property listopad 2014

TRANSCRIPT

32014

Rynek n ieruchomośc i komercyjnych w Po l sce

Centra hand lowe | B iu ra| Magaz yny | Hote le

projekt to nie

koniec

Hotelarze liczą na centrum kongresowe w Katowicach

rynek nieruchomości

komercyjnych 2014

raportWrocław

PoznańKatowice

Znikające sklepy

O jakości architektury i rynku nieruchomości opowiadają nam

Zbigniew Pszczulny i Mariusz Rutz

z pracowni JSK Architekci

W n u m e r z e

str. 4 StrategieSky's The LimitDariusz Pachla, wiceprezes spółki LPP, zapowiada, że granica wzrostu nie została jeszcze osiągnięta

str. 8 TrendyZnikające sklepyFormat „pop-up store” staje się coraz popularniejszy w Polsce

str. 12 Oko w okoMonofunkcyjność to śmierćO jakości architektury i rynku nieruchomości w Polsce rozmawiamy ze Zbigniewem Pszczulnym i Mariuszem Rutzem z pracowni JSK Architekci

str. 18 BiuraZielony układLiczba biurowców z „zielonymi” certyfikatami rośnie w szybkim tempie, ale eksperci twierdzą, że sam budynek to za mało

str. 24 Centra kongresoweHotelarze liczą na MCKWłaściciele i szefowie hoteli na Śląsku, choć prowadzą swoje obiekty w świetnie skomunikowanej części kraju, nie zarabiają kroci na organizacji wydarzeń biznesowych i konferencji

str. 26 HoteleMieszkania kontra hoteleCzy tradycyjne hotele mogą stać się passé?

str. 30 Centra handloweGranice ryzykaPoznań i Wrocław przodują w rankingu polskich miast z najwyższym poziomem nasycenia powierzchnią centrów handlowych

str. 32 PrawoKłopoty z użytkowaniemBranża coraz głośniej postuluje: instytucja wieczystego użytkowania musi się zmienić!

str. 35 RaportRynek nieruchomości komercyjnych

www.PROPERTYNEWS.pl

OpracOwanie:Małgorzata Burzec-Lewandowska, [email protected] Robert Posytek, [email protected] Budzaj, [email protected] Szczepański, [email protected] Wiśniewska, [email protected]

wydawca: PTWP SA Katowice Business Point ul. P. Ściegiennego 3, 40-114 Katowice, tel. 32 209 13 03, fax 32 253 06 77redakcja: www.propertynews.pl00-867 Warszawa, al. Jana Pawła II 27

Ofensywa w regionachDynamiczny rozwój gospodarczy Krakowa, Wrocławia, Trójmiasta, Łodzi, Poznania i Katowic skutecznie wyko-rzystują deweloperzy powierzchni biurowych.

W tych sześciu miastach w trakcie budowy jest rekordowe 450 tys. mkw. powierzchni. Jeśli wszystkie inwestycje zaplanowane na ten rok zostaną oddane zgodnie z harmonogramem, będziemy mieli kolejny najlepszy wynik – podaży, która wyniesie blisko 200 tys. mkw. Jednak najciekawszy trend mijającego roku na rynku powierzchni biurowej w miastach regionalnych dotyczy najemców. Właśnie na te lokalizacje, częściej niż na Warszawę, stawiali nowi inwestorzy oraz firmy rozszerzające działalność w Polsce!Choć to rynek biurowy przykuwa obecnie największą uwagę inwestorów, w pozostałych segmentach również dużo się dzieje. Kolejne obiekty noclegowe planują hotelarze. Liczą, że na większy ruch w ich biznesie wpłyną takie inicjatywy, jak budowa Międzynarodowego Centrum Kongresowego w Katowicach. MCK ma przyciągnąć do miasta jeszcze więcej wydarzeń biznesowych oraz konferencji. Sektor nieruchomości magazynowo-logistyczny też ma swoje pięć minut, a potwierdzeniem dobrej passy są potężne kontrakty zlecone przez Amazona. Marazm nie dopadł i rynku nieruchomości handlowych, który pomimo dużego nasycenia, nadal przyciąga uwagę deweloperów.Najlepszą okazją do szerokiej debaty na temat kondycji, perspektyw i wyzwań stojących przed sektorem w ośrodkach regionalnych Polski są konferencje Property Forum, których organizatorem jest Grupa PTWP SA, wydawca Propertynews.pl. Tym razem odwiedzimy Wrocław, Poznań i Katowice.

Zapraszamy!

4 Więcej : www.propertynews.pl

S t r a t e g i e

LPP przygotowuje nową markę odzieżową skierowaną do wymagającego klienta. Patrząc na rozwój firmy, trudno nie pokusić się o jej porównanie do hiszpańskiego Inditeksu, a nowo tworzonej sieci do Massimo Dutti...

Wolałbym unikać tego typu porównań. Wprowadzając na rynek nową markę, nie chcemy powielać utartych wzorców, ale zaproponować klientom coś nowego i oryginalnego, adresowa-nego do nieco innego niż dotychczas grona klientów.

Produkty będą charakteryzować się wyższą jakością, a co za tym idzie – wyższymi cenami. W przygotowaniu znajduje się oferta zarówno dla kobiet, jak i dla mężczyzn oraz seria dodatków.

Kiedy i gdzie ruszą pierwsze sklepy?Zgodnie z naszymi założeniami pierwszy sklep powinien

wystartować wiosną 2016 roku wraz z prezentacją kolekcji wiosna-lato. Jednak dokładna data nie została jeszcze określona.

W pierwszym roku działalności chcielibyśmy, aby powstało około 20 placówek, na początku wyłącznie w Polsce. Nowy pomysł najlepiej sprawdzić na rodzimym gruncie – tak postę-powaliśmy z naszymi wszystkimi markami. Później będziemy budować sieć także poza granicami, w krajach, gdzie LPP jest już obecne. Brand powinien pojawić się tam w 2017 roku.

Każda firma przed uruchomieniem nowych salonów stara się wszystko perfekcyjnie przygotować. Z doświadczenia wiemy jednak, że życie weryfikuje pewne kwestie. Dotyczy to samej kolekcji, wyglądu sklepu czy cen.

Ze względu na charakter odbiorców, nasz brand będzie mniej powszechny niż Reserved, Cropp czy House. Docelowo otwo-rzymy więc mniej sklepów. Skupimy się na topowych adresach, w największych miastach Polski. Osoby odpowiedzialne za wynajem pracują właśnie nad wyborem odpowiednich lokalizacji.

Czy LPP myśli o stworzeniu kolejnych marek? Dzisiaj mamy w portfolio pięć marek i tworzymy szóstą. Nic

nie stoi na przeszkodzie, żebyśmy w przyszłości posiadali osiem czy dziesięć brandów. Taka możliwość istnieje, jednak budowanie od podstaw dwóch nowych sieci jednocześnie to zbyt ryzykowne zadanie i zbyt duże wyzwanie pod względem organizacyjnym.Grupa LPP z jednej strony rośnie, tworząc nowe marki, z drugiej cały czas rozwija się terytorialnie, ostatnio w Niemczech. Jak ocenia pan możliwości ekspansji w tym kraju?

To atrakcyjny rynek. Przekonujemy się o tym od kilku mie-sięcy, prowadząc rozmowy na temat możliwości najmu lokali. Zaplanowaliśmy już otwarcia na kolejne lata, w niektórych przypadkach podpisaliśmy stosowne umowy. W 2015 roku

w Niemczech uruchomimy około 10 lokali. Myślę, że w 2017 roku nasza sieć będzie tam liczyć w przybliżeniu 30 sklepów.

Przed nami cały proces budowania wizerunku marki. Na początku tej drogi jesteśmy zainteresowani obecno-ścią w atrakcyjnych lokalizacjach. Skupiamy się więc na poszukiwaniu dobrych adresów, w dużych miastach. To pomoże nam stworzyć sieć i wprowadzić na rynek pozostałe brandy – stanie się to jednak nie wcześniej niż w 2017 roku.Trudno przebić się polskiej firmie odzieżowej na niemieckim rynku?

Wiedza na temat pochodzenia marki jest dla konsumenta mało istotna. Firmy o ambicjach międzynarodowych, a do nich należy także LPP, mają nazwy, które nie kojarzą się z rodzimym krajem. Na żadnym z rynków nie akcentujemy „polskości”. To zresztą nie nasz pomysł, a powszechnie stosowana praktyka. Moda jest zjawiskiem ogólnoświatowym.

Sky’s The Limit Grupa LPP podbiła polski rynek odzieżowy. Kiedy nad Wisłą zaczęło robić się jej za ciasno, bez cienia kompleksów ruszyła za granicę. I choć pod względem posiadanych aktywów, sprzedaży czy zysku nie jest gigantem, w tym roku jej wycena zbliżyła się do 20 mld zł. Dariusz Pachla, wiceprezes spółki, zapowiada, że granica wzrostu nie została jeszcze osiągnięta. Pomóc ma w tym nowa marka i przeniesienie modelu biznesowego do kolejnych krajów.

5

S t r a t e g i e

Żyjemy w czasach, w których firmy działają poprzez jednakowy model i oferują identyczne wyroby na terenie wielu państw. Nie sadzę, aby pochodzenie z jakiegoś konkretnego miejsca mogło wpłynąć na sukces lub porażkę. Nikt dziś chyba nie uwierzy w to, że Coca-Cola odniosła sukces tylko dlatego, że jest z USA.

Czy niemiecki rynek bardzo różni się od polskiego, chociażby pod względem stawek czynszu?

Czynsz w niemieckich centrach handlowych nie różni się znacząco od stawek w Polsce. Oscyluje wokół 100 zł za mkw. i jest porównywalny z kosztami obowiązującymi w polskich obiektach ze średniej i wyższej półki. Trzeba jednak pamiętać, że w Niemczech ulubionym miejscem robienia zakupów są ulice handlowe i to sprzedaż w tych lokalizacjach ma olbrzymie znaczenie. Tam – ze względu na ograniczoną liczbę lokali – stawki mogą być nawet pięciokrotnie wyższe niż w przypadku

centrów handlowych i mimo to pozostają w dobrej korelacji do przychodów.

Wynajmując powierzchnie w niemieckich centrach handlowych, – możemy także liczyć na fit-outy, choć nie tak korzystne jak w Polsce.

W Niemczech uruchomiliśmy cztery sklepy: w Recklinghau-sen, Bremie i Stuttgarcie. W grudniu ruszy sklep w Hanowerze. Mamy także podpisane umowy, które pozwolą na otwarcia w kolejnych okresach, np. w pierwszym kwartale 2015 roku w centrum handlowym w Mönchengladbach.

Spójrzmy teraz na Wschód. Czy sytuacja w Rosji i na Ukrainie budzi u państwa niepokój? Czy myślą państwo o wycofaniu się z tych rynków?

Nasze plany otwarcia około 70 tys. mkw. powierzchni handlo-wej na tych rynkach zweryfikowaliśmy mniej więcej o połowę. Jednak nie powiedziałbym, że to odwrót. W tym słabnącym, jeśli

DARIUSZ PACHLA Dariusz Pachla jest związany z LPP od 23 lat, a od 2000 roku pełni funkcję wiceprezesa zarządu spółki. Wcześniej zajmował m.in. stanowiska dyrektora handlowego i dyrektora finansowego tej firmy. Jako wiceprezes zarządu odpowiada za obszar finansów, w tym controlling i księgowość, a także finansowanie inwestycji oraz proces rozliczania sieci detalicznej. W 2001 roku był odpowiedzialny za debiut LPP na warszawskiej GPW. Teraz nadzoruje obszar relacji inwestorskich. Urodził się w 1961 roku. Jest absolwentem Wydziału Mechaniki Politechniki Szczecińskiej oraz studiów podyplomowych w obszarze zarządzania i finansów na Uniwersytecie Szczecińskim.

6 Więcej : www.propertynews.pl

S t r a t e g i e

chodzi o koniunkturę, czasie zdecydowaliśmy się wypracować istotne dla nas przewagi. Wynegocjowaliśmy korzystniejsze warunki najmu zarówno dla istniejących, jak i nowych lokali.

Podjęte przez nas działania na innych rynkach, których efek-tem jest uruchomienie pierwszych sklepów w Niemczech czy Chorwacji, rozpoczęliśmy przed konfliktem rosyjsko-ukraińskim.

Rzeczywiście, od połowy tego roku w Rosji zmniejszamy liczbę otwieranych placówek, co wynika z renegocjacji warunków najmu. Chcemy zejść do poziomu, który daje nam bezpieczeń-stwo nawet przy złej koniunkturze. W niektórych przypadkach to się udało. Tam, gdzie nie osiągnęliśmy porozumienie, ode-szliśmy od stołów negocjacyjnych i nie zdecydowaliśmy się na uruchamianie sklepów.

W Rosji jesteśmy od 2002 roku. Do tej pory wynajmujący prezentowali twarde stanowisko w sprawie stawek czynszowych, co oznaczało, że godziliśmy się na mniej korzystne warunki niż np. w Polsce. Jednak w związku z sytuacją gospodarczą wynajmujący są bardziej elastyczni, szczególnie w rozmowach z tak dużymi graczami jak LPP.

Wiele nowych inwestycji handlowych w Rosji może stanąć pod znakiem zapytania, bo mali gracze unikają ryzyka i inwe-stycji w tak niestabilnym czasie. Aby te centra mogły zostać uruchomione, potrzebne są duże podmioty. Oznacza to, że nadszedł moment, kiedy możemy żądać więcej i to robimy. W wielu przypadkach wynegocjowaliśmy podobne warunki najmu do tych, które mamy w Polsce, np.: niskie czynsze, często powiązane z obrotem czy współfinansowanie budowy naszych sklepów przez wynajmującego, co było nie do uzyskania w poprzednim okresie.

W 2015 roku planujemy zwiększyć powierzchnie naszych sklepów w Rosji o ok. 10 proc.

Kolejne kierunki ekspansji?To na pewno kraje Zatoki Perskiej. W zeszłym roku pod-

pisaliśmy umowę z franczyzobiorcą. Pierwsza placówka miała powstać pod koniec br. w Katarze, ale niestety centrum han-dlowe, w którym miała się znaleźć, nie zostało uruchomione na czas i termin przesunie się na pierwszy kwartał przyszłego roku. W 2015 roku zamierzamy otworzyć sklepy w pięciu krajach tego regionu: Zjednoczonych Emiratach Arabskich, Kuwejcie, Arabii Saudyjskiej i Egipcie. Na razie wchodzimy tam z markami Reserved i Mohito.

W tym momencie zrezygnowaliśmy z Chin. To rynek, na którym panuje bardzo duża konkurencja, a my jesteśmy trochę „za mali”, aby popełniać na nim znaczące inwestycje bez znanych tam brandów.

Jestem jednak przekonany, że ekspansja w Europie Zachodniej wpłynie na rozpoznawalność naszych sieci również w Chinach.

Na koniec naszej rozmowy wróćmy do Polski, gdzie sklepy LPP są dostępne praktycznie we wszystkich galeriach handlowych w większych miastach. Teraz, gdy w takich lokalizacjach rynek się nasycił, jak grzyby po deszczu wyrastają obiekty w mniejszych ośrodkach. Czy to perspektywiczne rynki dla LPP?

Dostrzegamy ten potencjał i jesteśmy obecni w takich loka-lizacjach. Mamy jednak własne kryteria określające to, gdzie otwieramy sklepy. Trzeba pamiętać, że ostatecznie to deweloperzy, na własne ryzyko, wybierają miejsca pod swoje centra handlowe.

HISTORIA LPPLPP powstało w 1991 roku w Gdańsku. Początkowo działało pod nazwą Mistral sp. z o.o. i zajmowało się importem odzieży z Azji.

W 1995 roku firma została przekształcona w spółkę LPP, której nazwa pochodzi od pierwszych liter nazwisk założycieli (Jerzy Lubianiec, Marek Piechocki i Partnerzy). Właściciele zdecydowali się postawić na stworzenie pierwszej, autorskiej marki i budowę własnej sieci sprzedaży detalicznej. Pierwsze salony Reserved zostały otwarte w 1998 roku.

W 2001 roku firma LPP zadebiutowała na Giełdzie Papierów Wartościowych. Kolejne dwa lata to ekspansja marki na rynki środkowoeuropejskie – do Estonii, Czech, Rosji, na Węgry, Łotwę, Litwę, Ukrainę i Słowację.

W 2004 roku w portfolio grupy znalazła się kolejna marka – Cropp. W ciągu kolejnych lat ubrania z tym logo można było kupić w ośmiu krajach Europy Środkowo-Wschodniej.

W 2009 r. grupa LPP przejęła krakowską spółkę Artman, właściciela marek House i Mohito. Transakcja sprawiła, że LPP stało się największą firmą odzieżową w Polsce oraz znaczącym graczem na rynku międzynarodowym.

W 2012 roku w portfolio pojawiła się nowa marka – Sinsay, oferująca ubrania i dodatki dla nastolatek. Obecnie trwają prace nad kolejną, szóstą już marką odzieżową grupy, której premiera planowana jest na 2016 rok.

W 2014 roku flagowa marka LPP – Reserved pojawiła się na rynku niemieckim. Także w tym roku produkty wszystkich marek Grupy Kapitałowej LPP zadebiutowały na Bałkanach, w Chorwacji. W ciągu najbliższych miesięcy LPP planuje uruchomienie sprzedaży na Bliskim Wschodzie.

Obecnie LPP posiada w Polsce i zagranicą ok. 1500 salonów. Pod koniec września 2014 roku ich powierzchnia sprzedażowa wyniosła 681 tys. mkw. Do końca tego roku wzrośnie do ponad 720 tys., zaś w 2015 roku ma osiągnąć 872 tys. mkw.

R E K L A M A

S t r a t e g i e

My zaś, gdy ocenimy projekt pozytywnie i gdy cena za mkw. jest korzystna, decydujemy się na podpisanie umowy najmu.

Pomimo wysokich czynszów, na pewno warto być w wielkich miastach, w topowych lokalizacjach. Niekoniecznie opłaci się zaś obecność w gorszych lokalizacjach, nawet jeśli czynsze są tam niskie.

LPP będzie nadal rozwijać sieć w Polsce. W przyszłym roku planujemy wzrost powierzchni naszych sklepów o ok. 40 tys. mkw.

A co z e-commerce? Czy rozwój sprzedaży przez internet zagraża tradycyjnym sklepom?

Nie ma chyba nikogo, kto mógłby wskazać, jak dokładnie e-commerce wpływa na sprzedaż danej marki w sklepach sta-cjonarnych. Oczywiście takie próby są podejmowane, wciąż jednak jest na to za wcześnie. W niektórych krajach, gdzie udział sprzedaży internetowej jest bardzo wysoki, domniemywa się, że ma to negatywne oddziaływanie na sprzedaż w salonach.

Wielkości, które są realizowane przez internet w naszej bran-ży, na polskim rynku są na tyle małe, że trudno wnioskować, jak odbija się to na funkcjonowaniu istniejących placówek. W przypadku LPP e-sprzedaż ma 2-3-procentowy udział w całkowitej sprzedaży.

Dziękuję za rozmowę.

Dzisiaj mamy w portfolio pięć marek i tworzymy szóstą. Nic nie stoi na

przeszkodzie, żebyśmy w przyszłości posiadali osiem czy dziesięć brandów

www.eecpo land .eu

EuropejskiKongresGospodarczy

zarezerwuj termin

Katowice

20-22KWIETNIA

2015

NajważNiejsza debata gospodarcza

europy ceNtralNej

8 Więcej : www.propertynews.pl

T r e n d y

Znikające sklepyW zimny, jesienny dzień na stacji metra Union Square w Nowym Jorku pasażerowie zauważyli coś nietypowego: na peronie pojawił się mały sklepik oferujący puchowe kurtki. Taka forma sprzedaży okazała się strzałem w dziesiątkę – już po chwili wiele osób opuszczało metro z kolorowymi puchówkami marki Uniqlo w rękach lub na sobie. Tak właśnie działa format „pop-up store”.

Po kilku dniach sklepik na stacji metra Union Square zniknął, a właściwie przeniósł się w inne miejsce – równie strategicznie i równie przemyślane przez marketingowców amerykańskiej sieciówki.

Ten format sprzedaży staje się coraz popularniejszy także w Polsce. Choć sama nazwa „pop-up store” nie jest jeszcze u nas zbyt znana, to klienci coraz częściej spotykają się z tzw. znikającymi sklepami – placówkami, które równie szybko znikają, co pojawiają się.

– „Pop-up stores” to sklepy, które działają przez krótki okres – czasem tylko 1-2 dni. Ich cel to zbudowanie świadomości marki, promocja nowej kolekcji, sprzedaż limitowanej serii, zaskoczenie klienta w niekonwencjonalny sposób czy zostawienie

go z niedosytem zakupów – tłumaczy Anna Radecka, Associate Director w Colliers International.

„Pop-up stores” powstają między innymi w czasie dużych eventów, np. targów modowych, zawodów sportowych. Nie-rzadko są też miejscem zakupów w wakacyjnych kurortach. W ten sposób promują się duże sieci, mniejsi detaliści, ale też niszowi projektanci.

GIGaNCI TeSTUJą POP-UP STORe W POLSCeTaki koncept sprzedaży z powodzeniem realizowały największe

światowe marki, jak Prada w Paryżu czy Dr Martens, w Londy-nie. Teraz ta moda na dobre zagościła również nad Wisłą. Na realizację czasowych punktów sprzedaży zdecydowali giganci

9

T r e n d y

rynku modowego. Latem br. brytyjski New Look otworzył pop-up store we Władysławowie i w warszawskich Domach Towarowych Centrum, a szwedzki H&M na zielonych terenach stolicy – w mieście Cypel, a także w centrum Factory Warszawa Annopol. Tam zresztą działał w ramach akcji charytatywnej na rzecz Fundacji Synapsis pomagającej osobom z autyzmem.

– Salon H&M funkcjonował w warszawskim centrum ponad dwa miesiące, podczas których klienci mogli nie tylko zrobić zakupy, ale też pomóc podopiecznym fundacji, kupując np. przygotowane przez nich rękodzieła – mówi Ewa Jarzemska, Sales Market East Marketing and PR Manager, H&M.

Z konwencji „sklepu na chwilę” skorzystał też gigant sprzedaży internetowej. Pod koniec listopada, kiedy sezon polowania na świąteczne prezenty nabiera tempa, swój pierwszy „pop-up store” w Polsce otworzyło Zalando. Sklep działał w warszawskim centrum Złote Tarasy tylko przez 5 dni. – To dla nas doskonała okazja, żeby zbliżyć się do polskich klientów i przyciągnąć kolej-nych nabywców. W naszym tymczasowym butiku zaprezento-waliśmy wyselekcjonowaną ofertę asortymentu przygotowanego specjalnie z okazji zbliżających się świąt Bożego Narodzenia. Oprócz tego uczyliśmy, jak robić bezpieczne i szybkie zakupy na portalu zalando.pl. Podobne butiki uruchamialiśmy już w innych krajach Europy. Otwarcie punktu w Złotych Tarasach było wydarzeniem specjalnym i nie planujemy kolejnych tego typu projektów w Polsce – mówi Robert Schütze, Country Manager Poland, Zalando.

TRaMPOLINa DO SUKCeSUNie tylko najwięksi celują w „pop-up shopy”. Ta konwencja

zdaje się sprawdzać także w przypadku start up-ów, głównie z branży modowej. W ten sposób rynek testowały m.in. takie brandy jak: Loft 37, Orska, Bizuu, Wearso, Natasha Pavluchenko, TUTU Cruising Store i Aloha from Deer. Większość z nich

ma już swoje sklepy stacjonarne i rozwija sieci. Tak jak marka Bohoboco, która swój pop-up store otworzyła w 2013 roku w Starym Browarze.

– Dla naszej młodej marki była to doskonała okazja do sprawdzenia oferty na lokalnym rynku i zapoznania się z opinią klientów. Sukces sklepu był na tyle duży, że zostaliśmy w po-znańskiej galerii na stałe. Obecnie prowadzimy cztery butiki w prestiżowych lokalizacjach: w warszawskim i gdyńskim Klifie, Galerii Mokotów i właśnie w Starym Browarze – podkreśla Michał Lach, współwłaściciel marki. – Ogromnym plusem był też krótki termin najmu, a dzięki temu mniejsze ryzyko inwe-stycji. Jednak w dłuższej perspektywie w przypadku naszego brandu sprawdzają się klasyczne butiki, gdzie możemy stworzyć komfortową atmosferę dla klientów, inwestując chociażby w ciekawy projekt architektoniczny i wystrój wnętrza. Tego

zwykle nie można zaoferować w „pop-up storze” ze względu na jego ulotny charakter – tłumaczy Lach.

Młodzi projektanci, których nie stać na samodzielne stoisko, chętnie korzystają z możliwości zaistnienia na rynku w większej grupie. W 2013 roku, w okresie świąt Bożego Narodzenia na

Pop-up storeFilozofia pop-up stores zrodziła się w Japonii w latach 90. W Europie i USA pionierem rozwijania konceptu, jako nowego kanału marketingowo-sprzedażowego dla sieci i niszowych detalistów, jest od ponad 15 lat brytyjska firma Vacant. W Polsce pierwsze sklepy określane tą nazwą pojawiły się dość niedawno, bo w 2010 roku w Starym Browarze. Jednymi z pierwszych były takie brandy jak: Krystof Strozyna, Hector & Karger czy Bizuu.

Duet Bohoboco: Kamil Owczarek i Michał Lach

10 Więcej : www.propertynews.pl

T r e n d y

parterze warszawskiego centrum Blue City zorganizowany został „pop-up shop” La Bohemia. Na powierzchni ponad 200 mkw. swoją ofertę prezentowało blisko 60 młodych polskich projektantów. Klienci mogli kupić ubrania, buty, biżuterię, do-datki, gadżety dla najmłodszych oraz elementy wystroju wnętrz. Efektownie zaaranżowany sklep cieszył się powodzeniem na tyle dużym, że jego pomysłodawczyni – Natalia Głowacka z firmy NM Partners, która od kilku lat współpracuje z polskimi projektantami, zdecydowała się powtórzyć projekt w kolejnym roku, tym razem pod hasłem Christmas Market.

– W ubiegłym roku przekonaliśmy się, jaki jest popyt na tego rodzaju ofertę i zebraliśmy pierwsze doświadczenia. Dla pro-jektantów była to okazja nie tylko do zweryfikowania sprzedaży swoich produktów i przemyślenia kolekcji, ale często pierwsza próba prowadzenia biznesu – wyjaśnia Natalia Głowacka. – Wynajęliśmy lokal, który tymczasowo stał pusty. Wnętrze zaaranżowaliśmy, tak aby odróżnić wygląd naszego „pop-up store” od innych salonów, wykorzystując do aranżacji jasne oświetlenie, białe, drewniane palety i inne lekkie elementy. Ucząc się na błędach, zdobyliśmy doświadczenie, z którego teraz skorzystaliśmy – dodaje.

CeNTRa HaNDLOWe DOCeNIaJą NOWy fORMaTIdea sklepów na chwilę opłaca się nie tylko najemcom. Za

ich pomocą centra handlowe urozmaicają ofertę, a czasem po prostu zapełniają lokale, które stałyby puste. Niewątpliwa

korzyść to również marketing i promocja, jaka pojawia się wraz z nowym konceptem.

– Klient centrum handlowego otrzymuje nowe doświad-czenie, robiąc zakupy w butiku, który jest tylko tymczasowy i gdzie możne nabyć limitowaną kolekcję. Jest to sposób na wyróżnienie centrum i wzmocnienie jego pozycji jako obiektu, który angażuje się w ciekawe eventy i ściąga niszowe marki. To też pomysł na wykorzystanie niewynajętej powierzchni i pozyskanie tymczasowego najemcy, który pokryje częściowo czynsz i pozostałe opłaty – wyjaśnia Anna Radecka.

Nic więc dziwnego, że w nowo budowanych obiektach han-dlowych, takich jak np. bydgoska inwestycja ECE – Zielone Arkady, oprócz klasycznych formatów sklepowych uwzględniana jest obecność „pop up-ów”.

– Starając się nadążać za zmieniającymi się trendami w han-dlu i chcąc dalej tworzyć najatrakcyjniejsze galerie handlowe w miastach, w których jesteśmy, pozostajemy otwarci na taką formę sprzedaży i z pewnością będziemy szukać możliwości zaaranżowania przestrzeni dla „pop-up stores” – przyznaje Rafał Pruba, dyrektor działu wynajmu, ECE Projektmana-gement Polska.

Coraz częściej w galeriach mówi się też o planowaniu cze-goś na kształt „strefy młodych projektantów”. Trzeba jednak pamiętać, że z samej definicji „pop-up store” jest traktowany jako miejsce, które powstaje spontanicznie i charakteryzuje się nieszablonową formą.

– Łatwiej jest się dopasowywać do potrzeb danego konceptu na bieżąco niż narzucać sztywne ramy z góry przygotowanej powierzchni – tłumaczy Piotr Nalepa, Leasing Manager działu wynajmu ECE Projektmanagement Polska. – Szukając lokali-zacji dla tymczasowego sklepu, oprócz możliwości lokalowych trzeba brać pod uwagę spójność z istniejącym tenant mixem galerii jako całości, jak i profilem sklepów w otoczeniu „pop--up store” – dodaje.

„POP UP STORe” I CO DaLeJ? Jaka przyszłość czeka pop-up story, czy będzie ich przybywać

w centrach handlowych? Według ekspertów obserwujących aktualne trendy w marketingu ta idea będzie przybierać na sile. – Z oczywistych jednak względów centra handlowe to nieruchomości komercyjne, których podstawą funkcjonowania są długoterminowe umowy najmu zapewniające przewidywalny strumień przychodów czynszowych oraz pokrycie opłat eksplo-atacyjnych i marketingowych. „Pop-up shopy” będą mieć raczej charakter wartości dodanej, wspierając marketing i promocję centrum – podsumowuje Anna Radecka.

„Pop-up story” to nie tylko satelity tradycyjnych sklepów, które na mapie handlowej otrzymały już swoje stałe miejsce. Biorąc pod uwagę dynamiczny rozwój e-handlu, wydaje się, że ta formuła sprawdzi się szczególnie w przypadku młodych brandów, które dzięki niej mogą zaistnieć w „realu” bez po-noszenia dużych nakładów finansowych na długoterminowy najem i związanym z tym ryzykiem.

Starając się nadążać za zmieniającymi się trendami w handlu, z pewnością będziemy szukać możliwości zaaranżowania przestrzeni dla „pop-up stores” – przyznaje Rafał Pruba, dyrektor działu wynajmu, eCe Projektmanagement Polska

®Najlepsza lokalizacja pod inwestycję komercyjną w katowicach

Na sprzedaż

Śląsk – jeden z najlepiej rozwijają-cych się regionów polski. druga co do wielkości w polsce aglome-racja jest coraz lepiej postrzegana na ryn-ku inwestycji komercyjnych. w ostatnich latach obserwujemy bardzo duże zainte-resowanie inwestorów specjalizujących się w budowie nowoczesnych obiektów biurowych. po zrealizowanych inwesty-cjach, takich jak m.in. centrum Biurowe Francuska, atrium, Gpp Business park, międzynarodowi deweloperzy z wielką uwagą już nie tylko przyglądają się temu rynkowi, ale już rozpoczęli swoje inwesty-cje. warto wymienić tutaj jeden z więk-szych w katowicach park biznesowy, re-alizowany przy ul. chorzowskiej – silesia Business park.o dużym potencjale tego sektora w naj-bliższym czasie świadczy też zainte-resowanie funduszy inwestycyjnych.

przykładem tego może być niedawno sfinalizowana transakcja zakupu katowice Business point przez fundusz starwood capital Group.wychodząc naprzeciw oczekiwaniom największych podmiotów obecnych na rynku nieruchomości komercyjnych, właściciel nieruchomości położonej w sa-mym centrum katowic, wystawił ją wła-śnie na sprzedaż.

Katowice, ul. piotra skargi 2 nieruchomość jest bardzo dobrze zlo-kalizowana, w samym centrum katowic (dzielnica Śródmieście), przy ul. piotra skargi, będącą najlepszą dostępną loka-lizacją pod nową zabudowę komercyjną w katowicach.Lokalizację nieruchomości można zali-czać do najbardziej prestiżowej ze wzglę-du na bliskość do nowego rynku kato-

wic, dworca pkp oraz ronda. ekspozycja tej lokalizacji na al. korfantego oraz rynek potwierdza jej unikatowy charakter. w bezpośrednim sąsiedztwie nierucho-mości powstaje nowe centrum handlowe supersam.

sytuacja planistyczna i sposób zago-spodarowania. według studium uwarunkowań teren można zagospodarować zarówno pod projekt biurowy, handlowy (do 2000 m2), mieszkaniowy, jak również hotelowy. miejscowy plan zagospodarowania prze-strzennego powinien być uchwalony w połowie 2015 roku. wstępne analizy potencjału inwestycyjnego dla obszaru niniejszej nieruchomości – ok. 45 000 GLa.

na terenie nieruchomości jest dostępna pełna infrastruktura techniczna.

powierzchnia działek: 9 716 m2

Nr działek: 28/14, 28/16

Tytuł prawny: wieczyste użytkowanie

Obręb: 0001 Śródmieście

aktualna zabudowa: budynek hotelu siLesia, pow. użytkowa: 11 261 m2

kontakt dBWp Kancelaria radców prawnych dorf-Burke, Wałga-pilor40-003 katowice, ul. teatralna 2/1

tel. +48 32 355 87 23kom. 664 833 395, 501 043 [email protected]

Widok z nieruchomości na Nowy rynek

12 Więcej : www.propertynews.pl

Monofunkcyjność to śmierćOpuścili bezbarwną Polskę czasów komuny i związali swoje kariery zawodowe z rynkiem niemieckim. Dziś przenoszą światowe wzorce i trendy na polski rynek. O jakości architektury i rynku nieruchomości opowiadają nam Zbigniew Pszczulny i Mariusz Rutz z pracowni JSK architekci.

O k o w o k o

13

Monofunkcyjność to śmierćJak oceniają panowie to, co wydarzyło się w architekturze nad Wisłą w ciągu 25 lat wolności?

Mariusz Rutz: Architektura nad Wisłą bardzo szybko się zmienia. To, co działo się w Europie przez ostatnie 50-60 lat, Polska nadrobiła w ciągu kilkunastu. To efekt tego, że w naszym kraju zawsze byli bardzo dobrze wykształceni ludzie, którzy szybko wyłapują światowe tendencje.

Wraz ze zmianami ustrojowymi, Polskę zalała fala nowych inwestycji, a to przyciągnęło wiele funduszy lokujących kapi-tał w nieruchomościach. Te dwa elementy spowodowały, że rynek w bardzo krótkim czasie zaczął się profesjonalizować. Wyrosła silna konkurencja. Presja międzynarodowych biur architektonicznych sprawiła, że polskie pracownie wspięły się na światowy poziom. Widać to w Warszawie i innych miastach, gdzie powstają obiekty, które mogłyby równie dobrze stać w Paryżu czy Londynie.

Zbigniew Pszczulny: Mnie wciąż uderza różnica w podejściu do architektury i rozumienia zawodu architekta. W Polsce jest trochę jak we Francji – architekt to artysta z ideą, którą później realizuje. W Niemczech architekt jest przede wszystkim „bau-majstrem” – osobą, która musi przekształcić ideę w konkretny budynek, człowiekiem, który dba o to, aby pomysł został jak najlepiej zrealizowany. To jest ta różnica. Punkt ciężkości oczy-wiście przesuwa się, ale przez długi czas wśród polskich archi-tektów nie było wystarczającego zrozumienia dla fazy realizacji budynku, dbałości o detal i techniczną stronę tego zawodu.

Na czym dokładnie polega ta różnica?MR: W Polsce prawo budowlane rozróżnia dwa pojęcia: nadzoru

autorskiego i inspektora nadzoru. W Niemczech to jedna funkcja. U nas zakłada się, że architekt nie zajmuje się kierowaniem budową. W Niemczech to jedna usługa, która jest też odpowiednio doce-niana. Prowadzenie budowy przez architekta kosztuje właściwie tyle samo co projekt wykonawczy. To zupełnie inna filozofia, która funkcjonuje w Niemczech już od wielu lat.

W Polsce rola architekta na etapie realizacji obiektu jest marginalizowana, co jest zupełnie niezrozumiałe. W interesie inwestora leży to, aby nadzór nad inwestycją pozostawał cały czas w tych samych rękach. By ten, kto wykonał projekt, mógł też dopilnować jego należytego wykonania.

Zawsze można coś zmienić, nawet na etapie projektu wy-konawczego, trzeba umieć jednak zarządzać tym procesem. Przekształcenia wprowadza nie tylko architekt, ale też inwestor i generalny wykonawca, który ma swoje propozycje, np. w za-kresie optymalizacji kosztów.

ZP: Działalność architekta nie kończy się na zrobieniu pro-jektu wykonawczego. Również na etapie realizacji trzeba mieć

dobre rzemiosło, a także wykazać się kreatywnością. Niestety, muszę przyznać, że w Polsce nie ma zbyt wielu inspektorów nadzoru budowlanego, którzy rozumieją architekturę, mają mocne podstawy zawodowe w zakresie rzemiosła, jak i war-stwy artystycznej. Na tym polega problem. Bardziej dojrzali inwestorzy, najczęściej prywatni, zlecają nam kontrolowanie pracy inspektora nadzoru. Bo praca architekta nie kończy się na zrobieniu projektu. Papier nie jest efektem końcowym!

Czy młodzi, polscy architekci idą w dobrym kierunku?ZP: Podstawą powodzenia jest dobre wykształcenie, a ob-

serwując absolwentów różnych polskich szkół wyższych, mam dużo zastrzeżeń. Oczywiście są pełni zapału, cieszą się, że mogą pracować w profesjonalnym biurze architektonicznym, świat stoi przed nimi otworem. My też kiedyś tacy byliśmy… Z tym, że epoka internetu i nowych środków elektronicznych oprócz szans niesie ze sobą pewne niebezpieczeństwa. Łatwo zatraca się to, co jest istotą naszej działalności. Nie jesteśmy ilustrato-rami – wizualizacje, które zawładnęły światem, nie są dobrym narzędziem architekta. Wszystko można pięknie narysować, ale to nie znaczy, że tak pięknie będzie w rzeczywistości. Dlatego staramy się młodym architektom, którzy przychodzą do naszej pracowni, zabierać te zabawki.

Mówimy: nie rysujcie wizualizacji. Fakt, że szczególnie cieszą się z nich deweloperzy budynków komercyjnych, bo wizualizacje są bardziej zrozumiałe dla ich klientów i łatwiej im sprzedać produkt. Przekonujemy: zacznijcie pracować na materii, na makietach, które są swego rodzaju rzeźbami. One mniej kłamią. W ten sposób można lepiej sprawdzić idee. W przeciwnym razie często mamy ładne rysunki, a w ich efekcie brzydkie budynki.

Na początku drogi architekta istotną rolę odgrywa biuro, do którego trafi. Miejsce, w którym pozna praktyczne zasady projektowania budynków mieszkalnych, centrów handlowych, biurowców, stadionów czy lotnisk. Tego trzeba się nauczyć w pracy, bo niestety wiedza zdobyta na uczelni często mija się z rzeczywistością.

Skończyłem Politechnikę Gdańską wiele lat temu i wtedy w Polsce nikt nie miał pojęcia, jak profesjonalne projektować biurowce – nauczyłem się tego pracując na Zachodzie. W naszym kraju nie było takich pracowni, bo nie było rynku komercyjnego.

Posłużę się przykładem warszawskiego Centrum LIM. To przykład wieżowca, który powstał w duchu architektury amerykańskiej. Minęło kilkanaście lat i w Europie filozofia projektowania biur jest już zupełnie inna. Standardem są np. otwierane okna. W USA to wciąż nie jest norma. Nadal zdarzają się „akwaria”, w których ludzie niezbyt dobrze się czują. Kto pracował w biurowcu przy starej klimatyzacji bez możliwości otworzenia okna, wie o tym doskonale.

Co powinno być motywem przewodnim w myśleniu o projekcie współczesnego biurowca?

MR: W projektowaniu biurowców chodzi przede wszyst-kim o efektywność budynku, odpowiednie proporcje między powierzchnią komunikacyjną a efektywnie pracującą, właściwe doświetlenie powierzchni, odpowiedni dobór instalacji, za-chowanie odpowiedniej odległości miedzy budynkami czy ich skrzydłami. Są rozmaite przepisy, które to regulują, ale mimo

14 Więcej : www.propertynews.pl

O k o w o k o

to w Polsce budowało się kiedyś biurowce o głębokości traktu 20 m. W Europie to niedopuszczalne (dziś głębokość traktu w biurowcu to ok. 5,5-6 m – przyp. red.). To amerykański styl. Ale pracownicy w USA nie mają z tym problemu. Tam można siedzieć w biurze cztery rzędy od okna i człowiek cieszy się, że ma miejsce pracy. W warunkach europejskich jesteśmy przy-zwyczajeni do tego, że biurko jest zlokalizowane jak najbliżej okna, tak żeby udział światła dziennego w oświetleniu miejsca pracy był jak największy.

ZP: Zawsze staramy się myśleć „energooszczędnie” i chcemy to urzeczywistniać w naszych projektach. To nie jest pusty slogan. Z zasady problemem nie jest ogrzewanie budynku, tylko jego chłodzenie. Dlatego zawsze dbamy o to, aby jak najmniej energii wpuszczać z zewnątrz do budynku. W naszych projektach proporcje między szkłem a częścią nieprzejrzystą są zachowane w stosunku 50:50 lub 60:40. Zawsze stosujemy też zewnętrzne osłony przeciwsłoneczne, aby ciepło nie nagrzewało

budynku. To rozwiązanie nie przyjęło się jeszcze na polskim rynku. Inwestorzy obawiają się, że rolety łatwo się zabrudzą, a przecież koszty ich wyczyszczenia raz na rok są zdecydowanie mniejsze od kosztów klimatyzacji.

Warto, aby estetyka budynku miała jakiś cel. Biała elewacja w projekcie Business Garden ma wystające słupki okalające okna – po co? Staraliśmy się tak je ustawić, żeby latem dawały jak najwięcej cienia przy oknach. Aby te elementy elewacji chroniły okna przed zbyt dużym nasłonecznieniem.

Nowe biurowce wyrastają w Polsce jak grzyby po deszczu. Czy te inwestycje dobrze wpływają na obraz naszych miast?

MR: Zależy które. Są takie, które szpecą, będą szpecić i za 10 lat zostaną zapewne zburzone. Szczególnie te powstające masowo. Wystarczy spojrzeć na ich fasady – wkrótce będą nadawały się tylko do wymiany. Deweloperzy budują je po to, aby w bardzo krótkim terminie uzyskać efekty finansowe, do tego czynią poważne oszczędności na etapie realizacji. To będzie się mściło. Takie obiekty będzie trzeba przebudowywać, to nieuchronne.

W ciągu najbliższych dwóch lat na stołeczny rynek zostanie rzuconych około miliona metrów kwadratowych biur. To oznacza, że zbliża się bardzo brutalna walka o najemców i coraz większe znaczenie będzie miała jakość. Polska gospodarka rozwija się i zapotrzebowanie na powierzchnię dla biznesu nadal będzie rosnąć, ale podaż przewyższy popyt. Najemcy będą migrować do nowszych, lepszych jakościowo i wcale nie droższych budynków.

ZP: Kiedyś firma, która chciała mieć siedzibę, przychodziła do architekta, określała swoje potrzeby, zlecała budowę i wpro-wadzała się do budynku. Dziś ta usługa jest outsourcingowana przez deweloperów. Budujemy biurowce dla anonimowego odbiorcy. To sedno problemu – dawniej tkanka miejska była wielozadaniowa. W miastach przez bardzo długi czas mieszały się funkcje mieszkaniowe, biurowe, usługowe, a czasem nawet produkcyjne. Teoretycznie mogłoby tak być dalej, ale nie jest. Wynika to z tego, że inwestorzy lokując kapitał w nieruchomościach, poszukują monofunkcyjnego produktu. Są fundusze, które kupują tylko biura, inne tylko centra handlowe, a prywatni inwestorzy mieszkania. Jak się to wszystko pomiesza, ciężej znaleźć kupca, czyli nie można prowadzić zrównoważonej „deweloperki”. I tak nasze miasta w pewnym stopniu umierają, stając się monofunkcyjne. Stopień zaawansowania tego zjawiska w Polsce jest niepokojąco wysoki. Biurowe zagłębia pustoszeją poza godzinami pracy, a obiekty handlowe na obrzeżach wyciągają ludzi z centrów miast i je zabijają. Dzieje się to w stopniu ekstremalnym.

Jest na to jakaś recepta?MR: To zadanie miast, które definiują plany miejscowe. To

one powinny w racjonalny sposób kształtować przestrzeń. Ar-chitekci nie mają na to wpływu. My pracujemy w danym miejscu na zlecenie konkretnego klienta. Niestety, plany miejscowe są zbyt ogólnikowe i lakoniczne, żeby na ich podstawie móc coś egzekwować. A chodzi przecież o to, żeby miasta żyły, nie były pustyniami biurowymi. Ktoś nad tym musi panować.

Biurowy boom to już kolejny etap rozwoju rynku nieruchomo-ści komercyjnych w Polsce. Najpierw zalała na fala inwestycji handlowych. Jak one zmieniły obraz miast?

JSK architekciFirma została założona w 1998 roku w Warszawie i jest zarządzana przez architektów Zbigniewa Pszczulnego oraz Mariusza Rutza. Pracownia projektuje budynki biurowe, mieszkalne, centra handlowe, hotele i centra kongresowe. Szczególną specjalnością JSK jest planowanie terminali lotniczych i kolejowych, terminali cargo i centrów lotniskowych oraz obiektów sportowych, w szczególności stadionów oraz aren widowiskowych, np.: stadion piłkarski Legii Warszawa, Międzynarodowy Port Lotniczy Wrocław-Starachowice, jak również drugi Terminal Pasażerski Portu Lotniczego im. Lecha Wałęsy w Gdańsku. JSK jest też autorem aren piłkarskich na Euro 2012: Stadionu Miejskiego we Wrocławiu oraz – jako lider konsorcjum – Stadionu Narodowego.Do projektów zrealizowanych w Polsce należą też między innymi: siedziba koncernu Daimler Chrysler w Warszawie, zespół budynków biurowych przy ul. Domaniewskiej 50, budynki biurowe Horizon Plaza w Warszawie, biurowce Vector oraz Park Avenue, zespół budynków Wiśniowy Gardens w Warszawie czy hotel Hilton we Wrocławiu. W dorobku firmy znajdują się także centra handlowe: Drukarnia w Bydgoszczy oraz Solaris w Opolu.

O k o w o k o

16 Więcej : www.propertynews.pl

ZP: Każde miasto powinno mieć swoje centrum handlowe. To normalne zjawisko. Jednak w Niemczech, Francji, Belgii czy Holandii podstawowym elementem handlu pozostała ulica. W Polsce rynek zdominowały centra handlowe. To w oczywisty sposób zaburza tkankę miejską.

MR: W Polsce po wojnie funkcjonował system, który z roz-sądną gospodarką nie miał nic wspólnego. Już wtedy zaczął się upadek ulic handlowych. Jeśli dołożymy do tego bałagan związany z prawem własności do nieruchomości w centrach miast i galopujący kapitalizm, mamy gotową odpowiedź, dla-czego galerie zdominowały mapę polskiego handlu. Kto chciał zarobić szybkie pieniądze, budował według amerykańskiego wzorca – klasyczne centrum handlowe, skupiające w jednym miejscu bardzo silną ofertę, tak aby człowiek mógł pojechać autem i pod dachem zrobić wszystkie zakupy w jednym miejscu, a następnie wrócić do domu z pełnym bagażnikiem.

W innych krajach europejskich, których nie dotknął komu-nizm, miasta funkcjonowały w oparciu o grupy społeczne zaj-mujące się handlem, prowadzące sklepy przy ulicach i osiedlające się przy nich. Te miasta rosły organicznie. W Polsce po wojnie zostało to ucięte, a wraz z tym rozwój ekonomiczny. Po 1989 roku przyszły większe pieniądze, śmielsze inwestycje i model amerykański był najskuteczniejszy dla szybkiego rozwoju oraz nadrobienia dystansu w stosunku do Zachodu.

Wróćmy do jakości nieruchomości nad Wisłą. Czy można budować komercyjnie i zarazem z dobrym efektem dla tkanki miejskiej?

ZP: Wiele zależy od inwestora. Proszę zwrócić uwagę na inwestorów, którzy budują dla siebie, nie działając jak klasyczny deweloper. Na pierwszy rzut oka widać, że stawiają budynki

Mariusz RutzUrodzony w Toruniu w 1961 roku, studiował architekturę na Politechnice Gdańskiej oraz na Technicznym Uniwersytecie w Monachium. Karierę zawodową rozpoczął w roku 1987 w Monachium, w biurze prof. Otto Steidle, a następnie w biurze HENN Architekten Ingenieure – pracowni wyspecjalizowanej w projektowaniu obiektów przemysłowych, naukowych i użyteczności publicznej. W roku 1994 założył własną pracownię w Berlinie, a w 1998 r. wspólnie ze Zbigniewem Pszczulnym biuro JSK w Warszawie.Mariusz Rutz jest członkiem Izby Architektów w Berlinie oraz Izby Architektów rzeczpospolitej polskiej.

z perspektywą sprzedaży za 5-6 lat. Patrząc na rachunek eko-nomiczny tych nieruchomości, ilość pieniędzy wyłożona na metr kwadratowy jest tak wysoka, że nie sposób, aby zwróciła się w ciągu 5-10 czy nawet 15 lat. To zupełnie inna strategia inwestycyjna niż klasycznego dewelopera. On buduje jak naj-taniej, stara się jak najlepiej wynająć i jak najszybciej sprzedać. To dwie szkoły myślenia.

A jak to wygląda w przypadku instytucji publicznych?MR: W Polsce inwestor publiczny nigdy nie wie, czego chce.

Nigdy! Jest przekonany, że jak zamówi projekt, to architekt wszystko wymyśli. To kompletnie błędne nastawienie, które prowadzi do tego, że nie ma prawidłowego dialogu. Niestety, większość inwestycji publicznych w naszym kraju jest bardzo słabo przygotowywanych.

Najważniejsze jest to, że wszyscy powinni wreszcie zdać sobie sprawę, że coś, co jest najtańsze, nie może być najlepsze. Niby wszyscy o tym wiedzą, a i tak wybierają najtańsze. Tu oczywiście winne jest źle skonstruowane prawo zamówień publicznych. Osoby reprezentujące państwowe spółki muszą uważać na to, aby nikt nie zakwestionował sposobu wyboru. Proszę sobie wyobrazić krzyk, jaki by się podniósł, gdyby wygrał najlepszy projekt, ale wśród ofert byłby pięć razy tańszy.

Aktualne projekty JSK w Polsce:

• Wieżowiec przy rondzie Radosława w Warszawie

• Pięć budynków biurowych, które stanowią uzupełnienie I etapu kompleksu biurowego Business Garden Warszawa

• Hotel Hilton we Wrocławiu

• Przebudowa i rozbudowa Pałacu Branickich w Warszawie

• Dolnośląskie Centrum Laryngologii i Chirurgii Plastycznej

O k o w o k o

17

Zbigniew Pszczulny Urodził się w Toruniu w 1953 roku. Po skończeniu studiów na Politechnice Gdańskiej i po czteroletniej pracy w Miastoprojekcie Toruń, w 1981 roku rozpoczął pracę w biurze Profesora Hentricha (HPP Hentrich Petschigg & Partner) w Düsseldorfie, należącego w tym czasie do największych i najbardziej znanych biur niemieckich. W 1987 roku wraz z trzema partnerami założył własne biuro JSK Architekten w Düsseldorfie, które pod nazwą Slapa Oberholz Pszczulny prowadzi do dzisiaj. Po zmianach ustrojowych w Polsce w roku 1998 zakłada w Warszawie wraz z Mariuszem Rutzem biuro JSK Architekci. Zbigniew Pszczulny jest członkiem Izby Architektów w Nadrenii-Westfalii oraz Izby Architektów Rzeczypospolitej Polskiej.

Czy to doświadczenia z projektów realizowanych na Euro 2012?ZP: Tu największym wyzwaniem był czas. Tylko dlatego, że

w projekty był zaangażowany duży zespół ludzi, a my mieliśmy doświadczenie przy tak ogromnych inwestycjach, wszystko się udało. Problemów była jednak cała masa.

Zaczynaliśmy prace na przełomie 2007 i 2008 roku. Bardzo późno. Przetarg na Stadion Narodowy na szczęście został wcze-śniej odpowiednio podzielony i prace przygotowawcze mogły być wykonane wcześniej. Szliśmy wówczas na pewne ryzyko, ale była to jedyna szansa, aby w tak krótkim czasie zdążyć.

Jak panowie oceniają wykorzystanie stadionów po Euro 2012?MR: W samym Londynie jest kilka dużych stadionów

i wszystkie sobie radzą. Warszawa jest dużym, europejskim miastem, więc w mojej ocenie nie ma możliwości, aby Stadion Narodowy nie zarabiał. Taki obiekt, gdzie można organizować imprezy o randze europejskiej czy światowej, jest wyrazem poziomu cywilizacyjnego kraju.

Niektórzy zarzucają złą akustykę na Stadionie Narodowym podczas koncertów…

ZP: Akustykę można regulować, a za to odpowiedzialna jest ekipa nagłośnieniowa zespołu, który występuje. Proszę pójść na mecz – stadion powinien być przynajmniej w połowie peł-ny – akustyka jest doskonała. Jeśli ludzie organizujący imprezę nie potrafią ustawić sprzętu lub ustawiają go podczas prób, gdy trybuny są puste, to później mamy takie opinie. Ludzie nie odbijają dźwięku, a pełne trybuny zmieniają akustykę. Są też różne ustawienia – scena może być na środku lub z boku stadionu, wtedy dźwięk też rozchodzi się inaczej. Wiele zależy też od wysokości sceny, ustawienia głośników. To tak naprawdę duża sztuka. Obiekt nie jest tu niczemu winien.

a więc dużą, przeszkloną halę, w której wnętrzu buduje się jak z klocków poszczególne strefy funkcjonalne. Tu trzeba uwzględnić możliwość doświetlania przestrzeni również z góry. W przypadku terminala o szerokości np. 80 m, sama przeszklona fasada nie wystarcza, a zatem dach musi mieć przeszklenia – to już kwestia stylistyki. W takim przypadku mamy cały szereg stref funkcjonalnych, które można wewnątrz rozbudowywać, nie naruszając samej hali. Można zmieniać te strefy, dobudować np. sklep kosztem jakiejś innej funkcji, można te moduły powiększać, zmniejszać, poszerzać – wszystko w obrębie istniejącego budynku. Terminale lotnicze należy budować, tak aby były elastyczne.

ZP: To, jak nie powinno się projektować terminali lotniczych, widzieliśmy w Polsce na przykładzie pierwszej generacji lotnisk – np. lotnisko w Gdańsku, które spełniało swoje zadanie przez kilkanaście lat. Ruch lotniczy rozwinął się i teraz nic już z tą hala nie da się zrobić. Oczywiście lotnisko zostało przebudowane, ale tak naprawdę jest dobre tylko dla przylotów. Odlotów nie można było tam prowadzić, bo było zbyt płytkie. Powstały „dzieła architektoniczne”, które nie nadawały się na terminale lotnicze.

Nad czym panowie obecnie pracują? Czy to stadiony na Euro 2016?

MR: Nie… Żeby projektować stadiony we Francji, trzeba być Francuzem z dziada pradziada, ale podejmujemy próby w innych krajach.

ZP: Obecnie rozszerzamy swoją działalność o Bliski Wschód. Mamy przygotowane koncepcje stadionu w katarskim Doha oraz trzech w Turcji w takich miastach jak: Ankara, Istambuł i Antalya. Rozwój gospodarczy tego regionu świata pozwala na realizację naprawdę spektakularnych projektów. To dla nas kolejne wyzwanie.

Dziękuję za rozmowę

Kolejne doświadczenia, jakie przenieśli panowie na polski grunt z Niemiec, to lotniska...

MR: Budynku lotniska nigdy nie projektuje się jako zakoń-czonej inwestycji. Szczególnie w takim kraju jak Polska, gdzie ruch lotniczy szybko się rozwija. Dlatego staramy się projekto-wać terminale lotnicze – jak te w Gdańsku i we Wrocławiu – w sposób modułowy, tak aby bezproblemowo można było powiększyć halę, liczbę pocze-kalni, punktów kontroli, odpraw biletowo-bagażowych itd.

Można to zrobić na dwa spo-soby. Po pierwsze dobudowując pirsy, w których zlokalizowane są poczekalnie – to rozwój termi-nalu na zewnątrz. Jest też inna metoda – do wewnątrz, czyli budując „budynek w budynku”,

18 Więcej : www.propertynews.pl

Czym jest budynek energooszczędny? W wielkim uproszczeniu to zaawansowany technologicznie obiekt minimalizujący zużycie wody i energii elek-trycznej, co potwierdza stosowny certyfikat. Do

najpopularniejszych w naszym kraju należą LEED oraz BRE-EAM. Ale czy sam budynek i jego technologie to gwarancja sukcesu? – W biurowcu możemy mieć doskonale skonfigurowany system sterujący instalacjami elektrycznymi, wentylacyjnymi, grzewczymi czy chłodniczymi (BMS), ale nie będzie on spełniał swojej funkcji, jeśli najemcy nie będą stosować się do zaleceń zarządcy – tłumaczy Sławomir Lisiecki, współzałożyciel kan-celarii Galt.

Najczęstszy błąd jest dość prozaiczny – otwieranie przez pracowników okien przy działającej klimatyzacji. To poważne

straty finansowe dla najemcy i marnotrawnie pracy deweloperów włożonej w instalację wydajnych i ekologicznych technologii.

POSTaWIć Na KOOPeRaCJęTen błąd wynika z niewiedzy i braku właściwych przyzwy-

czajeń. Najemców trzeba edukować, żeby mieli świadomość, jak w pełni wykorzystać systemy zainstalowane w budynku. – To właśnie od dewelopera i zarządcy nieruchomości zależy to, jak bardzo świadomi będą najemcy – tłumaczy Michał Marszałek, koordynator ds. zrównoważonego rozwoju w Skanska Property Poland.

Skandynawski deweloper wdrożył specjalny program eduku-jący najemców. Po raz pierwszy zastosował go we wrocławskim biurowcu Green Towers, a następnie poszerzył go o kolejne

Zielony układLiczba biurowców z „zielonymi” certyfikatami rośnie w Polsce w szybkim tempie, ale realne oszczędności, jakie zapewnia ich użytkowanie, to już zupełnie inna bajka. eksperci twierdzą bowiem, że sam budynek to za mało. Kluczem do sukcesu jest najemca, a w zasadzie przestrzeganie przez niego pewnych zasad. Zasad, na straży których może stać zapis w umowie.

C

M

Y

CM

MY

CY

CMY

K

serenada_ Property Magazine_205x275 eng.pdf 1 10.09.2014 16:08

20 Więcej : www.propertynews.pl

B i u r a

obiekty. – To przydatna inicjatywa, którą doceniają najemcy. Jeden z nich sam poprosił o zorganizowanie takiego szkolenia – dodał Marszałek. Do innych pomysłów należy m.in. system informa-cyjny składający się z monitorów prezentujących użytkownikom budynku aktualne zużycie energii. Skanska takie rozwiązanie zastosowała w warszawskim projekcie Atrium 1.

Znaczenie współpracy z najemcami w procesie certyfikacji łódzkiego biurowca Sterlinga Business Center podkreśla także spółka Hines. – Jeszcze przed tym procesem przyjęliśmy kilka praktyk, które, jak się później okazało, były bardzo dobrze ocenione przez asesorów przygotowujących certyfikację. Na przykład kupowaliśmy papier u lokalnych producentów, zadbaliśmy o segregację śmieci i zamontowaliśmy sprzęt elektryczny z wysoką oceną efektywności energetycznej. Jednocześnie przyjęliśmy zasadę stopniowego ograniczania zużycia energii i wody. Stawiamy konkretne cele, jak np. zmniejszenie zużycia wody o 2 proc. w ciągu roku – wylicza Tomasz Sasin, Sustainability Manager w Hines Polska.

We wszystkie te projekty byli zaangażowani najemcy. Klu-czem do sukcesu był właściwy przepływ informacji. – Udało się to uzyskać poprzez cykliczne spotkania, podczas których przedstawiciele firm mogli informować o swoich propozycjach lub problemach – dodaje.

W biurowcu możemy mieć doskonale skonfigurowany

system BMS, ale nie będzie on spełniał swojej

funkcji, jeśli najemcy nie będą stosować się do zaleceń zarządcy –

tłumaczy Sławomir Lisiecki, współzałożyciel kancelarii

Galt

LiCzBa CeRTyfikaTów BReeaM według kaTegORii:

New Construction in-use Part 1 asset Performance in-use Part 2 Building managment in-use Part 3 Occupier managment

63 22 24 1Źródło: Colliers International

LiCzBa OBiekTów BiuROwyCH z CeRTyfikaTeM Leed Na POSzCzegóLNyCH POziOMaCH:

Platinum gold Silver Certified Łącznie

7 18 3 4 32Źródło: Colliers International

LiCzBa OBiekTów BiuROwyCH z CeRTyfikaTeM BReeaM Na POSzCzegóLNyCH POziOMaCH:

excellent Very good good Pass acceptable Łącznie

27 109 29 7 1 108

* W systemie BREEAM jeden budynek może być certyfikowany w różnych kategoriach oraz otrzymać za nie różne oceny. Z tego powodu liczba certyfikatów w tabeli nie odpowiada

sumie certyfikowanych budynków

Źródło: Colliers International

LiCzBa CeRTyfikaTów Leed według kaTegORii:

Commercial interiors Core and Shell New

Constructionexisting

Buildings

7 19 2 4Źródło: Colliers International

Choć w naszym kraju „zielony” układ na linii najemcy--zarządcy funkcjonuje dość dobrze, to brakuje formalnych zapisów pozwalających np. egzekwować pewne zachowania. – Ciekawą i coraz bardziej popularną na Zachodzie perspek-tywą jest wpisanie do umowy najmu pewnych obowiązków, które najemca musi wypełnić – zauważa Sławomir Lisiecki z kancelarii Galt.

ZIeLONa UMOWa NaJMUDziś w Polsce „zielone” umowy najmu są praktycznie nieznane.

Głównie za sprawą rynku, na którym karty rozdają najemcy. Czy zarządca nałoży na swojego klienta karę finansową, jeśli ten nie wywiąże się z umowy? Raczej nie. – Jeśli to zrobi, jesteśmy na dobrej drodze do konfliktu i możliwych problemów przy negocjacjach z innymi klientami – komentuje Lisiecki.

W państwach Europy Zachodniej coraz powszechniejsze w umowach najmu stają się zapisy zobowiązuje najemców do stosowania określonych sprzętów elektronicznych, zachowania zużycia energii na stałym poziomie czy też restrykcyjnego kon-trolowania zakazu palenia. Ich niewypełnienie może skutkować karą finansową, a w skrajnych przypadkach nawet wypowiedze-niem umowy. Zdaniem Sławomira Lisieckiego to rozwiązania skuteczne, choć nie do wyobrażenia w polskich realiach. – Boimy się sztywnych postanowień, bo w niektórych sytuacjach mogą przynieść negatywne skutki – tłumaczy przedstawiciel Galt.

B i u r a

Choć sankcji za złe praktyki nie ma, to w umowach pojawiają się załączniki określające kluczowe dla funkcjonowania w biurowcu kwestie. Umieszczane są w nich postanowienia, które zachęcają firmy do korzystania z rozwiązań technologicznych budynków oraz zwiększają ich świadomość ekologiczną.

– Pewne rozwiązania reguluje m.in. proces uzyskiwania certyfikatu. Chodzi o tzw. fit-outy, czyli dokumenty, w których opisuje się standard wykończenia wnętrz biurowych – tłumaczy Michał Marszałek ze Skanska.

Najemcy zobowiązują się do stosowania urządzeń elektrycz-nych w określonym standardzie energooszczędnym, wykorzy-stania obojętnych dla środowiska detergentów czy chociażby tak prozaicznych rzeczy, jak segregacji śmieci. – W niektórych umo-wach producenci wyposażenia spełniającego wymogi ochrony środowiska wymieniani są nawet z nazwy. W innych zapisane są tylko pewne parametry wyposażenia. Mowa tu o takim sprzęcie jak zmywarki czy lodówki, ale również o innych elementach wyposażenia, jak wykładziny – komentuje Lisiecki.

Innym dokumentem, będącym często załącznikiem do umo-wy, jest tzw. podręcznik użytkowania budynku. – Informujemy w nim, jak oszczędzać energię, jak dbać o efektywność w biurach – komentuje Tomasz Sasin.

Hines przygotował również specjalny Green Lease Pack, którego podpisanie przez najemców jest zupełnie dobrowolne.

– Znajduje się w nim na przykład zobowiązanie do oszczędza-nia energii i wody, optymalnego zarządzania zasobami czy też stosowania energooszczędnych urządzeń elektrycznych. One nie mają realnej mocy prawnej, wyrażają tylko dobrą wolę najemcy, by dbać o środowisko i biurowiec – podsumowuje przedstawiciel Hines.

Powyższe dokumenty można jednak przyjąć tylko wówczas, jeśli najemca jest świadomy ekologicznie. Tu najlepsze wyniki ma współpraca z dużymi, międzynarodowymi korporacjami. W wielu przypadkach owocuje konkretnymi zapisami w umo-wach. – Tego typu umowy zawieraliśmy m.in. z Tieto Poland (Aquarius Business House), IBM (A4 Busines Park), Erics-son czy Schneider Electric (Park Rozwoju) – wymienia Igor Grabiwoda, dyrektor Zespołu Architektów Działu Projektów Biurowych Echo Investment.

Podkreśla, że takie zobowiązania są realną deklaracją współ-pracy, która stawia wymagania zarówno przed najemcami, jak i deweloperem.

PRZySZłOść TKWI W ZIeLONyMChoć na razie tego typu zapisy w umowach najmu są bardzo

rzadko spotykane w Polsce, to eksperci są przekonani, że z biegiem czasu staną się bardziej popularne. – Dążenie ku efektywności energetycznej i promowanie postaw ekologicznych jest coraz powszechniejsze właśnie u najemców. Nie dziwi mnie sytuacja, w której to najemca rezygnuje z budynku, bo nie spełnia on jego oczekiwań w tym zakresie – tłumaczy Sławomir Lisiecki.

„Zielona” umowa najmu wiąże dwie strony, ale jednocze-śnie daje gwarancję funkcjonowania w oszczędnym biurowcu i przynosi określone korzyści finansowe.

- Budynek biurowy jest tak „zrównoważony”, jak jego użyt-kownicy. Jeśli najemcy nie wykorzystują rozwiązań, jakie im oferujemy, to jaki jest sens ich montażu? Dlatego pracujemy z nimi, pomagamy im i wspieramy w podejmowaniu decyzji. Dajemy narzędzia i staramy się uczyć, jak z nich korzystać – tłumaczy Tomasz Sasin z Hines.

Inną kwestią jest to, że podpisanie „zielonej” umowy najmu jest jednym z kryteriów zdobycia przez budynek wysokiego wyniku w procesie certyfikacyjnym. – Pytanie tylko, czym jest taka „zielona” umowa najmu? W Polsce brakuje standardu – tłumaczy przedstawiciel Galt.

„Zielona” umowa najmu wiąże dwie strony, ale jednocześnie daje gwarancję funkcjonowania w oszczędnym biurowcu i przynosi określone korzyści finansowe

Od dewelopera i zarządcy nieruchomości zależy to, jak bardzo świadomi będą najemcy – uważa Michał Marszałek, koordynator ds. zrównoważonego rozwoju w Skanska Property Poland

22

24 Więcej : www.propertynews.pl

Polski rynek turystyki biznesowej (MICE) od lat dy-namicznie rośnie. W 2012 roku odbyło się prawie 23 tys. dużych spotkań, w których uczestniczyło 8 mln osób. To olbrzymi potencjał, z którego korzysta branża

hotelarska. Dzięki takim imprezom jak Kongres Klimatyczny czy seria spotkań z okazji prezydencji Polski w Radzie Unii Europejskiej, obłożenie hoteli w Warszawie i wielu innych aglomeracjach sięgało 100 proc.

O sile rynku nie decydują jednak pojedyncze duże wydarzenia. By zapewnić realne zyski, branża hotelarska potrzebuje stałego popytu. Eksperci przekonują, że potencjał dla organizacji imprez biznesowych w Polsce jest duży. Ich organizatorzy potrzebują jednak dobrze przygotowanych i atrakcyjnych miejsc spotkań. Polskie miasta postanowiły wykorzystać tę szansę.

W październiku 2014 roku oficjalnie zainaugurowano działal-ność ICE w Krakowie. Obiekt może pomieścić kilka tysięcy osób. Nowe inwestycje powstały w Opolu czy Trójmieście, a na etapie realizacji jest centrum kongresowe w Kielcach. Duży udział w rynku MICE mają również MTP w stoli-cy Wielkopolski. Na mapach wielu miast, w tym w Warszawie, podobne funkcje pełnią stadiony piłkarskie. Swój kawałek tortu starają się wykroić również Katowice.

Międzynarodowe Centrum Kongre-sowe ma zostać otwarte w pierwszym kwartale 2015 roku. Śląscy hotelarze z nadzieją patrzą na tę inwestycję. Choć

w ostatnim czasie hotele w regionie notują lekkie wzrosty obłożenia względem ubiegłych lat, to wciąż daleko im do wy-ników, jakie osiągały przed kryzysem gospodarczym. Przyszłość branży – twierdzą zgodnie – zależy od rozwoju rynku MICE oraz skuteczności działań promocyjnych.

W 2013 roku w Katowicach odbyło się 6 tys. konferencji i wy-darzeń. Pojawiło się na nich ponad 500 tys. osób, które zostawiły około 100 mln złotych. MCK ma ten potencjał zdecydowanie zwiększyć. Obiekt zaoferuje prawie 35 tys. mkw. powierzchni użytkowej, możliwość organizacji imprez na 8 tys. osób, a dzięki bezpośredniemu połączeniu ze Spodkiem, możliwość obsługi łącznie 17 tys. uczestników spotkań.

– MCK musi być miejscem organizacji imprez ogólnopol-skich, ale operator powinien też włożyć jak największy wysiłek w pozyskanie wydarzeń o skali ogólnoeuropejskiej, a nawet światowej – uważa Janusz Mitulski, partner w Horwath HTL.

Przyznaje jednocześnie, iż miastom i no-wym arenom nie jest łatwo pozyskać takie imprezy, bo konkurencja w tym segmencie jest bardzo duża.

Obecnie największym wydarzeniem biznesowym w Katowicach jest Euro-pejski Kongres Gospodarczy. Impre-za przez trzy dni ściąga 6 tys. gości, angażuje ok. 3 tys. pracowników, a ekwiwalent medialny promocji re-gionu to ok. 32 mln zł. W kwietniu 2015 roku po raz pierwszy zagości w MCK.

Właściciele i szefowie hoteli na śląsku, choć prowadzą swoje obiekty w świetnie skomunikowanej części kraju, nie zarabiają kroci na organizacji wydarzeń biznesowych i konferencji. To się może zmienić. Dobiega końca realizacja Międzynarodowego Centrum Kongresowego, inwestycji wartej 320 mln zł.

C e n t r a k o n g r e s o w e

Hotelarze liczą na MCK

26 Więcej : www.propertynews.pl

H o t e l e

Mieszkania kontra hotele

San Francisco, rok 2008. W mieście odbywa się konferen-cja designerów. Dla przyjeżdżających gości znalezienie wolnego pokoju hotelowego staje się coraz większym wyzwaniem. Wtedy ze swoim pomysłem pojawiają się

dwaj młodzi mieszkańcy miasta. Przedsiębiorczy Amerykanie wynajmują swój apartament i wpadają na genialny pomysł – tworzą coś więcej niż zwykły serwis rezerwacyjny. Airbnb, czyli „Air bead and breakfast”, to zaufany rynek społeczności służący publikowaniu ofert, odkrywaniu i rezerwowaniu poprzez internet unikalnych miejsc pobytu na całym świecie. – Możesz zabukować wszystko, od kanapy aż po zamek – tłumaczył później zasady jego działania Brian Chesky, jeden z założycieli systemu.

Pomysł chwycił. Dziś Airbnb działa w blisko 200 krajach, także w Polsce. Umożliwia znalezienie noclegu u osób, które oferują swoje prywatne mieszkania, apartamenty czy przycze-py kempingowe. Za lokum trzeba zapłacić od kilkudziesięciu

złotych wzwyż, w zależności od standardu. Popularność serwisu ciągle rośnie. W 2011 roku chwalił się milionową rezerwacją. W roku ubiegłym dodał do swojej oferty 250 tys. nowych pokoi. To równoznaczne z pojawieniem się na rynku 1000 obiektów hotelowych z 250 pokojami każdy!

Na świecie mieszkania na wynajem oferują też takie serwisy jak HomeAway.co.uk czy HouseTrip.com. Co więcej na popular-ności zyskuje też wakacyjna wymiana mieszkań – przedstawiona chociażby w amerykańskiej komedii „Holiday”, opowiadającej o losach dwóch młodych kobiet, które zamieniły się domami na czas Bożego Narodzenia.

Skąd taka popularność niestandardowych usług hotelowych? – Pokolenie tzw. baby boomers, czyli osób urodzonych w latach 50., dotychczas uważanych za bardzo perspektywiczną grupę klientów hoteli, wypierane jest przez ludzi urodzonych po roku 1980, potocznie nazywanych pokoleniem „Millenialsów”. Nigdy

Czy tradycyjne hotele mogą stać się passé? Dla gości będących przedstawicielami „Generacji y”, inaczej „Millenialsów”, tak. Pokolenie uzależnione od kontaktów społecznych i cyfrowych technologii staje się coraz liczniejszą grupą klientów usług turystycznych i hotelarskich. Tyle że na miejsce pobytu nie zawsze wybiera hotele, ale... zwykłe mieszkania.

27

H o t e l e

wcześniej nie mieliśmy do czynienia z osobami tak bardzo uza-leżnionymi od technologii i potrzeby kontaktów społecznych, jednocześnie szukającymi indywidualizmu i wyjątkowości – mówi Janusz Mitulski, partner Horwath HTL Polska.

Jak to się przekłada na działania hoteli? Otóż w branży toczy się nieustanny bój o klienta. Ofertę trzeba tworzyć, uwzględniając nowe trendy, zmiany technologiczne, społeczne i ekonomiczne.

CO Na TO BRaNża?

Konkurencja się zaostrza. Berlińscy hotelarze zdążyli już poli-czyć: serwis Airbnb dostarcza na lokalny rynek 20-30 proc. pokoi. Nie trudno się domyślić, że właściciele hoteli sieciowych czują realne zagrożenie dla swoich interesów i robią się nerwowi…

Od kilku lat obserwują potrzeby nowej grupy gości, tworząc dla niej zupełnie nowe produkty hotelowe, przyciągające desi-gnem, technologicznym zaawansowaniem i funkcjonalnością. Standardem jest planowanie promocji w internecie.

– Do potencjalnego gościa trafiamy dzięki dobrze wypromowa-nej ofercie, zaś jej konkurencyjność decyduje o tym, czy dokona on rezerwacji właśnie u nas. Stałych klientów aktywizujemy za pomocą cyklicznie wysyłanego newslettera oraz platformy social media. Do klienta biznesowego docieramy głównie dzięki mocnemu zespołowi sprzedażowemu. Bezpośrednie nawiąza-nie relacji oraz obecność profesjonalnego opiekuna jest w tym przypadku niezwykle ważne – zapewnia Łukasz Płoszyński, członek zarządu Focus Hotels Sp. z o.o.

W Polsce nikt nie zna jeszcze dokładnych danych, ale trend, podobnie jak w wielu innych krajach, został dostrzeżony, a ho-telarze zaczynają coraz częściej wspominać o nowych przepisach regulujących warunki funkcjonowania mieszkań i lokali do wynajęcia.

– Nadszedł czas, aby zająć się tą kwestią instytucjonalnie, spojrzeć na to z punktu widzenia przepisów i interesów branży hotelowej – mówi Ireneusz Węgłowski, prezes Izby Gospodarczej Hotelarstwa Polskiego i wiceprezes spółki Orbis. – Zwróćmy uwagę, że lokale należące do prywatnych inwestorów, nie mają żadnych certyfikatów, nie podlegają też przepisom dotyczącym bezpieczeństwa, warunków sanitarnych i innym obowiązującym w branży hotelowej. Nie oczekujemy restrykcji, które spowodo-wałyby uniemożliwienie prowadzenia działalności gospodarczej. Jednak, jako hotelarze, jesteśmy zainteresowani, aby warunki funkcjonowania na rynku apartamentów i lokali prywatnych w tak dużej skali podlegały uregulowaniom – dodaje.

Jak zapowiada, w najbliższym czasie Izba Gospodarcza Ho-telarstwa Polskiego zbierze się na posiedzeniu, aby ocenić skalę zjawiska i jego wpływ na branżę hotelową w Polsce. IGHP w listopadzie br. dołączyła do struktur międzynarodowej or-ganizacji hotelarskiej HOTREC – może więc razem szukać sposobów rozwiązania tej kwestii.

– W sektorze hotelowym jest obecnie zatrudnionych ok. 800 tys. osób, dodatkowe 300 tys. współpracuje z naszą branżą. Jeśli zjawisko wynajmowania mieszkań prywatnych będzie rosnąć, obawiam się, że część hoteli straci możliwość funkcjonowania, a to może spowodować likwidację miejsc pracy – tłumaczy Węgłowski.

KTO Ma SIę Bać?Wydaje się, że konkurencję najbardziej boleśnie może odczuć

sektor hoteli ekonomicznych. Ich goście wyjątkowo dokładnie przyglądają się cenom, a te często okazują się przyjaźniejsze w ofercie prywatnej. Do tego dochodzi jeszcze możliwość za-kwaterowania grupy kilku-, a czasem nawet kilkunastoosobowej pod jednym dachem (z możliwością podzielenia się kosztami noclegu). Ważne może być też poczucie nieformalnej atmosfery „jak w domu”, a nie w instytucji świadczącej usługi hotelowe. Na razie jednak na polskim rynku alarm wydaje się przedwczesny.

– Nie da się ukryć, że liczba ofert noclegów w prywatnych apartamentach wciąż rośnie, duży wpływ na to ma rozwój

Nadszedł czas, aby kwestią funkcjonowania mieszkań i lokali do wynajęcia zająć się instytucjonalnie, spojrzeć na to z punktu widzenia przepisów i interesów branży hotelowej – mówi Ireneusz Węgłowski, prezes Izby Gospodarczej Hotelarstwa Polskiego i wiceprezes spółki Orbis

Berlińscy hotelarze zdążyli już policzyć, że serwis airbnb dostarcza na lokalny rynek 20-30 proc. pokoi

H o t e l e

28 Więcej : www.propertynews.pl

LiCzBa HOTeLi w LaTaCH 2008-2013:

kat. 2008 r. 2009 r. 2010 r. 2011 r. 2012 r. 2013 r.

1* 170 175 177 174 177 171

2* 459 487 510 518 551 565

3* 609 676 779 845 910 964Źródło: GUS

LiCzBa OfeRT z MieSzkaNiaMi i LOkaLaMi dO wyNajęCia w POLSCe

HouseTrip.com – 567

Homeaway.co.uk – 1455

airbnb.com – 10 000+ Źródło: prezentacja, Miłosz Stanisławski, General Manager, Sound Garden Hotel

CałkOwiTa LiCzBa HOTeLi i POkOi HOTeLOwyCH w POLSCe

kat. Liczba hoteli Liczba pokoi

1-5* 2 428 121 173Źródło: Horwath HTL na podstawie turystyka.gov.pl

W jej ocenie oferta prywatnych apartamentów to na pewno ważny trend na rynku, ale nie stanowi jeszcze realnego zagro-żenie dla hoteli.

W dzisiejszym hotelarstwie „unikalne doświadczenia” za-czynają być ważniejsze od „luksusu”, a „prywatny” wypierany jest przez „społeczny”. Na tym tle produkt, jaki dostarczają rezerwowane w sieci lokale pod wynajem, wydaje się bardzo atrakcyjny. Najbliższe lata pokażą, jak duży kawałek hotelowego tortu trafi w ręce nowego gracza.

platform rezerwacyjnych dedykowanych właśnie apartamentom jak np. Airbnb – mówi Łukasz Płoszyński.

Dodaje jednak, że na ostateczny wybór miejsca zakwa-terowania wpływa szereg czynników, takich jak miejsce pobytu, położenie porównywanych obiektów w obrębie wybranej lokalizacji, cel i długość wyjazdu. – Decyzja zależy od indywidualnych potrzeb gościa. Co jest w tym momencie istotne, to koegzystencja na rynku w warunkach uczciwej konkurencji. Każda działalność przynosząca zysk powinna być prowadzona w oparciu o regulacje prawne, które mają na celu zabezpieczenie interesów zarówno klientów, jak i prowadzących działalność – podkreśla Łukasz Płoszyński.

Zdaniem Marcina Szewczykowskiego, dyrektora finansowego Orbis SA, wynajem prywatnych apartamentów dotyczy głównie dłuższych pobytów. – Właściciele tych lokali zwykle nie są zainte-resowani rezerwacją na jeden lub kilka dni. Hotele ekonomiczne, takie jak ibis czy ibis budget, nie powinny więc obawiać się tego rodzaju konkurencji. Tym bardziej że marka ibis stworzona została specjalnie dla „klienta budżetowego” i ma wypracowany model działania, który sprawdza się na rynku od lat. W Polsce z oferty ibisów korzystają w ok. 60 proc. klienci biznesowi. Dla nich liczy się dobra lokalizacja, korzystna cena oraz hotelowy serwis.

Sytuacja na polskim rynku hotelowym jest też nieco inna niż w krajach Europy Zachodniej. U nas rynek jest wciąż nienasy-cony i nadal istnieje miejsce dla nowych obiektów.

– Widzę duże zapotrzebowanie na hotele ekonomiczne w naszym kraju. Zwłaszcza standaryzowane hotele sieciowe, ponieważ do tej pory główny nacisk był kładziony na obiekty wyższej jakości – mówi Magdalena Sekutowska, dyrektor ds. rozwoju Hilton Worldwide. – Odkąd Polacy zaczęli masowo podróżować, nawet w granicach kraju, zapotrzebowanie na takie usługi rośnie. Hotele ekonomiczne są w miarę samoobsługowe, nie są za drogie, oferują wysokie standardy, czystość, dobre łóżko, w miarę duży pokój i przyjemne przestrzenie publiczne – wylicza Sekutowska.

30 Więcej : www.propertynews.pl

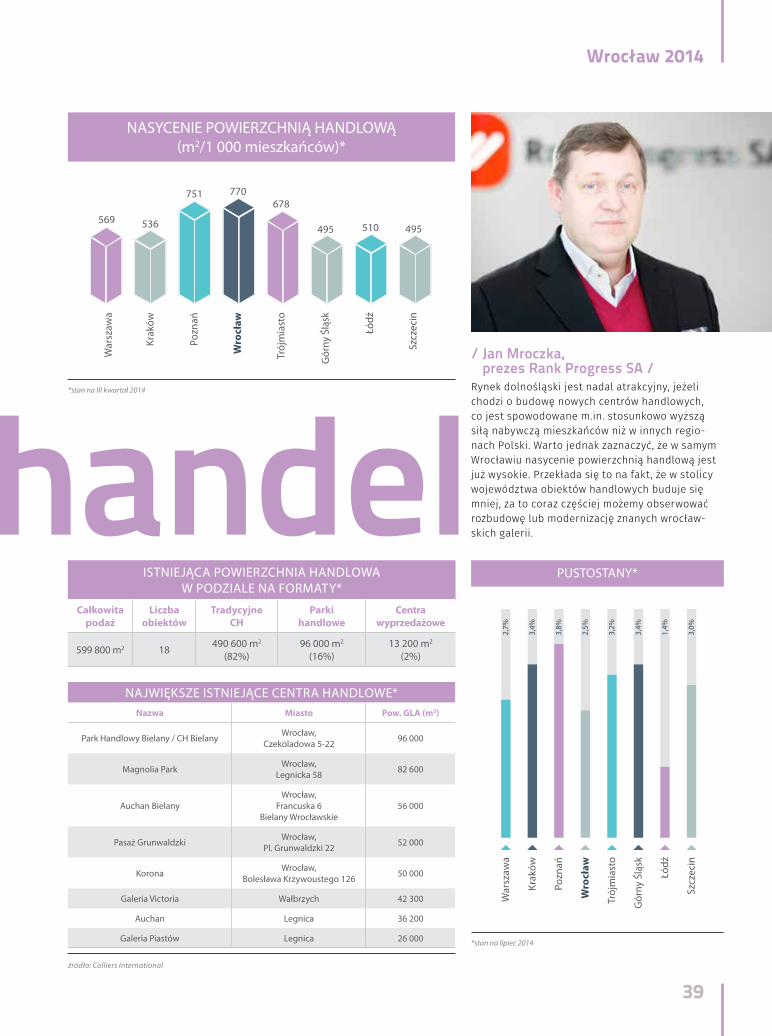

C e n t r a h a n d l o w e

Granice ryzyka

Blisko 800 mkw. na tysiąc mieszkań-ców – to wskaźnik nasycenia nowo-

czesną powierzchnią handlo-wą dla Wrocławia i Poznania. Zdecydowanie przewyższa on średnią dla ośmiu największych aglomeracji, która wynosi 600 mkw. Deweloperów to nie znie-chęca. W stolicy Małopolski inwestycję realizuje Apsys. Centrum Posnania to obecnie największy realizowany projekt handlowy w Polsce i Europie Centralnej. Jego wartość to bagatela miliard złotych. Na rynek trafi 100 tys. mkw. powierzchni najmu i 220 nowych sklepów. W tym samym mieście niewielkie centrum codziennych zakupów buduje też spółka Red Real Estate.

Jednak zdaniem Patrycji Dzikowskiej z DTZ, przy-szłość poznańskiego rynku handlowego stoi pod znakiem zapytania. – Otwarcie Poznań City Center pokazało, że ry-nek jest już zdecydowanie na etapie nasycenia. Realizacja

kolejnego, ogromnego obiektu, i to w bliskim otoczeniu, na pewno nie poprawi statystyk ani poziomu pustostanów, ani uzyskiwanych stawek czynszowych – tłumaczy ekspertka.

Jak wygląda sytuacja we Wrocławiu? Tu trwa rozbudowa Parku Handlowego Bielany oraz Magnolii Park. Pierwsza inwestycja jest realizowana przez spółkę IKEA, która powiększy obiekt o 35 tys. mkw. Z kolei należąca do amerykańskiego funduszu Blackstone Magnolia urośnie o dodatkowe 20 tys. mkw. Na tym jednak nie koniec. O zawartość portfeli mieszkańców stolicy Dolnego Śląska chce zawalczyć także Unibail-Rodamco. De-weloper swoich planów oficjalnie nie komentuje, ale z naszych informacji wynika, że inwestycja rozpocznie się w przyszłym roku, a pierwszych klientów przywita pod koniec 2017 roku. Skala projektu ma być porównywalna ze stołeczną Arkadią. Co na to eksperci? – Centrum Wrocławia jest nie tylko nasycone powierzchnią handlową, ale także boryka się z dużym problemem korków. Kolejne projekty handlowe na pewno nie poprawią tej sytuacji, o ile nie zostanie znacząco usprawniona infrastruktura drogowa – zwraca uwagę Patrycja Dzikowska.

Utrudniony dostęp komunikacyjny może zniechęcić wie-lu potencjalnych klientów do odwiedzania tych lokalizacji handlowych.

śWIeża KReWNiezrażeni takimi argumentami deweloperzy jak mantrę

powtarzają listę atutów swoich przedsięwzięć: jeszcze większy parking niż u konkurencji, doskonale dopasowana oferta do potrzeb dzisiejszego klienta dzięki rozbudowanej strefie fitness i gastronomicznej, nowinki technologiczne oraz marki dotąd nieobecne w mieście. Zdaniem wielu przedstawicieli branży

Choć Poznań i Wrocław przodują w rankingu polskich miast z najwyższym poziomem nasycenia powierzchnią centrów handlowych na 1000 mieszkańców, deweloperów to nie zraża. Dalej chcą budować. ale tworzenie oferty na zasadzie „kopiuj-wklej” już nie działa. Jaki jest zatem ich

pomysł na przyciągnięcie najemców i klientów?

Dzięki witrynom sklepowym o podwójnej wysokości sięgającej 8 metrów, część firm zdecydowała w tym centrum Posnania stworzyć swoje „flagowe” koncepty – fabrice Bansay, prezes apsys Polska

31

C e n t r a h a n d l o w e

to właśnie zestaw najemców zbudowany na zasadzie „kopiuj--wklej” stanowi największy problem. Centra handlowe nie potrafią się wyróżnić, przez co ich funkcjonowanie pozostawia wiele do życzenia.

Patrycja Dzikowska uważa, że „przejmowanie” najemców już obecnych w mieście ma swoje granice. – Obecnie obserwujemy typowy rynek najemcy. Jednak trzeba pamiętać, że właścicie-le obiektów, ze względu na m.in. zobowiązania wynikające z finansowania inwestycji kredytami bankowymi, nie mogą sobie pozwolić na dalszą walkę na obniżanie stawek najmu czy oferowanie dodatkowych ustępstw finansowych na rzecz najemców – mówi. I dodaje, że deweloperzy powinni zadbać o to, by na rynku pojawiła się „świeża krew”. Chodzi o najem-ców nieobecnych dotychczas na terenie Polski, a którzy będą w stanie wyróżnić dany obiekt na tle innych.

aRGUMeNTyDeweloperzy przekonują, że skalkulowali ryzyko i widzą

miejsce dla swoich projektów. O słuszności ich decyzji może świadczyć także zaufanie banków – chociażby Banku Gospodar-stwa Krajowego, Berlin Hyp oraz ING, które wyłożą gotówkę na Centrum Posnania. – Poznań to piąte pod względem wiel-kości miasto Polski i czołówka pod względem siły nabywczej. W zasięgu galerii znajdzie się prawie milion mieszkańców Wielkopolski – mówi Fabrice Bansay, prezes Apsys Polska. Zapewnia, że w wykorzystaniu tego potencjału kluczowa jest lokalizacja w centrum miasta oraz zupełnie nowe podejście do najemców i klientów.

Na czym polega to nowe podejście? Choćby na wykorzystaniu architektury obiektu do atrakcyjnej ekspozycji salonów. – Dzięki witrynom sklepowym o podwójnej wysokości sięgającej 8 me-trów, część firm zdecydowała w tym centrum stworzyć swoje „flagowe” koncepty – wyjaśnia Bansay.

Jak tłumaczy prezes firmy Apsys, przyciągnięcie najemców wiąże się z optymalnym zbudowaniem oferty dla klientów. Centrum zapewni miejsce na wydarzenia kulturalno-rozrywkowe w amfiteatrze, darmową sieć WiFi z geolokalizacją sklepów i samochodów na parkingu, cyfrowe mapy, dedykowaną aplikację mobilną czy specjalny portal internetowy.

Prawdziwą nową jakość na rynek centrów handlowych w Pol-sce mają wnieść jednak takie rozwiązania jak: system dostaw towarów do domu, concierge czy specjalna strefa „lounge” dla lojalnych klientów obiektu. Prezes Apsys jako dowód na sukces pomysłu podaje 80-proc. poziom komercjalizacji obiektu na dwa lata przed jego otwarciem.

CZy NOWe JeST WROGIeM STaReGO?A jakie atuty w rynkowej grze mają obiekty starsze, które

nie oferują swoim klientom całej gamy nowinek? To przede wszystkim grono lojalnych klientów. – W najlepszej sytuacji są te obiekty, które albo mają ugruntowaną i stabilną pozycję, albo potrafią się wyróżnić. Nie zawsze decyduje o tym lokali-zacja; właściciel musi mieć pomysł na swoje centrum – twierdzi Patrycja Dzikowska.

A tu bieżące zarządzanie nie zawsze wystarczy. Jak wynika z danych Knight Frank, w aglomeracji wrocławskiej i po-znańskiej aż 40 proc. centrów handlowych zostało oddanych

przed 2003 rokiem. To inwestycje posiadające niedopasowaną do obecnych warunków powierzchnię opartą na operatorze spożywczym. – Konieczny jest remodeling tych obiektów pod kątem architektonicznym, tak by spełniły wymagania dotyczące zapotrzebowania na potencjał lokalizacji oraz wielkość nowych konceptów handlowych – komentuje Agnieszka Mielcarz z Knight Frank.

Czasem o sukcesie decydują szczegóły. – Odwiedzają-cy doceniają szeroki zakres usług i wybór marek, ale także liczne udogodnienia: jesteśmy liderem wśród poznańskich centrów handlowych w kategorii „Miejsce przyjazne rodzi-com z dziećmi” – tłumaczy Tomasz Wojsz, dyrektor Galerii Malta w Poznaniu.

O tym, że rywalizacja z nowymi i większymi centrami handlowymi nie jest skazana na porażkę świadczy przykład centrów Klif, jednych z najstarszych w Polsce. W ostatnich dwóch latach obiekty przeszły gruntowną modernizację, zmie-niając zarówno wygląd, jak i skład najemców. To przełożyło się na wyniki odpowiedzialności i wzrost obrotów najemców o 20-30 proc. – Ze względu na to, że centra są dość małe trzeba było znaleźć koncepcję, dzięki której pokonalibyśmy konkurencję. Stworzyliśmy więc model centrów skupiających marki skierowane do wybranych klientów, skoncentrowane na modzie – wyjaśnia Agnieszka Beata Sawicka, dyrektor ds. zarządzania aktywami w funduszu AEW Central Europe, który jest właścicielem centrów.