quaderni di project financing - ording.roma.it

TRANSCRIPT

QUADERNI DI PROJECT FINANCING 2 Il confronto tra appalto e concessione la valutazione del Value for Money

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMA COMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

La presente pubblicazione è l'espressione dell'attività di studio e approfondimento svolta

dal 2006 ad oggi della Commissione Project Financing e PPP dell'Ordine degli Ingegneri

di Roma, presieduta da Massimo Coltellacci, e in particolare dalla Sottocommissione

PSC/VfM composta da:

Alberto Germani (Responsabile)

Domenico Provenziani (Coordinatore)

Giovanna Dabbicco

Maurizio Giambartolomei

Giovanni Giampà

Alessandro Labellarte

Laura Martiniello

Carlo Massini

Stefano Saracchi

Michelangelo Smeriglio

Stampato nel dicembre 2009 a cura di:

Ordine degli Ingegneri della Provincia di Roma

Tutti i diritti sono riservati

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 3

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 4

indice Prefazione

di Carla Cappiello e Mario Leonardi

1. Introduzione 1.1 Obiettivo della pubblicazione 1.2 Ambito di Applicazione 1.3 Modelli operativi a confronto 1.4 Scelta della ripartizione dei rischi da applicare 1.5 Riepilogo delle opzioni a confronto 1.6 Analisi Qualitativa e Quantitativa 1.7 Quadro normativo e regolatorio

a cura di Massimo Coltellacci

2. Analisi qualitativa 2.1 Aspetti generali 2.2 L’approccio del Value For Money assessment 2.3 Elementi di analisi del Value For Money Assessment 2.4 Tempi del Value For Money Assessment nell’esperienza anglosassone 2.5 Obiettivi dell’analisi qualitativa 2.6 Conclusioni

a cura di Alberto Germani

3. Il confronto tra PSC e PFI: prime indicazioni

3.1 Generalità 3.2 Ambito di applicazione: le opere fredde 3.3 Modello di analisi quantitative 3.4 I costi base e il costo dei rischi 3.5 Il trasferimento dei rischi

a cura di Domenico Provenziani Michelangelo Smeriglio

4. Individuazione dei rischi trasferibili

4.1 Premessa 4.2 La Decisione Eurostat 11/04/2004: contenuti principali 4.3 La virtuosità del modello indicato dalla Decisione Eurostat 4.3 La praticità dell’allocazione dei rischi indicata dalla Decisione Eurostat 4.4 Allocazione dei rischi connessi all’intervento secondo le indicazioni di Eurostat

a cura di Massimo Coltellacci Giovanna Dabbicco Domenico Provenziani Michelangelo Smeriglio

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 5

5. Metodi generali per il calcolo del valore dei rischi 5.1 Cenni introduttivi 5.2 Metodo tradizionale 5.3 Il fattore “testability” 5.4 Metodo statistico parametrico

a cura di Giovanni Giampà Laura Martiniello Stefano Saracchi

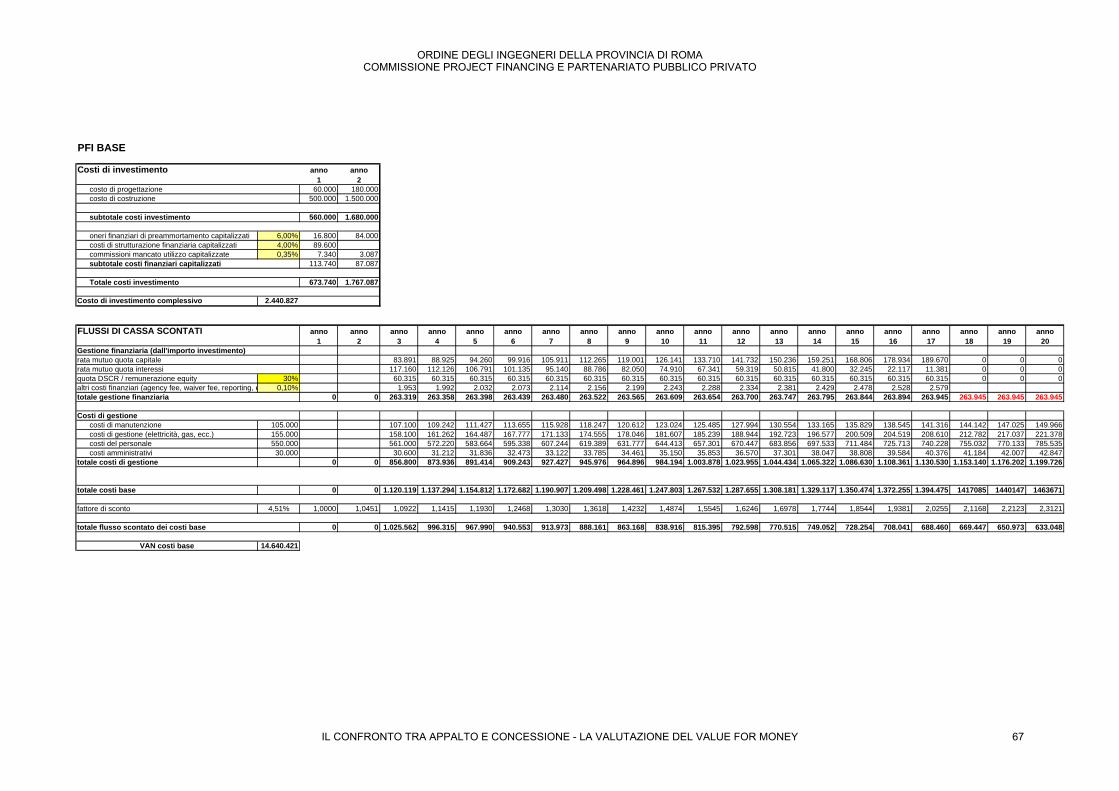

6. Metodo applicativo proposto

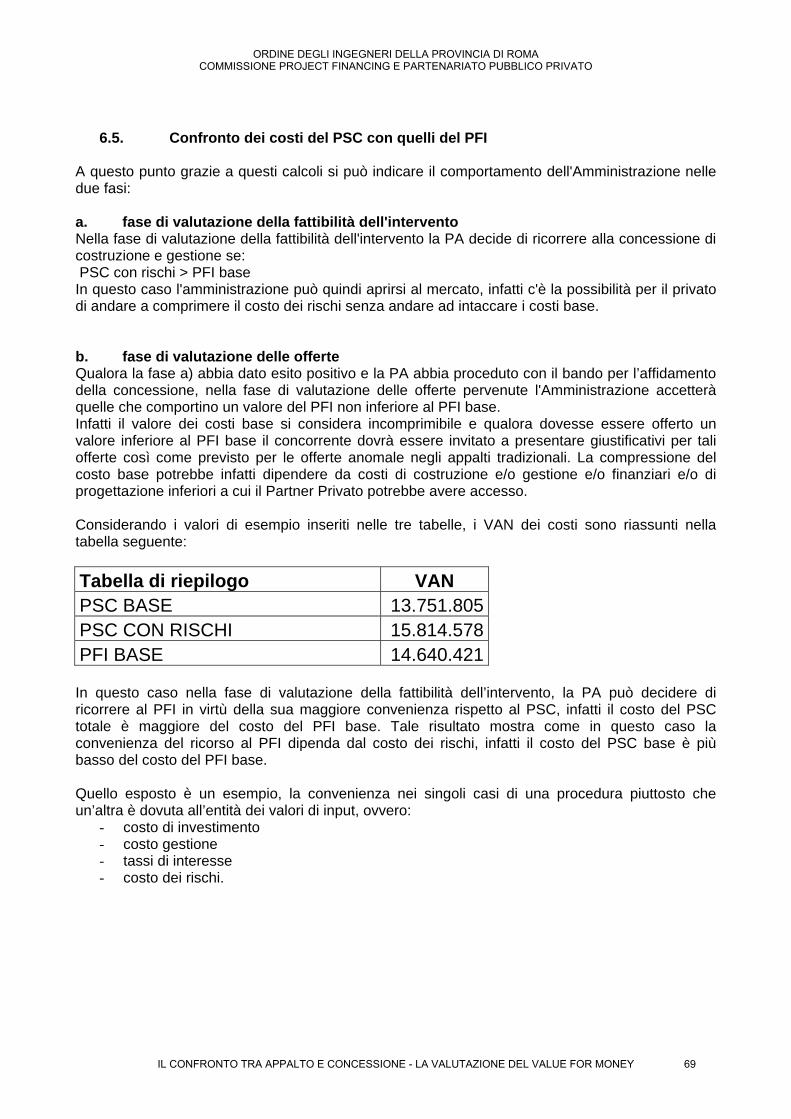

6.1 Premessa generale 6.2 Calcolo dei costi base 6.3 Calcolo del costo dei rischi 6.4 Calcolo del costo dei rischi 6.5 Confronto dei costi del PSC con quelli del PFI

a cura di Massimo Coltellacci Alessandro Labellarte Michelangelo Smeriglio

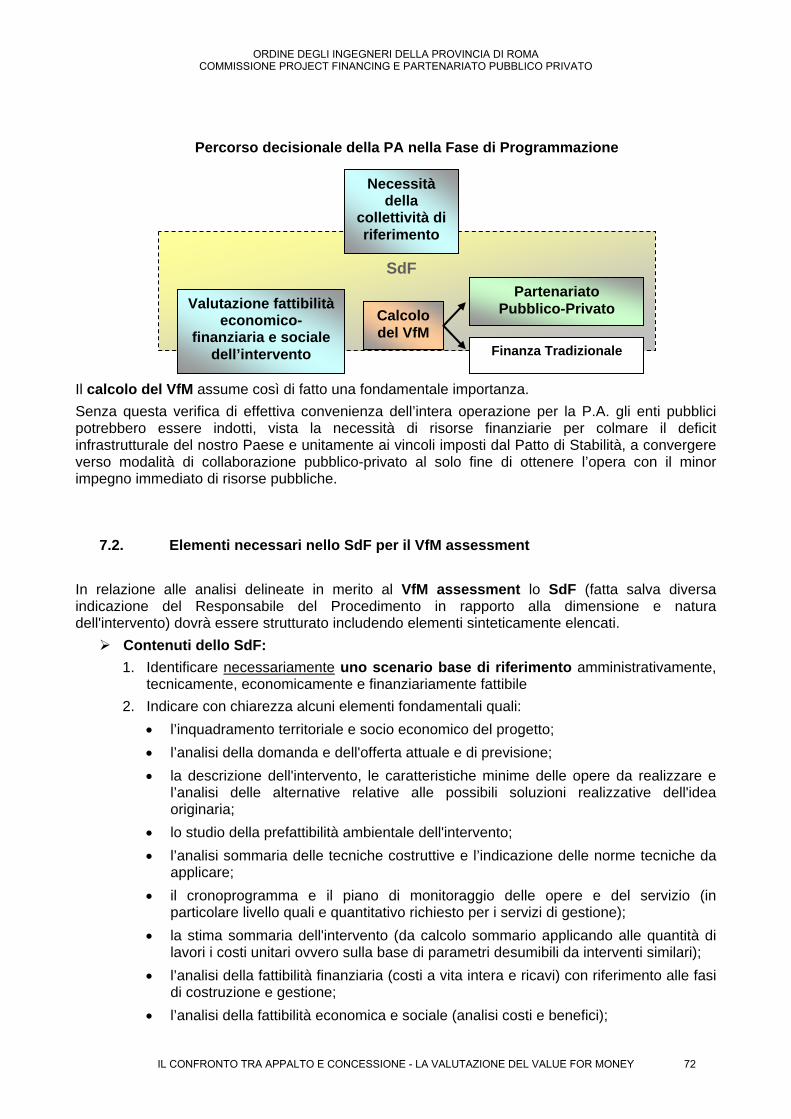

7. Quando fare il VfM assessment 7.1 Fase in cui realizzare il VfM assessment: redazione dello SdF 7.2 Elementi necessari nello SdF per il VfM assessment

a cura di Alessandro Labellarte

Appendice A Questionario per l’Analisi Qualitativa

a cura di Domenico Provenziani

Appendice B

Tecniche di valutazione dei rischi numeriche e non numeriche a cura di Giovanni Giampà Laura Martiniello Stefano Saracchi

Appendice C

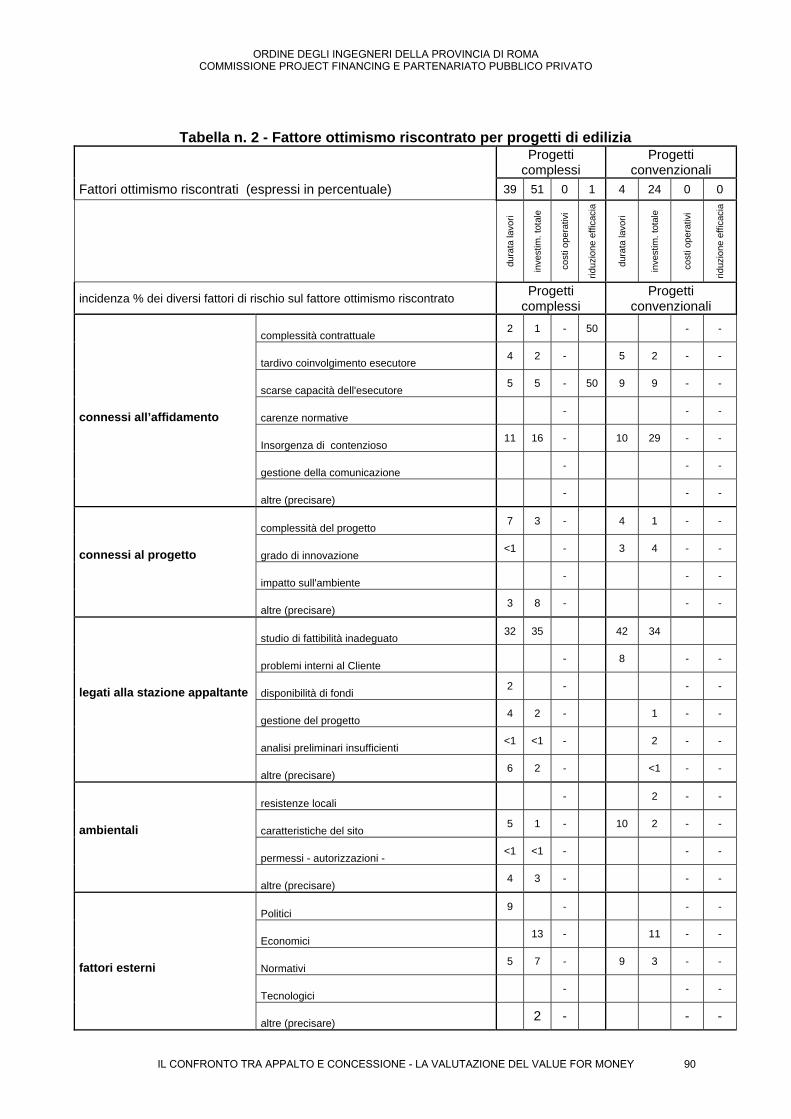

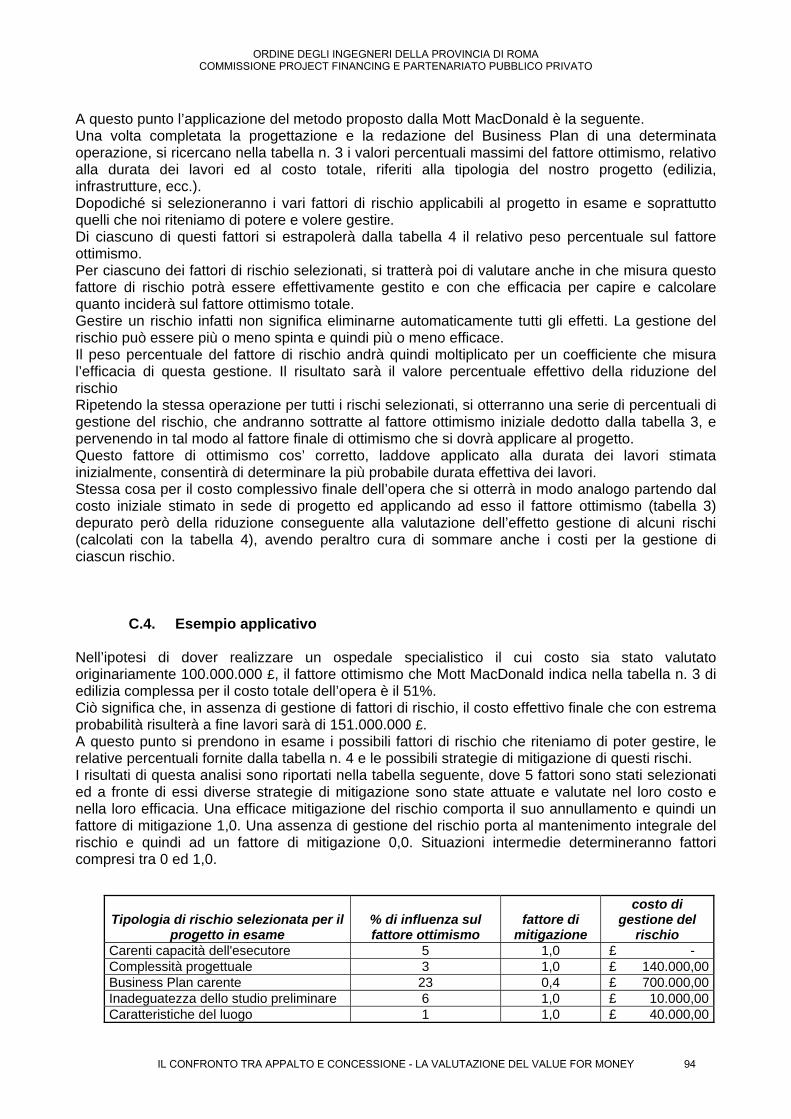

Il fattore ottimismo secondo la valutazione della Mott Mac Donald a cura di Maurizio Giambartolomei

Bibliografia Profilo degli autori

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 6

Prefazione A cura dei Vice Presidenti

Ing. Carla Cappiello

Ing. Mario Leonardi

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

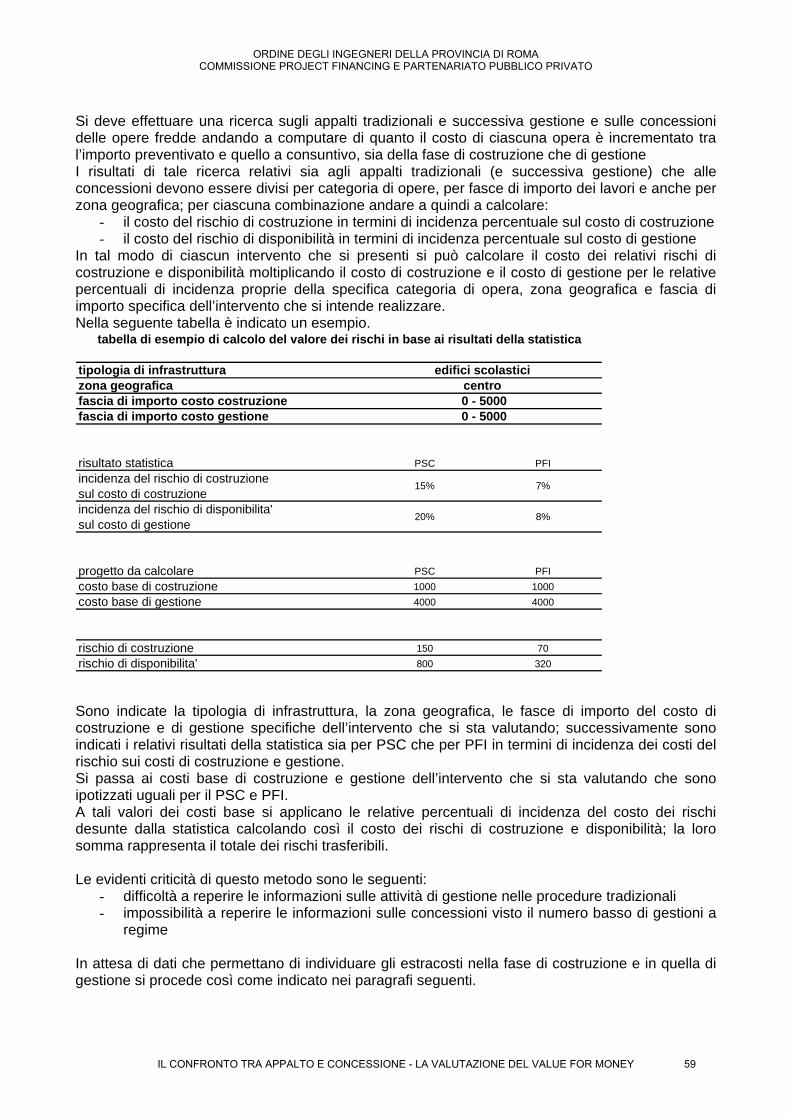

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 7

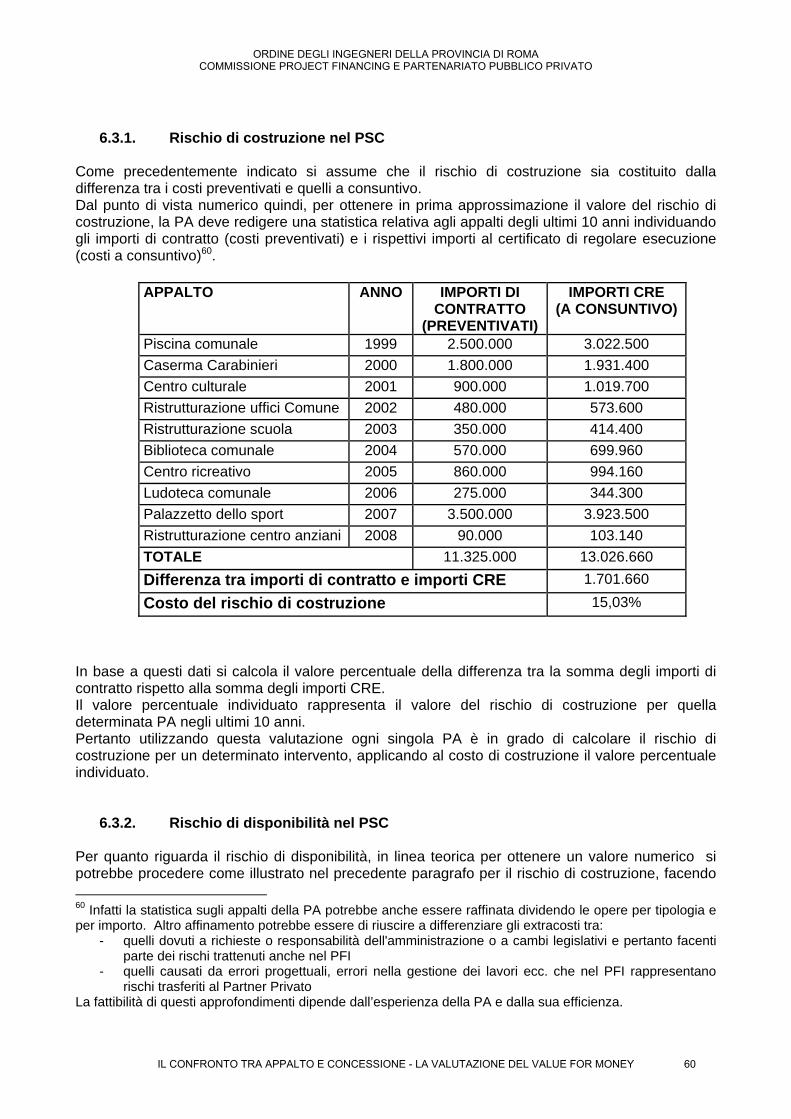

Il Quaderno n.2 di Project Financing “Il confronto tra appalto e concessione - la valutazione del Value for Money” rappresenta in pieno lo sforzo che il Consiglio dell’Ordine sta mettendo in campo ai fini dell’approfondimento e divulgazione di temi tecnici e scientifici. Quest’attività è portata avanti attraverso il lavoro delle Commissioni tematiche, oltre trenta di numero, che grazie al contributo volontario e gratuito dei colleghi e di esperti esterni permettono agli iscritti all’Ordine di essere sempre aggiornati sulle evoluzioni e sviluppi delle principali materie afferenti l’ingegneria e la tecnica in generale. La presente pubblicazione è frutto dello studio della Commissione Project Financing e PPP, iniziato nel 2006, sulla valutazione della convenienza per la Pubblica Amministrazione a realizzare una determinata opera in project financing, quindi in concessione, piuttosto che con l'appalto tradizionale. Questo tipo di valutazione è necessario e di fondamentale importanza nella scelta di una procedura piuttosto che un’altra. La Commissione si è basata inizialmente sulla letteratura presente nei paesi anglosassoni e successivamente ha individuato un metodo applicativo che permette di effettuare un paragone tra le due procedure su basi numeriche. Una delle particolarità del metodo proposto è la ripartizione dei rischi conforme a quella suggerita dalla Decisione Eurostat 11/02/2004, proseguendo così gli studi effettuati dalla Commissione stessa precedentemente sugli aspetti contabili del Partenariato Pubblico Privato in riferimento al trattato di Maastricht e la ripartizione dei rischi indicata appunto dalla Decisione Eurostat, studi pubblicati dall’Ordine nel n.1 dei Quaderni di Project Financing. Questo lavoro sarà pubblicato sul sito dell’Ordine, con l’ambizione di diventare un possibile riferimento per gli operatori del settore. Ci auguriamo infine che i lavori della Commissione Project Financing e PPP procedano nei prossimi anni in maniera altrettanto proficua. Roma, 14 dicembre 2009 Ing. Carla Cappiello Ing. Mario Leonardi

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 8

Capitolo 1

Introduzione a cura di

Massimo Coltellacci

1. Introduzione 1.1 Obiettivo della pubblicazione

1.2 Ambito di Applicazione

1.3 Modelli operativi a confronto

1.4 Scelta della ripartizione dei rischi da applicare

1.5 Riepilogo delle opzioni a confronto

1.6 Analisi Qualitativa e Quantitativa

1.7 Quadro normativo e regolatorio

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 9

1.1. Obiettivo della pubblicazione

Lo scopo della presente pubblicazione è indicare un metodo per permettere alla PA valutare se esiste la convenienza a realizzare una determinata opera in project financing, quindi in concessione, piuttosto che con l'appalto tradizionale. La necessità di confrontare le due procedure è emersa già da tempo nei paesi anglosassoni nei quali è stata prodotta vastissima letteratura e da loro denominata Value for Money assessment. Una possibile traduzione non letterale in italiano del Value for Money è il "rapporto qualità/prezzo" o “Analisi del Valore” come denominato dall'Autorità per la vigilanza sui contratti pubblici di lavori, servizi e forniture (AVCP)1. In Italia l’AVCP con Determinazione n. 1 del 14 gennaio 2009 ha inserito tra i contenuti dello studio di fattibilità delle opere da realizzare in PPP anche il confronto tra appalto e concessione:

… Pertanto, l’approccio al Partenariato Pubblico Privato deve rappresentare un’attenta verifica e valutazione delle condizioni sopra esposte e delle opzioni di finanziamento concretamente disponibili per la pubblica amministrazione, incluse quelle tradizionali, con l’obiettivo di raggiungere la condizione ottimale dei costi complessivi del progetto e della qualità dei servizi erogati (Value for Money – VfM). Se l’obiettivo di un procedimento di realizzazione di un intervento basato sullo schema di Partenariato Pubblico Privato è il perseguimento del VfM, uno dei modelli più diffusi per misurarne l’entità è quello del Public Sector Comparator (PSC). Questo modello di valutazione si basa sul confronto del Valore Attuale Netto (VAN) dei costi e dei ricavi generati nelle due diverse soluzioni di appalto/concessione. La differenza tra i valori riportati rappresenta la misura del VfM espressa in termini di risparmio sui costi di un’alternativa rispetto all’altra (PPP e PSC- Public Sector Comparator).

Recentemente l’AVCP, insieme con l’Unita’ Tecnica Finanza di Progetto (UTFP), ha indicato nel documento “Analisi delle tecniche di valutazione per la scelta del modello di realizzazione dell’intervento: il metodo del Public Sector Comparator e l’analisi del valore” una possibile modalità per calcolare il costo per la PA di un’operazione realizzata con la procedura tradizionale. Nella presente pubblicazione per arrivare a comparare le due alternative sono stati effettuati i seguenti passaggi:

- individuazione dell’ambito di applicazione ovvero del tipo di opere per le quali si ritiene di procedere alla comparazione - definizione delle opzioni a confronto, ovvero delle caratteristiche delle tipologie di procedure che andranno confrontate - elaborazione di un metodo per il calcolo economico dei costi sostenuti dalla PA in ciascuna delle due procedure

1 Analisi delle tecniche di valutazione per la scelta del modello di realizzazione dell’intervento: il metodo del Public Sector Comparator e l’analisi del valore a cura di AVCP e UTFP del settembre 2009

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 10

1.2. Ambito di Applicazione

L'utilità di comparare la convenienza per la PA delle due diverse procedure è evidente: tale comparazione permette infatti all'Amministrazione di utilizzare al meglio le proprie risorse e sfruttare il più possibile le potenzialità economiche di una determinata opera pubblica. Il VfM assessment va dunque effettuato per tutte le opere pubbliche nelle quali si abbia l'intenzione di realizzare un PPP. Quindi sia per le opere cosiddette calde2, che si autosostegono, per quelle tiepide3, che hanno bisogno di una contribuzione dell’Amministrazione in conto costruzione per essere realizzate in PPP e per quelle fredde4 che necessitano di un canone periodico per a copertura dei costi di gestione e di investimento. Queste ultime opere, le opere fredde, comportano un maggior esborso di risorse economiche da parte della PA e per questa ragione che per tali opere la valutazione del VfM è estremamente importante. Il presente studio è focalizzato sulla comparazione delle due opzioni procedurali per le opere fredde.

1.3. Modelli operativi a confronto

I due modelli operativi per la realizzazione dell’opera da mettere a confronto sono i seguenti: 1. Procedura tradizionale composta dalle seguenti attività, brevemente PSC5:

• progettazione da parte della PA con affidamento a terzi • affidamento di appalto di costruzione a impresa privata • successiva gestione da parte della PA con affidamento a terzi

2. Concessione di costruzione e gestione, ai sensi dell’art. 143 del D.Lgs 163/2006 con la quale si affida6 ad un unico contraente privato:

• la progettazione, la costruzione e la gestione dell’infrastruttura

2 opera calda infrastruttura attraverso la quale si forniscono dei servizi pagati direttamente dagli utenti i cui ricavi sono sufficienti per sostenere i costi dei servizi e il costo dell'investimento sostenuto per la realizzazione dell'opera le tariffe possono essere a prezzi di mercato o convenzionate. 3 opera tiepida Si tratta di quelle opere in cui i ricavi di gestione sono sufficienti a coprire i costi di gestione ma non l’investimento iniziale. Pertanto nei PPP è necessario che venga conferito un contributo in conto costruzione in contanti, e/o in immobili e/o in diritti edificatori. 4 opera fredda opera attraverso la quale si possono offrire dei servizi il cui pagamento da parte degli utenti NON è sufficiente sostenere i costi dei servizi e il costo dell'investimento sostenuto per la realizzazione dell'opera Si tratta di opere pubbliche che vengono finanziate, almeno parzialmente, e realizzate e gestite da un Partner Privato, che rientra dell’investimento e dei costi di gestione attraverso un canone periodico pagato dal Partner Pubblico; trattasi principalmente di opere legate al settore sanitario, scolastico e stradale, e anche di interventi come la realizzazione di uffici pubblici e, in futuro, delle carceri. 5 dall’anglosassone Public Sector Comparator 6 L’affidamento della concessione può avvenire con le seguenti procedure del codice dei contratti pubblici, di evidenza pubblica:

- ai sensi dell’art. 143 ponendo a base di gara un progetto preliminare - ai sensi dell’art. 153 ponendo a base di gara uno studio di fattibilità

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 11

Il contraente privato finanzia, almeno fino al 50%, l’opera e verrà remunerato durante la gestione o dalle tariffe pagate dall’utenza (opere calde) o con un canone periodico pagato dalla PA (opere fredde) a fronte della fornitura dei servizi connessi all’opera realizzata. Al termine della concessione l’opera realizzata torna nella disponibilità della PA. Come precedentemente detto, il termine di paragone nel presente studio saranno le concessioni delle opere fredde, nei quali appunto è la PA a pagare un canone periodico per il Partner Privato al fine di remunerare la gestione e l’investimento. Tale schema, ampliamente utilizzato in Gran Bretagna, e lì denominato Private Finance Initiative, sarà di seguito identificato con l’acronimo PFI.

1.4. Scelta della ripartizione dei rischi da applicare

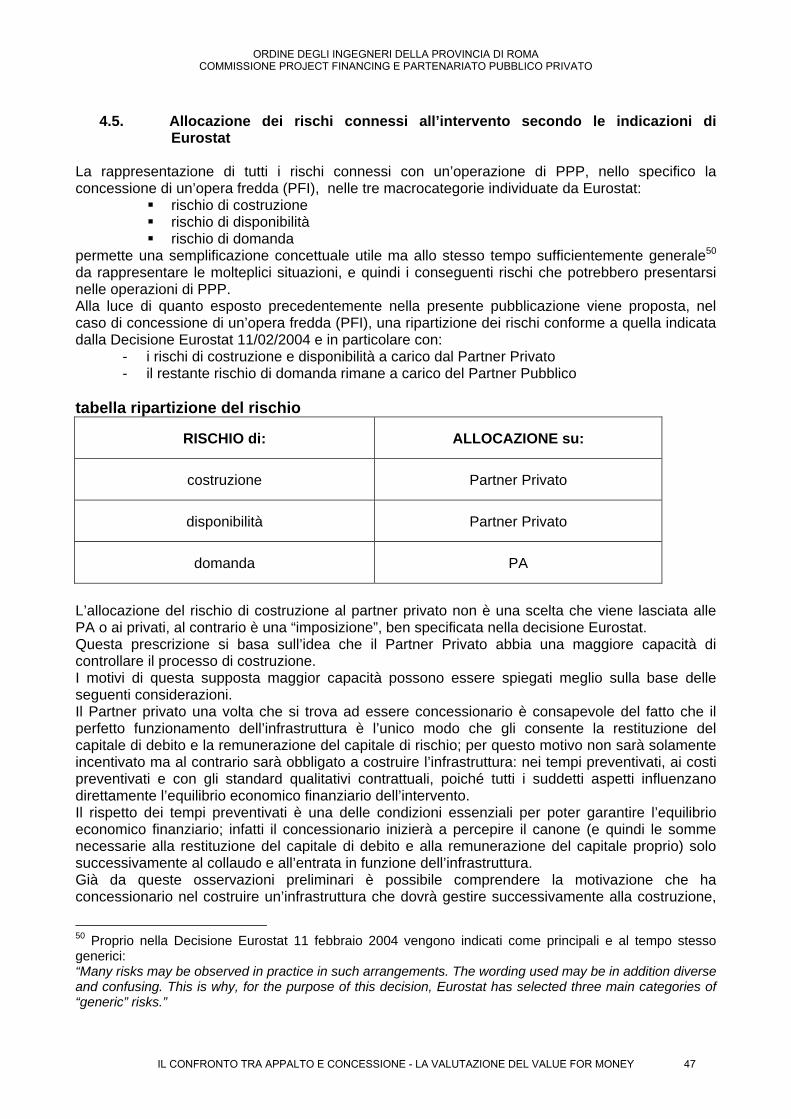

La ripartizione dei rischi da applicare nella concessione di costruzione e gestione, è una di quelle indicate nella Decisione Eurostat 11/02/2004, brevemente Decisione. La Decisione indica quale deve essere la ripartizione del rischio tra il Partner Pubblico e quello Privato, in una concessione di costruzione e gestione, affinché l’asset realizzato possa essere non inserito nei Conti Nazionali per il calcolo del deficit e del debito pubblici ai fini del Trattato di Maastricht. La Decisione a tal fine divide i rischi di un’operazione di PPP in tre macrocategorie:

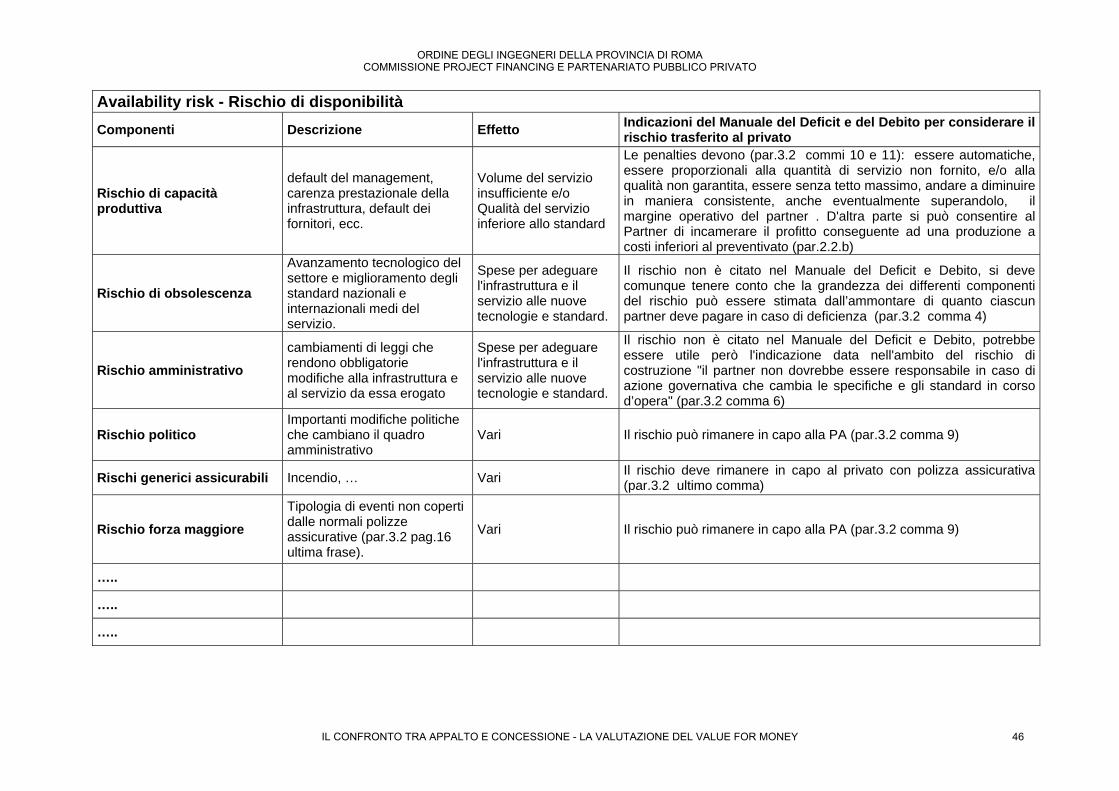

a. rischio di costruzione: b. rischio di disponibilità c. rischio di domanda

e indica che, affinché l’infrastruttura possa essere considerata al di fuori del bilancio dello stato, tali rischi devono essere così ripartiti7:

- rischio di costruzione a carico dal Partner Privato - uno tra il rischio di disponibilità e il rischio di domanda a carico del Partner Privato - il restante rischio a carico del Partner Pubblico

Tale ripartizione del rischio è necessaria affinché la cosiddetta proprietà economica dell’asset sia del Partner Privato, nel senso che la maggior parte dei rischi e dei vantaggi gravino sul Partner Privato. La decisione Eurostat è una decisione resa ai fini contabili ma il modello di PPP proposto risulta virtuoso in quanto la ripartizione del rischio tra la parte pubblica e la parte privata proposta dalla Decisione rappresenta un modo con cui il Partner Pubblico può ottenere quei vantaggi che convenzionalmente si attendono dal PPP:

- il finanziamento della costruzione prevalentemente a carico del Partner Privato - la certezza dei costi, dei tempi e degli standard costruttivi dell’opera - la certezza della qualità e della quantità del servizio fornito

Alla luce di quanto indicato il modello di PPP con cui andare a comparare la procedura tradizionale (PSC) è una concessione di un’opera fredda (PFI) con una ripartizione dei rischi conforme a quella indicata dalla Decisione Eurostat 11/02/2004 e in particolare con:

- i rischi di costruzione e disponibilità a carico dal Partner Privato

7 Per considerare trasferito un rischio ai fini della decisione Eurostat non è necessario che sia trasferita la totalità dello stesso; è sufficiente che ne sia trasferita la maggior parte.

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 12

- il restante rischio di domanda rimane a carico del Partner Pubblico

La scelta del rischio di disponibilità a carico del privato è data dalla maggior capacità da parte del privato di gestire tale tipologia di rischio rispetto a quello di domanda viste le maggiori capacità gestionali delle aziende private rispetto alle PA; al contrario il rischio di domanda in settori come quello della sanità, della scuola e dei trasporti, è giustamente lasciato a carico del partner pubblico che è proprio il soggetto che ha maggior influenza, grazie alle proprie scelte programmatorie, sulla domanda di servizi in tali settori.

1.5. Riepilogo delle opzioni a confronto

Nella tabella che segue sono sintetizzate le opzioni a confronto fin qui delineate.

PSC PFI procedura

tradizionale concessione di

costruzione e gestione

1. ambito applicazione

opere fredde (secondo definizione Decisione Eurostat 11/02/2004)

2. modello operativo

progettazione e costruzione professionisti esterni attività

progettazionePartner Privato

impresa scelta con appalto

attività costruzione

Partner Privato

PA costo Partner Privato min 50% PA max al 50%

PA finanziamento Partner Privato min 50% PA max al 50%

gestione impresa scelta con gara attività Partner Privato

PA costo PA attraverso pagamento di canone periodico

3. ripartizione dei rischi

PA costruzione Partner Privato PA disponibilità Partner Privato PA domanda PA

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 13

1.6. Analisi Qualitativa e Quantitativa

Definite le opzioni da mettere a confronto la PA può effettuare la valutazione del VfM, che deve essere condotta passando attraverso due distinte analisi: - l’Analisi Qualitativa, che ha lo scopo di rilevare la presenza delle condizioni necessarie per il

ricorso al PPP ed in particolare8: - un quadro normativo e regolatorio compatibile con l’intervento - l’esistenza di rischi trasferibili al soggetto privato, con la contrattualizzazione delle rispettive

responsabilità - la capacità organizzativa e la presenza del know-how della pubblica amministrazione per

intraprendere un’operazione di Partenariato Pubblico Privato - la possibilità di praticare un sistema di pagamenti da legare a prefissati livelli quantitativi e

qualitativi in sede di gestione - la tariffabilità dei servizi da erogare e la verifica del consenso della collettività a pagare per

tali servizi alla pubblica amministrazione -

- l’Analisi Quantitativa, ha l’obiettivo di dare un valore economico ai costi per la PA delle due ipotesi PSC e PFI; tale valore deve essere espresso in termini di Valore Attuale Netto (VAN) dei costi sostenuti dalla PA in ciascuna delle diverse opzioni.

La presente pubblicazione indica un metodo applicativo per una prima valutazione quantitativa.

1.7. Quadro normativo e regolatorio Il terzo correttivo al Codice dei contratti pubblici (D.Lgs n. 152/2008), introduce all’art. 3, comma 15 ter del D.Lgs 163/2006 la ripartizione dei rischi nella definizione dei contratti di partenariato pubblico privato:

i «contratti di partenariato pubblico privato» sono contratti aventi per oggetto una o più prestazioni quali la progettazione, la costruzione, la gestione o la manutenzione di un’opera pubblica o di pubblica utilità, oppure la fornitura di un servizio, compreso in ogni caso il finanziamento totale o parziale a carico di privati, anche in forme diverse, di tali prestazioni, con allocazione dei rischi ai sensi delle prescrizioni e degli indirizzi comunitari vigenti. Rientrano, a titolo esemplificativo, tra i contratti di partenariato pubblico privato la concessione di lavori, la concessione di servizi, la locazione finanziaria, l’affidamento di lavori mediante finanza di progetto, le società miste.

e nello stesso comma l’applicazione delle decisioni Eurostat ai contratti di PPP: alle operazioni di partenariato pubblico privato si applicano i contenuti delle decisioni Eurostat

Con la Circolare 27 marzo 2009 della Presidenza del Consiglio dei Ministri “Criteri per la comunicazione di informazioni relative al partenariato pubblico-privato ai sensi dell'articolo 44, comma 1-bis del decreto-legge 31 dicembre 2007, n. 248 convertito, con modificazioni, dall'articolo 1, comma 1 della legge 28 febbraio 2008, n. 31“ (Gazzetta Ufficiale n. 84 del 10 aprile 2009) il governo detta le regole per la comunicazione all’Unità Tecnica Finanza di Progetto (UTFP) delle informazioni relative a operazioni di partenariato pubblico-privato avviate dalle pubbliche amministrazioni e ricadenti nelle tipologie indicate dalla decisione Eurostat dell'11 febbraio 2004, così come previsto dall'articolo 1, comma 1 della legge 28 febbraio 2008, n. 31.

8 Determinazione n. 1 del 14 gennaio 2009 dell'Autorità per la vigilanza sui contratti pubblici di lavori, servizi e forniture (AVCP)

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 14

Come già indicato all’inizio del capitolo l’Autorità per la vigilanza sui contratti pubblici di lavori, servizi e forniture (AVCP) nella Determinazione 01/2009 prescrive alle Pubbliche Amministrazioni di confrontare la convenienza tra la soluzione tradizionale in appalto e quella in PPP.

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 15

Capitolo 2

Analisi qualitativa a cura di

Alberto Germani Analisi qualitativa 2.1 Aspetti generali

2.2 L’approccio del Value For Money assessment

2.3 Elementi di analisi del Value For Money Assessment

2.4 Tempi del Value For Money Assessment nell’esperienza anglosassone

2.5 Obiettivi dell’analisi qualitativa

2.6 Conclusioni

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 16

2.1. Aspetti generali

Le operazioni di Partenariato Pubblico - Privato (PPP) per la realizzazione di infrastrutture pubbliche e l’erogazione di pubblici servizi trovano sempre più consenso fra le pubbliche amministrazioni a livello internazionale. In alcuni paesi industrializzati esse costituiscono ormai da tempo una quota rilevante della spesa pubblica per investimenti infrastrutturali: nel Regno Unito, ma anche in Italia, ad esempio, le aggiudicazioni in PFI (Private Finance Iniziative) hanno da tempo superato la soglia annuale del 20% rispetto a tutti i contratti aggiudicati dalla Pubblica Amministrazione per lavori pubblici. Il segreto del successo del PPP, e più in particolare della finanza di progetto e del PFI9, che ne costituisce una delle possibili metodologie applicative, risiede in una molteplicità di fattori, il primo ed il più semplice dei quali potrebbe essere individuato, ad una analisi superficiale, nella presenza di vincoli di bilancio pubblico sempre più stringenti, che limitano la quantità di risorse pubbliche disponibili per investimenti, soprattutto a livello di enti locali. E’ indubbio che la crisi di liquidità nella finanza pubblica a livello internazionale, crisi che si e’ aggravata a partire dalla fine del 2008, costituisca una forte spinta a considerare il project finance come una semplice ed efficace soluzione al problema di come finanziare gli investimenti pubblici. Tale motivazione non e’ però sufficiente da sola a spiegare il crescente interesse registrato negli ultimi anni a livello internazionale nei confronti del project finance. Basti pesare, infatti, al caso di paesi che non sembrano essere pressati da vincoli di bilancio, o laddove il coinvolgimento del capitale privato e’ limitato per ragioni storiche e culturali; questi paesi invece cominciano a sperimentare con successo schemi di PPP nei progetti pubblici. Il caso più recente e’ costituito dagli Emirati Arabi Uniti, un paese da sempre disposto ad investimenti con capitale pubblico (la finanza islamica pone limitazioni al concetto di profitto negli investimenti per la collettività) in cui dal 2006 sono stati avviati i primi progetti di infrastrutture, nel settore ospedaliero, universitario e dei trasporti, in regime di PPP con capitale esclusivamente privato, alcuni dei quali di dimensioni assai rilevanti10. E’ parere condiviso da molti che la finanza di progetto, qualora correttamente applicata, proponga alcuni indiscutibili vantaggi rispetto al procurement tradizionale, di natura non strettamente legata alla finanza pubblica. E’ il caso di citarne almeno quattro che sono preminenti rispetto agli altri:

1. La corretta allocazione dei rischi contrattuali, soprattutto in fase operativa, tra operatore privato ed Ente concedente pubblico. Tale principio è sancito, in maniera sintetica ma efficace, dalla decisione Eurostat del 11 febbraio 2004 che, partendo dall’analisi di una particolare categoria di operazioni (quelle in cui lo Stato è il principale pagatore dei servizi oggetto delle concessioni), determina un criterio di allocazione di rischio che può, a buon titolo, essere di validità generale come best practise. E’ ancora da ricordare che l’applicazione corretta della decisione Eurostat consente, per la categoria a cui si è accennato, un trattamento favorevole degli investimenti pubblici nei conti degli Stati membri dal punto di vista del debito e del deficit, ed è pertanto assai opportuno che l’Italia, come altri paesi europei, ne verifichi la puntuale applicazione.

9 Nella accezione di uso corrente nel Regno Unito, il PFI (Private Finance Initiative) indica un meccanismo contrattuale riconducibile al project finance in cui il soggetto privato che opera in regime di concessione di servizi pubblici viene remunerato dall’Ente pubblico concedente essenzialmente attraverso la corresponsione di un canone di disponibilità. Nel corso del presente lavoro si farà soprattutto riferimento al Value For Money derivato dall’esperienza inglese ed applicato, per l’appunto, a contratti di PFI. 10 La concessione per l’autostrada Mafraq – Ghweifat attualmente in fase di aggiudicazione, che congiunge Abu Dhabi al confine dell’Arabia Saudita con una lunghezza di 327 km, ha un investimento complessivo stimato per la sola costruzione di 3 miliardi di USD.

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 17

2. Il maggiore rispetto dei tempi e dei costi delle operazioni, rispetto alle opere aggiudicate con ordinarie procedure d’appalto. Questo vantaggio, riscontrato a livello internazionale, è realizzabile a condizione che i termini della concessione vengano definiti con certezza fra le parti prima dell’aggiudicazione, e non possano essere successivamente modificati in modo unilaterale. L’esperienza insegna che non è sempre stato così. I problemi sono sorti, per esempio, quando il processo di approvazione del progetto, svolto successivamente all’iter di aggiudicazione, ha inteso modificare profondamente (ed alle volte respingere in modo definitivo) le condizioni progettuali, contrattuali e finanziarie precedentemente pattuite dalle parti.

3. L’incentivo alla performance da parte del privato. I progetti di project finance sono spesso migliori degli altri, perché il concessionario ne risponde direttamente sul suo fatturato (sia in termini di investimenti che di costi e ricavi operativi), e dunque ha tutto l’interesse a sviluppare progetti di qualità ed a farli funzionare al meglio nel lungo periodo.

4. La possibilità che le parti interagiscano fra loro durante la fase di aggiudicazione, attraverso un dialogo che ha lo scopo di pervenire alla proposta che meglio soddisfa il pubblico interesse ed, al contempo, le aspettative di redditività degli investitori. I progetti sono spesso assai complessi, e dunque si perviene alla soluzione migliore attraverso un processo di “build-up”, di progressivo affinamento in cui entrambe le parti offrono un indispensabile contributo alla ricerca di tale soluzione. Tutte le proposte aggiudicate con successo hanno sperimentato, in misura più o meno rilevante, un processo negoziale fra la parte pubblica e la parte privata, confermato infatti dal sistematico ricorso al Competitive Dialogue come sistema ordinario di aggiudicazione, per questi progetti, a livello internazionale11.

2.2. L’approccio del Value For Money assessment

Le domande fondamentali che le pubbliche amministrazioni si pongono davanti alla scelta di aggiudicare un contratto di realizzazione di una infrastruttura pubblica, sia essa nel settore del trasporto, sanità, custodia, istruzione od altro, con ricorso ad uno schema di partenariato piuttosto che ad un appalto di natura tradizionale, possono essere così riassunte:

1. Il ricorso ad uno schema di partenariato è possibile? 2. Qualora sia possibile, e’ più conveniente rispetto ai sistemi di appalto tradizionale?

A questi semplici interrogativi cerca di dare risposta la metodologia del Value For Money Assessment, una metodologia che, attraverso la valutazione di una molteplicità di fattori, sia di natura quantitativa (legati alla determinazione della convenienza economica – finanziaria della parte pubblica), sia di natura prettamente qualitativa, cerca di dare una utile indicazione alle amministrazioni sulla soluzione più conveniente da adottare. Il Value for Money, per sua natura, cerca di dare una soluzione oggettiva al problema, e tale soluzione era all’inizio calibrata soprattutto sulla determinazione degli elementi di natura quantitativa. Nel corso degli anni, attraverso l’analisi delle esperienze maturate, soprattutto nel Regno Unito ed in Australia, si è visto come la scelta basata essenzialmente sulla valutazione numerica dei risultati, prodotti essenzialmente dal piano finanziario previsionale comparativo (Outline Business Case) non risultava ne’ affidabile ne’ esaustiva per determinare da sola la 11 Cfr. Regno Unito, HM Treasury, Value for Money Assessment Guidance, Edizione Novembre 2006: “Competitive Dialogue is a procurement procedure introduced through the EU Public Sector Procurement Directive 2004/18/EC and incorporated into English law by the Public Contracts Regulations 2006, which came into force on 31 January 2006. It is considered that the Competitive Dialogue Procedure will be the relevant procurement procedure for the majority of PFI procurement.”

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 18

convenienza nel ricorso al PFI, ed andava necessariamente integrata con valutazioni di tipo qualitativo. La valutazione qualitativa ha oggi lo scopo sì di integrare la valutazione quantitativa, ma ha assunto una crescente importanza come meccanismo di valutazione autonoma ex-ante per accertare la fattibilità e la convenienza per il settore pubblico nell’utilizzo di meccanismi di project finance, nonché la capacità del settore privato a rispondere in maniera efficiente alla domanda di servizi proposta dalla collettività.

2.3. Elementi di analisi del Value For Money Assessment

Il Value For Money parte dall’analisi di alcuni fattori, a cui fornisce una risposta, a livello di programma e di singolo progetto, sia dal punto di vista qualitativo che quantitativo. Tali fattori si possono riassumere nei seguenti:

Ottimale allocazione dei rischi di progetto sui vari soggetti concorrenti. Nella presente pubblicazione si fa riferimento all’allocazione suggerita dalla decisione Eurostat 11/02/200412

Analisi dei costi di progetto “a vita intera” (whole-life costs), ovvero lungo il ciclo di vita complessivo del progetto, piuttosto che focalizzati sui soli costi di costruzione. Tale analisi implica un criterio di valore, piuttosto che di puro costo dell’infrastruttura da realizzare;

Pianificazione e progettazione integrata dell’infrastruttura e dei servizi che dovranno essere erogati nel corso della vita utile del progetto. Tale concetto, assai importante, stabilisce un rapporto di funzionalità diretta fra l’infrastruttura ed il suo utilizzo nel tempo, ovvero la capacità di rispondere ai bisogni della collettività per cui la stessa è stata concepita e realizzata;

L’utilizzo, da parte della Pubblica Amministrazione, di un output specification approach, ovvero di una dettagliata descrizione dei bisogni (in termini di specifiche tecnico/contrattuali dei servizi da erogarsi nel tempo) richiesti dalla collettività, a cui i privati rispondono con proposte finalizzate al soddisfacimento dei requisiti richiesti ma caratterizzate da un elevato contenuto di creatività ed innovazione tecnologica;

Flessibilità progettuale, per adattare la fase operativa della gestione dell’infrastruttura a tutte le modifiche (di natura tecnologica o nell’erogazione dei servizi) che dovessero risultare necessarie nel corso della vita utile del progetto;

La capacità del progetto di ripagarsi adeguatamente durante la fase gestionale, attraverso la stima dei flussi finanziari generati. Tale fondamentale aspetto è legato alla stima del mercato dell’infrastruttura, ovvero alla valutazione dei servizi erogabili, alla loro quantificazione, alla determinazione dei prezzi di vendita. Un aspetto conseguente è l’allocazione del rischio di mercato fra parte pubblica e privata, operazione assai delicata per la decisione degli sponsors e dei lenders (ovvero dei finanziatori) di intervenire o meno nell’iniziativa, ed a quali condizioni;

Un sistema di remunerazione degli investimenti tale da assicurare ai privati il massimo incentivo alla performance in fase gestionale. Tale sistema è normalmente caratterizzato (nel meccanismo del PFI) da remunerazioni variabili (del tipo risk/reward) che tengono conto del livello di prestazione effettivamente conseguito nella fase di erogazione dei servizi (under o outperformance);

12 Riferimento al par. 4.5

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 19

Una accurata valutazione dei termini contrattuali, atta a regolamentare un periodo assai più lungo di una normale costruzione. Diventano ad esempio critici i fattori legati alla disponibilità dell’infrastruttura nel tempo, all’assicurare al privato (ed ai suoi finanziatori) la possibilità di ripagamento nel tempo degli investimenti, le clausole di anticipata conclusione, di subentro, di protezione da variazioni normative e regolamentari che possano mettere in pericolo i flussi finanziari;

La valutazione della complessità del progetto e dei costi necessari alla sua corretta gestione nel tempo (soprattutto nella fase operativa);

La valutazione della capacità di risposta del settore privato, ovvero della sua disponibilità (comunemente definita supply side capacity) in termini di competenza, know-how e maggiore competitività nei costi/benefici, a realizzare e gestire al meglio il progetto rispetto al settore pubblico. Tale valutazione coinvolge, naturalmente, il settore finanziario e la sua capacità di erogare le risorse necessarie in modo da rendere l’opzione PFI globalmente più competitiva13.

A tali quesiti è chiamata a rispondere, nei termini più generali, l’analisi qualitativa.

2.4. Tempi del Value For Money Assessment nell’esperienza anglosassone14 Il Value For Money Assessment, viene eseguito nei vari momenti della vita del progetto. Secondo lo schema proposto dal HM Treasury britannico15, sono tre le fasi in cui e’ prevista l’esecuzione del test, e precisamente:

1. A livello di Programma (Stage 1 – Programme Level assessment) La fase della programmazione prevede lo studio di un complesso di interventi in un determinato settore degli investimenti pubblici: ad esempio ospedali, scuole, carceri. La valutazione del ricorso a schemi di PFI effettuata nell’ambito della messa a punto di tali programmi prevede la verifica a livello globale della esistenza (o meno) dei requisiti per l’implementazione di tali programmi in PFI, e si esprime attraverso gli studi di fattibilità a livello di programma di intervento, di cui costituisce una componente essenziale. Sono diversi i programmi pianificati e realizzati in Gran Bretagna dal 1995 ad oggi, per i quali la verifica del PFI ha dato esito positivo: si citano ad esempio 100 Hospitals before 2010 nel settore ospedaliero e Building Schools for the Future in quello dell’education.

2. A livello di progetto (Stage 2 – Project Level Assessment) Una volta valutata la convenienza del ricorso al PFI a livello di settore e di programma, il Value for Money Assessment (e con esso l’analisi qualitativa) viene ripetuto a livello di singolo intervento, come parte integrante dello studio di fattibilità dello stesso. In questa

13 Altra valutazione che dovrebbe essere effettuata in fase di scelta dell’intervento e’ quella delle esternalità del progetto (positive e/o negative), ovvero sulla esistenza di fattori (sicurezza, risparmio del tempo, miglioramento della qualità dei servizi ecc.) che entrano nell’analisi più generale benefici – costi, di competenza essenzialmente pubblica (mentre, come sappiamo, la decisione del privato e’ soprattutto legata all’analisi economico finanziaria del progetto). Ovviamente tale valutazione e’ posta a monte di tutto il VfM assessment e pertanto anche di quella qualitativa. 14 Per quanto riguarda la tempistica del VfM assessment in Italia si rimanda al par. 7.1 della presente pubblicazione. 15 HM Treasury, Value for Money Assessment Guidance, Edizione Novembre 2006 e succ. mod. Int.

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 20

fase si vuole accertare se la convenienza complessiva individuata a livello di programma sussiste per il progetto in esame, ed eventualmente quali misure specifiche sono richieste;

3. A livello di procedura di aggiudicazione (Stage 3 – Procurement Level Assessment) Durante la fase di gara, prima dell’aggiudicazione, l’Ente appaltante effettua una verifica definitiva di convenienza dell’offerta in PFI ricevuta dal concorrente risultato vincitore, da paragonarsi con altre potenziali offerte calcolate rispetto a sistemi di aggiudicazione tradizionale. Tale verifica consente di determinare in via definitiva la certezza e la misura del Value For Money ottenuto dall’Amministrazione attraverso il ricorso al PFI.

2.5. Obiettivi dell’analisi qualitativa

Se le metodologie di accertamento possono mutare al procedere dei tre livelli di analisi individuati, gli obiettivi dell’analisi qualitativa non cambiano, soprattutto fra il livello di analisi si programma e di progetto singolo, per i quali vi e’ una sostanziale identità.

L’analisi qualitativa si pone infatti come obbiettivo l’accertamento dei seguenti tre elementi di carattere generale:

• Praticabilità (Viability) • Convenienza (Desirability) • Ottenibilità (Achievability)

2.5.1. Praticabilità (Viability)

Accertare la praticabilità della soluzione in PFI vuol dire verificare se gli obiettivi e le aspettative che la Pubblica Amministrazione si prefigge di raggiungere nella realizzazione del progetto, possono essere tradotti in clausole efficaci da porre a base del contratto di PFI. Tutti i progetti pubblici sono ugualmente validi, ma non tutti sono realizzabili attraverso la finanza di progetto. Questa semplice verità viene accertata attraverso la praticabilità, ovvero la verifica della sussistenza delle condizioni per l’intervento del capitale privato. Si tratta in sostanza di vedere se sia possibile trovare nel progetto un meccanismo che garantisca una adeguata remunerazione all’investitore. Costituiscono l’oggetto della analisi della praticabilità i seguenti punti:

a. L’accertamento di un mercato ‘tariffabile” dell’iniziativa, in grado di generare I necessari flussi di cassa nel lungo periodo, sia nel caso in cui tali flussi vengano coperti attraverso pagamenti pubblici (availability payments) oppure da tariffe pagate direttamente dall’utenza (tolls), sia infine che vengano adottati altri sistemi di pagamento (ad esempio, shadow tolls);

b. La determinazione della misura di performance dell’operatore della concessione (particolarmente importante nel caso di pagamenti a carico dell’ente pubblico);

c. La stima sommaria della dimensione degli investimenti in conto capitale, e se sia possibile coprire tali investimenti con capitale interamente privato oppure se sia opportuna o necessaria, in termini generali, una partecipazione pubblica nella forma più idonea (prestito agevolato, contributo in conto capitale o interessi, garanzia sovrana);

d. La verifica della flessibilità operativa del progetto, ovvero la sua adattabilità nel tempo a cambiamenti delle leggi, regolamenti e norme tecniche che governano il settore in cui l’iniziativa si inserisce;

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 21

e. La verifica dei confini del progetto, le sue possibili interferenze con altri servizi, mercati o situazioni territoriali che possono generare potenziali conflitti16;

f. La verifica del sistema regolatorio per il settore di investimento, la presenza di eventuali vincoli o restrizioni normative alla possibilità del privato di erogare i servizi richiesti (ad esempio, nel settore della custodia17, dell’istruzione, della sanità, ecc.)

In sintesi, l’accertamento della praticabilità nell’analisi qualitativa risponde alla seguente domanda:

La Pubblica Amministrazione titolare del progetto ritiene possibile e praticabile l’erogazione dei servizi richiesti attraverso contratti di lungo periodo in regime di PFI, dato il quadro normativo, il sistema regolatorio vigente ed accertata la presenza di un mercato tariffabile dell’iniziativa?

2.5.2. Convenienza (Desirability)

Con il termine di desirability viene definita la parte dell’analisi qualitativa che si occupa di esplorare i vantaggi che l’Amministrazione è in grado di ottenere attraverso un meccanismo di PFI, e di vedere se tali vantaggi compensano un eventuale maggior costo di sviluppo del progetto. Per sua definizione, la verifica qualitativa della desirability trova il complemento nell’analisi quantitativa del VfM, laddove viene definito in termini di valore finanziario il differenziale (di costo o di ricavo, attualizzato) dei vantaggi e svantaggi attesi. Come noto, il meccanismo del PFI è in grado di fornire, in via generale, una migliore allocazione dei rischi e di generare meccanismi di incentivazione alla produzione di servizi di migliore qualità da parte degli operatori privati. Di contro, le specifiche dei servizi e le modalità della loro erogazione stabilite nel contratto di PFI propongono un costo che l’Amministrazione deve valutare, e può risultare più o meno conveniente rispetto ad un normale affidamento. In altre parole, ciò che si vuole accertare (dal punto di vista qualitativo, oltre che quantitativo) è se i benefici proposti dal PFI siano in grado di compensare gli eventuali costi aggiuntivi, rendendo nel complesso la spesa pubblica più efficiente. Gli elementi da verificare in dettaglio sono i seguenti:

a. Gestione del rischio: la domanda che qui ci si pone è se il privato sia in grado di gestire complessivamente il rischio di programma (o di progetto) in modo più efficiente, vale a dire a costi globali minori, rispetto alla Pubblica Amministrazione. La parte qualitativa dell’analisi del rischio che qui viene fatta e’ di estrema importanza per individuare ed allocare correttamente i rischi del progetto, che poi verranno valutati sotto il profilo finanziario nell’analisi quantitativa. Un’altra domanda che qui ci si pone è se il meccanismo di pagamento ed i termini contrattuali individuati nel caso del PFI siano in grado di assicurare effettivamente la massima efficienza nel trasferimento al privato di detti rischi.

b. Innovazione: è una parola chiave nei progetti in PFI. Normalmente, i progetti che richiedono un più elevato tasso di innovazione sono quelli che meglio rispondono alla strategia contrattuale della finanza di progetto, in quanto consentono agli investitori privati

16 Un caso di scuola in tal senso e’ costituito dalle realizzazioni in finanza di progetto nel settore dei parcheggi pubblici. In questo caso i Comuni (e le diverse Amministrazioni che si susseguono) sono chiamati ad una attenta verifica delle politiche di sosta lungo la la durata della concessione, al fine di non intraprendere iniziative che possano mettere a repentaglio I flussi di cassa che assicurano il ripagamento nel tempo degli investimenti effettuati dai privati. 17 Per l’Italia, a differenza di altri paesi, lo sviluppo di progetti in PFI nel settore della custodia e’ limitato dalle restrizioni imposte dal regolamento carcerario alla produzione di alcuni servizi da parte di privati.

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 22

di investire in infrastrutture e servizi con maggiori potenzialità e di conseguenza di poter contare su aspettative di reddito migliori a garanzia del ripagamento degli investimenti. Di contro, un eccessivo tasso di innovazione potrebbe indurre atteggiamenti prudenti nei finanziatori, ed un aumento del pricing del debito da parte degli stessi.

c. Valore residuo degli investimenti: sotto questo aspetto rientra la valutazione della vita utile dell’infrastruttura e la stima di un suo eventuale valore residuo alla fine della concessione. Tale aspetto è di estrema importanza per stabilire una ragionevole durata del contratto, e la convenienza da parte dell’Amministrazione, in caso di infrastrutture complesse, a riconoscere un valore finale non ammortizzato per non incorrere in concessioni estremamente lunghe.

d. Valutazione della performance e meccanismi di incentivazione: Il sistema di pagamento prescelto, soprattutto nel caso di PFI18, deve anzitutto prevedere un efficiente meccanismo di valutazione dei servizi. La verifica è di diretta responsabilità della Amministrazione concedente, che deve controllare la performance sulla base degli standard contrattuali prefissati (i cosiddetti KPIs, Key Performance Standards). Un sistema di pagamento efficace deve prevedere un meccanismo di risk/reward per il concessionario, ovvero l’applicazione di penalità per i servizi che non raggiungono i relativi standard minimi di qualità, e di premi nel caso in cui l’Amministrazione voglia specificamente incentivare il raggiungimento di determinati obiettivi19. L’entità e la proporzionalità delle penali sono oggetto di numerosi studi ed approfondimenti20.

e. Costi a vita intera: la stima finanziaria dei costi del progetto è oggetto dell’analisi quantitativa, ma è compito dell’analisi qualitativa elencare ed analizzare i costi a vita intera del progetto (whole-life cycle costs), considerati nella loro specificità. Particolare attenzione viene riservata ai costi di gestione e di produzione dei servizi, che devono essere adeguati agli standard contrattuali. In questa fase vengono inoltre ipotizzati gli specifici cicli di manutenzione ordinaria e straordinaria a cui il privato dovrà sottoporre l’infrastruttura, in modo da consentire il ritorno della stessa in perfetta efficienza nella disponibilità pubblica alla fine della concessione.

La verifica della desirability nell’analisi qualitativa risponde in sintesi alla seguente domanda:

La Pubblica Amministrazione titolare del progetto deve aspettarsi che, attraverso l’opzione in PFI, i vantaggi generati a vita intera siano più che compensati dagli eventuali maggiori costi per gli investimenti, così da generare un valore superiore per la collettività?

18 E’ il caso di ricordare che I progetti di PFI prevedono un pagamento da parte dell’Amministrazione concedente basato sulla qualità e quantità dei servizi erogati in fase gestionale. Il privato e’ dunque ritenuto indenne dal rischio di mercato dell’iniziativa, che per definizione e’ interamente a carico della parte pubblica (salvo limitate variazioni contrattuali che possono essere previste in alcuni casi). Progetti in PFI sono, ad esempio, le scuole, gli ospedali, le carceri, gli uffici della Pubblica Amministrazione. 19 Si pensi, ad esempio, al caso della riduzione della incidentalità sulle autostrade, per tale obiettivo le Amministrazioni concedenti possono prevedere specifici incentivi in caso di raggiungimento di target elevate. Tali pattuizioni sono oggetto di speciali addenda contrattuali (le cosiddette Crash Reduction Strategies). 20 Si veda in proposito: Il PPP ed il Patto di Stabilità europeo. L’impatto della decisione EUROSTAT dell’11 febbraio 2004 sulle operazioni di Partenariato pubblico – privato”, pubblicazione a cura dell’Ordine degli Ingegneri della Provincia di Roma, marzo 2008.

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 23

2.5.3. Ottenibilità (Achievability)

Le verifiche di fattibilità e sui vantaggi derivati non dicono, da sole, se le aspettative della Pubblica Amministrazione saranno effettivamente soddisfatte. Esistono infatti altri due aspetti di cui è indispensabile tenere conto per affermare con certezza che il ricorso al PFI sarà effettivamente premiante per le finalità pubbliche: la capacità del mercato privato di garantire un livello di expertise adeguato, e la capacità di selezionare la migliore offerta attraverso un vero confronto concorrenziale. Questo ultimo aspetto porta come conseguenza la problematica dei costi di gara, generalmente molto più alti rispetto al procurement tradizionale. Gli elementi che entrano in gioco nella verifica di Ottenibilità sono i seguenti:

a. Interesse del mercato: la verifica della capacità del settore privato di rispondere adeguatamente alla sollecitazione dell’Amministrazione, nonché il suo interesse a farlo sulla base delle condizioni proposte, rappresenta un aspetto critico del successo di un progetto in PFI. L’esistenza di un mercato privato dotato della necessaria esperienza per affrontare il progetto di concessione proposto, così come la sua disponibilità’ a partecipare ad un lungo, costoso e complesso procedimento di gara, sono elementi da cui dipende in maniera essenziale il successo dell’iniziativa.

b. Market testing: In alcuni paesi europei (Regno unito ed Olanda, ad esempio) vengono sistematicamente condotti dei market tests prima del lancio delle iniziative in finanza di progetto, al fine di sondare l’interesse e la capacità del settore privato. Una simile esperienza è stata effettuata di recente anche in Italia, mediante la presentazione pubblica al mercato del dello studio di fattibilità di un progetto complesso prima della sua approvazione definitiva da parte dell’Amministrazione titolare21. E’ opinione di chi scrive che questo costituisca una best practice a cui il pubblico dovrebbe fare sempre ricorso, al fine di evitare inutili proposizioni di iniziative che il mercato non e’ in grado di recepire, cogliendo invece utili suggerimenti da parte degli operatori per rendere tali iniziative più appetibili e realizzabili.

c. Procedimento di gara: è da verificare anzitutto l’esistenza di adeguate capacità all’interno del settore pubblico di gestire il processo di gara in modo da garantire la massima concorrenzialità e trasparenza. Nel caso del PFI la prassi internazionale è di aggiudicare attraverso forme di dialogo competitivo22, caratterizzate da forte interattività e negoziazione fra i soggetti, che possono o meno prevedere un livello finale di confronto fra le due offerte giudicate migliori23. Tali processi di aggiudicazione sono di norma assai delicati e complessi, e non tutte le amministrazioni sono in grado di condurli in modo adeguato, qualora non si dotino di adeguate professionalità specifiche per la fase di gara. Anche nel caso del miglior progetto in PFI, una procedura di aggiudicazione mal condotta, oltre che a non portare ad alcun risultato, genera un elevato grado di frustrazione fra i competitori, sia per l’elevato esborso a cui essi sono chiamati a far fronte, sia per le durate eccessivamente lunghe.

21 Azienda Ospedaliero Universitaria di Pisa, Studio di fattibilita’ per il completamento del nuovo ospedale di Cisanello, presentazione del 4.12.2008. 22 Si veda la Direttiva europea 2004/18/EC del 31 marzo 2004 relativa al coordinamento delle procedure di aggiudicazione degli appalti pubblici di lavori, di forniture e di servizi. In altri paesi extra europei si adottano procedure similari. 23 Il cosiddetto BAFO stage, (Best and Final Offer), in cui I raggruppamenti promotori delle due migliori offerte sono chiamati a conforntarsi direttamente al fine di consentire all’Amministrazione di selezionare il Preffered Bidder.

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 24

d. Costi di gara: Il dialogo competitivo è stato spesso messo sotto accusa per gli elevati costi di transazione imposti ai privati, e questo ha, in alcuni casi, scoraggiato la partecipazione degli operatori alla gara, o ne ha condizionato le strategie competitive secondo logiche opportunistiche. Le amministrazioni devono anzitutto chiedersi se i costi in cui i privati incorrono nel partecipare alla gara, i quali a loro volta sono direttamente conseguenti alle modalità di svolgimento che l’Amministrazione intende applicare, siano giustificabili o meno in relazione al valore del contratto ed all’importanza del progetto. Spesso si assiste, infatti, alla richiesta di costi eccessivi e sproporzionati rispetto alla reale dimensione del progetto, sovente per l’incapacità delle amministrazioni a gestire il processo in maniera più efficiente.

e. Incentivi alla partecipazione: la questione dei costi di gara è da non sottovalutare, poiché condiziona la partecipazione delle aziende ed il loro sforzo competitivo. Spesso anche le aziende più idonee a realizzare un progetto sono scoraggiate dalla stima dei costi di gara e dalle risorse da impegnare per seguire la procedura. Al fine di garantire la massima partecipazione ed il miglior risultato, le amministrazioni sono state nel tempo chiamate a studiare forme di incentivazione alla partecipazione alle gare, prevedendo in alcuni casi un rimborso dei transaction costs per i partecipanti. La materia è assai ricca di spunti, ed ha prodotto nel tempo una interessante letteratura di studi, esperienze e proposte24.

In conclusione, la verifica della Ottenibilità nell’analisi qualitativa risponde alla seguente domanda:

La Pubblica Amministrazione titolare del progetto sarà soddisfatta della risposta degli operatori privati, sulla base dei test di mercato? Le modalità di esecuzione della gara ipotizzate sono in grado di assicurare un effettivo confronto competitivo fra i partecipanti?

2.6. Conclusioni

La decisione di “cosa fare” nei riguardi di una iniziativa pubblica risiede nella valutazioni proprie delle amministrazioni, tenuto conto dei bisogni espressi dalla collettività e della priorità ad essi assegnata. Per prendere invece una decisione sul “come fare” risulta assai utile, in sede di studio di fattibilità, ricorrere a precise indagini a supporto delle determinazioni. Il Value for Money Assessment nasce e si sviluppa nei paesi di cultura anglosassone25 proprio con lo scopo di fornire una metodologia di analisi il più possibile omnicomprensiva ed oggettiva. L’analisi qualitativa, in qualità di parte essenziale del VfM Assessment, effettua un’ampia ricognizione su tutti gli aspetti da considerare nella fattibilità di un progetto prima di addentrarsi nei calcoli finanziari, e come tale ha una portata anche più ampia rispetto allo specifico obiettivo per cui è stata pensata. Recentemente, anche in Italia è iniziato un dibattito approfondito con lo scopo di comprendere meglio i meccanismi che consentono alle pubbliche amministrazioni di prendere le decisioni più opportune in termini di infrastrutture pubbliche, ed in articolare di valutare per essere l’opzione della finanza di progetto. I primi risultati di questo dibattito non sono mancati, e sono ambedue di grande rilevanza.

24 Si veda ad esempio: M. Ricchi, L. Geminiani: “Finanza di progetto e diritto di prelazione. Clausole negoziali a difesa dei rischi di limitazione della concorrenza”, UTFP, 2007. 25 Oltre alla Gran Bretagna, lo strumento e’ diffuso ad esempio in Australia, dove è stato oggetto di una interessante ed approfondita letteratura (si veda Partnership Victoria, Public Sector Comparator Technical Note, giugno 2001 e successivi aggiornamenti)

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 25

Il primo è stata l’introduzione, a livello normativo, della necessità di avere uno studio di fattibilità per poter avviare una procedura di aggiudicazione in finanza di progetto, con la riscrittura dell’art. 153 contenuta nel terzo decreto correttivo del codice dei contratti pubblici. Il secondo risultato, in forma ancora più evidente, è stato il fondamentale lavoro svolto dall’Autorità di Vigilanza dei lavori pubblici, culminato dalla pubblicazione della determinazione n. 1 del 14 gennaio 2009 “Linee Guida della Finanza di progetto dopo l’entrata in vigore del Terzo decreto correttivo”. In tale lavoro, nella parte riservata alla trattazione dei contenuti dello studio di fattibilità, la verifica preliminare del modello di PPP più adatto viene raccomandata nei cinque punti seguenti26:

• l’analisi del quadro normativo e regolatorio compatibile con I'intervento; • l'esistenza di rischi trasferibili al soggetto privato, con la contrattualizzazione delle rispettive

responsabilità; • la capacità organizzativa e Ia presenza del know-how della Pubblica Amministrazione per

intraprendere un'operazione di Partenariato pubblico - privato; • la possibilità di praticare un sistema di pagamenti da legare a prefissati livelli quantitativi e

qualitativi in sede di gestione; • la tariffabilità dei servizi da erogare e la verifica del consenso della collettività a pagare tali

servizi alla Pubblica Amministrazione. I punti elencati dall’Autorità sono molto simili agli elementi dell’analisi qualitativa, raccomandati dall’HM Treasury inglese, di cui abbiamo ampiamente parlato. Il riconoscimento dato all’analisi qualitativa da parte dell’Autorità di Vigilanza si conferma dunque un ottimo punto di partenza per incentivare le pubbliche amministrazioni italiane, in un crescente contesto di risorse limitate, a servirsi degli strumenti di valutazione più opportuni per assicurare il successo delle iniziative. Nell’appendice A si propone un’ipotesi di questionario dettagliato al quale la PA dovrebbero rispondere al fine della corretta analisi qualitativa.

26 Autorità di Vigilanza dei Lavori Pubblici, Determinazione n. 1 del 14 gennaio 2009, pag. 34.

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 26

Capitolo 3

Il confronto tra PSC e PFI: prime indicazioni a cura di

Domenico Provenziani

Michelangelo Smeriglio 3. Il confronto tra PSC e PFI: prime indicazioni 3.1 Generalità

3.2 Ambito di applicazione: le opere fredde

3.3 Modello di analisi quantitative

3.4 I costi base e il costo dei rischi

3.5 Il trasferimento dei rischi

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 27

3.1. Generalità

L’analisi qualitativa esposta precedentemente ha lo scopo di evidenziare ex ante le problematiche connesse all’attivazione di un’iniziativa in partenariato e la maggiore o minore capacità dell’amministrazione di affrontarla, con riguardo all’intera vita prevedibile per il progetto. Nel caso questa analisi propedeutica non facesse emergere particolari elementi ostativi alla ricerca del coinvolgimento di partners privati, occorre porre in essere un approfondimento dell’analisi in grado di fornire elementi decisionali sui quali basare la scelta di opportunità del ricorso al capitale privato. In questa pubblicazione viene proposta una metodologia mutuata dall’esperienza maturata in proposito nei paesi di cultura anglosassone e nota comunemente come analisi del Value for Money (VfM)27. La metodologia - in parte rielaborata per tener conto delle specificità nazionali e per superare alcuni aspetti non ritenuti pienamente condivisibili – permette di quantificare in termini monetari gli elementi decisionali destinati a supportare la scelta dell’amministrazione: in questo modo l’analisi, detta analisi quantitativa, su tale metodologia impostata, viene a configurarsi come una vera e propria valutazione di convenienza, avente ad oggetto l’opportunità di procedere o meno sulla strada del partenariato.

3.2. Ambito di applicazione: le opere fredde

Va premesso che quanto contenuto nel presente capitolo ha come ambito applicativo le cosiddette “opere fredde” già definite28 , per le quali, peraltro, la decisione Eurostat 11/02/2004 fornisce una precisa definizione. Per l’istituto comunitario si intende con opera fredda un’operazione di PPP, tra un Partner Pubblico e uno Privato, che ha ad oggetto il finanziamento, la realizzazione e la gestione di un’infrastruttura pubblica (asset) per l’erogazione di determinati servizi con le seguenti caratteristiche.

1. Il principale acquisitore dei servizi deve essere il Partner Pubblico in una delle seguenti modalità:

a. direttamente, per esempio operazioni di PPP per la realizzazione di uffici pubblici: il Partner Pubblico usufruisce di tali uffici svolgendovi le proprie attività e paga un canone periodico al Partner privato. b. indirettamente, per esempio le scuole, gli ospedali, le strade, nelle quali il Partner Pubblico non fruisce dei servizi in maniera diretta ma attraverso i cittadini, è lo stesso Partner pubblico, comunque, a pagare per questi servizi.

2. il principale pagatore per i servizi deve essere il Partner Pubblico attraverso canoni periodici, tali canoni devono essere superiori al 50% degli introiti totali dell’operazione Il pagamento del canone è effettuato a fronte del raggiungimento di un determinato standard qualitativo e quantitativo del servizio erogato.

27 Particolare attenzione è stata posta sui sistemi in uso in Gran Bretagna, Canada ed Australia, tutti impostati sugli stessi fondamenti teorici. I principali riferimenti documentali sono elencati nella “Bibliografia” della presente pubblicazione. 28 Vedi par. 1.2 Ambito di Applicazione

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 28

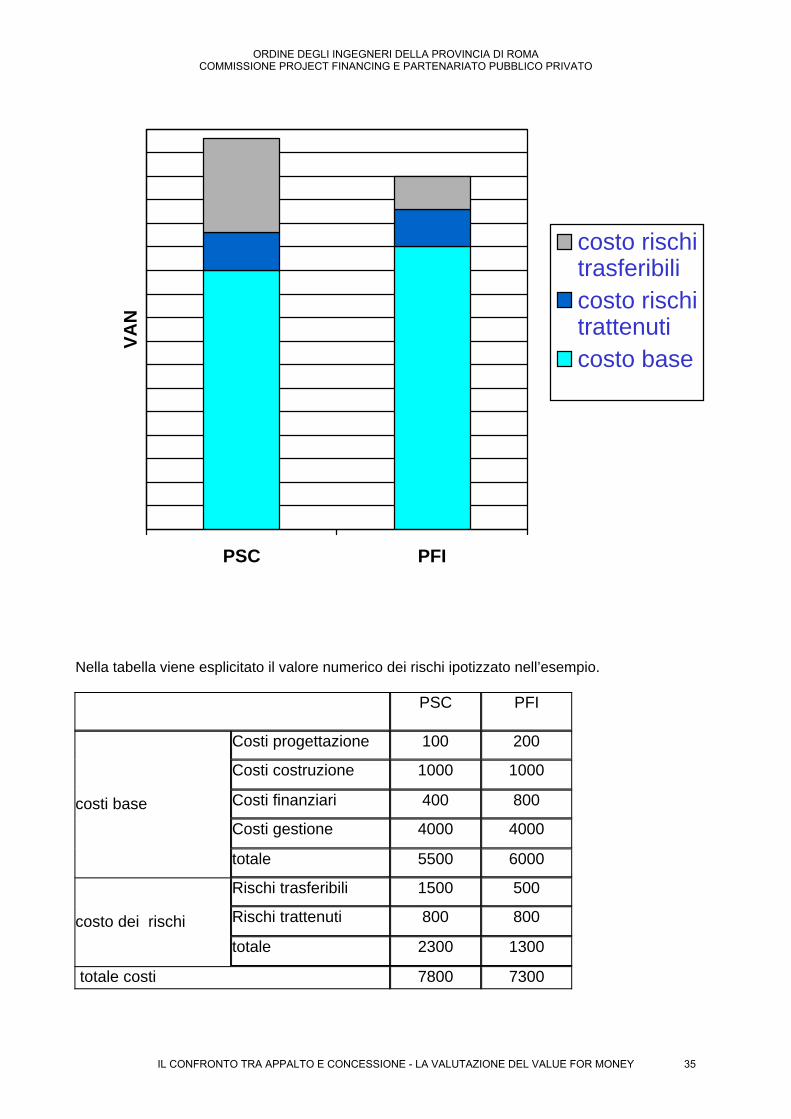

3.3. Modello di analisi quantitativa La valutazione quantitativa della convenienza del ricorso al coinvolgimento di capitale privato nella realizzazione e gestione di un iniziativa di interesse pubblico può essere effettuata attraverso il confronto con l’ipotesi di dar luogo alla stessa iniziativa facendo ricorso al solo intervento pubblico ed avendo cura di esprimere il confronto in termini monetari in modo da rendere i risultati direttamente leggibili e controllabili. Con specifico riferimento alla terminologia della nostra realtà legislativa si tratta dapprima di stimare i costi connessi alla realizzazione e gestione dell’opera o dell’infrastruttura mediante l’affidamento di un appalto di lavori per la costruzione ed un altro appalto di servizi, affidamenti regolati da due contratti distinti, stipulati dall’amministrazione pubblica con contraenti diversi; il finanziamento, riferito innanzi tutto alla fase di investimento, rimane a totale carico della parte pubblica. La stima deve essere poi ripetuta – per ottenere l’altro termine del confronto – nell’ipotesi che si faccia ricorso al sistema partenariale, con l’opera realizzata e gestita dal privato attraverso un unico contratto di concessione di costruzione e gestione e con finanziamento, totale o parziale, a suo carico. In altri termini si tratta di confrontare i costi complessivi che presumibilmente emergeranno durante l’intero ciclo di vita del progetto, inclusa la gestione, nei due casi. Il confronto eseguito in modo usuale, nel quale si considerano i soli costi di finanziamento, progettazione, costruzione e gestione, condurrebbe però a risultati poco significativi ed in molti casi addirittura scontati: ad esempio è facilmente prevedibile, anche se non generalizzabile, che il costo di finanziamento risulti superiore nel caso di reperimento della provvista necessaria da parte del privato, così come è molto probabile che i costi procedurali risultino più elevati nel caso di partenariato, se non altro per la maggiore complessità del processo di affidamento del contratto. Per rendere significativo il confronto di convenienza occorre introdurre nella stima categorie di costo non contemplate negli usuali procedimenti estimativi. Nella metodologia che qui si espone, i costi da portare in conto nelle due alternative (iniziativa tutta pubblica ed iniziativa in partenariato) debbono includere – a differenza, appunto, delle tradizionali stime di costo - il valore monetario dei rischi che possono gravare sull’iniziativa e la cui concretizzazione potrebbe impattare sul progetto in esame, in ogni momento del suo ciclo di vita. Nel caso di iniziativa tutta pubblica si ipotizzerà che tutti i rischi ed i relativi costi vengano sopportati dall’amministrazione appaltante e concedente, mentre nel caso dell’iniziativa partenariale si potrà ipotizzare una ripartizione degli stessi tra le due parti con le relative conseguenze economiche. Ad esempio, riferendoci alla fase di costruzione dell’opera, il valore monetario del rischio di costo è rappresentato dall’eventuale superamento del budget iniziale, mentre, sempre per quanto riguarda la fase di costruzione, il costo del rischio connesso al ritardo nel completamento dei lavori potrebbe essere misurato, in termini monetari, dai mancati introiti dovuti alla ritardata messa in servizio dell’opera. Per quanto riguarda il soggetto che dovrà sopportare le conseguenze del concretizzarsi del rischio, tutto dipenderà dal sistema di realizzazione che si è prescelto: nel caso l’iniziativa presenti un assetto organizzativo e finanziario completamente pubblico l’extracosto conseguente all’avverarsi del rischio dovrà essere assorbito esclusivamente dall’ente pubblico titolare e gestore dell’iniziativa; nel caso, invece, di partenariato pubblico/privato sarà l’articolato contrattuale a definire la parte che dovrà subire il maggior costo. In questa metodologia è il “costo dei rischi” l’elemento in grado di spostare, anche sensibilmente, l’ago della convenienza verso l’uno o l’altro dei sistemi di realizzazione. La considerazione del valore economico dei rischi trasferiti al privato permetterà di evidenziare e quantificare l’eventuale Value for Money connesso all’attivazione della partnership, ovvero il valore aggiunto ricavabile per l’amministrazione pubblica dalla delega al privato dei rischi che esso accetterà di gestire, in quanto in grado di meglio prevenirli, assorbirli o, comunque, mitigarli. Di seguito sono esposti i principali contenuti di questa metodologia assieme alla definizione dei più significativi parametri coinvolti. In altra parte del presente documento sono invece descritte le

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 29

ipotesi di base che consentono di delimitare e definire l’ambito applicativo29 della metodologia stessa e per meglio adattarla alla realtà nazionale. In questo contesto metodologico con il termine Public Sector Comparator (PSC) si indica il presunto costo complessivo dell’iniziativa determinato portando in conto anche il valore monetario di tutti i rischi inerenti la costruzione e la gestione, nel caso di iniziativa con assetto istituzionale, organizzativo e finanziario completamente pubblico. Nel caso di partenariato, parte dei rischi potrebbero (e dovrebbero) essere trasferiti al privato: il corrispondente costo complessivo, che qui indicheremo con l’acronimo PFI, inclusivo del valore dei rischi posti in capo al privato, fornisce l’altro termine del confronto: la differenza tra i due costi, PSC e PFI, fornisce la misura del Value for Money, ricavabile dalla parte pubblica con l’attivazione del partenariato. Il valore negativo della differenza evidenzierebbe la non opportunità del ricorso alla partnership. Nel confronto assume rilevanza il parametro tempo. Il periodo temporale da considerare deve tenere conto dell’intero ciclo di vita dell’iniziativa, dalla fase di ideazione e progettazione fino al termine del periodo ipotizzato per la gestione. Trattasi di orizzonti temporali quasi sempre pluridecennali sui quali proiettare la previsione di costi (inclusi quelli relativi al rischio) e di eventuali ricavi in modo da ottenere un flusso di cassa, articolato anno per anno e riguardante l’intero ciclo di vita. Ad esempio, i costi di costruzione andranno collocati sui gradini temporali in relazione alle modalità e tempistiche di pagamento che l’amministrazione ritiene di dover applicare, mentre gli eventuali canoni da riconoscere al privato andranno collocati periodicamente sullo scenario temporale in accordo alle modalità di gestione che si intendono attuare. Il flusso va, ovviamente, costruito sia per l’alternativa ad assetto complessivamente pubblico, PSC, che su quella che prevede il ricorso al partenariato, PFI. Si otterranno in tal modo due distinti flussi di cassa sui quali, per rendere effettivo ed omogeneo il confronto, si procederà ad un’operazione di attualizzazione finanziaria ad un tasso prefissato. I due Valori Attuali Netti (VAN) così ottenuti renderanno immediato il confronto tra le due alterative, in quanto i due termini sono rappresentativi di costi (o ricavi) complessivi il cui valore è rapportato al momento della valutazione. Il PSC può, pertanto, definirsi come il Valore Attuale Netto del flusso di cassa a carico dell’amministrazione, nel caso che l’iniziativa venga condotta, finanziariamente, con un assetto completamente pubblico, ancorato a sistemi e procedure di tipo tradizionale (per ed. appalto). Il PFI, analogamente, rappresenta il Valore Attuale Netto del flusso di cassa, sempre a carico dell’amministrazione, nel caso di partenariato con il privato, nelle fattispecie delle opere fredde così come definite al par. 3.2.

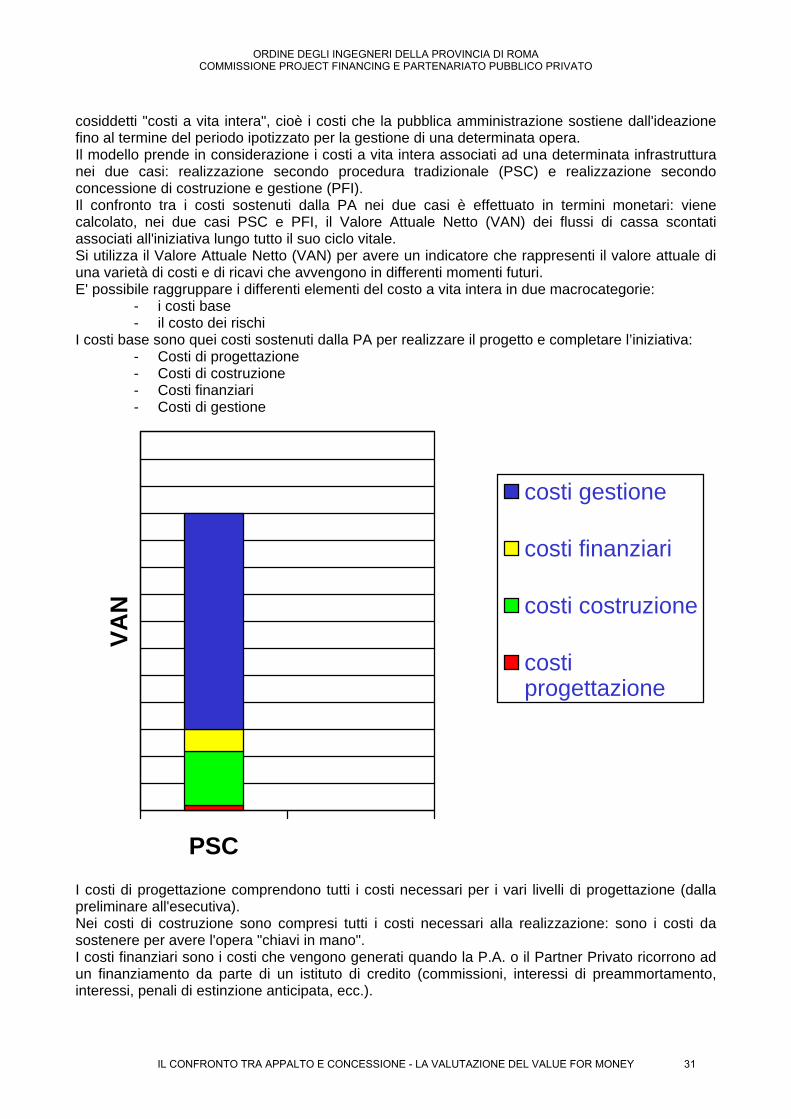

3.4. I costi base e il costo dei rischi

Il modello di calcolo deve testare il Value for Money (convenienza monetaria del rapporto qualità prezzo) di una realizzazione in concessione di costruzione e gestione (PFI) con la forma più efficiente di procedura tradizionale (PSC). Il modello di calcolo proposto prende in considerazione i costi sostenuti dalla pubblica amministrazione. Lo scopo del modello è quantificare e confrontare i costi sostenuti dalla P.A. per ottenere una determinata infrastruttura nei due casi: procedura tradizionale (PSC) e concessione di costruzione e gestione (PFI). I costi da quantificare non sono solo i costi di investimento, spesso di non facile e immediata individuazione, occorre anche quantificare i costi di gestione (servizi resi, manutenzione, ecc.), i costi finanziari e i costi dei rischi, ovvero i costi associati all'intero ciclo vitale dell'infrastruttura, i

29 Vedi Capitolo 1 e par. 3.2 Ambito di applicazione: le opere fredde

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 30

cosiddetti "costi a vita intera", cioè i costi che la pubblica amministrazione sostiene dall'ideazione fino al termine del periodo ipotizzato per la gestione di una determinata opera. Il modello prende in considerazione i costi a vita intera associati ad una determinata infrastruttura nei due casi: realizzazione secondo procedura tradizionale (PSC) e realizzazione secondo concessione di costruzione e gestione (PFI). Il confronto tra i costi sostenuti dalla PA nei due casi è effettuato in termini monetari: viene calcolato, nei due casi PSC e PFI, il Valore Attuale Netto (VAN) dei flussi di cassa scontati associati all'iniziativa lungo tutto il suo ciclo vitale. Si utilizza il Valore Attuale Netto (VAN) per avere un indicatore che rappresenti il valore attuale di una varietà di costi e di ricavi che avvengono in differenti momenti futuri. E' possibile raggruppare i differenti elementi del costo a vita intera in due macrocategorie:

- i costi base - il costo dei rischi

I costi base sono quei costi sostenuti dalla PA per realizzare il progetto e completare l’iniziativa: - Costi di progettazione - Costi di costruzione - Costi finanziari - Costi di gestione

PSC

VAN

costi gestione

costi finanziari

costi costruzione

costiprogettazione

I costi di progettazione comprendono tutti i costi necessari per i vari livelli di progettazione (dalla preliminare all'esecutiva). Nei costi di costruzione sono compresi tutti i costi necessari alla realizzazione: sono i costi da sostenere per avere l'opera "chiavi in mano". I costi finanziari sono i costi che vengono generati quando la P.A. o il Partner Privato ricorrono ad un finanziamento da parte di un istituto di credito (commissioni, interessi di preammortamento, interessi, penali di estinzione anticipata, ecc.).

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 31

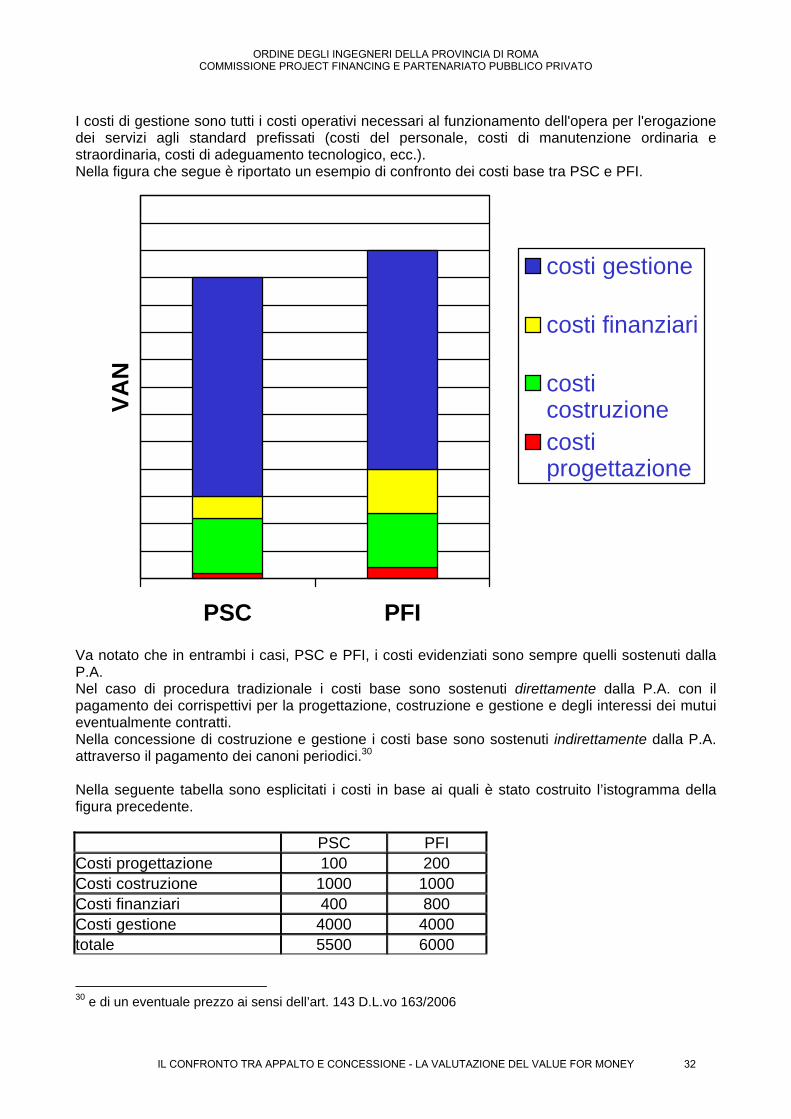

I costi di gestione sono tutti i costi operativi necessari al funzionamento dell'opera per l'erogazione dei servizi agli standard prefissati (costi del personale, costi di manutenzione ordinaria e straordinaria, costi di adeguamento tecnologico, ecc.). Nella figura che segue è riportato un esempio di confronto dei costi base tra PSC e PFI.

PSC PFI

VAN

costi gestione

costi finanziari

costicostruzionecostiprogettazione

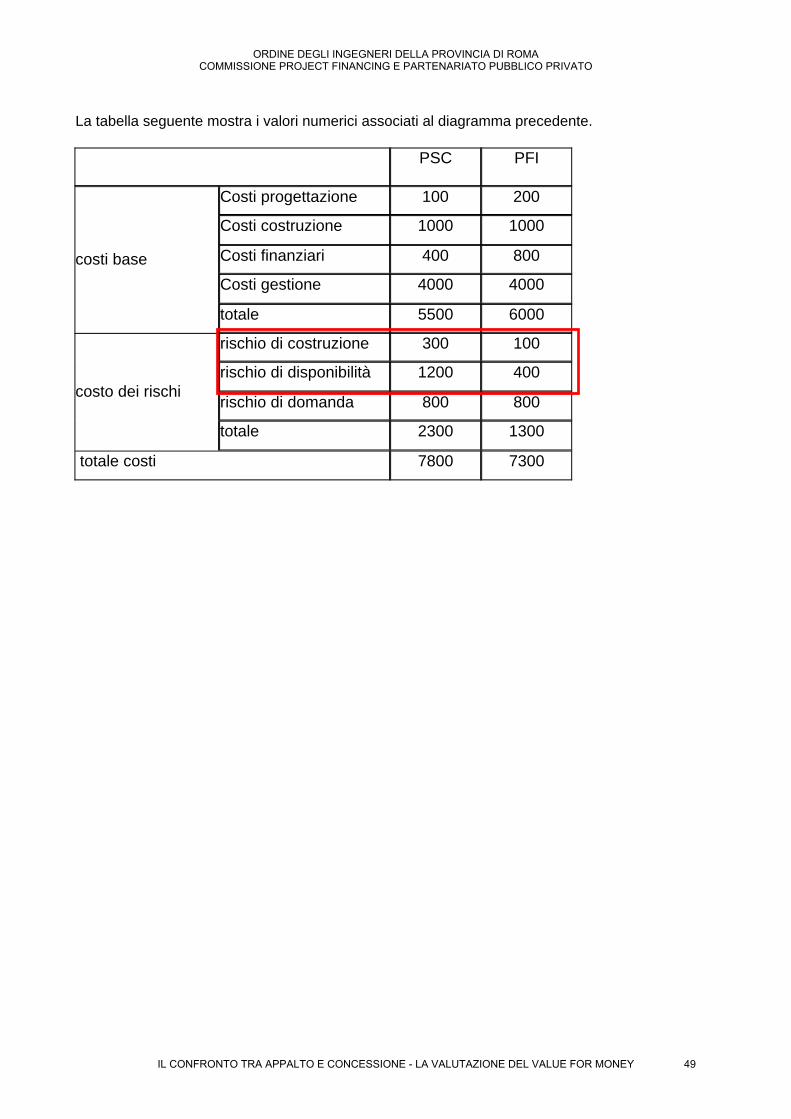

Va notato che in entrambi i casi, PSC e PFI, i costi evidenziati sono sempre quelli sostenuti dalla P.A. Nel caso di procedura tradizionale i costi base sono sostenuti direttamente dalla P.A. con il pagamento dei corrispettivi per la progettazione, costruzione e gestione e degli interessi dei mutui eventualmente contratti. Nella concessione di costruzione e gestione i costi base sono sostenuti indirettamente dalla P.A. attraverso il pagamento dei canoni periodici.30 Nella seguente tabella sono esplicitati i costi in base ai quali è stato costruito l’istogramma della figura precedente. PSC PFI Costi progettazione 100 200 Costi costruzione 1000 1000 Costi finanziari 400 800 Costi gestione 4000 4000 totale 5500 6000 30 e di un eventuale prezzo ai sensi dell’art. 143 D.L.vo 163/2006

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI ROMACOMMISSIONE PROJECT FINANCING E PARTENARIATO PUBBLICO PRIVATO

IL CONFRONTO TRA APPALTO E CONCESSIONE - LA VALUTAZIONE DEL VALUE FOR MONEY 32