resan mot en kostnadseffektiv kollektivtrafik fortsätter · · 2014-04-02lokal och regional...

TRANSCRIPT

2014: Allt fler följer branschens rekommendationer

Resan mot en kostnadseffektiv kollektivtrafik fortsätter

Innehåll

1. Innehåll……………………………………………………2

2. Ord på vägen…………….. …………………………..…3

3. Sammanfattning…………. ……………………………..4

4. Utvecklingen mot målet om fördubblat resande inom

kollektivtrafiken, med sikte på fördubblad

marknadsandel för kollektivtrafiken……………………6

5. De regionala kollektivtrafikmyndigheterna (RKM),

deras upphandlande bolag och branschens

rekommendationer……….......................………….…..6

6. RKM och deras effektiviseringsarbete………………...7

7. Metod……………………………………………………..9

8. Kollektivtrafikens utveckling mot målet om

fördubblat resande 2020 och en fördubblad

marknadsandel på sikt……………………………….…9

9. Analys…………………………………………………...13

10. Kollektivtrafikens utveckling

mot fördubblad marknadsandel……………………….24

11. Slutsatser om ekonomi och resandeutveckling……...37

SIDAN 3

1. Ord på vägen

Föreliggande rapport beskriver hur kollektivtrafiken utvecklas mot branschens mål om fördubblad

kollektivtrafik med avstamp i läget 2012. Med utgångspunkt i de upphandlingar av busstrafik som

genomförts under 2013 vill Sveriges Bussföretag med rapporten ge beslutsfattare, resenärer, våra

medlemmar och kollegor inom Partnersamverkan för en fördubblad kollektivtrafik fakta och underlag

att fortsätta och utveckla det gemensamma positiva förändringsarbete för fler resenärer i

kollektivtrafiken, som sedan 2008 fått fäste bland många av branschens aktörer.

Ska vi lyckas öka antalet resenärer i kollektivtrafiken måste vi använda både samhällets pengar och

företagens resurser kostnadseffektivt och klokt. En viktig del är att fullt ut implementera och tillämpa

de gemensamma rekommendationer och dokument vi inom den samlade kollektivtrafiken tagit fram

inom ramen för Avtalsprocessen – avtalsrekommendationer inklusive mallavtal. De finns att hämta på

http://www.svenskkollektivtrafik.se/fordubbling/Avtalsprocessen/ . Det finns dock fortfarande ett stort

utrymme för ytterligare förbättringar. År 2013 ser trots allt rätt ljust ut när vi gått igenom följsamheten

gentemot branschens egna rekommendationer och modellavtal. Visst finns undantag, men trenden

verkar hålla i sig, i rätt riktning.

Den här publikationen är en uppföljning på rapporten ”På väg mot fler resenärer i bussen – eller inte?”

som BR publicerade 2010, efterföljaren från 2011 ”Spara pengar och få samtidigt fler resenärer i

kollektivtrafiken”, 2012 års rapport ” Så räcker skattepengarna längre på vägen” samt 2013 års

rapport “På väg mot en mer kostnadseffektiv kollektivtrafik?!”. De finns att hämta på vår webbplats

www.sverigesbussforetag.se, under rubriken upphandlad linjetrafik.

Nytt i denna rapport är att alla kostnader presenteras som fasta priser, i 2012 års priser. Vidare har,

likt förra årets rapport upphandlingarna viktats i sin betydelse, utgående efter antalet vagnkilometer

som upphandlingen omfattar. Vidare fortsätter vi i denna rapport med en ”trafiksignal”, d.v.s. vid varje

nyckeltal gällande upphandlingar ger vi RKM grönt, gult eller rött ljus beroende på hur bra man är på

att följa branschens egna rekommendationer.

Stockholm i april 2014

Anna Grönlund, Branschchef Sveriges Bussföretag1

1 Tidigare rapporter: 2010: På väg mot fler resenärer i bussen eller inte?

2011: Mer och bättre kollektivtrafik för pengarna

2012: Så räcker skattepengarna längre på vägen

2013: På väg mot en mer kostnadseffektiv kollektivtrafik?!

SIDAN 4

2. Sammanfattning

Kollektivtrafikbranschens gemensamma mål är att resandet med kollektivtrafik ska fördubblas till år

2020 och att marknadsandelen ska fördubblas på sikt. För att nå detta mål har aktörerna inom

projektet Partnersamverkan för en fördubblad kollektivtrafik2 lagt fram en rad förslag till riksdag och

regering och kommit överens om en mängd rekommendationer om hur de regionala

kollektivtrafikmyndigheterna samt buss-, taxi- och tågföretagen bör arbeta för att tillsammans skapa

en positiv utveckling i branschen.

Majoriteten av resorna i den regionala kollektivtrafiken sker med buss. En positiv utveckling av

andelen resande påverkar hela den svenska bussbranschens förmåga att växa, skapa nya attraktiva

tjänster för våra resenärer, erbjuda fler arbetstillfällen över hela Sverige och bidra till uppfyllandet av

de transportpolitiska målen. Därför är arbetet för framtida förändringar i branschen bärande i

verksamheten inom Sveriges Bussföretag.

Syftet med denna rapport är att analysera och beskriva hur kollektivtrafiken utvecklas mot branschens

mål om fördubblad kollektivtrafik. Detta har vi gjort på tre sätt. För det första har vi analyserat hur

kollektivtrafiken utvecklas mot målet att fördubbla antalet resor i kollektivtrafiken till 2020, och

på sikt fördubbla kollektivtrafikens marknadsandel, genom att använda statistik om

resandeutveckling och ekonomi från SIKA och Trafikanalys för åren 2007 - 20123.

För det andra har vi analyserat i vilken omfattning som regionala kollektivtrafikmyndigheterna

(RKM) eller deras bolag använder de branschrekommendationer som deras egen

branschorganisation, Sveriges Kommuner och Landsting (SKL) samt Svensk Kollektivtrafik, har

kommit överens om med övriga branschorganisationer inom kollektivtrafiken.

Och för det tredje har vi analyserat i vilken utsträckning som regionala

kollektivtrafikmyndigheterna (RKM) eller deras bolag tagit tillvara den effektiviseringspotential

som finns i de dokument som ingår i de branschgemensamma Avtalsrekommendationerna4 och i

tidigare överenskommelser kring bland annat index och fordonsstandardisering.

När Sveriges Bussföretag granskat de upphandlingar som påbörjades 2013. Ser vi att branschen tagit

ett kliv framåt när det gäller följsamhet gentemot branschens egna rekommendationer, förutom när

det gäller detaljkrav på bussar. Här är det tyvärr tvärtom. I en stor del av den upphandlade trafiken

har man adderat egna detaljkrav utöver att man följer den branschgemensamma avtalsbilagan Buss

2010.

Dels blir bilden tydligare när vi, som vi gör i denna rapport viktar upphandlingarna med avseende på

hur många tidtabellskilometer en upphandling omfattar.

När det gäller kollektivtrafikbranschens ekonomiska utveckling så ser bilden inte lika ljus ut.

Fortfarande är kostnadsökningen (2007-2012 var den 37 procent5) betydligt större än

resandeökningen (2007-2012 var den 14 procent). Till denna bild hör att utvecklingen är synnerligen

varierande mellan länen/regionerna. Låt oss peka på tabell 15 i denna rapport. Där framgår tydligt

2 Sveriges Bussföretag, Svensk Kollektivtrafik, Svenska Taxiförbundet, Branschföreningen Tågoperatörerna, Sveriges

Kommuner och Landsting, Trafikverket samt Jernhusen. 3 Statens Institut för Kommunikationsanalys (numer nedlagt och ersatt av Trafikanalys) publicerar varje år statistik över

lokal och regional kollektivtrafik. Nyckeltalen bygger på SIKA:s rapport 2009:18, publicerad i juli 2009, Trafikanalys

rapport 2010:12 publicerad i juli 2010, Trafikanalys rapport 2011:19 publicerad i juli 2011, Trafikanalys rapport 2012:16

publicerad i juni 2012 samt Trafikanalys rapport 2013:20 publicerad i juni 2013. 4 Modellavtalen antogs av samtliga ingående branschorganisationers styrelser försommaren 2010 och de uppdateras efter

gemensamma beslut, se http://www.svenskkollektivtrafik.se/fordubbling/Avtalsprocessen/ 5 Räknat i 2012 års priser.

SIDAN 5

vilka skillnader det finns. Mellan åren 2007-2012 har kostnad per resa minskat med 6 procent i

Värmland (inkl. Karlstadbuss) och under samma tid har kostnad per resa ökat med 36 procent i

Kronoberg. Helt klart finns det en stor effektiviseringspotential inom kollektivtrafikbranschen när man

ser dessa siffror. Allt kan inte förklaras med att det råder ”speciella förutsättningar här”, därför är det

stora kostnadsökningar. Likaså satsningar på miljövänligare trafik och ökad tillgänglighet för personer

med funktionsnedsättningar kan ske med funktionella krav och inte med detaljkrav, det ger mer trafik

för pengarna. Sist, men absolut inte minst, ta lärdom av Trafikverkets planeringsprocess, kallat

fyrstegsprincipen. Det vill säga definiera vilket problem som är tänkt att lösas. Därefter väljer man den

mest kostnadseffektiva lösningen. Exempelvis skulle betydlig fler busskörfält i våra städer göra

kollektivtrafiken attraktivare och mer kostnadseffektiv.

SIDAN 6

3. Utvecklingen mot målet om fördubblat resande inom kollektivtrafiken, med sikte på fördubblad marknadsandel för kollektivtrafiken

Resandet med regional kollektivtrafik ökar – det visar statistik från Trafikanalys. Men det är inte bara

resandet som ökar, utan även kostnaderna. Kostnaderna stiger i själva verket mycket snabbare än

resandet. Mellan 2007 och 2012 steg kostnaderna med 37 procent6, medan resandet bara ökade

med 14 procent.

Resandet ökar dock allt för långsamt för att fördubblingsmålet ska kunna nås enligt tidplan. Om

denna utveckling fortsätter, med en årlig ökningstakt på någon eller några procent, kommer målet om

ett fördubblat resande med kollektivtrafiken inte att nås förrän år 2034. Fjorton år efter att målet borde

varit uppnått enligt kollektivtrafikbranschen. Om kostnaderna tillåts stiga i samma takt som i dag, med

6-7 procent årligen i snitt, kommer kostnaderna för den regionala kollektivtrafiken att vara uppe i

drygt 100 miljarder kr per år när målet nås. Det är inte troligt att skattebetalarna och kollektivtrafikens

resenärer kommer att anse sig ha råd att betala mer än tre gånger som mycket som i dag för att

fördubbla resandet med kollektivtrafiken. Detta visar på det mycket stora behovet av effektiviseringar

inom kollektivtrafiken.

Utvecklingen i vissa delar av Sverige, bl. a. Värmland inklusive Karlstadbuss visar att det är fullt

möjligt att kraftigt öka resandet med kollektivtrafik utan att låta kostnaderna stiga snabbare är

resandet. Här har resandet ökat med 18,4 procent mellan 2007 och 2012, samtidigt som kostnaderna

per resa har minskat med 6 procent under samma tid. En förklaring till detta är att utbudet har

kundanpassats och effektiviserats genom attraktivare linjenät och omfördelning av resurser.

4. De regionala kollektivtrafikmyndigheterna (RKM), deras upphandlande bolag och branschens rekommendationer

En slutsats vi kan dra för 2013 är att RKM eller deras upphandlande bolag i de upphandlingar som

påbörjades 2013 i många fall börjat tillämpa kollektivtrafikbranschens egna rekommendationer.

I och med att rapporten nu i analysen viktas med avseende på antalet tidtabellskilometer så blir bilden

mer korrekt än tidigare. Stor betydelse har även vilka av landets RKM som handlar upp. Vissa är helt

enkelt bättre än andra på att utnyttja de fördelar som det branschgemensamma arbetet erbjuder.

Buss 2010, som innehåller branschens rekommendationer för standardisering av bussar, har använts

för 38 procent av den upphandlade trafiken. I andra upphandlingar hänvisar man till Buss 2010, men

samtidigt har RKM eller deras bolag skrivit in ett eller flera egna tillägg. Tillägg som många gånger är

detaljstyrande och kostnadsdrivande. Detta innebär att upphandlande organisationer åter igen har

missat möjligheten att harmonisera fordonskraven, och därmed möjligheten att sänka sina kostnader.

Sänkta kostnader som hade gjort det möjligt att satsa på mer trafik för att genom ett större utbud

locka nya resenärer och därmed styra mot vårt gemensamma mål om fördubblat resande 2020 och

fördubblad marknadsandel på sikt. Det är nu dags för landets regionala kollektivtrafikmyndigheter att

gå från ord till handling och verkligen se till att vi får chansen att skapa en harmoniserad bussflotta i

Sverige. Ett argument som ofta används för att motivera egna tillägg är att det är nu man handlar upp

och avtalet ska vara i x antal år, och lägger man inte till sina egna krav så får man inte det man vill ha.

Detta resonemang bygger på att det inte sker uppdateringar av Buss 2010, vilket är fel. Buss 2010

uppdateras regelbundet och målet är att ny version ska komma vart fjärde år. I stället för att lägga fast

egna krav är det bättre att lyfta fram sina idéer och förslag till Buss 2010-gruppen så att vi i branschen

gemensamt och i samma takt utvecklar bussars attraktionskraft. Vidare är det så att med detaljkrav

6 Räknat i 2012 års priser.

SIDAN 7

exempelvis vad gäller drivmedel så omöjliggör man för beställaren att ta del av den teknikutveckling

som sker, och den går mycket snabbt när det gäller bussar.

Andelen upphandlingar som följer branschgemensamma indexrekommendationer är 77 procent av

den upphandlade trafiken vilket är en förbättring jämfört tidigare år.

Bra indexvillkor är oerhört viktigt. Inte bara för trafikföretagen, utan även för RKM eller deras

upphandlingsbolag som upphandlar kollektivtrafiken. Genom att använda index som kompenserar

trafikföretagen för kostnadsutvecklingen minskas företagens risker med avtalet, vilket innebär att

trafikföretagen inte behöver gardera sig genom att lägga dyrare anbud. En för båda parter bra affär

ska med andra ord avgöras vid upphandlingen och inte vara ett utfall av indexreglering saknas eller är

felaktig under avtalstiden. Indexregleringen ska se till att avtalade affärsvillkor bibehålls under hela

avtalstiden. Det gynnar såväl trafikföretag som beställare och ytterst resenärerna.

Samtliga upphandlingar som genomfördes under år 2013 innehöll formuleringar som visade att RKM

ansluter sig till de mål om fördubblat resande eller ökad marknadsandel för kollektivtrafiken. I de

flesta fall anges dock inte några konkreta målsättningar för resandeökningen på linjen eller i

trafikområdet som upphandlats, vilket gör att målet inte bryts ner i den faktiska verksamheten och

därmed riskerar att inte få ett verkligt genomslag.

När det gäller de upphandlingar av linjetrafik med buss som genomfördes 2013 kan konstateras att

nästan alla av de upphandlingar som hade förutsättningar för att vara ett resandeincitamentsavtal

innehöll en resandeincitamentsandel på minst 25 procent.

När det gäller andelen avtal som i sina miljökrav enbart innehåller funktionella krav visar statistiken

som Sveriges Bussföretag tagit fram att 77 procent av upphandlade busstrafiken enbart ställde

funktionella miljökrav. Vanligaste detaljkravet är att det ska vara biogasbussar. Det är ett mycket

ensidigt kravställande på gasbussar som inte är bra. Dels riskerar Sverige att gå miste om de

teknikskiften som är på stark frammarsch. Dessutom måste ordet energieffektivisering få en större

betydelse hos landets trafikbeställare. Det är inte rimligt att slösa med energi bara för att den är

förnybar.

Det sker en snabb och mycket spännande teknikutveckling när det gäller bussar. Vi ser flera exempel

på eldrift i olika former som exempelvis laddhybrider, batteridrivna bussar, bussar som använder

superkondensatorer eller bussar som drivs med hjälp av induktionsteknik. Här är det oerhört viktigt

att inte låsa fast sig vid en enda teknik som man sedan tvingas hållas fast vid på grund av stora

investeringar i infrastruktur etc.

Det finns även mycket att göra som direkt hamnar på samhällets bord. Exempelvis prioritera

kollektivtrafiken i våra större städer på ett helt annat sätt än vad som sker i dagsläget. Överlåt till

trafikföretaget att sköta tidtabellsplanering och besluta om fordonsstorlekar. Detta kräver att man

vågar vara modig hos beställaren, eller snarare vågar släppa taget lite grann.

5. RKM och deras effektiviseringsarbete

Inom Partnersamverkan för en fördubblad kollektivtrafik har aktörerna enats om ett effektiviseringsmål

som syftar till att skapa ekonomiska förutsättningar att utveckla kollektivtrafikverksamheten i riktning

mot fördubblingsmålet. Enligt den branschgemensamma rapporten Affärsmodell för fördubblad

kollektivtrafik bör en effektivisering av branschen på i storleksordningen 20 procent vara fullt möjlig.

För att nå fram rekommenderas flera åtgärder. Tidtabellsplanering hos trafikföretagen är en.

SIDAN 8

I merparten av den upphandlade busstrafiken överlåts planeringen av tidtabellen till trafikföretaget. I

de allra flesta fallen sker detta i varianter av samrådsförfarande, med sista ordet hos beställaren.

I de modellavtal som finns i Avtalsrekommendationerna finns till exempel skrivningar kring tidtabells-

och utbudsplanering. ”Förslag till tidtabell avseende de linjer och turer som inom Trafikuppdraget skall

företas med buss skall framtas av Trafikföretaget och överlämnas till Beställaren för godkännande

senast fyra (4) månader innan det att trafiken enligt tidtabellen skall påbörjas. Det åligger därefter

Beställaren att senast tre (3) månader innan trafiken skall påbörjas fastställa tidtabellen.

Trafikföretaget äger rätt att föreslå ändrade linjesträckningar och turintervall samt införande av nya

linjesträckningar, vilka ska godkännas av Beställaren.”

Utöver tidtabells- och omloppsplaneringen finns det en stor effektiviseringspotential i att följa

branschens rekommendationer om index, standardisering av fordonen och att ställa funktionskrav

istället för detaljkrav. Sist, att också överlåta till trafikföretaget att besluta om fordonsstorlek mm, så

länge dessa följer branschens egna rekommendationer, innebär inte bara en minskad miljöbelastning,

det är även bättre hushållande med pengarna.

SIDAN 9

6. Metod

Vi har analyserat hur kollektivtrafiken och kollektivtrafikbranschen utvecklas mot målet om ett

fördubblat resande 2020 och en fördubblad marknadsandel för kollektivtrafiken på sikt på tre sätt. För

det första har vi tagit fram nyckeltal över hur kollektivtrafiken utvecklas mot fördubblingsmålet. För det

andra har vi tagit fram statistik över i vilken omfattning landets RKM i de upphandlingar av busstrafik

som genomförts under 2013, har använt de rekommendationer som branschen enats kring. Och för

det tredje har vi försökt analysera RKMs effektiviseringsarbete.

7. Kollektivtrafikens utveckling mot målet om fördubblat resande 2020 och en fördubblad marknadsandel på sikt

För att kunna analysera och beskriva hur kollektivtrafiken utvecklas mot målet om fördubblat resande

2020 har Sveriges Bussföretag, genom att använda statistik från SIKA och Trafikanalys7 för år 2007,

2008, 2009, 2010, 2011 och 2012 tagit fram nyckeltal för resandeutveckling och ekonomi för landets

förutvarande trafikhuvudmän och de nya regionala kollektivtrafikmyndigheterna.

Nyckeltalen beskriver utvecklingen på såväl riksnivå som på länsnivå. På så sätt är det möjligt att

utläsa hur utvecklingen sker i landet som helhet, men också skillnader i landet beroende på hur RKM

använder de resurser som finns inom kollektivtrafiken.

7.1. RKM och branschens rekommendationer

För det andra har vi tagit fram statistik över i vilken omfattning landets RKM har använt de

rekommendationer som branschen enats kring.

7.2. Resandeincitament

Enligt den branschgemensamma Avtalsprocessen – avtalsrekommendationer inklusive mallavtal8 bör

alla avtal så långt möjligt innehålla incitament som baseras baserat på antal resor, så kallade

resandeincitament, för att driva på utvecklingen i riktning mot fördubblingsmålen. Storleken på den

rörliga ersättningen preciseras i ett förslag till modellavtal för resandeincitamentsavtal som

branschorganisationerna enats kring under våren 2010. Enligt modellavtalet bör den rörliga delen

utgöras av ersättning per registrerat resande och utgöra en väsentlig del av kontraktets omfattning,

minst 25 procent av den totala ersättningen.9 Sveriges Bussföretag har därför analyserat hur stor

andel av upphandlingarna under 2013 som innehållit resandeincitament som utgjort minst 25 procent

av den totala ersättningen till trafikföretaget.

7.3. Målet om fördubblat kollektivtrafikresande

I början av 2008 presenterade kollektivtrafikbranschen sina gemensamma fördubblingsmål. Som

redan nämnts är målet att till år 2020 fördubbla resandet med kollektivtrafiken och att fördubbla

kollektivtrafikens marknadsandel på sikt. Dessa mål utgör grunden för Partnersamverkan för

7 Statens Institut för Kommunikationsanalys (numer nedlagt och ersatt av Trafikanalys) publicerar varje år statistik över

lokal och regional kollektivtrafik. Nyckeltalen bygger på SIKA:s rapport 2009:18, publicerad i juli 2009, samt de

efterföljande rapporterna från Trafikanalys. 8 Avtalsprocessen-avtalsrekommendationer inklusive mallavtal

9 Bilaga 3 Modellavtal resandeincitamentsavtal, beslutad av branschorganisationerna i juni 2010

SIDAN 10

fördubblad kollektivtrafik. I Avtalsprocessen – avtalsrekommendationer inklusive mallavtal understryks

också vikten av att resandemålet bryts ner lokalt och regionalt till att gälla områden, stråk etc.10

Vi har analyserat i vilken utsträckning RKM eller deras bolag i sina upphandlingar dels har anslutit sig

till fördubblingsmålen, dels om de satt upp konkreta målsättningar för resandeökningen i de stråk eller

områden som upphandlats.

7.4. Indexrekommendationer – verktyget för affärsneutralitet

Index används inom kollektivtrafiken för att inom ramen för upphandlingsavtalen skapa

affärsneutralitet och kompensera trafikföretaget för kostnadsutvecklingen. Sedan 2008 finns ett

branschgemensamt indexråd, vilket har presenterat en rad rekommendationer under 2009, 2010,

2011, 2012 och 2013. I de antagna mallavtalen har också aktuella indexöverenskommelser

inarbetats. Sveriges Bussföretag har analyserat i vilken utsträckning RKM eller deras bolag använt

någon av dessa dokument i de upphandlingar som de genomförde under 2012. Rådets

rekommendationer publiceras löpande på

http://www.svenskkollektivtrafik.se/Medlemsservice/Indexrad/ och på Standardisering förutsätter

följsamhet.

Syftet med att standardisera de bussar som upphandlas för trafik i regional kollektivtrafik är att öka

likformigheten kring bussens utformning över hela landet och därmed sänka kollektivtrafikens

samlade kostnader. Målet är att en buss som uppfyller de branschgemensamma

rekommendationerna ska accepteras och fungera lika bra i hela Sverige oavsett RKM och

avtalsområde.

Sveriges Bussföretags och Svensk Kollektivtrafiks rekommendationer kring utformningen av de

bussar som ska användas i regional kollektivtrafik finns i dokumentet Buss 2010, som antogs av de

båda organisationerna i januari 2010 och som idag utgör en bilaga till Avtalsrekommendationerna.

För att syftet och målet ska kunna uppfyllas kan inte RKM eller deras upphandlade bolag i

upphandlingsunderlagen göra egna tillägg samtidigt som de föreskriver att någon av dessa dokument

ska följas. Om RKM lägger till egna specifikationer uteblir standardiseringen. Därför har Sveriges

Bussföretag analyserat i vilken omfattning RKM eller deras upphandlande bolag använt någon av

dessa dokument i den trafik som handlats upp under 2012 utan egna tillägg.

7.5. Lokal marknadsföring

I den branschgemensamma Avtalsprocessen – avtalsrekommendationer inklusive mallavtal är det

trafikföretaget som ska ansvara för den lokala marknadsföringen i de fall avtalet är ett

resandeincitamentsavtal. Vi har analyserat i hur stor andel av den upphandlade trafiken som

ansvaret för den lokala marknadsföringen förts över till trafikföretaget.

7.6. Funktionella miljökrav

Enligt den branschgemensamma Avtalsprocessen – avtalsrekommendationer inklusive mallavtal bör

alla avtal så långt möjligt vara baserade på funktions- och systemansvar. Detta innebär bland annat

att de miljökrav som ställs vid upphandlingar så långt möjligt bör vara funktionella miljökrav. Vi har

analyserat hur stor andel av den upphandlade trafiken är där enbart funktionella miljökrav har ställts.

Funktionella miljökrav ställs även i det branschgemensamma miljöprogram, med tillhörande

kravbilaga vilken ingår i Avtalsrekommendationerna.

10

Den branschgemensamma rapporten ”Affärsmodell för fördubblad kollektivtrafik”

http://www.svenskkollektivtrafik.se/fordubbling/Om-Fordubblaprojektet/affarsmodell/

SIDAN 11

7.7. Mer kollektivtrafik för samma pengar

Partnersamverkan för en fördubblad kollektivtrafik har enats om ett effektiviseringsmål som syftar till

att skapa ekonomiska förutsättningar att utveckla kollektivtrafikverksamheten i riktning mot

fördubblingsmålet. Enligt den branschgemensamma skissen till ny affärsmodell11 som branschen tog

fram april 2009 bör en effektivisering av branschen på i storleksordningen 20 procent vara fullt möjlig.

Kollektivtrafiken kan effektiviseras och sänka sina kostnader på en lång rad olika sätt. Ett sätt som

nämnts ovan är genom att standardisera utformningen av de fordon som används inom

kollektivtrafiken. Ett annat är de indexrekommendationer som branschen enats kring. Genom att

använda index som fullt ut kompenserar trafikföretagen för kostnadsutvecklingen minskas företagets

risker med avtalet, vilket innebär att trafikföretagen inte behöver gardera sig genom att lägga ett

dyrare anbud. Ett tredje är att använda funktionskrav istället för detaljkrav vid upphandlingar. Det är

inte säkert att den metod som en RKM valt, om den innebär att man ställer detaljkrav, är den mest

effektiva metoden att uppnå ett visst mål, till exempel ett mål för miljöfarliga utsläpp. Genom att ställa

funktionskrav kan istället trafikföretaget välja den mest effektiv metoden eller tekniken för att uppfylla

kravet i den konkreta driften. Detta skapar förutsättningarna för att trafikföretagen kan implementera

ny teknik inom området och risken minimeras att man på grund av upphandlingskrav måste stanna

kvar i en teknik som blivit gammal.

Sveriges Bussföretag har under lång tid även drivit att kollektivtrafiken ska effektiviseras genom att

trafikföretaget får ta över ansvaret för tidtabellsplaneringen och omloppsplaneringen12.

År 2007 skrev BR i rapporten ”Mer kollektivtrafik för samma pengar”13 om potentialen för

effektiviseringar vid tidtabells- och omloppsplaneringen. Resonemanget är i högsta grad relevant

fortfarande. I rapporten redovisades intern statistik från BRs medlemmar som gav en fingervisning om

hur mycket mer effektiv användningen av bussar och förarnas körtid skulle kunna bli om tidtabellen

lades mer effektivt.

Bussförarna är i genomsnitt bara tillgängliga för resenärer under 65 procent av den betalda förartiden.

Lönekostnaden för den tid som förarna inte är tillgängliga för resenärerna var 2,8 miljarder kr. För att

få en uppfattning om proportionerna kan man räkna om detta till andel av förarkåren. Omräknat

innebär detta att av totalt cirka 18 000 förare som kör upphandlad busstrafik träffar 6 300 förare aldrig

några resenärer. När inte förarna kör resenärer kör de tomma bussar tillbaka till garaget, sitter och

väntar vid ändhållplatser och så vidare.

I 13 procent av alla utförda kilometrar med buss körs fordonet tomt utan resenärer ombord, när

förarna utanför tidtabell kör bussen tillbaka till garaget. Det betyder att kollektivtrafiken varje dag i

Sverige kör motsvarande 4 varv runt jorden och släpper ut 125 000 kg koldioxid helt utan resenärer

ombord på bussen.

Bussar som går i trafik för RKM används bara under 20 procent av trafikdygnet. Övrig tid står bussen

i depå, används för framkörning till eller från linjen, etc.

Det är samhället som ytterst, genom RKMs avtal med trafikföretagen, betalar för såväl fordons- som

personalkostnaderna och även för drivmedelskostnaderna. Detta gäller oavsett om bussen är full med

resenärer, om den körs tom till garaget eller om föraren sitter och väntar vid en ändhållplats.

Sveriges Bussföretag har därför även analyserat i vilken utsträckning som RKM har fört över ansvaret

för tidtabellsplanering och omloppsplanering till trafikföretagen i de upphandlingar som genomfördes

år 2013.

11

http://www.svenskkollektivtrafik.se/Global/fordubbling.se/dokument/affarsmodell.pdf 12

Omloppsplanering beskriver hur många fordon som ska användas. 13

Rapporten finns att hämta på www.sverigesbussforetag.se

SIDAN 12

Enligt de modellavtal som finns inom Avtalsrekommendationer antagna inom Partnersamverkan för

en fördubblad kollektivtrafik 2010 ska ”Förslag till tidtabell avseende de linjer och turer som inom

Trafikuppdraget skall företas med buss framtas av Trafikföretaget och överlämnas till Beställaren för

godkännande senast fyra (4) månader innan det att trafiken enligt tidtabellen skall påbörjas. Det

åligger därefter Beställaren att senast tre (3) månader innan trafiken skall påbörjas fastställa

tidtabellen. Trafikföretaget äger rätt att föreslå ändrade linjesträckningar och turintervall samt

införande av nya linjesträckningar, vilket ska godkännas av Beställaren”. Dessa rekommendationer

gäller i och med att modellavtalen antogs försommaren 2010.

Sist men inte minst analyserar vi vilken upphandlad trafik som följer branschrekommendationen om

affärsneutrala betalningsvillkor. Att inte belasta trafikföretagen med att ända upp till en månad ligga

ute med mycket stora belopp, utan man får betalt för den större delen redan under trafikmånaden

minskar trafikföretagens kostnader. Det är betydligt billigare för kollektivtrafiken om samhället tar

denna kapitalkostnad än om trafikföretagen gör det. Mer trafik för pengarna med andra ord.

8. Kollektivtrafikens utveckling mot målet om fördubblat resande 2020 och en fördubblad marknadsandel på sikt

För att kunna analysera och beskriva hur kollektivtrafiken utvecklas mot målet om fördubblat resande

2020 har Sveriges Bussföretag, genom att använda statistik från SIKA och Trafikanalys14 för år 2007,

2008, 2009, 2010, 2011 och 2012 tagit fram nyckeltal för resandeutveckling och ekonomi för landets

förutvarande trafikhuvudmän och de nya regionala kollektivtrafikmyndigheterna.

Nyckeltalen beskriver utvecklingen på såväl riksnivå som på länsnivå. På så sätt är det möjligt att

utläsa hur utvecklingen sker i landet som helhet, men också skillnader i landet beroende på hur RKM

använder de resurser som finns inom kollektivtrafiken.

8.1. RKM och branschens rekommendationer

För det andra har vi tagit fram statistik över i vilken omfattning landets RKM har använt de

rekommendationer som branschen enats kring.

8.2. Resandeincitament

Enligt den branschgemensamma Avtalsprocessen – avtalsrekommendationer inklusive mallavtal15 bör

alla avtal så långt möjligt innehålla incitament som baseras baserat på antal resor, så kallade

resandeincitament, för att driva på utvecklingen i riktning mot fördubblingsmålen. Storleken på den

rörliga ersättningen preciseras i ett förslag till modellavtal för resandeincitamentsavtal som

branschorganisationerna enats kring under våren 2010. Enligt modellavtalet bör den rörliga delen

utgöras av ersättning per registrerat resande och utgöra en väsentlig del av kontraktets omfattning,

minst 25 procent av den totala ersättningen.16 Sveriges Bussföretag har därför analyserat hur stor

andel av upphandlingarna under 2013 som innehållit resandeincitament som utgjort minst 25 procent

av den totala ersättningen till trafikföretaget.

8.3. Målet om fördubblat kollektivtrafikresande

I början av 2008 presenterade kollektivtrafikbranschen sina gemensamma fördubblingsmål. Som

redan nämnts är målet att till år 2020 fördubbla resandet med kollektivtrafiken och att fördubbla

kollektivtrafikens marknadsandel på sikt. Dessa mål utgör grunden för Partnersamverkan för

fördubblad kollektivtrafik. I Avtalsprocessen – avtalsrekommendationer inklusive mallavtal understryks

också vikten av att resandemålet bryts ner lokalt och regionalt till att gälla områden, stråk etc.17

Vi har analyserat i vilken utsträckning RKM eller deras bolag i sina upphandlingar dels har anslutit sig

till fördubblingsmålen, dels om de satt upp konkreta målsättningar för resandeökningen i de stråk eller

områden som upphandlats.

8.4. Indexrekommendationer – verktyget för affärsneutralitet

Index används inom kollektivtrafiken för att inom ramen för upphandlingsavtalen skapa

affärsneutralitet och kompensera trafikföretaget för kostnadsutvecklingen. Sedan 2008 finns ett

14

Statens Institut för Kommunikationsanalys (numer nedlagt och ersatt av Trafikanalys) publicerar varje år statistik över

lokal och regional kollektivtrafik. Nyckeltalen bygger på SIKA:s rapport 2009:18, publicerad i juli 2009, samt de

efterföljande rapporterna från Trafikanalys. 15

Avtalsprocessen-avtalsrekommendationer inklusive mallavtal 16

Bilaga 3 Modellavtal resandeincitamentsavtal, beslutad av branschorganisationerna i juni 2010 17

Den branschgemensamma rapporten ”Affärsmodell för fördubblad kollektivtrafik”

http://www.svenskkollektivtrafik.se/fordubbling/Om-Fordubblaprojektet/affarsmodell/

SIDAN 14

branschgemensamt indexråd, vilket har presenterat en rad rekommendationer under 2009, 2010,

2011, 2012 och 2013. I de antagna mallavtalen har också aktuella indexöverenskommelser

inarbetats. Sveriges Bussföretag har analyserat i vilken utsträckning RKM eller deras bolag använt

någon av dessa dokument i de upphandlingar som de genomförde under 2012. Rådets

rekommendationer publiceras löpande på

http://www.svenskkollektivtrafik.se/Medlemsservice/Indexrad/ och på Standardisering förutsätter

följsamhet

Syftet med att standardisera de bussar som upphandlas för trafik i regional kollektivtrafik är att öka

likformigheten kring bussens utformning över hela landet och därmed sänka kollektivtrafikens

samlade kostnader. Målet är att en buss som uppfyller de branschgemensamma

rekommendationerna ska accepteras och fungera lika bra i hela Sverige oavsett RKM och

avtalsområde.

Sveriges Bussföretags och Svensk Kollektivtrafiks rekommendationer kring utformningen av de

bussar som ska användas i regional kollektivtrafik finns i dokumentet Buss 2010, som antogs av de

båda organisationerna i januari 2010 och som idag utgör en bilaga till Avtalsrekommendationerna.

För att syftet och målet ska kunna uppfyllas kan inte RKM eller deras upphandlade bolag i

upphandlingsunderlagen göra egna tillägg samtidigt som de föreskriver att någon av dessa dokument

ska följas. Om RKM lägger till egna specifikationer uteblir standardiseringen. Därför har Sveriges

Bussföretag analyserat i vilken omfattning RKM eller deras upphandlande bolag använt någon av

dessa dokument i den trafik som handlats upp under 2012 utan egna tillägg.

8.5. Lokal marknadsföring

I den branschgemensamma Avtalsprocessen – avtalsrekommendationer inklusive mallavtal är det

trafikföretaget som ska ansvara för den lokala marknadsföringen i de fall avtalet är ett

resandeincitamentsavtal. Vi har analyserat i hur stor andel av den upphandlade trafiken som

ansvaret för den lokala marknadsföringen förts över till trafikföretaget.

8.6. Funktionella miljökrav

Enligt den branschgemensamma Avtalsprocessen – avtalsrekommendationer inklusive mallavtal bör

alla avtal så långt möjligt vara baserade på funktions- och systemansvar. Detta innebär bland annat

att de miljökrav som ställs vid upphandlingar så långt möjligt bör vara funktionella miljökrav. Vi har

analyserat hur stor andel av den upphandlade trafiken är där enbart funktionella miljökrav har ställts.

Funktionella miljökrav ställs även i det branschgemensamma miljöprogram, med tillhörande

kravbilaga vilken ingår i Avtalsrekommendationerna.

8.7. Mer kollektivtrafik för samma pengar

Partnersamverkan för en fördubblad kollektivtrafik har enats om ett effektiviseringsmål som syftar till

att skapa ekonomiska förutsättningar att utveckla kollektivtrafikverksamheten i riktning mot

fördubblingsmålet. Enligt den branschgemensamma skissen till ny affärsmodell18 som branschen tog

fram april 2009 bör en effektivisering av branschen på i storleksordningen 20 procent vara fullt möjlig.

Kollektivtrafiken kan effektiviseras och sänka sina kostnader på en lång rad olika sätt. Ett sätt som

nämnts ovan är genom att standardisera utformningen av de fordon som används inom

kollektivtrafiken. Ett annat är de indexrekommendationer som branschen enats kring. Genom att

använda index som fullt ut kompenserar trafikföretagen för kostnadsutvecklingen minskas företagets

18

http://www.svenskkollektivtrafik.se/Global/fordubbling.se/dokument/affarsmodell.pdf

SIDAN 15

risker med avtalet, vilket innebär att trafikföretagen inte behöver gardera sig genom att lägga ett

dyrare anbud. Ett tredje är att använda funktionskrav istället för detaljkrav vid upphandlingar. Det är

inte säkert att den metod som en RKM valt, om den innebär att man ställer detaljkrav, är den mest

effektiva metoden att uppnå ett visst mål, till exempel ett mål för miljöfarliga utsläpp. Genom att ställa

funktionskrav kan istället trafikföretaget välja den mest effektiv metoden eller tekniken för att uppfylla

kravet i den konkreta driften. Detta skapar förutsättningarna för att trafikföretagen kan implementera

ny teknik inom området och risken minimeras att man på grund av upphandlingskrav måste stanna

kvar i en teknik som blivit gammal.

Sveriges Bussföretag har under lång tid även drivit att kollektivtrafiken ska effektiviseras genom att

trafikföretaget får ta över ansvaret för tidtabellsplaneringen och omloppsplaneringen19.

År 2007 skrev BR i rapporten ”Mer kollektivtrafik för samma pengar”20 om potentialen för

effektiviseringar vid tidtabells- och omloppsplaneringen. Resonemanget är i högsta grad relevant

fortfarande. I rapporten redovisades intern statistik från BRs medlemmar som gav en fingervisning om

hur mycket mer effektiv användningen av bussar och förarnas körtid skulle kunna bli om tidtabellen

lades mer effektivt.

Bussförarna är i genomsnitt bara tillgängliga för resenärer under 65 procent av den betalda förartiden.

Lönekostnaden för den tid som förarna inte är tillgängliga för resenärerna var 2,8 miljarder kr. För att

få en uppfattning om proportionerna kan man räkna om detta till andel av förarkåren. Omräknat

innebär detta att av totalt cirka 18 000 förare som kör upphandlad busstrafik träffar 6 300 förare aldrig

några resenärer. När inte förarna kör resenärer kör de tomma bussar tillbaka till garaget, sitter och

väntar vid ändhållplatser och så vidare.

I 13 procent av alla utförda kilometrar med buss körs fordonet tomt utan resenärer ombord, när

förarna utanför tidtabell kör bussen tillbaka till garaget. Det betyder att kollektivtrafiken varje dag i

Sverige kör motsvarande 4 varv runt jorden och släpper ut 125 000 kg koldioxid helt utan resenärer

ombord på bussen.

Bussar som går i trafik för RKM används bara under 20 procent av trafikdygnet. Övrig tid står bussen

i depå, används för framkörning till eller från linjen, etc.

Det är samhället som ytterst, genom RKMs avtal med trafikföretagen, betalar för såväl fordons- som

personalkostnaderna och även för drivmedelskostnaderna. Detta gäller oavsett om bussen är full med

resenärer, om den körs tom till garaget eller om föraren sitter och väntar vid en ändhållplats.

Sveriges Bussföretag har därför även analyserat i vilken utsträckning som RKM har fört över ansvaret

för tidtabellsplanering och omloppsplanering till trafikföretagen i de upphandlingar som genomfördes

år 2013.

Enligt de modellavtal som finns inom Avtalsrekommendationer antagna inom Partnersamverkan för

en fördubblad kollektivtrafik 2010 ska ”Förslag till tidtabell avseende de linjer och turer som inom

Trafikuppdraget skall företas med buss framtas av Trafikföretaget och överlämnas till Beställaren för

godkännande senast fyra (4) månader innan det att trafiken enligt tidtabellen skall påbörjas. Det

åligger därefter Beställaren att senast tre (3) månader innan trafiken skall påbörjas fastställa

tidtabellen. Trafikföretaget äger rätt att föreslå ändrade linjesträckningar och turintervall samt

införande av nya linjesträckningar, vilket ska godkännas av Beställaren”. Dessa rekommendationer

gäller i och med att modellavtalen antogs försommaren 2010.

Sist men inte minst analyserar vi vilken upphandlad trafik som följer branschrekommendationen om

affärsneutrala betalningsvillkor. Att inte belasta trafikföretagen med att ända upp till en månad ligga

19

Omloppsplanering beskriver hur många fordon som ska användas. 20

Rapporten finns att hämta på www.bussbranschen.se/Mer kollektivtrafik för samma pengar.pdf

SIDAN 16

ute med mycket stora belopp, utan man får betalt för den större delen redan under trafikmånaden

minskar trafikföretagens kostnader. Det är betydligt billigare för kollektivtrafiken om samhället tar

denna kapitalkostnad än om trafikföretagen gör det. Mer trafik för pengarna med andra ord.

9. Analys

9.1. Analystabell 1: RKMs och deras bolag och följsamhet till branschens rekommendationer (grön signal = följer branschrekommendationen, gul

signal= avviker från branschrekommendationen, men inte på ett allvarligt sätt, röd signal= avviker från branschrekommendationen med framför allt

kostnadsdrivande konsekvenser).

Upphandlare

Viktad andel av

årets upphandlingar

Resande-

incitament > 24 %

Följer indexrek.

Följer branschrek

om affärsneutrala betalningsvillkor

Följer Buss

2010, utan egna tillägg

Trafikföretaget

sköter lokal marknadsföring

Beställaren har klart uttalade

mål om resandeökning

Enbart

funktionella miljökrav

Dalatrafik, TÅ 1,2,4,5,6

9,1 %

Nej

Ja

Nej

Nej

Nej, samråd

Ja, ej målsatt

Ja

Dalatrafik, TÅ 3 6,7 %

Ja

Ja

Nej

Nej

Nej, samråd

Ja, ej målsatt

Ja

Östgötatrafiken, Mellersta Ö-götland

0,9 %

Nej

Nej

Nej

Nej

Nej

Ja, ej målsatt

Ja

Värmlandstrafik 14,0 %

Nej

Nej

Ja

Nej

Ej angivet

Ja, ej målsatt

Ja

SIDAN 18

Upphandlare Viktad andel av

årets

upphandlingar

Resande-incitament

> 24 %

Följer indexrek.

Följer branschrek om affärsneutrala

betalningsvillkor

Följer Buss 2010, utan egna

tillägg

Trafikföretaget sköter lokal

marknadsföring

Beställaren har

klart uttalade mål om

resandeökning

Enbart funktionella

miljökrav

SLL Trafikförv, E22

11,4 %

Ja Ja Ja Ja, små tillägg Ja Ja Nej

RKM Västernorrland,

produktionsavtal 4,3 %

Nej Ja Nej Ja, små tillägg Ja Ja, Ja

RKM Västernorrland, Incitamentsavtal

< 25 %

1,6 %

Nej Ja Nej Ja, små tillägg Ja Ja Ja

RKM Västernorrland, incitamentsavtal

> 25 %

3,3 %

Ja Ja Nej Ja, små tillägg Ja Ja Ja

Västtrafik, TÅ 10 Skövde

stadstrafik 1,9 %

Ja? Ja Nej Nej

Ja Ja Nej

Västtrafik TÅ 11, 12, 13,

Skaraborg Väst, Öst; Syd

11,0 %

Nej Ja Nej Nej Nej Ja Ja

SIDAN 19

Upphandlare

Viktad andel av

årets

upphandlingar

Resande-

incitament

> 24 %

Följer

indexrek.

Följer branschrek

om affärsneutrala

betalningsvillkor

Följer Buss

2010, utan egna

tillägg

Trafikföretaget

sköter lokal

marknadsföring

Beställaren har

klart uttalade

mål om

resandeökning

Enbart

funktionella

miljökrav

Västtrafik, TÅ

14,20,21;

Skaraborg

Express,

Uddevalla

stadstrafik,

Uddevalla

linjetrafik

4,7 % Ja?

Ja Nej

Nej Ja Ja

Ja

Västtrafik, TÅ

30,31, 40;

Tanum,

Strömstad,

Kungälv

linjetrafik

3,3 %

Nej Ja Nej Nej Nej Ja Ja

Västtrafik, TÅ

50, Borås

stadstrafik

3,5 %

Ja Ja Nej Nej Ja Ja Ja

Blekinge-

trafiken, Väst 3,4 %

Nej Nej Ja Nej Nej, delaktiga Ja Ja

Blekinge-

trafiken, Öst 4,7 %

Nej Nej Ja Nej Nej, delaktiga Ja Nej

SIDAN 20

Upphandlare

Viktad andel av

årets

upphandlingar

Resande-

incitament

> 24 %

Följer

indexrek.

Följer branschrek

om affärsneutrala

betalningsvillkor

Följer Buss

2010, utan egna

tillägg

Trafikföretaget

sköter lokal

marknadsföring

Beställaren har

klart uttalade

mål om

resandeökning

Enbart

funktionella

miljökrav

Skånetrafiken,

Hässleholm stad

+ region,

Nordväst 2014,

Landskrona

4,7 %

Ja Ja Ja Nej Ja Ja Nej

Skånetrafiken,

Österlen +

Tomelilla

2,6 %

Nej Ja

Ja Nej Ja Ja Ja

Länstrafiken

Norrbotten, Linje

502+503

0,04 %

Nej Nej Nej

Ja Ja Ja, ej målsatt Ja

Länstrafiken

Jämtland,

Årebuss 2014 (ej

tilldelad)

0,1 %

Nej Ja Ja Ja Nej, delaktig Ja, ej målsatt Ja

Landstinget

Gävleborg 8,9 %

Nej Ja Nej Ja Nej, delaktig Ja, ej målsatt Ja

Andel som följer

rek;

68,7 %+23,3 %

77,1 % 40,9 % + 9,2 %

29,6 % +8,2 %

71,2 % +22,2 %

60,4 % + 39,7 %

77,4 %

SIDAN 21

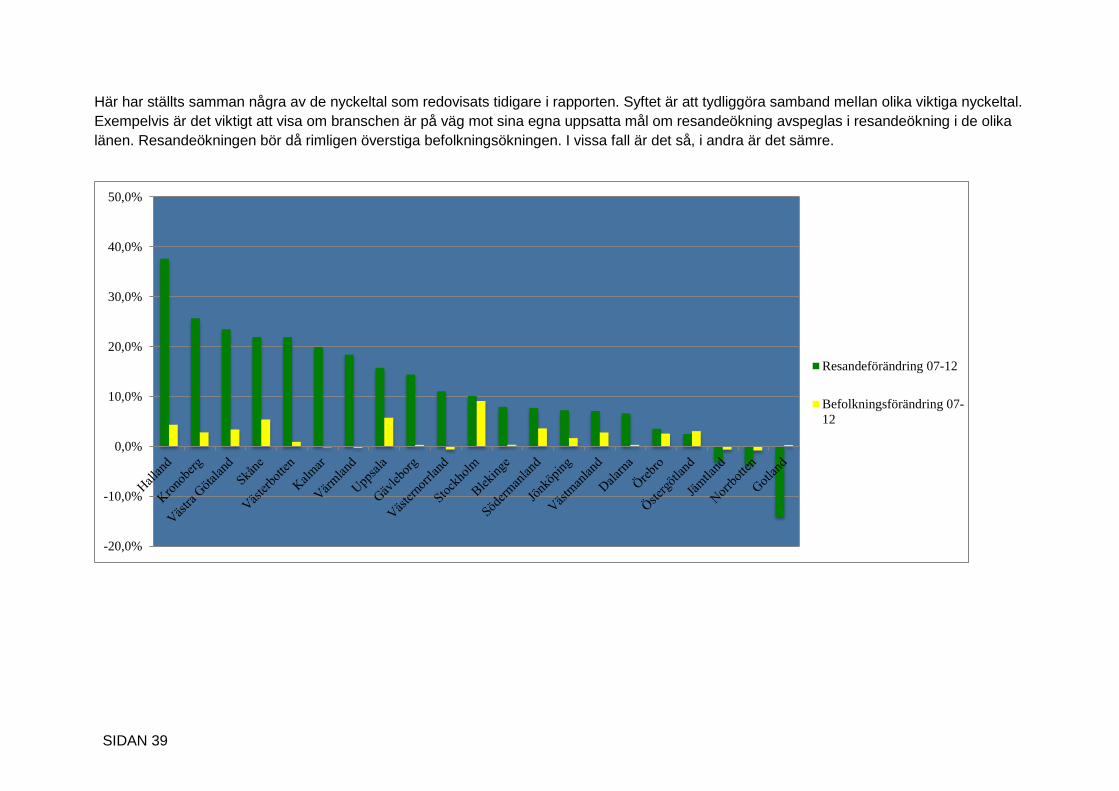

När det gäller de upphandlingar av linjetrafik med buss som genomfördes 2013 kan vi konstatera att de flesta avtal som rimligen bör ha ett

resandeincitament även har det. Några trafikområden som vi anser skulle haft 25 % eller mer nådde inte hela vägen.

Vikten av incitamentsavtal har bland annat visats i en kunskapssammanställning som togs fram inom ramen för Göteborgs stads

utvecklingsprojekt K2020. I kunskapssammanställningen ingår en analys av vilka faktorer som ökar det kollektiva resandet.21

Analyser av data från Svensk Kollektivtrafiks Kollektivtrafikbarometer visar på ett lågt samband mellan beteende (att välja att resa kollektivt) och

den generella kundnöjdheten. Figuren nedan visar hur olika faktorer påverkar individers beteende att resa mer kollektivt respektive nöjdhet med

kollektivtrafiken.

De ljusa staplarna förklarar varför man reser (beteende) med kollektivtrafiken och de mörka staplarna förklarar vilka faktorer som driver

människors nöjdhet med kollektivtrafiken. Analysen visar att användbarhet är viktigaste faktorn att öka resandet. Den näst viktigaste faktorn

(0,36) är att höja kunskapen om hur systemet fungerar. Notera är att kvalitet fått värdet noll (0) vad gäller påverkan på att resa mer.

Förklaringen är att kvalitet är en hygienfaktor som människor förväntar sig ska fungera och den driver därför inte mot ett ökat resande med

kollektivtrafik.

Nöjdhet påverkas av hög kvalitet (mörk stapel) samt att kollektivtrafiken blir populärare. Med popularitet avses att omgivningen (vänner och

bekanta) också har en positiv bild av kollektivtrafiken vilket innebär att den sociala acceptansen att använda kollektivtrafiken ökar. I staplarna

längst till höger – prisvärt – ser vi att lågt pris inte medför att folk generellt reser mer (0,11) dock blir man nöjdare.

21

”Drivkrafter – vilka faktorer påverkar valet av färdmedel?” PM från Torbjörn Eriksson

2007-10-25. Delar av denna PM ingår i en kunskapssammanställning som Mats Börjesson och Torbjörn Eriksson gjort för Göteborgsstad K2020 projekt, januari 2007.

SIDAN 22

I en absolut övervägande del av den trafik som handlats upp överlåter man på trafikföretaget att ansvara för den lokala marknadsföringen.

Kombineras detta med ett tillräckligt kraftigt resandeincitament så har man skapat en stark driftkraft för att resenären är i fokus.

Buss 2010, som innehåller branschens rekommendationer för standardisering av bussar, har använts vid knappt 30 procent av upphandlad

trafik. Därtill har några upphandlingar adderat egna tillägg som vi bedömer inte är kostnadsdrivande, åtminstone inte utan att bussens

marknadsfördelar ökar. Detta är en stor nedgång jämfört med föregående år då 44 procent följde Buss 2010 utan egna tillägg.

När det gäller andelen upphandlad busstrafik som följer branschgemensamma indexrekommendationer är den för 2013 77 procent, en

förbättring jämfört med 2012 då motsvarande resultat var 62 procent.

Bra indexvillkor är oerhört viktigt. Inte bara för trafikföretagen, utan även för RKM och kommuner som upphandlar kollektivtrafiken. Genom att

använda index som fullt ut kompenserar trafikföretagen för kostnadsutvecklingen minskas företagens risker med avtalet, vilket innebär att

trafikföretagen inte behöver gardera sig genom att lägga dyrare anbud.

Samtliga upphandlingar som genomfördes under år 2013, innehöll formuleringar som visade att RKM ansluter sig till de mål som

Partnersamverkan har satt upp. I de flesta fall anges dock inte några konkreta målsättningar för resandeökningen.

När det gäller andelen avtal som i sina miljökrav enbart innehåller funktionella krav visar statistiken som Sveriges Bussföretag tagit fram att

ungefär 77 procent av den upphandlade trafiken enbart har funktionella miljökrav. Detta är en stor förändring jämfört med 2012 och avspeglar

mer vilka RKM som upphandlar trafik. Detta värde kommer säkert att svänga fram och tillbaka de närmaste åren. Det absolut vanligaste kravet

är att det ska vara biogasbussar och här väger Skåne tungt. Här är det på sin plats att säga att biogas är en utmärkt energikälla. Dock, den

förhärskande tekniken då biogas utnyttjas där man har en Ottomotor i en tung buss medför väsentligt ökad energiförbrukning jämfört med en

dieselbuss, cirka 30 procent mer energi. Jämför man med de hybridbussar som idag finns i trafik så är skillnaden hela 60 procent högre

energiförbrukning. Här är det oerhört viktigt att man överlåter till trafikföretaget att välja bästa teknik för att uppfylla de branschgemensamma

målen om utfasning av fossila drivmedel och ökad energieffektivitet.

SIDAN 23

9.2. Analystabell 2: RKM och deras bolags effektiviseringsarbete (grön signal = följer branschrekommendationen, gul signal= avviker från branschrekommendationen, men inte på ett allvarligt sätt, röd signal= avviker från branschrekommendationen med framför allt kostnadsdrivande konsekvenser).

Upphandlare

Viktad andel av

årets

upphandlingar

Trafikföretaget sköter tidtabellsplanering

Trafikföretaget ansvarar för

omloppsplanering

fordonen

Dalatrafik, TÅ 1-6 15,8 % Nej, i samråd Ja

Östgötatrafiken, mellersta Ö-götland 0,9 % Ja, godkännes av best. Ja

Värmlandstrafik 14,0 % Ja, godkännes av best. Ja

SLL Trafikförvaltningen 11,4 % Ja Ja

RKM Västernorrland 9,2 % Ja, Ja

Västtrafik, TÅ 10, 11, 14, 20, 21, 30,31, 40, 50

24,4 % Ja, detaljplanering Ja

Blekingetrafiken, Öst, Väst 8,1 % Nej, BT bestämmer i samråd Ja

Skånetrafiken, Hässleholm stad + region, Nordväst 2014, Landskrona, Österlen+ Tomelilla

7,3 % Ja, detaljplanering Ja

Länstrafiken. Norrbotten, linje 502+503

0,04 % Nej, samråd Ja

Länstrafiken Jämtland, Årebuss 2014 ( ej tilldelad)

0,1 % Ja, detaljplanering Ja

Landstinget Gävleborg, Hälsingland 8,9 % Nej Nej

Andel som följer rek: 67,3 % + 15,8 % 91,1 %

Nära på tre fjärdedelar av den busstrafik som handlades upp 2013 överlåter planeringsansvaret till trafikföretaget. Här är flera RKM goda

föredömen.

SIDAN 24

10. Kollektivtrafikens utveckling mot fördubblad marknadsandel

10.1. Övergripande resande och utbud

Tabell 1 Antalet resor22 jämfört föregående år, total (miljoner)

Källa: SIKA 2009:18, tabell 12; Trafikanalys 2010:12, tabell 12, Trafikanalys 2011:19, tabell 12, Trafikanalys 2012:16, tabell 12, Trafikanalys 2013:20, tabell 12

2007 1214

2008 1245 2,6 %

2009 1251 0,5 %

2010 1287 2,9 %

2011 1345 4,5 %

2012 1383 2,8 % 13,9 %

Antalet resor i lokal och regional kollektivtrafik har ökat med 13,9 procent mellan år 2007 och 2012. Ökningen år 2012 var 2,8 procent.

22 En resa definieras som en påstigning.

SIDAN 25

Tabell 2 Antal resor per trafikslag jämfört föregående år, totalt (miljoner)

Källa: SIKA 2009:18, tabell 12; Trafikanalys 2010:12, tabell 12; Trafikanalys 2011:19, tabell 12, Trafikanalys 2012:16, tabell 12 och Trafikanalys 2013:20, tabell 12

År 2007 2008 2009 2010 2011 2012 Förändring

2008 Förändring

2009 Förändring

2010 Förändring

2011 Förändring

2012 Total

förändring

Spårväg 122 123 124 131 143 140 0,8 % 0,8 % 5,6 % 9,2 % -2,1% 14,8 %

T-Bana 303 306 307 310 309 322 1,0 % 0,3 % 1,0 % -0,3 % 4,2 % 6,3 %

Buss 639 657 660 681 719 739 2,8 % 0,5 % 3,2 % 5,6 % 2,8 % 15,6 %

Tåg 142 151 151 156 164 173 6,3 % 0,0 % 3,3 % 5,1 % 5,5 % 21,8 %

Sjöfart 7 8 9 9 9 9 14,3 % 12,5 % 0,0 % 0,0 % 0,0 % 28,6 %

Resandet i lokal och regional kollektivtrafik, räknat som antal resor per trafikslag, är störst med buss. Busstrafiken stod för 53 procent av antalet

resor inom kollektivtrafiken 2012. Det näst största trafikslaget var tunnelbana, med 23 procent. Tunnelbana finns dock bara i Stockholm. För

2012 ökade resandet med buss med 20miljoner resor vilket är i särklass den största ökningen bland trafikslagen.

SIDAN 26

Tabell 3 Antalet utbudskilometer jämfört föregående år total (miljoner)

Källa: SIKA 2009:18, tabell 13; Trafikanalys 2010:12, tabell 13; Trafikanalys 2011:19, tabell 13; Trafikanalys 2012:16, tabell 13 samt Trafikanalys 2013:20, tabell 13

År km(miljoner) Förändring Förändring 2007-2012

2007 693

2008 709 2,3 %

2009 722 1,8 %

2010 740 2,5 %

2011 777 5,0 %

2012 794 2,2 % 14,6 %

Utbudet av lokal och regional kollektivtrafik har ökat med 14,6 procent mellan 2007 och 2012.

Tabell 4 Antalet utbudskilometer23 per trafikslag jämfört föregående år (miljoner)24

Källa: SIKA 2009:18, tabell 13; Trafikanalys 2010:12, tabell 13, Trafikanalys 2011:19, tabell 13; Trafikanalys 2012:16, tabell 13; samt Trafikanalys 2013:20, tabell 13

År 2007 2008 2009 2010 2011 2012 Förändring

2008 Förändring

2009 Förändring

2010 Förändring

2011 Förändring

2012 Förändring 2007-2012

Järnväg 77 72 79 83 95 97 -6,5 % 9,7 % 7,8 % 14,5 % 2,1 % 26,0 %

T-bana 91 89 92 89 89 91 -2,2 % 3,4 % -2,2 % 0,0 % 2,2 % 0,0 %

Buss 506 529 534 551 575 584 4,5 % 0,9 % 8,9 % 4,4 % 1,6 % 15,4 %

Spårväg 18 19 17 17 18 21 5,6 % -10,5 % -5,6 % 5,9 % 16,7 % 16,7 %

Bussen står för den största delen av utbudet av lokal och regional kollektivtrafik. Bussen står för 74 procent av utbudet av kollektivtrafik.

23

Samma som tidtabellskilometer och exkluderar den trafik som ställs in och inkluderar den trafik som sätts in vid behov. Trafik såsom ut och inkörning samt tomkörning bör

om möjligt exkluderas (Trafikanalys) 24 Utbudet för sjöfart i lokal och regional kollektivtrafik redovisas inte av SIKA, Trafikanalys

SIDAN 27

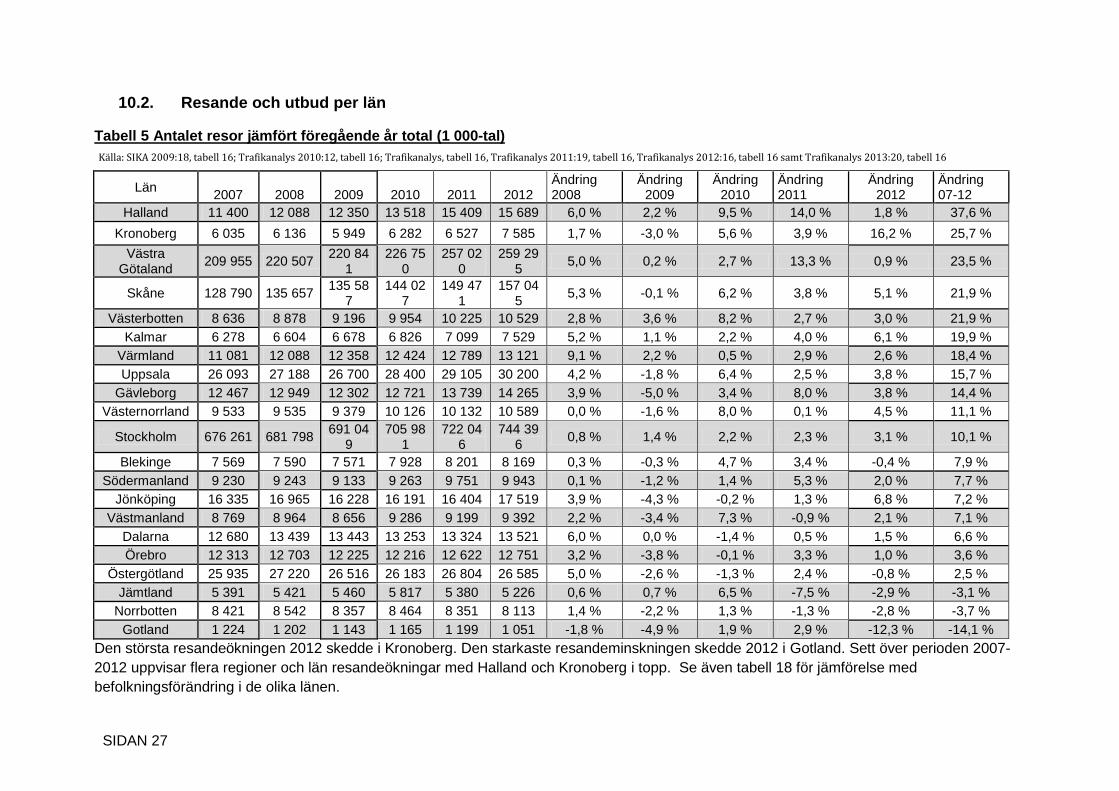

10.2. Resande och utbud per län

Tabell 5 Antalet resor jämfört föregående år total (1 000-tal)

Källa: SIKA 2009:18, tabell 16; Trafikanalys 2010:12, tabell 16; Trafikanalys, tabell 16, Trafikanalys 2011:19, tabell 16, Trafikanalys 2012:16, tabell 16 samt Trafikanalys 2013:20, tabell 16

Län 2007 2008 2009 2010 2011 2012

Ändring 2008

Ändring 2009

Ändring 2010

Ändring 2011

Ändring 2012

Ändring 07-12

Halland 11 400 12 088 12 350 13 518 15 409 15 689 6,0 % 2,2 % 9,5 % 14,0 % 1,8 % 37,6 %

Kronoberg 6 035 6 136 5 949 6 282 6 527 7 585 1,7 % -3,0 % 5,6 % 3,9 % 16,2 % 25,7 %

Västra Götaland

209 955 220 507 220 84

1 226 75

0 257 02

0 259 29

5 5,0 % 0,2 % 2,7 % 13,3 % 0,9 % 23,5 %

Skåne 128 790 135 657 135 58

7 144 02

7 149 47

1 157 04

5 5,3 % -0,1 % 6,2 % 3,8 % 5,1 % 21,9 %

Västerbotten 8 636 8 878 9 196 9 954 10 225 10 529 2,8 % 3,6 % 8,2 % 2,7 % 3,0 % 21,9 %

Kalmar 6 278 6 604 6 678 6 826 7 099 7 529 5,2 % 1,1 % 2,2 % 4,0 % 6,1 % 19,9 %

Värmland 11 081 12 088 12 358 12 424 12 789 13 121 9,1 % 2,2 % 0,5 % 2,9 % 2,6 % 18,4 %

Uppsala 26 093 27 188 26 700 28 400 29 105 30 200 4,2 % -1,8 % 6,4 % 2,5 % 3,8 % 15,7 %

Gävleborg 12 467 12 949 12 302 12 721 13 739 14 265 3,9 % -5,0 % 3,4 % 8,0 % 3,8 % 14,4 %

Västernorrland 9 533 9 535 9 379 10 126 10 132 10 589 0,0 % -1,6 % 8,0 % 0,1 % 4,5 % 11,1 %

Stockholm 676 261 681 798 691 04

9 705 98

1 722 04

6 744 39

6 0,8 % 1,4 % 2,2 % 2,3 % 3,1 % 10,1 %

Blekinge 7 569 7 590 7 571 7 928 8 201 8 169 0,3 % -0,3 % 4,7 % 3,4 % -0,4 % 7,9 %

Södermanland 9 230 9 243 9 133 9 263 9 751 9 943 0,1 % -1,2 % 1,4 % 5,3 % 2,0 % 7,7 %

Jönköping 16 335 16 965 16 228 16 191 16 404 17 519 3,9 % -4,3 % -0,2 % 1,3 % 6,8 % 7,2 %

Västmanland 8 769 8 964 8 656 9 286 9 199 9 392 2,2 % -3,4 % 7,3 % -0,9 % 2,1 % 7,1 %

Dalarna 12 680 13 439 13 443 13 253 13 324 13 521 6,0 % 0,0 % -1,4 % 0,5 % 1,5 % 6,6 %

Örebro 12 313 12 703 12 225 12 216 12 622 12 751 3,2 % -3,8 % -0,1 % 3,3 % 1,0 % 3,6 %

Östergötland 25 935 27 220 26 516 26 183 26 804 26 585 5,0 % -2,6 % -1,3 % 2,4 % -0,8 % 2,5 %

Jämtland 5 391 5 421 5 460 5 817 5 380 5 226 0,6 % 0,7 % 6,5 % -7,5 % -2,9 % -3,1 %

Norrbotten 8 421 8 542 8 357 8 464 8 351 8 113 1,4 % -2,2 % 1,3 % -1,3 % -2,8 % -3,7 %

Gotland 1 224 1 202 1 143 1 165 1 199 1 051 -1,8 % -4,9 % 1,9 % 2,9 % -12,3 % -14,1 %

Den största resandeökningen 2012 skedde i Kronoberg. Den starkaste resandeminskningen skedde 2012 i Gotland. Sett över perioden 2007-

2012 uppvisar flera regioner och län resandeökningar med Halland och Kronoberg i topp. Se även tabell 18 för jämförelse med

befolkningsförändring i de olika länen.

SIDAN 28

Tabell 6 Antalet utbudskilometer jämfört föregående år total (1000-tal)

Källa: SIKA 2009:18, tabell 16; Trafikanalys 2012:16, tabell 16 samt Trafikanalys 2013:20, tabell 16

Län 2007 2008 2009 2010 2011 2012 Förändring

2008 Förändring

2009 Förändring

2010 Förändring

2011 Förändring

2012 Förändring 2007-2012

Jönköping 19 866 20 208 21 076 22 634 27 552 26 767 1,7 % 4,3 % 7,4 % 21,7 % -2,8 % 38,5 %

Skåne 69 827 73 984 80 503 85 833 93 835 96 738 6,0 % 8,8 % 6,6 % 9,3 % 3,1 % 38,5 %

Kalmar 12 077 14 563 15 686 15 979 16 096 17 026 20,6 % 7,7 % 1,9 % 0,7 % 5,8 % 30,7 %

Blekinge 9 686 11 340 12 475 12 554 12 845 12 660 17,1 % 10,0 % 0,6 % 2,3 % -1,4 % 30,7 %

Västra Götaland

112 711 120 171 120 90

5 126 33

3 136 03

1 142 78

8 6,6 % 0,6 % 4,5 % 7,7 % 5,0 % 23,7 %

Värmland 17 059 17 883 17 550 18 965 19 896 21 096 4,8 % -1,9 % 8,1 % 4,9 % 6,0 % 23,7 %

Halland 12 126 12 547 12 857 13 148 15 954 17 114 3,5 % 2,5 % 2,3 % 21,3 % 7,3 % 21,6 %

Uppsala 33 188 35 443 37 500 38 148 40 462 40 350 6,8 % 5,8 % 1,7 % 6,1 % -0,3 % 21,6 %

Kronoberg 9 797 10 205 10 175 10 698 11 409 12 350 4,2 % -0,3 % 5,1 % 6,6 % 8,2 % 13,9 %

Östergötland 26 740 27 656 28 235 29 319 30 297 30 449 3,4 % 2,1 % 3,8 % 3,3 % 0,5 % 13,9 %

Dalarna 14 000 15 000 14 800 14 900 15 500 15 700 7,1 % -1,3 % 0,7 % 4,0 % 1,3 % 5,8 %

Gävleborg 20 245 21 200 21 246 21 310 21 334 21 418 4,7 % 0,2 % 0,3 % 0,1 % 0,4 % 5,8 %

Västmanland 7 448 7 799 7 930 7 764 7 821 8 093 4,7 % 1,7 % -2,1 % 0,7 % 3,5 % 3,7 %

Jämtland 11 009 11 285 11 535 11 138 11 464 11 420 2,5 % 2,2 % -3,4 % 2,9 % -0,4 % 3,7 %

Södermanland 12 924 13 005 12 834 13 115 13 370 14 272 0,6 % -1,3 % 2,2 % 1,9 % 6,7 % -1,4 %

Örebro 13 427 12 220 12 143 13 398 13 838 13 240 -9,0 % -0,6 % 10,3 % 3,3 % -4,3 % -1,4 %

Stockholm 235 991 228 913 228 51

7 229 24

3 235 71

9 241 78

3 -3,0 % -0,2 % 0,3 % 2,8 % 2,6 % -10,3 %

Norrbotten 17 873 17 927 17 727 17 279 16 291 16 037 0,3 % -1,1 % -2,5 % -5,7 % -1,6 % -10,3 %

Västerbotten 19 051 19 381 20 125 20 116 19 520 18 187 1,7 % 3,8 % 0,0 % -3,0 % -6,8 % -10,5 %

Västernorrland 15 079 15 487 15 178 15 339 15 178 13 498 2,7 % -2,0 % 1,1 % -1,0 % -11,1 % -10,5 %

Gotland 2 935 2 943 2 558 2 521 2 408 2 535 0,3 % -13,1 % -1,4 % -4,5 % 5,3 % -13,6 %

Utbudet av kollektivtrafik är störst i Stockholm och Västra Götaland. Den största ökningen av utbudet, räknat i utbudskilometer, mellan år 2007

och 2012 har skett i Jönköping (38,5 procent) och Skåne (38,5procent). Den största minskningen har genomförts i på Gotland där antalet

utbudskilometer minskat med 13,6 procent.

SIDAN 29

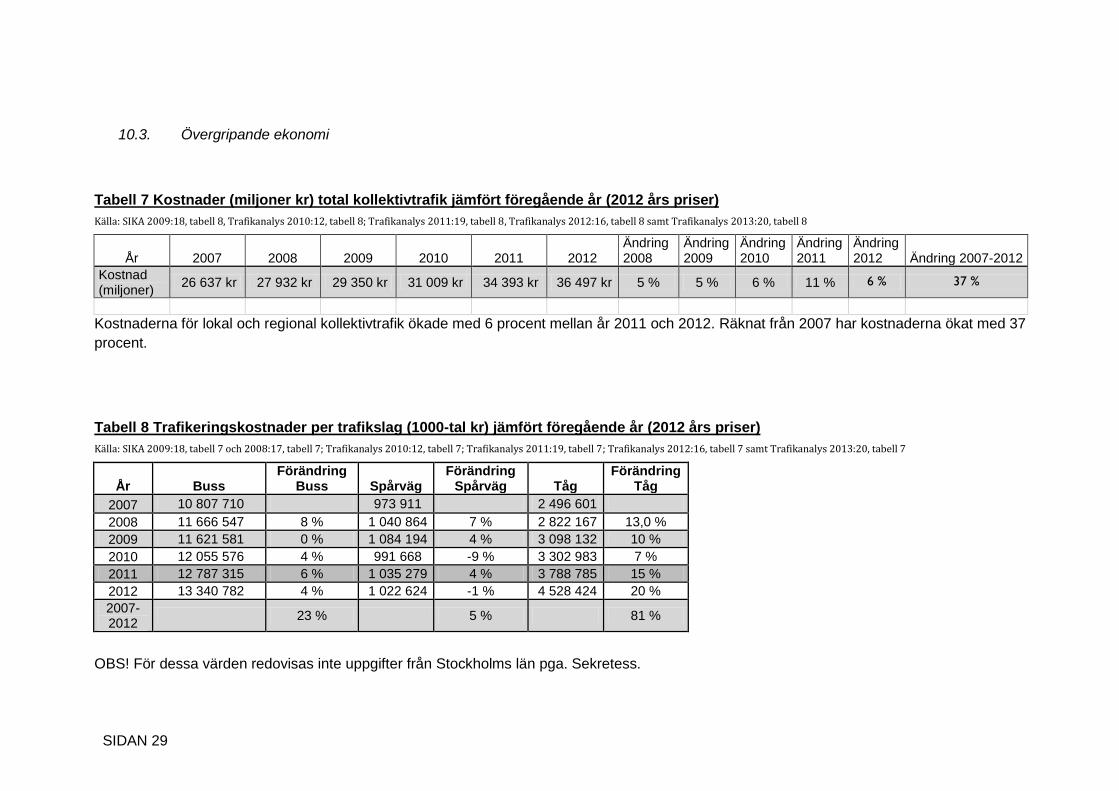

10.3. Övergripande ekonomi

Tabell 7 Kostnader (miljoner kr) total kollektivtrafik jämfört föregående år (2012 års priser)

Källa: SIKA 2009:18, tabell 8, Trafikanalys 2010:12, tabell 8; Trafikanalys 2011:19, tabell 8, Trafikanalys 2012:16, tabell 8 samt Trafikanalys 2013:20, tabell 8

År 2007 2008 2009 2010 2011 2012 Ändring 2008

Ändring 2009

Ändring 2010

Ändring 2011

Ändring 2012 Ändring 2007-2012

Kostnad (miljoner)

26 637 kr 27 932 kr 29 350 kr 31 009 kr 34 393 kr 36 497 kr 5 % 5 % 6 % 11 % 6 % 37 %

Kostnaderna för lokal och regional kollektivtrafik ökade med 6 procent mellan år 2011 och 2012. Räknat från 2007 har kostnaderna ökat med 37

procent.

Tabell 8 Trafikeringskostnader per trafikslag (1000-tal kr) jämfört föregående år (2012 års priser)

Källa: SIKA 2009:18, tabell 7 och 2008:17, tabell 7; Trafikanalys 2010:12, tabell 7; Trafikanalys 2011:19, tabell 7; Trafikanalys 2012:16, tabell 7 samt Trafikanalys 2013:20, tabell 7

År Buss Förändring

Buss Spårväg Förändring

Spårväg Tåg Förändring

Tåg

2007 10 807 710 973 911 2 496 601

2008 11 666 547 8 % 1 040 864 7 % 2 822 167 13,0 %

2009 11 621 581 0 % 1 084 194 4 % 3 098 132 10 %

2010 12 055 576 4 % 991 668 -9 % 3 302 983 7 %

2011 12 787 315 6 % 1 035 279 4 % 3 788 785 15 %

2012 13 340 782 4 % 1 022 624 -1 % 4 528 424 20 %

2007-2012

23 % 5 % 81 %

OBS! För dessa värden redovisas inte uppgifter från Stockholms län pga. Sekretess.

SIDAN 30

Tabell 9 Kostnad per resa total (2012 års priser)

Källa: SIKA 2009:18, tabell 10; Trafikanalys 2012:16, tabell 10, Trafikanalys 2013:20, tabell 10

År Kostnad (kr/resa

Förändring Förändring 2007-2012

2007 21,93 kr

2008 22,44 kr 2,3 %

2009 23,46 kr 4,5 %

2010 24,08 kr 2,6 %

2011 25,57 kr 6,2 %

2012 26,40 kr 20,4%

Mellan år 2007 och 2012 ökade kostnaderna per resa i den upphandlade kollektivtrafiken med drygt 20 procent i snitt över landet.

Tabell 10 Trafikintäkt total kollektivtrafik jämfört föregående år (1000-tal kr) (2012 års priser)

Källa: SIKA 2009:18, tabell 1 och 2008:17, tabell 1, Trafikanalys 2010:12, tabell 1; Trafikanalys 2011:19, tabell 1, Trafikanalys 2012:16, tabell 1 samt Trafikanalys 2013:20, tabell 1

År Trafikintäkt Förändring Förändring Förändring 07-12

2007 12 537 832 kr

2008 13 477 990 kr 11,2 % 7,5 %

2009 14 089 475 kr 4,2 % 4,5 %

2010 14 468 742 kr 4,0 % 2,7 %

2011 15 134 179 kr 7,3 % 4,6 %

2012 16 478 519 kr 8,9 % 31,4%

Trafikintäkterna, det vill säga, intäkterna från biljettförsäljningen, ökade med 31,4 procent mellan år 2007 och 2012.

SIDAN 31

Tabell 11 Trafikintäkt per trafikslag jämfört föregående år (1000-tal kr)25 (2012 års priser)

Källa: SIKA 2009:18, tabell 7 och 2008:17, tabell 7; Trafikanalys 2010:12, tabell 7; Trafikanalys 2011:19, tabell 7; Trafikanalys 2012:16, tabell 7 samt Trafikanalys 2013:20, tabell 7

År Buss Förändring

buss

Spårväg Förändring

spårväg

Tåg Förändring Tåg Fartyg Förändring

fartyg

2007 5 455 301 725 714 1 359 456 59 818

2008 5 523 562 1,3 % 722 730 -0,4 % 1 738 822 27,9 % 64 037 7,1 %

2009 5 659 940 2,5 % 752 926 4,2 % 2 033 693 17,0 % 59 729 -6,7 %

2010 5 731 975 1,3 % 702 117 -6,7 % 2 261 405 11,2 % 51 093 -14,5 %

2011 5 948 489 3,8 % 696 094 -0,9 % 2 402 294 6,2 % 54 008 5,7 %

2012 6 171 603 3,8 % 708 355 1,8 % 2 916 554 21,4% 60 596 12,2 %

2007-

2012

13,1 % -2,4% 114,5% 1,3 %

Tabell 12 Självfinansieringsgrad26 total jämfört föregående år

Källa: SIKA 2009:18, tabell 10; Trafikanalys 2010:12, tabell 10, Trafikanalys 2011:19, tabell 10; Trafikanalys 2012:16, tabell 3 samt Trafikanalys 2013:20, tabell 3

Upphandlad kollektivtrafik finansieras dels med skattemedel, dels genom intäkter från trafiken, framförallt från biljettförsäljningen.

Självfinansieringsgraden minskade även 2012.

25 Exklusive Stockholms län 26

Den del av trafikens kostnader som täcks av verksamhetsintäkter (Trafikanalys)

År Självfinansieringsgrad

2007 52,3%

2008 52,0%

2009 51,7%

2010 50,2%

2011 51,1%

2012 49,3%

SIDAN 32

Tabell 13 Skattebidrag per resa total jämfört föregående år (1000-tal kr) (2012 års priser)

Källa: SIKA 2009:18, tabell 1 och 2008:17, tabell 1; Trafikanalys 2010:12, tabell 1; Trafikanalys 2011:19, tabell 1; Trafikanalys 2012:16, tabell 1 samt Trafikanalys 2013:20, tabell 1

År Skattebidrag Antal resor (1000-tal)

Bidrag/resa Förändring Förändring 2007-2012

2007 13 569 563 kr 1 213 068 11,19 kr

2008 14 493 007 kr 1 244 676 11,64 kr 4,1 %

2009 15 183 832 kr 1 251 121 12,14 kr 4,2 %

2010 15 524 081 kr 1 287 498 12,06 kr -0,6 %

2011 16 593 750 kr 1 354 363 12,25 kr 1,6 %

2012 17 566 466 kr 1 382 513 12,71 kr 3,7 % 13,6 %

Subventioneringen av den upphandlade kollektivtrafiken ökade, räknat som skattebidrag per resa, med 13,6 % 2007-2012.

SIDAN 33

10.4. Per län ekonomi

Tabell 14 Kostnader total kollektivtrafik jämfört föregående år (1000-tal kr) (2012 års priser)

Källa: SIKA 2009:18, tabell 1 och 2008:17, tabell 1; Trafikanalys 2010:12, tabell 1; Trafikanalys 2011:19, tabell 1, Trafikanalys 2012:16, tabell 1 samt Trafikanalys 2013:20, tabell 1

Län 2007 2008 2009 2010 2011 2012 Förändring 2012 Förändring 07-12

Gotland 56 995 56 798 53 248 52 672 54 199 58 669 9 % 3 %

Gävleborg 488 538 493 505 507 405 512 334 508 559 544 863 8 % 12 %

Dalarna 446 860 458 648 460 011 460 765 475 966 501 105 6 % 12 %

Norrbotten 428 994 480 998 596 313 488 004 486 617 492 359 2 % 15 %

Jämtland 264 074 273 013 275 010 283 081 299 864 305 975 3 % 16 %

Östergötland 911 398 967 601 969 013 1 014 873 1 075 942 1 075 653 1 % 18 %

Västerbotten 515 271 526 635 548 012 562 101 593 531 609 756 4 % 18 %

Stockholm 12 894 843 13 661 946 11 689 150 12 832 186 14 953 164 15 483 000 4 % 20 %

Blekinge 244 847 256 531 265 051 270 790 288 679 297 036 4 % 21 %

Västernorrland 324 974 336 788 332 378 355 316 357 950 400 052 13 % 23 %

Västmanland 300 358 322 355 343 690 332 103 354 298 376 991 7 % 26 %

Värmland 489 881 502 731 519 826 530 357 560 531 620 174 12 % 27 %

Uppsala 997 439 1 057 851 1 061 104 1 078 529 1 202 602 1 279 000 7 % 28 %

Södermanland 436 860 445 432 455 262 473 704 513 161 562 629 11 % 29 %

V. Götaland 4 822 995 5 064 971 5 378 061 5 413 192 5 723 070 6 348 331 12 % 32 %

Jönköping 615 262 620 063 595 325 638 267 748 039 810 104 9 % 32 %

Örebro 392 639 411 108 434 248 489 997 504 335 525 699 5 % 34 %

Skåne 3 156 549 3 304 334 3 467 364 3 709 068 4 125 786 4 457 769 9 % 41 %

Kalmar 408 324 450 211 510 139 547 984 585 369 602 202 4 % 47 %

Kronoberg 241 833 264 498 314 703 321 721 376 392 413 247 11 % 71 %

Halland 400 358 397 379 483 328 531 997 605 217 732 339 22 % 83 %

Noterbart är att vissa län har mycket kraftiga kostnadsökningar när man jämför mellan åren 2007-2012. Orsakerna varierar säkerligen över

landet.

SIDAN 34

Tabell 15 Kostnad per resa total27 (kr/resa) (2012 års priser)

Källa: SIKA 2009:18, tabell 3 och 2008:17, tabell 3; Trafikanalys 2010:12, tabell 3; Trafikanalys 2011:19, tabell 3; Trafikanalys 2012:16, tabell 3 samt Trafikanalys 2013:20 tabell 3

Län 2007 2008 2009 2010 2011 2012 Förändring

2008 Förändring

2009 Förändring

2010 Förändring

2011 Förändring

2012

Ändring 2007-2012

Värmland 50,23 kr 41,53 kr 42,07 kr 42,94 kr 43,83 kr 47,27 kr -17,3 % 1,3 % 2,1 % 2,1 % 7,9 % -6 %

Västerbotten 59,67 kr 59,32 kr 59,59 kr 56,47 kr 58,05 kr 57,91 kr -0,6 % 0,5 % -5,2 % 2,8 % -0,2 % -3 %

Gävleborg 39,18 kr 38,11 kr 41,25 kr 40,28 kr 37,02 kr 38,20 kr -2,7 % 8,2 % -2,4 % -8,1 % 3,2 % -3 %

Dalarna 35,24 kr 34,13 kr 34,22 kr 34,77 kr 35,72 kr 37,06 kr -3,2 % 0,3 % 1,6 % 2,8 % 3,7 % 5 %

V. Götaland 22,97 kr 22,97 kr 24,36 kr 23,88 kr 21,44 kr 24,48 kr 0,0 % 6,0 % -2,0 % -10,2 % 14,2 % 7 %

Stockholm 19,18 kr 20,04 kr 16,91 kr 18,18 kr 20,71 kr 20,80 kr 4,5 % -15,6 % 7,5 % 13,9 % 0,4 % 8 %

Uppsala 38,22 kr 38,91 kr 39,74 kr 37,98 kr 41,32 kr 42,35 kr 1,8 % 2,1 % -4,4 % 8,8 % 2,5 % 11 %

Västernorrland 34,09 kr 35,32 kr 35,44 kr 35,09 kr 35,33 kr 37,78 kr 3,6 % 0,3 % -1,0 % 0,7 % 6,9 % 11 %

Blekinge 32,35 kr 33,80 kr 35,01 kr 34,16 kr 35,20 kr 36,36 kr 4,5 % 3,6 % -2,4 % 3,1 % 3,3 % 12 %

Östergötland 35,14 kr 35,55 kr 36,54 kr 38,77 kr 40,14 kr 40,46 kr 1,2 % 2,8 % 6,1 % 3,6 % 0,8 % 15 %

Skåne 24,51 kr 24,35 kr 25,57 kr 25,75 kr 27,60 kr 28,39 kr -0,6 % 5,0 % 0,7 % 7,2 % 2,8 % 16 %

Västmanland 34,25 kr 35,97 kr 39,71 kr 35,76 kr 38,52 kr 40,14 kr 5,0 % 10,4 % -9,9 % 7,7 % 4,2 % 17 %

Norrbotten 50,94 kr 56,31 kr 58,81 kr 57,66 kr 58,27 kr 60,69 kr 10,5 % 4,5 % -2,0 % 1,1 % 4,1 % 19 %

Jämtland 48,98 kr 50,36 kr 50,37 kr 48,66 kr 55,74 kr 58,55 kr 2,8 % 0,0 % -3,4 % 14,5 % 5,0 % 20 %

Södermanland 47,33 kr 48,19 kr 49,85 kr 50,10 kr 54,69 kr 56,59 kr 1,8 % 3,4 % 0,5 % 9,2 % 3,5 % 20 %

Gotland 46,56 kr 47,25 kr 46,59 kr 45,22 kr 45,20 kr 55,82 kr 1,5 % -1,4 % -2,9 % 0,0 % 23,5 % 20 %

Jönköping 37,67 kr 36,55 kr 36,69 kr 39,42 kr 45,60 kr 46,24 kr -3,0 % 0,4 % 7,4 % 15,7 % 1,4 % 23 %

Kalmar 65,04 kr 68,17 kr 76,40 kr 80,27 kr 82,46 kr 79,98 kr 4,8 % 12,1 % 5,1 % 2,7 % -3,0 % 23 %

Örebro 31,88 kr 32,36 kr 35,52 kr 40,11 kr 39,95 kr 41,23 kr 1,5 % 9,8 % 12,9 % -0,4 % 3,2 % 29 %

Halland 35,12 kr 33,04 kr 39,13 kr 39,36 kr 39,28 kr 46,68 kr -5,9 % 18,4 % 0,6 % -0,2 % 18,9 % 33 % Kronoberg 40,07 kr 43,10 kr 52,90 kr 45,93 kr 57,63 kr 54,48 kr 7,6 % 22,7 % -13,2 % 25,5 % -5,5 % 36 %

Kostnad per resa år 2012 var precis som tidigare år högst i Kalmar och lägst i Stockholm. Kostnad per resa har mellan år 2007

och 2012 ökat mest i Kronoberg med 36 procent och Halland med 33 procent. Kostnaderna per resa jämfört mellan 2007 och 2012 har sjunkit i

några län, Värmland, Västerbotten och Gävleborg.

27

Totala kostnaderna fördelat på antalet resor.

SIDAN 35

Tabell 16 Självfinansieringsgrad28 total jämfört föregående år (Verksamhetsintäkter/totala intäkter) (Förändring anges i

procentenheter)

Källa: SIKA 2009:18, tabell 1 och 2008:17, tabell 1, Trafikanalys 2010:12, tabell 1; Trafikanalys 2011:19, tabell 1; Trafikanalys 2012:16, tabell 1 samt Trafikanalys 2013:20, tabell 1

Län 2007 2008 2009 2010 2011 2012 förändring

2008

Förändring 2009

Förändring 2010

Förändring 2011

Förändring 2012

Förändring 2007-2012

Halland 50,2% 48,3% 58,7% 56,8% 56,0% 58,4% -1,9 % 10,4 % -1,9 % -0,8 % 2,4 % 8,2 %

Kalmar 36,2% 36,9% 36,4% 34,1% 29,3% 43,3% 0,7 % -0,5 % -2,3 % -4,8 % 14,0 % 7,1 %

Kronoberg 47,8% 52,6% 53,9% 50,5% 51,8% 52,7% 4,8 % 1,2 % -3,4 % 1,2 % 1,0 % 4,9 %

Dalarna 43,3% 44,2% 45,1% 47,1% 45,9% 45,6% 0,9 % 0,9 % 2,1 % -1,2 % -0,3 % 2,3 %

Gotland 22,0% 21,5% 25,3% 25,5% 21,4% 24,1% -0,5 % 3,8 % 0,2 % -4,1 % 2,7 % 2,1 %

Stockholm 55,1% 56,0% 49,3% 49,9% 52,3% 54,4% 0,9 % -6,7 % 0,7 % 2,3 % 2,2 % -0,7 %

Gävleborg 51,0% 48,4% 46,3% 47,7% 49,2% 48,4% -2,6 % -2,1 % 1,4 % 1,5 % -0,8 % -2,5 %

Skåne 61,3% 61,4% 62,2% 63,6% 61,9% 58,2% 0,2 % 0,8 % 1,4 % -1,7 % -3,7 % -3,0 %

Uppsala 56,9% 57,3% 56,9% 59,9% 52,9% 53,9% 0,3 % -0,3 % 2,9 % -7,0 % 1,0 % -3,0 %

Norrbotten 54,6% 51,5% 51,5% 51,4% 50,2% 51,2% -3,0 % 0,0 % -0,2 % -1,2 % 1,0 % -3,4 %

Västerbotten 52,5% 51,9% 50,9% 51,0% 48,6% 48,2% -0,6 % -1,0 % 0,0 % -2,4 % -0,4 % -4,3 %

Jönköping 49,6% 50,1% 51,5% 48,2% 52,9% 44,6% 0,5 % 1,4 % -3,3 % 4,7 % -8,3 % -5,0 %

Södermanland 35,6% 35,4% 35,2% 34,9% 31,8% 29,5% -0,2 % -0,2 % -0,3 % -3,1 % -2,4 % -6,2 %

Västmanland 45,8% 47,2% 44,9% 44,1% 41,1% 39,5% 1,4 % -2,3 % -0,8 % -3,0 % -1,6 % -6,3 %

Jämtland 50,1% 47,4% 46,7% 46,7% 44,3% 43,8% -2,7 % -0,7 % 0,0 % -2,5 % -0,4 % -6,3 %

Östergötland 43,1% 42,4% 40,3% 38,1% 35,0% 36,7% -0,7 % -2,2 % -2,2 % -3,1 % 1,7 % -6,5 %

Västra Götaland 53,7% 47,8% 47,2% 46,4% 45,1% 45,9% -5,9 % -0,6 % -0,8 % -1,3 % 0,8 % -7,8 %

Västernorrland 42,8% 41,5% 41,8% 39,9% 37,3% 32,4% -1,3 % 0,3 % -1,9 % -2,6 % -4,9 % -10,3 %

Örebro 45,4% 40,7% 38,8% 36,3% 35,7% 35,1% -4,7 % -2,0 % -2,4 % -0,6 % -0,7 % -10,4 %

Värmland 51,5% 51,4% 50,8% 48,4% 41,3% 39,6% -0,1 % -0,6 % -2,4% -7,1 % -1,7 % -11,9 %

Blekinge 63,4% 50,3% 50,6% 52,1% 48,8% 51,2% -13,2 % 0,3 % 1,5 % -3,3 % 2,5 % -12,2 %

Högst självfinansieringsgrad fanns 2012 i Halland 58,4 procent och Skåne 58,2 procent. Den lägsta fanns på Gotland (24 procent) Den största

ökningen av självfinansieringsgraden mellan 2007 och 2012 har skett i Halland, 8,2 procent.

28

Självfinansieringsgrad är andelen av trafikens kostnader som täcks av verksamhetsintäkter, t.ex. biljettintäkter

SIDAN 36

Tabell 17 Skattebidrag per resa total jämfört föregående år (2012 års priser)

Källa: SIKA 2009:18, tabell 1 och 2008:17, tabell 1; Trafikanalys 2010:12, tabell 1; Trafikanalys 2011:19, tabell 1, Trafikanalys 2012:16, tabell 1 samt Trafikanalys 2013:20, tabell 1

Län Skattebidrag/res

a 2007 Skattebidrag/res

a 2008 Skattebidrag/res

a 2009 Skattebidrag/res

a 2010 Skattebidrag/res

a 2011 Skattebidrag/res

a 2012 Förändring

2012

Förändring i skattebidrag/resa 07-12

Dalarna 23,15 kr 22,53 kr 22,09 kr 21,47 kr 22,29 kr 22,22 1 % -4 %

Gävleborg 19,75 kr 19,67 kr 22,15 kr 21,06 kr 18,80 kr 19,55 5 % -1 %

Stockholm 8,84 kr 9,02 kr 9,34 kr 9,18 kr 9,10 kr 8,92 -1% 1 %

Västerbotten 28,35 kr 28,51 kr 29,25 kr 27,69 kr 29,86 kr 30,24 2 % 7 %

Kalmar 41,53 kr 42,85 kr 47,89 kr 51,37 kr 57,22 kr 45,37 -20 % 9 %

Gotland 36,31 kr 37,06 kr 34,79 kr 33,67 kr 35,51 kr 41,01 17 % 13 %

Halland 16,93 kr 17,56 kr 16,81 kr 18,10 kr 17,57 kr 19,68 13 % 16 %

Uppsala 16,47 kr 16,49 kr 17,00 kr 15,63 kr 19,48 kr 19,37 0 % 18 %

Skåne 9,50 kr 9,41 kr 9,67 kr 9,15 kr 10,17 kr 11,63 15 % 22 %

V. Götaland 10,63 kr 11,98 kr 12,85 kr 12,79 kr 11,79 kr 13,24 13 % 25 %

Kronoberg 20,93 kr 20,42 kr 24,40 kr 24,07 kr 28,45 kr 26,32 -7 % 26 %

Norrbotten 23,21 kr 28,40 kr 28,64 kr 28,03 kr 29,06 kr 29,64 3 % 28 %

Södermanland 30,87 kr 30,99 kr 32,32 kr 32,72 kr 36,30 kr 39,91 11 % 29 %

Östergötland 19,74 kr 20,36 kr 22,04 kr 24,13 kr 26,07 kr 25,55 -1 % 29 %

Västernorrland 19,52 kr 20,66 kr 20,64 kr 21,09 kr 22,14 kr 25,52 16 % 31 %

Västmanland 18,56 kr 18,40 kr 21,02 kr 20,31 kr 22,67 kr 24,48 9 % 32 %

Värmland 22,07 kr 18,38 kr 18,77 kr 20,35 kr 27,08 kr 29,72 11 % 35 %

Jämtland 24,39 kr 26,48 kr 26,83 kr 25,80 kr 31,06 kr 32,89 7 % 35 %

Jönköping 18,98 kr 18,24 kr 17,81 kr 20,42 kr 19,97 kr 25,61 29 % 35 %

Blekinge 22,71 kr 16,81 kr 17,30 kr 16,28 kr 18,03 kr 17,73 -1 % -22 %

Örebro 16,78 kr 19,98 kr 22,95 kr 25,61 kr 25,51 kr 26,81 6 % 60 %

De högsta skattebidragen per resa fanns 2012 i Kalmar län (45kr), och på Gotland 41 kr. De lägsta i Stockholms län och region Skåne (9

respektive 12 kr). Mellan åren 2007-2012 har ökningen varit lägst Dalarnas län och Gävleborgs län. I Särklass största ökningarna av

skattebidrag per resa återfinns Örebro län (60 procent), Slutsatser om ekonomi och resandeutveckling

SIDAN 37

11 Slutsatser om ekonomi och resandeutveckling

En slutsats är att kollektivtrafikens kostnader fortsätter att stiga snabbare än resandet ökar. Mellan 2007 och 2012 steg kostnaderna med 37

procent, räknat i fasta priser (2012 års prisnivå), medan resandet endast ökade med drygt 14 procent. Detta är ett medelvärde för hela landet

och vid en genomgång av de olika länen kan vi konstatera att det finns stora skillnader. Dessa stora skillnader när det gäller vad man får ut i

form av resor mellan landets olika län och regioner kräver djupare analyser. Det kan dock inte vara rimligt med dessa stora skillnader. Fler

RKM behöver fundera på vad man får ut av sina satsade skattemedel. Det kan inte råda några tvivel om att det finns stor