skagen vekst

TRANSCRIPT

SKAGEN VekstFebruar 2007: Så kom korreksjonen

Det er forskjell på fond

Månedsoppsummering

• SKAGEN Vekst: - 1,4% i februar, Oslo Børs: - 4,4%• SKAGEN Vekst: - 1,3% hittil i år, Oslo Børs: +0,1%• Fondets norske aksjer: + 0,5% hittil i år, litt foran Oslo Børs• Fondets globale aksjer: - 3,5% hittil i år, litt bak Verdensindeks• Korreksjon i aksjemarkedene mot slutten av februar foranlediget av fall i

det oppspekulerte kinesiske innenlandske aksjemarkedet• 56 % av fondets aksjer er norske, 44% er notert i utlandet• Kontantandel pr 28/2 er +3,1%• 2007 ser ut til å bli nok et år med høy global vekst• Globalt ser vi fortsatt et godt investeringsklima – få skyer i horisonten• Selv om flere aksjemarkeder har blitt noe dyrere de siste månedene

(høyere P/E) er aksjeverdsettelsene fortsatt moderate• Oppkjøp og fusjoner var et av hovedtemaene i 2006. Lav verdsettelse

sannsynliggjør at dette fortsetter også i 2007.

Det er forskjell på fond

Resultater pr 28. februar 2007 i NOK

*01. desember 1993

Alle avkastningstall utover 12 måneder er annualisert (geometrisk avkastning)

Hittil i kvartal 2006 Siste 3 år Siden oppstart*SKAGEN Vekst -1,3 % 32,5 % 30,6 % 21,8 %Oslo Børs Hovedindeks 0,1 % 32,4 % 29,7 % 13,0 %Meravkastning -1,3 % 0,1 % 0,9 % 8,8 %Verdensindeks (NOK) -0,7 % 10,8 % 8,7 % 7,7 %Meravkastning -0,6 % 21,7 % 21,9 % 14,1 %

Det er forskjell på fond

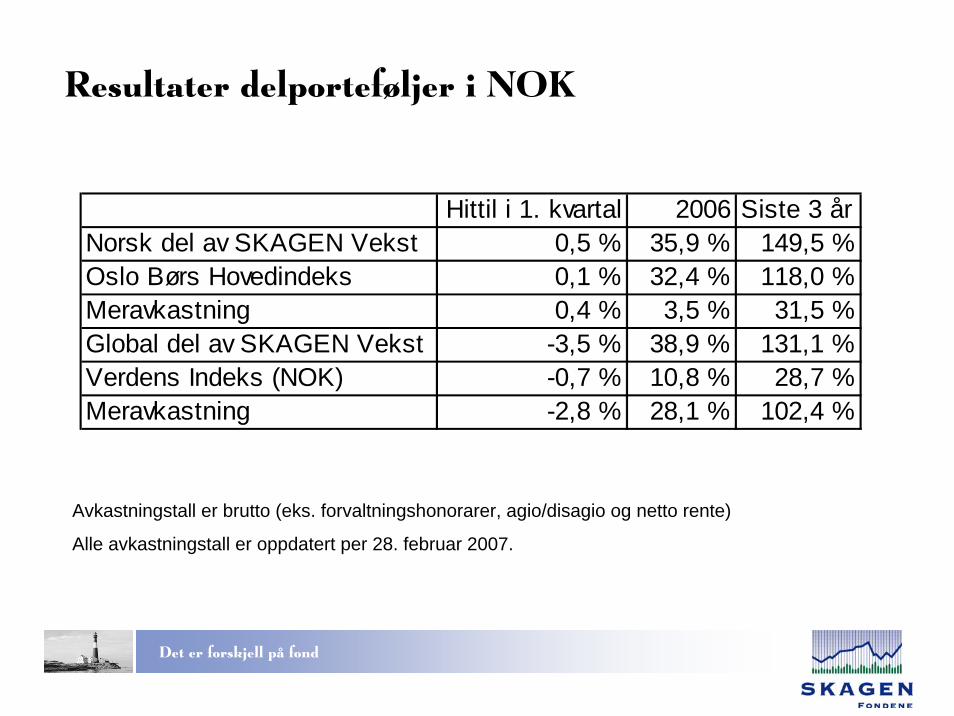

Resultater delporteføljer i NOK

Avkastningstall er brutto (eks. forvaltningshonorarer, agio/disagio og netto rente)

Alle avkastningstall er oppdatert per 28. februar 2007.

Hittil i 1. kvartal 2006 Siste 3 årNorsk del av SKAGEN Vekst 0,5 % 35,9 % 149,5 %Oslo Børs Hovedindeks 0,1 % 32,4 % 118,0 %Meravkastning 0,4 % 3,5 % 31,5 %Global del av SKAGEN Vekst -3,5 % 38,9 % 131,1 %Verdens Indeks (NOK) -0,7 % 10,8 % 28,7 %Meravkastning -2,8 % 28,1 % 102,4 %

Det er forskjell på fond

SKAGEN VekstRelativ prestasjon Norge/utland hittil i 2007

PRESTASJONSMÅLING

-20

-15

-10

-5

0

29.12

.2006

03.01

.2007

05.01

.2007

09.01

.2007

11.01

.2007

15.01

.2007

17.01

.2007

19.01

.2007

23.01

.2007

25.01

.2007

29.01

.2007

31.01

.2007

02.02

.2007

06.02

.2007

08.02

.2007

12.02

.2007

14.02

.2007

16.02

.2007

20.02

.2007

22.02

.2007

26.02

.2007

28.02

.2007

Periode

PRO

SEN

T

Relativ Performance Norge Relativ Performance Utland

Det er forskjell på fond

SKAGEN VekstRelativ prestasjon Norge/utland siste 3 år

PRESTASJONSMÅLING

-20

0

20

40

60

80

100

27.02

.2004

16.04

.2004

04.06

.2004

20.07

.2004

02.09

.2004

18.10

.2004

01.12

.2004

17.01

.2005

02.03

.2005

20.04

.2005

08.06

.2005

22.07

.2005

06.09

.2005

20.10

.2005

05.12

.2005

19.01

.2006

06.03

.2006

24.04

.2006

13.06

.2006

27.07

.2006

11.09

.2006

25.10

.2006

08.12

.2006

26.01

.2007

Periode

PRO

SEN

T

Relativ Performance Norge Relativ Performance Utland

Det er forskjell på fond

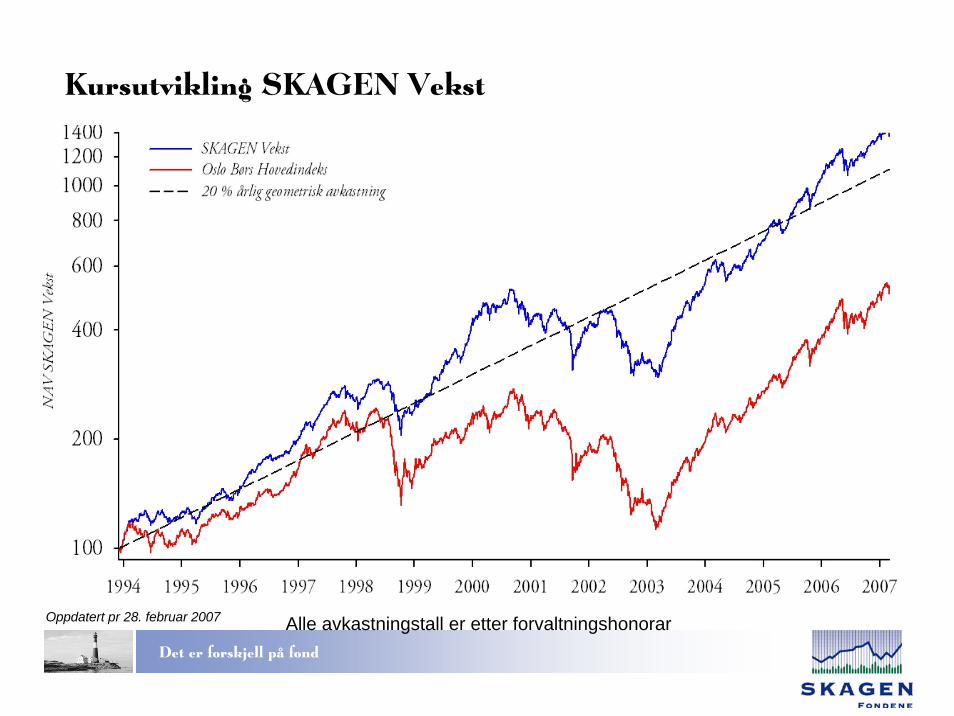

Kursutvikling SKAGEN Vekst

Alle avkastningstall er etter forvaltningshonorarOppdatert pr 28. februar 2007

Det er forskjell på fond

Markeder hittil i 2007 (pr. 28/2) i NOK Kina (lokal) + 24 %Tyrkia + 5 %Singapore + 3 %Thailand + 2 %Danmark + 2 %Finland + 1 %Japan + 1 %Tyskland 0 %Norge (OSEBX) 0 %Spania - 1 %Canada - 1 %Verdensindeksen - 1 %SKAGEN Vekst - 1 %Sør-Afrika - 1 %USA (Nasdaq) - 1 %Sveits - 2 %Taiwan - 2 %Frankrike - 2 %

Italia - 2 %Brasil - 2 %Storbritannia - 2 %USA (SP500) - 2 %Nederland - 2 %Sverige - 3 %Belgia - 3 %Vekstmarkedsindeks - 3 %Hong Kong - 4 %Mexico - 4 %Sør-Korea - 4 %Østerrike - 4 %Polen - 5 %Russland - 5 %Indonesia - 7 %India - 8 %Ungarn - 9 %Kina (Hong Kong) - 12 %

Det er forskjell på fond

Markeder i 2006 i NOK Kina (lokal) +111 %Kina (Hong Kong) + 79 %Russland + 58 %Indonesia + 57 % India + 38 %Spania + 36 %Mexico + 35 %Brasil + 35 %SKAGEN Vekst + 33 %Norge (OSEBX) + 32 %Finland + 30 %Sverige + 28 %Polen + 28 %Singapore + 28 %Belgia + 28 %Tyskland + 26 %Østerrike + 26 %Ungarn + 24 %

Hong Kong + 24 %Vekstmarkedsindeks + 22 %Frankrike + 21 %Italia + 20 %Nederland + 17 %Storbritannia + 17 %Danmark + 16 %Sveits + 16 %Sør-Afrika + 16 %Taiwan + 11 %Verdensindeks + 11 %Canada + 6 %USA (SP500) + 5 %Sør-Korea + 5 %Thailand 0 %USA (Nasdaq) - 1 %Japan - 2 %Tyrkia - 13 %

Det er forskjell på fond

Største bidragsytere hittil i 1. kvartal 2007

Yara + 43Hyundai Heavy Ind. + 35Tandberg Television + 31Lerøy Seafood Group + 25Northland Resources + 23Akva Group + 16Kverneland + 16Revus Energy + 15Stavanger Aftenblad + 14Marine Harvest + 12

Sum verdiskapning hittil i 1. kvartal: - 130 MNOK

Tall i millioner kroner

Stolt Nielsen - 41Samsung Electronics - 34Boliden - 32Petrobras - 28Bonheur - 20Telkom Indonesia - 18Dof - 18Pride Intnl - 17C G Geophysique - 14Eletrobras - 13

Det er forskjell på fond

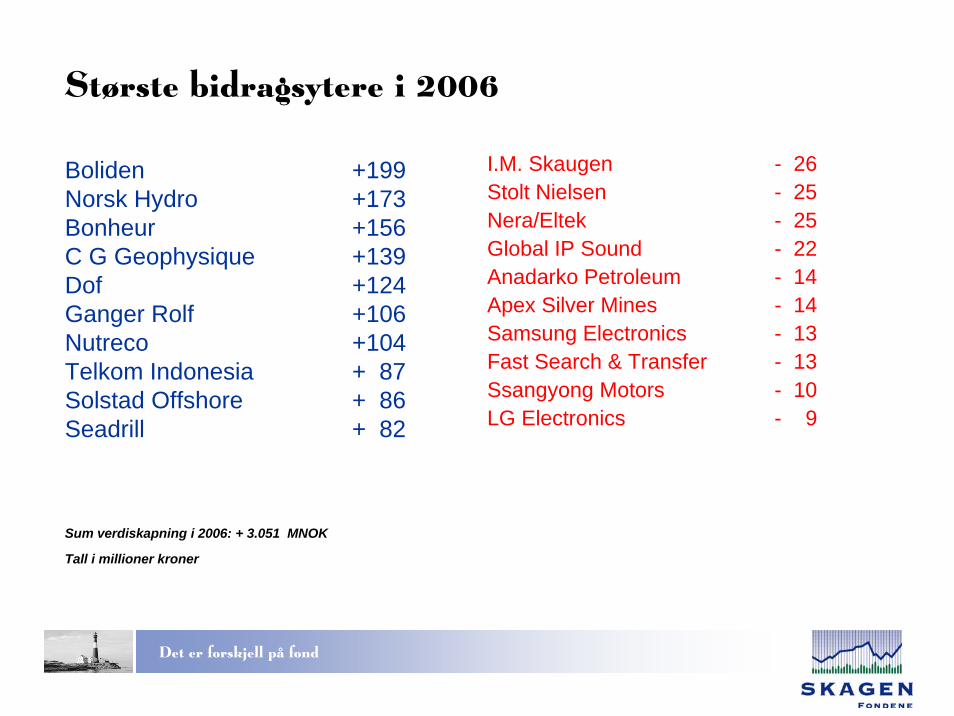

Største bidragsytere i 2006

Boliden +199Norsk Hydro +173Bonheur +156C G Geophysique +139Dof +124Ganger Rolf +106Nutreco +104Telkom Indonesia + 87Solstad Offshore + 86Seadrill + 82

Sum verdiskapning i 2006: + 3.051 MNOK

Tall i millioner kroner

I.M. Skaugen - 26Stolt Nielsen - 25Nera/Eltek - 25Global IP Sound - 22 Anadarko Petroleum - 14Apex Silver Mines - 14Samsung Electronics - 13Fast Search & Transfer - 13Ssangyong Motors - 10LG Electronics - 9

Det er forskjell på fond

Endringer hittil i 1. kvartal

Kjøpt

• Star Reefers (ny)• KWS Saat (ny)• Geo• Marine Accurate Well (ny)• Sea Production (ny) • Norgani Hotels• Pride Intnl• LG Corp• LG Electronics pref.

Netto endringer > NOK 20 millioner

Solgt

• Prosafe (ut) • Dofcon• Yara• Boliden• Hanjin Shipping• Hyundai Heavy Industries• Stavanger Aftenblad (ut)• Fim Group (ut)

Det er forskjell på fond

SKAGEN Vekst10 største poster pr. 28. februar 2007

Postens Kurs P/E P/B Kurs-

størrelse 07E siste mål

Norsk Hydro 4,2 % 190 11,9 2,4 210

Bonheur 2,9 % 253 8,4 2,2 300

Pride International 2,8 % 28,8 8,7 1,8 44

Samsung Electronics 2,7 % 435k 7,3 1,2 600k

Norske Skog 2,6 % 107,25 15,3 1,1 120

Solstad Offshore 2,4 % 134 8,9 1,6 160

DOF 2,2 % 63,5 9,1 2,1 80

Ganger Rolf 2,1 % 230 7,7 2,1 275

Leroy Seafood Group 2,1 % 123 8,8 2,3 140

Wilh Wilhelmsen 2,1 % 238 8,5 1,8 300

Vektet gj.snitt topp 10 26,1 % 9,6 1,9 23 %

Det er forskjell på fond

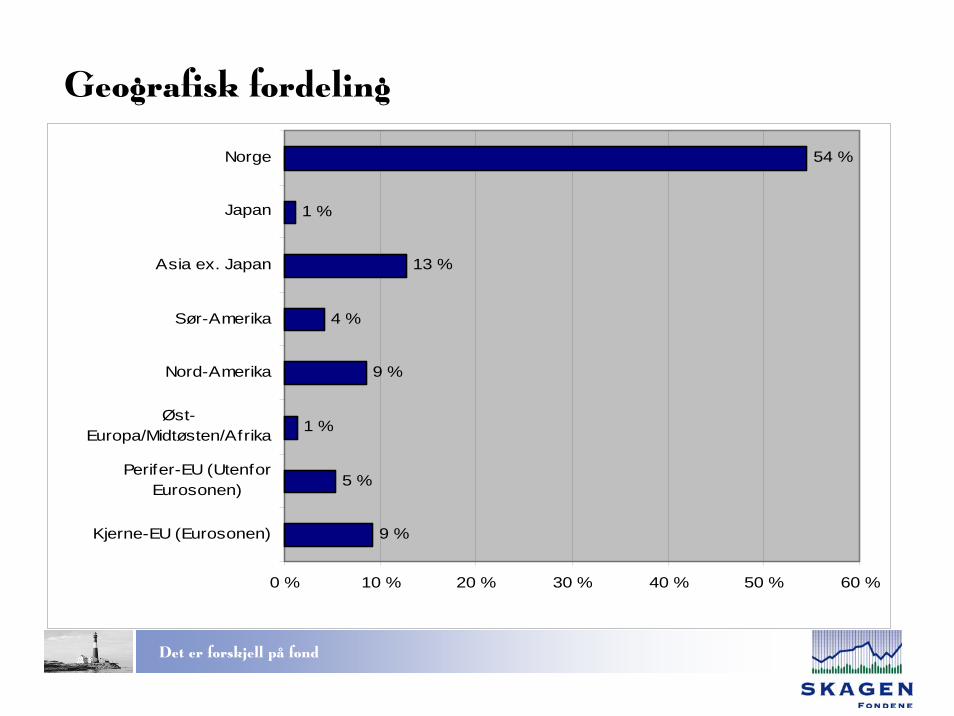

Geografisk fordeling

9 %

5 %

1 %

9 %

4 %

13 %

1 %

54 %

0 % 10 % 20 % 30 % 40 % 50 % 60 %

Kjerne-EU (Eurosonen)

Perifer-EU (UtenforEurosonen)

Øst-Europa/Midtøsten/Afrika

Nord-Amerika

Sør-Amerika

Asia ex. Japan

Japan

Norge

Det er forskjell på fond

Bransje fordeling

31 %

12 %

18 %

5 %

6 %

4 %

8 %

9 %

2 %

1 %

0 % 5 % 10 % 15 % 20 % 25 % 30 % 35 %

Energi

Råvarer

Kapitalvarer, service og transport

Inntektsavhengige forbruksvarer

Defensive konsumvarer

Medisin

Bank og f inans

Informasjonsteknologi

Telekom

Nyttetjenester

Det er forskjell på fond

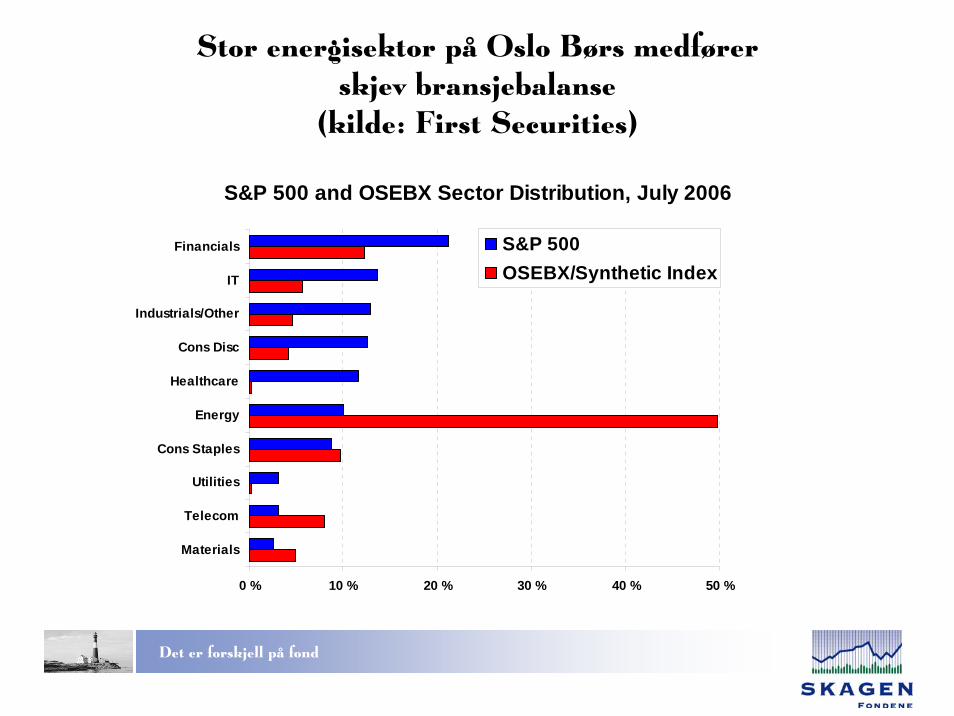

Stor energisektor på Oslo Børs medførerskjev bransjebalanse

(kilde: First Securities)

S&P 500 and OSEBX Sector Distribution, July 2006

0 % 10 % 20 % 30 % 40 % 50 %

Materials

Telecom

Utilities

Cons Staples

Energy

Healthcare

Cons Disc

Industrials/Other

IT

Financials S&P 500OSEBX/Synthetic Index

Det er forskjell på fond

Prising i forhold til egenkapital på Oslo Børs er fortsatt påhistorisk høye nivåer.

(Kilde: First Securities)

Includes all shares ex finance and shippingOslo Industrials vs. Price/Book band

Source: EcoWin, First Securities

1983 1989 1992 1995 1998 2001 2004 200720

40

80

160

320

20

40

80

160

320

P/B = 1.5

P/B = 2.1

Det er forskjell på fond

Høyt Pris/bok forhold kan forsvares ved høy ”superprofitt”

(kilde: First Securities)

Oslo Industrials: ROE vs Interest rates

0%

5%

10%

15%

20%

25%

82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07

ROE

3-year average Interest rate 10 yr bonds

Det er forskjell på fond

Justeres pris/bok båndet i henhold til langsiktigoljepris på USD 35/fat er Oslo Børs p.t. priset litt over

historisk gjennomsnitt (kilde: First Sec.)

Includes all shares ex finance and shippingOslo Industrials vs. Price/Book band

Source: EcoWin, First Securities

1980 1983 1986 1989 1992 1995 1998 2001 2004 20078

15

30

60

120

240

480

8

15

30

60

120

240

480

P/B = 2.1

P/B = 1.5

P/B = 1.3

P/B = 1.7

P/B = 2.4

P/B = 1.7

Det er forskjell på fond

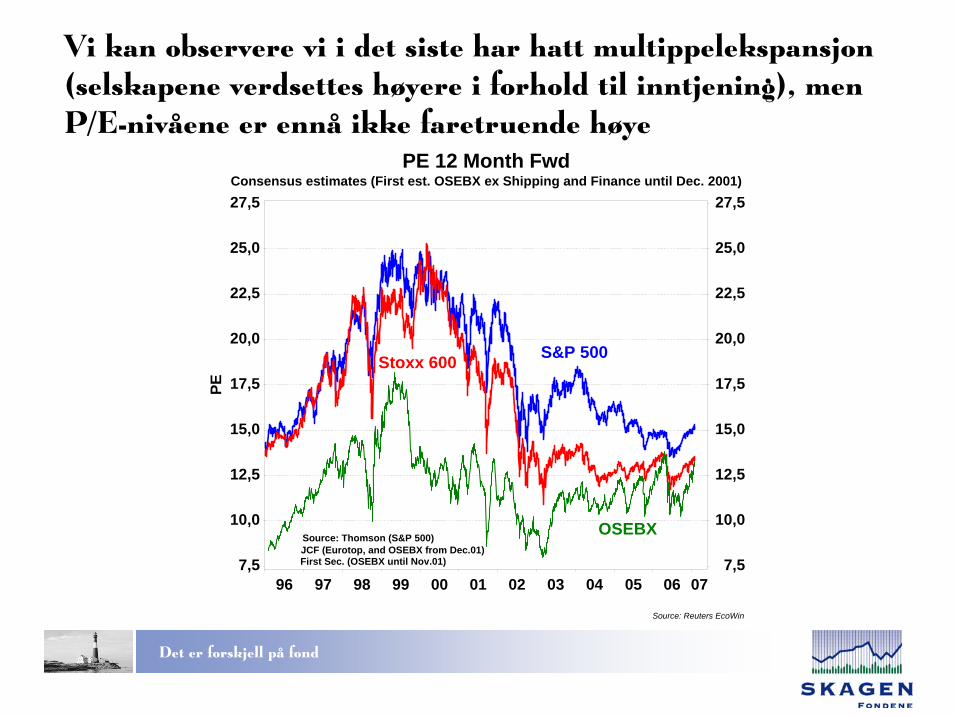

Vi kan observere vi i det siste har hatt multippelekspansjon (selskapene verdsettes høyere i forhold til inntjening), men P/E-nivåene er ennå ikke faretruende høye

Consensus estimates (First est. OSEBX ex Shipping and Finance until Dec. 2001)PE 12 Month Fwd

Source: Reuters EcoWin

96 97 98 99 00 01 02 03 04 05 06 077,5

10,0

12,5

15,0

17,5

20,0

22,5

25,0

27,5PE

7,5

10,0

12,5

15,0

17,5

20,0

22,5

25,0

27,5

Stoxx 600

OSEBX

S&P 500

Source: Thomson (S&P 500)JCF (Eurotop, and OSEBX from Dec.01)First Sec. (OSEBX until Nov.01)

Det er forskjell på fond

Uansett hvordan man vrir og vender på det er globaleaksjer undervurdert i et historisk perspektiv

Stable EV/Sales while margins areon a consistant recovery . . . .

0,0

0,5

1,0

1,5

2,0

2,5

3,0

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006E 2007E0

2

4

6

8

10

12

14

16

EV/Sales (lhs) EBIT margin % (rhs)Source: DB Research

Valuation of asset base unchanged whilecapital returns have accelerated . . . .

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006E 2007E0

5

10

15

20

25

EV/Capital Employed (lhs) RoCE % (rhs)Source: DB Research

Global financial health better than in years . . .

0,0

0,5

1,0

1,5

2,0

2,5

3,0

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006E 2007E0

2

4

6

8

10

12

14

Net debt/CFFO (lhs) Net interest cover (x) (rhs)Source: DB Research

P/BV on par with 2000 while RoE has rocketed . . .

0

1

2

3

4

5

6

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006E 2007E02

46

81012

1416

1820

P/BV (lhs) RoE % (rhs)Source: DB Research

Det er forskjell på fond

Inntjeningsutviklingen i Norge har vært sterkere enn den vi har sett i USA og Europa

Indexed. OSEBX excludes shipping and financialsEPS 12 mnth fwd

Source: EcoWin

94 95 96 97 98 99 00 01 02 03 04 0550

75

100

125

150

175

200

225

250

275EU

R

50

75

100

125

150

175

200

225

250

275

STOXX 600

S&P 500

OSEBX

Det er forskjell på fond

Meget sterk selskapsinntjening kombinert med lav inflasjon gir et godt bakteppe for aksjeinvesteringer

Det er forskjell på fond

Lave renter kombinert med sterke selskapsbalanser og lav aksjeverdsettelse bør føre til høy oppkjøpsaktivitet i Europa

(kilde: First Securities)

Bond yield on reverse scaleStoxx 600 P/E 12 month forward vs Euro bond yield

Source: Reuters EcoWin

93 95 96 97 98 99 00 01 02 03 04 05 06

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

8.510.0

12.5

15.0

17.5

20.0

22.5

25.0

27.5

P/E

Bond yield

Det er forskjell på fond

De siste fire år har fusjons-, og oppkjøps aktiviteten tatt seg kraftig opp og starten på 2007 gir tegn til at trenden fortsetter

Det er forskjell på fond

Konvergering i verdsettelse mellom både regioner (USA-rød/Europa-blå) og bransjer

(Kilde: First Securities)P/E 2007, S&P

11,1

12,8

14,2

15,3

15,5

15,9

16,1

17,2

17,7

19,5

20,3

0 5 10 15 20

Energy

Financials

Materials

Utilities

S&P 500

Telecom

Industrials

Health Care

Cons Staples

Cons Discr

Info Tech

P/E 07

Source: JCF

P /E 2007, S toxx

10,2

11,4

12,1

13,6

14,2

15,7

15,8

15,8

16,8

16,9

17,3

0 5 10 15 20

Oil & Gas

Bas ic M ate r ials

Fin an cials

Sto xx 600

T e le co m

Utilit ie s

C on s u m e r Goo d s

In d u s tr ials

T e ch n o lo g y

He althcar e

C o ns u m e r Se r vice s

P /E 07

Sourc e: JCF

Det er forskjell på fond

Store kapasitetsinvesteringer i en del ”norske næringer” – Når bygges det for mye?

48%

90%

32% 32%

19%

40%

9%

2%

15% 16%

22%20%

24%

35%

8%

23%

10%12%

15%

21%

37%

30%

41%42%

25%22%

25%

30%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Container LNG Car Carriers Tankers Bulk LPG RoRo Reefer Jackups Semi-rig Offshoresupply,AHTS

Offshoresupply, PSV

Subseaconstruction

Seismic

Orderbook in % of fleet

Share of fleet > 25 years

Source: Clarksons Shipping, Petrodata, first Sec

Det er forskjell på fond

Det norske aksjemarked i 2007

• Supersyklus i transport, råvarer og energi fortsetter• Tross 3 års svært sterk utvikling – ikke kraftig omprising av

selskapene som følge av inntjeningseksplosjon• Indeksen svært oljeavhengig (60% energiprisavhengighet)

– Som i fjor – oljeprisen kan overraske både på opp- og nedsiden,men, risikoen på nedsiden har økt

• Fortsatt lav rente – men sannsynligvis stigende

• Bør gi god underliggende utvikling

Det er forskjell på fond

Markedsutsikter 2007 - oppsummert

• Svært lite endret seg i den globale realøkonomien i 2006 og verdensøkonomien ser ikke ut til å være i ferd med å toppe.

• Veksten i verden fortsetter oppover, i hvert fall utenfor USA.• Inflasjonspresset globalt synes fortsatt å være lavt. • SKAGEN Fondene opprettholder derfor sitt positive syn på globale

konjunkturer. • Markedskorreksjonene er finansielle og ikke realøkonomiske. • Volatilitet i aksjemarkedene bør påregnes også i 2007…• …Men, en moderat vurdering av aksjer, lav risikooppfattelse og

fortsatt stabilt og lavt rentenivå gir grunnlag for fortsatt oppvurdering gjennom 2007

• Konklusjon: Det er fortsatt et globalt godt investeringsklima

Det er forskjell på fond

Hvorfor SKAGEN Vekst?

• Balansert portefølje tilpasset en norsk investorMer geografisk spredning enn et norsk fond

+ Mer bransjemessig spredning enn et norsk fond= Lavere risiko enn Oslo Børs

• Selskaper som er lavt vurdert i forhold til verdier og inntjening og med gode omvurderingsmuligheter

• Aldri enten Norge eller utland, alltid ”ja takk, begge deler”• Utlandsdelen av fondet kompletterer de norske selskapene ved:

– Type selskaper en ikke finner på Oslo Børs– Lavere vurderte selskaper med bedre kvalitet enn de en finner på Oslo Børs

• Til sammen skal dette gi høy risikojustert avkastning

Det er forskjell på fond

Ønsker du mer informasjon?

• For mer informasjon, vennligst se:– Siste Markedsrapport– Siste rapport om makroøkonomisk utsikter ”Verden sett fra SKAGEN”– Info om SKAGEN Vekst på våre websider

Historisk avkastning er ingen garanti for framtidig avkastning. Framtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalters dyktighet, fondets risiko, samt kostnader ved kjøp og forvaltning. Avkastningen kan bli negativ som følge av kurstap.