slide efa 2010

TRANSCRIPT

1

ETIKA DALAM FRAUD

AUDIT

DIKLAT PENJENJANGAN AUDITOR PENGENDALI TEKNIS ITJEN

DIKBUD 18 DAN 19 JULI 20132

WAKHYUDIWidyaiswara Pusdiklatwas BPKP

Pendidikan terakhir :Master of Commerce (Accounting) Wollongong University, Australia

Tempat/tanggal lahir :Kebumen, 10 April 1967

Alamat :[email protected]

HP : 081310010901

17/04/23 3

RIWAYAT PENDIDIKAN:1.D-III STAN (1988)2.D IV STAN (1994)3.S-2:WOLLONGONG UNIVERSITY,AUSTRALIA (2000)

RIWAYAT PEKERJAAN:1.BPKP JAKARTA (1988 – 1991)2.BPKP MALUKU (1994 -1998)3.BPKP YOGYA (2000 -2003)4.PUSDIKLATWAS BPKP (JUNI 2003)5.WIDYAISWARA (SEJAK OKT. 2007)

4

POKOK BAHASAN

5

6

TUJUAN PEMBELAJARAN UMUM

1. Peserta pelatihan memahami seluk beluk etika dalam kaitannya dengan fraud audit.

2. Dapat meningkatkan kesadaran, tanggung jawab, dan sikap profesional peserta diklat dalam penugasan fraud audit di unit kerja masing-masing.

7

TUJUAN PEMBELAJARAN KHUSUSPeserta diklat diharapkan mampu : Menjelaskan mengenai konsep dasar etika. Menjelaskan mengenai etika dalam audit dikaitkan

dengan konsep dasar audit. Menjelaskan mengenai profesi dan kode etik, fraud

audit, standar fraud audit, dan etika dalam fraud audit.

Menjelaskan peran auditor APIP dalam menangani fraud dengan pemahaman tentang penyebab, lingkungan pendorong fraud, dan tanggung jawab auditor APIP dalam menangani fraud/KKN.

POKOK BAHASAN

8

9

BAB IIKONSEP DASAR ETIKA

SUB POKOK BAHASAN :

A. PENGERTIAN ETIKA, MORAL, ETOS DAN ETIKET

B. TEORI TENTANG ETIKAC. LATIHAN

10

A. Pengertian ETIKA

• Nilai benar & salah dianut masyarakat tertentuNilai benar & salah dianut masyarakat tertentu• Nilai yang baik & yang buruk, hak dan kewajiban Nilai yang baik & yang buruk, hak dan kewajiban

moral (akhlak)moral (akhlak)• Kumpulan azas atau nilai berkenaan dengan Kumpulan azas atau nilai berkenaan dengan

akhlakakhlak..• Etika dalam ajaran agama akan melahirkan konsep Etika dalam ajaran agama akan melahirkan konsep

ihsanihsan, yaitu cara pandang dan perilaku manusia , yaitu cara pandang dan perilaku manusia dalam hubungan sosial yang ditujukan hanya dan dalam hubungan sosial yang ditujukan hanya dan untuk mengabdi pada Tuhan, bukan ada pamrih di untuk mengabdi pada Tuhan, bukan ada pamrih di dalamnya.dalamnya.

11

Pengertian ETOS

• Ethos berarti ciri -ciri atau sikap dari individu, masyarakat, atau budaya terhadap kegiatan tertentu.

• Etos adalah sebagai semangat dan sikap batin seseorang atau sekelompok orang terhadap kegiatan tertentu yang di dalamnya termuat nilai-nilai moral tertentu. (Magnis Suseno 1992: 120).

• Seseorang yang memiliki etos kerja yang tinggi, berarti dia melaksanakan suatu pekerjaan secara sungguh-sungguh dengan dilandasi suatu keyakinan, bahwa melakukan suatu pekerjaan yang baik akan mendapatkan balasan (reward) yang lebih baik atau minimal sepadan.

12

Pengertian MORAL• Baik etika maupun moral mempunyai makna yang

hampir sama, yaitu adat atau kebiasaan. • Moralitas berkenaan dengan tingkah laku

yang konkret, sedangkan etika bekerja dalam level teori.

• Pengertian suatu perbuatan dapat dianggap baik, benar, dan adil tersebut harus diukur/dinilai dengan kriteria-kriteria sebagai berikut: sesuai dengan hati nurani, sesuai dengan pendapat umum/publik, dan sesuai dengan kaidah-kaidah emas atau keyakinan yang dianut oleh seseorang.

13

Pengertian ETIKET• Etiket, berasal dari kosa kata bahasa Inggris etiquette

yang berarti aturan untuk hubungan formal atau sopan santun.

• Pemakaian kata etiket, misalnya tampak pada perpaduan kata berikut: etiket pergaulan, etiket makan, dan sebagainya.

• Kita tidak bisa memastikan bahwa orang yang memiliki etiket akan secara otomatis menunjukkan perilaku etis. Misalnya, seringkali dijumpai dalam kehidupan sehari-hari, seseorang yang bertutur kata dan bersikap sopan dan terhormat tetapi ternyata ia adalah seorang penipu.

14

PERBEDAAN ETIKET DAN ETIKA

• Etiket menunjukkan cara (yang dianggap tepat atau diterima) suatu tindakan harus dilakukan dalam suatu kalangan tertentu.

• Etiket hanya berlaku ketika ada orang atau pihak lain yang menyaksikan suatu tindakan.

• Etiket lebih bersifat relatif. Etiket sangat tergantung pada persepsi kalangan atau budaya yang memberlakukan etiket.

• Etika berkaitan dengan apakah suatu tindakan boleh dilakukan atau tidak.

• Etika berlaku baik ketika ada orang atau pihak lain yang menyaksikan maupun tidak.

• Etika lebih bersifat universal. Larangan-larangan untuk melakukan perbuatan yang tidak sesuai dengan etika, seperti penyuapan, penggelapan, korupsi, mencuri, menyontek, dan sebagainya berlaku pada semua kalangan dan budaya.

ETIKET ETIKA

15

ETIKA SEBAGAI CABANG FILSAFAT

• K. Bertens (2000): etika deskriptif, etika normatif, dan metaetika.

• Etika deskriptif mempelajari perilaku moral yang dilandasi oleh anggapan-anggapan tertentu, tentang apa yang baik atau dibolehkan dan apa yang buruk atau tidak dibolehkan, yang dilakukan oleh kalangan atau kelompok masyarakat tertentu.

• Karena etika deskriptif bersifat hanya menggambarkan, ia tidak mengevaluasi secara moral. Ia tidak menilai apakah adat mengayau (memenggal kepala) yang dilakukan oleh suatu suku primitif bisa diterima atau ditolak. Ia juga tidak menilai apakah praktik abortus yang sangat permisif di Cina bisa diterima atau ditolak.

16

ETIKA NORMATIF• Etika normatif mengevaluasi apakah perilaku tertentu bisa

diterima atau tidak berdasarkan norma-norma moral yang menjunjung tinggi martabat manusia.

• Oleh karenanya, etika normatif itu bersifat memerintahkan atau menentukan benar atau tidaknya perilaku atau asumsi moral tertentu, berdasarkan argumentasi yang mengacu pada norma-norma moral yang tidak bisa ditawar-tawar.

• Pada etika normatif, perilaku-perilaku seperti abortus, korupsi, dan pelecehan seksual tidak bisa diterima, karena bertentangan dengan martabat manusia yang harus dijunjung tinggi.

• Etika normatif lebih lanjut dibagi dalam etika umum dan etika khusus.

17

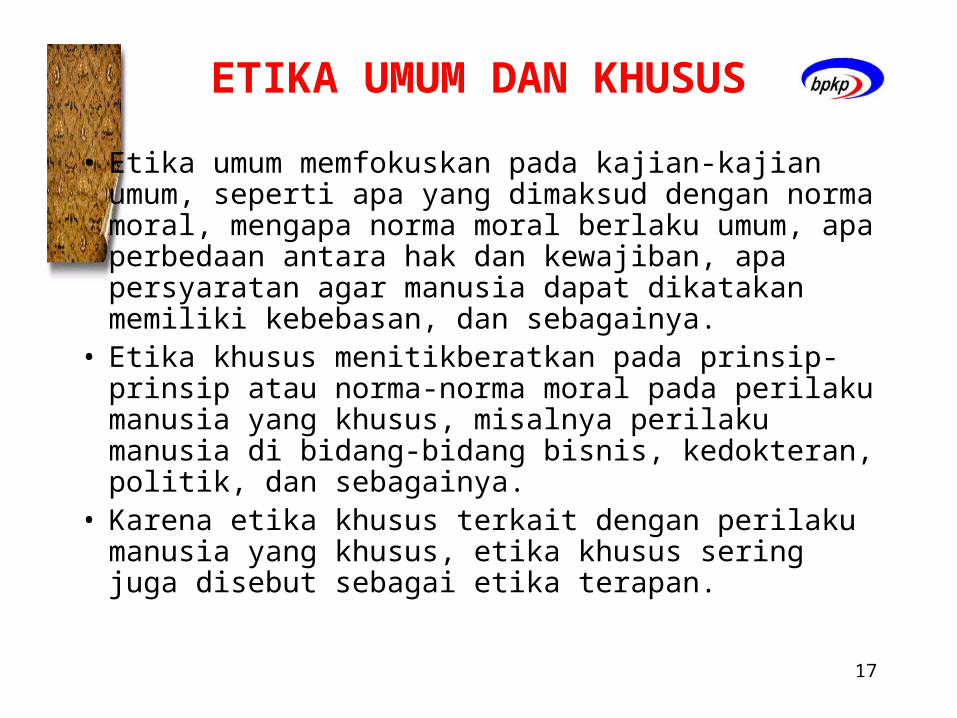

ETIKA UMUM DAN KHUSUS

• Etika umum memfokuskan pada kajian-kajian umum, seperti apa yang dimaksud dengan norma moral, mengapa norma moral berlaku umum, apa perbedaan antara hak dan kewajiban, apa persyaratan agar manusia dapat dikatakan memiliki kebebasan, dan sebagainya.

• Etika khusus menitikberatkan pada prinsip-prinsip atau norma-norma moral pada perilaku manusia yang khusus, misalnya perilaku manusia di bidang-bidang bisnis, kedokteran, politik, dan sebagainya.

• Karena etika khusus terkait dengan perilaku manusia yang khusus, etika khusus sering juga disebut sebagai etika terapan.

18

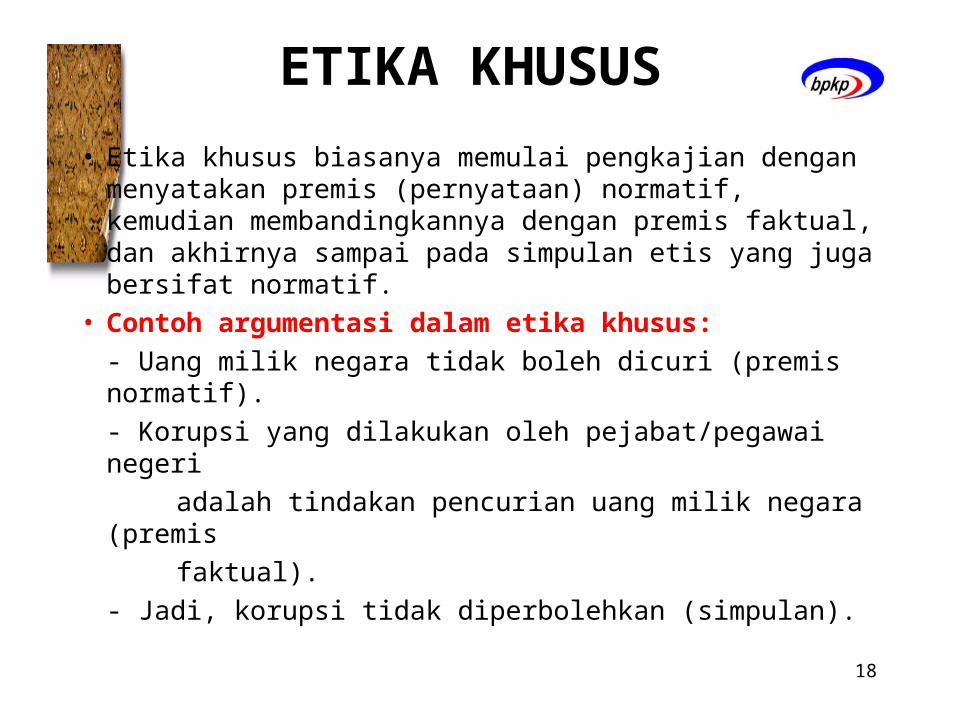

ETIKA KHUSUS

• Etika khusus biasanya memulai pengkajian dengan menyatakan premis (pernyataan) normatif, kemudian membandingkannya dengan premis faktual, dan akhirnya sampai pada simpulan etis yang juga bersifat normatif.

• Contoh argumentasi dalam etika khusus:

- Uang milik negara tidak boleh dicuri (premis normatif).

- Korupsi yang dilakukan oleh pejabat/pegawai negeri

adalah tindakan pencurian uang milik negara (premis

faktual).

- Jadi, korupsi tidak diperbolehkan (simpulan).

19

META ETIKA• Metaetika membahas mengenai bahasa atau logika khusus

yang digunakan di bidang moral, sehingga perilaku etis tertentu dapat diuraikan secara analitis.

• Dalam metaetika, suatu perilaku dikatakan baik dari sudut moral bukan sekedar karena perilaku itu membantu atau meningkatkan martabat orang lain, tetapi juga perilaku itu memenuhi suatu persyaratan moral tertentu.

• Misalnya, menjadi donor organ tubuh untuk transplantasi itu baik dari sudut moral. Kegiatan ini menjadi tidak baik apabila donor menjual organnya kepada pasien yang akan ditransplantasi.

20

B. TEORI-TEORI TENTANG ETIKA

1. ETIKA DEONTOLOGI,2. ETIKA TELEOLOGI,3. ETIKA KEUTAMAAN,4. KONSEP ETIKA DALAM

PANDANGAN AGAMA

21

TEORI TENTANG ETIKA….

• ETIKA DEONTOLOGI tidak membahas apa akibat atau konsekuensi dari suatu perilaku. Suatu perilaku dibenarkan bukan karena perilaku itu berakibat baik, tetapi perilaku itu memang baik dan perilaku itu didasarkan kewajiban yang memang harus dilaksanakan.

• ETIKA TELEOLOGI berbeda dengan etika deontologi, karena etika teleologi tidak menilai perilaku atas dasar kewajiban, tetapi atas dasar tujuan atau akibat dari suatu perilaku. Suatu perilaku dinilai baik apabila bertujuan atau berakibat baik. Sebaliknya, suatu perilaku dinilai buruk apabila bertujuan atau berakibat buruk.

22

ETIKA TELEOLOGI

• Pertanyaan mendasar berkaitan dengan tujuan adalah apabila tujuan itu dinilai baik, baik bagi siapa: diri sendiri, orang lain, atau banyak orang?

• Untuk menjawab pertanyaan ini, etika teleologi dapat dikelompokkan menjadi dua: egoisme etis dan utilitarianisme.

23

EGOISME ETIS

• Egoisme etis memandang bahwa suatu perilaku dianggap baik apabila bertujuan atau berakibat baik bagi diri sendiri.

• Meskipun suatu perilaku dalam pandangan egoisme etis bersifat egoistis, perilaku ini dipandang baik secara moral untuk alasan bahwa setiap orang boleh memperoleh kebahagiaan atau memaksimumkan kesejahteraannya.

• Sebaliknya, suatu perilaku dipandang buruk secara moral apabila sebagai akibat dari perilaku itu orang menderita atau sengsara.

24

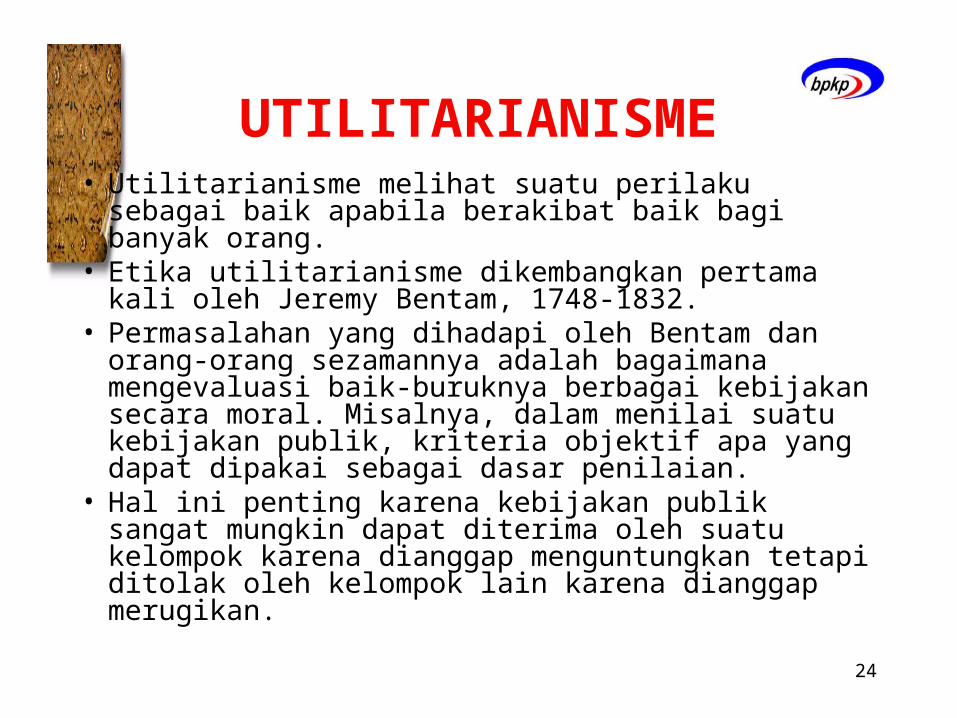

UTILITARIANISME• Utilitarianisme melihat suatu perilaku sebagai baik

apabila berakibat baik bagi banyak orang. • Etika utilitarianisme dikembangkan pertama kali oleh

Jeremy Bentam, 1748-1832. • Permasalahan yang dihadapi oleh Bentam dan orang-

orang sezamannya adalah bagaimana mengevaluasi baik-buruknya berbagai kebijakan secara moral. Misalnya, dalam menilai suatu kebijakan publik, kriteria objektif apa yang dapat dipakai sebagai dasar penilaian.

• Hal ini penting karena kebijakan publik sangat mungkin dapat diterima oleh suatu kelompok karena dianggap menguntungkan tetapi ditolak oleh kelompok lain karena dianggap merugikan.

25

UTILITARIANISME• Kriteria yang objektif dapat diperoleh dengan melihat

apakah suatu kebijakan atau tindakan publik bermanfaat atau sebaliknya merugikan bagi orang-orang terkait.

• Kriteria pertama adalah manfaat, yaitu apakah kebijakan atau tindakan mendatangkan manfaat tertentu.

• Kriteria kedua adalah manfaat yang lebih besar atau terbesar, yaitu apakah kebijakan atau tindakan mendatangkan manfaat lebih besar atau terbesar dibandingkan dengan kebijakan atau tindakan lainnya.

• Kriteria ketiga adalah manfaat lebih besar atau terbesar bagi sebanyak mungkin orang, yaitu bahwa kebijakan atau tindakan dinilai baik apabila manfaat lebih besar atau terbesar dirasakan oleh sebanyak mungkin orang.

26

ETIKA KEUTAMAAN

• Tidak mempermasalahkan kewajiban dan akibat dari suatu tindakan.

• Tidak mengacu kepada norma-norma dan nilai-nilai universal untuk menilai moral.

• Lebih memfokuskan pada pengembangan watak moral pada diri setiap orang. Nilai moral muncul dari pengalaman hidup, teladan, dan contoh hidup yang diperlihatkan oleh tokoh-tokoh besar dalam suatu masyarakat dalam menghadapi permasalahan hidup.

• Sangat menghargai kebebasan dan rasionalitas manusia, karena pesan moral hanya disampaikan melalui cerita kemudian setiap orang dibiarkan untuk menangkap sendiri pesan moral itu.

27

ETIKA DALAM SUDUT PANDANG AGAMA

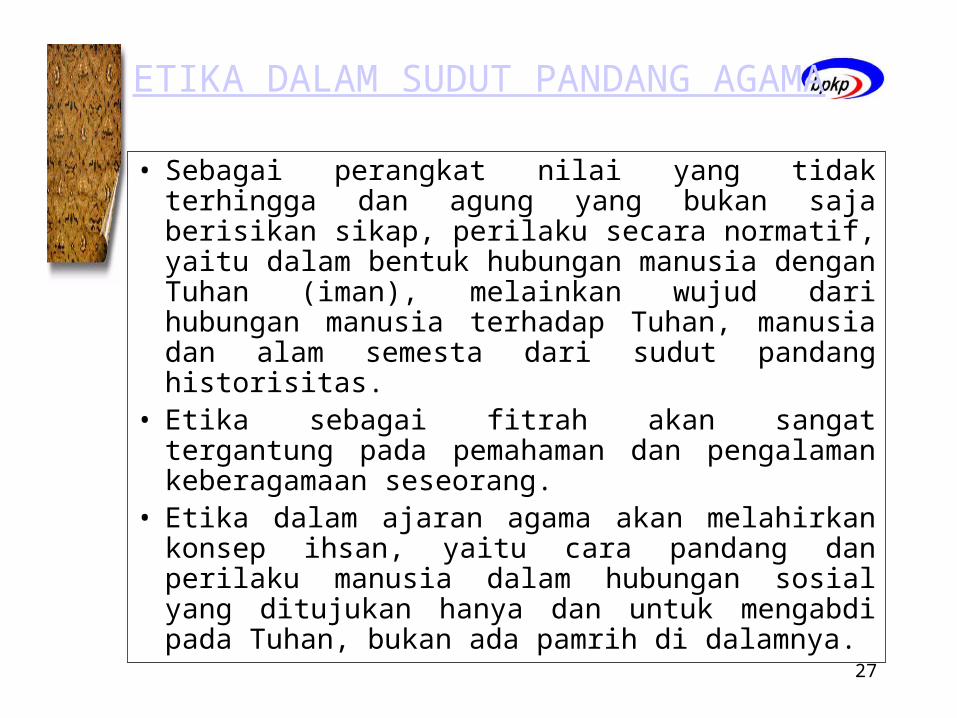

• Sebagai perangkat nilai yang tidak terhingga dan agung yang bukan saja berisikan sikap, perilaku secara normatif, yaitu dalam bentuk hubungan manusia dengan Tuhan (iman), melainkan wujud dari hubungan manusia terhadap Tuhan, manusia dan alam semesta dari sudut pandang historisitas.

• Etika sebagai fitrah akan sangat tergantung pada pemahaman dan pengalaman keberagamaan seseorang.

• Etika dalam ajaran agama akan melahirkan konsep ihsan, yaitu cara pandang dan perilaku manusia dalam hubungan sosial yang ditujukan hanya dan untuk mengabdi pada Tuhan, bukan ada pamrih di dalamnya.

28

C. LATIHAN

29

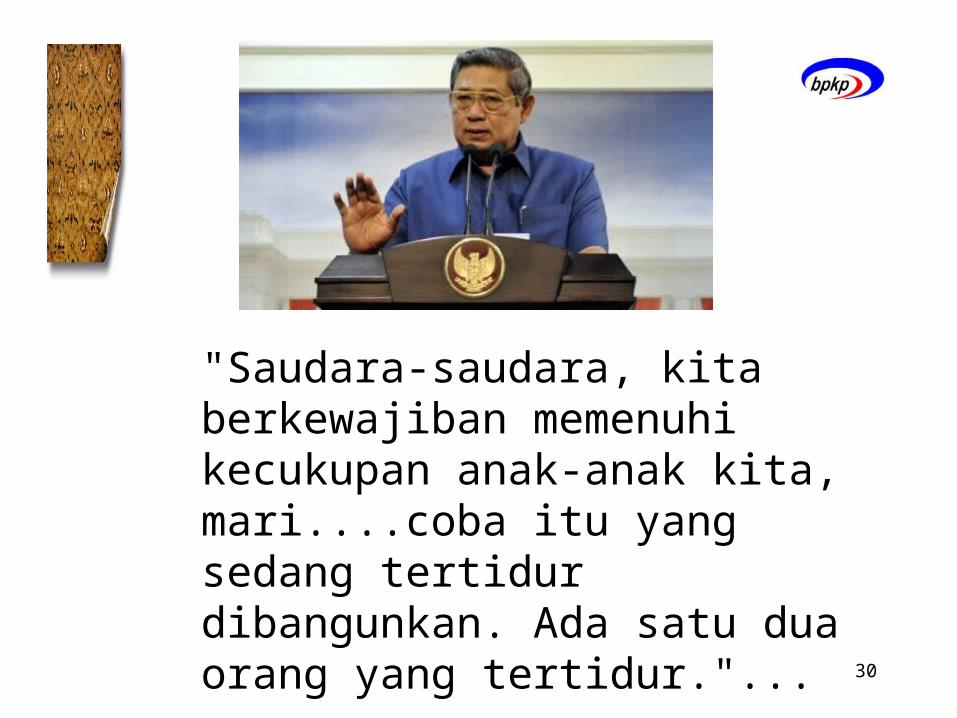

DISKUSIKAN

TINDAKAN SBY MENEGUR ANAK YANG TERTIDUR PADA SAAT PERINGATAN HARI ANAK NASIONAL DITINJAU DARI KONSEP DASAR ETIKA

30

"Saudara-saudara, kita berkewajiban memenuhi kecukupan anak-anak kita, mari....coba itu yang sedang tertidur dibangunkan. Ada satu dua orang yang tertidur."...

31

32

QUESTIONS ?

33

BAB IIIETIKA DALAM KONSEP

DASAR AUDIT

SUB POKOK BAHASAN :

A. KONSEP DASAR AUDIT

B. ETIKA DALAM AUDIT DIKAITKAN DENGAN KONSEP DASAR AUDIT

C. LATIHAN

34

A. KONSEP DASAR AUDIT

• Konsep dasar adalah abstraksi-abstraksi yang diturunkan dari pengalaman dan observasi. Konsep dasar sangat diperlukan karena merupakan dasar untuk pembuatan standar. Menurut Mautz & Sharaf, teori audit tersusun atas lima konsep dasar, yaitu :– Independensi (Independence)

– Kehati-hatian dalam audit (Due audit care)

– Etika perilaku (Ethical conduct)

– Bukti (Evidence)

– Penyajian atau pengungkapan yang wajar/layak (Fair presentation)

35

KONSEP DASAR AUDIT

• Independensi (Independence)• Kehati-hatian dalam audit (Due

audit care) • Etika Perilaku (Ethical conduct)• Bukti (Evidence)• Penyajian/pengungkapan yang

layak (Fair presentation)

Berkaitan dgBerkaitan dgpribadi auditorpribadi auditor

Berkaitan dgBerkaitan dgaktivitas auditaktivitas audit

Menjadi acuanMenjadi acuanStandarStandar Audit Audit

36

B. ETIKA DALAM AUDIT DIKAITKAN DENGAN KONSEP DASAR AUDIT

1. Etika dalam Audit dikaitkan dengan Konsep Independensi,

2. Etika dalam Audit dikaitkan dengan Konsep Kehati-hatian dalam audit,

3. Etika dalam Audit berkaitan dengan Konsep Etika Perilaku (Ethical Conduct),

4. Etika dalam Audit Berkaitan dengan Konsep Bukti/ Pembuktian,

5. Etika dalam Audit Berkaitan dengan Konsep Penyajian yang Layak (Fair Presentation)

37

B.1. ETIKA DALAM AUDIT DIKAITKAN

DENGAN KONSEP INDEPENDENSI

a. a. PerencanaanPerencanaan

b. b. PelaksanaanPelaksanaan

c. c. PelaporanPelaporan

Bebas dari pengaruh Bebas dari pengaruh mmaannaajjemenemen d daallaam m menentukan/menerapkan menentukan/menerapkan prosedur, sasaran & prosedur, sasaran & scopescope

Bebas mengakses Bebas mengakses aktivitas yang diauditaktivitas yang diaudit

Bebas dari usaha Bebas dari usaha menghilangkanmenghilangkan// mempengaruhi isi laporan & mempengaruhi isi laporan & bebas mengungkapkan faktabebas mengungkapkan fakta

Dalam:Dalam:

38

ETIKA DALAM AUDIT DIKAITKAN DENGAN KONSEP INDEPENDENSI…

Secara Etika, Auditor yang independen harus dapat memposisikan dirinya agar independensinya dapat memperoleh kepercayaan dari masyarakat atau pihak lain melalui sikap dan tindakan nyata

39

ETIKA DALAM AUDIT DIKAITKAN DENGAN KONSEP INDEPENDENSI…

Auditor harus menolak penugasan bila:

• Ada hubungan istimewa antara auditor dengan auditi.

• Ada pembatasan ruang lingkup, sifat dan luas audit

• Tidak ada kemampuan dalam memahami aktivitas auditi.

• Tidak independen karena posisinya dalam organisasi auditi.

40

B.2. ETIKA DALAM AUDIT DIKAITKAN DENGAN KONSEP KEHATI-HATIAN

Atribut konsep kehati-hatian dalam auditing:

a. Merencanakan dan melaksanakan langkah-langkah audit dengan baik

b. Menggunakan seluruh kemampuannya

c. Memiliki dan menjalankan kehlian dalam audit

d. Waspada terhadap kemungkinan penyimpangan dan senantiasa mendapatkan bukti yg meyakinkan

e. Seksama melakukan tugas, ambil keputusan dan pertimbangkan risiko

f. Mengevaluasi tindakan dan keputusan sesuai tujuan

41

ETIKA DALAM AUDIT DIKAITKAN DENGAN KONSEP KEHATI-

HATIAN…Fraud Auditor harus mampu mendeteksi dan mengungkapkan adanya unsur tindak pidana, yaitu:• terjadinya penyimpangan• fakta dan proses kejadian• pelaku yang diduga terlibat dan bertanggung jawab• sebab dan akibat yang ditimbulkan

Auditor harus dapat Auditor harus dapat mengindikasikan akibat hukum mengindikasikan akibat hukum penyimpangan:penyimpangan:- Kasus tindak pidana korupsiKasus tindak pidana korupsi- Kasus perdataKasus perdata- Kasus TP/TGRKasus TP/TGR

42

KARAKTERISTIK AUDITOR YANG CERMAT DAN SEKSAMA

• Memiliki pengetahuan tentang filosofi dan praktik audit.

• Memiliki tingkat pelatihan, pengalaman, dan keterampilan yang cukup.

• Memiliki kemampuan mengenali indikasi penyimpangan.

• Mengikuti perkembangan bagaimana mendeteksi penyimpangan.

43

B.3. ETIKA DALAM AUDIT DIKAITKAN

DENGAN KONSEP ETIKA PERILAKU

Etika perilaku adalah bagaimana Etika perilaku adalah bagaimana seseorang auditor profesional seseorang auditor profesional yang independen berperilaku yang independen berperilaku yang ideal dalam melaksanakan yang ideal dalam melaksanakan auditaudit

44

ETIKA DALAM AUDIT DIKAITKAN DENGAN KONSEP ETIKA

PERILAKU… (lanjutan)

Aturan Perilaku Auditor BPKP (sebagai contoh)memuat hal-hal:• Perilaku Pemeriksa Sesuai dengan tuntutan

Organisasi• Perilaku Pemeriksa dalam Interaksi dengan

Sesama Pemeriksa• Perilaku Pemeriksa dalam Interaksi dengan

Pihak yang diperiksa

45

ETIKA DALAM AUDIT DIKAITKAN DENGAN KONSEP ETIKA PERILAKU

(lanjutan)

Perilaku Pemeriksa Sesuai dengan tuntutan Organisasi:• Taat peraturan dan melaksanakan tugas dengan

penuh pengabdian, kesadaran dan tanggung jawab • Memiliki semangat pengabdian yang tinggi kepada

organisasi• Memiliki keahlian yang diperlukan dalam tugasnya• Memiliki integritas yang tinggi• Dalam melaksanakan tugasnya harus selalu

mempertahankan objektivitasnya. • Menyimpan rahasia jabatan, rahasia negara, rahasia

auditan

46

ETIKA DALAM AUDIT DIKAITKAN DENGAN KONSEP ETIKA PERILAKU

(lanjutan)

Perilaku Pemeriksa dalam Interaksi dengan Sesama

Pemeriksa:• Wajib menggalang kerjasama yang sehat dengan

sesama pemeriksa• Harus saling mengingatkan, membimbing dan

mengoreksi perilaku sesama pemeriksa• Harus memiliki rasa kebersamaan dan

kekeluargaan di antara sesama pemeriksa

47

ETIKA DALAM AUDIT DIKAITKAN DENGAN KONSEP ETIKA PERILAKU

(lanjutan)

Perilaku Pemeriksa dalam Interaksi dengan

Auditan:• Senantiasa menjaga penampilannya• Harus mampu menjalin interaksi yang sehat

dengan auditan• Harus mampu menciptakan iklim kerja yang baik

dengan auditan• Wajib menggalang kerjasama yang sehat dengan

auditan

48

B.4. ETIKA DALAM AUDIT DIKAITKAN

DENGAN KONSEP PEMBUKTIAN

Sikap auditorSikap auditorBertanggungBertanggung jawabjawab

Kumpulkan & EvaluasiKumpulkan & Evaluasibukti REKOCUMAbukti REKOCUMA

49

ETIKA DALAM AUDIT DIKAITKAN DENGAN KONSEP PEMBUKTIAN…

Fungsi bukti dalam fraud audit: Fungsi bukti dalam fraud audit: - mendukung simpulan audit dan mendukung simpulan audit dan

rekomendasi, rekomendasi, - membantu/mendukung pengumpulan membantu/mendukung pengumpulan

alat bukti oleh pihak lain yang akan alat bukti oleh pihak lain yang akan memproses lebih lanjutmemproses lebih lanjut..

50

ETIKA DALAM AUDIT DIKAITKAN DENGAN KONSEP PEMBUKTIAN…

Untuk mengungkapkan suatu kasus Untuk mengungkapkan suatu kasus tindak pidana dalam rangka tindak pidana dalam rangka pembuktian di sidang pengadilan, pembuktian di sidang pengadilan, seorang penyidik harus seorang penyidik harus mengumpulkan alat bukti/barang mengumpulkan alat bukti/barang buktibukti Fraud Auditor harus dapat Fraud Auditor harus dapat

mengumpulkan bukti yang mengumpulkan bukti yang nyata, bukan berdasarkan nyata, bukan berdasarkan hasil uji petik (hasil uji petik (samplingsampling))

51

ALAT BUKTI

Alat bukti yang sah menurut pasal 184 KUHAP:

1. Keterangan saksi2. Keterangan ahli3. Surat4. Petunjuk5. Keterangan terdakwa

52

BARANG BUKTI

Adalah barang yg berkaitan langsung dengan

perbuatan tindak pidana, berupa:

1. Objek tindak pidana

2. Alat untuk melakukan perbuatan pidana

3. Hasil perbuatan tindak pidana

53

BUKTI OLEH PEMBERI KETERANGAN AHLI

Untuk memberi keterangan ahli, auditor dg bukti

harus:

1. Menetapkan fakta-fakta. Mengembangkan strategi untuk mengumpulkan & menguji dokumentasi/informasi terkait kasus diaudit

2. Menginterpretasikan fakta-fakta. Auditor menyatukan hubungan sebab akibat antara data dan fakta-fakta

54

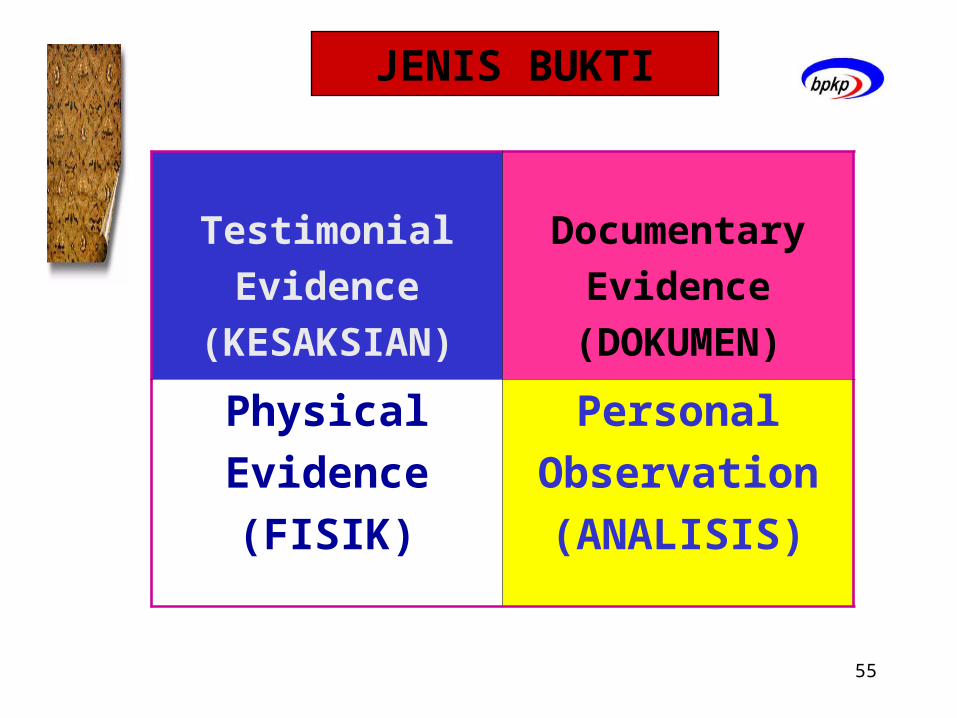

BUKTI AUDIT

7 Jenis Bukti Audit (A. Arens):• Pengujian fisik (Physical examination)• Konfirmasi (Confirmation)• Dokumentasi (Documentation)• Observasi (Observation)• Tanya jawab dengan auditan (Inquires of the

client)• Pelaksanaan ulang (Reperformance)• Prosedur analisis (Analytical procedures)

55

TestimonialEvidence

(KESAKSIAN)

DocumentaryEvidence

(DOKUMEN)

PhysicalEvidence(FISIK)

PersonalObservation(ANALISIS)

JENIS BUKTI

56

HUBUNGAN BUKTI AUDIT DENGAN ALAT BUKTI

KUHAPBukti audit yang menjadi pendukung LHA tidak dapat dipakai secara langsung untuk membuktikan suatu perkara pidana, namun dapat dikembangkan untuk memperoleh bukti baru dan atau bukti tambahan yang mengarah sebagai bukti hukum

57

HUBUNGAN BUKTI AUDIT DENGAN ALAT BUKTI

KUHAP1. Pengujian fisik,

BAPF dikembangkan menjadi alat bukti hukum:

- Keterangan saksi- Keterangan terdakwa

2. Bukti konfirmasi,Dikembangkan menjadi alat bukti keterangan saksi

58

HUBUNGAN BUKTI AUDIT DENGAN ALAT BUKTI

HUKUM 3. Bukti dokumentasi,

Bukti ini dapat langsung digunakan sebagai alat bukti surat

4. Bukti observasi,Dugaan auditor diperoleh dari pengamatan, tidak dapat dikembangkan jadi alat bukti

5. Bukti tanya jawab dengan auditan,Jawaban dari auditan cenderung memihak kepentingan auditan & kurang independen.Belum dapat digunakan sebagai alat bukti

59

HUBUNGAN BUKTI AUDIT DENGAN ALAT BUKTI

HUKUM

6. Pelaksanaan ulang,Pengecekan kembali perhitungan dan pemindahan informasi, berkaitan erat dengan bukti audit dokumen transaksi dan pembukuan/catatan.Dapat dikembangkan sebagai alat bukti bersama bukti audit dokumen

7. Prosedur analisis,Perbandingan & hubungan data untuk menentukan kewajaran.Dihasilkan indikasi, belum kebenaran materiil, belum dapat jadi alat bukti.

60

AUDITOR SEBAGAI PEMBERI KETERANGAN AHLI

Keterangan ahli adalah:Keterangan ahli adalah:Keterangan yg diberikan seseorang yg Keterangan yg diberikan seseorang yg memiliki keahlian khusus tentang hal yg memiliki keahlian khusus tentang hal yg diperlukan untuk membuat terang suatu diperlukan untuk membuat terang suatu perkara pidana guna kepentingan perkara pidana guna kepentingan pemeriksaan.pemeriksaan.

61

AUDITOR SEBAGAI PEMBERI KETERANGAN AHLI

Auditor harus punya pengetahuan cukup & pertimbangan lain berkaitan dengan etika di forum persidangan

KeteranganKeteranganAhliAhli

Salah satu alat Salah satu alat bukti hukum, dasar bukti hukum, dasar putusan hakimputusan hakim

62

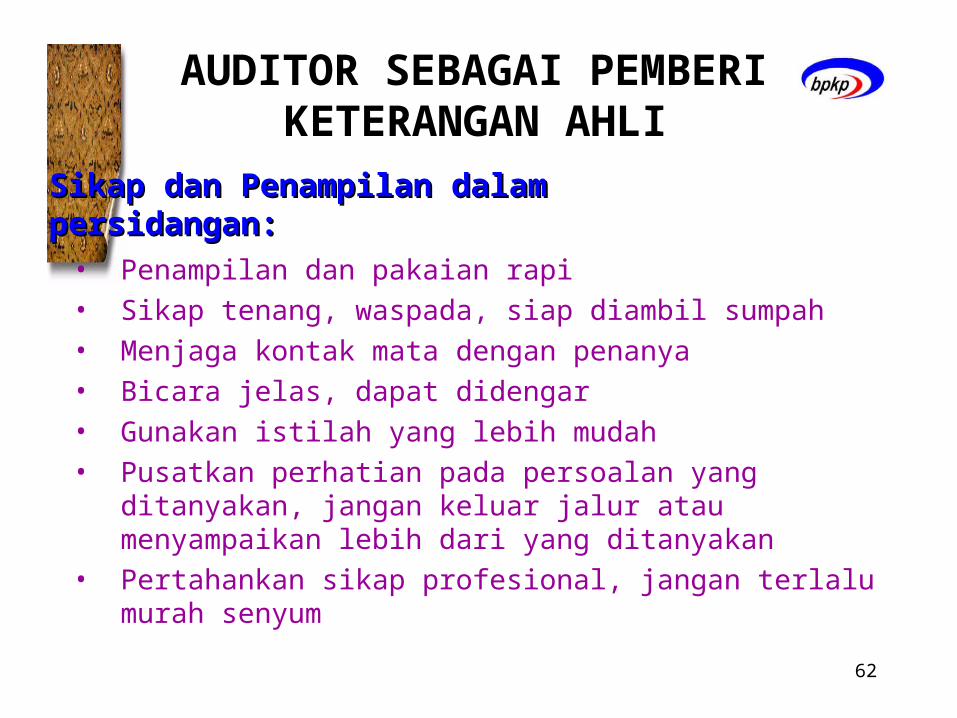

AUDITOR SEBAGAI PEMBERI KETERANGAN AHLI

• Penampilan dan pakaian rapi• Sikap tenang, waspada, siap diambil sumpah• Menjaga kontak mata dengan penanya• Bicara jelas, dapat didengar• Gunakan istilah yang lebih mudah• Pusatkan perhatian pada persoalan yang ditanyakan,

jangan keluar jalur atau menyampaikan lebih dari yang ditanyakan

• Pertahankan sikap profesional, jangan terlalu murah senyum

Sikap dan Penampilan dalam Sikap dan Penampilan dalam persidangan:persidangan:

63

AUDITOR SEBAGAI PEMBERI KETERANGAN AHLI

• Tenang dan hati-hati menanggapi pertanyaan, bicara tidak terlalu lambat atau cepat

• Jangan baca catatan bila dapat dihindari• Siapkan dan atur dokumen yang akan diperlihatkan,

agar cepat ditemukan• Jangan bicara ragu-ragu atau gagap, tenang

menghadapi pertanyaan sulit dan rumit• Minta pengulangan/penjelasan bila pertanyaan kurang

dipahami• Jangan mengira-ngira bila tidak tahu jawabannya

Sikap dan Penampilan Sikap dan Penampilan (lanjutan):(lanjutan):

64

AUDITOR SEBAGAI PEMBERI KETERANGAN AHLI

• Jawab pertanyaan hakim sambil memandangnya• Jangan menoleh-noleh di ruangan, menatap lantai

atau langit-langit• Bersikap ramah kepada semua pihak• Jangan meninggikan suara atau marah bila

penasehat hukum terdakwa mencoba menyerang anda

• Jujur, jangan mereka-reka, jangan melebih-lebihkan, dan jangan mengelak

Sikap dan Penampilan (lanjutan):Sikap dan Penampilan (lanjutan):

65

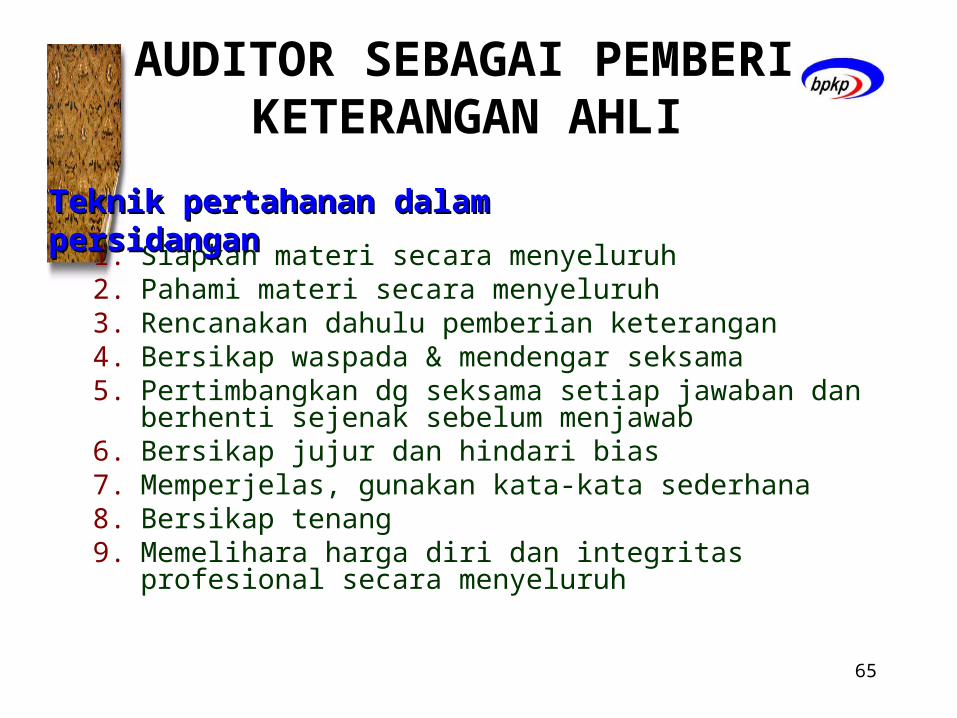

AUDITOR SEBAGAI PEMBERI KETERANGAN AHLI

1. Siapkan materi secara menyeluruh2. Pahami materi secara menyeluruh3. Rencanakan dahulu pemberian keterangan4. Bersikap waspada & mendengar seksama5. Pertimbangkan dg seksama setiap jawaban dan

berhenti sejenak sebelum menjawab6. Bersikap jujur dan hindari bias7. Memperjelas, gunakan kata-kata sederhana8. Bersikap tenang9. Memelihara harga diri dan integritas profesional

secara menyeluruh

Teknik pertahanan dalam Teknik pertahanan dalam persidanganpersidangan

66

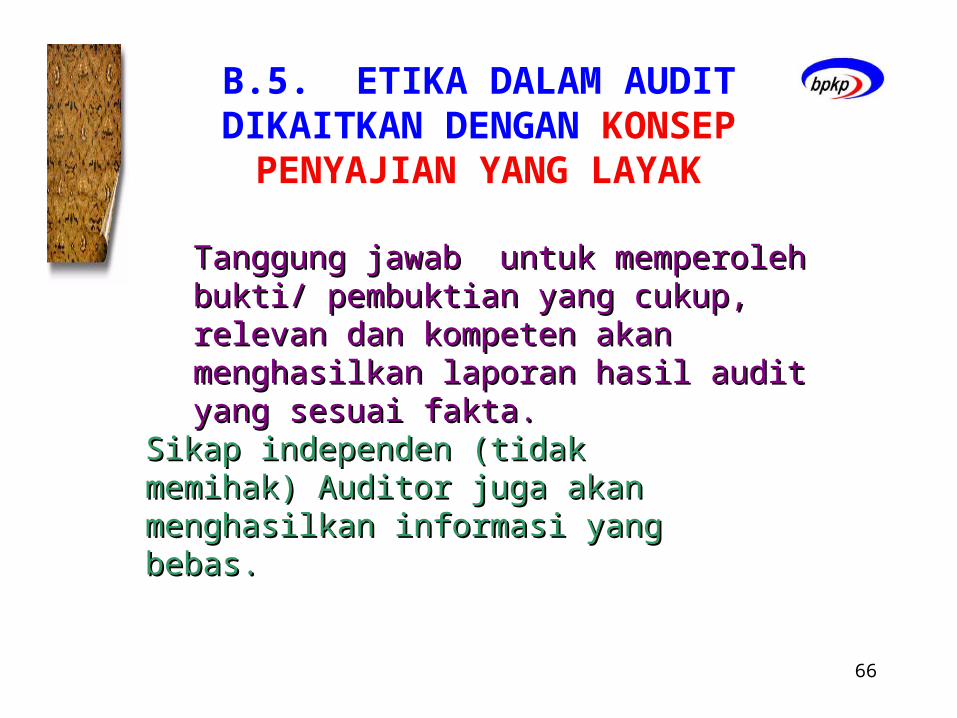

B.5. ETIKA DALAM AUDIT DIKAITKAN DENGAN KONSEP

PENYAJIAN YANG LAYAK

Tanggung jawab untuk memperoleh Tanggung jawab untuk memperoleh bukti/ pembuktian yang cukup, relevan bukti/ pembuktian yang cukup, relevan dan kompeten akan menghasilkan dan kompeten akan menghasilkan laporan hasil audit yang sesuai fakta.laporan hasil audit yang sesuai fakta.

Sikap independen (tidak Sikap independen (tidak memihak) Auditor juga akan memihak) Auditor juga akan menghasilkan informasi yang menghasilkan informasi yang bebas.bebas.

67

C. LATIHAN

68

QUESTIONS ?

69

BAB IVETIKA DALAM FRAUD

AUDITSUB POKOK BAHASAN

A. PROFESI DAN KODE ETIK,

B. PENGERTIAN FRAUD,C. PENGERTIAN FRAUD

AUDIT,D. STANDAR FRAUD AUDIT,E. ETIKA DLM FRAUD

AUDIT,F. LATIHAN.

“Bagus Sekali”Air ini kelihatannya senang jika dipuji. Dengan bentuknya yang merekah bebas, kristal ini tampaknya ingin mengungkapkan perasaan senang yang diterima air.

70

A. PROFESI DAN KODE ETIK

• Profesi dalam arti sempit adalah pekerjaan yang dilakukan sebagai nafkah hidup, mengandalkan keahlian dan keterampilan yang tinggi dan melibatkan komitmen moral yang mendalam.

• Profesi dalam arti luas, profesi berarti kelompok moral yang memiliki ciri-ciri dan nilai-nilai bersama yang harus dijunjung tinggi.

• Kode etik adalah nilai-nilai untuk mengatur perilaku moral dari suatu profesi yang dinyatakan secara tertulis.

71

PROFESI DAN KODE ETIK….

• Dua tujuan utama dari kode etik adalah melindungi kepentingan masyarakat dari kemungkinan tindakan pelanggaran oleh anggota profesi dan melindungi keluhuran profesi.

• Supaya kode etik dapat berfungsi, dua syarat minimal yang harus dipenuhi adalah kode etik harus dibuat oleh profesinya sendiri dan kode

etik harus diawasi secara terus-menerus.

72

B. PENGERTIAN FRAUD• Dalam kamus Inggris-Indonesia, fraud diartikan

sebagai penipuan, kecurangan atau penggelapan.

• Menurut KBBI karangan W.J.S. Poerwodarminto (1976), fraud berarti tidak jujur, tidak lurus hati, tidak adil, dan keculasan.

• Dalam “Fraud Examiners Manual”, fraud berkenaan dengan adanya keuntungan yang diperoleh seseorang dengan menghadirkan sesuatu yang tidak sesuai dengan keadaan yang sebenarnya. Didalamnya terkandung unsur-unsur : tak terduga (surprise), tipu daya (trickery), licik (cunning) dan curang (unfair), yang merugikan orang lain (cheats).

73

PENGERTIAN FRAUD….• Fraud yang dibahas dalam modul ini diarahkan

pada bentuk pelanggaran hukum/aturan yang terjadi karena adanya suatu rekayasa atau adanya penyalahgunaan wewenang seperti penggelapan, pencurian dengan tipu muslihat, kecurangan pelaporan keuangan, korupsi, kolusi ataupun nepotisme.

• Pencurian dengan kekerasan, perampokan, termasuk juga perbuatan melawan hukum, merugikan orang lain dengan maksud untuk mendapatkan keuntungan pribadi, yang tergolong dalam tindak pidana umum, tetapi tidak termasuk pengertian fraud dalam modul ini.

74

C. PENGERTIAN FRAUD AUDIT

• Thornhill mendefinisikan Fraud Auditing sebagai penerapan keahlian finansial dan mentalitas investigatif untuk memecahkan kasus-kasus penyimpangan yang dilaksanakan dalam konteks ketentuan bukti.

• Di lingkungan APIP, Fraud Auditing lebih dikenal sebagai audit terhadap kasus-kasus yang diduga mengandung unsur penyimpangan yang merugikan keuangan negara/kasus-kasus Tindak Pidana Korupsi (TPK).

75

LINGKUP FRAUD AUDITING :1. Pencegahan fraud (preventive), yaitu upaya

untuk mencegah terjadinya fraud dengan cara menghilangkan atau meminimalkan faktor-faktor penyebab terjadinya fraud.

2. Pendeteksian fraud (detective), yaitu diarahkan untuk mengidentifikasikan terjadinya fraud dengan cepat, tepat, dan dengan biaya yang rasional.

3. Penginvestigatian fraud (investigative), yaitu upaya untuk menangani dan memproses tindakan fraud sesuai dengan peraturan perundang-undangan yang berlaku.

76

D. STANDAR FRAUD AUDIT• Standar audit berfungsi sebagai petunjuk dan

pedoman bagi seluruh anggota organisasi auditor dalam mematuhi kode etik dan menjalankan tugas serta kewajiban profesional sebagaimana tercantum dalam Kode Etik bagi Auditor.

• ACFE telah menyusun standar profesional bagi anggotanya, yang terdiri atas Standar Profesional, Standar Audit, dan Standar Pelaporan, yakni : – Standar Profesional diatur tentang integritas dan

objektivitas, kompetensi profesional, kecermatan profesional, pemahaman terhadap klien dan pemberi perintah, komunikasi dengan klien, pemberi perintah, dan kerahasiaan.

– Standar Audit diatur mengenai audit atas fraud dan bukti.

– Standar Pelaporan diuraikan mengenai hal-hal yang bersifat umum dan isi laporan.

77

STANDAR FRAUD AUDIT…

• K.H Spencer Pickett dan Jennifer Pickett merumuskan standar audit fraud yang merujuk pada investigasi atas fraud yang dilakukan oleh pegawai dalam organisasi bisnis/instansi.

• Menjadi referensi Theodorus M. Tuanakotta dalam bukunya “Akuntansi Forensik dan Audit Investigasi” seri departemen Akuntansi FEUI tahun 2007

78

STANDAR FRAUD AUDIT…

1. Seluruh investigasi harus dilandasi praktik terbaik yang diakui (accepted best practices).

2. Kumpulkan bukti-buki-bukti dengan prinsip kehati-hatian (due care) sehingga bukti-bukti tadi dapat diterima di pengadilan.

3. Pastikan bahwa seluruh dokumentasi dalam keadaan aman, terlindungi dan diindeks, dan jejak audit tersedia.

4. Pastikan bahwa para investigator mengerti hak-hak asasi pegawai dan senantiasa menghormatinya.

5. Beban pembuktian ada pada pihak yang menduga pegawainya melakukan kecurangan, dan pada penuntut umum yang mendakwa pegawai tersebut, baik dalam kasus hukum administratif maupun hukum pidana.

79

STANDAR FRAUD AUDIT…6. Cakup seluruh substansi investigasi dan kuasai seluruh

target yang sangat kritis ditinjau dari segi waktu.7. Liput seluruh tahapan kunci dalam proses investigasi,

temasuk perencanaan, pengumpulan bukti dan barang bukti, wawancara, kontak dengan pihak ketiga, pengamanan hal-hal yang bersifat rahasia, ikuti tata cara atau protokol, dokumentasi dan penyelenggaraan catatan, keterlibatan polisi, kewajiban hukum, dan persyaratan mengenai pelaporan.

80

STANDAR FRAUD AUDIT…

• Untuk lingkungan APIP, Meneg PAN telah menge luarkan Peraturan Menpan Nomor : PER/ 05/M. PAN/03/2008 Tanggal 31 Maret 2008 Tentang Standar Audit Aparat Pengawasan Intern Pemerintah (APIP).

• Sistematika Standar Audit APIP mencakup : – Pendahuluan, – Prinsip-prinsip Dasar, – Standar Umum, – Standar Audit Kinerja, dan– Standar Audit Investigatif.

• Khusus mengenai standar audit investigatif, diatur tentang standar pelaksanaan, standar pelaporan, dan standar tindak lanjut.

81

STANDAR FRAUD AUDIT…

• Standar Pemeriksaan Keuangan Negara (SPKN) yang dikeluarkan oleh Badan Pemeriksa Keuangan, juga mengatur tentang standar audit kecurangan, yaitu dalam bagian standar pemeriksaan dengan tujuan tertentu.

• Standar Pelaksanaan Pemeriksaan dengan Tujuan Tertentu berisikan : 1. Hubungan dengan Standar Profesional Akuntan Publik

yang Ditetapkan oleh Ikatan Akuntan Indonesia (IAI) 2. Komunikasi Auditor 3. Pertimbangan Terhadap Hasil Pemeriksaan Sebelumnya 4. Pengendalian Intern 5. Merancang Pemeriksaan untuk Mendeteksi Terjadinya

Penyimpangan dari Ketentuan Peraturan Perundang-undangan; Kecurangan (Fraud), serta Ketidakpatutan (Abuse)

6. Dokumentasi Pemeriksaan 7. Pemberlakukan Standar Pemeriksaan

82

E. ETIKA DALAM FRAUD AUDIT

• Persyaratan yang harus dimiliki oleh fraud auditor dan akuntan forensik, yaitu :

• Professional Skills & Attitude :– Accounting & Audit Knowledge– Business Process & Fraud Knowledge– Knowledge of Law & Rules Evidence– Investigative Mentality & Critical Skepticism– Understanding of Physicology & Motivation– Communication Skills– Understanding of Computers & IT

• Ethics :– Independence & Objectivity– Respect for Access to Information & Privacy Law

83

ETIKA DALAM FRAUD AUDIT…

Kode etik bagi para fraud auditor yang

bersertifikat (ACFE di AS):

1. Komitmen terhadap profesionalisme dan ketekunan dalam pelaksanaan tugasnya,

2. Tidak melakukan tindakan yang bersifat ilegal atau melanggar etika, dan/atau tindakan yang dapat menim- bulkan adanya konflik kepentingan,

3. Menunjukkan integritas setinggi-tingginya dalam semua penugasan profesionalnya, dan hanya menerima penu gasan yang memiliki kepastian yang rasional bahwa penugasan tsb akan dapat diselesaikan dengan sebaik-baiknya.

84

ETIKA DALAM FRAUD AUDIT…

4. Mematuhi peraturan/perintah dari pengadilan, dan akan bersumpah/bersaksi terhadap suatu perkara secara benar dan tanpa praduga,

5. Dalam melaksanakan tugas pemeriksaan, harus mem- peroleh bukti atau dokumentasi lain yang dapat mendu kung pendapat yang diberikan,

6. Tidak boleh mengungkapkan informasi yang bersifat rahasia yang diperoleh dari hasil audit tanpa melalui otorisasi dari pihak-pihak yang berwenang,

7. Mengungkapkan seluruh hal yang material yang diper- oleh dari hasil audit, dan

8. Harus senantiasa meningkatkan kompetensi dan efektivitas hasil kerjanya yang dilakukan secara profesional.

85

PROFESIONALISME– Memiliki suatu pengetahuan spesifik yang didapatkan melalui

pendidikan formal, misalnya akuntansi, auditing, kriminologi, investigasi, dan hukum.

– Untuk menjadi anggota suatu profesi harus memenuhi persyaratan standar yang ditetapkan oleh lembaga yang bersangkutan, misalnya melalui ujian sertifikasi profesi.

– Adanya pengakuan dari masyarakat dan adanya penerimaan tanggung jawab sosial atas profesi tersebut. Kepercayaan masyarakat sangat menentukan kelangsungan hidup suatu organisasi profesi.

– Terdapat standar profesi yang mengatur tentang hubungan antara profesi tersebut dengan pengguna jasa, sesama rekan kerja, dan masyarakat, misalnya Kode Etik Pegawai BPKP, Jaksa, Pegawai KPK, Kode Etik Pegawai Negeri Sipil, dan sebagainya.

86

TINDAKAN MELANGGAR HUKUM, TIDAK ETIS,

DAN ADANYA PERTENTANGAN KEPENTINGAN

• Memfitnah pihak-pihak lain yang terkait dengan pekerjaan fraud auditor, baik secara lisan maupun tertulis.

• Melakukan penahanan secara keliru, misalnya mengunci pegawai di dalam ruangan, mendapatkan informasi dari saksi-saksi dengan cara kekerasan, dan sebagainya.

• Melakukan tindakan-tindakan yang tidak sesuai dengan etika.

• Melakukan hal-hal yang mengganggu independensinya karena adanya pertentangan kepentingan di dalamnya.

87

INTEGRITAS– Melaksanakan tugasnya secara jujur, teliti, bertanggung jawab

dan bersungguh-sungguh.– Menunjukkan kesetiaan dalam segala hal yang berkaitan

dengan profesi dan organisasi dalam melaksanakan tugas.– Mengikuti perkembangan peraturan perundang-undangan dan

mengungkapkan segala hal yang ditentukan oleh peraturan perundang-undangan dan profesi yang berlaku.

– Menjaga citra dan mendukung visi dan misi organisasi.– Tidak menjadi bagian kegiatan ilegal, atau mengikatkan diri

pada tindakan-tindakan yang dapat mendiskreditkan profesi APIP atau organisasi.

– Menggalang kerja sama yang sehat di antara sesama auditor dalam pelaksanaan audit.

– Saling mengingatkan, membimbing, dan mengoreksi perilaku sesama auditor.

88

BUKTI YANG CUKUP

• Bukti-bukti yang cukup dan kompeten harus diperoleh melalui inspeksi, observasi, wawancara, dan konfirmasi sebagai dasar yang rasional untuk memberikan suatu simpulan mengenai laporan keuangan yang sedang diaudit. (AICPA Generally Accepted Auditing Standards).

• Auditor internal harus mengumpulkan, menganalisis, menginterpretasikan, dan mendokumentasikan informasi untuk mendukung simpulan hasil audit. (The Institute of Internal Auditors, Inc. Standars for Practice of Internal Auditing).

89

BUKTI YANG CUKUP

• Anggota profesi harus memperoleh data yang cukup dan relevan sebagai dasar pengambilan keputusan atau rekomendasi yang berkaitan dengan setiap pekerjaan yang dilaksanakannya. (AICPA Code of Professional Conduct).

• Bukti yang cukup harus diperoleh sebagai dasar yang rasional untuk memberikan simpulan yang tertuang di dalam laporan. (AICPA Attestation Standards).

90

INFORMASI RAHASIA• Yang dimaksud dengan informasi yang bersifat rahasia

adalah seluruh informasi yang diperoleh fraud auditor dalam pelaksanaan auditnya, baik yang bersumber dari organisasi yang sedang dilakukan audit investigasi maupun yang berasal dari pihak-pihak lain yang terkait dengan pelaksanaan audit tersebut.

• Berkaitan dengan informasi rahasia tersebut, fraud auditor tidak diperkenankan untuk menyampaikannya kepada pihak lain tanpa melalui suatu otorisasi dari pihak yang berwenang. Otorisasi ini berasal dari pihak auditan dan dari pimpinan organisasi fraud auditor.

91

WHISTLE BLOWER

• Apabila pihak auditan atau pimpinan organisasi fraud auditor mempunyai niat, untuk melibatkan fraud auditor tersebut ke dalam tindakan yang tidak etis dan tidak legal.

• Apabila pihak auditan atau pimpinan organisasi fraud auditor telah memutarbalikkan fakta yang tidak sesuai dengan hasil audit yang dilaksanakan oleh fraud auditor yang bersangkutan.

92

MATERIALITAS• Informasi berupa bukti atau simpulan hasil audit

dianggap material, apabila pihak-pihak yang akan menggunakan informasi tersebut dapat mengubah keputusannya kalau mereka mengetahui adanya informasi tersebut.

• Sangatlah penting bagi fraud auditor untuk mengetahui secara langsung dari pihak auditan atau pimpinan organisasi fraud auditor mengenai kriteria informasi yang mereka anggap penting dan material.

• Jika permasalahan yang diaudit tidak jelas, sudah selayaknya dalam laporan hasil auditnya fraud auditor menyatakan kondisi seperti apa adanya tanpa menggunakan ”judgment” dari fraud auditor.

93

F. LATIHAN

94

QUESTIONS ?

95

BAB VPERANAN DAN TANGGUNG

JAWABAPIP DALAM MENANGANI FRAUD/KKN DI INDONESIA

SUB POKOK BAHASAN :A. FAKTOR PENYEBAB

SESEORANG MELAKUKAN FRAUD,

B. LINGKUNGAN PENDORONG TERJADINYA FRAUD,

C. PERANAN AUDITOR APIP DLM MENANGANI FRAUD,

D. LATIHAN.

“Cinta dan Terima Kasih”

96

A. FAKTOR PENYEBAB SESEORANG

MELAKUKAN FRAUDKeadaan GONE Keadaan GONE (Greeds, (Greeds, Opportunities, Needs, and Opportunities, Needs, and Exposures)Exposures)

Adanya Niat dan KesempatanAdanya Niat dan Kesempatan

Memiliki monopoli dan Memiliki monopoli dan kebijakan, dengan kebijakan, dengan akuntabilitas yang samar-akuntabilitas yang samar-samar atau bahkan tidak adasamar atau bahkan tidak ada

97

B. LINGKUNGAN PENDORONG

TERJADINYA FRAUD• Aspek individu pelaku fraud, seperti: Sifat

tamak, moral yang kurang, penghasilan kurang, kebutuhan mendesak, gaya hidup konsumtif, malas, kurang menerapkan ajaran agama

• Aspek organisasi, seperti: kurangnya keteladanan pimpinan, kultur organisasi tidak benar, siatem akuntabilitas tidak memadai, SPM lemah, manajemen cenderung menutup-nutupi korupsi

98

LINGKUNGAN PENDORONG

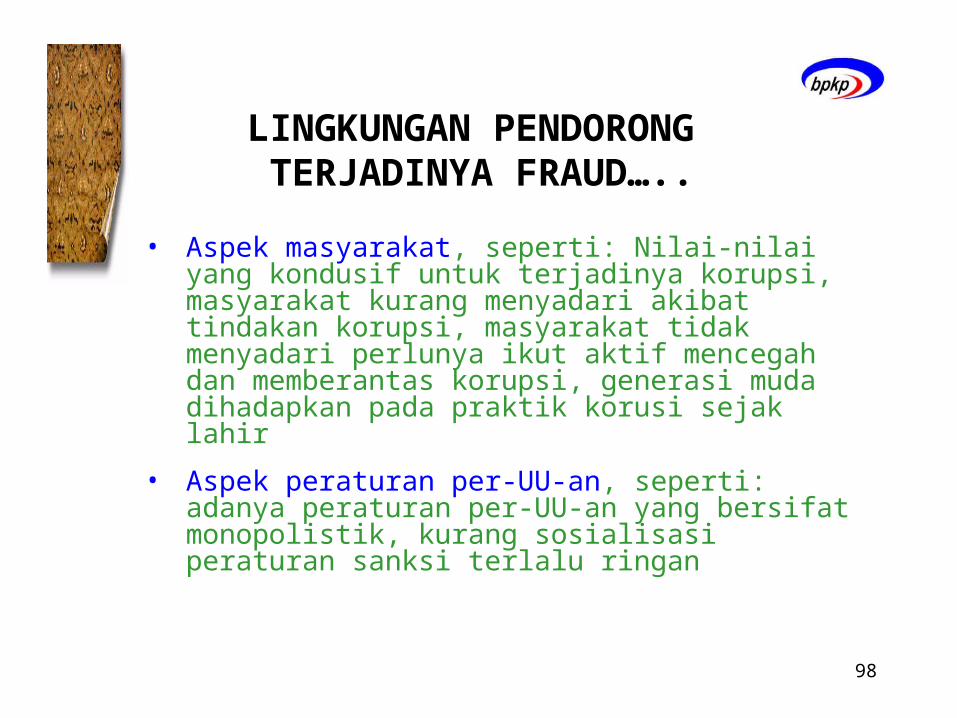

TERJADINYA FRAUD…..• Aspek masyarakat, seperti: Nilai-nilai yang

kondusif untuk terjadinya korupsi, masyarakat kurang menyadari akibat tindakan korupsi, masyarakat tidak menyadari perlunya ikut aktif mencegah dan memberantas korupsi, generasi muda dihadapkan pada praktik korusi sejak lahir

• Aspek peraturan per-UU-an, seperti: adanya peraturan per-UU-an yang bersifat monopolistik, kurang sosialisasi peraturan sanksi terlalu ringan

99

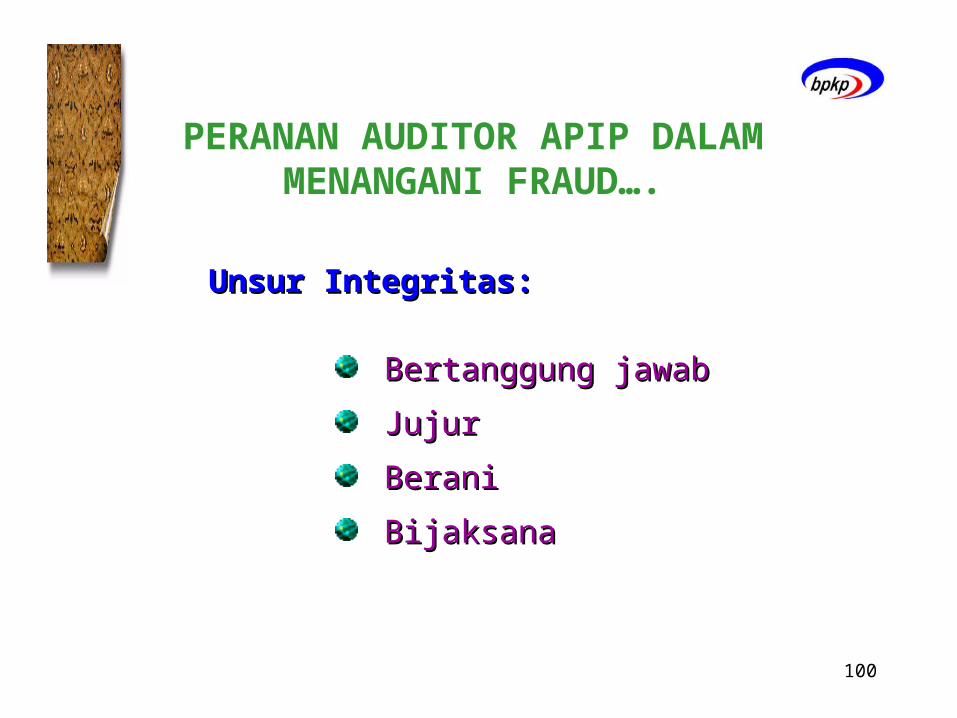

C. PERANAN AUDITOR APIP

DALAM MENANGANI FRAUD

APIP Dituntut:

• Adanya kemauan politik untuk memberantas KKN

• Meningkatkan keahlian dan ketrampilan

• Memiliki integritas yang tinggi (bertanggungjawab, jujur, berani dan bijaksana)

100

PERANAN AUDITOR APIP DALAM MENANGANI

FRAUD….

Unsur Integritas:Unsur Integritas:

Bertanggung jawabBertanggung jawab

JujurJujur

BeraniBerani

BijaksanaBijaksana

101

PERANAN AUDITOR APIP DALAM MENANGANI

FRAUD….Unsur Integritas:Unsur Integritas:

Bertanggung jawabBertanggung jawab

Sikap tidak mengelak, tidak Sikap tidak mengelak, tidak mengalihkan kesalahan pada orang mengalihkan kesalahan pada orang lain, menyelesaikan tugas lain, menyelesaikan tugas sebagaimana mestinyasebagaimana mestinya

JujurJujur

Lurus hati, tidak curang, tulus hati, Lurus hati, tidak curang, tulus hati, halus perasaan, adil dan benarhalus perasaan, adil dan benar

102

PERANAN AUDITOR APIP DALAM MENANGANI

FRAUD….Unsur Integritas:Unsur Integritas:

BeraniBerani

Tidak dapat diintimidasi, tidak tunduk Tidak dapat diintimidasi, tidak tunduk pada tekanan, berani pada tekanan, berani mengemukakan keyakinan, percaya mengemukakan keyakinan, percaya diridiri

BijaksanaBijaksana

Selalu menimbang permasalahan Selalu menimbang permasalahan berikut akibatnya dengan seksamaberikut akibatnya dengan seksamaMengutamakan kepentingan negaraMengutamakan kepentingan negara

103

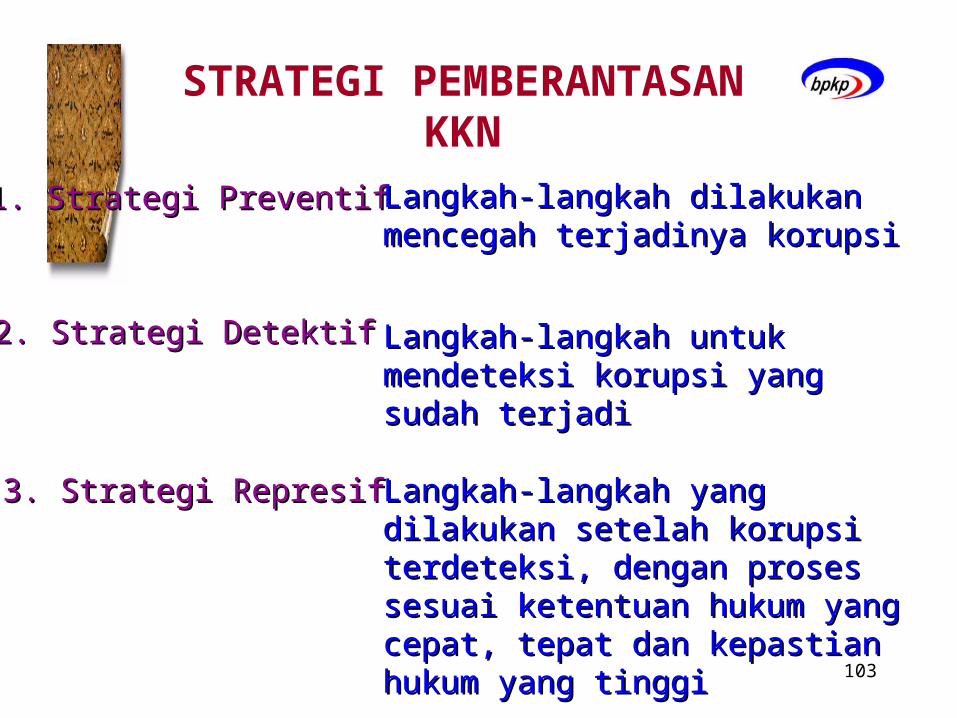

STRATEGI PEMBERANTASAN KKN

1. 1. Strategi PreventifStrategi Preventif

2. Strategi Detektif2. Strategi Detektif

3. 3. Strategi RepresifStrategi Represif

Langkah-langkah dilakukan Langkah-langkah dilakukan mencegah terjadinya korupsimencegah terjadinya korupsi

Langkah-langkah untuk Langkah-langkah untuk mendeteksi korupsi yang sudah mendeteksi korupsi yang sudah terjaditerjadi

Langkah-langkah yang dilakukan Langkah-langkah yang dilakukan setelah korupsi terdeteksi, setelah korupsi terdeteksi, dengan proses sesuai ketentuan dengan proses sesuai ketentuan hukum yang cepat, tepat dan hukum yang cepat, tepat dan kepastian hukum yang tinggikepastian hukum yang tinggi

104

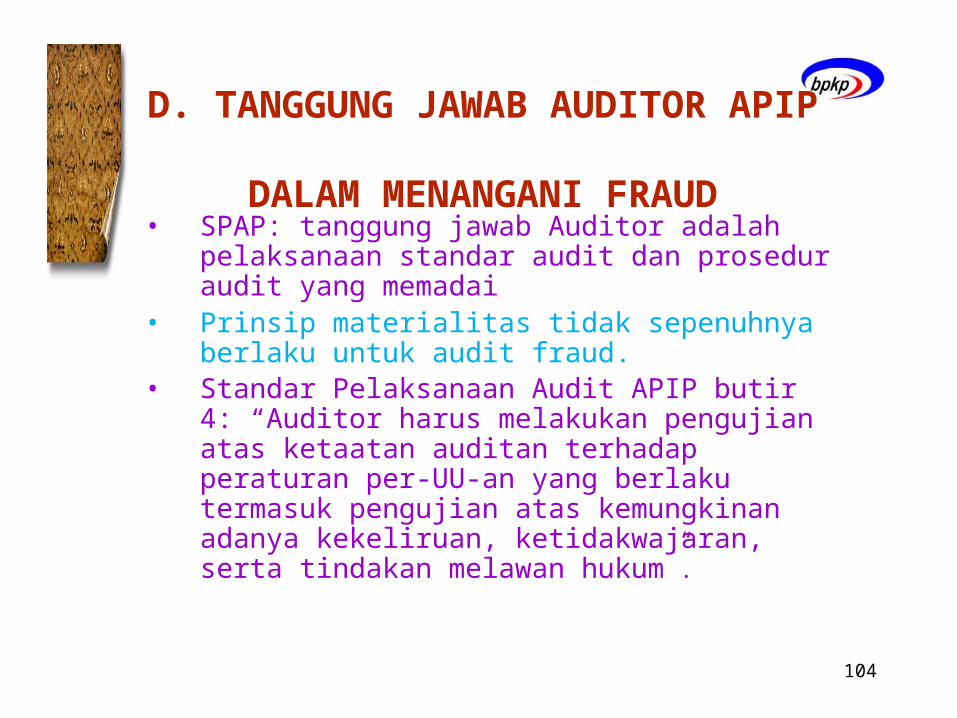

D. TANGGUNG JAWAB AUDITOR APIP

DALAM MENANGANI FRAUD• SPAP: tanggung jawab Auditor adalah

pelaksanaan standar audit dan prosedur audit yang memadai

• Prinsip materialitas tidak sepenuhnya berlaku untuk audit fraud.

• Standar Pelaksanaan Audit APIP butir 4: “Auditor harus melakukan pengujian atas ketaatan auditan terhadap peraturan per-UU-an yang berlaku termasuk pengujian atas kemungkinan adanya kekeliruan, ketidakwajaran, serta tindakan melawan hukum”.

105

E. LATIHAN

106

QUESTIONS ?

DISKUSI KELOMPOK

• WHISTLE BLOWER

• PERLINDUNGAN TERHADAP WHISTLE BLOWER

107

WHISTLE BLOWER

Seorang pegawai atau karyawan dalam suatu organisasi yang melaporkan, menyaksikan, mengetahui adanya kejahatan ataupun adanya praktik yang menyimpang dan mengancam kepentingan publik di dalam organisasinya dan yang memutuskan untuk mengungkap penyimpangan tersebut kepada publik atau instansi yang berwenang.

108

PASAL 10 (2) UU 13/2006

Seorang saksi yang juga tersangka dalam kasus yang sama tidak dapat dibebaskan dari tuntutan pidana apabila ia ternyata terbukti secara sah dan meyakinkan bersalah, tetapi kesaksiannya dapat dijadikan pertimbangan hakim dalam meringankan pidana yang akan dijatuhkan.

109

UU DI AMERIKA SERIKAT

Jaksa atau penyidik sudah punya kewenangan untuk tidak menjadikan sang pelapor sebagai tersangka.

110

PASAL 15 UU 30/2002

KPK berkewajiban memberikan perlindungan terhadap saksi atau pelapor yang menyampaikan laporan atau memberikan keterangan mengenai tindak pidana korupsi. Perlindungan itu meliputi pemberian jaminan keamanan dengan meminta bantuan dari kepolisian atau mengganti identitas pelapor atau melakukan evakuasi termasuk melakukan perlindungan hukum.

111

Selesai danTerima Kasih

112