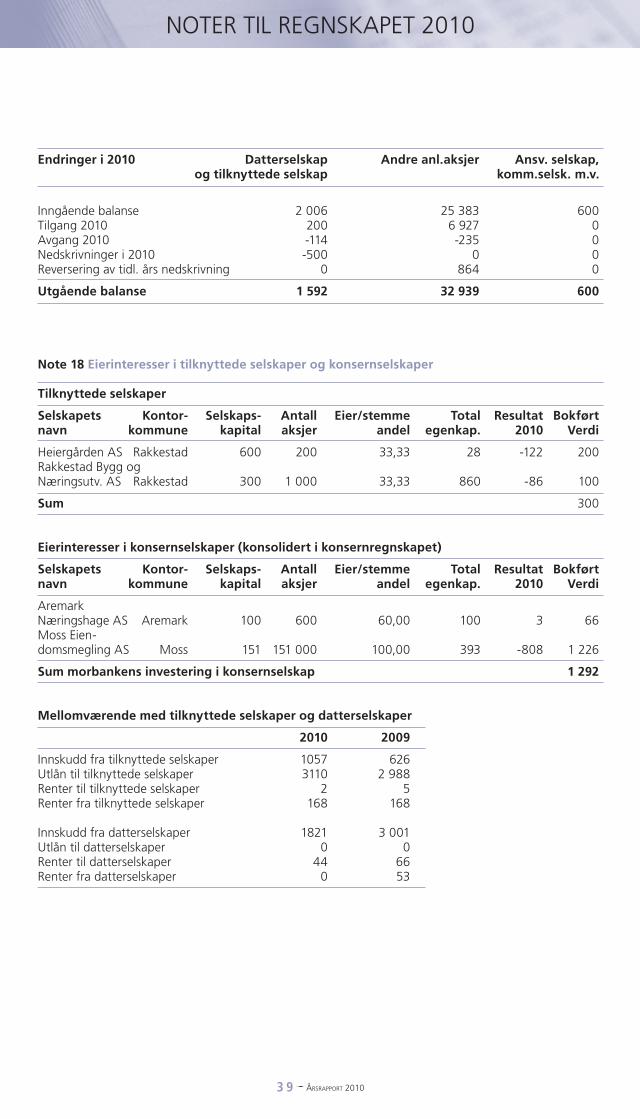

sparebank · marker sparebank har en eierandel i terra-gruppen as på 1,49 %. terra-gruppen as,...

TRANSCRIPT

1 p Årsrapport 2010

ØRJE • AREMARK • RAKKESTAD • RØMSKOG • MOSS

• Styrets beretning• Regnskap• Noter• Revisors beretning• Kontrollkomitéens beretning

2010

sparebank

NOTER

2 p Årsrapport 2010

NOTERiNNhOlDSfORTEGNElSE

Foto forside/bakside: Tor Fjeld

Side

Utvikling .............................................................................. 3

Styrets årsberetning 2010 .................................................... 5–12

Resultatregnskap ................................................................. 14–15

Balanse ................................................................................ 16–17

Kontantstrømoppstilling....................................................... 18

Generelle regnskapsprinsipper ............................................. 19–21

Noter til regnskapet 2010 .................................................... 22–43

Revisjonsberetning ............................................................... 44

Kontrollkomitéens beretning ................................................ 45

Bankens tillitsvalgte .............................................................. 46–47

Representantskapet

Styret

Kontrollkomitéen

Bankens kontorer ................................................................. 48

Fargesprakende østhimmel på Ørje.

Foto: Tor Fjeld

NOTER

3 p Årsrapport 2010

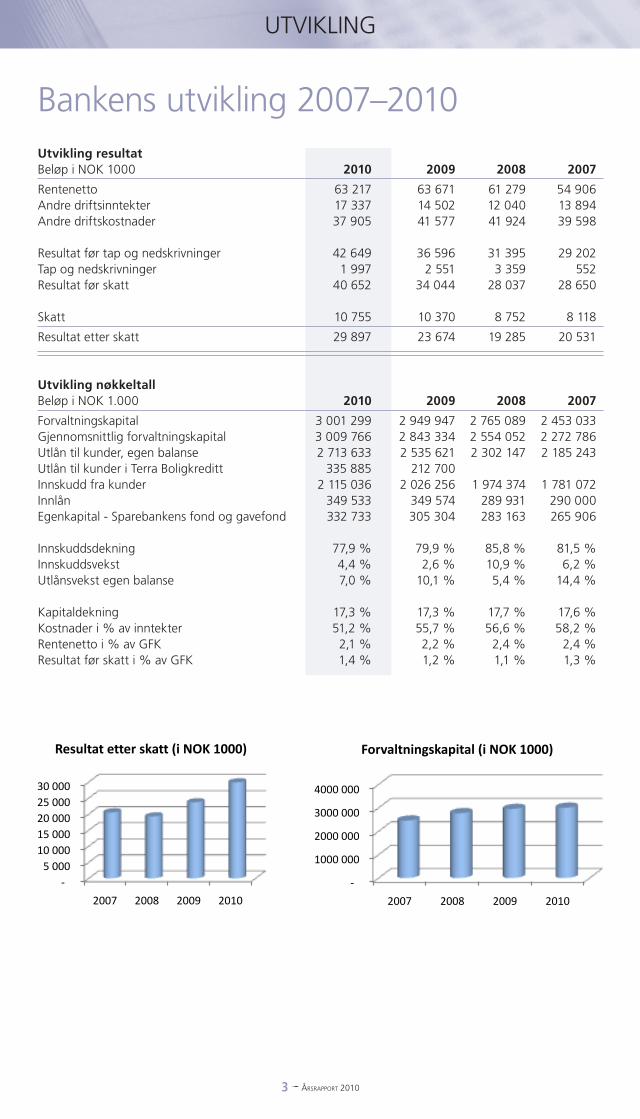

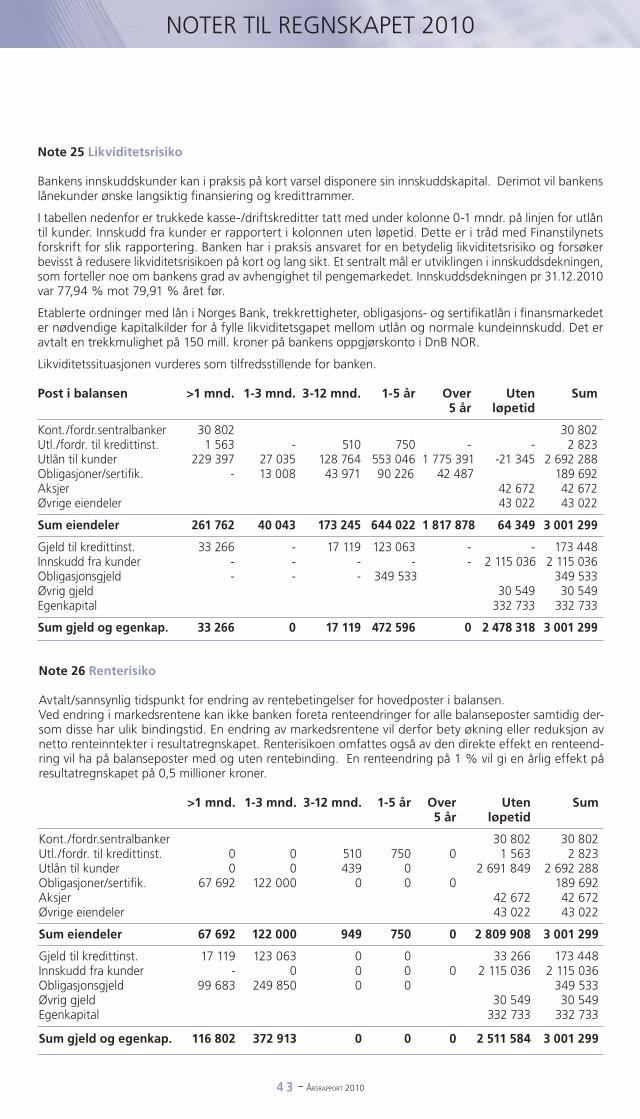

NOTERUTViKliNG

Utvikling resultat Beløp i NOK 1000 2010 2009 2008 2007

Rentenetto 63 217 63 671 61 279 54 906 Andre driftsinntekter 17 337 14 502 12 040 13 894 Andre driftskostnader 37 905 41 577 41 924 39 598 Resultat før tap og nedskrivninger 42 649 36 596 31 395 29 202 Tap og nedskrivninger 1 997 2 551 3 359 552 Resultat før skatt 40 652 34 044 28 037 28 650 Skatt 10 755 10 370 8 752 8 118

Resultat etter skatt 29 897 23 674 19 285 20 531 Utvikling nøkkeltall Beløp i NOK 1.000 2010 2009 2008 2007

forvaltningskapital 3 001 299 2 949 947 2 765 089 2 453 033 Gjennomsnittlig forvaltningskapital 3 009 766 2 843 334 2 554 052 2 272 786 Utlån til kunder, egen balanse 2 713 633 2 535 621 2 302 147 2 185 243 Utlån til kunder i Terra Boligkreditt 335 885 212 700 innskudd fra kunder 2 115 036 2 026 256 1 974 374 1 781 072 innlån 349 533 349 574 289 931 290 000 Egenkapital - Sparebankens fond og gavefond 332 733 305 304 283 163 265 906 innskuddsdekning 77,9 % 79,9 % 85,8 % 81,5 %innskuddsvekst 4,4 % 2,6 % 10,9 % 6,2 %Utlånsvekst egen balanse 7,0 % 10,1 % 5,4 % 14,4 % Kapitaldekning 17,3 % 17,3 % 17,7 % 17,6 %Kostnader i % av inntekter 51,2 % 55,7 % 56,6 % 58,2 %Rentenetto i % av GfK 2,1 % 2,2 % 2,4 % 2,4 %Resultat før skatt i % av GfK 1,4 % 1,2 % 1,1 % 1,3 %

‐

5000

10000

15000

20000

25000

30000

2007 2008 2009 2010

Resultatetterskatt(iNOK1000)

‐

1000000

2000000

3000000

4000000

2007 2008 2009 2010

Forvaltningskapital(iNOK1000)

Bankens utvikling 2007–2010

4 p Årsrapport 2010

Lange vinter-skygger utover badeplassen Tangen i Ørje.

Foto: Roger Heyerdahl

En hvilende Ørje-foss – før vårbrusen setter inn for fullt!

Foto: Roger Heyerdahl

5 p Årsrapport 2010

STYRETS ÅRSBERETNiNG 2010

Marker Sparebank – «Førstevalget»ForretningsidéMarker Sparebank skal tilby lønnsomme finansielle produkter og tjenester i bankens markedsområder gjennom å:

• være offensiv, men forutsigbar for interessenter• beholde og utvikle de gode kunderelasjonene på

en etisk god måte• være tilgjengelig for kundene• være en lokal samfunnsaktør til beste for bankens

primærområde

RammevilkårEtter en periode med lavkonjunktur har det vært en god økonomisk utvikling det siste året og arbeids-ledigheten har stabilisert seg på ca. 3,5 %. hovedindeksen på Oslo Børs steg med 18,4 % og endte på 439,72 poeng. Bare i desember steg hoved-indeksen med 10,5 %.Norges Bank hevet styringsrenten med 0,25 %-poeng til 2,00 % i mai. På grunn av lavere økono-misk vekst enn ventet, har det ikke vært flere øknin-ger selv om det ved inngangen til året var forventet at renten skulle stige noe mer. Renten ligger nå un-der det som anses som et langsiktig normalnivå.

Gjeldsbelastningen i norske husholdninger er på et høyt nivå. På grunn av usikkerhet omkring gjelds-

krise og høy arbeidsledighet i Europa, valgte mange imidlertid å spare og nedbetale gjeld det siste året.husholdningenes gjeldsvekst var stabil på ca. 6 %, mens konsumet tok seg noe opp mot slutten av 2010.Boligprisene i Norge steg med 8 % fra 2009 til 2010. fortsatt lav rente og lav arbeidsledighet vil sannsyn-ligvis bidra til ytterligere boligprisvekst selv om det etter hvert igangsettes flere nye boligbyggeprosjekter.

Pengemarkedet ble normalisert i løpet av året selv om risikopåslaget i det norske markedet fortsatt er relativt høyt.

Lokale forholdi kjølvannet av den internasjonale konjunkturned-gangen er det enkelte lokale virksomheter som har merket en sviktende etterspørsel etter varer og tje-nester.Det er ingen dominerende hjørnesteinsbedrifter i den lokale næringsstrukturen, men offentlig virk-somhet og landbruk er sterkt representert. Det har vært en ganske omfattende strukturendring i landbruket de siste årene, og de som velger å være aktive bønder, har foretatt betydelige investeringer i egen arbeidsplass.for næringslivet for øvrig er det mindre bedrifter som er bankens målgruppe, og banken har klare mål for risiko og størrelse på enkeltengasjementer.

Styrets årsberetning 2010

Vakre detaljer i naturen i Marker Sparebanks distrikt.

Foto: Tor Fjeld

6 p Årsrapport 2010

STYRETS ÅRSBERETNiNG 2010

Den samlede etterspørselen etter kreditt i Marker Sparebank har vært tilnærmet uendret fra 2009 med en 12 måneders vekst på nærmere 11 %. Veksten har vært størst innenfor personmarked.

Ønsket om økt tilflytting til distriktet er felles for kommunene i vårt område og banken. Det jobbes derfor med ulike prosjekter for å få økt oppmerk-somhet rundt distriktet og de mulighetene som her kan tilbys. Banken deltar sammen med kommuner og annet næringsliv i selskaper som skal bidra til vekst og lokal næringsutvikling. i tillegg er det bevilget penger til enkeltprosjekter som har som mål å øke tilflyttingen og som også har fått offentlig støtte.

Virksomhet, styringsstruktur og samfunnsansvarMarker Sparebank er en selvstendig lokal sparebank med hovedkontor på Ørje og filialer i Aremark, Rak-kestad, Rømskog og Moss. Banken har en sterk lokal forankring og en solid oppslutning i de opprinnelige kontorkommunene Aremark, Marker og Rømskog. Gjennom mer enn 10 års drift i Rakkestad har vi fått en betydelig mar-kedsandel og i Moss øker antall kunder i henhold til fastsatte mål.

Det er viktig for Marker Sparebank å spille på lag med andre lokale krefter for å videreutvikle regionen til beste for bankens kunder og andre. Bankens styringsstruktur følger av Sparebanklovens bestemmelser. Den er en selveiende institusjon hvor representantskapet velger styre på fritt grunnlag. Representantskapet består av 15 innskytere, 4 kom-munevalgte og 6 ansattemedlemmer. honorarene til bankens tillitsvalgte fastsettes av representantskapet.

Styret er bredt sammensatt av medlemmer med ulik yrkeserfaring som på en god måte gjenspeiler ban-kens kundegrunnlag.Styrets leder og nestleder velges av representant-skapet ved særskilte valg.Det er utarbeidet egen instruks for styret, det er fastsatt årsplan og styret evaluerer seg selv årlig. Styret fører løpende kontroll med bankens drift og risikoeksponering gjennom månedlige ledelsesrap-porter og kvartalsvise regnskaps- og risikorapporter.fra 01.07.10 utgjorde styret også bankens revisjons-utvalg i henhold til ny bestemmelse i lov om finan-sieringsvirksomhet.Revisjonsutvalget skal bl. a. forberede styrets opp-følging av regnskaps- og rapporteringsprosessen, overvåke systemene for internkontroll og risikosty-ring samt ha løpende kontakt med ekstern revisor.

Morgentåke og begynnende sol over Ørjes nærområde.

Foto: Tor Fjeld

7 p Årsrapport 2010

STYRETS ÅRSBERETNiNG 2010

i henhold til lov om finansieringsvirksomhet kan deler av bankens overskudd etter skatt deles ut til allmennyttige formål og/eller plasseres på bankens gavefond. Basert på regnskapet for 2009, ble det i 2010 avsatt kr. 2 mill. til gaver. Gavebeløpet blir brukt lokalt til å støtte en rekke gode formål. i tillegg har banken gitt sponsorstøtte til ulike aktører med til sammen kr. 1,6 mill.

Alliansen Terra-Gruppen ASfinanskonsernet Terra-Gruppen er eid av 77 lokale og selvstendige sparebanker i tillegg til OBOS. Marker Sparebank har en eierandel i Terra-Gruppen AS på 1,49 %. Terra-Gruppen AS, sammen med eierbankene, ut-gjør en av Norges største finansgrupperinger med en samlet forvaltningskapital på ca 250 milliarder kroner. Terrabankene har til sammen 190 kontorer fordelt på 105 kommuner og ca. 750.000 kunder. Terrabankene har landets høyeste kundetilfredshet og lojalitet av alle banker med fysisk kundekontakt i Norge.Terra-Gruppen AS er en allianse som fremforhandler løsninger som gir eierne strategiske og økonomiske gevinster. Alliansen tilbyr eierbankene felles infra-struktur, opplæring og kompetanseutvikling samt tilgang til finansielle produkter og tjenester som bankene ikke selv produserer. Viktig er også felles-tjenester som merkevarebygging og det å fremme bankenes næringspolitiske interesser.Gjennom eierskap i Terra-Gruppen ønsker styret å videreutvikle Marker Sparebank som selvstendig sparebank til beste for kunder og lokalsamfunn.

ResultatregnskapEtter styrets oppfatning gir årsregnskapet, sammen med opplysningene i årsberetningen, en rettvisende oversikt over utviklingen og resultatet av bankens virksomhet og dens stilling.Årsoppgjøret er avlagt under forutsetning om fort-satt drift.

Det er morbankens regnskap som omhandles i det følgende da det avviker minimalt i forhold til kon-sernregnskapet.Årsoverskuddet etter skatt regnet i % av gjennom-snittlig forvaltningskapital ble 0,99 mot 0,83 i 2009. Resultatet gir en egenkapitalavkastning på 9,38 be-regnet av gjennomsnittlig egenkapital etter skatt.Resultatet for 2010 består i hovedsak av:• Tilfredsstillende rentenetto• God kostnadskontroll• inntektsføring av forpliktelse fra gammel AfP-ordning• Kursgevinst anleggsaksjer• Utbytte fra Terra-Gruppen AS

Driftsresultat Resultat av ordinær drift ble kr. 40,7 mill. eller 1,35 % mot kr. 34,0 mill. og 1,20 % av gjennomsnittlig forvaltningskapital i 2009.

Rentenetto Netto rente- og kredittprovisjonsinntekter utgjør pr. 31.12.10 kr. 63,2 mill. mot 63,7 mill. pr. 31.12.09.i prosent er rentenettoen redusert fra 2,24 % pr. 31.12.09 til 2,10 % pr. 31.12.10.

Vinter som gir forståelse av hvorfor så mange er glade i vår natur.

Foto: Roger Heyerdahl

8 p Årsrapport 2010

STYRETS ÅRSBERETNiNG 2010

i tillegg kommer 0,03 %-poeng fra plasseringer av bankens likvider i pengemarkedet slik at samlet ren-tenetto inkl. avkastning fra pengemarkedsfond pr. 31.12.10 utgjør 2,13 %.Nedgangen fra 2009 skyldes økende rentekostnader på innskudd og verdipapirgjeld.

Netto andre driftsinntekterÅrets aksjeutbytte beløper seg til kr. 2,8 mill. mot kr. 0,7 mill. i 2009. Økningen skyldes at det igjen ble utbetalt aksjeutbytte fra Terra-Gruppen AS.Provisjonsinntektene har økt med kr. 0,3 mill. til 12,6 mill., mens provisjonskostnadene er kr. 3,7 mill. mot 3,6 mill. i 2009.Som en følge av at banken har valgt å avlaste seg med boliglån, har garantiprovisjonen fra Terra Boligkreditt AS økt med kr. 0,6 mill. det siste året.Netto andre driftsinntekter har økt fra kr. 14,2 mill. eller 0,50 % av gjennomsnittlig forvaltningskapital i 2009 til kr. 17,3 mill. eller 0,58 % for 2010.

Andre driftskostnader Andre driftskostnader utgjør kr. 37,9 mill. eller 1,26 % av gjennomsnittlig forvaltningskapital mot kr. 41,6 mill. eller 1,46 % for 2009. Kostnadene i 2010 er betydelig redusert som følge av inntektsføring av gammel AfP-forpliktelse. lønns- og generelle administrasjonskostnader er på grunn av dette redusert med kr. 3,2 mill. eller 0,16 % i forhold til gjennomsnittlig forvaltningskapital.Provisjonskostnadene er omtrent som på nivå for 2009, mens avskrivninger er redusert med 0,4 mill.

Kostnader i % av inntekter inkl. verdipapirer utgjør 47,0 % mot 53,39 % pr. 31.12.09.

Tap Styret forventet noe økte tap i 2010, og fasit er at netto tap på utlån økte fra kr. 2,5 mill. i 2009 til kr. 4,6 mill. pr. 31.12.10.Netto individuelle tapsavsetninger har økt med kr. 3,9 mill., mens de gruppevise nedskrivningene er omtrent uendret.i forbindelse med den årlige vurderingen av de grup-pevise nedskrivningene har styret valgt å legge inn en mindre avsetning også på engasjementer med lav risiko. Modellen for nedskrivninger og det avsatte beløpet vurderes som tilstrekkelig til å dekke eventuelle tap på utlån, kreditter og garantier på en tilfredsstil-lende måte i forhold til bankens gjennomsnittlige tap de siste fem årene. Misligholdet er fortsatt på et lavt nivå, og bankens kredittrisikoprofil vurderes som uendret i 2010.

Egenkapital Bankens egenkapitalsituasjon er fortsatt god, og soliditeten pr. 31.12.10 er 11,09 % mot 10,33 % pr. 31.12.09. Kapitaldekningen er beregnet til 17,83 mot 17,30 ved utgangen av 2009. lovens minstekrav er 8 %.

SkattSkattekostnadene er beregnet til kr. 10,7 mill.

Grønt dekke i Grønliskogen på Jeløya i Moss.

Foto: Kjell Engvoldsen

9 p Årsrapport 2010

STYRETS ÅRSBERETNiNG 2010

Disponering av årets overskudd Styret foreslår at årets overskudd disponeres slik: Gaver kr. 2.000.000Sparebankens fond kr. 27.897.000

KonsernregnskapKonsernregnskapet er en konsolidering av Marker Sparebank som morbank og datterselskapene Moss Eiendomsmegling AS og Aremark Næringshage AS.Marker Næringshage AS ble avviklet høsten 2010 og virksomheten i selskapet ble lagt inn i banken.Moss Eiendomsmegling AS driver eiendomsmegling i Moss, mens Aremark Næringshage AS leier ut lo-kaler i Aremark.Det førstnevnte selskapet er 100 % eiet av Marker Sparebank, mens Aremark Næringshage AS er 60 % eiet av banken.Resultatet for Moss Eiendomsmegling AS ble et netto underskudd på kr. 807.612. Det skyldes endringer i personalsituasjonen og kost-nader forbundet med å bygge selskapet for framti-den. Selskapet har nå 7 ansatte.Aremark Næringshage AS, som ikke har ansatte, fikk et overskudd på kr. 3.115.

BalanseForvaltningskapital forvaltningskapitalen utgjør pr. 31.12.10 kr. 3.001.299.000 mot kr. 2.949.947.000 pr. 31.12.09 Dette gir en 12 måneders vekst på 1,7 % mot 6,7 % i 2009.

Årsaken til at veksten er lavere enn året før, er bl. a. at f-lånet i Norges Bank, stort kr. 90 mill. ble innfridd i november.Gjennomsnittlig forvaltningskapital blir kr. 3.009.766.000, en vekst på 5,9 % siste 12 må-neder.

Innskudd innskuddene siste 12 måneder har økt med kr. 88,8 mill. eller 4,4 % mot 2,6 % i 2009.Samlede innskudd utgjør kr. 2.115.036.000.Banken hadde ved årsskiftet 11 kunder med inn-skudd større enn kr. 10 mill., til sammen kr. 283 mill. Av dette beløpet utgjør kr. 119 mill. innskudd fra det offentlige.Marker Sparebank har en relativt høy innskuddsdek-ning med 78 % mot 80 % pr. 31.12.09.

Utlån Utlånsveksten på egen balanse ble 7 % mot 10 % i 2009. Samlet vekst siste år inkl. lån formidlet til Terra Boligkreditt AS ble på 11 %.Utlånsveksten fordeler seg med 7,8 % på person-marked og 5,3 % på bedriftsmarked. Totale utlån før nedskrivninger utgjør ved årsskiftet kr. 2.713.633.000. Bankens portefølje i Terra Boligkreditt AS utgjør ved årsskiftet kr. 335.885.028 fordelt på 315 lån.lån til næring er noe redusert det siste året, og ut-gjør nå 32,10 % av samlede utlån mot 32,70 pr. 31.12.09. Samlet utlån til næring inkludert lån for-midlet til TBK utgjør 28,3 % pr. 31.12.10.

Den nye Rakkestadhallen fikk 1 million fra Marker Sparebank.

Foto: Tor Fjeld

1 0 p Årsrapport 2010

STYRETS ÅRSBERETNiNG 2010

Utlånsbildet er stabilt, og banken har fortsatt en tilfredsstillende fordeling på bankens utlån både geografisk, bransjemessig og beløpsmessig.

RisikovurderingerStyret i Marker Sparebank har det overordnede an-svaret for bankens risikostyring og definerer profil og rammer for bankens risikoeksponering. følgende områder defineres som spesielt risikout-satt:

– finansiell risiko, herunder – kredittrisiko – likviditetsrisiko – markedsrisiko

– Operasjonell risiko

Styret får kvartalsvise rapporter om bankens risiko-situasjon, og mener ut fra dette at bankens risiko- og kapitalstyring er tilfredsstillende.

Finansiell risiko Kredittrisiko Kredittrisiko er risikoen for å tape penger på kreditt-givning fordi kunden ikke klarer å oppfylle sine for-pliktelser. Bankens kredittstrategi inneholder retningslinjer for risikoprofil på kredittområdet, eksponering innenfor person- og bedriftsmarked, bransjefordeling, gren-se for samlet engasjement til en enkelt kunde m.v.Kredittrisikoen skal i henhold til styrets kredittpolicy være lav til moderat.

Kredittrisikoen overvåkes gjennom kvartalsvis risiko-rapportering, risikoklassifisering av utlån, mislig-holdsrapporter og opplegg for oppfølging og tiltak ved mislighold.Det er nå kun 1 % av totale utlån som ikke er risi-koklassifisert mot 1,4 % pr. 31.12.09. 85,3 % av totale utlån er klassifisert som engasjementer med lav risiko mot 84,6 % pr. 31.12.09. 12,7 % er klas-sifisert som engasjementer med moderat risiko (13,5 % pr. 31.12.09) og 1 % som engasjementer med høy risiko (0,5 % pr. 31.12.09).

Misligholdte lån ekskl. tapsavsetninger utgjør 0,95 mot 0,62 % av totale utlån pr. 31.12.09.Misligholdte og tapsutsatte lån er på et lavt nivå i forhold til utlånsporteføljens størrelse.

Likviditetsrisiko likviditetsrisiko er risikoen for at banken ikke klarer å oppfylle sine forpliktelser ved forfall og refinan-siere gjeld til en akseptabel pris. likviditetsrisiko på overordnet nivå styres av likviditetsindikatorer utar-beidet av finanstilsynet. De viser forholdet mellom stabile finansieringskilder og lite likvide eiendeler. i tillegg styres risikoen av finansieringsgrad som viser bankens innskudd vs utlån.Styret har vedtatt at banken skal ha lav likviditets-risiko. Risikoen styres gjennom rammer for finansie-ringsstruktur. På grunn av balansestrukturen, er banken noe av-hengig av pengemarkedet i forbindelse med innlån. i løpet av året ble risikopåslaget gradvis redusert i

Banken blir godt profilert under skirenn på Kjølen Sportcenter.

Foto: Tor Fjeld

1 1 p Årsrapport 2010

STYRETS ÅRSBERETNiNG 2010

takt med at pengemarkedet normaliserte seg, men fortsatt er risikopåslaget noe høyt i forhold til det som regnes som normalt. Marker Sparebank utstedte i mai et 3 års obliga-sjonslån, stort kr. 150 mill. f-lån i Norges Bank, stort kr. 90 mill. ble innfridd i november.løpetiden på bankens obligasjonsgjeld, kr. 350 mill., er tilpasset ønsket forfallsstruktur, og samtlige lån er knyttet opp mot NiBOR.

Bankens likviditetsrisiko anses som liten fordi inn-skuddsdekningen, som er bankens viktigste finansi-eringskilde, utgjør 78 %. Banken har en kreditt på oppgjørskonto i DnB NOR på kr. 150 mill. i tillegg til en betydelig obligasjonsportefølje. Dessuten brukes Terra Boligkreditt AS nå aktivt som avlastning for 1. prioritets boliglån.

MarkedsrisikoBankens markedsrisiko defineres som risiko knyttet til rente, verdipapirer og valuta.Styring av bankens markedsrisiko skjer gjennom de-finerte rammer for investeringer i aksjer, aksjefond og obligasjoner m.m. Rammene ligger godt innenfor de myndighetsbestemte maksimalgrensene og vur-

deres årlig av styret. Marker Sparebank har pr. 31.12.10 ikke fastrenteinn-skudd og ubetydelig med fastrentelån. Banken har en avtale med Terra forvaltning AS om aktiv forvaltningsservice av bankens obligasjonspor-tefølje. Rapport om utviklingen i porteføljen utar-beides hver måned.Porteføljen inneholder ikke industripapirer, men pa-pirer utstedt av norske banker og boligkredittforetak i tillegg til offentlige utstedere.Marker Sparebank har liten eksponering i aksjer og aksjefond.finansielle instrumenter, som innebærer valutarisiko, benyttes ikke.finansiell risiko rapporteres til styret hvert kvartal.

Operasjonell risikoOperasjonell risiko kan defineres som risiko for tap som følge av mangelfulle eller mislykkede interne prosesser, menneskelige feil, systemfeil eller ekster-ne hendelser.Denne risikoen reduseres gjennom gode systemer og rutiner, holdninger og kompetanse og gjennom systematisk opplæring og internkontroll. Det er ikke avdekket operasjonelle avvik i 2010 som har påført banken vesentlige tap eller økt risiko.

Refsnesstranda ved Moss er et yndet sommersted.

Foto: Kjell Engvoldsen

1 2 p Årsrapport 2010

STYRETS ÅRSBERETNiNG 2010

OrganisasjonVed utgangen av 2010 hadde banken 35 ansatte. Det er en økning på to ansatte i forhold til utgangen av 2009.Antall årsverk knyttet til bankvirksomheten er 32,3. Totalt sykefravær var 1,6 % mot 2,6 % for 2009.i banken er det ikke registrert skader eller ulykker som har medført fravær.Banken har inngått en avtale om bedriftshelsetje-neste.

Det er også i 2010 investert betydelig i kompetan-seheving og opplæringstiltak.Banken har autorisert 3 kunderådgivere som finan-sielle rådgivere i løpet av året.Dette er i henhold til en ny autorisasjonsordning som bransjen har pålagt seg selv for å kvalitetssikre kompetansen til kunderådgiverne.i tillegg er de fleste kunderådgiverne som selger forsikringsprodukter, autorisert i henhold til den nye godkjenningsordningen for forsikring.

Ytre Miljø Som første bank i Terra-Gruppen ble Marker Spare-bank sitt hovedkontor på Ørje sertifisert som Miljø-fyrtårn 30.06.09. Det er i den forbindelse bl. a. lagt opp til en rekke interne tiltak som skal redusere bruken av energi og papir og redusere avfallsmengden.Miljøfyrtårn er et norsk, offentlig sertifikat som støt-tes og anbefales av Miljøverndepartementet.Banken forurenser det ytre miljø bare i begrenset grad, og håndterer avfall i samsvar med gjeldende regler.

Likestilling og diskrimineringMarker Sparebank ønsker, gjennom ulike tiltak, å bidra til likestilling og å unngå diskriminering av en-hver art.

i representantskapet, kontrollkomitéen og bankens valgkomité er det jevn fordeling mellom kvinner og menn.i styret og bankens ledergruppe er kvinneandelen 50 %.

Framtidsutsikter Styret i Marker Sparebank regner med at det blir en moderat utlåns- og innskuddsvekst i 2011 selv om den økonomiske veksten øker noe i forhold til 2010.Det forventes et fortsatt lavt rentenivå og lav arbeidsledighet.

Styret er opptatt av at banken skal se nye mulighe-ter og raskt tilpasse seg markedsendringer, herunder økende konkurranse og endringer i kundeadferd.Det samme gjelder endringer i eksisterende og nye rammevilkår. Dette vil kreve betydelig omstillings-evne hos bankens ansatte. Kompetanseheving vil derfor fortsatt være et prioritert område internt de nærmeste årene. i tråd med bankens forretningsidé og ut fra en behovs- og lønnsomhetsvurdering, vil det også i 2011 bli lagt betydelig vekt på å videreutvikle kun-derelasjonene gjennom personlig kontakt.

Marker Sparebank skal også i 2011, som er bankens 160. driftsår, framstå som en lønnsom og solid spa-rebank. forsvarlig og langsiktig økonomisk drift skal vektlegges på en slik måte at banken også i årene som kommer skal være i stand til å bidra til verdi-skaping for kunder og lokalsamfunn.

1870 Ørje, 02.02.11

i STYRET fOR MARKER SPAREBANK

Jan helge Solbrække Tove Thomassen fagerhøi Styrets leder Styrets nestleder

Tone haugen Jørgensen Roy hagen Else Marit Svendsen

Bjørg Dalane Thorer Krosby hans Petter lier

Anlaug Johansen Adm. banksjef

1 3 p Årsrapport 2010

SideResultatoppstilling ................................................................................................ 14–15Balanse eiendeler ................................................................................................. 16Balanse gjeld og egenkapital ................................................................................ 17Kontantstrømanalyse ........................................................................................... 18Generelle regnskapsprinsipper ............................................................................. 19–21Note 1 finansiell risiko .................................................................................... 22–23Note 2 Avgift til bankenes sikringsfond .......................................................... 24Note 3 Spesifikasjon av provisjonsinntekter og inntekter fra banktjenester ...... 24Note 4 Spesifikasjon av gebyr- og andre provisjonskostnader og kostnader ved banktjenester ............................................................................... 24Note 5 Spesifikasjon av netto verdiendring og gevinst/-tap på valuta og verdipapirer som er omløpsmidler .................................................. 24Note 6 Pensjoner ............................................................................................ 25–27Note 7 Spesifikasjon av lønn og generelle administrasjonskostnader ............... 27Note 8 Ytelser og lån til ledende personer m.v. ............................................... 28Note 9 Varige driftsmidler og immaterielle eiendeler ...................................... 29Note 10 Spesifikasjon av andre driftskostnader ................................................ 30Note 11 Skattekostnad ..................................................................................... 31Note 12 Tap på utlån, garantier m.v. ................................................................ 32–35Note 13 fordeling av utlån og fordringer på kunder på geografiske områder .. 35Note 14 Garantiansvar ..................................................................................... 36Note 15 Kontanter og fordringer på sentralbanker ........................................... 37Note 16 Sertifikater, obligasjoner og andre rentebærende verdipapirer ............. 37Note 17 Aksjer, andeler og andre verdipapirer med variabel avkastning ............ 38–39Note 18 Eierinteresser i tilknyttede selskaper og konsernselskaper .................... 39Note 19 Gjeld til kredittinstitusjoner og innskudd fra og gjeld til kunder ........... 40Note 20 fordeling av innskudd fra kunder på sektorer, næringer og geografiske områder ....................................................... 41Note 21 Sertifikat- og obligasjonslån og ansvarlig lånekapital ........................... 41Note 22 Spesifikasjon av annen gjeld ............................................................... 42Note 23 Egenkapital ......................................................................................... 42Note 24 Ansvarlig kapital og kapitaldekning .................................................... 42Note 25 likviditetsrisiko ................................................................................... 43Note 26 Renterisiko .......................................................................................... 43

Foto: Tor Fjeld

iNNhOlDSfORTEGNElSE REGNSKAP OG NOTER

Vinden veiver vakker vinter-vegetasjon – venter vår...

1 4 p Årsrapport 2010

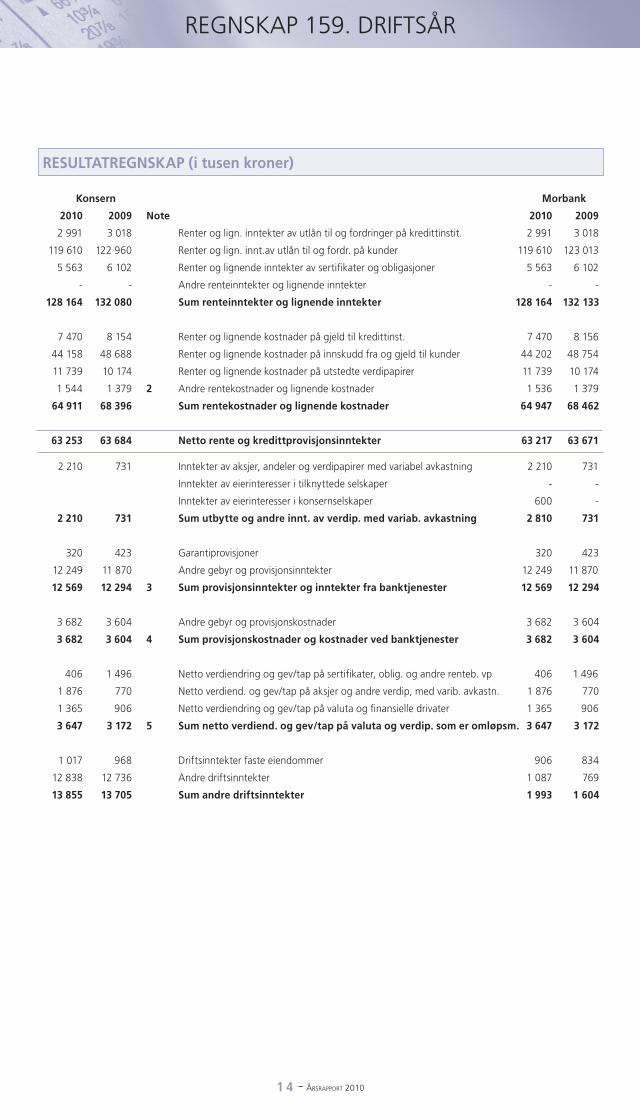

RESULTATREGNSKAP (i tusen kroner)

REGNSKAP 159. DRifTSÅR

Konsern Morbank

2010 2009 Note 2010 2009

2 991 3 018 Renter og lign. inntekter av utlån til og fordringer på kredittinstit. 2 991 3 018

119 610 122 960 Renter og lign. innt.av utlån til og fordr. på kunder 119 610 123 013

5 563 6 102 Renter og lignende inntekter av sertifikater og obligasjoner 5 563 6 102

- - Andre renteinntekter og lignende inntekter - -

128 164 132 080 Sum renteinntekter og lignende inntekter 128 164 132 133

7 470 8 154 Renter og lignende kostnader på gjeld til kredittinst. 7 470 8 156

44 158 48 688 Renter og lignende kostnader på innskudd fra og gjeld til kunder 44 202 48 754

11 739 10 174 Renter og lignende kostnader på utstedte verdipapirer 11 739 10 174

1 544 1 379 2 Andre rentekostnader og lignende kostnader 1 536 1 379

64 911 68 396 Sum rentekostnader og lignende kostnader 64 947 68 462

63 253 63 684 Netto rente og kredittprovisjonsinntekter 63 217 63 671

2 210 731 inntekter av aksjer, andeler og verdipapirer med variabel avkastning 2 210 731

inntekter av eierinteresser i tilknyttede selskaper - -

inntekter av eierinteresser i konsernselskaper 600 -

2 210 731 Sum utbytte og andre innt. av verdip. med variab. avkastning 2 810 731

320 423 Garantiprovisjoner 320 423

12 249 11 870 Andre gebyr og provisjonsinntekter 12 249 11 870

12 569 12 294 3 Sum provisjonsinntekter og inntekter fra banktjenester 12 569 12 294

3 682 3 604 Andre gebyr og provisjonskostnader 3 682 3 604

3 682 3 604 4 Sum provisjonskostnader og kostnader ved banktjenester 3 682 3 604

406 1 496 Netto verdiendring og gev/tap på sertifikater, oblig. og andre renteb. vp 406 1 496

1 876 770 Netto verdiend. og gev/tap på aksjer og andre verdip, med varib. avkastn. 1 876 770

1 365 906 Netto verdiendring og gev/tap på valuta og finansielle drivater 1 365 906

3 647 3 172 5 Sum netto verdiend. og gev/tap på valuta og verdip. som er omløpsm. 3 647 3 172

1 017 968 Driftsinntekter faste eiendommer 906 834

12 838 12 736 Andre driftsinntekter 1 087 769

13 855 13 705 Sum andre driftsinntekter 1 993 1 604

1 5 p Årsrapport 2010

REGNSKAP 159. DRifTSÅR

RESULTATREGNSKAP (i tusen kroner)

Konsern Morbank

2010 2009 Note 2010 2009

20 666 17 981 lønn 14 360 12 944

-2 484 2 428 6 Pensjoner -2 554 2 362

4 205 3 748 Sosiale kostnader 3 324 3 094

11 824 11 719 Administrasjonskostnader 11 824 11 719

34 211 35 876 7, 8 Sum lønn og generelle administrasjonskostnader 26 954 30 119

3 084 3 570 Ordinære avskrivninger 2 877 3 270

3 084 3 570 9 Sum avskr. m.v. av varige driftsmidler og immaterielle eiendeler 2 877 3 270

1 605 2 071 Driftskostnader faste eiendommer 1 605 1 853

12 176 11 521 Andre driftskostnader 6 469 6 336

13 781 13 592 10 Sum andre driftskostnader 8 074 8 189

4 557 2 551 Tap på utlån 4 557 2 551

4 557 2 551 12 Sum tap på utlån, garantier m.v. 4 557 2 551

-

306 Nedskriving/reversering av nedskrivning -500 306

2 871 - Gevinst/tap 3 060 -

2 871 306 Sum nedskr./reverser. av nedskriv. og gev./tap på verdip. som er anl.m. 2 560 306

39 090 34 698 Resultat av ordinær drift før skatt 40 652 34 044

10 460 10 557 11 Skatt på ordinært resultat 10 755 10 370

28 630 24 141 Resultat for regnskapsåret 29 897 23 674

27 897 21 674 Overført til/fra sparebankens fond 27 897 21 674

2 000 2 000 Avsetning til gaver 2 000 2 000

-1 268 471 Overført til/fra annen egenkapital - -

1 -4 Overført minoritetseiere - -

28 630 24 141 23 Sum overføringer og disponeringer 29 897 23 674

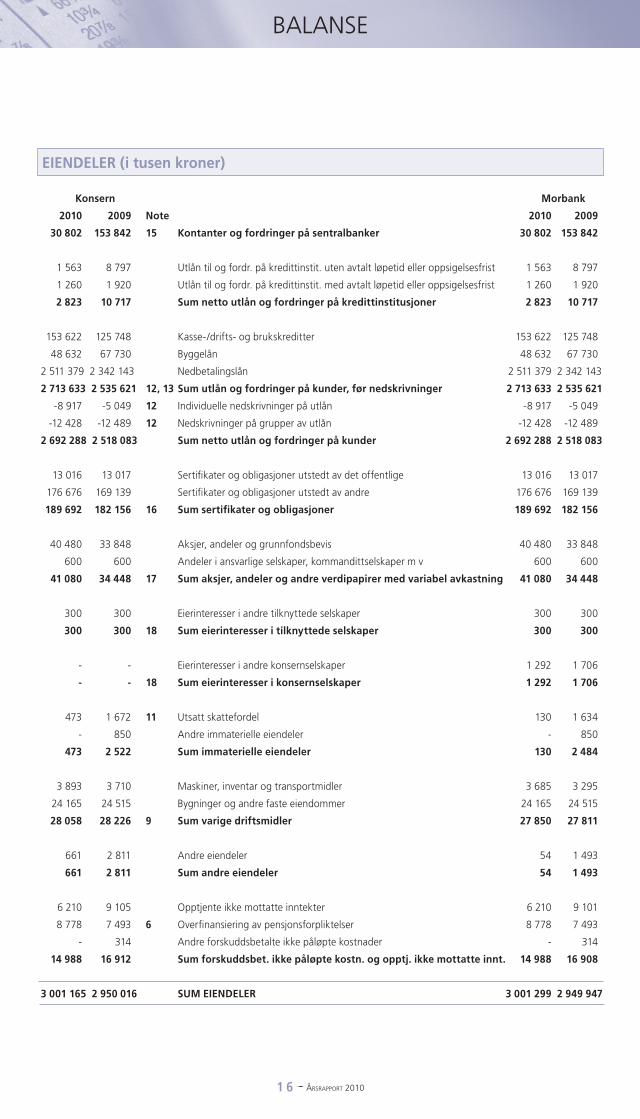

1 6 p Årsrapport 2010

BAlANSE

EIENDELER (i tusen kroner)

Konsern Morbank

2010 2009 Note 2010 2009

30 802 153 842 15 Kontanter og fordringer på sentralbanker 30 802 153 842

1 563 8 797 Utlån til og fordr. på kredittinstit. uten avtalt løpetid eller oppsigelsesfrist 1 563 8 797

1 260 1 920 Utlån til og fordr. på kredittinstit. med avtalt løpetid eller oppsigelsesfrist 1 260 1 920

2 823 10 717 Sum netto utlån og fordringer på kredittinstitusjoner 2 823 10 717

153 622 125 748 Kasse-/drifts- og brukskreditter 153 622 125 748

48 632 67 730 Byggelån 48 632 67 730

2 511 379 2 342 143 Nedbetalingslån 2 511 379 2 342 143

2 713 633 2 535 621 12, 13 Sum utlån og fordringer på kunder, før nedskrivninger 2 713 633 2 535 621

-8 917 -5 049 12 individuelle nedskrivninger på utlån -8 917 -5 049

-12 428 -12 489 12 Nedskrivninger på grupper av utlån -12 428 -12 489

2 692 288 2 518 083 Sum netto utlån og fordringer på kunder 2 692 288 2 518 083

13 016 13 017 Sertifikater og obligasjoner utstedt av det offentlige 13 016 13 017

176 676 169 139 Sertifikater og obligasjoner utstedt av andre 176 676 169 139

189 692 182 156 16 Sum sertifikater og obligasjoner 189 692 182 156

40 480 33 848 Aksjer, andeler og grunnfondsbevis 40 480 33 848

600 600 Andeler i ansvarlige selskaper, kommandittselskaper m v 600 600

41 080 34 448 17 Sum aksjer, andeler og andre verdipapirer med variabel avkastning 41 080 34 448

300 300 Eierinteresser i andre tilknyttede selskaper 300 300

300 300 18 Sum eierinteresser i tilknyttede selskaper 300 300

- - Eierinteresser i andre konsernselskaper 1 292 1 706

- - 18 Sum eierinteresser i konsernselskaper 1 292 1 706

473 1 672 11 Utsatt skattefordel 130 1 634

- 850 Andre immaterielle eiendeler - 850

473 2 522 Sum immaterielle eiendeler 130 2 484

3 893 3 710 Maskiner, inventar og transportmidler 3 685 3 295

24 165 24 515 Bygninger og andre faste eiendommer 24 165 24 515

28 058 28 226 9 Sum varige driftsmidler 27 850 27 811

661 2 811 Andre eiendeler 54 1 493

661 2 811 Sum andre eiendeler 54 1 493

6 210 9 105 Opptjente ikke mottatte inntekter 6 210 9 101

8 778 7 493 6 Overfinansiering av pensjonsforpliktelser 8 778 7 493

- 314 Andre forskuddsbetalte ikke påløpte kostnader - 314

14 988 16 912 Sum forskuddsbet. ikke påløpte kostn. og opptj. ikke mottatte innt. 14 988 16 908

3 001 165 2 950 016 SUM EIENDELER 3 001 299 2 949 947

1 7 p Årsrapport 2010

BAlANSE

GJELD OG EGENKAPITAL (i tusen kroner)

Konsern Morbank

2010 2009 Note 2010 2009

33 266 169 lån og innskudd fra kredittinstitusj. uten avtalt løpetid eller oppsigelsesfrist 33 266 169

140 182 230 000 lån og innskudd fra kredittinstitusj. med avtalt løpetid eller oppsigelsesfrist 140 182 230 000

173 448 230 169 19 Sum gjeld til kredittinstitusjoner 173 448 230 169

2 059 590 1 972 851 innskudd fra og gjeld til kunder uten avtalt løpetid 2 061 411 1 975 852

53 625 50 404 innskudd fra og gjeld til kunder med avtalt løpetid 53 625 50 404

2 113 215 2 023 255 20 Sum innskudd fra og gjeld til kunder 2 115 036 2 026 256

349 533 349 574 Obligasjonsgjeld 349 533 349 574

349 533 349 574 21 Sum gjeld stiftet ved utstedelse av verdipapirer 349 533 349 574

21 465 21 398 Annen gjeld 18 979 18 796

21 465 21 398 22 Sum annen gjeld 18 979 18 796

6 250 11 786 Påløpte kostnader og mottatte ikke opptjente inntekter 6 250 11 786

5 320 8 529 6 Pensjonsforpliktelser 5 320 8 529

5 320 8 529 Sum avsetninger for påløpte kostnader og forpliktelser 5 320 8 529

2 669 231 2 644 712 SUM GJELD 2 668 566 2 645 112

329 333 301 436 Sparebankens fond 329 333 301 436

3 400 3 400 Gavefond 3 400 3 400

-839 429 Annen egenkapital - -

40 39 Minoritetsinteresser - -

331 934 305 304 23 Sum opptjent egenkapital 332 733 304 836

331 934 305 304 SUM EGENKAPITAL 332 733 304 836

3 001 165 2 950 016 SUM GJELD OG EGENKAPITAL 3 001 299 2 949 947

Poster utenom balansen

17 950 20 038 14 Garantiansvar 17 950 20 038

73 481 53 975 14 Garantiansvar Terra Boligkreditt AS 73 481 53 975

1870 Ørje, 31. desember 2010 / 2. februar 2011

i styret for Marker Sparebank

Jan helge Solbrække Tove Thomassen fagerhøi Styrets leder Styrets nestleder

Tone haugen Jørgensen Roy hagen Else Marit Svendsen

Bjørg Dalane Thorer Krosby hans Petter lier

Anlaug Johansen Adm. banksjef

1 8 p Årsrapport 2010

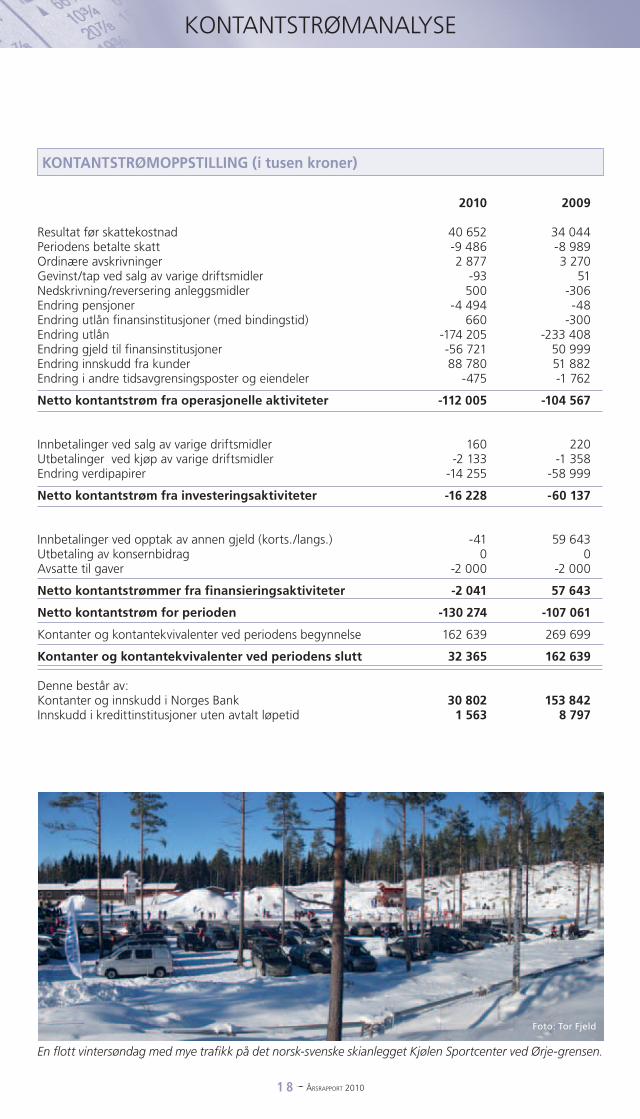

KONTANTSTRØMANAlYSE

KONTANTSTRØMOPPSTILLING (i tusen kroner)

2010 2009

Resultat før skattekostnad 40 652 34 044Periodens betalte skatt -9 486 -8 989Ordinære avskrivninger 2 877 3 270Gevinst/tap ved salg av varige driftsmidler -93 51Nedskrivning/reversering anleggsmidler 500 -306Endring pensjoner -4 494 -48Endring utlån finansinstitusjoner (med bindingstid) 660 -300Endring utlån -174 205 -233 408Endring gjeld til finansinstitusjoner -56 721 50 999Endring innskudd fra kunder 88 780 51 882Endring i andre tidsavgrensingsposter og eiendeler -475 -1 762

Netto kontantstrøm fra operasjonelle aktiviteter -112 005 -104 567 innbetalinger ved salg av varige driftsmidler 160 220Utbetalinger ved kjøp av varige driftsmidler -2 133 -1 358Endring verdipapirer -14 255 -58 999

Netto kontantstrøm fra investeringsaktiviteter -16 228 -60 137 innbetalinger ved opptak av annen gjeld (korts./langs.) -41 59 643Utbetaling av konsernbidrag 0 0Avsatte til gaver -2 000 -2 000

Netto kontantstrømmer fra finansieringsaktiviteter -2 041 57 643

Netto kontantstrøm for perioden -130 274 -107 061

Kontanter og kontantekvivalenter ved periodens begynnelse 162 639 269 699

Kontanter og kontantekvivalenter ved periodens slutt 32 365 162 639 Denne består av: Kontanter og innskudd i Norges Bank 30 802 153 842innskudd i kredittinstitusjoner uten avtalt løpetid 1 563 8 797

En flott vintersøndag med mye trafikk på det norsk-svenske skianlegget Kjølen Sportcenter ved Ørje-grensen.

Foto: Tor Fjeld

1 9 p Årsrapport 2010

GENEREllE REGNSKAPSPRiNSiPPER

GENERELTBankens årsregnskap for 2010 er utarbeidet i samsvar med regnskapsloven av 1998, forskrift om årsregn-skap for banker samt god regnskapsskikk. Under enkelte noter er det inntatt ytterligere forklaring og henvisning til poster i resultatregnskap og balanse. Alle beløp i resultatregnskap, balanse og noter er i hele tusen kroner dersom ikke annet er oppgitt.

Utarbeidelse av konsernregnskapKonsernregnskapet omfatter morbanken og datter-selskapene Moss Eiendomsmegling AS (100 % eiet) og Aremark Næringshage AS (60% eiet). Marker Næringshage AS (100% eiet) inngår i konsernets resultat. Dette selskapet er avviklet i 2010 og virk-somheten overtatt av banken.

Opplysninger om datterselskapenes resultatposter er gitt i note 18. Andre opplysninger om konsern-forhold er gitt i note der de er vurdert å være vesent-lige.

Konsernregnskapet er utarbeidet som om konsernet var en økonomisk enhet. Transaksjoner og mellom-værende mellom selskapene i konsernet er eliminert. Konsernregnskapet er utarbeidet etter ensartede prinsipper, ved at datterselskap følger de samme regnskapsprinsipper som morselskapet. Oppkjøps-metoden er benyttet. Mindre avvik mellom kjøpe-sum for aksjene og egenkapital ved kjøpstidspunk-tet er ført direkte mot konsernets egenkapital.

Bruk av estimaterledelsen har brukt estimater og forutsetninger som har påvirket resultatregnskapet og verdsettelse av eiendeler og gjeld, samt usikre eiendeler og forplik-telser på balansedagen under utarbeidelse av regn-skapet i henhold til god regnskapsskikk.

Periodisering av renter, provisjoner og gebyrerRenter, provisjoner og gebyrer føres i resultatregn-skapet etter hvert som disse blir opptjent som inn-tekter eller påløper som kostnader. foretatte bereg-ninger viser at etableringsgebyrer ikke overstiger kostnadene som oppstår ved etablering av det en-kelte utlån. De periodiseres derfor ikke over lånets løpetid.

Inntektsføring/kostnadsføringforskuddsbetalte inntekter ved slutten av året blir periodisert og ført som gjeld i balansen. Opptjente, ikke betalte inntekter ved slutten av året blir inn-tektsført og ført som eiendel i balansen. På enga-sjementer der det blir gjort nedskrivninger for tap, blir renteinntekter resultatført ved anvendelse av ef-fektiv rentemetode. Aksjeutbytte blir inntektsført i det året de blir utbetalt. Realisert kursgevinst/-tap resultatføres ifølge fifU-prinsippet. Det vil si at den enkelte handel for vedkommende verdipapir reskon-troføres og resultatføres separat. Kjøp og salg av verdipapirer blir bokført på oppgjørstidspunktet.

UTLÅN – BESKRIVELSER OG DEFINISJONERVurdering av utlånBankens utlån er vurdert til virkelig verdi på utbeta-lingstidspunktet. i etterfølgende perioder vurderes utlån til amortisert kost ved anvendelse av effektiv rentemetode. Amortisert kost er anskaffelseskost med fradrag for betalt avdrag på hovedstol samt eventuelle nedskrivninger for verdifall. Gebyr ved etablering av lån overstiger ikke kostnadene og inn-tektsføres løpende. Utlån vurdert til amortisert kost vil derfor være tilnærmet lik pålydende av lånene.

Boliglån overført til og formidlet til Terra Boligkreditt AS (TBK) er ikke balanseført. Den vesentlige risiko er vurdert å være overført til TBK, også for over-førte lån som tidligere har vært på bankens balanse, og er derfor fraregnet.

Behandling av engasjementer som ikke er mis-ligholdtBanken foretar kvartalsvis vurdering av utlåns- og garantiporteføljen for både nærings- og personkun-der. BM-engasjement over 1 mill. kr og PM-enga-sjement over 0,5 mill. kr vurderes særskilt. for en-gasjementene er det verdien av bankens sikkerhet, låntakers betalingsevne etc. som vurderes. Dersom gjennomgangen viser at tap kan påregnes, bokføres tapet i bankens regnskap som individuell nedskriv-ning.

Behandling av misligholdte engasjementerEt lån anses som misligholdt når låntaker ikke har betalt forfalte terminer innen 90 dager etter termin-forfall, eller når rammekreditter ikke er inndekket innen 90 dager.

Ved mislighold vurderes kundens samlede engasje-ment. låntakers tilbakebetalingsevne og sikkerheter avgjør om et tap må påregnes. Sikkerheten vurderes til antatt laveste realisasjonsverdi på beregningstids-punktet, med fradrag for salgskostnader. Dersom det foreligger objektive bevis på verdifall på bankens fordringer, føres dette som individuelle nedskrivnin-ger.

Behandling av konstaterte tapVed mislighold over 90 dager, inntrådt konkurs, av-vikling eller akkord, blir engasjementet vurdert med hensyn til sikkerhet og betalingsevne for å få oversikt over bankens risiko for tap. Ved objektive bevis på verdifall på engasjementet, behandles engasjementet normalt først som individuell nedskrivning. Engasje-mentet regnes som endelig tapt når konkurs eller akkord er stadfestet, tvangspant ikke har ført frem eller som følge av rettskraftig dom eller inngått av-tale. Beregnet verdifall på engasjementet føres da som konstatert tap, eventuelle individuelle nedskriv-ninger føres til inntekt. Endelig konstaterte tap fjernes fra bankens låneportefølje og fra individuelle ned-skrivninger måneden etter at alle sikkerheter er rea-lisert og det er konstatert at kunden ikke er søkegod.

2 0 p Årsrapport 2010

GENEREllE REGNSKAPSPRiNSiPPER

Reversering av tidligere tapsavsatte engasjementerReversering av tidligere tapsavsatte engasjementer skal skje i den utstrekning tapet er redusert og objektivt kan knyttes til en hendelse inntruffet etter nedskrivningstidspunktet.

Behandling av nedskrivninger på grupper av utlånNedskrivning på grupper av utlån vil si nedskrivning uten at det enkelte tapsengasjement er identifisert. Nedskrivningen er basert på objektive bevis for verdifall i bankens låneportefølje ut fra bankens vurdering av risiko for manglende betalingsevne basert på en analyse av risiko og historiske tapstall og med grunnlag i bankens risikoklassifiseringssys-tem. Andre forhold kan være verdifall på fast eien-dom ved økte markedsrenter, svikt i betjeningsevne ved markert renteoppgang eller nedbemanning på større arbeidsplasser.

Behandling av individuelle nedskrivninger på utlånVurdering av om det foreligger objektive bevis for verdifall skal foretas enkeltvis av alle utlån som anses som vesentlige. Utlån som er vurdert individuelt for nedskrivning og hvor nedskrivning er gjennomført, skal ikke medtas i gruppevurdering av utlån. Banken fordeler sine utlån på PM – lån til personmarkedet og BM – lån til bedriftsmarkedet.

Rapportering av misligholdte låneengasjementRapportering av misligholdte lån skal ifølge myndig-

hetenes krav rapporteres slik: hvis kunden har ett eller flere misligholdte lån eller overtrekk på inn-skuddskonto, rapporteres kundens hele låneenga-sjement.

FINANSIELLE INSTRUMENTER Finansielle derivaterBanken kan benytte seg av finansielle derivater for å kunne sikre eksponeringen mot renterisiko som oppstår gjennom bankens virksomhet. Det er ingen utestående derivatavtaler pr 31.12.2010.

VerdipapirerVerdipapirbeholdningen spesifiseres og verdivurde-res ved utløpet av hver regnskapsperiode (månedlig). Omløpsportefølje (herunder handelsportefølje og ikke handelsportefølje) og anleggsportefølje verdi-vurderes etter forskjellige regler og hver for seg. Se note 16 og 17.

Obligasjoner og sertifikaterBanken har obligasjoner definert som andre omløps-midler. Andre omløpsmidler er vurdert til den la-veste verdi av anskaffelseskostnad og virkelig verdi. Obligasjonsbeholdningen er sammensatt i henhold til krav til avkastning og risiko, og er en del av ban-kens likviditetsbuffer. forvaltningen av obligasjons-porteføljen er satt ut til en profesjonell aktør, og forvalteren står også for verdifastsettelsen av virke-lig verdi for de enkelte obligasjonene og sertifika-tene. Det benyttes priser notert i markedet. Når noterte priser ikke foreligger beregnes virkelig verdi

Banken sponset lyset under et blått julemarked i Rakkestad.

Foto: Tor Fjeld

2 1 p Årsrapport 2010

GENEREllE REGNSKAPSPRiNSiPPER

i spreadmatrise utarbeidet av Verdipapirfondenes forening.

Aksjer og andelerAksjer og andeler er klassifisert som omløps- eller anleggsmidler. Omløpsmidler vurderes til den la-veste verdi av anskaffelseskost og virkelig verdi. Grunnlag for virkelig verdi for børsnoterte aksjer som er omløpsmidler, er børskurs på måletidspunktet. Grunnlag for virkelig verdi for ikke børsnoterte aksjer som er omløpsmidler eller anleggsmidler, er anskaf-felseskost. Dersom virkelig verdi av aksjene klassifi-sert som anleggsmidler faller under anskaffelseskost-nad, og verdifallet er vurdert ikke å være av forbigående karakter, nedskrives aksjene. Nedskriv-ningen reverseres i den utstrekning grunnlaget for nedskrivningen ikke lenger er til stede.

VARIGE DRIFTSMIDLER OG IMMATERIELLE EIENDELER

Varige driftsmidlerVarige driftsmidler vurderes i balansen til anskaf-felseskostnad, fratrukket ordinære bedriftsøkono-miske avskrivninger og eventuelle nedskrivinger. Nedskrivninger foretas i den utstrekning gjenvinn-bart beløp er lavere enn balanseført verdi. Det ned-skrives til gjenvinnbart beløp. Sistnevnte er høyeste av salgsverdi og bruksverdi. Ordinære avskrivninger beregnes på grunnlag av eiendelens antatte økono-miske levetid og eventuell restverdi. følgende line-ære avskrivningssatser legges til grunn:Tomter 0 %Bankbygg/fast eiendom 2 %inventar og innredning 10–20 %Personbil 25 %Kontormaskiner 20 %EDB-utstyr 30 %

Immaterielle eiendelerDet er ingen immaterielle eiendeler pr 31.12.2010. Balanseførte immaterielle eiendeler gjelder ellers anskaffelse av spesialtilpassede edb-systemer og løsninger. immaterielle eiendeler avskrives lineært over 5 år. Eiendelene nedskrives dersom verdien av forventede økonomiske fordeler er lavere enn ba-lanseført verdi. Utgifter til å reetablere eller opprett-holde den økonomiske verdien av edb-systemer og løsninger kostnadsføres løpende.

Pensjonsforpliktelser og pensjonskostnaderMarker Sparebank følger Norsk Regnskapsstandard for pensjonskostnader. Pensjonskostnadene er gjen-stand for årlig aktuarberegning. Pensjonskostna-dene blir bokført under personalkostnader i resul-tatregnskapet. Differanse mellom beregnet påløpt forpliktelse og verdien av pensjonsmidlene, korrigert for avvik i estimater og effekt av endrede forutset-ninger, føres i balansen enten som langsiktig gjeld (hvis negativ) eller som anleggsmiddel (hvis positiv). forutsetningene som blir lagt til grunn for utregning av pensjonsforpliktelser, blir revurdert årlig i forkant

av årlig aktuarberegning. Enkelte parametre er en-dret fra 2009 til 2010. Differanse mellom forpliktel-sene ved begynnelse og slutt av et regnskapsår, føres i resultatregnskapet.

Bankens ansatte har tidligere inngått i AfP ordningen for bank- og finansnæringen. i forbindelse med om-leggelse av AfP ordningen er bankens ansatte som ikke har anledning til å fortsette i den gamle ordnin-gen, nå overført til ny felles AfP ordning. Ny AfP ordning anses som en ytelsesbasert flerforetaksord-ning. forpliktelse knyttet til ytelsesbaserte flerfore-taksordninger beregnes og avsettes i regnskapet, i den utstrekning administrator av ordningen er i stand til å foreta en beregning av bankens andel av forpliktelsen i ordningen. Dersom administrator ikke er i stand til å foreta beregninger av forholdsmessig andel, behandles flerforetaksordningen som en inn-skuddsbasert ordning, med løpende kostnadsføring av betalt premie. for nærmere beskrivelse av ef-fekten av endret AfP ordning, se omtale i note 6.

SKATTSkatter kostnadsføres når de påløper, og er knyttet til det regnskapsmessige resultat før skatt. Netto utsatt skattefordel er beregnet med 28 % på grunn-lag av midlertidige forskjeller som eksisterer mellom regnskapsmessige og skattemessige verdier. Skatte-økende og skattereduserende midlertidige forskjel-ler, som reverserer eller kan reversere i samme periode, er utlignet og nettoført. Årets skattekost-nad omfatter betalbar skatt for inntektsåret og end-ringer i utsatt skatt og utsatt skattefordel. Utsatt skatt beregnes på bakgrunn av forskjeller mellom rapporterte skattemessige og regnkapsmessige resultater som vil utlignes i fremtiden.

OMREGNINGSREGLER FOR VALUTAPengeposter i utenlandsk valuta er vurdert til kursen pr 31.12.

LANGSIKTIG GJELDObligasjonsgjeld blir oppført til opptakskost. Opp-takskost er pålydende med tillegg av overkurs eller fradrag for underkurs. Over-/underkursen inntekts-føres eller kostnadsføres lineært som en justering til løpende renter over lånets løpetid.

KONTANTSTRØMOPPSTILLINGKontantstrømmer fra operasjonell drift av banken er definert som løpende renter fra utlåns- og inn-skuddsvirksomheten mot kunder, netto inn- og ut-betalinger fra utlåns- og innskuddsvirksomheten, samt utbetalinger generert fra omkostninger knyttet til bankens ordinære virksomhet. investeringsaktivi-teter er definert som kontantstrømmer fra verdipa-pirtransaksjoner. i tillegg medtas kontantstrømmer knyttet til investeringer i driftsmidler og eiendom-mer. finansieringsaktiviteter (funding) inneholder kontantstrømmer fra opptak og nedbetaling av obli-gasjonsgjeld og markedsinnlån.

2 2 p Årsrapport 2010

NOTER Til REGNSKAPET 2010

Note 1 Finansiell risiko

Marker Sparebank sitt rammeverk for risikostyring og kontroll definerer risikovilje og prinsipper for sty-ring av risiko og kapital som bygger på Basel ii re-gelverket. Banken er pålagt risikogjennomgang i henhold til kapitalkravsforskriften og internkontroll-forskriften. Bankens resultatmål er en konkurranse-dyktig egenkapitalavkastning og resultatvekst. Risi-kostyringen skal bidra til at dette målet oppnås, både ved at forretningsmessige muligheter utnyttes, og at potensielt negative resultatutslag begrenses. Det er utviklet rutiner og instrukser i forbindelse med risikogjennomgangen som skal sikre at risikofakto-rene håndteres på en tilfredsstillende måte. Det overvåkes periodisk at risikohåndteringen etterleves og fungerer som forutsatt. Banken er eksponert for følgende risikoer; kredittri-siko, markedsrisiko, likviditetsrisiko og operasjonell risiko, i tillegg til bankens overordnede forretnings-risiko (herunder strategisk- og omdømmerisiko). Risiko vurderes etter en skala med fire nivåer: lav, middels, høy og ikke klassifisert risiko. Kredittrisiko Kredittrisiko er risiko for tap som skyldes at kunder/motparter ikke oppfyller sine betalingsforpliktelser overfor banken. Kredittrisiko vedrører alle fordringer på kunder/motparter, utlån, kreditter, garantier, uoppgjorte handler, ubenyttede kreditter, samt mot-partsrisiko som oppstår gjennom derivater. Kreditt-risiko avhenger av blant annet fordringens størrelse, tid for forfall, sannsynlighet for mislighold og even-tuelle sikkerheters verdi. Kredittap kan også oppstå som følge av operasjonelle feil. Kredittrisiko er bankens vesentligste risiko og består hovedsakelig av utlån.

Som sikkerhet for bankens utlånsportefølje benyttes i hovedsak:- pant i fast eiendom- registrerbart løsøre, landbruksløsøre og driftstil-

behør- fordringer og varelager- kausjonister

Generelt kreves sikkerhet for alle typer lån, med unntak av lønnskontokreditt. Risikovurdering Banken foretar risikoklassifisering av alle engasje-menter som en integrert del av bankens kredittvur-dering og saksgangsprosess. Banken har definert 5 risikoklasser, A-E: A og B - lav risiko, C og D - mo-derat risiko og klasse E - høy risiko. Bedriftsmarked Ved vurdering av risiko innenfor bankens næringsen-gasjementer vektlegges følgende tre hovedkompo-nenter: Økonomi (50 %) - Sikkerhet (40 %) - Andre faktorer (10 %).

Komponenten økonomi er sammensatt av følgende nøkkeltall: Rentabilitet - Soliditet – finansiering. Andre faktorer er sammensatt av: interne faktorer (50 %) - Eksterne faktorer (50 %). interne faktorer som vurderes skjønnsmessig er: Eier/ledelse/organisasjon - Økonomistyring/planlegging - Anlegg/lokalisering. Eksterne faktorer som vurderes skjønnsmessig er: Bransje/produkter - Marked/konkurrenter – Kunde/leverandører. Personmarked Ved vurdering av risiko innenfor bankens person-marked vektlegges følgende tre hovedkomponenter: Økonomi (50 %) - Sikkerhet (50 %). Komponenten økonomi er sammensatt av følgende nøkkeltall: Netto likviditet - Netto formue – Gjelds-grad – Brutto inntekt. interne faktorer som vurderes skjønnsmessig er: Betalingsvilje. Eksterne faktorer som vurderes skjønnsmessig er: Arbeidsgiver – Bosted. Se note 12 for ytterligere opplysninger om tap på utlån etc. Kredittrisiko styres gjennom bankens kredittstrategi. Det er utarbeidede kreditthåndbøker med policyer og rutiner samt administrativ fullmaktsstruktur for styring av kredittrisiko, herunder klargjøring av krav til dokumentasjon og betjeningsevne for kunder som innvilges kreditt, samt krav til sikkerhet i engasje-mentene. Risiko i porteføljen blir kontinuerlig over-våket for å avdekke sannsynlighet for mislighold og for å kalkulere tap dersom mislighold inntreffer. Bankens kredittrisiko består hovedsakelig av små enkeltrisikoer mot privat- og bedriftskundemarkedet. Etablert risikohåndtering skal sikre at kredittrisiko er i samsvar med bankens risikovilje. Modellen for grup-penedskrivning bygger på bransjeinndeling av kun-dene, offentlige tilgjengelige konkurssannsynlighe-ter og forventet restverdi på objektene. KonsentrasjonsrisikoBanken er ikke eksponert mot få, store næringskun-der. Eksponeringen er godt spredt geografisk, hen-syn tatt til bankens markedsandel. for å sikre diver-sifisering er det er gitt rammer for eksponering i bransjer, fylker og per kunde. Markedsrisiko Markedsrisiko er risikoen for tap og gevinst forårsa-ket av endringer i markedsparametere som rente, valutakurser, aksje- eller råvarepriser. Markedsrisiko som banken står overfor, er hovedsakelig renterisiko

2 3 p Årsrapport 2010

NOTER Til REGNSKAPET 2010

og inkluderer potensielle svingninger i verdien av fastrenteinstrumenter eller finansielle instrumenter knyttet til en markedsbenchmark (NiBOR flytende pengemarkedsrente) som følge av endringer i mar-kedsrenter, og i fremtidige kontantstrømmer for fi-nansielle instrumenter til flytende rente. Prisrisiko kommer av endringer i markedspriser, enten forår-saket av spesifikke faktorer knyttet til et individuelt finansielt instrument eller utsteder, eller faktorer som påvirker alle instrumenter handlet i et marked. Det-te kan for eksempel omhandle endringer i priser eller volatilitet på aksjer, aksjeindekser eller råvarer. Rentepapirer, aksjederivater og råvarederivater er eksponert for denne risikoen. Det vesentligste av markedsrisiko relaterer seg til verdipapirmarkedet representert ved egne verdi-papirbeholdninger. hovedtyngden av bankens porte-følje er plassert i likvide obligasjoner med begrenset risiko for store fall i markedsverdi. Obligasjonsporte-føljen er forvaltet av Terra forvaltning AS som har spesialkompetanse innen området. forvaltningen er underlagt rapporterings- og posisjonsrammer fast-lagt av styrene i selskapene. Rammene skal begren-se risikoen, og disse rammene gjennomgås minst én gang i året. Konsernets samlede markedsrisiko vurderes basert på stresscenarier utarbeidet i tråd med anbefalinger fra finanstilsynet og Baselkomiteen.

Banken har ingen inngåtte derivatavtaler pr 31.12.2010.

Aksjer i tilknyttede selskaper, konsernselskaper og strategiske plasseringer er ikke en del av prisrisikoen på aksjer, men inngår i strategisk risiko og eierrisiko. Konsernet har ingen vesentlig valutaeksponering per 31. desember 2010.

Konsernet er også eksponert for renterisiko knyttet til tap av rentenetto. Ulik rentebinding og referanse-renter på utlån og innlån gir utslag på rentenetto i banken. Renterisiko reduseres ved at innlån og utlån i høy grad tilpasses samme rentebetingelser. Bankens styre har fastsatt maksimumsrammer for bankens renterisiko. Ettersom bankens innlån fra kunder og utlån til kunder løper til flytende rente, er det ingen reell risiko på denne aktiviteten. Utlån til fast rente utgjør kun 439.000 kroner 31.12.2010. Alle rente-papirer har flytende rente, og bankens renterisiko knyttet til rentepapirer er derfor begrenset. Styret har utarbeidet rammer for renterisiko på rente- bærende papirer. Det foretas en løpende kontroll av at virksomheten holdes innenfor disse rammer. Den samlede rammen for renteeksponering gir uttrykk for hva banken maksimalt kan tape ved en generell renteendring på 1 %. Maksimal ramme for renteri-siko er fastsatt til 1 million kroner for bankens rentebærende verdipapirer.

Likviditetsrisiko likviditetsrisiko er risikoen for at selskapet ikke klarer å innfri sine forpliktelser ved forfall uten at det opp-står store kostnader i form av dyr refinansiering eller behov for realisering av eiendeler. Bankens ekspo-nering for likviditetsrisiko er hovedsakelig knyttet til finansiering i kapitalmarkedet og tap av innskudd. Styring av likviditetsrisiko skjer gjennom fastsettelse av rammer for finansieringsstruktur, krav til spred-ning på instrumenter, markeder og løpetider, samt etablering av beredskapsfasiliteter. Operasjonell risiko Bankens operasjonelle risiko er risiko for tap som følge av utilstrekkelige eller sviktende prosesser eller systemer, menneskelige feil eller eksterne hendelser, samt juridisk risiko. Denne type risiko og tapskilder ligger i den løpende driften av konsernet. Konsernet har utarbeidet policyer, rutinebeskrivelser, fullmakt-strukturer m.v., og dette, sammen med veldefinerte og klare ansvarsforhold, er tiltak som reduserer den operasjonelle risikoen. Det er videre tegnet hensikts-messige forsikringsordninger, samt utarbeidet rele-vante beredskapsplaner for å håndtere krisesituasjo-ner. Strategisk risiko Risiko for at banken ikke skal ”overleve”. Den fun-damentale risiko for styret og toppledelsen. Risiko for at verdiene av gjeld og eiendeler endres på grunn av faktorer i markedet. Dette fordrer en kontinuerlig vurdering av konkurransesituasjonen, bankens pro-dukter og endringer i bankens rammevilkår. Omdømmerisiko Risiko for at banken påføres tap eller kostnader som følge av at bankens omdømme svekkes ved man-glende kontrollrutiner. Bankens risikovurdering er i 2010 foretatt etter samme opplegg som foregående år. Det er foretatt systematisk gjennomgang av alle tiltak som banken har iverksatt for å redusere risiko. Den relative risiko er også vurdert mot de interne rutiner og instrukser og det rammeverk som er eta-blert i bankens systemer. Vurderingen har resultert i restrisiko, som er den risiko banken har vurdert i forhold til iverksettelse av utvidede tiltak for å be-grense risikoen ytterligere.

2 4 p Årsrapport 2010

NOTER Til REGNSKAPET 2010

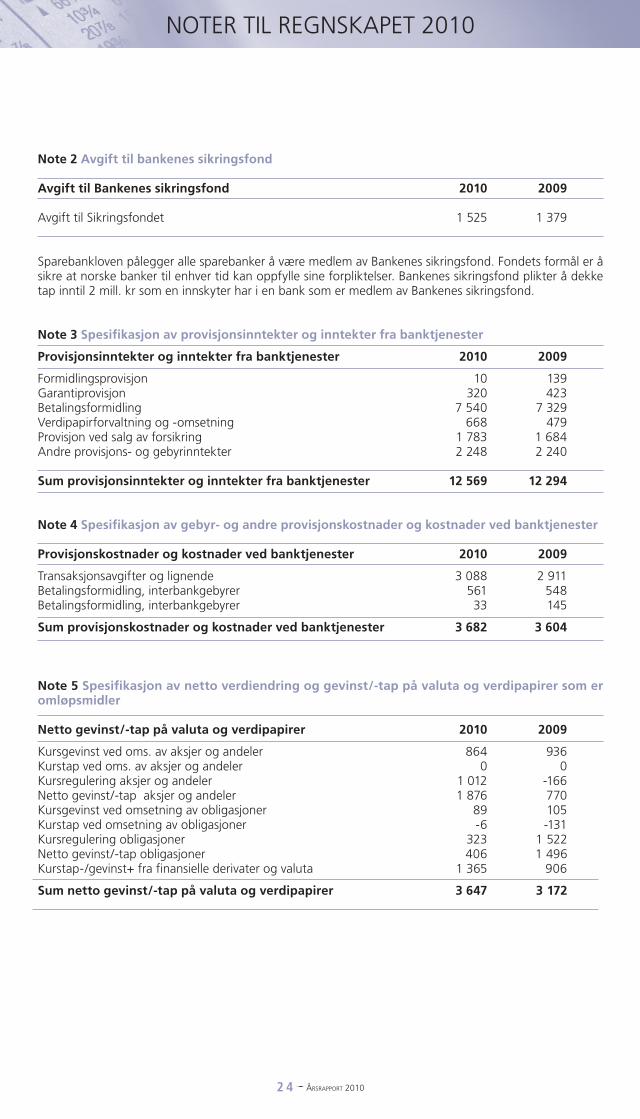

Note 2 Avgift til bankenes sikringsfond Avgift til Bankenes sikringsfond 2010 2009

Avgift til Sikringsfondet 1 525 1 379

Sparebankloven pålegger alle sparebanker å være medlem av Bankenes sikringsfond. fondets formål er å sikre at norske banker til enhver tid kan oppfylle sine forpliktelser. Bankenes sikringsfond plikter å dekke tap inntil 2 mill. kr som en innskyter har i en bank som er medlem av Bankenes sikringsfond.

Note 3 Spesifikasjon av provisjonsinntekter og inntekter fra banktjenester Provisjonsinntekter og inntekter fra banktjenester 2010 2009

formidlingsprovisjon 10 139Garantiprovisjon 320 423Betalingsformidling 7 540 7 329Verdipapirforvaltning og -omsetning 668 479Provisjon ved salg av forsikring 1 783 1 684Andre provisjons- og gebyrinntekter 2 248 2 240

Sum provisjonsinntekter og inntekter fra banktjenester 12 569 12 294

Note 4 Spesifikasjon av gebyr- og andre provisjonskostnader og kostnader ved banktjenester Provisjonskostnader og kostnader ved banktjenester 2010 2009

Transaksjonsavgifter og lignende 3 088 2 911Betalingsformidling, interbankgebyrer 561 548Betalingsformidling, interbankgebyrer 33 145

Sum provisjonskostnader og kostnader ved banktjenester 3 682 3 604

Note 5 Spesifikasjon av netto verdiendring og gevinst/-tap på valuta og verdipapirer som er omløpsmidler Netto gevinst/-tap på valuta og verdipapirer 2010 2009

Kursgevinst ved oms. av aksjer og andeler 864 936 Kurstap ved oms. av aksjer og andeler 0 0 Kursregulering aksjer og andeler 1 012 -166 Netto gevinst/-tap aksjer og andeler 1 876 770 Kursgevinst ved omsetning av obligasjoner 89 105 Kurstap ved omsetning av obligasjoner -6 -131 Kursregulering obligasjoner 323 1 522 Netto gevinst/-tap obligasjoner 406 1 496 Kurstap-/gevinst+ fra finansielle derivater og valuta 1 365 906

Sum netto gevinst/-tap på valuta og verdipapirer 3 647 3 172

2 5 p Årsrapport 2010

NOTER Til REGNSKAPET 2010

Note 6 Pensjoner ifølge Norsk Regnskaps Standard, blir pensjonskost-nadene registrert når de påløper og fordelt/periodi-sert systematisk over opptjeningsperioden. De ak-tuarmessige beregningene for regnskapsårene 2010 og 2009 (grunnlag for estimerte verdier), i henhold til standarden, er utført på basis av balansesituasjo-nen 01.01.2010. Rapporteringen omfatter pensjons-kostnader og pensjonsforpliktelser.

for de sikrede ordningene er bankens pensjonsmid-ler med tillegg av ikke resultatførte estimatavvik, større enn pensjonsforpliktelsene både i 2010 og 2009. Overfinansieringen balanseføres som langsik-tig fordring. Pensjonsforpliktelsene knyttet til under-finansierte ordninger er balanseført som langsiktig gjeld.

PensjonsmidlerVed verdsettelse av pensjonsmidlene, som inkluderer ordinært pensjonspremiefond, premiereserve, andel av tilleggsavsetninger og kursreserve, benyttes esti-mert verdi ved regnskapsavslutningen. Denne esti-merte verdi korrigeres hvert år i samsvar med opp-gave fra livsforsikringsselskapet over pensjons-midlenes flytteverdi.

PensjonsforpliktelserVed måling av nåverdien av påløpte pensjonsforplik-telser benyttes estimert forpliktelse ved regnskaps-avslutningen. Estimert påløpt pensjonsforpliktelse korrigeres hvert år i samsvar med aktuarberegnet oppgave fra livsforsikringsselskapet. forutsetnin-gene er endret fra foregående år når det gjelder

avkastning, diskonteringstrente, årlig lønnsvekst, regulering av pensjoner under utbetaling og forven-tet G-regulering. Endringene er i samsvar med an-befalinger fra NRS.

Pensjonsforpliktelser som dekkes over drift (usikrede ytelser)Gammel AfP ordning ble i februar vedtatt avviklet, og det var kun mulig å gå av etter den gamle ord-ningen fram til 31.12.2010. Gevinsten ved avviklin-gen av ordningen er inntektsført i 2010, og presen-tert som en reduksjon av personalkostnader. En gjenværende avsetning gjelder bankens egenandel for personer som er førtidspensjonert i den gamle ordningen. Som erstatning for den gamle AfP-ord-ningen er det etablert en ny AfP-ordning. Den nye AfP-ordningen er, i motsetning til den gamle, ikke en førtidspensjonsordning, men en ordning som gir et livslangt tillegg på den ordinære pensjonen. De ansatte kan velge å ta ut den nye AfP-ordningen fra og med fylte 62 år, også ved siden av å stå i jobb, og den gir ytterligere opptjening ved arbeid fram til 67 år. Den nye AfP-ordningen er en ytelsesbasert flerforetakspensjonsordning, og finansieres gjennom premier som fastsettes som en prosent av lønn. fore-løpig foreligger ingen pålitelig måling og allokering av forpliktelse og midler i ordningen. Regnskapsmes-sig blir ordningen behandlet som en innskuddsbasert pensjonsordning hvor premiebetalinger kostnadsfø-res løpende, og ingen avsetninger foretas i regnska-pet. Det er ikke fondsoppbygging i ordningen og det forventes at premienivået vil øke for de kom-mende årene. Banken har avtale med adm. banksjef om fratredelse ved fylte 60 år.

Historiske minner. Kjerrat for tømmer ved Otteid i Marker.

Foto: Tor Fjeld

2 6 p Årsrapport 2010

NOTER Til REGNSKAPET 2010

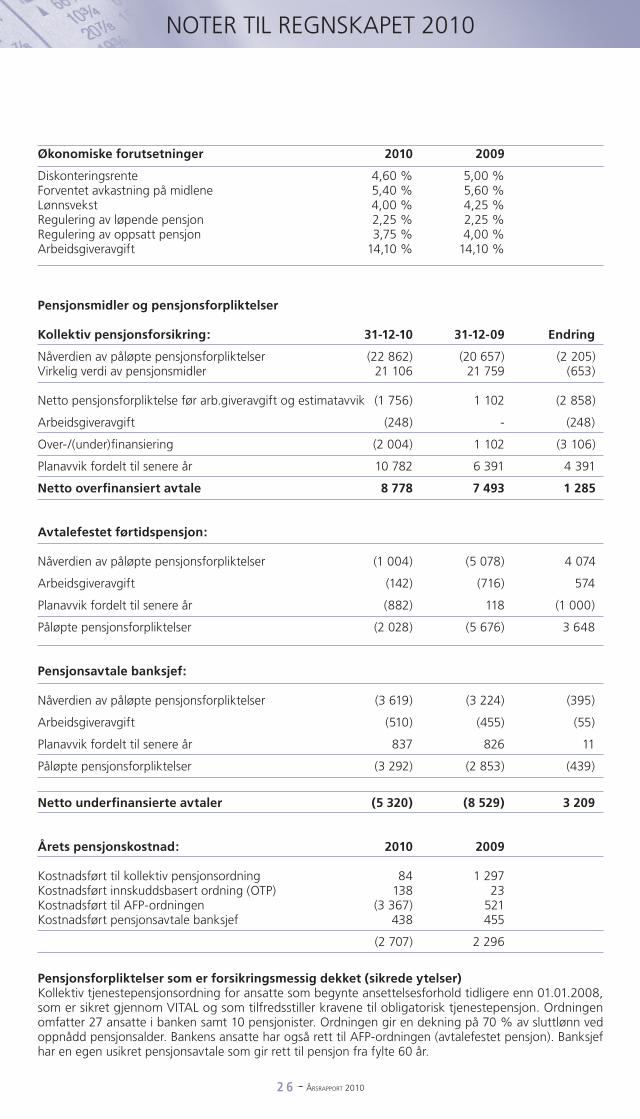

Økonomiske forutsetninger 2010 2009

Diskonteringsrente 4,60 % 5,00 %forventet avkastning på midlene 5,40 % 5,60 %lønnsvekst 4,00 % 4,25 %Regulering av løpende pensjon 2,25 % 2,25 %Regulering av oppsatt pensjon 3,75 % 4,00 %Arbeidsgiveravgift 14,10 % 14,10 %

Pensjonsmidler og pensjonsforpliktelser

Kollektiv pensjonsforsikring: 31-12-10 31-12-09 Endring Nåverdien av påløpte pensjonsforpliktelser (22 862) (20 657) (2 205) Virkelig verdi av pensjonsmidler 21 106 21 759 (653)

Netto pensjonsforpliktelse før arb.giveravgift og estimatavvik (1 756) 1 102 (2 858) Arbeidsgiveravgift (248) - (248) Over-/(under)finansiering (2 004) 1 102 (3 106) Planavvik fordelt til senere år 10 782 6 391 4 391 Netto overfinansiert avtale 8 778 7 493 1 285 Avtalefestet førtidspensjon: Nåverdien av påløpte pensjonsforpliktelser (1 004) (5 078) 4 074

Arbeidsgiveravgift (142) (716) 574 Planavvik fordelt til senere år (882) 118 (1 000) Påløpte pensjonsforpliktelser (2 028) (5 676) 3 648

Pensjonsavtale banksjef:

Nåverdien av påløpte pensjonsforpliktelser (3 619) (3 224) (395) Arbeidsgiveravgift (510) (455) (55) Planavvik fordelt til senere år 837 826 11 Påløpte pensjonsforpliktelser (3 292) (2 853) (439)

Netto underfinansierte avtaler (5 320) (8 529) 3 209

Årets pensjonskostnad: 2010 2009

Kostnadsført til kollektiv pensjonsordning 84 1 297 Kostnadsført innskuddsbasert ordning (OTP) 138 23 Kostnadsført til AfP-ordningen (3 367) 521 Kostnadsført pensjonsavtale banksjef 438 455 (2 707) 2 296

Pensjonsforpliktelser som er forsikringsmessig dekket (sikrede ytelser)Kollektiv tjenestepensjonsordning for ansatte som begynte ansettelsesforhold tidligere enn 01.01.2008, som er sikret gjennom ViTAl og som tilfredsstiller kravene til obligatorisk tjenestepensjon. Ordningen omfatter 27 ansatte i banken samt 10 pensjonister. Ordningen gir en dekning på 70 % av sluttlønn ved oppnådd pensjonsalder. Bankens ansatte har også rett til AfP-ordningen (avtalefestet pensjon). Banksjef har en egen usikret pensjonsavtale som gir rett til pensjon fra fylte 60 år.

2 7 p Årsrapport 2010

NOTER Til REGNSKAPET 2010

Pensjonsordningen behandles i henhold til Norsk Regnskaps Standard for pensjonskostnader og er gjenstand for aktuarberegning av pensjonsmidler og nåverdi av pensjonsforpliktelse. i henhold til denne standarden skal pensjonsordningen behandles som en ytelsesplan.

Banken har også en innskuddsbasert pensjonsavtale som dekker kravene til obligatorisk tjenestepensjon (OTP). Ordningen innebærer ingen forpliktelse for banken utover en andel av lønn som hvert år må innbe-tales. OTP-ordningen dekker alle som ble ansatt etter 01.01.2008, for tiden 9 ansatte.

Note 7 Spesifikasjon av lønn og generelle administrasjonskostnader

Lønn og generelle administrasjonskostnader 2010 2009

lønn til ansatte 14 057 12 476honorar til styre og tillitsmenn 303 467Pensjoner -2 554 2 362Arbeidsgiveravgift 2 137 1 912Øvrige personalkostnader 1 186 1 182Eksterne tjenester 142 4Kurs, velferd,utdanning 346 250Kontorrekvisita, blanketter, trykksaker 593 531Telefon, porto og frakt 1 562 1 718Reklame, annonser, markedsføring 3 438 3 070Diett, reiseutgifter, godtgjørelser 214 241EDB-kostnader 5 530 5 906

Sum lønn og generelle administrasjonskostnader 26 954 30 119 Antall årsverk pr 31.12. 33,6 31,6Gjennomsnittlig antall årsverk i året 33,4 31,9

Det helrestaurerte dampskipet ”Turisten” i sin hjemmehavn Strømsfoss i Aremark.

Foto: Tor Fjeld

2 8 p Årsrapport 2010

NOTER Til REGNSKAPET 2010

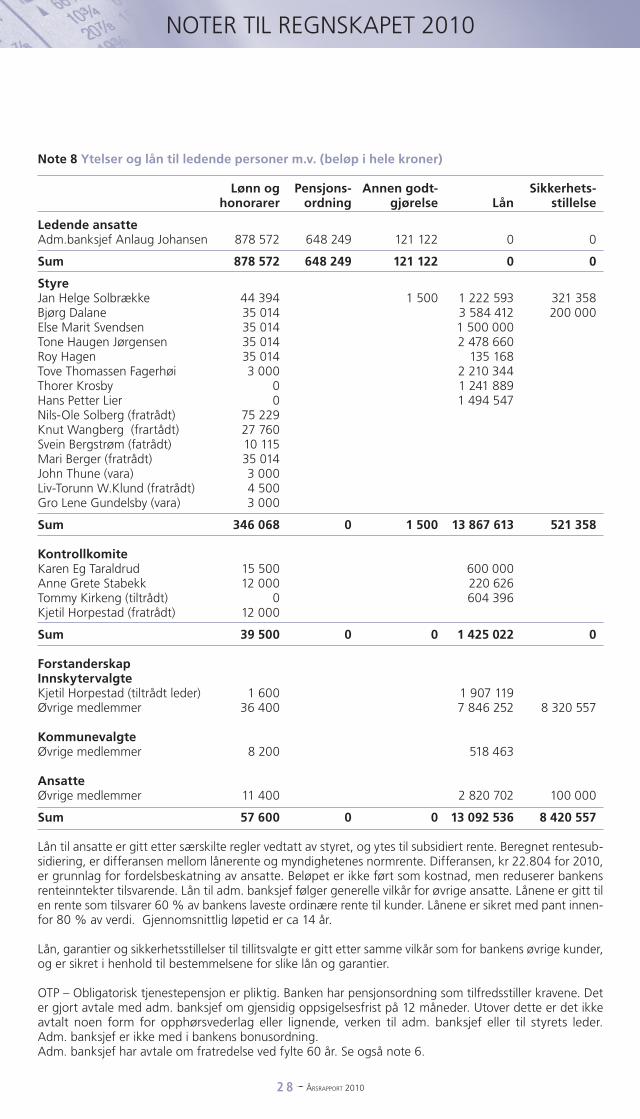

Note 8 Ytelser og lån til ledende personer m.v. (beløp i hele kroner) Lønn og Pensjons- Annen godt- Sikkerhets- honorarer ordning gjørelse Lån stillelse

Ledende ansatte Adm.banksjef Anlaug Johansen 878 572 648 249 121 122 0 0

Sum 878 572 648 249 121 122 0 0

Styre Jan helge Solbrække 44 394 1 500 1 222 593 321 358Bjørg Dalane 35 014 3 584 412 200 000Else Marit Svendsen 35 014 1 500 000 Tone haugen Jørgensen 35 014 2 478 660 Roy hagen 35 014 135 168 Tove Thomassen fagerhøi 3 000 2 210 344 Thorer Krosby 0 1 241 889 hans Petter lier 0 1 494 547 Nils-Ole Solberg (fratrådt) 75 229 Knut Wangberg (frartådt) 27 760 Svein Bergstrøm (fatrådt) 10 115 Mari Berger (fratrådt) 35 014 John Thune (vara) 3 000 liv-Torunn W.Klund (fratrådt) 4 500 Gro lene Gundelsby (vara) 3 000

Sum 346 068 0 1 500 13 867 613 521 358

Kontrollkomite Karen Eg Taraldrud 15 500 600 000 Anne Grete Stabekk 12 000 220 626 Tommy Kirkeng (tiltrådt) 0 604 396 Kjetil horpestad (fratrådt) 12 000

Sum 39 500 0 0 1 425 022 0

Forstanderskap Innskytervalgte Kjetil horpestad (tiltrådt leder) 1 600 1 907 119 Øvrige medlemmer 36 400 7 846 252 8 320 557 Kommunevalgte Øvrige medlemmer 8 200 518 463 Ansatte Øvrige medlemmer 11 400 2 820 702 100 000 Sum 57 600 0 0 13 092 536 8 420 557

lån til ansatte er gitt etter særskilte regler vedtatt av styret, og ytes til subsidiert rente. Beregnet rentesub-sidiering, er differansen mellom lånerente og myndighetenes normrente. Differansen, kr 22.804 for 2010, er grunnlag for fordelsbeskatning av ansatte. Beløpet er ikke ført som kostnad, men reduserer bankens renteinntekter tilsvarende. lån til adm. banksjef følger generelle vilkår for øvrige ansatte. lånene er gitt til en rente som tilsvarer 60 % av bankens laveste ordinære rente til kunder. lånene er sikret med pant innen-for 80 % av verdi. Gjennomsnittlig løpetid er ca 14 år.

lån, garantier og sikkerhetsstillelser til tillitsvalgte er gitt etter samme vilkår som for bankens øvrige kunder, og er sikret i henhold til bestemmelsene for slike lån og garantier.

OTP – Obligatorisk tjenestepensjon er pliktig. Banken har pensjonsordning som tilfredsstiller kravene. Det er gjort avtale med adm. banksjef om gjensidig oppsigelsesfrist på 12 måneder. Utover dette er det ikke avtalt noen form for opphørsvederlag eller lignende, verken til adm. banksjef eller til styrets leder. Adm. banksjef er ikke med i bankens bonusordning.Adm. banksjef har avtale om fratredelse ved fylte 60 år. Se også note 6.

2 9 p Årsrapport 2010

NOTER Til REGNSKAPET 2010

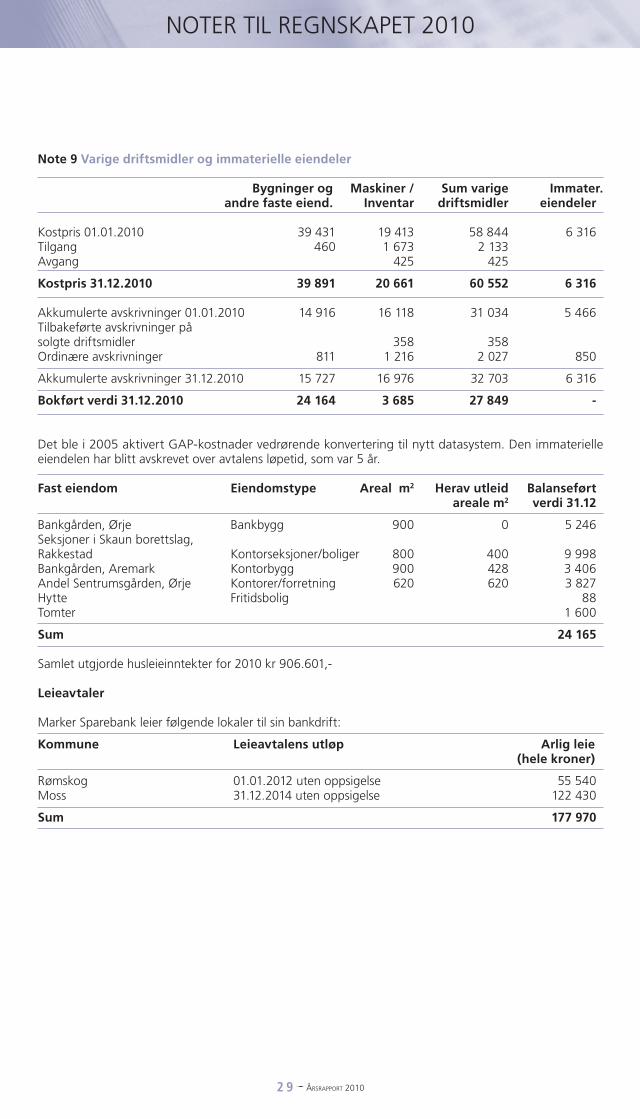

Note 9 Varige driftsmidler og immaterielle eiendeler Bygninger og Maskiner / Sum varige Immater. andre faste eiend. Inventar driftsmidler eiendeler

Kostpris 01.01.2010 39 431 19 413 58 844 6 316 Tilgang 460 1 673 2 133 Avgang 425 425

Kostpris 31.12.2010 39 891 20 661 60 552 6 316

Akkumulerte avskrivninger 01.01.2010 14 916 16 118 31 034 5 466 Tilbakeførte avskrivninger på solgte driftsmidler 358 358 Ordinære avskrivninger 811 1 216 2 027 850

Akkumulerte avskrivninger 31.12.2010 15 727 16 976 32 703 6 316

Bokført verdi 31.12.2010 24 164 3 685 27 849 -

Det ble i 2005 aktivert GAP-kostnader vedrørende konvertering til nytt datasystem. Den immaterielle eiendelen har blitt avskrevet over avtalens løpetid, som var 5 år. Fast eiendom Eiendomstype Areal m2 Herav utleid Balanseført areale m2 verdi 31.12

Bankgården, Ørje Bankbygg 900 0 5 246Seksjoner i Skaun borettslag, Rakkestad Kontorseksjoner/boliger 800 400 9 998Bankgården, Aremark Kontorbygg 900 428 3 406Andel Sentrumsgården, Ørje Kontorer/forretning 620 620 3 827hytte fritidsbolig 88Tomter 1 600

Sum 24 165

Samlet utgjorde husleieinntekter for 2010 kr 906.601,-

Leieavtaler Marker Sparebank leier følgende lokaler til sin bankdrift:

Kommune Leieavtalens utløp Arlig leie (hele kroner)

Rømskog 01.01.2012 uten oppsigelse 55 540 Moss 31.12.2014 uten oppsigelse 122 430

Sum 177 970

3 0 p Årsrapport 2010

NOTER Til REGNSKAPET 2010

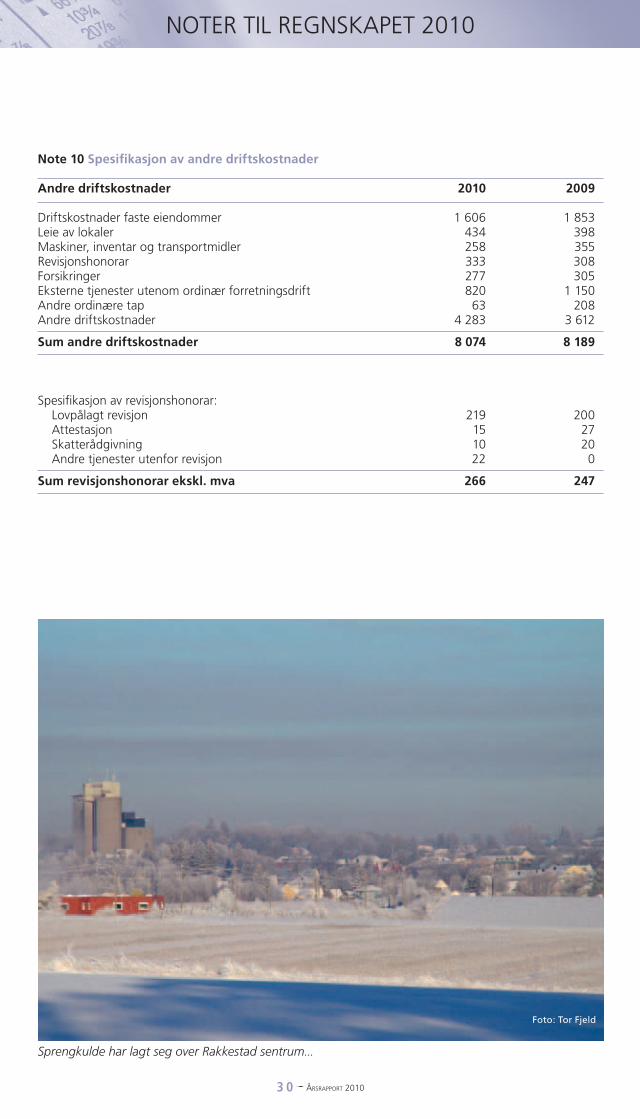

Note 10 Spesifikasjon av andre driftskostnader

Andre driftskostnader 2010 2009

Driftskostnader faste eiendommer 1 606 1 853leie av lokaler 434 398Maskiner, inventar og transportmidler 258 355Revisjonshonorar 333 308forsikringer 277 305Eksterne tjenester utenom ordinær forretningsdrift 820 1 150Andre ordinære tap 63 208Andre driftskostnader 4 283 3 612

Sum andre driftskostnader 8 074 8 189

Spesifikasjon av revisjonshonorar: lovpålagt revisjon 219 200 Attestasjon 15 27 Skatterådgivning 10 20 Andre tjenester utenfor revisjon 22 0

Sum revisjonshonorar ekskl. mva 266 247

Sprengkulde har lagt seg over Rakkestad sentrum...

Foto: Tor Fjeld

3 1 p Årsrapport 2010

NOTER Til REGNSKAPET 2010

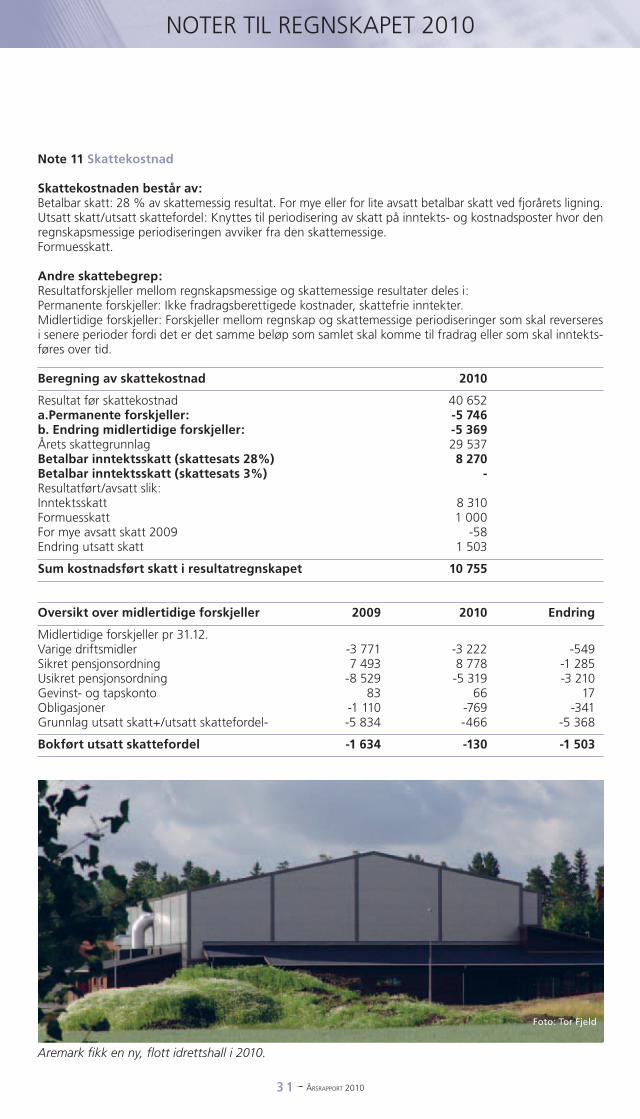

Note 11 Skattekostnad

Skattekostnaden består av:Betalbar skatt: 28 % av skattemessig resultat. for mye eller for lite avsatt betalbar skatt ved fjorårets ligning.Utsatt skatt/utsatt skattefordel: Knyttes til periodisering av skatt på inntekts- og kostnadsposter hvor den regnskapsmessige periodiseringen avviker fra den skattemessige.formuesskatt. Andre skattebegrep:Resultatforskjeller mellom regnskapsmessige og skattemessige resultater deles i:Permanente forskjeller: ikke fradragsberettigede kostnader, skattefrie inntekter.Midlertidige forskjeller: forskjeller mellom regnskap og skattemessige periodiseringer som skal reverseres i senere perioder fordi det er det samme beløp som samlet skal komme til fradrag eller som skal inntekts-føres over tid.

Beregning av skattekostnad 2010

Resultat før skattekostnad 40 652 a.Permanente forskjeller: -5 746 b. Endring midlertidige forskjeller: -5 369 Årets skattegrunnlag 29 537 Betalbar inntektsskatt (skattesats 28%) 8 270 Betalbar inntektsskatt (skattesats 3%) - Resultatført/avsatt slik: inntektsskatt 8 310 formuesskatt 1 000 for mye avsatt skatt 2009 -58 Endring utsatt skatt 1 503

Sum kostnadsført skatt i resultatregnskapet 10 755 Oversikt over midlertidige forskjeller 2009 2010 Endring

Midlertidige forskjeller pr 31.12. Varige driftsmidler -3 771 -3 222 -549 Sikret pensjonsordning 7 493 8 778 -1 285 Usikret pensjonsordning -8 529 -5 319 -3 210 Gevinst- og tapskonto 83 66 17 Obligasjoner -1 110 -769 -341 Grunnlag utsatt skatt+/utsatt skattefordel- -5 834 -466 -5 368

Bokført utsatt skattefordel -1 634 -130 -1 503

Aremark fikk en ny, flott idrettshall i 2010.

Foto: Tor Fjeld

3 2 p Årsrapport 2010

NOTER Til REGNSKAPET 2010

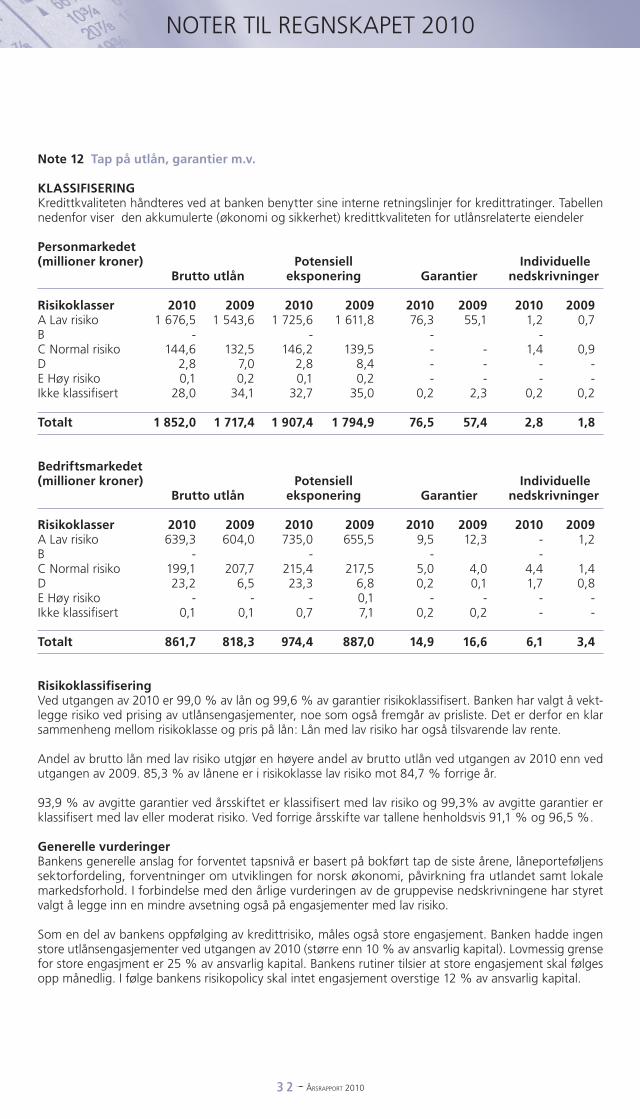

Note 12 Tap på utlån, garantier m.v.

KLASSIFISERINGKredittkvaliteten håndteres ved at banken benytter sine interne retningslinjer for kredittratinger. Tabellen nedenfor viser den akkumulerte (økonomi og sikkerhet) kredittkvaliteten for utlånsrelaterte eiendeler Personmarkedet (millioner kroner) Potensiell Individuelle Brutto utlån eksponering Garantier nedskrivninger

Risikoklasser 2010 2009 2010 2009 2010 2009 2010 2009 A lav risiko 1 676,5 1 543,6 1 725,6 1 611,8 76,3 55,1 1,2 0,7 B - - - - C Normal risiko 144,6 132,5 146,2 139,5 - - 1,4 0,9 D 2,8 7,0 2,8 8,4 - - - - E høy risiko 0,1 0,2 0,1 0,2 - - - - ikke klassifisert 28,0 34,1 32,7 35,0 0,2 2,3 0,2 0,2

Totalt 1 852,0 1 717,4 1 907,4 1 794,9 76,5 57,4 2,8 1,8 Bedriftsmarkedet (millioner kroner) Potensiell Individuelle Brutto utlån eksponering Garantier nedskrivninger

Risikoklasser 2010 2009 2010 2009 2010 2009 2010 2009 A lav risiko 639,3 604,0 735,0 655,5 9,5 12,3 - 1,2 B - - - - C Normal risiko 199,1 207,7 215,4 217,5 5,0 4,0 4,4 1,4 D 23,2 6,5 23,3 6,8 0,2 0,1 1,7 0,8 E høy risiko - - - 0,1 - - - - ikke klassifisert 0,1 0,1 0,7 7,1 0,2 0,2 - -

Totalt 861,7 818,3 974,4 887,0 14,9 16,6 6,1 3,4 RisikoklassifiseringVed utgangen av 2010 er 99,0 % av lån og 99,6 % av garantier risikoklassifisert. Banken har valgt å vekt-legge risiko ved prising av utlånsengasjementer, noe som også fremgår av prisliste. Det er derfor en klar sammenheng mellom risikoklasse og pris på lån: lån med lav risiko har også tilsvarende lav rente. Andel av brutto lån med lav risiko utgjør en høyere andel av brutto utlån ved utgangen av 2010 enn ved utgangen av 2009. 85,3 % av lånene er i risikoklasse lav risiko mot 84,7 % forrige år. 93,9 % av avgitte garantier ved årsskiftet er klassifisert med lav risiko og 99,3% av avgitte garantier er klassifisert med lav eller moderat risiko. Ved forrige årsskifte var tallene henholdsvis 91,1 % og 96,5 %. Generelle vurderingerBankens generelle anslag for forventet tapsnivå er basert på bokført tap de siste årene, låneporteføljens sektorfordeling, forventninger om utviklingen for norsk økonomi, påvirkning fra utlandet samt lokale markedsforhold. i forbindelse med den årlige vurderingen av de gruppevise nedskrivningene har styret valgt å legge inn en mindre avsetning også på engasjementer med lav risiko.

Som en del av bankens oppfølging av kredittrisiko, måles også store engasjement. Banken hadde ingen store utlånsengasjementer ved utgangen av 2010 (større enn 10 % av ansvarlig kapital). lovmessig grense for store engasjment er 25 % av ansvarlig kapital. Bankens rutiner tilsier at store engasjement skal følges opp månedlig. i følge bankens risikopolicy skal intet engasjement overstige 12 % av ansvarlig kapital.

3 3 p Årsrapport 2010

NOTER Til REGNSKAPET 2010

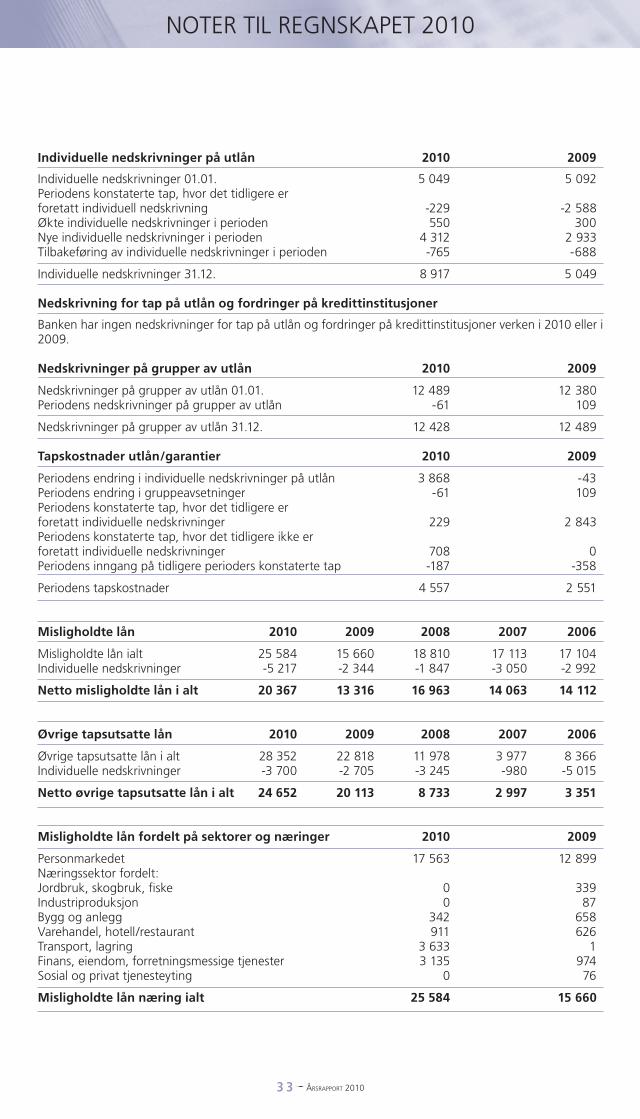

Individuelle nedskrivninger på utlån 2010 2009

individuelle nedskrivninger 01.01. 5 049 5 092 Periodens konstaterte tap, hvor det tidligere er foretatt individuell nedskrivning -229 -2 588 Økte individuelle nedskrivninger i perioden 550 300 Nye individuelle nedskrivninger i perioden 4 312 2 933 Tilbakeføring av individuelle nedskrivninger i perioden -765 -688

individuelle nedskrivninger 31.12. 8 917 5 049

Nedskrivning for tap på utlån og fordringer på kredittinstitusjoner

Banken har ingen nedskrivninger for tap på utlån og fordringer på kredittinstitusjoner verken i 2010 eller i 2009.

Nedskrivninger på grupper av utlån 2010 2009

Nedskrivninger på grupper av utlån 01.01. 12 489 12 380 Periodens nedskrivninger på grupper av utlån -61 109

Nedskrivninger på grupper av utlån 31.12. 12 428 12 489 Tapskostnader utlån/garantier 2010 2009

Periodens endring i individuelle nedskrivninger på utlån 3 868 -43 Periodens endring i gruppeavsetninger -61 109 Periodens konstaterte tap, hvor det tidligere er foretatt individuelle nedskrivninger 229 2 843 Periodens konstaterte tap, hvor det tidligere ikke er foretatt individuelle nedskrivninger 708 0 Periodens inngang på tidligere perioders konstaterte tap -187 -358

Periodens tapskostnader 4 557 2 551

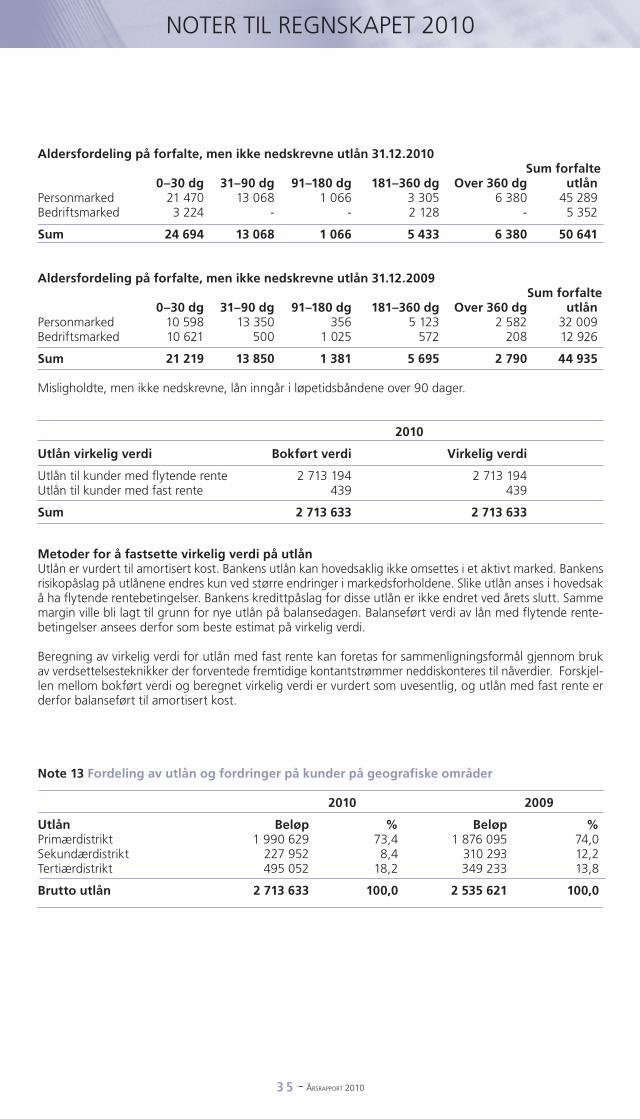

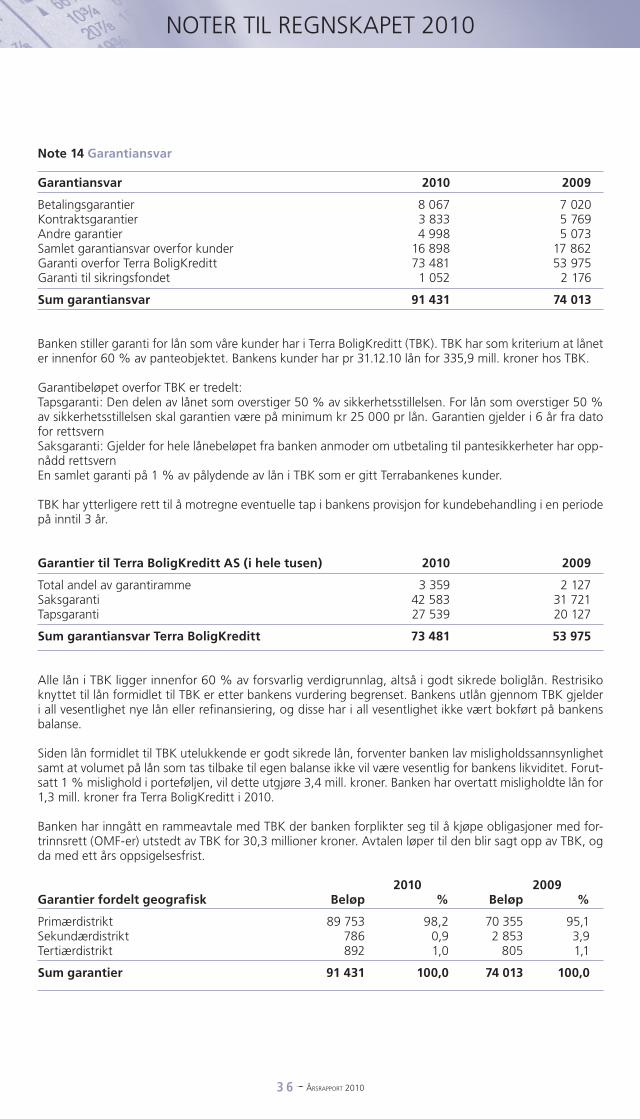

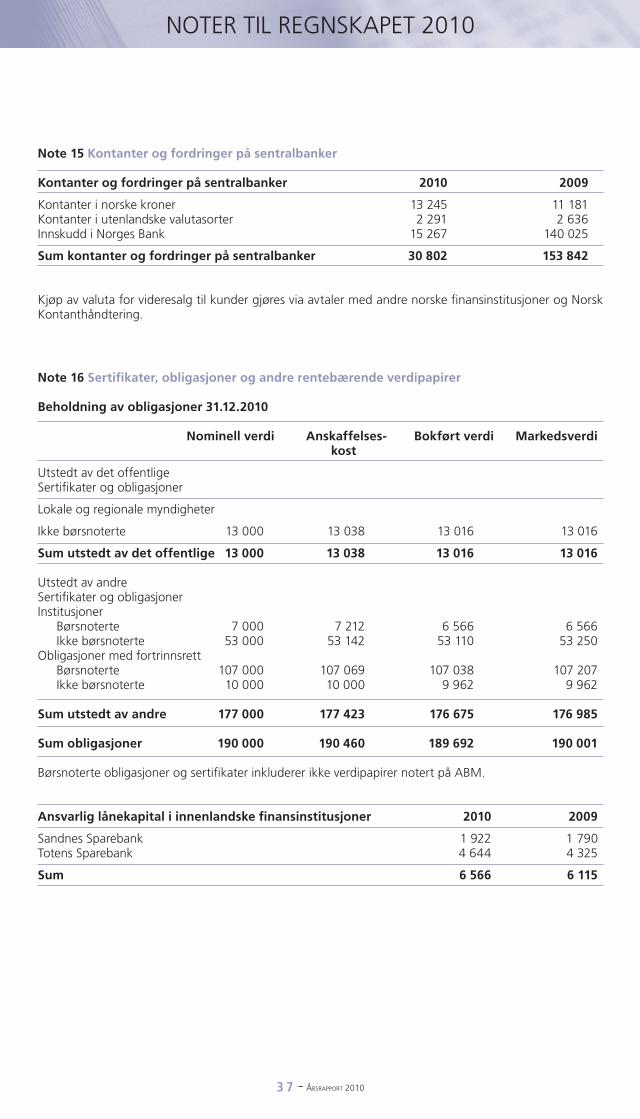

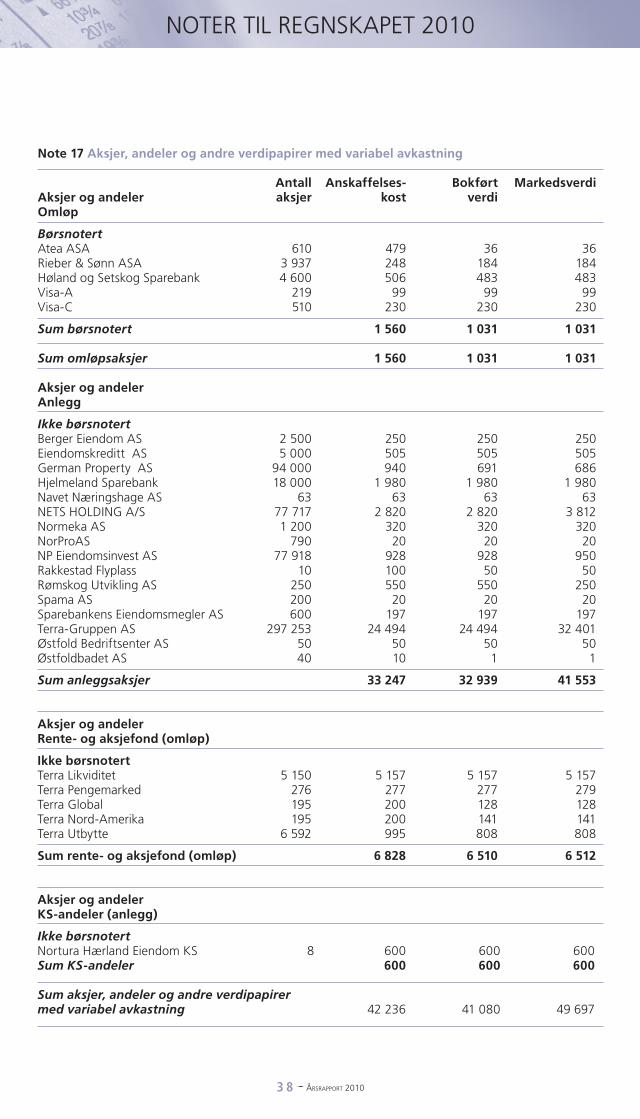

Misligholdte lån 2010 2009 2008 2007 2006