sprawozdawczość finansowa szpitala -...

TRANSCRIPT

Sprawozdawczość Finansowa Szpitali – obligatoryjnie

Bilans

Ustawa o rachunkowości

Rachunek wyników

Informacja dodatkowa, obejmująca wprowadzenie do sprawozdania finansowego oraz dodatkowe informacje i objaśnienia

Zestawienie zmian w kapitale (funduszu) własnym

Rachunek Przepływów Pieniężnych

Sprawozdanie z działalności jednostki

Raport o sytuacji ekonomiczno-finansowej SPZOZ Art. 53a Ustawy o działalności leczniczej

Program naprawczy Art. 59 Ustawy o działalności leczniczej

Sprawozdania RB_N i RB_Z/RB-UN i RB_UZ Rozporządzenie Ministra Finansów z dnia 4.03.2010 r. w sprawie sprawozdań jednostek sektora finansów publicznych w zakresie operacji finansowych

Sprawozdania finansowe wg zaleceń Organy założycielski ( Uczelnia, Urząd Marszałkowski itp.)

VAT, CIT, PIT, PFRON, itp.. Przepisy podatkowe i przepisy szczególne (GUS, MZ, US, ZUS itp.)

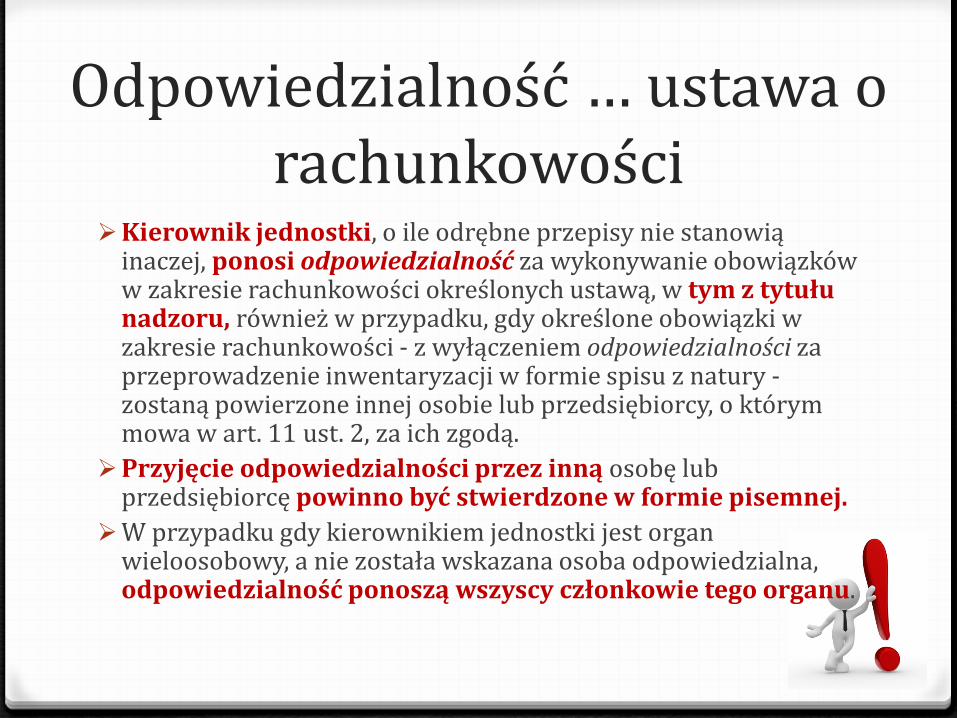

Odpowiedzialność … ustawa o rachunkowości

Kierownik jednostki, o ile odrębne przepisy nie stanowią inaczej, ponosi odpowiedzialność za wykonywanie obowiązków w zakresie rachunkowości określonych ustawą, w tym z tytułu nadzoru, również w przypadku, gdy określone obowiązki w zakresie rachunkowości - z wyłączeniem odpowiedzialności za przeprowadzenie inwentaryzacji w formie spisu z natury -zostaną powierzone innej osobie lub przedsiębiorcy, o którym mowa w art. 11 ust. 2, za ich zgodą.

Przyjęcie odpowiedzialności przez inną osobę lub przedsiębiorcę powinno być stwierdzone w formie pisemnej.

W przypadku gdy kierownikiem jednostki jest organ wieloosobowy, a nie została wskazana osoba odpowiedzialna, odpowiedzialność ponoszą wszyscy członkowie tego organu.

Odpowiedzialność … ustawa o finansach publicznych

Art. 53. [Odpowiedzialność kierownika za całość gospodarki finansowej jednostki. Powierzenie obowiązków w zakresie gospodarki finansowej pracownikom jednostki] 1. Kierownik jednostki sektora finansów publicznych, zwany dalej "kierownikiem jednostki", jest odpowiedzialny za całość gospodarki finansowej tej jednostki (…)

2. Kierownik jednostki może powierzyć określone obowiązki w zakresie gospodarki finansowej pracownikom jednostki. Przyjęcie obowiązków przez te osoby powinno być potwierdzone dokumentem w formie odrębnego imiennego upoważnienia albo wskazania w regulaminie organizacyjnym tej jednostki.

Jaka jest wartość poznawcza SF

Ocena sytuacji finansowejJaki jest majątekCzym jest finansowanyCzy szpital ma szanse na rozwój

Wpływ na wynik w sprawozdaniuPrzepisy prawa czy przekraczanie granic

Wycena majątkuNa co ma wpływ i jak ją interpretować

BilansCo tu można znaleźć

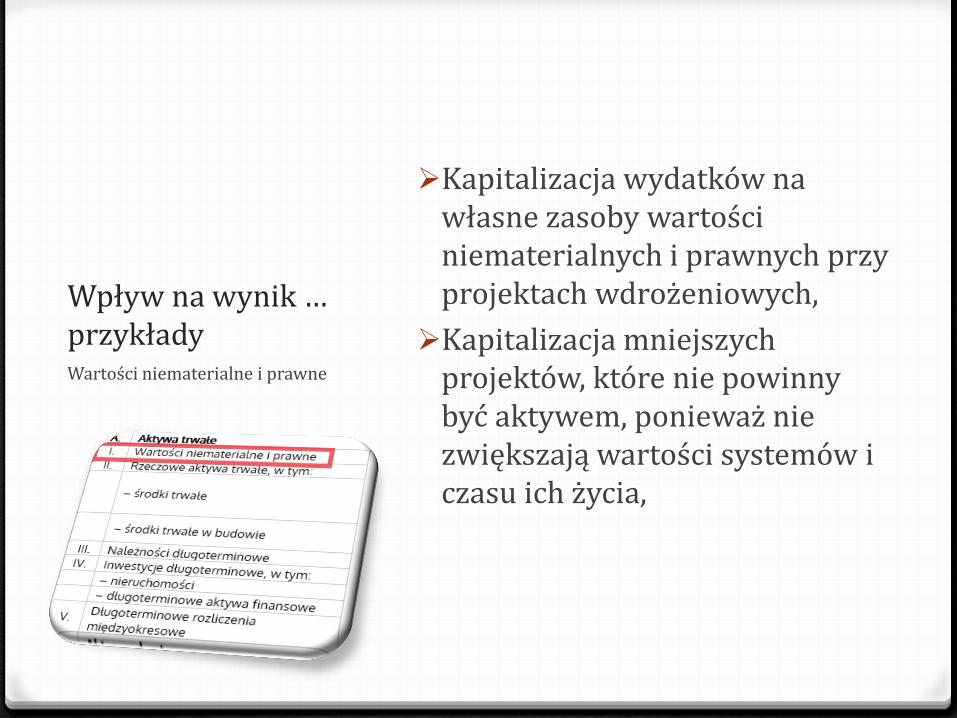

Wpływ na wynik … przykłady

Kapitalizacja kosztów remontu(modernizacja)Doliczanie kosztów własnych

zasobów do inwestycji (wynagrodzenia działów technicznych)Stawki amortyzacjiPrzeszacowania wartości

aktywów (środki trwałe zbędne, zaniechane inwestycje)Opóźnianie oddania do

użytkowania środków trwałych

Środki trwałe

Wpływ na wynik … przykłady

Kapitalizacja wydatków na własne zasoby wartości niematerialnych i prawnych przy projektach wdrożeniowych,Kapitalizacja mniejszych

projektów, które nie powinny być aktywem, ponieważ nie zwiększają wartości systemów i czasu ich życia,

Wartości niematerialne i prawne

Wpływ na wynik … przykład

wartość godziwe zapasów,przeszacowanie wartości

zapasów do nowego, technicznego kosztu wytworzenia (TKW) – produkcja w toku (pacjenci)

Aktywa obrotowe - zapasy

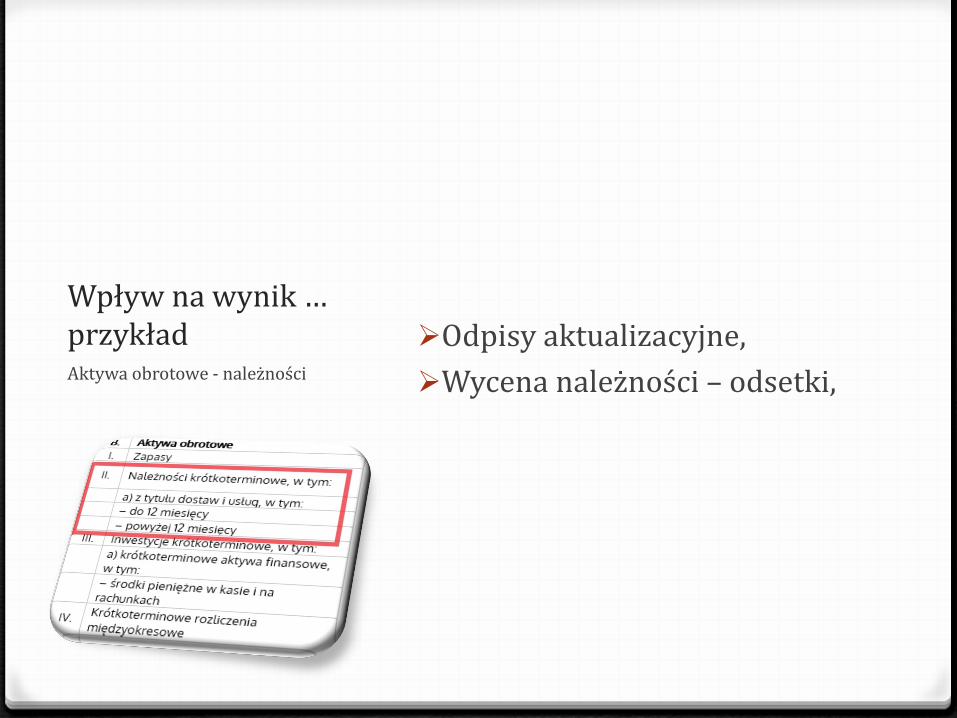

Wpływ na wynik … przykład Odpisy aktualizacyjne,

Wycena należności – odsetki,Aktywa obrotowe - należności

Wpływ na wynik … przykład

Aktywowanie kosztów prac badawczych i rozwojowych, które nie będą kontynuowane Aktywowanie nieuzasadnione

kosztów analiz i usług doradczych

Aktywa obrotowe – R M/O

Wpływ na wynik … przykład

Rozwiązywanie rezerw Tworzenie rezerw (procesy z

pacjentami, sprawy sądowe, odprawy emerytalne, rezerwy urlopowe, kary, koszty kredytu)Transferowanie wyniku na

„gorsze czasy”

Pasywa - rezerwy

Wpływ na wynik … przykład

Niewłaściwa wycena kredytów i pożyczek, zwłaszcza w przypadku, gdy umowa przewiduje odroczenie płatności, kapitalizację odsetek lub oparta jest o stałe oprocentowanie Odsetki od zobowiązań ujęte

kasowo,Brak zobowiązań związanych z

kosztami procesowymi,Analiza skutków zobowiązań na

wynik z lat poprzednich w zakresie zasadności jego obciążania,

Pasywa - zobowiązania

Rachunek wynikówCo kryje?

Wynik to nie wszystko

W finansach wyróżniamy kilka rodzajów „zysków”

w tym m.in..

0 EBIT, 0 EBITDA,0 zysk brutto 0 zysk netto

Czym, lub kim jest EBIT

„definicja EBIT” według SEC jest następująca:0 Zysk (Strata) Nettoplus koszty finansowe (netto)plus koszty podatkowe

Czym, lub kim jest

0 miernik zdolności firmy do generowania gotówki

0 o zysk wypracowany przez firmę z uwzględnieniem jej kosztów wewnętrznych, ale bez uwzględnienia amortyzacji jako kosztu, który nie stanowił wydatku, oraz odsetek, których wysokość uzależniona jest od sposobu finansowania majątku firmy

0 To EBIT + amortyzacja

EBITDA

Wpływ na wynik … przykład

bardzo długich terminów płatności w celu wykazania przychodów ze sprzedaży (w szczególności mechanizm mogący mieć zastosowanie u dostawców szpitala)

nadmierne upusty czy faktury za usługi, które mają pomóc w wykonaniu planu sprzedaży,

uznanie zaliczkowania kontraktu za przychód nowe, wyższe ceny, które pojawią się w

nowym okresie rozliczeniowym. W takim przypadku odbiorcy często dokonują nadmiernych zakupów, co pozwala zrealizować firmie plan sprzedaży okresu bieżącego (koniec roku i zakupy w szpitalu),

Nadwykonania Sprzedaż wytworzonych we własnym zakresie

wartości niematerialnych i prawnych Zarachowanie przychodów okresów

przyszłych do przychodów roku bieżącego

przychody

Wpływ na wynik … przykład

Faktury niezaewidencjonowane w okresie, którego dotyczą,

Kasowa ewidencja kosztów obsługi zadłużenia,

Wycena zobowiązań

koszty

Wpływ na wynik … przykład 0 Podatek dochodowy (co z

wydatkami nie stanowiącymi kup)

Inne pozycje

Kapitał pracującyMamy cos takiego w szpitalu i o czym to świadczy

Kapitał pracujący a płynność finansowa

relacja kapitału pracującego do zobowiązań bieżących = wskaźnik bieżącej płynności (w wartościach wymiernych)

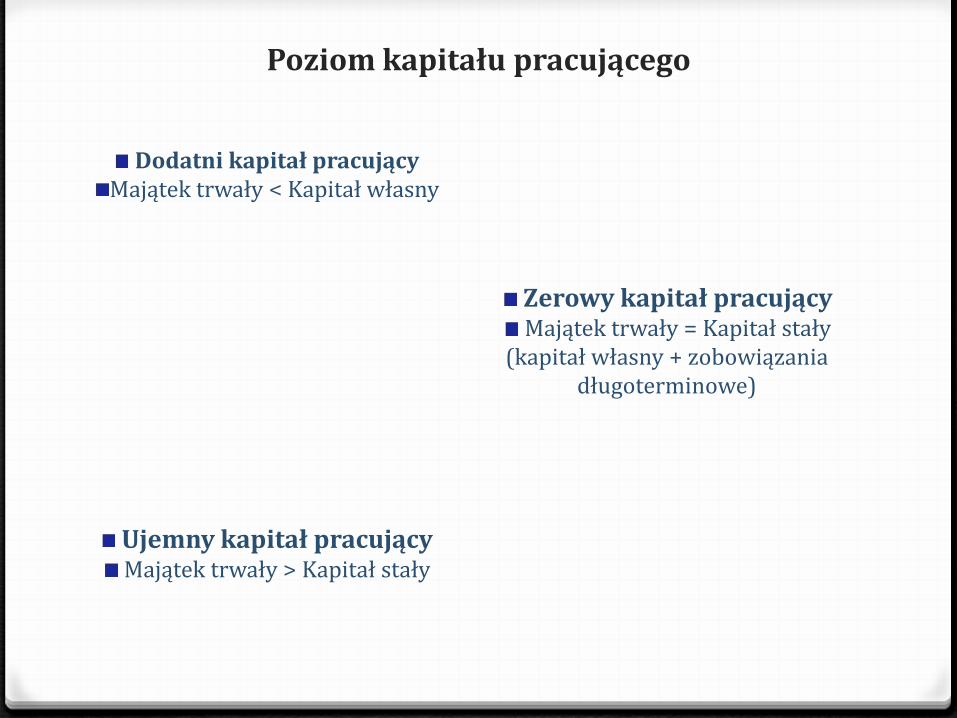

Poziom kapitału pracującego

Ujemny kapitał pracującyMajątek trwały > Kapitał stały

Dodatni kapitał pracującyMajątek trwały < Kapitał własny

Zerowy kapitał pracującyMajątek trwały = Kapitał stały

(kapitał własny + zobowiązania długoterminowe)

Informacja dodatkowajako element sprawozdania finansowego

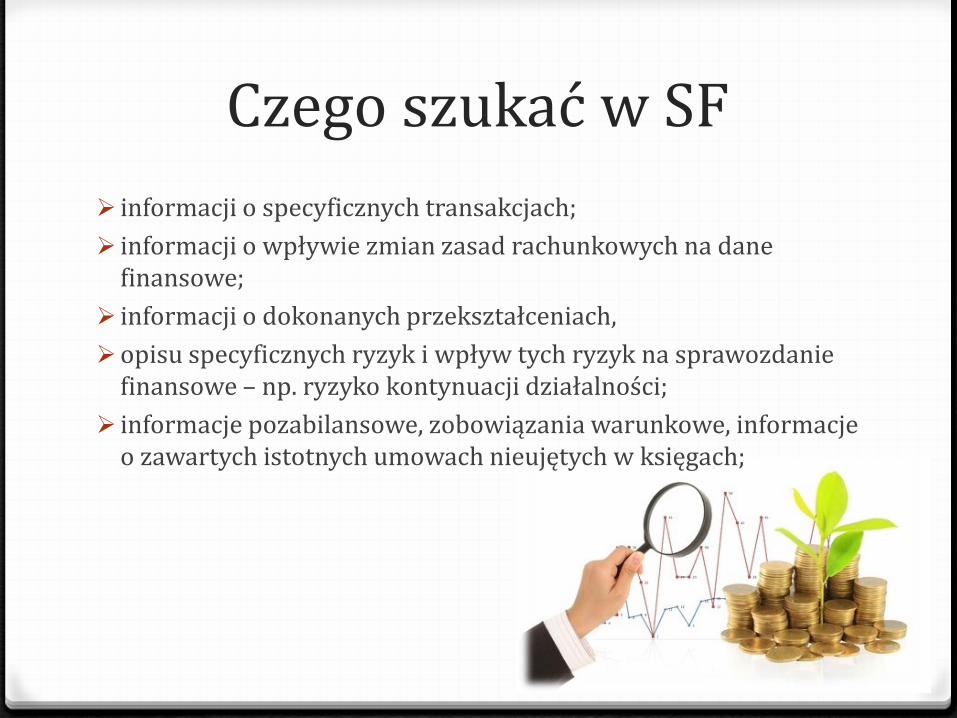

Czego szukać w SF informacji o specyficznych transakcjach; informacji o wpływie zmian zasad rachunkowych na dane

finansowe; informacji o dokonanych przekształceniach, opisu specyficznych ryzyk i wpływ tych ryzyk na sprawozdanie

finansowe – np. ryzyko kontynuacji działalności; informacje pozabilansowe, zobowiązania warunkowe, informacje

o zawartych istotnych umowach nieujętych w księgach;

Co czytaćZmiany w stosowanych zasadach rachunkowości Zasady amortyzacji majątku Zasady gospodarki magazynowejPolitykę tworzenia rezerw (wartości szacunkowe)

Rachunek przepływów pieniężnych

Czyli czym jest Cash Flow

SPRAWOZDANIE Z PRZEPŁYWU ŚRODKÓW PIENIĘŻNYCH – dynamiczna ocena płynności

sprawozdanie z przepływów środków pieniężnych:• przedstawia skąd pochodzą środki pieniężne i na co zostały

wydatkowane• pozwala ustalić wzrost lub zmniejszenie stanu środków pieniężnych na

koniec okresu w porównaniu do stanu na początek okresu, czyli o ile wzbogaciło się przedsiębiorstwo lub jaką kwotę gotówki utraciło w analizowanym okresie

• pozwala ustalić zmiany jakie nastąpiły w stanie środków pieniężnych oraz określić na ile wynikały one z działalności: operacyjnej, inwestycyjnej, finansowej

w prawidłowo funkcjonującym podmiocie saldo przepływów gotówkowych z działalności operacyjnej powinno być dodatnie

Warianty sytuacji RW i RPP

Warianty sytuacji

Wynikfinansowy

netto

Przepływy finansowe

nettoocena

I + + Sytuacja bardzo korzystna

II + - Szpital mimo zysku może mieć problemy z płatnościami

III - +

szpital deficytowy, ale posiada nadwyżkę środków pieniężnych co pozwala utrzymać płynność.

W krótkim okresie III korzystniejszy niż II

IV - - Szpital przeżywa poważne trudności finansowe

Raport o sytuacji ekonomiczno-finansowej SPZOZArt. 53a Ustawy o działalności leczniczej

Wskaźniki i ocena USK w latach 2013-2017wg Rozporządzenia Ministra Zdrowia z dn.12.04.2017 r.

Tabela podsumowująca wyniki oceny sytuacji ekonomiczno-finansowej

max

moż

liwa

ocen

a

2013 2014 2015 2016 2017

Grupa Wskaźniki i OCENA

War

tość

w

skaź

nika

Oce

na

War

tość

w

skaź

nika

Oce

na

War

tość

w

skaź

nika

Oce

na

War

tość

w

skaź

nika

Oce

na

War

tość

w

skaź

nika

Oce

na

1. Wskaźniki zyskowności

1) wskaźnik zyskowności netto 5 3,25% 4 5,33% 5 2,13% 4 1,56% 3 3,63% 4

2) wskaźnik zyskowności działalności operacyjnej 5 2,96% 3 5,55% 5 2,25% 3 1,46% 3 3,70% 4

3) wskaźnik zyskowności aktywów 5 13,68% 5 17,96% 5 6,63% 5 4,98% 5 8,80% 5

1. Razem: 15 12 15 12 11 13

2. Wskaźniki płynności

1) wskaźnik bieżącej płynności 12 1,08 8 1,33 8 1,40 8 1,43 8 1,06 8

2) wskaźnik szybkiej płynności 13 1,02 13 1,25 13 1,32 13 1,35 13 0,99 8

2. Razem: 25 21 21 21 21 16

3. Wskaźniki efektywności

1) wskaźnik rotacji należności 3 45 2 54 2 53 2 41 3 44 3

2) wskaźnik rotacji zobowiązań 7 27 7 28 7 29 7 29 7 40 7

3. Razem: 10 9 9 9 10 10

4. Wskaźniki zadłużenia

1) wskaźnik ogólnego zadłużenia 10 82,73% 0 69,34% 3 64,27% 3 61,76% 3 81,41% 0

2) wskaźnik wypłacalności 10 16,86 0 3,32 4 2,53 4 2,44 4 -82,24 0

4. Razem: 20 0 7 7 7 0

Łączna wartość punktów 70 42 52 49 49 39

Bibliografia0 https://mojafirma.infor.pl/drukowanie,210396,Jak-czytac-sprawozdania-

finansowe.html0 Czułe punkty sprawozdania finansowego - czyli o co inwestor dopytać

powinien? – materiały PKF Consult; 0 http://www.sii.org.pl/static/img/005661/katarzyna_drobiszewska.pdf0 Sprawozdania USK i doświadczenia własne