temelésmenedzsment production management

DESCRIPTION

Temelésmenedzsment Production Management. II. előadás. Termékszerkezet – fazekas műhely vállalati rendszermátrix. 1*X1+0,5*X2 < 50 0,5*X1+1*X2 < 50 0,1*X2 < 10 10 < X1 < 100 10 < X2 < 100 200 X1+200X2=MAX. Fazekas műhely vállalati rendszermátrix megoldása. - PowerPoint PPT PresentationTRANSCRIPT

TemelésmenedzsmentProduction Management

II. előadás

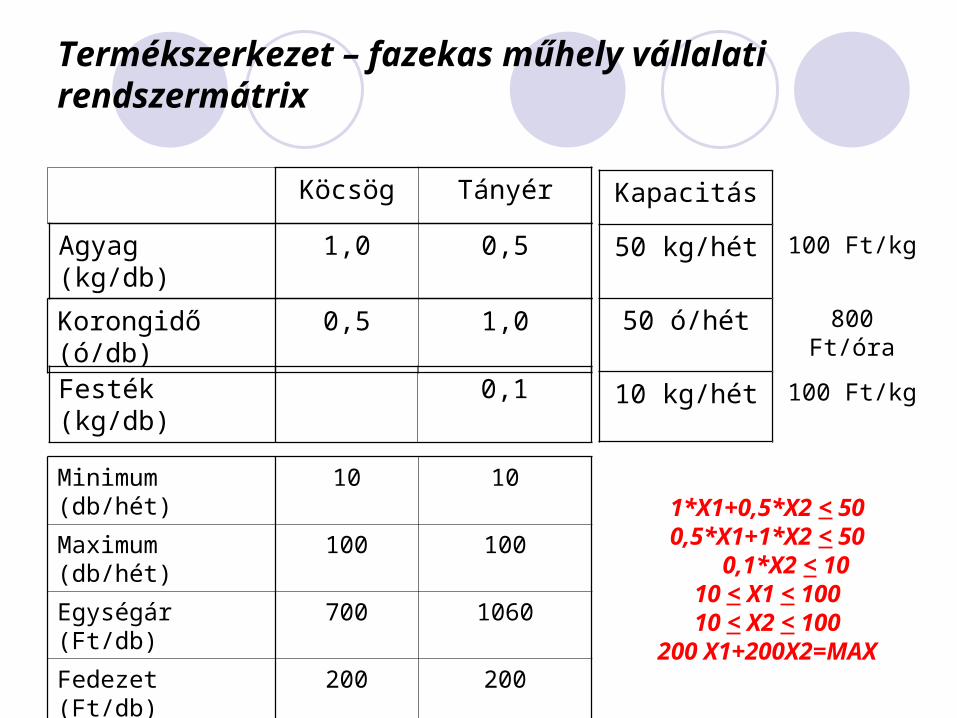

Termékszerkezet – fazekas műhely vállalati rendszermátrix

Köcsög Tányér

Agyag (kg/db) 1,0 0,5

Korongidő (ó/db) 0,5 1,0

Festék (kg/db) 0,1

Kapacitás

50 kg/hét 100 Ft/kg

50 ó/hét 800 Ft/óra

10 kg/hét 100 Ft/kg

Minimum (db/hét) 10 10

Maximum (db/hét) 100 100

Egységár (Ft/db) 700 1060

Fedezet (Ft/db) 200 200

1*X1+0,5*X2 < 500,5*X1+1*X2 < 50 0,1*X2 < 1010 < X1 < 10010 < X2 < 100

200 X1+200X2=MAX

Fazekas műhely vállalati rendszermátrix megoldása

1*X1+0,5*X2 < 50

0,5*X1+1*X2 < 50

0,1*X2 < 10

10 < X1 < 100

10 < X2 < 100

200 X1+200X2=MAX

X1

X233,3

33,3

Tehát hetente

33 köcsög és 33 tányér a megoldás

Fedezet: 13,2 eFt/hét

Az E-P mátrix kapcsolatfajtái

T1 T2 T3 T4 T5 T6 T7

E1 a11

E2 a22

E3 a32

E4 a43 a44 a45

E5 a56 a57

E6 a66 a67

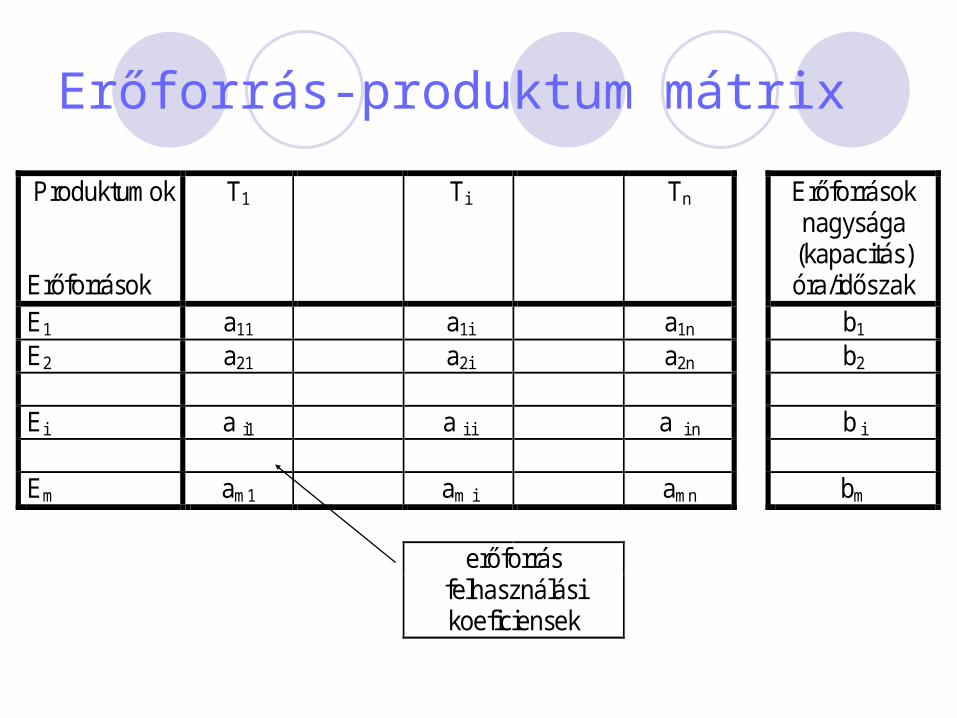

Vállalati rendszermátrix elemei1.) Az erőforrás - produktum mátrix A vállalat

erőforrásainak és produktumainak kapcsolatait line-áris és determinisztikus kapcsolatként - az erőforrás-felhasználási koeficiensek segítségével - írják le. Az E-P mátrix a gyártási operációs teret adja meg.

2.) Számszerűsíthető környezeti kapcsolatok (környezeti mátrix) A piaci értékesíthetőséget és az értékesítés kondícióit mutatja be, - azaz a piaci operációs teret adja meg.

Erőforrás-produktum mátrix

Produktumok

Erőforrások

T1 Ti Tn Erőforrások nagysága

(kapacitás) óra/időszak

E1 a11 a1i a1n b1 E2 a21 a2i a2n b2 Ei a i1 a i i a i n b i Em am1 am i amn bm erőforrás felhasználási

koeficiensek

Környezeti mátrix

Produktumok

T1 T2 Ti Tn

Minimálisan értékesítendő (szerződési kötelezettség (Db/időszak)

Maximálisan értékesíthető (db/időszak)

Egységár (Ft/db) Fedezet (Ft/db)

Erőforrás-produktum mátrix

Produktumok

Erőforrások

T1 Ti Tn Erőforrások nagysága

(kapacitás) óra/időszak

E1 a11 a1i a1n b1 E2 a21 a2i a2n b2 Ei a i1 a i i a i n b i Em am1 am i amn bm erőforrás felhasználási

koeficiensek

Erőforrások nagysága

(kapacitás) óra/időszak

b1 b2

b i

bm

A gyártási tervezés legfontosabb lépései

- a naptári tervezést megalapozó számítások

- a nagyléptékű és az operatív naptári tervek elkészítése

- a gyártási programok és a munkaadagolási utasítások elkészítése

A termelési terv

a gyártmányok kibocsátásának határidőit rögzítik, meghatározza:

a kibocsátás végső határidejét, az összes művelet elvégzését, ezek csatlakozását, a termelő-berendezések kihasználtságát.

A termelési tervet megalapozó számítások

Meghatározásra kerül - a rendszer kapacitása és - átbocsátóképessége, - a kapacitásra épülő optimális termékválaszték, - a gazdaságos sorozatnagyság, - a sorozatok átfutási ideje, - a gyártásban ismétlődő feladatok időbeni ritmusa, - a gyártás során keletkező és a gyártás

folyamatosságát biztosító raktári készletek, - valamint a termelés költségei, várható árbevétele és

nyeresége.

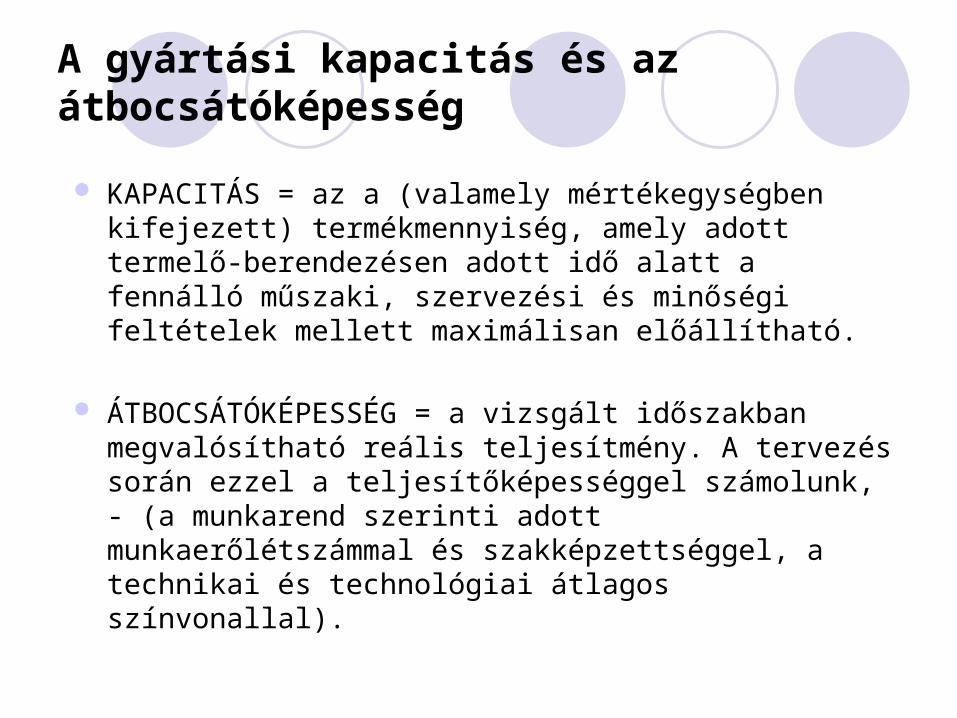

A gyártási kapacitás és az átbocsátóképesség

KAPACITÁS = az a (valamely mértékegységben kifejezett) termékmennyiség, amely adott termelő-berendezésen adott idő alatt a fennálló műszaki, szervezési és minőségi feltételek mellett maximálisan előállítható.

ÁTBOCSÁTÓKÉPESSÉG = a vizsgált időszakban megvalósítható reális teljesítmény. A tervezés során ezzel a teljesítőképességgel számolunk, - (a munkarend szerinti adott munkaerőlétszámmal és szakképzettséggel, a technikai és technológiai átlagos színvonallal).

Az átbocsátóképesség meghatározása

- először meghatározzuk a homogén termelési keresztmetszetek időalapját,

- majd ezt összevetjük a különböző termékek gyártási időszükségletével.

Az időalapok számítása Naptári időalap

Tn= N*msz*mo*gsz (h/időszak)

Tn= a naptári időalap (h/időszak)

N = a naptári napok száma az időszakban (365 nap/év) msz= a napi maximális műszakszám (pl. 3)

mo= egy műszak maximális óraszáma (pl. 8 h) gsz= a homogén gépcsoportba tartozó gépek száma

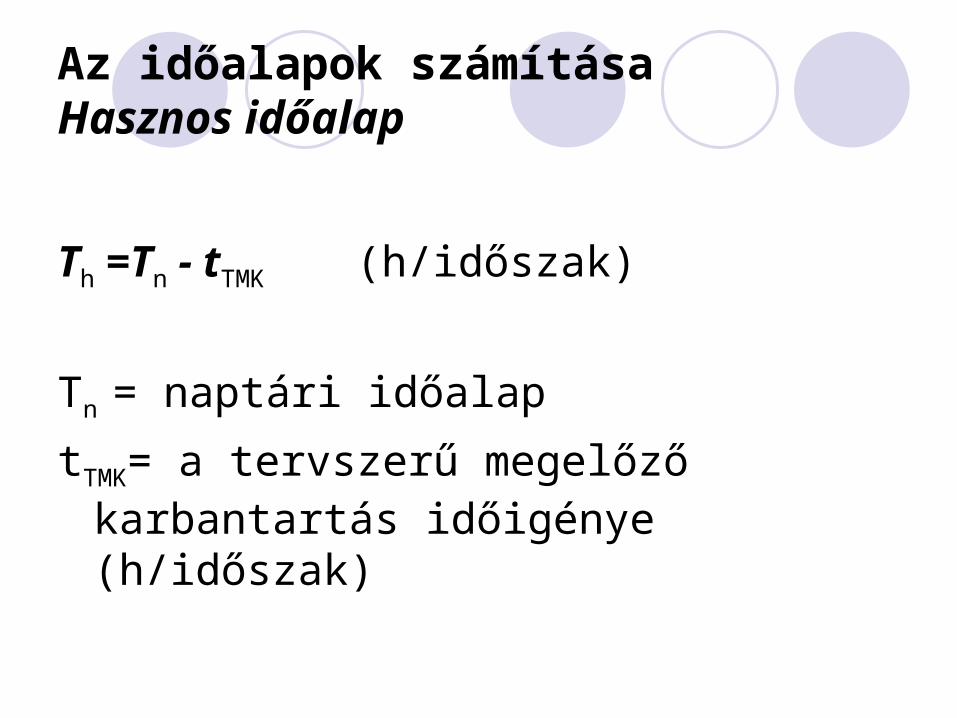

Az időalapok számítása Hasznos időalap

Th =Tn - tTMK (h/időszak)

Tn = naptári időalap

tTMK= a tervszerű megelőző karbantartás időigénye (h/időszak)

Az időalapok számítása Munkarend szerinti időalap

T 'n= N ' *m' sz*m' o*g' sz (h/év)

T ' n= a munkarend szerinti időalap (h/időszak) N ' = a munkanapok száma az időszakban (250 nap/év) m ' sz= a napi tényleges műszakszám (1, 2, v 3)

m ' o= egy műszak tényleges óraszáma

g ' sz= az adott termelési feladatban ténylegesen dolgozó homogén gépcsoportba tartozó gépek száma

Az időalapok számítása Munkarend szerinti hasznos időalap

T ' h =T ' n - tTMK (h/időszak)

T ' n= a munkarend szerinti időalap (h/időszak)

tTMK= a tervszerű megelőző karbantartás időigénye (h/időszak)

Erőforrás nagyság meghatározása

E = * T ' h

E = erőforrás-nagyság

T ' n= a munkarend szerinti időalap (h/időszak

= teljesítményszázalék

Erőforrások nagysága

(kapacitás) óra/időszak

b1 b2

b i

bm

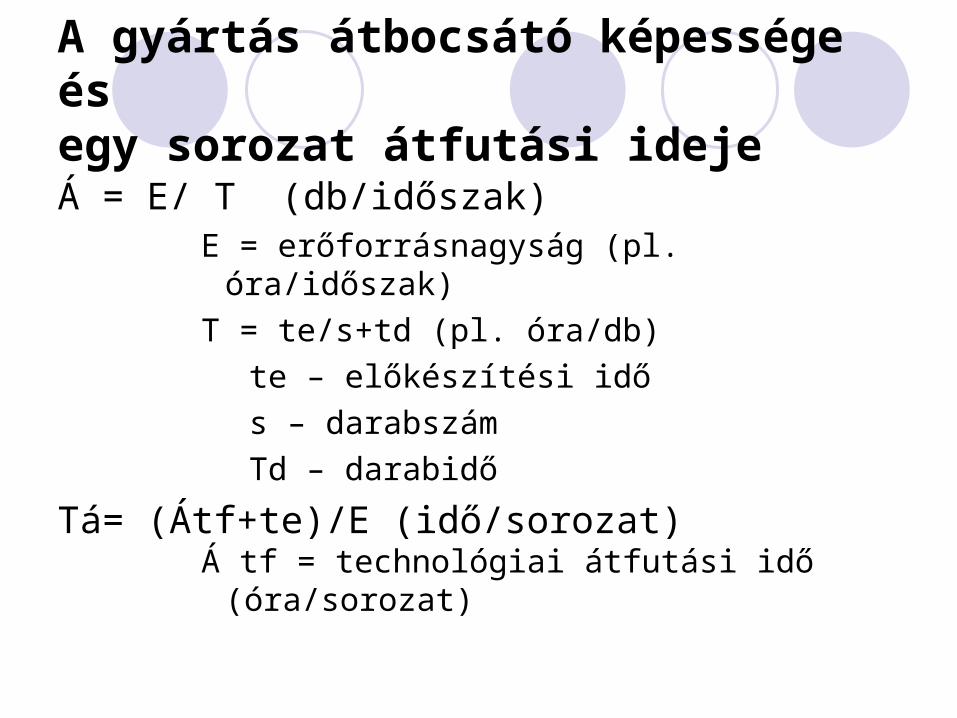

A gyártás átbocsátó képessége és egy sorozat átfutási ideje

Á = E/ T (db/időszak)E = erőforrásnagyság (pl. óra/időszak)

T = te/s+td (pl. óra/db)

te – előkészítési idő

s – darabszám

Td – darabidő

Tá= (Átf+te)/E (idő/sorozat)Á tf = technológiai átfutási idő (óra/sorozat)

A gyártási főfolyamat tervezésének néhány eleme

A művelet fogalma = a folyamatnak azt a részét, amelynek tartama alatt a munka alanya, a munka eszköze és a munka tárgya ugyanaz marad azt egy műveletnek tekintik.

Több egymást rendszeresen követő művelet a munkaszakasz.

Több munkaszakasz alkotja a folyamatot

A folyamat teljes átfutási ideje

Ái = Á tf + Tm + Tk Ái = teljes átfutási idő (óra/folyamat) Á tf = technológiai átfutási idő (óra/folyamat) Tm = a műveletek közötti (hasznos) idő, ami

szállítással, ellenőrzéssel telik el Tk = kieső idő

Vagy Ái = Á tf / = teljesítményszázalék

Egymás utáni műveletkapcsolás(4 darados sorozat 3 művelet)

t1I t1

II t1III t1

IV

t2I t2

II t2III t2

IV

t3I t3

II t3III t3

IV

1. művelet

2. művelet

3. művelet

Átfs = ti+ (n - 1) ti

Párhuzamos műveletkapcsolás (4 darabos sorozat 3 művelet)

t1I t1

II t1III t1

IV

t2I t2

II t2III t2

IV

t3I t3

II t3III t3

IV

1. művelet

2. művelet

3. művelet

Átf p = ti+ (n - 1) tf ahol t2=tf

Átfedéses műveletkapcsolás (4 darabos sorozat 3 művelet

t1I t1

II t1III t1

IV

t2I t2

II t2III t2

IV

t3I t3

II t3III t3

IV

1. művelet

2. művelet

3. művelet

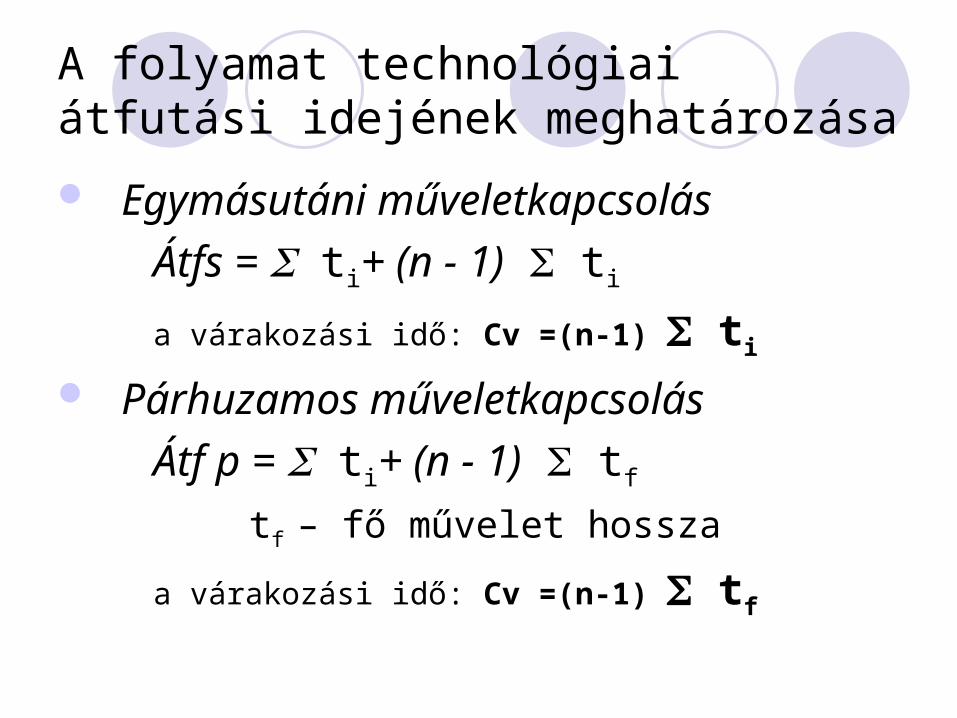

A folyamat technológiai átfutási idejének meghatározása

Egymásutáni műveletkapcsolás

Átfs = ti+ (n - 1) ti

a várakozási idő: Cv =(n-1) ti

Párhuzamos műveletkapcsolás

Átf p = ti+ (n - 1) tf

tf – fő művelet hossza

a várakozási idő: Cv =(n-1) tf

Termelő berendezések térbeli rendezése I.

Gépelvű - vagy más néven műhelyrendszerű - berendezés

E E E

E E E

M M

M

F F

M

C C

C C

F F F

eszterga műhely maróközpont

csiszolóműhely fúróműhely

Termelő berendezések térbeli rendezése II

Termékelvű - vagy folyamat-rendszerű -

berendezés

F ME

F C

E M

C

C F

F

F E

F E

M

C E

Termelő berendezések térbeli rendezése III

Csoporttechnológiára épülő - vagy gépcsoport - berendezés

A helyhez kötött berendezés

F

C M E1 D

E2

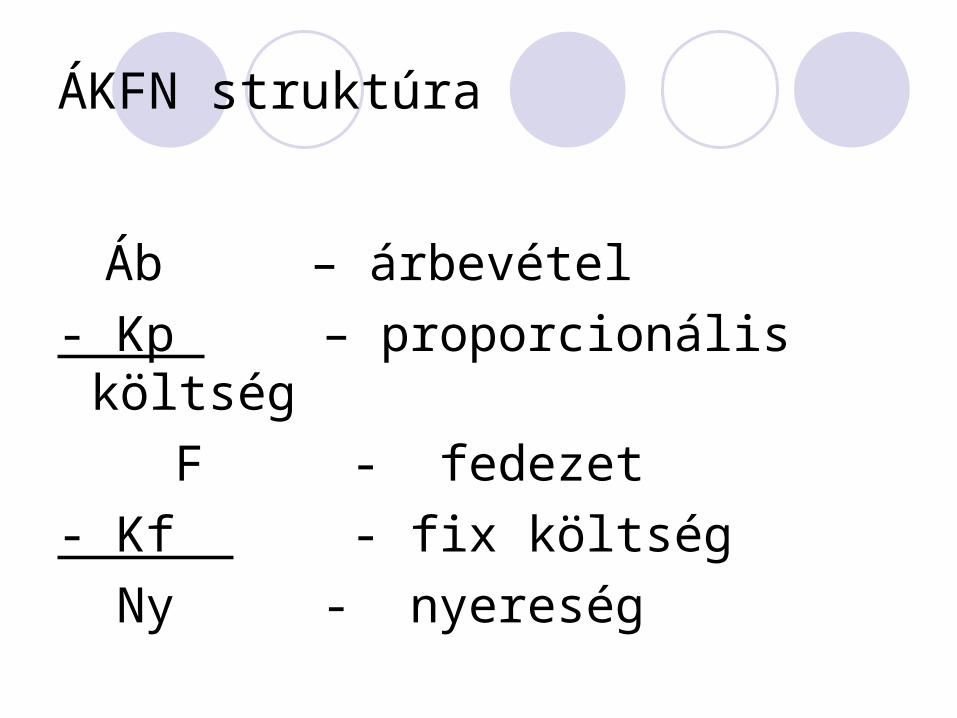

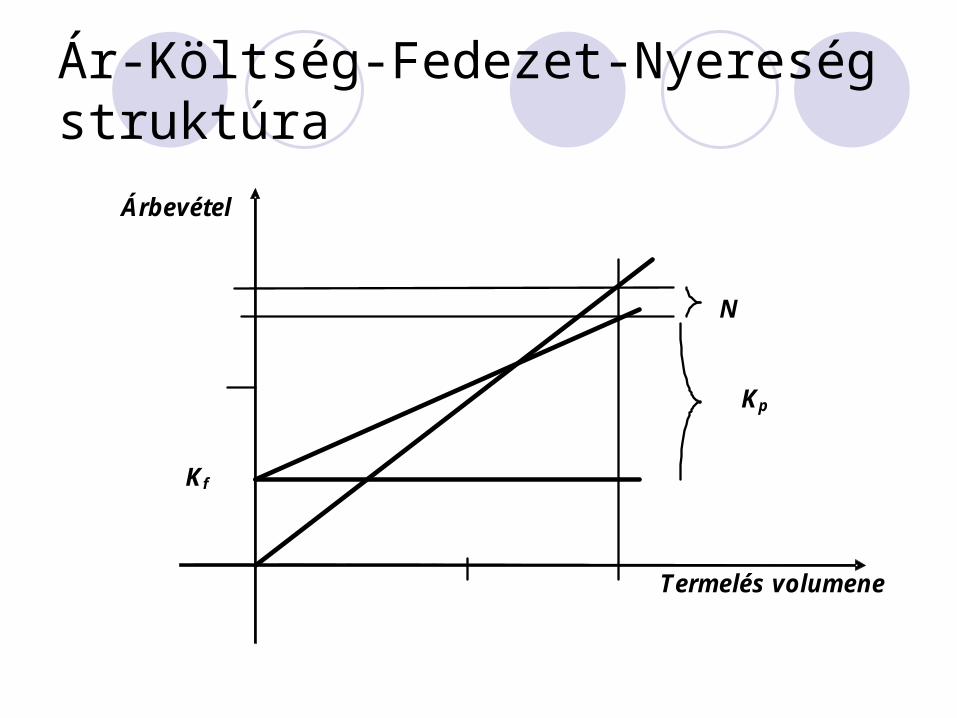

ÁKFN struktúra

Áb – árbevétel

- Kp – proporcionális költség

F - fedezet

- Kf - fix költség

Ny - nyereség

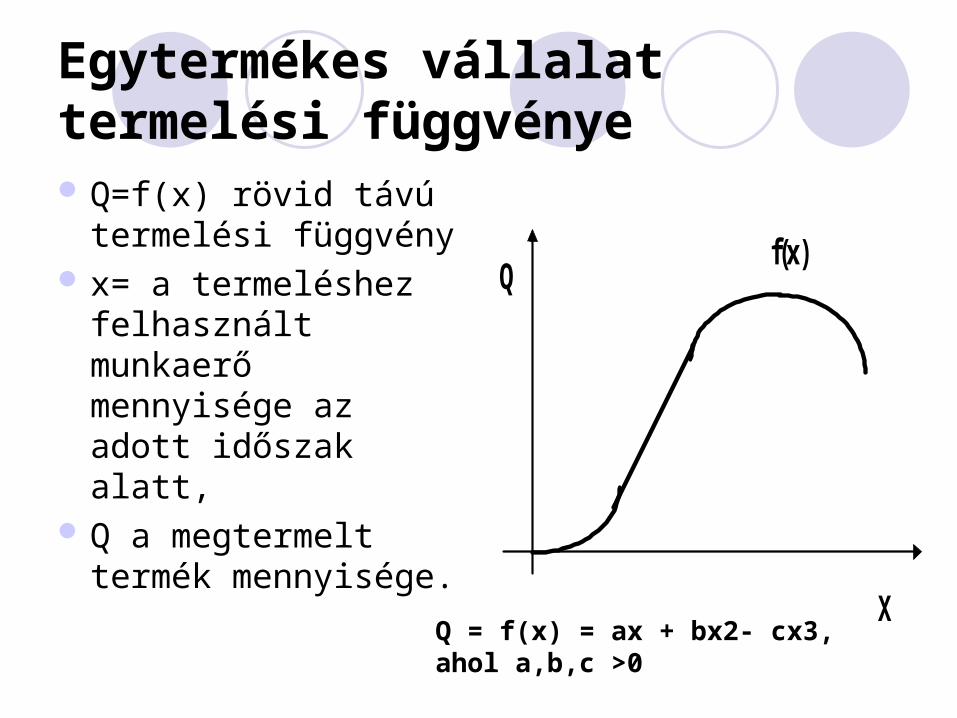

Egytermékes vállalat termelési függvénye Q=f(x) rövid távú

termelési függvény x= a termeléshez

felhasznált munkaerő mennyisége az adott időszak alatt,

Q a megtermelt termék mennyisége.

Q

X

f(x)

Q = f(x) = ax + bx2- cx3, ahol a,b,c >0

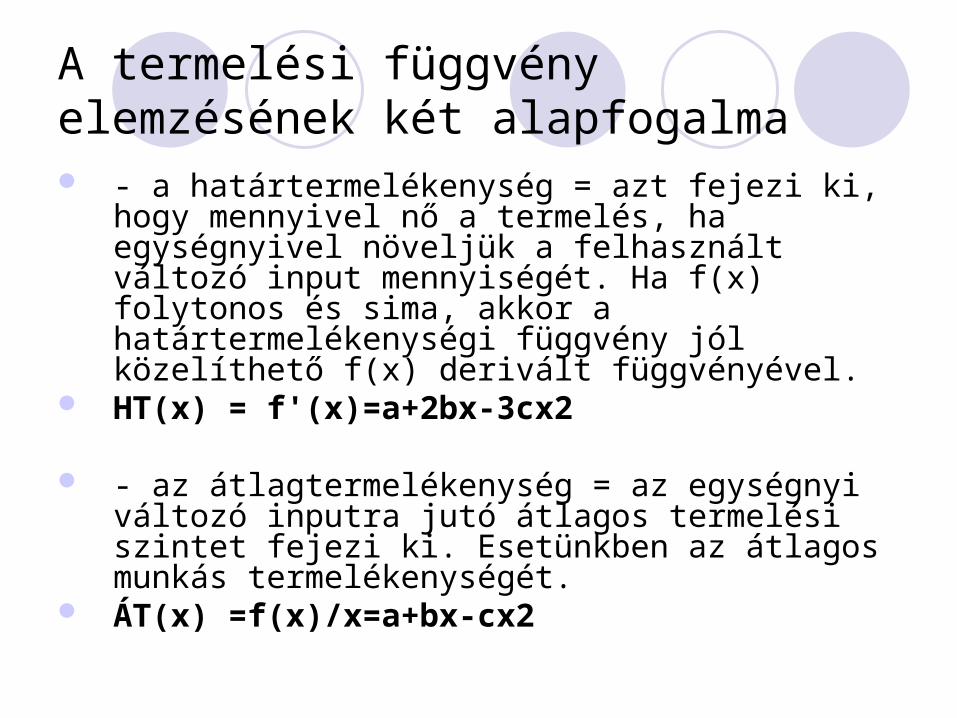

A termelési függvény elemzésének két alapfogalma - a határtermelékenység = azt fejezi ki, hogy mennyivel

nő a termelés, ha egységnyivel növeljük a felhasznált változó input mennyiségét. Ha f(x) folytonos és sima, akkor a határtermelékenységi függvény jól közelíthető f(x) derivált függvényével.

HT(x) = f'(x)=a+2bx-3cx2

- az átlagtermelékenység = az egységnyi változó inputra jutó átlagos termelési szintet fejezi ki. Esetünkben az átlagos munkás termelékenységét.

ÁT(x) =f(x)/x=a+bx-cx2

A határtermelékenység ott maximális, ahol a termelési függvénynek inflexiós pontja van, és ott zérus, ahol a termelési szint maximális.

Az átlagtermelékenység ott maximális, ahol a határtermelékenység és az átlagtermelékenység egyenlő.

Q

X

f(x)

ÁT

HT

X

Q

b/3c b/2c

b/3c b/2c

a

Egytermékes vállalat költség függvénye (Kp)

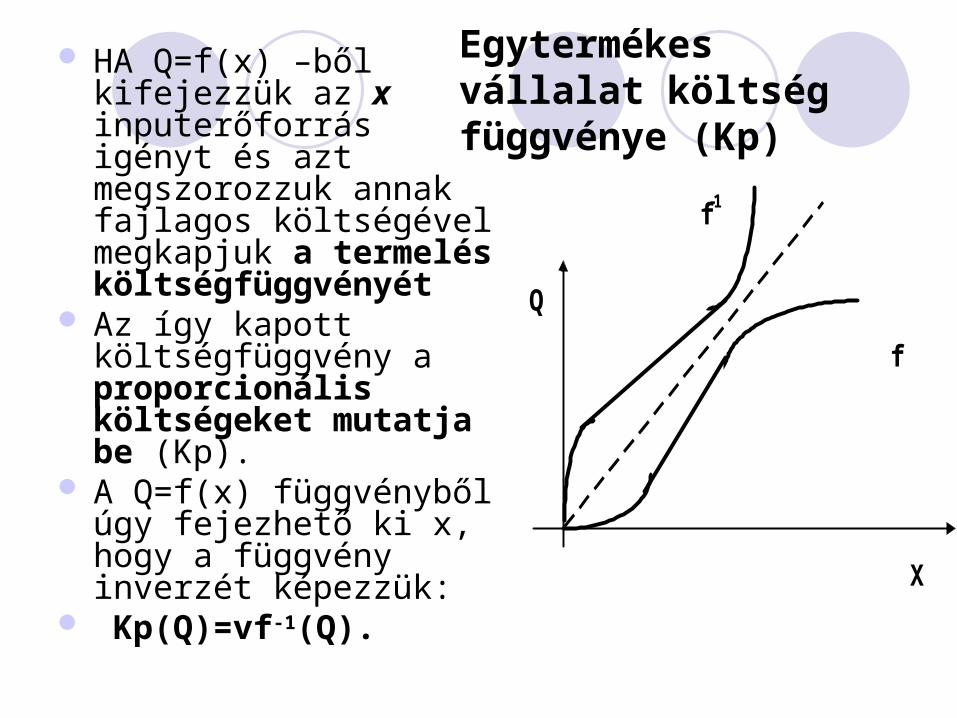

HA Q=f(x) –ből kifejezzük az x inputerőforrás igényt és azt megszorozzuk annak fajlagos költségével megkapjuk a termelés költségfüggvényét

Az így kapott költségfüggvény a proporcionális költségeket mutatja be (Kp).

A Q=f(x) függvényből úgy fejezhető ki x, hogy a függvény inverzét képezzük:

Kp(Q)=vf-1(Q).

Q

X

f

f-1

Egytermékes vállalat költség függvénye (K)

A változó költségekhez hozzá kell még adni a fixnek tekintett inputok költségeit (Kf), hogy megkapjuk a teljes költséget (K).

K(Q)=Kp(Q)+Kf

K

Q

Kf

Kp(Q)

K(Q)

Határ és átlagos költsége

A határköltség (HK) a változó költség növekményét jelenti amikor a termelési szint egy egységgel növekszik, - azaz az utolsó termék előállítási költsége

Átlagos változóköltség (AKp) = a változó költség és a volumen hányadosa

Átlagos teljes költség (AK) = teljes költség és a volumen hányadosa

K

Q

Kf

Kp(Q)

K(Q)

Q1 Q2

Q1 Q2

K

HK AK

AKp

vállalat bevételi függvénye B(Q)=pQ; ahol p = egyensúlyi ár

A vállalati profitfüggvény N(Q)=B(Q)-K(Q)

A profitmaximum létezésének feltétele, hogy a fenti függvény deriváltja zérus legyen

N/ Q = B/ Q - K/ Q = 0 Azaz HB(Q) - HK(Q) = 0;

ahol HB(Q) = a határbevételi görbe.

Azaz a profitmaximum ott van ahol a határbevétel azonos a határköltséggel.

Ár-Költség-Fedezet-Nyereség struktúra elemei

Árbevétel

Volumen

Kf

költség

volumen

volumen

Kp

Ár-Költség-Fedezet-Nyereség struktúra

Termelés volumene

Kf

Árbevétel

N

Kp

A költségreagálást figyelembe vevő vállalati költség-struktúra

1. Proporcionális költségek (Kp) a./ Eredeti proporcionális költségek (Kpe) - alapanyag-

felhasznált félkész termék- közvetlen bér és közterhei- egyéb közvetlen költségek (pl. volumennel egyenesen arányos gyártási és értékesítési különköltségek)

b./ Redukált proporcionális költségek (Kpr) a főbb szervezeti egységek, illetve azok csoportjai költségeinek a termelés volumenével arányosan változó része

2. Fix költségek (Kf) a./ Eredeti fix költségek (Kfe) - értékcsökkenési leírás-

egyéb fix költségek b./ Redukált fix költségek (Kfr) a főbb szervezeti

egységek, illetve azok csoportjai költségeinek a termelés volumenétől független része

A költségreagálást figyelembe vevő vállalati költség

Vállalati összes költség

Kö = Kp + Kf Költségváltozási tényező:

=K p/ K ö Rezsi tényező:

R = Kp red/K p

R20 % a gépiparban,

R 3 - 5 % az élelmiszeriparban, a könnyűiparban

ÁKFN struktúra

Áb – árbevétel

- Kp – proporcionális költség

F - fedezet

- Kf - fix költség

Ny - nyereség

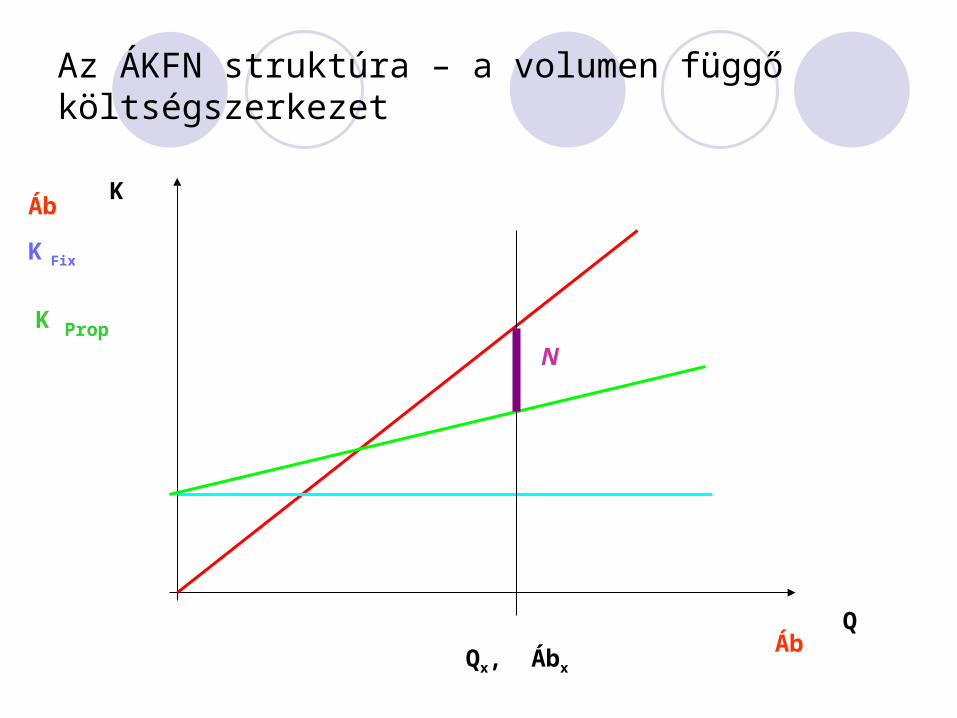

Az ÁKFN struktúra – a volumen függő költségszerkezet

Áb

K Fix

Áb

K Prop

Q

K

N

Qx, Ábx

ÁKFN struktúra – példa 1

Egy vállalat adatai:

Ab: 1000 mill Ft

Kö: 900 mill Ft

δ = 0,7

Mekkora a nyereség?

Költség struktúra: KÖ = KP + KF

δ = KP/KÖ

Kp= 0,7*900 = 630 mill Ft

Kf = 900-630 = 270 mill Ft

Áb:

- Kp:

F:- KF:

N:

1000 mill Ft

- 630 mill Ft

370 mill Ft

- 270 mill Ft

100 mill Ft

ÁKFN struktúra – példa 2

Áb:

- Kp:

F:- KF:

N:

1000 mill Ft

- 630 mill Ft

370 mill Ft

- 270 mill Ft

100 mill Ft

A vállalat 10 %-os béremelésre kényszerül, amelynek nyomán a proporcionális költségek 5 % -kal a fix költség pedig 30 mil-lió forinttal növekednek

Hány %-os áremeléssel lehet az eredeti nyereségtömeget visszaállítani ?

Áb:

- Kp:

F:- KF:

N:

1000,0

- 661,5

338,5

- 300,0

38,5 100,0 mill Ft

- 300 mill Ft

400,0 mill Ft

- 661,5 mill Ft

1061,5 mill Ft Δa= 6 %

Mi is történt?

Áb

K Fix

Áb

K Prop

Q

K

N

Qx, Ábx

270

630

1000

100

███300

███

███ 38,5

████

███

100

Mi is történt - mégegyszer?

ÁbQ

K

N

Qx, Ábx

Másik megoldás – volumen növelés

ÁbQ

K

N

Qx, Ábx

██

N

Qx2

Mára

ennyit