univerza v ljubljani ekonomska fakulteta · 2013. 10. 18. · 3.4.1 dividendna politika 1:...

TRANSCRIPT

UNIVERZA V LJUBLJANI

EKONOMSKA FAKULTETA

MAGISTRSKO DELO

TOMAŽ ROZMAN

UNIVERZA V LJUBLJANI

EKONOMSKA FAKULTETA

MAGISTRSKO DELO

DIVIDENDNA POLITIKA ZAVAROVALNIC

Ljubljana, julij 2013 TOMAŽ ROZMAN

IZJAVA O AVTORSTVU

Spodaj podpisani Tomaž Rozman, študent Ekonomske fakultete Univerze v Ljubljani,

izjavljam, da sem avtor magistrskega dela z naslovom Dividendna politika zavarovalnic,

pripravljenega v sodelovanju s svetovalcem Aljoša Valentinčič.

Izrecno izjavljam, da v skladu z določili Zakona o avtorskih in sorodnih pravicah (Ur. l. RS,

št. 21/1995 s spremembami) dovolim objavo magistrskega dela na fakultetnih spletnih

straneh.

S svojim podpisom zagotavljam, da

je predloženo besedilo rezultat izključno mojega lastnega raziskovalnega dela;

je predloženo besedilo jezikovno korektno in tehnično pripravljeno v skladu z Navodili za

izdelavo zaključnih nalog Ekonomske fakultete Univerze v Ljubljani, kar pomeni, da sem

o poskrbel, da so dela in mnenja drugih avtorjev oziroma avtoric, ki jih uporabljam v

zaključni magistrskem delu, citirana oziroma navedena v skladu z Navodili za

izdelavo zaključnih nalog Ekonomske fakultete Univerze v Ljubljani, in

o pridobil vsa dovoljenja za uporabo avtorskih del, ki so v celoti (v pisni ali grafični

obliki) uporabljena v tekstu, in sem to v besedilu tudi jasno zapisal;

se zavedam, da je plagiatorstvo – predstavljanje tujih del (v pisni ali grafični obliki) kot

mojih lastnih – kaznivo po Zakonu o avtorskih in sorodnih pravicah (Ur. l. RS, št. 21/1995

s spremembami);

se zavedam posledic, ki bi jih na osnovi predložene magistrskega dela dokazano

plagiatorstvo lahko predstavljalo za moj status na Ekonomski fakulteti Univerze v

Ljubljani v skladu z relevantnim pravilnikom.

V Ljubljani, dne 08.07.2013 Podpis avtorja:__________________

i

KAZALO

UVOD ........................................................................................................................................ 1

1 TEORIJE DIVIDENDNE POLITIKE ................................................................................ 2

1.1 Teorija pozitivnega vpliva – vrabca v roki .................................................................. 4

1.2 Teorija nevtralnosti politike dividend .......................................................................... 5

1.3 Teorija negativnega vpliva – davčna teorija ................................................................ 6

1.4 Preostale teorije dividendne politike ........................................................................... 6

1.4.1 Teorija signalov .................................................................................................... 6

1.4.2 Agencijska teorija ................................................................................................. 8

1.4.3 Teorija ustrežljivosti lastnikom oziroma učinek klientov .................................... 9

1.4.4 Teorija življenjskega cikla.................................................................................. 11

1.5 Preostali faktorji, ki vplivajo na dividendno politiko vseh podjetij .......................... 12

1.5.1 Dividendna politika tekmecev ............................................................................ 17

1.5.2 Panoge ................................................................................................................ 17

1.5.3 Geografski faktor ................................................................................................ 17

1.5.4 Transparentnost, kvaliteta in standardi poročanja .............................................. 18

1.5.5 Lastništvo delnic s strani agentov oziroma managerjev ..................................... 19

1.5.6 Vrsta investitorjev .............................................................................................. 20

1.5.7 Pravna zaščita in pravice upnikov ...................................................................... 20

1.5.8 Kvaliteta upravljanja podjetja ............................................................................ 21

1.5.9 Samostojnost podjetja ali povezanost podjetij v skupino ................................... 21

1.5.10 Negotovost denarnih tokov ................................................................................ 21

1.5.11 Struktura kapitala ............................................................................................... 22

1.5.12 Davki .................................................................................................................. 23

1.6 Programi odkupa lastnih delnic kot del dividendne politike ..................................... 26

1.7 Faktorji dividendne politike, specifični za zavarovalnice, in vpliv krize na

dividendne politike evropskih zavarovalnic ......................................................................... 29

2 ANALIZA DIVIDENDNE POLITIKE NAJVEČJIH IN PRIMERJALNIH

ZAVAROVALNIC .................................................................................................................. 32

2.1 Swiss Re .................................................................................................................... 33

2.2 Münich Re ................................................................................................................. 38

2.3 Allianz ....................................................................................................................... 45

2.4 AXA ........................................................................................................................... 49

2.5 Generali ..................................................................................................................... 53

2.6 Aviva ......................................................................................................................... 55

ii

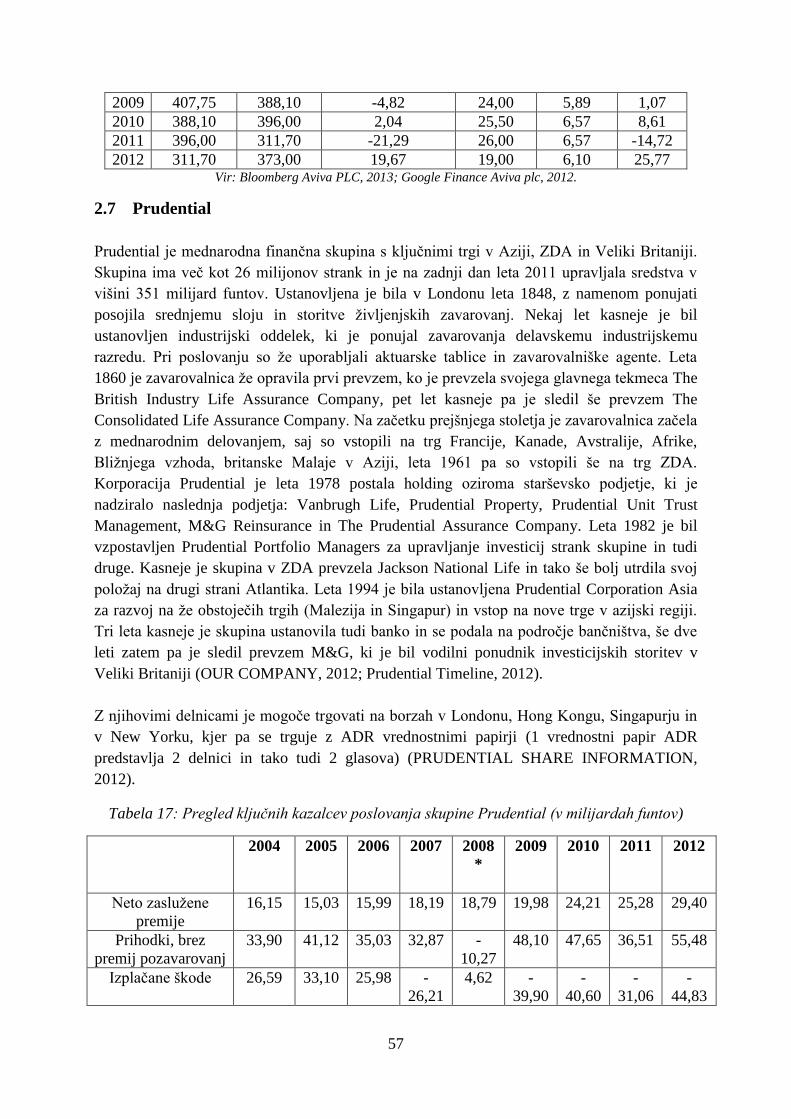

2.7 Prudential ................................................................................................................... 57

2.8 MetLife ...................................................................................................................... 59

2.9 AIG ............................................................................................................................ 61

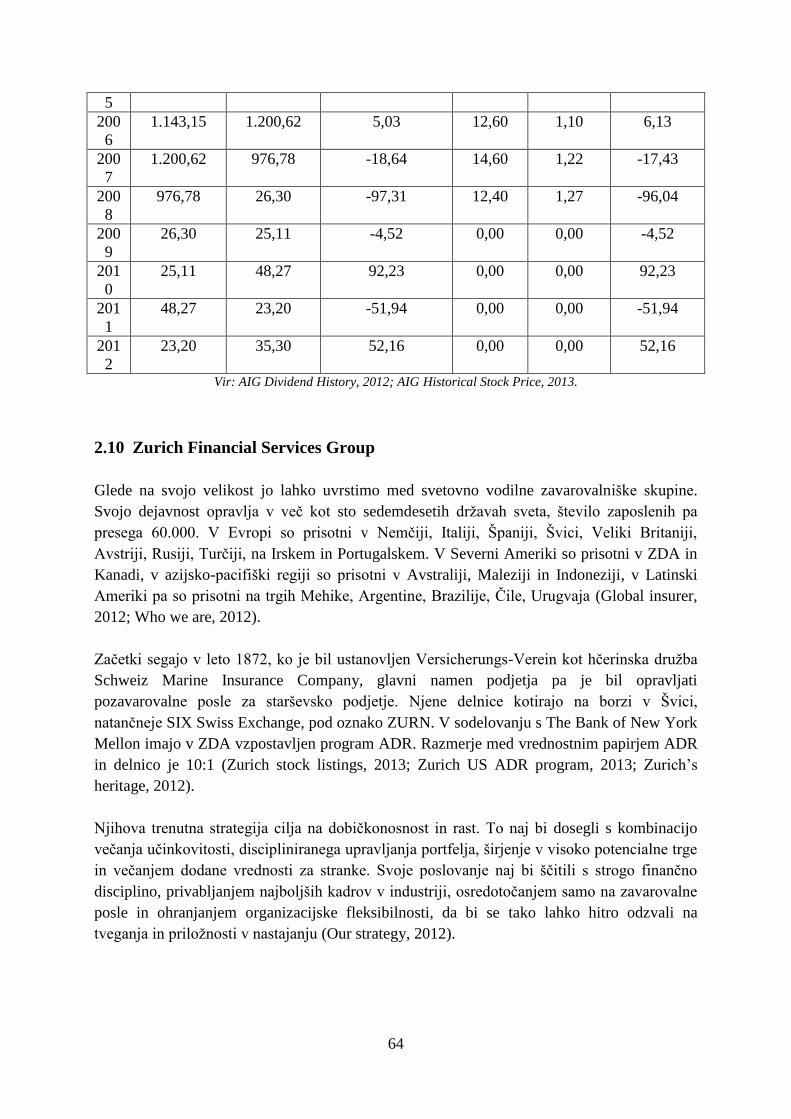

2.10 Zurich Financial Services Group ........................................................................... 64

2.11 Mapfre .................................................................................................................... 67

2.12 PZU ........................................................................................................................ 68

2.13 Uniqa ...................................................................................................................... 70

2.14 Vienna Insurance Group ........................................................................................ 71

2.15 Talanx .................................................................................................................... 72

2.16 Krajši povzetek in pregled dividendnih politik vseh analiziranih zavarovalnic .... 73

3 ZAVAROVALNICA TRIGLAV ..................................................................................... 75

3.1 Kapitalske zahteve in omejitve pri izplačevanju dobička ......................................... 79

3.2 Dividendna politika preostalih podjetij v Sloveniji ................................................... 83

3.3 Davki Republike Slovenije ........................................................................................ 84

3.4 Predlagane dividendne politike zavarovalnice Triglav ............................................. 86

3.4.1 Dividendna politika 1: zadržanje celotnega dobička .......................................... 87

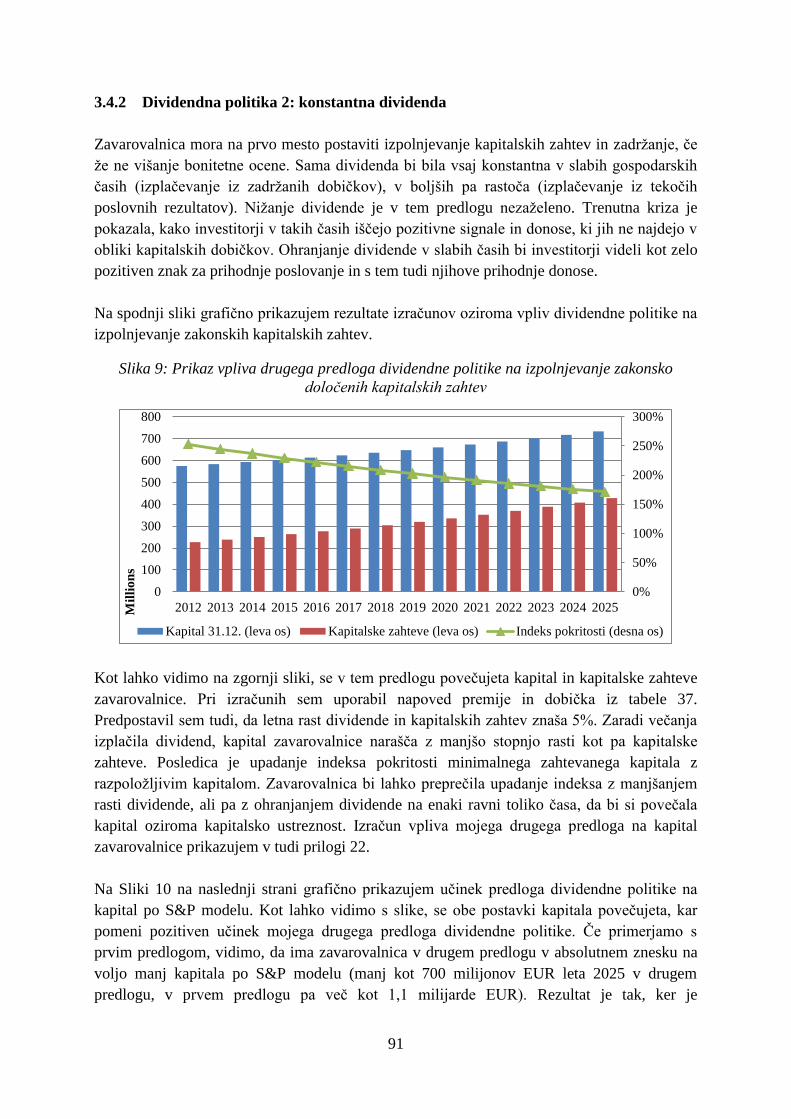

3.4.2 Dividendna politika 2: konstantna dividenda ..................................................... 91

3.4.3 Dividendna politika 3: delno izplačilo dobička .................................................. 92

SKLEP .................................................................................................................................. 95

LITERATURA IN VIRI .......................................................................................................... 97

PRILOGE

KAZALO TABEL

Tabela 1: Faktorji dividendne politike in primerjava dividend z odkupi lastnih delnic, po

mnenju finančnih direktorjev.................................................................................................... 14

Tabela 2: Pregled ključnih kazalcev poslovanja Swiss Re od leta 2000 do leta 2012* .......... 34

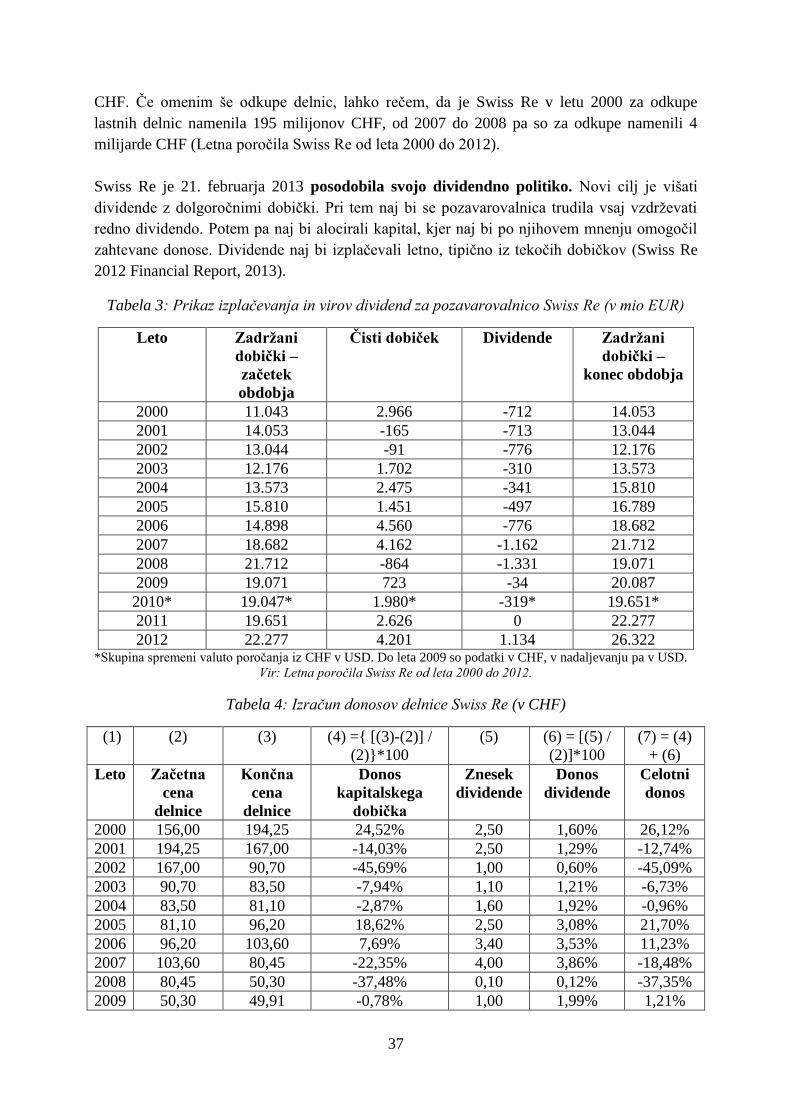

Tabela 3: Prikaz izplačevanja in virov dividend za pozavarovalnico Swiss Re (v mio EUR) . 37

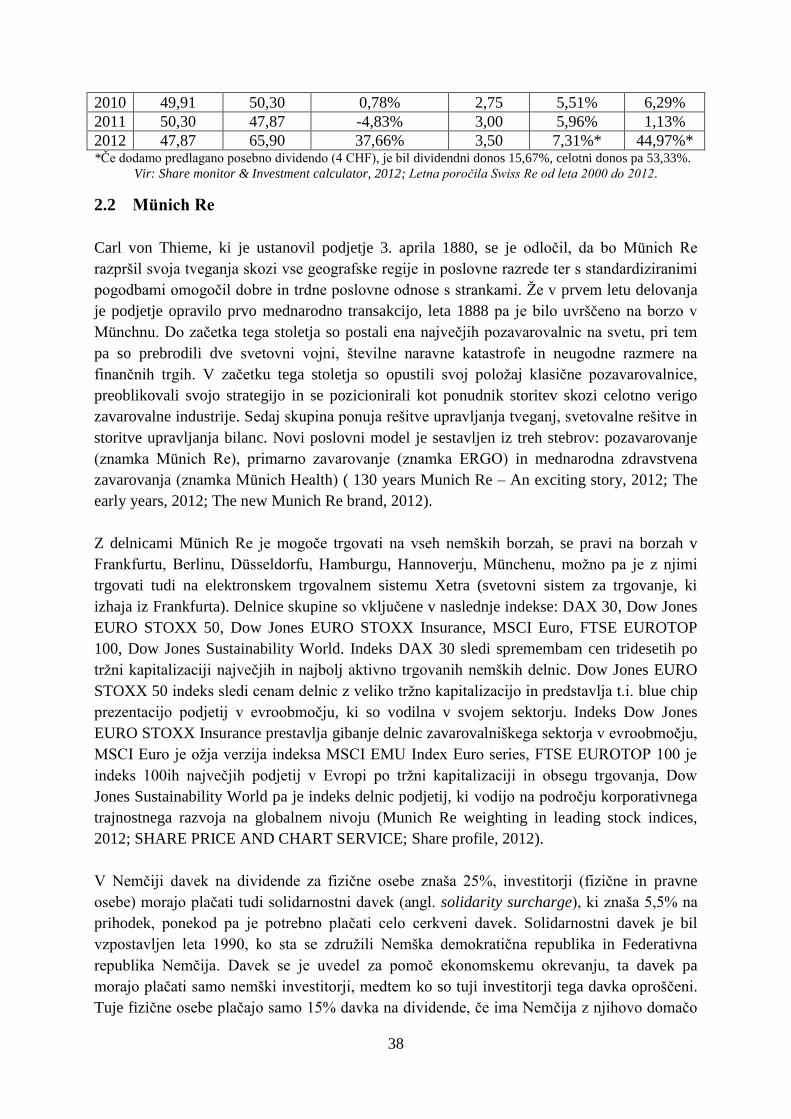

Tabela 4: Izračun donosov delnice Swiss Re (v CHF) ............................................................. 37

Tabela 5: Pregled ključnih kazalcev poslovanja skupine Münich Re od leta 2000 do leta 2012

(v EUR) ..................................................................................................................................... 40

Tabela 6: Prikaz izplačevanja in virov dividend za pozavarovalnico Münich Re (v mrd EUR)

.................................................................................................................................................. 44

Tabela 7: Izračun donosov delnic Münich Re .......................................................................... 44

Tabela 8: Pregled ključnih kazalcev poslovanja skupine Allianz od leta 2000 do leta 2012 (v

EUR) ......................................................................................................................................... 47

Tabela 9: Prikaz izplačevanja in virov dividend za skupino Allianz (v EUR) ......................... 49

Tabela 10: Izračun donosov delnic Allianz .............................................................................. 49

Tabela 11: Pregled ključnih kazalcev poslovanja skupine Axa od leta 2000 do leta 2012 (v

EUR) ......................................................................................................................................... 52

iii

Tabela 12: Izračun donosov delnic skupine Axa ...................................................................... 53

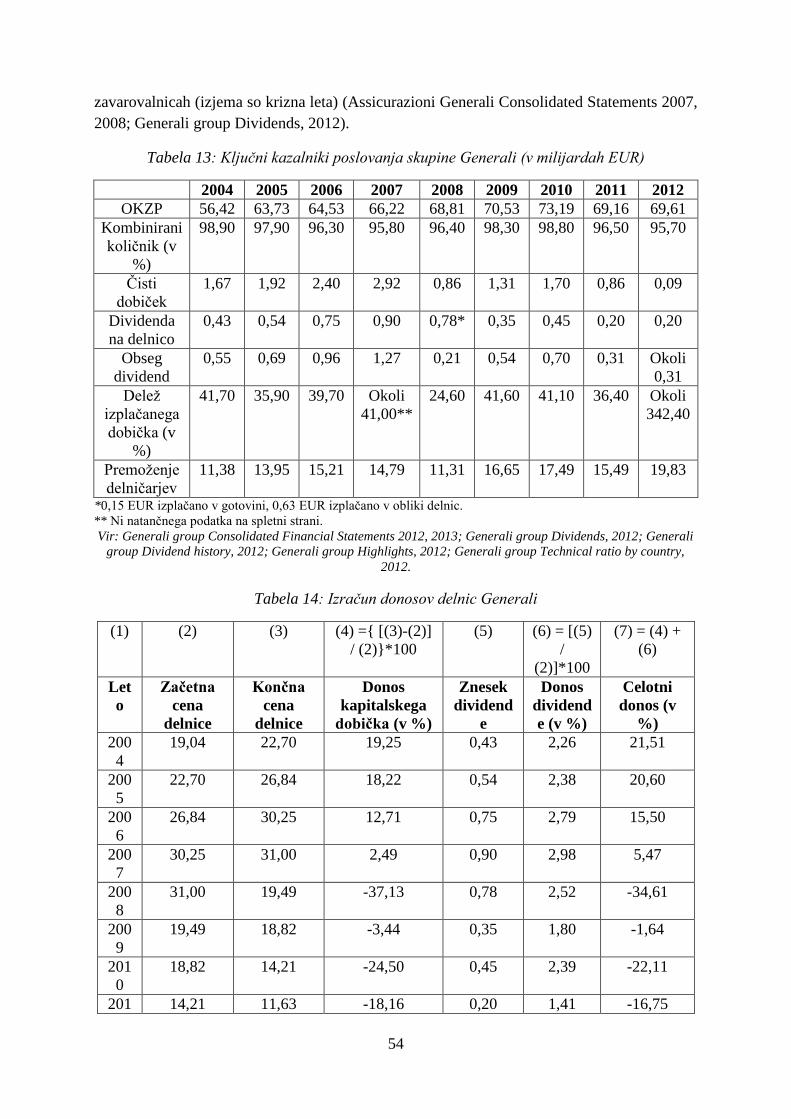

Tabela 13: Ključni kazalniki poslovanja skupine Generali (v milijardah EUR) ..................... 54

Tabela 14: Izračun donosov delnic Generali ........................................................................... 54

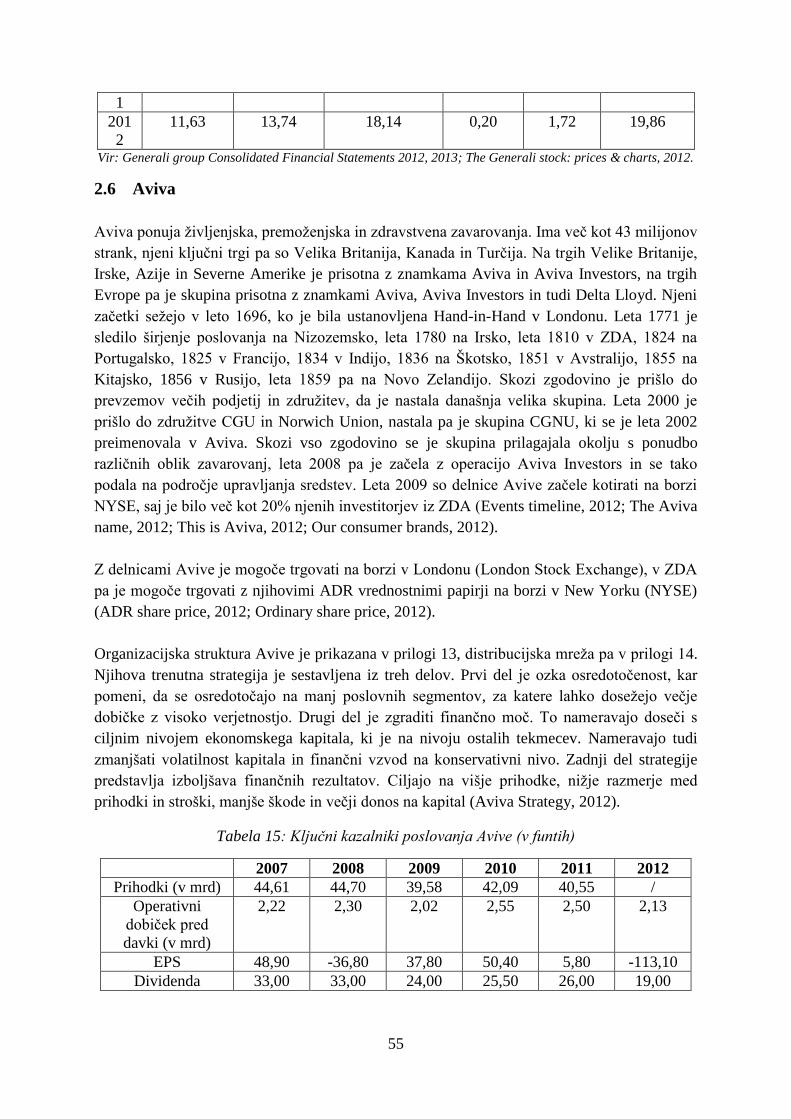

Tabela 15: Ključni kazalniki poslovanja Avive (v funtih) ........................................................ 55

Tabela 16: Izračun donosov delnic Avive ................................................................................ 56

Tabela 17: Pregled ključnih kazalcev poslovanja skupine Prudential (v milijardah funtov) .. 57

Tabela 18: Izračun donosov delnic Prudential ........................................................................ 58

Tabela 19: Ključni kazalniki poslovanja Metlife (v milijardah USD) ..................................... 59

Tabela 20: Izračun donosov za delnice MetLife (USD) ........................................................... 60

Tabela 21: Pregled ključnih kazalcev poslovanja AIG (v milijardah USD) ............................ 62

Tabela 22: Krajši pregled zgodovine dividend AIG (v USD) .................................................. 63

Tabela 23: Izračun donosov za delnice AIG (v USD) .............................................................. 63

Tabela 24: Ključni kazalci poslovanja Zurich insurance group (v milijardah USD) .............. 65

Tabela 25: Krajši pregled dividend skupine Zurich Insurance Group (v CHF) ...................... 65

Tabela 26: Izračun donosov delnic Zürich Insurance Group (v CHF) .................................... 66

Tabela 27: Ključni kazalci poslovanja skupine Mapfre (v EUR) ............................................. 67

Tabela 28: Ključni kazalniki poslovanja PZU (v milijardah PLN) ......................................... 69

Tabela 29: Krajši pregled zgodovine dividend PZU ................................................................ 69

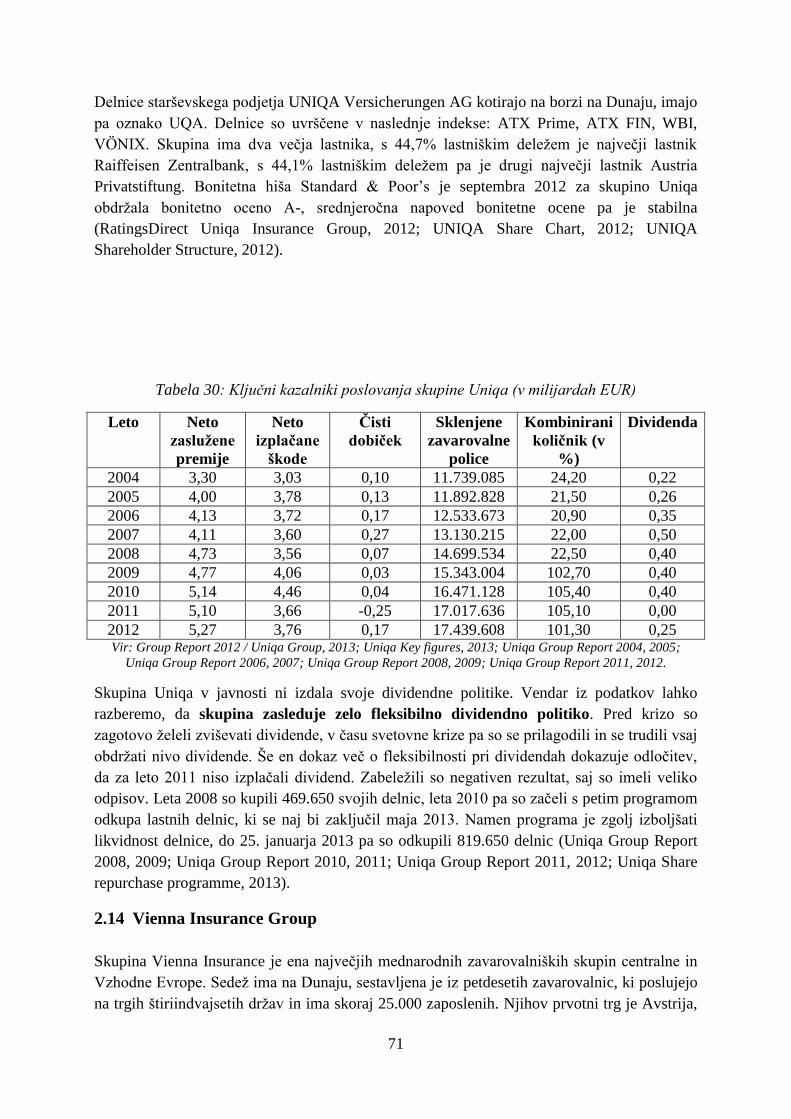

Tabela 30: Ključni kazalniki poslovanja skupine Uniqa (v milijardah EUR) ......................... 71

Tabela 31: Ključni kazalci poslovanja Vienna Insurance Group (v milijardah EUR) ............ 72

Tabela 32: Ključni kazalniki poslovanja skupine Talanx (v milijardah EUR) ........................ 72

Tabela 33: Dividendna politika raziskanih zavarovalnic ........................................................ 74

Tabela 34: Gibanje donosov na delnice Zavarovalnice Triglav, d.d. ...................................... 76

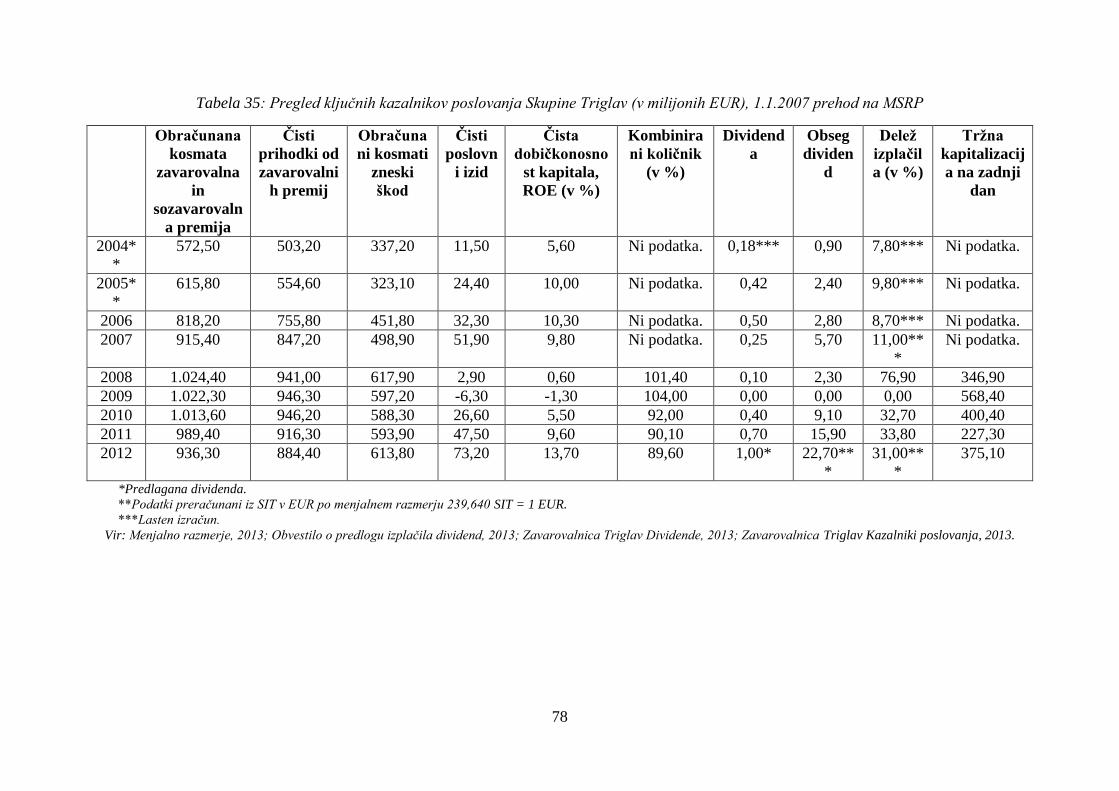

Tabela 35: Pregled ključnih kazalnikov poslovanja Skupine Triglav (v milijonih EUR),

1.1.2007 prehod na MSRP ....................................................................................................... 78

Tabela 36: Oblikovanje rezerv iz dobička, ki jih Skupina Triglav ne sme porabiti za

izplačevanje dividend (v EUR) ................................................................................................. 82

Tabela 37: Napoved premije in dobička Zavarovalnice Triglav do leta 2005 (v milijonih EUR)

.................................................................................................................................................. 88

iv

KAZALO SLIK

Slika 1: Proces večanja vrednosti podjetja ................................................................................ 3

Slika 2: Razmerja med deležem deljenja dobička in vrednostjo podjetja ter stroški lastniškega

kapitala po različnih teorijah dividendne politike ..................................................................... 4

Slika 3: Vpliv pravne ureditve in investicijskih priložnosti na delež izplačanega dobička ........ 8

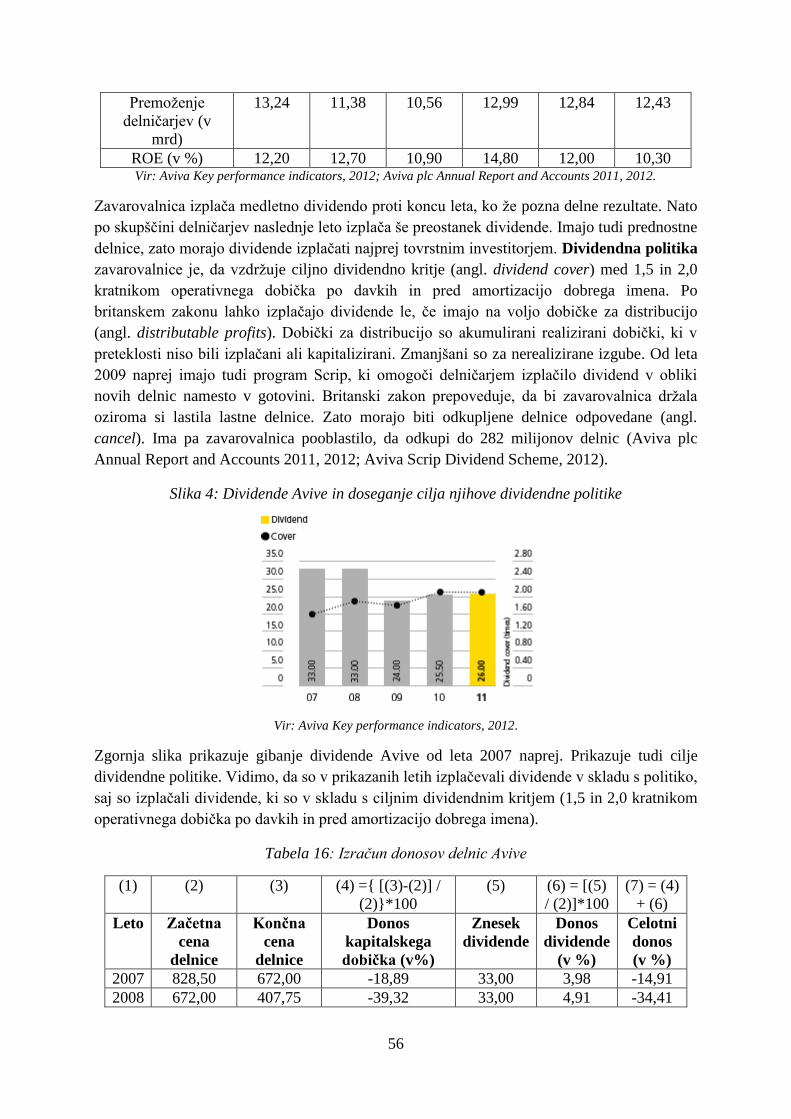

Slika 4: Dividende Avive in doseganje cilja njihove dividendne politike................................. 56

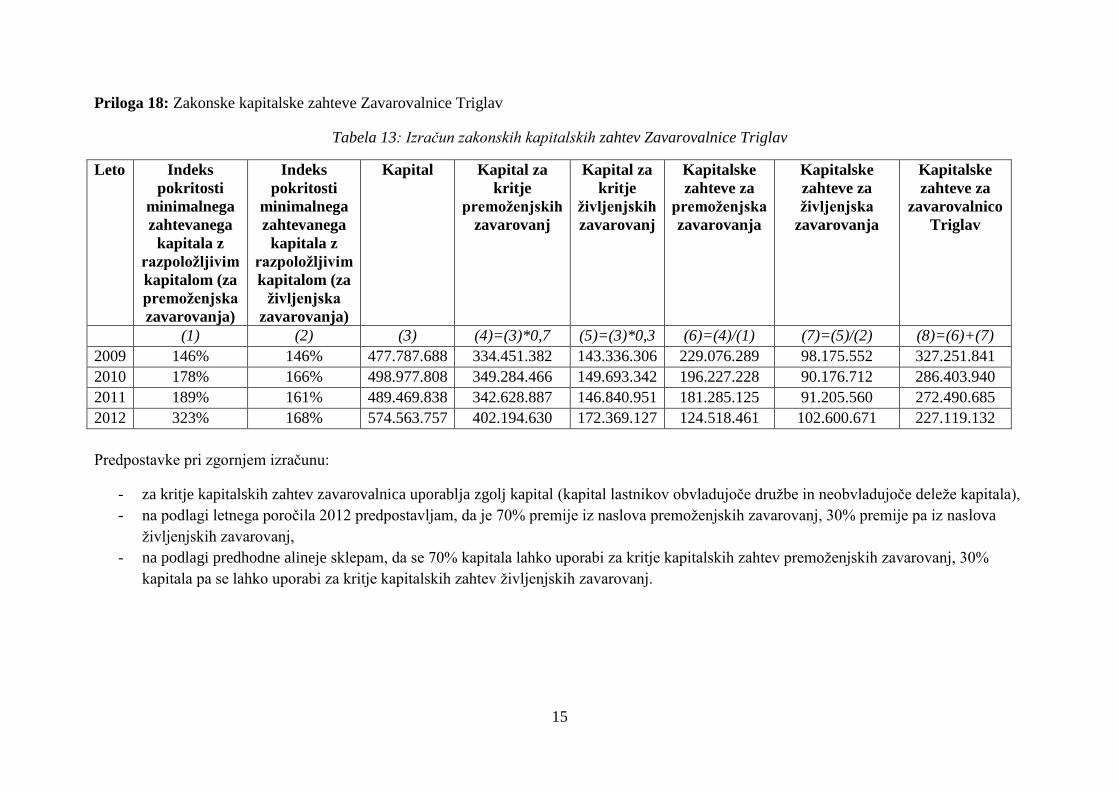

Slika 5: Indeks pokritosti zahtevanega kapitala z minimalnim kapitalom zavarovalnice

Triglav. ..................................................................................................................................... 80

Slika 6: Stopnje obdavčitve dividend in kapitalskih dobičkov v Sloveniji ................................ 84

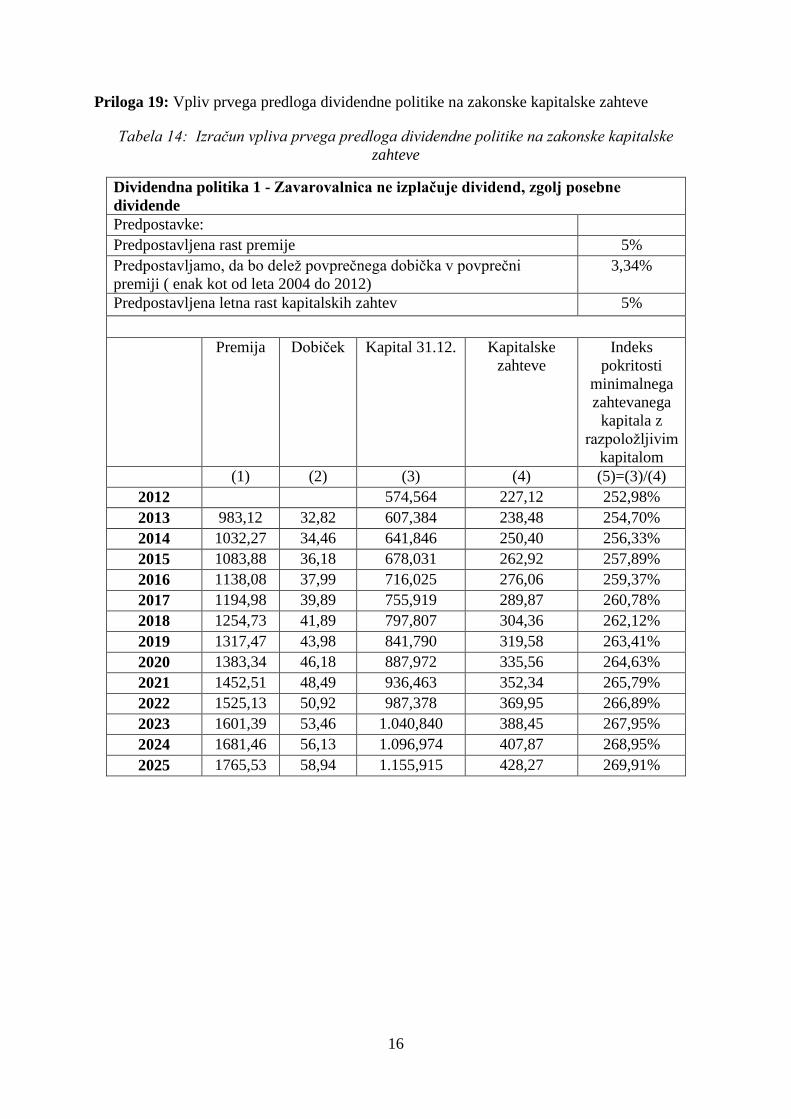

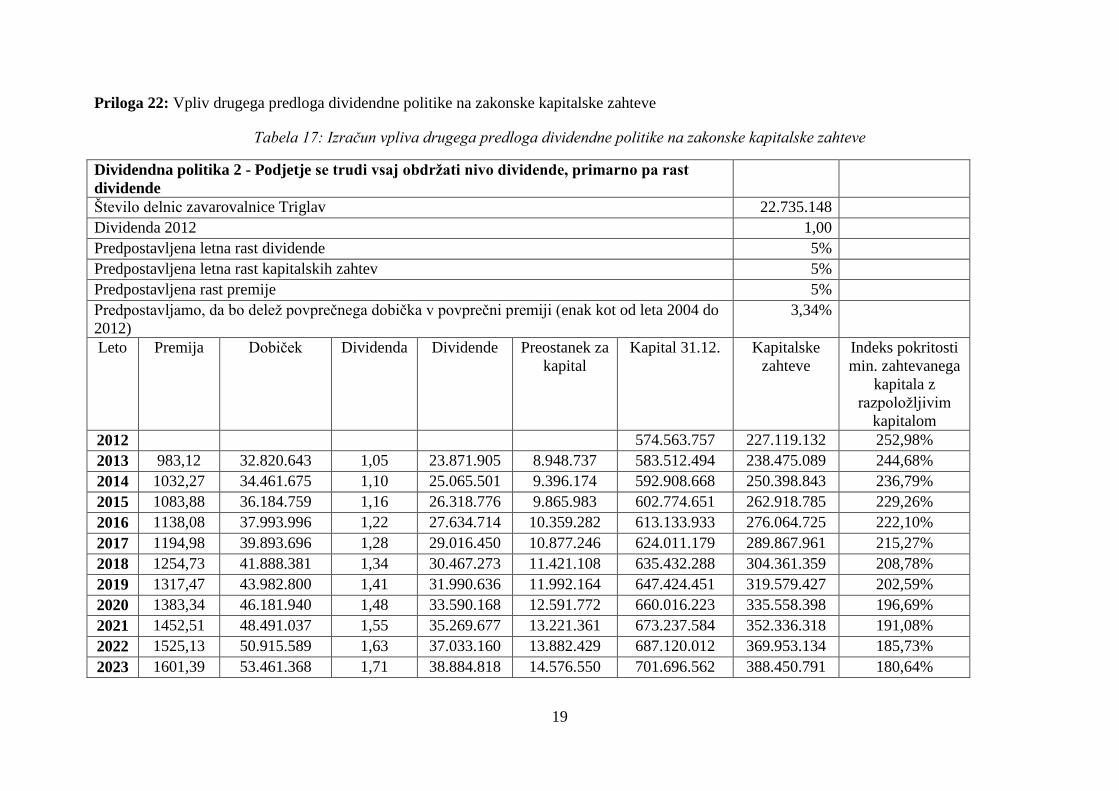

Slika 7: Prikaz vpliva prvega predloga dividendne politike na izpolnjevanje zakonsko

določenih kapitalskih zahtev (v milijonih EUR) ....................................................................... 89

Slika 8: Prikaz gibanja kapitala in kapitala za kritje kapitalskih zahtev S&P modela po prvem

predlogu dividendne politike (v 1000 EUR) ............................................................................. 90

Slika 9: Prikaz vpliva drugega predloga dividendne politike na izpolnjevanje zakonsko

določenih kapitalskih zahtev .................................................................................................... 91

Slika 10: Prikaz gibanja kapitala in kapitala za kritje kapitalskih zahtev S&P modela po

drugem predlogu dividendne politike (v 1000 EUR)................................................................ 92

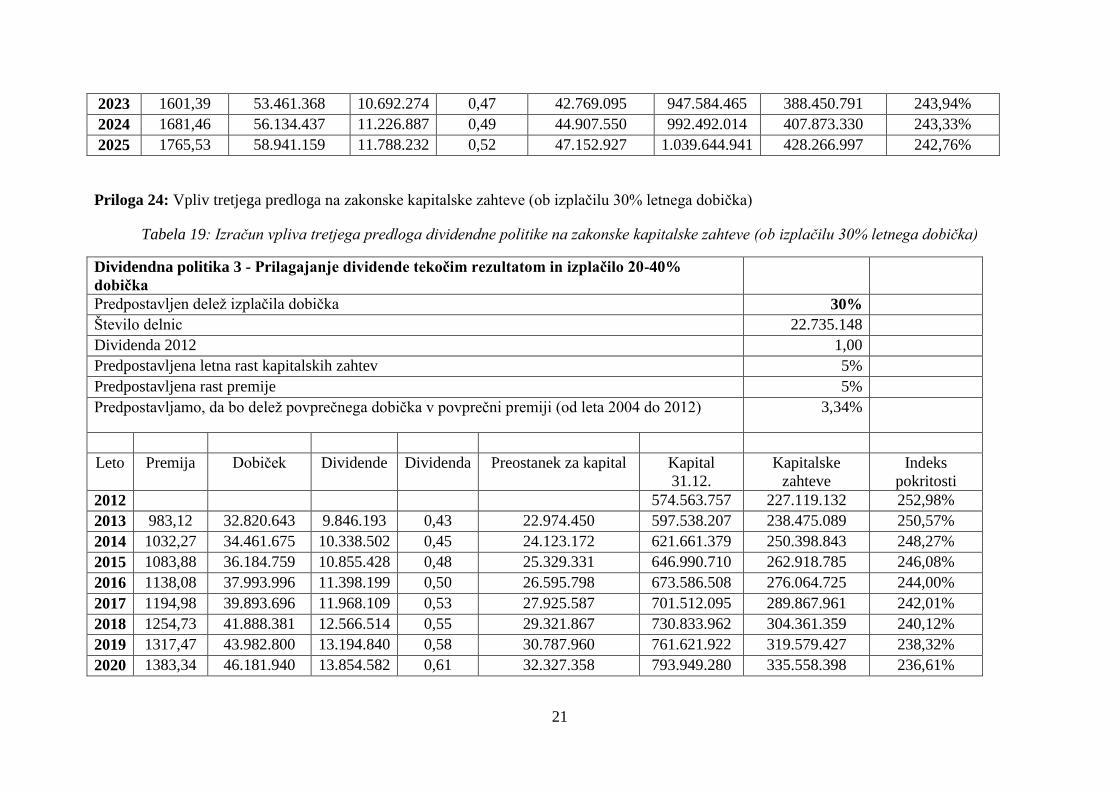

Slika 11: Prikaz vpliva predloga dividendne politike na izpolnjevanje zakonsko določenih

kapitalskih zahtev, če zavarovalnica letno izplača 20% dobička ............................................ 93

Slika 12: Prikaz vpliva predloga dividendne politike na izpolnjevanje zakonsko določenih

kapitalskih zahtev, če zavarovalnica letno izplača 30% dobička ............................................ 93

Slika 13: Prikaz vpliva predloga dividendne politike na izpolnjevanje zakonsko določenih

kapitalskih zahtev, če zavarovalnica letno izplača 40% dobička ............................................ 93

Slika 14: Prikaz gibanja kapitala in kapitala za kritje kapitalskih zahtev S&P modela, če

zavarovalnica letno izplača 20% dobička (v 1000 EUR) ........................................................ 94

Slika 15: Prikaz gibanja kapitala in kapitala za kritje kapitalskih zahtev S&P modela, če

zavarovalnica letno izplača 30% dobička (v 1000 EUR) ........................................................ 94

Slika 16: Prikaz gibanja kapitala in kapitala za kritje kapitalskih zahtev S&P modela, če

zavarovalnica letno izplača 40% dobička (v 1000 EUR) ........................................................ 94

1

UVOD

Eden izmed glavnih ciljev podjetja je zagotovo ustvarjati dobiček in nato ustvarjeno vrednost

vrniti delničarjem oziroma lastnikom. Skozi čas se je izoblikovalo več mnenj, in temu

temeljnemu cilju se je dodalo še več ciljev, sploh v zadnjih dveh desetletjih. Čeprav je bilo na

tem področju razvitih mnogo teorij in narejenih raziskav, lahko sami ta prepričanja potrdimo,

če zgolj pogledamo vizije, poslanstva, letna poročila, spletne strani podjetij. Čedalje več

pozornosti podjetja posvečajo vsem deležnikom poslovanja (dobavitelji, zaposleni, kupci,

lokalne skupnosti in okoljevarstvo, itd.) in ne zgolj samo lastnikom. Z mojo magistrsko

nalogo se bom osredotočil bolj na ustvarjanje vrednosti za delničarje in ne za ostale deležnike

v poslovanju podjetja.

Finančne inštitucije morajo po ustvarjenem dobičku oziroma že med samim poslovanjem

redno preverjati, ali izpolnjujejo kapitalske zahteve, ki jih določa regulator. V primeru, da

podjetje ne izpolnjuje vseh zahtev, mora le-to storiti vse za rešitev situacije. V nasprotnem

primeru je poslovanje podjetja namreč ogroženo. V kolikor so kapitalske zahteve izpolnjene,

se mora vodstvo podjetja odločiti, kako bo lastnikom razdelila ustvarjeno vrednost. V ta

namen podjetja ustvarijo dividendno politiko, v njej pa se opredeli strategija oziroma načini,

kako bo podjetje ravnalo z ustvarjenimi in zadržanimi dobički. Podjetje z dividendno politiko

opredeli, koliko dobička bo zadržalo, koliko ga bo izplačalo lastnikom v sedanjosti in

prihodnosti, ter v kakšni obliki bo podjetje izplačalo te dobičke.

Mnogi se sprašujejo, ali lahko podjetje poveča svojo vrednost skozi izbiro distribucije

vrednosti lastnikom oziroma izbiro obsega distribucije, izbiro oblike distribucije in s

stabilnostjo distribucije. Ravno to nameravam z magistrsko nalogo raziskati. Raziskal bom

proces upravljanja kapitala in samo dividendno politiko, natančneje, ali je mogoče z

dividendno politiko povečati premoženje delničarjev. Še posebno pozornost bom namenil

zavarovalnicam, saj bom delal na primeru Zavarovalnice Triglav, d.d. oziroma bom predlagal

dividendno politiko za njo (Brigham & Ehrhardt, 2005).

Začel bom s pregledom teorij in empiričnih raziskav, saj bom tako spoznal in tudi predstavil

temelje teorij, ki so se razvile skozi čas. Pri tem bom iskal najbolj pomembne faktorje

dividendnih politik, ki so jih z raziskavami našli avtorji. Preveril bom tudi morebitne razlike

med dividendno politiko podjetij finančnega sektorja in dividendno politiko podjetij v

preostalih sektorjih gospodarstva. Nadaljeval bom s pregledom dividendnih politik

primerjalnih zavarovalnic in poskušal najti nek skupen vzorec, ki bi ga mogoče lahko uporabil

tudi v predlogu dividendne politike za zavarovalnico Triglav. Pri vsem tem bom moral seveda

tudi podrobneje spoznati samo delovanje zavarovalnice, zavarovalniški sektor, njihove

dividendne politike, delničarje in njihove želje, pričakovanja, obnašanja.

2

Predmet obravnave magistrske naloge je torej upravljanje kapitala zavarovalnice in znotraj

tega dividendna politika. Obravnaval bom vprašanje, ali lahko dividendna politika vpliva na

delničarje in na poslovanje zavarovalnice. Pri tem bom moral raziskati in prikazati vse

morebitne faktorje povezane z delničarji, dividendno politiko in poslovanjem zavarovalnice.

Namen magistrske naloge je raziskati področje dividendne politike in poslovanje

zavarovalnic, nato pa doseči cilj magistrske naloge, ki je predlagati optimalno dividendno

politiko za Zavarovalnico Triglav, d.d., na podlagi pregleda empiričnih raziskav in pregleda

dividendnih politik primerjalnih zavarovalnic.

Raziskovalni pristop v magistrski nalogi bo zajemal raziskavo teorij in empiričnih raziskav

povezanih z upravljanjem kapitala ter dividendno politiko. Pri tem bom prikazal vse

morebitne in tudi ključne faktorje, ki vplivajo na dividendno politiko vseh podjetij in nato še

samih zavarovalnic. Za tem bo sledila analiza svetovno največjih zavarovalnic in

pozavarovalnic, s katero bom prikazal trenutne trende in primere najboljše prakse v

zavarovalniški industriji. V analizo bom vključil tudi po velikosti in poslovnem modelu

primerjalne zavarovalnice za Zavarovalnico Triglav, d.d., da bi s tem ugotovil, če se faktorji

dividendne politike le-teh razlikujejo od politik svetovno največjih zavarovalnic. Nato bom

analiziral samo Zavarovalnico Triglav, d.d. in pri tem raziskal morebitne omejitve pri

oblikovanju končnega predloga dividendne politike. Na koncu bom predlagal še tri oblike

dividendne politike, ki bi po mojem mnenju bile primerne za Zavarovalnico Triglav, d.d.

Prikazal bom tudi vpliv mojih predlogov dividendne politike na vrednost premoženja

delničarjev zavarovalnice in vpliv na kapitalsko ustreznost zavarovalnice.

1 TEORIJE DIVIDENDNE POLITIKE

Dividendna politika je zgolj del procesa upravljanja s kapitalom podjetja. S pravilnim

upravljanjem se lahko poveča vrednost premoženja delničarjev oziroma podjetja. Za to pa je

potrebno razumeti povezave med distribucijo dobička, stroški kapitala, vrednostjo podjetja

oziroma celoten proces upravljanja kapitala. Ta je prikazan na Sliki 1 na naslednji strani.

3

Slika 1: Proces večanja vrednosti podjetja

Vir: F. de Weert, Bank and insurance capital management, 2011, str. 3.

Proces upravljanja kapitala ima dve glavni komponenti: optimiziranje strukture kapitala in

optimiziranje poslovanja. Na levi strani slike imamo aktivnosti povezane z optimizacijo

strukture kapitala, ki vodijo v optimalne stroške kapitala. Na desni strani slike imamo

aktivnosti povezane z optimizacijo poslovanja, ki vodijo v optimalen donos kapitala. Obe

kategoriji (optimiziranje strukture kapitala in optimiziranje poslovanja) morata biti pravilno

opravljeni, da je vrednost podjetja in premoženje delničarjev maksimirano. Iz slike torej lahko

razberemo, da je dividendna politika res eden izmed mnogih delov procesa upravljanja

kapitala in lahko vodi v povečanje vrednosti premoženja delničarjev.

Skozi čas se je razvilo več oblik teorij dividendnih politik, vendar je vsem skupno, da

poskušajo najti način, kako z dividendno politiko maksimirati premoženje podjetja. Temeljne

teorije na področju dividende politike so: teorija pozitivnega vpliva, teorija nevtralnosti

politike dividend in teorija negativnega vpliva. V primeru pozitivnega vpliva se z večanjem

deleža dobička podjetja, izplačanega za dividende, veča tudi cena delnice, stroški lastniškega

kapitala pa se nižajo. V primeru nevtralnosti politike dividend se cena delnice in stroški

lastniškega kapitala ne spreminjajo z večanjem izplačila dobička. V primeru negativnega

vpliva se z večanjem izplačila dobička cena delnice zmanjšuje, stroški lastniškega kapitala pa

naraščajo. Razmerja med teorijami so prikazana na sliki na naslednji strani.

4

Slika 2: Razmerja med deležem deljenja dobička in vrednostjo podjetja ter stroški lastniškega

kapitala po različnih teorijah dividendne politike

Vir: E. Brigham & M. Ehrhardt, Financial management : theory and practice, 2005, str. 617.

Po teoriji pozitivnega vpliva se cena (zahtevani donos) lastniškega kapitala zmanjšuje z

višanjem izplačil dividend, ker se tudi zaupanje investitorjev zvišuje, za nameček pa ti bolj

cenijo dividende danes kot kapitalske dobičke v prihodnosti. To se pokaže tudi v ceni delnice,

ki narašča skupaj z višjimi dividendami zaradi višjega povpraševanja po delnicah in tudi

samega vrednotenja delnic s strani investitorjev. Po teoriji negativnega učinka se z višanjem

dividend cena delnice zmanjšuje, ker davki na dividende manjšajo realne donose delničarjem.

Delničarji torej ne želijo dividend. Če podjetje zadrži dobičke zase in želi delničarjem

povečati premoženje na dolgi rok s kapitalskimi dobički, se zahtevani donos s strani

delničarjev zviša. Tem sicer na dolgi rok ne bo potrebno plačati davkov na kapitalske dobičke

in bodo imeli višje realne donose. V nadaljevanju podrobneje predstavljam te ključne teorije.

1.1 Teorija pozitivnega vpliva – vrabca v roki

Teorija pravi, da imajo investitorji raje dividende v sedanjosti kot pa kapitalske dobičke v

prihodnosti. Miller in Modigliani sta prišla do zaključka, da dividendna politika ne vpliva na

zahtevani donos lastniškega kapitala s strani investitorjev. Drugi avtorji pa argumentirajo, da

se z zvišanjem dividend zahtevani donos na lastniški kapital zmanjša, ker so investitorji lahko

bolj gotovi glede donosov na dividende kot glede donosov kapitalskih dobičkov, ki naj bi bili

posledica zadržanih dobičkov. Investitorji torej bolj cenijo evro pričakovanih dividend kot pa

evro pričakovanih kapitalskih dobičkov, saj so dividendni donosi manj tvegani kot pa

kapitalski dobički. Tukaj lahko kot argument dodamo še princip časovne vrednosti denarja,

kjer investitorji bolj cenijo evro danes kot pa evro v prihodnosti (Brigham & Ehrhardt, 2005;

Gordon, 1963; Lintner, 1962).

Z anketiranjem managerjev podjetij v Veliki Britaniji je bila teorija pozitivnega vpliva

ovržena. Ugotovljeno je bilo tudi, da podjetja z velikim deležem lastništva s strani

institucionalnih investitorjev namenjajo manj pozornosti stabilnim dividendam in tudi

predlogom te teorije, posvečajo pa zato največ pozornosti davkom (Dhanani, 2005).

5

1.2 Teorija nevtralnosti politike dividend

Za začetnika teorij na tem področju veljata Miller in Modigliani, ki sta predlagala, da

dividendna politika nima nobenega vpliva na vrednost podjetja in na odločitve investitorjev.

Temeljne predpostavke, ki sta jih ob tem postavila, so: popolni trg kapitala, racionalno

obnašanje investitorjev in popolna gotovost (glede prihodnjih investicijskih programov in s

tem tudi dobičkov podjetja). V svetu popolnega trga kapitala naj ne bi, ob nespremenjeni

investicijski politiki, dividendna politika imela nikakršnega vpliva na premoženje delničarjev.

Avtorja to dodatno utemeljita s tem, da naj bi višja izplačila dividend vodila do nižjih

zadržanih dobičkov (angl. retained earnings) in kapitalskih dobičkov oziroma rasti cen delnic.

Tako naj bi se učinek teh dveh dogodkov izničil, posledica pa je nespremenjeno premoženje

delničarjev. Avtorja sta oblikovala model (v nadaljevanju model MM), ki temelji na mnogih

predpostavkah in ravno zato je model deležen številnih kritik (Miller & Modigliani, 1961).

Med kritiki modela MM sta DeAngelo in DeAngelo, ki argumentirata, da predpostavke

modela močno omejijo raziskave in se s tem oddaljijo od situacije v realnosti. Model MM s

predpostavkami ne dovoli, da bi podjetje zadržalo kaj izmed prostih denarnih tokov (angl. free

cash flow) in ravno zato je dividendna politika tudi optimalna, saj podjetje izplača celoten

dobiček. Tako naj bi bila kapitalska struktura podjetja oziroma finančni vzvod in dividendna

politika popolnoma nepomembni pri povečevanju vrednosti podjetja v modelu MM.

Pomanjkljivost modela je tudi, da zanemarja programe odkupa lastnih delnic in dovoli zgolj

izplačilo dividend. V primeru možnosti zadržanja prostih denarnih tokov ne pride do izplačila

celotne sedanje vrednosti prostih denarnih tokov oziroma ne pride do tega avtomatično kot v

modelu MM. Tako je potrebno storiti dva koraka za maksimiranje premoženja delničarjev:

vodstvo mora izbirati projekte z najvišjo možno neto sedanjo vrednostjo in šele potem

distribuirati celotno sedanjo vrednost trenutnim lastnikom oziroma delničarjem (DeAngelo &

DeAngelo, 2006; Miller & Modigliani, 1958; Miller & Modigliani, 1961).

Bile so opravljene tudi raziskave, ki primerjajo zaključke DeAngela in DeAngela ter model

MM. V primeru, če se osredotočimo na dividende in da programe odkupa lastnih delnic

obravnavamo kot negativno izdajo delnic, lahko model MM uporabimo za dokazovanje

nepomembnosti dividendne politike v okoliščinah popolnega trga kapitala. Pomembnost

dividendne politike v okoliščinah popolnega trga kapitala pa še ne pomeni, da je pristop

modela MM napačen, saj se ti dve raziskavi razlikujeta v predpostavkah o agencijskih

stroških (Handley, 2007).

Omejitve modela MM kritizira Fischer, ki je primarno iskal razloge, zakaj podjetja sploh

izplačujejo dividende in kaj sploh dividende pomenijo investitorjem. V raziskavi ni prišel do

odgovorov na vprašanja. Je pa dodal komentar na model MM, da bo podjetje ob uvedbi davka

na izplačila dobičkov storilo najbolje, če izplača zelo malo oziroma sploh nič. Ob majhnih

izplačilih se zaradi davkov donosi še zmanjšajo, če ne skoraj izničijo (Fischer Black, 1976).

6

1.3 Teorija negativnega vpliva – davčna teorija

Ta teorija povezuje izplačila dividend z negativnim vplivom na ceno delnice, velik vpliv v tej

teoriji pa igrajo tudi davki. Obstajata dva razloga, zakaj je rast cene delnice skozi čas bolj

ugodno obdavčena kot pa dividende. Najprej; zaradi časovne vrednosti denarja ima evro

plačanega davka manjše efektivne stroške kot pa evro plačan danes. Drugi razlog je povezan z

davčno zakonodajo določenih držav, kjer dediči ne plačajo davkov na kapitalske dobičke v

primeru, da so podedovali delnice po investitorjevi smrti. Če gledamo zgolj z vidika davčne

zakonodaje v Sloveniji vidimo, da bi investitorji na dolgi rok raje imeli kapitalske dobičke, saj

so ti obdavčeni po nižji stopnji kot dividende (več o tem bom pisal v nadaljevanju v predelu o

davkih na strani 77). Zaradi davkov imajo torej določeni investitorji raje podjetja z nižjimi

dividendami in so pripravljeni plačati več za tovrstna podjetja. Drugi investitorji pa imajo raje

podjetja z višjimi dividendami in so zato pripravljeni plačati več za delnice tovrstnih podjetij

(Brigham & Ehrhardt, 2005).

1.4 Preostale teorije dividendne politike

Do sedaj opisane teorije veljajo za prve, temeljne teorije, ki so nudile podlago za nadaljnje

raziskave. Skozi čas so se iz njih razvile tudi druge, ki jih predstavljam v nadaljevanju. Po

vsebini so zelo podobne temeljnim teorijam, ali pa jih celo dopolnjujejo.

1.4.1 Teorija signalov

Teorija signalov pravi, da ko je raven asimetrije informacij visoka, podjetja povečajo

dividende zaradi signaliziranja kvalitete in transparentnosti ter zmanjšanja informacijskih

težav. Teorija torej poudarja pomen dividend za sporočanje internih informacij investitorjem

o prihodnjih obetih poslovanja podjetja (Manos, Murinde & Green, 2011).

Signalna hipoteza teorije signalov dividendne politike pravi, da managerji podjetja lahko

uporabijo spremembe dividend za premostitev informacijskih asimetrij na trgu kapitala. Da

investitorji ne bi napačno razumeli dejanja managerjev, imajo le-ti velik odpor nižanju

dividend. Ta vidik ima veliko posledic za proces signaliziranja z dividendami; tukaj pa

pridemo tudi do hipoteze glajenja. Nižanje dividend vodi v nižje cene delnic, višanje dividend

pa pride v poštev le takrat, ko vodstvo podjetja verjame in zaupa, da bodo prihodnji denarni

tokovi dovolj močni za vzdrževanje novega nivoja dividend. Vidimo, da obe hipotezi

povežeta dividende z dobički podjetja, razlika je le v tem, kako povežeta ta dva faktorja.

Hipoteza signaliziranja predpostavlja, da dividende vodijo dobičke, hipoteza glajenja pa

predpostavlja, da dobički vodijo dividende (Reddemnn, Basse & von der Schulenburg, 2010).

Mnogi akademiki gledajo na dividende kot signalni mehanizem, s katerim podjetja upravljajo

informacijsko asimetrijo med managerji in delničarji. Dividende naj bi predstavljale

verodostojen in drag strošek, s katerim lahko uspešna podjetja sporočajo trgu informacije, ter

se tako diferencirajo od ostalih manj uspešnih podjetij. Dividende odražajo uspeh podjetja, saj

nakazujejo sposobnost, da bo opravljalo ta plačila tudi v prihodnosti, brez zatekanja k

7

zbiranjem zunanjih sredstev. Istočasno dividende tudi predstavljajo strošek, saj naj bi njihov

pozitiven signal zagotovil zaupanje investitorjev. Pomembno je tudi, da manjša podjetja

zaradi informacijskih asimetrij vidijo dividende kot pomemben signal oziroma ta podjetja bolj

priznavajo teorijo signalov (Dhanani, 2005).

Nekateri menijo, da je višanje dividend lahko signal, ki nakazuje fazo življenjskega cikla

podjetja oziroma zrelost podjetja, in ne signal, ki nakazuje prihodnjo dobičkonosnost podjetja

(Grullon, Michaely & Swaminathan, 2002).

Izvedena je bila anketa in tudi posamični intervjuji z managerji. Rezultati so pokazali

prepričanje managerjev, da investitorji dividende in programe odkupa lastnih delnic vidijo kot

signal. Managerji so zavrnili trditev, da plačujejo dividende kot drag signal za sporočanje

prave vrednosti podjetja in da bi s tem se ločevali oziroma razlikovali od konkurentov. Tako

je bilo v raziskavi najdeno malo podpore, na podlagi katere bi lahko potrdili to teorijo.

Izvedena je bila tudi anketa z managerji norveških podjetij, kjer pa managerji podpirajo

signalno implikacijo dividend oziroma teorijo signalov. Naredili so tudi primerjavo z

managerji podjetij iz ZDA in ugotovili, da oboji dajejo enako pomembnost dobičku. Norveški

managerji, v primerjavi s managerji iz ZDA, vidijo pravna pravila in omejitve kot bolj

pomembna, managerji iz ZDA pa dajejo večji pomen preteklim dividendam kot pa managerji

norveških podjetij (Baker, Mukherjee & Paskelian, 2006; Brav, Graham, Harvey & Michaely,

2005).

Raziskava Dhananija potrdi teorijo signalov in zvišanje dividende kot signal, ki nakazuje na

izboljšanje poslovanje podjetja, zavrne pa trditev, da bi višanje dividende bil signal za

pomanjkanje investicijskih priložnosti za podjetje. V raziskavi ugotovi tudi, da je signal

dividend bolj pomemben velikim podjetjem kot pa malim, pomembnejši je tudi finančnim in

javnostoritvenim (angl. utility) podjetjem kot pa industrijskim in storitvenim podjetjem.

Ravno tako je za podjetja, ki imajo potenciale za visoko rast, signal s strani dividend manj

pomemben, še več, ta podjetja ne verjamejo, da investitorji uporabljajo dividende kot ključno

orodje za ocenjevanje poslovanja podjetja in nižanja dividend ne vidijo kot signal za slabše

poslovanje v prihodnosti (Dhanani, 2005).

Določene raziskave najdejo zgolj nekaj podpore tej teoriji. Raziskave dividendne politike

podjetij iz ZDA, Kanade, Velike Britanije, Nemčije, Francije in Japonske pa ne najdejo

dokazov, ki bi potrdili to teorijo. Ena izmed raziskav, ki tudi ne potrdi te teorije, doda, da

signaliziranje ne razloži dejstva, zakaj delnice, ki izplačujejo dividende, nudijo boljše donose

kot delnice, ki ne izplačujejo dividend. Ravno tako signaliziranje ne odgovori na vprašanje,

zakaj se delnice z dividendami odrežejo bolje od delnic brez dividend, še posebej bolje v

padajočih trgih kot pa naraščajočih (Denis & Osobov, 2008; Fuller & Goldstein, 2011;

Manos, et al. 2011).

8

1.4.2 Agencijska teorija

Nekateri vidijo dividende kot orodje za odpravljanje agencijskih težav. Z dividendami naj bi

lastniki omejili agentom možnosti, da dobičke uporabijo za zasledovanje svojih ciljev (večje

pisarne, službeni avtomobili, potovanja, itd.). Z vračanjem dobička oziroma kapitala lastniki

omejijo možnosti agentom, da bi ti sprejemali neoptimalne investicijske odločitve. Izplačila

dividend prisilijo podjetja, da le-ta sredstva za nove investicije občasno zbirajo zunaj (na trgih

kapitala), kar pa poveča zunanji nadzor nad poslovanjem podjetja (Dhanani, 2005).

Drugače povedano, agencijska teorija pravi, da dividende politike naslavljajo kot probleme

med agenti in lastniki. V primeru neizplačila dobičkov vodstvo oziroma managerji uporabijo

ta sredstva za osebne namene. Posledično imajo delničarji raje dividende kot pa zadržane

dobičke, saj se slednji v prihodnosti mogoče ne bodo materializirali kot dividende (La Porta,

Lopez-de-Silanes, Shleifer & Vishney, 1999).

Opravljena je bila raziskava, v kateri so iskali ključne elemente agencijske teorije in v

raziskavo zajeli več kot 4.000 podjetij iz triintridesetih držav. Pri tem so argumentirali, da je

obsežnost in globina teh problemov oziroma teorije najbolj odvisna od pravne ureditve države

in zaščite manjšinskih delničarjev. Pravne učinke oziroma posledice so prikazali v dveh

modelih: model izida (angl. outcome model) in model substituta (angl. substitute model).

Modela sta predstavljena tudi na spodnji Sliki 3. V prvem modelu so dividende izid

učinkovitega pritiska manjšinskih delničarjev na vodstvo, da izplača denar. V drugem modelu

vodstvo izplača dividende v zameno za ugled, saj vedo, da bodo morali v prihodnosti iskati

dodaten kapital na kapitalskih trgih z dodatnimi izdajami delnic in bodo tako lahko brez

problemov ugodno dobili svež kapital. Razlika med modeloma je, da v prvem večje pravice

manjšinskih delničarjev vodijo do višjih dividend, v drugem modelu pa ravno obratno (La

Porta, et al., 1999).

Slika 3: Vpliv pravne ureditve in investicijskih priložnosti na delež izplačanega dobička

Vir: R. La Porta, et al., Agency Problems and Dividend Policies Around the World, 1999, str. 7-8.

V modelu izida vidimo, da imajo v okolju z dobro zaščito delničarjev visoko rastoča podjetja

nižje izplačilo dividend kot pa podjetja z majhno rastjo. Nasprotno, če okolje nudi šibko

zaščito delničarjev, ne moremo pričakovati takega odnosa med izplačilom dividend in rastjo

podjetij, saj delničarji poskušajo dobiti čim več že v sedanjosti oziroma čim prej. Model

9

substituta se močno zanaša na potrebo podjetja po iskanju zunanjega kapitala na trgu kapitala.

Da podjetje pridobi nov kapital pod ugodnimi pogoji, mora doseči sloves dobrega odnosa do

delničarjev. Sloves dobrega ravnanja z delničarji je še posebno pomemben v državah z nizko

pravno zaščito manjšinskih delničarjev, saj nimajo praktično ničesar drugega, na kar bi se

lahko zanesli. Ravno zato bi moral biti delež izplačanega dobička višji v državah z nizko

pravno zaščito kot pa v državah z visoko zaščito. Podjetja z višjimi obeti za rast imajo večjo

vzpodbudo doseči dober sloves, saj imajo tudi več možnosti, da bodo iskali nov dodatni

kapital. Če gledamo po tej strani, lahko sklepamo, da bi morala tovrstna podjetja izplačevati

večji delež dobička. Po drugi strani imajo tovrstna podjetja možnost boljše izrabe sredstev, če

jih ne izplačajo oziroma jih zadržijo (La Porta, et al., 1999).

Glavna razlika med modeloma je, da model izida predvideva višji delež izplačila dobička v

državah z dobro zaščito manjšinskih delničarjev, model substituta pa obratno. Model izida

nadalje predvideva tudi, da bi morala imeti podjetja z boljšimi investicijskimi možnostmi v

državah z dobro zaščito delničarjev nižji delež izplačila dobička. Model substituta ne

predvideva tega. V analizi so bili najdeni dokazi, ki podpirajo agencijsko teorijo. Podjetja, ki

delujejo v državah z boljšo pravno zaščito manjšinskih delničarjev, so plačevala višje

dividende. V teh državah so hitro rastoča podjetja plačevala nižje dividende kot pa počasneje

rastoča podjetja, kar potrjuje mnenje, da so pravno zaščiteni delničarji pripravljeni čakati na

dividende, ko so investicijske priložnosti podjetja dobre. Slabo zaščiteni delničarji pa so

pripravljeni vzeti kakršnokoli dividendo, ne glede na to, kakšne so investicijske priložnosti

podjetja. Raziskava ni našla dokazov, da bi davki imeli vpliv na dividendno politiko (La

Porta, et al., 1999).

Optimalna dividendna politika bi morala minimirati vsoto agencijskih in transakcijskih

stroškov. Ena izmed raziskav ugotavlja, da se verjetnost izplačila dividend (ali pa izplačila

dividend in hkratnega izvajanja odkupa delnic) zvišuje z višjo koncentracijo glasovalnih

pravic v rokah managerjev. To ni v skladu s teorijo agentov, saj naj bi po njej managerji

zasledovali cilj gradnje lastnega imperija oziroma zasledovali druge lastne cilje, ki ne bi bili

koristni za delničarje. Je pa res, da avtorja spregledata dejstvo, da v primeru lastništva delnic s

strani managerjev le-ti z izplačilom dividend prinesejo korist tudi sebi in bi lahko rekli, da

tako zasledujejo svoje cilje. (Puleo, Smith & Casey, 2009; Renneboog & Trojanowski, 2011).

Chay in Suh (2009), Brav, et al. (2005), Dhanani (2005) zavrnejo to teorijo, Manos, et al.

(2011) pa zgolj potrdijo nekaj faktorjev, ki so skladni s to teorijo.

1.4.3 Teorija ustrežljivosti lastnikom oziroma učinek klientov

Bistvo te teorije je managersko streženje željam in potrebam delničarjev v danem trenutku. V

primeru dividend govorimo o tej teoriji, ko delničarji začnejo vrednotiti delnice izplačevalcev

dividend bolje kot delnice neizplačevalcev, managerji pa temu ustrežejo z izplačilom

dividend. Kako pa vemo, kdaj delničarji bolje cenijo podjetja, ki izplačujejo dividende? Ko je

količnik razmerja med tržno in knjižno vrednostjo podjetja (angl. market-to-book ratio) višji

10

pri podjetjih, ki izplačujejo dividende, kot pa pri podjetjih, ki ne izplačujejo dividend. Ko

delničarji bolje cenijo delnice neizplačevalcev dividend, managerji prenehajo z izplačili

dividend. Ena izmed raziskav potrdi to teorijo in streženje delničarjem s strani managerjev ter

doda, da dividende zelo vplivajo na cene delnic, toda v različnih smereh in v različnih časih.

Ne najde pa nobenega faktorja, ki bi gnal povpraševanje po dividendah in zaključi, da

sentiment žene povpraševanje po dividendah. Velja omeniti tudi opombo, da vse to velja za

odločitev o tem, ali bi podjetje izplačalo dividende in ne o tem, koliko bi izplačalo. Ko

podjetje začne enkrat izplačevati dividende, naj bi na povišanja in znižanje dividende najbolj

vplivala dobičkonosnost podjetja in ne toliko vrednotenje delnic izplačevalcev in

neizplačevalcev dividend. Teorija torej razlaga število izplačevalcev dividend in ne celotnega

obsega izplačil obstoječih izplačevalcev dividend (Baker & Wurgler, 2004).

Teorija naj bi imela tudi tri osnovne sestavine. Najprej vir povpraševanja po dividendah

položi v roke neinformiranih investitorjev. Naslednja sestavina je, da omejitve arbitraže

dovolijo vpliv tega povpraševanja (neinformiranih investitorjev) na ceno delnice. Zadnja

sestavina je, da morajo managerji racionalno primerjati kratkoročne ugodnosti ugajanja

delničarjem zaradi trenutno napačnega vrednotenja delnice z dolgoročnimi stroški, nato pa

sprejeti odločitev o dividendah (Baker & Wurgler, 2004).

V še eni izmed študij na to temo potrjujejo obstoj teorije ustrežljivosti lastnikom (angl.

catering theory). Študija je zajela podjetja iz triindvajsetih držav v obdobju od začetka leta

1995 do konca leta 2004. Pravna ureditev držav je temeljila na anglo-ameriškem pravnem

sistemu (angl. common law) ali pa na evropskem kontinentalnem pravu (angl. civil law).

Vredno je tudi omeniti, da v vzorcu študija ni zajela bivših socialističnih držav, podjetij v lasti

države in podjetij, ki delujejo v reguliranih panogah (finance, nepremičnine, oskrbovalna).

Ugotovljeno je bilo, da v podjetjih iz držav z ureditvijo, ki temelji na evropskem

kontinentalnem pravu, ne morejo potrditi te teorije in predlagajo, da so managerji v teh

podjetjih kaznovani samo s strani večjih lastnikov, manjšinskim lastnikom pa sploh ne

posvečajo pozornosti, saj ti nimajo pravnih pravic, s katerimi bi jih kaznovali. Nasprotno pa v

podjetjih iz držav z ureditvijo, ki temelji na anglo-ameriškem pravnem sistemu, avtorji

potrdijo obstoj teorije, celo potem, ko so v analizi upoštevali življenjski cikel podjetij.

Lastniki oziroma delničarji teh podjetij naj bi zaradi pravne ureditve uživali v večih pravicah

in višji stopnji zaščite, kar jim omogoča lažje kaznovanje managerjev, če le ti-ne bi uspeli

zadovoljiti pričakovanj delničarjev. Na podlagi kazalca razmerja med tržno in knjižno

vrednostjo podjetja so avtorji prišli, v skladu s teorijo življenjskega cikla podjetja, tudi do

zaključka, da bodo podjetja z večjimi priložnostmi za rast z manjšo verjetnostjo izplačevala

dividende, velika (po tržni kapitalizaciji) in dobičkonosna podjetja pa bodo izplačevala

dividende z večjo verjetnostjo. Še bolj pomemben zaključek avtorjev je v skladu s teorijo

ustrežljivosti lastnikom, da so z višjo dividendno premijo (angl. dividend premium) tudi višje

možnosti, da bo podjetje plačevalo dividende. Ravno tako imajo podjetja, ki so v preteklosti

že izplačevala dividende, večjo verjetnost izplačevanja dividend v prihodnosti (Ferris,

Jayaraman & Sabherwal, 2009).

11

V eni izmed anket in intervjujih so managerji zanikali dejstvo, da bi z dividendno politiko

poskušali privlačiti določeno vrsto investitorjev, ravno tako so verjeli, da so dividende

privlačne individualnim investitorjem, institucionalnim investitorjem pa so dividende in

programi odkupa lastnih delnic enako privlačni. Tako ni bilo najdenih dokazov za obstoj

hipoteze klientov (angl. clientele hypotheses). Tudi Denis in Osobov (2008) ne najdeta

dokazov, ki bi potrdili to teorijo (Brav, et al. 2005).

1.4.4 Teorija življenjskega cikla

Teorija življenjskega cikla (angl. life cycle theory) pravi, da je optimalna dividendna politika

odvisna od življenjskega cikla podjetja. Temeljna predpostavka te teorije je, da se s časom

podjetju zmanjšujejo investicijske priložnosti, hitrost rasti in tudi stroški zbiranja novega

(zunanjega) kapitala. Zaradi vsega tega se povečuje optimalno razmerje za izplačilo dividend.

Podjetje na začetku življenjskega cikla ima veliko investicijskih priložnosti in tudi možnosti

za visoko rast, primanjkuje jim pa denarja oziroma kapitala, ki bi jim omogočil investicije in

rast. Zaradi tveganj povezanih s tovrstnimi podjetji investitorji zahtevajo visoke donose na

njihove investicije. Na drugi strani se ta podjetja soočijo z visokimi stroški ob izdaji delnic in

obveznic ter tudi z možnostjo, da bodo njihovi vrednostni papirji podcenjeni. To so glavni

razlogi, da mlada podjetja dobičke zadržijo in izplačujejo dividende v naslednjih fazah

življenjskega cikla. Na drugi strani imajo zrela podjetja veliko denarja in kapitala, vendar

imajo manj investicijskih priložnosti. Ravno zaradi obilice denarja in velikosti denarnih tokov

imajo motive, da znižujejo agencijske stroške z izplačili dobičkov investitorjem. Teorija

življenjskega cikla torej opisuje, kako podjetja prilagajajo svojo politiko izplačil skozi čas, ko

se soočajo z izbiranjem med padajočimi informacijskimi stroški in naraščajočimi agencijskimi

stroški (Brockman & Unlu, 2010; Bulan & Subramanian, 2009).

Ena izmed raziskav ugotovi ravno prej opisane lastnosti teorije in potrdi to teorijo.

Investicijske priložnosti mladih podjetij prekašajo njihovo sposobnost generiranja internega

kapitala in morajo zato iskati kapital izven podjetja, pri tem pa zaradi velike potrebe po

kapitalu ne izplačujejo dividend. Kasneje se situacija obrne, pojavijo se tudi večje težave

(agencijske težave), zato pa podjetja začnejo izplačevati dividende in opravljati odkupe

lastnih delnic. S tem sta avtorja nakazala njuno strinjanje s teorijo življenjskega cikla

(DeAngelo & DeAngelo, 2006).

Brockman in Unlu (2010), DeAngelo, DeAngelo in Stulz (2006), Fama in French (2001),

Grullon et al. (2002), Denis in Osobov (2008) in Al-Najjar (2011) potrdijo to teorijo. Slednji

potrdi še obstoj hierarhične teorije financiranja (angl. pecking order theory). Ena izmed

raziskav sicer ne preučuje te teorije, vendar ugotovi, da imajo delničarji večjih,

dobičkonosnejših in manj zadolženih podjetij večje možnosti za prejem dividende kot pa

delničarji drugih podjetij (Renneboog & Trojanowski, 2011).

Chay in Suh (2009) in Dhanani (2005) zavrnejo obstoj te teorije. Slednji doda tudi, da

podjetja neizplačane dividende oziroma zadržane dobičke ne vidijo kot vir za financiranje

12

novih projektov. Priznava pa vpliv velikosti podjetja in priložnosti za rast na dividendno

politiko.

Na teorijo življenjskega cikla se navezuje tudi teorija ostanka za dividende (angl. residual

dividend policy). Ta pravi, da podjetje izplača dividende, ko le-to nima nobene investicijske

priložnosti oziroma projekta s pozitivno neto sedanjo vrednostjo (Khan, Anuar, Choo, Jadoon

& Jamil, 2011).

Problem, zakaj ne moremo s toliko raziskavami pridobiti želenega odgovora, leži v dveh

faktorjih, ki omejujeta empirične raziskave. Za veljavno statistično testiranje bi morali biti vsi

faktorji, razen nivoja distribucije dobička, konstantni. Raziskovana podjetja bi se torej morala

razlikovati samo po nivoju distribucije dobička. Naslednji razlog leži v stroških kapitala, saj

jih je zelo težko natančno izmeriti. Ker ne moremo najti podjetij, ki bi se razlikovala samo po

nivoju distribucije dobička in dobiti tudi natančne vrednosti stroškov kapitala podjetij, ne

moremo dobiti odgovora z empiričnimi raziskavami, ter tako pridobiti jasnega odgovora o

razmerju med nivojem distribucije dobička in stroški kapitala podjetij oziroma vrednostjo

podjetij. Z empiričnimi raziskavami torej še nismo dobili natančnih odgovorov na vprašanje,

ali dividendna politika vpliva na premoženje delničarjev. Kljub temu lahko z rezultati

obstoječih raziskav dobimo vsaj delne odgovore (Brigham & Ehrhardt, 2005).

1.5 Preostali faktorji, ki vplivajo na dividendno politiko vseh podjetij

Po mnenju avtorjev Baker, Powell in Veit (2002) so na podlagi preteklih raziskav in tudi

njihove raziskave ključni faktorji dividendne politike naslednji:

- tržne nepopolnosti in trenja (davki, asimetrija informacij, agencijski stroški,

transakcijski stroški, stroški izdaje vrednostnih papirjev),

- vedenjski nagibi (neracionalno obnašanje investitorjev, vedenjske potrebe

investitorjev, vedenje investitorjev zaradi navade),

- lastnosti podjetja (dobičkonosnost, investicijske priložnosti, velikost, razpoložljivost

denarja, pričakovani prihodnji dobički in denarni tokovi),

- preference oziroma nagnjenosti managerjev (želja po glajenju dividend, izogibanje

nižanjem dividend).

Drugi so predlagali, da na dividendno politiko vplivajo lastnosti podjetja, natančneje: velikost

podjetja (manjša podjetja imajo večje pomanjkanje kapitala), panoga (finančna in

javnostoritvena podjetja dajejo večji pomen dividendam kot signalu uspešnosti), finančni

vzvod, priložnosti za rast, dobičkonosnost podjetja, informacijska asimetrija, agencijski

stroški, lastniška struktura (nekateri investitorji dajejo prednost kapitalskim dobičkom, drugi

dividendam), status podjetja na borzah. Dhanani je v raziskavi prišel tudi do sklepa, da je

dividendna politika pomembna pri poviševanju premoženja delničarjev in lahko pomaga pri

obrambi pred prevzemom. Tudi Khan, et al. (2011) argumentirajo, da dividenda pozitivno

vpliva na ceno delnice (Dhanani, 2005).

13

Ena izmed raziskav predlaga, da na dividendno politiko vplivajo denarni tok, dolg, pretekli

dobički in pretekli rezultati poslovanja, delniške opcije direktorjev, institucionalno lastništvo,

davki, lastništvo delnic podjetja s strani agentov. Po mnenju managerjev so glavne

determinante dividendne politike norveških podjetij: nivo trenutnega in prihodnjih dobičkov

ter tudi njihova stabilnost, trenutni finančni vzvod, likvidnostne omejitve. Managerji se tudi

strinjajo, da je optimalna dividendna politika ravnovesje med trenutnimi dividendami in

prihodnjo rastjo, ki maksimira ceno delnice. Ključni faktorji dividendne politike indijskih

podjetij so: likvidnost, dobičkonosnost, lastniška struktura, finančni vzvod oziroma dolg, rast

podjetja (Baker, Mukherjee & Paskelian, 2006; Brown, Liang & Weisbenner, 2007; Gupta &

Banga, 2010).

Izvedena je bila tudi anketa s finančnimi direktorji tujih podjetij, ki kotirajo na borzi v

Karačiju v Pakistanu. Managerji naj bi sprejemali dividendne odločitve na podlagi tržne cene

delnice, stopnje rasti dividend, glajenja dividend, dividend tekmecev in na podlagi signala o

pomanjkanju investicijskih priložnosti. Managerji bi raje iskali zunanja sredstva kot pa nižali

dividende za nove investicije. Zanimivo pa je tudi dejstvo, da tuja podjetja veliko bolj skrbijo

za dividendno politiko kot pa domača (Khan, et al. 2011).

Druga anketa finančnih direktorjev ugotovi, da le-ti pri sprejemanju odločitev o dividendah

upoštevajo dobiček, denarni tok, stabilnost oziroma rednost izplačil, stabilnost višine dividend

ter pričakovanja in želje delničarjev (Harkins & Walsh, 1971).

Še ena anketa, v kateri anketirajo finančne direktorje tako finančnih kot tudi nefinančnih

podjetij, katerih delnice kotirajo na borzi Nasdaq, ugotovi, da finančni direktorji pri

sprejemanju odločitev o dividendah upoštevajo pretekle dividende, stabilnost dobičkov, nivo

trenutnega in prihodnjega dobička ter denarnih tokov (Baker, Veit & Powell, 2001).

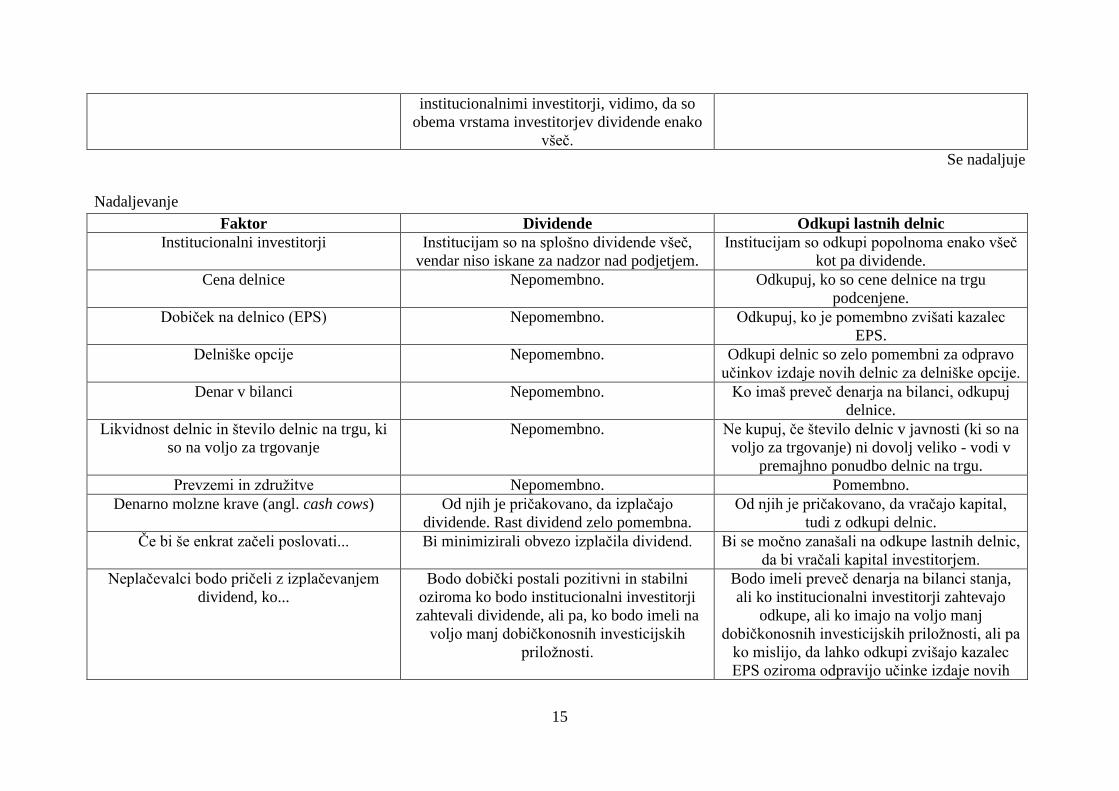

Tabela na naslednjih straneh prikazuje faktorje dividendne politike, povzete po eni izmed

raziskav.

14

Tabela 1: Faktorji dividendne politike in primerjava dividend z odkupi lastnih delnic, po mnenju finančnih direktorjev

Faktor Dividende Odkupi lastnih delnic

Pretekli nivo Zelo pomembno. Ne nižaj dividend, razen v

ekstremnih situacijah.

Ni pomembno.

Fleksibilnost Otipljive oziroma lepljive. Nefleksibilne.

Glajenje skozi čas.

Zelo fleksibilno. Ni potrebe po glajenju skozi

čas.

Posledice ob povišanju Majhne nagrade ob povišanju. Cene delnic se zvišajo ob napovedi načrta

odkupov.

Posledice ob znižanju Velika tržna kazen za nižanje, izpuščanje. Majhne posledice ob znižanju iz enega leta v

drugo, čeprav se podjetja trudijo doseči cilje

programov odkupa delnic.

Tarča Najpogostejša tarča je višina dividende, sledi

pa delež izplačanega dobička, nato rast

dividend.

Najpogostejša tarča je določen denarni znesek

namenjen za odkupe, ki je fleksibilna tarča.

Povezava z zunanjimi sredstvi Zunanja sredstva bi bila zbrana, da bi se

izognili znižanju dividend.

Odkupi bi bili znižani, preden bi se odločili za

zbiranje zunanjih sredstev.

Povezava z investicijami Najprej ohrani preteklo višino dividend, nato

sprejmi inkrementalne investicijske odločitve.

Najprej investicijske odločitve, nato odločitve

o odkupih.

Kvaliteta dobička Višanje dividend povezano s trajnim in

stabilnim dobičkom.

Odkupi se povečujejo s trajnimi dobički,

vendar tudi z začasnim povišanjem dobička.

Substituti Hipotetično, nižanje odkupov lastnih delnic ne

vodi v višanje dividend.

Hipotetično, nižanje dividend vodi v višanje

odkupov.

Davki Davčna neugodnost dividend je sekundarnega

pomena.

Davčna neugodnost odkupov delnic je

sekundarnega pomena.

Pošiljanje informacij, sporočil Dividende nosijo, sporočajo informacije. Odkupi nosijo, sporočajo informacije.

Signal Dividende niso videne kot strošek, ki ga mora

imeti podjetje za signaliziranje kvalitete

podjetja ali signaliziranje diferenciacije od

tekmecev.

Odkupi niso videni kot strošek, ki ga mora

imeti podjetje za signaliziranje kvalitete

podjetja ali signaliziranje diferenciacije od

tekmecev.

Mali investitorji oziroma fizične osebe Imajo raje dividende, tudi če so davčno

neugodne. Če jih primerjamo z

So jim odkupi delnic manj všeč kot pa

dividende.

15

institucionalnimi investitorji, vidimo, da so

obema vrstama investitorjev dividende enako

všeč.

Se nadaljuje

Nadaljevanje

Faktor Dividende Odkupi lastnih delnic

Institucionalni investitorji Institucijam so na splošno dividende všeč,

vendar niso iskane za nadzor nad podjetjem.

Institucijam so odkupi popolnoma enako všeč

kot pa dividende.

Cena delnice Nepomembno. Odkupuj, ko so cene delnice na trgu

podcenjene.

Dobiček na delnico (EPS) Nepomembno. Odkupuj, ko je pomembno zvišati kazalec

EPS.

Delniške opcije Nepomembno. Odkupi delnic so zelo pomembni za odpravo

učinkov izdaje novih delnic za delniške opcije.

Denar v bilanci Nepomembno. Ko imaš preveč denarja na bilanci, odkupuj

delnice.

Likvidnost delnic in število delnic na trgu, ki

so na voljo za trgovanje

Nepomembno. Ne kupuj, če število delnic v javnosti (ki so na

voljo za trgovanje) ni dovolj veliko - vodi v

premajhno ponudbo delnic na trgu.

Prevzemi in združitve Nepomembno. Pomembno.

Denarno molzne krave (angl. cash cows) Od njih je pričakovano, da izplačajo

dividende. Rast dividend zelo pomembna.

Od njih je pričakovano, da vračajo kapital,

tudi z odkupi delnic.

Če bi še enkrat začeli poslovati... Bi minimizirali obvezo izplačila dividend. Bi se močno zanašali na odkupe lastnih delnic,

da bi vračali kapital investitorjem.

Neplačevalci bodo pričeli z izplačevanjem

dividend, ko...

Bodo dobički postali pozitivni in stabilni

oziroma ko bodo institucionalni investitorji

zahtevali dividende, ali pa, ko bodo imeli na

voljo manj dobičkonosnih investicijskih

priložnosti.

Bodo imeli preveč denarja na bilanci stanja,

ali ko institucionalni investitorji zahtevajo

odkupe, ali ko imajo na voljo manj

dobičkonosnih investicijskih priložnosti, ali pa

ko mislijo, da lahko odkupi zvišajo kazalec

EPS oziroma odpravijo učinke izdaje novih

16

delnic za delniške opcije zaposlenih. Vir: A. Brav, et al., Payout policy in the 21st century, 2005, str. 521-522.

17

Tabela povzema rezultate ankete, v kateri so anketirali 384 direktorjev financ in dodatno s

triindvajsetimi izvedli še poglobljen intervju, da bi pri tem ugotovili, kateri faktorji narekujejo

dividendno politiko in programe odkupa lastnih delnic. Glede na rezultate raziskave si agenti

najbolj želijo izogniti nižanju dividend, razen v izrednih okoliščinah. Davki so managerjem

sekundarnega pomena (investitorjem pa so davki med najbolj pomembnimi dejavniki), ko

sprejemajo odločitve o višini dividend oziroma ali bodo izplačali dividende ali izvedli odkup

delnic. Prvotni cilj dividendne politike naj bi bil managerjem vsaj ohranitev ravni dividend, za

tem pa je dividendna politika v bistvu sekundarnega pomena. Managerjem so namreč

investicije in likvidnost prvotnega pomena in razmišljajo o dividendah šele po doseganju teh

ciljev. Najbolj zanimiv del raziskave je predlog, da je dividendna politika igra in managerji

sledijo določenim pravilom igre. Managerji pri dividendni politiki za sprejemanje odločitev

sledijo naslednjim pravilom igre: pričakuj znatno kazen za nižanje dividend, ne oddalji se

daleč od tekmecev, vzdržuj dobro bonitetno oceno, imej široko in razpršeno bazo

investitorjev, ohranjaj fleksibilnost, in glede na to, da večji del investitorjev uporablja za

cenitev večkratnike zaslužkov, ne opravi dejanj, ki znižajo kazalec zaslužek oziroma dobiček

na delnico (Brav, et al. 2005).

V raziskavi dividendnih politik podjetij v obdobju od 1989 do 2002, ki izhajajo iz ZDA,

Kanade, Velike Britanije, Nemčije, Francije in Japonske so ugotovili, da na dividendno

politiko najbolj vpliva velikost podjetja, dobičkonosnost, priložnosti za rast, sestava kapitala.

Podjetja, ki so večja, dobičkonosnejša in imajo v sestavi kapitala večji del zadržanih

dobičkov, plačujejo dividende z večjo verjetnostjo, vpliv priložnosti za rast na dividendno

politiko pa v raziskavi ni najbolj jasen. V nadaljevanju opisujem še druge faktorje, ki vplivajo

na dividende in dividendno politiko podjetij (Denis & Osobov, 2008).

1.5.1 Dividendna politika tekmecev

Ugotovljeno je bilo tudi, da managerji pri pregledu oziroma reviziji dividendne politike

upoštevajo pretekle trende dividendne politike in dividendne politike tekmecev (Dhanani,

2005).

1.5.2 Panoge

Klasifikacija panoge naj bi tudi imela vpliv na dividendno politiko, saj imajo proizvodna

podjetja v Jordaniji večjo možnost izplačevanja dividend kot pa podjetja v storitvenem

sektorju (Al-Najjar, 2005).

1.5.3 Geografski faktor

Kljub hitremu razvoju tehnologije, in z njo tudi komuniciranja ter deljenja informacij, je

geografska oddaljenost podjetja od svojih investitorjev še vedno pomemben faktor pri

oblikovanju in izvajanju dividendne politike. Faktor geografske oddaljenosti se navezuje na

agencijsko teorijo, saj se z večanjem razdalje med podjetjem in investitorjem veča tudi

konflikt med agenti in lastniki oziroma otežuje možnost nadzor investitorjev nad managerji

ter njihovimi investicijskimi odločitvami. Geografsko bolj odmaknjena podjetja, še posebej

18

tista s težavami denarnega toka, uporabijo redne in stabilne dividende za povrnitev denarja

investitorjem in s tem tudi omejevanjem agencijskih stroškov. Geografska oddaljenost vpliva

tudi na strukturo izplačila dobičkov, časovne medpovezanosti in lastnosti dividend, uporabo

dolga. Bolj oddaljena podjetja v povprečju izplačujejo višje dividende, natančneje, znesek je

višji za 30% od povprečnega dividendnega donosa. Obseg geografskega učinka na dividende

je odvisen tudi od resnosti problemov prostih denarnih tokov. Najvišji obseg geografskega

učinka je pri podjetjih z visokimi prostimi denarnimi tokovi, omejenimi investicijskimi

priložnostmi in priložnostmi za rast. Dodal bi še, da geografsko bolj odmaknjena podjetja

pogosteje uporabljajo dividende za izplačilo dobičkov kot pa posebne dividende in programe

odkupov delnic. Za njih je še značilno, da za dividende namenijo večji obseg dobička,

pogosteje zvišujejo dividende, redkeje jih znižujejo ter poslujejo z višjim dolgom oziroma

finančnim vzvodom (Kose, Knyazeva & Knyazeva, 2011).

Težje je tudi predvideti dividende za podjetja hitro razvijajočih se držav (Koreja, Indija,

Pakistan, Tajska, Malezija, Turčija, Zimbabve) kot za podjetja v ZDA, kjer so dividende bolj

stabilne. Dividende v teh državah so tudi veliko manj občutljive na pretekle dividende kot pa

dividende podjetij iz ZDA. Zaradi institucionalnih struktur, tržnih razmer, razmer na trgu

kapitala, je dividendna politika podjetij iz hitro razvijajočih se držav manj uporaben

mehanizem za sporočanje oziroma signaliziranje prihodnjih dobičkov in prihodnjega

poslovanja. Dividendna politika je tako tudi manj uporaben mehanizem za zmanjševanje

agencijskih stroškov v podjetjih iz hitro razvijajočih se držav (Aivazian, Booth & Cleary,

2003).

1.5.4 Transparentnost, kvaliteta in standardi poročanja

Na dividendno politiko podjetja vplivajo tudi standardi in zahteve okolja po transparentnosti

ter kakovosti poročanja oziroma razkrivanja podatkov. Netransparentnost poročanja

investitorjem oteži sprejemanje investicijskih odločitev, oteži ocenjevanje dela managerjev in

navsezadnje oteži tudi ocenjevanje uspešnosti poslovanja podjetja oziroma njegovo

vrednotenje. Zaradi teh težav naj bi agenti tudi lažje zasledovali zgolj svoje interese in pri tem

prikrajšali lastnike za višje dividende. Pri eni od raziskav teorije življenjskega cikla (stroški

agentov verzije) je bila analizirana hipoteza izida (angl. outcome hypothesis) in hipoteza

substituta (angl. substitute hypothesis). Prva pravi, da višji standardi za transparentno

poročanje in razkrivanje vodijo do višjih izplačil dividend, saj delničarji lažje merijo denarne

tokove in dobičke podjetja, ter tako zahtevajo od agentov tudi višje dividende. Druga hipoteza

pravi, da slabo in netransparentno poročanje vodi do višjih izplačil dividend, saj so agenti

tako bolj motivirani, da dosežejo višji in boljši sloves podjetja, ki pa bi pripomogel k boljšim

pogojem pri iskanju novega kapitala. Višje dividende naj bi torej bile orodje oziroma substitut

za visoke standarde po transparentnem poročanju. Razlika med hipotezama je tudi v korelaciji

med agencijskimi stroški in dividendami. Pri prvi hipotezi je korelacija negativna, pri drugi pa

pozitivna. Raziskava je potrdila obe hipotezi in tudi obstoj teorije življenjskega cikla

(Brockman & Unlu, 2010).

19

Podjetja v Veliki Britaniji, v primerjavi s podjetji iz ZDA, dajejo manjši pomen dividendam

kot orodju za vrednotenje podjetij in dividendam kot signalu prihodnje uspešnosti poslovanja.

Ravno ta razlika naj bi temeljila na razlikah v standardih poročanja (Dhanani, 2005).

1.5.5 Lastništvo delnic s strani agentov oziroma managerjev

Lastništvo agentov znatno vpliva na dividendno politiko podjetja. V ZDA je leta 2003 prišlo

do znižanja davkov na dividende in nato so agenti, ki so imeli v lasti večje število delnic

podjetja, zvišali dividende. V času pred znižanjem davkov ni bilo nobene korelacije med

agencijskim lastništvom delnic in dividendno politiko (Brown, et al. 2007).

Še ena raziskava je preverjala vpliv agentskega lastništva delnic na dividendno politiko po

spremembi davkov v ZDA leta 2003. Prišla je do enakih zaključkov, da agenti, ki imajo v lasti

večje število delnic podjetja, z večjo verjetnostjo povečajo dividende potem, ko pride do

znižanja davkov na dividende. Zanimivo je, da tudi oni niso našli nobene korelacije med

lastništvom delnic s strani agentov in dividendno politiko pred znižanjem davkov leta 2003.

Raziskava ugotovi, da trg vrednostnih papirjev očitno že pozna in ceni vpliv lastništva delnic,

saj delnice teh podjetij po zvišanju dividend ali začetku izplačevanja dividend dosegajo

manjše donose za investitorje. Investitorji spremembe dividend po znižanju davka razumejo

kot signal, da agenti zasledujejo svoje interese, kar pa je popolnoma razumljivo. Ti imajo v

lasti večje število delnic podjetja, v katerem delujejo, in zato njihov portfelj po vsej

verjetnosti ni razpršen. To pa pomeni, da je to eden njihovih ključnih virov investicijskih

prihodkov in so zato toliko bolj motivirani, da višajo dividende ob nižjih davkih na dividende.

Eden dobrih primerov tovrstnega nagrajevanja delničarjev oziroma managerjev samih je

Microsoft, ko je leta 2003 začel izplačevati dividende in je najvišjih pet direktorjev prejelo

138 milijonov USD dividend (Nam, Wang & Zhang, 2010).

Tretja raziskava na to temo pride do zaključka, da se verjetnost izplačila dividend (ali

izplačila dividend in hkratnega odkupa delnic) zvišuje z višanjem koncentracije glasovalnih

pravic oziroma z višanjem lastništva delnic s strani managerjev. To dejstvo zopet nakazuje

vpliv lastništva na dividendno politiko. Še bolj zanimivo je spoznanje, da je korelacija med

faktorjema koncentracije volilnih pravic in verjetnosti izplačila dividend (ali pa izplačila

dividend in hkratnega odkupa delnic) negativna. To nakazuje, da delničarji z večjimi bloki

oziroma številom delnic ne potrebujejo dividend kot sredstva za signaliziranje uspešnosti, saj

že sami dobro nadzorujejo delovanje podjetja (Renneboog & Trojanowski, 2011).

Četrta raziskava ugotovi, da lastništvo vpliva na dividendno politiko. Za razliko od ostalih

raziskav argumentira, da izplačilo dividend vodi do znižanja cen delnic in tako tudi do

znižanja premoženja za interne lastnike, agente. Zato je njim v interesu, da izplačujejo nizke

dividende, pri tem pa se morajo soočiti z institucionalnimi investitorji, ki poskušajo ravno z

višjimi dividendami izvajati kontrolo nad agenti in njihovimi cilji. Tudi Rozeff (1982)

ugotovi, da na dividendno politiko vpliva lastništvo delnic s strani notranjih oseb oziroma

zaposlenih in koncentracija lastništva. V raziskavi je v podjetjih z nižjim deležem lastništva

20

notranjih oseb in z višjo koncentracijo lastništva avtor našel višji obseg izplačanih dividend

(Gupta & Banga, 2010).

1.5.6 Vrsta investitorjev

Managerji podjetij iz Velike Britanije pri dividendni politiki namenijo nekaj pozornosti tudi

lastnostim investitorjem. Podjetja, ki namreč bolje ustrežejo potrebam svojih investitorjev,

lahko uživajo v višji premiji v ceni delnice (angl. share price premium) (Dhanani, 2005).

Dolgoročni investitorji so bolj naklonjeni dividendam kot pa kapitalskim dobičkom, podjetja

pa se bolj posvečajo dolgoročnim investitorjem, kot pa kratkoročnim, kar potrjujejo tudi

raziskave. Druge raziskave ugotovijo, da so institucionalni investitorji v ZDA nenaklonjeni

investiranju v delnice podjetij, ki imajo velika izplačila dividend, seveda to velja v okolju z

visokimi davki na dividende (Desai & Jin, 2010; Khan, et al. 2011).

Pri odločitvi podjetja o začetku izplačevanja dividend sta dva ključna faktorja trajnostno

povišanje zaslužkov in povpraševanje s strani institucionalnih investitorjev. V Jordaniji sicer

institucionalni investitorji nimajo vpliva na dividendno politiko podjetij (Al-Najjar, 2011;

Brav, et al. 2005).

Pri vrsti investitorjev moramo upoštevati tudi demografski faktor. Upokojenci namreč dajejo

prednost delnicam z visokimi izplačili dividend, saj si tako lahko olajšajo tekočo porabo,

denar v sedanjosti namesto v prihodnosti pa še toliko bolj cenijo zaradi tega, ker ne vedo,

koliko časa bodo še živeli (Shefrin & Statman, 1984).

1.5.7 Pravna zaščita in pravice upnikov

Analiza 16.525 podjetij iz dvainpetdesetih držav (v obdobju od 1990 do 2006) nakaže, da

državna pravna ureditev pravic upnikov vpliva na dividendno politiko s postavljanjem

ravnovesja med dolgom in lastniškim kapitalom. Analiza raziskuje razmerje med agencijskimi

stroški lastniškega kapitala in agencijskimi stroški dolga oziroma odnose med lastniki in

upniki. Upniki in managerji dopuščajo restriktivno dividendno politiko kot odgovor na šibko

zaščito upnikov, vse to seveda v upanju minimiranja agencijskih stroškov dolga, s katerim se

sooča podjetje. V državah z nizko zaščito upnikov je verjetnost izplačevanja dividend in

obseg izplačevanja dividend znatno manjša. Avtorji so ustvarili indeks pravic upnikov, ki

sestoji iz različnih faktorjev. Tako je zmanjšanje indeksa pravic upnikov z najvišjega nivoja

na najnižji pomenilo 41% zmanjšanje verjetnosti za izplačevanje dividend in pa 60% znižanje

v deležu izplačila dobička. Če gledamo z druge plati, podjetja v okolju z najvišjo zaščito

upnikov imajo kar 70% večjo verjetnost, da bodo izplačevala dividende, v primerjavi s

podjetji iz okolja z najnižjimi pravicami upnikov. Razlogi, zakaj upniki želijo dodatne pravice

pri nadzoru podjetja, so v tem, da upniki v okolju z nezadostno zaščito nimajo dovolj

zaupanja v povračilo dolga v postopkih stečaja. Zelo pomembna je torej hierarhija izplačil

oziroma poplačil v stečajnih postopkih. Upniki po navadi omejujejo oziroma izvajajo svoj

nadzor nad podjetjem s pomočjo pogodbenih zavez (angl. contractual covenant), ki tako

21

predstavljajo drugo najboljšo rešitev, če že pravo nezadostno ureja njihove pravice. Njihove

pravice nadzora podjetij so najvišja za posojila in manjša za obveznice. Zanimivo je tudi

dejstvo, da ima zgolj 15 do 20% podjetij v ZDA, katerih delnice kotirajo na borzi, dostop do

trga obveznic (Brockman & Unlu, 2009).

1.5.8 Kvaliteta upravljanja podjetja

Ena izmed študij raziskuje razmerje med kvaliteto upravljanja podjetja (angl. corporate

governance quality) in dividendno politiko podjetij v Kanadi. Učinkovitost vodstva oziroma

upravljanja podjetja je analiza ocenila z Globe & Mail letnim indeksom upravljanja, ki ima

štiri podkategorije (sestava uprave, lastništvo in nagrajevanje, pravice delničarjev in razkritje

korporativne politike upravljanja). Raziskava je zajela 714 podjetij, ki so kotirala na borzi v

Torontu v obdobju od 2002 do 2005. Podjetja z višjim indeksom kvalitete upravljanja so

imela večja izplačila dividend. Delež izplačila dobička ima pozitivno korelacijo z nagradami

uprav, pravicami delničarjev, velikostjo podjetja, obsegom prostih denarnih tokov (Adjaoud

& Ben-Amar, 2010).

1.5.9 Samostojnost podjetja ali povezanost podjetij v skupino

Poslovne skupine so zbirka pravno neodvisnih podjetij, ki so med sabo povezana skozi

medsebojno prepletena lastništva. Eden izmed razlogov za nastanek skupin je asimetrija

informacij in pa tudi ostale tržne nepopolnosti. Informacijske asimetrije in neučinkoviti toki

informacij vodijo do tega, da postane zunanji investicijski kapital zelo drag za podjetje. Zato

naj bi podjetja, povezana v skupine, izkoristila moč diverzifikacije in ustvarila svoje lastne

notranje trge kapitala. Skupina nato izvaja nadzor nad svojimi članicami in tudi deli

informacije znotraj skupine ter tako znižuje informacijske asimetrije. Tako naj bila podjetja

(članice skupin) relativno manj odvisna od formalnih trgov kapitala in naj bi bila zato tudi

vedno zmožna izplačati dividende ter sposobna zadržati višino dividend. Na drugi strani pa

ravno zaradi internega trga kapitala znotraj skupine ta podjetja naj ne bi potrebovala

dividendne politike, s katero bi pošiljala signal o dobičkonosnosti, da bi tako lahko

pridobivala zunanji kapital za investicije. Raziskave skupin, ki izhajajo iz Indije, kažejo, da

imajo skupine višji delež izplačanega dobička kot pa samostojna podjetja in da imajo skupine

višjo verjetnost za izplačevanje dividend. Ravno tako raziskava potrdi, da se znotraj skupin

oblikujejo interni trgi kapitala, vendar pa ovrže prepričanje, da skupina lahko zaščiti svoje

članice pred tržnimi nepopolnostmi. Ugotovljeno je bilo tudi, da vrednost skupine ni

povezana z njeno velikostjo in diverzifikacijo (Manos, et al. 2011).

1.5.10 Negotovost denarnih tokov

Negotovost denarnih tokov naj bi bil dominantni dejavnik dividendne politike, ki vpliva na

velikost dividend, verjetnost njihovega izplačila in odločitev podjetja o obliki izplačila.

Učinek faktorja negotovosti denarnih tokov na dividendno politiko je močnejši kot učinek

ostalih faktorjev (sestava kapitala, agencijski konflikti in stroški, investicijske priložnosti

podjetja). Podjetja, ki se soočajo z večjo negotovostjo denarnih tokov, imajo večjo verjetnost,

da izplačujejo manjše dividende, saj se bojijo pomanjkanja sredstev v prihodnosti. Tovrstna

22

podjetja imajo tudi večjo verjetnost, da ne bodo izplačala dividend, ampak bodo uporabila

programe odkupa lastnih delnic, saj so ti bolj fleksibilna oblika izplačevanja. Za nameček je

za podjetja z nestabilnimi denarnimi tokovi zunanje financiranje dražje kot notranje

financiranje in se torej zaradi izogibanja pomanjkanju raje odločajo za zadrževanje dobička

oziroma nižje dividende. Zato se od podjetij z visoko negotovimi denarnimi tokovi pričakuje,

da se ta bolj zanašajo na interna financiranja projektov, posledično pa ta podjetja izplačujejo

manjše dividende. Nižanje dividend naj bi zaradi vsega tega vodilo v znatna nižanja vrednosti

podjetja, zato se agenti tudi izogibajo visokim dividendam (Chay & Suh, 2009).

Nemška podjetja sprejemajo odločitve o dividendni politiki na podlagi denarnih tokov in ne

dobičkov, saj dobički ne prikažejo primerno uspešnost podjetja, ker morajo le-ta zadržati del

dobičkov za zakonske rezerve, ki jih določa njihova zakonodaja. Na dividendno politiko

vplivajo tudi računovodski standardi, ki so bolj konservativni glede sporočanja informacij

investitorjem (zaradi zakonskih razlogov imajo managerji vzpodbudo ne poročati višjih

dobičkov, le-ti pa tudi vodijo v pritisk delničarjev na višje dividende). V primeru prednostnih

delnic nemška podjetja pogosto izdajo prednostne delnice, ki nimajo volilnih pravic, ampak

imajo pravico do prednostne dividende, ki pa so po navadi celo od 0,50 EUR do 1 EUR višje

kot navadne. Ta razlika omogoča, da v podjetjih, kjer je en večji delničar večinski lastnik, ne

vpliva na dividendno politiko, ki bi tako lahko kratila pravice manjšinskih delničarjev. V

primeru, da prednostne dividende niso izplačane dve zaporedni leti, potem prednostne delnice

postanejo navadne delnice. V Nemčiji je bilo mogoče programe odkupa lastnih delnic pred