contentsupload.stock.naver.com/upload/research/industry/...2018년 하반기 전망: 반도체...

TRANSCRIPT

CONTENTS

2018년 하반기 전망 Summary 3

1. DRAM 공급 19%, 수요 17% 증가 전망 5

1) 스마트폰 출하 부진하지만 컨텐츠는 증가 5

2) 서버와 데이터센터 수요는 중장기적 이슈 9

3) Micron만이 공급 증가율 20% 달성할 것으로 전망 12

4) DRAM 수급밸런스: 공급 부족 지속 13

2. NAND 공급 38%, 수요 36% 증가 전망 15

1) 엔터프라이즈향 SSD 수요 강해진다 15

2) 스마트폰 저장용량 확대? 18

3) NAND 공급 전망: 삼성전자 외의 업체들의 공격적인 3D NAND 증설 19

4) NAND 수급 밸런스: 공급 여력 생기면서 가격 하락 예상 20

3. Issue 점검 22

1) 중국 메모리 반도체 양산 지연중 22

2) 웨이퍼 공급 부족 단기간에 해소되기 어려움 23

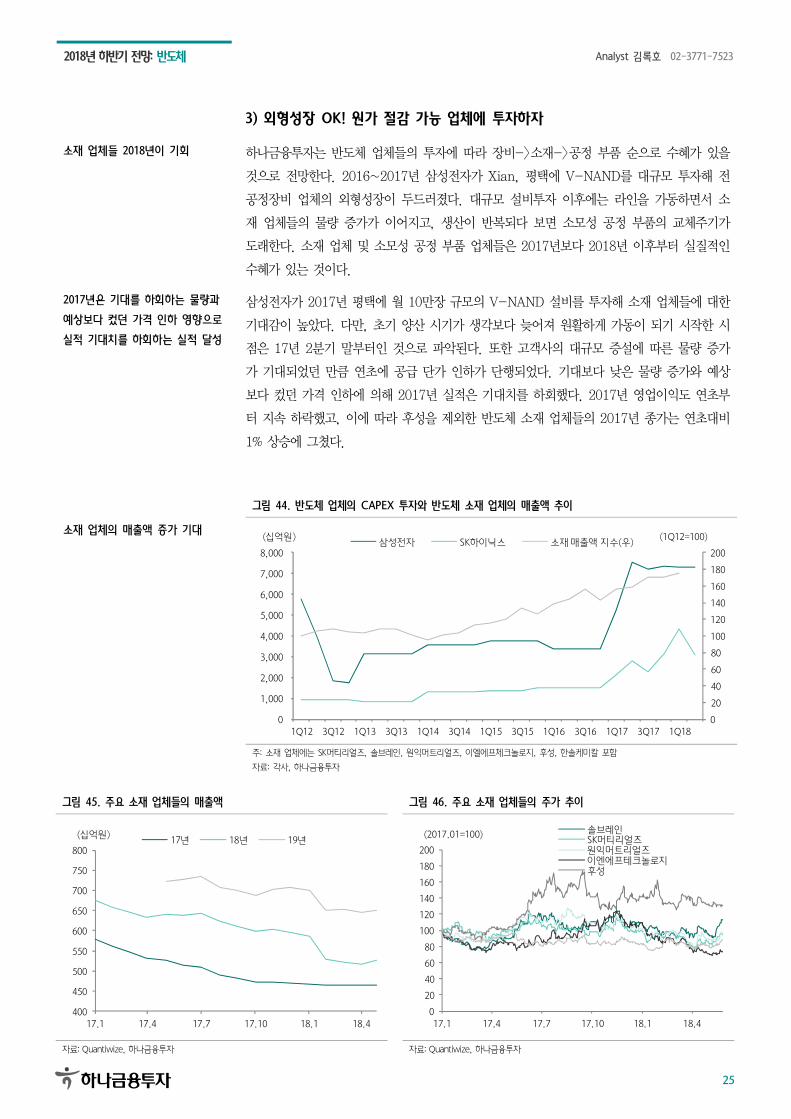

3) 외형성장 OK! 원가 절감 가능 업체에 투자하자 25

Top Picks 27

삼성전자 (005930) 28

SK하이닉스 (000660) 32

SK머티리얼즈 (036490) 36

솔브레인 (036830) 40

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

2

과거와 달라진 점을 실적으로 입증 스마트폰 출하 부진에도 컨텐츠는 증가

스마트폰의 전년동기대비 성장률은 2017년 4분기 -4%, 2018년 1분기 -3%로 역성장중이다. 하나금융투자는

2018년 스마트폰의 연간 성장률을 -1%로 전망한다. DRAM과 NAND의 모바일향 출하 비중이 40%에 달하기 때문

에 스마트폰의 출하량 부진은 메모리 반도체에 있어 부담일 수 있다. 다만, 스마트폰 대당 메모리 반도체의 탑재량이

증가중이기 때문에 역성장을 상쇄할 것으로 추정한다. 듀얼 및 센싱카메라 채택률 확대와 AI 칩 탑재로 인해 대당

DRAM 탑재량은 전년대비 17% 증가할 것으로 전망한다.

서버/데이터센터 수요 vs 제한되는 공급

인터넷 기반의 데이터센터와 서버에 대한 글로벌 인터넷 업체들의 투자는 지속될 전망이다. 2019년까지 CAPEX 증

가 추세가 지속될 것으로 예상중이며, 그에 따라 2018년 서버향 DRAM 수요는 2017년에 이어 42%의 높은 증가율

을 시현할 것으로 추정한다. 스마트폰 부진 속에서도 DRAM의 가격 상승이 지속중이고, NAND의 가격 하락폭이 작

은 것은 서버를 필두로 다른 응용처향 수요가 양호하게 전개중이기 때문이다. 한편, 1x나노 및 1y나노로 미세공정전

환이 예정되어 있는데, 공정 난이도의 상승으로 인해 공급이 원활하지 못할 것으로 판단된다.

Top picks: SK하이닉스, 삼성전자, SK머티리얼즈, 솔브레인

메모리 반도체 업황의 호조가 전망되기 때문에 SK하이닉스(000660.KS, BUY, 120,000원)와 삼성전자

(005930.KS, BUY, 64,000원)를 추천한다. SK하이닉스는 상대적으로 높은 DRAM 매출비중으로 인해 업황 호조에

의한 수혜 강도가 강하다. 2018년 2분기 출하가 시작된 72단 3D NAND 적용한 엔터프라이즈향 SSD가 하반기 실

적에 기여한다면 NAND 경쟁력 부각으로 밸류이에이션 리레이팅 가능하다. 삼성전자는 DRAM, NAND 모두 차별

화된 선단 기술 도입으로 수익성 확보중이며, V-NAND 선두주자로서 가격 하락시에도 수익성 보전이 상대적으로

우위에 있다는 판단이다.

삼성전자 메모리 반도체와 SK하이닉스의 분기별 영업이익 전망

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

1Q15 3Q15 1Q16 3Q16 1Q17 3Q17 1Q18 3Q18F

삼성전자 메모리 반도체 SK하이닉스(십억원)

자료: 각사, 하나금융투자

2018년 5월 29일 I Equity Research

반도체

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

3

Summary

2018년 글로벌 스마트폰의 DRAM 소요량 배경 상세

삼성전자, Apple 외의 업체들의

DARM 소요량은 11% 증가 전망

-0.9%

0.0%

-1.5%

4.0%

1.7%

12.6%

15.9%

-4%-2%0%2%4%6%8%

10%12%14%16%18%

삼성전자 출하성장 기여도

Apple 출하성장 기여도

기타 출하 성장기여도

삼성전자 용량증가 기여도

Apple 용량증가 기여도

기타 용량 증가기여도

DRAM 소요량성장률

자료: Gartner, 하나금융투자

Amazon, Microsoft, Google의 데이터센터 Region 신설 계획

3사 합산으로

2017년 16개, 2018년 15~23개

데이터센터 Region 확대

0

3

6

9

12

15

15 16 17 18F

AWS Azure GCP(개)

8

자료: 각사, 하나금융투자

주1: Microsft Azure은 2018년 5월 기준 향후 8개의 region을 추가할 계획이라고 발표하였지만 구체적인 시기를 언급하지 않음. 2018년에 8개 중 일부 추가될 것으로 예상되어 2018년 3사의 합산 데이터 region의 개수는 전년대비 늘어날 전망

2018년 하반기 DRAM 공급 부족 지속

2017년 대비 공급부족 완화되지만

여전히 2% 내외의 쇼티지 지속

2%1%

2%2% 2%

0%

-2%

-3%-4% -4%

-3%

-4%

-3%

-1%

-2%

-3%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

1Q15 3Q15 1Q16 3Q16 1Q17 3Q17 1Q18E 3Q18F

(2Gb, 백만개)공급 수요 공급과잉률 (우)

자료: Gartner, 하나금융투자

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

4

NAND는 공급 여력 발생해 가격 하락 예상

NAND 가격 하락하겠지만,

하락폭은 20% 미만으로

외형 및 이익 모두 성장 가능

2%

3% 4%4% 5%

3%2%

-1%-2%

-3%

0%-1% -1%

1%

2%

0%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

1Q15 3Q15 1Q16 3Q16 1Q17 3Q17 1Q18E 3Q18F

공급 수요 공급과잉률 (우)(16Gb 환산, 백만개)

자료: Gartner, 하나금융투자

2020년까지 300mm 웨이퍼 공급 부족 현상 지속될 것으로 전망

DARM, NAND, 비메모리 모두

증설 진행되어 웨이퍼 증설 가정에도

불구 쇼티지 지속 0%

-2%

-1%

-3%

-2%

-4%

-3%

-3%

-2%

-2%

-1%

-1%

0%

1%

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

2016 2017 2018F 2019F 2020F

공급 수요 공급 과잉률(천장/월)

자료: Gartner, 하나금융투자

반도체 업체의 CAPEX 투자와 반도체 소재 업체의 매출액 추이

반도체 소재 업체들은

물량 증가, 가격 유지로 외형 성장

원가 절감 가능하면

수익성 개선 가능

솔브레인, SK머티리얼즈 추천

0

20

40

60

80

100

120

140

160

180

200

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

1Q12 3Q12 1Q13 3Q13 1Q14 3Q14 1Q15 3Q15 1Q16 3Q16 1Q17 3Q17 1Q18

삼성전자 SK하이닉스 소재 매출액 지수(우)(십억원) (1Q12=100)

주: 소재 업체에는 SK머티리얼즈, 솔브레인, 원익머트리얼즈, 이엘에프체크놀로지, 후성, 한솔케미칼 포함

자료: 각사, 하나금융투자

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

5

1. DRAM 공급 19%, 수요 17% 증가 전망

1) 스마트폰 출하 부진하지만 컨텐츠는 증가

중국 스마트폰 출하 정체로

글로벌 스마트폰 수요 둔화

중국은 교체수요에 의존하는 시장

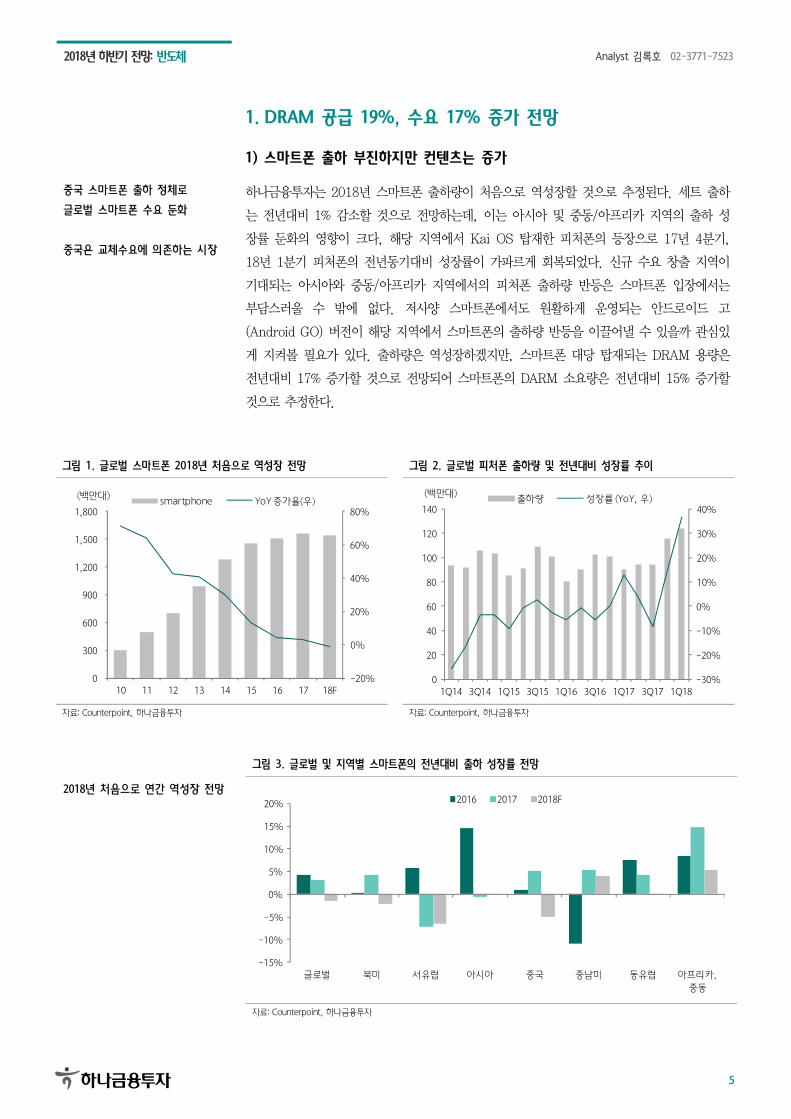

하나금융투자는 2018년 스마트폰 출하량이 처음으로 역성장할 것으로 추정된다. 세트 출하

는 전년대비 1% 감소할 것으로 전망하는데, 이는 아시아 및 중동/아프리카 지역의 출하 성

장률 둔화의 영향이 크다, 해당 지역에서 Kai OS 탑재한 피처폰의 등장으로 17년 4분기,

18년 1분기 피처폰의 전년동기대비 성장률이 가파르게 회복되었다. 신규 수요 창출 지역이

기대되는 아시아와 중동/아프리카 지역에서의 피처폰 출하량 반등은 스마트폰 입장에서는

부담스러울 수 밖에 없다. 저사양 스마트폰에서도 원활하게 운영되는 안드로이드 고

(Android GO) 버전이 해당 지역에서 스마트폰의 출하량 반등을 이끌어낼 수 있을까 관심있

게 지켜볼 필요가 있다. 출하량은 역성장하겠지만, 스마트폰 대당 탑재되는 DRAM 용량은

전년대비 17% 증가할 것으로 전망되어 스마트폰의 DARM 소요량은 전년대비 15% 증가할

것으로 추정한다.

그림 1. 글로벌 스마트폰 2018년 처음으로 역성장 전망 그림 2. 글로벌 피처폰 출하량 및 전년대비 성장률 추이

-20%

0%

20%

40%

60%

80%

0

300

600

900

1,200

1,500

1,800

10 11 12 13 14 15 16 17 18F

smartphone YoY 증가율(우)(백만대)

-30%

-20%

-10%

0%

10%

20%

30%

40%

0

20

40

60

80

100

120

140

1Q14 3Q14 1Q15 3Q15 1Q16 3Q16 1Q17 3Q17 1Q18

출하량 성장률 (YoY, 우)(백만대)

자료: Counterpoint, 하나금융투자 자료: Counterpoint, 하나금융투자

그림 3. 글로벌 및 지역별 스마트폰의 전년대비 출하 성장률 전망

2018년 처음으로 연간 역성장 전망

-15%

-10%

-5%

0%

5%

10%

15%

20%

글로벌 북미 서유럽 아시아 중국 중남미 동유럽 아프리카, 중동

2016 2017 2018F

자료: Counterpoint, 하나금융투자

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

6

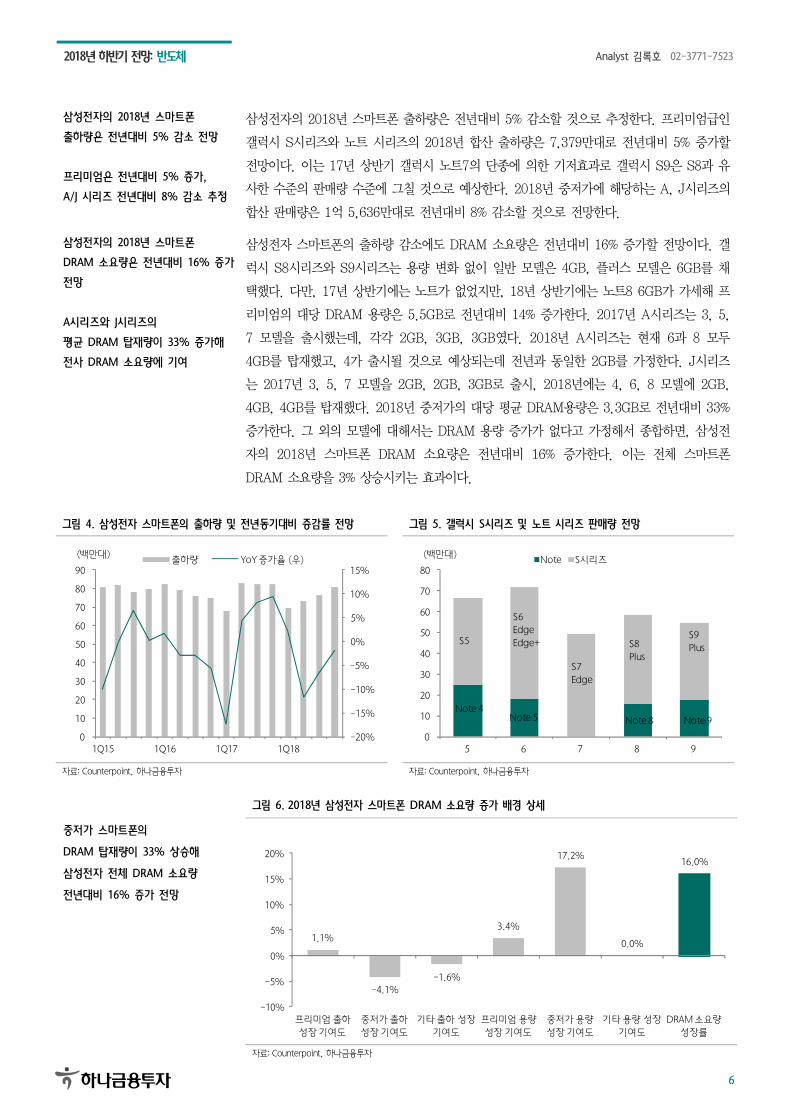

삼성전자의 2018년 스마트폰

출하량은 전년대비 5% 감소 전망

프리미엄은 전년대비 5% 증가,

A/J 시리즈 전년대비 8% 감소 추정

삼성전자의 2018년 스마트폰 출하량은 전년대비 5% 감소할 것으로 추정한다. 프리미엄급인

갤럭시 S시리즈와 노트 시리즈의 2018년 합산 출하량은 7,379만대로 전년대비 5% 증가할

전망이다. 이는 17년 상반기 갤럭시 노트7의 단종에 의한 기저효과로 갤럭시 S9은 S8과 유

사한 수준의 판매량 수준에 그칠 것으로 예상한다. 2018년 중저가에 해당하는 A, J시리즈의

합산 판매량은 1억 5,636만대로 전년대비 8% 감소할 것으로 전망한다.

삼성전자의 2018년 스마트폰

DRAM 소요량은 전년대비 16% 증가

전망

A시리즈와 J시리즈의

평균 DRAM 탑재량이 33% 증가해

전사 DRAM 소요량에 기여

삼성전자 스마트폰의 출하량 감소에도 DRAM 소요량은 전년대비 16% 증가할 전망이다. 갤

럭시 S8시리즈와 S9시리즈는 용량 변화 없이 일반 모델은 4GB, 플러스 모델은 6GB를 채

택했다. 다만, 17년 상반기에는 노트가 없었지만, 18년 상반기에는 노트8 6GB가 가세해 프

리미엄의 대당 DRAM 용량은 5.5GB로 전년대비 14% 증가한다. 2017년 A시리즈는 3, 5,

7 모델을 출시했는데, 각각 2GB, 3GB, 3GB였다. 2018년 A시리즈는 현재 6과 8 모두

4GB를 탑재했고, 4가 출시될 것으로 예상되는데 전년과 동일한 2GB를 가정한다. J시리즈

는 2017년 3, 5, 7 모델을 2GB, 2GB, 3GB로 출시, 2018년에는 4, 6, 8 모델에 2GB,

4GB, 4GB를 탑재했다. 2018년 중저가의 대당 평균 DRAM용량은 3.3GB로 전년대비 33%

증가한다. 그 외의 모델에 대해서는 DRAM 용량 증가가 없다고 가정해서 종합하면, 삼성전

자의 2018년 스마트폰 DRAM 소요량은 전년대비 16% 증가한다. 이는 전체 스마트폰

DRAM 소요량을 3% 상승시키는 효과이다.

그림 4. 삼성전자 스마트폰의 출하량 및 전년동기대비 증감률 전망 그림 5. 갤럭시 S시리즈 및 노트 시리즈 판매량 전망

-20%

-15%

-10%

-5%

0%

5%

10%

15%

0

10

20

30

40

50

60

70

80

90

1Q15 1Q16 1Q17 1Q18

출하량 YoY 증가율 (우)(백만대)

0

10

20

30

40

50

60

70

80

5 6 7 8 9

Note S시리즈(백만대)

Note 4Note 5 Note 8 Note 9

S5

S6EdgeEdge+

S7Edge

S8Plus

S9Plus

자료: Counterpoint, 하나금융투자 자료: Counterpoint, 하나금융투자

그림 6. 2018년 삼성전자 스마트폰 DRAM 소요량 증가 배경 상세

중저가 스마트폰의

DRAM 탑재량이 33% 상승해

삼성전자 전체 DRAM 소요량

전년대비 16% 증가 전망

1.1%

-4.1%-1.6%

3.4%

17.2%

0.0%

16.0%

-10%

-5%

0%

5%

10%

15%

20%

프리미엄 출하성장 기여도

중저가 출하성장 기여도

기타 출하 성장기여도

프리미엄 용량성장 기여도

중저가 용량성장 기여도

기타 용량 성장기여도

DRAM 소요량성장률

자료: Counterpoint, 하나금융투자

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

7

Apple의 2018년 스마트폰은

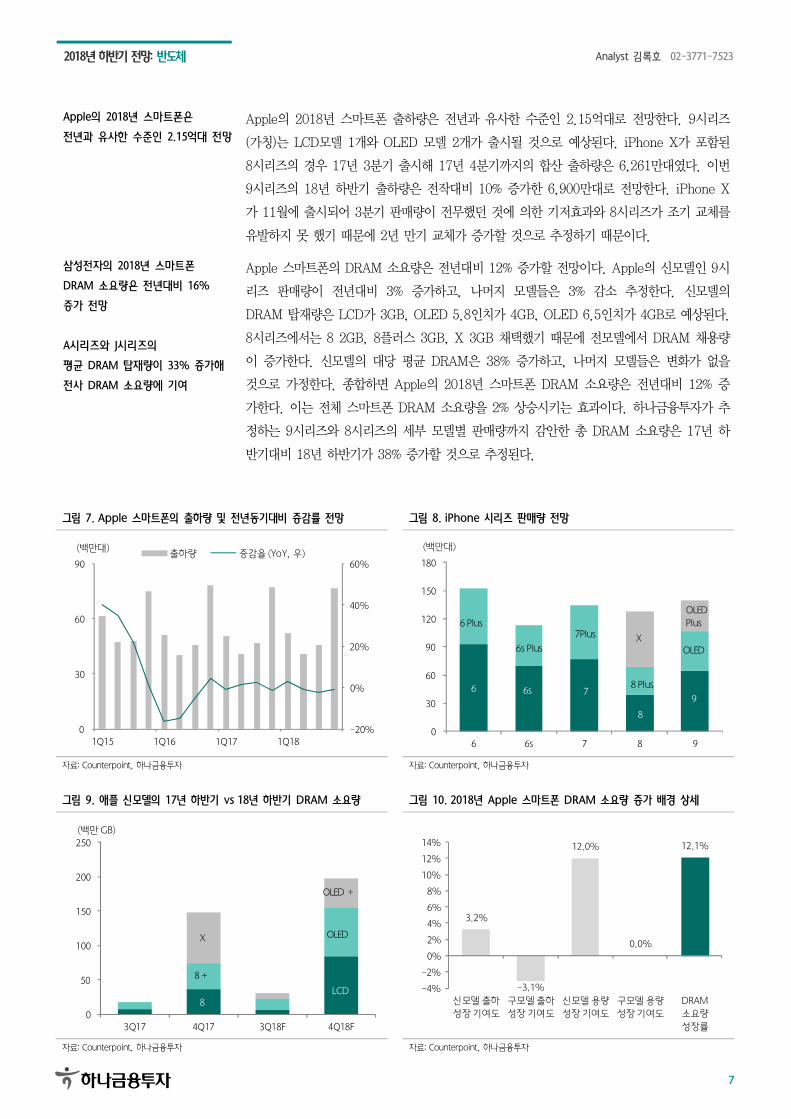

전년과 유사한 수준인 2.15억대 전망 Apple의 2018년 스마트폰 출하량은 전년과 유사한 수준인 2.15억대로 전망한다. 9시리즈

(가칭)는 LCD모델 1개와 OLED 모델 2개가 출시될 것으로 예상된다. iPhone X가 포함된

8시리즈의 경우 17년 3분기 출시해 17년 4분기까지의 합산 출하량은 6,261만대였다. 이번

9시리즈의 18년 하반기 출하량은 전작대비 10% 증가한 6,900만대로 전망한다. iPhone X

가 11월에 출시되어 3분기 판매량이 전무했던 것에 의한 기저효과와 8시리즈가 조기 교체를

유발하지 못 했기 때문에 2년 만기 교체가 증가할 것으로 추정하기 때문이다.

삼성전자의 2018년 스마트폰

DRAM 소요량은 전년대비 16%

증가 전망

A시리즈와 J시리즈의

평균 DRAM 탑재량이 33% 증가해

전사 DRAM 소요량에 기여

Apple 스마트폰의 DRAM 소요량은 전년대비 12% 증가할 전망이다. Apple의 신모델인 9시

리즈 판매량이 전년대비 3% 증가하고, 나머지 모델들은 3% 감소 추정한다. 신모델의

DRAM 탑재량은 LCD가 3GB, OLED 5.8인치가 4GB, OLED 6.5인치가 4GB로 예상된다.

8시리즈에서는 8 2GB, 8플러스 3GB, X 3GB 채택했기 때문에 전모델에서 DRAM 채용량

이 증가한다. 신모델의 대당 평균 DRAM은 38% 증가하고, 나머지 모델들은 변화가 없을

것으로 가정한다. 종합하면 Apple의 2018년 스마트폰 DRAM 소요량은 전년대비 12% 증

가한다. 이는 전체 스마트폰 DRAM 소요량을 2% 상승시키는 효과이다. 하나금융투자가 추

정하는 9시리즈와 8시리즈의 세부 모델별 판매량까지 감안한 총 DRAM 소요량은 17년 하

반기대비 18년 하반기가 38% 증가할 것으로 추정된다.

그림 7. Apple 스마트폰의 출하량 및 전년동기대비 증감률 전망 그림 8. iPhone 시리즈 판매량 전망

-20%

0%

20%

40%

60%

0

30

60

90

1Q15 1Q16 1Q17 1Q18

출하량 증감율 (YoY, 우)(백만대)

0

30

60

90

120

150

180

6 6s 7 8 9

(백만대)

6

6 Plus

6s Plus

6s

OLED Plus

OLED

9

X

8 Plus

8

7Plus

7

자료: Counterpoint, 하나금융투자 자료: Counterpoint, 하나금융투자

그림 9. 애플 신모델의 17년 하반기 vs 18년 하반기 DRAM 소요량 그림 10. 2018년 Apple 스마트폰 DRAM 소요량 증가 배경 상세

0

50

100

150

200

250

3Q17 4Q17 3Q18F 4Q18F

(백만 GB)

8

8 +

X

OLED +

OLED

LCD

3.2%

-3.1%

12.0%

0.0%

12.1%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

신모델 출하성장 기여도

구모델 출하성장 기여도

신모델 용량성장 기여도

구모델 용량성장 기여도

DRAM 소요량성장률

자료: Counterpoint, 하나금융투자 자료: Counterpoint, 하나금융투자

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

8

모바일 DRAM 소요량은

전년대비 16% 증가

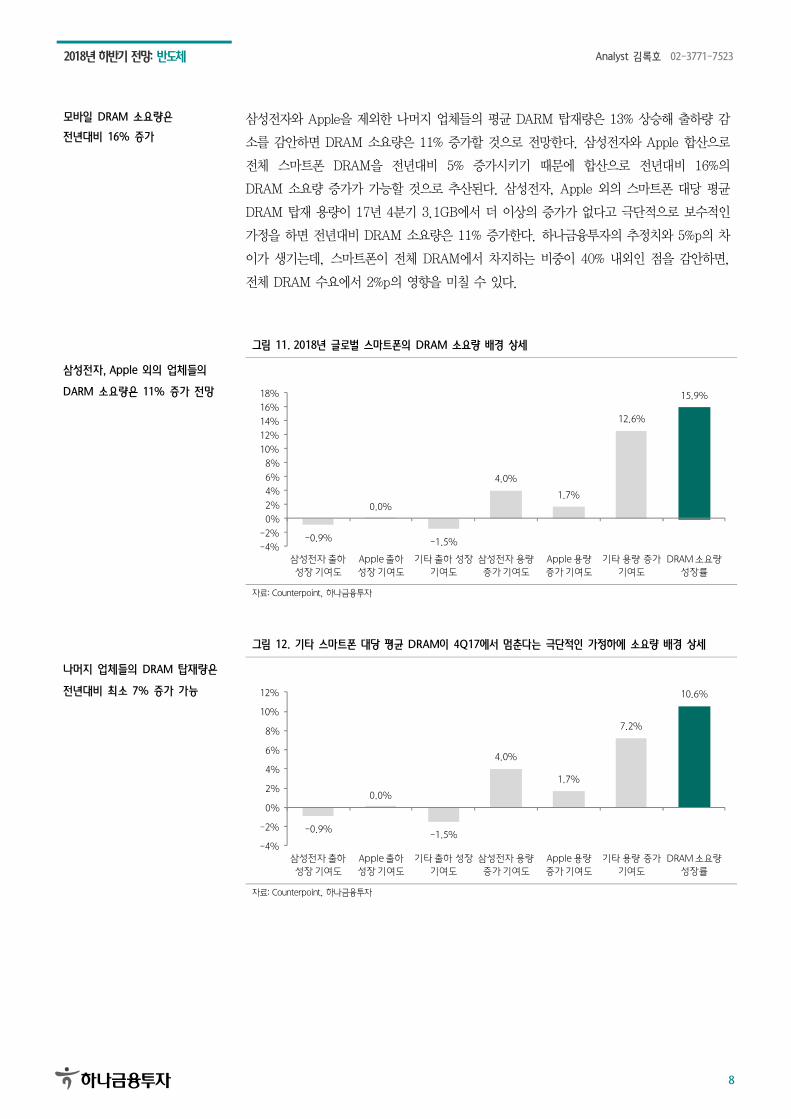

삼성전자와 Apple을 제외한 나머지 업체들의 평균 DARM 탑재량은 13% 상승해 출하량 감

소를 감안하면 DRAM 소요량은 11% 증가할 것으로 전망한다. 삼성전자와 Apple 합산으로

전체 스마트폰 DRAM을 전년대비 5% 증가시키기 때문에 합산으로 전년대비 16%의

DRAM 소요량 증가가 가능할 것으로 추산된다. 삼성전자, Apple 외의 스마트폰 대당 평균

DRAM 탑재 용량이 17년 4분기 3.1GB에서 더 이상의 증가가 없다고 극단적으로 보수적인

가정을 하면 전년대비 DRAM 소요량은 11% 증가한다. 하나금융투자의 추정치와 5%p의 차

이가 생기는데, 스마트폰이 전체 DRAM에서 차지하는 비중이 40% 내외인 점을 감안하면,

전체 DRAM 수요에서 2%p의 영향을 미칠 수 있다.

그림 11. 2018년 글로벌 스마트폰의 DRAM 소요량 배경 상세

삼성전자, Apple 외의 업체들의

DARM 소요량은 11% 증가 전망

-0.9%

0.0%

-1.5%

4.0%

1.7%

12.6%

15.9%

-4%-2%0%2%4%6%8%

10%12%14%16%18%

삼성전자 출하성장 기여도

Apple 출하성장 기여도

기타 출하 성장기여도

삼성전자 용량증가 기여도

Apple 용량증가 기여도

기타 용량 증가기여도

DRAM 소요량성장률

자료: Counterpoint, 하나금융투자

그림 12. 기타 스마트폰 대당 평균 DRAM이 4Q17에서 멈춘다는 극단적인 가정하에 소요량 배경 상세

나머지 업체들의 DRAM 탑재량은

전년대비 최소 7% 증가 가능

-0.9%

0.0%

-1.5%

4.0%

1.7%

7.2%

10.6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

삼성전자 출하성장 기여도

Apple 출하성장 기여도

기타 출하 성장기여도

삼성전자 용량증가 기여도

Apple 용량증가 기여도

기타 용량 증가기여도

DRAM 소요량성장률

자료: Counterpoint, 하나금융투자

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

9

2) 서버와 데이터센터 수요는 중장기적 이슈

자체 주문제작

서버가 증가

글로벌 인터넷 업체들의

CAPEX가 근래 들어 가파르게 증가

서버의 수요 증가로 인한 메모리 업황 호조에도 투자자들이 신뢰도가 낮은 이유는 서버 수

요에 대한 데이터포인트가 현재의 강한 수요에 대한 근거로는 성장률이 높지 않기 때문일

것이다. 서버의 2018년 출하량은 전년대비 3%, 2019년은 4% 증가해 견조한 성장률을 시현

할 것으로 추정되지만, 높은 성장률은 아니다. 또한 17년 1분기 이후로 HP, Dell과 같은 글

로벌 상위 업체의 서버 출하량은 감소 추세에 있다. 서버 글로벌 1, 2위 업체의 출하량이 감

소중이기 때문에 해당 시장의 수요가 좋을 것이라고 생각하기에는 무리가 있을 수 있다. 반

면에 ‘기타’의 출하 대수는 상승 추세에 있는데, 이는 서버 고객사들의 자체 주문 서버가 증

가하고 있기 때문이다. ‘기타’에 속한 자체 주문제작된 서버 관련 데이터는 접근성이 더 떨어

지기 때문에 대당 탑재되는 용량에 대해서 확인이 어렵다. 그렇기 때문에 서버 및 데이터센

터의 수요 주체인 글로벌 인터넷 업체들의 CAPEX 및 전망이 중요하다는 판단이다. 미국

및 중국 인터넷 업체들의 합산 CAPEX의 전년대비 성장률은 2016년 33%, 2017년 31%로

높은 수준이 유지되고 있다. 18년 1분기 CAPEX 금액은 전년동기대비 112%의 높은 성장률

을 시현했다. 이처럼 인터넷 업체들의 CAPEX는 근 3년동안 가파르게 증가중이다.

그림 13. 자체 주문제작의 서버 수요가 확대중 그림 14. 서버 출하대수 및 전년대비 성장률 전망

0

300

600

900

1,200

1,500

1,800

1Q15 3Q15 1Q16 3Q16 1Q17 3Q17 1Q18

HP DELL

Lenovo Huawei Technologies

inspur Electronics Others

(천 개)

0%

2%

4%

6%

8%

10%

12%

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

2012 2013 2014 2015 2016 2017 2018F 2019F

출하량 성장률(YoY, 우)(천대)

자료: Gartner, 하나금융투자 자료: Gartner, 하나금융투자

그림 15. 미국 및 중국 인터넷 업체들의 CAPEX는 뚜렷한 증가 추세

3사 합산으로

2017년 16개, 2018년 15~23개

데이터센터 Region 확대

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18

Microsoft Amazon Google Facebook Alibaba(백만 달러)

자료: 각사, 하나금융투자

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

10

2018년에도 글로벌 인터넷 업체들의

Data Center 신설 개수는 증가 Microsoft, Amazon, Google 등의 업체들은 실적발표를 통해 클라우드 서비스의 성장성에

대해 언급한다. CAPEX의 사용용도를 구체적으로 구분해 주고 있지 않지만, 클라우드의 높

은 성장률과 데이터센터 구축 계획 등을 통해 관련 투자가 증가중일 것으로 사료된다.

Amazon, Microsoft, Google의 데이터센터 신설 계획을 보면, 3사 합산으로 2017년 16개

에서 2018년 15~23개로 증가한다. Microsoft는 18년 5월 향후 8개의 데이터센터 구축을

계획중이라고 발표했지만, 구체적인 시기를 언급하지는 않았다.

그림 16. Amazon, Microsoft, Google의 데이터센터 Region 신설 계획

3사 합산으로

2017년 16개, 2018년 15~23개

데이터센터 Region 확대

0

3

6

9

12

15

15 16 17 18F

AWS Azure GCP(개)

8

자료: 각사, 하나금융투자

주1: Microsft Azure은 2018년 5월 기준 향후 8개의 region을 추가할 계획이라고 발표하였지만 구체적인 시기를 언급하지 않음. 2018년에 8개 중 일부 추가될 것으로 예상되어 2018년 3사의 합산 데이터 region의 개수는 전년대비 늘어날 전망

그림 17. Amazon의 데이터센터 Region 설립 현황 및 신설 계획

신규 설립 (+1)

33

33

2

3

6

기존 데이터센터 Region

설립 예정

3 333

3 2 2

1 4

3

2

3

3

자료: Amazon, 하나금융투자 주1: 신규 설립(+1)이 표시된 Region은 2018년 내 해당 지역권에 1개의 Region이 새로이 추가되어, 2018년 5월 기준 해당 원에 쓰여진 개수만큼의 Region이 있다는 의미

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

11

그림 18. Microsoft의 데이터센터 Region 설립 현황 및 신설 계획

신규 설립 (+1)

기존 데이터센터 Region

설립예정

11 1

11

1 12

1311

1

1

11 1 1

111

111

1

11

1 11 11

121

1

자료: Microsoft, 하나금융투자 주1: 신규 설립(+1)이 표시된 Region은 2018년 내 해당 지역권에 1개의 Region이 새로이 추가되어, 2018년 5월 기준 해당 원에 쓰여진 개수만큼의 Region이 있다는 의미

그림 19. Google의 데이터센터 Region 신설 계획

기존 데이터센터 Region

설립 예정

신규 설립 (+1)

3

33

34

3333

3

3 333

3333

3333

3

3

3333 33333

3

3

자료: Google, 하나금융투자 주1: 신규 설립(+1)이 표시된 Region은 2018년 내 해당 지역권에 1개의 Region이 새로이 추가되어, 2018년 5월 기준 해당 원에 쓰여진 개수만큼의 Region이 있다는 의미

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

12

3) Micron만이 공급 증가율 20% 달성할 것으로 전망

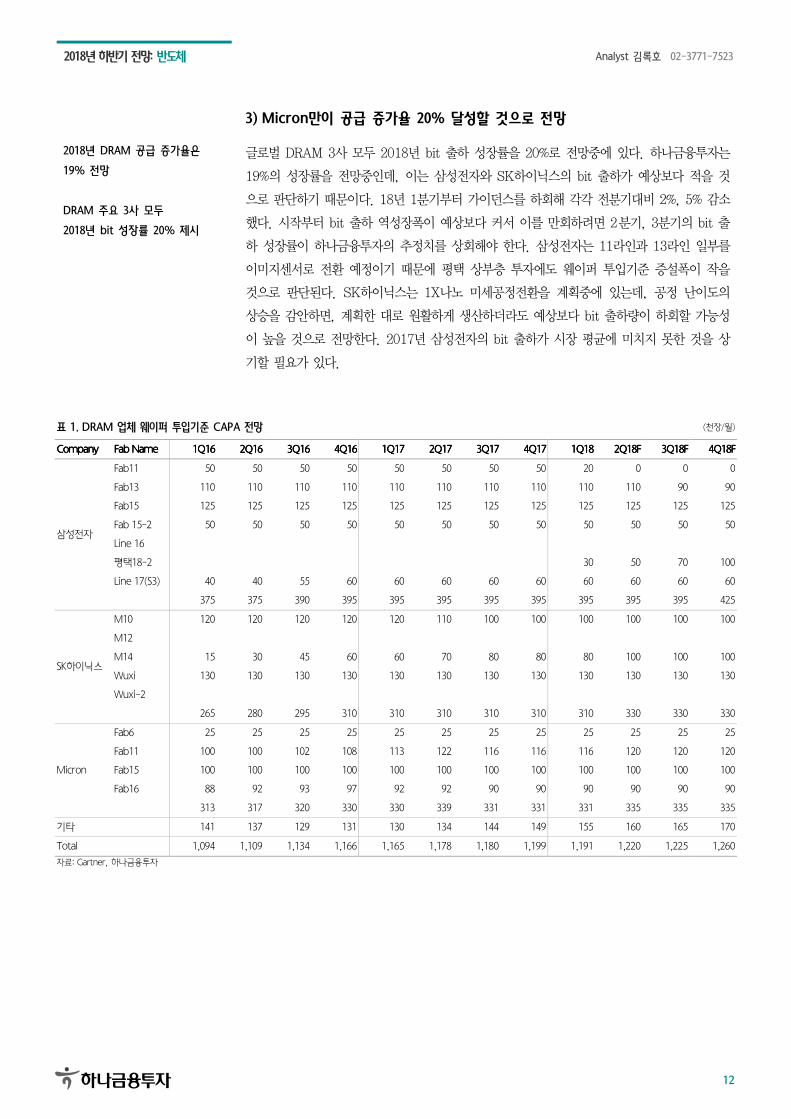

2018년 DRAM 공급 증가율은

19% 전망

DRAM 주요 3사 모두

2018년 bit 성장률 20% 제시

글로벌 DRAM 3사 모두 2018년 bit 출하 성장률을 20%로 전망중에 있다. 하나금융투자는

19%의 성장률을 전망중인데, 이는 삼성전자와 SK하이닉스의 bit 출하가 예상보다 적을 것

으로 판단하기 때문이다. 18년 1분기부터 가이던스를 하회해 각각 전분기대비 2%, 5% 감소

했다. 시작부터 bit 출하 역성장폭이 예상보다 커서 이를 만회하려면 2`분기, 3분기의 bit 출

하 성장률이 하나금융투자의 추정치를 상회해야 한다. 삼성전자는 11라인과 13라인 일부를

이미지센서로 전환 예정이기 때문에 평택 상부층 투자에도 웨이퍼 투입기준 증설폭이 작을

것으로 판단된다. SK하이닉스는 1X나노 미세공정전환을 계획중에 있는데, 공정 난이도의

상승을 감안하면, 계획한 대로 원활하게 생산하더라도 예상보다 bit 출하량이 하회할 가능성

이 높을 것으로 전망한다. 2017년 삼성전자의 bit 출하가 시장 평균에 미치지 못한 것을 상

기할 필요가 있다.

표 1. DRAM 업체 웨이퍼 투입기준 CAPA 전망 (천장/월)

Company Company Company Company Fab Name Fab Name Fab Name Fab Name 1Q16 1Q16 1Q16 1Q16 2Q16 2Q16 2Q16 2Q16 3Q16 3Q16 3Q16 3Q16 4Q16 4Q16 4Q16 4Q16 1Q17 1Q17 1Q17 1Q17 2Q172Q172Q172Q17 3Q173Q173Q173Q17 4Q174Q174Q174Q17 1Q181Q181Q181Q18 2Q182Q182Q182Q18FFFF 3Q183Q183Q183Q18FFFF 4Q184Q184Q184Q18FFFF

삼성전자

Fab11 50 50 50 50 50 50 50 50 20 0 0 0

Fab13 110 110 110 110 110 110 110 110 110 110 90 90

Fab15 125 125 125 125 125 125 125 125 125 125 125 125

Fab 15-2 50 50 50 50 50 50 50 50 50 50 50 50

Line 16

평택18-2 30 50 70 100

Line 17(S3) 40 40 55 60 60 60 60 60 60 60 60 60

375 375 390 395 395 395 395 395 395 395 395 425

SK하이닉스

M10 120 120 120 120 120 110 100 100 100 100 100 100

M12

M14 15 30 45 60 60 70 80 80 80 100 100 100

Wuxi 130 130 130 130 130 130 130 130 130 130 130 130

Wuxi-2

265 280 295 310 310 310 310 310 310 330 330 330

Micron

Fab6 25 25 25 25 25 25 25 25 25 25 25 25

Fab11 100 100 102 108 113 122 116 116 116 120 120 120

Fab15 100 100 100 100 100 100 100 100 100 100 100 100

Fab16 88 92 93 97 92 92 90 90 90 90 90 90

313 317 320 330 330 339 331 331 331 335 335 335

기타 141 137 129 131 130 134 144 149 155 160 165 170

Total 1,094 1,109 1,134 1,166 1,165 1,178 1,180 1,199 1,191 1,220 1,225 1,260 자료: Gartner, 하나금융투자

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

13

4) DRAM 수급밸런스: 공급 부족 지속

2018년 하반기 공급 부족 지속

수요의 핵심인 서버의 비중은

16년 16%, 17년 19%, 18년 23%로

확대 전망

2018년 하반기에도 DRAM의 공급 부족 현상은 지속될 전망이다. 2017년 극심한 공급 부족

에서는 완화되겠지만, 2018년에도 시장의 수요를 충족시키지는 못 할 것으로 추정된다. 스

마트폰의 출하량 역성장으로 모바일향 DRAM 소요량은 전년대비 16% 증가에 그칠 것으로

전망된다. 이는 DRAM 시장의 성장률 17%를 하회하는 것이다. 서버는 출하량이 전년대비

4%, 대당 용량이 39% 증가해 DRAM 소요량이 전년대비 43% 증가해 수요 견인차 역할을

할 것으로 기대된다. 서버의 DRAM내 비중은 2016년 16%. 2017년 19%, 2018년 23%로

확대될 전망이다.

그림 20. 삼성전자, SK하이닉스, Micron DRAM 전분기대비 bit 출하 성장률 전망

삼성전자 SK하이닉스는

18년 1분기 bit 출하 부진을

만회하기 위해서 2분기, 3분기

공격적인 출하 예상

-10%

-5%

0%

5%

10%

15%

20%

25%

1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18E 2Q18F 3Q18F 4Q18F

삼성전자 SK하이닉스 Micron

자료: 각사, 하나금융투자

그림 21. DRAM의 전방산업별 비중 전망

수요의 핵심인 서버의 비중은

16년 16%, 17년 19%, 18년 23%로

확대 전망

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18E 2Q18F 3Q18F 4Q18F

Server PC Tablet Smartphone Others

자료: Gartner, 하나금융투자

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

14

DARM 업황은

연초 추정대비 양호하게 전개중 하나금융투자는 2018년 DRAM의 공급 증가를 전년대비 19%, 수요를 전년대비 17% 증가

할 것으로 전망한다. 그에 따라 2017년은 공급이 수요대비 4% 부족했는데, 2018년에는 소

폭 완화되어 2% 부족할 것으로 추정한다. 결국 2018년에도 공급 부족 현상은 지속될 것으

로 예상되며, 그에 따라 가격 역시 상승 추세가 지속될 것으로 판단한다. 이는 연초 추정치

대비 양호한 것으로 당초에는 18년 3분기 가격이 전분기 수준이 유지될 것으로 전망했었다.

그림 22. 삼성전자, SK하이닉스 DRAM 가격 전망

2018년에도 가격 상승 지속

0.4

0.5

0.6

0.7

0.8

0.9

1.0

1.1

1.2

1Q13 3Q13 1Q14 3Q14 1Q15 3Q15 1Q16 3Q16 1Q17 3Q17 1Q18 3Q18F

삼성전자 SK하이닉스($)

자료: 각사, 하나금융투자

그림 23. 2018년 하반기 DRAM 공급 부족 지속

2017년 대비 공급부족 완화되지만

여전히 2% 내외의 쇼티지 지속

2%1%

2%2% 2%

0%

-2%

-3%-4% -4%

-3%

-4%

-3%

-1%

-2%

-3%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

1Q15 3Q15 1Q16 3Q16 1Q17 3Q17 1Q18E 3Q18F

(2Gb, 백만개)공급 수요 공급과잉률 (우)

자료: Gartner, 하나금융투자

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

15

2. NAND 공급 38%, 수요 36% 증가

1) 엔터프라이즈향 SSD 수요 강해진다

SSD 출하 성장률 2017년 13% 시현

이는 NAND 가격 상승으로

PC향 출하가 주춤했기 때문

2018년에는 전년대비 30% 증가

전망되는데 NAND 가격 하락에 기인

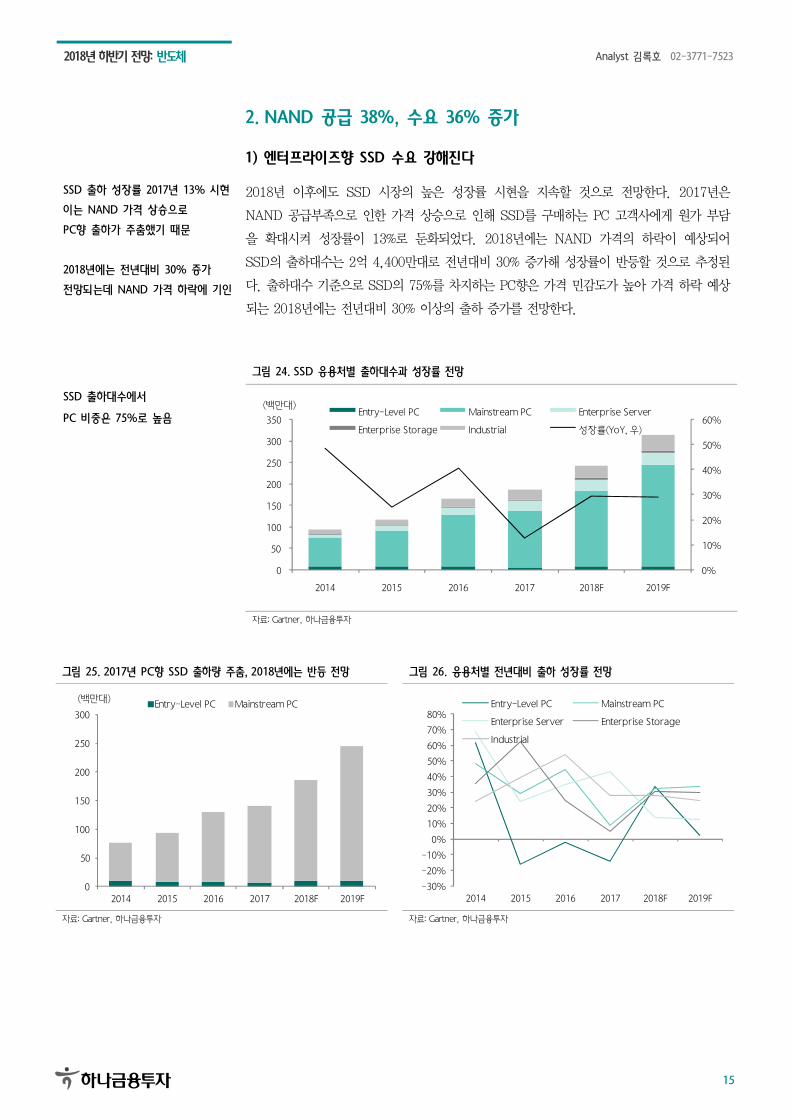

2018년 이후에도 SSD 시장의 높은 성장률 시현을 지속할 것으로 전망한다. 2017년은

NAND 공급부족으로 인한 가격 상승으로 인해 SSD를 구매하는 PC 고객사에게 원가 부담

을 확대시켜 성장률이 13%로 둔화되었다. 2018년에는 NAND 가격의 하락이 예상되어

SSD의 출하대수는 2억 4,400만대로 전년대비 30% 증가해 성장률이 반등할 것으로 추정된

다. 출하대수 기준으로 SSD의 75%를 차지하는 PC향은 가격 민감도가 높아 가격 하락 예상

되는 2018년에는 전년대비 30% 이상의 출하 증가를 전망한다.

그림 24. SSD 응용처별 출하대수과 성장률 전망

SSD 출하대수에서

PC 비중은 75%로 높음

0%

10%

20%

30%

40%

50%

60%

0

50

100

150

200

250

300

350

2014 2015 2016 2017 2018F 2019F

Entry-Level PC Mainstream PC Enterprise Server

Enterprise Storage Industrial 성장률(YoY, 우)

(백만대)

자료: Gartner, 하나금융투자

그림 25. 2017년 PC향 SSD 출하량 주춤, 2018년에는 반등 전망 그림 26. 응용처별 전년대비 출하 성장률 전망

0

50

100

150

200

250

300

2014 2015 2016 2017 2018F 2019F

Entry-Level PC Mainstream PC(백만대)

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

2014 2015 2016 2017 2018F 2019F

Entry-Level PC Mainstream PC

Enterprise Server Enterprise Storage

Industrial

자료: Gartner, 하나금융투자 자료: Gartner, 하나금융투자

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

16

SSD 총용량에서 PC비중은 57%

서버 및 스토리지향 SSD 평균용량은

PC보다 각각 3.9배, 8.8배

SSD의 2018년 총용량은 전년대비 58% 증가할 것으로 전망한다. SSD 출하량 기준으로는

PC 점유율이 75%이지만, 대당 탑재량을 적용한 SSD 총용량 기준 PC 점유율은 57%로 축

소된다. 이는 SSD 평균 용량이 서버 1,281GB, 스토리지 2,935GB로 PC 332GB보다 각각

3.9배, 8.8배에 달하기 때문이다. 앞서 언급한 글로벌 인터넷 업체들의 CAPEX 투자 및 데

이터센터 신축 등을 감안하면, 향후에도 서버와 스토리지향 SSD의 고용량 추세는 가속화될

것으로 전망된다. 실제로 2017년 가격 민감도가 높은 PC향 SSD의 총용량 성장률이 11%로

둔화되었음에도 서버와 스토리지향 SSD 성장률은 각각 69%, 39%로 PC를 상회했다. 이는

서버와 스토리지 고객사들이 PC보다 상대적으로 가격 민감도에 둔하다는 방증이며, 향후에

도 PC 성장률을 지속 상회할 것으로 전망되어 엔터프라이즈향 SSD는 더욱 중요한 응용처

로 자리잡을 것으로 판단한다.

그림 27. SSD 응용처별 총용량과 성장률 전망

서버와 스토리지향 SSD는

PC보다 가격 민감도 둔감

성장률도 양호할 것으로 전망

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

2014 2015 2016 2017 2018F 2019F

Entry-Level PC Mainstream PC Enterprise Server

Enterprise Storage Industrial 성장률(YoY, 우)

(백만 GB)

자료: Gartner, 하나금융투자

그림 28. 엔터프라이즈향 응용처의 대용량 가속화 그림 29. 응용처별 전년대비 총용량 성장률 전망

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

Entry-Level PC

Mainstream PC

Enterprise Server

Enterprise Storage

Industrial

2016 2017 2018F 2019F(GB)

-50%

0%

50%

100%

150%

200%

250%

2014 2015 2016 2017 2018F 2019F

Entry-Level PC Mainstream PC

Enterprise Server Enterprise Storage

자료: Gartner, 하나금융투자 자료: Gartner, 하나금융투자

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

17

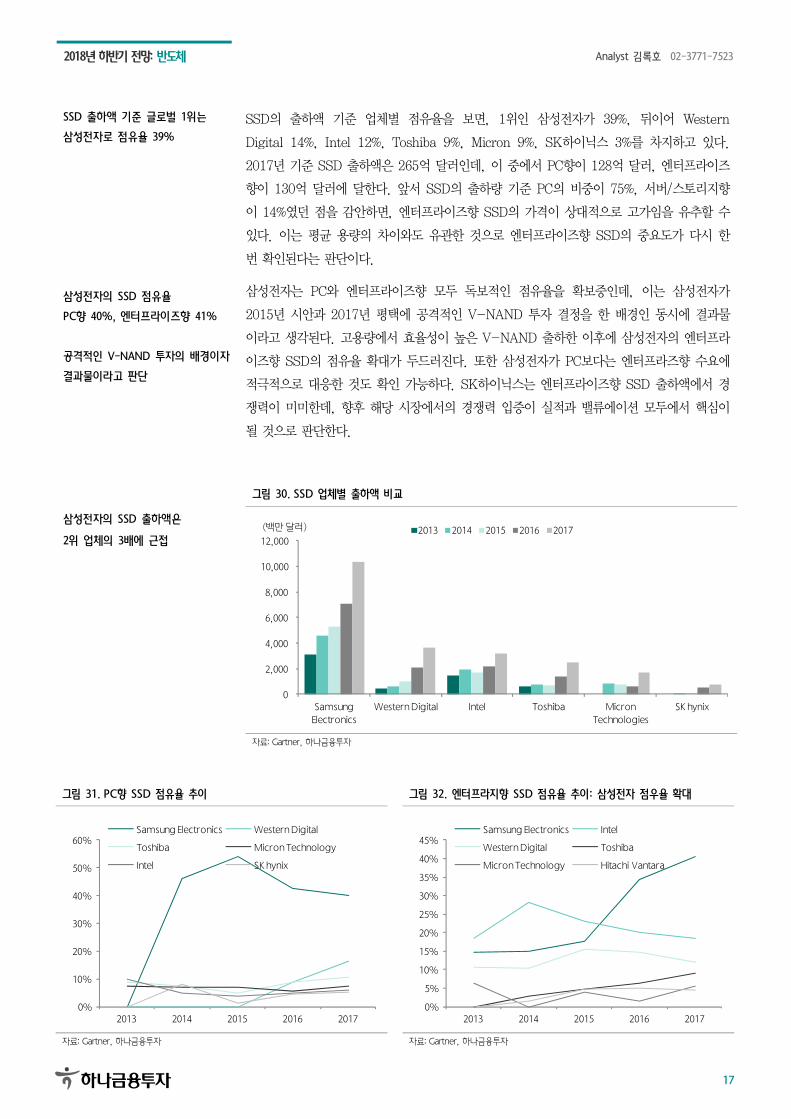

SSD 출하액 기준 글로벌 1위는

삼성전자로 점유율 39%

삼성전자의 SSD 점유율

PC향 40%, 엔터프라이즈향 41%

공격적인 V-NAND 투자의 배경이자

결과물이라고 판단

SSD의 출하액 기준 업체별 점유율을 보면, 1위인 삼성전자가 39%, 뒤이어 Western

Digital 14%, Intel 12%, Toshiba 9%, Micron 9%, SK하이닉스 3%를 차지하고 있다.

2017년 기준 SSD 출하액은 265억 달러인데, 이 중에서 PC향이 128억 달러, 엔터프라이즈

향이 130억 달러에 달한다. 앞서 SSD의 출하량 기준 PC의 비중이 75%, 서버/스토리지향

이 14%였던 점을 감안하면, 엔터프라이즈향 SSD의 가격이 상대적으로 고가임을 유추할 수

있다. 이는 평균 용량의 차이와도 유관한 것으로 엔터프라이즈향 SSD의 중요도가 다시 한

번 확인된다는 판단이다.

삼성전자는 PC와 엔터프라이즈향 모두 독보적인 점유율을 확보중인데, 이는 삼성전자가

2015년 시안과 2017년 평택에 공격적인 V-NAND 투자 결정을 한 배경인 동시에 결과물

이라고 생각된다. 고용량에서 효율성이 높은 V-NAND 출하한 이후에 삼성전자의 엔터프라

이즈향 SSD의 점유율 확대가 두드러진다. 또한 삼성전자가 PC보다는 엔터프라즈향 수요에

적극적으로 대응한 것도 확인 가능하다. SK하이닉스는 엔터프라이즈향 SSD 출하액에서 경

쟁력이 미미한데, 향후 해당 시장에서의 경쟁력 입증이 실적과 밸류에이션 모두에서 핵심이

될 것으로 판단한다.

그림 30. SSD 업체별 출하액 비교

삼성전자의 SSD 출하액은

2위 업체의 3배에 근접

0

2,000

4,000

6,000

8,000

10,000

12,000

Samsung Electronics

Western Digital Intel Toshiba Micron Technologies

SK hynix

2013 2014 2015 2016 2017(백만 달러)

자료: Gartner, 하나금융투자

그림 31. PC향 SSD 점유율 추이 그림 32. 엔터프라지향 SSD 점유율 추이: 삼성전자 점우율 확대

0%

10%

20%

30%

40%

50%

60%

2013 2014 2015 2016 2017

Samsung Electronics Western Digital

Toshiba Micron Technology

Intel SK hynix

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

2013 2014 2015 2016 2017

Samsung Electronics Intel

Western Digital Toshiba

Micron Technology Hitachi Vantara

자료: Gartner, 하나금융투자 자료: Gartner, 하나금융투자

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

18

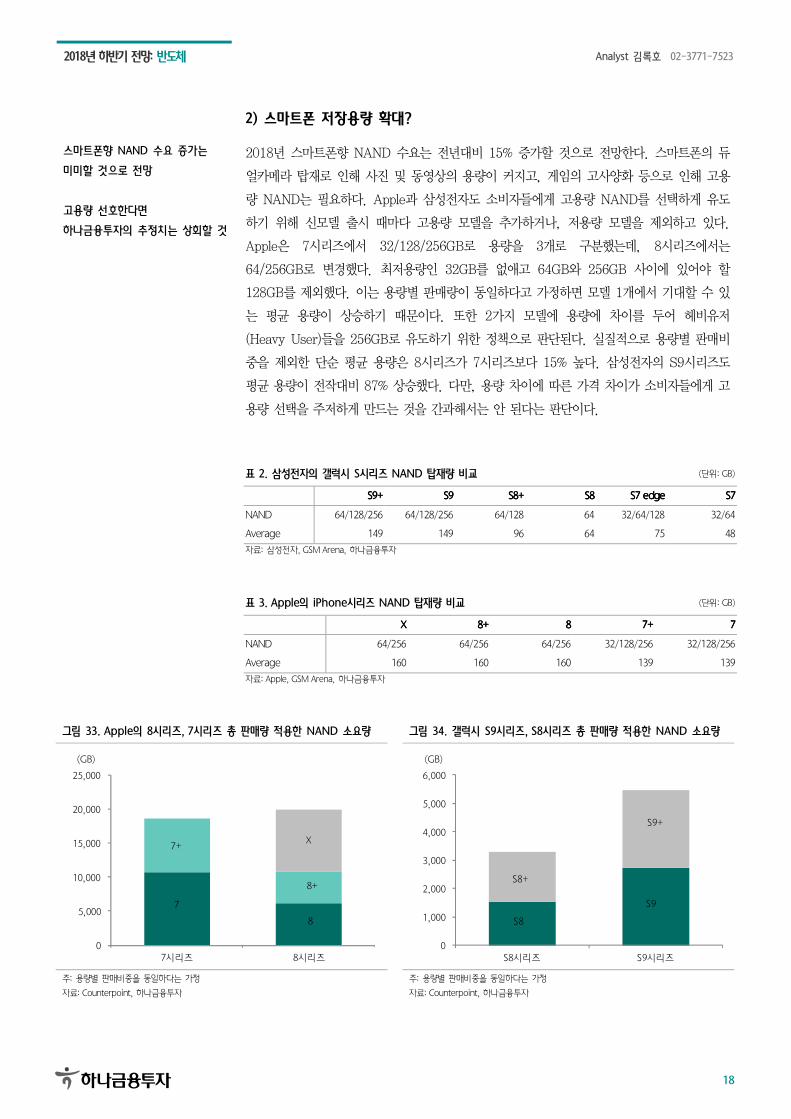

2) 스마트폰 저장용량 확대?

스마트폰향 NAND 수요 증가는

미미할 것으로 전망

고용량 선호한다면

하나금융투자의 추정치는 상회할 것

2018년 스마트폰향 NAND 수요는 전년대비 15% 증가할 것으로 전망한다. 스마트폰의 듀

얼카메라 탑재로 인해 사진 및 동영상의 용량이 커지고, 게임의 고사양화 등으로 인해 고용

량 NAND는 필요하다. Apple과 삼성전자도 소비자들에게 고용량 NAND를 선택하게 유도

하기 위해 신모델 출시 때마다 고용량 모델을 추가하거나, 저용량 모델을 제외하고 있다.

Apple은 7시리즈에서 32/128/256GB로 용량을 3개로 구분했는데, 8시리즈에서는

64/256GB로 변경했다. 최저용량인 32GB를 없애고 64GB와 256GB 사이에 있어야 할

128GB를 제외했다. 이는 용량별 판매량이 동일하다고 가정하면 모델 1개에서 기대할 수 있

는 평균 용량이 상승하기 때문이다. 또한 2가지 모델에 용량에 차이를 두어 헤비유저

(Heavy User)들을 256GB로 유도하기 위한 정책으로 판단된다. 실질적으로 용량별 판매비

중을 제외한 단순 평균 용량은 8시리즈가 7시리즈보다 15% 높다. 삼성전자의 S9시리즈도

평균 용량이 전작대비 87% 상승했다. 다만, 용량 차이에 따른 가격 차이가 소비자들에게 고

용량 선택을 주저하게 만드는 것을 간과해서는 안 된다는 판단이다.

표 2. 삼성전자의 갤럭시 S시리즈 NAND 탑재량 비교 (단위: GB)

S9+S9+S9+S9+ S9S9S9S9 S8+S8+S8+S8+ S8S8S8S8 S7 edgeS7 edgeS7 edgeS7 edge S7S7S7S7

NAND 64/128/256 64/128/256 64/128 64 32/64/128 32/64

Average 149 149 96 64 75 48 자료: 삼성전자, GSM Arena, 하나금융투자

표 3. Apple의 iPhone시리즈 NAND 탑재량 비교 (단위: GB)

XXXX 8+8+8+8+ 8888 7+7+7+7+ 7777

NAND 64/256 64/256 64/256 32/128/256 32/128/256

Average 160 160 160 139 139 자료: Apple, GSM Arena, 하나금융투자

그림 33. Apple의 8시리즈, 7시리즈 총 판매량 적용한 NAND 소요량 그림 34. 갤럭시 S9시리즈, S8시리즈 총 판매량 적용한 NAND 소요량

0

5,000

10,000

15,000

20,000

25,000

7시리즈 8시리즈

(GB)

7

7+

8

8+

X

0

1,000

2,000

3,000

4,000

5,000

6,000

S8시리즈 S9시리즈

S8

S8+

S9+

S9

(GB)

주: 용량별 판매비중을 동일하다는 가정

자료: Counterpoint, 하나금융투자

주: 용량별 판매비중을 동일하다는 가정

자료: Counterpoint, 하나금융투자

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

19

3) NAND 공급 전망: 삼성전자 외의 업체들의 공격적인 3D NAND 증설

2018년말 NAND의 생산능력은

2017년말보다 32% 증가 예상 글로벌 NAND의 월 평균 투입기준 웨이퍼는 2017년 말 18.9만장에서 2018년 말 20.6만

장으로 32% 증가할 전망이다. 글로벌 1위 업체인 삼성전자의 NAND 증설은 18년 1분기 3

만장 투자 이후에는 없을 것으로 추정되는데, 여타 업체들의 증설이 활발하게 전개될 것으로

예상된다. 삼성전자의 평택 상부층은 NAND 설비로 채울 예정이었지만, DRAM의 수요에

대응하기 위해 2017년 말에 DRAM 증설을 위한 공간으로 활용한다고 계획은 변경했다.

SK하이닉스와 Toshiba 등의 업체들은 3D NAND 투자가 예상보다 지연된 만큼 적극적인

증설을 진행할 예정이다. 엔터프라이즈향 SSD 시장에서 독주중인 삼성전자를 추격하기 위

해서 3D NAND의 투자는 2018년 이후에도 지속될 가능성이 높다는 판단이다.

표 4. NAND 업체 CAPA 전망 (천장/월)

Company Company Company Company Fab Name Fab Name Fab Name Fab Name 1Q16 1Q16 1Q16 1Q16 2Q16 2Q16 2Q16 2Q16 3Q16 3Q16 3Q16 3Q16 4Q16 4Q16 4Q16 4Q16 1Q17 1Q17 1Q17 1Q17 2Q172Q172Q172Q17 3Q173Q173Q173Q17 4Q174Q174Q174Q17 1Q181Q181Q181Q18 2Q182Q182Q182Q18FFFF 3Q183Q183Q183Q18FFFF 4Q184Q184Q184Q18FFFF

Samsung

Fab12 140 140 140 140 140 140 140 140 140 140 140 140

Fab16 270 280 290 300 300 300 300 300 300 300 300 300

XiAn 80 100 120 120 120 120 120 120 120 120 120 120

Fab17 30 30 50 80 80 80 80 80 80

Pyeongtaek 40 80 100 100 100 100 100

평택-2 30 30 30 30

sub-Total 490 520 550 590 590 650 720 740 770 770 770 770

SK하이닉스

M11 130 130 130 130 130 130 130 130 130 130 130 130

M12 90 90 110 120 120 120 120 120 120 120 120 120

M14 40 40 40 60 80 80

청주 New (M15)

sub-Total 220 220 240 250 250 250 290 290 290 310 330 330

Toshiba/ SanDisk

Yokkaichi Fab2(New) 5 15 25 35 45 45 45 60 60 80 100 100

Yokkaichi Fab3 150 150 150 150 150 150 140 135 130 130 130 130

Yokkaichi Fab4 210 210 210 210 210 190 185 180 180 180 180 180

Yokkaichi Fab5 170 180 190 200 200 190 185 180 180 180 180 180

sub-Total 535 555 575 595 605 575 555 555 550 570 590 590

Micron/Intel

Manassas 41 39 37 37 40 40 40 40 40 40 40 40

Lehi 75 73 71 69 65 65 60 50 50 50 50 50

Singapore 143 144 148 154 155 155 160 160 160 160 160 160

DaLian 2 3 15 38 40 40 60 60 80 100 120

sub-Total 259 258 259 275 298 300 300 310 310 330 350 370

Total 1,504 1,553 1,624 1,710 1,743 1,775 1,865 1,895 1,920 1,980 2,040 2,060 자료: 하나금융투자

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

20

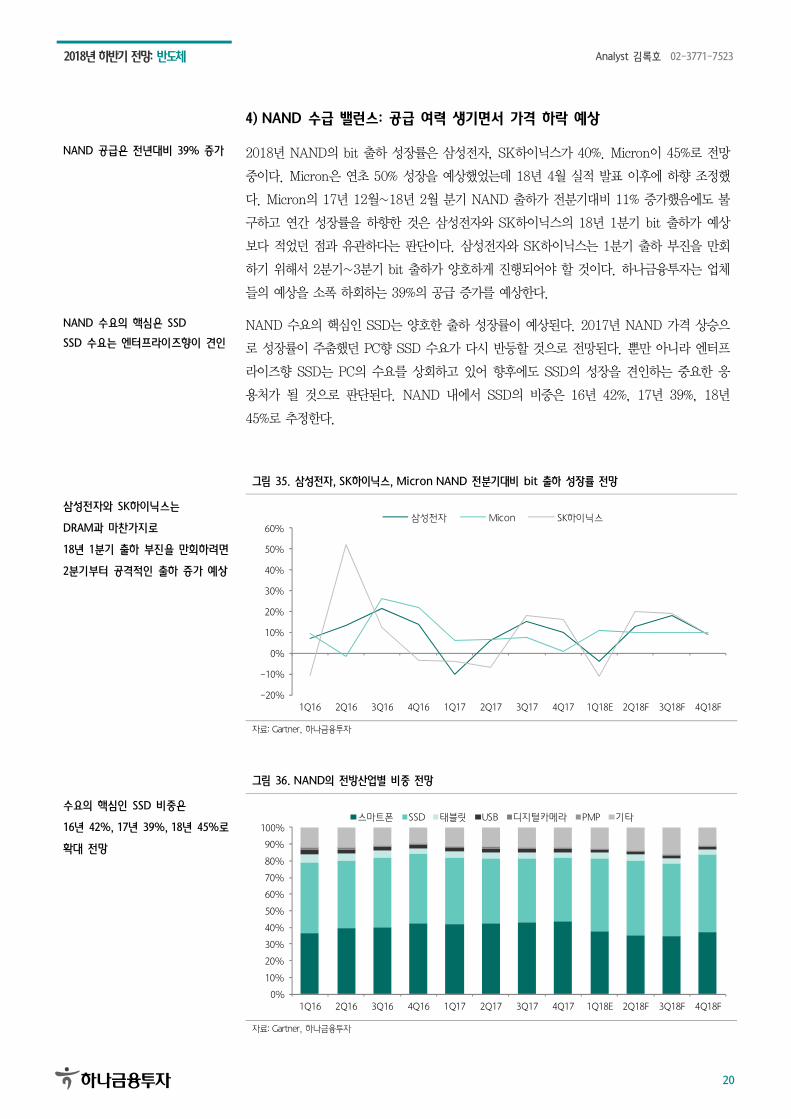

4) NAND 수급 밸런스: 공급 여력 생기면서 가격 하락 예상

NAND 공급은 전년대비 39% 증가 2018년 NAND의 bit 출하 성장률은 삼성전자, SK하이닉스가 40%. Micron이 45%로 전망

중이다. Micron은 연초 50% 성장을 예상했었는데 18년 4월 실적 발표 이후에 하향 조정했

다. Micron의 17년 12월~18년 2월 분기 NAND 출하가 전분기대비 11% 증가했음에도 불

구하고 연간 성장률을 하향한 것은 삼성전자와 SK하이닉스의 18년 1분기 bit 출하가 예상

보다 적었던 점과 유관하다는 판단이다. 삼성전자와 SK하이닉스는 1분기 출하 부진을 만회

하기 위해서 2분기~3분기 bit 출하가 양호하게 진행되어야 할 것이다. 하나금융투자는 업체

들의 예상을 소폭 하회하는 39%의 공급 증가를 예상한다.

NAND 수요의 핵심은 SSD

SSD 수요는 엔터프라이즈향이 견인 NAND 수요의 핵심인 SSD는 양호한 출하 성장률이 예상된다. 2017년 NAND 가격 상승으

로 성장률이 주춤했던 PC향 SSD 수요가 다시 반등할 것으로 전망된다. 뿐만 아니라 엔터프

라이즈향 SSD는 PC의 수요를 상회하고 있어 향후에도 SSD의 성장을 견인하는 중요한 응

용처가 될 것으로 판단된다. NAND 내에서 SSD의 비중은 16년 42%, 17년 39%, 18년

45%로 추정한다.

그림 35. 삼성전자, SK하이닉스, Micron NAND 전분기대비 bit 출하 성장률 전망

삼성전자와 SK하이닉스는

DRAM과 마찬가지로

18년 1분기 출하 부진을 만회하려면

2분기부터 공격적인 출하 증가 예상

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18E 2Q18F 3Q18F 4Q18F

삼성전자 Micon SK하이닉스

자료: Gartner, 하나금융투자

그림 36. NAND의 전방산업별 비중 전망

수요의 핵심인 SSD 비중은

16년 42%, 17년 39%, 18년 45%로

확대 전망

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18E 2Q18F 3Q18F 4Q18F

스마트폰 SSD 태블릿 USB 디지털카메라 PMP 기타

자료: Gartner, 하나금융투자

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

21

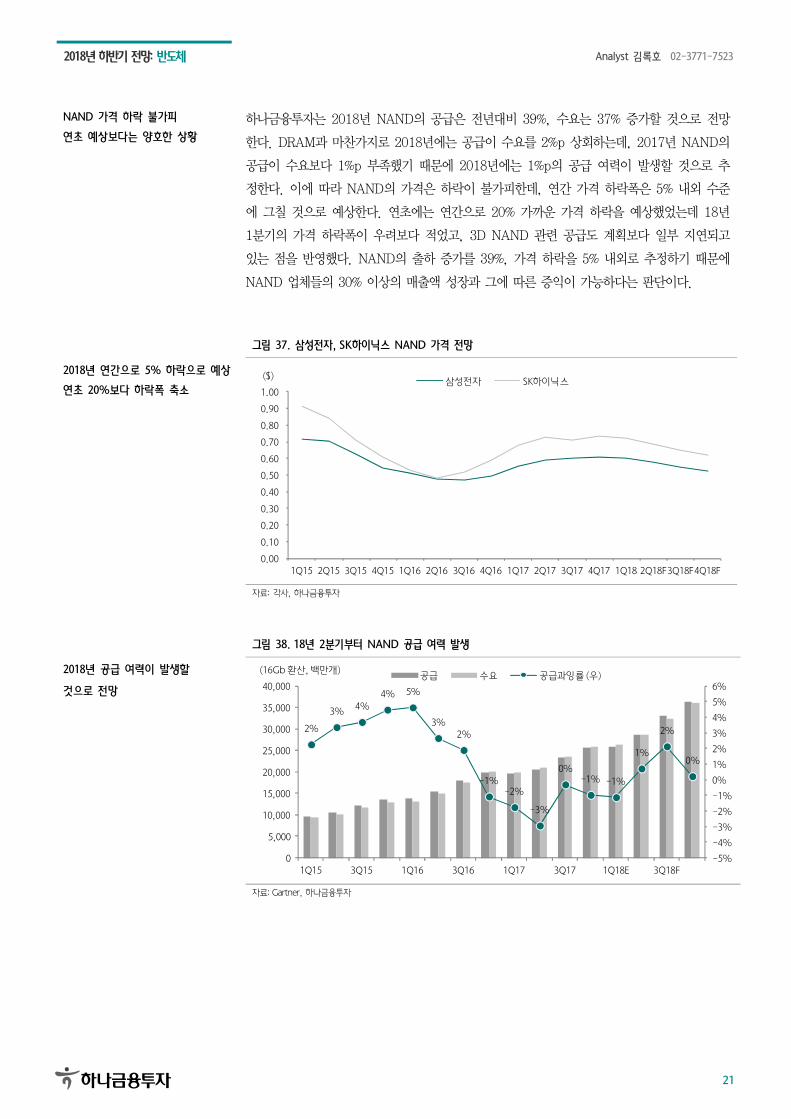

NAND 가격 하락 불가피

연초 예상보다는 양호한 상황 하나금융투자는 2018년 NAND의 공급은 전년대비 39%, 수요는 37% 증가할 것으로 전망

한다. DRAM과 마찬가지로 2018년에는 공급이 수요를 2%p 상회하는데, 2017년 NAND의

공급이 수요보다 1%p 부족했기 때문에 2018년에는 1%p의 공급 여력이 발생할 것으로 추

정한다. 이에 따라 NAND의 가격은 하락이 불가피한데, 연간 가격 하락폭은 5% 내외 수준

에 그칠 것으로 예상한다. 연초에는 연간으로 20% 가까운 가격 하락을 예상했었는데 18년

1분기의 가격 하락폭이 우려보다 적었고, 3D NAND 관련 공급도 계획보다 일부 지연되고

있는 점을 반영했다. NAND의 출하 증가를 39%, 가격 하락을 5% 내외로 추정하기 때문에

NAND 업체들의 30% 이상의 매출액 성장과 그에 따른 증익이 가능하다는 판단이다.

그림 37. 삼성전자, SK하이닉스 NAND 가격 전망

2018년 연간으로 5% 하락으로 예상

연초 20%보다 하락폭 축소

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

0.80

0.90

1.00

1Q15 2Q15 3Q15 4Q15 1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18F3Q18F4Q18F

삼성전자 SK하이닉스($)

자료: 각사, 하나금융투자

그림 38. 18년 2분기부터 NAND 공급 여력 발생

2018년 공급 여력이 발생할

것으로 전망

2%

3% 4%4% 5%

3%2%

-1%-2%

-3%

0%-1% -1%

1%

2%

0%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

1Q15 3Q15 1Q16 3Q16 1Q17 3Q17 1Q18E 3Q18F

공급 수요 공급과잉률 (우)(16Gb 환산, 백만개)

자료: Gartner, 하나금융투자

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

22

3. Issue 점검

1) 중국 메모리 반도체 양산 지연중

32나노 DRAM 양산 계획

2018년 내에는 어려울 것으로 파악

중국 반도체 굴기라는 명목 하에 중국 업체들은 메모리 반도체 공장을 신설중이다. 중국 정

부의 지원 하에 푸젠진화반도체(Fujian Jinhua Integrated Circuit), 허페이창신(Hefei

ChangXin) 등은 DRAM 설비를 구축중에 있는 것으로 파악된다. 푸젠진화반도체는 32나노

DRAM 양산을 18년 3분기로 계획중이고, 허페이창신은 사명을 루이리IC로 변경하고 최대

월 12.5만장의 생산시설을 확보해 18년 4분기 양산 개시를 목표로 하고 있다. 다만, 현재

시점에서 두 업체의 DRAM 양산 시기는 지연될 가능성이 높은 것으로 파악되어 DRAM 출

하는 2019년 이후의 관전 포인트로 넘어 갈 것으로 생각된다.

YMTC의 32단 NAND

18년 4분기 양산 계획도 불확실 NAND 양산을 목표로 하고 있는 회사는 칭화유니그룹의 계열사인 XMC(Wuhan Xinxin

Semiconductor Manufacturing Corp)의 자회사 양쯔강메모리테크놀로지(YMTC:

Yangtze Memory Technology)가 공격적인 생산시설 투자를 계획중에 있다. 2020년까지

3개년에 걸쳐 3D NAND CAPA를 월 30만장 규모로 확보할 예정이다. 삼성전자의 Xian과

평택 1층, 그리고 일부 17라인에서 전환한 V-NAND CAPA가 월 25만장 내외인 점을 감

안하면 YMTC의 증설 계획의 적극성을 가늠할 수 있다. YMTC는 18년 4분기 32단 3D

NAND 양산을 목표로 하고 있으며, Apple과의 거래 가능성에 대해서도 뉴스화되고 있다.

다만, YMTC의 32단 NAND가 출하되는 시기도 2019년 이후에나 가능할 것으로 전망되

고, Apple의 요구사항을 소화할 수 있는 시기는 2020년에도 불확실성이 상존하기 때문에

아직은 시기상조라는 판단이다.

표 5. 중국 업체들의 메모리 반도체 설비 투자 및 양산 계획

업체업체업체업체 도시도시도시도시 메모리메모리메모리메모리 종류종류종류종류 양산양산양산양산 개시개시개시개시 시점시점시점시점 Max CAPAMax CAPAMax CAPAMax CAPA 공정공정공정공정 단계단계단계단계

Fujian Jinhua Integrated Circuit Jinjiang City DRAM 3Q18 60,000 32 nm

Hefei Changxin Hefei, Anhui province DRAM 4Q18 125,000

Yangtze Memory Technology (YMTC) Wuhan NAND 2018 100,000 32단

Yangtze Memory Technology (YMTC) Wuhan NAND 2019 100,000 -

Yangtze Memory Technology (YMTC) Wuhan NAND 2020 100,000 -

Yangtze Memory Technology (YMTC) Nanjing DRAM, NAND 2019 100,000 - 자료: Gartner, 하나금융투자

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

23

2) 웨이퍼 공급 부족 단기간에 해소되기 어려움

웨이퍼 부족 현상으로 가격 상승

업체들의 수익성 개선 확인 일본 경제산업성 자료를 통해 300mm 웨이퍼의 월말재고수량은 16년 하반기부터 전년동기

대비 감소하기 시작했고, 18년 3월까지도 재고가 지속 소진중에 있는 것으로 파악된다. 생

산량 증가에도 불구하고 재고가 소진된다는 것은 공급이 부족하다는 방증이며 이를 통해 웨

이퍼 공급이 부족해졌을 것으로 추정된다. 실제로 웨이퍼 공급부족으로 인한 가격 상승으로

글로벌 웨이퍼 업체들의 수익성이 16년 하반기부터 전반적으로 개선되었다.

DRAM, NAND뿐만 아니라

파운드리 업체 증설 활발 3D NAND를 중심으로 한 메모리 반도체 업체들의 증설도 있지만, 파운드리 업체들의 증설

계획도 많다. TSMC와 Global Foundries는 향후 3년간 각각 5만장, 6.5만장의 증설을 계획

중이며, UMC와 SMIC는 보다 공격적으로 10만장, 14.5만장의 증설을 언급했다. 중화권 중

심의 파운드리 업체들의 증설은 5G, AI, 사물인터넷 등의 환경 안에서 보다 다양한 기기에

탑재되는 비메모리 반도체를 위한 준비이다. 향후에도 수요 상황에 따라 추가적인 CAPA 증

설 발표가 있을 가능성도 배제할 수 없다.

그림 39. 300mm 실리콘 웨이퍼 재고 소진중 그림 40. 웨이퍼 업체들의 수익성 대폭 개선중

-50%-40%-30%-20%-10%0%10%20%30%40%50%60%

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

14.1 14.7 15.1 15.7 16.1 16.7 17.1 17.7 18.1

월말재고수량 증감률(YoY)(천 inch2)

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

1Q14 3Q14 1Q15 3Q15 1Q16 3Q16 1Q17 3Q17 1Q18

Shin-Etsu(실리콘웨이퍼) SUMCO

Globalwafers Siltronic

실트론

자료: METI, 하나금융투자 자료: 각사, 하나금융투자

표 6. 파운드리 업체들 CAPA 증설 계획

고객사고객사고객사고객사 지역지역지역지역 FabFabFabFab 공정공정공정공정 2016201620162016 2017201720172017 2018201820182018 2019201920192019 2020202020202020 16~2016~2016~2016~20

TSMC Taichung Fab 15 P5-7 10-7nm 30 30

Tainan Fab 14 P8/9 5nm

Nanjing 28-16nm 20 20

Sony Kumamoto - 40 40

UMC Tainan Fab2A P7/8 28-14nm 50 50

Xiamen Fan12X 55-40nm 50 50

Nexchip Hefei 90-65nm 40 40

Global Foundries Chengdu 22nm 65 65

SMIC Beijing B2-B, B3 28-14nm 70 70

Shanghai SN1 14nm 35 35

Shenzhen - - 40 40

Shanghai Huahong Grace Semiconductor Manufacturing Wuxi 30

Huali Shanghai Fab2 28-20nm 20 20

합계 0 0 155 225 110 490 자료: Gartner, 하나금융투자

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

24

실리콘 웨이퍼 부족 현상

2020년까지 지속 전망 공급부족에 의해 증설 발표를 언급한 Sumco는 19년 상반기 현재대비 8%의 증가한 월 153

만장의 생산시설을 확보할 예정이다. 국내 업체인 실트론도 2019년까지 현재대비 20% 증가

한 생산능력을 갖출 것으로 파악된다. 하나금융투자는 증설을 언급하지 않은 업체들도 생산

능력 증가가 불가피할 것으로 추정한다. 그에 따라 Sumco와 Shinetsu는 향후 2년간 8%의

증설, 실트론을 포함한 2위 그룹권은 20%의 증설을 전망한다. 그럼에도 불구하고 DRAM,

NAND 업체는 물론 비메모리 반도체의 증설에 따라 공급 부족 현상은 2020년까지 해소되

기 어려울 것으로 판단된다. 웨이퍼 공급능력의 부족으로 인해 반도체 제조업체들은 웨이퍼

제조업체들과 장기 계약을 체결하고 있는 것으로 파악된다. 이러한 상황에서 중국의 신규 메

모리 반도체 업체들 입장에서는 글로벌 상위 5개사로부터의 웨이퍼 조달이 쉽지 않을 것으

로 판단된다.

그림 41. 실리콘 웨이퍼 업체들 CAPA 증설 전망 그림 42. 파운드리 업체들의 증설도 진행중

1,420 1,420 1,420 1,530 1,530

1,300 1,350 1,400 1,450 1,500

760 760 800 850 900700 750 800 900 950610 610 650

730 850450 500

700850

950

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

2016 2017 2018F 2019F 2020F

Sumco Shinetsu

Slitronic 실트론

Global Wafer Othres

(천장/월)

1,126 1,177 1,194 1,335 1,445

1,598 1,819 2,000 2,290 2,410

2,500 2,500 2,655 2,880

2,990

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

2016 2017 2018F 2019F 2020F

DRAM NAND 비메모리(천장/월)

자료: Gartner, 각사, 하나금융투자 자료: Gartner, 각사, 하나금융투자

그림 43. 2020년까지 300mm 웨이퍼 공급 부족 현상 지속될 것으로 전망

웨이퍼 증설에도 불구하고

쇼티지 지속 전망 0%

-2%

-1%

-3%

-2%

-4%

-3%

-3%

-2%

-2%

-1%

-1%

0%

1%

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

2016 2017 2018F 2019F 2020F

공급 수요 공급 과잉률(천장/월)

자료: Gartner, 각사, 하나금융투자

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

25

3) 외형성장 OK! 원가 절감 가능 업체에 투자하자

소재 업체들 2018년이 기회 하나금융투자는 반도체 업체들의 투자에 따라 장비->소재->공정 부품 순으로 수혜가 있을

것으로 전망한다. 2016~2017년 삼성전자가 Xian, 평택에 V-NAND를 대규모 투자해 전

공정장비 업체의 외형성장이 두드러졌다. 대규모 설비투자 이후에는 라인을 가동하면서 소

재 업체들의 물량 증가가 이어지고, 생산이 반복되다 보면 소모성 공정 부품의 교체주기가

도래한다. 소재 업체 및 소모성 공정 부품 업체들은 2017년보다 2018년 이후부터 실질적인

수혜가 있는 것이다.

2017년은 기대를 하회하는 물량과

예상보다 컸던 가격 인하 영향으로

실적 기대치를 하회하는 실적 달성

삼성전자가 2017년 평택에 월 10만장 규모의 V-NAND 설비를 투자해 소재 업체들에 대한

기대감이 높았다. 다만, 초기 양산 시기가 생각보다 늦어져 원활하게 가동이 되기 시작한 시

점은 17년 2분기 말부터인 것으로 파악된다. 또한 고객사의 대규모 증설에 따른 물량 증가

가 기대되었던 만큼 연초에 공급 단가 인하가 단행되었다. 기대보다 낮은 물량 증가와 예상

보다 컸던 가격 인하에 의해 2017년 실적은 기대치를 하회했다. 2017년 영업이익도 연초부

터 지속 하락했고, 이에 따라 후성을 제외한 반도체 소재 업체들의 2017년 종가는 연초대비

1% 상승에 그쳤다.

그림 44. 반도체 업체의 CAPEX 투자와 반도체 소재 업체의 매출액 추이

소재 업체의 매출액 증가 기대

0

20

40

60

80

100

120

140

160

180

200

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

1Q12 3Q12 1Q13 3Q13 1Q14 3Q14 1Q15 3Q15 1Q16 3Q16 1Q17 3Q17 1Q18

삼성전자 SK하이닉스 소재 매출액 지수(우)(십억원) (1Q12=100)

주: 소재 업체에는 SK머티리얼즈, 솔브레인, 원익머트리얼즈, 이엘에프체크놀로지, 후성, 한솔케미칼 포함

자료: 각사, 하나금융투자

그림 45. 주요 소재 업체들의 매출액 그림 46. 주요 소재 업체들의 주가 추이

400

450

500

550

600

650

700

750

800

17.1 17.4 17.7 17.10 18.1 18.4

17년 18년 19년(십억원)

0

20

40

60

80

100

120

140

160

180

200

17.1 17.4 17.7 17.10 18.1 18.4

솔브레인SK머티리얼즈원익머트리얼즈이엔에프테크놀로지후성

(2017.01=100)

자료: Quantiwize, 하나금융투자 자료: Quantiwize, 하나금융투자

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

26

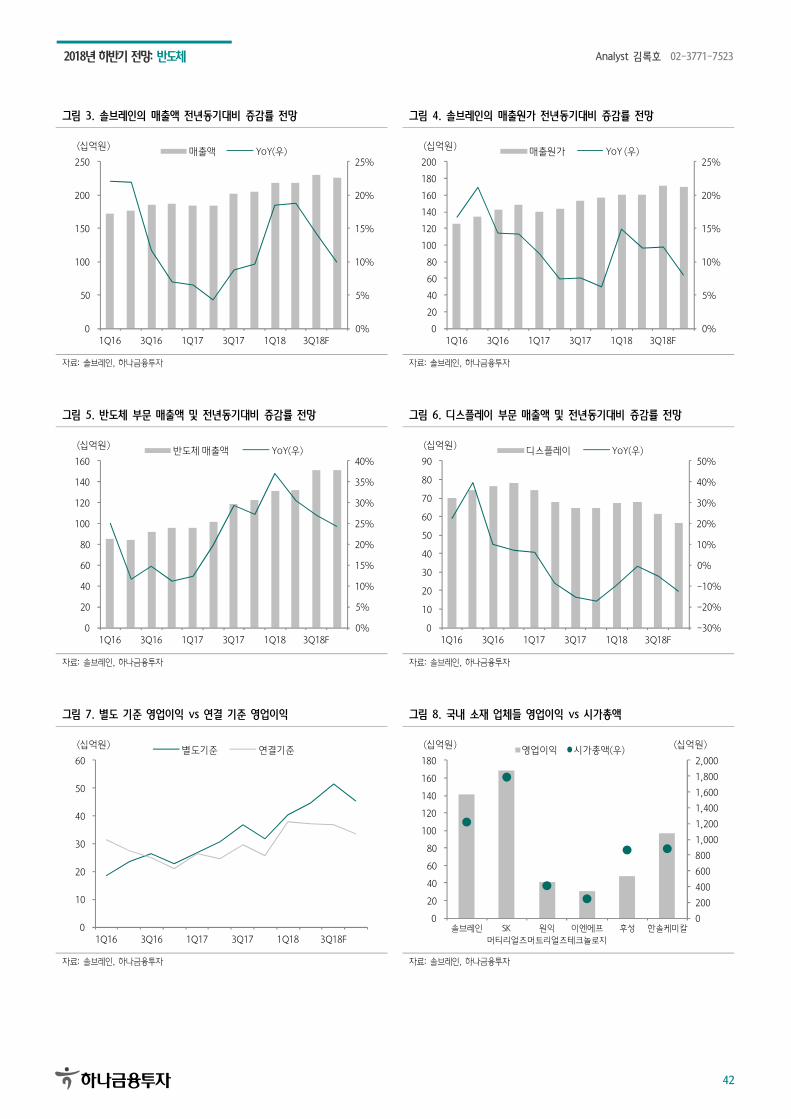

외형성장 가시성은 높다

수익성 동반 업체 찾기가 중요

2018년 반도체 소재 업체들의 매출액이 성장할 것으로 전망한다. 앞서 언급한 1) 삼성전자

의 평택 공장이 연간 가동될 것이기 때문에 단순하게만 유추해도 해당 공장에서의 물량이 2

배 이상 증가할 가능성이 높다. 평택 2층에 대한 투자분도 18년 2분기와 3분기 단계별로 가

동될 예정이기 때문에 매분기 물량 증가가 가능할 것으로 추정된다. 2) 2018년에는 공급단

가 인하가 제한적이었던 것으로 파악되는데, 이는 원재료인 무소불산 가격의 상승 때문이다.

물량은 증가하고 단가는 하락하지 않기 때문에 2018년 소재 업체들의 외형 성장가시성은 높

다는 판단이다. 외형 성장 가시성이 높기 때문에 3) 원자재 가격 상승분을 상쇄할 수 있는

원가 절감이 동반될 수 있는 업체의 이익 성장이 기대된다. 18년 1분기 실적부터 이익률 개

선을 이루어낸 솔브레인을 추천한다. Thin Glass에 대한 우려가 상존하겠지만, 반도체 소재

의 매출 및 이익비중 확대에 주목할 필요가 있다. SK머티리얼즈의 18년 상반기는 일회성 비

용 등으로 수익성 개선이 제한적이겠지만, 18년 3분기부터 실적이 정상화될 것으로 추정된

다. 또한 신규 아이템의 추가 가능성도 상존해 소재주 중에서 여전히 투자 매력 높다는 판단

이다.

그림 47. SK머티리얼즈, 솔브레인의 전년동기대비 매출액 증감률 전망 그림 48. SK머티리얼즈, 솔브레인의 매출원가 증감률 전망

0%

10%

20%

30%

40%

50%

60%

70%

80%

1Q15 3Q15 1Q16 3Q16 1Q17 3Q17 1Q18 3Q18F

SK머티리얼즈 솔브레인

-10%

0%

10%

20%

30%

40%

50%

60%

1Q15 3Q15 1Q16 3Q16 1Q17 3Q17 1Q18 3Q18F

SK머티리얼즈 솔브레인

자료: 각사, 하나금융투자 자료: 각사, 하나금융투자

반도체 Overweight

Top Picks

삼성전자 (005930) 28

SK하이닉스 (000660) 32

SK머티리얼즈 (036490) 36

솔브레인 (036830) 40

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

28

2018년 5월 29일

삼성전자(005930)

호실적, 저평가, 배당 매력

Top Picks

BUY

I TP(12M): 64,000원 I CP(5월28일): 52,300원

Key Data Consensus Data KOSPI 지수 (pt) 2,478.96 2018201820182018 2019201920192019

52주 최고/최저(원) 57,220/44,620 매출액(십억원) 257,618.0 265,912.7

시가총액(십억원) 335,730.7 영업이익(십억원) 66,067.2 66,608.9

시가총액비중(%) 27.88 순이익(십억원) 50,559.6 51,432.2

발행주식수(천주) 6,419,324.7 EPS(원) 6,785 6,897

60일 평균 거래량(천주) 3,997.6 BPS(원) 36,320 41,933

60일 평균 거래대금(십억원) 645.0

18년 배당금(예상,원) 70,800 Stock Price 18년 배당수익률(예상,%) 135.37

외국인지분율(%) 52.75 주요주주 지분율(%)

삼성물산 외 12 인 20.22 국민연금 9.47

주가상승률 1M 6M 12M 절대 (1.3) (1.8) 13.5

상대 (0.8) (0.4) 7.8

Financial Data 투자지표투자지표투자지표투자지표 단위단위단위단위 2016201620162016 2017201720172017 2018F2018F2018F2018F 2019F2019F2019F2019F 2020F2020F2020F2020F

매출액 십억원 201,866.7 239,575.4 253,227.9 265,296.6 275,908.4 영업이익 십억원 29,240.7 53,645.0 66,436.9 75,154.1 78,160.2

세전이익 십억원 30,713.7 56,196.0 68,569.1 76,622.2 80,667.8

순이익 십억원 22,415.7 41,344.6 50,601.6 56,544.4 59,479.3 EPS 원 2,735 5,421 6,907 7,722 8,122

증감률 % (97.5) 98.2 27.4 11.8 5.2 PER 배 13.18 9.40 7.55 6.75 6.42

PBR 배 1.48 1.76 1.50 1.27 1.10 EV/EBITDA 배 4.33 4.09 3.09 2.41 1.94

ROE % 12.48 21.01 22.25 20.90 18.73

BPS 원 24,340 28,971 34,672 40,917 47,518 DPS 원 570 850 1,416 1,460 1,460

Analyst 김록호 02-3771-7523 [email protected]

RA 이진우 02-3771-7775 [email protected]

수많은 우려에도 반도체가 이끄는 호실적

삼성전자의 2018년 영업이익은 66.44조원으로 전년대비 24% 증

가할 전망이다. 2017년에 이어 메모리 반도체의 업황 호조로 인해

반도체 사업부의 영업이익은 48.52조원으로 전년대비 45% 증가

해 전사 이익을 견인한다. 2018년 연초에는 하반기부터 공급이 증

가해 DRAM 가격 하락을 우려하는 전망들이 많았지만, 현재는 하

반기 가격 하락 가능성은 낮을 것으로 추정된다. 삼성전자의

2018년 하반기 영업이익 컨센서스가 연초 33.67조원에서 현재

34.71조원으로 상향된 것이 이를 방증한다. NAND 가격 하락폭

도 우려보다 작아 NAND의 외형성장과 증익폭이 당초 추정치를

상회할 것으로 전망된다.

하반기부터 디스플레이도 가세

삼성전자의 상반기 실적에서 반도체 외로는 IM사업부의 이익 기

여도가 높았다. IM사업부의 실적은 매년 상고하저 흐름인데, 이는

갤럭시 S 시리즈가 3~4월에 출시되어 프리미엄 비중이 해당기간

에 확대되기 때문이다. 하반기에는 IM사업부의 실적이 감소하겠

지만, 디스플레이 부문의 반등이 예상된다. 북미 고객사의 신모델

에 OLED 모델이 2개로 늘어 디스플레이의 부문의 2018년 하반

기 영업이익은 2.59조원으로 상반기대비 262% 증가해 전사 이익

에 기여할 것이다.

밸류에이션 매력 높다

삼성전자에 대한 투자의견 BUY와 목표주가 64,000원을 유지한

다. DRAM의 호황 지속과 NAND 가격 하락폭 축소로 인해 반도

체가 견인하는 실적에 하반기에는 디스플레이의 가시성 높은 이익

이 동반된다. 삼성전자는 12M Forward 기준 PER 7.09배, PBR

1.38배, ROE 21.68%로 밸류에이션 부담 없다는 판단이다. 배당

수익률도 2.7%로 높아 글로벌 업체들대비 주주환원도 대등한 수

준이기 때문에 저평가 받을 근거가 없다는 판단이다.

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

29

표 1. 삼성전자 분기별 실적 전망 (단위: 조원)

1Q17 1Q17 1Q17 1Q17 2Q17 2Q17 2Q17 2Q17 3Q17 3Q17 3Q17 3Q17 4Q17 4Q17 4Q17 4Q17 1Q18 1Q18 1Q18 1Q18 2Q18F 2Q18F 2Q18F 2Q18F 3Q18F 3Q18F 3Q18F 3Q18F 4Q18F 4Q18F 4Q18F 4Q18F 2012012012017777 2018201820182018FFFF 2019201920192019

DS DS DS DS 부문부문부문부문 22.95 25.29 28.02 32.29 28.32 29.86 33.68 35.52 108.72 127.39 141.32

메모리 12.12 13.94 16.30 17.94 17.33 19.06 20.69 21.64 60.30 78.72 87.10

DRAM 7.15 8.49 9.86 10.95 10.86 12.14 12.99 13.63 36.45 49.63 50.99

NAND Flash 4.97 5.45 6.44 6.99 6.47 6.92 7.70 8.01 23.85 29.09 36.11

시스템LSI 3.54 3.64 3.61 3.17 3.45 3.19 3.36 3.35 13.96 13.34 13.90

디스플레이 7.29 7.71 8.28 11.18 7.54 7.61 9.63 10.54 34.46 35.32 40.31

IM IM IM IM 부문부문부문부문 23.50 30.01 27.69 25.47 28.45 25.70 24.72 24.60 106.67 103.47 100.05

CE CE CE CE 부문부문부문부문 10.34 10.92 11.13 12.72 9.74 11.01 10.61 12.13 45.11 43.50 43.40

매출액매출액매출액매출액 합계합계합계합계 51.09 51.09 51.09 51.09 61.00 61.00 61.00 61.00 62.05 62.05 62.05 62.05 65.98 65.98 65.98 65.98 60.56 60.56 60.56 60.56 61.36 61.36 61.36 61.36 63.97 63.97 63.97 63.97 67.34 67.34 67.34 67.34 240.13 240.13 240.13 240.13 253.23 253.23 253.23 253.23 265.30 265.30 265.30 265.30

DS DS DS DS 부문부문부문부문 7.61 9.75 10.85 12.31 11.96 12.85 14.38 15.12 40.60 54.31 63.53

메모리 5.98 7.59 9.46 10.45 10.95 11.97 12.70 12.89 33.48 48.52 53.27

DRAM 4.03 5.22 6.35 7.04 7.51 8.22 8.62 8.69 22.63 33.04 35.24

NAND Flash 1.95 2.38 3.11 3.42 3.45 3.75 4.08 4.20 10.86 15.48 18.03

시스템LSI 0.33 0.44 0.50 0.44 0.59 0.57 0.61 0.71 1.72 2.48 2.57

디스플레이 1.30 1.71 0.97 1.41 0.41 0.30 1.06 1.53 5.39 3.30 8.01

IM IM IM IM 부문부문부문부문 2.07 4.06 3.29 2.42 3.77 2.59 2.81 2.38 11.85 11.55 10.41

CE CE CE CE 부문부문부문부문 0.38 0.32 0.44 0.51 0.28 0.34 0.40 0.45 1.65 1.48 1.51

영업이익영업이익영업이익영업이익 합계합계합계합계 9.92 9.92 9.92 9.92 14.07 14.07 14.07 14.07 14.53 14.53 14.53 14.53 15.15 15.15 15.15 15.15 15.64 15.64 15.64 15.64 15.61 15.61 15.61 15.61 17.41 17.41 17.41 17.41 17.77 17.77 17.77 17.77 53.68 53.68 53.68 53.68 66.44 66.44 66.44 66.44 75.15 75.15 75.15 75.15

DS DS DS DS 부문부문부문부문 33% 39% 39% 38% 42% 43% 43% 43% 37% 43% 45%

메모리 49% 54% 58% 58% 63% 63% 61% 60% 56% 62% 61%

DRAM 56% 61% 64% 64% 69% 68% 66% 64% 62% 67% 69% NAND Flash 39% 44% 48% 49% 53% 54% 53% 52% 46% 53% 50%

시스템LSI 9% 12% 14% 14% 17% 18% 18% 21% 12% 19% 19%

디스플레이 18% 22% 12% 13% 5% 4% 11% 15% 16% 9% 20%

IM IM IM IM 부문부문부문부문 9% 14% 12% 10% 13% 10% 11% 10% 11% 11% 10%

CE CE CE CE 부문부문부문부문 4% 3% 4% 4% 3% 3% 4% 4% 4% 3% 3%

OP margin(%)OP margin(%)OP margin(%)OP margin(%) 19%19%19%19% 23%23%23%23% 23%23%23%23% 23%23%23%23% 26%26%26%26% 25%25%25%25% 27%27%27%27% 26%26%26%26% 22%22%22%22% 26%26%26%26% 28%28%28%28% 자료: 삼성전자, 하나금융투자

표 2. 삼성전자 사업부별 실적 추정 가정 (단위: $,%)

메모리메모리메모리메모리 가정가정가정가정 1Q171Q171Q171Q17 2Q172Q172Q172Q17 3Q173Q173Q173Q17 4Q174Q174Q174Q17 1Q11Q11Q11Q18888 2Q12Q12Q12Q18F8F8F8F 3Q13Q13Q13Q18888FFFF 4Q14Q14Q14Q18888FFFF 2012012012017777 2012012012018888FFFF 2019F2019F2019F2019F

Bit Growth(%) DRAM -11% 9% 8% 3% -2% 9% 7% 5% 17% 19% 15%

NAND -10% 6% 15% 10% -4% 13% 18% 9% 29% 37% 38%

ASP($) DRAM 0.7 0.8 0.8 0.9 0.9 1.0 1.0 1.0 0.8 1.0 0.9

NAND 0.6 0.6 0.6 0.6 0.6 0.6 0.6 0.5 0.6 0.6 0.5

ASP Growth(%) DRAM 21% 12% 7% 10% 4% 4% 1% 41% 23% -10%

NAND 12% 6% 2% 1% -1% -4% -5% -5% 20% -4% -10%

스마트폰스마트폰스마트폰스마트폰 가정가정가정가정 1Q171Q171Q171Q17 2Q172Q172Q172Q17 3Q173Q173Q173Q17 4Q17 4Q17 4Q17 4Q17 1Q18F1Q18F1Q18F1Q18F 2Q18F2Q18F2Q18F2Q18F 3Q18F3Q18F3Q18F3Q18F 4Q18F4Q18F4Q18F4Q18F 2012012012017777 2018F2018F2018F2018F 2019F2019F2019F2019F

Growth(%) 휴대폰

13% -10% 4% -6% -30% -6% 0% -5% 2% -37% 1%

스마트폰 2% 2% 3% -11% 5% -4% 11% -4% 2% -1% -3%

ASP($) 휴대폰

116.8 115.6 116.8 117.9 117.9 117.9 117.9 117.9

스마트폰 221.0 298.6 265.7 271.7 301.4 281.7 243.1 249.5 264.3 268.3 274.4

ASP Growth(%) 휴대폰

-1% -1% 1% 1% 0% 0% 0% 0% 0% 0% 0%

스마트폰 1% 35% -11% 2% 11% -7% -14% 3% 7% 2% 2%

TVTVTVTV 가정가정가정가정 1Q171Q171Q171Q17 2Q172Q172Q172Q17 3Q173Q173Q173Q17 4Q174Q174Q174Q17 1Q18F1Q18F1Q18F1Q18F 2Q18F2Q18F2Q18F2Q18F 3Q18F3Q18F3Q18F3Q18F 4Q18F4Q18F4Q18F4Q18F 2012012012017777 2018F2018F2018F2018F 2019F2019F2019F2019F

Growth(%) LCD TV -37% -11% 11% 35% -28% -4% 5% 35% -10% -1% 0%

ASP($) LCD TV 551 606 575 559 560 615 585 555 571 577 559

ASP Growth(%) LCD TV 13% 10% -5% -3% 0% 10% -5% -5% 10% 1% -3%

자료: 삼성전자, 하나금융투자

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

30

삼성전자의 반도체 사업부에 대한 전망은 가시성이 높은 편이다. DRAM의 호황과 우려보다

NAND 가격 하락이 제한적이기 때문이다. 다만, IM사업부에 대한 불확실성은 상존하기 때

문에 전사 이익에 대한 흐름에 민감하게 반응하는 것으로 파악된다. IM사업부는 1분기대비

2분기와 하반기가 높은 이익을 기록하기 어렵겠지만, 중저가 스마트폰의 기초체력 향상으로

분기 2조원대의 영업이익은 창출 가능할 것으로 판단된다. 또한 하반기부터는 디스플레이도

이익에 가세하기 때문에 하반기 실적에 대한 모멘텀이 유효하다는 판단이다.

그림 1. 글로벌 IT 대형주 배당수익률 전망

0%

1%

2%

3%

4%

5%

삼성전자 SK하이닉스 Apple Qualcomm Intel TSMC c

자료: Quantiwise, 하나금융투자

그림 2. 삼성전자의 영업이익 vs 주가 추이 그림 3. 삼성전자의 DRAM, NAND ASP 추이

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

0

2

4

6

8

10

12

14

16

18

20

16.1 16.5 16.9 17.1 17.5 17.9 18.1 18.5 18.9

영업이익 수정주가(우)(조)

0.00

0.20

0.40

0.60

0.80

1.00

1.20

1Q16 3Q16 1Q17 3Q17 1Q18 3Q18F

DRAM NAND($)

자료: Wisefn, 하나금융투자 자료: 삼성전자, 하나금융투자

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

31

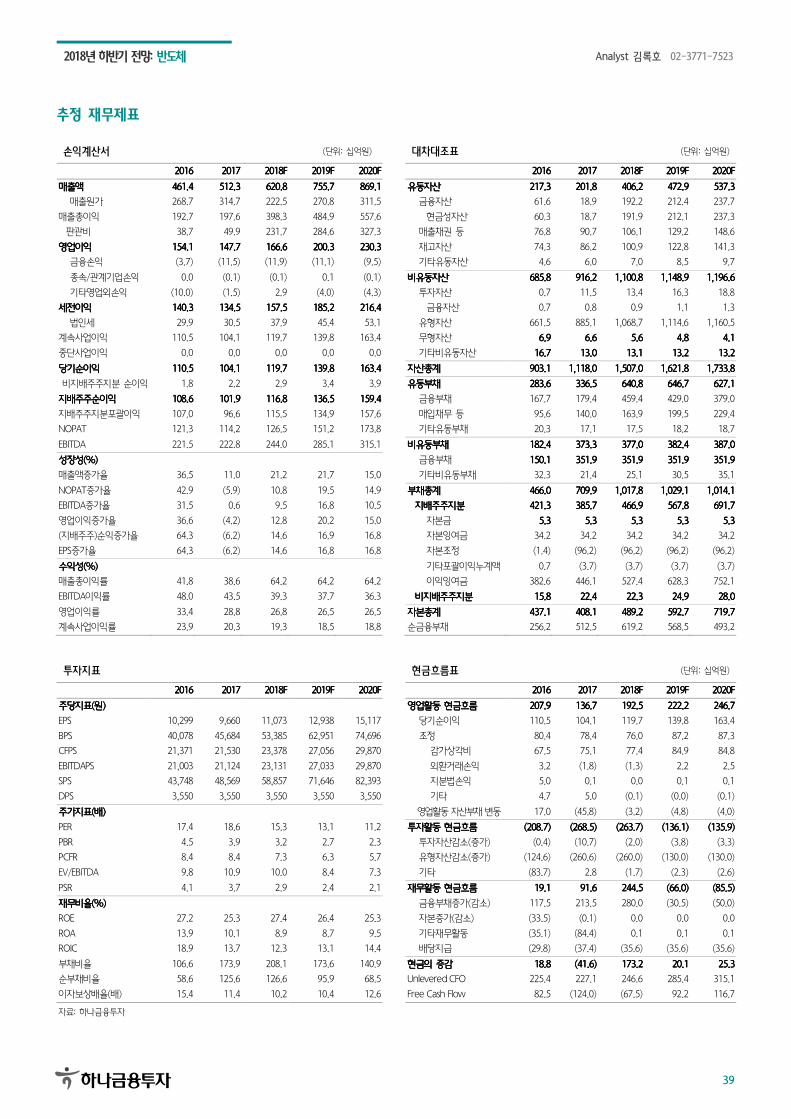

추정 재무제표

손익계산서 (단위: 십억원) 대차대조표 (단위: 십억원)

2016201620162016 2017201720172017 2018F2018F2018F2018F 2019F2019F2019F2019F 2020F2020F2020F2020F 2016201620162016 2017201720172017 2018F2018F2018F2018F 2019F2019F2019F2019F 2020F2020F2020F2020F

매출액매출액매출액매출액 201,866.7201,866.7201,866.7201,866.7 239,575.4239,575.4239,575.4239,575.4 253,227.9253,227.9253,227.9253,227.9 265,296.6265,296.6265,296.6265,296.6 275,908.4275,908.4275,908.4275,908.4 유동자산유동자산유동자산유동자산 141,429.7141,429.7141,429.7141,429.7 146,982.5146,982.5146,982.5146,982.5 176,523.2176,523.2176,523.2176,523.2 213,084.5213,084.5213,084.5213,084.5 250,309.1250,309.1250,309.1250,309.1 매출원가 120,277.7 129,290.7 122,661.3 140,027.6 145,628.7 금융자산 88,182.3 83,184.2 111,408.7 144,866.7 179,362.5

매출총이익 81,589.0 110,284.7 130,566.6 125,269.0 130,279.7 현금성자산 32,111.4 30,545.1 57,683.6 88,581.1 120,825.5 판관비 52,348.4 56,639.7 64,129.8 50,114.9 52,119.5 매출채권 등 27,800.4 31,805.0 32,461.1 34,008.2 35,368.5

영업이익영업이익영업이익영업이익 29,240.729,240.729,240.729,240.7 53,645.053,645.053,645.053,645.0 66,436.966,436.966,436.966,436.9 75,154.175,154.175,154.175,154.1 78,160.278,160.278,160.278,160.2 재고자산 18,353.5 24,983.4 25,498.8 26,714.1 27,782.6 금융손익 679.0 758.5 1,171.5 2,022.4 2,883.0 기타유동자산 7,093.5 7,009.9 7,154.6 7,495.5 7,795.5

종속/관계기업손익 19.5 201.4 (1,202.9) (2,064.0) (2,130.2) 비유동자산비유동자산비유동자산비유동자산 120,744.6120,744.6120,744.6120,744.6 154,769.6154,769.6154,769.6154,769.6 165,158.0165,158.0165,158.0165,158.0 174,610.4174,610.4174,610.4174,610.4 184,590.7184,590.7184,590.7184,590.7

기타영업외손익 774.4 1,591.0 2,163.6 1,509.7 1,754.8 투자자산 12,642.2 14,661.3 14,963.8 15,676.9 16,304.0 세전이익세전이익세전이익세전이익 30,713.730,713.730,713.730,713.7 56,196.056,196.056,196.056,196.0 68,569.168,569.168,569.168,569.1 76,622.276,622.276,622.276,622.2 80,667.880,667.880,667.880,667.8 금융자산 6,804.3 7,858.9 8,021.1 8,403.4 8,739.5

법인세 7,987.6 14,009.2 16,961.8 18,954.0 20,006.4 유형자산 91,473.0 111,665.6 123,086.4 132,963.8 143,287.5 계속사업이익 22,726.1 42,186.7 51,607.3 57,668.2 60,661.3 무형자산 5,344.05,344.05,344.05,344.0 14,760.514,760.514,760.514,760.5 13,425.613,425.613,425.613,425.6 12,287.412,287.412,287.412,287.4 11,317.011,317.011,317.011,317.0

중단사업이익 0.0 0.0 0.0 0.0 0.0 기타비유동자산 11,285.411,285.411,285.411,285.4 13,682.213,682.213,682.213,682.2 13,682.213,682.213,682.213,682.2 13,682.313,682.313,682.313,682.3 13,682.213,682.213,682.213,682.2

당기순이익당기순이익당기순이익당기순이익 22,726.122,726.122,726.122,726.1 42,186.742,186.742,186.742,186.7 51,607.351,607.351,607.351,607.3 57,668.257,668.257,668.257,668.2 60,661.360,661.360,661.360,661.3 자산총계자산총계자산총계자산총계 262,174.3262,174.3262,174.3262,174.3 301,752.1301,752.1301,752.1301,752.1 341,681.2341,681.2341,681.2341,681.2 387,694.9387,694.9387,694.9387,694.9 434,899.8434,899.8434,899.8434,899.8

비지배주주지분 순이익 310.4 842.2 1,005.6 1,123.7 1,182.1 유동부채유동부채유동부채유동부채 54,704.154,704.154,704.154,704.1 67,175.167,175.167,175.167,175.1 65,540.165,540.165,540.165,540.1 63,9163,9163,9163,919.59.59.59.5 60,923.760,923.760,923.760,923.7

지배주주순이익지배주주순이익지배주주순이익지배주주순이익 22,415.722,415.722,415.722,415.7 41,344.641,344.641,344.641,344.6 50,601.650,601.650,601.650,601.6 56,544.456,544.456,544.456,544.4 59,479.359,479.359,479.359,479.3 금융부채 13,979.6 16,046.2 13,509.2 9,761.9 4,896.1

지배주주지분포괄이익 24,310.8 35,887.5 50,509.5 55,565.9 58,177.2 매입채무 등 31,223.3 37,773.4 38,552.7 40,390.1 42,005.7 NOPAT 21,636.2 40,271.7 50,002.5 56,563.2 58,775.7 기타유동부채 9,501.2 13,355.5 13,478.2 13,767.5 14,021.9

EBITDA 49,953.6 75,762.4 92,451.0 103,414.8 108,807.0 비유동부채비유동부채비유동부채비유동부채 14,507.214,507.214,507.214,507.2 20,085.520,085.520,085.520,085.5 20,442.820,442.820,442.820,442.8 21,285.221,285.221,285.221,285.2 22,025.922,025.922,025.922,025.9

성장성성장성성장성성장성(%)(%)(%)(%) 금융부채 1,302.81,302.81,302.81,302.8 2,767.82,767.82,767.82,767.8 2,767.82,767.82,767.82,767.8 2,767.82,767.82,767.82,767.8 2,767.82,767.82,767.82,767.8

매출액증가율 0.6 18.7 5.7 4.8 4.0 기타비유동부채 13,204.4 17,317.7 17,675.0 18,517.4 19,258.1

NOPAT증가율 11.6 86.1 24.2 13.1 3.9 부채총계부채총계부채총계부채총계 69,211.369,211.369,211.369,211.3 87,260.787,260.787,260.787,260.7 85,983.085,983.085,983.085,983.0 85,204.785,204.785,204.785,204.7 82,949.682,949.682,949.682,949.6 EBITDA증가율 5.5 51.7 22.0 11.9 5.2 지배주주지분지배주주지분지배주주지분지배주주지분 186,424.3186,424.3186,424.3186,424.3 207,213.4207,213.4207,213.4207,213.4 247,671.7247,671.7247,671.7247,671.7 293,404.2293,404.2293,404.2293,404.2 341,7341,7341,7341,746.446.446.446.4

영업이익증가율 10.7 83.5 23.8 13.1 4.0 자본금 897.5897.5897.5897.5 897.5897.5897.5897.5 897.5897.5897.5897.5 897.5897.5897.5897.5 897.5897.5897.5897.5 (지배주주)순익증가율 19.9 84.4 22.4 11.7 5.2 자본잉여금 4,403.9 4,403.9 4,403.9 4,403.9 4,403.9

EPS증가율 24.5 98.2 27.4 11.8 5.2 자본조정 (9,706.3) (6,222.2) (6,222.2) (6,222.2) (6,222.2)

수익성수익성수익성수익성(%)(%)(%)(%) 기타포괄이익누계액 (2,257.1) (7,677.0) (7,677.0) (8,571.7) (9,791.4) 매출총이익률 40.4 46.0 51.6 47.2 47.2 이익잉여금 193,086.3 215,811.2 256,269.5 302,896.6 352,458.6

EBITDA이익률 24.7 31.6 36.5 39.0 39.4 비지배주주지분비지배주주지분비지배주주지분비지배주주지분 6,538.76,538.76,538.76,538.7 7,278.07,278.07,278.07,278.0 8,026.58,026.58,026.58,026.5 9,086.09,086.09,086.09,086.0 10,203.810,203.810,203.810,203.8

영업이익률 14.5 22.4 26.2 28.3 28.3 자본총계자본총계자본총계자본총계 192,963.0192,963.0192,963.0192,963.0 214,491.4214,491.4214,491.4214,491.4 255,698.2255,698.2255,698.2255,698.2 302,490.2302,490.2302,490.2302,490.2 351,950.2351,950.2351,950.2351,950.2 계속사업이익률 11.3 17.6 20.4 21.7 22.0 순금융부채 (72,899.9) (64,370.2) (95,131.7) (132,337.0) (171,698.6)

투자지표 현금흐름표 (단위: 십억원)

2016201620162016 2017201720172017 2018F2018F2018F2018F 2019F2019F2019F2019F 2020F2020F2020F2020F 2012012012016666 2017201720172017 2018F2018F2018F2018F 2019F2019F2019F2019F 2020F2020F2020F2020F

주당지표주당지표주당지표주당지표((((원원원원)))) 영업활동영업활동영업활동영업활동 현금흐름현금흐름현금흐름현금흐름 47,385.647,385.647,385.647,385.6 62,162.062,162.062,162.062,162.0 77,123.077,123.077,123.077,123.0 84,803.284,803.284,803.284,803.2 90,581.490,581.490,581.490,581.4

EPS 2,735 5,421 6,907 7,722 8,122 당기순이익 22,726.1 42,186.7 51,607.3 57,668.2 60,661.3

BPS 24,340 28,971 34,672 40,917 47,518 조정 25,840.5 30,595.8 25,572.6 27,269.3 30,038.1 CFPS 6,526 10,280 12,658 13,888 14,696 감가상각비 20,713.0 22,117.4 26,014.1 28,260.7 30,646.8

EBITDAPS 6,095 9,934 12,619 14,122 14,858 외환거래손익 0.0 0.0 0.0 0.0 0.0 SPS 24,632 31,414 34,563 36,228 37,677 지분법손익 (19.5) (201.4) (239.2) (153.4) (198.0)

DPS 570 850 1,416 1,460 1,460 기타 5,147.0 8,679.8 (202.3) (838.0) (410.7)

주가지표주가지표주가지표주가지표((((배배배배)))) 영업활동 자산부채 변동 (1,181.0) (10,620.5) (56.9) (134.3) (118.0)

PER 13.2 9.4 7.5 6.8 6.4 투자활동투자활동투자활동투자활동 현금흐름현금흐름현금흐름현금흐름 ((((29,658.7)29,658.7)29,658.7)29,658.7) (49,385.2)(49,385.2)(49,385.2)(49,385.2) (37,506.4)(37,506.4)(37,506.4)(37,506.4) (41,079.2)(41,079.2)(41,079.2)(41,079.2) (43,964.5)(43,964.5)(43,964.5)(43,964.5)

PBR 1.5 1.8 1.5 1.3 1.1 투자자산감소(증가) 986.2 (1,817.7) (63.2) (683.0) (538.5) PCFR 5.5 5.0 4.1 3.8 3.5 유형자산감소(증가) (23,872.1) (42,483.9) (36,100.0) (37,000.0) (40,000.0)

EV/EBITDA 4.3 4.1 3.1 2.4 1.9 기타 (6,772.8) (5,083.6) (1,343.2) (3,396.2) (3,426.0)

PSR 1.5 1.6 1.5 1.4 1.4 재무활동재무활동재무활동재무활동 현금흐름현금흐름현금흐름현금흐름 (8,669.5)(8,669.5)(8,669.5)(8,669.5) (12,560.9)(12,560.9)(12,560.9)(12,560.9) (10,947.2)(10,947.2)(10,947.2)(10,947.2) (20,602.7)(20,602.7)(20,602.7)(20,602.7) (22,068.1)(22,068.1)(22,068.1)(22,068.1)

재무비율재무비율재무비율재무비율(%)(%)(%)(%) 금융부채증가(감소) 2,408.4 3,531.7 (2,537.0) (3,747.3) (4,865.8)

ROE 12.5 21.0 22.2 20.9 18.7 자본증가(감소) 0.0 0.0 0.0 0.0 0.0

ROA 8.9 14.7 15.7 15.5 14.5 기타재무활동 (7,963.2) (9,288.3) 1,733.1 (6,938.1) (7,285.0) ROIC 17.7 28.6 30.4 32.3 31.7 배당지급 (3,114.7) (6,804.3) (10,143.3) (9,917.3) (9,917.3)

부채비율 35.9 40.7 33.6 28.2 23.6 현금의현금의현금의현금의 증감증감증감증감 9,4749,4749,4749,474.7.7.7.7 (1,566.3)(1,566.3)(1,566.3)(1,566.3) 27,138.527,138.527,138.527,138.5 30,897.530,897.530,897.530,897.5 32,244.432,244.432,244.432,244.4 순부채비율 (37.8) (30.0) (37.2) (43.7) (48.8) Unlevered CFO 53,480.6 78,398.0 92,736.6 101,702.0 107,619.3

이자보상배율(배) 49.7 81.9 97.2 134.0 198.8 Free Cash Flow 23,242.7 19,369.8 41,023.0 47,803.2 50,581.4

자료: 하나금융투자

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

32

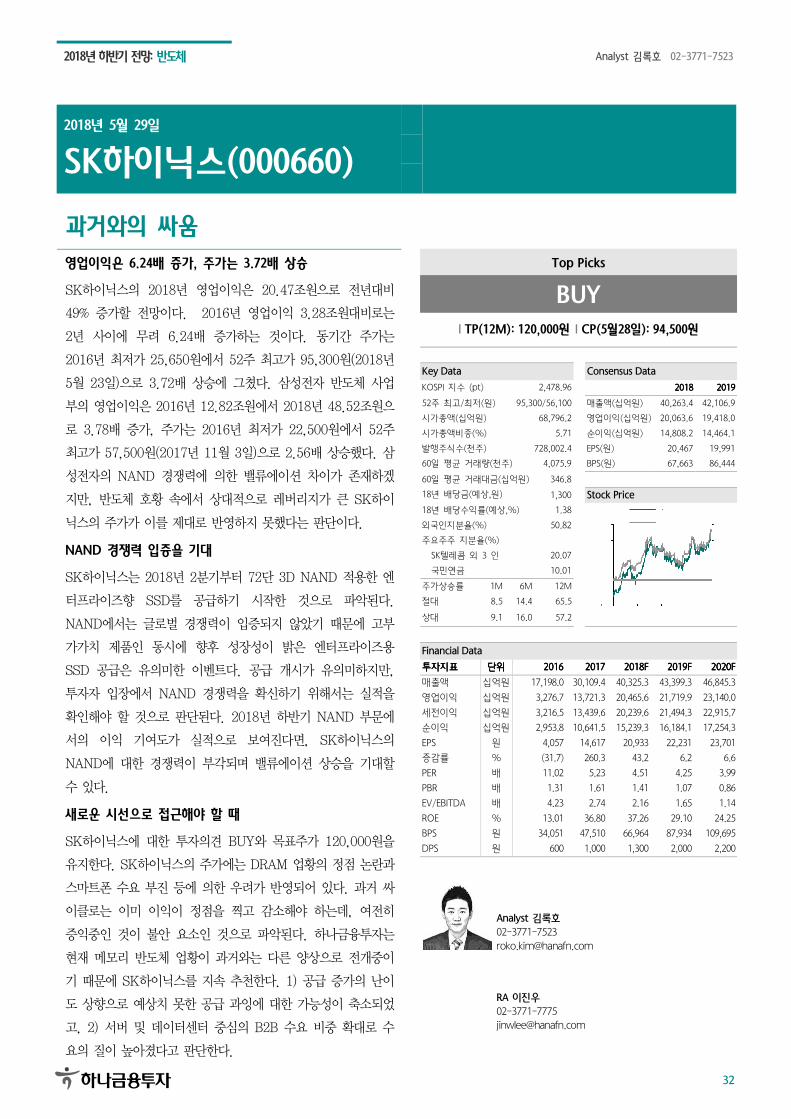

2018년 5월 29일

SK하이닉스(000660)

과거와의 싸움

Top Picks

BUY

I TP(12M): 120,000원 I CP(5월28일): 94,500원

Key Data Consensus Data KOSPI 지수 (pt) 2,478.96 2018201820182018 2019201920192019

52주 최고/최저(원) 95,300/56,100 매출액(십억원) 40,263.4 42,106.9

시가총액(십억원) 68,796.2 영업이익(십억원) 20,063.6 19,418.0

시가총액비중(%) 5.71 순이익(십억원) 14,808.2 14,464.1

발행주식수(천주) 728,002.4 EPS(원) 20,467 19,991

60일 평균 거래량(천주) 4,075.9 BPS(원) 67,663 86,444

60일 평균 거래대금(십억원) 346.8

18년 배당금(예상,원) 1,300 Stock Price 18년 배당수익률(예상,%) 1.38

외국인지분율(%) 50.82 주요주주 지분율(%)

SK텔레콤 외 3 인 20.07

국민연금 10.01

주가상승률 1M 6M 12M 절대 8.5 14.4 65.5

상대 9.1 16.0 57.2

Financial Data 투자지표투자지표투자지표투자지표 단위단위단위단위 2016201620162016 2017201720172017 2018F2018F2018F2018F 2019F2019F2019F2019F 2020F2020F2020F2020F

매출액 십억원 17,198.0 30,109.4 40,325.3 43,399.3 46,845.3

영업이익 십억원 3,276.7 13,721.3 20,465.6 21,719.9 23,140.0

세전이익 십억원 3,216.5 13,439.6 20,239.6 21,494.3 22,915.7 순이익 십억원 2,953.8 10,641.5 15,239.3 16,184.1 17,254.3

EPS 원 4,057 14,617 20,933 22,231 23,701 증감률 % (31.7) 260.3 43.2 6.2 6.6

PER 배 11.02 5.23 4.51 4.25 3.99 PBR 배 1.31 1.61 1.41 1.07 0.86

EV/EBITDA 배 4.23 2.74 2.16 1.65 1.14

ROE % 13.01 36.80 37.26 29.10 24.25 BPS 원 34,051 47,510 66,964 87,934 109,695

DPS 원 600 1,000 1,300 2,000 2,200

Analyst 김록호 02-3771-7523 [email protected]

RA 이진우 02-3771-7775 [email protected]

영업이익은 6.24배 증가, 주가는 3.72배 상승

SK하이닉스의 2018년 영업이익은 20.47조원으로 전년대비

49% 증가할 전망이다. 2016년 영업이익 3.28조원대비로는

2년 사이에 무려 6.24배 증가하는 것이다. 동기간 주가는

2016년 최저가 25,650원에서 52주 최고가 95,300원(2018년

5월 23일)으로 3.72배 상승에 그쳤다. 삼성전자 반도체 사업

부의 영업이익은 2016년 12.82조원에서 2018년 48.52조원으

로 3.78배 증가, 주가는 2016년 최저가 22,500원에서 52주

최고가 57,500원(2017년 11월 3일)으로 2.56배 상승했다. 삼

성전자의 NAND 경쟁력에 의한 밸류에이션 차이가 존재하겠

지만, 반도체 호황 속에서 상대적으로 레버리지가 큰 SK하이

닉스의 주가가 이를 제대로 반영하지 못했다는 판단이다.

NAND 경쟁력 입증을 기대

SK하이닉스는 2018년 2분기부터 72단 3D NAND 적용한 엔

터프라이즈향 SSD를 공급하기 시작한 것으로 파악된다.

NAND에서는 글로벌 경쟁력이 입증되지 않았기 때문에 고부

가가치 제품인 동시에 향후 성장성이 밝은 엔터프라이즈용

SSD 공급은 유의미한 이벤트다. 공급 개시가 유의미하지만,

투자자 입장에서 NAND 경쟁력을 확신하기 위해서는 실적을

확인해야 할 것으로 판단된다. 2018년 하반기 NAND 부문에

서의 이익 기여도가 실적으로 보여진다면, SK하이닉스의

NAND에 대한 경쟁력이 부각되며 밸류에이션 상승을 기대할

수 있다.

새로운 시선으로 접근해야 할 때

SK하이닉스에 대한 투자의견 BUY와 목표주가 120,000원을

유지한다. SK하이닉스의 주가에는 DRAM 업황의 정점 논란과

스마트폰 수요 부진 등에 의한 우려가 반영되어 있다. 과거 싸

이클로는 이미 이익이 정점을 찍고 감소해야 하는데, 여전히

증익중인 것이 불안 요소인 것으로 파악된다. 하나금융투자는

현재 메모리 반도체 업황이 과거와는 다른 양상으로 전개중이

기 때문에 SK하이닉스를 지속 추천한다. 1) 공급 증가의 난이

도 상향으로 예상치 못한 공급 과잉에 대한 가능성이 축소되었

고, 2) 서버 및 데이터센터 중심의 B2B 수요 비중 확대로 수

요의 질이 높아졌다고 판단한다.

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

33

SK하이닉스의 호실적대비 주가가 동반되지 못 하고 있는 것에 대한 고민이 필요하다. 하나

금융투자는 SK하이닉스가 글로벌 반도체 업체대비 저평가받는 주요인은 주주환원정책과

NAND부문의 경쟁력이라고 판단한다. 즉, 이를 타개하기 위해서는 현재대비 친화적인 주주

환원정책과 NAND에서의 경쟁력 확보가 중요하다. 주주환원정책은 향후 2~3년간 중장기적

인 호흡으로 현재대비 개선될 것을 언급했기에 긴 호흡으로 지켜볼 필요가 있다. NAND, 특

히 SSD에서의 경쟁력을 입증하기 위해서는 18년 2분기 출하가 시작된 72단 3D NAND 적

용한 엔터프라이즈향 SSD가 실적에서 기여하는 모습을 보여야할 것으로 판단된다.

표 1. SK하이닉스의 분기별 실적 전망 (단위: 십억원)

실적실적실적실적 전망전망전망전망 1Q171Q171Q171Q17 2Q172Q172Q172Q17 3Q173Q173Q173Q17 4Q174Q174Q174Q17 1Q11Q11Q11Q18888 2Q12Q12Q12Q18F8F8F8F 3Q13Q13Q13Q18888FFFF 4Q14Q14Q14Q18888FFFF 2012012012017777 2012012012018888FFFF 2012012012019999 Bit Growth(%) DRAM -4% 2% 16% 4% -5% 11% 6% 2% 25% 18% 20% NAND -3% -7% 18% 16% -11% 20% 19% 9% 18% 37% 42% ASP($) DRAM 0.7 0.8 0.9 1.0 1.0 1.1 1.1 1.1 0.8 1.1 1.0 NAND 0.7 0.7 0.7 0.7 0.7 0.7 0.7 0.6 0.7 0.7 0.5 ASP Growth(%) DRAM 24% 10% 6% 9% 9% 4% 2% 0% 51% 27% -10% NAND 15% 7% -3% 4% -2% -5% -5% -5% 34% -6% -24% 매출액 DRAM 4,623 5,086 6,237 6,950 6,926 7,910 8,473 8,636 22,896 31,945 34,348 (십억원) NAND 1,510 1,472 1,701 1,987 1,693 1,903 2,139 2,213 6,670 7,948 8,579 Others 157 134 162 90 101 116 113 103 544 432 472 합계 6,290 6,692 8,100 9,028 8,720 9,929 10,725 10,952 30,110 40,325 43,399 매출액 DRAM 19% 10% 23% 11% 0% 14% 7% 2% 85% 40% 8% QoQ Growth% NAND 11% -3% 16% 17% -15% 12% 12% 3% 54% 19% 8% Others 28% -15% 21% -44% 11% 15% -3% -8% 14% -21% 9% 합계 17% 6% 21% 11% -3% 14% 8% 2% 75% 34% 8% 영업이익 DRAM 2,189 2,669 3,356 3,900 3,950 4,622 5,070 4,991 12,114 18,632 19,795 (십억원) NAND 272 370 364 561 414 430 482 479 1,567 1,805 1,892 Others 6 11 16 5 4 10 11 3 39 28 34 합계 2,467 3,050 3,737 4,466 4,367 5,062 5,563 5,473 13,721 20,466 21,720 영업이익률 DRAM 47% 52% 54% 56% 57% 58% 60% 58% 53% 58% 58% NAND 18% 25% 21% 28% 24% 23% 23% 22% 23% 23% 22% Others 4% 8% 10% 6% 4% 9% 10% 3% 7% 7% 7% 합계 39% 46% 46% 49% 50% 51% 52% 50% 46% 51% 50% 감가상각비 1,291 1,346 1,307 1,338 1,446 1,582 1,648 1,915 5,281 6,591 7,123 EBITDA 3,758 4,396 5,044 5,804 5,814 6,644 7,211 7,388 19,002 27,057 28,843 EBITDA Margin % 60% 66% 62% 64% 67% 67% 67% 67% 63% 67% 66% 자료: SK하이닉스, 하나금융투자

그림 1. PBR밴드 그림 2. SK하이닉스 vs Micron 주가

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

200,000

10.1 11.1 12.1 13.1 14.1 15.1 16.1 17.1 18.1

(원) 수정주가 2.6x 2.2x

1.8x 1.3x 0.9x

0

100

200

300

400

500

600

700

10.1 11.1 12.1 13.1 14.1 15.1 16.1 17.1 18.1

SK하이닉스 Micron

(2010.01.01=100)

자료: 하나금융투자 자료: 하나금융투자

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

34

표 2. 반도체 Peer Valuation (단위: $백만)

NameNameNameName 삼성전자삼성전자삼성전자삼성전자 SKSKSKSK하이닉스하이닉스하이닉스하이닉스 IntelIntelIntelIntel QualcommQualcommQualcommQualcomm TSMCTSMCTSMCTSMC MicronMicronMicronMicron MediaMediaMediaMediaTek Tek Tek Tek

단위 USD USD USD USD USD USD USD

주가 ($) 48.7 88.0 55.4 60.0 7.6 61.4 10.6

시가총액 ($십억) 312.5 64.0 258.4 88.9 196.6 71.2 16.8

매출액 17 212,009 26,642 62,761 23,288 32,136 24,056 7,832

18F 238,791 37,356 67,625 21,802 34,968 31,346 8,351

19F 246,023 38,439 69,601 23,821 38,964 32,083 9,367

영업이익 17 47,468 12,141 17,936 1,864 12,676 9,447 323

18F 61,113 18,651 21,149 4,113 13,514 15,883 677

19F 61,421 17,269 22,349 7,062 15,338 15,913 1,041

순이익 17 36,584 9,416 16,753 6,069 11,281 9,128 800

18F 46,052 13,835 18,317 4,654 12,176 14,849 844

19F 46,779 13,049 19,096 5,771 13,731 14,236 1,093

EPS ($) 17 5.7 13.3 3.5 4.1 0.4 7.6 0.5

18F 6.8 19.2 3.9 3.1 0.5 12.0 0.5

19F 7.0 18.2 4.1 3.8 0.5 11.4 0.7

PER (x) 17 8.6 6.6 16.0 14.7 17.4 8.0 20.8

18F 7.2 4.6 14.3 19.3 16.2 5.1 20.3

19F 7.0 4.8 13.6 16.0 14.4 5.4 15.5

BPS ($) 17 32.4 44.9 14.9 19.6 2.0 20.0 5.6

18F 33.4 61.1 16.4 15.8 2.2 29.4 5.7

19F 38.7 77.3 18.9 15.5 2.4 37.9 6.1

PBR (x) 17 1.5 2.0 3.7 3.1 3.8 3.1 1.9

18F 1.5 1.4 3.4 3.8 3.5 2.1 1.9

19F 1.3 1.1 2.9 3.9 3.1 1.6 1.7

EV/EBITDA (x) 17 3.9 3.6 9.7 8.3 5.3 21.9

18F 2.8 2.3 9.3 7.7 3.2 14.2

19F 2.4 2.0 8.4 6.8 2.9 9.5

ROE (%) 17 18.5 36.8 14.0 13.0 23.6 40.1 9.6

18F 21.7 36.7 16.6 26.4 22.5 46.7 9.5

19F 18.8 26.1 22.0 20.0 22.9 27.0 11.7

그림 3. 글로벌 반도체 업체 영업이익과 시가총액 비교

64

314

71

260

50

100

150

200

250

300

350

0

10

20

30

40

50

60

70

SK하이닉스 삼성전자 Micron WDC

영업이익 시가총액(우)(십억달러)

자료: 하나금융투자, Bloomberg

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

35

추정 재무제표

손익계산서 (단위: 십억원) 대차대조표 (단위: 십억원)

2016201620162016 2017201720172017 2018F2018F2018F2018F 2019F2019F2019F2019F 2020F2020F2020F2020F 2016201620162016 2017201720172017 2018F2018F2018F2018F 2019F2019F2019F2019F 2020F2020F2020F2020F

매출액매출액매출액매출액 5,754.65,754.65,754.65,754.6 7,641.47,641.47,641.47,641.4 8,357.58,357.58,357.58,357.5 9,193.39,193.39,193.39,193.3 10,388.410,388.410,388.410,388.4 유동자산유동자산유동자산유동자산 2,082,082,082,084.44.44.44.4 2,734.52,734.52,734.52,734.5 3,173.33,173.33,173.33,173.3 3,611.63,611.63,611.63,611.6 4,201.04,201.04,201.04,201.0 매출원가 5,102.2 6,756.7 7,388.4 8,127.3 9,183.8 금융자산 341.7 369.9 647.9 840.5 1,078.6

매출총이익 652.4 884.7 969.1 1,066.0 1,204.6 현금성자산 341.3 369.5 647.6 840.1 1,078.1 판관비 547.5 588.2 662.9 719.9 803.6 매출채권 등 1,292.3 1,649.0 1,761.9 1,938.1 2,190.1

영업이익영업이익영업이익영업이익 104.8104.8104.8104.8 296.5296.5296.5296.5 306.1306.1306.1306.1 346.1346.1346.1346.1 400.9400.9400.9400.9 재고자산 403.2 641.3 685.2 753.8 851.8 금융손익 (31.6) (27.8) (38.8) (40.6) (44.6) 기타유동자산 47.2 74.3 78.3 79.2 80.5

종속/관계기업손익 0.0 0.0 (34.0) 0.0 0.0 비유동자산비유동자산비유동자산비유동자산 2,239.32,239.32,239.32,239.3 3,143.3,143.3,143.3,143.0000 3,275.53,275.53,275.53,275.5 3,340.53,340.53,340.53,340.5 3,399.33,399.33,399.33,399.3

기타영업외손익 (62.5) (30.0) (29.2) (19.0) (20.6) 투자자산 34.4 34.6 37.0 40.7 46.0 세전이익세전이익세전이익세전이익 10.710.710.710.7 238.7238.7238.7238.7 204.1204.1204.1204.1 286.5286.5286.5286.5 335.8335.8335.8335.8 금융자산 34.4 34.6 37.0 40.7 46.0

법인세 5.7 63.9 47.0 98.8 94.3 유형자산 1,729.4 2,599.6 2,721.4 2,826.2 2,916.4 계속사업이익 5.0 174.8 157.2 187.8 241.5 무형자산 227.1227.1227.1227.1 269.5269.5269.5269.5 277.9277.9277.9277.9 234.4234.4234.4234.4 197.7197.7197.7197.7

중단사업이익 0.0 0.0 0.0 0.0 0.0 기타비유동자산 248.4248.4248.4248.4 239.3239.3239.3239.3 239.2239.2239.2239.2 239.2239.2239.2239.2 239.2239.2239.2239.2

당기순이익당기순이익당기순이익당기순이익 5.05.05.05.0 174.8174.8174.8174.8 157.2157.2157.2157.2 187.8187.8187.8187.8 241.5241.5241.5241.5 자산총계자산총계자산총계자산총계 4,323.74,323.74,323.74,323.7 5,877.55,877.55,877.55,877.5 6,448.86,448.86,448.86,448.8 6,952.16,952.16,952.16,952.1 7,600.37,600.37,600.37,600.3

비지배주주지분 순이익 0.0 0.0 0.0 0.0 0.0 유동부채유동부채유동부채유동부채 1,733.71,733.71,733.71,733.7 2,497.22,497.22,497.22,497.2 2,648.32,648.32,648.32,648.3 2,701.92,701.92,701.92,701.9 3,038.93,038.93,038.93,038.9

지배주주순이익지배주주순이익지배주주순이익지배주주순이익 5.05.05.05.0 174.8174.8174.8174.8 157.2157.2157.2157.2 187.8187.8187.8187.8 241.5241.5241.5241.5 금융부채 395.2 240.7 240.7 58.5 58.5 지배주주지분포괄이익 21.7 178.2 157.2 187.8 241.5 매입채무 등 1,313.3 2,163.0 2,311.1 2,542.2 2,872.7 NOPAT 48.6 217.1 235.7 226.8 288.3 기타유동부채 25.2 93.5 96.5 101.2 107.7

EBITDA 455.6 651.5 736.0 784.8 847.4 비유동부채비유동부채비유동부채비유동부채 811.5811.5811.5811.5 1,429.51,429.51,429.51,429.5 1,698.41,698.41,698.41,698.4 1,966.31,966.31,966.31,966.3 2,041.92,041.92,041.92,041.9

성장성성장성성장성성장성(%)(%)(%)(%) 금융부채 686.1686.1686.1686.1 1,261.91,261.91,261.91,261.9 1,519.41,519.41,519.41,519.4 1,769.41,769.41,769.41,769.4 1,819.41,819.41,819.41,819.4

매출액증가율 (6.2) 32.8 9.4 10.0 13.0 기타비유동부채 125.4 167.6 179.0 196.9 222.5

NOPAT증가율 (72.1) 346.7 8.6 (3.8) 27.1 부채총계부채총계부채총계부채총계 2,545.22,545.22,545.22,545.2 3,926.73,926.73,926.73,926.7 4,346.84,346.84,346.84,346.8 4,668.24,668.24,668.24,668.2 5,080.85,080.85,080.85,080.8 EBITDA증가율 (35.5) 43.0 13.0 6.6 8.0 지배주주지분지배주주지분지배주주지분지배주주지분 1,778.51,778.51,778.51,778.5 1,950.81,950.81,950.81,950.8 2,102.12,102.12,102.12,102.1 2,283.92,283.92,283.92,283.9 2,519.52,519.52,519.52,519.5

영업이익증가율 (53.2) 182.9 3.2 13.1 15.8 자본금 118.3118.3118.3118.3 118.3118.3118.3118.3 118.3118.3118.3118.3 118.3118.3118.3118.3 118.3118.3118.3118.3 (지배주주)순익증가율 (94.7) 3,396.0 (10.1) 19.5 28.6 자본잉여금 1,133.6 1,133.6 1,133.6 1,133.6 1,133.6

EPS증가율 (94.8) 3,433.5 (10.1) 19.5 28.6 자본조정 (0.3) (0.3) (0.3) (0.3) (0.3)

수익성수익성수익성수익성(%)(%)(%)(%) 기타포괄이익누계액 (15.7) (42.2) (42.2) (42.2) (42.2) 매출총이익률 11.3 11.6 11.6 11.6 11.6 이익잉여금 542.5 741.4 892.6 1,074.5 1,310.1

EBITDA이익률 7.9 8.5 8.8 8.5 8.2 비지배주주지분비지배주주지분비지배주주지분비지배주주지분 0.00.00.00.0 0.00.00.00.0 0.00.00.00.0 0.00.00.00.0 0.00.00.00.0

영업이익률 1.8 3.9 3.7 3.8 3.9 자본총계자본총계자본총계자본총계 1,778.51,778.51,778.51,778.5 1,950.81,950.81,950.81,950.8 2,102.12,102.12,102.12,102.1 2,283.92,283.92,283.92,283.9 2,519.52,519.52,519.52,519.5 계속사업이익률 0.1 2.3 1.9 2.0 2.3 순금융부채 739.6 1,132.8 1,112.2 987.4 799.4

투자지표 현금흐름표 (단위: 십억원)

2016201620162016 2017201720172017 2018F2018F2018F2018F 2019F2019F2019F2019F 2020F2020F2020F2020F 2016201620162016 2017201720172017 2018F2018F2018F2018F 2019F2019F2019F2019F 2020F2020F2020F2020F 주당지표주당지표주당지표주당지표((((원원원원)))) 영업활동영업활동영업활동영업활동 현금흐름현금흐름현금흐름현금흐름 331.8331.8331.8331.8 446.0446.0446.0446.0 647.7647.7647.7647.7 731.4731.4731.4731.4 830.2830.2830.2830.2 EPS 209 7,385 6,642 7,935 10,203 당기순이익 5.0 174.8 157.2 187.8 241.5 BPS 75,159 82,439 88,831 96,516 106,469 조정 502.2 512.6 488.7 535.7 577.4 CFPS 23,210 27,931 30,881 36,428 40,237 감가상각비 350.8 355.0 429.9 438.7 446.5 EBITDAPS 19,252 27,529 31,097 33,158 35,803 외환거래손익 (2.3) (2.6) (2.6) (2.0) 2.6 SPS 243,146 322,868 353,127 388,440 438,937 지분법손익 0.0 0.0 0.0 0.0 0.0 DPS 250 250 250 250 250 기타 153.7 160.2 61.4 99.0 128.3 주가지표주가지표주가지표주가지표((((배배배배)))) 영업활동 자산부채 변동 (175.4) (241.4) 1.8 7.9 11.3 PER 422.4 19.5 19.3 16.2 12.6 투자활동투자활동투자활동투자활동 현금흐름현금흐름현금흐름현금흐름 (355.9)(355.9)(355.9)(355.9) (834.4)(834.4)(834.4)(834.4) (559.8)(559.8)(559.8)(559.8) (501.7)(501.7)(501.7)(501.7) (507.9)(507.9)(507.9)(507.9) PBR 1.2 1.7 1.4 1.3 1.2 투자자산감소(증가) 0.1 (0.3) (2.4) (3.7) (5.3) PCFR 3.8 5.2 4.2 3.5 3.2 유형자산감소(증가) (300.9) (750.9) (500.0) (500.0) (500.0) EV/EBITDA 6.2 7.0 5.6 5.1 4.5 기타 (55.1) (83.2) (57.4) 2.0 (2.6) PSR 0.4 0.4 0.4 0.3 0.3 재무활동재무활동재무활동재무활동 현금흐름현금흐름현금흐름현금흐름 6.56.56.56.5 422.5422.5422.5422.5 262.7262.7262.7262.7 71.071.071.071.0 54545454.2.2.2.2 재무비율재무비율재무비율재무비율(%)(%)(%)(%) 금융부채증가(감소) 17.0 421.3 257.5 67.8 50.0 ROE 0.3 9.4 7.8 8.6 10.1 자본증가(감소) 0.0 0.0 0.0 0.0 0.0 ROA 0.1 3.4 2.6 2.8 3.3 기타재무활동 (2.2) 7.1 11.1 9.1 10.1 ROIC 2.0 7.8 7.4 7.0 8.7 배당지급 (8.3) (5.9) (5.9) (5.9) (5.9) 부채비율 143.1 201.3 206.8 204.4 201.7 현금의현금의현금의현금의 증감증감증감증감 (19.0)(19.0)(19.0)(19.0) 28.328.328.328.3 278.0278.0278.0278.0 192.6192.6192.6192.6 238.0238.0238.0238.0 순부채비율 41.6 58.1 52.9 43.2 31.7 Unlevered CFO 549.3 661.0 730.9 862.1 952.3 이자보상배율(배) 2.9 8.9 7.0 7.2 8.1 Free Cash Flow 12.8 (329.7) 147.7 231.4 330.2

자료: 하나금융투자

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

36

2018년 5월 29일

SK머티리얼즈(036490)

하반기 실적과 신규 아이템 기대

Top Picks

BUY

I TP(12M): 210,000원 I CP(5월28일): 169,500원

Key Data Consensus Data KOSDAQ 지수 (pt) 879.69 2018201820182018 2019201920192019

52주 최고/최저(원) 208,700/137,100 매출액(십억원) 637.5 744.1

시가총액(십억원) 1,787.8 영업이익(십억원) 168.1 206.6

시가총액비중(%) 0.62 순이익(십억원) 118.9 148.4

발행주식수(천주) 10,547.7 EPS(원) 11,051 13,765

60일 평균 거래량(천주) 63.6 BPS(원) 46,281 57,131

60일 평균 거래대금(십억원) 9.9

18년 배당금(예상,원) 3,550 Stock Price 18년 배당수익률(예상,%) 2.09

외국인지분율(%) 9.50 주요주주 지분율(%)

SK 49.10

주가상승률 1M 6M 12M 절대 6.9 (9.9) (11.0)

상대 7.7 (20.8) (34.7)

Financial Data 투자지표투자지표투자지표투자지표 단위단위단위단위 2016201620162016 2017201720172017 2018F2018F2018F2018F 2019F2019F2019F2019F 2020F2020F2020F2020F

매출액 십억원 461.4 512.3 620.8 755.7 869.1 영업이익 십억원 154.1 147.7 166.6 200.3 230.3

세전이익 십억원 140.3 134.5 157.5 185.2 216.4

순이익 십억원 108.6 101.9 116.8 136.5 159.4 EPS 원 10,299 9,660 11,073 12,938 15,117

증감률 % 64.3 (6.2) 14.6 16.8 16.8 PER 배 17.42 18.63 15.31 13.10 11.21

PBR 배 4.48 3.94 3.18 2.69 2.27 EV/EBITDA 배 9.77 10.92 9.96 8.35 7.33

ROE % 27.24 25.25 27.40 26.38 25.32

BPS 원 40,078 45,684 53,385 62,951 74,696 DPS 원 3,550 3,550 3,550 3,550 3,550

Analyst 김록호 02-3771-7523 [email protected]

RA 이진우 02-3771-7775 [email protected]

18년 하반기 영업이익 전년동기대비 21% 증가

SK머티리얼즈의 18년 하반기 실적은 기대해볼 만하다는 판단

이다. 18년 1분기에는 그룹사 재편 관련 일회성비용, 18년 2

분기에는 영주 공장 화재에 따른 비용 발생으로 인해 17년 상

반기대비 이익 증가폭이 4%에 불화할 전망이다. 다만, 하반기

에는 일회성비용이 없고, NF3와 WF6 등 주력 제품의 물량과

가격 모두 양호할 것으로 전망된다. 삼성전자의 평택 1층 라인

의 가동으로 인한 물량 증가가 전망되며, 상반기에 진행한 증

설분도 하반기에 추가될 것으로 추정된다. 그에 따라 18년 하

반기 매출액은 전년동기대비 20% 증가, 영업이익은 21% 증가

해 실족 모멘텀이 유효할 것으로 판단한다.

신규 아이템 추가도 기대

SK머티리얼즈는 SK그룹에 편입된 이후 SK에어가스, SK트리

켐, SK쇼와덴코 등의 연결 대상 자회사가 추가되었다. 이를 통

해 NF3에 대한 의존도가 축소중에 있고, 향후 외형성장 측면

에서 여타 소재 업체들보다 가시성을 확보했다. 고객사의 증설

에 따른 주력제품의 사용량 증대뿐만 아니라 신규 아이템에 의

한 외형성장이 가능하다는 측면에서 차별화된다. 2018년 연내

라고 시기를 단정지을 수는 없지만, 신규 아이템이 추가될 가

능성도 높은 것으로 파악되어 외형성장에 대한 가능성을 더욱

높일 것으로 기대된다.

높은 밸류에이션에 대한 정당화 근거들 확보

SK머티리얼즈에 대한 투자의견 ‘BUY’와 목표주가 210,000원

을 유지한다. 목표주가는 12m Forward EPS에 PER 18.6배

를 적용해 산출한다. 이는 글로벌 소재 업체들과 동등한 수준

의 멀티플로 NF3 글로벌 1위 업체의 입지와 향후 다양한 아

이템 추가되며 외형성장을 한다는 측면에서 정당화 가능하다.

18년 하반기 실적 모멘텀과 2019년 이후 성장성을 감안하면

현재 주가는 부담 없다는 판단이다.

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

37

SK머티리얼즈에 대해서 긍정적인 시각을 유지하는 이유는 SK그룹 내에서 반도체 소재 업

체로서의 입지가 더욱 공고해질 것으로 판단되기 때문이다. SK에어가스, SK트리켐, SK쇼와

덴코 등의 업체를 연결 자회사로 편입시켰고, 이후에도 M&A 등을 통한 회사 추가도 기대할

수 있다. 중장기적인 관점에서 외형성장 가시성이 높고, 성장의 근거가 아이템의 다변화인

점도 SK머티리얼즈를 양과 질 모두에서 개선시킬 것으로 판단한다.

표 1. SK머티리얼즈 분기실적 추이 (단위: 십억원)

1Q171Q171Q171Q17 2Q172Q172Q172Q17 3Q173Q173Q173Q17 4Q174Q174Q174Q17 1Q181Q181Q181Q18 2Q18F2Q18F2Q18F2Q18F 3Q13Q13Q13Q18E8E8E8E 4Q18F4Q18F4Q18F4Q18F 2017201720172017 2018F2018F2018F2018F 2019F2019F2019F2019F

매출액매출액매출액매출액 117.0 117.0 117.0 117.0 124.2 124.2 124.2 124.2 131.5 131.5 131.5 131.5 140.2 140.2 140.2 140.2 142.7 142.7 142.7 142.7 152.4 152.4 152.4 152.4 161.6 161.6 161.6 161.6 164.1 164.1 164.1 164.1 512.3 512.3 512.3 512.3 661.8 661.8 661.8 661.8 755.7 755.7 755.7 755.7

NF3 76.0 80.5 83.2 87.1 86.8 88.6 91.4 91.4 326.8 358.2 394.1

WF6 9.6 11.0 11.9 13.3 12.7 13.2 14.5 15.8 45.8 56.2 67.4

Others (모노실란 포함) 11.7 11.9 12.7 13.8 13.5 13.7 14.0 14.3 50.1 96.5 106.2

SK Air Gas 19.1 20.7 23.6 25.1 24.6 27.1 28.7 29.5 88.5 109.9 120.9

SK Tri Chem 0.0 1.0 3.0 6.0 8.0 8.0 1.0 25.0 40.0

SK Showa Denko 0.0 0.0 2.0 4.0 5.0 5.0 0.0 16.0 27.2

매출비중매출비중매출비중매출비중

NF3 65% 65% 63% 62% 61% 58% 57% 56% 64% 54% 52%

WF6 8% 9% 9% 9% 9% 9% 9% 10% 9% 8% 9%

Others 10% 10% 10% 10% 9% 9% 9% 9% 10% 15% 14%

SK Air Gas 16% 17% 18% 18% 17% 18% 18% 18% 17% 17% 16%

SK Tri Chem 1% 2% 4% 5% 5% 0% 4% 5%

SK Showa Denko 0% 1% 3% 3% 3% 0% 2% 4%

YoY YoY YoY YoY 증가율증가율증가율증가율 20%20%20%20% 7%7%7%7% 6%6%6%6% 13%13%13%13% 23%23%23%23% 23%23%23%23% 23%23%23%23% 17%17%17%17% 11%11%11%11% 29%29%29%29% 14%14%14%14%

NF3 -1% 5% 3% 9% 14% 10% 10% 5% 4% 10% 10%

WF6 12% 32% 22% 25% 33% 19% 21% 19% 23% 23% 20%

Others(모노실란 포함) -4% 7% 3% 6% 16% 15% 10% 4% 3% 89% 10%

SK Air Gas 4% 14% 24% 29% 31% 22% 18% 46% 24% 10%

영업이익영업이익영업이익영업이익 33.1 33.1 33.1 33.1 37.8 37.8 37.8 37.8 40.2 40.2 40.2 40.2 36.5 36.5 36.5 36.5 33.8 33.8 33.8 33.8 40.2 40.2 40.2 40.2 46.1 46.1 46.1 46.1 46.5 46.5 46.5 46.5 147.5 147.5 147.5 147.5 166.6 166.6 166.6 166.6 200.3 200.3 200.3 200.3

영업이익률영업이익률영업이익률영업이익률 28%28%28%28% 30%30%30%30% 31%31%31%31% 26%26%26%26% 24%24%24%24% 26%26%26%26% 28%28%28%28% 28%28%28%28% 29%29%29%29% 25%25%25%25% 27%27%27%27%

자료: SK머티리얼즈, 하나금융투자

그림 1. SK머티리얼즈의 PER 밴드 그림 2. 부문별 매출액 및 영업이익률 전망

0

10,000

20,000

30,000

40,000

50,000

60,000

10.1 11.1 12.1 13.1 14.1 15.1 16.1 17.1 18.1

(원) 수정주가 14.7x 12.2x

9.6x 7.1x 4.5x

0%

5%

10%

15%

20%

25%

30%

35%

40%

0

20

40

60

80

100

120

140

160

180

200

1Q06 3Q16 1Q17 3Q17 1Q18 3Q18F

NF3 WF6Others (모노실란 포함) SK Air GasSK Tri Chem SK Showa Denko영업이익률 (우)

(십억원)

자료: WiseFn, 하나금융투자 자료: SK머티리얼즈, 하나금융투자

2018년 하반기 전망: 반도체 Analyst 김록호02-3771-7523

38

표 2. 반도체소재 Global Peer Valuaion (단위: $백만)

NameNameNameName AIR AIR AIR AIR

PRODUCTSPRODUCTSPRODUCTSPRODUCTS MERCKMERCKMERCKMERCK CABOTCABOTCABOTCABOT

HITACHI HITACHI HITACHI HITACHI CHEMICALCHEMICALCHEMICALCHEMICAL

솔브레인솔브레인솔브레인솔브레인 SKSKSKSK

머티리얼즈머티리얼즈머티리얼즈머티리얼즈 원익원익원익원익

머트리얼즈머트리얼즈머트리얼즈머트리얼즈 이엔에프이엔에프이엔에프이엔에프

테크놀로지테크놀로지테크놀로지테크놀로지 후성후성후성후성 한솔케미칼한솔케미칼한솔케미칼한솔케미칼

단위 USD USD USD USD USD USD USD USD USD USD

주가 ($) 165.0 59.1 58.8 22.2 65.2 157.9 60.8 16.1 8.7 72.6

시가총액 ($십억) 36.2 159.0 3.6 4.6 1.1 1.7 0.4 0.2 0.8 0.8

매출액 17 8,522 40,122 2,826 5,807 686 453 180 342 220 461

18F 9,141 42,107 3,270 6,424 823 591 221 381 253 528

19F 9,722 43,409 3,382 6,676 907 689 262 421 331 584

영업이익 17 1,565 6,533 348 431 94 131 29 40 31 70

18F 2,043 13,935 407 538 131 154 38 29 45 89

19F 2,270 14,679 440 597 149 189 48 41 71 106

순이익 17 1,459 10,933 258 342 39 90 18 25 48

18F 1,664 11,429 262 408 96 108 28 25 31 69

19F 1,819 12,043 289 457 107 134 36 34 54 81

EPS ($) 17 6.6 4.0 3.5 1.6 2.3 8.5 2.9 1.6 4.3

18F 7.5 4.2 4.0 2.0 5.6 10.4 4.5 1.7 0.3 6.1

19F 8.2 4.5 4.7 2.2 6.3 12.9 5.8 2.4 0.6 7.3

PER (x) 17 25.1 14.8 16.7 13.5 28.9 18.5 21.2 9.9 17.1

18F 22.1 14.0 14.5 11.3 11.6 15.2 13.4 9.3 26.3 11.8