بيان ذم الدنيا -...

TRANSCRIPT

Directorate General of Customs and ExciseMinistry of Finance of Indonesia

WORKSHOP FTA

Direktorat Kepabenaan Internasional dan Antar Lembaga

Direktorat Jenderal Bea dan Cukai

2018

2 Direktorat Jenderal Bea dan Cukai

Kementerian Keuangan RI

FTA/PTA/EPA YANG TELAH BERJALAN DAN SEDANG DALAM PROSES PERUNDINGAN

No. PERUNDINGAN

1) Indonesia-Australia CEPA

2) Indonesia-EFTA CEPA

3) Indonesia-Iran PTA

4) Indonesia-Nigeria PTA

5) Indonesia-Kenya PTA

6) Indonesia-Peru PTA

7) Indonesia-Turki CTEP

8) Indonesia-Mozambique PTA

9) Indonesia-Bangladesh PTA

10) Indonesia-Taiwan CA

11) Indonesia-European Union (EU) CEPA

12) Indonesia-Eurasian Economic Union (EAEU) FTA

13) Regional Comprehensive Economic Partnership (RCEP)

14) Indonesia-Korea CEPA

15) General Review Indonesia-Japan EPA

16) Review Indonesia-Pakistan PTA

PERUNDINGAN YANG DITARGETKAN SELESAI PADA TAHUN 2018:No FTA/EPA ASEAN+1

FTA Entry

Into Force

Indonesia

Entry Into

Force

1. ASEAN FTA 1993 1993

2. ASEAN-China FTA 2004 2005

3. ASEAN-Korea FTA 2007 2007

4. ASEAN-India FTA 2010 2010

5. ASEAN-Australia-New Zealand FTA 2010 2012

6. ASEAN-JAPAN Comprehensive Economic

Partnership

2010 2018

NO FTA/PTA/EPA BILATERALEntry Into

Force

1. Indonesia-Japan Economic Partnership 2008

2. Indonesia-Pakistan Preferential Trade Agreement 2013

NO FTA/PTA/EPA Entry Into Force

1. Indonesia-Chile CEPA (Targeted 2018)

2. Indonesia-Palestine (MoU on Trade Facilitation for Certain Products) (Targeted 2018)

3. ASEAN- Hong Kong FTA (dalam tahap Pra-ratifikasi, menunggu Myanmar dan Vietnam) (Targeted 2019)

DALAM TAHAP RATIFIKASI17) ASEAN-EU FTA

3

3 Directorate General of Customs and ExcIse, Ministry of Finance

TOPICS

General Concept of ROO

Tarif Preferensi di TPB, PLB, dan FTZ

Implementation Issues

4

4 Directorate General of Customs and ExcIse, Ministry of Finance

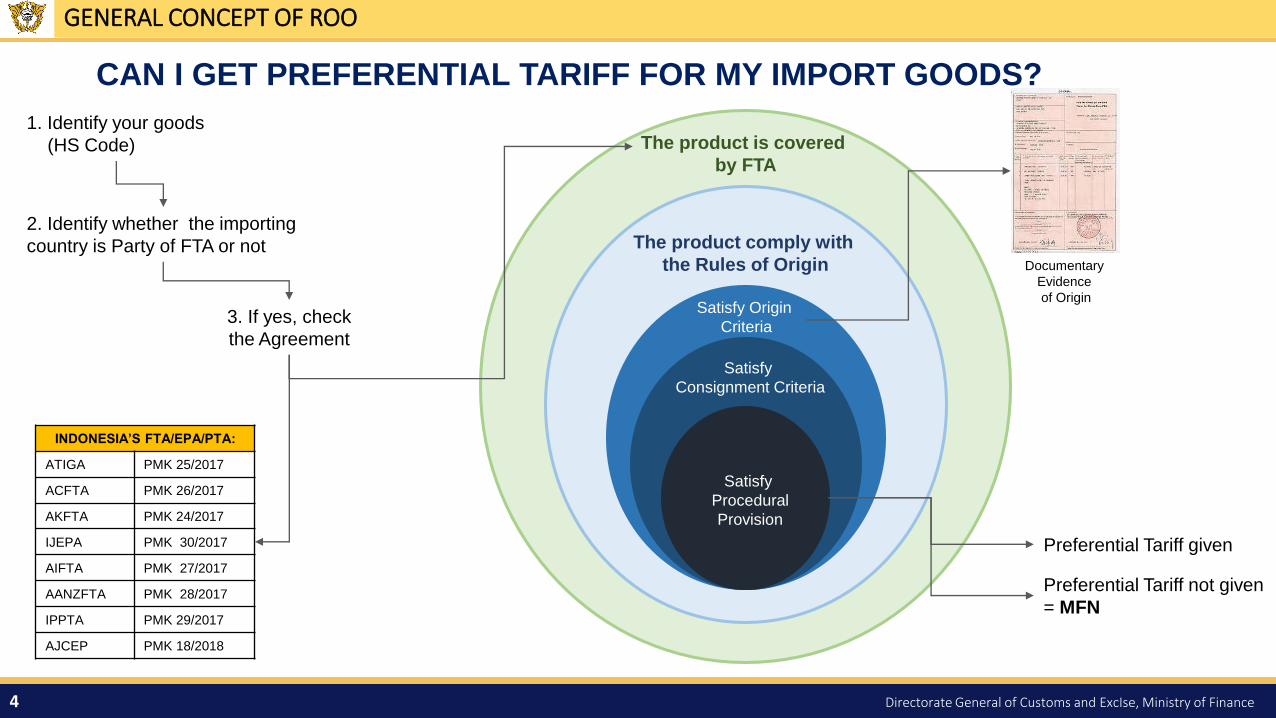

GENERAL CONCEPT OF ROO

CAN I GET PREFERENTIAL TARIFF FOR MY IMPORT GOODS?

The product is covered

by FTA

The product comply with

the Rules of Origin

Satisfy Origin

Criteria

Satisfy

Consignment Criteria

Satisfy

Procedural

Provision

1. Identify your goods

(HS Code)

2. Identify whether the importing

country is Party of FTA or not

3. If yes, check

the Agreement

Documentary

Evidence

of Origin

Preferential Tariff given

Preferential Tariff not given

= MFN

INDONESIA’S FTA/EPA/PTA:

ATIGA PMK 25/2017

ACFTA PMK 26/2017

AKFTA PMK 24/2017

IJEPA PMK 30/2017

AIFTA PMK 27/2017

AANZFTA PMK 28/2017

IPPTA PMK 29/2017

AJCEP PMK 18/2018

5

5 Directorate General of Customs and ExcIse, Ministry of Finance

GENERAL CONCEPT OF ROO

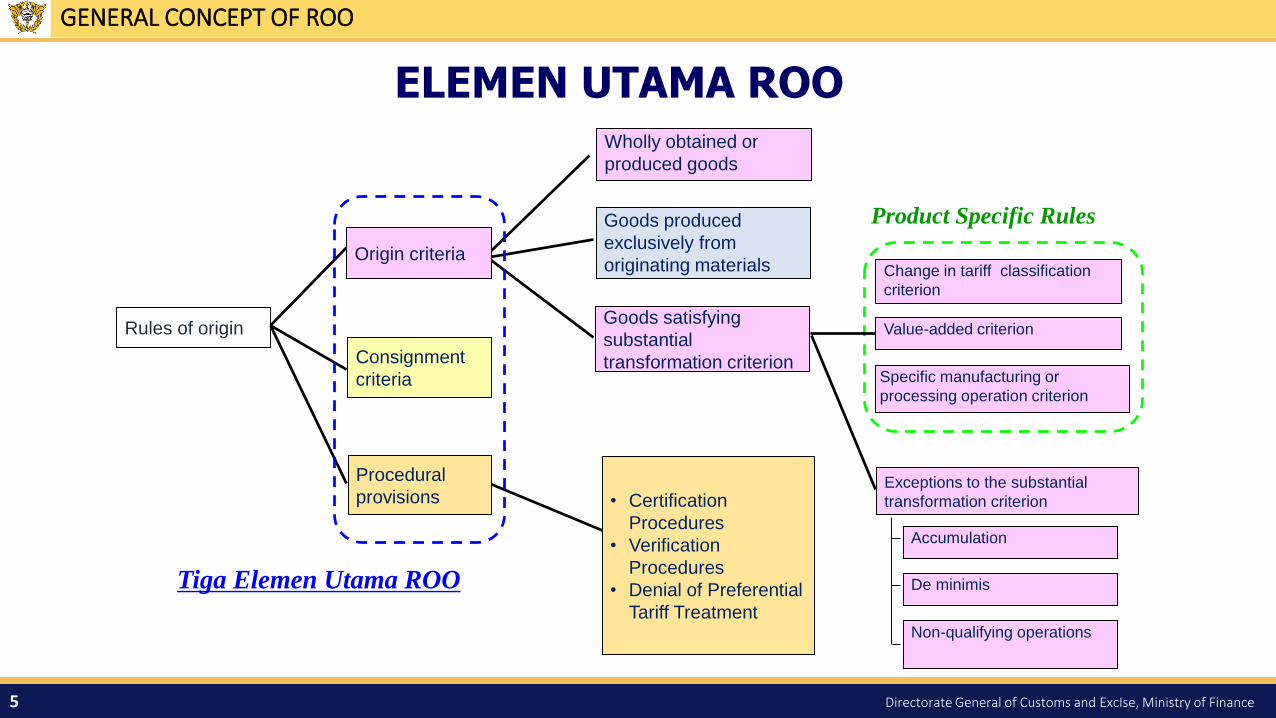

ELEMEN UTAMA ROO

Rules of origin

Tiga Elemen Utama ROO

Product Specific Rules

Origin criteria

Consignment

criteria

Procedural

provisions

Wholly obtained or

produced goods

Goods satisfying

substantial

transformation criterion

Goods produced

exclusively from

originating materials

• Certification

Procedures

• Verification

Procedures

• Denial of Preferential

Tariff Treatment

Specific manufacturing or

processing operation criterion

Value-added criterion

Change in tariff classification

criterion

Exceptions to the substantial

transformation criterion

Accumulation

De minimis

Non-qualifying operations

6

6 Directorate General of Customs and ExcIse, Ministry of Finance

GENERAL CONCEPT OF ROO

The OtherParty

Third Country (Party /non-Party

The Party

Direct transport

dalam hal barang transit/transshipment di

negara ketiga (Party/Non-Party, harus

memenuhi ketentuan (a), (b), (c), di atas

(a) transit dan/ atau

transshipment semata-mata

ditujukan untuk alasan geografis

atau pertimbangan khusus terkait

persyaratanpengangkutan

(b) barang tersebut tidak

diperdagangkan atau

dikonsumsi di negara

tujuan transit dan/ atau

transshipment

(c) tidak mengalami proses

produksi selain bongkar muat dan

tindakan lain yang diperlukan

untuk menjaga agar barang tetap

dalam kondisi baik

KRITERIA PENGIRIMAN

7

7 Directorate General of Customs and ExcIse, Ministry of Finance

Prosedural:

a. Bahasa inggris, bentuk, jumlah lembar, dan format (depan dan overleafs) tertentu.

b. No. referensi, tanda tangan Pejabat dan Stempel IPSKA.

c. Tandatangan Eksportir

d. batasan waktu masa berlaku (1 Tahun sejak tanggal terbit)

e. Origin Criteria untuk setiap barang

f. Pengisian Kolom sesuai Overleaf Notes

g. diterbitkan sebelum, pada saat, atau segera setelah Tgl Pengapalanh. diterbitkan segera setelah Tgl Pengapalan : ISSUED RETROACTIVELY

SKA Hilang --> SKA Pengganti, Syarat:

a) ketentuan procedural

b) tanda "CERTIFIED TRUE COPY“

c) terbit ≤1 tahun sejak tanggal penerbitan SKA

hilang

Salah isi SKA, koreksi:

a. SKA Baru

b. Perbaikan :

1. Coret

2. menambahkan data yg benar3. tanda/stempel koreksi, TTD/Paraf

BL/AWB jika ada tanggal terbit dan tanggal dimuat,tanggal pengapalan = tanggal dimuat.

KETENTUAN PROSEDURAL

GENERAL CONCEPT OF ROO

8

8 Directorate General of Customs and ExcIse, Ministry of Finance

TOPICS

General Concept of ROO

Tarif Preferensi di TPB, PLB, dan FTZ

Implementation Issues

9

9 Directorate General of Customs and ExcIse, Ministry of Finance

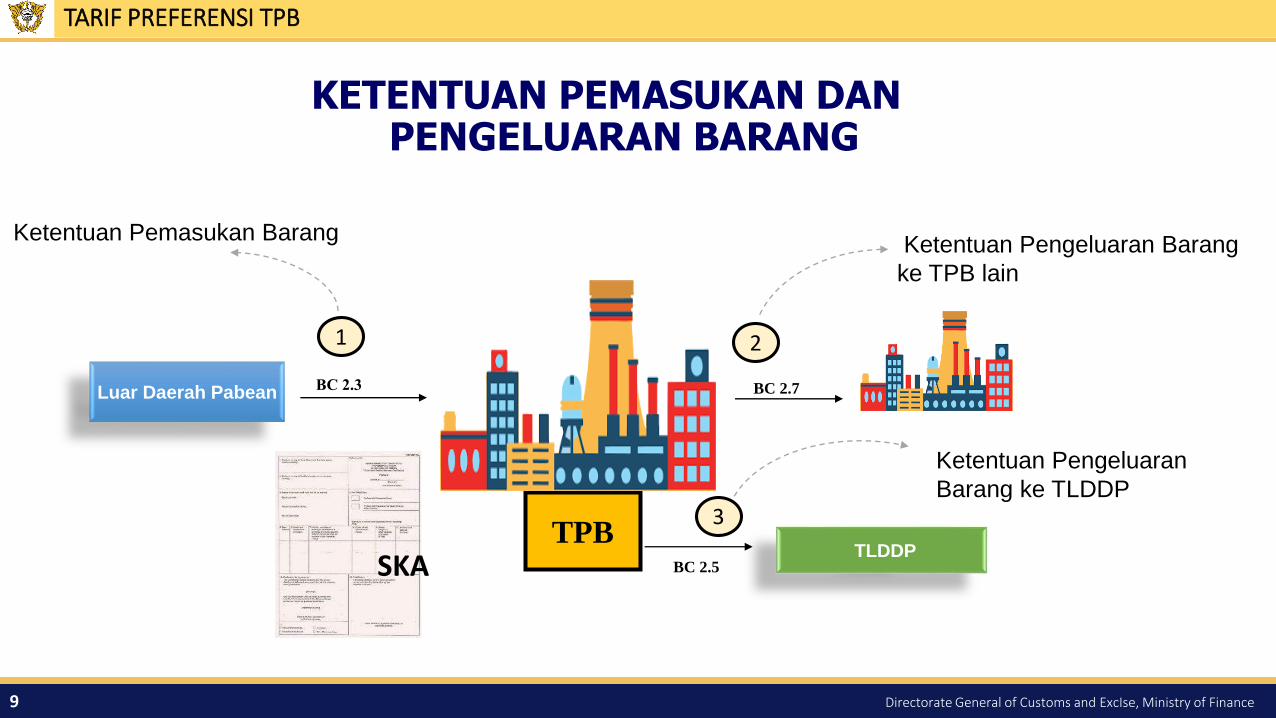

TPB

Luar Daerah Pabean BC 2.7

TLDDPBC 2.5

1 2

3

Ketentuan Pemasukan BarangKetentuan Pengeluaran Barang

ke TPB lain

Ketentuan Pengeluaran

Barang ke TLDDP

SKA

TARIF PREFERENSI TPB

KETENTUAN PEMASUKAN DAN PENGELUARAN BARANG

10

10 Directorate General of Customs and ExcIse, Ministry of Finance

PLB

Luar Daerah Pabean BC 2.7

TLDDPBC 2.8

1 2

3

Ketentuan Pemasukan BarangKetentuan Pengeluaran Barang

ke PLB lain

Ketentuan Pengeluaran

Barang ke TLDDP

SKA

TARIF PREFERENSI PLB

KETENTUAN PEMASUKAN DAN PENGELUARAN BARANG

11

11 Directorate General of Customs and ExcIse, Ministry of Finance

1. Keputusan tidak diberikan tariff preferensi dilakukan secara otomatis oleh sistem

(bukan oleh pejabat BC) apakah bisa diajukan keberatan? Mengacu pada Pasal 93

UU 17/2006.

2. Penolakan SKA tidak dapat dilakukan secara parsial, tetapi harus secara keseluruhan

apakah sistem CEISA TPB sudah bisa mengakomodir penolakan parsial?

3. Perubahan data pada PLB (BC 1.6) dapat dilakukan tanpa dibatasi oleh jangka waktu

tertentu dan tidak harus melalui Kepala Kantor, kecuali untuk jumlah jenis barang,

jumlah jenis kemasan bagaimana dengan ketentuan pencantuman nomor referensi

dan ketentuan pemberitahuan pabean secara benar?

4. Apakah penerimaan SKA dan dokumen pelengkap pabean dapat dilakukan secara

terpisah?

ISU-ISU TERKAIT TPB DAN PLB

12

12 Directorate General of Customs and ExcIse, Ministry of Finance

TARIF PREFERENSI FTZ

12

FTZ

Luar Daerah Pabean

Free Trade Zone

TLDDP

Notes :

Bahan Baku

Barang Jadi

Fasilitas Fiskal:

1. Pembebasan Bea Masuk;

2. PDRI Tidak Dipungut

COO Non COO COO

Bea Masuk MFN

PPN Terutang

PPnBM (jika objek) Terutang

PPh Impor Terutang

Bea Masuk Tidak Dipungut

PPN Terutang

PPnBM (jika objek) Terutang

PPh Impor Terutang

Bea Masuk Konversi

PPN Terutang

PPnBM (jika objek) Terutang

PPh Impor Terutang

13

13 Directorate General of Customs and ExcIse, Ministry of Finance

TARIF PREFERENSI FTZ

Fre

e T

rade Z

one

Luar

Daerah PabeanTLDDPPPFTZ-01

1 2

Ketentuan Pemasukan Barang Ketentuan Pengeluaran Barang ke

TLDDP

SKA

KETENTUAN PEMASUKAN DAN PENGELUARAN BARANG

14

14 Directorate General of Customs and ExcIse, Ministry of Finance

TOPICS

General Concept of ROO

Tarif Preferensi di TPB, PLB, dan FTZ

Implementation Issues

15

15 Directorate General of Customs and ExcIse, Ministry of Finance

TOPICS

Implementation Issues

New Form E

Electronic Form D

Self-Certification

Back-to-Back Arrangement

Kesepakatan dalam Perundingan

16

16 Directorate General of Customs and ExcIse, Ministry of Finance

IMPLEMENTATION ISSUES

NEW Form E

17

17 Directorate General of Customs and ExcIse, Ministry of Finance

IMPLEMENTATION ISSUES

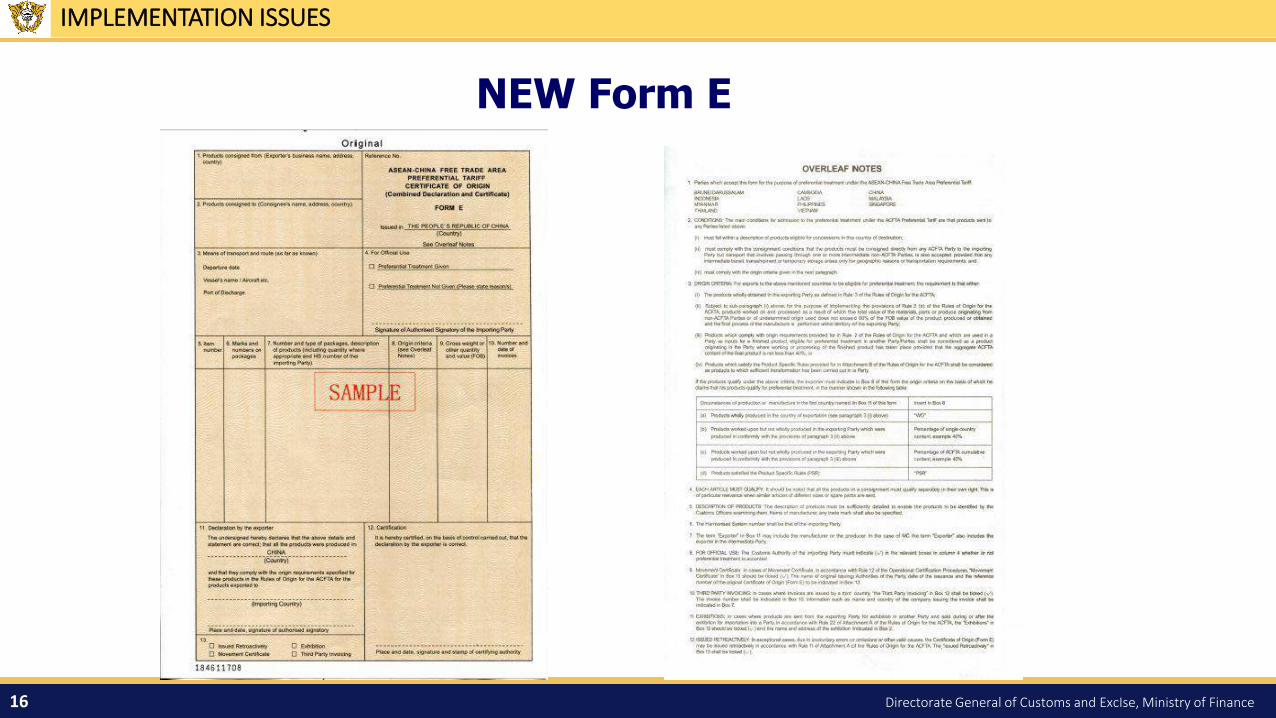

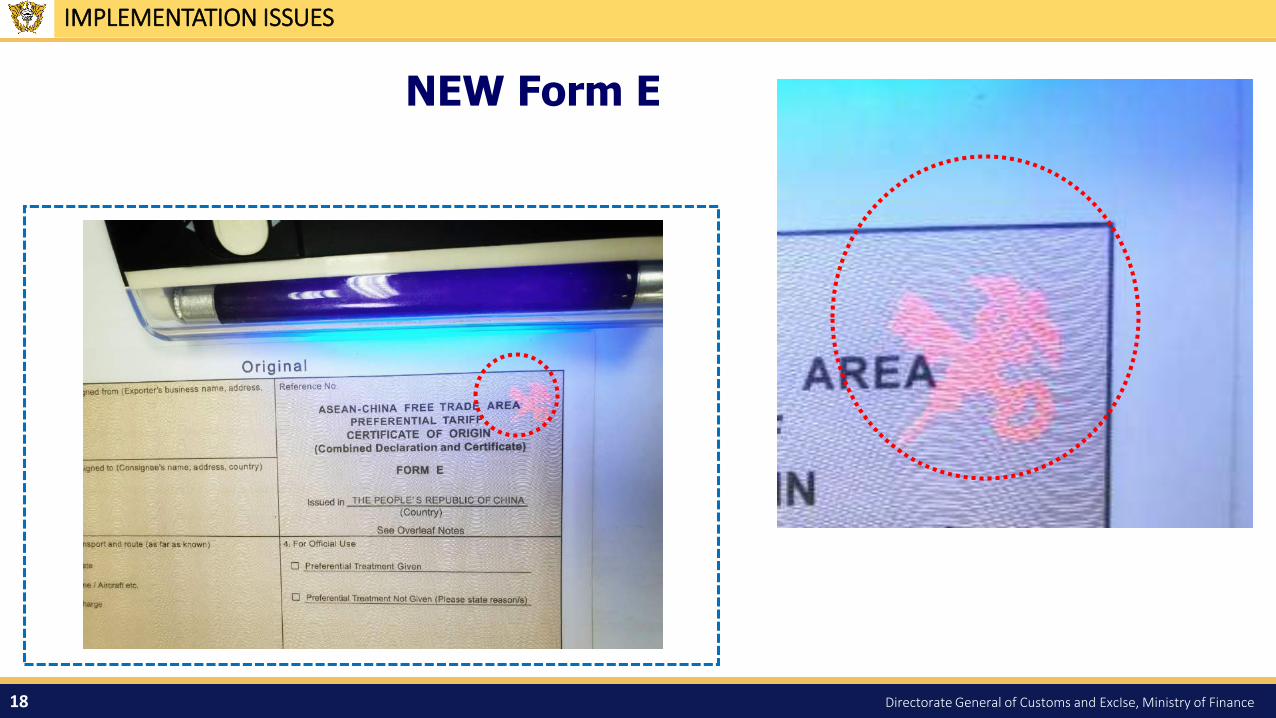

NEW Form E

Diterbitkan oleh General Administration of The People’s Republic

of China (GACC).

Diterbitkan mulai tanggal 20 Agustus 2018

Sistem keamanan (security features) berupa logo dengan

ketentuan sebagai berikut:

Terlihat apabila dikenai sinar lampu ultraviolet (UV)

Terletak di sudut kanan atas (3 mm dari sisi atas dan sisi

kanan Form)

Dimensi ukuran 12,5 mm x 12 mm

LOGO

18

18 Directorate General of Customs and ExcIse, Ministry of Finance

IMPLEMENTATION ISSUES

NEW Form E

19

19 Directorate General of Customs and ExcIse, Ministry of Finance

TOPICS

Implementation Issues

New Form E

Electronic Form D

Self-Certification

Back-to-Back Arrangement

Kesepakatan dalam Perundingan

20

20 Directorate General of Customs and ExcIse, Ministry of Finance

IMPLEMENTATION ISSUES

NEW Generation of Form D

1ST GENERATION

Certificate of Origin

2ND GENERATION

ELECTRONIC

FORM DSELF-

CERTIFICATION

CHALLENGES

TO IMPROVE

CUSTOMS’

ROLE

21

21 Directorate General of Customs and ExcIse, Ministry of Finance

IMPLEMENTATION ISSUES

Pemanfaatan e-Form D

Issuing Certificate Agency

Apply For Form D

Input Nomordan Tanggal e-Form D

MODULPIB Bila Data E-Form D Cocok

maka akan dilanjutkan kepenelitian selanjutnya

NEGARA ASAL NEGARA TUJUAN

22

22 Directorate General of Customs and ExcIse, Ministry of Finance

IMPLEMENTATION ISSUES

e-Form D pada Menu CEISA

23

23 Directorate General of Customs and ExcIse, Ministry of Finance

IMPLEMENTATION ISSUES

e-Form D pada Menu CEISA (ii)

24

24 Directorate General of Customs and ExcIse, Ministry of Finance

IMPLEMENTATION ISSUES

Tracking e-Form D

Ikuti langkah-langkah berikut ini:1.Buka halaman web INSW (https://insw.go.id) 2.Klik menu Tracking > Tracking e-ATIGA3.Setelah muncul jendela baru, masukkan nomor e-ATIGA yang akan dilakukan tracking dan kodecaptcha, lalu klik Submit:

Tampilan Menu Browse Quota

25

25 Directorate General of Customs and ExcIse, Ministry of Finance

ISU-ISU TERKAIT E-FORM D

1. Bagaimana penggunaan e-Form D untukkantor yang belum mandatory INSW?

2. Sesuai dengan PMK 229, apabila terjadipermasalahan pada CEISA, maka importirdiminta untuk menyerahkan hasil cetak e-Form D dari INSW sbb :

3. Berdasarkan UU KIP No. 14 Tahun 2008,ada beberapa informasi yang tidak dapatdibuka ke publik. Bagaimana menyikapikondisi dimaksud?

26

26 Directorate General of Customs and ExcIse, Ministry of Finance

TOPICS

Implementation Issues

New Form E

Electronic Form D

Self-Certification

Back-to-Back Arrangement

Kesepakatan dalam Perundingan

27

27 Directorate General of Customs and ExcIse, Ministry of Finance

IMPLEMENTATION ISSUES

Self-Certification

2nd Self Certification Pilot Project

Berdasarkan The Joint Asean Economic Ministers (AEM) dan 25th AFTA Council Meeting (10August 2011) di Manado negara-negara ASEAN yang belum tergabung dalam SCPP-1 dapatmenjalankan self certification pilot project sendiri dengan kriteria sesuai kesiapan dankebutuhan dari masing-masing negara.

Berdasarkan MOU tanggal 29 Agustus 2012 di Siem Reap, Cambodia

Kriteria antara lain: 1) Certified Exportir yang dapat menerbitkan Invoice

Declaration harus produsen/manufaktur; dan2) jenis barang yang diperdagangkan hanya tertentu sesuai

hasil produksinya.

oleh Indonesia (13), Philipina (2), Laos (9), Thailand (103) dan Vietnam (2)

28

28 Directorate General of Customs and ExcIse, Ministry of Finance

IMPLEMENTATION ISSUES

Self-Certification

Self-Certification adalah skema pernyataan asal barangdalam bentuk invoice yang dibuat oleh EksportirBersertifikat, yang di dalamnya terdapat pernyataanbahwa barang yang akan memasuki Daerah Pabean dapatdiberikan Tarif Preferensi

Back to

Back

3rd

Country

Invoicing

29

29 Directorate General of Customs and ExcIse, Ministry of Finance

TOPICS

Implementation Issues

New Form E

Electronic Form D

Self-Certification

Back-to-Back Arrangement

Kesepakatan dalam Perundingan

30

30 Directorate General of Customs and ExcIse, Ministry of Finance

IMPLEMENTATION ISSUES

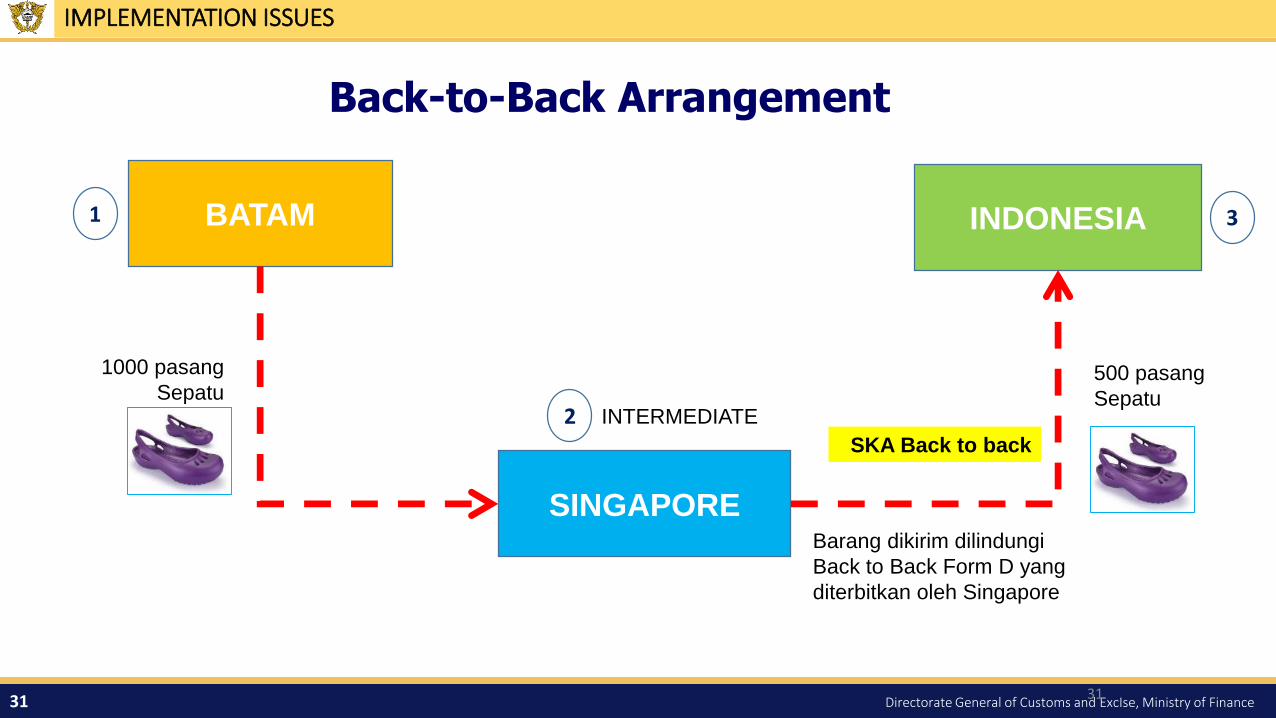

Back-to-Back Arrangement

Rule 1

ATIGA OCP

back-to-back Certificate of Origin means a Certificate of Origin

issued by an intermediate exporting Member State based on the Certificate

of Origin issued by the first exporting Member State;

31

31 Directorate General of Customs and ExcIse, Ministry of Finance

IMPLEMENTATION ISSUES

Back-to-Back Arrangement

BATAM INDONESIA

SINGAPOREBarang dikirim dilindungi

Back to Back Form D yang

diterbitkan oleh Singapore

31

1

2

3

INTERMEDIATE

1000 pasang

Sepatu500 pasang

Sepatu

SKA Back to back

32

32 Directorate General of Customs and ExcIse, Ministry of Finance

Pasal 1Surat Keterangan Asal Back- to-Back (Back-to-Back Certificate of Origin) atau Movement Certificateyang selanjutnya disebut SKA Back-to-Back adalah SKA yang diterbitkan oleh Negara Anggotapengekspor kedua berdasarkan SKA yang diterbitkan oleh Negara Anggota pengekspor pertama.

IMPLEMENTATION ISSUES

Pasal 8(1) Negara Anggota pengekspor kedua dapat menerbitkan SKA Back-to- Back berdasarkan SKA yangditerbitkan oleh Negara Anggota pengekspor pertama.(2) SKA Back-to-Back sebagaimana dimaksud pada ayat (1) harus memenuhi ketentuan sebagaiberikut:a. SKA Back-to-Back harus berisi informasi yang sama dengan SKA yang diterbitkan oleh Negara

Anggota pengekspor pertama, kecuali jumlah barang dan nilai Freight on Board (FOB);b. total jumlah barang yang tercantum pada SKA Back-to-Back tidak boleh melebihi jumlah barang

yang tercantum pada SKA yang diterbitkan oleh Negara Anggota pengekspor pertama;c. masa berlaku SKA Back-to-Back tidak boleh melebihi masa berlaku SKA yang diterbitkan oleh

Negara Anggota pengekspor pertama; dand. nama eksportir yang tercantum dalam SKA Back-to-Back harus sama dengan nama Importir yang

tercantum dalam SKA yang diterbitkan oleh Negara Anggota pengekspor pertama.

Back-to-Back dalam PMK 229

33

33 Directorate General of Customs and ExcIse, Ministry of Finance

TOPICS

Implementation Issues

New Form E

Electronic Form D

Self-Certification

Back-to-Back Arrangement

Kesepakatan dalam Perundingan

34

34 Directorate General of Customs and ExcIse, Ministry of Finance

IMPLEMENTATION ISSUES

KESEPAKATAN DALAM PERUNDINGAN

35

35 Directorate General of Customs and ExcIse, Ministry of Finance

IMPLEMENTATION ISSUES

AANZFTA

LEMBAR LANJUTAN

Negara Anggota dapat menggunakan copy SKA Form AANZ sebagai lembar lanjutan atau kertas A4 sepanjangmencantumkan informasi yang ada pada Box 11 (Deklarasi olehEksportir) dan Box 12 (Sertifikasi) (SOD 5th SCROO 6-10 May 2012, Brunei)

36

36 Directorate General of Customs and ExcIse, Ministry of Finance

IMPLEMENTATION ISSUES

ACFTA

Transit via Hongkong/Macau

China menyampaikan bahwa persyaratan dokumen yang dikeluarkanoleh China Inspection Ltd.Co. perwakilan Hongkong/Macau hanya untukpengiriman via Hongkong/Macau, tidak termasuk transit via Taiwan (SOD 5th ACJC WGROO, 12-13 Maret 2014, China)

Box 9 SKA Form E

“other quantity” pada Box 9 dapat diartikan secara fleksibel, baik gross weight maupun net weight (SOD 4th ACJC WGROO, 6-7 November 2013 Thailand)

Third Party Invoicing

TPI dapat melibatkan satu atau lebih negara.Invoice dapat diterbitkan di dalam maupun di luar wilayah Negara Anggota ACFTANilai FOB yang dicantumkan dapat merupakan nilai FOB third country/manufacturer (SOD 7th ACJC WGROO, 4-6 February 2015, China, SOD 3rd ACJC WGROO, 2-4 Maret 2013, China)

Back-to-Back SKA Form E

Nama IPSKA, tanggal terbit, dan nomor referensi SKA dari Negara Anggota pertama dapat dicantumkan pada Box 7 (SOD 8th ACJC WGROO, 25-30 Juli 2015, Brunei Darussalam)

37

37 Directorate General of Customs and ExcIse, Ministry of Finance

IMPLEMENTATION ISSUES

ACFTA (ii)

Through B/L Through B/L bukan B/L biasa, namun juga merupakan dokumen yang mensertifikasi bahwa barang tidak mengalami proses lebih lanjut danberada di bawah pengawasan Customs saat transit (SOD 19th ACTNC WGROO, 16-17 Juni 2009, Malaysia)

Nama Eksportirpada Box 1

Nama eksportir pada Box 1 Form E harus sama dengan nama yang tercantum dalam invoice, kecuali dalam hal Third Country Invoicing.Nama yang tercantum pada Box 1 tidak termasuk “”exporter’s authorised representative (SOD 4th ACJC WGROO, 6-7 November 2013, Thailand)

Multiple Items

Dalam hal multiple items, jumlah barang yang dicantumkan dalam 1 Form E adalah maksimal 20 items (SOD 24th ACTNC WGROO, 3-4 Maret2011 China)

38

38 Directorate General of Customs and ExcIse, Ministry of Finance

IMPLEMENTATION ISSUES

ACFTA (iii)

LembarLanjutan

Menggunakan Form E sebagai lembar lanjutan (SOD 24th ACTNC WGROO, 3-4 Maret 2011 China)

Penerbitan SKA Form E

SKA Form E dapat diterbitkan sebelum tanggal pengapalan (tanpamensyaratkan secara spesifik berapa hari sebelum) (SOD 24th ACTNC WGROO, 3-4 Maret 2011 China)

39

39 Directorate General of Customs and ExcIse, Ministry of Finance

IMPLEMENTATION ISSUES

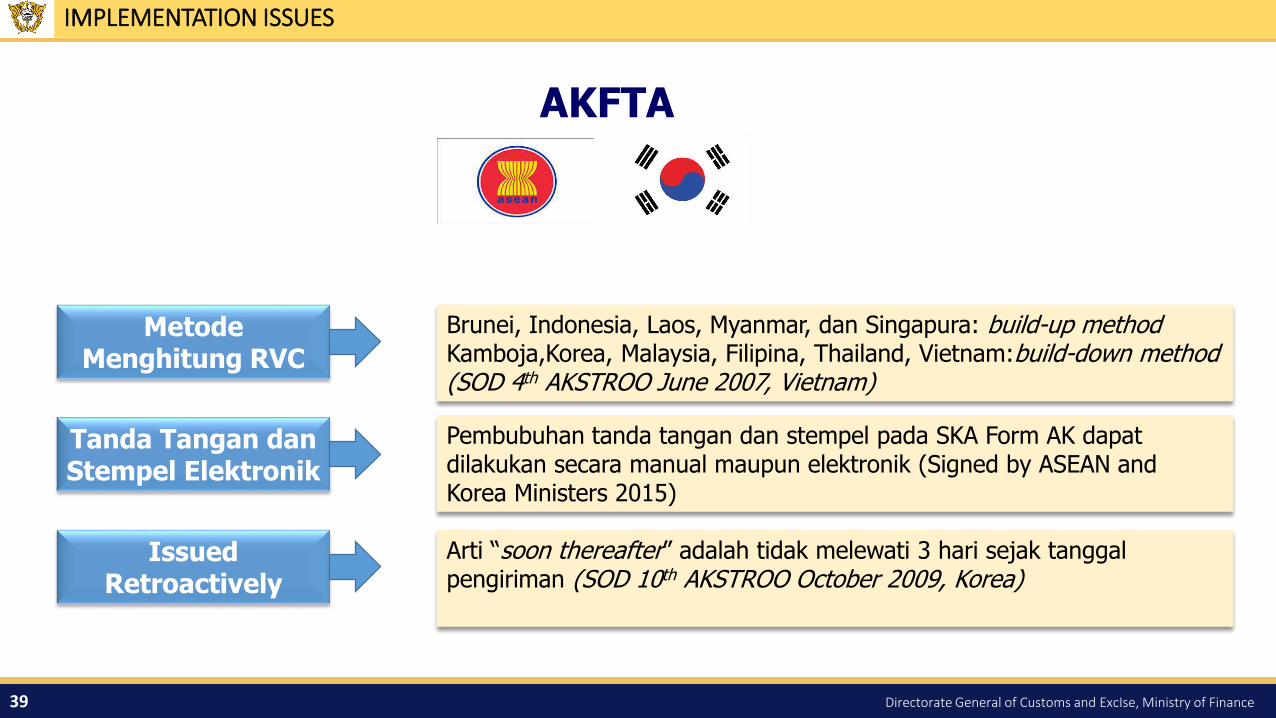

AKFTA

MetodeMenghitung RVC

Brunei, Indonesia, Laos, Myanmar, dan Singapura: build-up methodKamboja,Korea, Malaysia, Filipina, Thailand, Vietnam:build-down method (SOD 4th AKSTROO June 2007, Vietnam)

Tanda Tangan danStempel Elektronik

Pembubuhan tanda tangan dan stempel pada SKA Form AK dapatdilakukan secara manual maupun elektronik (Signed by ASEAN and Korea Ministers 2015)

Issued Retroactively

Arti “soon thereafter” adalah tidak melewati 3 hari sejak tanggalpengiriman (SOD 10th AKSTROO October 2009, Korea)

40

40 Directorate General of Customs and ExcIse, Ministry of Finance

IMPLEMENTATION ISSUES

AKFTA (ii)

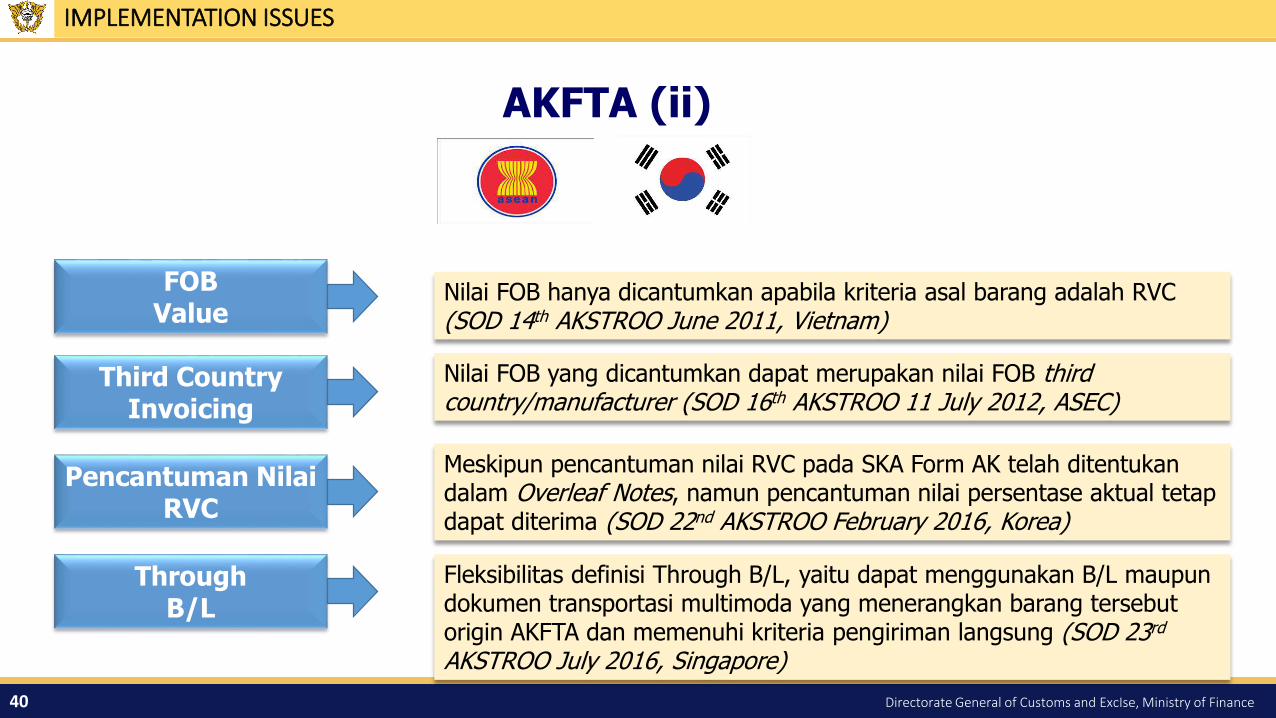

FOB Value

Nilai FOB hanya dicantumkan apabila kriteria asal barang adalah RVC (SOD 14th AKSTROO June 2011, Vietnam)

Third Country Invoicing

Nilai FOB yang dicantumkan dapat merupakan nilai FOB third country/manufacturer (SOD 16th AKSTROO 11 July 2012, ASEC)

Pencantuman NilaiRVC

Meskipun pencantuman nilai RVC pada SKA Form AK telah ditentukandalam Overleaf Notes, namun pencantuman nilai persentase aktual tetapdapat diterima (SOD 22nd AKSTROO February 2016, Korea)

Through B/L

Fleksibilitas definisi Through B/L, yaitu dapat menggunakan B/L maupundokumen transportasi multimoda yang menerangkan barang tersebutorigin AKFTA dan memenuhi kriteria pengiriman langsung (SOD 23rd

AKSTROO July 2016, Singapore)

Directorate General of Customs and ExciseMinistry of Finance of Indonesia

TERIMA KASIH