디지털 금융의 경쟁력 experience innovation 2016_160225_experien… · 고객, 상품,...

TRANSCRIPT

1

2e Consulting (투이컨설팅)

변 성욱 (PI Director / Ph.D , [email protected] )

디지털 금융의 경쟁력 eXperience Innovation

2016. 02. 25

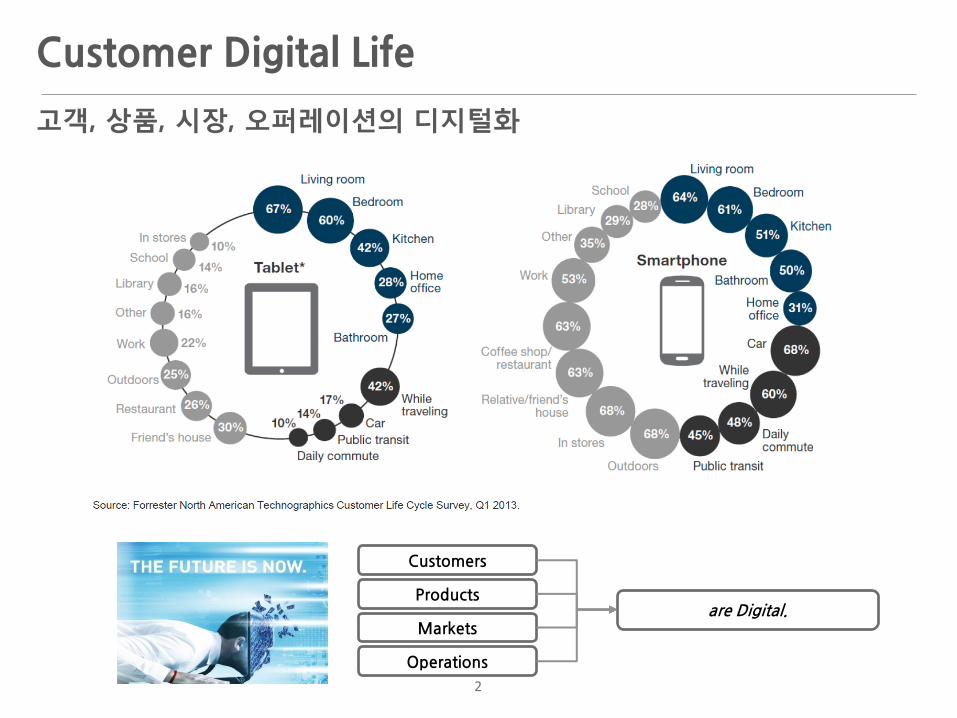

고객, 상품, 시장, 오퍼레이션의 디지털화

Customers

Products

Markets

Operations

are Digital.

Customer Digital Life

2

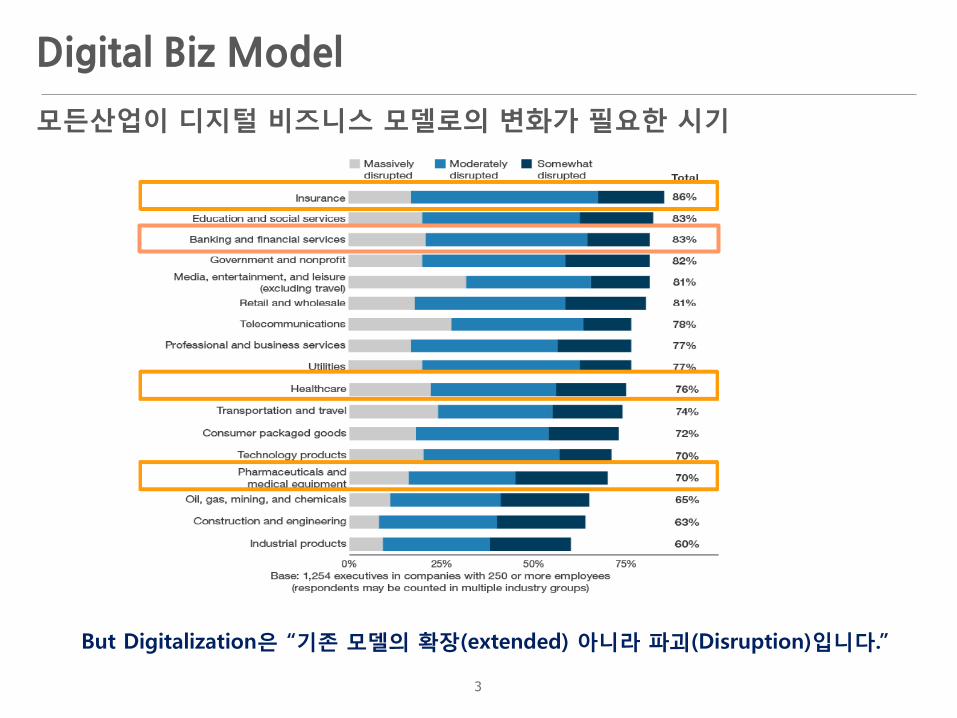

Digital Biz Model

모든산업이 디지털 비즈니스 모델로의 변화가 필요한 시기

But Digitalization은 “기존 모델의 확장(extended) 아니라 파괴(Disruption)입니다.”

3

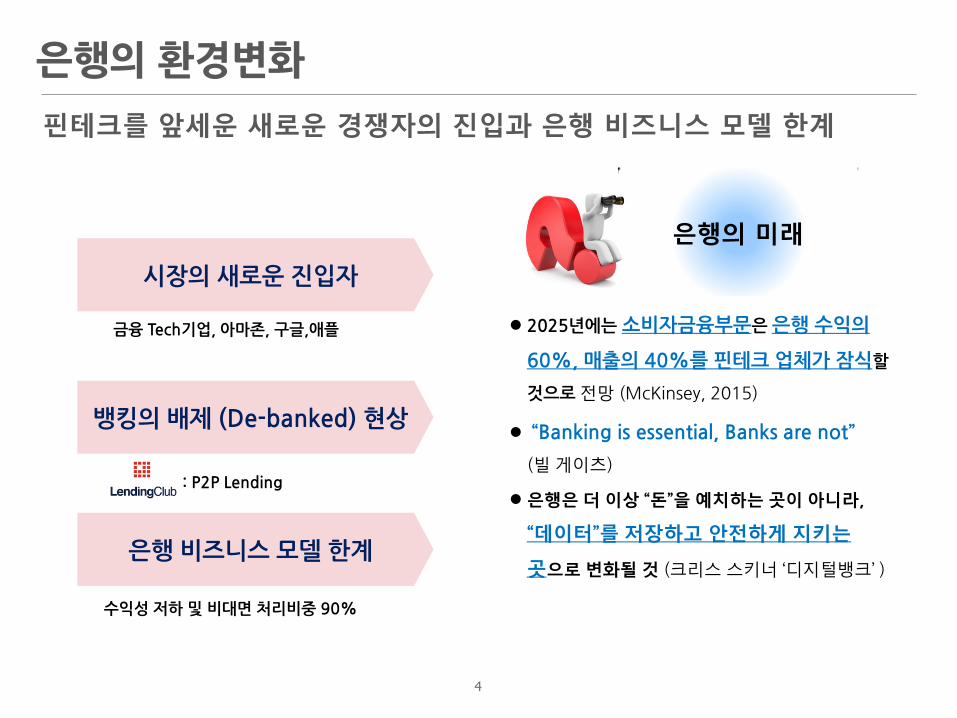

은행의 환경변화

4

은행의 미래

2025년에는 소비자금융부문은 은행 수익의

60%, 매출의 40%를 핀테크 업체가 잠식할

것으로 전망 (McKinsey, 2015)

“Banking is essential, Banks are not”

(빌 게이츠)

은행은 더 이상 “돈”을 예치하는 곳이 아니라,

“데이터”를 저장하고 안전하게 지키는

곳으로 변화될 것 (크리스 스키너 ‘디지털뱅크’ )

시장의 새로운 진입자

뱅킹의 배제 (De-banked) 현상

은행 비즈니스 모델 한계

: P2P Lending

수익성 저하 및 비대면 처리비중 90%

금융 Tech기업, 아마존, 구글,애플

핀테크를 앞세운 새로운 경쟁자의 진입과 은행 비즈니스 모델 한계

4

선진 은행의 현황

5

영업점 기능 변화

영업점 소형화

허브&스포크

• 판매 • 문제 해결 • 일상 거래처리

• 관계 확보/심화 • 디지털 교육 • 복잡 거래처리 • 문제 해결

Source: Credit Suisse Financial Services Forum, Citi(2015), Digital Banking, BBVA(2015)

5

풀 뱅킹 서비스

위비뱅크

NH핀테크 오픈플랫폼

국내 은행 현황

콘텐츠 중심 전략 : 기존 서비스 디지털화 / 신규 콘텐츠 개발

플랫폼 중심 전략 : 선 플랫폼 오픈, 후 콘텐츠 제공

6

대면채널

비대면채널

기존 콘텐츠 중심

기존 콘텐츠 중심 전략

디지털 콘텐츠 개발

플랫폼 개발

디지털 콘텐츠 개발 전략

플랫폼 중심 전략

(Open API)

(In-house)

서비스

6

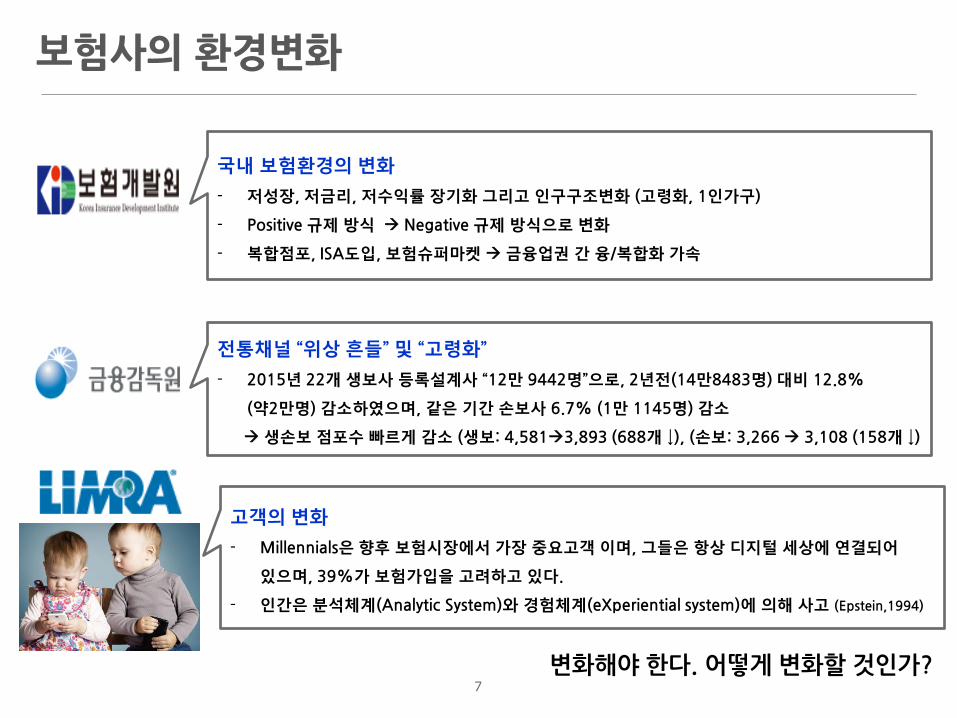

보험사의 환경변화

7

전통채널 “위상 흔들” 및 “고령화”

- 2015년 22개 생보사 등록설계사 “12만 9442명”으로, 2년전(14만8483명) 대비 12.8%

(약2만명) 감소하였으며, 같은 기간 손보사 6.7% (1만 1145명) 감소

생손보 점포수 빠르게 감소 (생보: 4,5813,893 (688개 ↓), (손보: 3,266 3,108 (158개 ↓)

국내 보험환경의 변화

- 저성장, 저금리, 저수익률 장기화 그리고 인구구조변화 (고령화, 1인가구)

- Positive 규제 방식 Negative 규제 방식으로 변화

- 복합점포, ISA도입, 보험슈퍼마켓 금융업권 간 융/복합화 가속

고객의 변화

- Millennials은 향후 보험시장에서 가장 중요고객 이며, 그들은 항상 디지털 세상에 연결되어

있으며, 39%가 보험가입을 고려하고 있다.

- 인간은 분석체계(Analytic System)와 경험체계(eXperiential system)에 의해 사고 (Epstein,1994)

변화해야 한다. 어떻게 변화할 것인가? 7

기존 보험사 & 디지털 보험사(Insurer)

8

디지털 기술의 발전은 보험 비즈니스 모델의 파괴적 혁신을 요구(Insurance 3.0)

Disruption Innovation

Insurance 1.0 Insurance 2.0

Analog 보험회사

IT-Enhanced 보험회사

Insurance 2.5

Forays into Digital 보험회사

Insurance 3.0

디지털 보험사 ( Digital Insurer )

8

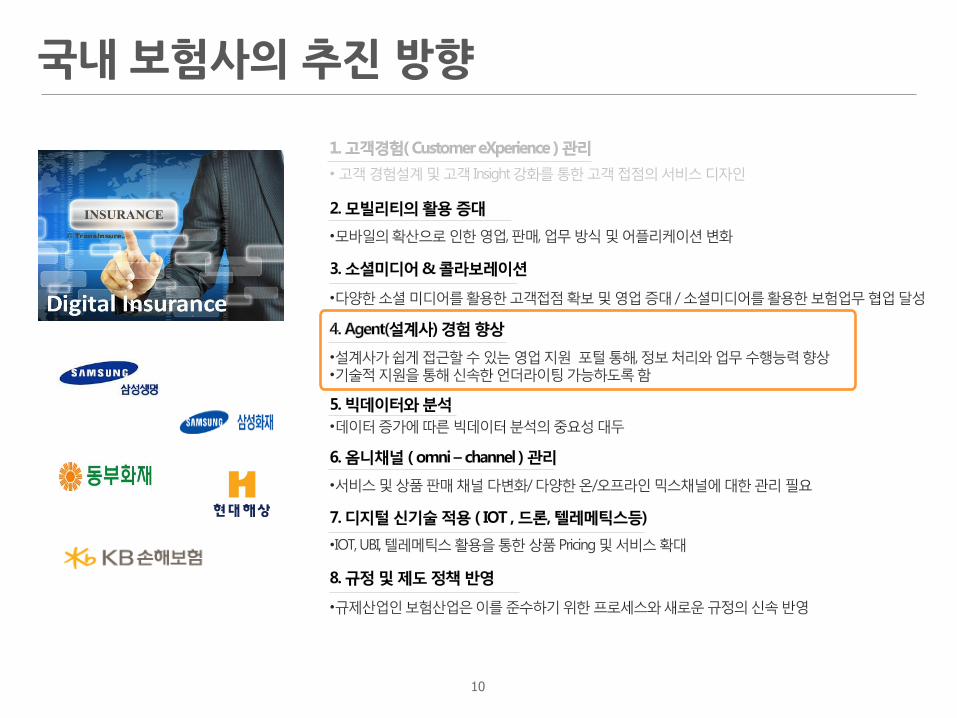

1. 채널 디지털화 (Channel Digitization)

2. 인사이트 기반 고객경험 (Insight-Driven CX)

3. 설계사 역할 변화 (The changing role of the agent)

4. 상품 가격비교 정보 제공 (The future of aggregators)

5. 생태계 역할 (The role of ecosystems)

6. IOT 신기술 활용 (The Internet of Thing)

.Digitally-enabled omni channel distribution Model .Self-Service Quotes

.Positive CX across channel

.Single customer view across product channel .IoT Taking the customer knowledge

.Training, coaching, performance Management and support for deepen customer relationship (cross-sell)

.access & compare insurance product across the market .adopting engagement strategies .embrace the aggregatoer model

.Insurers are creationg or joining new Ecosystems. (broader range of relevant Products and service)

.Tremendous momentum (telematics, Connected home and buildings, Included health and fitness and wearables) .IoT applications will enable more accurate pricing, more effective risk mitigation and improved fraud detection.

. New technologies, such as mobility, social media, telematics and the Internet of Things, will continue to disrupt all parts of the industry, from client acquisition to claims to servicing.

보험사가 Digital 전환을 성공적으로 수행하기 위해 6가지 요소에 대한 준비가 필요

해외사례 : 디지털 보험사를 위한 6가지 요소

Contents Analytics / 경험 Contents

Contents / Platform Ecosystem Contents/Analtytics

9 9

국내 보험사의 추진 방향

10 10

디지털 뱅킹 요소 1 : Two Speed IT (1/2)

레거시의 안정과 혁신적 변화의 도입을 위한 Two speed IT 조직 구성

물리적 실체가 서로 구별된 상설조직으로 구성할 필요가 있음

서로 다른 스피드를 갖춘 IT 조직을 공존 시키는 것

11

Tw

o S

peed

IT

즉시개발 및 반영, 안정성과 고품질

모든 채널 새로운 신상품 즉시 반영

고객의 응답, 행동에 대한 실시간 분석

개발지연 없이 자동화

High Speed IT Low Speed IT

혁신적 IT 조직

레거시 IT 조직

혁신에 대한 신속한 대응과 속도를 중요시 하는 IT 조직

개발과 운영의 효율적 통합

새로운 평가체계와 관리

빠른 의사결정 프로세스와 방법론 정착

Two Speed IT 조직

효율적 중심의 안정적 운영을 중요시 하는 IT 조직

개발과 운영의 분리

현재의 IT 조직

11

아이디어와 개발능력을 보유한 외부 개발자들이 금융회사가 제공 하는 오픈 API를 통해 소비자가 원하는 서비스를 적시에 제공해주는 협업체제 구축

공동 오픈 API 플랫폼 vs 자체 오픈 API 추진

API 제공 범위와 활용 서비스 영역

API 관리 코어 뱅킹

Open API

Open API

샌드박스

App

고객조회 계좌조회 입금 출금

PFMS P2P 대출 펀딩 ….

은행 영역

3rd Party영역

금융소비자 영역

인증 과금 승인 보안

디지털 뱅킹 요소 2 : Open API 활용 (은행)

12

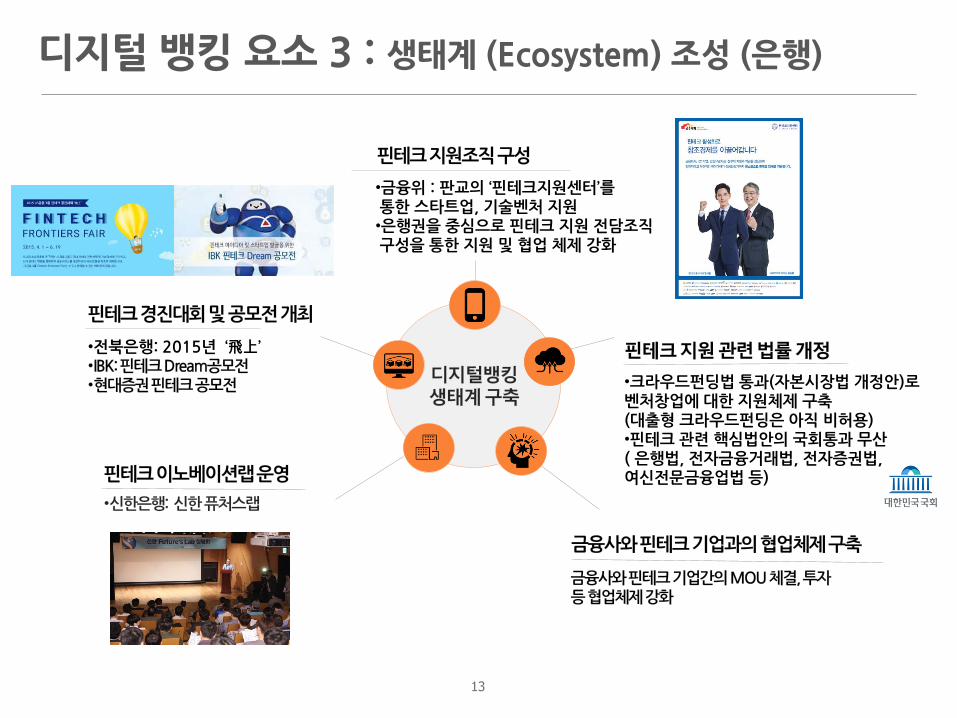

•크라우드펀딩법 통과(자본시장법 개정안)로 벤처창업에 대한 지원체제 구축 (대출형 크라우드펀딩은 아직 비허용)•핀테크 관련 핵심법안의 국회통과 무산 ( 은행법, 전자금융거래법, 전자증권법, 여신전문금융업법 등)

•전북은행: 2015년 ‘飛上’

•금융위 : 판교의 ‘핀테크지원센터’를 통한 스타트업, 기술벤처 지원 •은행권을 중심으로 핀테크 지원 전담조직 구성을 통한 지원 및 협업 체제 강화

디지털 뱅킹 요소 3 : 생태계 (Ecosystem) 조성 (은행)

13

14

디지털 뱅킹 요소 4 : Analytics (분석)

14

15

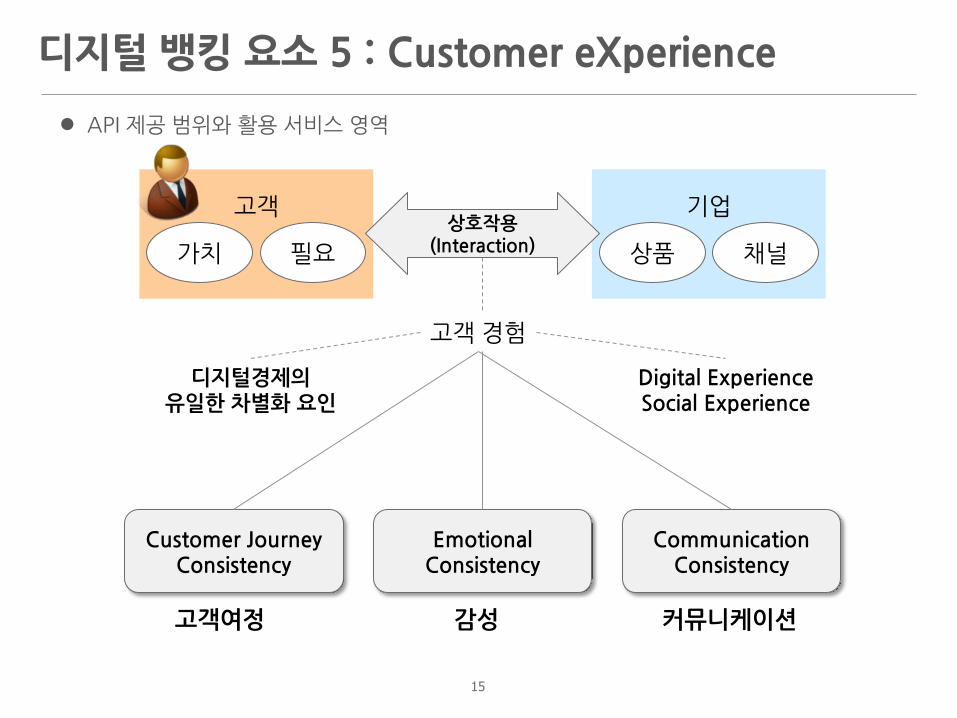

고객 가치 필요

기업 상품 채널

상호작용 (Interaction)

고객 경험

디지털경제의 유일한 차별화 요인

Digital Experience Social Experience

Customer Journey Consistency

Emotional Consistency

Communication Consistency

디지털 뱅킹 요소 5 : Customer eXperience

고객여정 감성 커뮤니케이션

API 제공 범위와 활용 서비스 영역

15

모바일뱅킹 앱, 깔고 또 깔고… 모바일뱅킹 앱 사용자 불만 폭증

(참고) eXperience에 대한 국내 현실

16

- 전자신문, 2014.08.05

시중은행이 스마트금융 대표상품으로 내놓은 ‘모바일뱅킹 애플리케이션(앱)’에 사용자 불만이 온라인 커뮤니티를 중심으로 급속히 확산되고 있다. 오프라인 창구처럼 편리하고 PC와 동일한 서비스 이용이 가능하다고 홍보했지만, 과부하로 구동속도가 인터넷뱅킹보다 느리고 로그인도 되지 않는 등 먹통 현상까지 나타난다. 사용자들의 평가는 싸늘하기만 하다. 한 사용자는 “초기화면에서 넘어가지 않는 현상이 지속되고 있고 앱을 지웠다 다시 깔아도 실행되지 않는다”며 “많은 사용자들에게 같은 현상이 지속해서 나타나고 있지만 소비자센터에 연락하라는 게 대책의 전부”라고 비판했다. 앱 실행 자체가 되지 않는다는 의견도 부지기수다.

- 전자신문, 2016.02.11

직장인 A(35)씨는 B은행 모바일 애플리케이션(앱)을 설치하다가 난감한 경험을 했다. 계좌등록 등 간단 업무를 위해서지만, 스마트폰에는 순식간에 B은행 앱 3개가 깔렸다. 업무 수행을 위한 자동연결 앱이 많아서다. A씨는 “주거래 은행이 2개만 돼도 폰에 앱이 대여섯개가 넘는다”며 “기능이 많아 앱 차이점을 구분하기 어렵고 40~50대는 더 사용하기 어려울 것”이라고 말했다. 금융권이 모바일은행 등 기능이 특화된 앱을 앞다퉈 내놓고 있어 피로를 호소하는 소비자가 늘고 있다. 금융권에 따르면 시중 5개 은행이 안드로이드 마켓과 애플 앱스토어에 내놓은 앱만 40개가 넘는다. IBK기업은행(13개), 우리은행(9개), 신한은행(8개), KEB하나은행(8개), KB국민은행(5개) 순이다.

▶ 모든 서비스를 하나의 앱에 통합하려는 무리한

욕심에서 벌어진 ‘고도비만 현상’이라는 지적이

잇따른다.

▶ 금융권은 기존 통합 앱에서 대출, 외환송금, 알림 등

특별한 기능을 따로 떼어내 별도 앱으로 가볍게

서비스 하는 추세다.

16

뱅킹시스템이 아니라..경험(eXperience)

17

Source: The digital transformation of BBVA, WIRED MONEY 2015

17