分步成本制度 process costing

DESCRIPTION

分步成本制度 Process Costing. Learning Objective 1. Identify the situations in which process-costing systems are appropriate 確認何時使用分步成本制度. 分步成本制度 Process-Costing Systems. 所謂分步成本制度,係指依照產品生產所經過的步序或部門,作為成本計算依據,並按各步序或部門逐漸累積彙總,最後計算出完工後的成本。 - PowerPoint PPT PresentationTRANSCRIPT

分步成本制度Process Costing

Learning Objective 1

Identify the situations in which process-costing systems are appropriate

確認何時使用分步成本制度

分步成本制度Process-Costing Systems

所謂分步成本制度,係指依照產品生產所經過的步序或部門,作為成本計算依據,並按各步序或部門逐漸累積彙總,最後計算出完工後的成本。

適用分步成本制度之企業為連續式製造業,如紡織、水泥、造紙等行業,其製造過程係經過幾個連續的步驟,才完成產品。另外,生產單純只需一個步序就完工的企業,及非專供訂貨儲存待銷的裝配業,如汽車、飛機、影印機等產業均適用之。

分步成本制度Process-Costing Systems

1. 分步成本制是將成本指派至大量生產或 相似之產品或服務上。 2. 分步成本制假設配置過程中,每一單位 耗用相同數量之直接材料、直接人工, 與製造費用。

分步成本制度Process-Costing Systems

3. 分步成本制單位成本是以平均成本來計 算 ( 單一程序 ) ,與分批成本制計算產品 或服務,其單位成本之平均方式不同, 分批成本制係以每一批不同的製造成本 及每一批不同的數量來計算平均成本。 4. 分步成本制會將成本劃分為直接材料與 加工成本。

分步成本制度的特色 1. 將各項成本計入「步序別」或 「部門別」 的在製品科目。 2. 利用生產成本報告來蒐集、彙總生產記錄, 並計算總成本與單位成本。 3. 將期末的在製品,換算為製成品的約當單位 ( 約當產量 ) 。 4. 前一部門製成品,將轉入次一部門繼續加工 生產,其數量與成本均一併移轉,俾供最終 能計算出該期間內,製成品的總成本及分配 給在製品的成本。

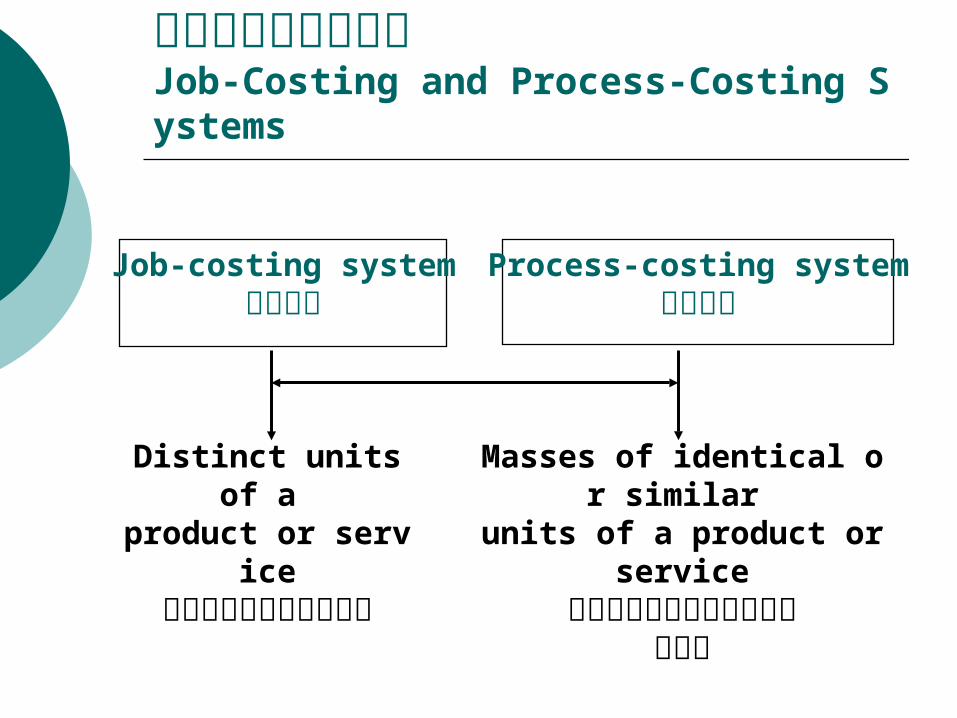

分批與分步成本制度Job-Costing and Process-Costing Systems

Job-costing system分批成本

Process-costing system分步成本

Distinct units of a product or service

產品或服務單位清楚易辨

Masses of identical or similar units of a product or service產品或服務單位大量不易辨

或相似

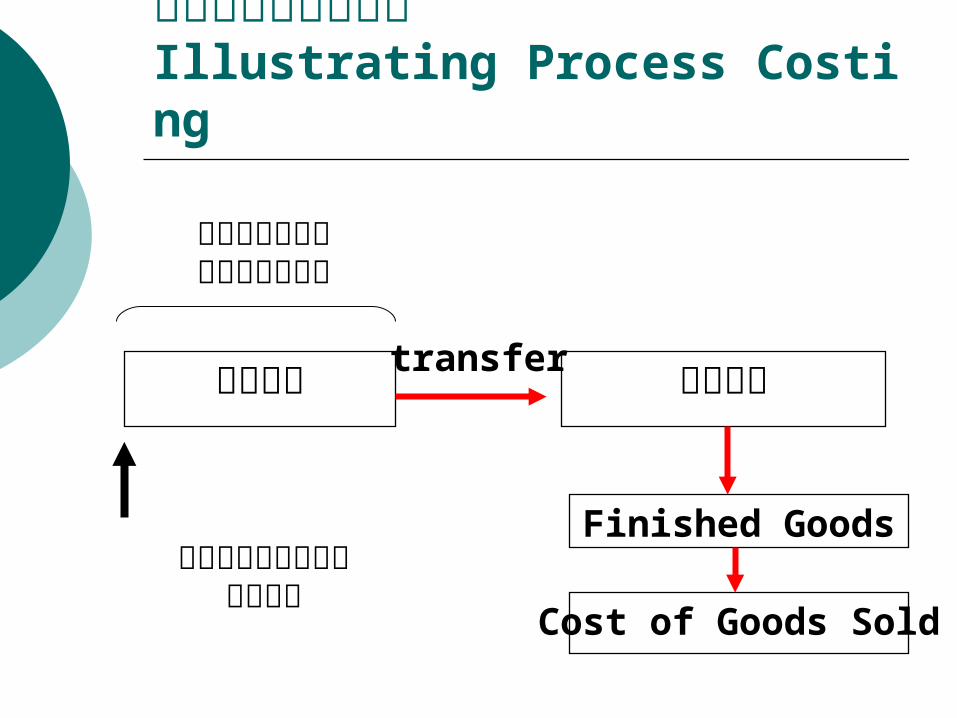

分步成本制度之說明Illustrating Process Costing

加工成本在生產過程中均勻加入

組合部門 測試部門

Finished Goods

Cost of Goods Sold

直接材料在生產過程開始加入

transfer

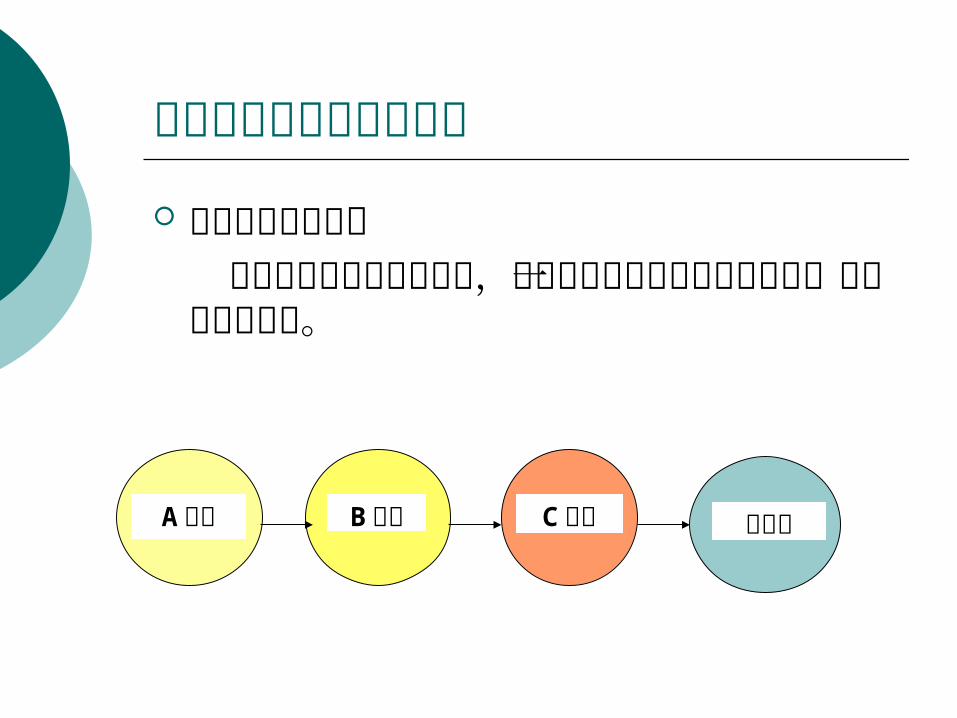

分步成本制度的產品流程

連續式產品流程︰ 在連續式的產品流程之下,產品的處理過程

是連續的通過一連串的生產步驟。

A 部門 B 部門 C 部門 製成品

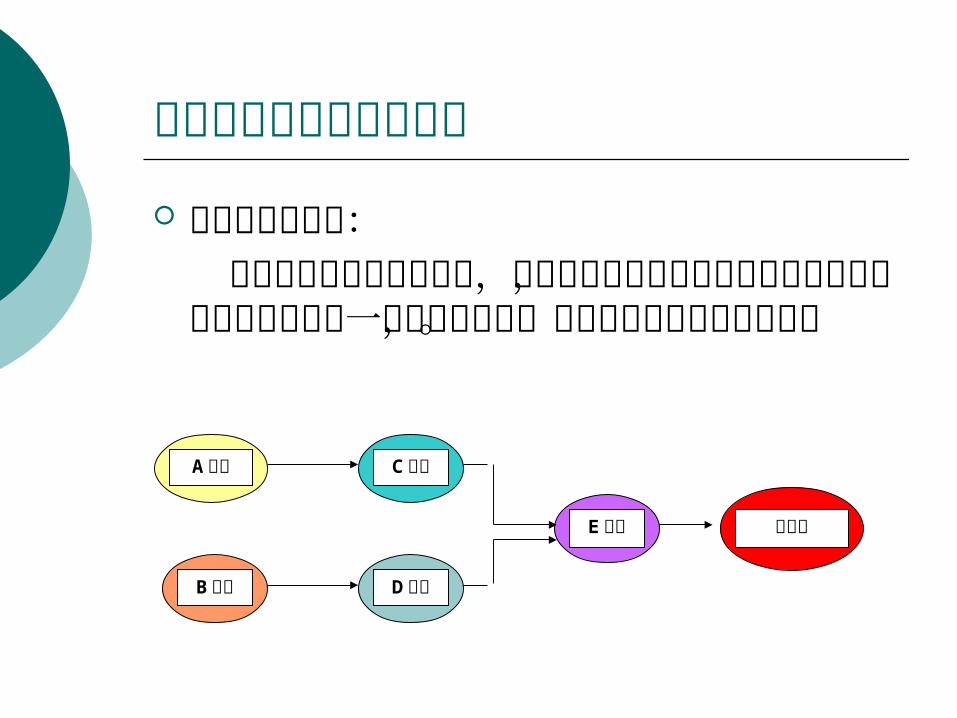

分步成本制度的產品流程

平行式產品流程: 在平行式的產品流程之下,產品的生產工作

通常是分別同時進行,最後再匯入最終一個或數個步驟,最後完成產品轉入製成品。

A 部門

B 部門

C 部門

D 部門

E 部門 製成品

分步成本制度的產品流程

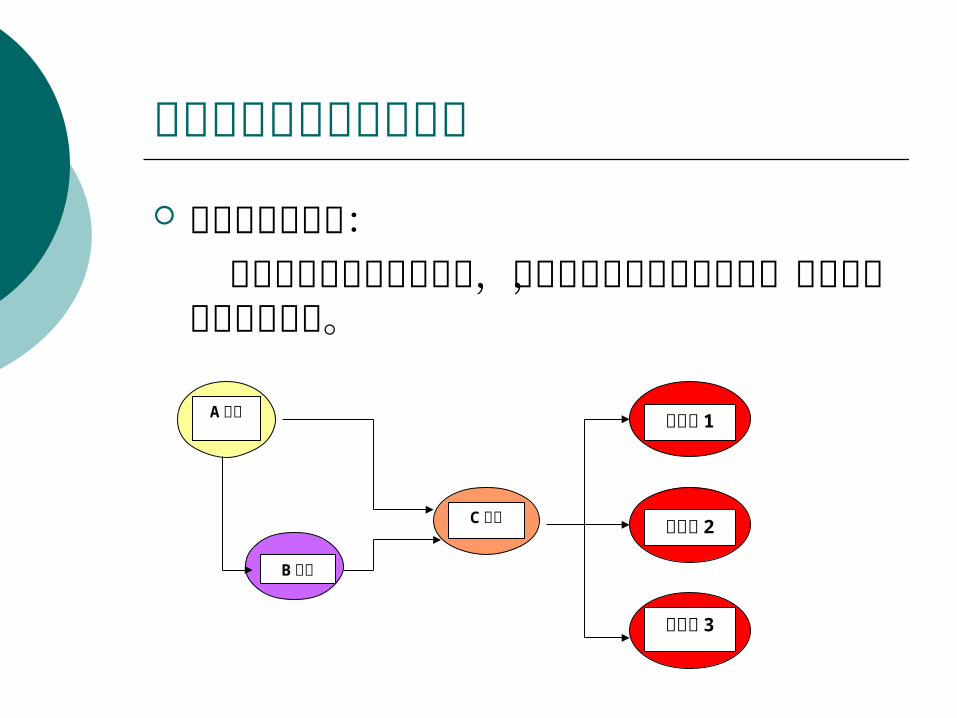

選擇式產品流程: 在選擇式的產品流程之下,通常視產品最終

型態為何,選擇的生產部門及不同。

A 部門

B 部門

C 部門

製成品 1

製成品 2

製成品 3

分批成本制與分步成本制之相同

1. 主要目的皆在計算產品總成本及單 位成本。 2. 都採用相同的會計科目。

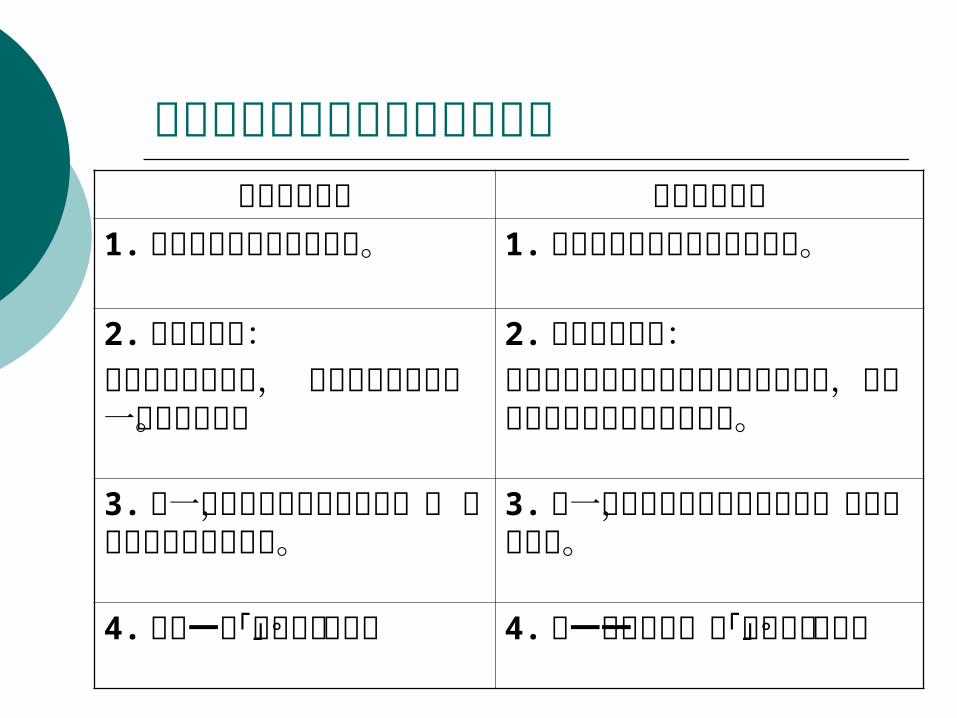

分批成本制與分步成本制之相異分批成本制度 分步成本制度

1. 按個別批次累積生產成本。

1. 按部門或步驟別累積生產成本。

2. 分批成本單:按每批次累積成本, 故單位成本是按每一批次來計算。

2. 生產成本報告:按每部門累積生產數量與累積單位成本,單位成本是依部門或步驟來計算。

3. 同一期間生產許多不同批次,每 批次通常不同生產規格。

3. 同一期間連續式大量生產產品,所有產品相同。

4. 只用一個「在製品」帳戶。

4. 每一部門設有一個「在製品」帳戶。

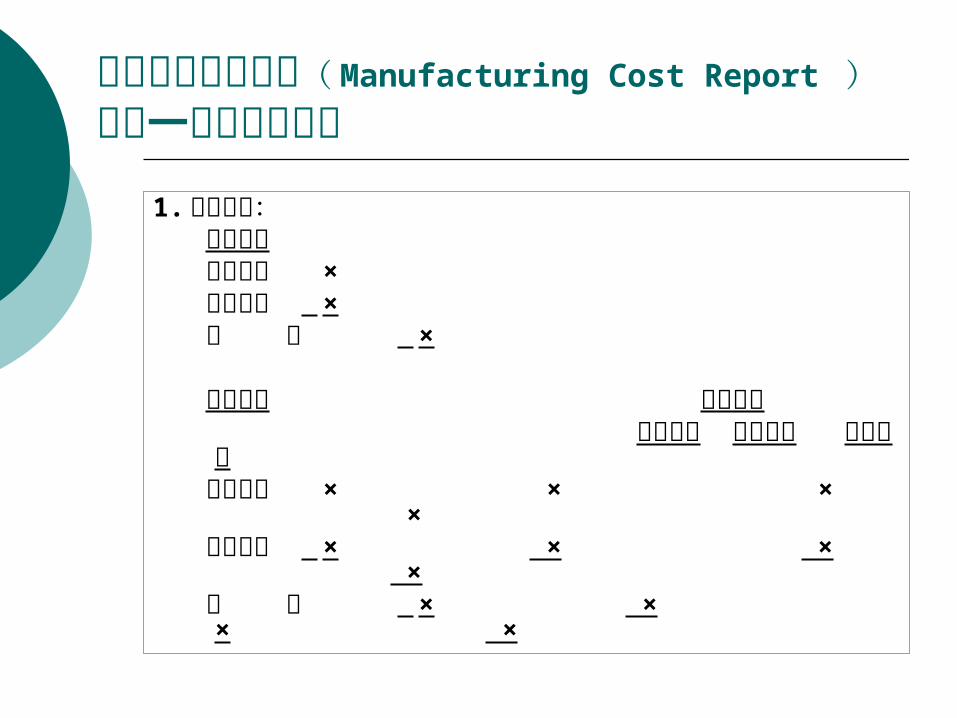

生產成本報告內容( Manufacturing Cost Report )︰第一部份數量資料

1. 數量資料: 投入數量 期初存貨 × 本期生產 × 總 計 × 產出數量 約當單位 直接材料 直接人工 製造費用 本期完成 × × × × 期末存貨 × × × × 總 計 × × × ×

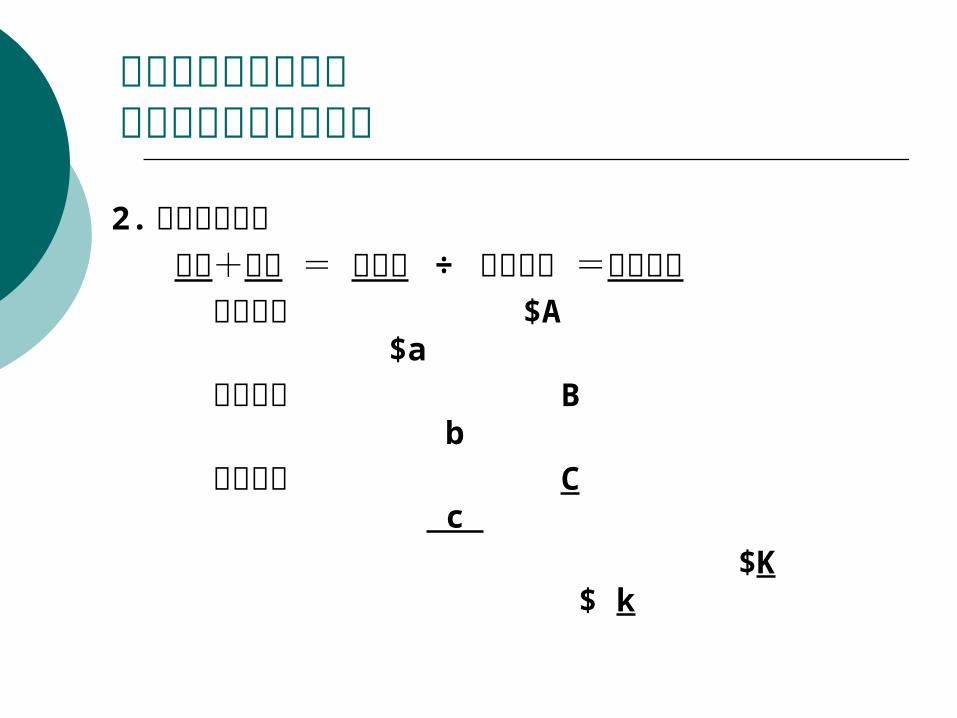

生產成本報告內容︰第二部份成本彙總資料

2. 成本彙總資料 期初+本期 = 總成本 ÷ 約當單位 =單位成

本 直接材料 $A $a

直接人工 B b

製造費用 C c

$K $ k

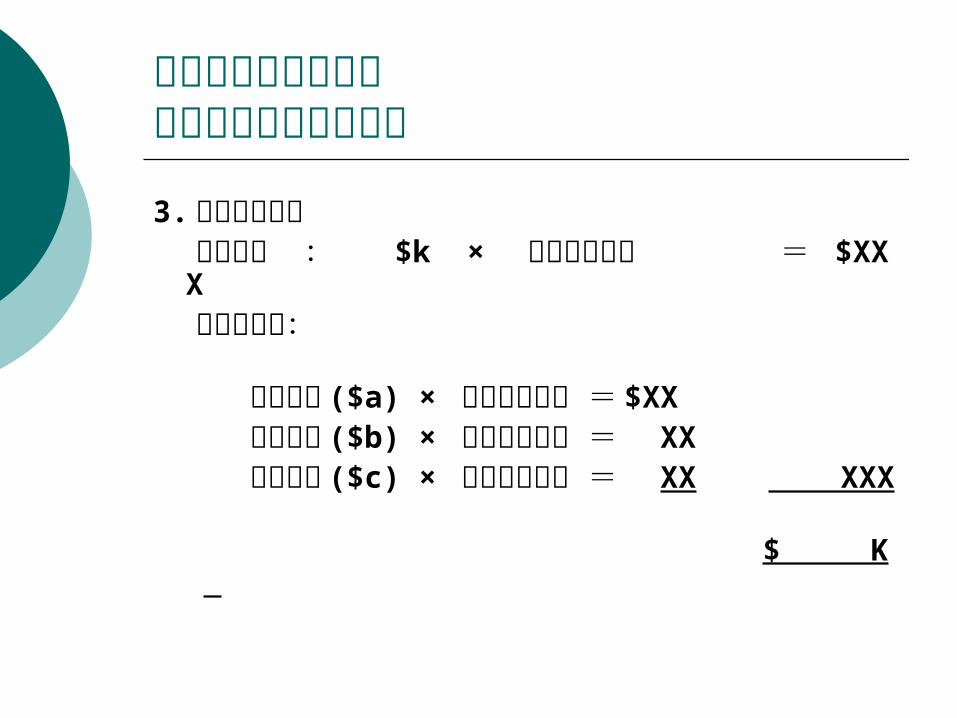

生產成本報告內容︰第三部份成本分配資料

3. 成本分配資料 本期完成 : $k × 完成單位數量 = $XXX 期末在製品: 直接材料 ($a) × 期末存貨數量 = $XX 直接人工 ($b) × 期末存貨數量 = XX 製造費用 ($c) × 期末存貨數量 = XX XXX $ K

Learning Objective 2

Describe the five steps in process costing

敘述分步成本制度之五個步驟

分步成本制度之五個步驟Five Steps in Process Costing

Step 1: Summarize the flow of physical units

of output.

彙總產出之實體單位流量。 Step 2: Compute output in terms of equivalent

units.

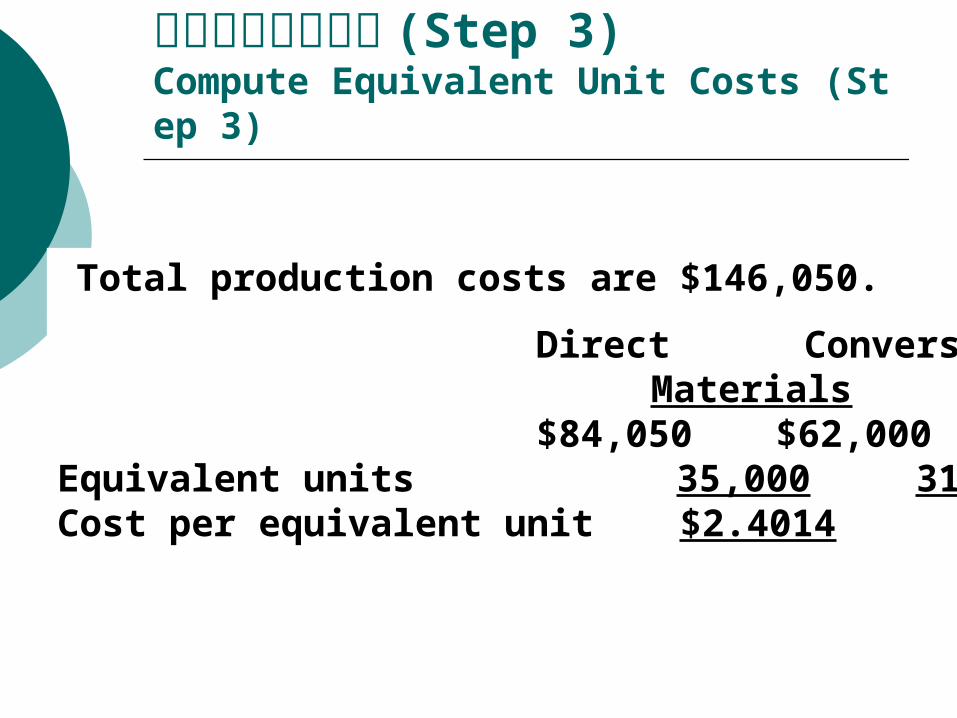

以約當單位計算產出量。 Step 3: Compute equivalent unit costs.

計算約當單位成本。

分步成本制度之五個步驟Five Steps in Process Costing

Step 4: Summarize total costs to account for.

彙總待分配成本。 Step 5: Assign total costs to units completed

and to units in ending work in process

inventory.

將成本指派至已完成單位與期末在製 品單位。

Learning Objective 3

Calculate equivalent units and understand how to use them

計算並了解如何使用約當單位

約當單位 Equivalent Units

1. 約當單位又稱約當產量,係於會計期間終了時, 依據完工程度,將分配於在製品存貨及轉出單位 ( 製成品 ) 之數量換算為完工單位數,此即稱為約 當單位。簡言之,約當單位就是相當於製成品的

數量。2. 約當單位是一種產出單位的數量,將︰ (1) 製造ㄧ單位製成品或是在製品所需消耗之投入 數量收集起來。 (2) 將收集的投入數量,轉換計算可以完成多少單 位的製成品 。

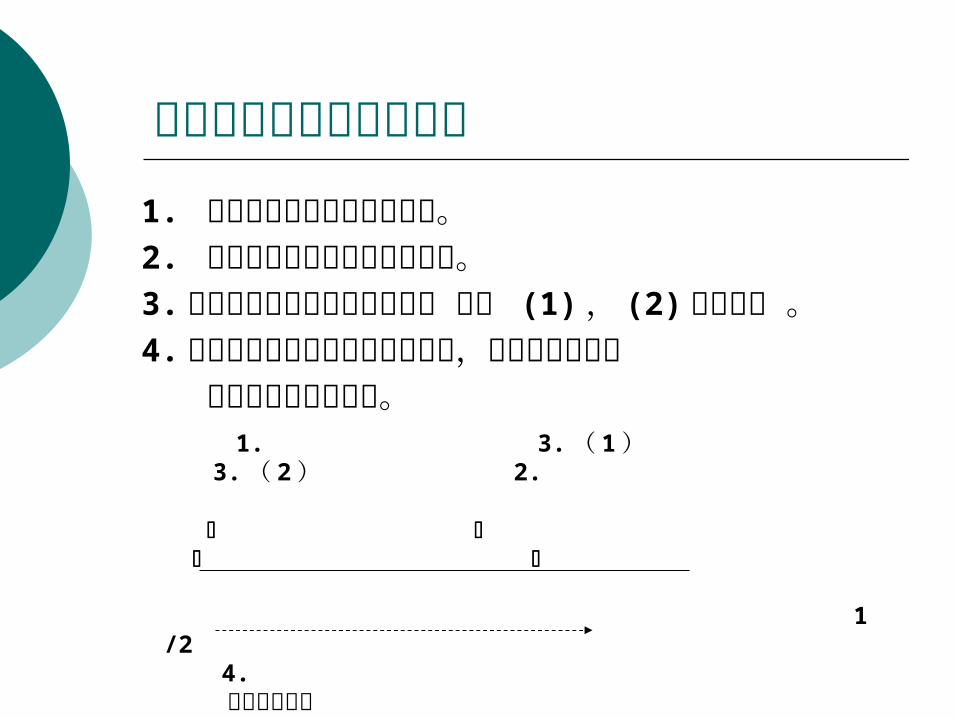

直接材料約當單位之計算1. 開始生產立即投入全部材料。2. 在生產快結束才投入全部材料。3. 在生產的某階段投入全部材料 ︰如 (1) , (2)兩個

時點 。4. 在生產過程慢慢均勻的投入材料,隨著加工程度愈 多而投入材料就愈多。

1. 3.( 1 ) 3.( 2 ) 2. 1/2 4. 整個生產過程

直接材料約當單位之計算

期初 0 生產 1000合計 1000

約當單位 1. 2. 3. ( 1 ) 3. ( 2 ) 4. 完成 800 800 800 800 800 800期末 200 200 0 200 0 100*合計 1000 1000 800 1000 800 900

註︰ *200×1/2

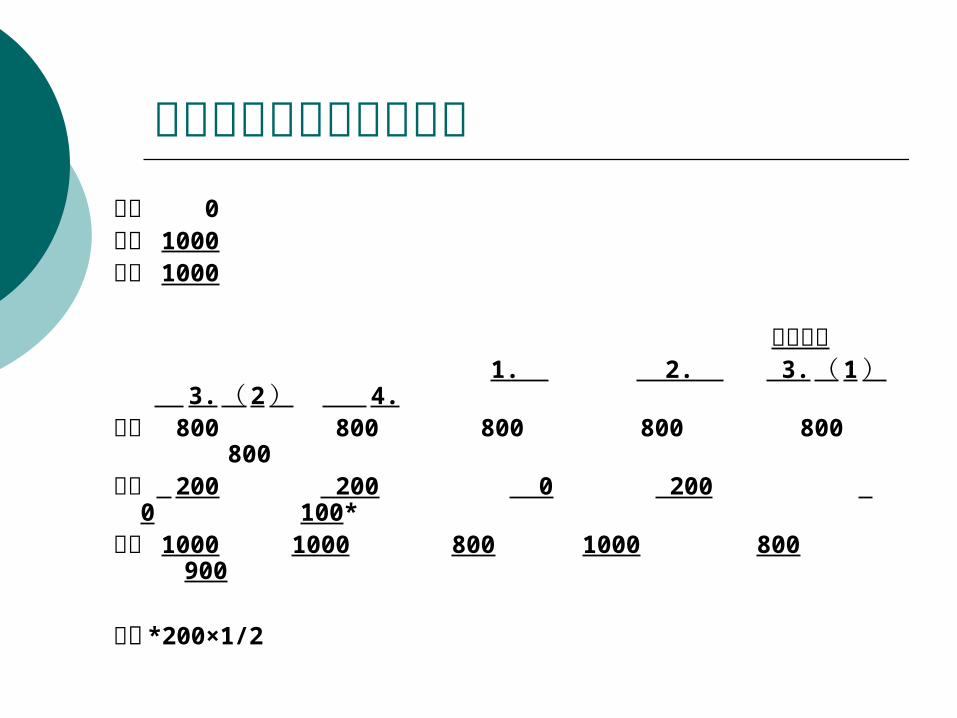

加工成本約當單位之計算

期末在製品的完工程度即表示加工的完工比例。

約當單位 完工 800 80

期末在製品 200 100 ( 200×1/2 ) 1000 900

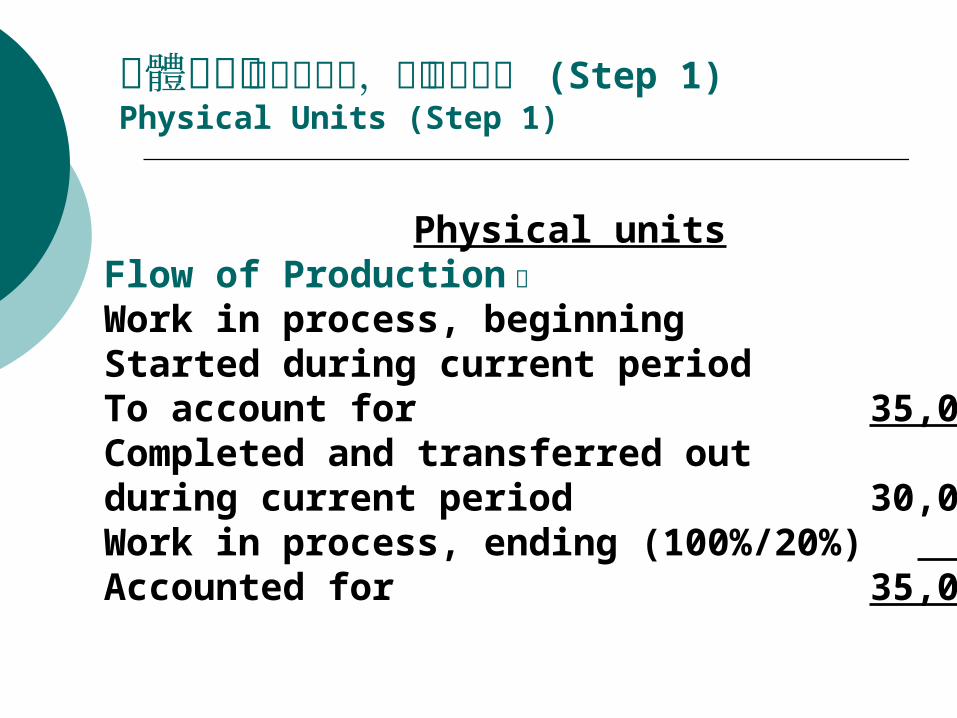

實體單位︰無期初存貨,但有期末存貨 (Step 1) Physical Units (Step 1)

Physical unitsFlow of Production ︰

Work in process, beginning 0Started during current period 35,000To account for 35,000Completed and transferred outduring current period 30,000Work in process, ending (100%/20%) 5,000Accounted for 35,000

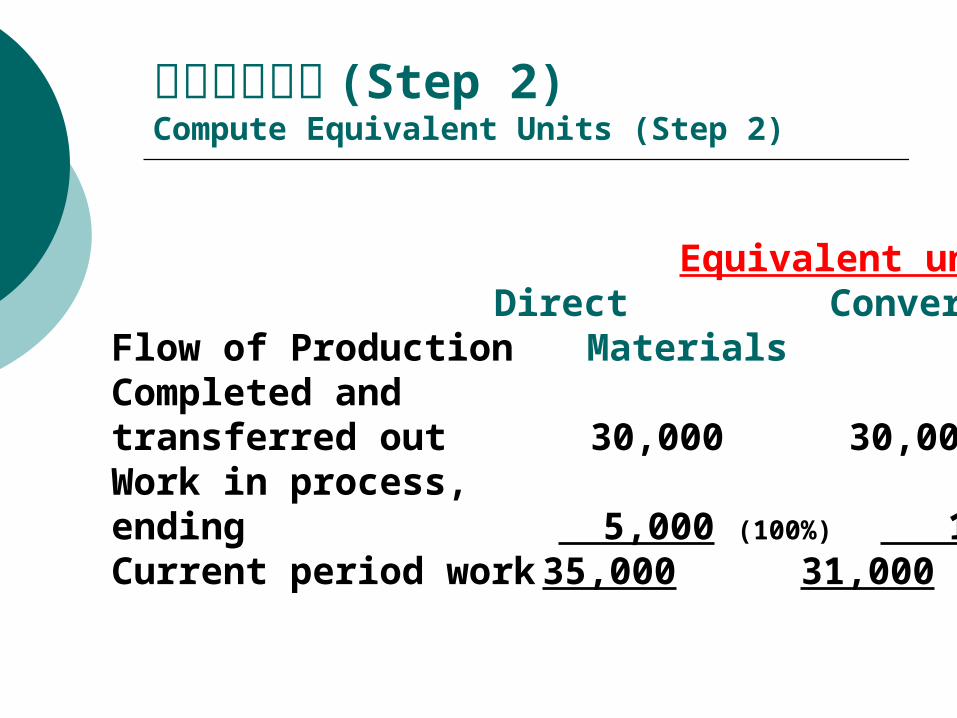

計算約當單位 (Step 2) Compute Equivalent Units (Step 2)

Equivalent unitsDirect Conversion

Flow of Production Materials Costs Completed andtransferred out 30,000 30,000Work in process,ending 5,000 (100%) 1,000 (20%)

Current period work35,000 31,000

計算約當單位成本 (Step 3) Compute Equivalent Unit Costs (Step 3)

Direct Conversion Materials Costs

$84,050 $62,000Equivalent units 35,000 31,000Cost per equivalent unit $2.4014 $2.00

Total production costs are $146,050.

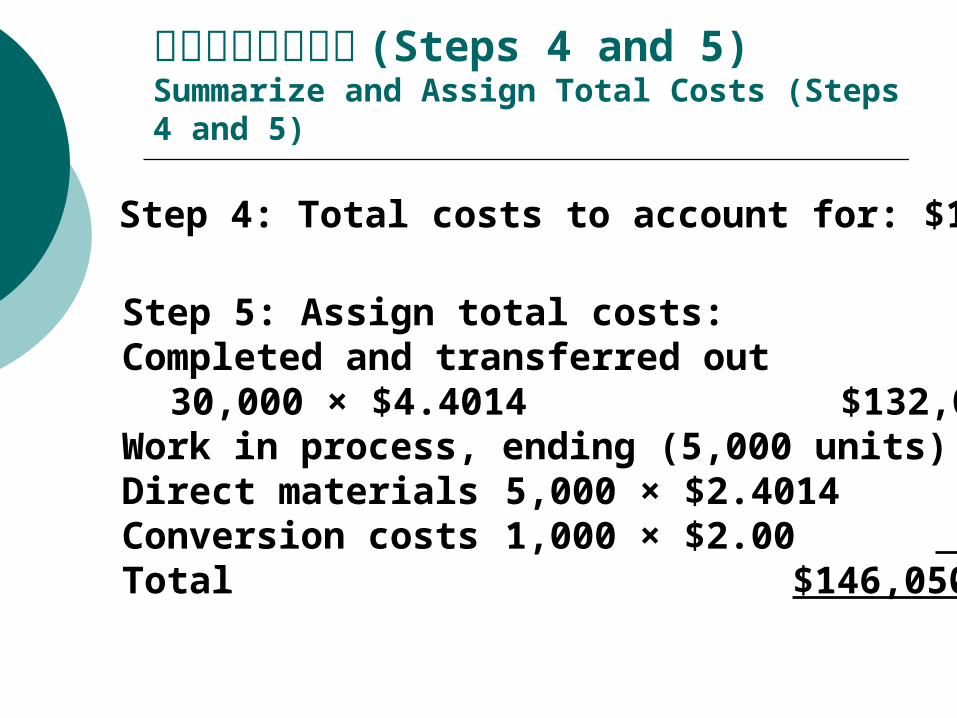

彙總及指派總成本 (Steps 4 and 5) Summarize and Assign Total Costs (Steps 4 and 5)

Step 5: Assign total costs: Completed and transferred out

30,000 × $4.4014 $132,043Work in process, ending (5,000 units)Direct materials 5,000 × $2.4014 12,007Conversion costs 1,000 × $2.00 2,000Total $146,050

Step 4: Total costs to account for: $146,050

Prepare journal entries for process-costing systems

編製分步成本制度之分錄

Learning Objective 4

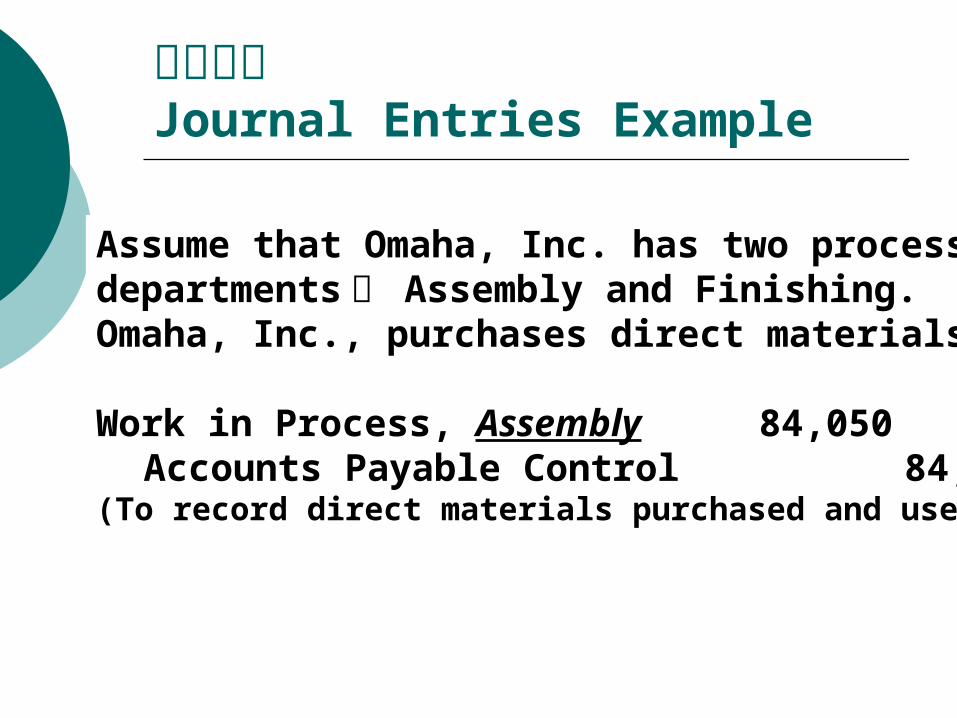

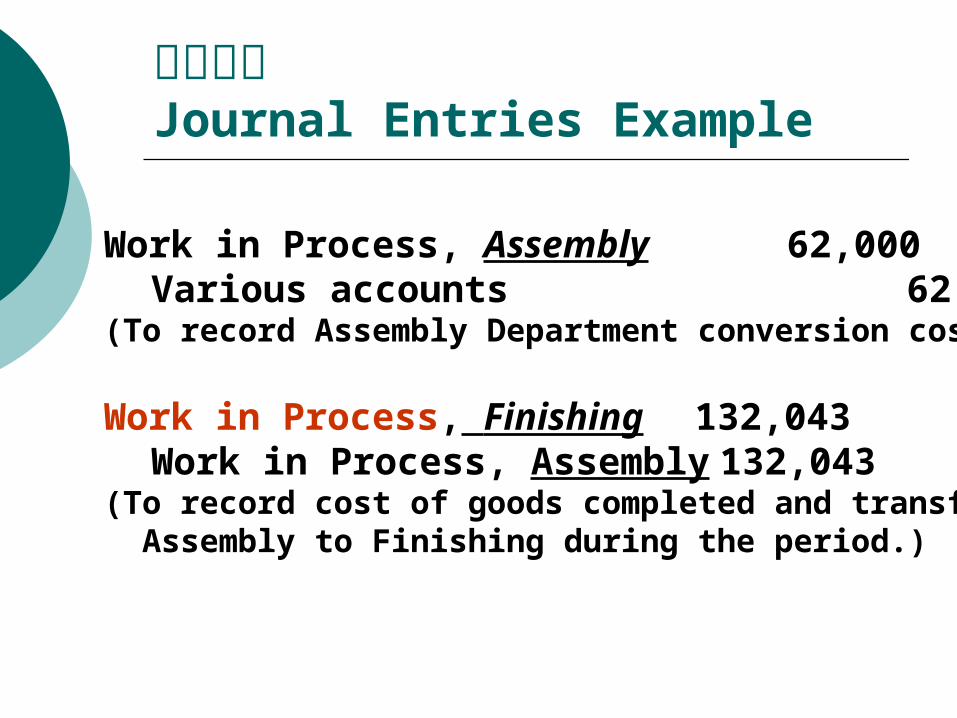

分錄釋例Journal Entries Example

Assume that Omaha, Inc. has two processing departments ︰ Assembly and Finishing. Omaha, Inc., purchases direct materials as needed.

Work in Process, Assembly 84,050Accounts Payable Control 84,050

(To record direct materials purchased and used.)

分錄釋例Journal Entries Example

Work in Process, Assembly 62,000Various accounts 62,000

(To record Assembly Department conversion costs.)

Work in Process, Finishing 132,043Work in Process, Assembly 132,043

(To record cost of goods completed and transferred from Assembly to Finishing during the period.)

Learning Objective 5

Use the weighted-average method of

process costing

分步成本制度使用加權平均法

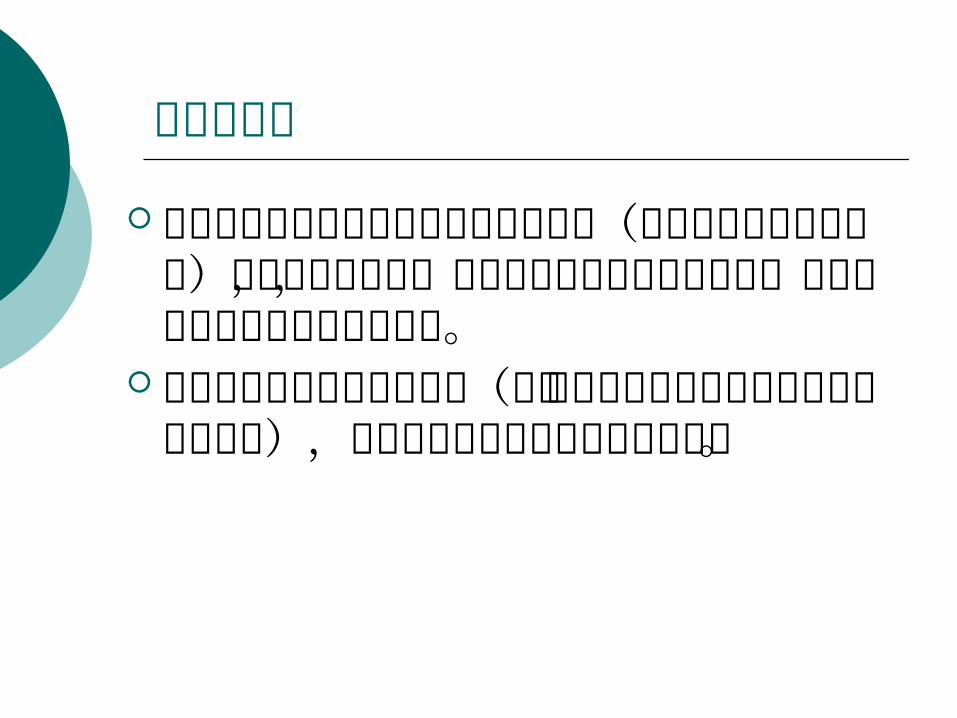

加權平均法

加權平均法分步成本制是計算截至目前(不論任何會計期間產生)之約當單位成本,並將其指派給已完成並轉出,及期末在製品存貨中之約當單位。

加權平均就是在製品帳戶中(不管由期初在製品或本期製造之在製品而來),除以截至目前已完成總約當單位數。

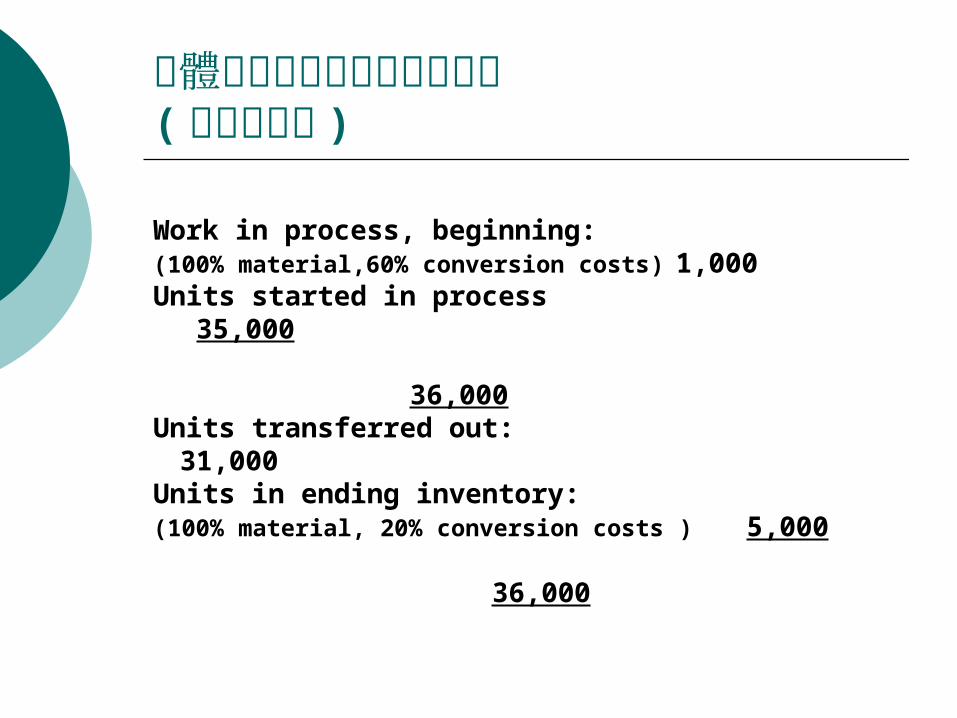

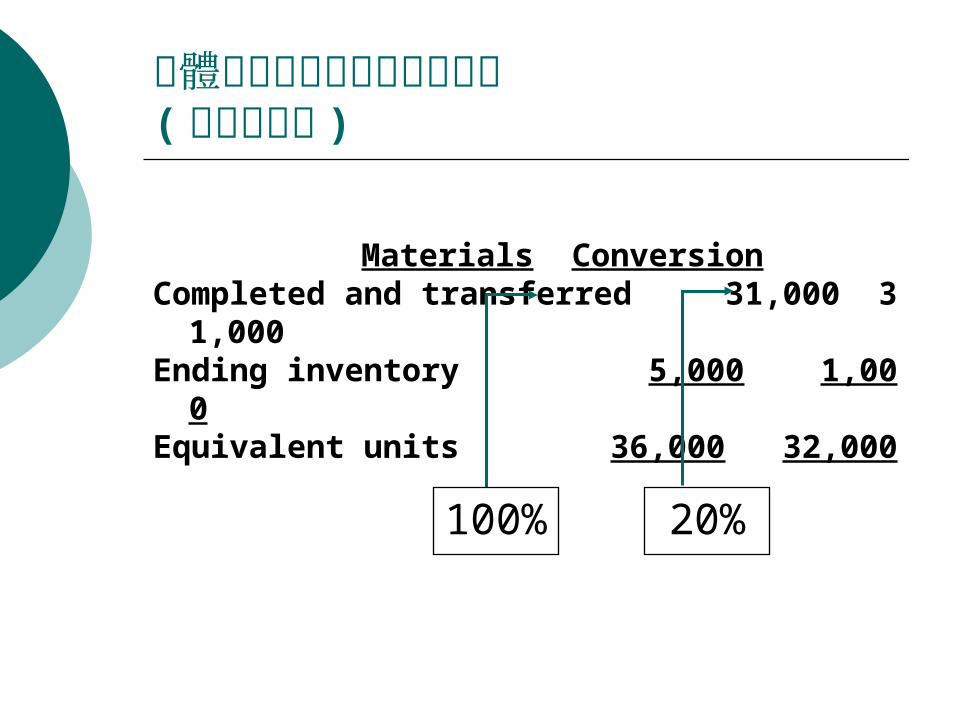

實體單位︰有期初及期末存貨( 加權平均法 )

Work in process, beginning:(100% material,60% conversion costs) 1,000Units started in process 35,000 36,000Units transferred out: 31,000Units in ending inventory:(100% material, 20% conversion costs ) 5,000

36,000

實體單位︰有期初及期末存貨( 加權平均法 )

Materials ConversionCompleted and transferred 31,000 31,000Ending inventory 5,000 1,000Equivalent units 36,000 32,000

100% 20%

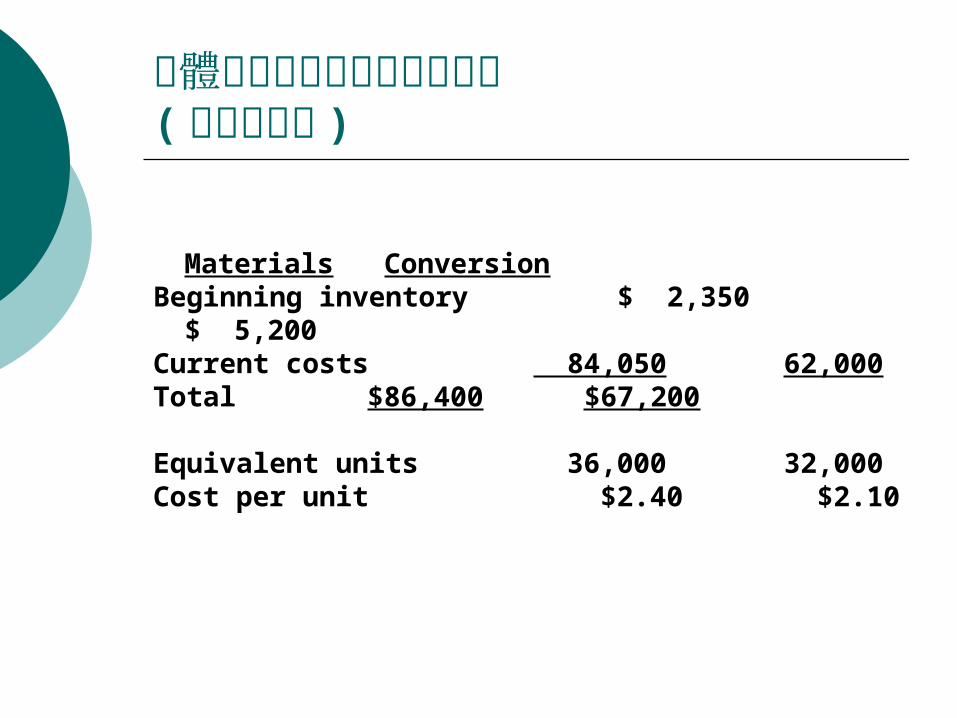

實體單位︰有期初及期末存貨( 加權平均法 )

Materials ConversionBeginning inventory $ 2,350 $ 5,200Current costs 84,050 62,000Total $86,400 $67,200

Equivalent units 36,000 32,000Cost per unit $2.40 $2.10

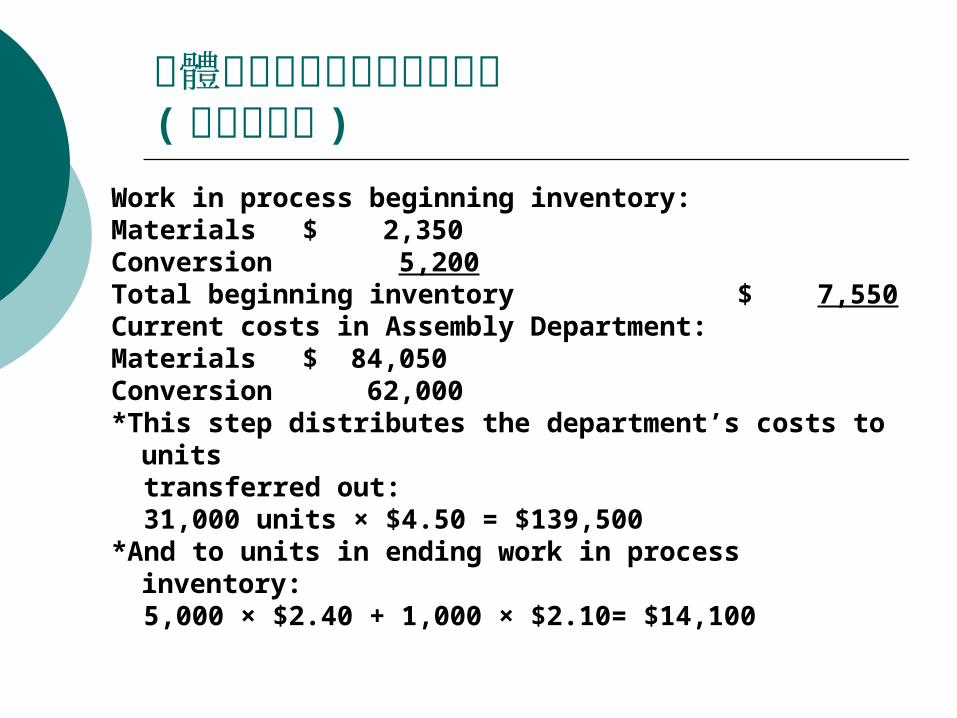

實體單位︰有期初及期末存貨( 加權平均法 )

Work in process beginning inventory:Materials $ 2,350Conversion 5,200Total beginning inventory $ 7,550Current costs in Assembly Department:Materials $ 84,050Conversion 62,000*This step distributes the department’s costs to units transferred out: 31,000 units × $4.50 = $139,500*And to units in ending work in process inventory: 5,000 × $2.40 + 1,000 × $2.10= $14,100

Learning Objective 6

Use the first-in, first-out method of

process costing

分步成本制度使用先進先出法

先進先出法 分步成本制下先進先出法︰( 1 )將期初在製品存貨中,前一會計期

間所發生之約當單位指派至最先完工並轉出的單位中 ;

( 2 )將當期投入的約當單位成本,優先指派來完成期初在製品存貨,然後再指派到本期開始製造並完成的單位上,最後才指派至期末在製品存貨。

先進先出法先進先出法是假設在製品中,最先產生

之約當單位最先完工。 分步成本制下先進先出法的獨特之處,

是對期初存貨在前期之投入,與當期對期初存貨之投入兩者分離。當期所投入的成本與當期產出的單位數,是用來計算當期完工的約當單位成本。

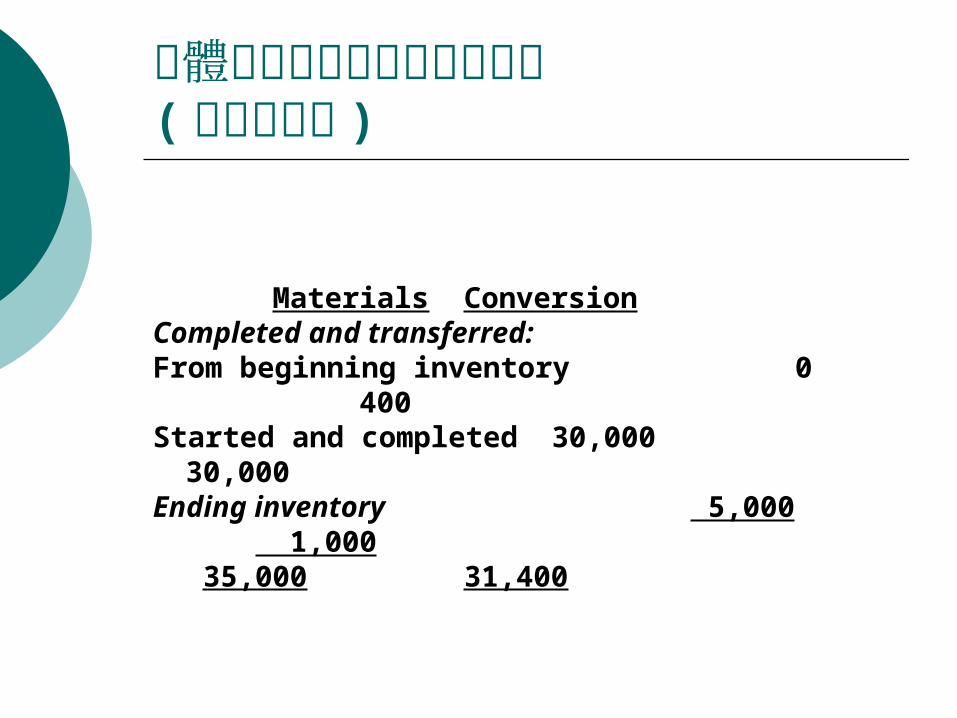

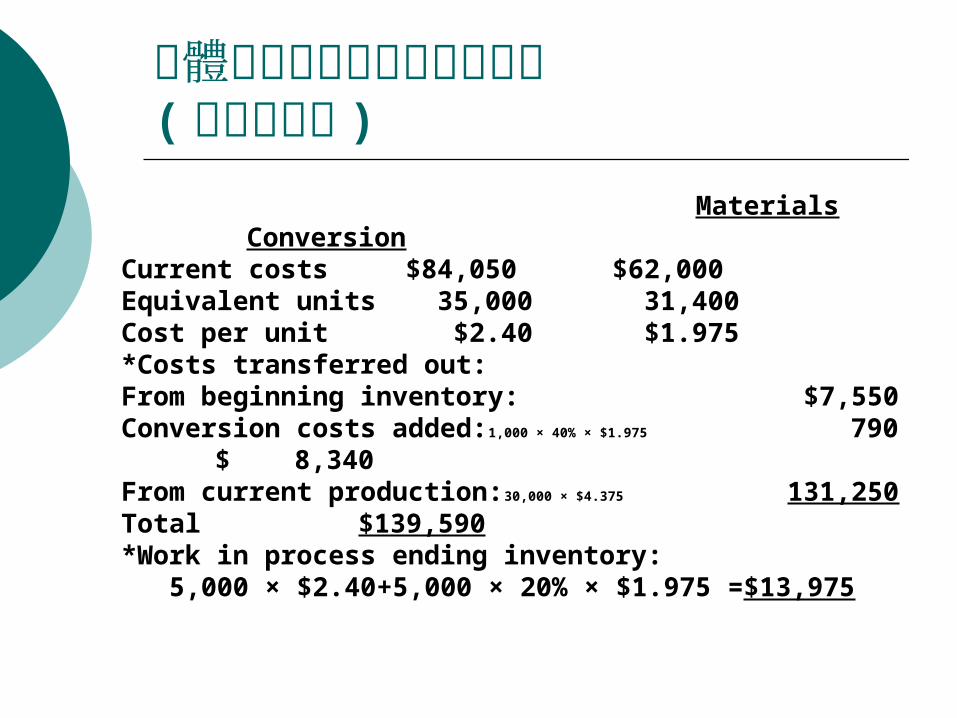

實體單位︰有期初及期末存貨(先進先出法 )

Materials ConversionCompleted and transferred:From beginning inventory 0 400Started and completed 30,000 30,000Ending inventory 5,000 1,000

35,000 31,400

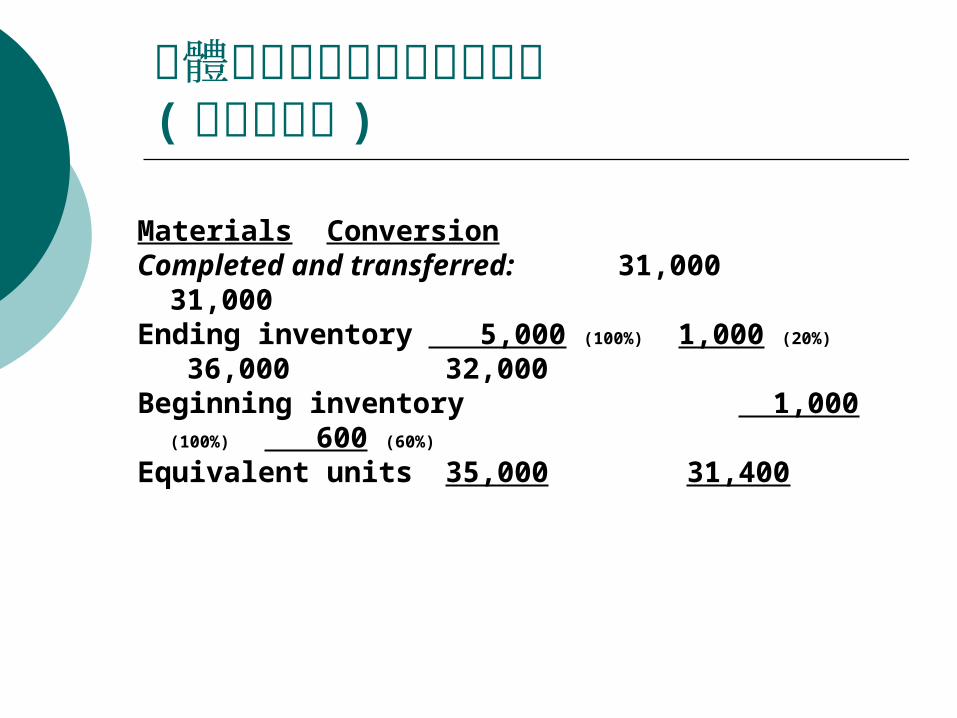

實體單位︰有期初及期末存貨(先進先出法 )

Materials ConversionCompleted and transferred: 31,000 31,000Ending inventory 5,000 (100%) 1,000 (20%)

36,000 32,000Beginning inventory 1,000 (100%) 600 (60%)

Equivalent units 35,000 31,400

實體單位︰有期初及期末存貨(先進先出法 )

Materials ConversionCurrent costs $84,050 $62,000Equivalent units 35,000 31,400Cost per unit $2.40 $1.975*Costs transferred out:From beginning inventory: $7,550Conversion costs added:1,000 × 40% × $1.975 790 $ 8,340From current production:30,000 × $4.375 131,250Total $139,590*Work in process ending inventory: 5,000 × $2.40+5,000 × 20% × $1.975 =$13,975

加權平均法與先進先出法之比較

1. 加權平均期末存貨較先進先出期末存貨為高。

2. 加權平均法產生了較低的銷貨成本,因此比先進先出法產生較高營業利益與所得稅。

3. 加權平均法之約當單位大於先進先出法 ,但無期初在製品時則相等。4. 就單位成本而言,未必是加權平均法的較小。

Learning Objective 7

Apply process-costing methods to situations with transferred-in costs

將分步成本制度使用於轉入成本情況

轉入成本( Transferred-in cost )

轉入成本是後續部門承接到前部轉入該部門的成本,此屬後續部門繼續製造該產品的成本,也要計算其約當產量,以便求其單位成本,並做成本的分配。

轉入成本一定要單獨列示一欄,個別計算約當單位。

轉入成本可視同該部門之一種材料,並視此材料係在一開始即全部投入生產。

轉入成本之延伸

加權平均與轉入成本 (Weighted-Average Method and Transferred-in cost)

先進先出與轉入成本 (FIFO Method and Transferred-in cost)

轉入成本與轉入成本 (Transferred-In and Transferred-in cost)

Learning Objective 8

Hybrid costing systems

(Operation costing)

混合成本制 ( 作業成本制 )

混合成本制度 Hybrid costing systems

混合成本制度 ( Hybrid costing systems ) ,將分批與分步兩種成本之特點混合,適用於生產相似產品的批次。

特色: 1. 每批產品通常經過單一設計的變動,並經過 一系列的生產,但是每批作業卻不盡相同。 2. 在每次的作業,所有產品單位皆經過相似處 理程序,並使用相同資源。 3. 每一批次亦稱為生產排程。

附錄:作業成本制 Operation costing

作業成本制使用工作命令單,說明所需的直接材料與生產步驟 。1. 產品成本依照每張工作命令單發生。2. 不同命令單之直接材料不同,則會在分批成本 下之各個工作命令單上特別指明。3. 不管工作命令單是否不同,經由特定生產程序 之每 一個產品的單位加工成本都相同(亦即 經過相同程序的每單位產品,皆使用了該生產 程序的相同資源)。

Spoilage,rework, and scrap損壞品,重製品,及殘料

Ch18

Learning Objective 9

Process Costing And Spoilage分步成本制度與損壞品

分步成本制度與損壞品Process Costing And Spoilage

有損壞品之分步成本制度的五個處理步驟步驟一:彙總產出實體單位之流程。步驟二:以約當單位計算產出量。步驟三:計算約當單位成本。步驟四:彙總待處分之總成本。步驟五:將總成本指派製完成單位、損壞 單位,及期末在製品單位。

分步成本制度與損壞品Process Costing And Spoilage

無→不管 正常損失:假設正常損壞是於生產循 環之檢驗點中發生,則其確定是否有損失? 應分攤給會計期間中通過 檢驗點的所有單位。 有 非常損失:單獨列示,為當期之損 失。

正常損壞與非常損壞

檢驗點﹙ Inspection point﹚即是在製造循環階段,將是否被接受或不被接受的單位檢驗出來。

檢驗點決定損壞品。

正常損壞與非常損壞

至檢驗點檢驗出不被接受的單位。損壞品成本即為從開始投入至檢驗點

所發生的成本,通常正常損壞與非常損壞的成本相同。但是,若非常損壞的檢驗點與正常損壞不同,則其成本不同。

正常損壞與非常損壞

正常損壞之實體計算通常係按完好產出單位之比例來計算,然後再將損壞品單位減除正常損壞之單位數,即是非常損壞之單位數。故應先確定完好產出單位為何?

正常損壞發生階段發生於開始生產時 發生於開始生產時的損壞,自是無法再

繼續加工,故正常損壞成本應由已完工產品與期末在製品共同分擔。

正常損壞發生階段發生於生產終了時 發生於生產終了時的正常損壞,因與期 末在製品無關,所以僅由已完工產品分 擔。

正常損壞發生階段發生於生產過程中 發生於生產過程中的正常損壞,視完工 程度與檢驗點而定。

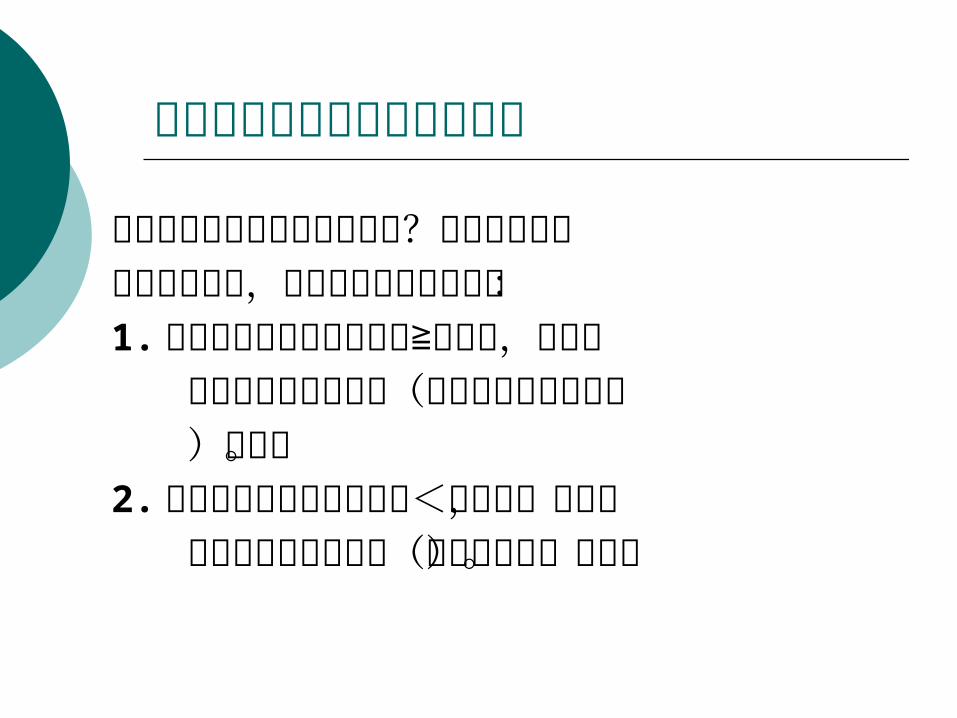

期末在製品是否負擔正常損壞

期末在製品是否負擔正常損壞?則視期末在製品之加工程度,是否已通過檢驗點而定:1. 當期末在製品之加工程度≧檢驗點,則由通 過檢驗點之所有單位(完好品及期末在製品 )負擔。2. 當期末在製品之加工程度<檢驗點,則由通 過檢驗點之所有單位(只有完好品)負擔。

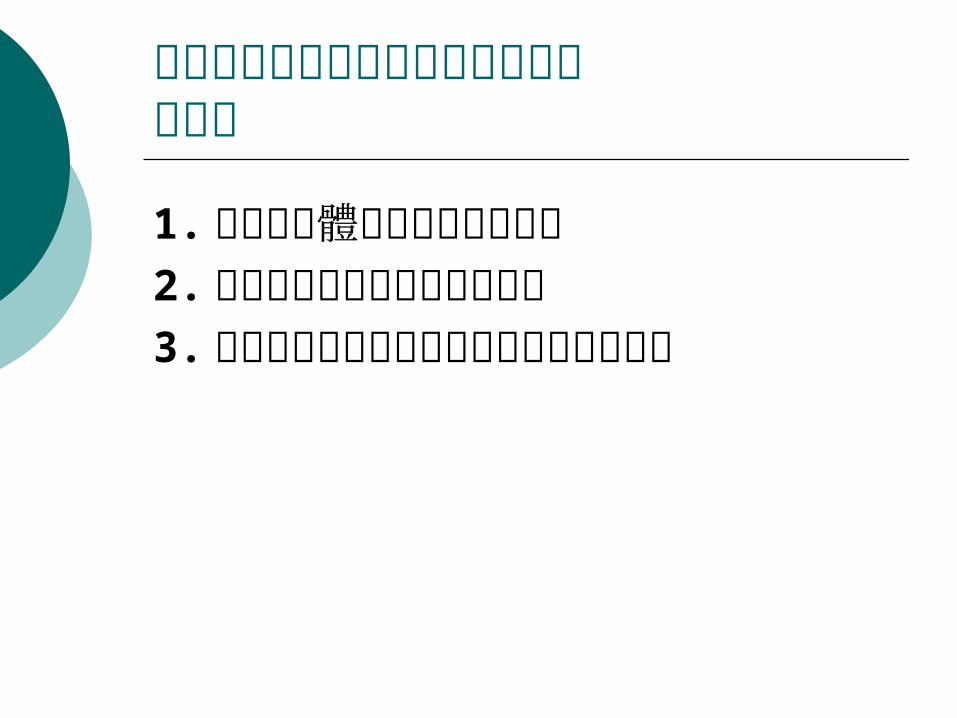

完好品與期末在製品負擔正常損壞的方法

1. 按產品實體的相對比例來分配2. 按成本總額的相對比例來分配3. 按成本要素其約當單位的相對比例來

分配

損壞品之延伸 加權平均與損壞品 (Weighted-Average

Method and poilage)先進先出與損壞品 (FIFO Method and

poilage) 轉入成本與損壞品 (Transferred-In an

d poilage)

附錄:分步成本制中不同完工階段 之檢驗點及損壞考量產品於不同完工階段檢驗時 對正

常及非常損壞數量之影響檢驗點分別在加工 ( 1 ) 20%

( 2 ) 50%

( 3 ) 100%

時的三個完工階段進行。