1 第9回 消費税消費税の発展(1)...

TRANSCRIPT

財政学Ⅰ

第9回 消費税 2013年6月14日 担当:天羽正継

1

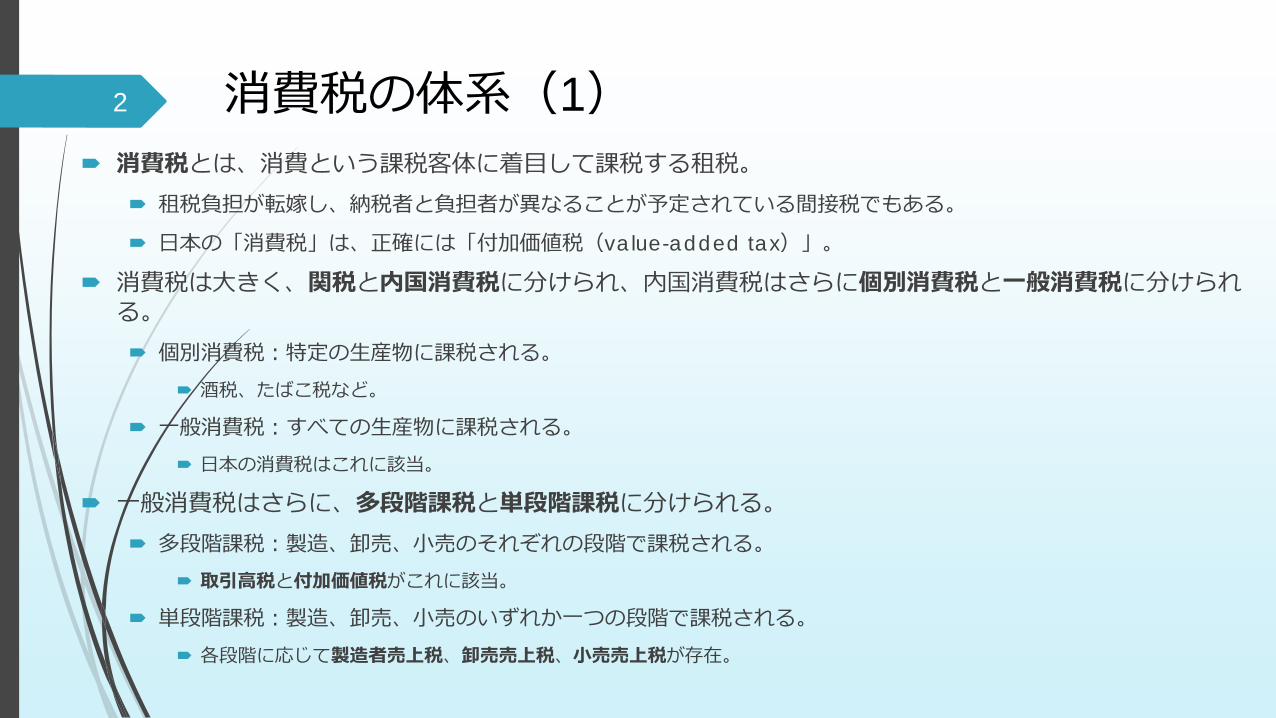

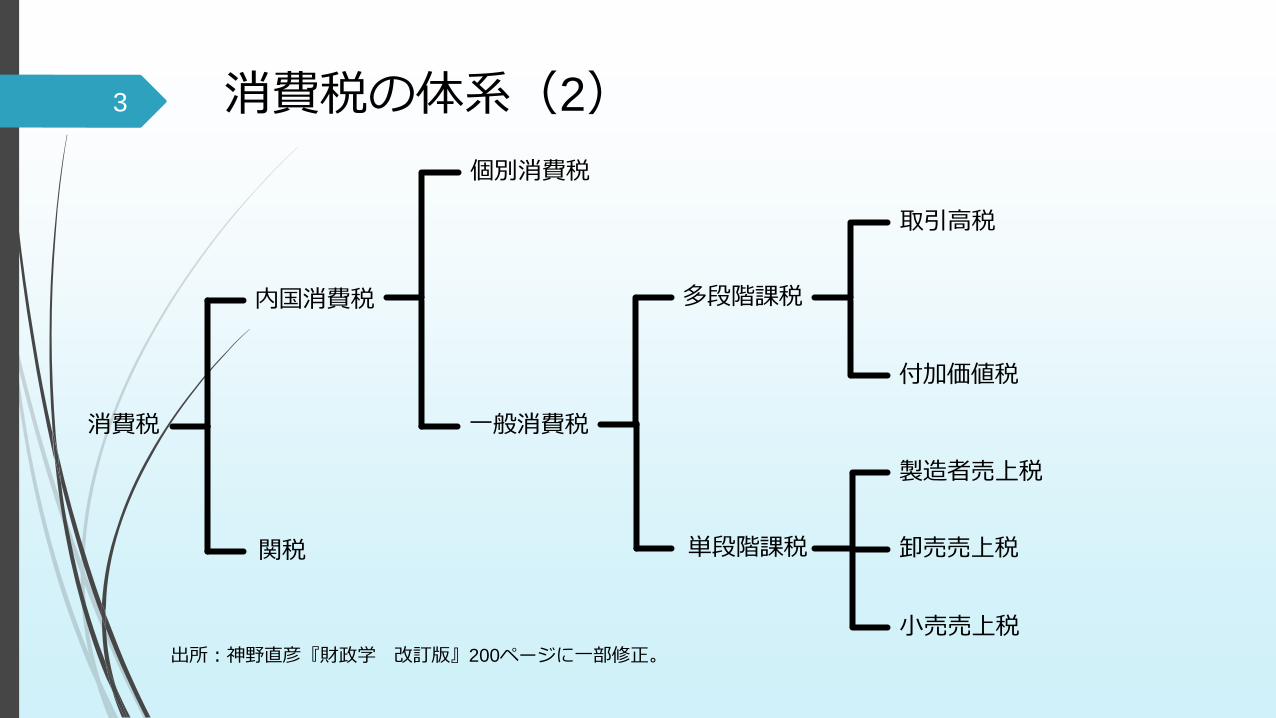

消費税の体系(1) 消費税とは、消費という課税客体に着目して課税する租税。

租税負担が転嫁し、納税者と負担者が異なることが予定されている間接税でもある。

日本の「消費税」は、正確には「付加価値税(value-added tax)」。

消費税は大きく、関税と内国消費税に分けられ、内国消費税はさらに個別消費税と一般消費税に分けられる。 個別消費税:特定の生産物に課税される。

酒税、たばこ税など。

一般消費税:すべての生産物に課税される。

日本の消費税はこれに該当。

一般消費税はさらに、多段階課税と単段階課税に分けられる。 多段階課税:製造、卸売、小売のそれぞれの段階で課税される。

取引高税と付加価値税がこれに該当。

単段階課税:製造、卸売、小売のいずれか一つの段階で課税される。

各段階に応じて製造者売上税、卸売売上税、小売売上税が存在。

2

消費税の体系(2) 3

消費税

内国消費税

関税

個別消費税

一般消費税

多段階課税

単段階課税

取引高税

付加価値税

製造者売上税

卸売売上税

小売売上税 出所:神野直彦『財政学 改訂版』200ページに一部修正。

消費税の発展(1)

歴史的に、消費税は個別消費税から出発。

消費税には、取引価格を課税標準とする従価税と、取引数量を課税標準とする従量税が存在。

従価税よりも従量税の方が税務執行が容易だが、従量税は必然的に個別消費税にならざるを得ない。 課税する生産物ごとに数量の単位を変える必要があるため。

例:たばこ税であれば本数、酒税であればリットル。

税収を確保するために、個別消費税は、需要の価格弾力性の低い生産物に課税せざるを得ず。 需要の価格弾力性:価格の変化に対して需要量がどれだけ変化するかを測る指標。高ければ価格の変化に対して需要量は大きく変化し、低ければあまり変化しない。奢侈品(ぜいたく品)は高く、生活必需品は低い。

しかし、生活必需品への課税は人間の基本的な生存にかかわるため、強い租税抵抗を生む。そのため、人間の生存にはかかわらず、需要の価格弾力性の低い酒、たばこ、ガソリンなどに課税されることに。

4

消費税の発展(2)

従量税で課税される個別消費税には、インフレーションに対応できないという欠陥。 従量税のため、生産物の価格が上昇しても租税負担額は一定のままであり、実質的な負担はむしろ減少してしまう。

従価税であれば、生産物の価格が上昇するとともに税収も増加する。また、従価税であれば、個別消費税に固執する必要はなく、あらゆる生産物の価格に課税することができる。 価格という尺度はすべての生産物に共通であるため。

インフレーションが激化した第一次世界大戦末期に一般消費税が登場。具体的には、ドイツとフランスで導入された取引高税。

取引高税は、取引の各段階において課税される多段階課税。しかし、前段階での税込価格を課税標準とするため、租税負担が取引ごとに累積していくという現象(カスケード効果)が発生。 カスケード効果は、製造段階から小売段階までの取引回数を少なくすることによって回避することができるため、企業の垂直統合が進み、それによる独占という好ましくない結果に。

5

消費税の発展(3)

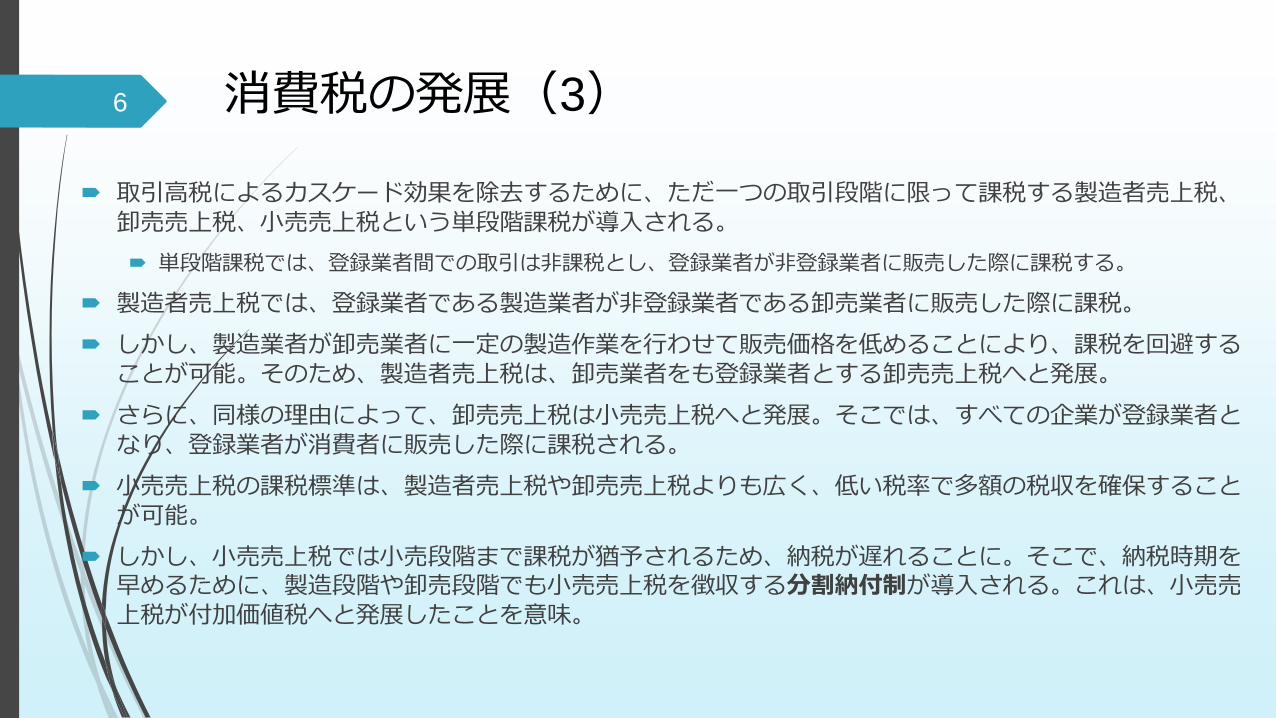

取引高税によるカスケード効果を除去するために、ただ一つの取引段階に限って課税する製造者売上税、卸売売上税、小売売上税という単段階課税が導入される。 単段階課税では、登録業者間での取引は非課税とし、登録業者が非登録業者に販売した際に課税する。

製造者売上税では、登録業者である製造業者が非登録業者である卸売業者に販売した際に課税。

しかし、製造業者が卸売業者に一定の製造作業を行わせて販売価格を低めることにより、課税を回避することが可能。そのため、製造者売上税は、卸売業者をも登録業者とする卸売売上税へと発展。

さらに、同様の理由によって、卸売売上税は小売売上税へと発展。そこでは、すべての企業が登録業者となり、登録業者が消費者に販売した際に課税される。

小売売上税の課税標準は、製造者売上税や卸売売上税よりも広く、低い税率で多額の税収を確保することが可能。

しかし、小売売上税では小売段階まで課税が猶予されるため、納税が遅れることに。そこで、納税時期を早めるために、製造段階や卸売段階でも小売売上税を徴収する分割納付制が導入される。これは、小売売上税が付加価値税へと発展したことを意味。

6

消費税の発展(4) 7

登録業者 (製造業者)

登録業者 (製造業者)

非登録業者 (卸売業者)

非課税 課税

登録業者 (製造業者)

登録業者 (製造業者)

登録業者 (卸売業者)

非登録業者 (小売業者)

非課税 非課税 課税

登録業者 (製造業者)

非課税 非課税 非課税 課税

登録業者 (製造業者)

登録業者 (卸売業者)

登録業者 (小売業者) 消費者

製造者売上税

卸売売上税

小売売上税

出所:神野直彦『財政学 改訂版』204ページに一部修正。

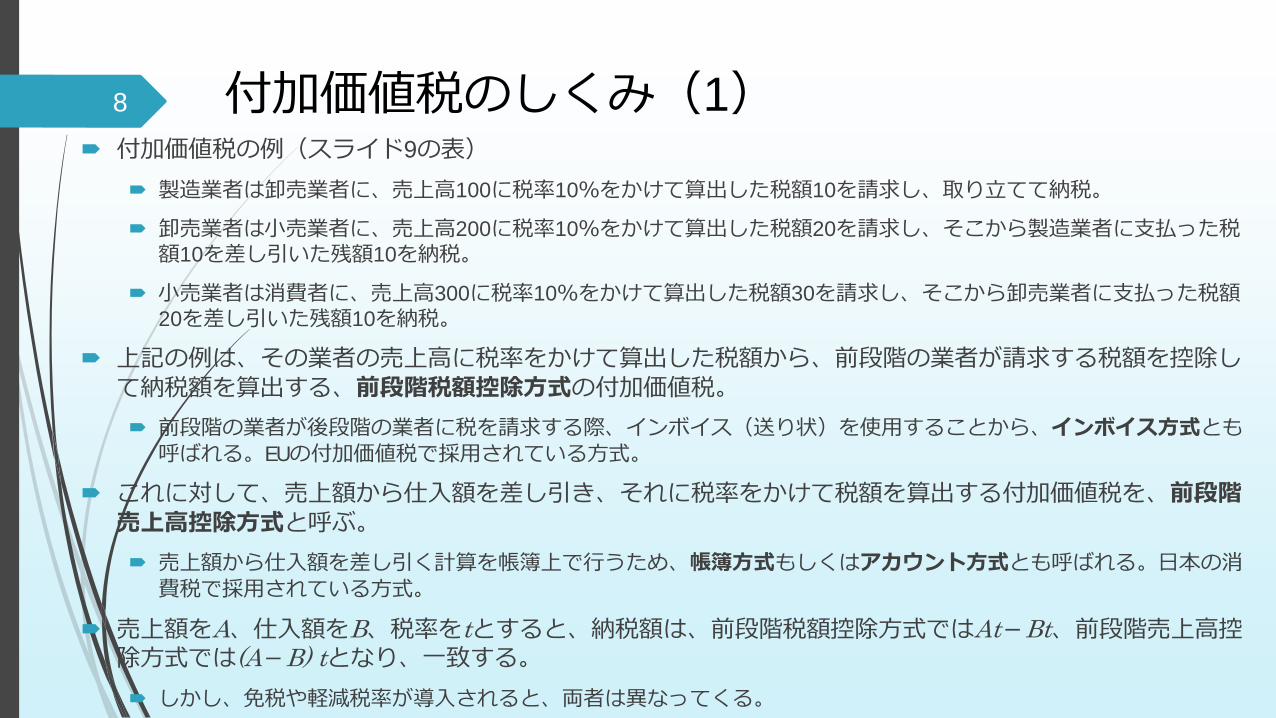

付加価値税のしくみ(1) 付加価値税の例(スライド9の表)

製造業者は卸売業者に、売上高100に税率10%をかけて算出した税額10を請求し、取り立てて納税。

卸売業者は小売業者に、売上高200に税率10%をかけて算出した税額20を請求し、そこから製造業者に支払った税額10を差し引いた残額10を納税。

小売業者は消費者に、売上高300に税率10%をかけて算出した税額30を請求し、そこから卸売業者に支払った税額20を差し引いた残額10を納税。

上記の例は、その業者の売上高に税率をかけて算出した税額から、前段階の業者が請求する税額を控除して納税額を算出する、前段階税額控除方式の付加価値税。 前段階の業者が後段階の業者に税を請求する際、インボイス(送り状)を使用することから、インボイス方式とも呼ばれる。EUの付加価値税で採用されている方式。

これに対して、売上額から仕入額を差し引き、それに税率をかけて税額を算出する付加価値税を、前段階売上高控除方式と呼ぶ。 売上額から仕入額を差し引く計算を帳簿上で行うため、帳簿方式もしくはアカウント方式とも呼ばれる。日本の消費税で採用されている方式。

売上額をA、仕入額をB、税率をtとすると、納税額は、前段階税額控除方式ではAt-Bt、前段階売上高控除方式では(A-B) tとなり、一致する。 しかし、免税や軽減税率が導入されると、両者は異なってくる。

8

付加価値税のしくみ(2) 9

取引高税 小売売上税 付加価値税Ⅰ 製造 100 10 (100×0.1) 課税猶予 10 (100×0.1-0)Ⅱ 卸売 200 20 (200×0.1) 課税猶予 10 (200×0.1-10)Ⅲ 小売 300 30 (300×0.1) 30 10 (300×0.1-20)出所:神野直彦『財政学 改訂版』205ページに一部修正。

取引段階 売上額納税額

付加価値税のしくみ(3) 10

前段階売上高控除方式付加価値(C) 納税額(E)

(A - B) (C × D)Ⅰ 100 0 100 10% 10Ⅱ 200 100 100 10% 10Ⅲ 300 200 100 10% 10

税収総額 30出所:神野直彦『財政学 改訂版』206ページに一部修正。

取引段階 売上額(A) 仕入額(B) 税率(D)

前段階税額控除方式税請求額(F) 税控除額(G) 納税額(E)

(A × D) (前段階税額) (F - G)Ⅰ 100 0 10% 10 0 10Ⅱ 200 100 10% 20 10 10Ⅲ 300 200 10% 30 20 10

税収総額 30出所:同上

取引段階 売上額(A) 仕入額(B) 税率(D)

付加価値税のしくみ(4) 中間段階(業者Ⅱ)で免税が行われた場合(スライド12の表)

前段階売上高控除方式では (A-B) tで税額が算出されるため、業者Ⅰも業者Ⅲも納税額に変化はなく、業者Ⅲのみが納税しない。したがって、税収総額は30から20に減少。

前段階税額控除方式では、業者Ⅰの納税額に変化はなく、業者Ⅱは納税しない(業者Ⅰに請求された税額を控除することは認められない)。業者Ⅱは納税しないため、業者Ⅲに税額を請求するインボイスを送らない。そのため業者Ⅲは、前段階の税額がゼロとなり、30の税額を納税しなければならない(300×10%-0=30)。税収総額は免税が行われない場合よりも10増え、40に。

前段階税額控除方式では、免税業者のように納税額が少ない業者から仕入れると納税額が増加するため、そうした業者からは仕入れなくなる(排除効果)。言い換えれば、前段階の業者が正しく税額を請求しているかどうかをチェックする自動制御効果が機能する。

前段階税額控除方式での「免税」は、税収総額が増えるために実質的な免税を意味しない。そこで、軽減税率あるいはゼロ税率が用いられる(スライド13の表)。 軽減税率の場合:業者Ⅱは、売上額に軽減税率をかけあわせ、そこから業者Ⅰに請求された税額を控除することで納税額を算出。

ゼロ税率の場合:上記と同様に、業者Ⅱは納税額を算出。マイナスの金額は税務当局から還付される。

税収総額はいずれの場合も30となり、一律10%の税率の場合と変わらない。

税請求額の減少は次の段階で税控除額の減少となって相殺されるとともに、還付という制度があるため。

11

付加価値税のしくみ(5) 12

※

前段階売上高控除方式で業者Ⅱが免税付加価値(C) 納税額(E)

(A - B) (C × D)Ⅰ 100 0 100 10% 10Ⅱ 200 100 100 免税 0Ⅲ 300 200 100 10% 10

税収総額 20出所:神野直彦『財政学 改訂版』206ページに一部修正。

取引段階 売上額(A) 仕入額(B) 税率(D)

前段階税額控除方式で業者Ⅱが免税税請求額(F) 税控除額(G) 納税額(E)

(A × D) (前段階税額) (F - G)Ⅰ 100 0 10% 10 0 10Ⅱ 200 100 免税 0 10 0Ⅲ 300 200 10% 30 0 30

税収総額 40出所:同上※控除不可

売上額(A) 仕入額(B) 税率(D)取引段階

※

付加価値税のしくみ(6) 13

前段階税額控除方式で業者Ⅱに軽減税率税請求額(F) 税控除額(G) 納税額(E)

(A × D) (前段階税額) (F - G)Ⅰ 100 0 10% 10 0 10Ⅱ 200 100 8% 16 10 6Ⅲ 300 200 10% 30 16 14

税収総額 30

取引段階 売上額(A) 仕入額(B) 税率(D)

前段階税額控除方式で業者Ⅱにゼロ税率税請求額(F) 税控除額(G) 納税額(E)

(A × D) (前段階税額) (F - G)Ⅰ 100 0 10% 10 0 10Ⅱ 200 100 0% 0 10 -10Ⅲ 300 200 10% 30 0 30

税収総額 30※還付

取引段階 売上額(A) 仕入額(B) 税率(D)

※