200912股票期貨教育訓練 by alex

TRANSCRIPT

PAGE1

股 票 期 貨

交易結算部交易結算部交易結算部交易結算部

陳文良陳文良陳文良陳文良

PAGE2

大 綱

一. 商品介紹

二. 交易規則

三. 保證金計算

四. 結算規則

五. 範例說明

六. Q & A

七. 課後測驗

PAGE3

一 、商 品 簡 介

PAGE4

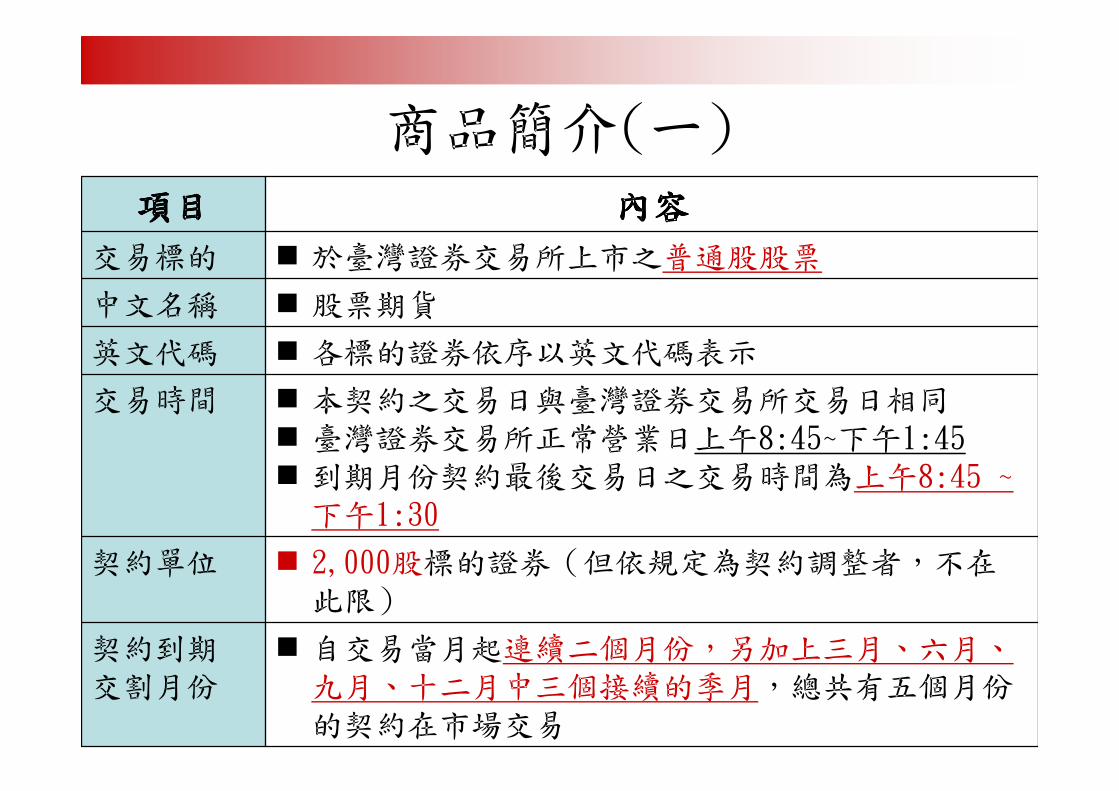

商品簡介(一)

� 自交易當月起連續二個月份,另加上三月、六月、九月、十二月中三個接續的季月,總共有五個月份的契約在市場交易

契約到期交割月份

� 2,000股標的證券(但依規定為契約調整者,不在此限)

契約單位

� 本契約之交易日與臺灣證券交易所交易日相同� 臺灣證券交易所正常營業日上午8:45~下午1:45� 到期月份契約最後交易日之交易時間為上午8:45 ~

下午1:30

交易時間

� 各標的證券依序以英文代碼表示英文代碼

� 股票期貨中文名稱

� 於臺灣證券交易所上市之普通股股票交易標的

內容內容內容內容項目項目項目項目

PAGE5

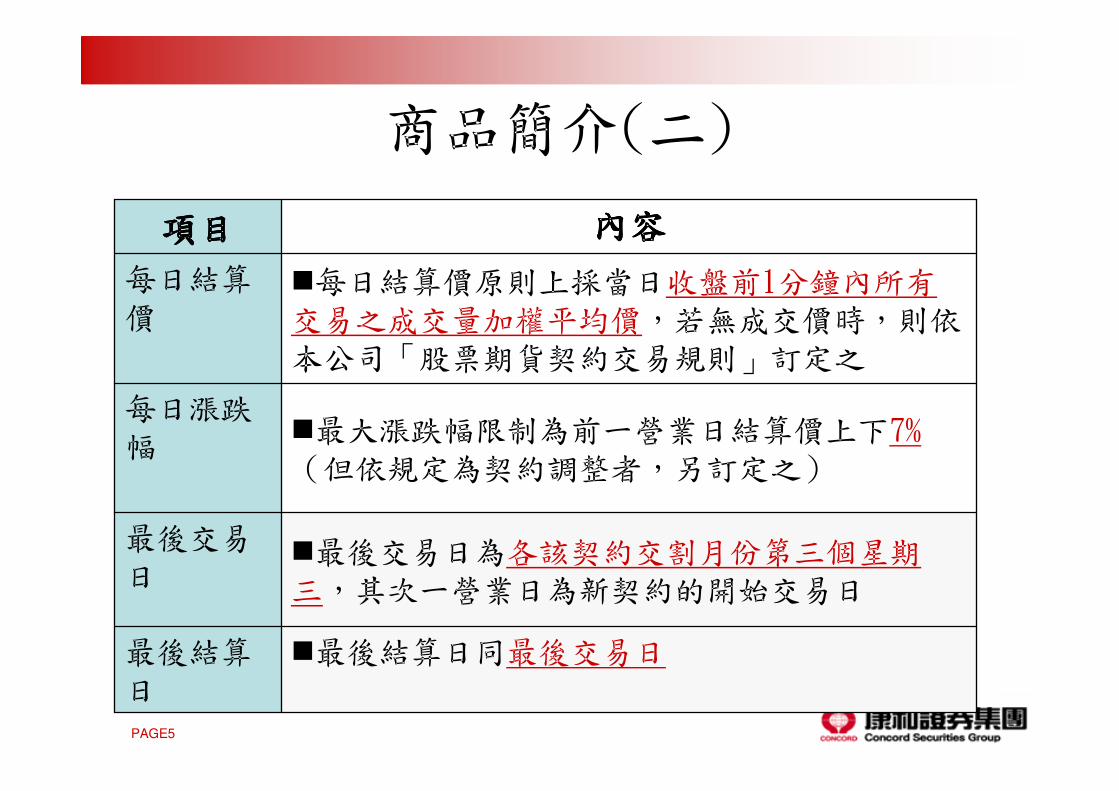

商品簡介(二)

內容內容內容內容項目項目項目項目

�最後交易日為各該契約交割月份第三個星期三,其次一營業日為新契約的開始交易日

最後交易日

�最後結算日同最後交易日最後結算日

�最大漲跌幅限制為前一營業日結算價上下7%(但依規定為契約調整者,另訂定之)

每日漲跌幅

�每日結算價原則上採當日收盤前1分鐘內所有交易之成交量加權平均價,若無成交價時,則依本公司「股票期貨契約交易規則」訂定之

每日結算價

PAGE6

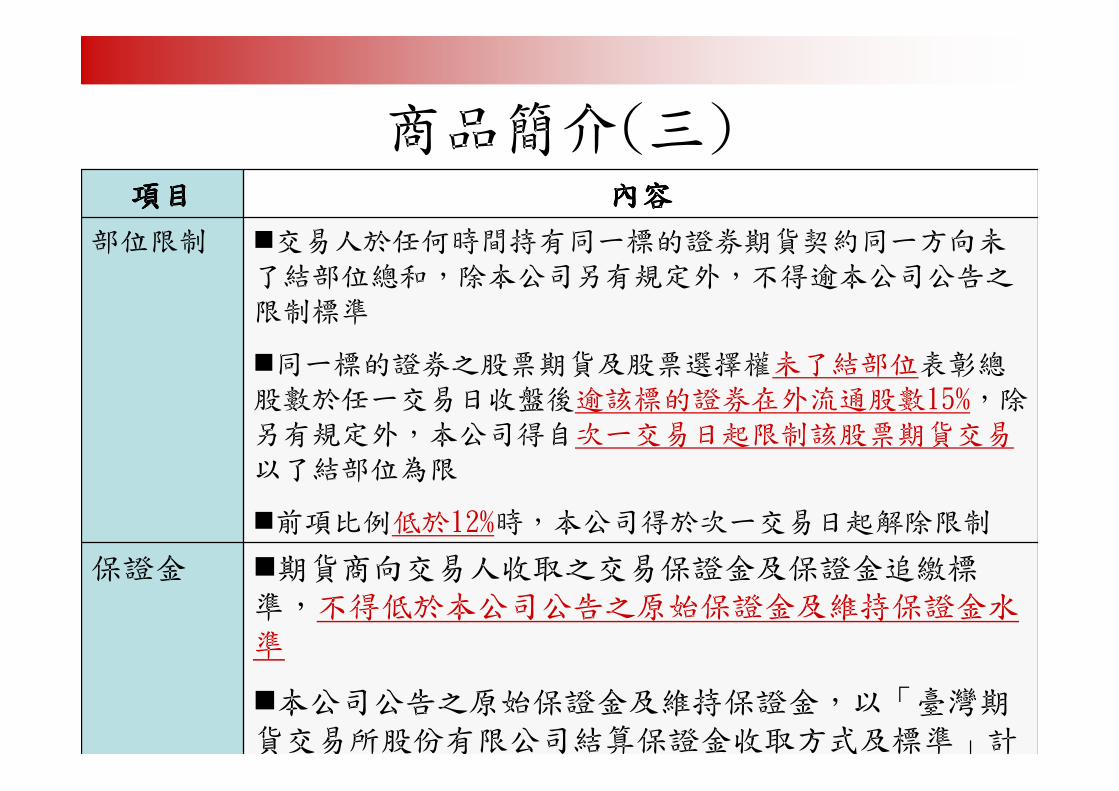

商品簡介(三)內容內容內容內容項目項目項目項目

�期貨商向交易人收取之交易保證金及保證金追繳標準,不得低於本公司公告之原始保證金及維持保證金水準

�本公司公告之原始保證金及維持保證金,以「臺灣期貨交易所股份有限公司結算保證金收取方式及標準」計

保證金

�交易人於任何時間持有同一標的證券期貨契約同一方向未

了結部位總和,除本公司另有規定外,不得逾本公司公告之

限制標準

�同一標的證券之股票期貨及股票選擇權未了結部位表彰總

股數於任一交易日收盤後逾該標的證券在外流通股數15%,除

另有規定外,本公司得自次一交易日起限制該股票期貨交易

以了結部位為限

�前項比例低於12%時,本公司得於次一交易日起解除限制

部位限制

PAGE7

部位限制

1,2501,2501,2501,250350350350350第五級第五級第五級第五級

3,7503,7503,7503,7501,2501,2501,2501,250第四級第四級第四級第四級

7,5007,5007,5007,5002,5002,5002,5002,500第三級第三級第三級第三級

11,25011,25011,25011,2503,7503,7503,7503,750第二級第二級第二級第二級

15,00015,00015,00015,0005,0005,0005,0005,000第一級第一級第一級第一級

法法法法 人人人人自然人自然人自然人自然人標的證券級距標的證券級距標的證券級距標的證券級距

PAGE8

二、交易規則

PAGE9

交 易 規 則

• 基本上交易規則及委託單方式同一般指數期貨契約。

PAGE10

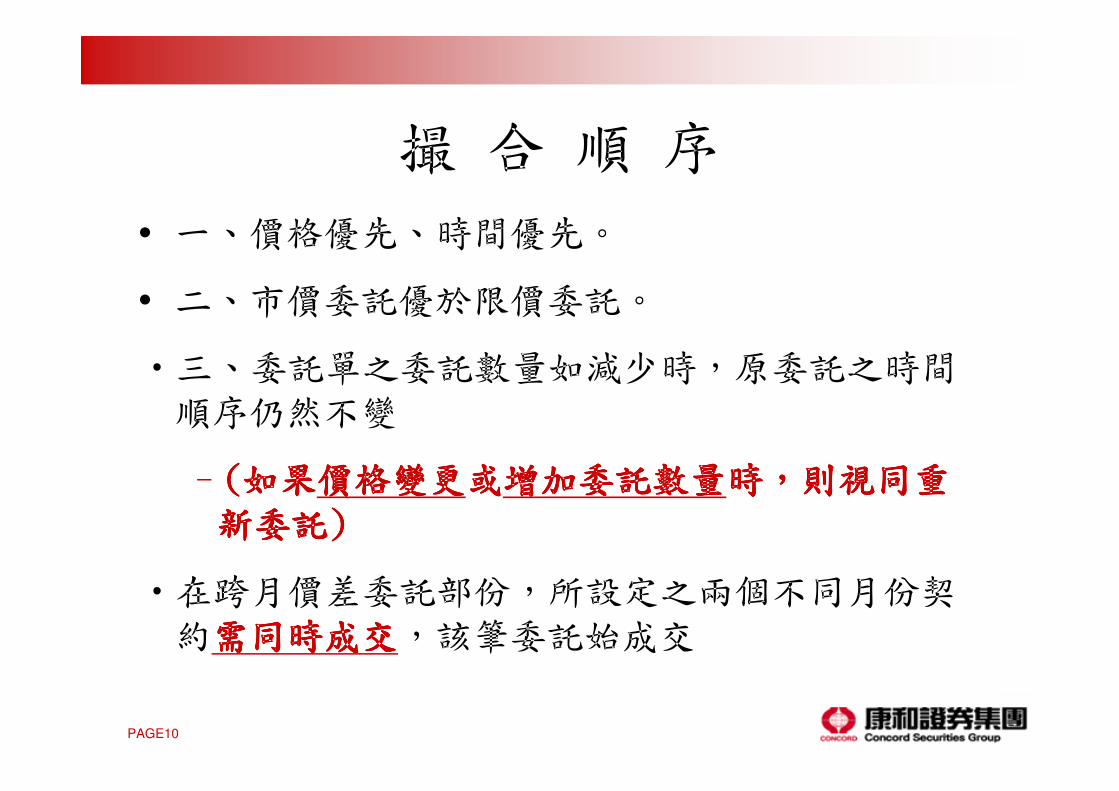

撮 合 順 序

• 一、價格優先、時間優先。

• 二、市價委託優於限價委託。

•三、委託單之委託數量如減少時,原委託之時間順序仍然不變

–((((如果如果如果如果價格變更價格變更價格變更價格變更或或或或增加委託數量增加委託數量增加委託數量增加委託數量時時時時,,,,則視同重則視同重則視同重則視同重

新委託新委託新委託新委託))))

•在跨月價差委託部份,所設定之兩個不同月份契約需同時成交需同時成交需同時成交需同時成交,該筆委託始成交

PAGE11

部位處理

一、委託單”新倉/平倉碼”之控管原則

二、採自動沖銷之處理方式

PAGE12

委 託 單 種 類

VVX選擇權市價

VVV選擇權限價

VVX股票期貨市價

VVV股票期貨限價

VVX期貨價差市價委託

VVV期貨價差限價委託

VVX期貨市價委託

VVV期貨限價委託

IOCFOK當日有效商品別

PAGE13

契約調整

PAGE14

契約調整

• 本公司股票期貨契約調整方式係參照股票選擇權契約調整方式,調整項目及相關規範分述如下:

– 契約調整的原因 :• 分派現金股利。

• 以資本公積或盈餘轉作資本。

• 現金增資。

• 合併後為消滅公司。

• 消除累積虧損之減資。

• 其他致使股東所持股份、名稱、種類或數量變更,或分配其他利益予股東之情事,例如更名、減資(分派現金或其他權利註銷股份)。

PAGE15

契約調整

不變2000股依減資比

例減少後之數

2000股依減資比例減少後之數,不足

一股之數,以契約調整生效日標的

減資

不變2000股換領存續

公司股票之數

2000股換領存續公司股票之數,不足

一股之數,以契約調整生效日存續

公司股票收盤價折算現金支付

合併

不變2000股2000股標的證券+2000股標的證券

可獲優先參與現金增資之相當價值

現金增資

不變2000股+2000股

標的證券受配發

之無償增資股票

或新股權利證書

2000股標的證券+2000股標的證券受

配發之無償增資股票或新股權利證書

分派

股票股利

不變2000股2000股標的證券+2000股標的證券受

配發之現金股利

分派

現金股利

契約調整日契約調整日契約調整日契約調整日

前一日結算價前一日結算價前一日結算價前一日結算價

契約調整後契約調整後契約調整後契約調整後

契約單位契約單位契約單位契約單位

契約調整後契約調整後契約調整後契約調整後

約定標的物約定標的物約定標的物約定標的物

契約契約契約契約

調整項目調整項目調整項目調整項目

PAGE16

三、保證金計算方式

PAGE17

保 證 金 計 收 方 式

• 結算會員及期貨商-以整戶風險保證金計收系統(SPAN)辦理保證金計收。

• 期貨交易人-得與期貨商約定採行SPAN或依策略保證金計收方式辦理。

PAGE18

保證金訂定方式

•期交所最近開始積極展開股票期貨( Singles Stock Futures)的推廣宣導活動,並正式將中文名稱定名為「股票期貨」

•目前股票 期貨的保證金比例暫訂在商品契約的13.5%至16.2%之間(視各檔波動度而定)。

•股票期貨主要是提供交易人藉由股票期貨規避股票現貨風險。

•股票期貨可搭配股票、認購(售)權證及其他相關衍生性商品形成不同的交易策略。

PAGE19

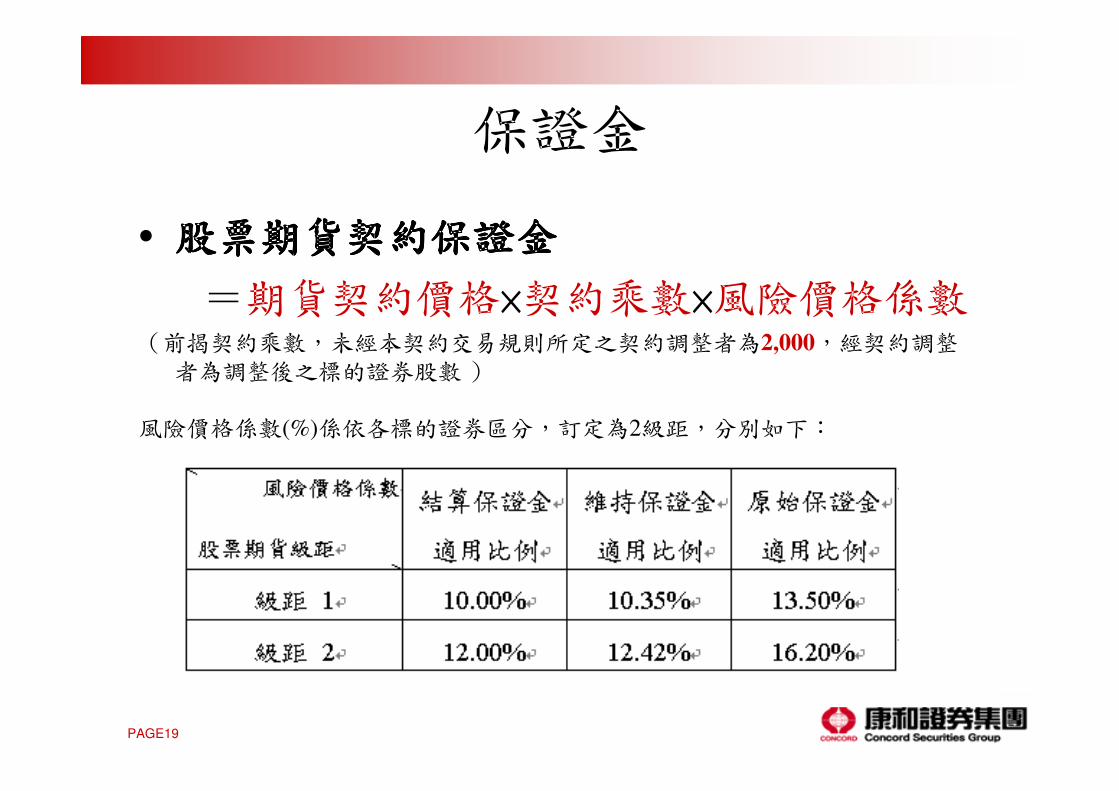

保證金

• 股票期貨契約保證金股票期貨契約保證金股票期貨契約保證金股票期貨契約保證金

=期貨契約價格×契約乘數×風險價格係數(前揭契約乘數,未經本契約交易規則所定之契約調整者為2,000,經契約調整

者為調整後之標的證券股數)

風險價格係數(%)係依各標的證券區分,訂定為2級距,分別如下:

PAGE20

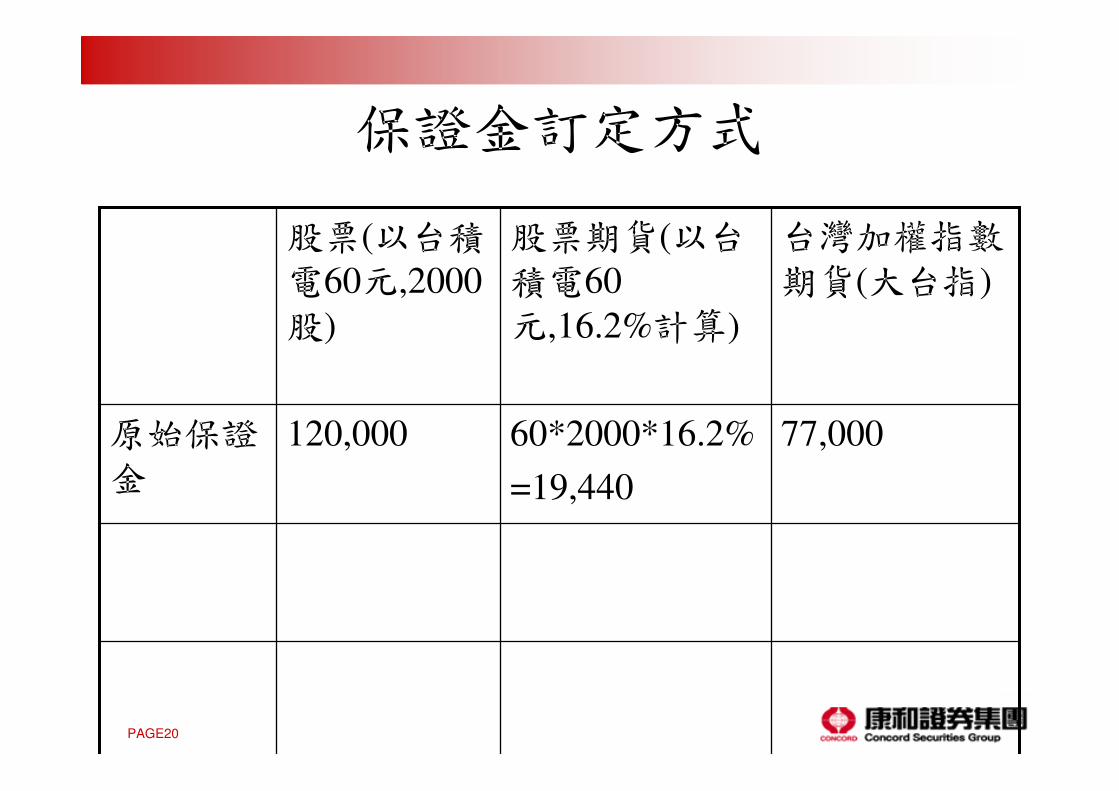

保證金訂定方式

原始保證金

77,00060*2000*16.2%

=19,440

120,000

台灣加權指數期貨(大台指)

股票期貨(以台積電60

元,16.2%計算)

股票(以台積電60元,2000

股)

PAGE21

個股期貨與相似商品於避險、套利與資

產配置上之比較表

1.1.1.1.成本較高成本較高成本較高成本較高

2.2.2.2.可針對個別股票之可針對個別股票之可針對個別股票之可針對個別股票之持股進行調整持股進行調整持股進行調整持股進行調整

1.1.1.1.成本低廉成本低廉成本低廉成本低廉

2.2.2.2.不易進行個別股票之持不易進行個別股票之持不易進行個別股票之持不易進行個別股票之持股調整股調整股調整股調整

1.1.1.1.成本低廉成本低廉成本低廉成本低廉

2.2.2.2.可針對個別股票之可針對個別股票之可針對個別股票之可針對個別股票之持股進行調整持股進行調整持股進行調整持股進行調整

資產資產資產資產

配置配置配置配置

1.1.1.1.買賣操作較為容易買賣操作較為容易買賣操作較為容易買賣操作較為容易

2.2.2.2.產生誤差機率低產生誤差機率低產生誤差機率低產生誤差機率低,,,,套利成功率高套利成功率高套利成功率高套利成功率高

3.3.3.3.評價模式複雜評價模式複雜評價模式複雜評價模式複雜,,,,套套套套利難度較高利難度較高利難度較高利難度較高

1.1.1.1.須同時交易數量龐大個須同時交易數量龐大個須同時交易數量龐大個須同時交易數量龐大個股股股股,,,,操作難度高操作難度高操作難度高操作難度高

2.2.2.2.易產生誤差易產生誤差易產生誤差易產生誤差,,,,降低成功降低成功降低成功降低成功率率率率

3. 3. 3. 3. 須操作股數多須操作股數多須操作股數多須操作股數多,,,,套利規套利規套利規套利規模大模大模大模大,,,,進入門檻較高進入門檻較高進入門檻較高進入門檻較高

1.1.1.1.買賣操作較為容易買賣操作較為容易買賣操作較為容易買賣操作較為容易

2.2.2.2.產生誤差機率低產生誤差機率低產生誤差機率低產生誤差機率低,,,,套利成功率高套利成功率高套利成功率高套利成功率高

3.3.3.3.可進行小規模套利可進行小規模套利可進行小規模套利可進行小規模套利操作操作操作操作,,,,進入門檻低進入門檻低進入門檻低進入門檻低

套利套利套利套利

1.1.1.1.可針對投組之個別可針對投組之個別可針對投組之個別可針對投組之個別股票避險股票避險股票避險股票避險

2.2.2.2.考慮因素較多考慮因素較多考慮因素較多考慮因素較多,,,,如如如如履約價格履約價格履約價格履約價格、、、、到期期到期期到期期到期期限限限限........等等等等

1.1.1.1.無法針對特定股票進行無法針對特定股票進行無法針對特定股票進行無法針對特定股票進行避險避險避險避險,,,,須估算投組須估算投組須估算投組須估算投組betabetabetabeta,,,,可能產生誤差可能產生誤差可能產生誤差可能產生誤差

2.2.2.2.對持股分散者較有利對持股分散者較有利對持股分散者較有利對持股分散者較有利

1.1.1.1.可針對投資組合之可針對投資組合之可針對投資組合之可針對投資組合之個別股票避險個別股票避險個別股票避險個別股票避險

2.2.2.2.對持股分散者對持股分散者對持股分散者對持股分散者,,,,避避避避險成本較高險成本較高險成本較高險成本較高

避險避險避險避險

個股選擇權個股選擇權個股選擇權個股選擇權股價指數期貨股價指數期貨股價指數期貨股價指數期貨股票期貨股票期貨股票期貨股票期貨區分區分區分區分

個股期貨與相似商品於避險、套利與資產配置上之比較表

PAGE22

跨 月 價 差

PAGE23

跨月價差

• 跨月價差委託係買進(或賣出)較近月份的同時,賣出(或買進)相同數量的較遠月份之組合式委託。

• 其委託價格為較遠月份價格減較近月份價格之價差為價格,可為正數,也可為負數。

• 買賣別以較遠月份契約為基準,亦即買進跨月價差委託為買進較遠月份契約同時賣出較近月份契約之組合式委託,賣出跨約價差委託為賣出較遠月份契約同時買進較近月份契約之組合式委託。

PAGE24

期貨跨月價差委託保證金

• 跨月價差委託保證金

– 新倉:兩契約月份皆為新倉部位

• 僅收取單邊部位(同單式委託)保證金

– 平倉:兩契約月份中,至少有一契約月份為平倉部

位

• 若原留倉部位保證金足夠,則不需收取保證金

PAGE25

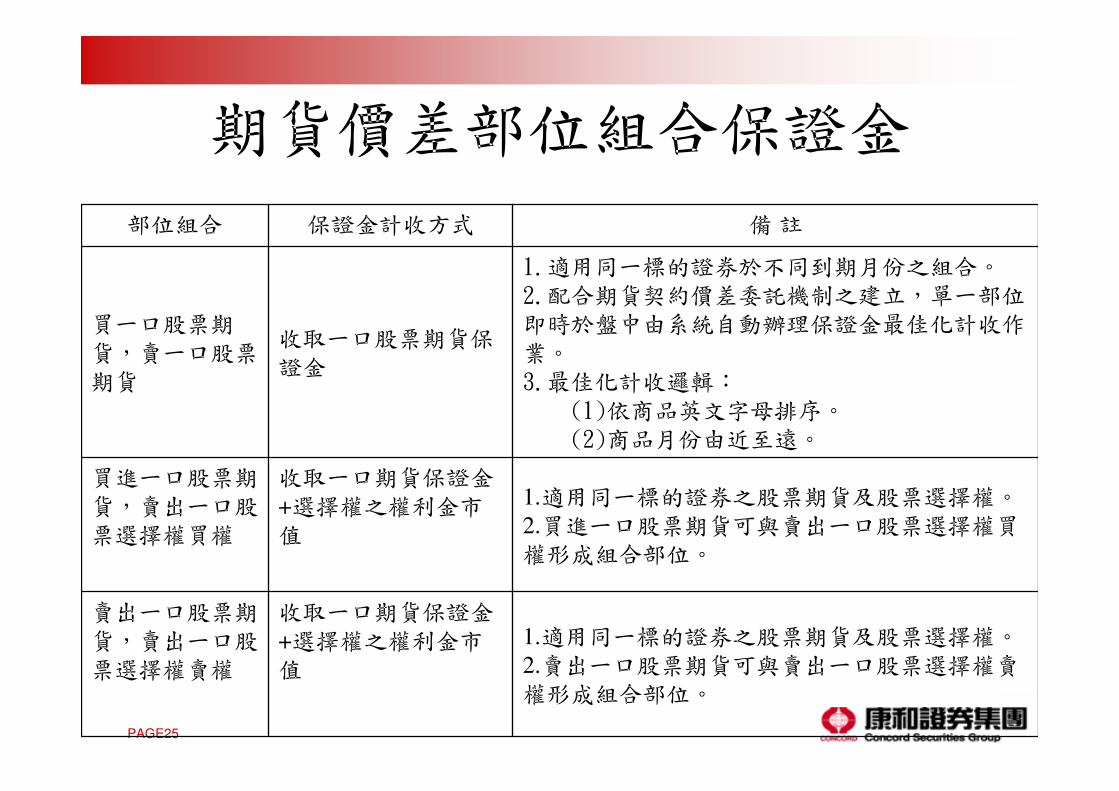

期貨價差部位組合保證金

1.適用同一標的證券之股票期貨及股票選擇權。2.賣出一口股票期貨可與賣出一口股票選擇權賣權形成組合部位。

收取一口期貨保證金+選擇權之權利金市值

賣出一口股票期貨,賣出一口股票選擇權賣權

1.適用同一標的證券之股票期貨及股票選擇權。2.買進一口股票期貨可與賣出一口股票選擇權買權形成組合部位。

收取一口期貨保證金+選擇權之權利金市值

買進一口股票期貨,賣出一口股票選擇權買權

1.適用同一標的證券於不同到期月份之組合。2.配合期貨契約價差委託機制之建立,單一部位即時於盤中由系統自動辦理保證金最佳化計收作業。3.最佳化計收邏輯:

(1)依商品英文字母排序。(2)商品月份由近至遠。

收取一口股票期貨保證金

買一口股票期貨,賣一口股票期貨

備 註保證金計收方式部位組合

PAGE26

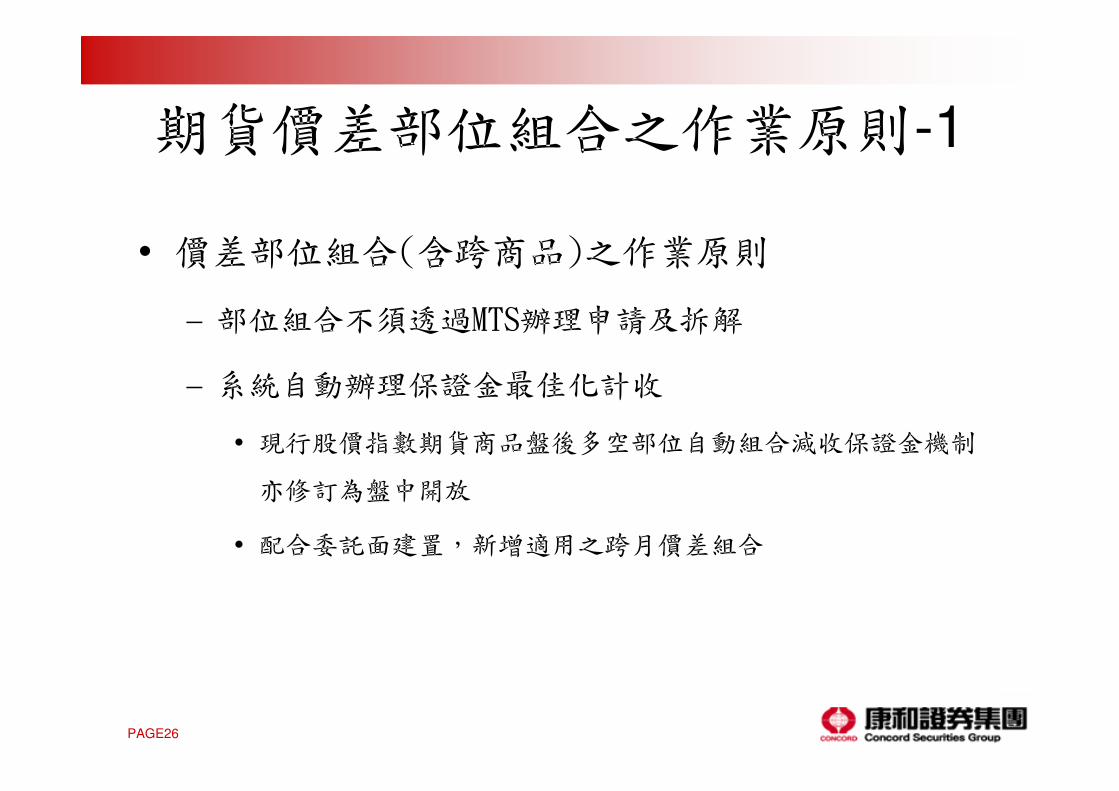

期貨價差部位組合之作業原則-1

• 價差部位組合(含跨商品)之作業原則

– 部位組合不須透過MTS辦理申請及拆解

– 系統自動辦理保證金最佳化計收

• 現行股價指數期貨商品盤後多空部位自動組合減收保證金機制

亦修訂為盤中開放

• 配合委託面建置,新增適用之跨月價差組合

PAGE27

期貨價差部位組合之作業原則-2

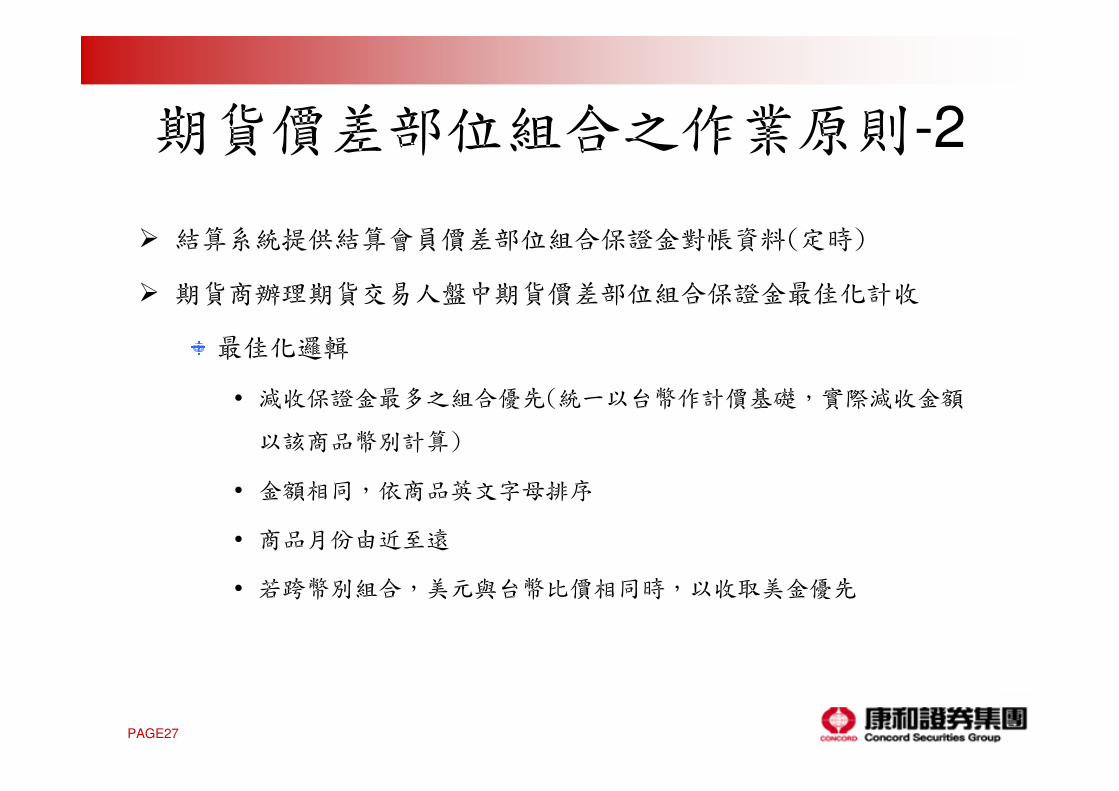

� 結算系統提供結算會員價差部位組合保證金對帳資料(定時)

� 期貨商辦理期貨交易人盤中期貨價差部位組合保證金最佳化計收

最佳化邏輯

• 減收保證金最多之組合優先(統一以台幣作計價基礎,實際減收金額

以該商品幣別計算)

• 金額相同,依商品英文字母排序

• 商品月份由近至遠

• 若跨幣別組合,美元與台幣比價相同時,以收取美金優先

PAGE28

期貨價差部位組合之作業原則-3

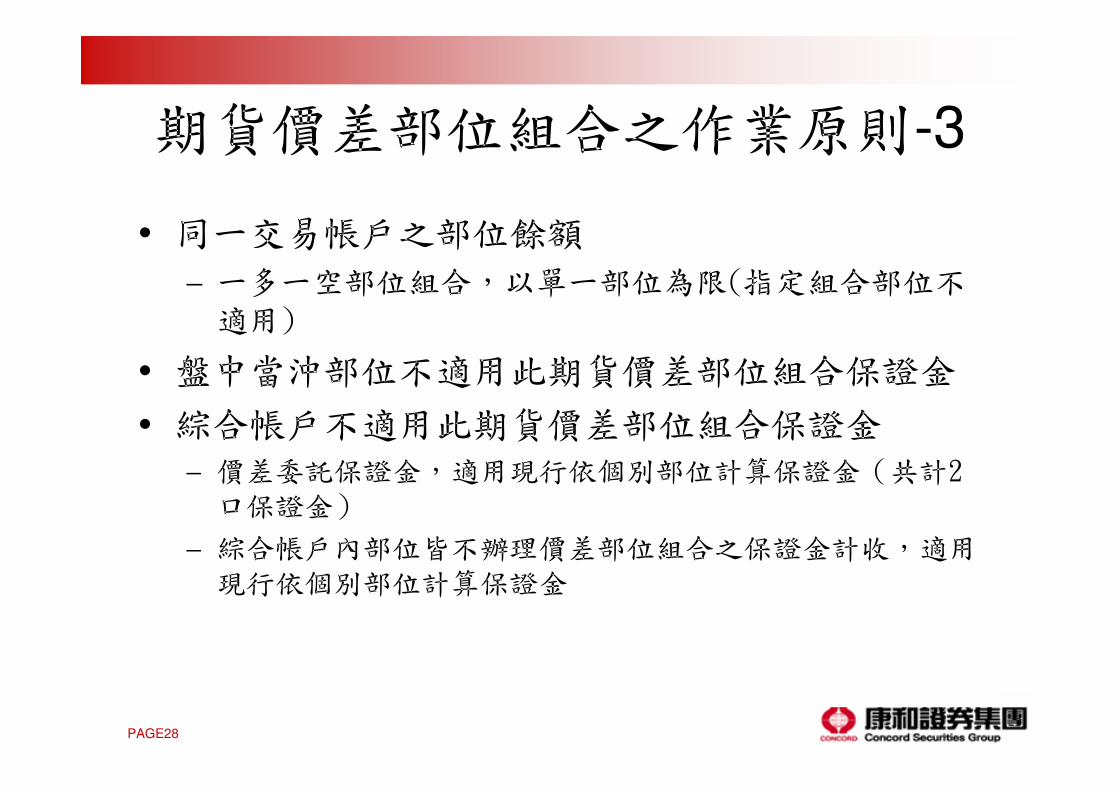

• 同一交易帳戶之部位餘額

– 一多一空部位組合,以單一部位為限(指定組合部位不適用)

• 盤中當沖部位不適用此期貨價差部位組合保證金

• 綜合帳戶不適用此期貨價差部位組合保證金– 價差委託保證金,適用現行依個別部位計算保證金(共計2口保證金)

– 綜合帳戶內部位皆不辦理價差部位組合之保證金計收,適用現行依個別部位計算保證金

PAGE29

維持現行保證金計收及盤中風控

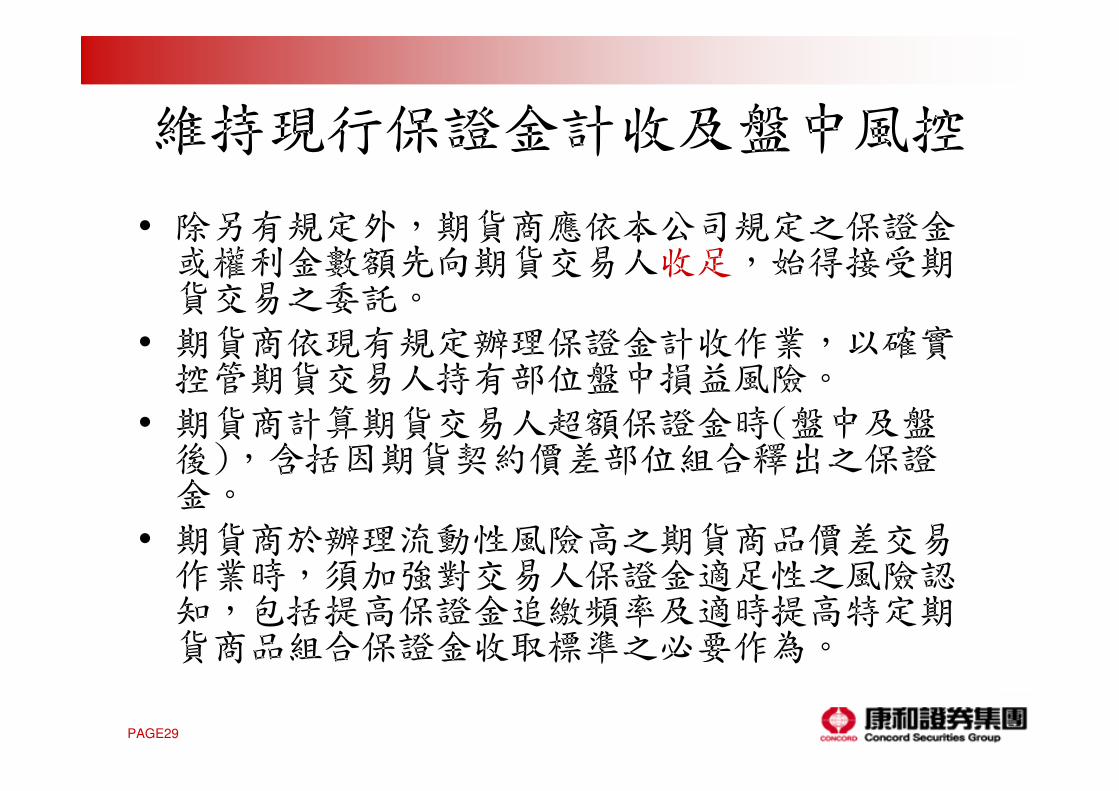

• 除另有規定外,期貨商應依本公司規定之保證金或權利金數額先向期貨交易人收足,始得接受期貨交易之委託。

• 期貨商依現有規定辦理保證金計收作業,以確實控管期貨交易人持有部位盤中損益風險。

• 期貨商計算期貨交易人超額保證金時(盤中及盤後),含括因期貨契約價差部位組合釋出之保證金。

• 期貨商於辦理流動性風險高之期貨商品價差交易作業時,須加強對交易人保證金適足性之風險認知,包括提高保證金追繳頻率及適時提高特定期貨商品組合保證金收取標準之必要作為。

PAGE30

四、結算規則

PAGE31

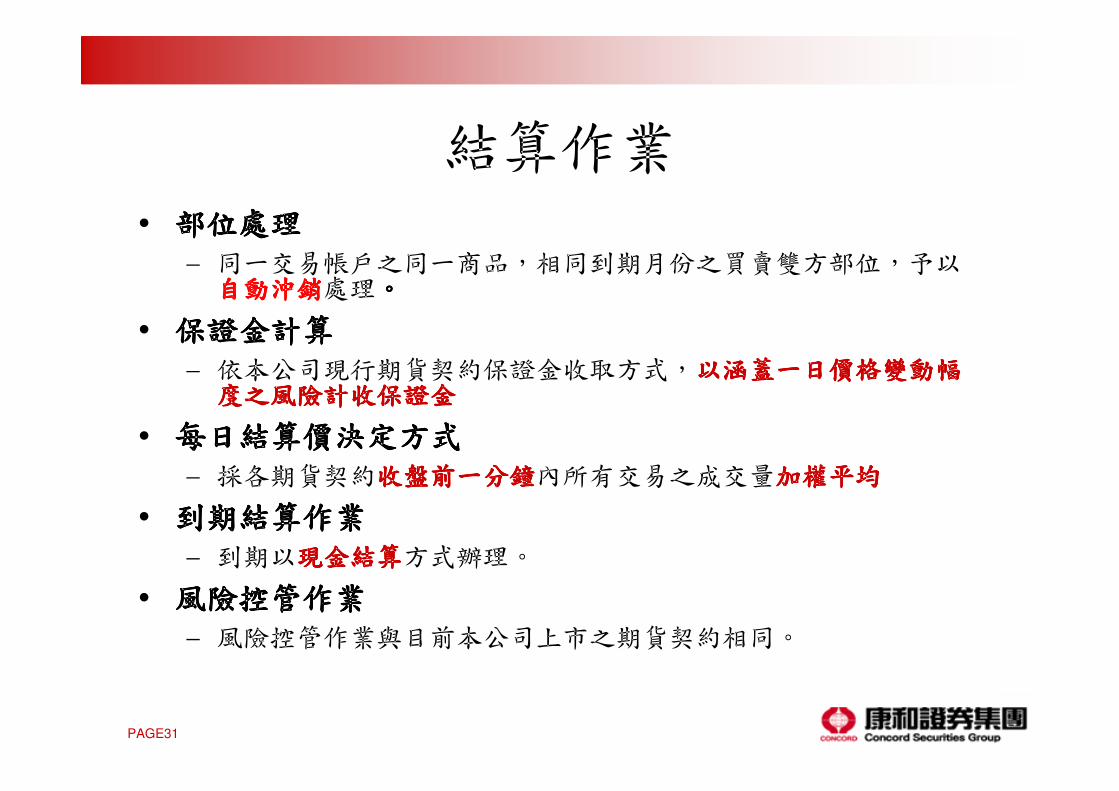

結算作業• 部位處理部位處理部位處理部位處理

– 同一交易帳戶之同一商品,相同到期月份之買賣雙方部位,予以自動沖銷自動沖銷自動沖銷自動沖銷處理。。。。

• 保證金計算保證金計算保證金計算保證金計算– 依本公司現行期貨契約保證金收取方式,以涵蓋一日價格變動幅以涵蓋一日價格變動幅以涵蓋一日價格變動幅以涵蓋一日價格變動幅

度之風險計收保證金度之風險計收保證金度之風險計收保證金度之風險計收保證金

• 每日結算價決定方式每日結算價決定方式每日結算價決定方式每日結算價決定方式– 採各期貨契約收盤前一分鐘收盤前一分鐘收盤前一分鐘收盤前一分鐘內所有交易之成交量加權平均加權平均加權平均加權平均

• 到期結算作業到期結算作業到期結算作業到期結算作業– 到期以現金結算現金結算現金結算現金結算方式辦理。

• 風險控管作業風險控管作業風險控管作業風險控管作業– 風險控管作業與目前本公司上市之期貨契約相同。

PAGE32

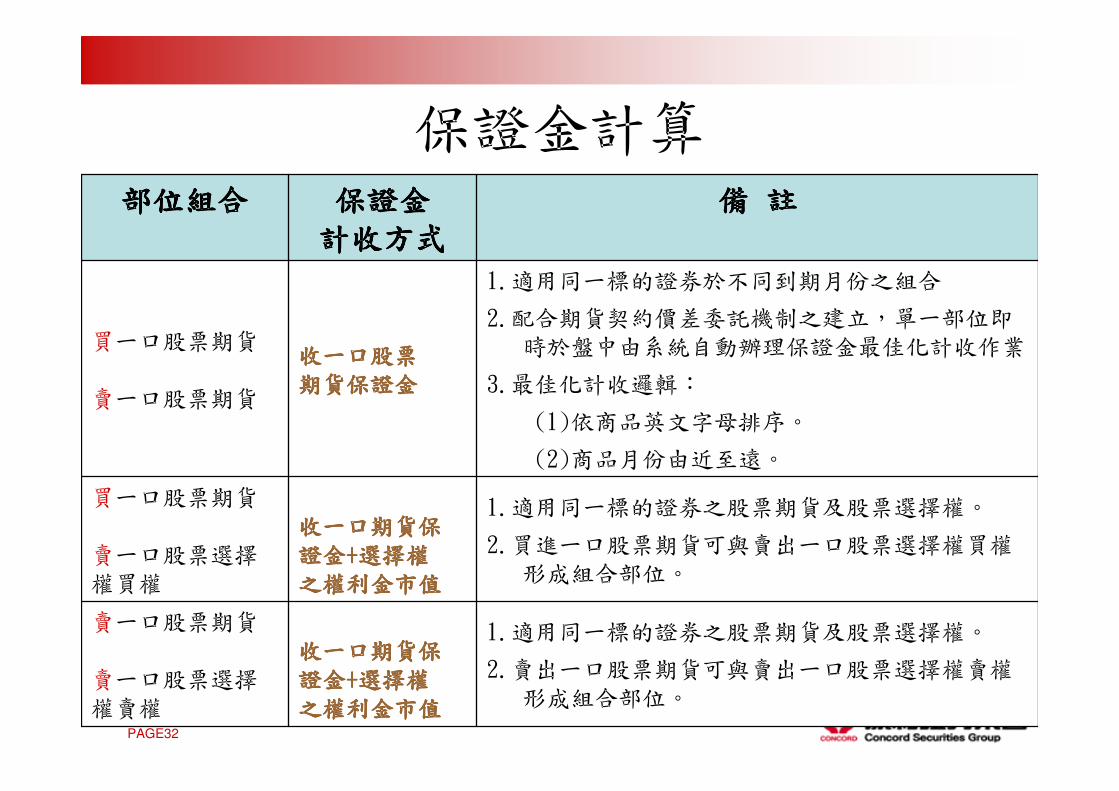

保證金計算

1.適用同一標的證券之股票期貨及股票選擇權。

2.賣出一口股票期貨可與賣出一口股票選擇權賣權形成組合部位。

收一口期貨保收一口期貨保收一口期貨保收一口期貨保

證金證金證金證金++++選擇權選擇權選擇權選擇權

之權利金市值之權利金市值之權利金市值之權利金市值

賣一口股票期貨

賣一口股票選擇權賣權

1.適用同一標的證券之股票期貨及股票選擇權。

2.買進一口股票期貨可與賣出一口股票選擇權買權形成組合部位。

收一口期貨保收一口期貨保收一口期貨保收一口期貨保

證金證金證金證金++++選擇權選擇權選擇權選擇權

之權利金市值之權利金市值之權利金市值之權利金市值

買一口股票期貨

賣一口股票選擇權買權

1.適用同一標的證券於不同到期月份之組合

2.配合期貨契約價差委託機制之建立,單一部位即時於盤中由系統自動辦理保證金最佳化計收作業

3.最佳化計收邏輯:

(1)依商品英文字母排序。

(2)商品月份由近至遠。

收一口股票收一口股票收一口股票收一口股票

期貨保證金期貨保證金期貨保證金期貨保證金

買一口股票期貨

賣一口股票期貨

備備備備 註註註註保證金保證金保證金保證金計收方式計收方式計收方式計收方式

部位組合部位組合部位組合部位組合

PAGE33

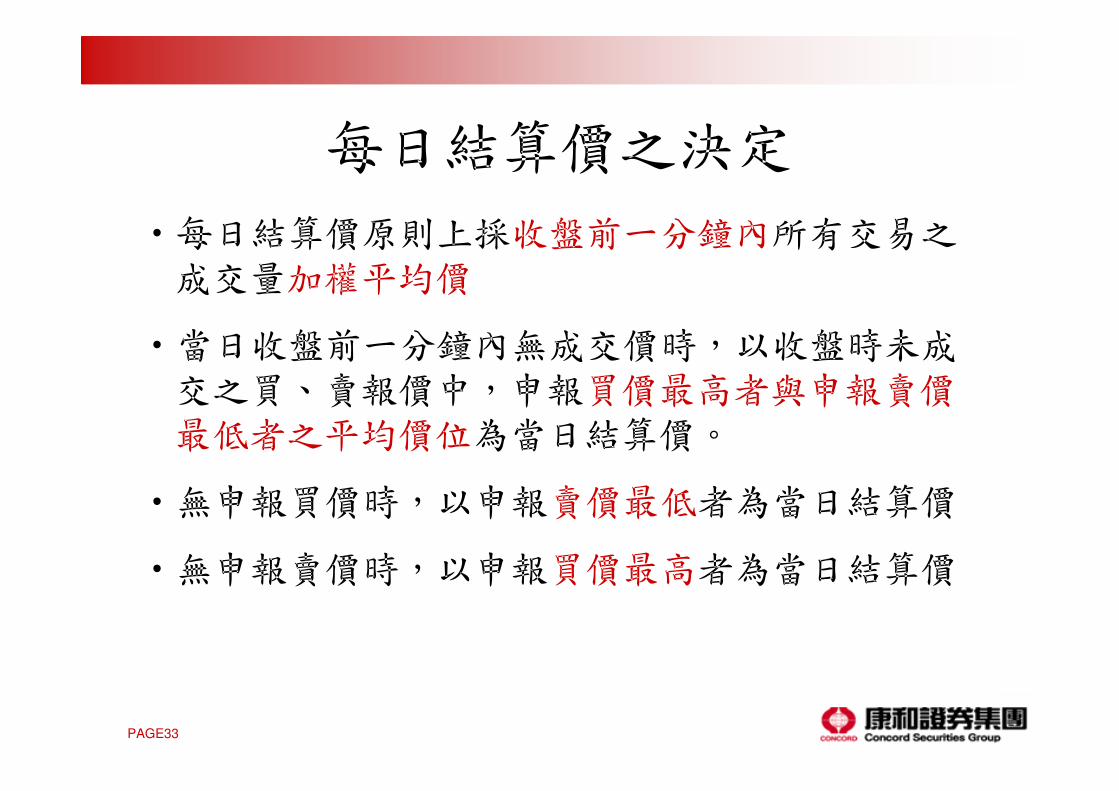

每日結算價之決定

•每日結算價原則上採收盤前一分鐘內所有交易之成交量加權平均價

•當日收盤前一分鐘內無成交價時,以收盤時未成交之買、賣報價中,申報買價最高者與申報賣價最低者之平均價位為當日結算價。

•無申報買價時,以申報賣價最低者為當日結算價

•無申報賣價時,以申報買價最高者為當日結算價

PAGE34

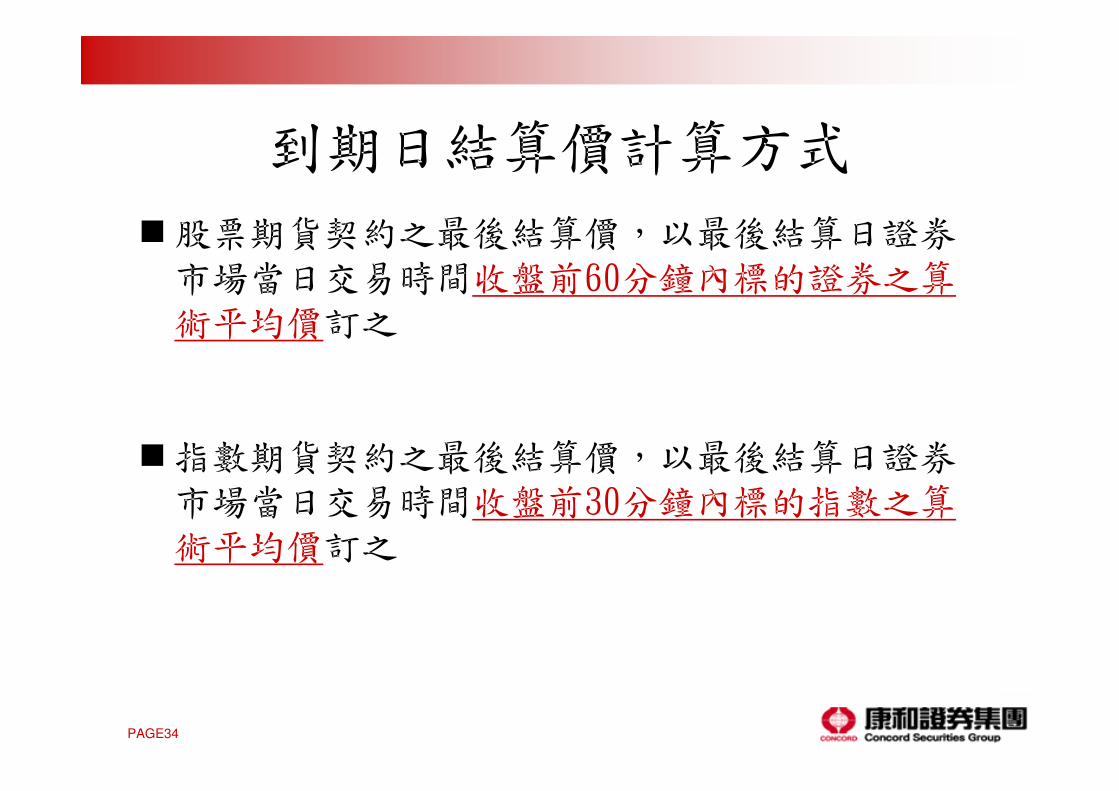

到期日結算價計算方式

�股票期貨契約之最後結算價,以最後結算日證券

市場當日交易時間收盤前60分鐘內標的證券之算術平均價訂之

�指數期貨契約之最後結算價,以最後結算日證券

市場當日交易時間收盤前30分鐘內標的指數之算術平均價訂之

PAGE35

五、範例說明

PAGE36

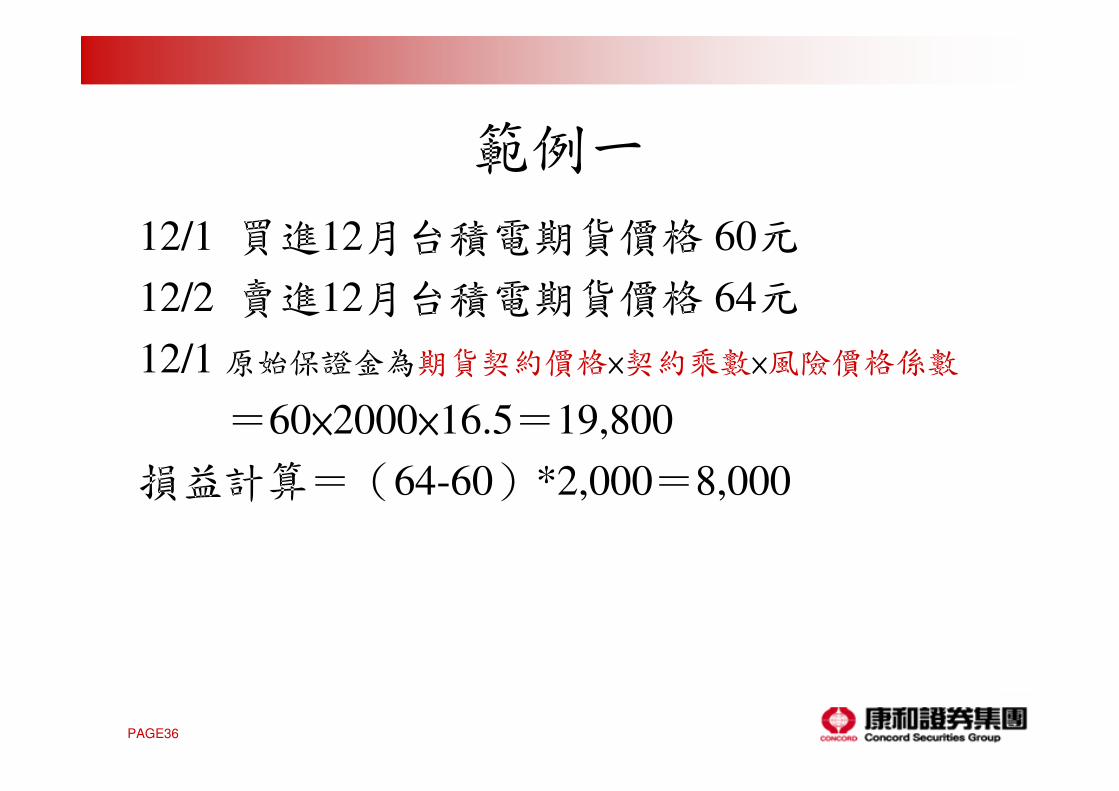

範例一

12/1 買進12月台積電期貨價格 60元

12/2 賣進12月台積電期貨價格 64元

12/1 原始保證金為期貨契約價格×契約乘數×風險價格係數

=60×2000×16.5=19,800

損益計算=(64-60)*2,000=8,000

PAGE37

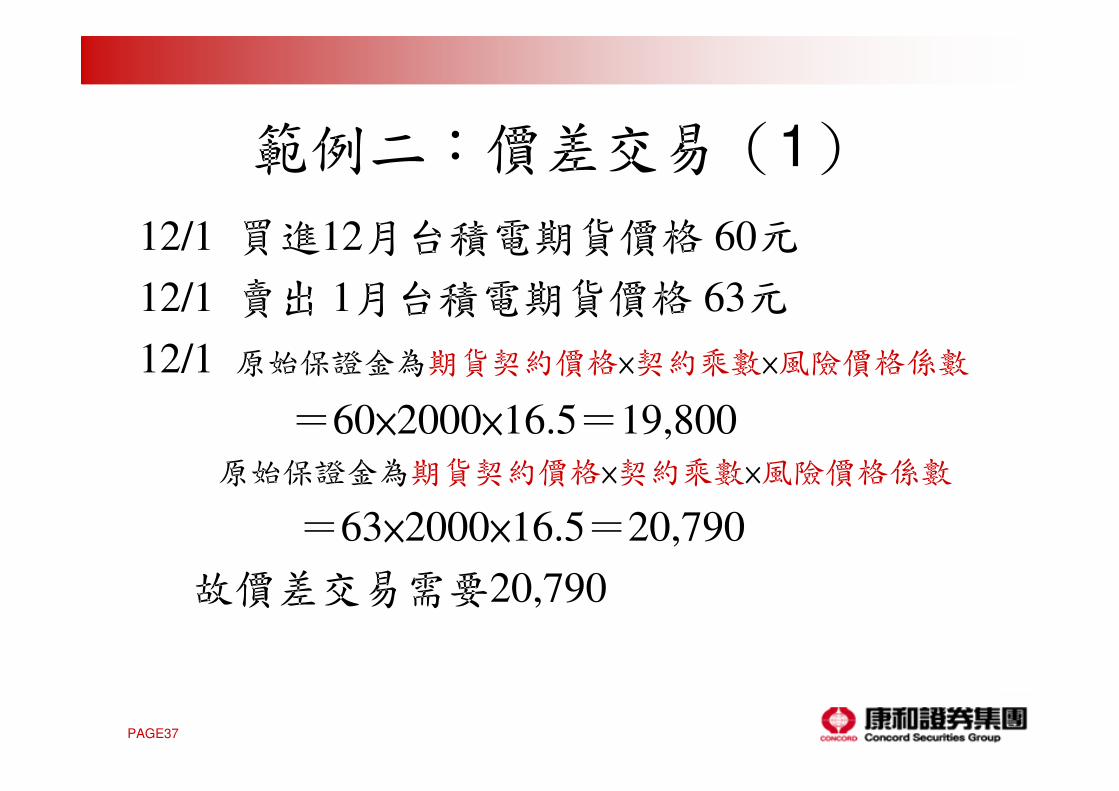

範例二:價差交易(1)

12/1 買進12月台積電期貨價格 60元

12/1 賣出 1月台積電期貨價格 63元

12/1 原始保證金為期貨契約價格×契約乘數×風險價格係數

=60×2000×16.5=19,800

原始保證金為期貨契約價格×契約乘數×風險價格係數

=63×2000×16.5=20,790

故價差交易需要20,790

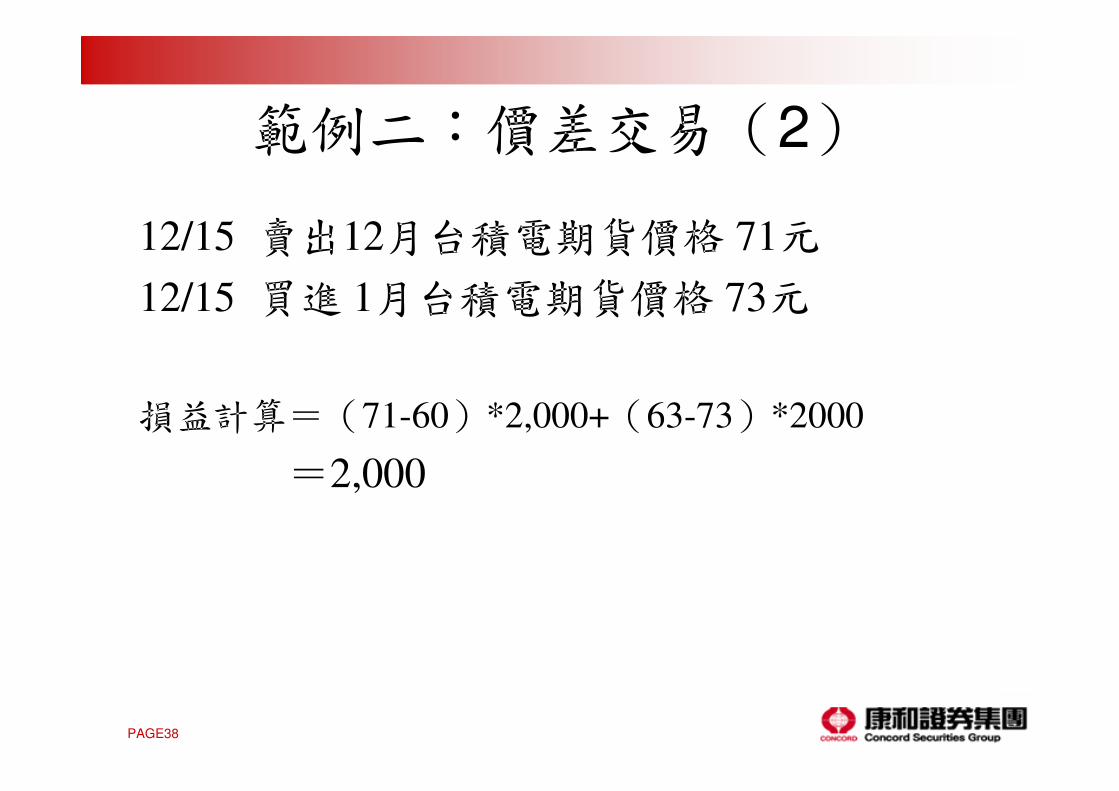

PAGE38

範例二:價差交易(2)

12/15 賣出12月台積電期貨價格 71元

12/15 買進 1月台積電期貨價格 73元

損益計算=(71-60)*2,000+(63-73)*2000

=2,000

PAGE39

Q & A

PAGE40

報報報報 告告告告 完完完完 畢畢畢畢