平成24年度自主研究報告書 業務改善アイディアソン

TRANSCRIPT

平成25年3月

税自主研究グルーブ

平成24年度税自主研究グループ

「お気軽改善アイディアソン」

活動報告書

平成 24年度 税自主研究グループ活動報告書

2/25

目次

はじめに 3

第一章 アイディアソン参加の心構えとルール 4

1 アイディアソンのルールと心構え 4

第二章 アイディアソンの内容 8

1 まずは今を知ろう(現状把握・課題抽出) 8

2 目指すべくゴールを決める(方向性の決定) 10

3 夢を語ろう(理想の姿・あるべき姿) 11

4 プロに聞く(情報収集) 12

5 3年間で結果を出せるか(ギャップ分析・実現性調査) 15

第三章 行動計画とアクション 16

1 目標を立てよう 16

2 行動計画 18

3 アクション(行動・実行) 19

4 失敗は成功の糧(評価と振返り) 23

おわりに 25

1 研究会メンバー表 26

2 研究会開催日 26

平成 24年度 税自主研究グループ活動報告書

3/25

● はじめに

私が13年ぶりに情報政策課から税に戻ってきた感じたことは、「変わっていない」とい

うことである。もちろん、職員も変わり、税法も変わり、税システムも変わり、これらに伴

って事務プロセスも改善されてきたのであろう。しかし、人や法律、システムのような外部

環境、外的要因により変化せざる得ないものは変わっているが、自らが起点となって変えら

れる「文化」「雰囲気」「姿勢」などは、全く変わっていない印象であった。

とはいえ、「変わらない」今がベストな状態であるのならば、それを無理に変える必要は

ない。そこを、若手職員(主任主事・主事クラス)に確認したところ、返ってくる答えは、

今に対する不満や批判、現状を打破できないイラ立ちの声であった。しかも、本来は自分た

ち自らが起点となって変えるべきところを、変わらない理由を「上司や先輩」「組織や体制」

のせいにしているケースが多く見受けられた。

決してこれは、若手職員が他力本願ということでなく、「物事を変える方法がわからない。」

「変えた経験が乏しい。」「変えるのは自分たちであることに気づいていない。」などの要

因から、この「変わらない状況」に不満を漏らしつつも甘んじている状況が続いていたのだ

ろう。

この若手職員に、私が情報政策課13年間の中で経験し学んだ、課題解決やBPR手法、

データや数値を重視したマーケティング的アプローチ、分析力・コンサルティング力の基礎

などが、若手職員たちの何かの力になればと思い、税自主研究会を立ち上げたものである。

「お気軽改善アイディアソン」という副題のとおり、「変えること=改善すること」は、

コツを掴んでしまうとそれほど難しいことでない。その種やチャンスは身近なところにゴロ

ゴロと転がっていることを常に意識するようになると、アイディアもどんどん溢れ出でくる

ものである。若手職員には、ぜひこの研究会で、そんな体験をし、「改善意欲」と「実行力」

を持った「改善職員」に育ってもらいたい一心である。

平成25年3月

税自主研究グループ リーダー 市民税課 小泉和久

「変える」方法を知らない

「変えた」経験が乏しい

「変える」のは自分たちだ!と気付いていない

「変える」方法・コツを知る

「変える」体験をする

自分たちで「変えられる」ことに気が付く

改善意欲向上

実行力がつく

改善職員の育成

「変わらない」今に不満が、そこに甘んじている

「変わらない」は、上司や先輩、組織や体制のせい?

不満・愚痴・批判やる気の低下

不満・愚痴・批判やる気の低下

自主研究グループ

「変える」方法を知らない

「変えた」経験が乏しい

「変える」のは自分たちだ!と気付いていない

「変える」方法・コツを知る

「変える」体験をする

自分たちで「変えられる」ことに気が付く

改善意欲向上

実行力がつく

改善職員の育成

「変わらない」今に不満が、そこに甘んじている

「変わらない」は、上司や先輩、組織や体制のせい?

不満・愚痴・批判やる気の低下

不満・愚痴・批判やる気の低下

自主研究グループ

平成 24年度 税自主研究グループ活動報告書

4/25

第一章 アイディアソン参加の心構えとルール

「アイディアソン」とは、「アイディア+マラソン」の造語で、ひとつのテーマに対し、

多くの人がアイディアをどんどん出し合い、それを発表しあうパーティのようなものである。

この研究会で、メンバー全員からどんどん斬新なアイディアを出してもらいたい、そして

それを「行動・実行」というゴールまで完走させたいという想いをこめて、「お気軽改善ア

イディアソン」という副題とした。

第一章では、研究会の初回ミーティングにメンバーに伝えた、アイディアソン参加の心構

えやルールを改めて整理するものである。

1 アイディアソンのルールと心構え

1)QCストーリーやP2Mにもとづくコース選択

アイディアは、ひらめきや思いつきのような瞬間的な発想から生まれるものであるが、

その背景には日ごろの「問題意識」や「現状を何とかしたい」という意識がベースにない

と、生まれるものではない。

また、「お仕事」に関する業務改善のアイディアとなると、場当たり的な対応ではなく、

直面している課題や懸案、ニーズに対し、アイディアやプランを練り、効果的・効率的に

実行していかなければならない。

そこで、今回のアイディアソンでは、QCストーリーの「課題達成型ストーリー」やP

2Mの「プロジェクトマネジメント体系」のアプローチをもとに、下絵のとおりアイディ

アの産出、プランニング、実行までのコースを走ることとした。

* QCストーリー

QCとは、「Quality Control」(品質管理)の略で、商品及びサービスの品質を向上

するための、企業の一連の活動体系である。QCストーリーとは、品質管理上の問題を

解決するための手順であり、一般的に「問題解決型」、「課題達成型」、「施策実行型」

の3種類と言われている。

①現状分析

②課題抽出

③方向性決定

④理想の姿あるべき姿

⑤情報収集

⑥ギャップ分析実現性調査

⑦行動計画

⑧行動・実行

⑨評価振返り

スタート地点

ゴール

「お気軽改善アイディアソン」 走行コース

報告・確認重要ポイント

平成 24年度 税自主研究グループ活動報告書

5/25

* P2M

P2Mとは、プロジェクト & プログラムマネジメントの略称で、NPO法人日本プロ

ジェクトマネジメント協会(PMAJ)が普及する「プロジェクト & プログラムマネジメン

ト標準ガイドブック」にもとづき、確実にプロジェクトを完成に導くプロジェクトマネ

ジメント体系である。

2)リクルート社式会議ルール

アイディアソンというパーティ(会議)では、メンバーが前向き・建設的な意見を積極

的に出し合い、プロジェクトを前へ前へと進める必要がある。

このため、今回の「お気軽改善アイディアソン」では、先進事例の「リクルート社のブ

レストルール」(「リクルート創刊男の大ヒット発想術」著者くらたまなぶ氏)をもとに、

下記のルールを徹底した。

●税自主研究「お気軽改善意アイディアソン」のプロジェクトルール

ア 批判厳禁 否定語禁止

「そんなの無理」「できない」等の言葉で、批判・否定をされた人は、その後の二度

発言をしなくなる。活発な意見のやり取りを止める批判や否定語は禁止とする。

イ 自由奔放

アイディアは、突飛でも、脈略がなくても結構。これまでの概念ややり方にこだわ

らず、いろいろな視点で、さまざまな可能性を探る。

ウ 質より量

かっこつけたり、良い意見を出そう等と考えず、質より量で、思い付いたアイディ

アを、ともかくたくさん出す。

エ 他人便乗

意見から、また新たな意見が産まれるよう、他人の意見に便乗する発言を多用する。

例「それなら」「じゃあさ」「そんじゃ思い切って」「どうせるなら」

発言を停止してしまう批判や否定語は禁止。「そんなの無理」「できない」「そうは思わない」「意味がない」等は禁止

これまでの概念ややり方にこだわらず、いろいろな視点で、さまざまな可能性を探る。

かっこつけたり、良い意見を出そう等せず、質より量で、アイディアを、ともかくたくさん出す。

他人の意見に便乗するは発言を多用する。「それなら」「じゃあさ」「そんじゃ思い切って」「どうせるなら」等。

「お気軽改善アイディアソン」

プロジェクトルール

批判厳禁・否定語禁止 自由奔放

質より量 他人便乗

発言を停止してしまう批判や否定語は禁止。「そんなの無理」「できない」「そうは思わない」「意味がない」等は禁止

これまでの概念ややり方にこだわらず、いろいろな視点で、さまざまな可能性を探る。

かっこつけたり、良い意見を出そう等せず、質より量で、アイディアを、ともかくたくさん出す。

他人の意見に便乗するは発言を多用する。「それなら」「じゃあさ」「そんじゃ思い切って」「どうせるなら」等。

「お気軽改善アイディアソン」

プロジェクトルール

批判厳禁・否定語禁止 自由奔放

質より量 他人便乗

平成 24年度 税自主研究グループ活動報告書

6/25

3)「目的から始まり、目的で終わる」方程式の成立

アイディアのプランニングする中で、よく陥ってしまうのが、「目的・目標・手段の混

在化」である。

特に「手段」が「目的」になってしまうケースが多く、目標達成のための「一つの手段」

に過ぎないその「手段」に固執あまり、議論の視点がズレ、かつ狭い議論に陥り、効果的

な改善策とは程遠い結果になるケースがほとんどである。例を挙げると、本来は、職員の

無駄な作業を減らすための改善検討のはずが、気がつくとシステムやパソコンを導入する

ことが、目標・目的にすり替わってしまったプロジェクトを、何度となく経験してきた。

このような失敗に陥らないよう、このアイディアソンでは、下記のとおり「目的」「目

標」「手段」を定義し、「目的⇒目標⇒手段⇒目標達成⇒目的達成」の「目的から始まり、

目的で終わる」方程式が常に成立するよう「そもそも何が目的だっけ」を口癖に取り組む

こととした。

目的 このアイディアソンのゴール。ブロジェクトで達成するテーマや目指す姿。

ゴールは原則1つ。

目標 目的達成(ゴール)した状態を具体的にしたもの。

1つの目的に対し「○○○が×××な状況になった」を3つほど設定する。

目標設定は、極力数値化する。

手段 目標(「○○○が×××な状況になった」)を実現するための方法や手順。

手段は、それこそ無限にあるが、その中で一番効率的・効果的な近道を選択する。

4)実行した人には誰も敵わない

このような課題解決や新規事業のプロジェクトでは、プロジェクトの進行や行動・実行

を妨げるさまざまな「困った君」が現れるものである。一例を挙げてみると・・・。

ア 占い師君 ・・・ やってもないうちに勝手に結果を予想し、進行を妨げる。

イ 評論家君 ・・・ 昔はこうだった、こうなると失敗する等、評論に終始。

ウ マイナス君・・・ 否定的・後ろ向きの思考で、前に進もうとしない。

エ 逃げる君 ・・・ 言い訳やできない理由を並べて前に進もうとしない。

オ 口だけ君 ・・・ 言うことは立派だが、口だけ出して何も行動しない。

目標

目標

目標

目標達成

目標達成

目標達成

目

的

(達

成)

目

的

手段

手段

手段

「目的で始まり、目的に終わる」この方程式を厳守!!

平成 24年度 税自主研究グループ活動報告書

7/25

よく「何もしない人」を給料泥棒などと揶揄するケースがあるが、上記の「困った君」

たちも、実は「何もしない人」」と大して違いがないのである。つまり彼らは「一切、行

動(実行)していない」のである。

仮に、思い切って行動(実行)し、結果として失敗に終わった人がいたとしよう。でも

この人は「行動」をしたのである。失敗したということは、課題が見つかり、次回は成功

する確率も高いのである。

研究会のメンバーが、このアイディアソンだけでなく、日々の仕事の中で、「行動しな

い人たち」に属さないよう、「実現するためにはどうする」「実行するには、どこを解決

すればいい」と「実行」を前提とした前向きな思考を心がけることとした。

5)イチローでも 10回に3回、あなたは何回振ってヒットを狙うの

アイディアをプランニングし、いざ実行したが、失敗してまった。また、実行の前に、

前述の「困った君」たちに反対され、潰されるケースも多々ある。しかし、1回失敗し

ただけ、一回止められただけで、アイディアソンの歩みは止めることはないのである。

あのイチローですら、10回振って、3回ヒットを打てるかどうかなのである。つまり

7回程度失敗するのである。

あなたは、イチローほど才能もなく、かんばっていないはずである。そんなあなたが

たった1回のバッティングチャンスでクリーンヒットを打てないのは当然である。1回

で打てる思うことが大きな勘違いなのである。10 回は振るつもりで、その 10 回のチャ

ンスを使い切るつもりで、諦めず振り続けることである。

0

10

20

30

40

50

60

70

80

90

100

0点 1点

99点100点

何もしない人

占い師君

マイナス君

逃げる君

口だけ君評論家君

結果、何も行動していない

行動し、成功!!

行動したが失敗・・・

行動したか?しないか?では、雲泥の差である。

平成 24年度 税自主研究グループ活動報告書

8/25

第二章 アイディアソンの内容

前章のアイディアソン参加の心構えとルールを携え、「お気軽改善アイディアソン」のコ

ースに沿って、メンバーが取り組んだアイディアソンの内容を詳細に説明していこう。

なお、ここでは対象や事象の100%がそうであるかのような「断定的な言い方」をして

いるが、物事を明確にし、課題の本質を見出すための表現であることをご理解いただきたい。

1 まずは今を知ろう(現状把握・課題抽出)

1)発散技法と収束技法によるアプローチ

現在税各課が抱える課題や、日々の仕事の中で感じる疑問などについて、メンバーにお

いて、発散技法(ブレインストーミング)にて、列挙した。

その後、収束技法を用い、抽出した課題を課題グループごとにグルーピングした。

1)SWOTもどきによるアプローチ

本来SWOTは、強み・弱み・機会・脅威の4つの視点で、現状を分析するものである。、

今回は、対象・チャネル(市民との接点)という2つの軸で、強みや課題を分析した。

* SWOT分析

強み (Strengths)、弱み (Weaknesses)、機会 (Opportunities)、脅威 (Threats) を

評価するのに用いられる戦略計画ツールの一つ。

課題(同一複数意見は、一つにまとめている) 課題グループ名 課題(同一複数意見は、一つにまとめている) 課題グループ名

情報を伝えにくい、浸透しにくい。課同士の連携がうまくいっていない。

1-1つながり

(全体・課同士)

働かない人の分を忙しい人がしている。一人親方の仕事で仕事をしている。仕事量が偏りすぎている。

4-1業務(偏り)

担当同士の連携がうまくいっていない。情報が課全体・係内で共有できていない。課内の他係の仕事や業務を把握できていない。

1-2つながり

(課内・係内)

マニュアルが少ない、整備されていない。特定の人に聞かないと仕事が回らない。手順が人によって違う。

4-2業務(手順)

担当外の知識について勉強機会がない。他課の業務について知識が少ない。他課の業務に対応できない。

2-1知識向上(横展開)

課によってシステムの見える情報が違う。他課の情報が活用できていない。

4-3業務

(情報活用)

役立つ研修が少ない。研修内容が実務に活用されない。研修結果を有効利用されていない。

2-2知識向上

(専門性向上)

費用対効果を考えていない。費用対効果の出し方すらしらない。コスト意識がない。

5-1費用対効果

対市民での説明が難しく聞こえる。うまく説明ができず、納得してもらえない。苦情対応に余計な時間がかかる。

3-1市民対応

(説明・応対)

処理する人によって判断が違う。やり方が人によって異なるため、答えが違う。

6-1公平性(対応)

証明等の手続きで、市民が用意するものが多い。郵送証明時が特に手間である。

3-2市民対応(手続き)

課税が不公平な部分がある。課税漏れ等、不公平な課税になっている。指針や方針がない。

6-2公平性(課税)

来庁や電話回数を減らす取り組みが甘い。ホームページの活用がイマイチだ。

3-3市民対応(来庁回数)

保守的なこと。若手のやる気が上がらない。

7-1組織文化

通知物の内容がわかりづらい。実際にわかりづらいという苦情も来ている。手紙類が多く、かえって煩雑。

3-4市民対応(通知物)

平成 24年度 税自主研究グループ活動報告書

9/25

2)見えてきた課題

前項の現状分析のもと、現在税4課が抱える課題を下絵のとおり整理した。

【税4課の重要課題】

ア 課内・課間の「つながり」が乏しい。

イ 職員の知識の向上の機会が少なく、又それの知識の共有化がされていない。

ウ 業務の標準化がされておらず、属人的な業務体系となっている。

対象 電話 窓口 手紙 ネット 臨戸・訪問 その他

高齢者

日曜開庁。ゆっくり話す。繰り返し説明。応対をゆっくり。大きな声で話す。わざわざ来ないようにする。

日曜開庁。老眼鏡。窓口にパソコンを設置。椅子や机を配置。大きな声で話す。

納税通知書以外に、チラシやお手紙を同封。 まだまだネットから情報を

得るということに慣れていない。

デカイ声で話す。

働き盛り

日曜開庁。電話対応を迅速に。役所に来ないで用事が済むように。

日曜開庁。窓口にパソコンを設置。来庁回数を減らす。すぐに対応できるよう窓口応対する。様式のサンプルを用意。

納税通知書以外に、チラシやお手紙を同封。来庁や電話を減らす。たくさんの情報を詰め込んでいる。

申請書ダウンロード。来庁しなくても情報が見られる。知りたい情報を自分で調べられる。手続きそのものは、オンラインでは終わらない。

夜間に臨戸調査。丁寧な対応。

若者

日曜開庁。分かりやすい説明を心がける。役所に来ないで用事が済むように。

日曜開庁。窓口にパソコンを設置。分かりやすい説明を心がける。様式のサンプルを用意。

申請書ダウンロード。来庁しなくても情報が見られる。知りたい情報を自分で調べられる。手続きそのものは、オンラインでは終わらない。

夜間に臨戸調査。丁寧な対応。

「トッカン」のおかけで税への意識が高まっているはず。テレビに便乗した告知や周知は。ポスターの作成。

こども

日曜開庁。日曜開庁。タカラの先生のような磁石で書ける白板がある。

租税教室。税の作文。市民祭りなどでの税クイズ。

しかし「通知がわかりづらい」と課題が上がっている。

来庁や電話回数を減らす

方法は、何があるか?!

新しい風(取組み)にチャレンジしたい。

ホームページの内容が不親切。

ネットで手続きが完了しない。

つながり

市民対応

知識向上

業務

費用対効果

組織文化

公平性

課同士の連携が悪い

課内・係内業務や情報を共有していない

横展開担当外の知識

専門性実務での活用ができていない

業務の偏り

マニュアルが無い属人的

情報の未活用からの非効率

説明・応対より丁寧に

手続き簡略化

通知物見直し

不公平な課税・徴収

人によって対応が違う

来庁・電話を減らす

保守的である

費用対効果の意識がない

平成 24年度 税自主研究グループ活動報告書

10/25

2 目指すべくゴールを決める(方向性の決定)

1)ゴールの決定

行政という公の仕事であるため、最終的なゴールは「上質な市民サービスを低コストで

実現する」であるが、今回のアイディアソンでは、これまでの現状分析、課題抽出の結果

を踏まえ、「上質な市民サービスを低コストで実現する」を特性要因図にし、もう少しブ

レイクダウンし、アイディアソンの目指すべきゴールを検討した。

【市民サービス向上】

・税の広く、深い知識はもちろん、それらをわかりやすく表現するスキル、また接遇

対応のスキルが身についている。これらの知識がみんなで共有されている。

・税の多くの情報を共有化され、かつ整理され、その方が求める情報をきちんと提供

できるようになっている。

・手続きそのものがシンプルになっており、市民の手間や時間をかけずに手続きが完

了できる。

【費用対効果を上げる】

・業務の見直し・点検をし、業務のシンプル化、標準化がされている。

・コスト及び業務コストが常に算出でき、確認できる環境である。

・税の知識だけでなく、業務フロー図やBPR、業務コスト等の知識も身についてい

る。それらをみんなで共有されている。

・各課の情報を共有化され、かつ整理され、その情報を有効活用できている。

以上の結果から、このアイディアソンは、下記のゴールを目指すこととした。

「つながりを持った組織の中、職員は知識の向上と共有に励む」

そんな税4課を目指す!!

市民サービス向上

費用対効果を上げる

上質な市民サービスを低コストで実現

対 応

知 識手続き 情 報

時 間 場 所

業 務

知 識情 報

コスト

わかりやすく 短縮 来庁させない

迷わせない

シンプル化

正確に

共有後整理

必要なもの広く・深く

税素人でもわかるわりやすい表現

共有後整理

見直し・点検

シンプル化・標準化

体系化・見える化税の知識

税以外の知識も

コストを知る

常に算出

有効活用

見直し・点検

市民サービス向上

費用対効果を上げる

上質な市民サービスを低コストで実現

対 応

知 識手続き 情 報

時 間 場 所

業 務

知 識情 報

コスト

わかりやすく 短縮 来庁させない

迷わせない

シンプル化

正確に

共有後整理

必要なもの広く・深く

税素人でもわかるわりやすい表現

共有後整理

見直し・点検

シンプル化・標準化

体系化・見える化税の知識

税以外の知識も

コストを知る

常に算出

有効活用

見直し・点検

平成 24年度 税自主研究グループ活動報告書

11/25

3 夢を語ろう(理想の姿・あるべき姿)

1)課題グループ別「理想の姿」の検討

目指すべきゴールが決定したので、次は「ゴールに到達した状態とは一体どんな状態か」

を具体的に描いてみる。つまり「理想の姿・あるべき姿」を具体化するのである。

ここで気をつけなければならないのは、「理想の姿・あるべき姿」を現在の状況・やり

方から考えないことである。必ずゴール地点から考えることである。そのためには、人や

モノ、コストや時間的な制約は度外視し、実直にゴール到着時の姿を具体化することであ

る。

「つながりを持った組織の中、職員は知識の向上と共有に励む」税4課とは、具体的に

どのような状態なのかを意識し、各課題グループ別に「理想の姿」を検討した。

ゴール 理想の姿(メンバーから出てキーワード) 理想の姿はこれだ!!

1-1つながり

(全体・課同士)

税4課での情報や知識の共有。各課の業務の「見える化」定期的な連絡会議や報告会税業務全体の作業スケジュールの共有

定期的な税4課連絡会議で開催され、業務・スケジュールが共有化できている。

1-2つながり

(課内・係内)

定期的な課内会議・係内会議課内の業務の「見える化」メインとサブの担当課内の業務スケジュールの作成「今、誰が、何を、いつまで」が課内で共有グループウェアを活用したスケジュール共有

定期的な課内・係内会議が開催され、業務・スケジュールがGWで共有化されている。

2-1知識向上(横展開)

他課職員が講師の研修の実施。定期な税4課研修の実施。税e-ラーニングなどを導入し、知識向上と維持を図る研修の結果、他課の内容でも説明することができる。市民向けの通知物なども横展開。

税務連携研修の他、福祉等の関連する分野の研修が定期的に行われている。

2-2知識向上

(専門性向上)

税4課での人材育成計画があり、それに基づく研修。職場に戻ったときに「やってみよう!」と思える研修メニュー。自治体の成功・失敗事例を聞き、本市で生かす研修。税だけでなく、接遇やマネジメントの研修も実施研修成果を課内で披露する場がある。

人材育成計画のもとに研修を行い、それを課内や税務連携研修で共有化されている。

3-1市民対応

(説明・応対)

電話対応マニュアルがある。税の知識が無い人でもわかる説明資料。法根拠などを示し、マニア向けの資料も必要。窓口対応のスキルを全員が持つ。接客態度について相互に確認しあう環境整備。口頭説明を撲滅し、必ず資料を見せて説明する。きちんと自分の名前を名乗る。

窓口用説明資料や電話対応マニュアルが整備され、誰でも丁寧でわかりやすい対応ができている。

3-2市民対応(手続き)

税証明のコンビニ交付の早期実現を目指す。電子申請を利用した簡易な申請手続きを増やす。申請書や添付書類を見直し、市民の記入等の手間を減らす。郵送証明の手続きを簡略化。例、公的扶助のためなら無料。庁内手続きでの税証明の廃止。

庁内手続きでの税証明発行は廃止するとともに、公的扶助のための証明手数料の無料化、本人確認手段の効率化等を図り、コンビニ交付や電子申請をフル活用する。

3-3市民対応(来庁回数)

電話や窓口で市ホームページに誘導。「○○○な人、○○○がしたい」という視点でHP作成。問い合わせ内容の集計分析し、問合わせを減らす取組み。横浜市などが作成している「税の知識」を作成。ケースに応じた媒体(広報・ホームページ・手紙・メール)を活用。自分の課税台帳や収納額が、ネットからいつでも見れるようにする。

市HP上で、自分の税情報が確認できるとともに、その関連資料もわかりやすく掲載されている。問合せ内容を集計分析し、常に改善できる環境が整っている。

3-4市民対応(通知物)

とにかくわかりやすい通知をつくる。市民に個人個人あった通知を発行。税額の算出方法がわかる資料。市民が一目見てわかる手紙を作成する。自治体だけでなく、民間企業が送っている通知物を参考する。実際に見る高齢者の方にマーケティング調査を行う。

市民一人一人に適したわかりやすい通知が発行され、上記の市HPとの連携も図られている。マーケティング調査を定期的に行い、常に改良できる環境が整っている。

課題グループ名

つながりを持った組織の中、職員は知識の向上と共有に励む

平成 24年度 税自主研究グループ活動報告書

12/25

4 プロに聞く(情報収集)

今後、具体的な行動計画をプランニングする上で、重要なことの一つは、多く先進事例か

ら情報を集め、成功者やその道のプロの話をよく聞くことである。それがプランの幅を広げ

るとともに、目的からゴールまで、最短距離の効果的な「手段」を見出すこととなる。

役所という狭い世界、かつその課だけの小さな視野の中で、1つ2つの「手段」のプラン

ニングでは、大きな改善効果を生まないどころから、返って物事を悪化させるケースもあり

得る。

今回は、そのような失敗をしないよう、課題グループの中でも重要かつ専門的知識やテク

ニックが必要と思われる「市民対応」のうち、下記のテーマについて、専門家を招聘し、研

修を行った。

・案内表示板(サイン)設置のコツを学び、「迷わない」デザインテクニックを習得する。

・チラシ作りの基本を学び、わかりやすい通知作りのテクニックを習得する。

ゴール 理想の姿(メンバーから出てキーワード) 理想の姿はこれだ!!

4-1業務(偏り)

やらなければいけない業務やスケジュールの把握。残っていてる仕事の把握。進捗度の共有化。課の業務内容をリスト化して、担当を割り振る。チーム制やメイン・サブ制の導入。タイムスケジュールや業務日誌をつける。がんばっている人のために業務フローを点検。

課内の業務・スケジュールの共有がされており、各自の進捗度が見える化されている。進捗度に応じ、常に業務フローを改良できる環境が整っている。

4-2業務(手順)

ベテランも新人も同じ答えがあるようなマニュアルの整備。見やすくて猿でもわかるマニュアルの作成。だれが見ても作業内容がわかる業務フローがある。統一したレイアウトをもとに、マニュアルが作成。個人でのマニュアルの所有を禁止する。同じものみんなで使用。

統一したレイアウトのもと、マニュアルが整備され、みんなが同じものを見て、バージョンアップできるようになっている。各自の机の中は空っぽになっている。

4-3業務

(情報活用)

アクセス権限を見直し、必要な情報を見れるようにする。税システムに加え、課税資料イメージシステムも活用、共有。税4課が全員、同じデータを見て仕事ができる。業務フローをもとに改めてアクセス権限を再設定する。

税4課が全員、同じデータを見て仕事ができるとともに、それらを集計・分析に利用できるようになっている。

5-1 費用対効果

費用対効果について分析する機会が設ける。コスト意識を持つ。費用数字の分析を行いそれを活用・意識できる。効率的な作業に改善する。業務単価、時間単価などの見える化常にコストが確認できる環境の整備。

常にコストが確認できるよう、あらゆるところに単価が示されている。各課で共有する業務・スケジュールに、コストや成果も記されている。

6-1公平性(対応)

マニュアルにもとづく、均一的な対応。処理判断の明確化。課内での定期的な打合せを行い、職員間の対応レベルを均一にする。マニュアルや同じレベルの知識を持って接する。公平な対応をしているか、相互確認できる環境。

統一したレイアウトのもと、マニュアルが整備され、新人でも、ベテランでも同じ対応ができるようになっている。対応を相互で確認できる環境が整っている。

6-2公平性(課税)

課や係内の公平課税・徴収の目標や優先順位の明確化。公平課税・徴収のビジョンが4課で整っている。税務署等の関係機関との連携。効率的に公平な課税が出来るような道筋や手順を整備。電子申告やマイナンバーは、公平課税のツールになる。

税4課での公平課税・徴収のビジョンが策定されており、それにもとづき手順が整備されている。常に公平課税度を確認できるようになっている。

7-1 組織文化

税業務専門の職員提案の実施。接遇や改善の表彰や競い合う環境。各課で年度目標を策定し、それを競い合う。若手のモチベーションを低下させない仕組み。イノベーションできない所属は、課長や係長に罰則を。結局、我々でこじ開けるしかない。

税各課で、目標達成度・改善・市民対応・公平性・研修実施などを競い合う環境ができている。

課題グループ名

つながりを持った組織の中、職員は知識の向上と共有に励む

平成 24年度 税自主研究グループ活動報告書

13/25

1)案内表示板(サイン)デザイン研修

日 時 平成 24年 12 月 13 日 18 時から

場 所 旧IT講習会場

講 師 株式会社 岡村製作所 デザイン担当・自治体支援担当

参加者 研究会メンバー 小泉・越野・中島・梅木・泉澤・野島

自主参加 国民健康保険課 市川 市民課 小山 こども家庭課 森

障がい福祉課 茶川 白井 情報政策課 村木 計 12名

内 容

案内表示板で先進的といわれる四街道市・海老名市等を手がけた岡村製作所の方を講

師に招き、案内表示板(サイン)設置する上での留意点・テクニックを学んだ。

サイン設置の基本は、「設置側とお客さんとの認識・視点の違いを知った上で、お客

さんにとって読み易いサイン」である。

その「利用者にとって読み易いサイン」を実現するため「形・表記・文字・色・存在・

方法・位置・誘導・絵文字・演出」の各要素について、事例を交えて、テクニックを学

んだ。

【テクニックの一例】

形 : 横長のサインにすることで文字を大きく見せることができる。

表記 : 「○○○ができる」「○○○のこと」と課名でなく、住民視線の表記。

方法 : 直感的にわかる色によるゾーンニング。

位置 : 遠くは高く、近くは低く。

絵文字: ユニバーサルデザインの絵文字を使用。

平成 24年度 税自主研究グループ活動報告書

14/25

2)わかりやすく、伝わりやすいチラシ作りのテクニック研修

日 時 平成 24年 12 月 20 日 18 時から

場 所 旧IT講習会場

講 師 梁木 宏 (デザイナー・イラストレーター・絵本作家)

梁木 良支子 (オフィスポケット株式会社 デザイナー)

参加者 研究会メンバー 小泉・越野・中島・梅木・泉澤・野島

自主参加 市民税課 毎田 長谷川 計8名

内 容

映画のポスター、新製品のチラシ、商品のカタログ等、数多くの作品を手がける梁木

夫妻を講師に招き、チラシやカタログ等を作成する上での、手順や気を付けるべき点等

を学んだ。

チラシやカタログ作りの基本は「おもてなし」である。

作成にあたっては、まず「誰に何を伝えたいか」を決め、目的・情報の順番・構成を

きちんと設計することが始まる。その上で、書体や行間、余白や色などの要素を決めて

いく。また、図式化・イラスト化もわかりやすく伝えるための重要な要素である。

【テクニックの一例】

タイトル:遠く歩いている人へ、お店に気づき近づいてもらうための看板

リード :近づいて来た人に、ここはなんの店を教える目印

見出し :お店に入ってもらうための、お店の売り・セールスポイント

本 文 :お店の中のさまざまな商品

よって、特に重要視なのは「タイトル」と「見出し」である。

作者の読ませたい順番でなく、読み手は「自分に関係する部分はどこか」という

順番で読む。行政の場合、老若男女の誰にでも通じる「総花的」な内容となるが、

「見出し」を工夫し、冒頭から読まなくても済むようにする。

平成 24年度 税自主研究グループ活動報告書

15/25

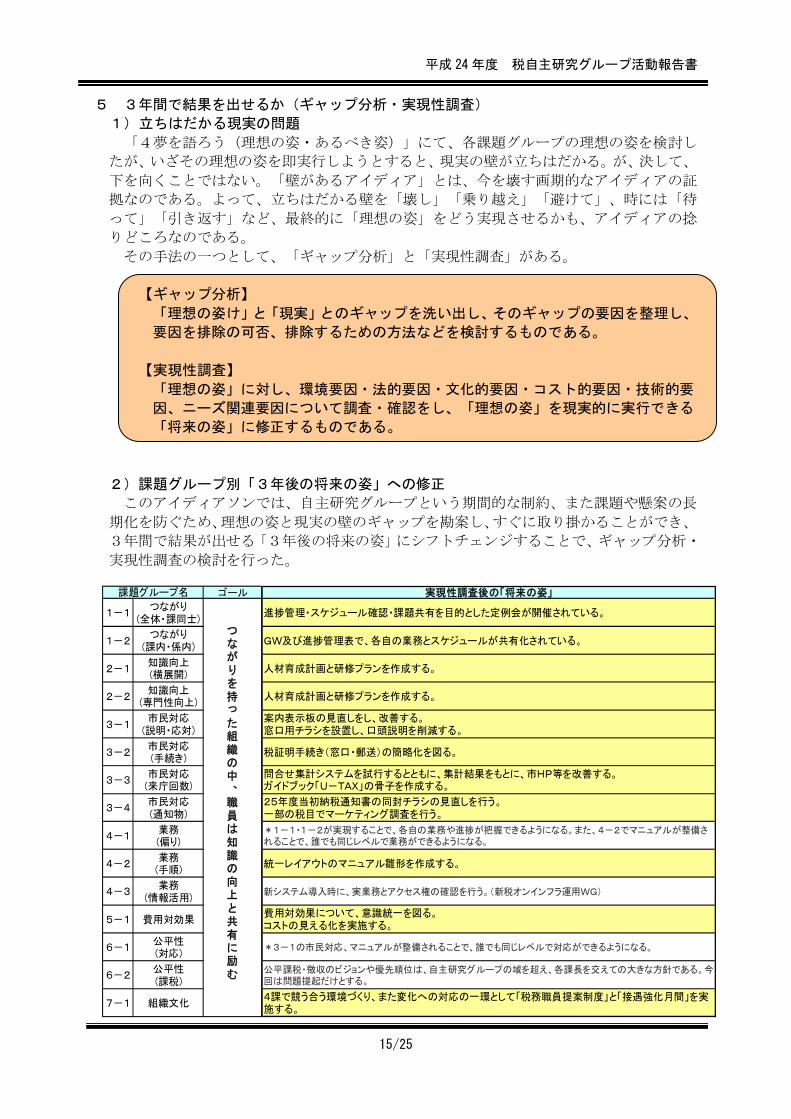

5 3年間で結果を出せるか(ギャップ分析・実現性調査)

1)立ちはだかる現実の問題

「4夢を語ろう(理想の姿・あるべき姿)」にて、各課題グループの理想の姿を検討し

たが、いざその理想の姿を即実行しようとすると、現実の壁が立ちはだかる。が、決して、

下を向くことではない。「壁があるアイディア」とは、今を壊す画期的なアイディアの証

拠なのである。よって、立ちはだかる壁を「壊し」「乗り越え」「避けて」、時には「待

って」「引き返す」など、最終的に「理想の姿」をどう実現させるかも、アイディアの捻

りどころなのである。

その手法の一つとして、「ギャップ分析」と「実現性調査」がある。

【ギャップ分析】

「理想の姿け」と「現実」とのギャップを洗い出し、そのギャップの要因を整理し、

要因を排除の可否、排除するための方法などを検討するものである。

【実現性調査】

「理想の姿」に対し、環境要因・法的要因・文化的要因・コスト的要因・技術的要

因、ニーズ関連要因について調査・確認をし、「理想の姿」を現実的に実行できる

「将来の姿」に修正するものである。

2)課題グループ別「3年後の将来の姿」への修正

このアイディアソンでは、自主研究グループという期間的な制約、また課題や懸案の長

期化を防ぐため、理想の姿と現実の壁のギャップを勘案し、すぐに取り掛かることができ、

3年間で結果が出せる「3年後の将来の姿」にシフトチェンジすることで、ギャップ分析・

実現性調査の検討を行った。

ゴール 実現性調査後の「将来の姿」

1-1つながり

(全体・課同士)進捗管理・スケジュール確認・課題共有を目的とした定例会が開催されている。

1-2つながり

(課内・係内)GW及び進捗管理表で、各自の業務とスケジュールが共有化されている。

2-1知識向上(横展開)

人材育成計画と研修プランを作成する。

2-2知識向上

(専門性向上)人材育成計画と研修プランを作成する。

3-1市民対応

(説明・応対)案内表示板の見直しをし、改善する。窓口用チラシを設置し、口頭説明を削減する。

3-2市民対応(手続き)

税証明手続き(窓口・郵送)の簡略化を図る。

3-3市民対応(来庁回数)

問合せ集計システムを試行するとともに、集計結果をもとに、市HP等を改善する。ガイドブック「U-TAX」の骨子を作成する。

3-4市民対応(通知物)

25年度当初納税通知書の同封チラシの見直しを行う。一部の税目でマーケティング調査を行う。

4-1業務(偏り)

*1-1・1-2が実現することで、各自の業務や進捗が把握できるようになる。また、4-2でマニュアルが整備されることで、誰でも同じレベルで業務ができるようになる。

4-2業務(手順)

統一レイアウトのマニュアル雛形を作成する。

4-3業務

(情報活用)新システム導入時に、実業務とアクセス権の確認を行う。(新税オンインフラ運用WG)

5-1 費用対効果費用対効果について、意識統一を図る。コストの見える化を実施する。

6-1公平性(対応)

*3-1の市民対応、マニュアルが整備されることで、誰でも同じレベルで対応ができるようになる。

6-2公平性(課税)

公平課税・徴収のビジョンや優先順位は、自主研究グループの域を超え、各課長を交えての大きな方針である。今回は問題提起だけとする。

7-1 組織文化4課で競う合う環境づくり、また変化への対応の一環として「税務職員提案制度」と「接遇強化月間」を実施する。

課題グループ名

つながりを持った組織の中

、職員は知識の向上と共有に励む

平成 24年度 税自主研究グループ活動報告書

16/25

第三章 行動計画とアクション

第二章では、アイディアソンの名のとおり、課題に対する夢のアイディアや現実の壁を越

えるためのアイディアを絞り出してきたが、第三章では、具体的な行動計画と実際のアクシ

ョン、そして効果測定となる。ここでは、アイディア出しから一転、データと数字をにらみ

つつ、冷静沈着に確実にゴールを目指す姿勢が必要となる。

1 目標を立てよう

1)目標設定

現状把握、課題抽出、理想の姿から将来の姿と検討は進み、次に将来の姿を実現するた

めの具体的な行動計画を立てていく。ここで押さえておきたいとは、行動計画の行動指針

となる「目標」の設定である。

第一章の「目的から始まり、目的で終わる方程式の成立」で記したとおり、「目標とは

目的達成(ゴール)した状態を具体的にしたもの。1つの目的に対し「○○○が×××な

状況になった」を3つほど設定する。」である。

これまでの検討に沿っていくと、「将来の姿」を実現した状態とは、具体的に「何がど

んな状況になった」を目標として掲げることとなる。

目的 このアイディアソンのゴール。ブロジェクトで達成するテーマや目指す姿。

ゴールは原則1つ。

目標 目的達成(ゴール)した状態を具体的にしたもの。

1つの目的に対し「○○○が×××な状況になった」を3つほど設定する。

目標設定は、極力数値化する。

手段 目標(「○○○が×××な状況になった」)を実現するための方法や手順。

手段は、それこそ無限にあるが、その中で一番効率的・効果的な近道を選択する。

2)データにもとづいた現状把握

「将来の姿」を実現した状態とは、具体的に「何がどんな状況になった」を目標として

掲げるとした場合、今現在がどんな状況なのかを把握する必要がある。

日ごろから事象をデータ化し、それを蓄積する。さらに、蓄積されたデータを分析し、

的確に現状を把握することは、マーケティング分析の基本中の基本である。

しかし、このマーケティング分析の基本中の基本が市役所では徹底されておらず、個人

の記憶や経験、勘所や感覚で事象を捉えたり、たまたま激しい苦情を受けた内容があたか

も市民総意として扱ったり等、誤った現状把握から改善検討に進むケースが少なくない。

的確な現状把握をし、効果的な目標設定をするためには、日々の事象をデータとして蓄

積することは、重要なことである。

「記憶に頼らず、記録に頼る現状把握」

「1件の苦情より、10件の「そういえばさ」の方が、解決すべき事項」

平成 24年度 税自主研究グループ活動報告書

17/25

3)目標は数字で表現

データにもとづく現状把握ができたところで、いよいよ目標の設定である。

「何がどんな状況になった」が目標であるが、この目標が曖昧ということは、「行き先が

はっきりしない」「方向が定まらない」と同じことで、この後の「手段」である行動計画

が、迷走や遠回りしてしまい、効果的・効率的な手段には到底なり得ないのである。

また、ゴール後の「評価・振返り」フェーズにおいても、目標が曖昧であると、行動・

実行がどれたけの効果・成果があったのか計れなくなってしまう。

「目標は必ず計測可能な数字で表現する」のが鉄則

例

× 案内表示板(サイン)を改善し、迷う人の大幅削減を図る。

○ 案内表示板(サイン)を改善し、迷う人を現状の1日10人から1日2人にする。

【参考】データを地図で表現し、分析・評価するという方法

国では、「電子行政オープンデータ戦略」が策定し、公共データの利活用の促進を図

るともに、二次利用しやすいデータ形式で公開することを基本原則した提言をまとめ、

現在、内閣官房と経済産業省、総務省が主導で戦略を推進している。このような動きの

中で、データを表現するツールとして、地理情報システム(GIS)に注目が集まって

いる。

本市では、平成 12年度から統合型GISを導入し、さまざまな分野でGISを活用し

ている。その中で、特に先進的な機能はアドレスマッチングである。アドレスマッチン

グとは、一覧表やエクセルデータの中の住所情報を読み取り、その住所地点(XY座標)

を地図上にポイント登録する機能である。

税の膨大なデータをアドレスマッチングし、地図化することで、これまでの市全体の

総括的な分析・評価に加え、地区別や地域性に着目した現状把握や目標設定が可能とな

る。

平成 24年度 税自主研究グループ活動報告書

18/25

2 行動計画

行動計画は、前項で設定した目標を達成するための具体的な行動・手段のプランニングで

ある。その手段は、最新のシステムや技術を活用しても良いし、今までにやったことのない

方法でもかまわない。重要なことは、常にその行動が目標達成につながるものかを意識し、

プランニングすることである。

今回は、自主研究グループという経験の場ということもあり、課題グループ別にメンバー

を割り振り、下記の方法で行動計画案を作成することとした。

1)課題グループ別担当

2)行動計画の大まかな目次

課題⇒目的⇒目標⇒手順⇒効果予測⇒留意点⇒スケジュール⇒目標・目的回帰の確認

3)使用するツール

パワーポイント

4)パワーポイント作成テクニック

・1ページ1話題

・網羅性よりインパクト

・絵・グラフが主、文字は補記程度

・パワポは話しの補助資料、話し言葉の台本ではない

・テンプレートは使わない

・ページごとのタイトルはいらない

5)プレゼン

各自作成したパワーポイントをもとに、メンバーに対し、プレゼンを行う。

実現性調査後の「将来の姿」 担当

1-1つながり

(全体・課同士)進捗管理・スケジュール確認・課題共有を目的とした定例会が開催されている。

1-2つながり

(課内・係内)GW及び進捗管理表で、各自の業務とスケジュールが共有化されている。

2-1知識向上(横展開)

人材育成計画と研修プランを作成する。

2-2知識向上

(専門性向上)人材育成計画と研修プランを作成する。

3-1市民対応

(説明・応対)案内表示板の見直しをし、改善する。窓口用チラシを設置し、口頭説明を削減する。

小泉泉澤

3-2市民対応(手続き)

税証明手続き(窓口・郵送)の簡略化を図る。 中島

3-3市民対応(来庁回数)

問合せ集計システムを試行するとともに、集計結果をもとに、市HP等を改善する。ガイドブック「U-TAX」の骨子を作成する。

小泉中島

3-4市民対応(通知物)

25年度当初納税通知書の同封チラシの見直しを行う。一部の税目でマーケティング調査を行う。

小泉

4-2業務(手順)

統一レイアウトのマニュアル雛形を作成する。 越野

5-1 費用対効果費用対効果について、意識統一を図る。コストの見える化を実施する。

梅木

7-1 組織文化4課で競う合う環境づくり、また変化への対応の一環として「税務職員提案制度」と「接遇強化月間」を実施する。

泉澤

野島

課題グループ名

小泉

平成 24年度 税自主研究グループ活動報告書

19/25

【お詫び】

当初のスケジュールでは、各メンバーが作成した「行動計画(案)」を税各課長

に発表する予定であったが、当初課税作業が始まってしまったため、平成 24年度

としては、行動計画(案)のドラフト版を作成したところで止まっている。

平成 25年7月から自主研究グループを再開する予定であり、引き続き行動計画(

案)の完成を目指し、検討を進めるものである。

【行動計画(案)プレゼン風景】

平成 24年度 税自主研究グループ活動報告書

20/25

3 アクション(行動・実行)

1)本庁舎2階案内表示板(サイン)改善

本庁舎2階は、平日では市民税課・固定資産税課・収税課が並ぶ。日曜日は、3課に加

え、国民健康保険課・こども家庭課・保育幼稚園課が業務を行っている。臨時的に学務課

や青少年課も加わる。

税という専門的な手続きに加え、平日と休日で窓口業務が変わる現状において、既存の

案内表示板(サイン)は、決して市民目線のわかりやすいサインとは言えず、窓口で迷う

方、違う窓口に行ってしまう方が 多かい。

【平日】迷った方・窓口を間違った方 一日で25人(1月の平日3日間の平均)

【休日】迷った方・窓口を間違った方 一日で34人(1月の日曜1日間)

目標:迷う方・窓口を間違える方を平日・日曜とも10人以内とする。

平成 24 年 12 月の案内表示板(サイン)デザイン研修の内容、また先進市での事例を参

考に、平成 25年1月 30日(水)に本庁舎2階サイン及びカウンタの大改造を行った。

平成 24年度 税自主研究グループ活動報告書

21/25

2)電話問合せ集計システムによるデータ収集と集計結果への対応

研究会では、市民ニーズを把握する取り組みの一つとして「電話問合せ集計システム」

を構築し、市民からの電話問合せがあった場合、「日時」「性別」「およその年齢」「問

合せ内容」の登録を、市民税課研究会メンバーの中で、試行運用した。また、登録したデ

ータを月次で集計し、月間報告レポートを作成した。

なお、今回は市民税課研究会メンバー3名での試行のため、市民税課に入った全ての電

話の内容を登録したものではない。しかし、全体の30%近くのデータは登録がされる状

況なので、傾向を見出す上では、統計学的に十分なデータ量であると考えられる。

平成25年2月分 電話問い合わせ集計レポート 248件

116

130

2時間帯別

午後

午前

時間外

113

135

性別別

女

男

3

46

56

42

85

16

0 10 20 30 40 50 60 70 80 90

20歳代

30歳代

40歳代

50歳代

60歳代

70歳以上

年齢別

111111111111222334678911

163133

3861

0 20 40 60 80

確定申告等 申告書類が届かない

確定申告等 税務署の場所や連絡先

軽自動車税(原付) 登録や廃車方法

市申告 夫が単身赴任だが

税証明 駅前行政SCで取れるのか

特徴切替申請書 入手方法

特徴通知書 税額計算等の内容

特徴通知書及び納入書 通知書が届いていない(再送付)

年金特徴全般(納通・変更通知等)

扶養や控配 収入金額の範囲は

普徴変更通知書の還付について

法人市民税 納付書・申告書がほしい

総括表・給報 その全般について

特徴異動届 記載方法・提出・新指定番号

特徴切替申請書 いつから切り替えられるか

普徴納税通知書の内容(年金特徴以外のこと)

普徴変更通知書の説明(控配・扶養変更や税額変更全般)

税証明 窓口でもらうには(時間・必要なモノ等)

確定申告等 その他全般

市申告 無職だが申告すべきなのか

税証明 郵送で申請したい

確定申告等 用紙の入手方法

確定申告等 申告がしたい。申告が必要となった。

確定申告等 医療費控除

確定申告等 いつからどこで

市申告 記載の方法

市申告 その他全般

確定申告等 書き方や内容が聞きたい

年齢別問合せ内容 列ラベル

問合せジャンル 20歳代 30歳代 40歳代 50歳代 60歳代 70歳以上 総計01税証明関連 19 119 72 25 5 24002確定申告関連 6 65 102 87 92 21 37303市申告関連 5 27 25 16 49 9 13105配偶者扶養関連 1 9 6 4 3 2310特徴税計算 1 14 13 3 3111特徴異動届 2 7 3 1212特徴切替申請書 1 10 5 1 1713特徴納入書発行 8 6 3 1715年末調整 1 19 13 1 3421普徴税計算 2 14 10 8 4 3825年金特徴 1 1 2 7 1 1250退職所得 3 1 451法人市民税関連 2 3 4 3 1252軽自関連 1 4 580自治体・関係機関照会 6 3 990その他 1 1 3 5総計 43 309 267 153 160 31 963

平成 24年度 税自主研究グループ活動報告書

22/25

【現状】 10月から 2月まで月平均 40件

【目標】 月 28件(30%削減)を目指す

【現状】 問合せ件数 2月1日から 18日まで 140 件

【目標】 問合せ件数 2月 19日から 3月 15 日まで、1.5 倍増(210)に抑える

「電話問合せ集計システム」の集計結果の結果、特に市民から問合せ件数多い、下記の

記項目について、対応を行った。

ア 税証明書発行に関する問合せ

税証明書発行に関し、特に問合せ多い内容は、集計の結果「証明書申請に持っていく

もの」「郵送で証明書を取り寄せたい」の二点である。

市ホームページ内の「税証明書ページ」において、この二点の説明箇所を強調したり、

わかりやすい内容に修正したり等の見直しを行った。

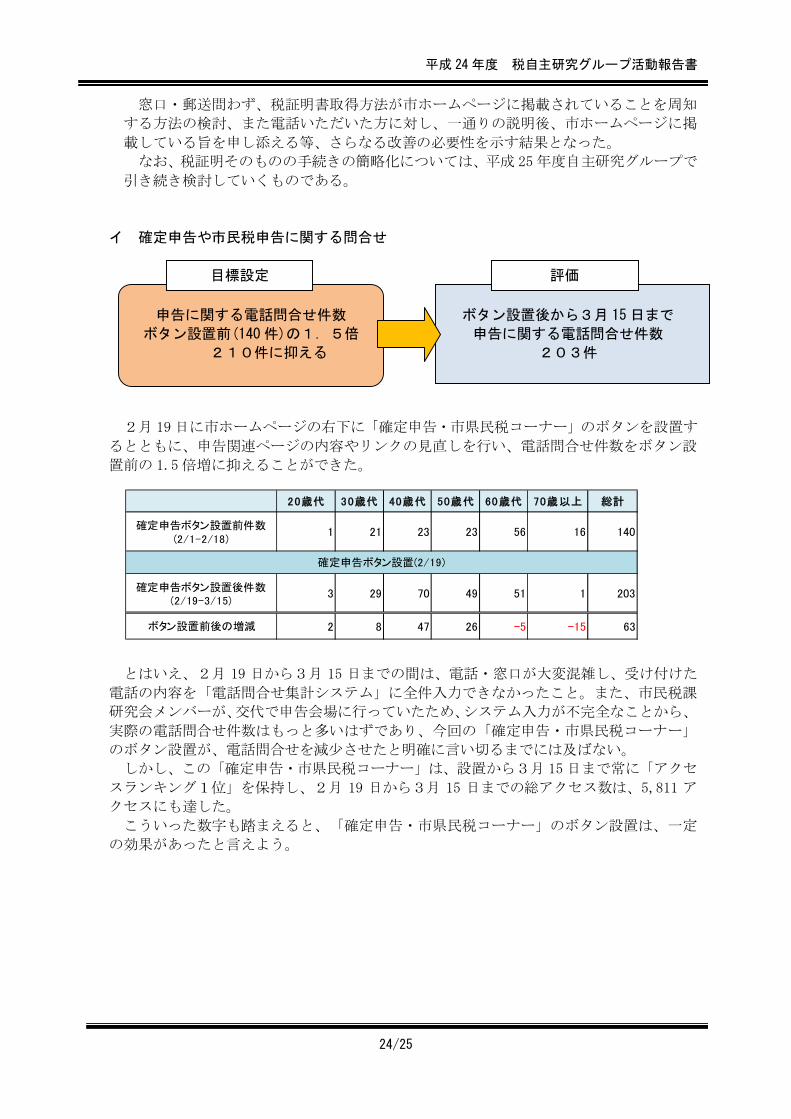

イ 確定申告や市民税申告に関する問合せ

1月過ぎから「確定申告」「市県民税」の問合せ件数が急増したことを受けて、2月

19日に市ホームページの右下に「確定申告・市県民税コーナー」のボタンを設置すると

ともに、申告関連ページの内容やリンクの見直しを行った。

月別問合せ件数 列ラベル

問合せジャンル 10 11 12 1 2 3 総計 比率

01税証明関連 51 62 38 38 13 38 240 24.9%

02確定申告関連 9 5 18 101 136 104 373 38.7%

03市申告関連 6 6 79 40 131 13.6%

05配偶者扶養関連 10 7 3 1 1 1 23 2.4%

10特徴税計算 19 4 4 1 3 31 3.2%

11特徴異動届 3 3 2 4 12 1.2%

12特徴切替申請書 6 3 2 2 3 1 17 1.8%

13特徴納入書発行 6 3 4 2 1 1 17 1.8%

15年末調整 8 5 17 2 2 34 3.5%

21普徴税計算 13 4 7 1 7 6 38 3.9%

25年金特徴 9 2 1 12 1.2%

50退職所得 4 4 0.4%

51法人市民税関連 7 3 1 1 12 1.2%

52軽自関連 1 2 1 1 5 0.5%

80自治体・関係機関照会 1 7 1 9 0.9%

90その他 1 2 2 5 0.5%

総計 134 114 84 181 248 202 963

9 5

18

101

136

104

6 6

79

40

0

20

40

60

80

100

120

140

160

10 11 12 1 2 3

02確定申告関連

03市申告関連

平成 24年度 税自主研究グループ活動報告書

23/25

4 失敗は成功の糧(評価と振返り)

1)大切なのはゴールした後の評価と振返り

行動計画にもとづき「行動・実行」し、目標達成というゴールにたどり着く訳であるが、

大切なのはゴールした後である。

前項で「目標は必ず計測可能な数字で表現する」と記したが、この評価・振返りでは、

「行動・実行」を終えての数字を計測し、目標で掲げた数字と比較をする。

もちろん目標で掲げた数字を達成していれば成功であるが、さまざまな外因・内因で目

標が達成できないケースも出てくるだろう。その場合は、目標が達成できなかった要因の

分析、そしてその対応方法、また目標設定そのものの見直し等の検討を行い、次の機会で

のさらなる改善・改良ポイントを確認することを怠ってはならない。

2)本庁舎2階案内表示板(サイン)の評価と振返り

本庁舎2階サイン及びカウンタの大改造を行ったことで、平日については、目標数値に

若干届かなかったが、6課が並ぶ日曜開庁時において大幅が削減できた。

また、この調査をしている時に気付いたのだが、市民は案内表示板があったとしても、

近くにいる職員と目が合うと、「○○証明はどこですか?」「申告はここでいいですか?」

と案内表示板を見ずに、つい話しかけてしまうシーンをよく見かけた。どんなに「わかり

やすい案内表示板」があったとしても、フェイスtoフェイスでの確認の方が、優先される

ことがわかった。フロアマネージャー等を設置することの重要性も今回発見することがで

きた。

3)電話問合せ集計システム及び集計結果への対応の評価と振返り

ア 税証明書発行に関する問合せ

「証明書申請に持っていくもの」「郵送で証明書を取り寄せたい」の二点について

市ホームページの関連ページの改善を行ったのだが、問合せ件数は横ばいとなり、目標

達成とはならなかった。

但し、「市ホームページを見て電話している方」や「市ホームページに掲載された税

証明申請書をダウンロードし、郵送申請する方」が微増であるが、見受けられるように

なった。

目標設定 評価

迷う方・窓口を間違える方を

平日・日曜とも一日10人以

内にする。

【平日】

一日12人(2月の平日3日間の平均)

【休日】

一日 8人(2月の日曜1日間)

目標設定 評価

証明書問合せ件数

月28件(30%削減)を目指す。

3月の証明書に関する

問合せ件数 月38件

平成 24年度 税自主研究グループ活動報告書

24/25

窓口・郵送問わず、税証明書取得方法が市ホームページに掲載されていることを周知

する方法の検討、また電話いただいた方に対し、一通りの説明後、市ホームページに掲

載している旨を申し添える等、さらなる改善の必要性を示す結果となった。

なお、税証明そのものの手続きの簡略化については、平成 25年度自主研究グループで

引き続き検討していくものである。

イ 確定申告や市民税申告に関する問合せ

2月 19日に市ホームページの右下に「確定申告・市県民税コーナー」のボタンを設置す

るとともに、申告関連ページの内容やリンクの見直しを行い、電話問合せ件数をボタン設

置前の 1.5 倍増に抑えることができた。

とはいえ、2月 19 日から3月 15 日までの間は、電話・窓口が大変混雑し、受け付けた

電話の内容を「電話問合せ集計システム」に全件入力できなかったこと。また、市民税課

研究会メンバーが、交代で申告会場に行っていたため、システム入力が不完全なことから、

実際の電話問合せ件数はもっと多いはずであり、今回の「確定申告・市県民税コーナー」

のボタン設置が、電話問合せを減少させたと明確に言い切るまでには及ばない。

しかし、この「確定申告・市県民税コーナー」は、設置から3月 15日まで常に「アクセ

スランキング1位」を保持し、2月 19 日から3月 15 日までの総アクセス数は、5,811 ア

クセスにも達した。

こういった数字も踏まえると、「確定申告・市県民税コーナー」のボタン設置は、一定

の効果があったと言えよう。

20歳代 30歳代 40歳代 50歳代 60歳代 70歳以上 総計

確定申告ボタン設置前件数(2/1-2/18)

1 21 23 23 56 16 140

確定申告ボタン設置後件数(2/19-3/15)

3 29 70 49 51 1 203

ボタン設置前後の増減 2 8 47 26 -5 -15 63

確定申告ボタン設置(2/19)

目標設定 評価

申告に関する電話問合せ件数

ボタン設置前(140 件)の1.5倍

210件に抑える

ボタン設置後から3月 15日まで

申告に関する電話問合せ件数

203件

平成 24年度 税自主研究グループ活動報告書

25/25

● 終わりに

この「お気軽改善アイディアソン」の実質検討期間は、 6ケ月という短いマラソンであっ

たが、その間に多くのアイディアが生まれ、さらにそれをメンバーでブラッシュアップし、

いくつかはアクションまでたどり着くことができた。

あるメンバーの「できちゃうもんなんですね、僕たちでも!」という言葉に、彼らの今ま

での状況、そして今回の経験が凝縮されていると感じた。

今回は、行動計画案のドラフト版を作成したところで、各課当初課税時期に突入したため、

研究会としては一応の区切りを付けたが、ぜひ平成25年度においても、引き続き行動計画

を練り、たくさんの「行動・実行」を積み重ねていきたいと考えている。

なお、自主研究グループということで、17時以降の貴重なプライベート時間を割いて、

夜遅くまで研究に尽力し、熱く検討を重ねていただいたメンバーに感謝するとともに、影な

がら支えてくれた諸先輩方、またご協力いただいた皆さんにお礼を申しあげたい。

1 研究会メンバー

担当 課名 氏名

リーダー 市民税課 小泉 和久

副リーダー 収税課 梅木 幸宏

メンバー

市民税課 中島 康次

市民税課 越野 有紀

国民健康保険課 泉澤 夢貴

情報政策課 野島 新太郎

2 研究会開催日

回数 日付 内容 場所

第一回研究会 平成24年8月23日 課題抽出・現状把握

第二回研究会 平成24年9月10日 方向性の検討

第三回研究会 平成24年10月4日 理想の姿の検討

第四回研究会 平成24年10月25日ギャップ分析・実現性調査将来の姿の検討

第五回研究会 平成24年11月27日目標設定の検討と行動計画案の作成方法の検討

研修会 平成24年12月13日案内表示板(サイン)デザイン研修

研修会 平成24年12月20日わかりやすく、伝わりやすいチラシ作りのテクニック研修

第六回研究会 平成25年1月15日メンバー内の行動計画プレゼン大会

第七回研究会 平成25年1月30日本庁舎2階案内表示板(サイン)・カウント大改造作業

市民税課

旧IT講習会場