7 예산차이분석elearning.kocw.net/kocw/test/document/2013/skku/baektae...계획과 실적을...

TRANSCRIPT

제7장 예산차이분석

주요 내용

• 계획과 실적을 비교한다

• 왜 실제원가가 예상과 다른가? - 원가차이분석

• 변동예산을 사용한다

• 직접재료원가차이는 왜 생기는가? - 수량차이와 가격차이

• 직접노무원가차이는 왜 생기는가? - 수량차이와 임률차이

• 변동제조간접원가 차이는 왜 생기는가?

• 고정제조간접원가 차이는 왜 생기는가?

• 표준원가를 사용하여 원가계산을 쉽게 한다 -표준원가계산

• 표준원가계산을 하면 고정제조간접원가의 조업도차이가 발생한다

• 판매부문의 차이분석을 한다 -매출조업도차이

• 어떤 차이항목을 추가로 조사할 것인가?

• 차이에 의한 성과평가는 사람의 행동에 양면적인 영향을 미친다

계획과 실적을 비교한다.

예산차이분석 (Budget Variance Analysis)

- 예상수치와 실제수치의 차이를 세부항목으로 나누어 분석하는 기법

- 차이의 이유를 분석

⇒ 필요한 조치 실행, 다음 기에 정확한 계획 수립

예외에 의한 관리 (Management By Exception)

- 예외적으로 크게 예상과 다른 결과를 초래한 항목을

중점적으로 조사하고 조치를 취하는 관리기법

왜 실제원가가 예상과 다른가? - 원가차이분석

생산부문 원가통제와 성과평가

- 생산량에 대한 제조원가예산을 기준으로 원가통제

- 제조원가예산 대비 실적결과에 따라 생산부문 관리자를 평가

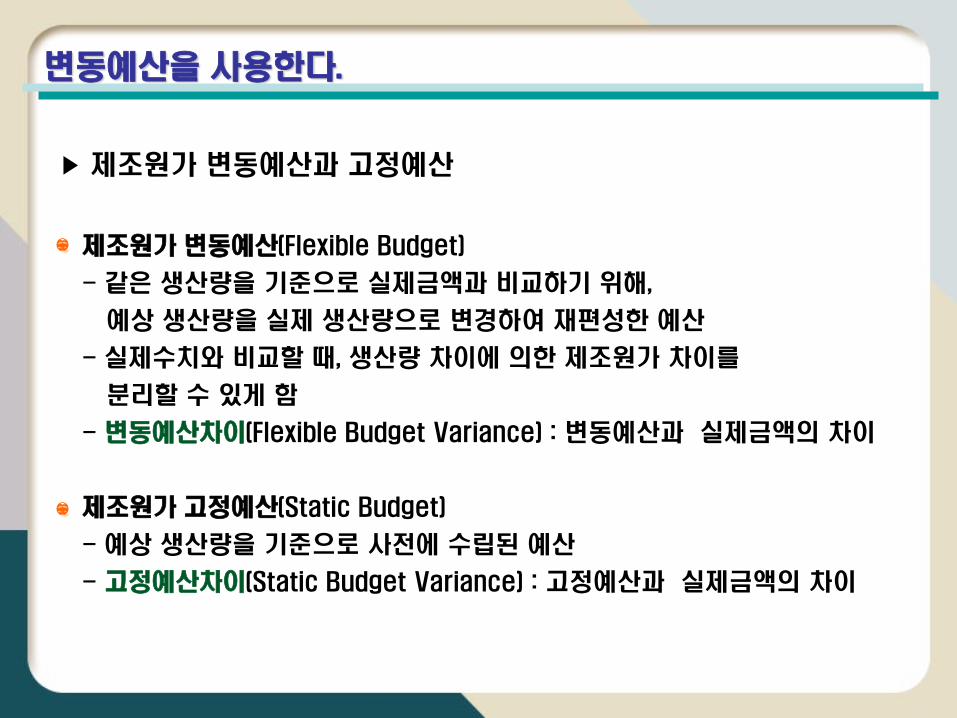

변동예산을 사용한다.

▶ 제조원가 변동예산과 고정예산

제조원가 변동예산(Flexible Budget)

- 같은 생산량을 기준으로 실제금액과 비교하기 위해,

예상 생산량을 실제 생산량으로 변경하여 재편성한 예산

- 실제수치와 비교할 때, 생산량 차이에 의한 제조원가 차이를

분리할 수 있게 함

- 변동예산차이(Flexible Budget Variance) : 변동예산과 실제금액의 차이

제조원가 고정예산(Static Budget)

- 예상 생산량을 기준으로 사전에 수립된 예산

- 고정예산차이(Static Budget Variance) : 고정예산과 실제금액의 차이

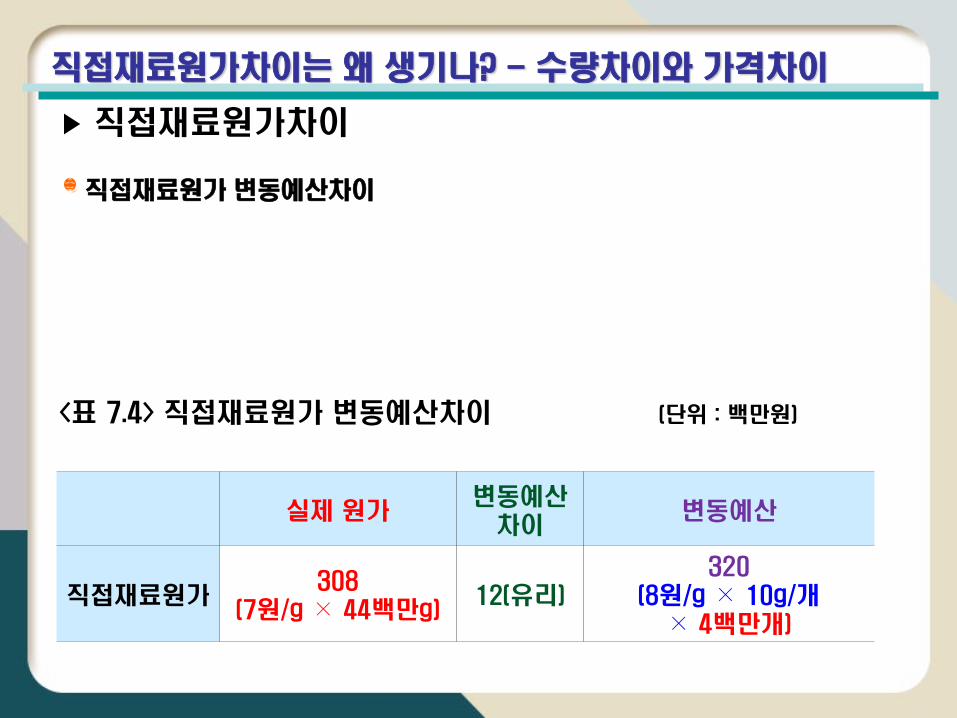

직접재료원가차이는 왜 생기나? - 수량차이와 가격차이

▶ 직접재료원가차이

직접재료원가 변동예산차이 <표 7.4> 직접재료원가 변동예산차이 (단위 : 백만원)

실제 원가 변동예산

차이 변동예산

직접재료원가 308

(7원/g × 44백만g) 12(유리)

320 (8원/g × 10g/개

× 4백만개)

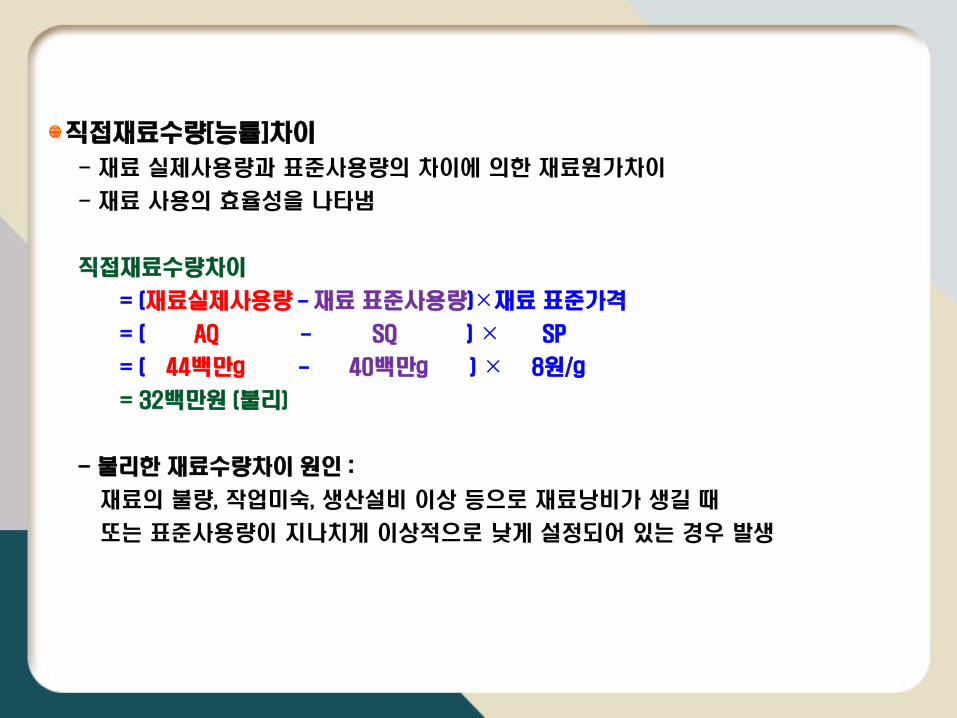

직접재료수량[능률]차이

- 재료 실제사용량과 표준사용량의 차이에 의한 재료원가차이

- 재료 사용의 효율성을 나타냄

직접재료수량차이

= (재료실제사용량-재료 표준사용량)×재료 표준가격

= ( AQ - SQ ) × SP

= ( 44백만g - 40백만g ) × 8원/g

= 32백만원 (불리)

- 불리한 재료수량차이 원인 :

재료의 불량, 작업미숙, 생산설비 이상 등으로 재료낭비가 생길 때

또는 표준사용량이 지나치게 이상적으로 낮게 설정되어 있는 경우 발생

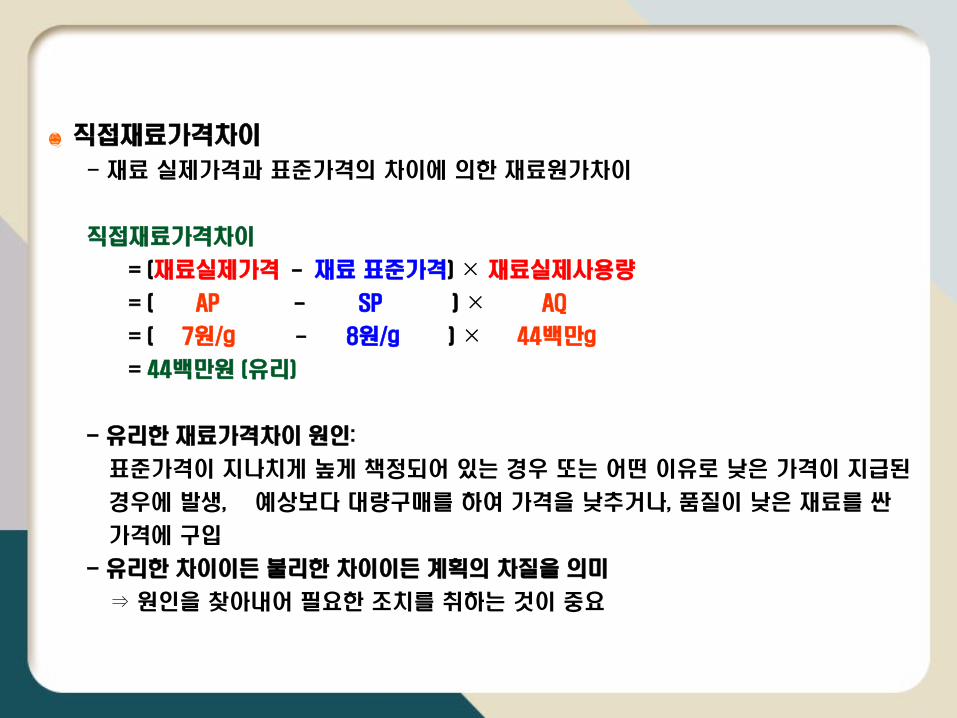

직접재료가격차이

- 재료 실제가격과 표준가격의 차이에 의한 재료원가차이

직접재료가격차이

= (재료실제가격 - 재료 표준가격) × 재료실제사용량

= ( AP - SP ) × AQ

= ( 7원/g - 8원/g ) × 44백만g

= 44백만원 (유리)

- 유리한 재료가격차이 원인:

표준가격이 지나치게 높게 책정되어 있는 경우 또는 어떤 이유로 낮은 가격이 지급된

경우에 발생, 예상보다 대량구매를 하여 가격을 낮추거나, 품질이 낮은 재료를 싼

가격에 구입

- 유리한 차이이든 불리한 차이이든 계획의 차질을 의미

⇒ 원인을 찾아내어 필요한 조치를 취하는 것이 중요

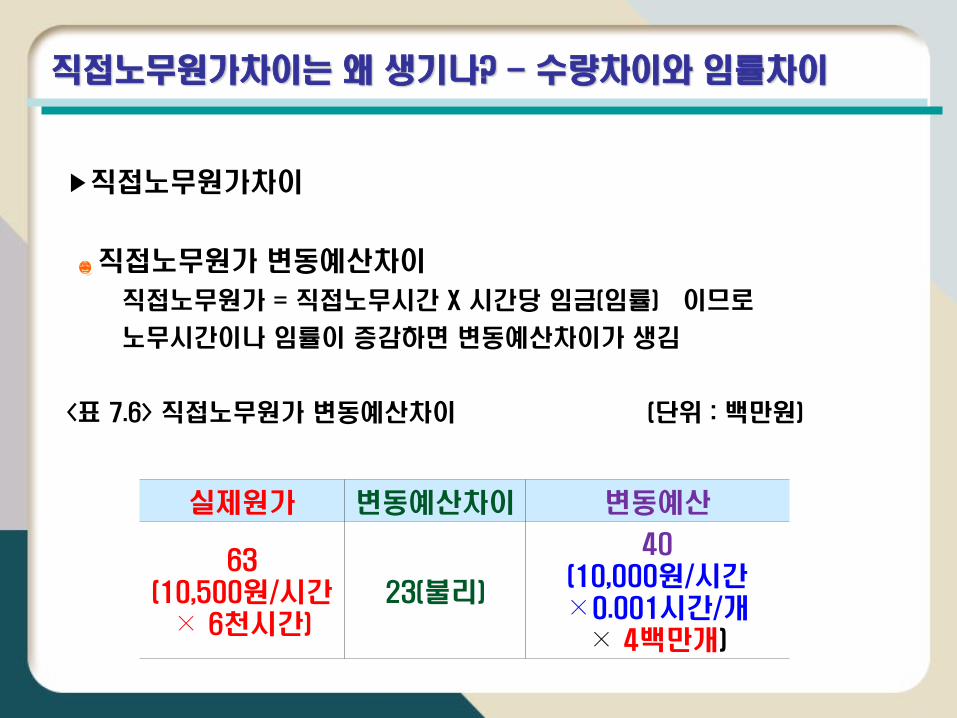

직접노무원가차이는 왜 생기나? - 수량차이와 임률차이

▶직접노무원가차이

직접노무원가 변동예산차이

직접노무원가 = 직접노무시간 X 시간당 임금(임률) 이므로

노무시간이나 임률이 증감하면 변동예산차이가 생김

<표 7.6> 직접노무원가 변동예산차이 (단위 : 백만원)

실제원가 변동예산차이 변동예산

63 (10,500원/시간

× 6천시간) 23(불리)

40 (10,000원/시간 ×0.001시간/개

× 4백만개)

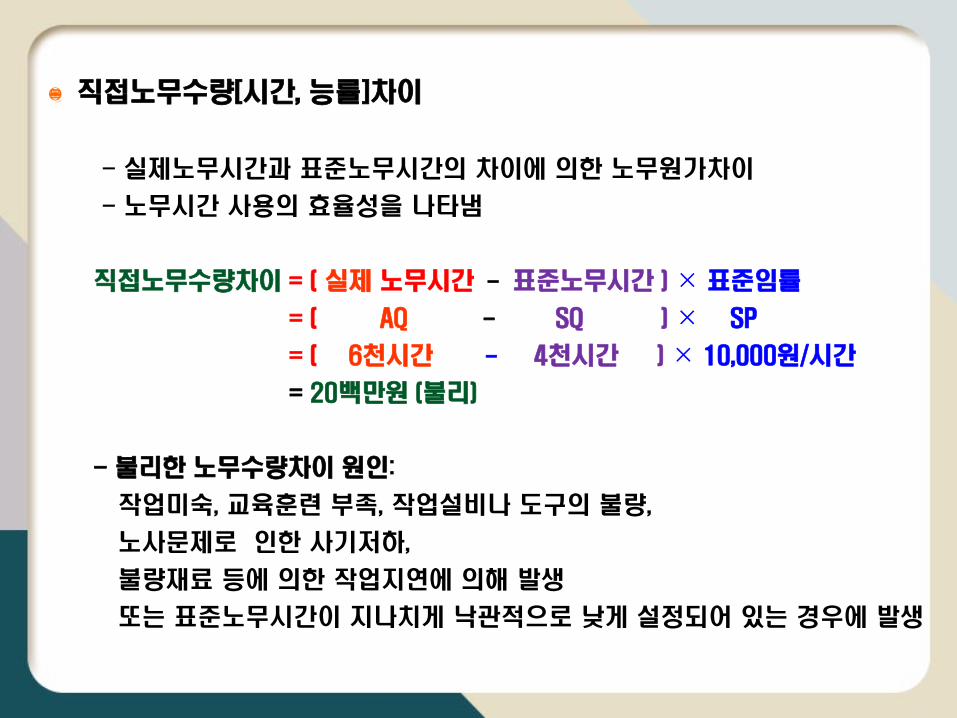

직접노무수량[시간, 능률]차이

- 실제노무시간과 표준노무시간의 차이에 의한 노무원가차이

- 노무시간 사용의 효율성을 나타냄

직접노무수량차이 = ( 실제 노무시간 - 표준노무시간 ) × 표준임률

= ( AQ - SQ ) × SP

= ( 6천시간 - 4천시간 ) × 10,000원/시간

= 20백만원 (불리)

- 불리한 노무수량차이 원인:

작업미숙, 교육훈련 부족, 작업설비나 도구의 불량,

노사문제로 인한 사기저하,

불량재료 등에 의한 작업지연에 의해 발생

또는 표준노무시간이 지나치게 낙관적으로 낮게 설정되어 있는 경우에 발생

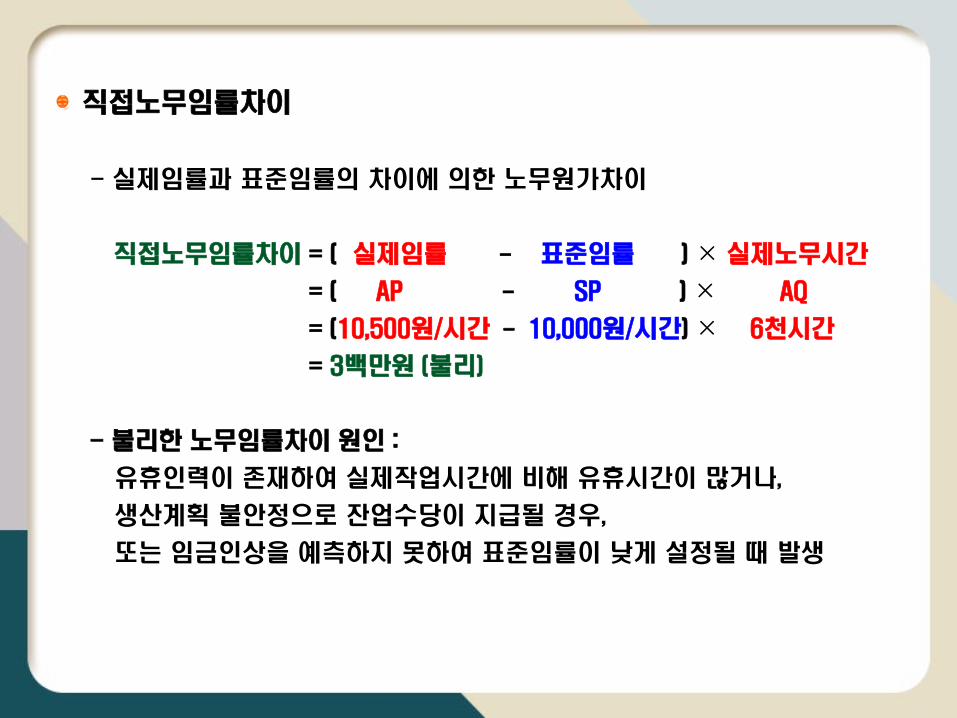

직접노무임률차이

- 실제임률과 표준임률의 차이에 의한 노무원가차이

직접노무임률차이 = ( 실제임률 - 표준임률 ) × 실제노무시간

= ( AP - SP ) × AQ

= (10,500원/시간 - 10,000원/시간) × 6천시간

= 3백만원 (불리)

- 불리한 노무임률차이 원인 :

유휴인력이 존재하여 실제작업시간에 비해 유휴시간이 많거나,

생산계획 불안정으로 잔업수당이 지급될 경우,

또는 임금인상을 예측하지 못하여 표준임률이 낮게 설정될 때 발생

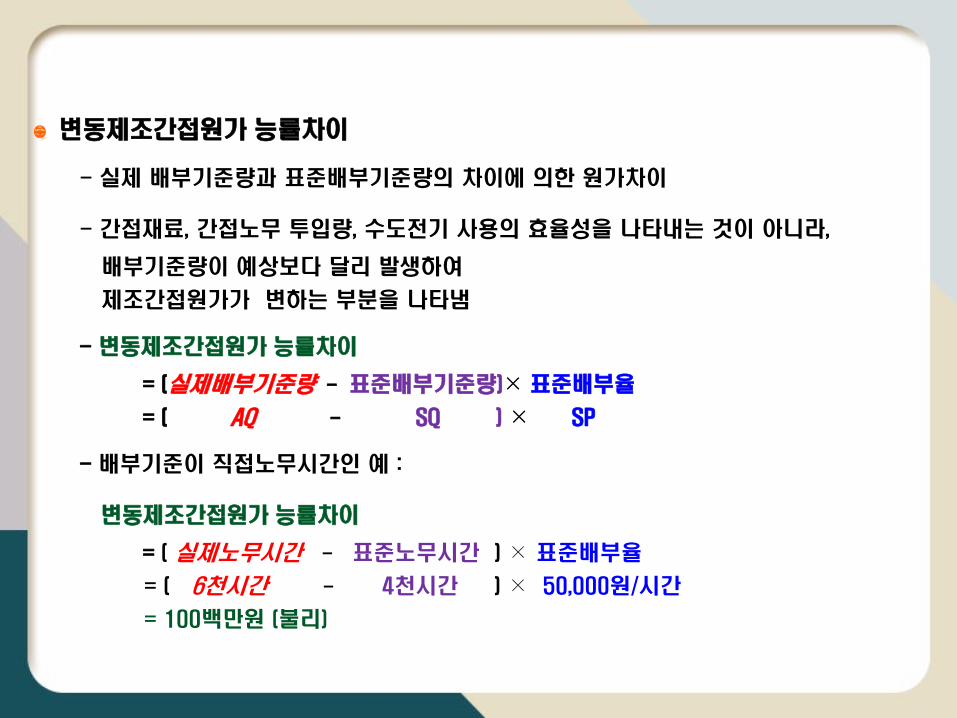

변동제조간접원가 차이는 왜 생기나?

변동제조간접원가 변동예산차이

실제원가 변동예산

차이 변동예산

240 (60원/개×4백만개)

40 (불리) 200

(50원/개×4백만개)

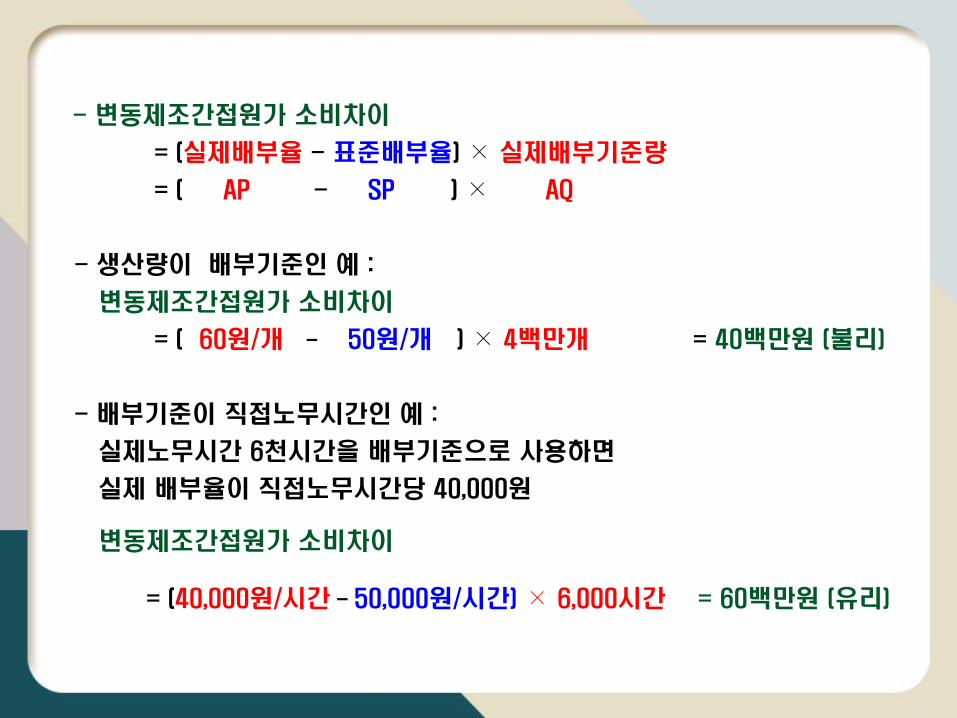

변동제조간접원가 소비차이

- 실제배부율과 표준배부율의 차이에 의한 원가차이

- 제조간접비배부율(배부기준 단위당 제조간접원가) 차이인 소비차이는

가격차이와 다름

- 간접재료의 가격변화, 간접노무임률변화, 수도전기료의 요금변화

등의 가격변화뿐만 아니라, 배부기준량(이 경우 생산량) 대비로

변동제조원가 항목(간접재료나, 지원인력, 수도전기)이

물리적으로 예상보다 많이 사용되었는지 여부도 나타냄

<표 7.8> 변동제조간접원가 변동예산차이 (단위 : 백만원)

- 변동제조간접원가 소비차이

= (실제배부율 - 표준배부율) × 실제배부기준량

= ( AP - SP ) × AQ

- 생산량이 배부기준인 예 :

변동제조간접원가 소비차이

= ( 60원/개 - 50원/개 ) × 4백만개 = 40백만원 (불리)

- 배부기준이 직접노무시간인 예 :

실제노무시간 6천시간을 배부기준으로 사용하면

실제 배부율이 직접노무시간당 40,000원

변동제조간접원가 소비차이

= (40,000원/시간-50,000원/시간) × 6,000시간 = 60백만원 (유리)

변동제조간접원가 능률차이

- 실제 배부기준량과 표준배부기준량의 차이에 의한 원가차이

- 간접재료, 간접노무 투입량, 수도전기 사용의 효율성을 나타내는 것이 아니라,

배부기준량이 예상보다 달리 발생하여

제조간접원가가 변하는 부분을 나타냄

- 변동제조간접원가 능률차이

= (실제배부기준량 - 표준배부기준량)× 표준배부율

= ( AQ - SQ ) × SP

- 배부기준이 직접노무시간인 예 :

변동제조간접원가 능률차이

= ( 실제노무시간 - 표준노무시간 ) × 표준배부율

= ( 6천시간 - 4천시간 ) × 50,000원/시간

= 100백만원 (불리)

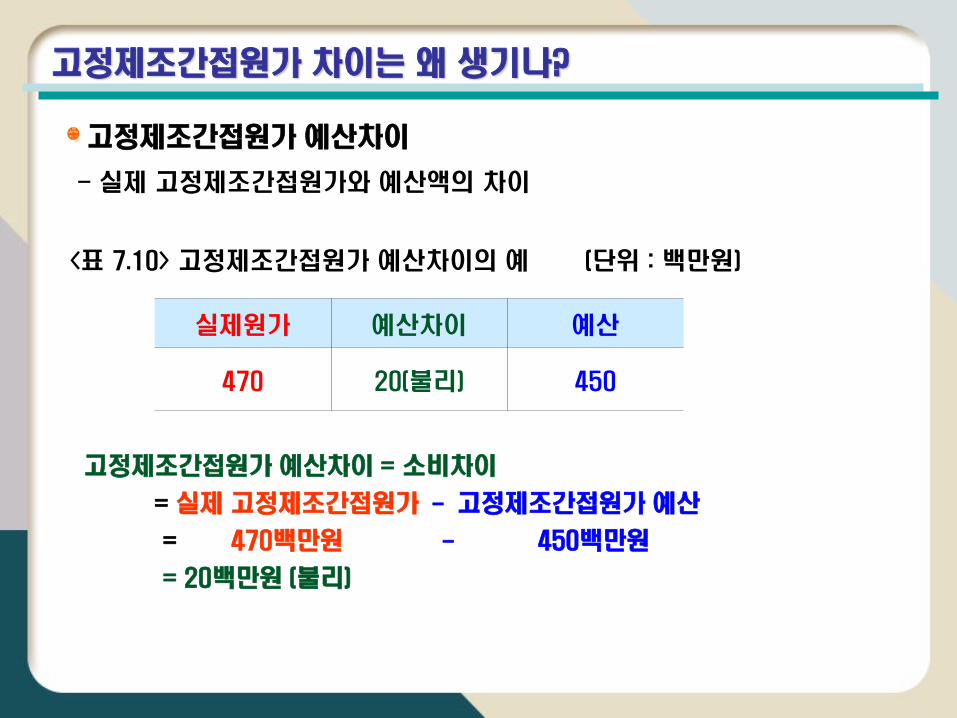

고정제조간접원가 차이는 왜 생기나?

고정제조간접원가 예산차이

- 실제 고정제조간접원가와 예산액의 차이

<표 7.10> 고정제조간접원가 예산차이의 예 (단위 : 백만원)

실제원가 예산차이 예산

470 20(불리) 450

고정제조간접원가 예산차이 = 소비차이

= 실제 고정제조간접원가 - 고정제조간접원가 예산

= 470백만원 - 450백만원

= 20백만원 (불리)

고정제조간접원가 능률차이와 소비차이

- 고정제조간접원가는 생산량이나 다른 원가동인에 의해 변하지 않음.

- 고정제조간접원가 고정예산액 = (실제생산량 기준)변동예산액

= 실제배부기준량 기준 변동예산액

- 고정제조간접원가 능률차이는 항상 0 임.

- 고정제조간접원가 소비차이는 예산차이와 동일함.

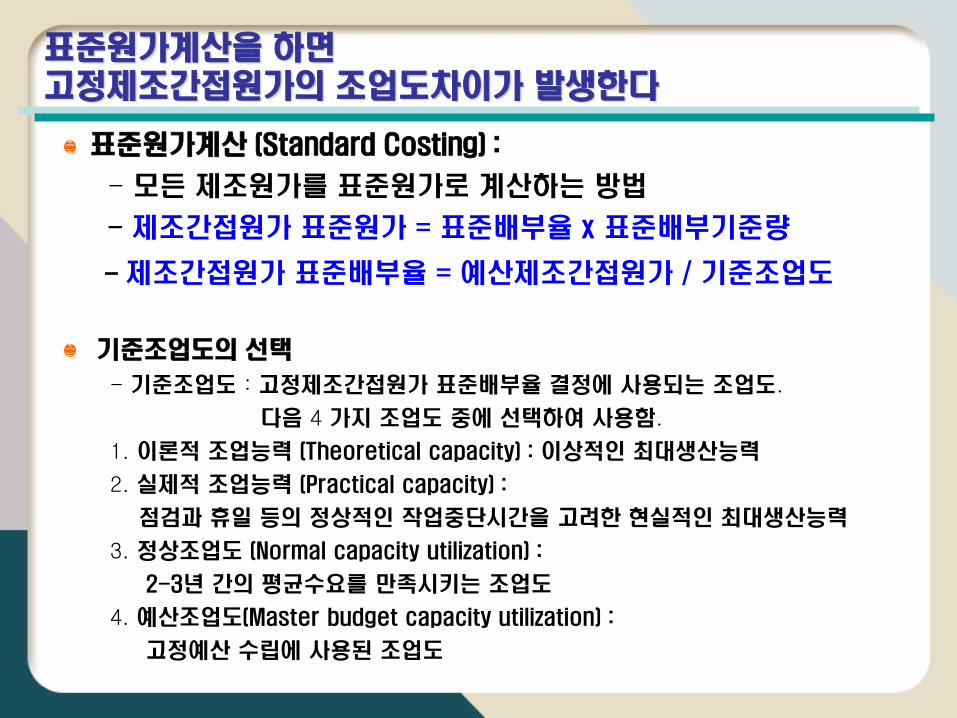

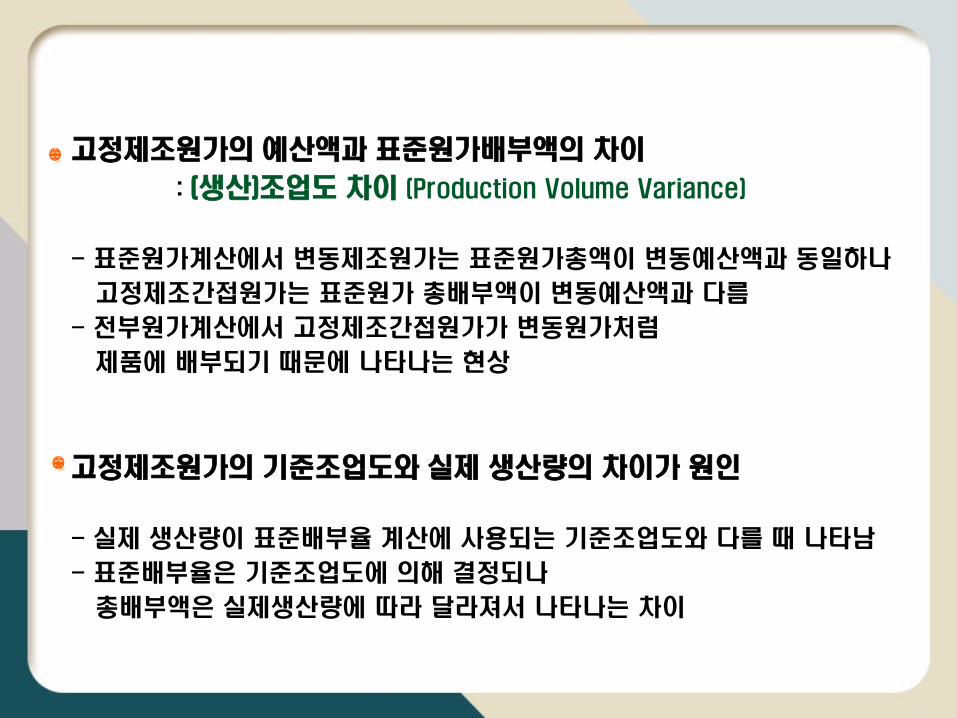

표준원가계산을 하면 고정제조간접원가의 조업도차이가 발생한다

표준원가계산 (Standard Costing) :

- 모든 제조원가를 표준원가로 계산하는 방법

- 제조간접원가 표준원가 = 표준배부율 x 표준배부기준량

- 제조간접원가 표준배부율 = 예산제조간접원가 / 기준조업도

기준조업도의 선택

- 기준조업도 : 고정제조간접원가 표준배부율 결정에 사용되는 조업도.

다음 4 가지 조업도 중에 선택하여 사용함.

1. 이론적 조업능력 (Theoretical capacity) : 이상적인 최대생산능력

2. 실제적 조업능력 (Practical capacity) :

점검과 휴일 등의 정상적인 작업중단시간을 고려한 현실적인 최대생산능력

3. 정상조업도 (Normal capacity utilization) :

2-3년 간의 평균수요를 만족시키는 조업도

4. 예산조업도(Master budget capacity utilization) :

고정예산 수립에 사용된 조업도

고정제조원가의 예산액과 표준원가배부액의 차이

: (생산)조업도 차이 (Production Volume Variance)

- 표준원가계산에서 변동제조원가는 표준원가총액이 변동예산액과 동일하나

고정제조간접원가는 표준원가 총배부액이 변동예산액과 다름

- 전부원가계산에서 고정제조간접원가가 변동원가처럼

제품에 배부되기 때문에 나타나는 현상

고정제조원가의 기준조업도와 실제 생산량의 차이가 원인

- 실제 생산량이 표준배부율 계산에 사용되는 기준조업도와 다를 때 나타남

- 표준배부율은 기준조업도에 의해 결정되나

총배부액은 실제생산량에 따라 달라져서 나타나는 차이

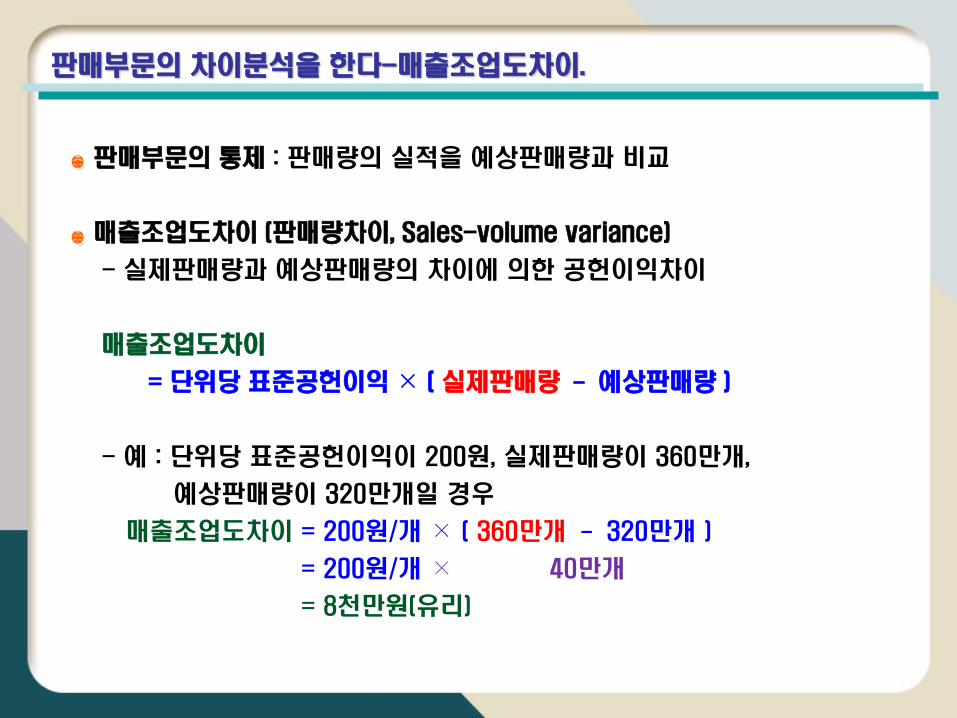

판매부문의 차이분석을 한다-매출조업도차이.

판매부문의 통제 : 판매량의 실적을 예상판매량과 비교

매출조업도차이 (판매량차이, Sales-volume variance)

- 실제판매량과 예상판매량의 차이에 의한 공헌이익차이

매출조업도차이

= 단위당 표준공헌이익 × ( 실제판매량 - 예상판매량 )

- 예 : 단위당 표준공헌이익이 200원, 실제판매량이 360만개,

예상판매량이 320만개일 경우

매출조업도차이 = 200원/개 × ( 360만개 - 320만개 )

= 200원/개 × 40만개

= 8천만원(유리)

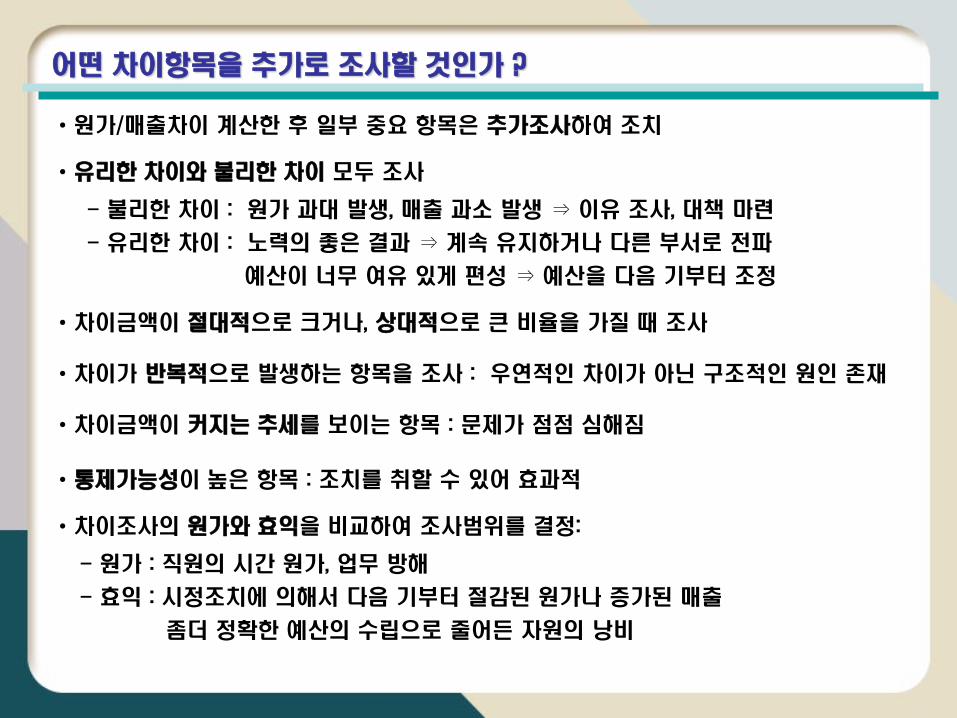

어떤 차이항목을 추가로 조사할 것인가 ?

• 원가/매출차이 계산한 후 일부 중요 항목은 추가조사하여 조치

• 유리한 차이와 불리한 차이 모두 조사

- 불리한 차이 : 원가 과대 발생, 매출 과소 발생 ⇒ 이유 조사, 대책 마련

- 유리한 차이 : 노력의 좋은 결과 ⇒ 계속 유지하거나 다른 부서로 전파

예산이 너무 여유 있게 편성 ⇒ 예산을 다음 기부터 조정

• 차이금액이 절대적으로 크거나, 상대적으로 큰 비율을 가질 때 조사

• 차이가 반복적으로 발생하는 항목을 조사 : 우연적인 차이가 아닌 구조적인 원인 존재

• 차이금액이 커지는 추세를 보이는 항목 : 문제가 점점 심해짐

• 통제가능성이 높은 항목 : 조치를 취할 수 있어 효과적

• 차이조사의 원가와 효익을 비교하여 조사범위를 결정:

- 원가 : 직원의 시간 원가, 업무 방해

- 효익 : 시정조치에 의해서 다음 기부터 절감된 원가나 증가된 매출

좀더 정확한 예산의 수립으로 줄어든 자원의 낭비

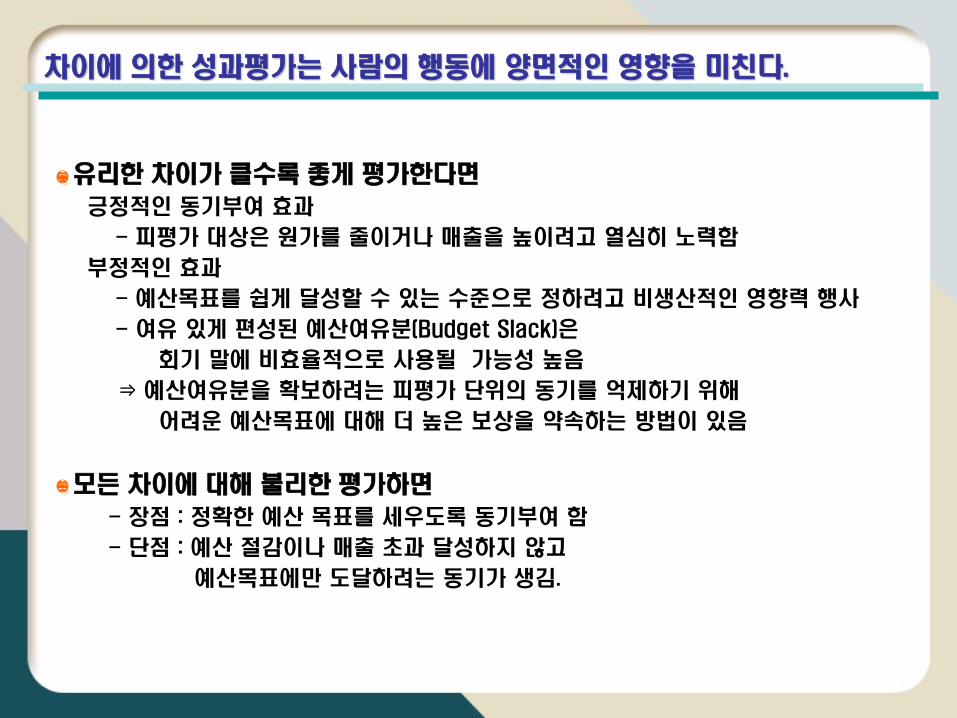

차이에 의한 성과평가는 사람의 행동에 양면적인 영향을 미친다.

유리한 차이가 클수록 좋게 평가한다면

긍정적인 동기부여 효과

- 피평가 대상은 원가를 줄이거나 매출을 높이려고 열심히 노력함

부정적인 효과

- 예산목표를 쉽게 달성할 수 있는 수준으로 정하려고 비생산적인 영향력 행사

- 여유 있게 편성된 예산여유분(Budget Slack)은

회기 말에 비효율적으로 사용될 가능성 높음

⇒ 예산여유분을 확보하려는 피평가 단위의 동기를 억제하기 위해

어려운 예산목표에 대해 더 높은 보상을 약속하는 방법이 있음

모든 차이에 대해 불리한 평가하면

- 장점 : 정확한 예산 목표를 세우도록 동기부여 함

- 단점 : 예산 절감이나 매출 초과 달성하지 않고

예산목표에만 도달하려는 동기가 생김.