7585 276 8

DESCRIPTION

http://webbutik.skl.se/bilder/artiklar/pdf/7585-276-8.pdfTRANSCRIPT

2015Sveriges Kom

muner och Landsting

Kom

ponentredovisning. Av gator och vägar i komm

uner och landsting

DRIFT OCH UNDERHÅLL

Komponent- redovisningAV GATOR OCH VÄGAR I KOMMUNER OCH LANDSTING

Post: 118 82 StockholmBesök: Hornsgatan 20Telefon: 08-452 70 00

www.skl.se

Komponentredovisning

Av gator och vägar i kommuner och landstingKommuner och landsting ska från och med januari 2014 tillämpa en komponent-ansats vid redovisning av sina materiella anläggningstillgångar. Komponent-redovisning kommer att innebära relativt stora förändringar för den ekonomiska redovisningen i kommuner och landsting. Målet är att harmonisera redovis-ningsmetoderna i kommuner och landsting samtidigt som man får en mer rätt-visande och verklighetsnära redovisning. I den här skriften finner du vägledning i ditt arbete med övergången till komponentredovisning.

Skriften vänder sig framförallt till dig som på ett eller annat sätt arbetar med komponentredovisning för gator och vägar.

Beställ eller ladda ner på webbutik.skl.se ISBN 978-91-7585-276-8

Komponent- redovisningAV GATOR OCH VÄGAR I KOMMUNER OCH LANDSTING

Upplysningar om innehållet:Ulrika Appelberg, [email protected]

© Sveriges Kommuner och Landsting, 2015ISBN: 978-91-7585-276-8Omslagsfoto: Getty ImagesFoto: Thomas Henrikson, Torbjörn Larsson, Philippe DureuilProduktion: KombineraTryck: LTAB, juni 2015

Förord

Rådet för kommunal redovisning (RKR) bestämde i slutet av 2013 att förvalt-ningar i kommuner och landsting måste använda komponentredovisning vid redovisning av sina materiella anläggningstillgångar. Kravet på komponent-redovisning har införts från och med år 2014. Detta var ett steg i arbetet med att harmonisera redovisningen med den som gäller för bolag.

Komponentredovisning kommer att innebära relativt stora förändringar för den ekonomiska redovisningen i kommuner och landsting. Målet är att harmonisera redovisningsmetoderna i kommuner och landsting samtidigt som man får en mer rättvisande och verklighetsnära redovisning. I den här skriften finner du vägledning i ditt arbete med övergången till komponent-redovisning. Skriften vänder sig framförallt till dig som på ett eller annat sätt arbetar med komponentredovisning för gator och vägar. SKL har också tagit fram en skrift för komponentredovisning för fastigheter Komponentredovis-ning av fastigheter i förvaltningar.

Projektet är initierat och finansierat av FoU-gruppen för transportsyste-met som SKL ansvarar för. Skriften är författad av Rebecka Hansson, Fredric Hävrén och Ingemar Rindstig på EY. Anders Nilsson och Åke Sandin på SKL har varit referenspersoner. Cecilia Mårtensson har varit projektledare på SKL.

Stockholm i juni 2015

Gunilla Glasare Avdelningschef Avdelningen för tillväxt och samhällsbyggnad

Bettina Kashefi Avdelningschef Avdelningen för ekonomi och styrning

Sveriges Kommuner och Landsting

Innehåll

7 Kapitel 1. Inledning

11 Kapitel 2. Regelverk för kommuner och landsting 12 Rådets rekommendation 13 Krav på tillämpning av komponentredovisning 15 Sammanställd redovisning 15 Fördelar och effekter med komponentredovisning 16 Ambitionsnivå 17 Politisk förankring

19 Kapitel 3. Indelning i komponenter och avskrivningstider 21 Komponentindelning – generella utgångspunkter 22 Komponentindelning 29 Tillkommande utgifter – regelverket 30 Tillkommande utgifter – bedömningar 32 Tillkommande utgifter – arbetssätt

35 Kapitel 4. Övervägande vid en övergång till komponentredovisning

43 Kapitel 5. Hantering i kommunerna 43 Skellefteå kommun 45 Stockholms stad 48 Södertälje kommun 50 Lidköpings kommun 52 Partille kommun 54 Malmö Stad 60 Våra kommentarer

63 Kapitel 6. Sammanfattning

Komponentredovisning. Av gator och vägar i kommuner och landsting

KAPITEL 1

7Komponentredovisning. Av gator och vägar i kommuner och landsting Komponentredovisning. Av gator och vägar i kommuner och landsting

KAPITEL 1Inledning Denna skrift handlar om komponentredovisning av gator och vägar och är ett komplement till SKL:s skrift om komponent-redovisning i fastighetsförvaltningar. I begreppet gator och vägar inkluderas fortsättningsvis mark, gata, torg, park, konst-byggnader samt övriga konstruktioner i nära anslutning.

Bakgrund

Ett krav på komponentredovisning har införts i det regelverk för redovisning som kommuner och landsting följer. Kravet gäller från och med 2014.

Bokföringsnämnden som är normgivande för den privata sektorn har sedan tidigare beslutat att komponentredovisning ska ske enligt det nya huvudregelverket för redovisning (K3) från och med 2014. Framöver kom-mer således komponentredovisning att vara en normgivande metod inom både privat och offentlig sektor.

Kommuner och landsting har många olika typer av materiella anläggnings-tillgångar som kommer att bli föremål för komponentredovisning. Detta gäl-ler bland annat infrastruktur (såsom gator och vägar), tekniska anläggningar och fastigheter.

Komponentredovisning innebär enkelt uttryckt att en tillgång delas in i ett antal komponenter som sedan skrivs av var för sig utifrån den enskilda kom-ponentens förväntade nyttjandetid. När en komponent ersätts så betraktas detta som en ersättningsinvestering som skrivs av utifrån den aktuella kom-ponentens förväntade nyttjandetid.

8

Kapitel 1. Inledning

Komponentredovisning. Av gator och vägar i kommuner och landsting

Gator och vägar bedöms vara sådana tillgångar som kan bestå av olika komponenter, såsom beläggningslager, vägkropp, vägutrustning, konst-byggnader och liknande. Dessa komponenter har vanligtvis väsentligt olika nyttjandeperioder och byts därför ut med olika tidsintervall i takt med sin förbrukning.

Införandet av komponentredovisning kommer att påverka kommuners och landstings redovisning. I början medför det ett merarbete och framöver ett förändrat arbetssätt. Det är hög tid för kommuner och landsting som inte påbörjat detta arbete att göra det nu. Det finns många frågor som ska han-teras med de nya reglerna och som påverkar den finansiella redovisningen i kommuner och landsting. Några exempel är:

> Vilka komponenter är betydande och ska därmed ligga till grund för hur tillgångarna indelas?

> Hur ska man hantera olika investeringar och tillkommande utgifter? > När komponentredovisning införs kommer underhållskostnaderna att minska väsentligt samtidigt som investeringarna ökar på grund av att stora delar av underhållsutgifterna ska redovisas i balansräkningen istället för i resultaträkningen. Hur hanterar kommuner och landsting budget-processen mot bakgrund av detta?

> Komponenterna skrivs av under en tidsperiod som avgörs utifrån deras förbrukning och nyttjande. Detta innebär att redovisningsekonomerna och ingenjörerna måste samarbeta i ökad utsträckning för att fastställa nyttjandeperioden. Eftersom respektive komponent ska vara avskriven när den byts ut behöver avskrivningsperioden regelbundet ses över utifrån underhållsplaner, etc.

Rådet för kommunal redovisning (RKR) och andra normgivare har inte i sina uttalanden gett några riktlinjer för hur komponentredovisningen ska utföras i detalj. Den mer praktiska tillämpningen sker i enskilda kommuner, landsting och företag och inom olika branscher vilket leder till att olika orga-

GOD REDOVISNINGSSED

Rådet för kommunal redovisning (RKR) ansvarar för att utveckla god redovisningssed för organisationer som följer kommunal redo-visningslag, främst kommuner, landsting och kommunalförbund. Till god sed hör att följa lagar och rekommendationer som utarbetats av normgivande organ.

9Komponentredovisning. Av gator och vägar i kommuner och landsting Komponentredovisning. Av gator och vägar i kommuner och landsting

nisationer väljer olika lösningar. På sikt kommer antagligen en mer enhetlig praxis att växa fram men för närvarande finns det inga detaljerade normer att hänvisa till.

Rapportens syfte och struktur

Syftet med denna rapport är att ge vägledning i arbetet med att implementera och tillämpa komponentredovisning. Införandet av komponentredovisning är en process som omfattar många olika områden med en rad olika konse-kvenser. Den problematik som uppstått i samband med kravet på införande av komponentredovisning i kommuner och landsting tas upp.

> Beskrivning av det nya regelverket för kommuner och landsting. I kapitel 2 finns en beskrivning av regelverket för komponentredovisning i kommu-ner och landsting.

> Beskrivning av utgångspunkter för komponentuppdelning och hur man ska hantera tillkommande utgifter. Vi beskriver överväganden vid en övergång till komponentredovisning och visar hur en sådan kan gå till med några exempel. Detta görs huvudsakligen i kapitel 4 och 5.

> Beskrivning av och kommentarer om erfarenheter från kommuner som i större eller mindre utsträckning börjat tillämpa komponentredovisning. I kapital 6 beskrivs implementeringen, vilka processer som påverkats och upplevda utmaningar och fördelar i fem kommuner.

Avgränsning

Denna skrift behandlar enbart komponentredovisning inom området gator och vägar. Exempel och resonemang berör gator och vägar och de är avsedda att skapa ett underlag för diskussion, analys och bedömningar i kommuner och landsting. Det ska poängteras att de exempel och resonemang som förs i skriften inte ska ses som absoluta sanningar.

Metod

Denna rapport bygger på följande: > Genomgång och analys av rekommendation från RKR avseende materiella anläggningstillgångar.

> Intervjuer med experter på redovisning inom offentlig sektor.

10

Kapitel 1. Inledning

Komponentredovisning. Av gator och vägar i kommuner och landsting

11Komponentredovisning. Av gator och vägar i kommuner och landsting Komponentredovisning. Av gator och vägar i kommuner och landsting

KAPITEL 2Regelverk för kommuner och landstingEnligt lagen om kommunal redovisning ska kommuners, lands-tings och kommunalförbunds årsredovisningar upprättas i enlighet med god redovisningssed. Om avvikelser görs från vad som följer av allmänna råd eller rekommendationer från norm-givande organ på det kommunala området, ska upplysningar om detta lämnas i årsredovisningen. I detta sammanhang är RKR normgivande organ.

För den som upprättar finansiella rapporter har RKR tagit fram ett koncep-tuellt ramverk som vägledning i tillämpningen av rekommendationerna och hanteringen av frågor som ännu inte behandlats i någon rekommendation. I ramverket sägs att den kommunala sektorns förutsättningar samt syftet med de finansiella rapporterna leder till att balansräkningen får en under-ordnad och resultatutredande roll. Värdering av tillgångar syftar i första hand till att åstadkomma en rättvisande periodisering av inkomster och utgifter samt korrekt matchning av intäkter och kostnader.

12 Komponentredovisning. Av gator och vägar i kommuner och landsting

Kapitel 2. Regelverk för kommuner och landsting

Rådets rekommendation

Redovisning av materiella anläggningstillgångar behandlas i rekommenda-tion 11.4. Där finns definitioner av ett antal väsentliga begrepp:

> Tillgång – en resurs som kontrolleras till följd av inträffade händelser och som förväntas ge framtida ekonomiska fördelar eller som har service-potential.

> Framtida ekonomiska fördelar – en tillgångs kapacitet att, ensam eller i kombination med andra tillgångar, bidra direkt eller indirekt till att skapa intäkter eller kostnadsbesparingar.

> Servicepotential – en tillgångs kapacitet att, ensam eller i kombination med andra tillgångar, bidra direkt eller indirekt till att de mål som fastlagts uppnås.

> Materiell anläggningstillgång – fysisk tillgång avsedd för stadigvarande bruk eller innehav.

En materiell anläggningstillgång ska redovisas som tillgång i balansräkningen när:

> Det är sannolikt att de framtida ekonomiska fördelarna eller den service-potential som har samband med innehavet kommer kommunen eller landstinget till del och anskaffningsvärdet för tillgången kan beräknas på ett tillförlitligt sätt.

13Komponentredovisning. Av gator och vägar i kommuner och landsting Komponentredovisning. Av gator och vägar i kommuner och landsting

Anskaffningsvärdet för en materiell anläggningstillgång utgörs av inköps-pris och kostnader för att få tillgången på plats och i skick att utnyttjas för sitt ändamål. Till anskaffningsvärdet hör också beräknade utgifter för ned-montering och bortforsling av tillgången samt återställande av plats där till-gången varit installerad eller uppförd, till den del de beräknade kostnaderna upp fyller kriterierna för när en avsättning ska redovisas i balansräkningen.

En väsentlig skillnad i den uppdaterade rekommendationen är att aktiveringsbegreppet ändrats. Man jämför inte längre med ursprunglig anskaffningstidpunkt/ursprungligt skick utan med tidpunkten före åtgärden.

En viktig skillnad jämfört med regelverket i privat sektor (K3) är att service potentialen som sådan utgör grund för att redovisa en utgift som till-gång. Detta påverkar såväl grunderna i redovisningen för aktivering av utgif-terna i balansräkningen som prövningen av nedskrivningsbehov.

Krav på tillämpning av komponentredovisning

I rekommendationen om redovisning av materiella anläggningstillgångar finns ett tydligt uttalat krav att tillämpa komponentredovisning. Där framgår att avskrivningsmetoden ska avspegla hur tillgångars värde och/eller service-potential successivt förbrukas. Detta innebär att man måste ta hänsyn till skillnader i förbrukning och nyttjandeperioder av betydande komponenter i en materiell anläggningstillgång.

”Förväntas skillnaden i förbrukning av en materiell anläggningstillgångs betydande komponenter vara väsentlig, ska tillgången delas upp på dessa. Respektive komponent ska skrivas av separat. Återanskaffning av komponent redovisas som anskaffning av ny anläggningstillgång och eventuellt kvarva-rande redovisat värde för den ersatta enheten kostnadsförs.”

I den tidigare lydelsen av rekommendationen1 framgick:

”Att det kan vara lämpligt att sådana komponenter som har en annan nyttjande period och utgör ett väsentligt värde redovisas och skrivs av som separata enheter.”

Not 1. RKR 11.1–11.3 från 2006 och framåt.

14 Komponentredovisning. Av gator och vägar i kommuner och landsting

Kapitel 2. Regelverk för kommuner och landsting

Praktiska frågeställningar

Den reviderade rekommendationen leder till att kommuner och landsting ställs inför ett antal praktiska frågeställningar. Man behöver fundera över i vilken omfattning man ska övergå till komponentredovisning för befintliga tillgångar samt vilket bokfört värde som ska vara utgångspunkten för fördel-ning på komponenter. En viktig utgångspunkt är att väga arbetsinsatsen mot väsentlighet och nytta.

I ett yttrande som rör övergång till komponentredovisning konstaterar RKR att en utgångspunkt kan vara att prioritera befintliga tillgångar utifrån bokfört värde samt kvarvarande nyttjandeperioder. Rimligtvis borde i för-sta hand tillgångar med högt bokfört värde och lång kvarvarande nyttjande-period bli föremål för uppdelning i komponenter.

Oavsett omfattning är det viktigt att man i redovisningsprinciperna upply-ser om vilka avvägningar och prioriteringar man gjort vid övergång till kom-ponentredovisning. De upplysningar som lämnas bör avse vilka tillgångsslag, beloppsgränser och kvarvarande nyttjandeperioder som varit vägledande vid prioritering av vilka tillgångar som delats upp i komponenter.

Den grundläggande utgångspunkten vid övergången till komponentredo-visning bör vara att den sker på ett sådant sätt att felaktigheter kopplade till avskrivningar, dvs. periodisering av anskaffningsutgifter, i framtida resultat-räkningar minimeras.

Av praktiska skäl anser RKR att övergången till komponentredovisning bör vara framåtriktad. Detta innebär att bokfört värde vid senast föregående bokslut (2013-12-31) i normalfallet utgör utgångspunkten för fördelning på olika komponenter.

Uppskrivningsförbudet som finns i lagen om kommunal redovisning gör att värdet på anläggningstillgångar som finns vid övergången inte helt och hållet kommer att överensstämma med det värde som hade redovisats om komponentredovisning tillämpats från början. Om man vid en genomgång av sina anläggningstillgångar noterar att man innan komponentredovisning gjort för höga avskrivningar är det därför inte möjligt att justera detta.

En annan rekommendation som är relevant i sammanhanget finns i RKR 19 Nedskrivningar. Där framgår att man regelbundet ska bedöma om det finns något nedskrivningsbehov i anläggningstillgångarna. Ett nedskriv-ningsbehov kan uppstå om tillgången inte används och man har beslutat att avveckla den eller om tillgången inte längre används till det den var avsedd för. Det kan också uppstå ett nedskrivningsbehov om tillgången skadats och därför minskat i värde eller servicepotential, dvs. om den inte längre bidrar till att de mål som fastlagts uppnås. Det kan noteras att komponentredovis-ningsmetoden som sådan innebär att mer utgifter kommer att aktiveras och

15Komponentredovisning. Av gator och vägar i kommuner och landsting Komponentredovisning. Av gator och vägar i kommuner och landsting

att bokförda värden därmed kan komma att öka. Skälen för nedskrivnings-prövning kan därför öka med denna metod.

Sammanställd redovisning

Ett syfte med uppdateringen av rekommendation om materiella anläggnings-tillgångar är att successivt närma sig regelverket som tillämpas av aktiebolag och skapa en harmonisering i redovisningen i förhållande till de kommunala bolagen.

De sammanställda räkenskaperna ska upprättas enligt enhetliga redovis-ningsprinciper. Det är kommunens redovisningsprinciper som ska vara väg-ledande. Om koncernföretagens redovisning avviker från kommunens ska de justeras före konsolidering. Vi bedömer dock att de effekter som uppstår på grund av skillnader i regelverk mellan kommuner och bolag kopplat till komponentredovisning, inte är väsentliga i förhållande till den arbetsinsats som krävs för att justera dessa. Vi ser därför inget behov av en justering av redovisningen.

Fördelar och effekter med komponentredovisning

Det finns tre viktiga argument för att tillämpa komponentredovisning och det är att den ger:

> Mer rättvisande kostnadsredovisning dels för att underhållsutgifter som är betydande och har lång nyttjandeperiod aktiveras i balansräkningen och skrivs av, dels för att avskrivningarna baseras på respektive kompo-nents nyttjandeperiod istället för tillgångens nyttjandeperiod som helhet.

> Det bokförda värdet på tillgången blir mer relevant då väsentliga under-hållsåtgärder och byten av komponenter redovisas som tillgång istället för som kostnad.

> I förlängningen innebär detta att kommuner och landsting med en kom-ponentredovisningsmodell kan göra en mer rationell planering av under-hållsinsatser utifrån ett ekonomiskt och tekniskt perspektiv.

Det finns naturligtvis också invändningar mot komponentredovisnings- modellen. Den vanligaste invändningen är att den kommer att leda till väsent-ligt mer administrativt arbete med att dela upp anläggningar i komponenter samt att hålla reda på dessa komponenter och deras olika nyttjandeperioder. Det måste också finnas rutiner för att säkerställa att komponenter är fullt avskrivna alternativt utrangerade innan ersättningsinvesteringar aktiveras.

16 Komponentredovisning. Av gator och vägar i kommuner och landsting

Kapitel 2. Regelverk för kommuner och landsting

Det finns inte heller någon självklar uppdelning av komponenter utan kom-muner och landsting måste själva göra bedömningar och antaganden utifrån sina förutsättningar.

I samband med övergången till komponentredovisning finns det ett antal överväganden som behöver göras. Bland annat bör man fundera över vilka som, utöver ekonomer, ska ingå i en eventuell projektgrupp. Behöver också andra yrkeskategorier såsom ingenjörer/tekniker vara med? Det finns många olika aspekter som gatornas och vägarnas skick och underhållsbehov att ta hänsyn till. Därför bör man inte se komponentredovisning som enbart en redovisningsfråga som bara engagerar ekonomer, utan även fundera över vil-ken information i form av underhållsplaner, huvudboksinformation etc. som behövs för att kunna göra bedömningar. Även rutiner för beslut, attester, etc. kan behöva revideras.

I följande kapitel ges några enkla exempel på hur de olika avskrivnings-principerna påverkar redovisade värden och resultat.

Ambitionsnivå

Man måste även besluta om en rimlig ambitionsnivå. Det är enklare att kom-ponentfördela om man har relativt få och nya anläggningstillgångar. Med en stor mängd tillgångar där ett stort antal underhållsinsatser, reparationer och investeringar genomförts, blir utmaningarna betydligt större om ambitions-nivån är hög. Som framhållits tidigare ligger fokus på rättvisande avskriv-ningar och underhållskostnader i framtiden, vilket gör att man i normalfallet kan använda schablonmetoder för att fördela befintliga bokförda värden på komponenter i ingångsbalansen.

Komponentredovisning ställer stora krav på anläggningsregistret. Syste-met måste vara dimensionerat för att hantera komponentredovisning. Utan ett tillfredsställande systemstöd blir komponentredovisning svårt att hante-ra i praktiken. Detta eftersom man måste hålla reda på alla olika komponen-ter med olika avskrivningstider. Det bör till exempel på ett enkelt sätt vara möjligt att se det totala värdet av en tillgång med alla ingående komponenter. Kontakter med systemleverantörer i ett tidigt skede rekommenderas.

Det är viktigt med goda rutiner för registervård för att hålla anläggnings-registret uppdaterat. Det måste också finnas rutiner för att kontinuerligt utvärdera nyttjandeperioder. Om en ny bedömning av nyttjandeperioden väsentligt avviker från tidigare bedömningar ska avskrivningstiderna jus-teras. Vid utbyte av komponenter måste det finnas rutiner för att utrangera befintliga komponenter. Resultatet kommer sannolikt att påverkas av ned-skrivningar eller utrangeringar i större utsträckning än tidigare. Eventuella

17Komponentredovisning. Av gator och vägar i kommuner och landsting Komponentredovisning. Av gator och vägar i kommuner och landsting

riktlinjer bör omfatta principer för nedskrivning, dvs. vilken del av verksam-heten som ska belastas med nedskrivningskostnaderna.

I och med att det kommer att ställas högre krav på specifikationer utifrån komponenter kan upphandlingsprocessen påverkas. Det kommer även att behövas högre krav på underlag från leverantörer, främst fakturor, för att möjliggöra en rättvisande fördelning på identifierade komponenter.

Politisk förankring

Det krävs en politisk förankring eftersom komponentredovisning inte bara är en redovisningsteknisk fråga, utan även påverkar budgetprocessen och de framtida resultat som kommunen eller landstinget redovisar. Vid omfat-tande eftersatt underhåll kommer resultaten till en början att förbättras när underhållsåtgärderna genomförs. Detta eftersom underhållsåtgärder i allt större utsträckning kommer att redovisas i balansräkningen istället för som en kostnad i resultaträkningen. Komponentredovisning leder med åren till högre anskaffningsvärden, redovisade värden och årliga avskrivningar. Man bör ha i åtanke att reinvesteringskostnaden sannolikt blir högre än den bok-förda anskaffningskostnaden. Det är därför viktigt att fundera över hur even-tuella överskott ska hanteras för att inte i framtiden hamna i en situation där avskrivningarna ökar och det ekonomiska utrymmet för reinvesteringar sak-nas.

Resultatet blir alltså inledningsvis mer positivt i flertalet organisationer, men kommer med tiden att stabiliseras i takt med att avskrivningar från nya investeringar får effekt. De som hanterar övergången till komponentredovis-ning har en pedagogisk uppgift i att skapa förståelse i hela organisationen för det skifte som sker, så att det överskott som kan bildas hanteras på ett an-svarsfullt sätt.

18

Kapitel 1. Regelverk för kommuner och landsting

Komponentredovisning. Av gator och vägar i kommuner och landsting

19Komponentredovisning. Av gator och vägar i kommuner och landsting Komponentredovisning. Av gator och vägar i kommuner och landsting

KAPITEL 3Indelning i komponenter och avskrivningstider

Komponentindelning – vad innebär betydande komponenter?

RKR:s reviderade rekommendation om materiella anläggningstillgångar ang-er i avsnittet komponentredovisning följande:

”Förväntas skillnaden i förbrukningen av en materiell anläggningstillgångs betydande komponenter vara väsentlig, ska tillgången delas upp på dessa. Respektive komponent ska skrivas av separat.”

Ordalydelsen är densamma som i K3-regelverket. Som nämnts tidigare kan vägar och gator bestå av ett flertal betydande kom-

ponenter såsom beläggningslager, vägkropp, vägutrustning, konstbyggnader och liknande. Dessa komponenter har vanligtvis väsentligt olika nyttjandepe-rioder och byts därför ut med olika tidsintervall i takt med sin förbrukning.

Inget regelverk ger dock någon vägledning i vad en betydande komponent är och hur man ska bedöma vad som är en lämplig detaljeringsnivå på antalet komponenter. Det som sägs är att komponenterna ska bestå av gatornas och vägarnas väsentliga delar. Det finns dock inget hinder för en mer finfördelad indelning i komponenter.

Mer konkret innebär detta att den del som utgör en komponent ska vara relativt stor i relation till den totala investeringen och ha en annan nyttjande-period än övriga delar av investeringen.

Även om RKR inte explicit anger att en bedömning av vad som är betydande ska göras utifrån den enskilda anläggningen, så är det en rimlig utgångspunkt

20 Komponentredovisning. Av gator och vägar i kommuner och landsting

Kapitel 3. Indelning i komponenter och avskrivningstider

som följer vägledningen i det internationella regelverket IFRS (Internatio-nal Financial Reporting Standards) samt den allmänna principen att redovis-ningen ska ske ”post-för-post”.

I begreppet betydande bör påverkan på resultatet vid ett utbyte av kompo-nent tillmätas stor vikt. Även om bedömningen av vad som är en betydande komponent ska ske per anläggning kan man beakta organisationens totala storlek och verksamhet.

För att underlätta den administrativa hanteringen av komponenter som ska särredovisas kan en kommun besluta om väsentlighetskriterier som ska gälla vid uppdelning. Det kan handla om att komponenten ska utgöra minst 5–10 procent av den totala kostnaden för en viss investering, att den ska ha ett anskaffningsvärde som överstiger ett angivet belopp eller en viss procentuell andel av värdet på den tillgång som ska komponentuppdelas eller ha en nytt-jandeperiod överstigande 10 år.

Det ska dock noteras att det är svårt att ange generella kriterier utan dessa måste utgå från vad som är relevant för respektive organisation. Det viktigaste är att ta hänsyn till de olika kriteriernas påverkan på resultatet.

21Komponentredovisning. Av gator och vägar i kommuner och landsting Komponentredovisning. Av gator och vägar i kommuner och landsting

Komponentindelning – generella utgångspunkter

En generell utgångspunkt för komponentindelning kan vara att en kom-ponent normalt ska kunna åtgärdas i ett sammanhang. Tanken bakom komponentredovisning är ju att en ny insats ska betraktas som en ersätt-ningsinvestering som sedan skrivs av, och därför kan det vara rimligt att komponentindelningen görs utifrån förväntade framtida insatser. Man kan till exempel betrakta varje körfält på motorvägar som enskilda komponenter om dessa byts/underhålls vid olika tillfällen. I normalfallet underhålls slit-lagret på en vägsträcka i ett sammanhang och då är det lämpligt att slitlagret utgör en komponent. Vi anser således att man i arbetet med indelningen i oli-ka komponenter bör utgå från vilka driftsåtgärder som utförs samtidigt vilket ger naturliga komponenter.

Delar som normalt inte byts ut under en vägs ekonomiska livslängd får då utgöra en särskild komponentgruppering. I denna grupp ingår sådana kom-ponenter som antas ha ett konstant värde och som inte förbrukas. Exem-pel på sådana komponenter kan vara vägmark, grusvägar, vissa delar av en vägkonstruktion såsom bankpålning, masstabilisering, vertikaldränering, terrasslager, skyddslager, skydd mot vattentäkter, förstärkningslager och bärlager.

Det finns inte någon given komponentindelning. Vad som ska ses som ”stort” och vad som åtgärdas i ett sammanhang kan variera och olika organi-sationer kan göra olika bedömningar. Detta utan att man kan säga att det ena är rätt eller fel. En mer finfördelad indelning i komponenter kan vara lämp-lig när det är osäkert vilka kombinationer av åtgärder som kan bli aktuella i framtiden. Indelningen kan även beakta om en komponent är avskiljbar och utbytbar vilket underlättar det praktiska arbetet.

Det kommer alltid att finnas komponenter som, samtidigt som de uppfyller kriterierna för tillgång (se kapitel 2) och ska aktiveras, inte bör identifieras som betydande. Dessa kan hanteras genom en restpost/övrig komponent. Restposten kan således innehålla ett antal olika komponenter. Därefter är utgångspunkten att utgifter för byte av vägdelar som ingår i restposten nor-malt kostnadsförs löpande som underhåll. Vår bedömning är att nyttjande-perioden för restposten kan variera beroende på tillämpad indelning i kom-ponenter samt förväntade utbyten av dessa delar. Ett alternativ är att ha en nyttjandeperiod som gäller fram till dess att mer genomgripande underhåll av vägen utförs.

22 Komponentredovisning. Av gator och vägar i kommuner och landsting

Kapitel 3. Indelning i komponenter och avskrivningstider

Komponentindelning

Eftersom RKR inte ger någon praktisk vägledning i hur en komponent-indelning ska göras eller vad som ska ingå i de olika komponenterna får detta bestämmas av respektive organisation. Ännu har det inte utvecklats någon omfattande god praxis i kommuner och landsting när det gäller komponent-redovisning och antal komponenter.

Detaljeringsnivån måste bestämmas utifrån organisationens arbetssätt. Betydande komponenter med ungefär samma nyttjandeperiod kan samlas under en och samma komponent, vilket kan fungera bra så länge de ingående komponenterna ska bytas vid samma tillfälle. I annat fall är det mer praktiskt att redovisa de olika delarna som separata komponenter.

Det är alltså inte säkert att det är enklare med färre komponenter utan när tillkommande utgifter infaller i framtiden kan en högre detaljeringsnivå underlätta utrangeringsredovisningen.

Vid upphandling av en vägbyggnation kan entreprenören fördela kost-naderna för ett anbud mellan komponenterna. Man kan också tänka sig att komponenterna fördelas av entreprenören i efterhand, men denna uppdel-ning bör givetvis granskas för att bedöma rimligheten.

Fördelningen av kostnaderna mellan komponenter kan förslagsvis göras av en grupp inom organisationen. Denna grupp kan bestå av ingenjörer, pro-jektchefer, ekonomer etc.

Nedan ges exempel på hur man kan resonera när det gäller komponent-indelning av gator och vägar i en kommun. Samtliga exempel kan användas

23Komponentredovisning. Av gator och vägar i kommuner och landsting Komponentredovisning. Av gator och vägar i kommuner och landsting

som underlag för diskussion, analys och bedömningar i respektive kommun och landsting men ska absolut inte ses som sanningar eller uttömmande svar. Det finns säkerligen många sätt och varianter att hantera komponenter avse-ende gator och vägar på.

Vår bedömning är att en gruppering av komponenter är ett hanterbart sätt att göra en indelning av vägar och gator. Grupperingen och indelningen görs utifrån livslängd och nyttjandeperiod (egentligen nedbrytnings-/förbruk-ningstakt).

En sådan förenklad gruppering skulle kunna se ut enligt följande; > Grupp 1. Ej avskrivning. Vägmark, grusvägar, vägkonstruktioner – bär-lager, förstärkningslager, terrass/skyddslager, bankpålning, urgrävningar, vertikaldräneringar.

> Grupp 2. Konstbyggnader. Broar (väg, gc), öppningsbara broar, bryggor, kajer, färgelägen, stödkonstruktioner, påldäck, tråg, tunnlar (väg, gc), sär-skilda anläggningar i tunnlar (elinstallationer, ventilationssytem, säker-hetssystem, VA-anläggningar.

> Grupp 3. Beläggningar. Olika typer av asfalt. > Grupp 4. Vägutrustning. Vägräcken, mittbariärer, viltstängsel, portaler, skyltar, belysningsarmatur, osv.

Komponenterna inom grupp 1 görs sällan om. Vår bedömning är att det där-med finns komponenter/vägdelar såsom överbyggnad, obundna lager och terrass, som inte skrivs av alternativt har långa avskrivningstider.

Inom grupp 2–4 behöver man sedan göra uppdelningar utifrån olika nytt-jandeperioder. I grupp 4 finns det troligtvis komponenter med olika nyttjan-deperioder inom intervallet 15–50 år.

Utöver en uppdelning enligt ovan kan det finnas anledning att fundera över en ytterligare indelning utifrån kommunens vägnät. Denna skulle kunna göras utifrån belastningen och förslitningen på vägnäten. En kommuns väg-nät kan delas upp enligt följande:

Bostadsgata inklusive eventuell gångbana delas upp i > Bundna lager: slitlager inklusive bundet bärlager. > Övrig överbyggnad: obundna lager och terrass.

En bostadsgata åldras och/eller grävs sönder vilket rent praktiskt innebär att en mängd mindre insatser, dvs. löpande underhåll, måste göras. Även geotek-niska förhållanden, dvs. sättningar som påverkar komforten, kräver åtgärder. Dessa insatser kostnadsförs löpande samtidigt som livslängden förlängs vil-ket innebär att en avskrivningstid på mellan 25 och 35 år förefaller rimligt beroende på geografiska och lokala förhållanden.

24 Komponentredovisning. Av gator och vägar i kommuner och landsting

Kapitel 3. Indelning i komponenter och avskrivningstider

Vid avskrivningstidens slut kan en större insats göras, i form av ett nytt slit-lager på körbana och gångbana, som tar upp sättningar och ger gatan en tät struktur. Kantsten kan också sättas om.

Den lastfördelande egenskapen bedöms normalt bestå i ”evighet” då gatan vanligtvis överdimensionerades för att klara byggnationen då den kom till.

Kostnaden för omläggningen av gata och eventuell gångbana inklusive kantsten kan då enklare beräknas och skrivas av under en ny period. Övrig överbyggnad, obundna lager och terrass, görs sällan om och någon avskriv-ningstid blir därför svår att sätta. Vår bedömning är att det inte görs någon avskrivning på dessa delar.

Gång- och cykelbana delas upp i > Bundna lager: normalt endast slitlager 45 mm. > Övrig överbyggnad: obundna lager och terrass.

En gång- och cykelbana läggs i regel om på grund av dålig komfort orsakad av sättningar, ojämnheter och många schakter. För att nå god komfort krävs i regel en heltäckande insats i form av ett nytt slitlager. Kostnaden för detta slitlager bör tas upp och skrivas av under en ny period. Detta innebär att en relativt kort avskrivningstid bör sättas, 15 till 20 år beroende på geografiska och lokala förhållanden samt den egna kommunens ambition och satsning på ett ökat cyklande.

Övrig överbyggnad, obundna lager och terrass, görs sällan eller aldrig om. Någon avskrivningstid är därför svår att sätta. Vår bedömning är att avskriv-ning sker över lång tid alternativt inte alls.

Huvudgata delas upp i > Slitlager. > Bundna lager exklusive slitlager: bindlager och bundet bärlager. > Övrig överbyggnad: obundna lager och terrass.

En huvudgata får ny beläggning på grund av att dubbtrafik ger för stort spår-djup. Ju högre årsdygnstrafik, desto snabbare spårtillväxt. Avskrivningstiden för komponenten slitlager är direkt kopplad till mängden trafik. Normal-kommunen kan därför dela upp denna kategori i två olika komponenter, till exempel kan de större huvudgatorna skrivas av på 10 år och de mindre på 15 år.

Komponenten bundet lager exklusive slitlager har, tillsammans med de obundna lagren, till uppgift att bära och fördela lasterna neråt i vägkrop-pen. Varje gång ett nytt slitlager läggs ges också ett bärighetstillskott till hela konstruktionen. Men även bindlager och bundet bärlager kan utmattas med

25Komponentredovisning. Av gator och vägar i kommuner och landsting Komponentredovisning. Av gator och vägar i kommuner och landsting

tiden och hela vägkonstruktionen tappar då i bärighetsförmåga. Detta måste kompenseras vilket vanligtvis görs i samband med att det är dags att lägga nytt slitlager. På en starkt trafikerad bussgata behövs ibland en mer omfat-tande åtgärd med både nytt bindlager och nytt slitlager. Avskrivningstiden för komponenten bundet lager exklusive slitlager bör ligga på mellan 25 och 40 år, allt beroende på kommunens underhållsstrategi. Kostnaden för den bärighetshöjande åtgärden fördelas på de två komponenterna uppdelat i ”ett normalt” slitlager och övriga kostnader.

Övrig överbyggnad, obundna lager och terrass, görs sällan eller aldrig om. Någon avskrivningstid är därför svår att sätta. Vår bedömning är att avskriv-ning sker över lång tid alternativt inte alls.

Industrigata delas upp i > Slitlager. > Bundna lager exkl slitlager: bindlager och bundet bärlager. > Övrig överbyggnad: obundna lager och terrass.

En industrigata får vanligtvis ny beläggning på grund av deformationer orsa-kade av den tunga långsamtgående trafiken samt till viss del spårdjup orsakad av dubbtrafik. Avskrivningstiden för komponenten slitlager är direkt kopplad till mängden tung trafik. I normalkommunen kan därför avskrivningstiden variera mellan 10 till 20 år.

26 Komponentredovisning. Av gator och vägar i kommuner och landsting

Slitlager/beläggning

Bärlager

Förstärkningslager

Skyddslager

Körbana

Terrass

Dike

YttersläntVägslänt

Undergrund

Vägområde

Överbyggnaden

Underbyggnaden

Kapitel 3. Indelning i komponenter och avskrivningstider

För komponenten bundet lager exklusive slitlager gäller i princip detsam-ma som för huvudgata. Övrig överbyggnad, obundna lager och terrass, görs sällan eller aldrig om. Någon avskrivningstid är därför svår att sätta. Vår be-dömning är att avskrivning sker över lång tid alternativt inte alls.

Övriga vägar delas upp i > Bundna lager: slitlager inklusive bundet bärlager. > Övrig överbyggnad: obundna lager och terrass.

Med övriga vägar menas vägar utanför tätort som saknar kantsten. Anled-ningen till att ny beläggning behövs kan vara spårdjup orsakad av dubbdäck och/eller deformationer av tung trafik. Många ”övriga vägar” är inte byggda vägar och är därför också känsliga för klimatväxlingar som kan orsaka dålig bärighet och tjälskott som ger deformationer.

Avskrivningstiden för komponenten bundna lager är direkt kopplad till kvaliteten på vägens uppbyggnad och mängden tung trafik. I normalkommu-nen kan därför avskrivningstiden variera stort, till exempel mellan 10 till 25 år.

Vår bedömning är att obundna lager (förstärkningslager, skyddslager) och terrass ingår i grupp 1 som i princip aldrig görs om och därmed inte blir före-mål för avskrivningar alternativt skrivs av över en lång period.

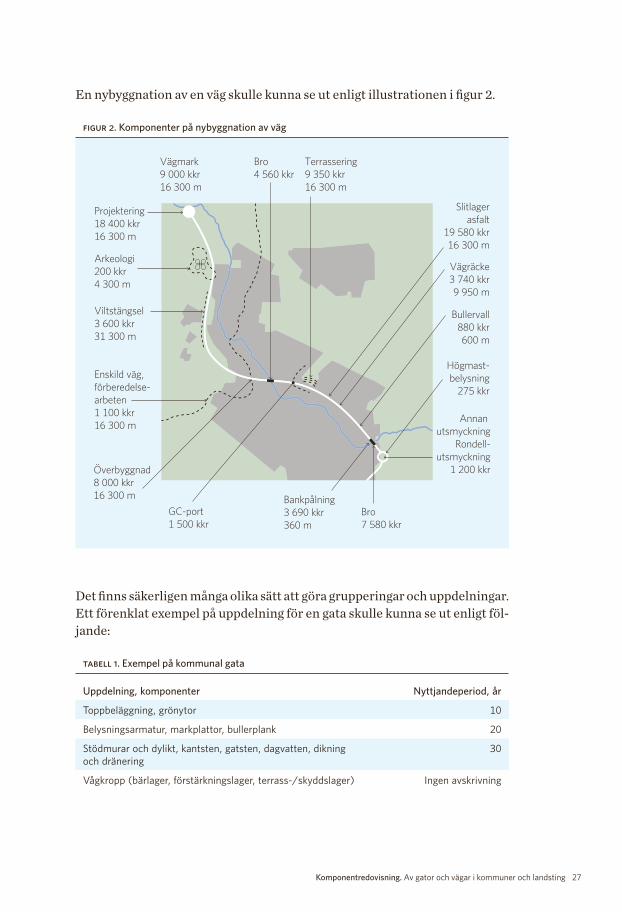

figur 1. Exempel på nybyggnation av en väg

27Komponentredovisning. Av gator och vägar i kommuner och landsting Komponentredovisning. Av gator och vägar i kommuner och landsting

Vägmark9 000 kkr16 300 m

Bro4 560 kkr

Terrassering9 350 kkr16 300 m

Överbyggnad8 000 kkr16 300 m

Slitlagerasfalt

19 580 kkr16 300 m

Vägräcke3 740 kkr9 950 m

Bullervall880 kkr600 m

Bro7 580 kkr

Högmast-belysning

275 kkr

Projektering18 400 kkr16 300 m

Arkeologi200 kkr4 300 m

Viltstängsel3 600 kkr31 300 m

Enskild väg,förberedelse-arbeten1 100 kkr16 300 m

GC-port1 500 kkr

Bankpålning3 690 kkr360 m

Annan utsmyckning

Rondell-utsmyckning

1 200 kkr

En nybyggnation av en väg skulle kunna se ut enligt illustrationen i figur 2.

figur 2. Komponenter på nybyggnation av väg

Det finns säkerligen många olika sätt att göra grupperingar och uppdelningar. Ett förenklat exempel på uppdelning för en gata skulle kunna se ut enligt föl-jande:

tabell 1. Exempel på kommunal gata

Uppdelning, komponenter Nyttjandeperiod, år

Toppbeläggning, grönytor 10

Belysningsarmatur, markplattor, bullerplank 20

Stödmurar och dylikt, kantsten, gatsten, dagvatten, dikning och dränering

30

Vågkropp (bärlager, förstärkningslager, terrass-/skyddslager) Ingen avskrivning

28 Komponentredovisning. Av gator och vägar i kommuner och landsting

Kapitel 3. Indelning i komponenter och avskrivningstider

Ytterligare en variant visas nedan. I detta exempel identifieras ett antal olika anläggningstyper samt ett antal olika komponenter. De olika komponenterna kan bestå av olika delar beroende på vilken anläggningstyp som avses. Vilka delar som kan ingå i de olika komponenterna framgår av tabellen nedan. Alla komponenter finns inte i anläggningstyper och de olika komponenterna har olika avskrivningstider beroende på vilken anläggningstyp som avses. An-passning måste naturligtvis ske utifrån de olika kommunernas förutsätt-ningar.

tabell 2. Anläggningstyper samt olika komponenter (antal år)

AnläggningstypKvarters-mark

Allmänplats mark

Infrastruk-tur/gator Torg

Park- och motions-område, friluft

Vägkropp/stomme -- -- 50–70 50-70 50-70

Beläggningar/ anläggningsskydd

-- -- 10–30 10–30 10–30

Installationer -- -- 10–50 10–50 10–50

Vägutrustningar/funk-tionskompletteringar

-- -- 5–30 5–30 5–30

Övrigt -- -- 5–30 5–30 5–30

AnläggningstypBroar, GC-broar

Bil- och GC-tunnlar

Kaj, mur, betong- brygga

Lednings-tunnlar

Övriga konstruk-tioner

Vägkropp/stomme 50–70 50–70 30–70 50–70 50–70

Beläggningar/ anläggningsskydd

<30 <30 <15 <15 3–15

Installationer <15 <15 <15 <15 3–15

Vägutrustningar/funk-tionskompletteringar

<15 <15 <15 <15 <15

Övrigt 3–15 3–15 3–15 3–15 3–15

Vägkropp/stomme: Vägkropp, bärlager, trafik/påldäck, mark arbeten som terrassering, sanering, bergbrantresning, -skrotning, dikes-grävning, borttagning av gamla markanläggningar, strandskoning.

Beläggningar/anläggningsskydd: Ytskikt/beläggning, räcken, trafikmålning, garantiarbeten, impregnering, trädhälsa, gatuplanering, släntbeklädnader, gångbryggor, gräs och växter i parker etc.

Installationer: Belysning, styr-/reglersystem, markvärme, övervakning och systemstöd.

Vägutrustningar/funktionskompletteringar: Skyltar, portaler, pumpar, fogar, kameror, räcken, ledstråk, bänkar, parklek, fontän, plaskdamm, cykelparkering, cykelväg/bana, mittbarriär, -remsa, farthinder, bullerskärm, rondeller mm.

Övrigt: Effektbelysning, cykelpumpar, cykelställ, flaggstänger, papperskorgar, badplatsbrygga, bilar, verktyg, frys mm. Övrigt som inte kan inrymmas i ovanstående komponenter.

29Komponentredovisning. Av gator och vägar i kommuner och landsting Komponentredovisning. Av gator och vägar i kommuner och landsting

Tillkommande utgifter – regelverket

Avsnittet om tillkommande utgifter har inte ändrats i RKR:s reviderade re-kommendation för materiella anläggningstillgångar. I rekommendationen anges följande: ”Tillkommande utgifter för materiell anläggningstillgång ska läggas till anskaffningsvärdet till den del tillgångens prestanda och/eller ser-vicepotential förbättras jämfört med prestandanivån och/eller servicepoten-tialen vid anskaffningstillfället. Alla andra tillkommande utgifter ska redovi-sas som kostnader i den period då de uppkommer”.

Vidare ges exempel på åtgärder som kan anses medföra en sådan ökning av tillgångens prestanda och/eller servicepotential att utgiften ska läggas till anskaffningsvärdet:

> modifiering av tillgången som förlänger den beräknade nyttjandeperioden eller som höjer tillgångens kapacitet,

> och/eller servicepotential, > förändringar som medför avsevärd förbättring av kvaliteten hos produce-rade produkter eller tjänster,

> förändringar som medför en avsevärd minskning av produktionskostna-derna.

30 Komponentredovisning. Av gator och vägar i kommuner och landsting

Kapitel 3. Indelning i komponenter och avskrivningstider

Utgifter för reparation och underhåll av en materiell anläggningstillgång som syftar till att vidmakthålla tillgångens egenskaper ska redovisas som en kost-nad den period de uppkommer.

Av rekommendationen framgår även att återanskaffning av komponent redovisas som anskaffning av ny anläggningstillgång. Eventuellt kvarvarande redovisat värde för den ersatta enheten utrangeras, dvs. kostnadsförs.

Tillkommande utgifter – bedömningar

Vi har valt att beskriva hanteringen och bedömningen av tillkommande utgif-ter utifrån följande åtgärder:

> Utbyte av en komponent som har särredovisats. > Anskaffning av helt ny komponent som bedöms som betydande. > Åtgärder på befintlig eller ej särredovisad komponent som ej är utbyte. > Utbyte av befintlig men tidigare ej särredovisad komponent. > Åtgärder som syftar till att vidmakthålla tillgångens egenskaper.

Dessa åtgärder ska inte ses som uttömmande exempel utan det finns säker-ligen andra typer av åtgärder som genomförs.

Utbyte av en komponent som har särredovisatsAnskaffningsutgifter för utbyte av en betydande komponent, dvs. som har särredovisats, ska aktiveras som tillgång. Den utbytta delen utrangeras i redo visningen vilket innebär att ett eventuellt kvarvarande redovisat värde på den komponent som byts ut leder till en utrangeringskostnad i resultat-räkningen. För att minimera sådana utrangeringskostnader gäller det att ha så rättvisande nyttjandeperioder som möjligt för att utbyte ska kunna göras i samband med att den gamla komponenten blir helt avskriven.

Anskaffning av helt ny komponent som bedöms som betydandeDenna åtgärd beskrivs inte i RKR:s rekommendation för materiella anlägg-ningstillgångar. Vår bedömning är att en rimlig utgångspunkt ska vara att en helt ny komponent aktiveras fullt ut vid anskaffningen. Detta förutsätter att den nya komponenten uppfyller definitionen för tillgång, dvs. förväntas ge framtida ekonomiska fördelar eller servicepotential, samt att den bedöms som betydande. Till exempel kan det komma ny teknisk vägutrustning.

31Komponentredovisning. Av gator och vägar i kommuner och landsting Komponentredovisning. Av gator och vägar i kommuner och landsting

Åtgärder på befintlig eller ej särredovisad komponent som ej är utbyteVår tolkning är att RKR:s rekommendation för materiella anläggningstill-gångar är att den prestandahöjande ansatsen ska användas för tillkommande utgifter på befintlig komponent eller ej särredovisad komponent. Gränsdrag-ningen mellan utgifter för reparationer och underhåll samt prestanda höjande insatser kan i vissa fall vara svår att göra. Dessutom ska en bedömning göras av hur stor del av utgifterna som kan hänföras till den del som leder till en förbättring av tillgångens prestanda och/eller servicepotential jämfört med förhållandet vid anskaffningstillfället. Detta sätt att redovisa tillkommande utgifter gällde även i tidigare rekommendation.

Utbyte av befintlig men tidigare ej särredovisad komponentIbland kommer befintliga komponenter som tidigare inte särredovisats, dvs inte ingår som separata komponenter i ett anläggningsregister utan utgör en del av en komponent eller ingår i posten övrigt, att bytas ut. En kompo-nentuppdelning på en detaljeringsnivå som innebär att ett utbyte alltid av-ser en komponent som är särredovisad kommer troligtvis inte att bli aktuell. Detta skulle kräva väldigt många komponenter och en hög detaljeringsnivå.

Vi ser två möjliga tillvägagångssätt vid utbyte av en del av en komponent. Ett är att bedöma hur stor andel av komponenten som byts ut. När det redo-visade värdet på den del som byts ut har identifierats så utrangeras detta be-lopp och utgiften för den nya delkomponenten aktiveras. Denna identifiering bygger på en rimlighetsbedömning som kan vara svår att göra då det kan vara problematiskt att fastställa det redovisade värdet på den del som byts.

Ett annat tillvägagångssätt är att använda den prestandahöjande ansatsen som beskrivs i kapitel 4. Detta innebär att man gör en bedömning av hur stor del av utgiften för ett delutbyte av en komponent som har medfört en för-bättring av tillgångens prestanda och/eller servicepotential jämfört med vid anskaffningstillfället. Denna prestandahöjande del aktiveras. Ett sådant till-vägagångssätt kan vara att föredra då det är något enklare att hantera rent ad-ministrativt, exempelvis behöver man inte lokalisera det kvarvarande värdet av den del av anläggningen som komponenten ersätter.

Åtgärder som syftar till att vidmakthålla tillgångens egenskaperOm inte tillgångskriterierna är uppfyllda ska utgifterna kostnadsföras som underhåll. Detta innebär att utgifter för reparation och underhåll av en mate-riell anläggningstillgång som syftar till att vidmakthålla tillgångens egenska-per, ska redovisas som en kostnad den period de uppkommer. Med vidmakt-hållande av en tillgångs egenskaper avses inte återställande till ursprungligt skick. Istället handlar det om att upprätthålla standarden och avhjälpa fel så att vägar och gator fortsätter att vara driftdugliga.

32 Komponentredovisning. Av gator och vägar i kommuner och landsting

Kapitel 3. Indelning i komponenter och avskrivningstider

Tillkommande utgifter – arbetssätt

Gränsdragningen mellan direkt kostnadsföring och aktivering kan förenklas genom att man använder någon form av beloppsgränser som anges i interna redovisningsinstruktioner. I dessa kan det vara lämpligt att sätta upp krite-rier för att underlätta den administrativa hanteringen av tillkommande ut-gifter. Exempel på sådana kriterier är:

> Beloppsgräns: – Utgifter för åtgärder uppgående till visst antal basbelopp får alltid kost-

nadsföras.– Ett annat alternativ är att utgifterna som får kostnadsföras bestäms i

förhållande till andel av tillgångens värde. > Nyttjandeperiod om minst tre–fem år för att aktualisera aktivering.

33Komponentredovisning. Av gator och vägar i kommuner och landsting Komponentredovisning. Av gator och vägar i kommuner och landsting

För att tillkommande utgifter ska bli så rättvisande som möjligt är det viktigt att alla berörda parter är med och att man inom organisationen har samma syn på vad som är en komponent och hur tillkommande utgifter ska hanteras. Det kan vara lämpligt att ta fram olika regeldokument. Dessa dokument kan exempelvis behandla:

> Grundläggande begrepp: vad står investering, underhåll och drift för i det aktuella fallet. Denna beskrivning kan vara mer eller mindre detaljerad.

> Komponentindelning och detaljerad information om hur olika saker ska klassificeras.

> Interna redovisningsinstruktioner för hur komponentredovisningen ska hanteras.

> Gränsdragningslistor med ansvarsfördelning på olika aktörer. En aspekt av detta är kriterier för vad som ska räknas som tillgång som verksam-heten ansvarar för.

> Arbetsprocesser, t ex hur man ska gå tillväga vid hantering av nya vägar och gator samt insatser i befintligt vägnät (vem ska göra vad i vilket skede).

Genomarbetade dokument med dessa punkter är centrala för att underlätta hanteringen av komponentredovisningen.

34

Kapitel 1. Indelning i komponenter och avskrivningstider

Komponentredovisning. Av gator och vägar i kommuner och landsting

35Komponentredovisning. Av gator och vägar i kommuner och landsting Komponentredovisning. Av gator och vägar i kommuner och landsting

KAPITEL 4Övervägande vid en övergång till komponentredovisningI det här kapitlet ges exempel på hur en övergång till komponent-redovisning för befintliga tillgångar kan hanteras. I kapitel 2 framgår att RKR tagit fram ett yttrande/information för att ge vägledning i hur man bör resonera vid övergång till komponent-redovisning.

Av praktiska skäl anser RKR att övergången till komponentredovisning bör vara framåtriktad, varför bokfört värde vid senast föregående bokslut i normalfallet utgör utgångspunkten för fördelning på olika komponenter (2013-12-31). Det ska noteras att detta inte innebär att man kan låta bli att fördela tillgångar som anskaffats före 2014. Framåtriktad syftar endast på vilket värde som ska fördelas, dvs bokfört värde alternativt ett omräknat värde utifrån antagandet att komponentredovisning tillämpats retroaktivt.

Tänk på följande vid övergång till komponentredovisning: > Väg arbetsinsatsen mot väsentlighet och nytta. > Det är möjligt att successivt höja ambitionsnivån och precisionen i uppdelningen av befintliga komponenter.

> Om ingen komponentfördelning av äldre befintliga tillgångar görs, genomförs en utredning som visar i vilken omfattning den framtida resultatredovisningen påverkas. För att detta ska vara acceptabelt bör effekten på resultatet inte vara väsentlig.

36 Komponentredovisning. Av gator och vägar i kommuner och landsting

Kapitel 4. Övervägande vid en övergång till komponentredovisning

> Upplys i redovisningsprinciper om vilka avvägningar och prioriteringar som gjorts i de fall komponentredovisning för samtliga befintliga tillgångar inte skett.

> Om komponentredovisning inte skett för samtliga tillgångar bör det finnas en beskrivning av hur långt man kommit i processen.

> Slutligen bör man upplysa om vilka tillgångsslag, beloppsgränser och kvarvarande nyttjandeperioder som varit vägledande vid prioriteringen av vilka tillgångar som delats upp i komponenter.

Vår tolkning av RKR:s information om övergången till komponentredovis-ning är att komponentredovisning, med hänsyn till uppskrivningsförbudet som finns i lagen (1997:614) om kommunal redovisning, inte får tillämpas retro aktivt så att värdet på anläggningstillgångar ökar.

Enligt RKR bör den grundläggande utgångspunkten vid övergången till komponentredovisning vara att den sker på ett sådant sätt att felaktigheter avseende avskrivningar, dvs. periodisering av anskaffningsutgifter, i framtida resultaträkningar minimeras. Detta mot bakgrund av att det i det konceptu-ella ramverket för finansiell rapportering i kommuner och landsting anges att

”Med hänsyn tagen till den kommunala sektorns förutsättningar och de finansiella rapporternas syfte, har balansräkningen en underordnad och resultatutredande roll. Värderingen av tillgångar syftar i första hand till att åstadkomma en rättvisande periodisering av inkomster och utgifter …”

RKR konstaterar att detta sätt att hantera övergången skiljer sig något från hanteringen i bolagssektorn, som har ett mer balansorienterat synsätt.

Denna skillnad i synsätt kommer särskilt till uttryck i ett exempel i bila-ga till RKR:s information. Om komponentredovisning hade tillämpats från början i detta fall hade tidigare avskrivningar varit för låga. I exemplet han-teras de för låga avskrivningarna som ett systematiskt fel i enlighet med RKR 14.1, vilket innebär att felaktigheten rättas retroaktivt i de första finansiella rapporterna som godkänns efter upptäckten av felet. Det ska observeras att exemplet endast visar effekten på avskrivningar och inte anskaffningsvärdet.

Vår bedömning är att retroaktiv rättelse endast blir aktuell i undantagsfall och att övergången till komponentredovisning istället bör vara framåtriktad. Detta innebär att utgångspunkten för fördelning på olika komponenter i nor-malfallet är bokfört värde vid senast föregående bokslut.

Våra exempel avseende äldre tillgångar nedan utgår från en komponent-indelning av det bokförda värdet vid senast föregående bokslut utan retro-aktiva effekter.

37Komponentredovisning. Av gator och vägar i kommuner och landsting Komponentredovisning. Av gator och vägar i kommuner och landsting

Effekter av komponentredovisningOrganisationen kan sätta upp riktlinjer för fördelning av värde på respektive komponent. Exempel på sådana riktlinjer är:

> Fördelat värde på respektive komponent ska återge hur stor del av gatans värde som kan hänföras till komponenten i dess nuvarande skick och vid tidpunkten för övergång till komponentredovisning.

> Som riktlinje utgår man från en fördelning som gäller vid nyskick/nypro-duktion. Denna fördelning justeras därefter beroende på ålder och skick.

> Ju äldre gatan är desto oftare sker en omfördelning av värdet från kompo-nenter med kortare nyttjandeperioder till vägkropp eller övrigt.

Exempel lokalgataI exemplet nedan är det fråga om en 5 år gammal lokalgata med ett anskaff-ningsvärde på 25 000 tkr och ackumulerade avskrivningar på 3 788 tkr samt redovisat värde på 21 212 tkr.

Indelningen i komponenter och fördelning av redovisat värde har skett enligt en schablonfördelning baserat på typ av gata. Den s.k. bruttometoden har använts. Det innebär att anskaffningsvärdet och de ackumulerade av-skrivningarna fördelas på respektive komponent. Avskrivningarna fördelas i exemplet proportionerligt med utgångspunkt från anskaffningsvärdet. Vi har valt att skriva av komponenten övrigt/övrig överbyggnad på 60 år. Ett alter-nativ är att inte skriva av komponenten alls.

tabell 3. Lokalgata 5 år

Andel,procent

Nyttjande-period, år

Anskaff-ningsvärde, tkr

Ack avskrivning,tkr

Slitlager 10 8 2 500 379

Bindlager 25 40 6 250 947

Övrigt 65 60 16 250 2 462

Totalt 100 -- 25 000 3 788

Redovisat värde,tkr

Kvarvarande nyttjande-period, år

Årlig avskrivning, tkr

Årlig avskrivning, procent

Slitlager 2 121 3 707 28,3

Bindlager 5 303 35 152 2,4

Övrigt 13 788 55 251 1,5

Totalt 21 212 -- 5 680 --

38 Komponentredovisning. Av gator och vägar i kommuner och landsting

Kapitel 4. Övervägande vid en övergång till komponentredovisning

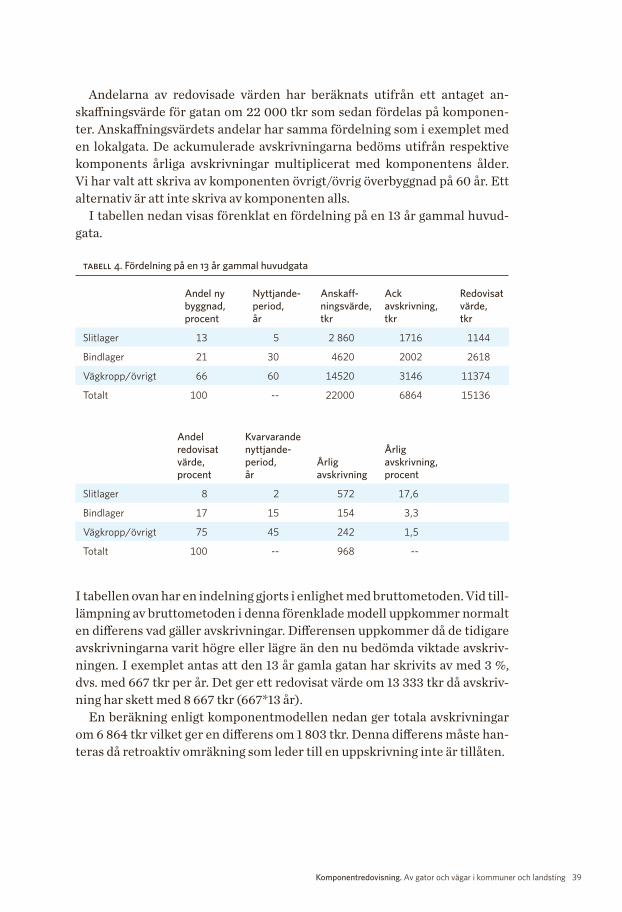

Exempel huvudgata Detta exempel är en 13 år gammal huvudgata med busstrafik. Indelningen utgår från hur en ny huvudgata delas upp i komponenter, nyttjandeperioder och kostnadsandelar.

I exemplet görs flera förenklingar. När en komponent har varit fullt avskriven har den ersatts med en ny komponent med samma nyttjandeperiod som den utbytta komponenten och ersättningskomponenten antas ha kostat lika mycket som den utbytta komponenten ursprungligen gjorde. Anskaffningsvärdet för den utbytta komponenten antas ha bokats bort och den tänkta anskaffningsutgiften för ersättningskomponenten antas ha aktiverats. På motsvarande sätt antas de ackumulerade avskrivningarna tillhörande en utbytt komponent ha bokats bort och en ny avskrivningsperiod antas ha påbörjats för ersättningskomponenten.

En komponent med en nyttjandeperiod om 5 år antas ha bytts två gånger i en 13-årig gata. Komponenten bedöms då ha 2 år kvar av nyttjandeperioden fram till nästa utbyte år 15. Om denna metod tillämpas kommer varje kompo-nent att ha ett redovisat värde vid övergången.

Exemplet har ett anskaffningsvärde på 22 000 tkr och ackumulerade av-skrivningar på 8 667 tkr samt redovisat värde på 13 333 tkr.

39Komponentredovisning. Av gator och vägar i kommuner och landsting Komponentredovisning. Av gator och vägar i kommuner och landsting

Andelarna av redovisade värden har beräknats utifrån ett antaget an-skaffningsvärde för gatan om 22 000 tkr som sedan fördelas på komponen-ter. Anskaffningsvärdets andelar har samma fördelning som i exemplet med en lokalgata. De ackumulerade avskrivningarna bedöms utifrån respektive komponents årliga avskrivningar multiplicerat med komponentens ålder. Vi har valt att skriva av komponenten övrigt/övrig överbyggnad på 60 år. Ett alternativ är att inte skriva av komponenten alls.

I tabellen nedan visas förenklat en fördelning på en 13 år gammal huvud-gata.

tabell 4. Fördelning på en 13 år gammal huvudgata

Andel ny byggnad,procent

Nyttjande-period, år

Anskaff-ningsvärde, tkr

Ack avskrivning,tkr

Redovisat värde,tkr

Slitlager 13 5 2 860 1716 1144

Bindlager 21 30 4620 2002 2618

Vägkropp/övrigt 66 60 14520 3146 11374

Totalt 100 -- 22000 6864 15136

Andel redovisat värde, procent

Kvarvarande nyttjande-period, år

Årlig avskrivning

Årlig avskrivning, procent

Slitlager 8 2 572 17,6

Bindlager 17 15 154 3,3

Vägkropp/övrigt 75 45 242 1,5

Totalt 100 -- 968 --

I tabellen ovan har en indelning gjorts i enlighet med bruttometoden. Vid till-lämpning av bruttometoden i denna förenklade modell uppkommer normalt en differens vad gäller avskrivningar. Differensen uppkommer då de tidigare avskrivningarna varit högre eller lägre än den nu bedömda viktade avskriv-ningen. I exemplet antas att den 13 år gamla gatan har skrivits av med 3 %, dvs. med 667 tkr per år. Det ger ett redovisat värde om 13 333 tkr då avskriv-ning har skett med 8 667 tkr (667*13 år).

En beräkning enligt komponentmodellen nedan ger totala avskrivningar om 6 864 tkr vilket ger en differens om 1 803 tkr. Denna differens måste han-teras då retroaktiv omräkning som leder till en uppskrivning inte är tillåten.

40 Komponentredovisning. Av gator och vägar i kommuner och landsting

Kapitel 4. Övervägande vid en övergång till komponentredovisning

I tabell 5 nedan visas ett exempel på hur en differens kan hanteras. Dif-ferensen fördelas proportionellt på de ackumulerade avskrivningarna för samtliga komponenter så att det redovisade värdet uppgår till 13 333 tkr.

tabell 5a. Före hantering av differens

Andel, ny byggnad,procent

Anskaff-ningsvärde, tkr

Ack avskrivning,tkr

Redovisat värde,tkr

Slitlager 13 2 860 1 716 1 144

Bindlager 21 4 620 2 002 2 618

Vägkropp/övrigt 66 14 520 3 146 11 374

Totalt 100 22 000 6 864 15 136

Andel redovisat värde, procent

Nyttjande-period, år

Kvarvarande nyttjande-period, år

Årlig avskrivning, tkr

Slitlager 8 5 2 504

Bindlager 17 30 15 154

Vägkropp/övrigt 75 60 45 223

Totalt 100 -- -- 881

tabell 5b. Efter hantering av differens

Anskaff-nings-värde, tkr

Ack avskrivning,tkr

Fördelning differens, tkr

Redovisat värde,tkr

Andel redo-visat värde, procent

Slitlager 2 860 1 716 144 1 000 7,5

Bindlager 4 620 2 002 306 2 312 17,3

Vägkropp/övrigt 14 520 3 146 1 352 10 022 75,2

Totalt 22 000 6 864 1 803 13 333 100,0

Avskrivningstider Nyttjandeperioder för olika komponenter bör bedömas med hjälp av den samlade erfarenheten i organisationen av hur länge olika komponenter håller, både rent tekniskt och ur ett verksamhetsperspektiv. Den tekniska utvecklingen kan leda till att vissa komponenter utrangeras relativt tidigt. Det är även möjligt att avskrivningstiden behöver knytas till den underhålls-strategi man har. Om man räknar med att satsa relativt mycket resurser på att

41Komponentredovisning. Av gator och vägar i kommuner och landsting Komponentredovisning. Av gator och vägar i kommuner och landsting

serva en komponent så kan den hålla längre och då bör man även ha en längre avskrivningstid. Dessa löpande insatser för att ”förlänga” komponentens livslängd kostnadsförs löpande. Även något större insatser kan kostnads-föras om de bedöms utgöra en relativt liten del av komponentvärdet, vilket inte motiverar att man aktiverar och förlänger den period under vilken kom-ponenten skrivs av. En fördel med att kostnadsföra dessa insatser är också att man slipper en diskussion om utrangering av delar av komponentvärdet.

Ju längre tid man tillämpar systemet desto mer kunskap om livslängder/nyttjandeperioder kommer man att få och då kan avskrivningstiderna anpas-sas. Ändrade avskrivningstider och även utrangering av komponenter i förtid kan också aktualiseras av nya regelverk med t.ex. höjda krav i olika avseenden eller en snabbare teknisk utveckling än väntat.

42

Kapitel 1. Övervägande vid en övergång till komponentredovisning

Komponentredovisning. Av gator och vägar i kommuner och landsting

KAPITEL 5

43Komponentredovisning. Av gator och vägar i kommuner och landsting Komponentredovisning. Av gator och vägar i kommuner och landsting

KAPITEL 5Hantering i kommunernaArbetet med komponentredovisning har kommit olika långt i olika kommuner. Vissa kommuner har tillämpat komponent-redovisning i varierande omfattning under något år medan an-dra ännu inte har börjat. Generellt sett kan vi konstatera att de flesta kommuner valt att börja komponentfördela sitt fastighets-bestånd för att därefter se över gator och vägar. För att ge prak-tiska exempel på hur arbetet kan genomföras har berörda vid ett antal kommuner intervjuats.

Skellefteå kommun2

ImplementeringArbetet med komponentredovisning för gator och vägar har precis påbörjats i kommunen. Det finns ännu inga färdiga riktlinjer framtagna specifikt för gator och vägar, däremot finns riktlinjer för byggnader och hamnar. Dessa riktlinjer kommer att beaktas när riktlinjer för gator och vägar tas fram. Arbe-tet har genomförts i samråd mellan tekniker och ekonomer. Teknikerna har framförallt varit involverade när det gäller att identifiera olika komponenter. De riktlinjer som tagits fram stämdes av med ekonomikontoret i augusti och ett politiskt beslut om riktlinjerna har fattas.

Not 2. Johan Stålnacke, 24 juni 2014.

44 Komponentredovisning. Av gator och vägar i kommuner och landsting

Kapitel 5. Hantering i kommunerna

Tidigare har det gjorts en uppdelning av gator och vägar i olika distrikt när de har aktiverats. Avsikten är att även större befintliga anläggningstillgångar ska komponentfördelas.

Kommunen bedömer att det sannolikt kommer att krävas en del extra-insatser för att anpassa det befintliga systemstödet vid införandet av kompo-nentredovisning, eftersom antalet poster i anläggningsregistret kommer att öka väsentligt. Tanken är att lägga in de olika komponenterna som huvud-objekt med underobjekt.

KomponenterDet har förts en diskussion i kommunen om vägkroppen skulle delas in i två eller tre komponenter. Det har nu bestämts att en uppdelning ska göras i tre komponenter: beläggning (slitlager), bärlager och förstärkningslager. Den tänkta avskrivningstiden för huvudgator är för beläggning 10 år, bärlager 20 år och förstärkningslager 30 år. Anledningen är att man vid ombyggnationer sett att beläggningen slits samt att livslängden för grusmaterial varierar.

Beläggning kommer att utgöra en komponent och inte som tidigare redo-visas som underhåll. Avskrivningstiden kommer att bero på vilken typ av gata det handlar om, en centralt belägen gata eller en mindre trafikerad gata i ytterområdena.

Både broar och gångtunnlar kommer att vara komponenter. Vid identifie-ring av olika komponenter utgår man delvis från vilka driftåtgärder som ut-förs samtidigt, dessa blir naturliga komponenter.

Indelning i komponenter kommer att ske redan i kalkylskedet. All löpande uppföljning vid nyinvesteringar kommer att göras utifrån de olika kompo-nenterna.

En av fördelarna med komponentredovisning anser man vara att nyttjande-perioderna blir mer relevanta och ger en mer rättvisande redovisning.

Processer som påverkasBudgetprocessen kommer att påverkas av komponentredovisningen, från och med budgetarbetet för 2016. Budgeten för 2015 är redan fastställd, men förändrade avskrivningstider och en förskjutning mellan investering och underhåll kan eventuellt leda till en budgetjustering. Framöver kommer en budgetering per gata att göras.

45Komponentredovisning. Av gator och vägar i kommuner och landsting Komponentredovisning. Av gator och vägar i kommuner och landsting

Stockholms stad3

ImplementeringUnder våren 2014 tillsattes en arbetsgrupp bestående av ekonomer från olika förvaltningar och stadsdelar för att utarbeta generella riktlinjer, principer, för komponentredovisning. Tillämpningen ska sedan vidareutvecklas av res-pektive förvaltning utifrån deras verksamhetsområde. I arbetet med att vida-reutveckla riktlinjerna har även andra yrkeskategorier än ekonomer deltagit. Om samma typ av tillgång finns inom flera förvaltningar har en förvaltning tilldelats huvudansvaret för att vidareutveckla riktlinjerna. Detta innebär att fastställa antal komponenter och avskrivningstider för dessa.

Inspiration och idéer har under arbetet hämtats från bolagskoncernens riktlinjer för komponentredovisning och från andra kommuner. Dock insåg man i ett tidigt skede att det inte var lämpligt att implementera bolagens rikt-linjer rakt av.

Komponentfördelning ska ske vid kalkylering. Man kan sedan välja att för-dela verkligt utfall baserat på fakturor eller enligt schablon vid aktiverings-tillfället. Det har även förekommit diskussioner om beloppsgränser för kom-ponenter, men man har funnit att ett sådant regelverk kan bli motsägelse fullt. Fortsättningsvis kommer det enbart att finnas beloppsgränser för investering kontra drift.

En viktig aspekt i arbetet med att ta fram de övergripande riktlinjerna är att hitta ett förhållningssätt som fungerar i vardagen. Det ska vara användar-vänligt. Det har därför varit viktigt att på olika sätt involvera olika yrkeskate-gorier som kommer att beröras. Arbetet i gruppen har bidragit till ökad samsyn och förståelse inom staden. Ett viktigt beslut som har fattats är att komponenterna ska utgöras av naturliga komponenter. Med naturliga kom-ponenter menas den uppdelning som görs vid framtagande av underhållspla-ner.

Ambitionen är att införa komponentredovisning från och med maj 2015 då även det nya ekonomisystemet kommer att införas. Anledningen till att man väljer att vänta med att införa komponentredovisning är att man vill hinna få med eventuella budgetkonsekvenser i budgeten, vilket hade varit omöjligt till budget 2014. Projektet har kommit fram till att budgeten inte kommer att på-verkas i någon större omfattning vilket beror på att staden till stor del redan har aktiverat underhåll. Budgetmässigt finns redan merparten av underhållet bland investeringar.

Avskrivningarna bedöms inte påverkas i nämnvärd omfattning. Staden har

Not 3. Gunnel Bjerninger stadsledningskontoret, Barbro Edlund, trafikkontoret och Viva Andersson, trafikkontoret, 2 september 2014.

46 Komponentredovisning. Av gator och vägar i kommuner och landsting

Kapitel 5. Hantering i kommunerna

redan relativt långa avskrivningstider och en förhållandevis liten del anlägg-ningstillgångar med tanke på sin storlek. Inga nedskrivningar kommer hel-ler att göras i samband med övergången eftersom stadens tillgångsvolym inte bör minskas ytterligare. Stockholms stad tillämpade tidigare kassametoden vilket innebar att investeringar gjordes när ekonomiskt utrymme fanns och allt kostnadsfördes. Under 90-talet konstruerades balansräkningens anlägg-ningstillgångar. Detta innebär att stadens avskrivningskostnader utgör en relativt liten del av den totala kostnadsmassan, men ökningstakten är hög. Avskrivningarna kommer att fortsätta öka med tanke på den höga investe-ringstakt som kommer att råda ett antal år framåt.

47Komponentredovisning. Av gator och vägar i kommuner och landsting Komponentredovisning. Av gator och vägar i kommuner och landsting

KomponenterAnläggningstillgångarna har delats in i 13 olika anläggningstyper/grupper. Utöver detta har 7 olika komponenter identifierats. De identifierade kom-ponenterna kan i sin tur bestå av ytterligare underkomponenter, exempel på dessa anges i en sammanställning. För de identifierade komponenterna finns avskrivningsintervall angivna. Intervallen finns för att tillgodose de olika underkomponenternas avskrivningstider. Detta presenteras i en matris som visar vilka anläggningstyper som innehåller vilka komponenter. Gator och vägar kommer att bestå av två komponenter, stomme och ytskikt. Broar kan komma att bestå av upp till 6 komponenter.

Vid reinvesteringar har man inte för avsikt att utrangera eventuellt rest-värde om inte avskrivningstiden väsentligt avviker från den bedömda. Detta skulle enligt staden innebära merarbete utan att redovisningen blir mer rätt-visande. Istället utgår man från att tillgången är fullt avskriven när reinves-tering sker. Det som återstår är att definiera vad som är väsentligt i detta fall.

I anläggningsregistret kommer det att vara möjligt att slå ihop olika kom-ponenter med samma avskrivningstid under förutsättning att det finns un-derliggande dokumentation som visar vilka komponenter som ingår.

Gator och vägar saknar långsiktiga underhållsplaner. Det beror på att det finns en mängd olika faktorer som påverkar vilket gör det mer relevant att uppdatera underhållsplanerna årligen. Det finns dock en grov plan som upp-dateras. Broar och tunnlar inspekteras regelbundet. Det finns andra orsaker till att komponenter byts ut än slitage, som ombyggnationer eller ändrad po-litisk inriktning.

Tekniska kontoret har förberett implementeringen av komponentredovis-ning ända sedan rekommendationen kom för några år sedan. Ett arbete med att strukturera tillgångarna har pågått sedan dess. Gator och vägar har för när-varande till största delen en avskrivningstid på 33 år. Viss uppdelning på olika komponenter har skett vid nyinvesteringar. Gator och vägar finns inlagda i anläggningsregistret och till viss del med geografisk belägenhet. Tanken är att man i framtiden ska registrera gator och vägar antingen individuellt eller som geografiskt område, uppdelat på komponenter. Vid nyexploateringar kommer fördelning av komponenter att ske enligt schablon.

Den politiska förankringen har påbörjats i samband med budgetarbetet för 2015. Man förväntar sig inte att det ska bli någon politisk diskussion kring frågan.

48 Komponentredovisning. Av gator och vägar i kommuner och landsting

Kapitel 5. Hantering i kommunerna

Södertälje kommun4

Implementering2013 infördes en mall för investeringar. Investeringsplaneringsmallen ska tydliggöra syftet med och beskriva projektet innan det startar samt innehålla tidplan. I investeringsplaneringsmallen ska projektkalkyl samt eventuellt investeringsbidrag anges. Även information om kapitalkostnader ska anges av ansvarig ekonom vid kommunstyrelsens kontor. Mallen är ett viktigt do-kument även vid komponentuppdelning eftersom uppgifter om vilka kompo-nenter anläggningen består av ska anges.

Komponenterna fylls i och en procentuell fördelning görs. Fördelningen varierar mellan olika investeringar och en individuell bedömning ska göras av ansvarig projektledare/tekniker. Det finns dock en fördelningsmall att utgå ifrån. Teknikerna fördelar investeringen på komponenter medan ansva-rig ekonom fördelar slutsumman och ser över det tänkta utfallet avseende avskrivningar och kapitalkostnader samt fördelar eventuella investerings-bidrag. Tanken är att fördelningen ska göras så tidigt i projektet som möjligt men att uppföljning och slutlig avstämning ska ske i samband med att pro-jektet aktiveras. Under arbetet med att fördela investeringar på olika kompo-nenter har man insett att man måste ställa högre krav på entreprenörerna om en fördelning på olika komponenter redan i upphandlingsskedet.

Investeringsplaneringsmallen tar även hänsyn till hur eventuellt investe-ringsbidrag ska fördelas på olika komponenter. Om investeringsbidraget inte, i sin helhet, går att fördela på komponenter hänförs den överskjutande delen till ”ingen avskrivnings-delen”, vilket leder till att man intäktsför den delen av investeringsbidraget direkt. Idag bokförs även intäktsränta på investerings-bidragen. Hur investeringsbidragen ska hanteras i framtiden är under utred-ning.

Det finns ingen policy som beskriver hur man ska arbeta med kompo-nentredovisning. Däremot har Kommunstyrelsens kontor skrivit ett in-formationsbrev till verksamhetscheferna vid övriga förvaltningar med en beskrivning av arbetet med komponentuppdelning samt en tidsplan för kom-ponentuppdelning av äldre investeringar.

KomponenterArbetet med att identifiera olika komponenter har skett i samråd med tekni-ker. I arbetet har underhållsplanerna tagits i beaktande. Ett stort antal kom-ponenter har identifierats. Toppbeläggning gata, grönytor, toppbeläggning

4. Linda Engqvist, redovisningsekonom, Kommunstyrelsens kontor 1 oktober 2014.

49Komponentredovisning. Av gator och vägar i kommuner och landsting Komponentredovisning. Av gator och vägar i kommuner och landsting

GC-väg och lokalgata, belysning (70 % stolpar, fundament, 30 % armaturer), markplattor, bullerplank, stödmur, kantsten, gatsten, skyltar, el, dagvatten, dikning och dränering, gatukropp (slitlager, bärlager, förstärkningslager) och projekteringskostnader. Avskrivningstiderna varierar från 5 år till ingen av-skrivning alls. Vanligtvis ligger dock avskrivningstiderna på mellan 10 och 40 år i 10-årsintervaller.

Gatukropp och projekteringskostnader skrivs som regel inte av, men det finns undantag beroende på underlaget. Detta innebär att särskild hänsyn måste tas till markförhållandet vid bygget. Dåliga markförhållanden kan medföra avskrivning på gatukroppen eftersom reinvesteringar kan bli aktu-ella i framtiden. Det är teknikerna som bedömer om vägkroppen är aktuell för avskrivning.

Avskrivningstider samt respektive anläggnings komponenter specificeras i detalj i anläggningsreskontran genom att investeringsplaneringsmallen biläggs denna. Olika komponenter i samma investering med samma avskriv-ningstider samlas i reskontran som ett objekt, exempelvis Gatuombyggnad 5 år 2014. Investeringsplaneringsmallen specificerar vilka anläggningar som är kopplade till objektet samt summerar totalen.

Den enda bro som hittills är komponentuppdelad betraktas som en kom-ponent eftersom alla delar byts samtidigt och därmed har samma avskriv-ningstid. När det gäller övriga broar samt tunnlar/konstbyggnader har man börjat titta på gamla ombyggnationer för att få en uppfattning om vilka kom-ponenter och avskrivningstider som kan vara aktuella. Det kommer sannolikt att bli färre komponenter än för exempelvis gator och vägar.

Alla nya investeringar med flera komponenter har komponentuppdelats sedan den 1 januari 2013. För äldre investeringar har fokus under 2014 legat på komponentuppdelning av tillgångar anskaffade före 2013 med ett värde överstigande 10 mkr. Uppdelningen på olika komponenter har gjorts av pro-jektledarna för de olika projekten.

För befintliga anläggningstillgångar med låga bokförda värden kommer en bedömning av nytta kontra arbetsinsats att göras innan uppdelning på kom-ponenter. Om det inte bedöms motiverat för att skapa en mer rättvisande bild kommer de att ha oförändrad avskrivningstid. Av förklarliga skäl kom-mer inte heller precisionen vid uppdelning av komponenter för befintliga till-gångar att vara lika exakt som för nyanskaffningar.