alternativas para reducir el costo del financiamiento en...

TRANSCRIPT

Julio de 2008

Alternativas para reducir el costo del financiamiento en infraestructura: la

experiencia de la CAF

Pablo SanguinettiDirector de Investigación

Corporación Andina de Fomento

¿Porqué el costo del capital puede ser muy significativo en proyectos de infraestructura?

Particularidades de los proyectos de infraestructura (agua, energía, transporte, telecomunicaciones):

• Se requieren grandes inversiones (proyectos sujetos a economías de escala y alcance) con periodos largos de maduración y recuperación del capital a partir cobros al usuario.

• La mayor parte del gasto en capital representan activos específicos (“capital hundido”).

• Los servicios son ofrecidos bajo condición de monopolio natural lo que requiere regulación del precio y otras condiciones (calidad, inversiones) por parte del gobierno.

• Muchos de estos servicios son críticos en términos de afectar el bienestar de las familias/votantes (agua y saneamiento, electricidad, gas,transporte, etc.)

Estas características implican que estos proyectos están sujetos a riegos de inversión muy significativos. Estos riegos se originan en:

• Cambios en las políticas regulatorias• Incertidumbre sobre el comportamiento futuro de la demanda • Riegos de costos de construcción

¿Porqué el costo del capital puede ser muy significativo en proyectos de infraestructura?

• Riesgos regulatorios/políticos: el gobierno introduce cambios en las políticas que afectan la rentabilidad del proyecto luego de haberse adjudicado los servicios y producido las inversiones. Ejemplos: permitir otras inversiones en infraestructura que compiten con la concesión o, directamente, reducir los pagos por uso en respuesta a presiones políticas.

• Riesgos de demanda: las estimaciones sobre comportamiento futuro de la demanda son poco confiables. Estas estimaciones pueden fallar porque la economía puede ser muy cíclica afectando la demanda agregada. Pero también podría ser difícil predecir la condiciones microeconómicas que determinan la demanda local por un servicio en particular. Las estimaciones de la elasticidad ingreso y precio de la demanda son muy poco confiables a medida que el periodo de análisis se extiende en el tiempo.

• Riesgos de costo de construcción: determinantes de aumentos exógenos (ej. causados por el clima) en los costos de construcción y plazos de ejecución del proyecto.

¿Qué instrumentos se han utilizado para mitigar el riesgo de inversión en infraestructura?

• Reformas institucionales:Buscan mejorar la gobernabilidad de los aspectos regulatorios. Delegar el control y seguimiento de las obligaciones de los contratos (incluido los aspectos tarifarios) en agencias independientes. Este tipo de arreglo ayuda a reducir el riesgo político/regulatorio.

• Instrumentos financieros de mitigación de riesgo: - Contratación (en el mercado) de seguros o garantías:a) Seguros contra riegos político/regulatoriob) Seguros contra riesgos de demanda

- Financiamiento con respaldo del gobierno (u organismos multilaterales) a) Subsidios del gobierno en función de fluctuaciones de la demanda (garantía de ingresos mínimos)

b) Garantías o avales a prestamos de realizados por firmas concesionarias

c) Cofinanciamiento directod) Emisión de compromisos de pagos futuros (vigencias).

¿En qué medida la CAF ha utilizado estos mecanismos en sus operaciones de financiamiento de la infraestructura?

• El rol de la CAF en el financiamiento de la infraestructura regional.

• Ejemplos de estructuras de financiamiento innovadoras implementadas por CAF.

El rol de la CAF en el financiamiento de la infraestructura regional

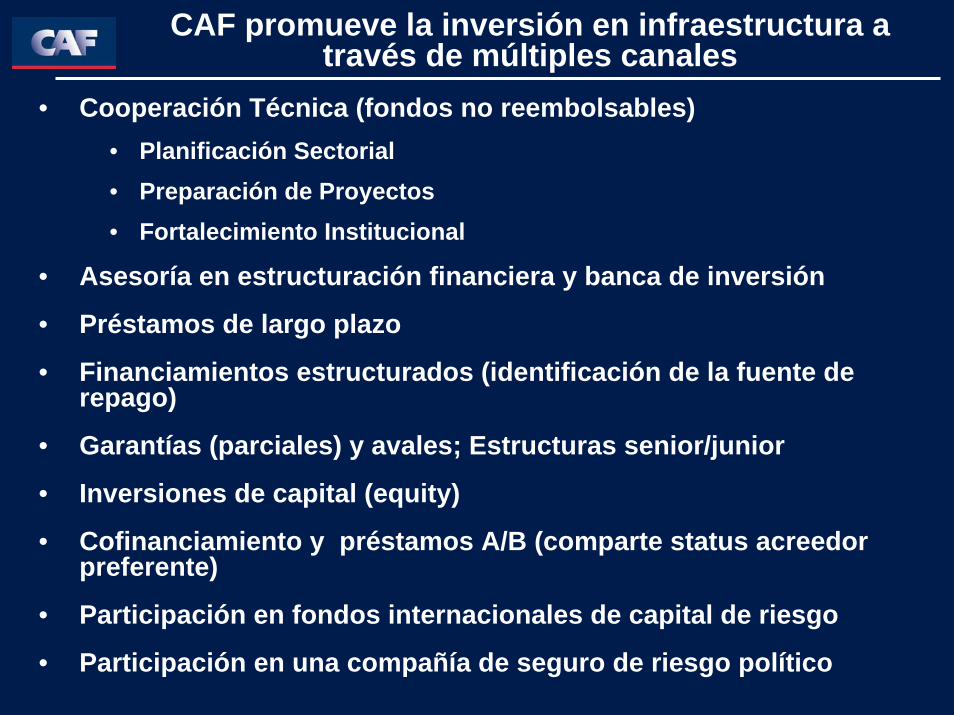

CAF promueve la inversión en infraestructura a través de múltiples canales

• Cooperación Técnica (fondos no reembolsables)• Planificación Sectorial• Preparación de Proyectos• Fortalecimiento Institucional

• Asesoría en estructuración financiera y banca de inversión

• Préstamos de largo plazo

• Financiamientos estructurados (identificación de la fuente de repago)

• Garantías (parciales) y avales; Estructuras senior/junior

• Inversiones de capital (equity)

• Cofinanciamiento y préstamos A/B (comparte status acreedor preferente)

• Participación en fondos internacionales de capital de riesgo

• Participación en una compañía de seguro de riesgo político

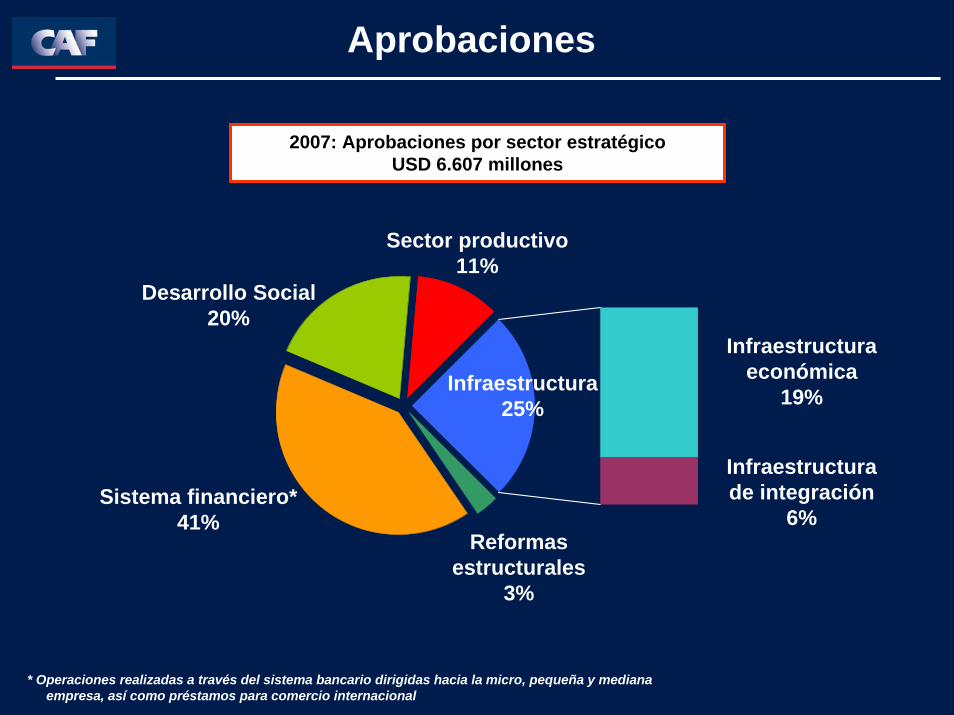

Aprobaciones

2007: Aprobaciones por sector estratégicoUSD 6.607 millones

Infraestructura económica

19%

Infraestructura de integración

6%Reformas

estructurales 3%

Desarrollo Social 20%

Sector productivo 11%

Sistema financiero* 41%

Infraestructura 25%

* Operaciones realizadas a través del sistema bancario dirigidas hacia la micro, pequeña y mediana empresa, así como préstamos para comercio internacional

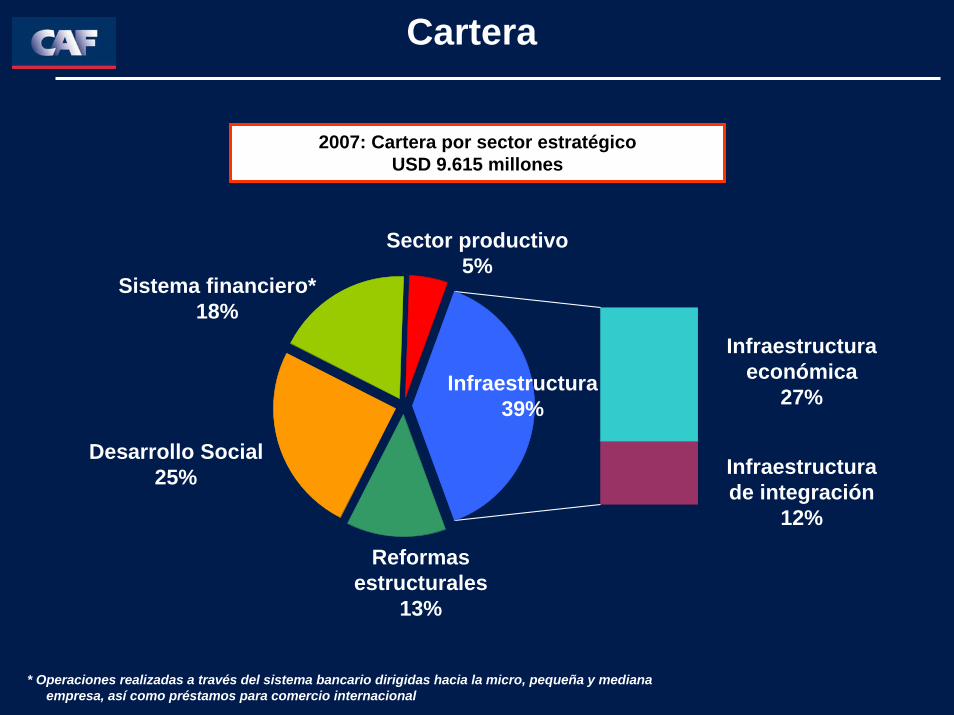

Cartera

2007: Cartera por sector estratégicoUSD 9.615 millones

Infraestructura económica

27%

Infraestructura de integración

12%

Reformas estructurales

13%

Desarrollo Social 25%

Sector productivo 5%

Sistema financiero* 18%

Infraestructura 39%

* Operaciones realizadas a través del sistema bancario dirigidas hacia la micro, pequeña y mediana empresa, así como préstamos para comercio internacional

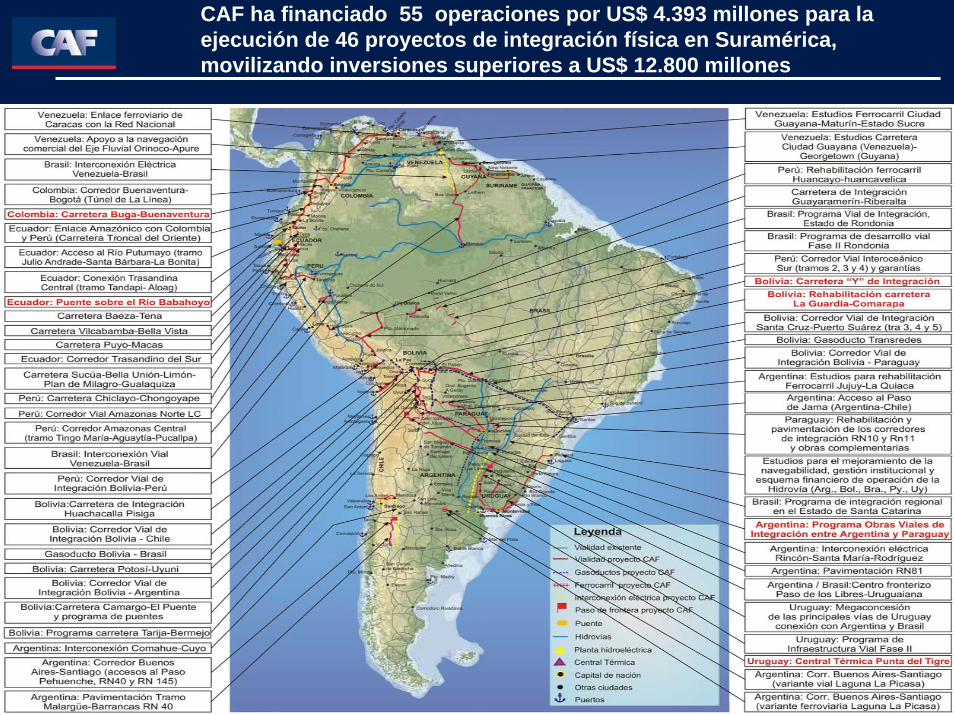

CAF ha financiado 55 operaciones por US$ 4.393 millones para la ejecución de 46 proyectos de integración física en Suramérica, movilizando inversiones superiores a US$ 12.800 millones

Algunos ejemplos de estructuras de financiamiento innovadoras

implementadas por CAF

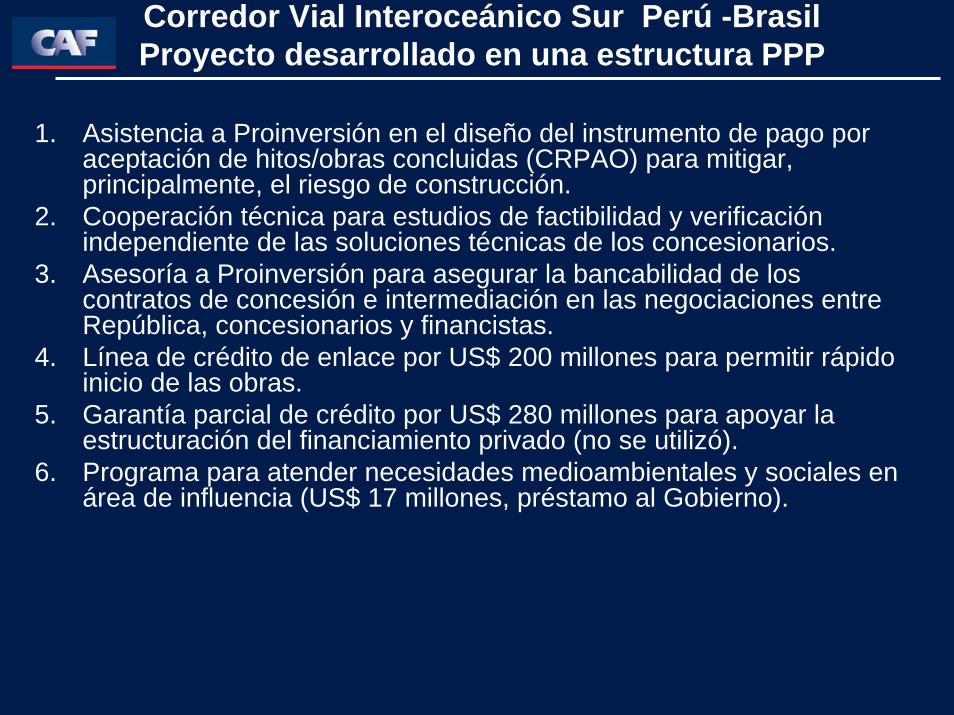

1. Asistencia a Proinversión en el diseño del instrumento de pago por aceptación de hitos/obras concluidas (CRPAO) para mitigar, principalmente, el riesgo de construcción.

2. Cooperación técnica para estudios de factibilidad y verificación independiente de las soluciones técnicas de los concesionarios.

3. Asesoría a Proinversión para asegurar la bancabilidad de los contratos de concesión e intermediación en las negociaciones entre República, concesionarios y financistas.

4. Línea de crédito de enlace por US$ 200 millones para permitir rápido inicio de las obras.

5. Garantía parcial de crédito por US$ 280 millones para apoyar la estructuración del financiamiento privado (no se utilizó).

6. Programa para atender necesidades medioambientales y sociales enárea de influencia (US$ 17 millones, préstamo al Gobierno).

Corredor Vial Interoceánico Sur Perú -BrasilProyecto desarrollado en una estructura PPP

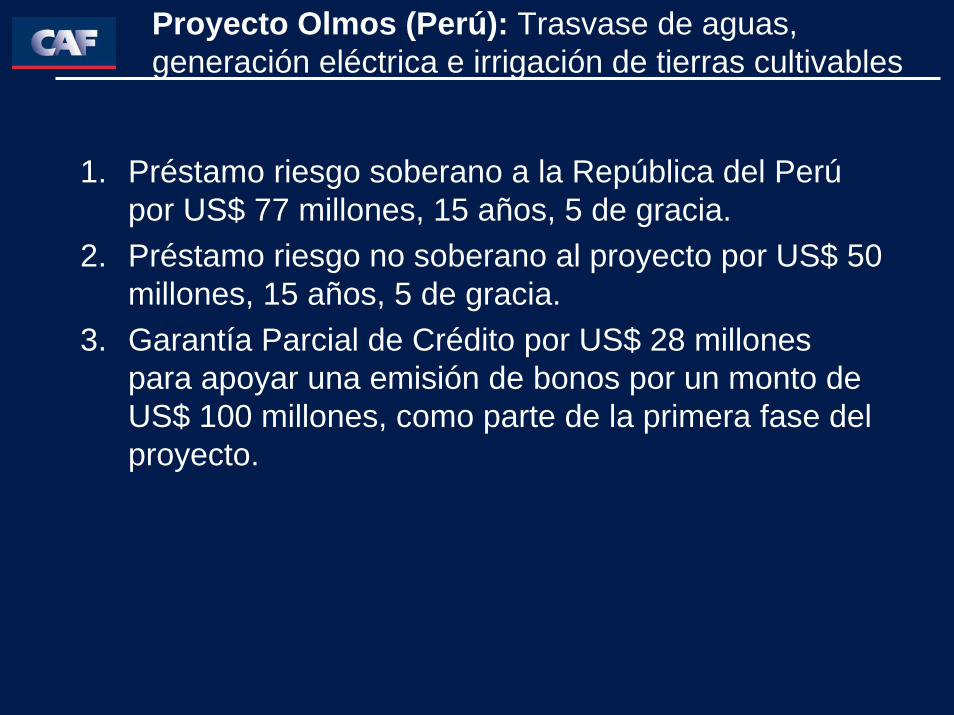

Proyecto Olmos (Perú): Trasvase de aguas, generación eléctrica e irrigación de tierras cultivables

1. Préstamo riesgo soberano a la República del Perúpor US$ 77 millones, 15 años, 5 de gracia.

2. Préstamo riesgo no soberano al proyecto por US$ 50 millones, 15 años, 5 de gracia.

3. Garantía Parcial de Crédito por US$ 28 millones para apoyar una emisión de bonos por un monto de US$ 100 millones, como parte de la primera fase del proyecto.

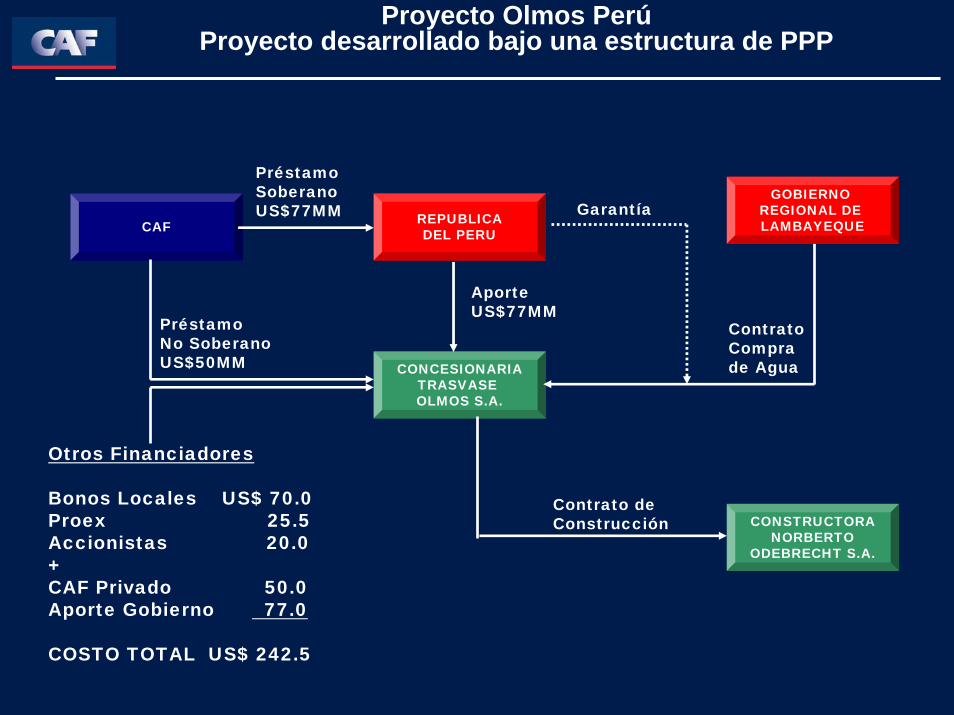

CONCESIONARIATRASVASE OLMOS S.A.

REPUBLICADEL PERU

AporteUS$77MM

CAF

Préstamo SoberanoUS$77MM

Préstamo No SoberanoUS$50MM

GOBIERNO REGIONAL DE LAMBAYEQUE

Contrato Compra de Agua

Garantía

CONSTRUCTORANORBERTO

ODEBRECHT S.A.

Contrato deConstrucción

Otros Financiadores

Bonos Locales US$ 70.0Proex 25.5Accionistas 20.0+CAF Privado 50.0 Aporte Gobierno 77.0

COSTO TOTAL US$ 242.5

Proyecto Olmos PerúProyecto desarrollado bajo una estructura de PPP

Operación de garantía

• Garantía comprehensiva en respaldo de un préstamo (PROEX) en condiciones blandas 19 años; tasa LIBOR flat

• o préstamo directo (plazo de 15 años)

• o una combinación de ambas modalidades

Garantías que respaldan préstamos concesionalesCorredor Vial Santa Cruz-Puerto Suárez (Bolivia)

Fondo Inversión País US$ MM

Darby Gas Trans Boliviano: Transportation: Gasduct Bolivia 16.0

Santos Brazil S.A.:Transporte: Puertos Brazil 20.0

LAIF Cablemas:Telecomunicaciones Mexico 70.5

Terminales Rio de la PlataTransporte: Puertos Argentina 40.9

LP I y II Mexhidro:Plantas hidroeléctricas Mexico 24.9

Aguaytia:Energía Peru 21.9

Termotasajero:155 MW Planta Termoeléctrica Colombia 71.5

Participación de CAF en Fondos (“Equity”) de Infraestructura: Proyectos Relevantes

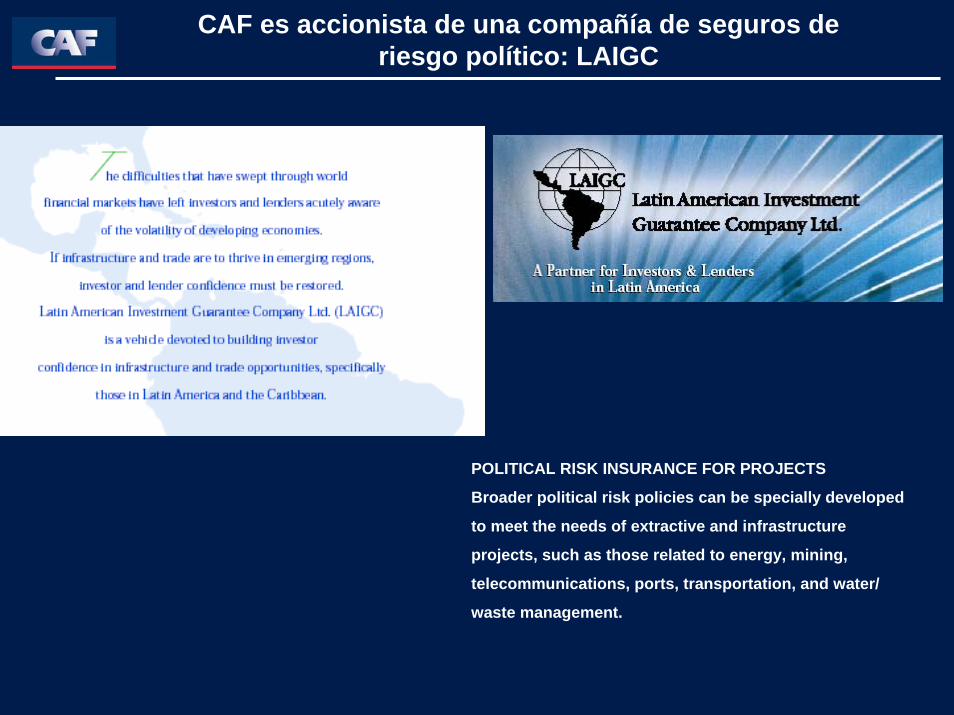

POLITICAL RISK INSURANCE FOR PROJECTS

Broader political risk policies can be specially developed

to meet the needs of extractive and infrastructure

projects, such as those related to energy, mining,

telecommunications, ports, transportation, and water/

waste management.

CAF es accionista de una compañía de seguros de riesgo político: LAIGC

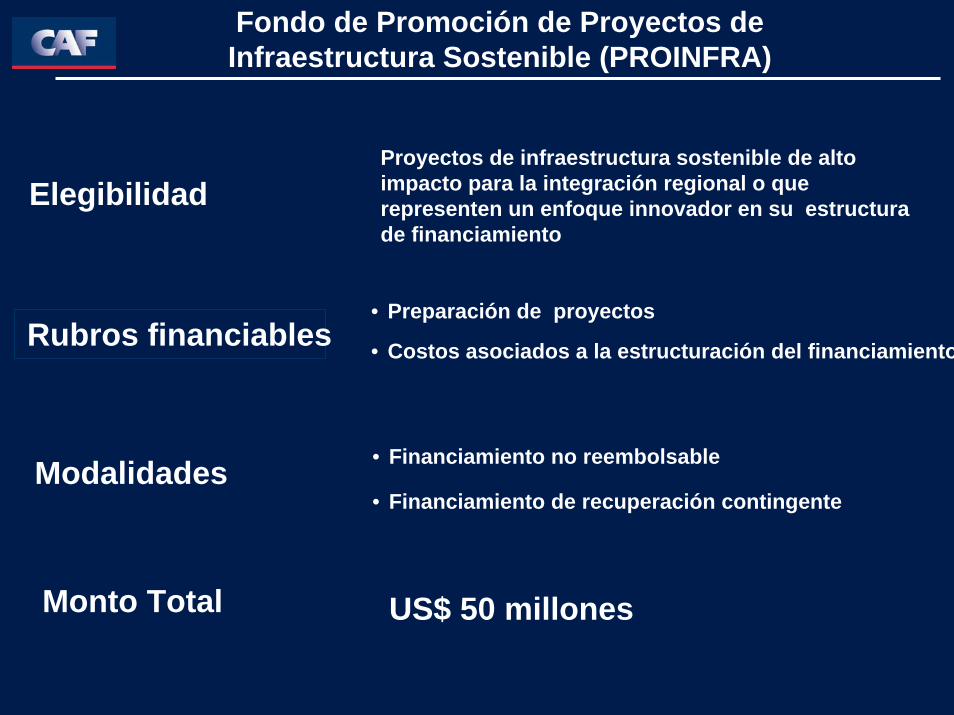

Fondo de Promoción de Proyectos de Infraestructura Sostenible (PROINFRA)

Proyectos de infraestructura sostenible de alto impacto para la integración regional o que representen un enfoque innovador en su estructura de financiamiento

Elegibilidad

Rubros financiables• Preparación de proyectos

• Costos asociados a la estructuración del financiamiento

Modalidades • Financiamiento no reembolsable

• Financiamiento de recuperación contingente

Monto Total US$ 50 millones

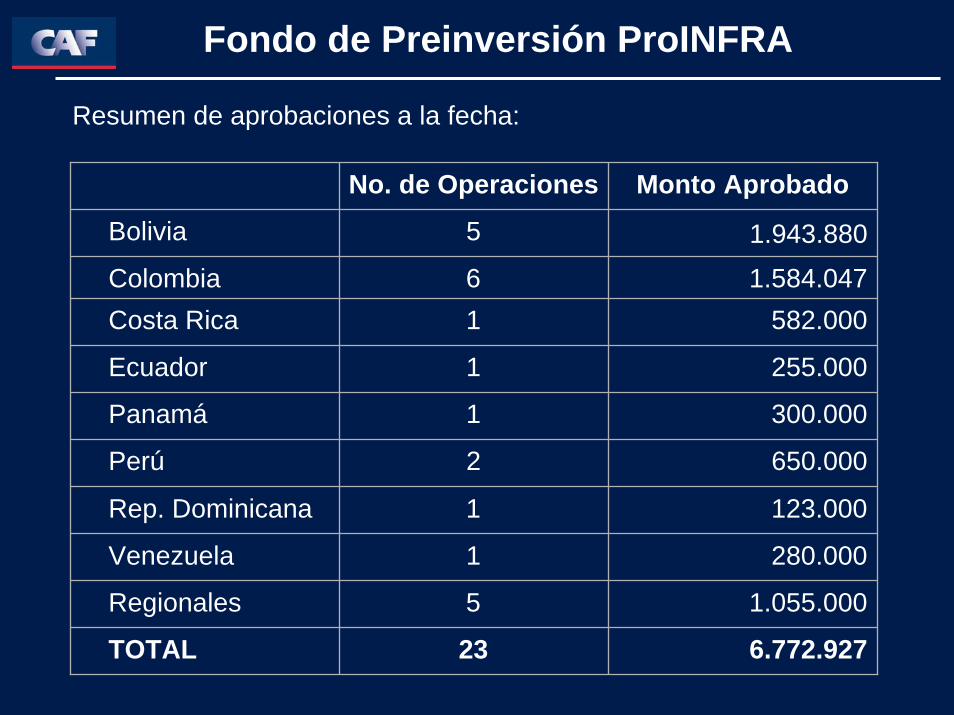

Fondo de Preinversión ProINFRA

Resumen de aprobaciones a la fecha:

No. de Operaciones Monto Aprobado

Bolivia 5 1.943.880

Colombia 6 1.584.047Costa Rica 1 582.000

Ecuador 1 255.000

Panamá 1 300.000

Perú 2 650.000

Rep. Dominicana 1 123.000

Venezuela 1 280.000

Regionales 5 1.055.000

TOTAL 23 6.772.927

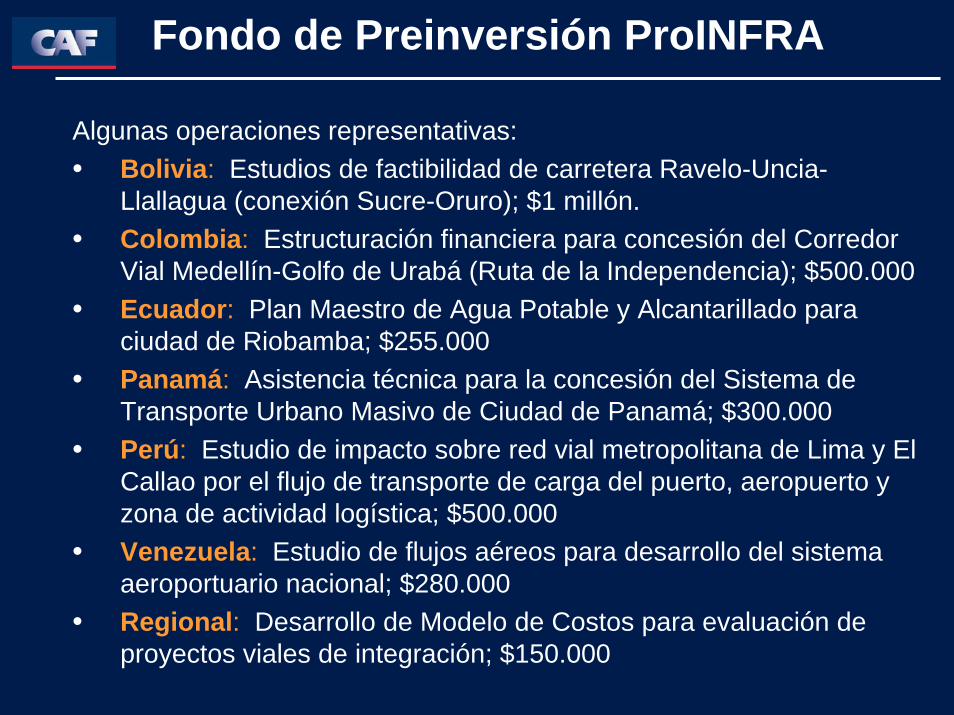

Fondo de Preinversión ProINFRA

Algunas operaciones representativas:• Bolivia: Estudios de factibilidad de carretera Ravelo-Uncia-

Llallagua (conexión Sucre-Oruro); $1 millón.• Colombia: Estructuración financiera para concesión del Corredor

Vial Medellín-Golfo de Urabá (Ruta de la Independencia); $500.000• Ecuador: Plan Maestro de Agua Potable y Alcantarillado para

ciudad de Riobamba; $255.000• Panamá: Asistencia técnica para la concesión del Sistema de

Transporte Urbano Masivo de Ciudad de Panamá; $300.000• Perú: Estudio de impacto sobre red vial metropolitana de Lima y El

Callao por el flujo de transporte de carga del puerto, aeropuerto y zona de actividad logística; $500.000

• Venezuela: Estudio de flujos aéreos para desarrollo del sistema aeroportuario nacional; $280.000

• Regional: Desarrollo de Modelo de Costos para evaluación de proyectos viales de integración; $150.000

Conclusiones finales: El rol de la CAF en la promoción de la inversión en infraestructura

En las alianzas público – privadas la CAF juega un rol de:• Apoyo técnico y legal (estudios técnicos, diseños, bases de licitación,

contratos). Un nuevo instrumento: ProINFRA

• Identificación de riesgos y factores clave para bancabilidad

• Distribución de riesgos entre sectores público y privado (garantías)

• Titularización de valores económicos difusos

• Estructuración de instrumentos financieros específicos adaptados a la necesidad de cada caso (orientación al cliente)

Mas allá de los aspectos financieros una alianza público- privada sólida requiere:

• Proyecto con viabilidad económica (puede requerir subvención estatal)

• Institucionalidad responsable y creíble ante los socios privados y los financiadores (ley, marco regulatorio, carrera profesional)

• El compromiso de pagos al proyecto debe estar vinculado a la capacidad de pago de la economía en el largo plazo

http://http://www.caf.comwww.caf.com