bẢn tin kinh tẾ vĨ mÔ -...

TRANSCRIPT

1

BẢN TIN KINH TẾ VĨ MÔ

6 THÁNG NĂM 2016

2

Tình hình kinh tế 6 tháng đầu năm 2016

Kinh tế thế giới chưa có những chuyển biến lớn

+ Trong 6 tháng đầu năm 2016, các nền kinh tế đầu tàu tiếp tục đón nhận những kết quả

thống kê kinh tế có phần u ám, kinh tế Mỹ vẫn chưa vững chắc, khu vực Châu Âu xuất hiện

những dấu hiệu kém khả quan, kinh tế Nhật Bản và Trung Quốc tiếp tục trì trệ; trong khi đó

tăng trưởng các nền kinh tế đang phát triển và mới nổi cũng chưa có nhiều cải thiện;

+ Giá cả các hàng hóa cơ bản có xu hướng gia tăng trở lại kể từ nửa cuối tháng 2 với mức

tăng 16% so với cuối năm trước; trong đó đáng chú ý là sự phục hồi của giá dầu;

+ Thương mại toàn cầu chưa có dấu hiệu phục hồi, tổng giá trị thương mại toàn cầu trong quý

đầu năm giảm 1,1% so với quý IV/2015 và giảm 1% so cùng kỳ năm trước;

+ Dòng vốn đầu tư vẫn ghi nhận biến động phức tạp, vốn đầu tư gián tiếp vào các thị trường

mới nổi có xu hướng phục hồi trong những tháng gần đây nhưng đà phục hồi chưa vững chắc;

giá trị vốn đầu tư trực tiếp dự báo sẽ sụt giảm khoảng 10 – 15% so với năm 2015;

Thị trường tài chính, tiền tệ toàn cầu có nhiều biến động

+ Diễn biến thị trường ngoại hối bị chi phối mạnh mẽ bởi sự phục hồi yếu ớt của kinh tế vĩ

mô và những bất ổn gia tăng trên thị trường tài chính toàn cầu: việc chỉ số USD sụt giảm

trong phần lớn thời gian trong khi đồng JPY tăng giá liên tục là những diễn biến ngoài dự

đoán của giới đầu tư; đồng GBP diễn biến bất ổn, ghi nhận mức giảm mạnh trong tháng 6; các

đồng tiền mạnh khác như EUR, AUD, CAD ghi nhận xu hướng tăng so với USD; đồng CNY

không có biến động mạnh như năm 2015;

+ Giá vàng tăng hơn 24% sau 6 tháng, duy trì xu hướng tăng liên tục trong 4 tháng đầu năm,

quay đầu giảm trước tín hiệu mới của kinh tế Mỹ trong tháng 5 nhưng nhanh chóng lấy lại đà

tăng mạnh vào tháng 6;

+ Thị trường chứng khoán toàn cầu chịu những tác động trái chiều từ diễn biến vĩ mô và

những quyết sách điều hành của các nền kinh tế chủ chốt trên thế giới, kéo theo những đợt

sóng mạnh làm chao đảo thị trường, đặc biệt trong gần 2 tháng đầu năm và tuần cuối cùng của

tháng 6;

Định hướng điều hành CSTT của NHTW các nước lớn chưa có sự chuyển biến

Fed vẫn chưa có thêm bước điều chỉnh thắt chặt chính sách nào kể từ lần tăng lãi suất tháng

12 năm trước. ECB và BoJ vẫn theo đuổi CSTT tiền tệ nới lỏng thông qua chính sách lãi suất

âm và tiếp tục đẩy mạnh các gói nới lỏng định lượng. PboC liên tục bơm thêm thanh khoản

vào nền kinh tế thông qua nghiệp vụ thị trường mở. Trong khi đó, tại các nền kinh tế đang

phát triển và mới nổi, điều hành CSTT vẫn mang tính thích ứng với xu hướng thiên về nới

lỏng là chủ đạo, chỉ một số ít các nền kinh tế thuộc khu vực Mỹ La Tinh và Châu Phi phải thắt

chặt CSTT do đối mặt với áp lực lạm phát gia tăng và đồng nội tệ mất giá.

Kinh tế trong nước tăng trưởng chậm lại trong 6 tháng đầu năm 2016

+ Tốc độ tăng trưởng kinh tế có dấu hiệu chững lại, tăng trưởng qua 6 tháng chỉ đạt 5,52%,

thấp hơn mức tăng 6,32% của cùng kỳ năm 2015, những diễn biến bất lợi đã xuất hiện cả về

phía cung lẫn phía cầu: Hoạt động sản xuất nông nghiệp gặp nhiều khó khăn do tác động bất

lợi từ thời tiết trong khi khu vực sản xuất công nghiệp chưa có diễn biến bứt phá. Tổng mức

3

bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng chững lại trong quý I và chỉ có dấu hiệu phục

hồi trở lại trong quý II. Hoạt động xuất nhập khẩu gặp nhiều khó khăn trong 6 tháng đầu năm.

Trong bối cảnh đó, khu vực đầu tư, trong đó cấu phần đầu tư trực tiếp nước ngoài vẫn là động

lực dẫn dắt tăng trưởng;

+ Chỉ số giá tiêu dùng tăng 2,6% so với cùng kỳ năm trước, tăng 2,35% so với tháng 12/2015

và bình quân 6 tháng đầu năm nay tăng 1,72% so với cùng kỳ năm 2015. Diễn biến của CPI

từ đầu năm đến nay đã bắt đầu xuất hiện áp lực gia tăng lạm phát, trong đó đáng chú ý là áp

lực chi phí đẩy trong bối cảnh mặt bằng giá cả thế giới đang có xu hướng phục hồi, đặc biệt là

giá dầu, giá các dịch vụ công được điều chỉnh, giá nông sản tăng trở lại;

+ Thu NSNN dựa chủ yếu vào nguồn thu nội địa với tỷ trọng chiếm đến trên 80% tổng thu; cơ

cấu chi NSNN vẫn chưa có nhiều cải thiện khi chi thường xuyên vẫn chiếm trên 70% tổng

chi, chi đầu tư phát triển ở mức thấp khoảng 16% và chi trả nợ viện trợ vẫn khá cao, hiện

chiếm khoảng 13%, tạo áp lực cân đối ngân sách;

Thị trường tài chính, tiền tệ diễn biến ổn định; ghi nhận những xu hướng tích cực

+ Lãi suất liên ngân hàng giảm mạnh ở các kỳ hạn ngắn, lãi suất cho vay diễn biến ổn định

mặc dù lãi suất huy động được điều chỉnh tăng trong Quý I;

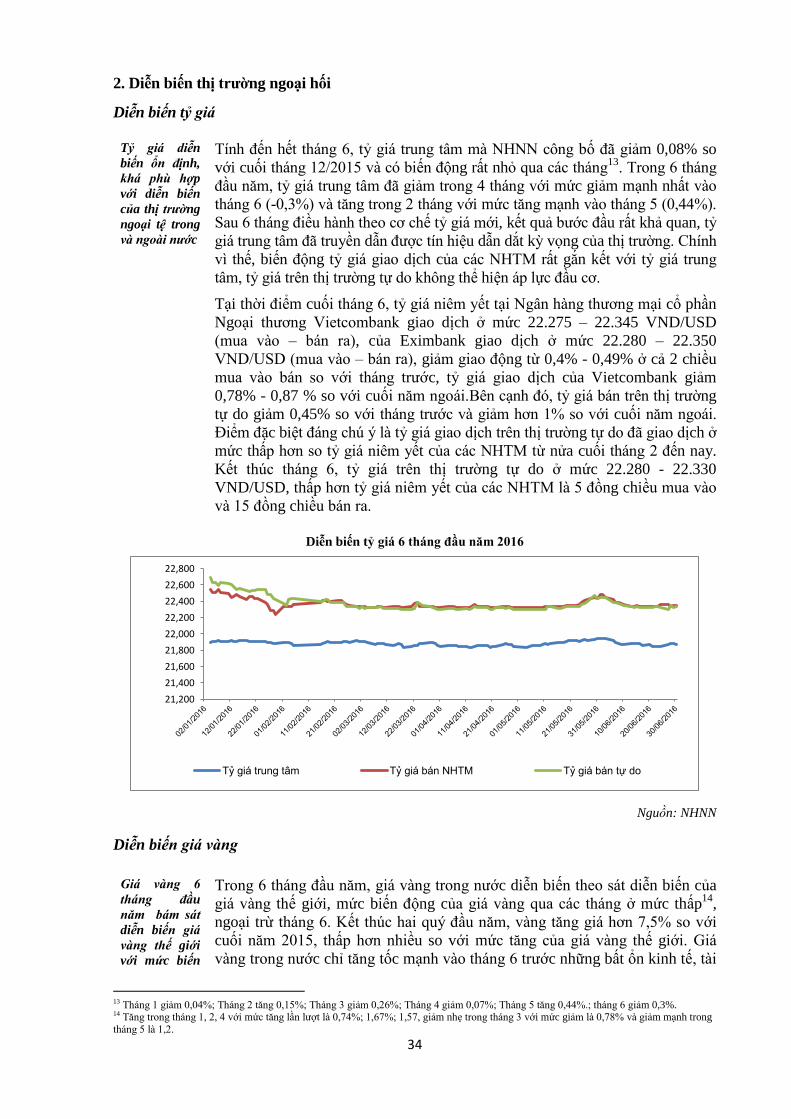

+ Tỷ giá trung tâm diễn biến khá phù hợp với diễn biến của thị trường ngoại tệ trong và ngoài

nước, tỷ giá giao dịch trên thị trường tự do thấp hơn tỷ giá niêm yết của các NHTM kể từ nửa

cuối tháng 2 đến nay;

+ Giá vàng trong nước diễn biến khá sát với giá vàng quốc tế nhưng biến động ở mức thấp

hơn qua các tháng;

+ Thị trường chứng khoán Việt Nam trong 6 tháng đầu năm trở thành một điểm sáng trong

khu vực Đông Nam Á - là một trong bốn thị trường có mức tăng trưởng cao (9,11%) so với

cuối năm 2015.

4

KINH TẾ THẾ GIỚI

1. Diễn biến kinh tế thế giới

Các nền kinh tế

chủ chốt tăng

trưởng chật vật

Kinh tế Mỹ tăng trưởng chưa đạt được như kỳ vọng của nhà đầu tư

Sau năm 2015 được đánh giá tích cực với những số liệu vĩ mô tương đối khả

quan, bước vào năm 2016, kinh tế Mỹ lại có dấu hiệu giảm tốc thể hiện toàn

diện trên tất cả các cấu phần tăng trưởng về phía cung cũng như phía cầu. Theo

số liệu ước tính lần 2 đã hiệu chỉnh yếu tố mùa vụ, trong quý I/2016, GDP của

Mỹ ước tính chỉ tăng 0,8%, mức thấp nhất trong 2 năm trở lại đây do tiêu dùng

và đầu tư yếu1.

Về phía khu vực sản xuất dịch vụ, chỉ số PMI ngành dịch vụ thể hiện tốc độ

tăng trưởng không ổn định khi xen kẽ những tháng tăng mạnh là những tháng

giảm điểm2. Trong khi đó, PMI khu vực sản xuất thể hiện xu hướng giảm liên

tục từ đầu năm đến nay và hiện đã gần chạm ngưỡng 50 điểm3. Khu vực tiêu

dùng cũng phát đi những tín hiệu không mấy tích cực khi chỉ số niềm tin người

tiêu dùng giảm liên tục trong 4 tháng đầu năm và chỉ có dấu hiệu cải thiện trở

lại trong tháng 5. Hoạt động bán lẻ diễn biến không ổn định khi tăng trưởng liên

tục trồi sụt qua các tháng.

Lạm phát sau khi tăng đạt đỉnh xấp xỉ 1,5% vào tháng 1, chỉ số CPI đã nhanh

chóng giảm xuống chỉ còn 1% trong tháng 2 và dao động ở ngưỡng 1 – 1,1%

trong những tháng còn lại, diễn biến trên thực tế vẫn còn cách khá xa ngưỡng

mục tiêu 2% đã được đặt ra.

Trong bối cảnh hầu hết các chỉ số vĩ mô đều diễn biến không mấy tích cực, khu

vực lao động vẫn đã trở thành một điểm sáng của kinh tế Mỹ trong quý II. Đà

cải thiện của thị trường lao động tiếp tục diễn ra khi tỷ lệ thất nghiệp trong

tháng 5 đã giảm xuống mức 4,7%, mức thấp nhất kể từ năm 2008 trở lại đây.

Tuy nhiên, số lượng việc làm gia tăng bình quân qua các tháng trong năm 2016

chỉ đạt khoảng 192.000, giảm khá mạnh so với con số 229.000 của năm 2015,

phản ánh sự thiếu hụt trên thị trường lao động.

Doanh số bán lẻ hàng hóa tại Mỹ

Diễn biến chỉ số niềm tin tiêu dùng và PMI

Tỷ lệ thất nghiệp tại Mỹ

Tốc độ tăng CPI so với cùng kỳ

Nguồn: Tradingeconomics

1 Trong đó, tiêu dùng chỉ tăng 1,9% (đóng góp 1,27 điểm phần trăm vào mức tăng GDP chung), đầu tư giảm 3,5% (đóng góp -0,6 điểm phần

trăm), xuất khẩu giảm 2,6% (đóng góp -0,31%) 2 PMI ngành dịch vụ tại Mỹ trong 5 tháng đầu năm lần lượt là 53,2; 49,8; 51; 51,8 và 51,2 điểm 3 PMI ngành sản xuất của Mỹ trong 5 tháng đầu năm lần lượt là 52,4; 51,3, 51,4; 50,8 và 50,7 điểm

2.4 2.1

2.8

1.9 2.1

1.6 1.6

2.8 2.8

3.6

1.7

3

2.5

0

1

2

3

4

Ma

y-1

5

Jun

-15

Jul-1

5

Au

g-1

5

Se

p-1

5

Oct-

15

Nov-1

5

Dec-1

5

Jan

-16

Fe

b-1

6

Ma

r-16

Ap

r-16

Ma

y-1

6

%

5

Kinh tế khu vực Châu Âu chưa có chuyển biến đáng kể

Kinh tế khu vực Châu Âu trong 2 quý đầu năm vẫn chưa có dấu hiệu cải thiện.

Tăng trưởng GDP của khu vực trong quý I theo ước tính lần 2 chỉ tăng 0,5%,

thấp hơn so với ước tính lần 1 (0,6%), đồng thời không thay đổi so với quý IV

năm 2015. Sự trì trệ này thể hiện rõ trong cả hoạt động sản xuất và tiêu dùng.

Khu vực sản xuất đang có chiều hướng tăng trưởng chậm lại khi chỉ số PMI sản

xuất sau khi đạt mức tăng mạnh trên 53 điểm trong tháng 1 đã nhanh chóng sụt

giảm trong những tháng tiếp theo. Gần đây nhất, chỉ số này đã giảm từ 51,7

điểm của tháng 4 xuống mức 51,5 điểm trong tháng 5 – thấp nhất trong 3 tháng

gần đây và thấp thứ 2 kể từ tháng 2/2015. Bên cạnh đó, PMI ngành dịch vụ

cũng tăng trưởng không ổn định trong những tháng đầu năm và đà tăng này vẫn

đang thấp hơn khá nhiều nếu so với cùng kỳ năm 2015.

Hoạt động tiêu dùng cũng diễn biến không thuận lợi khi doanh số bán lẻ hàng

hóa có xu hướng sụt giảm kể từ tháng 3 trở lại đây. Tiêu dùng trong tháng 4

không tăng so với tháng trước và chỉ tăng 1,4% so với cùng kỳ - mức thấp nhất

trong vòng 1 năm qua. Cùng với đó, xuất khẩu đã không giữ được đà tăng

trưởng tốt như quý I mà bắt đầu có dấu hiệu giảm sút khi bước vào quý II.

Những diễn biến trên đã góp phần khiến lạm phát trong khu vực chưa được cải

thiện. Chỉ số giá tiêu dùng đã liên tục ở mức âm trong các tháng của quý II, điều

này cho thấy nguy cơ giảm phát đang ngày càng hiện hữu rõ rệt.

Diễn biến lạm phát so với cùng kỳ

Diễn biến hoạt động xuất khẩu

Doanh số bán lẻ hàng hóa yoy

PMI sản xuất của khu vực EU

Nguồn: Tradingeconomics

Kinh tế Nhật Bản tiếp tục trì trệ

Sau khi đón nhận tín hiệu tích cực từ tăng trưởng GDP quý I4, kinh tế Nhật Bản

trong những tháng tiếp theo lại tiếp tục trì trệ, đặc biệt trong lĩnh vực sản xuất.

Cụ thể, chỉ số PMI sản xuất đã liên tục nằm trong ngưỡng thu hẹp (dưới 50

điểm) trong các tháng của quý II, trong đó tháng 5 đã rơi xuống 47,7 điểm, mức

thấp nhất kể từ tháng 12/2012. Hơn nữa, trận động đất tại Kumamoto xảy ra vào

ngày 14/4/2016 đã làm gián đoạn chuỗi cung ứng của các công ty sản xuất lớn

vì khu vực này được coi là trung tâm sản xuất công nghiệp ô tô và bán dẫn, từ

đó càng tạo áp lực khó khăn hơn đối với hoạt động của khu vực sản xuất.

4 Tăng trưởng GDP của Nhật Bản trong quý I đạt mức tăng 0,5% so với quý trước và 1,7% so với cùng kỳ, cao nhất trong vòng 1 năm qua

6

Diễn biến về phía cầu cũng không có nhiều điểm tích cực. Doanh số bán lẻ hàng

hóa đã giảm liên tục trong 3 tháng chỉ trong vòng 4 tháng đầu năm. Tình hình

xuất khẩu cũng khá ảm đạm khi xuất khẩu giảm liên tiếp kể từ đầu năm. Như

vậy, tính đến hết tháng 5 đã đánh dấu 8 tháng giảm liên tiếp của xuất khẩu trước

tình trạng đồng Yên liên tục tăng giá. Kinh tế chuyển biến chậm chạp đang tạo

áp lực đưa Nhật Bản quay trở về tình trạng giảm phát khi tốc độ tăng chỉ số giá

đã rơi vào tình trạng âm liên tiếp trong tháng 3 và tháng 4 vừa qua.

Chỉ số PMI sản xuất của Nhật Bản

Nguồn: Markiteconomics

Doanh số bán lẻ hàng hóa tại Nhật Bản

Nguồn: Tradingeconomics

Kinh tế Trung Quốc vẫn giảm tốc trong quá trình tái cân bằng

Đà giảm tốc của kinh tế Trung Quốc vẫn chưa dừng lại trong bối cảnh quá trình

chuyển đổi mô hình tăng trưởng, từ chú trọng sản xuất và đầu tư sang phát triển

dịch vụ và tiêu dùng vẫn chưa phát huy hiệu quả như mong muốn. Ngành dịch

vụ của quốc gia này dù đã chiếm tỷ trọng gần một nửa (khoảng 48%) trong

GDP nhưng vẫn chưa đủ sức bù đắp những suy yếu kéo dài từ hoạt động sản

xuất và đầu tư. Tính đến tháng 5/2016, PMI ngành sản xuất tại Trung Quốc đã

có tháng thứ 14 liên tiếp ở mức dưới 50 điểm cho thấy hoạt động sản xuất đang

rơi vào tình trạng thu hẹp mạnh. Hoạt động đầu tư cũng suy giảm thể hiện ở

tăng trưởng đầu tư tư nhân vào tài sản cố định so với cùng kỳ tại thời điểm

tháng 5 chỉ đạt mức 3,9%, thấp hơn so với mức dự báo 5,2% và cũng là tỷ lệ

thấp nhất kể từ khi Trung Quốc bắt đầu thu thập số liệu này vào năm 2012.

Xét về phía cầu, tiêu dùng cuối cùng vẫn tăng trưởng thấp hơn kỳ vọng khi

doanh số bán lẻ hàng hóa tại Trung Quốc kể từ đầu năm đến nay chỉ tăng

khoảng 10% so với cùng kỳ (thấp hơn mức trung bình trên 11% của năm 2015

trở về trước). Hoạt động xuất khẩu cũng không ổn định; sau khi đã tăng mạnh

trong tháng 35, xuất khẩu của Trung Quốc trong 2 tháng tiếp theo đã quay đầu

giảm 1,8% và 4,1% so với cùng kỳ. Lạm phát của Trung Quốc từ đầu năm 2016

đến nay vẫn luôn dao động ở mức thấp hơn mức mục tiêu 3%, kết thúc tháng 5

đang ở mức tăng 1,9% so với cùng kỳ.

Chỉ số PMI của Trung Quốc

Doanh số bán lẻ hàng hóa

Nguồn: Tổng cục Thống kê Trung Quốc

5 Xuất khẩu của Trung Quốc (tính theo USD) đã bất ngờ tăng trở lại trong tháng 3 (tăng 11,5% so với cùng kỳ), đây là mức tăng trưởng

dương đầu tiên kể từ tháng 6/2015.

7

Các nền kinh tế

đang phát triển và

mới nổi vẫn chưa

đạt được mức tăng

trưởng bình quân

của giai đoạn trước

khủng hoảng 2008

Tại các nền kinh tế đang phát triển và mới nổi, mặc dù tăng trưởng kinh tế của

nhóm nước này hiện vẫn cao hơn so với nhóm nước phát triển, tuy nhiên mức

tăng trưởng này vẫn thấp hơn khá nhiều so với mức tăng trưởng bình quân giai

đoạn 5 năm trước khi khủng hoảng kinh tế toàn cầu xảy ra. Tăng trưởng kinh tế

diễn biến ổn định hơn tại các nền kinh tế nhập khẩu hàng hóa so với các nền

kinh tế xuất khẩu. Theo Báo cáo của World Bank, trong năm 2015, tăng trưởng

kinh tế của nhóm các nền kinh tế mới nổi và đang phát triển chuyên xuất khẩu

chỉ ở mức 0.2%, trong khi đó tăng trưởng kinh tế của nhóm các nền kinh tế

chuyên nhập khẩu dao động ổn định ở mức 5,9%. Tăng trưởng kinh tế toàn cầu phân theo các nhóm nước

Nguồn: Tổng cục Thống kê Trung Quốc

Giá cả hàng hóa

toàn cầu 6 tháng

đầu năm đã thể

hiện xu hướng phục

hồi so với cuối năm

2015

Tâm điểm chú ý của

diễn biến giá hàng

hóa thế giới trong

những tháng qua là

xu hướng phục hồi

mạnh của giá dầu.

Theo báo cáo của IMF, chỉ số giá hàng hóa tổng hợp chốt tháng 6 đạt mức

105,36 điểm, tăng 16% so với cuối năm 2015. Hầu hết các nhóm hàng chính

cũng đã tăng trong 6 tháng qua. Trong đó, giá hàng hóa năng lượng ở mức 88,22

điểm, tăng 21% so với cuối năm ngoái. Giá hàng hóa phi năng lượng ở mức

134,67 điểm, tăng 11% so với cuối năm 2015. Giá các mặt hàng nông nghiệp

thô tăng nhẹ 2% so với cuối năm 2015. Nhóm các mặt hàng kim loại tăng 8% so

với cuối năm 2015. Xu hướng phục hồi diễn ra từ nửa cuối tháng 2 và đà tăng

mạnh mẽ hơn trong những tháng gần đây.

Tính tới ngày 30/6, giá dầu WTI ở mức 48,75 USD/thùng (tăng 31% so với cuối

năm 2015), giá dầu Brent ở mức 48,48 USD/thùng (tăng khoảng 29% so với

cuối năm ngoái). Giá dầu bắt đầu tăng mạnh kể từ nửa cuối tháng 2 nhờ kỳ vọng

của thị trường về việc các nước xuất khẩu dầu mỏ lớn của thế giới sẽ tiến tới

một thỏa thuận cắt giảm sản lượng. Dù thỏa thuận này đã thất bại sau cuộc họp

ngày 17/4 nhưng giá dầu vẫn tiếp tục tăng mạnh trong 2 tháng tiếp theo nhờ

được hỗ trợ bởi thông tin về sản lượng dầu thô của Mỹ giảm cùng nhu cầu dầu

mỏ cao hơn dự kiến từ những nền kinh tế như Trung Quốc, Ấn Độ, Nga… Đà

tăng có phần chững lại trong tuần cuối tháng 6 do tác động từ sự kiện Brexit.

Đà gia tăng liên tục của giá dầu khiến các nhà phân tích đã bắt đầu đưa ra những

dự báo lạc quan hơn về triển vọng của giá dầu trong năm. Ngân hàng Goldman

Sachs của Mỹ gần đây nhận định giá dầu dự kiến ổn định ở mức 50 USD/thùng

trong nửa cuối năm 2016. Dù vậy, một số chuyên gia khuyến cáo còn quá sớm

để khẳng định giá dầu đã bắt đầu vào giai đoạn hồi phục mạnh mẽ.

8

Giá hàng hóa thế giới

Giá dầu thế giới

Nguồn: IMF

Thương mại toàn

cầu tiếp tục trì

trệ

Hoạt động thương mại toàn cầu bước vào những tháng đầu năm 2016 với xu

hướng diễn biến xấu đi khi tăng trưởng thương mại quý đầu tiên còn rơi vào

tình trạng sụt giảm. Cụ thể, theo ước tính của WTO và UNCTAD, tổng giá trị

thương mại toàn cầu quý I năm 2016 đã giảm 1,1% so với quý liền trước và

giảm 1% so với cùng kỳ năm trước. Xuất khẩu toàn cầu trong quý I đã giảm

0,8% so với cùng kỳ, trong đó sự suy giảm mạnh mẽ nhất diễn ra tại khu vực

Châu Á với mức giảm 2,7%. Hầu hết các nền kinh tế xuất khẩu chủ chốt tại khu

vực Châu Á đều có giá trị xuất khẩu sụt giảm trong quý I (ngoại trừ Thái Lan).

Diễn biến nhập khẩu còn đáng lo ngại hơn với con số suy giảm ước tính là 1,5%

so với cùng kỳ. Sự sụt giảm ghi nhận đồng đều trên hầu khắp các châu lục,

trong đó tâm điểm đáng chú ý vẫn là khu vực Châu Á với mức giảm -3,9%, tiếp

sau là khu vực Trung và Nam Mỹ -2,8%. Chỉ duy nhất Châu Âu có mức tăng

trưởng nhập khẩu nhẹ 0,6% nhờ cầu nội địa có xu hướng phục hồi trong những

tháng đầu năm 2016.

Lý giải cho tình trạng tăng trưởng thương mại yếu kém vẫn chủ yếu xuất phát

từ các nguyên nhân căn bản của năm trước như tác động từ giá cả hàng hóa

giảm, xu hướng tăng trưởng chậm lại của Trung Quốc, khu vực Châu Âu,…

Diễn biến thương mại toàn cầu

Tăng trưởng lượng nhập khẩu

Tăng trưởng giá trị xuất khẩu

Nguồn: Báo cáo triển vọng kinh tế toàn cầu World Bank (6/2016)

Dòng vốn quốc tế

tiếp tục biến

động từ đầu năm

đến nay

Sự phục hồi của giá cả hàng hóa và đồng USD có xu hướng yếu đi đã hỗ trợ cho

dòng vốn quay trở lại thị trường các quốc gia đang phát triển và mới nổi. Cụ

thể, theo báo cáo từ Viện tài chính quốc tế, dòng vốn ròng vào thị trường mới

nổi trong tháng 3 đạt 37,1 tỷ USD (đánh dấu tháng đầu tiên có luồng vốn vào

ròng trong 8 tháng qua), tháng 4 đạt 25,5 tỷ USD (trong đó khu vực Mỹ Latinh

dẫn đầu với 12 tỷ USD, Châu Á là 11,2 tỷ USD). Tuy vậy, các phân tích cho

rằng diễn biến này chỉ mang tính nhất thời do FED trì hoãn tăng lãi suất và thị

trường hàng hóa hồi phục nhẹ, còn yếu tố nền tảng đó là tăng trưởng kinh tế tại

các quốc gia đang phát triển và mới nổi vẫn chưa có tín hiệu tích cực.

0.00

200.00

400.00

20

14M

1

20

14M

3

20

14M

5

20

14M

7

20

14M

9

20

14M

11

20

15M

1

20

15M

3

20

15M

5

20

15M

7

20

15M

9

20

15M

11

20

16M

1

20

16M

3

20

16M

5

Chỉ số giá chung Chỉ số giá nhóm hàng năng lượng

0.00

50.00

100.00

150.00

20

14M

1

20

14M

3

20

14M

5

20

14M

7

20

14M

9

20

14M

11

20

15M

1

20

15M

3

20

15M

5

20

15M

7

20

15M

9

20

15M

11

20

16M

1

20

16M

3

20

16M

5

US

D/t

hù

ng

Giá dầu Brent Giá dầu WTI

9

Về phía dòng vốn đầu tư trực tiếp nước ngoài, diễn biến của dòng vốn này đã

không còn thuận lợi như năm 2015. Bước sang năm 2016, tốc độ tăng trưởng

của dòng vốn này đã bắt đầu chậm lại tại cả khu vực phát triển và đang phát

triển. Theo dự báo của UNCTAD, dòng vốn FDI được dự báo sẽ giảm khoảng

10 – 15% trong năm 2016 do những bất ổn của nền kinh tế thế giới, nhu cầu

tiêu dùng toàn cầu vẫn duy trì ở mức yếu, những khó khăn tại các quốc gia xuất

khẩu hàng hóa,....

Diễn biễn dòng vốn FDI giai đoạn 2005 – 2015 và dự báo giai đoạn 2016 - 2018

Nguồn: UNCTAD

2. Điều hành chính sách của NHTW các quốc gia

Điều hành CSTT

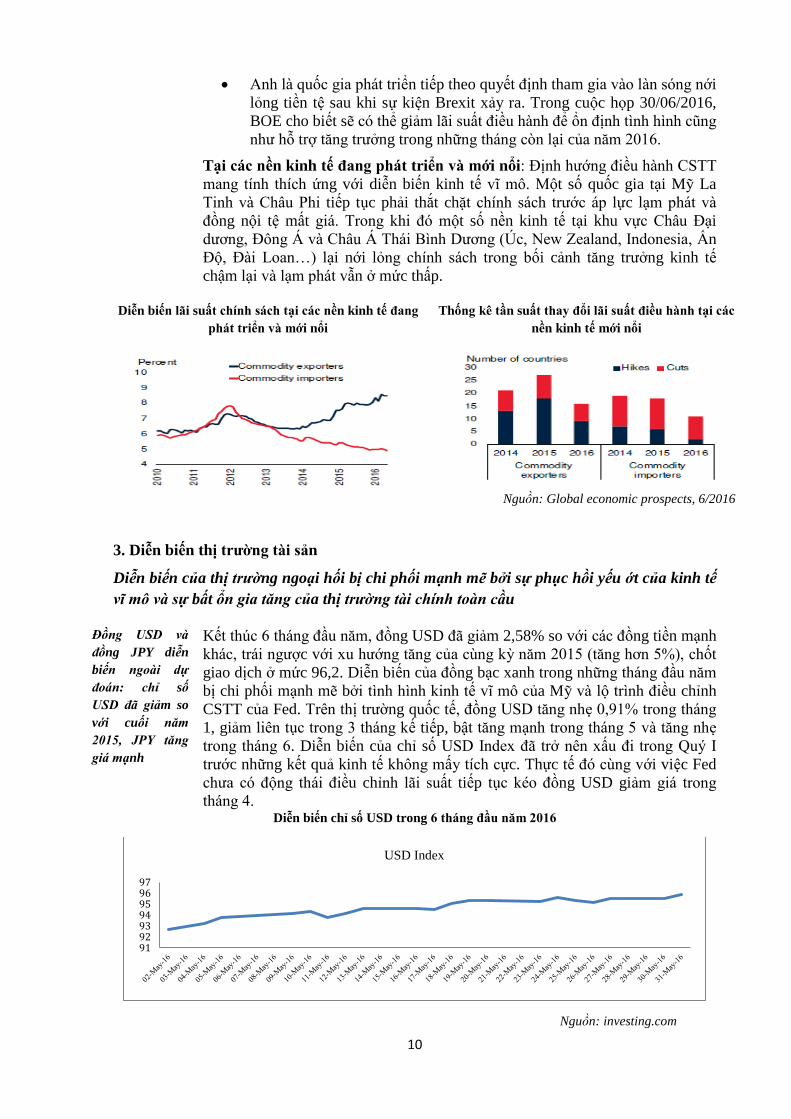

của các NHTW

vẫn chưa thể trở

về trạng thái

bình thường

NHTW Mỹ: Fed vẫn thận trọng chưa tiến hành các bước điều chỉnh lãi suất

như dự báo của nhà đầu tư trong bối cảnh kinh tế trong nước vẫn còn bấp bênh

và môi trường tài chính tiền tệ toàn cầu đang có những biến động phức tạp, đặc

biệt sau khi xảy ra sự kiện Brexit. Tuy nhiên, định hướng chính sách của Fed sẽ

vẫn mang tính chất thắt chặt dần với dự báo lần tăng lãi suất tiếp theo có thể sẽ

diễn ra vào những tháng tới.

NHTW BOJ, ECB và PBOC vẫn là 3 NHTW đi đầu trong việc thực hiện

CSTT nới lỏng thông qua thực hiện chính sách lãi suất âm và các chương trình

nới lỏng định lượng:

BOJ quyết định thực hiện chính sách lãi suất tiền gửi âm đối với các

khoản dự trữ vượt mức của các TCTD gửi tại NHTW kể từ ngày

29/1/2016.

Trong cuộc họp vào ngày 10/3/2016, ECB cũng đã tiếp tục quyết định

cắt giảm một loạt các mức lãi suất chủ chốt: lãi suất tiền gửi đối với dự

trữ vượt mức của các định chế tài chính tại ECB được cắt giảm từ mức -

0,3% xuống còn -0,4%; lãi suất tái cấp vốn từ 0,05% xuống còn 0%, và

lãi suất cho vay thanh khoản cũng giảm từ 0,3% xuống còn 0,25%.

Ngoài ra, ECB cũng quyết định mở rộng chương trình nới lỏng định

lượng bằng cách tăng lượng mua vào trái phiếu chính phủ và doanh

nghiệp theo chương trình nới lỏng định lượng, từ mức 60 tỷ euro lên 80

tỷ euro/tháng.

PBOC vẫn tiếp tục thực hiện chính sách tiền tệ nới lỏng thông qua thực

hiện cắt giảm tỷ lệ dự trữ bắt buộc thêm 0,5% xuống còn 17% vào ngày

29/2/2016 và liên tục bơm tiền vào thị trường thông qua nghiệp vụ thị

trường mở để hỗ trợ thanh khoản.

Toàn cầu

Các nền kinh tế phát triển Các nền kinh tế đang phát triển

Các nền kinh tế chuyển đổi

10

Anh là quốc gia phát triển tiếp theo quyết định tham gia vào làn sóng nới

lỏng tiền tệ sau khi sự kiện Brexit xảy ra. Trong cuộc họp 30/06/2016,

BOE cho biết sẽ có thể giảm lãi suất điều hành để ổn định tình hình cũng

như hỗ trợ tăng trưởng trong những tháng còn lại của năm 2016.

Tại các nền kinh tế đang phát triển và mới nổi: Định hướng điều hành CSTT

mang tính thích ứng với diễn biến kinh tế vĩ mô. Một số quốc gia tại Mỹ La

Tinh và Châu Phi tiếp tục phải thắt chặt chính sách trước áp lực lạm phát và

đồng nội tệ mất giá. Trong khi đó một số nền kinh tế tại khu vực Châu Đại

dương, Đông Á và Châu Á Thái Bình Dương (Úc, New Zealand, Indonesia, Ấn

Độ, Đài Loan…) lại nới lỏng chính sách trong bối cảnh tăng trưởng kinh tế

chậm lại và lạm phát vẫn ở mức thấp.

Diễn biến lãi suất chính sách tại các nền kinh tế đang

phát triển và mới nổi

Thống kê tần suất thay đổi lãi suất điều hành tại các

nền kinh tế mới nổi

Nguồn: Global economic prospects, 6/2016

3. Diễn biến thị trường tài sản

Diễn biến của thị trường ngoại hối bị chi phối mạnh mẽ bởi sự phục hồi yếu ớt của kinh tế

vĩ mô và sự bất ổn gia tăng của thị trường tài chính toàn cầu

Diễn biến chỉ số USD trong 6 tháng đầu năm 2016

Nguồn: investing.com

91929394959697

USD Index

Đồng USD và

đồng JPY diễn

biến ngoài dự

đoán: chỉ số

USD đã giảm so

với cuối năm

2015, JPY tăng

giá mạnh

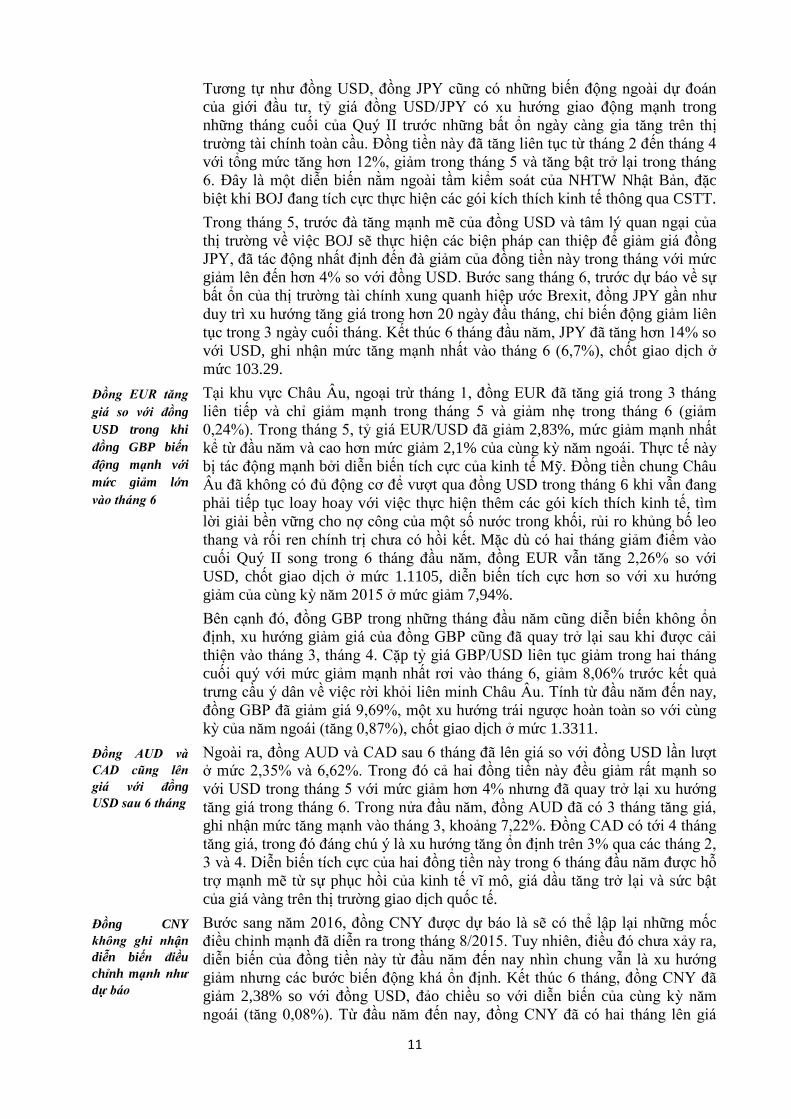

Kết thúc 6 tháng đầu năm, đồng USD đã giảm 2,58% so với các đồng tiền mạnh

khác, trái ngược với xu hướng tăng của cùng kỳ năm 2015 (tăng hơn 5%), chốt

giao dịch ở mức 96,2. Diễn biến của đồng bạc xanh trong những tháng đầu năm

bị chi phối mạnh mẽ bởi tình hình kinh tế vĩ mô của Mỹ và lộ trình điều chỉnh

CSTT của Fed. Trên thị trường quốc tế, đồng USD tăng nhẹ 0,91% trong tháng

1, giảm liên tục trong 3 tháng kế tiếp, bật tăng mạnh trong tháng 5 và tăng nhẹ

trong tháng 6. Diễn biến của chỉ số USD Index đã trở nên xấu đi trong Quý I

trước những kết quả kinh tế không mấy tích cực. Thực tế đó cùng với việc Fed

chưa có động thái điều chỉnh lãi suất tiếp tục kéo đồng USD giảm giá trong

tháng 4.

11

Tương tự như đồng USD, đồng JPY cũng có những biến động ngoài dự đoán

của giới đầu tư, tỷ giá đồng USD/JPY có xu hướng giao động mạnh trong

những tháng cuối của Quý II trước những bất ổn ngày càng gia tăng trên thị

trường tài chính toàn cầu. Đồng tiền này đã tăng liên tục từ tháng 2 đến tháng 4

với tổng mức tăng hơn 12%, giảm trong tháng 5 và tăng bật trở lại trong tháng

6. Đây là một diễn biến nằm ngoài tầm kiểm soát của NHTW Nhật Bản, đặc

biệt khi BOJ đang tích cực thực hiện các gói kích thích kinh tế thông qua CSTT.

Trong tháng 5, trước đà tăng mạnh mẽ của đồng USD và tâm lý quan ngại của

thị trường về việc BOJ sẽ thực hiện các biện pháp can thiệp để giảm giá đồng

JPY, đã tác động nhất định đến đà giảm của đồng tiền này trong tháng với mức

giảm lên đến hơn 4% so với đồng USD. Bước sang tháng 6, trước dự báo về sự

bất ổn của thị trường tài chính xung quanh hiệp ước Brexit, đồng JPY gần như

duy trì xu hướng tăng giá trong hơn 20 ngày đầu tháng, chỉ biến động giảm liên

tục trong 3 ngày cuối tháng. Kết thúc 6 tháng đầu năm, JPY đã tăng hơn 14% so

với USD, ghi nhận mức tăng mạnh nhất vào tháng 6 (6,7%), chốt giao dịch ở

mức 103.29.

Đồng EUR tăng

giá so với đồng

USD trong khi

đồng GBP biến

động mạnh với

mức giảm lớn

vào tháng 6

Tại khu vực Châu Âu, ngoại trừ tháng 1, đồng EUR đã tăng giá trong 3 tháng

liên tiếp và chỉ giảm mạnh trong tháng 5 và giảm nhẹ trong tháng 6 (giảm

0,24%). Trong tháng 5, tỷ giá EUR/USD đã giảm 2,83%, mức giảm mạnh nhất

kể từ đầu năm và cao hơn mức giảm 2,1% của cùng kỳ năm ngoái. Thực tế này

bị tác động mạnh bởi diễn biến tích cực của kinh tế Mỹ. Đồng tiền chung Châu

Âu đã không có đủ động cơ để vượt qua đồng USD trong tháng 6 khi vẫn đang

phải tiếp tục loay hoay với việc thực hiện thêm các gói kích thích kinh tế, tìm

lời giải bền vững cho nợ công của một số nước trong khối, rủi ro khủng bố leo

thang và rối ren chính trị chưa có hồi kết. Mặc dù có hai tháng giảm điểm vào

cuối Quý II song trong 6 tháng đầu năm, đồng EUR vẫn tăng 2,26% so với

USD, chốt giao dịch ở mức 1.1105, diễn biến tích cực hơn so với xu hướng

giảm của cùng kỳ năm 2015 ở mức giảm 7,94%.

Bên cạnh đó, đồng GBP trong những tháng đầu năm cũng diễn biến không ổn

định, xu hướng giảm giá của đồng GBP cũng đã quay trở lại sau khi được cải

thiện vào tháng 3, tháng 4. Cặp tỷ giá GBP/USD liên tục giảm trong hai tháng

cuối quý với mức giảm mạnh nhất rơi vào tháng 6, giảm 8,06% trước kết quả

trưng cầu ý dân về việc rời khỏi liên minh Châu Âu. Tính từ đầu năm đến nay,

đồng GBP đã giảm giá 9,69%, một xu hướng trái ngược hoàn toàn so với cùng

kỳ của năm ngoái (tăng 0,87%), chốt giao dịch ở mức 1.3311.

Đồng AUD và

CAD cũng lên

giá với đồng

USD sau 6 tháng

Ngoài ra, đồng AUD và CAD sau 6 tháng đã lên giá so với đồng USD lần lượt

ở mức 2,35% và 6,62%. Trong đó cả hai đồng tiền này đều giảm rất mạnh so

với USD trong tháng 5 với mức giảm hơn 4% nhưng đã quay trở lại xu hướng

tăng giá trong tháng 6. Trong nửa đầu năm, đồng AUD đã có 3 tháng tăng giá,

ghi nhận mức tăng mạnh vào tháng 3, khoảng 7,22%. Đồng CAD có tới 4 tháng

tăng giá, trong đó đáng chú ý là xu hướng tăng ổn định trên 3% qua các tháng 2,

3 và 4. Diễn biến tích cực của hai đồng tiền này trong 6 tháng đầu năm được hỗ

trợ mạnh mẽ từ sự phục hồi của kinh tế vĩ mô, giá dầu tăng trở lại và sức bật

của giá vàng trên thị trường giao dịch quốc tế.

Đồng CNY

không ghi nhận

diễn biến điều

chỉnh mạnh như

dự báo

Bước sang năm 2016, đồng CNY được dự báo là sẽ có thể lập lại những mốc

điều chỉnh mạnh đã diễn ra trong tháng 8/2015. Tuy nhiên, điều đó chưa xảy ra,

diễn biến của đồng tiền này từ đầu năm đến nay nhìn chung vẫn là xu hướng

giảm nhưng các bước biến động khá ổn định. Kết thúc 6 tháng, đồng CNY đã

giảm 2,38% so với đồng USD, đảo chiều so với diễn biến của cùng kỳ năm

ngoái (tăng 0,08%). Từ đầu năm đến nay, đồng CNY đã có hai tháng lên giá

12

Diễn biến tỷ giá của các đồng tiền mạnh tháng 6 tháng đầu năm 2016

Nguồn: Investing.com

Vàng ghi nhận đà tăng mạnh

1.061.08

1.11.121.141.16

02

-Jan

-16

12

-Jan

-16

22

-Jan

-16

01

-Feb

-16

11

-Feb

-16

21

-Feb

-16

02

-Mar

-16

12

-Mar

-16

22

-Mar

-16

01

-Apr-

16

11

-Apr-

16

21

-Apr-

16

01

-May

-16

11

-May

-16

21

-May

-16

31

-May

-16

10

-Jun

-16

20

-Jun

-16

30

-Jun

-16

EUR/USD

1.31.35

1.41.45

1.51.55

02

-Jan

-16

12

-Jan

-16

22

-Jan

-16

01

-Feb

-16

11

-Feb

-16

21

-Feb

-16

02

-Mar

-16

12

-Mar

-16

22

-Mar

-16

01

-Apr-

16

11

-Apr-

16

21

-Apr-

16

01

-May

-16

11

-May

-16

21

-May

-16

31

-May

-16

10

-Jun

-16

20

-Jun

-16

30

-Jun

-16

GBP/USD

0.66

0.7

0.74

0.78

0.82

02

-Jan

-16

12

-Jan

-16

22

-Jan

-16

01

-Feb

-16

11

-Feb

-16

21

-Feb

-16

02

-Mar

-16

12

-Mar

-16

22

-Mar

-16

01

-Apr-

16

11

-Apr-

16

21

-Apr-

16

01

-May

-16

11

-May

-16

21

-May

-16

31

-May

-16

10

-Jun

-16

20

-Jun

-16

30

-Jun

-16

AUD/USD

1.2

1.3

1.4

1.5

02

-Jan

-16

12

-Jan

-16

22

-Jan

-16

01

-Feb

-16

11

-Feb

-16

21

-Feb

-16

02

-Mar

-16

12

-Mar

-16

22

-Mar

-16

01

-Apr-

16

11

-Apr-

16

21

-Apr-

16

01

-May

-16

11

-May

-16

21

-May

-16

31

-May

-16

10

-Jun

-16

20

-Jun

-16

30

-Jun

-16

USD/CAD

95

105

115

125

02

-Jan

-16

12

-Jan

-16

22

-Jan

-16

01

-Feb

-16

11

-Feb

-16

21

-Feb

-16

02

-Mar

-16

12

-Mar

-16

22

-Mar

-16

01

-Apr-

16

11

-Apr-

16

21

-Apr-

16

01

-May

-16

11

-May

-16

21

-May

-16

31

-May

-16

10

-Jun

-16

20

-Jun

-16

30

-Jun

-16

USD/JPY

6.4

6.5

6.6

6.7

02

-Jan

-16

12

-Jan

-16

22

-Jan

-16

01

-Feb

-16

11

-Feb

-16

21

-Feb

-16

02

-Mar

-16

12

-Mar

-16

22

-Mar

-16

01

-Apr-

16

11

-Apr-

16

21

-Apr-

16

01

-May

-16

11

-May

-16

21

-May

-16

31

-May

-16

10

-Jun

-16

20

-Jun

-16

30

-Jun

-16

USD/CNY

nhẹ và 4 tháng mất giá so với đồng USD, ghi nhận chuỗi giảm giá liên tiếp

trong 3 tháng của Quý II, với tổng mức giảm lớn hơn 3%. Trong điều kiện nền

kinh tế chưa có những chuyển biến lớn, NHTW Trung Quốc vẫn tiếp tục điều

hành CSTT theo hướng nới lỏng, diễn biến của đồng tiền CNY bị tác động chủ

yếu bởi diễn biến của đồng bạc xanh, thậm chí để phòng ngừa những tác động

không tích cực đến kinh tế trong nước khi đồng USD tăng mạnh trở lại, NHTW

Trung Quốc đã can thiệp khá tích cực theo hướng điều chỉnh giảm giá đồng

CNY trong Quý II. Hiện tại tỷ giá USD/CNY chốt giao dịch cuối tháng 6 ở mức

6.6480, tăng hơn 7% so với thời điểm cách đây một năm.

Giá vàng duy trì

đà tăng liên tục

trong 4 tháng

đầu năm, giảm

trong tháng 5 và

tăng mạnh trở lại

trong tháng 6

Trong 6 tháng đầu năm, giá vàng đã duy trì xu hướng tăng liên tục trong 4

tháng, quay đầu giảm trước tín hiệu mới của kinh tế Mỹ trong tháng 5 nhưng

nhanh chóng lấy lại đà tăng mạnh vào tháng cuối của Quý II/2016. Kết thúc

tháng 6, giá vàng chốt ở mức 1,318.4 $/ounce, tăng hơn 24% so với thời điểm

cuối năm 2015 (trong 5 tháng tăng giá, giá vàng tăng gần 30% và riêng tháng 5

giảm 5,77%). Đà tăng của giá vàng trong nửa đầu năm 2016 được hỗ trợ tích

cực bởi sự bất ổn của các thị trường tài sản đầu tư khác như chứng khoán, ngoại

hối và đặc biệt là triển vọng “không chắc chắn” kinh tế vĩ mô và thị trường tài

chính tiền tệ toàn cầu.

13

Diến biến giá vàng trong 6 tháng đầu năm 2016

Nguồn: kitco.com

Thị trường chứng khoán toàn cầu chứng kiến nhiều biến động

$1,000.00

$1,100.00

$1,200.00

$1,300.00

$1,400.00

Mặc dù, các nhân tố hỗ trợ cho đà tăng của giá vàng vẫn tiếp tục mạnh mẽ vào

những tuần cuối của Quý II, môi trường kinh tế kinh tế toàn cầu vẫn đầy thách

thức, rủi ro tiềm ẩn nhiều khả năng tiếp tục xuất hiện trên diện rộng nhưng thị

trường tiếp tục có kỳ vọng mạnh mẽ về sự hồi phục của kinh tế Mỹ trong năm

2016 và những tiến triển của kinh tế Châu Âu, Nhật Bản, Trung Quốc vào 6

tháng cuối năm. Trên cơ sở đó, giá vàng dự báo sẽ không có diễn biến tích cực

như 6 tháng đầu năm, xu hướng giảm có thể xuất hiện rõ nét vào Quý IV/2016.

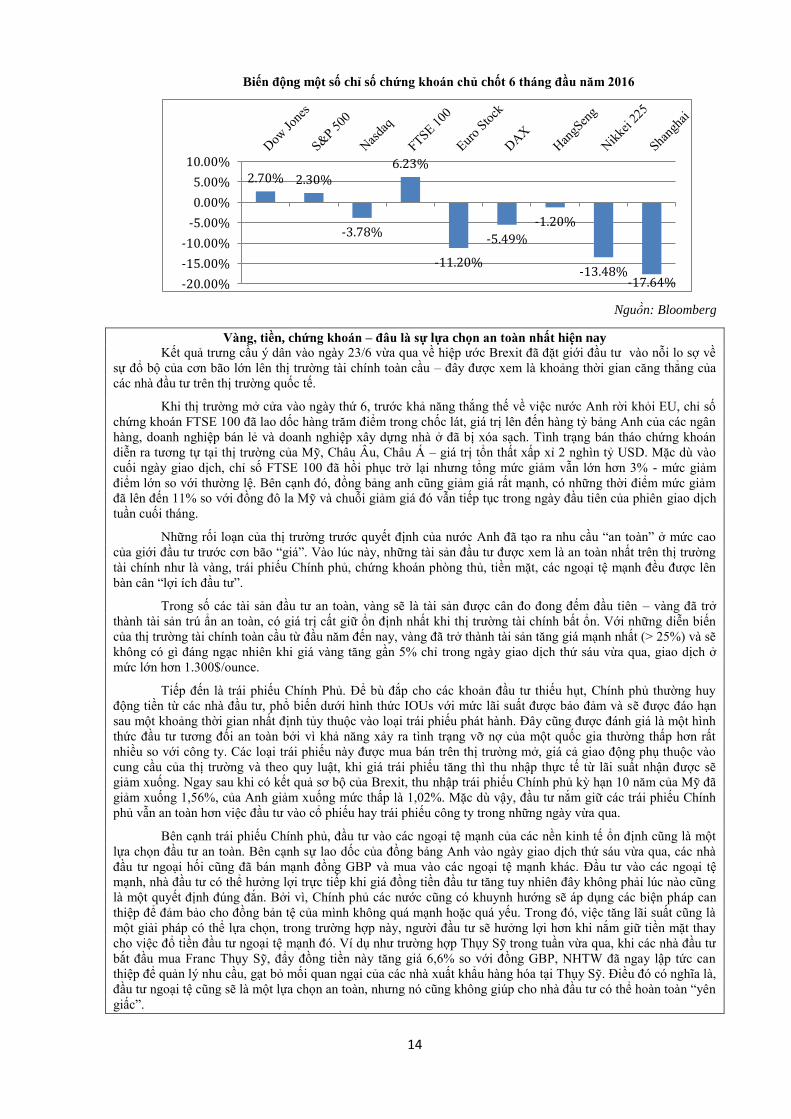

Thị trường

chứng khoán

toàn cầu biến

động mạnh trong

6 tháng đầu năm

Trong 6 tháng đầu năm, thị trường chứng khoán toàn cầu chịu những tác động

trái chiều từ diễn biến vĩ mô và những quyết sách điều hành của các nền kinh tế

chủ chốt trên thế giới kéo theo những đợt sóng mạnh làm chao đảo thị trường.

Thị trường biến động giảm mạnh trong 2 tháng đầu năm, hồi phục mạnh trong

tháng 3, giao dịch trầm lắng từ tháng 4 cho đến hết 3 tuần đầu tháng 6 và biến

động trở lại trong tuần cuối cùng chốt tháng 6.

Trong gần hai tháng đầu tiên, những nhân tố tiêu cực như sự lao dốc của kinh tế

Trung Quốc, giá dầu trượt dốc, sự không chắc chắn trong định hướng điều hành

chính sách tại các nền kinh tế chủ chốt và căng thẳng địa chính trị gia tăng đã

kéo thị trường rơi vào những đợt giảm mạnh. Tuy nhiên, kể từ cuối tháng 2,

một loạt thông tin hỗ trợ như định hướng nới lỏng trong điều hành chính sách

tại các nền kinh tế chủ chốt, giá dầu tăng trở lại,... đã giúp nâng đỡ và lấy lại đà

tăng điểm cho thị trường. Hầu hết các thị trường đã đạt được đà tăng rất mạnh

trong tháng 3. Tuy nhiên, trong gần 3 tháng tiếp theo đà tăng có phần chững lại

khi thị trường đã bão hòa hơn trước các thông tin vĩ mô được đón nhận.

Thị trường chỉ biến động mạnh trở lại vào tuần cuối tháng 6 trước sự kiện

Brexit. Khi Anh quyết định rời EU trong cuộc bỏ phiếu ngày 23/6, trong ngày

giao dịch tiếp theo, 2,08 nghìn tỷ USD đã bị cuốn phăng khỏi thị trường chứng

khoán toàn cầu. Theo đó, chỉ số MSCI All-Country World Index đã giảm gần

4,8% trong phiên ngày thứ Sáu, mạnh nhất kể từ ngày 8/8/2011.

Như vậy, kết thúc 6 tháng, đà tăng mạnh vào tháng 3 không thể bù đắp cho giá

trị giao dịch đã mất trong những tháng còn lại. Do đó, chốt ngày giao dịch cuối

tháng 6, hầu hết các thị trường đã giảm điểm so với cuối năm 2015. Mức giảm

điểm mạnh được ghi nhận tại các thị trường khu vực Châu Âu và Châu Á.

Trong khi đó chứng khoán Mỹ vẫn diễn biến khá tích cực ngoại trừ chỉ số công

nghệ Nasdaq giảm điểm nhẹ 3,78% so với cuối năm 2015.

14

Biến động một số chỉ số chứng khoán chủ chốt 6 tháng đầu năm 2016

Nguồn: Bloomberg

Vàng, tiền, chứng khoán – đâu là sự lựa chọn an toàn nhất hiện nay

Kết quả trưng cầu ý dân vào ngày 23/6 vừa qua về hiệp ước Brexit đã đặt giới đầu tư vào nỗi lo sợ về

sự đổ bộ của cơn bão lớn lên thị trường tài chính toàn cầu – đây được xem là khoảng thời gian căng thẳng của

các nhà đầu tư trên thị trường quốc tế.

Khi thị trường mở cửa vào ngày thứ 6, trước khả năng thắng thế về việc nước Anh rời khỏi EU, chỉ số

chứng khoán FTSE 100 đã lao dốc hàng trăm điểm trong chốc lát, giá trị lên đến hàng tỷ bảng Anh của các ngân

hàng, doanh nghiệp bán lẻ và doanh nghiệp xây dựng nhà ở đã bị xóa sạch. Tình trạng bán tháo chứng khoán

diễn ra tương tự tại thị trường của Mỹ, Châu Âu, Châu Á – giá trị tổn thất xấp xỉ 2 nghìn tỷ USD. Mặc dù vào

cuối ngày giao dịch, chỉ số FTSE 100 đã hồi phục trở lại nhưng tổng mức giảm vẫn lớn hơn 3% - mức giảm

điểm lớn so với thường lệ. Bên cạnh đó, đồng bảng anh cũng giảm giá rất mạnh, có những thời điểm mức giảm

đã lên đến 11% so với đồng đô la Mỹ và chuỗi giảm giá đó vẫn tiếp tục trong ngày đầu tiên của phiên giao dịch

tuần cuối tháng.

Những rối loạn của thị trường trước quyết định của nước Anh đã tạo ra nhu cầu “an toàn” ở mức cao

của giới đầu tư trước cơn bão “giá”. Vào lúc này, những tài sản đầu tư được xem là an toàn nhất trên thị trường

tài chính như là vàng, trái phiếu Chính phủ, chứng khoán phòng thủ, tiền mặt, các ngoại tệ mạnh đều được lên

bàn cân “lợi ích đầu tư”.

Trong số các tài sản đầu tư an toàn, vàng sẽ là tài sản được cân đo đong đếm đầu tiên – vàng đã trở

thành tài sản trú ẩn an toàn, có giá trị cất giữ ổn định nhất khi thị trường tài chính bất ổn. Với những diễn biến

của thị trường tài chính toàn cầu từ đầu năm đến nay, vàng đã trở thành tài sản tăng giá mạnh nhất (> 25%) và sẽ

không có gì đáng ngạc nhiên khi giá vàng tăng gần 5% chỉ trong ngày giao dịch thứ sáu vừa qua, giao dịch ở

mức lớn hơn 1.300$/ounce.

Tiếp đến là trái phiếu Chính Phủ. Để bù đắp cho các khoản đầu tư thiếu hụt, Chính phủ thường huy

động tiền từ các nhà đầu tư, phổ biến dưới hình thức IOUs với mức lãi suất được bảo đảm và sẽ được đáo hạn

sau một khoảng thời gian nhất định tủy thuộc vào loại trái phiếu phát hành. Đây cũng được đánh giá là một hình

thức đầu tư tương đối an toàn bởi vì khả năng xảy ra tình trạng vỡ nợ của một quốc gia thường thấp hơn rất

nhiều so với công ty. Các loại trái phiếu này được mua bán trên thị trường mở, giá cả giao động phụ thuộc vào

cung cầu của thị trường và theo quy luật, khi giá trái phiếu tăng thì thu nhập thực tế từ lãi suất nhận được sẽ

giảm xuống. Ngay sau khi có kết quả sơ bộ của Brexit, thu nhập trái phiếu Chính phủ kỳ hạn 10 năm của Mỹ đã

giảm xuống 1,56%, của Anh giảm xuống mức thấp là 1,02%. Mặc dù vậy, đầu tư nắm giữ các trái phiếu Chính

phủ vẫn an toàn hơn việc đầu tư vào cổ phiếu hay trái phiếu công ty trong những ngày vừa qua.

Bên cạnh trái phiếu Chính phủ, đầu tư vào các ngoại tệ mạnh của các nền kinh tế ổn định cũng là một

lựa chọn đầu tư an toàn. Bên cạnh sự lao dốc của đồng bảng Anh vào ngày giao dịch thứ sáu vừa qua, các nhà

đầu tư ngoại hối cũng đã bán mạnh đồng GBP và mua vào các ngoại tệ mạnh khác. Đầu tư vào các ngoại tệ

mạnh, nhà đầu tư có thể hưởng lợi trực tiếp khi giá đồng tiền đầu tư tăng tuy nhiên đây không phải lúc nào cũng

là một quyết định đúng đắn. Bởi vì, Chính phủ các nước cũng có khuynh hướng sẽ áp dụng các biện pháp can

thiệp để đảm bảo cho đồng bản tệ của mình không quá mạnh hoặc quá yếu. Trong đó, việc tăng lãi suất cũng là

một giải pháp có thể lựa chọn, trong trường hợp này, người đầu tư sẽ hưởng lợi hơn khi nắm giữ tiền mặt thay

cho việc đổ tiền đầu tư ngoại tệ mạnh đó. Ví dụ như trường hợp Thụy Sỹ trong tuần vừa qua, khi các nhà đầu tư

bắt đầu mua Franc Thụy Sỹ, đẩy đồng tiền này tăng giá 6,6% so với đồng GBP, NHTW đã ngay lập tức can

thiệp để quản lý nhu cầu, gạt bỏ mối quan ngại của các nhà xuất khẩu hàng hóa tại Thụy Sỹ. Điều đó có nghĩa là,

đầu tư ngoại tệ cũng sẽ là một lựa chọn an toàn, nhưng nó cũng không giúp cho nhà đầu tư có thể hoàn toàn “yên

giấc”.

2.70% 2.30%

-3.78%

6.23%

-11.20%

-5.49%

-1.20%

-13.48% -17.64% -20.00%

-15.00%

-10.00%

-5.00%

0.00%

5.00%

10.00%

15

Ngoài 03 tài sản đầu tư hiện đang nhận được sự ưa thích nhiều nhất thì các chứng khoán phòng thủ -

defensive stock và tiền mặt cũng là những lựa chọn đầu tư nên cân nhắc. Trong bối cảnh thị trường cổ phiếu

công ty mất điểm mạnh, đặc biệt là sự giảm mạnh trong lĩnh vực xây dựng nhà ở tại nước Anh, cụ thể như

Taylor Wimpey giảm 29%, Barratt, Berkeley và Bellway tất cả đều giảm hơn 20%, thì trên thị trường vẫn xuất

hiện những điểm sáng ở các lĩnh vực khác như khai thác mỏ, trường hợp của Randgold Resources là công ty hoạt

động chính ở Châu Phi đã tăng giá 14% vào ngày thứ 6, hay cổ phiếu của những công ty có mạng lưới kinh

doanh toàn cầu với doanh thu lớn từ nước ngoài như Unilever, GlaxoSmithKline, Rolls-Royce. Ngoài ra, nắm

giữ tiền mặt sẽ là lựa chọn đầu tư an toàn nhất trong điều kiện thị trường được dự báo rằng sẽ tiếp tục có nhiều

xáo trộn và lạm phát tiếp tục ở mức thấp.

3. Triển vọng kinh tế thế giới và những vấn đề đặt ra

Triển vọng kinh

tế thế giới những

tháng cuối năm

2016 khá ảm

đạm với việc điều

chỉnh giảm mức

tăng trưởng trên

toàn cầu cũng

như đối với từng

khu vực kinh tế

Kinh tế toàn cầu

tiếp tục đối mặt

với nhiều rủi ro

Những diễn biến không mấy tích cực của kinh tế toàn cầu trong 6 tháng đầu

năm 2016 khiến triển vọng tăng trưởng của năm 2016 khá ảm đạm. Nếu như tại

thời điểm cuối năm trước, các tổ chức quốc tế đều kỳ vọng năm 2016 sẽ là một

bước đệm để kinh tế thế giới thoát khỏi giai đoạn trì trệ thì nay phần lớn các

nhà phân tích đều cho rằng tăng trưởng kinh tế trong năm 2016 sẽ chỉ bằng hoặc

cao hơn một chút so với năm trước. Cụ thể, Quỹ tiền tệ quốc tế (IMF) trong báo

cáo cập nhật kinh tế toàn cầu hồi tháng 4/2016 đã tiếp tục hạ dự báo GDP toàn

cầu sẽ chỉ tăng 3,2% trong năm nay thay vì 3,4% như mức dự báo đưa ra hồi

tháng 1. Đây là lần thứ 2 từ đầu năm đến nay tổ chức này đã phải hạ dự báo

triển vọng tăng trưởng kinh tế thế giới. Tương tự như vậy, OECD cũng đưa ra

dự báo GDP toàn cầu năm 2016 chỉ tăng bằng với mức của năm 2015 là 3%,

giảm 0,3 điểm phần trăm so với dự báo của cuối tháng 11. Gần đây nhất, Ngân

hàng thế giới (WB) trong báo cáo triển vọng kinh tế toàn cầu 6/2016 cũng đã hạ

dự báo tăng trưởng kinh tế toàn cầu năm 2016 xuống còn 2,4%, thấp hơn 0,5%

so với mức dự báo đưa ra hồi tháng 1. Theo tổ chức này, sự sụt giảm của kinh tế

thế giới diễn ra đối với tất cả các nhóm nền kinh tế, trong đó nhóm các nền kinh

tế phát triển dự báo chỉ tăng trưởng ở mức 1,7%, thấp hơn 0,5% so với mức dự

báo đưa ra hồi tháng 1; nhóm các nền kinh tế đang phát triển và mới nổi tăng

trưởng 3,5%, thấp hơn 0,6% so với mức dự báo đưa ra trước đó.

Trong 6 tháng còn lại của năm 2016, kinh tế toàn cầu tiếp tục phải đối diện với

những rủi ro, thách thức chủ yếu sau:

+ Tăng trưởng chậm hơn tại các nền kinh tế mới nổi: Các nền kinh tế xuất khẩu

chủ chốt vẫn phải đối mặt với rủi ro tăng trưởng chậm hơn và định mức xếp

hạng tín nhiệm bị hạ thấp. Do các thị trường xuất khẩu này đóng vai trò rất quan

trọng trong giao dịch thương mại toàn cầu, nên tình trạng suy giảm của khu vực

này sẽ kéo theo sự tụt dốc của các đối tác kinh tế và thương mại khác, từ đó kìm

hãm chung đà tăng trưởng của kinh tế toàn cầu.

+ Các nền kinh tế phát triển vẫn tiếp tục trì trệ, ngoại trừ nền kinh tế Mỹ: Mặc

dù khủng hoảng tài chính toàn cầu đã trôi qua từ lâu nhưng các nền kinh tế phát

triển vẫn tiếp tục loay hoay chưa thoát khỏi những tác động của cuộc khủng

hoảng này, đầu tư vẫn tiếp tục suy giảm, tổng cầu trong nước chưa hồi phục

mặc dù nhiều nỗ lực kích thích kinh tế thông qua các chương trình nới lỏng tiền

tệ và tài khóa đã được thực hiện; trong khi đó nợ khu vực tư nhân lại có xu

hướng gia tăng lên cao hơn mức trước khi khủng hoảng xảy ra. Do các quốc gia

phát triển chiếm đến 60% cầu nhập khẩu trên toàn thế giới nên sự trì trệ này lại

tiếp tục tạo những tác động lan truyền lên nhóm các nền kinh tế đang phát triển

và mới nổi, khiến tăng trưởng các nhóm nước này sụt giảm, đồng thời tạo áp

lực lên tốc độ tăng trưởng của thương mại và hoạt động đầu tư trên toàn cầu.

+ Điều hành CSTT vẫn chưa trở lại trạng thái bình thường ảnh hưởng trực tiếp

đến sự bền vững của thị trường tài chính: Sự không chắc chắn về hiệu lực của

16

các CSTT mở rộng đang được thực hiện đồng loạt tại nhiều quốc gia phát triển

đang làm dấy lên mối lo ngại về việc gia tăng bất ổn trên các thị trường tài

chính. Chính sách lãi suất âm đang áp dụng phổ biến tại nhiều NHTW đang đặt

ra quan ngại về những tác động bất lợi đến bảng cân đối tài sản của các ngân

hàng, giảm lợi nhuận và khiến hệ thống ngân hàng có thể thu hẹp hoạt động cho

vay hoặc gia tăng chi phí lãi vay.

Tại Mỹ, tính bất định trong điều hành CSTT của Fed khiến các nhà đầu tư có

thể đột ngột thay đổi các kỳ vọng về mức lãi suất chính sách, từ đó ngay lập tức

tác động lên dòng chảy lãi suất dài hạn và khiến các thị trường tài chính biến

động, tác động này đặc biệt rõ rệt đối với các tài sản có độ rủi ro cao bao gồm

cả các khoản nợ cũng như diễn biến đồng tiền tại các nền kinh tế mới nổi.

Bên cạnh đó, sự phân hóa ngày càng lớn trong xu hướng điều hành CSTT giữa

các nền kinh tê Mỹ, Châu Âu và Nhật Bản cũng có thể dẫn đến những dao động

mạnh trên thị trường ngoại hối.

+ Thị trường ngoại hối sẽ tiếp tục đối mặt với những giao động trong ngắn

hạn: Với những gì đang diễn ra trên thị trường ngoại hối hiện nay, phần lớn giới

phân tích đều dự đoán rằng đồng USD sẽ “thắng thế” trên thị trường trong thời

gian còn lại của năm, dự báo đó sẽ càng vững chắc nếu tăng trưởng của kinh tế

Mỹ tiếp tục diễn biến tích cực, duy trì vai trò dẫn dắn kinh tế toàn cầu như hiện

nay. Theo đó, tỷ giá của các đồng tiền mạnh khác ở khu vực Châu Âu so với

USD sẽ trở nên dễ bị tổn thương hơn trước những chuyển biến chậm chạp của

kinh tế vĩ mô và những bất ổn tài chính, thương mại gia tăng. Nhiều khả năng

đồng EUR và đồng bảng Anh sẽ có diễn biến giảm trong quý tới, thậm chí sẽ

những biến động mạnh trong ngắn hạn. Các đồng tiền tại khu vực Châu Á,

ngoại trừ đồng JPY, sẽ bị chi phối mạnh mẽ bởi diễn biến của đồng USD và các

vấn đề của kinh tế Mỹ. Trong đó, đồng CNY được kỳ vọng là sẽ không có điều

chỉnh mạnh như đã từng xảy ra trong năm ngoái, vẫn duy trì xu hướng giảm cho

đến cuối năm. Đồng JPY có thể sẽ tiếp tục duy trì đà tăng nhẹ trong một vài

tháng tới nếu như những bất ổn kinh tế, tài chính chưa lắng xuống, tuy nhiên

diễn biến có thể đảo chiều khi BOJ can thiệp vào thị trường để hỗ trợ cho mục

tiêu kiểm soát lạm phát và hỗ trợ cho tăng trưởng kinh tế.

Mặc dù đã định hình được diễn biến của một số đồng tiền chủ chốt, song trong

bối cảnh kinh tế hiện nay, những giao động mạnh trong ngắn hạn là rất khó để

lường trước và rất dễ xảy ra. Trong trường hợp này, sự “vững chắc” sẽ thuộc về

đồng USD và áp lực sẽ đặt lên vai các nền kinh tế mới nổi, xu hướng giảm giá

sẽ tiếp tục với mức độ khác nhau giữa các khối nước. Trong đó sẽ bị ảnh hưởng

mạnh nhất tại các nước có lạm phát cao, tốc độ tăng trưởng kinh tế mờ nhạt ví

dụ như Nga, khối các nước Nam Mỹ, những nước sở hữu khối lượng nợ lớn

được định giá bằng USD.

Bên cạnh những rủi ro trên, kinh tế toàn cầu trong những tháng cuối năm 2016

sẽ tiếp tục phải đối mặt những thách thức đến từ các căng thẳng địa chính trị

vẫn tiếp tục có xu hướng gia tăng trên toàn thế giới; giá cả hàng hóa toàn cầu

mặc dù đã lấy lại đà tăng nhưng vẫn ở mức thấp và tạo áp lực lên tăng trưởng

tại các nền kinh tế đang phát triển và mới nổi; bảo hộ thương mại gia tăng trở

lại trong bối cảnh trao đổi thương mại toàn cầu đang ở mức thấp;… Tất cả

những áp lực trên sẽ khiến kinh tế thế giới những tháng cuối năm 2016 sẽ

không thể đạt được mức tăng trưởng như kỳ vọng, đồng thời đặt ra các thách

thức chính sách khác nhau đối với các cơ quan hoạch định chính sách tại mỗi

quốc gia.

17

KINH TẾ TRONG NƯỚC

1. Tăng trưởng kinh tế

Tăng trưởng kinh tế có dấu hiệu chững lại

Tăng trưởng kinh tế 6 tháng

đầu năm 2016 ước tăng

5,52% so với cùng kỳ năm

trước với sự đóng góp chủ

yếu từ khu vực công nghiệp,

xây dựng và dịch vụ

Tốc độ tăng trưởng kinh tế - GDP trong 6 tháng đầu năm 2016 được

cải thiện nhẹ qua các quý với mức tăng lần lượt trong quý I là 5,48%

và trong quý II là 5,55%. Tính chung, GDP trong 6 tháng đầu năm

2016 ước tăng 5,52% so với cùng kỳ năm trước.

Đóng góp chính vào mức tăng chung của nền kinh tế là từ khu vực

công nghiệp, xây dựng và dịch vụ. Trong khi đó, khu vực nông, lâm

nghiệp, thủy sản là khu vực có tốc độ tăng trưởng giảm sút.

Nhìn chung, tăng trưởng 6 tháng đầu năm nay mặc dù đã cao hơn tốc

độ tăng của cùng kỳ các năm 2012-2014 nhưng đã có dấu hiệu

chững lại so với tốc độ tăng 6,32% trong 6 tháng đầu năm 2015, do

tác động của những khó khăn xuất phát từ cả phía cung và phía cầu.

Tốc độ tăng tổng sản phẩm trong nước 6 tháng các năm 2014, 2015 và 2016

Tốc độ tăng so với cùng kỳ năm trước (%) Đóng góp của các khu

vực vào tăng trưởng 6

tháng đầu năm 2016

(Điểm phần trăm) 6 tháng 2014 6 tháng 2015 6 tháng 2016

Tổng số 5,22 6,32 5,52 5,52

Nông, lâm nghiệp thuỷ sản 2,90 2,22 -0,18 -0,03

Công nghiệp xây dựng 5,12 9,36 7,12 2,41

Dịch vụ 5,82 5,86 6,35 2,38

Thuế sản phẩm trừ trợ cấp

sản phẩm 7,19 5,50 6,60 0,76

Nguồn: TCTK

Tổng cung của nền kinh tế gặp nhiều khó khăn

Nông nghiệp gặp

khó khăn do tác

động bất lợi từ

thời tiết

Khu vực nông nghiệp

Nông nghiệp giảm sút trong 6 tháng đầu năm do tác động bất lợi từ thời tiết.

Hiện tượng El Nino đã ảnh hưởng tiêu cực đến hoạt động sản xuất nông

nghiệp ngay từ đầu năm 2016 với tác động nghiêm trọng hơn năm 2015. Tăng

trưởng của khu vực này đã giảm tốc mạnh trong quý I (giảm 1,31%) và mới

hồi phục nhẹ trong quý II (tăng 0,36%). Sản xuất lúa vụ đông xuân năm nay

giảm so với vụ đông xuân năm trước cả về diện tích, năng suất và sản lượng

chủ yếu do ảnh hưởng của thời tiết rét buốt, băng giá tại các tỉnh phía Bắc và

tình trạng hạn hán, xâm nhập mặn tại các tỉnh phía Nam, đặc biệt là vùng

Đồng bằng sông Cửu Long. Ngoài ra, diện tích hầu hết cây hàng năm khác đều

đạt thấp, hoạt động chăn nuôi trong cả nước (số lượng, sản lượng gia súc)

cũng bị ảnh hưởng xấu từ điều kiện thời tiết khắc nghiệt trong những tháng

đầu năm. Thủy sản sau sự kiện cá chết hàng loạt ở các tỉnh miền Trung cũng

đã gây tác động vào tình hình đánh bắt và thị trường tiêu thụ hải sản biển.

18

Diễn biến chỉ số IIP so với tháng trước

Diễn biến chỉ số IIP so với cùng kỳ

Nguồn: TCTK

Ngoài ra, chỉ số tiêu thụ hàng hóa và tồn kho trong ngành công nghiệp chế

biến, chế tạo cũng chứng minh thêm cho sự giảm tốc của khu vực sản xuất

kể từ đầu năm đến nay, mặc dù công nghiệp chế biến chế tạo là nhóm ngành

có diễn biến tích cực nhất đồng thời cũng có đóng góp lớn nhất vào mức tăng

chung của toàn ngành. Chỉ số tiêu thụ tích lũy qua các tháng tăng trưởng

thấp hơn so với cùng kỳ năm 2015, mức tăng trưởng tích lũy tại thời điểm

6 6 tháng đầu năm 2016, tốc độ tăng chỉ số IIP so với cùng kỳ lần lượt đạt 5,9%; 7,9%, 6,2%, 7,9%, 7,8% và 7,4%; trong khi đó 6 tháng đầu

năm 2015 mức tăng này lần lượt đạt 17,5%; 7%; 9,1%; 9,5%, 7.5% và 11,1%. 7Chỉ số sản xuất công nghiệp 6 tháng đầu năm 2015 tăng 9,6% so với cùng kỳ năm trước (Quý I tăng 9,3%; quý II tăng 10,2%), trong đó: Ngành khai khoáng tăng 8,2%; ngành chế biến, chế tạo tăng 10%; sản xuất và phân phối điện tăng 11,2%; cung cấp nước và xử lý rác thải,

nước thải tăng 6,4%.

(40.0)

(20.0)

-

20.0

40.0

01

/2015

03

/2015

05

/2015

07

/2015

09

/2015

11

/2015

01

/2016

03

/2016

05

/2016

Toàn ngành

Khai khoáng

(20.0)

-

20.0

40.0

01

/2015

03

/2015

05

/2015

07

/2015

09

/2015

11

/2015

01

/2016

03

/2016

05

/2016

Toàn ngành

Hoạt động sản

xuất công

nghiệp chưa bứt

phá

Hoạt động sản xuất công nghiệp

Trong 6 tháng đầu năm, chỉ số sản xuất công nghiệp – IIP duy trì đà tăng so

với cùng kỳ qua các tháng tuy nhiên mức tăng không cao so với cùng kỳ năm

20156, tốc độ tăng có sự sụt giảm nhẹ qua các quý (quý I tăng 7,6%; quý II

tăng 7,5%). Tính chung trong 6 tháng, chỉ số sản xuất công nghiệp tăng 7,5%

so với cùng kỳ năm trước, thấp hơn nhiều mức tăng 9,6% của cùng kỳ năm

20157.

Đóng góp chính vào đà tăng của chỉ số sản xuất công nghiệp toàn ngành là

ngành công nghiệp chế biến, chế tạo với mức tăng trưởng qua 6 tháng ước đạt

10,1%, đóng góp 7,1 điểm điểm phần trăm vào mức tăng chung. Mặc dù vậy,

trong nửa đầu năm 2016, nhóm ngành này chưa có dấu hiệu cải thiện mạnh

mẽ, tiếp tục theo xu hướng của năm 2015, tăng nhẹ trong quý I và tăng rõ nét

hơn trong Quý II cả về tốc độ tăng theo tháng cũng như so với cùng kỳ.

Tiếp đến là sự đóng góp của ngành sản xuất và phân phối điện tăng 11,7%,

đóng góp 0,8 điểm phần trăm và ngành cung cấp nước và xử lý rác thải, nước

thải tăng 8,1%, đóng góp 0,1 điểm phần trăm. Cả hai nhóm ngành này đều có

tốc độ tăng trưởng cao hơn so với cùng kỳ năm ngoái.

Bên cạnh xu hướng tăng chưa có nhiều bứt phá của công nghiệp chế biến, chế

tạo, khó khăn của sản xuất công nghiệp được thể hiện rõ nét hơn thông qua

diễn biến của công nghiệp khai khoáng. Tác động từ việc sụt giảm giá cả hàng

hóa và nguyên vật liệu đã khiến tốc độ tăng trưởng của ngành này trong 6

tháng đầu năm giảm 2,2% (chủ yếu do khai thác dầu thô giảm 6,1%), làm

giảm 0,5 điểm phần trăm mức tăng chung, xu hướng này trái ngược hoàn toàn

với mức tăng 8,2% của 6 tháng đầu năm 2015.

19

01/6/2016 là 8,8%, thấp hơn mức tăng 12,7% cùng thời điểm năm 2015.

Trong khi đó, chỉ số tồn kho duy trì mức tăng thấp so với cùng kỳ trong 5

tháng liên tục và tại thời điểm 01/6/2016 đạt mức 9%, thấp hơn mức tăng

11,8% của cùng thời điểm năm ngoái.

Chỉ số tiêu thụ công nghiệp chế biến,

chế tạo 2015-5/2016

Chỉ số tồn kho công nghiệp chế biến,

chế tạo 2015-5/2016

Nguồn: TCTK

Mặc dù diễn biến của khu vực sản xuất công nghiệp chưa thể hiện sức tăng

mạnh mẽ nhưng chỉ số quản trị nhà mua hàng PMI đã có xu hướng gia tăng

trở lại trong 4 tháng gần đây, kết thúc tháng 6 đạt mức 52,6 điểm. Điều này

cho thấy các điều kiện kinh doanh đang có những cải thiện mạnh mẽ.

Diễn biến chỉ số PMI 1/2015 – 6/2016

Nguồn: markiteconomics.com

Tốc độ tăng doanh thu bán lẻ hàng hóa và dịch vụ tiêu dùng có xu hướng phục hồi trở lại

trong quý II

Tốc độ tăng

doanh thu bán

lẻ hàng hóa và

dịch vụ tiêu

dùng tăng

trưởng chậm

trong quý I và

phục hồi trở lại

trong quý II

Diễn biến trầm lắng trong quý I, bước vào quý II, cầu tiêu dùng đã có xu

hướng phục hồi trở lại thể hiện qua tốc độ tăng tổng mức bán lẻ hàng hóa và

doanh thu dịch vụ tiêu dùng so với tháng trước và so với cùng kỳ liên tục

tăng qua các tháng của quý II. Cụ thể, tốc độ tăng doanh thu bán lẻ của tháng

4, 5 và 6 lần lượt đạt mức tăng 8,5%; 9% và 11% so với cùng kỳ, nhìn chung

cao hơn so với mức tăng 7,1%; 9,3% và 9,2% của cùng thời điểm năm 2015.

Không những thế, tốc độ tăng doanh thu bán lẻ so với tháng trước còn có xu

hướng tăng liên tục qua các tháng trong quý II, lần lượt đạt 1,59% trong

tháng 4, 1,8% trong tháng 5 và 3% trong tháng 6, một diễn biến khá tích cực

so với cùng kỳ một số năm gần đây8.

8 Tốc độ tăng doanh thu bán lẻ hàng hóa và dịch vụ tiêu dùng so với tháng trước của quý II năm 2014 lần lượt đạt tháng 4 tăng 2,4%; tháng 5

tăng 1,4% và tháng 6 tăng 1,7%; quý II năm 2015 lần lượt đạt tháng 4 tăng 2,5%, tháng 5 tăng 0,8% và tháng 6 tăng 1,5%.

(30.0)

(20.0)

(10.0)

-

10.0

20.0

30.0

40.0

Tiêu thụ so với tháng trước

Tiêu thụ so với cùng kỳ

(4.0) (2.0)

- 2.0 4.0 6.0 8.0

10.0 12.0 14.0 16.0

Tồn kho so với tháng trước

Tồn kho so với cùng kỳ

46

48

50

52

54

56

20

Mặc dù chỉ số này đã có diễn biến khả quan trong quý II như vậy, nhưng do

quý I tăng trưởng ở mức thấp nên tính hết 6 tháng đầu năm, tổng mức bán lẻ

hàng hóa và doanh thu dịch vụ tiêu dùng ước tính đạt 1724 nghìn tỷ đồng,

tăng 9,5% so với cùng kỳ năm trước, vẫn thấp hơn mức tăng 9,8% của 6

tháng đầu năm 2015. Ngoài ra, nếu loại trừ yếu tố giá tổng mức bán lẻ hàng

hóa và doanh thu dịch vụ tiêu dùng tăng 7,5%, thấp hơn mức tăng 8,3% của

cùng kỳ năm 2015.

Tăng trưởng doanh số bán lẻ hàng hóa và dịch vụ tiêu

dùng đã loại trừ yếu tố giá (%yoy)

Tăng trưởng doanh số bán lẻ hàng hóa so với

tháng trước và so với cùng kỳ

Nguồn: TCTK

Tổng vốn đầu tư toàn xã hội tiếp tục là động lực dẫn dắt tăng trưởng với vai trò đầu tàu

thuộc về khu vực FDI và khu vực tư nhân

Tổng vốn đầu

tư toàn xã hội

duy trì mức

tăng trưởng

khả quan so

với cùng kỳ

những năm

trước

Tiếp nối xu hướng của quý I, trong quý II, tổng vốn đầu tư toàn xã hội, đặc

biệt là dòng vốn đầu tư nước ngoài vẫn tiếp tục diễn biến khả quan, đang là

một điểm sáng giúp nâng đỡ triển vọng tăng trưởng của Việt Nam.

Tổng vốn đầu tư toàn xã hội thực hiện 6 tháng đầu năm 2016 theo giá hiện

hành ước tính đạt 618,2 nghìn tỷ đồng, tăng 11,7% so với cùng kỳ năm trước

và bằng 32,9 % GDP, cao hơn so với cùng kỳ 2 năm liền trước. Trong đó, vốn

đầu tư từ khu vực nước ngoài vẫn duy trì vị trí dẫn đầu với mức tăng trưởng

đạt 15,6%. Khu vực tư nhân cũng có những bước tiến mạnh mẽ với mức tăng

6 tháng ước đạt 14,7%, trong khi đó khu vực nhà nước tăng chậm lại với mức

tăng chỉ đạt 6,5%, thấp hơn khá nhiều so với cùng thời điểm 2 năm liền trước.

Tốc độ phát triển vốn đầu tư toàn xã hội thực hiện 6 tháng các năm 2014 - 2016 so với cùng kỳ năm trước

Đơn vị tính: %

6 tháng

năm 2014

6 tháng

năm 2015

6 tháng

năm 2016

Tổng số 109,0 109,3 111,7

Khu vực Nhà nước 110,4 107,8 106,5

Khu vực ngoài Nhà nước 110,3 110,5 114,7

Khu vực có vốn đầu tư trực tiếp nước ngoài 105,1 109,8 115,6 Nguồn: TCTK

02468

101214

1 th

áng

2 th

áng

3 th

áng

4 th

áng

5 th

áng

6 th

áng

7 th

áng

8 th

áng

9 th

áng

10

thán

g

11

thán

g

Cả n

ăm

2014 2015 2016

-5

0

5

10

15

20

M1

2013

M4

2013

M7

2013

M10

2013

M1

2014

M4

2014

M7

2014

M10

2014

M1

2015

M4

2015

M7

2015

M10

2015

M1

2016

M4

2016

%

Tăng trưởng yoy (%)

Tăng trưởng mom (%)

21

Khu vực FDI tăng trưởng tích cực xét cả về phía vốn đăng ký mới cũng như vốn thực hiện

Khu vực có vốn

FDI đạt tốc độ

tăng trưởng

mạnh qua 6

tháng đầu năm

Diễn biến tích cực của dòng vốn đầu tư trực tiếp của nước ngoài vào Việt

Nam trong 6 tháng đầu năm 2016 thể hiện qua lượng vốn FDI thu hút cũng

như FDI thực hiện. Tính đến thời điểm 20/6/2016, tổng vốn đăng ký của các

dự án cấp mới và vốn cấp bổ sung ước đạt 11284,7 triệu USD, tăng 105,4%

so với cùng kỳ năm trước (6 tháng đầu năm 2015 giảm 19,8%). Nếu như

trong quý I, lượng vốn FDI thu hút mới ước đạt hơn 4 tỷ USD thì đến quý II,

lượng vốn FDI thu hút được còn dồi dào hơn khi ước đạt xấp xỉ 7,3 tỷ USD,

tăng 80% so với quý I và cao hơn nhiều so với cùng kỳ các năm trước.

Vốn đầu tư trực tiếp nước ngoài thực hiện 6 tháng năm 2016 ước tính đạt 7,3

tỷ USD, tăng 15,1% so với cùng kỳ năm 2015 (cao hơn so với mức tăng 9,6%

của 6 tháng năm 2015). Vốn FDI thực hiện được giải ngân ổn định qua các

quý khi lần lượt đạt 3,5 tỷ USD trong quý I và 3,8 tỷ USD trong quý II, cao

hơn nếu so với cùng kỳ 2 năm 2014 và 2015.

So sánh vốn đăng ký FDI qua hai quý đầu năm giai

đoạn 2014 – 2016

So sánh vốn thực hiện FDI qua hai quý đầu

năm giai đoạn 2014 – 2016

Nguồn: TCTK

Theo thống kê của Cục đầu tư nước ngoài, lĩnh vực công nghiệp chế biến, chế

tạo tiếp tục là điểm đến của phần lớn các dự án đầu tư nước ngoài tại Việt

Nam trong 6 tháng đầu năm, chiếm 71,5% trong tổng số dự án cấp mới và

tăng thêm. Bất động sản cũng là một ngành hút FDI mạnh trong năm nay khi

vươn lên đứng vị trí thứ 2, chiếm 5,3% tổng lượng vốn. Một số ngành quan

trọng như khai khoáng, xây dựng, nông nghiệp, lâm nghiệp và thủy sản lượng

FDI đổ vào vẫn ở mức khá hạn chế.

Đầu tư của khu vực tư nhân ngày càng chiếm vị trí quan trọng dẫn dắt hoạt động đầu tư

trong khi đầu tư khu vực Nhà nước có chiều hướng chững lại

Khu vực tư

nhân giữ đà

tăng trưởng

tốt trong khi

đầu tư từ khu

vực Nhà nước

chững lại

Đầu tư từ khu vực tư nhân vẫn giữ đà tăng trưởng tốt kể từ đầu năm 2016 đến

nay, duy trì vị trí thứ 2 sau khu vực FDI với tốc độ tăng trưởng qua 6 tháng

ước đạt 14,7%, cao hơn khá nhiều so với tốc độ tăng bình quân khoảng 10%

của cùng kỳ 2 năm liền trước. Ngoài ra, nếu quan sát tốc độ tăng trưởng vốn

đầu tư của khu vực này qua các quý từ năm 2014 đến nay có thể thấy đây là

khu vực duy trì đà tăng trưởng ổn định nhất, là động lực quan trọng dẫn dắt

hoạt động đầu tư toàn xã hội, ngay cả trong những thời điểm đầu tư của khu

vực FDI và khu vực Nhà nước sụt giảm mạnh.

Trái với diễn biến tích cực của 2 khu vực tư nhân và khu vực có vốn FDI, đầu

tư từ khu vực Nhà nước có dấu hiệu giảm sút với mức tăng qua 6 tháng ước

0

2,000

4,000

6,000

8,000

Trie

u U

SD

Năm 2014 Năm 2015 Năm 2016

0

1,000

2,000

3,000

4,000

Trie

u U

SD

Năm 2014 Năm 2015 Năm 2016

22

đạt 6,5%, thấp hơn nếu so với cùng kỳ những năm trước. Sự sụt giảm này đã

diễn ra liên tục kể từ năm 2015 trở lại đây và tốc độ tăng trưởng vốn của khu

vực này luôn ở mức thấp hơn so với 2 khu vực còn lại của nền kinh tế.

Tăng trưởng đầu tư của toàn xã hội và 3 khu vực kinh tế theo quý so với cùng kỳ

giai đoạn Q1/2014 – Q2/2016

Nguồn: TCTK

Như vậy, qua quan sát diễn biến của các cấu phần vốn đầu tư toàn xã hội, có

thể thấy vai trò của hai nguồn vốn đầu tư tư nhân và có vốn FDI đang ngày

càng mạnh mẽ, thể hiện qua tỷ trọng đóng góp trong tổng lượng vốn đầu tư

toàn xã hội ngày một lớn. Điều này đã giúp san sẻ bớt gánh nặng đầu tư từ

khu vực Nhà nước, phù hợp với định hướng phát triển bền vững và huy động

hiệu quả các nguồn lực tổng thể trong nền kinh tế.

Đóng góp của từng khu vực vào tổng mức vốn đầu tư toàn xã hội

giai đoạn 2011 – 6T/2016

Nguồn: TCTK

Cán cân thương mại tăng trưởng chậm trong 6 tháng đầu năm

Xuất khẩu 6

tháng đầu

năm diễn biến

không tích

cực so với

cùng kỳ năm

2015

Xuất khẩu chững lại do tác động bất lợi từ các điều kiện bên ngoài

Trong nửa đầu năm 2016, hoạt động xuất khẩu không có nhiều điểm đột phá.

Ngay trong tháng đầu năm kim ngạch xuất khẩu đã giảm 0,31% so với cùng

kỳ năm trước (thấp hơn rất nhiều so với mức tăng lên đến 16,97% của tháng 1

năm 2015); tiếp nối là tháng 2 và tháng 3 không có nhiều cải thiện với mức

tăng lần lượt chỉ đạt 8,17% và 6,41%. Tiếp nối xu hướng của quý I, hoạt động

xuất khẩu trong quý II vẫn chưa có chuyển biến. Ngay khi bước vào tháng 4,

kim ngạch xuất khẩu đã giảm hơn 5% so với tháng liền trước, và chỉ duy trì

được đà tăng rất nhẹ trong những tháng tiếp theo. Tính chung 6 tháng đầu

-10.00%

0.00%

10.00%

20.00%

30.00%

40.00%

Q1 2014 Q2 2014 Q3 2014 Q4 2014 Q1 2015 Q2 2015 Q3 2015 Q4 2015 Q1 2016 Q2 2016

Vốn đầu tư toàn XH Khu vực Nhà nước

Khu vực ngoài Nhà nước Khu vực có đầu tư trực tiếp nước ngoài

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

2011 2012 2013 2014 2015 6T 2016

Khu vực Nhà nước Khu vực ngoài Nhà nước Khu vực có đầu tư trực tiếp nước ngoài

23

năm nay, kim ngạch hàng hóa xuất khẩu ước tính đạt 82,2 tỷ USD, chỉ tăng

5,9% so với cùng kỳ năm trước, thấp hơn khá nhiều mức tăng tương ứng của

năm 2014 và năm 20159. Xuất khẩu tăng trưởng yếu cho thấy hàng hóa Việt

Nam đang gặp nhiều áp lực cạnh tranh khi cầu thế giới chưa thực sự phục hồi,

các đối tác xuất khẩu chính của Việt Nam đang gặp nhiều khó khăn trong vấn

đề tiêu thụ và diễn biến giá cả hàng hóa toàn cầu đang có nhiều biến động.

Xét cơ cấu xuất khẩu phân theo nhóm mặt hàng không có nhiều thay đổi khi

các mặt hàng xuất khẩu chủ lực vẫn thuộc về nhóm nông sản, nguyên nhiên

vật liệu và công nghiệp chế biến chế tạo. Tuy nhiên, việc xuất khẩu dầu thô –

nguồn thu quan trọng trong hoạt động xuất nhập khẩu giảm 46,6% và các mặt

hàng gia công chế biến chế tạo chủ yếu của Việt Nam chỉ tăng nhẹ so với

cùng kỳ đã khiến kim ngạch xuất khẩu 6 tháng đầu năm không đạt được như

kỳ vọng.

Nhập khẩu liên

tục giảm trong

các tháng của

quý I và chỉ bắt

đầu phục hồi

trở lại trong 2

tháng gần đây

Xét cơ cấu xuất khẩu phân theo khu vực kinh tế cho thấy khối doanh nghiệp

đầu tư nước ngoài vẫn là động lực chính trong xuất khẩu hàng hóa của Việt

Nam, hiện chiếm tới 71% tổng kim ngạch xuất khẩu. Theo đó, giá trị xuất

khẩu của khu vực này trong quý 6 tháng đầu năm 2016 tăng 6,9% so với cùng

kỳ năm trước trong khi khu vực trong nước chỉ tăng 3,3%.

Nhập khẩu 6 tháng giảm so với cùng kỳ năm trước, đặc biệt đối với một số mặt

hàng phục vụ cho sản xuất trong nước

Sau khi rơi vào tình trạng nhập khẩu sụt giảm qua các tháng so với cùng kỳ

năm trước liên tục trong 4 tháng đầu năm, nhập khẩu hàng hóa mới bắt đầu

phục hồi trở lại trong 2 tháng cuối của Quý II. Mặc dù vậy, đà tăng trong những

tháng cuối không đủ bù đắp mức giảm mạnh của quý I nên tính đến hết tháng 6,

tổng kim ngạch nhập khẩu ước đạt 80,7 tỷ USD, giảm 0,5% so cùng kỳ năm

trước, trái ngược hoàn toàn so với mức tăng mạnh hơn 17% của 6 tháng đầu

năm 2015.

Bên cạnh đó, xét cơ cấu nhập khẩu phân theo khu vực kinh tế cũng cho thấy

khối doanh nghiệp đầu tư nước ngoài hiện cũng chiếm một tỷ trọng lớn tương

đương khoảng 60% tổng kim ngạch nhập khẩu. Tuy nhiên, trong nửa đầu

năm, trước tình trạng nhập khẩu suy giảm trên bình diện nói chung, nhập khẩu

của khu vực đầu tư nước ngoài cũng giảm 1,8% so cùng kỳ năm trước trong

khi khu vực trong nước mức nhập khẩu tăng 1,3%.

Trong mức giảm chung của giá trị nhập khẩu trong 6 tháng đầu năm 2016, điểm

đáng chú ý là giá trị nhập khẩu một số yếu tố gắn liền với năng lực sản xuất đã

giảm so cùng kỳ 2015: máy móc thiết bị, dụng cụ, phụ tùng giảm 0,6%; nguyên

nhiên vật liệu giảm 0,6%. Thực tế đó cũng minh chứng thêm cho đà tăng

trưởng đang chững lại trong khu vực sản xuất. Tuy nhiên, nhập khẩu nhóm

hàng tiêu dùng 6 tháng đầu năm đã tăng trở lại 0,7% so cùng kỳ năm trước

cũng phản ánh xu hướng cầu tiêu dùng đã phục hồi trong những tháng gần đây.

Nền kinh tế xuất siêu 1,5 tỷ USD trong 6 tháng đầu năm

Với tình trạng xuất khẩu và nhập khẩu đều suy giảm, trong đó nhập khẩu giảm

mạnh hơn xuất khẩu nên cán cân thương mại nửa đầu năm đã xuất siêu đạt 1,5

tỷ USD, trong đó quý I xuất siêu 1,198 tỷ USD, quý II xuất siêu khoảng 300

triệu USD. Tuy nhiên, việc xuất siêu quay trở lại chưa phải là một tín hiệu lạc

quan khi nguyên nhân chính lại đến từ việc sụt giảm nhập khẩu và cơ cấu xuất

khẩu chưa có những thay đổi đột phá tích cực. Ngoài ra, nhập siêu trong 6

9 Trong 6 tháng đầu năm 2014, 2015, tốc độ tăng xuất khẩu đạt tương ứng 15,4% và 9,3%.

24

tháng đầu năm vẫn xuất hiện trong khu vực kinh tế trong nước với mức nhập

siêu là 9,7 tỷ USD trong khi khu vực có vốn đầu tư nước ngoài xuất siêu 11,2

tỷ USD. Diễn biến cán cân thương mại giai đoạn 1/2015 – 6/2016

Nguồn: TCTK

Một số VBPL chính sách quan trọng liên quan đến điều tiết tăng trưởng kinh tế

(được ban hành, bắt đầu có hiệu lực trong 6 tháng đầu năm 2016)

- Nghị quyết của Chính phủ số 01/NQ-CP ngày 07/01/2016 về những giải pháp chủ yếu chỉ đạo, điều hành thực

hiện kế hoạch phát triển kinh tế - xã hội và dự toán NSNN năm 2016;

- Nghị định 111/2015/NĐ-CP về phát triển công nghiệp hỗ trợ; có hiệu lực ngày 01/01/2016;

- Nghị định 136/2015/NĐ-CP hướng dẫn thi hành một số điều của Luật Đầu tư công, có hiệu lực ngày

15/2/2016;

- Nghị định 135/2015/NĐ-CP quy định về đầu tư gián tiếp ra nước ngoài; có hiệu lực ngày 15/2/2016;

- Nghị định 131/2015/NĐ-CP hướng dẫn về dự án quan trọng quốc gia; có hiệu lực ngày 15/2/2016;

- Nghị định 122/2015/ NĐ-CP ngày 14/11/2015 của Chính phủ quy định từ ngày 01/01/2016 sẽ áp dụng mức

lương tối thiểu vùng từ 2.400.000 đến 2.500.000 đồng/tháng với người lao động làm việc tại DN, liên hiệp HTX,

HTX, tổ HTX, trang trại, hộ gia đình, cá nhân và các cơ quan tổ chức có sử dụng lao động; có hiệu lực ngày

01/01/2016;

- Quyết định 229/QĐ-TTg ban hành ngày 4/2/2016 Quyết định về cơ chế, chính sách thực hiện Chiến lược và

Quy hoạch phát triển ngành công nghiệp ô tô Việt Nam, ngày hiệu lực 4/2/2016;

- Quyết định 228/QĐ-TTg ngày 4/2/2016 quyết định về việc phê duyệt Đề án nâng cao năng lực công tác thông

tin xúc tiến thương mại giai đoạn 2016 – 2020; có hiệu lực ngày 4/2/2016;

- Quyết định 306/QĐ-TTg ngày 26/2/2016 quyết định về việc điều chỉnh mức cho vay đối với hộ gia đình sản

xuất, kinh doanh tại vùng khó khăn; có hiệu lực ngày 15/3/2016;

- Quyết định 307/QĐ-TTg ngày 26/2/2016 quyết định về việc điều chỉnh mức cho vay đối với thương nhân hoạt

động thương mại tại vùng khó khăn; có hiệu lực ngày 15/3/2016;

- Nghị quyết của Chính phủ số 19/2016/NQ-CP ngày 28/4/2016 về những nhiệm vụ, giải pháp chủ yếu cải thiện

môi trường kinh doanh, nâng cao năng lực cạnh tranh quốc gia hai năm 2016-2017, định hướng đến năm 2020;

- Nghị quyết số 35/NQ-CP về việc hỗ trợ và phát triển doanh nghiệp đến năm 2020;

- Nghị quyết số 41/NQ-CP về chính sách ưu đãi thuế thúc đẩy việc phát triển và ứng dụng công nghệ thông tin

tại Việt Nam;

- Nghị định số 16/2016/NĐ-CP về việc quản lý và sử dụng vốn hỗ trợ phát triển chính thức và vốn vay ưu đãi

của nhà tài trợ nước ngoài;

- Chỉ thị số 06/CT-BCT của Bộ Công thương về một số nhiệm vụ, giải pháp phát triển sản xuất, đẩy mạnh xuất

khẩu trong năm 2016;

-5,000

0

5,000

10,000

15,000

20,000M

1 2

01

5

M2

20

15

M3

20

15

M4

20

15

M5

20

15

M6

20

15

M7

20

15

M8

20

15

M9

20

15

M1

0 2

015

M1

1 2

015

M1

2 2

015

M1

20

16

M2

20

16

M3

20

16

M4

20

16

M5

20

16

M6

20

16

Xuất khẩu

Nhập khẩu

Nhập siêu

25

- Chỉ thị số 18/CT-TTg, ngày 19/5/2016 của Thủ tướng về việc phát động thi đua thực hiện thắng lợi nhiệm vụ

phát triển kinh tế - xã hội năm 2016 và Kế hoạch 05 năm (2016 - 2020) theo Nghị quyết Đại hội đại biểu toàn

quốc lần thứ XII của Đảng;

- Chỉ thị số 21/CT-TTg ngày 02/6/2016 yêu cầu các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ, cơ quan

khác ở Trung ương, các tỉnh, thành phố trực thuộc Trung ương, các tập đoàn kinh tế, tổng công ty nhà nước tập

trung chỉ đạo xây dựng Kế hoạch phát triển kinh tế - xã hội (KT-XH) và dự toán ngân sách nhà nước năm 2017.

- Chỉ thị số 22/CT-TTg ngày 03/6/2016 v/v tăng cường chỉ đạo điều hành thực hiện nhiệm vụ tài chính – ngân

sách nhà nước trước năm 2016;

- Quyết định số 2493/QĐ-BCT ngày 20/6/2016 của Bộ Công thương về việc phê duyệt danh mục dự án tham gia

“Chương trình phát triển một số ngành công nghiệp công nghệ cao” bắt đầu thực hiện từ năm 2017;

...

2. Lạm phát

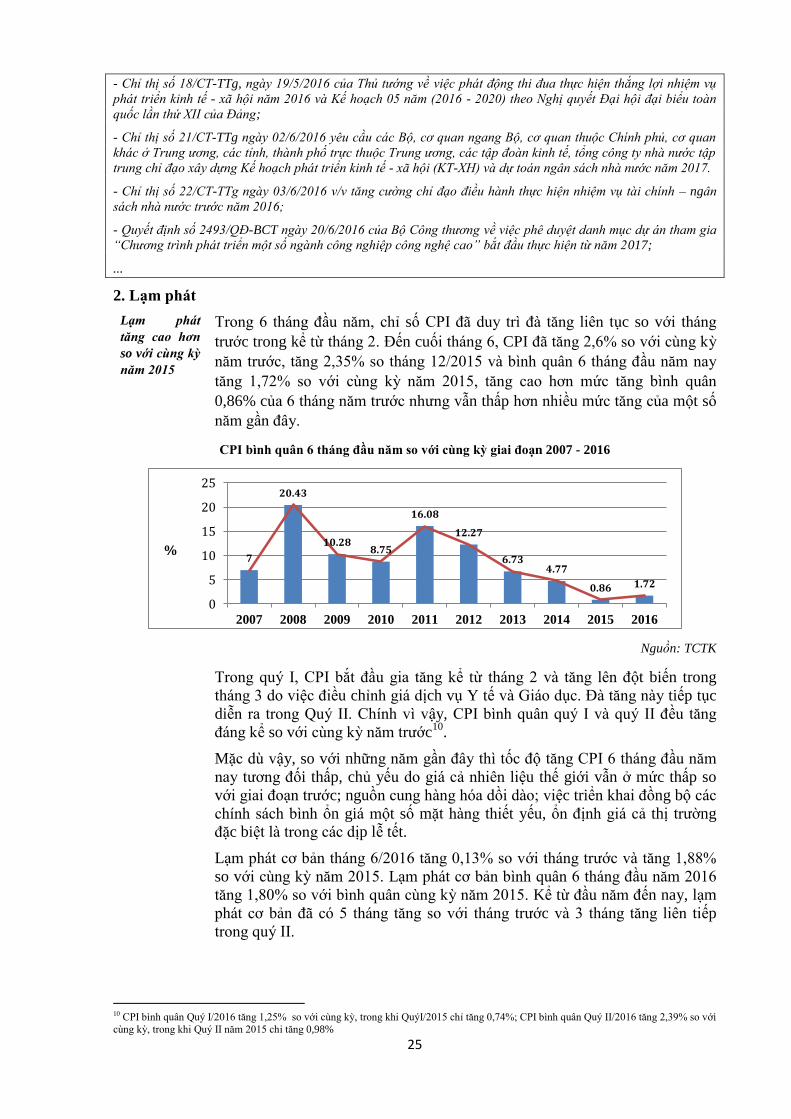

Lạm phát

tăng cao hơn

so với cùng kỳ

năm 2015

Trong 6 tháng đầu năm, chỉ số CPI đã duy trì đà tăng liên tục so với tháng

trước trong kể từ tháng 2. Đến cuối tháng 6, CPI đã tăng 2,6% so với cùng kỳ

năm trước, tăng 2,35% so tháng 12/2015 và bình quân 6 tháng đầu năm nay

tăng 1,72% so với cùng kỳ năm 2015, tăng cao hơn mức tăng bình quân

0,86% của 6 tháng năm trước nhưng vẫn thấp hơn nhiều mức tăng của một số

năm gần đây.

CPI bình quân 6 tháng đầu năm so với cùng kỳ giai đoạn 2007 - 2016

Nguồn: TCTK

Trong quý I, CPI bắt đầu gia tăng kể từ tháng 2 và tăng lên đột biến trong

tháng 3 do việc điều chỉnh giá dịch vụ Y tế và Giáo dục. Đà tăng này tiếp tục

diễn ra trong Quý II. Chính vì vậy, CPI bình quân quý I và quý II đều tăng

đáng kể so với cùng kỳ năm trước10

.

Mặc dù vậy, so với những năm gần đây thì tốc độ tăng CPI 6 tháng đầu năm

nay tương đối thấp, chủ yếu do giá cả nhiên liệu thế giới vẫn ở mức thấp so

với giai đoạn trước; nguồn cung hàng hóa dồi dào; việc triển khai đồng bộ các

chính sách bình ổn giá một số mặt hàng thiết yếu, ổn định giá cả thị trường

đặc biệt là trong các dịp lễ tết.

Lạm phát cơ bản tháng 6/2016 tăng 0,13% so với tháng trước và tăng 1,88%

so với cùng kỳ năm 2015. Lạm phát cơ bản bình quân 6 tháng đầu năm 2016

tăng 1,80% so với bình quân cùng kỳ năm 2015. Kể từ đầu năm đến nay, lạm

phát cơ bản đã có 5 tháng tăng so với tháng trước và 3 tháng tăng liên tiếp

trong quý II.

10 CPI bình quân Quý I/2016 tăng 1,25% so với cùng kỳ, trong khi QuýI/2015 chỉ tăng 0,74%; CPI bình quân Quý II/2016 tăng 2,39% so với

cùng kỳ, trong khi Quý II năm 2015 chỉ tăng 0,98%

7

20.43

10.28 8.75

16.08

12.27

6.73 4.77

0.86 1.72

0

5

10

15

20

25

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

%

26

Diễn biến chỉ số CPI giai đoạn tháng 1/2015 –

tháng 6/2016

Diễn biến chỉ số CPI chung và CPI cơ bản so với

cùng kỳ

Nguồn: TCTK

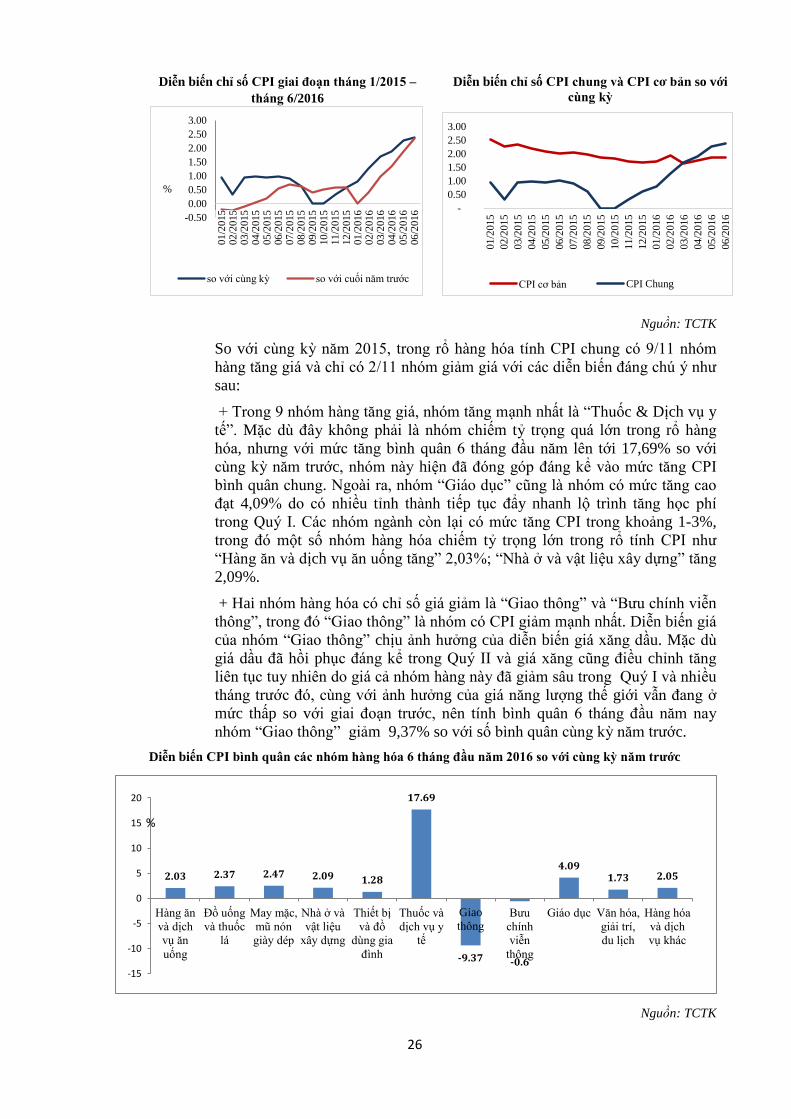

So với cùng kỳ năm 2015, trong rổ hàng hóa tính CPI chung có 9/11 nhóm

hàng tăng giá và chỉ có 2/11 nhóm giảm giá với các diễn biến đáng chú ý như

sau:

+ Trong 9 nhóm hàng tăng giá, nhóm tăng mạnh nhất là “Thuốc & Dịch vụ y

tế”. Mặc dù đây không phải là nhóm chiếm tỷ trọng quá lớn trong rổ hàng

hóa, nhưng với mức tăng bình quân 6 tháng đầu năm lên tới 17,69% so với

cùng kỳ năm trước, nhóm này hiện đã đóng góp đáng kể vào mức tăng CPI

bình quân chung. Ngoài ra, nhóm “Giáo dục” cũng là nhóm có mức tăng cao

đạt 4,09% do có nhiều tỉnh thành tiếp tục đẩy nhanh lộ trình tăng học phí

trong Quý I. Các nhóm ngành còn lại có mức tăng CPI trong khoảng 1-3%,

trong đó một số nhóm hàng hóa chiếm tỷ trọng lớn trong rổ tính CPI như

“Hàng ăn và dịch vụ ăn uống tăng” 2,03%; “Nhà ở và vật liệu xây dựng” tăng

2,09%.

+ Hai nhóm hàng hóa có chỉ số giá giảm là “Giao thông” và “Bưu chính viễn