boule diagnostics - analystgroup.se fileför varje såld produkt får bolaget fortsatt sälja...

TRANSCRIPT

121

1 1

Rubrik Rubrik Rubrik Rubrik

1211

RubrikRubrikRubrikRubrik

Futura storlekz 9.Ni kan flytta varje figur var för sig.Om rubriken inte passar under figuren kan man flytta den hur man vill.

Skapa egen bull & bear mall:Radera bilderna från mallen och klipp och klistra indin egna tabell

1 2

Skriv text

Skriv text

Skriv text

Skriv text

Skriv text

Skriv text

Skriv text

Skriv text

Skriv text

Skriv text

Independent Equity Research

Analytiker: Fredrik Östlind, Daniel Nilsson

29 November 2016:

Boule DiagnosticsPart Coverage Analysis

Värdedrivare

Part Coverage

Boule DiagnosticsAktiekurs 231.5v. 52 högsta / lägsta 261 / 62.5Antal aktier 4 707 138Börsvärde (MSEK) 1 089Nettoskuld (MSEK) 19EV (MSEK) 1 108Sektor HälsovårdLista / kortnamn OMX Small Cap / BOUL Nästa rapport 2017-02-16UTVECKLING

1 månad 58.29 %

3 månader 85.20 %

1 år 177.25 %

YTD 153.01 %

HUVUDÄGARE

Svolder AB 12,73 %

AB Grenspecialisten (Martin Gren)

10,37 %

Zimbrine Holding (StaffanPersson)

10,17 %

Linc Invest AB (Bengt Julander) 10,00 %

Thomas Eklund inkl. bolag 9,45 %

LEDNING

VD Ernst WestmanStyrelseordförande Peter von Ehrenheim

ANALYTIKERFredrik Östlind [email protected] Nilsson [email protected] Attar [email protected] AG Equity Research AB

Riddargatan 35114 57 Stockholm

Hemsida www.analystgroup.se

Väletablerat

distributionsnät

Ökad försäljning i

tillväxtregioner

Stark

eftermarknad ger

stabil intjäning

Goda finanser

ger möjligheter

till förvärv

Skalbar affärsmodell

med ökande

marginaler

Introduktion

Var vänlig ta del av våra ansvarsbegränsningar i slutet av rapporten

Accelerande tillväxt under de tre första kvartalenväntas fortsätta. Mellan jan-sep 2016 växte bolagetorganiskt med 21,4 %, jämfört med motsvarandeperiod 2015. Bolaget har vunnit stora upphandlingaroch knutit viktiga samarbetsavtal, vilket väntas drivatillväxten även framgent. Nyligen påbörjatutvecklingsprojekt inom klinisk kemi väntas bidra påsikt.

Skalbar affärsmodell generar en hög stabil intjäning.För varje såld produkt får bolaget fortsatt säljaförbrukningsvaror som är låsta till produkten, vilketutgör en viktig eftermarknad med höga marginaler.Med ett väletablerat distributionsnät förväntas dettafortsätta under längre tid. VD Ernst Westman menaratt nuvarande organisation ska kunna hantera ökadevolymer. Mellan jan-sep 2016 stärktesrörelsemarginalen till 15.5 % och bruttomarginalentill 49.0 %, vilket kan jämföras med 8.6 % respektive46.5 % jan - sep 2015.

Stark finansiell ställning ger möjligheter till förvärv.Bolaget är finansiellt välmående med en soliditet på65,4 % och nettoskuld/EBITDA på 0.37. Motbakgrund av en stabil finansiell bas och enkommunicerad förvärvspolicy, finns goda chanser tillförvärv framgent.

Nya namnkunniga ägare och institutioner påägarlistan. Med namn som Martin Gren, StaffanPersson, Svolder och Linc Invest har bolaget mångavälrenommerade ägare som kan bidra med en godhistorik av företagsutveckling I ryggen.

11 1 1

Value Drivers Quality of Earnings Risk Profile Quality of Management

22 4 3

0

50 000

100 000

150 000

200 000

0%

5%

10%

15%

20%

25%

Omsättning och EBIT-marginal

Var vänlig ta del av våra ansvarsbegränsningar i slutet av rapporten

Bolagsbeskrivning

Investment Thesis 4Värdering 5SWOT-analys och rating 6Appendix 7-9Teknisk analys 10Disclaimer 11

Innehåll

Analyst Groups ”bull and bear”-system syftar till att kort illustrera hur vi ser på utsikterna för ett bolag att lyckas i framtiden.Här så vägs både historiska faktorer och händelser som ligger i framtiden in. Skalan går från bear 5, vilket är det sämstabetyget, till bull 5, vilket är det bästa. Där bear 5 innebär att det är mycket lite som talar för att ett bolag ska lyckas inom detområdet i framtiden, baserat på historisk data och hur detta förhåller sig till framtiden. Och bull 5 innebär således att det ärväldigt mycket som talar för att ett bolag ska lyckas i framtiden, baserat på dess historik.

Förtydligande av rating

Boule Diagnostics är ett internationellt bolag med huvudkontor i Stockholmoch dotterbolag i USA och Kina. Huvudverksamheten består av avanceradesystem inom bloddiagnostik. Affärsmodellen är konstruerad med försäljningav förbrukningsvaror som är låsta till Boules egna instrument med löptiderpå omkring 8-10 år. Bolaget riktar sig till små och medelstora sjukhus,mottagningar och laboratorier inom premiumsegmentet. Med ettdistributionsnät som sträcker sig över 100 länder säljs systemen globalt.

Var vänlig ta del av våra ansvarsbegränsningar i slutet av rapporten

Latinamerika och Asien utgör de främstatillväxtmarknaderna. Över 97 % av Boules totala försäljningligger utanför Sverige. De Västeuropeiska marknadernakännetecknas av en hög mognadsgrad ochtillväxtkomponenterna består främst av en åldrandebefolkning. Mellan jan-sep 2016 växte Latinamerika och Asienmed 74 % respektive 38 % jämfört med samma period 2015 attjämföra med bolagets största marknad USA, som växer med 5%.

Tillväxten i Latinamerika och Asien utgörs främst av vunnakontrakt med myndigheter, vilket är en marknad Boule tidigarevarit exkluderad ifrån på grund av pressade priser.Myndigheter och länders ökade krav på prestanda ochdriftsäkerhet gör att bolaget numera kan delta och vinnaoffentliga upphandlingar. Med ökade kvalitetskrav fråntillväxtmarknader som Latinamerika och Asien gynnas bolagetav dess premiumfokus vilket talar för ökad försäljning i dessaregioner framgent.

Ägare med god historik och erfaren ledning. VD ErnstWestman har en lång historik i Boule, där han varit VD sedan1996. Med ett aktiekapital på 2,72 % är han bland de tio störstaägarna. Övriga personer i såväl ledningsgruppen som styrelsenhar alla antingen aktieinnehav och/eller aktieoptioner.Namnkunniga institutioner och personer i form av Svolder AB,Linc Invest, Martin Gren och Staffan Persson är alla ägare medöver 10 % vardera. Ledningsgruppen och styrelsen ägertillsammans totalt 13.8 % av utestående aktier idag.

Prispress och regionala problem utgör störstaosäkerhetsfaktorerna. Eftersom bolagets största marknad USApräglas av en hög mognad, utgör prispress en svårighet förbolaget. För att möta konkurrensen arbetar bolaget ständigtmed att utveckla sina produkter och sina erbjudanden för attkunna rättfärdiga högre priser. Enskilda regioner har vidtillfällen sviktat på grund av politiska problem. Bolagetsgeografiska bredd gör att bolaget kan kompensera enskildasviktande marknader med andra marknader. Den geografiskabredden kompletteras med en diversifierad kundbas, där ingenkund utgör mer än 5 % av omsättningen.

Investment Thesis

Växande marginaler tyder på skalbarhet i affärsmodellen.Mellan jan-sep 2016 utgjordes försäljningen av: instrument38 % (34), förbrukningsvaror 54 % (57) och övrig försäljning8 % (9). Försäljningen av förbrukningsvaror är avåterkommande karaktär och, har relativt instrumenten, enhögre bruttomarginal, vilket innebär att en ökad installeradbas av instrument idag leder till en större eftermarknad medhögre marginaler i framtiden. Att bolaget, trots en högreandel instrumentförsäljning, lyckas behålla enbruttomarginal på 49.0 % mellan jan-sep 2016 jämfört meden bruttomarginal på 46.5 % jan-sep 2015, förklaras av ennylanserad instrumentgeneration som har högrebruttomarginaler än den tidigare.

Mellan jan-sep 2016 uppnåddes en rörelsemarginal på 15.5% vilket kan jämföras mot 8.6 % jan-sep 2015, vilket enligtVD Ernst Westman beror på att nuvarande organisation skaklara av fortsatt tillväxt utan att öka kostnadsbasennämnvärt.

Tillväxt under det tre första kvartalen väntas fortsätta.Mellan jan-sep 2016 ökade omsättningen organiskt med21,4 % och EBIT-resultatet med 118 % i jämförelse medmotsvarande period föregående år. Tillväxten är främsthänförlig till knutna samarbetsavtal och vunnaupphandlingar. De nya samarbetsavtalen innebär attbolaget får en mer komplett produktportfölj.Upphandlingarna är vunna mot bakgrund av ökadekvalitetskrav globalt, vilket gynnar bolagets fokus påpremiumsegmentet. Bolaget bedömer att de ökadekvalitetskraven är bestående vilket talar för fortsatt tillväxt.

På sikt väntas egna utvecklingsprojekt inom klinisk kemioch förvärv bidra ytterligare till tillväxten. Bolaget är i enfinansiellt stabil situation med en nettoskuld/EBITDA om0.37 och en uttalad förvärvpolicy, som innebär att dekontinuerligt undersöker förvärvskandidater.

100

125

150

175

200

-

500

1 000

1 500

2 000

2 500

3 000

3 500

2013 2014 2015 2016E 2017E

Omsättning och Omsättning/Anställd

0102030405060708090

100

Jan-Sep 2016 Jan-Sep 2015

Var vänlig ta del av våra ansvarsbegränsningar i slutet av rapporten

Historisk MultipelvärderingEV/S ligger något under 2015 års nivåer. Om den högaomsättningstillväxten från jan-sep 2016 håller i sig bordeEV/S bli högre framöver då tillväxten är högre änmotsvarande period 2015. EV/EBITDA är högre änfemårssnittet på 10.9. Detta är dock i linje med estimatet för2016 där omsättningstillväxten och EBITDA-marginalenbaseras på femårssnittet på 7.71 % respektive 8.25 %. Dettaskulle innebära en uppsida om 63 %.

PeersNedan visas en tabell på relevanta nyckeltal motkonkurrenter inom diagnostikbolagen. Tabellen visar hurEBIT-marginalen är i den lägre änden av sina peers, vilketindikerar att förbättringar måste ske inom detta område föratt rättfärdiga en EV/EBIT på 25.3 vilket är nära CellaVision’s25.6, vilka har en EBIT-marginal på 30 % senaste 12 mån.Med en eftermarknad som präglas av höga marginaler somöver tid kommer utgöra en större andel av omsättningen, börEBIT-marginalen på sikt göra gapet mot konkurrenternamindre. Boule har även en mer effektiv hantering av sittrörelsekapital då deras WC/Omsättning är endast 9 % i snittfrån 2008-2015. Detta kan antyda en mer flexibelorganisation jämfört med peers.

PEG-talet är bland jämförelseobjekten klart bäst. Detta kanförklaras av bolagets förhållandevis slagiga tillväxt historiskt.För att rättfärdiga ett PEG-tal likt CellaVisions måste bolagetstabilisera sin intjäning framöver.

Bull caseI detta scenario håller den goda tillväxttrenden från jan-sep2016 i sig, men minskar med 3 % per år fram till 2022 vilketresulterar i en omsättningstillväxt på 14,85 % i snitt.Bruttomarginalen ökar med 12 % från 2015 års nivå till 57%. Rörelsekostnaderna minskar med 4,5 %/år, vilketresulterar i en EBIT-marginal på i snitt 13,68 %. Dessaantaganden förutsätter att Boule fortsätter att tamarknadsandelar på tillväxtmarknader som Latinamerikaoch Asien och att bolagets mål om marginalförbättringarrealiseras. Aktiepris visas överst till höger i tabellerna nedan:

Base caseBruttomarginalen förbättras med totalt 10 % och ökar från2015 års nivå på 45 % till 55 %. Rörelsekostnaderna minskarmed 2,5 % per år. Omsättningstillväxten blir i snitt 10 % år2016 – 2022 i linje med bolagets egna estimat. Bolagetåstadkommer en viss marginalförbättring och tarmarknadsandelar vilket bidrar med en positivomsättningstillväxt.

Bear caseBolaget tar knappt några marknadsandelar påtillväxtmarknader som Asien och Latinamerika och tvingaskonkurrera på mognare marknader där prispressen är högre.Detta kommer i förlängningen innebära attbruttomarginalerna förbättras till 47 %, rörelsekostnadernaminskar 0.5 % och omsättningstillväxten är 8 % per år framtill år 2022.

KommentarOvanstående värdering tyder på att bolaget i dessnuvarande skepnad är relativt högt värderat. Med demförsiktiga antaganden som används i DCF-modellenindikeras ingen större uppsida. Detta förklaras delvis av attbolaget har en slagig historik med oförutsägbar intjäning.

I investeringscaset beskrivs en framtid där bolagetsintjäning stabiliseras och marginalerna stärks. Givetbolagets affärsmodell och den starka trenden jan-sep 2016,finns mycket som talar väl för bolaget.

PEGEV/

EBIT

Omsättni

ngstillväx

t 12m

EBIT

Marginal

12m

P/B

WC/

Omsättni

ng

Boule

Diagnosti

cs0.24 25.3 5.44% 11% 5.2 9%

CellaVisi

on4 25.6 8.70% 30% 10.4 35%

Bioad

Laborato

ries- 30.6 1.6% 6.8% 1.8 61%

2011 2012 2013 2014 2015 2016 12m

EV/Sales 0,5 0,7 0,9 0,9 1,3 3.05

EV/EBITDA 6,4 7,4 15,0 10,1 15,4 23.21

Värdering

2011 2012 2013 2014 2015 2016E

EV/Sales 0,5 0,7 0,9 0,9 1,3 1,9

EV/EBITDA 6,4 7,4 15,0 10,1 15,4 23,3

Bull Case 229.0

Förväntad avkastning -6.3 %

Base Case 137.0

Förväntad avkastning -44.0 %

Bear Case 73.0

Förväntad avkastning -70.1 %

WACC

Aktiepris 6 % 7 % 8 % 9 % 10 %

Stea

dy

Stat

e g

1.50 % 205.1 156.5 125.6 104.2 88.5

1.75 % 207.3 158.2 126.9 105.3 89.4

2.00 % 209.5 159.9 128.3 106.4 90.4

2.25 % 211.7 161.6 129.7 107.6 91.4

2.50 % 213.9 163.3 131.1 108.7 92.3

2.75 % 216.2 165.0 132.5 109.9 93.3

DCFI värderingen används en WACC på 9.7 % där riskpremienär satt enligt PWC:s riskpremiestudie 2016 på 6.5 % plusett riskpremietillägg på 2.3 %. Baserat på en interestcoverage ratio på 14.9 har Boule Diagnostics en AAA-rating vilket medger en credit spread på 0.75 % utöver denriskfria räntan och en cost of debt på 3 %.

Efter tre starka kvartal förväntas den goda trenden att fortsätta under 2016 mot bakgrundav de nya samarbetsavtalen och fortsatt registrering av den nya produktgenerationen.Ökade kvalitetskrav inom tillväxtmarknader talar för fler vunna avtal i växande regioner.

Eftermarknaden utgör 54 % av försäljningen och har högre marginaler relativtnyförsäljningen vilket innebär högre bruttomarginaler på sikt. Kundfordringar växerlångsammare än omsättningen och bolaget befinner sig i en stigande EBIT-marginal-trend.

Med en nettoskuld/EBITDA på 0.37 och en soliditet på 65.4 % är den finansiella riskenbegränsad. Risker förknippade med prispress och politiska risker möts medproduktdifferentiering och geografisk bredd. Idag är bolaget högt värderat vilket innebären stor nedsida om det visar sig att bolaget inte presterar.

VD Ernst Westman har suttit i 20 år som VD och har tagit bolaget där de är idag. Under desenaste två åren har erkända institutioner kommit in och blivit stora ägare.

Boule Diagnostics är ett spännande bolag med stabil intjäning och intressantavärdedrivare framöver. På sikt kommer lönsamheten stärkas betydligt givet atteftermarknaden tar en allt större andel av den totala försäljningen.

2

4

1

Var vänlig ta del av våra ansvarsbegränsningar i slutet av rapporten

3

SWOT

Betyg

Värdedrivare

Historisk

Lönsamhet

Risk

Ledning &

Styrelse

Sammanfattning

2

Strengths

Skalbar affärsmodell med ökande brutto-marginaler och stagnerande rörelse-kostnader.

Bolagets stabila finansiella situation ochuttalade förvärvpolicy borgar för förvärv.

Erfaren ledning och namnkunniga ägare.

Breddad produktportfölj ger en stabilareintäktsbas med mindre risk.

Weaknesses

Threats

Enskilda kunder kan utgöra en stor del avomsättningen enskilda kvartal, vilket skaparen ojämn intäktsfördelning.

Stora resurser läggs på enskilda forsknings-projekt.

Många distributörer kan innebära dåliguppföljning av deras prestationer.

Ökade kvalitetskrav från emerging marketskan resultera i fler vunna upphandlingar.

Åldrande världsbefolkning utgör enstrukturell tillväxt.

Ny forskning kan innebära att bolagetsprodukter blir mer eftertraktade.

Fler mogna marknader innebär en högreprispress.

Makrorelaterade händelser kan sänkaförsäljningen markant i vissa marknader.

Ett sviktande konjunkturellt läge kaninnebära att kunderna väljer budget-alternativ.

Opportunities

Var vänlig ta del av våra ansvarsbegränsningar i slutet av rapporten

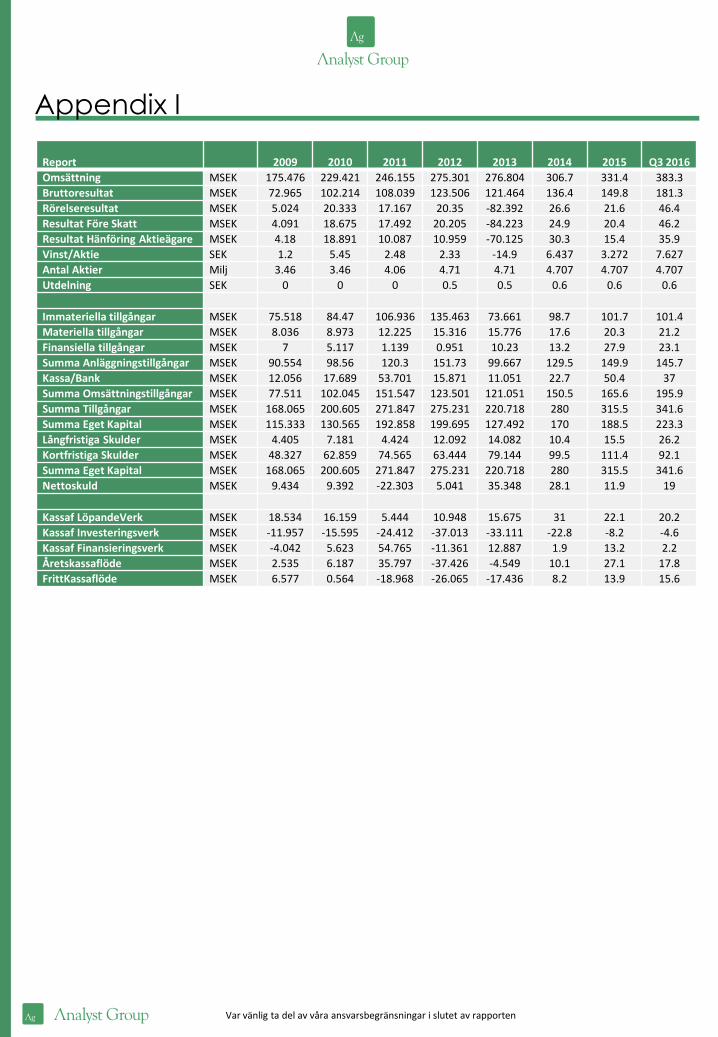

Appendix I

Report 2009 2010 2011 2012 2013 2014 2015 Q3 2016

Omsättning MSEK 175.476 229.421 246.155 275.301 276.804 306.7 331.4 383.3

Bruttoresultat MSEK 72.965 102.214 108.039 123.506 121.464 136.4 149.8 181.3

Rörelseresultat MSEK 5.024 20.333 17.167 20.35 -82.392 26.6 21.6 46.4

Resultat Före Skatt MSEK 4.091 18.675 17.492 20.205 -84.223 24.9 20.4 46.2

Resultat Hänföring Aktieägare MSEK 4.18 18.891 10.087 10.959 -70.125 30.3 15.4 35.9

Vinst/Aktie SEK 1.2 5.45 2.48 2.33 -14.9 6.437 3.272 7.627

Antal Aktier Milj 3.46 3.46 4.06 4.71 4.71 4.707 4.707 4.707

Utdelning SEK 0 0 0 0.5 0.5 0.6 0.6 0.6

Immateriella tillgångar MSEK 75.518 84.47 106.936 135.463 73.661 98.7 101.7 101.4

Materiella tillgångar MSEK 8.036 8.973 12.225 15.316 15.776 17.6 20.3 21.2

Finansiella tillgångar MSEK 7 5.117 1.139 0.951 10.23 13.2 27.9 23.1

Summa Anläggningstillgångar MSEK 90.554 98.56 120.3 151.73 99.667 129.5 149.9 145.7

Kassa/Bank MSEK 12.056 17.689 53.701 15.871 11.051 22.7 50.4 37

Summa Omsättningstillgångar MSEK 77.511 102.045 151.547 123.501 121.051 150.5 165.6 195.9

Summa Tillgångar MSEK 168.065 200.605 271.847 275.231 220.718 280 315.5 341.6

Summa Eget Kapital MSEK 115.333 130.565 192.858 199.695 127.492 170 188.5 223.3

Långfristiga Skulder MSEK 4.405 7.181 4.424 12.092 14.082 10.4 15.5 26.2

Kortfristiga Skulder MSEK 48.327 62.859 74.565 63.444 79.144 99.5 111.4 92.1

Summa Eget Kapital MSEK 168.065 200.605 271.847 275.231 220.718 280 315.5 341.6

Nettoskuld MSEK 9.434 9.392 -22.303 5.041 35.348 28.1 11.9 19

Kassaf LöpandeVerk MSEK 18.534 16.159 5.444 10.948 15.675 31 22.1 20.2

Kassaf Investeringsverk MSEK -11.957 -15.595 -24.412 -37.013 -33.111 -22.8 -8.2 -4.6

Kassaf Finansieringsverk MSEK -4.042 5.623 54.765 -11.361 12.887 1.9 13.2 2.2

Åretskassaflöde MSEK 2.535 6.187 35.797 -37.426 -4.549 10.1 27.1 17.8

FrittKassaflöde MSEK 6.577 0.564 -18.968 -26.065 -17.436 8.2 13.9 15.6

Var vänlig ta del av våra ansvarsbegränsningar i slutet av rapporten

Appendix II

1 2 3 4 5 6 7 7

2015 2016 2017 2018 2019 2020 2021 2022 Steady State

Omsättning 331407.00 364547.70 401002.47 441102.72 485212.99 533734.29 587107.72 645818.49

COGS -206543.74 -227198.11 -249917.93 -274909.72 -302400.69 -332640.76 -365904.84

Bruttoresultat 200501.24 220551.36 242606.49 266867.14 293553.86 322909.24 355200.17

-SG&A -99994.14 -109993.55 -120992.91 -133092.20 -146401.42 -161041.56 -177145.72

-R&D -40172.92 -44190.21 -48609.24 -53470.16 -58817.18 -64698.89 -71168.78

-Other -2193.14 -2412.45 -2653.70 -2919.07 -3210.97 -3532.07 -3885.28

Rörelsekostnader -148402.70 -163242.98 -179567.27 -197524.00 -217276.40 -239004.04 -262904.44

EBIT 21604.00 30075.19 38596.49 48521.30 60045.11 73388.46 88800.04 106560.05

EBIT*(1-T) 16203.00 22556.39 28947.37 36390.97 45033.83 55041.35 66600.03 79920.04

+Avskrivningar 5628.00 5436.62 5980.28 6578.30 7236.14 7959.75 8755.72 9631.30

-WC 9061.40 -1263.70 -3126.37 -3439.01 -3782.91 -4161.20 -4577.32 -5035.05

FCFF 30892.40 26729.30 31801.27 39530.27 48487.06 58839.90 70778.44 84516.28 836693.93

PV FCFF 24363.99 26422.02 29937.26 33471.01 37023.35 40594.34 44184.07 437413.23

Summa 673,409

Skulder 53,143

VPS 132

Omsättningstillväxt 10.00% 10.0% 10.0% 10.0% 10.0% 10.0% 10.0%

Omsättningstillväxt förändring/år 0.0%

Omsättningstillväxt medel

10.00

%

Steady state tillväxt 2.5%

WC 30000 31,264 34,390 37,829 41,612 45,773 50,351 55,386

WC% Omsättning 8.6%

Avskrivningar% Omsättning 1.5%

Bruttomarginal 55.0% 55.0% 55.0% 55.0% 55.0% 55.0% 55.0%

Bruttomarginal förändring 10%

Rörelsekostnader/Omsättning 85.00% 82.50% 80.00% 77.50% 75.00% 72.50% 70.00%

-2.50%

1-(Rörelsekostnader/Omsättning) =

EBIT/Bruttoresultat 15.00% 17.50% 20.00% 22.50% 25.00% 27.50% 30.00%

Var vänlig ta del av våra ansvarsbegränsningar i slutet av rapporten

Appendix II

Riskfri ränta

Stadsobligationsränta 2.42%

Kostnad för eget kapital

Riskpremie 6.5%

Riskpremietillägg 2.3%

Rm 8.80%

Beta 1.06

Ke 11.75%

Skulder

Interest Coverage 13

Credit Spread 0.75%

Rf 2.42%

Kd 3%

Skatt 22%

Skuldkostnad efter skatt 2.5%

WACC

Skulder 53143

Eget Kapital (Market Cap) 188514

Skuld Vikt 22%

Eget Kapital Vikt 78%

WACC 9.7%

If interest coverage ratio is

> ≤ to Rating is Spread is

12.5 100000.0 Aaa/AAA 0.75%

9.5 12.5 Aa2/AA 1.00%

7.5 9.5 A1/A+ 1.10%

6 7.5 A2/A 1.25%

4.5 6.0 A3/A- 1.75%

4 4.5 Baa2/BBB 2.25%

3.5 4.0 Ba1/BB+ 3.25%

3 3.5 Ba2/BB 4.25%

2.5 3.0 B1/B+ 5.50%

2 2.5 B2/B 6.50%

1.5 2.0 B3/B- 7.50%

1.25 1.5 Caa/CCC 9.00%

0.8 1.2 Ca2/CC 12.00%

0.5 0.8 C2/C 16.00%

-100000 0.5 D2/D 20.00%

Interest coverage ratio för Boule beräknades genom att dela2015 års EBIT med räntekostnaderna. 21604/1444 = 14.9 vilketger en AAA rating.

Var vänlig ta del av våra ansvarsbegränsningar i slutet av rapporten

Boule Diagnostics handlas i en positiv riktning med MA(50) pekandes uppåt. Den 9 november släpptesen positiv kvartalsrapport som resulterade i att grafen bröt upp ur trendlinjen och handlas med denaktuella aktiekursen på 231,5 SEK. Inför denna uppgång korsade RSI(14) 30-strecket den 8 novembervilket signalerade en köpsignal. Utöver detta var även MACD(26,12) på väg att korsa signallinjen, vilketden sedan gjorde den 9 november vilket gav en köpsignal. Dessa två indikatorer tillsammans med dendubblabotten formationen som syns ovan innebar en kraftig köpsignal.

Ur ett kortsiktigt perspektiv väntas en mindre nedgång då en inkommande MACD ”cross-over” samtdet höga RSI(14) värdet på 70,9, med nedåtgående trend, signalerar en negativ vändning. Utöver dettapekar den kraftiga skillnaden i aktiekursen och MA(50) signalen på nedgång. Med det närmaste stödetpå 223 SEK är den aktuella nedsidan cirka 4 %, dock medför den senaste tidens kraftiga uppgång en vissrisk till nedåtgående korrigering, vilket innebär att en stopploss bör ligga strax under stödlinjen.

Handel baserat på RSI(14) ger ett positivt utfall det senaste året där RSI-nivåerna sätts till 30respektive 70. Justerat för en courtageavgift på 0,1%, en stopploss på 10% samt slippage resulterar deti en vinst på 83% där 3 av 4 affärer gav positivt resultat. Generellt sett har aktien handlats med ett högtRSI-värde sedan den positiva trendkanalen började i maj detta år. Med anledning av detta kan ett lägrevärde på den övre RSI-nivån motiveras, en sänkning till t.ex. 65 ger istället en vinst på 205 % undersamma förutsättningar. Det bör noteras att ovanstående beräkningar utgår från en köpsignal då denundre signallinjen korsas samt säljsignal då den övre signallinjen korsas ovanifrån.

Ett motsvarande test med MACD gav en vinst på 86 %, dock lämpar sig denna inte lika bra att användadå signallinjen historiskt sett ligger för nära inpå MACD för att kunna urskilja tydliga ”cross-overs”.

Långsiktigt är synen positiv ur ett teknisk perspektiv då inga signaler tyder på att aktien kommer attbryta ner under trendkanalen. Utkik efter en ny trendkanal bör hållas då den i aktuellt läge handlaslångt över MA(50) samt MA(200) då fundamentala faktorer har ändrats.

Aktuell kurs 231,5 SEK

RSI (14) 70,9

Trading Range 62 / 261 SEK

Stöd/Motstånd 223 / N/A SEK

Stopploss 220 SEK

Teknisk syn kort sikt Negativ

Teknisk syn lång sikt Positiv

Teknisk Analys

Graf trend

”Boule Diagnostics raketartad uppgång med risk för kortsiktig negativ rekyleffekt”

AnsvarsbegränsningDessa analyser, dokument eller annan information härrörande AG Equity Research AB (vidare AG) är framställt iinformationssyfte, för allmän spridning, och är inte avsett att vara rådgivande. Informationen i analyserna ärbaserade på källor och uppgifter samt utlåtanden från personer som AG bedömer tillförlitliga. AG kan dock aldriggarantera riktigheten i informationen. Alla estimat i analyserna är subjektiva bedömningar, vilka alltid innehåller vissosäkerhet och bör användas varsamt. AG kan därmed aldrig garantera att prognoser och/eller estimat uppfylls. Dettainnebär att investeringsbeslut baserat på information från AG eller personer med koppling till AG, alltid fattassjälvständigt av investeraren. Dessa analyser, dokument och information härrörande AG är avsett att vara ett av fleraredskap vid investeringsbeslut. Investerare uppmanas att komplettera med ytterligare material och information samtkonsultera en finansiell rådgivare inför alla investeringsbeslut. AG frånsäger sig allt ansvar för eventuell förlust ellerskada av vad slag det må vara som grundar sig på användandet av material härrörande AG.

Intressekonflikter och opartiskhetFör att säkerställa Analyst Groups oberoende har Analyst Group inrättat interna regler för analytiker, utöver detta så har alla analytiker undertecknat avtal i vilket de är skyldiga att redovisa alla eventuella intressekonflikter. Dessa har utformats för att säkerställa att KOMMISSIONENS DELEGERADE FÖRORDNING (EU) 2016/958 av den 9 mars 2016 om komplettering av Europaparlamentets och rådets förordning (EU) nr 596/2014 vad gäller tekniska standarder för tillsyn för de tekniska villkoren för en objektiv presentation av investeringsrekommendationer eller annan information som rekommenderar eller föreslår en investeringsstrategi och för uppgivande av särskilda intressen och intressekonflikter efterlevs.

För fullständiga regler för våra analytiker se: www.analystgroup.se/ansvarsbegransning

Bull and Bear- RekommendationerRekommendationerna i form av bull alternativt bear syftar till att förmedla en övergripande bild av Analyst Groups åsikt. Rekommendationerna är utarbetade genom noggranna processer bestående av kvalitativ research och övervägning samt diskussion med andra kvalificerade analytiker.

Definition BullBull är en metafor för en positivt inställd vy på framtiden. Termen används för att beskriva de faktorer som talar för en positiv framtidsutveckling för bolaget.Definition BearBear är en metafor för en pessimistisk inställd vy på framtiden. Termen används för att beskriva de faktorer som talar för en negativ framtidsutveckling för bolaget.

ÖvrigtAG har inte mottagit betalning eller annan ersättning för att göra analysen. Fridrik Östlind äger aktier i bolaget. Daniel Nilsson äger inte aktier i bolaget. Marcel Attar äger inte aktier i bolaget.

Analysen har ingen planerad uppdatering.

UpphovsrättDenna analys är upphovsrättsskyddad enligt lag och är AG Equity Research AB egendom (© AG Equity Research AB2014-2016). Delning, spridning eller motsvarande till en tredje part är tillåtet under förutsättning att analysen delas ioförändrad form.

Var vänlig ta del av våra ansvarsbegränsningar i slutet av rapporten