每日焦点 中银国际证券研究报告 2015 9 2...

TRANSCRIPT

中银国际研究可在中银国际研究网站(www.bociresearch.com)上获取 中银国际证券有限责任公司

每日焦点 | 中银国际证券研究报告 2015年 9月 2日

指数表现

收盘 一日 %

今年 以来 %

恒生指数 21,185 (2.2) (10.3) 恒生中国企业指数 9,454 (2.9) (21.1) 恒生香港中资企业指数 3,910 (3.3) (10.1) 摩根士丹利资本国际香港指数 11,536 (1.8) (7.7) 摩根士丹利资本国际中国指数 57 (2.9) (14.0) 沪深 300指数 3,362 (0.1) (4.9) 台湾证交所指数 8,018 (1.9) (13.9) 孟买 SENSEX指数 26,283 (0.4) (4.4) 日经 225指数 18,027 (0.8) 3.3 韩国综合股价指数 1,902 (0.6) (0.7) 澳大利亚 ASX 200指数 5,034 (0.5) (5.5) 道琼斯工业平均指数 16,058 (2.8) (9.9) 标普 500指数 1,914 (3.0) (7.0) 金融时报 100指数 6,059 (3.0) (7.7)

商品价格表现

收盘 一日 %

今年 以来%

布兰特原油(美元/桶) 49 (1.9) (24.2) 黄金(美元/盎司) 1,136 (0.3) (4.1) 铜(美元/吨) 5,069 (1.3) (19.5) 铝(美元/吨) 1,583 (0.3) (13.2) 镍(美元/吨) 9,729 (3.0) (35.5) 铁矿石指数(美元) 56.6 0.7 (20.6) 中国国内钢筋 25 2,265 (0.3) (18.4) 中国国内高速线材 2,288 (0.4) (18.8) 中国国内热轧钢 2,050 0.0 (31.3) 中国国内冷轧钢 2,670 (0.2) (30.0) 波罗的海干散货运价指数 903 (0.2) 15.5

中银国际证券有限责任公司

具备证券投资咨询业务资格

璞玉共精金 (A股)

精金

天虹商场—买入 ............................................................................................................. 2

(002419.CH/人民币 12.25; 目标价格:人民币 15.00) 唐佳睿, CFA/CAIA/FRM/林琳

证券投资咨询业务证书编号:S1300513110001/ S1300513090005

调整目标价格—2015 年上半年公司实现营收 88.94 亿元,同比增长 8.63%,归母净利润 2.1亿元,同比下滑 24.76%,全面摊薄每股收益为 0.26元,业绩略低于我们 0.33元的预期,扣非后归属上市公司股东净利润 2.05亿元,同比下降 19.81%。我们维持 2015-17年每股收益预测 0.75、0.85和 0.95元,下调目标价至 15.00元,对应 2015年 20倍市盈率,维持买入评级。

璞玉 锦江股份—买入 ............................................................................................................. 5

(600754.CH/人民币 28.41; 目标价格:人民币 35.00) 旷实

证券投资咨询业务证书编号:S1300513100001

调整预测—锦江股份公告,2015 年上半年实现营收 24.89 亿元,同比增长 81.9%;实现归属上市公司股东的净利润 2.92亿元,同比增长 56.5%;扣非后归属母公司股东的净利润 1.53亿元,同比增长 35%;实现每股收益 0.3623元,同比增长 17.35%。营收大幅增长主要系卢浮集团并表所致。2015 年 2 季度单季实现营收 15.8 亿元,同比增长117.67%;实现归属上市公司股东的净利润 1.38亿元,同比增长 53.67%。

中银国际研究可在中银国际研究网站( _www.bociresearch.com.)上获取

证券研究报告 — 调整目标价格 2015 年 9 月 2 日

[Table_Stock]

买入 22% 目标价格:人民币 15.00

原目标价格: 人民币 20.00

002419.CH

价格:人民币 12.25

目标价格基础:20 倍 15 年市盈率

板块评级:增持

[Table_PicQuote] 股价表现

(20%)

0%

20%

40%

60%

80%

100%

120%

140%

Sep-14

Sep-14

Oct-14

Nov-14

Nov-14

Dec-14

Jan-15

Jan-15

Feb-15

Mar-15

Mar-15

Apr-15

May-15

May-15

Jun-15

Jul-15

Jul-15

Aug-15

Aug-15

天虹商场 深圳成指

[Table_Index] (%) 今年

至今

1

个月

3

个月

12

个月

绝对 (4.6) (7.8) (33.7) 16.1

相对深证成指 1.7 4.6 (1.6) (23.4)

发行股数 (百万) 800

流通股 (%) 100

流通股市值 (人民币 百万) 9,802

3 个月日均交易额 (人民币 百万) 218

净负债比率 (%)(2015E) 净现金

主要股东(%)

中国航空技术深圳有限公司 43

资料来源:公司数据,聚源及中银国际研究

以 2015年 8月 28 日收市价为标准

中银国际证券有限责任公司

具备证券投资咨询业务资格

[Table_Industry] 商业贸易 : 一般零售

[Table_Analyser]

唐佳睿, CFA/CAIA/FRM

(8621)20328511 [email protected]

证券投资咨询业务证书编号:S1300513110001

林琳

(8621)20328527 [email protected]

证券投资咨询业务证书编号:S1300513090005

[Table_Title] 天虹商场 业绩低于预期,O2O 战略持续推进

[Table_Summary] 2015 年上半年公司实现营收 88.94 亿元,同比增长 8.63%,归母净利润 2.1亿元,同比下滑 24.76%,全面摊薄每股收益为 0.26 元,业绩略低于我们0.33 元的预期,扣非后归属上市公司股东净利润 2.05 亿元,同比下降19.81%。我们维持 2015-17 年每股收益预测 0.75、0.85 和 0.95 元,下调目标价至 15.00 元,对应 2015 年 20 倍市盈率,维持买入评级。

支撑评级的要点

新店及关店费用侵蚀利润:报告期内公司实现营收 88.94 亿元,同比增长 8.63%,归母净利润 2.1 亿元,同比下滑 24.76%,可比店实现了收入同比增长 2.08%,利润总额同比增长 4.25%。分业态分析百货业务实现营收56.62 亿元,同比增长 8.28%,超市业务实现营收 26.88 亿元,同比增长7.24%,X业务实现营收 3.79 亿元,同比增长 24.68%。报告亲公司新开 8家天虹微喔便利店(深圳 7 家、厦门 1 家),终止 3 家“天虹”品牌门店(湖州天虹、泉州天虹、成都红牌楼天虹)的经营,截至报告期末,公司拥有“天虹”品牌直营门店 59 家(含 3 家购物中心门店),营业面积约 180 万平方米;以特许经营方式管理 1 家“天虹”品牌门店;拥有“君尚”品牌直营门店 4 家,营业面积约 15 万平方米;拥有微喔便利店13 家,万店通便利店 134 家。分季度分析,2 季度单季度公司实现营收40.35 亿元,同比增长 6.47%,实现净利润 5,155 万元,同比下降 48%。

毛利率同比减少 1.01 个百分点,期间费用率同比增长 0.03 个百分点:报告期内,公司综合毛利率为 23.3%,同比减少 1.01 个百分点,其中百货、超市和 X 业务分别变化-0.29、0.78 和 4.97 个百分点至 22.01%、23.22%和44.4%。期间费用率同比增加 0.03 个百分点至 18.84%,其中销售、管理、财务费用率同比分别变化-0.33、0.01、0.35 个百分点至 16.97%、1.89%、-0.02%。

未来看点在于 O2O 持续推进以及便利店业态的深圳布局:全渠道方面:公司初步形成了“网上天虹+天虹微信+天虹微店+天虹微品”的立体电商模式,积极开展 O2O 业务,公司在门店和物业机构增设 1,000 多个自提点,基本覆盖深圳主要社区。截至 2015 年 2 季度末,公司移动端会员数超 300 万,销售环比增长 47%;微品销售环比增速逾 100%,店主数量跨苏增长,电商总体销售同比增长 66%;2015 年下半年将推出天虹移动端本地生活服务平台“虹领巾”APP,其中的“天虹到家”O2O 速购业务已在 8 月份上线。

评级面临的主要风险

全渠道布局侵蚀利润。

估值

公司未来看点在于 O2O 持续推进以及便利店业态的深圳布局,我们维持2015-17 年每股收益预测 0.75、0.85 和 0.95 元,我们认为拓展新业态符合零售目前的转型趋势,可以享受相对较高的估值溢价,目标价由 20.00元下调至 15.00 元,对应 2015 年 20 倍市盈率,维持买入评级。

投资摘要

年结日:12 月 31 日 2013 2014 2015E 2016E 2017E

销售收入 (人民币 百万) 16,032 16,998 18,698 20,194 21,809

变动 (%) 12 6 10 8 8

净利润 (人民币 百万) 615 538 603 686 763

全面摊薄每股收益 (人民币) 1.177 0.667 0.748 0.850 0.945

变动 (%) 4.7 (43.3) 12.1 13.7 11.2

全面摊薄市盈率(倍) 10.4 18.4 16.4 14.4 13.0

价格/每股现金流量(倍) 13.0 13.2 6.9 6.6 5.9

每股现金流量 (人民币) 0.94 0.93 1.77 1.85 2.07

企业价值/息税折旧前利润(倍) 4.4 6.1 5.7 4.2 3.1

每股股息 (人民币) 0.551 0.330 0.299 0.340 0.378

股息率(%) 4.5 2.7 2.4 2.8 3.1

资料来源:公司数据及中银国际研究预测

2015 年 9 月 2 日 天虹商场 3

图表 1. 业绩摘要

(人民币,百万) 14 年上半年 15 年上半年 同比变化(%)

营业收入 8,187.36 8,894.00 8.63

-营业税金及附加 64.46 72.46 12.43

净营业收入 8,122.90 8,821.53 8.60

营业成本 6,196.79 6,821.85 10.09

销售费用 1,416.53 1,509.01 6.53

管理费用 154.17 168.50 9.30

营业利润 401.20 350.44 (12.65)

非经常性项目 24.56 5.85 (76.17)

经常性投资收益 0.00 0.00

净财务费用 (30.59) (1.80) (94.12)

利润总额 412.99 333.43 (19.26)

所得税 133.97 123.56 (7.77)

少数股东损益 (0.55) (0.49) (12.29)

归属母公司股东净利润 279.57 210.36 (24.76)

扣除非经常性损益的净利润 255.01 204.50 (19.81)

每股收益(元) 0.35 0.26 (24.76)

扣非常后每股收益(元) 0.32 0.26 (19.81)

盈利能力(%)

综合业务毛利率 24.31 23.30

经营利润率 4.90 3.94

净利润率 3.41 2.37

扣非后净利率 3.11 2.30

资料来源:公司数据,中银国际研究

2015 年 9 月 2 日 天虹商场 4

损益表(人民币 百万)

[Table_ProfitAndLost] 年结日:12 月 31 日 2013 2014 2015E 2016E 2017E

销售收入 16,032 16,998 18,698 20,194 21,809

销售成本 (12,201) (13,057) (14,229) (15,349) (16,575)

经营费用 (2,675) (2,876) (3,448) (3,621) (3,873)

息税折旧前利润 1,156 1,065 1,020 1,224 1,362

折旧及摊销 (338) (344) (238) (277) (312)

经营利润 (息税前利润) 819 720 783 947 1,049

净利息收入/(费用) 112 116 (101) (91) (85)

其他收益/(损失) (379) (399) (38) (57) (92)

税前利润 877 773 850 966 1,074

所得税 (262) (235) (246) (280) (312)

少数股东权益 1 1 0 0 0

净利润 615 538 603 686 763

核心净利润 591 523 563 646 723

每股收益 (人民币) 1.177 0.667 0.748 0.850 0.945

核心每股收益 (人民币) 1.130 0.648 0.698 0.800 0.896

每股股息 (人民币) 0.551 0.330 0.299 0.340 0.378

收入增长(%) 12 6 10 8 8

息税前利润增长(%) 6 (12) 9 21 11

息税折旧前利润增长(%) 11 (8) (4) 20 11

每股收益增长(%) 5 (43) 12 14 11

核心每股收益增长(%) 5 (43) 8 15 12

资料来源:公司数据及中银国际研究预测

资产负债表(人民币 百万)

[Table_BalanceSheet] 年结日:12 月 31 日 2013 2014 2015E 2016E 2017E

现金及现金等价物 4,749 3,365 7,853 8,481 9,160

应收帐款 42 31 63 69 74

库存 917 1,395 569 614 663

其他流动资产 943 2,333 2,612 2,662 2,717

流动资产总计 6,650 7,124 11,097 11,826 12,614

固定资产 1,339 1,724 2,140 2,401 2,600

无形资产 824 883 845 809 774

其他长期资产 1,631 1,699 1,576 1,474 1,397

长期资产总计 3,844 4,381 4,601 4,724 4,812

总资产 10,494 11,506 15,699 16,550 17,425

应付帐款 2,185 2,348 2,362 2,579 2,851

短期债务 4 27 3,889 3,759 3,527

其他流动负债 3,985 4,496 4,485 4,804 5,152

流动负债总计 6,174 6,871 10,736 11,142 11,530

长期借款 0 0 0 0 0

其他长期负债 1 60 51 51 51

股本 800 807 807 807 807

储备 3,519 3,769 4,106 4,551 5,039

股东权益 4,319 4,576 4,913 5,357 5,846

少数股东权益 0 (1) (1) (1) (1)

总负债及权益 10,494 11,506 15,699 16,550 17,425

每股帐面价值 (人民币) 8.26 5.67 6.09 6.64 7.25

每股有形资产 (人民币) 4.37 4.58 5.04 5.64 6.29

每股净负债/(现金)(人民币) (5.93) (4.14) (4.91) (5.85) (6.98)

资料来源:公司数据及中银国际研究预测

现金流量表 (人民币 百万)

[Table_CashFlow] 年结日:12 月 31 日 2013 2014 2015E 2016E 2017E

税前利润 877 773 850 966 1,074

折旧与摊销 338 344 238 277 312

净利息费用 (13) (9) 43 91 85

运营资本变动 (476) (253) (362) (684) (1,084)

税金 262 235 246 280 312

其他经营现金流 (495) (342) 414 559 972

经营活动产生的现金流 492 748 1,429 1,489 1,671

购买固定资产净值 0 0 (500) (400) (400)

投资减少/增加 33 38 0 0 0

其他投资现金流 (1,417) (1,616) 0 0 0

投资活动产生的现金流 (1,384) (1,579) (500) (400) (400)

净增权益 0 0 7 0 0

净增债务 0 0 0 0 0

支付股息 (264) (288) (266) (241) (274)

其他融资现金流 15 36 3,819 (220) (318)

融资活动产生的现金流 (249) (252) 3,559 (461) (592)

现金变动 (1,141) (1,083) 4,488 628 679

期初现金 4,749 3,365 7,853 8,481 9,160

公司自由现金流 (793) (724) 871 1,089 1,271

权益自由现金流 (793) (724) 796 889 1,076

资料来源:公司数据及中银国际研究预测

主要比率 (%)

[Table_MainRatio] 年结日:12 月 31 日 2013 2014 2015E 2016E 2017E

盈利能力

息税折旧前利润率 (%) 7.2 6.3 5.5 6.1 6.2

息税前利润率(%) 5.1 4.2 4.2 4.7 4.8

税前利润率(%) 5.5 4.5 4.5 4.8 4.9

净利率(%) 3.8 3.2 3.2 3.4 3.5

流动性

流动比率(倍) 1.1 1.0 1.0 1.1 1.1

利息覆盖率(倍) 2,811.5 6,288.3 10.4 4.7 5.4

净权益负债率(%) 净现金 净现金 净现金 净现金 净现金

速动比率(倍) 0.9 0.8 1.0 1.0 1.0

估值

市盈率 (倍) 10.4 18.4 16.4 14.4 13.0

核心业务市盈率(倍) 10.8 18.9 17.5 15.3 13.7

目标价对应核心业务市盈

率(倍) 13.3 23.1 21.5 18.7 16.7

市净率 (倍) 1.5 2.2 2.0 1.8 1.7

价格/现金流 (倍) 13.0 13.2 6.9 6.6 5.9

企业价值/息税折旧前利

润(倍) 4.4 6.1 5.7 4.2 3.1

周转率

存货周转天数 27.4 32.3 25.2 14.1 14.1

应收帐款周转天数 1.0 0.7 0.9 1.2 1.2

应付帐款周转天数 49.7 50.4 46.0 44.7 45.4

回报率

股息支付率(%) 46.8 49.4 40.0 40.0 40.0

净资产收益率 (%) 14.3 11.8 12.7 13.4 13.6

资产收益率 (%) 5.5 4.4 4.1 4.2 4.4

已运用资本收益率(%) 21.2 18.0 10.8 10.6 11.4

资料来源:公司数据及中银国际研究预测

中银国际研究可在中银国际研究网站( _www.bociresearch.com.)上获取

证券研究报告 — 调整预测 2015 年 9 月 2 日

[Table_Stock]

买入 23% 目标价格:人民币 35.00

600754.CH

价格:人民币 28.41

目标价格基础:3.4 倍 15 年市净率

板块评级:未有评级

[Table_PicQuote] 股价表现

(20%)

0%

20%

40%

60%

80%

100%

120%

140%

Sep-14

Sep-14

Oct-14

Nov-14

Nov-14

Dec-14

Dec-14

Jan-15

Feb-15

Mar-15

Mar-15

Apr-15

Apr-15

May-15

Jun-15

Jun-15

Jul-15

Aug-15

Aug-15

锦江股份 上证综指

[Table_Index] (%) 今年

至今

1

个月

3

个月

12

个月

绝对 13.1 (1.4) (21.8) 40.7

相对上证指数 17.5 11.1 8.6 (3.9)

发行股数 (百万) 805

流通股 (%) 56

流通股市值 (人民币 百万) 12,706

3 个月日均交易额 (人民币 百万) 262

净负债比率 (%)(2015E) 63

主要股东(%)

上海锦江国际酒店(集团)股份有限公司 50

资料来源:公司数据,聚源及中银国际研究

以 2015年 8月 31 日收市价为标准

中银国际证券有限责任公司

具备证券投资咨询业务资格

[Table_Industry] 休闲服务 : 酒店

[Table_Analyser]

旷实*

(8610)66229343 [email protected]

证券投资咨询业务证书编号:S1300513100001

*范欣悦为本报告重要贡献者

[Table_Title] 锦江股份

卢浮酒店并表、金融资产减持增厚净利,迪士

尼开业将催化内生增长

[Table_Summary] 锦江股份公告,2015 年上半年实现营收 24.89 亿元,同比增长 81.9%;实

现归属上市公司股东的净利润 2.92 亿元,同比增长 56.5%;扣非后归属母

公司股东的净利润 1.53 亿元,同比增长 35%;实现每股收益 0.3623 元,同

比增长 17.35%。营收大幅增长主要系卢浮集团并表所致。2015 年 2 季度单

季实现营收 15.8 亿元,同比增长 117.67%;实现归属上市公司股东的净利

润 1.38 亿元,同比增长 53.67%。

支撑评级的要点

卢浮酒店并表贡献约 45%酒店营收,营收内生增速较慢。有限服务型酒

店业务实现营收 23.64 亿元,同比增长 90.61%(其中卢浮集团自并表后

实现营收 15,754 万欧元,约合 10.82 亿元人民币,卢浮集团营收贡献占比

达到 45.8%)。除去卢浮酒店并表因素,估计公司酒店业务营收内生增

速约为 3.3%。

团膳业务增速较快。2015 年上半年,食品及餐饮业务营收 1.25 亿元,同

比下降 2.5%,主要系锦亚食品营收下滑 19.78%所致;实现净利润 2,861

万元,同比下降 19.95%。从事团膳业务的锦江食品、新亚食品、锦著餐

饮业绩较优。

评级面临的主要风险

旅游业系统性风险。

估值

公司上半年营收、净利润增长主要依靠卢浮酒店并表及金融资产减持,

内生增速较缓。上海迪士尼预计 2016 年春季开业,开业后将对上海周边

酒店及餐饮迎来改善良机。法国卢浮酒店收购落地,资产整合预期后的

业务协同值得期待。同时,股份公司层面的激励机制尚存空间以及后续

外延式扩张仍可预期。考虑到迪士尼效应及海外资产整合,上调公司

2015-2017 年每股收益预测至 0.71、0.96、1.09 元,维持买入评级。

投资摘要

[Table_InvestSummary]

年结日:12 月 31 日 2013 2014 2015E 2016E 2017E

销售收入 (人民币 百万) 2,684 2,913 5,836 7,964 9,191

变动 (%) 15 9 100 36 15

净利润 (人民币 百万) 377 487 572 769 880

全面摊薄每股收益 (人民币) 0.626 0.606 0.711 0.955 1.093

变动 (%) 2.3 (3.2) 17.4 34.4 14.5

市场预期每股收益 (人民币) 0.785 1.005 1.180

原先预测摊薄每股收益(人民币) 0.624 0.881 1.056

调整幅度 (%) 13.9 8.4 3.5

全面摊薄市盈率(倍) 45.4 46.9 40.0 29.7 26.0

价格/每股现金流量(倍) 26.8 40.9 7.3 19.5 23.0

每股现金流量 (人民币) 1.06 0.70 3.89 1.46 1.24

企业价值/息税折旧前利润(倍) 37.8 32.7 26.5 20.9 18.9

每股股息 (人民币) 0.285 0.300 0.352 0.473 0.542

股息率(%) 1.0 1.1 1.2 1.7 1.9

资料来源:公司数据及中银国际研究预测

2015 年 9 月 2 日 锦江股份 6

卢浮酒店并表贡献约 45%酒店营收,营收内生增速较慢。

有限服务型酒店业务实现营收 23.64 亿元,同比增长 90.61%(其中首次加盟费

收入 2,227 万元,同比降低 12.74%;持续加盟费收入 33,123 万元,同比增长

262.91%;中央订房系统渠道销售费收入 2,615 万元,同比增长 16.07%;卢浮集

团自并表后实现营收 15,754 万欧元,按照 1 欧元=6.8699 人民币元的汇率计算,

约合 10.82 亿元人民币,卢浮集团营收贡献占比达到 45.8%)。有限服务性酒

店业务实现净利润 1.42 亿元,同比增长 62.04%,净利率为 6%。卢浮集团并表

后增厚净利润 1,835 万欧元,约合 1.26 亿元人民币,贡献 88.9%酒店净利润。

除去卢浮酒店并表因素,估计公司酒店业务营收内生增速约为 3.3%。卢浮酒

店单 2 季度出租率 64.52%,平均房价 60.94 欧元,RevPAR39.32 欧元。

大陆地区出租率、RevPAR 明显下滑。

2015 年上半年,大陆境内有限服务型酒店实现营收 12.97 亿元,同比增长 4.6%,

主要系新增闵行饭店和旅馆投资公司新开直营门店收入所致。实现净利润

7,221 万元,同比降低 17.52%,净利润增速与营收增速不匹配主要系管理费用

增加所致。2015 年上半年出租率 75.92%,较上年同期减少 3.23 个百分点;平

均房价 180.06 元,同比增长 0.38%;RevPAR136.70 元,同比下降 3.72%。

图表 1. 大陆地区酒店经营数据

2011H1 2012H1 2013H1 2014H1 2015H1

平均出租率(%) 84.48 83.78 81.2 79.15 75.92

平均房价(元/间) 175.54 178.86 177.06 179.38 180.06

RevPAR(元/间) 148.3 149.84 143.77 141.98 136.7

开业酒店家数 485 606 772 893 1028

直营酒店 159 180 229 249 272

加盟酒店 326 426 543 644 756

加盟酒店占比(%) 67.2 70.3 70.3 72.1 73.5

注:平均出租率、平均房价和 RevPAR 不含“Golden Tulip”系列中国大陆境内相关数据 资料来源:公司公告,中银国际研究

团膳业务增速较快

2015 年上半年,食品及餐饮业务营收 1.25 亿元,同比下降 2.5%,主要系锦亚

食品营收下滑 19.78%所致;实现净利润 2,861 万元,同比下降 19.95%,净利润

下滑幅度大于营收主要系上海肯德基投资收益比上年同期减少 1,251 万元所

致。从事团膳业务的锦江食品、新亚食品、锦著餐饮业绩较优,2015 年上半

年锦江食品实现营收 5,944 万元,同比增长 11.42%,管理团膳餐厅增至 48 家;

新亚食品实现营收 223 万元,比上年同期增长 178.75%;锦箸餐饮实现营收 737

万元,同比增长 82.88%。

图表 2. 2015 上半年主营业务分行业、分产品情况

分行业 营业收入

(万元)

毛利率

(%)

营收同比增速

(%)

毛利率同比增减

(百分点)

有限服务型酒店营

运及管理业务 236,439.94 93.00 90.61 (0.64)

食品及餐饮业务 12,479.85 52.39 (2.50) 1.21

其他业务 13.12 100.00 19.25 -

合计 248,932.91 90.96 81.90 1.29

资料来源:公司公告,中银国际研究

2015 年 9 月 2 日 锦江股份 7

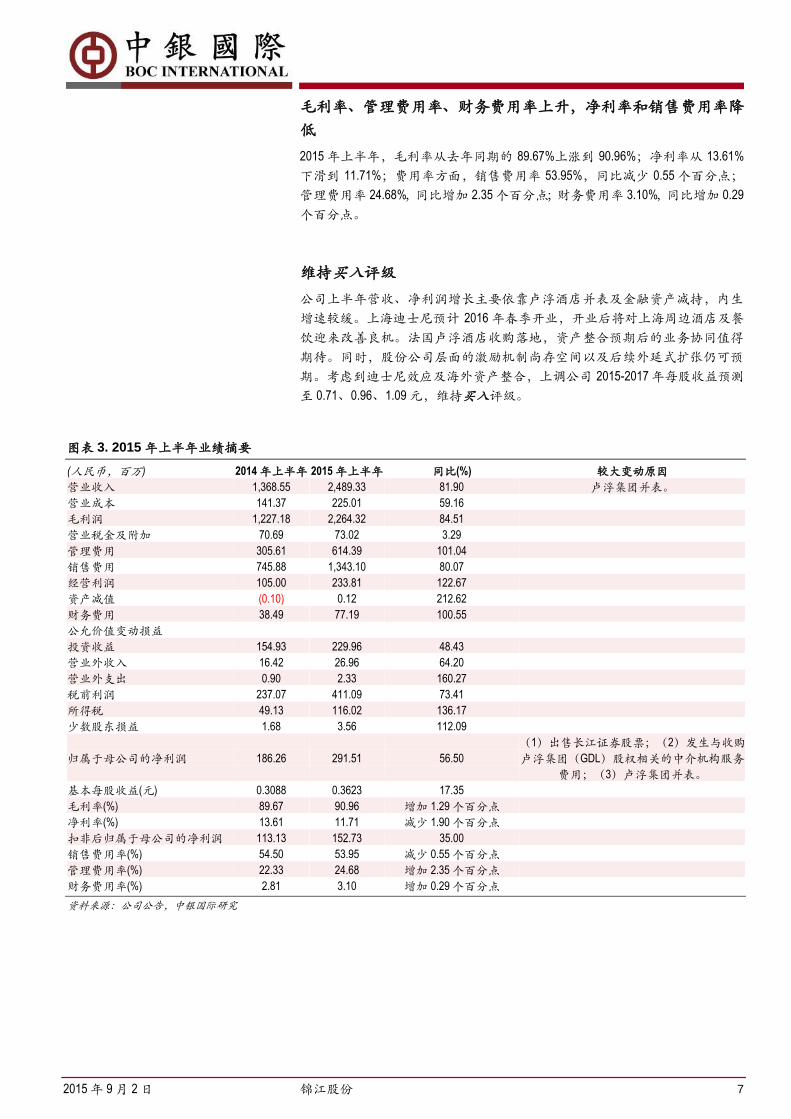

毛利率、管理费用率、财务费用率上升,净利率和销售费用率降

低

2015 年上半年,毛利率从去年同期的 89.67%上涨到 90.96%;净利率从 13.61%

下滑到 11.71%;费用率方面,销售费用率 53.95%,同比减少 0.55 个百分点;

管理费用率 24.68%,同比增加 2.35 个百分点;财务费用率 3.10%,同比增加 0.29

个百分点。

维持买入评级

公司上半年营收、净利润增长主要依靠卢浮酒店并表及金融资产减持,内生

增速较缓。上海迪士尼预计 2016 年春季开业,开业后将对上海周边酒店及餐

饮迎来改善良机。法国卢浮酒店收购落地,资产整合预期后的业务协同值得

期待。同时,股份公司层面的激励机制尚存空间以及后续外延式扩张仍可预

期。考虑到迪士尼效应及海外资产整合,上调公司 2015-2017 年每股收益预测

至 0.71、0.96、1.09 元,维持买入评级。

图表 3. 2015 年上半年业绩摘要

(人民币,百万) 2014 年上半年 2015 年上半年 同比(%) 较大变动原因

营业收入 1,368.55 2,489.33 81.90 卢浮集团并表。

营业成本 141.37 225.01 59.16

毛利润 1,227.18 2,264.32 84.51

营业税金及附加 70.69 73.02 3.29

管理费用 305.61 614.39 101.04

销售费用 745.88 1,343.10 80.07

经营利润 105.00 233.81 122.67

资产减值 (0.10) 0.12 212.62

财务费用 38.49 77.19 100.55

公允价值变动损益

投资收益 154.93 229.96 48.43

营业外收入 16.42 26.96 64.20

营业外支出 0.90 2.33 160.27

税前利润 237.07 411.09 73.41

所得税 49.13 116.02 136.17

少数股东损益 1.68 3.56 112.09

归属于母公司的净利润 186.26 291.51 56.50

(1)出售长江证券股票;(2)发生与收购

卢浮集团(GDL)股权相关的中介机构服务

费用;(3)卢浮集团并表。

基本每股收益(元) 0.3088 0.3623 17.35

毛利率(%) 89.67 90.96 增加 1.29 个百分点

净利率(%) 13.61 11.71 减少 1.90 个百分点

扣非后归属于母公司的净利润 113.13 152.73 35.00

销售费用率(%) 54.50 53.95 减少 0.55 个百分点

管理费用率(%) 22.33 24.68 增加 2.35 个百分点

财务费用率(%) 2.81 3.10 增加 0.29 个百分点

资料来源:公司公告,中银国际研究

2015 年 9 月 2 日 锦江股份 8

损益表(人民币 万)

[Table_ProfitAndLost] 年结日:12 月 31 日 2013 2014 2015E 2016E 2017E

销售收入 2,684 2,913 5,836 7,964 9,191

销售成本 (443) (458) (901) (1,205) (1,363)

经营费用 (1,619) (1,839) (3,874) (5,551) (6,500)

息税折旧前利润 623 616 1,061 1,208 1,328

折旧及摊销 (355) 375 313 374 376

经营利润 (息税前利润) 268 241 748 834 953

净利息收入/(费用) (38) (58) (228) (110) (122)

其他收益/(损失) 275 494 297 371 410

税前利润 497 666 783 1,052 1,204

所得税 (114) (175) (206) (277) (317)

少数股东权益 (5) (3) (5) (6) (7)

净利润 377 487 572 769 880

核心净利润 377 488 572 769 880

每股收益 (人民币) 0.626 0.606 0.711 0.955 1.093

核心每股收益 (人民币) 0.625 0.606 0.711 0.955 1.093

每股股息 (人民币) 0.285 0.300 0.352 0.473 0.542

收入增长(%) 15 9 100 36 15

息税前利润增长(%) (4) (10) 210 11 14

息税折旧前利润增长(%) 12 (1) 72 14 10

每股收益增长(%) 2 (3) 17 34 14

核心每股收益增长(%) 2 (3) 17 34 14

资料来源:公司数据及中银国际研究预测

资产负债表(人民币 万)

[Table_BalanceSheet] 年结日:12 月 31 日 2013 2014 2015E 2016E 2017E

现金及现金等价物 679 3,552 8,764 6,584 6,686

应收帐款 69 88 157 214 247

库存 33 29 60 80 89

其他流动资产 96 105 270 295 307

流动资产总计 877 3,774 9,251 7,173 7,330

固定资产 3,201 3,161 4,591 5,015 4,912

无形资产 342 335 6,450 4,309 4,305

其他长期资产 2,578 4,001 5,970 4,962 4,777

长期资产总计 6,206 7,589 17,430 14,489 14,205

总资产 7,083 11,363 26,681 21,661 21,535

应付帐款 463 512 826 1,003 1,020

短期债务 1,330 805 5,132 50 50

其他流动负债 580 626 1,350 1,711 1,854

流动负债总计 2,374 1,943 7,308 2,764 2,924

长期借款 0 5 8,931 8,931 8,931

其他长期负债 329 688 2,005 1,630 1,330

股本 603 805 805 805 805

储备 3,740 7,894 7,599 7,492 7,498

股东权益 4,344 8,699 8,403 8,296 8,302

少数股东权益 37 29 34 40 47

总负债及权益 7,083 11,363 26,681 21,661 21,535

每股帐面价值 (人民币) 7.20 10.81 10.44 10.31 10.32

每股有形资产 (人民币) 6.63 10.40 2.43 4.96 4.97

每股净负债/(现金)(人民币) 1.08 (3.41) 6.59 2.98 2.85

资料来源:公司数据及中银国际研究预测

现金流量表 (人民币 万)

[Table_CashFlow] 年结日:12 月 31 日 2013 2014 2015E 2016E 2017E

税前利润 497 666 783 1,052 1,204

折旧与摊销 355 375 313 374 376

净利息费用 46 70 262 153 159

运营资本变动 120 70 555 440 132

税金 (114) (175) (206) (277) (317)

其他经营现金流 (264) (446) 1,419 (569) (558)

经营活动产生的现金流 639 559 3,126 1,172 995

购买固定资产净值 (809) (392) (10,154

)

2,567 (92)

投资减少/增加 (279) 505 457 371 410

其他投资现金流 0 0 0 0 0

投资活动产生的现金流 (1,089) 113 (9,697) 2,938 319

净增权益 0 201 (1) (2) (3)

净增债务 1,330 (521) 13,253 (5,082) 0

支付股息 (223) (229) (322) (378) (508)

其他融资现金流 (730) (196) (1,148) (830) (704)

融资活动产生的现金流 377 (745) 11,783 (6,290) (1,212)

现金变动 (73) (73) 5,212 (2,180) 102

期初现金 752 679 3,552 8,764 6,584

公司自由现金流 (449) 672 (6,571) 4,110 1,314

权益自由现金流 838 79 6,401 (1,151) 1,134

资料来源:公司数据及中银国际研究预测

主要比率 (%)

[Table_MainRatio] 年结日:12 月 31 日 2013 2014 2015E 2016E 2017E

盈利能力

息税折旧前利润率 (%) 23.2 21.1 18.2 15.2 14.5

息税前利润率(%) 10.0 8.3 12.8 10.5 10.4

税前利润率(%) 18.5 22.8 13.4 13.2 13.1

净利率(%) 14.1 16.7 9.8 9.6 9.6

流动性

流动比率(倍) 0.4 1.9 1.3 2.6 2.5

利息覆盖率(倍) 5.0 3.0 2.5 4.3 4.9

净权益负债率(%) 14.9 净现金 62.8 28.8 27.5

速动比率(倍) 0.4 1.9 1.3 2.6 2.5

估值

市盈率 (倍) 45.4 46.9 40.0 29.7 26.0

核心业务市盈率(倍) 45.5 46.9 40.0 29.7 26.0

目标价对应核心业务市盈

率(倍) 56.0 57.7 49.2 36.6 32.0

市净率 (倍) 3.9 2.6 2.7 2.8 2.8

价格/现金流 (倍) 26.8 40.9 7.3 19.5 23.0

企业价值/息税折旧前利

润(倍) 37.8 32.7 26.5 20.9 18.9

周转率

存货周转天数 26.1 3.9 2.8 3.2 3.4

应收帐款周转天数 8.1 9.9 7.7 8.5 9.2

应付帐款周转天数 58.7 61.0 41.8 41.9 40.2

回报率

股息支付率(%) 60.7 66.1 66.1 66.1 66.1

净资产收益率 (%) 8.8 7.5 6.7 9.2 10.6

资产收益率 (%) 3.3 1.9 2.9 2.5 3.2

已运用资本收益率(%) 5.5 3.3 4.9 4.4 5.7

资料来源:公司数据及中银国际研究预测

2015年 9月 2日 中银国际证券有限责任公司 — 璞玉共精金 9

披露声明

本报告准确表述了证券分析师的个人观点。该证券分析师声明,本人未在公司内、外部机构兼任有损本人独立性与客观性的其他职务,没有担任本报告评论的上市公司的董事、监事或高级管理人员;也不拥有与该上市公司有关的任何财务权益;本报告评论的上市公司或其它第三方都没有或没有承诺向本人提供与本报告有关的任何补偿或其它利益。

中银国际证券有限责任公司同时声明,未授权任何公众媒体或机构刊载或转发本研究报告。如有投资者于公众媒体看到或从其它机构获得本研究报告的,请慎重使用所获得的研究报告,以防止被误导,中银国际证券有限责任公司不对其报告理解和使用承担任何责任。

评级体系说明

公司投资评级:

买入:预计该公司股价在未来 12个月内上涨 20%以上;

谨慎买入:预计该公司股价在未来 12个月内上涨 10%-20%;

持有:预计该公司股价在未来 12个月内在上下 10%区间内波动;

卖出:预计该公司股价在未来 12个月内下降 10%以上;

未有评级(NR)。

行业投资评级:

增持:预计该行业指数在未来 12个月内表现强于有关基准指数;

中立:预计该行业指数在未来 12个月内表现基本与有关基准指数持平;

减持:预计该行业指数在未来 12个月内表现弱于有关基准指数。

有关基准指数包括:恒生指数、恒生中国企业指数、以及沪深 300指数等。

风险提示及免责声明

本报告由中银国际证券有限责任公司证券分析师撰写并向特定客户发布。

本报告发布的特定客户包括:1) 基金、保险、QFII、QDII 等能够充分理解证券研究报告,具

备专业信息处理能力的中银国际证券有限责任公司的机构客户;2) 中银国际证券有限责任公

司的证券投资顾问服务团队,其可参考使用本报告。中银国际证券有限责任公司的证券投资

顾问服务团队可能以本报告为基础,整合形成证券投资顾问服务建议或产品,提供给接受其

证券投资顾问服务的客户。

中银国际证券有限责任公司不以任何方式或渠道向除上述特定客户外的公司个人客户提供

本报告。中银国际证券有限责任公司的个人客户从任何外部渠道获得本报告的,亦不应直接

依据所获得的研究报告作出投资决策;需充分咨询证券投资顾问意见,独立作出投资决策。

中银国际证券有限责任公司不承担由此产生的任何责任及损失等。

本报告内含保密信息,仅供收件人使用。阁下作为收件人,不得出于任何目的直接或间接复

制、派发或转发此报告全部或部分内容予任何其他人,或将此报告全部或部分内容发表。如

发现本研究报告被私自刊载或转发的,中银国际证券有限责任公司将及时采取维权措施,追

究有关媒体或者机构的责任。所有本报告内使用的商标、服务标记及标记均为中银国际证券

有限责任公司或其附属及关联公司(统称“中银国际集团”)的商标、服务标记、注册商标

或注册服务标记。

本报告及其所载的任何信息、材料或内容只提供给阁下作参考之用,并未考虑到任何特别的

投资目的、财务状况或特殊需要,不能成为或被视为出售或购买或认购证券或其它金融票据

的要约或邀请,亦不构成任何合约或承诺的基础。中银国际证券有限责任公司不能确保本报

告中提及的投资产品适合任何特定投资者。本报告的内容不构成对任何人的投资建议,阁下

不会因为收到本报告而成为中银国际集团的客户。阁下收到或阅读本报告须在承诺购买任何

报告中所指之投资产品之前,就该投资产品的适合性,包括阁下的特殊投资目的、财务状况

及其特别需要寻求阁下相关投资顾问的意见。

尽管本报告所载资料的来源及观点都是中银国际证券有限责任公司及其证券分析师从相信

可靠的来源取得或达到,但撰写本报告的证券分析师或中银国际集团的任何成员及其董事、

高管、员工或其他任何个人(包括其关联方)都不能保证它们的准确性或完整性。除非法律

或规则规定必须承担的责任外,中银国际集团任何成员不对使用本报告的材料而引致的损失

负任何责任。本报告对其中所包含的或讨论的信息或意见的准确性、完整性或公平性不作任

何明示或暗示的声明或保证。阁下不应单纯依靠本报告而取代个人的独立判断。本报告仅反

映证券分析师在撰写本报告时的设想、见解及分析方法。中银国际集团成员可发布其它与本

报告所载资料不一致及有不同结论的报告,亦有可能采取与本报告观点不同的投资策略。为

免生疑问,本报告所载的观点并不代表中银国际集团成员的立场。

本报告可能附载其它网站的地址或超级链接。对于本报告可能涉及到中银国际集团本身网站

以外的资料,中银国际集团未有参阅有关网站,也不对它们的内容负责。提供这些地址或超

级链接(包括连接到中银国际集团网站的地址及超级链接)的目的,纯粹为了阁下的方便及

参考,连结网站的内容不构成本报告的任何部份。阁下须承担浏览这些网站的风险。

本报告所载的资料、意见及推测仅基于现状,不构成任何保证,可随时更改,毋须提前通知。

本报告不构成投资、法律、会计或税务建议或保证任何投资或策略适用于阁下个别情况。本

报告不能作为阁下私人投资的建议。

过往的表现不能被视作将来表现的指示或保证,也不能代表或对将来表现做出任何明示或暗

示的保障。本报告所载的资料、意见及预测只是反映证券分析师在本报告所载日期的判断,

可随时更改。本报告中涉及证券或金融工具的价格、价值及收入可能出现上升或下跌。

部分投资可能不会轻易变现,可能在出售或变现投资时存在难度。同样,阁下获得有关投资

的价值或风险的可靠信息也存在困难。本报告中包含或涉及的投资及服务可能未必适合阁

下。如上所述,阁下须在做出任何投资决策之前,包括买卖本报告涉及的任何证券,寻求阁

下相关投资顾问的意见。

中银国际证券有限责任公司及其附属及关联公司版权所有。保留一切权利。

中银国际证券有限责任公司

中国上海浦东

银城中路 200 号

中银大厦 39 楼

邮编 200121

电话: (8621) 6860 4866

传真: (8621) 5888 3554

相关关联机构:

中银国际研究有限公司

香港花园道一号

中银大厦二十楼

电话:(852) 3988 6333

致电香港免费电话:

中国网通 10 省市客户请拨打:10800 8521065

中国电信 21 省市客户请拨打:10800 1521065

新加坡客户请拨打:800 852 3392

传真:(852) 2147 9513

中银国际证券有限公司

香港花园道一号

中银大厦二十楼

电话:(852) 3988 6333

传真:(852) 2147 9513

中银国际控股有限公司北京代表处

中国北京市西城区

西单北大街 110 号 7 层

邮编:100032

电话: (8610) 6622 9000

传真: (8610) 6657 8950

中银国际(英国)有限公司

2/F, 1 Lothbury

London EC2R 7DB

United Kingdom

电话: (4420) 3651 8888

传真: (4420) 3651 8877

中银国际(美国)有限公司

美国纽约美国大道 1270 号 202 室

NY 10020

电话: (1) 212 259 0888

传真: (1) 212 259 0889

中银国际(新加坡)有限公司 注册编号 199303046Z

新加坡百得利路四号

中国银行大厦四楼(049908)

电话: (65) 6412 8856 / 6412 8630

传真: (65) 6534 3996 / 6532 3371