信用評等與資產鑑價系統化估計原理與導入效益 ·...

TRANSCRIPT

信用評等與資產鑑價系統化估計原理與導入效益減少估計誤差 提高鑑價效率 專注核心業務 創造附加價值

撰文|資策會MIC 楊玉奇 產業分析師

台灣金融法規嚴峻,銀行業業務彈性有

限,放款收息成為主要收入。多數銀行

現有的人力和作業流程,難以因應來自個人或

企業所提供之種類不可勝數的擔保品,導致無

法維持信用評等和資產鑑價的品質。事實上,

建立信效度兼具的估計準則並不困難,只要利

用統計模式為分析基礎,再建立系統將其流程

自動化,即可達到事半功倍的效果。

亞洲銀行業獲利風險偏高

台灣地區銀行為最

里昂證券於去年初曾對亞洲國家金融業的風險

管理提出看法,表示普遍壞帳問題嚴重。香

港、中國、印度的銀行紛紛榜上有名,但里

昂證券表示最嚴重的是台灣金融業,其 ROA

約 0.5%,為亞洲國家獲利能力最差者。台灣

銀行業的備抵呆帳占總放款率僅 0.3%,若提

升至平均水準 ( 約 1.4%) 則獲利至少減少 50%

以上。壞帳來源除企業放款外,個人的長短期

貸款也不可忽視;超過 800 萬的信用卡持卡

人數,超過 7,500 億的個人消貸放款,以及佔

GDP13 兆近 50% 的 6 兆 5 千億房貸加修繕和

建築貸款,都潛藏一定程度的壞帳風險。

個人信評準則模糊,尺度不一關聯不足

信用卡、短期信貸乃至於長期房貸,各家銀行

都有一套內容接近的信用對照或自評表,形式

多如表一所示。不難發現各項準則在評估的其

實是主觀的還款能力,並非真正的個人信用,

而且涵蓋面向不足,衡量標準合理性不明。信

用卡申請時的核卡級別亦復如此,申請表各欄

位資料均有一分數換算的對照表,粗略的累加

總分後,差不多決定了卡別和額度的級距,最

後通常再由主管確認。對銀行而言,錯估個人

信用的損失,除了高估產生的欠款,還應計算

低估而未獲得的利息。

擔保品種類繁多

鑑價成本高且人力經驗不足

企業貸款的金額往往數以千萬計,必須要求擔

保品降低風險,銀行願接受的擔保品種類越

多,風險係數也隨之增加。房產、土地、名車

等常見種類,其估價結果就常有爭議,實際上

更有古董、珠寶、藝術品等稀有品項,不但價

值難以估計,甚至真偽也難以辨識。將擔保品

鑑價外包的銀行,必須支付高額的費用;自有

鑑價人員的銀行,則有專業素質不齊且人力普

遍不足的問題。在有限的預算和人力下,擔保

品的折舊與時間價值無法定期檢驗,潛藏擔保

不足的風險。

建構科學分析模式,提高估計精確度

政府部門和金融機構都有同時對大量不動產

估價的行為,前者為了課稅,後者為了管

APRIL 2013 | 叡揚e論壇 第71期 | 17

理風險。國外早在 1960 年代就已發展應用

電腦輔助大量估價 (Computer Assisted Mass

Assessment, CAMA),至 1990 年開始普遍應

用於輔助房貸授信時的估價,稱為電腦自動估

價模型 (Automated Valuaton Models, AVMs),

基本原理為以實際交易資料為樣本,建構統計

模式後,再將流程自動化,日後即可大批量且

不定期自動重估;但這方面也一直被視為高度

專業且客製化程度高,不易被大量系統化以致

普及受限。此外,可資應用的模式不在少數,

各有優劣差異。本文另補充單因子變異數分析

模式,簡介其較少為人所知的模擬功能。

表一 銀行個人信用評等表(消費性貸款專用)

資料來源:台灣銀行網站,本文整理,2013年4月

一、年收入(含配偶)

□ 200萬以上 □ 150萬以上 □ 90萬以上 □ 70萬以上 □ 50萬以上

□ 30萬以上 □ 未滿30萬

三、職業

□ 公司組織之事業主或具專門技術之自由業者 (指醫師、律師、會計師、建築師) 或

公民營機關主管級以上

□ 公家機關編制內之正式人員 □ 獨資之事業主或民營事業之正式人員

□ 公民營機關之臨時人員 □ 其他從業人員

五、家庭狀況

□ 有配偶無扶養親屬 □ 單身或有配偶扶養親屬2人以下 □ 有配偶扶養親屬3人以上

二、服務 (營業) 年薪 (公職人員調職前後年資得以併計)

□ 現任職業10年以上或現任職業6年以上且含前任職業在15年以上

□ 現任職業6年以上或現任職業1年以上且含前任職業在10年以上

□ 現任職業2年以上或現任職業未滿1年稚含前任職業在6年以上

□ 現任職業1年以上或未滿1年稚含前任職業在3年以上

□ 未滿1年

四、住宅 (房地產) 狀況

□ 本人或配偶房屋已由本行設定抵押權可提供作為副擔保

□ 本人或配偶房屋未設定抵押權 □ 本人或配偶房屋已由他行設定抵押權

□ 居住家族房屋或公家宿舍

六、本行存放款往來情形

□ 有存款往來三年以上及借款往來正常 □ 存款往來二年以上及借款往來正常

□ 存款往來一年以上 □ 存款往來半年以上

| 叡揚e論壇 第71期 | APRIL 201318

評估標的千奇百怪,顧問協助不可或缺

本文雖然建議銀行推動信評與鑑價作業系統

化,但並非試圖以系統取代人力,或者否定鑑

價專業人員的價值。相反的,在建立分析模型

時,專業人員對篩選變數和界定操作性定義,

有舉足輕重的影響力。尤其當擔保品種類特殊

或稀有時,更有可能需要跨領域專家的顧問協

助,才能使模型有良好解釋力,也有利於延長

模型的壽命和維護效率。

系統處理事半功倍,信評鑑價一勞永逸

徵審作業的品質是銀行獲利的關鍵因素,但不

表示理應投入極高的成本和工時反覆執行。導

入信評和鑑價系統,可有效降低人工作業的誤

差和溝通成本、委外鑑價成本,縮短大批擔保

品鑑價時間,自動監控預警擔保適足率,提供

跨部門風險管理決策支援。系統資料庫進一步

升級至可存放影音、圖像等非結構資料時,還

能匯整客戶社群活動資訊,整合巨量資料分析

技術,協助銀行精準推薦不同評等客戶金融商

品,實施更完善的客戶關係管理。

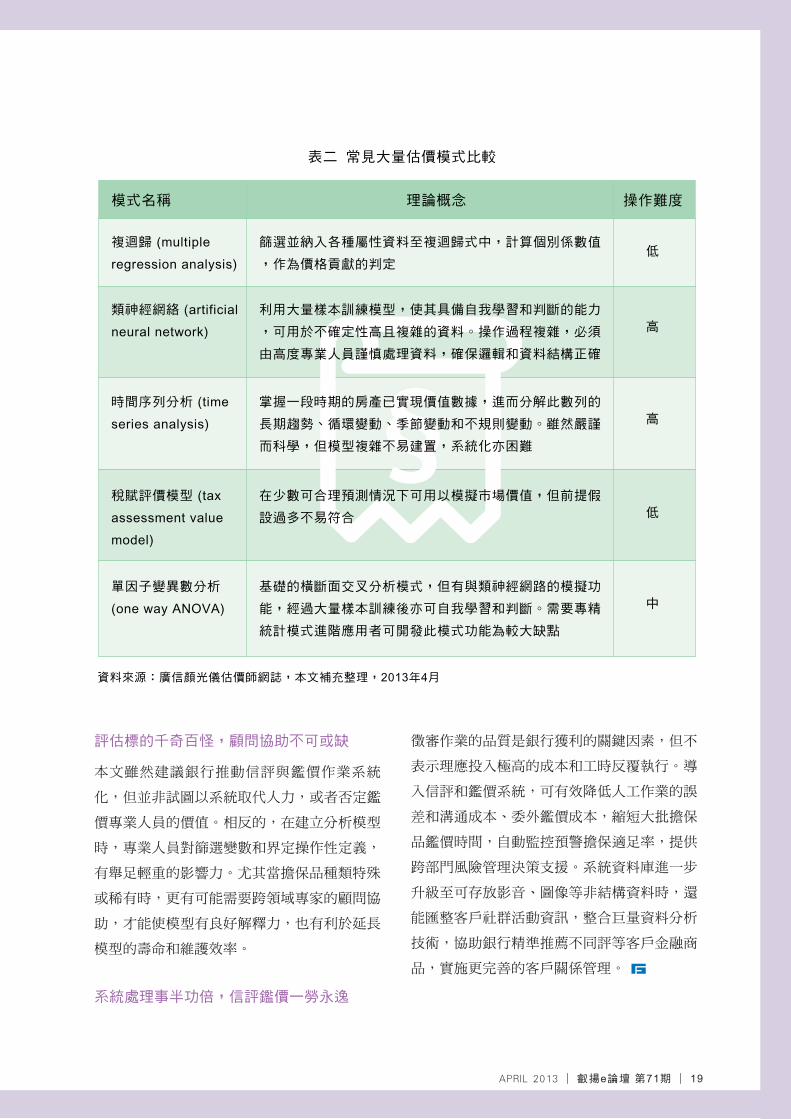

表二 常見大量估價模式比較

資料來源:廣信顏光儀估價師網誌,本文補充整理,2013年4月

模式名稱 理論概念 操作難度

複迴歸 (multiple

regression analysis)低

篩選並納入各種屬性資料至複迴歸式中,計算個別係數值

,作為價格貢獻的判定

類神經網絡 (artificial

neural network) 高利用大量樣本訓練模型,使其具備自我學習和判斷的能力

,可用於不確定性高且複雜的資料。操作過程複雜,必須

由高度專業人員謹慎處理資料,確保邏輯和資料結構正確

時間序列分析 (time

series analysis) 高掌握一段時期的房產已實現價值數據,進而分解此數列的

長期趨勢、循環變動、季節變動和不規則變動。雖然嚴謹

而科學,但模型複雜不易建置,系統化亦困難

單因子變異數分析

(one way ANOVA) 中基礎的橫斷面交叉分析模式,但有與類神經網路的模擬功

能,經過大量樣本訓練後亦可自我學習和判斷。需要專精

統計模式進階應用者可開發此模式功能為較大缺點

稅賦評價模型 (tax

assessment value

model)

低在少數可合理預測情況下可用以模擬市場價值,但前提假

設過多不易符合

APRIL 2013 | 叡揚e論壇 第71期 | 19