全球金融市場週報 · 全球金融市場週報 投資顧問部製作 ......

TRANSCRIPT

P-1

全球金融市場週報 投資顧問部製作

僅供專業人員參考及銷售機構內部教育訓練使用,需配合專人說明使用

2017年5月15日

P-2

市場回顧:歐洲政經局勢好轉與財報利多,歐股收高

本周重點:美國財報季即將接近尾聲

資金動向:美國股票基金資金流出

經濟數據:美國經濟數據表現平平

風險指標:股債風險指標波動從高檔回落後整理

大綱

P-3

行情速覽

歐洲政經局勢好轉與財報利多,歐股收高

資料來源:Bloomberg;資料日期:截至2017/5/12美股收盤

全球主要股市 全球主要債市

2.25%

1.30%

0.28%

0.88%

2.46%

-0.20%

1.10%

3.82%

-0.35%

-0.63%

-4% -2% 0% 2% 4% 6%

日經225指數

俄羅斯RTS指數

道瓊歐洲600指數

台灣加權指數

MSCI新興股市

MSCI全球股市

印度SENSEX指數

巴西Bovespa指數

標普500指數

上海綜合指數

月至今 過去1週

0.55%

0.25%

-0.21%

0.40%

0.15%

0.22%

0.34%

0.11%

0.09%

0.35%

0% 0% 0% 0% 0% 1% 1%

JPM新興市場當地貨幣債券

ML歐洲高收益債券

JPM亞洲當地貨幣債券

JPM新興市場債券

JPM新興市場公司債

ML美國CMBS+ABS

ML美國投資等級債券

ML美國公債

JACI亞洲投資等級債券

ML美國高收益債券

月至今 過去一週

P-4

行情速覽

油價觸底反彈,商品市場週線翻揚

全球原物料商品 全球主要匯市

資料來源:Bloomberg;資料日期:截至:2017/5/12美股收盤

-0.46%

3.50%

2.12%

0.53%

4.84%

-0.66%

0.11%

-0.93%

3.54%

-4% -2% 0% 2% 4% 6%

銅

西德州原油

CRB指數

黃金

天然氣

高盛基本金屬

高盛農產品

黃豆

布蘭特原油

月至今 過去一週

1.73%

1.47%

0.88%

-0.50%

-0.61%

0.03%

0.06%

1.11%

0.10%

-0.16%

0.61%

0.40%

0.05%

-0.59%

-2% -2% -1% -1% 0% 1% 1% 2% 2%

巴西里耳

俄羅斯盧布

墨西哥披索

澳幣

歐元

台幣

泰銖

韓圜

印度盧比

馬來西亞林吉特

美元

南非幣

人民幣

日圓

月至今 過去1週

P-5

美股表現

十大類股跌多漲少,科技及能源類股逆勢上漲

資料來源:Bloomberg;資料日期:截至2017/5/12美股收盤

1.1

(1.3)

(1.0)

(0.3)

0.4

(1.2)

(0.5)

-1.68

(0.3)

(0.6)

(6.0) (4.0) (2.0) 0.0 2.0 4.0 6.0 8.0

標準普爾500資訊科技類指數

標準普爾500金融類指數

標準普爾500保健類指數

標準普爾500非核心消費類指數

標準普爾500能源類指數

標準普爾500工業類指數

標準普爾500核心消費類指數

標準普爾500原材料類指數

標準普爾500公用事業類指數

標準普爾500通訊服務類指數

標普500類股表現

1個月表現% 1周表現%

0.6

(1.1)

0.4

(0.6)

0.0

(0.8)

0.1

(0.2)

(0.1)

0.0

(2.0) 0.0 2.0 4.0 6.0 8.0

MSCI世界資訊科技指數

MSCI世界金融指數

MSCI世界醫療保健指數

MSCI世界非必須消費品指數

MSCI世界能源指數

MSCI世界工業指數

MSCI世界必須消費品指數

MSCI世界原物料指數

MSCI世界公用事業指數

MSCI世界電信服務指數

MSCI世界指數類股表現

1個月表現% 1周表現%

P-6

本週要點

美國財報季即將接近尾聲

重點回顧:

美國經濟數據不如預期,但受到財報利多影響加上原油庫存降幅高於預期,能源股上揚帶動美國股市走勢,美國十大類股漲跌互見。另受到美國總統川普開除聯邦調查局

局長科米引發市場擔憂政策前景。

歐股受到原油庫存下滑遠高於預期且金屬價格回升,能源股及基本資源類股止跌走揚,希臘股市有望取得救助資金,股市連續第 12 日上 升,為 1991 年以來最長升勢,歐

股周線小漲。

雖然中國美國雙方公布貿易談判百日計畫利多消息,但中國強化金融監管政策與去槓桿措施擔憂,壓抑市場投資氣氛,陸股逆勢走跌。

本周展望:

5/20起川普總統將與土耳其總統艾爾多安會面,出訪首站為沙烏地阿拉伯、之後將造

訪以色列和梵蒂岡。

美股財報季近尾聲,未來一週有 18 家S&P500企業將公布財報。Factset(5/12)統計已公布首季財報的 91% S&P500企業中,有 75%公布獲利優於預期,高於過去五年平

均,首季獲利年增率預估為 13.6%,為 2011 年第三季以來最高。

資料來源:華頓投信整理;資料日期:截至2017/5/5

P-7

資金動向

資產類別:

股票:上週流進88億美金

債券:上週流進44億美金

商品:上週流出1億美金

固定收益資產:

公債:上週流出1億美金

投資等級債:上週流進36億美金

高收益債:上週流出13億美金

新興市場債:上週流進11億美金

股票資產:

歐洲:上週流進61億美金

新興市場:上週流進26億美金

美國:上週流出24億美金

日本:上週流出27億美金

股票基金資金流向 (百萬美元)

全球資金流向 (百萬美元)

美國股票基金資金流出

資料來源: BoA ML;資料日期:2017/5/11

P-8

資金動向

MSCI歐洲市場EPS成長 (%)

歐洲股票資金 ($百萬)

歐洲股票資金大幅流進

資料來源: BoA ML;資料日期:2017/5/11

P-9

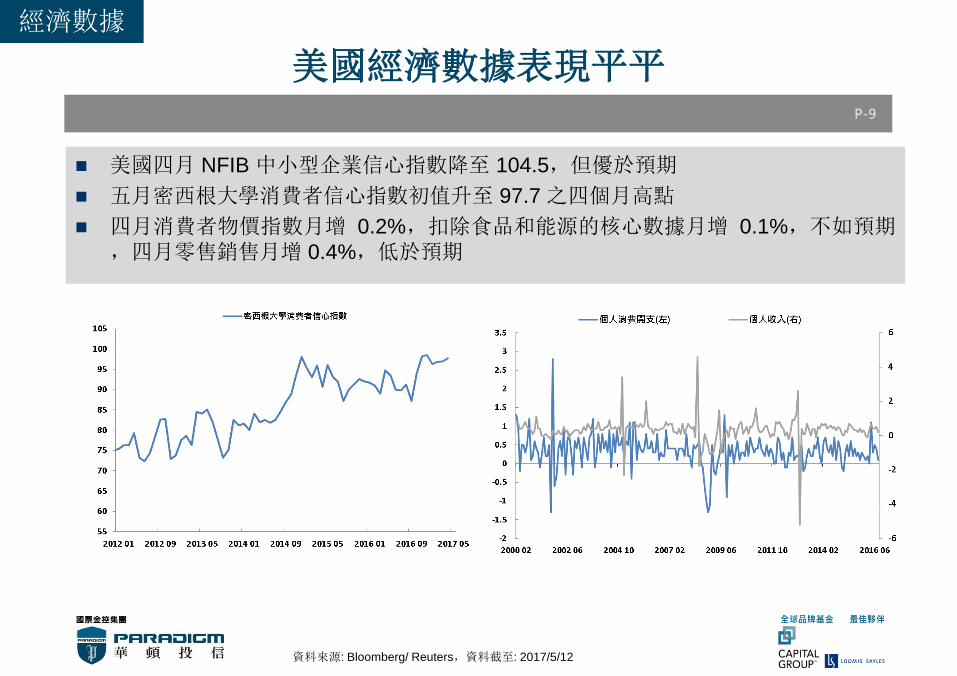

資料來源: Bloomberg/ Reuters,資料截至: 2017/5/12

經濟數據

美國經濟數據表現平平

美國四月 NFIB 中小型企業信心指數降至 104.5,但優於預期

五月密西根大學消費者信心指數初值升至 97.7 之四個月高點

四月消費者物價指數月增 0.2%,扣除食品和能源的核心數據月增 0.1%,不如預期,四月零售銷售月增 0.4%,低於預期

P-10

資料來源: Bloomberg/ Reuters,資料截至: 2017/5/12

經濟數據

歐洲經濟數據穩定成長中

歐元區 4 月製造業 PMI 終值為 56.7,低於前值及預期的 56.8。

歐元區 GDP 第一季年比成長 1.7%,符合預估與上季的 1.7%。

P-11

資料來源: Bloomberg/ Reuters,資料截至: 2017/5/12

經濟數據

中國經濟數據好壞參半

中國4月CPI漲幅創三個月新高,PPI延續收斂,中國國家統計局周三公布,4月CPI

同比上漲1.2%,創三個月新高。4月PPI同比上漲6.4%,這是PPI連續第八個月同比正增長但增幅繼續回落。

中國4月進出口增速大幅放緩且遠遜預期,未來增速料續收窄,中國海關周一公布,以美元計價4月出口同比增長8%,進口同比增長11.9%,均不及路透調查預估中值的增長10.4%和18%。分析人士認爲,這主要是受基數和商品價格指數回落的影響

中國四月份PPI 中國進出口

P-12

資料來源: Bloomberg/ Reuters,資料截至: 2017/5/12

經濟數據

日圓持續走貶,經濟數據不佳

市場關注歐洲政治風險,隨市場情緒緩解後日圓兌美元持續走貶。日圓近一週貶值

0.59%,收在 113.38

日本3月實質薪資創近兩年來最大降幅,爲家庭支出捎來寒意厚生勞動省數據周二顯示,經通脹調整後實質薪資3月較上年同期下降0.8%,創下2015年6月以來最大降幅。3月名義受薪者現金所得較上年同期下降0.4%,也爲2015年6月以來最大降幅。

日圓匯率

P-13

資料來源: JP Morgan,資料截至: 2017/5/12

2017迄今有9家公司違約,違約金額為61億。 目前高收益債以違約家數來看違約率為3.21%

高收債違約率

高收益違約率持續下降中

違約率(家數)

P-14

資料來源: Bloomberg ,資料截至: 2017/5/12

風險指標

股債風險指標波動從高檔回落後整理

美股VIX指數 美債MOVE指數

新興市場債券信用違約指數(CDX) 高收益債信用違約指數(CDX)

僅供內部參考

華頓證券投資信託股份有限公司

台北總公司:104 台北市民權東路三段6號5樓 電話:(02) 2175-6969

客 服 專 線:0800-818-899 網址:http://www.paradigm-fund.com

【華頓投信獨立經營管理】基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保

證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,

投資人申購前應詳閱基金公開說明書及風險預告書。銷售機構有各基金公開說明書備索,投資人或可至境外基金公

開資訊觀測站查詢。有關投資人及基金應負擔之費用(含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資

人可至前揭網站查詢。本文提及之經濟走勢預測不必然代表本基金之績效,基金投資風險請詳閱基金公開說明書。

投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。由於高收益債券之信用評等未達投資等級或

未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約

不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。基金經理公司以往之經理績效不

保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收

益,投資人申購前應詳閱基金公開說明書。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未

來績效之保證。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下

波動。基金進行配息前未先扣除應負擔之相關費用,基金的配息可能由基金的收益或本金中支付。任何涉及由本金

支出的部份,可能導致原始投資金額減損。本資料僅供參考使用,華頓投信及其代理之境外基金公司已就可靠資料

或來源提供適當之意見與消息,但不保證資料來源之完整性,如有任何遺漏或疏忽請即通知修正。華頓投信或關係

企業與其任何董事或受僱人,對此不負任何法律責任。