contents

DESCRIPTION

SOP SEKSI PENGAWASAN DAN KONSULTASITRANSCRIPT

ContentsTATA CARA PEMROSESAN DAN PENATAUSAHAAN DOKUMEN MASUK DI SETIAP SEKSI.................................................................................................................................................2

TATA CARA PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK.................................4

TATA CARA PENERBITAN SURAT PERINTAH MEMBAYAR IMBALAN BUNGA (SPMIB)............................................................................................................................................10

TATA CARA PENYELESAIAN PERMOHONAN PENGGUNAAN NILAI BUKU DALAM RANGKA PENGGABUNGAN USAHA, PENGAMBILALIHAN USAHA ATAU PEMEKARAN USAHA..................................................................................................................13

TATA CARA PENYELESAIAN PERMOHONAN KEBERATAN PAJAK PENGHASILAN, PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN ATAS BARANG MEWAH DI KPP...................................................................................................................................................16

TATA CARA PEMROSESAN DAN PENATAUSAHAAN DOKUMEN MASUK DI SETIAP SEKSI

A. Deskripsi :

Prosedur operasi ini menguraikan tata cara pemrosesan dan penatausahaan dokumen masuk yang

berlaku untuk setiap Seksi di Kantor Pelayanan Pajak. Yang dimaksud dengan dokumen masuk

dalam SOP ini adalah surat, laporan, formulir, kartu, daftar, dan buku baik dari pihak internal DJP

maupun dari pihak eksternal (yang bukan merupakan dokumen perpajakan Wajib Pajak).

B. Pihak yang Terkait :

1. Kepala Kantor Pelayanan Pajak

2. Kepala Subbagian Umum/ Kepala Seksi di setiap Seksi di KPP

3. Sekretaris Kepala Kantor Pelayanan Pajak

4. Pelaksana di setiap Seksi di KPP

5. Pelaksana Seksi/ Account Representative/ Jurusita Pajak/ Fungsional Pemeriksa Pajak

sebagai Konseptor

C. Input :

1. Dokumen masuk

2. Lembar disposisi

3. Register Dokumen Masuk

4. Register Dokumen Keluar

5. Buku Ekspedisi

F. Output :

1. Dokumen keluar

G. Jangka Waktu Penyelesaian :

Dokumen diproses paling lama 3 (tiga) hari sejak diterima.

TATA CARA PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK

A. Deskripsi :

Prosedur operasi ini menguraikan tata cara penyelesaian pengembalian kelebihan

pembayaran PPh, PPN, PPnBM, dan PBB kepada Wajib Pajak. Pengembalian kelebihan

pembayaran pajak terlebih dahulu diperhitungkan dengan utang pajak (PPh, PPN, PPnBM,

dan PBB) melalui potongan SPMKP dan/atau transfer pembayaran.

B. DasarHukum:

1. Peraturan Menteri Keuangan Nomor 16/PMK.03/2011 tanggal 24 Januari 2011 tentang

Tata Cara Penghitungan dan Pengembalian Kelebihan Pembayaran Pajak.

2. Peraturan Direktur Jenderal Pajak PER-7/PJ/2011 tanggal 21 Maret 2011 tentang Tata

Cara Pengembalian Kelebihan Pembayaran Pajak.

C. Surat Edaran Terkait:

1. Surat Edaran Direktur Jenderal Pajak Nomor SE-79/PJ/2010 tanggal 15 Juli 2010

tentang Standard Operating Procedure (SOP) Layanan Unggulan Bidang Perpajakan.

2. Surat Edaran Direktur Jenderal Pajak Nomor SE-22/PJ/2011 tanggal 21 Maret 2011

tentang Petunjuk Pelaksanaan Peraturan Direktur Jenderal Pajak PER-7/PJ/2011

tentang Tata Cara Pengembalian Kelebihan Pembayaran Pajak.

D. Pihak yang Terkait:

1. KPP yang menerbitkan SPMKP:

a. Kepala Kantor Pelayanan Pajak;

b. Kepala Seksi Pengawasan dan Konsultasi;

c. Kepala Seksi Pelayanan;

d. Kepala Seksi Pengolahan Data dan Informasi;

e. Kepala Seksi Penagihan;

f. Account Representative;

g. Pelaksana Seksi Pelayanan;

h. Pelaksana Seksi Pengolahan Data dan Informasi;

2. KPP lain yang mengadministrasikan Utang Pajak.

3. Kantor Pelayanan Perbendaharaan Negara.

4. Bank/Pos Persepsi.

5. Wajib Pajak.

E. Input:

1. Surat Ketetapan Pajak Lebih Bayar (SKPLB), Surat Keputusan Pengembalian

Pendahuluan Kelebihan Pajak (SKPPKP), Surat Ketetapan Kelebihan Pembayaran

Pajak PBB (SKKP PBB).

2. Surat Keputusan Keberatan, Putusan Banding, Putusan Peninjauan Kembali dari

Mahkamah Agung, Surat Keputusan Pembetulan, Surat Keputusan Pengurangan

Sanksi Administrasi atau Surat Keputusan Penghapusan Sanksi Administrasi, Surat

Keputusan Pengurangan Surat Ketetapan Pajak, Surat Keputusan Pembatalan Surat

Ketetapan Pajak, Surat Keputusan Pengurangan Surat Tagihan Pajak atau Surat

Keputusan Pembatalan Surat Tagihan Pajak, Surat Keputusan Pemberian Pengurangan

PBB, Surat Keputusan Pengurangan Denda Administrasi, Surat Keputusan Pembetulan

PBB, Surat Keputusan Pengurangan Surat Ketetapan Pajak PBB, Surat Keputusan

Pembatalan Surat Ketetapan Pajak PBB, Surat Keputusan Pengurangan Surat Tagihan

Pajak PBB, atau Surat Keputusan Pembatalan Surat Tagihan Pajak PBB.

F. Output:

1. Surat Setoran Pajak (SSP) dan/atau Surat Setoran Pajak PBB (SSP PBB)

2. Nota Konfirmasi Utang Pajak

3. Nota Penghitungan Pengembalian Kelebihan Pembayaran Pajak

4. Surat Keputusan Pengembalian Kelebihan Pembayaran Pajak (SKPKPP)

5. Konsep Surat Perintah Membayar Kelebihan Pajak (SPMKP)

6. Surat Perintah Membayar Kelebihan Pajak (SPMKP)

7. Surat pemberitahuan kompensasi utang pajak ke KPP lain.

8. Surat pemberitahuan ke Bank/Pos Persepsi.

G. Jangka Waktu Penyelesaian :

A. Sebagaimana ditetapkan dalam Pasal 12 Peraturan Menteri Keuangan Nomor 16/PMK.03/2011:

1. Kelebihan pembayaran PPh, PPN, dan PPnBM setelah diperhitungkan dengan utang pajak dikembalikan dalam jangka waktu paling lama 1 (satu) bulan terhitung sejak:

a. permohonan pengembalian kelebihan pembayaran sehubungan diterbitkannya Surat Ketetapan Pajak Lebih Bayar sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf aPMK Nomor 16/PMK.03/2011,diterima;

b. Surat Ketetapan Pajak Lebih Bayar sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf b atau hurufc PMK Nomor 16/PMK.03/2011, diterbitkan;

c. Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf d, huruf e, atau huruf gPMK Nomor 16/PMK.03/2011, diterbitkan;

d. Surat Keputusan Keberatan sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf h PMK Nomor 16/PMK.03/2011, diterbitkan;

e. Putusan Banding atau Putusan Peninjauan Kembali sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf h PMK Nomor 16/PMK.03/2011, diterima kantor Direktorat Jenderal Pajak yang berwenang melaksanakan Putusan Banding atau Putusan Peninjauan Kembali;

f. Surat Keputusan Pembetulan sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf i PMK Nomor 16/PMK.03/2011, diterbitkan;

g. Surat Keputusan Pengurangan Sanksi Administrasi atau Surat Keputusan Penghapusan Sanksi Administrasi sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf j PMK Nomor 16/PMK.03/2011, diterbitkan;

h. Surat Keputusan Pengurangan Surat Ketetapan Pajak atau Surat Keputusan Pembatalan Surat Ketetapan Pajak sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf k PMK Nomor16/PMK.03/2011, diterbitkan; atau

i. Surat Keputusan Pengurangan Surat Tagihan Pajak atau Surat Keputusan Pembatalan Surat Tagihan Pajak sebagaimana dimaksud dalam Pasal 2 ayat(1) huruf I PMK Nomor 16/PMK.03/2011, diterbitkan.

2. Kelebihan pembayaran PBB setelah diperhitungkan dengan utang pajak dikembalikandalam jangka waktu paling lama 1 (satu) bulan terhitung sejak:

a. SKKP PBB sebagaimana dimaksud dalam Pasal 3 huruf a PMK Nomor 16/PMK.03/2011, diterbitkan;b. Surat Keputusan Keberatan sebagaimana dimaksud dalam Pasal 3 huruf b PMK Nomor

16/PMK.03/2011, diterbitkan;c. Putusan Banding atau Putusan Peninjauan Kembali sebagaimana dimaksud dalam Pasal 3

huruf b PMK Nomor 16/PMK.03/2011, diterima kantor Direktorat Jenderal Pajak yang berwenang melaksanakan Putusan Banding atau Putusan Peninjauan Kembali;

d. Surat Keputusan Pemberian Pengurangan PBB sebagaimana dimaksud dalam Pasal 3 huruf c PMK Nomor 16/PMK.03/2011, diterbitkan;

e. Surat Keputusan Pengurangan Denda Administrasi sebagaimana dimaksud dalam Pasal 3 huruf d PMK Nomor 16/PMK.03/2011, diterbitkan;

f. Surat Keputusan Pembetulan PBB sebagaimana dimaksud dalam Pasal 3 huruf e PMK Nomor 16/PMK.03/2011, diterbitkan;

g. Surat Keputusan Pengurangan Sanksi Administrasi atau Surat Keputusan Penghapusan Sanksi Administrasi sebagaimana dimaksud dalam Pasal 3 huruf f PMK Nomor 16/PMK.03/2011, diterbitkan;

h. Surat Keputusan Pengurangan Surat Ketetapan Pajak atau Surat Keputusan Pembatalan Surat Ketetapan Pajak sebagaimana dimaksud dalam Pasal 3 huruf g PMK Nomor 16/PMK.03/2011, diterbitkan; atau

i. Surat Keputusan Pengurangan Surat Tagihan Pajak PBB atau Surat Keputusan Pembatalan Surat Tagihan Pajak PBB sebagaimana dimaksud dalam Pasal 3 huruf h PMK Nomor 16/PMK.03/2011, diterbitkan.

B. 3 (tiga) minggu sejak:

1. permohonan Wajib Pajak diterima;2. SKPLB atau SKPPKP diterbitkan;3. SK Keberatan, SK Pembetulan, SK Pengurangan Sanksi Administrasi atau SK Penghapusan

Sanksi Administrasi, SK Pengurangan Ketetapan Pajak atau SK Pembatalan Ketetapan Pajak, yang menyebabkan terjadinya kelebihan pembayaran pajak, diterbitkan;

4. Putusan Banding atau Putusan Peninjauan Kembali, yang menyebabkan terjadinya kelebihan pembayaran pajak, diterima kantor Direktorat Jenderal Pajak yang berwenang melaksanakan Putusan Banding atau Putusan Peninjauan Kembali.

(sebagaimana ditetapkan dalam Surat Edaran Direktur Jenderal Pajak Nomor SE-79/PJ/2010 tanggal 15Juli 2010 tentang Standard Operating Procedure (SOP) Layanan Unggulan Bidang Perpajakan)

TATA CARA PENERBITAN SURAT PERINTAH MEMBAYAR IMBALAN BUNGA (SPMIB)

A. Deskripsi :

Prosedur operasi ini menguraikan tata cara penerbitan Surat Perintah Membayar Imbalan

Bunga (SPMIB) kepada Wajib Pajak yang mendapat imbalan bunga.

B. Dasar Hukum :

1. Peraturan Menteri Keuangan Republik Indonesia Nomor 40/PMK.03/2005 tanggal 6 Juni

2005 tentang Tata Cara Pemberian Imbalan Bunga kepada Wajib Pajak

2. Peraturan Menteri Keuangan Nomor 195/PMK.03/2007 tanggal 28 Desember 2007

tentang Tata Cara Penghitungan Dan Pemberian Imbalan Bunga

C. Surat Edaran Terkait :

1. Surat Edaran Direktur Jenderal Pajak Nomor SE-19/PJ/2005 tanggal 8 Juli 2005 tentang

Petunjuk Teknis Pelaksanaan Peraturan Menteri Keuangan Nomor 40/PMK.03/2005

tentang Tata Cara Pemberian Imbalan Bunga kepada Wajib Pajak

D. Pihak yang Terkait :

1. Kepala Kantor Pelayanan Pajak

2. Kepala Seksi Pengawasan dan Konsultasi

3. Kepala Seksi Pelayanan

4. Account Representative

5. Pelaksana Seksi Pelayanan

6. Seksi Penagihan

7. Kantor Pelayanan Pajak Terkait

8. Wajib Pajak

9. Kantor Pelayanan Perbendaharaan Negara

E. Formulir yang Digunakan :

1. Surat Ketetapan Pajak Lebih Bayar (SKPLB)

2. Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP)

3. Surat Perintah Membayar Kelebihan Pajak (SPMKP)

4. Keputusan Keberatan

5. Putusan Banding

6. Putusan Peninjauan Kembali dari Mahkamah Agung

7. Surat Keputusan Pembetulan

8. Surat Keputusan Pengurangan Sanksi Administrasi atau Surat Keputusan Penghapusan

Sanksi Administrasi

9. Surat Keputusan Pengurangan Ketetapan Pajak atau Surat Keputusan Pembatalan

Ketetapan Pajak

10. Lembar Pengawasan Arus Dokumen (LPAD)

F. Dokumen yang Dihasilkan :

1. Bukti Penerimaan Surat (BPS)

2. Surat Konfimasi Utang Pajak Wajib Pajak

3. Surat Pengantar Konfirmasi Utang Pajak Wajib Pajak ke KPP lain

4. Nota Penghitungan Pemberian Imbalan Bunga

5. Surat Keputusan Pemberian Imbalan Bunga (SKPIB)

6. Bukti Pemindahbukuan (Pbk)

7. Surat Perintah Membayar Imbalan Bunga (SPMIB)

G. Jangka Waktu Penyelesaian :

SKPIB dan SPMIB sebagaimana dimaksud dalam Pasal 5 dan Pasal 6 yang berhubungan dengan :

a. Imbalan bunga sebagaimana dimaksud dalam Pasal 3 ayat (1) diterbitkan bersamaan dengan

penerbitan SPMKP;

b. Imbalan bunga sebagaimana dimaksud dalam Pasal 3 ayat (2) diterbitkan paling lambat 2 (dua) hari

kerja sebelum jangka waktu 1 (satu) bulan setelah penerbitan SKPLB terlampaui;

c. Imbalan bunga sebagaimana dimaksud dalam Pasal 3 ayat (3) diterbitkan paling lambat 2 (dua) hari

kerja sebelum jangka waktu 1 (satu) bulan sejak Keputusan Keberatan diterbitkan atau Putusan

Banding diterima terlampaui;

d. Imbalan bunga sebagaimana dimaksud dalam Pasal 3 ayat (4) diterbitkan paling lambat 2 (dua) hari

kerja sebelum jangka waktu 1 (satu) bulan sejak Keputusan Pengurangan atau Penghapusan Sanksi

Administrasi diterbitkan terlampaui.

Peraturan Menteri Keuangan Republik Indonesia Nomor 40/PMK.03/2005 tanggal 6 Juni 2005 tentang Tata

Cara Pemberian Imbalan Bunga kepada Wajib Pajak, Pasal 8.

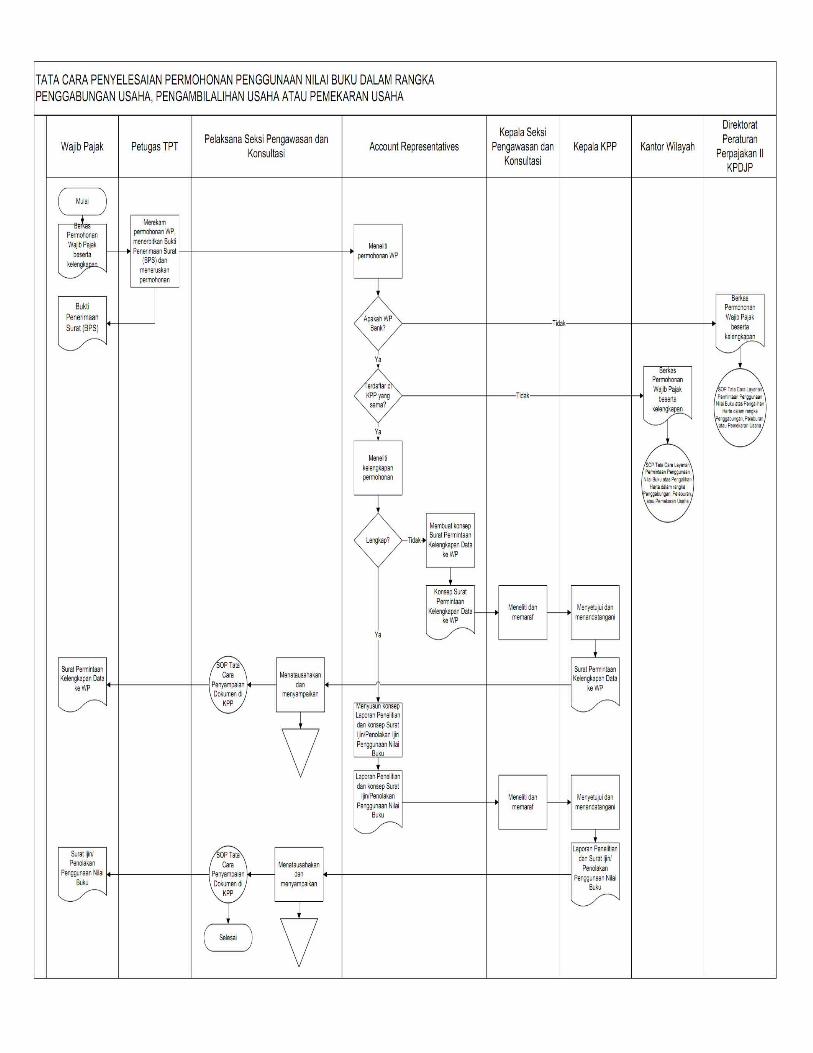

TATA CARA PENYELESAIAN PERMOHONAN PENGGUNAAN NILAI BUKU DALAM RANGKA PENGGABUNGAN USAHA, PENGAMBILALIHAN USAHA ATAU

PEMEKARAN USAHA

A. Deskripsi :

Prosedur operasi ini menguraikan tata cara penyelesaian permohonan Penggunaan Nilai Buku dalam

rangka Penggabungan Usaha, Pengambilalihan Usaha atau Pemekaran Usaha.

B. Dasar Hukum :

1. Peraturan Menteri Keuangan Republik Indonesia Nomor 43/PMK.03/2008 tanggal 13 Maret 2008

tentang Penggunaan Nilai Buku Atas Pengalihan Harta Dalam Rangka Penggabungan,

Peleburan, atau Pemekaran Usaha

2. Peraturan Direktur Jenderal Pajak Nomor PER - 28/PJ./2008 tanggal 19 Juni 2008 tentang

Persyaratan dan Tata Cara Pemberian Izin Penggunaan Nilai Buku atas Pengalihan Harta Dalam

Rangka Penggabungan, Peleburan, atau Pemekaran Usaha

3. Keputusan Direktur Jenderal Pajak Nomor KEP-297/PJ/2002 tanggal 5 Juni 2002 tentang

Pelimpahan Wewenang Direktur Jenderal Pajak Kepada Para Pejabat Di Lingkungan Direktorat

Jenderal Pajak s.t.d.t.d. Keputusan Direktur Jenderal Pajak Nomor KEP-183/PJ/2010

C. Surat Edaran Terkait :

1. Surat Edaran Direktur Jenderal Pajak Nomor SE-21/PJ.42/1999 tanggal 26 Mei 1999 tentang

Penggunaan Nilai Buku atas Pengalihan Harta Dalam Rangka Penggabungan, Peleburan, atau

Pemekaran Usaha

2. Surat Edaran Direktur Jenderal Pajak Nomor SE - 45/PJ./2008 tanggal 28 Agustus 2008 tentang

Penyampaian Dan Pemonitoran Pelaksanaan Peraturan Menteri Keuangan Nomor

43/PMK.03/2008 tentang Penggunaan Nilai Buku Atas Pengalihan Harta Dalam Rangka

Penggabungan, Peleburan, Atau Pemekaran Usaha Beserta Peraturan Pelaksanaannya

D. Pihak yang Terkait :

1. Kepala Kantor Pelayanan Pajak

2. Kepala Seksi Pengawasan dan Konsultasi

3. Account Representative

4. Petugas Tempat Pelayanan Terpadu

5. Pelaksana Seksi Pengawasan dan Konsultasi

6. Direktorat Peraturan Perpajakan II KPDJP

7. Kantor Wilayah8. Wajib Pajak

E. Formulir yang Digunakan :

1. Surat Permohonan Wajib Pajak beserta kelengkapannya

2. Bukti Penerimaan Surat (BPS)

F. Dokumen yang Dihasilkan :

1. Surat Permintaan Kelengkapan Data

2. Laporan Penelitian

3. Surat Ijin/Penolakan Ijin Penggunaan Nilai Buku

G. Jangka Waktu Penyelesaian :

Kepala Kantor Wilayah Direktorat Jenderal Pajak atas nama Direktur Jenderal Pajak menerbitkan surat

keputusan persetujuan atau penolakan paling lama 1 (satu) bulan sejak diterimanya permohonan secara

lengkap.

(Surat Edaran Direktur Jenderal Pajak Nomor SE - 45/PJ./2008 tanggal 28 Agustus 2008 tentang

Penyampaian dan Pemonitoran Pelaksanaan Peraturan Menteri Keuangan Nomor 43/PMK.03/2008

tentang Penggunaan Nilai Buku Atas Pengalihan Harta Dalam Rangka Penggabungan, Peleburan, atau

Pemekaran Usaha Beserta Peraturan Pelaksanaannya).

TATA CARA PENYELESAIAN PERMOHONAN KEBERATAN PAJAK PENGHASILAN, PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN ATAS

BARANG MEWAH DI KPP

A. Deskripsi :

Prosedur operasi ini menguraikan tata cara penyelesaian permohonan keberatan Wajib Pajak kepada

Direktur Jenderal Pajak atas suatu Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak

Kurang Bayar Tambahan, Surat Ketetapan Pajak Lebih Bayar, Surat

Ketetapan Pajak Nihil, pemotongan atau pemungutan oleh pihak ketiga berdasarkan

ketentuan perundang-undangan perpajakan.

B. Dasar Hukum :

1. Keputusan Direktur Jenderal Pajak Nomor KEP-297/PJ/2002 tanggal 5 Juni 2002 tentang

Pelimpahan Wewenang Direktur Jenderal Pajak kepada Para Pejabat di Lingkungan Direktorat

Jenderal Pajak s.t.d.t.d. Peraturan Direktur Jenderal Pajak Nomor: PER-68/PJ/2007 tanggal 9

April 2007

2. Peraturan Direktur Jenderal Pajak Nomor PER-01/PJ.07/2007 tanggal 8 Oktober 2007

tentang Prosedur Pengajuan dan Penyelesaian Permohonan Pembetulan Ketetapan Pajak,

Keberatan, Pengurangan, atau Penghapusan Sanksi Administrasi, dan Pengurangan atau

Pembatalan Ketetapan Pajak yang tidak Benar Pajak Penghasilan, Pajak Pertambahan NIlai dan

Pajak Penjualan atas Barang Mewah

C. Surat Edaran Terkait :

1. Surat Edaran Direktur Jenderal Pajak Nomor SE-37/PJ/2007 tanggal 14 Agustus 2007

tentang Percepatan Jangka Waktu Penyelesaian Layanan Unggulan Direktorat Jenderal

Pajak

2. Surat Edaran Direktur Jenderal Pajak Nomor SE-02/PJ.07/2007 tanggal 8 Oktober 2007

tentang Prosedur Penanganan Pembetulan Ketetapan Pajak, Keberatan, Pengurangan,

atau Penghapusan Sanksi Administrasi, dan Pengurangan atau Pembatalan Ketetapan

Pajak yang tidak Benar Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan

atas Barang Mewah

D. Pihak yang Terkait :

1. Kepala Kantor Pelayanan Pajak

2. Kepala Seksi Pengawasan dan Konsultasi

3. Kepala Seksi Pelayanan

4. Account Representative

5. Petugas Tempat Pelayanan Terpadu

6. Pelaksana Seksi Pelayanan

7. Bidang Pengurangan, Keberatan, dan Banding (Kantor Wilayah)

8. Direktorat Keberatan dan Banding KPDJP

9. Wajib Pajak

E. Formulir yang Digunakan :

1. Surat Permohonan Keberatan dan kelengkapannya.

2. Lembar Pengawasan Arus Dokumen (LPAD)

F. Dokumen yang Dihasilkan :

1. Bukti Penerimaan Surat (BPS)

2. Lembar Isian Surat Keberatan

3. Surat Pemberitahuan Surat Keberatan Tidak Memenuhi Persyaratan Formal

4. Surat Pemberitahuan Surat Keberatan Memenuhi Persyaratan Formal

5. Lembar Penelitian Kelengkapan Berkas

6. Lembar Pengawasan Penelitian Berkas Keberatan

7. Surat Pengantar

Jangka Waktu Penyelesaian :

Paling lama 5 (lima) hari kerja sejak tanggal diterima permohonan lengkap. (Jangka waktu penyelesaian

keberatan secara keseluruhan mengacu pada Peraturan Direktur Jenderal Pajak Nomor

PER-01/PJ.07/2007 tanggal 8 Oktober 2007 tentang Prosedur Pengajuan dan Penyelesaian Permohonan

Pembetulan Ketetapan Pajak, Keberatan, Pengurangan, atau Penghapusan Sanksi Administrasi, dan

Pengurangan atau Pembatalan Ketetapan Pajak yang tidak Benar Pajak Penghasilan, Pajak Pertambahan

Nilai dan Pajak Penjualan atas Barang Mewah yaitu 12 (duabelas) bulan sejak tanggal diterimanya surat

keberatan.

Catatan :

Dalam Surat Edaran Direktur Jenderal Pajak Nomor SE-37/PJ/2007 tanggal 14 Agustus 2007 tentang

Percepatan Jangka Waktu Penyelesaian Layanan Unggulan Direktorat Jenderal Pajak, jangka waktu

penyelesaian keberatan paling lama 9 bulan sejak tanggal diterima permohonan lengkap)