corea del sur - ministerio de economía, industria y ... · 1 informe econÓmico y comercial corea...

TRANSCRIPT

1

INFORME ECONÓMICO YCOMERCIAL

Corea Del Sur

Elaborado por la OficinaEconómica y Comercialde España en SeúlActualizado a abril 2012

2

1 SITUACIÓN POLÍTICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS . 6

2 SITUACIÓN ECONÓMICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES . . . . . . . . . . . . 9

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS . . . . . 92.1.1 ESTRUCTURA DEL PIB . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y PORCOMPONENTES DEL GASTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122.1.2 PRECIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 132.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO . . 142.1.4 DISTRIBUCIÓN DE LA RENTA . . . . . . . . . . . . . . . . . . . . . . . 152.1.5 POLÍTICAS FISCAL Y MONETARIA . . . . . . . . . . . . . . . . . . . . 17

2.2 PREVISIONES MACROECONÓMICAS . . . . . . . . . . . . . . . . . . . . 182.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO . . . . . . . . 192.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS . . . . . . . . . . . 19

2.4.1 APERTURA COMERCIAL . . . . . . . . . . . . . . . . . . . . . . . . . . . 202.4.2 PRINCIPALES SOCIOS COMERCIALES . . . . . . . . . . . . . . . . . 20CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 222.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22CUADRO 5: EXPORTACIONES POR SECTORES . . . . . . . . . . . . . . . . . 23CUADRO 6: EXPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . 24CUADRO 7: IMPORTACIONES POR SECTORES . . . . . . . . . . . . . . . . . 25CUADRO 8: IMPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . 262.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

2.5 TURISMO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 282.6 INVERSIÓN EXTRANJERA . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

2.6.1 RÉGIMEN DE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . 292.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES . . . . . . . 30CUADRO 9: FLUJO DE INVERSIONES EXTRANJERAS POR PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 312.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA . . 322.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 342.6.5 FERIAS SOBRE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . 35

2.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

CUADRO 10: FLUJO DE INVERSIONES EN EL EXTERIOR POR PAÍSESY SECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

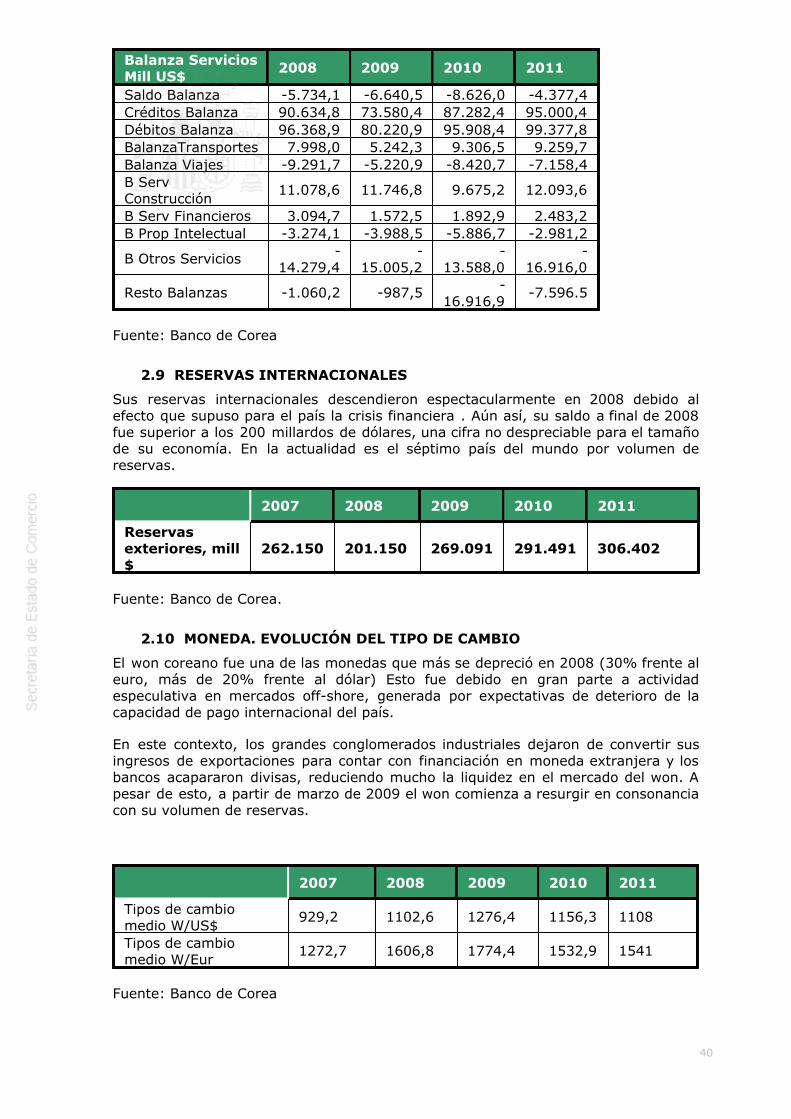

2.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

CUADRO 11: BALANZA DE PAGOS . . . . . . . . . . . . . . . . . . . . . . . . . 382.9 RESERVAS INTERNACIONALES . . . . . . . . . . . . . . . . . . . . . . . . 402.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO . . . . . . . . . . . . 402.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALESRATIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 412.12 CALIFICACIÓN DE RIESGO . . . . . . . . . . . . . . . . . . . . . . . . . . 422.13 PRINCIPALES OBJETIVOS DE POLÍTICA ECONÓMICA . . . . . . 42

3 RELACIONES ECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . 433.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

3.1.1 MARCO GENERAL DE LAS RELACIONES . . . . . . . . . . . . . . . . 43

3

3.1.2 PRINCIPALES ACUERDOS Y PROGRAMAS . . . . . . . . . . . . . . . 433.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS . . . . 44

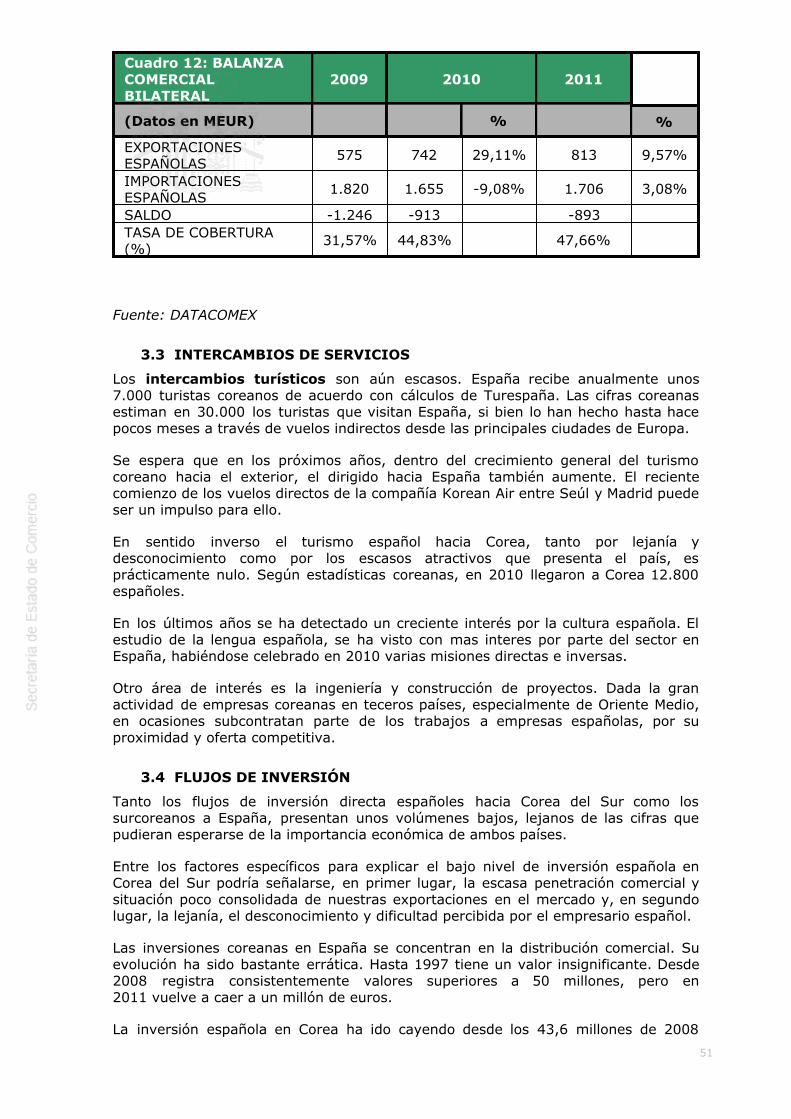

3.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . 45CUADRO 12: EXPORTACIONES BILATERALES POR SECTORES . . . . . . 46CUADRO 13: EXPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47CUADRO 14: IMPORTACIONES BILATERALES POR SECTORES . . . . . . 48CUADRO 15: IMPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49CUADRO 16: BALANZA COMERCIAL BILATERAL . . . . . . . . . . . . . . . . 50

3.3 INTERCAMBIOS DE SERVICIOS . . . . . . . . . . . . . . . . . . . . . . . . 513.4 FLUJOS DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

CUADRO 17: FLUJO DE INVERSIONES DE ESPAÑA EN EL PAÍS . . . . . 52CUADRO 18: STOCK DE INVERSIONES DE ESPAÑA EN EL PAÍS . . . . . 52CUADRO 19: FLUJO DE INVERSIONES DEL PAÍS EN ESPAÑA . . . . . . . 53CUADRO 20: STOCK DE INVERSIONES DEL PAÍS EN ESPAÑA . . . . . . 53

3.5 DEUDA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 543.6 OPORTUNIDADES DE NEGOCIO PARA LA EMPRESAESPAÑOLA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

3.6.1 EL MERCADO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 543.6.2 IMPORTANCIA ECONÓMICA DEL PAÍS EN SU REGIÓN . . . . . . 543.6.3 OPORTUNIDADES COMERCIALES . . . . . . . . . . . . . . . . . . . . . 553.6.4 OPORTUNIDADES DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . 563.6.5 FUENTES DE FINANCIACIÓN . . . . . . . . . . . . . . . . . . . . . . . . 57

3.7 ACTIVIDADES DE PROMOCIÓN . . . . . . . . . . . . . . . . . . . . . . . . 573.8 PREVISIONES A CORTO Y MEDIO PLAZO DE LAS RELACIONESECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

4 RELACIONES ECONÓMICAS MULTILATERALES . . . . . . . . . . . . . . . . 584.1 CON LA UNIÓN EUROPEA . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

4.1.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . 584.1.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . 58CUADRO 21: EXPORTACIONES DE BIENES A LA UNIÓN EUROPEA . . . 594.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS . . . . 61

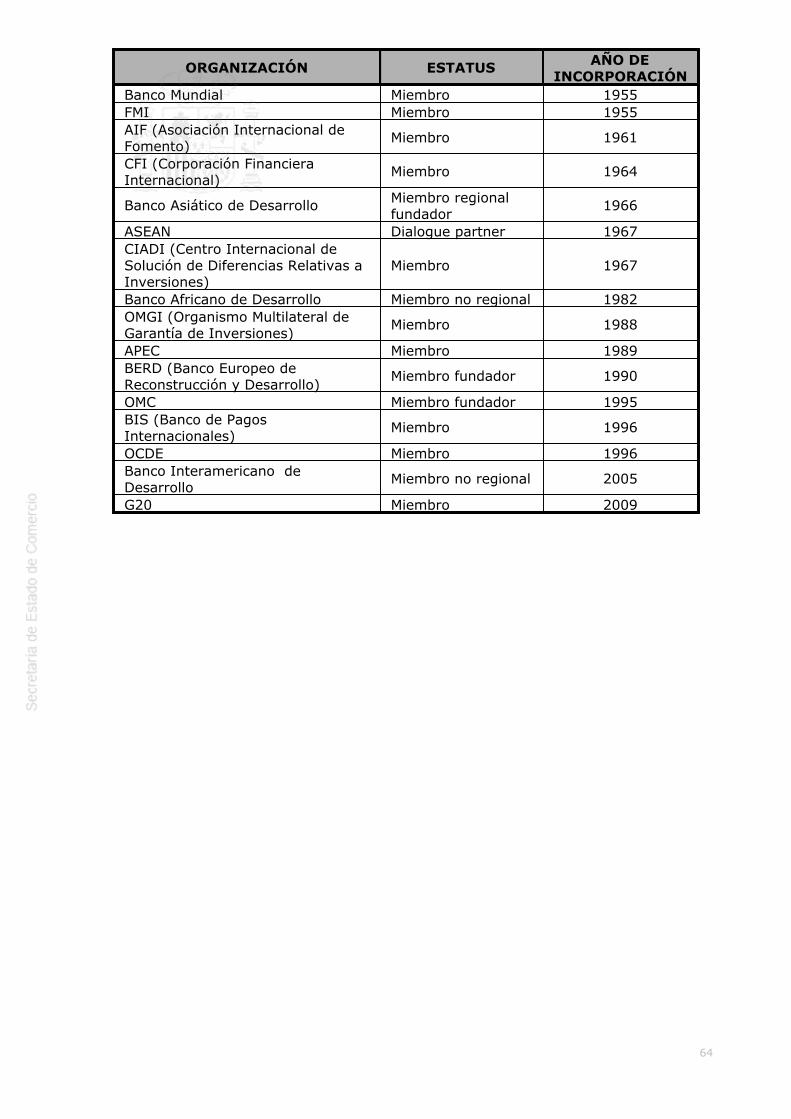

4.2 CON LAS INSTITUCIONES FINANCIERAS INTERNACIONALES . 614.3 CON LA ORGANIZACIÓN MUNDIAL DE COMERCIO . . . . . . . . . 624.4 CON OTROS ORGANISMOS Y ASOCIACIONES REGIONALES . . 624.5 ACUERDOS BILATERALES CON TERCEROS PAÍSES . . . . . . . . . 624.6 ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LAS QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . 63

CUADRO 22: ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LA QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . 63

4

1 SITUACIÓN POLÍTICA

1.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES

La República de Corea es un régimen parlamentario unicameral de tipopresidencialista. El modelo de administración regional del Estado es muycentralizado, con la mayoría de las decisiones sobre presupuesto y personal tomadasen Seúl. La Asamblea Nacional, dominada mayoritariamente por dos partidos,detenta el poder legislativo, mientras que el judicial recae en la Corte Suprema(cuyos miembros son propuestos por el presidente y aprobados por la AsambleaNacional) y en la Corte Constitucional. La Fiscalía tiene una gran influencia política,puesto que detenta la capacidad de acusación e investigación.

Partidos Políticos

Hay dos partidos políticos que juntos detentan más de dos terceras partes de lacámara.

Gran Partido Nacional o Hannara-dang (GNP, en sus siglas en inglés):

El GNP es el principal partido conservador de Corea del Sur y el partido delpresidente actual, Lee Myung-Bak. El partido cuenta con una gran facción opuesta ala del Presidente, liderada por Park Geun Hye, hija del ex -presidente Park Chung-Hee, quien gobernó el país de 1967 a 1979. Dicha facción formó un grupoparlamentario propio (Pro-Park Alliance) tras las elecciones con cinco diputados.

Democratic Party o Minjoo-dang (UDP):

Es el principal partido progresista, nacido de la escisión de la coalición YEORIN-URIDANG, tras la que el anterior presidente fue derrotado.

GRUPOESCAÑOS-DISTRITOSELECTORALES

ESCAÑOS-SISTEMA

PROPORCIONALTOTAL %

GRANDNATIONALPARTY

150 22 172 57,5%

DEMOCRATICPARTY

72 15 87 29,1%

FORWARDPARTY

12 4 1613,4%

FUTURE HOPEPARTY(FORMERPRO-PARK)

8 8

DEMOCRATICLABOR PARTY

2 3 5

CREATIVEKOREA

2 2

NEWPROGRESSIVE

1 1

PEOPLE FIRSTUNION

1 1

SIN GRUPO 7 7 TOTAL 245 54 299 100%

5

En abril de este año habrá elecciones generales para la renovación de estos 299escaños, y en diciembre se efectuarán las elecciones presidenciales.

PODERES DEL ESTADO

Poder Ejecutivo

El poder Ejecutivo en Corea del Sur está encabezado por el Presidente de laRepública, cuyo mandato se renueva cada 5 años, siendo quien ejecuta sus políticasa través del gabinete ministerial (formado por entre 15 y 30 miembros). Asimismo,el presidente elige al Primer Ministro, el cual debe ser confirmado por la AsambleaNacional. El presidente detenta un gran poder en el Ejecutivo, relegando la figura delprimer ministro a asistente y coordinador de las labores del gabinete. Además delequipo de ministros, el presidente cuenta con diversas agencias y asesores dentro dela Oficina Presidencial o Cheong Wa Dae. Estos altos funcionarios formulan, proponeny ejecutan políticas en un amplio abanico de temas, desde presupuestarias hasta deinteligencia y defensa.

En diciembre de 2007, resultó elegido como presidente al líder del partidoconservador -Gran Partido Nacional- Lee Myung-bak. El mandatario ha marcado unnuevo rumbo en la política y las instituciones coreanas. Lee, que ganó los comicioscon casi la mitad de los sufragios, ha terminado con una década de gobiernosprogresistas en Corea del Sur. El anterior presidente, Roh Moh-Hyun del partido URI,no consiguió conquistar al electorado tras los modestos resultados de su políticaeconómica, sus iniciativas de acercamiento a Corea del Norte y las reformas socialesy laborales que prometió. Además, las acusaciones de corrupción sobre él y sugabinete restaron mucha popularidad a su gobierno.

Lee Myung-bak dió un giro completo a las líneas básicas de su predecesor,especialmente en las relaciones con Corea del Norte (que son ahora menoscontemporizadoras) y en diálogo social (con el impulso de proyectos de liberalizacióndel mercado de trabajo y limitación de la actividad sindical). No obstante, el ascensodel nuevo lider norcoreano Kim Jong-un, puede que abra nuevas esperanzas sobre elfuturo de ambos paises. En política económica, su enfoque se ha dirigido a eliminarlas restricciones introducidas desde 1997 a la actuación de los conglomerados enciertas áreas de la economía (finanzas, medios de comunicación) .

Poder Legislativo

La Asamblea Nacional se encarga de aprobar y enmendar las leyes y lospresupuestos anuales del estado, así como controlar la labor del Ejecutivo. Las leyespueden ser propuestas por el Gobierno o un grupo de más de diez parlamentarios yson revisadas por comités permanentes. Posteriormente, las proposiciones sonvotadas en sesión plenaria, para después ser sancionadas por el presidente.Asimismo, el legislativo tiene la potestad de decidir sobre todo tipo de tratadosinternacionales y de comercio.

La Asamblea Nacional se elige por sufragio universal cada cuatro años, mientras queel mandato presidencial es de cinco años, sin posibilidad de presentarse parareelección. En 2004 se estableció un nuevo sistema de votación que reparte los 299asientos de la cámara entre los candidatos de cada circunscripción regional (243escaños) y los miembros elegidos por cada partido conforme a la proporción de votosa nivel nacional (56 escaños). Seúl y su anillo metropolitano disponen del mayornúmero de escaños, pero la representación proporcional de las circunscripcioneselectorales de provincias rurales es mayor.

Poder Judicial

6

La configuración actual del poder judicial nació con la Constitución de 1987. Elsistema se basa en tres niveles judiciales: los juzgados locales y juzgados de familia,el Alto Tribunal y la Corte Suprema. Los juzgados ordinarios aplican la ley en materiacivil, criminal, administrativa y electoral, mientras que los de familia se encargan deasuntos domésticos. La Corte Suprema es la más alta instancia judicial, el Jefe delSupremo es propuesto por el presidente y confirmado por la Asamblea Nacional, elmandato es de 6 años improrrogables.

Por otro lado, el Tribunal de Patentes revisa las decisiones judiciales de la Oficina dePatentes como instancia de apelación, siendo la Corte Suprema donde se agotan losrecursos a este respecto.

La fiscalía, cuyo Fiscal Jefe es nombrado por el Presidente, tiene un gran poder en elbrazo judicial del Estado, ya que sus competencias son la acusación e investigación,para lo cual cuenta con sus propios medios y también dirige a la Policía.

1.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS

El presidente Lee Myung-bak inició su mandato con una reorganización delgabinete ministerial, renombrando carteras y transfiriendo competencias entreministerios. El cambio más significativo ha sido la fusión del Ministerio de Economía yFinanzas y el de Planificación Presupuestaria en uno: el Ministerio de Estrategia yFinanzas. Asimismo, ha aumentando las competencias de la Oficina del Presidente(Cheong Wa Dae) a través de un amplio número de secretarías. Habrá eleccionespresidenciales en diciembre del presenta año, y su mandato terminará en febrero de2013.

El Primer Ministro Kim Hwang-sink, de 64 años procede de la carrera judicial,habiendo sido también el Presidente del Tribunal de Cuentas.

De él dependen directamente dos organismos con carácter económico. La Fair TradeCommission, que se encarga de la defensa de la competencia y la Financial ServicesCommission, que es la encargada de la coordinación de las distintas políticaseconómicas, y en especial la supervisión de los mecanismos financieros .

Los ministerios que tienen competencias económicas y comerciales son lossiguientes:

-Ministerio de Asuntos Exteriores y Comercio: Además de las funciones propias de unMinisterio de Asuntos Exteriores, tales como el establecimiento y puesta en prácticade la política exterior, tratados y otros acuerdos internacionales, cooperacióncultural, análisis de la situación internacional, asuntos consulares, promoción deCorea del Sur en el extranjero, este ministerio se encarga también delestablecimiento, puesta en práctica y regulación de la política exterior sobrecomercio, negociaciones comerciales y asuntos económicos externos.

Ministro: Kim Sung-Hwa, 59 años. Veterano diplomático y ex embajador enAustria.

Los departamentos de este ministerio destinados a asuntos económicos ycomerciales son los siguientes:

Oficina de Comercio Multilateral: Se encarga de las relaciones con laOrganización Mundial del Comercio, así como de aspectos relacionados concomercio multilateral, cooperación regional y políticas comerciales.Oficina de Comercio Bilateral: Cuenta con una División para la Promoción delComercio y las Inversiones, así como de Divisiones para determinadas áreasgeográficas: Asia Oriental, Norteamérica y la Unión Europea.

7

Oficina de Tratados de Libre Comercio (TLC): Cuenta con un Director Generalde Políticas de TLC y un Director General de Negociaciones de TLC. Por otraparte, de esta Oficina depende una Suboficina dedicada exclusivamente al TLCentre Corea del Sur y EE.UU, y una Suboficina para asuntos económicosinternacionales.

- Ministerio de Estrategia y Finanzas: Es responsable de las políticas de desarrolloeconómico y social a medio y largo plazo, relacionadas con impuestos, finanzas, elTesoro público y la gestión de las propiedades del Estado. Además, tras la nuevafusión ministerial, esta cartera se encarga también de la gestión de las políticas deatracción de Inversión Extranjera Directa, sobre todo a través de la planificaciónestratégica de las seis Free Economic Zone (FEZ) existentes.

Al integrar las funciones del desaparecido Ministerio de Planificación Presupuestaria,se encarga también de la asignación estratégica de recursos y una gestión adecuadade la política fiscal, lo que se concreta en la elaboración de los presupuestos anualesque se presentan a la Asamblea Nacional.

Ministro: Bahk jae-wan. Fue nombrado ministro en junio de 2011. Anteriormenteocupaba la cartera de Empleo y Trabajo.

Las oficinas que dependen de este ministerio son las siguientes:

Oficina de Gestión de Políticas y Relaciones PúblicasOficina de Impuestos y AduanasOficina de Política EconómicaOficina de Coordinación de PolíticasOficina de TesoreríaOficina de Políticas FinancierasOficina de Finanzas InternacionalesOficina de Cooperación EconómicaOficina de Planificación de las Free Economic Zones (FEZ)Unidad de Inteligencia FinancieraComité de Supervisión de Fondos PúblicosOficina de Planificación de las Zonas Económicas Especiales y para el desarrolloregionalTribunal Nacional de Impuestos

Por otra parte, varias agencias gubernamentales dependen de este ministerio, talescomo la Oficina Nacional de Estadísticas, el Servicio de Aduanas de Corea y elNational Tax Service.

- Ministerio de Conocimiento y Economía: Este ministerio se ocupa de definir laspolíticas relativas a la industria, comercio, energía y recursos naturales. Es elheredero de las funciones del antiguo Ministerio de Comercio, Industria y Energía,aunque se ha atribuido funciones correspondientes en la anterior administración a losministerios de Información y Comunicación, Ciencia y Tecnología y Finanzas yEconomía.

Ministro: Choi Joong-Kyung, 56 años. Fue Secretario de Asuntos Económicos de laPresidencia, Director Ejecutivo del Grupo Banco Mundial, y ex embajador en Filipinas.

De este ministerio dependen las siguientes oficinas:

Oficina de Planificación y CoordinaciónOficina de Políticas Economía IndustrialOficina de Industria. Centrada en industrias de alto contenido tecnológico,como biotecnología, electrónica, así como en las grandes industriasmanufactureras: componentes y materiales, textil, de maquinaria,

8

aeroespacial, de defensa, automovilística, naval, química y de metales.Oficina de Políticas de Comercio e Inversión: Esta Oficina cuenta con tresDirectores Generales: uno para planificación de inversiones extranjeras, otropara promoción de comercio e inversiones y otro para planificación decooperación comercial.Oficina de Políticas Energéticas y de Recursos. Integra a la Dirección General dePolíticas Energéticas, de Industrias Energéticas y para el Desarrollo de RecursosEnergéticos.

- Ministerio de Cultura, Deporte y Turismo: de este ministerio depende la Oficina deTurismo, que se encarga de la implantación y el desarrollo de políticas de fomentodel turismo hacia Corea, ampliar las posibilidades de visitas turísticas para loscoreanos y promover la industria turística, tanto para intereses locales comointernacionales.

Ministro Choe Kwang Sik, 59 años. Catedrático de Historia de Corea y ex Directordel Museo Nacional.

Departamento de Industrias CulturalesDepartamento de Cultura y ArtesDepartamento de Industria TurísticaDepartamento de Asuntos ReligiososDepartamento de Comunicación PúblicaDepartamento de DeportesDepartamento de Política de Medios de Comunicación.

- Ministerio de Alimentación, Agricultura, Silvicultura y Pesca: Este ministerio seencarga de desarrollar las medidas de seguridad alimentaria, el control estratégicodel sector primario y los planes de sostenibilidad en el entorno rural. Dentro delorganigrama se integran funciones para la negociación de Tratados de LibreComercio y acuerdos pesqueros.

Ministro: Yoo Jeong-bok, 55 años. Fue legislador con el GNP hasta que fuenombrado ministro en agosto de 2010. Las oficinas que integran este ministerio son:

Oficina de Política AgrícolaOficina de Política RuralOficina de Agricultura InternacionalOficina de Política AlimentariaOficina de Política de Crecimiento VerdeOficina de Política GanaderaJefe de Política PesqueraJefe de Recursos PesquerosJefe de Pesca Internacional

Bajo este paraguas ministerial se encuentran también la Animal Plant & FisheriesQuarantine & Inspection Agency, creada en 2011, y que reúne las antiguas agenciasde control alimentario:

National Veterinarian Research and Quarantaine Service (NVRQS), encargadade las inspecciones en aduana de productos de origen animal, regulación ysupervisión de medicamentos veterinarios e investigación y control deenfermedades.National Plant Quarantaine Service (NPQS). Desempeña las competencias deinspección de importaciones de plantas y frutas, además de ser una de lasinstancias en las negociaciones internacionales al respecto.Korean Food Research Institute (KFRI). Instituto responsable de realizarinvestigaciones básicas sobre seguridad alimentaria, tecnología y maquinariarelacionada.

9

2 SITUACIÓN ECONÓMICA

2.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES

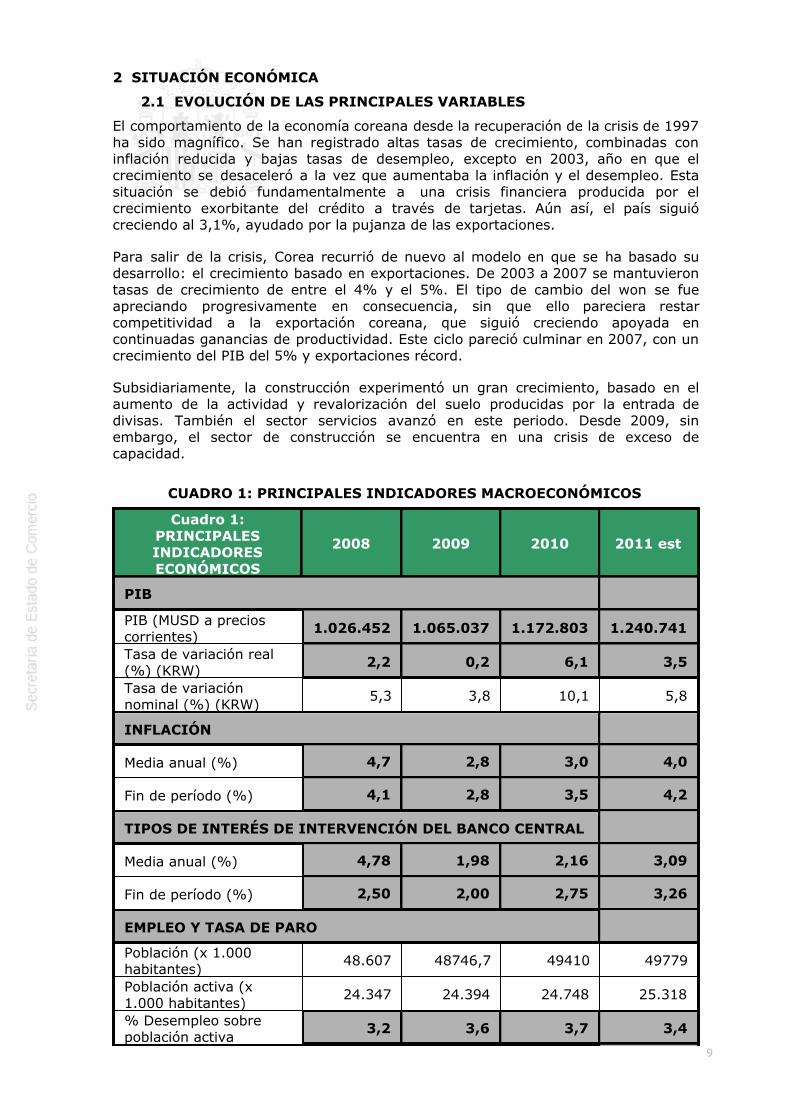

El comportamiento de la economía coreana desde la recuperación de la crisis de 1997ha sido magnífico. Se han registrado altas tasas de crecimiento, combinadas coninflación reducida y bajas tasas de desempleo, excepto en 2003, año en que elcrecimiento se desaceleró a la vez que aumentaba la inflación y el desempleo. Estasituación se debió fundamentalmente a una crisis financiera producida por elcrecimiento exorbitante del crédito a través de tarjetas. Aún así, el país siguiócreciendo al 3,1%, ayudado por la pujanza de las exportaciones.

Para salir de la crisis, Corea recurrió de nuevo al modelo en que se ha basado sudesarrollo: el crecimiento basado en exportaciones. De 2003 a 2007 se mantuvierontasas de crecimiento de entre el 4% y el 5%. El tipo de cambio del won se fueapreciando progresivamente en consecuencia, sin que ello pareciera restarcompetitividad a la exportación coreana, que siguió creciendo apoyada encontinuadas ganancias de productividad. Este ciclo pareció culminar en 2007, con uncrecimiento del PIB del 5% y exportaciones récord.

Subsidiariamente, la construcción experimentó un gran crecimiento, basado en elaumento de la actividad y revalorización del suelo producidas por la entrada dedivisas. También el sector servicios avanzó en este periodo. Desde 2009, sinembargo, el sector de construcción se encuentra en una crisis de exceso decapacidad.

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS

Cuadro 1:PRINCIPALESINDICADORESECONÓMICOS

2008 2009 2010 2011 est

PIB

PIB (MUSD a precioscorrientes)

1.026.452 1.065.037 1.172.803 1.240.741

Tasa de variación real(%) (KRW)

2,2 0,2 6,1 3,5

Tasa de variaciónnominal (%) (KRW)

5,3 3,8 10,1 5,8

INFLACIÓN

Media anual (%) 4,7 2,8 3,0 4,0

Fin de período (%) 4,1 2,8 3,5 4,2

TIPOS DE INTERÉS DE INTERVENCIÓN DEL BANCO CENTRAL

Media anual (%) 4,78 1,98 2,16 3,09

Fin de período (%) 2,50 2,00 2,75 3,26

EMPLEO Y TASA DE PARO

Población (x 1.000habitantes)

48.607 48746,7 49410 49779

Población activa (x1.000 habitantes)

24.347 24.394 24.748 25.318

% Desempleo sobrepoblación activa

3,2 3,6 3,7 3,4

10

DÉFICIT/SUPERAVIT PÚBLICO

% de PIB (gobiernocentral)

3,30% 0,85% 1,07% 0,44%

% de PIB (general) 1,16% -1,65% 1,42%

DEUDA PÚBLICA

en MUSD 303.685 345.584 339.716 435.500

en % de PIB 29,6% 32,4% 29,0% 35,1%

EXPORTACIONES DE BIENES

en MUSD 422.007 363.534 466.380 556.513

% variación respecto aperíodo anterior

13,60 -13,86 28,29 19,33

IMPORTACIONES DE BIENES

en MUSD 435.275 323.085 425.210 524.374

% variación respecto aperíodo anterior

21,98 -25,77 31,61 23,32

SALDO B. COMERCIAL

en MUSD 5.170 37.866 41.904 30.950

en % de PIB 0,5 3,6 3,6 2,5

SALDO B. CUENTA CORRIENTE

en MUSD 3.197,50 32.790,50 28.213,60 26.505,30

en % de PIB 0,3 3,1 2,4 2,1

DEUDA EXTERNA

en MUSD 317.370 345.391 359.985 398.387

en % de PIB 30,9 32,4 30,7 32,1

SERVICIO DE LA DEUDA EXTERNA1

en MUSD en % de exportacionesde b. y s.

RESERVAS INTERANCIONALES

en MUSD 201148 269916 291491 306402

en meses deimportación de b. y s.

5,5 10,0 8,2 7,0

INVERSIÓN EXTRANJERA DIRECTA

en MUSD 11.711 11.484 13.070 13.669

TIPO DE CAMBIO FRENTE AL DÓLAR

media anual 1.102,59 1.276,40 1.156,26 1.108,00fin de período 1.257,50 1.167,60 1.138,90 1.156,60

11

Fuentes: Fuentes: Ministry of Finance and Economy of Korea, Monthly EconomicIndicators, Aduanas de Corea, Registro de caja del Bank Of Korea y EconomistIntelligence Unit

Última actualización: marzo 2.012

2.1.1 ESTRUCTURA DEL PIB

El comportamiento de la economía coreana desde la recuperación de la crisis de 1997fué magnífico. Se registraron altas tasas de crecimiento, combinadas con unainflación reducida y bajas tasas de desempleo, excepto en 2003, año en que elcrecimiento se desaceleró a la vez que aumentaba la inflación y el desempleo. Estasituación se debió fundamentalmente a una crisis financiera producida por elcrecimiento exorbitado del crédito a través de tarjetas. Aún así, el país siguiócreciendo al 3,1%, ayudado por la pujanza de las exportaciones.

Para salir de aquella crisis, Corea recurrió al modelo en que se ha basado sudesarrollo: el crecimiento basado en las exportaciones y la reserva del mercadointerior para bastantes productos. De 2003 a 2007 se mantuvieron tasas decrecimiento de entre el 4% y el 5% y se acumularon reservas exteriores que hanestado entre las mayores de los países industrializados. En 2007, el valor de lasreservas alcanzó los 262 millardos USD. El tipo de cambio del won se fue apreciandoprogresivamente en consecuencia, sin que ello pareciera restar competitividad a laexportación coreana, que siguió creciendo apoyada en continuadas ganancias deproductividad. Este ciclo culminó en 2007, con un crecimiento del PIB del 5% yexportaciones récord.

Subsidiariamente, la construcción experimentó un gran crecimiento, basado en elaumento de la actividad y revalorización del suelo producidas por la entrada dedivisas. También el sector servicios avanzó en este periodo.

La crisis financiera internacional afectó a Corea de varias formas, siendo lasprincipales:

Reducción de la demanda para sus exportaciones

Dificultad de acceso a crédito exterior con repercusiones graves sobre la estabilidaddel won.

Temor de las entidades financieras a aumentar el riesgo asumido en sus balances,resultando en el descenso del crédito interno.

Todo ello llevó a Corea a fuertes tasas de decrecimiento durante la segunda mitad de2008, que situaron el crecimiento para el año en el 2,3 el más bajo de los últimosdiez años.

En 2009 la situación de Corea, a pesar de la gran crisis financiera, fue relativamentebuena, ya que terminó el año siendo uno de los tres países de la OCDE concrecimiento positivo ( 0,2%) y una balanza por cuenta corriente con un superavit de32,8 mil millones US$.

Estos buenos resultados se debieron a la decidida política económica del gobierno.Entre las medidas que tomó nada mas desatarse la crisis se incluyeron estímulos a lademanda mediante recortes fiscales, y políticas de aumento del gasto público, a lavez que fue depreciando el won entre un 20 y 30% respecto al US$, bajando el tipode interés de referencia al 2%.

En 2010 la economía del país reaccionó a las medidas que se tomaron, consiguiendoun crecimiento de un 6,1%, que ha sido el mayor desde 2002. Como puede

12

comprobarse, durante 2010 prácticamente todas las variables económicas han sidopositivas, habiéndose además incorporado al mercado laboral 331.000 personas.

El problema con el que en la actualidad se está enfrentando el país es el aumento dela inflación debido al calentamiento de su economía. Esto está provocando que comomedida compensadora se esté siguiendo por un lado una subida progresiva de lostipos de interés ( en marzo el BCK lo subió al 3%), con una política de aumento de laproductividad; llevando por otro lado una serie de medidas para evitar que el won seaprecie demasiado.

Fuente. BANCO CENTRAL DE COREA

Composición sectorial y por componentes de gasto

Corea es, como se ve, un país de fuerte base industrial orientada a la exportación. Eltamaño del sector servicios es menor, limitado por la atonía de la demanda interna yun exceso de regulación administrativa, aunque tiende a ganar peso en el total. Elsector primario continúa el progresivo declive de su contribución, tanto en suconjunto como en todos sus componentes.

Por componentes del gasto, se observa cómo reaccionó el país a la crisis financierapasada. El consumo sufrió un descenso considerable de contribución al PIB, un 3,5%,mientras que se mantuvo la Formación de Capital Fijo, en tanto que el sector exteriortuvo un papel más dinámico. Es de suponer que durante 2011 se pueda volver aunos porcentajes similares a los de años anteriores, recuperándose el consumoprivado, que ha sido el componente mas afectado por la crisis.

Aún así sigue estando lejos de la estructura común entre los países desarrollados dela OCDE. En Corea destaca el alto nivel de inversión, compensado por un gastoprivado y público relativamente modesto, en consonancia con el alto volumen desuperávit por cuenta corriente.

CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTESDEL GASTO

13

Cuadro 2: PIB (porsectores de origen

2008 2009 2010 2011 est

y componentes delgasto)

% % % %

POR SECTORES DEORIGEN

AGROPECUARIO 2,68 2,78 2,56 2,56Agricultura 1,92 1,82 1,65 1,65Ganadería 0,32 0,41 0,48 0,48Silvicultura 0,13 0,15 0,13 0,13Pesca 0,25 0,34 0,25 0,25MINERÍA 0,25 0,23 0,21 0,21MANUFACTURAS 27,86 27,80 30,56 30,56CONSTRUCCIÓN 7,03 6,94 6,51 6,51COMERCIO 8,47 8,42 8,53 8,53HOTELES, BARES YRESTAURANTES

2,45 2,42 2,28 2,28

TRANSPORTE 4,52 4,19 4,06 4,06COMUNICACIONES EINFORMACION

4,31 4,30 4,08 4,08

ELECTRICIDAD GAS YAGUA

1,34 1,80 1,99 1,99

FINANZAS 7,08 6,78 6,86 6,86INMOBILIARIA 7,82 7,76 7,07 7,07ADMINISTRACIÓNPÚBLICA

6,46 6,64 6,25 6,25

OTROS SERVICIOS 19,79 19,99 19,09 19,09

TOTAL 100 100 100 100

POR COMPONENTES

DEL GASTO

CONSUMO 320368,8 279858 341902,9 325474,81Consumo Privado 300794,1 309714 335889,5 325474,3Consumo Público 19574,7 -29856 6013,4 0,51FORMACIÓN BRUTA DECAPITAL FIJO

544110,7 529645,1 614451 646402,5

VARIACION DEINVENTARIOS

556197,9 490188,3 581735,8 594534

EXPORTACIONES DEBIENES Y SERVICIOS

-401,4 -573 2724,6 0,23

IMPORTACIONES DEBIENES Y SERVICIOS

1026451,8 1065036,8 1172803,4 1212678,7

Discrepanciasestadísticas

0 0 0 0

TOTAL 100 100 100 100

Source: The Bank of Korea Economic System. Est sectores 2011 se mantiene.

2.1.2 PRECIOS

14

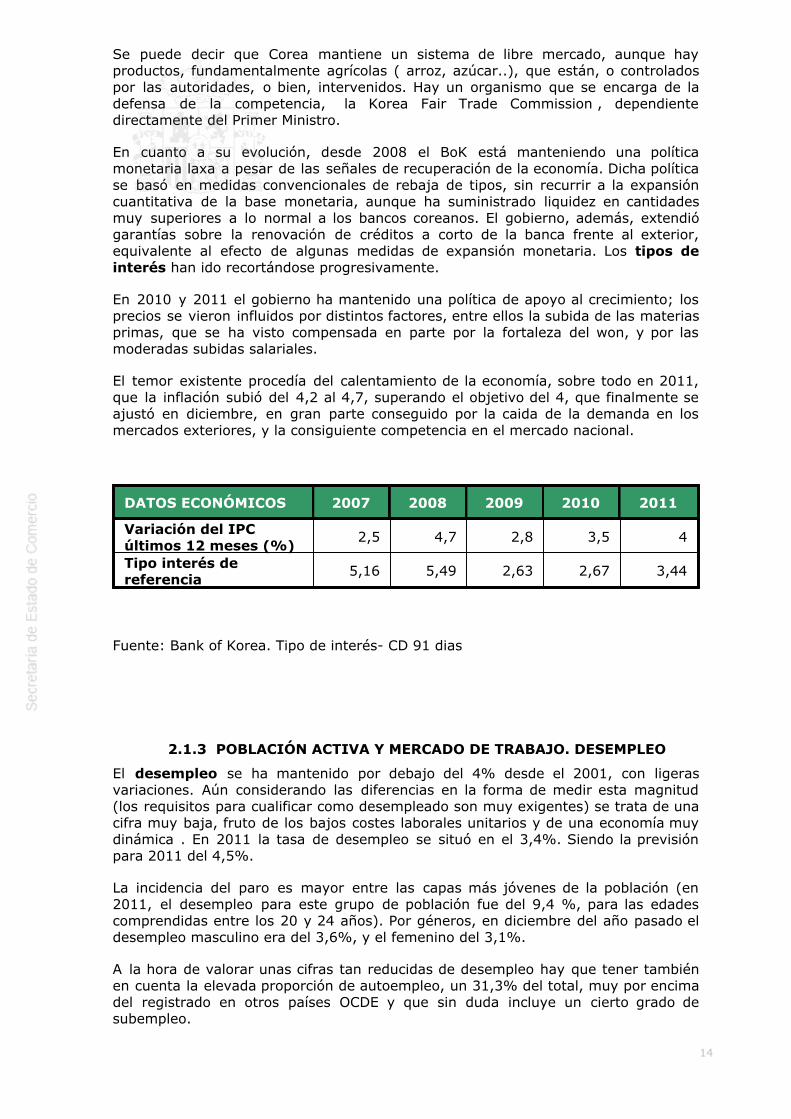

Se puede decir que Corea mantiene un sistema de libre mercado, aunque hayproductos, fundamentalmente agrícolas ( arroz, azúcar..), que están, o controladospor las autoridades, o bien, intervenidos. Hay un organismo que se encarga de ladefensa de la competencia, la Korea Fair Trade Commission , dependientedirectamente del Primer Ministro.

En cuanto a su evolución, desde 2008 el BoK está manteniendo una políticamonetaria laxa a pesar de las señales de recuperación de la economía. Dicha políticase basó en medidas convencionales de rebaja de tipos, sin recurrir a la expansióncuantitativa de la base monetaria, aunque ha suministrado liquidez en cantidadesmuy superiores a lo normal a los bancos coreanos. El gobierno, además, extendiógarantías sobre la renovación de créditos a corto de la banca frente al exterior,equivalente al efecto de algunas medidas de expansión monetaria. Los tipos deinterés han ido recortándose progresivamente.

En 2010 y 2011 el gobierno ha mantenido una política de apoyo al crecimiento; losprecios se vieron influidos por distintos factores, entre ellos la subida de las materiasprimas, que se ha visto compensada en parte por la fortaleza del won, y por lasmoderadas subidas salariales.

El temor existente procedía del calentamiento de la economía, sobre todo en 2011,que la inflación subió del 4,2 al 4,7, superando el objetivo del 4, que finalmente seajustó en diciembre, en gran parte conseguido por la caida de la demanda en losmercados exteriores, y la consiguiente competencia en el mercado nacional.

DATOS ECONÓMICOS 2007 2008 2009 2010 2011

Variación del IPCúltimos 12 meses (%)

2,5 4,7 2,8 3,5 4

Tipo interés dereferencia

5,16 5,49 2,63 2,67 3,44

Fuente: Bank of Korea. Tipo de interés- CD 91 dias

2.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO

El desempleo se ha mantenido por debajo del 4% desde el 2001, con ligerasvariaciones. Aún considerando las diferencias en la forma de medir esta magnitud(los requisitos para cualificar como desempleado son muy exigentes) se trata de unacifra muy baja, fruto de los bajos costes laborales unitarios y de una economía muydinámica . En 2011 la tasa de desempleo se situó en el 3,4%. Siendo la previsiónpara 2011 del 4,5%.

La incidencia del paro es mayor entre las capas más jóvenes de la población (en2011, el desempleo para este grupo de población fue del 9,4 %, para las edadescomprendidas entre los 20 y 24 años). Por géneros, en diciembre del año pasado eldesempleo masculino era del 3,6%, y el femenino del 3,1%.

A la hora de valorar unas cifras tan reducidas de desempleo hay que tener tambiénen cuenta la elevada proporción de autoempleo, un 31,3% del total, muy por encimadel registrado en otros países OCDE y que sin duda incluye un cierto grado desubempleo.

15

La población activa ascendió a 25,1 millones en 2011, y ha venido creciendo en losúltimos años en torno al 1%. La tasa de ocupación se sitúa en el 59,1%, en línea conlos niveles de los últimos años. Por géneros, la tasa de ocupación masculina está enel 73,1 % y la femenina en el 49,7 %.

El sector servicios es el principal proveedor de empleo, ocupando al 75,6 de lapoblación activa. El sector secundario proporciona el 17,22 del empleo; el sectorprimario ha venido perdiendo importancia en los últimos años, actualmente sereduce al 7,18%, y con tendencia a seguir decreciendo.

A pesar de estas cifras, el desempleo se está convirtiendo en uno de los principalesmotivos de preocupación con respecto a la economía coreana, debido a lasincertidumbres existentes sobre la evolución de los mercados exteriores. El aumentode la tasa de desempleo, dado que el país no cuenta con una red de protección socialcomparable a las existentes en países europeos, podría dar lugar a un aumento de lamorosidad bancaria y descenso del consumo.

Desempleo 2008 2009 2010 2011

Total, miles 769 889 920 855Porcentaje p.a. 3,2 3,6 3,7 3,4

Fuente Statistics Korea

Empleo porsector enmiles

2005 2006 2007 2008

Total 22,856 23,151 23,433 23,577Agricultura, ypesca

1,815 1,784 1,726 1,693

Mineria eIndustriabásica

4,251 4,185 4,137 4,101

Resto de laIndustria

4,234 4,167 4,119 4,079

Servicios yAdmon.

16,789 17,181 17,569 17,784

Total 13,33 13,444 13,607 13,703

Fuente: Statistics Korea. ( 2008 último dato disponible).

2.1.4 DISTRIBUCIÓN DE LA RENTA

Aún no hay cifras definitivas del Banco de Corea, pero según The EIU, se estima queel PIB en 2011, puede ascender a 1.077,2 miles de millones de US$. La últimaproyección que hay de población para 2.011 es de 49.779.400 personas, por lo queel PIB per capita se acercaría a los 21.640 dólares. Lo que significaría un aumento deun 2,8% sobre los 21.034 dólares del año 2.010.

16

Año Indicede Gini

1987 30,61988 30,21989 30,41990 26,51991 25,61992 24,81993 26,31994 25,71995 26,21996 26,41997 26,21998 28,71999 29,42000 27,22001 28,62002 28,42003 27,72004 28,42005 28,72006 30,62007 31,22008 31,42009 31,42010 312011 31,1

Fuente:BOK, ECOS, STAT 100

Desde mediados de los años 80 el país ha conocido un continuado incremento en losniveles de renta per capita, interrumpido en 1997 y 1998, y en 2.008. El primerocomo consecuencia de la crisis asiática, que afectó duramente al país, y el segundocomo consecuencia de la crisis financiera global que supuso un ajuste rápido porparte del gobierno. Así el nivel de renta, que apenas superaba los 2.000 dólares en1985 se encuentra en la actualidad próximo a los 21.000 de que sisponía en 2.007.Este crecimiento, de forma general, ha venido acompañado, como puede verse en elcuadro, por una mejora en la distribución de la renta durante toda la década anteriora la crisis del 97, pasando el índice de Gini del 30,6 en 1987 al 26,2 en 1997. Lacrisis no solo provocó una pausa en el crecimiento de la renta sino también un bruscoempeoramiento en su distribución, cediendo 3,3 puntos el indice de Gini en ese añorespecto a 1.999. Ello fue resultado fundamentalmente del fuerte incremento deldesempleo y de los ajustes salariales que afectaron sobre todo a los niveles másbajos de rentas.

La rápida recuperación económica que experimenta el país a partir de 1999 solo sevió parcialmente reflejada en la distribución de la renta, no habiendo alcanzado aunel índice los niveles previos a la crisis. De hecho la tendencia a la mejora del índiceque se observa entre 1999 y 2003 se invierte a partir de ese año. Esteestancamiento en la distribución de la renta que se ha debió a varios factores, entrelos que destacan el crecimiento del empleo temporal, considerablemente peorremunerado que el empleo indefinido y que pasó del 19% del empleo total en 2001al 29% en 2006, y el crecimiento del autoempleo, fundamentalmente en el sectorservicios, de baja productividad y con niveles retributivos bajos. Otro factor queseguramente influyó es el crecimiento de la población jubilada, ya que las pensionesque tienen derecho a ésta son muy reducidas. Esta tendenciá continuó hasta 2009,manteniéndose prácticamente estancado, en la actualidad.

17

2.1.5 POLÍTICAS FISCAL Y MONETARIA

La política fiscal se ha caracterizado por su prudencia, habiéndose registradosuperávit presupuestarios desde 2001 a 2008, habiendo estado de media en torno al2% del PIB. Sin embargo la complejísima estructura del presupuesto, con afectaciónde ingresos, compensación de ingresos y gastos, fondos independientes y otrasexcepciones a los principios presupuestarios, hace difícil calcular con certeza el efectoneto del gasto público.

Los paquetes de estímulo aprobados por el gobierno para hacer frente a la crisisfinanciera y económica de 2.009 introdujeron un cambio radical en esta política. Paraese año la cifra de deficit alcanzó el -1,65% del PIB, con un crecimiento de éste del2,8%. Alejandose de las previsiones pesimistas, para 2010 cambió de signo,representando un 2,8%, gracias a un aumento del PIB de un 6%. En 2011 se prevéque pueda ser el 2,1% ( The EIU)

La mayoría de las rebajas impositivas que se efectuaron durante 2.009, así como losincentivos para fomentar el crecimiento se han mantenido hasta ahora, noesperandose que cambie durante el presente año. El gasto público tampoco hasufrido grandes oscilaciones. Añadiendo a esto un crecimiento considerable del PIB,que ha permitido una recaudación considerablemente mayor que la esperada, hapermitido conseguir el superavit de las cuentas públicas en los dos últimos años. Ladeuda pública, para 2011 ha sido del 35,5% del PIB, y dada la política del gobiernode seguir recortando el gasto público, se espera que este porcentaje continúedisminuyendo en los próximos años.

El resumen general de las cuentas del Estado han sido:

PresupuestosEstado 2008 2009 2010

2011est

M wons Total deIngresos

250.713 250.810 270.923 314.400

Ingresoscorrientes

248.809 248.278 268.540

Ingresoscapital

1.904 2.532 2.383

Total deGastos

234.882 268.431 254.231 309.100

Gastoscorrientes

200.964 215.134 216.937

Gastos decapital

28.439 35.248 34.209

Finan recibidaneta

5.480 18.049 3.084

Saldo 15.832 -17.620 16.692 5.300Presion fiscal (Imp/PIB)

20,7 19,7 19,3 19,3

Fuente:BOK y MSF

18

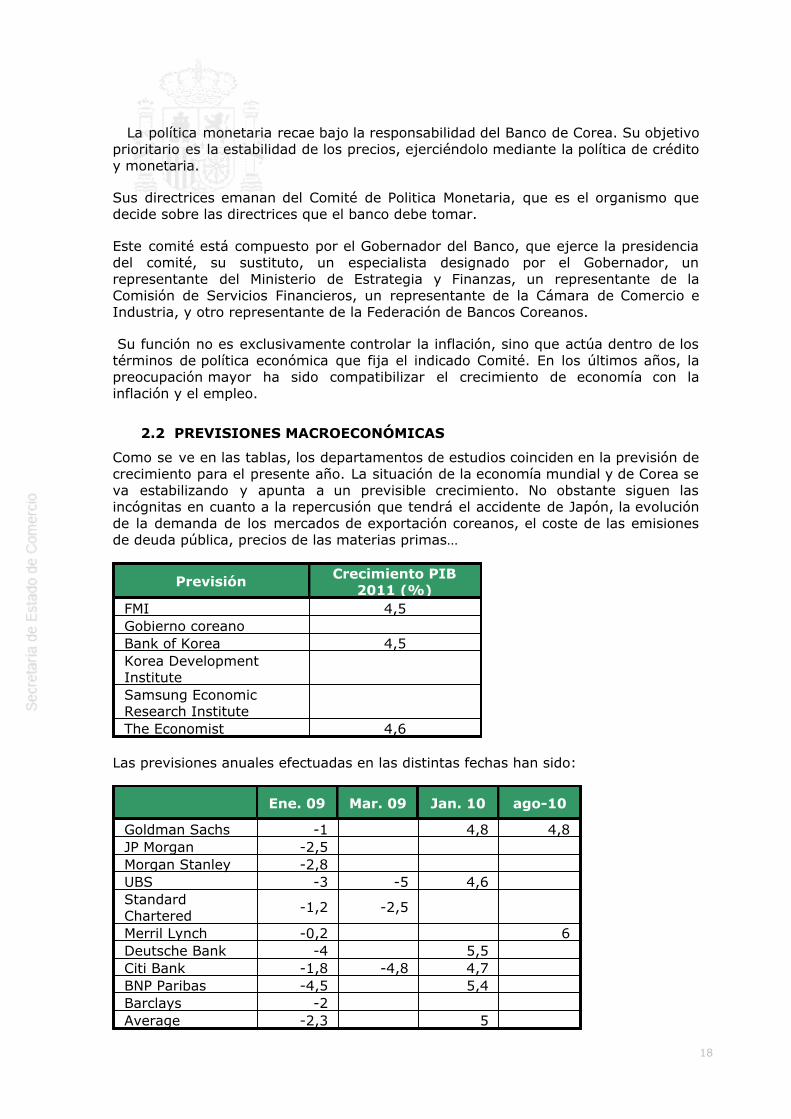

La política monetaria recae bajo la responsabilidad del Banco de Corea. Su objetivoprioritario es la estabilidad de los precios, ejerciéndolo mediante la política de créditoy monetaria.

Sus directrices emanan del Comité de Politica Monetaria, que es el organismo quedecide sobre las directrices que el banco debe tomar.

Este comité está compuesto por el Gobernador del Banco, que ejerce la presidenciadel comité, su sustituto, un especialista designado por el Gobernador, unrepresentante del Ministerio de Estrategia y Finanzas, un representante de laComisión de Servicios Financieros, un representante de la Cámara de Comercio eIndustria, y otro representante de la Federación de Bancos Coreanos.

Su función no es exclusivamente controlar la inflación, sino que actúa dentro de lostérminos de política económica que fija el indicado Comité. En los últimos años, lapreocupación mayor ha sido compatibilizar el crecimiento de economía con lainflación y el empleo.

2.2 PREVISIONES MACROECONÓMICAS

Como se ve en las tablas, los departamentos de estudios coinciden en la previsión decrecimiento para el presente año. La situación de la economía mundial y de Corea seva estabilizando y apunta a un previsible crecimiento. No obstante siguen lasincógnitas en cuanto a la repercusión que tendrá el accidente de Japón, la evoluciónde la demanda de los mercados de exportación coreanos, el coste de las emisionesde deuda pública, precios de las materias primas…

Previsión Crecimiento PIB2011 (%)

FMI 4,5Gobierno coreano Bank of Korea 4,5Korea DevelopmentInstitute

Samsung EconomicResearch Institute

The Economist 4,6

Las previsiones anuales efectuadas en las distintas fechas han sido:

Ene. 09 Mar. 09 Jan. 10 ago-10

Goldman Sachs -1 4,8 4,8JP Morgan -2,5 Morgan Stanley -2,8 UBS -3 -5 4,6 StandardChartered

-1,2 -2,5

Merril Lynch -0,2 6Deutsche Bank -4 5,5 Citi Bank -1,8 -4,8 4,7 BNP Paribas -4,5 5,4 Barclays -2 Average -2,3 5

19

El sector exterior ha retomado su ritmo de crecimiento y a pesar de la apreciacióndel won el país volvió a obtener considerables superávit comerciales, alcanzando el3,6% del PIB, lo que contribuyó al crecimiento de la demanda.

El paro continúa su ligera tendencia al crecimiento pasando del 3,2% en 2.008 al3,6% en 2.009, 3,7% en 2.010 , y previsiblemente será de un 4,5% en 2011 . Dadolo limitado de la red de asistencia social, esta situación es un motivo depreocupación.

2.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO

Política Económica del Gobierno del presidente Lee Myung Bak:

Con el objetivo de sacar al país de la atonía económica en la que, según él, le habíansumido 10 años de gobiernos de centro-izquierda, Lee Myung bak se presentó a laselecciones presidenciales con un programa principalmente centrado en lo económico,un paquete de reformas que tenían como objetivo encadenar un crecimiento del 7por ciento anual, situar a Corea como la séptima potencia económica mundial ydoblar la renta per cápita hasta los 40.000 dólares en los próximos diez años; es lallamada “política 747”.

Evidentemente, la crisis económica dió al traste con este programa tan ambicioso,aunque las políticas seguidas por la administración son las mismas que se planteabanentonces, con la adición de paquetes de estímulo: desregulación, limitación de lacapacidad de acción de sindicatos, privatizaciones, flexibilidación del despido, etc.

Con el objeto de mitigar el efecto de la crisis financiera internacional, se aprobarondiversos planes de estímulo económico de alcance, cuyo importe total el gobierno loestimó en 25.000 millones de dólares estadounidenses, 0,4% del PIB en 2009,complementado con otro extraordinario de unos 21.000 millones.

Además de recortes de impuestos, que supusieron unos 13 billones de wons, el plande estímulo económico se articuló en torno a la promoción de una nueva estructuraindustrial basada en atender la previsible demanda mundial de soluciones a losproblemas medioambientales del crecimiento (generación de energía renovable,automóviles eléctricos, aparatos de bajo consumo, equipamiento para tratamiento deaguas, reciclado de basuras, etc.).

El resultado de este conjunto de medidas ha tenido un efecto positivo, bastante porencima de lo esperado, al permitir que el PIB del país creciera a un 6% en 2010. Sinembargo, como contra partida, a mediados del presente año, la inflación ha pasadode un 3,5% a un 4,2%, el tipo de interés básico ha tenido que aumentarse de un2,75% a un 3%, y el desempleo está aumentando de un 3,7% a 4,5%.

2.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS

Teniendo en cuenta lo ya indicado en el apartado relacionado con los PrincipalesSectores de Bienes ( exportación e importación), la evolución más sensiblecorresponde a la importación de hidrocarburos, producto del que el país es altamentedependiente, y que ha pasado de representar en valor el 28,83% del total de laimportación durante 2010, al 33,12% durante 2011. Lo mismo sucede con laimportación de minerales, cuya cifra casi se ha duplicado, pasando de representar el2,86% de la importación, al 4,08%, en los dos últimos años. El total de lasimportaciones ha crecido un 23%.

En cuanto a las exportaciones, no ha habido diferencias tan acusadas, en cuanto a suparticipación en el total de las exportaciones, especialmente en los tres principalescapítulos ( maquinaria y aparatos eléctricos, vehículos, y otra maquinaria y calderas)que representa el 44% de la cifra total de exportación. Aunque en términos absolutosla exportación de automóviles ha aumentado sensiblemente, un 25%. Losinstrumentos y aparatos de óptica han tenido una caída relativamente importante, al

20

pasar de representar el 8,11% del total, al 6,57%, aunque en cifras absolutas sólohan bajado un 3,5%. El total de las exportaciones ha crecido un 19%, en relación alaño anterior.

2.4.1 APERTURA COMERCIAL

La economía coreana presenta un elevado grado de apertura comercial, que ademásha venido creciendo en los últimos años al registrar tanto las importaciones como lasexportaciones, unas tasas de crecimiento considerablemente por encima delcrecimiento del PIB, hasta 2011, y siempre que exceptuemos los datos de 2009, enque debido a la contracción sufrida por los mercados exteriores, y a pesar de lafuerte depreciación del won ( entre un 20 y un 30%) bajaron tanto las exportacionescomo las importaciones.

Así en 2005 la suma de las exportaciones e importaciones de bienes supuso el 63%del PIB, mientras que en 2011, una vez que se ha superado parte de la crisis, seestima que han llegado al 87% . De esta cifra el 41,2% correspondió a lasexportaciones y el 42,5% a las importaciones; lo que confirma el peso creciente quesigue teniendo el comercio exterior en su economía.

También hay que destacar que Corea del Sur es uno de los países másproteccionistas de la OMC, especialmente en lo que se refiere a productosagroalimentarios y de consumo, como lo indica el número de procesos de solución dediferencias de los que es parte en dicha organización, debido a la existencia denumerosas reglamentaciones internas sobre registros, estándares, certificaciones,requisitos fitosanitarios…, que constituyen una auténtica batería de barreras noarancelarias. Esto no quita para que de todas formas su politica comercial descanseen la firma de Acuerdos de Libre Cambio con sus mayores socios comerciales.

2.4.2 PRINCIPALES SOCIOS COMERCIALES

Dentro del crecimiento acelerado del comercio exterior surcoreano prácticamentetodos los países muestran un crecimiento en sus cifras de intercambio bilateral; excepción hecha del año 2.009, debido a crisis sufrida. Sin embargo se estánproduciendo cambios significativos en la posición relativa de los tres principalessocios comerciales, que suponen aproximadamente el 40% del total de intercambios.El peso de China crece, desplazando a Japón como primer socio y distanciándosecada vez más de EEUU. Por otro lado, aunque no se aprecia en las cifras de loscuadros estadísticos, se está incrementando el peso de países emergentes en áreascomo el Sudeste Asiático y Sudamérica.

Principales países proveedores

La evolución más notable del comercio coreano en los últimos años es el aumento dela importancia de China como socio comercial. Como origen de las importacionescoreanas, China desplazó en 2007 a Japón y aumenta gradualmente la distancia. Unode los motivos de esta tendencia es la existencia de importantes inversionescoreanas en China, destinadas a deslocalizar inversiones productivas. Estasempresas venden en muchos casos sus productos a empresas coreanas que losincorporan a sus productos o los comercializan directamente.

Hablando de forma general, Japón y EEUU han ido perdiendo peso relativo en elcomercio coreano en beneficio de China. No obstante el peso relativo de lasimportaciones procedentes de estos tres países ha ido disminuyendo en los últimosaños, pasando de representar el 45% del total en 2006, al 38% del año pasado.

En cualquier caso hay que señalar que Japón sigue siendo, junto con Alemania y losexportadores de petróleo, de los escasos países que mantienen superávit comercialcon Corea.

21

Las importaciones de la UE tomada en conjunto colocarían a esta como cuartoproveedor, con una cuota muy similar a la de EEUU. Por países Alemania es, congran diferencia, el mayor exportador comunitario y el único que ocupa una posicióndestacada.

Por último hay que señalar que la dependencia del exterior para el abastecimientoenergético hace que países productores de petróleo como Arabia Saudita, EmiratosÁrabes Unidos, Gabón, Nigeria o Angola, además de Australia como suministrador dematerias primas, tiendan a aumentar su cuota de mercado. Esto ha hecho que lospaíses proveedores de bienes transformados hayan sufrido un descensogeneralizado en su peso dentro de las importaciones coreanas, debido en parte a larigidez de la demanda de ciertos suministros, y a un descenso mayor de los insumosimportados.

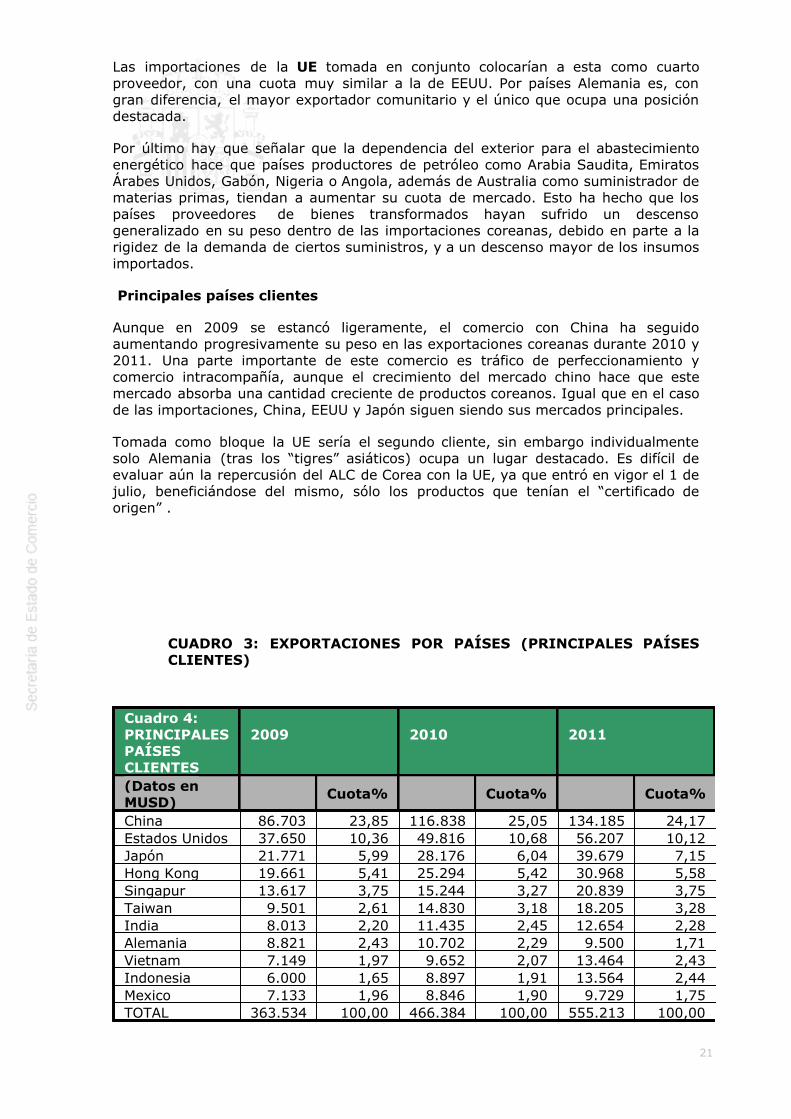

Principales países clientes

Aunque en 2009 se estancó ligeramente, el comercio con China ha seguidoaumentando progresivamente su peso en las exportaciones coreanas durante 2010 y2011. Una parte importante de este comercio es tráfico de perfeccionamiento ycomercio intracompañía, aunque el crecimiento del mercado chino hace que estemercado absorba una cantidad creciente de productos coreanos. Igual que en el casode las importaciones, China, EEUU y Japón siguen siendo sus mercados principales.

Tomada como bloque la UE sería el segundo cliente, sin embargo individualmentesolo Alemania (tras los “tigres” asiáticos) ocupa un lugar destacado. Es difícil deevaluar aún la repercusión del ALC de Corea con la UE, ya que entró en vigor el 1 dejulio, beneficiándose del mismo, sólo los productos que tenían el “certificado deorigen” .

CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES)

Cuadro 4:PRINCIPALESPAÍSESCLIENTES

2009

2010

2011

(Datos enMUSD)

Cuota% Cuota% Cuota%

China 86.703 23,85 116.838 25,05 134.185 24,17Estados Unidos 37.650 10,36 49.816 10,68 56.207 10,12Japón 21.771 5,99 28.176 6,04 39.679 7,15Hong Kong 19.661 5,41 25.294 5,42 30.968 5,58Singapur 13.617 3,75 15.244 3,27 20.839 3,75Taiwan 9.501 2,61 14.830 3,18 18.205 3,28India 8.013 2,20 11.435 2,45 12.654 2,28Alemania 8.821 2,43 10.702 2,29 9.500 1,71Vietnam 7.149 1,97 9.652 2,07 13.464 2,43Indonesia 6.000 1,65 8.897 1,91 13.564 2,44Mexico 7.133 1,96 8.846 1,90 9.729 1,75TOTAL 363.534 100,00 466.384 100,00 555.213 100,00

22

Fuente: KITA

CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES)

PRINCIPALESPAÍSESPROVEEDORES

2009

2010

2011

(Datos enMUSD)

Cuota% Cuota% Cuota%

TOTAL 323.085 100,00 425.212 100,00 524.413 100,00China 54.246 16,79 71.574 16,83 86.432 16,48Japon 49.428 15,30 64.296 15,12 68.320 13,03Estados Unidos 29.039 8,99 40.403 9,50 44.569 8,50Arabia Saudita 19.737 6,11 26.820 6,31 36.972 7,05Australia 12.298 3,81 20.456 4,81 26.316 5,02Alemania 9.851 3,05 14.305 3,36 16.962 3,23Indonesia 9.264 2,87 13.986 3,29 17.216 3,28Taiwan 9.310 2,88 13.647 3,21 14.963 2,85Emiratos Árabes 14.756 4,57 12.170 2,86 14.759 2,81Qatar 8.386 2,60 11.915 2,80 20.749 3,96

Fuente: KITA

Nótese la diferencia con las cifras de la Balanza de Pagos, procedentes del Banco deCorea .El origen de esta discrepancia estadística hay que buscarlo en la diferenciaentre pagos (registrados por el Banco de Corea) y tránsito de las mercancías(registrados en aduana) errores en la asignación de conceptos de pagosinternacionales, diferencias de valoración, carry trade diferido, etc. Todo esto puedeexplicar sustanciales diferencias entre ambas magnitudes.

2.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN)

Principales productos importados

Corea es un país fuertemente dependiente de la importación de materias primas,especialmente petróleo y combustibles, que han supuesto, en conjunto y anualmenteun 33% de sus importaciones. Esto le hace muy vulnerable a las variaciones deprecios en los mercados internacionales, exponiéndole a choques de oferta.

Como se ha dicho, las exportaciones coreanas incorporan un alto porcentaje decomponentes importados, normalmente productos de gran valor añadido importadosde Japón o EEUU o muy intensivos en mano de obra, que se adquieren en China. Poresta razón, el comercio tiene una estructura fuertemente intraindustrial. Ello explicala importancia de los sectores de electrónica y telecomunicaciones, maquinariamecánica y equipos de precisión, óptica, fotografía y por último y menormedida, vehículos, automóviles y tractores.

A pesar de tener una importante industria siderúrgica local, la fuerte demanda deestos productos por parte de los sectores de automoción y construcción naval haceque Corea deba recurrir a los mercados exteriores para su abastecimiento, ya que notiene apenas carbón ni mineral de hierro.. El capítulo de productos siderúrgicos sesitúa en el cuarto lugar del ranking de importaciones, suponiendo un 5,96% del totalen 2011.

Principales productos exportados

23

Las exportaciones coreanas se encuentran concentradas en unos pocos capítulos, yaque entre los cuatro primeros suman el 54% del total de las exportaciones. Si aestos añadimos los combustibles alcanzaría el 63%. Estos, son productosprocedentes del refinado de petróleo y el principal cliente es China.

De estos capítulos, el más importante es el de maquinaria y material eléctrico,básicamente electrónica de consumo, componentes electrónicos y electrodomésticos,que supone aproximadamente la cuarta parte de las ventas al exterior. Aquí seencuentran incluidas las ventas de los “chaebols” más conocidos a nivelinternacional, Samsung y LG.

El sector de automoción es otro de los puntales de la industria surcoreana y de susector exterior, constituyendo su segundo capítulo de ventas, con un 12% del total,principalmente de vehículos Hyundai, y KIA.

La maquinaria mecánica le sigue de cerca en importancia, con una cuota del10,75%, siendo los principales destinos China, EEUU y Japón.

En la actualidad, el sector de construcción naval surcoreano, aunque cada vezsufre mayor competencia de China, es un líder mundial en cuanto a cartera depedidos se refiere, representando este capítulo el 9,75% del total de lasexportaciones.

A pesar de no tener yacimientos de petróleo ni de gas natural Corea del Sur cuentacon una importante capacidad de refino de productos petroquímicos, parte de loscuales son exportados, suponiendo un 9,56% del total y siendo China con diferenciael principal mercado para los mismos.

CUADRO 5: EXPORTACIONES POR SECTORES

24

Exportacionesde Corea porsector

( miles deUS$)

2008 2009 cuota 2010 cuota

Bebidas ytabaco

792.377 831.292 0,23% 1.011.626 0,22%

Materias primasno alimenticias,exceptopetroliferas

5.104.851 3.989.071 1,10% 5.629.470 1,21%

Crudo,lubricantes yptospetroliferos

38.454.691 23.785.961 6,54% 32.579.682 6,99%

Ptos de origenanimal ovegetal

45.456 28.719 0,01% 52.477 0,01%

Ptos químicos yrelacionados

42.709.901 37.414.688 10,29% 48.951.471 10,50%

Ptosmanufacturados

59.559.915 48.114.491 13,24% 60.430.128 12,96%

Maquinaria yequipo detransporte

233.688.072 206.334.126 56,76% 263.902.570 56,58%

Otrasmanufacturas

37.223.325 36.906.707 10,15% 46.860.032 10,05%

Materias primasalimenticias yotras

1.382.148 2.881.269 0,79% 3.045.948 0,65%

Ptosalimenticios yanimales

3.046.591 3.247.239 0,89% 3.920.358 0,84%

Total 422.007.328 363.533.561 100,00% 466.383.762 100,00%

Fuente: KOSIS

CUADRO 6: EXPORTACIONES POR CAPÍTULOS ARANCELARIOS

25

Cuadro 6:PRINCIPALESPRODUCTOSEXPORTADOS

(FOB)

2009

2010

2011

(Datos enMUSD)

Cuota% Cuota% Cuota%

TOTALexportaciones

363.534 100 466.384 100 555.213 100

85. Máquinas yaparatoseléctricos

88.787 24,42 110.789 23,75 118.542 21,35

87. Vehículosautomóviles,tractores

36.531 10,05 53.445 11,46 67.096 12,08

84. Reactoresnucleares,calderas,máquinas

38.206 10,51 52.031 11,16 59.658 10,75

89. Barcos ydemásartefactosflotantes

42.483 11,69 46.735 10,02 54.133 9,75

90.Instrumentos yaparatos deóptica

29.252 8,05 37.829 8,11 36.499 6,57

27.Combustibles yaceitesminerales

23.786 6,54 32.580 6,99 53.088 9,56

39. Materiasplásticas y susmanufacturas

18.356 5,05 23.953 5,14 27.719 4,99

72 Fundición,hierro y acero

15.464 4,25 21.751 4,66 27.581 4,97

29. Productosquímicosorgánicos

13.096 3,60 16.829 3,61 22.468 4,05

73.Manufacturasde fundición,de hierro oacero

8.022 2,21 7.686 1,65 11.690 2,11

Resto deimportaciones

49.550 13,63 62.755 13,46 88.429 13,82

(Capítulos arancelarios de la Nomenclatura Combinada)

Fuente: Korea International Trade Association

CUADRO 7: IMPORTACIONES POR SECTORES

26

Importacionesde Corea porsector

( miles deUS$)

2.008 2.009 cuota 2.010 cuota

Bebidas ytabaco

859.235 762.807 0,24% 859.813 0,20%

Materias primasno alimenticias,exceptopetroliferas

28.272.073 20.310.146 6,29% 30.632.157 7,20%

Crudo,lubricantes yptos petroliferos

142.514.781 91.669.187 28,37% 122.596.179 28,83%

Ptos de origenanimal ovegetal

1.095.108 847.772 0,26% 1.006.883 0,24%

Ptos químicos yrelacionados

36.658.229 31.504.927 9,75% 41.147.678 9,68%

Ptosmanufacturados

64.983.497 43.250.374 13,39% 56.142.626 13,20%

Maquinaria yequipo detransporte

114.541.782 96.881.564 29,99% 123.316.740 29,00%

Otrasmanufacturas

28.644.068 23.292.563 7,21% 31.597.617 7,43%

Materias primasalimenticias yotras

1.300.438 1.126.754 0,35% 1.577.337 0,37%

Ptosalimenticios yanimales

16.405.525 13.438.426 4,16% 16.335.131 3,84%

Total 435.274.737 323.084.521 100,00% 425.212.160 100,00%

Fuente: KOSIS

CUADRO 8: IMPORTACIONES POR CAPÍTULOS ARANCELARIOS

27

CUADRO 5:Principalesproductosimportados(CIF)

2009 2010 2011

(Datos enMUSD)

Cuota% Cuota(%) Cuota(%)

Total 323.085 100 425.212 100 524.413 100

27.Combustiblesy aceitesminerales

91.670 28,37 122.597 28,83 173.675 33,12

85. Máquinasy aparatoseléctricos

53.542 16,57 63.073 14,83 69.748 13,30

84. Reactoresnucleares,calderas,máquinas

34.407 10,65 47.576 11,19 49.328 9,41

72. Fundición,hierro y acero

18.443 5,71 24.871 5,85 28.438 5,42

90.Instrumentosy aparatos deóptica

10.486 3,25 15.076 3,55 17.048 3,25

29. Productosquímicosorgánicos

9.016 2,79 14.127 3,32 14.864 2,83

26. Minerales,escorias ycenizas

8.815 2,73 12.152 2,86 21.387 4,08

39. Materiasplásticas ysusmanufacturas

7.159 2,22 9.858 2,32 10.850 2,07

87. Vehículosautomóviles,tractores

5.516 1,71 7.867 1,85 9.149 1,74

74. Cobre ysusmanufacturas

6.110 1,89 6.030 1,42 7.412 1,41

Importacionesrestantes 77.921 24 101.984 24 122.514 23

2.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN)

Tradicionalmente es una balanza negativa. Según datos del BOK, en términos devolumen, el capítulo más importante en cuanto a ingresos se refiere es el deservicios a la construcción, y de transporte. La importancia del primero estárelacionada con la importancia del sector de la construcción y obra pública, y encuanto al importe del saldo de la balanza de transporte, este apartado en 2011alcanzó los 9.2529,7 millones de dólares. Esta cifra corresponde a transportemarítimo y aéreo, ya que debido al cierre de su única frontera terrestre, con Coreadel Norte, el país se encuentra aislado por tierra. Por ello cuenta con una importanteflota mercante y el aeropuerto de Incheon se encuentra entre los de mayor tráficodel mundo en cuanto a carga.

En cuanto a los débitos, es importante el capítulo de otros servicios a las empresas,

28

que ha venido creciendo con fuerza en los últimos años, especialmente las“importaciones”.

El apartado de viajes está estrechamente relacionado con el turismo (ver con masdetalle en el apartado relativo a Turismo), es el cuarto en volumen de intercambios ytradicionalmente ha sido el principal contribuyente al déficit de la balanza deservicios, aunque su impacto se ha moderado durante las crisis, como ha sucedidoen 2009, mostrando una elevada elasticidad renta.

El resto de capítulos muestra un nivel de intercambios considerablemente menor,pudiendo destacarse los de licencias y royalties con un saldo de -2.981,2 millones ) yservicios financieros con un saldo de 2.438,2 millones en 2011.

2.5 TURISMO

Desde el boom económico de los años 80, Corea del Sur es un emisor neto deturismo. Los principales destinos de los turistas surcoreanos son Estados Unidos(sobre todo para viajes de estudios), Japón y China.

El turismo recreativo es un concepto nuevo para la cultura coreana. Diversosfactores, como la imitación de gustos y modos de vida de otros países, el aumentode la renta per cápita, envejecimiento de la población, y la reducción de la jornadalaboral, aumentan constantemente la demanda de entretenimiento, incluido elturismo, y han elevado el déficit en la balanza de servicios a niveles históricos (7.158 millones de US$ en 2.011). Las variaciones que experimenta, en gran parteestán influidas por la cotización del won, así la depreciación de 2008 ayudó a laentrada de turistas y frenó la salida de nacionales. En los últimos años la tendenciase ha reinvertido.

Por otra parte, y dada la tendencia que tienen a viajar en grupo, el número deturistas coreanos puede aumentar rápidamente una vez que los tour operadoresofrecen paquetes de vacaciones atractivos, y billetes con lineas low cost. Es desuponer que pueda afectar sobre todo a los destinos mas interesantes para loscoreanos , especialmente Japón, China, y a mas distancia, a otros países del SudesteAsiático.

El Turismo representa el 4 % del Producto Interior Bruto de Corea del Sur. La mayorparte del turismo en Corea del Sur es doméstico. Gracias a la amplia red de trenes yautobuses, se puede ir desde cualquier parte del país a otra en pocas horas. Elturismo doméstico es bastante alto y está creciendo considerablemente en laactualidad.

Seúl es el destino más visitado por los extranjeros, seguido por el parque nacional deSeorak-san, la ciudad histórica de Gyeongju y la isla de Jeju.

29

AñoNº de extranjerosque viajan a

Corea

Nº de coreanosque viajan alextranjero

2000 5.321.792 5.508.2422001 5.147.204 6.084.4762002 5.347.468 7.123.4072003 4.752.762 7.086.1332004 5.818.138 8.825.5852005 6.022.752 10.080.1432006 6.155.047 11.609.8792007 6.280.153 13.653.0002008 6.890.841 11.996.0942009 7.817.533 9.494.1112010 8.797.658 12.488.3602011 9.794.796 12.693.733

Fuente: Korea Tourism Organization

BalanzaTurísmo

Ingresos Gastos Saldo

2007 6.093.500 16.950.000 -10.856500

2008 9.719.100 14.580.700 -4.861.600

2009 9,782.400 11.040.400 -1.258.000

2010 10.321.400 14.291.500 -3.970.100

2011 12.247.700 14.992.100 -2.744.400

Fuente: Korea Tourism Organization, en miles de USD.

2.6 INVERSIÓN EXTRANJERA

2.6.1 RÉGIMEN DE INVERSIONES

La ley fundamental que regula la inversión extranjera en cartera en Corea es laForeign Investment Promotion Act (FIPA), en vigor desde septiembre de 1998.Esta ley contribuye al desarrollo de la economía nacional mediante el apoyo a lainversión extranjera, a través de una regulación de la inversión más transparente yliberalizada que el que la anterior (Foreign Investment and Foreign CapitalInducement Act).

El Ministerio de Conocimiento y Economía actualiza anualmente la relación desectores económicos en los que está restringida o prohibida la inversión extranjera.Hasta principios de 2009, la radio y la radiodifusión televisiva eran sectorescerrados a la inversión extranjera. Desde ese momento, se acepta hasta un 20% deinversión extranjera. Por lo que debería de incluirse en la lista de sectoresparcialmente abiertos.

Con el objetivo de facilitar y aumentar la inversión extranjera en Corea, el Gobiernosurcoreano permite la ubicación de empresas coreanas en las zonas especiales parala inversión extranjera, áreas en las que sólo se ubicaban empresas extranjeras y endonde éstas gozan de incentivos fiscales y reducciones en la renta no accesibles paralas empresas coreanas.

Con esta medida, se pretende que las empresas coreanas (no participadas por

30

inversores extranjeros) que colaboran con empresas con capital extranjero puedanubicarse junto a las mismas con el objetivo de mejorar el suministro y procesoproductivo de ambas. Sin embargo, tales empresas no tendrán acceso a losincentivos para la inversión que se otorgan a las empresas extranjeras.

El gobierno surcoreano ha pretendido así aumentar tanto el volumen de inversióncomo el número de empresas extranjeras instaladas en Corea. Además, de acuerdocon este objetivo, Seúl ha anunciado también la creación de nuevas zonas especialespara la inversión extranjera, como la zona de Sansam, cercana a la capital Seúl,donde se ubica la empresa norteamericana Standford Investment Group.

En la actualidad las denominadas Free Economic Zones son:

Incheon (cerca del Incheon Airport, que se terminará en 2020); Busan/Jinhae (enSouth Gyeongsan Province, que se terminará en 2020); Gwangyang Bay ( en SouthGyeongsan Province, que se terminará en 2020); Yellow Sea ( en SouthChungcheong Province, que se terminará en 2025); Daegu/Gyeongbuk ( en NorthGyeongsan Province, que se terminará en 2020); y Saemangeum/Gunsan (en NorthJeolla Province, que se terminará en 2030).

Otras medias de estimulo proceden de Invest Korea, organismo de promoción de lainversión en Corea del Sur, que ha puesto en marcha bajo la dirección del Ministeriode Economía un nuevo programa llamado "Red Carpet Service” para los inversoresextranjeros ' ejecutivos de empresas extranjeras que visitan Corea. (http://www.investkorea.org/ ). El servicio está diseñado para proporcionar a losinversores extranjeros potenciales diversas comodidades durante su estancia enCorea, incluyendo recogida en el aeropuerto y servicios de ayuda en Aduanas,Inmigración, transporte durante la visita, servicio de interpretación, e inclusoalojamiento en un hotel si así lo solicitan . Aunque con una serie decondiciones. Elegibilidad:

Los ejecutivos de empresas extranjeras recomendados por el gobierno central,regional, por las misiones diplomáticas extranjeras y también por las Cámaras deComercio en Corea.

Se podrá ofrecer en el caso de que el posible inversor represente a una empresa queposeea alta tecnología, o servicios de alto valor añadido, y / o la creación de puestosde trabajo a gran escala. O también en el caso de que el posible inversor estédispuesto a firmar un memorando de entendimiento o notificar una inversión y / ocontrato de M & A, de compra y/o contratos de arrendamiento financiero para lasempresas de instalación.

Este servicio tiene como objetivo el apoyar a las empresas extranjeras sin relaciónprevia con Corea, y por lo tanto los ejecutivos de empresas extranjeras que visitanCorea sobre una base regular serían no elegibles.

Se estudian las recomendaciones realizada por las diferentes instituciones y ladecisión final será determinada por Invest Korea. Todos los servicios se prestarán deforma gratuita.

2.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES

En primer lugar hay que hacer notar que el ranking de principales inversores varíaconsiderablemente de año en año, ya que al no tener muchas veces continuidad lascifras de inversión, hay periodos, países y sectores que pueden pasar de ser muyrelevantes en un periodo a no serlo en el siguiente.

En 2006, sólo tres países superaron los 1.000 millones de dólares, Japón, EE.UU. yFrancia. En 2.007 solo dos países alcanzaron los 1000 millones, EEUU, y Holanda. Apartir de esa fecha han sido Japón, EEUU, Holanda y Reino Unido los principalesinversores, si bien Alemania a aparecido durante el último año como un potente

31

inversor.

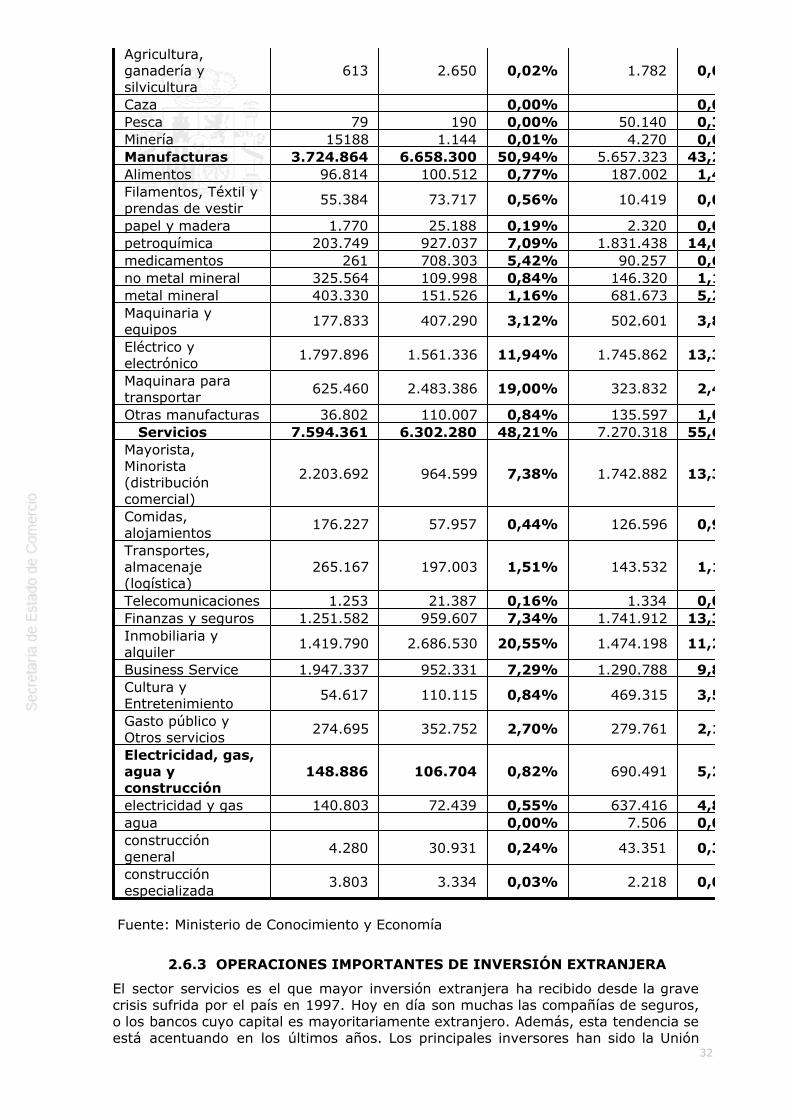

Según los datos del MEK, el sector servicios es el principal receptor de inversiónextranjera. Dentro de él, en 2011, destacan con relativa diferencia los serviciosfinancieros, y de distribución comercial, seguidos a distancia por los serviciosinmobiliarios, y los servicios de negocios. A continuación le siguen en importancia lasinversiones en el sector manufacturero.

En el sector industrial los principales destinos son los sectores de:

- productos eléctricos y electrónicos, donde existen varias joint ventures conempresas japonesas y europeas para la producción de chips y pantallas LCD. Aquí esde destacar como punto negativo la retirada de Philips de la joint venture quemantenía con LG para la fabricación de pantallas LCD. Aunque han entrado otrasmultinacionales, como la MERCK, o la Otis.

- automoción, sector que fué muy afectado por la crisis de finales de los noventa, loque facilitó la entrada de fabricantes extranjeros: Renault compró Samsung Motors,General Motors compró Daewoo y Daimler Chrysler tomó un 15% de HyundayMotors, aunque vendió su participación en 2004. Más recientemente ShanghaiAutomotive Industries Corp. (SAIC) se interesó por el más pequeño de losfabricantes coreanos, Ssangyong Motors, que pasó sucesivamente a la indiaMahindra.

- productos químicos, con presencia importantes de empresas europeas, como BASF,y, en el sector de refino de petróleo, presencia de Saudi Aranco en la compañía S-Oil,cuyos planes de expansión en los próximos años la convertirán en la primeraempresa del sector.

CUADRO 9: FLUJO DE INVERSIONES EXTRANJERAS POR PAÍSES YSECTORES

Cuadro 1:INVERSIÓNEXTRANJERAPOR PAISES YSECTORES

2009 2010 2011

(Datos en MilesUSD)

%cuota

%cuota

TOTAL 11.483.990 13.071.267 13.674.324

POR PAISES

Japón 1.934.253 2.083.233 15,94% 2.289.081 16,74%Estados Unidos 1.486.456 1.974.404 15,10% 2.371.673 17,34%R.Unido 1.949.839 648.956 4,96% 920.115 6,73%Holanda 1.900.722 1.184.887 9,06% 1.011.004 7,39%Singapur 436.413 772.977 5,91% 611.306 4,47%Alemania 569.813 268.260 2,05% 1.471.446 10,76%Francia 109.551 159.919 1,22% 236.282 1,73%China 160.505 414.177 3,17% 650.853 4,76%Islas Caimán 212.501 130.112 1,00% 370.220 2,71%Hong Kong 773.486 91.903 0,70% 572.405 4,19%España 350.466 90.131 0,69% 137.874 1,01%

POR SECTORES

Agricultura,ganadería, pescay minería

15.880 3.984 0,03% 56.192 0,43%

32

Agricultura,ganadería ysilvicultura

613 2.650 0,02% 1.782 0,01%

Caza 0,00% 0,00%Pesca 79 190 0,00% 50.140 0,38%Minería 15188 1.144 0,01% 4.270 0,03%Manufacturas 3.724.864 6.658.300 50,94% 5.657.323 43,28%Alimentos 96.814 100.512 0,77% 187.002 1,43%Filamentos, Téxtil yprendas de vestir

55.384 73.717 0,56% 10.419 0,08%

papel y madera 1.770 25.188 0,19% 2.320 0,02%petroquímica 203.749 927.037 7,09% 1.831.438 14,01%medicamentos 261 708.303 5,42% 90.257 0,69%no metal mineral 325.564 109.998 0,84% 146.320 1,12%metal mineral 403.330 151.526 1,16% 681.673 5,22%Maquinaria yequipos

177.833 407.290 3,12% 502.601 3,85%

Eléctrico yelectrónico

1.797.896 1.561.336 11,94% 1.745.862 13,36%

Maquinara paratransportar

625.460 2.483.386 19,00% 323.832 2,48%

Otras manufacturas 36.802 110.007 0,84% 135.597 1,04% Servicios 7.594.361 6.302.280 48,21% 7.270.318 55,62%Mayorista,Minorista(distribucióncomercial)

2.203.692 964.599 7,38% 1.742.882 13,33%

Comidas,alojamientos

176.227 57.957 0,44% 126.596 0,97%

Transportes,almacenaje(logística)

265.167 197.003 1,51% 143.532 1,10%

Telecomunicaciones 1.253 21.387 0,16% 1.334 0,01%Finanzas y seguros 1.251.582 959.607 7,34% 1.741.912 13,33%Inmobiliaria yalquiler

1.419.790 2.686.530 20,55% 1.474.198 11,28%

Business Service 1.947.337 952.331 7,29% 1.290.788 9,88%Cultura yEntretenimiento

54.617 110.115 0,84% 469.315 3,59%

Gasto público yOtros servicios

274.695 352.752 2,70% 279.761 2,14%

Electricidad, gas,agua yconstrucción

148.886 106.704 0,82% 690.491 5,28%

electricidad y gas 140.803 72.439 0,55% 637.416 4,88%agua 0,00% 7.506 0,06%construccióngeneral

4.280 30.931 0,24% 43.351 0,33%

construcciónespecializada

3.803 3.334 0,03% 2.218 0,02%

Fuente: Ministerio de Conocimiento y Economía

2.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA

El sector servicios es el que mayor inversión extranjera ha recibido desde la gravecrisis sufrida por el país en 1997. Hoy en día son muchas las compañías de seguros,o los bancos cuyo capital es mayoritariamente extranjero. Además, esta tendencia seestá acentuando en los últimos años. Los principales inversores han sido la Unión

33

Europea, EE.UU. y Japón.

En este aspecto, cabe destacar a la empresa de origen holandés ING Life, pionera enel sector de seguros en Corea. Su entrada en este mercado se produjo en 1989 y, apesar de que en sus primeros años no consiguió grandes beneficios, prontoincrementó su cuota de mercado. En 2004 adquirió el 49% de la empresa coreana KBLife, la rama de seguros del banco coreano Kookmink. Un año después, en 2005, elGrupo ING adquirió el 3,87% del banco Kookmink, tras cuya operación el bancoaccedió a vender productos de seguros de ING Life. Otras firmas de seguros comoAllianz entrarían en el mercado surcoreano posteriormente (1999), creando AllianzLife Korea, una de las compañías con mayor volumen de capital extranjero del país,que en la actualidad cuenta con más de 1,4 millones de clientes. Citibank haestablecido gradualmente una gran red comercial propia y Standard Chartered Bankentró en el país adquiriendo el Korea First Bank. HSBC ha intentado adquirir un granbanco coreano pero esta operación fue bloqueada, aunque ha hecho una join venturecon el grupo Hana, creando la Hana HSBC Life Insurance. El grupo financiero Hanaha comprado últimamente al fondo americano Lone Star su participación en el KoreaExchange Bank ( KEB), con lo que ha pasado a controlarlo. El estado desde hacetiempo está también intentando vender su participación, de un 47%, en el WooriBank ( Woori Finance Holding). Por ahora no ha habido entidades interesadas,aunque ante la falta de interesados, durante este año pudiera ser que lo comprase elbanco local también público KDB ( KDB Finance Group).

En el sector hostelería y restauración, es reseñable la entrada de Starbucks en 2000a través de una joint-venture al 50% con el grupo local Shinsegae. En apenas 7años, Starbucks Korea ha llegado a abrir más de 140 cafeterías en todo el país, y hasido el ejemplo para un gran numero de franquicias que se han implantado desdeestonces. También están presentes las grandes cadenas internacionales de hoteles (Hyatt, Hilton,.. ).

Por otro lado, en el sector industrial, las inversiones de cierto volumen comenzaroncon la liquidación de los grupos industriales afectados por la crisis del 97. Lasprincipales operaciones de esta época son la adquisición de Daewoo Motors porGeneral Motors y la de Samsung Motors por Renault (25%) Una de las principalesoperaciones ha sido llevada a cabo por la empresa japonesa Sony en el sector deproductos eléctricos y electrónicos. Sony y Samsung han constituido una jointventure, S-LCD Corporation, con un capital de 2.100 millardos de wones (unos 2.100millones de USD), para la producción de pantallas LCD que les ha llevado a alcanzarel 18% de la cuota mundial de pantallas de este tipo. También en 1999 se llevó acabo una importante joint-venture entre Philips y el grupo local LG (LG Philips LCD)para la fabricación de monitores CRT-LCD; esta joint venture, sin embargo, acabófracasando , con la retirada de Phillips a finales de 2007. En la actualidad el grupoindio Mahindra ha firmado un MOU para adquirir al más pequeño de los fabricantescoreanos de automóviles, Ssangyong Motors.

En la distribución comercial, la británica TESCO ha conseguido sobrevivir a la grancompetencia local mediante una join venture con Samsung creando la cadena dehipermercados HOME PLUS. La sueca IKEA puede que también se establezca en lospróximos meses.

En el sector químico, ha sido destacable la entrada de BASF en el país a finales de losaños 90 a través de joint-ventures y compras de varias empresas químicas locales.En la actualidad BASF Korea cuenta con más de 1.500 empleados y una facturaciónde en torno a los 2.000 millones de USD. El grupo SOLVAY también ha aumentadurante 2010 su inversión, dedicándose a suministras productos químicos paratelevisores, partallas LED y electrodomésticos, lo mismo que MERCK, que elaboraentre otros productos para cristales liquidos.

34

2.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS