중국 지급결제제도의 현황 및 전망 - kif.re.kr¸ˆ결원 중국...

TRANSCRIPT

2009. 7 61

전문연구역 진재석([email protected])

중국 지급결제제도의 현황 및 전망1)

�) 본 보고서는 중국인민은행이 2007년부터 발간하고 있는 연도별 「中國支付体系發展報告」와 여타 자료들을 종합적으

로 정리한 것임

Ⅰ. 개관 ‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 62

Ⅱ. 법제도 및 관련 기관 ‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 63

�. 법제도 ‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 63

2. 중앙은행의 역할 ‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 63

3. 기타 부문의 역할 ‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 63

Ⅲ. 지급결제수단 ‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 65

�. 현금 ‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 65

2. 비현금 ‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 65

Ⅳ. 지급결제시스템 ‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 71

�. 거액결제시스템 ‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 71

2. 소액결제시스템 ‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 72

Ⅴ. 향후 전망 ‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 77

62 지급결제와 정보기술

Ⅰ. 개관

중국의 지급결제제도는 전반적인 경제발달 및 정보기술의 수준에 맞추어 부단히 발전

하여 왔다. 특히 �978년에 시행된 개혁·개방정책은 지급결제 분야에서도 일련의 변화를

촉진하는 계기가 되었다. 이러한 과정 속에서 중국인민은행(이하 ‘중앙은행’이라 한다)은

�99�년 최초로 은행 간 전자적 지급결제시스템을 개시하였고, 상업은행들은 자행 내 지급

거래를 효율적으로 처리하기 위하여 자체적인 시스템을 구축함으로써 지급결제 관련 기반

시설을 정비해 나가게 되었다. 또한 전통적인 지급수단인 어음 대신에 새로운 지급수단으

로서 은행카드 등 전자지급수단이 확산되었고, 최근에는 인터넷과 휴대전화 등을 이용한

지급결제서비스가 새롭게 등장하고 있다. 국가적으로는 2008년 베이징에서 개최된 하계

올림픽 준비 및 광활한 농촌지역의 낙후된 지급결제환경 개선 등 다방면에서 지속적인 노

력을 전개하여 왔다.

중국의 지급결제시스템은 거액결제시스템과 소액결제시스템으로 구분할 수 있다. 거

액결제시스템은 중앙은행이 운영하는 실시간 총액결제2)시스템인 HVPS(High Value

Payment System)와 외화지급시스템(China’s Domestic Foreign Currency Payment

System; CDFCPS)이 있으며, 소액결제시스템은 중앙은행과 몇몇 민간 지급결제기관이

각각 담당하고 있다. 이 중에서 중앙은행은 BEPS(Bulk Electronic Payment System),

전국수표영상교환시스템(Cheque Image System), 대다수의 지역어음교환소를 운영하

고 있으며, 중국은련(China UnionPay Co Ltd; CUP)은 중국은련은행카드청산시스템

을, 도시상업은행자금청산센터(Clearing Center for City Commercial Banks)는 도시상

업은행환어음처리시스템을, 농신은자금청산센터(Rural Credit Banks Funds Clearing

Center)는 농신은지급청산시스템을 각각 운영하고 있다.

지급결제와 관련한 법제도는 중앙은행의 역할을 규정하고 있는 중국인민은행법3), 주요

한 지급수단 중의 하나인 어음에 관한 어음법(票据法), 기타 중앙은행 등에서 마련한 구체

적이고 다양한 법규 등이 구비되어 있다.

비현금 지급수단별 이용현황은 2008년 거래건수를 기준으로 은행카드(9�%)가 절대적

으로 많이 이용되고 있으며, 다른 나라들과 마찬가지로 어음은 이용률이 점점 감소하고 있

는 추세이다. 동년 비현금 지급수단을 이용한 결제규모는 �83.3억 건, 633조 위안에 이

른다.

2) 실시간 총액결제(Real-Time Gross Settlement; RTGS)란 자금 또는 증권이체를 개별적인 건별방식으로 연속적

으로 결제하는 것을 말한다(우리나라의 지급결제제도, 한국은행, 2004. �2).

3) �995년에 제정되고, 2003년에 개정되었다.

2009. 7 63

중국 지급결제제도의 현황 및 전망

이하에서는 중국의 지급결제제도와 관련하여 법제도 및 관련 기관, 지급결제수단 및 지

급결제시스템을 살펴보고 향후 전망에 대하여 논의하기로 한다.

Ⅱ. 법제도 및 관련 기관

1. 법제도

중국은 지급결제제도와 관련하여 중앙은행의 임무 중 하나로서 ‘지급결제시스템의 원활

한 운영 유지’를 규정하고 있는 중국인민은행법과 기타 상업은행법, 어음법, 인민폐관리조

례 등을 제정해 놓고 있다. 또한 이를 바탕으로 제정된 어음관리방법, 지급결제방법, 인민

폐 은행지급계좌 관리방법 등이 법규체계를 구성하고 있다.

2. 중앙은행의 역할

중앙은행은 먼저 지급결제시스템의 감시자로서의 역할을 수행하는데, 금융제도의 하부

구조로서 지급결제시스템의 안전성과 효율성의 확보에 초점을 두고 있다. 이러한 역할을

효율적으로 수행하기 위하여 중앙은행은 은행 자금흐름에 대한 실시간 감시, 지급결제시

스템의 운영 통제 등을 담당하는 지급관리정보시스템을 운영하고 있다.

또한 중앙은행은 다수의 지급결제시스템을 운영하고 있는데, 거액결제시스템뿐만 아

니라 주요 소액결제시스템도 직접적으로 운영하고 있다. 특히 CNAPS(China National

Advanced Payment System)는 기존의 EIS(Electronic Interbank System)와 NIS(National

Interbank System)를 대체한 새로운 시스템으로, 거액결제시스템인 HVPS와 소액결제시

스템인 BEPS로 이루어져 있다. 나아가 최종적인 자금결제서비스를 제공하기 위하여 회계

시스템(Account Booking System)을 별도로 운영하고 있다.

기타 중앙은행은 화폐의 발행과 유통 등을 담당하고 있다.

3. 기타 부문의 역할

가. 지급결제서비스 제공기관

중국에서 지급결제서비스를 제공하는 기관은 상업은행이 대표적이다. 상업은행은 대형

64 지급결제와 정보기술

상업은행, 주식제상업은행, 도시상업은행, 농촌상업은행, 외국계은행 등으로 구분할 수 있

다. 또한 도시신용협동조합, 농촌신용협동조합, 우정저축은행4) 등도 지급결제서비스를 제

공하고 있다(표� 참조).

나. 민간 지급결제기관

중국은련은 골든 카드 프로젝트5)(Golden Card

Project)와 관련하여 2002년 80여개 국내 금융기

관이 설립한 은행카드협회이다. 주된 업무는 ATM

및 POS 거래의 중계, 은행카드의 표준 제정 등을

담당하고 있다. 2008년 말 기준 국내 지사 및 회

원은행은 각각 34개, �96개에 이른다. 한편 중국

은련의 적극적인 해외시장 개척에 따라 CUP카드

를 이용하여 ATM 거래와 POS 거래가 가능한 해

외 국가(지역 포함)는 전 세계에 걸쳐 각각 50개,

3�개에 이른다.

4) 우체국의 기존 저축서비스를 확대하여 2007년 3월 출범하였다(China Daily, 2007. 3. 2�).

5) �993년 3월 중국의 주요 성(省)과 도시를 연결하는 정보통신 네트워크를 구축하기 위한 Golden Bridge 프로젝트

와 이후 추가된 카드 분야의 Golden Card 프로젝트, 관세 분야의 Golden Customs 프로젝트를 포함한 초기 3대

Golden 프로젝트의 목적은 국가 정보고속도로의 기반시설을 구축하는 것이었다(Zixue Tai, The Internet in

China: Cyberspace and Civil Society, CRC Press, 2006).

<표1> 은행업 금융기관 현황(2008년 말)

주) �994년 당시 4대 전업은행으로부터 국가 정책성 업무를 분리하여 정책성 은행이 설립되었고, �995년 상업은행법 제정으로 4대 전업은행이 국유상업은행(2008년부터 대형상업은행으로 재분류)으로 전환됨(박찬일, 중국 금융제도의 발전, 한국금융연구원, 2003. 5)

자료 : 2008 Annual Report, 중국은행업감독관리위원회

구 분 기 관 수 구 분 기 관 수

정책성은행주) 3 비은행 금융기관 �62

대형상업은행주) 5 우정저축은행 �

주식제상업은행 �2 자산관리공사 4

도시상업은행 �36 외국계은행 32

도시신용협동조합 22합 계 5,634

농촌 금융기관 5,257

(단위 : 개)

<그림> 중국은련 로고

자료 : www.chinaunionpay.com

2009. 7 65

중국 지급결제제도의 현황 및 전망

한편 도시상업은행자금청산센터는 도시상업은행의 지역적 한계에 따른 전국적 자금결제

의 문제점을 해결하고자 2002년 ��3개 도시상업은행이 설립하였으며, 주된 업무로서 도시

상업은행을 포함한 중소금융기관에 어음청산서비스를 제공하고 있다. 또한 농신은자금청

산센터는 2006년 30개 성(省)급 농촌신용협동조합, 농촌상업은행, 농촌합작은행 등이 설

립하였으며, 지방 금융기관에 전자지급 등 관련 자금청산서비스를 제공하고 있다.

Ⅲ. 지급결제수단

1. 현금

중국의 화폐는 인민폐(renminbi; RMB)로서, 그 단위는 위안(元), 자오(角), 펀(分)으

로 구분된다. �위안은 �0자오에 해당하며, �자오는 �0펀에 해당한다. 인민폐는 �948년 최

초 발행을 포함하여 지금까지 총 5차례에 걸쳐 새로운 도안을 채택하였다. 가장 최근인 제

5차 도안은 �998년에 도입되었으며, 이에 따라 6권종(�·5·�0·20·50·�00 위안) 및

3화종(�·5 자오, � 위안)의 화폐가 발행되었다. 2008년 말을 기준으로 유통 중 현금은 약

3.4조 위안에 이른다.

2. 비현금

2008년 기준 비현금 지급수단을 이용한 결제규모는 �83.3억 건, 633조 위안에 이르며,

이는 2006년 대비 각각 4�.9%, 34.9%가 증가한 수치이다. 지급수단별 이용현황은 거래

건수를 기준으로 은행카드가 절대적으로 많이 이용되고 있으며, 어음은 이용률이 점점 감

소하고 있는 추세이다. 지급수단별 비중은 거래건수 기준 은행카드 9�%, 어음 4.8%, 송금

및 추심 4.2%이고, 거래금액 기준 송금 및 추심 40.2%, 어음 39.7%, 은행카드 20.�%이

다(표2 참조).

66 지급결제와 정보기술

가. 어음

어음은 전통적인 지급수단으로서 은행환어음, 상업환어음, 약속어음, 수표, 내국신용장

을 포괄한다. 이 중에서 2008년 거래건수 기준 수표(97.5%)가 어음의 대부분을 차지하고

있다. 당초 수표는 동일 지역에서만 이용할 수 있었으나, 2007년 6월 중앙은행이 수표 실

물을 교환하는 대신 수표 이미지를 교환할 수 있도록 하는 전국수표영상교환시스템을 가

동함으로써 전국적으로 이용할 수 있게 되었다.

한편 전자지급수단의 이용 확대에 따라 전체 어음의 이용은 점점 감소하고 있는데,

2008년 거래건수는 2006년 대비 25.9% 감소한 8.8억 건에 이른다. 다만 동 기간 거래금

액은 ��.8% 증가한 25�.3조 위안에 이른다.

나. 은행카드

�) 발급량 및 카드 종류

<표2> 지급수단별 결제규모 추이(단위 : 백만 건, 조 위안)

주) 통계자료의 제한으로 국제결제은행(BIS) 대신 중앙은행의 분류체계 적용(자행실적 포함 추정)

지급수단주)건 수 금 액

2006년 2007년 2008년 2006년 2007년 2008년

어 음 1,191.2 978.4 882.3 224.7 236.4 251.3

어 음 24.9 24.5 22.0 16.1 17.6 17.4

수 표 1,166.3 953.9 860.3 208.5 218.7 233.8

내국신용장 0.0 0.0 0.0 0.1 0.1 0.1

은행카드 10,915.3 13,611.9 16,670.1 70.6 111.5 127.2

현금예금 2,588.0 3,008.3 3,374.3 24.2 35.4 32.2

현금인출 5,680.9 6,966.0 8,402.6 23.4 30.1 33.5

구 매 1,059.4 1,741.2 2,645.3 1.9 3.0 4.0

이 체 1,587.0 1,896.4 2,247.9 21.1 43.0 57.5

송금/추심 805.1 861.0 774.4 174.1 245.0 254.5

송 금 631.6 687.7 740.3 163.7 236.0 246.8

추 심 173.5 173.3 34.1 10.4 9.0 7.7

합 계 12,911.6 15,451.3 18,326.8 469.4 592.9 633.0

2009. 7 67

중국 지급결제제도의 현황 및 전망

은행카드는 �985년 중국은행이 국내에서 최초로 발급한 이래 현재 가장 많이 이용되고

있는 비현금 지급수단이다. 먼저 국내의 은행카드 발급량은 2008년 말 기준 �8억 장으로

2002년 대비 3.6배로 증가하였다(표3 참조). 이처럼 은행카드가 급속하게 성장한 주된 원

인은 상업은행들이 소액금융의 개발에 우선순위를 두면서 은행카드가 주요 지급수단으로

부상하였기 때문이다. 다만 2008년의 경우 세계 금융위기의 영향으로 은행들이 위험관리

차원에서 카드발급에 신중을 기하면서 전체적인 증가속도는 다소 둔화된 것으로 보인다.

한편 해외의 발급량은 그간 해외 네트워크를 확대하기 위한 지속적인 노력을 바탕으로

8개 국가(지역 포함)의 44개 금융기관에서 CUP카드를 발급하여 총 400만 장을 넘어섰

다.

은행카드의 종류는 직불카드, 신용카드, 준신용카드로 구분되며, 준신용카드의 경우 고

객은 일정 금액을 예치하여야 하고 그 범위를 초과한 이용은 발급은행이 부여한 신용한도

내에서 가능하다. 2008년 말 기준 각각의 발급량은 직불카드 �6.6억 장, 신용카드 �.2억

장, 준신용카드 0.2억 장으로, 직불카드가 대부분(92.2%)을 차지하고 있다. 다만 신용카

드는 시장개발의 초기 단계로 향후 성장잠재력이 큰 것으로 평가되는데, 최근 경쟁이 심화

되면서 2006년 대비 4.2배로 급증하는 등 서서히 시장점유율을 높여가고 있다.

2) 국내외 이용환경

중앙은행은 급증하고 있는 은행카드의 이용환경을 향상시키기 위하여 관계 당국과 협력

<표3> 국내 은행카드 발급량 추이

35

30

25

20

�5

�0

5

02002 2003 2004 2005 2006 2007 2008

발급량(억 장) 증가율(%)

68 지급결제와 정보기술

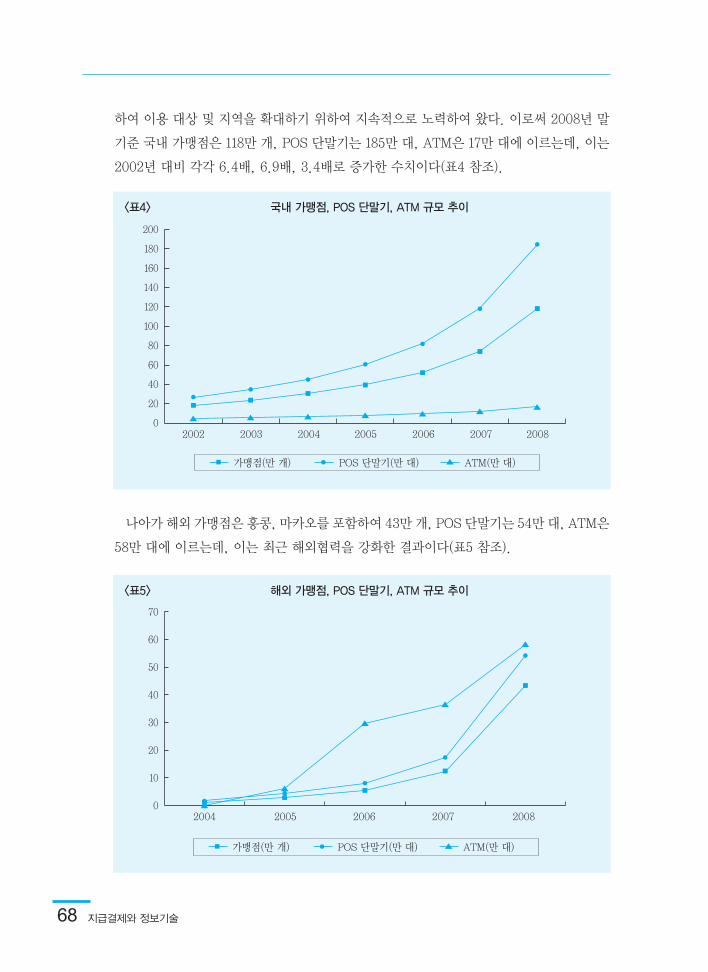

하여 이용 대상 및 지역을 확대하기 위하여 지속적으로 노력하여 왔다. 이로써 2008년 말

기준 국내 가맹점은 ��8만 개, POS 단말기는 �85만 대, ATM은 �7만 대에 이르는데, 이는

2002년 대비 각각 6.4배, 6.9배, 3.4배로 증가한 수치이다(표4 참조).

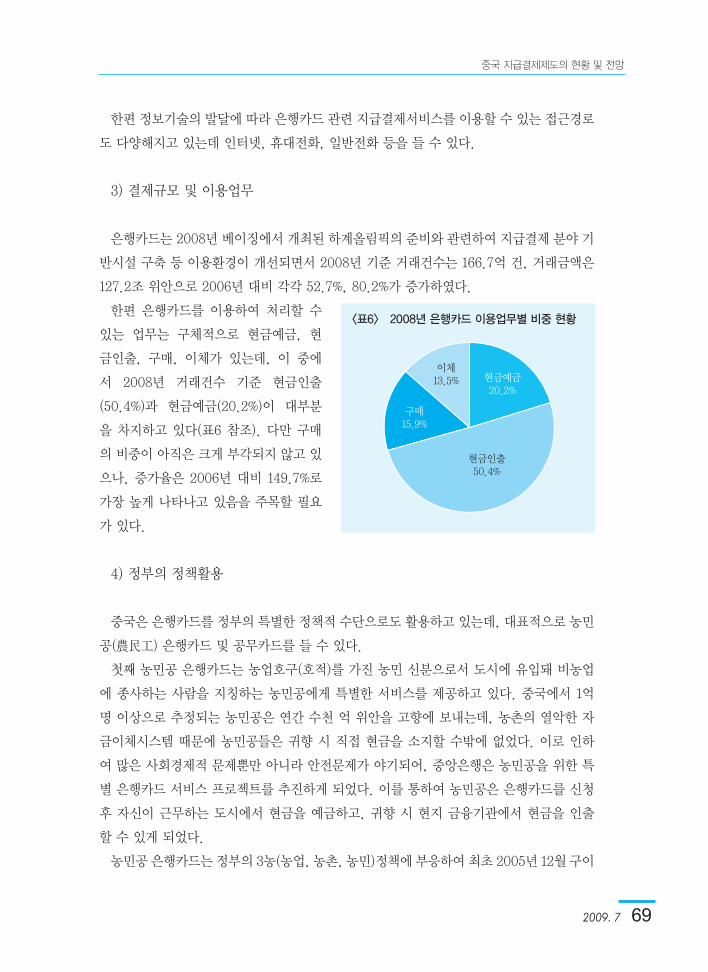

나아가 해외 가맹점은 홍콩, 마카오를 포함하여 43만 개, POS 단말기는 54만 대, ATM은

58만 대에 이르는데, 이는 최근 해외협력을 강화한 결과이다(표5 참조).

<표4> 국내 가맹점, POS 단말기, ATM 규모 추이

200

�80

�60

�40

�20

�00

80

60

40

20

02002 2003 2004 2005 2006 2007 2008

가맹점(만 개) POS 단말기(만 대) ATM(만 대)

<표5> 해외 가맹점, POS 단말기, ATM 규모 추이

가맹점(만 개) POS 단말기(만 대) ATM(만 대)

70

60

50

40

30

20

�0

02004 2005 2006 2007 2008

2009. 7 69

중국 지급결제제도의 현황 및 전망

한편 정보기술의 발달에 따라 은행카드 관련 지급결제서비스를 이용할 수 있는 접근경로

도 다양해지고 있는데 인터넷, 휴대전화, 일반전화 등을 들 수 있다.

3) 결제규모 및 이용업무

은행카드는 2008년 베이징에서 개최된 하계올림픽의 준비와 관련하여 지급결제 분야 기

반시설 구축 등 이용환경이 개선되면서 2008년 기준 거래건수는 �66.7억 건, 거래금액은

�27.2조 위안으로 2006년 대비 각각 52.7%, 80.2%가 증가하였다.

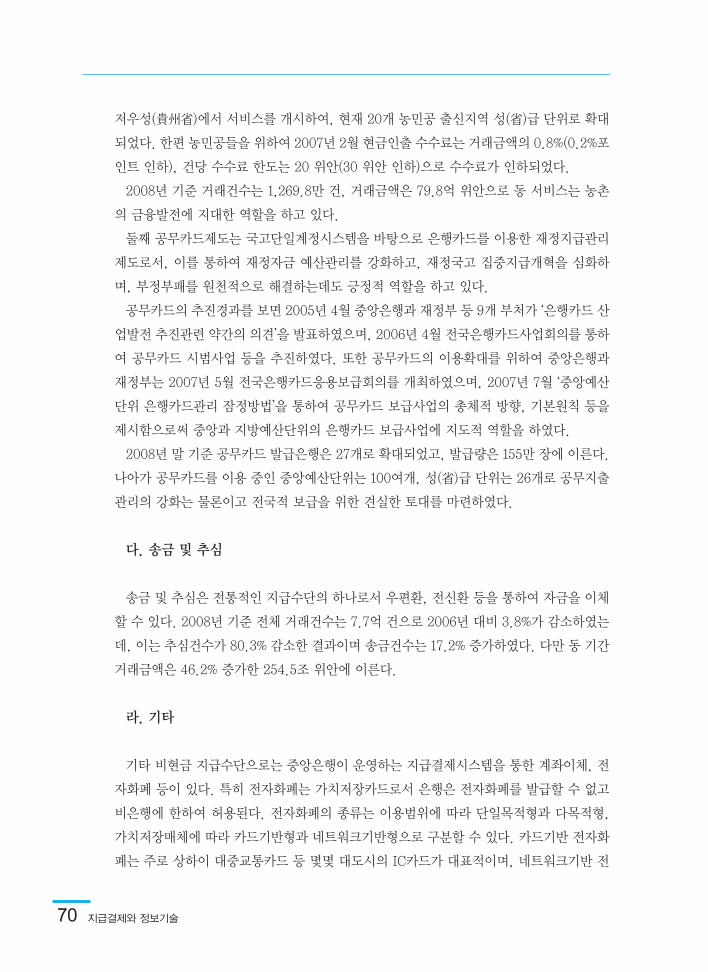

한편 은행카드를 이용하여 처리할 수

있는 업무는 구체적으로 현금예금, 현

금인출, 구매, 이체가 있는데, 이 중에

서 2008년 거래건수 기준 현금인출

(50.4%)과 현금예금(20.2%)이 대부분

을 차지하고 있다(표6 참조). 다만 구매

의 비중이 아직은 크게 부각되지 않고 있

으나, 증가율은 2006년 대비 �49.7%로

가장 높게 나타나고 있음을 주목할 필요

가 있다.

4) 정부의 정책활용

중국은 은행카드를 정부의 특별한 정책적 수단으로도 활용하고 있는데, 대표적으로 농민

공(農民工) 은행카드 및 공무카드를 들 수 있다.

첫째 농민공 은행카드는 농업호구(호적)를 가진 농민 신분으로서 도시에 유입돼 비농업

에 종사하는 사람을 지칭하는 농민공에게 특별한 서비스를 제공하고 있다. 중국에서 �억

명 이상으로 추정되는 농민공은 연간 수천 억 위안을 고향에 보내는데, 농촌의 열악한 자

금이체시스템 때문에 농민공들은 귀향 시 직접 현금을 소지할 수밖에 없었다. 이로 인하

여 많은 사회경제적 문제뿐만 아니라 안전문제가 야기되어, 중앙은행은 농민공을 위한 특

별 은행카드 서비스 프로젝트를 추진하게 되었다. 이를 통하여 농민공은 은행카드를 신청

후 자신이 근무하는 도시에서 현금을 예금하고, 귀향 시 현지 금융기관에서 현금을 인출

할 수 있게 되었다.

농민공 은행카드는 정부의 3농(농업, 농촌, 농민)정책에 부응하여 최초 2005년 �2월 구이

<표6> 2008년 은행카드 이용업무별 비중 현황

현금예금20.2%

현금인출50.4%

구매�5.9%

이체�3.5%

70 지급결제와 정보기술

저우성(貴州省)에서 서비스를 개시하여, 현재 20개 농민공 출신지역 성(省)급 단위로 확대

되었다. 한편 농민공들을 위하여 2007년 2월 현금인출 수수료는 거래금액의 0.8%(0.2%포

인트 인하), 건당 수수료 한도는 20 위안(30 위안 인하)으로 수수료가 인하되었다.

2008년 기준 거래건수는 �,269.8만 건, 거래금액은 79.8억 위안으로 동 서비스는 농촌

의 금융발전에 지대한 역할을 하고 있다.

둘째 공무카드제도는 국고단일계정시스템을 바탕으로 은행카드를 이용한 재정지급관리

제도로서, 이를 통하여 재정자금 예산관리를 강화하고, 재정국고 집중지급개혁을 심화하

며, 부정부패를 원천적으로 해결하는데도 긍정적 역할을 하고 있다.

공무카드의 추진경과를 보면 2005년 4월 중앙은행과 재정부 등 9개 부처가 ‘은행카드 산

업발전 추진관련 약간의 의견’을 발표하였으며, 2006년 4월 전국은행카드사업회의를 통하

여 공무카드 시범사업 등을 추진하였다. 또한 공무카드의 이용확대를 위하여 중앙은행과

재정부는 2007년 5월 전국은행카드응용보급회의를 개최하였으며, 2007년 7월 ‘중앙예산

단위 은행카드관리 잠정방법’을 통하여 공무카드 보급사업의 총체적 방향, 기본원칙 등을

제시함으로써 중앙과 지방예산단위의 은행카드 보급사업에 지도적 역할을 하였다.

2008년 말 기준 공무카드 발급은행은 27개로 확대되었고, 발급량은 �55만 장에 이른다.

나아가 공무카드를 이용 중인 중앙예산단위는 �00여개, 성(省)급 단위는 26개로 공무지출

관리의 강화는 물론이고 전국적 보급을 위한 견실한 토대를 마련하였다.

다. 송금 및 추심

송금 및 추심은 전통적인 지급수단의 하나로서 우편환, 전신환 등을 통하여 자금을 이체

할 수 있다. 2008년 기준 전체 거래건수는 7.7억 건으로 2006년 대비 3.8%가 감소하였는

데, 이는 추심건수가 80.3% 감소한 결과이며 송금건수는 �7.2% 증가하였다. 다만 동 기간

거래금액은 46.2% 증가한 254.5조 위안에 이른다.

라. 기타

기타 비현금 지급수단으로는 중앙은행이 운영하는 지급결제시스템을 통한 계좌이체, 전

자화폐 등이 있다. 특히 전자화폐는 가치저장카드로서 은행은 전자화폐를 발급할 수 없고

비은행에 한하여 허용된다. 전자화폐의 종류는 이용범위에 따라 단일목적형과 다목적형,

가치저장매체에 따라 카드기반형과 네트워크기반형으로 구분할 수 있다. 카드기반 전자화

폐는 주로 상하이 대중교통카드 등 몇몇 대도시의 IC카드가 대표적이며, 네트워크기반 전

2009. 7 71

중국 지급결제제도의 현황 및 전망

자화폐는 인터넷 서비스업체인 텐센트(Tencent)의 Q Coin 등이 있다.

Ⅳ. 지급결제시스템

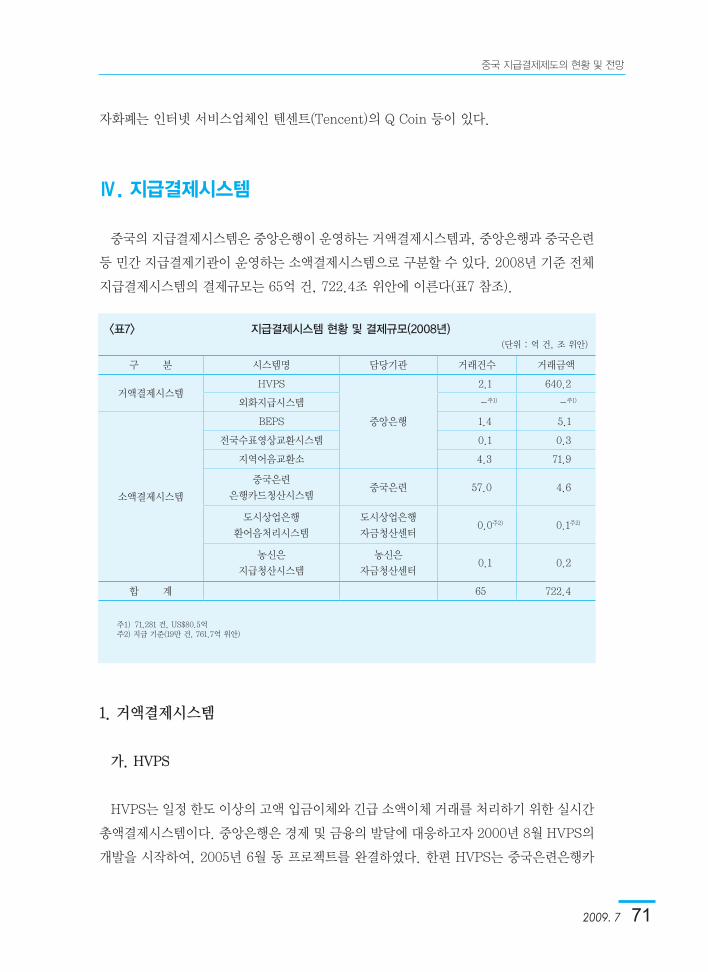

중국의 지급결제시스템은 중앙은행이 운영하는 거액결제시스템과, 중앙은행과 중국은련

등 민간 지급결제기관이 운영하는 소액결제시스템으로 구분할 수 있다. 2008년 기준 전체

지급결제시스템의 결제규모는 65억 건, 722.4조 위안에 이른다(표7 참조).

1. 거액결제시스템

가. HVPS

HVPS는 일정 한도 이상의 고액 입금이체와 긴급 소액이체 거래를 처리하기 위한 실시간

총액결제시스템이다. 중앙은행은 경제 및 금융의 발달에 대응하고자 2000년 8월 HVPS의

개발을 시작하여, 2005년 6월 동 프로젝트를 완결하였다. 한편 HVPS는 중국은련은행카

<표7> 지급결제시스템 현황 및 결제규모(2008년)

주�) 7�,28� 건, US$80.5억주2) 지급 기준(�9만 건, 76�.7억 위안)

(단위 : 억 건, 조 위안)

구 분 시스템명 담당기관 거래건수 거래금액

거액결제시스템HVPS

중앙은행

2.� 640.2

외화지급시스템 -주�) -주�)

소액결제시스템

BEPS �.4 5.�

전국수표영상교환시스템 0.� 0.3

지역어음교환소 4.3 7�.9

중국은련

은행카드청산시스템중국은련 57.0 4.6

도시상업은행

환어음처리시스템

도시상업은행

자금청산센터 0.0주2) 0.�주2)

농신은

지급청산시스템

농신은

자금청산센터0.� 0.2

합 계 65 722.4

72 지급결제와 정보기술

드청산시스템, 도시상업은행환어음처리시스템 등 민간 지급결제기관이 운영하고 있는 소

액결제시스템과 연계되어 있다.

중앙은행은 국제결제은행의 지급결제제도위원회가 제정한 중요지급결제시스템의 핵심

원칙(Core Principles for Systemically Important Payment Systems)을 바탕으로 다

양한 위험 방지 및 관리를 위한 조치들을 취해왔다. 이에 따라 결제자금 부족에 따른 대기

제도, 담보부 유동성지원제도, 재해복구시스템 등을 운영하고 있다.

2008년 기준 거래건수는 2.�억 건, 거래금액은 640.2조 위안으로, 2006년 대비 각각

50.7%, �48.6%가 증가하였다.

나. 외화지급시스템

외화지급시스템은 안전하고 효율

적인 외화지급서비스를 위한 실시간

총액결제기반의 다중외화결제시스템

이다. 동 시스템은 2008년 4월 28일

홍콩 달러화에 대한 서비스를 개시한

이래 현재 총 8개 외화에 대한 서비

스를 제공하고 있다. 중국은행은 각

각의 외화에 대한 대리결제은행으로

국내 4개 은행을 지정하였으며(표8 참조), 동 지정의 유효기간은 업무개시일로부터 3년이

다. 한편 외화지급시스템에 참가하기 위해서는 중앙은행이 규정한 일정한 조건을 충족시

켜야 하는데, 2008년 말 기준 참가기관은 �0개 은행에 이른다.

2008년 기준 거래건수는 7�,28� 건, 거래금액은 80.5억 USD에 이른다. 특히 2008년

7월 24일 미국 달러화에 대한 서비스가 개시되면서 동 결제규모는 비교적 빠른 오름

세를 보이고 있는데, 2008년 기준 미국 달러화의 비중은 거래건수(96.2%)와 거래금액

(92.5%)의 대부분을 차지하고 있다.

2. 소액결제시스템

가. BEPS

BEPS는 일정 한도 이하의 소액 입금이체와 출금이체 거래를 처리하기 위한 소액결제

<표8> 외화지급시스템 관련 대리결제은행 현황

대리결제은행 대상외화

중국은행 미국 달러화

중국건설은행 홍콩 달러화

중국공상은행 일본 엔화, 유로화

상하이푸동발전은행캐나다 달러화, 호주 달러화,

영국 파운드화, 스위스 프랑화

2009. 7 73

중국 지급결제제도의 현황 및 전망

시스템이다. BEPS는 지급지시를 대량으로 송부하고 이에 대해 차액결제자료를 작성 후

HVPS를 통하여 자금을 결제함으로써 저비용의 지급 및 청산서비스를 제공한다. 중앙은행

은 2005년 �월 BEPS의 구축에 착수하여, 2006년 6월 전국적인 가동을 시작하였다.

BEPS의 특징은 전통적인 계좌이체 외에 정부 당국의 지급, 자동이체, 납부자 자동이체

등 다양한 거래를 지원한다. 또한 온라인, 전화 등을 통한 지급서비스를 지원하면서 하루

24시간, 연중무휴로 운영된다. 한편 위험관리를 위하여 순채무한도관리제도를 운영하며

이와 관련하여 담보도 요구된다.

2008년 기준 거래건수는 �.4억 건, 거래금액은 5.�조 위안으로, 2006년 대비 각각

327.3%, �37%가 증가하였다6). 이 중에서 업무별 비중은 거래건수의 경우 보통 입금이체

(8�.�5%)가 대부분을 차지하며, 거래금액의 경우 실시간 출금이체(38.87%)가 가장 높은

것으로 나타났다(표9 참조).

나. 전국수표영상교환시스템

전국수표영상교환시스템은 수표 실물을 교환하는 대신에 참가기관 내외적으로 이미지

정보를 교환하는 소액결제시스템이다. 업무처리절차는 제시은행이 먼저 동 시스템을 이용

하여 수표의 이미지정보를 지급은행에게 송신하면, 지급은행은 BEPS를 통하여 관련 자금

6) BEPS의 전국적 가동시점이 2006년 6월임을 참고하기 바란다.

<표9> 2008년 BEPS 업무별 비중 현황

<거래건수> <거래금액>

보통출금이체

보통입금이체8�.�5%

정기출금이체

실시간입금이체0.02%

실시간출금이체�.38%

기타2.�9%

정기입금이체

실시간출금이체38.87%

정기출금이체�.�2%실시간 입금이체

0.�2%

정기입금이체0.22%

기타0.3�%

보통입금이체29.0�%

보통출금이체30.35%

5.54%6.�6%

3.56%

74 지급결제와 정보기술

을 이체하도록 하는 2단계로 이루어진다.

중앙은행은 HVPS 및 BEPS에 이어 금융 하부구조의 중요한 요소로서 동 시스템을

2006년 �2월 베이징 등 6개 지역7)에서 시범실시 후 2007년 6월 전국적인 가동을 시작하

였다. 이로써 수표가 기존에는 특정 지역에서만 이용되던 행태에서 벗어나 전국적으로 이

용될 수 있는 계기가 되었으며, 현금거래의 감소와 비현금 지급수단의 이용을 촉진할 것

으로 기대된다.

2008년 기준 거래건수는 6�9.2만 건, 거래금액은 2,7�8.9억 위안이다. 이 중에서

6~�2월은 386.7만 건, �,655.9억 위안으로, 전년 동기 대비 각각 �24.�%, �22.9%가 증

가하였다.

다. 지역어음교환소

지역어음교환소는 역내 어음 등을 집중하여 교환, 분류 및 차액결제자료의 작성을 담당

하며, 이를 통하여 지역 금융서비스의 향상과 경제 부흥에 기여하고 있다. 대부분의 지역

어음교환소는 중앙은행이 설립하였으나, 일부는 해당 참가기관이 담당한다.

지역어음교환소는 2008년 말 기준 전년 대비 8�개가 감소한 �,6�6개에 이르는데, 행

정구역별 설치현황은 각 성(省)급 중심도시에 27개, 지(地)급 도시에 282개, 현(縣)/진

(鎭)급에 �,307개가 설치되어 있다. 수납장표의 처리방식은 다수의 어음교환소가 수작업

(�,�40개)으로 처리하나, 일부는 분류기(28개) 또는 컴퓨터 네트워크(448개)를 이용하고

있다.

지역어음교환소의 결제규모는 최근 HVPS, BEPS, 전국수표영상교환시스템 구축 등의

영향으로 점차 줄어들고 있다. 2008년 기준 거래건수는 4.3억 건, 거래금액은 7�.9조 위

안으로, 전년 대비 각각 2.3%, 0.6%가 감소하였다.

라. 중국은련은행카드청산시스템

중국은련은행카드청산시스템은 은행 간 은행카드 거래의 메시지를 중계하고 이에 따

른 자금청산자료를 처리하는 소액결제시스템이다. 동 시스템은 직불카드와 신용카드,

PIN(Personal Identification Number)방식 카드와 서명방식 카드 간 시스템 자원을 공

동으로 이용하는 특징이 있다. 중국은련은 2004년 �0월 신규 시스템의 구축을 완료함으로

7) 베이징, 톈진, 상하이, 광둥, 허베이, 선전을 말한다.

2009. 7 75

중국 지급결제제도의 현황 및 전망

써 네트워크 강화, 전반적 운영효율성 개선, 표준 및 매입업무 수준 제고 등의 성과를 이루

었다. 또한 동 시스템은 2004년 ��월 은행카드 거래에 따른 자금결제를 위하여 HVPS와

연계함으로써, 결제의 효율성과 위험관리를 향상시키게 되었다.

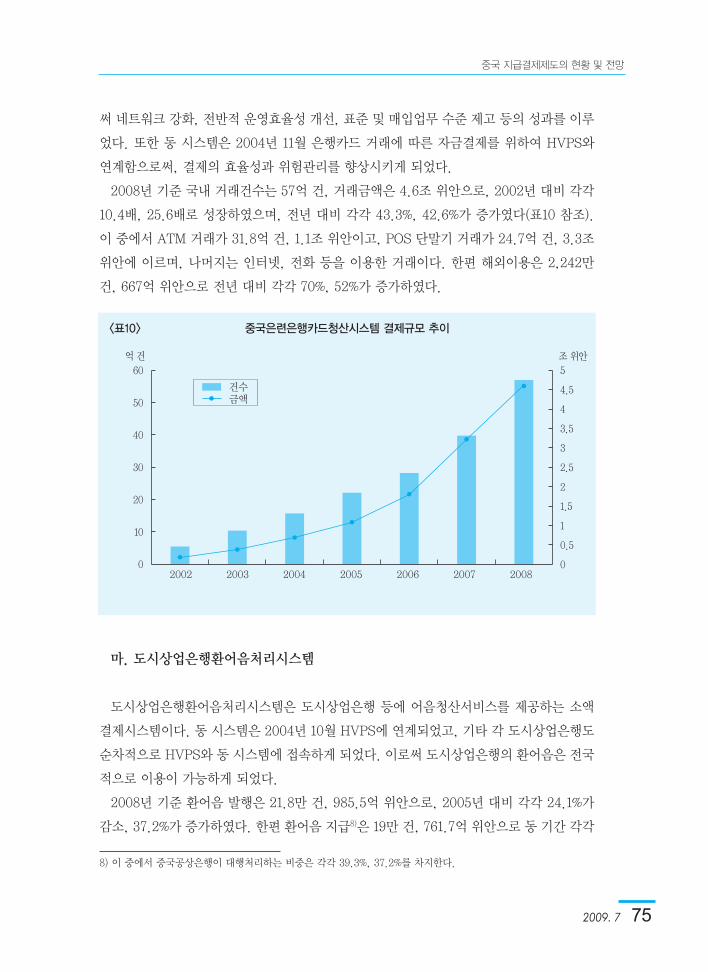

2008년 기준 국내 거래건수는 57억 건, 거래금액은 4.6조 위안으로, 2002년 대비 각각

�0.4배, 25.6배로 성장하였으며, 전년 대비 각각 43.3%, 42.6%가 증가였다(표�0 참조).

이 중에서 ATM 거래가 3�.8억 건, �.�조 위안이고, POS 단말기 거래가 24.7억 건, 3.3조

위안에 이르며, 나머지는 인터넷, 전화 등을 이용한 거래이다. 한편 해외이용은 2,242만

건, 667억 위안으로 전년 대비 각각 70%, 52%가 증가하였다.

마. 도시상업은행환어음처리시스템

도시상업은행환어음처리시스템은 도시상업은행 등에 어음청산서비스를 제공하는 소액

결제시스템이다. 동 시스템은 2004년 �0월 HVPS에 연계되었고, 기타 각 도시상업은행도

순차적으로 HVPS와 동 시스템에 접속하게 되었다. 이로써 도시상업은행의 환어음은 전국

적으로 이용이 가능하게 되었다.

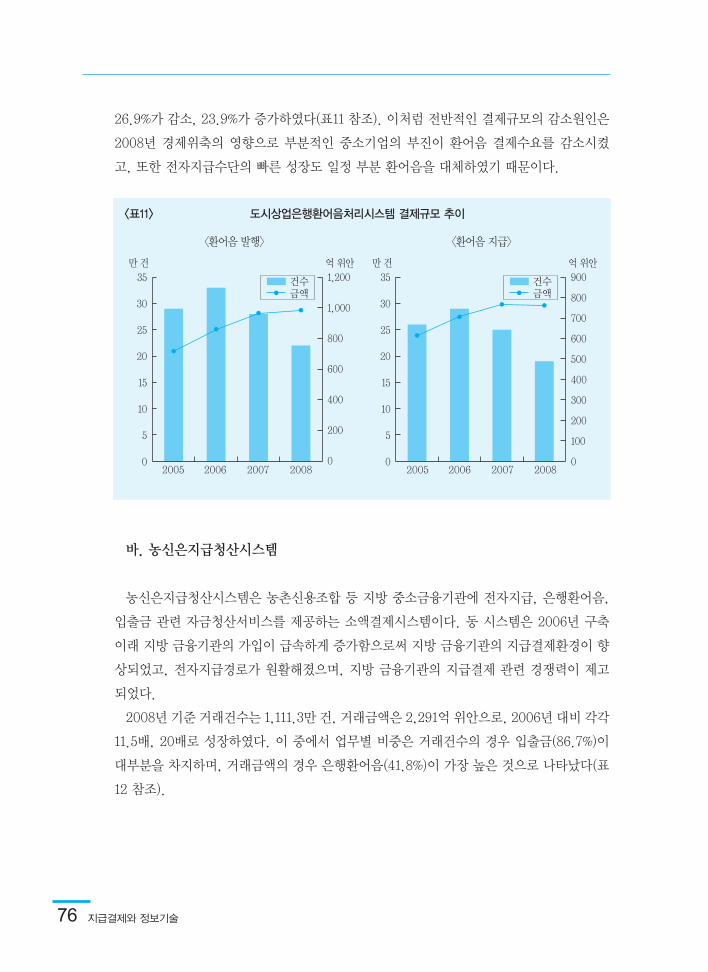

2008년 기준 환어음 발행은 2�.8만 건, 985.5억 위안으로, 2005년 대비 각각 24.�%가

감소, 37.2%가 증가하였다. 한편 환어음 지급8)은 �9만 건, 76�.7억 위안으로 동 기간 각각

8) 이 중에서 중국공상은행이 대행처리하는 비중은 각각 39.3%, 37.2%를 차지한다.

<표10> 중국은련은행카드청산시스템 결제규모 추이

60

50

40

30

20

�0

02002 2003 2004 2005 2006 2007 2008

억 건

5

4.5

4

3.5

3

2.5

2

�.5

�

0.5

0

조 위안

건수금액

76 지급결제와 정보기술

26.9%가 감소, 23.9%가 증가하였다(표�� 참조). 이처럼 전반적인 결제규모의 감소원인은

2008년 경제위축의 영향으로 부분적인 중소기업의 부진이 환어음 결제수요를 감소시켰

고, 또한 전자지급수단의 빠른 성장도 일정 부분 환어음을 대체하였기 때문이다.

바. 농신은지급청산시스템

농신은지급청산시스템은 농촌신용조합 등 지방 중소금융기관에 전자지급, 은행환어음,

입출금 관련 자금청산서비스를 제공하는 소액결제시스템이다. 동 시스템은 2006년 구축

이래 지방 금융기관의 가입이 급속하게 증가함으로써 지방 금융기관의 지급결제환경이 향

상되었고, 전자지급경로가 원활해졌으며, 지방 금융기관의 지급결제 관련 경쟁력이 제고

되었다.

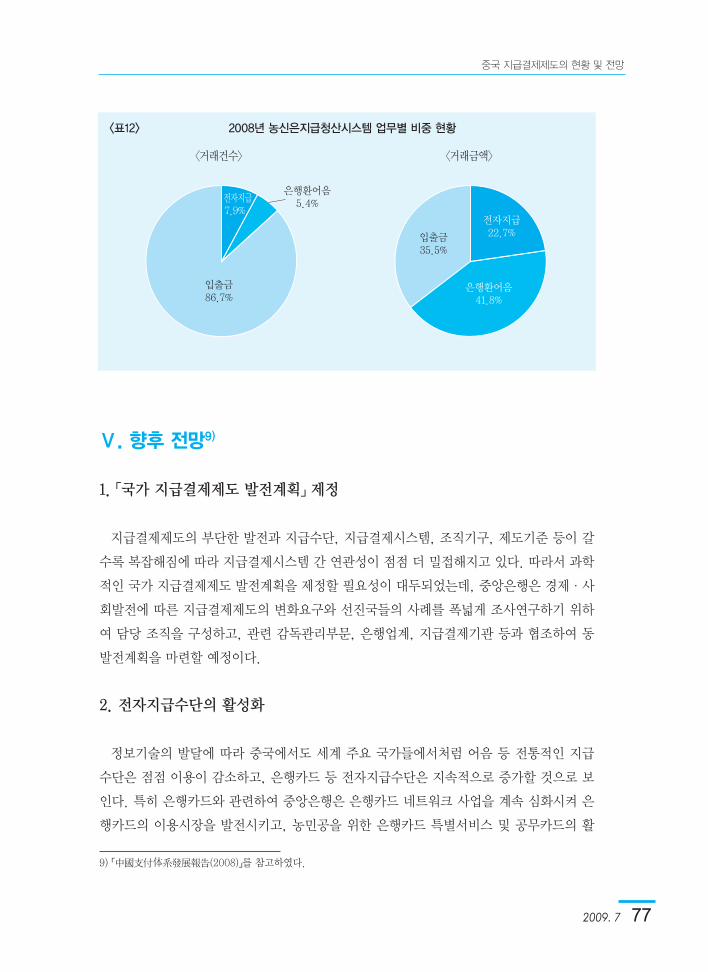

2008년 기준 거래건수는 �,���.3만 건, 거래금액은 2,29�억 위안으로, 2006년 대비 각각

��.5배, 20배로 성장하였다. 이 중에서 업무별 비중은 거래건수의 경우 입출금(86.7%)이

대부분을 차지하며, 거래금액의 경우 은행환어음(4�.8%)이 가장 높은 것으로 나타났다(표

�2 참조).

<표11> 도시상업은행환어음처리시스템 결제규모 추이

35

30

25

20

�5

�0

5

02005 2006 2007 2008

만 건

건수금액

�,200

�,000

800

600

400

200

0

억 위안

<환어음 발행>

억 위안

35

30

25

20

�5

�0

5

0

만 건

2005 2006 2007 2008

900

800

700

600

500

400

300

200

�00

0

<환어음 지급>

건수금액

2009. 7 77

중국 지급결제제도의 현황 및 전망

Ⅴ. 향후 전망9)

1. 「국가 지급결제제도 발전계획」 제정

지급결제제도의 부단한 발전과 지급수단, 지급결제시스템, 조직기구, 제도기준 등이 갈

수록 복잡해짐에 따라 지급결제시스템 간 연관성이 점점 더 밀접해지고 있다. 따라서 과학

적인 국가 지급결제제도 발전계획을 제정할 필요성이 대두되었는데, 중앙은행은 경제·사

회발전에 따른 지급결제제도의 변화요구와 선진국들의 사례를 폭넓게 조사연구하기 위하

여 담당 조직을 구성하고, 관련 감독관리부문, 은행업계, 지급결제기관 등과 협조하여 동

발전계획을 마련할 예정이다.

2. 전자지급수단의 활성화

정보기술의 발달에 따라 중국에서도 세계 주요 국가들에서처럼 어음 등 전통적인 지급

수단은 점점 이용이 감소하고, 은행카드 등 전자지급수단은 지속적으로 증가할 것으로 보

인다. 특히 은행카드와 관련하여 중앙은행은 은행카드 네트워크 사업을 계속 심화시켜 은

행카드의 이용시장을 발전시키고, 농민공을 위한 은행카드 특별서비스 및 공무카드의 활

9) 「中國支付体系發展報告(2008)」를 참고하였다.

<표12> 2008년 농신은지급청산시스템 업무별 비중 현황

<거래건수> <거래금액>

입출금86.7%

전자지급 7.9%

은행환어음5.4%

은행환어음4�.8%

입출금35.5%

전자지급22.7%

78 지급결제와 정보기술

용성과를 공고히 하며, 은행카드 브랜드의 자주적 개발 및 중국은련의 CUP카드 국제 네

트워크 확대를 지지하고 있다.

아울러 전자지급수단의 발달에 따라 지급결제서비스를 이용하기 위한 접근경로도 인터

넷, 휴대전화, 일반전화 등으로 다양해지고 있다. 통계자료가 가능한 상업은행의 인터넷,

휴대전화, 일반전화를 이용한 거래건수는 2008년 기준 30.8억 건으로 전년 대비 36.2%가

증가하였으며, 이 중에서 인터넷을 이용한 비중이 대부분(84.8%)을 차지하고 있다. 이러

한 새로운 접근경로를 이용한 거래는 향후 인터넷 및 휴대전화 등의 보급 확대에 따라 지

속적인 성장이 예상된다.

3. 지급결제시스템의 이용제고 및 구축

중국은 시대 변화에 맞춰 기존 시스템의 이용을 제고하거나, 새로운 시스템을 구축하려

는 노력을 계속할 것으로 보인다.

먼저 기존 시스템의 이용제고 차원에서 중앙은행은 일반인의 일상적인 지급서비스 수요

를 충족시키고 지역경제발전을 촉진하기 위하여 BEPS 및 전국수표영상교환시스템의 이용

을 제고하기 위한 노력을 지속할 전망이다. 또한 외화에 대한 자금결제를 원활히 하기 위

하여 홍콩금융관리국과 양해각서를 체결하고 외화지급시스템을 통하여 중국 본토와 홍콩

간 미국 달러화 등 4개 외화�0)에 대한 자금결제서비스를 2009년 3월 �6일 개시하였으며,

다른 통화에 대해서는 향후 시장의 수요에 따라 결정할 예정이다.

한편 새로운 시스템의 구축 차원에서 중앙은행은 전자어음의 발행에서부터 자금결제에

이르는 일련의 과정에 대한 기반시설을 지원하기 위하여 2009년 �0월까지 전국적으로 통

일된 전자상업환어음시스템을 구축할 예정이다. 또한 금융발전의 새로운 요구를 충분히

감안하여 차세대 중앙은행 지급결제시스템을 구축하여 20�0년에 서비스를 개시할 예정이

며, 지급결제시스템의 재해복구체계를 지속적으로 구축하여 시스템의 안정적 운영과 업무

의 연속성을 확보할 예정이다.

4. 지급결제시스템에 대한 감독관리 강화

중국은 최근의 세계적인 추세에 따라 중국인민은행법 등 관련 법규를 바탕으로 지급결제

시스템에 대한 감독관리를 더욱 강화할 예정이다.

�0) 대상통화는 미국 달러화, 유로화, 영국 파운드화, 홍콩 달러화이다.

2009. 7 79

중국 지급결제제도의 현황 및 전망

구체적으로 중앙은행은 첫째 사회주의 시장경제의 발전수요에 맞춰 은행계좌 관리제도

의 개선을 연구하는 등 은행계정 관리를 완벽하게 할 예정이다. 둘째 은행카드 관련 범죄

행위를 근절하기 위한 장기체계를 확립하고, ‘은행카드조례’의 제정을 계속 추진하는 등 비

현금 지급수단의 위험성 관리를 강화할 예정이다. 셋째 ‘전자상업환어음시스템 관리방법’

및 ‘지급결제시스템 관리조례’의 제정을 추진하는 등 지급결제시스템의 감독관리를 강화할

예정이다. 넷째 비금융 지급결제기관의 지급결제서비스 관련 관리제도를 완비하고, ‘지급

결제기관 관리방법’을 제정하는 등 비금융 지급결제기관 관련 규범을 강화할 예정이다.

5. 농촌의 지급결제환경 개선

총체적으로 도시와 농촌의 지급결제제도를 구축하고 농촌의 지급결제환경을 개선하는

것이 중국의 지급결제제도 구축에 있어 중요한 과제로 부상함으로써, 중국은 도시와 농촌

이 일체화된 새로운 지급결제환경을 조성해 나갈 예정이다.

구체적으로 중앙은행은 첫째 농촌 금융기관이 중앙은행 및 중국은련이 운영하는 지급결

제시스템에 적극적으로 참가하도록 지원하는 등 광활한 농촌지역의 금융기관이 안전하고

효율적인 지급결제서비스를 공유하도록 할 예정이다. 둘째 비현금 지급수단을 보급하기

위하여 농민공을 위한 은행카드 특별서비스의 경험을 바탕으로 관련 제도를 완벽하게 하

여 농촌지역에서 은행카드 보급활동을 추진할 예정이다. 또한 인터넷, 휴대전화 등을 이용

한 현대적 지급결제서비스를 널리 보급하고, 농촌상황에 적합한 서비스의 개발을 추진할

예정이다. 셋째 다채로운 홍보사업을 통하여 현대적인 지급결제지식을 보급하고, 농민들

에게 비현금 지급에 대한 인식을 고양시킬 예정이다. 넷째 중앙은행은 농촌 지급결제환경

에 대한 지표체계를 연구하고 관련 지표를 제정하며, 각 성(省) 등은 �~2개 현(縣)을 선정

하여 농촌 지급결제환경 개선사업을 시행할 예정이다.

6. 지역 및 국제 협력 강화

중앙은행은 인민폐 해외무역결제와 관련하여 지급수단, 정보감시 등을 완벽하게 함으로

써 지급결제체계를 최적화하고, 지속적으로 지역 및 국제 협력활동에 적극 참여하고 기타

국가 중앙은행 및 국제기구와 협력을 강화할 예정이다.