轻工制造 家居牛骨研究系列之二:宜得利,日本的宜家! 领先大...

TRANSCRIPT

1 本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

家居牛骨研究系列之二:宜得利,日本的宜家! ■宜得利简介:宜得利是日本最大的连锁家具/家居用品企业,产品涵

盖家具、橱柜、家居杂货、厨卫用品等。在日本经济持续低迷,传统

零售企业不断遭受重创,家具行业出现萎缩的市场环境下,宜得利的

营业收入与净利润却保持了近 30 年的快速稳定增长。2015 年,宜得利

营业收入 4172.9 亿日元(约 238 亿人民币),净利润 414.5 亿日元(约

23.6 亿人民币)。1993 年以来宜得利收入复合增速 15.3%,单年收入增

速从未低 5%。

■宜得利的核心竞争力:产品+供应链整合+终端零售是宜得利打造的

核心竞争力,也构成了宜得利的商业模式。其中,产品:强化自主设

计,提供色彩丰富风格时尚的差异化产品,并紧跟消费趋势,重视功

能性产品的开发;供应链整合:从家具设计、采购、生产到渠道、销

售、物流全产业链布局,通过全球化采购、高效的物流配送体系和精

益化的管理水平保证质量并降低成本,保证强大的产品力;终端零售:

宜得利拥有门店 373 家,包括大型综合卖场、家品家饰店及定位“每

天都来逛逛”的 1000 平米内 Deco Home 店。作为一家连锁零售企业,

从产品到服务及消费者体验都至关重要。宜得利充分借鉴海外知名零

售企业经验,在产品设计、门店陈列、客户服务等方面不断改进,营

造良好的终端体验。

■分析宜得利的成功之路,我们的结论:

1、宜得利的崛起受益于日本消费的变迁:地产泡沫破灭后,经济低速

增长,租房者比例提升,消费者对平价产品的诉求提升;及家庭小型

化与新生代消费者的崛起对快消费、时尚消费的诉求提升。宜得利全

品类、低价格、设计时尚、质量有保障的差异化竞争战略符合消费趋

势,并填补了当时的市场空白,获得快速发展。

2、快速的门店扩张与高密度的市场覆盖是收入增长的主要推动因素;

品牌认知度、渠道覆盖面与控制力已经成为宜得利的核心竞争力,这

也是类似定位的宜家难以在日本超越宜得利的重要原因。

3、良好的终端表现与门店的快速扩张是宜得利产品开发、质量控制、

成本控制、高效物流、终端管理等多方面配合的结果,是企业内部管

理发力的表现。

■风险提示:家具行业景气度低迷。

Tabl e_Title

2016 年 04 月 27 日

轻工制造

Tabl e_BaseInfo

行业深度分析 证券研究报告

投资评级 领先大市-A

维持评级

Tabl e_FirstStock

首选股票 目标价 评级

Tabl e_Chart

行业表现

资料来源:Wind 资讯

% 1M 3M 12M

相对收益 4.17 7.06 -6.44

绝对收益 3.59 15.55 -40.31

周文波 分析师 SAC 执业证书编号:S1450515080001

021-35082778

张妮 分析师 SAC 执业证书编号:S1450513090002

010-83321067

相关报告

关 注 5 月 大 综 纸 提 价 的 机 会

2016-04-25

家居牛骨研究系列之一:宜家是怎样炼

成的? 2016-04-22

互联网彩票东风起,关注主题性机会

2016-04-18

国企改革大潮将至,掘金轻工小市值改

革标的 2015-06-17

烟草税率调整,关注劲嘉股份、东风股

份 2015-05-11

-41%

-26%

-11%

4%

19%

34%

49%

2015-04 2015-08 2015-12

轻工制造 沪深300

行业深度分析/轻工制造

2 本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

内容目录

1. 宜得利概况 ............................................................................................................................. 4

2. 宜得利的发展历史及成功经验 ................................................................................................ 5

3. 宜得利崛起背后的日本消费的变迁 ......................................................................................... 9

4. 总结 ...................................................................................................................................... 11

图表目录

图 1:亚洲家具龙头盈利与市值的对比 .............................................................................................................. 3

图 2:定制家具品类延伸空间大,可复制性强 .................................................................................................... 3

图 3:宜得利营业收入 ....................................................................................................................................... 4

图 4:宜得利净利润 ........................................................................................................................................... 4

图 5:宜得利利润率 ........................................................................................................................................... 4

图 6:宜得利家品家饰店 .................................................................................................................................... 5

图 7:宜得利卖场 .............................................................................................................................................. 5

图 8:宜得利历年股价表现 ................................................................................................................................ 5

图 9:1967 年,宜得利是一间面积不足百平米的小店 ....................................................................................... 6

图 10:70 年底美国与日本家具市场的差别 ....................................................................................................... 6

图 11:宜得利的商业模式 .................................................................................................................................. 6

图 12:宜得利多次发布降价宣言 ....................................................................................................................... 7

图 13:宜得利卖场(家具场景化展示) ............................................................................................................ 8

图 14:功能性产品设计(吸湿发热棉被) ......................................................................................................... 8

图 15:宜得利产业链 ......................................................................................................................................... 8

图 16:宜得利海外 11 个基地,2 大物流中心 .................................................................................................... 8

图 17:宜得利产品构成 ..................................................................................................................................... 9

图 18:提供大量的家居产品选择 ....................................................................................................................... 9

图 19:日本消费变迁 ....................................................................................................................................... 10

行业深度分析/轻工制造

3 本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

近期,安信轻工在深度报告《是时候再来推荐索菲亚了》,首提“定制化+渠道品牌零售”概念,

推荐定制家具板块:索菲亚+好莱客。我们认为定制家具企业在商业模式上正发生新的变化,

未来将逐步变成渠道零售商(产品设计+供应链整合+终端零售),也就是说索菲亚等公司未

来有可能成为中国的“宜家”。

我们的设想:定制家具企业开设 2000 平方米旗舰店(未来也可能像宜家一样开设更大的独

立店),定制品类依然自己生产与销售;但其它品类— —成品家具、软装、饰品等通过供应

链整合,依靠品牌背书、价格优势、多品类、以及一站化采购优势给消费者提供更高性价比

的选择。90 年代后日韩分别崛起的两家家具企业:宜得利、汉森都是此模式的代表,目前两

家公司的市值分别为 630 亿元、230 亿元,给投资者带来 10、30 倍回报,而日韩家居消费

市场仅是中国十分之一左右,所以我们认为国内很可能会产生千亿市值的家居零售公司,我

们非常看好定制家具企业的机会。目前索菲亚、尚品宅配、欧派、好莱客等定制家具龙头已

纷纷启动或探索供应链的整合,后续大店也将逐步落地,我们预计 2-3 年内将逐渐明朗化。

图 1:亚洲家具龙头盈利与市值的对比

资料来源:公司公告,安信证券研究中心

图 2:定制家具品类延伸空间大,可复制性强

资料来源:安信证券研究中心

为了理解这一商业模式,安信轻工团队将陆续推出宜家、宜得利、汉森等家居巨头的研究报

告,本篇是我们第二篇系列报告。

前期深度报告:

《是时候再来推荐索菲亚了!!!》 http://dwz.cn/35DiXx

《家居牛骨研究系列之一:宜家是怎样炼成的?》 http://dwz.cn/3bNG0f

行业深度分析/轻工制造

4 本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

宜得利,日本的宜家

1. 宜得利概况

宜得利是日本最大的连锁家具/家居用品企业,产品涵盖家具、橱柜、家居杂货、厨卫用品等。

在日本经济持续低迷,传统零售企业不断遭受重创,家具行业出现萎缩的市场环境下,宜得

利的营业收入与净利润却保持了近 30 年的快速稳定增长,考虑到中日两国房地产、人口、

消费习惯等都具有较强相似性,宜得利的成功无论是对国内家具企业、还是资本市场的投资

者来说,都有很强的借鉴意义及启发性。

2015 年,宜得利营业收入 4172.9 亿日元(约 238 亿人民币),净利润 414.5 亿日元(约 23.6

亿人民币)。1993 年以来宜得利收入复合增速 15.3%,单年收入增速从未低于 5%。日本市

场是宜得利主要的收入和利润来源,占比超过 90%;2007 年以来宜得利开始积极开拓海外

市场,分别于 2007 年、2013 年、2014 年进入台湾、美国及中国大陆市场,截止 2015 年 2

月,公司海外门店达到 27 家。

图 3:宜得利营业收入 图 4:宜得利净利润

资料来源:公司年报,安信证券研究中心 资料来源:公司年报,安信证券研究中心

虽然以平价著称,但公司凭借优异的成本控制能力,加上近年来逐渐形成的规模效应,盈利

水平不断提升。2015 年公司毛利率/净利率分别为 52%、9.9%。

图 5:宜得利利润率

资料来源:公司公告,安信证券研究中心

宜得利的终端渠道为面积 3300-6600 平米的直营门店。截止 2015 年 2 月,宜得利拥有门店

0%

5%

10%

15%

20%

25%

30%

35%

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015

营业收入:亿日元 YOY

-20%

0%

20%

40%

60%

80%

100%

0

50

100

150

200

250

300

350

400

450

1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015

净利润:亿日元 YOY

0%

2%

4%

6%

8%

10%

12%

30%

35%

40%

45%

50%

55%

60% 毛利率(左轴) 净利率(右轴)

行业深度分析/轻工制造

5 本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

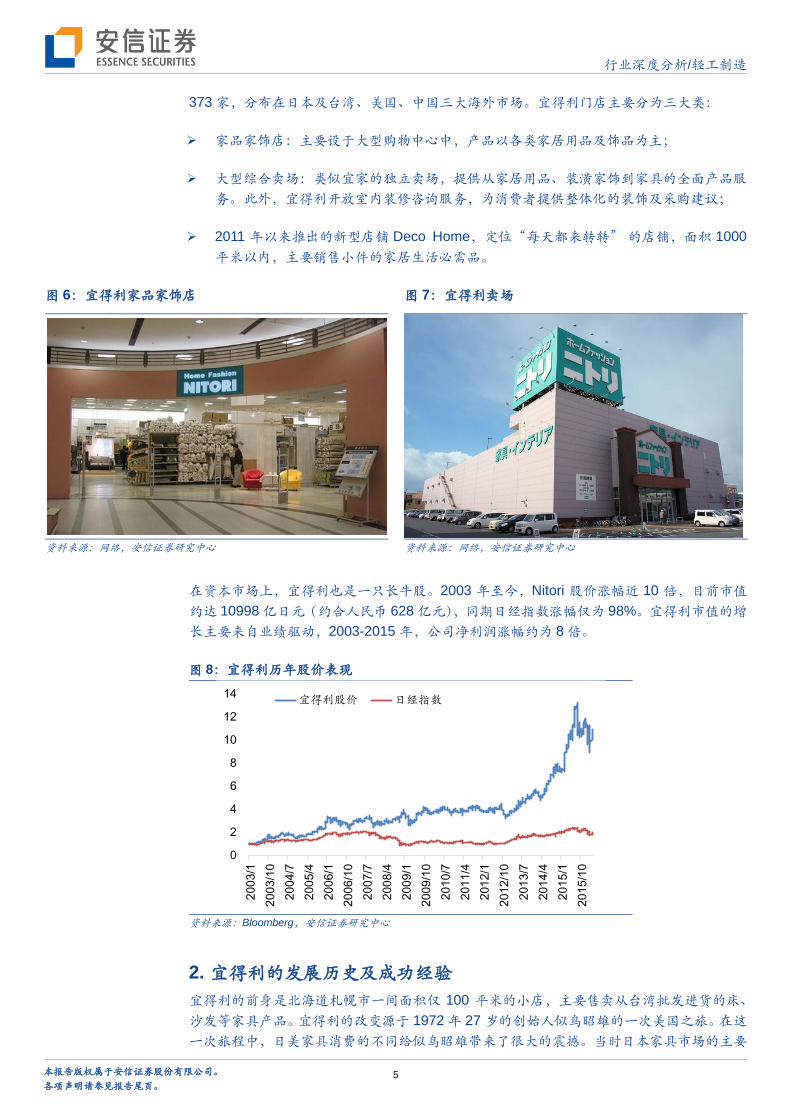

373 家,分布在日本及台湾、美国、中国三大海外市场。宜得利门店主要分为三大类:

家品家饰店:主要设于大型购物中心中,产品以各类家居用品及饰品为主;

大型综合卖场:类似宜家的独立卖场,提供从家居用品、装潢家饰到家具的全面产品服

务。此外,宜得利开放室内装修咨询服务,为消费者提供整体化的装饰及采购建议;

2011 年以来推出的新型店铺 Deco Home,定位“每天都来转转” 的店铺,面积 1000

平米以内,主要销售小件的家居生活必需品。

图 6:宜得利家品家饰店 图 7:宜得利卖场

资料来源:网络,安信证券研究中心 资料来源:网络,安信证券研究中心

在资本市场上,宜得利也是一只长牛股。2003 年至今,Nitori 股价涨幅近 10 倍,目前市值

约达 10998 亿日元(约合人民币 628 亿元),同期日经指数涨幅仅为 98%。宜得利市值的增

长主要来自业绩驱动,2003-2015 年,公司净利润涨幅约为 8 倍。

图 8:宜得利历年股价表现

资料来源:Bloomberg,安信证券研究中心

2. 宜得利的发展历史及成功经验

宜得利的前身是北海道札幌市一间面积仅 100 平米的小店,主要售卖从台湾批发进货的床、

沙发等家具产品。宜得利的改变源于 1972 年 27 岁的创始人似鸟昭雄的一次美国之旅。在这

一次旅程中,日美家具消费的不同给似鸟昭雄带来了很大的震撼。当时日本家具市场的主要

0

2

4

6

8

10

12

14

2003/1

2003/10

2004/7

2005/4

2006/1

2006/10

2007/7

2008/4

2009/1

2009/10

2010/7

2011/4

2012/1

2012/10

2013/7

2014/4

2015/1

2015/10

宜得利股价 日经指数

行业深度分析/轻工制造

6 本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

特征包括:

1) 产品:选择单一,缺乏个性,价格昂贵。彼时的家具市场主要被品质优良的传统日式实

木家具占据,这些家具主要以日本当地的优质泡桐木为原料,款式传统,且市面上很少

有欧美等其他风格的家具选择。与美国家庭大量应用装饰品及色彩搭配来营造和谐舒适

的居住环境不同,日本的家庭装修家具色彩应用显得杂乱无章,更是很少有人注重对居

住环境装饰。

2) 价格:当时的家具产品以在当地手工制作为主,再加上多层批发商的加价,价格昂贵。

据似鸟昭雄回忆,当时美国相似质量家具产品的价格仅为日本的 1/3。

3) 渠道弱势,价格竞争严重: 家具厂商及批发商地位强势,大多数门店通常从相同的批发

商处批发产品,因此产品同质化高,门店的话语权也相对较低,利润薄。

图 9:1967 年,宜得利是一间面积不足百平米的小店 图 10:70 年底美国与日本家具市场的差别

资料来源:宜得利官网,安信证券研究中心 资料来源:安信证券研究中心

借鉴美国的市场经验,宜得利很快确定了“与欧美比肩的家居环境多样化”的销售目标,同

时确定设定任何人都能够买得起的价格及提供优质的商品两大要求,通过在品质(优秀)、

价格(更低)、设计(色彩协调,为单一的日式风格家具市场带入更多欧美等时尚元素)等

方面进行差异化竞争,成功在日本树立了多品类、低价格、设计时尚、质量有保障的大型家

居连锁店的品牌形象。

图 11:宜得利的商业模式

资料来源:公司官网,安信证券研究中心

美国 日本

产品 选择单一,缺乏

个性,搭配不协

调

木质家具,款式传

统,同质化高,搭

配杂乱

价格 大规模生产,价

格是日本1/3

手工生产为主,中

间环节多,价格高

昂

行业深度分析/轻工制造

7 本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

平价:在日本,宜得利的产品以高性价比著称,许多产品价格甚至仅为其他百货商超价格的

1/2。多年来,宜得利以年收入小于 800 万日元的消费群体为目标客户群,不断通过全球采

购、产品设计等降低成本,为消费者提供更质优价廉的产品。在 08 年金融危机以来,宜得

利更是多次发布降价宣言,对店内多种产品永久降价 15%-40%。

图 12:宜得利多次发布降价宣言

资料来源:宜得利官网,安信证券研究中心

强化设计、服务与保障,提升消费者信赖:作为一家连锁零售企业,从产品到服务及消费者

体验都至关重要。宜得利充分借鉴海外知名零售企业经验,每年派出约 800 名员工进行海外

考察,在产品设计、门店陈列、客户服务等方面不断改进,对消费趋势的动向作出及时反应。

产品开发:1985 年,宜得利提出 O.T.C.M(One-house Total Coordination Merchandising)

理念,即本着让一个家庭空间协调配饰的思想来进行产品开发。宜得利拥有自己的产品

开发团队,卖场中超过 70%的产品都是宜得利独立开发的。团队每年开发约 10 个系列

新产品,每年商品替换率达到 40%。宜得利的产品选择多样,色彩丰富,易于装饰搭配;

且非常注重产品的功能及创新,例如,宜得利推出的吸湿发热棉被;与帝人纤维合作,

开发了透光率高但可遮挡日照的隔热蕾丝窗帘、使用轻型环保人造皮革制作的双肩包等

功能性产品等。

产品展示:宜得利的家具卖场采用了和宜家类似的成套家居生活场景布臵。在细节上,

宜得利提供一次性卷尺、免费卡车租借、自助礼品包装等人性化的服务,为满足用户各

类需求进行了精心的设计。

行业深度分析/轻工制造

8 本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

图 13:宜得利卖场(家具场景化展示) 图 14:功能性产品设计(吸湿发热棉被)

资料来源:网络,安信证券研究中心 资料来源:公司公告,安信证券研究中心

物美价廉,全产业链布局:全产业链布局是宜得利经营的一大特点,从家具设计、采购、生

产到渠道、销售、物流每一个环节宜得利均亲自参与。

全球采购,追求低价:为保证低廉的价格,宜得利从 1985 年就开始直接向海外采购,利用

中国及东南亚等地低廉的劳动力降低生产成本,目前海外采购商品占比 80%。从产品的设计、

原料到生产,宜得利都建立了严格的管控体系。

设计方面,宜得利与宜家类似,宜得利拥有专门的设计中心,大部分产品为自有产品(占

比 80%),且产品设计及原材料采购方面就将成本考虑在内。

生产方面,宜得利将商品分为基本品和流行品,并将价格/需求量变动较大的流行商品委

外生产;价格/需求稳定的商品自主生产。1994 年、2004 年,宜得利在印度尼西亚及越

南的两个工厂陆续投产,成为宜得利的壁橱、橱柜等耐用

家具的生产基地,板材利用率高达 95%;即使是非自有工厂的生产,宜得利也会在当地

成立网店对工厂实施严格的管理,以保证品质。

高效健全的物流配送网络:为保证低价,很重要的一点是降低海外进口商品的运输成本。宜

得利1980年就建设了业内首个自动化立体仓库;目前宜得利在日本国内拥有10大物流中心,

在上海、惠州、越南等主要生产/采购基地也建有物流基地。产品在物流基地中按门店为单位

进行存储,让门店不持有库存,又保证产品高效的配送。软件方面,宜得利着重建设相关 IT

系统,实现了客户下单后对库存的自动核查及发货配送预约等功能。

图 15:宜得利产业链 图 16:宜得利海外 11 个基地,2 大物流中心

行业深度分析/轻工制造

9 本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

资料来源:公司官网,安信证券研究中心 资料来源:公司官网,安信证券研究中心

以舒适生活为本的大家居品牌,高频带动低频提高流量:成立之初,宜得利的产品结构以床、

柜等耐用家具为主,1972 年的美国之旅后,宜得利不断加强家居装饰用品的开发,可以为

消费者提供搭配协调的整体方案。与宜家类似,宜得利也提供大量的枕头、被套甚至拖鞋、

毛巾等小件家居用品,但宜得利的家居用品占比更高,选择更丰富。从 1988 年到 2010 年,

宜得利家居用品销售占比从 30%提升至 53%。家居装饰用品的配套销售让消费者可以很容

易的找到与家具风格相配的家居产品,享受一站式购物的乐趣;另一方面,家居产品是高频

消费品,周转率远高于家具产品,对流量及复购率都起到极大的促进作用,也带动了品牌知

名度的提升。

图 17:宜得利产品构成 图 18:提供大量的家居产品选择

资料来源:公司官网,安信证券研究中心 资料来源:网络,安信证券研究中心

3. 宜得利崛起背后的日本消费的变迁

二战后的 70 年间,日本社会经历了战后复兴、经济高速增长、平稳增长、及延续至今 20 余

年的萧条期,期间,居民消费随着经济、人口增速及代际的变化而变化。

1950s-1970s(即战后复兴至石油危机前):消费全面崛起。在经历了战后数年的经济混乱及

物资匮乏后,日本经济逐渐恢复,并在 1955 年左右步入高速增长的时代,工业化与城市化

建设空前发展,是日本发展的黄金时期。1955 年-1973 年,日本年均实际 GDP 增长率高达

9.5%,并于 1968 年一跃成为世界第二大经济体。

中产阶级全面崛起:这一时期是日本城市化进程明显加快的时期,大量人口涌入京东、

大阪、名古屋三大都市圈,从事“白领职业”,也带动了三大都市圈的高度繁荣。从 1918

年松下创立“终身雇佣制”开始,日本企业普遍终身雇佣员工,并实行年功工资制。这

些员工工作稳定,收入随在同一企业工作的时间长度稳定增长。加上 1960 年以来,池

田勇人内阁制定国民收入倍增计划,以增加国民收入为导向大力发展经济,并大力扶持

中小企业,造就了庞大的中产阶级群体。

大众消费显著提升:经历过战后极度贫困的日本民众迎来了快速增长的个人财富,表现

出强大的消费能力;同时,科技的快速发展及消费品的丰富化也大大激发了民众的消费

热情。

1970s-1990s,从统一化向多样化发展:在 1971 年的尼克松冲击,及 1973 年的石油危机的

冲击下,日本进入低速增长时代。大众消费在经历量的普及期之后,向多元化、个性化发展。

40%

50%

60%

70%

80%

90%

100%

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

家具占比 家居占比 其他

行业深度分析/轻工制造

10 本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

家庭的小型化带动消费的个性化:二战以后,日本的家庭就逐渐从多世同堂的家族式家

庭向小家庭发展。1955-1975 年,日本的家庭逐渐形成了夫妻+1/2 个小孩的标准家庭结

构。之后随着城市化进程加快带来的人口迁移、及女性不婚/不育比例提升,日本家庭进

一步瓦解,独居、二人家庭占比提高。小家庭比例的提高推动着家具、家电等家庭耐用

消费品市场的发展;也推动着个性化消费时代的来临。

新生代消费群体崛起,传统遭受挑战:1950 年以后出生的新一代逐渐成为主力军。他

们成长在经济高速发展的时期,很少经历战争及战后重建的极度贫困,父辈“勤俭节约”

的消费观念逐渐变化。年轻人更多的追求品质、设计,旅游、娱乐等非必须消费比重增

大,也带来了奢侈品消费的繁荣。

1990 年以后:地产/股市泡沫破灭,许多日本人陷入了地产投资带来的庞大债务中。一方面

年轻人对地产投资的信心和热情大大减弱;另一方面高额的房产税也让持有房地产成为一种

负担,使得许多年轻人更倾向于通过租房,而不是买房来解决自己的房屋问题。在消费倾向

方面,在失业率提升、经济萧条的大环境下,居民的消费理念也由奢侈品消费逐渐转向理性

消费。

图 19:日本消费变迁

资料来源:安信证券研究中心

这些改变体现在家具行业上,表现出以下几个变化:1)消费终端从百货向专业化卖场迁移;

2)家具购买从郑重的仪式变为轻松的购物方式;3)消费者对平价、时尚的诉求提高。而宜

得利轻松、时尚、平价、信赖的定位正符合这一消费趋势。

过去,家具消费对日本家庭来说是长期性的决定,其中结婚是家具市场需求的重要来源之一。

在以核心家庭为单位的家庭结构中,一般是女方结婚时,由女方家庭购买家具(通常至少包

括衣柜、日式五斗柜、梳妆台三大件),对家具的材质、耐用性都有较高的要求,选择较为

慎重且常常会成套购买。

在这一时代背景下成长起来的家具牛股是像大塚家具一样的中高端家具企业。大塚家具成立

于 1969 年,那时候,人们通常从高端百货或大型批发商处购买高端家具。大塚家具通过挨

家挨户派发广告单进行宣传,并提供相对合理的价格赢得了市场的认可。作为中高端家具代

表,大塚家具采取特色的会员制服务模式。在大塚家具的购物体验大致是:在登记服务台注

册会员后进店选购,店内家具通常按品类随意摆放,会员顾客会有大塚家具专业的服务人员

伴随介绍,对顾客的咨询、疑问详细解答。

1950s-1970s• 居民收入大幅提升,中产阶级崛起

• 大众消费提升

1970s-1990s• 标准家庭瓦解,家庭小型化发展

• 新生代消费群体崛起,追求个性、时尚

• 奢侈品盛行

1990年

至今

• 地产泡沫破灭,租房代替

买房

• 消费理性化

行业深度分析/轻工制造

11 本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

近年来,一方面是标准家庭结构的瓦解、新一代消费群体的崛起都促进了个性化消费需求的

崛起;另一方面年青一代更倾向于租房,较买房来说仪式感及稳定性都较弱,也使得昂贵耐

用的家具产品吸引力降低,外形时尚、功能性好、价格便宜的产品及轻松的购物环境越来越

受到年轻人的欢迎。因此进入 21 世纪以来,大塚家具的增长逐渐陷入停滞,而平价时尚的

代表宜得利异军突起,快速赶超。以类似的平价时尚品牌宜家为例,宜家曾经于 70 年代进

入日本市场,但以失败告终,直到 2006 年再次进军日本才很快获得消费者的认可。

4. 总结

1、宜得利的崛起受益于日本消费的变迁:地产泡沫破灭后,经济低速增长,租房者比例提

升,消费者对平价产品的诉求提升;及家庭小型化与新生代消费者的崛起对快消费、时尚消

费的诉求提升。宜得利全品类、低价格、设计时尚、质量有保障的差异化竞争战略符合消费

趋势,并填补了当时的市场空白,获得快速发展。

2、快速的门店扩张与高密度的市场覆盖是收入增长的主要推动因素;品牌认知度、渠道覆

盖面与控制力已经成为宜得利的核心竞争力,这也是类似定位的宜家难以在日本超越宜得利

的重要原因。

3、良好的终端表现与门店的快速扩张是宜得利产品开发、质量控制、成本控制、高效物流、

终端管理等多方面配合的结果,是企业内部管理发力的表现。

行业深度分析/轻工制造

12 本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

行业评级体系

收益评级:

领先大市 — 未来 6 个月的投资收益率领先沪深 300 指数 10%以上;

同步大市 — 未来 6 个月的投资收益率与沪深 300 指数的变动幅度相差-10%至 10%;

落后大市 — 未来 6 个月的投资收益率落后沪深 300 指数 10%以上;

风险评级: A — 正常风险,未来 6 个月投资收益率的波动小于等于沪深 300 指数波动;

B — 较高风险,未来 6 个月投资收益率的波动大于沪深 300 指数波动;

Table_AuthorStatement 分析师声明

周文波、张妮声明,本人具有中国证券业协会授予的证券投资咨询执业资格,勤勉

尽责、诚实守信。本人对本报告的内容和观点负责,保证信息来源合法合规、研究方法

专业审慎、研究观点独立公正、分析结论具有合理依据,特此声明。

本公司具备证券投资咨询业务资格的说明

安信证券股份有限公司(以下简称“本公司”)经中国证券监督管理委员会核准,取得

证券投资咨询业务许可。本公司及其投资咨询人员可以为证券投资人或客户提供证券投

资分析、预测或者建议等直接或间接的有偿咨询服务。发布证券研究报告,是证券投资

咨询业务的一种基本形式,本公司可以对证券及证券相关产品的价值、市场走势或者相

关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,

并向本公司的客户发布。

免责声明

本报告仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因

为任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确

性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本

报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公

司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告

所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但

不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出

修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表

本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,

客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证

券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务

顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决

策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情

况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明

示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本

公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、

复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需

在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本

报告进行任何有悖原意的引用、删节和修改。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。

行业深度分析/轻工制造

13 本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

Tabl e_Addr ess

安信证券研究中心 深圳市

地 址: 深圳市福田区深南大道 2008 号中国凤凰大厦 1 栋 7 层

邮 编: 518026

上海市

地 址: 上海市虹口区东大名路638号国投大厦3楼

邮 编: 200080

北京市

地 址: 北京市西城区西直门南小街 147 号国投金融大厦 15 层

邮 编: 100034

Tab le_Sales

销售联系人 上海联系人 朱贤 021-35082852 [email protected]

许敏 021-35082953 [email protected]

孟硕丰 021-35082788 [email protected]

李栋 021-35082821 [email protected]

侯海霞 021-35082870 [email protected]

潘艳 021-35082957 [email protected]

北京联系人 原晨 010-83321361 [email protected]

温鹏 010-83321350 [email protected]

田星汉 010-83321362 [email protected]

王秋实 010-83321351 [email protected]

张莹 010-83321366 [email protected]

李倩 010-83321355 [email protected]

周蓉 010-83321367 [email protected]

深圳联系人 张青 0755-82821681 [email protected]

胡珍 0755-82558073 [email protected]

孟昊琳 0755-82558045 [email protected]

邓欣 0755-82821690 [email protected]

邹玲玲 0755-82558183 [email protected]

范洪群 0755-82558044 [email protected]