디스플레이 - mkfile.mk.co.kr/imss/write/20190110133003__00.pdf · 2019-01-10 ·...

TRANSCRIPT

디스플레이

종목 투자의견 목표주가(원)

LG 디스플레이 Hold(M) 19,500(M)

한솔케미칼 BUY(M) 110,000(M)

실리콘웍스 BUY(M) 49,000(M)

SKC 코오롱 PI BUY(M) 41,000(M)

이녹스첨단소재 BUY(M) 53,000(M)

야스 BUY(M) 21,000(M)

에스에프에이 BUY(M) 51,000(M)

AP 시스템 BUY(M) 32,000(M)

디스플레이 4Q18 preview: 패널↗, 소재↘, LGD 장비업종↑, SDC 장비업종→

4분기 LG디스플레이 실적은 1) XR 초도 물량 반영과, 2) E6 감가상각비 반영 지연으로 영업이익은

1,593억원으로 컨센서스를 상회할 것으로 보인다. LCD 패널 가격 하락폭 둔화에 따른 LCD 반등 사이

클 기대감으로 LGD 주가 흐름이 최근 양호하나, 애플향 POLED 물량 공급 어려움 심화로 인해 P/B

밴드 상단(0.6x)을 돌파하기는 버거워 보인다. 4Q18 소재업종들 중에서 1) 스마트폰 밸류체인 업종들

은(SKC코오롱PI, 이녹스첨단소재) 쉽지 않은 실적 흐름이 예상되며, 2) 반도체/디스플레이 소재 업종들

(한솔케미칼, 실리콘웍스)는 컨센서스에 부합하는 실적을 기록할 것으로 예상된다. 장비업종의 경우,

SDC 밸류체인 업종(AP시스템, 에스에프에이, HB테크놀로지)은 컨센에 부합하거나 다소 부진한 실적이

예상되며, 반면 LGD 밸류체인 업종(야스, 아바코 등)은 상당히 양호한 실적과 함께, 1H19 LGD

WOLED 증설 수주 모멘텀이 임박할 것으로 보인다. 소재업종 최선호주로 한솔케미칼, 차선호주로 실

리콘웍스 제시하며, 장비업종 최선호주로 야스, 차선호주로 에스에프에이를 제시한다.

산업 update - 1) SDC CAPEX 우상향 cycle과 QD-OLED 시나리오 update

1) 올해 시장이 기대하고 있는 QD-OLED 30K 투자와 함께, 2) 올해 연말~20년 상반기 가능성 있는

POLED 30K 투자 가능성, 3) 20년 애플이 도입할 Y-OCTA와 이를 위한 SDC의 19~20년 A3 7개라

인 전환 투자로 인해 SDC CAPEX는 18년 4조원 19년 6.2조원 20년 7.45조원으로 증가할 것

으로 보인다. 다만, 1) QD-OLED에 대한 투자가 현재까지는 올해 30K 수준만 예상이 되고, 2) 올해

하반기 중소형 POLED 투자에 대한 ‘가능성’을 열어둔다는 점에서, CAPEX 사이클이 과거 SDC의 중

소형 투자 사이클이나, 현재 시장 기대치를 상회하는 수준의 폭발적인 사이클이 나오기는 어려워 보인

다. 현재 시점에서 올해 QD 전환은 8G LCD 125K를 shutdown하여 30K의 QD-OLED 라인을 형

성하는데 그칠 것으로 보인다.

산업 update - 2) SDC 자체 전략변화에 따른19년 실적 추정치 상향 조정

최근 SDC 자체적인 POLED 가격 인하 움직임으로 인해 중화권 등의 타 고객사들의 물량 확보 급증

조짐이 보이면서, 2019년 SDC의 연간 실적을 약 3.1조원(YoY +15%) 수준으로 상향 조정 한다. 다

만 상반기 애플의 XS와 XS MAX에 대한 오더가 예상치를 하회할 것으로 보이기 때문에, SDC의 19

년 실적은 18년과 같이 상저하고의 그림으로 진행될 것으로 보인다. 애플이나 삼성무선향의 전략변화

보다는, SDC 스스로 공격적인 스탠스를 취했다는 점에서, 당초 가격 프리미엄을 누리며 쉽게 POLED

가격을 내릴 것으로 보지 않았던 당사 추정이 변경된 부분이다. 만약 애플이 올해 전모델 POLED를

출시한다면, 실적은 4.1조원 수준까지 상승할 수 있을 것으로 보인다. 당사는 여러 가능성을 열어놓고

있으나, 현재 Base case로는 1) 애플 전모델 POLED는 2020년, 2) Y-OCTA 모델은 2020년 1개,

2021년 전모델 도입으로 예상하고 있다. 이에 대한 시나리오 변화는 본문에 기술하였다.

산업 update - 3) LGD POLED 상황 점검

LGD POLED 상황이 생각보다 쉽지 않아 보인다. 애플향 양산 물량 공급에 대한 기대감을 현재 시점

에서 더욱 낮출 필요가 있어 보인다. 당사는 LGD의 올해 1분기 애플향 패널 물량 공급을 제로 기대감

으로 접근하고, 2분기부터 소량 반영, 하반기에는 수율 약 20~25% 수준만을 감안한 650~800만대

수준을 예상한다.

zmgj

Sector Report

2019.01.10

디스플레이

1월 Monthly: 4Q18 패널/장비/소재 preview 및 전망

디스플레이

2

1. 커버리지 업체 실적 추정 및 전망 요약

1-1) 한 장으로 정리하는 4Q18 실적 preview: LGD 장비업종에 관심↑, 핸드셋 체인↓

당사 커버리지 내 주요 업체들의 4Q18 실적 흐름은 패널-상승, 장비-flat, 소재-감소하는 그림

이 나올 것으로 보인다. LGD의 경우, 4Q18 실적은 컨센을 상회하는 긍정적 실적이 나올 것으로

예상되나, 주가에는 큰 영향을 주기는 어려워 보인다. XR 물량 반영에 따른 4Q18 호실적이나,

역시나 XR이 올해 1월부터 급격히 물량 주문이 줄었다는 점도 시장이 인지하고 있기 때문이다.

여전히 애플향 POLED 양산 물량 공급이 어려운 상황이고, SDC가 125K 8G LCD를

shutdown하는 시점은 올해 3월 15K부터 시작이기 때문에, 현재시점에서 단기적인 주가흐름은

쉽지 않아 보인다. 2분기부터 올해 중반까지 LCD가격이 일부 반등하면서 short-term한 기회를

줄 수는 있다고 판단하나, 그 이후의 긍정적 주가 흐름을 예상하기에는 하반기 애플향 POLED

라인에서 의미 있는 이익실현에 대한 불확실성이 존재한다. P/B밴드(0.5x~0.6x) 상단을 터치할

수는 있지만, P/B밴드 구간 자체를 상승시키기엔 힘이 부칠 것으로 예상한다.

소재업종의 경우, 1) 핸드셋 부분에 대한 노출도가 높은 SKC코오롱PI와 이녹스첨단소재는 역시

나 스마트폰 업황 불안에 대한 실적 부담이 있을 것으로 보인다. 다만 당사 추정치가 이미 컨센

을 상당히 하회하는 수준으로 조정되어 있기 때문에, 당사 추정치에 부합할 것으로 보이며 시장

컨센 대비해서는 하락한 실적이 예상된다. 2) 반도체/디스플레이 노출도가 높은 한솔케미칼과 실

리콘웍스의 경우, 당사 추정치와 시장 컨센에 부합하는 실적을 예상한다. 두 업체 모두 19년 구

조적인 성장 그림이 나올 것으로 예상하며, 당사 기존 의견인 긍정적 의견 지속 유지한다.

장비 업종의 경우, SDC 밸류체인 업종(AP시스템, 에스에프에이)들은 4Q18 컨센 부합하거나 소

폭 둔화된 실적이 예상되며, LGD WOLED 대형 밸류체인 업종(야스, 아바코)들은 시장 컨센과

당사 추정치를 크게 상회하는 실적이 나올 것으로 예상된다. 작년 하반기에 인식된 광저우 60K

규모의 수주 물량이 본격 반영되기 시작한 효과로 판단된다. 따라서 시장 관심도가 지나치게

SDC 수주 모멘텀에 쏠려있는 반면, 오히려 관심도가 현저히 낮은 LGD 밸류체인 장비업체들은

4Q18 실적도 좋은 상황에서 1H19 내로 본격적인 장비 PO 흐름(광저우 ph3 or 파주 P10

10.5G)이 예상되는 바, 충분히 관심을 가져볼 만 하다는 판단이다. 현재시점에서 당사 커버리지

업종 중 야스를 장비업종 최선호주로 추천한다. 시장 모두가 관심있어하나 예상보다 투자 규모

가 폭발적이지 않은 QD-OLED에서는 핵심 업종으로 충분하고, 오히려 LGD 밸류 체인 장비업

종에서 알파를 찾을 수 있다는 판단이다.

반도체 업황이 시장 예상보다 다소 slow해지면서, 반도체와 디스플레이 업황에 모두 노출되어

있는 장비업종의 투자 심리가 좋지 못하다. 이에 따라, SDC 밸류 체인에서 pure 디스플레이 장

비 업종에 대한 관심도가 높아지고 있으며, 당사는 꾸준히 에스에프에이를 추천한다. 지나치게

무난하고, 아웃 퍼폼하기 어려울 수 있다는 시각이 존재하나, 당사는 19년 QD투자 규모가 현시

점에서는 30K 수준이라고 판단하고 있기 때문에, 변동성 높은 업종보다는 1H19 QD-OLED,

2H19 중소형 OLED 투자 가시성 증가 모멘텀을 모두 가져갈 수 있는 동사를 합리적인 pick으

로 판단한다. 결론적으로, 당사는 QD-OLED 관련 투자 업종으로, 한솔케미칼과 에스에프에이를

지속 추천 유지한다. 또한 HB테크놀로지는 4Q18 실적은 다소 쉬어가나, 1) SDC의 QD-OLED

와 중소형 OLED 투자 가시성 모두 수혜, 2) 자회사 LET의 FOD 검사기 부분의 실적 호조, 3)

중화권 POLED 및 LCD 증설 확장 수혜도 예상되는 바, 꾸준한 관심이 유효하다.

Sector Report

3

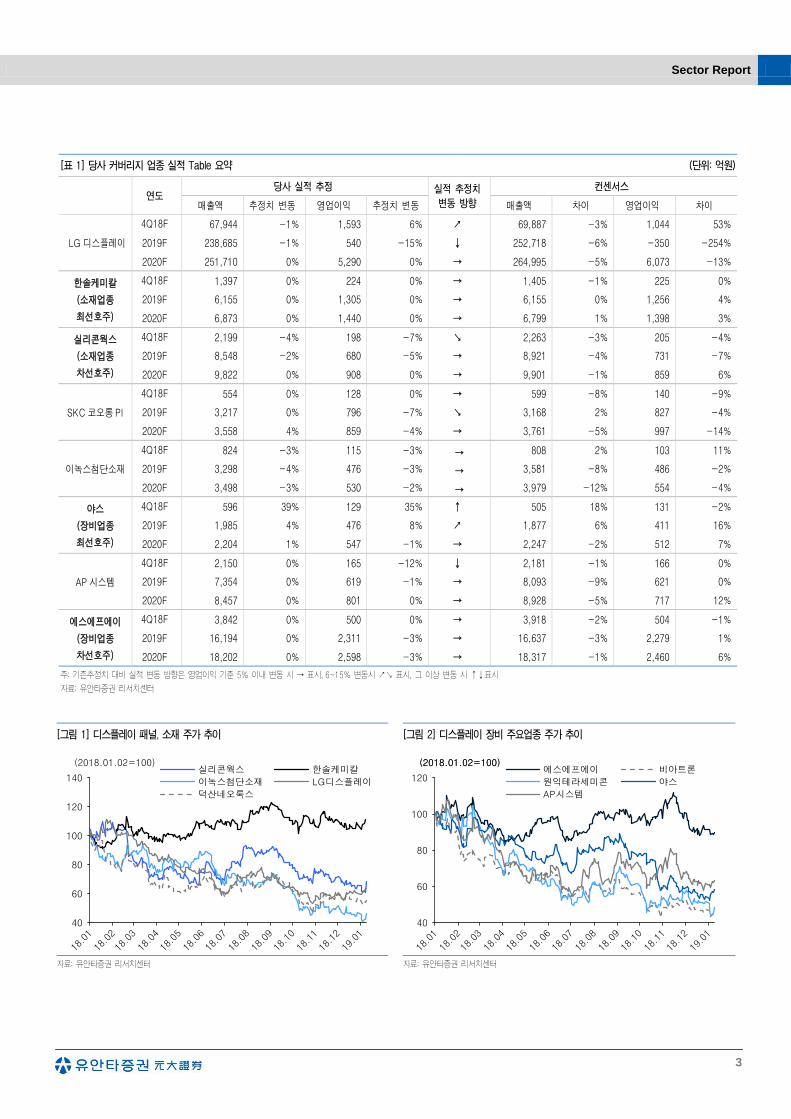

[표 1] 당사 커버리지 업종 실적 Table 요약 (단위: 억원)

연도 당사 실적 추정 실적 추정치

변동 방향

컨센서스

매출액 추정치 변동 영업이익 추정치 변동 매출액 차이 영업이익 차이

LG 디스플레이

4Q18F

201

67,944 -1% 1,593 6% ↗ 69,887 -3% 1,044 53%

2019F 238,685 -1% 540 -15% ↓ 252,718 -6% -350 -254%

2020F 251,710 0% 5,290 0% → 264,995 -5% 6,073 -13%

한솔케미칼

(소재업종

최선호주)

4Q18F

201

1,397 0% 224 0% → 1,405 -1% 225 0%

2019F 6,155 0% 1,305 0% → 6,155 0% 1,256 4%

2020F 6,873 0% 1,440 0% → 6,799 1% 1,398 3%

실리콘웍스

(소재업종

차선호주)

4Q18F

201

2,199 -4% 198 -7% ↘ 2,263 -3% 205 -4%

2019F 8,548 -2% 680 -5% → 8,921 -4% 731 -7%

2020F 9,822 0% 908 0% → 9,901 -1% 859 6%

SKC코오롱PI

4Q18F

201

554 0% 128 0% → 599 -8% 140 -9%

2019F 3,217 0% 796 -7% ↘ 3,168 2% 827 -4%

2020F 3,558 4% 859 -4% → 3,761 -5% 997 -14%

이녹스첨단소재

4Q18F

201

824 -3% 115 -3% → 808 2% 103 11%

2019F 3,298 -4% 476 -3% → 3,581 -8% 486 -2%

2020F 3,498 -3% 530 -2% → 3,979 -12% 554 -4%

야스

(장비업종

최선호주)

4Q18F

201

596 39% 129 35% ↑ 505 18% 131 -2%

2019F 1,985 4% 476 8% ↗ 1,877 6% 411 16%

2020F 2,204 1% 547 -1% → 2,247 -2% 512 7%

AP시스템

4Q18F

201

2,150 0% 165 -12% ↓ 2,181 -1% 166 0%

2019F 7,354 0% 619 -1% → 8,093 -9% 621 0%

2020F 8,457 0% 801 0% → 8,928 -5% 717 12%

에스에프에이

(장비업종

차선호주)

4Q18F

201

3,842 0% 500 0% → 3,918 -2% 504 -1%

2019F 16,194 0% 2,311 -3% → 16,637 -3% 2,279 1%

2020F 18,202 0% 2,598 -3% → 18,317 -1% 2,460 6%

주: 기존추정치 대비 실적 변동 방향은 영업이익 기준 5% 이내 변동 시 → 표시, 6~15% 변동시 ↗↘ 표시, 그 이상 변동 시 ↑↓표시

자료: 유안타증권 리서치센터

[그림 1] 디스플레이 패널, 소재 주가 추이 [그림 2] 디스플레이 장비 주요업종 주가 추이

40

60

80

100

120

140실리콘웍스 한솔케미칼

이녹스첨단소재 LG디스플레이

덕산네오룩스

(2018.01.02=100)

40

60

80

100

120에스에프에이 비아트론

원익테라세미콘 야스

AP시스템

(2018.01.02=100)(2018.01.02=100)

자료: 유안타증권 리서치센터 자료: 유안타증권 리서치센터

디스플레이

4

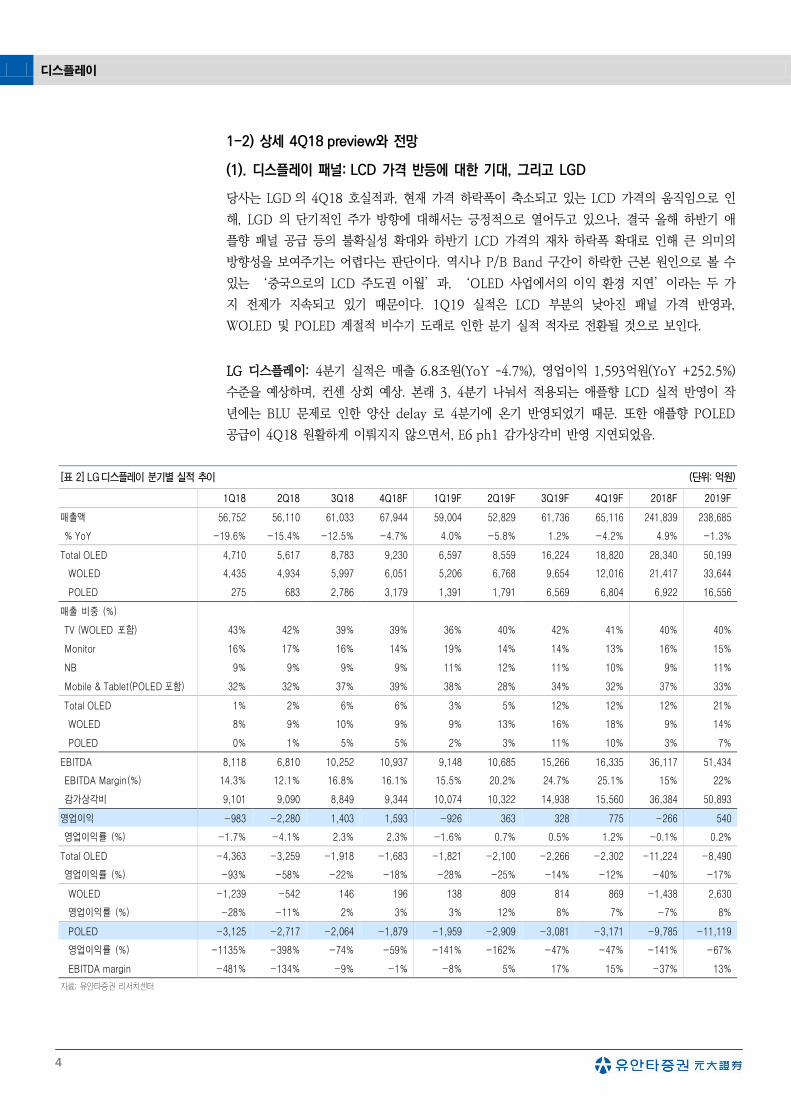

1-2) 상세 4Q18 preview와 전망

(1). 디스플레이 패널: LCD 가격 반등에 대한 기대, 그리고 LGD

당사는 LGD의 4Q18 호실적과, 현재 가격 하락폭이 축소되고 있는 LCD 가격의 움직임으로 인

해, LGD 의 단기적인 주가 방향에 대해서는 긍정적으로 열어두고 있으나, 결국 올해 하반기 애

플향 패널 공급 등의 불확실성 확대와 하반기 LCD 가격의 재차 하락폭 확대로 인해 큰 의미의

방향성을 보여주기는 어렵다는 판단이다. 역시나 P/B Band 구간이 하락한 근본 원인으로 볼 수

있는 ‘중국으로의 LCD 주도권 이월’과, ‘OLED 사업에서의 이익 환경 지연’이라는 두 가

지 전제가 지속되고 있기 때문이다. 1Q19 실적은 LCD 부분의 낮아진 패널 가격 반영과,

WOLED 및 POLED 계절적 비수기 도래로 인한 분기 실적 적자로 전환될 것으로 보인다.

LG 디스플레이: 4분기 실적은 매출 6.8조원(YoY -4.7%), 영업이익 1,593억원(YoY +252.5%)

수준을 예상하며, 컨센 상회 예상. 본래 3, 4분기 나눠서 적용되는 애플향 LCD 실적 반영이 작

년에는 BLU 문제로 인한 양산 delay 로 4분기에 온기 반영되었기 때문. 또한 애플향 POLED

공급이 4Q18 원활하게 이뤄지지 않으면서, E6 ph1 감가상각비 반영 지연되었음.

[표 2] LG디스플레이 분기별 실적 추이 (단위: 억원)

1Q18 2Q18 3Q18 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 2018F 2019F

매출액 56,752 56,110 61,033 67,944 59,004 52,829 61,736 65,116 241,839 238,685

% YoY -19.6% -15.4% -12.5% -4.7% 4.0% -5.8% 1.2% -4.2% 4.9% -1.3%

Total OLED 4,710 5,617 8,783 9,230 6,597 8,559 16,224 18,820 28,340 50,199

WOLED 4,435 4,934 5,997 6,051 5,206 6,768 9,654 12,016 21,417 33,644

POLED 275 683 2,786 3,179 1,391 1,791 6,569 6,804 6,922 16,556

매출 비중 (%)

TV (WOLED 포함) 43% 42% 39% 39% 36% 40% 42% 41% 40% 40%

Monitor 16% 17% 16% 14% 19% 14% 14% 13% 16% 15%

NB 9% 9% 9% 9% 11% 12% 11% 10% 9% 11%

Mobile & Tablet(POLED포함) 32% 32% 37% 39% 38% 28% 34% 32% 37% 33%

Total OLED 1% 2% 6% 6% 3% 5% 12% 12% 12% 21%

WOLED 8% 9% 10% 9% 9% 13% 16% 18% 9% 14%

POLED 0% 1% 5% 5% 2% 3% 11% 10% 3% 7%

EBITDA 8,118 6,810 10,252 10,937 9,148 10,685 15,266 16,335 36,117 51,434

EBITDA Margin(%) 14.3% 12.1% 16.8% 16.1% 15.5% 20.2% 24.7% 25.1% 15% 22%

감가상각비 9,101 9,090 8,849 9,344 10,074 10,322 14,938 15,560 36,384 50,893

영업이익 -983 -2,280 1,403 1,593 -926 363 328 775 -266 540

영업이익률 (%) -1.7% -4.1% 2.3% 2.3% -1.6% 0.7% 0.5% 1.2% -0.1% 0.2%

Total OLED -4,363 -3,259 -1,918 -1,683 -1,821 -2,100 -2,266 -2,302 -11,224 -8,490

영업이익률 (%) -93% -58% -22% -18% -28% -25% -14% -12% -40% -17%

WOLED -1,239 -542 146 196 138 809 814 869 -1,438 2,630

영업이익률 (%) -28% -11% 2% 3% 3% 12% 8% 7% -7% 8%

POLED -3,125 -2,717 -2,064 -1,879 -1,959 -2,909 -3,081 -3,171 -9,785 -11,119

영업이익률 (%) -1135% -398% -74% -59% -141% -162% -47% -47% -141% -67%

EBITDA margin -481% -134% -9% -1% -8% 5% 17% 15% -37% 13%

자료: 유안타증권 리서치센터

Sector Report

5

먼저 LCD 가격의 하락폭 둔화의 원인이 1) BOE 가 주도로 하는 32”, 43” 패널의 반등, 2)

SDC의 올해 3~4월부터 3분기까지 125K 규모의 8G LCD를 Shutdown이기 때문에, 결국 또

다시 외생 변수에 의한 시장 가격 변동은 큰 의미가 없다는 판단이다. 또한 올해 하반기 당사는

애플라인 가동 시에, LGD가 적정 수율 확보가 쉽지 않다고 판단하기 때문에, POLED 사업부분

의 적자폭(연간 약 1조원 수준) 축소는 어렵다고 판단되며, WOLED의 흑자 규모는 올해 2,600

억원 수준까지 확대될 것으로 보이나, 전사 영업이익을 크게 개선시키는 그림으로 가기에는 쉽지

않아 보인다. LGD POLED 사업부 현황은 보고서 22페이지에서 다뤘다.

LCD의 경우, 2분기 BOE와 SDC의 도움으로 가격 상승 움직임 기조가 전개된다 하더라도, 결

국 다시 재차 하락기조로 전환할 것으로 예상된다. LCD 가격흐름이 빠르게 반전될 것으로 예상

한다면, 1월에 LCD 가격 하락폭 축소, 2월에 바닥 지지(flat), SDC가 Shutdown 시작하는 3~4

월에 반등 시작하는 그림을 예상할 수 있으나, 1분기 계절적 비수기에 쉽게 Set 업체들이 패널

재고를 확충하려 할 유인이 적고, 현재의 가격 축소폭 둔화가 오히려 2분기 SDC 의 Shutdown

을 고려한 패널 구매자들의 선제적인 움직임일 수 있다는 점을 고려할 필요가 있다. 현재로서는

관망하는 의견을 유지한다,

[그림 3] LG디스플레이 12M Fwd P/B 추이 [그림 4] 60” open cell 패널 가격 trend

0.4

0.5

0.6

0.7

0.8

0.9

1

17.04 17.07 17.10 18.01 18.04 18.07 18.10

LG디스플레이(x)

200

250

300

350

400

450

16.01 16.05 16.09 17.01 17.05 17.09 18.01 18.05 18.09 19.01

(USD)

자료: 유안타증권 리서치센터 자료: Witsview, 유안타증권 리서치센터

[그림 5] 40” open cell 패널가격 trend (15.01~)

$40

$60

$80

$100

$120

$140

$160

현재위치

19년 구조적 공급과잉 심화

vs 대만 일부, SDC Shutdown trend의 변곡점

LCD 산업의 장기 하향 사이클 곡선

2016.02 - 대만 이노룩스 지진으로 인한 생산 차질

2016.06 - 일본 파나소닉의 LCD 철수

2016.09 - 삼성 L7-1(TV생산라인) 철수

중화권 증설에 따른 공급 초과 상태 지속

BOE 주도의 패널 가격 상승 일부 단기 전환

자료: IHS, 유안타증권 리서치센터

디스플레이

6

(2). 핸드셋 + OLED 소재↓: 실적 먼저 확인하고 가자

1분기 시장은 애플에서 촉발된 핸드셋 부분의 밸류체인 업종들이 어려운 시기를 겪을 것으로 예

상된다, 특히나 이녹스첨단소재, SKC코오롱PI의 경우 4Q18 실적 자체도 slow하기 때문에, 실

적과 센티멘트 모두 긍정적인 그림이 쉽게 그려지지는 않는 상황이다. 다만, 애플에서 촉발된 핸

드셋 악화부분이 과연 1분기에 예상되는 삼성의 폴더블 공개와 S10 시리즈 공개를 통해 반전될

수 있는지가 관건이라고 판단된다. 폴더블 벤더로 분류되는 SKC코오롱PI가 폴더블 반응에 따라

단기적인 주가 움직임이 결정될 수 있을 것으로 보이며, 삼성 S시리즈에 주로 공급되는 이녹스

첨단소재의 방열시트 부분은 S10의 공개 여부에 따라 주가와 상반기 실적 움직임이 결정될 것으

로 보인다. SKC코오롱PI에게 폴더블은 실적보다는 멀티플 측면의 변화를 줄 수 있을 것으로 보

이며, 이녹스첨단소재에게 S10은 실적과 멀티플 양 쪽 모두 영향을 줄 수 있는 요소이다.

SKC코오롱PI: 4Q18 컨센 하회 예상, 1분기 폴더블 시장 반응에 주목할 필요 있음. 다만 실적차

원에서 1) PMDA 가격 하락 추세가 둔화된 상황과 2) 3월 초 예상되는 신규 CAPA 램프업의 온

기 반영 시기는 2분기로 예상되는 만큼, 1Q19 컨센도 일부 하향 조정될 가능성 존재. 당사가 꾸

준히 제기해온 전략인 1, 2분기 실적 확인 후에 접근하는 방식 지속 추천.

[표 3] SKC코오롱PI 분기별 실적 추이 (단위: 억원)

1Q18 2Q18 3Q18 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 2017 2018F 2019F

매출액 675 677 680 554 688 741 929 859 2,164 2,586 3,217

% YoY 40% 52% 1% -3% 2% 9% 37% 55% 41% 19% 24%

% QoQ 19% 0% 0% -19% 24% 8% 25% -8%

FPCB 용 273 262 271 199 257 275 337 283 1,082 1,005 1,152

방열시트용 284 279 259 227 288 295 357 351 75 1,049 1,291

일반산업용 118 136 150 128 144 171 208 191 33 532 713

기타 0 0 0 0 0 0 27 33 0 0 60

매출총이익 214 222 233 162 218 251 312 240 830 830 1,022

영업이익 168 168 184 128 171 194 244 186 530 648 796

% YoY 33% 40% 2% 23% 2% 15% 33% 46% 65% 22% 23%

% QoQ 45% 0% 9% -31% 45% 13% 26% -24%

영업이익률 (%) 24.9% 24.8% 27.0% 23.1% 24.8% 26.2% 26.3% 21.7% 24.5% 25.0% 24.7%

부문별 매출비중

FPCB 용 41% 39% 40% 36% 37% 37% 36% 33% 50% 39% 36%

방열시트용 42% 41% 38% 41% 42% 40% 38% 41% 3% 41% 40%

일반산업용 17% 20% 22% 23% 21% 23% 22% 22% 2% 21% 22%

기타 0% 0% 0% 0% 0% 0% 3% 4% 0% 0% 2%

자료: 유안타증권 리서치센터

Sector Report

7

이녹스첨단소재: 4Q18 낮아진 컨센 부합 전망. 작년 2~3Q18 컨센 하회한 실적 이후, 4분기 실

적에 대한 선제적인 실적 추정치 조정이 있었기 때문. 1분기 공개될 S10에 따라 19년 실적에 대

한 변동성 커질 가능성 높음. 중소형 OLED 소재 12개월 전체 반영에 따른 실적 상승과 LGD

광저우 60K 반영에 따른 Encap 물량 증가는 긍정적이나, S시리즈향 방열시트 실적에 대한 리

스크 상존. 1) S10에 대한 긍정적 반응과, 2) 1Q19 실적에 대한 안정감을 확인하고 판단해도 늦

지 않을 것으로 예상. 일단 실적에 대한 기대치를 낮춰놓고, 실적으로 증명된 체력을 확인하고

접근하는 방식 유효.

[표 4] 이녹스첨단소재 분기별 실적 추이 (단위: 억원)

1Q18 2Q18 3Q18 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 2017 2018F 2019F

매출액 809 623 733 824 890 763 786 858 3,076 2,988 3,298

yoy(%) 69% 72% 54% 99% 26% -18% -15% 6% 71.6% -3% 10%

INNOFLEX 186 179 244 254 201 196 205 205 1,079 863 807

SMARTFLEX 330 145 100 175 315 155 92 163 964 750 725

INNOSEM 105 105 103 105 107 109 111 117 424 418 444

INNOLED 188 194 286 290 267 303 377 374 609 958 1,322

매출비중(%)

INNOFLEX 23% 29% 33% 31% 23% 26% 26% 24% 35% 29% 24%

SMARTFLEX 41% 23% 14% 21% 35% 20% 12% 19% 31% 25% 22%

INNOSEM 13% 17% 14% 13% 12% 14% 14% 14% 14% 14% 13%

INNOLED 23% 31% 39% 35% 30% 40% 48% 44% 20% 32% 40%

매출총이익 187 134 197 224 259 205 223 240 479 743 927

영업이익 113 55 100 115 139 99 116 122 339 383 476

yoy(%) 96% -36% -20% 64% 23% 80% 16% 6% 90% 13% 24%

영업이익률(%) 14.0% 8.8% 13.6% 14.0% 15.6% 13.0% 14.7% 14.2% 11.0% 12.8% 14.4%

주: 2017 년 실적은 분할 전 개별 재무제표 기준

자료: 유안타증권 리서치센터

[그림 6] SKC코오롱PI 12M Fwd P/E 밴드 추이 [그림 7] 이녹스첨단소재 12M Fwd P/E 밴드 추이

12

15

18

21

24

27

30

33

36

17.04 17.07 17.10 18.01 18.04 18.07 18.10

SKC코오롱PI(x)

5

7

9

11

13

15

17.07 17.10 18.01 18.04 18.07 18.10

이녹스첨단소재(x)

자료: 유안타증권 리서치센터 자료: 유안타증권 리서치센터

디스플레이

8

(2). 반도체 + OLED 소재↘: 우상향에 대한 의심이 없으나, 단기 악재 봉착

당사가 꾸준히 긍정적으로 보고 있는 실리콘웍스와 한솔케미칼의 경우, 구조적으로 우상향하는

실적흐름과 펀더메털을 지니고 있음에는 분명하나, 두 기업 모두 약간의 단기 악재에 부딪힌 것

으로 판단된다. 그러나 단기 악재에도 불구, 구조적으로 우상향하는 두 기업에 대한 펀더멘털에

는 큰 의구심이 없다고 판단하며, 여전히 긍정적 의견을 유지한다.

실리콘웍스: 4Q18 실적 컨센 부합 전망. 애플 물량 조절에 따라 아이패드 등의 일부 애플향 물

량 비중 조절이 있고, 연말 성과급 지급에 따른 비용 반영이 일부 있겠지만, 4분기 실적이 큰 폭

으로 하락할 것으로 보이지 않음. 영업이익 기준 QoQ 소폭 하락 예상. 1Q19 실적만 넘어서게

된다면, 2~4Q19까지의 QoQ 증익 추세가 가파르게 이어질 것. 1Q19 비수기 시즌 매수 전략

여전히 유효. 1분기 실적이 저점이라는 그림에는 변함이 없음.

추가 설명: 동사의 단기 악재는 LGD의 애플향 물량 공급 이슈임. 작년 12월 LGD의 애플 물량

공급이 예상보다 원활하지 못한 것으로 보이며, 이에 따른 올해 하반기 POLED D-IC 물량 추정

에 대한 불확실성이 일부 존재하는 것도 사실. LGD 광저우 60K 반영에 따른 WOLED 물량 증

가 만으로도 현재 주가 수준에서는 upside가 존재하나, LGD가 하반기 애플향으로 600~800만

대 수준이라도 공급 가능할 수 있는지가 관건인 상황. LGD가 이익을 실현하기 위해서는 하반기

공급 물량이 적어도 1,300~1,500만대 수준은 넘겨야 할 것으로 보이며(수율 40% 수준), 당사는

현재 수율 20~25% 수준의 600~800만대 수준의 공급 만을 올 하반기 가정하였음. 해당 수율

감안 시, 2019년 매출액 10~15%, 영업이익 20~25% 이상의 성장은 충분히 가능할 것. 투자 시

기는 당사가 꾸준히 제시해온 바와 같이, 1분기 비수기 때 저점 매수 전략 유효. 2Q18, 3Q18

모두 실적 서프라이즈 달성한 만큼, 시장 우려감이 많은 시기에 매수하고, 실적으로 체력을 증명

할 시기에 매도하는 전략 유효.

[표 5] 실리콘웍스 분기별 실적 추이 (단위: 억원)

1Q18 2Q18 3Q18 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 2017 2018F 2019F

매출액 1,622 1,797 2,139 2,199 1,852 1,804 2,383 2,497 6,928 7,757 8,536

LCD 및 기타 1,301 1,450 1,463 1,492 1,414 1,413 1,435 1,475 5,578 5,707 5,738

OLED 320 347 676 707 438 391 947 1,022 1,350 2,050 2,798

WOLED 273 281 405 407 318 311 492 567 850 1,365 1,688

POLED 48 67 271 300 120 80 455 455 500 805 1,110

매출 비중(%)

LCD 및 기타 80.3% 80.7% 68.4% 67.8% 76.4% 78.3% 60.2% 59.1% 80.5% 73.6% 67.2%

OLED 19.7% 19.3% 31.6% 32.2% 23.6% 21.7% 39.8% 40.9% 19.5% 26.4% 32.8%

WOLED 16.8% 15.6% 18.9% 18.5% 17.2% 17.3% 20.7% 22.7% 12.3% 17.6% 19.8%

POLED 2.9% 3.7% 12.7% 13.6% 6.5% 4.4% 19.1% 18.2% 7.2% 10.4% 13.0%

매출총이익 370 455 563 605 388 449 669 732 1,524 1,993 2,238

영업이익 31.7 105.2 212.5 197.9 42.3 115.5 242.7 278.9 455 547 679

YoY(%) -

41.7%

61.5% 38.7% 8.4% 33.5% 9.8% 14.2% 40.9% 20.2% 24.1%

영업이익률(%) 2.0% 5.9% 9.9% 9.0% 2.3% 6.4% 10.2% 11.2% 6.6% 7.1% 8.0%

자료: 유안타증권 리서치센터

Sector Report

9

한솔케미칼: 4Q18 컨센서스 부합 예상. 19년은 1) 적자 사업부 한솔케미칼 매각과 2) QD부분의

성장성, 3) 과산화수소 부분의 안정적 성장이 더해지는 구조적으로 우상향하는 한 해가 될 것.

다만, 테이팩스의 S10 OCA 벤더 진입이 다소 어려워지면서, 약간의 기대감 조정이 필요할 것으

로 판단됨. 그러나, 당사가 이전 자료 18/11/26(2019 OLED, 생존의 문제)에서 언급하였듯, 테

이팩스의 OCA 기대감을 제거하더라도 앞서 말한 3가지 성장 스토리만으로 19년 실적 우상향

그림을 만들기에는 충분하다는 판단 유지. 기존 실적 추정치 또한 테이팩스의 OCA 진입을 미가

정한 상태로 추정했기 때문에, 실적 추정치 조정 또한 불필요하다는 판단임.

[표 6] 한솔케미칼 실적 Table (단위: 억원)

1Q18 2Q18 3Q18 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 2017 2018F 2019F

매출액 1,247 1,372 1,450 1,397 1,421 1,484 1,646 1,604 5,216 5,466 6,155

yoy(%) 0% 18% 7% 8% 14% 8% 13% 15% 13% 5% 13%

정밀화학 480 509 533 569 556 607 636 637 1,755 2,091 2,437

전자소재 199 294 326 254 289 310 371 341 709 1,072 1,311

제지/환경 233 234 249 243 237 229 237 237 969 959 941

기타(테이팩스 등) 335 334 341 331 339 338 401 388 1,782 1,341 1,466

매출비중(%)

정밀화학 38% 37% 37% 41% 39% 41% 39% 40% 34% 38% 40%

전자소재 16% 21% 22% 18% 20% 21% 23% 21% 14% 20% 21%

제지/환경 19% 17% 17% 17% 17% 15% 14% 15% 19% 18% 15%

기타(테이팩스 등) 27% 24% 24% 24% 24% 23% 24% 24% 34% 25% 24%

매출총이익 355 384 448 383 440 462 591 508 1,423 1,570 2,001

영업이익 230 275 330 224 277 295 418 315 792 1,059 1,305

% YoY -6.4% 40% 41% 61% 20% 7% 27% 41% 93% 34% 23%

영업이익률 (%) 18.4% 20.0% 22.8% 16.0% 19.5% 19.9% 25.4% 19.6% 15.2% 19.4% 21.2%

주. 2018 년부터 실적은 적자사업부 한솔씨앤피 연결 제외한 실적

자료: 한솔케미칼, 유안타증권 리서치센터

[그림 8] 실리콘웍스 12M Fwd P/E 밴드 추이 [그림 9] 한솔케미칼 12M Fwd P/E 밴드 추이

7

9

11

13

15

17

17.04 17.07 17.10 18.01 18.04 18.07 18.10

실리콘웍스(x)

9

10

11

12

13

14

15

17.04 17.07 17.10 18.01 18.04 18.07 18.10

한솔케미칼(x)

자료: 유안타증권 리서치센터 자료: 유안타증권 리서치센터

디스플레이

10

(3). OLED 장비 (SDC 밸류체인) : 소수 장비 업종에 집중

삼성디스플레이(이하 SDC)향 장비 업종의 경우, 에스에프에이와 AP 시스템 모두 4Q18 컨센에

부합하는 실적을 달성할 것으로 예상된다. 다만 두 업체모두 2019년 이익 증가폭이 각각 6%,

11% 수준에 불과하기 때문에, 2019년 실적에 대한 기대보다는, 역시나 삼성향 수주 모멘텀에

대한 기대로 접근하는 방식이 합리적이다. 당사는 어느 정도 시장이 인지하고 있는 30K 규모의

QD-OLED 에 대한 기대감과, 하반기~연말에 검토될 수 있는 일부 중소형 OLED 에 대한 투자

기대감을 모두 가져갈 수 있는 에스에프에이를 가장 합리적인 대안으로 추천한다. AP 시스템의

경우에도, 1) BOE 를 주도로한 중화권 POLED CAPEX 급증 모멘텀과, 2) 역시나 하반기 SDC

의 일부 중소형 OLED 투자 모멘텀을 ‘가장 크게’ 가져갈 수 있다는 측면에서 긍정적이다.

에스에프에이: 4Q18 컨센 부합 예상. 중화권 10.5G LCD 와 POLED, 국내 QD-OLED 와

POLED 증설 모멘텀을 모두 받아갈 수 있고, 다양한 포트폴리오로 안정적인 실적을 보여줄 것

으로 전망함. 올해 신규 수주 규모는 1.2조원 수준을 예상하며, 2018년 신규 수주 대비 약 0.5

조원 이상 수주 규모 확대될 것으로 예상. 다만, 주된 신규 수주들이 올해 하반기에 집중되어 있

을 것으로 예상되어, 오히려 실적은 2020년이 더 긍정적일 것. 최근 단기적인 주가 급락이 있었

으나, 실제 펀더 멘털한 이슈는 없으며, 오히려 동사의 주력 중화권 고객사인 BOE 와 GVO 가

각각 POLED Fab 2개, 1개를 발표한 상황임을 감안할 필요 있음. QD-OLED 투자 대안으로 한

솔케미칼과 함께 추천.

[표 7] 에스에프에이 분기별 실적 추이 (단위: 억원)

1Q18 2Q18 3Q18 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 2017 2018F 2019F

매출액(연결) 4,043 3,728 3,927 3,842 3,472 3,931 3,869 4,921 19,204 15,540 16,194

YoY(%) -5.1% -7.8% 5.3% -2.1% -9.6% 13.2% -1.6% 27.2% 0.0% -19.1% 4.2%

매출액(개별) 2,595 2,355 2,317 1,985 2,223 2,672 2,372 3,194 13,139 9,251 10,460

디스플레이 2,332 2,035 1,782 1,610 1,842 2,308 2,000 2,830 12,279 7,759 8,980

일반물류, 반도체 등 262 320 535 375 381 363 372 363 859 1,492 1,480

SFA 및 기타 1,448 1,373 1,610 1,857 1,249 1,260 1,497 1,727 6,065 6,289 5,734

신규수주 3,461 1,116 1,513 1,399 2,310 3,521 1,821 4,755 12,922 7,489 12,408

매출총이익 739 828 829 768 660 826 774 984 3,251 3,165 3,243

영업이익 514 606 569 500 482 609 571 649 2,361 2,189 2,311

YoY(%) 1% 18% -6% -12% -4% 26% -6% 14% -7% 6%

영업이익률 13% 16% 14% 13% 14% 16% 15% 13% 12% 14% 14%

자료: 유안타증권 리서치센터

Sector Report

11

AP시스템: 4Q18 컨센 부합 예상. 인도기준 매출 반영에 따라 실적에 대한 변동성이 다소 커질

수는 있으나, 2H19 SDC 가동률 증가에 따른 파트 매출 증가와 BOE B12 ph1, ph2 수주에 대

한 기대감은 2019년 지속될 것으로 전망. QD-OLED 에 대한 노출도가 크지 않은 만큼, 올해

상반기는 박스권 내에서의 trading 구간 예상되나, 하반기 SDC 의 중소형 OLED 투자 가시화

여부에 따라 올해 하반기 의미 있는 주가 흐름이 결정될 것으로 판단됨. 최근 BOE 의 B12, 15

발표로 인해 중화권 POLED 장비 발주가 2019년부터 우상향하는 그림으로 전개될 것으로 판단

되며, 중화권 후공정 라미네이팅 장비 시장 진입을 통한 새로운 매출 다각화 또한 기대.

[표 8] AP시스템 분기별 실적 추이 (단위: 억원)

1Q18 2Q18 3Q18 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 2017 2018F 2019F

매출액 1,473 1,852 2,195 2,150 1,554 1,561 1,779 2,460 9,624 7,669 7,354

YoY(%) 16.5% -51.8% -10.6% -2.4% 5.5% -15.7% -19.0% 14.4% 88.0% -20.3% -4.1%

매출총이익 235 222 336 344 243 237 319 426 569 1,137 1,225

영업이익 106 92 192 165 114 106 175 224 262 556 619

YoY(%) -16.4% -68.9% 817.7% 흑자전환 7.8% 15.2% -9.2% 35.7% -13.4% 112.1% 11.4%

영업이익률

(%)

7.2% 5.0% 8.8% 7.7% 7.3% 6.8% 9.8% 9.1% 2.7% 7.2% 8.4%

자료: 유안타증권 리서치센터

[그림 10] 에스에프에이 12M Fwd P/E 밴드 추이 [그림 11] AP시스템 12M Fwd P/E 밴드 추이

6

7

8

9

10

11

12

17.01 17.04 17.07 17.10 18.01 18.04 18.07 18.10 19.01

에스에프에이(x)

5

6

7

8

9

10

17.04 17.07 17.10 18.01 18.04 18.07 18.10

AP시스템(x)

자료: 유안타증권 리서치센터 자료: 유안타증권 리서치센터

디스플레이

12

(4). OLED 장비 (LGD 밸류체인)↑: 실적과 수주 모멘텀 모두 가져갈 수 있다

야스: 4Q18 실적 당사 추정치 상향조정, 컨센 상회 예상. 예상보다 LGD의 파주 P10 10.5G 증

착기 LOI에 대한 가시성이 점점 높아지고 있는 것으로 보이며, 이에 따라 양호한 4Q18 실적흐

름을 보여주면서 올해 1, 2분기 장비 PO 가시성 높은 LGD 밸류체인에 관심 가질 필요 존재.

또한 올해 LGD의 CAPEX가 파주 P10 10.5G, 광저우 ph3 WOLED 투자를 진행하고, 내년부

터는 LCD 전환투자에 대한 가시성이 높아질 것으로 판단되는바, 이는 결국 지속 가능한 수주가

이어질 것임을 의미. 나아가, 중국 BOE향 증발원 수주도 올해 BOE B11 ph3, B12 ph 1, 2 가

능할 것으로 보이며, 최근 BOE가 48K/월 규모의 B15 발표도 진행함에 따라, 중화권향 증발원

수주 증가도 중장기적으로 기대할만한 부분. 2019년 연간 신규 수주 규모 2,520억원(YoY

+15%) 수준 예상하며, 매출액 2,012억원(YoY +13%), 영업이익 478억원(YoY +19%) 예상.

LGD 의 중장기적인 이익 구성이 WOLED 부분으로 대부분 형성될 것이며, 이를 위한 WOLED

신규투자와 전환투자 움직임은 LGD 의 피할 수 없는 행보라고 판단됨. 이에 따라, WOLED 증

착기 독점하고 있는 동사에 대한 재평가가 반드시 필요할 것으로 예상.

[표 9] 야스 분기별 실적 추이 (단위: 억원)

1Q18 2Q18 3Q18 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 2017 2018F 2019F

매출액 139 635 384 596 657 487 395 446 865 1,754 1,985

yoy(%) -24% 99% 87% 278% 371% -23% 3% -25% 103% 13%

OLED 대형 증착기 85 586 308 508 437 365 260 273 404 1,487 1,335

OLED 증발원 35 77 36 43 152 77 95 128 364 191 452

기타 20 41 40 64 68 45 40 45 97 165 198

매출총이익 34 240 122 195 228 168 145 151 275 591 692

영업이익 12 182 81 129 152 118 105 103 178 403 478

% YoY -73.1% 62% 49% 41% 1215% -35% 30% -20% 127% 19%

영업이익률 (%) 8.3% 28.6% 21.0% 20.7% 13.9% 25.2% 27.7% 24.6% 20.6% 22.6% 23.9%

자료: 유안타증권 리서치센터

[그림 12] 야스 분기별 매출액 추이 및 영업이익률 전망 [그림 13] 야스 영업이익 및 12M Fwd P/E 추이

0%

7%

14%

21%

28%

35%

0

100

200

300

400

500

600

700

1Q18 2Q18 3Q18 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F

매출액 영업이익률 (%)(억원)

0

2

4

6

8

10

0

4

8

12

16

20

18.01 18.04 18.07 18.10 19.01 19.04 19.07

영업이익 12M Fwd PE(우) (x)(십억원)

자료: 유안타증권 리서치센터 자료: 유안타증권 리서치센터

Sector Report

13

2. 디스플레이 산업 동향 및 당사 전망 update

1) SDC CAPEX 18년을 바닥으로 우상향 기조로 전환

당사는 2019년 SDC의 CAPEX는 약 6.2조원(YoY +54%)으로 예상하며, 2020년 CAPEX는

7.45조원으로(YoY +20%) 수준으로 예상한다. 2019년은 1) QD-OLED 30K 규모의 CAPEX 집

행과, 2) POLED 연말 일부 장비 PO, 3) Y-OCTA 2개라인 전환 장비 투자, 4) LCD 및 POLED

기존라인 보완투자가 진행될 것으로 예상된다. 2020년은 1) QD-OLED 추가 투자, 2) 19년 연말

일부 투자된 POLED 장비 PO를 포함한 30K POLED 투자 완성, 3) Y-OCTA 나머지 4개라인

전환 장비 투자, 4) LCD 및 POLED 기존라인 보완투자가 진행될 것으로 예상한다.

[그림 14] SDC 연간 CAPEX 추이 [그림 15] SDC와 LGD 연간 CAPEX 추이 비교(SDC↑, LGD↓)

4.03

6.20 7.45

-80%

-40%

0%

40%

80%

120%

0

4

8

12

16

2016 2017 2018F 2019F 2020F

SDC CAPEX YoY(조원)

0

4

8

12

16

2016 2017 2018F 2019F 2020F

SDC CAPEX LGD CAPEX(조원)

자료: 유안타증권 리서치센터 자료: 유안타증권 리서치센터

중요한 점은, SDC의 CAPEX 흐름이 전반적인 우상향 기조로 전개될 것이라는 점은 확실시되나,

문제는 정확한 투자 강도에 대한 불확실성이 여전히 상존하고 있다는 점이다. 특히, 2019년 중

소형 POLED 투자가 하반기~연말에 진행될 수 있을지에 대한 불확실성이 일부 존재하고, 2020

년부터 QD-OLED 라인에 대한 추가 전환투자 혹은 신규 10.5G급 투자에 대한 막연한 기대감

만이 상존하고 있는 상황이다. 정리하자면 방향성은 정해졌으나, 투자 강도와 시점에 대한 불확

실성이 잔존하고 있다.

따라서, 당사는 올해부터 시작될 삼성 QD투자 시나리오에 있어서 가장 중요한 trigger는 장비

발주보다는 SDC의 19~21년 중장기 플랜에 대한 구체적인 계획이라고 판단한다. 이미 시장이

올해 30K 규모의 QD-OLED CAPA 확보를 기정사실화한 상황에서, 선제적으로 반영된 기대감

은 오히려 실현되었을 때가 불안하다. 과거 중소형 라인 투자 당시에 OLED cycle이 지속되었던

이유도 결국 다음 수주에 대한 next 기대감이 존재했기 때문이다. 현재는 1) 19년 단순 30K 정

도의 CAPA를 이미 시장이 기대하고 있고, 2) 20년 CAPEX 흐름에 대해서는 논리적인 당위성과,

3) A5 공장 부지 건립에 대한 여러 정황만 포착되고 있을 뿐, 쉽게 예단하기 어려운 상황이기

때문에 SDC 장비업종 투자 모멘텀이 강하지 않은 상황이라 판단된다. 물론 현재 장비업종들의

밸류에이션은 SDC의 연간 CAPEX 상승 기조조차 반영되었다 보기엔 어려우나, 수주PO 이후에

주가 추이가 우상향 그림으로 지속성이 생기려면, 보다 중장기 플랜에 대한 구체성이 절실하다.

디스플레이

14

1-1) QD-OLED CAPA 전환 시나리오 update

당사는 QD-OLED CAPA 전환 시나리오를 다음과 같이 판단한다. 1) L8-1-1 90K CAPA를 올

해 3월 15K, 4월 15K, 5월 나머지 60K Shutdown하여 25K 규모의 CAPA를 만들 것으로 예

상한다. 그리고 2) L8-1-2 35K CAPA를 올해 3분기부터 Shutdown하여 5~10K CAPA로 전환

할 것으로 예상한다. 정리하자면, SDC는 올해 8G 125K CAPA를 전환하여 30K의 QD-OLED

CAPA를 형성할 것으로 판단한다.

[표 10] 삼성디스플레이 QD 전환 시나리오 (2019년 투자만 가정) (단위: K/월)

Fab Ph. Gen Type 1Q18 2Q18 3Q18 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 1Q20F 2Q20F 3Q20F 4Q20F

Suzhou

1 8 a-Si 17 17 17 17 17 17 17 17 17 17 17 17

2 8 a-Si 48 48 48 48 48 48 48 48 48 48 48 48

3 8 a-Si 60 60 60 60 60 60 60 60 60 60 60 60

Suzhou Total 125 125 125 125 125 125 125 125 125 125 125 125

L7-2

1 7 a-Si 55 55 55 55 55 55 55 55 55 55 55 55

2 7 a-Si 65 65 65 65 65 65 65 65 65 65 65 65

3 7 a-Si 45 45 45 45 45 45 45 45 45 45 45 45

L7-2 Total 165 165 165 165 165 165 165 165 165 165 165 165

L8-1

1 8 a-Si 90 90 90 90 75 0 0 0 0 0 0 0

8G LCD 80~90K 8G QD-OLED 20~25K로 전환

QD-1 8 Oxide QD OLED ph1 장비 발주 장비move-in 및 set up 5

2 8 a-Si 85 85 85 85 85 85 50 50 50 50 50 50

8G LCD 30K 8G QD-OLED 5~10K로 전환

QD-2 8 Oxide QD OLED ph2 장비 발주 장비 move-in

3 8 a-Si 30 30 30 30 30 30 30 30 30 30 30 30

L8-1 Total 195 195 195 195 195 195 115 115 65 65 65 70

L8-2

1 8 a-Si 70 70 70 70 70 70 70 70 70 70 70 70

2 8 a-Si 62 62 62 62 62 62 62 62 62 62 62 62

3 8 a-Si 30 30 30 30 30 30 30 30 30 30 30 30

4 8 a-Si 6 6 6 6 6 6 6 6 6 6 6 6

L8-2 Total 168 168 168 168 168 168 168 168 168 168 168 168

Total 653 653 653 653 653 653 573 573 523 523 523 528

자료: 유안타증권 리서치센터

그러나 이번 QD-OLED CAPEX cycle이 예상보다 강하지 않다는 점은 매우 아쉬운 상황이다.

당사는 그 이유는 두 가지로 판단한다. 1) SDC 입장에서 아직 중화권 10.5G에서 75” 패널에 대

한 안정적 공급이 확보되지 않았기 때문에, 올해 125K를 넘어서는 CAPA Shutdown은 쉽게 단

행하기 어려운 상황이다. LCD Fab 전환이 아닌 10.5G QD-OLED 신규 투자(in A5)에 대한 가

능성도 검토하고 있는 상황이지만 2) 아직까지 8G QD-OLED에 대한 양산경험조차 없는 상황

에서 과연 올해 당장 10.5G에 대한 투자 drive를 강하게 가져갈 지는 미지수인 상황이다.

SDC 스스로 초격차 전략을 위해서는 10.5G QD로의 보다 공격적인 CAPEX 집행을 기대할 수

는 있으나, SDC는 10.5G LCD도 양산경험이 없다는 점에서 단순히 SDC가 10.5G를 투자해줄

것이라는 낙관적 기대감을 갖기는 쉽지 않다. 다만 당사는 1) SDC 스스로 초격차를 위한 10.5G

투자 필요성을 느끼고 있으며, 결국 2) 8K QD-LCD보다 High premium segment를 형성할

Sector Report

15

QD-OLED는 면취율 문제 때문이라도 10.5G 투자를 진행할 것으로 예상하며, 그 투자시기는

2020년으로 판단한다.

특히 면취율 문제가 가장 큰데, 당사가 18/11/26 자료(2019 OLED, 생존의 문제)에서도 제시하

였듯, 8세대 QD-OLED 30K만으로는 연간 45만장 수준(가동률 90%, 수율 70%, 75”패널 기준

가정)밖에 양산하지 못한다. 1차적으로 MMG 기술이 단기적으로 QD-OLED에서 확보되지 못할

가능성이 높고, 초프리미엄 라인업을 차지할 QD-OLED가 55”를 중심으로 찍어낼 가능성은 매

우 낮기 때문이다. 또한, 2021년 본격 양산 시기에 수율이 70%이상으로 빠르게 확보될 것이라

고 가정하는 것도 쉽지 않은 문제이다. 이를 반영한다면, 2021년 30K 8세대 CAPA만으로는

75”TV 패널 물량을 50만대 이하로 생산할 가능성이 상당히 높다. 65”패널을 기준으로 본다

면, 똑같은 가정 하에 연간 68만대 수준으로 양산할 수 있으나, 이 또한 많지 않은 물량이다.

[표 11] QD-OLED 30K/월 양산 가정(수율 70%, 가동률 90%, 12개월 양산 가정)

QD-1

CAPA(K) 30

가동률 90% 27

수율 70% 19 연 환산(K)

65” TV 패널 3 57 680

75” TV 패널 2 38 454

자료: 유안타증권 리서치센터

문제는 2021년 예상되는 연간 삼성 전체 QD TV 판매량이 약 850만대~900만대 수준에 도달

할 것으로 예상되는 상황에서, 75”패널 기준 약 50만대도 되지 않는 QD-OLED TV 판매량은

지나치게 적다는 판단이다. 특히 2022년은 현재 성장률 추세로는 OLED와 QD TV 양쪽 진영

모두 각자 1,000만대 판매량을 돌파할 것으로 예상된다는 점에서, QD-OLED에 대한 적절한 비

중 확보가 필요할 것으로 보이며, 이를 위해서는 2019년 투자되는 30K 이상의 추가적인 CAPA

확보가 필요할 것으로 보인다. 이에 따라 당사는 QD-OLED에 대한 지속 투자가 2020년에 이

어질 것으로 판단하며, 앞서 제시한 것처럼 10.5G로의 투자가 본격화될 가능성이 상당히 높다고

판단한다.

[그림 16] OLED 및 QD TV 분기별 출하 예상 [그림 17] OLED 및 QD TV 연간 출하 규모 예상

0

1,000

2,000

3,000

OLED TV QD TV(천대)

0

3,000

6,000

9,000

2018F 2019F 2020F 2021F

OLED TV QD TV(천대)

자료: 유안타증권 리서치센터 자료: 유안타증권 리서치센터

디스플레이

16

1-2) SDC의 전략 변화와 SDC 실적 상향 조정

당사는 기존 2019년 SDC 실적에 대한 다소 보수적인 실적 전망 수치인 영업이익 2.7조원 수준

을 예상하였으나, 최근 SDC 자체적인 POLED 가격 인하 움직임으로 인해 중화권 등의 타 고객

사들의 물량 확보 인상 조짐이 보이면서, 2019년 실적을 약 3.1조원(YoY +15%) 수준으로 상향

조정을 한다. 당사의 기존 주된 가정이었던 – 1) 애플의 19년 POLED 모델 MS 70% 가정과 2)

A4라인 감가상각비 반영, 3) ASP 하락 추세 – 는 변함없다. 애플이나 삼성무선향의 전략변화보

다는, SDC 스스로 공격적인 스탠스를 취했다는 점에서, 당초 가격 프리미엄을 누리며 쉽게

POLED 가격을 내릴 것으로 보지 않았던 당사 추정이 변경된 부분이다.

최근 SDC는 POLED 패널 가격을 기존 대비 10~20% 가까이 discount하면서 시장에 상당히

적극적으로 promotion 하고 있는 것으로 판단된다. 실제로 이를 통해 구글, 소니의 일부 물량

과 Xiomi 등의 신규 고객이 19년에 추가적으로 들어올 수 있을 것으로 예상되고 있는 상황이며,

18년 중화권 전체 POLED 물량이 8~900만대 수준에 불과했다면, 올해는 적어도 3,500만대 이

상의 물량을 가져갈 수 있을 것으로 보인다. 결론적으로, 중화권 POLED 물량 급증, 삼성무선향

POLED 물량은 정체, 애플향 POLED 물량은 18년 대비 3천만대 정도 증가할 것으로 예상한다.

구체적으로, 당사는 19년 애플이 POLED의 MS를 확대하더라도(18년 55% 19년 70%), 전체

적인 아이폰 판매 부진 영향에 따라 POLED 스마트폰 연간 출하 물량이 1억대에 조금 못 미치

는 약 9,600만대 수준으로 예상하며, 삼성무선 또한 S10의 향방에 따라 POLED 패널 판매 물

량이 결정될 것으로 보인다. S10이 S9보다 디스플레이 스펙 변화(FOD, Hole Display)가 있기

때문에, 긍정적 기대를 할 수는 있으나, 현재로서는 삼성무선의 연간 target 출하량이 3억대 미

만인 상황에서, 삼성무선향 POLED 약 6,000만대 초중반 수준 이상을 가정하긴 어렵다.

[표 12] 삼성디스플레이 실적 table (단위: 십억원)

1Q18 2Q18 3Q18 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 2017 2018F 2019F

주요 가정

세계 OLED 스마트폰 출하(천대) 89,155 84,916 110,163 117,668 97,025 89,541 127,491 138,777 328,356 401,901 452,834

Rigid OLED 53,562 61,554 68,361 75,452 56,350 61,535 69,648 79,693 235,615 258,929 267,227

Flexible OLED 35,593 23,362 41,801 42,216 40,675 28,006 57,843 59,083 92,740 142,972 185,607

Apple 12,680 9,016 20,300 28,000 15,216 10,819 33,000 36,800 29,557 69,996 95,835

Samsung 21,658 13,309 15,800 12,000 22,740 13,974 14,220 10,800 55,607 62,766 61,734

SDC OLED 패널 출하(천대) 98,645 83,688 110,249 115,499 109,069 94,191 129,879 138,097 397,870 408,082 471,236

Rigid OLED 58,187 59,682 62,147 68,593 61,216 59,664 63,316 72,449 243,342 248,608 256,645

Flexible OLED 40,457 24,007 48,103 46,906 47,853 34,527 66,563 65,648 154,528 159,473 214,591

실적 요약

매출액 7,534 5,679 10,066 9,648 8,199 6,332 10,419 10,063 34,295 32,926 35,012

LCD 2,149 1,813 2,241 2,227 1,811 1,689 1,961 1,927 10,509 8,430 7,388

OLED 5,385 3,866 7,825 7,420 6,387 4,643 8,457 8,136 23,786 24,497 27,624

영업이익 409 139 1,099 1,059 478 229 1,181 1,218 5,286 2,706 3,105

LCD 37 -106 -70 -85 -41 -56 16 35 1,315 -223 -46

OLED 372 244 1,169 1,144 519 285 1,165 1,183 3,971 2,929 3,151

영업이익률(%) 5.4% 2.4% 10.9% 11.0% 5.8% 3.6% 11.3% 12.1% 15.4% 8.2% 8.9%

자료: 유안타증권 리서치센터

Sector Report

17

다만 현재 애플의 XS와 XS MAX에 대한 오더가 상반기에 예상치를 하회할 것으로 보이기 때문

에, SDC의 19년 실적은 18년과 같이 상저하고의 그림으로 진행될 것으로 보인다. 그러나, 실적

상향의 주된 요인이었던 중화권과 타 고객사들의 물량 양산 시점이 올해 3분기이기 때문에, 대

부분 하반기 실적에 반영될 것으로 예상된다. 1~2분기는 저조한 아이폰 XS, XS MAX 주문량에

따른 20~30% 수준의 낮은 가동률을 유지하면서, 삼성무선향 물량이 반영될 것으로 보인다.

SDC의 전략 변화가 의미하는 바, 그리고 변화하는 원인

당사가 판단하는 SDC의 POLED 패널 가격 일부 인하 움직임의 이유는 다음과 같다. 1) BOE의

수율이 올라오기 전까지 빠르게 POLED 가격을 하향 안정화시켜서 BOE의 실적 부담을 크게 하

고, 동시에 2) 너무 가격이 높았던 POLED 가격을 일부 인하시켜 Rigid 패널을 주로 사용했던

고객사들(Oppo, vivo)을 POLED로 움직이게 하려는 움직임으로 판단한다. BOE가 수율을 어느

정도 잡을 것으로 보이는 2020~2021년이 도래하기 전까지 SDC는 최대한 POLED 산업에서

높은 이익을 창출하고, 원가 경쟁력 확보를 통한 패널 가격 둔화로 경쟁자들의 수익 확보를 방해

해야 한다. 그리고 이와 동시에 Y-OCTA와 Foldable(인폴딩 아웃폴딩) 등의 기술 격차를 더

벌려야 할 것으로 보인다.

사실 SDC가 Y-OCTA 기술을 타 스마트폰 업체들에게 개방하고, POLED 패널 가격을 인하하는

등의 흐름을 18년 하반기부터 지금까지 이어오고 있는 부분은, 역시나 1) 애플에 대한 높은 의

존도가 촉발한 위기와 2) 높은 CAPEX 투자(17년 CAPEX 약 14조 중 애플향 약 12.4조원)로

인한 투자 회수 니즈가 커지고 있기 때문으로 판단된다. 애플과 삼성 모두 내년에 각각 2억대, 3

억대를 하회하는 판매량이 예상되는 현 상황에서, Rigid 대비 2~3배 이상 높은 POLED의 패널

가격을 유지하는 것 자체가 큰 이점이 되지 못하기 때문이다. 나아가, BOE의 공격적인 CAPA

확충 발표(월 192K) 등을 고려할 때, 어차피 경쟁자 진입으로 인한 패널 가격 하락 움직임은 피

할 수 없는 수순이기 때문이다.

애플이 전모델 POLED 도입 시, SDC 실적 추가적인 우상향 가능

당사는 앞서 18/11/26 자료(2019 OLED, 생존의 문제)에서도 언급하였듯, 애플의 전모델

POLED 도입은 2020년으로 판단하고 있으며, 올해까지는 6.06”LCD 모델 유지를 예상하고 있

다. 확정된 바는 없으나, 올해 LCD 모델에 Sharp가 신규 벤더로 진입하려고 시도하는 등의 정

황을 판단했을 때, 현재로서는 LCD 모델 유지 가능성이 조금 더 높다는 기존 의견을 유지한다.

다만, XR의 심각한 부진에 따른 애플의 전략 변화 가능성을 완전히 배제한 상황은 아니며, 1월

현재까지도 다양한 모델 라인업에 대한 얘기가 전개되고 있는 만큼, 일말의 가능성은 열어두어

야 한다는 판단이다.

오히려 현재 시점에서 중요한 것은 확정 지을 수 없는 변수를 예측하기 보다는, 해당 변수가 변

했을 때, 시장에 어떤 영향을 줄 수 있는지를 미리 파악하는 것이 중요하다고 판단한다. 당사는,

애플의 전모델 POLED 채택이 만약 2020이 아닌 2019로 당겨질 경우(Bull case), SDC 실적은

약 4.1조원 수준이 예상되며, 이는 결국 애플의 전모델 채택이 약 1조원 정도의 실적 상승을 가

져다 줄 수 있음을 의미한다. 또한 당연히 전모델 채택 시에는 덕산네오룩스, 비에이치 등의

SDC향 OLED 소재 업종들의 강한 주가 흐름이 예상될 것으로 보인다.

디스플레이

18

[그림 18] 애플 중장기 디스플레이 변화 전략 추정

2018 2019 2020

iPhoneXR

2021

iPhoneXS

iPhoneXS MAX

LCD 모델

POLED 모델

iPhone11E

iPhone 11

iPhone11 MAX

2017

iPhoneX

iPhone8

iPhone8+

iPhone11S

iPhone11S E

iPhone12

iPhone12 MAX

iPhone12E

POLED 첫 도입 PO 2, LCD 1 6.1” LCD 유지, PPI increase

전모델 POLED, Y-OCTA 1개

모델 예상

전모델 Y-OCTA,LTPO 도입,Foldable(?)

· Flexible OLED

· 5.85”, 459 PPI

· SDC 생산

· LTPS LCD

· 4.7”, 326 PPI

· JDI, LGD 생산

· Flexible OLED

· 6.45”, 459 PPI

· SDC 생산

· Flexible OLED

· 5.85”, 459 PPI

· SDC 생산

· LTPS LCD

· 6.06”, 325 PPI

· JDI, LGD 생산

· Flexible OLED

· 5.85”, 459 PPI

· SDC 생산

· Flexible OLED

· 6.45”, 459 PPI

· SDC, LGD 생산

· LTPS LCD

· 6.06”, 325 PPI ↑

· JDI, LGD, Sharp

생산

· Flexible OLED

· 5.85”, 459 PPI

· Flexible OLED

· 5.85”, 459 PPI↑

· Flexible OLED

· 6.45”, 459 PPI↑

· Flexible OLED

· 5.2”, 441 PPI↑

· Flexible OLED

· 5.2 “, 441 PPI

· Flexible OLED

· 6.45”, 459 PPI

iPhone11S MAX

· LTPS LCD

· 5.5”, 401 PPI

· JDI, LGD 생산

자료: IHS, 유안타증권 리서치센터 추정

주: 애플 신모델 명칭은 가칭, 디스플레이 변화는 당사 추정

만약 애플이 하반기 신모델이 전부 POLED가 될 경우, SDC CAPA 관점에서는 큰 문제는 없다.

당사가 과거부터 꾸준히 제기해왔듯, SDC의 A3 105K CAPA 만으로 하반기 fully 가동 시,

POLED 패널 약 1억대 수준을 생산 가능한 수준이기 때문이다. (연간으로는 2억대 대응 가능,

가동률 90% 유지 시) 또한 혹시라도 가동률 여유를 일부 가져가기 위함으로 생산 시기를 조금

앞당겨서 진행하면 충분히 하반기 애플 신모델 물량에 대응 가능할 것으로 보인다. 상반기 가동

률이 항상 20~30% 수준에 불과한 현재 시점에서, 앞당겨 생산하는 것은 큰 문제가 아니다.

이러한 사실이 의미하는 바는 결국 애플이 전모델을 POLED로 바꾸더라도, SDC 입장에서는 애

플향 물량 대응을 위해 중소형 OLED를 증설해야 할 이유가 크지 않다라는 것을 의미한다. 결국

한정된 패널 크기(5.8”, 6.5”)와 한정된 연간 판매 물량(연간 2억대)을 고려할 때, A3라인의

105K CAPA가 유지된다면 물량 대응이 가능하기 때문이다. 또한 가장 중요한 점은 LGD와

BOE의 애플라인 CAPA가 점점 올라온다는 점을 고려할 때, 단기적으로 수율 확보에 어려움을

겪을 수는 있으나, 중장기적으로는 오히려 SDC의 A3라인 가동률이 떨어질 수도 있다는 점(경쟁

사 진입에 따른 MS 상실)도 고려할 필요가 있다. SDC가 경쟁사들의 수율 확보를 고려하지 않고

증설을 단행할 비합리적인 판단을 내릴 가능성이 높지 않으며, 또한 BOE의 CAPA 발표 계획을

감안할 때, 단순히 CAPA 경쟁을 통한 가격 인하 물량 밀어내기 전략은 장기적으로 의미 없다고

결정할 가능성이 높다.

[표 13] 삼성디스플레이 A3 105K 양산 가정(수율 80%, 가동률 90% 유지해야 6개월 1억대 대응 가능)

SDC A3 105K

(애플 전용 라인)

CAPA(K) 105

가동률 90% 95

수율 80% 76 6개월 환산(K)

5.8'' 기준 260 19,656 117,936

6.0'' 기준 240 18,144 108,864

6.5'' 기준 207 15,649 93,895

자료: 유안타증권 리서치센터

Sector Report

19

1-3) 애플의 Y-OCTA 도입 속도 SDC 중소형 투자 여부를 결정

당사는 앞서 제시한 애플의 전모델 POLED 도입은 SDC의 실적을 결정하는 변수지만, Y-OCTA

도입은 SDC의 중소형 투자 속도를 결정할 문제로 판단하고 있다. 그 이유는 역시 Y-OCTA 도

입으로 인한 CAPA loss 30K 분량을 A5에서 채울 것이라는 기대감 때문이다. 실제로, 현재 A5

에 대한 공장 부지 건립 등이 진행되고 있는 것으로 파악되며, 당사는 A5가 시장에서 보는 것과

같이 1) 올 연말~내년 상반기 중소형 POLED 투자 가능성과 2) 내년부터 예상되는 10.5G QD-

OLED 신규 라인 투자 용도로 사용될 것으로 예상한다.

올해 하반기 SDC의 중소형 OLED 30K 규모의 증설의 조건은 결국 2020년 애플이 전모델에

Y-OCTA를 채용하느냐가 관건이라고 판단된다. 만약 애플이 Y-OCTA 채택 속도를 2020년 1

개모델, 2021년 3개 모델로 속도 조절을 할 경우에는, 예상보다 SDC의 중소형 OLED CAPEX

투자 속도가 둔화될 우려가 존재한다. 당사는 여전히 올해 상반기 중소형 투자 가능성은 상당히

낮고, 하반기는 투자 가능성은 열어두고 있으나, 높은 가능성으로 바라보고 있지는 않다. 폴더블

시장 반응이나, 애플의 Y-OCTA 채택 속도 등을 올해 중반까지 관찰하고 판단해도 늦지 않는다

라는 판단이다.

[그림 19] 애플 와이옥타 도입 시나리오와 당사 견해 요약

시나리오 1

시나리오 2

시나리오 3

Y-OCTA 올해 1개 모델 도입

Y-OCTA 2020 1개 모델 도입

Y-OCTA 2020 전모델 도입

애초에 현재 Y-OCTA A3 애플라인에 없으므로, 가능성 낮음

올해 연말~내년 상반기 중소형POLED 투자 가능성 존재, 와이옥타

전환 19~20년 걸쳐서 진행

올해 하반기~연말 30K 규모 중소형POLED 투자 가능성 높음, 와이옥타

전환 올해 전부 빠르게 진행

당사 견해내용

자료: 유안타증권 리서치센터

당사는 총 세 가지 시나리오가 존재한다고 판단하는데, 1) 일부 시장에서 제기되는 것처럼 올해

당장 애플이 신모델 1개에 Y-OCTA 도입하거나, 혹은 2) 2020년 1개 모델에 Y-OCTA 도입하

거나, 3) 2020년 전모델에 Y-OCTA 도입하는 경우이다. 당사는 1은 가능성이 상당히 낮고, 2와

3의 가능성이 높다고 판단하나, 현재로서는 시나리오 2에 좀 더 높은 가능성을 둔다. 물론 아직

19년 아이폰 스펙에 대한 상세하고 구체적인 논의도 확정되지 않은 상황이기 때문에, 20년 스펙

을 현재 시점에서 예상하는 것은 쉽지 않다. 다만 현재까지 당사가 파악한 바에 따르면, 20년

Y-OCTA 1개 모델은 가능성이 상당히 높아 보이고, 3개 모델 채택은 아직 미정으로 파악된다.

(미정이기 때문에, 변동될 여지는 존재한다.)

이에 따라, 당사는 앞서 말했듯 19년에 전체 애플향 A3라인을 Y-OCTA로 한번에 바꾸는 형식

의 전환투자보다는, 19~20년에 걸쳐 A3 7개 라인을 Y-OCTA로 전환할 것으로 예상된다. 구체

적으로, 1) 올해 2Q에 2개라인(A3 ph 2~3)을 Y-OCTA로 전환하고, 2) 내년 1Q 2개라인(A3

디스플레이

20

ph4~5)을 전환하고, 3) 내년 상반기 내에 나머지 1~3개 라인(A3 ph6~8)을 전환할 것으로 예상

한다. Y-OCTA 1개 라인당 CAPEX는 일부 스퍼터링 장비와 드라이 에칭 장비, 오븐 장비 등을

포함하여 약 2,000억원~2,500억원 수준을 예상한다.

당사가 시나리오 1, 3이 다소 어렵다고 판단한 이유는 다음과 같다. 먼저 1번 시나리오처럼 올

해 신모델 1개에 Y-OCTA가 도입되려면 이미 국내 장비업체를 통한 A3 애플라인에 Y-OCTA

장비 발주가 진행되어야 한다. 그러나, 일단 올해 4~5월에 2개라인 장비 PO를 예상하고 있기

때문에, 장비 리드타임이나 셋업을 고려했을 때, 올해 신모델에 당장 적용되기는 어렵다는 판단

이다. 올해 신모델에 적용되려면 지금 장비 PO가 나와도 장비 제작, set up 시기를 고려할 때,

시간이 부족하다.

3번 시나리오를 당사가 보수적으로 판단하는 이유는 역시 애플의 SDC 의존도 심화 때문이다.

당사는 지속적으로 LGD가 애플향 퀄을 try하고 있고, BOE가 작년 12월 B12 48K와 B15 48K

발표까지 이어갈 수 있었던 그 근간에는 애플향 벤더 진입이라는 큰 그림이 있다고 판단한다. 그

러고 이러한 애플의 벤더 이원화는 애플과 LGD, BOE 모두의 공통된 목표이기 때문에, 애플이

Y-OCTA 기술(LGD와 BOE는 TOE(Touch on Encapsulation)이라는 네이밍 사용)에 대한 셋

업과 R&D가 충분히 올라오지 못한 LGD와 BOE의 패널을 사용할 가능성은 높지 않아 보인다.

그렇기 때문에, 2020년에 전모델 Y-OCTA를 가게 될 경우, 애플 입장에서는 SDC에게 전 패널

의존도가 심화될 가능성에 직면하게 되고, 이는 애플이 기존까지 해왔던 스탠스(SDC 의존도 약

화)와는 다소 다른 시나리오이다. 물론, 애플이 SDC 의존도 심화보다는 Y-OCTA 도입으로 인

한 패널 가격 감소(10불 수준)를 더 중요하게 여긴다면, 당장 내년에 Y-OCTA를 전체 모델에

도입할 가능성도 배제할 수 없다. 다만 Y-OCTA 도입 시에는 수율이 기존보다 약 10~15% 정

도 하락할 수 있기 때문에, 만약 Y-OCTA를 2020년에 전모델에 도입하게 된다면, LGD와 BOE

의 애플향 물량 공급은 더욱 더 더뎌질 것으로 예상된다.

[그림 20] SDC Fab 구성 상황

자료: 유안타증권 리서치센터

Sector Report

21

[표 14] 삼성디스플레이 OLED CAPA 현황 (단위: K/month)

Fab Ph. Gen Type 1Q18 2Q18 3Q18 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 1Q20F 2Q20F 3Q20F 4Q20F

A1

(730*920)"

1 Half G4 R 17 17 17 17 17 17 17 17 17 17 17 17

2 Half G4 R 13 13 13 13 13 13 13 13 13 13 13 13

3 Half G4 R 25 25 25 25 25 25 25 25 25 25 25 25

A1 Total 55 55 55 55 55 55 55 55 55 55 55 55

A2

(1300*1500)"

1 Q G5.5 R 25 25 25 25 25 25 25 25 25 25 25 25

2 Q G5.5 R 40 40 40 40 40 40 40 40 40 40 40 40

3 Q G5.5 F 10 10 10 10 10 10 10 10 10 10 10 10

4 Q G5.5 R 25 25 25 25 25 25 25 25 25 25 25 25

5 Q G5.5 R 36 36 36 36 36 36 36 36 36 36 36 36

6 Q G5.5 R 25 25 25 25 25 25 25 25 25 25 25 25

7 Q G5.5 F 10 10 10 10 10 10 10 10 10 10 10 10

8 Q G5.5 F 10 10 10 10 10 10 10 10 10 10 10 10

A2E

(1300*1500)"

1 Q G5.5 R 4 8 8 8 8 8 8 8 8 8 8 8

A2 Total 185 189 189 189 189 189 189 189 189 189 189 189

A3

(1500*1850)"

1 Half 6 F 15 15 15 15 15 15 15 15 15 15 15 15

2 Half 6 F 15 15 15 15 15 15 15 15 15 15 15 15

3 Half 6 F 15 15 15 15 15 15 15 15 15 15 15 15

4 Half 6 F 15 15 15 15 15 15 15 15 15 15 15 15

5 Half 6 F 15 15 15 15 15 15 15 15 15 15 15 15

6 Half 6 F 15 15 15 15 15 15 15 15 15 15 15 15

7 Half 6 F 15 15 15 15 15 15 15 15 15 15 15 15

8 Half 6 F 15 15 15 15 15 15 15 15 15 15 15 15

9 Half 6 F 15 15 15 15 15 15 15 15 15 15 15 15

A3 Total 135 135 135 135 135 135 135 135 135 135 135 135

A4

(1500*1850)"

1 Half 6 F 10 13 13 13 13 15 15 15 15

2 Half 6 F 10 10 10 10 15 15 15 15

A4 Total 23 23 23 23 30 30 30 30

A5

(1500*1850)

최대 월

270K가능"

1 Half 6 F

2 Half 6 F

3 Half 6 F

4 Half 6 F

5 Half 6 F

6 Half 6 F

A5 Total

자료: 유안타증권 리서치센터

디스플레이

22

2) LGD의 가장 중요한 trigger – 애플향 POLED 신규 공급 여부

LGD POLED 상황이 정말 쉽지 않아 보인다. 18년 말에 나온 일부 언론보도와 다르게, 당사가

파악한 내용에 따르면 LGD가 12월 애플향 양산 물량 공급이 쉽지 않았던 것으로 추정된다. 이

에 따라, 18년 초에 예상했던 애플향 공급 물량 1,500만대 중반에 기대했던 400만대 연

말에 기대했던 45만대 물량이 실제로는 샘플 출하 수준으로 공급된 것으로 추정된다.

이에 따라, 당사는 일단 올해 1분기 LGD가 애플향 POLED 양산물량 공급은 사실상 기대감을

제로로 낮추어야 하며, 2분기부터 새롭게 양산검증 과정을 진행할 것으로 추정된다. 결국 당사는

현재시점에서 LGD의 펀더멘털이 개선되는 주된 trigger는 1) 단기적인 LCD 수급 개선에 따른

LCD 패널 가격 일부 상승 움직임, 2) WOLED 광저우 60K 물량 반영이 아니라, 3) 애플향

POLED 패널 양산 물량 공급에 따른 POLED 적자폭 축소로 판단한다.

SDC의 120~130K 규모의 LCD Fab Shutdown은 LGD의 주가를 P/B Band 상단에 올려둘 수

는 있으나, LGD의 P/B Band 구간 자체를 상승시킬 수는 없다는 판단이다. 또한 WOLED의 경

우, 초기 고정비 부담으로 인해 단기적으로 바로 규모의 경제를 시현하기에 어렵다는 점에서, 시

간이 좀 더 걸릴 것으로 판단된다. 실적 관점에서는 POLED 부분의 적자폭 축소가 핵심이다.

올해 3분기부터 LGD의 E6 ph2까지 가동되면서 LGD의 애플향 POLED CAPA는 30K/월 수준

에 도달하게 된다. 이론적으로 본다면 30K/월 CAPA를 기준으로 6.5” 패널(LGD는 5.8”가

아닌 6.5”부터 try하게 된다)을 6개월간 가동률 90%, 수율 50% 수준으로 양산하게 될 경우에

는 약 1,700만대 POLED 패널을 공급하게 될 수 있다. 그러나 현재 스탠스로 판단했을 때, 수

율을 낙관적으로 올해 하반기 50% 수준까지 올라올 것으로 가정하기에는 어려움이 있다. 따라

서, 당사는 올해 하반기 LGD의 애플향 6.5”신규 모델 초도 물량 공급을 수율 20~25% 수준을

가정한 670만대~840만대 수준 정도로 예상한다. 물론 이러한 수율 가정도 현재시점에서는 공격

적일 수는 있으나, E5에서의 안정적인 수율과, 현재 주된 문제는 모듈라인에서 이뤄지고 있다는

점을 감안하고, 아직까지 6개월 정도의 시간이 남았다는 점을 고려할 때, 좀 더 지켜봐야 한다는

판단이다. 정리하자면, 1분기는 기대감 제로, 2분기에 다시 체크해봐야 하는 상황이다.

[표 15] LG디스플레이 E6 30K 양산 가정(수율 50%, 가동률 90%)

LGD E6 30K

CAPA(K) 30

가동률 90% 27

수율 50% 14 6개월 환산(K)

6.5'' 기준 207 2,795 16,767

자료: 유안타증권 리서치센터

[표 16] LG디스플레이 E6 30K 양산 가정(수율 20%, 가동률 90%)

LGD E6 30K

CAPA(K) 30

가동률 90% 27

수율 20% 5 6개월 환산(K)

6.5'' 기준 207 1,118 6,707

자료: 유안타증권 리서치센터

Sector Report

23

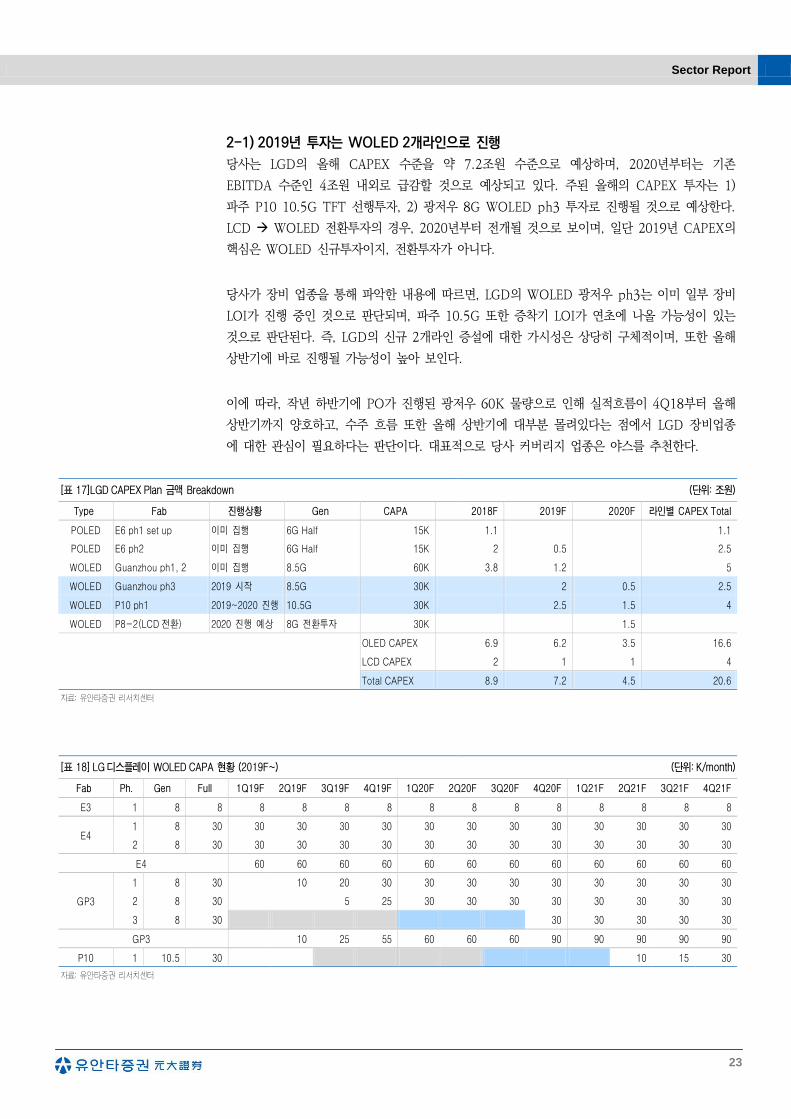

2-1) 2019년 투자는 WOLED 2개라인으로 진행

당사는 LGD의 올해 CAPEX 수준을 약 7.2조원 수준으로 예상하며, 2020년부터는 기존

EBITDA 수준인 4조원 내외로 급감할 것으로 예상되고 있다. 주된 올해의 CAPEX 투자는 1)

파주 P10 10.5G TFT 선행투자, 2) 광저우 8G WOLED ph3 투자로 진행될 것으로 예상한다.

LCD WOLED 전환투자의 경우, 2020년부터 전개될 것으로 보이며, 일단 2019년 CAPEX의

핵심은 WOLED 신규투자이지, 전환투자가 아니다.

당사가 장비 업종을 통해 파악한 내용에 따르면, LGD의 WOLED 광저우 ph3는 이미 일부 장비

LOI가 진행 중인 것으로 판단되며, 파주 10.5G 또한 증착기 LOI가 연초에 나올 가능성이 있는

것으로 판단된다. 즉, LGD의 신규 2개라인 증설에 대한 가시성은 상당히 구체적이며, 또한 올해

상반기에 바로 진행될 가능성이 높아 보인다.

이에 따라, 작년 하반기에 PO가 진행된 광저우 60K 물량으로 인해 실적흐름이 4Q18부터 올해

상반기까지 양호하고, 수주 흐름 또한 올해 상반기에 대부분 몰려있다는 점에서 LGD 장비업종

에 대한 관심이 필요하다는 판단이다. 대표적으로 당사 커버리지 업종은 야스를 추천한다.

[표 17]LGD CAPEX Plan 금액 Breakdown (단위: 조원)

Type Fab 진행상황 Gen CAPA 2018F 2019F 2020F 라인별 CAPEX Total

POLED E6 ph1 set up 이미 집행 6G Half 15K 1.1 1.1

POLED E6 ph2 이미 집행 6G Half 15K 2 0.5 2.5

WOLED Guanzhou ph1, 2 이미 집행 8.5G 60K 3.8 1.2 5

WOLED Guanzhou ph3 2019 시작 8.5G 30K 2 0.5 2.5

WOLED P10 ph1 2019~2020 진행 10.5G 30K 2.5 1.5 4

WOLED P8-2(LCD전환) 2020 진행 예상 8G 전환투자 30K 1.5

OLED CAPEX 6.9 6.2 3.5 16.6

LCD CAPEX 2 1 1 4

Total CAPEX 8.9 7.2 4.5 20.6

자료: 유안타증권 리서치센터

[표 18] LG디스플레이 WOLED CAPA 현황 (2019F~) (단위: K/month)

Fab Ph. Gen Full 1Q19F 2Q19F 3Q19F 4Q19F 1Q20F 2Q20F 3Q20F 4Q20F 1Q21F 2Q21F 3Q21F 4Q21F

E3 1 8 8 8 8 8 8 8 8 8 8 8 8 8 8

E4 1 8 30 30 30 30 30 30 30 30 30 30 30 30 30

2 8 30 30 30 30 30 30 30 30 30 30 30 30 30

E4 60 60 60 60 60 60 60 60 60 60 60 60

GP3

1 8 30 10 20 30 30 30 30 30 30 30 30 30

2 8 30 5 25 30 30 30 30 30 30 30 30

3 8 30 30 30 30 30 30

GP3 10 25 55 60 60 60 90 90 90 90 90

P10 1 10.5 30 10 15 30

자료: 유안타증권 리서치센터

디스플레이

24

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며 타인의 부당한 압력이나 간섭 없이 작성되었음을 확인함. (작성자: 최영산)

당사는 자료공표일 현재 동 종목 발행주식을 1%이상 보유하고 있지 않습니다.

당사는 자료공표일 현재 해당 기업과 관련하여 특별한 이해관계가 없습니다.

당사는 동 자료를 전문투자자 및 제 3자에게 사전 제공한 사실이 없습니다.

동 자료의 금융투자분석사와 배우자는 자료공표일 현재 대상법인의 주식관련 금융투자상품 및 권리를 보유하고 있지 않습니다.

종목 투자등급 (Guide Line): 투자기간 12개월, 절대수익률 기준 투자등급 4단계(Strong Buy, Buy, Hold, Sell)로 구분한다

Strong Buy: 30%이상 Buy: 10%이상, Hold: -10~10%, Sell: -10%이하로 구분

업종 투자등급 Guide Line: 투자기간 12개월, 시가총액 대비 업종 비중 기준의 투자등급 3단계(Overweight, Neutral, Underweight)로 구분

2014년 2월21일부터 당사 투자등급이 기존 3단계 + 2단계에서 4단계로 변경

본 자료는 투자자의 투자를 권유할 목적으로 작성된 것이 아니라, 투자자의 투자판단에 참고가 되는 정보제공을 목적으로 작성된 참고 자료입니다. 본 자료는 금융투자분석사가 신뢰할만

하다고 판단되는 자료와 정보에 의거하여 만들어진 것이지만, 당사와 금융투자분석사가 그 정확성이나 완전성을 보장할 수는 없습니다. 따라서, 본 자료를 참고한 투자자의 투자의사결정

은 전적으로 투자자 자신의 판단과 책임하에 이루어져야 하며, 당사는 본 자료의 내용에 의거하여 행해진 일체의 투자행위 결과에 대하여 어떠한 책임도 지지 않습니다. 또한, 본 자료는

당사 투자자에게만 제공되는 자료로 당사의 동의 없이 본 자료를 무단으로 복제 전송 인용 배포하는 행위는 법으로 금지되어 있습니다.

Sector Report

25

한솔케미칼 (014680) 투자등급 및 목표주가 추이

0

20,000

40,000

60,000

80,000

100,000

120,000

17.01 17.07 18.01 18.07 19.01

주가 목표주가

(원(원)

일자

투자

의견

목표가

(원)

목표가격

대상시점

괴리율

평균주가 대비

최고(최저) 주가 대비

2019-01-10 BUY 110,000 1년

2018-12-17 BUY 110,000 1년

자료: 유안타증권

주: 괴리율 = (실제주가* - 목표주가) / 목표주가 X 100

* 1) 목표주가 제시 대상시점까지의 "평균주가"

2) 목표주가 제시 대상시점가지의 "최고(또는 최저) 주가"

LG디스플레이 (034220) 투자등급 및 목표주가 추이

0

10,000

20,000

30,000

40,000

50,000

60,000

17.01 17.07 18.01 18.07 19.01

주가 목표주가

(원(원)

일자

투자

의견

목표가

(원)

목표가격

대상시점

괴리율

평균주가 대비

최고(최저) 주가 대비

2019-01-10 HOLD 19,500 1년

2018-11-25 HOLD 19,500 1년

담당자 변

경

2018-04-04 HOLD 26,000 1년 -20.43 -

2017-10-12 BUY 37,000 1년 -19.82 -10.14

2017-04-26 Strong Buy 50,000 1년 -34.64 -22.20

2016-07-27 Strong Buy 45,000 1년 -34.24 -27.78

자료: 유안타증권

주: 괴리율 = (실제주가* - 목표주가) / 목표주가 X 100

* 1) 목표주가 제시 대상시점까지의 "평균주가"

2) 목표주가 제시 대상시점가지의 "최고(또는 최저) 주가"

디스플레이

26

에스에프에이 (056190) 투자등급 및 목표주가 추이

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

17.01 17.07 18.01 18.07 19.01

주가 목표주가

(원(원)

일자

투자

의견

목표가

(원)

목표가격

대상시점

괴리율

평균주가 대비

최고(최저) 주가 대비

2019-01-10 BUY 51,000 1년

2018-11-25 BUY 51,000 1년

담당자 변

경

2018-06-28 1년 경과

이후 1년 -46.08 -38.55

2017-06-28 BUY 69,000 1년 -45.35 -31.45

2017-06-14 무상증자 55,000 - -

2017-04-11 BUY 55,000 1년 -23.06 -13.18

2017-02-19 1년 경과

이후 1년 -18.47 -9.64

2016-02-19 BUY 42,000 1년 -28.66 -9.64

자료: 유안타증권

주: 괴리율 = (실제주가* - 목표주가) / 목표주가 X 100

* 1) 목표주가 제시 대상시점까지의 "평균주가"

2) 목표주가 제시 대상시점가지의 "최고(또는 최저) 주가"

실리콘웍스 (108320) 투자등급 및 목표주가 추이

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

17.01 17.07 18.01 18.07 19.01

주가 목표주가

(원(원)

일자

투자

의견

목표가

(원)

목표가격

대상시점

괴리율

평균주가 대비

최고(최저) 주가 대비

2019-01-10 BUY 49,000 1년

2018-11-25 BUY 49,000 1년

담당자 변

경

2018-01-08 BUY 69,000 1년 -39.39 -18.41

2017-10-12 BUY 55,000 1년 -8.58 6.91

2017-08-14 BUY 43,000 1년 0.93 11.74

2016-10-19 HOLD 30,000 1년 2.31 -

자료: 유안타증권

주: 괴리율 = (실제주가* - 목표주가) / 목표주가 X 100

* 1) 목표주가 제시 대상시점까지의 "평균주가"

2) 목표주가 제시 대상시점가지의 "최고(또는 최저) 주가"

Sector Report

27

SKC코오롱PI (178920) 투자등급 및 목표주가 추이

0

10,000

20,000

30,000

40,000

50,000

60,000

17.01 17.07 18.01 18.07 19.01

주가 목표주가

(원(원)

일자

투자

의견

목표가

(원)

목표가격

대상시점

괴리율

평균주가 대비

최고(최저) 주가 대비

2019-01-10 BUY 41,000 1년

2018-11-25 BUY 41,000 1년

담당자 변

경

2018-01-11 1년 경과

이후 1년 165.48 225.88

2017-01-17 BUY 17,000 1년 109.25 225.88

2017-01-11 1년 경과

이후 1년

2016-01-11 BUY 15,000 1년 -24.18 -1.00

자료: 유안타증권

주: 괴리율 = (실제주가* - 목표주가) / 목표주가 X 100

* 1) 목표주가 제시 대상시점까지의 "평균주가"

2) 목표주가 제시 대상시점가지의 "최고(또는 최저) 주가"

야스 (255440) 투자등급 및 목표주가 추이

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

17.09 18.03 18.09

주가 목표주가

(원(원)

일자

투자

의견

목표가

(원)

목표가격

대상시점

괴리율

평균주가 대비

최고(최저) 주가 대비

2019-01-10 BUY 21,000 1년

2018-11-25 BUY 21,000 1년

자료: 유안타증권

주: 괴리율 = (실제주가* - 목표주가) / 목표주가 X 100

* 1) 목표주가 제시 대상시점까지의 "평균주가"

2) 목표주가 제시 대상시점가지의 "최고(또는 최저) 주가"

디스플레이

28

AP시스템 (265520) 투자등급 및 목표주가 추이

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

17.04 17.10 18.04 18.10

주가 목표주가

(원(원)

일자

투자

의견

목표가

(원)

목표가격

대상시점

괴리율

평균주가 대비

최고(최저) 주가 대비

2019-01-10 BUY 32,000 1년

2018-11-25 BUY 32,000 1년

담당자 변

경

2018-10-12 1년 경과

이후 1년 -58.18 -52.17

2017-10-12 BUY 60,000 1년 -52.42 -28.67

2017-08-30 Not Rated - 1년 -

자료: 유안타증권

주: 괴리율 = (실제주가* - 목표주가) / 목표주가 X 100

* 1) 목표주가 제시 대상시점까지의 "평균주가"

2) 목표주가 제시 대상시점가지의 "최고(또는 최저) 주가"

이녹스첨단소재 (272290) 투자등급 및 목표주가 추이

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

17.07 18.01 18.07 19.01

주가 목표주가

(원(원)

일자

투자

의견

목표가

(원)

목표가격

대상시점

괴리율

평균주가 대비

최고(최저) 주가 대비

2019-01-10 BUY 53,000 1년

2018-11-25 BUY 51,556 1년 -26.96 -19.06

자료: 유안타증권

주: 괴리율 = (실제주가* - 목표주가) / 목표주가 X 100

* 1) 목표주가 제시 대상시점까지의 "평균주가"

2) 목표주가 제시 대상시점가지의 "최고(또는 최저) 주가"

Sector Report

29

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며 타인의 부당한 압력이나 간섭 없이 작성되었음을 확인함. (작성자:최영산)

당사는 자료공표일 현재 동 종목 발행주식을 1%이상 보유하고 있지 않습니다.

당사는 자료공표일 현재 해당 기업과 관련하여 특별한 이해관계가 없습니다.

당사는 동 자료를 전문투자자 및 제 3자에게 사전 제공한 사실이 없습니다.

동 자료의 금융투자분석사와 배우자는 자료공표일 현재 대상법인의 주식관련 금융투자상품 및 권리를 보유하고 있지 않습니다.

종목 투자등급 (Guide Line): 투자기간 12개월, 절대수익률 기준 투자등급 4단계(Strong Buy, Buy, Hold, Sell)로 구분한다

Strong Buy: 30%이상 Buy: 10%이상, Hold: -10~10%, Sell: -10%이하로 구분

업종 투자등급 Guide Line: 투자기간 12개월, 시가총액 대비 업종 비중 기준의 투자등급 3단계(Overweight, Neutral, Underweight)로 구분

2014년 2월21일부터 당사 투자등급이 기존 3단계 + 2단계에서 4단계로 변경

본 자료는 투자자의 투자를 권유할 목적으로 작성된 것이 아니라, 투자자의 투자판단에 참고가 되는 정보제공을 목적으로 작성된 참고 자료입니다. 본 자료는

금융투자분석사가 신뢰할만 하다고 판단되는 자료와 정보에 의거하여 만들어진 것이지만, 당사와 금융투자분석사가 그 정확성이나 완전성을 보장할 수는 없습

니다. 따라서, 본 자료를 참고한 투자자의 투자의사결정은 전적으로 투자자 자신의 판단과 책임하에 이루어져야 하며, 당사는 본 자료의 내용에 의거하여 행해

진 일체의 투자행위 결과에 대하여 어떠한 책임도 지지 않습니다. 또한, 본 자료는 당사 투자자에게만 제공되는 자료로 당사의 동의 없이 본 자료를 무단으로

복제 전송 인용 배포하는 행위는 법으로 금지되어 있습니다.