기업소득환류세제 시행 기업의 투자, 배당, 임금에 미치는 효과의 추정:...

TRANSCRIPT

장려상

기업소득환류세제 시행

기업의 투자 배당 임금에 미치는 효과의 추정, , :

준자연적 실험으로부터의 증거

업 득 시 업 당 에 미 는 효과 추 , , 113

기업 득 제 시행

기업 투 당 금에 미 는 효과 추정, , :

준 연적 실험 로 터 증거

변 슬*

요 약< >

본 연 는 도 업 득 책 효과 에 연 다 2015 .

도도 후 업 당 에 미 는 향 계2015 , , 2013-2016

료 사용 여 추 다 과 상 는 업 처리 과 상 아닌 업. ,

통 당 , , 책 시 후 어떻게 달라 는지 추 고 ,

통 책 과 효과 규 여 본 에 는 차 추 법(Differences

용 다 그 결과 도 도 여 산 당in Differences) . ,

늘어나는 효과가 었 것 었다 체 산 규모가 . ,

약 증가 는 효과가 었 산 비 산 2015 11.3%, 2016 15% ,

규모는 약 늘어난 것 나타났다 당 경우 에는 2016 1.3%p . 2015

가량 증가 당 에는 13.3%, 2016 9.6% , 2015 12.4%, 2016

가량 늘어난 것 었다8.6% .

* 지 경 과 사과 , e-mail: [email protected]

114 원 생 공모 우 집 ( )

론. Ⅰ

업들 사내 보 규모 축 는 경향 여러 경 통 지 어

다 사내 보 증가 게 나 사내 보 에 과 폐지가 .

도 다 컨 상헌 연 에 사내 보 과 도가 시. , (2011)

지 내 법 들 사내 보1991 2001 1) 었 나 책 5%

폐지 후 말 증 다 사내 보 격 2002 11.9% , 2012 20.5% .

증가에도 고 업 고용 그 만큼 증가 지 못 고 어2) 업 득

원 않다는 지 었다 고 승 같( & , 2016; , 2016).

경 에 월 는 경 키지 업 득 근2014 7 3 ·

득 증 당 득 증 도 다 업 득 는 업 · .

당 득 액 나 당 증가에 사용 지 않 경우 에 과 는 ·

도 당 증가 등 당 득 액에 미달 경우 단 법, ,

추가 과 는 것 다.

업 득 책목 는 다 과 같 가지 도 리 다 (

도 갑 첫째 통 업 득 당 증가 원천& , 2015). ,

용 도 공 여 업 득과 가계 득간 도모 는 목

다 째 업 득 통 가계 득 증 체 경 양 고 비. ,

진작시키고 는 목 다 그러나 업 득 는 복과 산.

업별 업규모별 다 는 당 고 지 않았다· · ·

는 등 책에 쟁 지 고 다 남창우 지민( , 2015; , 2016)3).

업 득 에 다양 에도 고 아직 지 당 증· ·

가 같 책 목 실 달 고 는지 실증 통 평가는 루어지

고 지 않다 업 득 연 들 책 시 도가 .

미 효과 책 목 달 가능 다 . (2014) 2015

업 득 도 책 목 달 가능 다 당 연 는 .

1) 사내 보 여 산 여 비 타 법 립 등 다 = / . , .

2) 산 책처 쟁 법 에 업 사내 보 2016 ( ) 2009 438.2『 』

원에 원 약 늘어난 실질 증가 에 2013 812.7 1.8 2012 3.0% 2014

상용직 근 락 다1.1%( ) .

3) 업 득 는 미 법 가 과 득에 추가 과 는 가지고 과 ,

식 나 었지만 에 없어 큰 란 야 다A, B .

업 득 시 업 당 에 미 는 효과 추 , , 115

도 시 후 업들 각 업 상 에 맞는 략 통 과 가

능 높아 업 득 도 목 게 달 어 울 것 라는 결

도출 다 도 갑 개편 당증가 상. & (2015) 2014

업 여 당 득 증 업 득 도 주가 에 미 는 ·

향 법에 당 증가 경우에도 업가 가 상승 다

고 주장 다 는 과 상 업 경 특 과 향. & (2016)

책 시 후 어떤 경 략 도출 낼 지 다 결과 당 .

연 에 는 과 상 업 향 그 지 않 업에 비 낮다는

다 승래 우철 업 득 도 경 주체별 귀착효과 . & (2016)

다 연 결과에 업 득 담 생산.

에게 귀 다 도 시 에 . 담 경 효 감 효과는

본에 귀 업 득 담 귀착 업 여가 많 규모 업에 ,

집 는 것 나타났다.

상에 언 같 업 득 도 주식시장과 각 업 경

략에 미 는 향, 귀착효과 그리고 , 책목 달 가능 에 다양 가

루어 다 . 2015 법 후 과 상 업 결산 용

여 책 과 효과 실증연 는 거 없는 실 다.

본 연 목 업 득 가 업 당 에 미 단 , ,

과 효과(causal effects) 실증 는 것 다 특별 본 연 에 는 .

업 득 생 는 연 실험 상 용 여 업 득

과 효과 추 고 다 업 득. 과 상 여 는 업

본 억 500 경계 지게 다. 본 본 억원 상500 업

과 상 고 억원 업 과 상 지 않는다, 500 . 러

업 득 과 상 업 생 처리 과 통 에

는 효과 갖는다 본 연 에 는 . 차 추 법 용 여 업 득

책 효과 평가 고 에 여 , 사내 보 과 책에 시사

도출 고 다 .

본 다 과 같 었다 장에 는 업 득 도 에 . 2

여 살펴보았다 장에 는 연 들 과 리 다 장에 는 업. 3 . 4

득 시 과 효과 추 는 모 과 계량 모 시

116 원 생 공모 우 집 ( )

고 료 추 결과 다 마지막 장에 는 결 향후 연 향에 . 5

다.

사내 보금 과 제도 기업 득 제. Ⅱ

업 득 사 도 과거 보 과 득에 법 과 ‘

도 보 과 득과( )4) 들 다 보 과 득과’ . ‘ 5) 는 본 ’

억원 과 규모 업집단에 는 비상장법 보 과 득에 100 15%

상당액 법 추가 과 는 도 지 운 었다 업1991 2001 .

득 는 과 는 업 사내 보 에 추가 과 다는

에 과거 보 과 득과 공통 가진다고 다 다만‘ ’ . , ,

당 증가 책목 는 업 득 달리 과거 보, ‘

과 득과 는 당 증가에 맞추었다 본 억원 과 규모’ . 100

업집단에 는 비상장 비등 법 보액 과 여 법 득 보·

도 당 는 것 막고 상 당 는 법 과 과 상 ,

공평 생 지 않도 보 과 득 생 는 비상장법 등에

법 보다 법 담 도 것 다 양 병철( & , 2001).

보 과 득과 역시 다 과 같 우 목 리가 재 다 지민 양‘ ’ ( , 2016;

병철 첫째 사내 보 통 본 충 다는 다& , 2001). , .

째 업 여 사내 보 고 실 당 늘 는가,

에 다.

에 여 사내 보 통 재 개 법 과 체계 간

도모 법개 에 보 과 득과 가 폐지 었다 산2001 ‘ ’ (

책처 폐지 당시 재 경 는 보, 2015). 득에 차등 법 법 득

사내 보 통 본 충 는 어 폐지 는 것 추

라고 다 여 에 법 보 득 업 립 립 는 경우 .

과 가 지 않도 어 는 등 도 실효 미 6) 상 므 여

사내 보 통 재 개 도 고 법 과 체계 간 도모

4) 법 법 시 56 , 93

5) 보 과 득 란 보 득에 보 득 차감 득 미 다 .

6) 과 보 는 여러 차 개 통 도 폐지 당시 효 거 없는 나 마나

도가 어 었다 창 법강( , , 517 ).

업 득 시 업 당 에 미 는 효과 추 , , 117

여 동 도 폐지 는 것 라고 폐지 에 다7).

그 다 업 득 보 에 과 도가 재도 경 엇 재 .

는 법개 안 료에 보 과 득과 폐지 2014 ‘ ’

직후 업 동 보 재 개 들었다 그러나 업 득에 비 가계.

득 증가가 고 간 격차가 에 라 업 득 가계 득 ,

도 는 과 도 도 요 시작 다.

업 득 는 업 득 당 에 용토 도 , , ,

당 등 당 득 액에 미달 경우 단 추가과 는 , 10%

도 다 과 상 업 업 본 억원 과 업 상 출. 500 ,

업집단 업 다 과 상 업 업 특 에 맞춰 다 가지 .

식 나 과 식 택 다 업 등 가 많 업 .

포 과 식 택 비스업 등 상 게 는 (A)

업 경우 증가 당액 등 과 식 택 다, (B) 8).

당 득 당액 증가 (A) [ × ( :60~80%)- · · ]× (10%)α

당 득 당액 증가 (B) [ × ( :20~40%)- · ]× (10%)β

재 법개 안 주요내용 료에 업 득 2014

상 업 는 약 천개 체 법 약 미만 법 담액 4 1%

는 약 다80% .

업 득 는 새 개 다 업 득 도 후 2017 .

업들 나 증가보다 당만 크게 늘 다는 지 에 라 2016

월 처리 과 에 당 비 축 여 업 당 12 50% 2017

만 업 득 계산 게 것 다 에 업50% . 2017

들 시 는 당 만 업 득 계산 게 었50%

다 다만 증가액 가 는 안과 동 게 높아 다. , 150% .

7) 재 경 답 료 주 재 경 법개 안 답 료 , ( 22), 25 . , “[2001 ( )] ”,

2001, 25 .

8) 과 상 업 미달액 생 는 경우 다 연도 월 다 도에 증 . 2015

가 당액 등 당 득에 곱 액 과 는 경우 당 과액 도 , 2016

미달액에 공 다 에 미달액 생 경우 에 과액 . 2015 2016

생 도 당 등 늘리 과 다 실질과 는 지연 사. 1

실상 납 는 생 게 다2017 .

118 원 생 공모 우 집 ( )

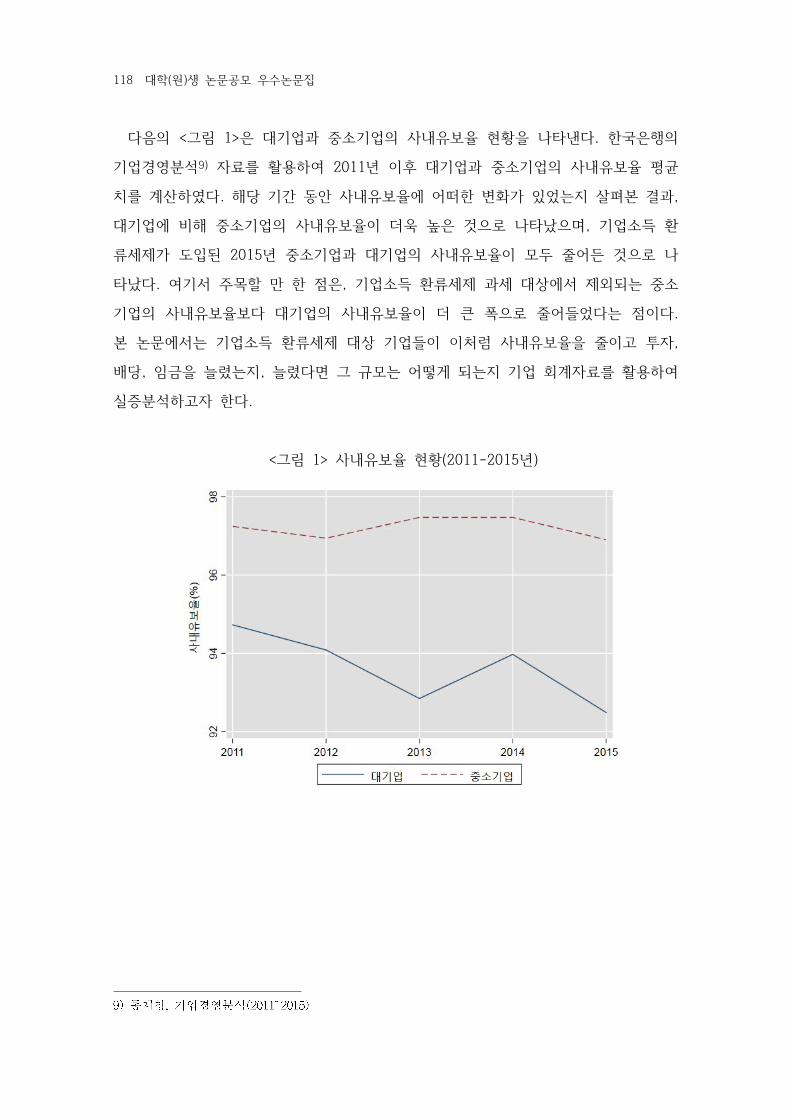

다 그림 업과 업 사내 보 나타낸다 < 1> .

업경 9) 료 용 여 후 업과 업 사내 보 평균 2011

계산 다 당 간 동안 사내 보 에 어떠 변 가 었는지 살펴본 결과. ,

업에 비 업 사내 보 욱 높 것 나타났 업 득 ,

가 도 업과 업 사내 보 모 어든 것 나2015

타났다 여 주목 만 업 득 과 상에 는 . ,

업 사내 보 보다 업 사내 보 큰 폭 어들었다는 다.

본 에 는 업 득 상 업들 처럼 사내 보 고 ,

당 늘 는지 늘 다 그 규모는 어떻게 는지 업 계 료 용 여 , ,

실증 고 다.

그림 사내 보 < 1> (2011-2015 )

업 득 시 업 당 에 미 는 효과 추 , , 119

행연. Ⅲ

가 업 사결 에 미 향 내 연 통 많 진 었다 본 .

연 는 다 과 같 가지 에 연 리 다. ,

가 업 에 미 는 효과에 연 가 다 째 업에 과 가 . ,

당에 미 는 효과에 연 들 다 째 업에 과 가 동 요 . ,

에 미 는 향에 연 들 다 째 업 득 효과 에 . ,

연 들 다.

조 가 기업 투 에 미 는 효과에 한 연1.

법 득에 는 업 본비용에 향 미쳐 업 재 태에도 향

미 게 다 는 본 . Miller and Modigliani(1958) (capital structure

통 본시장 다는 가 에 업 가 는 본 irrelevancy)

다고 주장 다 지만 본시장 다는 것 매우 강 가 후 . ,

연 들 시장 경우 립 지 않 보 다MM .

신고 모 용 모 개 Jorgenson(1963) , Tobin(1969) q

후 업 득에 가 에 미 는 향에 연 는 루어

다 가 에 미 는 향에 연 는 . Summers(1980),

등 들 다 컨 는 토빈 에 Djankov et al.(2010) . Summers(1980) q

여 책 산 축 과 산 가 에 미 는 향에 다.

는 법 가 업가 신에 미 는 향 추 다Djankov et al.(2010) .

그 결과 업에 당 는 업 경우 법 간에 상 계가 재 는 것

나타났 나 비스업 경우 그 계 찾 어 운 것 추 었다.

법 가 업 에 미 는 향 연 내 연 는 진

찬 진 재 경 우철(2003), (2004), & (2003), & (2004), (2005)

등 다 진 는 업 담 는 장 증가시키. (2003)

경 장 고 는 효과가 다는 다 도 변 . (2004)

추 법 용 여 법 가 업 고용에 미 는 향

다 그 결과 업 담 가 에 미 는 향 산업별 업 별 다 . , ·

120 원 생 공모 우 집 ( )

나 업 담 시키는 것 어도 진 는 에는 도움 ,

는 것 보고 고 다.

는 찬 진 는 업 효 계 모 용 여 & (2003)

법 가 업 에 어떤 향 미 는지 경 에는 어떤 , (business cycle)

향 미 는지 결과 감가상각 나 액공 같 지원 ,

법 경우 다는 견 다 .

용 여 법 가 업 별 에 미 는 향 재 경·

역시 목 가 업 크게 늘리지는 않는다는 연 결과 (2004)

시 도 다 우철 평균 효 고 요 모 에 . (2005)

결 여 법 담 에 미 는 효과 다 결과에 .

담 효과는 향 나타났지만 통계 낮 것 (-) ,

었 통계 경우에도 계 추 값 매우 작다는 ,

미루어볼 담 증 효과는 보다 훨씬 작다는 연 결

과 시 다.

기업에 한 과 가 당에 미 는 효과에 한 연2.

에는 업에 과 당과 계에 연 살펴보 업 .

당에 연 는 시작 다 당 연 는 Miller and Modigliani(1961) . ‘

당 통 시장 고 재 지 않 경우 업 당( ) ’ , 無

책 업 가 에 아 런 향 미 지 않 증 다 지만 .

실 본시장에는 도 규 보 비 등 여러 , ,

재 므 시장 다는 가 립 없다.

후 업에 과 가 당에 미 는 효과에 연 는 게 루어 다 .

는 간 시계열 료 용 여 가 당Poterba & Summers(1984) 30

에 미 는 향 고 당에 가 높 경우 당지 감,

견 다 는 당 . Lie & Lie(1999) Papaioannou & Savarese(1994)

가 루어진 미 개 후 당 지 1986 (Tax Reform Act of 1986)

늘어났 다 미 당 는 었는. 2003 , Chetty &

는 당 당 가량 격 증가 Saez(2004) 2003 20%

업 득 시 업 당 에 미 는 효과 추 , , 121

견 다.

당과 가 당 에 미 는 향 내 연 차병 &

태 심 욱 들 다 차병 당 가 (2007), & (2008) . & (2007)

당 지 다는 다 태 심 욱 업 당 향. & (2008)

법 큰 계가 없다는 결 도출 담 감 동,

증가 여도 업 당 통 사 출 보다는 업 내 에 비축

는 경향 는 것 다.

기업에 한 과 가 동수요 금에 미 는 향에 한 연3.

업에 과 가 에 미 는 향에 연 는 법 귀착과

여 살펴볼 다.

법 는 가 가 큰 알 다 에 쟁 (tax incidence) .

역사가 고 여러 진 과 거쳤다 는 본 법. Harberger(1962)

담 다고 나 연 에 는 건 주어질 동, 2006

법 담 게 다고 주장 다 법 득 귀착 모. Harberger(1962)

시킨 는 법 상당 동 가 담 다고 주장Feldstein(1974)

다 후 는 동 법 담 다고 . Randolph(2006) 73% ,

는 동 담 다고 다Desai et al. (2007) 45~75% .

는 법 가 에 향 미 다고 주장 다 체 Felix(2007) (-) .

법 가 상승 경우 연간 지 감 다고 다10%p 7% .

는 법 사 에는 통계 상Hassett & Mathur(2010)

계가 견 다 체 법 가 상 감. 1% 0.5~0.6%

다고 다 당 연 는 가 동 에게 가 는 경 다 과 같 .

다 법 상 본 낮춰 . (post-tax return on capital)

업 고 장 본 재고가 어들게 동 생산,

과 계 동생산 낮아 락 게 다 개 경 에 는 법 가 . 높

낮 나라 본 동 므 러 가 어들게 다.

어 고용 지원 도가 동 요에 미 는 향에 연 들 살펴보

고용창출 액공 고용증 액공 도 연 들 . ,

122 원 생 공모 우 집 ( )

다 만 진 는 고용창출지원 법안 주요 개 었 . & (2015) 2004

여 도 도 효과 실증 다 결, 2008 , 2010 .

과 당 도가 동 요 고 는 향 미 는 것 나타났, ,

특 업에 비 업 고용 요창출에 효과 라는 결과 도출 다.

동훈 상장법 상 결과 추 계 는 고용창출(2016) 1.144 ,

액공 가 동 요 진 는 통계 양 향 미 업(+)

보다는 업에 업 보다는 비 업 에 큰 향 미쳤다는 다, .

는 경엽 등 고용효과가 매우 장 는 (2011) ,

고용에 향 미 다는 결 도출 다 마지막 송원근 등(-) .

동 도 도 후 신규채용건 가 보다 감(2013) 2012 2011

다는 미루어 볼 도도 효과 크지 않 것 평가 다.

다 고용증 액공 도 연 들 다 심충진 규 는 고. & (2011)

용증 액공 도가 동 요에 향 미 다는 는 ,

고용증 액공 액 건비에 많 차지 동 요가 고 다고

다 동 요 탄 추 고용증 액공 효과 .

승훈 실 택 는 업 많지 않 고용창출효(2010) ,

과가 것 라는 결 도출 다.

주요 가들 역시 동 요 고 다양 책 시 고

다 미 경우 . WINTC(Work Incentive Tax Credit), New Jobs Tax

Credit(NJTC), Targeted Jobs Tax Credit(TJTC), Work Opportunity Tax

등과 같 다양 책 도 여 동 요 진 고 다Credit(WOTC) .

신규고용 액공 는 시 도 추가 고용 격 업 (NJTC) 1977-1979 ,

에 액공 택 공 도 다 는 만 고용. McKevitt(1978) NJTC 30

증 효과가 만 고용증 효과가 었 , Perloff and Wachter(1979) 70

다 지 만 . Bishop&Haveman(1979) 1977 1978 130

고용증 효과가 었 건축산업 경우 통산업 고용, 8.2-9.9%, 3.4-4.0%

증가 것 나타났다 마지막 연 에 . , Robert Tannenwald(1982)

매 건 업 심 만개 리가 창출 것 보고 었다, 70 .

취약계 고용 액공 는 시 도 사 약 신규 (TJTC) 1979-1994 ,

고용 업에게 액공 택 공 다 는 도. Hollenbeck & Willke(1991) TJTC

업 득 시 업 당 에 미 는 효과 추 , , 123

스 닉 남 에게는 통계 효과가 었 나/ ,

나 지에 는 낙 효과 고용증 효과가 미미 다는 다.

에 도 새 운 Bishop & Montgomery(1991) TJTC 13-30%

리가 창출 었 러 효과는 청 에 집 것 나타났다, (25 ) .

동 에 요탄 추 여 도 효과 살펴본 TJTC O'Neill(1982)

상 동 요 는 리 가 만개 증가18 (job vacancies) 120

고 보 동 비용 감 다, 20% .

근 액공 는 시 도 취업 취약 계 고용 (WOTC) 1993

업에게 지 액 는 고용주 납 액에 액공 택 공25% 40%

다 캘리포니아 사스 주에 사 통 효과 에 살펴본 . WOTC

사 결과 액공 가 실 업들 고용과 에 거 향 미Levine(2005)

지 않았 견 다.

기업 득 제 효과 에 한 연4.

마지막 에 도 업 득 에 연 들 다 컨 2014 .

업 득 도 시 가 도 목 가 달 가능 재(2014)

는지에 사 다 삼 동차에 는 별도 실.

시 그 스 상장 업과 스닥 상장 업에 는 ,

다 연 결과에 삼 는 업 득 담 가능 .

보 동차 경우 어떻게 냐에 라 억에 700

억 원 업 득 담 것 추 다 그러나 실 도 6,564 .

시 후 업들 각 업 상 에 맞는 략 도출 과 가능

높아 업 득 도 목 게 달 어 울 것 단 다.

도 갑 당 득 증 업 득 도 주가 & (2015) ·

에 미 는 향 다 개편 당증가 상 업 과거 . 2014 2

동안 당 향 늘여 업과 득 업 득 상 업2013

여 시장 검증 결과 당 향 늘여 업 사건 간 동안 ,

비 상 증가가 미미 업 득 상 업 비 상

게 높 것 었다 는 업 득 상 업들 .

124 원 생 공모 우 집 ( )

담 여 당 늘릴 것 시장에 상 고 미 다는

결 도출 다.

승래 우철 법 업 득 도 경 주체별 귀착 & (2016)

효과 다 연 결과에 업 득 담 .

생산 에게 귀 다 도 시 에 담 경 효 감 효과는 .

본에 귀 업 득 담 귀착 업 여가 많 규모 ,

업에 집 는 것 나타났다 당 연 는 법 에 내 보 .

상당 재 재원 나 사내 보 과도축 상 업과

본 득집 욱 고착 는 작용 래 견 다.

는 러 결과 탕 업 득 책 목 달 는

업 태변 통 여 법 효과가 장 다 경 주체

후생 고 게 증진시킬 도 여야 다는 책 시사 도출 다.

연 법 추정결과. Ⅳ

연 법1.

본 처리 업 득 과 상 업10) 본

억 원 과 는 업과 상 출 업집단 업 다 책 시 후 500 .

처리 과 통 당 어떻게 달라 는지 추 고 통 책 · · ,

과 효과 규 여 본 연 에 는 차 추 법 용 다 .

다 과 같 고 효과 모 다.

logi

(1)

여 에 는 과변 업 당 등 지 다, , . 는 업

고 효과 업 미 질 다. 는 시 고 효과

10) 업 본법 다 .

업 득 시 업 당 에 미 는 효과 추 , , 125

경 변동 등 당 시 에 모든 업 향 다(business cycle) . 는

후에 업 득 상 는 업 아닌 경우에는 갖는 2015 1, 0

미변 다.

는 업 시 에 재 비재 특 나타낸

다. 는 차 다.

업에 료 용 여 고 효과 모 추 여 책효과

나타낸다 본 연 에 는 처리 과 동질 고 본 . 500

억원 근 에 업들 상 지었다 본 억원에 억. , 100 900

원 업 상 여 업 득 효과 식별 다.

용 료2.

본 연 에 는 개 업 득 과 효과 추 2015

료에 추출 계 료 용 다KIS-VALUE 2013-2016 .

비 업 (1)

월 결산법 (2) 12

스 상장법 스닥 상장법 스 상장법 감법 (3) , , ,

본 연 에 는 같 용 여 업 득 과 상 업

당 규모가 어떻게 변 는지 살펴보았다 2015 , 2016 , , . 2013

연도 고 업 득 시 업 당2015 , 2016 , ,

상 규모 변 에 미 는 향 다.

체 도시 과 효과 추 과 상 는 업 처 ,

리 과 상 아닌 업 통 다 본 처리 업 득, .

상 업 본 억원 과 는 업과 상 출500

업집단 업 다 여 업 란 업 별 매출액 업 본법 . 「

시 에 규모 내 경우 말 산 액 천억원 상 경우에는 5」

업 보지 않는다11).

11) 당 업 주 업 복 복액 리 모 업 가죽 가 신 업 , / / , / ,

업 차 업 장비 업 가 업에 당 는 경우 매출액 /1 / /

126 원 생 공모 우 집 ( )

본 연 심 상 는 주요 변 는 본 산 규모 , · , ·

산 당 당 료 상여 원 료 , , , ,

료 상여 에 그 취 값 다 변 들 다 과 같 다 산 . .

규모는 산 감가상각 에 산 증가 여 계산 다 여 에.

는 헌과 다 게 토지도 산에 포 는 는 도상 업 용 신 증, ․

축 토지 매도 에 포 다12) 산 규모는 개 비상각.

비 타 산 상각비 산 증가 여 계산 다 산 비 , , .

산 규모 산 비 산 규모는 앞 계산 산 규모,

산 규모 각각 산 계 나 어 계산 다 그 당 재 재 상.

당 에 연 그 그 당 재 재 상 당 에 연 그 ,

취 다 그 료 상여 료 상여 에 연 그 .

취 값 료 상여 에 원 료 값 나 변,

용 다13).

억원 업 업 어업 업 식료 업 담 업 업 복 업1,500 , , / / / / (

목재 나 업 가 업 크스 연탄 업 질 )/ ( )/ , /

업 약 업 고 라스틱 업 가공 업( )/ / (

계 가 업 컴퓨 상 향 통신장비 업 그 계 장비 )/ , , , /

업 동차 트 러 업 그 운송장비 업 가스 증 도사업 건 업/ / / , , / /

도매 매업에 당 는 경우 억원 료 업 쇄 매체 복 업 료용 질 1,000 , / /

약 업 비 업 료 시계 업 그 / / , , /

업 폐 처리 원료재생 경복원업 운 업 출 상 송통신 보 비스업에 당/ , , / / , ,

는 경우 억원 과 비스업 사업시 리 사업지원 비스업 보건업 800 , , / /

사 복지 비스업 스포 여가 비스업 리 타 개 비스업에 / , / ( ) 修理

당 는 경우 억원 식 업 보험업 동산업 업 비스업에 600 , / / /

당 는 경우 매출액 억원 경우 업 다400 .

12) 산에는 토지 건 축 계장 시 장 공 차량운 공 , , , , , / , , , ,

타 산 건 산 리스 산 포 다 시 상각 는 비 당 득에 비용 , , . ‘ ’

차감 므 다.

13) 는 증가액 원 고액연 억원 상 주주 그 등 직원 (1.2 ),

비 근 득 증가액 미 다.

업 득 시 업 당 에 미 는 효과 추 , , 127

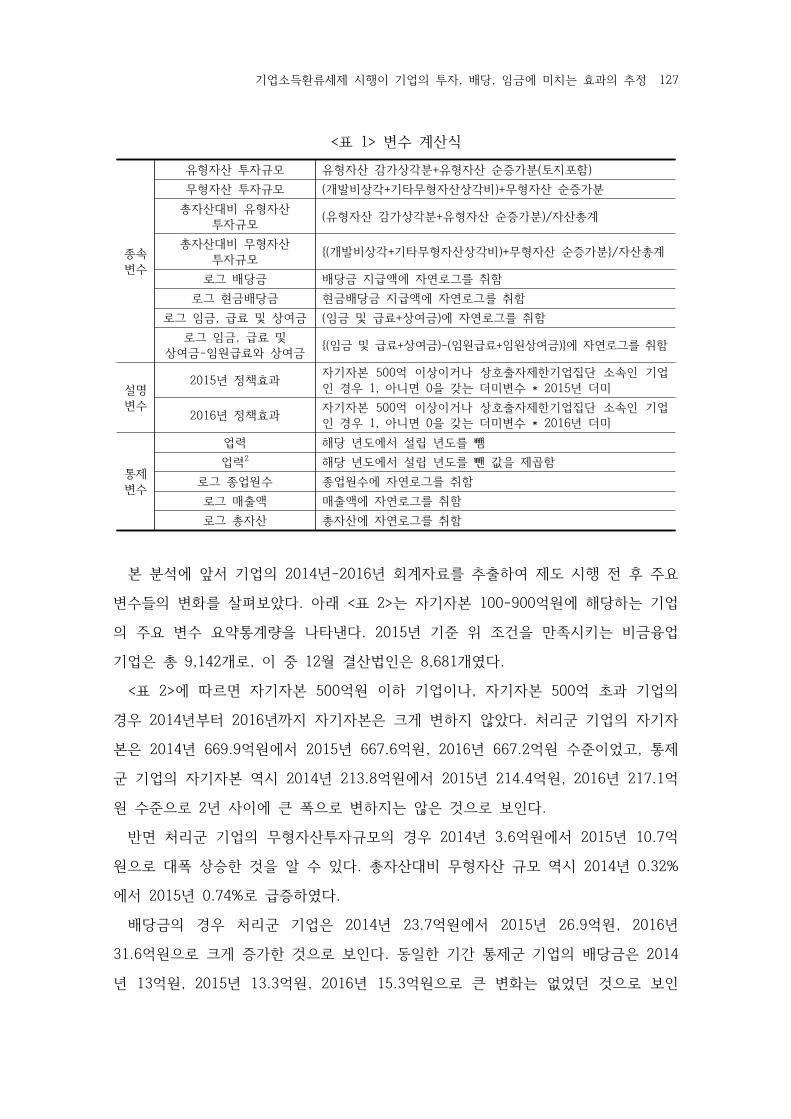

변

산 규모 산 감가상각 산 증가 토지포+ ( )

산 규모 개 비상각 타 산상각비 산 증가( + )+

산 비 산

규모산 감가상각 산 증가 산 계( + )/

산 비 산

규모개 비상각 타 산상각비 산 증가 산 계{( + )+ }/

그 당 당 지 액에 연 그 취

그 당 당 지 액에 연 그 취

그 료 상여, 료 상여 에 연 그 취( + )

그 료 ,

상여 원 료 상여- 료 상여 원 료 원상여 에 연 그 취{( + )-( + )}

변

책효과2015본 억 상 거나 상 출 업집단 업500

경우 아니 갖는 미변 미1, 0 * 2015

책효과2016본 억 상 거나 상 출 업집단 업500

경우 아니 갖는 미변 미1, 0 * 2016

통

변

업 당 도에 립 도 뺌

업 2 당 도에 립 도 뺀 값 곱

그 업원 업원 에 연 그 취

그 매출액 매출액에 연 그 취

그 산 산에 연 그 취

< 1 변 계산식>

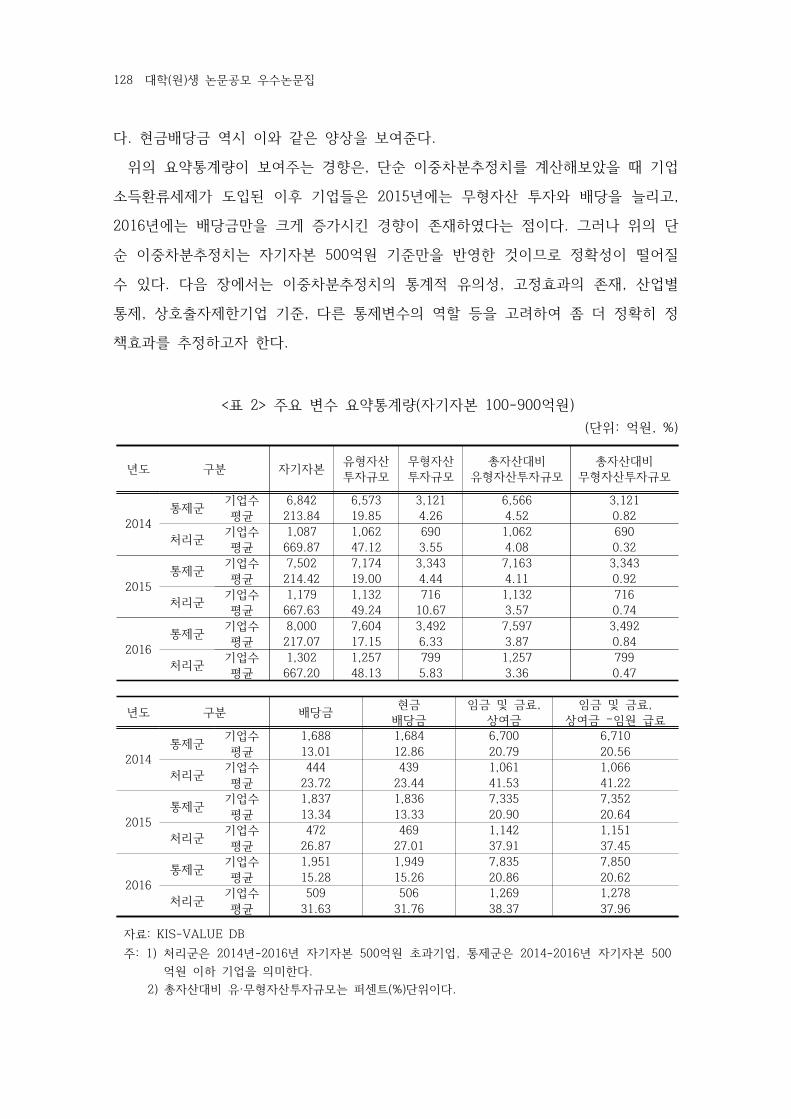

본 에 앞 업 계 료 추출 여 도 시 후 주요 2014 -2016

변 들 변 살펴보았다 아래 는 본 억원에 당 는 업. < 2> 100-900

주요 변 요약통계량 나타낸다 건 만 시키는 비 업 . 2015

업 개 월 결산법 개 다9,142 , 12 8,681 .

에 본 억원 업 나 본 억 과 업 < 2> 500 , 500

경우 지 본 크게 변 지 않았다 처리 업 2014 2016 .

본 억원에 억원 억원 었고 통2014 669.9 2015 667.6 , 2016 667.2 ,

업 본 역시 억원에 억원 억2014 213.8 2015 214.4 , 2016 217.1

원 사 에 큰 폭 변 지는 않 것 보 다2 .

처리 업 산 규모 경우 억원에 억 2014 3.6 2015 10.7

원 폭 상승 것 알 다 산 비 산 규모 역시 . 2014 0.32%

에 증 다2015 0.74% .

당 경우 처리 업 억원에 억원 2014 23.7 2015 26.9 , 2016

억원 크게 증가 것 보 다 동 간 통 업 당 31.6 . 2014

억원 억원 억원 큰 변 는 없었 것 보13 , 2015 13.3 , 2016 15.3

128 원 생 공모 우 집 ( )

다 당 역시 같 양상 보여 다. .

요약통계량 보여주는 경향 단 차 추 계산 보았 업 ,

득 가 도 후 업들 에는 산 당 늘리고2015 ,

에는 당 만 크게 증가시킨 경향 재 다는 다 그러나 단2016 .

차 추 는 본 억원 만 것 므 떨어질 500

다 다 장에 는 차 추 통계 고 효과 재 산업별 . , ,

통 상 출 업 다 통 변 역 등 고 여 , ,

책효과 추 고 다.

도 본산

규모

산

규모

산 비

산 규모

산 비

산 규모

2014

통업 6,842 6,573 3,121 6,566 3,121

평균 213.84 19.85 4.26 4.52 0.82

처리업 1,087 1,062 690 1,062 690

평균 669.87 47.12 3.55 4.08 0.32

2015

통업 7,502 7,174 3,343 7,163 3,343

평균 214.42 19.00 4.44 4.11 0.92

처리업 1,179 1,132 716 1,132 716

평균 667.63 49.24 10.67 3.57 0.74

2016

통업 8,000 7,604 3,492 7,597 3,492

평균 217.07 17.15 6.33 3.87 0.84

처리업 1,302 1,257 799 1,257 799

평균 667.20 48.13 5.83 3.36 0.47

도 당당

료,

상여

료,

상여 원 료–

2014

통업 1,688 1,684 6,700 6,710

평균 13.01 12.86 20.79 20.56

처리업 444 439 1,061 1,066

평균 23.72 23.44 41.53 41.22

2015

통업 1,837 1,836 7,335 7,352

평균 13.34 13.33 20.90 20.64

처리업 472 469 1,142 1,151

평균 26.87 27.01 37.91 37.45

2016

통업 1,951 1,949 7,835 7,850

평균 15.28 15.26 20.86 20.62

처리업 509 506 1,269 1,278

평균 31.63 31.76 38.37 37.96

료: KIS-VALUE DB

주 처리 본 억원 과 업 통 본 : 1) 2014 -2016 500 , 2014-2016 500

억원 업 미 다.

산 비 산 규모는 트 단 다 2) · (%) .

< 2 주요 변 요약통계량 본 억원> ( 100-900 )

단 억원( : , %)

업 득 시 업 당 에 미 는 효과 추 , , 129

중차 추정결과3.

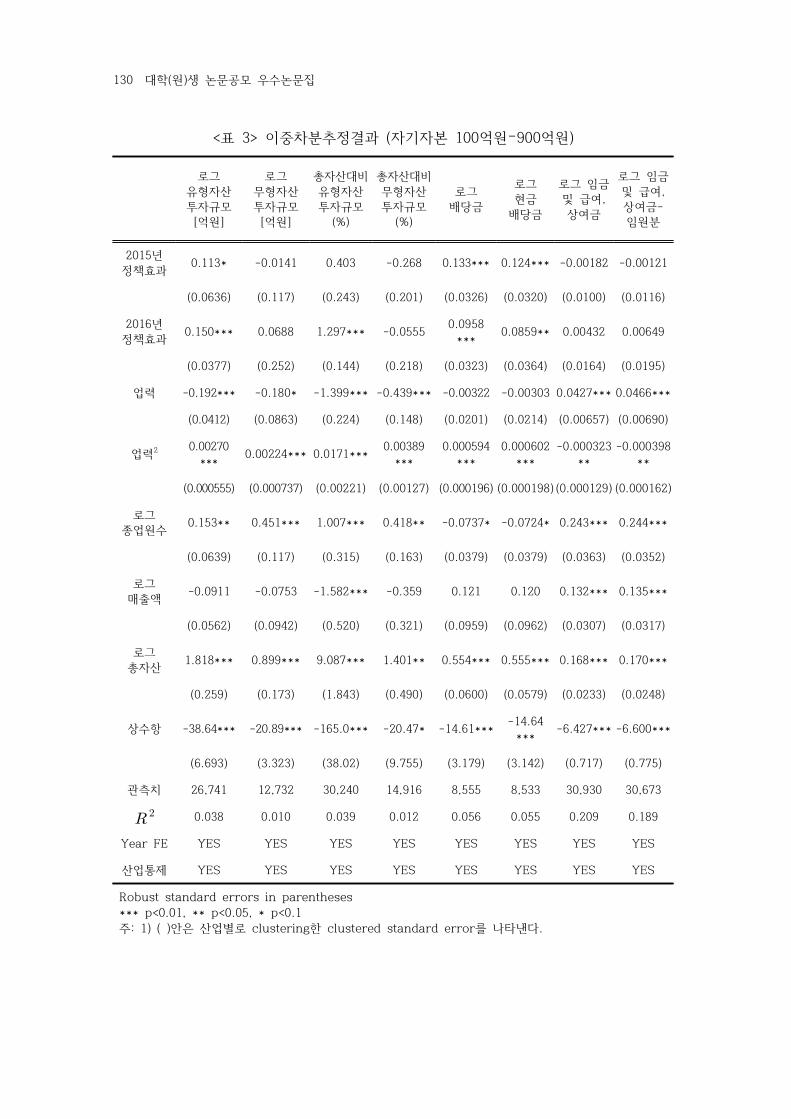

다 차 추 결과 나타낸다 우 업 득 가 도 < 3> .

동 도가 어떤 향 미쳤는지 살펴보 고 효과 모 용 여 책효2015 .

과 추 결과 동 도도 산 규모가 약 늘어난 것, 11.3%

나타났다 산 비 산 규모 경우 추 계 가 양 값 가지. (+)

는 것 나타났 나 통계 낮다 당 경우에는 약 당. 13.3%,

늘어난 것 었다 업 득 도 12.4% . ,

업 산 규모 당 액 증가 었다는 가능 다2015 .

동 도는 산 규모 증가에는 큰 향 미 지 못 것

나타났다 째 열 결과 보 산 규모 추 계 는 . ,

값 가지 는 통계 지 않 것 보 다 곱 째 열 (-) .

그 료 상여 변 는 결과 역시 추 계 는 , 0.00182–

그 크 가 매우 작 통계 도 지 않다 마찬가지 여 째 열 .

그 료 상여 에 원 료 변 변 는 결과 ,

역시 추 규모가 매우 작고 통계 지 않 것 추 었다.

다 도 도 에 업 당 결 에 어떤 향 미쳤는 2016 · ·

지 살펴보았다 결과 과 마찬가지 산 당 증가에 . 2015

통계 변 가 었다는 것 었다 여 주목 만 .

업들 에 비 산 늘 다는 다 체2015 2016 .

에는 산 규모가 에는 약 가량 늘어난 것 , 2015 11.3%, 2016 15%

었다 산 비 산 규모 경우 에는 큰 변 가 없었 나. 2015 ,

추 계 가 약 는 도도 산 에 미 는 향 2016 1.3%p

보다 에 욱 컸 뒷 다2015 2016 .

당 경우 도에 책효과가 욱 컸 것 보 다 당 , 2015 .

에는 늘어난 것 나타났 당 각각 2015 13.3%, 2016 9.6% ,

증가 것 나타났다12.4%, 8.6% .

130 원 생 공모 우 집 ( )

그

산

규모

억원[ ]

그

산

규모

억원[ ]

산 비

산

규모

(%)

산 비

산

규모

(%)

그

당

그

당

그

여,

상여

그

여,

상여 -

원

2015

책효과0.113* -0.0141 0.403 -0.268 0.133*** 0.124*** -0.00182 -0.00121

(0.0636) (0.117) (0.243) (0.201) (0.0326) (0.0320) (0.0100) (0.0116)

2016

책효과0.150*** 0.0688 1.297*** -0.0555

0.0958

***0.0859** 0.00432 0.00649

(0.0377) (0.252) (0.144) (0.218) (0.0323) (0.0364) (0.0164) (0.0195)

업 -0.192*** -0.180* -1.399*** -0.439*** -0.00322 -0.00303 0.0427*** 0.0466***

(0.0412) (0.0863) (0.224) (0.148) (0.0201) (0.0214) (0.00657) (0.00690)

업 2 0.00270

***0.00224*** 0.0171***

0.00389

***

0.000594

***

0.000602

***

-0.000323

**

-0.000398

**

(0.000555) (0.000737) (0.00221) (0.00127) (0.000196) (0.000198) (0.000129) (0.000162)

그

업원0.153** 0.451*** 1.007*** 0.418** -0.0737* -0.0724* 0.243*** 0.244***

(0.0639) (0.117) (0.315) (0.163) (0.0379) (0.0379) (0.0363) (0.0352)

그

매출액-0.0911 -0.0753 -1.582*** -0.359 0.121 0.120 0.132*** 0.135***

(0.0562) (0.0942) (0.520) (0.321) (0.0959) (0.0962) (0.0307) (0.0317)

그

산1.818*** 0.899*** 9.087*** 1.401** 0.554*** 0.555*** 0.168*** 0.170***

(0.259) (0.173) (1.843) (0.490) (0.0600) (0.0579) (0.0233) (0.0248)

상 -38.64*** -20.89*** -165.0*** -20.47* -14.61***-14.64

***-6.427*** -6.600***

(6.693) (3.323) (38.02) (9.755) (3.179) (3.142) (0.717) (0.775)

26,741 12,732 30,240 14,916 8,555 8,533 30,930 30,673

0.038 0.010 0.039 0.012 0.056 0.055 0.209 0.189

Year FE YES YES YES YES YES YES YES YES

산업통 YES YES YES YES YES YES YES YES

Robust standard errors in parentheses

*** p<0.01, ** p<0.05, * p<0.1

주 안 산업별 나타낸다 : 1) ( ) clustering clustered standard error .

< 3 차 추 결과 본 억원 억원> ( 100 900 )–

업 득 시 업 당 에 미 는 효과 추 , , 131

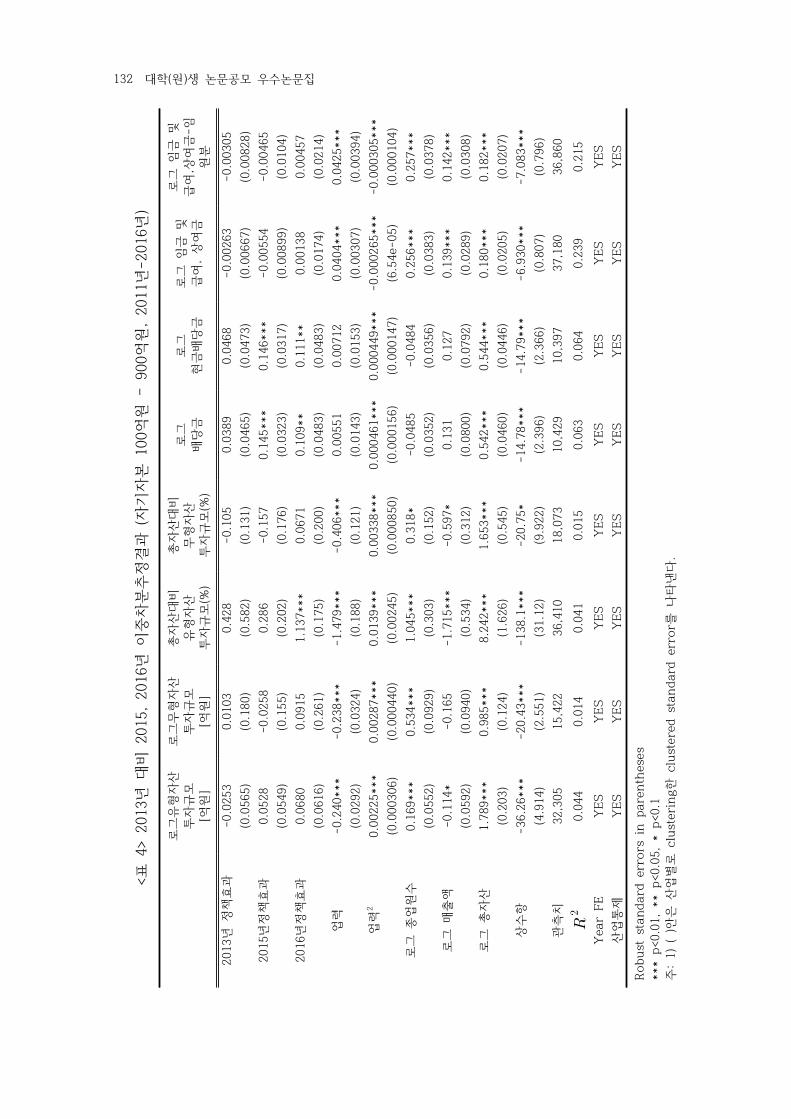

강건 검정4.

어 차 법 용 여 결과 강건 검 가상 ,

책효과변 가 포 모 추가 추 그 결과는 2013 , < 3>

차 추 크게 다 지 않 것 었다.

만 추가 고 는 가상 책효과변 가 통계 드러내지 2013

않는 책 미 변 가 통계 다 는 업 득 2015 , 2016 ,

가 도 후에 업 당 증가 에 변 가 었2015 · ·

뒷 다 처럼 책효과 변 추가 고 경우 모 강. 2013

건 뿐만 아니라 높 것 보 다.

책효과 변 추가 고 여 업 득 효과 추 2013

결과 차 추 결과 큰 차 나타내지 않는 것 나타났, < 3>

추 계 향 에 어 값 가지는 것 었다 나아가, . ,

책효과 변 는 당 변 는 모든 에 통계 2013 · ·

나타내지 않는 것 나타났다 업 득 시 에는 변 가 . ,

없었 나 도 시 후 업들 에 변 가 었다는 것 다.

보 산 비 산 규모 당 과 < 4> 2016 , 2015·2016

당 경우 과 마찬가지 통계 나타내었다 다만< 3> . ,

산 규모 경우 에 모 짐에 라 통계 는 < 4>

것 나타났다.

상 결과 보 업 득 가 도 에 라 과 상 , 2015

업 당 각각 가량 증가 었 2015 , 2016 14.45%, 11% ,

약 가량 늘어났다고 다2016 1.13%p .

그산

규모

억원

[]

그산

규모

억원

[]

산비

산

규모

(%)

산비

산

규모

(%)

그 당

그 당

그

여상

여,

그

여상

여,

-

원

책

효과

2013

-0.0

253

0.0

103

0.4

28

-0.1

05

0.0

389

0.0

468

-0.0

0263

-0.0

0305

(0.0

565)

(0.1

80)

(0.5

82)

(0.1

31)

(0.0

465)

(0.0

473)

(0.0

0667)

(0.0

0828)

책효

과2015

0.0

528

-0.0

258

0.2

86

-0.1

57

0.1

45***

0.1

46***

-0.0

0554

-0.0

0465

(0.0

549)

(0.1

55)

(0.2

02)

(0.1

76)

(0.0

323)

(0.0

317)

(0.0

0899)

(0.0

104)

책효

과2016

0.0

680

0.0

915

1.1

37***

0.0

671

0.1

09**

0.1

11**

0.0

0138

0.0

0457

(0.0

616)

(0.2

61)

(0.1

75)

(0.2

00)

(0.0

483)

(0.0

483)

(0.0

174)

(0.0

214)

업-0.2

40***

-0.2

38***

-1.4

79***

-0.4

06***

0.0

0551

0.0

0712

0.0

404***

0.0

425***

(0.0

292)

(0.0

324)

(0.1

88)

(0.1

21)

(0.0

143)

(0.0

153)

(0.0

0307)

(0.0

0394)

업2

0.0

0225***

0.0

0287***

0.0

139***

0.0

0338***

0.0

00461***

0.0

00449***

-0.0

00265***

-0.0

00305***

(0.0

00306)

(0.0

00440)

(0.0

0245)

(0.0

00850)

(0.0

00156)

(0.0

00147)

(6.5

4e-05)

(0.0

00104)

그

업원

0.1

69***

0.5

34***

1.0

45***

0.3

18*

-0.0

485

-0.0

484

0.2

56***

0.2

57***

(0.0

552)

(0.0

929)

(0.3

03)

(0.1

52)

(0.0

352)

(0.0

356)

(0.0

383)

(0.0

378)

그 매

출액

-0.1

14*

-0.1

65

-1.7

15***

-0.5

97*

0.1

31

0.1

27

0.1

39***

0.1

42***

(0.0

592)

(0.0

940)

(0.5

34)

(0.3

12)

(0.0

800)

(0.0

792)

(0.0

289)

(0.0

308)

그

산1.7

89***

0.9

85***

8.2

42***

1.6

53***

0.5

42***

0.5

44***

0.1

80***

0.1

82***

(0.2

03)

(0.1

24)

(1.6

26)

(0.5

45)

(0.0

460)

(0.0

446)

(0.0

205)

(0.0

207)

상-36.2

6***

-20.4

3***

-138.1

***

-20.7

5*

-14.7

8***

-14.7

9***

-6.9

30***

-7.0

83***

(4.9

14)

(2.5

51)

(31.1

2)

(9.9

22)

(2.3

96)

(2.3

66)

(0.8

07)

(0.7

96)

32,3

05

15,4

22

36,4

10

18,0

73

10,4

29

10,3

97

37,1

80

36,8

60

0.0

44

0.0

14

0.0

41

0.0

15

0.0

63

0.0

64

0.2

39

0.2

15

Year

FE

YE

SY

ES

YE

SY

ES

YE

SY

ES

YE

SY

ES

산업

통Y

ES

YE

SY

ES

YE

SY

ES

YE

SY

ES

YE

S

Robu

st s

tan

dard

err

ors

in

pare

nth

ese

s

*** p

<0.0

1,

** p<0.0

5,

* p<0.1

주안

산

업별

나타

낸다

: 1)

( )

clu

steri

ng

clu

stere

d s

tan

dard

err

or

.

<

4

비

차

추결

과

본

억원

억

원> 2

013

2015,

2016

(100

900

, 2011

-2016

) –

132 원 생 공모 우 집 ( )

업 득 시 업 당 에 미 는 효과 추 , , 133

결론 향후 연 향. Ⅴ

본 연 는 도 업 득 책 효과 에 연 다 2015 .

도도 후 업 당 에 미 는 향 계2015 , , 2013-2016

료 용 여 추 다 그 결과 도 도 여 산 당 . ,

늘어나는 효과가 었 것 었다 체 산 규모가 . , 2015

약 증가 는 효과가 었 산 비 산 규11.3%, 2016 15% ,

모는 약 늘어난 것 었다 당 경우 에는 2016 1.3%p . 2015

증가 당 에는 13.3%, 2016 9.6% , 2015 12.4%, 2016 8.6%

가량 늘어난 것 었다.

차 추 결과가 보여주는 경향 도 도 여 산 ,

당 진 었 나 산 나 증가에는 큰 향 미 지 못 다는 것

다 나아가 도 도 미 는 향 산 경우 보다 . , 2015 2016

에 욱 컸 당 도 에 많 늘어난 것 보 다2015 .

같 결과는 책 여 다 는 · . ,

연 실험 상 용 업 득 가 당 업 당 에 미 는 , ,

과 효과 추 첫 째 연 가 다 모 용 여 업 득 효.

과 거나 단 상 계에 여 연 에 비 본 연 는

책평가 헌에 사용 는 사업평가 법 용 여 과 효과 추 다는

에 공헌 다.

책 에 는 책에 증거에 평가라는 에 여가 다 본 .

연 는 업 사내 보 시키 는 페 티 공 는 책( )

안시 도 책 효과 달 는지 평가 다 본 연 평가에 .

여 향후 업 득 축 연장 폐지 사내 보 , , ,

법 도 등 결 시 에 과 책당 에 과 평가결과 공

것 라고 다.

업 득 는 지 시 운 는 책 다 본 2015 2017 .

에 는 업 미시 료 용 여 업 득 도2013 2016

효과 추 다 결산 용 업 득 도 장. 2017

실증 향후 과 남겨 다.

134 원 생 공모 우 집 ( )

편 업 득 도 당시 주 책목 나는 업 득 통 ,

내 경 다 그러나 도 시 후 업 득 가계 득 는 효.

과 실 내고 는지 검증 지 않고 다는 지 었다 지민 본 ( , 2016).

에 도 역시 업 득 도 통 여 업 득 가계 득 러들어

갔는지 그 경 가 양 고 비가 진작 었는지에 는 추 지 못,

다 차후 러 등 추가 고 다 득 연 .

것 다.

업 득 시 업 당 에 미 는 효과 추 , , 135

참 고 문 헌

고 업미 득 가 업 미래 과에 미 는 향(2016), “ .” ․ 『

연 , 33(1): 39~66.』

산 책처 쟁(2015), 2015 .『 』

동훈 고용창출 액공 도 효 지역산업연(2016). " ," , 39:113~142.『 』

상헌 법 사내 보 에 과 안 연 산 책처(2011), “ ,” .

업 득 에 업 가능 에 사 연 경(2014), “ ,”『

컨 연 , 14(4):221~230.』

승래 우철 법 개편 경 주체별 귀착효과 법 (2016), “ : ․

업 득 질 경,” , 19(1):85~112.『 』

우철 법 담 업 동에 미 는 효과 (2005), “ (The effects of

corporate tax burden on investment behaviors: an analysis using

company panel data).”

찬 진 업 여 법 는 요 가(2003), “ ?”, ․ 『

연 , 20(3):85~107.』

진 안 주요 법 변 추 우리나라 법 개편(2003), “․ ․

향 연 원,” .

업 담 고용에 미 는 향에 실증(2004), “ ,”

연 원 재 포럼.

남창우 변 가 업 당 결 에 미 는 향 (2015), “ (The Impact of

개 연 원Tax-Regime Change on Investment and Dividend Policies)”, .

지민 재 업 득 에 여 법연(2016), “ .” , 『 』

22(2):363~420.

규모 업집단내 업 득 상 업 지 과 (2016), “․

특 계 보연,” , 34(1):247~268.『 』

승 경 개 경 포럼(2013), “ ,” , 9(2):1~20.『 』

송원근 진 상 허원 신 도 법개 안 평가 경 연 원(2013), “2013 ,” .․ ․ ․ ․

심충진 규 고용증 액공 도 효과에 연 계(2011). " ," , ․ 『 』

12(2):435~454..

양 병철 보 과 득과 업 지 에 재 책(2001), “ ”, ․ 『

계연 , 4:67~84.』

만 진 고용창출 액공 도가 고용창출과 에 미 는 향· (2015), “ ”,

연 , 15(2):161~187.『 』

태 심 욱 법 가 업 담과 재 동에 미 는 · (2008). “

향 계”, , 9(4): 249~283.『 』

재 경 법 가 업 진시키는가 업체 심· (2004). “ -

136 원 생 공모 우 집 ( )

산업경 연1986-1997”. , 17(5):1711~1725.『 』

창 법강 사(2016), , .『 』

승훈 리 창출과 책 리 책 연 산 책처(2010), “ ”, 3 , .『 』

경엽 상 도 개편 평가 경 연 원(2011), “2011 ”, .․ ․

차병 비 통 당 향 결 요 에 실증 경 연(2007). “ ”. ․ 『

, 55(4):165~186.』

통계청 업경, ,

(http://kosis.kr/statHtml/statHtml.do?orgId=301&tblId=DT_027Y518&conn_p

ath=I3(2017.07.13.)

도 갑 당 득증 업 득 도 과 주가(2015), “ ,” ․ 『

계 , 16(2):231~260.』

Bishop, John H. and Mark Montgomery(1991), “Does the Targeted Jobs Tax

Credit Create Jobs at Subsidized Firms?” Working Paper.

Chetty, R., and Saez, E.(2004), “Do dividend payments respond to taxes?

Preliminary evidence from the 2003 dividend tax cut (No. w10572)”,

National Bureau of Economic Research.

Desai, Mihir A., C. Fritz Foley, and James R. Hines(2007), "Labor and capital

shares of the corporate tax burden: International evidence." Conference

on Who Pays the Corporate Tax in an Open Economy.

Djankov, S., Ganser, T., McLiesh, C., Ramalho, R., and Shleifer, A.(2010). “The

effect of corporate taxes on investment and entrepreneurship”. American

Economic Journal: Macroeconomics, 2(3):31~64.

Feldstein, M.(1974), "Incidence of a capital income tax in a growing economy

with variable savings rates." The Review of Economic Studies, 41(4):

505~513.

Felix, R. Alison(2007), Passing the burden: Corporate tax incidence in open

economies. No. 468. LIS Working Paper Series.

Gravelle, Jane, and Kent Smetters(2001), “Who Bears the Burden of the

Corporate Tax in the Open Economy?”, No. w8280. National Bureau of

Economic Research.

Harberger, Arnold C.(1962), "The incidence of the corporation income tax."

Journal of Political economy, 70.3:215~240.

Hassett, K. A., and Mathur, A(2010), “Spatial tax competition and domestic

wages.”

Jorgenson, D. W.(1963), “Capital theory and investment behavior,” The American

Economic Review, 53(2):247~259.

Levine, Linda(2005), “The Work Opportunity Tax Credit and the

업 득 시 업 당 에 미 는 효과 추 , , 137

Welfare-to-Work Tax Credit,” Congressional Research Service.

Lie, E., & Lie, H. J.(1999). “The Role of Personal Taxes in Corporate Decisions:

An Empirical Analysis of Share Repurchases and Dividends (Digest

Summary).” Journal of Financial and Quantitative Analysis, 34(4):533~552.

McKevitt, James(1978), “Jobs Tax Credit,” Testimony at Joint Hearings before

the subcommittee on Administration of the Internal Revenue Code and

Senate Select Small Business committee, 95th Congress 2nd session,

179~196.

Miller, Merton H. and F. Modigliani(1961), “Dividend Policy, Growth, and the

Valuation of Shares,” Journal of Business, 34(4):411~433.

Modigliani, F., and Miller, M. H. (1958). “The cost of capital, corporation

finance and the theory of investment.” The American economic review,

261~297.

O'Neill, Dave M.(1982), "Employment tax credit programs: The effects of

socioeconomic targeting provisions." The Journal of Human Resources

17(3):449~459.

Papaioannou, G. J., and Savarese, C. M.(1994). “Corporate dividend policy

response to the Tax Reform Act of 1986.” Financial Management, 56~63.

Perloff, Jeffrey M., and Michael L. Wachter(1979), "The new jobs tax credit: an

evaluation of the 1977-78 wage subsidy program." The American

Economic Review, 69(2):173~179.

Poterba, J. M., and Summers, L. H.(1984). “New evidence that taxes affect the

valuation of dividends”, The Journal of Finance, 39(5):1397~1415.

Randolph, William Carl.(2006), International burdens of the corporate income

tax. Washington, DC: Congressional Budget Office.

Summers, L. H.(1980). “Inflation, taxation, and corporate investment: a q-theory

approach.”

Tannenwald, Robert(1982), "Are Wage and Training Subsidies Cost -Effective?–

Some Evidence from the New Jobs Tax Credit." New England Economic

Review, 25~34.

Tobin, J.(1969). “A general equilibrium approach to monetary theory”, Journal

of money, credit and banking, 1(1):15~29.

Bishop, John, and Robert Haveman.(1979), "Selective employment

subsidies: can Okun's law be repealed?." The American economic review

69(2):124~130.