estudio de impacto de garantias a largo …€¦ · estudio de impacto de garantias a ......

TRANSCRIPT

ESTUDIO DE IMPACTO DE GARANTIAS A LARGO PLAZO

“LTGA”

D i r e c c i ó n G e n e r a l d e S e g u r o s y F o n d o s d e P e n s i o n e s

Madrid, 4 de febrero 2013

Disclaimer

Ninguno de los elementos de las especificaciones técnicas de las garantías a largo plazo, predeterminarán el resultado final dellargo plazo, predeterminarán el resultado final del proceso Omnibus II ni de los Estándares Técnicos y Guias Finales de EIOPA.

2 de 53

Introducción

Directiva de nivel 1 Publicación Directiva de Solvencia II (2009/138/EC) en el DOUE el 17/12/2009

Proyecto de Directiva Omnibus II incluye cambios en la Directiva de Solvencia II:

Definir las materias que EIOPA debe desarrollar a través de Estándares Técnicos Vinculantes

Identificar los casos en los que EIOPA ejercerá su poder de mediación inc lante (gr pos de entidades q e operen en arios Estados miembros)vinculante (grupos de entidades que operen en varios Estados miembros)

Regular la entrada en vigor de SII, disp. Transitorias, diseño de la curva de tipos de descuento de PPTT, Matching Adjustment…..

Objetivo

Los miembros del Trílogo-Parlamento Europeo, Consejo y Comisión Europea- en julio de 2012 acuerdan antes de seguir avanzando con la Directiva Omnibus II , que Solvencia II debería incluir medidas regulatorias para hacer frente a las cuestiones relacionadas con los productos de seguros con garantías a largo plazo que podrían verse afectados por volatilidad artificial a corto plazo de los bonos, con impacto en la cifra de PT, FP y requerimientos de capital, cuando este tipo de contratos de seguro recogen prestaciones a largo plazo y por tanto no estarán en principio expuestos a

3 de 53

cuando este tipo de contratos de seguro recogen prestaciones a largo plazo y por tanto no estarán en principio expuestos a dicha volatilidad de los mercados.

Introducción

Estas medidas regulatorias antes de recogerse en normas de Nivel I, nivel II o nivel III será necesario ser testeadas a través de un estudio de impacto. (LTG en sus siglas inglesas).

Las partes del trílogo llegaron a un acuerdo el 14 de diciembre de 2012 sobre las condiciones finales de Referencia (ToR en sus siglas2012 sobre las condiciones finales de Referencia (ToR en sus siglas inglesas) del estudio de impacto.

EIOPA ha desarrollado las Especificaciones Técnicas para la evaluación de las LTG basado en las condiciones finales de referencia (ToR) en los términos dispuestos y suministrados por la Comisión Europea a EIOPA el 19 de diciembre 2012.

4 de 53

ObjetoEstudio de impacto garantías a largo plazo

• Objeto del LTG: Evaluar los efectos de la implementación de la combinación de 5 medidasObjeto del LTG: Evaluar los efectos de la implementación de la combinación de 5 medidasestablecidas en 13 escenarios tendrá en particular:

En la política de protección del asegurado.

Supervisión eficiente y eficaz por parte de las autoridades de supervisión.

Implementación eficiente y eficaz por parte de las empresas.

Incentivos adecuados para una buena gestión del riesgo y contribución al correcto reflejo del riesgo de las compañías.

En cooperación con la Autoridad Europea de Riesgo Sistémico (ESRB), impacto sobre la estabilidad financierafinanciera.

Impacto en el mercado único, considerando las actividades transfronterizas.

Impacto en la situación de solvencia de las empresas de seguros y las posibles distorsiones de la t i l d i lcompetencia en los mercados nacionales.

El impacto en la inversión a largo plazo por las empresas de seguros.

ObjetoEstudio de impacto garantías a largo plazo

Los resultados sobre la posición de solvencia (y las métricas relacionadas) tendrán que ser suministrados por empresas individuales y por país.

La base por defecto para determinar los requerimientos de capital y el margen de riesgo en el contexto del LTGA será la fórmula estándar. Las empresas tienen la opción de proporcionar los resultados agregados del Modelo Interno junto a los resultados de la fórmula estándar. Tales aseguradores deben participar en el proceso de pre-solicitud de modelos internos.

Los participantes que presenten los resultados de su Modelo Interno también proporcionarán detalles adicionales en un cuestionario aparte sobre como el modelo interno ha sido utilizado en el contexto del LTGA.

6 de 53

Medidas, escenarios y datosEstudio de impacto garantías a largo plazo

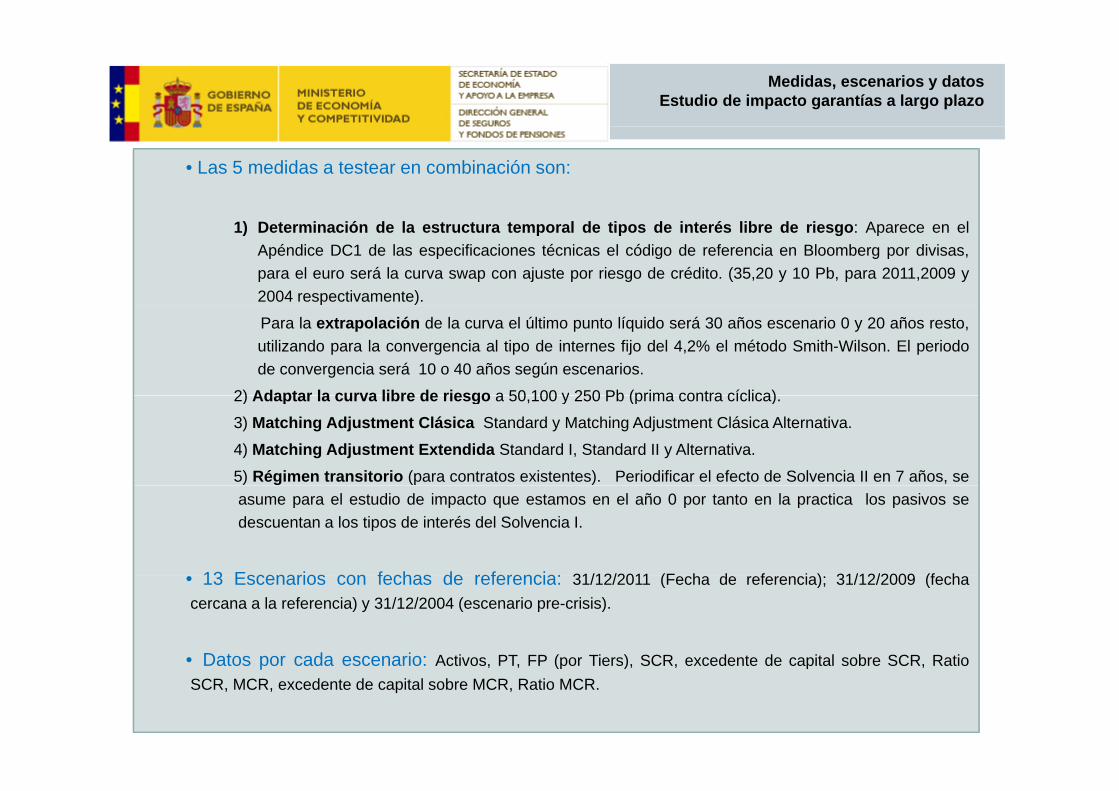

• Las 5 medidas a testear en combinación son:

1) Determinación de la estructura temporal de tipos de interés libre de riesgo: Aparece en elApéndice DC1 de las especificaciones técnicas el código de referencia en Bloomberg por divisas,para el euro será la curva swap con ajuste por riesgo de crédito. (35,20 y 10 Pb, para 2011,2009 y2004 respectivamente).

Para la extrapolación de la curva el último punto líquido será 30 años escenario 0 y 20 años resto,utilizando para la convergencia al tipo de internes fijo del 4,2% el método Smith-Wilson. El periodode convergencia será 10 o 40 años según escenarios.

2) Adaptar la curva libre de riesgo a 50 100 y 250 Pb (prima contra cíclica)2) Adaptar la curva libre de riesgo a 50,100 y 250 Pb (prima contra cíclica).

3) Matching Adjustment Clásica Standard y Matching Adjustment Clásica Alternativa.

4) Matching Adjustment Extendida Standard I, Standard II y Alternativa.

5) Régimen transitorio (para contratos existentes). Periodificar el efecto de Solvencia II en 7 años, seasume para el estudio de impacto que estamos en el año 0 por tanto en la practica los pasivos sedescuentan a los tipos de interés del Solvencia I.

13 Escenarios con fechas de referencia: 31/12/2011 (F h d f i ) 31/12/2009 (f h• 13 Escenarios con fechas de referencia: 31/12/2011 (Fecha de referencia); 31/12/2009 (fechacercana a la referencia) y 31/12/2004 (escenario pre-crisis).

• Datos por cada escenario: Activos, PT, FP (por Tiers), SCR, excedente de capital sobre SCR, RatioDatos por cada escenario: Activos, PT, FP (por Tiers), SCR, excedente de capital sobre SCR, RatioSCR, MCR, excedente de capital sobre MCR, Ratio MCR.

ParticipantesEstudio de impacto garantías a largo plazo

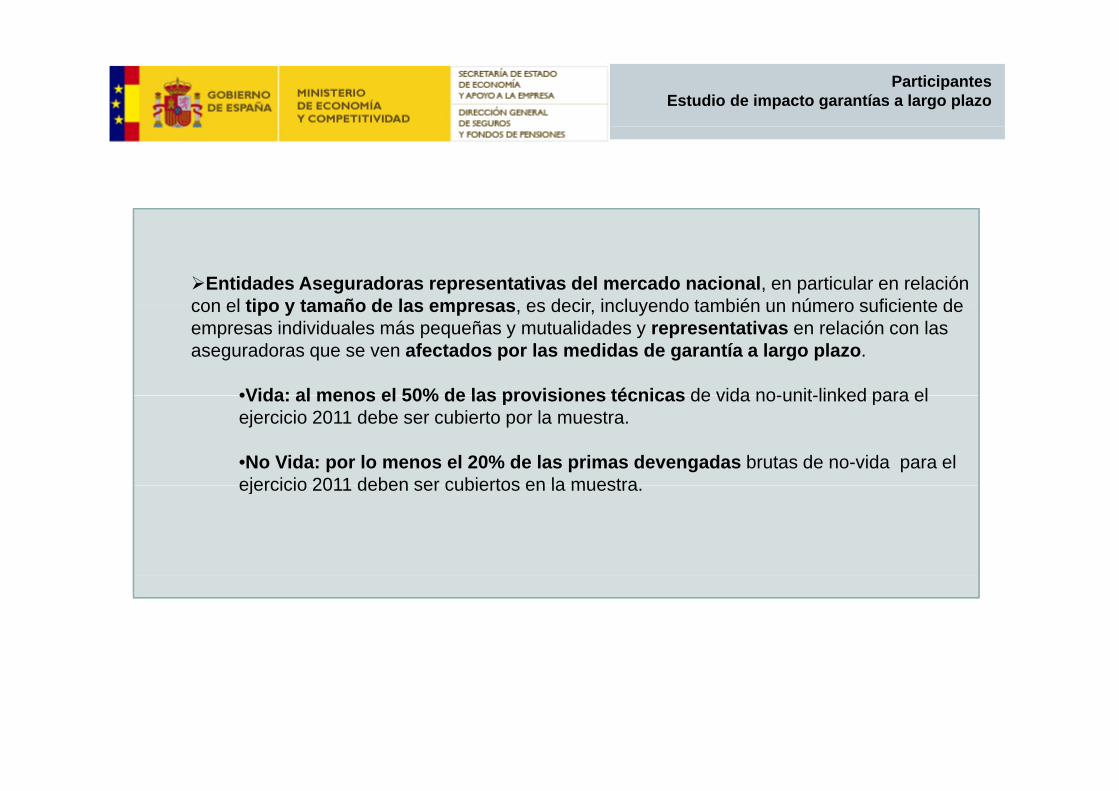

Entidades Aseguradoras representativas del mercado nacional, en particular en relación con el tipo y tamaño de las empresas es decir incluyendo también un número suficiente decon el tipo y tamaño de las empresas, es decir, incluyendo también un número suficiente de empresas individuales más pequeñas y mutualidades y representativas en relación con las aseguradoras que se ven afectados por las medidas de garantía a largo plazo.

•Vida: al menos el 50% de las provisiones técnicas de vida no unit linked para el•Vida: al menos el 50% de las provisiones técnicas de vida no-unit-linked para el ejercicio 2011 debe ser cubierto por la muestra.

•No Vida: por lo menos el 20% de las primas devengadas brutas de no-vida para el ejercicio 2011 deben ser cubiertos en la muestraejercicio 2011 deben ser cubiertos en la muestra.

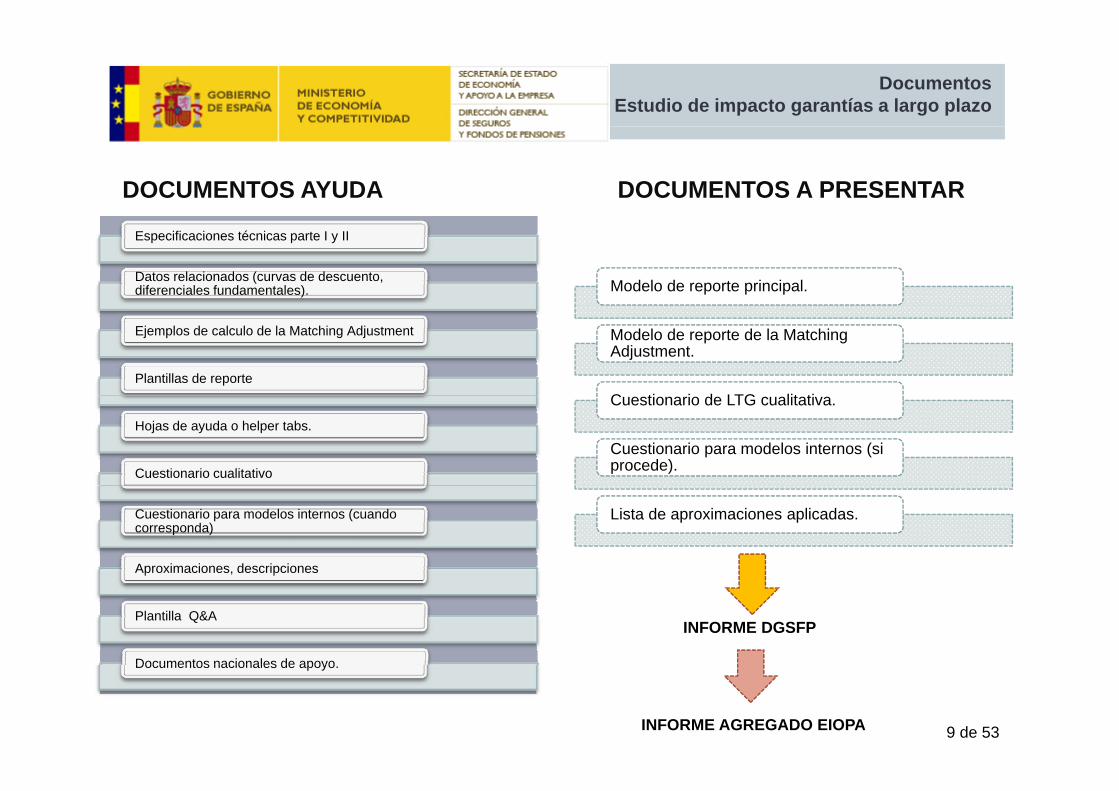

DocumentosEstudio de impacto garantías a largo plazo

DOCUMENTOS AYUDA DOCUMENTOS A PRESENTAR

Especificaciones técnicas parte I y II

Datos relacionados (curvas de descuento, diferenciales fundamentales). Modelo de reporte principal.

Ejemplos de calculo de la Matching Adjustment

Plantillas de reporte

Modelo de reporte de la MatchingAdjustment.

C ti i d LTG lit tiHojas de ayuda o helper tabs.

Cuestionario cualitativo

Cuestionario de LTG cualitativa.

Cuestionario para modelos internos (si procede).

Cuestionario para modelos internos (cuando corresponda)

Aproximaciones, descripciones

Lista de aproximaciones aplicadas.

p p

Plantilla Q&A

Documentos nacionales de apoyo

INFORME DGSFP

9 de 53

Documentos nacionales de apoyo.

INFORME AGREGADO EIOPA

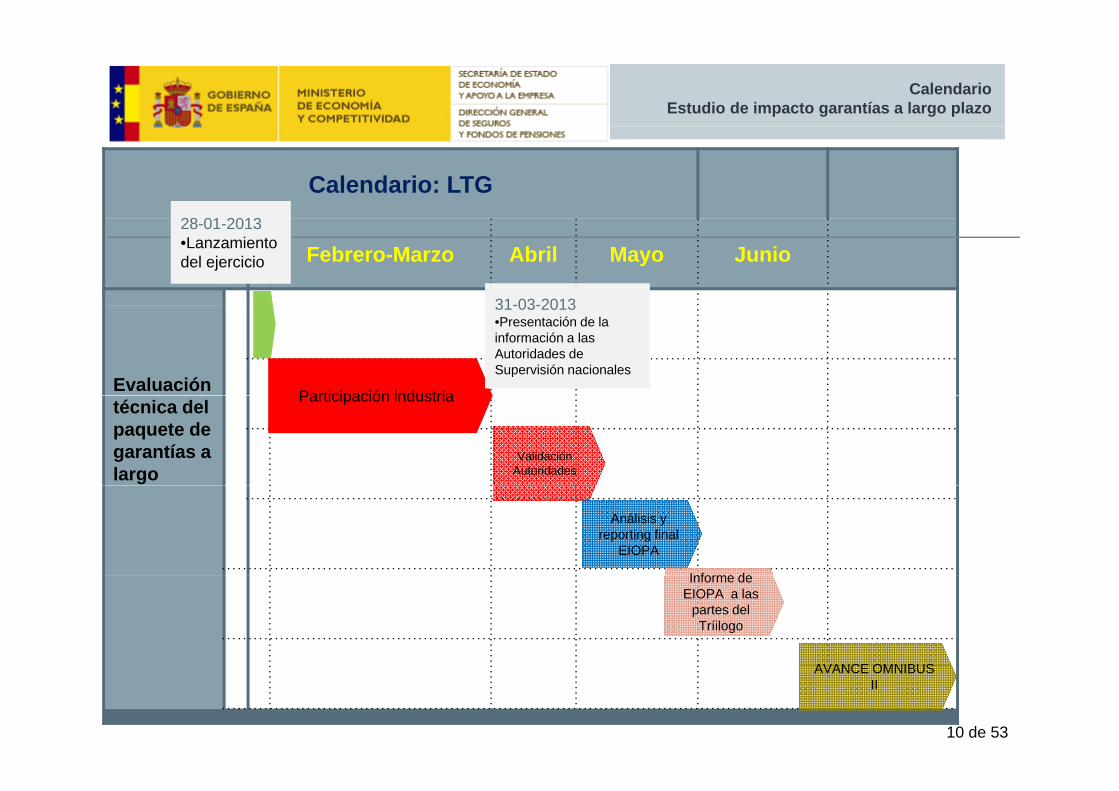

CalendarioEstudio de impacto garantías a largo plazo

Calendario: LTG

Febrero-Marzo Abril Mayo Junio28-01-2013•Lanzamiento del ejercicio

31-03-2013

Evaluación Participación industria

31-03-2013•Presentación de la información a las Autoridades de Supervisión nacionales

técnica delpaquete de garantías a largo

Validación Autoridades

Participación industria

Análisis y reporting final

EIOPA

I f dInforme de EIOPA a las

partes del Tríilogo

AVANCE OMNIBUS

10 de 53

AVANCE OMNIBUS II

1 Q&A1. Q&A.2. Descripción general de los escenarios.3 Documentos del paquete de lanzamiento3. Documentos del paquete de lanzamiento.

D i r e c c i ó n G e n e r a l d e S e g u r o s y F o n d o s d e P e n s i o n e s

Madrid,14 de febrero de 2013

Q&A

Q&AQ&A

o El proceso de Q&A comienza el 28 de enero de 2013 (datos nacionales de contacto publicados en la página

eb de EIOPA)web de EIOPA).o Los participantes deben usar el la plantilla de Q&A

proporcionada en la página web de EIOPA a la hora deproporcionada en la página web de EIOPA a la hora de realizar el envío de preguntas.

12 de 53

Q&A

El proceso de Q&A p

o Los aseguradores participantes podrán enviar sus preguntas a la [email protected]

o La DGSFP responderá directamente a las preguntas de carácter práctico. En el caso de que fuese necesario, la DGSFP reenviará las preguntas a EIOPA.

o EIOPA proporcionará una respuesta en un plazo de 5 días hábiles. EIOPA cuando sea necesario consultará con las partes del trílogo. En ese caso, la respuesta debe ser proporcionada en el plazo de 7 días hábiles.

Consultar regularmente el documento de las Q&A en la página web de EIOPA . https://eiopa.europa.eu/consultations/qis/insurance/long-term-https://eiopa.europa.eu/consultations/qis/insurance/long termguarantees-assessment/

13 de 53

Escenarios generales

Los cálculos de escenarios realizados por la industria se refieren a (una combinación de) los siguientes elementos:refieren a (una combinación de) los siguientes elementos:

o Estructura Básica de tipos de interés libre de riesgo.p g

o Estructura ajustada de tipos de interés libre de riesgo (CCP).( )

o Matching Adjustment de determinadas obligaciones de seguro:segu oMatching Adjustement clásico Matching Adjustment extendidog j

o Medidas transitorias

14 de 53

o Escenarios históricos

Escenarios

Orden de aplicación de los elementos del LTGOrden de aplicación de los elementos del LTG

Dentro de cada escenario, diferentes elementos del LTG pueden usarse a dif t t d l bli i ddiferentes partes de las obligaciones de seguro.

A la hora de determinar la aplicación de las medidas LTG a las diferentes partes de la cartera siempre debe hacerse en el orden prescrito en las especificaciones.

Este orden es aplicable a todos los escenarios, por ejemplo si una obligación (y sus activos) cumplen los requisitos de varias medidas no existe libertad para elegir cual se aplica.p g p

15 de 53

Escenarios

Orden de aplicación de los elementos del LTG

1. Identificar aquellas obligaciones que cumplen los requisitos del “classic” matching adjustment (solo aplicable a vida) .

2 las restantes obligaciones identificar aquellas que cumplen los criterios2. las restantes obligaciones, identificar aquellas que cumplen los criterios para aplicar:o La matching ” extendida” que es aplicable a vida y rentas de no vida

L did t it i l li bl ido Las medidas transitorias que solo son aplicables a vida.3. Dependiendo de los respectivos escenarios las restantes obligaciones

serán descontadas:o A la curva adaptada incluyendo CCP (aplicable a vida y no vida, si CC es

aplicable en el escenario, oo A la curva de descuento no ajustada

16 de 53

Escenarios

Orden de aplicación de los elementos del LTG

Antes de realizar ningún cálculo

Las entidades deben asegurarse de tener un buen conocimiento de los diferentes elementos del LTGA aplicables a su cartera

Las entidades deben identificar cualquier subcartera de obligaciones relevante a efectos de aplicar los diferentes elementos del LTG en cada uno de los escenariosuno de los escenarios

17 de 53

Escenarios

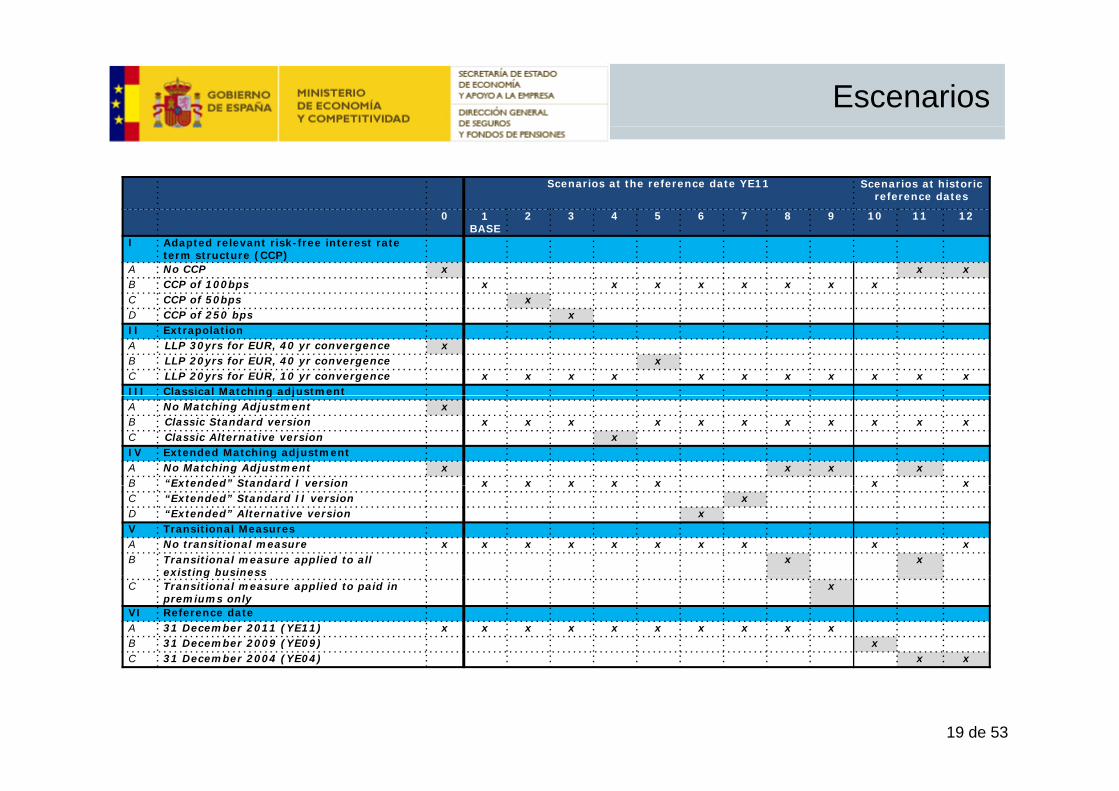

En total 13 escenarios:

o LTGA incluye un escenario 0 donde no se aplica ningún elemento del LTG, se incluye solo por razones técnicasy p

o Escenario 1 puede ser considerado como escenario base.

o En el resto de escenarios uno o más elementos del LTG varían

o Escenarios10 a12 cambian fechas de referencia.

18 de 53

Escenarios

Scenarios at the reference date YE11 Scenarios at historic reference dates

0 1 2 3 4 5 6 7 8 9 10 11 120 1BASE

2 3 4 5 6 7 8 9 10 11 12

I Adapted relevant risk-free interest rate term structure (CCP)

A No CCP x x xB CCP of 100bps x x x x x x x xC CCP of 50bps xD CCP of 250 bps xII ExtrapolationA LLP 30yrs for EUR, 40 yr convergence xB LLP 20yrs for EUR, 40 yr convergence xC LLP 20yrs for EUR, 10 yr convergence x x x x x x x x x x xIII Classical Matching adjustmentg jA No Matching Adjustment xB Classic Standard version x x x x x x x x x x xC Classic Alternative version xIV Extended Matching adjustment A No Matching Adjustment x x x xB “Extended” Standard I version x x x x x x xB Extended Standard I version x x x x x x xC “Extended” Standard II version xD “Extended” Alternative version xV Transitional MeasuresA No transitional measure x x x x x x x x x xB Transitional measure applied to all

existing businessx x

existing businessC Transitional measure applied to paid in

premiums onlyx

VI Reference dateA 31 December 2011 (YE11) x x x x x x x x x xB 31 December 2009 (YE09) xC 31 December 2004 (YE04) x x

19 de 53

Documentos del paquete de lanzamiento

Las Especificaciones Técnicas (ET) Parte I y II.

de lanzamiento

Datos relacionados (curvas de descuento, los diferenciales fundamentales).Ej l d ál l d l M t hi Adj t t Ejemplos de cálculo de la Matching Adjustment.

Plantillas de reporte/ Guía del usuario. Hojas de ayuda o Helper Tabs. Cuestionario cualitativo. Cuestionario para modelos internos (cuando corresponda). Aproximaciones, descripciones. Plantilla de Q&A. Posibles documentos nacionales de apoyo específicos.

20 de 53

Remisión de información a la DGSFPa la DGSFP

Visión general de los documentos que deben presentarse

o Modelo de reporte principal.

Visión general de los documentos que deben presentarse

p p po Modelo de reporte de la Matching Adjustment.o Cuestionario de GLP cualitativa.o Cuestionario de GLP cualitativa.o Cuestionario para modelos internos (si procede).o Lista de aproximaciones aplicadaso Lista de aproximaciones aplicadas.

21 de 53

4. Extrapolación de la curva de descuento.5 Prima contra cíclica (CCP)5. Prima contra-cíclica (CCP).

D i r e c c i ó n G e n e r a l d e S e g u r o s y F o n d o s d e P e n s i o n e s

Madrid,14 de febrero de 2013

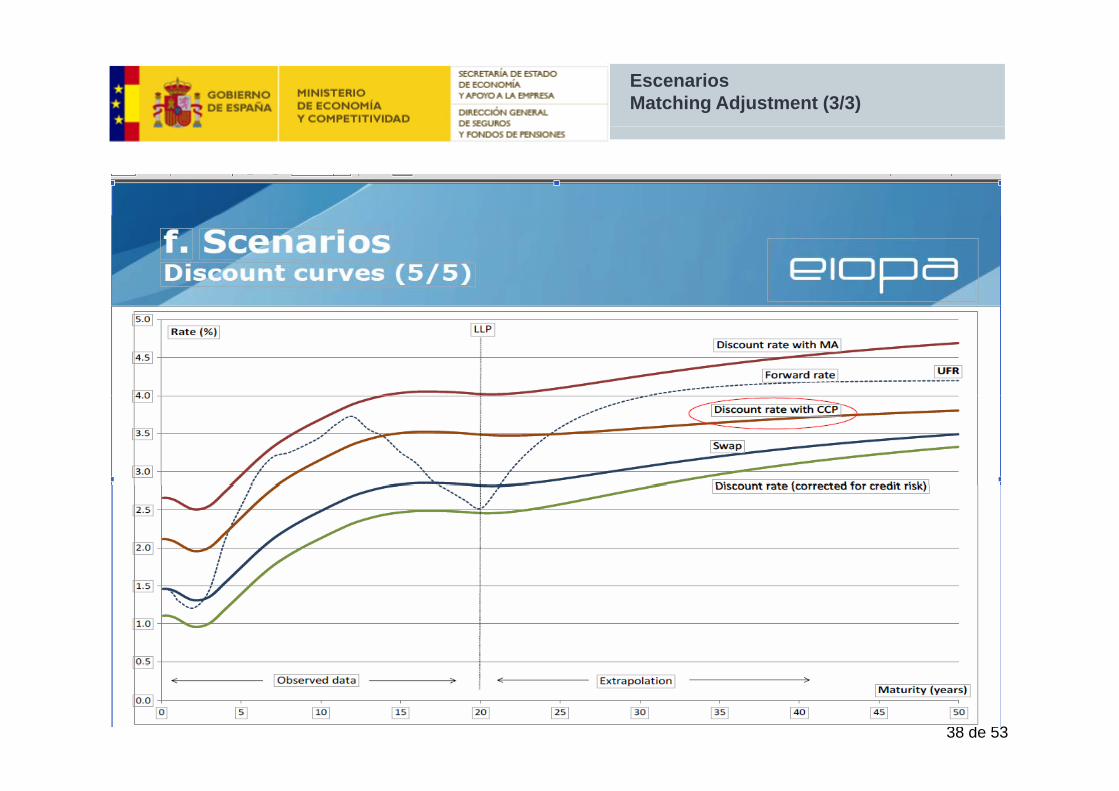

Estructura temporal de tipos de interés: determinación de la curva básica de tipos

Determinación de la estructura temporal de tipos de interés básica

o La curva básica de tipos para las principales divisas se ha determinado por EIOPA Se basa fundamentalmente en los tiposdeterminado por EIOPA. Se basa, fundamentalmente, en los tipos SWAP

o Otros elementos determinantes de la curva básica de tipos: El último punto líquido (LLP) El ajuste por riesgo de crédito (CRA) El ajuste por riesgo de crédito (CRA) La convergencia de los tipos forward a la “Ultimate Forward Rate”

(UFR)

23 de 53

Estructura temporal de tipos de interés: LLP y CRA

Determinación del último punto líquido (LLP)o La determinación del LLP se realiza analizando los requisitos de

mercado activo profundo líquido y transparentemercado activo, profundo, líquido y transparenteo Se han mantenido los mismos LLP que para QIS5 con la excepción

del EUR (20 años) y el PLN (10 años)

Ajuste por riesgo de crédito (CRA)o Se practica un ajuste fijo para todas las divisas a cada vencimiento,

pero ese ajuste es distinto para cada fecha de referenciao El CRA para los bonos gubernamentales usa la misma metodologíao El CRA para los bonos gubernamentales usa la misma metodología

que el CRA para los SWAP, a efectos de este estudio de impacto

24 de 53

Estructura temporal de tipos de interés: UFR

Ultimate Forward Rate (UFR)

o Por razones prácticas, a efectos del estudio de impacto la UFR se ha establecido en el 4.2% para todas las divisas

o Se entiende que hay convergencia cuando se alcanza la UFR +/- 3o Se entiende que hay convergencia cuando se alcanza la UFR +/ 3 puntos básicos

o El estudio de impacto analiza dos periodos de convergencia a la UFRUFR: 10 años desde el LLP 40 años desde el LLP 40 años desde el LLP

25 de 53

Estructura temporal de tipos de interés ajustada (CCP)

D t i ió d l d ti j t d l CCP Determinación de la curva de tipos ajustada con la CCPo EIOPA proporciona las curvas ajustadas por CCP para las

principales divisas. p po La curva ajustada sólo se aplica en determinadas condiciones de

mercadoo A efectos del estudio de impacto se estudian 3 niveles de ajuste deo A efectos del estudio de impacto, se estudian 3 niveles de ajuste de

la curva por CCP: 50 puntos básicos (escenario 2)

100 puntos básicos (escenario base) 100 puntos básicos (escenario base) 250 puntos básicos (escenario 3)

o Además, se realizará un análisis de sensibilidad (escenarios 1 y 6) para determinar el impacto en las PPTT, FFPP y SCR: Si no hubiese ningún ajuste por CCP Si la CCP se restringiera a pasivos con una duración >7 años

26 de 53

Si la CCP se restringiera a pasivos con una duración >7 años

Extrapolación de la estructura temporal de tipos de interés ajustada

E t l ió d l d ti j t d l CCP Extrapolación de la curva de tipos ajustada con la CCPo La CCP sólo se aplica a los tipos que se utilizan para construir la

curva hasta el LLP. Mediante aplicación del modelo Smith-Wilson a pesos tipos ajustados por CCP, se obtiene la curva ajustada hasta el LLP

o La curva ajustada se extrapola desde el LLP con tipos forward hasta j p palcanzar la UFR en el periodo de convergencia especificado

o LA UFR es siempre la misma, independientemente de la CCP aplicadaaplicada

Compatibilidad de la CCP con otras medidas LTGo La aplicación de la curva ajustada con CCP es incompatible con la

li ió d l MA i bli ió daplicación de la MA en una misma obligación de seguroo Cuando se aplique CCP, la curva ajustada por CCP se considerará

la curva de Solvencia II a considerar en las medidas transitorias por

27 de 53

tipos (sin efectos en el Estudio de Impacto)

6. Medidas transitorias.7 Matching Adjustment7. Matching Adjustment.

D i r e c c i ó n G e n e r a l d e S e g u r o s y F o n d o s d e P e n s i o n e s

Madrid,14 de febrero de 2013

MEDIDAS TRANSITORIASIntroducción

Objetivo: introducir el efecto de Solvencia II gradualmente.Se calcula una media ponderada de los tipos de interés de Se calcula una media ponderada de los tipos de interés deSolvencia I y Solvencia II.

Para el Estudio de Impacto, se asume que las entidades sep qencuentran en el año 0 del proceso transitorio, por lo que seaplica simplemente la curva de tipos de Solvencia I para eldescuento de las respectivas obligaciones en los escenarios 8, 9descue o de as espec as ob gac o es e os esce a os 8, 9y 11.

Condiciones generales:Sól d li bli i lt t d ti id d d to Sólo se puede aplicara a obligaciones resultantes de actividades dentrodel estado miembro

o Se aplica solamente a contratos existenteso Se aplica a todas las obligaciones elegibles salvo que la MA clásica se

aplique o sean obligaciones de no vida (Q&A 1010)o Ni la MA clásica ni la extendida pueden aplicarse a las mismas

bli i

29 de 53

obligaciones.

MEDIDAS TRANSITORIASConstrucción de la curva transitoria

Construcción de la curva de tipos transitoria: Ponderación del 100% de la curva de Solvencia I para el

estudio de impactoCCP l li l t d l di t CCP solo se aplica a la parte de la curva correspondiente aSolvencia II; por lo tanto para el ejercicio la CCP no tieneimpacto sobre la curva transitoriaimpacto sobre la curva transitoria.

Es posible una simplificación mediante el uso de un tipomedio de Solvencia I para la cartera de obligaciones si esmedio de Solvencia I para la cartera de obligaciones si esapropiado

30 de 53

Otras cuestiones (1/2)

Margen de riesgo

La opción por defecto para calcular el SCR es la fórmula tá destándar.

Las entidades que calculan el SCR conforme a la fórmula estándar deberían calc lar el margen de riesgo basándoseestándar deberían calcular el margen de riesgo basándose en el SCR de la fórmula estándar.

Las entidades que también suministran los resultados del Las entidades que también suministran los resultados del SCR conforme a un MI, pueden reportar adicionalmente el margen de riesgo sobre la base de los resultados del SCR g gcalculado conforme a un Modelo Interno.

31 de 53

Otras cuestiones (2/2)

SCR: riesgo de renta variable.

Cabe destacar que en el marco de este ejercicio, la medida t it i t i bl d t i l SCRtransitoria para renta variable para determinar el SCR se aplica asumiendo que nos encontramos en el año cero del periodo transitorio La carga de capital para el riesgo deperiodo transitorio. La carga de capital para el riesgo de renta variable es 22% dentro del periodo transitorio. No se aplica dampener. p p

A este respecto nos remitimos a las especificaciones parte I para el shock de renta variable.

Q&A 1002 SCR Market Risk

32 de 53

MATCHING ADJUSTMENTIntroducción

¿Cuáles son los objetivos de la Matching Adjustment?Los datos históricos muestran que los valores de mercado de Los datos históricos muestran que los valores de mercado delos bonos son más volátiles de lo que implicaría considerar sólolas posibilidades de default.

Cuando los aseguradores necesitan vender esos bonos paracumplir sus obligaciones impredecibles, están expuestos a esavolatilidad a corto plazo de los bonos; pero no cuando mantieneo a dad a co o p a o de os bo os; pe o o cua do a e elos bonos hasta vencimiento.

Los aseguradores que tienen bonos para carteras predictiblespueden estar más seguros de que van a ser capaces depueden estar más seguros de que van a ser capaces demantenerlos hasta vencimiento y por tanto, están menosexpuestos a las fluctuaciones a corto plazo en los valores de losb N b t t t d í tá t d f lt l tbonos. No obstante, todavía están expuestos a default y al costeasociado al mantenimiento de la calidad crediticia de la carteraen caso de downgrade.

33 de 53

MATCHING ADJUSTMENTIntroducción

¿Cuáles son los objetivos de la Matching Adjustment? El MA es un ajuste a la curva de descuento usada para

valorara tal predictibilidad de las obligaciones, a través delcual el valor de mercado de las obligaciones refleja loscual el valor de mercado de las obligaciones refleja loscambios de mercado de los valores de los activos que noestán relacionados con default o el coste de downgrade.están relacionados con default o el coste de downgrade.Es igual al spread de los activos admisibles sobre el tipode interés libre de riesgo menos la estimación del coste degdefault y downgrade (spread fundamental)

34 de 53

MATCHING ADJUSTMENTIntroducción

¿Cuál es el objetivo del Ratio de Aplicación? El Ratio de Aplicación restringe la Matching Adjustment

para permitir posibles descuadres derivados dediscontinuidades o de pagos que se producen condiscontinuidades o de pagos que se producen conanterioridad a lo esperado.

Se basa en la medida de esos costes bajo ciertos Se basa en la medida de esos costes bajo ciertosescenarios de stress.

35 de 53

EscenariosMatching Adjustment (1/3)

Matching Adjustment La Matching Adjustment (MA) se aplica a ciertas

bli i d

Matching Adjustment

obligaciones de seguro. La MA se aplica como un desplazamiento paralelo de la

totalidad de la c r a de tipo de interés libre de riesgototalidad de la curva de tipo de interés libre de riesgo básica suministrada por EIOPA.

Los criterios de la MA están tasados Los criterios de la MA están tasados. El valor de la MA que se aplicará es específico para cada

entidad y dependerá de:entidad y dependerá de:o Tipos de obligaciones.o Activos afectos a estas obligaciones.

36 de 53

o Grado de “matching”

EscenariosMatching Adjustment (2/3)

Matching Adjustment

Cinco formas de aplicar la MA:o MA clásica

Clásica estándar Clásica alternativa Clásica alternativa

o MA extendida Extendida estándar I Extendida estándar II Extendida alternativa

37 de 53

EscenariosMatching Adjustment (3/3)

38 de 53

MATCHING ADJUSTMENTIntroducción

Hay DOS formas de la Matching Adjustment “Clásica”: “Clásica Standard”: MA para ciertas obligaciones de

seguros de vida, sin opciones a los tomadores (o sóloderecho de rescate cuando el valor de rescate no excedederecho de rescate cuando el valor de rescate no excededel valor de los activos). Se aplican limites tanto a laproporción de activos mantenidos en calidad crediticia 3proporción de activos mantenidos en calidad crediticia 3como al nivel de MA aplicable a tales activos.

“Clásica Alternativa”: MA para ciertas obligaciones dep gseguros de vida, sin opciones a los tomadores (o sóloderecho de rescate cuando el valor de rescate no exceded l l d l ti ) S i l lí it ldel valor de los activos). Se ignoran los límites a laproporción de activos mantenidos en calidad crediticia 3 yal nivel de MA aplicable a tales activos

39 de 53

al nivel de MA aplicable a tales activos.

MATCHING ADJUSTMENTIntroducción

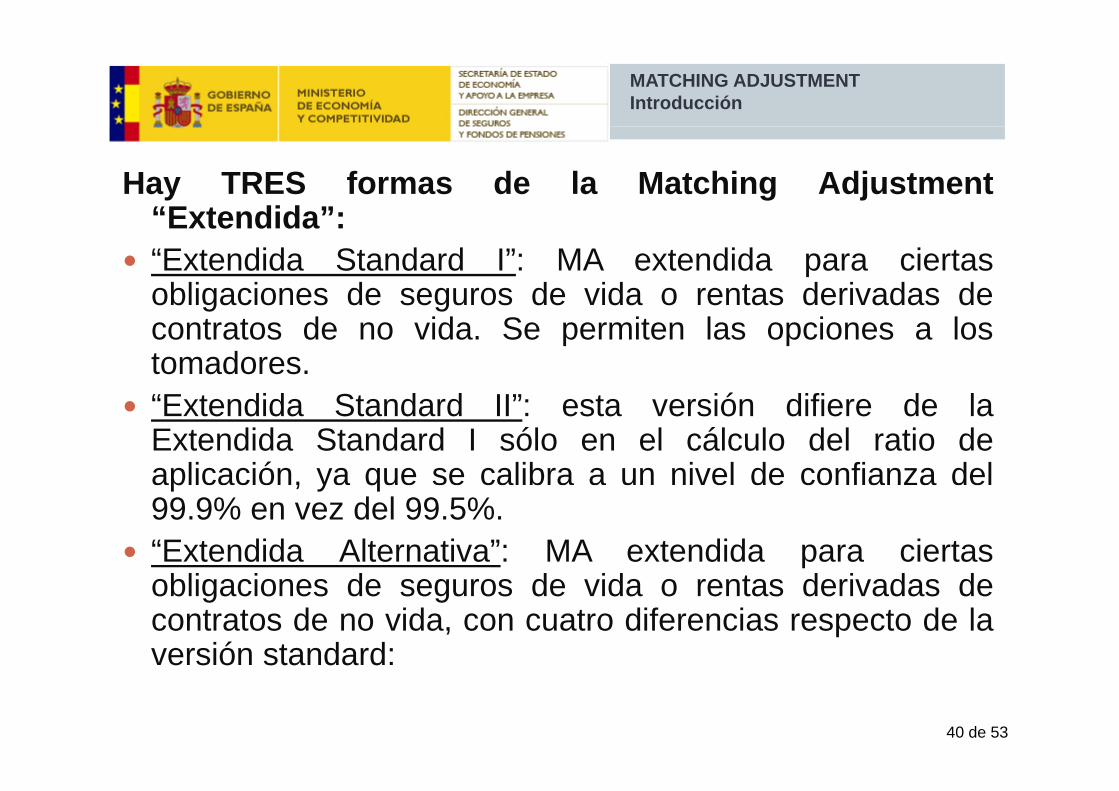

Hay TRES formas de la Matching Adjustment“Extendida”:Extendida :

“Extendida Standard I”: MA extendida para ciertasobligaciones de seguros de vida o rentas derivadas deg gcontratos de no vida. Se permiten las opciones a lostomadores.“E t did St d d II” t ió difi d l “Extendida Standard II”: esta versión difiere de laExtendida Standard I sólo en el cálculo del ratio deaplicación, ya que se calibra a un nivel de confianza delp , y q99.9% en vez del 99.5%.

“Extendida Alternativa”: MA extendida para ciertasbli i d d id t d i d dobligaciones de seguros de vida o rentas derivadas de

contratos de no vida, con cuatro diferencias respecto de laversión standard:

40 de 53

versión standard:

MATCHING ADJUSTMENTIntroducción

41 de 53

MATCHING ADJUSTMENTPaso 1: Identificación de obligaciones

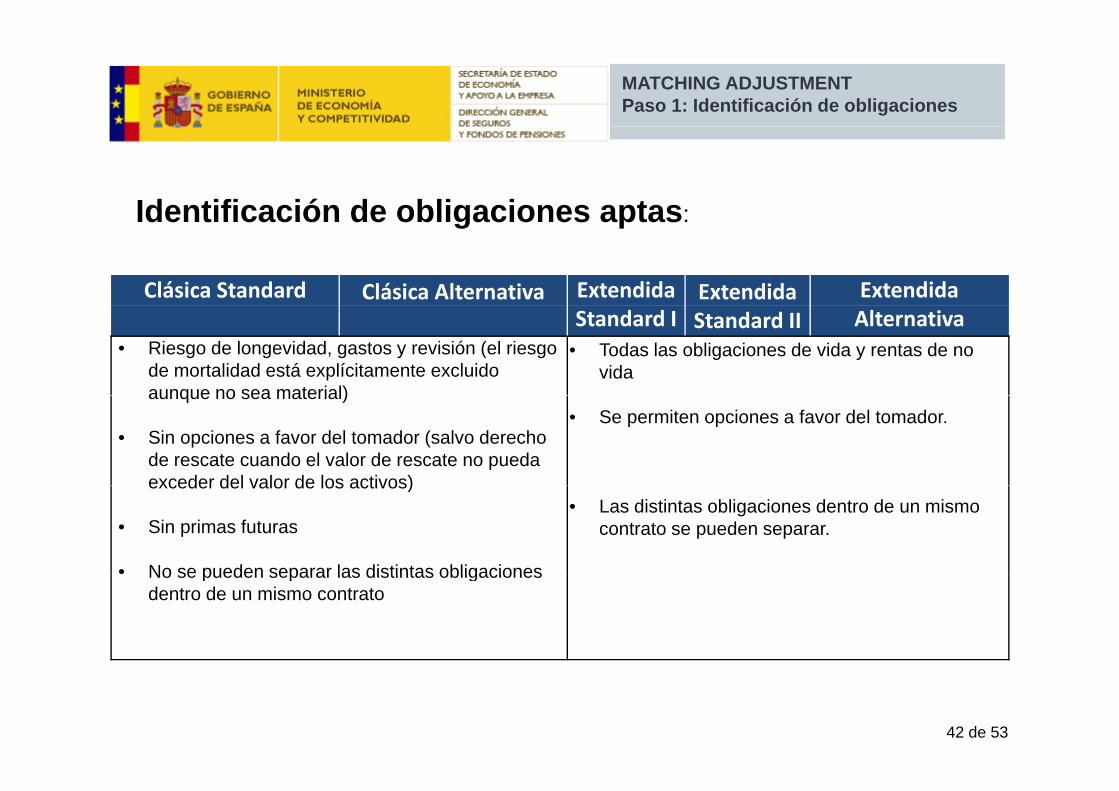

Identificación de obligaciones aptas:Identificación de obligaciones aptas:

Clásica Standard Clásica Alternativa Extendida Extendida ExtendidaStandard I Standard II Alternativa

• Riesgo de longevidad, gastos y revisión (el riesgo de mortalidad está explícitamente excluido aunque no sea material)

• Todas las obligaciones de vida y rentas de no vida

aunque no sea material)

• Sin opciones a favor del tomador (salvo derecho de rescate cuando el valor de rescate no pueda exceder del valor de los activos)

• Se permiten opciones a favor del tomador.

exceder del valor de los activos)

• Sin primas futuras

• No se pueden separar las distintas obligaciones

• Las distintas obligaciones dentro de un mismo contrato se pueden separar.

No se pueden separar las distintas obligaciones dentro de un mismo contrato

42 de 53

MATCHING ADJUSTMENTPaso 1: Identificación de obligaciones

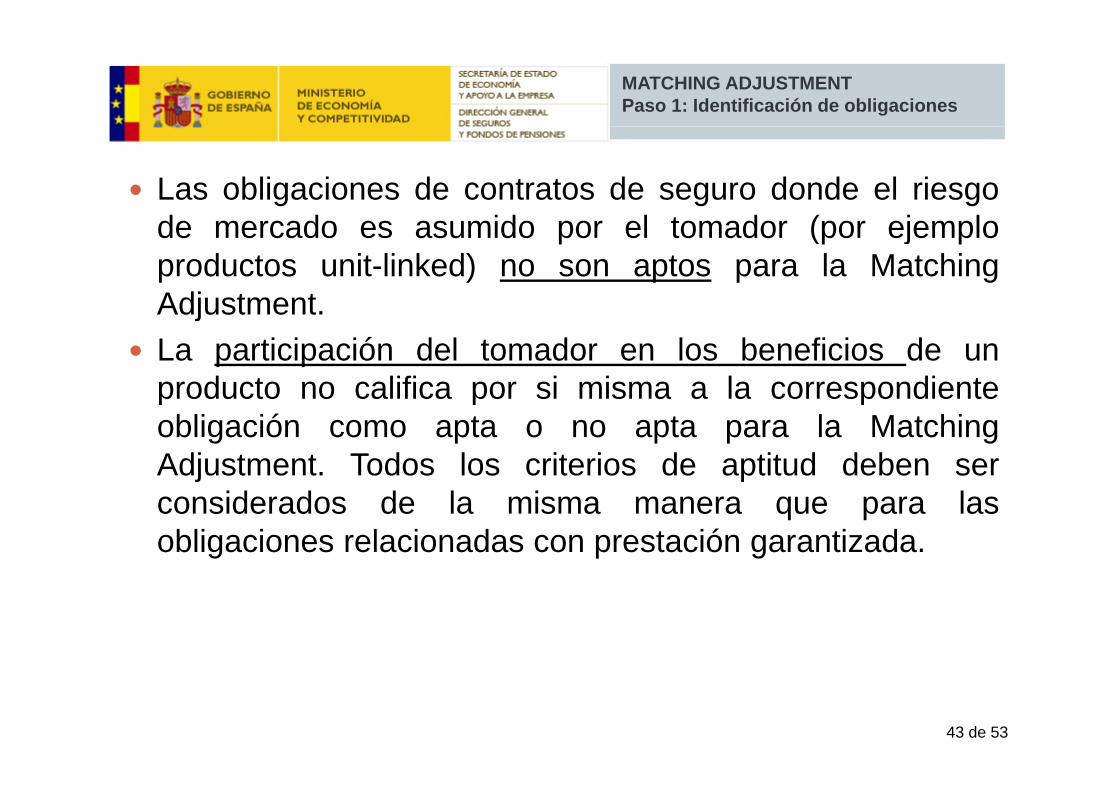

Las obligaciones de contratos de seguro donde el riesgod d id l t d ( j lde mercado es asumido por el tomador (por ejemploproductos unit-linked) no son aptos para la MatchingAdjustmentAdjustment.

La participación del tomador en los beneficios de unproducto no califica por si misma a la correspondienteproducto no califica por si misma a la correspondienteobligación como apta o no apta para la MatchingAdjustment. Todos los criterios de aptitud deben serconsiderados de la misma manera que para lasobligaciones relacionadas con prestación garantizada.

43 de 53

MATCHING ADJUSTMENTPaso 2: Identificación de activos

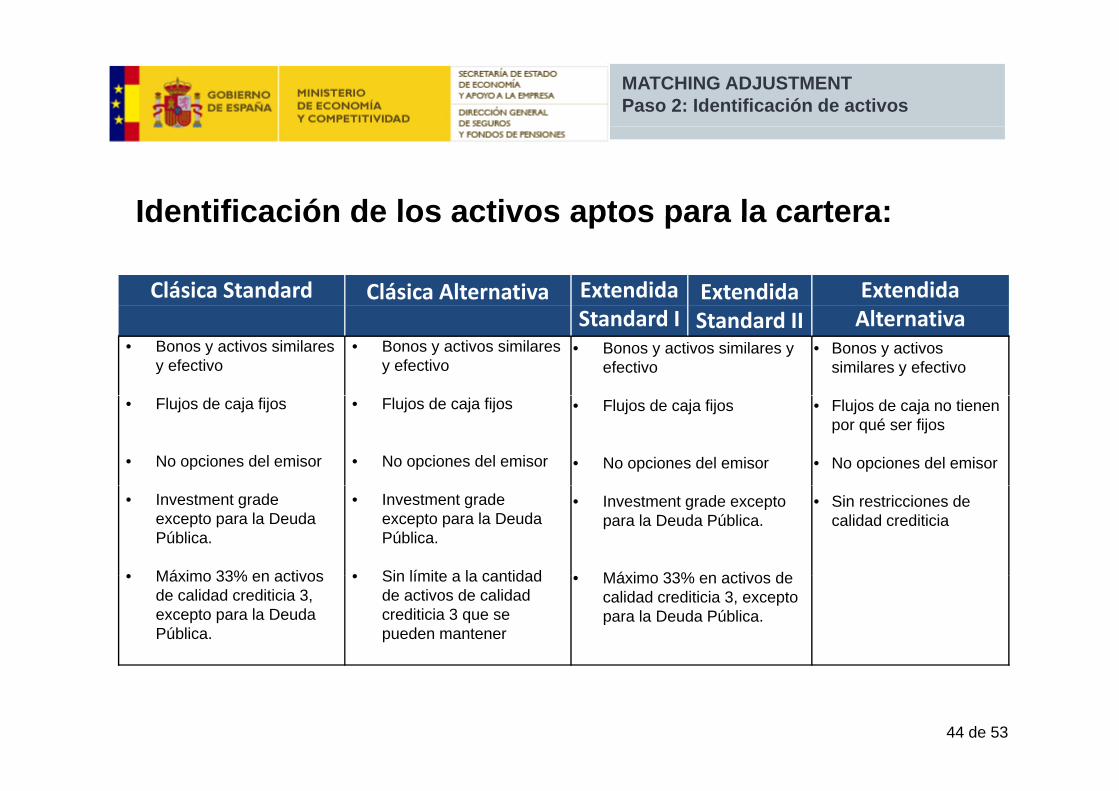

Identificación de los activos aptos para la cartera:Identificación de los activos aptos para la cartera:

Clásica Standard Clásica Alternativa Extendida Extendida Extendida Standard I Standard II Alternativa

• Bonos y activos similares y efectivo

• Bonos y activos similares y efectivo

• Bonos y activos similares y efectivo

• Bonos y activos similares y efectivo

• Flujos de caja fijos

• No opciones del emisor

• Flujos de caja fijos

• No opciones del emisor

• Flujos de caja fijos

• No opciones del emisor

• Flujos de caja no tienen por qué ser fijos

• No opciones del emisor

• Investment grade excepto para la Deuda Pública.

• Máximo 33% en activos

• Investment gradeexcepto para la Deuda Pública.

• Sin límite a la cantidad

• Investment grade excepto para la Deuda Pública.

Máximo 33% en activos de

• Sin restricciones de calidad crediticia

• Máximo 33% en activos de calidad crediticia 3, excepto para la Deuda Pública.

• Sin límite a la cantidad de activos de calidad crediticia 3 que se pueden mantener

• Máximo 33% en activos de calidad crediticia 3, excepto para la Deuda Pública.

44 de 53

MATCHING ADJUSTMENTPaso 2: Identificación de activos

Restricciones:

A: Los flujos de caja nod difi dpueden ser modificados por

terceras partes.

B Fij ti tíB: Fijos en tiempo y cuantía(en términos reales onominales)

45 de 53

MATCHING ADJUSTMENTPaso 3: Requisitos gobernanza

Consideración del impacto de los requisitos de gobernanza del matching:del matching:

Classic Classic Extended Extended Extended AlternativeStandard Alternative Standard I Standard II

• Se requiere que los flujos de caja estén matcheados • No se requiere que los flujos de caja estén matcheados

• Debe ser posible que la cartera de pasivos matcheados y suscorrespondientes activos estén “ring-fenced” u organizados y

de caja estén matcheados

• Debe ser posible que la cartera de pasivoscorrespondientes activos estén ring fenced u organizados y

gestionados separadamente del resto del negocio de la entidad sinninguna posibilidad de transferencia. Si no, no se puede aplicar elMA.

cartera de pasivos matcheados y sus correspondientes activos estén “ring-fenced” u organizados y gestionadosorganizados y gestionados separadamente del resto del negocio de la entidad

46 de 53

MATCHING ADJUSTMENTPaso 3: Requisitos gobernanza

Requisitos específicos para la “Extendida Alternativa” solo: SI la entidad no tiene suficientes activos aptos para cubrir el

best estimate de toda la cartera de obligaciones, una sub-cartera de obligaciones debe ser identificada para la cual hayacartera de obligaciones debe ser identificada para la cual hayaactivos aptos suficientes.

La identificación de obligaciones debe llevarse a cabo de talgforma que las obligaciones de seguro se escalen de acuerdocon la proporción del valor presente de los FC de los activossobre el valor presente de los FC de las obligaciones de lasobre el valor presente de los FC de las obligaciones de latotalidad de la cartera, aplicando en ambos caso el tipo deinterés básico solamente.

En este caso, las entidades pueden aplicar un ajuste pormatching a la totalidad de la cartera , siempre que esto se refleje

l l l d l MA í d l ti d li ió

47 de 53

en el calculo del MA así como del ratio de aplicación.

MATCHING ADJUSTMENTPaso 3: Requisitos gobernanza

Requisitos específicos para la “Clásica standard”,“Clásica Alternativa” y “Extendida standard” Los FC futuros de la cartera de activos asignada deben

replicar cada uno de los FC futuros de la cartera deobligaciones aseguradoras en la misma moneda. Ningúnmismatch puede dar lugar a riesgos materiales en relaciónmismatch puede dar lugar a riesgos materiales en relacióna los riesgos inherentes del negocio asegurador al cual seaplica MA.p

Para valorar la adecuación del casamiento de flujos sedeben llevar a cabo los siguientes pasos:o Paso A:Division de los FC en intervalos para determinar la

materialidad de cualquier mismatch temporal. Para el estudio deimpacto se debe elegir un intervalo de 1 año

48 de 53

impacto, se debe elegir un intervalo de 1 año.

MATCHING ADJUSTMENTPaso 3: Requisitos gobernanza

Requisitos específicos para la “Clásica standard”,“Clásica Alternativa” y “Extendida standard” Para valorar la adecuación del casamiento de flujos se

deben llevar a cabo los siguientes pasos:o Paso B: Para el Estudio de Impacto de han relajado los requisitos de

inmaterialidad de forma que la suma de los déficits de FCinmaterialidad de forma que la suma de los déficits de FCdescontados para cada año futuro no debe ser mayor del 15% delbest estimate de las obligación usando el tipo libre de riesgo básico.P C L tid d d b i f d l d d i t ho Paso C: La entidades deben informar del grado de mismatchcalculado como la suma de los déficits de FC descontados divididoentre el best estimate.

49 de 53

MATCHING ADJUSTMENTPaso 4: Cálculo del MA

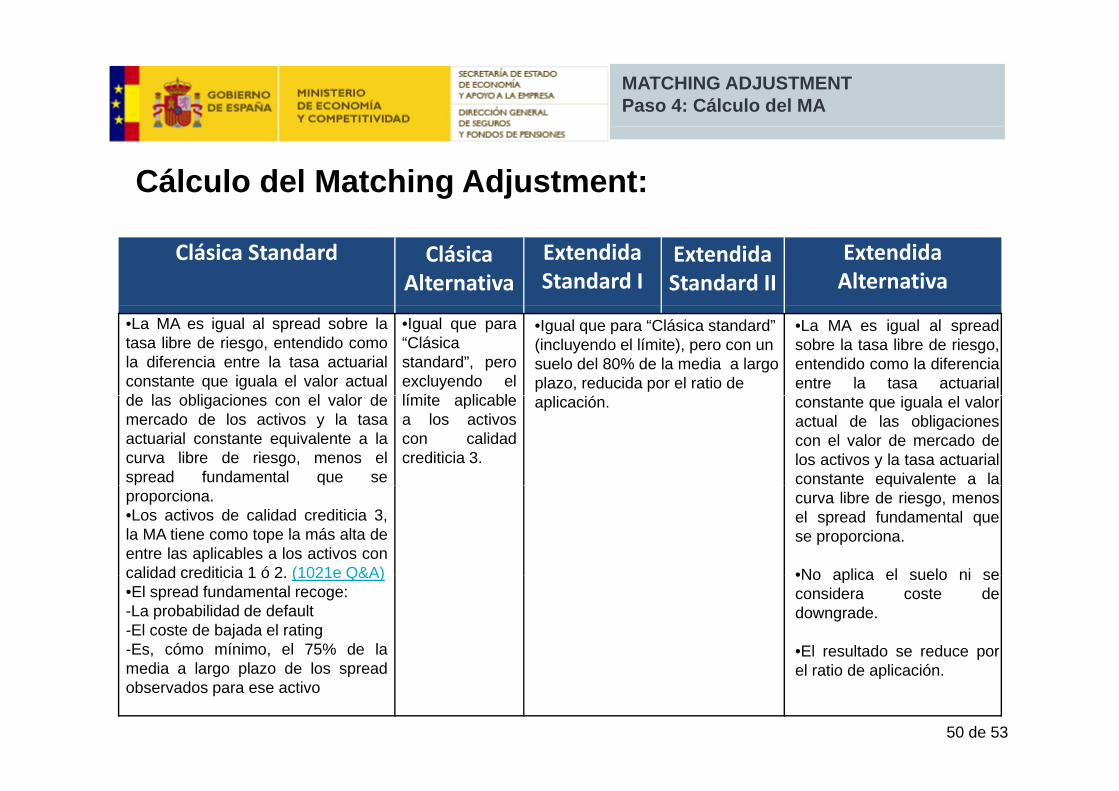

Cálculo del Matching Adjustment:

Clásica Standard Clásica Alternativa

ExtendidaStandard I

Extendida Standard II

Extendida Alternativa

•La MA es igual al spread sobre latasa libre de riesgo, entendido comola diferencia entre la tasa actuarialconstante que iguala el valor actuald l bli i l l d

•Igual que para“Clásicastandard”, peroexcluyendo ellí it li bl

•Igual que para “Clásica standard” (incluyendo el límite), pero con un suelo del 80% de la media a largo plazo, reducida por el ratio de

•La MA es igual al spreadsobre la tasa libre de riesgo,entendido como la diferenciaentre la tasa actuarial

de las obligaciones con el valor demercado de los activos y la tasaactuarial constante equivalente a lacurva libre de riesgo, menos elspread fundamental que se

límite aplicablea los activoscon calidadcrediticia 3.

aplicación. constante que iguala el valoractual de las obligacionescon el valor de mercado delos activos y la tasa actuarialconstante equivalente a la

proporciona.•Los activos de calidad crediticia 3,la MA tiene como tope la más alta deentre las aplicables a los activos concalidad crediticia 1 ó 2 (1021e Q&A)

qcurva libre de riesgo, menosel spread fundamental quese proporciona.

•No aplica el suelo ni secalidad crediticia 1 ó 2. (1021e Q&A)•El spread fundamental recoge:-La probabilidad de default-El coste de bajada el rating-Es, cómo mínimo, el 75% de la

di l l d l d

•No aplica el suelo ni seconsidera coste dedowngrade.

•El resultado se reduce porl ti d li ió

50 de 53

media a largo plazo de los spreadobservados para ese activo

el ratio de aplicación.

MATCHING ADJUSTMENTPaso 4: Cálculo del MA

“Extended Alternativa” Cuando se identifica un sub-portfolio de obligaciones con

el propósito de calcular la MA pero la MA se aplica a latotalidad de la cartera de obligaciones, el efecto deintroducir la MA en el lado de las obligaciones no puedeexceder la diferencia entre el valor presente de los FC deexceder la diferencia entre el valor presente de los FC deactivo, descontado a la tasa libre de riesgo, y el valorpresente de los FC de activo , descontado a la tasa libre dep ,riesgo incluyendo la MA.

51 de 53

MATCHING ADJUSTMENTPaso 4a: Cálculo del ratio de aplicación

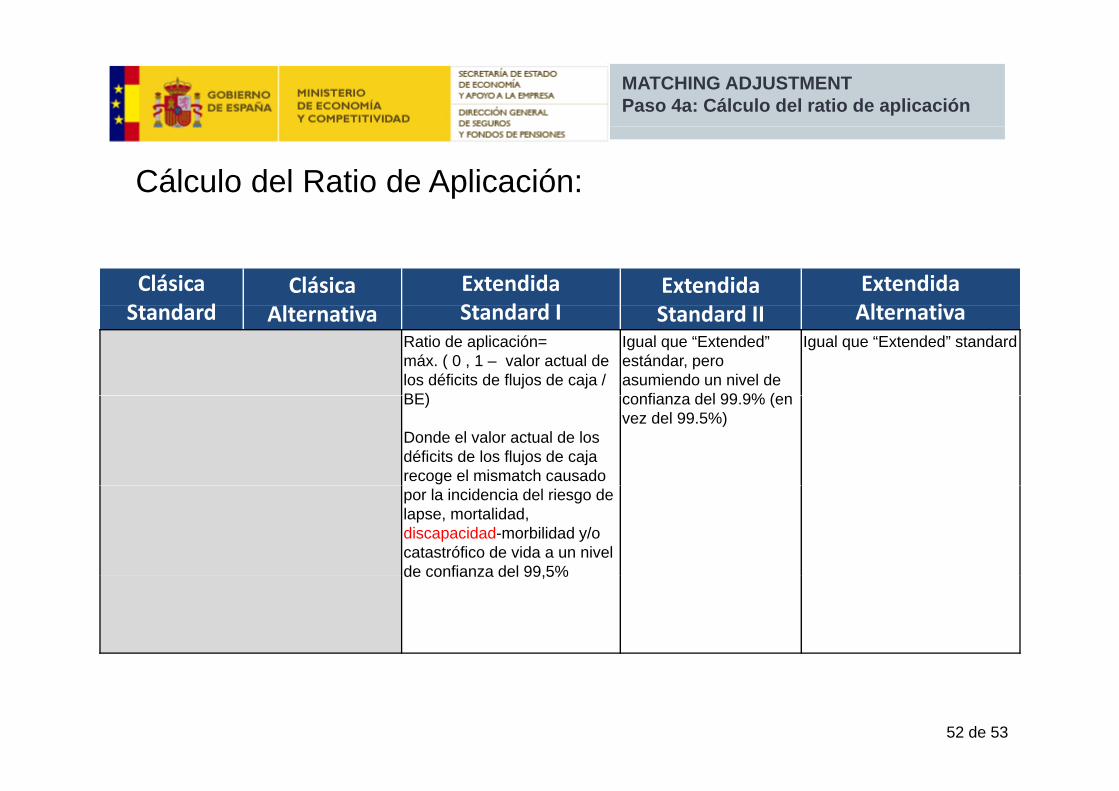

Cálculo del Ratio de Aplicación:

ClásicaSt d d

Clásica l i

ExtendidaSt d d I

Extendidad d

ExtendidaAlt tiStandard Alternativa Standard I Standard II Alternativa

Ratio de aplicación= máx. ( 0 , 1 – valor actual de los déficits de flujos de caja / BE)

Igual que “Extended” estándar, pero asumiendo un nivel de

fi d l 99 9% (

Igual que “Extended” standard

BE)

Donde el valor actual de los déficits de los flujos de cajarecoge el mismatch causado

confianza del 99.9% (en vez del 99.5%)

por la incidencia del riesgo de lapse, mortalidad, discapacidad-morbilidad y/o catastrófico de vida a un nivel de confianza del 99,5%de confianza del 99,5%

52 de 53

MATCHING ADJUSTMENTOtras cuestiones

o Impacto de la MA en la carga por riesgo de spreadA ti l t i d d d b l l d l i Activo: el stress por riesgo de spread debe calcularse de la mismamanera que si la entidad no tuviera activos aptos para la MA

Obligaciones: se calcula una MA revisada que permite unag q preducción parcial del stress por riesgo de spread.

Impacto de la MA en el calc lo del Margen de Riesgoo Impacto de la MA en el calculo del Margen de RiesgoPara el estudio de impacto se considera que la introducción de laMA no cambia el cálculo del Margen de riesgo. Sin embargo, estog g gpuede no ser así para los requerimientos finales de SII (1021lQ&A)

53 de 53

MUCHAS GRACIASMUCHAS GRACIAS

54 de 53