みずほリポート...みずほリポート 2017年4月7日 欧米大手行ビジネスモデル...

TRANSCRIPT

みずほリポート

2017年4月7日

欧米大手行ビジネスモデル

の変遷と将来展望 ―ROE推移にみるビジネスモデルの変化と今後の行方―

◆バーゼルⅢ等、金融危機以降に強化された金融規制を受け、欧米

大手行はビジネスモデルの転換を迫られることとなった。自己資

本比率の充足等の「規制対応」及び「収益性の向上」の両立に向

け、業務、プロダクツ、地域、顧客の「選択と集中」を進めた。

◆自己資本比率などの「規制対応」は、各行とも概ね完了。一方で

「収益性の向上」という観点では、米銀のROEは回復基調も金融

危機前の水準には及ばず、欧・英銀も低迷。ROEの構成要素であ

る財務レバレッジ、総資産回転率、売上高利益率それぞれに課題

あり。

◆欧米大手行では、近年の低金利環境や経済先行き不透明感等を

「特殊環境」と捉え、収益目標を引き下げる動き。しかしながら

足元では環境改善の兆しもあり、今後「平時」の事業環境となれ

ば、目線となるROE等、投資家の銀行に対する評価基準が見直さ

れる可能性。

金融ビジネス調査室研究員 大川和則

03-3591-1400 [email protected]

●当レポートは情報提供のみを目的として作成されたものであり、商品の勧誘を目的としたものではあり

ません。本資料は、当社が信頼できると判断した各種データに基づき作成されておりますが、その正確性、

確実性を保証するものではありません。また、本資料に記載された内容は予告なしに変更されることもあ

ります。

目 次

I. はじめに ··································································· 1

II. 2008 年金融危機後の新たな金融規制改革 ···································· 1

1. バーゼル規制 ···························································································· 2

2. ドッド・フランク法(米国独自の改革) ························································ 3

III. 金融自由化の中での「グローバル・ユニバーサルバンク」化 ··················· 4

1. 金融自由化による業務規制の緩和 ································································· 4

2. 伝統的商業銀行業務の収益性の低下 ······························································ 6

IV. 投資銀行業務の変質とグローバル金融危機 ·································· 6

1. 投資銀行業務の概要 ··················································································· 6

2. トレーディング業務の比重の高まりとその背景 ··············································· 7 (1) プライマリー業務の収益性の低下 ·················································· 8 (2) トレーディング業務の収益機会の拡大 ············································ 8 (3) 規制アービトラージ ·································································· 10

3. 変質する「グローバル・ユニバーサルバンク」のビジネスモデルと金融危機 ······ 10 (1) トレーディング収益至上主義 ······················································ 10 (2) 市場性資金調達への依存度の高まり ············································· 11 (3) シャドーバンキングとの取引関係の複雑化 ···································· 12

V. 金融規制と欧米大手行におけるビジネスモデルの転換 ·························· 13

1. 金融危機で顕在化した問題点 ····································································· 13

2. 金融規制の影響 ······················································································· 13

3. 金融規制の影響を受けた欧米大手行におけるビジネスモデルの転換 ·················· 15 (1) ビジネスの「選択と集中」 ························································· 15 (2) 経営戦略の分化 ········································································ 17

VI. 欧米大手行の金融規制への対応状況 ······································· 18

1. 自己資本比率 ·························································································· 19

2. レバレッジ比率 ······················································································· 20

3. 流動性カバレッジ比率(LCR)および安定調達比率(NSFR) ···························· 21

VII. 欧米大手行の業績動向 ··················································· 21

1. 財務レバレッジ ······················································································· 22

2. 総資産回転率 ·························································································· 23 (1) 総資金利鞘の縮小 ····································································· 24 (2) 手数料ビジネスの伸び悩み ························································· 25

3. 売上高利益率(純利益/純収入) ······························································· 27 (1) 非金利費用 ·············································································· 28 (2) 貸倒引当金 ·············································································· 30 (3) 訴訟関連費用 ··········································································· 31

VIII. 欧米大手行の今後について ··············································· 32

1

I. はじめに

2007 年のサブプライムローン問題およびそれに続く 2008 年のリーマン・ショックという世界的な

金融危機以降、金融業界に対する規制は強化される方向に向かっている。代表的なものとして、現在

も 終化に向けた協議が進められているバーゼルⅢがあり、加えて米国・英国・欧州などでも独自の

金融規制の導入が進んでいる。こうした新たな金融規制は、金融危機の反省として検討、導入された

ものであり、そのため、特に金融危機の渦中にいた欧米大手行に対してビジネスモデルの転換を迫る

結果となったのは自然なことであろう。

そこで本稿では、欧米大手行のビジネスモデルの変遷、業績動向をROEなどの指標で確認していく

ことで、欧米大手行に対する金融規制の影響や経営課題、今後への示唆を提示することとしたい。

以下では、まず第Ⅱ章においてバーゼルⅢ等の新たな金融規制について概観する。第Ⅲ章では1980

年代以降の金融自由化の潮流の中で欧米大手行のビジネスモデルが「グローバル・ユニバーサルバン

ク」化していったことを確認する。第Ⅳ章では、各行がトレーディング業務への傾注を強めた結果、

欧米大手行のビジネスモデルがさらなる変化を遂げ、金融危機の原因となっていった過程を概観する。

第Ⅴ章は、金融危機の反省として導入されたバーゼルⅢ等の金融規制により、欧米大手行がビジネス

モデルの抜本的な方向転換を迫られた動きを確認する。第Ⅵ章では、前章でみたビジネスモデルの転

換の結果について、自己資本比率、レバレッジ比率などのバーゼルⅢ上の規制に対する達成状況とい

う観点で概観する。続く第Ⅶ章で、欧米大手行の業績および収益力・収益性についての現状評価を行

う。そして結びとなる第Ⅷ章で、欧米大手行における今後の展望を提示したい。

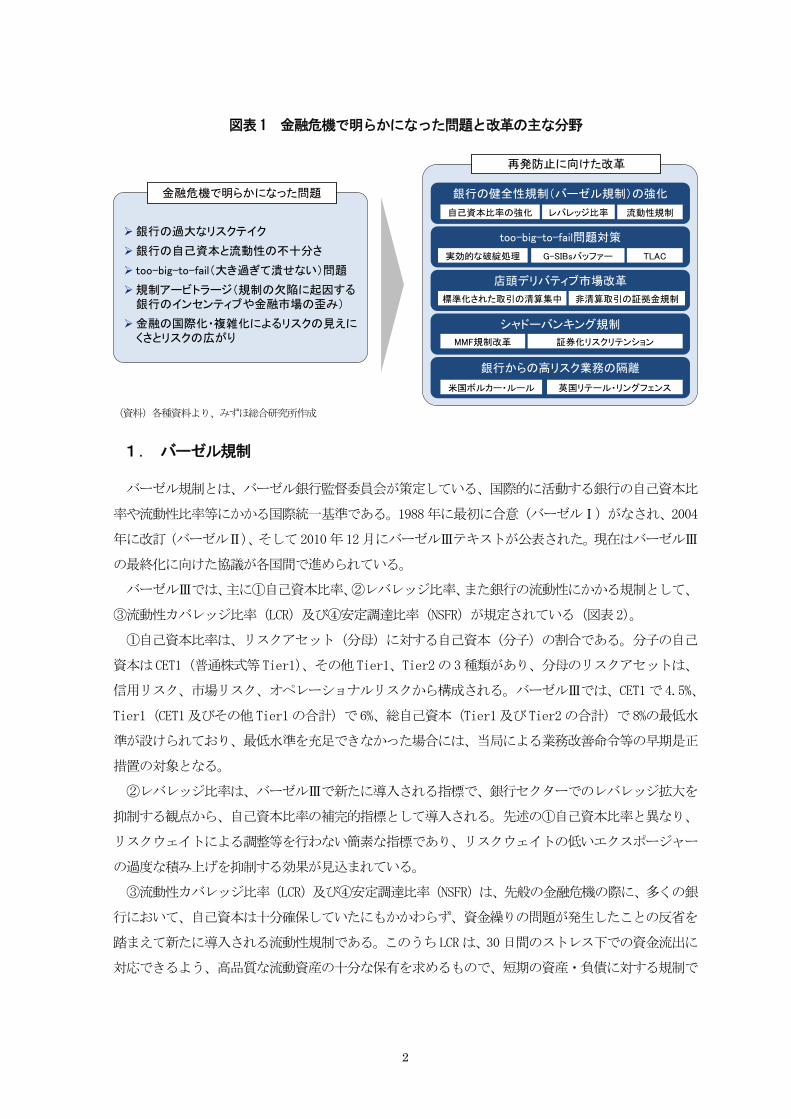

II. 2008年金融危機後の新たな金融規制改革1

2008年9月のリーマン・ショックを中心とする世界的な金融危機を通じ、様々な金融システム上の

課題が指摘されるようになった。具体的には、①銀行の過大なリスクテイク、②銀行の自己資本と流

動性の不十分さ、③too-big-to-fail(大き過ぎて潰せない)問題、④規制アービトラージ(規制の欠

陥に起因する銀行のインセンティブや金融市場の歪み)、⑤金融の国際化・複雑化によるリスクの見え

にくさとリスクの広がり、等が挙げられる。

これらの問題に対処し、金融危機の再発を防ぐため、世界的に金融規制改革が進められている。そ

の主な改革分野が、①銀行の健全性規制(バーゼル規制)の強化、②too-big-to-fail 問題対策、③

店頭(OTC)デリバティブ市場改革、④シャドーバンキング規制、⑤銀行からの高リスク業務の隔離、

である(図表1)。これらの改革は、国際的な検討の枠組みの下で進められているものもあれば、米国

のドッド・フランク法や、英国のリテール・リングフェンス等、欧米諸国が各国内で独自に検討、導

入しているものもある。本章では、それらの新たな金融規制のうち、代表的なものについて、概要を

確認していく。 1 当章に記載の内容については、佐原雄次郎(2017)「国際的な金融規制改革の動向(11 訂版)」(みずほ総合研究所

『緊急レポート』、3月31日)が詳しい。

2

銀行の過大なリスクテイク

銀行の自己資本と流動性の不十分さ

too-big-to-fail(大き過ぎて潰せない)問題

規制アービトラージ(規制の欠陥に起因する銀行のインセンティブや金融市場の歪み)

金融の国際化・複雑化によるリスクの見えにくさとリスクの広がり

金融危機で明らかになった問題

再発防止に向けた改革

銀行の健全性規制(バーゼル規制)の強化

自己資本比率の強化 レバレッジ比率 流動性規制

銀行からの高リスク業務の隔離

米国ボルカー・ルール 英国リテール・リングフェンス

シャドーバンキング規制

MMF規制改革 証券化リスクリテンション

店頭デリバティブ市場改革

標準化された取引の清算集中 非清算取引の証拠金規制

too-big-to-fail問題対策

実効的な破綻処理 G-SIBsバッファー TLAC

図表1 金融危機で明らかになった問題と改革の主な分野

(資料)各種資料より、みずほ総合研究所作成

1. バーゼル規制

バーゼル規制とは、バーゼル銀行監督委員会が策定している、国際的に活動する銀行の自己資本比

率や流動性比率等にかかる国際統一基準である。1988年に 初に合意(バーゼルⅠ)がなされ、2004

年に改訂(バーゼルⅡ)、そして2010年12月にバーゼルⅢテキストが公表された。現在はバーゼルⅢ

の 終化に向けた協議が各国間で進められている。

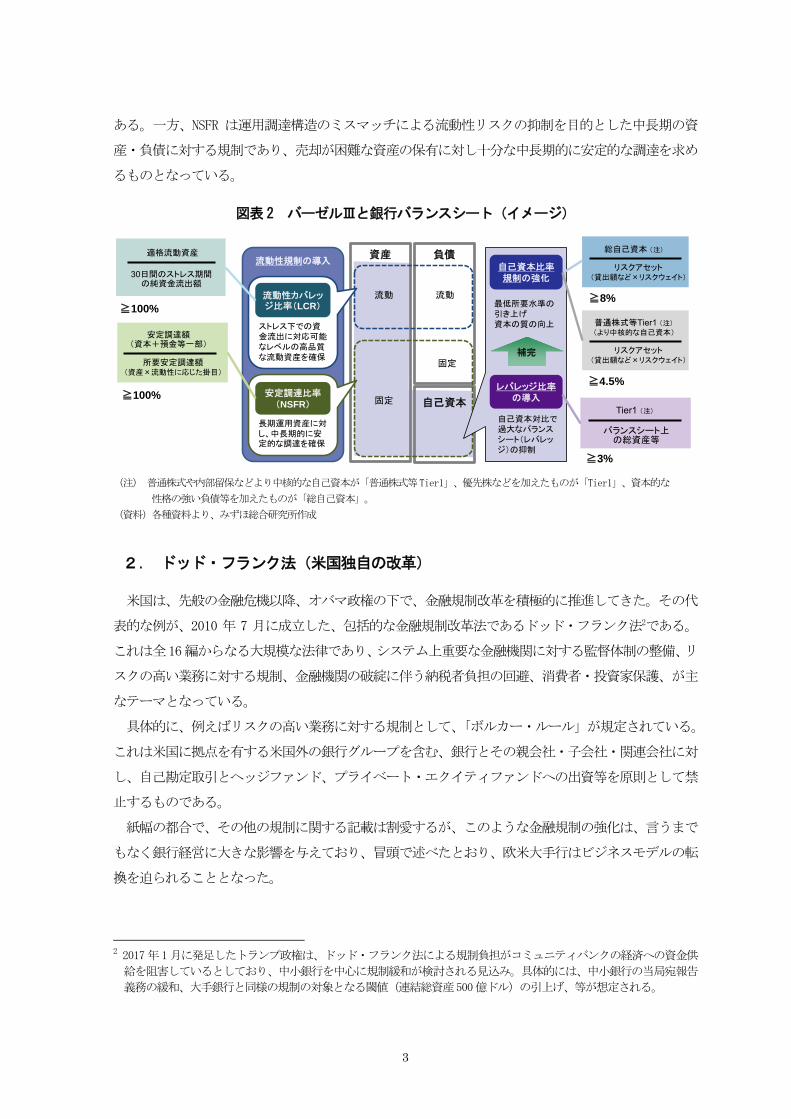

バーゼルⅢでは、主に①自己資本比率、②レバレッジ比率、また銀行の流動性にかかる規制として、

③流動性カバレッジ比率(LCR)及び④安定調達比率(NSFR)が規定されている(図表2)。

①自己資本比率は、リスクアセット(分母)に対する自己資本(分子)の割合である。分子の自己

資本はCET1(普通株式等Tier1)、その他Tier1、Tier2の3種類があり、分母のリスクアセットは、

信用リスク、市場リスク、オペレーショナルリスクから構成される。バーゼルⅢでは、CET1で4.5%、

Tier1(CET1及びその他Tier1の合計)で6%、総自己資本(Tier1及びTier2の合計)で8%の 低水

準が設けられており、 低水準を充足できなかった場合には、当局による業務改善命令等の早期是正

措置の対象となる。

②レバレッジ比率は、バーゼルⅢで新たに導入される指標で、銀行セクターでのレバレッジ拡大を

抑制する観点から、自己資本比率の補完的指標として導入される。先述の①自己資本比率と異なり、

リスクウェイトによる調整等を行わない簡素な指標であり、リスクウェイトの低いエクスポージャー

の過度な積み上げを抑制する効果が見込まれている。

③流動性カバレッジ比率(LCR)及び④安定調達比率(NSFR)は、先般の金融危機の際に、多くの銀

行において、自己資本は十分確保していたにもかかわらず、資金繰りの問題が発生したことの反省を

踏まえて新たに導入される流動性規制である。このうちLCRは、30日間のストレス下での資金流出に

対応できるよう、高品質な流動資産の十分な保有を求めるもので、短期の資産・負債に対する規制で

3

流動性規制の導入資産

自己資本

負債

流動 流動

固定

固定

長期運用資産に対し、中長期的に安定的な調達を確保

安定調達比率(NSFR)

ストレス下での資金流出に対応可能なレベルの高品質な流動資産を確保

流動性カバレッジ比率(LCR)

自己資本比率規制の強化

レバレッジ比率の導入

最低所要水準の引き上げ資本の質の向上

自己資本対比で過大なバランスシート(レバレッジ)の抑制

補完

Tier1 (注)

バランスシート上の総資産等

≧3%

適格流動資産

30日間のストレス期間の純資金流出額

≧100%

安定調達額(資本+預金等一部)

所要安定調達額(資産×流動性に応じた掛目)

≧100%

総自己資本 (注)

リスクアセット(貸出額など×リスクウェイト)

普通株式等Tier1 (注)

(より中核的な自己資本)

リスクアセット(貸出額など×リスクウェイト)

≧8%

≧4.5%

ある。一方、NSFR は運用調達構造のミスマッチによる流動性リスクの抑制を目的とした中長期の資

産・負債に対する規制であり、売却が困難な資産の保有に対し十分な中長期的に安定的な調達を求め

るものとなっている。

図表2 バーゼルⅢと銀行バランスシート(イメージ)

(注) 普通株式や内部留保などより中核的な自己資本が「普通株式等Tier1」、優先株などを加えたものが「Tier1」、資本的な

性格の強い負債等を加えたものが「総自己資本」。

(資料)各種資料より、みずほ総合研究所作成

2. ドッド・フランク法(米国独自の改革) 米国は、先般の金融危機以降、オバマ政権の下で、金融規制改革を積極的に推進してきた。その代

表的な例が、2010 年 7 月に成立した、包括的な金融規制改革法であるドッド・フランク法2である。

これは全16編からなる大規模な法律であり、システム上重要な金融機関に対する監督体制の整備、リ

スクの高い業務に対する規制、金融機関の破綻に伴う納税者負担の回避、消費者・投資家保護、が主

なテーマとなっている。

具体的に、例えばリスクの高い業務に対する規制として、「ボルカー・ルール」が規定されている。

これは米国に拠点を有する米国外の銀行グループを含む、銀行とその親会社・子会社・関連会社に対

し、自己勘定取引とヘッジファンド、プライベート・エクイティファンドへの出資等を原則として禁

止するものである。

紙幅の都合で、その他の規制に関する記載は割愛するが、このような金融規制の強化は、言うまで

もなく銀行経営に大きな影響を与えており、冒頭で述べたとおり、欧米大手行はビジネスモデルの転

換を迫られることとなった。

2 2017年1月に発足したトランプ政権は、ドッド・フランク法による規制負担がコミュニティバンクの経済への資金供

給を阻害しているとしており、中小銀行を中心に規制緩和が検討される見込み。具体的には、中小銀行の当局宛報告

義務の緩和、大手銀行と同様の規制の対象となる閾値(連結総資産500億ドル)の引上げ、等が想定される。

4

III. 金融自由化の中での「グローバル・ユニバーサルバンク」化

本章では、欧米における歴史的な業務規制の推移を踏まえた上で、1980年代以降の金融自由化の潮

流の中で欧米大手行のビジネスモデルが「グローバル・ユニバーサルバンク」化していったことを確

認していきたい。

1. 金融自由化による業務規制の緩和

「ユニバーサルバンク3」とは、貸出や預金受入等の狭義の銀行業務に加え、証券、保険等総合的な金

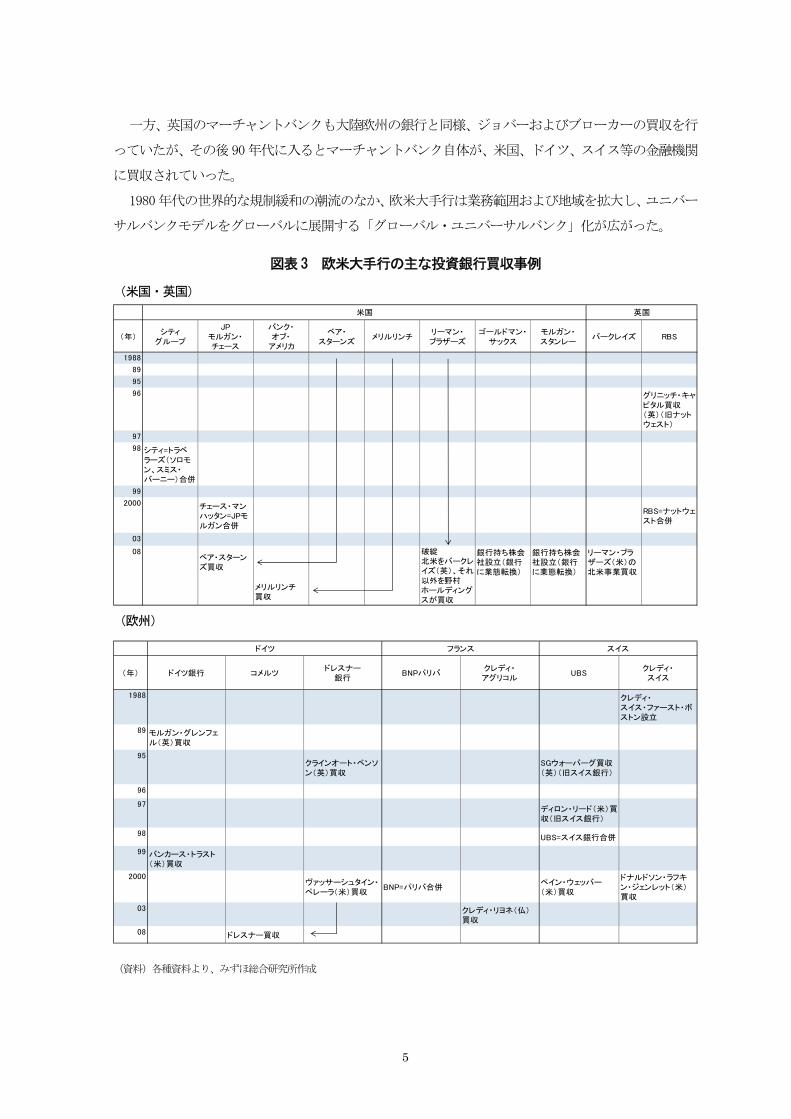

融サービスを提供する金融機関を指す。米国、英国、ドイツ、フランス等の欧米主要国の金融機関は、

1980年代以降の各国における金融規制緩和の流れの中で、他業種金融機関との合併等を通じたユニバ

ーサルバンク化により業務を拡大してきた(図表3)。

従来米国では、大恐慌の反省から1933年に制定された「グラス・スティーガル法」によって、銀行

による証券業務は原則として禁止されていた。しかしながら、1980年代後半になるとFRBによるグラ

ス・スティーガル法の解釈の変更を通じ、銀行は徐々に証券業務に進出し始めた4。1998 年には、商

業銀行持株会社のシティコープ(傘下にシティバンクを保有)と保険大手のトラベラーズ・グループ

(傘下に証券会社ソロモン・スミス・バーニーを保有)の合併がFRBにより承認され、1999年に新会

社シティグループが誕生した。このように銀行による証券業務の兼業が既成事実化する中で、1999年

には「グラム・リーチ・ブライリー(GLB)法」により、銀行と証券の業際規制は実質的に撤廃された。

一方、欧州では、従来よりユニバーサルバンク制度が認められていた。ただし、例えば英国では、

銀証分離にかかる根拠法はなかったものの、伝統や慣習として、貸出業務主体の商業銀行、証券引受

やM&A助言等を得意とするマーチャントバンク(投資銀行)、ブローカー(証券の売買仲介のみを行う

業者)、ジョバー(証券の自己勘定投資を行う業者)というように業務のすみ分けがなされており、ま

た、ドイツやフランスにおいても、国内市場は間接金融が主体であったことから、あくまでも商業銀

行業務が中心であり、積極的に銀行が証券業務に進出するような状況ではなかった。

しかしながら、1986 年の英国における「金融ビッグバン」5を契機に、新たなビジネスチャンスを

取り込もうと大陸欧州の銀行は、ジョバーおよびブローカーの買収を通じて証券業務への参入を活発

化させた。また、当時進行していたEUにおける金融統合の動きも、各行のEU域内での業務拡大を後

押しした。

3 欧州では銀行本体で証券業務を行うことが可能であるが、米国では銀行本体での兼業は禁止されており、グループ会

社を通じてのみ可能である。ここでは、銀行本体だけでなくグループ会社を含む金融グループ全体として、証券業務

を行える場合、ユニバーサルバンクと定義する。 4 グラス・スティーガル法で銀行が禁止される行為として、「銀行本体での証券業務」に加え、銀行が「証券引受業務

等を主たる業務とする会社と系列関係をもつこと」があり、これを根拠に、銀行と証券の兼業が原則禁止されてきた。

しかしながら、1980 年代に入ると、FRB などの米国の監督当局は、証券引受等を「主たる」業務にしない範囲であれ

ば、銀行は傘下に証券子会社を保有することができるとして、銀行の証券子会社を通じた証券業務への参入を漸進的

に許容し始めた。 5 英国の証券取引所改革の通称。具体的には、①証券取引手数料の自由化、②ブローカーとジョバーの兼業容認、③取

引所会員への外部資本出資の制限撤廃、が行われた。

5

一方、英国のマーチャントバンクも大陸欧州の銀行と同様、ジョバーおよびブローカーの買収を行

っていたが、その後90年代に入るとマーチャントバンク自体が、米国、ドイツ、スイス等の金融機関

に買収されていった。

1980年代の世界的な規制緩和の潮流のなか、欧米大手行は業務範囲および地域を拡大し、ユニバー

サルバンクモデルをグローバルに展開する「グローバル・ユニバーサルバンク」化が広がった。

図表3 欧米大手行の主な投資銀行買収事例

(米国・英国)

(欧州)

(資料)各種資料より、みずほ総合研究所作成

(年)シティ

グループ

JPモルガン・チェース

バンク・オブ・

アメリカ

ベア・スターンズ

メリルリンチリーマン・ブラザーズ

ゴールドマン・サックス

モルガン・スタンレー

バークレイズ RBS

1988

89

95

96 グリニッチ・キャピタル買収(英)(旧ナットウェスト)

97

98 シティ=トラベラーズ(ソロモン、スミス・バーニー)合併

99

2000 チェース・マンハッタン=JPモルガン合併

RBS=ナットウェスト合併

03

08ベア・スターンズ買収

銀行持ち株会社設立(銀行に業態転換)

銀行持ち株会社設立(銀行に業態転換)

リーマン・ブラザーズ(米)の北米事業買収

メリルリンチ買収

米国 英国

破綻北米をバークレイズ(英)、それ以外を野村ホールディングスが買収

(年) ドイツ銀行 コメルツドレスナー

銀行BNPパリバ

クレディ・アグリコル

UBSクレディ・スイス

1988 クレディ・スイス・ファースト・ボストン設立

89 モルガン・グレンフェル(英)買収

95クラインオート・ベンソン(英)買収

SGウォーバーグ買収(英)(旧スイス銀行)

96

97ディロン・リード(米)買収(旧スイス銀行)

98UBS=スイス銀行合併

99 バンカース・トラスト(米)買収

2000ヴァッサーシュタイン・ペレーラ(米)買収

BNP=パリバ合併ペイン・ウェッバー(米)買収

ドナルドソン・ラフキン・ジェンレット(米)買収

03 クレディ・リヨネ(仏)買収

08 ドレスナー買収

スイスドイツ フランス

6

0

1

2

3

4

5

6

7

1980 85 90 95 2000 05

米国

英国

ドイツ

フランス

(%)

(年)

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

1980 85 90 95 2000 05 10 15

米国

英国

ドイツ

フランス

(年)

2. 伝統的商業銀行業務の収益性の低下

欧米大手行が競って「グローバル・ユニバーサルバンク」化を進めたもう一つの背景として、従来

のビジネスモデルでは十分な収益が上げられなくなっていたことも挙げられる。

欧米主要国の企業部門における借入比率の推移(図表4)をみると、1990年代を通じ、総じて銀行

からの借入比率が低下基調にあったことが分かる。これは、直接市場の発展を背景に、大企業を中心

に資金調達手段が銀行借入から直接金融にシフトしたことによるものである。また、欧州では90年代

前半に経済成長が鈍化したことも、企業の借入需要を押し下げる一因となった。また、このような変

化に伴う競争激化の結果、伝統的な銀行の収益源である総資金利鞘は縮小が続いた(図表5)。

こうした企業部門の資金調達構造の変化と、これに伴う伝統的な商業銀行業務の収益性低下は、金

融自由化と相まって、欧米大手行に「グローバル・ユニバーサルバンク」というビジネスモデルを採

用させる大きな要因となっていた。

図表4 企業部門の借入比率(欧米主要国) 図表5 銀行の総資金利鞘(同左)

(注)非金利部門の総負債に対する借入の比率。 (注)1.総資金利鞘=純金利収入/総貸出

(資料)FRB,“Flow of Funds”, Eurostat, “European Sector 2.英国は大手商業銀行ベース。その他は全銀行ベース。

Accounts”より、みずほ総合研究所作成 (資料)OECD, “Banking Statistics”より、みずほ総合研

究所作成

IV. 投資銀行業務の変質とグローバル金融危機

1. 投資銀行業務の概要

投資銀行業務には大きく分けて2つの業務がある。すなわち、事業法人(主に大企業)を顧客とし

て、顧客が資金調達を行う際に株式・債券等の引受を行う「プライマリー業務」と、主に機関投資家

を顧客として既発証券の売買を行う「トレーディング業務」である。さらに、トレーディング業務は、

①顧客の証券売買の取次を行うブローカレッジ業務、②顧客の証券売買の相手となるマーケット・メ

7

▲ 60

▲ 40

▲ 20

0

20

40

60

80

100

120

140

1999 01 03 05 07 09 11 13 15

トレーディング業務

プライマリー業務

(年)

(10億ドル)

▲ 30

▲ 20

▲ 10

0

10

20

30

40

50

60

70

1999 01 03 05 07 09 11 13 15

トレーディング業務

プライマリー業務

(年)

(10億ユーロ)

イク業務、③自らの投資判断に基づき証券投資を行う自己勘定投資、に分けられる。

①ブローカレッジ業務においては、金融機関は顧客の取次を行うだけで、自らは証券保有にかかる

リスクを負わない。一方、②マーケット・メイク業務では金融機関自らが顧客の取引相手となるため、

保有証券の価格変動等のリスクを負うこととなる6。③自己勘定投資は、顧客取引とは関係なく、自ら

のバランスシートを活用して投資を行うことによって収益を追求する業務である。

後述するように、金融危機の際に欧米大手行がトレーディング業務において巨額の損失を計上した

背景には、証券化商品の価格下落に伴うマーケット・メイク業務における証券在庫や自己勘定投資に

おける投資ポートフォリオの毀損があった。

2. トレーディング業務の比重の高まりとその背景

「グローバル・ユニバーサルバンク」となった欧米大手行は、投資銀行業務のうち、特にトレーデ

ィング業務への傾注を強めていった。プライマリー業務とトレーディング業務の収益推移(図表 6)

をみると、2000年以降、特に米銀を中心にトレーディング業務の比重が高まっていった。この背景に

は、①プライマリー業務の収益性の低下、②トレーディング業務の収益機会の拡大、があった。

図表6 欧米大手行のプライマリー業務とトレーディング業務の収益

【米銀】 【欧銀】

(注)1.トレーディング業務:株式、債券トレーディング、プライマリー業務:株式、債券引受、M&A業務。

2.米銀:バンク・オブ・アメリカ、JPモルガン・チェース、シティグループ、ゴールドマン・サックス、モルガン・

スタンレー、旧メリルリンチ、旧リーマン・ブラザーズの合計。

3.欧銀:ドイツ銀行、クレディ・スイス、UBSの合計。

(資料)各行決算資料より、みずほ総合研究所作成

6 マーケット・メイク業務はブローカレッジ業務と異なり、単なる取次ではなく、自らが顧客の取引相手となることか

ら、機動的な取引のために一定の証券在庫を抱える必要があり、証券保有に付随するリスクを負うこととなる。

8

0.0

0.5

1.0

1.5

2.0

2.5

3.0

1989 91 93 95 97 99 01 03 05 07 09 11 13 15

株式

債券

(%)

(年)

(1) プライマリー業務の収益性の低下

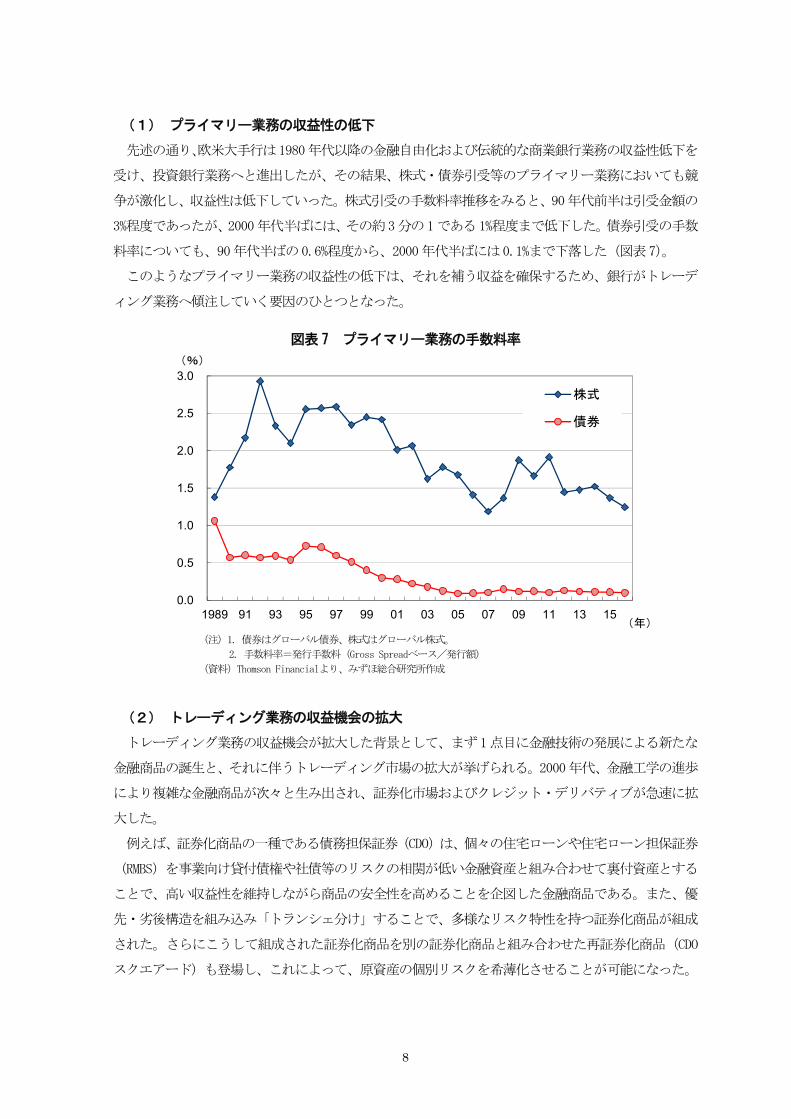

先述の通り、欧米大手行は1980年代以降の金融自由化および伝統的な商業銀行業務の収益性低下を

受け、投資銀行業務へと進出したが、その結果、株式・債券引受等のプライマリー業務においても競

争が激化し、収益性は低下していった。株式引受の手数料率推移をみると、90年代前半は引受金額の

3%程度であったが、2000年代半ばには、その約3分の1である1%程度まで低下した。債券引受の手数

料率についても、90年代半ばの0.6%程度から、2000年代半ばには0.1%まで下落した(図表7)。

このようなプライマリー業務の収益性の低下は、それを補う収益を確保するため、銀行がトレーデ

ィング業務へ傾注していく要因のひとつとなった。

図表7 プライマリー業務の手数料率

(注)1. 債券はグローバル債券、株式はグローバル株式。

2. 手数料率=発行手数料(Gross Spreadベース/発行額)

(資料)Thomson Financialより、みずほ総合研究所作成

(2) トレーディング業務の収益機会の拡大

トレーディング業務の収益機会が拡大した背景として、まず1点目に金融技術の発展による新たな

金融商品の誕生と、それに伴うトレーディング市場の拡大が挙げられる。2000年代、金融工学の進歩

により複雑な金融商品が次々と生み出され、証券化市場およびクレジット・デリバティブが急速に拡

大した。

例えば、証券化商品の一種である債務担保証券(CDO)は、個々の住宅ローンや住宅ローン担保証券

(RMBS)を事業向け貸付債権や社債等のリスクの相関が低い金融資産と組み合わせて裏付資産とする

ことで、高い収益性を維持しながら商品の安全性を高めることを企図した金融商品である。また、優

先・劣後構造を組み込み「トランシェ分け」することで、多様なリスク特性を持つ証券化商品が組成

された。さらにこうして組成された証券化商品を別の証券化商品と組み合わせた再証券化商品(CDO

スクエアード)も登場し、これによって、原資産の個別リスクを希薄化させることが可能になった。

9

0

100

200

300

400

500

600

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14

(10億ドル)

(年)

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

(10億ドル)

(年)

CDOの発行額の推移(図表8)をみると、2003年には約866億ドルだったものが、翌2004年には1,578

億ドルと倍増し、ピークとなった2006年には5,206億ドルにまで達した。また、クレジット・デフォ

ルト・スワップ(CDS)についても、もともとは銀行等が自らの貸出金の信用リスクを削減するための

手段として活用するにとどまっていたが、次第に証券化商品の投資家もリスクヘッジのために購入す

るようになり、さらに純粋な投資対象としての取引も拡大していった。CDSの想定元本(図表9)は、

2003年の約4兆ドルから翌2004年は8兆ドルに倍増し、2007年のピークには62兆ドルに達した。

図表8 CDOの発行額 図表9 CDSの想定元本

(資料)SIFMA、”Global CDO Issuance and Outstanding” (注)2009年まではISDA、2010年以降はBISの発表値を使用。

より、みずほ総合研究所作成 (資料)ISDA, ”Market Survey”, BIS, “Derivative

statistics”より、みずほ総合研究所作成

このような新たな金融商品の誕生とその取引の増加が、トレーディング業務を巡るビジネスチャン

スの拡大に寄与していた。なお、後述するように、このような証券化商品の急速な市場拡大の一因と

して、規制アービトラージによる金融機関自身の証券化商品保有に対するインセンティブの高まりが

あったことも指摘できよう。

2 点目に、セカンダリー(流通)市場の発展が挙げられる。銀行が資金仲介を行う回数という観点

からプライマリー(株式・債券発行)市場とセカンダリー市場を比較すると、プライマリー市場では、

資金調達時の1回限りであるのに対し、セカンダリー市場では日々売買が行われており、仮に同一の

証券であっても、売買される回数分だけ、資金(売買)仲介回数も増える。さらに、両市場を、市場

規模という観点から比較すると、プライマリー市場は一定期間内における新規資金調達額という「フ

ロー」の市場であるのに対し、セカンダリー市場は、それまでの資金調達累計額という「ストック」

の市場であり、取引金額や取引回数が膨らみやすくなることが、欧米大手行においてトレーディング

業務を拡大させる下地となった7。

7 これら2点に加え、家計金融資産の蓄積と機関投資家の運用資産増加も要因として指摘されている。(みずほ総研【2014】)

10

(3) 規制アービトラージ

規制アービトラージとは、規制のゆがみを活用した裁定行動であり、典型的な例としては「リスク

に対する備えとして金融機関がリスク管理上必要とする自己資本」(経済資本:economic capital)よ

り「規制上のリスク評価に基づく所要自己資本」(規制資本:regulatory capital)が小さいケースを

利用する(宮内【2015】)、といった行動が挙げられる。つまり、実態に比して規制上のリスク評価が

小さくなるような商品への投資や貸出を増やすことで、金融機関は相対的に少ない規制資本で大きな

リスクテイクを行うことができることとなり、ROEを高めるうえで有利となる。

2004年に合意されたバーゼルⅡにおいては、銀行が銀行勘定で保有する証券化商品について、トラ

ンシェごとに付された外部格付を基準に自己資本賦課を算定することとなっていた。しかし、金融技

術の発展により、実態のリスクに対して相対的に高格付な証券化商品を組成することが可能となった

結果、金融機関はそれらへの投資を積極的に行うようになっていった。米国における2004年から金融

危機に至るまでの証券化市場の急速な拡大は、RMBSやCDOおよびCDOスクエアードに支えられていた

が、この背景には、銀行が高格付証券化商品を組成して規制アービトラージを図るために、原資産と

なるCDOを積極的に組成したことがあったと指摘されている(宮内【2015】)。

3. 変質する「グローバル・ユニバーサルバンク」のビジネスモデルと金融危機

「グローバル・ユニバーサルバンク」となった欧米大手行がトレーディング業務の強化を図る中で、

そのビジネスモデルは一つの方向に向かっていった。具体的には①トレーディング収益至上主義、②

市場性資金調達への依存度の高まり、③シャドーバンキングとの取引関係の複雑化、である。

(1) トレーディング収益至上主義

先述したように、2000年代には収益面においてトレーディング業務がプライマリー業務を大きく上

回るようになっていたものの、トレーディング業務で売買される証券はあくまでもプライマリー業務

で組成されたものであり、新規供給がなければ、満期償還等により流通するプロダクツは減少してい

き、トレーディング業務も縮小を余儀なくされることになる。そういった点において、プライマリー

業務はトレーディング業務に対するプロダクツの供給源としての役割を担っているといえる。

このようななか、2000年代初頭、不動産ブームを背景に増大していたサブプライム住宅ローン担保

証券(RMBS)等を集めたCDOや、それを再証券化したCDOスクエアード等の新商品が登場した。欧米

大手行は、トレーディング業務でこれらの売れ筋プロダクツを販売および自身で保有するため、プラ

イマリー業務を通じてCDOを大量に組成した。

この時期、欧米大手行はこれらのプロダクツの供給源となる住宅ローン専門会社を相次いで買収し

ている(図表10)。こうした動きは、グループ内にリテール部門をもつシティグループ(米)やJPモ

ルガン・チェース(米)等、もともと商業銀行であった金融機関のみならず、当時は商業銀行業務を

行っていなかった米国投資銀行のメリルリンチ、ゴールドマン・サックス、モルガン・スタンレー、

あるいは米国ではリテール業務を行っていなかったドイツ銀行(ドイツ)や UBS(スイス)等の欧州

系のユニバーサルバンクでもみられた。つまり、米国の住宅ローン事業とは関係の薄かった米国投資

11

銀行や欧州系ユニバーサルバンクも「川下」にあるトレーディング業務でのプロダクツ供給を目的に、

「川上」となる米国の住宅ローン専門会社を買収していたのである。

2000年代、「グローバル・ユニバーサルバンク」は2007年のサブプライム危機、2008年の金融危機

へと至るまで、トレーディング業務における収益源確保のためにプライマリー業務を強化する「トレ

ーディング収益至上主義」へと変質していった。

図表10 欧米大手金融機関による住宅ローン専門会社の買収事例

金融機関名 住宅ローン会社 住宅ローン・サービシング会社

メリルリンチ First Franklin(2006年)

Ownit(2005年)

Whilshire Credit(2004年)

First Franklin(2006年)

シティグループ CitiFinancial(2000年)

Argent(2007年)

CitiMortgage(2006年)

AMC Mortgage Serivices(2007年)

ゴールドマン・サックス Southern Pacific(1999年)

Senderra Funding(2007年)

Litton Servicing(2007年)

クレディ・スイス DLJ Mortgage(2000年) SPS(2004年)

ドイツ銀行 Chapel Funding(2006年)

MortgageIT(2006年)

Chapel Funding(2006年)

バンク・オブ・アメリカ Countrywide(2008年) Countrywide(2008年)

バークレイズ Equifirst(2007年) HomeEq(2006年)

リーマン・ブラザーズ BNC(2003年)、Aurora(2003年)

Finance America(2004年)

SIB Mortgage(2004年)

Preferred Mortgage (2004年)

Aurora(2003年)

ベア・スターンズ Encore Credit(2007年) EMC Mortgage(2008年)

モルガン・スタンレー Saxon(2006年)

CityMortgage(2006年)

Saxon(2006年)

JPモルガン・チェース Washington Mutual(2008年) Washington Mutual(2008年)

(注) ()内は買収年。

(資料)各種資料より、みずほ総合研究所作成

(2) 市場性資金調達への依存度の高まり

トレーディング業務は、金融機関のバランスシートに巨額の資産を抱えなくてはならない業務であ

る。その理由は以下の3つである。

第一に、証券化商品を組成するために、住宅ローンや不動産担保証券(MBS)等の原資産を一時的に

在庫として保有する必要があるためである。

第二に、マーケット・メイク業務を行う際にも、証券在庫がないと、機関投資家から売買注文が入

った際に即座に応じることができない恐れがあるため、一定の在庫を自らのバランスシートに抱える

必要があるためである。

そして第三に、マーケット・メイク業務に付随するものとして、保有ポジションや取引のリスクヘ

ッジのためのカバーポジションも相応に膨らむことが挙げられる。またそれらに加え、より一層の収

益獲得を目的に自己勘定取引を行っていたこともバランスシートを膨らませる要因となった。欧米大

手行の総資産、預金比率の推移をみると、2000 年代において、2007 年~08 年に向けて総資産が拡大

12

100

300

500

700

900

1,100

1,300

1,500

1,700

100

200

300

400

500

600

700

800

900

1998 00 02 04 06 08 10 12 14 16

米銀(左目盛)

欧銀(左目盛)

英銀(右目盛)

(1998年=100)

(年)

(1998年=100)

15

20

25

30

35

40

45

50

55

60

1998 00 02 04 06 08 10 12 14 16

米銀

欧銀

英銀

(%)

(年)

し、預金比率が低下していった(図表11)。

このような資産拡大は、結果として負債も膨らませることになる。しかしながら、負債の多くは安

定的な資金調達手段である預金ではなく、レポ取引、コマーシャル・ペーパー(CP)、社債等の市場性

資金に依存していた。一般に社債等の長期調達の方がより安定的だが、過剰な資金の発生によってレ

ポ取引やCP等短期の資金調達コストが大幅に低下し、また市場流動性も潤沢だったことから、トレー

ディング業務の拡大にあたっては、短期の市場性資金への依存度が高まる構造になっていった。

図表11 欧米大手行の総資産、預金比率

【総資産(1998年=100)】 【預金比率】

(注)1.米銀:JPモルガン・チェース、バンク・オブ・アメリカ、シティグループ、ゴールドマン・サックス、モルガン・

スタンレー。

2.欧銀:ドイツ銀行、UBS、クレディ・スイス、BNPパリバ、ソシエテ・ジェネラル、クレディ・アグリコル。

3.総資産は合計値、預金比率は単純平均。

(資料)各行決算資料より、みずほ総合研究所作成

(3) シャドーバンキングとの取引関係の複雑化

証券化商品やCDS等の取引は、取引所等を介さない店頭(OTC)取引・決済が基本となることから、

取引関係が複雑になるだけでなく、第三者からは取引の中身がわかりにくい等、透明性を欠いていた。

このようななかで、販売面では、例えばCDOについて、低リスク・低リターンのシニア部分は年金基

金や保険会社等の機関投資家に販売する一方、リスクの高いメザニンやエクイティ部分は積極的な運

用を行うヘッジファンドに販売する等、プロダクツの複雑さとも相まって、シャドーバンキングとの

取引関係も複雑化していった。

また、資金調達面でも、レポ取引、CP、社債の取引相手として、マネー・マーケット・ファンド(MMF)

等のシャドーバンキングに依存する構造が構築されていった。

このように、銀行のバランスシートの資産・負債両面で、CDO、CDS、レポ取引等を通じて複雑な取

引関係が発生しただけでなく、これらがOTC取引というベールに覆われブラックボックス化した。

13

V. 金融規制と欧米大手行におけるビジネスモデルの転換

1. 金融危機で顕在化した問題点

2006年以降の米国における住宅価格下落に伴うサブプライムローンの延滞率上昇は、証券化商品の

価格下落を通じて、世界的な金融危機へとつながることになる。そして同時に、2000年代初頭に主流

であった欧米大手行のビジネスモデルの限界や課題を浮き彫りにした。すなわち、①トレーディング

収益への過度な依存、②資金調達構造の脆弱性、③シャドーバンキング等との複雑な取引関係、とい

ったものである。

欧米大手行の当時のビジネスモデルでは、トレーディング業務での収益を極大化させるため、リテ

ール部門や系列住宅ローン会社がサブプライムローンを組成し、プライマリー業務においてそれを証

券化するという、いわば「トレーディング収益至上主義」となっていた。これによってトレーディン

グ業務では高収益を計上することができていたが、同時に取り扱うプロダクツの価格変動リスクにさ

らされやすい構造となっていた。欧米大手行は2000年代初頭には、CDOを組成するために、住宅ロー

ン専門会社を買収してまでサブプライムローンを買い集めたものの、住宅価格の下落とともに証券化

商品の組成のために在庫として保有していた原資産(サブプライムローン等)や、マーケット・メイ

ク業務の在庫として保有していた証券化商品、自己勘定投資で保有していた証券化商品の価格も下落

し、巨額損失を計上することとなった。

また市場性資金に依存した調達構造についても、サブプライムローン問題に伴い金融市場が機能不

全に陥るなかで脆弱性が顕在化した。欧米大手行およびその傘下にあるSIV等の特定目的会社8は資金

調達を短期の市場性資金に依存していたため、ロールオーバー(借換)ができなくなると、流動性確

保のためCDO等の資産を投げ売りせざるを得なくなり、それがまた混乱を増幅させることとなった。

さらに、トレーディング業務の顧客であるヘッジファンド等との間に、OTC による CDS 等の取引を

大量に抱えていたため、ヘッジファンド等のカウンターパーティーリスクの高まりが、自らの信用力

の低下として跳ね返ることとなった。

2. 金融規制の影響

金融危機を通じ、先述した、①トレーディング収益への過度な依存、②資金調達構造の脆弱性、③

シャドーバンキング等との複雑な取引関係、などを背景に、様々な問題が顕在化した。

金融危機後新たに提案、施行された金融規制が、これらに対し制約をかける内容となったことは自

然なことだろう。すなわち、トレーディング業務に対しては、バーゼル 2.5、バーゼルⅢにおけるリ

スク捕捉の強化やレバレッジ比率規制、さらにはボルカー・ルール等の業務範囲規制が大きな影響を

与えている。また資金調達構造に対しては、バーゼルⅢにおける流動性カバレッジ比率(LCR)および

8 銀行が簿外(オフバランス)で設立した、投資などの特定の業務のみを行うペーパーカンパニー。金融危機時は、こ

うした特定目的会社に対して、親会社にあたる銀行が流動性補完や信用ロスに対する信用補完を提供することとなっ

たため、結果的に銀行にも損失が波及することになった。

14

207

284

~400

127

198

~300

0

50

100

150

200

250

300

350

400

450

バーゼルⅡ バーゼル2.5 バーゼルⅢ

全体

投資銀行部門

(10億スイスフラン)

約1.4倍

約2倍

安定調達比率(NSFR)といった流動性に関する規制が新たな制約となっている。そして複雑な取引関

係については、OTC デリバティブ規制等が透明性向上策として手当てされている。以下では、これら

の規制が欧米大手行の業務に与えた影響について整理する。

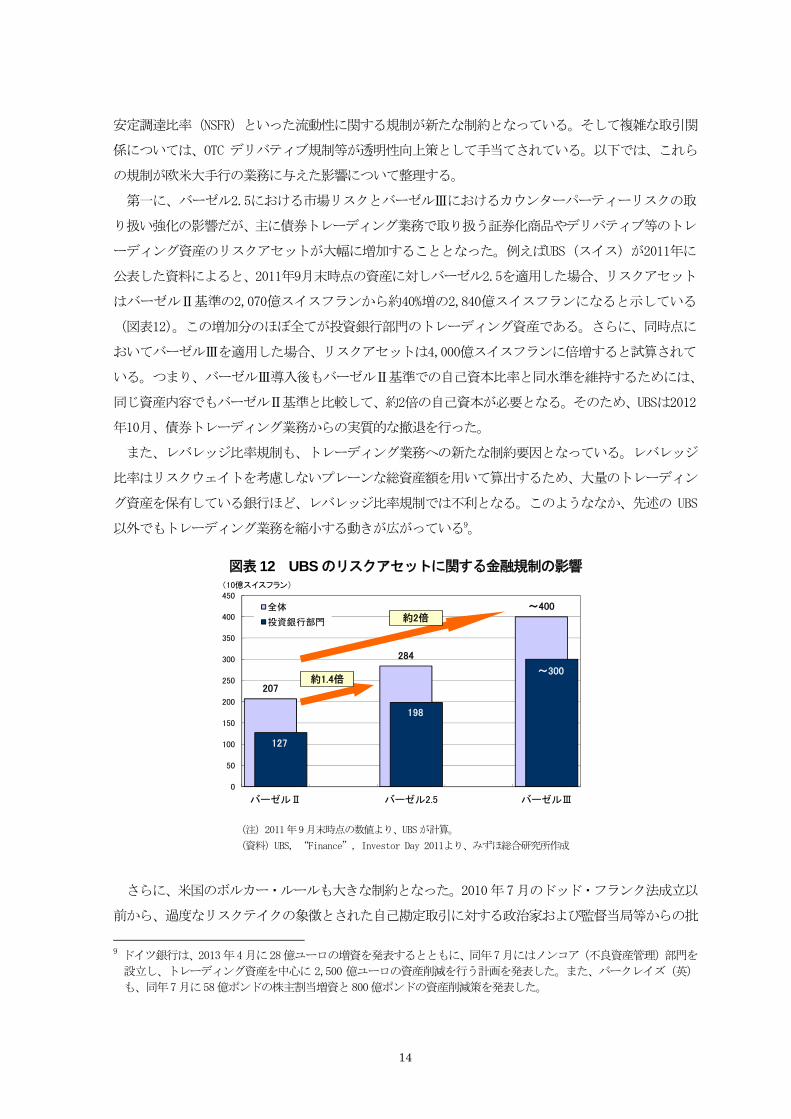

第一に、バーゼル2.5における市場リスクとバーゼルⅢにおけるカウンターパーティーリスクの取

り扱い強化の影響だが、主に債券トレーディング業務で取り扱う証券化商品やデリバティブ等のトレ

ーディング資産のリスクアセットが大幅に増加することとなった。例えばUBS(スイス)が2011年に

公表した資料によると、2011年9月末時点の資産に対しバーゼル2.5を適用した場合、リスクアセット

はバーゼルⅡ基準の2,070億スイスフランから約40%増の2,840億スイスフランになると示している

(図表12)。この増加分のほぼ全てが投資銀行部門のトレーディング資産である。さらに、同時点に

おいてバーゼルⅢを適用した場合、リスクアセットは4,000億スイスフランに倍増すると試算されて

いる。つまり、バーゼルⅢ導入後もバーゼルⅡ基準での自己資本比率と同水準を維持するためには、

同じ資産内容でもバーゼルⅡ基準と比較して、約2倍の自己資本が必要となる。そのため、UBSは2012

年10月、債券トレーディング業務からの実質的な撤退を行った。

また、レバレッジ比率規制も、トレーディング業務への新たな制約要因となっている。レバレッジ

比率はリスクウェイトを考慮しないプレーンな総資産額を用いて算出するため、大量のトレーディン

グ資産を保有している銀行ほど、レバレッジ比率規制では不利となる。このようななか、先述の UBS

以外でもトレーディング業務を縮小する動きが広がっている9。

図表 12 UBS のリスクアセットに関する金融規制の影響

(注)2011年9月末時点の数値より、UBSが計算。

(資料)UBS, “Finance”, Investor Day 2011より、みずほ総合研究所作成

さらに、米国のボルカー・ルールも大きな制約となった。2010年7月のドッド・フランク法成立以

前から、過度なリスクテイクの象徴とされた自己勘定取引に対する政治家および監督当局等からの批

9 ドイツ銀行は、2013年4月に28億ユーロの増資を発表するとともに、同年7月にはノンコア(不良資産管理)部門を

設立し、トレーディング資産を中心に 2,500 億ユーロの資産削減を行う計画を発表した。また、バークレイズ(英)

も、同年7月に58億ポンドの株主割当増資と800億ポンドの資産削減策を発表した。

15

判を受け、米銀を中心に自己勘定投資部門およびプライベート・エクイティ部門の廃止やスピンオフ、

プロップトレーダー(自己勘定取引専門のトレーダー)の削減が相次いだ。またトレーディング業務

における証券売買において、監督当局に対して「自己勘定取引ではない」ことを証明するための報告

体制の構築が必要となったため、コンプライアンス(規制遵守)対応コストの高まりが、トレーディ

ング業務の収益性の更なる低下の一因となっていると考えられる。

第二に、バーゼルⅢにおける流動性規制も間接的にトレーディング業務を制約していることが挙げ

られる。トレーディング業務は、これまでレポ取引やCP発行等、主に短期の市場性資金に依存してき

た。しかし、流動性規制の導入に伴って、市場性資金調達に制約が課されることになる。このため、

欧米大手行は流動性規制への対応として、バランスシートの負債側において、預金や長期債の発行等

安定的な資金の比重を高めるとともに、図表11(p.12)でみた通り資産の圧縮にも取り組んでいる。

第三に、取引の透明性向上がある。OTC デリバティブ規制に対応すべく、各行はこれまで相対で取

引・決済されていたデリバティブ取引のうち、標準的なものについては取引所への移行、中央清算機

関(CCP)での清算、取引情報蓄積機関(TR)への報告義務が課せられることとなった。また、CCP清

算されない取引については証拠金要件が厳格化される等、規制が強化されている。

OTC デリバティブ取引は、従来はトレーディング業務における大きな収益源となってきたものの、

取引の透明性が向上する一方で、利鞘の縮小圧力につながっている。またTRへの報告義務はコンプラ

イアンス対応コストを増加させ、さらにCCP清算されない取引についても証拠金要件が厳格化される

ことから、取引コストを高めることになる。

3. 金融規制の影響を受けた欧米大手行におけるビジネスモデルの転換

先述の通り金融規制の強化およびその影響により、欧米大手行は従来のトレーディング業務を中心

に据えたビジネスモデルからの転換を迫られることとなった。その際に各行が直面したのは、①金融

規制への対応と②収益力および収益性の維持・強化、の両立という課題であった。

第Ⅲ章及びⅣ章で述べた通り、もともと欧米大手行がトレーディング業務に傾注するようになった

背景には、伝統的な商業銀行業務およびプライマリー業務における収益性の低下があった。そのため、

規制強化を受けてトレーディング業務を縮小し、従来のビジネスモデルに回帰するだけでは、自己資

本比率や流動性カバレッジ比率等の規制対応は達成したとしても、収益力および収益性の低下は不可

避となる。そのため、欧米大手行は、グループ全体のビジネスモデルを再構築する必要性に迫られた。

そういった状況下において各行が進めたのは、ビジネスの「選択と集中」であった。そしてその結果、

金融危機前は「グローバル・ユニバーサルバンク」型に収束する傾向のあった欧米大手行のビジネス

モデルは、各行ごとに分化してきている。

(1) ビジネスの「選択と集中」

欧米大手行は既存業務について、プロダクツや地域ごとにその特徴を細かく精査し、「拡大、維持、

改善、縮小および撤退」等の方針を決定しながら、新たなビジネスモデルを組みあげていった。精査

の基準は各行ごとに異なるが、総じて収益性、安定性、成長性、関連性等の観点が重視されている。

16

3.収益性

4.効率性

5.流動性例:

□ 中堅法人、投資銀行部門との関連性の高い市場(ドイツ)

□ 成長率の高い市場(トルコ、ブラジル)

□ 大規模な事業再構築中の市場(米国)

□ 事業の選択と経費率の改善No

Yes

戦略上の重要性

現在の収益

高

中/低 □ 戦略上の重要性は低いが適切な収益が得られる市場

□ 改善が期待できない市場(ロシアのリテール事業)

1.関連性2.成長性

行動

No

投資

改善

現状維持

撤退

Yes

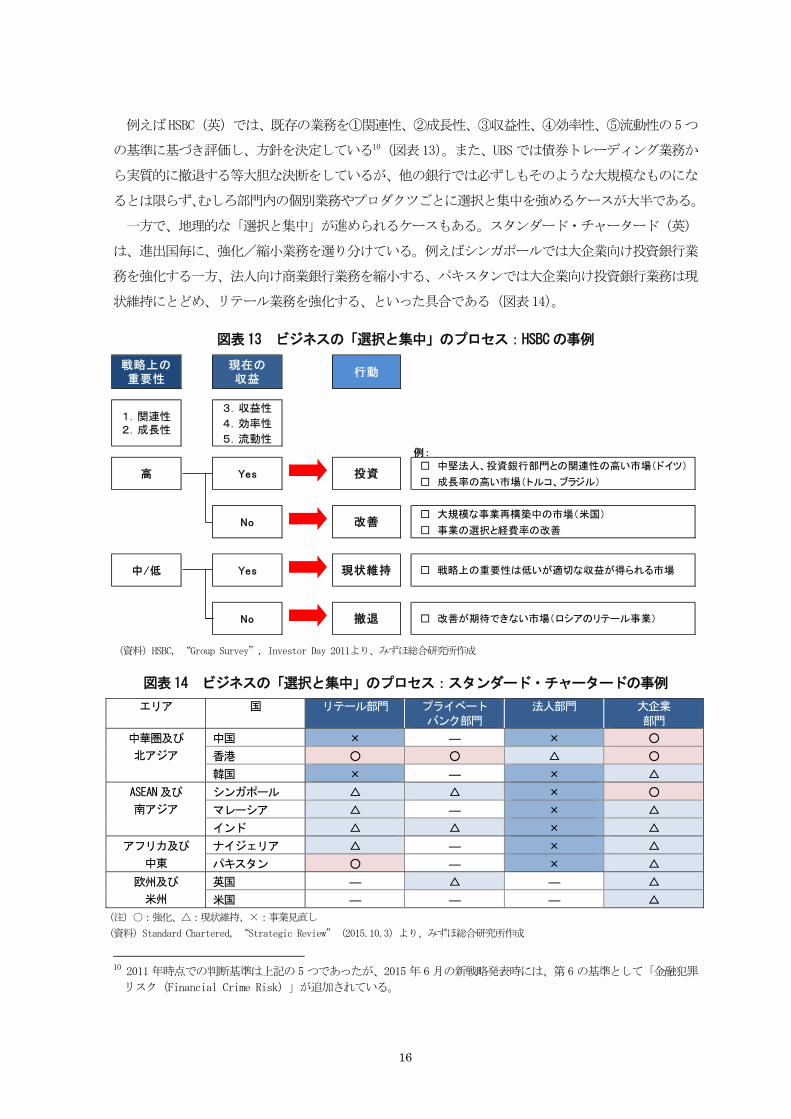

例えばHSBC(英)では、既存の業務を①関連性、②成長性、③収益性、④効率性、⑤流動性の5つ

の基準に基づき評価し、方針を決定している10(図表13)。また、UBSでは債券トレーディング業務か

ら実質的に撤退する等大胆な決断をしているが、他の銀行では必ずしもそのような大規模なものにな

るとは限らず、むしろ部門内の個別業務やプロダクツごとに選択と集中を強めるケースが大半である。

一方で、地理的な「選択と集中」が進められるケースもある。スタンダード・チャータード(英)

は、進出国毎に、強化/縮小業務を選り分けている。例えばシンガポールでは大企業向け投資銀行業

務を強化する一方、法人向け商業銀行業務を縮小する、パキスタンでは大企業向け投資銀行業務は現

状維持にとどめ、リテール業務を強化する、といった具合である(図表14)。

図表13 ビジネスの「選択と集中」のプロセス:HSBCの事例

(資料)HSBC, “Group Survey”, Investor Day 2011より、みずほ総合研究所作成

図表14 ビジネスの「選択と集中」のプロセス:スタンダード・チャータードの事例

エリア 国 リテール部門 プライベート バンク部門

法人部門 大企業 部門

中華圏及び

北アジア

中国 × ― × ○

香港 ○ ○ △ ○

韓国 × ― × △

ASEAN及び

南アジア

シンガポール △ △ × ○

マレーシア △ ― × △

インド △ △ × △

アフリカ及び

中東

ナイジェリア △ ― × △

パキスタン ○ ― × △

欧州及び

米州

英国 ― △ ― △

米国 ― ― ― △

(注)○:強化、△:現状維持、×:事業見直し

(資料)Standard Chartered, “Strategic Review”(2015.10.3)より、みずほ総合研究所作成

10 2011 年時点での判断基準は上記の5つであったが、2015 年 6月の新戦略発表時には、第6の基準として「金融犯罪

リスク(Financial Crime Risk)」が追加されている。

17

0

10

20

30

40

50

60

70

80

90

100

JPモルガン・

チェース

バンク・オブ・

アメリカ

ゴールドマン・

サックス

モルガン・

スタンレー

ドイツ銀行 クレディ・

スイス

2010年

2016年

(%)

取引対象とする顧客についても「選択と集中」が進んでいる。バークレイズ(英)は、投資銀行部

門について業務エリアを米国と英国に集中することに加え、ターゲットを収益性の高い顧客に絞ると

いう方針のもと、対象顧客を同部門の総収入の75%(2013年)を生み出している上位1,000社に絞る

としている11。特にトレーディング業務については、投下した資本に対して 低10%の利益(=ROE10%)

を全ての顧客から得ることを目指す方針となっている12。このように、欧米大手行は業務、プロダク

ツ、地域、対象顧客等を選別し、集中的にリソースを配分することを進めている。

もちろん、この裏側では経費削減努力も続けられている。投資銀行部門では、トレーディング業務

を中心に人員削減が行われ、商業銀行部門でも、例えばリテール業務では店舗網や店舗人員の 適化

を通じた経費削減が進められている。このほか、IT化等を通じた事務量削減、バックオフィス業務の

効率化等にも積極的に取り組んでいる。ただし、規制およびコンプライアンス対応コストの上昇や、

リストラコスト(従業員の退職金等)が負担となり、必ずしも全ての銀行でコストが低下している訳

ではない。こうした銀行は欧銀に多く、それが足元での米銀との業績の差の一因となっている。

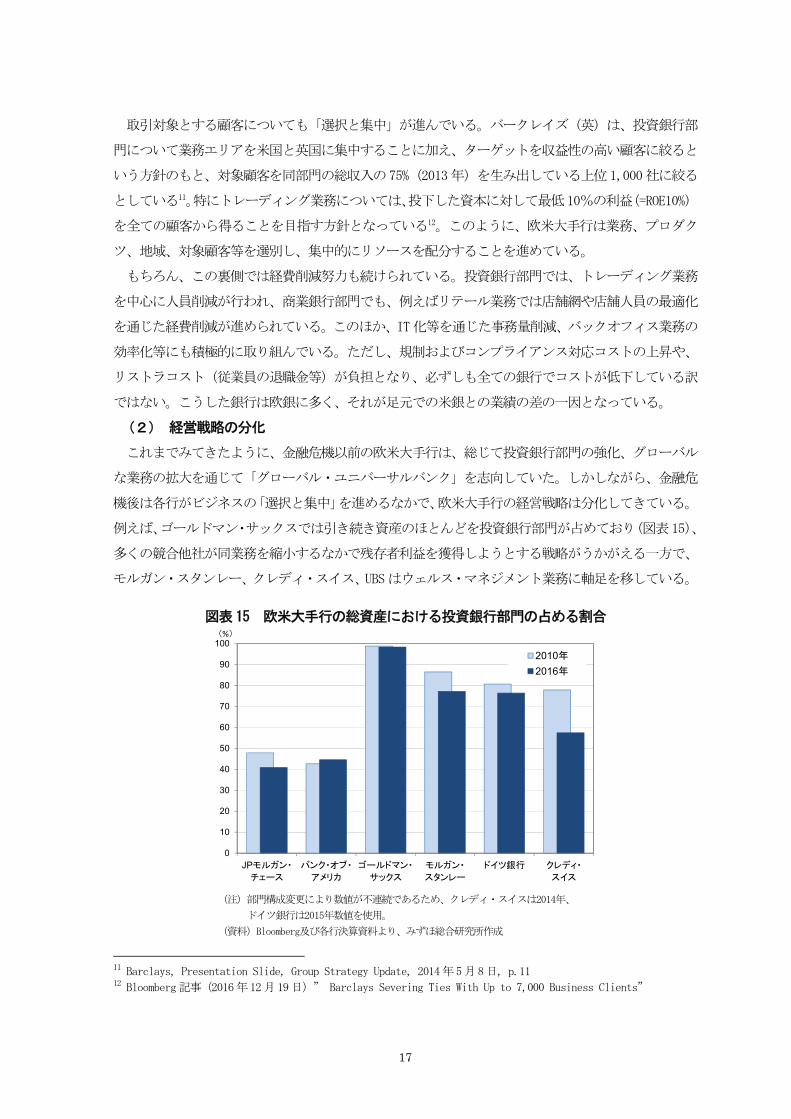

(2) 経営戦略の分化

これまでみてきたように、金融危機以前の欧米大手行は、総じて投資銀行部門の強化、グローバル

な業務の拡大を通じて「グローバル・ユニバーサルバンク」を志向していた。しかしながら、金融危

機後は各行がビジネスの「選択と集中」を進めるなかで、欧米大手行の経営戦略は分化してきている。

例えば、ゴールドマン・サックスでは引き続き資産のほとんどを投資銀行部門が占めており(図表15)、

多くの競合他社が同業務を縮小するなかで残存者利益を獲得しようとする戦略がうかがえる一方で、

モルガン・スタンレー、クレディ・スイス、UBSはウェルス・マネジメント業務に軸足を移している。

図表15 欧米大手行の総資産における投資銀行部門の占める割合

(注)部門構成変更により数値が不連続であるため、クレディ・スイスは2014年、

ドイツ銀行は2015年数値を使用。

(資料)Bloomberg及び各行決算資料より、みずほ総合研究所作成

11 Barclays, Presentation Slide, Group Strategy Update, 2014年5月8日, p.11 12 Bloomberg記事(2016年12月19日)” Barclays Severing Ties With Up to 7,000 Business Clients”

18

0

5

10

15

20

25

30

35

40

45

02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

欧銀

英銀

米銀

(倍)

(年)

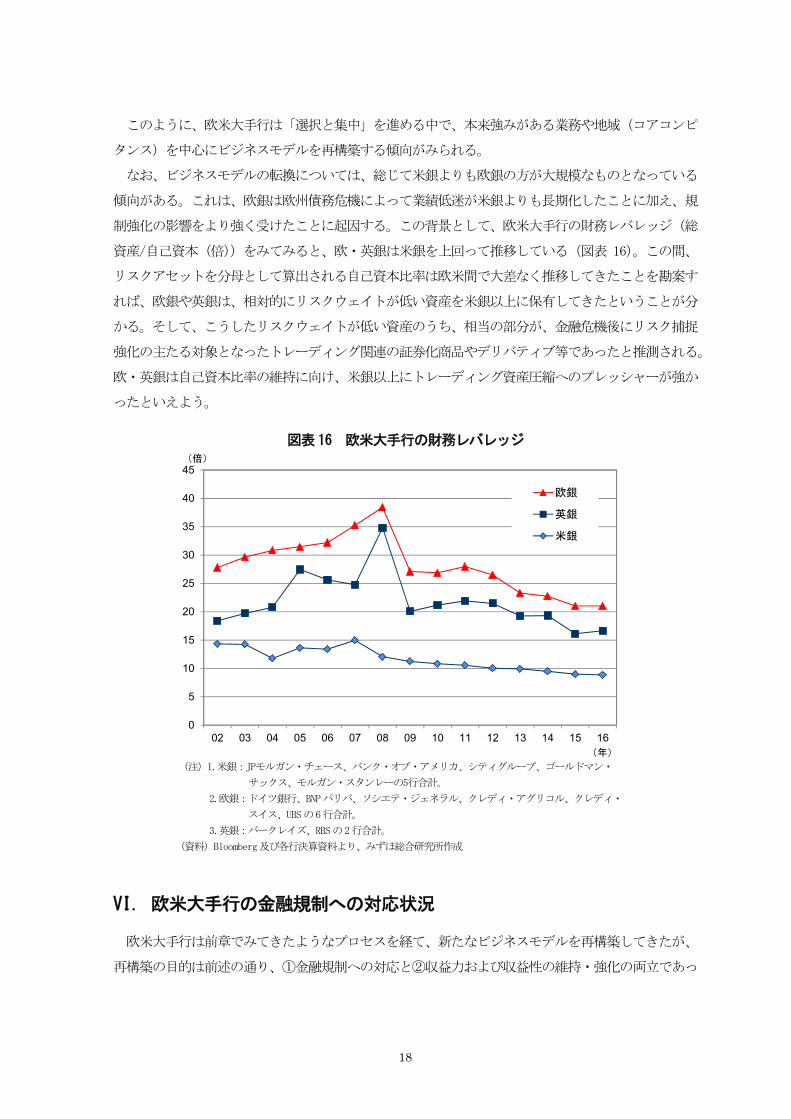

このように、欧米大手行は「選択と集中」を進める中で、本来強みがある業務や地域(コアコンピ

タンス)を中心にビジネスモデルを再構築する傾向がみられる。

なお、ビジネスモデルの転換については、総じて米銀よりも欧銀の方が大規模なものとなっている

傾向がある。これは、欧銀は欧州債務危機によって業績低迷が米銀よりも長期化したことに加え、規

制強化の影響をより強く受けたことに起因する。この背景として、欧米大手行の財務レバレッジ(総

資産/自己資本(倍))をみてみると、欧・英銀は米銀を上回って推移している(図表 16)。この間、

リスクアセットを分母として算出される自己資本比率は欧米間で大差なく推移してきたことを勘案す

れば、欧銀や英銀は、相対的にリスクウェイトが低い資産を米銀以上に保有してきたということが分

かる。そして、こうしたリスクウェイトが低い資産のうち、相当の部分が、金融危機後にリスク捕捉

強化の主たる対象となったトレーディング関連の証券化商品やデリバティブ等であったと推測される。

欧・英銀は自己資本比率の維持に向け、米銀以上にトレーディング資産圧縮へのプレッシャーが強か

ったといえよう。

図表16 欧米大手行の財務レバレッジ

(注)1.米銀:JPモルガン・チェース、バンク・オブ・アメリカ、シティグループ、ゴールドマン・

サックス、モルガン・スタンレーの5行合計。

2.欧銀:ドイツ銀行、BNPパリバ、ソシエテ・ジェネラル、クレディ・アグリコル、クレディ・

スイス、UBSの6行合計。

3.英銀:バークレイズ、RBSの2行合計。

(資料)Bloomberg及び各行決算資料より、みずほ総合研究所作成

VI. 欧米大手行の金融規制への対応状況

欧米大手行は前章でみてきたようなプロセスを経て、新たなビジネスモデルを再構築してきたが、

再構築の目的は前述の通り、①金融規制への対応と②収益力および収益性の維持・強化の両立であっ

19

た。そこで本章では①金融規制への対応状況として、バーゼルⅢ上の代表的な指標である、自己資本

比率、レバレッジ比率、流動性カバレッジ比率(LCR)および安定調達比率(NSFR)の4指標を確認し

たい。

1. 自己資本比率

大手行における自己資本比率の所要水準は、バーゼルⅢが定める普通株式等 Tier1(CET1)の 低

所要水準(4.5%)に、資本保全バッファー(2.5%)、G-SIBs バッファー、カウンターシクリカルバッ

ファーが加算されたものとなる。ただし、米国、EU、スイス等の一部の国およびエリアでは、独自の

上乗せ規制として、自国で活動する金融機関に対して上記水準よりも高い自己資本比率を要求してい

る。欧米大手行におけるCET1比率の所要水準とその達成状況をみると、一部を除いて対応済みとなっ

ている(図表17)。

図表17 欧米大手行の自己資本比率

(注)1. 2016年末時点。

2.所要水準は、米・欧銀は米国及び欧州、スイスの独自基準。英国についてはバーゼル基準を使用。

(資料)Bloomberg及び各行決算資料より、みずほ総合研究所作成

欧米大手行は、利益による自己資本積み増しのほかにも、様々な施策を通じて所要水準を達成して

いる。例えばJPモルガン・チェースでは、米国所要水準は11.5%(2014年末)から10.5%(2015年末)

に低下している。この背景として、同行が2015年に行ったノンオペレーティング預金13およびOTCデ

リバティブ取引残高の削減等により、金融機関の規模や複雑性、相互連関性等をもとに算出される米

国独自の自己資本比率賦課(米国G-SIBsバッファー)が引き下げられたとしている。なお、ノンオペ

レーティング預金の削減は、後述のレバレッジ比率やLCRおよびNSFRへの対応にも寄与している。ま

13 LCR及びNSFRにおいて、銀行に預けられている法人預金は「オペレーティング預金」と「ノンオペレーティング預金」

に分類され、それぞれで指標算出の際の掛け目が異なる。オペレーティング預金とは、企業の決済に使われる稼働し

ている預金を指し、ストレス時でも引き出されることなく銀行に滞留しやすいと考えられている。一方、その範囲を

超過した部分はノンオペレーティング預金とされ、ストレス時の銀行の資金調達源としては不安定とみなされる。

0

2

4

6

8

10

12

14

16

18

モルガン・

スタンレー

シティ・

グループ

JPモルガン・

チェース

ゴールド

マン・

サックス

ウェルズ・

ファーゴ

バンク・

オブ・

アメリカ

UBS クレディ・

スイス

ドイツ

銀行

BNPパリバ

ソシエテ・

ジェネラル

クレディ・

アグリコル

サンタン

デール

RBS スタンダー

ド・チャー

タード

バーク

レイズ

HSBC

普通株式等Tier1(CET1)比率 所要水準

(%)

米銀 欧銀 英銀

20

た、BNP パリバは資本増強の一環として、米国金融子会社の株式売却を行う等の施策を行っている。

一方、ドイツ銀行についても、2017 年 3月に 80 億ユーロの増資を含む自己資本強化策を発表してお

り、これによりCET1比率は14.1%となり、欧州所要水準を満たす見込みである。

このように、欧米大手行では、総じて自己資本比率について、一定の目途がついた状況と言えよう。

2. レバレッジ比率

レバレッジ比率規制はバーゼルⅢで新たに導入される指標で、 低所要水準である3%に加え、自己

資本比率にかかる各行の G-SIBs バッファーの半分相当(0~1.75%)が上乗せされる見込みである14。

なお、米国、スイスでは自国大手金融機関に対し、所要水準として5%を求めるという、バーゼルⅢよ

りも厳格な独自の規制を導入している。

欧米大手行の同指標にかかる達成状況をみてみると、一部を除いて達成済みとなっている(図表18)。

後述するように、欧米大手行の財務レバレッジを部門別にみると、金融危機後に法人・投資銀行部門

で大幅に縮小(レバレッジ比率は上昇)しており、各行はビジネスモデル転換の過程で、主に投資銀

行部門での資産圧縮を通じてレバレッジ比率の引上げに取り組んできたことが分かる15。

欧・英銀の同指標が、米銀に比べて総じて低水準なのは、前述のように欧・英銀が金融危機前から

比較的大きなレバレッジを使うビジネスモデルを用いていたことに起因する。ただし現時点では欧・

英銀も総じて所要水準比で十分な水準に達しており、規制対応上の喫緊の懸念材料とはなっていない。

図表18 欧米大手行のレバレッジ比率

(注)1. 2016年末時点。

2. 所要水準は、米・欧銀は米国及び欧州、スイスの独自基準。英国についてはバーゼル基準を使用。

(資料)Bloomberg及び各行決算資料より、みずほ総合研究所作成

14 例えばBNP パリバの場合、自己資本比率でのG-SIBs バッファーが2%(2016 年 11 月公表ベース)で、その半分相当

の1%がレバレッジ比率へ上乗せされ、所要水準は4%になる。ただし、本案は協議中で今後変更される可能性がある。 15 ドイツ銀行については、前述の施策によってレバレッジ比率は4.1%になるとしており、同指標も達成が見込まれる。

0

1

2

3

4

5

6

7

8

モルガン・

スタンレー

シティ・

グループ

JPモルガン・

チェース

ゴールド

マン・

サックス

ウェルズ・

ファーゴ

バンク・

オブ・

アメリカ

UBS クレディ・

スイス

ドイツ

銀行

BNPパリバ

ソシエテ・

ジェネラル

クレディ・

アグリコル

サンタン

デール

RBS スタンダー

ド・チャー

タード

バーク

レイズ

HSBC

レバレッジ比率 所要水準

(%)

米銀 欧銀 英銀

21

3. 流動性カバレッジ比率(LCR)および安定調達比率(NSFR)

LCRおよびNSFRは、先般の金融危機時に金融機関の資金繰りが悪化した教訓を踏まえ、新たに流動

性規制として導入されるものである。この2指標の開示については、法整備が未済の国・エリアもあ

り、各行の順守状況に関する情報は限定的である16。しかし、一部の銀行では本規制を見据えた取り

組みが行われている。

例えば、JPモルガン・チェースは同規制の影響を緩和するため、2,000億ドルのノンオペレーティ

ング預金を削減している。同預金はLCRおよびNSFR上、ストレス時に流出しやすい資金とされている

ことから、両指標維持の観点に立てば、見合いとなる投資対象は国債や中銀預金等の高品質流動資産

に限られる。これらの資産は低利回りで、加えてバランスシートの拡大を通じてレバレッジ比率の足

かせとなるため、これらの預金に対し手数料を賦課したり、他行への移管を促す等して削減を図った。

その結果、同行は2015年末時点で、LCRの所要水準(完全適用ベース)を達成済み17となっている。

また、ゴールドマン・サックスのオンライン銀行買収(2015 年 8月合意)もNSFR への対応事例と

して挙げられよう。リテール預金は安定的な資金調達源として、NSFR の引上げに寄与する。同行は、

買収プラットフォームをもとにオンライン銀行(GSBank.com)を設立、全米平均が0.06%18の中、1.05%

(2017 年 3 月 30 日現在)という高い預金金利で顧客を集めている。同行の2016 年末時点でのNSFR

は、所要水準に「わずかに未達」ながら、2018年の順守期限には間に合う見込みとなっている19。

このように、LCRおよびNSFRについて、各行とも着実に準備を進めている状況がみてとれる。

VII. 欧米大手行の業績動向

前章で、欧米大手行は各行とも自己資本比率、レバレッジ比率については概ね対応済みであり、LCR

およびNSFRについても対応に向けた取り組みを実施中であることを確認した。続いて本章では、収益

性の状況についてみることとする。

米・欧・英銀それぞれのROE推移をみると、米銀は金融危機時に大きく低下した後、足元まで改善

傾向にある(図表 19)。一方、欧・英銀はまだ改善の兆しが乏しい。ただし米銀についても、改善し

ているとはいえ、足元では10%程度と、金融危機以前の20%に迫る水準と比較すれば、まだ見劣りする。

ROE は、一般に「財務レバレッジ × 総資産回転率 × 売上高利益率」に分解することができる。

これに基づき米・欧・英銀それぞれのROEを分解すると、共通して総資産回転率と財務レバレッジが

低下している。特に財務レバレッジは金融危機を境に拡大から縮小に転じている。一方で、売上高利

益率は米銀で顕著に上昇しており、足元でのROEの改善を支えている。以下で詳しくみていきたい。

16 例えば米国では、LCRの開示は2017年から四半期ごとに行われる予定。 17 JPMorgan Chase, Annual Report 2015 18 大口預金を除く普通預金金利;週間平均;2017年3月27日アップデート;FDICより。 19 Goldman Sachs, 2016 Form 10-K

22

-8

0

8

16

24

32

40

-5%

0%

5%

10%

15%

20%

25%

02 04 06 08 10 12 14 16

ROE

売上高利益率

総資産回転率

財務レバレッ

ジ(右目盛)

(倍)

(年)

-8

0

8

16

24

32

40

-5%

0%

5%

10%

15%

20%

25%

02 04 06 08 10 12 14 16

ROE

売上高利益率

総資産回転率

財務レバレッジ

(右目盛)

(倍)

(年)

-8

0

8

16

24

32

40

-5%

0%

5%

10%

15%

20%

25%

02 04 06 08 10 12 14 16

ROE

売上高利益率

総資産回転率

財務レバレッ

ジ(右目盛)

(倍)

(年)

0

5

10

15

20

25

30

35

40

45

03 04 05 06 07 08 09 10 11 12 13 14 15

法人・投資銀行

リテール

資産運用

(倍)

(年)

図表19 欧米大手行のROE

【米銀】 【欧銀】 【英銀】

(注)1. 米銀:JPモルガン・チェース、バンク・オブ・アメリカ、シティグループ、ウェルズ・ファーゴ、ゴールドマン・サック

ス、モルガン・スタンレーの合計。

2. 欧銀:ドイツ銀行、コメルツ、BNP パリバ、クレディ・アグリコル、ソシエテ・ジェネラル、BBVA、サンタンデール、ク

レディ・スイス、UBSの合計。

3. 英銀:バークレイズ、RBS、HSBC、スタンダード・チャータード、ロイズの合計。

(資料)各行決算資料より、みずほ総合研究所作成

1. 財務レバレッジ

ビジネスライン別の財務レバレッジについて、米銀を例にみると、法人・投資銀行部門で2007年以

降大きく低下しており、金融危機を契機に、急速にデレバレッジが進んだことがうかがえる(図表20)。

図表20 米銀のビジネスライン別財務レバレッジ

(注)JPモルガン・チェース、バンク・オブ・アメリカ、ゴールドマン・サックス、

モルガン・スタンレーの合計。 (資料)各行決算資料より、みずほ総合研究所作成

23

0

2

4

6

8

10

12

14

16

02 03 04 05 06 07

総資産

リスクアセット

(兆ユーロ)

(年)

30

35

40

45

50

55

60

97 98 99 00 01 02 03 04 05 06

貸出 投資

(総資産に占める割合/%)

(年)

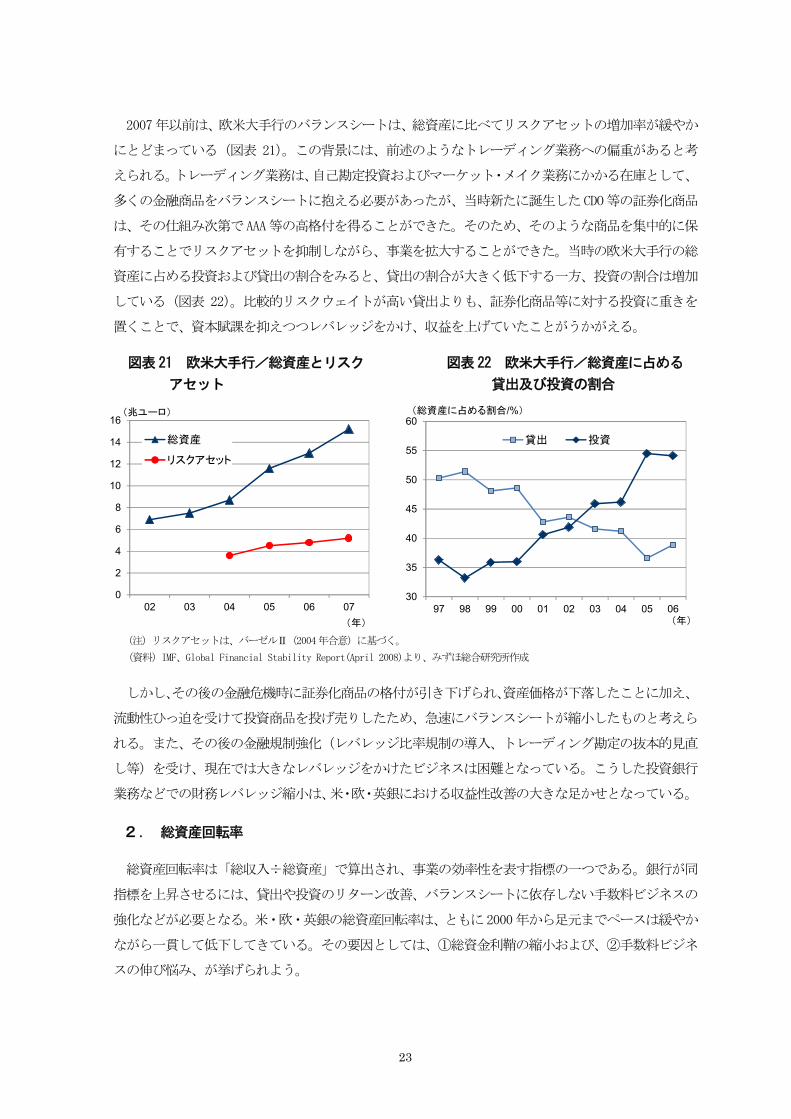

2007年以前は、欧米大手行のバランスシートは、総資産に比べてリスクアセットの増加率が緩やか

にとどまっている(図表 21)。この背景には、前述のようなトレーディング業務への偏重があると考

えられる。トレーディング業務は、自己勘定投資およびマーケット・メイク業務にかかる在庫として、

多くの金融商品をバランスシートに抱える必要があったが、当時新たに誕生したCDO等の証券化商品

は、その仕組み次第でAAA等の高格付を得ることができた。そのため、そのような商品を集中的に保

有することでリスクアセットを抑制しながら、事業を拡大することができた。当時の欧米大手行の総

資産に占める投資および貸出の割合をみると、貸出の割合が大きく低下する一方、投資の割合は増加

している(図表 22)。比較的リスクウェイトが高い貸出よりも、証券化商品等に対する投資に重きを

置くことで、資本賦課を抑えつつレバレッジをかけ、収益を上げていたことがうかがえる。

図表21 欧米大手行/総資産とリスク 図表22 欧米大手行/総資産に占める

アセット 貸出及び投資の割合

(注)リスクアセットは、バーゼルⅡ(2004年合意)に基づく。

(資料)IMF、Global Financial Stability Report(April 2008)より、みずほ総合研究所作成

しかし、その後の金融危機時に証券化商品の格付が引き下げられ、資産価格が下落したことに加え、

流動性ひっ迫を受けて投資商品を投げ売りしたため、急速にバランスシートが縮小したものと考えら

れる。また、その後の金融規制強化(レバレッジ比率規制の導入、トレーディング勘定の抜本的見直

し等)を受け、現在では大きなレバレッジをかけたビジネスは困難となっている。こうした投資銀行

業務などでの財務レバレッジ縮小は、米・欧・英銀における収益性改善の大きな足かせとなっている。

2. 総資産回転率

総資産回転率は「総収入÷総資産」で算出され、事業の効率性を表す指標の一つである。銀行が同

指標を上昇させるには、貸出や投資のリターン改善、バランスシートに依存しない手数料ビジネスの

強化などが必要となる。米・欧・英銀の総資産回転率は、ともに2000年から足元までペースは緩やか

ながら一貫して低下してきている。その要因としては、①総資金利鞘の縮小および、②手数料ビジネ

スの伸び悩み、が挙げられよう。

24

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

12 13 14 15 16

預金実効金利 貸出金実効金利 預貸実効金利差(%)

(年)

マイナス金利政策導入

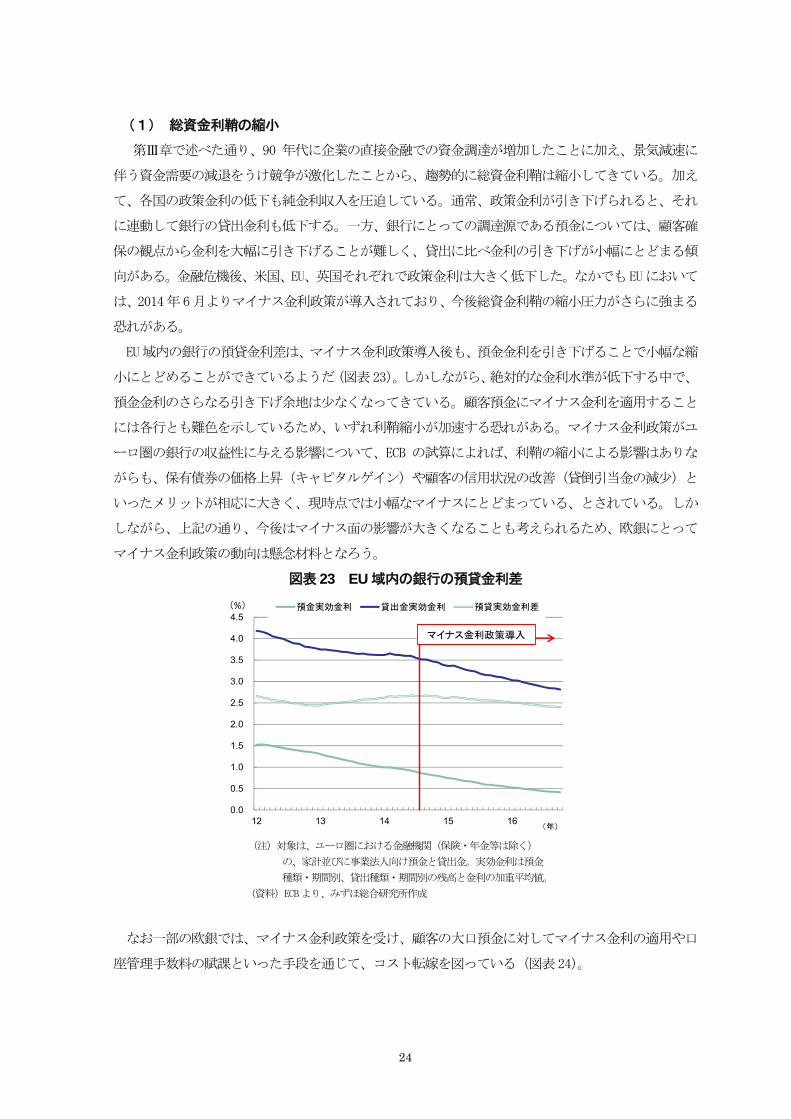

(1) 総資金利鞘の縮小

第Ⅲ章で述べた通り、90 年代に企業の直接金融での資金調達が増加したことに加え、景気減速に

伴う資金需要の減退をうけ競争が激化したことから、趨勢的に総資金利鞘は縮小してきている。加え

て、各国の政策金利の低下も純金利収入を圧迫している。通常、政策金利が引き下げられると、それ

に連動して銀行の貸出金利も低下する。一方、銀行にとっての調達源である預金については、顧客確

保の観点から金利を大幅に引き下げることが難しく、貸出に比べ金利の引き下げが小幅にとどまる傾

向がある。金融危機後、米国、EU、英国それぞれで政策金利は大きく低下した。なかでもEUにおいて

は、2014年6月よりマイナス金利政策が導入されており、今後総資金利鞘の縮小圧力がさらに強まる

恐れがある。

EU域内の銀行の預貸金利差は、マイナス金利政策導入後も、預金金利を引き下げることで小幅な縮

小にとどめることができているようだ(図表23)。しかしながら、絶対的な金利水準が低下する中で、

預金金利のさらなる引き下げ余地は少なくなってきている。顧客預金にマイナス金利を適用すること

には各行とも難色を示しているため、いずれ利鞘縮小が加速する恐れがある。マイナス金利政策がユ

ーロ圏の銀行の収益性に与える影響について、ECB の試算によれば、利鞘の縮小による影響はありな

がらも、保有債券の価格上昇(キャピタルゲイン)や顧客の信用状況の改善(貸倒引当金の減少)と

いったメリットが相応に大きく、現時点では小幅なマイナスにとどまっている、とされている。しか

しながら、上記の通り、今後はマイナス面の影響が大きくなることも考えられるため、欧銀にとって

マイナス金利政策の動向は懸念材料となろう。

図表 23 EU 域内の銀行の預貸金利差

(注)対象は、ユーロ圏における金融機関(保険・年金等は除く)

の、家計並びに事業法人向け預金と貸出金。実効金利は預金

種類・期間別、貸出種類・期間別の残高と金利の加重平均値。 (資料)ECBより、みずほ総合研究所作成

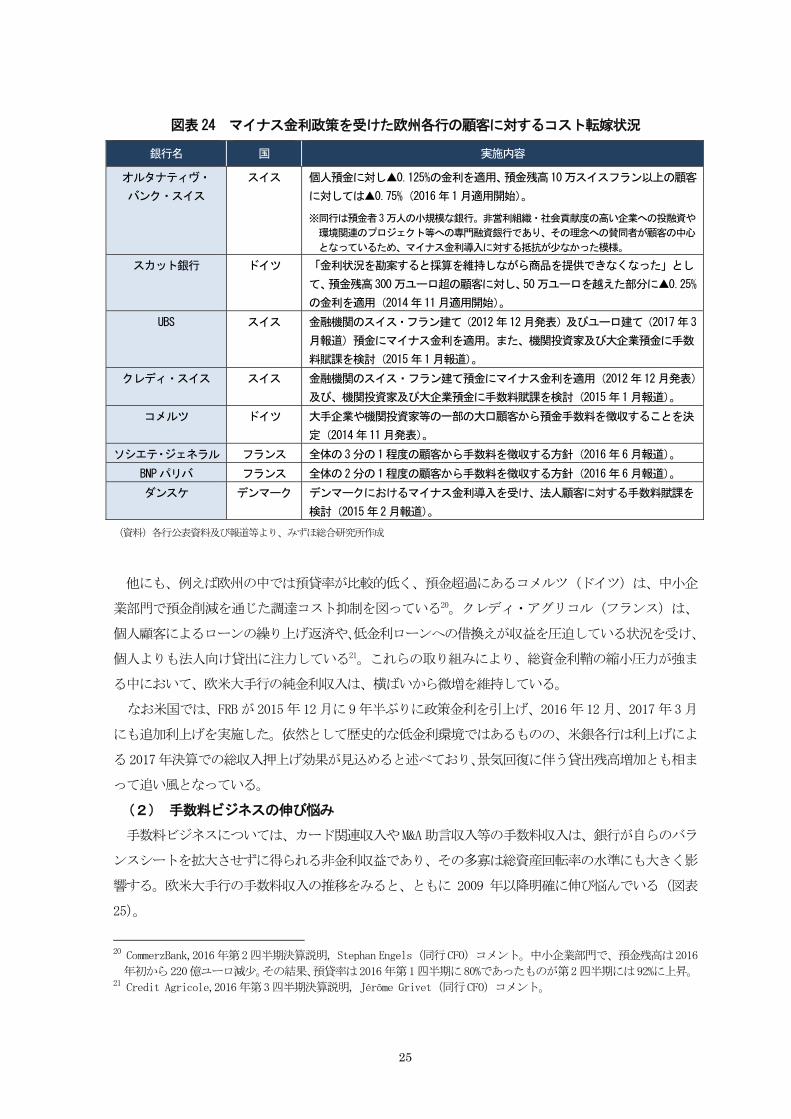

なお一部の欧銀では、マイナス金利政策を受け、顧客の大口預金に対してマイナス金利の適用や口

座管理手数料の賦課といった手段を通じて、コスト転嫁を図っている(図表24)。

25

図表24 マイナス金利政策を受けた欧州各行の顧客に対するコスト転嫁状況

銀行名 国 実施内容

オルタナティヴ・

バンク・スイス

スイス 個人預金に対し▲0.125%の金利を適用、預金残高10万スイスフラン以上の顧客

に対しては▲0.75%(2016年1月適用開始)。

※同行は預金者3万人の小規模な銀行。非営利組織・社会貢献度の高い企業への投融資や

環境関連のプロジェクト等への専門融資銀行であり、その理念への賛同者が顧客の中心

となっているため、マイナス金利導入に対する抵抗が少なかった模様。

スカット銀行 ドイツ 「金利状況を勘案すると採算を維持しながら商品を提供できなくなった」とし

て、預金残高300万ユーロ超の顧客に対し、50万ユーロを越えた部分に▲0.25%

の金利を適用(2014年11月適用開始)。

UBS スイス 金融機関のスイス・フラン建て(2012年12月発表)及びユーロ建て(2017年3

月報道)預金にマイナス金利を適用。また、機関投資家及び大企業預金に手数

料賦課を検討(2015年1月報道)。

クレディ・スイス スイス 金融機関のスイス・フラン建て預金にマイナス金利を適用(2012年12月発表)

及び、機関投資家及び大企業預金に手数料賦課を検討(2015年1月報道)。

コメルツ ドイツ 大手企業や機関投資家等の一部の大口顧客から預金手数料を徴収することを決

定(2014年11月発表)。

ソシエテ・ジェネラル フランス 全体の3分の1程度の顧客から手数料を徴収する方針(2016年6月報道)。

BNPパリバ フランス 全体の2分の1程度の顧客から手数料を徴収する方針(2016年6月報道)。

ダンスケ デンマーク デンマークにおけるマイナス金利導入を受け、法人顧客に対する手数料賦課を

検討(2015年2月報道)。

(資料)各行公表資料及び報道等より、みずほ総合研究所作成

他にも、例えば欧州の中では預貸率が比較的低く、預金超過にあるコメルツ(ドイツ)は、中小企

業部門で預金削減を通じた調達コスト抑制を図っている20。クレディ・アグリコル(フランス)は、

個人顧客によるローンの繰り上げ返済や、低金利ローンへの借換えが収益を圧迫している状況を受け、

個人よりも法人向け貸出に注力している21。これらの取り組みにより、総資金利鞘の縮小圧力が強ま

る中において、欧米大手行の純金利収入は、横ばいから微増を維持している。

なお米国では、FRBが2015年12月に9年半ぶりに政策金利を引上げ、2016年12月、2017年3月

にも追加利上げを実施した。依然として歴史的な低金利環境ではあるものの、米銀各行は利上げによ

る2017年決算での総収入押上げ効果が見込めると述べており、景気回復に伴う貸出残高増加とも相ま

って追い風となっている。

(2) 手数料ビジネスの伸び悩み

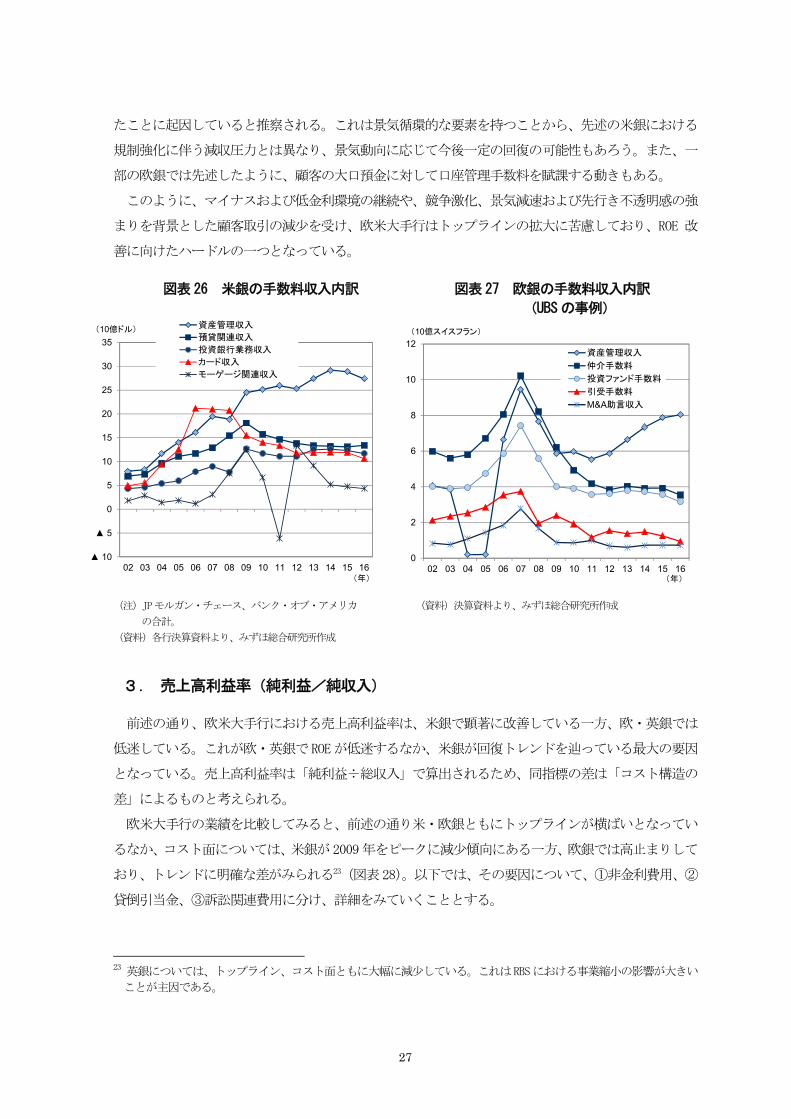

手数料ビジネスについては、カード関連収入やM&A助言収入等の手数料収入は、銀行が自らのバラ

ンスシートを拡大させずに得られる非金利収益であり、その多寡は総資産回転率の水準にも大きく影

響する。欧米大手行の手数料収入の推移をみると、ともに 2009 年以降明確に伸び悩んでいる(図表

25)。

20 CommerzBank,2016年第2四半期決算説明, Stephan Engels(同行CFO)コメント。中小企業部門で、預金残高は2016

年初から220億ユーロ減少。その結果、預貸率は2016年第1四半期に80%であったものが第2四半期には92%に上昇。 21 Credit Agricole,2016年第3四半期決算説明, Jérôme Grivet(同行CFO)コメント。

26

0

50

100

150

200

250

02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

米銀

欧銀

英銀

(2002年=100)

(年)

図表25 欧米大手行の手数料収入

(注)1. 米銀:JPモルガン・チェース、バンク・オブ・アメリカ、シティグループ、ウェルズ・

ファーゴ、ゴールドマン・サックス、モルガン・スタンレーの合計。

2. 欧銀:ドイツ銀行、BNPパリバ、クレディ・アグリコル、ソシエテ・ジェネラル、

クレディ・スイス、UBSの合計。

3. 英銀:バークレイズ、ロイズの合計。

(資料)各行決算資料より、みずほ総合研究所作成

例えば米銀の中で内訳を詳細に開示しているJPモルガン・チェースとバンク・オブ・アメリカの合

計値についてみると、2009年を境に預貸関連手数料(貸越手数料、為替手数料等)およびカード収入

(利用手数料等)が減少し、投資銀行業務収入(M&A 助言、債券および株式引受収入)の伸びも鈍化

していることが分かる(図表26)。

預貸関連手数料の減少については、消費者保護の観点から2010年にFRBが米銀における貸越業務の

慣行を変更(Regulation Eを改定22)したことが影響している。また、カード収入についても2010年

より新たに適用されたクレジットカード規制法が影響したようだ。同規制は、顧客に対する特定の手

数料の賦課や金利引上げを規制する内容となっている。また、投資銀行業務収入の伸び悩みについて

は、第Ⅲ章で述べたプライマリー業務の収益性の低下に加え、金融危機後に顧客がM&Aや新規株式公

開(IPO)、社債の発行を手控えたことに伴う市場縮小が原因と考えられる。

欧・英銀については、開示項目に差異があるため詳細な分析は困難であるが、投資銀行業務の市場

縮小が米銀と同様に重しとなっていると考えられる。手数料内訳の開示が比較的詳しいUBSについて

みると、引受および M&A 助言収入は、やはり金融危機以降苦戦している(図表 27)。加えて、仲介手

数料の減少が顕著である。これは資産運用およびトレーディング業務において、顧客が金融商品の購

入等を手控えたことが影響しており、投資銀行業務と同様、金融危機後に投資家の取引意欲が減退し

22 例えば、従来は、顧客がデビットカード利用時に限度額を超過した場合、自動的に貸越を行い、手数料を賦課してい

たが、同改定により貸越には顧客の事前同意が必要となった。

27

▲ 10

▲ 5

0

5

10

15

20

25

30

35

02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

資産管理収入

預貸関連収入

投資銀行業務収入

カード収入

モーゲージ関連収入

(10億ドル)

(年)

0

2

4

6

8

10

12

02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

資産管理収入

仲介手数料

投資ファンド手数料

引受手数料

M&A助言収入

(10億スイスフラン)

(年)

たことに起因していると推察される。これは景気循環的な要素を持つことから、先述の米銀における

規制強化に伴う減収圧力とは異なり、景気動向に応じて今後一定の回復の可能性もあろう。また、一

部の欧銀では先述したように、顧客の大口預金に対して口座管理手数料を賦課する動きもある。

このように、マイナスおよび低金利環境の継続や、競争激化、景気減速および先行き不透明感の強

まりを背景とした顧客取引の減少を受け、欧米大手行はトップラインの拡大に苦慮しており、ROE 改

善に向けたハードルの一つとなっている。

図表26 米銀の手数料収入内訳 図表27 欧銀の手数料収入内訳

(UBSの事例)

(注)JPモルガン・チェース、バンク・オブ・アメリカ (資料)決算資料より、みずほ総合研究所作成

の合計。

(資料)各行決算資料より、みずほ総合研究所作成

3. 売上高利益率(純利益/純収入)

前述の通り、欧米大手行における売上高利益率は、米銀で顕著に改善している一方、欧・英銀では

低迷している。これが欧・英銀でROEが低迷するなか、米銀が回復トレンドを辿っている 大の要因

となっている。売上高利益率は「純利益÷総収入」で算出されるため、同指標の差は「コスト構造の

差」によるものと考えられる。

欧米大手行の業績を比較してみると、前述の通り米・欧銀ともにトップラインが横ばいとなってい

るなか、コスト面については、米銀が2009年をピークに減少傾向にある一方、欧銀では高止まりして

おり、トレンドに明確な差がみられる23(図表28)。以下では、その要因について、①非金利費用、②

貸倒引当金、③訴訟関連費用に分け、詳細をみていくこととする。

23 英銀については、トップライン、コスト面ともに大幅に減少している。これはRBSにおける事業縮小の影響が大きい

ことが主因である。

28

▲ 50

▲ 40

▲ 30

▲ 20

▲ 10

0

10

20

30

40

50

60

06 07 08 09 10 11 12 13 14 15 16

純金利収入 非金利収入

貸倒引当金 非金利費用

訴訟関連費用 純利益

(100億ドル)

(年)

▲ 30

▲ 20

▲ 10

0

10

20

30

40

08 09 10 11 12 13 14 15 16

総収入 貸倒引当金

非金利費用 訴訟関連費用

純利益

(100億

ユーロ)

(年)

▲ 80

▲ 60

▲ 40

▲ 20

0

20

40

60

80

100

08 09 10 11 12 13 14 15 16

総収入 貸倒引当金

非金利費用 訴訟関連費用

純利益

(10億

ポンド)

(年)

図表28 米・欧・英銀の業績

【米銀】 【欧銀】 【英銀】

(注)1. 米銀:JPモルガン・チェース、バンク・オブ・アメリカ、シティグループ、ウェルズ・ファーゴ、ゴールドマン・

サックス、モルガン・スタンレーの合計。

2. 欧銀:ドイツ銀行、コメルツ、BNPパリバ、クレディ・アグリコル、ソシエテ・ジェネラル、サンタンデール、BBVA、

クレディ・スイス、UBSの合計。

3. 英銀:バークレイズ、RBS、ロイズの合計。

(資料)各行決算資料より、みずほ総合研究所作成

(1) 非金利費用

非金利費用には、一般的に人件費、外部委託費、設備費、広告宣伝費等が含まれる。後述する貸倒

引当金および訴訟関連費用と異なり、総収入に連動する費用(人件費等)も多く含まれるため、実態

を把握するためには、経費率(非金利費用/総収入)を比較することが有効である。

欧米銀の経費率を比較してみると、2011年頃までは水準に大きな差はなかったものの、それ以降は

米銀では低下、欧銀では上昇が続き、足元(2016年末)では米銀が63%、欧銀は72%と、その差は9%

ポイントにもなっている(図表 29)。この差は、欧米銀におけるリストラステージの違いに起因して

いるものと考えられる。例えばバンク・オブ・アメリカでは、2011年に組織構造合理化およびコア部

門への資源集中を目的とした新たな経営計画(Project New BAC)を発表し、大規模な人員削減(3万

人)およびノンコア事業・資産24の売却を進めた結果、経費率は足元まで低下してきている。シティ

グループも2009年にノンコア部門(Citi Holdings)を設立し、事業・資産売却を精力的に進めるこ

とでコスト削減を実現した。同部門への割当資産は、2009年の設立時は5,471億ドルとグループ全体

の34%を占めていたが、2016年には745億ドル(グループ全体の4%)となっており、十分な縮小がな

されたとして、2016年に閉鎖されている。このように米銀は総じて大規模なリストラおよび事業再編

が完了し、現在は事業効率化の効果が顕現化している状況にあるといえる。

24 ノンコア事業・資産とは、収益性が低い、競争力がない、もしくはメインビジネスとのシナジー効果が薄い等の理

由から、今後売却及び撤退していく予定の事業及び資産。

29

50

55

60

65

70

75

80

08 09 10 11 12 13 14 15 16

米銀

欧銀

英銀

(%)

(年)

図表29 米・欧・英銀の経費率

(注)1. 米銀:JPモルガン・チェース、バンク・オブ・アメリカ、シティグループ、ウェルズ・

ファーゴ、ゴールドマン・サックス、モルガン・スタンレーの6行平均。

2. 欧銀:ドイツ銀行、コメルツ、BNPパリバ、クレディ・アグリコル、ソシエテ・ジェネ

ラル、サンタンデール、BBVA、クレディ・スイス、UBSの9行平均。

3. 英銀:バークレイズ、RBS、ロイズの3行平均。

(資料)各行決算資料より、みずほ総合研究所作成

一方、欧・英銀については、ドイツ銀行やクレディ・スイス、RBS(英)等の一部の銀行が、今なお

大規模なリストラおよび事業再編のさなかにおり、その過程で従業員の退職金支払い等のコストが業

績を圧迫している25。2017 年以降に経費率が低下し始める可能性はあるものの、いずれにせよ、米銀

と比べるとリストラおよび事業再編が遅れているといえよう。

なお、米・欧・英銀ともに、規制対応コストは相応の負担となっている。各行の決算資料において

も、「規制およびコンプライアンス対応コストの増加により、非金利費用が増加」との記載が多い。例

えば、UBSはベースとなる規制対応コストについて、2013年時点では2億スイスフランだったものが、

2016年(1~9月累計)には6億スイスフランに増加し、2017年には更なる増加を見込むとしている26。

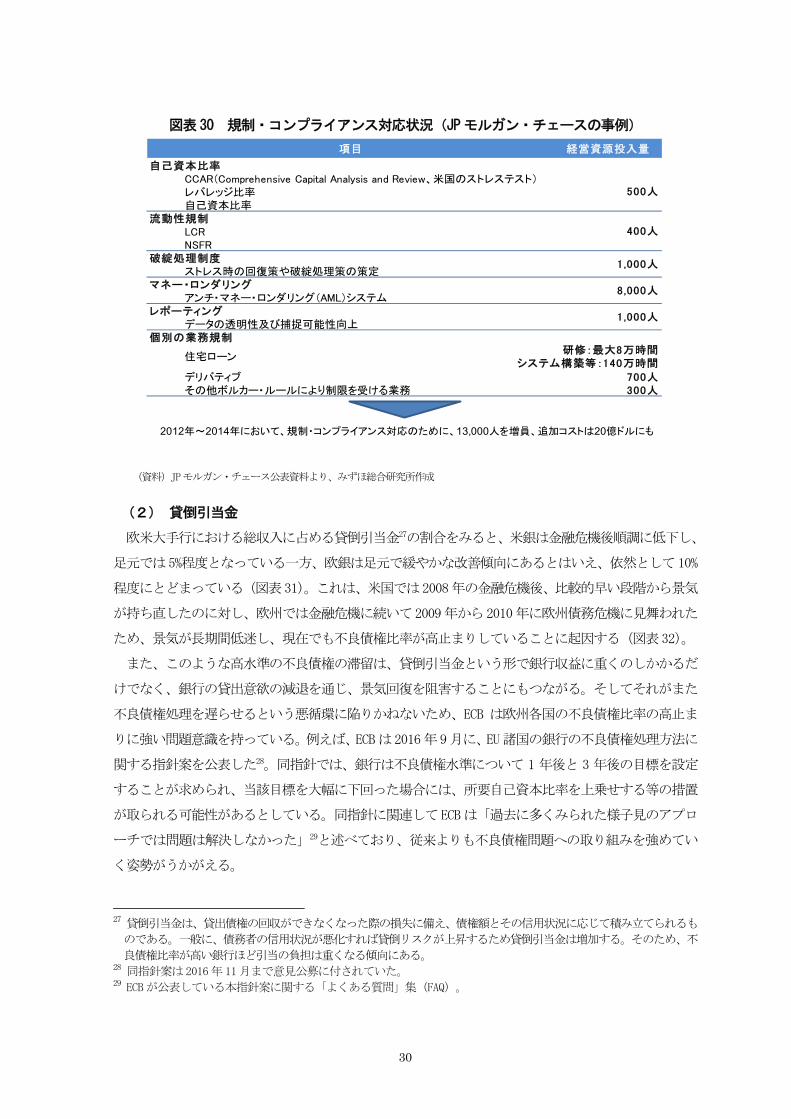

また、JPモルガン・チェースは、2012年から2014年にかけて、規制・コンプライアンス対応のため

に13,000人を増員、追加コスト20億ドルを計上したとしている。データ収集のための新たなプログ

ラムや分析のための新たなモデルの構築、職員の教育・研修等に莫大な経営資源を投入していること

が伺える(図表 30)。これらのコストを吸収するためにも、欧米大手行にとってコスト削減および事

業効率化は喫緊の課題となっている。

25 例えば、ドイツ銀行は2015年10月に発表した新戦略(Strategy2020)において、2020年までに1万5千人の従業員

を削減する意向を表明している。同行はこれらのリストラに加え、一部事業からの撤退、顧客の選別、ITインフラ合

理化等を進めコストカットに取り組んでいるが、それらの実行にかかるコスト(退職金支払い、事業再編にかかる投

資等)は2016年にピークを迎えるとしている。 26 UBS, Presentation Slide, Third Quarter 2016 Results, 2016年10月28日。

30

図表30 規制・コンプライアンス対応状況(JPモルガン・チェースの事例)

(資料)JPモルガン・チェース公表資料より、みずほ総合研究所作成

(2) 貸倒引当金

欧米大手行における総収入に占める貸倒引当金27の割合をみると、米銀は金融危機後順調に低下し、

足元では5%程度となっている一方、欧銀は足元で緩やかな改善傾向にあるとはいえ、依然として10%

程度にとどまっている(図表31)。これは、米国では2008年の金融危機後、比較的早い段階から景気

が持ち直したのに対し、欧州では金融危機に続いて2009年から2010年に欧州債務危機に見舞われた

ため、景気が長期間低迷し、現在でも不良債権比率が高止まりしていることに起因する(図表32)。

また、このような高水準の不良債権の滞留は、貸倒引当金という形で銀行収益に重くのしかかるだ

けでなく、銀行の貸出意欲の減退を通じ、景気回復を阻害することにもつながる。そしてそれがまた

不良債権処理を遅らせるという悪循環に陥りかねないため、ECB は欧州各国の不良債権比率の高止ま

りに強い問題意識を持っている。例えば、ECBは2016年9月に、EU諸国の銀行の不良債権処理方法に

関する指針案を公表した28。同指針では、銀行は不良債権水準について 1 年後と 3 年後の目標を設定

することが求められ、当該目標を大幅に下回った場合には、所要自己資本比率を上乗せする等の措置

が取られる可能性があるとしている。同指針に関連してECBは「過去に多くみられた様子見のアプロ

ーチでは問題は解決しなかった」29と述べており、従来よりも不良債権問題への取り組みを強めてい

く姿勢がうかがえる。

27 貸倒引当金は、貸出債権の回収ができなくなった際の損失に備え、債権額とその信用状況に応じて積み立てられるも

のである。一般に、債務者の信用状況が悪化すれば貸倒リスクが上昇するため貸倒引当金は増加する。そのため、不

良債権比率が高い銀行ほど引当の負担は重くなる傾向にある。 28 同指針案は2016年11月まで意見公募に付されていた。 29 ECBが公表している本指針案に関する「よくある質問」集(FAQ)。

自己資本比率CCAR(Comprehensive Capital Analysis and Review、米国のストレステスト)レバレッジ比率自己資本比率

流動性規制LCRNSFR

破綻処理制度ストレス時の回復策や破綻処理策の策定

マネー・ロンダリングアンチ・マネー・ロンダリング(AML)システム

レポーティングデータの透明性及び捕捉可能性向上

個別の業務規制

デリバティブ 700人その他ボルカー・ルールにより制限を受ける業務 300人

項目 経営資源投入量

1,000人

住宅ローン

500人

400人

1,000人

8,000人

研修:最大8万時間システム構築等:140万時間

2012年~2014年において、規制・コンプライアンス対応のために、13,000人を増員、追加コストは20億ドルにも

31

0

5

10

15

20

25

10 11 12 13 14 15 16

米銀

欧銀

(%)

(年)

0

1

2

3

4

5

6

7

8

08 09 10 11 12 13 14 15

欧州

英国

米国

(年)

(%)

図表31 米・欧銀の貸倒引当金/総収入 図表32 米・欧・英国の不良債権比率

(注)1. 米銀:JPモルガン・チェース、バンク・オブ・アメリカ、 (資料)世界銀行より、みずほ総合研究所作成

シティグループ、ウェルズ・ファーゴの平均。

2. 欧銀:ドイツ銀行、コメルツ、BNPパリバ、クレディ・

アグリコル、ソシエテ・ジェネラル、サンタン

デール、BBVA、クレディ・スイス、UBSの平均。

(資料)各行決算資料より、みずほ総合研究所作成

しかしながら、不良債権問題の解決にはまだしばらく時間を要するものと考えられる。例えば、イ

タリアは欧州諸国の中でも不良債権比率の高さが顕著であるが、その背景として、景気回復の遅れに

加え、非効率な不良債権処理体制や未発達な不良債権売却市場、税制・会計上の問題点等が指摘され

ている30。いずれも解決に向けて中長期的な取り組みが必要な課題である。欧銀では、このような不

良債権問題の長期化に伴い、今後も高水準の貸倒引当金による収益圧迫が続くものと思われる。

(3) 訴訟関連費用

訴訟関連費用とは、顧客や規制当局への賠償金や和解金、罰金の支払いおよびそのための積立金へ

の拠出を指す。同費用は不正行為への関与度合いや和解等に向けた進捗状況に基づき計上することか

ら、負担額や費用計上の時期は各行でまちまちである。しかしながら、全体的な傾向をみると、2013

年~14年をピークに一部の銀行を除き足元では落ち着いた状況となっている(図表28(p.28))。

一方、英銀 3 行や一部の欧銀31等では、訴訟関連費用が他行比高水準にとどまっている。英銀につ

いては、英国独自の訴訟案件として、支払保障保険(PPI)の不適切販売に係る引当金計上が足元まで

継続している。同案件は、過去に銀行が商品説明を行わないもしくは不十分なまま顧客にPPIを販売

したとして、2010 年に金融サービス機構(FSA)が購入者に対して補償金を支払うよう求めたことに

起因する。それ以降、英銀各行は同案件について、継続的に訴訟関連費用を計上している。FCA は購

30 みずほインサイト(2016年7月29日)”イタリアの不良債権問題の現状と今後に関する論点整理”。 31 ドイツ銀行については、2015年に銀行間金利(LIBOR)の不正操作にかかる米英金融当局への罰金支払いのための15

億ユーロおよびその他の案件に備えた引当金の大幅積み増しにより、年間で合計51億ユーロの訴訟関連費用を計上し

た。また2017年1月にRMBSの不適切販売について、72億ドルの和解金を支払うことで米国司法省と合意した。同行

はそれに向けた積立金として、2016 年第 4 四半期に 12 億ドルの訴訟関連費用を計上している。この他にも、罰金お

よび和解金が多額になることが懸念されていたロシアの証券取引関連訴訟について、2017年1月に米英の監督当局と

合計約6億ドルで和解したと発表している。もともとドイツ銀行は、主要な訴訟案件を2016年中に終結させる意向で

あったため、上記2案件が概ねそのスケジュール通りに解決したことで、訴訟については峠を越えたとみられる。

32

入者の銀行に対する賠償請求期限を2019年6月とする予定であるが、それまでの間に更なる引当金計

上が必要になる可能性も否定できない。

なお、銀行の不正行為は、罰金や和解金でコスト面から銀行の収益を押し下げるだけでなく、企業

イメージの低下を通じて潜在的な顧客を失う等、ビジネスチャンスの喪失にもつながる恐れがある32。

欧米大手行の訴訟関連費用は、上述の通り足元では落ち着きをみせているものの、必ずしも各行自

身でコントロールできるものではないことに加え、発生した場合にはブランド毀損につながりうるこ

とから、米・欧・英銀ともに、引き続き注視が必要な項目であると言えるだろう。

VIII. 欧米大手行の今後について

前章では、金融危機後の欧米大手行における財務レバレッジの縮小、トップラインの伸び悩み、各

種コスト負担により、欧・英銀の収益性が低迷していること、また、米銀も足元では改善してきてい

るものの、金融危機前の水準には至っていないことを確認した。果たして、金融危機後各行が行って

きたビジネスモデルの転換はどのような成果をもたらしたのだろうか。

企業が達成すべきROEの一つの目線として、資本コスト(Cost of Capital)がある。資本コストと

は、企業経営者からみれば、投資を実行する際に、投下資金が 低限生み出さなくてはならない投資

収益率であり、一方、投資家からすると資本市場において彼らが投資を行う際の期待収益率、すなわ

ち配当や株式の値上がり益への期待が反映されたものと考えられる。

一般的に、欧米銀行セクターの資本コストは10%程度といわれている。例えばECBの試算33によれば、

欧銀の資本コストは2002年から2008年までは7~10%、2009年から2014年まで10~15%の範囲で推

移し、2015年に7%程度まで低下したものの、2016年は再度10%となっている。また、米銀では、ゴー

ルドマン・サックス(米)のブランクファイン CEO が「資本コストは 10%台とされるのが通例となっ

ている」との認識を示している34。このように、欧米大手行の資本コストは中長期的に10%を中心とし

た水準で推移しており、金融規制が強化された後も足元まで大きな変化はない。

前章で述べたように、銀行の経営環境が強い逆風にさらされている中においても、投資家からの要

求水準が緩和されず、多くの銀行経営者にとって悩みの種となっている。例えば、上述の通りゴール

ドマン・サックスのブランクファインCEO は、ROE10%という市場の要求は無リスク金利35が 5%であっ

た時代のものであり、同金利が0%まで低下し、かつ当時の2倍の資本を保有し、銀行のリスクが低下

32 例えばウェルズ・ファーゴ(米)は、2016年9月、行員が目標達成のため顧客の承諾なく口座を開設していたことが

判明し、約 2 億ドルの罰金を支払うとともに、ジョン・スタンフ CEO(当時)が引責辞任した。この問題に伴って、

カリフォルニア州等の複数の州が同行との取引を一時的に停止する措置を発表している。また、同行では問題が発覚

した2016年9月における新規口座開設数が前年同月比▲25%、クレジットカード新規申込件数が同▲20%となっている。 33 ECB(2016)”Financial Stability Review” November 34 CNBC記事(2016年10月19日)”Transcript: Goldman Sachs Chairman & CEO Lloyd Blankfein Sits Down with CNBC’s

David Faber on CNBC’s “Power Lunch” Today” 35 理論的にリスクがゼロもしく極小の資産に投資した際の利回り。一般的に、インターバンク市場の短期金融商品や国

債利回りを指すことが多い。

33

している現在においても、その要求水準が維持されていることを「少しおかしい」とし、疑問を投げ

かけた。同様に、HSBC(英)のガリバーCEOは「投資家は我々の資本コストが2006年と同じ水準であ

ると考えている。我々がどれほど多くの自己資本を保有しなくてはならないか考慮されていない」36と

し、「新たな規制のもとでは資本コストは8%程度となることが適正である」、との見解を示している。

一方で、投資家目線でみると、銀行に対する収益性の要求水準を見直すにしても、基準とすべき材

料に乏しい状況にあることもまた事実である。現在欧米大手行では、中国や南米を中心とした世界的

な景気減速懸念や、英国のEU離脱選択、EU各国におけるEU懐疑派の台頭、テロの広がり等、マクロ

経済面に加え、地政学面での不透明感の高まりによって事業環境が悪化していることを踏まえ、収益

目標を引き下げる動きが活発化している(図表33)。スタンダード・チャータード(英)は、2020年

の目標であった ROE10%について、事業環境の悪化を理由に達成時期の先延ばしを表明した37。UBS は

2017年以降達成予定であった収益性目標について、マクロ情勢や地政学的不透明感が改善されるまで

は「短期的な目標設定は意味をなさない」として、達成時期に関する目標を取り下げている38。UBSは

その際、「より平常化(normalize)された環境では、達成できるだろう」とも述べているが、このこ

とから、逆風下にある現在の事業環境は一種の「特殊環境」であると考えていることがうかがえる。

金融規制の強化により、金融機関の収益性は一定程度不可逆的に低下したと考えられるが、それに

加え、金融危機以降足元まで続く「特殊環境」により、投資家は欧米大手行の収益性が金融規制強化

後の「平時」においてはどの程度の水準になり得るのか、判断がつかない状況にあるといえる。

図表33 欧米大手行における収益目標引き下げの動き

銀行 時期 概要 関連コメント等(注)

UBS

(スイス)

16/2Q

決算説明

ROTE 目標達成に向けたタイムフレーム

を撤回(当初目標:2017年以降ROTE15%)

・「マクロ経済及び地政学的環境が安定するま

では、短期的な収益目標は無意味」(CEO)

・「より平常化した環境下であれば、目標達成

は可能だろう」(CEO)

クレディ・

スイス

(スイス)

2016年

12月

2015年10月発表の税引前利益目標を一

部引き下げ(アジア太平洋部門で21億

スイスフラン⇒16 億スイスフラン。海

外ウェルスマネジメント部門で21億ス

イスフラン⇒18億スイスフラン)

・「市場環境の逆風を踏まえ、利益目標の達成

に向けては、収入の伸びよりも制御しやす

いコスト削減の実現を重視する」(CEO)

スタンダー

ド・チャータ

ード(英)

16/2Q

決算説明

ROE 目標の達成時期が延期されるとの

見通しを表明(当初目標:2018年に8%、

2020年に10%)

・「(2015年)11月の戦略策定時よりも、経済

は減速しており、金利はより低くなってい

る。・・・環境が変わらなければ、収益目標達

成にはより長い時間が必要だろう」(CEO)

RBS

(英)

16/3Q

決算説明

2019年までにROTE目標達成が困難であ

る旨を表明(当初目標:ROTE12%)

・「ここ数か月で事業環境は厳しさを増してい

る」(CEO)

(注) 意訳であり、逐語訳ではない。 (資料)各行決算説明及び各種報道より、みずほ総合研究所作成 36 Bloomberg記事(2017年1月18日)”HSBC CEO Gulliver Says Lower Bank Profitability Here to Stay” 37 Standard Chartered,2016年第2四半期決算説明, Bill T. Winters(同行CEO)。2015年11月に、ROE目標を2018

年までに8%、2020年までに10%として設定していた。 38 UBS,2016年第2四半期決算説明, Sergio P. Ermotti(同行CEO)。2015年に、2017年以降ROTE(Return on Tangible

Equity:有形自己資本利益率)を15%にすることを目標としていた。

34

しかしながら、「特殊環境」という点については、世界情勢の先行きに不透明な点は依然として多い

ものの、2016 年末及び2017 年 3月に米国では利上げが行われ、またリストラが長引いていた一部の

欧・英銀も一定の目途が立ちつつある39。

こういった進展を勘案すると、金利水準の正常化やリストラコスト等の本業外の収益押し下げ要因

の剥落により、欧米大手行の事業環境は、近い将来「金融規制強化後の世界」という新常態における

「平時」を迎えるものと考えられる。そのような局面において、ようやく欧米大手行に対する評価の

基準が定まることで、金融危機以降各行が取り組んだビジネスモデルの転換が成功したのか、あるい

は不十分なものだったのか、評価が下されることとなろう。その結果、負け組と判断され、さらなる

リストラや事業改革が求められる銀行が出てくることも想定される。また、仮に勝ち組となることが

できても、FinTech 企業の台頭等、事業環境がめまぐるしく変化する状況においては、改革の手綱を

緩めることはできない。「平時」における自らの立ち位置を再確認した後は、各行とも次なる変化に向

けたスタートを切っていくことが求められる。

39 例えばドイツ銀行は2016年がリストラコストのピークだとしているほか、バークレイズもノンコア部門を2017年 6

月に閉鎖する見込みとなっている。RBS は、金融危機時に公的資金の注入を受ける際、欧州における公平な競争環境

を維持するために、2017 年 12 月までに国内 316 店舗の売却または分離することを欧州委員会に求められていたが、

この履行に苦戦していた。これを受け欧州委員会は、代替案として、英国の中小銀行を支援するファンドを立ち上げ

る等の条件を検討していることが判明した(RBS, News and opinion, 2017年2月17日)。これが実現すれば、同行

の先行きに対する不透明感の払拭に大きく寄与することになる。

35

[参考文献]

みずほ総合研究所(2014)『ポスト金融危機の銀行経営』金融財政事情研究会

新形敦(2015)『グローバル銀行業界の課題と展望』文真堂

宮内惇至(2015)『金融危機とバーゼル規制の経済学:リスク管理から見る金融システム』勁草書房

小林健一(2002)『アメリカの電力自由化 クリーン・エネルギーの将来』日本経済評論社

掛下達郎(2016)『アメリカ大手銀行グループの業務展開:OTDモデルの形成過程を中心に』日本経

済評論社

新形敦(2010)「欧米大手金融機関の成長戦略~金融機関の将来像~」(みずほ総合研究所『みずほ

総研論集 2010年Ⅲ号』)

新形敦・前川亜由美・風間春香(2009)「欧米の大手金融機関における投資銀行部門の展望~家計・

企業の金融行動に基づく考察~」(みずほ総合研究所『みずほ総研論集 2009年Ⅲ号』)

小立敬(2009)「プルーデンス政策の新たな課題を考える」(野村資本市場研究所『資本市場クォー

タリー 2009年夏号』)

横川太郎(2015)「債権の証券化モデルの形成と商業銀行業―その歴史的変遷と新たなシステムでの

役割」

細田道隆・望月晃・牛窪賢一(2000)「1990年代における欧州の金融・保険市場の変化と金融・保険

事業者の動向:英国、ドイツ、フランスを中心に」(安田総合研究所『安田総研クォータリ

ー』)

漆畑春彦(2014)「1980・90年代のドイツ銀行の国際投資銀行業務~英マーチャントバンクの買収と

米国市場戦略~」(埼玉大学『社会科学論集 143』)

経済企画庁(2007)「金融制度改革が促進する世界経済の活性化」(年次世界経済報告)

経済産業省(2009)「試練を迎えるグローバル経済の現状と課題」(『通商白書2009』)

松本惇(2016)「イタリアの不良債権問題の現状と今後に関する論点整理」(みずほ総合研究所『み

ずほインサイト』、7月29日)

佐原雄次郎(2017)「国際的な金融規制改革の動向(11訂版)」(みずほ総合研究所 緊急レポート、

3月31日)

ECB(2016)”Financial Stability Review” November

José Garrido ,Emanuel Kopp,Anke Weber(2016)” Cleaning-up Bank Balance Sheets: Economic, Legal,

and Supervisory Measures for Italy”(IMF Working Paper)

Benoît Coeuré(2016)” Assessing the implications of negative interest rates”(Yale Financial

Crisis Forum, 28th July)

EBA(2016)” 2016 EU‐WIDE STRESS TEST:RESULTS”,29th July