flngの可能性について...15石油・天然ガスレビュー jogmec k y m c アナリシス...

TRANSCRIPT

15 石油・天然ガスレビュー

JOGMEC

K Y M C

アナリシス

JOGMEC調査部 加藤 望

本稿は2017年にいくつかの進捗が見られたFLNG(Floating LNG:浮体式LNG生産施設)についてその現状と今後の可能性について考察する。LNG市況は高油価時代にFID(Final Investment Decision:最終投資決定)されたオーストラリア、米国LNGプロジェクトラッシュによる供給過剰が言われており、いつ、その需給が均衡するのかがここ数年の焦点であった。しかし、ここにきて中国の大気汚染対策に端を発するガス燃料への急転換を要因とするスポット価格の高騰や、それに伴う早期の需給バランスが実現するのではないかとの見方も出始めているとはいえ、現時点で状況は不透明であると言える。 一方で、中長期的に見ればシェール革命以降、ガス資源量が増大したことは事実であり、今後FIDをもくろむLNGプロジェクトが特にそれら増大した資源量を基として米国に林立していること、また、多様なプレーヤーが供給、需要双方に現れ、かつ仕向地条項の撤廃、スポット取引の増大等、LNGを取り巻く環境が変化し続けるなか、中長期的に需給がどのように変貌していくのか議論が盛んに行われているところである。 本稿が主題とするFLNGについて言えば、そのコンセプトが出現しShellを先頭として開発競争が行われた2000年代(2011年にFIDを迎えた)とは環境が激変してきていることも事実であり、同時にFLNGという技術に期待される価値が上記の外部環境の変化とともに変貌を遂げてきている。本稿では最近のFLNGプロジェクトの概要をまとめるとともに、今後のガス市場、LNG市場においてFLNG技術がどのような価値を持ち得るのか、その可能性について考察を加えることを本趣とする。なお、本稿は田村 康昌「天然ガス・LNG市場の動向とFSRUによる需要拡大」(本誌2018. 1 Vol.52 No.1)と併せて執筆したもので、特にLNGの中長期的な見通しについてはそちらを参照されたい。

はじめに

FLNGの可能性について

(1)FLNGを取り巻く環境の変化

FLNGの研究は1990年代に既に始まっている。2011年 6 月 に 世 界 初 の FIDを 迎 え た Shellに よ る Prelude FLNGは、その名前にいみじくもPrelude(前奏曲)と名付けられたごとく、それ以降の連続的な同型FLNGの投入が期待されたプロジェクトであった。当時は、世界中に多く賦存する既発見未開発の中小ガス田(ストランデッド〈Stranded〉ガス田)を開発するためのGame Changer的ツールとしての期待が高く、またLNGの需要面においても、シェール以前の米国がLNGの輸入を開始する前提で受入基地が米国沿岸に建造されていた時期であった。ところが、シェール革命以降、米国がLNG輸入国(大輸入国になるという予想)から輸出国になるという一大転換(2016年)と関連して、2014年半ば

から始まった原油価格の下落によりLNGの需給環境が激変し、当然のことながらFLNGへの期待も変化してきたと言える。 一方、個々のプロジェクトに目を向ければ2017年にはEPC(Engineering, Procurement and Construction:設計・資機材調達・建設)段階にあるFLNGについて、いくつかの節目となるマイルストーンが達成されている。① 2012 年 6 月 に FIDを 行 っ た 年 産 120 万 ト ン の

PetronasのPFLNG1が2016年末にマレーシア・サラワク州沖でコミッショニングを完了。世界で初のFLNGによるLNGの生産を開始し、初めての出荷を2017年4月に行った。

② モザンビークArea 4向け年間340万トンFLNGの新

1. FLNGの概要・進捗状況

162018.3 Vol.52 No.2

JOGMEC

K Y M C

アナリシスJOGMEC事業推進部 一丸 義和

造計画が2017年6月にFIDを決定した。

③ 2011年に世界で初めてFIDを行ったShellの年産360万トンのPrelude FLNGが、韓国Samsung造船所における建造が約1年ほど遅れたものの、同造船所を2017年6月に出港(Sail Away)。現場海域において2018年夏の生産開始に向け現地コミッショニング作業を開始した。

④ Golar LNG社を中心とするLNGタンカーを保有する船会社が、船齢の比較的古いモス型タンカーをFLNGに改造。世界初の改造FLNGが2017年10月12日、カメルーンに向けSail Awayした。

(2) FLNGの特性(FLNGが選ばれる理由とその強み・

弱み)

各プロジェクト紹介に入る前に、まずFLNGという浮体式LNG生産施設が有する一般的な特性を簡単に整理する。①FLNGの強み(陸上LNGプラントとの比較において)▪造船所で建造可能 ・ 僻

へき

地、遠隔地での建設労働者の確保が不要。造船所において熟練労働者の確保が容易。すなわち、信頼できる造船所が活用でき品質確保が容易である。

・ 労働者単価の高い国での陸上LNGに比べ工事の人件費が削減できる。

▪海底ガス田の真上に設置可能 長距離海底パイプラインが不要(離岸距離が長い場合や大水深の場合)。

▪建設期間短縮 開発地沿岸のインフラが未整備で土地の収用を含む建設用地の確保、建設工事用アクセス道路、港湾設備の建設および浚

しゅんせつ

渫、空港設備、環境審査・許認可等に長時間を要する場合に時間が短縮できる。 また陸上ガス田の開発にあたり、陸上LNGプラントの建設が先住民族、環境負荷、住民運動等の問題によって困難な場合でも、FLNGを沿岸部(Near Shore)に設置し、内陸部ガス田からパイプラインでガスを送り込み陸上LNGの代替としての輸出基地となり得る。▪移転・転用が容易 生産終了後、次のガス田への移動・転用が可能。▪小規模ガス田の開発 従来、陸上LNGまでパイプライン搬送する費用を考慮すると採算を取るのが困難な中小ガス田(ストランデッドガス田)でも生産が可能となる。 仮に、ガス可採埋蔵量が1Tcfのストランデッドガス田に、年産100万トン規模のFLNGを投入したとすると、約21年間生産が可能。また中古LNGタンカーの改造で低コスト化された中・小型FLNGが可能となる。

②FLNGの弱み▪限定された造船所(ドック) 詳細は後述するが、Shellの Prelude FLNGは韓国Samsung Heavy Industries(SHI)、PetronasのPFLNG1は Daewoo Shipbuilding and Marine Engineering

(DSME)で建造された。一般に、トップサイドと呼ばれる甲板より上のプロセスモジュール部分の必要面積と重量およびLNGタンク貯蔵容量によって船

せんこく

殻(Hull)サイズが決定されるが、巨大化するに従い、建造可能な造船所(正確にはドック)の数が限定され競争原理が働きにくい。▪動揺条件 動揺条件(揺れ)を考慮したプロセス機器の設計、性能評価および耐疲労設計が必要となる。特にLNGタンクではPartial Fillingになることによるスロッシング(船体動揺と液面動揺の固有周期が同調し、それによる液面動揺の増幅がタンク壁面に影響すること)への対策が必要。

図1 FLNG イメージ図

出所:各種情報を基に JOGMEC 作成

17 石油・天然ガスレビュー

JOGMEC

K Y M C

FLNGの可能性について

▪機器類の海洋化(マリナイゼーション) 陸上LNG基地でしか使用されたことのない機器を洋上施設に搭載することによる海洋化対応が必要となる。上述の動揺への対応はもちろんのこと、一般に陸上LNG基地のための設計基準(例えばAPI/ASME等)で設計調達されるトップサイド機器と船級基準との整合等の作業が必須である。また設計寿命に関しても、一般に海洋施設に使用される機器類の設計寿命は20 ~ 25年であるが、LNG開発の場合、原油開発と異なり生産プラトー期間が長い。場合によっては25年を超える生産期間を

想定する場合もあるが、その場合、海洋(舶用)機器ベンダーへの特殊な要求が出てくる。▪拡張性 陸上LNG基地と異なり、プラントの拡張は基本的に不可能である。▪ローカルコンテンツ 一般に産ガス国以外の造船所でそのほとんどが建造されるため、産ガス国が一般的に要求するローカルコンテンツ、ガス生産施設建設を通じた技術移転と産業育成が難しく、産ガス国の抵抗がある場合がある。

(1)FLNGプロジェクトの類型

表1に現在進行中のFLNGプロジェクトをその立地、所有者(FLNGの船主)、新造/改造、その事業モデルに従って分類整理した結果を示す。大別すれば下記のように整理することができよう。なお同表の事業モデルに関して詳しくは第3章5節「FLNGのビジネスモデルの変化」で述べるが、事業モデルのIntegratedは上流プロジェクトオーナーが、上流開発・液化・出荷まで一貫して事業を実施しFLNGも保有する伝統的なLNG開発のことである。Tollingは上流プロジェクトオーナーがFLNGを保有せず、FLNGを保有する船主が提供する液化役務に対してそのタリフを支払う、いわばリース型のモデルである。

本章では以下に各プロジェクトの概要を表1に従い紹介する。

(2)石油会社主導のFLNG

①Shell Prelude オーストラリア向けShellのPreludeが当初の予定より約1年遅れて、2017年6月29日に韓国巨済島(Geoje) のSamsung Heavy Industries造船所からオーストラリアBrowse 海盆Preludeガス田に向け、4隻のタグボート(2隻はサポート)によって曳航された。現場には7月末到着。現場到着後、9 ~ 12カ月かけ海底ガス田設備

(SPS:Subsea Production System)との接続作業(Hook-Up)、試運転(Commissioning)、LNG積み出しテストを

2. 現在進行中のFLNGプロジェクト

表1 進行中の FLNG プロジェクト

出所:各種情報を基に JOGMEC 作成

プロジェクト名 Offshore /Near Shore FLNG所有者 新造/改造 事業モデル Status

Shell Prelude、オーストラリア Offshore IOC(Shell) 新造 Integrated 建造中

PetronasPFLNG 1&2、マレーシア

Offshore NOC(Petronas) 新造 PFLNG1IntegratedPFLNG2 Tolling

PFLNG1 生産中PFLNG2 建造中

Coral FLNG、モザンビーク

Offshore IOC(Eni) 新造 Integrated(契約上Tolling)

建造中

Kribi FLNG、カメルーン Near Shore 船会社(Golar) 改造 Tolling 建造中

Fortuna FLNG、赤道ギニア Offshore 船会社(Golar) 改造 Tolling FID 待ち

Tortue FLNG、モーリタニア/セネガル

Near Shore IOC(BP、Kosmos Energy)/船会社(Golar他)

改造 Tolling PreFEED

Delfin LNG、米国 Near Shore(陸上LNG代替)

Energy(Delfin)/船会社Golar 改造(Golar) Tolling PreFEED

Exmar FLNG(Caribbean FLNG)

Near Shore 船会社(Exmar) 新造 Tolling 建造済みだが適用先なし

182018.3 Vol.52 No.2

JOGMEC

K Y M C

アナリシス

経て、操業に入るのは2018年夏頃を予定している。

②マレーシアFLNG(PFLNG1、PFLNG2) Petronasは、ストランデッドガス田の開発に注力しており、2隻のFLNG計画を有している。そのうち最初のFLNG(PFLNG1)は商業運転を2017年4月に開始、世界で初のFLNGの商業運転となった。PFLNG1について最初の出荷はインド向けであった。 また、2隻目のFLNG(PFLNG2)も途中油価の下落で中断期間があったものの建造を再開し、2020年に運転開始の見込みである。

表2 Prelude の主要諸元

出所:各種情報を基に JOGMEC 作成

Name Prelude

Production Capacity 3.6Mtpa(360 万トン / 年)

Production Field Location Prelude Gas Field、Browse Basin 250km from the nearest seashore

Operator of the Field Shell(67.5%)、INPEX(17.5%)、KOGAS (10%)、CPC(5%)

Reserved Gas 2.7Tcf

Water Depth 250m

FID May 2011

Engineering / Shipbuilding Technip/SHI(Samsung Heavy Industries)

Liquefaction Process Shell DMR

Driver Steam Turbine(Mitsubishi Heavy Industries)

Design Service Life 25 年間(トップサイド)、40 年間(Hull)

Size LOA*1-488m、B-74m

Turret Internal type – non-disconnectable(SBM Offshore)

Tank Membrane Type GTT Mark III

Persons on Board(乗船定員) 通所運転時 120 ~ 140 人、定期保守時 340 人

Sail Away June 2017

First Drop 2018

First Cargo 2018

図2 Prelude

出所:Shell

表3 マレーシア PFLNG の主要諸元

Name PFLNG 1 (Satu) PFLNG 2 (Dua)

Production Capacity 1.2Mtpa(120 万トン / 年) 1.5Mtpa(150 万トン / 年)

Production Field Location Kanowit Gas Field, 180km offshore from Sarawak Rotan Gas Field and other 3 fields in Block H, 240 km offshore from Sabah

Operator and other partners Petronas 100% Murphy 42%、Petronas 40%、Pertamina 18%

Reserved Gas 1.1Tcf 0.95Tcf

Water Depth 77~220m 250~1,500m

FID June 2012 February 2014

Engineering / Shipbuilding Technip/DSME (Daewoo Shipbuilding & Marine Engineering) JGC/Samsung Heavy Industries

次頁に続く

19 石油・天然ガスレビュー

JOGMEC

K Y M C

FLNGの可能性について

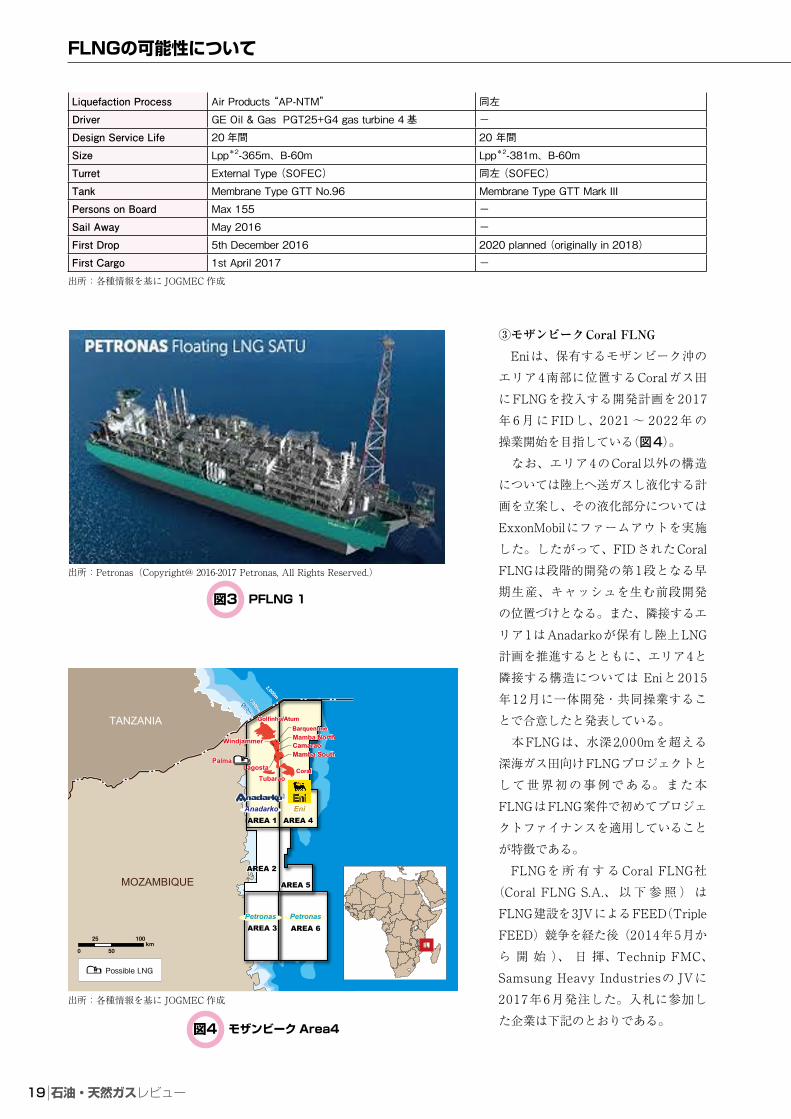

③モザンビークCoral FLNG Eniは、保有するモザンビーク沖のエリア4南部に位置するCoralガス田にFLNGを投入する開発計画を2017年 6 月 に FIDし、2021 ~ 2022 年 の操業開始を目指している(図4)。 なお、エリア4のCoral以外の構造については陸上へ送ガスし液化する計画を立案し、その液化部分についてはExxonMobilにファームアウトを実施した。したがって、FIDされたCoral FLNGは段階的開発の第1段となる早期生産、キャッシュを生む前段開発の位置づけとなる。また、隣接するエリア1はAnadarkoが保有し陸上LNG計画を推進するとともに、エリア4と隣接する構造については Eniと2015年12月に一体開発・共同操業することで合意したと発表している。 本FLNGは、水深2,000mを超える深海ガス田向けFLNGプロジェクトとして世界初の事例である。また本FLNGはFLNG案件で初めてプロジェクトファイナンスを適用していることが特徴である。 FLNGを 所 有 す る Coral FLNG社

(Coral FLNG S.A.、 以 下 参 照 ) はFLNG建設を3JVによるFEED(Triple FEED)競争を経た後(2014年5月から 開 始 )、 日 揮、Technip FMC、Samsung Heavy Industriesの JVに2017年6月発注した。入札に参加した企業は下記のとおりである。

Liquefaction Process Air Products “AP-NTM” 同左

Driver GE Oil & Gas PGT25+G4 gas turbine 4 基 -

Design Service Life 20 年間 20 年間

Size Lpp*2-365m、B-60m Lpp*2-381m、B-60m

Turret External Type (SOFEC) 同左 (SOFEC)

Tank Membrane Type GTT No.96 Membrane Type GTT Mark III

Persons on Board Max 155 -

Sail Away May 2016 -

First Drop 5th December 2016 2020 planned (originally in 2018)

First Cargo 1st April 2017 -

出所:各種情報を基に JOGMEC 作成

図3 PFLNG 1

出所:Petronas(Copyright@ 2016-2017 Petronas, All Rights Reserved.)

図4 モザンビーク Area4

500m500m

1,000m1,000m

2,000m

2,000m

MOZAMBIQUE

TANZANIA

Windjammer

LagostaPalma

Tubarao

CamaraoCamaraoMamba SouthMamba South

BarquentineBarquentineGolfinho/AtumGolfinho/Atum

CoralCoral

Anadarko EniAREA 1

AREA 2

AREA 4

AREA 5

AREA 3 AREA 6

Mamba North

PetronasPetronas

0

25

50

100km

Possible LNG

出所:各種情報を基に JOGMEC 作成

202018.3 Vol.52 No.2

JOGMEC

K Y M C

アナリシス

1) T e c h n i p / J G C / S a m s u n g H e a v y Industries

2) Sa ipem/Chiyoda/Hyunda i Heavy Industries

3) KBR/Daewoo Shipbuilding & Marine Engineering

▪契約概要 ▶ 発注元:Coral FLNG社(Coral FLNG

S.A.)(モザンビーク法人) 出資構成は表4のとおり。 ▶ 契約内容:FLNGプラント1基(生産

能 力: 年 間 約 340 万 ト ン ) に 係 るEPCIC(Engineering, Procurement, Cons t ruc t i on , I n s t a l l a t i o n and Commissioning:設計、機材調達、建設工事、据え付けおよび試運転)。さらにオプションでもう1基の計画もある。

▶ 契約形態:ランプサム契約(契約金額推定54億ドル)。掘削費用やライザー、SPSを含めた総 CAPEXは約 80 億ドルと推定。

(3) 船会社(Golar LNG社)主導によるFLNG(中古

LNGタンカー改造)

Golar LNG社はノルウェーベースのLNGタンカー 16隻、FSRU(Floating Storage and Re-gasification Unit:浮体式貯蔵・再ガス化設備)7隻を保有する会社であり、FSRUにかけては中古船改造を得意とする船主である。また、2016年にFLNGのUpstreamとMidstreamを統合する目的でSchlumberger社と共同でOne LNG社を設

立し、本格的にFLNGビジネスに乗り出している。現時点でGolar社のみが中古LNGタンカーをFLNGに転用する改造型FLNGを建造しているのが特徴である。 Golar LNG社は、FSRUで展開し成功を収めたビジネスモデルに倣い、3年以内という比較的短期間で既存のLNGタンカーをFLNGに転換するビジネスを目指している(Golar FLNG = 以下、Go FLNGと略称)。このため、自社が保有する2隻のLNGタンカーのHilli Episeyo号

表5 Coral FLNGの主要諸元

出所:各種情報を基に JOGMEC 作成

Name Coral FLNG (船名未定)

Production Capacity 3.4Mtpa(340 万トン / 年)

Production Field Location Coral Gas Field、Area 4、50km offshore from Mozambique

Operator of the Field Eni East Africa (70%)、ENH (10%)、Galp Energia (ポルトガル:10%)、KOGAS (10%)

Reserved Gas 4.7Tcf

Water Depth 2,260m

FID June 2017

Engineering / Shipbuilding Technip FMC/JGC/SHI

Liquefaction Process APCI DMR

Driver Gas Turbine

Design Service Life -

Size LOA*1-414m、B-66m

Turret Internal Type(SOFEC)

Tank Membrane Type GTT MK Ⅲ

Persons on Board -

Sail Away -

First Drop 2021 ~ 2022

First Cargo 2022

表4 Coral FLNG 社の出資構成

出所:各種情報を基に JOGMEC 作成

出資者 出資比率

Eni East Africa (Eni) (ExxonMobil) (CNPC)

70%(25%)(25%)(20%)

ENH FLNG UM, S.A. 10%

Galp Energia ROVUMA B.V. 10%

KOGAS 10%

図5 Coral FLNG 完成イメージ図

出所:Eni

21 石油・天然ガスレビュー

JOGMEC

K Y M C

FLNGの可能性について

(1975年建造、12万5,000m3)とGandaria号(1978年建造、12万6,000m3)を改造するために2014年にシンガポールのKeppel造船所と包括契約した。同じく、液化プロセス技術を含むトップサイド一式はBlack & Veach社と包括契約を締結した。その後カメルーンへ投入するためにHilli Episeyo号の改造FLNGを両コントラクターに発注した。 もう一方のGandaria号は赤道ギニア向けの投入をもくろむものの、現時点でFIDはなされていないため未発注である。 また、モーリタニア・セネガル沖のガス田および米国メキシコ湾沖にも同様に同社のGo FLNGを投入する計画を発表している。 Golar が進めている各プロジェクトを以下順に簡単に紹介する。

① カメルーン沖Kribi FLNGプロジェクト (Hilli Episeyo号)

カメルーン沖 Kribi Field(Kribi市より沖合15km)にあり1979年にMobil(当時)によって発見 さ れ た。Kribi Field の Sanaga Sudお よ びEbome Marineガス田(水深60m)より生産された天然ガスはパイプラインで陸上のBipaga Plantに送られ、陸上ガス処理プラントで脱水、液分離が行われた後、ガス成分のみが再度パイプラインで沖合20kmに設置したHilli Episeyo FLNGに送られ液化される。可採埋蔵量は0.7Tcf、8年間生産の計画である。 ガス田はPerenco社が75%権利を有し、残りの25%はカメルーンの炭化水素公社(SNH:Societe Nationale des Hydrocarbures)が保有する。 FLNGはGolar LNG社が保有し、Upstreamオー

ナーの Perenco社と SNHより液化処理代金(Tolling Charge)が支払われる(契約は2015年9月に締結し、同時にGolarはFIDを行った)。LNGはロシアのGazpromが全量を買い取る。 FLNGの特徴としては、液化トップサイドを搭載するスペースを確保するため船側にPontoon(浮き)を増設していること、また、適用フィールドの水深が浅いことからYoke形式の一点係留装置を搭載していることが挙げられる。

表6 Golar 社のGoFLNG計画

出所:各種情報を基に JOGMEC 作成

Operator 船名 Location Capacity Eng’g/Shipbuilder FID 生産開始予定

Perenco Cameroon/SNH

Hilli Episeyo Kribi, Offshore Cameroon

2.4Mtpa シンガポールKeppel造船所で改造

2014年4月 2018年4月

Ophir Energy Gandaria Block R, Equatorial Guinea(赤道ギニア)

2.4Mtpa 同上 2018年内ファイナンス組成に時間要する

2020年

BP/Kosmos Energy

未定 Tortue1-Mauritania/Senegal

2.4Mtpa×2 1隻目はGolarに発注予定

2018年9月予定 2022年

Delphin LNG 未定 USA 3.0Mtpa ~3.3Mtpa×4

Golarで検討中 2018年末1隻目2隻目

2020 ~ 2021年

図6 Keppel 造船所で改造中の Hilli Episeyo

(注) 船側に Pontoon と呼ばれる鋼製の箱(浮き)を据え付け、その上に液化施設を搭載。

出所:Golar 社

ポンツーン(Pontoon)

222018.3 Vol.52 No.2

JOGMEC

K Y M C

アナリシス

② 赤道ギニア Golar Fortuna FLNGプロジェクト Fortuna FLNG プロジェクトは、赤道ギニアのニジェール・デルタ堆積盆南東部に位置するR 沖合鉱区

(権益保有比率:Ophir Energy、オペレーター、80% /政府系GEPetrol 20%)で生産される天然ガスを供給源に、15 ~ 20 年間にわたり220万~ 250 万トン/年のLNG を生産・販売するものである。 FLNG は、赤道ギニアの北西にあるビオコ島から沖合140km、水深1,600mの洋上に設置される。FID後の権益はFortuna JOC(Joint Operation Company)がOphirの権益を引き継ぐ。JOCの構成はOne LNG(Golar LNGとSchlumbergerのJV)が66.2%、英国独立系のOphir Energy社が33.8%である。既に、10年分のLNGはエネルギー商社のGunvorが買い取ることが決定しているが、現時点で中国の3銀行とファイナンス組成の交渉が進捗せずFID条件をクリアする時期の見通しは立っていない。Ophirもファイナンスが組成できない場合、撤退する意向と伝えられている。 FLNGは、Golar LNG社が保有していたGandaria号を改造しFortuna FLNGに転用する予定だが、Golar社によるとKeppel造船所での作業はエンジニアリング段階にあり、中断しているとのことである。

このガス田の特徴は、不純物がほとんど含まれないリーンガス(メタン98%超)であることから、原料ガスの前処理は最小限で済むとのことである。沖合での生産のためTurret(一点係留設備)は必要で、船首部分を改造して取り付けると聞く。

(注 1)当初 Sail Away は 2017 年 7 月を予定していたが遅延。理由は Pre-Commissioning を厳格に行っているためと説明。(注 2) Black & Veach の PRICO プロセスは簡易型の冷却システムで、一つの混合冷媒を使用したループを採用することにより、設備が最小限となり、

他の技術に比べて操業コスト(OPEX)が低く、制御とメンテナンスが単純化されるのが特徴。同社は液化プロセスライセンスのみならずコミッショニングを含むトップサイド一式の EPC を担当。

出所:各種情報を基に JOGMEC 作成

表7 カメルーンKribi FLNG Hilli Episeyoの主要諸元

Name Hilli Episeyo

Production Capacity 2.4Mtpa ~ 2.8Mtpa(240万~ 280万トン/年) 0.6Mtpa トレイン×4 、最初の8年間は2トレイン(半分)のみ使用。

Production Field Location Kribi Field, 15km from Kribi city

Operator of the Field Perenco Cameroon(75%)、SNH(25%)

Reserved Gas 0.7Tcf(計算上 12 年程度で採取)

Water Depth 60m

FID May 2011

Engineering / Shipbuilding Keppel 造船所、Golar 所有の MOSS 型 LNG 船(12 万 5,000m3、1975 年建造)を改造

Liquefaction Process Black & Veach PRICOLiquefaction 部分は船体に Pontoon を取り付け設置(図6)

Design Service Life 20 年間(リース期間は 8 年間)

Size -

Tank Moss Type

Mooring Single Point Mooring Yoke

Persons on Board -

Sail Away October. 2017

First Drop 2018 年 3 月

First Cargo 2018 年 1Q

Offtake Gazprom が全量引き取り

図7 赤道ギニア位置図

出所:外務省ホームページより JOGMEC 加筆

R鉱区

ビオコ島

23 石油・天然ガスレビュー

JOGMEC

K Y M C

FLNGの可能性について

カメルーン向けHilli Episeyo号とともにこの赤道ギニア向けGandaria号は、Golar社ではMark1型Go FLNGデザインと呼ばれている。

③ モーリタニア/セネガル沖 Tortueガス田開発

Tortueガス田は、西アフリカのモーリタニアとセネガル沖にまたがるガス田で、2015年に米国のKosmos Energyが発見した。Great Tortueと呼ばれる鉱区は三つのガス田で構成され、それぞれTortue-1

(モーリタニア)、Guembeul-1 (セネガル)およびAhmeyim-2 (モーリタニア)と呼ばれ、合計の可採埋蔵量は25Tcfと推定される。その後、BPが2016年12月に参入し、開発オペレーターシップと将来生産されるLNGの引き取り権を取得した。 Kosmos Energyは 引 き 続 き 探 鉱 オ ペレーターを務めるが、更に25Tcfの埋蔵量を期待し将来には50Tcfの一大LNGハブになる可能性が秘められていると発表している。 なお、Great Tortueに対するモーリタニアとセネガルの持ち分は50:50であり、

両国政府間に持ち分比率に関する問題は生じていない。 開発は段階開発を志向し、そのフェーズ 1 としてGolar社によるFLNGを起用する計画である。フェーズ1はTortue-1 (水深1,500m)の開発であり、可採埋蔵量

表8 赤道ギニア Fortuna FLNG の主要諸元

出所:各種情報を基に JOGMEC 作成

Name Fortuna

Production Capacity 2.4Mtpa ~ 2.8Mtpa(240 万~ 280 万トン / 年)、0.6Mtpa トレイン× 4

Production Field Location Block R、首都マラボがあるビオコ島沖 140km

Operator of the Field FID 後は Fortuna JOC 80%、GEPetrol 20%

Reserved Gas 2.5Tcf ~ 3.0Tcf(23 ~ 25 年で採取完了)

Water Depth 1,600m

FID 2017年下半期だったがファイナンスの組成で時間を要し遅延。2018年内を予定。ただし、Keppel造船所へのエンジニアリングのみの発注は、2017年5月10日

Engineering / Shipbuilding Keppel 造船所、Golar 所有の MOSS 型 LNG 船 Gandaria 号(12 万 6,000m3、1975 年建造)を改造予定

Liquefaction Process Black & Veach PRICOLiquefaction 部分は船体に Pontoon を取り付け設置

Design Period (設計寿命) 20 年

Size -

Tank Moss Type

Turret Mooring External Type

Persons on Board -

Sail Away 未定

First Drop 2022(予定)

First Cargo 2022(予定)

Offtake 全量 10 年間を Gunvor Group(エネルギー商社)が買い取り。ブレント連動価格

図8 Tortue の開発コンセプト図

出所:Kosmos Energy ホームページ

242018.3 Vol.52 No.2

JOGMEC

K Y M C

アナリシス

はBPによれば15Tcfである。 フェーズ1での開発コンセプトは次のとおりである。 ・ 洋上ガス田からのガスは海底仕上げを経て、陸上近

くまでタイバックされる。その後、生産流体はモーリタニアとセネガルの国境線上の浅海に設置されたFPSO(Floating Production, Storage and Off-loading System:浮体式生産・貯蔵・出荷設備)でガス、コンデンセートと水に分離処理され、コンデンセートはFPSOに貯蔵され出荷される。

・ 処理されたガスは、モーリタニア、セネガルそれぞれの領海内に設置された2隻のGo FLNGにパイプラインで送られ液化される。各FLNGのCapacityは、それぞれ230万トン/年である。生産計画のFIDは2018年9月を予定しており、ファーストガスは2022年の下期を目標としている。

・ なお、FPSOで分離されたガスの一部、約10%相当の150MMcfd ~ 200MMcfdは、そのまま発電用燃料としてモーリタニアとセネガル内陸部のそれぞれの発電所に送られ地元での発電用に供される。

・ オペレーターはフェーズ1としての早期生産開発のためFLNGと併せて、FPSOおよび海底生産施設のPre-FEEDを今年の8月17日にKBRに発注、同時に同ス

コープの EPCI入札のためのRFQも発行されたと報道されている。 ・ Phase1のCAPEXはKosmos

によれば総額58億ドルとのこと。

④Delfin LNG 米国Delfin社とGolar LNG社は2017年6月21日にルイジアナ州沖で推進するDelfin LNGプロジェクトに関わる共同開発合意書を締結した。 Delfin LNGは、メキシコ湾に面するルイジアナ州Cameron Parishの 沖 合 50 マ イ ル( 約80km)に1隻あたり3.0Mtpa ~3.3Mtpaの生産能力を持つ4隻の FLNGを 設 置 し、 合 計 で13Mtpa(将来的には21Mtpaまで増加)のLNG輸出生産基地をつくる計画である。50マイル沖に設置する理由は、この地域

が遠浅でLNGタンカーは喫水が浅い沿岸部に近づけないこと、既設のパイプラインがあるので内陸からの原料ガスを容易に沖合まで搬送できるためである。ハリケーンが頻繁に襲来する地域であるため、来襲時は退避が可能なように着脱可能なTurret(Dis-connectable Turret)による設計をするとのことである。 原料ガスは、処理済みのパイプラインガスで天然ガス/シェールガスをGridから調達してから運ばれてくるもので、沿岸部にコンプレッサーステーションを置き、50マイルの距離を圧送する。図10のWC167ポイントまでの30マイルの既設の42インチパイプライン(UTOSパイプライン)は、2012年に買収済みで、WC167からWC327までの66マイルのパイプラインが新たに敷設された上、リースする。建設許可は、既に米国運輸省海事局(MARAD)および沿岸警備隊(USCG)から得ており、陸上でのガス圧縮ステーションなどの建設許可は現在米国連邦エネルギー委員会(FERC)が審査中である。またエネルギー省(DOE)よりnon-FTA国への輸出許可も取得済みである(2017年6月)。FIDは早くとも2018年末になりそうで、順調に進めば生産開始は2020年から2021年を予定している。 Delfin社は上流権益を保持せず、LNGオフテーカーに

図9 モーリタニア / セネガル沖鉱区図

MAURITANIA

SENEGAL

MarsouinMarsouin

FANFAN

SNESNE

BP/KOSMOSBP/KOSMOSTotalTotal

TotalTotal

C-7C-7

C-9C-9C-6C-6

BP/KOSMOSBP/KOSMOS

C-12C-12

BP/KOSMOSBP/KOSMOSC-8C-8

BP/KOSMOSBP/KOSMOSC-13C-13

TortueTortue

TerangaTerangaYakaarYakaar

BP/KOSMOSBP/KOSMOS

St-Louis ProfondSt-Louis Profond

BP/KOSMOSBP/KOSMOSCayar ProfondCayar Profond

Rufisque Offshore Profond

Rufisque Offshore Profond

CairnCairn

Sangomar OffshoreSangomar Offshore

Rufisque OffshoreRufisque Offshore

CairnCairn

TotalTotal

出所:各種情報を基に JOGMEC 作成

25 石油・天然ガスレビュー

JOGMEC

K Y M C

FLNGの可能性について

液化役務を提供しその対価を得るTollingによるビジネスモデルである。Golar社はその Delfin社に対し Go FLNGをリース提供する契約形態である。LNGオフテイカーとしては、リトアニア国営電力会社および同国石油会社ならびにブラジルの投資銀行と1隻目の液化加工

委託に関する覚書を締結している。2隻目については、トランプ大統領が2017年11月上旬に訪中した際に、China Gas Holdingsと15年間300万トンのLNGを供給する拘束力のないMOUないしは予備契約を締結したと報道されている。

(1)FLNG スケジュール比較

これまで紹介したFID済みおよびFIDが近いと言われているFLNGプロジェクトの実績ベースのスケジュールを図11に示す。Shell PreludeはFIDから生産開始(1st Cargo)まで約7年、またPFLNG1においても5年であるのに対し、Golar FLNGによるカメルーンKribi FLNGプロジェクトではFIDから約3年と短納期であるのが特徴である。Kribi FLNGプロジェクトでは先行的に中古LNG船の改造をFID前に実施していたことにもよるが、Golar社と、改造を実施したシンガポールKeppel造船所での作業工程が Shell Preludeを建造した韓国 SHIやPFLNG1を建造した韓国DSMEに比べて効率よく進んだことがうかがえる。 2017年にFIDを迎えたEni Coral FLNGも予定では5年程度の期間を予定しているのに対し、Golarの2隻目の FLNGで あ る FIDが 近 い と 言 わ れ る 赤 道 ギ ニ アFortuna FLNGプロジェクトでも1隻目同様に3年の期

間を予定していることから、Golar社による改造FLNGモデルの短納期が特徴付けられる。一般に陸上LNG基地の建設は最低5年程度はかかることを考慮すれば、GolarのFLNGモデルは極めて納期の短いプロジェクトであり、スケジュール上有利であることが分かる。

(2) 陸上液化基地とFLNGとのコスト比較(ケーススタ

ディー)

本節では、FLNGが陸上LNGに対して有利か否かを、PFLNG1を例題にとりケーススタディーを実施した結果を紹介する。PFLNG1 はマレーシア・サラワク州のBintuluの 陸 上 LNG基 地 か ら 180 km 沖 合 の Kumang Clusterと呼ばれる一連のガス田群のなかのKanowitフィールド上に設置されている。Kanowitフィールドからは既にBintuluの陸上LNG基地に28インチガスパイプ ラ イ ン が 敷 設 さ れ、 ガ ス が 送 出 さ れ て い る が、Petronasは よ り 早 期 の 回 収 を も く ろ み PFLNG1 を

3. FLNGの可能性の考察

図10 Delfin LNGの位置図

出所:Delfin LNG

262018.3 Vol.52 No.2

JOGMEC

K Y M C

アナリシス

Kanowitフィールド上に投入している。 今回のケーススタディーでは、“仮想的に”Kanowitフィールドから陸上までのパイプラインがなく、かつ陸上にもLNG基地がないとの想定で、FLNGによる開発案と陸上LNG案(つまり洋上でのガス処理施設、パイプライン、陸上LNG基地)のCAPEXを相対比較している。なお、FLNGケースおよび陸上LNGケースともに井戸は海底仕上げを想定したため、双方の井戸コストおよび海底生産施設コストには差がない、また生産規模も同一とする前提を置いた。むろん、年産120万トン規模の陸上LNG基地を建設することは一般的ではないため、本スタディーは、あくまで、仮想の比較を行ったものであることを断っておく。 陸上案では水深が100mということもあり、着底式ジャケット構造で気液分離後、ガスおよび原油をパイプライ

図11 FLNG スケジュール一覧

出所:各種情報を基に JOGMEC 作成

図12 PFLNG1 設置位置

出所:各種情報を基に JOGMEC 作成

出所:Petronas(Copyright@ 2016-2017 Petronas, All Rights Reserved.)

VS

図13 PFLNG1 vs 陸上 LNG

27 石油・天然ガスレビュー

JOGMEC

K Y M C

FLNGの可能性について

ン品質まで処理し(CO2 4%想定)、その後20インチパイプラインでガスと原油をともに昇圧後陸送する。パイプラインの長さは180kmを想定する。その後、陸上LNG基地で液化と出荷を行うと想定する。 CAPEXの想定について、PFLNG1は各種報道情報によった。また、陸上案についてはJOGMEC試算による。さらに陸上案にのみ予備費(Contingency)として40%を加味した保守的な想定をしている。 井戸、Subsea(海底生産施設)を除いた部分のCAPEX試算結果を図14に示す。 試算結果としては、FLNGのほうが陸上案より高価となった。陸上案では上記のように年産120万トンの陸上LNGプラントがどの程度の価格で建設できるかのデータが不足しているため、LNG年間生産量をトン*3 あたり1,000ドルと仮定した数値である。現在のLNG建設市場相場で言えば、例えば米国でこれからFIDをもくろむ陸上LNGプラントのEPC費用は、各種プロジェクトの公表値によると軒並みトンあたり500ドルを狙っていることを考えれば、1,000ドルというのは高めの設定である。 一方で、今回の想定では可採埋蔵量は双方案ともに1.1Tcfを想定しているが、実際のPFLNG1は上記のように同一ガス田からパイプラインで陸送するとともに、その真上にFLNGを設置する特殊な配置である。つまり現

実には賦存する1.1TcfすべてをFLNGで液化するわけではない(1.1Tcfを年間120万トンで液化すると生産プラトー期間は約20年)。 したがって、仮に15年程度しかPFLNG1で生産しない場合などが当初から予見されているはずであり、一方、FLNGの耐用年数(設計寿命)が25年程度であることを考慮すれば、設備が有する残存価値を活かした転用が前提になった計画と考えられる。陸上LNGプラントの場合は近傍にタイインできるガス田がある場合を除いてリロケーションできないことを考えれば、場合によっては耐用年数25年間の全生産期間で見て、このCAPEXの差はその生涯収入によって逆転する可能性があるものであること、まさにこれこそがFLNGの持つモビリティ(転用可能性)価値であるとも評価できる。

表9 ケーススタディーにおける 前提条件

*:Condensate Gas Ratio出所:各種情報を基に JOGMEC 作成

可採埋蔵量 1.1Tcf

生産レート 210MMscfd(1.2Mtpa 相当)

CGR* 12bbl/MMscfd

CO2 10%

水深 100m

図14 FLNG と Onshore LNG の CAPEX 比較

0

500

1,000

1,500

2,000

2,500

3,000

FLNG Onshore

Topside Jacket Pipeline Onshore LNG Owner’s Cost FLNG

・例えばプラトー期間を15年程度とした場合、FLNGの設計寿命は25年程度(実際はさらに延命可能)であるため、残存価値、リロケーションによる価値上昇の機会によってこの差の逆転は可能。

・Browse Fieldによる償却済みLNGプラントを使用する場合は更に得になる。

・新設陸上LNGにおいても規模の経済を働かせればさらにコストダウン。

($1,000/トン⇒$500/トン)

US$M

出所:各種情報を基に JOGMEC 作成

282018.3 Vol.52 No.2

JOGMEC

K Y M C

アナリシス

(3)FLNGの米国LNGに対する競争力

次に、他のLNGプロジェクト、特に今後FIDが予想され、また、市場のペースセッターとして価格上のベンチマークとなることが予想される米国LNGプロジェクトに対してFLNGの価格競争力がどの程度であるかについて考察する。図15がFLNGのCAPEX比較である。 Golar社によるFLNGはトンあたり(正確にはtonne per annumあたり)600ドルであり、他のFLNGに比べて非常に競争力があることが分かる。 トンあたり600ドルのFLNGであると仮定した上で、それらと米国で計画されているLNGプロジェクトとの比較を図16に示す。米国LNGのLNG FOB価格はプラントコスト分として$3/MMBtu(プラントCAPEX500ドル/トン相当)に、原料となるガス料金、自家消費、OPEXに相当する115 %をH/H価格の合計として値付けされ、FOB価格で約6.5ドル程度である(H/H価格として3ドル想定)。一方、トンあたり600ドルで建造したFLNGを投入した場合は液化コストとして3.45ドル程度となる。つまり米国LNGに対抗するためには上流と し て の 井 戸、 海 底 生 産 施 設、OPEX、 自 家 消 費

(Integrated型FLNGの場合、自家消費の影響は極めて軽微)に使用できるコスト分が図16の黄色に示すポーションとなる。つまり、FLNGのCAPEXがトンあたり600ドルからさらに上昇すると(例えば2倍)、それだけでFOB6.5ドル超となり米国LNGに対して価格競争力を

失うことが分かる。むろん、実際のLNG市場で契約されるLNG販売価格は輸送費の影響もあること、また上流コストもフィールドごとに差異があるためあくまでも目安として見ていただきたいが、これまでFIDされたFLNGのなかで米国LNGに対して競争力を持ち得るの

図15 FLNG(本体のみ)のプロジェクトごとの CAPEX 予測

Pandora Offshore

Pandora Nearshore

Port Lavaca

Caribbean FLNG

Fortuna(Gandria)

Kribi(Hilli Episeyo)

Rotan(PFLNG2)

Browse

Prelude

Kanowit(PFLNG1)

700

650

568

600

600

600

1,538

2,000

967

827

0 500 1,000 1,500 2,000 2,500($/tpa)

GolarFLNG

FLNG の CAPEX が $600/tpaレンジであれば、US Onshore LNG の陸上プラントコストと同等。

出所: Floating Liquefaction(FLNG)Potential for Wider Deployment, The Oxford Institute for Energy Studies, Nov 2016 より引用(井戸、Subsea、係留除く)、赤部分の文言を JOGMEC 加筆

図16 US LNG と FLNG が均衡するコスト(試算)

0

1

2

3

4

5

6

7

US LNG FLNG

$/MMbtu

115%H/H(含む原料ガス自家消費ガスOPEX)

井戸、Subsea自家消費ガスOPEX

液化コスト3.45ドル

(FLNG CAPEX$600/tpaのCAPEX相当)

液化コスト3ドル

($500/tpaCAPEX相当)

出所:各種資料より JOGMEC 試算

29 石油・天然ガスレビュー

JOGMEC

K Y M C

FLNGの可能性について

はGolar社のモデルのような価格帯であることをご理解いただきたい。

(4)FLNGの適用可能なガス田、開発余地

FLNGが適用できそうな既発見未開発ガス田をIHS Markitの情報を基に集計した。条件は①ファイナンスおよびLNG販売契約を考慮し最低操業期間10年以上Offshoreでの一般的な設計寿命としての25年を最長操業期間、②陸上での一般的なLNGプラント1系列が年産400万トンであることを考慮し、上記2条件から可採埋蔵量を計算したところ0.5Tcf ~ 5.0TcfがFLNGの適用できる既発見未開発ガス田であると仮定した。 結果として全Offshore海域における既発見未開発ガス田(開発移行しているもの、あるいは開発計画があるもの等は除き、ストランデッド化しているものを抽出)を集計したところ、その数は合計240フィールドで約325Tcfであった。これはBP統計2016による世界のガス資産確認埋蔵量6,589Tcfの約5%に相当する。考察としてはFLNGを現時点で適用したとしても確認埋蔵量の増加は数パーセント程度にとどまることを意味する。むろん、世界で消費されているガスのうち約10%のみがLNG化されていることを考えればLNGに充てられるガス確認埋蔵量に対する増加インパクトは上記よりは多く

なるとは言えるが、さりとて2000年代初頭、シェール革命以前に期待されていた時ほどのGame Changerとしての役割を満たす規模ではない。FLNGの適用がLNG供給全体に果たす役割はマージナルであると言えよう。 世界でのそれらガス田の分布を図17に示す。オーストラリア海域にその大半が存在すること、また東南アジアや東西アフリカにも分布していることが分かる。なお実際にFLNGを適用する場合は海象、気象条件によるスクリーニングをさらに付加することが必要であることを付言しておく。

(5)FLNGのビジネスモデルの変化

図18にこれまで紹介したFLNGプロジェクトのビジネスモデル類型を示した。FLNGというツールがどのように新しいビジネスモデルを展開させ得るかにつき、上流権益保持者、FLNG保有者、操業主体の関係から類型整理を行ったものである。①IOC型 Shell PreludeやPFLNG1などに代表されるように、上流権益保持会社が井戸および海底生産施設を整備するとともにFLNGも自社保有する古典的なモデル。上流と液化施設がIntegrateされたLNGプロジェクトにおいてはこれまで一般的であったビジネスモデルである。

図17 0.5Tcf~5Tcfの既発見未開発ガス田

出所:IHS Markit のデータを基に JOGMEC 作成

・オーストラリアのポテンシャルは群を抜いて巨大・ ただしオーストラリアでは既に既存陸上 LNG

があるため、FLNG よりもパイプライン輸送の競争力が高い

・ その他では東西アフリカ、東南アジア、トリニダード&トバゴなどが可能性大

・ 海象、気象条件によるスクリーニングによる更なる絞り込み可能

302018.3 Vol.52 No.2

JOGMEC

K Y M C

アナリシス

②IOCによる自社リース型 CoralおよびPFLNG2が相当するモデルで、上流権益を保持している会社(あるいはJV)がFLNGを所有し操業するものの、自社リースの形をとる。税制面等での考慮から採用しているビジネスモデルではあるが、基本的にはIOC型と同様である。

③Tolling型 GolarカメルーンFLNGに代表されるように、上流権益を保持するいわゆる石油会社が第三者保有のFLNGを利用して開発するモデルである。操業もFLNGを所有する船主に委託する。Time Charter Partyをデイレートで契約するリース契約の場合もあれば、液化したMMBtuあたりで支払いを受けるTolling契約もあるが、ここではそれらをまとめてTolling型と称する。Crude FPSOでよくあるモデルである。 米国Delfin FLNGは、そもそも米国型LNG開発であり、原料ガスはパイプライングリッドから購入し、上流とは分離されている。液化基地だけを見た場合、プロジェクトスポンサーであるDelfinがGolarからFLNGを傭

よう

船し、操業も委託するという意味でのTollingとなる。

④権益Farm out & Tolling型 上記Tolling型がさらに発展しFLNGを所有する船主が上流権益の一部も保有するモデルで、FIDが近いと言われる赤道ギニアFLNGで適用されているモデルである。上流権益を保有するOphir社からFLNGを提供するGolarとSchlumbergerのJVであるOne LNGが権益を譲り受けている。このモデルの場合、FLNGの船主は上流権益者としての利益を享受するとともに、FLNG船主としてのTollingフィー(リースフィー)も受けることとなる。またSchlumbergerも同様に上流権益からの利益を享受するとともに、自社と資本関係にある会社の機器等の販売につなげることができる。上流権益を有する石油会社の金融力および技術力が不足している場合に成立するモデルであると考えられるが、FLNGによる開発の場合は、FLNG技術が開発全体に占める価値(CAPEXおよび技術的重要性)が極めて高くなるため、それを保有している会社(すなわち船主)がFLNGをテコに上流権益を保持していると見ることができる。このようなモデルが成立するのもFLNGの一つの特殊性であると言えよう。

図18 FLNG ビジネスモデル

出所:各種資料より JOGMEC 作成

31 石油・天然ガスレビュー

JOGMEC

K Y M C

FLNGの可能性について

(6)中国のFLNGへの関与

これまで紹介してきたFLNGプロジェクトのなかで、特にアフリカのプロジェクトについては中国企業が金融面からの関与に始まり、場合によってはFLNGの建造に至るまで影響力を与えている点に言及しておく。 ・ CSSC(China State Shipping Corp.)はGolar Cameroon

向けに9億6,000万ドル融資。 ・ 赤道ギニアFLNG (Ophir)への中国銀行団による融資

交渉は決裂した。 ・ Exmar FLNGは中国Wison造船所で建造。Bank of

ChinaとSinosureが2億ドル融資、保険付与。 ・ Coral FLNGでのCNPCを通じての出資。 ・ New Age*4 によるコンゴ共和国、カメルーンでの小

型FLNG投入計画。中国銀行団によるファイナンス、トップサイド建造は COOEC(China Offshore Oil Engineering Co., Ltd.)、HullはCSSCとすべて中国尽くし。LNG購入も中国系ユーティリティが行う計画。

・ 中国はアフリカの複数のFLNGに計70億ドルの資金投入(Reuters 2017/6/27記事)

・ 中国企業Poly-GCL社*5 はエチオピアからのFLNGよるLNGの中国への輸出を計画。

中国企業および政府は一帯一路政策の下、アフリカを含む全世界への経済的影響力を強化しようとしていることはよく知られたことだが、FLNGプロジェクトに関する特殊性として上流権益に参画することによる利益とLNGの調達のみならず、中国自国内への供給、さらにはFLNGの建造自体も中国国内ヤード・造船所を利用し中国国内への経済波及効果を狙っていると言えよう。また、中国では「国船国造(国輪国造)」政策として同国に輸入する製品を運搬する船舶は中国で建造するという政策を通じて造船・海洋産業を育成していることもよく知られている。同様な考え方による政策が現下のLNG供給過多の状況下、LNGを購入する余地のある自国内市場の強みを生かし、他の金融機関がともすれば技術的リスクあるいはプロジェクト遂行上のリスク(コスト・スケジュール増加)によって躊

ちゅうちょ

躇しがちなFLNGに対して金融支援を与え、同時に海洋産業の観点から「国船国造(国輪国造)」政策を採ろうとしていると言えよう。

(7)FLNG/FSRUに関する国際基準制定の動き

ISO(国際標準化機構)には上流部分を主に扱うTC67 Materials, equipment and offshore structures for petroleum, petrochemical and natural gas industriesというTC(Technical Committee)が存在する。そのなかの一つのSC9(Sub Committee)のWorking Group7が

Offshore Installations for LNG production or re-gasificationに関する基準、つまりFLNGとFSRUに関するISO基準を制定することになっている。現在の計画は下記の三つの基準を2019 ~ 2020年にかけて策定すべくドラフト作業が進んでいる。なお主導しているのはフランスEngie社であり、Total、フランス船級協会、GTT、Technip-FMC等フランス勢が積極的に関与してドラフトを作成中である。 ISO 20257 consists of the following parts, under the

general title Installation and equipment for Liquefied natural gas─ Design of floating LNG

installations: Part 1 : General Requirements for Floating LNG

installations(FSRU/FLNG共通の要求) Part 2 : Specific Requirements for FSRU (Floating

Storage and Re-gasification Unit)(FSRU特有の要求)

Part 3 : Specific Requirements for FLNG (Floating Liquefied Natural Gas Facilities)(FLNG特有の要求)

FLNGやFSRUに関する国際的な基準は現在は存在せず、各船級協会がIMOルールに準拠する形で船級ルールを定めているのが実情である。現在はPart1のFSRU/FLNG共通の要求基準ドラフトが進んでいる段階だが、今後、FLNG特有の要求がPart3に記載される予定である。石油会社のみならず、造船所や舶

はくよう

用メーカーなどのビジネス上も注目しておくとよい基準である。

(8)FLNGの保険キャパシティについて

FLNGを新造する場合は、オフショアの建設工事保険を付保し、建造中の損害リスクを担保する。PreludeがFIDになった2011年前後は、オフショア保険のキャパシティは30億ドルないし40億ドルであった。そのためPreludeのような大型オフショア構造物に対する案件は保険でフルにカバーされないリスクが残り、パートナーや投資家の不安を払

ふっしょく

拭することができない状況にあった。ここでは、その保険付保リスクが現時点でどのように変化しているのかについて紹介する。 図19は、英国の保険ブローカーであるWillis Towers Watsonのレポートからオフショア構造物の建設に関する保険キャパシティの年度ごとの推移を示している。2011年以降は一貫して保険の限度額は増加し、2016年には80億ドルに達しようとするまで伸びている。この金額は、世界中のアンダーライター(Underwriter)から引き受け額を満額集めることができたとした場合の仮

322018.3 Vol.52 No.2

JOGMEC

K Y M C

アナリシス

定の額であり、実際はプロジェクトごとの特性や各Underwriterの判断などから80億ドルの80%程度、約60億ドルが限度額となると言われている。 保険の限度額も他の金融商品の動向により、より安全で利回りの高い金融商品が出てくればそちらに資金が流れ、保険市場が提供できるキャパシティが減少する可能性はないとはいえない。しかし、例えばEniのCoral FLNGの推定FLNG本体のCAPEXが54億ドルであることを考えると、年産300万トンを超える大型FLNGの新造の場合でも建造リスクをカバーできる額が確保されるようになった。つまり、保険に関しては、FLNGの黎

明期に課題とされていた付保リスクは現時点では解消していると言える。 一方、Golar社等のLNGタンカー改造型の保険の場合は、通常の船舶の建造や改修の際に使用される造船所の建造保険と、就航後の船舶としてのHull & Machinery保険およびP&I保険によって船体の損害および第三者への賠償責任保険などを付保しているものと思われるので、上記で議論しているUpstreamエネルギー保険市場のキャパシティ外での付保となり特段問題はないと考えられる。

(1)FLNGの課題

以下にFLNGの課題をまとめる。①規模の経済が発揮できていないこと FLNGにおいては規模の経済を発揮できるほど設計製作技術が成熟しているとは言い難い。コスト低減が必須であり、先述のように規模を追求したFLNGは軒並み頓挫 し て い る の が 現 実 で あ る。 例 え ば、ExxonMobil Scarborough 600万トン、Woodside Browse 400万トン×3基など(表10)。 Browseプロジェクトは当初Shell型FLNGによる開発を志向していたが、2016年開発凍結を宣言した。その直後のオペレーター Woodside社CEOの下記の発言が

その事実を物語っている。 “ We don’t need to bui ld the latest long-range

passenger aircraft or spaceships to Mars.” Woodside CEO 2016Apr。

② シェール以降の競争力の相対的な低下、あるいは競争激化

米国シェールによる豊富なガス資産および多様なプレーヤーの出現、Qatarの増産モラトリアム解除、オーストラリア、ロシア等での低価格なBackfill(既存LNGプラントを活用するため他のガス田からの追加的なつなぎこみ)、増設計画等を考慮すればFLNGによってスト

4. 課題と結論

図19 オフショア構造物の建設に関する年度ごとの保険キャパシティ推移

出所:Willis Towers Watson

33 石油・天然ガスレビュー

JOGMEC

K Y M C

FLNGの可能性について

ランデッドガスを開発するという2000年代初頭のコンセプト自体の魅力、あるいは競争力は相対的に低下してきているのが事実と言えよう。

③産ガス国によっては地元での雇用効果が減少すること 産ガス国、特に中程度に発展した途上国では、自国内雇用は政治課題であり、FLNGの場合CAPEXの支出場所の多くは当該産ガス国ではなく、海外(造船所)となることから開発コンセプトとして好まれないリスクが存在する。一方でアフリカに代表される低所得途上国では、石油ガス産業そのものが未発達であるため、自国内の経済波及効果よりもLNG販売による税収(またそれによる社会公共投資を通じた所得再分配)が優先される。当該産ガス国政府がそのように判断する場合は、FLNGのメリットが産ガス国目線のビジネスケースとして成立する。 そのケースを成立させたのが中古船改造型のGolarによるFLNGであり、短納期、低コストを売りにアフリカ諸国を中心に躍進しそうな勢いである。またリース型ビジネスによるファイナンス負担がないこと、既存インフラが周辺に存在しない場所へ適用することでそうした信用力の低い産ガス国との間でWin-Winの関係を成立させるビジネスモデルであると言えよう。

④IOCから船会社へ 課題ということではないが、成立しているFLNGを見るとIOCによる所有モデルから船会社によるTolling

(リース)モデルに移行してきている。Crude FPSOの歴史をひも解けば1977年、世界初FPSOがShell Castellonで実現し、その後、SBM社が世界初のリースFPSO、Cadlaoを1981年に実現した。SBM社に代表されるような、いわゆるFPSO会社によるFPSOの保有とリースのビジネスモデルが定着し、いまやIOCによるFPSOの

所有よりも数が多い。FLNGにおいてもCrude FPSOで起きたIOC所有モデルからリースへの流れがより迅速に出現してきはじめていると言えよう。

(2)結論

以下に本論の結論を示す。 ・ FLNGの実績は出始めている。PFLNG1(2017年生

産開始)、Prelude(2018年予定)、Golar Cameroon(2018年予定)。

・ 規模の追求はコストダウンにはつながっていない…今のところ。

・ 将来の陸上大型LNG基地への第1段階として、早期キャッシュを生むFLNGの適用可能性がある。

・ IOC型から船会社など多様なプレーヤーによるリースまたは「リース+上流権益」などのビジネスモデルへと変化の兆しが見られる。

・ 現時点のFLNG市場規模については、保険付保は可能。 ・ 中国のアフリカFLNGへの積極的関与がある。権益、

ファイナンス、EPCを通じた経済波及効果を追求している。

・ Offshoreのガス資源量自体はあるものの、米国、カタール等の計画段階のプロジェクトに比べて相対的な競争力は低下。LNGの契約も短期化、価格低下傾向のなか、ますます競争が激しくなっている。

最後に、本論のタイトルに立ち返って、今後のFLNGの可能性はいかに?と問われれば、シェール革命以前に期待されていたほどGame Changerとして広く適用されることはないだろう。そうは予想されるものの、今後はニッチな市場(信用力の低い産ガス国、石油ガス産業やインフラが未整備な産ガス国)で適用されるケースはあると予想される、と結論づけ本稿の結びとする。

本文で紹介したFLNGプロジェクトの他、計画構想段階あるいは過去に計画されたが中断しているFLNGプロジェクトについて、その後の状況について触れることにする。オーストラリアで計画されていた計画の多くは、

延期もしくは中止となった。一方、Golar LNG社の事業モデルに追随しようという船会社の動きがあったが、SBM Offshore 社、Höegh社等に最近特に新しいプロジェクトを追求している動きはない。

5. その他のFLNG計画

342018.3 Vol.52 No.2

JOGMEC

K Y M C

アナリシス

▪Exmar 社FLNG(Exmar社Caribbean FLNG) 中止されたFLNGではないが、建造はされたが、適用先のないFLNGとしてExmar社のFLNGがある。同社はLPGタンカー、小型・中型LNGタンカー、FSRUおよびオフショア作業宿泊バージを保有・運用するベルギーの船会社である。 2012年3月、コロンビアでは、La Crecienteガス田(2017年1月時点埋蔵量0.083Tcf)から陸上パイプラインガスを 原 料 と し た LNGプ ロ ジ ェ ク ト の た め に、Pacific Rubiales Energy社(現Frontera Energy)がExmar社にバージタイプのFLNGを発注した。生産されたLNGはGazpromが引き取る予定であった。 同年6月にExmar社は、中国のWison造船に再発注、Black & Veach社が造船所のサブコントラクターとしてPRICOライセンス(一段階圧力式混合冷媒方式)を提供する契約を締結。 同船は、FLNGとしては小型の年産50万トンであると同時に、加えてコロンビア政府の指示により緊急時に

はLNGの受入機能も持つようにLNGの再ガス化設備も併設されたデザインとなっているのが特徴である。したが っ て、FLRSU(Floating LNG Liquefaction, Re-gasification and Storage Unit)と呼称されることもある。FLNGの建造開始後、コスト超過、建造遅延を経て、ようやく2017年7月にExmar社は中国銀行等から2億ドルの融資を受けWison社へ最終支払いを行い、Exmarに引き渡された。同時にCaribbean FLNGと命名された。しかし、この建造段階で当該FLNGを適用する予定であったコロンビアLa Crecienteガス田は、コロンビア政府により自国内ガス供給を優先する指導があり頓挫したため、適用先のないFLNGとなった。 その後、2017 年 10 月下旬にイラン NIOCの South Parsに向かうとの報道(ロイター)があったが、確認は取れていない。 なお、Exmar社は第2船目のFLNG(0.6Mtpa)の計画を進め、2014年にWison造船に発注したもののその後キャンセルした。

表10 中止された FLNG プロジェクト

出所:各種情報を基に JOGMEC 作成

国名 プロジェクト名/Location 生産能力 参加企業 可採埋蔵量 予定生産年 / 中断 / 中止した年

オーストラリア Browse425km offshore from Broome

3×3.9Mtpa Woodside 30.6%Shell 27%PetoroChina 10.67%BP 17.33%Mitsubishi 7.2%Mitsui 7.2%

ガス約15Tcf、コンデンセート4億バレル

2016年3月FEEDの結果を踏まえ経済性が取れないことから中止。

Bonaparte 2.4Mtpa Engie 60%Santos 40%

約2.5Tcf 2014年6月pre-FEEDの結果FEEDには進まないと決定。経済性が取れないことが理由。Darwin LNGにつなぎ込む検討を進めるというも進展は見られない。

Scarborough 6Mtpa ~7Mtpa

ExxonMobil 50%BHP 25%Woodside 25%

7Tcf FEEDを 実 施 し た も の の 中 止。 そ の 後、North West Shelf (NWS)へのタイバックとしてのつなぎ込みも含め検討中と公表した後は、進展見られず。NWSのパイプラインに余裕が生ずるのは2021年以降。

オーストラリア/東チモール

Greater Sunrise共同開発エリア

4Mtpa Woodside 33.4%ConocoPhillips 30%Shell 26.6%Osaka Gas 10%

ガス5.13Tcfコンデンセート2.26億バレル

東チモールとオーストラリア政府間の境界線については2017年9月に合意。今後共同開発の合意が進展するかどうか不透明。東 チ モ ー ル は 陸 上 LNGを、WoodsideはFLNGを主張している。政治問題もあり先行き不透明。

インドネシア Masela Abadi 2.5Mtpa→7.5Mtpa

(埋蔵量再評価の結果)

INPEX 65%Shell 35%

9.5Tcf ~22Tcf

FEED完 了 後 地 元 へ の 貢 献 を 求 め ら れ、2016 年 4 月に大統領の指示により陸上LNGに転換。陸上LNGのpre-FEED検討再開。

米国 Lavaca Bay 輸出用Bargeタイプ

4Mtpa Excelerate Energy(100%)

- 2014年12月に原油価格の下落を理由に中止を決定。

パプア・ニューギニア

Pandora FLNG 1Mtpa Repsol(100%)

14.3Tcf 2014年生産開始のPNG LNGの拡張案としてFLNGを調査した経緯があるが、その後、動きは見られない。

35 石油・天然ガスレビュー

JOGMEC

K Y M C

FLNGの可能性について

<注・解説>*1:Length Overall*2:Length between Perpendicular*3:tonne per annum。仮に10MtpaのプラントのEPC価格が50億ドルとしてトンあたり500ドル。*4: 2007年に設立された英国ロンドンを拠点とする新興石油・ガス上流開発企業。アフリカを中心に中国銀行団

とファイナンス組成や中国コントラクターと契約を結ぶことが多い。*5: 中国の国営Poly Group(中国保利集団公司)と香港のエネルギー会社GCL Group(Golden Concord Group

Limited)のJoint Ventureでエチオピアの石油・ガス開発プロジェクトを目的とし2013年に設立された。

表11 構想段階にある FLNG プロジェクト

(注): 上記 3 プロジェクトは、いずれも英国 New Age 社が進めるアフリカの FLNG 案件。このうち FLNG の実現性が高いのはカメルーンの Etinde 開発と言われている。

出所:各種情報を基に JOGMEC 作成

国名 プロジェクト名/Location 生産能力 参加企業 可採埋蔵量 予定生産年 / 中断 / 中止した年

コンゴ共和国 Congo-Brazzaville

1.1Mtpa Eni(65%)/New Age(25%)

5.5Tcf New Ageが進めているアフリカ3プロジェクトの一つ。SBM、JGC、中国COOECおよびCSSCと共同開発により2022年に生産開始予定。

カメルーン Etinde 1.1Mtpa New Age(30%)、Lukoil(30%)

1.2Tcf 同上。2023年生産開始予定

ナイジェリア Aje 1.1Mtpa YFP(アルゼンチン41.9%)、New Age

(24.1%)

0.6Tcf 同上。生産開始未定

執筆者紹介

加藤 望(かとう のぞみ)[学歴] 1979年、早稲田大学法学部卒業。2002年、英国エセックス大学法学部修士課程修了、法律学修士(国際取

引法)。[職歴] 1979~2000年、東洋エンジニアリング(株)、その間1993~1996年、JETROウィーンセンター出向(東欧

産業調査員)。米国系IT企業、日系メーカーを経て、2010年より国際石油開発帝石株式会社(INPEX)。2017年よりJOGMEC出向。

[趣味] テニス、サッカー・ラグビー観戦、カラオケ(J-POP)、読書(フランス革命以降の欧州史、人類学等)。

一丸 義和(いちまる よしかず)[学歴] 1995年、東京大学大学院工学系研究科土木工学専攻修了。[職歴] 東京工業大学社会理工学研究科助手、OveArup&Partners(ロンドン本社)勤務を経て2007年より国際石

油開発帝石株式会社(INPEX)勤務、2009~2014年、ジャカルタ駐在。2017年4月よりJOGMEC出向中。[趣味] テニス(でも最近肩が上がらずサーブが打てない…)

Global Disclaimer(免責事項)本稿は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本稿に含まれるデータおよび情報の正確性又は完全性を保証するものではありません。また、本稿は読者への一般的な情報提供を目的としたものであり、何らかの投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本稿に依拠して行われた投資等の結果については一切責任を負いません。なお、本稿の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。