godiŠnji izvjeŠtaj glavnog ekonomiste 2006. godina · 2007-11-13 · depoziti stanovništva...

TRANSCRIPT

GODIŠNJI IZVJEŠTAJ GLAVNOG EKONOMISTE

2006. GODINA

Podgorica, 2007. godine

IZDAVAČ: Centralna banka Crne Gore Bulevar Svetog Petra Cetinjskog, br. 6 81000 Podgorica Telefon: +381 81 665 331 Fax: +381 81 665 336

WEB ADRESA: http://www.cb-cg.org

SAVJET CENTRALNE BANKE: Mr Ljubiša Krgović, predsjednik Mr Milojica Dakić Mr Goran Knežević Petar Drakić Krunislav Vukčević Radmila Savićević Prof. dr Franjo Štiblar

PRIPREMA: Glavni ekonomista dr Nikola Fabris i SEKTOR ZA ISTRAŽIVANJE I STATISTIKU GRAFIČKI UREDNIK: Andrijana Vujović

LEKTOR: Senka Sekulić

ŠTAMPA: Grafo Crna Gora

TIRAŽ: 200 primjeraka

Molimo korisnike ove publikacije da prilikom korišćenja podataka iz izvještaja obavezno navedu izvor

SPISAK UPOTRIJEBLJENIH SKRAĆENICA

ARIMA Autoregressive Integrated Moving AverageBDP Bruto domaći proizvodBIS Bank for International SettlementsBPM5 Balance of Payments Manual, fifth editionCBCG Centralna banka Crne GoreCEB Central Europe and the Baltic StatesCEFTA Central European Free Trade Agreement

(Sporazum o srednjoevropskoj zoni slobodne trgovine)

CG Crna GoraCIS Commonwealth of independent StatesCR Concentration Ratio(Koeficijent

koncentracije)CRDA Program lokalnog ekonomskog razvojaDEG Deutsche Investitions und

EntwicklungsgesellschaftDRI Državna revizorska institucijaEBRD Evropska banka za obnovu i razvojECB Evropska Centralna bankaECMT Evropska konferencija transportaEIB Evropska investiciona bankaEMU Evropska monetarna unijaEPCG Elektroprivreda Crne GoreEU Evropska unijaEUR EuroEURIBOR Euro Interbank Offered RateEurochambers Asocijacije evropskih trgovinsko-

industrijskih komoraEZ Evropska zajednicaFED Sistem federalnih rezerviFMO Netherlands Development Finance

CompanyGFI Godišnji finansijski izvještajHACCP Hazard Analysis and Critical Control Point

(Analize opasnosti i kritičnih kontrolnih tačaka)

HHI Herfindahl-Hirschmanov indeksHOV Hartije od vrijednostiHRK Hrvatska kunaHTP Hotelsko turističko preduzećeIFC Međunarodna finansijska korporacijaITU Međunarodna organizacija za

telekomunikacije

JPY Japanski jenJUBMES Jugoslovenska banka za međunarodnu

ekonomsku saradnjuKAP Kombinat aluminijuma PodgoricaKFW Kreditanstait fur WiederaufbauKom. b. Komercijalne bankeLIBOR Londonska međubankarska kamatna stopaMFI Mikrokreditne finansijske institucijeMONSTAT Zavod za statistiku Crne GoreMOSTE Indeks MontenegroberzeMRS Međunarodni računovodstveni standardiMSFI Međunarodni standardi finansijskog

izvještavanjaNEX 20 i NEX PIF Indeksi Nex MontenegroberzeOECD Organization for Economic Cooperation and

Development (Organizacija za ekonomsku saradnju i razvoj)

OPEC Organizacija zemalja izvoznica nafteOTP bank National Savings and Commercial bank plc,

HungaryPDV Porez na dodatu vrijednostPPEAKS Prosječna ponderisana efektivna aktivna

kamatna stopaPPKS Prosječna ponderisana kamatna stopaRCG Republika Crna GoraRPICG Indeks cijena na malo u Crnoj GoriSAD Sjedinjene američke državeSARCG Autoregresivni sezonski model za Crnu

GoruSDI Strane direktne investicijeSEE South Eastern EuropeSNV Holandska razvojna organizacijaSSP Sporazum o stabilizaciji i priključivanjuSTO Svjetska trgovinska organizacijaUSD Američki dolarWB Svjetska banka (World bank)WIIW Bečki institut za međunarodne ekonomske

studijeWTTC World Travel and Tourism CouncilWTTO World Tourism and Travel OrganizationZOP Zavod za obračun i plaćanja

Površina: 13.812 km2

Populacija (broj stanovnika): 620.145

Dužina granica: 614 km

Glavni grad: Podgorica (169.132 stanovnika) - administrativni i ekonomski centar

Prijestonica: Cetinje - istorijski i kulturni centar

Dužina morske obale: 293 km

Dužina plaža: 73 km

Najduža plaža: Velika plaža, Ulcinj - 13.000 m

Najviši vrh: Bobotov kuk (planina Durmitor) - 2.522 m

Najveće jezero: Skadarsko - 391 km2

Najdublji kanjon: rijeka Tara - 1.300 m

Najveći zaliv: Boka kotorska

Vremenska zona: GTM+1

Elektrosistem: 220V/50Hz

Klima: mediteranska

Prosječna temperatura vazduha: Ljeti 27.4 oC

Maksimalna temperatura mora 27.1 oC

Prosječan broj sunčanih dana u godini: 240

Kupališna sezona: 180 dana

More: Jadransko

Providnost mora: od 38 do 56 m

OSNOVNE INFORMACIJE O CRNOJ GORI

SADRŽAJ

MAKROEKONOMSKI AMBIJENT U CRNOJ GORI 9

1. REALNI SEKTOR 131.1. Bruto domaći proizvod 151.2. Djelatnosti 211.3. Cijene 311.4. Tržište rada 391.5. Rezultati obrade finansijskih izvještaja pravnih lica iz RCG 43

2. MONETARNA KRETANJA 512.1. Novčana masa 542.2. Likvidnost banaka 552.3. Agregatni bilans stanja banaka 562.4. Obavezna rezerva banaka 672.5. Mikrokreditne finansijske institucije 692.6. Aktivne kamatne stope 71

3. TRŽIŠTE NOVCA I KAPITALA 753.1. Tržište novca 773.2. Tržište kapitala 78

4. FISKALNI SEKTOR 854.1. Prikaz Budžeta 874.2. Prikaz budžetskih fondova u 2006. godini 93

5. JAVNI DUG 955.1. Strani javni dug 975.2. Domaći javni dug 1005.3. Otplata javnog duga 101

6. EKSTERNI SEKTOR 1036.1. Tekući račun platnog bilansa 1066.2. Račun kapitalnih i finansijskih transakcija 115

7. MEĐUNARODNA EKONOMIJA 1197.1. Konjukturna kretanja 1227.2. Kretanje kamatnih stopa 1247.3. Kretanje deviznih kurseva 1257.4. Crna Gora i međunarodno okruženje 126

8. NAJZNAČAJNIJI DOGAĐAJI 129

9. PRILOZI 137

Pregled makroekonomskih pokazatelja

2005. 2006. Procentualna promjena

REALNI SEKTORGDP (u tekućim cijenama, u milionima eura) 1.690,0 1.829,0 8,22

Industrijska proizvodnja (u odnosu na isti period prethodne godine) -1,9% 1,0% ---Šumarstvo (u odnosu na isti period prethodne godine) 14% 14,2%** ---Građevinarstvo (u odnosu na isti period prethodne godine) 10,6% 47,8%** ---

ZaposlenostBroj zaposlenih (kraj perioda) 145.261 155.566*** 7,0%Broj nezaposlenih (kraj perioda) 48.825 38.876 -20%

Stopa inflacijeTroškovi života (u odnosu na decembar prethodne godine) 2,4% 2,8% ---Cijene na malo (u odnosu na decembar prethodne godine) 1,8% 2,0% ---

Prosječna zarada (EUR-bez poreza i doprinosa) 213 245,95 15,5%MONETARNI SEKTORM11 (u milionima eura) 614,7 1.096,7 78,4Ukupni depoziti (u milionima eura) 487,9 1.071,5 119,6

Depoziti privrede 143,9 318,0 121,0Depoziti države 97,8 113,0 15,5

Centralna vlada 20,2 21,3 5,4Institucije i agencije centralne Vlade 14,4 20,3 41,0Fondovi i opštine 63,2 71,4 13,0

Depoziti finansijskih institucija 40,1 75,2 87,5Depoziti stanovništva (štednja) 175,8 498,6 183,6Depoziti - ostalo 30,3 66,7 120,1

Ukupni krediti (u milionima eura) 375,9 844,4 124,6Krediti privredi 230,1 471,6 105,0Krediti državi 30,8 40,1 30,2

Centralna vlada 9,9 12,1 22,2Institucije i agencije centralne Vlade 5,4 3,7 -31,5Fondovi i opštine 15,5 24,3 56,8

Krediti bankama i finansijskim institucijama 0,1 6,5 6,400Krediti stanovništvu 104,3 310,9 198,1Krediti - ostalo 10,6 15,3 44,3

Promet na berzama (u milionima eura) 198,45 377,01 90,0NEX berza 116,13 135,70 16,9Montenegro berza 82,31 241,31 193,2

Berzanski indexi NEX20 9.781,28 18.050,80NEX PIF 7.992,50 17.763,63MOSTE 465,60 918,88Prosječna kamatna stopa na 28-dnevne državne zapise 4,65%Prosječna kamatna stopa na 56-dnevne državne zapise 1,64%Prosječna kamatne stope na 91-dnevne državne zapise 0,98% 0,97%Prosječna kamatna stopa na 182-dnevne državne zapise 1,01% 0,50%

FISKALNI SEKTOR(u milionima eura)Izvorni prihodi 428,1 567,2 32,5Ukupni rashodi i neto pozajmice 425,3 532,5 25,2Suficit/deficit države 2,8 34,6 1.135,7

Finansiranje 35,1 -32,1 -191,5Grantovi 2,5 0,0Prihodi od privatizacije 136,3 6,3 -95,4Neto zaduženje -103,7 -38,5 -62,9

EKSTERNI SEKTORSaldo tekućeg računa (u milionima EUR) -154 -568,2 269,0

Trgovinski bilans -513,6 -905,6 76,3Bilans usluga (turizam +transport+finansijske usluge+ostale usluge) 195,5 216,4 10,7%pokrića trgovinskog deficita sa ostalim saldima 70 37,3

Kapitalni i finansijski bilans Saldo tekućeg računa u % od GDP (u EUR) -9,1 -31 240,7Stara devizna štednja (u milionima eura) 117 105,2 -10,1Eksterni dug (u milionima eura) 513,4 504 -1,8

*Projekcija Vlade za 2006. godinu**Podaci za januar - novembar 2006. godine*** Podatak za novembar 2006. godine

9

MAK

ROEK

ONOM

SKI A

MBI

JENT

U C

RNOJ

GOR

I

Prethodna godina se može ocijeniti vrlo uspješnom. Ona je predstavljala prijelaz iz faze uspostavljanja stabilnosti u fazu ubrazanog rasta. Najvažniji tren-dovi koji su obilježili 2006. godinu su: brz rast eko-nomske aktivnosti, niska stopa inflacije, budžetskisuficit, rekordan priliv stranih direktnih investicija iizuzetno dinamičan razvoj bankarskog tržišta. Jedina realna neravnoteža je visok nivo deficita tekućeg ra-čuna platnog bilansa.

Prema preliminarnim procjenama, u prethodnoj go-dini je ostvaren rast BDP-a od 6,5%. Međutim, naše mišljenje je da je ostvareni rast viši od procijenjenog. Prema našoj gruboj procjeni, uz velik broj restriktivnih pretpostavki, rast BDP-a je iznosio najmanje 8%. Rast BDP-a je vođen rastom tražnje, a njegovom rastu su najviše doprinijeli građevinarstvo, turizam, bankar-ski sistem i strane direktne investicije.

Stopa inflacije mjerena indeksom cijena na malo jeiznosila svega 2%, i time je nastavljena tendencija da već petu godinu zaredom imamo jednocifrenu stopu inflacije. Ostvarena stopa inflacije je značajno niža od planiranih 3% i u skladu je sa Mastrihtskim kriteriju-mom. Iako je stopa inflacije nešto viša nego pretho-dne godine (za 2 procentna poena), to je prije svega posljedica izmjene metodologije, kojom je u odnosu na prethodnu godinu ponder naftnih derivata povećan za gotovo pet puta. Indeks troškova života je imao nešto viši rast i on je povećan za 2,8%, prije svega kao poslje-dica različitih pondera nekih prehrambenih proizvoda. Od 2007. godine kao pokazatelj inflacije će se koristitiindeks troškova života, jer su se izmjenom strukture potrošačke korpe stekli svi uslovi za ovu promjenu. Na

ovaj način će se postići veći stepen uporedivosti sa har-monizovanim indeksom potrošačkih cijena, koji koristi Evropska monetarna unija kao pokazatelj inflacije.

Ipak, u narednoj godini treba očekivati nešto višu sto-pu inflacije. Naše očekivanje po tom pitanju je da će seona u 2007. godini kretati u rasponu od 2,5% do 4,5%. Sličnu procjenu dao je i naš model „fena“, koji je pro-cijenio sa 90% vjerovatnoćom da će se inflacija kreta-ti u rasponu od 1,9% do 4,2%. Na kretanje inflacije uvelikoj mjeri će uticati i najavljeno povećanje cijena električne energije.

U pogledu pristupanja EU prethodna godina je bila vrlo značajna. Okončani su pregovori o zaključivanju Spo-razuma o stabilizaciji i asocijaciji, a potpisivanje ovog Sporazuma treba očekivati u drugom kvartalu 2007. godine. Imajući u vidu da je krajnji cilj Crne Gore pri-stupanje Evropskoj monetarnoj uniji, vrlo ohrabrujuće djeluje činjenica da su svi Mastrihtski kriterijumi, koji su ispunjeni prethodne godine, ispunjeni i ove (osim onog vezanog za kamatnu stopu). Mastrihtske krite-rijume nije dovoljno ispuniti jedne godine, već je po-trebno kontinuirano ih ispunjavati. Ove kriterijume trenutno ne ispunjava većina novih članica EU.

Kretanja na finansijskom tržištu su bila izuzetno ohra-brujuća. Iznos odobrenih kredita je povećan za 124%, depoziti su povećani za 120%, štednja stanovništva za čak 184%, a aktiva banaka je povećana za 105%. Ban-ke imaju visok nivo likvidnosti, te stoga, tokom 2006. godine nije bilo korišćenja ni dijela izdvojene obave-zne rezerve, niti kredita za likvidnost. Proces privati-zacije bankarskog sistema gotovo da je u potpunosti

MAKROEKONOMSKI AMBIJENT U CRNOJ GORI

10

GODI

ŠNJI

IZVJ

EŠTA

J GLA

VNOG

EKO

NOM

ISTE

• 20

06

okončan i država kao direktni vlasnik više ne posje-duje akcije banaka. Ovi podaci pokazuju da je proces reforme bankarskog sistema uspješno sproveden i da su ostvareni pozitivni rezultati.

Kamatne stope su u opadanju, ali su i dalje na visokom nivou. Prvi put na kraju prošle godine prosječna pon-derisana efektivna aktivna kamatna stopa je bila je-dnocifrena. Prema preliminarnim podacima ona je bila niža za 2,2 procentna poena u odnosu na 2005. godinu i na kraju 2006. godine iznosila je 9,94%. Uporedni po-daci pokazuju da su kamatne stope na sličnom nivou kao i u ostalim zemljama ovog regiona. Razlozi za vi-soke kamatne stope se nalaze u još uvijek prisutnom riziku zemlje, riziku klijenata, neefikasnom sudskomsistemu, visokoj i neelastičnoj tražnji za kreditima i dr. U svakom slučaju, ohrabrujuće djeluje očekivanje banaka da će u 2007. godini biti niže i nominalne i efe-ktivne kamatne stope.

U porastu je i novčana masa, a najširi monetarni agregat M21 je povećan za 84,5% u odnosu na kraj prethodne godine, i dostigao je iznos od 1,6 milijardi eura.

Nivo industrijske proizvodnje je nakon prošlogodi-šnjeg pada porastao za 1%, što znači da je još uvijek niži u odnosu na 2004. godinu. Ukoliko posmatramo po proizvođačima, primjećuje se da su negativne sto-pe rasta ostvarene u najvećem broju slučajeva u onim granama u kojima dominiraju preduzeća u kojima nije okončan proces privatizacije i prestrukturiranja, koja se suočavaju sa zastarjelom tehnologijom, visokom nelikvidnošću, visokom zaduženošću, viškom radni-ka, poslovanjem sa gubitkom i dr. To jasno ukazuje da svako dalje odlaganje privatizacije i prestrukturiranja ima kontraproduktivne efekte na crnogorsku privre-du. Međutim, ne treba zanemariti ni činjenicu da je opadanje industrijske proizvodnje u velikoj mjeri bilo povezano sa problemima u nekoliko preduzeća, a pri-je svega u proizvodnji duvana, hemijskih proizvoda i proizvodnji proizvoda od gume i plastike. Ovome treba dodati i probleme u KAP-u, tako da je ostvarena pro-

izvodnja aluminijuma niža od moguće. U malim pri-vredama, kao što je crnogorska, problemi u nekoliko preduzeća mogu imati veliki uticaj na ukupan obim ekonomske aktivnosti.

Turizam je grana koja se najdinamičnije razvija i već nekoliko godina zaredom ostvaruje dvocifrene stope ekonomskog rasta. Broj turista koji je posjetio Crnu Goru uvećan je za 16,3%. Naročito orhabruje tendencija po-rasta stranih turista. U odnosu na prethodnu godinu njihov broj je povećan za 38,9%, i oni sada predsta-vljaju 40% ukupnog broja turista. I pored ostvarenih izuzetnih rezultata, još uvijek ima dosta prostora za poboljšanje u oblasti turizma. O tome najbolje svje-doči razlika između broja turista koji su posjetili Crnu Goru 2006. godine i 1989. godine.

Izuzetno visok rast ekonomske aktivnosti ostvaren je i u građevinarstvu (broj efektivnih časova rada povećan je za 47,8%) i šumarstvu (proizvodnja šumskih sortime-nata je povećana za 14,2% u prvih jedanaest mjeseci), dok su u saobraćaju ostvareni vrlo različiti rezultati u zavisnosti od posmatrane grane. Negativne stope rasta ostvarene su u gradskom saobraćaju, robnom vazdušnom i putničkom željezničkom saobraćaju, a pozitivne stope su ostvarene u svim ostalim vidovima saobraćaja. Ostvareni rezultati u saobraćaju su pod ve-likim uticajem stanja saobraćajne infrastrukture, koja se u gotovo svim vidovima saobraćaja može ocijeniti kao nezadovoljavajuća.

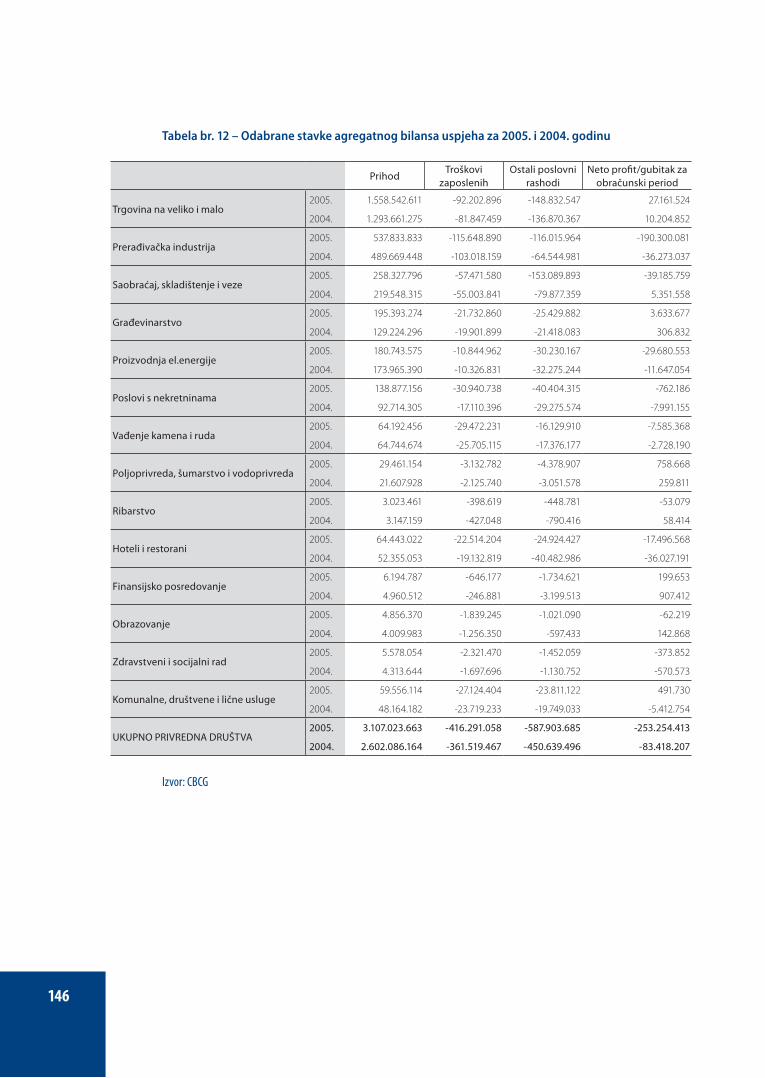

Obradom završnih računa1 došli smo do podataka da grane koje se najbrže razvijaju, to jest grane koje imaju najbrže uvećanje bilanse sume su: bankarstvo, trgovi-na na veliko i malo, kao i turizam. Grane koje su najza-duženije, odnosno koje imaju najveći iznos obaveza, su: proizvodnja električne energije, hoteli i restorani i prerađivačka industrija. Za razliku od turizma kod koga je visoka zaduženost nastupila kao posljedica velikog investicionog ulaganja, jasno je da se indu-strija nalazi u nezavidnom finansijskom položaju. Ovuhipotezu potvrđuje i činjenica da je industrija kao cje-

1 Podaci se odnose na 2005. godinu.

11

MAK

ROEK

ONOM

SKI A

MBI

JENT

U C

RNOJ

GOR

I

lina zabilježila gubitak u ukupnom iznosu od oko 220 miliona eura. Privredna djelatnost u kojoj je ostvaren najveći dobitak bila je trgovina na veliko i malo (27,2 miliona eura).

Rast plata viši od rasta produktivnosti (mjeren BDP-om po zaposlenom) ugrožava konkurentnost privre-de Crne Gore.

Dominantan poslodavac na tržištu rada je i dalje država, odnosno javni sektor. Broj nezaposlenih se drastično smanjio sa oko 85.000, koliko je iznosio sredinom 2000. godine, na 38.876 na kraju 2006. godine. I pored opa-danja stope nezaposlenosti ona je još uvijek visoka, a stopa aktivnosti i stopa zaposlenosti su niske. Osnovni uzrok visoke stope nezaposlenosti se nalazi u činjenici da je u novom privatnom sektoru kreiran relativno mali broj novih radnih mjesta. Karakteristika tržišta rada je i strukturna nezaposlenost, to jest neusklađenost između ponude i tražnje za radnom snagom, koja se manifestuje istovremenim postojanjem nezaposlenih i slobodnih radnih mjesta, koje se ne usklađuju zbog neadekvatne kvalifikacione strukutre. Takođe, veliki broj privatizovanih preduzeća je imao višak zaposlenih, tako da ni on nije mogao da apsorbuje nezaposlene. Ograničene mogućnosti zapošljavanja dovele su do obe-shrabrivanja i povlačenja sa tržišta radne snage odre-đenih kategorija, a naročito među starijim grupama. Naročito zabrinjava dugoročna nezaposlenost, jer ona dovodi do gubljenja kvalifikacija i trajnijeg povlačenjasa tržišta rada. U cilju podsticanja novog zapošljava-nja, između ostalog, potrebno je ukloniti niz barijera koje postoje u Zakonu o radu.

U 2006. godini, prvi put nakon dužeg vremenskog peri-oda, ostvaren je budžetski suficit. Za eurizovane ekono-mije suficit je važan uslov održivosti sistema. Ostvarensuficit je u velikoj mjeri posljedica visokog obima akti-vnosti, povećanog stepena naplate javnih prihoda, ali i određenih internih racionalizacija. Budžetski suficit jeplaniran i za sljedeću godinu. Za realizaciju stabilnog finansiranja budžetske potrošnje u narednim godina-

ma, neophodan je nastavak fiskalnih reformi. Reformese odnose na poreski sistem kroz smanjenje poreskih stopa, restriktivnu budžetsku potrošnju i smanjenje učešća izdataka za zarade u BDP-u, putem smanjenja broja zaposlenih u državnom sektoru, kao i smanjenje ukupnog spoljnog i domaćeg duga. Najveći potencijal-ni rizik se odnosi na činjenicu da je još uvijek nepoznat iznos obaveza po osnovu restitucije.

Konkurentnost crnogorske privrede je izuzetno niska i to je jedan od najvažnijih razloga relativno visokog deficita tekućeg računa platnog bilansa. Prema preli-minarnim podacima, deficit tekućeg računa je iznosio568 miliona eura i u odnosu na prethodnu godinu je povećan za 268%. Deficit je ostvaren samo u jednompodbilansu platnog bilansa i to podbilansu robne raz-mjene, ali suficit svih ostalih podbilansa platnog bilansanije bio dovoljan da kompenzuje izuzetno visok deficitrobne razmjene. Učešće deficita tekućeg računa platnogbilansa u BDP-u je iznosilo 31% BDP-a i po svemu sudeći biće najviši u Evropi. Zbog neadekvatne evidencije ro-bne razmjene ne možemo izvući pouzdane zaključke o strukturi robne razmjene, ali nesumnjivo je da je ona nepovoljna, jer u izvozu dominiraju proizvodi niskog stepena obrade, a u uvozu robe široke potrošnje.

Trenutno postojeći nivo deficita tekućeg računa platnogbilansa ne predstavlja problem, jer je on u potpunosti pokriven prilivom stranih direktnih investicija. Među-tim, dugoročno posmatrano on je neodrživ, s obzirom na to da svaka zemlja ima relativno ograničene apsor-pcione kapacitete kada je u pitanju privlačenje SDI. Onog trenutka kada „presahne“ priliv stranih direktnih investicija, jedini način pokrića visokog deficita će bitipreko uzimanja međunarodnih kredita. Takva tenden-cija bi poslije nekoliko godina mogla dovesti do porasta zaduženosti zemlje i do pojave deficita „blizanca“.2 To bi značilo narušavanje makroekonomske stabilnosti i opadanje životnog standarda. Ipak, još uvijek ima dosta vremena da se poveća konkurentnost domaćih proi-zvođača, a na to će u velikoj mjeri uticati i privatizacija i aktuelni priliv stranih direktnih investicija.

2 Budžetski deficit i deficit tekućeg računa platnog bilansa se nazivaju deficiti blizanci, jer pojava jednog često utiče na pojavu drugog.

12

GODI

ŠNJI

IZVJ

EŠTA

J GLA

VNOG

EKO

NOM

ISTE

• 20

06

Strane direktne investicije su dostigle rekordan nivo. Preliminarni podaci o stranim direktnim investicija-ma za 2006. godinu pokazuju priliv od 644 miliona eura tokom 2006. godine, što u odnosu na prethodnu godinu predstavlja rast od 22%. Vrlo je značajno da je priliv SDI u 2005. godini bio dominantno rezultat pri-vatizacije, a u 2006. godini veliko učešće imaju gre-en-field investicije (koje predstavljaju najkvalitetnijiizvor rasta) i investicije povezane sa prethodnim pri-vatizacijama. Neto priliv stranih investicija iznosi 466 miliona eura, jer je odliv SDI iznosio oko 178 miliona eura. Strani investitori bili su iz čak 77 zemalja. Pre-ma preliminarnim podacima, Crna Gora je po učešću priliva SDI u BDP na prvom mjestu u Evropi u grupi privreda u tranziciji.

Procijenjeni javni dug Crne Gore, prema podacima Ministarstva finansija, na kraju 2006. godine iznosioje 701,1 miliona eura i njegovo učešće u BDP-u prema preliminarnim podacima, je iznosilo 38,3%. Mastriht-ski kriterijum za javni dug predviđa gornju dozvoljenu granicu od 60%. Situacija po ovom indikatoru je povolj-nija u odnosu na značajan broj članica EU. Treba napo-menuti da i ako su indikatori zaduženosti povoljni po-stoji potencijalna opasnost za povećanje iznosa javnog duga s obzirom da iznos obaveza po osnovu restitucije još uvjek nije tačno utvrđen.

Spoljni javni dug, prema preliminarnim podacima, na kraju 2006. godine iznosio je 504 milion eura. Nje-govo učešće u BDP-u je iznosilo oko 27,6%, tako da je Crna Gora svrstana u grupu niskozaduženih ze-malja. I po svim ostalim indikatorima zaduženosti, Crna Gora spada u grupu nisko zaduženih zemalja.

Imajući u vidu da se nalazimo blizu gornje granice niske zaduženosti, neophodan je i dalje oprez pri budućim zaduživanjima. Ohrabrujuće djeluje činjenica da se Vla-da opredijelila za politiku vođenja fiskalnog sidra kojepodrazumijeva nisko učešće javnog duga u BDP-u.

Za ekonomsku politiku u narednom periodu prioriteti treba da budu: završetak procesa privatizacije i pre-strukturiranja velikih preduzeća, dalje unapređivanje poslovnog ambijenta i deregulacija administrativnih procedura, smanjenje udjela sive ekonomije, unapređi-vanje efikasnosti sudskog sistema i efektivna primjenaantimonopolskog zakonodavstva i dr. U 2006. godini su okončane sve administrativne procedure vezane za pristupanje Međunarodnom monetarnom fondu i Svjetskoj banci, tako da je Crna Gora počektom 2007. godine postala članica ovih institucija. Istovremeno, neophodno je nastaviti vođenje politike približavanja Crne Gore međunarodnim integracijama u čije članstvo još uvijek nije primljena, a prije svega ka Evropskoj uniji i Svjetskoj trgovinskoj organizaciji. Stoga, i u 2007. go-dini jedan od najvažnijih zadataka kreatora ekonomske politike ostaje harmonizacija nacionalnih propisa sa regulativom ove dvije međunarodne institucije.

Prezentirani izvještaj predstavlja rezultat rada cje-lokupnog Sektora za istraživanja i statistiku i iskori-stio bih ovu priliku da im se zahvalim na savjesnom i istrajnom radu.

Dr Nikola Fabris, glavni ekonomista

REALNI SEKTOR1

15

REAL

NI S

EKTO

R

1.1. Bruto domaći proizvod

Prema preliminarnim procjenama, u prethodnoj godini je ostvaren rast BDP-a od 6,5%. U pitanju je vrlo visok rast, ali treba imati u vidu da je prosječna stopa rasta u grupi privreda u tranziciji izno-sila 6,2%.3 Ohrabrujuće djeluje stopa rasta viša od prosječne.

Međutim, naše mišljenje je da je ostvareni rast viši od procije-njenog. Prema našoj gruboj procjeni, uz velik broj restriktivnih pretpostavki, rast BDP-a je iznosio najmanje 8%. Do pomenute procjene, imajući u vidu nedostatak velikog broja podataka, došli smo preko niza pretpostavki. Prvo smo pošli od pretpostavke da je struktura privrede nepromijenjena u odnosu na prošlogodi-šnju (do učešća pojedinih grana u BDP-u smo došli na osnovu strukture prihoda iz završnih računa). Za grane za koje imamo raspoložive podatke primijenili smo sektorske stope rasta. Za tr-govinu, poljoprivredu i saobraćaj smo koristili stopu rasta za 11 mjeseci (ovo je restriktivna pretpostavka, jer se po pravilu najviša stopa rasta ostvaruje u decembru), jer još uvijek nijesu dostupne stope za 12 mjeseci. Imajući u vidu da, kada je u pitanju saobra-ćaj, nemamo na raspolaganju stopu rasta za čitav saobraćaj, već samo za pojedine grane, do sintetičkog pokazatelja smo došli računanjem broja prevezenih putnika i tona prevezene robe po pojedinim granama, uz pretpostavku da prevoz robe i prevoz pu-tnika imaju podjednake pondere. Kao indikator aktivnosti poljo-privrede koristili smo promet poljoprivrednih proizvoda. Polazna pretpostavka za društvene djelatnosti je bila da je njihova stopa rasta niža za 50% od ostvarene stope rasta BDP-a. Za sektore koji se izuzetno dinamično razvijaju – finansijsko posredovanje iposlove sa nekretninama, pošli smo od pretpostavke da je njihova stopa rasta bila za 50% viša od ostvarene stope rasta BDP-a (u

Grafik br. 1.1 – Stopa rasta BDP-aprivredama u tranziciji

Izvor podataka: Economic indicators for Central and Eastern Europe, BIS banka

stvarnosti je i znatno viša). Naša pretpostavka o rastu od 8% je restriktivna i vrlo je vjerovatno da je rast bio i viši.

Pokazatelj da je ostvarena izuzetno visoka stopa rasta je i izu-zetno visoka stopa rasta naplate prihoda od PDV-a, jer ovaj po-reski oblik ima visok stepen korelacije sa kretanjem ekonomske aktivnosti. Prihodi po osnovu PDV-a u nominalnom iznosu su povećani za 41%. Dio rasta ovih prihoda je svakako i posljedica poboljšane naplate, ali i indikator izuzetno visokog rasta BDP-a. Takođe, značajno veći rast BDP-a od planiranog je i razlog što je umjesto planiranog malog deficita, ostvaren budžetski suficit.

3 Podatak se odnosi na 17 privreda u tranziciji. Isključene su bivše sovjetske republike osim Baltičkih republika.

16

GODI

ŠNJI

IZVJ

EŠTA

J GLA

VNOG

EKO

NOM

ISTE

• 20

06

Prema preliminarnim podacima, učešće neto priliva stranog kapitala u BDP u prethodnoj godini je bio najviši u Cr-noj Gori u grupi privreda u tranziciji (grafik br.1.)

Grafik br. 1 – Učešće priliva kapitala u BDP

Izvor podataka: Economic indicators for Central and Eastern Europe, BIS banka, za Crnu Goru izvor podataka CBCG

Boks br. 1.1 – Priliv stranog kapitala u PUT

Ovaj indikator je pokazatelj visokog interesovanja stranih investitora za crnogorsko tržište, odnosno pokazatelj njihovog očekivanja o brzom ekonomskom rastu.

Rast BDP-a je vođen rastom tražnje. Veliki broj faktora je dopri-nio ovako dinamičnom rastu, koji će biti teško ponoviti naredne godine. Rekonstrukcija infrastrukture i gradnja velikog broja ho-tela je rezultirala u izuzetno visokoj stopi rasta građevinarstva. Visoka stopa rasta turizma je uticala i na razvoj velikog broja drugih grana, a prije svega na saobraćaj, trgovinu i poljopri-

vredno-prehrambenu industriju. Visok priliv SDI je rezultirao kreiranjem efekta dodatne tražnje, jer je ulagano u moderniza-ciju i osavremenjavanje preduzeća. Izuzetno dinamičan razvoj bankarskog sistema i visok priliv stranog kapitala su dali doda-tni podsticaj razvoju privrede. Učešće priliva stranog kapitala u BDP-u je izuzetno visoko i iznosilo je 37% BDP-a.

Imajući u vidu da se BDP stvara najveći dijelom u oblasti usluga, može se zaključiti da postoji značajan prostor za njegovo pove-ćanje stvaranjem uslova za efektuiranje potencijala privrednih, odnosno proizvodnih djelatnosti.

Da bi se održao visok rast BDP-a u narednom periodu, od veli-kog značaja će biti da se ostvari rast produktivnosti, da se spro-vedu mjere koje utiču na povećanje atraktivnosti Crne Gore za privlačenje SDI, reforma obrazovnog sistema i njegovo prilago-đavanje potrebama privrede, restrukturiranje industrije i ener-getskog sektora i sprovođenje administrativne reforme, sa na-glaskom na deregulaciju.

17

REAL

NI S

EKTO

R

Grafik br. 1.2 – Fan Chart 1: Projekcija BDP-a Crne Gore za 2007. godinu

2007. godine. Na osnovu SARCG 2007. godine, centralna pro-jekcija koja predstavlja modu distribucije bruto domaćeg pro-izvoda, za četiri kvartala kumulativno iznosi 2,038.97 milijardi eura6. S obzirom na to da je vrijednost asimetrične distribucije σ1>σ2 (3.8:0.56), distribucija vjerovatnoća je pomjerena ispod vrijednosti mode (Moda>Srednja vrijednost), odnosno masa di-stribucije vjerovatnoća zakrivljena ulijevo, tako da su vrijednosti vjerovatnoća distribucije skoncentrisane ka vrijednostima BDP-a ispod centralne vrijednosti projekcije, što ukazuje na precijenje-nost centralne projekcije.

4 Kretanje bruto domaćeg proizvoda Crne Gore je, s obzirom na limitiranu dužinu vremenske serije i izarzit uticaj sezona ne kvartalnom nivou, estimovan i projektovan na osnovu jednostavnog Autoregresivnog sezonskog modela, koji je podoban jedino za potrebe kratkoročne pro-gnoze. U narednom periodu, sa unapređivanjem Makro-modela Crne Gore mogu se očekivati efikasnije prognoze bruto domaćeg proizvodaCrne Gore.

5 Za formiranje FAN charta korištene su standardne formule koje se odnose na kontinuiranu univarijantnu distribuciju sastavljenu iz dva dijela koja ima raspored:

F(x)={2/((1/(1/√1-γ + (1/√γ+1))*1/√2π*σ2* e[ -1/2σ2{ ((x-µ)2 + γ(x- µ/abs(v-µ) *(x-µ)2}],

gdje γ predstavlja koeficijent zakrivljenosti, µ predstavlja srednju vrijednost distribucije, a σ2 predstavlja vrijednost varijanse distribucije. De-taljno objašnjenje ovog tipa asimetrične univarijantne distribucije dato je u radu Johnston, Kotz i Balakrishnan, Continious Univariate Distri-bution, Volume 1, pg 172.

6 Ovaj rast predstavlja nominalnu stopu rasta BDP-a, pri čemu je za osnovicu uzeta još uvijek nerevidirana vrijednost bruto domaćeg proizvoda za 2006. godinu koja iznosi 1, 829.00 milijardi eura. Naime, Monstat i Ministarstvo finanasija „Ekonomski i fiskalni program Crne Gore za 2006“, novembar 2006, objavili su revidirane podatke vrijednosti bruto domaćeg proizvoda za 2004. i 2005. godinu, tako da je npr. vrijednost bruto domaćeg proizvoda za 2005. godinu sa 1,644.00 eura promijenjen na 1,690.00 milijardi eura. Za očekivati je da će vrijednost BDP-a za 2007. godinu od 1,829.00 milijarde eura, koja ima karakter procjene, takođe biti usklađen. U tom pravcu, poslije usklađivanja može se očekivati nova procjena kvartalnog kretanja BDP-a Crne Gore, na osnovu novog SARCG modela koji će biti usklađen sa gore pomenutim izmjenama.

Na grafiku 1.2 predstavljen je Fan Chart kvartalnog kretanja rastacrnogorskog bruto domaćeg proizvoda baziranog na sezonskom autoregresivnom kvartalnom modelu Crne Gore (SARCG 2007)4.5 Na osnovu Fan Chart-a, sa 90% vjerovatnoće može se tvrditi da će se BDP Crne Gore za 2007. godinu kretati u rasponu od 1,6-54.13 milijardi eura do 2,095.4 milijardi EURA.

Vrijednosti dobijene primjenom SARCG modela su upotrijeblje-ne kao vrijednosti centralne projekcije BDP-a za četiri kvartala

1.1.1. Projekcija rasta bruto domaćeg proizvoda (BDP-a) Crne Gore za 2007. godinu

18

GODI

ŠNJI

IZVJ

EŠTA

J GLA

VNOG

EKO

NOM

ISTE

• 20

06

Na osnovu Fan charta, uzimajući u obzir „ceteris paribus“ trenu-tne ekonomske uslove i način statističkog praćenja BDP-a u Crnoj Gori, kao i vrijednosti centralnog benda, sa vjerovatnoćom od 10% može se tvrditi da će se BDP Crne Gore kretati u rasponu od 2,009.57 milijardi eura do 2043.28 milijardi eura, dok se sa vjero-vatnoćom od 20% može tvrditi da će se crnogorski BDP kretati u intervalu od 1,979.7 milijardi Eura do 2,047.66 milijardi eura, što aproksimira nominalni rast BDP-a između 8.2% i 11.9%.

Treba imati u vidu i dvije napomene. Prva se odnosi na činjenicu da pouzdanost projekcija u velikoj mjeri zavisi od raspoloživosti statističkih podataka, njihove pouzdanosti i dužine vremenskih serija, što se u slučaju Crne Gore teško može ocijeniti prihvatlji-vim. Druga napomena se odnosi na činjenicu da procijenjeni rast BDP-a predstavlja mogućnost i da će njegovo ostvarenje u velikoj mjeri zavisiti od mjera ekonomske politike, kao i od ne-

kih eksternih okolnosti. Stoga u nastavku teksta slijedi SWOT7 analiza koja treba da pokaže prednosti i šanse Crne Gore, ali i slabosti i opasnosti.

1. Prednosti predstavljaju faktore koji pozitivno utiču na brži ekonomski rast. Uspostavljena makroekonomska stabilnost koja se ogleda u niskoj stopi inflacije, budžetskom suficitu i niskom stepenu zaduženosti predstavlja osnovni preduslov za dinamičan razvoj.

Euro kao sredstvo plaćanja predstavlja posebnu pogodnost i za domaće i za strane investitore, jer se ne suočavaju sa rizikom de-viznog kursa, odnosno sa rizikom da se neadekvatnim mjerama ekonomske politike obezvrijedi njihov profit kroz devalvaciju ilidepre sijaciju. Ova činjenica predstavlja veliku komporativnu prednost Crne Gore u odnosu na zemlje regiona.

Tabela br. 1.1 – SWOT matrica

Prednosti Slabosti

• Makroekonomska stabilnost• Euro kao sredstvo plaćanja• Zdrav bankarski sistem• Niske carine i liberalan sistem• Visok potencijal za razvoj turizma• Visoka stopa rasta• Niske poreske stope

• Sporo restrukturiranje velikih industrijskih preduzeća

• Neefikasan sudski sistem u rješavanju privrednihsporova

• Neravnomjerna regionalna razvijenost• Postojanje administrativnih barijera (naročito

lokalni nivo)• Siva ekonomija• Odsustvo „brendova“

Šanse Opasnosti

• Potencijal za privlačenje SDI

• Domaća izvorišta pijaće vode

• Dobra očuvanost od zagađenja vode, vazduha i

zemljišta

• Članstvo u CEFTI

• Hidroenergetski potencijal

• Visok spoljnotrgovinski deficit• Prevelika zavisnost od turizma i „aluminijuma“• Neutvrđen iznos obaveza po osnovu restitucije• Korupcija• Postojanje tehnoloških viškova• Rast zarada viši od rasta produktivnosti• Članstvo u CEFTI• Malo tržište • Opasnost od pojave „cjenovnih mjehurića“• Neadekvatna regulativa radnih odnosa• Neusklađenost obrazovnog sistema sa

potrebama privrede

• Depopulacija seoskih naselja

• Loša saobraćajna infrastruktura

7 SWOT – Strengths, Weaknesses, Opportunities, Threats.

19

REAL

NI S

EKTO

R

Zdrav bankarski sistem je pokretač privrednog razvoja, o čemu svjedoči i velika kreditna aktivnost banaka usmjerena ka privredi, koja je osnova za investiciono ulaganje.

Niske carine i liberalan spoljnotrgovinski sistem pozitivno utiču i na investicije koje nisu usmjerene samo ka domaćem tržištu, što je vrlo značajno imajući u vidu relativno ograničen tržišni potencijal Crne Gore, ali istovremeno predstavljaju element sti-mulativnog poslovnog ambijenta.

Turizam je grana koja već nekoliko godina ostvaruje dvocifre-ne stope ekonomskog rasta. Imajući u vidu da je broj turista još uvijek niži od broja turista koji su posjećivali Crnu Goru krajem osamdesetih, kao i veliko interesovanje stranih investitora, jasno je da postoje dobre perspektive da se tendencija visokih stopa rasta nastavi i u narednom periodu.

Pozitivne i rastuće stope rasta BDP-a koje ostvaruje Crna Gora su dobar signal i za domaće i za strane investitore o ekspanziji u kojoj se nalazi crnogorska privreda i povoljnom ambijentu i trenutku za nova ulaganja

Porez na dobit, PDV, porez na kapitalnu dobit spadaju među najniže u regionu i predstavljaju značajan faktor za privlačenje investicija. Ipak, u zavisnosti od budžetskih mogućnosti treba ra-zmišljati o sniženju poreza i doprinosa na zarade, jer oni spadaju među više u regionu i destimulišu novo zapošljavanje.

2. Slabosti predstavljaju faktore koji negativno utiču na pri-vredni rast i njihovi negativni efekti se mogu osjetiti već tokom 2007. godine.

Restrukturiranje jednog broja velikih industrijskih preduzeća još uvijek nije sprovedeno. To znači da njihovo poslovanje može vršiti „pritisak“ na budžet bilo preko pokrivanja gubitaka, bilo preko izdvajanja sredstava za pripremu socijalnog programa radi rje-šavanja viškova zaposlenih.

I pored vidnog progresa, još uvijek nije postignuta zadovolja-vajuća brzina u rješavanju privrednih sporova, tako da jedan broj preduzeća u cijene svojih proizvoda i usluga uključuje i tzv. premiju za rizik.

Crnu Goru karakteriše i neravnomjerna regionalna razvijenost, što može značiti sa jedne strane „pritisak“ na budžet u cilju br-žeg razvoja nerazvijenih regiona, a sa druge pokreće migraciju od sjevera ka jugu, što, takođe, stvara brojne probleme.

I pored relativno liberalnog sistema, još uvijek su prisutne odre-đene administrativne barijere, a naročito na lokalnom nivou. One se ogledaju u dugim i nerijetko netransparentnim procedura-ma za dobijanje neophodnih dozvola za obavljanje djelatnosti – građevinska dozvola, postupak promjene namjene zemljišta, odsustvo urbanističkih planova i dr.

Siva ekonomija predstavlja nelojalnu konkurenciju dijelu privrede koji posluje u skladu sa propisima i koji redovno izmiruje svoje poreske obaveze. Procjene o učešću sive ekonomije su vrlo ra-zličite, i kreću se od 15% do 30% BDP-a.

Crna Gora nije razvila nijedan sopstveni „brend“ na međunaro-dnom tržištu. To je pokazatelj niske konkurentnosti crnogorske privrede i uticaće na veću varijabilnost crnogorskog izvoza pod uticajem poslovne konjunkture na međunarodnom tržištu.

3. Šanse predstavljaju mogućnosti za ubrzanje privrednog razvoja. Da li će one biti stvarno iskorišćene ili će ostati samo šanse, u najvećoj mjeri će zavisiti od uspješnosti ekonomske politike, a u određenoj mjeri i od nekih faktora na koje nećemo moći da utičemo.

Crna Gora je u posljednje dvije godine u vrhu evropskih privreda u tranziciji po nivou SDI per capita. S obzirom na to da u nare-dnom periodu predstoji proces privatizacije nekih vrlo atrakti-vnih preduzeća, kao i visok potencijal za investicije koji postoji u oblasti turizma i nekim vidovima prehrambeno-poljoprivre-dne industrije, treba očekivati i u narednom periodu visok priliv stranih direktnih investicija.

Veliki broj studija pokazuje da će u dolazećim decenijama jedan od najvećih globalnih problema biti nestašica pijaće vode. Crna Gora je relativno bogata izvorima pijaće vode, koje bi trebalo mnogo više ekonomski valorizovati u narednim godinama.

Crna Gora je u ekološkom pogledu „dobro očuvana“ (sa izu-zetkom nekoliko lokacija, kao na primjer u okolini KAP-a) što predstavlja dobru osnovu za razvoj turizma, poljoprivrede i prehrambene industrije.

20

GODI

ŠNJI

IZVJ

EŠTA

J GLA

VNOG

EKO

NOM

ISTE

• 20

06

Članstvo u CEFTI znači slobodan pristup, osim za osjetljive proi-zvode, tržištima svih zemalja članica ove grupacije. To realno znači mogućnost za povećanje izvoza, ali istovremeno i opasnost, jer će domaće tržište biti otvoreno za strane konkurente.

Crna Gora ima još uvijek neiskorišćen hidroenergetski potencijal. Međutim, valorizacija ovog potencijala ne treba da ide na uštrb uništenja prirodnih ljepota.

4. Opasnosti predstavljaju faktore koji u narednom periodu mogu negativno uticati na privredni rast, ali ih je adekvatnim mjerama ekonomske politike moguće eliminisati ili minimizi-rati njihov uticaj.

Visok spoljnotrgovinski deficit u ovom trenutku ne predstavljaproblem, jer je on pokriven prilivom stranih direktnih investi-cija. Međutim, dugoročno ukoliko se ne poveća konkurentnost crnogorskih proizvođača, on će voditi rastu zaduženosti zemlje, budžetskom deficitu i opadanju konkurentnosti privrede.

Veliki stepen osjetljivosti koji ima crnogorska privreda je poslje-dica činjenice da je ona u velikoj mjeri zavisna od dva strateška proizvoda: aluminijuma i turizma. Eventualni šokovi koji bi uticali na ova dva proizvoda bi imali negativan uticaj na čitavu privredu, kao i na porast deficita tekućeg računa platnog bilansa.

U ovom trenutku je još uvijek nepoznat iznos obaveza po osnovu restitucije. Relativno visoke obaveze bi mogle uticati na budžet-ski deficit i porast stepena zaduženosti zemlje.

Veliki broj međunarodnih studija (EBRD - Transition Report, Fizibiliti studija EU, studija Svjetske banke „Republika Crna Gora: pregled javne potrošnje i institucija“, OECD-ov Investment Reform Index i dr.) ukazuju na problem korupcije. Čak iako pođe-mo od pretpostavke da korupcije nema, izvještaji međunarodnih institucija negativno utiču na strane investitore.

U jednom broju preduzeća još uvijek su prisutni tehnološki vi-škovi. Njihovo otpuštanje može značiti ugrožavanje socijalnog mira ili će zahtijevati značajna finansijska sredstva za otpremninei rješavanje njihovog položaja.

Posljednjih par godina je prisutna tendencija da zarade rastu brže od produktivnosti. Djelimično je to posljedica legalizacije dijela zarada, koje su se prije isplaćivale bez plaćanja poreza i doprinosa. U svakom slučaju brži rast zarada od produktivnosti može ugroziti konkurentnost zemlje.

Crna Gora predstavlja relativno malo tržište, te stoga nije atra-ktivna za preduzeća iz određenih oblasti koja žele da iskoriste potencijal domaćeg tržišta.

Tržište kapitala predstavlja veliku opasnost da dođe do pojave „cjenovnih mjehurića“, jer „naduvane“ cijene pojedinih HOV, prije ili kasnije će morati da opadnu. To može ugroziti poslovanje svih onih koji su ulagali u takve HOV. Neodgovorne izjave institucija odgovornih za tržište kapitala mogu samo dodatno pojačati ovaj efekat, ali i uticati na međunarodni imidž Crne Gore.

Obrazovni sistem daje isuviše teoretskih, a premalo praktičnih znanja. On nije u dovoljnoj mjeri usklađen sa potrebama pri-vrede. Stoga se preduzeća često dovode u situaciju da novo-zaposleni moraju da prođu kroz proces obuke da bi se mogli uključiti u radni proces.

Neadekvatna regulativa radnih odnosa u velikoj mjeri ograničava poslodavce i otežava zaključivanje fleksibilnih ugovora o radu ina taj način negativno utiče na novo zapošljavanje.

Depopulacija seoskih naselja dovodi do migracije iz sela u gra-dove. Na taj način se sa jedne strane smanjuje poljoprivredna proizvodnja, a sa druge vrši se pritisak na infrastrukturu gradova i povećava se socijalno raslojavanje.

Loša saobraćajna infrastruktura, sa izuzetkom avio saobraćaja, predstavlja ograničavajući faktor za razvoj privrede, a naročito za razvoj turizma.

Na kraju, kao dopunski argument u prilog hipoteze da je real-no očekivati i u 2007. godini visoke stope rasta mogu poslužiti očekivanja privrednika. Polovina anketiranih preduzeća8 očekuje poboljšanje poslovne klime u odnosu na prethodnu godinu, dok samo 7% anketiranih preduzeća misli da će ona biti lošija.

8 Uzorkom su obuhvaćena preduzeća koja se kotiraju na berzi.

21

REAL

NI S

EKTO

R

1.2. Djelatnosti

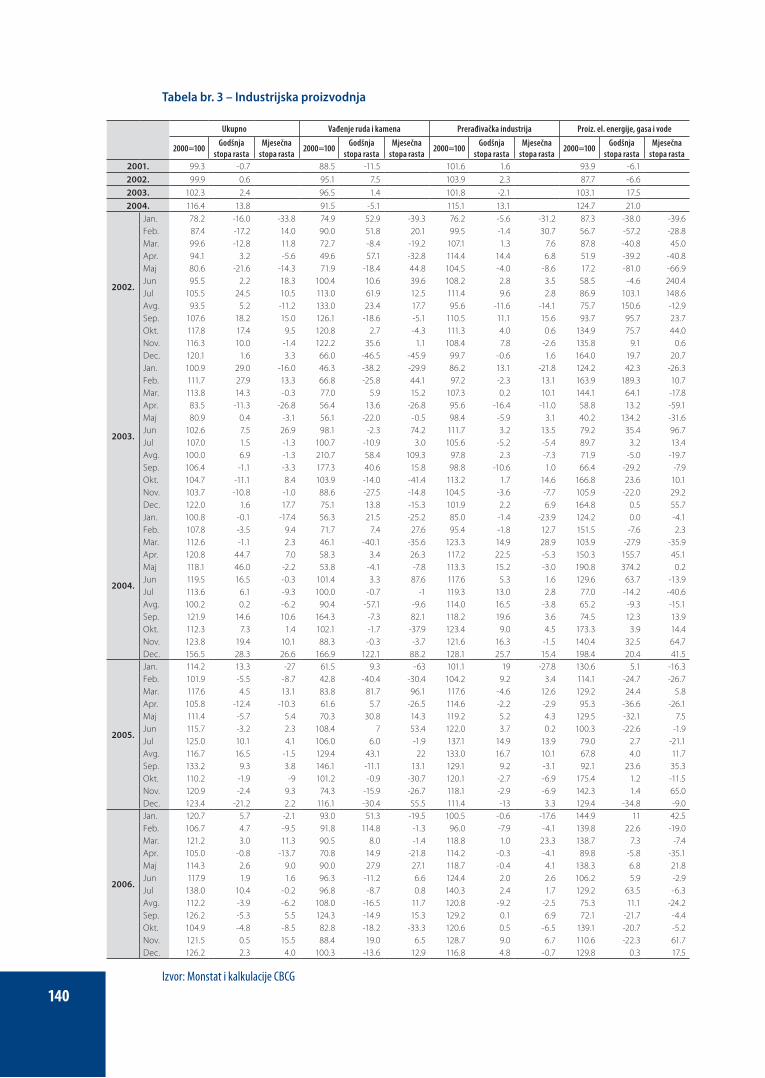

Industrijska proizvodnja

Fizički obim industrijske proizvodnje u 2006. godini porastao je za 1% u odnosu na prethodnu godinu. Sva tri sektora zabilježila su veću proizvodnju. Posmatranjem godišnjih stopa rasta, indu-strijska proizvodnja je bila iznad nivoa ostvarenog u prethodnoj godini do avgusta, nakon čega slijedi pad proizvodnje, da bi se u posljednja dva mjeseca ona opet stabilizovala na višem nivou.

Grafik br. 1.3 – Očekivana poslovna klima u2007. godini

Grafik br. 1.4 – Očekivani obim aktivnosti u2007. godini

Proizvodnja u sektoru vađenja rude i kamena bila je viša za 2,9%, čemu je doprinijela veća proizvodnja kamenog uglja, lignita i treseta za 17,5%, dok je proizvodnja rude metala sma-njena za 1,9%, a proizvodnja ostalih ruda i kamena za 13,7%. Posmatrajući mjesečne promjene, proizvodnja uglja je oscilirala tokom godine, pri čemu je krajem drugog i početkom trećeg kvar-tala ostvarila prilično nisku proizvodnju. Međutim, posmatrajući godišnje stope rasta, proizvodnja uglja je tokom cijele godine bila iznad nivoa proizvodnje ostvarene u prethodnoj godini, što je je-dnim dijelom i rezultat niske osnovice, jer je proizvodnja u 2005. godini bila veoma mala. Proizvodnja ostalih ruda i kamena bila je manja u odnosu na prethodnu godinu, prije svega zbog loše berbe soli uzrokovane čestim padavinama tokom kristalizacije soli, što je uticalo da proizvodnja bude znatno ispod plana, ali i ispod ostvarene proizvodnje iz prethodne godine.

Fizički obim proizvodnje prerađivačke industrije je bio viši za svega 0,1% u odnosu na 2005. godinu, zbog manje proizvo-dnje u prvom kvartalu i u avgustu. Jedanaest grana je ostvarilo veću proizvodnju i njihovo učešće u ukupnoj industrijskoj proi-zvodnji iznosi 58,7%. Najdinamičniji rast tokom godine ostva-ren je kod proizvodnje namještaja i ostalih proizvoda. Ova grana je tokom čitave godine bilježila veoma visoke stope rasta, pa je kumulativno bila viša za 286% u odnosu na prethodnu godinu, ali je učešće ove grane u ukupnoj industrijskoj proizvodnji svega 0,1%. Stabilan rast proizvodnje zabilježen je kod prehrambenih proizvoda i pića, i ona je bila viša za 3,8% u odnosu na 2005. godinu. Proizvodnja osnovnih metala, koja čini 40,7% ukupne industrijske proizvodnje, oscilirala je tokom godine, a razlog su povremeni štrajkovi radnika u "Kombinatu aluminijuma", ali je kumulativna proizvodnja bila viša za 4,3% u odnosu na pret-

Takođe, gotovo dvije trećine anketiranih privrednika očekuje porast obima aktivnosti, dok samo 7% anketiranih preduzeća očekuje da će smanjiti obim aktivnosti.

Grafik br. 1.5 – Industrijska proizvodnja,godišnje stope rasta

Izvor: Monstat

22

GODI

ŠNJI

IZVJ

EŠTA

J GLA

VNOG

EKO

NOM

ISTE

• 20

06

hodnu godinu. Ovome je doprinijela i stabilizacija proizvodnje u „Željezari“ u Nikšiću i veća proizvodnja u ovom preduzeću u odnosu na 2005. godinu.

Manja proizvodnja je zabilježena u šest grana prerađivačke in-dustrije, pri čemu je najveće zaostajanje imala proizvodnja du-vanskih proizvoda (-59%) i proizvodnja hemijskih proizvoda i vlakana (-34,9%). Učešće ove dvije grane u ukupnoj industrijskoj proizvodnji iznosi 8,6%. Prerada drveta i proizvodnja proizvo-da od drveta je, nakon stabilnog rasta u prvoj polovini godine, djelimično usporena, što je dovelo do zaostajanja u ovoj grani prerađivačke industrije za 1% u odnosu na prethodnu godinu. Međutim, ovo zaostajanje je i posljedica dinamičnog rasta u dru-goj polovini 2005. godine, pa i visoke osnovice za poređenje. U narednom periodu treba očekivati stabilan rast u ovoj prerađi-vačkoj grani, ali je veoma bitno da proizvodnja bude usmjere-na ka proizvodima višeg stepena obrade, čime bi se uticalo na smanjenje uvoza i bolju iskorišćenost ovih proizvoda pri proi-zvodnji namještaja, za čijim proizvodima postoji povećana tra-žnja na tržištu. Naime, s obzirom na snažan rast sektora turi-zma i građevinarstva, te visoke investicije usmjerene na obnovu

i modernizaciju hotelskih smještaja, otvara se mogućnost većeg uključivanja domaćih proizvođača proizvoda od drveta i namje-štaja i njihovu veću proizvodnju i prodaju.

Proizvodnja električne energije, gasa i vode u 2006. godini bila je viša za 3,1% u odnosu na prethodnu godinu. I po-red povremenih prekida u radu tokom godine zbog neredovne isporuke uglja, Termoelektrana „Pljevlja“ je ispunila godišnji plan proizvodnje. Termoelektrana je, pored redovnog remonta, zbog nedostatka uglja bila van pogona tri puta (u januaru, martu i sredinom decembra), ukupno 25 dana, ali je njena proizvodnja intenzivirana u trećem kvartalu, kada su zbog nepovoljnih hidro-loških uslova hidroelektrane radile manjim kapacitetom.

Većina industrijskih grana ima slične probleme poslovanja koji se odnose na nelikvidnost, tehnološku zaostalost, nizak nivo investicija, višak zaposlenih, neiskorišćenost kapaciteta, nekon-kurentnost i sl. Restrukturiranje pojedinih velikih sistema ne ide željenom dinamikom, što u narednom periodu može dovesti do ozbiljnog usporavanja ovog sektora.

Grafik br. 1.6 – Industrijska proizvodnja po sektorima, Ø 2000 = 100

Izvor: Monstat i CBCG kalkulacije

23

REAL

NI S

EKTO

R

2000. 2001. 2002. 2003. 2004. 2005. 2006.

Estonija 14.6 8.9 8.2 10.9 10.5 9.1 7.0Mađarska 18.1 3.6 2.8 6.4 7.4 7.3 10.1Rumunija 7.1 8.3 4.3 3.1 5.3 2.0 7.1Slovačka 8.4 7.6 6.7 5.3 4.2 3.6 9.9Slovenija 6.2 2.9 2.4 1.4 4.8 3.3 7.0Albanija 1.3 6.1 -5.1 29.0 14.1 -20.7 NABIH 7.9 4.9 5.7 5.1 12.1 10.5 7.5Hrvatska 1.7 6.0 5.4 4.1 3.7 5.1 4.4Makedonija 3.0 -2.9 -4.8 4.1 -2.2 7.0 NASrbija 11.4 0.1 1.8 -3.0 7.1 0.8 4.7Crna Gora 4.2 -0.7 0.6 2.4 13.8 -1.9 1.0

Boks br. 1.2 – Industrijska proizvodnja u privredama u tranziciji

Poređenjem rasta industrijske proizvodnje sa zemljama u okruženju, uočava se da je Crna Gora u 2006. godini imala znatno sporiji rast od ostalih posmatranih zemalja, ali treba imati u vidu i da je crnogorska privreda uslu-žno orijentisana.

Tabela br. 1 – Industrijska proizvodnja (godišnja stopa rasta)

Izvor: WIIW i zavodi za statistiku izabranih zemalja

Turizam

U 2006. godini turizam u Crnoj Gori je ostvario rast iznad očeki-vanog, kako u pogledu broja dolazaka i noćenja turista, tako i u pogledu ostvarenih prihoda. Sva tri parametra koji reprezentu-ju kretanje turističkog prometa u Crnoj Gori, već četvrtu godinu za redom nastavila su da bilježe dvocifrene stope rasta. Jedna

od pojava karakterističnih za 2006. godinu bilo je povećanje frekvencije dolazaka turista, uz istovremeno skraćenje trajanja njihovog boravka. Pored toga, zabilježen je brži rast prihoda od turizma u odnosu na rast broja noćenja, kao i raznovrsnija tu-ristička ponuda. Rezultat ovih kretanja je najbolja turistička se-zona u posljednjih 15 godina.

Tabela br. 1.2 – Upoređenje očekivanih i ostvarenih pokazatelja turističkog prometa u RCG u 2006. godini

OpisOčekivano Ostvareno

Nominalno Rast u % Nominalno Rast u %

Dolasci 904.000 10% 953.928 16,27%Domaći 540.000 0% 576.130 5,05% Strani 364.000 30% 377.798 38,89%Noćenja 5.900.000 10% 5.936.270 13,90% Domaći 3.700.000 0% 3.740.179 6,00% Strani 2.200.000 32% 2.196.091 38,69%

Izvor: Ministarstvo turizma, Monstat i kalkulacije CBCG

24

GODI

ŠNJI

IZVJ

EŠTA

J GLA

VNOG

EKO

NOM

ISTE

• 20

06

Procjene kretanja pokazatelja turističkog prometa - broja turi-sta i njihovih noćenja, kao i prihoda, rađene na početku 2006, premašene su već sredinom godine, kako na ukupnom nivou, tako i posmatrano po domaćim i stranim turistima. Procjenju-je se da je Crna Gora u 2006. godini od turizma ostvarila 307,7

miliona eura prihoda, što je za 22,27% više nego u prethodnoj godini. Pri tome je prihod od stranih turista iznosio 271,08 mi-liona eura ili 25,93% više, a od domaćih turista 36,65 miliona eura ili 61,68% više nego prethodne godine.

Boks br. 1.3 – Procjene i ocjene međunarodnih eksperata

Svjetska organizacija za turizam i putovanja World Ttravel and Tourism Organization – WTTO, procijenila je poče-tkom 2006. godine, da će Crna Gora ostvariti rast u turizmu u toj godini od 10,2%, dok je rast turizma u svjetskim terminima projektovan na 4,6%. Već sa ovom stopom rasta Crna Gora bi u 2006. godini bila na listi najbrže rastućih privreda svijeta, što je sa ostvarenih 16,27% svakako i postignuto. Time se Crna Gora, prema podacima WTTO, već treću godinu za redom, između 174 zemlje, našla na 1. mjestu ispred Indije, Kine, Rumunije, Hrvatske, Letonije i Al-banije. WTTO je takođe procijenio da bi u uslovima rasta od 10,2%, Crna Gora u 2006. od turizma i sa njim povezanih grana mogla da ostvari prihod od 521,3 miliona eura, da obuhvati 24.000 radnih mjesta, odnosno 16,8% ukupne zaposlenosti, odnosno ostvari udio turizma u BDP od 15,7%. S obzirom da je ostvareni rast u turizmu veći od proci-jenjenog, može se smatrati da je turizam u 2006. godini ostvario i nivo navedenih pokazatelja veći od onih koje je procijenila WTTO. Prema predviđanima WTTO, turizam bi do 2016. godine mogao generisati do 22,1% BDP-a.

Jedan od doprinosa realizovanju ovakvih i još boljih projekcija, prema procjenama međunarodnih eksperata, tre-balo bi dati i izdavanje ostrva Sveti Stefan u zakup „Aman Resorts-u“. Ovim ugovorom, odnosno publicitetom koji će izazvati u svijetu, očekuje se da će Crna Gora ući u krug svjetskog elitnog turizma. U tom smislu, za očekivati je da u Crnu Goru dođu i veliki hotelski i turistički lanci poput Hiltona i Hajata.

Tokom 2006. godine Crnu Goru je posjetilo 953.928 turista ili 16,27% više nego prethodne godine. Stranih turista je bilo više za 38,89%, a domaćih za 5,05%.

Strani turisti su predstavljali 39,60%, a domaći 60,40% uku-pnog broja turista, što predstavlja promjenu o odnosu na pret-hodnu godinu, kad je odnos bio 33,2% stranih prema 66,8% domaćih turista.

Grafik br. 1.7 – Dolasci domaćih i stranihturista u periodu 2001–2006. godina

Izvor: Monstat

25

REAL

NI S

EKTO

R

U 2006. godini primijećena je blaga, ali ipak nešto veća disper-zija turista po različitim lokacijama u Crnoj Gori, odnosno po-većanje njihovog broja i van primorskih mjesta, kao turistički najatraktivnijih i najeksponiranijih. U tom pogledu naročito je ohrabrujući trend povećanja broja turista u planinskim i ostalim turističkim mjestima. Ovaj trend praćen je identičnim tendenci-

Boks br. 1.4 – Privatizacija i investicije u turizmu

Od 2001. do kraja 2006. godine privatizovano je ukupno 24 hotela i četiri društva putem prodaje paketa akcija. Premda je na početku privatizacije crnogorskih hotela bilo procijenjeno da će investicije iznositi 120 miliona eura, one su krajem 2006. godine već premašile 200 miliona eura. Interesovanje za investiranje u crnogorsku turističku privredu, tokom 2006. godine izrazili su američki, ruski, britanski, kao i investitori sa Malte, i iz drugih zemalja.

Iako je na početku 2006. godine bilo najavljeno više privatizacija hotela i hotelskih preduzeća, realizovan je samo jedan dio, dok je određeni broj tendera za prodaju propao. Tako su od planiranih realizovane privatizacije UTIP „Crna Gora“ iz Podgorice, hotel „Planinka“ na Žabljaku, „Vile Oliva“ u Petrovcu i „Jadran Perast“ iz Perasta. Za razliku od navedenih, tender, i to ponovljeni, za kupovinu HTP „Boka“, nije uspio, iako je ponuđena cijena premašila onu iz prethodne godine za 3 do 7 miliona eura, a iznos ponuđen za investicije (od 16 do 30 miliona eura), za oko 10%. Iako je i ovaj tender propao, zbog ponuđenih cijena i iznosa investicija, ipak se može smatrati da država i ostali akcionari ovog hotelskog preduzeća neće biti na gubitku. Pored ovoga, propao je i tender za izdavanje u zakup Ade Bojane jer niko nije dostavio ponudu. Razlog tome moglo bi biti i neadekvatno snabdijevanje ovog područja električnom energijom, što predstavlja neadekvatne uslove za privlačenje zakupaca i investitora. Tender za prodaju Ski-centra „Bjelasica rada“, takođe, nije uspio jer su državni fondovi odlučili da prodaju akcije firme na javnoj aukciji.

U avgustu je kanadska kompanija „PM Securities“ kupila vojni remontni zavod „Arsenal“ u Tivtu, za 3,26 miliona eura, uz koji je obezbijedila i 26 miliona eura za socijalni program. Ova kompanija najavila je i 500 miliona eura investicija u RCG i to u projekat izgradnje marine na prostoru „Arsenala“, kapaciteta oko 675 sidrišta, uglavnom za plovila dužine 8 – 25 metara, ali i onih dužine preko 100 metara, kao i kapaciteta za održavanje tih plovila. U sklopu toga kompleksa najavljeno je otvaranje novih hotela, kazina, prodavnica, restorana, klinika, supermarketa i ostalih sadržaja. HTP „Budvanska rivijera“ potpisala je u novembru ugovor sa austrijskom kompanijom „Soravija“, kojim je predviđeno ulaganje 24 miliona eura u rekonstrukciju hotela „Slovenska plaža“ u Budvi, koji će biti pretvoren u hotel sa četiri zvjezdice i 40 miliona eura investicija u izgradnju novog hotela tipa Šeratona i Hajata.

Najveći potencijal za green-field investicije postoji na crnogorskom primorju, u oblasti Ade Bojana, Valdanosa, Ve-like plaže, Rta Kobila, Buljarice, ali i na području hercegnovske rivijere – pretežno na poluostrvu Luštica. Strani in-vestitori pokazali su interes i za izgradnju sportskih, odnosno golf terena u neposrednoj blizini Skadarskog jezera. Međutim, najveće interesovanje za gree-field investicije ipak postoji u već renomiranim turističkim mjestima po-put Budve i Bečića. Za green-field investicije na budvanskoj rivijeri interesovanje su iskazali vlasnici velikih lanacahotela poput Meriota, koji su najavili početak izgradnje hotela u Bečićima 2007. godine.

jama i u pogledu broja noćenja, kao što pokazuje tabela br. 1.3. Ipak, najposjećenija su bila primorska mjesta (90,14% ukupnog broja turista), u kojima je broj turista povećan za 15,00%. U planinskim mjestima boravilo je 2,76% od ukupnog broja tu-rista, za razliku od prošlogodišnjih 2,34%, ili 37,41% više nego u prethodnoj godini.

26

GODI

ŠNJI

IZVJ

EŠTA

J GLA

VNOG

EKO

NOM

ISTE

• 20

06

Takođe, zabilježeno je više primjera zakupljivanja hotelskih i drugih kapaciteta na primorju od strane inostranih turoperate-ra, u periodu od aprila do novembra, što je izuzetno poželjno sa aspekta produžetka turističke sezone. Ostvarena je i očekivana dobra popunjenost kapaciteta do kraja godine.

U 2006. godini ostvareno je 5.936.270 noćenja, što je za 13,90% više u odnosu na prethodnu godinu. To je još uvijek za 22,94% manje u odnosu na 1989. godinu, što pokazuje da turizam ima i dalje značajan potencijal za rast.

Pri tome, broj stranih turista u 2006. godini premašio je njihov broj iz 1989. godine, koja se smatra najboljom godinom u crno-gorskom turizmu, i to za 17,81%, dok je broj domaćih turista i dalje manji i to za 22,93%, premda se ovaj procenat razlike kod domaćih turista smanjio u odnosu na prošlu godinu (36,3%)9.

U strukturi stranih turista najveće učešće su imali turisti iz Bo-sne i Hercegovine (17,2%), Rusije (15,1%), Češke (8,6%) i Nje-mačke (6,7%).

Tabela br. 1.3 – Komparacija dolazaka i noćenja turista prema lokacijama u Grnoj Gori u 2005. i 2006. godini

OpisUkupni dolasci Ukupna noćenja

% udio u ukupnom broju

% rast u odnosu na prethodnu godinu

% udio u ukupnom broju

% rast u odnosu na prethodnu godinu

Lokacija/Period 2005. 2006. 2005/2004. 2006/2005. 2005. 2006. 2005/2004. 2006/2005.

Ukupno 100,00 100,00 23,4 16,27 100,00 100,00 14,27 13,90

Sjedište Republike 3,63 4,12 71,6 31,78 1,03 1,25 20,42 37,64

Primorska mjesta 91,14 90,14 21,6 15,00 96,36 95,88 14,22 13,33

Planinska mjesta 2,34 2,76 23,4 37,41 1,03 1,55 -1,84 27,71

Ostala tur. mjesta 2,88 2,95 42,8 19,26 1,57 1,71 26,62 23,99

Ostala mjesta 0,01 0,02 55,8 85,83 0,01 0,01 10,00 90,08

Izvor: Kalkulacije CBCG

Grafik br. 1.8 – Noćenja domaćih i stranihturista u periodu 2001-2006. godina

Izvor: Monstat

Izvor: Monstat

Grafik br. 1.9 – Struktura noćenja turista po odabranim zemljama porijekla u periodu 2002-2006.

9 Pri tome treba imati u vidu da su se 1989. godine domaćim turistima smatrali turisti iz svih republika tadašnje SFRJ, a da se danas svi oni smatraju stranim turistima. U tom smislu, može se smatrati da broj domaćih turista, iako manji od broja u 1989. godini, ne predstavlja negativan pokazatelj.

27

REAL

NI S

EKTO

R

Boks br. 1.5 – Projekti za poboljšanje infrastrukture

Crnogorska Vlada je u septembru 2006. godine donijela odluku o prihvatanju trajnog rješenja snabdijevanja pri-morja vodom, odabirajući od dva ponuđena projekta onaj koji implicira zahvatanje vode iz Skadarskog jezera. Ovaj projekat trebao bi da riješi probleme vodosnabdijevanja, koji su, premda smanjeni, još uvijek naročito izraženi u periodu ljetnje turističke sezone, i predstavljaju jedan od najvećih problema crnogoskog turizma. Ovaj projekat vrijedan je 60 miliona eura i trebao bi biti finansiran kreditnim aranžmanom sa Svjetskom bankom i EBRD-om.

Vlada je u junu usvojila Nacrt strategije razvoja saobraćaja, kojom je u narednih 10 godina predviđena realizacija 25 projekata iz oblasti saobraćaja: po četiri iz željezničkog i pomorskog saobraćaja, 16 iz drumskog i jednog iz avi-osaobraćaja. Za realizaciju ovih projekata biće neophodno obezbijediti između 1,44 i 2,80 mlrd. eura, što predsta-vlja visok iznos i za veće i jače ekonomije od crnogorske. Predviđa se da će realizacija ovih projekata obezbijediti otvaranje oko 6.000 radnih mjesta. Vlada će iz raspoloživih budžetskih sredstava, čak i ako se uračunaju privatiza-cioni prihodi, moći da finansira samo dio ovih projekata. Međutim, njihova što skorija realizacija je od esencijalnevažnosti za razvoj turizma u Crnoj Gori, jer treba da obezbijede veću bezbjednost i sigurnost u saobraćaju. Pored toga, ovi projekti treba da obezbijede i veću dostupnost trenutno slabo dostupnih područja Republike turistima i domaćem stanovništvu. Priorit je dat izgradnji puta od Bara do granice sa Srbijom i jadransko-jonske magistrale, kao i rekonstrukciji i modernizaciji željezničke pruge Bar–Beograd, za koju će biti obezbijeđen kredit u iznosu od 60. mil. eura od EIB i EBRD. Osim ovog, od velike važnosti za razvoj turizma su i neki drugi planirani projekti, kao što je izgradnja puta Podgorica – Mateševo i Plužine –Šćepan Polje.

IFC, članica WB takođe je pokazala interesovanje za saradnju sa crnogorskom Vladom u na popravljanju poslovne klime u RCG, kroz finansiranje razvoja infrastrukture, energetike i turizma. Ovo finansiranje se može realizovatikao direktno ili kao finansiranje kompanija, domaćih i/ili inostranih, koje bi željele da investiraju u Crnu Goru. IFCpreferira državno-privatno partnerstvo kao osnovni model finansiranja, prevashodno kroz davanje kredita doma-ćim privrednim društvima i preduzetnicima.

Poboljšanja u odnosu na prethodne godine i aktuelni problemi

Tokom 2006. godine došlo je do poboljšanja u pojedinim dijelo-vima pružanja turističkih usluga, ali su izvjesni problemi i dalje prisutni. Pozitivne promjene su ostvarene u oblasti poboljšanja saobraćajne infrastrukture, i to kroz rekonstrukciju dijela saobra-ćajnica, modernizaciju aerodroma i izgradnju graničnih prijelaza. Osim toga, poboljšano je snabdijevanje strujom, vodosnabdi-jevanje, odlaganje čvrstog otpada i otpadnih voda, zatim javni prijevoz putnika, kupališta su uređenija i sigurnija.

Turistička privreda pružila je u 2006. godini značajno tržište do-maćim proizvođačima hrane. Naime, od 1. januara 2006. godine (termin je naknadno prolongiran na mart 2007. godine), domaći proizvođači hrane, da bi mogli da izvoze, treba da imaju HACCP standard10,a takvih proizvođača u Crnoj Gori ima svega tri (ukupno 120 privrednih društava u Crnoj Gori ima uveden HACCP standard). Domaća proizvodnja hrane, koja je naročito porasla u posljednje dvije godine zahvaljujući podsticanju razvoja malog i srednjeg biznisa, iako još uvijek ne posjeduje HACCP standard, spremna je da pruži proizvode adekvatne kvalitete za domaće turističko tržište. U tom smislu, rast turističkog prometa imao je pozitivan

10 HACCP je međunarodno priznati, preventivni sistem sigurnosti hrane, koji obezbjeđuje proizvodnju ispravnih i sigurnih prehrambenih proi-zvoda za potrošače. To je skraćenica od Hazard Analysis and Critical Control Point, odnosno analize opasnosti i kritičnih kontrolnih tačaka.

28

GODI

ŠNJI

IZVJ

EŠTA

J GLA

VNOG

EKO

NOM

ISTE

• 20

06

efekat i na plasman domaćih prehrambenih proizvoda u uslovima nemogućnosti njihovog izvoza. U tom pravcu, pozitivan efekat očekuje se od usvojene Strategije razvoja proizvodnje hrane i ruralnih područja, kao i Strategije razvoja ribarstva.

Međutim, putna, kao i energetska infrastruktura i dalje se može smatrati nerazvijenom, a prisutan je i problem zagađenosti. Iako poboljšano, snabdijevanje vodom još uvijek nije u potpunosti riješeno, ali prevazilaženje ovog problema očekuje se planira-nom izgradnjom regionalnog vodovoda. U pojedinim opština-ma (Ulcinj) elektromreža je u kritičnom stanju, pa su zabilje-ženi nestanci struje tokom ljetnje sezone i po 16 sati. Na ovim područjima sprovode se privatizacije hotelskih kompleksa, od kojih su neke propale, pa je neophodno riješiti problem elek-trosnabdijevanja da bi se bolje valorizovali postojeći kapaciteti i stvorili uslovi za investiranje, bilo kroz privatizaciju ili u formi green-field investicija.

Kao konstantan problem se i dalje pokazuje pretjerana izgradnja na određenim područjima, koja prijeti da ugrozi ne samo razvoj turizma na njima, već i održivi razvoj na tim područjima. Ovaj, kao i problem divlje i nelegalne gradnje, nastaje zbog nepostojanja neophodnih komunikacionih i prostornih planova na nivou op-ština i države, zbog čega se gubi neophodan razvojni prostor.

Problem, sa aspekta razvoja turizma, predstavlja i trajanje gra-đevinskih radova u toku ljetnje turističke sezone i obezbjeđenje gradilišta. Iako su učinjeni izvjesni pozitivni pomaci u tom prav-cu, turisti se i dalje žale na buku i glasnu muziku, pa očigledno nije bilo dovoljno samo donijeti Zakon o zaštiti od buke, već ga treba i sprovoditi.

Jedan od problema predstavlja i lokacija deponije čvrstog otpada na Ublima, koja se nalazi 33 km od Herceg Novog i predstavlja jednog od najvećih zagađivača Bokokotorskog zaliva. Na ovom području, dodatni problem mogla bi predstavljati predviđena izgradnja silosa za cement. Pošto uslovi za pretovar cementa već postoje u luci Bar, koja je na otorenom moru, a čijim posto-janjem je ovaj grad već manje atraktivan u turističkom smislu, nepotrebno je stvarati izvor zagađenja u sred zaliva, u kojem postoje uslovi za razvoj turizma.

Problem je i dalje prisutan u statističkom neobuhvatanju svih smještajnih kapaciteta, usljed čega ne samo da je otežano pro-

cijeniti prihode od turizma, već opštine i država gube značajne prihode. Procjenjuje se da je u privatnom smještaju preko 100.000 kreveta koji su van evidencije, od čega Monstat registruje samo 26.000, dok neke procjene ukazuju da u RCG ima od 275.000 do 400.000 smještajnih kapaciteta. Turisti koji borave u neregistro-vanim kapacitetima koriste sve kapacitete infrastrukture kao i registrovani turisti, ali ne plaćaju takse i poreze koji se u krajnjoj instanci koriste i za obnavljanje te infrastrukture. Turistička taksa iznosi 0,75 eura po krevetu dnevno, pa se može procijeniti da zbog nenaplaćivanja taksi za neevidentirane krevete, opština i država ostaju uskraćene za milionske iznose. Potrebno je obe-zbijediti bolju statističku pokrivenost turističkog prometa, jer sadašnji podaci pokrivaju manje od polovine prometa.

Pored navedenih, jedan od problema u crnogorskom turizmu predstavlja i nedostatak kvalifikovanih radnika u hotelima irestoranima, pa je u tom smislu neophodno uložiti napore na obrazovanju i praktičnoj obuci domaće radne snage, da bi se kroz njeno angažovanje u narastajućem sektoru turizma, sma-njila nezaposlenost.

Preporuke

Turizam u Crnoj Gori predstavlja jednu od najperspektivnijih privrednih grana.

Iako Crna Gora ima veliki potencijal za investicije u turizmu, njih bi trebalo u izvjesnoj mjeri i limitirati da bi se sačuvali uslovi za razvoj „visokog“ turizma. Trenutno ima oko 35.000 hotelskih kreveta, a u narednih 15 godina planira se izgradnja još 65.000, što predstavlja limit. Ove kapacitete potrebno je u mogućoj mjeri ravnomjerno rasporediti kroz Crnu Goru, da bi se obezbijedio odr-živi razvoj uopšte, odnosno razvoj elitnog turizma. Treba voditi računa da su tokom ljetnjeg špica plaže u najvažnijim turističkim mjestima „pretrpane“, pa cilj treba biti produžavanje sezone i afirmacija ostalih vidova turizma. U tom smislu, neophodno jevršiti diverzifikaciju turističke ponude – razvijati specifične vi-dove turizma kao što su: rafting, nautički, zdravstveni, kongre-sni, ekoturizam i sportski turizam. Razvoj sportskog turizma zahtijeva izgradnju zahtjevnih sportskih kapaciteta kao što su golf i teniski tereni, marine, što predstavlja oblast za green-fi-eld investicije. Razvoj ovih vidova turizma predstavlja način za obezbjeđenje produžetka sezone i bolje iskoristivosti hotelskih i drugih kapaciteta.

29

REAL

NI S

EKTO

R

U perspektivi je neophodno obezbijediti stvaranje uslova koji će ići u susret predviđenog rasta turizma – obrazovati kadar, uvoditi informacione tehnologije u turizmu, obezbijediti fre-kventnu saobraćajnu dostupnost Crne Gore. Potrebno je raditi i na povezivanju poljoprivrede, odnosno proizvodnje hrane i ri-barstva sa hotelijerima.

Potrebno je definisati ciljna tržišta i na njih fokusirati svoje mar-ketinške napore, između ostalog učiniti konkurentnim odnos cijene i usluge. U tom smislu važan je aspekt cijena transporta, pa „low cost“ companije, prije svega avionske, treba težiti da se dovedu na naše tržište i obezbijediti im izdavanje dozvola za rad. Potrebno je povećati korišćenje interneta u marketingu turizma, izraditi digitalne mape, kao i povećati korišćenje inter-neta za bolju kominukaciju između institucija.

Crna Gora ima više od 300 vrsta endemskih vrsta biljaka i živo-tinja, kao i speleološko blago, te veliki potencijal za razvoj „tra-ckinga“, koji obično upražnjavaju visokoplatežni turisti. U cilju valorizacije ovih potencijala potrebno je stvarati uslove koji se podrazumijevaju i u drugim zemljama sa razvijenim planinskim turizmom: otvarati planinske domove, označiti pješačke staze, osnovati profesionalne službe gorskog spasavanja, obezbijediti vodiče, helikoptere, terenska vozila. Potrebno je povećati nivo informisanosti turista već na graničnim prijelazima obezbjeđe-njem mapa i važnih telefonskih brojeva. Neophodno je povezati turistički proizvod, lokalna turistička mjesta i turoperatere, kao i obalni sa planinskim turizmom – turistima na obali ponuditi rafting, planinarenje, pješačenje, ali u okviru već kupljenog pa-keta usluga. Na planinama bi trebalo podsticati izgradnju malih hotela, tj. koliba i smještaja apartmanskog tipa.

U kreiranju vanpansionske potrošnje potrebno je stvarati uslove za valorizovanje bogatog istorijskog i kulturnog nasljeđa. Valo-rizacija ovih potencijala zahtijeva restauraciju i zaštitu baštine. Sredstva za finansiranje ovih aktivnosti mogla bi se obezbijeditii kroz ktitorski odnos, tj. privatno – javno partnerstvo.

Šumarstvo

Od 2002. godine sektor šumarstva bilježi pozitivne stope rasta. U periodu januar – novembar 2006. godine ukupno je proizve-deno 304 hiljade m³ šumskih sortimenata, što je za 14,2% više nego u istom periodu prethodne godine.

Početkom drugog kvartala 2006. godine, Ministarstvo poljo-privrede, šumarstva i vodoprivrede potpisalo je sporazum o zajedničkoj saradnji na izradi Nacionalne šumarske politike sa Holandskom razvojnom organizacijom (SNV). Izrada Politike treba da bude osnov za donošenje Nacionalne strategije razvo-ja šumarstva, čime bi se kroz očuvanje i unapređivanje stanja šuma djelovalo na razvoj šumarstva kao privredne grane koja treba da doprinese ukupnom razvoju Crne Gore, uz uvažavanje šuma kao jedinog obnovljivog prirodnog dobra.

Iako su u proteklom periodu kroz realizaciju više projekata ostva-reni pozitivni rezultati u ovoj oblasti, neophodno je uspostaviti veću kontrolu bespravnih sječa šume, intenzivirati pošumljavanje goleti i vršiti plansku i kontrolisanu eksploataciju šuma. Takođe, povezanost šumarstva i drvne industrije još uvijek nije na zado-voljavajućem nivou, izvoz trupaca iz Republike treba preusmjeriti na domaće prerađivačke kapacitete čime bi se pospješio razvoj finalne prerade drveta.

Građevinarstvo

Građevinarstvo je sektor koji je u 2006. godini zabilježio najdi-namičniji rast, koji je posebno bio izražen u drugom i početkom trećeg kvartala. Vrijednost izvršenih građevinskih radova u peri-odu januar-novembar 2006. godine iznosila je 180 miliona eura, što predstavlja nominalni rast od 161% u odnosu na isti period prethodne godine. Mjereno efektivnim časovima rada, građe-vinska aktivnost je bila viša za 47,8%.

Grafik br. 1.10 – Proizvodnja šumskihsortimenata (m3)

Izvor: Monstat

30

GODI

ŠNJI

IZVJ

EŠTA

J GLA

VNOG

EKO

NOM

ISTE

• 20

06

Razlog visokog rasta u ovom sektoru je veliko ulaganje u rekon-strukciju i izgradnju novih objekata, prije svega hotela i drugih turističkih objekata, kao i stambena izgradnja i ulaganje u in-frastrukturu. Građevinarstvo je usko povezano sa investicijama koje kroz izražen multiplikativni efekat djeluju na rast cjeloku-pne privrede. Imajući u vidu priliv stranih direktnih investicija i green field investicija, realno je očekivati nastavak pozitivnihtendencija građevinske aktivnosti. Međutim, problemi koji se odnose na ovu oblast jesu još uvijek izraženo postojanje sivog tržišta i nelegalne gradnje, neadekvatna zakonska podrška što

može imati negativne posljedice kada je u pitanju ekološko na-rušavanje i devastacija prostora. Takođe, problem predstavlja i nedovoljna angažovanost domaće građevinske operative i deficitradne snage u ovoj oblasti.

Saobraćaj11

Prema podacima Monstata, u periodu januar – novembar 2006. godine ostvareni su različiti rezultati u pojedinim vidovima sa-braćaja. Niži obim ostvaren je kod prevoza putnika željeznicom

Grafik br. 1.11 – Građevinska aktivnost

Izvor: Monstat

Grafik br. 1.12 – Prevoz putnika i robe u drumskom saobraćaju

Izvor: Monstat

11 U trenutku pisanja Izvještaja bili su dostupni podaci za jedanaest mjeseci 2006. godine.

31

REAL

NI S

EKTO

R

za 19,7%, u gradskom saobraćaju za 30% i kod prevoza robe vazdušnim saobraćajem za 23,9%. U ostalim vidovima saobra-ćaja ostvaren je porast aktivnosti.

Prevoz putnika u drumskom saobraćaju bio je u svim mjeseci-ma ove godine viši u poređenju sa istim mjesecima 2005. go-dine, što je u kumulativu rezultiralo rastom od 38,7%. Rast je bio najizraženiji u trećem kvartalu kao rezultat ljetnje turističke sezone. Razlog većeg broja prevezenih putnika tokom 2006. godine je i niska osnovica za poređenje, jer su u prvom kvartalu 2005. godine bili česti prekidi saobraćaja na pojedinim putnim dionicama zbog nepovoljnih vremenskih uslova i velikog snijega. Takođe, prekidi željezničkog saobraćaja početkom godine i nizak kvalitet usluga uticali su na preorjentaciju putnika na drumski i vazdušni saobraćaj. Prevoz robe u drumskom saobraćaju bio je viši za 24,2%.

Prevoz putnika u vazdušnom saobraćaju bio je viši za 19,4%. U vazdušnom saobraćaju veoma je izražena sezonska komponenta i dinamičan rast prevoza putnika u periodu ljetnje turitičke sezo-ne. Tako je i u 2006. godini najveći broj prevezenih putnika bio u periodu jun – septembar i u tom periodu je bio veći za 18,5% u odnosu na isti period prethodne godine. Modernizacija aerodroma u Podgorici i Tivtu i uspostavljanje više čarter letova doprinijeli su rastu prometa putnika u vazdušnom saobraćaju.

I u pomorskom saobraćaju su ostvareni pozitivni rezultati. Prevoz robe je porastao za 64,5%. Takođe je i promet robe u lukama bio viši za 16,8% i iznosio je 2,3 miliona tona. Od ukupnog prome-ta na izvoz se odnosilo 43%, a na uvoz 57%. Ovi rezultati su se odrazili i na porast obima prevoza robe željeznicom za 44,2%. U prvom kvartalu otpočeli su radovi na rekonstukciji i modernizaciji pruge Podgorica – Nikšić. Realizacija ovog projekta ima veliki značaj za povezivanje „Kombinata aluminijuma“ u Podgorici i „Željezare“ u Nikšiću, kao i bolje pozicioniranje „Luke Bar“. Prema planu, rekonstrukcija treba da traje dvije do tri godine, pa je za očekivati da na srednji i dugi rok da pozitivne rezultate.

I pored ostvarenih pozitivnih rezultata u sektoru saobraćajnih usluga tokom 2006. godine, saobraćajna infrastruktura je i dalje nedovoljno razvijena i nije usklađena sa ekonomskim potreba-ma, naročito kada je riječ o željezničkom i drumskom saobraćaju. Željeznička infrastruktura se već dugi niz godina ne održava na adekvatan način, pa akumulirani problemi u ovoj oblasti pred-stavljaju veliku kočnicu daljeg razvoja svih privrednih djelatnosti.

Takođe, evidentna je nedovoljna iskorišćenost transportnog lanca Luka Bar – Željeznica Crne Gore – ŽTP Beograd i loša poveza-nost Luke Bar sa ostalim zemljama u okruženju. Od izuzetnog značaja je donošenje i primjena Strategije razvoja saobraćaja kojom će se definisati pravci djelovanja za otklanjanje uskih grlakoja trenutno postoje.

1.3. Cijene

Inflacija u Crnoj Gori u 2006. godini, mjerena indeksom cijenana malo iznosila je 2%. Iako je rast cijena bio veći za 0,2 procen-tna poena nego u prethodnoj godini, održana je cjenovna sta-bilnost. Rast cijena roba doprinio je inflaciji sa 1,61 procentnihpoena, dok su cijene usluga doprinijele sa 0,39 procentnih poe-na. Prosječna mjesečna stopa rasta iznosila je 0,16%, pri čemu je najveći mjesečni rast zabilježen u aprilu (0,6%), dok je u julu zabilježen pad od 0,2%.

Na kretanje cijena u posmatranoj godini uticalo je više fakto-ra koji se mogu podijeliti na: strukturne (promjene u poreskoj politici), metodološke (izmjena pondera od strane Monstata), eksterne (kretanje cijene nafte i šećera) i sezonske (poljopri-vredni proizvodi).

Rast cijena roba u 2006. godini iznosio je 2%. Do početka 2006. godine osnovni prehrambeni proizvodi (hljeb, mlijeko, ulje, mast i šećer) bili su oslobođeni poreza na dodatu vrijednost. Primjenom Zakona o izmjenama i dopunama Zakona o porezu na dodatu vri-

Grafik br. 1.13 – Vazdušni saobraćaj(prevoz putnika)

Izvor: Monstat

32

GODI

ŠNJI

IZVJ

EŠTA

J GLA

VNOG

EKO

NOM

ISTE

• 20

06

jednost, od januara 2006. godine na ove proizvode se primjenjuje stopa PDV-a od 7%, što je bio i glavni razlog rasta njihovih cijena.

Kako je riječ o proizvodima koji imaju visoko učešće u ukupnoj korpi roba i usluga na osnovu kojih se računa indeks cijena na malo, promjenama njihovih cijena, iako nijesu velike, objašnjava se oko 25% ukupno ostvarene inflacije. Među ovim proizvodimanajveći rast je ostvaren kod cijena šećera (37,3%), ali se on samo dijelom može objasniti izmjenom poreske politike. Cijena šećera na svjetskom tržištu sredinom godine imala je veoma dinamičan rast, a takođe je i ponuda na tržištu Srbije bila značajno smanje-na zbog preorjentisanja proizvođača na međunarodna tržišta, što se odrazilo i na cjene u Crnoj Gori.