İhracatçı eğilim araştırması 2. Çeyrek sonuçları temmuz 2010 nisan-haziran...

DESCRIPTION

İhracatçı Eğilim Araştırması 2. Çeyrek Sonuçları Temmuz 2010 Nisan-Haziran Gerçekleşmeleri Temmuz-Eylül Beklentileri. 1. İçindekiler. İçindekiler2 Genel bilgiler3-10 Yönetici Özeti11-16 Temel bulgular17-43. 2. Genel Bilgiler. 3. Araştırmanın Amacı. - PowerPoint PPT PresentationTRANSCRIPT

Temmuz 2010

İhracatçı Eğilim Araştırmasıİhracatçı Eğilim Araştırması2. Çeyrek Sonuçları2. Çeyrek Sonuçları

Temmuz 2010Temmuz 2010

Nisan-Haziran Gerçekleşmeleri Nisan-Haziran Gerçekleşmeleri Temmuz-Eylül BeklentileriTemmuz-Eylül Beklentileri

1

Temmuz 2010

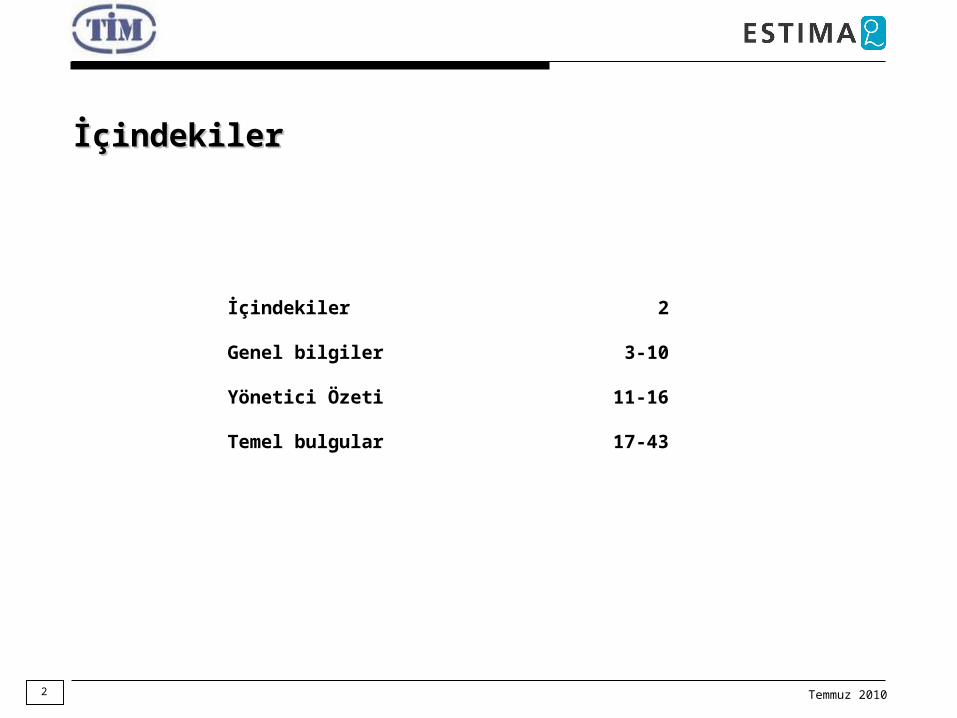

İçindekilerİçindekiler

İçindekiler 2

Genel bilgiler 3-10

Yönetici Özeti 11-16

Temel bulgular 17-43

2

Temmuz 2010

GenelGenel Bilgiler Bilgiler

3

Temmuz 2010

Araştırmanın AmacıAraştırmanın Amacı

Araştırmanın ana amacı iç ve dış pazarlardaki ekonomik gelişmelerin ihracatçı sektörler ve firmaların üretim, ithal girdi, ihracat, iç satış, stok, enerji tüketimi, istihdam, kârlılık, girdi maliyetleri ve finansman talebi gibi alanlardaki etkisinin tespit edilmesidir.

Bu çalışma üçer aylık aralıklarla yürütülmekte ve gelişmeler izlenmektedir. Böylelikle ihracatçı sektörlerin göstermiş oldukları performans ve gelecek dönem beklentileri sürekli takip edilmektedir.

Bu kapsamda, 2008 ve 2009 yılı verilerine göre İhracatçı Birlikleri Yönetim Kurulu Üyeleri ile en çok ihracat yapan ilk 1.000 firmaya ulaşılması hedeflenmiştir.

4

Temmuz 2010

Araştırmanın KapsamıAraştırmanın Kapsamı

Araştırmanın 2. dönemi kapsamında aşağıdaki temel konu başlıkları irdelenmiştir:

• Nisan-Haziran 2010 döneminde üretim, ihracat, kapasite kullanım oranı, stok durumu, girdi maliyetleri, birim ihraç fiyatı, ithal girdi kullanım oranı, hammadde birim ithalat fiyatı, genel kârlılık düzeyi, ihracatta kârlılık düzeyi gerçekleşmeleri,

• Temmuz-Eylül 2010 döneminde üretim, ihracat, kapasite kullanım oranı, stok durumu, girdi maliyetleri, birim ihraç fiyatı, ithal girdi kullanım oranı, hammadde birim ithalat fiyatı, genel kârlılık düzeyi, ihracatta kârlılık düzeyi beklentileri,

• Kullanılan enerji türlerinde Nisan-Haziran 2010 dönemi gerçekleşmeleri,

• Nisan-Haziran döneminde ihracatta yeni pazarlara girebilme durumu / Temmuz-Eylül döneminde ilk kez girilmesi planlanan pazarlar/ülkeler,

• Nisan-Haziran döneminde ihracatta mevcut pazarlarda yeni müşterilerden sipariş alabilme / müşteri kaybedilen pazar olup olmadığı / tamamen kaybedilen pazar olup olmadığı,

• Nisan-Haziran döneminde ihracat pazarlamasında yaşanan sorunlar,

• Nisan-Haziran döneminde dış finansman talebi / dış finansman ihtiyacının hangi kaynaklardan karşılandığı,

• Temmuz-Eylül döneminde dış finansman talebi,5

Temmuz 2010

Araştırmanın Kapsamı Araştırmanın Kapsamı (devam)(devam)

• Kullanılan krediler toplamı içerisinde döviz ya da dövize endeksli kredilerin oranı,

• Döviz kuru riskinden korunmak için kullanılan araçlar,

• Nisan-Haziran döneminde yararlanılan devlet destekleri / Temmuz-Eylül döneminde yararlanılması planlanan devlet destekleri,

• 2010 yılı Temmuz-Eylül döneminde kapatılması / yenilenmesi gereken kredilerin toplam krediler içerisindeki payı,

• Nisan-Haziran döneminde çalışan sayısı / yeni istihdam edilen çalışan sayısı / çalışan sayısının geçen yılın aynı dönemine göre nasıl değiştiği,

• Temmuz-Eylül döneminde yeni çalışan istihdam etme durumu,

• 2010 yılı sonuna kadar istihdam edilmesi planlanan çalışan sayısı,

• Personel temininde sorun yaşanıp yaşanmadığı,

• Nisan-Haziran döneminde yapılan yurt içi / yurt dışı yatırım türleri,

• Temmuz-Eylül döneminde yapılması planlanan yurt içi / yurt dışı yatırım türleri,

6

Temmuz 2010

Araştırmanın Kapsamı Araştırmanın Kapsamı (devam)(devam)

• Küresel ekonomik krizin etkileri,

• Temmuz-Eylül dönemi ve 2010 yıl sonuna ilişkin piyasa tahminleri,

• 2010 yılı sonu itibarıyla Sektörün / Türkiye - Avrupa - Dünya ekonomisinin genel durumuna ilişkin tahminler,

• Dünya geneli emtia fiyatlarının Haziran’a göre, Ağustos ve 2010 sonu itibarıyla nasıl bir seyir izleyeceği,

• Sektörlerin ihracatta karşılaştıkları öncelikli sorunların / en acil ve güncel sorunun tespiti,

• Nisan-Haziran döneminde ihracat prosedürlerinde hizmet alınan kurumlardan duyulan memnuniyet,

7

Temmuz 2010

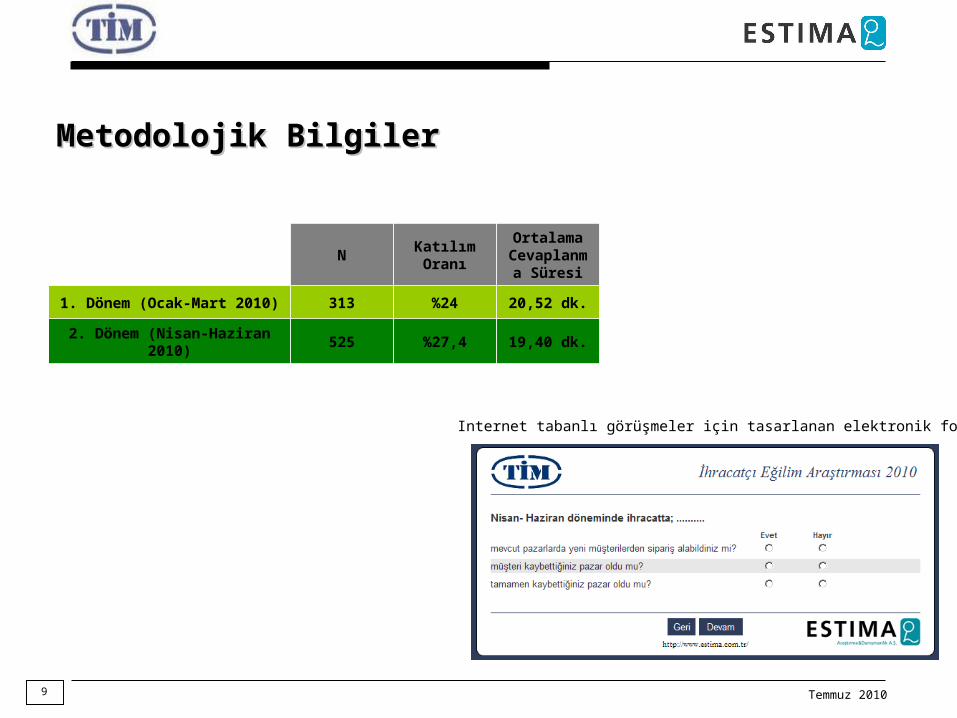

Metodolojik BilgilerMetodolojik Bilgiler

Araştırma, CAWI (bilgisayar destekli internet görüşmesi) yöntemi ile gerçekleştirilmiştir. Bilgi toplama süreci öncesinde TİM yetkililerinden İhracatçı Birlikleri Yönetim Kurulu Üyesi ve sektörün lider firmalarından oluşan liste temin edilmiştir.

Araştırmanın anakütlesini 2008 ve 2009’da İhracatçı Birlikleri yönetimlerinde ve ihracatta ilk 1.000’de yer alan firmaların yöneticileri oluşturmaktadır. Mükerrer kayıtlarının sistemde giderilmesinden sonra 1.918 firmanın kayıtlı olduğu bir veritabanı elde edilmiştir.

Soru formu programlanarak 6 Temmuz tarihinde çalışmanın bilgi toplama süreci başlatılmıştır. Çalışma kapsamında tüm firmalara davet gönderilmiş, 525 firma daveti kabul ederek projeye katılmıştır.

Dolayısıyla %95 güven düzeyinde örnekleme hatası ± 0,036 olarak hesaplanmaktadır.

Projenin bilgi toplama süreci 28 Temmuz Çarşamba günü tamamlanmış, ardından veri temizliği ile son aşama olan veri analizi ve raporlama süreci ise 29 Temmuz-2 Ağustos tarihlerinde gerçekleştirilmiştir.

8

Temmuz 2010

Metodolojik BilgilerMetodolojik Bilgiler

Internet tabanlı görüşmeler için tasarlanan elektronik form

9

NKatılım Oranı

Ortalama Cevaplanma Süresi

1. Dönem (Ocak-Mart 2010)

313 %24 20,52 dk.

2. Dönem (Nisan-Haziran 2010)

525 %27,4 19,40 dk.

Temmuz 2010

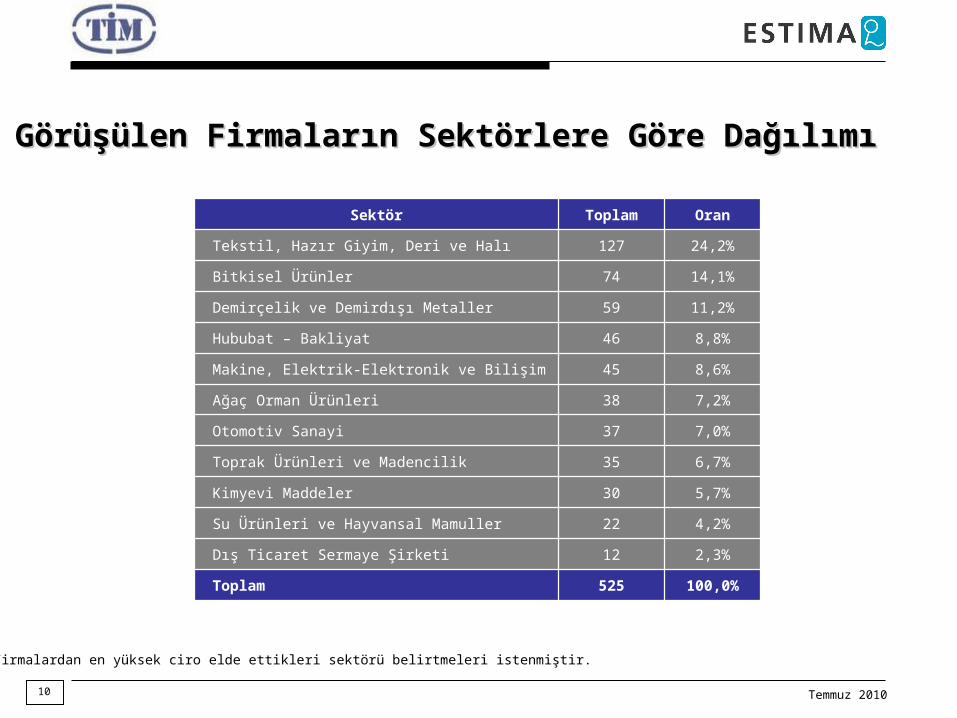

Görüşülen Firmaların Sektörlere Göre DağılımıGörüşülen Firmaların Sektörlere Göre Dağılımı

10

Sektör Toplam Oran

Tekstil, Hazır Giyim, Deri ve Halı 127 24,2%

Bitkisel Ürünler 74 14,1%

Demirçelik ve Demirdışı Metaller 59 11,2%

Hububat – Bakliyat 46 8,8%

Makine, Elektrik-Elektronik ve Bilişim 45 8,6%

Ağaç Orman Ürünleri 38 7,2%

Otomotiv Sanayi 37 7,0%

Toprak Ürünleri ve Madencilik 35 6,7%

Kimyevi Maddeler 30 5,7%

Su Ürünleri ve Hayvansal Mamuller 22 4,2%

Dış Ticaret Sermaye Şirketi 12 2,3%

Toplam 525 100,0%

Firmalardan en yüksek ciro elde ettikleri sektörü belirtmeleri istenmiştir.

Temmuz 2010

YöneticiYönetici Özeti Özeti

11

Temmuz 2010

Yönetici ÖzetiYönetici Özeti

12

Genel anlamda değerlendirildiğinde 2010 yılının ikinci çeyreği ihracatçılar açısından toparlanmanın / iyileşmenin devam ettiği bir dönem olarak değerlendirilebilir.

Geçen yılın aynı dönemine göre firmalar (%71) girdi maliyetlerinin arttığına dikkat çekerken, hammadde birim ithalat fiyatlarının arttığını belirten firmaların oranı %47,2 olarak gerçekleşmiştir. Öte yandan, genel karlılık düzeylerinin ve ihracatta karlılık düzeylerinin azaldığını söyleyen firmalar ise genelin, sırasıyla %50,9 ve %52,2’sini temsil etmektedir.

Firmaların yılın 3. çeyreğinden umutlu oldukları görülmektedir. Araştırmaya katılan firmaların %51,4’ünün ihracatın, %47,2’si ise üretimin artacağı beklentisi içerisindedir. Kapasite kullanım oranının artacağı beklentisi içerisinde olduğunu belirten firmaların oranı ise %44,8’dir. Firmalar, birim ihraç fiyatları (%57,9), ve ithal girdi kullanım oranlarında (%51,7) herhangi bir değişim beklememektedir.

İhracatta yeni pazarlar yaratılması, ihraç edilen ürün ve hizmetlerin çeşitlendirilmesi olası küresel finansal krizlere dayanıklılığın arttırılmasına yönelik önemli bir stratejik adım olduğunun altı 2010’un ilk çeyrek raporunda da çizilmekteydi. Bu bağlamda, yılın ilk çeyreği, ikinci çeyreğinden oransal açıdan daha olumlu geçmiştir. Yılın ilk çeyreğinde yeni pazarlara giren firmaların oranı %41,9 iken, ikinci çeyreğinde bu oran %35,6’ya gerilemiştir. Ancak, verilere mutlak değerler açısından bakılacak olursa, ilk çeyrekte 131, ikinci çeyrekte ise 187 firmanın ihracatta yeni pazarlara girdiği hesaplanmaktadır.

Temmuz 2010

Yönetici ÖzetiYönetici Özeti

13

Yılın 3. çeyreğinde ilk kez girilmesi hedeflenen pazarlar listesindeki ilk 5 ülke değişmezken, ilk 5 içerisindeki sıralama farklılaşmaktadır. Yılın ilk yarısında Rusya ile Türkiye arasında imzalanan ticaret anlaşmaları, vize muafiyeti gibi yeni uygulamaların ihracata “beklenti” ve “hedef pazar” açısından olumlu etki ettiği ortaya çıkmaktadır. Firmaların %19,2’si Temmuz-Eylül döneminde ilk kez girilecek ülke listesinde Rusya’yı ilk sıraya yerleştirmektedir. Rusya ilk çeyrek raporunda %11,8’lik tercih oranı ile, İran (%16), Suriye (%13,1), Irak’tan (%12,1) sonra 4. sırada idi. Bu sonuçlarla, Türkiye’nin yeni pazarlar olarak sınır komşusu ülkelere önem verdiği 2. çeyrek sonunda giderek belirginleşmektedir.

Halihazırda ihracat yapılan pazarlardaki durum analiz edildiğinde ise, ikinci çeyrek bulguları, ilk çeyrek bulguları ile büyük ölçüde paralellik göstermektedir. Bu dönemde, firmaların %61,1’i yeni müşterilerden sipariş aldığını belirtirken, %56’sı ihracattaki mevcut müşterileri arasında kayıplar yaşanmadığını beyan etmektedir. Nisan-Haziran döneminde tamamen kaybettikleri pazarlar olduğunu belirten firmaların oranı ise %14,3’tür.

İhracat pazarlamasında firmaların karşılaştıkları sorunlar ise aynen devam etmektedir. Rekabetçi fiyat sunamama ve hedef ülkelerdeki ekonomik koşullar firmaların yoğunlukla aynı fikirde oldukları ilk 2 sorun olarak ön plana çıkmaktadır. Bu bulgular, ihracatın çeşitlendirilmesinin gerekliliğini bir kez daha vurgulamaktadır. Türkiye’nin ihracatında ilk sırada bulunan AB ülkelerinin henüz toparlanmakta oldukları da 2. çeyrek raporunun çarpıcı bulgularından biri olarak yorumlanabilir.

Firmaların ihracat pazarlamasında karşılaştıkları sorunlar listesinde “finansman” unsuru 3. sıradadır. Bu bulgu ışığında firmaların yaklaşık %27’si 2. çeyrekte dış finansman talepleri olduğunu ve söz konusu taleplerini büyük ölçüde (%82,5) özel bankalardan karşıladıkları bilgisine erişilmektedir. Eximbank (%38,5), ve diğer kamu bankaları (%25,2) finansman ihtiyacının karşılandığı diğer kurum ve kuruluşlar olarak belirginleşmektedir.

Temmuz 2010

Yönetici ÖzetiYönetici Özeti

14

Öte yandan, 3. çeyrekle ilgili finansman ihtiyacı 2. çeyrekten daha yüksek olacağı görülmektedir. Firmaların %31,8’inin dövize endeksli kredi kullanmadıkları, %21,7’sinin ise kullandıkları tüm kredilerin dövize endeksli olduğu tespit edilmektedir. Bu da firmaların %46,5’inin kredi risklerini TL ile döviz arasında paylaştırdıklarına işaret etmektedir.

Firmaların %62’si döviz kuru risklerinden korunmak için herhangi bir araç kullanmadıklarını söylemektedir. Her 4 firmadan sadece 1’i “forward”, döviz ve koridor opsiyonlarından faydalandıklarını belirtmektedir. Bankacılık ve finans sektörü temsilcilerinin söz konusu enstrümanlar hakkında ihracatçıyı bilgilendirmeleri, farkındalık yaratılarak ihracat pazarlamasındaki sorunları azaltacak stratejik bir adım olma özelliği taşımaktadır.

Ocak-Mart döneminde sektörde ortalama çalışan sayısı 160 iken bu dönemde 132 olarak hesaplanmaktadır. Bu değişim yılın ilk çeyreği ile birlikte değerlendirildiğinde beyaz yakalı çalışan sayısında görece bir artış, mavi yakalı çalışan sayısında azalış olduğu görülmektedir. Yılın 2. çeyreğinde ortalama 11 yeni çalışan istihdam edildiği tespit edilmektedir. Veriler pozisyon temelinde incelendiğinde; bu dönemdeortalama 2 beyaz yakalı, 8 mavi yakalı, 1 Ar-Ge personeli işe alındığı görülmektedir.

Nisan-Haziran döneminde beyaz ve mavi yakalı çalışanlarının arttığını beyan eden firmaların oranı yaklaşık %42’dir. Aynı dönemde firmaların %21,3’ü ise Ar-Ge departmanlarında yeni istihdam sağlandığını söylemektedir. Oranlar, yılın ilk çeyreği ile karşılaştırıldığında işe alımların arttığı bulgusu doğrulanabilir.

Her 4 firmadan yaklaşık 1’i Temmuz-Eylül döneminde yeni istihdam sağlayacaklarını söylemektedir. Firmaların yaklaşık %50’si ise 3. çeyrekte yeni çalışan istihdam etmeyecekleri tespit edilmektedir.

Temmuz 2010

Yönetici ÖzetiYönetici Özeti

15

2010 yılı sonuna kadar yeni çalışan istihdam edeceğini beyan eden firmalar ortalama 10 yeni çalışan daha işe alacaklarını söylemektedir. Bu bulgu, ilk çeyrek raporunda 20 çalışan olarak tespit edilmekteydi. İkinci çeyrekte firmaların 11 yeni çalışan istihdam ettikleri düşünüldüğünde, yılın kalan bölümünde 10 yeni çalışan istihdam hedefi tutarlılık göstermektedir. Firmaların yeni çalışan istihdam sürecinde sıklıkla vasıflı eleman temininde sorun yaşadıkları görülmektedir.

Yılın 2. çeyreğinde ihracatçı firmaların yoğunlukla yurt içinde yatırım yaptıkları tespit edilmektedir. Bu tanıma uyan firmalar genelin %54,9’unu temsil etmektedir. Ancak, aynı dönemde yurt dışında yatırım yaptığını beyan eden firmaların oranı ise %23,9’dur. Dönemde gerçekleştirilen yatırımlar yılın ilk çeyreği ile karşılaştırıldığında; yurt dışı yatırımlar açısından bir farklılık görülmezken, yurt içi yatırımlar açısından kapasite artırımına giden ve yeni tesis kuran/satın alan firmaların oranında kısmen bir artış olduğu tespit edilmektedir. İlk dönemde kapasite artırımına giden firmaların oranı %21,7; yeni tesis kuran firmaların oranı ise %9,9 olarak gerçekleşmişti.

Yılın 3. çeyreğinde firmalar yoğunlukla yine yurt içindeki tesislerine yönelik yatırım yapacaklarını beyan etmektedir. Bu dönemde modernizasyon (%31,2), kapasite arttırımı (%25,3) ve Ar-Ge / inovasyon yatırımı (%18,3) öncelikle planlanan atılımlar olarak ön plana çıkmaktadır.

Firmaların %74’ü küresel ekonomik krizden etkilendiklerini beyan etmektedir. Krizin etkileri arasında ihracatın azalması (%65,1), iç piyasanın daralması nedeniyle yurt içi satışların düşüşü (%40,1) ve kapasitenin düşürülmesi (%37,6) ile yatırımların durdurulması (%35,7) sayılabilir.

Yaşanan gelişmelerin ışığında firmaların piyasa beklentilerini de güncelledikleri görülmektedir. Bu bağlamda, USD / TL kur tahmini Nisan-Temmuz 2010 için 1,49 iken, Temmuz-Eylül dönemi için 1,55 seviyesine yükseltilmiştir. Firmaların yıl sonu döviz kuru tahminlerinde USD’nin değer kazanıp, Euro’nun değer kaybedeceği öngörüsünde oldukları tespit edilmektedir. Yıl sonu enflasyon tahmini ise %8,86 olarak revize edilmiştir.

Temmuz 2010

Yönetici ÖzetiYönetici Özeti

16

Yılın 2.çeyreğinde ilk döneme kıyasla ihracatçının sektörel ve Türkiye ekonomisine yönelik beklentilerinde bir değişiklik gözlenmezken, Avrupa ve dünya ekonomisinin daha kötü olacağını belirtenlerin oranındaki artış dikkat çekmektedir. 1.çeyrekte Avrupa ve dünya ekonomisinin daha iyiye gideceği görüşünde olanların oranı sırası ile %25,6 ile %42,2’idi.

İhracatçılar nezdinde dünya genelinde emtia fiyatlarının yılın kalan yarısında yükseleceği beklentisi hakimdir. Firmaların %47,5’i fiyatların yükseleceğini beklerken, %38,1’i ise emtia fiyatlarının aynı kalacağını beyan etmektedir.

İhracat sektörünün önündeki temel sorunların ilk çeyrekle aynı oldukları, sorunların değişmeksizin devam ettiği yorumu yapılabilir. Döviz kurları (%72,1), enerji maliyetleri (%59,5) ve hammadde / anamal fiyatları (%50,8) çözülmesi beklenen ilk 3 sorun olarak devam etmektedir.

Temmuz 2010

Temel Temel BulgularBulgular

17

Temmuz 2010

Baz: 525

Yılın 2. Çeyreğindeki Yılın 2. Çeyreğindeki “Gerçekleşmeler”“Gerçekleşmeler”SS Geçen yılın aynı dönemine göre, Nisan-Haziran 2010 dönemindeki gelişmeyi

belirtiniz.

52,2% 53,3% 48,7%

25,5%

71,0%

32,4%22,2%

47,2%

17,0% 14,7%

22,4% 19,6% 25,3%

40,4%

20,9%

38,9%47,6%

24,4%

29,5% 30,5%

17,5% 25,1% 18,9%28,3%

5,3%

24,8%

8,2% 5,5% 50,9% 52,2%

7,8%1,9% 7,0% 5,8% 2,9% 4,0%

22,0% 23,0%

2,7% 2,7%

0%

20%

40%

60%

80%

100%

Üretim İhracat Kapasite

kullanım

oranı

Stok durumu Girdi

maliyetleri

Birim ihraç

fiyatı

İthal girdi

kullanım

oranı

Hammadde

birim ithalat

fiyatı

Genel kârlılık

düzeyi

İhracatta

kârlılık düzeyi

Arttı Aynı kaldı Azaldı Bu alanda verimiz yok

18

Dış ticaret sermaye şirketlerine üretim, kapasite kullanım oranı, stok durumu, girdi maliyetleri, ithal girdi kullanım oranı ve hammadde birim ithalat fiyatı unsurları üzerindeki gelişme sorulmamıştır, dolayısıyla bu unsurları yanıtlayan firma sayısı 513’tür.

Temmuz 2010

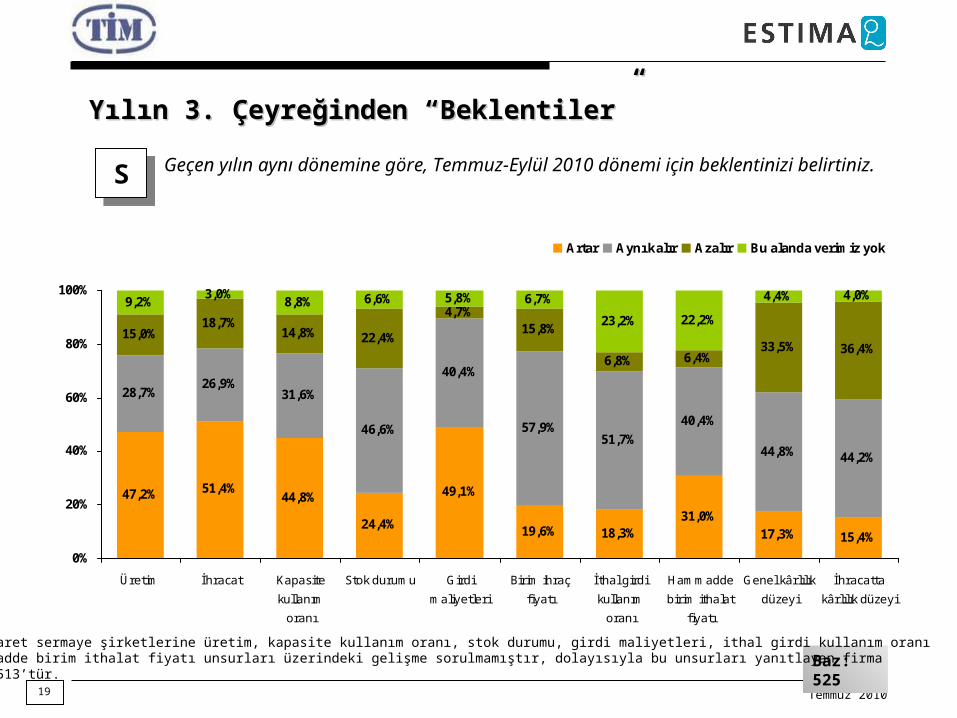

Yılın 3. Çeyreğinden “Beklentiler”Yılın 3. Çeyreğinden “Beklentiler”

SSGeçen yılın aynı dönemine göre, Temmuz-Eylül 2010 dönemi için beklentinizi belirtiniz.

Baz: 525

47,2% 51,4%44,8%

24,4%

49,1%

19,6% 18,3%31,0%

17,3% 15,4%

28,7%26,9%

31,6%

46,6%

40,4%

57,9%51,7%

40,4%

44,8% 44,2%

15,0%18,7%

14,8% 22,4%

4,7%15,8%

6,8% 6,4%33,5% 36,4%

9,2%3,0%

8,8% 6,6% 5,8% 6,7%

23,2% 22,2%

4,4% 4,0%

0%

20%

40%

60%

80%

100%

Üretim İhracat Kapasite

kullanım

oranı

Stok durumu Girdi

maliyetleri

Birim ihraç

fiyatı

İthal girdi

kullanım

oranı

Hammadde

birim ithalat

fiyatı

Genel kârlılık

düzeyi

İhracatta

kârlılık düzeyi

Artar Aynı kalır Azalır Bu alanda verimiz yok

19

Dış ticaret sermaye şirketlerine üretim, kapasite kullanım oranı, stok durumu, girdi maliyetleri, ithal girdi kullanım oranı ve hammadde birim ithalat fiyatı unsurları üzerindeki gelişme sorulmamıştır, dolayısıyla bu unsurları yanıtlayan firma sayısı 513’tür.

Temmuz 2010

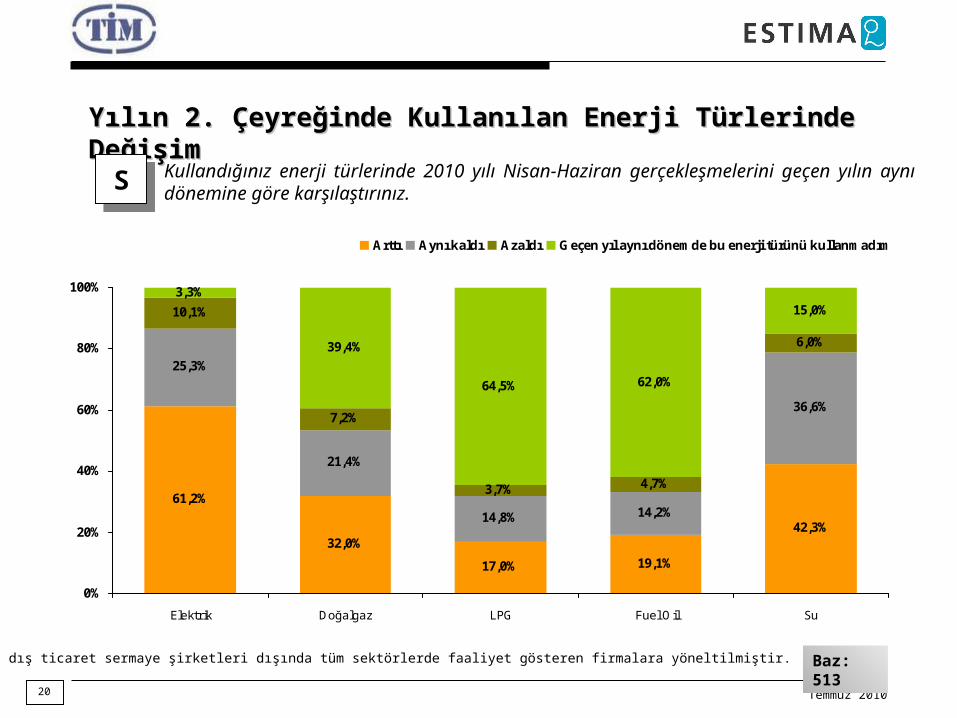

Yılın 2. Çeyreğinde Kullanılan Enerji Türlerinde Yılın 2. Çeyreğinde Kullanılan Enerji Türlerinde DeğişimDeğişim

SSKullandığınız enerji türlerinde 2010 yılı Nisan-Haziran gerçekleşmelerini geçen yılın aynı dönemine göre karşılaştırınız.

Baz: 513

20

61,2%

32,0%

17,0% 19,1%

42,3%

25,3%

21,4%

14,8% 14,2%

36,6%

10,1%

7,2%

3,7% 4,7%

6,0%

3,3%

39,4%

64,5% 62,0%

15,0%

0%

20%

40%

60%

80%

100%

Elektrik Doğalgaz LPG Fuel Oil Su

Arttı Aynı kaldı Azaldı Geçen yıl aynı dönemde bu enerji türünü kullanmadım

Soru; dış ticaret sermaye şirketleri dışında tüm sektörlerde faaliyet gösteren firmalara yöneltilmiştir.

Temmuz 2010

SSNisan-Haziran döneminde ihracatta yeni pazarlara girebildiniz mi?

Baz: 525

Yılın 2. Çeyreğinde İhracatta Yeni PazarlarYılın 2. Çeyreğinde İhracatta Yeni Pazarlar

Hayır

64,4%

Evet

35,6%

21

Yılın ilk çeyreğinde ihracatta yeni pazarlara girdiğini belirten firmaların oranı %41,9 iken 2. çeyrekte bu oran %35,6 olarak gerçekleşmiştir.

Temmuz 2010

19,2%

14,1%

12,2%11,4%11,2%

9,5% 9,0%8,0% 7,8% 7,8%

6,1% 5,9% 5,3% 5,0% 5,0% 4,8% 4,8% 4,6% 4,4% 4,2% 4,2% 4,0%

12,4%

0%

5%

10%

15%

20%

25%

Rusy

aIra

k

Suriy

e

A.B.D

.

Brez

iyla

Alman

yaLi

bya

Fran

sa

Cezay

ir

Japo

nya

Suud

i Ara

bista

n

Ukray

na Fas

Tunu

s

SSTemmuz-Eylül döneminde ilk kez girmeyi planladığınız 5 hedef ülkeyi yazınız. (Çok Cevap)

Baz: 525

Yılın 3. Çeyreğinde İlk Kez Girilmesi Planlanan Yılın 3. Çeyreğinde İlk Kez Girilmesi Planlanan ÜlkelerÜlkeler

22

4%’ün altındaki ülkelere tabloda yer almamaktadır.

Temmuz 2010

4,0%

12,4%

7,4%

7,9%

12,8%

19,6%

21,5%

36,8%

54,1%

61,3%

70,1%

0% 20% 40% 60% 80%

Orta Doğu ülkeleri

AB ülkeleri

Afrika ülkeleri

Amerika ülkeleri

Uzak Doğu

Rusya/Belarus

Diğer Avrupa Ülkeleri

Orta Asya

Hint Yarımadası

Hedef ülke yok

Cevap yok

Yılın 3. Çeyreğinde İlk Kez Girilmesi Planlanan Yılın 3. Çeyreğinde İlk Kez Girilmesi Planlanan ÜlkelerÜlkeler

23

Baz: 525

Temmuz 2010

Yılın 2. Çeyreğinde İhracatta Mevcut Pazar Yılın 2. Çeyreğinde İhracatta Mevcut Pazar DeğerlendirmesiDeğerlendirmesi

Hayır

38,9%

Evet

61,1%

Hayır

56,0%

Evet

44,0%

Hayır

85,7%

Evet

14,3%

Nisan-Haziran döneminde ihracatta; mevcut pazarlarda

yeni müşterilerden sipariş alabildiniz mi?

Nisan-Haziran döneminde ihracatta; müşteri

kaybettiğiniz pazar oldu mu?

Nisan-Haziran döneminde ihracatta; tamamen

kaybettiğiniz pazar oldu mu?

Baz: 525

Baz: 525

Baz: 525

24

Yılın 2. çeyreği; ihracatta mevcut pazarlarda yeni müşterilerden sipariş alabilme, müşteri kaybedilen pazar olup olmadığı, tamamen kaybedilen pazar olup olmadığı açısından yılın ilk dönemi ile benzerlik göstermektedir.

Temmuz 2010

SSNisan-Haziran döneminde, ihracat pazarlamasında aşağıdaki sorunlardan hangileri karşılaştınız?(Çok Cevap)

Baz: 525

Yılın 2. Çeyreğinde İhracat Pazarlamasında Yılın 2. Çeyreğinde İhracat Pazarlamasında Karşılaşılan SorunlarKarşılaşılan Sorunlar

25

10,9%

4,4%

7,6%

17,7%

18,1%

30,5%

37,5%

56,6%

70,3%

0% 20% 40% 60% 80%

Rekabetçi fiyat sunamama

Hedef ülkedeki ekonomik koşullar

Finansman

Hedef ülkedeki bürokratik engeller

Hedef ülkedeki siyasi engeller

Nitelikli personel yetersizliği

Ürün kalitesi

Hedef ülkenin dili

Herhangi bir sorun yaşamadım

Temmuz 2010

82,5%

38,5%

25,2%

14,7% 14,0%

7,7% 7,0%

0%

20%

40%

60%

80%

100%

Özel bankalar Eximbank Kamu

bankaları

(Eximbank

hariç)

Leasing Faktoring Yurtdışı Finans

Kurumları

Diğer

kaynaklar

Yılın 2. Çeyreğinde Dış Finansman TalebiYılın 2. Çeyreğinde Dış Finansman Talebi

Hayır

72,8%

Evet

27,2%

Nisan-Haziran döneminde, dış finansman talebiniz oldu mu?

Baz: 525

Dış finansman ihtiyacınızı hangi kaynaklardan karşıladınız?

(Çok Cevap)

Baz Nisan-Haziran Döneminde Dış Finansman Talebi Olan

Firmalar:143

26

Temmuz 2010

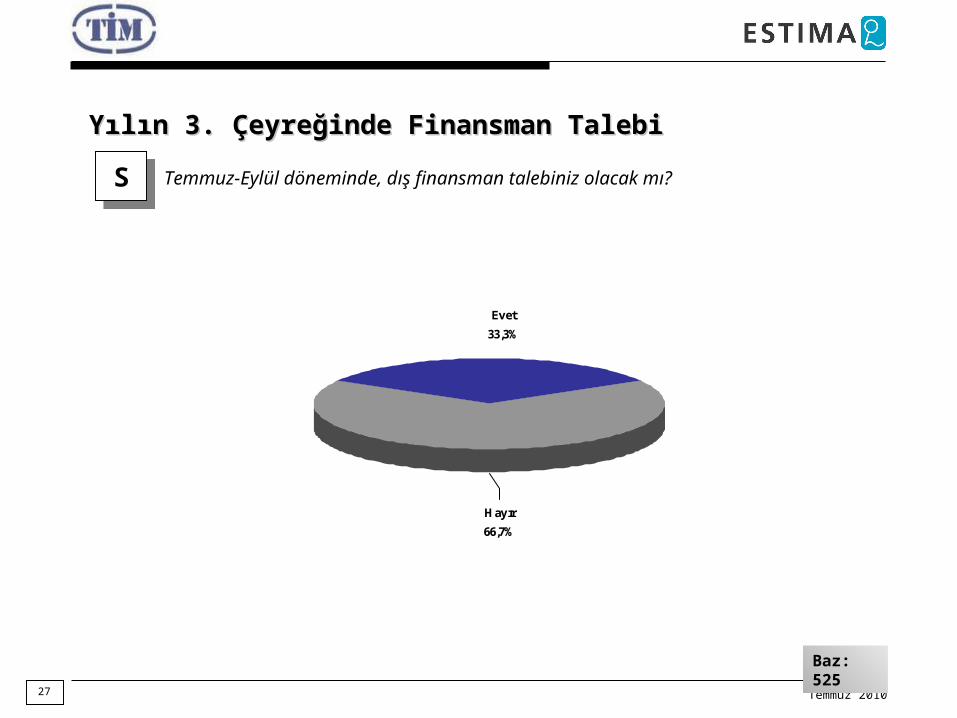

SS Temmuz-Eylül döneminde, dış finansman talebiniz olacak mı?

Yılın 3. Çeyreğinde Finansman TalebiYılın 3. Çeyreğinde Finansman Talebi

Baz: 525

27

Hayır

66,7%

Evet

33,3%

Temmuz 2010

SSKullandığınız kredilerin toplamı içerisinde döviz ya da dövize endeksli kredilerin oranı nedir?

Kullanılan Kredilerin Toplamı İçerisinde Döviz ya da Kullanılan Kredilerin Toplamı İçerisinde Döviz ya da Dövize Endeksli Kredilerin OranıDövize Endeksli Kredilerin Oranı

Kredilerin Oranı (%) Dağılım

0 31,8%

1-10 8,2%

11-20 4,8%

21-30 5,9%

31-40 3,6%

41-50 4,6%

51-60 2,3%

61-70 3,8%

71-80 6,1%

81-90 7,2%

91-100 21,7%

Baz: 525

OrtalamaDöviz/Dövize Endeksli

Kredi Kullanımı

%41

OrtalamaDöviz/Dövize Endeksli

Kredi Kullanımı

%41

28

Temmuz 2010

SSDöviz kuru riskinden korunmak için aşağıdaki araçlardan hangilerini kullanıyorsunuz?(Çok Cevap)

Döviz Kuru Riskinden Korunmak İçin Kullanılan Döviz Kuru Riskinden Korunmak İçin Kullanılan AraçlarAraçlar

Baz: 525

24,2%

15,2%

5,9%2,5%

61,9%

0%

20%

40%

60%

80%

Forward Vadeli işlem Opsiyon Swap Hiçbiri

29

Temmuz 2010

Devlet Desteklerinden Yararlanma DurumuDevlet Desteklerinden Yararlanma Durumu

Destekler

Nisan-Haziran Döneminde Yararlanılan Kaynaklar

Temmuz-Eylül Döneminde

Yararlanılması Planlanan Kaynaklar

Dahilde İşleme Rejimi 46,5% 51,2%

Fuar Teşvikleri 34,9% 40,6%

Yatırım Teşvikleri 25,0% 30,1%

İstihdam Destekleri 13,9% 20,6%

KOSGEB Destekleri 10,9% 18,5%

Ar-Ge destekleri 10,7% 19,2%Yurtdışı Ofis Mağaza Destekleri 5,3% 13,0%

Diğer 5,7% 7,8%

Hiçbiri 27,2% 20,4%

BAZ 525 525

30

Temmuz 2010

Yılın 3. Çeyreğinde Kapatılması/Yenilenmesi Gereken Yılın 3. Çeyreğinde Kapatılması/Yenilenmesi Gereken Kredilerin Toplam Krediler İçerisindeki PayıKredilerin Toplam Krediler İçerisindeki Payı

Temmuz-Eylül Döneminde Kapatılması Gereken

Kredilerin Toplam Krediler İçerisindeki Payı

Temmuz-Eylül Döneminde Yenilenmesi Gereken

Kredilerin Toplam Krediler İçerisindeki Payı

0 34,1% 42,1%

1-10 16,2% 15,2%

11-20 15,2% 14,1%

21-30 13,7% 11,2%

31-40 6,1% 7,2%

41-50 4,2% 4,2%

51-60 3,8% 2,3%

61-70 1,3% 1,7%

71-80 1,7% 1,3%

81-90 1,0% 0,2%

91-100 2,7% 0,4%

BAZ 525 525

Ortalama Pay 18,1% 14,0%

31

Temmuz 2010

Yılın 2. Çeyreğinden İstihdam VerileriYılın 2. Çeyreğinden İstihdam Verileri

Bu dönemde

yeni çalışan

istihdam edildi

54,5%

Bu dönemde

yeni çalışan

istihdam

edilmedi

45,5%

Nisan-Haziran döneminde, firmanızda toplam kaç çalışan

istihdam ettiniz?

Nisan-Haziran döneminde, kaç yeni çalışan istihdam

ettiniz?

Baz: 525

Ortalama BAZ

Beyaz Yakalı Çalışan

Sayısı 29 509

Mavi Yakalı Çalışan

Sayısı 100 488

Ar-Ge Personeli Sayısı 3 313

Dönemde İstihdam Edilen Ortalama YeniÇalışan Sayısı

11 (Baz:286)

Dönemde İstihdam Edilen Ortalama YeniÇalışan Sayısı

11 (Baz:286)

32

Firma büyüklüğüne bağlı olarak çalışan sayısındaki değişkenlik nedeniyle ortalama olarak medyan kullanılmıştır.

Ocak-Mart döneminde sektörde ortalama çalışan sayısı 160 iken bu dönemde 132 olarak hesaplanmaktadır. Bu değişim yılın ilk çeyreği ile birlikte değerlendirildiğinde beyaz yakalı çalışan sayısında görece bir artış, mavi yakalı çalışan sayısında azalış olduğu görülmektedir.

Yılın 2. çeyreğinde ortalama 11 yeni çalışan istihdam edildiği tespit edilmektedir. Veriler çalışma konumu bazında incelendiğinde; bu dönemdeortalama 2 beyaz yakalı, 8 mavi yakalı, 1 ar-ge personeli işe alındığı görülmektedir.

Temmuz 2010

Yılın 2. Çeyreğinden İstihdam DeğerlendirmesiYılın 2. Çeyreğinden İstihdam Değerlendirmesi

33

43,2% 42,9%

21,3%

39,6%33,9%

58,5%

14,3%

18,5%

4,2%2,9%

4,8%

16,0%

0%

20%

40%

60%

80%

Arttı Aynı kaldı Azaldı Cevap vermek istemiyorum

Beyaz Yakalı Mavi Yakalı Ar-Ge Personeli

SSNisan-Haziran döneminde çalışan sayınız, geçen yıla göre nasıl değişti?

Baz: 525

Temmuz 2010

25,5%28,8%

12,4%

55,0%50,5%

61,3%

19,4%20,8%

26,3%

0%

20%

40%

60%

80%

Evet Hayır Bilmiyorum / Fikrim yok

Yılın 2. Çeyreğinden İstihdam DeğerlendirmesiYılın 2. Çeyreğinden İstihdam Değerlendirmesi

34

2010 Yılında İstihdam Edilmesi Planlanan

Ortalama Yeni Çalışan Sayısı10 (Baz:251)

2010 Yılında İstihdam Edilmesi Planlanan

Ortalama Yeni Çalışan Sayısı10 (Baz:251)

Temmuz-Eylül döneminde, yeni çalışan istihdam edecek

misiniz?

2010 yılı sonuna kadar kaç yeni çalışan istihdam etmeyi

planlıyorsunuz?

Baz: 525

2010'da yeni

çalışan

istihdam

etmeyi

planlıyorum

47,8%2010'da yeni

çalışan

istihdam

etmeyi

düşünmüyoru

m

52,2%Baz: 525

Temmuz 2010

SSHangi nitelikte personel temininde sorun yaşıyorsunuz? (Çok Cevap)

Temininde Sorun Yaşanan Personel GruplarıTemininde Sorun Yaşanan Personel Grupları

36,8%

7,8%

25,0%

31,8%

46,5%

0% 10% 20% 30% 40% 50% 60%

Vasıflı eleman (usta,

teknisyen)

Uzman (orta düzey yönetici,

mühendis, işletmeci)

Ara kademe elemanı

(tekniker)

Vasıfsız eleman

Personel temininde sorun

yaşamıyorum

Baz: 525

35

Temmuz 2010

SSNisan-Haziran döneminde yaptığınız yurt içi ve yurt dışı yatırımın türlerini belirtiniz (Çok Cevap)

Yılın 2. Çeyreğinde Gerçekleştirilen YatırımlarYılın 2. Çeyreğinde Gerçekleştirilen Yatırımlar

Baz: 525

36

35,0%

12,0%

1,9%1,9%

27,6%

10,7%

20,0%

7,0%

14,5%

5,0%

45,1%

77,1%

0%

20%

40%

60%

80%

100%

Modernizasyon Şirket satınalma Kapasite artırımı Ar-Ge / inovasyon

yatırımı

Yeni tesis kurma /

Satın alma

Hiçbir yatırım

yapılmadı

Yurt İçi Yurt Dışı

Dönemde gerçekleştirilen yatırımlar yılın ilk çeyreği ile karşılaştırıldığında; yurt dışı yatırımlar açısından bir farklılıkgörülmezken, yurt içi yatırımlar açısından kapasite artırımına giden ve yeni tesis kuran/satın alan firmaların oranında kısmen bir artış olduğu tespit edilmektedir. İlk dönemde kapasite artırımına giden firmaların oranı %21,7; yeni tesis kuranfirmaların oranı ise %9,9 olarak gerçekleşmişti.

Temmuz 2010

SSTemmuz-Eylül döneminde, yurt içi ve yurt dışı yatırımlarınız hangi alanlarda olacak? (Çok Cevap)

Yılın 3. Çeyreğinde Gerçekleştirilecek YatırımlarYılın 3. Çeyreğinde Gerçekleştirilecek Yatırımlar

Baz: 315Baz: 525

37

31,2%

9,7%

1,1% 1,7%

25,3%

10,7%

18,3%

8,2%

11,4%

6,3%

47,0%

73,7%

0%

20%

40%

60%

80%

100%

Modernizasyon Şirket satınalma Kapasite artırımı Ar-Ge / inovasyon

yatırımı

Yeni tesis kurma /

Satın alma

Hiçbir yatırım

yapılmadı

Yurt İçi Yurt Dışı

Temmuz 2010

SSKüresel ekonomik kriz firmanızı nasıl etkiledi? (Çok Cevap)

Küresel Ekonomik Krizin EtkileriKüresel Ekonomik Krizin Etkileri

26,0%

5,5%

32,3%

35,7%

37,6%

40,1%

65,1%

0% 20% 40% 60% 80%

İhracatımız azaldı

İç satışımız azaldı

Kapasite azalttık

Yatırımlarımızı durdurduk

Personel sayısını azalttık

Çalışanların ücretlerini düşürdük

Olumsuz etkilemedi

Baz: 525

38

Yılın 2.çeyreğinde ilk döneme kıyasla küresel ekonomik krizden olumsuz etkilendiğini belirten firmaların oranında azalma olduğu tespit edilmektedir. Yılın ilk çeyreğinde krizden olumsuz etkilenmediğini belirten firmaların oranının %19,5 olduğu tespit edilmişti.

Temmuz 2010

Piyasa BeklentileriPiyasa Beklentileri

Ocak-Mart Dönemi Beklentileri

Nisan-Temmuz Dönemi Beklentileri

Nisan-Temmuz Dönemi

2010 Yılı Sonu

Temmuz-Eylül Dönemi

2010 Yılı Sonu

USD/TL kur tahmini

1,49n: 313

1,55n:313

1,55n: 525

1,58n:525

Euro/TL kur tahmini

2,01n: 313

2,08n: 304

1,97n: 525

2,00n:525

Euro/USD parite tahmini

1,35n: 312

1,34n: 312

1,28n: 525

1,27n:525

Enflasyon oranı tahmini

- 9,02n:299

- 8,86n:525

Gecelik Faiz oranı tahmini

- 8,55n:290

- 8,05n:525

39

Temmuz 2010

SS2010 yılı sonu itibariyle genel durumuna ilişkin tahmininiz nedir?

2010 Yılı Genel Ekonomik Beklentileri2010 Yılı Genel Ekonomik Beklentileri

Baz: 525

40

49,3% 46,9%

16,8%27,4%

37,5% 42,6%

49,3%

53,1%

13,2% 10,5%

33,9%

19,5%

0%

20%

40%

60%

80%

100%

Sektör Türkiye Ekonomisi Avrupa Ekonomisi Dünya Ekonomisi

Daha iyi olacak Değişmeyecek Daha kötü olacak

Yılın 2.çeyreğinde ilk döneme kıyasla ihracat sektörünün sektörel ve Türkiye ekonomisine yönelik beklentilerinde bir değişiklik gözlenmezken, Avrupa ve dünya ekonomisinin daha kötü olacağını belirtenlerin oranındaki artış dikkat çekmektedir. 1.çeyrekte Avrupa ve dünya ekonomisinin daha iyiye gideceği görüşünde olanların oranı sırası ile %25,6 ile %42,2’idi.

Temmuz 2010

SSDünya geneli emtia fiyatları Haziran ayına göre nasıl bir seyir izler?

2010 Yılı Emtia Fiyatları Beklentisi2010 Yılı Emtia Fiyatları Beklentisi

Baz: 525

31,4%

47,5%

57,4%

38,1%

11,2%

14,4%

0% 20% 40% 60% 80% 100%

Ağustos Sonu İtibariye

2010 Sonu İtibariyle

Artar Aynı Kalır Azalır

41

Temmuz 2010

7,5%

13,4%

22,5%

29,8%

29,8%

34,2%

35,2%

37,9%

40,1%

41,7%

44,5%

50,8%

59,5%

72,1%

0% 20% 40% 60% 80%

Döviz kurları

Enerji maliyetleri

Hammadde ve aramal fiyatları

Vergi maliyetleri

Teşviklerin yetersizliği

İstihdam maliyetleri

Finansman maliyetleri

Bürokratik engeller

Kayıtdışı ticaret

Dış pazarlardaki yüksek ithalat vergileri

Lojistik maliyetleri

Vasıflı eleman sıkıntısı

Tanıtım sorunu

Diğer

SSAşağıdakilerden hangileri sektörünüzün öncelikli sorunlarıdır? (Çok Cevap)

İhracat Sektörünün Öncelikli Sorunlarıİhracat Sektörünün Öncelikli Sorunları

Baz: 525

42

Temmuz 2010

Yılın 2. Çeyreğinde Hizmet Alınan Kurum ve Yılın 2. Çeyreğinde Hizmet Alınan Kurum ve Kuruluşlardan Duyulan MemnuniyetKuruluşlardan Duyulan Memnuniyet

Baz: 525

43

Ortalama Memnuniyet

3,5Ortalama Memnuniyet

3,5KURUMLAR

İhracatçı Birlikleri 3,9

Dış Ticaret Müsteşarlığı 3,7

Ticari bankalar 3,7

Ticaret ve Sanayi Odaları / Ticaret Borsaları

3,5

Sanayi ve Ticaret Bakanlığı 3,5

ORTALAMA 3,5

Hazine Müsteşarlığı 3,4

KOSGEB 3,4

Eximbank 3,4

Çalışma ve Sosyal Güvenlik Bakanlığı

3,4

Merkez Bankası 3,4

Maliye Bakanlığı 3,4

KURUMLAR

Gümrük İdareleri 3,4

Türk Patent Enstitüsü 3,4

TSE 3,4

TÜBİTAK 3,4

Kamu bankaları 3,3

Tarım ve Köyişleri Bakanlığı 3,3

Çevre ve Orman Bakanlığı 3,2

Ulaştırma Bakanlığı 3,2

Enerji ve Tabii Kaynaklar Bakanlığı

3,1