in-depth 유통 (overweight) mar. 2019file.mk.co.kr/imss/write/20190318135816__00.pdf · 부각...

TRANSCRIPT

In-Depth

종목명 투자의견 목표가 Top pick

롯데쇼핑 BUY 27만원

이마트 BUY 27만원

호텔신라 BUY 12만원

신세계 BUY 38만원

현대백화점 BUY 13만원

대형 유통 3사의 리츠전략 분석

홈플러스 리츠의 IPO는 무산됐으나, 공모 리츠를 활용한 유통업종 자산유동화는 피할 수 없는

흐름. 건설 담당 애널리스트의 시각을 가미해 리테일 리츠 효과 및 업체별 영향을 점검해봄

Issue

•유통업체, 리츠 활용으로 재무구조 및 ROIC 개선, 자산가치 확대 등의 효과 기대

•유통 Coverage내 Top pick으로 면세점 실적 우려가 걷힐 호텔신라를 유지하나, 리츠

활성화에 따른 자산가치 확대 수혜주인 신세계, 롯데그룹 리츠 내 핵심 스폰서 역할을 하며

자산 효율화를 진행할 롯데쇼핑에 대해서도 투자의견 BUY 제시

Pitch

•리츠는 부동산 펀드, ABS 등 기존 자산유동화 방안 대비 i) 자산 매각가격, ii) 매각에 소요

되는 시간, iii) 운영 효율화 등에서 이점. 리츠의 활용 구조에 따라 발생 가능한 효과는 상이

① 롯데쇼핑 – 자산 효율화 과정. 재무구조 개선, 부실 점포 개편이 주요 목적

: 지주사 차원에서 리츠를 설립/운영하는 만큼 계열사 내 주요 부동산들을 포트폴리오로

편성할 전망. 일본의 스폰서 리츠와 유사한 구조로, 롯데쇼핑이 핵심 스폰서

: 적극적인 MD개편과 임차인 조정으로 해외 글로벌 리츠의 배당은 매년 확대

: MD개편 과정에서 영업면적 축소 vs 리츠 배당금 수익 및 계열사 실적 개선 기대

: 이미 ‘롯데캐슬 민간임대주택’에서 검증된 계열사 시너지를 유통산업에 적용하는 시도

② 신세계 – 자산 매각의 기회. 부실 점포 정리를 통한 수익성 관리가 목적

: 그룹 중장기 성장동력을 온라인부문에서 찾은 만큼, 리츠는 자산 매각을 위해 활용

: 이마트 학성점의 민간임대주택사업 전환 사례도 있으나, 신세계건설 주도 사업

③ 홈플러스 – 자산 유동화의 수단. 재무구조 개선 및 현금 확보가 주요 목적

: 영업은 유지하되 유동성 확보를 위해 장기(평균 16.7년) 책임임대차 구조로 계약

: 홈플러스 리츠의 안정적인 배당 수익률은 곧 홈플러스의 임차료 부담으로 이어짐.

리츠 출시가 홈플러스의 재무구조와 실적에 오히려 부담이 될 수도. 리츠 출시 이후

홈플러스 실적 정상화를 위해 필요한 매출 성장률은 3년간 약 +10%

•향후 리츠 활성화 시, i) 유형자산 회전율 개선에 따른 ROIC 상승, ii) 보유 부동산 자산가치

부각 등도 기대 가능. 매장별 면적, 실거래가 비교사례 등을 이용하여 부동산 가치 분석 결과,

이마트, 신세계 > 현대백화점 > 롯데쇼핑 순으로 자산가치 상승 가능

Rationale

In-Depth

Companies on our radar

건설/유통 김선미

18 Mar. 2019 유통 (Overweight)

CONTENTS03

07

12

26

31

3536

38

I. Summary & Focus Charts

II. 자산유동화의 새로운 방안, 리츠

III. 대형 유통 3사 리츠전략 분석

III-1. 롯데쇼핑 – 자산 효율화 과정

III-2. 신세계 – 자산 매각의 기회

III-3. 홈플러스 – 자산 유동화의 수단

IV. 리츠 활용으로 유통업체 ROIC 개선 예상

V. 리츠 활성화 시 부동산 자산가치 부각 기대

VII. 종목별 투자의견

롯데쇼핑 (023530)

신세계 (004170)

In-Depth�유통

I. Summary & Focus Charts

홈플러스 IPO가 철회되며 국내 공모리츠, 나아가 오프라인 유통업에 대한 불안감이 커지고 있다.

홈플러스 리츠의 단일임차인, 1.7조원에 달하는 공모 규모, 공격적인 임대료 등이 흥행 실패 요인으로

지목되면서 리테일 리츠의 실효성에 대한 의문까지 생겼다.

비록 홈플러스 IPO는 무산되었으나, 리츠는 기존 자산유동화 방안 대비 자산 매각 가격, 매각까지 소요

되는 시간, 운영 효율화 등에서 이점이 있다. 리츠의 활용 구조에 따라 업체마다 얻을 수 있는 효과도

다르다. 홈플러스 IPO 실패로 후속 리츠들의 상장도 지연이 불가피하겠으나, 시간의 문제일 뿐 찾아올

기회라 판단한다. 이에 유통업체들의 리츠 활용 구조 및 그 효과에 대해 분석해 보았다.

현재 리츠를 활용한 자산유동화를 진행 또는 검토중인 업체는 홈플러스, 롯데그룹, 신세계그룹이다.

그러나 흥미로운 점은 업체들의 리츠의 활용 구조가 서로 다르다는 것이다. 롯데는 자산 효율화를 위해,

신세계/이마트는 자산 매각의 기회로, 홈플러스는 자산유동화의 목적으로 리츠를 활용하고자 한다.

1) 롯데쇼핑 – 자산 효율화 측면: 롯데쇼핑의 리츠는 자산효율화 측면이 강하다. 지주사 차원에서 리츠를

설립/운영하는 만큼 계열사 내 주요 부동산들을 포트폴리오로 편성해 관리할 전망이다. 일본의 스폰

서 리츠와 유사한 구조로, 롯데AMC를 통해 계열사로 분산되어 있는 자산 운영 및 관리 기능을 한 곳

으로 통합할 수 있다. 기초 자산은 점포별 매출이 현재 기대에 못 미치나 MD개편 등을 통해 개선될

가능성이 있는 점포가 될 것이다. 롯데쇼핑 입장에서는 MD개편 과정에서 영업면적이 축소될 수 있으

나, 해당 리츠의 50% 지분을 보유하는 만큼 배당금 수익 및 계열사 실적 개선 등을 기대할 수 있다. 그룹

내 건설/유통/서비스 부문을 연계한 ‘롯데캐슬 민간임대주택’개발/운영사업이 성공적인 예이다.

2) 신세계 – 자산 매각 측면: 신세계는 상대적으로 리테일 리츠에 대해 보수적이다. 그룹 내 중장기 성장

동력을 온라인 사업부문으로 잡은 만큼, 자산 유동화 보다는 자산 매각을 위해 리츠를 활용한다. 용도

변경을 통해 이마트 점포를 민간임대주택으로 전환한 사례가 있었는데, 신세계가 아닌 신세계건설이

개발/운영을 주도했다. 추가로 용도 변경을 검토중인 점포는 없으며, 오프라인 수익성은 부실 자산

매각을 통해 점진적으로 개선시켜 나갈 예정이다.

3) 홈플러스 – 자산 유동화 측면: 홈플러스의 경우 재무구조 개선을 위해 리츠를 검토했다. 영업은 유지하

되 유동성 확보를 위해 장기(평균 16.7년) 책임임대차 구조의 계약이다. 홈플러스 리츠는 Trench 구조,

연 2.5%의 고정임대료 인상, 추가 자산 매입을 위한 Call option 등을 기반으로 안정적이고 높은 배당

수익률을 제공할 수 있으나, 높은 임차료로 인해 오히려 홈플러스의 재무구조와 실적에는 부담이

생겼다. 리츠 출시 이후 홈플러스 실적 정상화를 위해 필요한 매출 성장률은 3년간 +10%이다.

한편, 리츠가 활성화될 경우 유통업체들은 i) 유형자산 회전율 개선에 따른 ROIC 상승, ii) 보유 부동산

자산가치 부각 등을 기대할 수 있다. 매장별 면적 및 실거래가 비교사례를 이용하여 업체들의 부동산

가치분석을 한 결과, 롯데쇼핑, 신세계, 이마트, 현대백화점은 각각 현 시총대비 22.6%, 32.6%, 35.9%,

26.7%의 가치가 상승한다. 유통업종 valuation 개선의 계기가 될 수 있다는 판단이다.

유통업종에 대해‘비중확대’의견을 유지한다. 유통 Coverage내 Top pick으로 면세점 실적 우려가

걷힐 호텔신라를 유지하나, 리츠 활성화에 따른 자산가치 확대 수혜주인 신세계, 롯데그룹 리츠 내 핵심

스폰서 역할을 하며 자산 효율화를 진행할 롯데쇼핑에 대해서도 투자의견 BUY를 제시한다.

KTB Investment & Securities | 3

4 | KTB Investment & Securities

In-Depth�유통

Focus Chart 01

자산유동화 형태별 비교: 리츠, i) 자산 매각 가격, ii) 매각까지 소요되는 시간, iii) 운용 효율화 측면에서 이점

Source: KTB투자증권

리츠 부동산펀드 ABS

투자자산 ∙ 대형 리테일 ∙ Value Added 또는 Opportunistic ∙토지, 건물 등의 부동산 자산

∙ 낮은 현금흐름의 오피스 (리모델링 또는 재개발 등의 개발 대상) ∙ 매출채권

운영형태 ∙ 영업종료 또는 Sales & Lease back ∙영업종료 또는 Sales & Lease back ∙정산 운영

비용 ∙ 임대료 ∙ 임대료 ∙ 기초자산 등급에 따른 이자율

회계처리 ∙ IFRS1116 적용 후 운용리스도 리스자산/부채, 리스자산상각비, 이자비용 계상 ∙ 현금 및 부채 계상

특징 ∙ 공모리츠 활용시 투자자 모집에 용이 ∙ 리츠 대비 투자 활성화 ∙ 회사채 형태

∙ 다수의 자산으로 포트폴리오 구성 가능 ∙ 개발형, 대출형 등에 투자제한 없음 ∙ 투자자산에 따라 낮은 이자율

∙ 유상증자 통해 자산 추가 매입/운영 가능 ∙ 하나의 부동산 자산만 편입 가능

∙ 리츠 투자 통해 소유권/운영권 확보 가능 ∙ 3~5년 만기 폐쇄형

AEON 19.82%

미즈호 파이낸셜그룹 7.09%

스테이트 스트리트 3.55%

노무라 홀딩스 3.52%

노던 트러스트 2.9%

블랙록 2.87%

Shinkin Asset Mngt 2.87%

다이와증권그룹 2.43%

Nikko Asset Mngt 2.29%

일본생명보험 1.91%

* AEON Group

- AEON MALL Co., Ltd.

- AEON RETAIL Co., Ltd.

- AEON Hokkaido Co.,Ltd.

- AEON KYUSHU Co., Ltd.

- The Daiei, Inc.

- AEON CO. (M) BHD

- Aeon Global SCM Co., Ltd.

투자자산: AEON Mall 40개

자산규모: 362.4bn yen

감가상각 전/후 포트폴리오 NOI:

6.5%/4.0%

평균 임차기간: 16.7년

평균 건물연fud: 14.5년

임차율: 100%

* Anchor tenants * sublease 임차인

: GMS, 백화점, 전문점. F&B 등

481 477 481

0

200

400

600

800

1,000(억원)

TrancheA

TrancheB

TrancheC

점포별 매출

13.95% 13.58% 13.98%

0

5

10

15

20

25(%)

Tranche A

TrancheB

TrancheC

점포별 EBITDAR Margin

홈플러스리츠

Sponsor 및 기타주주

자산관리회사

자산보관사/사무수탁사

51개 홈플러스대형마트 점포

감정가

1.5조원

감정가

1.4조원

전체 감정가

4.3조원감정가

1.4조원

Tranche A Tranche B Tranche C 초기 포트폴리오

임대 기간(년) 12.0 14.0 16.0 14.1

매장 수 16 17 18 51

연면적(m2) 608,515 650,365 721,669 1,980,548

감정평가가치(조원) 1.4 1.4 1.5 4.3

2017년 EBITDA(억원) 1,046 1,034 1,154 3,234

2019년 예상 지불 임대료(억원) 716~732 714~732 797~815 2,227~2,279

2020년 예상 지불 임대료(억원) 734~751 732~750 816~836 2,282~2,336

Focus Chart 02

홈플러스 리츠 점포별 매출 및 EBITDARM: 홈플러스 리츠에 편입되는 자산은 모두 흑자 상황

Source: 홈플러스리츠, KTB투자증권

AEON 19.82%

미즈호 파이낸셜그룹 7.09%

스테이트 스트리트 3.55%

노무라 홀딩스 3.52%

노던 트러스트 2.9%

블랙록 2.87%

Shinkin Asset Mngt 2.87%

다이와증권그룹 2.43%

Nikko Asset Mngt 2.29%

일본생명보험 1.91%

* AEON Group

- AEON MALL Co., Ltd.

- AEON RETAIL Co., Ltd.

- AEON Hokkaido Co.,Ltd.

- AEON KYUSHU Co., Ltd.

- The Daiei, Inc.

- AEON CO. (M) BHD

- Aeon Global SCM Co., Ltd.

투자자산: AEON Mall 40개

자산규모: 362.4bn yen

감가상각 전/후 포트폴리오 NOI:

6.5%/4.0%

평균 임차기간: 16.7년

평균 건물연fud: 14.5년

임차율: 100%

* Anchor tenants * sublease 임차인

: GMS, 백화점, 전문점. F&B 등

감정가1.5조원

감정가1.4조원

전체 감정가

4.3조원감정가1.4조원

TrancheA

TrancheB

TrancheC 초기 포트폴리오

임대 기간(년) 12.0 14.0 16.0 14.1

매장 수 16 17 18 51

연면적(m2) 608,515 650,365 721,669 1,980,548

감정평가가치(조원) 1.4 1.4 1.5 4.3

2017년 EBITDA(억원) 1,046 1,034 1,154 3,234

2019년 예상 지불 임대료(억원) 716~732 714~732 797~815 2,227~2,279

2020년 예상 지불 임대료(억원) 734~751 732~750 816~836 2,282~2,336

Focus Chart 03

주요 홈플러스 리츠 자산 Trench 구조: Trench 구조로 일괄 계약, 운영 안정성 강화

Source: 홈플러스리츠, KTB투자증권

Focus Chart 04

홈플러스 Sales & Lease back 이후 홈플러스 실적 변화 시나리오: 홈플러스는 리츠 출시로 인해 재무구조 및 실적에 부담 증가. 실적 정상화 위해서는 매출 연평균 10% 성장 필요

Source: KTB투자증권

리츠에 매각후 재임대

2018 2019E 2020E 2021E

매출액 77,193 77,193 77,193 77,193

영업비용 75,735 77,935 77,990 78,046

감가상각비 전과 동일 전과 동일 전과 동일

임대료 +2,200억원 +2,255억원 +2,311억원

영업이익 1,458 (742) (797) (853)

OPM% 1.9% -1.0% -1.0% -1.1%

영업외손익 (1,150) 700 712 725

이자비용 -1,350억원 -1,350억원 -1,350억원

배당수익 +500억원 +513억원 +525억원

세전이익 308 (42) (85) (128)

RPM% 0.4% -0.1% -0.1% -0.2%

순이익 176 (32) (64) (97)

NPM% 0.2% 0.0% -0.1% -0.1%

향후 3개년 매출액 연평균 성장률에 따른 2021E 예상 실적

1.0% 3.0% 5.0% 7.0% 10.0%

79,532 84,351 89,361 94,565 102,744

80,341 85,069 89,984 95,090 103,115

(809) (718) (624) (525) (371)

-1.0% -0.9% -0.7% -0.6% -0.4%

732 745 758 771 792

(77) 26 134 246 422

-0.1% 0.0% 0.2% 0.3% 0.4%

(58) 20 102 186 320

-0.1% 0.0% 0.1% 0.2% 0.3%

(단위: 억원) (단위: OPM %)

In-Depth�유통

KTB Investment & Securities | 5

Focus Chart 05

롯데 AMC(자산관리회사) 설립 추진 현황: 지주사가 운영, 그룹 내 부동산을 포트폴리오로 편성

Source: 언론보도, KTB투자증권

8.0%22.3%5.7%

8.4%14.7%

11.4%24.2%

28.7%

47.4%

29.2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Before renewal After renewal

Goods

Yonobashi camara

Service

Food & Restaurant

Experience-orientedconsumption

35.720.5 24.2

0.522.5

1.7

88.616.4

17.5

37.6

39.7

110.4

18.9

49.7

25.3

83.7

18.8

0

20

40

60

80

100

120 (mn JPY)

Core(Prime) Core(Major Station)

Over 3,000 Net New Store Openings in 2018*

Focus Chart 06

Japan Retail Fund의 향후 5년안에 만료되는 계약: 소비트렌드에 맞게 MD/임차인 지속 조정

Source: Japan Retail Fund, KTB투자증권

자본금 100억원

주주구성 100% 롯데지주

목적 보유 부동산 유동화 및 자산가치 제고

신규 부동산 개발, 운영 상품 발굴

대표 이광영 롯데자산개발 대표가 겸임

추진현황 운영사 예비인가 통과. 국토교통부 본인가 대기 중

투자자산 롯데그룹 소유 부동산, 상세 내역 미정

8.0%22.3%5.7%

8.4%14.7%

11.4%24.2%

28.7%

47.4%

29.2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Before renewal After renewal

Goods

Yonobashi camara

Service

Food & Restaurant

Experience-orientedconsumption

35.720.5 24.2

0.522.5

1.7

88.616.4

17.5

37.6

39.7

110.4

18.9

49.7

25.3

83.7

18.8

0

20

40

60

80

100

120 (mn JPY)

Core(Prime) Core(Major Station)

Over 3,000 Net New Store Openings in 2018*

Over 3,000 Net New Store Openings in 2018*

Focus Chart 07

KIMCO Realty REIT의 포트폴리오 관리: 최근 소비트렌드는 Value, 경험, 서비스

Source: KIMCO REIT, KTB투자증권

0

50

100

150

200

250

300

350

40010-06

11-05

12-04

13-03

14-02

15-01

15-12

16-11

17-11

18-10

Simon Property Realty IncomeRegency Centers Federal RealtyKimco Realty FortuneFrasers centerpoint Japan Retail

(2010.1=100)

Focus Chart 08

주요 리테일 리츠 주가 추이: 포트폴리오 관리되는 리츠는 주가/배당 안정적

Source: Bloomberg, KTB투자증권

Focus Chart 09

주요 리테일 리츠 스폰서들의 리츠 투자 지분 및 배당수익금 인식 내역: 롯데쇼핑, MD개편 과정에서 영업면적 축소 vs 배당금 수익 및 계열사 실적 개선 기대 (단위: %)

Source: 각 사, KTB투자증권

리츠명 대표 스폰서 대표 스폰서의 대표 스폰서가 인식한

리츠 지분율 총 배당금의 세전이익 내 비중

AEON REIT Investment Co 이온(AEON) 19.82 0.95

FORTUNE REIT 청콩실업집단(CK ASSET HOLDINGS LIMITED) 27.26 0.95

SPH REIT 싱가포르 프레스 홀딩스(Singapore press holdings) 67.74 38.28

Tokyu REIT Tokyu 5.01 0.29

Hulic REIT Hulic 10.12 1.31

Mori Trust Mori Trust Holdings Inc 26.52 11.69

Frontier Real Estate Investment Co 미쓰이부동산 5.89 0.25

Japan Prime Realty Investment 도쿄 다테모노 3.17 1.02

6 | KTB Investment & Securities

In-Depth�유통

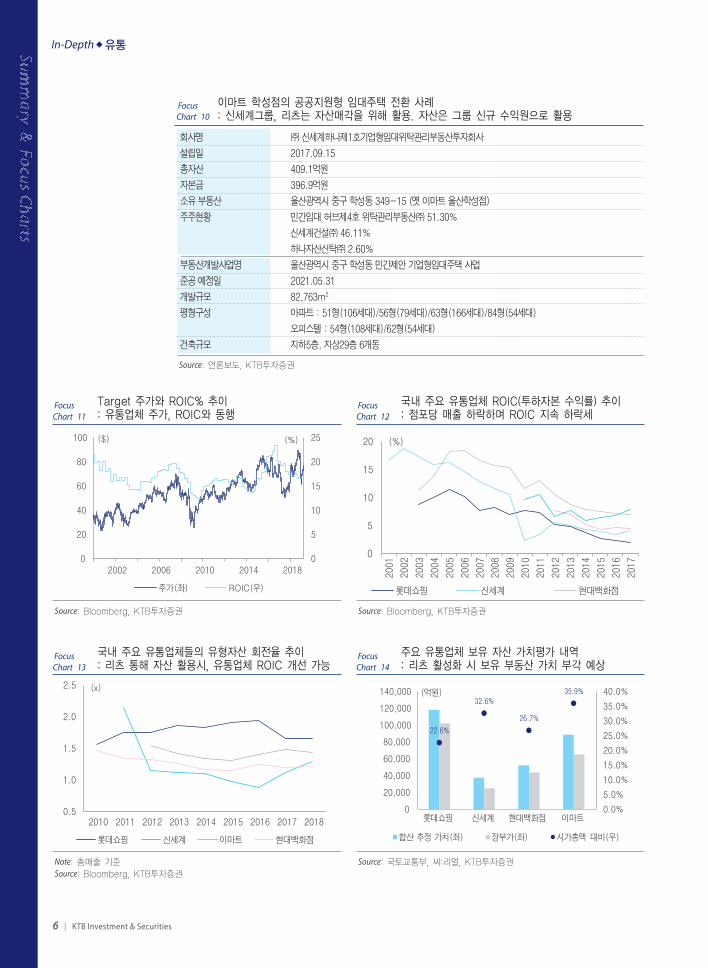

Focus Chart 10

이마트 학성점의 공공지원형 임대주택 전환 사례: 신세계그룹, 리츠는 자산매각을 위해 활용. 자산은 그룹 신규 수익원으로 활용

0

5

10

15

20

25

30

35

0

10

20

30

40

50

60

70

80

90

2002 2006 2010 2014 2018

주가(좌)

($)

ROIC(우)

(%)

0

5

10

15

20

25

0

20

40

60

80

100

2002 2006 2010 2014 2018

주가(좌)

($)

ROIC(우)

(%)

0

2

4

6

8

0

100,000

200,000

300,000

400,000

2012 2013 2014 2015 2016 2017 2018 2019

주가(좌)

(원)

ROIC(우)

(%)

0

2

4

6

8

0

80,000

160,000

240,000

320,000

10400,000

2012 2013 2014 2015 2016 2017 2018

주가(좌)

(원)

ROIC(우)

(%)

Focus Chart 11

Target 주가와 ROIC% 추이: 유통업체 주가, ROIC와 동행

Source: Bloomberg, KTB투자증권

0

5

10

15

20

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

(%)

롯데쇼핑 신세계 현대백화점이마트 롯데하이마트

-10

0

10

20

30

40

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

(%)

Macy's Nordstorm J.C.Penney

Isetan Mitsukoshi Takashimaya

-10

0

10

20

30

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

(%)

WAL-MART COSTCO TargetTesco Aeon Sun Art Retail

Focus Chart 12

국내 주요 유통업체 ROIC(투하자본 수익률) 추이: 점포당 매출 하락하며 ROIC 지속 하락세

Source: Bloomberg, KTB투자증권0%

15%

30%

45%

2010 2011 2012 2013 2014 2015 2016 2017 2018

영업이익률 감가상각비율

판관비율 매출총이익률

13.6 10.5 9.9 9.4

8.0

14.1 12.8 10.1

11.6

2.8

3.1 3.4 3.5 3.6

3.6 3.8

3.7 3.9

0

5

10

15

20

2010 2011 2012 2013 2014 2015 2016 2017 2018

(x)

운전자본회전율 유무형자산회전율

0.0

2.0

4.0

6.0

8.0

10.0

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18

(x)

WAL-MART COSTCO

0.5

1.0

1.5

2.0

2.5

2010 2011 2012 2013 2014 2015 2016 2017 2018

(x)

롯데쇼핑 신세계 이마트 현대백화점

Focus Chart 13

국내 주요 유통업체들의 유형자산 회전율 추이: 리츠 통해 자산 활용시, 유통업체 ROIC 개선 가능

Note: 총매출 기준 Source: Bloomberg, KTB투자증권

22.6%

32.6%

26.7%

35.9%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

롯데쇼핑 신세계 현대백화점 이마트

합산 추정 가치(좌)

(억원)

장부가(좌) 시가총액 대비(우)

Focus Chart 14

주요 유통업체 보유 자산 가치평가 내역: 리츠 활성화 시 보유 부동산 가치 부각 예상

Source: 국토교통부, 씨:리얼, KTB투자증권

Source: 언론보도, KTB투자증권

회사명 ㈜ 신세계하나제1호기업형임대위탁관리부동산투자회사

설립일 2017.09.15

총자산 409.1억원

자본금 396.9억원

소유 부동산 울산광역시 중구 학성동 349-15 (옛 이마트 울산학성점)

주주현황 민간임대 허브제4호 위탁관리부동산㈜ 51.30%

신세계건설㈜ 46.11%

하나자산신탁㈜ 2.60%

부동산개발사업명 울산광역시 중구 학성동 민간제안 기업형임대주택 사업

준공 예정일 2021.05.31

개발규모 82,763m2

평형구성 아파트 : 51형(106세대)/56형(79세대)/63형(166세대)/84형(54세대)

오피스텔 : 54형(108세대)/62형(54세대)

건축규모 지하5층, 지상29층 6개동

II. 자산유동화의 새로운 방안, 리츠

최근 유통업종 내 화두는 홈플러스 리츠 IPO의 철회이다. 홈플러스 리츠는 전국 홈플러스 매장 51개

점을 기초 자산으로 리테일 리츠로서 2월 28일~3월 13일 수요 예측기간을 걸쳐 3월 29일에 상장할

예정이었으나, 흥행에 실패하면서 IPO계획을 철회했다.

비록 홈플러스 리츠의 IPO는 무산됐으나, 공모 리츠를 활용한 유통업종 자산유동화는 피할 수 없는

흐름이다. 건설 담당 애널리스트의 시각을 가미해 리테일 리츠 효과 및 업체별 영향을 점검해보았다.

리츠란 다수의 투자자로부터 자금을 모아 부동산에 투자, 운용하고 그 수익을 투자자에게 돌려주는

부동산간접투자상품이다. 국내에는 2001년에 도입되었으나, 부동산펀드 대비 많은 규제(현물출자

불가, 수익형 부동산으로의 투자 한정, 개발사업 투자 제한 등)로 인해 활성화되지는 못했다. 2018년말

기준 리츠는 총 219개, 순 자산은 41.6조원으로 부동산펀드대비 20% 내외 수준에 불과하다.

다수의 투자자로부터 투자자금을 모은다는 기본 개념과 달리 국내 리츠는 주로 사모형태로 운영되었

다. 자연스레 투자자산 규모에 한계가 있었고, 하나의 리츠에 하나의 자산만을 운영하는 일물일사

형태의 리츠가 대부분이었다. 리츠 운영기간도 평균 5~6년 내외로 짧았다. 투자대상은 안정적인 임대

료가 있는 오피스 빌딩이나 대형 상업시설 등에 국한되었다.

그러나 2016년 정부의 리츠 활성화 대책(2.23 리츠 경쟁력 제고방안)을 계기로 국내 리츠의 활성화

속도가 빨라졌다. 오피스, 상업시설 외로 주택 리츠가 확대되었으며, 다수의 기업들이 자산관리회사

(AMC)를 설립하여 리츠 출시에 동참했다. 2018년 12월에는 예비상장심사 면제, 주택기금의 리츠

투자 확대, 리츠의 신용평가제도 도입 등의 내용을 골자로 하는 ‘리츠 공모, 상장 활성화 방안’이

발표되었는데, 이에 따라 향후 공모 리츠가 증가할 것으로 기대된다.

2018년에는 이리츠코크렙과 신한알파리츠가 상장에 성공했다. 이리츠코크렙은 뉴코아 백화점과

아울렛 5개점을 기초자산으로 한 리테일 리츠이며, 신한알파리츠는 판교 알파돔 6-4BL 오피스빌딩

에 기초한 오피스 리츠이다. 두 리츠 각각 하나의 리츠에 여러 개의 자산을 편입했다는 점과 상장 이후

에도 유상증자로 조달한 자금으로 신한그룹이 보유하고 있는 자산을 추가로 편입할 수 있게 설정되었

다는 점에서 한 단계 발전한 형태라고 평가한다.

투자 구조가 발전할수록 리츠 활용 효과는 커질 수 있다. 2019년에는 주요 유통업체들이 리츠 출시를

준비 중에 있다. 홈플러스가 첫 번째 주자였으며, 롯데그룹과 신세계그룹이 뒤를 이을 전망이다.

KTB Investment & Securities | 7

In-Depth�유통

8 | KTB Investment & Securities

In-Depth�유통

Figure 01 리츠(REITs – Real Estate Investment Trusts) 투자 구조

투자자산 리테일

뉴코아 백화점/아울렛 5개점

(일산, 평촌, 야탑 운영 중,

중계, 분당 추가 편입)

자산관리회사 코람코자산신탁

주요 임차인 이랜드리테일

예상배당수익률

5년 7.2%(주가 5,000원 기준)

리츠 주요 주주 이랜드리테일 75%

상장일 2018.06.27

시가총액 3,040억원(3/8)

공모가격 5,000원

3,800

4,000

4,200

4,400

4,600

4,800

5,000

18-06

18-08

18-10

18-12

19-02

(원)투자자산 오피스

(판교 알파돔 6-4BL,용산 더프라임)

자산관리회사 신한리츠운용

주요 임차인 블루홀, 네이버, 스노우신한은행, 유베이스

예상배당수익률

5년 6.1%,10년 7.1%

리츠 주요 주주 기관투자자 등 7개사, 40%

상장일 2018.08.08

시가총액 2,710억원(3/8)

공모가격 5,000원

4,800

5,000

5,200

5,400

5,600

5,800

6,000

18-08

18-09

18-10

18-11

18-12

19-01

19-02

19-03

(원)

신탁경영 등은행, 부동산신탁사 등

자산(Asset)

부채(Debt)

자기자본(Equity)

증권사부동산

부동산관리유가증권

예금

기관투자자/개인현물출자자

Source: KTB투자증권

투자자산 리테일

뉴코아 백화점/아울렛 5개점

(일산, 평촌, 야탑 운영 중,

중계, 분당 추가 편입)

자산관리회사 코람코자산신탁

주요 임차인 이랜드리테일

예상배당수익률

5년 7.2%(주가 5,000원 기준)

리츠 주요 주주 이랜드리테일 75%

상장일 2018.06.27

시가총액 3,040억원(3/8)

공모가격 5,000원

3,800

4,000

4,200

4,400

4,600

4,800

5,000

18-06

18-08

18-10

18-12

19-02

(원)투자자산 오피스

(판교 알파돔 6-4BL,용산 더프라임)

자산관리회사 신한리츠운용

주요 임차인 블루홀, 네이버, 스노우신한은행, 유베이스

예상배당수익률

5년 6.1%,10년 7.1%

리츠 주요 주주 기관투자자 등 7개사, 40%

상장일 2018.08.08

시가총액 2,710억원(3/8)

공모가격 5,000원

4,800

5,000

5,200

5,400

5,600

5,800

6,000

18-08

18-09

18-10

18-11

18-12

19-01

19-02

19-03

(원)

신탁경영 등은행, 부동산신탁사 등

자산(Asset)

부채(Debt)

자기자본(Equity)

증권사부동산

부동산관리유가증권

예금

기관투자자/개인현물출자자

Figure 03 이리츠코크렙 주가 추이 및 개요

Source: Dataguide, 각 사, KTB투자증권

투자자산 리테일

뉴코아 백화점/아울렛 5개점

(일산, 평촌, 야탑 운영 중,

중계, 분당 추가 편입)

자산관리회사 코람코자산신탁

주요 임차인 이랜드리테일

예상배당수익률

5년 7.2%(주가 5,000원 기준)

리츠 주요 주주 이랜드리테일 75%

상장일 2018.06.27

시가총액 3,040억원(3/8)

공모가격 5,000원

3,800

4,000

4,200

4,400

4,600

4,800

5,000

18-06

18-08

18-10

18-12

19-02

(원)투자자산 오피스

(판교 알파돔 6-4BL,용산 더프라임)

자산관리회사 신한리츠운용

주요 임차인 블루홀, 네이버, 스노우신한은행, 유베이스

예상배당수익률

5년 6.1%,10년 7.1%

리츠 주요 주주 기관투자자 등 7개사, 40%

상장일 2018.08.08

시가총액 2,710억원(3/8)

공모가격 5,000원

4,800

5,000

5,200

5,400

5,600

5,800

6,000

18-08

18-09

18-10

18-11

18-12

19-01

19-02

19-03

(원)

신탁경영 등은행, 부동산신탁사 등

자산(Asset)

부채(Debt)

자기자본(Equity)

증권사부동산

부동산관리유가증권

예금

기관투자자/개인현물출자자

Figure 04 신한알파리츠 주가 추이 및 개요

Source: Dataguide, 각 사, KTB투자증권

Figure 02 리츠 공모, 상장 활성화 방안

Source: 국토교통부, KTB투자증권

과제 활성화 세부방안 현행 개선

리츠상장 자기자본 요건 기준일 변경 상장예비심사 신청일 신규상장 신청일

규제개선 간주부동산 한도 폐지 간주부동산은 리츠 자산의 20%만 인정 한도 폐지

질적ㆍ상장예비심사 폐지 상장예비심사 2개월 이상 소요 비개발위탁관리리츠는 상장예비심사 폐지

종류주 동시상장 허용 종류주(우선배당주 등)은 발행 불가 보통주, 종류주 동시 상장

투자자산취득 지원 주택기금 여유자금 리츠투자 확대 주택도시기금 일정비율 이상 우량 공모리츠 투자

및 자산운용 지원 주택기금 여유자금 대체투자협력 기관 선정 전담운용기관에서 개별운용사풀 선정 자산관리회사 풀 선정

자산보관 비용 개선 금융기관 차입시 근저당권 설정 후 보관신탁 우선수익자 지정 가능한 신탁을 보관방법으로 허용

운용자산 확대 개발형 부동산펀드의 경우만 대출 취급 가능 리츠 투자자산으로 대출, 대출채권 포함

투자자의 접근성 특금‧펀드의 리츠투자 규제 완화 리츠 투자자산으로 하는 금융상품 전무 50인 이상 개인투자자로 구성된 특금,

강화 펀드는 주식한도 예외 인정

母-子 리츠 활성화 母리츠가 子리츠 50% 이상 보유, 母리츠가 자산 70% 이상 공모리츠 투자하는 경우

동일 자산관리회사 조건 공모 의무,1인주식보유 한도 예외

건전성 강화 리츠 신용평가제도 도입 신용평가 제도 없음 신용등급 평가제도 도입

검사ㆍ감독 체계 개선 리츠 인가, 검사담당 전문인력 확보, 집중검사

대형 유통업체들이 리츠를 활용한 자산유동화를 검토하는 이유는 오프라인 점포의 효율성이 낮아지

면서 업체들의 현금흐름 부담이 커졌기 때문이다.

해외업체들 대비 매장의 직접소유 비중이 높은 국내 유통업체들은 투자활동으로 인한 현금유출이 큰

편이다. 해외 업체들의 직접 소유 비중이 50% 내외인 수준인데 반해, 국내 업체들의 직접 소유 비중은

60%를 상회한다. 소유 및 임차로 구분된 매장의 경우에도 임대 비중이 10% 미만인 경우가 많아 실질

적인 매장의 직접 소유 비중은 더 높을 것으로 파악된다. 이와 같은 구조는 부동산 가격 상승기에 자산

가치 확대에 따른 레버리지 효과를 크게 누릴 수 있다는 장점이 있다. 그러나, 부동산 가격 상승이

적은 상황에서 매장의 매출이 하락 시에는 영업현금흐름이 투자현금 확대를 만회하기 어려워진다.

국내 유통업체들이 매출액대비 20%이상의 수준의 높은 순차입금을 유지하는 이유이다.

향후에도 오프라인 매장 매출은 회복하는 데 한계가 있을 것이다. 이를 만회하기 위해 업체별로 온라인

부문에 대규모 투자를 앞두고 있다. 유통업체들이 현금이 필요해졌다.

KTB Investment & Securities | 9

In-Depth�유통

-10,000

-8,000

-6,000

-4,000

-2,000

0

2,000

4,000

6,000

8,000

10,000

롯데쇼핑 신세계 현대백화점 이마트

(억원)

2011 2012 2013 2014 2015 2016 2017

0

10,000

20,000

30,000

40,000

50,000

롯데쇼핑 신세계 현대백화점 이마트

(억원)

2011 2012 2013 2014 2015 2016 2017

38%

11.1%

58%

25%

83% 86%71%

22%

27.8%

4%

33%

7% 0%10%41%

61.1%

38% 42%

9% 14% 19%

0%

20%

40%

60%

80%

100%

백화점 아울렛 마트 백화점 마트 트레이더스 백화점

롯데 신세계 현대

소유 소유/임차 임차

43%51%

33%

84%66%

23%

81% 76%

14%

21%

100%

13%

9%

1%

6%

42%28%

54%

7%

33%

71%

19% 24%

0%

20%

40%

60%

80%

100%

Nordstrom Rack U.S.A Interntl U.S.A Interntl

Macy's NordstromJ.C.Penny Target Walmart Costco

완전소유 빌딩만 소유 임차

Figure 05 주요 유통업체들 (영업현금흐름 + 투자현금흐름) 추이

Note: IFRS 별도기준Source: Dataguide, KTB투자증권

-10,000

-8,000

-6,000

-4,000

-2,000

0

2,000

4,000

6,000

8,000

10,000

롯데쇼핑 신세계 현대백화점 이마트

(억원)

2011 2012 2013 2014 2015 2016 2017

0

10,000

20,000

30,000

40,000

50,000

롯데쇼핑 신세계 현대백화점 이마트

(억원)

2011 2012 2013 2014 2015 2016 2017

38%

11.1%

58%

25%

83% 86%71%

22%

27.8%

4%

33%

7% 0%10%41%

61.1%

38% 42%

9% 14% 19%

0%

20%

40%

60%

80%

100%

백화점 아울렛 마트 백화점 마트 트레이더스 백화점

롯데 신세계 현대

소유 소유/임차 임차

43%51%

33%

84%66%

23%

81% 76%

14%

21%

100%

13%

9%

1%

6%

42%28%

54%

7%

33%

71%

19% 24%

0%

20%

40%

60%

80%

100%

Nordstrom Rack U.S.A Interntl U.S.A Interntl

Macy's NordstromJ.C.Penny Target Walmart Costco

완전소유 빌딩만 소유 임차

Figure 06 주요 유통업체들 순차입금 추이

Note: IFRS 별도기준Source: Dataguide, KTB투자증권

-10,000

-8,000

-6,000

-4,000

-2,000

0

2,000

4,000

6,000

8,000

10,000

롯데쇼핑 신세계 현대백화점 이마트

(억원)

2011 2012 2013 2014 2015 2016 2017

0

10,000

20,000

30,000

40,000

50,000

롯데쇼핑 신세계 현대백화점 이마트

(억원)

2011 2012 2013 2014 2015 2016 2017

38%

11.1%

58%

25%

83% 86%71%

22%

27.8%

4%

33%

7% 0%10%41%

61.1%

38% 42%

9% 14% 19%

0%

20%

40%

60%

80%

100%

백화점 아울렛 마트 백화점 마트 트레이더스 백화점

롯데 신세계 현대

소유 소유/임차 임차

43%51%

33%

84%66%

23%

81% 76%

14%

21%

100%

13%

9%

1%

6%

42%28%

54%

7%

33%

71%

19% 24%

0%

20%

40%

60%

80%

100%

Nordstrom Rack U.S.A Interntl U.S.A Interntl

Macy's NordstromJ.C.Penny Target Walmart Costco

완전소유 빌딩만 소유 임차

Figure 07 국내 유통업체, 점포 소유 형태별 비중

Source: 각 사, KTB투자증권

-10,000

-8,000

-6,000

-4,000

-2,000

0

2,000

4,000

6,000

8,000

10,000

롯데쇼핑 신세계 현대백화점 이마트

(억원)

2011 2012 2013 2014 2015 2016 2017

0

10,000

20,000

30,000

40,000

50,000

롯데쇼핑 신세계 현대백화점 이마트

(억원)

2011 2012 2013 2014 2015 2016 2017

38%

11.1%

58%

25%

83% 86%71%

22%

27.8%

4%

33%

7% 0%10%41%

61.1%

38% 42%

9% 14% 19%

0%

20%

40%

60%

80%

100%

백화점 아울렛 마트 백화점 마트 트레이더스 백화점

롯데 신세계 현대

소유 소유/임차 임차

43%51%

33%

84%66%

23%

81% 76%

14%

21%

100%

13%

9%

1%

6%

42%28%

54%

7%

33%

71%

19% 24%

0%

20%

40%

60%

80%

100%

Nordstrom Rack U.S.A Interntl U.S.A Interntl

Macy's NordstromJ.C.Penny Target Walmart Costco

완전소유 빌딩만 소유 임차

Figure 08 글로벌 유통업체, 점포 소유 형태별 비중

Source: 각 사, KTB투자증권

사실 업체들의 대규모 자산유동화 작업은 과거에도 몇 차례 있었다. 주로 Sales & Lease back 형태였다.

가장 적극적으로 참여한 업체는 홈플러스와 롯데쇼핑이다. 각각 2차례, 4차례 대규모 자산 매각이

있었으며, 이를 통해 조달한 자금 규모는 12,418억원, 16,186억원에 달했다. 홈플러스는 재무구조

개선과 MBK의 투자자금 회수를 위해, 롯데쇼핑은 신사업(복합쇼핑몰 출점 및 해외사업 M&A)을 위한

자금 마련을 위한 결정이었다.

자산유동화로 업체들의 재무구조는 개선됐으나, 문제는 실적이었다. 자산유동화가 실적에는 부정적

인 효과가 더 컸던 것으로 파악된다. 홈플러스, 롯데쇼핑 모두 Sales & Lease back으로 인한 이자비용

축소 효과보다 임차료 증가 부담이 더 컸기 때문이다[Fig 10, 11]. 오프라인 매장 매출 축소, 예상보다

부진한 신사업 성과 등으로 영업현금흐름이 악화된 점도 영향을 미친 것으로 보인다. 이에 2016년

이후 업체들의 대규모 자산유동화 작업은 소강상태이다.

10 | KTB Investment & Securities

In-Depth�유통

Figure 09 주요 유통업체 Sales & Lease back 내역

Source: 언론보도, KTB투자증권

년도 매도자 매매규모 매각 대상 자산 매입자

2006 이랜드리테일 6,147 홈에버 시흥점, 동촌점 등 10개 매장 코람코자산신탁

2008 롯데쇼핑 2,200 롯데마트 제주점 등 3개점 KTB칸피던스사모부동산투자신탁

2011 롯데쇼핑 5,949 롯데백화점 분당점, 롯데마트 서울 도봉점 등 ING리얼이스테이트자산운용

6개 매장

2013 홈플러스 6,418 부천 상동, 수원 영통 등 4개 매장 삼성SRA자산운용

2014 롯데쇼핑 6,017 일산 백화점 등 7개 점포 KB자산운용부동산펀드

2015 롯데쇼핑 2,020 롯데아울렛 광명점, 롯데마트 양덕점 KTB칸피던스사모부동산투자신탁

2015 이랜드리테일 9,100 수도권 인근 아울렛, 쇼핑몰 매장 한국투자신탁

2016 홈플러스 6,000 김포점 등 5개 매장 유경PSG자산운용

(단위: 억원)

(600)

(400)

(200)

0

200

400

600

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17

(억원)

임차료 증가분 이자비용 증가분

(1,000)

(500)

0

500

1,000

1,500

2,000

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17

(억원)

임차료 증가분 이자비용 증가분

Figure 10 홈플러스 별도기준 연간 이자비용 및 임차료 추이

Source: Dataguide, KTB투자증권

(600)

(400)

(200)

0

200

400

600

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17

(억원)

임차료 증가분 이자비용 증가분

(1,000)

(500)

0

500

1,000

1,500

2,000

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17

(억원)

임차료 증가분 이자비용 증가분

Figure 11 롯데쇼핑 별도기준 연간 이자비용 및 임차료 추이

Source: Dataguide, KTB투자증권

그러나 2019년 업체들이 다시 대규모 자산유동화에 나서고 있다. 리츠가 활성화됐기 때문이다.

리츠 활용시, 부동산 펀드 및 ABS와 같은 기존 방식보다 i) 자산 매각 가격, ii) 매각까지 소요되는 시간,

iii) 운영 효율화 등에서 유통업체에게 유리한 측면이 있다.

우선, 리츠의 가장 큰 장점은 자산의 포트폴리오 구성이 가능하다는 점이다. 1개의 자산만 편입할 수

있는 부동산 펀드나 특정 자산에 대해 대출을 일으키는 ABS와 달리 리츠는 하나의 리츠에 여러 개의

자산을 편입할 수 있다. 자산의 지역과 용도 등에 따라서 리츠의 리스크 관리가 가능해진다.

이는 자산 가격에도 영향을 미친다. 단일 자산의 경우 지역이나 용도의 제한으로 인해 매각이 어려우

면 자산가격 할인율이 높아진다. 그러나 다양한 자산으로 구성된 포트폴리오에 편입된다면 매각

리스크가 낮아져 자산가격 하락을 방어할 수 있어진다. 특히나 공모 리츠를 활용할 경우에는 투자자

모집이 용이해 매각 규모 확대 및 매각까지 소요되는 시간도 단축도 가능해진다. 또한 유상증자를

통해 해당 리츠에 자산을 추가로 매각할 수도 있다.

리츠를 활용할 경우 운영의 효율성도 높아질 수 있다. 3~5년으로 설정되는 부동산펀드와 달리 공모리

츠는 영속적으로 운영이 가능하다. 또한 자산 매도자가 직접 리츠에 투자해 해당 자산에 대한 소유권

과 운영권을 안정적으로 확보할 수도 있다. 계약 형태에 따라 자산관리 주체도 결정할 수 있다.

현재 리츠를 활용한 자산유동화를 진행 또는 검토중인 업체는 홈플러스, 롯데그룹, 신세계그룹으로

알려져 있다. 그러나 흥미로운 점은 업체들의 리츠의 활용 구조가 서로 다르다는 것이다. 홈플러스는

자산유동화의 목적으로, 롯데는 자산 효율화를 위해, 신세계/이마트는 자산 매각을 위해 리츠를 활용

하고자 한다.

이에 유통업체들의 리츠 활용 구조 및 그 효과에 대해 분석해 보았다

KTB Investment & Securities | 11

In-Depth�유통

Figure 12 자산유동화 형태별 비교

Source: KTB투자증권

리츠 부동산펀드 ABS

투자자산 ∙ 대형 리테일 ∙ Value Added 또는 Opportunistic ∙토지, 건물 등의 부동산 자산

∙ 낮은 현금흐름의 오피스 (리모델링 또는 재개발 등의 개발 대상) ∙ 매출채권

운영형태 ∙ 영업종료 또는 Sales & Lease back ∙영업종료 또는 Sales & Lease back ∙정산 운영

비용 ∙ 임대료 ∙ 임대료 ∙ 기초자산 등급에 따른 이자율

회계처리 ∙ IFRS1116 적용 후 운용리스도 리스자산/부채, 리스자산상각비, 이자비용 계상 ∙ 현금 및 부채 계상

특징 ∙ 공모리츠 활용시 투자자 모집에 용이 ∙ 리츠 대비 투자 활성화 ∙ 회사채 형태

∙ 다수의 자산으로 포트폴리오 구성 가능 ∙ 개발형, 대출형 등에 투자제한 없음 ∙ 투자자산에 따라 낮은 이자율

∙ 유상증자 통해 자산 추가 매입/운영 가능 ∙ 하나의 부동산 자산만 편입 가능

∙ 리츠 투자 통해 소유권/운영권 확보 가능 ∙ 3~5년 만기 폐쇄형

12 | KTB Investment & Securities

In-Depth�유통

III. 대형 유통 3사 리츠전략 분석

III-1. 롯데쇼핑 – 자산 효율화 과정

재무구조 개선, 부실 점포 개선이 주요 목적

롯데그룹(롯데쇼핑)은 자산의 효율화 측면에서 리츠를 활용한 자산 유동화를 준비 중에 있는 것으로

판단된다. 이는 리츠의 설립 및 운영 주체가 롯데쇼핑이 아닌 롯데지주(롯데AMC)라는 점에서 유추해

낼 수 있다.

20년 책임임대차 계약 하에서 AMC(한국리테일투자운용)가 제한적인 역할을 하는 홈플러스 리츠와

달리, 롯데그룹의 경우 롯데 지주가 100% 출자한 롯데AMC가 롯데 리츠의 자산관리업무를 맡을 예정

이다. 위탁관리형인 국내 리츠는 AMC가 임차인 모집, 임대차 계약 등 자산 관리의 전반적인 업무를

수행하게 되는데, 롯데쇼핑의 백화점/할인마트/아울렛을 기초자산으로 하는 리츠의 AMC가 롯데쇼핑

이 아닌 롯데 지주사 소속으로 되어있는 점은 흥미롭다.

지주사 차원에서 리츠를 설립/운영하는 만큼 롯데쇼핑 외의 계열사가 보유하고 있는 부동산들도 리츠

에 편성될 가능성이 높다. 2018년 12월에 있었던 롯데그룹 애널리스트 간담회에서 사측은 롯데그룹

이 보유한 총 33조원(해외 포함시 36조원)의 자산들 중 효율이 낮은 자산들을 대상으로 포트폴리오를

구성하고, 적극적인 임차인 조정을 통해 점포의 효율성(집객력)을 높이는 방안을 검토하고 있음을

밝힌 바 있다

롯데 지주 – 롯데 AMC –롯데쇼핑의 부동산 자산으로 연결된 롯데 리츠의 구조는 일본의 스폰서 리츠

와 유사하다.

스폰서 리츠란 부동산 디벨로퍼나 건설사, 대형 기업들이 리츠의 최대주주(앵커, 스폰서)가 되어 리츠

의 자금 조달과 자산 관리, 운영을 지원하는 형태이다. 일본, 싱가포르, 홍콩 등은 스폰서 리츠가 잘

발달되어 있다. 스폰서 기업들은 기업이 보유하고 있는, 또는 개발 예정에 있는 자산을 해당 리츠에게

넘기고, 해당 자산을 계열사 자산관리회사나 건물관리회사를 통해 운영한다. 자산의 소유권만 리츠로

넘어갔을 뿐, 자산의 개발, 운영 과정에서 창출되는 모든 value는 스폰서가 계열사를 통해 인식할 수

있는 구조이다. 스폰서 리츠의 경우, 리츠 내 자산의 약 70%를 스폰서로부터 제공/지원 받았다.

일본의 Activia Properties로 예를 들어 보면, 해당 리츠의 스폰서는 Tokyu Land이다. Activia Proper-

ties는 보유 자산의 약 61%를 Tokyu Land 그룹으로부터 매입했다. 해당 리츠를 운영, 관리하는 회사

는 Tokyu Land와 Tokyu SC management로 Tokyu Land의 계열사들이다. Tokyu Land가 보유한

매장에는 주로 Tokyu Hands, Tokyu Stay 등 Tokyu Land의 계열사들이 임차인으로 입점되어 있다.

Tokyu Land는 Activia Properties를 통해 자금 부담 없이 자산을 개발, 운영할 수 있고, Activia Prop-

erties는 Tokyu Land로부터 안정적으로 자산을 공급받으면서 배당과 투자 신뢰도를 높일 수 있다.

서로에게 win-win한 구조이다.

KTB Investment & Securities | 13

In-Depth�유통

Source: 언론보도, KTB투자증권

44%

85%

46%

82%

50%

27%

13%

31% 23%

29%

2%

23% 18%27%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

TOKYU HULIC MORI Frontier JPR

스폰서 제공 스폰서 지원 非스폰서

Source: 각 사, KTB투자증권

자본금 100억원

주주구성 100% 롯데지주

목적 보유 부동산 유동화 및 자산가치 제고

신규 부동산 개발, 운영 상품 발굴

대표 이광영 롯데자산개발 대표가 겸임

추진현황 운영사 예비인가 통과. 국토교통부 본인가 대기 중

투자자산 롯데그룹 소유 부동산, 상세 내역 미정

Figure 13 롯데 AMC(자산관리회사) 설립 추진 현황 Figure 14 주요 리테일리츠 자산 내 스폰서가 제공한 자산 비중

Figure 15 스폰서 리츠 구조 - Activia Properties Inc.

Sponsorsupport

aggrement

Retail

Hotels

Brokerage

Sports Facility

Support forExternalGrowth

Support forInternal

OtherSponsor

44%

85%

46%

82%

50%

27%

13%

31% 23%

29%

2%

23% 18%27%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

TOKYU HULIC MORI Frontier JPR

스폰서 제공 스폰서 지원 非스폰서

Propertymanagementagreements

Affiliatesupport

agreements

Development / Property Management

Development / Property Management

Building Management

Building Management

Management for retail facilities

Tokyu Fudosan Holding Group'sComprehensive Support

Source: Activia Properties Inc., KTB투자증권

스폰서 리츠를 롯데 리츠에 적용시키면 스폰서는 다수의 부동산을 소유하고 있는 기업들이 될 것이다.

롯데쇼핑이 대표적이다.

그룹 내 대형 디벨로퍼가 있는 일본과 달리 국내에서는 자산 개발이 필요할 때 해당 업체가 직접 개발

을 주도하는 형태로 발전해 왔다. 디벨로퍼 기능이 개별 기업들에게 분산되어 있는 것이다. 영업 자산

으로서 부동산을 취득, 건설할 때에는 큰 문제가 되지 않았으나, 운영 자산으로서 부동산을 취급할 때

에는 자산관리 역량이 한 곳에 집중될 필요가 있다. 특정 산업에 머물지 않고 자산의 효율성을 높이는

방향으로 임차인을 구성할 수 있기 때문이다. 이 역할을 롯데 AMC가 해 줄 것으로 기대한다.

AMC는 i) 적극적인 MD 및 임차인 조정과, ii) 자산 재개발 등을 통해 자산의 효율성을 높일 수 있다.

롯데 리츠는 홈플러스 리츠와 다르게‘개선 가능성이 있는 부실 점포’를 기초 자산으로 편입할 것으

로 예상되기 때문에, 적극적으로 MD 및 임차인을 조정한다면 점포 매출은 개선될 수 있다. 안정적인

배당수익률을 기록하고 있는 미국, 일본의 리테일 리츠에서 이미 검증된 부분이다.

미국과 일본에서도 온라인 업체들 대비 오프라인 매장의 경쟁력은 약해졌으나, 새로운 소비 트렌드로

떠오르는 가성비(Off-price), 경험과 서비스 중심의 매장과 맛집 등의 비중을 높인 결과 오프라인 쇼핑

센터 내 집객력이 개선되었다. 대표적인 업체가 미국의 Regency Centers와 KIMCO, 일본의 Japan

retail fund 이다.

총 426개의 쇼핑센터를 운영 중인 Regency Centers는 리테일 리츠 내에서도 안정적인 주가와 배당률

을 기록하고 있는데, 이는 Regency Centers의 다각화된 포트폴리오에 기인한다. Regency Centers는

최근 소비 트렌드에 맞게 전체 보유자산 내 음식점/서비스 관련 매장을 50%, Off-price 할인점은 20%,

식료품점/편의점 등 생활필수품 관련 매장은 25%로 비중을 관리하고 있으며, 꾸준히 자산 재개발도

진행하고 있다. 이에 2014년 이후 동사의 배당금은 연평균 4%로 지속 확대됐다.

한때 800개 이상의 자산을 보유했던 KIMCO는 온라인 소비 확대로 보유 매장의 효율성이 떨어지자

과감하게 자산 구조조정을 실행했다. 2018년 기준 자산의 수는 437개로 축소되었으며 핵심 상권 비중

은 81%로, 2010년 대비 18%p 확대되었다. Regency Centers와 마찬가지로 가성비, 식료품, Omni 채

널 매장 위주로 자산을 다각화한 결과, 동사 배당금은 자산축소에도 2013년 대비 +24.5% 상승할 수

있었다.

일본의 Japan Retail Fund(총 98개 자산, 888.6bn yen)의 경우 비효율 자산 매각, 신규 자산 취득, MD

개편(KAWASAKI Le Front, 대규모 아쿠아리움 입점) 등을 지속적으로 추진해 왔다. 그 중 집객력

개선이 기대되는 매장에 대해서는 매출 연동형 임대료로 임차계약을 변경했다. 이를 기반으로 2018년

Japan Retail Fund의 임대료는 전년대비 8% 상승할 수 있었다.

14 | KTB Investment & Securities

In-Depth�유통

KTB Investment & Securities | 15

In-Depth�유통

Figure 16 주요 리테일 리츠 주가 추이

0

50

100

150

200

250

300

350

400

10-01

10-06

10-12

11-05

11-11

12-04

12-10

13-03

13-09

14-02

14-08

15-01

15-07

15-12

16-06

16-11

17-05

17-11

18-04

18-10

Simon Property Group

Realty Income Corp

Regency Centers Corporation

Federal Realty Investment Trust

Kimco Realty Corp, Inc.

Fortune Reit

Frasers centerpoint trust

Japan Retail fund

(2010.1=100)

Source: Bloomberg, KTB투자증권

Figure 17 KIMCO Realty REIT: 포트폴리오 관리

8.0%22.3%5.7%

8.4%14.7%

11.4%24.2%

28.7%

47.4%

29.2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Before renewal After renewal

Goods

Yonobashi camara

Service

Food & Restaurant

Experience-orientedconsumption

35.720.5 24.2

0.522.5

1.7

88.616.4

17.5

37.6

39.7

110.4

18.9

49.7

25.3

83.7

18.8

0

20

40

60

80

100

120 (mn JPY)

Core(Prime) Core(Major Station)

Over 3,000 Net New Store Openings in 2018*

Over 3,000 Net New Store Openings in 2018*

Source: KIMCO REIT, KTB투자증권

8.0%22.3%5.7%

8.4%14.7%

11.4%24.2%

28.7%

47.4%

29.2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Before renewal After renewal

Goods

Yonobashi camara

Service

Food & Restaurant

Experience-orientedconsumption

35.720.5 24.2

0.522.5

1.7

88.616.4

17.5

37.6

39.7

110.4

18.9

49.7

25.3

83.7

18.8

0

20

40

60

80

100

120 (mn JPY)

Core(Prime) Core(Major Station)

Over 3,000 Net New Store Openings in 2018*

Figure 18 Japan Retail Fund: 리뉴얼 전 후의 MD

Source: Japan Retail Fund, KTB투자증권

8.0%22.3%5.7%

8.4%14.7%

11.4%24.2%

28.7%

47.4%

29.2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Before renewal After renewal

Goods

Yonobashi camara

Service

Food & Restaurant

Experience-orientedconsumption

35.720.5 24.2

0.522.5

1.7

88.616.4

17.5

37.6

39.7

110.4

18.9

49.7

25.3

83.7

18.8

0

20

40

60

80

100

120 (mn JPY)

Core(Prime) Core(Major Station)

Over 3,000 Net New Store Openings in 2018*

Figure 19 Japan Retail Fund: 향후 5년 안에 만료되는 계약들

Source: Japan Retail Fund, KTB투자증권

상기 리츠들이 적극적으로 매장을 관리할 수 있었던 것은 임차 계약기간이 상대적으로 짧기 때문이다.

평균 16년 이상의 장기 계약 구조인 홈플러스 리츠나 AEON REIT와 달리, 포트폴리오형 리츠의 경우

평균 임차 기간이 5년 이내이다. 매장 재계약 시즌이 돌아올 때마다 소비 트렌드에 맞춰 MD 개편이

가능하다. 입점 업체들에게는 다소 불리할 수 있으나, 쇼핑몰 전체적으로 집객력이 올라가는 효과가

커 임차인들의 만족도도 높아 전체적으로 공실률 낮게 유지되는 편이다

롯데쇼핑 입장에서는 MD개편 과정에서 영업면적이 축소될 가능성이 있다. 특히나 리츠에 편입될 자산

이 자산 효율성이 낮아진 점포이기 때문에 이후 임차계약이 연장되지 않는다면 롯데쇼핑은 영업면적

축소 및 그에 따른 매출 하락을 경험할 가능성이 높다.

그러나 이는 롯데쇼핑이 리츠로부터 받을 배당수익과 연결 자회사들의 실적 개선으로 일부 만회될 수

있을 전망이다. 통상적으로 리츠에 주요 자산을 넘기는 기업들은 경영권이나 운영권을 보장받기 위해

리츠의 지분에 직접 투자한다. AMC는 리츠에 10% 이상으로 투자할 수 없는 규제가 있어 스폰서가 직

접 나서는 것이다. 2016.02.23 리츠 활성화 대책에서 대기업이 스폰서인 경우, 해당 리츠에 대한 주식

을 50%까지 확보할 수 있도록 규제가 완화된 바 있다(기존 40%). 이에 롯데쇼핑도 롯데 리츠의 지분

을 50%까지 높일 것으로 예상된다. 이 경우, 롯데쇼핑은 리츠로부터 배당수익을 기대할 수 있다.

아시아 주요 리테일 리츠의 스폰서 기업들은 해당 리츠에 대해 적게는 5%, 많게는 67% 지분을 보유

하고 있다. 그들이 해당 리츠로부터 인식하는 배당수익은 업체들 세전이익의 0.3%~38% 수준으로

파악된다.

16 | KTB Investment & Securities

In-Depth�유통

Figure 20 주요 리테일 리츠의 스폰서들의 리츠 투자 지분 및 배당수익금 인식 내역 (단위: %)

Source: 각 사, KTB투자증권

리츠명 대표 스폰서 대표 스폰서의 대표 스폰서가 인식한

리츠 지분율 총 배당금의 세전이익 내 비중

AEON REIT Investment Co 이온(AEON) 19.82 0.95

FORTUNE REIT 청콩실업집단(CK ASSET HOLDINGS LIMITED) 27.26 0.95

SPH REIT 싱가포르 프레스 홀딩스(Singapore press holdings) 67.74 38.28

Tokyu REIT Tokyu 5.01 0.29

Hulic REIT Hulic 10.12 1.31

Mori Trust Mori Trust Holdings Inc 26.52 11.69

Frontier Real Estate Investment Co 미쓰이부동산 5.89 0.25

Japan Prime Realty Investment 도쿄 다테모노 3.17 1.02

MD 및 임차인 조정 외로, AMC는 자산의 재개발을 통해 자산 효율성을 높일 수 있다. 입지는 좋으나

해당 용도로 효율이 낮아지는 건물의 경우, 건물 재개발, 또는 리뉴얼을 통해 효용 가치를 높일 수 있다.

해외 주요 리츠의 경우 기존 자산 재개발을 위한 투자를 꾸준히 한다. 투자비 대비 수익률은 20% 이상

으로 높은 수준이다(홍콩 FORTUNE, 평균 ROIC 43%, 미국 Regency Centers의 자산 개발 투자 수익

률은 50% 이상 등).

자산 재개발로 포트폴리오가 지역과 업종이 다각화될수록 리츠의 배당수익률은 안정화될 전망이다.

리테일, 주택 등의 자산은 각기 다른 경기 사이클을 겪기 때문에 자산이 카테고리별로 고르게 분산될

수록 경기 리스크로부터 노출이 적어질 수 있다.

KTB Investment & Securities | 17

In-Depth�유통

87.0%

22.0%

73.0%

25.0%

35.5%

20.3%

0.0%

20.0%

40.0%

60.0%

80.0%

100.0%

120.0%

0

20

40

60

80

100

120

2008 2009 2010 2011 2012 2013 2015

CAPEX(좌)

(mn HK$)

ROI(우)

59% 57%63%

51% 50% 52%47%

0%

10%

20%

30%

40%

50%

60%

70%

0

100

200

300

400

500

2012 2013 2014 2015 2016 2017 2018

EST Value Creation(좌)

(mn$)

Total Project Cost(좌)Value Creation Margin(우)

Figure 23 홍콩 FORTUNE REIT의 capex 및 ROIC 추이

Source: FORTURE REIT, KTB투자증권

87.0%

22.0%

73.0%

25.0%

35.5%

20.3%

0.0%

20.0%

40.0%

60.0%

80.0%

100.0%

120.0%

0

20

40

60

80

100

120

2008 2009 2010 2011 2012 2013 2015

CAPEX(좌)

(mn HK$)

ROI(우)

59% 57%63%

51% 50% 52%47%

0%

10%

20%

30%

40%

50%

60%

70%

0

100

200

300

400

500

2012 2013 2014 2015 2016 2017 2018

EST Value Creation(좌)

(mn$)

Total Project Cost(좌)Value Creation Margin(우)

Figure 24 Regency Centers의 투자비 및 성과(value creation)

Source: Regency Centers, KTB투자증권

0

2

4

6

8

10

'10-03

'10-09

'11-03

'11-09

'12-03

'12-09

'13-03

'13-09

'14-03

'14-09

'15-03

'15-09

'16-03

'16-09

'17-03

'17-09

'18-03

'18-09

Simon Realty Income Regency CentersFederal Realty Kimco

(%) Grocery/ Warehouse Clubs 14% Residential 11%

Restaurants 14% Discount Apparel 9%Service 9%

Office 9%Off-price 9%

Full Price Apparel 9%Home Improvement/Home Décor 9%

Fitness, Health & Beauty 9%

Full Service Restaurant 9%Convenience Stores (편의점) 12.40%

Grocery 8%Drug Store 9.80%

Home Furnishing 7%Dollar Stores 7.40%

Entertainment 5%Health & Fitness 7.20%

Limited Service Restaurant 4%Quick-Service Restaurants 6.20%

Federal Realty

Realty Incme Corp

KimcoFigure 21 주요 미국 리테일 리츠 배당수익률 비교

Source: Bloomberg, KTB투자증권

0

2

4

6

8

10

'10-03

'10-09

'11-03

'11-09

'12-03

'12-09

'13-03

'13-09

'14-03

'14-09

'15-03

'15-09

'16-03

'16-09

'17-03

'17-09

'18-03

'18-09

Simon Realty Income Regency CentersFederal Realty Kimco

(%) Grocery/ Warehouse Clubs 14% Residential 11%

Restaurants 14% Discount Apparel 9%Service 9%

Office 9%Off-price 9%

Full Price Apparel 9%Home Improvement/Home Décor 9%

Fitness, Health & Beauty 9%

Full Service Restaurant 9%Convenience Stores (편의점) 12.40%

Grocery 8%Drug Store 9.80%

Home Furnishing 7%Dollar Stores 7.40%

Entertainment 5%Health & Fitness 7.20%

Limited Service Restaurant 4%Quick-Service Restaurants 6.20%

Federal Realty

Realty Incme Corp

Kimco

Figure 22 주요 미국 리테일 리츠 카테고리별 자산 비중

Source: 각 사, KTB투자증권

롯데 AMC의 역할이 기대되는 이유는, 롯데그룹이 이미 계열사들을 활용하여 자산을 개발 및 운영한

경험이 있기 떄문이다. 공공지원형 민간 임대주택, 과거 뉴스테이가 그 예이다. 롯데(건설)는 대형 건설

사 중에서 가장 적극적으로 민간임대주택 사업에 참여했다. 현재까지 한강롯데캐슬, 신동탄롯데캐슬,

동탄2롯데캐슬, 문래 롯데캐슬 등 총 4개 현장에서 3,446세대의 민간임대주택을 개발, 운영하고 있다.

롯데의 민간임대주택에서 가장 주목할만한 점은 롯데만의 서비스에 있다. 롯데는 그룹 내 다양한

계열사를 활용하여 ‘엘리스 서비스’라는 하나의 서비스 브랜드를 출시, 경쟁사들과 차별화했다.

엘리스 서비스는 카셰어링(그린카), 가전렌탈(롯데렌탈), 임대료/관리비 결제(롯데카드), 생활편의시설

(코리아세븐), 육아지원(아이키움), 멤버십 카드(롯데카드) 등 다양한 서비스를 입주민에게 제공하는

주거서비스 패키지이다. 일본의 대형 디벨로퍼가 리츠와 계열사 내 서비스 회사들을 통해 임대주택

사업을 개발, 운영하는 것과 유사한 형태이다.

앞으로 롯데 AMC가 제시할 롯데 리츠는 ‘롯데캐슬 민간임대주택’에서 검증된 계열사 시너지를

유통산업에 적용하는 것이라고 볼 수 있다. 긍정적인 평가를 예상한다.

18 | KTB Investment & Securities

In-Depth�유통

Figure 25 롯데건설 민간임대주택 서비스 내역

지속

롯데카드

▶ 생애주기지원그린카롯데렌탈롯데하이마트코리아세븐

▶ 생활편의지원아이키움

세탁업체세차업체 ▶ 가사생활지원

쇼핑업체여행업체이사업체. ▶ 육아교육지원..

가전렌탈

멤버십 카드 임대료 관리비 결제 서비스 할인 적립 혜택

롯데건설 자산운용서비스 플랫폼Elyes[엘리스]

선진 임대관리 시스템

연계 주거서비스 이용

조식서비스 홈케어 서비스

아이키움센터 맘스카페

캐슬링크서비스(단지내, 단지간 주택교환)

카셰어링

거주 /

Source: 롯데건설, KTB투자증권

III-2. 신세계 – 자산 매각의 기회

자산 매각의 기회. 용도 변경을 통해 그룹의 새로운 수익원으로 활용

신세계그룹은 홈플러스, 롯데그룹과 달리 리츠 운용에 보수적인 편이다. Sales & Lease back으로 자산

유동화 시 임대료 증가로 인해 실적이 훼손되는 부분이 더 크다고 판단하기 때문이다. 유통업체 3사 중

에서 부동산 직접 소유율이 상대적으로 높은 것도 그 이유다. 신세계그룹의 경우, 건물의 직접 소유

비중이 백화점은 25%, 이마트 83%, 트레이더스 86% 수준인데, 백화점은 부분 임대(토지 100% 소유,

건물 20%이하 임차)까지 포함하면 58%로 높다. 이에 매출액 대 임차료의 비중도 2017년 기준 1.86%

(백화점 9.94%, 이마트 0.78%)로 롯데쇼핑 7.31%, 현대백화점 2.87%, 홈플러스 5.16%보다 낮다.

사실 신세계도 리츠를 활용하여 자산 유동화를 한 적이 있다. 방향성이 다를 뿐인데, 신세계는 리츠를

부실자산을 매각하는 용도로 이용했다. 그리고 해당 자산은 계열사가 취득해 용도변경을 통해 새로운

수익원으로 활용했다. 이마트 학성점이 대표적이다. 이마트는 “신세계하나제1호기업형임대위탁

관리부동산투자회사”에게 점포 매출이 부진했던 이마트 학성점을 약 311억원에 매각했다. 해당

점포는 용도변경을 통해 공공지원형 민간임대주택으로 개발됐다. 신세계하나제1호기업형임대위탁관

리부동산투자회사에는 신세계건설(46.11%), 하나자산신탁, 주택도시기금이 출자자로 참여했으며,

신세계건설은 부지확보, 설계/시공/임대운영을 맡고 하나자산신탁이 AMC로서 자산관리 및 금융관련

분야를 담당하는 구조이다. 임대주택은 아파트 404가구와 오피스텔 162실 규모로 구성된다.

신세계건설은 신세계프로퍼티의 스타필드, 이마트 등을 건설해주는 그룹 건설사이다. 신세계건설은

신사업으로 운영사업부문을 선정, 스타필드 내 일부 시설(스포츠시설)의 운영권을 가져왔는데 이번

민간임대주택을 통해 주택부문에서의 임대사업도 늘리려는 계획인 듯하다. 건물을 매각한 이후 이마

트나 신세계가 리츠에 관여하는 부분은 없다. 학성점 외 임대주택으로 개발을 검토중인 점포는 없으며,

현재 매각을 진행/준비 중인 점포는 신세계건설이 아닌 다른 외부 부동산디벨로퍼 등에게 매각했다.

신세계그룹은 일부 노후화된 부실 점포를 정리할 계획이나, 해당점포를 지역내 물류센터로 활용하는

안을 검토 중이다. 그룹의 중장기 성장은 온라인 사업부에 중점이 맞춰져 있기 때문이다. 이에 변화를

결정하는 데까지 시간이 소요되고 있어, 유통 3사 중에서 리츠를 활용에 있어서는 가장 소극적인 모습

을 보일 것으로 예상된다.

KTB Investment & Securities | 19

In-Depth�유통

Figure 26 이마트 학성점의 공공지원형 임대주택 전환 사례

Source: 언론보도, KTB투자증권

회사명 ㈜ 신세계하나제1호기업형임대위탁관리부동산투자회사

설립일 2017.09.15

총자산 409.1억원

자본금 396.9억원

소유 부동산 울산광역시 중구 학성동 349-15 (옛 이마트 울산학성점)

주주현황 민간임대 허브제4호 위탁관리부동산㈜ 51.30% / 신세계건설㈜ 46.11% / 하나자산신탁㈜ 2.60%

부동산개발사업명 울산광역시 중구 학성동 민간제안 기업형임대주택 사업

준공 예정일 2021.05.31

개발규모 82,763m2

평형구성 아파트 : 51형(106세대)/56형(79세대)/63형(166세대)/84형(54세대) / 오피스텔 : 54형(108세대)/62형(54세대)

건축규모 지하5층, 지상29층 6개동

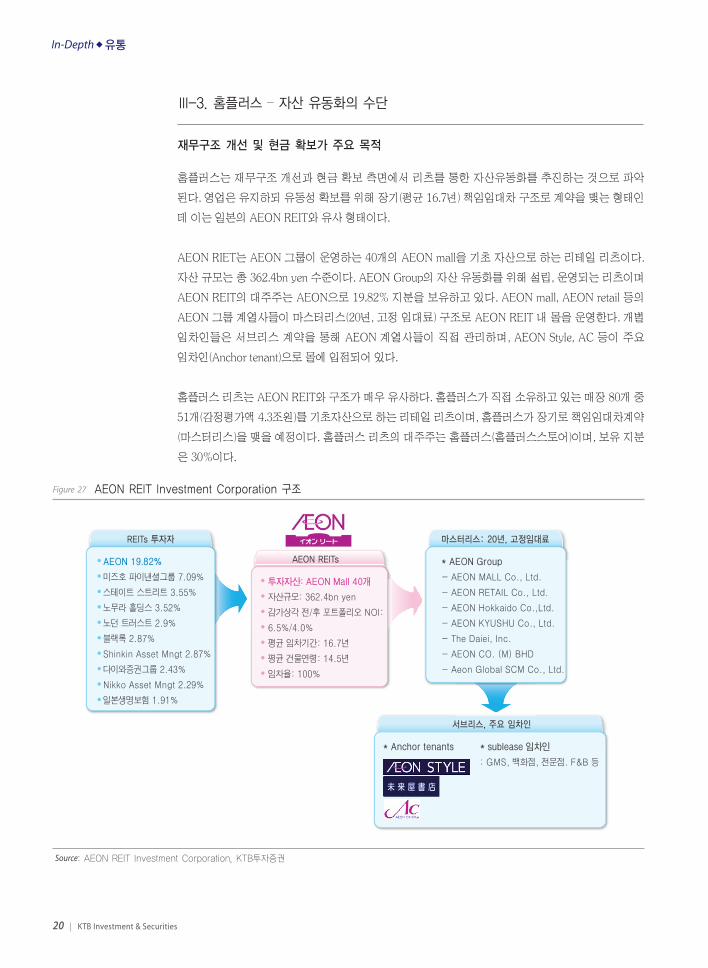

III-3. 홈플러스 – 자산 유동화의 수단

재무구조 개선 및 현금 확보가 주요 목적

홈플러스는 재무구조 개선과 현금 확보 측면에서 리츠를 통한 자산유동화를 추진하는 것으로 파악

된다. 영업은 유지하되 유동성 확보를 위해 장기(평균 16.7년) 책임임대차 구조로 계약을 맺는 형태인

데 이는 일본의 AEON REIT와 유사 형태이다.

AEON RIET는 AEON 그룹이 운영하는 40개의 AEON mall을 기초 자산으로 하는 리테일 리츠이다.

자산 규모는 총 362.4bn yen 수준이다. AEON Group의 자산 유동화를 위해 설립, 운영되는 리츠이며

AEON REIT의 대주주는 AEON으로 19.82% 지분을 보유하고 있다. AEON mall, AEON retail 등의

AEON 그룹 계열사들이 마스터리스(20년, 고정 임대료) 구조로 AEON REIT 내 몰을 운영한다. 개별

임차인들은 서브리스 계약을 통해 AEON 계열사들이 직접 관리하며, AEON Style, AC 등이 주요

임차인(Anchor tenant)으로 몰에 입점되어 있다.

홈플러스 리츠는 AEON REIT와 구조가 매우 유사하다. 홈플러스가 직접 소유하고 있는 매장 80개 중

51개(감정평가액 4.3조원)를 기초자산으로 하는 리테일 리츠이며, 홈플러스가 장기로 책임임대차계약

(마스터리스)을 맺을 예정이다. 홈플러스 리츠의 대주주는 홈플러스(홈플러스스토어)이며, 보유 지분

은 30%이다.

20 | KTB Investment & Securities

In-Depth�유통

Figure 27 AEON REIT Investment Corporation 구조

AEON 19.82%

미즈호 파이낸셜그룹 7.09%

스테이트 스트리트 3.55%

노무라 홀딩스 3.52%

노던 트러스트 2.9%

블랙록 2.87%

Shinkin Asset Mngt 2.87%

다이와증권그룹 2.43%

Nikko Asset Mngt 2.29%

일본생명보험 1.91%

* AEON Group

- AEON MALL Co., Ltd.

- AEON RETAIL Co., Ltd.

- AEON Hokkaido Co.,Ltd.

- AEON KYUSHU Co., Ltd.

- The Daiei, Inc.

- AEON CO. (M) BHD

- Aeon Global SCM Co., Ltd.

투자자산: AEON Mall 40개

자산규모: 362.4bn yen

감가상각 전/후 포트폴리오 NOI:

6.5%/4.0%

평균 임차기간: 16.7년

평균 건물연령: 14.5년

임차율: 100%

* Anchor tenants * sublease 임차인

: GMS, 백화점, 전문점. F&B 등

Source: AEON REIT Investment Corporation, KTB투자증권

KTB Investment & Securities | 21

In-Depth�유통

홈플러스 리츠의 가장 큰 장점은 수익의 안정성이다. 1) 자산으로 편입된 51개 매장이 모두 흑자이며

(EBITDA Margin 평균 13.5% 이상), 2) 51개 자산을 3개 Trench로 묶어 계약함으로써 점포 폐점 가능

성을 낮췄기 때문이다.

홈플러스 리츠에 편입된 매장의 선별 기준에 대해 시장의 우려가 많았는데, 리츠에 편입된 자산은 지

역과 매장 규모 등을 고려하여 선정된 것으로 편입되지 않은 30개 매장과 점포별 매출이나 수익성이

큰 차이를 보이지 않는다. 이후 30개 매장에 대해서도 추가 매입을 계획하고 있기 때문에 부실 점포만

매각 대상이 되었다는 우려는 불필요하다는 설명이다.

51개 매장은 임차계약 기간(12년, 14년, 16년)에 따라 각각 16개, 17개, 18개의 자산이 Trench로 묶여 있

다. Trench 내 매장은 Trench별로 일괄 계약만 가능하다. 만약 Trench A 내 특정 매장을 정리하고자 하

면 나머지 15개 매장도 동시에 계약이 해지되며, 잔여기간에 대한 임대료가 일괄 부과된다. 최초 임차

기간 종료 후에도 계약 연장은 Trench 별로 10년 단위로 가능하다. 대규모 구조조정을 염두해 두고 있

지 않는 한, 현실적으로 점포 정리는 불가능하다. 리츠로서는 안정적인 임대수익이 보장되는 구조이다.

AEON 19.82%

미즈호 파이낸셜그룹 7.09%

스테이트 스트리트 3.55%

노무라 홀딩스 3.52%

노던 트러스트 2.9%

블랙록 2.87%

Shinkin Asset Mngt 2.87%

다이와증권그룹 2.43%

Nikko Asset Mngt 2.29%

일본생명보험 1.91%

* AEON Group

- AEON MALL Co., Ltd.

- AEON RETAIL Co., Ltd.

- AEON Hokkaido Co.,Ltd.

- AEON KYUSHU Co., Ltd.

- The Daiei, Inc.

- AEON CO. (M) BHD

- Aeon Global SCM Co., Ltd.

투자자산: AEON Mall 40개

자산규모: 362.4bn yen

감가상각 전/후 포트폴리오 NOI:

6.5%/4.0%

평균 임차기간: 16.7년

평균 건물연fud: 14.5년

임차율: 100%

* Anchor tenants * sublease 임차인

: GMS, 백화점, 전문점. F&B 등

481 477 481

0

200

400

600

800

1,000(억원)

TrancheA

TrancheB

TrancheC

점포별 매출

13.95% 13.58% 13.98%

0

5

10

15

20

25(%)

Tranche A

TrancheB

TrancheC

점포별 EBITDAR Margin

홈플러스리츠

Sponsor 및 기타주주

자산관리회사

자산보관사/사무수탁사

51개 홈플러스대형마트 점포

홈플러스리츠

감정가

1.5조원

감정가

1.4조원

전체 감정가

4.3조원감정가

1.4조원

Tranche A Tranche B Tranche C 초기 포트폴리오

임대 기간(년) 12.0 14.0 16.0 14.1

매장 수 16 17 18 51

연면적(m2) 608,515 650,365 721,669 1,980,548

감정평가가치(조원) 1.4 1.4 1.5 4.3

2017년 EBITDA(억원) 1,046 1,034 1,154 3,234

2019년 예상 지불 임대료(억원) 716~732 714~732 797~815 2,227~2,279

2020년 예상 지불 임대료(억원) 734~751 732~750 816~836 2,282~2,336

Figure 28 홈플러스 리츠 투자구조

Source: 홈플러스리츠, KTB투자증권

AEON 19.82%

미즈호 파이낸셜그룹 7.09%

스테이트 스트리트 3.55%

노무라 홀딩스 3.52%

노던 트러스트 2.9%

블랙록 2.87%

Shinkin Asset Mngt 2.87%

다이와증권그룹 2.43%

Nikko Asset Mngt 2.29%

일본생명보험 1.91%

* AEON Group

- AEON MALL Co., Ltd.

- AEON RETAIL Co., Ltd.

- AEON Hokkaido Co.,Ltd.

- AEON KYUSHU Co., Ltd.

- The Daiei, Inc.

- AEON CO. (M) BHD

- Aeon Global SCM Co., Ltd.

투자자산: AEON Mall 40개

자산규모: 362.4bn yen

감가상각 전/후 포트폴리오 NOI:

6.5%/4.0%

평균 임차기간: 16.7년

평균 건물연fud: 14.5년

임차율: 100%

* Anchor tenants * sublease 임차인

: GMS, 백화점, 전문점. F&B 등

481 477 481

0

200

400

600

800

1,000(억원)

TrancheA

TrancheB

TrancheC

점포별 매출

13.95% 13.58% 13.98%

0

5

10

15

20

25(%)

Tranche A

TrancheB

TrancheC

점포별 EBITDAR Margin

홈플러스리츠

Sponsor 및 기타주주

자산관리회사

자산보관사/사무수탁사

51개 홈플러스대형마트 점포

감정가

1.5조원

감정가

1.4조원

전체 감정가

4.3조원감정가

1.4조원

Tranche A Tranche B Tranche C 초기 포트폴리오

임대 기간(년) 12.0 14.0 16.0 14.1

매장 수 16 17 18 51

연면적(m2) 608,515 650,365 721,669 1,980,548

감정평가가치(조원) 1.4 1.4 1.5 4.3

2017년 EBITDA(억원) 1,046 1,034 1,154 3,234

2019년 예상 지불 임대료(억원) 716~732 714~732 797~815 2,227~2,279

2020년 예상 지불 임대료(억원) 734~751 732~750 816~836 2,282~2,336

Figure 29 홈플러스 리츠 점포별 매출 및 EBITDARM

Source: 홈플러스리츠, KTB투자증권

Figure 30 주요 홈플러스 리츠 자산 Trench 구조

AEON 19.82%

미즈호 파이낸셜그룹 7.09%

스테이트 스트리트 3.55%

노무라 홀딩스 3.52%

노던 트러스트 2.9%

블랙록 2.87%

Shinkin Asset Mngt 2.87%

다이와증권그룹 2.43%

Nikko Asset Mngt 2.29%

일본생명보험 1.91%

* AEON Group

- AEON MALL Co., Ltd.

- AEON RETAIL Co., Ltd.

- AEON Hokkaido Co.,Ltd.

- AEON KYUSHU Co., Ltd.

- The Daiei, Inc.

- AEON CO. (M) BHD

- Aeon Global SCM Co., Ltd.

투자자산: AEON Mall 40개

자산규모: 362.4bn yen

감가상각 전/후 포트폴리오 NOI:

6.5%/4.0%

평균 임차기간: 16.7년

평균 건물연fud: 14.5년

임차율: 100%

* Anchor tenants * sublease 임차인

: GMS, 백화점, 전문점. F&B 등

481 477 481

0

200

400

600

800

1,000(억원)

TrancheA

TrancheB

TrancheC

점포별 매출

13.95% 13.58% 13.98%

0

5

10

15

20

25(%)

Tranche A

TrancheB

TrancheC

점포별 EBITDAR Margin

홈플러스리츠

Sponsor 및 기타주주

자산관리회사

자산보관사/사무수탁사

51개 홈플러스대형마트 점포

감정가

1.5조원

감정가

1.4조원

전체 감정가

4.3조원감정가

1.4조원

Tranche A Tranche B Tranche C 초기 포트폴리오

임대 기간(년) 12.0 14.0 16.0 14.1

매장 수 16 17 18 51

연면적(m2) 608,515 650,365 721,669 1,980,548

감정평가가치(조원) 1.4 1.4 1.5 4.3

2017년 EBITDA(억원) 1,046 1,034 1,154 3,234

2019년 예상 지불 임대료(억원) 716~732 714~732 797~815 2,227~2,279

2020년 예상 지불 임대료(억원) 734~751 732~750 816~836 2,282~2,336

Source: 홈플러스리츠, KTB투자증권

22 | KTB Investment & Securities

In-Depth�유통

홈플러스 리츠는 배당수익률도 높을 것으로 기대됐었다. 자산가격은 공모가에 따라 결정되며, 임대료

는 연 2.5%씩 인상되는 조건으로 설정되어 있었기 때문이다. 임대 구조 또한 임차인이 제세공과금을

모두 부담하는 Triple net이다. 이를 기반으로 홈플러스 리츠가 제시했던 배당수익률은 6.6~7.0%에 달

했다. 다른 주요 글로벌 리테일 리츠의 배당수익률이 4.7%~6.2%인 점을 고려하면 매우 높은 편이다.

홈플러스 리츠에는 또한 콜옵션이 설정되어 있어 홈플러스로부터 매장을 추가로 매입할 수 있었다.

콜옵션은 2020년 3월, 2021년 3월, 2022년 3월, 2023년 3월 총 4번 연간 1,700억~2,300억원 규모로

자산을 추가 매입할 수 있다는 내용이다. 사측을 이를 토대로 상장 후 5년 뒤에는 자산 규모가 7조원

까지 확대되어 있을 것이라 기대했다. 자산 추가시 배당수익의 안정성과 지속성은 강화된다. 기존 국

내 리츠의 한계를 잘 보완했다. 전반적으로 홈플러스 리츠는 리츠 자체로서는 투자 매력이 매우 높다

고 평가됐었다.

Figure 31 주요 리테일 리츠 배당수익률 및 Cap rate spread 비교

7.0%

5.6%

4.7%

6.2%

5.5% 5.3% 5.1%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

홈플러스 FORTUNE AEON SCA SPH FRASERS TLGF

2019E 배당수익률 국고채 수익률 대비 Cap Rate Spread

4.3 조원

6.86조원

4.36조원

0.8조원

1.7조원

+α

FY2019자산가치

FY2019/FY2020특별시설투자

특별시설투자 후자산가치

FY2020~2023Call option

홈플러스잔여 점포추가 매입 기회

홈플러스임차 점포추가 편입

비유기적성장 기회

AEI +재개발 기회

총 자산 가치

51개대형마트점포

2년간총600억원규모의

특별시설투자

홈플러스 점포의추가매입옵션

홈플러스 잔여점포에 대한우선매수권

홈플러스가콜옵션을 보유한홈플러스 SLB 점포의 매입

제3자 소유 리테일자산 추가 자산 편입

물류센터의추가 자산 편입

잠재적자산보강계획(AEI)과재개발기회

Source: 언론보도, KTB투자증권

Figure 32 주요 홈플러스 리츠 향후 5년 성장로드맵

7.0%

5.6%

4.7%

6.2%

5.5% 5.3% 5.1%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

홈플러스 FORTUNE AEON SCA SPH FRASERS TLGF

2019E 배당수익률 국고채 수익률 대비 Cap Rate Spread

4.3 조원

6.86조원

4.36조원

0.8조원

1.7조원

+αα

FY2019자산가치

FY2019/FY2020특별시설투자

특별시설투자 후자산가치

FY2020~2023Call option

홈플러스잔여 점포추가 매입 기회

홈플러스임차 점포추가 편입

비유기적성장 기회

AEI +재개발 기회

총 자산 가치

51개대형마트점포

2년간총600억원규모의

특별시설투자

홈플러스 점포의추가매입옵션

홈플러스 잔여점포에 대한우선매수권

홈플러스가콜옵션을 보유한홈플러스 SLB 점포의 매입

제3자 소유 리테일자산 추가 자산 편입

물류센터의추가 자산 편입

잠재적자산보강계획(AEI)과재개발기회

Source: 홈플러스리츠, KTB투자증권

KTB Investment & Securities | 23

In-Depth�유통

그러나 문제는 홈플러스이다. 홈플러스 입장으로 보면 평가가 달라진다. 홈플러스는 홈플러스 리츠

출시로 인해 실적 악화가 우려됐다. 임대료 부담이 크게 증가하기 때문이다.

홈플러스 리츠 출시 되었다면 홈플러스에게 예상되는 실적의 변화는, i) 임대료 증가, ii) 이자비용 축소,

iii) 배당수익 증가로 요약될 수 있다. 2018년부터 IFRS1116이 적용되면서 금융리스 외로 운용리스에

대해서도 자산/부채를 계상하게 되면서 감가상각비(51개 매장 합산 약 700억원) 부담은 리츠 출시 전

후가 동일하게 발생한다. 또한 Triple net의 책임임차계약 구조 상 부동산 보유세도 홈플러스가 직접

부담해야 했다. 결국 이자비용과 배당수익이 늘어나는 임대료를 얼마나 상쇄해줄 수 있을 지가 관건이었다.

사측에 따르면, 51개 매장에 대해 예상되었던 연간 임차료는 약 2,200억원이다. 반면 차입금 2.23조원

의 상환에 따라 예상되는 이자비용 축소분은 연간 1,400억원 수준이다. 30% 지분에 대한 배당수익은

연간 500억원 정도 기대됐었다. 결론적으로 리츠 출시 후 홈플러스는 연간 약 300억원의 비용 부담이

늘어나는 셈이다.

현금흐름 측면도 마찬가지다. 자산 매각으로 인해 약 4조원의 현금은 유입되나, 차입금 상환 2.23조원,

리츠 지분 매입비 6,700억원, 임대보증금 2,700억원 등을 고려하면 홈플러스에게 유입되는 현금은 약

8,000억원이다. 그러나 이 중 약 5,000억원 정도는 2020년 자산매각 차익에 따른 법인세로 납부될

예정이었다. 2021년 이후로 임대료는 매년 2.5%(약 55억원) 상승한다. 51개 자산에서 연간 3,300억원

의영업현금흐름을 창출할 것으로 기대되고 있었으나, 리츠 출시 전 대비 연간 현금 유출은 약 800억원

증가하는 것이다(임차료 2,200억원 – 이자비용 1,400억원). 실질적으로 홈플러스에게 유입되는 현금

은 크지 않았을 것이다.

결국 홈플러스 입장에서 홈플러스 리츠 출시가 의미 있기 위해서는 향후 2년간 계획되어 있는 점포

투자를 통해 높은 실적 성장을 이끌어야 한다. 다른 조건이 모두 동일하다는 가정하에, 리츠 출시에 따

른 임차료 부담을 만회하기 위해 필요한 매출 성장률(향후 3년, 연평균 기준) 10%인 것으로 추산된다.

Figure 33 홈플러스 Sales & Lease back 이후 홈플러스 실적 변화 시나리오

Source: KTB투자증권

리츠에 매각후 재임대

2018 2019E 2020E 2021E

매출액 77,193 77,193 77,193 77,193

영업비용 75,735 77,935 77,990 78,046

감가상각비 전과 동일 전과 동일 전과 동일

임대료 +2,200억원 +2,255억원 +2,311억원

영업이익 1,458 (742) (797) (853)

OPM% 1.9% -1.0% -1.0% -1.1%

영업외손익 (1,150) 700 712 725

이자비용 -1,350억원 -1,350억원 -1,350억원

배당수익 +500억원 +513억원 +525억원

세전이익 308 (42) (85) (128)

RPM% 0.4% -0.1% -0.1% -0.2%

순이익 176 (32) (64) (97)

NPM% 0.2% 0.0% -0.1% -0.1%

향후 3개년 매출액 연평균 성장률에 따른 2021E 예상 실적

1.0% 3.0% 5.0% 7.0% 10.0%

79,532 84,351 89,361 94,565 102,744

80,341 85,069 89,984 95,090 103,115

(809) (718) (624) (525) (371)

-1.0% -0.9% -0.7% -0.6% -0.4%

732 745 758 771 792

(77) 26 134 246 422

-0.1% 0.0% 0.2% 0.3% 0.4%

(58) 20 102 186 320

-0.1% 0.0% 0.1% 0.2% 0.3%

(단위: 억원) (단위: OPM %)

24 | KTB Investment & Securities

In-Depth�유통

홈플러스는 향후 실적 성장을 위해 i) 홈플러스 스페셜(창고형 할인매장) 점포 확대, ii) 온라인 몰 강화

를 계획하고 있었다.

홈플러스 스페셜이란 기존 대형마트에 코스트코/트레이더스와 같은 창고형 매장을 결합한 신개념

점포이다. 현재 총 15개의 매장이 홈플러스 스페셜로 전환, 운영되고 있는데, 리뉴얼 전 대비 매출은

약 13.4% 증가하는 성과를 보였다. 사측은 2021년까지 총 82개의 대형마트를 홈플러스 스페셜로

전환할 계획이었다.

긍정적인 점은 점포 전환에 소요되는 비용이 크지 않다는 것이다. 이는 경쟁사와 달리 동사 기존 점포

가 면적이 넓고 층고가 높아 최소한의 리뉴얼만 작업으로도 점포 전환이 가능하기 때문이다. 부문별

영업 중단에도 3개월이면 홈플러스 스페셜로 전환될 수 있다. 리뉴얼 비용은 점포당 30억원 수준에

불과하다.

점포 리뉴얼과 함께 제품 차별화도 진행할 계획이었다. EMD(Europoean Marketing Distribution AG)

라는 유럽 최대 규모의 유통 연합에 가입해 글로벌 소싱 능력을 강화하는 한편, Li&Fung 그룹과의

전략적 헙업을 통해 PF제품 차별화도 추진할 예정이었다. 특히 EMD의 경우 아시아 최초로 가입한 것

이며, 국가 당 1개의 업체만 가입할 수 있다는 장점이 있다. 홈플러스에서만 구할 수 있는 제품의 수가

많아질수록 오프라인 매장의 경쟁력은 강화될 수 있다.

홈플러스의 두 번째 성장 전략은 온라인 몰 강화이다. 홈플러스는 이를 위해 일부 대형 매장에 대해서

온라인 전용 물류센터를 확장할 계획이었다. 현재 동사는 경쟁사 대비 넓은 매장(주요 대형 매장 평균

면적은 4,386m2이며 이는 이마트, 롯데마트의 3.1배, 2.5배 수준)을 기반으로 오프라인 매장을 온라인

물류센터로 활용하고 있다. 동사의 당일 배송률이 62%로 높으면서도 온라인부문이 흑자를 기록할 수

있었던 요인이다. 동사는 유의공간이 충분한 대형 매장 12개에 대해 온라인 픽킹 전용 배송센터를 개발

할 계획이다. 개발이 완료될 경우 주문 수행 능력은 현재 대비 2배 가까이 늘어날 것으로 기대되고 있다.

홈플러스는 점포 리뉴얼 및 물류센터 개발비를 홈플러스 리츠를 통해 조달한 자금으로 충당할 계획이

었다. 홈플러스만의 독특한 매장 구조(대형, 충분한 유의공간)를 고려했을 때 점포 전환 효과는 기대해

볼만 했었다.

그러나 최소한으로 잡아도 2,000억원이 넘는 리뉴얼 비용과 2년이라는 준비 시간이 문제였다. 나날이

높아져 가는 온라인부문의 경쟁 강도도 부담이다. 신규 점포의 매출 성장률이 안정화되는 과정에서도

동사의 임대료는 매년 2.5%씩 꾸준히 상승한다. 홈플러스 리츠 자체는 매력적인 투자 상품일 수 있으

나, 홈플러스에게는 해결해야 할 과제가 될 것으로 예상한다. 7%대의 높은 배당수익률에도 불구하고

홈플러스 리츠가 흥행하지 못한 이유는, 홈플러스 실적 자체에 대한 우려가 컸기 때문이라고 판단한다.

KTB Investment & Securities | 25

In-Depth�유통

15

82

1

12

0

20

40

60

80

100

현재 중기 계획 현재 중기계획

창고형할인매장 수 온라인전용 배송센터수

(개점)

139

158

2017

(매장 오픈일~11월 30일) (매장 오픈일~11월 30일)

2018

전년 대비동일매장매출성장률 13.4%

4,386

1,438 1,725

홈플러스

(m )

이마트 롯데마트

81개

13개 16개

홈플러스 이마트 롯데마트

∙ 1989년 설립된 유럽 최대 규모 유통 연합

∙ 유럽 시장 276조 소싱파워(13개 회원사 총 연간 매출)

- 주요 회원사 : Kaufland(독일, 이마트 형식의 독일 마트)

Euromadi(스페인)

Woolworths(호주, 식료품이나 일상생활 소모품들을 파는 동네 대형 슈퍼 형태)

Dagrofa(덴마크, 식품 도소매 유통 기업)

∙ 홈플러스, 아시아 유통사 최초 가입∙ 검증된 유럽 전역의 Supplier pool 확보

∙ PB상품 공동소싱 통한 대량구매&원가경쟁력 확보

EMD (European Marketing Distribution AG)

2

Figure 34 홈플러스 매장 확대 계획

Source: 홈플러스리츠, KTB투자증권

15

82

1

12

0

20

40

60

80

100

현재 중기 계획 현재 중기계획

창고형할인매장 수 온라인전용 배송센터수

(개점)

139

158

2017

(매장 오픈일~11월 30일) (매장 오픈일~11월 30일)

2018

전년 대비동일매장매출성장률 13.4%

4,386

1,438 1,725

홈플러스

(m )

이마트 롯데마트

81개

13개 16개

홈플러스 이마트 롯데마트

∙ 1989년 설립된 유럽 최대 규모 유통 연합

∙ 유럽 시장 276조 소싱파워(13개 회원사 총 연간 매출)

- 주요 회원사 : Kaufland(독일, 이마트 형식의 독일 마트)

Euromadi(스페인)

Woolworths(호주, 식료품이나 일상생활 소모품들을 파는 동네 대형 슈퍼 형태)

Dagrofa(덴마크, 식품 도소매 유통 기업)

∙ 홈플러스, 아시아 유통사 최초 가입∙ 검증된 유럽 전역의 Supplier pool 확보

∙ PB상품 공동소싱 통한 대량구매&원가경쟁력 확보

EMD (European Marketing Distribution AG)

2

Figure 35 홈플러스 창고형 매장 전환 후 매출 성장률

Source: 홈플러스리츠, KTB투자증권

15

82

1

12

0

20

40

60

80

100

현재 중기 계획 현재 중기계획

창고형할인매장 수 온라인전용 배송센터수

(개점)

139

158

2017

(매장 오픈일~11월 30일) (매장 오픈일~11월 30일)

2018

전년 대비동일매장매출성장률 13.4%

4,386

1,438 1,725

홈플러스

(m )

이마트 롯데마트

81개

13개 16개

홈플러스 이마트 롯데마트

∙ 1989년 설립된 유럽 최대 규모 유통 연합

∙ 유럽 시장 276조 소싱파워(13개 회원사 총 연간 매출)

- 주요 회원사 : Kaufland(독일, 이마트 형식의 독일 마트)

Euromadi(스페인)

Woolworths(호주, 식료품이나 일상생활 소모품들을 파는 동네 대형 슈퍼 형태)

Dagrofa(덴마크, 식품 도소매 유통 기업)

∙ 홈플러스, 아시아 유통사 최초 가입∙ 검증된 유럽 전역의 Supplier pool 확보

∙ PB상품 공동소싱 통한 대량구매&원가경쟁력 확보

EMD (European Marketing Distribution AG)

2

Figure 36 주요 대형마트 Mall 면적 비교

Source: 홈플러스리츠, KTB투자증권

15

82

1

12

0

20

40

60

80

100

현재 중기 계획 현재 중기계획

창고형할인매장 수 온라인전용 배송센터수

(개점)

139

158

2017

(매장 오픈일~11월 30일) (매장 오픈일~11월 30일)

2018

전년 대비동일매장매출성장률 13.4%

4,386

1,438 1,725

홈플러스

(m )

이마트 롯데마트

81개

13개 16개

홈플러스 이마트 롯데마트

∙ 1989년 설립된 유럽 최대 규모 유통 연합

∙ 유럽 시장 276조 소싱파워(13개 회원사 총 연간 매출)

- 주요 회원사 : Kaufland(독일, 이마트 형식의 독일 마트)

Euromadi(스페인)

Woolworths(호주, 식료품이나 일상생활 소모품들을 파는 동네 대형 슈퍼 형태)

Dagrofa(덴마크, 식품 도소매 유통 기업)

∙ 홈플러스, 아시아 유통사 최초 가입∙ 검증된 유럽 전역의 Supplier pool 확보

∙ PB상품 공동소싱 통한 대량구매&원가경쟁력 확보

EMD (European Marketing Distribution AG)

2

Figure 37 주요 대형마트, 3,000m2 이상의 Mall 보유 점포 수

Source: 홈플러스리츠, KTB투자증권

Figure 38 유럽 유통 연합 EMD

15

82

1

12

0

20

40

60

80

100

현재 중기 계획 현재 중기계획

창고형할인매장 수 온라인전용 배송센터수

(개점)

139

158

2017

(매장 오픈일~11월 30일) (매장 오픈일~11월 30일)

2018

전년 대비동일매장매출성장률 13.4%

4,386

1,438 1,725

홈플러스

(m )

이마트 롯데마트

81개

13개 16개

홈플러스 이마트 롯데마트

∙ 1989년 설립된 유럽 최대 규모 유통 연합

∙ 유럽 시장 276조 소싱파워(13개 회원사 총 연간 매출)

- 주요 회원사 : Kaufland(독일, 이마트 형식의 독일 마트)

Euromadi(스페인)

Woolworths(호주, 식료품이나 일상생활 소모품들을 파는 동네 대형 슈퍼 형태)

Dagrofa(덴마크, 식품 도소매 유통 기업)

∙ 홈플러스, 아시아 유통사 최초 가입∙ 검증된 유럽 전역의 Supplier pool 확보

∙ PB상품 공동소싱 통한 대량구매&원가경쟁력 확보

EMD (European Marketing Distribution AG)

2

Source: 홈플러스리츠, KTB투자증권

26 | KTB Investment & Securities

In-Depth�유통

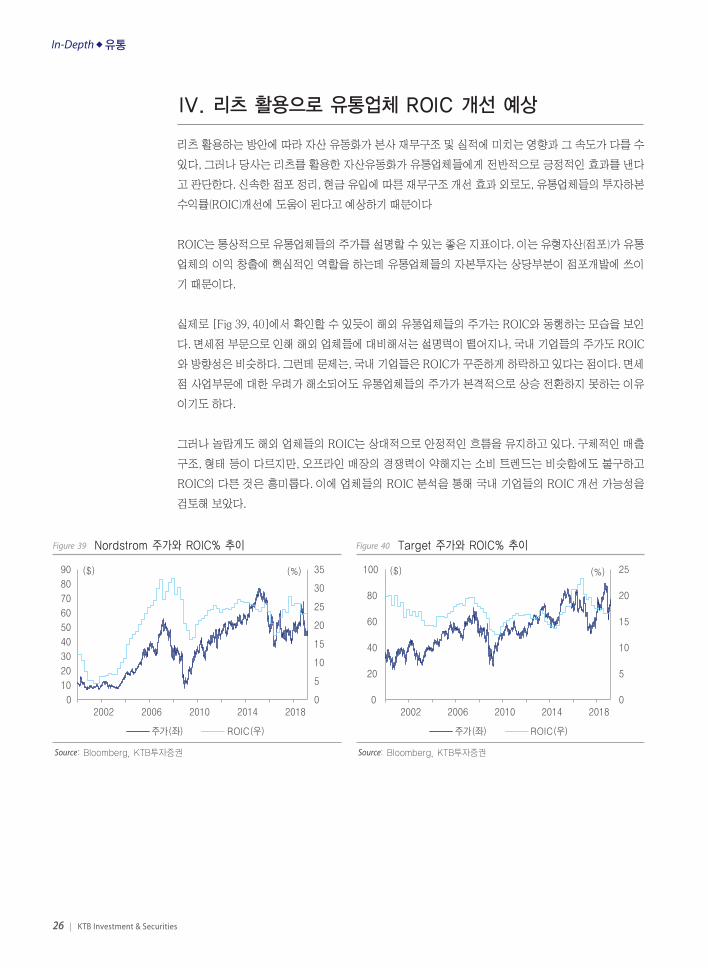

IV. 리츠 활용으로 유통업체 ROIC 개선 예상

리츠 활용하는 방안에 따라 자산 유동화가 본사 재무구조 및 실적에 미치는 영향과 그 속도가 다를 수

있다, 그러나 당사는 리츠를 활용한 자산유동화가 유통업체들에게 전반적으로 긍정적인 효과를 낸다

고 판단한다. 신속한 점포 정리, 현금 유입에 따른 재무구조 개선 효과 외로도, 유통업체들의 투자하본

수익률(ROIC)개선에 도움이 된다고 예상하기 때문이다

ROIC는 통상적으로 유통업체들의 주가를 설명할 수 있는 좋은 지표이다. 이는 유형자산(점포)가 유통

업체의 이익 창출에 핵심적인 역할을 하는데 유통업체들의 자본투자는 상당부분이 점포개발에 쓰이

기 때문이다.

실제로 [Fig 39, 40]에서 확인할 수 있듯이 해외 유통업체들의 주가는 ROIC와 동행하는 모습을 보인

다. 면세점 부문으로 인해 해외 업체들에 대비해서는 설명력이 떨어지나, 국내 기업들의 주가도 ROIC

와 방향성은 비슷하다. 그런데 문제는, 국내 기업들은 ROIC가 꾸준하게 하락하고 있다는 점이다. 면세

점 사업부문에 대한 우려가 해소되어도 유통업체들의 주가가 본격적으로 상승 전환하지 못하는 이유

이기도 하다.

그러나 놀랍게도 해외 업체들의 ROIC는 상대적으로 안정적인 흐름을 유지하고 있다. 구체적인 매출

구조, 형태 등이 다르지만, 오프라인 매장의 경쟁력이 약해지는 소비 트렌드는 비슷함에도 불구하고

ROIC의 다른 것은 흥미롭다. 이에 업체들의 ROIC 분석을 통해 국내 기업들의 ROIC 개선 가능성을

검토해 보았다.

0

5

10

15

20

25

30

35

0

10

20

30

40

50

60

70

80

90

2002 2006 2010 2014 2018

주가(좌)

($)

ROIC(우)

(%)

0

5

10

15

20

25

0

20

40

60

80

100

2002 2006 2010 2014 2018

주가(좌)

($)

ROIC(우)

(%)

0

2

4

6

8

0

100,000

200,000

300,000

400,000

2012 2013 2014 2015 2016 2017 2018 2019

주가(좌)

(원)

ROIC(우)

(%)

0

2

4

6

8

0

80,000

160,000

240,000

320,000

10400,000

2012 2013 2014 2015 2016 2017 2018

주가(좌)

(원)

ROIC(우)

(%)

Figure 39 Nordstrom 주가와 ROIC% 추이

Source: Bloomberg, KTB투자증권

0

5

10

15

20

25

30

35

0

10

20

30

40

50

60

70

80

90

2002 2006 2010 2014 2018

주가(좌)

($)

ROIC(우)

(%)

0

5

10

15

20

25

0

20

40

60

80

100

2002 2006 2010 2014 2018

주가(좌)

($)

ROIC(우)

(%)

0

2

4

6

8

0

100,000

200,000

300,000

400,000

2012 2013 2014 2015 2016 2017 2018 2019

주가(좌)

(원)

ROIC(우)

(%)

0

2

4

6

8

0

80,000

160,000

240,000

320,000

10400,000

2012 2013 2014 2015 2016 2017 2018

주가(좌)

(원)

ROIC(우)

(%)

Figure 40 Target 주가와 ROIC% 추이

Source: Bloomberg, KTB투자증권

KTB Investment & Securities | 27

In-Depth�유통0

5

10

15

20

25

30

35

0

10

20

30

40

50

60

70

80

90

2002 2006 2010 2014 2018

주가(좌)

($)

ROIC(우)

(%)

0

5

10

15

20

25

0

20

40

60

80

100

2002 2006 2010 2014 2018

주가(좌)

($)

ROIC(우)

(%)

0

2

4

6

8

0

100,000

200,000

300,000

400,000

2012 2013 2014 2015 2016 2017 2018 2019

주가(좌)

(원)

ROIC(우)

(%)

0

2

4

6

8

0

80,000

160,000

240,000

320,000

10400,000

2012 2013 2014 2015 2016 2017 2018

주가(좌)

(원)

ROIC(우)

(%)

Figure 41 롯데쇼핑 주가와 ROIC% 추이

Source: Bloomberg, KTB투자증권

0

5

10

15

20

25

30

35

0

10

20

30

40

50

60

70

80

90

2002 2006 2010 2014 2018

주가(좌)

($)

ROIC(우)

(%)

0

5

10

15

20

25

0

20

40

60

80

100

2002 2006 2010 2014 2018

주가(좌)

($)

ROIC(우)

(%)

0

2

4

6

8

0

100,000

200,000

300,000

400,000

2012 2013 2014 2015 2016 2017 2018 2019

주가(좌)

(원)

ROIC(우)

(%)

0

2

4

6

8

0

80,000

160,000

240,000

320,000

10400,000

2012 2013 2014 2015 2016 2017 2018

주가(좌)

(원)

ROIC(우)

(%)

Figure 42 이마트 주가와 ROIC% 추이

Source: Bloomberg, KTB투자증권

0

5

10

15

20

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

(%)

롯데쇼핑 신세계 현대백화점이마트 롯데하이마트

-10

0

10

20

30

40

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

(%)

Macy's Nordstorm J.C.Penney

Isetan Mitsukoshi Takashimaya

-10

0

10

20

30

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

(%)

WAL-MART COSTCO TargetTesco Aeon Sun Art Retail

Figure 43 국내 주요 유통업체 ROIC(투하자본 수익률) 추이

Source: Bloomberg, KTB투자증권

0

5

10

15

20

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

(%)

롯데쇼핑 신세계 현대백화점이마트 롯데하이마트

-10

0

10

20

30

40

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

(%)

Macy's Nordstorm J.C.Penney

Isetan Mitsukoshi Takashimaya

-10

0

10

20

30

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

(%)

WAL-MART COSTCO TargetTesco Aeon Sun Art Retail

Figure 44 주요 글로벌 백화점 ROIC(투하자본 수익률) 추이

Source: Bloomberg, KTB투자증권

Figure 45 주요 글로벌 할인마트 ROIC(투하자본 수익률) 추이

0

5

10

15

20

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

(%)

롯데쇼핑 신세계 현대백화점이마트 롯데하이마트

-10

0

10

20

30

40

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

(%)

Macy's Nordstorm J.C.Penney

Isetan Mitsukoshi Takashimaya

-10

0

10

20

30

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

(%)

WAL-MART COSTCO TargetTesco Aeon Sun Art Retail

Source: Bloomberg, KTB투자증권

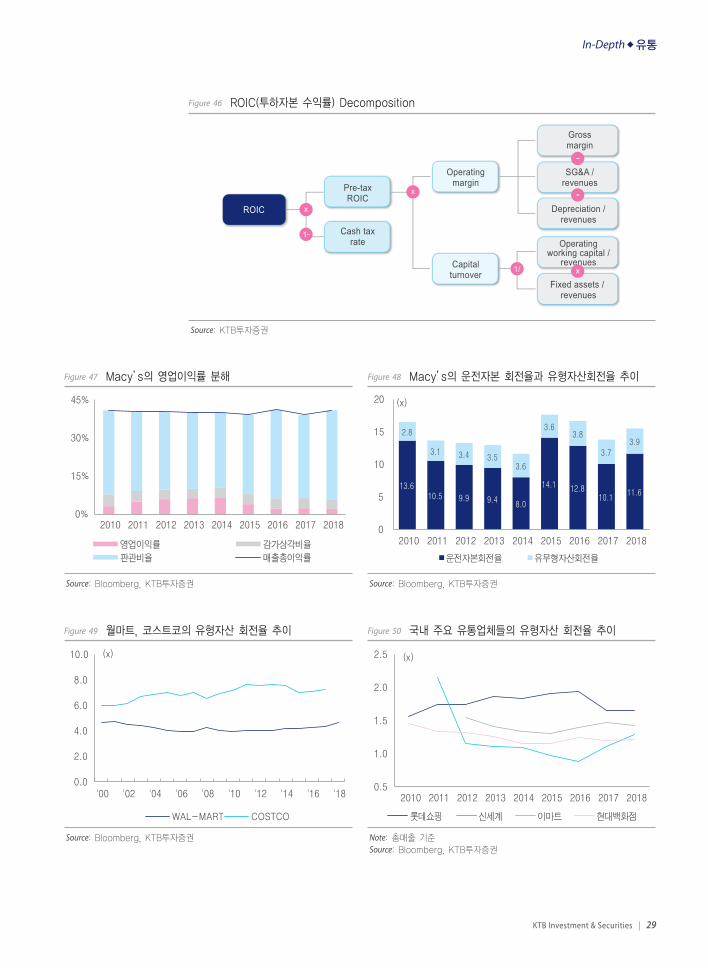

ROIC는 세후 영업이익을 투하자본으로 나눠서 계산한다. 이를 분해해 보면 영업이익률 * 자본회전율

로 정리되는데, 자본회전율은 운전자본 회전율과 유형자산 회전율로 구분될 수 있다[Fig46]. 이에

주요 해외 유통업체들의 영업이익률, 운전자본 회전율, 유형자산 회전율의 추이를 비교해 보았다.

해외 업체들의 경우에도 영업이익률의 트렌드는 국내 기업과 크게 다르지 않았다. 백화점/대형마트/

창고형 할인점 등 사업부문을 복합적으로 보유하고 있는 국내 기업들 대비 수익성 관리가 잘 되고

있는 모습이기는 하나, 그래도 전반적인 흐름은 하락세이다. 그럼에도 해외 기업들의 ROIC가 양호

하게 유지될 수 있었던 요인은 업체들의 자본회전율이 국내 기업대비 빠르게 개선되었기 때문이다.

Macy’s가 대표적이다. Macy’s의 경우 판관비 상승 부담으로 영업이익률이 2015년 3.89%에서 2018

년 2.03%으로 47%낮아졌다. 그러나 같은 시기에 운전자본 회전율이 8.0배에서 11.63배로, 유형자산

회전율이 3.56배에서 3.88배로 개선되자 Macy’s의 2018년 ROIC는 14.94%로 2015년대비 1.31%p

하락하는데 그칠 수 있었다.

Nordstrom의 경우는 더 드라마틱하다. Nordstrom의 수익성은 2014년 이래로 빠르게 하락했으나,

운전자본 회전율이 급격하게 개선되면서 동사의 ROIC는 오히려 개선됐다.

ROIC 관리에 있어서 운전자본 회전율이 중요함을 알았지만, 문제는 해외 기업들의 운전자본 회전율

개선 노력을 국내 기업에게 적용하기 어렵다는 것이다. 해외 업체들의 경우 백화점의 경우에도 직매

입의 비중이 높다. 유통업체가 재고 부담을 가져갔기에 해외 기업들의 경우 운전자본 부담이 늘 컸다.

이에 직매입의 비중을 줄이거나, 아울렛 등을 활용해 재고를 처리할 경우 그만큼 운전자본 회전율이

개선될 여지가 있다. Nordstrom의 경우 Nordstrom Rack이라는 백화점 이월상품 할인점을 이용해

재고 부담을 낮춰왔고 그 결과 동사의 운전자본 회전율은 빠르게 개선될 수 있었다.

반면, 국내 백화점의 경우 특정매입 형태의 매출 구조라 이미 운전자본 회전율이 양호한 수준이다.

사실 국내 기업들의 운전자본은 이미 – 수준일 정도로 좋다. 더 이상의 개선 여지가 크지 않다.

결국 국내 기업이 ROIC를 높이기 위해서는, 영업이익률을 높이거나, 자산 회전율을 개선시켜야 한다.

업체들은 판관비 축소 및 온라인 사업부 강화를 통해 영업이익률 개선을 추진 중에 있다. 이를 위해

자동화 비율을 높이고 업무 효율화 작업, 물류센터 확대 등을 진행 중이다. 2019년에는 업체별로 온라

인 사업부를 위한 대규모 투자 집행도 계획되어 있다. 점진적으로 개선되기는 하겠지만 아직 투자

초기 단계라 온라인 사업부의 빠른 수익성 개선을 기대하기에는 무리가 있다. 결국 단기간에 업체들의

ROIC를 높이기 위한 방법은 유형자산 회전율을 높이는 것이 유일하다.

매장의 직접 소유 비중이 높은 국내 기업들은 전반적으로 해외 기업들 대비 유형자산 회전율이 낮은

편인데, 그 마저도 최근 하락 중이다.

28 | KTB Investment & Securities

In-Depth�유통

KTB Investment & Securities | 29

In-Depth�유통

Figure 46 ROIC(투하자본 수익률) Decomposition

ROIC

Cash taxrate

Pre-taxROIC

Operatingmargin

Capitalturnover

Grossmargin

SG&A /revenues

Depreciation /revenues

Operatingworking capital /

revenues

Fixed assets / revenues

x

x

x

-

-

1/

1

Source: KTB투자증권

0%

15%

30%

45%

2010 2011 2012 2013 2014 2015 2016 2017 2018

영업이익률 감가상각비율

판관비율 매출총이익률

13.6 10.5 9.9 9.4

8.0

14.1 12.8 10.1

11.6

2.8

3.1 3.4 3.5 3.6

3.6 3.8

3.7 3.9

0

5

10

15

20

2010 2011 2012 2013 2014 2015 2016 2017 2018

(x)

운전자본회전율 유무형자산회전율

0.0

2.0

4.0

6.0

8.0

10.0

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18

(x)

WAL-MART COSTCO

0.5

1.0

1.5

2.0

2.5

2010 2011 2012 2013 2014 2015 2016 2017 2018

(x)

롯데쇼핑 신세계 이마트 현대백화점

Figure 47 Macy’s의 영업이익률 분해

Source: Bloomberg, KTB투자증권

0%

15%

30%

45%

2010 2011 2012 2013 2014 2015 2016 2017 2018

영업이익률 감가상각비율

판관비율 매출총이익률

13.6 10.5 9.9 9.4

8.0

14.1 12.8 10.1

11.6

2.8

3.1 3.4 3.5 3.6

3.6 3.8

3.7 3.9

0

5

10

15

20

2010 2011 2012 2013 2014 2015 2016 2017 2018

(x)

운전자본회전율 유무형자산회전율

0.0

2.0

4.0

6.0

8.0

10.0

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18

(x)

WAL-MART COSTCO

0.5

1.0

1.5

2.0

2.5

2010 2011 2012 2013 2014 2015 2016 2017 2018

(x)

롯데쇼핑 신세계 이마트 현대백화점

Figure 48 Macy’s의 운전자본 회전율과 유형자산회전율 추이

Source: Bloomberg, KTB투자증권

0%

15%

30%

45%

2010 2011 2012 2013 2014 2015 2016 2017 2018

영업이익률 감가상각비율

판관비율 매출총이익률

13.6 10.5 9.9 9.4

8.0

14.1 12.8 10.1

11.6

2.8

3.1 3.4 3.5 3.6

3.6 3.8

3.7 3.9

0

5

10

15

20

2010 2011 2012 2013 2014 2015 2016 2017 2018

(x)

운전자본회전율 유무형자산회전율

0.0

2.0

4.0

6.0

8.0

10.0

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18

(x)

WAL-MART COSTCO

0.5

1.0

1.5

2.0

2.5

2010 2011 2012 2013 2014 2015 2016 2017 2018

(x)

롯데쇼핑 신세계 이마트 현대백화점

Figure 49 월마트, 코스트코의 유형자산 회전율 추이

Source: Bloomberg, KTB투자증권

0%

15%

30%

45%

2010 2011 2012 2013 2014 2015 2016 2017 2018

영업이익률 감가상각비율

판관비율 매출총이익률

13.6 10.5 9.9 9.4

8.0

14.1 12.8 10.1

11.6

2.8

3.1 3.4 3.5 3.6

3.6 3.8

3.7 3.9

0

5

10

15

20

2010 2011 2012 2013 2014 2015 2016 2017 2018

(x)

운전자본회전율 유무형자산회전율

0.0

2.0

4.0

6.0

8.0

10.0

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18

(x)

WAL-MART COSTCO

0.5

1.0

1.5

2.0

2.5

2010 2011 2012 2013 2014 2015 2016 2017 2018

(x)

롯데쇼핑 신세계 이마트 현대백화점

Figure 50 국내 주요 유통업체들의 유형자산 회전율 추이

Note: 총매출 기준Source: Bloomberg, KTB투자증권

국내 기업들의 자산 회전율이 떨어지는 이유는 점포당 매출이 가파르게 축소되고 있기 때문이다. 해외

주요 유통업체들 대비 상대적으로도 하락 폭이 크다. 점포 매출이 떨어지는 와중에서도 추가 출점이

이어진 결과다. 2012년 초와 비교해 봤을 때, 해외 주요 유통업체들은 매장이 줄거나 늘어도 10% 내

외로 소폭 증가했다. Nordstrom Rack이라는 새로운 형태의 매장을 보인 Nordstrom만 168% 늘었을

뿐이다. 반면, 국내 업체들의 경우 2012년초 대비 매장이 30~70% 정도 증가했다. 영업면적 확대 건은

미포함 했음에도 높은 수준이다. ROIC 개선을 위해 점포 재정비가 필요한 시기다.

리츠를 활용해서 부실 점포를 정리하거나 재활용한다면 업체들의 ROIC는 개선될 수 있다. ROIC

개선 효과가 가장 클 업체는 영업면적 축소와 점포 재개발을 모두 검토 중인 롯데쇼핑이라 예상한다.

그 다음은 리츠로 모집된 자금으로 리뉴얼을 계획하고 있는 홈플러스의 개선 폭이 클 전망이다. 부실

점포 정리를 진행 중인 이마트의 경우 mix 변화에 따른 ROIC 개선을 기다려볼 수 있을 것으로 예상한다.

30 | KTB Investment & Securities

In-Depth�유통

0

50

100

200

150

2002 2006 2010 2014 2018

(2002=100)Macy's

Nordstorm

J.C.Penney

Takashimaya

WAL-MART

COSTCO

Target

Tesco

40

60

80

100

120

140

160

12.1Q

12.3Q

13.1Q

13.3Q

14.1Q

14.3Q

15.1Q

15.3Q

16.1Q

16.3Q

17.1Q

17.3Q

18.1Q

18.3Q

(2012.1Q=100)

롯데백화점

롯데마트

신세계백화점

이마트

트레이더스

143%129%

171%

109%

580%

0%

50%

100%

150%

200%