la cmed en 15 años de regulación del mercado de medicamentos...

TRANSCRIPT

La CMED en 15 años de Regulación del Mercado de Medicamentos en Brasil

Leandro SafatleSecretario-Ejecutivo de la CMED

Mercado Farmacéutico Brasileño

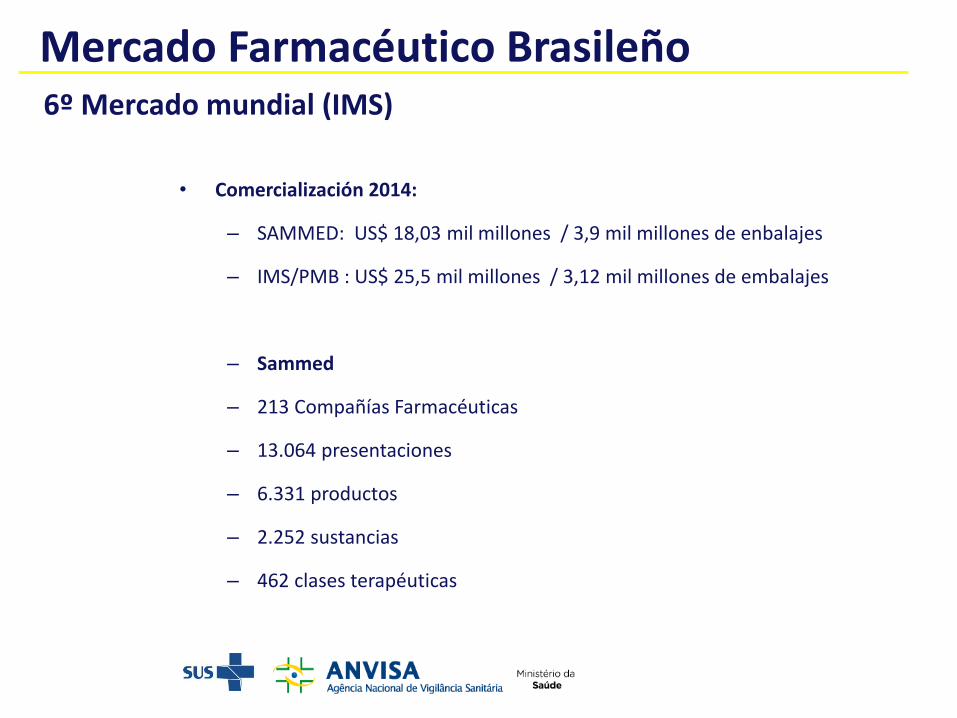

• Comercialización 2014:

– SAMMED: US$ 18,03 mil millones / 3,9 mil millones de enbalajes

– IMS/PMB : US$ 25,5 mil millones / 3,12 mil millones de embalajes

– Sammed

– 213 Compañías Farmacéuticas

– 13.064 presentaciones

– 6.331 productos

– 2.252 sustancias

– 462 clases terapéuticas

6º Mercado mundial (IMS)

Fonte: IMS/Health

Ranking País Ranking País Ranking País

1 Estados Unidos 1 Estados Unidos 1 Estados Unidos

2 Japão 2 China 2 China

3 China 3 Japão 3 Japão

4 Alemanha 4 Alemanha 4 Alemanha

5 França 5 França 5 Brasil

6 Itália 6 Brasil 6 França

7 Espanha 7 Itália 7 Reino Unido

8 Reino Unido 8 Reino Unido 8 Itália

9 Canadá 9 Canadá 9 Canadá

10 Brasil 10 Espanha 10 Índia

11 Coreia do Sul 11 Índia 11 Espanha

12 Austrália 12 Rússia 12 Rússia

13 México 13 Coreia do Sul 13 Venezuela

14 Rússia 14 Austrália 14 Coreia do Sul

15 Índia 15 Venezuela 15 México

16 Venezuela 16 México 16 Austrália

17 Turquia 17 Turquia 17 Turquia

18 Grécia 18 Polônia 18 Arábia Saudita

19 Polônia 19 Argentina 19 Polônia

20 Holanda 20 Bélgica 20 Indonésia

2009 2014 2019

En 2019, el mercado farmacéutico brasileño debe ser el 5º más grande del mundo

Mercado Farmacéutico Brasileño

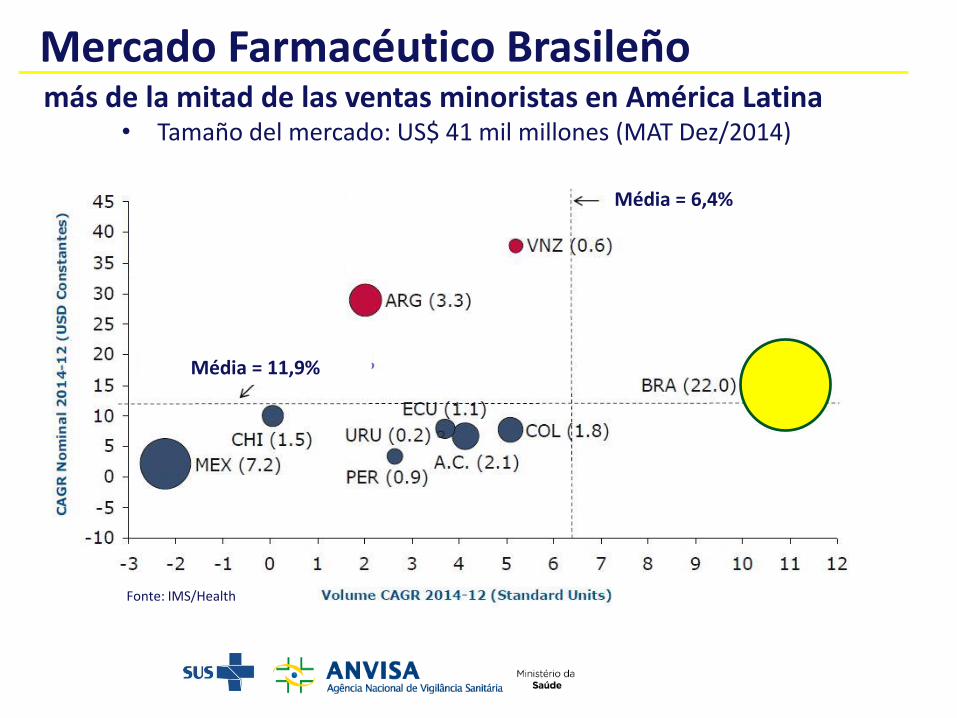

más de la mitad de las ventas minoristas en América Latina• Tamaño del mercado: US$ 41 mil millones (MAT Dez/2014)

Fonte: IMS/Health

Mercado Farmacéutico Brasileño

Média = 6,4%

Média = 11,9%

Fonte: IMS/Health

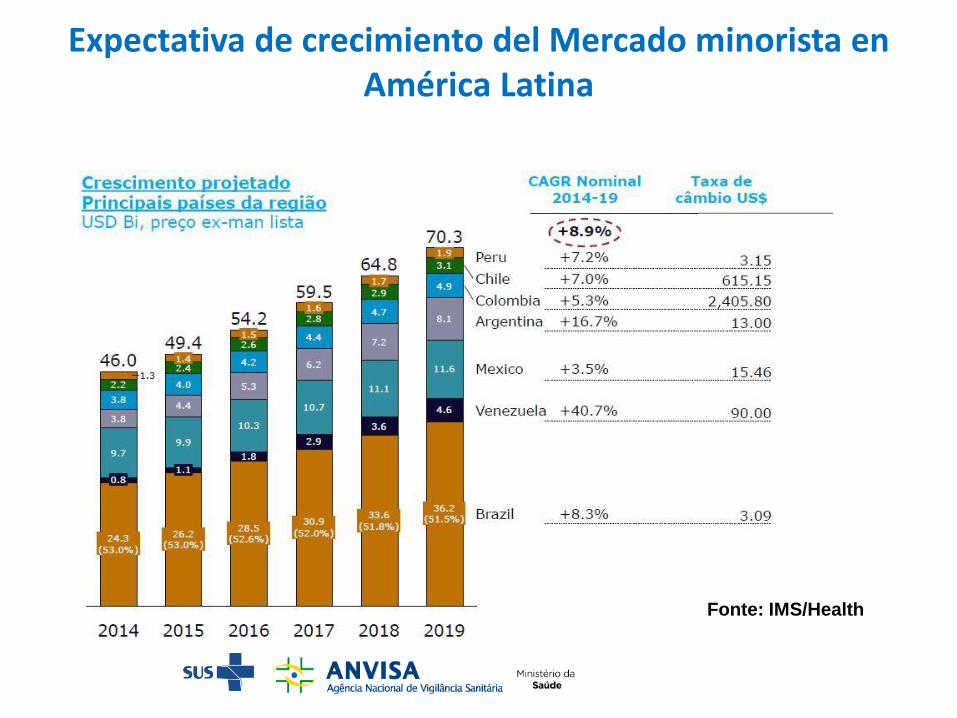

Expectativa de crecimiento del Mercado minorista en América Latina

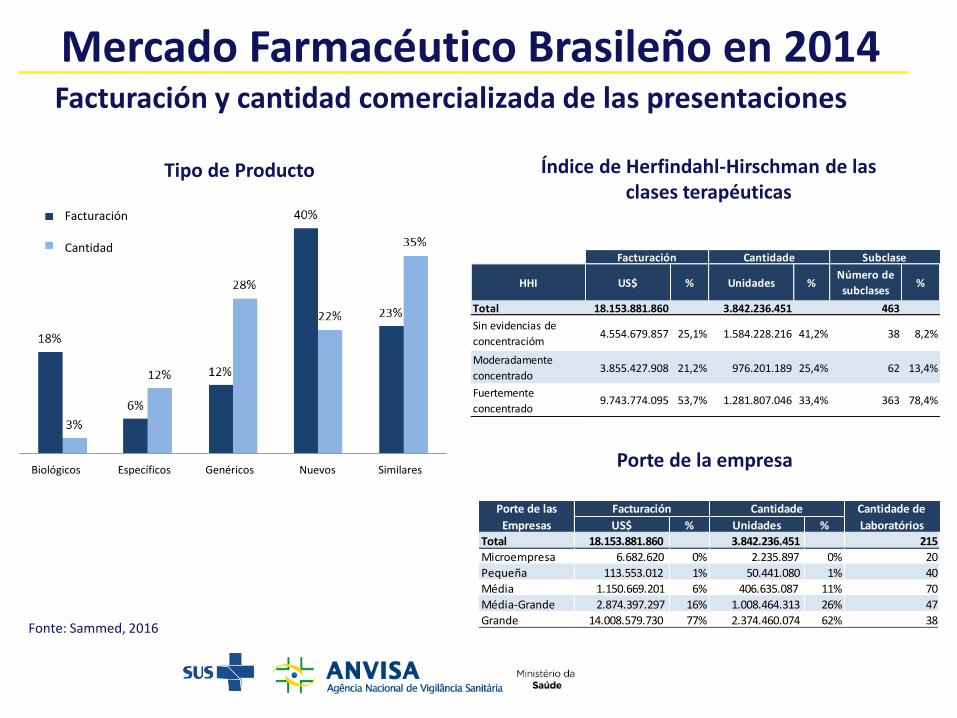

Tipo de Producto Índice de Herfindahl-Hirschman de las clases terapéuticas

Porte de la empresa

Facturación y cantidad comercializada de las presentaciones

Mercado Farmacéutico Brasileño en 2014

Fonte: Sammed, 2016

Biológicos Específicos Genéricos Nuevos Similares

Facturación

Cantidad

US$ % Unidades %

Total 18.153.881.860 3.842.236.451 215

Microempresa 6.682.620 0% 2.235.897 0% 20

Pequeña 113.553.012 1% 50.441.080 1% 40

Média 1.150.669.201 6% 406.635.087 11% 70

Média-Grande 2.874.397.297 16% 1.008.464.313 26% 47

Grande 14.008.579.730 77% 2.374.460.074 62% 38

Facturación Cantidade Cantidade de

Laboratórios

Porte de las

Empresas

HHI US$ % Unidades %Número de

subclases%

Total 18.153.881.860 3.842.236.451 463

Sin evidencias de

concentracióm4.554.679.857 25,1% 1.584.228.216 41,2% 38 8,2%

Moderadamente

concentrado3.855.427.908 21,2% 976.201.189 25,4% 62 13,4%

Fuertemente

concentrado9.743.774.095 53,7% 1.281.807.046 33,4% 363 78,4%

Facturación Cantidade Subclase

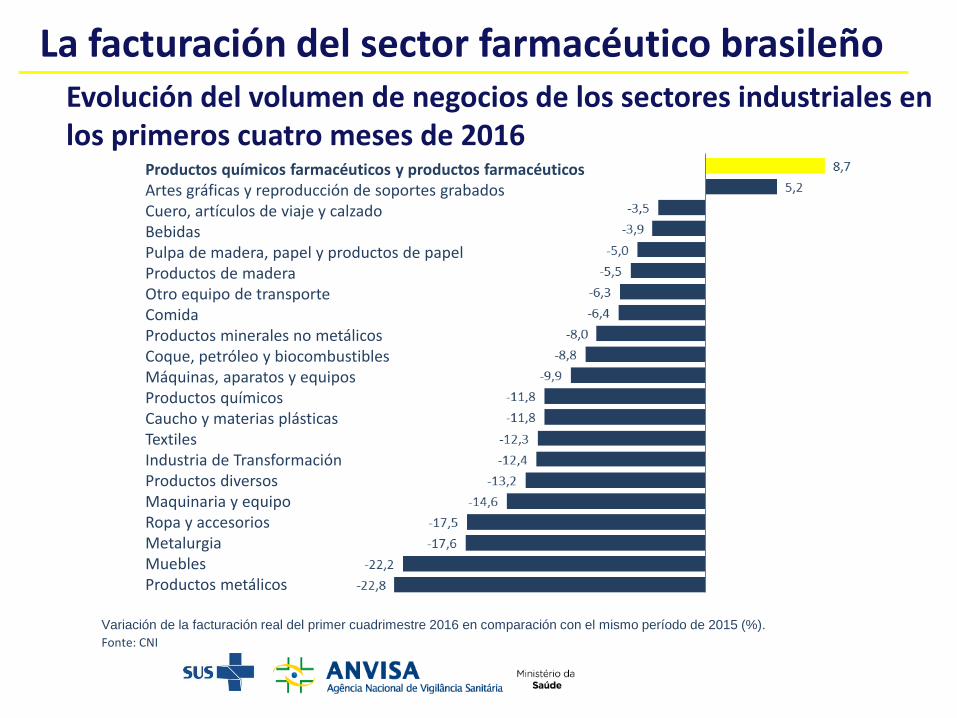

Impacto do Déficit da Saúde na Balança Comercial do setor de alta tecnologiaLa facturación del sector farmacéutico brasileño

Evolución del volumen de negocios de los sectores industriales en los primeros cuatro meses de 2016

Productos químicos farmacéuticos y productos farmacéuticosArtes gráficas y reproducción de soportes grabadosCuero, artículos de viaje y calzadoBebidasPulpa de madera, papel y productos de papelProductos de maderaOtro equipo de transporteComidaProductos minerales no metálicosCoque, petróleo y biocombustiblesMáquinas, aparatos y equiposProductos químicosCaucho y materias plásticasTextilesIndustria de TransformaciónProductos diversosMaquinaria y equipoRopa y accesoriosMetalurgiaMueblesProductos metálicos

Variación de la facturación real del primer cuadrimestre 2016 en comparación con el mismo período de 2015 (%).

Fonte: CNI

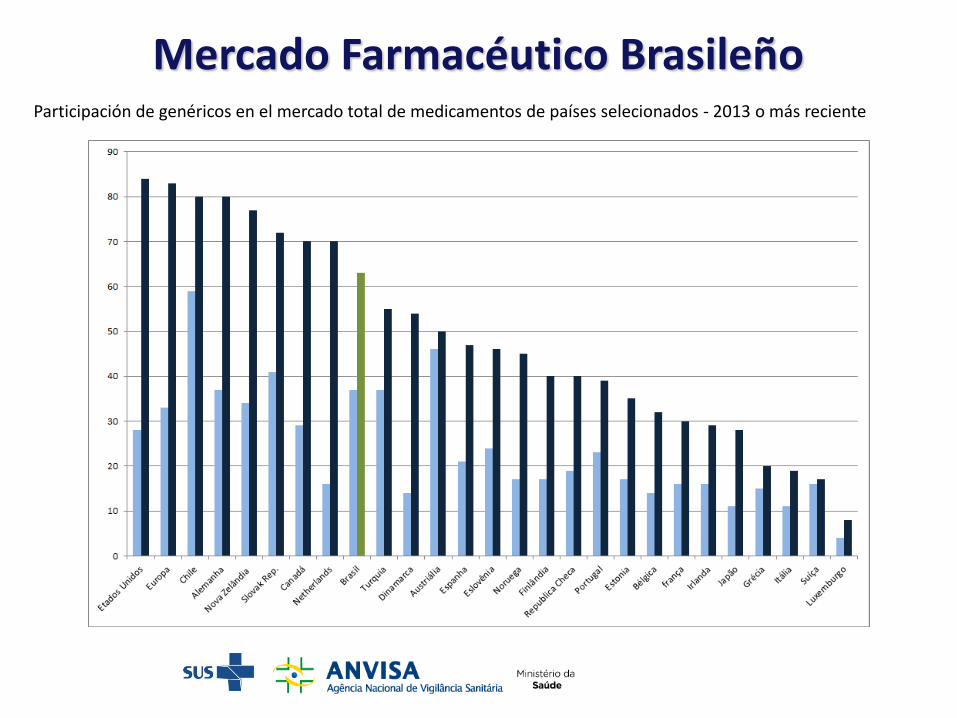

Mercado Farmacéutico BrasileñoParticipación de genéricos en el mercado total de medicamentos de países selecionados - 2013 o más reciente

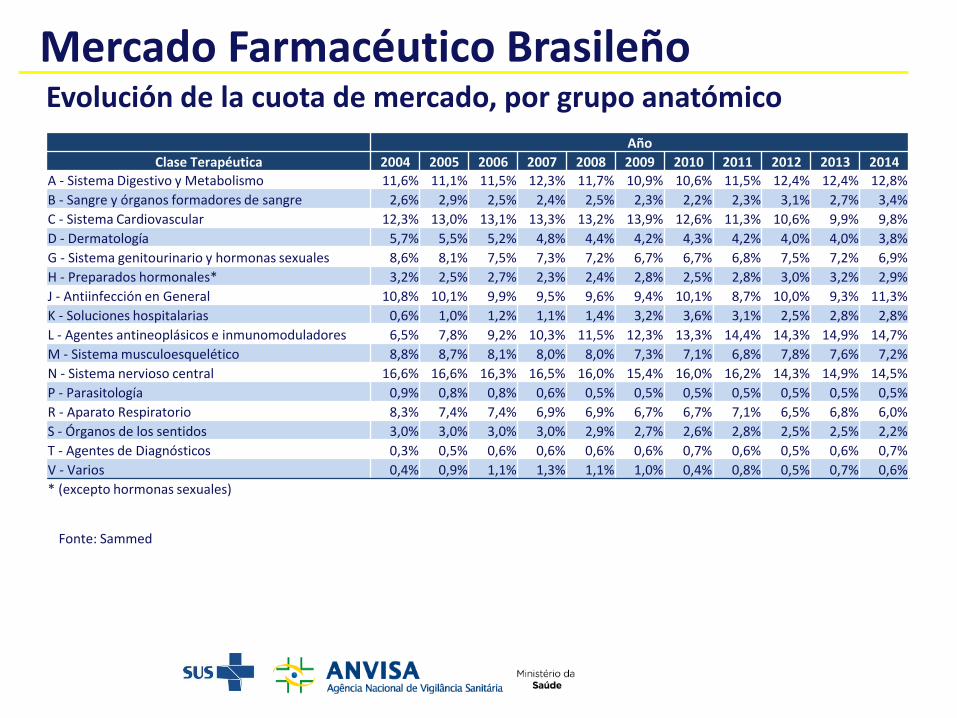

Evolución de la cuota de mercado, por grupo anatómico

Mercado Farmacéutico Brasileño

Fonte: Sammed

Año

Clase Terapéutica 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

A - Sistema Digestivo y Metabolismo 11,6% 11,1% 11,5% 12,3% 11,7% 10,9% 10,6% 11,5% 12,4% 12,4% 12,8%

B - Sangre y órganos formadores de sangre 2,6% 2,9% 2,5% 2,4% 2,5% 2,3% 2,2% 2,3% 3,1% 2,7% 3,4%

C - Sistema Cardiovascular 12,3% 13,0% 13,1% 13,3% 13,2% 13,9% 12,6% 11,3% 10,6% 9,9% 9,8%

D - Dermatología 5,7% 5,5% 5,2% 4,8% 4,4% 4,2% 4,3% 4,2% 4,0% 4,0% 3,8%

G - Sistema genitourinario y hormonas sexuales 8,6% 8,1% 7,5% 7,3% 7,2% 6,7% 6,7% 6,8% 7,5% 7,2% 6,9%

H - Preparados hormonales* 3,2% 2,5% 2,7% 2,3% 2,4% 2,8% 2,5% 2,8% 3,0% 3,2% 2,9%

J - Antiinfección en General 10,8% 10,1% 9,9% 9,5% 9,6% 9,4% 10,1% 8,7% 10,0% 9,3% 11,3%

K - Soluciones hospitalarias 0,6% 1,0% 1,2% 1,1% 1,4% 3,2% 3,6% 3,1% 2,5% 2,8% 2,8%

L - Agentes antineoplásicos e inmunomoduladores 6,5% 7,8% 9,2% 10,3% 11,5% 12,3% 13,3% 14,4% 14,3% 14,9% 14,7%

M - Sistema musculoesquelético 8,8% 8,7% 8,1% 8,0% 8,0% 7,3% 7,1% 6,8% 7,8% 7,6% 7,2%

N - Sistema nervioso central 16,6% 16,6% 16,3% 16,5% 16,0% 15,4% 16,0% 16,2% 14,3% 14,9% 14,5%

P - Parasitología 0,9% 0,8% 0,8% 0,6% 0,5% 0,5% 0,5% 0,5% 0,5% 0,5% 0,5%

R - Aparato Respiratorio 8,3% 7,4% 7,4% 6,9% 6,9% 6,7% 6,7% 7,1% 6,5% 6,8% 6,0%

S - Órganos de los sentidos 3,0% 3,0% 3,0% 3,0% 2,9% 2,7% 2,6% 2,8% 2,5% 2,5% 2,2%

T - Agentes de Diagnósticos 0,3% 0,5% 0,6% 0,6% 0,6% 0,6% 0,7% 0,6% 0,5% 0,6% 0,7%

V - Varios 0,4% 0,9% 1,1% 1,3% 1,1% 1,0% 0,4% 0,8% 0,5% 0,7% 0,6%

* (excepto hormonas sexuales)

Fonte: Mobilidade Econômica e a Ascensão da Classe Média Latino Americana, Banco Mundial; Consumo por classe social da PyxisConsumo.Elaboração: IMS Consulting Group (Tendências do Mercado Farmacêutico, março de 2014 ).

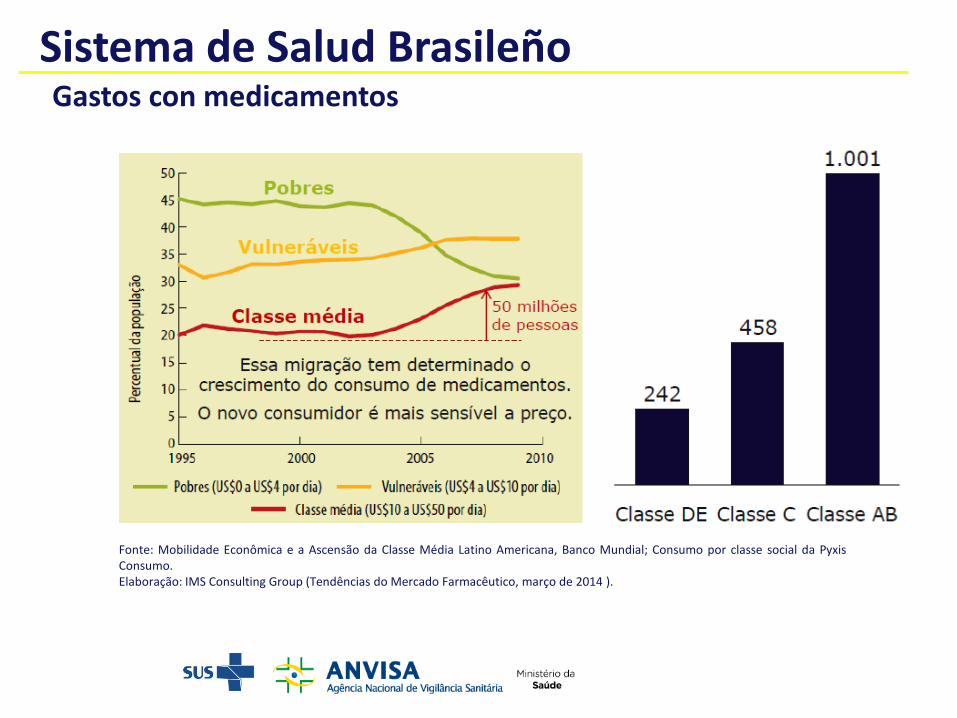

Consumo em Saúde: Potencial de expansão

Gastos con medicamentos

Sistema de Salud Brasileño

Único país que ha tomado el compromiso de tener un sistemauniversal de salud pública y gratuita entre los países con más de100 millones de habitantes

• El más grande sistema público de trasplantes de órganos del mundo• 98% del mercado de vacunas es movido por SUS• 72% de la población cubierta por el SUS

Sistema de Salud Brasileño

Fonte: Perfil estatístico dos países © OCDE 2012; OPS Health Economics and Financing, 2012; Análises IMS.Elaboração: IMS Consulting Group (Tendências do Mercado Farmacêutico, março de 2014 ).

Expectativa de vida e gasto público em saúde

Gasto Público en Salud per capitaSistema de Salud Brasileño

Fonte: IMS/Health

Mercado Institucional de MedicamentosSistema de Salud Brasileño

+13,9%

9,7

11,612,8

15,416,2

Estratégico +6,0%

Vacinas +13,3%

Farmácia popular +55,2%

Comp. Especializado +10,8%

Atenção básica +9,7%

CAGR2010-14

% do orçamento gasto com ações judiciais

1,7% 2,1% 2,6% 3,1% 4,5%

Valores em US$ bilhões - IPC/ EUA

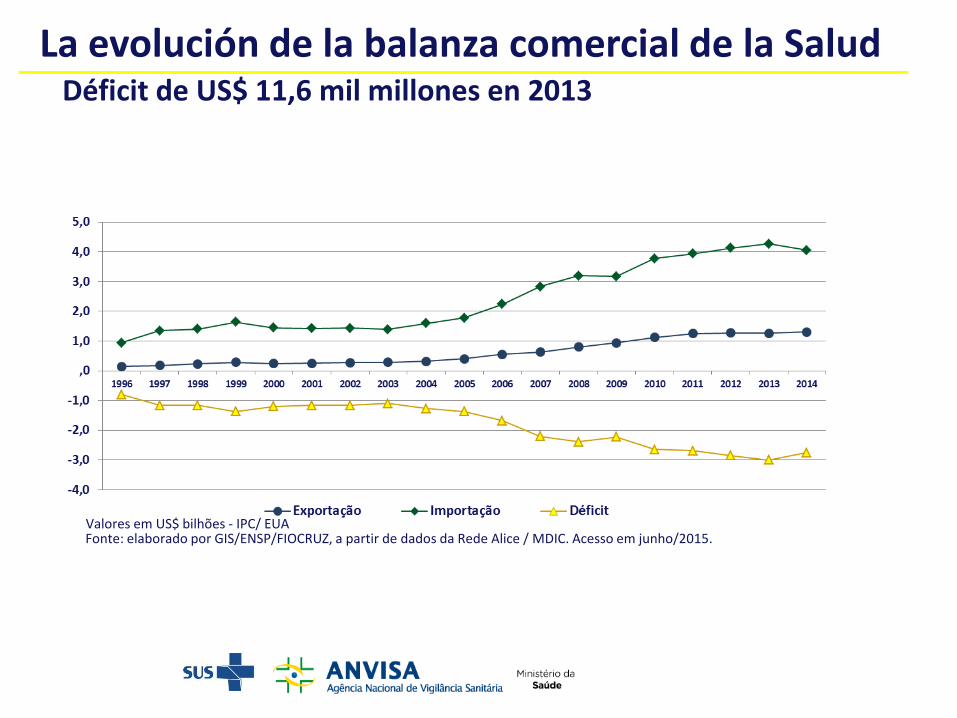

La evolución de la balanza comercial de la SaludDéficit de US$ 11,6 mil millones en 2013

Fonte: elaborado por GIS/ENSP/FIOCRUZ, a partir de dados da Rede Alice / MDIC. Acesso em junho/2015.

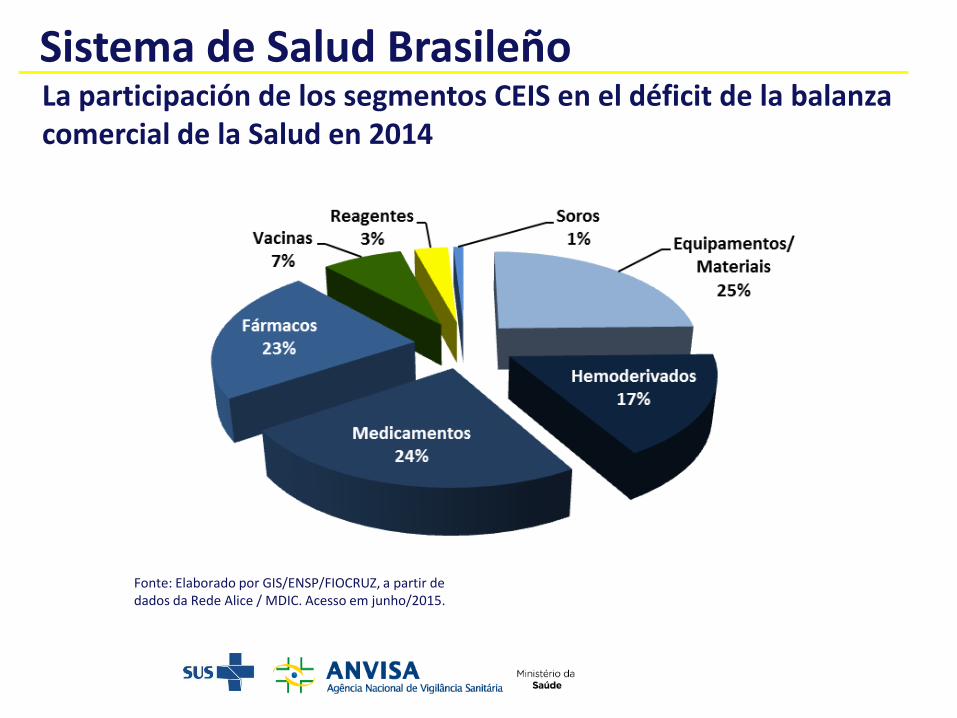

La participación de los segmentos CEIS en el déficit de la balanza comercial de la Salud en 2014

Fonte: Elaborado por GIS/ENSP/FIOCRUZ, a partir de dados da Rede Alice / MDIC. Acesso em junho/2015.

Sistema de Salud Brasileño

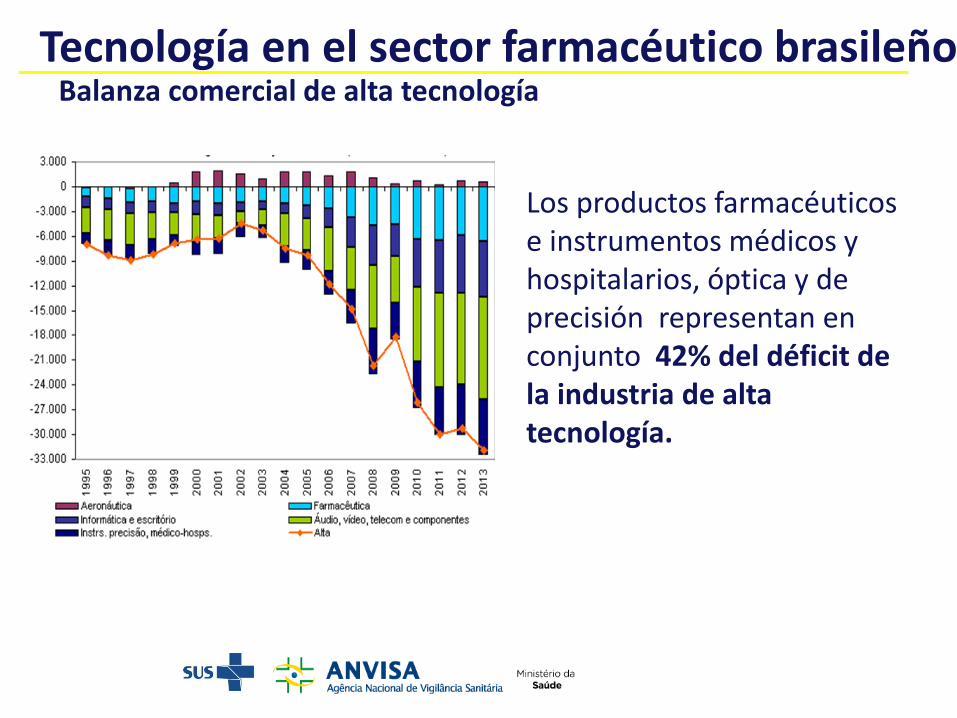

Los productos farmacéuticos e instrumentos médicos y hospitalarios, óptica y de precisión representan en conjunto 42% del déficit de la industria de alta tecnología.

Balanza comercial de alta tecnologíaTecnología en el sector farmacéutico brasileño

Asimetría de información

Baja elasticidad precio de la demanda - esencialidad del producto

Movilidad vertical baja en la clase

Lealtad a la marca por el prescriptor

Presencia de consumidores sustitutos (médicos/dentistas)

Características técnicas complejas (patentes);

Alto grado de diferenciación.

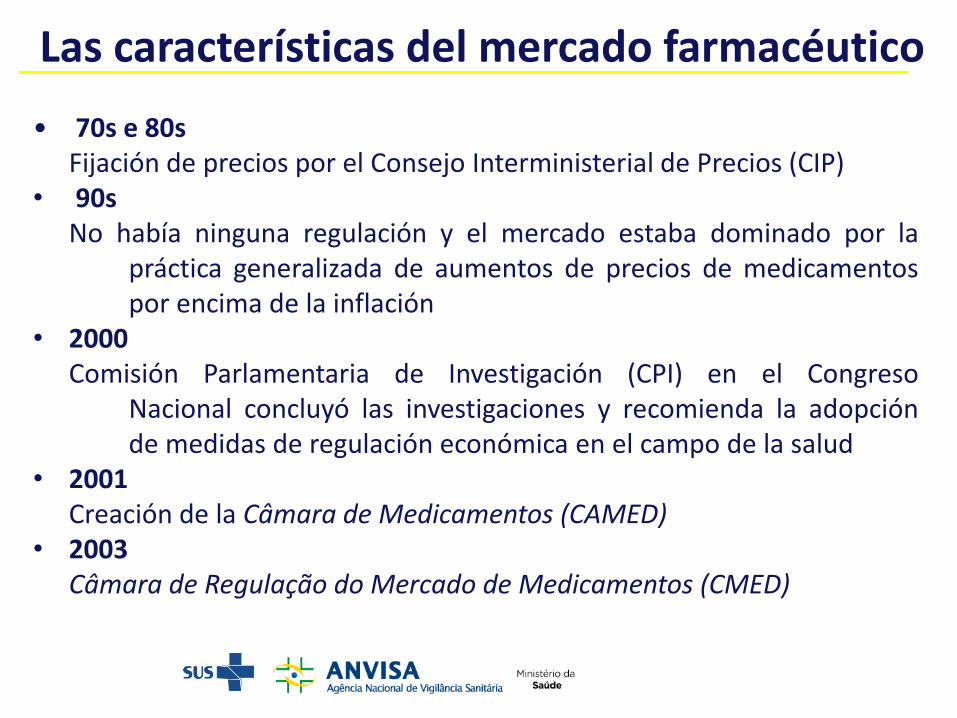

Las características del mercado farmacéutico

• 70s e 80sFijación de precios por el Consejo Interministerial de Precios (CIP)

• 90sNo había ninguna regulación y el mercado estaba dominado por la

práctica generalizada de aumentos de precios de medicamentospor encima de la inflación

• 2000Comisión Parlamentaria de Investigación (CPI) en el Congreso

Nacional concluyó las investigaciones y recomienda la adopciónde medidas de regulación económica en el campo de la salud

• 2001Creación de la Câmara de Medicamentos (CAMED)

• 2003Câmara de Regulação do Mercado de Medicamentos (CMED)

Las características del mercado farmacéutico

60

120

180

240

Var

iaci

ón

% R

eal

Acu

mu

lad

a:

Jan

eir

o 1

99

0 =

10

0

Ano

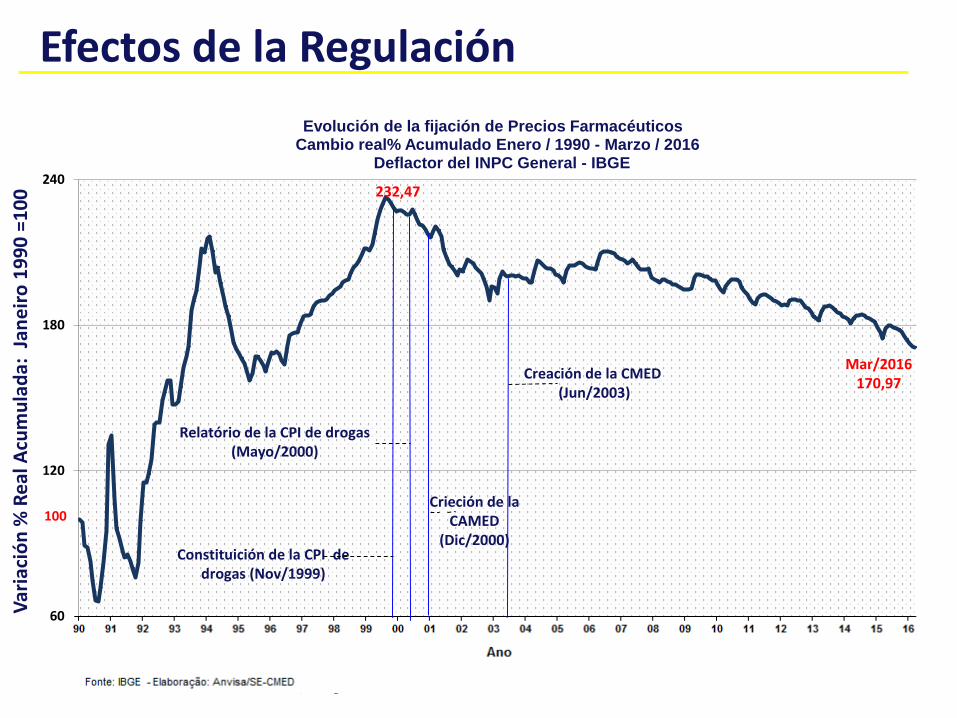

Evolución de la fijación de Precios FarmacéuticosCambio real% Acumulado Enero / 1990 - Marzo / 2016

Deflactor del INPC General - IBGE

Constituición de la CPI de drogas (Nov/1999)

Relatório de la CPI de drogas (Mayo/2000)

100

Creación de la CMED (Jun/2003)

232,47

Mar/2016170,97

Crieción de laCAMED

(Dic/2000)

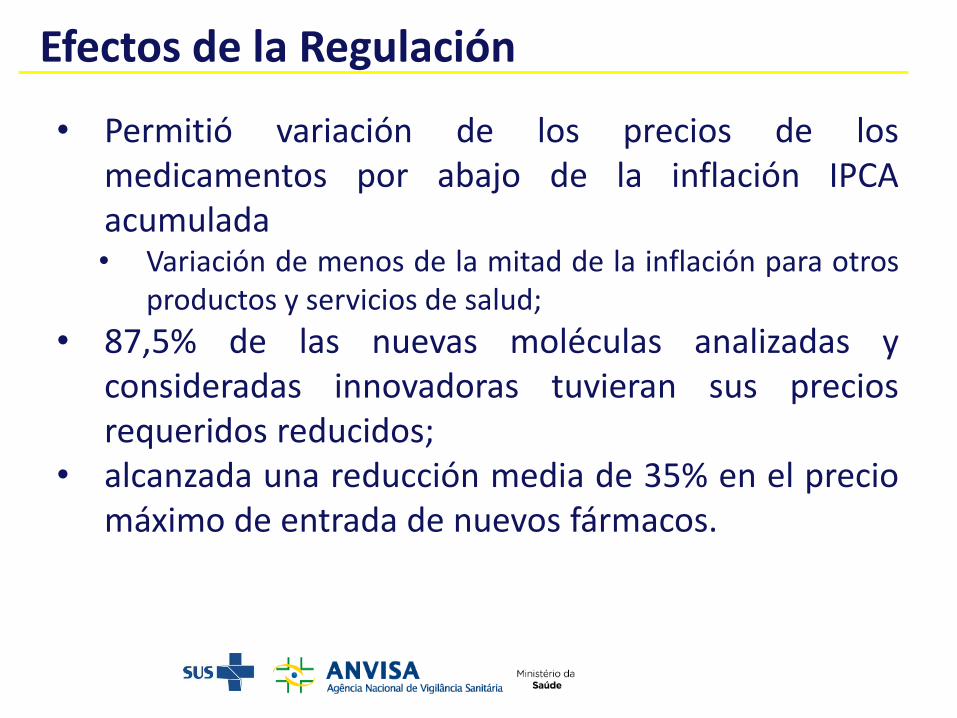

Efectos de la Regulación

• Permitió variación de los precios de losmedicamentos por abajo de la inflación IPCAacumulada• Variación de menos de la mitad de la inflación para otros

productos y servicios de salud;

• 87,5% de las nuevas moléculas analizadas yconsideradas innovadoras tuvieran sus preciosrequeridos reducidos;

• alcanzada una reducción media de 35% en el preciomáximo de entrada de nuevos fármacos.

Efectos de la Regulación

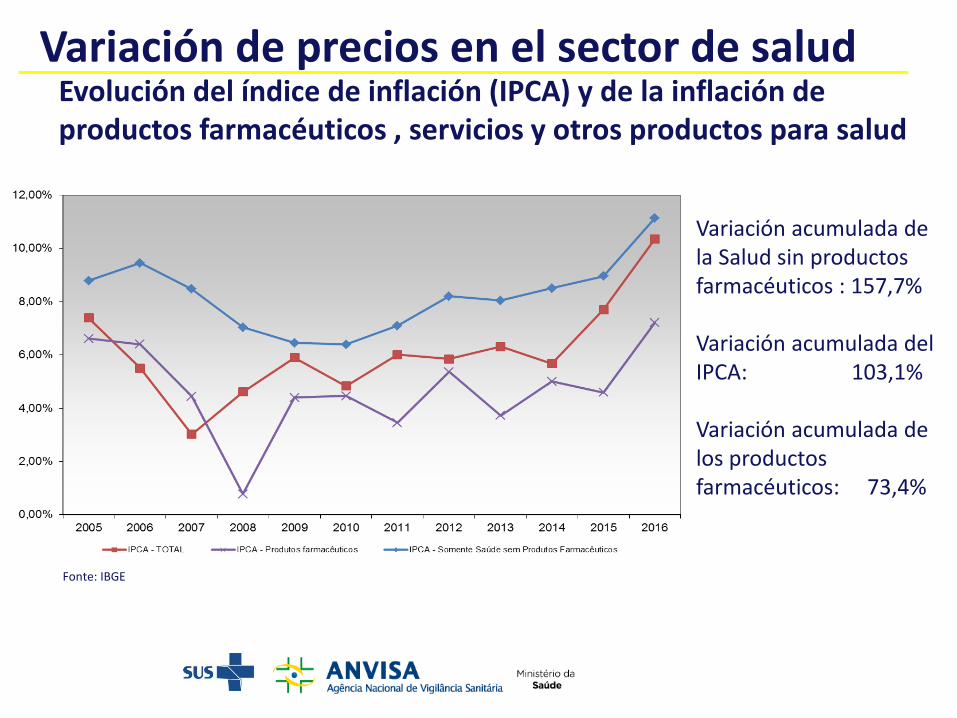

Evolución del índice de inflación (IPCA) y de la inflación deproductos farmacéuticos , servicios y otros productos para salud

Fonte: IBGE

Variación acumulada de la Salud sin productos farmacéuticos : 157,7%

Variación acumulada del IPCA: 103,1%

Variación acumulada de los productos farmacéuticos: 73,4%

Variación de precios en el sector de salud

11,8

10,3

9,4

9,3

8,7

8,7

8,5

8,1

7,7

6,6

6,1

6

5,6

5,5

5

4,8

4,7

4,6

4,5

4,4

Humira (AbbVie)

Lantus (Sanofi)

Sovaldi (Gilead)

Abilify (Otsuka)

Enbrel (Amgen)

Seretide (GSK)

Crestor (AstraZeneca)

Remicade (J&J)

Nexium (AstraZeneca)

MabThera (Roche)

Avastin (Roche)

Lyrica (Pfizer)

Herceptin (Roche)

Spiriva (Boehringer)

Janivua (Merck)

Copaxone (Teva)

NovoRapid (Novo)

Neulasta (Amgen)

Symbicort (AstraZeneca)

Lucentis (Roche)

Consumo em Saúde: Potencial de expansão

Según un estudio

realizado por la

Universidad de Liverpool,

los precios de las 20

drogas más vendidas en

el mundo son en

promedio tres veces más

caros en los Estados

Unidos que en Gran

Bretaña y seis veces

más caro que en Brasil.

Precio EUA versus Reino Unido

20 drogas con más ventas en 2014 (US$ mil millones)

US vs UK list price multiple

Mediana = 3,1

Fonte: Transatlantic divide: how U.S. pays three times more for drugs. Ben Hirschler, Reuters, 12/10/2015. Reportagem

baseada no estudo encomendado à Universidade de Liverpool.

2,6

5,7

1,6

2,4

2,3

5,7

7,2

1,2

3,2

2,2

1,9

3

2,7

5,8

6

3

7,5

3,4

6,2

7,5

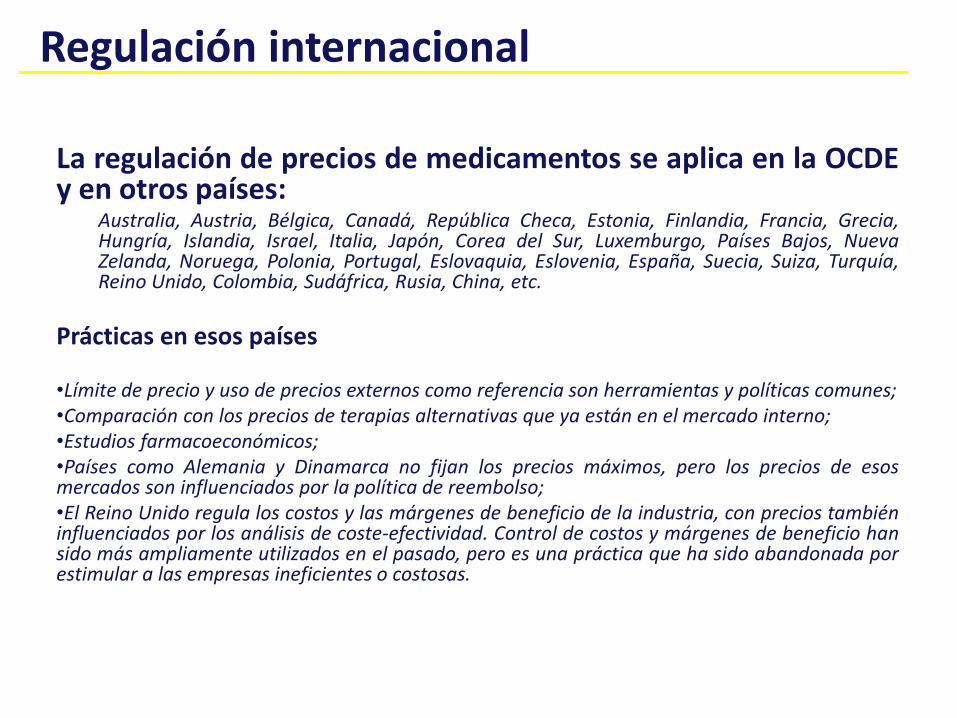

La regulación de precios de medicamentos se aplica en la OCDEy en otros países:

Australia, Austria, Bélgica, Canadá, República Checa, Estonia, Finlandia, Francia, Grecia,Hungría, Islandia, Israel, Italia, Japón, Corea del Sur, Luxemburgo, Países Bajos, NuevaZelanda, Noruega, Polonia, Portugal, Eslovaquia, Eslovenia, España, Suecia, Suiza, Turquía,Reino Unido, Colombia, Sudáfrica, Rusia, China, etc.

Prácticas en esos países

•Límite de precio y uso de precios externos como referencia son herramientas y políticas comunes;•Comparación con los precios de terapias alternativas que ya están en el mercado interno;•Estudios farmacoeconómicos;•Países como Alemania y Dinamarca no fijan los precios máximos, pero los precios de esosmercados son influenciados por la política de reembolso;•El Reino Unido regula los costos y las márgenes de beneficio de la industria, con precios tambiéninfluenciados por los análisis de coste-efectividad. Control de costos y márgenes de beneficio hansido más ampliamente utilizados en el pasado, pero es una práctica que ha sido abandonada porestimular a las empresas ineficientes o costosas.

Regulación internacional

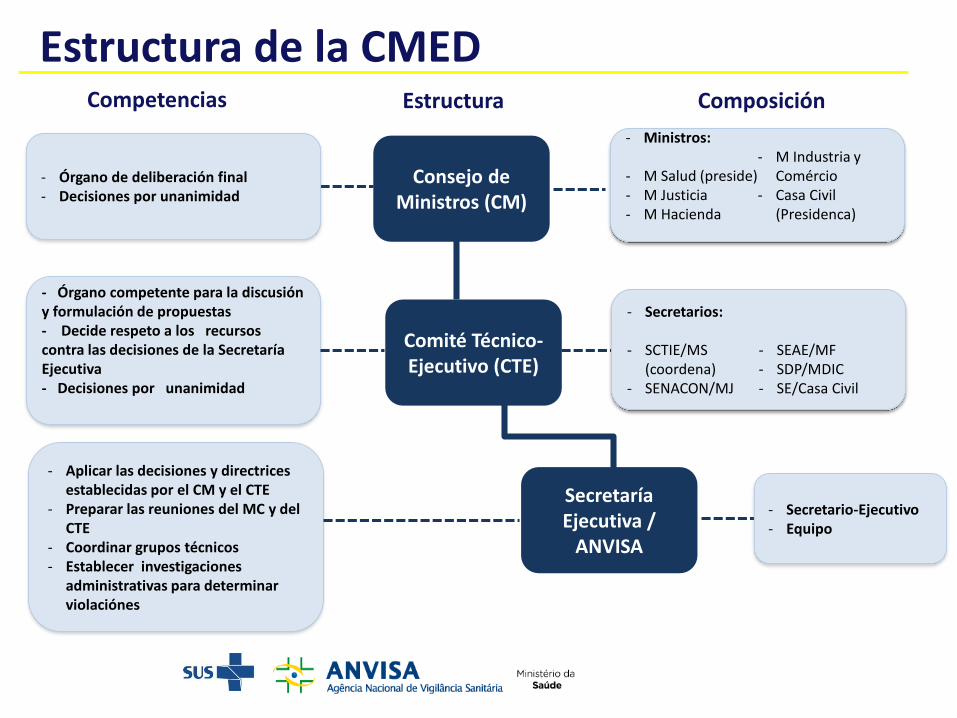

Câmara de Regulação do Mercado de Medicamentos (CMED)

Competencias

Proponer y establecer directrices y procedimientos para la regulación económica del mercado farmacéutico;Proponer y establecer criterios para la fijación y el ajuste de precios de medicamentos;Proponer y establecer los criterios para establecer los topes de precios para nuevos productos y nuevas presentaciones de medicamentos;Proponer y establecer los criterios para la fijación de los márgenes de comercialización de medicamentos;Aprobar los precios techos de nuevos productos y nuevas presentaciones de medicamentos;Monitorear el mercado de las drogas.

Composición interministerial

Consejo de Ministros Comité Tecnico-Ejecutivo Secretaria-Ejecutiva

Legislación

Ley nº 10.742/2003 Decreto nº 4.766/2003 Resoluciones CMED (nº 03/2003, 02/2004)

Principales competencias de la CMED

Competencias Estructura Composición

Consejo de Ministros (CM)

Comité Técnico-Ejecutivo (CTE)

Secretaría Ejecutiva /

ANVISA

- Órgano de deliberación final- Decisiones por unanimidad

- Aplicar las decisiones y directrices establecidas por el CM y el CTE

- Preparar las reuniones del MC y del CTE

- Coordinar grupos técnicos- Establecer investigaciones

administrativas para determinar violaciónes

- Ministros:

- M Salud (preside)- M Justicia- M Hacienda

- M Industria y Comércio

- Casa Civil (Presidenca)

- Secretarios:

- SCTIE/MS (coordena)

- SENACON/MJ

- SEAE/MF- SDP/MDIC- SE/Casa Civil

- Secretario-Ejecutivo- Equipo

Estructura de la CMED

- Órgano competente para la discusión y formulación de propuestas- Decide respeto a los recursos contra las decisiones de la Secretaría Ejecutiva- Decisiones por unanimidad

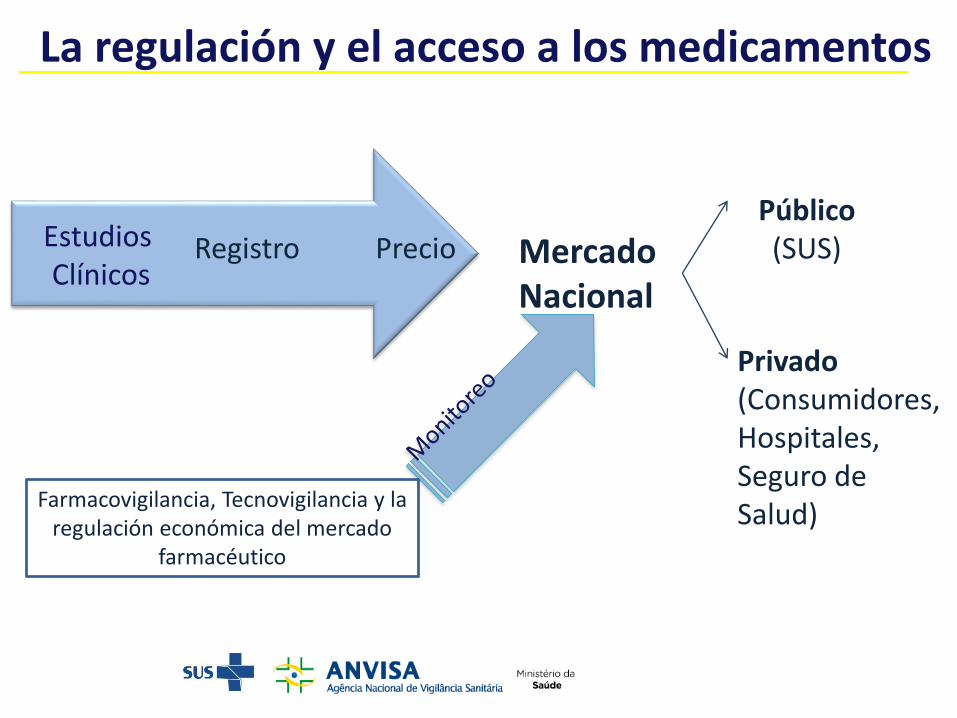

EstudiosClínicos

Registro Precio MercadoNacional

Farmacovigilancia, Tecnovigilancia y la regulación económica del mercado

farmacéutico

Público (SUS)

Privado(Consumidores, Hospitales, Seguro de Salud)

La regulación y el acceso a los medicamentos

ETS y Precificación

La mayoría de los nuevos medicamentos no comprueban ventajas clínicas en comparación con el mejor tratamiento disponible.

Alto impacto presupuestario de nuevos medicamentos pero sin value for money.

Creciente uso de ETS para evaluar las nuevas drogas y contribuir para decisiones de precio.

En algunos países, medicamentos son clasificados según el beneficio aportado al tratamiento (France, Brazil).

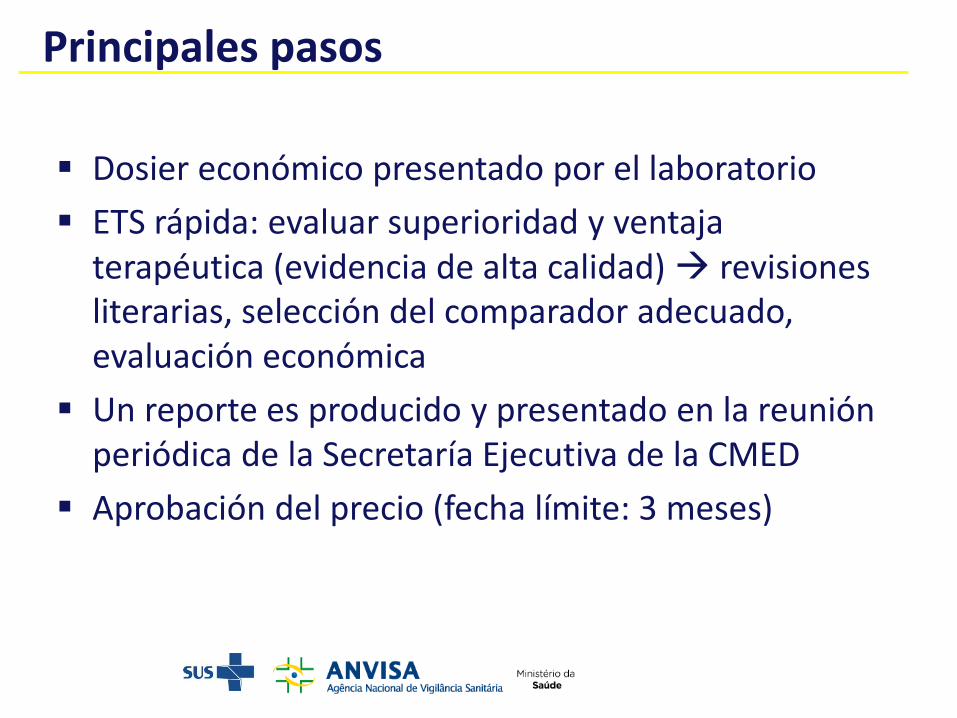

Dosier económico presentado por el laboratorio

ETS rápida: evaluar superioridad y ventaja terapéutica (evidencia de alta calidad) revisiones literarias, selección del comparador adecuado, evaluación económica

Un reporte es producido y presentado en la reunión periódica de la Secretaría Ejecutiva de la CMED

Aprobación del precio (fecha límite: 3 meses)

Principales pasos

Nuevas drogas son clasificadas según tengan o no superioridad terapéutica respecto al comparador (mejor tratamiento disponible). Sus precios máximos son fijados con base en una ETS rápida (3 meses).

Si la nueva droga no comprueba superioridad respecto al comparador (mejor tratamiento), es clasificada como Categoría II y su precio es fijado por un análisis de minimización de costos

Si la nueva droga es superior respecto al comparador (Categoria I), su precio debe ser el menor entre los precios de los 9 países de referencia.

ETS y Precificación

• Minimización de costes

• Menor preciointernacional

NO

• Menor preciointernacionalSí

El medicamento tiene ventaja respecto a lasalternativas terapeuticas?

Período 2004-2015:

Aproximadamente 8% de las nuevas drogas fueran clasificadas como realmente innovadoras, comprobando superioridad terapéutica relevante (categoría I).

Así, 92% de las nuevas drogas no comprobaran ventaja terapéutica respecto a las alternativas disponibles(categoria II).

Resultados del uso de ETS en la regulación de precios

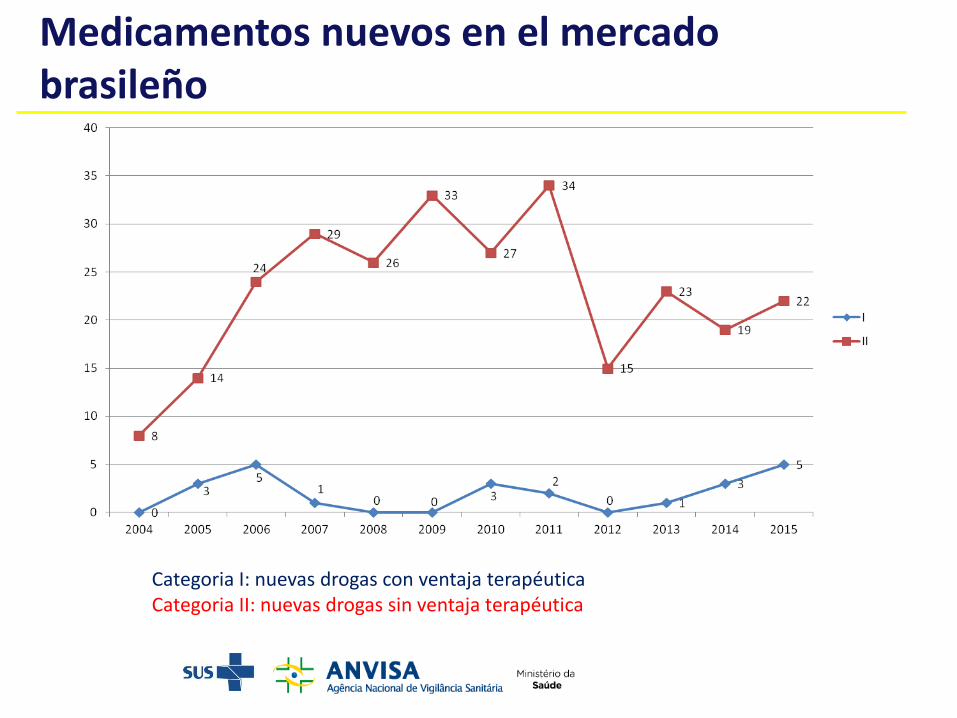

Medicamentos nuevos en el mercado brasileño

Categoria I: nuevas drogas con ventaja terapéuticaCategoria II: nuevas drogas sin ventaja terapéutica

Ausencia de estudios head-to-head utilizarestudios de comparación indirecta.

Perfeccionar el uso de Evaluaciones Económicas estudios de coste-efectividad.

¿Cuándo utilizar estudios de vida real?

Utilización de comparadores de mercado con uso offlabel.

Necesidad de definir grados de ventaja terapéutica.

Evaluación de ventajas de innovacionesincrementales.

Retos

Vacuna contra la Dengue (Dengvaxia®)

• No era posible utilizar las reglas de precificación existentes:

– No había precio en los países de referencia;

– No había comparador para análisis de minimización de costes

• El precio máximo fue definido como el más alto precio coste-efectivo obtenido del análisis de sensibilidad del estudio de coste-efectividad, en la perspectiva de la sociedad.

Utilización de una ETS completa:Coste-efetividad

Coste-efetividad - Dengvaxia®

• Perspectiva: Sociedad.

• Población: 9 a 45 años (indicación de bula).

• Horizonte temporal: 10 años.

• Probabilidades de transición: datos epidemiológicos de la dengue oficiales del Ministerio de la Salud

Coste-efetividad - Dengvaxia®

• Modelo de Markov (11 estados) + árbol de decisión

Retos:

• Disponibilidad de datos epidemiológicos en Brasil;

• Medir los costos de la enfermedad (tener em cuenta dos mercados distintos: público y privado);

• No hay umbral de coste-efectividad definido para Brasil;

• Calificación del equipo y tiempo para el análisis;

• ¿Cuándo utilizar ese tipo de análisis?

• Incorparación X Precificación

Utilización de una ETS completa:Coste-efetividad