logistikkanalyse andfjord salmon

TRANSCRIPT

Beregnet til

Andfjord Salmon

Dokument type

Rapport

Dato

September 2020

LOGISTIKKANALYSE ANDFJORD SALMON

Rambøll Norge AS

NO 915 251 293 MVA

Rambøll

Kobbes gate 2

PB 9420 Torgarden

N-7493 Trondheim

T +47 73 84 10 00

https://no.ramboll.com

LOGISTIKKANALYSE ANDFJORD SALMON

[SUBJECT]

Oppdragsnavn Logistikkanalyse Andfjord Salmon

Prosjekt nr. 1350040990

Mottaker Andfjord Salmon

Dokument type Rapport

Versjon 0

Dato 01.10.2020

Utført av Erik Spilsberg

Kontrollert av Terje Norddal

Godkjent av John Kenneth Selven

Rambøll - Logistikkanalyse Andfjord Salmon

1/30

FORORD

Rambøll Norge AS har gjennomført en overordnet logistikkanalyse for Andfjord Salmon. Hensikten

har vært å framskaffe beslutningsgrunnlag for lokalisering av nytt lakseslakteri.

Oppdragsgivers representanter har vært Roy Pettersen og Stig Pettersen.

Rambølls medarbeidere har vært

Erik Spilsberg, prosessleder

John Kenneth Selven, Prosjekteier

Fredrik Manum, rådgiver

David Nilsson, rådgiver

I tillegg har Eskil Forås, Johan Magnor Hansen og Hans Olav Midtbust bistått i arbeidet.

Under arbeidet med utredningen ble det gjennomført befaring og møte på Andøya 27-28 okt.

2020.

Rambøll er ansvarlig for alle vurderinger og anbefalinger i rapporten.

Trondheim 9. november 2020

Erik Spilsberg

Rambøll - Logistikkanalyse Andfjord Salmon

2/30

INNHOLDSFORTEGNELSE

1. Innledning 3 1.1 Bakgrunn 3 1.2 Hensikt med analysen 4 2. Dagens situasjon 5 2.1 Andøya 5 2.2 Lakseproduksjon og vekst i regionen 6 2.3 Lakseslakterier i regionen 7 2.4 Markedene 8 2.5 Dagens logistikkløsninger for sjømat 9 3. Mulig Logistikk mellom matfiskanlegg og slakteri 11 3.1 Pumping i rør 11 3.2 Levende fisk i tankbil 11 3.3 Bløgget fisk i tankbil eller container 11 3.4 Tradisjonell brønnbåttransport med levende fisk 11 3.5 Bløggebåt 12 4. Mulig Transport fra slakteri til markedet 13 4.1 Biltransport hele veien 13 4.2 Intermodale løsninger med tog 13 4.3 Intermodal løsning med båt og tog 13 4.4 Flytransport 15 4.5 Mulige framtidige logistikkonsepter 16 4.6 Samlet vurdering av transportkorridorer til Oslo 17 5. Utvikling i Transportinfrastruktur og tilbud 19 5.1 Vegnettet i regionen 19 5.2 Jernbane 21 6. Aktuelle konsepter for slakterilokalisering 23 6.1 Alternativ 1 - Lokalt slakteri på Andøya 23 6.2 Alternativ 2 - Slakteri i Tjeldsundet 24 6.3 Beregning av logistikkostnader for de to konseptene 25 7. Drøfting og anbefalinger 28 8. Litteratur 30

Rambøll - Logistikkanalyse Andfjord Salmon

3/30

1. INNLEDNING

1.1 Bakgrunn

Andfjord Salmon planlegger landbaserte gjennomstrømmingsanlegg på Andøya i Nordland. Det er

foreløpig gitt lisens for produksjon av 10 000 tonn som blir første byggetrinn på Kvalnes. Første

byggetrinn skal bestå av 11 basseng på ca 30 000 m3 med produksjonskapasitet på ca 1000 tonn

i hvert. Det første karet med kapasitet for 1000 tonn biomasse er under bygging og vil etter

planen tas i bruk våren 2021. Etter en innledende fase, planlegges en hurtig oppskalering fra

2025 som resulterer i en samlet produksjon på 77 000 tonn pr. år i 2030 (Slakteprognose).

Avhengig av tillatt MTB (maks tillatt biomasse) kan den årlige slakteproduksjonen også bli høyere.

Figur 1 Det første karet for matfiskproduksjon under anlegg

Figur 2 Slakteprognose

Rambøll - Logistikkanalyse Andfjord Salmon

4/30

Det er foreløpig sikret arealer på tre ulike lokasjoner med ca 6-7 km avstand, Kvalnes, Breivika

og Fiskenes. I innledende faser av analysen ble det forutsatt en jevn fordeling mellom de tre

lokasjonene med 37 000 tonn ved Kvalnes, 20 000 tonn ved Breivika og 20 000 tonn ved

Fiskenes. Dette kan imidlertid være gjenstand for justering, og det er usikkerhet knyttet til

fordelingen av produksjonen mellom de tre lokasjonene. Vi har i det videre arbeidet lagt til grunn

at produksjonen fordeles på Kvalnes i sør og Fiskenes i nord (nært Andøya flystasjon), mens

Breivika inntil videre behandles som et reserveareal.

Andfjord Salmon planlegger å leie slakterikapasitet i Vesterålen og/eller Senja inntil man når en

produksjon på ca 20 000 -30 000 tonn. Da er det aktuelt å bygge eget slakteri. Dette kan være

aktuelt i 2026/ 2027.

Figur 3 Planlagte matfiskalegg på Andøya

1.2 Hensikt med analysen

Formålet med denne rapporten er å bistå med noe av beslutningsgrunnlaget for lokalisering av

slakteri, ved å undersøke logistikkløsninger på kort og lengre sikt.

Lokalisering av lakseslakteri er avhengig av en rekke forhold, bl.a:

• Kostnadseffektiv transport fra matfiskanleggene til slakteri

• Kostnadseffektiv transport fra slakteri til markedene

• Fleksibilitet knyttet til nye transportløsninger og teknologi

• Egnet tomt (arealer, sjøtilgang og vegadkomst)

• Hensiktsmessighet knyttet til administrasjon, rekruttering m.m

Denne rapporten omhandler de tre første punktene.

Rambøll - Logistikkanalyse Andfjord Salmon

5/30

2. DAGENS SITUASJON

2.1 Andøya

Andøya kommune har ca 4660 innbyggere i 2020, og ligger i Vesterålen med til sammen 55 000

innbyggere. I hele regionen (Ofoten, Lofoten, Vesterålen og Senja-området) bor det ca 130 000

mennesker.

Befolkningen i Andøy kommune har vært nedadgående i flere år siden en topp på 1970-tallet.

Mye av dette har vært knyttet til Forsvarets reduserte aktivitet. Likevel er det økende tegn til

satsing og utvikling i området, ikke minst innenfor Andøya Space center og turisme (nordlys,

hvalsafari og andre naturopplevelser). Andfjord Salmon vil være en viktig faktor i å styrke

arbeidsplasser og aktivitet i kommunen både under anleggsperioden og i driftsfasen.

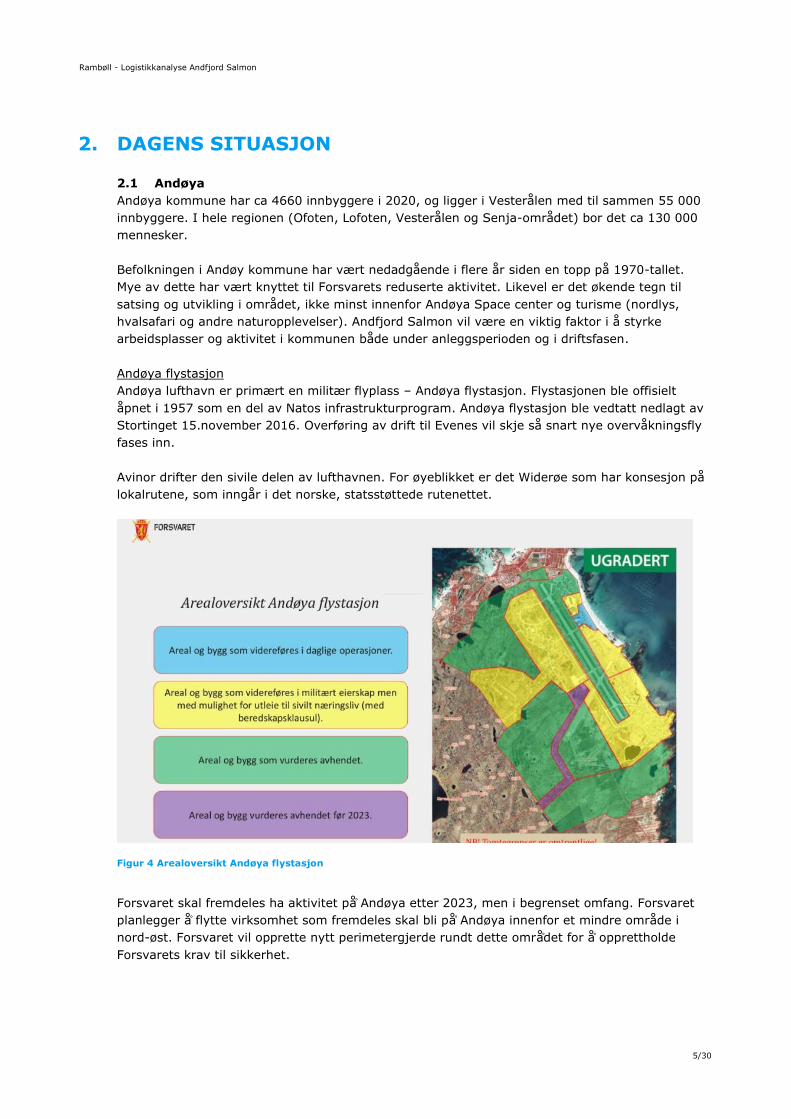

Andøya flystasjon

Andøya lufthavn er primært en militær flyplass – Andøya flystasjon. Flystasjonen ble offisielt

åpnet i 1957 som en del av Natos infrastrukturprogram. Andøya flystasjon ble vedtatt nedlagt av

Stortinget 15.november 2016. Overføring av drift til Evenes vil skje så snart nye overvåkningsfly

fases inn.

Avinor drifter den sivile delen av lufthavnen. For øyeblikket er det Widerøe som har konsesjon på

lokalrutene, som inngår i det norske, statsstøttede rutenettet.

Figur 4 Arealoversikt Andøya flystasjon

Forsvaret skal fremdeles ha aktivitet på̊ Andøya etter 2023, men i begrenset omfang. Forsvaret

planlegger å̊ flytte virksomhet som fremdeles skal bli på̊ Andøya innenfor et mindre område i

nord-øst. Forsvaret vil opprette nytt perimetergjerde rundt dette områ̊det for å̊ opprettholde

Forsvarets krav til sikkerhet.

Rambøll - Logistikkanalyse Andfjord Salmon

6/30

Andøya Space center

Andøya Space Center, tidligere Andøya Rakettskytefelt, er et senter for oppskyting av

forskningsraketter og slipp av vitenskapelige ballonger. Andøya Space Center er lokalisert i

Oksebåsen på Andøya, som ligger 5 km sørvest for Andenes. Anlegget er også utstyrt med en

rekke bakkeinstrumenter som benyttes i utforskningen av det nære verdensrom. Det fokuseres

særlig på den polare atmosfæren i høydeområdet mellom 70 og 2 000 kilometer. Andøya Space

Center (ASC) er en av Nord-Norges mest høyteknologiske bedrifter og har 70 ansatte.

Virksomheten er under sterk ekspansjon og planlegger bygging av nye lokaliteter på vestsiden av

Andøya.

2.2 Lakseproduksjon og vekst i regionen

Det foregår en betydelig produksjon av fisk i landsdelen, og veksten har vært betydelig, både i

Nordland og Troms siden 90-tallet. Prognosene framover tilsier fortsatt vekst. Veksten i

fjordbasert oppdrett vil imidlertid være avhengig at man har kontroll på sykdommer og lakselus.

Det er økende fokus på løsninger som kan sikre vekst uten de tilhørende utfordringene (offshore-

eller landbasert oppdrett).

Figur 5 Salg av slaktet matfisk i Nordland og Troms

0

50000

100000

150000

200000

250000

300000

350000

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

2024

2026

2028

2030

Tonn/

år

Nordland Troms

Rambøll - Logistikkanalyse Andfjord Salmon

7/30

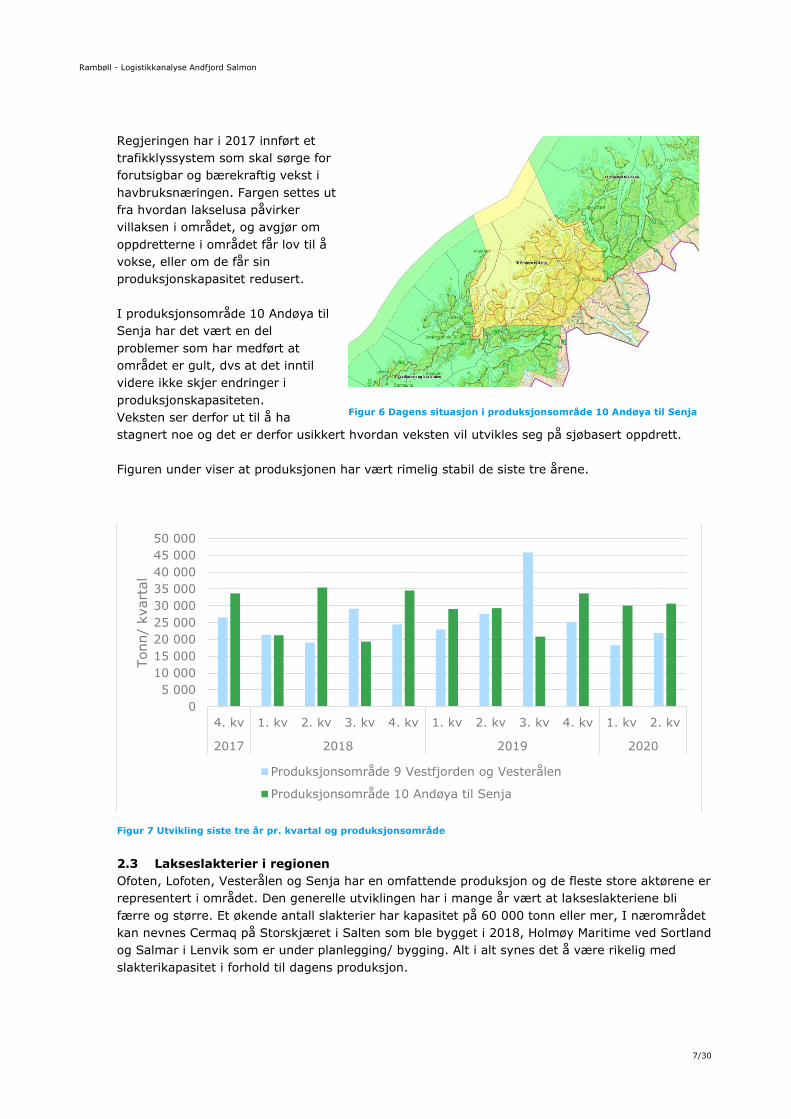

Regjeringen har i 2017 innført et

trafikklyssystem som skal sørge for

forutsigbar og bærekraftig vekst i

havbruksnæringen. Fargen settes ut

fra hvordan lakselusa påvirker

villaksen i området, og avgjør om

oppdretterne i området får lov til å

vokse, eller om de får sin

produksjonskapasitet redusert.

I produksjonsområde 10 Andøya til

Senja har det vært en del

problemer som har medført at

området er gult, dvs at det inntil

videre ikke skjer endringer i

produksjonskapasiteten.

Veksten ser derfor ut til å ha

stagnert noe og det er derfor usikkert hvordan veksten vil utvikles seg på sjøbasert oppdrett.

Figuren under viser at produksjonen har vært rimelig stabil de siste tre årene.

Figur 7 Utvikling siste tre år pr. kvartal og produksjonsområde

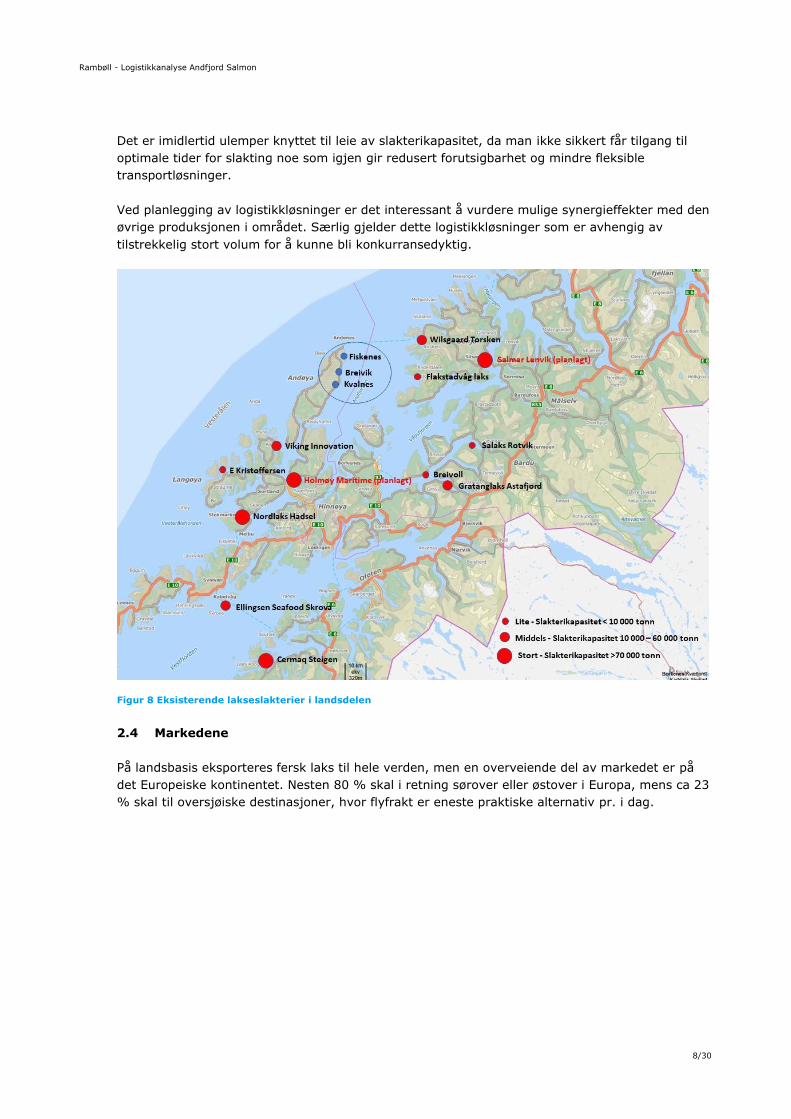

2.3 Lakseslakterier i regionen

Ofoten, Lofoten, Vesterålen og Senja har en omfattende produksjon og de fleste store aktørene er

representert i området. Den generelle utviklingen har i mange år vært at lakseslakteriene bli

færre og større. Et økende antall slakterier har kapasitet på 60 000 tonn eller mer, I nærområdet

kan nevnes Cermaq på Storskjæret i Salten som ble bygget i 2018, Holmøy Maritime ved Sortland

og Salmar i Lenvik som er under planlegging/ bygging. Alt i alt synes det å være rikelig med

slakterikapasitet i forhold til dagens produksjon.

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

45 000

50 000

4. kv 1. kv 2. kv 3. kv 4. kv 1. kv 2. kv 3. kv 4. kv 1. kv 2. kv

2017 2018 2019 2020

Tonn/

kvart

al

Produksjonsområde 9 Vestfjorden og Vesterålen

Produksjonsområde 10 Andøya til Senja

Figur 6 Dagens situasjon i produksjonsområde 10 Andøya til Senja

Rambøll - Logistikkanalyse Andfjord Salmon

8/30

Det er imidlertid ulemper knyttet til leie av slakterikapasitet, da man ikke sikkert får tilgang til

optimale tider for slakting noe som igjen gir redusert forutsigbarhet og mindre fleksible

transportløsninger.

Ved planlegging av logistikkløsninger er det interessant å vurdere mulige synergieffekter med den

øvrige produksjonen i området. Særlig gjelder dette logistikkløsninger som er avhengig av

tilstrekkelig stort volum for å kunne bli konkurransedyktig.

Figur 8 Eksisterende lakseslakterier i landsdelen

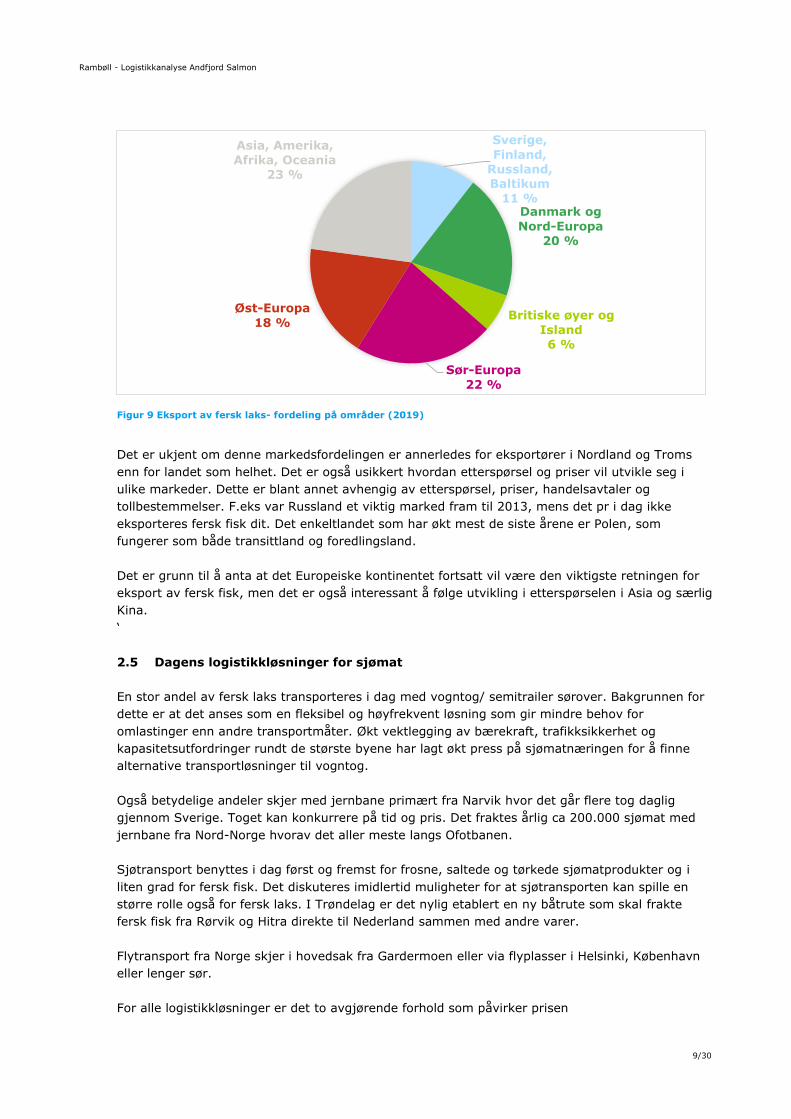

2.4 Markedene

På landsbasis eksporteres fersk laks til hele verden, men en overveiende del av markedet er på

det Europeiske kontinentet. Nesten 80 % skal i retning sørover eller østover i Europa, mens ca 23

% skal til oversjøiske destinasjoner, hvor flyfrakt er eneste praktiske alternativ pr. i dag.

Rambøll - Logistikkanalyse Andfjord Salmon

9/30

Figur 9 Eksport av fersk laks- fordeling på områder (2019)

Det er ukjent om denne markedsfordelingen er annerledes for eksportører i Nordland og Troms

enn for landet som helhet. Det er også usikkert hvordan etterspørsel og priser vil utvikle seg i

ulike markeder. Dette er blant annet avhengig av etterspørsel, priser, handelsavtaler og

tollbestemmelser. F.eks var Russland et viktig marked fram til 2013, mens det pr i dag ikke

eksporteres fersk fisk dit. Det enkeltlandet som har økt mest de siste årene er Polen, som

fungerer som både transittland og foredlingsland.

Det er grunn til å anta at det Europeiske kontinentet fortsatt vil være den viktigste retningen for

eksport av fersk fisk, men det er også interessant å følge utvikling i etterspørselen i Asia og særlig

Kina.

‘

2.5 Dagens logistikkløsninger for sjømat

En stor andel av fersk laks transporteres i dag med vogntog/ semitrailer sørover. Bakgrunnen for

dette er at det anses som en fleksibel og høyfrekvent løsning som gir mindre behov for

omlastinger enn andre transportmåter. Økt vektlegging av bærekraft, trafikksikkerhet og

kapasitetsutfordringer rundt de største byene har lagt økt press på sjømatnæringen for å finne

alternative transportløsninger til vogntog.

Også betydelige andeler skjer med jernbane primært fra Narvik hvor det går flere tog daglig

gjennom Sverige. Toget kan konkurrere på tid og pris. Det fraktes årlig ca 200.000 sjømat med

jernbane fra Nord-Norge hvorav det aller meste langs Ofotbanen.

Sjøtransport benyttes i dag først og fremst for frosne, saltede og tørkede sjømatprodukter og i

liten grad for fersk fisk. Det diskuteres imidlertid muligheter for at sjøtransporten kan spille en

større rolle også for fersk laks. I Trøndelag er det nylig etablert en ny båtrute som skal frakte

fersk fisk fra Rørvik og Hitra direkte til Nederland sammen med andre varer.

Flytransport fra Norge skjer i hovedsak fra Gardermoen eller via flyplasser i Helsinki, København

eller lenger sør.

For alle logistikkløsninger er det to avgjørende forhold som påvirker prisen

Sverige,

Finland, Russland, Baltikum

11 %Danmark og

Nord-Europa20 %

Britiske øyer og

Island6 %

Sør-Europa

22 %

Øst-Europa

18 %

Asia, Amerika,

Afrika, Oceania23 %

Rambøll - Logistikkanalyse Andfjord Salmon

10/30

• Retningsbalanse – Dersom man klarer å få returgods slik at man minimerer tomkjøring av

containere, påvirker det kostnaden i positiv retning ved at kostnader fordeles på begge

transportretninger og lastbærerne får høyere utnyttelse. I dag løses dette normalt ved at

man søker å fylle på med konsumvarer som skal nordover (frukt, grønnsaker eller andre

matvarer eller konsumentgods). Siden hovedstrømmene for konsumvarer går nordover,

passer det godt med fisk som i stor grad skal sørover.

• Nok volum. Ulike transportløsninger har ulike krav til volumer for å bli effektive. En

semitrailer trenger bare 20 tonn for å fylles, et tog trenger 700 tonn eller 35 trailere, og

en båt bør helst ha 2-3000 tonn eller 100-150 trailere for å være effektiv.

Dette volumkravet påvirker i sin tur frekvensen man kan oppnå. Bilen kan kjøre når som helst,

toget har i dag etterspørsel til å ha opptil 3-4 daglige avganger pr. dag fra Narvik. De aktuelle

sjøtransportløsningene man ser for seg i dag kan klare to-tre avganger i uken. Siden tiden fra

slakting til konsum er kritisk, vil man uansett tømme slakteriet hver dag og er avhengig av daglig

transport mot markedene. Med økende slaktevolum og etterspørsel etter transport kan dette

endre seg.

Rambøll - Logistikkanalyse Andfjord Salmon

11/30

3. MULIG LOGISTIKK MELLOM MATFISKANLEGG OG

SLAKTERI

I dette kapitler er det drøftet ulike konsepter for transport mellom matfiskanlegg og slakteri

3.1 Pumping i rør

Et landbasert anlegg kan gi muligheter til automatisering av transportløsningene. En besnærende

tanke kunne være å plassere slakteriet lokalt med minimal avstand til matfiskanleggene,

automatisere logistikken med rør og eliminere alle kostnader til brønnbåt eller annen transport.

Basert på innspill fra fagfolk har dette en del utfordringer som trolig gjør det lite aktuelt for lange

avstander. Matfiskanleggene er tenkt å ligge på rekke med minst 6 km avstand. Selv om man

plasserte slakteriet nær den midterste lokasjonen, måtte man bygge rørgater i ca 6 km lengde fra

de to andre. Dette medfører en betydelig investering, avhengig av rørdimensjon.

Å frakte levende laks på den måten krever oksygentilførsel, og anses risikabelt. Alternativt kunne

man bløgge laksen først og sende avlivet laks i rør. Dette anses også risikabelt med fare for

skader på fisken. Det kjennes ikke til at frakt av fisk over slike avstander er prøvd noe sted. Våre

fagfolk vurderer 500 meter å være en smertegrense for transport av både levende og bløgget

fisk, i hvert fall med dagens teknologi.

Dersom man plasserer slakteriet samlokalisert med ett av matfiskanleggene kan man imidlertid

automatisere linjen fra dette anlegget og inn på slakteriet. Dette taler for å samle mest mulig av

matfiskproduksjonen på en av lokalitetene.

3.2 Levende fisk i tankbil

En slik løsning har svært lav kapasitet, da man må frakte mye vann og lite fisk pr tur (anslagsvis

2-3 tonn biomasse). Vi anser dette som lite hensiktsmessig selv med korte avstander.

3.3 Bløgget fisk i tankbil eller container

Dersom man har bløggerigg på matfiskanlegget, kan man frakte avlivet fisk i en slurry hvor man

oppnår ca 75 % fisk og 25 % vann. Dette kan gi en kapasitet på ca 14 tonn fisk pr tur. Dersom

transportavstanden ikke er for lang kan man trolig klare seg med en bil som går i skytteltrafikk

mellom anleggene og slakteri.

3.4 Tradisjonell brønnbåttransport med levende fisk

Dette er den vanligste måten å frakte fisk fra merd til slakteri i dag. En brønnbåt kan gjerne gå

opptil 100 nautiske mil og har stor kapasitet. For matfiskanleggene på Andøya må

brønnbåttransport baseres på at brønnbåten legger til kai ved hvert av anleggene og fisken

pumpes om bord før den går videre til slakteriet.

Vi forutsetter at det er uaktuelt å pumpe fisk ut i ventemerd på sjøen ved slakteriet, bl.a på grunn

av risiko for smittespredning. Da er det to muligheter

a) Bygge ventemerd/tank på land. Denne må utformes omtrent som matfiskanleggene på

Andøya med tilstrekkelig gjennomstrømming. Dette vil representere en betydelig

investeringskostnad.

b) Pumpe fisk rett inn på en bløggelinje og videre til slakteri. Brønnbåten må ligge til kai til

bløggeprosessen er gjennomført. Det er generelt kostnadskrevende og lite hensiktsmessig

å la brønnbåten ligge uvirksom i mange timer. Dersom man forsterker bløggekapasiteten

med f.eks to bløggelinjer må man ha en buffertank før sløyelinjen som da blir en

Rambøll - Logistikkanalyse Andfjord Salmon

12/30

flaskehals. Det er grenser for hvor lenge bløgget fisk kan ligge i tank før man må sløye

den.

Brønnbåter finnes i ulike størrelser, fra noen hundre m3 til de nyeste som kan ta 5000 m3 eller

mer. Det bygges nå brønnbåter som tar 10 000 m3 vann og har kapasitet på over 1000 tonn

levende laks. Dette hører imidlertid til sjeldenhetene. Utviklingen går mot at brønnbåter kjøpes

eller leies på langsiktige kontrakter. Det er i dag ikke tilgjengelig brønnbåtkapasitet på

spotmarkedet.

Brønnbåttransport tillater plassering av slakteri i god avstand fra anlegget, og muliggjør

slakterilokalisering som optimaliseres med hensyn til ferdigvaretransporten. Dersom avstanden til

slakteriet er svært kort, er det etter våre beregninger vesentlig mer kostnadseffektivt med

biltransportløsningen beskrevet i kap 3.3.

3.5 Bløggebåt

Denne har mange av de samme egenskapene som brønnbåten, men fisken bløgges på vei inn i

båten, og nedbrytningsprosessen starter. Det kan beregnes at man har til rådighet ca 5 timer fra

første fisk er bløgget til siste fisk er slaktet. Dette begrenser rekkevidden og det antas at en

maksimal avstand er i størrelsesorden 20 nautiske mil.

I kapittel 6 er det gjennomført beregninger med ulike slakterilokaliseringer.

Rambøll - Logistikkanalyse Andfjord Salmon

13/30

4. MULIG TRANSPORT FRA SLAKTERI TIL MARKEDET

4.1 Biltransport hele veien

Den vanligste måten å frakte fersk laks på i dag. Det baserer seg på at termotrailere frakter fisk

sørover og frakter blomster, frukt, grønnsaker eller andre konsumvarer nordover. Både norske og

utenlandske biler og sjåfører brukes. Ofte blir fisken solgt mens bilen er på veien, og

destinasjonen er fleksibel. Bil kan enten gå sørover langs E6, eller østover E10 og nedover

Sverige. Biltransporten fra Narvik til Oslo tar ca. 18-19 timer (forutsatt sjåførbytte). Det er små

forskjeller mellom å bruke E6 gjennom Norge, E4 eller E45 gjennom Sverige. Til Malmø er effektiv

kjøretid gjennom Sverige ca 23 timer.

E10 fra Narvik mot Sverige er viktig, både fordi det er tillatt for modulvogntog og gir raskere

transport både til Danmark/ kontinentet og markeder i Øst-Europa.

Siden de fleste konsumvarer skal til byene i Nord-Norge der det bor mye folk, vil det være en

posisjoneringskostnad fra lossested (byene) til slakteriet. Denne kostnaden påfaller normalt

vareier. Jo mer sentralt slakteriet ligger jo lavere blir denne posisjoneringskostnaden. Ved et

lokalt slakteri på Andøya blir det lang transport og høye posisjoneringskostnader.

4.2 Intermodale løsninger med tog

Siden slakteriet uansett ikke vil få direkte tilgang til jernbanen, må det baseres på biltransport fra

slakteriet til jernbaneterminal. Da gjelder de samme vurderingene knyttet til

posisjoneringskostnader som over.

Man kan tenke seg tre muligheter for kombinasjonen bil / tog.

• Narvik.

ARE-toget mellom Narvik og Oslo via Sverige har en betydelig markedsandel allerede i

dag. Dersom fisken skal videre ned på kontinentet i bil eller med fly, er Malmø et vel så

bra endepunkt. Det prøves ut ARE-tog til Malmø nå, med en avgang i uka.

• Kiruna.

Siden den norske delen av Ofotbanen sies å ha kapasitets- og pålitelighetsutfordringer og

stigningsforhold som begrenser togstørrelser, kan man tenke seg omlasting i Kiruna i

stedet for Narvik. Det medfører lengre lastebiltransport (tillegg på ca 170 km). Til

gjengjeld kan det bli billigere togtransport ved kjøp av hele tog, da det svenske nettet

tillater flere vogner.

• Fauske.

Man kan også basere et opplegg på Nordlandsbanen og Dovrebanen sørover. Det

medfører lang lastebiltransport inkludert ferje over Tysfjorden. Dersom man plasserte

slakteriet sør for Tysfjord, kunne denne løsningen tenkes å være mer attraktiv.

Tog vil i de fleste tilfeller være konkurransedyktig på pris i forhold til bil.

4.3 Intermodal løsning med båt og tog

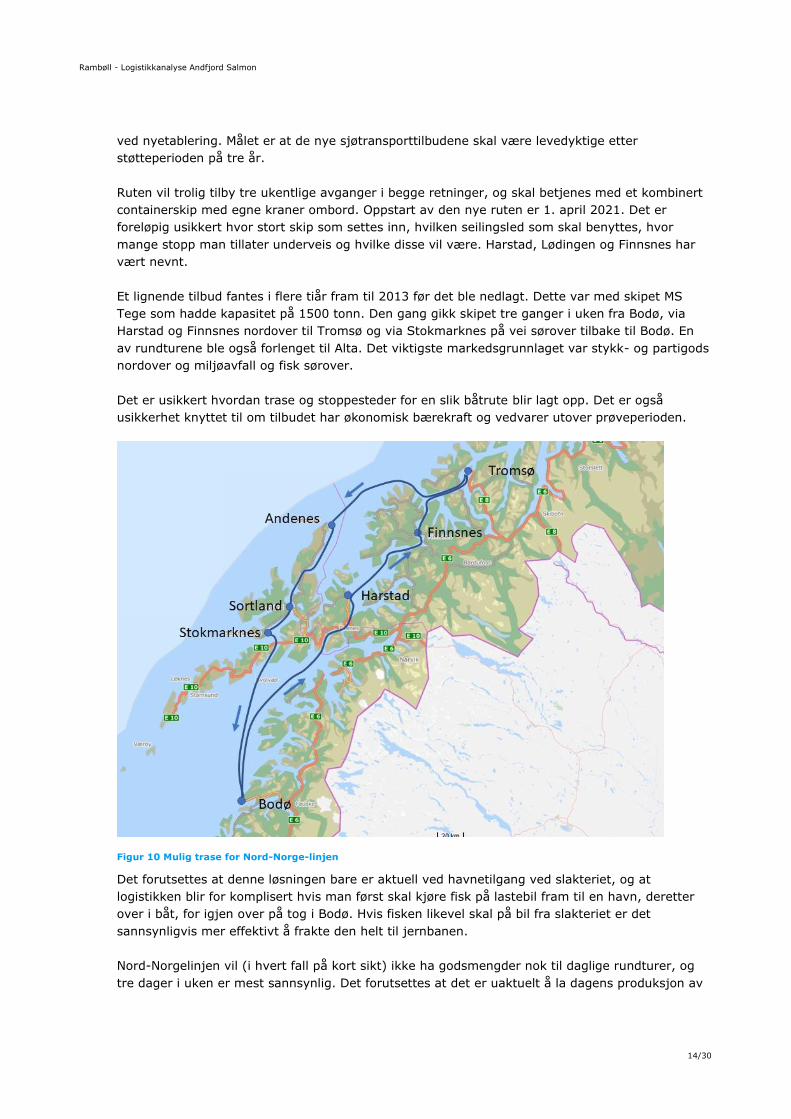

Den mest nærliggende løsningen er Nord-Norge-linjen som er under etablering mellom Bodø og

Tromsø. Da kan man tenke seg en slakteriplassering med kai hvor denne båten kan legge til. Den

setter da av tomme containere på vei sørover en dag og tar med fulle neste gang den passerer

sørover. I Bodø lastes containerne over på Nordlandsbanen. Aktuelle plasseringer av slakteri kan

være lokalt på Andøya eller ved Tjeldsundet (Rødskjær, Lødingen, Evenskjær e.l).

Kystverket har gitt tilsagn om tilskudd på 41,6 millioner kroner til Nord-Norgelinjen. Ruten vil

korrespondere med Nordlandsbanen i Bodø. Tilskuddet er en starthjelp som reduserer risikoen

Rambøll - Logistikkanalyse Andfjord Salmon

14/30

ved nyetablering. Målet er at de nye sjøtransporttilbudene skal være levedyktige etter

støtteperioden på tre år.

Ruten vil trolig tilby tre ukentlige avganger i begge retninger, og skal betjenes med et kombinert

containerskip med egne kraner ombord. Oppstart av den nye ruten er 1. april 2021. Det er

foreløpig usikkert hvor stort skip som settes inn, hvilken seilingsled som skal benyttes, hvor

mange stopp man tillater underveis og hvilke disse vil være. Harstad, Lødingen og Finnsnes har

vært nevnt.

Et lignende tilbud fantes i flere tiår fram til 2013 før det ble nedlagt. Dette var med skipet MS

Tege som hadde kapasitet på 1500 tonn. Den gang gikk skipet tre ganger i uken fra Bodø, via

Harstad og Finnsnes nordover til Tromsø og via Stokmarknes på vei sørover tilbake til Bodø. En

av rundturene ble også forlenget til Alta. Det viktigste markedsgrunnlaget var stykk- og partigods

nordover og miljøavfall og fisk sørover.

Det er usikkert hvordan trase og stoppesteder for en slik båtrute blir lagt opp. Det er også

usikkerhet knyttet til om tilbudet har økonomisk bærekraft og vedvarer utover prøveperioden.

Figur 10 Mulig trase for Nord-Norge-linjen

Det forutsettes at denne løsningen bare er aktuell ved havnetilgang ved slakteriet, og at

logistikken blir for komplisert hvis man først skal kjøre fisk på lastebil fram til en havn, deretter

over i båt, for igjen over på tog i Bodø. Hvis fisken likevel skal på bil fra slakteriet er det

sannsynligvis mer effektivt å frakte den helt til jernbanen.

Nord-Norgelinjen vil (i hvert fall på kort sikt) ikke ha godsmengder nok til daglige rundturer, og

tre dager i uken er mest sannsynlig. Det forutsettes at det er uaktuelt å la dagens produksjon av

Rambøll - Logistikkanalyse Andfjord Salmon

15/30

slaktet fisk ligge på vent et døgn til båten kommer. Et slikt opplegg må derfor baseres på at man

må ha effektiv biltransport evt. bil/tog som beskrevet over de dagene det ikke kommer båt.

Med havna plassert på østsiden av Tjeldsundet (Skånland/ Evenskjær-området) har man

tilgjengelighet til vegnett tillatt for modulvogntog noe som antas å være en fordel. Det blir litt mer

komplisert hvis man plasserer slakteriet på Andøya eller på vestsiden av Tjeldsundet.

Sjøtransport vil være konkurransedyktig på pris i forhold til bil, men tar noe lenger tid.

4.4 Flytransport

Flyfrakt av fersk fisk er i dag den eneste praktiske måten å betjene oversjøiske destinasjoner

(Asia og Amerika). Flytransport er svært kostbart og dagens flyfrakt til Østen muliggjøres av en

retningsubalanse mellom Østen og Europa. Flyene går gjerne med industrivarer eller ferdigvarer

fra Asia til det Europiske kontinentet og tar med seg fisk på vei tilbake. Med mye ledig kapasitet

østover gir det akseptable priser (og miljøregnskap). Noen fly har fraktet gods fra Kina til store

flyplasser på kontinentet og tar svipptur oppom Gardermoen for å kunne få returgods tilbake til

Kina.

Den vanligste metoden er imidlertid at fisken fraktes til Stockholm, Helsinki, København eller

andre flyplasser på kontinentet for konsolidering og frakt i rene fraktefly, kombinasjonsfly eller i

lasterommet på vanlige passasjerfly.

Man kan tenke seg løsninger også fra Nord-Norge. Det er flere som har forsøkt å lansere

konsepter med ukentlige fly fra både Evenes og Andenes, men det ser ikke ut til å ha lyktes enda.

Flere aktører har i den senere tid lansert planer om å etablere sjømathub ved å benytte den

tidligere Kato-air-hangaren på Evenes.

Med en slakteriplassering nær Andøya flystasjon er det nærliggende å tenke seg at Andøya kan bli

en hub for flytransport. Selv om Forsvaret avviker vil det være tilgjengelig en flystripe på nesten

3000 meter til sivil luftfart. Dette tillater de største frakteflyene som tar 100 tonn eller mer.

Ved full produksjon vil Andfjord produsere volumer som godt kan fylle et fly flere ganger i uken.

Hvis andre aktører i nærområdet benytter muligheten er det grunnlag for daglige fly dersom

ønskelig. Hvis fisken skulle bære transportkostnadene alene ville man fått priser på minst 30

kroner pr kilo, noe som ikke synes realistisk. Dersom flyfrakt skal være en reell mulighet må man

derfor få et logistikkopplegg som gir høyt betalt gods den andre veien. Da vil en normal pris

kunne komme ned på i størrelsesorden 15 kroner pr. kilo.

Andøya Space Center har økende aktivitet knyttet til bl.a satelitter. Dette kan gi grunnlag for en

viss godsetterspørsel fra kontinentet til Andøya. Kombinert med den eksisterende

retningsubalansen mellom Asia og Europa kan man tenke seg en trekant. Industrivarer og

konsumgods fraktes fra Asia til en flyplass på kontinentet, Utstyr til Andøya Space center fraktes

fra kontinentet til Andøya og returen til Asia fylles med fisk fra Andøya. I møte med daglig leder

for Andøya Space Center ble det signalisert en forventning om en oppskyting pr 14. dag som kan

bety inngående transportfly fra Europa som kan fylles med fisk ut.

Det er imidlertid flere utfordringer også med en slik løsning. Det vil sannsynligvis i lang tid

framover være billigere å kjøre laksen med bil eller tog sørover til en større hub enn å få flyet til å

mellomlande på Andøya. Bare landing og take-off representerer en betydelig kostnad.

Et framtidig logistikkopplegg fra Andøya vil derfor være avhengig av flere forutsetninger:

Rambøll - Logistikkanalyse Andfjord Salmon

16/30

- Høy etterspørsel og høye priser i det oversjøiske markedet, slik at man kan ta imot store

mengder fisk på èn oversjøisk destinasjon.

- Tilstrekkelig mengde gods fra Europeisk flyplass til Andøya

- En flyplass med terminalfunksjoner, security og handling som gir forutsigbarhet for

flyselskaper og vareeiere.

Selv om vi ser små muligheter på kort sikt, vil man med en slakterilokalisering på Andøy ha

muligheten dersom flere av forutsetningene over innfris. Vi anbefaler at man kartlegger videre

markedspotensialet for nordgående gods til Andøya.

4.5 Mulige framtidige logistikkonsepter

Superkjøling som tillater lengre transporttid for fersk fisk

Det har i mange år vært diskutert ulike løsninger og nye teknologier som kan revolusjonere

fiskelogistikken. Siden de fleste fortsatt er på usikkert nivå i utviklingen, synes det å være lite

aktuelt å basere slakterivurderingene utelukkende på slike løsninger. Det er likevel interessant å

følge utviklingen og ivareta en fleksibilitet som gjør det mulig å benytte seg av eventuelle

framtidig muligheter.

Det er særlig såkalt superkjøling som kan gi åpning for logistikkonsepter vi ikke har sett hittil. Det

er utviklet løsninger (f.eks Bluewrap) som holder fisken fersk vesentlig lenger, og dermed kan

tillate en lenger transporttid og fremdeles selges som fersk laks. Det er imidlertid fortsatt noe

usikkert hvorvidt markedene responderer positivt på dette. I tillegg gir det noe kostnadsøkning

knyttet til produksjonslinjen. Samtidig er store aktører som f.eks. Lerøy villig til å prøve

teknologien og har derfor implementert superkjøling med Blue Wrap på en produksjonslinje i

samarbeid med Sinkaberg-Hansen.

Med superkjøling kan man tenke seg nye konsepter som gir høyere fleksibilitet og lavere

kostnader enn dagens løsninger. I tillegg kan det gi andre fordeler ved at man kan redusere

isbehovet og øke kapasiteten ved transport.

• Båttransport av fersk fisk rett til markedene

Pr i dag er båttransport kun benyttet til frossen og bearbeidet fisk. Dette skyldes både at

båttransporten tar lang tid, og har lav frekvens. Med superkjøling kan man tenke seg

sjøtransport helt fra Nord-Norge til markedene i Europa og fortsatt selge den som fersk.

Uansett vil man få en volumutfordring, da effektiv sjøtransport bør baseres på volumer i

størrelsesorden 2500 – 3000 tonn. Det må trolig konsolideres slaktet fisk fra flere dagers

produksjon og flere slakteri for å få opp nok volum til kostnadseffektiv båttransport.

Enkelte redere har vurdert en trkant-løsning hvor båten går fra USA til f.eks. Rotterdam

og deretter diverse last til norske havner før fisk fra Norge til USA. Vi kjenner ikke til at

dette er prøvd.

Det er også lansert muligheter for hurtiggående katamaraner som kan frakte fisk i 30

knop rett fra vest-Norge til Europeiske markeder på 18 timer. Det er grunn til å anta at

det er noen utfordringer som må overstiges både knyttet til kostnader og rystelser for

varene før dette blir en mye brukt løsning.

• Laksetog helt til Europa

Superkjøling kan også være aktuelt ved togtransport. I dag ender praktisk talt all

laksetransport med tog i Oslo for deretter å gå videre på bil eller fly. Det er ikke utenkelig

Rambøll - Logistikkanalyse Andfjord Salmon

17/30

med tog som kan gå gjennomgående fra Narvik til kontinentet. Med utbygging av

Fehmerforbindelsen (veg- og jernbaneforbindelse mellom Rødby i Danmark og Puttgarden

i Tyskland med sannsynlig åpning i 2029) kan det gi grunnlag for en mer effektiv

transportkorridor mellom Norge og kontinentet.

Det er imidlertid mange barrierer som må overstiges for å etablere en slik

transportkorridor. Det er en rekke utfordringer i forhold til ulike regelverk, framføringstid

og pålitelighet ved jernbanetransport over landegrenser. Det kan være vanskelig å få slot-

tider på jernbanenettet og godstog har normalt lav prioritet ved forsinkelser.

• Laksetog til Asia

Med superkjøling kan det også tenkes at man kan frakte laks med tog fra Narvik, via

Finland og Russland til Kina. Det finnes i dag logistikkopplegg som tar ca 15-16 døgn til

Kina. Kina bygger mer effektive jernbanetraseer men det antas å ligge en del utfordringer

i veien før det blir realistisk å tenke seg dette som løsning for fersk laks.

Slaktebåter

Med egne slaktefabrikkskip kan man frakte fisk rett fra anlegget til Europa mens man slakter

underveis og dermed eliminerer hele slakteriet. Løsningen finnes (Eksempel Norwegian Gannet)

men har vært omstridt da det tapper Norge for arbeidsplasser.

Langtransport av levende fisk

Noen grundere har sett på muligheten for å frakte levende fisk i en slags brønnbåt helt til Kina,

for å slakte enten om bord eller på slakteri nært markedet. Dette er trolig minst like omstridt og

antakelig svært kostbart.

De to siste mulighetene ville medført at behovet for lakseslakteri bortfaller. Vi behandler ikke

disse ideene videre da det ligger utenfor mandatet for denne analysen.

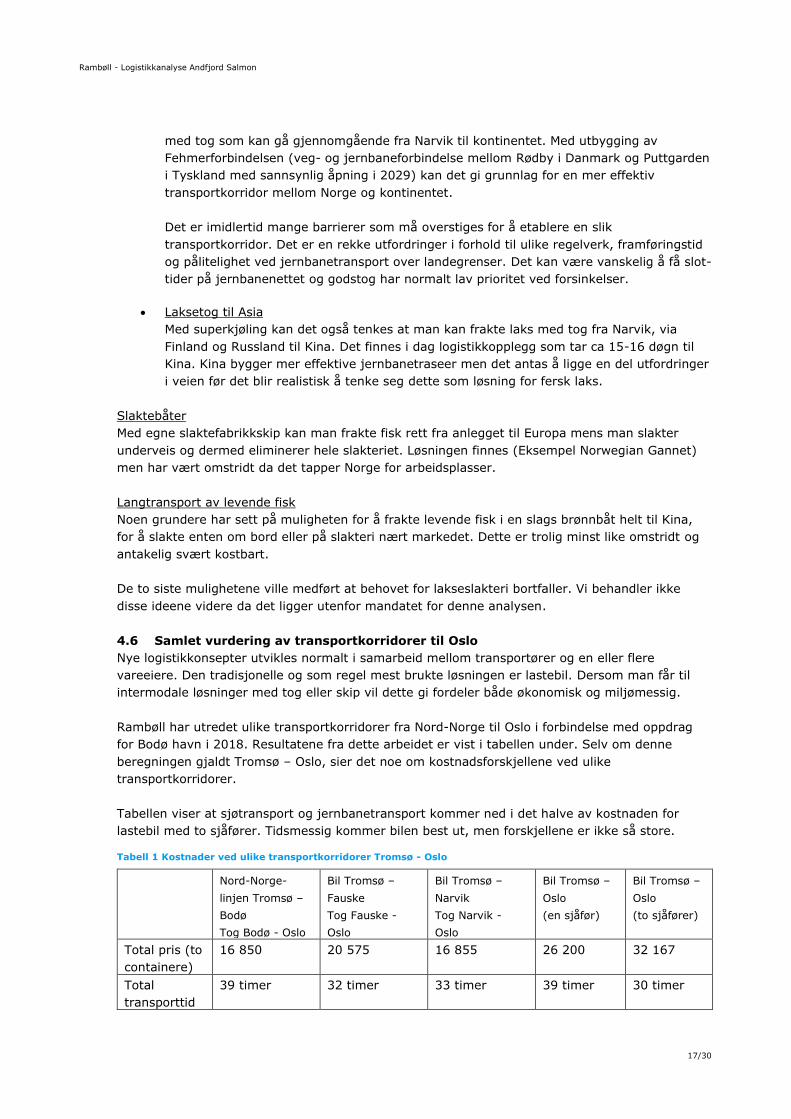

4.6 Samlet vurdering av transportkorridorer til Oslo

Nye logistikkonsepter utvikles normalt i samarbeid mellom transportører og en eller flere

vareeiere. Den tradisjonelle og som regel mest brukte løsningen er lastebil. Dersom man får til

intermodale løsninger med tog eller skip vil dette gi fordeler både økonomisk og miljømessig.

Rambøll har utredet ulike transportkorridorer fra Nord-Norge til Oslo i forbindelse med oppdrag

for Bodø havn i 2018. Resultatene fra dette arbeidet er vist i tabellen under. Selv om denne

beregningen gjaldt Tromsø – Oslo, sier det noe om kostnadsforskjellene ved ulike

transportkorridorer.

Tabellen viser at sjøtransport og jernbanetransport kommer ned i det halve av kostnaden for

lastebil med to sjåfører. Tidsmessig kommer bilen best ut, men forskjellene er ikke så store.

Tabell 1 Kostnader ved ulike transportkorridorer Tromsø - Oslo

Nord-Norge-

linjen Tromsø –

Bodø

Tog Bodø - Oslo

Bil Tromsø –

Fauske

Tog Fauske -

Oslo

Bil Tromsø –

Narvik

Tog Narvik -

Oslo

Bil Tromsø –

Oslo

(en sjåfør)

Bil Tromsø –

Oslo

(to sjåfører)

Total pris (to

containere)

16 850 20 575 16 855 26 200 32 167

Total

transporttid

39 timer 32 timer 33 timer 39 timer 30 timer

Rambøll - Logistikkanalyse Andfjord Salmon

18/30

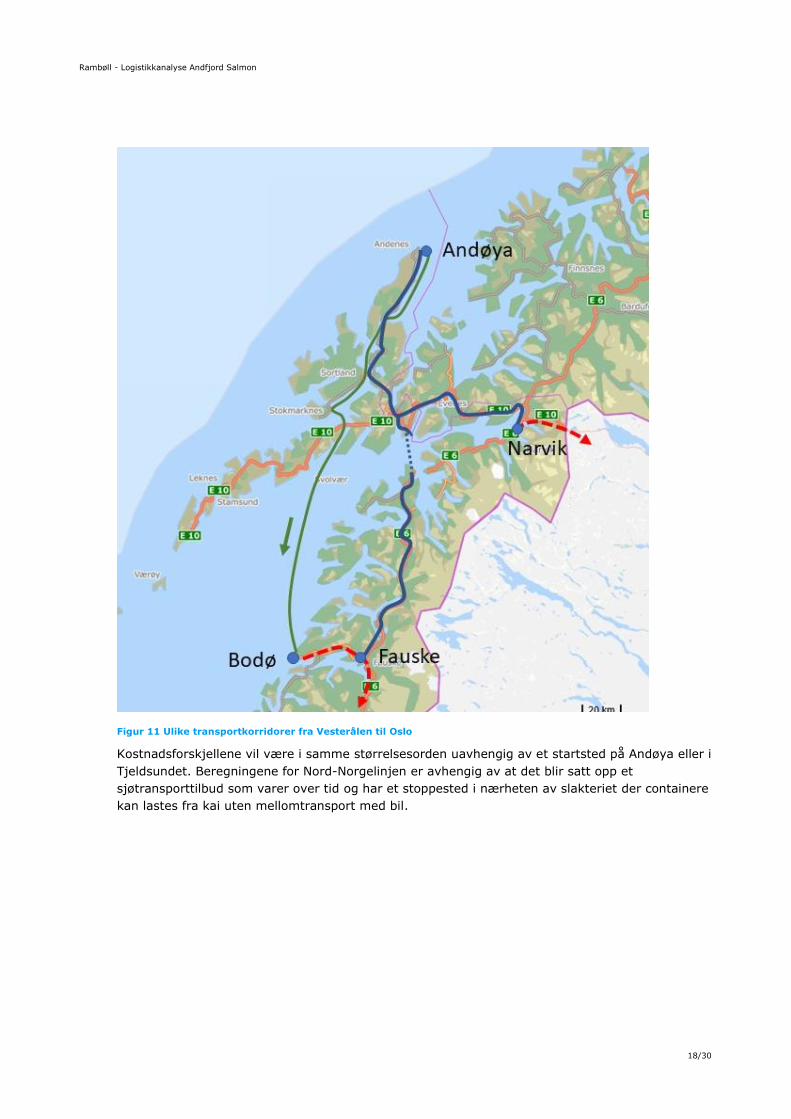

Figur 11 Ulike transportkorridorer fra Vesterålen til Oslo

Kostnadsforskjellene vil være i samme størrelsesorden uavhengig av et startsted på Andøya eller i

Tjeldsundet. Beregningene for Nord-Norgelinjen er avhengig av at det blir satt opp et

sjøtransporttilbud som varer over tid og har et stoppested i nærheten av slakteriet der containere

kan lastes fra kai uten mellomtransport med bil.

Rambøll - Logistikkanalyse Andfjord Salmon

19/30

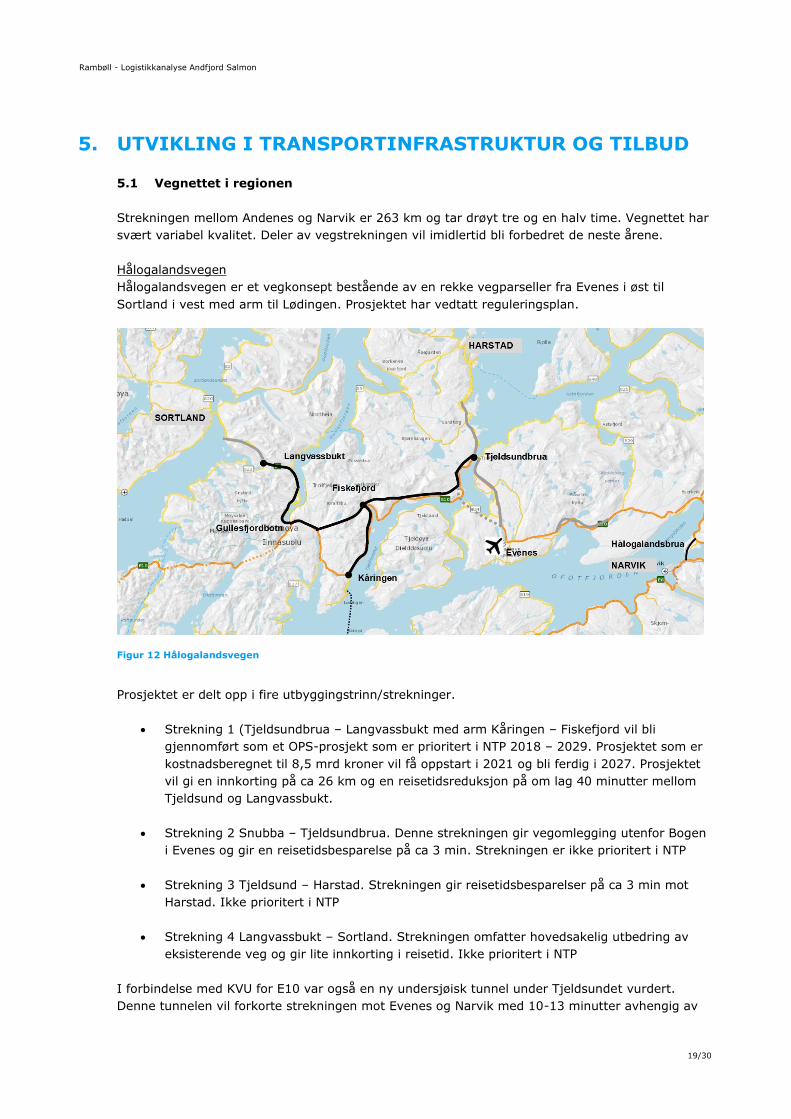

5. UTVIKLING I TRANSPORTINFRASTRUKTUR OG TILBUD

5.1 Vegnettet i regionen

Strekningen mellom Andenes og Narvik er 263 km og tar drøyt tre og en halv time. Vegnettet har

svært variabel kvalitet. Deler av vegstrekningen vil imidlertid bli forbedret de neste årene.

Hålogalandsvegen

Hålogalandsvegen er et vegkonsept bestående av en rekke vegparseller fra Evenes i øst til

Sortland i vest med arm til Lødingen. Prosjektet har vedtatt reguleringsplan.

Figur 12 Hålogalandsvegen

Prosjektet er delt opp i fire utbyggingstrinn/strekninger.

• Strekning 1 (Tjeldsundbrua – Langvassbukt med arm Kåringen – Fiskefjord vil bli

gjennomført som et OPS-prosjekt som er prioritert i NTP 2018 – 2029. Prosjektet som er

kostnadsberegnet til 8,5 mrd kroner vil få oppstart i 2021 og bli ferdig i 2027. Prosjektet

vil gi en innkorting på ca 26 km og en reisetidsreduksjon på om lag 40 minutter mellom

Tjeldsund og Langvassbukt.

• Strekning 2 Snubba – Tjeldsundbrua. Denne strekningen gir vegomlegging utenfor Bogen

i Evenes og gir en reisetidsbesparelse på ca 3 min. Strekningen er ikke prioritert i NTP

• Strekning 3 Tjeldsund – Harstad. Strekningen gir reisetidsbesparelser på ca 3 min mot

Harstad. Ikke prioritert i NTP

• Strekning 4 Langvassbukt – Sortland. Strekningen omfatter hovedsakelig utbedring av

eksisterende veg og gir lite innkorting i reisetid. Ikke prioritert i NTP

I forbindelse med KVU for E10 var også en ny undersjøisk tunnel under Tjeldsundet vurdert.

Denne tunnelen vil forkorte strekningen mot Evenes og Narvik med 10-13 minutter avhengig av

Rambøll - Logistikkanalyse Andfjord Salmon

20/30

trase og påhuggsområde. I Regjeringens vedtak av KVUen ble det sagt at denne strekningen

skulle vurderes videre men etter utbygging av de andre parsellene. Tjeldsundbrua vil således

bestå i overskuelig framtid

Fylkesveg 82 Sortland - Andenes

Fylkesvegstrekningen på ca 90 km har variabel kvalitet. Langs Andøya er kurvaturen for det

meste god, men bæreevnen er dårlig noe som resulterer i telehiv, ujevnheter og hull.

Fylkesvegstrekningen Sortland - Risøyhavn er nevnt i økonomiplanen for Nordland

Fylkeskommune med satsing de neste årene. Strekningen Holmen – Marnes er forsterket og

utbedret til 155 mill i 2019. Strekningen Sortland – Holmen var tenkt startet opp 2020 men er

foreløpig utsatt.

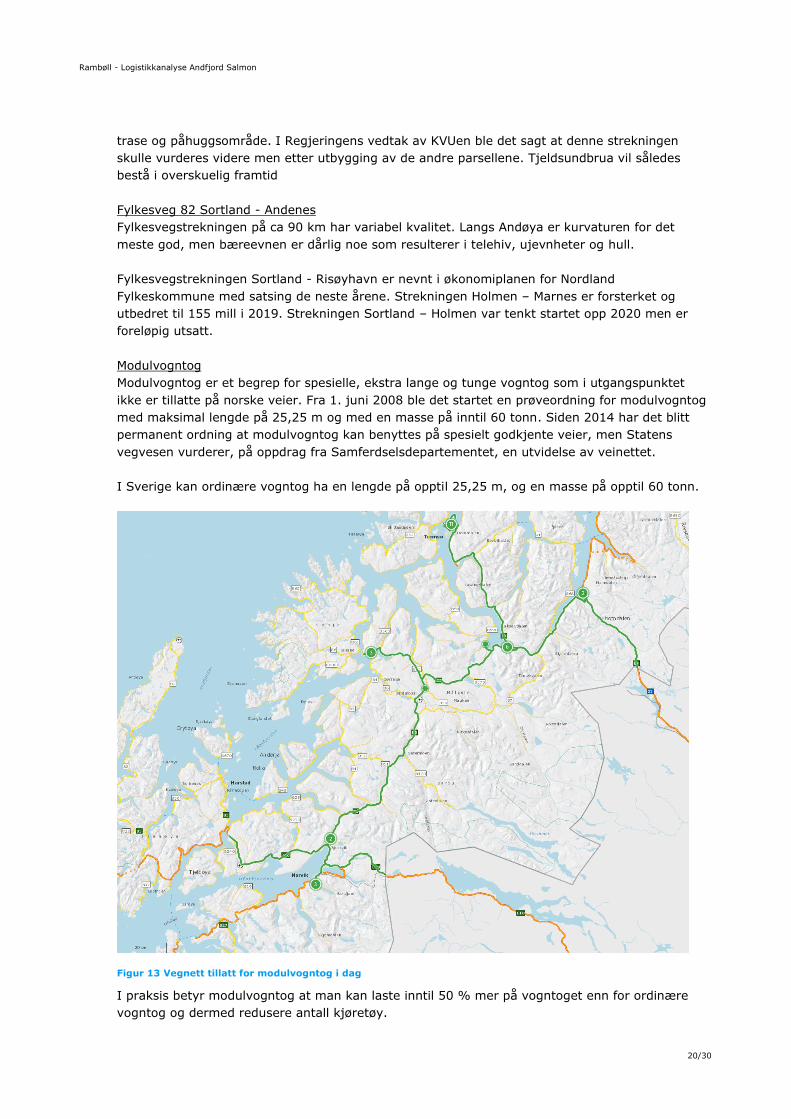

Modulvogntog

Modulvogntog er et begrep for spesielle, ekstra lange og tunge vogntog som i utgangspunktet

ikke er tillatte på norske veier. Fra 1. juni 2008 ble det startet en prøveordning for modulvogntog

med maksimal lengde på 25,25 m og med en masse på inntil 60 tonn. Siden 2014 har det blitt

permanent ordning at modulvogntog kan benyttes på spesielt godkjente veier, men Statens

vegvesen vurderer, på oppdrag fra Samferdselsdepartementet, en utvidelse av veinettet.

I Sverige kan ordinære vogntog ha en lengde på opptil 25,25 m, og en masse på opptil 60 tonn.

Figur 13 Vegnett tillatt for modulvogntog i dag

I praksis betyr modulvogntog at man kan laste inntil 50 % mer på vogntoget enn for ordinære

vogntog og dermed redusere antall kjøretøy.

Rambøll - Logistikkanalyse Andfjord Salmon

21/30

I Ofoten og Vesterålen er det pr. i dag bare strekningen fra Tjeldsundbrua til E6 som er godkjent.

Videre er E10 mot Kiruna og E6 nordover godkjent. Det antas at det kan ta mange år før E6

sørover blir godkjent for modulvogntog.

Med økt utbredelse av modulvogntog vil effekten bli bedre transportøkonomi for vareeierne og

færre vogntog på veiene, men vil muligens også bidra til å svekke jernbanens konkurransekraft i

godstransportmarkedet.

5.2 Jernbane

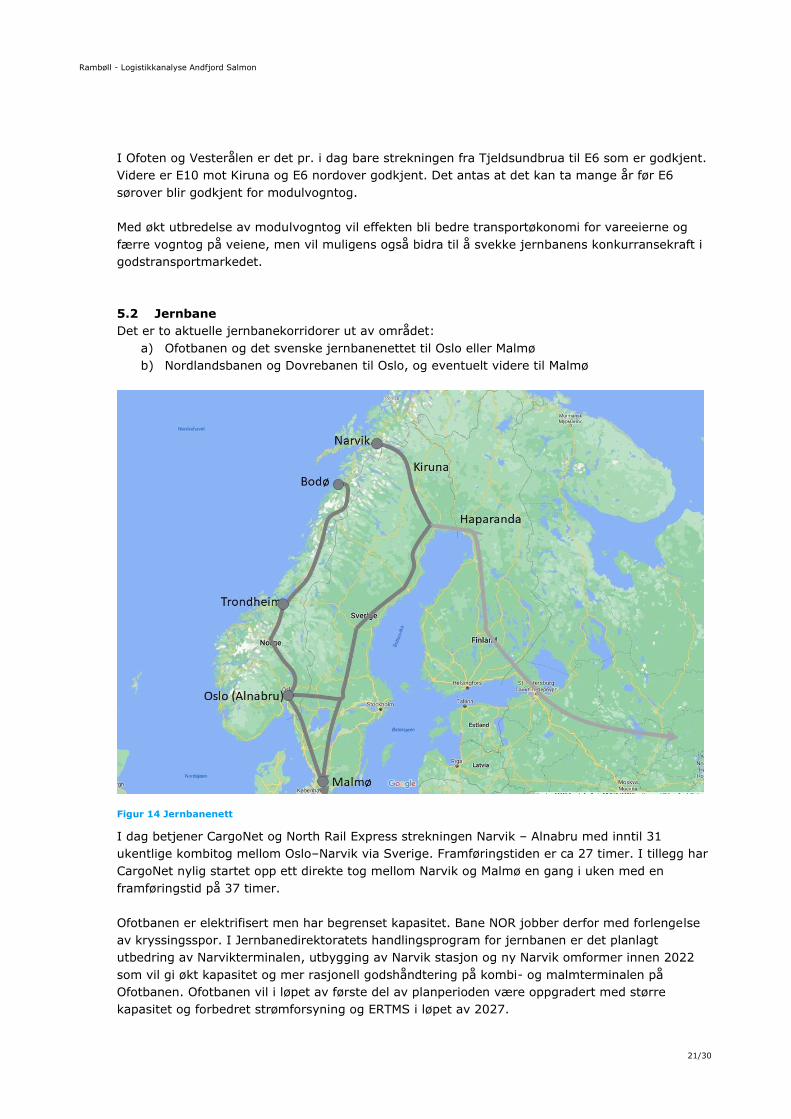

Det er to aktuelle jernbanekorridorer ut av området:

a) Ofotbanen og det svenske jernbanenettet til Oslo eller Malmø

b) Nordlandsbanen og Dovrebanen til Oslo, og eventuelt videre til Malmø

Figur 14 Jernbanenett

I dag betjener CargoNet og North Rail Express strekningen Narvik – Alnabru med inntil 31

ukentlige kombitog mellom Oslo–Narvik via Sverige. Framføringstiden er ca 27 timer. I tillegg har

CargoNet nylig startet opp ett direkte tog mellom Narvik og Malmø en gang i uken med en

framføringstid på 37 timer.

Ofotbanen er elektrifisert men har begrenset kapasitet. Bane NOR jobber derfor med forlengelse

av kryssingsspor. I Jernbanedirektoratets handlingsprogram for jernbanen er det planlagt

utbedring av Narvikterminalen, utbygging av Narvik stasjon og ny Narvik omformer innen 2022

som vil gi økt kapasitet og mer rasjonell godshåndtering på kombi- og malmterminalen på

Ofotbanen. Ofotbanen vil i løpet av første del av planperioden være oppgradert med større

kapasitet og forbedret strømforsyning og ERTMS i løpet av 2027.

Rambøll - Logistikkanalyse Andfjord Salmon

22/30

ERTMS er et nytt digitalt signalsystem, felles for alle Europeiske land, som innføres for hele

jernbanenettet i Norge fram mot 2034. ERTMS vil bl.a gi færre tekniske feil som påvirker

togtrafikken, lavere vedlikeholdskostnader og bedre og raskere informasjon.

Det andre alternativet er Nordlandsbanen fra Bodø til Trondheim, og Dovrebanen videre til Oslo.

Det går Inntil 24 ukentlige godstogavganger på Nordlandsbanen. Det er potensial for økt

godstransport på Nordlandsbanen, men stor avstand mellom lange kryssingsspor begrenser

kapasiteten, særlig nord for Mosjøen.

Fauske godsterminal skal utbedres i første seksårsperiode. Det skal også gjøres mindre tiltak i

tolvårsperioden, deriblant forlenges kryssingsspor som bidrar til å øke kapasiteten.

Nordlandsbanen er ikke elektrifisert og har også begrensninger på kapasitet.

Nordlandsbanen rustes ytterligere opp og vil få innført ERTMS fra 2022.

Fra det svenske jernbanenettet er det også forbindelser videre gjennom Finland og Russland. Man

kan tenke seg framtidige muligheter med gjennomgående tog østover mot Kina.

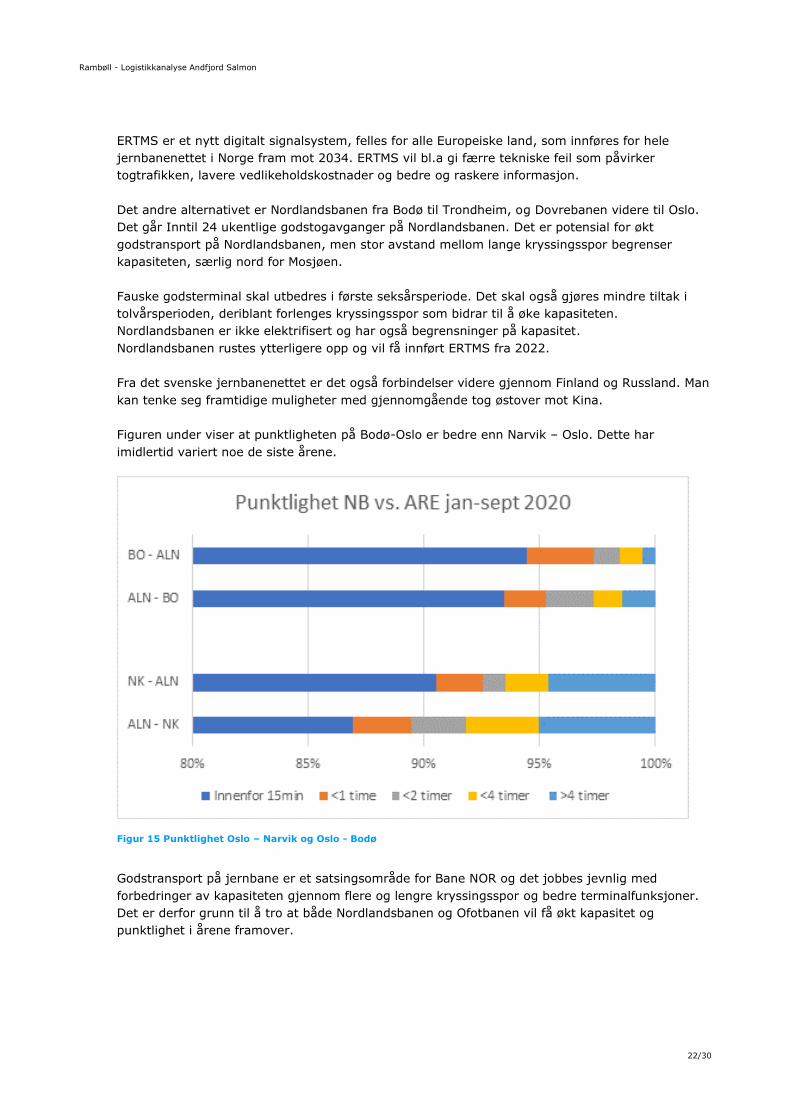

Figuren under viser at punktligheten på Bodø-Oslo er bedre enn Narvik – Oslo. Dette har

imidlertid variert noe de siste årene.

Figur 15 Punktlighet Oslo – Narvik og Oslo - Bodø

Godstransport på jernbane er et satsingsområde for Bane NOR og det jobbes jevnlig med

forbedringer av kapasiteten gjennom flere og lengre kryssingsspor og bedre terminalfunksjoner.

Det er derfor grunn til å tro at både Nordlandsbanen og Ofotbanen vil få økt kapasitet og

punktlighet i årene framover.

Rambøll - Logistikkanalyse Andfjord Salmon

23/30

6. AKTUELLE KONSEPTER FOR SLAKTERILOKALISERING

Det er vurdert flere mulige lokaliseringer av slakteri. Vi har gjort overordnede vurderinger av

fordeler og ulemper ved lokal plassering på Andøya, øst eller vest i Tjeldsundet, i Gratangen-

området, på Senja og sør for Tysfjorden.

Etter en silingsprosess har vi innsnevret mulighetsrommet og konsentrert det videre arbeidet om

de to lokaliseringene som anses å være mest kostnadseffektive.

1) Lokalt på Andøya

2) Øst i Tjeldsundet/ Evenesområdet

For begge konseptene finnes ulike muligheter til logistikkløsninger. Det presiseres at det ikke er

vurdert konkrete tomtealternativer, men områder hvor det kan tenkes plassering av et slakteri.

Etter å ha kommet videre i lokaliseringsdiskusjonen må det vurderes detaljert beliggenhet, som

bl.a må sees opp mot tilstrekkelige arealer, sjøadkomst, vegadkomst m.m.

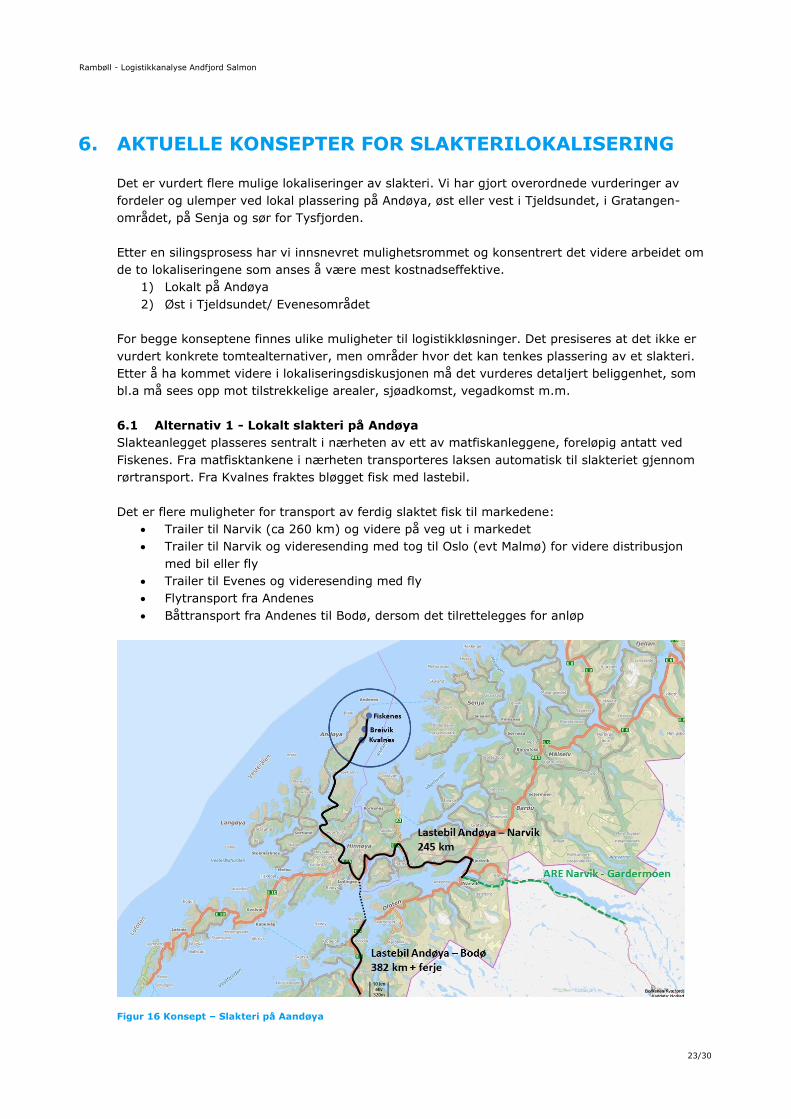

6.1 Alternativ 1 - Lokalt slakteri på Andøya

Slakteanlegget plasseres sentralt i nærheten av ett av matfiskanleggene, foreløpig antatt ved

Fiskenes. Fra matfisktankene i nærheten transporteres laksen automatisk til slakteriet gjennom

rørtransport. Fra Kvalnes fraktes bløgget fisk med lastebil.

Det er flere muligheter for transport av ferdig slaktet fisk til markedene:

• Trailer til Narvik (ca 260 km) og videre på veg ut i markedet

• Trailer til Narvik og videresending med tog til Oslo (evt Malmø) for videre distribusjon

med bil eller fly

• Trailer til Evenes og videresending med fly

• Flytransport fra Andenes

• Båttransport fra Andenes til Bodø, dersom det tilrettelegges for anløp

Figur 16 Konsept – Slakteri på Aandøya

Rambøll - Logistikkanalyse Andfjord Salmon

24/30

Styrker

• Nært matfiskanleggene – gir mulighet for effektiv internlogistikk

• Nært flyplass

• Nært mulig anløp for Nord-Norge-linjen

• God tilgang på arealer med sjøtilgang

Svakheter

• Lang lastebiltransport til overordnet vegnett og togtransport (feedertransport)

• Vanskeligere å få retningsbalanse – mye posisjonskjøring

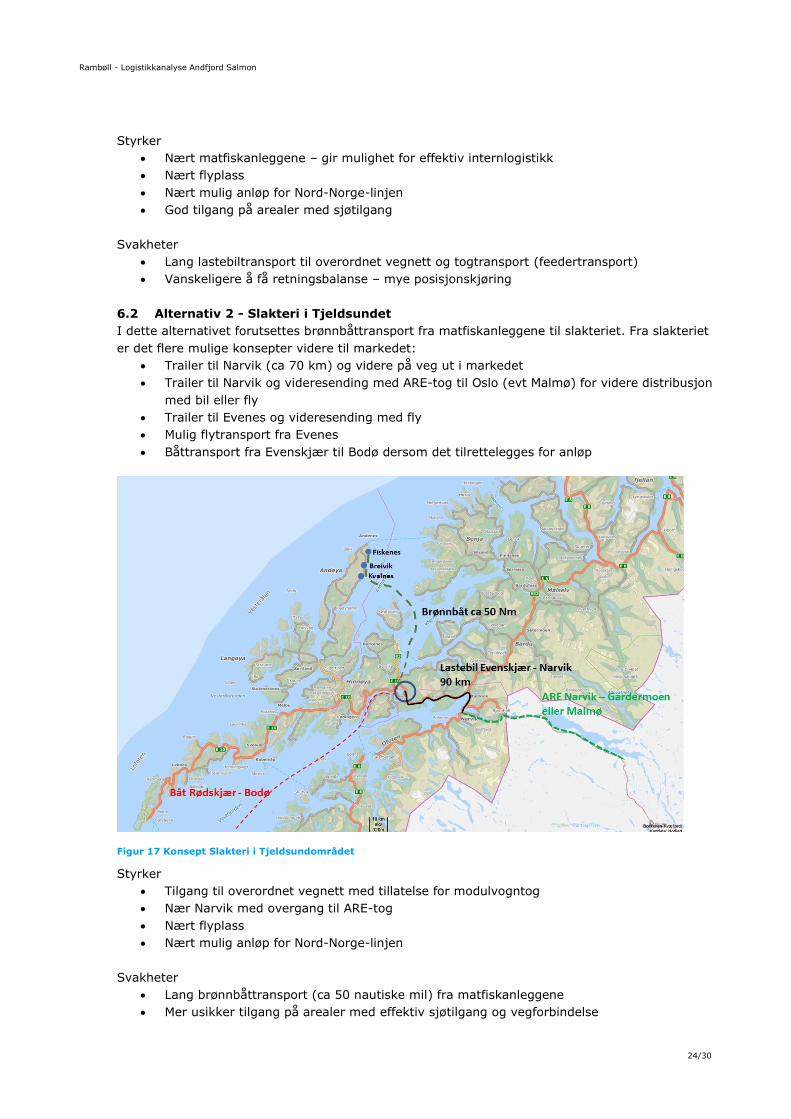

6.2 Alternativ 2 - Slakteri i Tjeldsundet

I dette alternativet forutsettes brønnbåttransport fra matfiskanleggene til slakteriet. Fra slakteriet

er det flere mulige konsepter videre til markedet:

• Trailer til Narvik (ca 70 km) og videre på veg ut i markedet

• Trailer til Narvik og videresending med ARE-tog til Oslo (evt Malmø) for videre distribusjon

med bil eller fly

• Trailer til Evenes og videresending med fly

• Mulig flytransport fra Evenes

• Båttransport fra Evenskjær til Bodø dersom det tilrettelegges for anløp

Figur 17 Konsept Slakteri i Tjeldsundområdet

Styrker

• Tilgang til overordnet vegnett med tillatelse for modulvogntog

• Nær Narvik med overgang til ARE-tog

• Nært flyplass

• Nært mulig anløp for Nord-Norge-linjen

Svakheter

• Lang brønnbåttransport (ca 50 nautiske mil) fra matfiskanleggene

• Mer usikker tilgang på arealer med effektiv sjøtilgang og vegforbindelse

Rambøll - Logistikkanalyse Andfjord Salmon

25/30

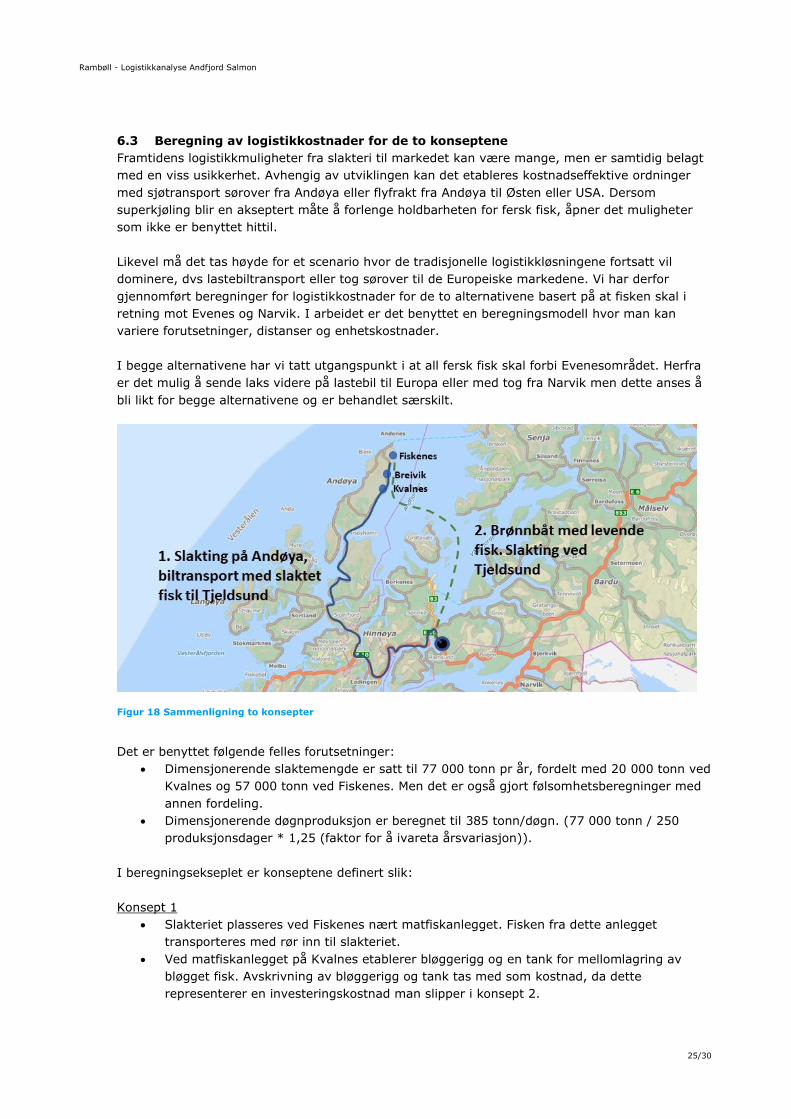

6.3 Beregning av logistikkostnader for de to konseptene

Framtidens logistikkmuligheter fra slakteri til markedet kan være mange, men er samtidig belagt

med en viss usikkerhet. Avhengig av utviklingen kan det etableres kostnadseffektive ordninger

med sjøtransport sørover fra Andøya eller flyfrakt fra Andøya til Østen eller USA. Dersom

superkjøling blir en akseptert måte å forlenge holdbarheten for fersk fisk, åpner det muligheter

som ikke er benyttet hittil.

Likevel må det tas høyde for et scenario hvor de tradisjonelle logistikkløsningene fortsatt vil

dominere, dvs lastebiltransport eller tog sørover til de Europeiske markedene. Vi har derfor

gjennomført beregninger for logistikkostnader for de to alternativene basert på at fisken skal i

retning mot Evenes og Narvik. I arbeidet er det benyttet en beregningsmodell hvor man kan

variere forutsetninger, distanser og enhetskostnader.

I begge alternativene har vi tatt utgangspunkt i at all fersk fisk skal forbi Evenesområdet. Herfra

er det mulig å sende laks videre på lastebil til Europa eller med tog fra Narvik men dette anses å

bli likt for begge alternativene og er behandlet særskilt.

Figur 18 Sammenligning to konsepter

Det er benyttet følgende felles forutsetninger:

• Dimensjonerende slaktemengde er satt til 77 000 tonn pr år, fordelt med 20 000 tonn ved

Kvalnes og 57 000 tonn ved Fiskenes. Men det er også gjort følsomhetsberegninger med

annen fordeling.

• Dimensjonerende døgnproduksjon er beregnet til 385 tonn/døgn. (77 000 tonn / 250

produksjonsdager * 1,25 (faktor for å ivareta årsvariasjon)).

I beregningsekseplet er konseptene definert slik:

Konsept 1

• Slakteriet plasseres ved Fiskenes nært matfiskanlegget. Fisken fra dette anlegget

transporteres med rør inn til slakteriet.

• Ved matfiskanlegget på Kvalnes etablerer bløggerigg og en tank for mellomlagring av

bløgget fisk. Avskrivning av bløggerigg og tank tas med som kostnad, da dette

representerer en investeringskostnad man slipper i konsept 2.

Rambøll - Logistikkanalyse Andfjord Salmon

26/30

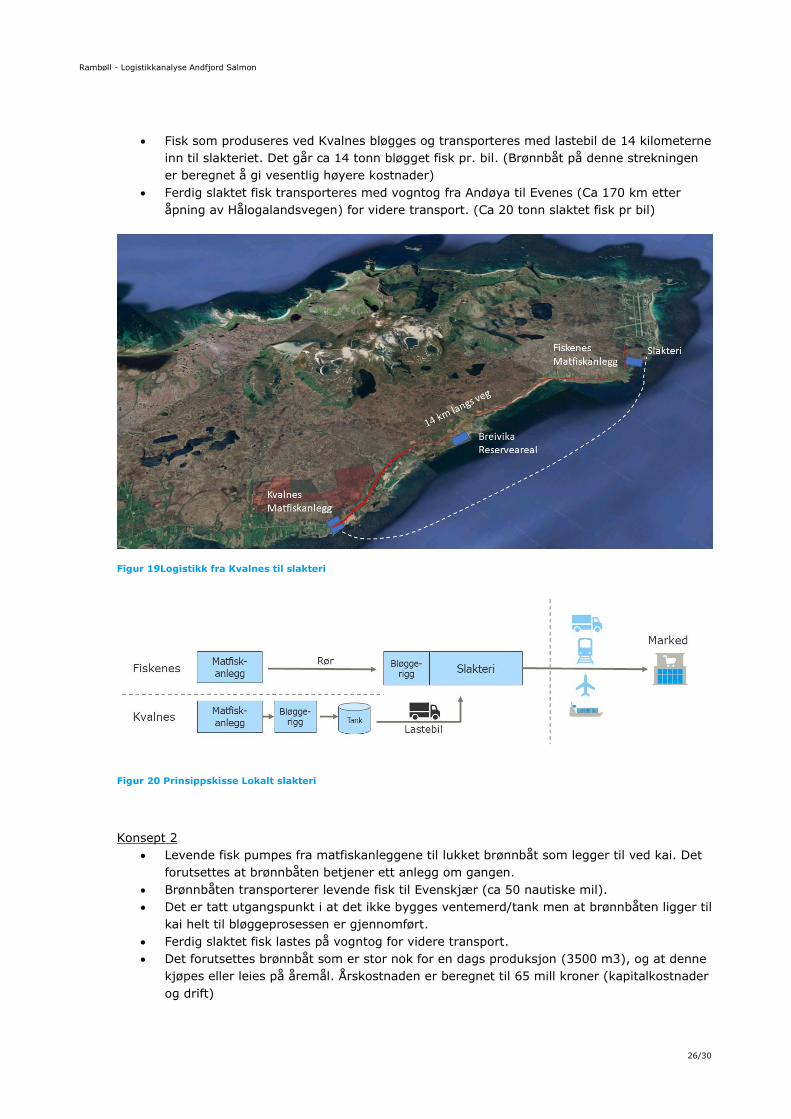

• Fisk som produseres ved Kvalnes bløgges og transporteres med lastebil de 14 kilometerne

inn til slakteriet. Det går ca 14 tonn bløgget fisk pr. bil. (Brønnbåt på denne strekningen

er beregnet å gi vesentlig høyere kostnader)

• Ferdig slaktet fisk transporteres med vogntog fra Andøya til Evenes (Ca 170 km etter

åpning av Hålogalandsvegen) for videre transport. (Ca 20 tonn slaktet fisk pr bil)

Figur 19Logistikk fra Kvalnes til slakteri

Figur 20 Prinsippskisse Lokalt slakteri

Konsept 2

• Levende fisk pumpes fra matfiskanleggene til lukket brønnbåt som legger til ved kai. Det

forutsettes at brønnbåten betjener ett anlegg om gangen.

• Brønnbåten transporterer levende fisk til Evenskjær (ca 50 nautiske mil).

• Det er tatt utgangspunkt i at det ikke bygges ventemerd/tank men at brønnbåten ligger til

kai helt til bløggeprosessen er gjennomført.

• Ferdig slaktet fisk lastes på vogntog for videre transport.

• Det forutsettes brønnbåt som er stor nok for en dags produksjon (3500 m3), og at denne

kjøpes eller leies på åremål. Årskostnaden er beregnet til 65 mill kroner (kapitalkostnader

og drift)

Rambøll - Logistikkanalyse Andfjord Salmon

27/30

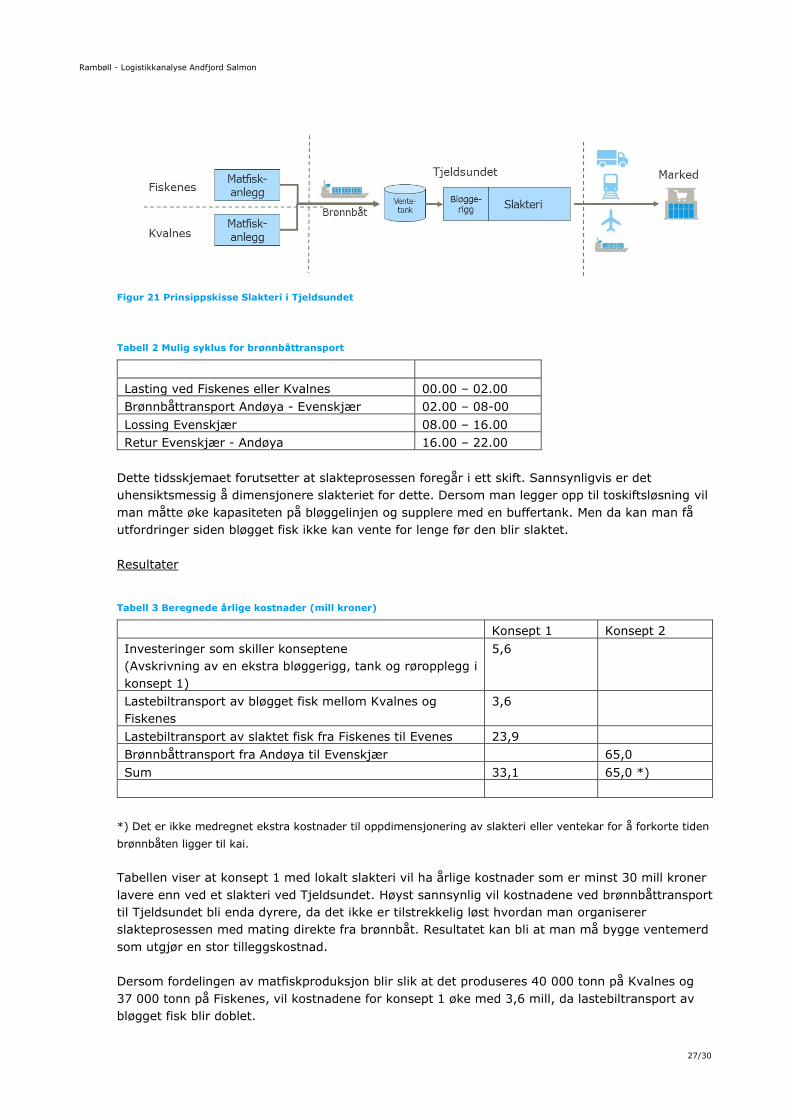

Figur 21 Prinsippskisse Slakteri i Tjeldsundet

Tabell 2 Mulig syklus for brønnbåttransport

Lasting ved Fiskenes eller Kvalnes 00.00 – 02.00

Brønnbåttransport Andøya - Evenskjær 02.00 – 08-00

Lossing Evenskjær 08.00 – 16.00

Retur Evenskjær - Andøya 16.00 – 22.00

Dette tidsskjemaet forutsetter at slakteprosessen foregår i ett skift. Sannsynligvis er det

uhensiktsmessig å dimensjonere slakteriet for dette. Dersom man legger opp til toskiftsløsning vil

man måtte øke kapasiteten på bløggelinjen og supplere med en buffertank. Men da kan man få

utfordringer siden bløgget fisk ikke kan vente for lenge før den blir slaktet.

Resultater

Tabell 3 Beregnede årlige kostnader (mill kroner)

Konsept 1 Konsept 2

Investeringer som skiller konseptene

(Avskrivning av en ekstra bløggerigg, tank og røropplegg i

konsept 1)

5,6

Lastebiltransport av bløgget fisk mellom Kvalnes og

Fiskenes

3,6

Lastebiltransport av slaktet fisk fra Fiskenes til Evenes 23,9

Brønnbåttransport fra Andøya til Evenskjær 65,0

Sum 33,1 65,0 *)

*) Det er ikke medregnet ekstra kostnader til oppdimensjonering av slakteri eller ventekar for å forkorte tiden

brønnbåten ligger til kai.

Tabellen viser at konsept 1 med lokalt slakteri vil ha årlige kostnader som er minst 30 mill kroner

lavere enn ved et slakteri ved Tjeldsundet. Høyst sannsynlig vil kostnadene ved brønnbåttransport

til Tjeldsundet bli enda dyrere, da det ikke er tilstrekkelig løst hvordan man organiserer

slakteprosessen med mating direkte fra brønnbåt. Resultatet kan bli at man må bygge ventemerd

som utgjør en stor tilleggskostnad.

Dersom fordelingen av matfiskproduksjon blir slik at det produseres 40 000 tonn på Kvalnes og

37 000 tonn på Fiskenes, vil kostnadene for konsept 1 øke med 3,6 mill, da lastebiltransport av

bløgget fisk blir doblet.

Rambøll - Logistikkanalyse Andfjord Salmon

28/30

7. DRØFTING OG ANBEFALINGER

Lokalisering av slakteri

Et lakseslakteri ved Fiskenes vil etter våre beregninger gi mulighet for mer kostnadseffektive

løsninger enn lokalisering andre steder. Hovedårsaken er at man har mulighet til å unngå

brønnbåttransport mellom matfiskanlegget og slakteriet og automatisere løsningene for store

deler av produksjonen.

Brønnbåttransport av levende fisk er en så dominerende kostnadsdriver at den overskygger

kostnadene til lastebiltransport. Våre beregninger viser at avstanden mellom matfiskanlegg og

slakteri derfor er viktigere enn avstanden fra slakteri til markedet. I tillegg vil lossing av

brønnbåten representere en utfordring, da man enten må bygge et ventekar på land, eller la

brønnbåten ligge til kai i flere timer for å mate bløggelinjen i slakteriet direkte. Begge deler gir

store merkostnader.

Å unngå brønnbåttransport vil også trolig være positivt for fiskehelsen gjennom redusert stress,

og lavere risiko for uønskede hendelser. Det er viktig å utnytte de komparative fortrinnene

matfiskproduksjon på land kan gi, gjennom kompakthet og høy grad av automatisering.

Ulempen ved lokalt lakseslakteri vil være at det medfører omfattende lastebiltransport dersom

man ikke lykkes med sjøtransport eller flyfrakt fra Andøya. Ved full produksjon vil det bli i

størrelsesorden 16 vogntog som får en ekstra kjørelengde på ca 170 km i forhold til en

lokalisering ved Evenesområdet. Det vil sannsynligvis bli skjev retningsbalanse da det er mindre

returtransport tilbake til Andøya.

Likevel viser våre beregninger at denne løsningen vil være mer kostnadseffektiv enn lang

brønnbåttransport til Evenesområdet.

Transport mellom matfiskanlegg og slakteri

Den mest effektive og fleksible transporten fra matfiskanlegget på Kvalnes til slakteri på Fiskenes

er med lastebil med bløgget fisk i container framfor brønnbåt. Dette forutsetter en ekstra

bløggerigg på Kvalnes. For å automatisere mest mulig, og redusere mengden lastebiltransport vil

det være gunstig å lokalisere mest mulig av matfiskproduksjonen ved Fiskenes.

Flyfrakt til markedet

Fiskenes ligger svært nær Andøya flystasjon og gir mulighet for flyfrakt. Andfjord Salmon vil med

full produksjon bli en betydelig aktør i området og kan alene fylle et fly hver dag om det skulle

være ønskelig. Men flyfrakt er svært kostbart og er helt avhengig av returlast som bærer store

deler av kostnaden. Selv da er det risiko for at kostnadene blir høyere enn å frakte fisken med bil

eller tog til en flyhub lenger sør.

Dersom flyfrakt fra Andøya skal bli et reelt alternativ, må det utvikles logistikkløsninger som gir

god retningsbalanse. Vi har pekt på muligheten for at fraktefly som frakter gods fra Asia til

Europa, tar en mellomlanding på Andøya på returen for å hente fisk tilbake til Asia. I tillegg kan

Andøya Space Center bidra med frakt av satellitter/droner eller lignende fra Europa til Andøya.

Det bør jobbes videre med flyselskapene og vareeierne om å kartlegge markedet for en slik

transportkorridor.

Nord-Norgelinjen

Nord-Norgelinjen kan bli en viktig sjøtransportrute som gir mulighet for kostnadseffektiv frakt av

fersk fisk fra Andøya til Bodø for videre transport med tog til Oslo og videre sørover. Nord-Norge-

Rambøll - Logistikkanalyse Andfjord Salmon

29/30

ruten vil trolig ta tre rundturer pr uke og kan dermed ta store deler av produksjonen. Men dette

er avhengig av at Nord-Norgelinjen etablerer et ruteopplegg med Andøya som fast stopp i

sørgående retning. Dette krever også et videre arbeid med markedsbearbeiding for å konsolidere

godsmengder som gjør Nord-Norgelinjen bærekraftig og at Andøya blir et stoppested på ruten.

Oppsummering

Det foregår en stadig utvikling innen teknologi og transportløsninger. Med superkjøling kan det

åpne seg nye transportløsninger som vi ikke har i dag, f.eks jernbanetransport til Østen eller

sjøtransport helt til markeder i Europa. Nye muligheter kan åpne seg med fly og skip. Likevel er

det risikabelt å basere slakterilokalisering utelukkende på slike løsninger. Logistikkløsningene bør

derfor ta høyde for at man ikke lykkes med nye konsepter med sjøtransport eller flyfrakt, og også

optimaliseres med hensyn til tradisjonelle transportkorridorer med bil og tog.

Investeringsbeslutning for nytt lakseslakteri ligger trolig noen år fram i tid. Det er dermed mulig å

følge med på utviklingen framover. Likevel mener vi det er en rimelig robust strategi å utvikle

områdene ved Fiskenes med tanke på en mest mulig kompakt og landbasert produksjonslinje fra

settefisk til slaktet fisk uten å være avhengig av å frakte levende fisk i brønnbåt.

Rambøll - Logistikkanalyse Andfjord Salmon

30/30

8. LITTERATUR

[1] Transportstrømmer av fersk laks og ørret fra Norge, Universitetet i Nordland. SIB-rapport

nr 5 2014

[2] Meld. St. 16 (2014-2015 Forutsigbar og miljømessig bærekraftig vekst i norsk lakse- og

ørretoppdrett

[3] Samfunnsøkonomisk analyse av pilotstudie «Fisk fra vei til sjø», DNV GL Maritime, 2018

[4] Sjømatens veier fra Nord-Norge, Artikkel, Kunnskapsparken Bodø, april 2019

[5] Forsinkelser på vei i Nord-Norge - Samfunnsøkonomiske kostnader og verdsetting av

tidsverdier for gods med fokus på frakt av sjømat, Menon Economics 2020

[6] Utvikling av Nord-Norge-linjen, Transportutvikling AS, 30. nov 2016

[7] Intermodal godstransport Oslo – Tromsø – markedsbearbeiding, Rambøll 30 nov 2018

[8] Bodø Havn – Mulighetsstudie Feeder, Rambøll juni 2019