morning meeting notes€¦ · - 기아차 피터 슈라이어 디자인 총괄 등용 후...

TRANSCRIPT

국내시장 동향 종가 D-1(%) D-20(%)KOSPI 2,309.03 0.26 0.68대형주 2,216.59 0.25 0.35중형주 2,689.21 0.13 1.76소형주 2,189.70 0.36 3.88KOSDAQ 803.18 0.63 4.34

투자자별 매매동향 개인 외국인 기관

KOSPI (억원) (억원) (억원)

순매수 -2,216.5 1,149.9 4,282.3누적순매수(D-20) -4,211.8 9,635.9 -11,301.6 거래대금(코스피+코스닥) 금액 D-1 D-20

(평균,단위 :억 원) 82,720.0 94,069.8 82,547.8업종별 지수 종가 D-1(%) D-20(%)건설 121.29 -0.77 +0.80금융 470.23 -0.02 -1.07 운수장비 1,478.38 -0.67 +0.58유통 429.88 -0.51 -0.36 음식료 4,064.94 -0.98 -6.27 의약품 13,430.53 +0.32 +12.29

Rating, Target Price Changes 전기전자 17,886.40 +0.84 +0.25두산밥캣 BUY 40,000 원 ▷ BUY 42,000 원 (2018-08-30) 철강금속 4,933.41 +0.59 +1.30셀트리온헬스케어BUY 120,000 원 ▷ BUY 110,000 원 (2018-08-30) 화학 5,660.60 +0.93 -0.22 지엠피 Coverage Initiation ▷ BUY 13,000 원 (2018-08-24) 유틸리티 1,021.85 +0.05 -6.11 아이센스 BUY 35,000 원 ▷ BUY 30,000 원 (2018-08-23) 통신 388.04 +0.11 +6.43LG화학 BUY 520,000 원 ▷ BUY 530,000 원 (2018-08-21) 해외시장 동향 종가 D-1(%) D-20(%)삼성SDI Coverage Initiation ▷ BUY 320,000 원 (2018-08-21) S&P500 2,914.04 +0.57 +3.98SBS BUY 27,000 원 ▷ BUY 21,000 원 (2018-08-16) NASDAQ 8,109.69 +0.99 +6.29한국철강 BUY 9,200 원 ▷ BUY 8,100 원 (2018-08-16) 일본 22,848.22 +0.15 +1.35동국제강 BUY 14,000 원 ▷ BUY 11,500 원 (2018-08-16) 중국 2,769.30 -0.31 -3.48삼성증권 BUY 48,000 원 ▷ BUY 42,000 원 (2018-08-16) 독일 12,561.68 +0.27 -1.85현대코퍼레이션 홀딩스BUY 20,000 원 ▷ BUY 32,000 원 (2018-08-16) 주요 금리 동향 종가 D-1(bp) D-20(bp)한화케미칼 BUY 40,000 원 ▷ BUY 30,000 원 (2018-08-16) 국고채 (3년) 1.96 -0.50 -15.00

현대홈쇼핑 BUY 150,000 원 ▷ BUY 163,000 원 (2018-08-14) 국고채 (10년) 2.37 +0.80 -20.50

은행채AAA (3년) 2.15 -0.50 -15.50순매수 금액(백만) 순매수 금액(백만) 미국국채 (2년) 2.68 +1.01 +0.61

삼성전자 65,879 두산밥캣 369,378 미국국채 (10년) 2.88 +0.36 -7.02삼성전기 30,385 LG전자 29,385 환율 동향 종가 D-1(%) D-20(%)카카오 21,652 삼성SDI 29,213 원/달러 1110.30 +0.05 -0.90한화케미칼 12,362 KODEX 레버리지 17,676 원/백 엔 993.45 -0.11 -1.29셀트리온 10,915 LG화학 14,654 원/위안 162.74 -0.05 -0.78

달러/유로 1.17 +0.01 +0.02순매도 금액(백만) 순매도 금액(백만) 위안/달러 6.82 +0.27 +0.08

삼성SDI -19,696 SK하이닉스 -23,914 엔/달러 111.74 +0.05 +0.63KT&G -13,407 셀트리온 -19,163 Dollar Index 94.60 -0.13 -0.07KODEX 코스닥150선물? -11,129 셀트리온헬스케어 -19,052 상품시장 동향 종가 D-1(%) D-20(%)삼천당제약 -8,058 카카오 -13,046 WTI (usd/barrel) 69.43 +1.40 +3.15KODEX 200 -7,417 삼성전자 -11,216 금 (usd/oz) 1,207.90 +0.12 -0.42KOSPI, S&P 추이 BDI 1,684.00 -0.77 +0.48

천연가스(NYMEX) 2.86 +0.67 +3.81

Conviction Call List종목명 추천일

S-Oil 2018-07-27

한솔제지 2018-08-01

무림P&P 2018-08-09

본 조사지표는 고객의 투자에 정보를 제공할 목적으로 작성되었으며, 어떠한 경우에도 무단복제 및 배포할 수 없습니다. 또한 본 자료에 수록된 내용은 당사가 선회할 만한 자료 및 정보로 얻어진 것이나, 그 정확성이나 완전성을 보장할 수 없으므로 투자

자 자신의 판단과 책임하에 최종결정을 하시기 바랍니다. 따라서 어떠한 경우에도 본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.

4.72

13.35

23.84

절대 수익률(%)

2018-08-30

외국인 순매수 국내기관 순매수

외국인 순매도 국내기관 순매도

600

1,100

1,600

2,100

2,600

3,100

07.01 08.01 09.01 10.01 11.01 12.01 13.01 14.01 15.01 16.01 17.01 18.01

S&P500

KOSPI

(PT)

What's Inside :자동차산업(OVERWEIGHT) 현대차그룹, 보배가 될 서 말의 구슬POSCO(BUY/460,000원) 실적과 우호적 환경으로 주가 상승 예상셀트리온헬스케어(BUY/110,000원) 터널을 지나가는 2분기, 하반기에 모멘텀+두산밥캣(BUY/42,000원) 두산중공업의 지분 매각 영향은 제한적

New Issue :뉴욕증시, 미 호경기 재확인 다우 0.2% 상승뉴욕채권, 미 국채가, 장기물 수요 혼조국제유가, 미 원유재고 감소에 월간 최고치

New Publication :[2차전지 업종] 한국 2차전지, 중심에 서다(2018-08-21 강동진, 박현욱)[무역전쟁 시리즈 #2] 계란을 깨지 않으면 오믈렛을 만들 수 없다(2018-08-20 김지만)자동차(OVERWEIGHT) 변곡점(變曲點), 회복의 실마리 찾기(2018-07-11 장문수)디스플레이(OVERWEIGHT) 뚜렷해지는 명암비, 그러나 전부 어두워지는건 아니다(2018-07-06 최영산)DEATH BY CHINA: 나바로를 바로 알면 트럼프가 보인다(2018-07-04 김지만)

Morning Meeting Notes

Fact: 현대차그룹 성장전략 변화

① 현대차 신규 사업 모델 확장과 선행 기술 확보를 위한 제휴-투자 확대

- 집중 사업: 미주, 유럽, 아세안 지역 모빌리티(차량공유, 충전인프라 등)와 친환경(배터리 공

유, 전고체배터리, 연료전지 등), 자율주행(반도체, AI, 딥러닝, 카메라, 레이더 센서 등)

- 투자 형태: 1,000억원 이하의 지분투자와 기술 협력, 전략적 투자 등

② 현대모비스 선행기술확보 전략, 자율주행과 친환경 기술로 수렴

- 사업 세분화: 기존 모듈, A/S 사업에서 모듈을 전동화/부품제조/모듈조립으로 세분화해 공시

- 집중 사업: 자율주행 카메라, 조향장치, 소프트웨어, 센서 류

- 기술 확보 및 양산 시점: 상당 수 선행개발 확보,

센서류는 2020년까지 단계적 기술 확보. 2020~2025년 양산 계획

③ 현대차그룹 외부 인력 영입

- 기아차 피터 슈라이어 디자인 총괄 등용 후 '디자인 기아' 전략 성공 이후 유연한 인재 영입

- 전자-전장화, 구동계 변화 등 경쟁환경 빠른 변화 대응 위해 내생적인 선행기술 확보전략에서

탈피, 디자인, 엔지니어, 인공지능, 마케팅 등 다양한 분야의 전문 인력을 등용

④ 현대차그룹, BEV 판매 실적 9월 이후 확대

- 현재: 현대차 Ioniq EV, Kona EV('18.4.~)와 기아 Soul EV, Niro EV('18.8.~)로 BEV 대응

- 목표: 현대차그룹 EV 도매판매 목표, 신규 차종 투입으로 4Q18 집중

1) 현대 Kona EV: '18년 도매 2.5만대 목표, 7월 누적 0.4만대 (4월 국내 판매, 7월 수출 시작)

2) 현대 Ioniq EV: '18년 도매 2.1만대 목표, 7월 누적 1.2만대 (9월 이후 증산 계획)

자동차 OVERWEIGHT

주요 이슈와 결론

- 자동차 저성장 지속으로 전통적 제조업을 넘어선 신규 사업 모델과 미래 기술 관심 확대

- 현대차그룹은 미국, 유럽 업체와 달리 점유율 높은 자국 시장의 미성숙한 모빌리티 생태계, 중

소기업 상생 이슈 등 영역 확대에 한계. 日 업체와 같이 이를 극복하는 형태의 전략 변화 필요

- 글로벌 완성차 업체 중 미래 성장을 위한 비전에 대해 비교적 소극적이란 평가를 받아온 현대

차그룹은 2017년 하반기 이후 내재화에서 투자-제휴, 외부 영입으로 전략이 변화. 특히 북미, 유

럽, 아세안 지역에 모빌리티, 자율주행, 친환경 관련 기술 투자-제휴에 근간을 두고 있어 긍정적

- 상기 전략을 관통하는 그룹의 구체적 비전 제시와 현 기조의 ‘제휴-투자-기술확보-양산’ 전략이

구체화될 경우, 현대차그룹 본업 회복 시 Valuation 회복에 있어 재평가 할 요인으로 판단

산업 및 해당기업 주가전망

- 기술 투자의 확대와 연속성을 위한 본업(실적) 회복 시점과 속도에 관심

- 현대차(북미 손익 회복), 현대모비스(모듈 이익 회복, 전동화, 자율주행 등 성장성 확대) 이익 회

복 시 Valuation 회복이 보다 탄력적일 전망

현대차그룹, 보배가 될 서 말의 구슬

2018. 08. 30

Analyst 장문수 02) 3787-2639

2

(005680) INDUSTRY NOTE

3) 기아 Niro EV: '18년 도매 0.8만대 목표, 8월 국내판매, 1Q19 수출 계획('19년 1.0만대 목표)

4) 기아 Soul EV: '18년 도매 1.0만대 목표, 7월 누적 0.7만대

Analysis: 저성장 지속에 대해 과거대비 적극적인 고민의 결과, 관심은 재원 마련

① 산업 전략 변화: 전통적 제조업에서 탈피 신규 사업 모델과 미래 기술 관심 확대

- 대응 목적: 1) 자동차 저성장 지속 대응, 2) 인접 산업(IT, S/W, 화학 등) 진입으로부터 위협

- 지역별 전략: 모빌리티 생태계 환경 조성 여부에 따라 대응 전략이 상이

1) 유럽/미국: Start-up, Venture 등 신규 기술 활용한 사업 활발, 주력 시장이 모빌리티 생태

계 비교적 성숙해 직접 투자와 인수/합병으로 사업 모델 확장 및 시험

2) 일본: 기술 내재화 바탕으로 신규 사업 준비. 상품성 개선 등 실질적인 투자 회수 전략 구체

화. 주력 시장의 부족한 모빌리티 생태계 기반을 극복하기 위해 우버, 그랩 등 지분 투자, 제휴

② 현대차그룹의 적극적인 전략 대응 전환, 경쟁사 중장기 전략의 맥락에 수렴

- VW, GM, 도요타 등 주요 경쟁업체 구체적인 비전과 중장기 전략을 제시

- 현대차그룹은 1) 2020년 연비 개선 전략, 2) 친환경 차종 확대, 3) 모빌리티 핵심 비전 이후 뚜

렷한 전략 대응에 소극적이었으나 외부 인력 보강, 투자-제휴 등 보다 적극적으로 변화 중

- 특히 최근 발표된 내용은 경쟁사들이 미래 성장을 위해 추구하는 쟁점으로 수렴, 일본과 유사

하게 주력 시장인 한국의 부족한 모빌리티 생태계를 극복하는 형태의 지분 투자 전략

Implication: 국내 자동차 본업 회복 시 Valuation 할인 완화 기대. 관심은 실적으로…

① 국내 자동차, 미래 성장 전략 부재로 인한 할인폭은 실적 회복 시 과거대비 점진 완화 기대

- 상기 전략을 관통하는 현대차 그룹의 구체적 비전 제시와 현 기조의 '제휴-투자-기술확보-

양산' 전략이 구체화될 경우, 현대차그룹 본업 회복 시 Valuation 회복에 있어 재평가될 요인

- 1) 신규 투자와 제휴, 사업 확장의 방향성을 보다 구체화할 필요가 있고 2) 투자 규모의 확대

와 투자 금액, 시점의 구체화가 경쟁사 대비 얼마나 의미 있는지가 향후 할인율의 축소와 회복

속도를 결정할 요인

② 관심은 다시 실적으로. 미래 성장 전략을 가능케 할 재원 마련은 결국 실적의 회복으로 판단

- 실적 개선 요인: 1) 단기적으로 북미 믹스 개선, 인센티브 하향으로 인한 손익 개선(현대 싼타

페, 기아 텔루라이드 發 인센티브 하향 안정화, 중고차 가격 상승으로 인한 HMA 손익 개선 등)

과 중국 신차 출시 이후 리테일 판매 회복, 중동아 등 기타시장 볼륨 회복이며 2) 중장기적으로

현대 쏘나타, 기아 K5 출시 이후 이어지는 신규 신차 사이클에서 '볼륨 회복 – 가동률 상승 – 원

가율 개선 – 이익 회수'의 선순환 구조가 얼마나 구체화될 수 있을지가 관전 포인트

- 전략: 단기적으로 북미 손익회복이 빠를 것으로 기대되는 현대차, 안정적인 A/S 사업을 바탕

으로 신규 기술 투자의 수혜가 기대되는 현대모비스에 관심

3

INDUSTRY NOTE

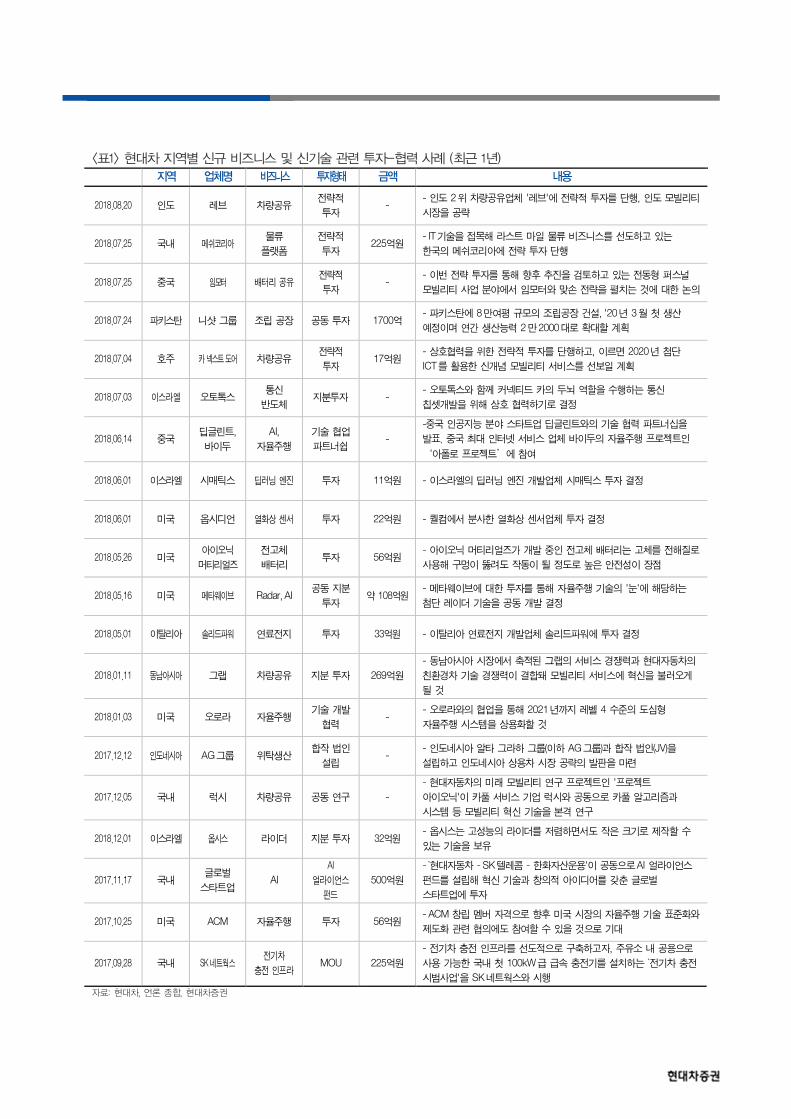

<표1> 현대차 지역별 신규 비즈니스 및 신기술 관련 투자-협력 사례 (최근 1년)

지역 업체명 비즈니스 투자형태 금액 내용

2018.08.20 인도 레브 차량공유 전략적

투자 -

- 인도 2 위 차량공유업체 '레브'에 전략적 투자를 단행, 인도 모빌리티

시장을 공략

2018.07.25 국내 메쉬코리아 물류

플랫폼

전략적

투자 225억원

- IT 기술을 접목해 라스트 마일 물류 비즈니스를 선도하고 있는

한국의 메쉬코리아에 전략 투자 단행

2018.07.25 중국 임모터 배터리 공유 전략적

투자 -

- 이번 전략 투자를 통해 향후 추진을 검토하고 있는 전동형 퍼스널

모빌리티 사업 분야에서 임모터와 맞손 전략을 펼치는 것에 대한 논의

2018.07.24 파키스탄 니샷 그룹 조립 공장 공동 투자 1700억 - 파키스탄에 8 만여평 규모의 조립공장 건설, '20 년 3 월 첫 생산

예정이며 연간 생산능력 2 만2000 대로 확대할 계획

2018.07.04 호주 카 넥스트 도어 차량공유 전략적

투자 17억원

- 상호협력을 위한 전략적 투자를 단행하고, 이르면 2020 년 첨단

ICT 를 활용한 신개념 모빌리티 서비스를 선보일 계획

2018.07.03 이스라엘 오토톡스 통신

반도체 지분투자 -

- 오토톡스와 함께 커넥티드 카의 두뇌 역할을 수행하는 통신

칩셋개발을 위해 상호 협력하기로 결정

2018.06.14 중국 딥글린트,

바이두

AI,

자율주행

기술 협업

파트너쉽 -

-중국 인공지능 분야 스타트업 딥글린트와의 기술 협력 파트너십을

발표. 중국 최대 인터넷 서비스 업체 바이두의 자율주행 프로젝트인

‘아폴로 프로젝트’에 참여

2018.06.01 이스라엘 시매틱스 딥러닝 엔진 투자 11억원 - 이스라엘의 딥러닝 엔진 개발업체 시매틱스 투자 결정

2018.06.01 미국 옵시디언 열화상 센서 투자 22억원 - 퀄컴에서 분사한 열화상 센서업체 투자 결정

2018.05.26 미국 아이오닉

머티리얼즈

전고체

배터리 투자 56억원

- 아이오닉 머티리얼즈가 개발 중인 전고체 배터리는 고체를 전해질로

사용해 구멍이 뚫려도 작동이 될 정도로 높은 안전성이 장점

2018.05.16 미국 메타웨이브 Radar, AI 공동 지분

투자 약 108억원

- 메타웨이브에 대한 투자를 통해 자율주행 기술의 '눈'에 해당하는

첨단 레이더 기술을 공동 개발 결정

2018.05.01 이탈리아 솔리드파워 연료전지 투자 33억원 - 이탈리아 연료전지 개발업체 솔리드파워에 투자 결정

2018.01.11 동남아시아 그랩 차량공유 지분 투자 269억원

- 동남아시아 시장에서 축적된 그랩의 서비스 경쟁력과 현대자동차의

친환경차 기술 경쟁력이 결합돼 모빌리티 서비스에 혁신을 불러오게

될 것

2018.01.03 미국 오로라 자율주행 기술 개발

협력 -

- 오로라와의 협업을 통해 2021 년까지 레벨 4 수준의 도심형

자율주행 시스템을 상용화할 것

2017.12.12 인도네시아 AG 그룹 위탁생산 합작 법인

설립 -

- 인도네시아 알타 그라하 그룹(이하 AG 그룹)과 합작 법인(JV)을

설립하고 인도네시아 상용차 시장 공략의 발판을 마련

2017.12.05 국내 럭시 차량공유 공동 연구 -

- 현대자동차의 미래 모빌리티 연구 프로젝트인 '프로젝트

아이오닉'이 카풀 서비스 기업 럭시와 공동으로 카풀 알고리즘과

시스템 등 모빌리티 혁신 기술을 본격 연구

2018.12.01 이스라엘 옵시스 라이더 지분 투자 32억원 - 옵시스는 고성능의 라이더를 저렴하면서도 작은 크기로 제작할 수

있는 기술을 보유

2017.11.17 국내 글로벌

스타트업 AI

AI

얼라이언스

펀드

500억원

- `현대자동차 - SK 텔레콤 - 한화자산운용'이 공동으로AI 얼라이언스

펀드를 설립해 혁신 기술과 창의적 아이디어를 갖춘 글로벌

스타트업에 투자

2017.10.25 미국 ACM 자율주행 투자 56억원 - ACM 창립 멤버 자격으로 향후 미국 시장의 자율주행 기술 표준화와

제도화 관련 협의에도 참여할 수 있을 것으로 기대

2017.09.28 국내 SK 네트웍스 전기차

충전 인프라 MOU 225억원

- 전기차 충전 인프라를 선도적으로 구축하고자, 주유소 내 공용으로

사용 가능한 국내 첫 100kW 급 급속 충전기를 설치하는 `전기차 충전

시범사업'을 SK 네트웍스와 시행

자료: 현대차, 언론 종합, 현대차증권

4

(005680) INDUSTRY NOTE

<표2> 현대차 디자인, 엔지니어, AI, 마케팅 등 분야 인재영입 사례

영입 날짜 담당 업무 이름 과거 성과

2017.06.06

디자인

사이먼

로스비 - 폭스바겐그룹 중국 디자인 총괄. 중국 전용모델과 글로벌 모델의 중국형 디자인 개발을 담당

2016.05.16 이상엽 - GM 카마로, 콜벳 스팅레이 등 콘셉트카의 디자인을 주도. 이후, 벤틀리 외장 및 선행디자인 총괄

2018.03.02

엔지니어

토마스

쉬미에라 - BMW 의 고성능차인 M 시리즈 북남미사업을 총괄

2017.12.28 마이크

지글러 - 다임러그룹 상용 트럭에서 콘셉트카 개발을 총괄

2015.04.01 알버트

비어만 - BMW M 연구소장과 고성능차 주행성능, 서스펜션, 구동, 공조시스템 등 개발 담당

2018.08.23

AI

마틴

붸어레

- 전 BMW 그룹코리아 R&D 센터장

- 경기도, 한국전자통신연구원, SK 텔레콤(5G 커넥티드카)과 기술개발 협력

2017.10.31 파예즈

라만 - BMW 에서 플래그십 라인 7 시리즈와 고성능 모델 M 브랜드의 플랫폼 개발을 주도

2017.02.13 이진우 - 2001 년부터 미국 코넬대에서 연구교수로 자율주행과 로봇 연구 프로젝트를 진행

- 2006 년 이후 2017 년1 월까지 GM 에서 자율주행차 개발을 담당

2018.01.06

마케팅

오마

리베라 - 테슬라의 글로벌 서비스 오퍼레이션 책임자

2018.01.03 마이클

스튜어트 - 일본 자동차 업체인 닛산과 마즈다, 영국 자동차 브랜드인 복스홀(Vauxhall)에 17년 동안 마케터로 활동

2017.12.28 마크

프레이뮬러 - 메르세데츠벤츠 미니버스 마케팅·영업 담당했으며 40 여 개국의 판매관리, 대외 홍보 등 다양한 경험을 보유

2017.11.24 스테판

기블러 - 재너럴 일렉트릭 캐피털 서비스, HPI 플릿 앤 모빌리티 등에서 법인 영업 활동

2017.10.24 브라이언

스미스 - 35 년간 도요타 미국법인 영업·마케팅 부문에서 일했으며 최근까지 미국 렉서스 판매 담당 부사장으로 활동

2017.09.01 안드레아스

호프만

- 2002 년부터 15 년간 BMW 그룹에서 근무하며 BMW, MINI, 롤스로이스 등의 제품 전략과 브랜드

커뮤니케이션 등을 담당

2015.12.28 맨프레드

피츠제럴드

- GM 의 유럽 자동차브랜드였던 '오펠'의 글로벌 홍보업무를 담당

- 2006~2011 년에는 람보르기니 브랜드총괄 책임자 역임

2018.07.11 기타 김종훈 - 2007 년 한미 FTA 협상 당시 한국측 수석대표. 전 외교통상부 통상교섭본부장

자료: 현대차, 언론 종합, 현대차증권

<표3> 현대모비스 신기술 개발 및 양산 로드맵 발표 (최근 1년)

개발 기술 개발 예정일 양산 예정일 내용

2018.08.21 자율주행

카메라 - -

- AI 영상인식 기술 스타트업 '스트라드비젼'에 80 억 투자

- 안전한 자율주행 시스템 구성하는데 필요한 고도의 카메라 인식 기술을 공동 개발 위해 투자 결정

2018.07.25 자율주행

조향장치 개발완료 2020

- 자율주행 상황에서 두 개의 전자 회로를 활용한 제어 방식으로 항상 정상적인 조향 능력을 유지할

수 있는 신개념 전동식 조향장치를 개발

2018.07.22 AI기반

소프트웨어 개발완료 2H18

- 인공지능을 기반으로 하는 소프트웨어 검증시스템 '마이스트' 도입

- 검증의 정확도를 높이고 자율주행·커넥티비티 등 미래차 소프트웨어 개발에도 도움을 받을 것

2018.06.24 헤드램프 개발완료 3Q18

- 자동차 헤드램프 내부에 희뿌연 막이 생기는 '램프 안개' 문제를 해결할 수 있는 신소재를 세계

최초 개발

- 기아차 K9 등 현재 생산하는 모든 램프 제품에 적용하고 국내외 공동 특허 출원을 진행

2018.06.10 소프트웨어 - 2025

- 현재 800 여 명인 소프트웨어 설계 인력을 2025 년까지 4000 명으로 확대할 계획 - 2030 년이 되면 자동차 한 대에서 소프트웨어가 차지하는 비중이 현재의 10%에서 30% 수준까지

확대될 것

2018.04.29 자율주행

레이더 4Q18 2021

- 자율주행차 전방 및 측방 보급형 레이더 개발을 완료하여 미래차 핵심 기술 확보 할 예정, 고성능

카메라·라이다 등 고부가가치 후속 부품을 개발하기 위한 첫 단추로 평가

- 2021 년부터 차량외부 360 도 감지할 수 있는 자율주행차용 레이더 양산 계획

2018.04.19 자율주행

센서 2020 2022

- 미국 미시건주에서 레벨 3 와 레벨4 자율주행 개발을 위해 자율주행차 '엠빌리'의 실차 평가를 진행

- 2020 년 레벨3 고속도로 자율주센서 기술 확보

- 2022 년 독자 센서를 갖춘 레벨3 자율주행 시스템을 양산하는 것이 목표

자료: 현대모비스, 언론 종합, 현대차증권

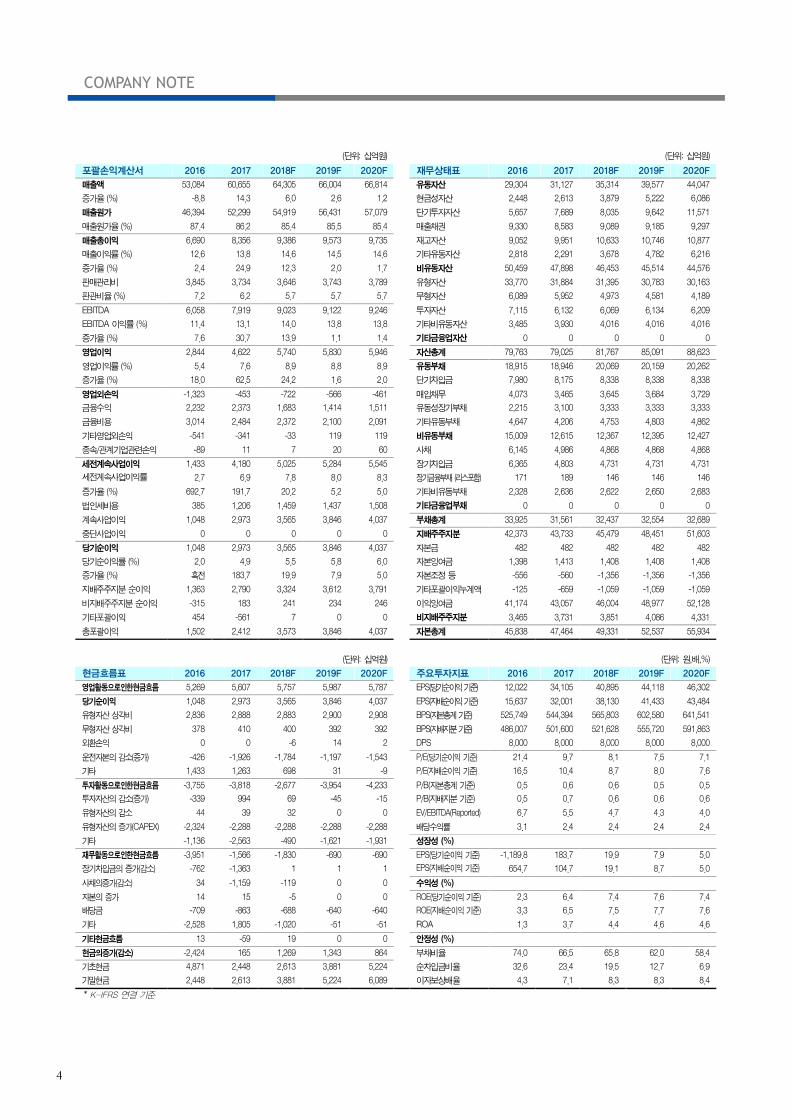

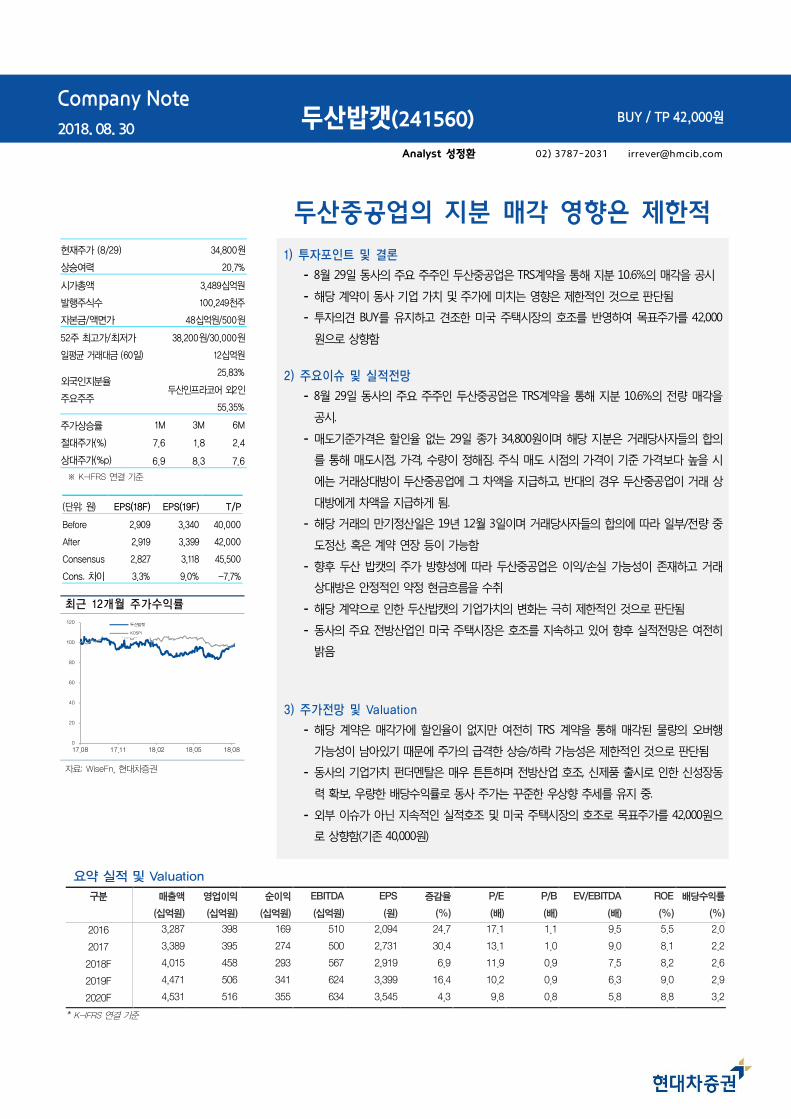

요약 실적 및 Valuation 구분 매출액 영업이익 순이익 EBITDA EPS 증감율 P/E P/B EV/EBITDA ROE 배당수익률

(십억원) (십억원) (십억원) (십억원) (원) (%) (배) (배) (배) (%) (%)

2016 53,084 2,844 1,363 6,058 15,637 654.7 16.5 0.5 6.7 3.3 3.1

2017 60,655 4,622 2,790 7,919 32,001 104.7 10.4 0.7 5.5 6.5 2.4

2018F 64,305 5,740 3,324 9,023 38,130 19.1 8.7 0.6 4.7 7.5 2.4

2019F 66,004 5,830 3,612 9,122 41,433 8.7 8.0 0.6 4.3 7.7 2.4

2020F 66,814 5,946 3,791 9,246 43,484 5.0 7.6 0.6 4.0 7.6 2.4

* K-IFRS 연결 기준

POSCO(005490) BUY / TP 460,000원

철강/비철금속 Analyst 박현욱 02) 3787-2190 [email protected]

실적과 우호적 환경으로 주가 상승 예상 현재주가 (08/29)

상승여력

331,500원

38.8%

시가총액

발행주식수

자본금/액면가

28,902십억원

87,187천주

482십억원/5,000원

52주 최고가/최저가 395,000원/305,000원

일평균 거래대금 (60일) 67십억원

외국인지분율

주요주주

56.96%

국민연금 10.82%

주가상승률

절대주가(%)

상대주가(%p)

1M 3M 6M

0.8 -5.0 -8.3

0.1 1.1 -3.6

※ K-IFRS 연결 기준

(단위: 원) EPS(18F) EPS(19F) T/P

Before 39,025 42,515 460,000

After 38,130 41,433 460,000

Consensus 37,973 40,754 398,056

Cons. 차이 0.4% 1.7% 15.6%

최근 12개월 주가수익률

0

20

40

60

80

100

120

140

17.08 17.10 17.12 18.02 18.04 18.06 18.08

POSCO

KOSPI

자료: WiseFn, 현대차증권

1) 투자포인트 및 결론

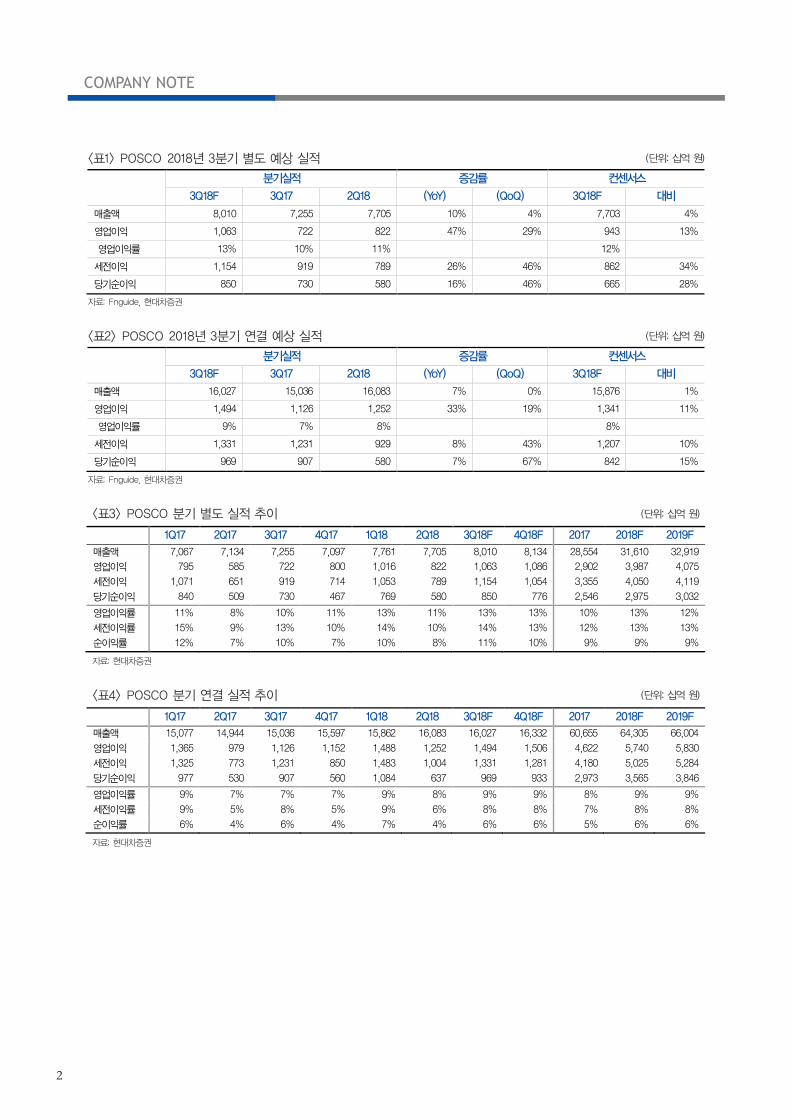

- 가격인상으로 3분기 별도 영업이익 1조 631억원으로 예상, 기존 추정 9,250억원 대비

15% 상향 조정, 수정된 당사 추정치는 컨센서스 9,430억원을 12% 상회함

- 투자포인트 1) 하반기 영업이익은 상반기 및 전년동기대비 크게 증가하여 실적모멘텀이

두드러지고, 2) 중국 동절기감산 및 내년초 re-stocking 수요가 예상되어 연말로 갈수록

투자심리가 향상될 것이며, 3) P/B 0.6배로 valuation 매력이 충분하다는 점임

- 투자의견 BUY, 목표주가 460,000원 유지. 1차금속 Top picks로 유지함

2) 주요이슈 및 실적전망

- 3분기 별도 매출액 8조 100억원, 영업이익 1조 631억원, 세전이익 1조 1,544억원으로, 영

업이익은 전년동기대비 +47%, 전분기대비 +29% 예상. 연결 영업이익은 1조 4,938억원

으로 전년동기대비 +33%, 전분기대비 +19% 예상

- 큰 폭의 실적 증가를 예상하는 근거는 3분기에 주력 품목인 열연, 냉연, 후판가격을 인상

하였기 때문. 인상시점과 인상폭을 고려하면 3분기 평균판매단가는 톤당 1.5만원 상승하

고 원료가격은 안정적이어서 spread가 향상될 것으로 추정됨.

- 특히 이번 가격인상은 cost push가 아닌, 중국, 일본의 철강가격 상승에 의한 것이라는 점

을 강조함. 또한 구조조정이 없었다면 중국 중소형 철강업체들의 저가 수출 및 가격교란

으로 가격 인상은 어려웠을 것임

- 4분기에도 ASP 상승효과로 실적호조가 지속될 것으로 전망되며 별도 영업이익은 1조

856억원으로 전년동기대비 +35%, 전분기대비 +2% 증가가 예상됨

- 최정우 신임회장 취임 이후 100일이 지나는 4분기 중에 향후 청사진을 제시할 것으로 예

상되며 신임회장의 성향을 고려하였을 때 주주가치를 향상시킬 수 있는 긍정적인 내용도

포함되어 있을 것으로 기대됨

3) 주가전망 및 Valuation

- 미중 무역분쟁등 매크로 변수의 불확실성으로 주가는 30만원을 일시 하회하기도 하였으

나 시장 전망을 상회하는 하반기 실적호조, 중국의 동절기감산과 춘절 re-stocking 기대가

작용하여 주가는 우상향할 것으로 예상됨

Company Note 2018. 08. 30

2

기아자동차 (000270)

삼영전자(005680) COMPANY NOTE

<표1> POSCO 2018년 3분기 별도 예상 실적 (단위: 십억 원)

분기실적 증감률 컨센서스

3Q18F 3Q17 2Q18 (YoY) (QoQ) 3Q18F 대비

매출액 8,010 7,255 7,705 10% 4% 7,703 4%

영업이익 1,063 722 822 47% 29% 943 13%

영업이익률 13% 10% 11% 12%

세전이익 1,154 919 789 26% 46% 862 34%

당기순이익 850 730 580 16% 46% 665 28%

자료: Fnguide, 현대차증권

<표2> POSCO 2018년 3분기 연결 예상 실적 (단위: 십억 원)

분기실적 증감률 컨센서스

3Q18F 3Q17 2Q18 (YoY) (QoQ) 3Q18F 대비

매출액 16,027 15,036 16,083 7% 0% 15,876 1%

영업이익 1,494 1,126 1,252 33% 19% 1,341 11%

영업이익률 9% 7% 8% 8%

세전이익 1,331 1,231 929 8% 43% 1,207 10%

당기순이익 969 907 580 7% 67% 842 15%

자료: Fnguide, 현대차증권

<표3> POSCO 분기 별도 실적 추이 (단위: 십억 원)

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18F 4Q18F 2017 2018F 2019F

매출액 7,067 7,134 7,255 7,097 7,761 7,705 8,010 8,134 28,554 31,610 32,919

영업이익 795 585 722 800 1,016 822 1,063 1,086 2,902 3,987 4,075

세전이익 1,071 651 919 714 1,053 789 1,154 1,054 3,355 4,050 4,119

당기순이익 840 509 730 467 769 580 850 776 2,546 2,975 3,032

영업이익률 11% 8% 10% 11% 13% 11% 13% 13% 10% 13% 12%

세전이익률 15% 9% 13% 10% 14% 10% 14% 13% 12% 13% 13%

순이익률 12% 7% 10% 7% 10% 8% 11% 10% 9% 9% 9%

자료: 현대차증권

<표4> POSCO 분기 연결 실적 추이 (단위: 십억 원)

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18F 4Q18F 2017 2018F 2019F

매출액 15,077 14,944 15,036 15,597 15,862 16,083 16,027 16,332 60,655 64,305 66,004

영업이익 1,365 979 1,126 1,152 1,488 1,252 1,494 1,506 4,622 5,740 5,830

세전이익 1,325 773 1,231 850 1,483 1,004 1,331 1,281 4,180 5,025 5,284

당기순이익 977 530 907 560 1,084 637 969 933 2,973 3,565 3,846

영업이익률 9% 7% 7% 7% 9% 8% 9% 9% 8% 9% 9%

세전이익률 9% 5% 8% 5% 9% 6% 8% 8% 7% 8% 8%

순이익률 6% 4% 6% 4% 7% 4% 6% 6% 5% 6% 6%

자료: 현대차증권

3

철강/비철금속 Analyst

박현욱 수석연구위원 02)3787-2190 / [email protected]

<표5> POSCO 별도 실적 추정 변경 내역 (단위: 십억 원)

변경 후 변경 전 변동률

2018F 2019F 2018F 2019F 2018F 2019F

매출액 31,610 32,919 31,439 32,689 1% 1%

영업이익 3,987 4,075 3,706 3,753 8% 9%

세전이익 4,050 4,119 3,686 3,824 10% 8%

당기순이익 2,975 3,032 2,708 2,818 10% 8%

자료: 현대차증권

<표6> POSCO 연결 실적 추정 변경 내역 (단위: 십억 원)

변경 후 변경 전 변동률

2018F 2019F 2018F 2019F 2018F 2019F

매출액 64,305 66,004 64,193 65,775 0.2% 0.3%

영업이익 5,740 5,830 5,453 5,566 5.3% 4.7%

세전이익 5,025 5,284 5,032 5,263 -0.2% 0.4%

당기순이익 3,565 3,846 3,574 3,831 -0.2% 0.4%

자료: 현대차증권

<그림1> POSCO 주가 추이 <그림2> POSCO P/B 밴드 추이

1,700

1,900

2,100

2,300

2,500

150,000

200,000

250,000

300,000

350,000

400,000

15.8 16.2 16.8 17.2 17.8 18.2 18.8

(pt)(원) POSCO KOSPI(우)

0

100

200

300

400

500

600

700

800

06.12 08.12 10.12 12.12 14.12 16.12

(천원)

0.4x

1.2x

1.6x2.0x

0.8x

자료 : Bloomberg, 현대차증권 자료 : Bloomberg, 현대차증권

4

기아자동차 (000270)

삼영전자(005680) COMPANY NOTE

(단위: 십억원) (단위: 십억원)

포괄손익계산서 2016 2017 2018F 2019F 2020F 재무상태표 2016 2017 2018F 2019F 2020F

매출액 53,084 60,655 64,305 66,004 66,814 유동자산 29,304 31,127 35,314 39,577 44,047

증가율 (%) -8.8 14.3 6.0 2.6 1.2 현금성자산 2,448 2,613 3,879 5,222 6,086

매출원가 46,394 52,299 54,919 56,431 57,079 단기투자자산 5,657 7,689 8,035 9,642 11,571

매출원가율 (%) 87.4 86.2 85.4 85.5 85.4 매출채권 9,330 8,583 9,089 9,185 9,297

매출총이익 6,690 8,356 9,386 9,573 9,735 재고자산 9,052 9,951 10,633 10,746 10,877

매출이익률 (%) 12.6 13.8 14.6 14.5 14.6 기타유동자산 2,818 2,291 3,678 4,782 6,216

증가율 (%) 2.4 24.9 12.3 2.0 1.7 비유동자산 50,459 47,898 46,453 45,514 44,576

판매관리비 3,845 3,734 3,646 3,743 3,789 유형자산 33,770 31,884 31,395 30,783 30,163

판관비율 (%) 7.2 6.2 5.7 5.7 5.7 무형자산 6,089 5,952 4,973 4,581 4,189

EBITDA 6,058 7,919 9,023 9,122 9,246 투자자산 7,115 6,132 6,069 6,134 6,209

EBITDA 이익률 (%) 11.4 13.1 14.0 13.8 13.8 기타비유동자산 3,485 3,930 4,016 4,016 4,016

증가율 (%) 7.6 30.7 13.9 1.1 1.4 기타금융업자산 0 0 0 0 0

영업이익 2,844 4,622 5,740 5,830 5,946 자산총계 79,763 79,025 81,767 85,091 88,623

영업이익률 (%) 5.4 7.6 8.9 8.8 8.9 유동부채 18,915 18,946 20,069 20,159 20,262

증가율 (%) 18.0 62.5 24.2 1.6 2.0 단기차입금 7,980 8,175 8,338 8,338 8,338

영업외손익 -1,323 -453 -722 -566 -461 매입채무 4,073 3,465 3,645 3,684 3,729

금융수익 2,232 2,373 1,683 1,414 1,511 유동성장기부채 2,215 3,100 3,333 3,333 3,333

금융비용 3,014 2,484 2,372 2,100 2,091 기타유동부채 4,647 4,206 4,753 4,803 4,862

기타영업외손익 -541 -341 -33 119 119 비유동부채 15,009 12,615 12,367 12,395 12,427

종속/관계기업관련손익 -89 11 7 20 60 사채 6,145 4,986 4,868 4,868 4,868

세전계속사업이익 1,433 4,180 5,025 5,284 5,545 장기차입금 6,365 4,803 4,731 4,731 4,731

세전계속사업이익률 2.7 6.9 7.8 8.0 8.3 장기금융부채 (리스포함) 171 189 146 146 146

증가율 (%) 692.7 191.7 20.2 5.2 5.0 기타비유동부채 2,328 2,636 2,622 2,650 2,683

법인세비용 385 1,206 1,459 1,437 1,508 기타금융업부채 0 0 0 0 0

계속사업이익 1,048 2,973 3,565 3,846 4,037 부채총계 33,925 31,561 32,437 32,554 32,689

중단사업이익 0 0 0 0 0 지배주주지분 42,373 43,733 45,479 48,451 51,603

당기순이익 1,048 2,973 3,565 3,846 4,037 자본금 482 482 482 482 482

당기순이익률 (%) 2.0 4.9 5.5 5.8 6.0 자본잉여금 1,398 1,413 1,408 1,408 1,408

증가율 (%) 흑전 183.7 19.9 7.9 5.0 자본조정 등 -556 -560 -1,356 -1,356 -1,356

지배주주지분 순이익 1,363 2,790 3,324 3,612 3,791 기타포괄이익누계액 -125 -659 -1,059 -1,059 -1,059

비지배주주지분 순이익 -315 183 241 234 246 이익잉여금 41,174 43,057 46,004 48,977 52,128

기타포괄이익 454 -561 7 0 0 비지배주주지분 3,465 3,731 3,851 4,086 4,331

총포괄이익 1,502 2,412 3,573 3,846 4,037 자본총계 45,838 47,464 49,331 52,537 55,934

(단위: 십억원) (단위: 원,배,%)

현금흐름표 2016 2017 2018F 2019F 2020F 주요투자지표 2016 2017 2018F 2019F 2020F

영업활동으로인한현금흐름 5,269 5,607 5,757 5,987 5,787 EPS(당기순이익 기준) 12,022 34,105 40,895 44,118 46,302

당기순이익 1,048 2,973 3,565 3,846 4,037 EPS(지배순이익 기준) 15,637 32,001 38,130 41,433 43,484

유형자산 상각비 2,836 2,888 2,883 2,900 2,908 BPS(자본총계 기준) 525,749 544,394 565,803 602,580 641,541

무형자산 상각비 378 410 400 392 392 BPS(지배지분 기준) 486,007 501,600 521,628 555,720 591,863

외환손익 0 0 -6 14 2 DPS 8,000 8,000 8,000 8,000 8,000

운전자본의 감소(증가) -426 -1,926 -1,784 -1,197 -1,543 P/E(당기순이익 기준) 21.4 9.7 8.1 7.5 7.1

기타 1,433 1,263 698 31 -9 P/E(지배순이익 기준) 16.5 10.4 8.7 8.0 7.6

투자활동으로인한현금흐름 -3,755 -3,818 -2,677 -3,954 -4,233 P/B(자본총계 기준) 0.5 0.6 0.6 0.5 0.5

투자자산의 감소(증가) -339 994 69 -45 -15 P/B(지배지분 기준) 0.5 0.7 0.6 0.6 0.6

유형자산의 감소 44 39 32 0 0 EV/EBITDA(Reported) 6.7 5.5 4.7 4.3 4.0

유형자산의 증가(CAPEX) -2,324 -2,288 -2,288 -2,288 -2,288 배당수익률 3.1 2.4 2.4 2.4 2.4

기타 -1,136 -2,563 -490 -1,621 -1,931 성장성 (%)

재무활동으로인한현금흐름 -3,951 -1,566 -1,830 -690 -690 EPS(당기순이익 기준) -1,189.8 183.7 19.9 7.9 5.0

장기차입금의 증가(감소) -762 -1,363 1 1 1 EPS(지배순이익 기준) 654.7 104.7 19.1 8.7 5.0

사채의증가(감소) 34 -1,159 -119 0 0 수익성 (%)

자본의 증가 14 15 -5 0 0 ROE(당기순이익 기준) 2.3 6.4 7.4 7.6 7.4

배당금 -709 -863 -688 -640 -640 ROE(지배순이익 기준) 3.3 6.5 7.5 7.7 7.6

기타 -2,528 1,805 -1,020 -51 -51 ROA 1.3 3.7 4.4 4.6 4.6

기타현금흐름 13 -59 19 0 0 안정성 (%)

현금의증가(감소) -2,424 165 1,269 1,343 864 부채비율 74.0 66.5 65.8 62.0 58.4

기초현금 4,871 2,448 2,613 3,881 5,224 순차입금비율 32.6 23.4 19.5 12.7 6.9

기말현금 2,448 2,613 3,881 5,224 6,089 이자보상배율 4.3 7.1 8.3 8.3 8.4

* K-IFRS 연결 기준

1

셀트리온헬스케어(091990) BUY / TP 110,000원

제약/바이오 Analyst 강양구 02) 3787-2132 [email protected]

터널을 지나가는 2분기, 하반기에 모멘텀+현재주가 (8/29)

상승여력

89,100원

23.5%

시가총액

발행주식수

자본금/액면가

125,205억원

140,522천주

1,403억원/1,000원

52주 최고가/최저가 153,800원/43,803원

일평균 거래대금 (60일) 766억원

외국인지분율

주요주주

32.73%

서정진 외 11인 37.72%

주가상승률

절대주가(%)

상대주가(%p)

1M 3M 6M

5.3 -8.8 -25.5

1.5 -1.2 -20.5

※ K-IFRS 연결 기준

(단위: 원) EPS(18F) EPS(19F) T/P

Before 1,692 1,639 120,000

After 1,514 1,415 110,000

Consensus 1,817 2,325 130,000

Cons. 차이 -16.7% -39.1% -15.4%

최근 12개월 주가수익률

0

50

100

150

200

250

300

350

17.08 17.11 18.02 18.05 18.08

셀트리온헬스케어

KOSDAQ

자료: WiseFn, 현대차증권

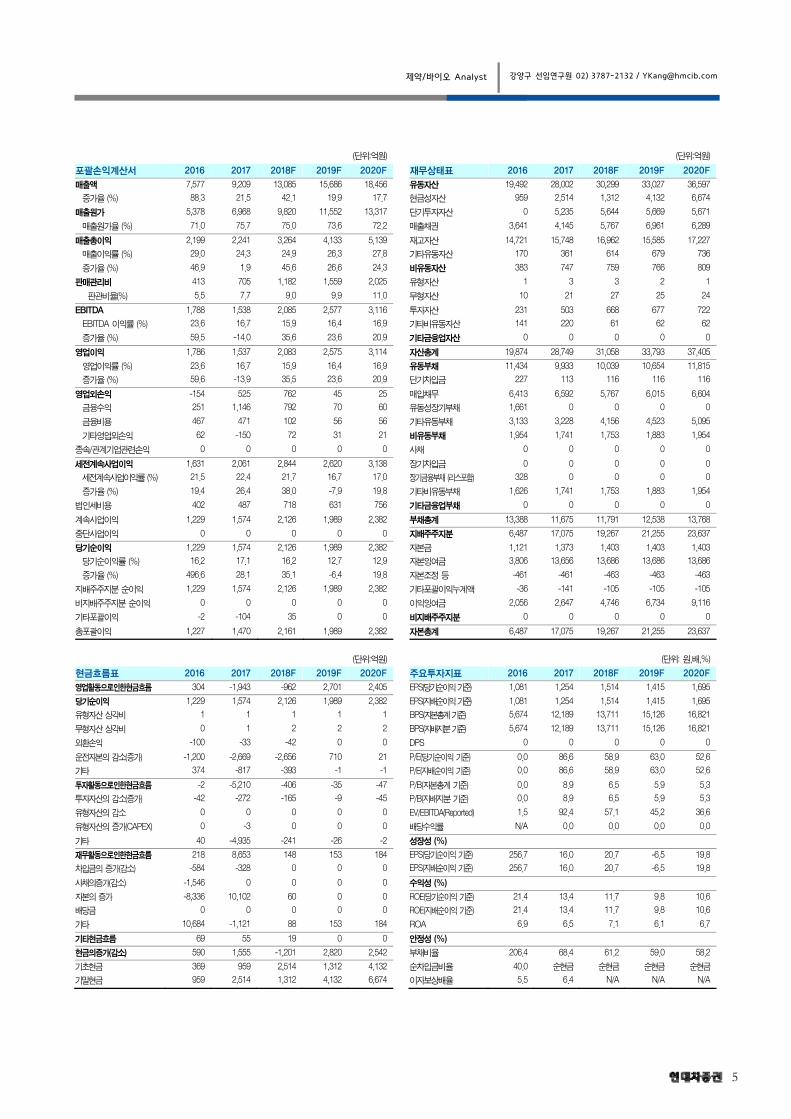

요약 실적 및 Valuation 구분 매출액 영업이익 순이익 EBITDA EPS 증감율 P/E P/B EV/EBITDA ROE 배당수익률

(억원) (억원) (억원) (억원) (원) (%) (배) (배) (배) (%) (%)

2016 7,577 1,786 1,229 1,788 1,081 256.7 0.0 0.0 1.5 21.4 N/A

2017 9,209 1,537 1,574 1,538 1,254 16.0 86.6 8.9 92.4 13.4 0.0

2018F 13,085 2,083 2,126 2,085 1,514 20.7 58.9 6.5 57.1 11.7 0.0

2019F 15,686 2,575 1,989 2,577 1,415 -6.5 63.0 5.9 45.2 9.8 0.0

2020F 18,456 3,114 2,382 3,116 1,695 19.8 52.6 5.3 36.6 10.6 0.0

* K-IFRS 연결 기준

1) 투자포인트 및 결론

- (1) 전세계적 바이오시밀러 시장 ‘21년까지 연평균 25% 이상 고성장할 전망과 (2) 올해

하반기 중 미국 내 트룩시마 출시와 (3) 유럽 시장 내 주력제품 높은 시장점유율 유지

될 것으로 전망하여 투자의견 BUY 유지.

- 2분기 어닝 쇼크와 주력제품 가치 산출에 활용되는 EBIT 기존 18% 적용에서 15%로 하

향하며 기존 목표주가 12만원에서 11만원으로 소폭 하향.

2) 주요이슈 및 실적전망

- 실적관련: (1) 트룩시마와 허쥬마 매출 확대에 불구하고 지난해 발생했던 미국향

Inflectra 매출 3Q 이연에 따라 시장 추정치 하회하는 1,838 억원 (YoY -22.6%) 기록. (2)

타 지역대비 판매 가격이 높은 미국향 Inflectra 매출 3Q 이연 (약 900억원 추정)과 주

력제품 램시마 유럽 내 경쟁 심화로 판매가 인하로 인하여 시장 추정치 큰 폭으로 하회

하는 어닝 쇼크 152억원 (YoY -71.5%, OPM 8.3%) 기록. (3) 직접판매 체계 구축을 위해

인건비 증가와 IFRS 15호 도입 후 적용되는 제품의 판매가격이 과거 확보했던 재고 단

가 대비 높게 책정되어있어 이익률에 부정적인 영향 반영: 재고 4분기 중 소진 시 이익

률 개선 가능할 전망. (4) 제품별 매출 비중 램시마/인플렉트라 18%, 트룩시마 47%, 허

쥬마 24%, 기타 11% (셀트리온으로 받은 판권 반환) 이며 향후 매출 비중은 트룩시마

와 허쥬마 비중이 높게 유지될 것으로 예상.

- 파이프라인관련: (1) 셀트리온 램시마SC 임상 마무리되었으며 임상보고서 9월 중 확보

후 4분기 중 유럽에서 허가 신청 예정. 차질 없이 판매 승인 될 경우 ‘19년 하반기 중

판매 가능할 전망. SC제형 활용한 Package 판매가 가능하여 가격경쟁력 확보로 하향되

고 있는 유럽 내 이익률 개선 가능할 것으로 예상. (2) 허쥬마 유럽 7개 국가에 런칭되

었으며 3분기 중 이탈리아, 프랑스, 벨기에 추가 런칭 예정. 의약품 특성 상 병행 요법

투여가 높아 트룩시마 대비 시장점유율 확대 더딜 것으로 전망.

- 전세계 바이오시밀러 의약품 시장 규모 2017년 기준 4.5조원에서 연평균 25%이상 성

장하며 2021년에는 11조원으로 고성장할 전망.

3) 주가전망 및 Valuation

- 주력제품 현재가치 산출에 적용한 과거 이익률 (‘16년 ‘17년 평균치 18%) 대신 향후 예

상 이익률인 15% 적용하며 목표주가 소폭하향 조정.

Company Note 2018. 08. 30

2

COMPANY REPORT

<표1> 2018년 2분기 실적 리뷰 (연결기준) (단위: 억 원)

분기실적 증감률 당사추정 컨센서스

2Q18P 2Q17 1Q18 (YoY) (QoQ) 2Q18F 대비 2Q18F 대비

매출액 1,838 2,375 1,284 -22.6% 43.1% 2,201 -16.5% 2,465 -25.5%

영업이익 152 534 84 -71.5% 80.6% 396 -61.6% 451 -66.2%

세전이익 160 1,032 825 -84.5% -80.7% 391 -59.2% 426 -62.5%

순이익 110 775 605 -85.8% -81.9% 297 -63.0% 317 -65.4%

자료: DataGuide, 현대차증권

<표2> 셀트리온헬스케어 Valuation Table

품목 환산가치(억원) NAV(USD mn) 적용률(배,%) Note

1. 영업가치 143,599 환율 1,100원 적용

램시마 85,410 7,765 적용 EBIT 15% 적용 (기존 ‘16년 ‘17년 평균치 18% 적용)

트룩시마 36,181 3,289 적용 EBIT 15% 적용 (기존 ‘16년 ‘17년 평균치 18% 적용)

허쥬마 22,007 2,001 적용 EBIT 15% 적용 (기존 ‘16년 ‘17년 평균치 18% 적용)

2. 비영업가치 7,444

파이프라인 할인 전 성공률

CT-P27 7,444 2,319 30.0% 환율 1,070원 적용 및 임상2상 성공률 적용

3. 순차입금 -

4. 주주가치 (1+2-3) 151,043

5. 전체 주식수 (천주) 137,338

6. 목표주가 (원) (4/5) 109,978

자료: 현대차증권

<표3> 셀트리온헬스케어 분기별 실적 전망 (단위: 억 원)

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18P 3Q18F 4Q18F 2017 2018F 2019F 매출액 699 2,375 1,980 4,154 1,284 1,838 2,755 7,209 9,209 13,085 15,686

램시마 654 2,094 1,343 1,510 1,053 330 1,612 2,008 5,601 5,003 5,861

트룩시마 36 235 570 2,598 218 864 758 3,325 3,439 5,166 6,076

허쥬마/기타 9 46 51 46 13 643 384 1,876 153 2,915 3,749

영업이익 106 534 403 493 84 152 476 1,370 1,537 2,083 2,575

세전이익 19 1,032 405 606 825 160 487 1,373 2,061 2,844 2,620

순이익 -18 775 307 510 605 110 370 1,042 1,574 2,126 1,989

영업이익률 15.2% 22.5% 20.3% 11.9% 6.6% 8.3% 17.3% 19.0% 16.7% 15.9% 16.4%

세전이익률 2.7% 43.4% 20.4% 14.6% 64.3% 8.7% 17.7% 19.0% 22.4% 21.7% 16.7%

순이익률 -2.6% 32.6% 15.5% 12.3% 47.1% 6.0% 13.4% 14.5% 17.1% 16.3% 12.7%

Note: 2017년 분기별 실적은 IFRS 15호 도입 이전 수치, 2018년 1분기부터 공시 업데이트 된 IFRS 15호 반영하여 재작성된 수치임.

자료: 현대차증권

<표4> 셀트리온헬스케어 실적 추정 변경 내역 (단위: 억 원)

변경 후 변경 전 변동률

2018F 2019F 2018F 2019F 2018F 2019F

매출액 13,085 15,686 13,745 16,617 -4.8% -5.6%

영업이익 2,083 2,575 2,423 3,008 -14.1% -14.4%

세전이익 2,844 2,620 3,159 3,034 -10.0% -13.6%

순이익(지배) 2,126 1,989 2,376 2,303 -10.5% -13.6%

자료: 현대차증권

3

제약/바이오 Analyst 강양구 선임연구원 02) 3787-2132 / [email protected]

<표5> 셀트리온/헬스케어 주력제품 <그림1> 면역물품 수출 금액 추이

제품 오리지널 의약품 적응증

Infliximab

바이오시밀러

(Remsima/Inflectra)

레미케이드

(Remicade)

류마티스 관절염,

염증성장질환

(자가면역질환)

리툭시맙 바이오시밀러

(Truxima)

리툭산 (Rituxan)

맙테라 (MabThera)

비호지킨 림프종,

류마티스 절염

트라스투즈맙

바이오시밀러

(Herzuma)

허셉틴 (Herceptin) 유방암

44.030.4

133.4

72.7

96.5

114.3

54.8

23.0

77.9

38.2

64.4

39.051.4

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

160.0

면역물품 수출 금액 ($ mn)(백만달러)

자료: 현대차증권 자료: KiTA, 현대차증권

<그림2> 셀트리온헬스케어 분기별 매출액 및 영업이익 추이

자료: 셀트리온헬스케어, 현대차증권

Note: 2017년 및 2018년 분기별 실적은 IFRS 15호를 반영하여 재작성된 수치임

4

COMPANY REPORT

<그림3> 램시마 및 인플렉트라 시장점유율/처방액 추이

자료: 셀트리온헬스케어, IQVIA, Symphony Health, 현대차증권

<그림4> 트룩시마 출시 유럽 국가 시장 규모 및 시장 점유율

자료: 셀트리온헬스케어, IQVIA, 현대차증권

5

제약/바이오 Analyst 강양구 선임연구원 02) 3787-2132 / [email protected]

(단위:억원) (단위:억원)

포괄손익계산서 2016 2017 2018F 2019F 2020F 재무상태표 2016 2017 2018F 2019F 2020F

매출액 7,577 9,209 13,085 15,686 18,456 유동자산 19,492 28,002 30,299 33,027 36,597

증가율 (%) 88.3 21.5 42.1 19.9 17.7 현금성자산 959 2,514 1,312 4,132 6,674

매출원가 5,378 6,968 9,820 11,552 13,317 단기투자자산 0 5,235 5,644 5,669 5,671

매출원가율 (%) 71.0 75.7 75.0 73.6 72.2 매출채권 3,641 4,145 5,767 6,961 6,289

매출총이익 2,199 2,241 3,264 4,133 5,139 재고자산 14,721 15,748 16,962 15,585 17,227

매출이익률 (%) 29.0 24.3 24.9 26.3 27.8 기타유동자산 170 361 614 679 736

증가율 (%) 46.9 1.9 45.6 26.6 24.3 비유동자산 383 747 759 766 809

판매관리비 413 705 1,182 1,559 2,025 유형자산 1 3 3 2 1

판관비율(%) 5.5 7.7 9.0 9.9 11.0 무형자산 10 21 27 25 24

EBITDA 1,788 1,538 2,085 2,577 3,116 투자자산 231 503 668 677 722

EBITDA 이익률 (%) 23.6 16.7 15.9 16.4 16.9 기타비유동자산 141 220 61 62 62

증가율 (%) 59.5 -14.0 35.6 23.6 20.9 기타금융업자산 0 0 0 0 0

영업이익 1,786 1,537 2,083 2,575 3,114 자산총계 19,874 28,749 31,058 33,793 37,405

영업이익률 (%) 23.6 16.7 15.9 16.4 16.9 유동부채 11,434 9,933 10,039 10,654 11,815

증가율 (%) 59.6 -13.9 35.5 23.6 20.9 단기차입금 227 113 116 116 116

영업외손익 -154 525 762 45 25 매입채무 6,413 6,592 5,767 6,015 6,604

금융수익 251 1,146 792 70 60 유동성장기부채 1,661 0 0 0 0

금융비용 467 471 102 56 56 기타유동부채 3,133 3,228 4,156 4,523 5,095

기타영업외손익 62 -150 72 31 21 비유동부채 1,954 1,741 1,753 1,883 1,954

종속/관계기업관련손익 0 0 0 0 0 사채 0 0 0 0 0

세전계속사업이익 1,631 2,061 2,844 2,620 3,138 장기차입금 0 0 0 0 0

세전계속사업이익률 (%) 21.5 22.4 21.7 16.7 17.0 장기금융부채 (리스포함) 328 0 0 0 0

증가율 (%) 19.4 26.4 38.0 -7.9 19.8 기타비유동부채 1,626 1,741 1,753 1,883 1,954

법인세비용 402 487 718 631 756 기타금융업부채 0 0 0 0 0

계속사업이익 1,229 1,574 2,126 1,989 2,382 부채총계 13,388 11,675 11,791 12,538 13,768

중단사업이익 0 0 0 0 0 지배주주지분 6,487 17,075 19,267 21,255 23,637

당기순이익 1,229 1,574 2,126 1,989 2,382 자본금 1,121 1,373 1,403 1,403 1,403

당기순이익률 (%) 16.2 17.1 16.2 12.7 12.9 자본잉여금 3,806 13,656 13,686 13,686 13,686

증가율 (%) 496.6 28.1 35.1 -6.4 19.8 자본조정 등 -461 -461 -463 -463 -463

지배주주지분 순이익 1,229 1,574 2,126 1,989 2,382 기타포괄이익누계액 -36 -141 -105 -105 -105

비지배주주지분 순이익 0 0 0 0 0 이익잉여금 2,056 2,647 4,746 6,734 9,116

기타포괄이익 -2 -104 35 0 0 비지배주주지분 0 0 0 0 0

총포괄이익 1,227 1,470 2,161 1,989 2,382 자본총계 6,487 17,075 19,267 21,255 23,637

(단위:억원) (단위: 원,배,%)

현금흐름표 2016 2017 2018F 2019F 2020F 주요투자지표 2016 2017 2018F 2019F 2020F

영업활동으로인한현금흐름 304 -1,943 -962 2,701 2,405 EPS(당기순이익 기준) 1,081 1,254 1,514 1,415 1,695

당기순이익 1,229 1,574 2,126 1,989 2,382 EPS(지배순이익 기준) 1,081 1,254 1,514 1,415 1,695

유형자산 상각비 1 1 1 1 1 BPS(자본총계 기준) 5,674 12,189 13,711 15,126 16,821

무형자산 상각비 0 1 2 2 2 BPS(지배지분 기준) 5,674 12,189 13,711 15,126 16,821

외환손익 -100 -33 -42 0 0 DPS 0 0 0 0 0

운전자본의 감소(증가) -1,200 -2,669 -2,656 710 21 P/E(당기순이익 기준) 0.0 86.6 58.9 63.0 52.6

기타 374 -817 -393 -1 -1 P/E(지배순이익 기준) 0.0 86.6 58.9 63.0 52.6

투자활동으로인한현금흐름 -2 -5,210 -406 -35 -47 P/B(자본총계 기준) 0.0 8.9 6.5 5.9 5.3

투자자산의 감소(증가) -42 -272 -165 -9 -45 P/B(지배지분 기준) 0.0 8.9 6.5 5.9 5.3

유형자산의 감소 0 0 0 0 0 EV/EBITDA(Reported) 1.5 92.4 57.1 45.2 36.6

유형자산의 증가(CAPEX) 0 -3 0 0 0 배당수익률 N/A 0.0 0.0 0.0 0.0

기타 40 -4,935 -241 -26 -2 성장성 (%)

재무활동으로인한현금흐름 218 8,653 148 153 184 EPS(당기순이익 기준) 256.7 16.0 20.7 -6.5 19.8

차입금의 증가(감소) -584 -328 0 0 0 EPS(지배순이익 기준) 256.7 16.0 20.7 -6.5 19.8

사채의증가(감소) -1,546 0 0 0 0 수익성 (%)

자본의 증가 -8,336 10,102 60 0 0 ROE(당기순이익 기준) 21.4 13.4 11.7 9.8 10.6

배당금 0 0 0 0 0 ROE(지배순이익 기준) 21.4 13.4 11.7 9.8 10.6

기타 10,684 -1,121 88 153 184 ROA 6.9 6.5 7.1 6.1 6.7

기타현금흐름 69 55 19 0 0 안정성 (%)

현금의증가(감소) 590 1,555 -1,201 2,820 2,542 부채비율 206.4 68.4 61.2 59.0 58.2

기초현금 369 959 2,514 1,312 4,132 순차입금비율 40.0 순현금 순현금 순현금 순현금

기말현금 959 2,514 1,312 4,132 6,674 이자보상배율 5.5 6.4 N/A N/A N/A

요약 실적 및 Valuation 구분 매출액 영업이익 순이익 EBITDA EPS 증감율 P/E P/B EV/EBITDA ROE 배당수익률

(십억원) (십억원) (십억원) (십억원) (원) (%) (배) (배) (배) (%) (%)

2016 3,287 398 169 510 2,094 24.7 17.1 1.1 9.5 5.5 2.0

2017 3,389 395 274 500 2,731 30.4 13.1 1.0 9.0 8.1 2.2

2018F 4,015 458 293 567 2,919 6.9 11.9 0.9 7.5 8.2 2.6

2019F 4,471 506 341 624 3,399 16.4 10.2 0.9 6.3 9.0 2.9

2020F 4,531 516 355 634 3,545 4.3 9.8 0.8 5.8 8.8 3.2

* K-IFRS 연결 기준

두산밥캣(241560) BUY / TP 42,000원

Analyst 성정환 02) 3787-2031 [email protected]

두산중공업의 지분 매각 영향은 제한적 현재주가 (8/29)

상승여력

34,800원

20.7%

시가총액

발행주식수

자본금/액면가

3,489십억원

100,249천주

48십억원/500원

52주 최고가/최저가 38,200원/30,000원

일평균 거래대금 (60일) 12십억원

외국인지분율

주요주주

25.83%

두산인프라코어 외2인

55.35%

주가상승률

절대주가(%)

상대주가(%p)

1M 3M 6M

7.6 1.8 2.4

6.9 8.3 7.6

※ K-IFRS 연결 기준

(단위: 원) EPS(18F) EPS(19F) T/P

Before 2,909 3,340 40,000

After 2,919 3,399 42,000

Consensus 2,827 3,118 45,500

Cons. 차이 3.3% 9.0% -7.7%

최근 12개월 주가수익률

0

20

40

60

80

100

120

17.08 17.11 18.02 18.05 18.08

두산밥캣

KOSPI

자료: WiseFn, 현대차증권

1) 투자포인트 및 결론

- 8월 29일 동사의 주요 주주인 두산중공업은 TRS계약을 통해 지분 10.6%의 매각을 공시

- 해당 계약이 동사 기업 가치 및 주가에 미치는 영향은 제한적인 것으로 판단됨

- 투자의견 BUY를 유지하고 견조한 미국 주택시장의 호조를 반영하여 목표주가를 42,000

원으로 상향함

2) 주요이슈 및 실적전망

- 8월 29일 동사의 주요 주주인 두산중공업은 TRS계약을 통해 지분 10.6%의 전량 매각을

공시.

- 매도기준가격은 할인율 없는 29일 종가 34,800원이며 해당 지분은 거래당사자들의 합의

를 통해 매도시점, 가격, 수량이 정해짐. 주식 매도 시점의 가격이 기준 가격보다 높을 시

에는 거래상대방이 두산중공업에 그 차액을 지급하고, 반대의 경우 두산중공업이 거래 상

대방에게 차액을 지급하게 됨.

- 해당 거래의 만기정산일은 19년 12월 3일이며 거래당사자들의 합의에 따라 일부/전량 중

도정산, 혹은 계약 연장 등이 가능함

- 향후 두산 밥캣의 주가 방향성에 따라 두산중공업은 이익/손실 가능성이 존재하고 거래

상대방은 안정적인 약정 현금흐름을 수취

- 해당 계약으로 인한 두산밥캣의 기업가치의 변화는 극히 제한적인 것으로 판단됨

- 동사의 주요 전방산업인 미국 주택시장은 호조를 지속하고 있어 향후 실적전망은 여전히

밝음

3) 주가전망 및 Valuation

- 해당 계약은 매각가에 할인율이 없지만 여전히 TRS 계약을 통해 매각된 물량의 오버행

가능성이 남아있기 때문에 주가의 급격한 상승/하락 가능성은 제한적인 것으로 판단됨

- 동사의 기업가치 펀더멘탈은 매우 튼튼하며 전방산업 호조, 신제품 출시로 인한 신성장동

력 확보, 우량한 배당수익률로 동사 주가는 꾸준한 우상향 추세를 유지 중.

- 외부 이슈가 아닌 지속적인 실적호조 및 미국 주택시장의 호조로 목표주가를 42,000원으

로 상향함(기존 40,000원)

Company Note 2018. 08. 30

2

기아자동차 (000270)

삼영전자(005680) COMPANY NOTE

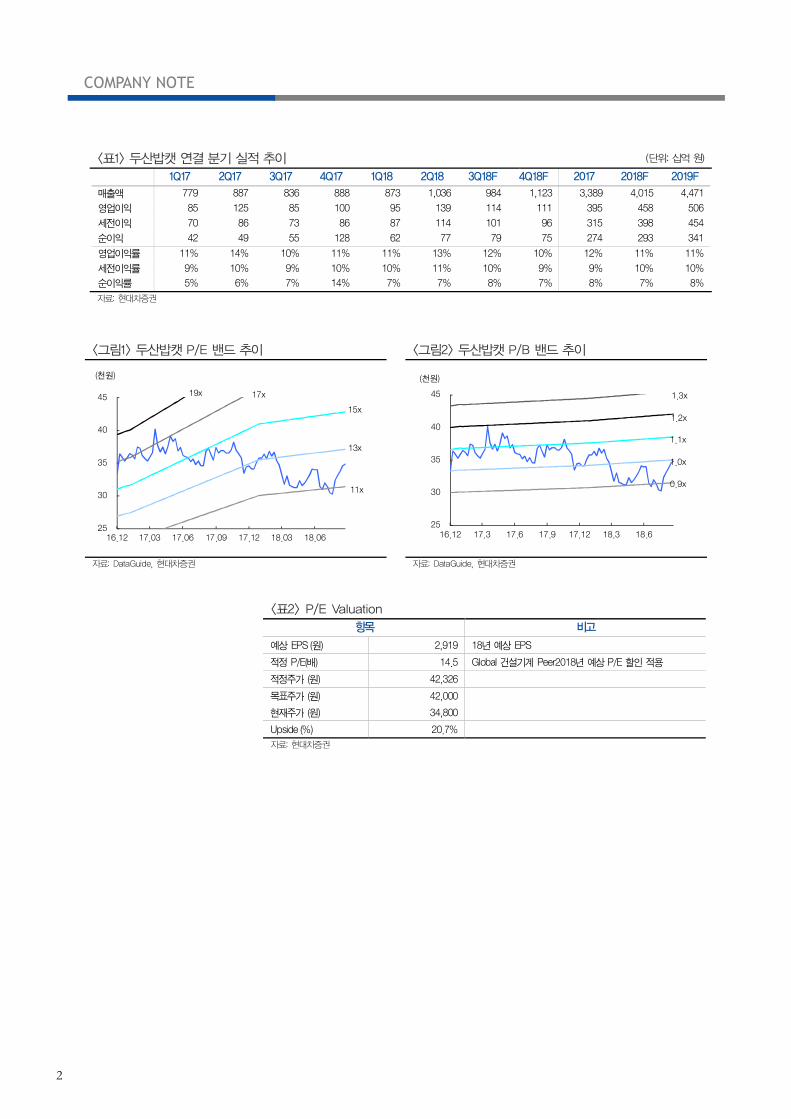

<표1> 두산밥캣 연결 분기 실적 추이 (단위: 십억 원)

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18F 4Q18F 2017 2018F 2019F

매출액 779 887 836 888 873 1,036 984 1,123 3,389 4,015 4,471

영업이익 85 125 85 100 95 139 114 111 395 458 506

세전이익 70 86 73 86 87 114 101 96 315 398 454

순이익 42 49 55 128 62 77 79 75 274 293 341

영업이익률 11% 14% 10% 11% 11% 13% 12% 10% 12% 11% 11%

세전이익률 9% 10% 9% 10% 10% 11% 10% 9% 9% 10% 10%

순이익률 5% 6% 7% 14% 7% 7% 8% 7% 8% 7% 8%

자료: 현대차증권

<그림1> 두산밥캣 P/E 밴드 추이 <그림2> 두산밥캣 P/B 밴드 추이

25

30

35

40

45

16.12 17.03 17.06 17.09 17.12 18.03 18.06

(천원)

13x

15x

17x19x

11x

25

30

35

40

45

16.12 17.3 17.6 17.9 17.12 18.3 18.6

(천원)

1.0x

1.2x

1.3x

0.9x

1.1x

자료: DataGuide, 현대차증권 자료: DataGuide, 현대차증권

<표2> P/E Valuation

항목 비고

예상 EPS (원) 2,919 18년 예상 EPS

적정 P/E(배) 14.5 Global 건설기계 Peer2018년 예상 P/E 할인 적용

적정주가 (원) 42,326

목표주가 (원) 42,000

현재주가 (원) 34,800

Upside (%) 20.7%

자료: 현대차증권

3

Analyst 성정환 연구원 02)3787-2031 / [email protected]

(단위: 십억원) (단위: 십억원)

포괄손익계산서 2016 2017 2018F 2019F 2020F 재무상태표 2016 2017 2018F 2019F 2020F

매출액 3,287 3,389 4,015 4,471 4,531 유동자산 1,529 1,651 1,699 1,989 2,262

증가율 (%) -18.6 3.1 18.5 11.3 1.3 현금성자산 364 417 495 753 1,010

매출원가 2,479 2,581 3,090 3,415 3,469 단기투자자산 4 2 7 7 7

매출원가율 (%) 75.4 76.2 76.9 76.4 76.6 매출채권 400 243 386 396 401

매출총이익 808 808 926 1,056 1,062 재고자산 701 524 620 637 645

매출이익률 (%) 24.6 23.8 23.1 23.6 23.4 기타유동자산 60 465 191 197 199

증가율 (%) -5.9 0.0 14.5 14.1 0.6 비유동자산 4,797 4,533 4,875 4,840 4,803

판매관리비 410 414 467 550 546 유형자산 447 408 426 436 444

판관비율 (%) 12.5 12.2 11.6 12.3 12.1 무형자산 4,230 3,983 4,065 4,017 3,971

EBITDA 510 500 567 624 634 투자자산 0 35 106 109 110

EBITDA 이익률 (%) 15.5 14.7 14.1 14.0 14.0 기타비유동자산 120 106 278 278 278

증가율 (%) 3.4 -2.1 13.4 10.2 1.5 기타금융업자산 0 0 0 0 0

영업이익 398 395 458 506 516 자산총계 6,326 6,184 6,573 6,829 7,065

영업이익률 (%) 12.1 11.6 11.4 11.3 11.4 유동부채 738 854 926 950 962

증가율 (%) 3.2 -0.9 16.2 10.5 1.9 단기차입금 0 0 0 0 0

영업외손익 -112 -79 -60 -52 -42 매입채무 310 350 480 493 499

금융수익 42 128 26 12 11 유동성장기부채 16 20 20 20 20

금융비용 146 196 86 66 53 기타유동부채 413 484 425 437 443

기타영업외손익 -7 -11 1 2 0 비유동부채 2,236 1,903 1,971 1,951 1,920

종속/관계기업관련손익 0 0 -1 0 0 사채 0 0 0 0 0

세전계속사업이익 286 315 398 454 474 장기차입금 1,596 1,318 1,235 1,195 1,155

세전계속사업이익률 8.7 9.3 9.9 10.2 10.5 장기금융부채 (리스포함) 0 5 3 3 3

증가율 (%) -2.1 9.9 26.3 14.2 4.3 기타비유동부채 639 579 733 753 762

법인세비용 101 59 105 114 118 기타금융업부채 0 0 0 0 0

계속사업이익 185 256 293 341 355 부채총계 2,974 2,756 2,896 2,901 2,882

중단사업이익 -5.0 17.5 0.0 0 0 지배주주지분 3,352 3,428 3,677 3,927 4,183

당기순이익 180 274 293 341 355 자본금 52 46 48 48 48

당기순이익률 (%) 5.5 8.1 7.3 7.6 7.8 자본잉여금 3,367 2,985 3,125 3,125 3,125

증가율 (%) 21.7 51.8 6.9 16.4 4.3 자본조정 등 -216 -191 -200 -200 -200

지배주주지분 순이익 169 274 293 341 355 기타포괄이익누계액 -506 -182 -276 -276 -276

비지배주주지분 순이익 11 0 0 0 0 이익잉여금 655 770 980 1,230 1,485

기타포괄이익 -56 279 -81 0 0 비지배주주지분 0 0 0 0 0

총포괄이익 125 552 211 341 355 자본총계 3,352 3,428 3,677 3,927 4,183

(단위: 십억원) (단위: 원,배,%)

현금흐름표 2016 2017 2018F 2019F 2020F 주요투자지표 2016 2017 2018F 2019F 2020F

영업활동으로인한현금흐름 327 377 488 471 479 EPS(당기순이익 기준) 2,236 2,731 2,919 3,399 3,545

당기순이익 180 274 293 341 355 EPS(지배순이익 기준) 2,094 2,731 2,919 3,399 3,545

유형자산 상각비 64 60 65 70 72 BPS(자본총계 기준) 33,435 34,190 36,677 39,176 41,721

무형자산 상각비 48 46 43 48 46 BPS(지배지분 기준) 33,435 34,190 36,677 39,176 41,721

외환손익 0 0 0 0 0 DPS 700 800 900 1,000 1,100

운전자본의 감소(증가) -135 -35 -17 12 6 P/E(당기순이익 기준) 16.0 13.1 11.9 10.2 9.8

기타 169 33 104 0 0 P/E(지배순이익 기준) 17.1 13.1 11.9 10.2 9.8

투자활동으로인한현금흐름 -90 -115 -151 -83 -81 P/B(자본총계 기준) 1.1 1.0 0.9 0.9 0.8

투자자산의 감소(증가) 0 -35 -70 -3 -1 P/B(지배지분 기준) 1.1 1.0 0.9 0.9 0.8

유형자산의 감소 1 1 3 0 0 EV/EBITDA(Reported) 9.5 9.0 7.5 6.3 5.8

유형자산의 증가(CAPEX) -52 -47 -77 -80 -80 배당수익률 2.0 2.2 2.6 2.9 3.2

기타 -39 -34 -8 0 0 성장성 (%)

재무활동으로인한현금흐름 -303 -179 -268 -130 -140 EPS(당기순이익 기준) 23.0 22.1 6.9 16.4 4.3

장기차입금의 증가(감소) -242 -270 -88 -40 -40 EPS(지배순이익 기준) 24.7 30.4 6.9 16.4 4.3

사채의증가(감소) 0 0 0 0 0 수익성 (%)

자본의 증가 724 -388 142 0 0 ROE(당기순이익 기준) 5.6 8.1 8.2 9.0 8.8

배당금 0 -67 -124 -90 -100 ROE(지배순이익 기준) 5.5 8.1 8.2 9.0 8.8

기타 -785 547 -198 0 0 ROA 2.8 4.4 4.6 5.1 5.1

기타현금흐름 -4 12 -9 0 0 안정성 (%)

현금의증가(감소) -70 94 59 257 257 부채비율 88.7 80.4 78.8 73.9 68.9

기초현금 434 322 415 495 753 순차입금비율 37.1 27.1 20.6 11.7 3.9

기말현금 364 417 495 753 1,010 이자보상배율 4.4 5.6 8.0 9.2 9.7

* K-IFRS 연결 기준

▶ 투자의견 및 목표주가 추이 ▶ 최근 2년간 현대차 주가 및 목표주가

일 자 투자의견 목표주가 괴리율(%)

0

50

100

150

200

250

16.08 16.11 17.02 17.05 17.08 17.11 18.02 18.05

단위(천원)

현대차

목표주가

평균 최고/최저

17/09/05 BUY 200,000 -28.9 -21.8 17/10/13 BUY 200,000 -27.3 -20.3 17/10/27 BUY 200,000 -24.2 -17.8 17/12/05 BUY 200,000 -24.0 -17.8 18/01/10 BUY 200,000 -23.6 -17.8 18/01/26 BUY 200,000 -23.1 -17.8 18/05/18 BUY 185,000 -26.9 -19.5 18/07/04 BUY 185,000 -27.9 -19.5 18/07/11 BUY 185,000 -28.9 -19.5 18/07/27 BUY 185,000 -29.0 -19.5 18/08/01 BUY 185,000 -29.0 -19.5 18/08/02 BUY 185,000 -29.1 -19.5 18/08/03 BUY 185,000 -29.9 -19.5 18/08/30 BUY 185,000 - -

▶ 투자의견 및 목표주가 추이 ▶ 최근 2년간 현대모비스 주가 및 목표주가

일 자 투자의견 목표주가 괴리율(%)

0

50

100

150

200

250

300

350

400

16.08 16.11 17.02 17.05 17.08 17.11 18.02 18.05

단위(천원)

현대모비스

목표주가

평균 최고/최저

17/04/12 BUY 300,000 -25.5 -23.3 17/05/04 BUY 300,000 -16.1 -5.7 17/07/14 BUY 300,000 -16.3 -5.7 17/07/31 BUY 300,000 -16.4 -5.7 17/09/01 BUY 300,000 -18.0 -5.7 17/10/17 BUY 300,000 -18.0 -5.7 17/10/31 BUY 300,000 -16.6 -5.7 18/01/11 BUY 300,000 -16.4 -5.7 18/01/29 BUY 300,000 -18.5 -5.7 18/07/11 BUY 290,000 -23.4 -20.9 18/07/27 BUY 290,000 -22.8 -20.9 18/08/02 BUY 290,000 -22.8 -20.9 18/08/03 BUY 290,000 -21.7 -19.0 18/08/30 BUY 290,000 - -

▶ 투자의견 및 목표주가 추이 ▶ 최근 2년간 POSCO 주가 및 목표주가

일 자 투자의견 목표주가 괴리율(%)

100

200

300

400

500

600

16.8 16.12 17.4 17.8 17.12 18.4 18.8

(천원)POSCO 목표주가

평균 최고/최저

17/09/19 BUY 400,000 -18.9 -14.0 17/10/27 BUY 400,000 -18.7 -14.0 17/10/30 BUY 400,000 -19.2 -14.0 17/11/17 BUY 400,000 -19.3 -14.0 17/12/04 BUY 400,000 -17.7 -5.6 18/01/10 BUY 460,000 -17.1 -15.9 18/01/25 BUY 460,000 -21.1 -14.1 18/03/30 BUY 460,000 -22.9 -14.1 18/04/25 BUY 460,000 -22.6 -14.1 18/05/31 BUY 460,000 -22.7 -14.1 18/06/27 BUY 460,000 -24.0 -14.1 18/07/24 BUY 460,000 -24.7 -14.1 18/08/22 BUY 460,000 -24.9 -14.1 18/08/30 BUY 460,000 - -

기아자동차 (000270)

삼영전자(005680)

▶ 투자의견 및 목표주가 추이 ▶ 최근 2년간 셀트리온헬스케어 주가 및 목표주가

일 자 투자의견 목표주가 괴리율(%)

0

20

40

60

80

100

120

140

160

180

16.08 16.11 17.02 17.05 17.08 17.11 18.02 18.05

단위(천원)

셀트리온헬스케

어

평균 최고/최저

17/09/15 BUY 58,861 -1.9 28.2 17/11/16 BUY 88,292 -1.9 21.9 17/12/28 BUY 126,000 -1.8 22.1 18/03/02 BUY 145,000 -28.5 -17.7 18/04/20 BUY 120,000 -26.2 -21.6 18/05/25 BUY 120,000 -18.1 -5.7 18/07/20 BUY 120,000 -20.2 -5.7 18/08/30 BUY 110,000 - -

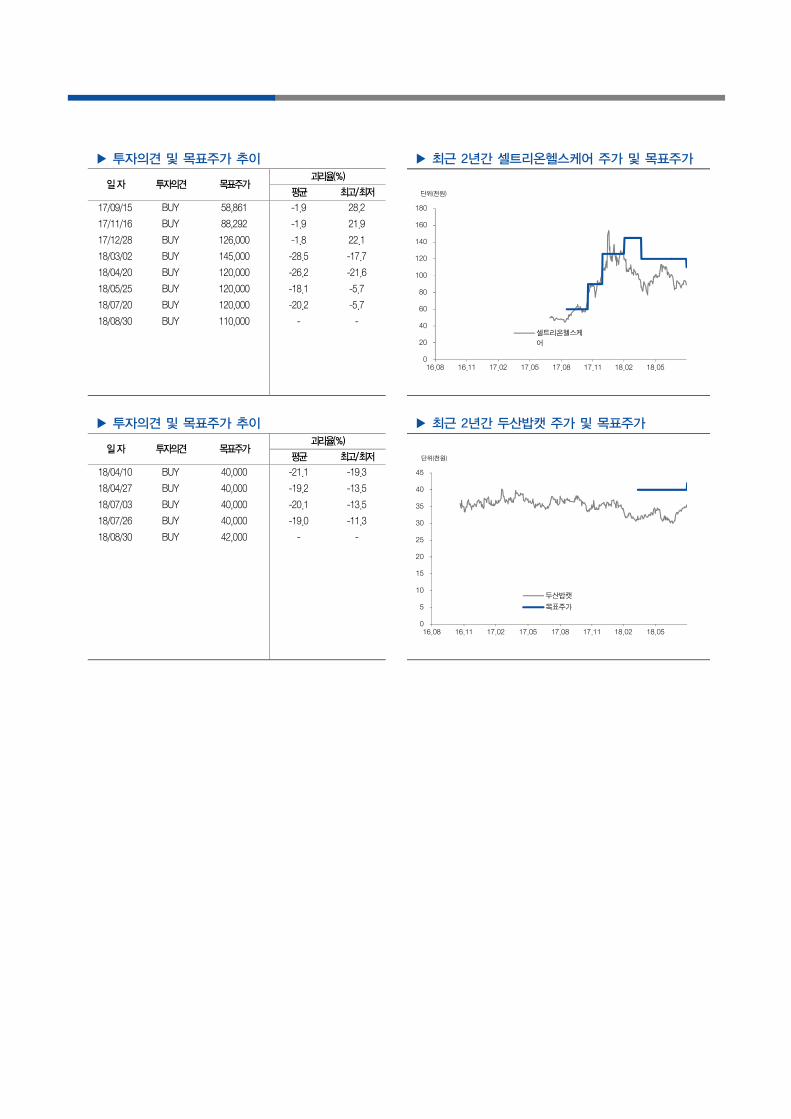

▶ 투자의견 및 목표주가 추이 ▶ 최근 2년간 두산밥캣 주가 및 목표주가

일 자 투자의견 목표주가 괴리율(%)

0

5

10

15

20

25

30

35

40

45

16.08 16.11 17.02 17.05 17.08 17.11 18.02 18.05

단위(천원)

두산밥캣

목표주가

평균 최고/최저

18/04/10 BUY 40,000 -21.1 -19.3 18/04/27 BUY 40,000 -19.2 -13.5 18/07/03 BUY 40,000 -20.1 -13.5 18/07/26 BUY 40,000 -19.0 -11.3 18/08/30 BUY 42,000 - -

▶ Compliance Note • 조사분석 담당자는 해당종목과 재산적 이해관계가 없습니다.

• 동 자료는 기관투자가 또는 제3자에게 사전제공한 사실이 없습니다.

• 동 자료에 언급된 종목의 지분을 1%이상 보유하고 있지 않습니다.

• 동 자료에 언급된 종목의 유가증권(DR,CB,IPO,시장조성) 발행과 관련하여 지난 6개월간 주간사로 참여하지 않았습니다.

• 이 자료에 게재된 내용들은 자료작성자의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다.

▶ 투자의견 분류 ▶ 업종 투자의견 분류 현대차증권의 업종투자의견은 3등급으로 구분되며 향후 6개월간 업종 펀더멘털과 업종주가의 전망을 의미함.

• OVERWEIGHT : 업종 펀더멘털의 개선과 함께 업종주가의 상승 기대

• NEUTRAL : 업종 펀더멘털상의 유의미한 변화가 예상되지 않음

• UNDERWEIGHT : 업종 펀더멘털의 악화와 함께 업종주가의 하락 기대

▶ 현대차증권의 종목투자의견은 3등급으로 구분되며 향후 6개월간 추천기준일 종가대비 추천종목의 예상 상대수익률을 의미함.

• BUY : 추천일 종가대비 초과수익률 +15%P 이상

• MARKETPERFORM(M.PERFORM) : 추천일 종가대비 초과수익률 -15%∼+15%P 이내

• SELL : 추천일 종가대비 초과수익률 -15%P 이하

▶ 투자등급 통계 (2017.07.01~2018.06.30) 투자등급 건수 비율(%)

매수 142건 89.87%

보유 16건 10.13%

매도 0건 0%

• 본 조사자료는 투자자들에게 도움이 될 만한 정보를 제공할 목적으로 작성되었으며, 당사의 사전 동의 없이 무단복제 및 배포할 수 없습니다.

• 본 자료에 수록된 내용은 당사가 신뢰할 만한 자료 및 정보로 얻어진 것이나, 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 최종결정을 하시기 바랍니다.

• 본 자료는 어떠한 경우에도 고객의 주식투자의 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.