國際會計準則暨資訊不對稱、公司治理對 會計資訊品質的影...

TRANSCRIPT

2011 TOPCO 崇越論文大賞

論文題目:

國際會計準則暨資訊不對稱、公司治理對

會計資訊品質的影響:中國大陸資本市場

A、B 之實證研究

報名編號: B0057

1

摘 要

本研究主要目的在於探討不同的會計準則下,資訊不對稱、股權結構以及董

監事股權質押情況等,分別對會計資訊品質的影響。本研究實證結果發現,首先,

採用國際會計準則可提升預測價值及時效性,但增加忠實表達之效果不顯著。其

次,資訊不對稱會降低會計資訊品質,而採用國際會計準則能降低資訊不對稱的

負面效果,但其進而提升會計資訊品質的效果有限。第三,國有股、高階管理人

與大股東及董監事等持股確實會降低會計資訊品質,在採用國際會計準則下,可

抑制國有股、高階管理人與大股東及董監事持股之負面效果,但僅對預測價值及

時效性之提昇有顯著作用。最後,董監事股權質押情形會降低會計資訊品質,且

採用國際會計準則可抑制董監事股權質押之負面效果,但進而提升會計資訊品質

的效果不顯著。

關鍵字:國際會計準則、資訊不對稱、公司治理、會計資訊品質

Abstract

This paper investigates the relationship between the information asymmetry, the

ownership structure, the pledge of directors-supervisor, respectively, and the quality of

accounting information under different accounting standards. First, we find that IFRS

improves the predictive value and timeliness, and it can’t influences representational

faithfulness significantly. But using IFRS will enhance the opportunity of earning

management and decrease neutrality. Second, the information asymmetry degrades the

quality of accounting information. Nevertheless, IFRS can improve the information

asymmetry but promote the quality of accounting information is nonsignificantly. Third,

state ownership, manager ownership, blockholder and directors-supervisor ownership

would affect the quality of accounting information. IFRS would restrain negative effect

of state ownership, manager ownership, blockholder and directors-supervisor ownership

and could enhance predictive value, timeliness and neutrality. Finally, the pledge of

directors-supervisor would reduce the quality of accounting information. However,

IFRS can confine negative effects of the pledge of directors-supervisor but can’t

promote the quality of accounting information significantly.

Keywords: IFRS, Information Asymmetry, Corporate Governance, Quality of

Accounting

2

壹、緒論

台灣將在2013年全面適用國際財務報導準則( International Financial Reporting

Standards, IFRS )。但採用國際財務報導準則(國際會計準則)之資訊品質是否優

於其他會計準則,在實證上仍未獲得一致性結論。有些學者認為不同會計準則所

提供之資訊品質並無差異( Leuz 2003; Tendello and Vanstraelen 2005 ),表示會計準

則的選擇係不具意義,故國際間並不需要單一一套會計準則;亦有學者認為選用

國際會計準則之資訊品質會較高( Ashbaugh and Olsson 2002; 陳彩稚、李書行及蔡

璧徽 2006 )。因此,為了確認國際財務報導準則之會計資訊品質是否優於其他會

計準則,且對於台灣的採用是否有正面之影響有其研究之必要。

中國資本市場貣步較晚,1990年底與1991年初分別成立上海與深圳證交所,

主要透過國家企業改革進而吸引全球資金的投入,發展至今僅二十年。成立初期,

中國為了吸引外資與管制外匯的雙重目標,將投資對象區隔為A、B股分軌的市場,

其中A股係依據中國會計準則( Chinese Accounting Standards, CAS )編制財務報表,

B股則需依國際會計準則編制,同時於A、B股上市的公司,必須提供兩種會計準

則所編制的財務報表。Leuz, Nanda and Wysocki (2003)比較某些大陸法系國家的盈

餘管理水準與盈餘品質,發現投資者保護權與法律執行力是決定報導品質的重要

因素;而中國大陸特殊的資本市場環境正提供我們在相同法制下,檢視中國與國

際兩套準則編制之會計資訊品質差異。且本研究亦考量了資訊不對稱及公司治理

等因素對會計資訊品質之影響。在效率市場與理性行為的前提假設下,傳統財務

會計理論認為,企業充分揭露財務資訊可降低企業內部資訊優勢者與外部資訊弱

勢者之間的資訊不對稱。國際財務報導準則採用原則性規範( principle-based ),財

務報表以增加附註揭露方式,提升財務報表的透明度,附註揭露主要分為揭露財

務數據形成依據、其他額外資訊、從經營者觀點提供管理資訊等三部分。因此,

預期國際會計準則可減緩資訊不對稱之負面效果,進而提升會計資訊品質;另外,

探討因採用國際會計準則,資訊充分揭露下,對於股權結構以及董監事股權質押

有所影響,進而使得會計資訊品質提升或降低。

本研究以中國大陸上海或深圳同時掛牌上市之A股與B股公司為研究樣本,企

圖以同一企業在A、B市場同時上市時,其兩套不同財務會計準則編制的財務資訊,

探討其會計資訊品質,比較採用國際會計準則的財務資訊品質是否相較中國的會

計準則來得高。對於會計資訊品質的衡量,除攸關性外再考量可靠性,藉此完整

探討會計資訊品質之良窳。綜而言之,本研究之主題為:1.採用國際會計準則之下,

對會計資訊品質之影響。2.採用國際會計準則之下,資訊不對稱對於會計資訊品質

之影響。3.採用國際會計準則之下,股權結構對於會計資訊品質之影響。4.採用國

際會計準則之下,董監事股權質押情形對於會計資訊品質之影響。

3

本研究實證結果發現:1.採用國際會計準則可提升預測價值及時效性,但增加

忠實表達之效果不顯著。2.資訊不對稱會降低會計資訊品質,而採用國際會計準則

能降低資訊不對稱的負面效果,但其進而提升會計資訊品質的效果有限。3.國有股、

高階管理人與大股東及董監事等持股確實會降低會計資訊品質,在採用國際會計

準則下,可抑制國有股、高階管理人與大股東及董監事持股之負面效果,但僅對

預測價值、時效性及中立性之提昇有顯著作用。4.董監事股權質押情形會降低會計

資訊品質,且採用國際會計準則可抑制董監事股權質押之負面效果,但進而提升

會計資訊品質的效果不顯著。

貳、文獻探討

一、會計資訊品質與財務會計準則

Leuz and Verrechia (2000)指出德國大多數企業皆採用國際會計準則,主要理由

在於使用國際會計準則能提升財務報導品質,以及使財務報導更透明。Dumontier

and Raffourier (1998)研究指出瑞士市場上較早採用國際會計準則之企業的財務報

導,較能符合國際需求及可減少資本誘因,且採用的主要原因為政治成本與外部

市場的壓力。El-Gazzar et al. (1999)亦以瑞士資料作為研究樣本,發現採用國際會

計準則之企業有較多的國際貿易,且負債權益比率較低。Cairns (1999)、Street

and Gary(2001)以及Ball, Robin and Wu(2003)研究顯示因為稅的實施限制了國

際準則的採用,其有效性也會受到影響。Barth et al. ( 2006 )研究不同區域之企業,

比較採國際會計準則與美國一般公認會計準則,結果顯示出美國一般公認會計準

則的會計品質較高。不過,也有另一派學者提出不同之見解,他們認為國際會計

準則採原則性規範,管理當局將擁有較多選擇來判斷,怎樣地會計處理更能真實

反應出公司經營績效,進而產生較高的會計品質。

中國市場環境不夠完善,故希望能借鏡國際會計準則,藉此與之協調。然而

某些經濟業務的會計政策規定上,中國會計準則與國際會計準則之相關規定及處

理仍不一致,但中國為了吸引外資,因此採同時且併用兩種會計制度之政策。Bao

and Chow ( 1999 )探討適用國際會計準則的B股之會計資訊是否會多於中國會計準

則之會計資訊,研究結果指出以國際會計準則模型所估計出的B股股價與實際B股

股價較相關,故說明國際會計準則相對於中國際會計準則更具有額外的解釋力。

Eccher and Healy ( 2000 )以中國同時併行的兩種會計制度為研究主題,探討中國或

國際會計準則何者較能提供企業經濟活動之有用資訊。其研究內容分為:1. 假設

資訊對投資人預測「未來現金流量」是有用的,檢測何種會計準則和預測「未來

現金流量」較相關。2. 假設資訊期間內公司股價與績效相關,檢測兩套會計準則

與「股價報酬」相關程度。結果顯示,對未來現金流量而言,中國與國際會計準

4

則解釋能力是相同的,但針對股價報酬來說,中國會計準則較國際會計準則攸關。

Heibatollah and Haiyan( 2004 )比較以中國會計準則為基礎的A股與以國際會計

準則為基礎的B股,兩者會計資訊價值攸關性之差異,結果發現B股的價值攸關性

優於A股。陳彩稚等( 2006 )探討不同會計準則之品質,以2001年到2003年於深圳或

上海A、B同時上市之企業為樣本,研究結果發現國際會計準則之盈餘與B股股票

報酬的攸關性較高,且B股市場會反應以國際會計準則所設算之未預期盈餘資訊,

故隱含國際會計準則有較高的資訊品質。吳函陵( 2006 )以深圳、上海同時發行A、

B股之上市公司為探討對象,研究1994年至2005年,中國與國際會計準則雙軌並行

下的會計資訊價值攸關性,其結果顯示國際會計準則所揭露之盈餘資訊,相對於

中國會計準則揭露之盈餘資訊,具有較高的價值攸關性。

由上述可知,相較於中國會計準則,國際會計準則擁有較高的資訊品質,在

盈餘資訊方面,國際會計準則亦具有較高的價值攸關性,且Bartov et al. ( 2002 )指

出以國際會計準則所編制的盈餘較具有攸關性,根據我國財務會計準則公報第一

號攸關性包含了預測價值、回饋價值與時效性,故本研究預期國際會計準則之攸

關性資訊品質皆較佳,並且本研究亦預期國際會計準則較能忠實允當表達,因國

際會計準則的會計處理方式乃根據交易實質而決定,比較能忠實呈現交易本質。

因此綜合上述所言,建立假說1:

H1:採用國際會計準則之下,會計資訊品質將會受到影響。

H1-1:採用國際會計準則之下,公司會計資訊有較佳的預測價值。

H1-2:採用國際會計準則之下,公司會計資訊有較佳的回饋價值。

H1-3:採用國際會計準則之下,公司會計資訊有較佳的時效性。

H1-4:採用國際會計準則之下,公司會計資訊較能忠實表達。

二、資訊不對稱與財務會計準則、會計資訊品質

Trueman and Titman ( 1988 )與Dye ( 1988 )指出管理當局從事盈餘管理的前提

條件是資訊不對稱,Richardson ( 2000 )以分析師預測與股票買賣價差之差異程度,

作為資訊不對稱之衡量,實證結果顯示資訊不對稱與盈餘管理呈正相關,即資訊

不對稱的情形越嚴重時,將會增加管理當局進行盈餘管理之行為。Leuz and

Verrecchia ( 2000 )主張採用國際會計準則的財務報導品質較透明,能夠降低資訊不

對稱、不確定性與估計風險,進一步可以降低資金成本以及增加市場流動性。Sami

and Zhou ( 2004 )亦支持B股會計資訊較A股會計資訊更具價值攸關性。以往文獻指

出企業透明度的高低,會影響財務報表使用者察覺管理當局操弄盈餘之機率( Hirst

5

and Hopkins 1998; Maines and McDaniel 2000 ),Lodo and Zhou ( 2001 )與Hunton et

al. ( 2004 )認為企業報表品質透明度以及資訊揭露程度較高時,能降低盈餘管理之

意願與動機。綜而言之,當企業財務報表品質透明度與資訊揭露程度較高,即資

訊不對稱較低時,使得管理當局進行盈餘管理之機會降低,因此會計資訊品質亦

會較高。

由於國際會計準則是基於先進國家會計準則所建立,也成為全球多數國家已

經採行或即將採行的會計準則,相較於尚在發展階段的中國會計準則而言,國際

會計準則較能提升財務報表的透明度,降低資訊不對稱之問題以提升會計資訊品

質,故建立假說2:

H2:採用國際會計準則會減緩資訊不對稱對會計資訊品質的負面影響。

H2-1:採用國際會計準則會減緩資訊不對稱對預測價值的負面影響。

H2-2:採用國際會計準則會減緩資訊不對稱對回饋價值的負面影響。

H2-3:採用國際會計準則會減緩資訊不對稱對時效性的負面影響。

H2-4:採用國際會計準則會減緩資訊不對稱對忠實表達的負面影響。

三、公司治理與會計資訊品質

中國大陸原本實施計畫經濟,不過從八零年代開始推動國有企業改制為企業

集團,但即使如此,公司股權依然集中於國有股,約佔三分之ㄧ,故中國上市公

司的大股東仍是國家。葉銀華與馬君梅(1999)指出國有股股東受到國家所有權和公

司經營權以及政府公共職能和國家所有權之雙重代理問題的影響,故在公司監督

機制中扮演較消極的角色。因中國大陸股權高度集中,國有股持股比率高的股權

結構特性( DeFond et al. 2000; 黃建華 2007 ),容易伴隨著代理問題的產生,導致

控制股東與小股東之間的利益衝突,使控制股東以自身的利益為考量決定報導的

會計資訊,導致會計資訊並非真實反映公司實質的經濟交易情況 ( Fan and Wong

2002 ),造成會計資訊性低,且會計資訊品質低落。Wang et al. ( 2007 )探討國有股

持股比率及政府干涉能力與會計資訊品質之關聯,其結果發現國有股持股比率高

之企業,較會利用政治上的壓力來影響審計品質,降低會計資訊品質。劉立國與

杜瑩(2003)亦指出當上市公司的第一大股東為國家時,公司更有可能發生財務報表

舞弊行為。本研究預期透過國際會計準則的採用,公司透明度與資訊揭露程度較

高,故較能抑制國有股的負面效果,進而提升會計資訊品質。建立假說3:

H3:採用國際會計準則可抑制國有股對會計資訊品質的負面影響。

H3-1:採用國際會計準則可抑制國有股對預測價值的負面影響。

6

H3-2:採用國際會計準則可抑制國有股對回饋價值的負面影響。

H3-3:採用國際會計準則可抑制國有股對時效性的負面影響。

H3-4:採用國際會計準則可抑制國有股對忠實表達的負面影響。

Jensen and Ruback ( 1983 )認為當持股比例較低時,管理者因職位安全上的考

量,故不會出現偏離公司利益極大化目標之行為,不過,隨著持股比例的增加,

職位較為穩固時,管理者可能就會做出違背股東利益之行為。Yermack ( 1997 )指

出當管理當局持股比例愈高,個人財富受公司股價影響愈大,愈容易產生利用盈

餘管理來左右財務報表的誘因,以企圖提高公司股價來賺取私利。由此可知,管

理當局持股與盈餘管理呈正相關,與會計品質呈負向關係。Aboody and Kasznik

( 2000 )亦認為在員工認股權計畫實施前,管理當局為了降低認購之成本,將會操

縱盈餘向下,故管理當局持股比例與盈餘管理呈正相關。Yeo et al. ( 2002 )主張當

管理者持股低於25%時,管理當局較不易發生利用裁決性應計項目來操縱盈餘之行

為,但當管理者持股高於25%時,管理當局對於裁決性應計項目的使用反而會增加。

本研究預期國際會計準則可提升會計資訊品質,其原因為國際會計準則能提升財

務報表之透明度,故較能降低管理當局盈餘管理或操縱之行為,建立假說4:

H4:採用國際會計準則可抑制高階管理人持股對會計資訊品質的負面影響。

H4-1:採用國際會計準則可抑制高階管理人持股對預測價值的負面影響。

H4-2:採用國際會計準則可抑制高階管理人持股對回饋價值的負面影響。

H4-3:採用國際會計準則可抑制高階管理人持股對時效性的負面影響。

H4-4:採用國際會計準則可抑制高階管理人持股對忠實表達的負面影響。

基於利益收斂假說,董監持股較高的公司可能為減少資金成本或其他目的而

窗飾盈餘,導致會計品質受到影響( Oswald and Jahera 1991 )。於利益掠奪假說之

下,高董監持股且無對應制衡機制之企業,易發生剽竊公司資產之行為,且公司

為隱藏剽竊之事實,就可能透過盈餘管理來掩飾,故此時公司的會計資訊品質將

較差( Pound 1988 )。郭淑芬( 1996 )指出當公司董監事持股比率愈高時,公司進行

盈餘管理的程度將愈深,故導致低盈餘品質。Beasley ( 1996 )以發生財務報表舞弊

公司為研究樣本,發現財務報表舞弊可能性與董事持股比率呈正向關係,表示董

事持股比率愈高財務報表舞弊可能性將愈高,財報報導品質愈低。本研究預期採

用國際會計準則,公司透明度與資訊揭露程度較高,較能抑制大股東及董監事持

股的負面效果,進而提升會計資訊品質,故建立假說5:

H5:採用國際會計準則可抑制大股東及董監事持股對會計資訊品質。

7

H5-1:採用國際會計準則可抑制大股東及董監事持股對預測價值的負面影響。

H5-2:採用國際會計準則可抑制大股東及董監事持股對回饋價值的負面影響。

H5-3:採用國際會計準則可抑制大股東及董監事持股對時效性的負面影響。

H5-4:採用國際會計準則可抑制大股東及董監事持股對忠實表達的負面影響。

股權質押除了能取得資金,又能保有控制權,故董監事股權質押現象很容易

發生。質押是一種信用擴張的融資槓桿操作,董監事、大股東個人財富與公司股

價關聯性會增強(沈仰斌與黃志仁,2001)。因此一旦公司股價下跌,控制股東

會面臨補提擔保品壓力,因此會有動機進行盈餘管理。高蘭芬(2002)針對董監

事股權質押之代理問題對會計資訊進行研究,指出董監事股權質押會使得控制股

東與外部股東之代理問題越嚴重,公司經營受到董監事行為影響越深。由此可知,

董監事股權質押加深了控制股東與外部股東之間的代理問題,造成當期盈餘對未

來經營績效的預測力下降。張瑞當、方俊儒和曾玉琦(2007)以台灣上市、上櫃作為

研究樣本,實證結果發現公司盈餘管理行為將會隨著董監事股權質押比率的增加

而產生更加明顯之現象。不過本研究預期國際會計準則可提升會計資訊品質,其

原因為國際會計準則能提升財務報表之透明度,故較能抑制董監事股權質押的負

面效果,因此建立假說6:

H6:採用國際會計準則可抑制董監事股權質押對會計資品質的負面影響。

H6-1:採用國際會計準則可抑制董監事股權質押對預測價值的負面影響。

H6-2:採用國際會計準則可抑制董監事股權質押對回饋價值的負面影響。

H6-3:採用國際會計準則可抑制董監事股權質押對時效性的負面影響。

H6-4:採用國際會計準則可抑制董監事股權質押對忠實表達的負面影響。

參、研究設計

一、資料來源與樣本選取

本研究以深圳、上海證券交易所,同時發行A股與B股的中國大陸公司為研究

對象,分別為42家與44家公司,因各個公司有A股及B股的觀測值,故本研究樣本

共計為172家公司資料。研究期間為1999年至2009年,驗證於不同財務會計準則下,

資訊不對稱、股權結構以及董監事股權質押等分別與會計資訊品質之關聯,共計

有1,892筆觀測值。而其忠實表達部分因資料取得上之限制,故研究期間另為2002

年至2009年,共計1,376筆觀測值。本研究的實證資料皆取自台灣經濟新報資料庫

( Taiwan Economic Journal,TEJ )之中國財經資料庫。

8

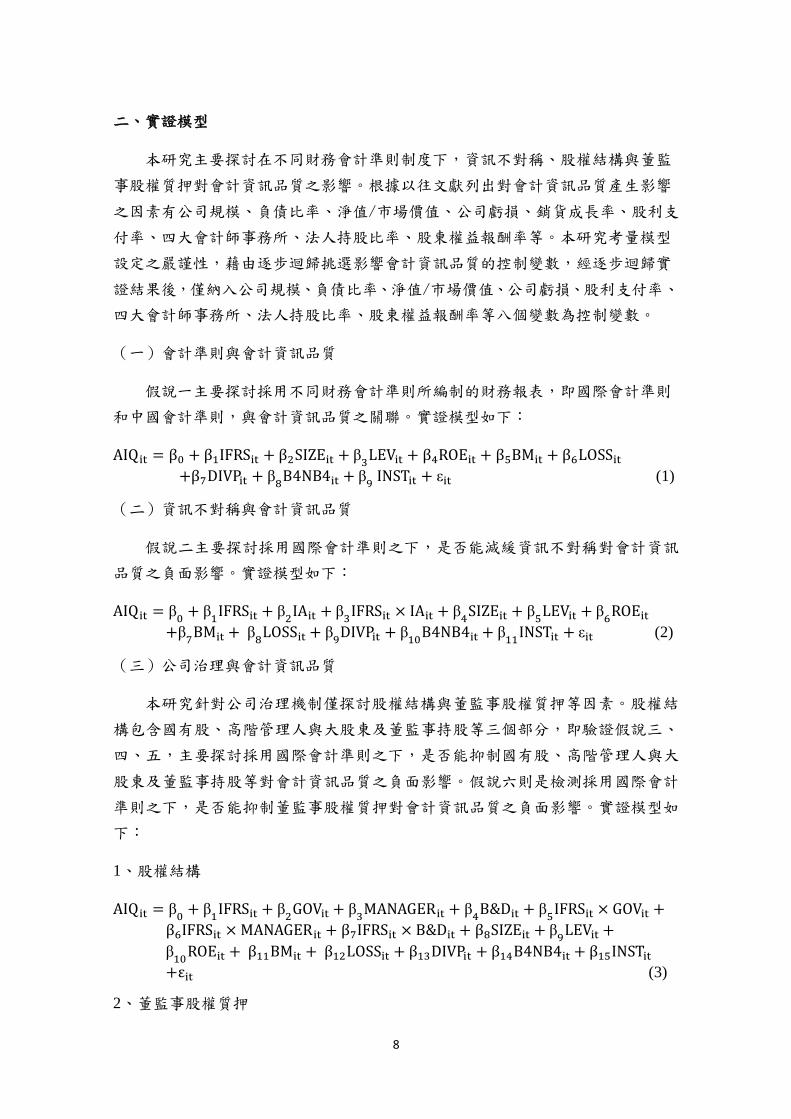

二、實證模型

本研究主要探討在不同財務會計準則制度下,資訊不對稱、股權結構與董監

事股權質押對會計資訊品質之影響。根據以往文獻列出對會計資訊品質產生影響

之因素有公司規模、負債比率、淨值/市場價值、公司虧損、銷貨成長率、股利支

付率、四大會計師事務所、法人持股比率、股東權益報酬率等。本研究考量模型

設定之嚴謹性,藉由逐步迴歸挑選影響會計資訊品質的控制變數,經逐步迴歸實

證結果後,僅納入公司規模、負債比率、淨值/市場價值、公司虧損、股利支付率、

四大會計師事務所、法人持股比率、股東權益報酬率等八個變數為控制變數。

(一)會計準則與會計資訊品質

假說一主要探討採用不同財務會計準則所編制的財務報表,即國際會計準則

和中國會計準則,與會計資訊品質之關聯。實證模型如下:

(1)

(二)資訊不對稱與會計資訊品質

假說二主要探討採用國際會計準則之下,是否能減緩資訊不對稱對會計資訊

品質之負面影響。實證模型如下:

(2)

(三)公司治理與會計資訊品質

本研究針對公司治理機制僅探討股權結構與董監事股權質押等因素。股權結

構包含國有股、高階管理人與大股東及董監事持股等三個部分,即驗證假說三、

四、五,主要探討採用國際會計準則之下,是否能抑制國有股、高階管理人與大

股東及董監事持股等對會計資訊品質之負面影響。假說六則是檢測採用國際會計

準則之下,是否能抑制董監事股權質押對會計資訊品質之負面影響。實證模型如

下:

1、股權結構

(3)

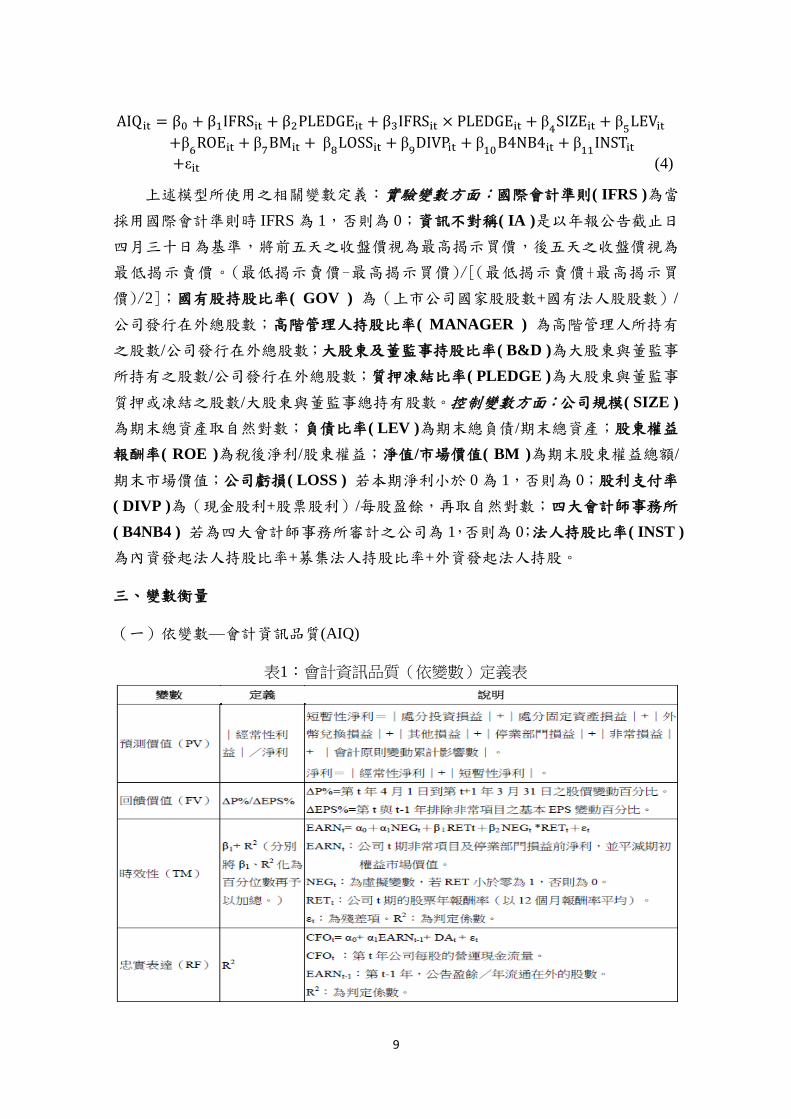

2、董監事股權質押

9

(4)

上述模型所使用之相關變數定義:實驗變數方面:國際會計準則( IFRS )為當

採用國際會計準則時 IFRS 為 1,否則為 0;資訊不對稱( IA )是以年報公告截止日

四月三十日為基準,將前五天之收盤價視為最高揭示買價,後五天之收盤價視為

最低揭示賣價。(最低揭示賣價-最高揭示買價)/[(最低揭示賣價+最高揭示買

價)/2];國有股持股比率( GOV ) 為(上市公司國家股股數+國有法人股股數)/

公司發行在外總股數;高階管理人持股比率( MANAGER ) 為高階管理人所持有

之股數/公司發行在外總股數;大股東及董監事持股比率( B&D )為大股東與董監事

所持有之股數/公司發行在外總股數;質押凍結比率( PLEDGE )為大股東與董監事

質押或凍結之股數/大股東與董監事總持有股數。控制變數方面:公司規模( SIZE )

為期末總資產取自然對數;負債比率( LEV )為期末總負債/期末總資產;股東權益

報酬率( ROE )為稅後淨利/股東權益;淨值/市場價值( BM )為期末股東權益總額/

期末市場價值;公司虧損( LOSS ) 若本期淨利小於 0 為 1,否則為 0;股利支付率

( DIVP )為(現金股利+股票股利)/每股盈餘,再取自然對數;四大會計師事務所

( B4NB4 ) 若為四大會計師事務所審計之公司為 1,否則為 0;法人持股比率( INST )

為內資發貣法人持股比率+募集法人持股比率+外資發貣法人持股。

三、變數衡量

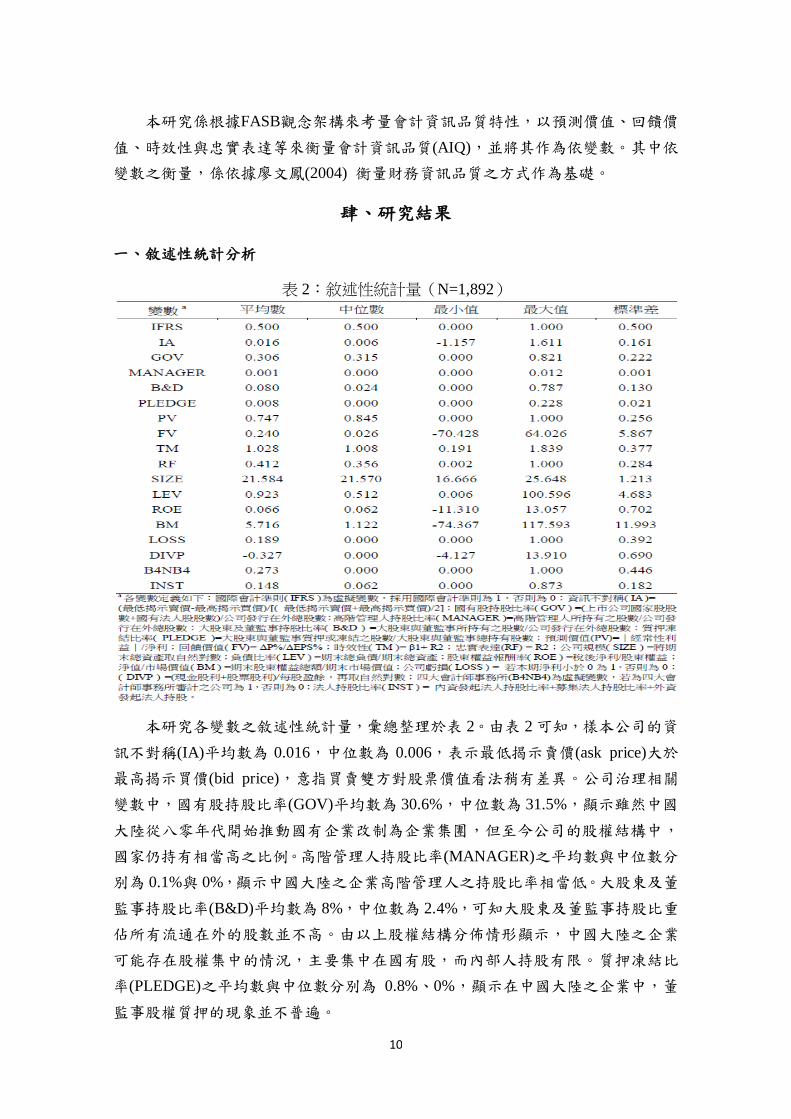

(一)依變數—會計資訊品質(AIQ)

表1:會計資訊品質(依變數)定義表

10

本研究係根據FASB觀念架構來考量會計資訊品質特性,以預測價值、回饋價

值、時效性與忠實表達等來衡量會計資訊品質(AIQ),並將其作為依變數。其中依

變數之衡量,係依據廖文鳳(2004) 衡量財務資訊品質之方式作為基礎。

肆、研究結果

一、敘述性統計分析

表 2:敘述性統計量(N=1,892)

本研究各變數之敘述性統計量,彙總整理於表 2。由表 2 可知,樣本公司的資

訊不對稱(IA)平均數為 0.016,中位數為 0.006,表示最低揭示賣價(ask price)大於

最高揭示買價(bid price),意指買賣雙方對股票價值看法稍有差異。公司治理相關

變數中,國有股持股比率(GOV)平均數為 30.6%,中位數為 31.5%,顯示雖然中國

大陸從八零年代開始推動國有企業改制為企業集團,但至今公司的股權結構中,

國家仍持有相當高之比例。高階管理人持股比率(MANAGER)之平均數與中位數分

別為 0.1%與 0%,顯示中國大陸之企業高階管理人之持股比率相當低。大股東及董

監事持股比率(B&D)平均數為 8%,中位數為 2.4%,可知大股東及董監事持股比重

佔所有流通在外的股數並不高。由以上股權結構分佈情形顯示,中國大陸之企業

可能存在股權集中的情況,主要集中在國有股,而內部人持股有限。質押凍結比

率(PLEDGE)之平均數與中位數分別為 0.8%、0%,顯示在中國大陸之企業中,董

監事股權質押的現象並不普遍。

11

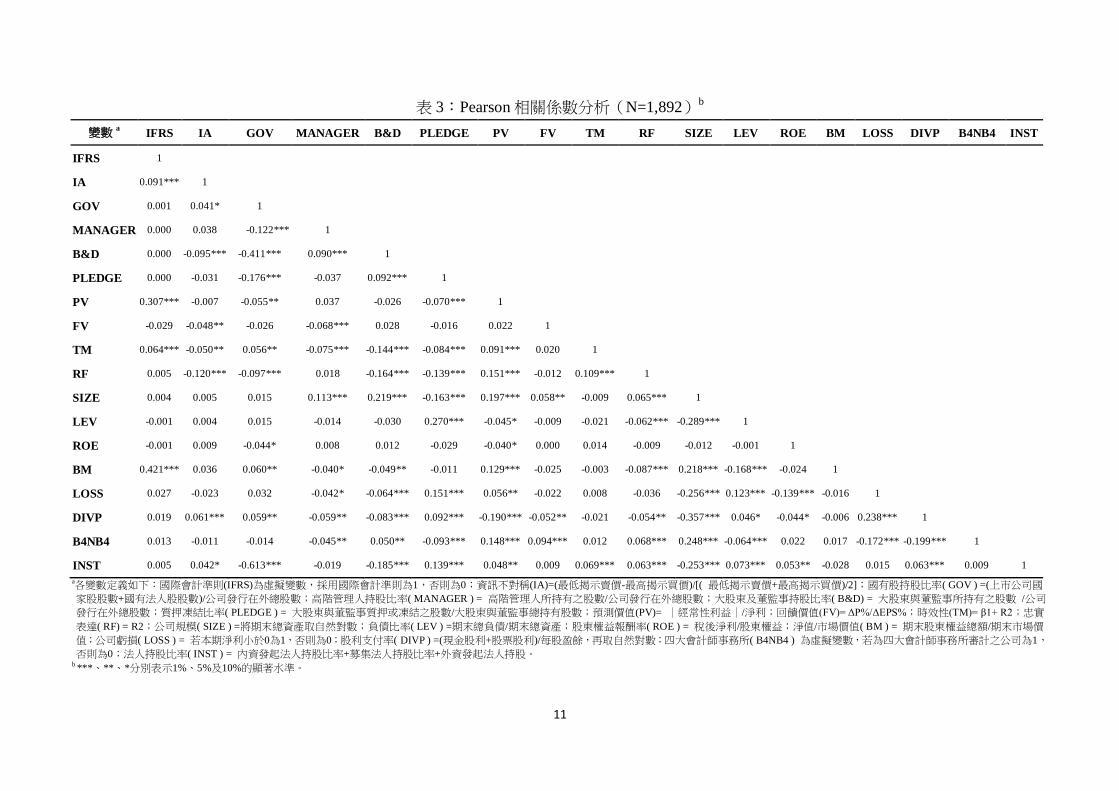

表 3:Pearson 相關係數分析(N=1,892)b

變數 a IFRS IA GOV MANAGER B&D PLEDGE PV FV TM RF SIZE LEV ROE BM LOSS DIVP B4NB4 INST

IFRS 1

IA 0.091*** 1

GOV 0.001 0.041* 1

MANAGER 0.000 0.038 -0.122*** 1

B&D 0.000 -0.095*** -0.411*** 0.090*** 1

PLEDGE 0.000 -0.031 -0.176*** -0.037 0.092*** 1

PV 0.307*** -0.007 -0.055** 0.037 -0.026 -0.070*** 1

FV -0.029 -0.048** -0.026 -0.068*** 0.028 -0.016 0.022 1

TM 0.064*** -0.050** 0.056** -0.075*** -0.144*** -0.084*** 0.091*** 0.020 1

RF 0.005 -0.120*** -0.097*** 0.018 -0.164*** -0.139*** 0.151*** -0.012 0.109*** 1

SIZE 0.004 0.005 0.015 0.113*** 0.219*** -0.163*** 0.197*** 0.058** -0.009 0.065*** 1

LEV -0.001 0.004 0.015 -0.014 -0.030 0.270*** -0.045* -0.009 -0.021 -0.062*** -0.289*** 1

ROE -0.001 0.009 -0.044* 0.008 0.012 -0.029 -0.040* 0.000 0.014 -0.009 -0.012 -0.001 1

BM 0.421*** 0.036 0.060** -0.040* -0.049** -0.011 0.129*** -0.025 -0.003 -0.087*** 0.218*** -0.168*** -0.024 1

LOSS 0.027 -0.023 0.032 -0.042* -0.064*** 0.151*** 0.056** -0.022 0.008 -0.036 -0.256*** 0.123*** -0.139*** -0.016 1

DIVP 0.019 0.061*** 0.059** -0.059** -0.083*** 0.092*** -0.190*** -0.052** -0.021 -0.054** -0.357*** 0.046* -0.044* -0.006 0.238*** 1

B4NB4 0.013 -0.011 -0.014 -0.045** 0.050** -0.093*** 0.148*** 0.094*** 0.012 0.068*** 0.248*** -0.064*** 0.022 0.017 -0.172*** -0.199*** 1

INST 0.005 0.042* -0.613*** -0.019 -0.185*** 0.139*** 0.048** 0.009 0.069*** 0.063*** -0.253*** 0.073*** 0.053** -0.028 0.015 0.063*** 0.009 1

a各變數定義如下:國際會計準則(IFRS)為虛擬變數,採用國際會計準則為1,否則為0;資訊不對稱(IA)=(最低揭示賣價-最高揭示買價)/[( 最低揭示賣價+最高揭示買價)/2];國有股持股比率( GOV ) =(上市公司國

家股股數+國有法人股股數)/公司發行在外總股數;高階管理人持股比率( MANAGER ) = 高階管理人所持有之股數/公司發行在外總股數;大股東及董監事持股比率( B&D) = 大股東與董監事所持有之股數 /公司

發行在外總股數;質押凍結比率( PLEDGE ) = 大股東與董監事質押或凍結之股數/大股東與董監事總持有股數;預測價值(PV)= |經常性利益|/淨利;回饋價值(FV)= ΔP%/ΔEPS%;時效性(TM)= 1+ R2;忠實

表達( RF) = R2;公司規模( SIZE ) =將期末總資產取自然對數;負債比率( LEV ) =期末總負債/期末總資產;股東權益報酬率( ROE ) = 稅後淨利/股東權益;淨值/市場價值( BM ) = 期末股東權益總額/期末市場價

值;公司虧損( LOSS ) = 若本期淨利小於0為1,否則為0;股利支付率( DIVP ) =(現金股利+股票股利)/每股盈餘,再取自然對數;四大會計師事務所( B4NB4 ) 為虛擬變數,若為四大會計師事務所審計之公司為1,

否則為0;法人持股比率( INST ) = 內資發起法人持股比率+募集法人持股比率+外資發起法人持股。 b ***、**、*分別表示1%、5%及10%的顯著水準。

12

二、相關係數分析

表 3 為變數之 Pearson 相關係數,從單變量分析可看出,國際會計準則(IFRS)

與預測價值(PV)、時效性皆(TM)呈顯著正相關,說明採用國際會計準則可以提升

預測價值與時效性。資訊不對稱(IA)與回饋價值(PV)、時效性(TM)及忠實表達(RF)

皆呈顯著負相關,即資訊不對稱程度越大,會計資訊品質越低。國有股持股比率

(GOV)與預測價值(PV)、忠實表達(RF)皆呈顯著負相關,代表國有股會降低會計資

訊的預測價值以及忠實表達,然而對時效性(TM)卻呈顯著正相關。高階管理人持

股比率(MANAGER)與回饋價值(PV)、時效性(TM)皆呈顯著負相關,表示高階管理

人持股比率愈高,將會危害到會計資訊之品質。大股東及董監持股比率(B&D)與時

效性(TM)、忠實表達(RF)皆呈顯著負相關,即較高的大股東及董監事持股比率,

會降低會計資訊品質的時效性和忠實表達。質押凍結比率(PLEDGE)與預測價值

(PV)、時效性(TM)、忠實表達(RF)皆呈顯著負相關,表示董監事股權質押比率愈

高,會計資訊將受其影響,導致品質下降。

三、實證結果分析

(一)國際會計準則與會計資訊品質

表 4:國際會計準則對會計資訊品質之影響(N=1,892)b

13

表 4 顯示採用國際會計準則對會計資訊品質之影響。表 3 中各模型之 Adjusted

R2 分別為 18.3%、0.7%、0.7%以及 3.5%,其中以預測價值( PV )為依變數之解釋能

力較高,而在模型配適度方面,其 F 值分別為 44.856(P-value 為 0)、2.250(P-value

為 0.017)、2.316(P-value 為 0.014)以及 6.188(P-value 為 0),表示各模型的配

適度皆已達顯著水準。

從表 4 中可得知,在預測價值(PV)方面,國際會計準則(IFRS)有顯著正相關,

表示相較於中國會計準則,採用國際會計準則之下,確實可以提升公司會計資訊

的預測價值,因此支持假說 1-1。就回饋價值(FV)來看,國際會計準則(IFRS)呈負

相關,但並不顯著,不支持假說 1-2。以時效性(TM)看來,國際會計準則(IFRS)有

顯著正相關,顯示採用國際會計準則之下,確實較中國會計準則能提升會計資訊

的時效性,支持假說 1-3。最後,忠實表達(RF)方面,雖與國際會計準則(IFRS)呈

正相關,但並未達顯著水準,表示採用國際會計準則之下,會提升會計資訊的忠

實表達,不過效果不大,故假說 1-4 並未獲支持。

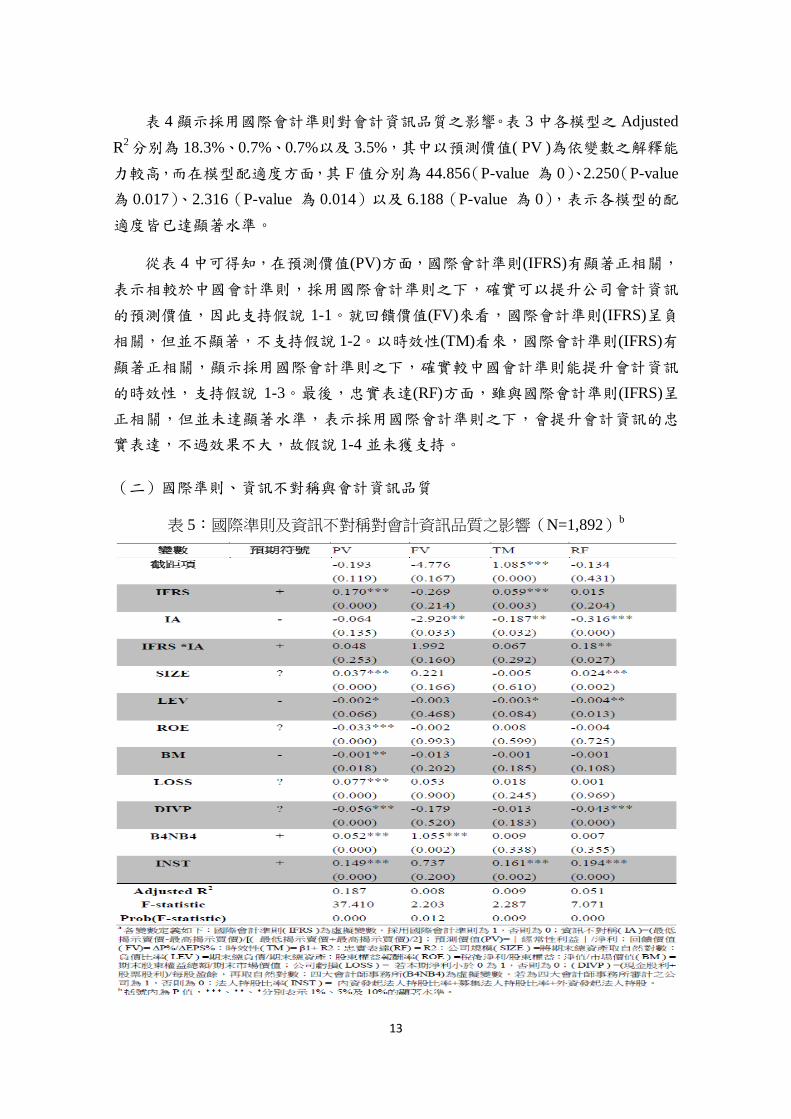

(二)國際準則、資訊不對稱與會計資訊品質

表 5:國際準則及資訊不對稱對會計資訊品質之影響(N=1,892)b

14

表5中各模型之Adjusted R2分別為18.7%、0.8%、0.9%以及5.1%,其中亦以預

測價值(PV)為依變數之解釋能力較高,而在模型配適度方面,其F值分別為37.410

(P-value 為0)、2.203(P-value 為0.012)、2.287(P-value 為0.009)以及7.071

(P-value 為0),表示各模型的配適度皆已達顯著水準。

由表 5 可看出資訊不對稱(IA)與會計資訊品質皆呈負相關,且在回饋價值(FV)

及時效性(TM)方面,都達到 5%顯著水準,忠實表達(RF)更達 1%顯著水準,表示

資訊不對稱程度愈高,會計資訊品質將愈低,故降低了回饋價值、時效性以及忠

實表達。在國際會計準則與資訊不對稱之交乘項(IFRS*IA)方面,皆呈正相關,但

只有忠實表達達顯著水準,顯示採用國際會計準則之下,雖可以減緩資訊不對稱

對會計資訊品質之負面影響,但僅對忠實表達有顯著作用,故僅假說 2-4 受到支

持。

(三)國際準則、股權結構與會計資訊品質

表 6:國際準則及股權結構對會計資訊品質之影響(N=1,892)b

15

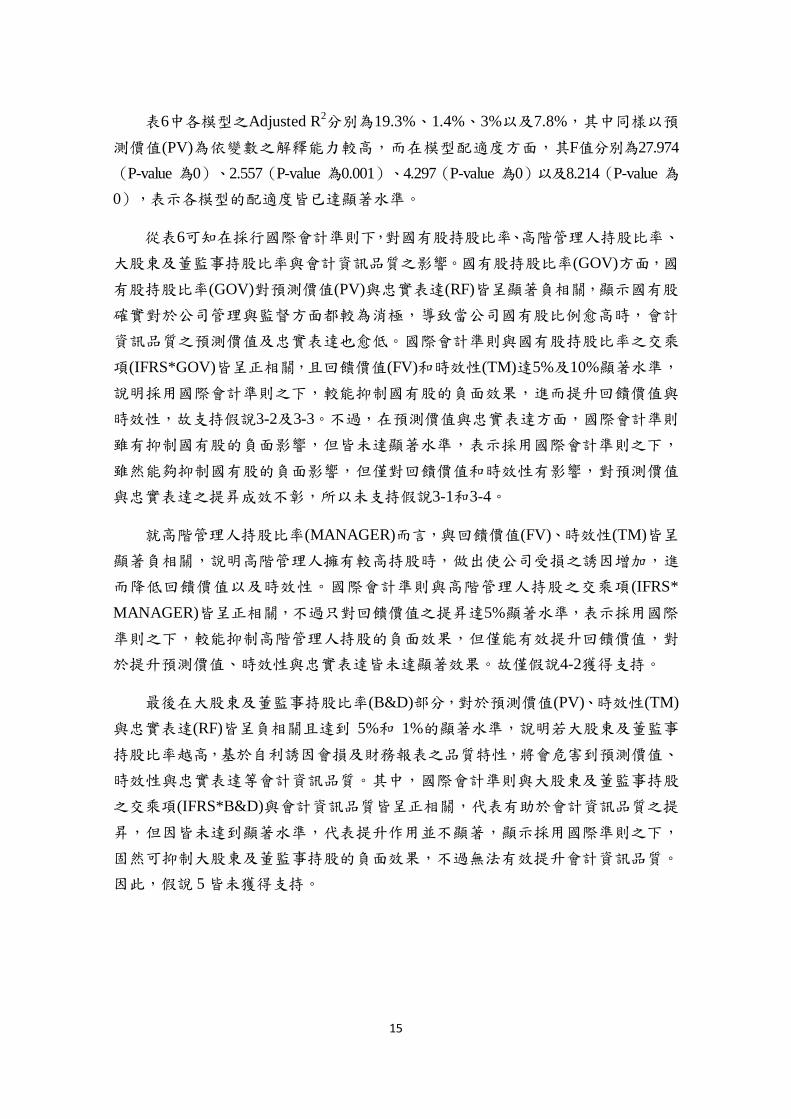

表6中各模型之Adjusted R2分別為19.3%、1.4%、3%以及7.8%,其中同樣以預

測價值(PV)為依變數之解釋能力較高,而在模型配適度方面,其F值分別為27.974

(P-value 為0)、2.557(P-value 為0.001)、4.297(P-value 為0)以及8.214(P-value 為

0),表示各模型的配適度皆已達顯著水準。

從表6可知在採行國際會計準則下,對國有股持股比率、高階管理人持股比率、

大股東及董監事持股比率與會計資訊品質之影響。國有股持股比率(GOV)方面,國

有股持股比率(GOV)對預測價值(PV)與忠實表達(RF)皆呈顯著負相關,顯示國有股

確實對於公司管理與監督方面都較為消極,導致當公司國有股比例愈高時,會計

資訊品質之預測價值及忠實表達也愈低。國際會計準則與國有股持股比率之交乘

項(IFRS*GOV)皆呈正相關,且回饋價值(FV)和時效性(TM)達5%及10%顯著水準,

說明採用國際會計準則之下,較能抑制國有股的負面效果,進而提升回饋價值與

時效性,故支持假說3-2及3-3。不過,在預測價值與忠實表達方面,國際會計準則

雖有抑制國有股的負面影響,但皆未達顯著水準,表示採用國際會計準則之下,

雖然能夠抑制國有股的負面影響,但僅對回饋價值和時效性有影響,對預測價值

與忠實表達之提昇成效不彰,所以未支持假說3-1和3-4。

就高階管理人持股比率(MANAGER)而言,與回饋價值(FV)、時效性(TM)皆呈

顯著負相關,說明高階管理人擁有較高持股時,做出使公司受損之誘因增加,進

而降低回饋價值以及時效性。國際會計準則與高階管理人持股之交乘項(IFRS*

MANAGER)皆呈正相關,不過只對回饋價值之提昇達5%顯著水準,表示採用國際

準則之下,較能抑制高階管理人持股的負面效果,但僅能有效提升回饋價值,對

於提升預測價值、時效性與忠實表達皆未達顯著效果。故僅假說4-2獲得支持。

最後在大股東及董監事持股比率(B&D)部分,對於預測價值(PV)、時效性(TM)

與忠實表達(RF)皆呈負相關且達到 5%和 1%的顯著水準,說明若大股東及董監事

持股比率越高,基於自利誘因會損及財務報表之品質特性,將會危害到預測價值、

時效性與忠實表達等會計資訊品質。其中,國際會計準則與大股東及董監事持股

之交乘項(IFRS*B&D)與會計資訊品質皆呈正相關,代表有助於會計資訊品質之提

昇,但因皆未達到顯著水準,代表提升作用並不顯著,顯示採用國際準則之下,

固然可抑制大股東及董監事持股的負面效果,不過無法有效提升會計資訊品質。

因此,假說 5 皆未獲得支持。

16

(四)國際會計準則、董監事股權質押情形與會計資訊品質

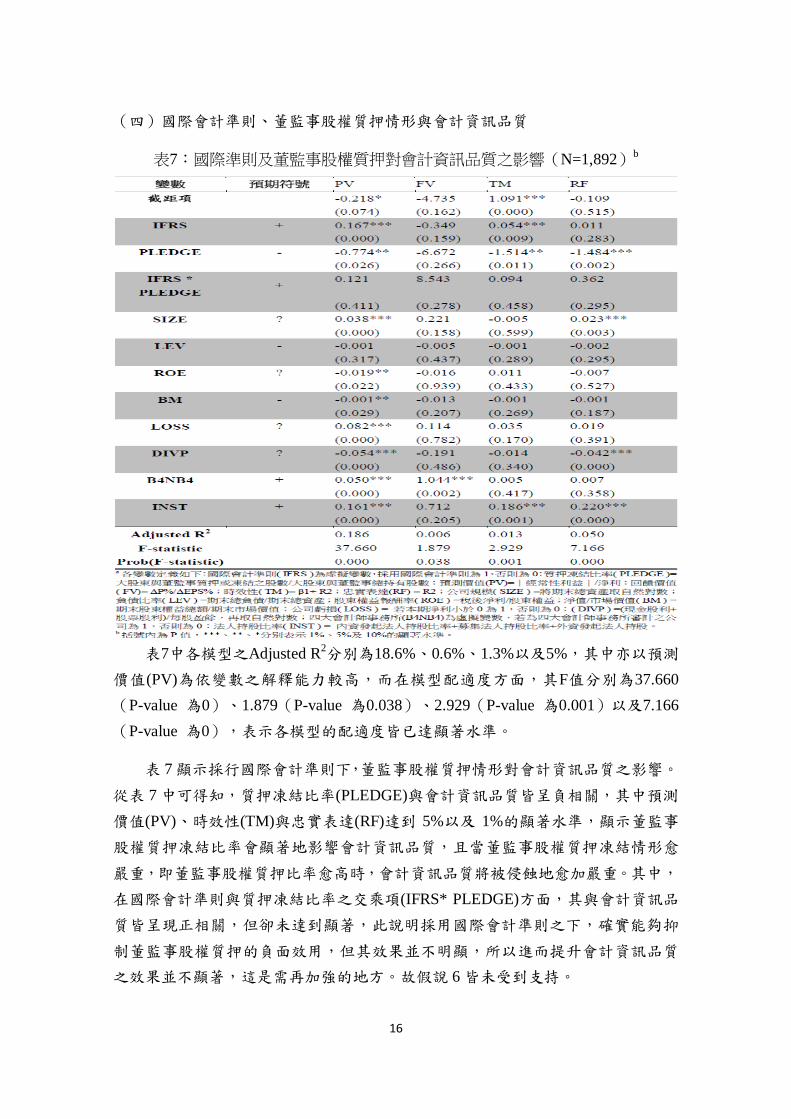

表7:國際準則及董監事股權質押對會計資訊品質之影響(N=1,892)b

表7中各模型之Adjusted R2分別為18.6%、0.6%、1.3%以及5%,其中亦以預測

價值(PV)為依變數之解釋能力較高,而在模型配適度方面,其F值分別為37.660

(P-value 為0)、1.879(P-value 為0.038)、2.929(P-value 為0.001)以及7.166

(P-value 為0),表示各模型的配適度皆已達顯著水準。

表 7 顯示採行國際會計準則下,董監事股權質押情形對會計資訊品質之影響。

從表 7 中可得知,質押凍結比率(PLEDGE)與會計資訊品質皆呈負相關,其中預測

價值(PV)、時效性(TM)與忠實表達(RF)達到 5%以及 1%的顯著水準,顯示董監事

股權質押凍結比率會顯著地影響會計資訊品質,且當董監事股權質押凍結情形愈

嚴重,即董監事股權質押比率愈高時,會計資訊品質將被侵蝕地愈加嚴重。其中,

在國際會計準則與質押凍結比率之交乘項(IFRS* PLEDGE)方面,其與會計資訊品

質皆呈現正相關,但卻未達到顯著,此說明採用國際會計準則之下,確實能夠抑

制董監事股權質押的負面效用,但其效果並不明顯,所以進而提升會計資訊品質

之效果並不顯著,這是需再加強的地方。故假說 6 皆未受到支持。

17

伍、結論

本研究主要目的是探討採行國際會計準則下,資訊不對稱、股權結構、董監

事股權質押分別與會計資訊品質之關聯。中國大陸的A、B資本市場特殊體制,提

供我們探討相同經濟實體,分別採行兩種會計準則下,是否採行國際會計準較能

提昇會計資訊品質,且較能降低資訊不對稱、股權結構與董監事股權質押的負面

效果,進而在資訊不對稱、股權結構與董監事股權質押情形下,能有效提升會計

資訊品質。本研究實證結果發現,採用國際會計準則之下,可提升會計資訊品質

之預測價值及時效性,但在忠實表達上效果並不顯著,這或許是因稅的實施限制

了國際會計準則的採用,故公司的會計資訊無法有較佳的忠實表達。其次,資訊

不對稱確實會降低會計資訊品質,在採用國際會計準則之下,雖能夠減緩資訊不

對稱對會計資訊品質之負面影響,但其效果並不彰。股權結構方面,國有股持股

比率、高階管理人持股比率與大股東及董監事持股比率皆會降低會計資訊品質,

且當公司大股東及董監事持股比率較高時,較容易發生盈餘管理之行為。在採用

國際會計準則之下,能夠抑制國有股持股、高階管理人持股與大股東及董監事持

股等對會計資訊品質的負面影響,進而可有效增加回饋價值、時效性。最後,董

監事質押情形會降低會計資訊品質,採用國際會計準則之下,雖可抑制董監事質

押對會計資訊品質的負面影響,但反應提昇會計資訊品質之效果並不顯著。

本研究主要貢獻在於同時探討攸關性與可靠性,此兩項重要的會計資訊品質

特性。且本研究除比較中國與國際會計準則之資訊品質差異,以驗證採行國際會

計準則有助於提升會計資訊品質外,另考量採用國際會計準則下,資訊不對稱、

公司治理之股權結構以及董監事股權質押等因素,對於會計資訊品質之影響。經

由研究結果發現,採用國際會計準則,並不是提升會計資訊品質之萬靈丹,鑑於

國際會計準則固然可以提升會計資訊品質,且抑制資訊不對稱、國有股、高階管

理人持股、大股東及董監事持股與董監事股權質押質押之負面效果,但效果並不

顯著,故仍要配合降低資訊不對稱以及健全公司治理機制,才能達成提昇會計資

訊品質之目的。因此,建議國內企業必須配合提高資訊透明度及加強公司治理等

措施,再加上國際會計準則的實施,才能有效地提升會計資訊品質。雖然本研究

已納入許多以往文獻攸關會計資訊品質的因素,作為本研究之控制變數,但其部

份模型之解釋能力仍然有限,為本研究之限制。有學者認為會計品質或資訊內涵,

有很大的部分是決定於個別公司的報導誘因,而這些報導誘因又受到資本市場的

體制與結構等因素的導引,而非單單只是會計準則本身的影響( Ball, Robin and Wu

2003),此亦為本研究之限制。建議未來研究可深入探討個別公司的報導誘因、資

本市場的體制及結構,與不同會計準則對會計資訊品質之影響。

18

參考文獻

中文部分:

沈仰斌與黃志仁, 2001,子公司操作母公司股票:資料特性與操作行為,中國財

務學刊,第 9 卷第 3 期:53-70。

吳函陵,2006,中國雙軌報導制下會計資訊價值攸關性,私立銘傳大學會計學系

未出版碩士論文。

高蘭芬,2002,董監事股權質押之代理問題對會計資訊.與公司績效之影響,國立

成功大學會計學系研究所博士論文。

郭淑芬,1996,董監事特性與盈餘操縱現象及盈餘品質之關連性研究,國立中正

大學會計學系研究所未出版碩士論文。

陳彩稚、李書行與蔡壁徽,2006,會計準則、資訊不對稱對中國大陸證券市場盈

餘宣告之市場反應的影響,會計評論,第 43 期:1-25。

張瑞當、方俊儒與曾玉琦,2007,核心代理問題與盈餘管理:董事會結構與外部

監督機制之探討,管理學報,第24卷第1期:17-39。

黃建華,2007年,第一大股東控股與營利信息質量實證研究,西南財經大學博論

文。

葉銀華、馬君梅,股權結構,1999,公司價值與內部監督機制-上海證券市場實證

研究,亞太管理評論,第4卷第1期:37-50。

廖文鳳,2004,公司治理與財務資訊品質之研究,私立逢甲大學會計與財稅學系

研究所未出版碩士論文。

劉立國與杜瑩,2003,公司治理與會計信息質量關系的實證研究,會計研究,第 2

期:27-35。

英文部分:

Aboody, D. and Kasznik, R. 2000. CEO stock option awards and the timing of

corporate voluntary disclosures. Journal of Accounting and Economics 29:73-100.

Ashbaugh, H., and P. Olsson. 2002. An exploratory study of the valuation properties of

cross-listed firms’ IAS and U.S. GAAP earnings and book values. The Accounting

Review 77: 107-126.

Ball, R., S. P. Kothari, and A. Robin. 2000.The effect of international institutional

factors on properties of accounting earnings. Journal of Accounting and Economics

29 (1):1-51.

Ball, R., A. Robin, and J. S. Wu. 2003. Incentives versus standards: properties of

accounting income in four East Asian countries, and implications for acceptance of

IAS. Journal of Accounting and Economics 36(1-3): 235-270.

Bao, B., and L. Chow. 1999. The usefulness of earnings and book value for equity

valuation in emerging capital market: Evidence from listed companies in the

19

People’s Republic of China. Journal of International Financial Management and

Accounting 10: 85–104.

Barth, M. E., W. R. Landsman, M. Lang, and C. Williams. 2006. Accounting Quality:

International Accounting Standards and US GAAP. Working paper. University of

North Carolina and Stanford University.

Bartov, E., S. R. Goldberg, and M. Kim. 2002.Comparative value relevance among

German, U.S. and international accounting standards: A German stock market

perspective. Working paper. New York University.

Beasley, M. S. 1996.An empirical analysis of the relation between the board of director

composition and financial statement fraud. The Accounting Review 71, 443-465.

Dechow, P. M., R. G. Sloan, and A. P.Sweeney.1995.Detecting earnings management.

Accounting Review 70: 193-225.

DeFond, M. L., T. J. Wong, and S. Li. 2000. The Impact of Improved Auditor

Independence on Audit Market Concentration in China. Journal of Accounting and

Economics 28: 269-305.

Deloitte. 2006. http;//www.casplus.com/home.asp

Dumontier, P., and B. Raffourier . 1998. Why firms comply voluntarily with IAS: an

empirical analysis with Swiss data. Journal of International Financial Management

and Accounting 9(3): 216-245.

Dye, R. 1988. Earnings management in an overlapping generations model. Journal of

Accounting Research 26(2): 195-235.

Fan, J. P.H. and T. J. Wong. 2002. Corporate Ownership Structure and the

Informativeness of Accounting Earnings in East Asia. Journal of Accounting and

Economics 33: 401-425.

Eccher, E., and P. M. Healy. 2000. The role of International Accounting Standards in

transitional economics: a study of the People’s Republic of China. Working paper.

MIT Sloan School of Management and Harvard Business School.

El-Gazzar, S. M., Finn, P. M. and Jacob, R. 1999. An empirical investigation of

multinational firms’ compliance with International Accounting Standards. The

International Journal of Accounting 34(2): 239-248.

Heibatollah, S., and Z. Haiyan. 2004. A comparison of value relevance of accounting

information in different segments of the Chinese stock market. International

Journal of Accounting 39: 403–427.

Hirst, D., and P. Hopkins. 1998. Comprehensive income reporting and analysts'

valuation judgments. Journal of Accounting Research 36(3): 47-75.

Hunton, J., R. Libby and C. Mazza. 2006. Financial reporting transparency and earnings

management. The Accounting Review 81(1): 135-157.

Jensen, M. C., and Ruback, R. S. 1983. The market for corporate control: The scientific

evidence. Journal of Financial Economics 11(1-4): 5-50.

20

Kothari, S.P. 2001. Capital markets research in accounting. Journal of Accounting and

Economics 31: 105-231.

Leuz, C. 2003. IAS Versus U.S. GAAP: Information Asymmetry-Based Evidence from

Germany’s New Market. Journal of Accounting Research 41(3):445-472.

Leuz, C. 2003. Discussion of ADRs, Analysts and Accuracy: Does Cross Listing in the

US Improve a Firm’s Information Environment and Increase Market Value? Journal

of Accounting Research 41(Suppl.): 347-362.

Leuz, C., Nanda, D. and Wysocki, P. D. 2003. Earnings Management and Investor

Protection: an international comparison. Journal of Financial Economics 69(3):

505-528.

Leuz, C., and Verrechia, R. E. 2000. The economic consequences of increased

disclosure. Journal of Accounting Research 38(Suppl.): 91-124.

Llorente, G.,Michaely, R., Sarr, G., and Wang, J. 2002. Dynamic volume-return relation

of individual stocks. The Review of Financial Studies 15:1005-1047.

Lobo, G., and J. Zhou. 2001. Disclosure quality and earnings management. Asia-Pacific

Journal of Accounting & Economics 8(1): 1-20.

Maines, A., and L. McDaniel. 2000. Effects of comprehensive –income characteristics

on nonprofessional investors' judgments: The role of financial-statement

presentation format. The Accounting Review 75(2): 179-207.

Oswald, S. L., and J. S. J. Jahera. 1991. The influence of ownership on performance: An

empirical study. Strategic Management Journal 12 (May): 321-326.

Pound, J. 1988. Proxy contests and the efficiency of shareholder oversight. Journal of

Financial Economics 20 (Jane-March): 237-265.

Richardson, V. J. 2000. Information asymmetry and earnings management:

Someevidence. Review of Quantitative Finance and Accounting 15(4): 325-347.

Sami, H., and H. Zhou. 2004. A comparison of value relevance of accounting

information in different segments of the Chinese stock market. The International

Journal of Accounting 39:403-427.

Trueman, B., and S. Titman. 1988. An explanation for accounting income smoothing.

Journal of Accounting Research 26(supplement): 127-139.

Wang, Q., TJ. Wong, and L. Xia. 2007. State Ownership, the Institutional Environment,

and Auditor Choice: Evidence from China. Working paper. Hong Kong University.

Yermack, D. 1997. Good timing: CEO stock option awards and company new

announcements. Journal of Finance 52: 449-476.

Yeo, G. H. H., P. M. S. Tan, K. W. Ho and S. S. Chen. 2002. Corporate Ownership

Structure and the Informativeness of Earnings. Journal of Business Finance and

Accounting 29: 1023-1046.