rentekommentar 19.3.2015

TRANSCRIPT

RENTEKOMMENTAR 19.3.2015 Figurer og bakgrunn

• Hovedstyret i Norges Bank har besluttet å holde

styringsrenten uendret på 1,25 prosent.

• Rentebanen nedjusteres og hovedstyret anslår en

styringsrente på om lag 1 prosent de neste årene.

2

Rentebeslutning

3

Rentebanen fra Pengepolitisk rapport 1/15

4

Faktorer bak endringer i renteprognosen

fra PPR 4/14

INTERNASJONAL

ØKONOMI

• Noe sterkere BNP-vekst i

år og neste år – (IMF anslår 3,5 % i 2015 og

3,7 % i 2016 vs. 3,3 % i 2014)

• Lav inflasjon – frykt for

deflasjonsfelle

• Fall i oljepris er positivt

for oljeimporterende

land, negativt for

oljeeksporterende

6

Hovedtrekk

internasjonalt

7

Kvantitative lettelser (QE)

i euroområdet

Kilde: SSB

• Betydelige markedsutslag i eurokursen og lange renter

• Positivt for europeisk eksport

• Flere investeringer blir lønnsomme med lav rente

• Økt låneetterspørsel

• Mer å rutte med for husholdninger etter renter er betalt

• Økt importert inflasjon

MEN VIL DET VIRKE PÅ SIKT?

• Rentene var allerede lave før QE

• Lave renter -> færre strukturelle reformer

• Risiko for formuesprisbobler

8

QE effekter

NORSK ØKONOMI

10

Svak vekst i år

11

Inflasjon

Svak krone

12

13

Regionalt nettverk melder om

enda svakere vekst

14

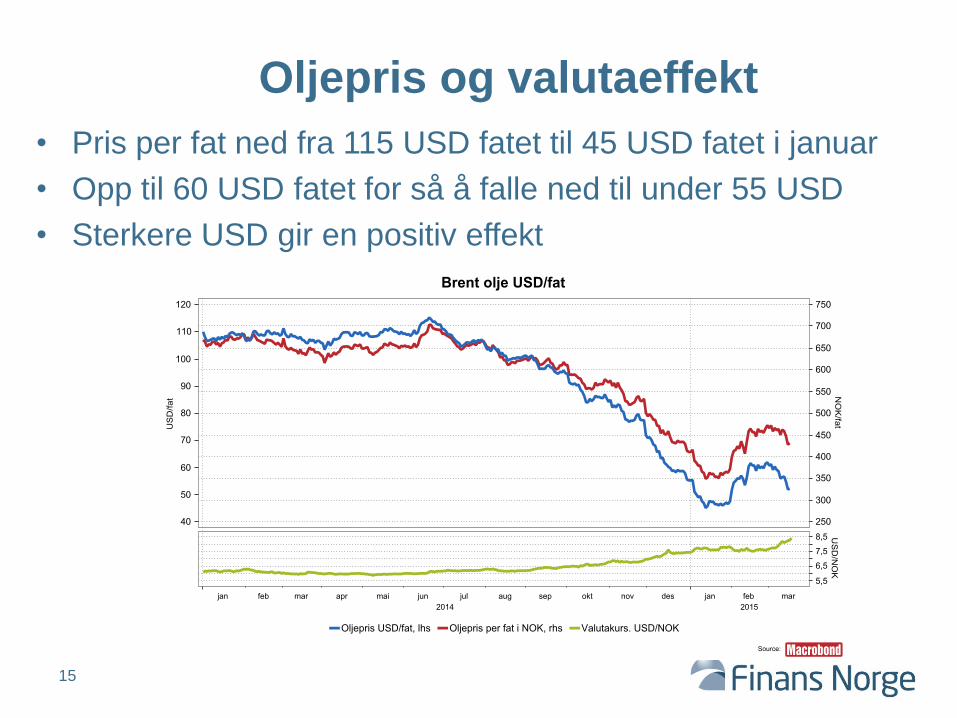

Oljeleverandørnæringen trekker ned

• Pris per fat ned fra 115 USD fatet til 45 USD fatet i januar

• Opp til 60 USD fatet for så å falle ned til under 55 USD

• Sterkere USD gir en positiv effekt

15

Oljepris og valutaeffekt

16

Hvor skal oljeprisen?

Kilde: EIA (International Energy Agency), Swedbank

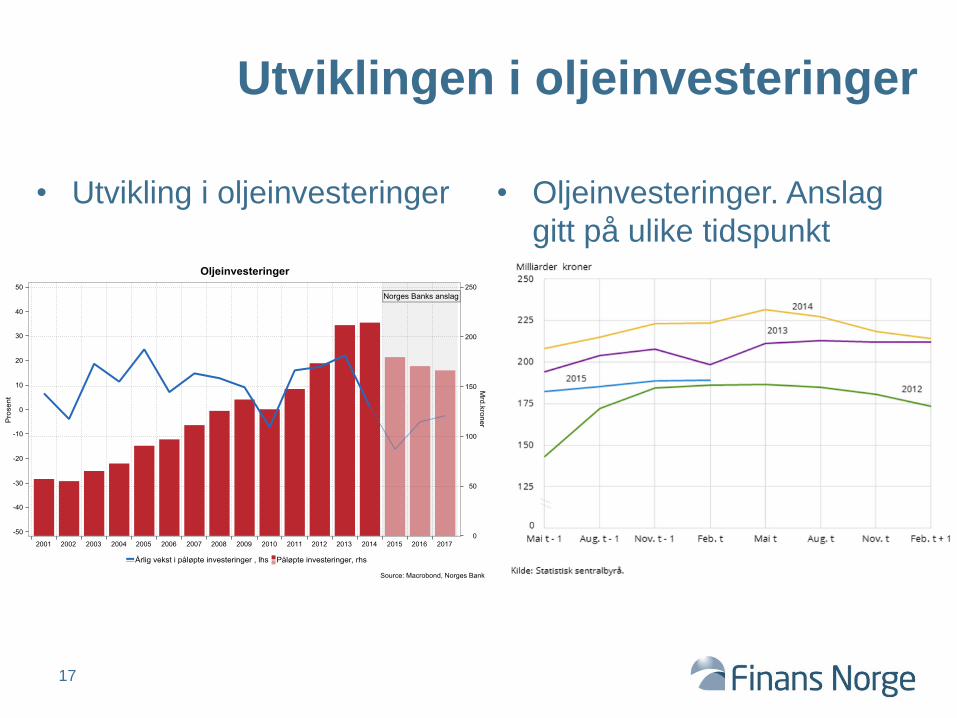

• Utvikling i oljeinvesteringer • Oljeinvesteringer. Anslag

gitt på ulike tidspunkt

17

Utviklingen i oljeinvesteringer

• Mer pessimistiske til landets økonomi

• Grei kontroll på egen økonomi, men forventningene har

blitt redusert siden sist

• Betraktelig færre med planer om større anskaffelser

18

Forventningsbarometeret

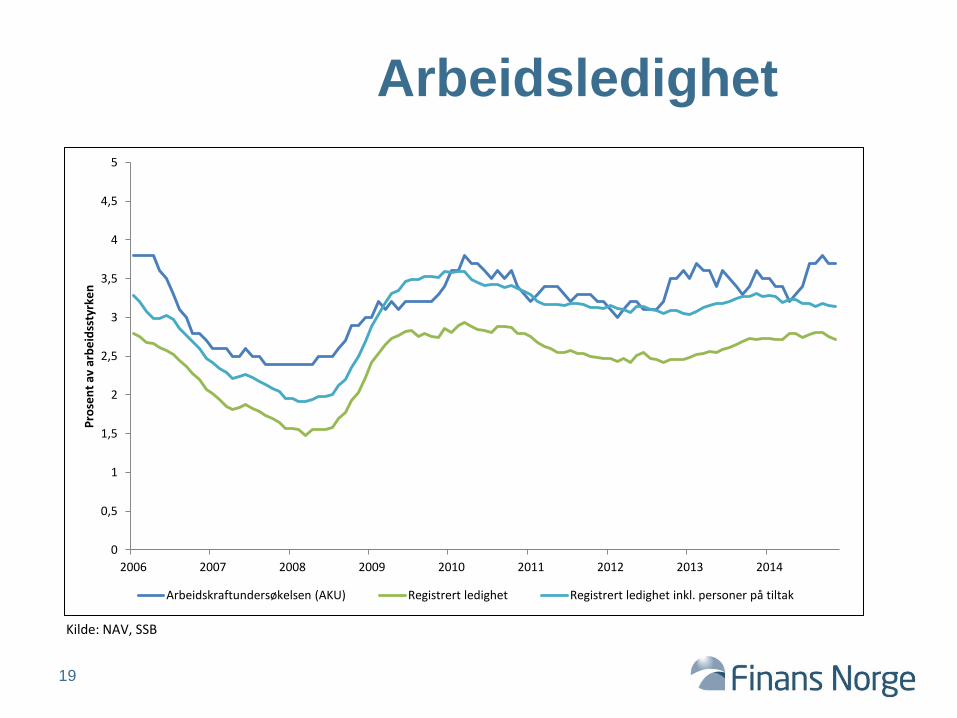

Arbeidsledighet

19

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

5

2006 2007 2008 2009 2010 2011 2012 2013 2014

Pro

sen

t av

arb

eid

ssty

rke

n

Arbeidskraftundersøkelsen (AKU) Registrert ledighet Registrert ledighet inkl. personer på tiltak

Kilde: NAV, SSB

20

Husholdningenes etterspørsel

• Lønnsveksten reduseres.

Reallønnsveksten trolig ned

under 1 prosent i årene

fremover

• Konsumet støttes opp av lavere

renter, men økt arbeidsledighet

og lavere lønnsvekst vil kunne

påvirke negativt.

Kilde: TBU, SSB

0 %

1 %

2 %

3 %

4 %

5 %

6 %

7 %

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Årlig lønnsvekst

Lønnsvekst

Reallønnsvekst

Gjennomsnitt

Boligpriser opp

21

• Positive takter i nyboligmarkedet

• Bedring i salget har fått effekt på igangsettingen

• Igangsetting på 12mnd basis ligger rett under 26 000

22

Nye boliger

Kilde: Prognosesenteret AS og Boligprodusentenes Forening

-50 %

-30 %

-10 %

10 %

30 %

50 %

Des

emb

er

Jan

uar

Feb

ruar

Mar

s

Ap

ril

Mai

Jun

i

Juli

Au

gust

Sep

tem

ber

Okt

ob

er

No

vem

ber

Des

emb

er

Jan

uar

2013 2014 2015

3 mnd rullerende gjennomsnitt

Salg Igangsetting

23

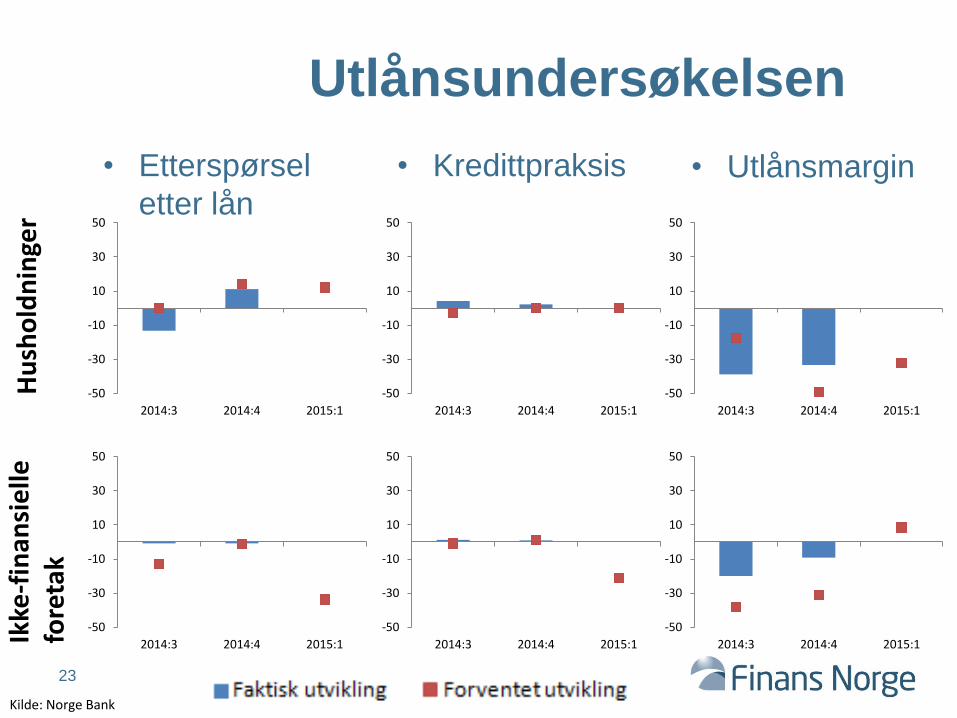

Utlånsundersøkelsen

• Kredittpraksis • Utlånsmargin • Etterspørsel

etter lån

Hu

sho

ldn

inge

r Ik

ke-f

inan

sie

lle

fore

tak

-50

-30

-10

10

30

50

2014:3 2014:4 2015:1

-50

-30

-10

10

30

50

2014:3 2014:4 2015:1

-50

-30

-10

10

30

50

2014:3 2014:4 2015:1

-50

-30

-10

10

30

50

2014:3 2014:4 2015:1

-50

-30

-10

10

30

50

2014:3 2014:4 2015:1

-50

-30

-10

10

30

50

2014:3 2014:4 2015:1

Kilde: Norge Bank

24

Økt gjeldsvekst i ikke-

finansielle foretak

RENTEKOMMENTAR 19.3.2015 Figurer og bakgrunn