tình hình kinh tế vĩ mô của việt nam 27-2-2016 - nguyễn xuân thành

TRANSCRIPT

Tình hình kinh tế vĩ mô Việt Nam

Nguyễn Xuân Thành

Chương trình Giảng dạy Kinh tế Fulbright

27 tháng 2 năm 2016

Tăng trưởng toàn cầu – Dự báo của NHTG

Nguồn: NHTG (WB).

-3

-2

-1

0

1

2

3

4

5

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Tăn

g tr

ưở

ng

GD

P (

%/n

ăm)

Đã số các tổ chức tài chính quốc tế (đa phương và tư nhân) dự báo tăng trưởng kinh tế toàn cầu vẫn phục hồi chậm chạp.

Ba chuyển đổi và rủi ro đi cùng

Chuyển đổi Rủi ro

Suy giảm tăng trưởng ở Trung Quốc và chuyển dịch mô hình tăng trưởng từ đầu tư và sản xuất cho xuất khẩu sang tiêu dùng và dịch vụ

Suy giảm mạnh hơn kỳ vọng sẽ tác động tiêu cực đến các đối tác thương mại và suy giảm niềm tin toàn cầu, từ đó đến thị trường tài chính

Giá năng lượng và hàng hóa khác thấp hơn

Giá giảm mạnh hơn không còn chỉ tác động xấu đến những nước xuất khẩu năng lượng và hàng hóa khác, mà còn làm giảm niềm tin

Thắt chặt tiền tệ từ từ ở Hoa Kỳ Sự lên giá tiếp tục của USD sẽ gây áp lực cho các DN ở các nền kinh tế mới nổi

Triển vọng kinh tế Việt Nam

• Triển vọng tăng trưởng: như năm 2015

– Thúc đẩy bởi tiêu dùng trong nước và đầu tư từ phía cầu

– Thúc đẩy bởi SX công nghiệp chế biến và xây dựng từ phía cung

– Tăng trưởng GDP ở mức 6,7-6,8% năm 2016

– Chưa có khả năng quay lại tốc độ 7,5% trong trung hạn

• Tín hiệu tốt từ các hiệp định tự do hóa thương mại (TPP,

EU-VN FTA, AEC) cho thấy dòng FDI sẽ gia tăng trong

năm 2016.

• Về ngắn hạn, rủi ro lớn nhất đối với ổn định kinh tế vĩ mô

là nợ xấu và NH yếu kém chưa được xử lý.

• Về trung hạn, rủi ro lớn nhất đối với ổn định kinh tế vĩ mô

là nợ công tăng lên mức không bền vững.

Tăng trưởng GDP 2015

Nguồn: Economist Intelligence Unit and Trade Economics.

2

3

4

5

6

7

GDP Q1.15

GDP Q2.15

GDP Q3.15

GDP Q4.15

Năm 2015 qua số liệu thống kê chính thức

• GDP: 6,68%

• Điện SX: 11,6%

• CN chế biến: 10,6%

• Tổng mức bán lẻ: 8,4%

• Xuất khẩu: 12,0% (không loại bỏ yếu tố giá: 8,1%)

• Nhập khẩu: 18,9%

(không loại bỏ yếu tố giá:

12,9%)

• Giá tiêu dùng (T11):

– Toàn bộ: 0,6%

– Cơ bản: 1,69% (không kể thực phẩm

và năng lượng)

0 5 10

2013

2014

2015

Tăng trưởng (% so cùng kỳ)

Bán lẻ

CN chế biến

GDP

Ghi chú: Đã loại bỏ yếu tố giá. Nguồn: Tổng cục Thống kê VN.

Chỉ số niềm tin người tiêu dùng

Nguồn: ANZ-Roy Morgan.

Niềm tin người tiêu dùng ở mức vững mạnh trong năm 2015, ủng hộ cho số liệu

tăng trưởng tốt về tổng mức bán hàng hóa và dịch vụ và gia tăng tín dụng tiêu

dùng cá nhân.

80

90

100

110

120

130

140

150

160

170

T01

/14

T02

/14

T03

/14

T04

/14

T05

/14

T06

/14

T07

/14

T08

/14

T09

/14

T10

/14

T11

/14

T12

/14

T01

/15

T02

/15

T03

/15

T04

/15

T05

/15

T06

/15

T07

/15

T08

/15

T09

/15

T10

/15

T11

/15

T12

/15

Indonesia

Trung Quốc

Việt Nam

Singapore

Ấn Độ

Thái Lan

Chỉ số PMI cho sản xuất công nghiệp chế biến

Nguồn: Tính toán từ số liệu của Markit Economics.

Chỉ số Nhà Quản trị Mua hàng (PMI) cho thấy tăng trưởng SX CNCB của Việt

Nam vượt trội hơn các nước trong khu vực trong năm 2015 và cũng ủng hộ

cho số liệu tăng trưởng cao của SX công nghiệp chế biến. Nhưng PMI ở vùng

49-51 từ T9-T12 cho thấy tăng trưởng sẽ yếu đi.

42

44

46

48

50

52

54

Trung Quốc

Ấn Độ

Việt Nam

Indonesia

Tăng trưởng

Suy giảm

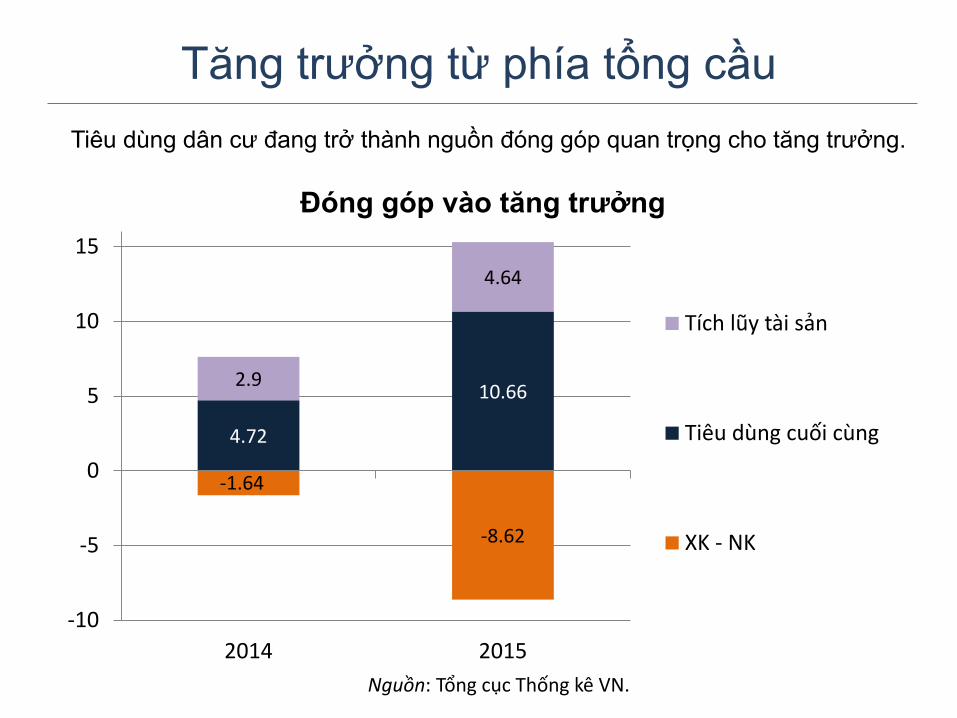

Tăng trưởng từ phía tổng cầu

Nguồn: Tổng cục Thống kê VN.

-1.64

-8.62

4.72

10.66 2.9

4.64

-10

-5

0

5

10

15

2014 2015

Đóng góp vào tăng trưởng

Tích lũy tài sản

Tiêu dùng cuối cùng

XK - NK

Tiêu dùng dân cư đang trở thành nguồn đóng góp quan trọng cho tăng trưởng.

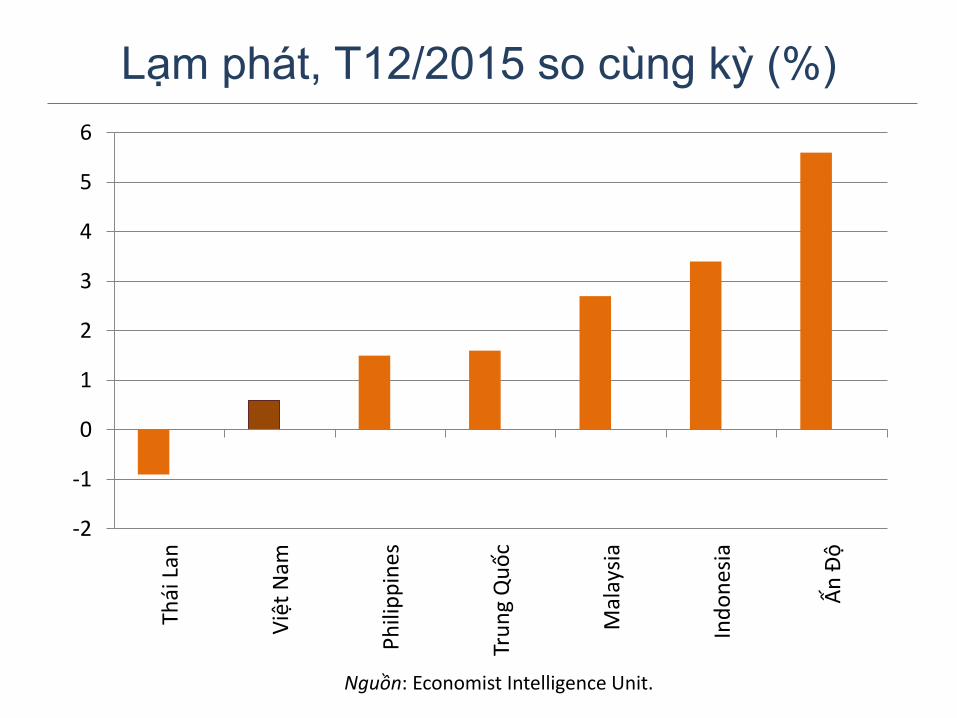

Lạm phát, T12/2015 so cùng kỳ (%)

Nguồn: Economist Intelligence Unit.

-2

-1

0

1

2

3

4

5

6

Thái

Lan

Việ

t N

am

Ph

ilip

pin

es

Tru

ng

Qu

ốc

Mal

aysi

a

Ind

on

esia

Ấn

Độ

Chỉ số giá hàng hóa (thương phẩm) (đã loại bỏ lạm phát, 2014=100)

Nguồn: IMF.

40

60

80

100

120

140

160

180

Jan

-05

Oct

-05

Jul-

06

Ap

r-0

7

Jan

-08

Oct

-08

Jul-

09

Ap

r-1

0

Jan

-11

Oct

-11

Jul-

12

Ap

r-1

3

Jan

-14

Oct

-14

Jul-

15

Ap

r-1

6

Thực phẩm

Kim loại

Dầu (b/q)

• Không chỉ có giá dầu giảm, mà giá lương thực và giá kim loại cũng giảm mạnh.

• Bên cạnh tác động tạo lạm phát thấp, giá hàng hóa giảm còn giúp giảm chi phí

đầu vào cho doanh nghiệp. Đây là tác động lớn nhất giúp giải thích sự tăng

trưởng của DN sản xuất công nghiệp chế biến, chế tạo.

Tỷ giá

Nguồn: Tính toán từ cơ sở dữ liệu tài chính của CTCK TP.HCM (HSC).

21,200

21,400

21,600

21,800

22,000

22,200

22,400

22,600

22,800

23,000

12/1

4

01/1

5

02/1

5

03/1

5

04/1

5

05/1

5

06/1

5

07/1

5

08/1

5

09/1

5

10/1

5

11/1

5

12/1

5

01/1

6

Tỷ giá NHNN

Tỷ giá TT tự do

Tỷ giá chính thức

Tỷ giá chịu áp lực, sau khi Fed tăng lãi suất.

Cơ chế tỷ giá mới (từ đầu 2016): tỷ giá tham chiếu của NHNN được điều chỉnh hàng ngày).Mức điều chỉnh không đáng kể.

Áp lực tỷ giá đã giảm, nhưng tác động lâu dài của cơ chế tỷ giá mới là chưa rõ.

Tỷ lệ mất giá so với USD, 31/12/14-31/12/15 (%)

Ghi chú: Đồng Yên, mặc dù mất giá rất ít trong năm 2015, nhưng đã mất giá 13,8% trong năm 2014. Nguồn: NHNN VN cho Việt Nam và Economist Intelligence Unit cho các nước khác.

-25%

-20%

-15%

-10%

-5%

0%Yê

n (

Nh

ật)

Ru

pee

(Ấ

n Đ

ộ)

Pes

o (

Ph

il)

Đồ

ng

(VN

)

ND

T (T

Q)

Do

llar

(Sin

)

Bah

t (T

hái

)

Ru

pia

h (

Ind

o)

Euro

Rin

ggit

(M

alay

)

• Áp lực tỷ giá VND/USD vẫn hiện hữu.

0

5

10

15

20

25

30

35

40

T1

2-1

0

T0

2-1

1

T0

4-1

1

T0

6-1

1

T0

8-1

1

T1

0-1

1

T1

2-1

1

T0

2-1

2

T0

4-1

2

T0

6-1

2

T0

8-1

2

T1

0-1

2

T1

2-1

2

T0

2-1

3

T0

4-1

3

T0

6-1

3

T08-1

3

T1

0-1

3

T1

2-1

3

T0

2-1

4

T0

4-1

4

T0

6-1

4

T0

8-1

4

T1

0-1

4

T1

2-1

4

T0

2-1

5

T0

4-1

5

T0

6-1

5

T0

8-1

5

Tỷ U

SD

Dự trữ ngoại tệ

Ghi chú: Kể cả vàng. Nguồn: IMF, Thống kê tài chính quốc tế (IFS).

Dữ trữ ngoại tệ đã giảm mạnh từ 38 tỷ USD giữa năm 2015 xuống 30 tỷ USD vào cuối năm.

Lạm phát và tín dụng

Nguồn: Số liệu CPI từ Tổng cục Thống kê VN và số liệu tín dụng từ Ngân hàng Nhà nước VN.

• Tín dụng (số liệu chính thức) đang tăng ở tốc độ 19,2% so với cùng kỳ

(tính đến T9 tăng 12,1% so với đầu năm), trong bối cảnh lạm phát 0%.

0

2

4

6

8

10

12

14

16

18

20

12

/20

11

02

/20

12

04

/20

12

06

/20

12

08

/20

12

10

/20

12

12

/20

12

02/2

013

04

/20

13

06

/20

13

08

/20

13

10

/20

13

12

/20

13

02

/20

14

04

/20

14

06

/20

14

08

/20

14

10

/20

14

12

/20

14

02

/20

15

04

/20

15

06

/20

15

08

/20

15

Th

ay đ

ổi

so

vớ

i c

ùn

g k

ỳ (

%)

Tín dụng

CPI

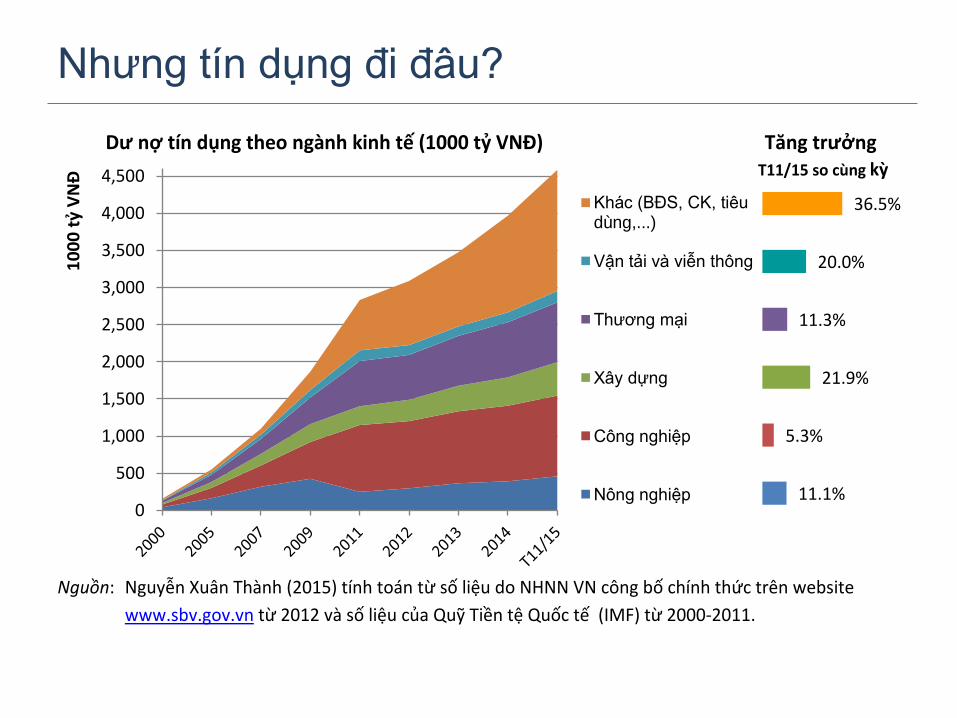

Nhưng tín dụng đi đâu?

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

10

00

tỷ

VN

Đ

Khác (BĐS, CK, tiêudùng,...)

Vận tải và viễn thông

Thương mại

Xây dựng

Công nghiệp

Nông nghiệp 11.1%

5.3%

21.9%

11.3%

20.0%

36.5%

Dư nợ tín dụng theo ngành kinh tế (1000 tỷ VNĐ) Tăng trưởng

Nguồn: Nguyễn Xuân Thành (2015) tính toán từ số liệu do NHNN VN công bố chính thức trên website

www.sbv.gov.vn từ 2012 và số liệu của Quỹ Tiền tệ Quốc tế (IMF) từ 2000-2011.

T11/15 so cùng kỳ

Giá vàng

0

200

400

600

800

1000

1200

1400

29

30

31

32

33

34

35

36

37

38D

ec-

13

Jan

-14

Feb

-14

Mar

-14

Ap

r-1

4

May

-14

Jun

-14

Jul-

14

Au

g-1

4

Sep

-14

Oct

-14

No

v-1

4

De

c-1

4

Jan

-15

Feb

-15

Mar

-15

Ap

r-1

5

May

-15

Jun

-15

Jul-

15

Au

g-1

5

Sep

-15

Oct

-15

No

v-1

5

De

c-1

5

Jan

-16

Giá vàng VN, triệu VND/lượng (cột trái)

Giá vàng thế giới, USD/ounce (cột phải)

Giá vàng thế giới đã tăng 16,2% kể từ đầu năm 2016.

Tác động của kinh tế vĩ mô tới các kênh đầu tư

USD và vàng:

• USD sẽ lên giá nhẹ cho đến giữa năm nay. USD là kênh bảo toàn

giá trị với chính sách lãi suất 0%.

• Giá vàng thế giới sẽ chịu áp lực giảm giá nếu Fed tăng tiếp lãi suất.

Rủi ro mà khả năng có lợi là thấp.

• Tuy nhiên, nếu kinh tế Hoa Kỳ xấu đi buộc Fed nhưng lộ trình tăng

lãi suất thì vàng lại hấp dẫn.

Chứng khoán và BĐS:

• Ổn định vĩ mô tiếp tục là tín hiệu tích cực nhất cho TTCK. Nhưng thị

trường vẫn cần một tín hiệu nữa từ sự cải thiện tỷ suất lợi nhuận

của DN niêm yết. Rủi ro vẫn đáng kể.

• BĐS năm 2016 lại là kênh đầu tư an toàn hơn, mặc dù tiềm năng

tăng giá mạnh là khó. Yếu tố tác động tiêu cực nếu có sẽ là khả

năng siết chặt tín dụng BĐS của NHNN.