(이슈페이퍼 2015 03)2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

TRANSCRIPT

Contents

Ⅰ. 주요결과 요약 p. 2

Ⅱ. 조사개요 p. 7

Ⅲ. 정부 학자금 대출 현황 및 문제점 p. 8

Ⅳ. 정부 학자금 대출 관련 공약사항 점검 p.23

Ⅴ. 대학생이 말하는 정부 학자금 대출 제도 p.28

Ⅵ. 결론 및 제언 p.32

빛나기 위해 빚내는 청춘

2015년 대학생 학자금 대출 실태조사 및 문제점 진단

2015. 4. 21

2

Ⅰ. 주요결과 요약

1. 정부 학자금 대출, 실태가 어떤가요?

1) 정부 학자금 대출 이용실태

▸ 전체 대학생의 11.9%는 약 270만원의 대출을 받아 학자금 마련, 이 중 6.9%는

한국장학재단 외 다른 금융권으로 밀려나

<정부 학자금 대출 이용비율> <등록금 대출 이용경로> <정부 학자금 평균 대출액>

*출처: 대학알리미 * 출처: 대출학생 설문조사 결과 *출처: 대학알리미

2) 국가장학금 및 정부 학자금 대출 추이

▸ 국가장학금은 큰 폭으로 증가하고 있지만, 학자금 대출의 누적규모는 줄어들지 않아

<연도별 국가장학금과 정부 학자금 대출액 규모> <연도별 누적 정부 학자금 대출액 및 대출인원>

*출처: 교육부, 한국장학재단 *출처: e-나라지표

2015년�대학생�정부�학자금�대출�실태조사�및�문제점�진단

3

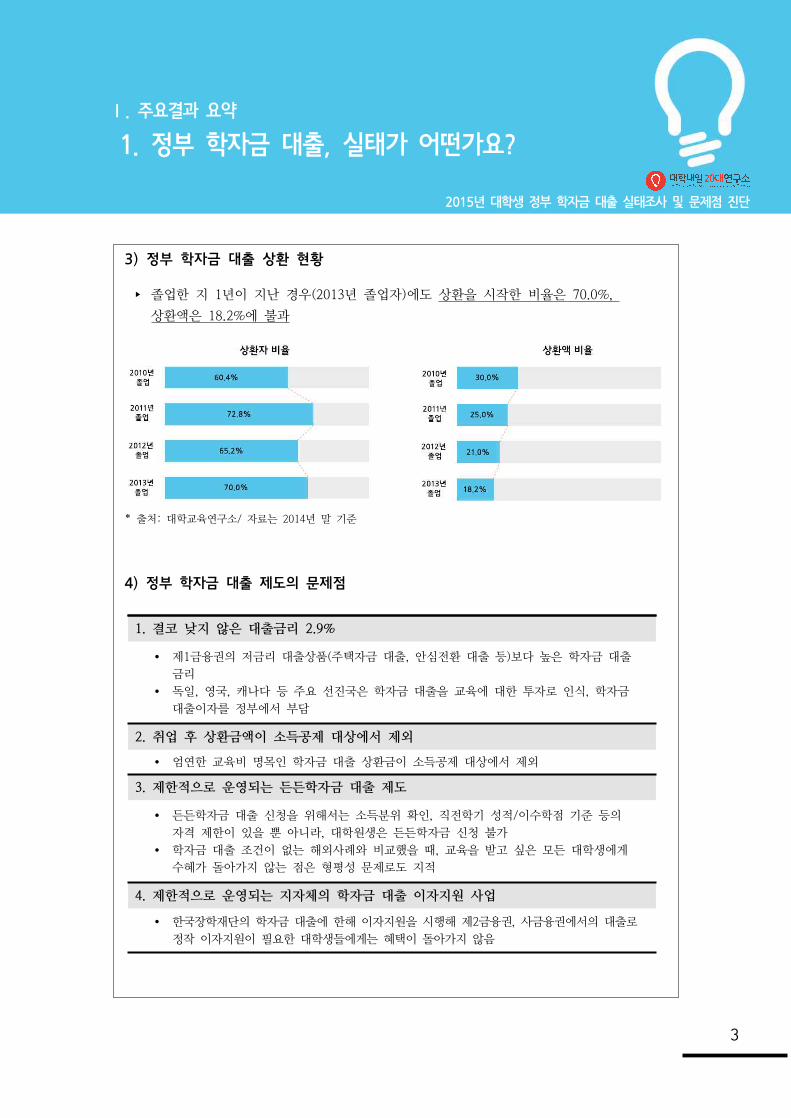

3) 정부 학자금 대출 상환 현황

▸ 졸업한 지 1년이 지난 경우(2013년 졸업자)에도 상환을 시작한 비율은 70.0%,

상환액은 18.2%에 불과

* 출처: 대학교육연구소/ 자료는 2014년 말 기준

4) 정부 학자금 대출 제도의 문제점

1. 결코 낮지 않은 대출금리 2.9%

Ÿ 제1금융권의 저금리 대출상품(주택자금 대출, 안심전환 대출 등)보다 높은 학자금 대출 금리

Ÿ 독일, 영국, 캐나다 등 주요 선진국은 학자금 대출을 교육에 대한 투자로 인식, 학자금 대출이자를 정부에서 부담

2. 취업 후 상환금액이 소득공제 대상에서 제외

Ÿ 엄연한 교육비 명목인 학자금 대출 상환금이 소득공제 대상에서 제외

3. 제한적으로 운영되는 든든학자금 대출 제도

Ÿ 든든학자금 대출 신청을 위해서는 소득분위 확인, 직전학기 성적/이수학점 기준 등의 자격 제한이 있을 뿐 아니라, 대학원생은 든든학자금 신청 불가

Ÿ 학자금 대출 조건이 없는 해외사례와 비교했을 때, 교육을 받고 싶은 모든 대학생에게 수혜가 돌아가지 않는 점은 형평성 문제로도 지적

4. 제한적으로 운영되는 지자체의 학자금 대출 이자지원 사업

Ÿ 한국장학재단의 학자금 대출에 한해 이자지원을 시행해 제2금융권, 사금융권에서의 대출로 정작 이자지원이 필요한 대학생들에게는 혜택이 돌아가지 않음

2015년�대학생�정부�학자금�대출�실태조사�및�문제점�진단

Ⅰ. 주요결과 요약

1. 정부 학자금 대출, 실태가 어떤가요?

4

2015년�대학생�정부�학자금�대출�실태조사�및�문제점�진단

Ⅰ. 주요결과 요약

2. 정부 학자금 대출 공약, 얼마나 이행했을까요?

1) 정부 학자금 대출 관련 공약사항 점검

▸ 총 6개의 공약 중, 1개 이행, 4개는 부분이행, 1개는 미이행

[박근혜 정권의 정부 학자금 대출 관련 공약 및 이행여부]

순번이행 여부

공약 내용 이행 내용

1 부분이행든든학자금(ICL) 대출자격을 소득 9~10분위까지 확대

7분위→ 8분위로 확대

2 미이행

이자율의 단계적 인하를 추진해 5년 내 실질이자율 ‘제로화’(물가상승률 반영 시)

물가상승률은 떨어지는데, 이자율은 2013년도부터 2.9%로 동결

3 부분이행

국민행복기금이 연체 채무를 일괄 매입, 취업 후 상환 시까지 추심 중단

2014년 10월 연체 채무 매입, 추심 중단여부는 확인 어려움

4 이행군 복무기간 중 대출이자 면제 2012년부터 든든학자금 이용자에

한해 시행되던 내용의 확대

5 부분이행

채무상환능력에 따라 최대 원금의 50%까지 감면 및 장기분할상환 추진

실제 채무조정 신청자는 전체의

43%에 불과해 부분적 시행

6 부분이행

이전 제도 채무자에 대해서 든든학자금 대출로 전환할 수 있는 선택권 부여

2014년 7월부터 ‘저금리 전환대출’

실시했으나, 대출 당해 학기 한정,

든든학자금 대출조건 충족시로 자

격제한이 있는 부분적 시행

5

2015년�대학생�정부�학자금�대출�실태조사�및�문제점�진단

Ⅰ. 주요결과 요약

3. 대학생이 말한다, 정부 학자금 대출 제도

1) 모든 학생이 한국장학재단을 통해 학자금 대출을 받고 있진 않습니다.

▸ 100명 중 7명은 한국장학재단을 통해 등록금 대출을 받지 못해

2) 학자금 대출 이자를 지원해 준다고요?

▸ 10명 중 8명 이상은 지자체의 학자금 대출 이자지원 사업을 모르고 있어

<설문대상자 전체 인지도> <등록금 대출자 인지도> <생활비 대출자 인지도>(n=586) (n=259) (n=182)

3) 정부 학자금 대출, 한 번 받기 너무 힘드네요.

▸ 부모님의 공인인증서, 과도하게 긴 대출 심사기간 등에 대한 불만사항 토로

6

2015년�대학생�정부�학자금�대출�실태조사�및�문제점�진단

Ⅰ. 주요결과 요약

4. 정부 학자금 대출 제도, 이렇게 개선했으면 합니다.

1) 학자금 대출은 금융상품이 아닌 미래 인재에 대한 투자입니다.

▸ [대출금리 인하] 주택자금 대출, 안심전환 대출보다 비싼 학자금 대출이자, 끊이지

않는 채권추심 등 현재 정부 학자금 대출은 미래 인재에 대한 투자라기보다는 하나의

금융상품에 불과. 대출금리 인하부터 시행해야 실질적인 인재양성 정책으로 자리 잡을

것.

▸ [정부 학자금 대출 자격조건 완화] 대학을 등록한 모든 학생들이 특별한 조건 없이

대출을 받을 수 있고, 이자 또한 거의 부담하지 않는 해외 사례와 같이, 우리의 학자금

대출 제도 또한 지금의 자격조건을 완화해 보다 많은 대학생들이 든든학자금 수혜를

받을 수 있도록 해야 할 것.

2) 학자금 대출 연체자 구제방안 마련이 절실합니다.

▸ 신용유의자로 전락하게 되면, 제1금융권에서의 대출이 불가하기 때문에 취업 후에도

주택자금 대출이나 신용대출을 위해서는 제2금융권이나 사금융권을 선택하게 되는

악순환이 이어질 수밖에 없음.

▸ [학자금 대출 연체의 경우 신용등급에 영향을 미치지 않도록 제도화] 일정

기준을 정해 학자금 대출의 연체는 신용등급 조정 시 영향을 미치지 않도록 제도화해

대학 졸업 후에도 악순환이 이어지지 않도록 할 필요성 있음.

▸ [채무조정 가능한 연체액 기준 하향 조정] 연체액, 연체기간 등의 채무조정 기준을

완화해 신용유의자로 전락할 가능성을 미리 차단해야 함.

3) 국가장학금과 정부 학자금 대출 제도의 사각지대를 해소해야 합니다.

▸ [국가장학금과 정부 학자금 대출 제도 간 통합적인 제도 개선] 자격조건 미달로

정부 학자금 대출을 받을 수 없는 대학생들에 대한 국가장학금 확대 등 국가장학금과

정부 학자금 대출 제도의 사각지대에 있는 학생들을 해소하는 정책부터 개선해야 함.

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

7

Ⅰ 조사개요

학자금 대출 제도 및 제점

1. 조사배경 및 목적

§ 우리나라의 평균 대학 등록금은 교내외 장학금을 차감하고도 연 355만원 수준으로, 대학

생 입장에서는 학자금 대출을 이용할 수밖에 없는 구조임.

§ 그러나 2012년부터 국가장학금이 도입되었음에도 불구하고, 학자금 대출규모는 감소하지

않고 있으며 청년층의 신용유의자 양산과 취업 후에도 학자금 대출 상환에 매여 안정된

기반 마련에 어려움을 겪는 등 여러 사회적 문제점을 내포하고 있음

§ 또한, 이와 관련해 박근혜 정권이 3년 차에 접어드는 시점에서 학자금 대출에 대한 여러

공약들을 점검해 실효성 있는 성과를 거두었는지 점검할 필요성이 제기됨

§ 따라서 학자금 대출의 이용실태 및 제도 현황을 살펴보고, 여기서 발생하는 문제점들을

지적해 향후 학자금 대출과 관련한 여러 제도적 보완 및 개선책 발굴의 기초자료로 활용

하고자 함

2. 조사방법

구분 조사방법

문헌조사Ÿ 한국장학재단을 비롯한 유관 공공기관 발행 학자금 대출 관련 보고서 조사 Ÿ 통계자료 인용, 관련 언론기사 조사

2차 데이터 분석Ÿ ‘대학알리미’에서 제공하는 대학생 학자금 대출 관련 데이터를 근거 자료로 삼

아, 본 보고서의 내용에 맞게 2차 가공해서 사용

설문조사

Ÿ 조사기관: (패널협조: )

Ÿ 조사방법: 구조화된 설문지를 통한 온라인/모바일 조사

Ÿ 조사대상: 전국 남녀 대학(원)생 중 2015학년도 1학기 재학생 586명

Ÿ 조사기간: 2015.3.18.~29(11일 간), 2015.3.27.~31(5일 간)

Ÿ 표본오차: 95% 신뢰수준에서 최대허용오차 ±4.05%

Ÿ 응답자 유형

1) 학년별

구분 1학년 2학년 3학년 4학년 대학원 합계남성 77 95 78 80 10 340여성 34 68 61 76 7 246합계 111 163 139 156 17 586

2) 전공별/학교유형별

구분 인문계 자연계 예체능 국공립 사립 합계남성 156 175 9 72 268 340여성 132 78 36 28 218 246합계 288 253 45 100 486 586

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

8

Ⅱ 정부 학자금 대출 현황 및 문제점

1. 정부 학자금 대출 현황

1) 학자금 대출을 받을 수밖에 없는 대한민국 대학의 등록금

ü 대학 등록금은 이미 전 세계 최고 수준

ü 국가장학금을 차감한 실 납부액도 연 평균 355만원으로 대학생 입장에서는 학자금 대출

을 받을 수밖에 없는 구조

§ 2014년 연간 평균 등록금은 일반대학의 경우 612만원, 전문대학의 경우 510만원으로

2013년 대비 변동이 없거나, 소폭 축소된 편. 정부의 대학 등록금 인상 억제 정책이 어느

정도 실효성을 거두고 있다고 판단할 수 있음.

[평균 대학 등록금](단위: 만원)

구분 2013년(A) 2014년(B) 증감(B-A) 증감율(%)

대학 612 612 - 0.03%

전문대학 512 510 -2 -0.35%

* 출처: 대학알리미(www.academyinfo.go.kr) 통합비교 검색–항목별–대학재정/교육비–등록금 현황

[OECD 국가들의 등록금과 사립대학 비중(2011년)](단위: USD(PPP 기준))

순위 국가국공립대학

등록금(USD)국공립대학

비중(%)순위 국가

사립대학 등록금(USD)

사립대학 비중(%)

1 아일랜드 6,450 n/a 1 미국 17,163 30%

2 칠레 5,885 23% 2 오스트리아 Max. 11,735 16%

3 미국 5,402 70% 3 슬로베니아 11,040 7%

4 한국 5,395 23% 4 호주 10,110 4%

5 일본 5,019 25% 5 한국 9,383 77%

6 캐나다 4,288 n/a 6 일본 8,039 75%

7 호주 3,924 96% 7 칠레 6,230 77%

8 뉴질랜드 3,645 n/a 8 노르웨이 5,868 15%

9 슬로바키아 Max. 2,916 93% 9 멕시코 5,684 33%

10 네덜란드 1,966 n/a 10 에스토니아 5,322 7%

* 출처: OECD(2014). Education at a glance (www.oecd.org/edu/Education-at-a-Glance-2014.pdf)

* 대학은 4년제 이상의 Tertiary A 기준이며, 사립대학에는 정부지원 사립대학도 포함.

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

9

§ 그러나 OECD 구매력 평가지수(PPP)를 기준으로 OECD 각국의 대학 등록금을 비교해 보

면, 이미 가장 높은 수준으로 치솟아 있는 상황임. 국공립대학 등록금은 OECD 국가들 중

에서 4번째, 사립대학 등록금은 5번째로 높은 수준이나, 전체 대학 중 사립대학의 비율이

77%로 최고 수준이기 때문에 학생 1인당 실질 평균 등록금은 전 세계 최고 수준임.

§ 이와 같이 지나치게 높은 대학 등록금은 수년 전부터 사회적 의제로 부상해 정부는 2012

년부터 국가 장학금을 도입해 등록금 부담 완화에 노력하고 있음.

§ 등록금에서 국가장학금을 비롯한 교내외 장학금을 제외한 학생들의 실질 부담액은, 일반대

학의 경우 연 평균 355만원, 전문대학의 경우 271만원으로 나타남.

[장학금 차감 후 실질 평균 부담액(2014년)]

(단위: 만원)

구분 평균 등록금(A) 평균 장학금(B) 실질 평균 부담액(A-B)

대학 612 257 355

전문대학 510 239 271

* 출처: 대학알리미(www.academyinfo.go.kr) 통합비교 검색–항목별–대학재정/교육비–등록금 현황/장학금 수혜현황

* 평균 장학금은 보고서 작성 시점에서 2014년 데이터가 나오지 않아 2013년 2학기 데이터를 활용하였음.

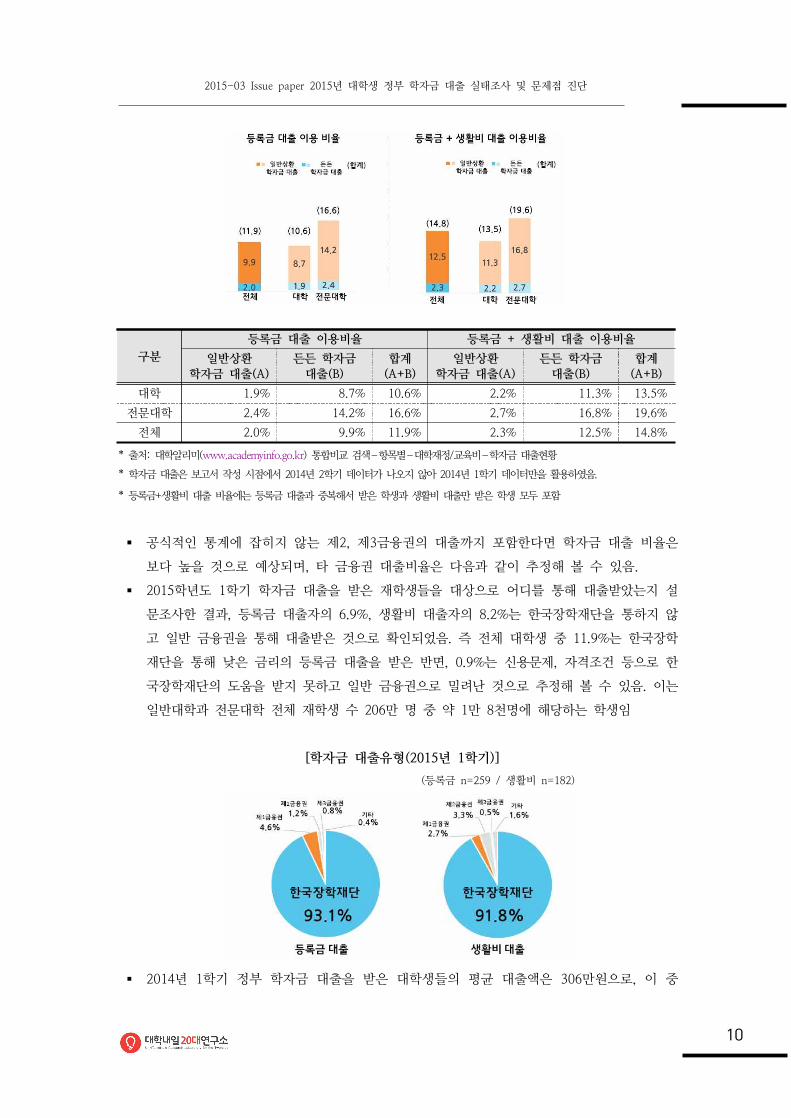

2) 대부분은 한국장학재단을 통해 대출받지만, 6.9%는 일반금융권으로 밀려나

ü 2014년 1학기 등록금 마련을 위해 11.9%의 학생들이 평균 270만원의 대출 받아

ü 93.1%는 한국장학재단을 통해 등록금 대출을 받았으나, 6.9%는 일반금융권으로 밀려나

§ 국가장학금 도입 덕분에 평균적으로 대학생들의 부담은 다소 완화된 편이지만, 연간 355

만원(일반대학의 경우)이란 금액은 여전히 학생들 입장에서도, 대학생을 둔 부모님 입장에

서도 부담되는 금액임에는 분명함.

§ 이에 2014년 1학기를 기준으로 11.9%의 대학생들은 여전히 학자금 대출을 통해 등록금을

마련하고 있었으며, 생활비 대출까지 더하면 14.8%가 대학을 다니기 위해 대출을 받고 있

었음.

[정부 학자금 대출 이용비율(2014년 1학기)] (단위: %)

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

10

구분등록금 대출 이용비율 등록금 + 생활비 대출 이용비율

일반상환 학자금 대출(A)

든든 학자금 대출(B)

합계(A+B)

일반상환 학자금 대출(A)

든든 학자금 대출(B)

합계(A+B)

대학 1.9% 8.7% 10.6% 2.2% 11.3% 13.5%

전문대학 2.4% 14.2% 16.6% 2.7% 16.8% 19.6%

전체 2.0% 9.9% 11.9% 2.3% 12.5% 14.8%

* 출처: 대학알리미(www.academyinfo.go.kr) 통합비교 검색–항목별–대학재정/교육비–학자금 대출현황

* 학자금 대출은 보고서 작성 시점에서 2014년 2학기 데이터가 나오지 않아 2014년 1학기 데이터만을 활용하였음.

* 등록금+생활비 대출 비율에는 등록금 대출과 중복해서 받은 학생과 생활비 대출만 받은 학생 모두 포함

§ 공식적인 통계에 잡히지 않는 제2, 제3금융권의 대출까지 포함한다면 학자금 대출 비율은

보다 높을 것으로 예상되며, 타 금융권 대출비율은 다음과 같이 추정해 볼 수 있음.

§ 2015학년도 1학기 학자금 대출을 받은 재학생들을 대상으로 어디를 통해 대출받았는지 설

문조사한 결과, 등록금 대출자의 6.9%, 생활비 대출자의 8.2%는 한국장학재단을 통하지 않

고 일반 금융권을 통해 대출받은 것으로 확인되었음. 즉 전체 대학생 중 11.9%는 한국장학

재단을 통해 낮은 금리의 등록금 대출을 받은 반면, 0.9%는 신용문제, 자격조건 등으로 한

국장학재단의 도움을 받지 못하고 일반 금융권으로 밀려난 것으로 추정해 볼 수 있음. 이는

일반대학과 전문대학 전체 재학생 수 206만 명 중 약 1만 8천명에 해당하는 학생임

[학자금 대출유형(2015년 1학기)]

(등록금 n=259 / 생활비 n=182)

§ 2014년 1학기 정부 학자금 대출을 받은 대학생들의 평균 대출액은 306만원으로, 이 중

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

11

등록금 대출액이 270만원으로 88.2%의 비중을 차지함. 가구소득 8분위 이하 대상의 든든

학자금 평균 대출액은 301만원으로 상대적으로 적은 반면, 가구소득 9분위 이상 대상의

일반상환 학자금 대출은 334만원으로 30만원 이상 높게 나타남. 이는 소득 9분위 이상의

학생들은 국가장학금 혜택에서도 제외되어 더 많은 금액을 대출받을 수밖에 없기 때문임.

[정부 학자금 대출 이용자의 평균 대출액(2014년 1학기)]

(단위: 만원)

구분평균 등록금 대출액 평균 등록금 + 생활비 대출액

일반상환 학자금 대출

든든 학자금 대출

등록금 평균 대출액

일반상환 학자금 대출

든든 학자금 대출

등록금+생활비평균 대출액

대학 329 263 275 339 299 306

전문대학 299 254 260 322 305 307

전체 321 260 270 334 301 306

* 출처: 대학알리미(www.academyinfo.go.kr) 통합비교 검색–항목별–대학재정/교육비–학자금 대출현황

* 평균 장학금은 보고서 작성 시점에서 2014년 2학기 데이터가 나오지 않아 2014년 1학기 데이터를 활용하였음.

3) 국가장학금에도 불구하고, 정부 학자금 대출규모는 줄지 않아

ü 국가장학금 덕분에 2012년 이후 정부 학자금 대출규모는 소폭 감소하였으나, 대출 상환

은 그에 못 미쳐 누적 대출규모는 지속적으로 증가

§ 2012년 도입된 국가장학금은 천정부지로 솟은 대학 등록금 부담을 정부가 나서 완화하고

자 한 제도로 도입 당시 1조 7,500억원이던 예산은 2014년 3조 4,575억원으로 약 2배가

증가함. 수혜를 받은 대학생도 103만명에서 122만명으로 18.4%가 증가하였으며, 1인당

지원액 또한 연간 273만원으로 2012년 169만원에 비해 104만원(61.5%)이 증가하였음

[2012~2014년 국가장학금 규모] (단위: 만명, 억원, 만원)

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

12

구 분 2012 2013 2014

국가장학금 예산(억원) 17,500 27,750 34,575

수혜자(만명) 103 117 122

1인당 지원액(만원) 169 223 273

* 출처: 교육부 보도자료(2015.1.6.). 국가장학금 지원으로 저소득층 등록금 부담 더 줄어든다.

§ 이러한 국가장학금 덕분에 정부 학자금 대출규모는 2011년 2조 6,853억원에서 2012년 2조

3,265억원으로 3,588억원(13.4%) 감소하였음. 하지만 국가장학금의 지속적인 확대에도 불구

하고 대출규모는 더 이상 감소하지 않고, 2014년까지 2조 5천억원 내외를 기록함.

[2012~2014년 국가장학금과 정부 학자금 대출액 규모]

§ 정부 학자금 대출 누적액은 여전히 매년 증가하고 있음. 2010년 151만명에 9.1조원이던

정부 학자금 대출은 2014년 184만 명에 12.2조원으로 큰 폭으로 상승하였고, 1인당 평균

대출액도 2010년 601만 원에서 2014년 663만원으로 증가하였다. 2012년 국가장학금이

도입되면서 대출잔액과 대출자 수의 증가폭은 완화되고 있지만, 상환율은 그에 못 미쳐

누적 대출규모는 감소하지 않고 오히려 증가하고 있음.

[2010~2014년 정부 학자금 대출액 및 대출인원]

<연도별 학자금 대출액 및 대출인원> <연도별 누적 학자금 대출액 및 대출인원>

(단위: 만명, 억원, 만원)

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

13

구 분 2010 2011 2012 2013 2014

대출액(억원) 27,761 26,853 23,265 25,521 24,217

대출인원(만명) 77 73 73 78 78

누적 대출잔액(억원)(A) 90,739 104,865 112,304 118,829 122,236

누적 대출인원(만명)(B) 151 167 180 188 184

1인당 대출액(만원)(A/B) 601 629 624 631 663

* 출처: 한국장학재단(2015.2.24). 머니투데이 기사관련 설명자료, e-나라지표(www.index.go.kr)

* 대출인원은 1학기와 2학기 각각 대출인원의 합계이며, 누적 대출잔액과 누적 대출자는 상환액 및 상환인원을 제외한 수치

* 대출잔액과 대출자 수에는 한국장학재단 설립 이전의 학자금 대출(정부보증학자금대출, 2005~2009년)을 포함하여 산출

4) 졸업 후 상환을 시작한 비율도 10명 중 약 7명 수준에 그쳐1)

ü 졸업한 지 만 1년이 된 경우(2013년 졸업자), 상환을 시작한 비율은 70.0%, 상환액은

18.2%에 불과

ü 연간 상환기준 소득 이상이 발생하면 의무상환이 시작되는 점을 감안하면, 약 30%는 졸

업 후 1년이 지난 시점까지도 취업을 못 하였거나, 연간 상환기준 소득 이하의 소득에

불과하다고 추정 가능

§ 든든학자금 대출을 받은 2013년 졸업자 113,774명 중 대출금 상환을 시작한 사람은

79,661명(70.0%)에 불과함. 든든학자금 대출자는 연간 소득이 상환기준 소득2)을 넘어서는

시점부터 상환의무가 시작되는 것을 감안하면, 2013년 든든학자금 대출자 중 30.0%는 졸

업 후 1년이 지난 현 시점까지도 취업을 못하였거나, 취업하였더라도 상환기준 소득에 못

미치는 수준에 처해있음을 알 수 있음.

[2014년 말 기준 든든 학자금 대출자 상환비율]

(단위: 명, 억원, %)

1) 학자금 대출 상환현황은 대학교육연구소(2015)에서 발간한 ‘[정보공개청구]학자금 대출액 4년 만에 3배 늘어’ 자료를 참고해 작성하였음을 밝힘.

2) 2014년 기준으로 상환기준 소득은 4인 가구 최저생계비의 100%인 1,856만원

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

14

구 분대출(A) 상환(B) 상환비율(B/A)

대출자 수 대출액 상환자 수 상환액 상환자 비율 상환액 비율

2010년 졸업 21,171 1,007 12,791 302 60.4 30.0

2011년 졸업 49,373 3,609 35,945 904 72.8 25.0

2012년 졸업 80,864 5,896 52,724 1,240 65.2 21.0

2013년 졸업 113,774 9,858 79,661 1,798 70.0 18.2

* 출처: 대학교육연구소(2015). 학자금 대출 현황(http://khei-khei.tistory.com/1271)

* 든든 학자금 대출자 중 2014년 12월 말 기준 상환 현황

5) 정책적 지원 덕에 신용유의자 수와 연체액은 감소

ü 학자금 대출로 인한 신용유의자가 2013년까지 급증하였으나, 2014년 국민행복기금을 통

해 장기연체자 일부의 채무를 조정함으로써 신용유의자 수와 연체액 모두 절반가량 감소

§ 이와 같이, 든든학자금 대출 상환을 시작한 졸업자가 많지 않은 상황에서 신용유의자로

전락한 사람들도 2013년까지 큰 폭으로 증가하였음. 다만, 2014년 10월부터 국민행복기금

을 통해 장기연체자 일부의 채무를 조정해 2014년에는 2013년 대비 신용유의자 수나 연

체액 모두가 절반 이하로 감소하였음.

[학자금 대출 신용유의자 현황] (단위: 명, 억원)

구 분 2010 2011 2012 2013 2014

신용유의자 수 26,097 31,363 40,419 41,691 20,231

연체액 1,362 1,656 2,325 2,595 1,252

* 출처: 대학교육연구소(2015). 학자금 대출 현황(http://khei-khei.tistory.com/1271)

* 신용유의자 수에는 든든학자금, 일반상환학자금, 정부보증부대출 모두 포함하며, 연체액은 신용유의자의 부실채무 등록금액을 의미함

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

15

§ 정부의 정책지원 덕에 신용유의자 수는 2014년 큰 폭으로 감소하였음에도 불구하고, 20대

의 개인워크아웃 신청자 수는 2013년 대비 2014년 9.4%가 증가함. 개인워크아웃의 정확

한 원인은 확인할 수 없지만, 20대의 상당수를 차지하는 대학생들이 심각한 취업난 속에

서 학자금 대출을 갚지 못하면서 이러한 문제가 발생하고 있다고 추정할 수 있음.

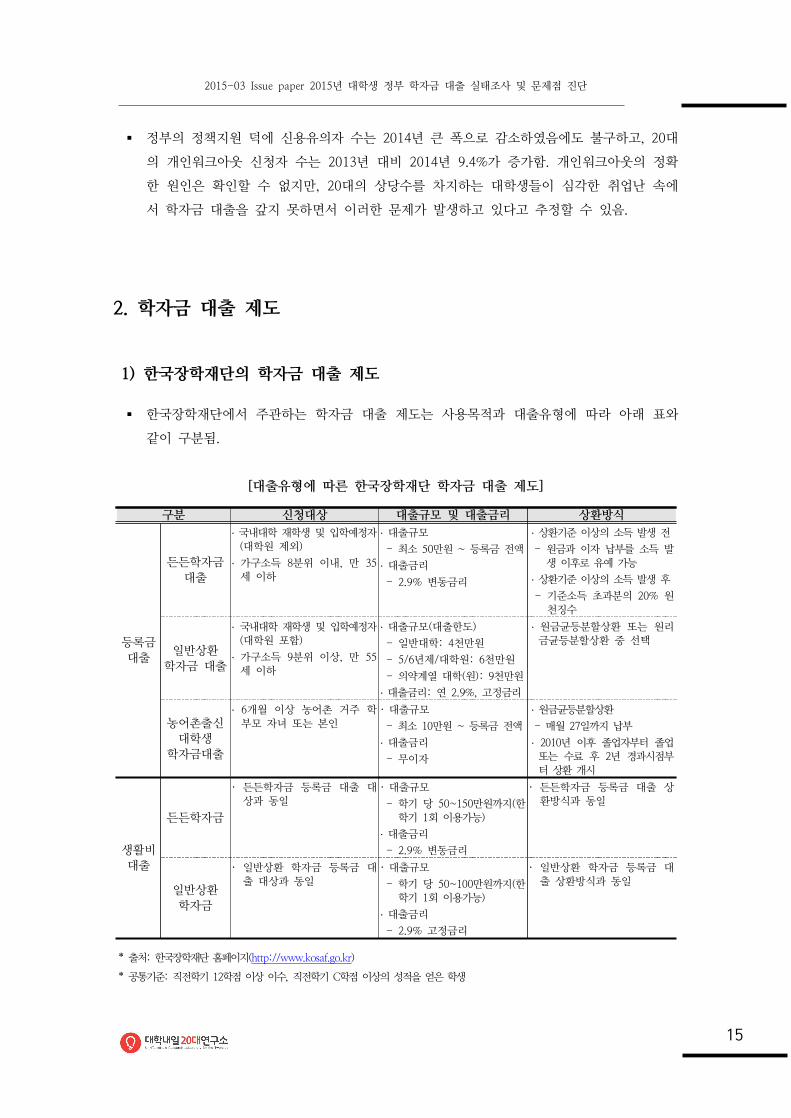

2. 학자금 대출 제도

1) 한국장학재단의 학자금 대출 제도

§ 한국장학재단에서 주관하는 학자금 대출 제도는 사용목적과 대출유형에 따라 아래 표와

같이 구분됨.

[대출유형에 따른 한국장학재단 학자금 대출 제도]

구분 신청대상 대출규모 및 대출금리 상환방식

등록금대출

든든학자금 대출

․ 국내대학 재학생 및 입학예정자(대학원 제외)

․ 가구소득 8분위 이내, 만 35세 이하

․ 대출규모

- 최소 50만원 ~ 등록금 전액

․ 대출금리

- 2.9% 변동금리

․ 상환기준 이상의 소득 발생 전

- 원금과 이자 납부를 소득 발생 이후로 유예 가능

․ 상환기준 이상의 소득 발생 후

- 기준소득 초과분의 20% 원천징수

일반상환학자금 대출

․ 국내대학 재학생 및 입학예정자(대학원 포함)

․ 가구소득 9분위 이상, 만 55세 이하

․ 대출규모(대출한도)

- 일반대학: 4천만원

- 5/6년제/대학원: 6천만원

- 의약계열 대학(원): 9천만원

․ 대출금리: 연 2.9%, 고정금리

․ 원금균등분할상환 또는 원리금균등분할상환 중 선택

농어촌출신 대학생

학자금대출

․ 6개월 이상 농어촌 거주 학부모 자녀 또는 본인

· 대출규모

- 최소 10만원 ~ 등록금 전액

․ 대출금리

- 무이자

․ 원금균등분할상환

- 매월 27일까지 납부

․ 2010년 이후 졸업자부터 졸업 또는 수료 후 2년 경과시점부터 상환 개시

생활비대출

든든학자금

· 든든학자금 등록금 대출 대상과 동일

· 대출규모

- 학기 당 50~150만원까지(한학기 1회 이용가능)

․ 대출금리

- 2.9% 변동금리

· 든든학자금 등록금 대출 상환방식과 동일

일반상환학자금

· 일반상환 학자금 등록금 대출 대상과 동일

· 대출규모

- 학기 당 50~100만원까지(한학기 1회 이용가능)

․ 대출금리

- 2.9% 고정금리

· 일반상환 학자금 등록금 대출 상환방식과 동일

* 출처: 한국장학재단 홈페이지(http://www.kosaf.go.kr)

* 공통기준: 직전학기 12학점 이상 이수, 직전학기 C학점 이상의 성적을 얻은 학생

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

16

§ 또한 한국장학재단은 학자금대출을 이용하는 방법에 따라 다음과 같은 제도를 운영하고

있음. 이용방법에 따라서는 ① 전환대출, ② 유예대출의 2가지로 구분하고 있음.

[이용방법에 따른 한국장학재단 학자금 대출 개요]

구분 제도 개요 신청대상 이용방법

전환대출

· 이미 대출받은 일반상환 학자금을 든든학자금으로 전환

· 일반학자금 대출잔액 10만원 이상인 만 35세 이하

· 든든학자금 대출 자격 충족 시

· 해당학기 실행된 일반학자금 대출잔액만 든든학자금으로 전환 가능

유예대출

· 대학 졸업 후 경제적 곤란자의 대출 원리금 상환을 최대 3년간 유예 후 분할상환

· 일반학자금대출 잔액이 남아있는 대학(학부)졸업생으로 만35세 이하

· 유예약정 체결 시 상환방법 선택

- 유예기간 종료일 또는 중단신청일 익월부터 48개월 동안 무이자 분할 상환

- 유예종료 후 4년 뒤 유예대출만기일에 전액 일시상환

* 출처: 한국장학재단 홈페이지(http://www.kosaf.go.kr)

2) 일반금융권 학자금 대출 제도

§ 현재 제1금융권에서는 한국장학재단과 연계되지 않은 별도 학자금 대출 제도를 운영하고

있지 않으며, 제2금융권 이하 단계에서는 각자의 제도 및 금리에 따라 학자금 대출이 다

수 이루어지고 있음.

§ 금융감독원의 조사에 따르면 지난 2014년 11월 말 기준으로 제2금융권인 저축은행의 대

학생 대출자는 총 6만 1,009명, 대출금은 2,074억원으로 1인당 대출금은 약 340만원인 것

으로 나타남. 이들 저축은행의 평균 금리는 27.7%로 상당히 높은 수준이며, 대학생 대출

을 취급하는 저축은행은 총 27곳인 것으로 밝혀짐.

§ 또 동일한 조사에서, 대부업체를 통한 대학생 대출자가 2,781명, 총 대출금이 51억 3,200

만원으로 나타났으며, 1인당 대출금액은 180만 원이며, 평균금리는 36.6%이었음.

[제2금융권 및 대부업체 대학생 대출 현황] (2014년 11월 말 기준)

구분 대출자 총 대출금 1인당 대출금 평균금리 총 연체금액 취급 은행

저축은행대학생 대출현황

6만 1,009명 2,074억원 340만원 27.7% 213억원 27곳

대부업체 대학생 대출현황

2,781명 51억 3,200만원 180만원 36.6% 6억 1,070만원 -

* 출처: 금융감독원 홈페이지(www.fss.or.kr)

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

17

3) 기타 학자금 대출 및 지원 제도

§ 한국장학재단과 금융권 대출상품 외에도 정부는 유관 공공기관을 통해서 청년층이 이용

가능한 대출 및 대출상환 지원제도를 마련하고 있음

§ 특히 신용회복위원회에서 운영하는 청년·대학생 전환대출은 고금리 대출을 받은 청년층이

저금리 전환대출을 받을 수 있도록 신용보증을 제공하는 제도이며,

§ 국민행복기금의 학자금 대출 채무조정은 연체 채무를 감면 또는 장기분할상환이 가능하도

록 조정해주는 제도임

§ 이러한 제도의 목적은 학자금 대출 상환이 용이하도록 지원해 주는 것이나, 실제로 활발

히 운영 및 홍보가 이루어지고 있는지에 대해서는 의문임

§ 한국장학재단이 2014년 5월부터 1년간 한시적으로 운영한 저금리 전환대출 제도의 경우,

해당 채무자 50만5천명 중 32.7%에 해당하는 16만5천명만이 이용하며 저조한 실적을 기

록한 바 있음

[기타 학자금 대출 및 지원 제도 개요]

운영기관 대출제도 신청대상 대출규모 및 대출금리 상환방식

금융위원회대학생·청년

햇살론

․ 만 19~29세 청년 및 대학생(군 복무자는 만 31세 이하) 중 차상위계층 이하 또는 신용등급 7등급 이하

․ 대출규모

- 1년 최대 300만원 한도

․ 대출금리

- 10% 수준으로 금융회사가 자율적 결정

․ 대출기간

- 거치기간 4년 이내, 상환기간 5년 이내

․ 상환 방법

- 원리금 균등분할상환 거치식

미소금융중앙재단

긴급 미소 금융자금 대출 제도

․ 만 19세~29세 청년 및 대학생

- 신용등급 7등급 이하 및 무등급자/ 저소득자

․ 대출규모

- 1인당 최대 300만원

․ 대출금리

- 연 4.5% 이내

․ 1년 거치, 3년 원리금 균등분할 상환

신용회복위원회

청년·대학생 전환대출(보증지원

제도)

․ 청년층 및 대학(원)생

- 연소득 2천만원 이내 29세 이하

- 6개월 이상 연 20% 이상 고금리 대출 정상 상환 시

· 보증원금

- 전환대출 원금 100% (1인 최대 1천만원 한도)

· 보증요율

- 연 0.5%[취급은행의 대출이율(연 6%수준) 별도]

․ 상환방법

- 전환대출[원금균등분할상환], 보증료[보증신청 후 보증서 발급 전까지 일시납입]

국민행복기금

학자금대출 채무조정

· 13.2월말 기준 6개월 이상 연체된 한국장학재단 학자금대출 채무 중 14.9월말 국민행복기금으로 채권 매각되어 동 기금관리중인 채무를 보유한 자

· 대출규모

- 채무자 연령, 연체기간, 소득 등을 고려하여 30~50% (특수채무자는 60~70%) 채무 감면 및 최장 10년까지 분할상환 하도록 상환기간 조정

* 출처: 각 기관 홈페이지

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

18

4) 지방자치단체의 정부 학자금 대출 이자지원 제도

§ 각 지방자치단체마다 한국장학재단을 통해 학자금 대출을 받은 대학생들의 이자를 지원해

주는 이자지원 사업 시행하고 있음.

§ 이자지원 제도는 각 지자체별로 운영 내용과 시기가 상이하며, 일반적으로 지원 자격에

해당하는 대학생에 한해 한국장학재단 개인 상환계좌로 대출금 이자를 입금해주는 방식임.

§ 지자체의 이자지원 사업은 개별적으로 운영하기 때문에, 사업시행 일정이 불규칙하고 각

지자체의 예산에 따라 시행과 폐지가 결정되어 이용하려는 대학생들에게 불편을 초래하는

경우가 있음.

§ 2014년 2학기에 이자지원사업을 시행했던 지자체는 8곳에 달했으나, 2015년 4월 현재

2015년도 1학기 이자지원 사업이 공지된 지자체는 단 3곳에 불과함

[지방자치단체의 이자지원 사업 개요(2015년 1학기 기준 운영 현황)]

지자체 대출제도 지원대상 지원액

성남시 든든학자금

· 한국장학재단에서 학자금 대출을 받은 소득 8분위(월852만원) 이하에 해당하는 지역 대학생

· 직계존속이 성남시 1년 이상 거주자

· 대출이자 전액 지원

광주시든든학자금

일반상환학자금

· 해당 학기 한국장학재단 대출금 이용자

· 신청 공고일 현재 광주광역시 소재 대학교 재학생

· 광주광역시에 1년 이상 주소를 두고 있는 자

· 대학원생 제외

· 학생이 부담하는 2015년도 1학기 학자금 대출이자 2.9%(1년분)

· 이자지원액이 예산 초과시 예산 범위 내에서 저소득 분위순으로 지원

통영시든든학자금

일반상환학자금

· 해당 학기 한국장학재단 대출금 이용자

· 2015.6.30 기준 통영시 소재 대학교 재학 또는 휴학 중인 대학생

· 통영시에 본인 1년 이상, 직계존속이 3년 이상 주소를 두고, 시 소재 고등학교 졸업자

· 대출이자 일부 또는 전액 지원

* 출처: 성남시청, 광주시청, 통영시청 홈페이지

3. 정부 학자금 대출 제도의 문제점

1) 결코 낮지 않은 정부 학자금 대출 금리에 대한 부담

ü 안심전환 대출, 주택담보 대출보다도 비싼 정부 학자금 대출. 기준금리는 1.75%까지 내

렸지만, 학자금 대출 금리는 2.9%로 3년째 그대로, 과연 변동금리 맞는지 의문

ü 정부 학자금 대출이 대출상품의 하나라는 인식보다는 청년 세대를 위한 미래 투자로 바

라보는 인식 전환이 필요한 시기

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

19

§ ‘취업후학자금상환 특별법’ 개정(2014. 11 시행)에 따라 최고 7.8%대의 금리로 학자금 대

출을 받던 기 졸업자들이 2.9%의 저금리 대출로 전환 가능해지면서 약 62만 명의 학자금

대출 상환 부담이 줄어들었음.

§ 그러나 현재 정부 학자금 대출을 받고 있는 재학생들은 ‘정부가 이자를 받는 것 자체가

말이 안 된다’며 여전히 높은 금리에 불만을 표출함.

§ 이에 대해 교육부 관계자는 ‘제1금융권이나 대부업 등에 비하면 금리가 낮은 수준이다’라

고 말하고 있지만, 실제 조사결과에 따르면 현재 한국장학재단의 대출 금리 2.9%는 제1금

융권의 주택담보 전세 대출 금리(저금리 상품) 1.16~2.9%, 금리조정형 안심전환대출 금리

2.63%에 비해서 오히려 더 높은 수준임.

§ 또한, 지난 3월 한국은행은 기준금리를 1.75%까지 내렸음에도 불구하고, 변동금리인 든든

학자금 금리는 3년 째 2.9%를 유지하고 있어 과연 시중금리와 연동되는 변동금리가 맞는

지에 대한 의문도 제기됨.

§ 정부에서 운영하는 학자금 대출 제도는 학자금 대출도 대출상품의 하나라는 인식보다는

청년 세대를 위한 투자로 바라보는 인식 전환이 필요함.

[제1금융권 대출 금리와 학자금 대출 금리 비교] (2015년 3월 기준)

대출 상품명금리조정형

안심전환대출

주택담보대출

(저금리 상품)전세자금대출

한국장학재단

학자금대출

금리 2.63% 1.16~2.9% 2.89~4.30% 2.9%

* 출처: 국민, 우리, 신한은행 홈페이지 및 금융위원회 홈페이지

§ 해외의 정부 학자금 대출 제도 사례와 비교했을 때에도 국내의 학자금 대출 금리는 낮은

편이 아님. 특히 해외 유수 국가들은 학생의 상황과 편의를 고려한 유연한 학자금 상환

방식을 운영하고 있을 뿐 아니라, 무이자로 지원하는 경우도 다수로 국내에도 이러한 우

수 사례의 참조 또는 도입이 필요해 보임.

[해외 학자금 대출제도 사례 비교]

국가 대출제도 지원대상 및 금액 상환방식 및 기간 대출금리

독일

바펙(BAfoG, 연방교육지원법)

· 대상: 부모의 소득이 낮은 경우 석사과정생 포함 만 35세까지

· 금액: 절반은 무상, 절반은 무이자대출로 지원

· 지원종료 후 5년 후부터 매월 최소 105유로 상환

무이자

KFW학자금대출

· 대상: 만44세 이하 전체 대학생 및 석/박사과정, 평생교육 과정,

· 부모 및 자신의 소득과 무관

· 금액: 매달 650유로까지 무이자

· 상환기간: 대학 졸업 후 25년 까지 상환/ 저소득층은 매달 20유로까지 상환액 경감 및 연기 가능

무이자

교육대출

· 대상: 만 36세 미만 교육참여자라면 소득여부에 관계없이 개인의 필요에 의해 지급

· 최초 수령 4년 후부터 매월 120유로 미만

1.44~1.45% 저금리 보장

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

20

* 출처: 오마이뉴스(2011.6) <해외리포트-캐나다, 독일>

교육정책네트워크정보센터(2013.2) 미국의 대학 학자금 지원제도 현황

교육정책네트워크정보센터(2013.3) 독일의 대학 학자금 지원제도 현황

2) 취업 후 학자금 대출을 상환해도 소득공제조차 못 받아

ü 직장인의 교육비도 소득공제 대상, 주택자금 대출 상환액도 소득공제 대상이지만, 학자금

대출은 상환을 시작해도 연말정산에 해당 없어

ü 학자금 대출 상환액을 소득에서 공제하는 소득세법 개정안은 3년 째 국회에서 계류 중

§ 취업에 성공한 사회초년생들이 다달이 상환하는 학자금 대출금은 1인당 연간 수백만 원에

달하지만, 학자금 대출금 상환액은 연말 소득 공제 대상에서 제외되고 있는 현실.

§ 직장인의 대학(원) 등록금과 주택자금 대출금 상환액, 월세마저도 연말정산 혜택을 받는

가운데, 엄연한 교육비 명목인 학자금 대출금 상환액이 공제 대상에서 제외되는 것은 형

평성에 맞지 않는다는 불만이 제기되고 있음.

§ 2012년 국회 예산정책처는 옛 소득세법을 기준으로 초임 연봉 2,187만원을 받는 직장인

이 학자금 대출 2,988만원을 10년 동안 매년 397만원 씩 상환할 경우, 이를 공제한다면 1

인당 연간 약 10만원의 소득세 감면 혜택을 받을 것으로 내다봄. 이로 인해 정부가 덜 걷

게 되는 세금은 2012~2016년 약 2,393억원으로 추산됨.

§ 이와 관련하여 2012년 새누리당 서상기 의원과 2013년 새정치민주연합 유은혜 의원이 학

자금 상환 시 공제 혜택을 주는 내용의 소득세법 개정안을 발의했으나 여전히 국회 계류

중.

§ 최근 새정치민주연합 김광진 의원은 연말정산 시 학자금 대출 원리금 상환액을 특별 세액

공제하는 소득세법 개정안을 대표발의해 다시 한번 청년층의 부담을 경감시키려는 노력을

추진하고 있음. 하지만 앞의 사례와 같이 국회에서 특별한 논의 없이 방치되는 일이 없도

국가 대출제도 지원대상 및 금액 상환방식 및 기간 대출금리

캐나다학자금대출(각 주정부에서 운영)

· 대상: 캐나다 국적 또는 영주권을 지닌 재학 중인 학생

· 대학졸업 후 6개월 후부터 10년 동안 매월 일정 금액 분활 상환

학생시기에는 정부가, 취업 후 이자 납부

호주HECS(수입의존대출)

· 대상: 모든 대학생

· 금액: 등록금

(대출이 꺼려진다면 10% 학비 할인 선택 가능)

· 상환방식: 일정소득(2012기준 49,096달러) 발생시점 수입의 4% 상환/ 자발적 상환일 경우 10%보너스/ 조기상환은 5% 보너스 지금

· 기간: 10~12년(최대 25년)

1.8%(2015년 기준) 변동금리

영국

학자금대출(학생대출회사 Student Loans Company에서 관리)

· 대상: 자국 및 영주권 보유 학생

· 금액: 등록금

· 상환방식: 졸업한 다음해 4월부터 수입에 근거한 상환을 세금 시스템으로 납부

무이자

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

21

록 조속한 법안 통과를 서둘러야 할 것.

<참고> 주택자금 대출 및 교육비 대출에 대한 소득공제/세액공제

1. 주택임차자금 차입금의 원리금 상환의 경우, 근로소득금액에서 공제(소득세법 제52조

제4항)

2. 장기주택저당차입금의 이자 상환의 경우, 근로소득금액에서 공제(소득세법 제52조 제

5항)

3. 거주자와 기본공제대상자의 교육비를 지급한 경우, 종합소득 산출세액에서 공제(소득

세법 제59조의4 제3항)

3) 제한적으로 운영되는 든든학자금 대출 제도

ü 든든학자금 대출 신청을 위해서는 직전학기 성적 및 이수 학점 기준, 등록 여부 등의 자

격 제한이 있고, 학부생만 신청 가능함

ü 학자금 대출 조건이 없는 해외 사례와 비교했을 때, 형평성 문제가 제기되는 부분임

§ 든든학자금 대출 승인을 위해서 소득분위 확인은 물론, 직전 학기 성적 및 이수 학점 기

준까지 여러 조건을 충족해야만 대출이 가능함.

§ 또한 대학원생은 든든학자금 대출을 이용할 수 없고, 일반상환 학자금 대출만 가능해 형

평성 문제가 제기됨.

§ 해외 사례(p. 17~18)를 살펴보면, 학자금 대출을 위해 개인 및 부모의 소득, 학점 등의 자

격 제한을 두지 않고 있음. 즉 모든 대학생과 석/박사 과정 대학원생을 비롯한 평생교육을

위해 교육과정을 이수 중인 학생도 개인이 필요하다면 자격 제한 없이 신청할 수 있음.

§ 한국장학재단의 학자금 대출 자격 조건으로 인해 대출심사에서 떨어진 학생들은 제2금융

권 또는 대부업체로 찾아갈 수밖에 없으므로, 한국장학재단의 대출 조건은 대학생 채무자

를 양산하는 원인 중 하나라고 볼 수 있음.

[든든학자금 신청 자격 조건] (2015년 3월 기준)

기준 신입생 재학생 대학원생

성적 입학예정 대학의 입학허가기준 직전 학기 12학점 이상 이수/성적

C학점 이상 든든학자금 대출 이용 불가(일반상환 학자금 대출 이용 가능)

소득 ·기초생활수급자/ 소득 8분위 이하 학부생만 가능

·다자녀(3자녀 이상) 가구 학생은 소득분위 관계없이 가능

* 출처: 한국장학재단 홈페이지

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

22

4) 한국장학재단의 학자금 대출 이용자에 한정된 지자체의 대출이자 지원사업

ü 대출 이자가 부담스러운 건 한국장학재단을 통하지 못하고 대출받은 학생들이지만, 정작

이들에게는 대출이자 지원이 불가해

§ 지방자치단체에서 자체적으로 학자금 대출 이자 지원 사업을 시행하고 있지만, 현재 시행

중인 모든 사업이 한국장학재단 학자금 대출 이용자로 대상을 한정하고 있음

§ 따라서 한국장학재단의 학자금 대출 지원 자격에 미달되어 고금리 제2금융권이나 대부업

을 이용한 소외계층 학생들은 지자체의 이자지원 제도를 이용할 수 없음

§ 정작 제도권의 도움이 절실한 학생들이 지원제도의 혜택을 받지 못해 형평성 문제가 야기

될 수 있으며, 고금리 대출을 받은 학생의 경우 신용유의자로 전락할 가능성이 높아짐

§ 또한 한국장학재단이 2014년 8월부터 지자체의 대출이자 지원사업에 대한 개인정보 제공

신청을 학생이 지자체에 별도로 하도록 제도를 변경해, 신청절차가 복잡해짐에 따라서 번

거로워진 지자체가 이자지원 사업을 중단하고 나섬

§ 전국 17개 특·광역자치단체 중 인천, 충북, 전북, 경북, 대전 등 11곳이 이자지원을 중단한

상태임(2014. 2. 충청투데이)

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

23

Ⅲ 정부 학자금 대출 관련 공약사항 점검

1. 박근혜 정부의 학자금 대출 관련 공약사항

번호 구분 내용

1 학비지원 든든학자금(ICL) 대출자격을 소득 9~10분위까지 확대

2 학비지원 이자율의 단계적 인하를 추진해 5년 내 실질이자율 ‘제로화’(물가상승률 반영 시)

3 학비지원 국민행복기금이 연체 채무를 일괄 매입, 취업 후 상환 시까지 추심 중단

4 학비지원 군 복무기간 중 대출이자 면제

5 가계부채 채무상환능력에 따라 최대 원금의 50%까지 감면 및 장기분할상환 추진

6 가계부채 이전 제도 채무자에 대해서 든든학자금 대출로 전환할 수 있는 선택권 부여

* 출처: 제18대 대통령선거 새누리당 정책공약

2. 공약이행 여부 점검

ü 군 복무기간 중 대출이자 면제 공약만 이행, 실질 이자율 제로화 공약의 미이행 등 명확

히 이행한 정부 학자금 대출 관련 공약은 없어

[학자금 대출 관련 공약사항 이행 여부]

번호 이행 여부 공약 내용 이행 내용

1 부분이행든든학자금(ICL) 대출자격을 소득 9~10분위까지 확대

7분위→ 8분위로 확대

2 미이행이자율의 단계적 인하를 추진해 5년 내 실질이자율 ‘제로화’(물가상승률 반영 시)

물가상승률은 떨어지는데, 이자율은 2013년도부터 2.9%로 동결

3 부분이행국민행복기금이 연체 채무를 일괄 매입, 취업 후 상환 시까지 추심 중단

2014년 10월 연체 채무 매입, 추심 중단여부는 확인 어려움

4 이행 군 복무기간 중 대출이자 면제2012년부터 든든학자금 이용자에 한해 시행되던 내용의 확대

5 부분이행채무상환능력에 따라 최대 원금의 50%까지 감면 및 장기분할상환 추진

국민행복기금에서 2014년 10월부터

채무조정 실시

6 부분이행이전 제도 채무자에 대해서 든든학자금 대출로 전환할 수 있는 선택권 부여

2014년 7월부터 ‘한국장학재단 저금

리 전환대출’ 실시

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

24

[부분 이행] 든든학자금(ICL) 대출자격을 소득 9~10분위까지 확대

[공약 1] 든든학자금 대출자격을 소득 9~10분위까지 확대하기로 했지만, 아직 8분위까지에 그쳐

§ 2015학년도 1학기부터 든든학자금 대상을 소득 7분위에서 8분위로 확대하여 보다 많은

대학생들이 든든학자금의 수혜를 받을 수 있게 되었음. 한국장학재단에 따르면, 약 9만

7,000여명의 대학생이 추가로 든든학자금 혜택을 받을 수 있을 것으로 파악됨. 그러나 당

초 공약이었던 9~10분위 대학생들까지는 확대되지 않아 공약 1은 현재 부분 이행된 상태

로 볼 수 있음.

[든든학자금 대출제도 변화내용 비교]

2014년 구분 2015년

가구소득 7분위 이내 대출자격 가구소득 8분위 이내

건강보험료 정보 가구 소득분위 산정 기준 사회보장정보 시스템

* 출처: 한국장학재단 홈페이지

[미이행] 이자율의 단계적 인하를 추진해 5년 내 실질이자율 ‘제로화’(물가상승률 반영 시)

[공약 2] 물가상승률과 기준 금리는 지속적으로 하락하지만, 학자금 대출 금리는 3년째 제자리

§ 2015년도 물가상승률은 0.5%로 2014년도 1.3%에 비해 0.8%p 하락했으나, 학자금 대출

금리는 박근혜 정부가 집권한 2013년도부터 2015년도까지 2.9%로 동일함. 따라서 물가상

승률이 반영되었다고 볼 수 없으므로, 공약 2는 현재 미이행 상태라고 할 수 있음.

[학자금 대출 금리 및 물가상승률, 기준 금리 추이] (단위: %)

구분 2009 2010 2011 2012 2013 2014 2015

학자금 대출 금리 7.30 5.70 4.90 3.90 2.90 2.90 2.90

물가상승률 2.80 3.00 4.00 2.20 1.30 1.30 0.50

기준 금리 2.00 2.50 3.25 2.75 2.50 2.00 1.75

* 출처: e-나라지표(http://www.index.go.kr)

* 2015년 물가상승률은 2월 기준, 기준금리는 3월 기준

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

25

[부분 이행] 국민행복기금이 연체 채무를 일괄 매입, 취업 후 상환 시까지 추심 중단

[공약 3] 국민행복기금이 매입한 연체채권은 47.4%에 불과, 2014년까지도 추심은 계속되어

§ ‘한국장학재단 설립 등에 관한 법률 개정(2014.5.14.)’ 제49조8항(구상채권등의 매각)의 내

용에 따라, 한국자산공사에서 운영하는 ‘국민행복기금’ 출범(2013.3.29.).

§ 국민행복기금은 2014년 9월말 한국장학재단의 연체채무를 일괄 매입 후 채무조정 발표.

§ 그러나 유기홍 새정치민주연합 국회의원의 2013년도 국정감사 자료에 따르면, 한국장학재

단은 지난 2011년부터 2014년 6월까지 학자금 대출 장기연체자 7,337명에게 가압류, 소

송 및 강제집행 등 법적 조치를 취했으며, 2013년 한 해만 3,210건의 시효연장 소송을 진

행하여 소송비용만 8억 7,000만 원을 사용한 것으로 나타남.

§ 소송비용은 1인당 평균 27만 1,601원이며, 이 금액은 소송에서 패소한 학생들에게 전액

청구하도록 되어있음.

§ 국민행복기금은 ‘13년 4월부터 업무를 개시했으나, 한국장학재단으로부터 연체채권을 매입

할 수 있는 법적 근거인 ’한국장학재단 설립 등에 관한 법률(한국장학재단법)‘ 개정안이

국회를 통과하기까지 1년여의 시간을 허비해 미상환자가 증가하고, 이에 따른 추심이 추

가로 발생하게 되었음은 간과할 수 없는 부분임.

§ 국민행복기금은 ‘14년 10월 한국장학재단이 보유한 약 5만9천여명의 학자금대출 연체 채

권을 매입하고 그 중 약 2만8천명(47.5%)에 대해 채무조정 및 취업 후 상환을 지원했음.

[최근 4년간 한국장학재단의 연도별 장기연체자 법적조치 현황](단위: 명, 백만원)

구분2011 2012 2013 2014년 6월

인원 채무액 인원 채무액 인원 채무액 인원 채무액

가압류 600 4,665 694 6,181 525 5,215 234 2,577

소송 362 1,999 1,056 4,439 3,210 20,289 576 3,042

강제집행 37 267 35 340 7 90 1 16

합계 999 6,931 1,785 10,960 3,742 25,594 811 5,635

* 출처: 유기홍 새정치민주연합 국회의원 2013년도 국정감사 자료

** 중복인원 및 소송 취소 건수는 제외하여 산출

*** 가압류와 강제집행은 청구금액, 소송은 소송가액임

[이행] 군 복무기간 중 대출이자 면제

[공약 4] 군 복무기간 중 대출이자 면제 시행

§ ‘한국장학재단설립 등에 관한 법률’ 및 ‘취업 후 학자금상환 특별법’ 개정에 따라 ‘13년 5

월 10일부터 한국장학재단의 일반상환 및 정부보증 학자금 대출 이용자의 군 복무 기간

동안 발생하는 대출이자가 면제됨

§ 이는 ‘12년부터 든든학자금 대출자에 한정해 군 복무기간 이자지원을 실시했던 것을 확대

한 내용이며 이와 관련해 ’12년도 6월 현영희 새누리당 국회의원이 이미 일반학자금 대출

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

26

자의 군 복무 기간 이자면제에 대한 내용으로 법안을 발의한 사례가 있음. 따라서 이 공

약은 기 시행 중인 제도의 내용 확대에 지나지 않는 아쉬움이 남음.

[군 복무기간 이자면제 주요 내용]

구분 든든학자금 일반상환 학자금 보증부대출

면제

대상

든든학자금 대출을 받은

군복무자 ('10년 1학기 이후)일반상환 학자금대출을 받은 군복무자 ('09년 2학기 이후)

보증부대출을 받은 군복무자 ('05.2학기부터 '09.1학기)

병역법 제16조에 따른 현역병, 제21조에 따른 상근예비역, 제2조에 따른 사회복무요원

* 해양경찰, 의무소방대 등 병역법 제24조 및 제25조에 의한 전환복무 포함

면제

금액

군복무기간 동안 발생되는

약정이자군복무기간 동안 발생되는 약정이자

(재단법 개정안 시행일('13.5.10.)이후 청구되는 이자)

면제

방법

이자면제

(0%대출금리 적용)

유예대출, 보증부대출 구상채권, 일반상환 연체계좌, 일반상환 정상계좌, 일반상환 부실채권 순으로 상환하고 남은 금액은 개인계좌로 입금 ※ 유예대출이 없고, 재단 내 모든 계좌가 정상이거나 완제 시 고객 개인계좌로 입금

면제

기간정상 군복무기간

* 출처: 한국장학재단 홈페이지

[부분 이행] 채무상환능력에 따라 최대 원금의 50%까지 감면 및 장기분할상환 추진

[공약 5] 전체 채무조정을 신청한 인원은 전체 채무자의 43%에 그쳐

§ 국민행복기금이 ‘14년 10월 한국장학재단의 연체 채무를 일괄 매입하고 채무조정을 실시

하면서 채무자의 연령, 연체기간, 소득 등을 고려해 30~50%까지 채무감면율을 차등적용

하며 상환기간은 최대 10년까지 장기분할 실시하겠다고 발표함

§ 그러나 전체 채무조정을 신청한 인원은 전체 채무자의 43%에 불과함

§ 정부의 채무조정 제도가 있어도 이를 이용할 능력 또는 의사가 없는 대학생이 10명 중 6

명인 셈으로, 실질적 채무탕감의 성과는 높지 않아 부분적 이행으로 볼 수 있음

[국민행복기금의 채무조정 시행 성과] (2015년 3월 기준)

시행일시 대상 채무 채무조정 성과

2014년 10월 한국장학재단 부실채권

대출자 58,600명1인당 평균 520만원

전체의 43% 신청(25,321명 채무조정)

* 출처: 금융위원회

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

27

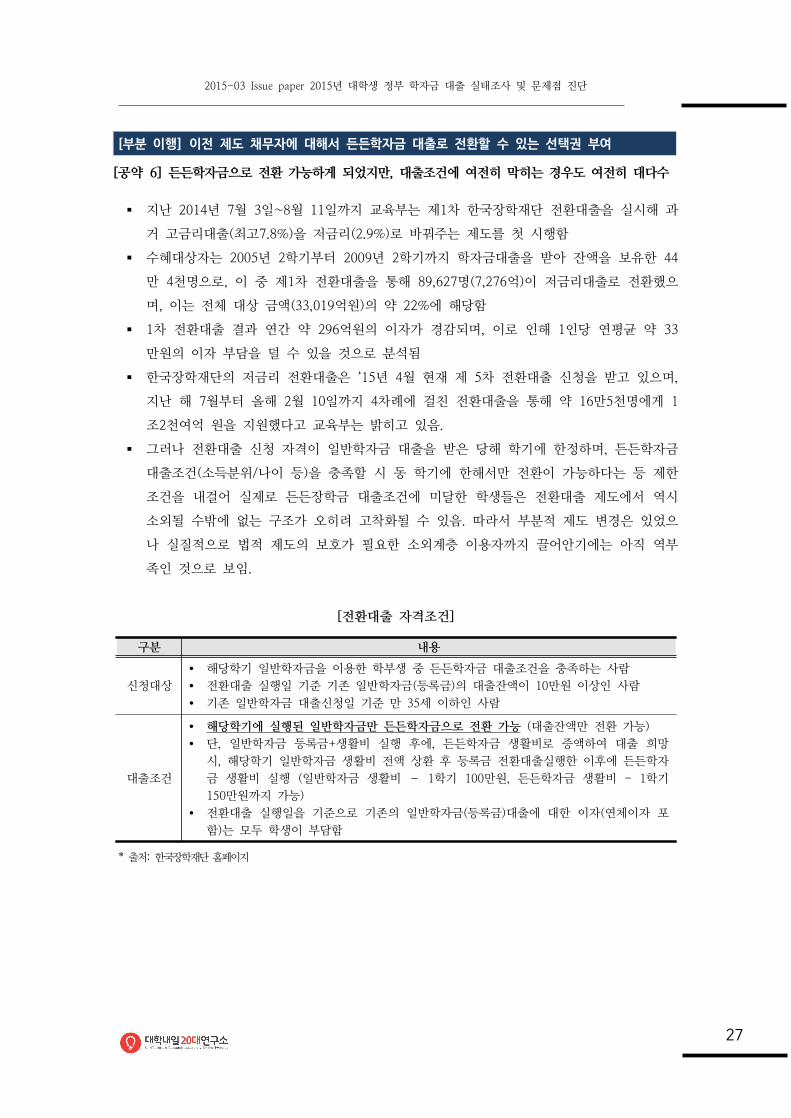

[부분 이행] 이전 제도 채무자에 대해서 든든학자금 대출로 전환할 수 있는 선택권 부여

[공약 6] 든든학자금으로 전환 가능하게 되었지만, 대출조건에 여전히 막히는 경우도 여전히 대다수

§ 지난 2014년 7월 3일~8월 11일까지 교육부는 제1차 한국장학재단 전환대출을 실시해 과

거 고금리대출(최고7.8%)을 저금리(2.9%)로 바꿔주는 제도를 첫 시행함

§ 수혜대상자는 2005년 2학기부터 2009년 2학기까지 학자금대출을 받아 잔액을 보유한 44

만 4천명으로, 이 중 제1차 전환대출을 통해 89,627명(7,276억)이 저금리대출로 전환했으

며, 이는 전체 대상 금액(33,019억원)의 약 22%에 해당함

§ 1차 전환대출 결과 연간 약 296억원의 이자가 경감되며, 이로 인해 1인당 연평균 약 33

만원의 이자 부담을 덜 수 있을 것으로 분석됨

§ 한국장학재단의 저금리 전환대출은 ‘15년 4월 현재 제 5차 전환대출 신청을 받고 있으며,

지난 해 7월부터 올해 2월 10일까지 4차례에 걸친 전환대출을 통해 약 16만5천명에게 1

조2천여억 원을 지원했다고 교육부는 밝히고 있음.

§ 그러나 전환대출 신청 자격이 일반학자금 대출을 받은 당해 학기에 한정하며, 든든학자금

대출조건(소득분위/나이 등)을 충족할 시 동 학기에 한해서만 전환이 가능하다는 등 제한

조건을 내걸어 실제로 든든장학금 대출조건에 미달한 학생들은 전환대출 제도에서 역시

소외될 수밖에 없는 구조가 오히려 고착화될 수 있음. 따라서 부분적 제도 변경은 있었으

나 실질적으로 법적 제도의 보호가 필요한 소외계층 이용자까지 끌어안기에는 아직 역부

족인 것으로 보임.

[전환대출 자격조건]

구분 내용

신청대상Ÿ 해당학기 일반학자금을 이용한 학부생 중 든든학자금 대출조건을 충족하는 사람Ÿ 전환대출 실행일 기준 기존 일반학자금(등록금)의 대출잔액이 10만원 이상인 사람Ÿ 기존 일반학자금 대출신청일 기준 만 35세 이하인 사람

대출조건

Ÿ 해당학기에 실행된 일반학자금만 든든학자금으로 전환 가능 (대출잔액만 전환 가능) Ÿ 단, 일반학자금 등록금+생활비 실행 후에, 든든학자금 생활비로 증액하여 대출 희망

시, 해당학기 일반학자금 생활비 전액 상환 후 등록금 전환대출실행한 이후에 든든학자금 생활비 실행 (일반학자금 생활비 – 1학기 100만원, 든든학자금 생활비 - 1학기 150만원까지 가능)

Ÿ 전환대출 실행일을 기준으로 기존의 일반학자금(등록금)대출에 대한 이자(연체이자 포함)는 모두 학생이 부담함

* 출처: 한국장학재단 홈페이지

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

28

Ⅳ 대학생이 말하는 정부 학자금 대출 제도

<조사개요>

Ÿ 조사방법: 구조화된 설문지를 통한 온라인/모바일 조사

Ÿ 조사대상: 전국 남녀 대학(원)생 중 2015학년도 1학기 재학생 586명

Ÿ 조사기간: 2015.3.18.~29(11일 간), 2015.3.27.~31(5일 간)

Ÿ 표본오차: 95% 신뢰수준에서 최대허용오차 ±4.05%

1. 등록금 및 생활비 대출 경로

ü 등록금 대출의 6.9%, 생활비 대출의 8.2%는 한국장학재단을 통해 받지 못하고, 일반 금

융권으로 밀려나 고금리 대출에 시달려

§ 2015학년도 등록금 대출 유형을 살펴보면, 한국장학재단을 통해 등록금을 대출 받지 못한

비율이 6.9%에 달함. 이는 일반대학과 전문대학 전체 재학생 수 206만 명 중 약 1만 8천

명에 해당하는 학생임. 그 중 제1, 2금융권은 4.6%, 1.2%으로 각각 1만 2천명, 3천명으로

추산해 볼 수 있으며, 제3금융권도 0.8%나 차지해 약 2천명의 대학생이 등록금 마련을

위해 사금융을 이용하고 있는 것으로 추정할 수 있음.

[등록금 대출경로별 비중]

[응답자 유형별 등록금 대출경로]

구 분 전체성별 학년 학교유형 전공

남성 여성 1학년 2학년 3학년 4학년 대학원 국공립 사립 인문계 이공계 예체능

n 259 108 151 45 56 60 89 9 24 235 131 97 31

한국장학재단 93.1% 88.0% 96.7% 93.3% 92.9% 91.7% 93.3%100.0% 95.8% 92.8% 95.4% 88.7% 96.8%

한국장학재단 외 6.9% 12.0% 3.3% 6.7% 7.1% 8.3% 6.7% - 4.2% 7.2% 4.6% 11.3% 3.2%

- 제1금융권 4.6% 8.3% 2.0% 4.4% 1.8% 5.0% 6.7% - 4.2% 4.7% 3.1% 8.2% -

- 제2금융권 1.2% 2.8% - - 3.6% 1.7% - - - 1.3% 0.8% 1.0% 3.2%

- 제3금융권 0.8% 0.9% 0.7% 2.2% 1.8% - - - - 0.9% 0.8% 1.0% -

- 기타 0.4% 0.0% 0.7% - - 1.7% - - - 0.4% - 1.0% -

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

29

[생활비 대출경로별 비중]

[응답자 유형별 생활비 대출경로]

구 분 전체성별 학년 학교유형 전공

남성 여성 1학년 2학년 3학년 4학년 대학원 국공립 사립 인문계 이공계 예체능

n 182 74 108 30 46 39 61 6 27 155 94 69 19

한국장학재단 91.8% 85.1% 96.3% 86.7% 89.1% 89.7% 96.7%100.0% 92.6% 91.6% 93.6% 91.3% 84.2%

한국장학재단 외 8.2% 14.9% 3.7% 13.3% 10.9% 10.3% 3.3% 0.0% 7.4% 8.4% 6.4% 8.7% 15.8%

- 제1금융권 2.7% 4.1% 1.9% 10.0% 0.0% 0.0% 3.3% 0.0% 0.0% 3.2% 3.2% 2.9% 0.0%

- 제2금융권 3.3% 6.8% 0.9% 3.3% 6.5% 5.1% 0.0% 0.0% 3.7% 3.2% 2.1% 2.9% 10.5%

- 제3금융권 0.5% 1.4% 0.0% 0.0% 0.0% 2.6% 0.0% 0.0% 0.0% 0.6% 0.0% 0.0% 5.3%

- 기타 1.6% 2.7% 0.9% 0.0% 4.3% 2.6% 0.0% 0.0% 3.7% 1.3% 1.1% 2.9% 0.0%

2. 학자금 대출 이자 지원사업 인지도

ü 학자금 대출 이자 지원사업을 알고 있는 대학생은 전체의 14.7%에 불과, 실제 대출을 받

은 학생들의 경우에도 인지도는 크게 차이 없어

§ 앞서 살펴보았듯이, 여러 지방자치단체에서 정부 학자금 대출 이자를 지원하는 제도를 시

행 중에 있음. 그러나 이에 대한 홍보 부족으로 학자금 대출 이자를 지원한다는 사실 자

체를 모르는 학생들이 대다수임. 설문대상자 중 85.3%가 모르고 있었으며, 이 제도의 실

질적 수혜자인 등록금과 생활비를 대출한 학생들의 인지 비율도 각각 12.7%와 18.7%로

이자 지원을 받을 수 있다는 내용을 대부분이 모르고 있었음.

[학자금 대출 이자 지원사업 인지 여부]

<설문대상자 전체> <등록금 대출자> <생활비 대출자>(n=586) (n=259) (n=182)

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

30

구 분 전체성별 학년 학교유형 전공

남성 여성 1학년 2학년 3학년 4학년 대학원 국공립 사립 인문계 이공계 예체능

n 586 340 246 111 163 139 156 17 100 486 288 253 45

인지 14.7% 16.2% 12.6% 5.4% 13.5% 16.5% 20.5% 17.6% 17.0% 14.2% 16.0% 14.2% 8.9%

비인지 85.3% 83.8% 87.4% 94.6% 86.5% 83.5% 79.5% 82.4% 83.0% 85.8% 84.0% 85.8% 91.1%

§ 특히, 학년이 낮을수록 모르는 비율이 유의미하게 높아졌으며, 여성, 사립대학생, 예체능

계열 학생들이 모르는 비율이 높은 편으로 나타남.

§ 각 지자체에서 자체적인 홍보활동도 중요하겠지만, 한국장학재단에서 대출 시 의무적으로

해당 제도를 소개하는 연계 활동을 펼쳐 모든 학자금 대출 학생들이 동 제도의 수혜를 받

을 수 있도록 노력하는 것이 중요함.

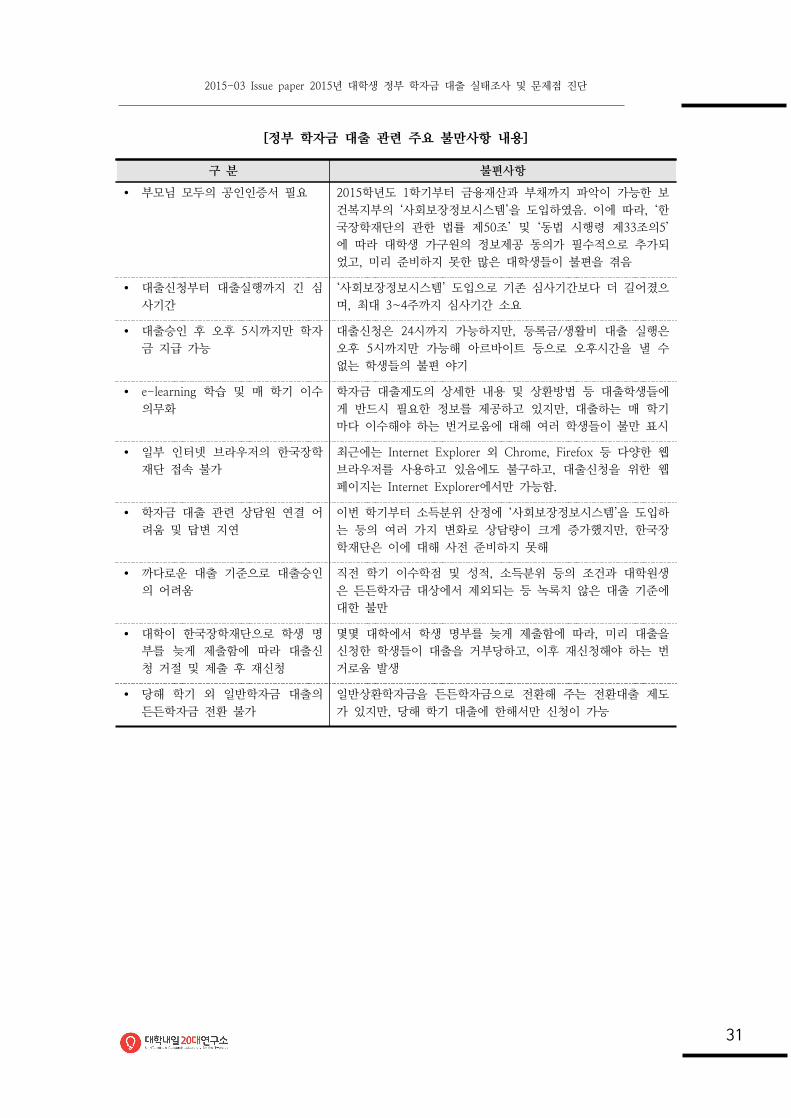

3. 정부 학자금 대출 관련 불만사항

ü 정부 학자금 대출의 소득분위 산정기준 변경에 따라 부모님 모두의 공인인증서가 필요하

다는 점을 가장 큰 불만사항으로 꼽아

ü 대출신청부터 실행까지 긴 심사기간과 대출가능 시간에 대한 불만, e-learning 등에 대해

서도 많은 학생들이 불만을 표해

§ 2015학년도 1학기 정부 학자금 대출을 받은 학생들을 대상으로 학자금 대출을 받으면서

불편했던 점을 확인한 결과, 절반에 가까운 응답자(45.6%)가 ‘부모님 모두의 공인인증서가

필요하다는 점’을 꼽았음. 다음으로 ‘대출신청부터 대출실행까지 긴 심사기간’(34.0%), ‘대

출 승인 후 오후 5시까지만 학자금 지급 가능’(32.0%), ‘e-learing 학습 및 매 학기 이수

의무화’(30.9%) 등을 불편하게 느끼고 있었음.

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

31

[정부 학자금 대출 관련 주요 불만사항 내용]

구 분 불편사항

Ÿ 부모님 모두의 공인인증서 필요 2015학년도 1학기부터 금융재산과 부채까지 파악이 가능한 보건복지부의 ‘사회보장정보시스템’을 도입하였음. 이에 따라, ‘한국장학재단의 관한 법률 제50조’ 및 ‘동법 시행령 제33조의5’에 따라 대학생 가구원의 정보제공 동의가 필수적으로 추가되었고, 미리 준비하지 못한 많은 대학생들이 불편을 겪음

Ÿ 대출신청부터 대출실행까지 긴 심사기간

‘사회보장정보시스템’ 도입으로 기존 심사기간보다 더 길어졌으며, 최대 3~4주까지 심사기간 소요

Ÿ 대출승인 후 오후 5시까지만 학자금 지급 가능

대출신청은 24시까지 가능하지만, 등록금/생활비 대출 실행은 오후 5시까지만 가능해 아르바이트 등으로 오후시간을 낼 수 없는 학생들의 불편 야기

Ÿ e-learning 학습 및 매 학기 이수 의무화

학자금 대출제도의 상세한 내용 및 상환방법 등 대출학생들에게 반드시 필요한 정보를 제공하고 있지만, 대출하는 매 학기마다 이수해야 하는 번거로움에 대해 여러 학생들이 불만 표시

Ÿ 일부 인터넷 브라우저의 한국장학재단 접속 불가

최근에는 Internet Explorer 외 Chrome, Firefox 등 다양한 웹 브라우저를 사용하고 있음에도 불구하고, 대출신청을 위한 웹페이지는 Internet Explorer에서만 가능함.

Ÿ 학자금 대출 관련 상담원 연결 어려움 및 답변 지연

이번 학기부터 소득분위 산정에 ‘사회보장정보시스템’을 도입하는 등의 여러 가지 변화로 상담량이 크게 증가했지만, 한국장학재단은 이에 대해 사전 준비하지 못해

Ÿ 까다로운 대출 기준으로 대출승인의 어려움

직전 학기 이수학점 및 성적, 소득분위 등의 조건과 대학원생은 든든학자금 대상에서 제외되는 등 녹록치 않은 대출 기준에 대한 불만

Ÿ 대학이 한국장학재단으로 학생 명부를 늦게 제출함에 따라 대출신청 거절 및 제출 후 재신청

몇몇 대학에서 학생 명부를 늦게 제출함에 따라, 미리 대출을 신청한 학생들이 대출을 거부당하고, 이후 재신청해야 하는 번거로움 발생

Ÿ 당해 학기 외 일반학자금 대출의 든든학자금 전환 불가

일반상환학자금을 든든학자금으로 전환해 주는 전환대출 제도가 있지만, 당해 학기 대출에 한해서만 신청이 가능

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

32

Ⅴ 결론 및 제언

1. 정부 학자금 대출은 금융상품이 아닌 미래 인재에 대한 투자

ü 정부 학자금 대출을 금융상품이 아닌 미래 세대에 대한 투자로 인식을 전환하는 것이 무

엇보다 중요

ü 이를 위해서는 모든 대학생들이 부담 없이 정부 학자금 대출을 받을 수 있도록, ① 대출

금리를 인하하고, ② 대출 자격조건을 완화해야 함

§ 우리 정부는 2012년 국가장학금 제도를 신설하면서 과도하게 치솟은 등록금을 정부 정책

으로 보완하기 시작함. 고등교육은 개인의 선택과 책임이라는 인식에서 정부의 역할이 강

조되어야 한다는 인식이 자리 잡은 계기가 되었음.

§ 하지만 정부 학자금 대출 제도를 보면 여전히 고등교육을 이수하는 학생에 대한 투자라기

보다는 일반 대출상품과 마찬가지로 취급하는 경향이 있음. 주택자금 대출이나 안심전환

대출보다 대출 금리도 높을 뿐 아니라, 연체자에 대해서는 채권추심도 끊이지 않고 있는

것을 보면 알 수 있음.

§ 독일, 영국, 캐나다와 같은 주요 선진국들은 대학 등록금이 우리보다 비싸지도 않지만, 학

자금(생활비 포함) 대출 이자 또한 정부가 책임지는 제도로 운영되고 있음.

§ 따라서, 우리나라도 정부 학자금 대출을 대출 상품의 하나가 아닌, 미래 인재에 대한 투자

로 인식을 전환하고 그 틀 안에서 법적/제도적 지원과 보완을 다음과 같이 시행해야 할

것.

(1) 대출금리 인하

- 박근혜 정부는 물가상승률 감안 시, 실질적 금리를 제로화 하겠다는 공약을 내세웠

음. 그러나 현재 학자금 대출 금리는 물가상승률의 2배가 넘고, 저금리 대출상품보다

도 높음.

- 따라서 학자금 대출 금리의 단계적 인하를 통해 실제로 공약이 이행될 수 있도록 해

야 하고, 나아가서는 주요 선진국들과 같이 이자 폐지까지도 검토해야 함.

(2) 정부 학자금 대출 자격조건 완화

- 대학을 등록한 모든 학생들이 특별한 조건 없이 대출을 받을 수 있고, 이자 또한 거

의 부담하지 않는 해외 사례와 같이, 우리의 학자금 대출 제도 또한 지금의 자격조건

을 완화해 보다 많은 대학생들이 든든학자금 수혜를 받을 수 있도록 해야 할 것.

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

33

2. 학자금 대출 연체자 구제방안 마련

ü 정부 학자금 대출로 인한 신용유의자의 구제 뿐 아니라, 더 이상 발생하지 않도록 제도

적 보완이 필요함

ü ① 학자금 대출 연체의 경우 신용등급에 영향을 미치지 않도록 제도화, ② 채무조정 가

능한 연체액 기준 하향 조정 등의 방안 강구 필요

§ 미국은 2014년 2분기 기준으로 약 4,000만명이 1조 3,000억 달러의 학자금 대출을 부담

하고 있으며, 한 학생이 대학을 졸업했을 때 평균 2만 9,000달러(약 3,178만원)의 빚을 지

고 사회생활을 시작하고 있음. 이에 미국에서는 학자금 대출이 2008년 서브프라임 모기지

사태와 비견될 만하다고 그 심각성을 우려하고 있음.3)

§ 미국보다는 규모가 적지만, 우리도 그 심각성을 깊이 생각해 봐야 함. 2014년 국민행복기

금을 통해 채무조정을 한 덕분에 연체액은 1,252억원, 신용유의자는 2만 231명으로 감소

하였지만, 2013년에는 2,595억원, 4만 1,691명까지 증가했었음.

§ 정부 학자금 대출을 연체하고 신용유의자로 전락하면, 제1금융권에서의 대출이 불가하기

때문에 취업 후에도 주택자금 대출이나 신용대출을 위해서는 제2금융권이나 사금융권으로

갈 수밖에 없는 악순환이 이어질 것.

§ 따라서, 일정 기준을 정해 정부 학자금 대출의 연체는 신용등급 조정 시 영향을 미치지

않도록 제도화해 대학 졸업 후에도 악순환이 이어지지 않도록 할 필요성이 있음. 또한, 연

체액이 적거나 연체기간이 짧더라도 채무조정의 대상이 될 수 있도록 하는 제도를 도입해

신용유의자로 전락할 가능성을 미리 차단해야 할 것.

3. 국가장학금과 정부 학자금 대출 제도의 사각지대부터 해소

ü 국가장학금과 정부 학자금 대출 제도 간 통합적인 제도 개선 필요

ü 저소득층에게는 국가장학금 확대, 자격조건 미달로 정부 학자금 대출을 받을 수 없는 대

학생들에게도 국가장학금을 확대하는 등 두 제도 모두의 사각지대를 해소하는 정책부터

개선해야 함

§ 앞서 살펴보았듯이, 국가장학금 지원은 크게 증가하고 있지만, 그에 비례해 학자금 대출규

모가 감소하고 있진 않은 상황임. 경제가 성장하지 않아 가구당 등록금을 부담할 수 있는

여력이 감소하는 것이 큰 원인이겠지만, 타 금융권에서 대출 받던 학생들을 한국장학재단

3) 서울경제(2015.4.14.). 1조 달러 넘는 학자금 부채 미국 경제 발목 잡을 수도

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

34

이 대부분을 껴안으면서 이러한 수치가 나타나는 것이라 볼 수 있음.

§ 즉 한국장학재단이 거의 모든 대학생들이 받는 국가장학금과 정부 학자금 대출 모두를 관

장할 수 있게 되었으므로, 국가장학금과 학자금 대출 제도가 효율적으로 집행될 수 있도

록 세심한 제도 개선이 필요할 것으로 보임.

§ 이에 국가장학금 도입 3년을 맞아 최근에는 중ㆍ고소득층을 대상으로는 든든학자금 대출

을 확대하고, 저소득층에는 국가장학금을 확대하는 학자금 지원정책의 재구조화가 필요하

다는 논의, 국가장학금 Ⅱ 유형의 근본적인 재검토 필요성 제기4) 등 학자금 지원 정책에

대한 새로운 논의 개진되고 있음.

§ 학자금 지원 정책은 모든 학생들이 차별 없이 누려야 할 지원제도이자, 국민의 세금으로

국가가 미래세대에 투자하는 정책으로 국가장학금과 학자금 대출 모두에서 사각지대 없이

수혜를 받을 수 있어야 함. 따라서, 저소득층에게 국가장학금의 확대는 물론, 자격조건 미

달로 정부 학자금 대출을 받을 수 없는 학생들에게도 국가장학금을 확대하는 등 두 가지

정책 모두에서 배제되는 인원을 줄여야만 보다 효율적인 정책적 목적 달성이 가능할 것.

4) 시사위크(2014.4.15.). [반값등록금 정책토론회] 이명박 정부 시기로 다시 돌아가라는 건지...

2015-03 Issue paper 2015년 대학생 정부 학자금 대출 실태조사 및 문제점 진단

35

■ 참고문헌

1. 웹사이트광주시청 홈페이지 (www.gwangju.go.kr)

국민행복기금 홈페이지(http://www.happyfund.or.kr/)

금융위원회 홈페이지(http://www.fsc.go.kr/)

대학알리미(http://www.academyinfo.go.kr/)

미소금융재단 홈페이지(http://www.smilemicrobank.or.kr/pc.html)

성남시청 홈페이지 (http://www.seongnam.go.kr)

신용회복위원회 홈페이지(http://www.ccrs.or.kr/)

통계청, e-나라지표(www.index.go.kr)

통영시청 홈페이지 (http://www.tongyeong.go.kr)

한국장학재단 홈페이지(http://www.kosaf.go.kr)

2. 보도자료교육부 (2015.1.6.). 국가장학금 지원으로 저소득층 등록금 부담 더 줄어든다.

국회예산정책처(2013.6.17.). 국가장학금 사업, 1유형 정책대상별 자격요건 차별화 및 2유형 페

지 등 전면 재검토 필요

금융위원회(2013.8.2). 대부업 대학생 대출 일년 새 47.5% 감소

금융위원회(2012.6.14.). 대학생 고금리대출 이용실태 점검결과

기획재정부(2012.5.10.). 등록금 부담 경감을 위한 든든학자금(ICL) 대출 증가 추세

데일리안(2013.8.5.). <기획시리즈- 학자금 대출의 그늘 ①> 빚 권하는 사회, ‘빚쟁이’ 대학생

박병석 국회의원 국정감사 보도자료(2014.10.22.). <한국자산관리공사, 신용보증기금 국정감사>

서울경제(2015.4.14.). 1조 달러 넘는 학자금 부채 미국 경제 발목 잡을 수도

시사위크(2014.4.15.). [반값등록금 정책토론회] 이명박 정부 시기로 다시 돌아가라는 건지...

오마이뉴스(2014.10.30.). 장학금 받는데 공인인증서 필수? 학생들 부글부글

오마이뉴스(2011.6.20). <해외리포트> 매년 300만원씩 정부보조금,,거의 공짜로 대학 다녔어요.

오마이뉴스(2010.1.24). <해외리포트> 우리는 학자금 대출 이자율 0%예요.

정책뉴스(2015.3.26.). 정책브리핑, 국민행복기금 출범 2주년 성과 및 행사 개최 계획

한국장학재단(2015.2.24). 머니투데이 기사관련 정정보도

3. 국내외 문헌 교육정책네트워크정보센터(2013.2). 미국의 대학 학자금 지원제도 현황

교육정책네트워크정보센터(2013.3). 독일의 대학 학자금 지원제도 현황

금융위원회(2013). 대학생 대출현황 용역 보고서

금융위원회(2014). ‘14년도 상반기 대부업 실태조사 결과

대학교육연구소(2015). 학자금 대출 현황

새누리당(2012.12). 제18대 대통령선거 새누리당 정책공약집

유기홍 새정치민주연합 국회의원(2013. 10). 2013년도 국정감사 자료집

한국직업능력개발원(2013). 학자금 대출과 대학생의 취업 준비 및 성과

OECD(2014). Education at a glance

20대와 대학생의 눈높이에서

항상 그들의 세상과 소통하겠습니다.

감사합니다.

Copyright ⓒ 2014 Univ Tomorrow Research Laboratory for the Twenties all rights reserved

[이 보고서의 저작권은 대학내일20대연구소에 있습니다]

TEL +82-2-735-6196

EMAIL [email protected]

WEB http://www.20slab.org

FACEBOOK facebook.com/20slab

책임: 김영기 수석연구원

임희수 연구원

이은혜 인턴연구원

전화: 02-735-1074