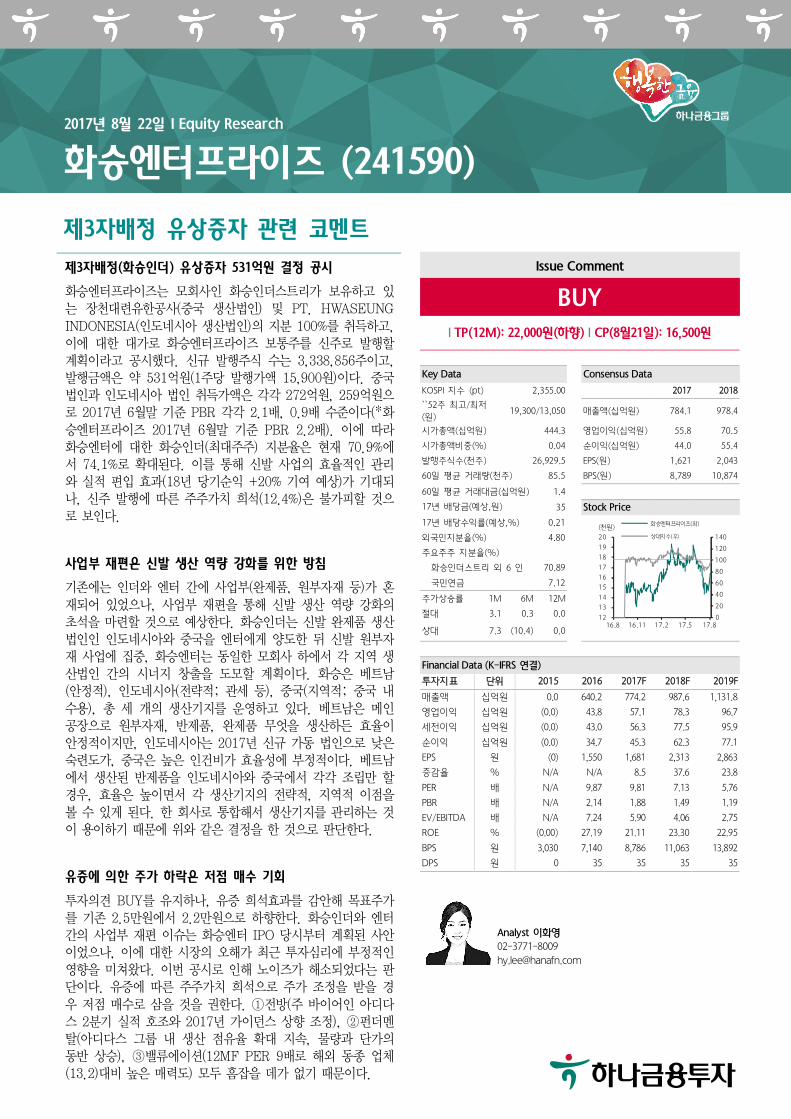

화승엔터프라이즈 (241590) -...

TRANSCRIPT

제3자배정 유상증자 관련 코멘트

Issue Comment

BUY

I TP(12M): 22,000원(하향) I CP(8월21일): 16,500원

Key Data Consensus Data

KOSPI 지수 (pt) 2,355.00 2017 2018

``52주 최고/최저

(원) 19,300/13,050 매출액(십억원) 784.1 978.4

시가총액(십억원) 444.3 영업이익(십억원) 55.8 70.5

시가총액비중(%) 0.04 순이익(십억원) 44.0 55.4

발행주식수(천주) 26,929.5 EPS(원) 1,621 2,043

60일 평균 거래량(천주) 85.5 BPS(원) 8,789 10,874

60일 평균 거래대금(십억원) 1.4

17년 배당금(예상,원) 35 Stock Price

17년 배당수익률(예상,%) 0.21

0

20

40

60

80

100

120

140

12

13

14

15

16

17

18

19

20

16.8 16.11 17.2 17.5 17.8

(천원)화승엔터프라이즈(좌)

상대지수(우)

외국인지분율(%) 4.80

주요주주 지분율(%)

화승인더스트리 외 6 인 70.89

국민연금 7.12

주가상승률 1M 6M 12M

절대 3.1 0.3 0.0

상대 7.3 (10.4) 0.0

Financial Data (K-IFRS 연결)

투자지표 단위 2015 2016 2017F 2018F 2019F

매출액 십억원 0.0 640.2 774.2 987.6 1,131.8

영업이익 십억원 (0.0) 43.8 57.1 78.3 96.7

세전이익 십억원 (0.0) 43.0 56.3 77.5 95.9

순이익 십억원 (0.0) 34.7 45.3 62.3 77.1

EPS 원 (0) 1,550 1,681 2,313 2,863

증감율 % N/A N/A 8.5 37.6 23.8

PER 배 N/A 9.87 9.81 7.13 5.76

PBR 배 N/A 2.14 1.88 1.49 1.19

EV/EBITDA 배 N/A 7.24 5.90 4.06 2.75

ROE % (0.00) 27.19 21.11 23.30 22.95

BPS 원 3,030 7,140 8,786 11,063 13,892

DPS 원 0 35 35 35 35

Analyst 이화영

02-3771-8009

제3자배정(화승인더) 유상증자 531억원 결정 공시

화승엔터프라이즈는 모회사인 화승인더스트리가 보유하고 있는 장천대련유한공사(중국 생산법인) 및 PT. HWASEUNG INDONESIA(인도네시아 생산법인)의 지분 100%를 취득하고, 이에 대한 대가로 화승엔터프라이즈 보통주를 신주로 발행할 계획이라고 공시했다. 신규 발행주식 수는 3,338,856주이고, 발행금액은 약 531억원(1주당 발행가액 15,900원)이다. 중국법인과 인도네시아 법인 취득가액은 각각 272억원, 259억원으로 2017년 6월말 기준 PBR 각각 2.1배, 0.9배 수준이다(*화승엔터프라이즈 2017년 6월말 기준 PBR 2.2배). 이에 따라 화승엔터에 대한 화승인더(최대주주) 지분율은 현재 70.9%에서 74.1%로 확대된다. 이를 통해 신발 사업의 효율적인 관리와 실적 편입 효과(18년 당기순익 +20% 기여 예상)가 기대되나, 신주 발행에 따른 주주가치 희석(12.4%)은 불가피할 것으로 보인다.

사업부 재편은 신발 생산 역량 강화를 위한 방침

기존에는 인더와 엔터 간에 사업부(완제품, 원부자재 등)가 혼재되어 있었으나, 사업부 재편을 통해 신발 생산 역량 강화의 초석을 마련할 것으로 예상한다. 화승인더는 신발 완제품 생산법인인 인도네시아와 중국을 엔터에게 양도한 뒤 신발 원부자재 사업에 집중, 화승엔터는 동일한 모회사 하에서 각 지역 생산법인 간의 시너지 창출을 도모할 계획이다. 화승은 베트남(안정적), 인도네시아(전략적; 관세 등), 중국(지역적; 중국 내수용), 총 세 개의 생산기지를 운영하고 있다. 베트남은 메인 공장으로 원부자재, 반제품, 완제품 무엇을 생산하든 효율이 안정적이지만, 인도네시아는 2017년 신규 가동 법인으로 낮은 숙련도가, 중국은 높은 인건비가 효율성에 부정적이다. 베트남에서 생산된 반제품을 인도네시아와 중국에서 각각 조립만 할 경우, 효율은 높이면서 각 생산기지의 전략적, 지역적 이점을 볼 수 있게 된다. 한 회사로 통합해서 생산기지를 관리하는 것이 용이하기 때문에 위와 같은 결정을 한 것으로 판단한다.

유증에 의한 주가 하락은 저점 매수 기회

투자의견 BUY를 유지하나, 유증 희석효과를 감안해 목표주가를 기존 2.5만원에서 2.2만원으로 하향한다. 화승인더와 엔터 간의 사업부 재편 이슈는 화승엔터 IPO 당시부터 계획된 사안이었으나, 이에 대한 시장의 오해가 최근 투자심리에 부정적인 영향을 미쳐왔다. 이번 공시로 인해 노이즈가 해소되었다는 판단이다. 유증에 따른 주주가치 희석으로 주가 조정을 받을 경우 저점 매수로 삼을 것을 권한다. ①전방(주 바이어인 아디다스 2분기 실적 호조와 2017년 가이던스 상향 조정), ②펀더멘탈(아디다스 그룹 내 생산 점유율 확대 지속, 물량과 단가의 동반 상승), ③밸류에이션(12MF PER 9배로 해외 동종 업체(13.2)대비 높은 매력도) 모두 흠잡을 데가 없기 때문이다.

2017년 8월 22일 I Equity Research

화승엔터프라이즈 (241590)

화승엔터프라이즈(241590) Analyst 이화영02-3771-8009

2

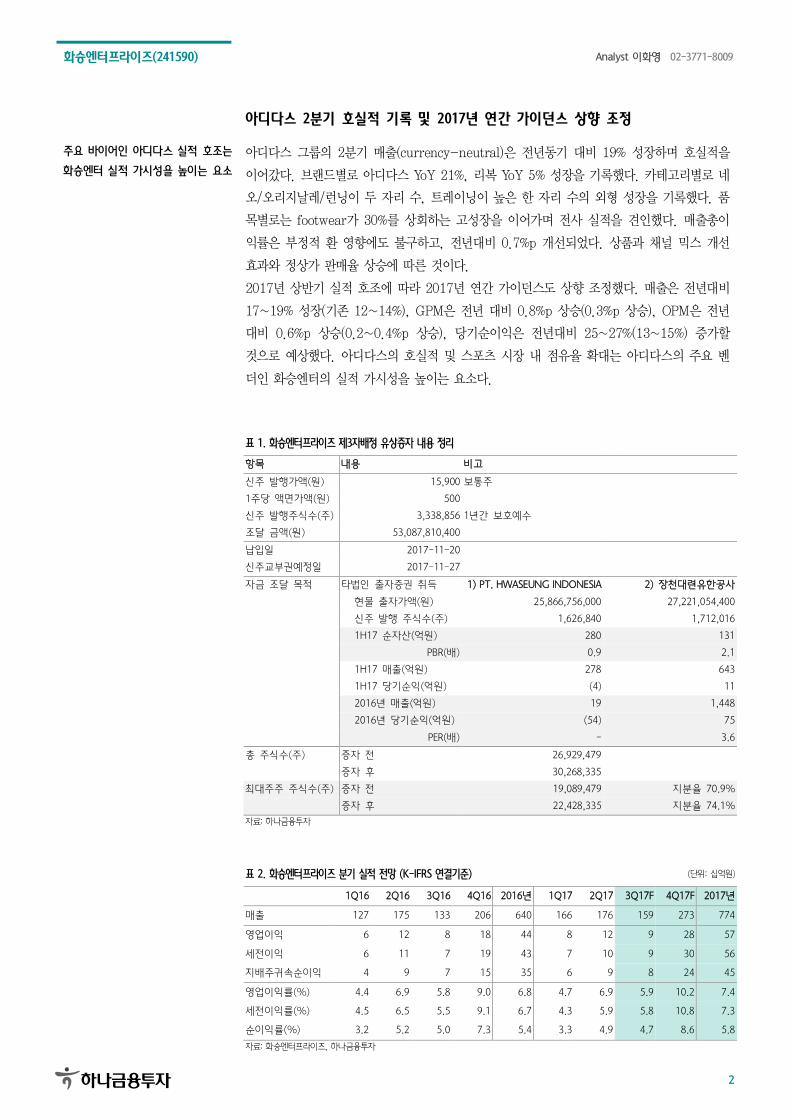

아디다스 2분기 호실적 기록 및 2017년 연간 가이던스 상향 조정

주요 바이어인 아디다스 실적 호조는

화승엔터 실적 가시성을 높이는 요소

아디다스 그룹의 2분기 매출(currency-neutral)은 전년동기 대비 19% 성장하며 호실적을

이어갔다. 브랜드별로 아디다스 YoY 21%, 리복 YoY 5% 성장을 기록했다. 카테고리별로 네

오/오리지날레/런닝이 두 자리 수, 트레이닝이 높은 한 자리 수의 외형 성장을 기록했다. 품

목별로는 footwear가 30%를 상회하는 고성장을 이어가며 전사 실적을 견인했다. 매출총이

익률은 부정적 환 영향에도 불구하고, 전년대비 0.7%p 개선되었다. 상품과 채널 믹스 개선

효과와 정상가 판매율 상승에 따른 것이다.

2017년 상반기 실적 호조에 따라 2017년 연간 가이던스도 상향 조정했다. 매출은 전년대비

17~19% 성장(기존 12~14%), GPM은 전년 대비 0.8%p 상승(0.3%p 상승), OPM은 전년

대비 0.6%p 상승(0.2~0.4%p 상승), 당기순이익은 전년대비 25~27%(13~15%) 증가할

것으로 예상했다. 아디다스의 호실적 및 스포츠 시장 내 점유율 확대는 아디다스의 주요 벤

더인 화승엔터의 실적 가시성을 높이는 요소다.

표 1. 화승엔터프라이즈 제3자배정 유상증자 내용 정리

항목 내용 비고

신주 발행가액(원) 15,900 보통주

1주당 액면가액(원) 500

신주 발행주식수(주) 3,338,856 1년간 보호예수

조달 금액(원) 53,087,810,400

납입일 2017-11-20

신주교부권예정일 2017-11-27

자금 조달 목적 타법인 출자증권 취득 1) PT. HWASEUNG INDONESIA 2) 장천대련유한공사

현물 출자가액(원) 25,866,756,000 27,221,054,400

신주 발행 주식수(주) 1,626,840 1,712,016

1H17 순자산(억원) 280 131

PBR(배) 0.9 2.1

1H17 매출(억원) 278 643

1H17 당기순익(억원) (4) 11

2016년 매출(억원) 19 1,448

2016년 당기순익(억원) (54) 75

PER(배) - 3.6

총 주식수(주) 증자 전 26,929,479

증자 후 30,268,335

최대주주 주식수(주) 증자 전 19,089,479 지분율 70.9%

증자 후 22,428,335 지분율 74.1%

자료: 하나금융투자

표 2. 화승엔터프라이즈 분기 실적 전망 (K-IFRS 연결기준) (단위: 십억원)

1Q16 2Q16 3Q16 4Q16 2016년 1Q17 2Q17 3Q17F 4Q17F 2017년

매출 127 175 133 206 640 166 176 159 273 774

영업이익 6 12 8 18 44 8 12 9 28 57

세전이익 6 11 7 19 43 7 10 9 30 56

지배주귀속순이익 4 9 7 15 35 6 9 8 24 45

영업이익률(%) 4.4 6.9 5.8 9.0 6.8 4.7 6.9 5.9 10.2 7.4

세전이익률(%) 4.5 6.5 5.5 9.1 6.7 4.3 5.9 5.8 10.8 7.3

순이익률(%) 3.2 5.2 5.0 7.3 5.4 3.3 4.9 4.7 8.6 5.8

자료: 화승엔터프라이즈, 하나금융투자

화승엔터프라이즈(241590) Analyst 이화영02-3771-8009

3

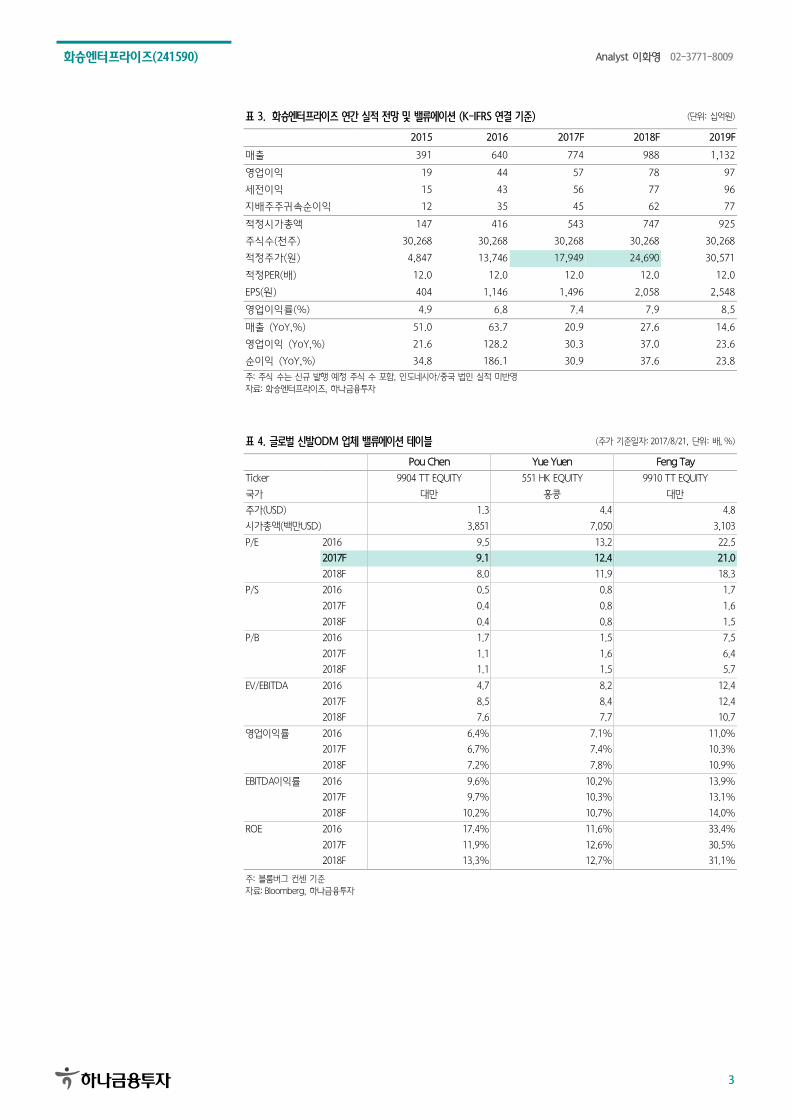

표 3. 화승엔터프라이즈 연간 실적 전망 및 밸류에이션 (K-IFRS 연결 기준) (단위: 십억원)

2015 2016 2017F 2018F 2019F

매출 391 640 774 988 1,132

영업이익 19 44 57 78 97

세전이익 15 43 56 77 96

지배주주귀속순이익 12 35 45 62 77

적정시가총액 147 416 543 747 925

주식수(천주) 30,268 30,268 30,268 30,268 30,268

적정주가(원) 4,847 13,746 17,949 24,690 30,571

적정PER(배) 12.0 12.0 12.0 12.0 12.0

EPS(원) 404 1,146 1,496 2,058 2,548

영업이익률(%) 4.9 6.8 7.4 7.9 8.5

매출 (YoY,%) 51.0 63.7 20.9 27.6 14.6

영업이익 (YoY,%) 21.6 128.2 30.3 37.0 23.6

순이익 (YoY,%) 34.8 186.1 30.9 37.6 23.8

주: 주식 수는 신규 발행 예정 주식 수 포함, 인도네시아/중국 법인 실적 미반영

자료: 화승엔터프라이즈, 하나금융투자

표 4. 글로벌 신발ODM 업체 밸류에이션 테이블 (주가 기준일자: 2017/8/21, 단위: 배, %)

Pou Chen Yue Yuen Feng Tay

Ticker 9904 TT EQUITY 551 HK EQUITY 9910 TT EQUITY

국가 대만 홍콩 대만

주가(USD) 1.3 4.4 4.8

시가총액(백만USD) 3,851 7,050 3,103

P/E 2016 9.5 13.2 22.5

2017F 9.1 12.4 21.0

2018F 8.0 11.9 18.3

P/S 2016 0.5 0.8 1.7

2017F 0.4 0.8 1.6

2018F 0.4 0.8 1.5

P/B 2016 1.7 1.5 7.5

2017F 1.1 1.6 6.4

2018F 1.1 1.5 5.7

EV/EBITDA 2016 4.7 8.2 12.4

2017F 8.5 8.4 12.4

2018F 7.6 7.7 10.7

영업이익률 2016 6.4% 7.1% 11.0%

2017F 6.7% 7.4% 10.3%

2018F 7.2% 7.8% 10.9%

EBITDA이익률 2016 9.6% 10.2% 13.9%

2017F 9.7% 10.3% 13.1%

2018F 10.2% 10.7% 14.0%

ROE 2016 17.4% 11.6% 33.4%

2017F 11.9% 12.6% 30.5%

2018F 13.3% 12.7% 31.1%

주: 블룸버그 컨센 기준

자료: Bloomberg, 하나금융투자

화승엔터프라이즈(241590) Analyst 이화영02-3771-8009

4

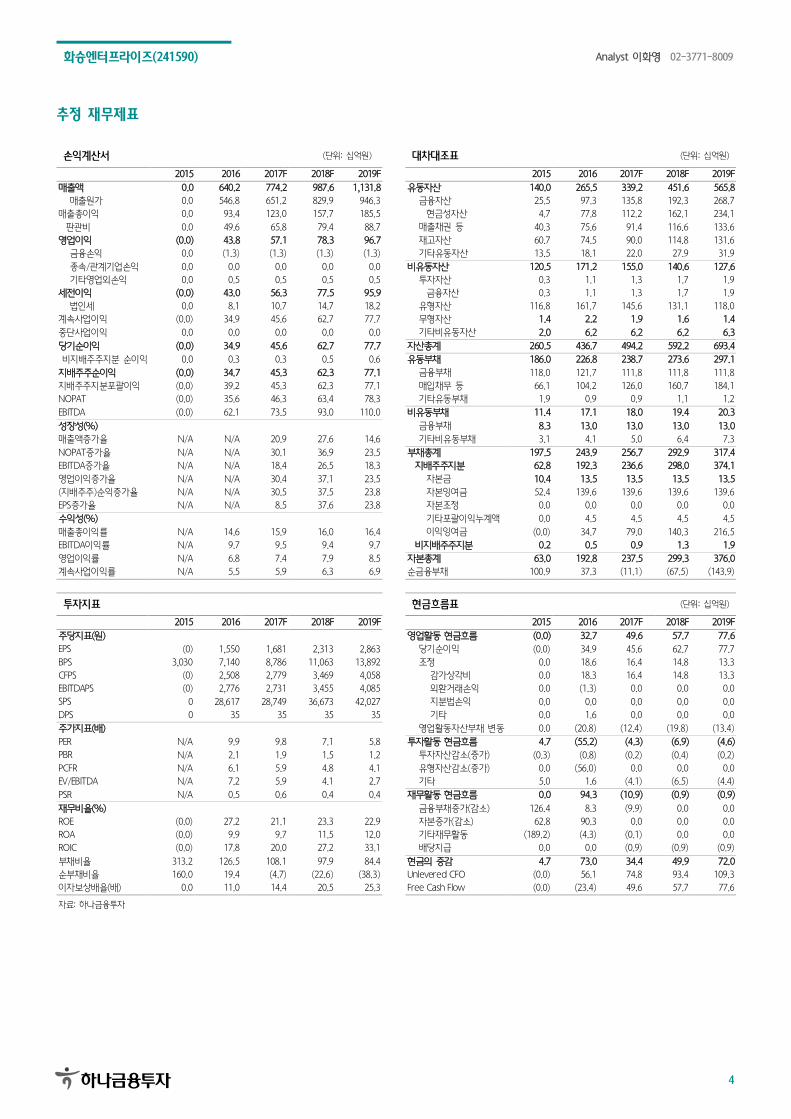

추정 재무제표

손익계산서 (단위: 십억원) 대차대조표 (단위: 십억원)

2015 2016 2017F 2018F 2019F 2015 2016 2017F 2018F 2019F

매출액 0.0 640.2 774.2 987.6 1,131.8 유동자산 140.0 265.5 339.2 451.6 565.8

매출원가 0.0 546.8 651.2 829.9 946.3 금융자산 25.5 97.3 135.8 192.3 268.7

매출총이익 0.0 93.4 123.0 157.7 185.5 현금성자산 4.7 77.8 112.2 162.1 234.1

판관비 0.0 49.6 65.8 79.4 88.7 매출채권 등 40.3 75.6 91.4 116.6 133.6

영업이익 (0.0) 43.8 57.1 78.3 96.7 재고자산 60.7 74.5 90.0 114.8 131.6

금융손익 0.0 (1.3) (1.3) (1.3) (1.3) 기타유동자산 13.5 18.1 22.0 27.9 31.9

종속/관계기업손익 0.0 0.0 0.0 0.0 0.0 비유동자산 120.5 171.2 155.0 140.6 127.6

기타영업외손익 0.0 0.5 0.5 0.5 0.5 투자자산 0.3 1.1 1.3 1.7 1.9

세전이익 (0.0) 43.0 56.3 77.5 95.9 금융자산 0.3 1.1 1.3 1.7 1.9

법인세 0.0 8.1 10.7 14.7 18.2 유형자산 116.8 161.7 145.6 131.1 118.0

계속사업이익 (0.0) 34.9 45.6 62.7 77.7 무형자산 1.4 2.2 1.9 1.6 1.4

중단사업이익 0.0 0.0 0.0 0.0 0.0 기타비유동자산 2.0 6.2 6.2 6.2 6.3

당기순이익 (0.0) 34.9 45.6 62.7 77.7 자산총계 260.5 436.7 494.2 592.2 693.4

비지배주주지분 순이익 0.0 0.3 0.3 0.5 0.6 유동부채 186.0 226.8 238.7 273.6 297.1

지배주주순이익 (0.0) 34.7 45.3 62.3 77.1 금융부채 118.0 121.7 111.8 111.8 111.8

지배주주지분포괄이익 (0.0) 39.2 45.3 62.3 77.1 매입채무 등 66.1 104.2 126.0 160.7 184.1

NOPAT (0.0) 35.6 46.3 63.4 78.3 기타유동부채 1.9 0.9 0.9 1.1 1.2

EBITDA (0.0) 62.1 73.5 93.0 110.0 비유동부채 11.4 17.1 18.0 19.4 20.3

성장성(%) 금융부채 8.3 13.0 13.0 13.0 13.0

매출액증가율 N/A N/A 20.9 27.6 14.6 기타비유동부채 3.1 4.1 5.0 6.4 7.3

NOPAT증가율 N/A N/A 30.1 36.9 23.5 부채총계 197.5 243.9 256.7 292.9 317.4

EBITDA증가율 N/A N/A 18.4 26.5 18.3 지배주주지분 62.8 192.3 236.6 298.0 374.1

영업이익증가율 N/A N/A 30.4 37.1 23.5 자본금 10.4 13.5 13.5 13.5 13.5

(지배주주)순익증가율 N/A N/A 30.5 37.5 23.8 자본잉여금 52.4 139.6 139.6 139.6 139.6

EPS증가율 N/A N/A 8.5 37.6 23.8 자본조정 0.0 0.0 0.0 0.0 0.0

수익성(%) 기타포괄이익누계액 0.0 4.5 4.5 4.5 4.5

매출총이익률 N/A 14.6 15.9 16.0 16.4 이익잉여금 (0.0) 34.7 79.0 140.3 216.5

EBITDA이익률 N/A 9.7 9.5 9.4 9.7 비지배주주지분 0.2 0.5 0.9 1.3 1.9

영업이익률 N/A 6.8 7.4 7.9 8.5 자본총계 63.0 192.8 237.5 299.3 376.0

계속사업이익률 N/A 5.5 5.9 6.3 6.9 순금융부채 100.9 37.3 (11.1) (67.5) (143.9)

투자지표 현금흐름표 (단위: 십억원)

2015 2016 2017F 2018F 2019F 2015 2016 2017F 2018F 2019F

주당지표(원) 영업활동 현금흐름 (0.0) 32.7 49.6 57.7 77.6

EPS (0) 1,550 1,681 2,313 2,863 당기순이익 (0.0) 34.9 45.6 62.7 77.7

BPS 3,030 7,140 8,786 11,063 13,892 조정 0.0 18.6 16.4 14.8 13.3

CFPS (0) 2,508 2,779 3,469 4,058 감가상각비 0.0 18.3 16.4 14.8 13.3

EBITDAPS (0) 2,776 2,731 3,455 4,085 외환거래손익 0.0 (1.3) 0.0 0.0 0.0

SPS 0 28,617 28,749 36,673 42,027 지분법손익 0.0 0.0 0.0 0.0 0.0

DPS 0 35 35 35 35 기타 0.0 1.6 0.0 0.0 0.0

주가지표(배) 영업활동자산부채 변동 0.0 (20.8) (12.4) (19.8) (13.4)

PER N/A 9.9 9.8 7.1 5.8 투자활동 현금흐름 4.7 (55.2) (4.3) (6.9) (4.6)

PBR N/A 2.1 1.9 1.5 1.2 투자자산감소(증가) (0.3) (0.8) (0.2) (0.4) (0.2)

PCFR N/A 6.1 5.9 4.8 4.1 유형자산감소(증가) 0.0 (56.0) 0.0 0.0 0.0

EV/EBITDA N/A 7.2 5.9 4.1 2.7 기타 5.0 1.6 (4.1) (6.5) (4.4)

PSR N/A 0.5 0.6 0.4 0.4 재무활동 현금흐름 0.0 94.3 (10.9) (0.9) (0.9)

재무비율(%) 금융부채증가(감소) 126.4 8.3 (9.9) 0.0 0.0

ROE (0.0) 27.2 21.1 23.3 22.9 자본증가(감소) 62.8 90.3 0.0 0.0 0.0

ROA (0.0) 9.9 9.7 11.5 12.0 기타재무활동 (189.2) (4.3) (0.1) 0.0 0.0

ROIC (0.0) 17.8 20.0 27.2 33.1 배당지급 0.0 0.0 (0.9) (0.9) (0.9)

부채비율 313.2 126.5 108.1 97.9 84.4 현금의 증감 4.7 73.0 34.4 49.9 72.0

순부채비율 160.0 19.4 (4.7) (22.6) (38.3) Unlevered CFO (0.0) 56.1 74.8 93.4 109.3

이자보상배율(배) 0.0 11.0 14.4 20.5 25.3 Free Cash Flow (0.0) (23.4) 49.6 57.7 77.6

자료: 하나금융투자

화승엔터프라이즈(241590) Analyst 이화영02-3771-8009

5

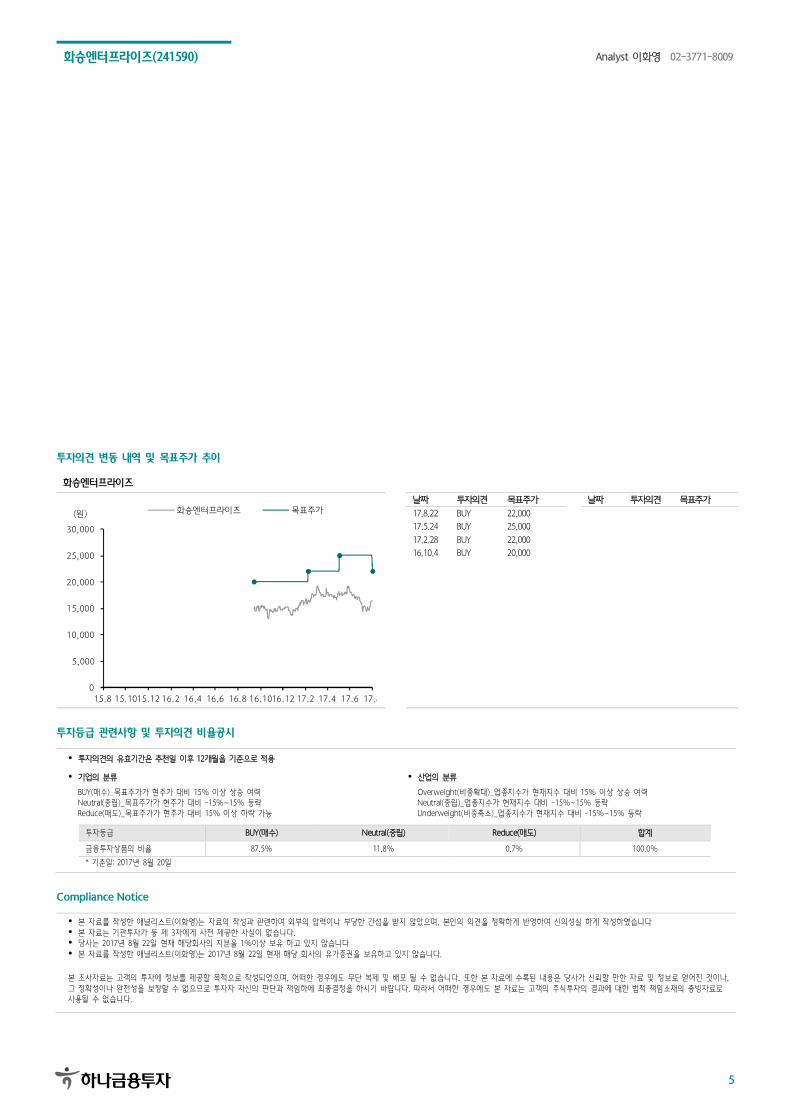

투자의견 변동 내역 및 목표주가 추이

화승엔터프라이즈

0

5,000

10,000

15,000

20,000

25,000

30,000

15.8 15.1015.12 16.2 16.4 16.6 16.8 16.1016.12 17.2 17.4 17.6 17.8

화승엔터프라이즈 목표주가(원)

날짜 투자의견 목표주가 날짜 투자의견 목표주가

17.8.22 BUY 22,000

17.5.24 BUY 25,000

17.2.28 BUY 22,000

16.10.4 BUY 20,000

투자등급 관련사항 및 투자의견 비율공시

투자의견의 유효기간은 추천일 이후 12개월을 기준으로 적용

기업의 분류

BUY(매수)_목표주가가 현주가 대비 15% 이상 상승 여력 Neutral(중립)_목표주가가 현주가 대비 -15%~15% 등락 Reduce(매도)_목표주가가 현주가 대비 15% 이상 하락 가능

산업의 분류

Overweight(비중확대)_업종지수가 현재지수 대비 15% 이상 상승 여력 Neutral(중립)_업종지수가 현재지수 대비 -15%~15% 등락 Underweight(비중축소)_업종지수가 현재지수 대비 -15%~15% 등락

투자등급 BUY(매수) Neutral(중립) Reduce(매도) 합계

금융투자상품의 비율 87.5% 11.8% 0.7% 100.0%

* 기준일: 2017년 8월 20일

Compliance Notice

본 자료를 작성한 애널리스트(이화영)는 자료의 작성과 관련하여 외부의 압력이나 부당한 간섭을 받지 않았으며, 본인의 의견을 정확하게 반영하여 신의성실 하게 작성하였습니다

본 자료는 기관투자가 등 제 3자에게 사전 제공한 사실이 없습니다. 당사는 2017년 8월 22일 현재 해당회사의 지분을 1%이상 보유 하고 있지 않습니다

본 자료를 작성한 애널리스트(이화영)는 2017년 8월 22일 현재 해당 회사의 유가증권을 보유하고 있지 않습니다.

본 조사자료는 고객의 투자에 정보를 제공할 목적으로 작성되었으며, 어떠한 경우에도 무단 복제 및 배포 될 수 없습니다. 또한 본 자료에 수록된 내용은 당사가 신뢰할 만한 자료 및 정보로 얻어진 것이나,

그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 최종결정을 하시기 바랍니다. 따라서 어떠한 경우에도 본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.