포트폴리오운용성과평가 - bond.co.krbc%ba%b0%fa%c6%f2%b0%a1(%b… · 3. 2....

TRANSCRIPT

포트폴리오운용성과평가

2003년

박진성

KIS채권평가㈜

KIS채권평가

목목 차차

I. 성과평가 개요II. 성과평가의 지표III. 투자성과의 비교기준IV. 성과평가 및 요인분석

2

1. 성과평가의 정의 및 목적

투자결과가 투자목표를 얼마나 잘 달성하였는가를 측정

펀드매니저가 펀드가치를 얼마나 증가시켰는가를 측정

펀드매니저가 어떤 방식으로 펀드가치를 증가시켰는가를 분석

성과평가 결과를 펀드매니저에게 피드백하여 유가증권 투자 의사결정에 유용한 정보 제공

성과평가 자료로 펀드매니저의 미래 성과를 예측하여 현 펀드매니저를 계속 유지할 것인가,

아니면 새로운 펀드매니저를 임명할 것인가를 결정

I. 성과평가 개요

3

2. 투자 프로세스에서 성과평가의 위치

투자 프로세스

I. 성과평가 개요

투자목적

정의벤치마크

설정

모델포트폴리오

구성

DO

투자실행 성과평가투자전략

수립

Benchmark

ModelPortfolio

ActualFund

Asset Allocation펀드매니저 의사결정펀드매니저 의사결정

Securities Selection트레이더 의사결정트레이더 의사결정

Feed Back

의사결정 권한

PLAN SEE

4

3. 성과평가의 주요 구성요소

무엇으로 성과를 측정할 것인가

성과지표(Performance Measure)

수익(Return)

위험(Risk)

무엇과 비교하여 판단할 것인가

성과평가 비교 대상

벤치마크(Benchmark)

유니버스(Universe)

어떠한 방식으로 수익을 창출하였는가

요인분석(Attribution Analysis)

벤치마크대비 초과수익 원천 분석

유가증권 수익의 원천 분석

I. 성과평가 개요

5

1. Return의 개념

유가증권에 투자했을 때 일정기간 동안 발생한 투자손익을 투자원본으로 나누어 계산함

유가증권 투자성과를 측정하는데 사용되는 가장 보편적인 지표임

투자손익투자수익률 = 투자원본

주요 Issues투자손익 결정문제

투자원본 결정문제

재투자 가정문제

기간 환산 문제

II. 성과평가의 지표

6

2. Return 계산기준(1)

AIMR (Association for Investment Management and Research)

실현손익(수령이자, 매매손익, 배당금 등) 및 미실현손익(발생이자, 평가손익 등) 을 모두포함하는 Total Return Basis로 성과를 측정함

Return Measure로 시간가중수익률(Time-weighted Rate of Return)을 사용함

손익측정시 발생주의 원칙을 적용함. 시가평가금액(Market Value)에 Dirty Price를 적용함

포트폴리오 유형별수익률은 기초의 자산구성비를 이용하여 산정함

포트폴리오에 편입되어 있는 현금 및 현금성 자산도 수익률계산시 포함시켜야 함

포트폴리오는 최소한 분기단위로 평가하여야 하며 기간수익률을 Geometric Linking하여총수익률을 산정함

투자성과 계산시 거래비용은 차감되어야 함

수익률 계산의 근거자료는 모두 보관 유지되어야 함

II. 성과평가의 지표

7

2. Return 계산기준(2)

BAI (Bank Administration Institute)

투자수익률은 Income(이자, 배당금 등)뿐만 아니라 시장가치의 변동을 반영하는 Total Return Basis 로 계산되어야 함

펀드매니저의 의사결정 권한에 속하지 않는 현금흐름(Cash Flow)의 규모와 시기는펀드매니저의 성과평가에 영향을 미치지 않아야 함

투자성과는 위험을 고려하여 평가하여야 함

II. 성과평가의 지표

8

3. Return 계산 – Motivation(1)

다음의 사례에서 연간 투자수익률은 얼마인가

(사례 1) 2001-01-01 채권매입 10,000

2001-12-31 평가금액 11,000

(사례 2) 2001-01-01 채권매입 10,000

2001-07-01 이자수령 500

2001-12-31 평가금액 10,500

(사례 3) 2001-01-01 채권매입 10,000

2001-07-01 채권매도 10,500

II. 성과평가의 지표

9

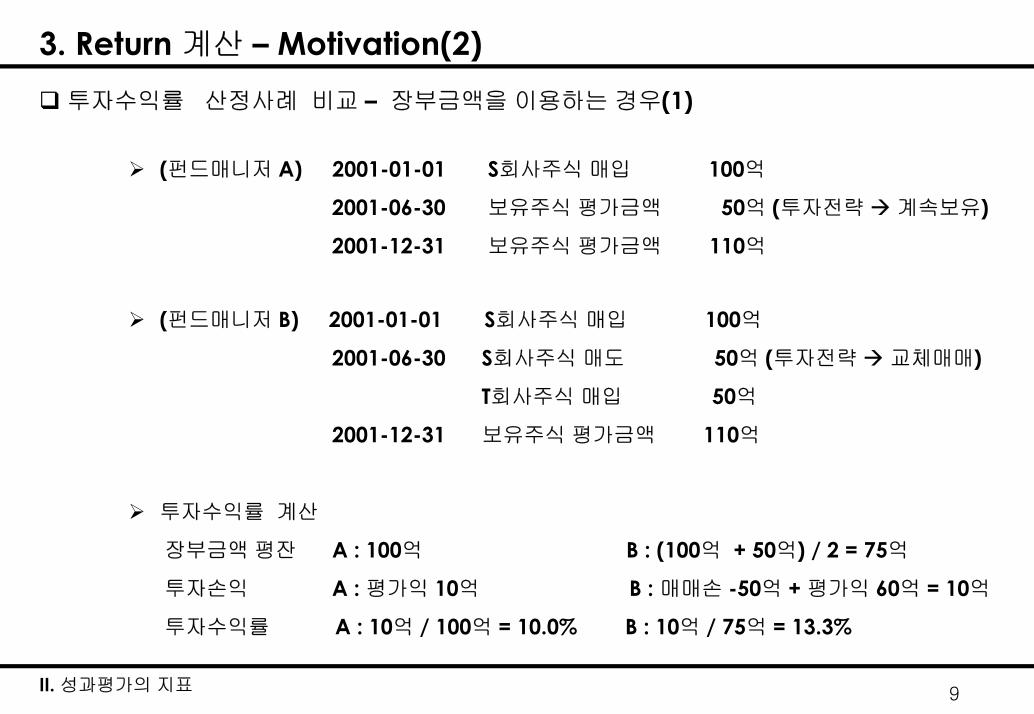

3. Return 계산 – Motivation(2)투자수익률 산정사례 비교 – 장부금액을 이용하는 경우(1)

(펀드매니저 A) 2001-01-01 S회사주식 매입 100억

2001-06-30 보유주식 평가금액 50억 (투자전략 계속보유)

2001-12-31 보유주식 평가금액 110억

(펀드매니저 B) 2001-01-01 S회사주식 매입 100억

2001-06-30 S회사주식 매도 50억 (투자전략 교체매매)

T회사주식 매입 50억

2001-12-31 보유주식 평가금액 110억

II. 성과평가의 지표

투자수익률 계산

장부금액 평잔 A : 100억 B : (100억 + 50억) / 2 = 75억

투자손익 A : 평가익 10억 B : 매매손 -50억 + 평가익 60억 = 10억

투자수익률 A : 10억 / 100억 = 10.0% B : 10억 / 75억 = 13.3%

10

3. Return 계산 – Motivation(3)투자수익률 산정사례 비교 – 장부금액을 이용하는 경우(2)

(펀드매니저 C) 2001-01-01 P회사주식 매입 100억

2001-06-30 보유주식 평가금액 200억 (투자전략 계속보유)

2001-12-31 보유주식 평가금액 110억

(펀드매니저 D) 2001-01-01 P회사주식 매입 100억

2001-06-30 P회사주식 매도 200억 (투자전략 교체매매)

Q회사주식 매입 200억

2001-12-31 보유주식 평가금액 110억

II. 성과평가의 지표

투자수익률 계산

장부금액 평잔 A : 100억 B : (100억 + 200억) / 2 = 150억

투자손익 A : 평가익 10억 B : 매매익 100억 + 평가손 -90억 = 10억

투자수익률 A : 10억 / 100억 = 10.0% B : 10억 / 150억 = 6.7%

11

4. Return 계산식 – 기본식

기본식

B

BE

MVCOFMVMV

R+−

=

: : :

: ( )

E

B

RMVMVCOF

포트폴리오 투자수익률

평가기간 종료일의 시장가치

평가기간 시작시의 시장가치

평가기간중에 투자자에게분배된현금흐름 현금유출

암묵적인 가정

평가기간 중에 발생한 이표 등의 소득은 투자자에게 배분되지 않고 재투자 됨

투자자에게 현금을 지급할 경우 평가기간 종료일에만 이루어짐

투자자가 포트폴리오에 추가로 입금하는 현금(현금유입)이 없음

II. 성과평가의 지표

12

5. Return 계산사례 – 기본식 이용

(사례 4) 한 개의 채권으로 구성된 포트폴리오로서 중간에 발생하는 이표 현금흐름은 모두

투자자에게 분배 된다고 가정함

20010,10010,0004분기

20010,0009,9503분기

2009,95010,0502분기

20010,05010,0001분기

기말현금유출(이표)기말평가액기초평가액(매입액)구분

110050 10000 200 2501 2.5000%

10000 10000R − +

= = =분기 Q1) 분기별 투자수익률은

Q2) 연간 투자수익률은2

9950 10050 200 1002 0.9950%10050 10050

R − += = =분기

310000 9950 200 2503 2.5126%

9950 9950R − +

= = =분기

410100 10000 200 3004 3.0000%

10000 10000R − +

= = =분기

II. 성과평가의 지표

13

6. Return 계산 – 기간환산문제 (산술평균 vs 기하평균)

산술평균수익률 (Arithmetic Average Rate of Return)

: )ACR 누적수익률(단순합산1 2 ...AC NR R R R= + + +

:AR 산술평균수익률

NRRR

R NA

+++=

...21 : kR 하위평가기간 k의투자수익률

: N 하위평가기간의 개수

기하평균수익률 (Geometric Average Rate of Return)

:GCR 누적수익률(Geometric Linking)1 2(1 )(1 )...(1 ) 1GC NR R R R= + + + −

[ ]1

1 2(1 )(1 )...(1 ) 1NG NR R R R= + + + −

:GR 기하평균수익률

: KR 하위평가기간 k의투자수익률

: N 하위평가기간의 개수

II. 성과평가의 지표

14

7. Return 계산사례 – 연간 투자수익률(사례 4)

연간 투자수익률 산정

) 산술평균수익률(연간 = (2.50% + 0.995% + 2.5126% + 3.00%)

= 9.0076%

) 기하평균수익률(연간 = (1+2.50%)(1+0.995%)(1+2.5126%)(1+ 3.00%)-1

= 9.3045%

비교 사항

재투자 가정

II. 성과평가의 지표

15

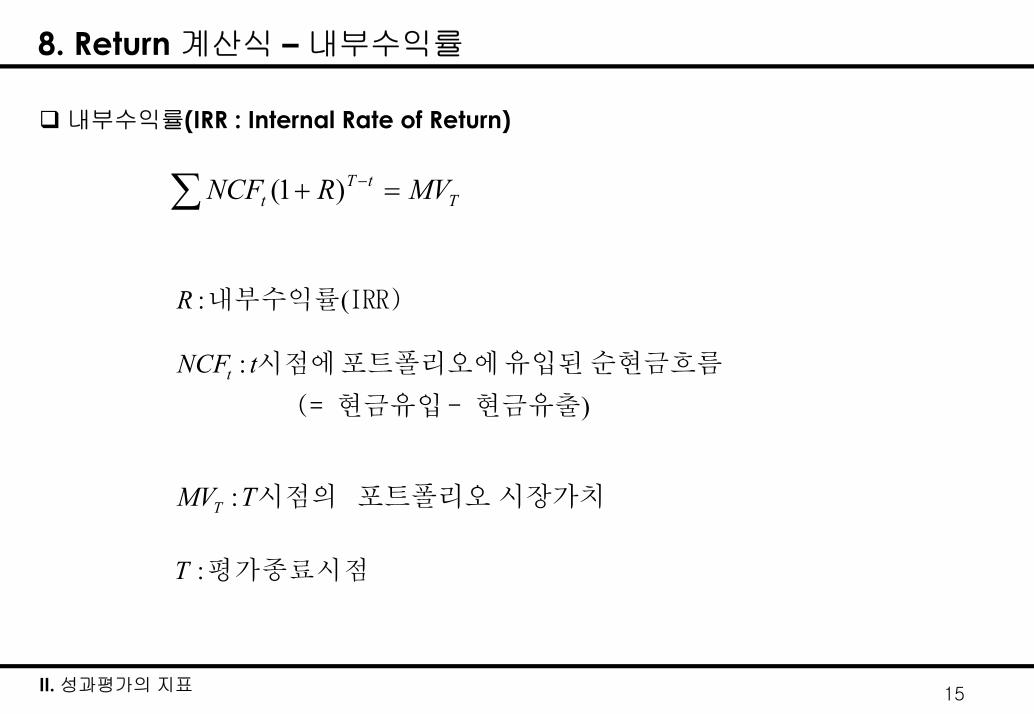

8. Return 계산식 – 내부수익률

내부수익률(IRR : Internal Rate of Return)

∑ =+ −T

tTt MVRNCF )1(

: (R 내부수익률 IRR)

: )

tNCF t시점에포트폴리오에유입된순현금흐름

(= 현금유입- 현금유출

: TMV T시점의 포트폴리오 시장가치

:T 평가종료시점

II. 성과평가의 지표

16

9. Return 계산사례 – 내부수익률 (사례 4)

내부수익률 계산

432

234

)1(10300

)1(200

)1(200

)1(20010000

10100200)1(200)1(200)1(200)1(10000

RRRR

orRRRR

++

++

++

+=

=−+−+−+−+

4

( ) 2.2418%( ) 2.2418% * 4 8.9672%( ) (1 2.2418%) 1 9.2733%

=

= =

= + − =

투자수익률 분기

연간투자수익률 단리

연간투자수익률 복리

II. 성과평가의 지표

17

10. Return 계산식 – 시간가중수익률

시간가중수익률(TWRR : Time-weighted Rate of Return)

1)1).....(1)(1( 21 −+++= NRRRR

BkBk

EkBKBkEkk CIFMV

COFCIFMVMVR

+++−

=)(

: (R 시간가중수익률 TWRR)

: N 하위평가기간 개수

: kR 하위평가기간 k에서의 포트폴리오 투자수익률

: EkMV k하위평가기간 종료일의시장가치

: BkMV k하위평가기간 시작시의 시장가치

: ( )EkCOF k기간 종료일에투자자에게분배된현금흐름 현금유출

: ( )

BkCIF k기간 시작일에투자자로부터포트폴리오에

유입된현금흐름 현금유입

II. 성과평가의 지표

18

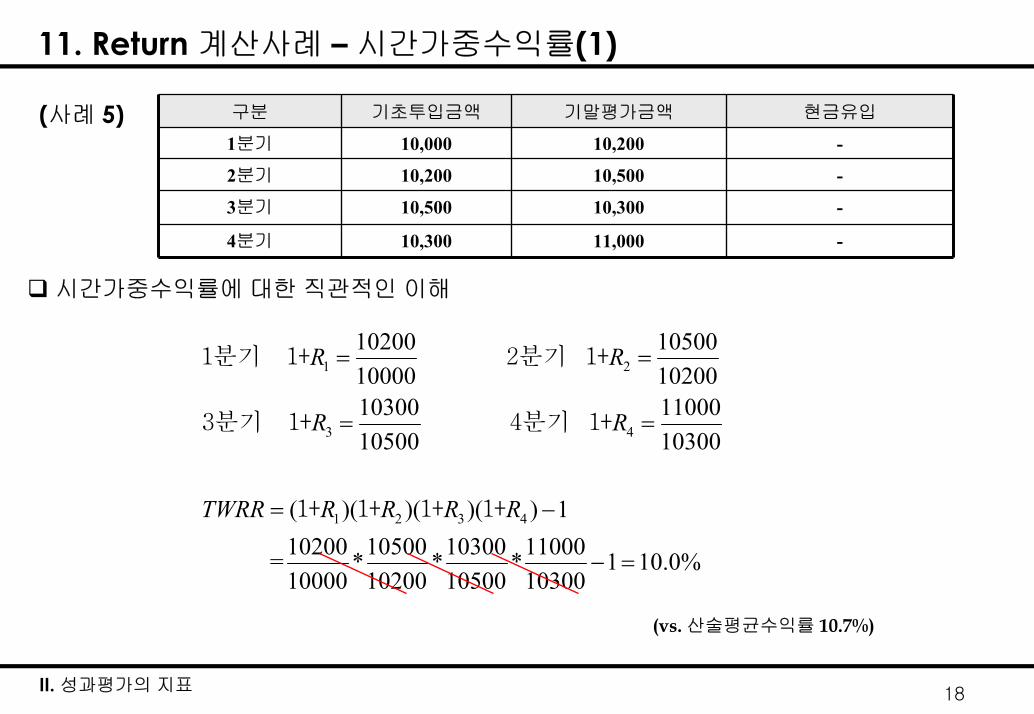

11. Return 계산사례 – 시간가중수익률(1)

4분기

2분기

-11,00010,300

-10,30010,5003분기

-10,50010,200

-10,20010,0001분기

현금유입기말평가금액기초투입금액구분(사례 5)

시간가중수익률에 대한 직관적인 이해

1 2

3 4

1 2 3 4

10200 10500 10000 1020010300 11000 10500 10300

( )( )( )( ) 110200 10500 10300 11000 = * * * 1 10.0%10000 10200 10500 10300

R R

R R

TWRR R R R R

= =

= =

= −

− =

1분기 1+ 2분기 1+

3분기 1+ 4분기 1+

1+ 1+ 1+ 1+

(vs. 산술평균수익률 10.7%)

II. 성과평가의 지표

19

12. Return 계산사례 – 내부수익률 vs 시간가중수익률

90,000기말

80,00020,000기초하반기

20,000기말

10,000기초상반기

현금유입평가금액구분투자기간(사례 6)

투자수익률 산정

IRR산정

TWRR산정

210000(1 ) 80000(1 ) 900000%R R

IRR+ + + =

=

1

2

20000 10000 100.0%10000

90000 (20000 80000) 10.0%20000 80000

(1 100%)(1 ( 10%)) 1 80.0%

R

R

TWRR

−= =

− += = −

+= + + − − =

상반기투자수익률

하반기투자수익률

II. 성과평가의 지표

20

13. Return 비교 – 내부수익률 vs 시간가중수익률

내부수익률

Dollar-Weighted Rate of Return이라고도 함

평가기간 중에 발생하는 현금 유출입에 의해서 많은 영향을 받음

내부수익률은 펀드매니저의 운용능력을 측정하는 데는 부적합하지만 투자자의 가치증가를측정하는 데는 적절한 측정방법임

해(IRR)를 구할 수 없거나 해가 여러 개가 나올 수 있으며 이 경우 진정한 투자수익률이 무엇인지결정하기가 어려움

시간가중수익률

펀드매니저의 의사결정 범위 밖에 있는 고객에 의한 포트폴리오의 현금 유출입에 영향을 받지않는 투자수익률 개념임. 따라서 펀드매니저의 성과평가 지표로서 적합함

포트폴리오로부터 투자자에게 현금유출이 있거나 투자자가 포트폴리오에 신규 현금유입을 하는경우마다 투자수익률을 산정하여야 함

평가기간의 초일에 현금 유출입이 생기는 문제를 반영함.

각 하위기간의 투자수익률을 Geometric Linking하여 총투자기간 수익률을 산정함

II. 성과평가의 지표

21

14. Portfolio Return 산정에 적용

일일평가방식(Daily Valuation Method)일일평가방식은 매일 포트폴리오의 시장가치를 평가하여 일일투자수익률을 산정하고 이를

Geometric Linking하여 포트폴리오의 투자수익률을 산정하는 방법임

시간가중수익률을 산정하는 가장 정확하고 원칙적인 방법임

실제로는 매일 평가하지 않고 현금 유출입이 있는 일자를 기준으로 하위기간을 정하고 각하위기간에 대한 투자수익률을 구한 다음 이를 Geometric Linking하여도 결과는 동일함

Modified Dietz Method일일평가방식의 경우 채권을 매일 평가하거나 적어도 현금 유출입이 있는 일자에 대해서는 항상

평가를 해야하는 어려움이 있음

이러한 어려움을 해결하는 방식의 하나로 Modified Dietz Method가 개발되었음

Linked Dollar-Weighted Internal Rate of Return(IRR) 이라고도 하며 현재 가장 보편적인기간수익률 산정 방법임

포트폴리오 투자수익률 산정시에는 월간(주간)수익률을 Modified Dietz Method로 구하고 이를Geometric Linking하여 총 평가기간 동안의 투자수익률을 산정함

II. 성과평가의 지표

22

15. Modified Dietz Method

MDR (Modified Dietz Return) 계산식

∑∑∑∑

=

=

=

=

ii

ii

i

i

tCOFACOF

tCIFACIF

COFCOF

CIFCIF

*

*

ACOFACIFMVCOFCIFMVMVMDR

B

BE

−++−−

=

평가기간일수

이후평가기간잔존일수현금유출입 =it

: Modified Dietz Method MDR 에의한 투자수익률

: EMV 평가기간 종료일의시장가치

: BMV 평가기간 시작시의시장가치

: i iCIF 평가기간중 번째 현금유입

: i iCOF 평가기간중 번째현금유출

II. 성과평가의 지표

23

16. MDR 계산사례 – (사례 4)적용 (1)

평가기간을 하위구간으로 구분하지 않은 경우

10100 10000 (200 200 200 200)10000 200*(3/ 4) 200(2 / 4) 200(1/ 4)900 = 9.1931%9790

MDR − + + + +=

− − −

=분자 손익

분모 투자원금 회수를 가정한 투자평잔

10000200*(3/4)

200*(2/4)

200*(1/4)200

1분기 2분기 3분기 4분기

II. 성과평가의 지표

24

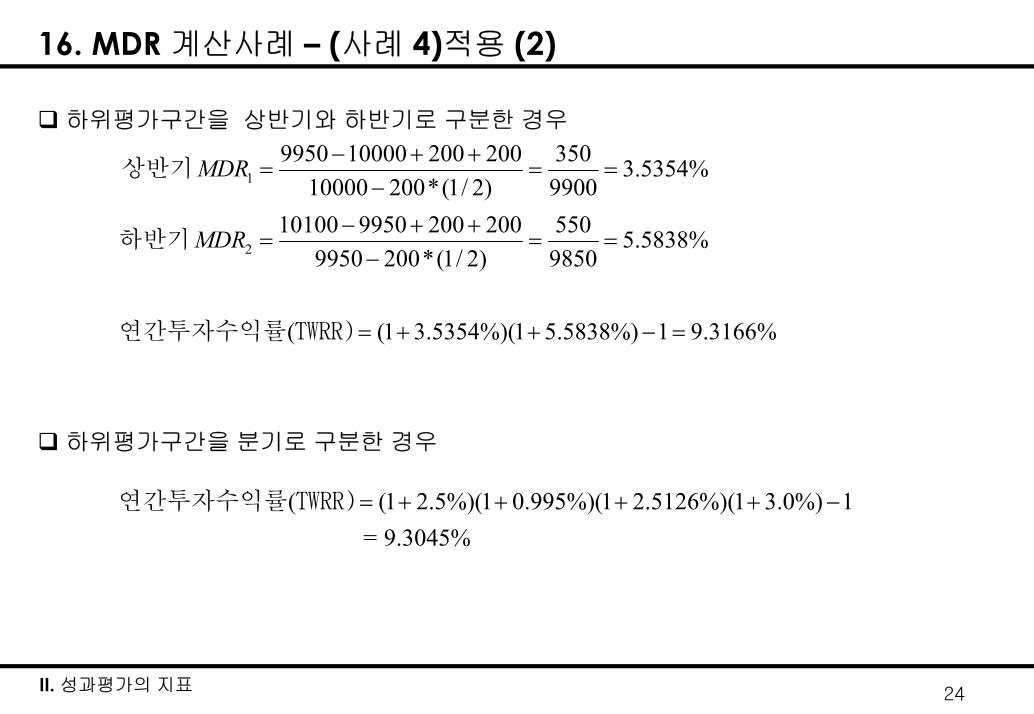

16. MDR 계산사례 – (사례 4)적용 (2)

하위평가구간을 상반기와 하반기로 구분한 경우

19950 10000 200 200 350 3.5354%

10000 200*(1/ 2) 9900MDR − + +

= = =−

상반기

210100 9950 200 200 550 5.5838%

9950 200*(1/ 2) 9850MDR − + +

= = =−

하반기

( (1 3.5354%)(1 5.5838%) 1 9.3166%= + + − =연간투자수익률 TWRR)

하위평가구간을 분기로 구분한 경우

( (1 2.5%)(1 0.995%)(1 2.5126%)(1 3.0%) 1 = 9.3045%

= + + + + −연간투자수익률 TWRR)

II. 성과평가의 지표

25

17. Return 계산사례 요약 – (사례 4)

0%p9.3045%하위평가구간을 분기로 구분

0.0121%p9.3166%하위평가구간을 반기로 구분

-0.1114%p9.1931%하위평가기간을 구분하지 않음

Modified Dietz Method(MDR)

-9.3045%시간가중수익률(TWRR)

-0.0312%p9.2733%복리환산

-0.3373%p8.9672%단리환산내부수익률

(IRR)

-0.2969%p9.0076%단순평균수익률

시간가중수익률

과의 차이

투자수익률

(연간)구 분

II. 성과평가의 지표

26

18. Return 계산 – AIMR 및 IMCA 권고안

AIMR 및 IMCA(Investment Management Consultants Association) 권고안

하위평가구간을 짧게 할수록 정확한 시간가중수익률을 산정할 수 있음

최소한 월간기준(Monthly Basis)으로 투자수익률을 산정한 후 이를 Geometric Linking하여 전투자기간에 대한 투자수익률을 산정함

현금유출입이 총포트폴리오 가치의 10%를 초과하는 경우 오차가 커지므로 이 경우에는현금유출입 일자를 기준으로 하위평가구간으로 세분하여 투자수익률을 산정함

II. 성과평가의 지표

27

19. Return 보론 – Modified Dietz Method 도출(1)

Modified Dietz Method는 내부수익률(IRR)을 선형근사법(Linear Approximation)으로산정하는 방법임

매월말에 현금유출입이 발생한다고 할 때 연간투자수익률(IRR)은 다음과 같이 산정할 수 있음

(편의상 특수한 사례로 설명하며 이는 바로 일반화 될 수 있음)

11/12 1/120 1 11 12(1 ) (1 ) ... (1 ) ( 1)ECF R CF R CF R CF MV+ + + + + + + = 식

:R 투자수익률

: ( - )iCF i시점에발생한 순현금유입현금유입 현금유출

: EMV 연말 평가금액:BMV 최초투자금액

0 BCF MV=

II. 성과평가의 지표

28

19. Return 보론 – Modified Dietz Method 도출(2)

(1 ) (1 ) 1 ( )itiR Rt+ ≅ + 로 놓으면(식)은 다음과 같음 선형근사

0 1 11 12(1 ) (1 (11/12)* ) ... (1 (1/12)* ) ( 2)ECF R CF R CF R CF MV+ + + + + + + = 식

0 1 12 0 1 11

( 2) ( ... ) ( (11/12) ... (1/12) ) 0 ( 3)ECF CF CF MV CF CF CF R+ + + − + + + + =

식 를 정리하면

식

0 1 12

0 1 11

( ) R ( ... ) ( )

( (11/12) ... (1/12) )EMV CF CF CFR

CF CF CF− + + +

=+ + +

식3 를 로 정리하면

식4

B( ) = MV

( )E B

B

MV MV CIF COFRMV ACIF ACOF

− − +=

+ −

0식4 에서 CF 이고 현금흐름을 현금유입과 현금유출로 분리하여정리하면

식5

II. 성과평가의 지표II. 성과평가의 지표

29

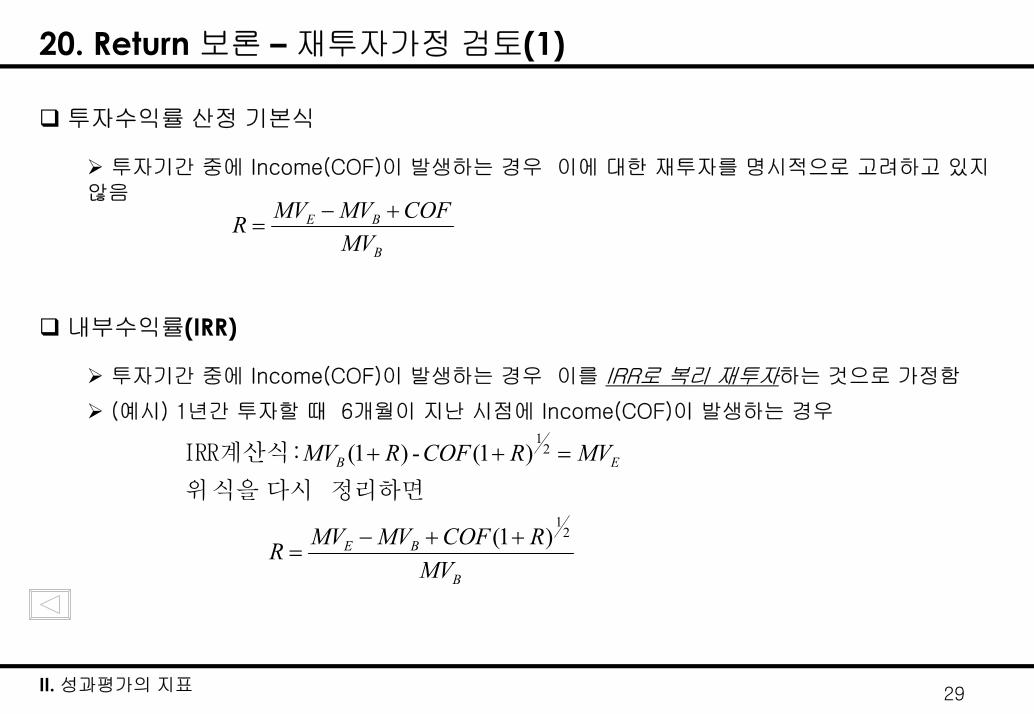

20. Return 보론 – 재투자가정 검토(1)

투자수익률 산정 기본식

투자기간 중에 Income(COF)이 발생하는 경우 이에 대한 재투자를 명시적으로 고려하고 있지않음

E B

B

MV MV COFRMV

− +=

내부수익률(IRR)

투자기간 중에 Income(COF)이 발생하는 경우 이를 IRR로 복리 재투자하는 것으로 가정함

12

12

(1 ) - (1 )

(1 )

B E

E B

B

MV R COF R MV

MV MV COF RRMV

+ + =

− + +=

IRR계산식:

위식을 다시 정리하면

(예시) 1년간 투자할 때 6개월이 지난 시점에 Income(COF)이 발생하는 경우

II. 성과평가의 지표

30

20. Return 보론 – 재투자가정 검토(2)시간가중수익률(TWRR)

투자기간 중에 Income(COF)이 발생하는 경우 이를 이후기간의 투자수익률로 재투자하는것으로 가정함

MDR 투자기간 중에 Income(COF)이 발생하는 경우 이를 MDR로 단리 재투자하는 것으로 가정함

(예시) 1년간 투자할 때 6개월이 지난 시점에 Income(COF)이 발생하는 경우

1 2투자수익률이R 이고 하반기투자수익률이R 인경우

1 2

1 2

1 2

(1 )(1 ) 1

R RR RR R

= + + −= +

+

시간가중수익률

단순평균수익률 연환산

상반기 Income을 하반기투자수익률로 재투자

상반기(예시)

*(1/ 2)

(1 / 2)

E B

B

E B

B

MV MV COFRMV COF

MV MV COF RRMV

− +=

−

− + +=

MDR계산식:

위식을 다시 정리하면

II. 성과평가의 지표

31

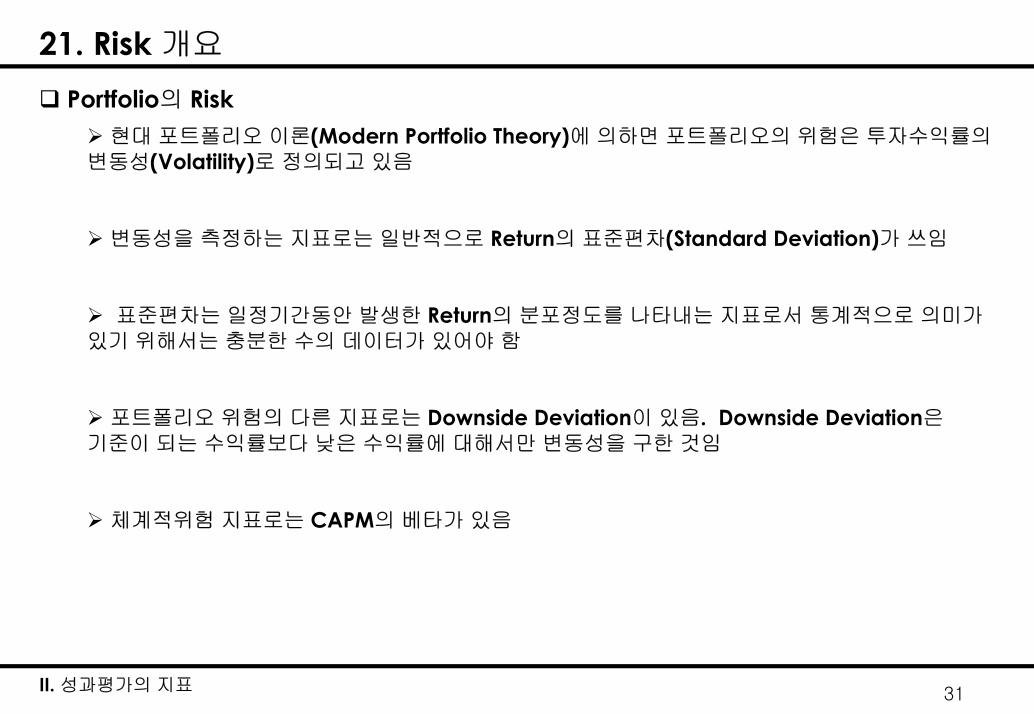

21. Risk 개요

Portfolio의 Risk 현대 포트폴리오 이론(Modern Portfolio Theory)에 의하면 포트폴리오의 위험은 투자수익률의

변동성(Volatility)로 정의되고 있음

변동성을 측정하는 지표로는 일반적으로 Return의 표준편차(Standard Deviation)가 쓰임

표준편차는 일정기간동안 발생한 Return의 분포정도를 나타내는 지표로서 통계적으로 의미가있기 위해서는 충분한 수의 데이터가 있어야 함

포트폴리오 위험의 다른 지표로는 Downside Deviation이 있음. Downside Deviation은기준이 되는 수익률보다 낮은 수익률에 대해서만 변동성을 구한 것임

체계적위험 지표로는 CAPM의 베타가 있음

II. 성과평가의 지표

32

22. Risk 지표 – 변동성

표준편차 (Standard Deviation) :S 표준편차

: iR 투자수익률 시계열자료: R 투자수익률 평균

: n 투자수익률자료수

( )1

2

1

−

−=∑=

n

RRS

n

ii

Downside Deviation (근사식), i DR R<단 인경우에한하여 적용

( )

1

2

1

−

−=∑=

n

RRS

n

iDi

D: Downside RiskDS: DR 최저기준 투자수익률

베타 (Beta) ( ) : pE R 포트폴리오의 기대수익률

:fR 무위험이자율: ( )pβ 베타 체계적위험

: mR 포트폴리오의기대수익률

)()( fmpfp RRRRE −+= β

II. 성과평가의 지표

33

23. 위험을 고려한 성과평가 지표 - Sharpe RatioSharpe Ratio

Sharpe Ratio는 포트폴리오의 무위험 수익률 대비 초과수익률을 총위험으로 나눈 것임

수익률의 표준편차는 총위험을 나타내므로 Sharpe Ratio는 총위험 한단위당 초과수익률을나타내는 지표임

한 펀드에 집중 투자하는 투자자(예 : 개인투자자)의 위험은 포트폴리오의 총위험이 의미가있으므로 성과평가지표로서 Sharpe Ratio가 적절할 수 있음

(계산식)

p

fp

SRR

SR−

=:Sharpe RatioSR: pR 포트폴리오의투자수익률

: fR 무위험이자율

: pS 포트폴리오 투자수익률의표준편차

II. 성과평가의 지표

34

24. 위험을 고려한 성과평가 지표 - Treynor RatioTreynor Ratio

Treynor Ratio는 포트폴리오의 무위험 수익률 대비 초과수익률을 체계적위험으로 나눈 것임

베타는 체계적위험을 나타내므로 Treynor Ratio는 체계적위험 한단위당 초과수익률을 나타내는지표임

여러 펀드에 분산투자하는 투자자(예 : 연기금)의 경우는 체계적위험이 의미가 있으므로성과평가지표로서 Treynor Ratio가 적절할 수 있음

(계산식)

p f

p

R RTR

β−

=: Treynor RatioTR: pR 포트폴리오의투자수익률

: fR 무위험이자율

: pβ 포트폴리오의 베타

II. 성과평가의 지표

35

25. 위험을 고려한 성과평가 지표 - Sortino Ratio, AlphaSortino Ratio

(계산식) p D

D

R RSO

S−

= :Sortino RatioSO: pR 포트폴리오의투자수익률

:DR 최저요구수익률

: Downside DeviationDS

알파(Jensen Alpha) 알파는 포트폴리오 기대수익률 대비 초과수익률을 나타내는 지표임

(관계식)

(추정식)

( ) ( )

( )p f p m f

p p p

E R R R R

R E R

β

α

= + −

= −

( )p f p p m fR R R R eα β− = + − +

II. 성과평가의 지표

36

26. 위험을 고려한 성과평가 지표 예시

Sharpe Ratio와 Treynor Ratio 예시

6.00.2501.33328210B

7.00.3331.0021729M

9.00.4000.6715628A

Treynor Ratio

Sharpe Ratio

베타표준편차

(%)초과수익률

(%)무위험이자율

(%)투자수익률

(%)펀드

투자수익률만 고려하는 경우의 순위 : B M A

투자수익률 및 위험을 고려하는 경우의 순위 : A M B

투자

수익률

(%)

A MB

위험 (표준편차, 베타)

II. 성과평가의 지표

37

1. 투자성과의 비교기준 – 개요

벤치마크 (Benchmark) 지수

종합주가지수 및 각 섹터별 지수(산업별, 규모별)

종합채권지수 및 각 섹터별 지수(채권종류별, 잔존만기별, 재투자가정)

채권지수 보조지표 : 가중평균 표면금리(Average Coupon)

가중평균 잔존만기(Average Life)

가중평균 듀레이션(Average Duration)

가중평균 컨벡서티(Average Convexity)

가중평균 YTM (Average Yield to Maturity)

Customized Index

투자전략 및 포트폴리오 특성에 맞게 각 섹터별 지수를 조합하여 만든 벤치마크 지수

Normal Portfolio Index

펀드매니저가 시장에서 정상적으로 매매할 수 있는 유가증권으로 정상 포트폴리오를 구성하고

이 포트폴리오의 투자수익률을 사용하여 지수화한 것 (예 : KOBI30, KOBI120)

유니버스 (Universe)유사한 특성을 지닌 포트폴리오(펀드)로 평가 비교대상 집단을 구성한 것

III. 투자성과의 비교기준

38

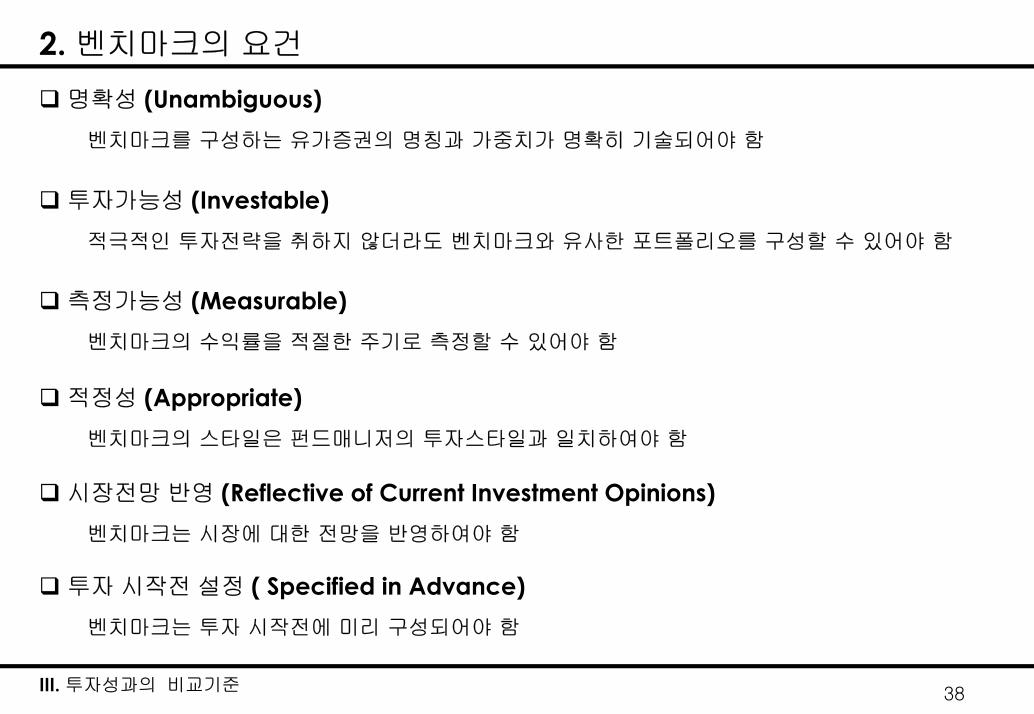

2. 벤치마크의 요건

명확성 (Unambiguous)벤치마크를 구성하는 유가증권의 명칭과 가중치가 명확히 기술되어야 함

투자가능성 (Investable)적극적인 투자전략을 취하지 않더라도 벤치마크와 유사한 포트폴리오를 구성할 수 있어야 함

측정가능성 (Measurable)벤치마크의 수익률을 적절한 주기로 측정할 수 있어야 함

적정성 (Appropriate)벤치마크의 스타일은 펀드매니저의 투자스타일과 일치하여야 함

시장전망 반영 (Reflective of Current Investment Opinions)벤치마크는 시장에 대한 전망을 반영하여야 함

투자 시작전 설정 ( Specified in Advance)벤치마크는 투자 시작전에 미리 구성되어야 함

III. 투자성과의 비교기준

39

3. Customized Index 구성방법 (Cell Approach)

투자목적 정의

--------------------- 기대수익률 극대화- 정기적인 현금배분- 유동성 관리

투자지표 설정

--------------------- 투자목적의 계량적 지표- Risk Factor 정의- Risk 허용한도 설정

섹터별 가중치 설정

--------------------- 편입 섹터 선정- 가중치 설정

[유가증권시장 공시 지수][Customized Index 구성 결과]KOSPI200

국고채 지수

III. 투자성과의 비교기준

종합채권지수

국채지수 국민2종 지수국민1종 지수

특수채지수

한전채 지수도로채 지수특수채AAA 지수

회사채지수

회사채AAA 지수회사채AA 지수회사채A 지수

5회사채AA지수

100100합 계

5회사채A지수

20특수채지수 6030국채지수

채권

4040KOSPI200주식

소 계편입비중지수 구분상품 구분

(단위 %)

40

4. Customized Index 산정식 (1)

가중치로 시장가치를 이용하여 산출하는 대상

Customized Index, 가중평균 듀레이션, 가중평균 컨벡서티

가중치로 액면금액을 이용하여 산출하는 대상

가중평균 표면금리, 가중평균 잔존만기, 가중평균 YTM

가중치 정의

,

,

, ,

,

( * )

i ti II t

i t i ti II t

NS

P NW

∈

∈

= =

∑

∑

또는

사용자가 정의한 가중치

또는

사용자가 정의한 가중치

,

,

,

,

:

:

:

:

I t

I t

i t

i t

S t I

W t I

N t i

P t i

시점 그룹의 발행액면잔액의합

또는 사용자가 정의한 가중치

시점 그룹의시장가치의합

또는 사용자가 정의한 가중치

시점 채권의발행액면

시점 채권의가격

III. 투자성과의 비교기준

41

4. Customized Index 산정식 (2)

지수 (Index)1, 2,

1, 2,1, 1 2, 1

1 2, 1 2, 11, 2,

, : Subgroup g

t tt t

t tt t

t t

g t

I IW W

I II I

W W

I t

− −+ + −

× + ×= ×

+

시점 의 지수

가중평균 듀레이션 [컨벡서티]1, 1, 2, 2,

1 2,1, 2,

, : [ ]

t t t tt

t t

g t

W DU W DUDU

W W

DU t

+

× + ×=

+

시점의 Subgroup g의가중평균 듀레이션컨벡서티

가중평균 표면금리 [잔존만기, YTM]1, 1, 2, 2,

1 2,1, 2,

, : [ ,

t t t tt

t t

g t

S CP S CPCP

S S

CP t

+

× + ×=

+

시점의 Subgroup g의가중평균 표면금리잔존만기 YTM]

III. 투자성과의 비교기준

42

5. Customized Index 산정 사례

III. 투자성과의 비교기준

(사례 7)

???100.00-Customized Index

1.80116.20116.00115.9020%회사채지수

2.80114.50114.30113.9030%특수채지수

3.10113.20112.60112.5050%국채지수

T일 듀레이션(T+1)일 지수T일 지수(T-1)일 지수편입가중치구분

[ Customized Index 계산 ]112.6 114.3 116.0 100.0* 0.5* 0.3* 0.2*112.5 113.9 115.9

= 100.17

T + +

일지수 =

113.2 114.5 116.2( 1) 100.17* 0.5* 0.3* 0.2*112.6 114.3 116.0

= 100.52

T + + +

일지수 =

0.5*3.1 0.3*2.8 0.2*1.8 2.75T = + +

=일듀레이션

43

1. 유니버스 비교법 (1)유니버스 비교법은 유사한 펀드의 투자성과를 서로 비교하여 순위를 결정하는 방식으로 성과평가를

실시함

위의 Bar 차트는 4분위수로 구분되어 있음. 즉 위쪽부터 전체 Universe의 상위 25%, 25-50%, 50-75%, 75-100%를 각각 나타내고 있음

IV. 성과평가 및 요인분석

44

1. 유니버스 비교법 (2)다음 그림은 포트폴리오의 투자수익률과 위험의 관계를 보여주고 있음

IV. 성과평가 및 요인분석

45

2. 유니버스 비교법 적용시 주의사항

특정 펀드나 포트폴리오를 Universe와 비교할 때 적절한 Universe를 선택하여야 함

통계적으로 의미가 있기 위해서는 Universe에 포함되어 있는 펀드의 수가 충분히 커야 함

모집단에는 Bias가 있을 수 있음.

펀드매니저가 자발적으로 데이터를 제공하는 경우 데이터의 신뢰성에 문제가 있을 수 있음

장기적인 관점에서 보면 성과가 좋지 못한 펀드매니저는 중간에서 탈락될 수 있으므로 Universe 편입 포트폴리오의 성과는 전체적으로 상향편차(Upward bias)가 있을 수 있음(Survivor bias)

IV. 성과평가 및 요인분석

46

3. 성과평가 – 요인분석(Attribution Analysis) 개요

요인분석은 유가증권 운용수익이 어떤 요인으로부터 발생한 것인가를 분석하는 것임

벤치마크 대비 초과수익 원천 분석

(채권) 총수익의 원천 분석

성과평가 / 요인분석 체계

Benchmark

IV. 성과평가 및 요인분석

ModelPortfolio Securities Selection

Asset Allocation Attribution Analysis펀드매니저 성과

ActualFund

자산배분 효과

종목선택 효과트레이더 성과

47

4. 요인분석 – 펀드 수익률의 구성요인

Fund Total Return

IV. 성과평가 및 요인분석

FundExcess Return

FundExcess Total Return

BenchmarkReturn

Model PortfolioExcess Return

자산배분효과 I

펀드매니저성과

종목선택효과

자산배분효과 II

트레이더성과

48

5. 요인분석 – 자산배분 효과와 종목선택 효과 산정

Return

WFi WBi

RFi RFi : 펀드의 (i)자산 수익률

RBi : Benchmark (i)자산 수익률

RB : Benchmark 총수익률

WFi : 펀드의 (i)자산 투자비중

WBi : Benchmark의 (i)자산 투자비중

SSERBi

AAERB

Weight

자산배분 효과(AAE) = Σi [ (RBi - RB ) x (WFi - WBi ) ]

종목선택 효과(SSE) = Σi [ (RFi - RBi ) x WFi ]

IV. 성과평가 및 요인분석

49

6. 요인분석 – 자산배분 효과와 종목선택 효과 산정 예시

100104050투자비중

14.551020수익률펀드 투자 내역

계유동성채 권주 식구 분

100205030투자비중

105915수익률Benchmark 내역

(단위 : % )

0-10-1020투자비중

4.5015수익률차이

(펀드 – Benchmark)

2.900.42.5종목선택효과

4.50.50.53.5종합효과

1.60.50.11.0자산배분효과Attribution Analysis

주식 자산배분 효과(AAE) = (15% - 10%) x (0.5 - 0.3) = 1.0%

주식 종목선택 효과(SSE) = (20% - 15%) x 0.5 = 2.5%

IV. 성과평가 및 요인분석

50

7. 요인분석 – (채권)총수익의 원천분석

Known(Income)

Unknown(Price Change)

섹터/신용등급효과(Sector/Quality Effect)

수입이자(Yield To Maturity)

표면이자(Coupon)

상환손익(Amortization)총손익

(Total Return)

금리변동효과(Interest Rate Effect)

Rolling Effect

Parallel Shift - Duration Effect - Convexity Effect

Non-parallel Shift 종목선택효과

(Security Selection)

기타효과(Residual )

IV. 성과평가 및 요인분석