해외 전략산업 구조개편 사례분석 및 시사점 · 발전부문과 송전부문의...

TRANSCRIPT

- 1 -

해외 략산업 구조개편 사례분석 시사

□ 출장일시: 2007년 9월 12일~2007년 9월 20일

□ 출장지역: 국(런던, 임 리지), 랑스( 리)

□ 면담자

1. Derek W. Bunn, Professor of Decision Sciences, London Business School

- 9월 13일 11:00~12:30, London Business School

2. Stephen Thomas, Senior Research Fellow, RSIRU, University of Greenwich

- 9월 13일 15:00~16:00, University of Greenwich

3. Walt Patterson, Associate Fellow, Energy, Environment and Development

Programme

- 9월 13일 16:30~18:00, Chatham House

4. David Newbery, Professor, Faculty of Economics, University of Cambridge

- 9월 14일 10:45~12:00, University of Cambridge

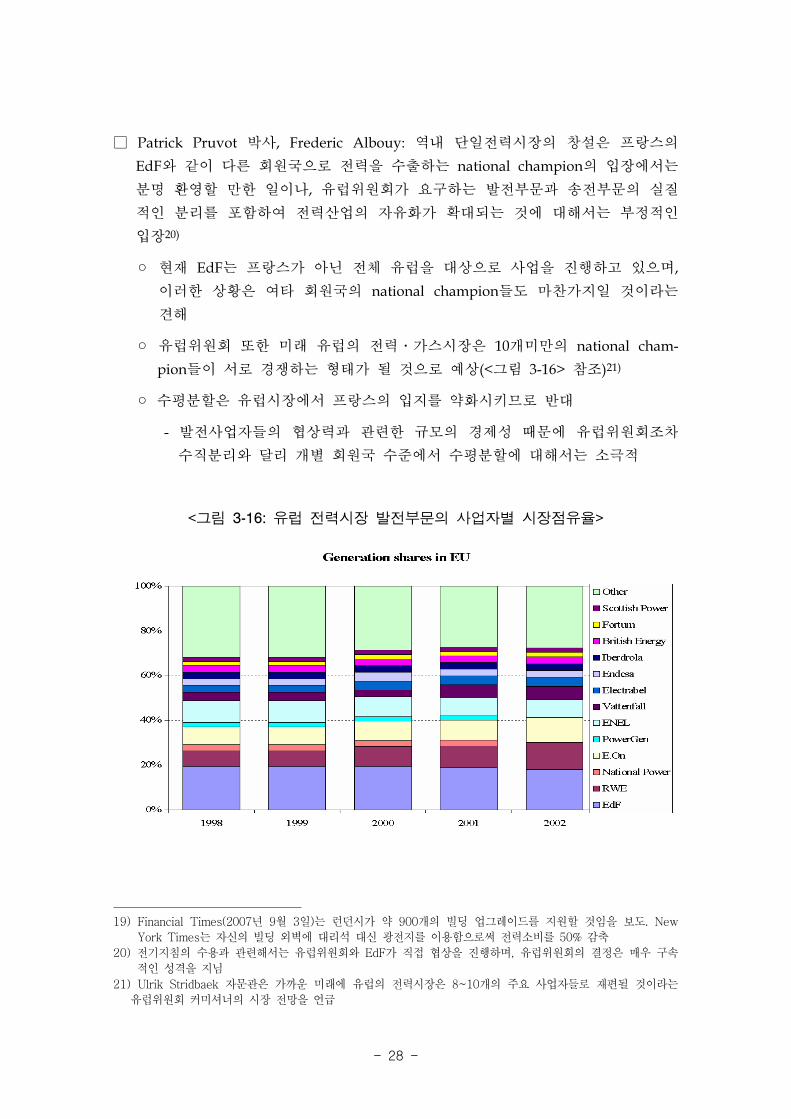

5. Patrick Pruvot, Director, Department of Optimization and Trading, EdF

- 9월 17일 18:00~21:30, EdF, Le Ciel de Paris, Tour Montparnasse

6. Frederic Albouy, Power Market Senior Analyst, Department of Optimization

and Trading, EdF

- 9월 18일 10:30~12:00, EdF

7. Ulrik Stridbaek, Senior Policy Advisor, Electricity Market, Office of Long-term

Co-Operation and Policy Analysis, IEA

- 9월 18일 14:30~16:30, IEA

- 2 -

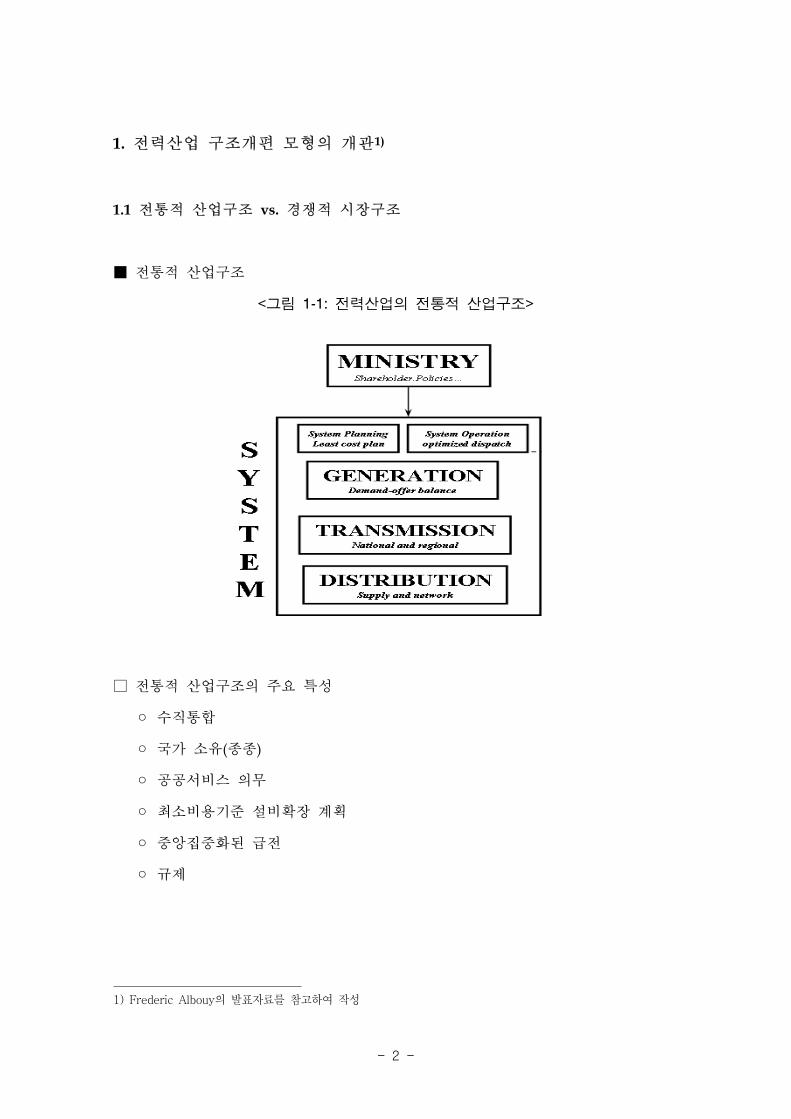

1. 력산업 구조개편 모형의 개 1)

1.1 통 산업구조 vs. 경쟁 시장구조

■ 통 산업구조

<그림 1-1: 력산업의 통 산업구조>

□ 통 산업구조의 주요 특성

◦ 수직통합

◦ 국가 소유(종종)

◦ 공공서비스 의무

◦ 최소비용기 설비확장 계획

◦ 앙집 화된

◦ 규제

1) Frederic Albouy의 발표자료를 참고하여 작성

- 3 -

■ 경쟁 시장구조

<그림 1-2: 력산업의 경쟁 시장구조>

□ 경쟁 시장구조의 주요 특성

◦ 자유로운 계약/거래시장

◦ 소비자의 공 자 선택권 제공

- 다수의 유자격 고객과 다수의 시장참여자 제

◦ 발 부문에의 진입 제한 완화

◦ 송배 망에 한 제3자 근

◦ 부문간 교차소유에 한 제약

◦ 자유화 상 이외 부문에 한 규제

- 4 -

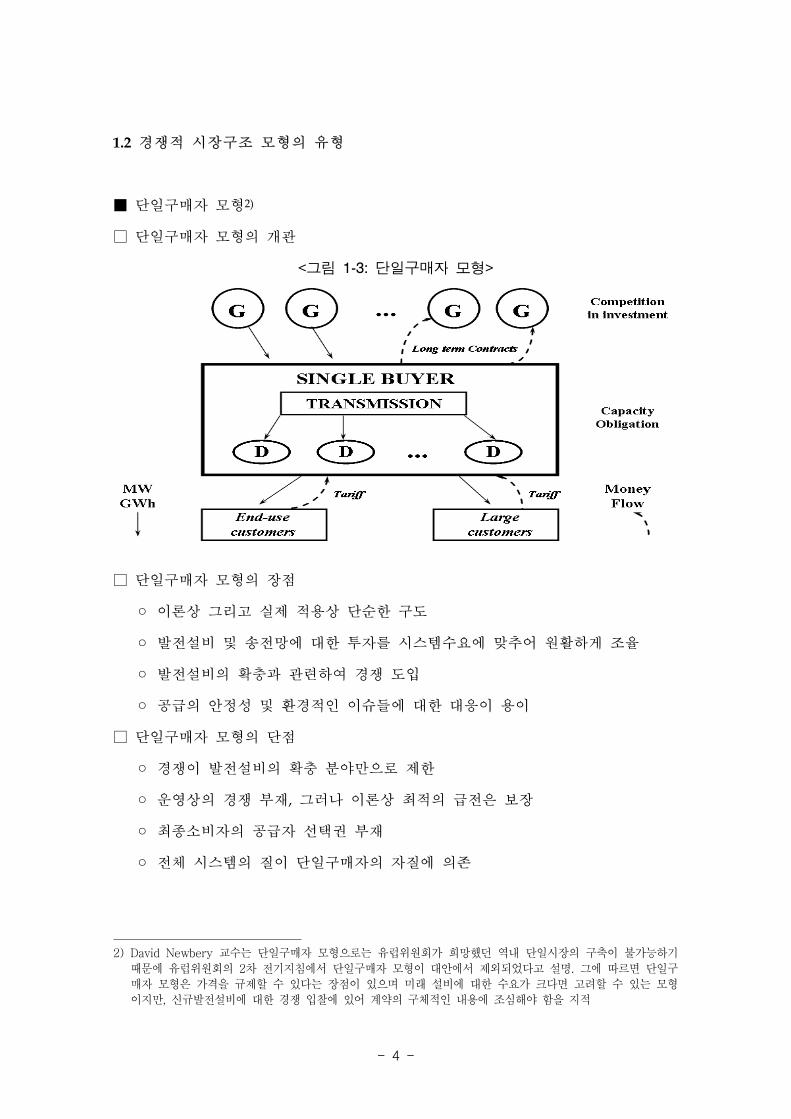

1.2 경쟁 시장구조 모형의 유형

■ 단일구매자 모형2)

□ 단일구매자 모형의 개

<그림 1-3: 단일구매자 모형>

□ 단일구매자 모형의 장

◦ 이론상 그리고 실제 용상 단순한 구도

◦ 발 설비 송 망에 한 투자를 시스템수요에 맞추어 원활하게 조율

◦ 발 설비의 확충과 련하여 경쟁 도입

◦ 공 의 안정성 환경 인 이슈들에 한 응이 용이

□ 단일구매자 모형의 단

◦ 경쟁이 발 설비의 확충 분야만으로 제한

◦ 운 상의 경쟁 부재, 그러나 이론상 최 의 은 보장

◦ 최종소비자의 공 자 선택권 부재

◦ 체 시스템의 질이 단일구매자의 자질에 의존

2) David Newbery 교수는 단일구매자 모형으로는 유럽위원회가 희망했던 역내 단일시장의 구축이 불가능하기

때문에 유럽위원회의 2차 전기지침에서 단일구매자 모형이 대안에서 제외되었다고 설명. 그에 따르면 단일구

매자 모형은 가격을 규제할 수 있다는 장점이 있으며 미래 설비에 대한 수요가 크다면 고려할 수 있는 모형

이지만, 신규발전설비에 대한 경쟁 입찰에 있어 계약의 구체적인 내용에 조심해야 함을 지적

- 5 -

■ Pool 모형

□ Pool 모형의 개

<그림 1-4: Pool 모형>

□ Pool 모형의 장

◦ 최종소비자에게 공 자 선택권 부여

◦ 운 상 merit-order dispatch 등 계통 최 화의 일정 부분 유지

□ 력시장 모형의 단

◦ 발 과 송 부문의 분리로 투자계획의 일 성 상실

- 발 사업자의 략 이고 이윤동기에 기 한 투자계획은 시스템의 필요와

부합하지 않을 가능성

- 발 사업자가 력 공 의 책임을 지지 않음에 따라 발 설비를 가동하지

않거나 증설하지 않을 유인 보유

◦ 한계발 용량을 보유한 발 사업자에 의한 시장력의 행사와 도매가격의 조작

가능성 존재

◦ 한 시장설계가 제되지 않은 경우, 물시장이 상당히 변칙 으로 움직

일 가능성 존재3)

3) 스페인의 경우 도매가격이 너무 낮게 형성되면 기존의 3대 사업자들이 보상을 받을 수 있도록 시장을 설계하

였는데, 이러한 규정은 기존 사업자들에게 도매가격을 낮추어 신규 사업자의 시장진입을 억제할 유인 제공.

이탈리아의 경우 Enel은 중간과 첨두부하설비는 보유하고 기저설비를 매각. 아르헨티나의 경우 완전히 감가상

각이 진행된 구형 가스발전소는 낮은 가격에 경매에 참가하여 용량요금도 받고 한계비용가격도 받았는데, 이

는 신형 가스발전소에 불이익

- 6 -

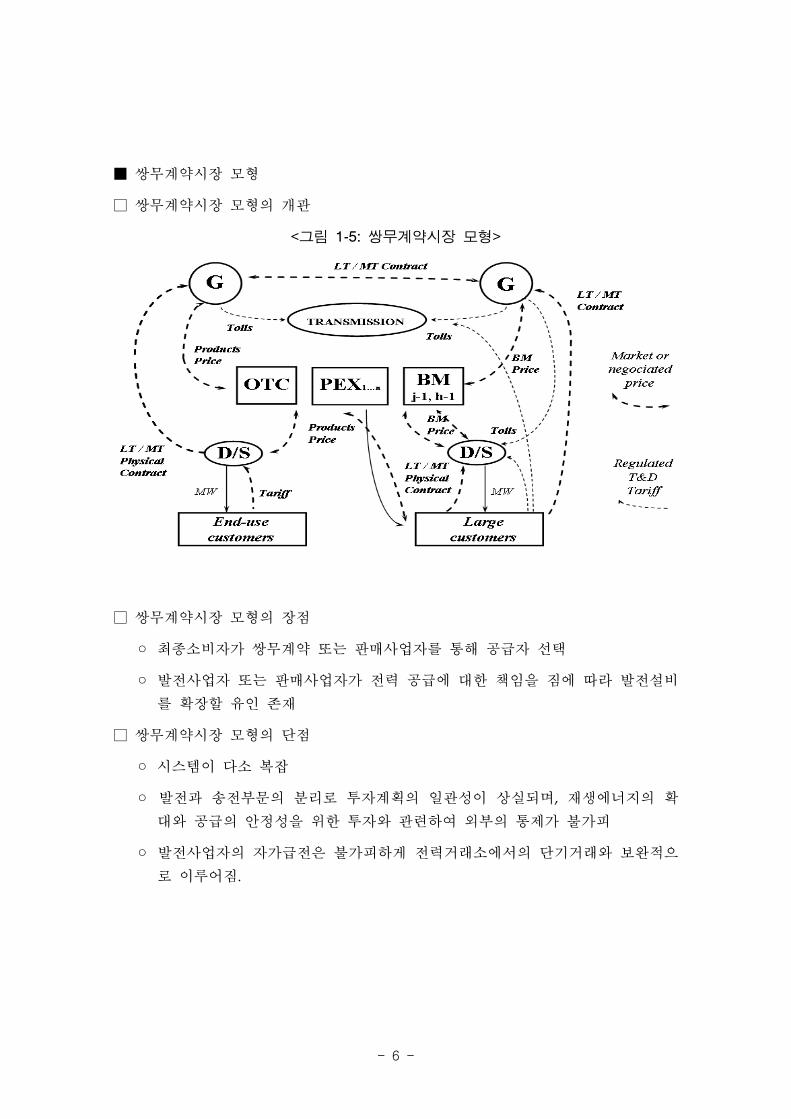

■ 무계약시장 모형

□ 무계약시장 모형의 개

<그림 1-5: 무계약시장 모형>

□ 무계약시장 모형의 장

◦ 최종소비자가 무계약 는 매사업자를 통해 공 자 선택

◦ 발 사업자 는 매사업자가 력 공 에 한 책임을 짐에 따라 발 설비

를 확장할 유인 존재

□ 무계약시장 모형의 단

◦ 시스템이 다소 복잡

◦ 발 과 송 부문의 분리로 투자계획의 일 성이 상실되며, 재생에 지의 확

와 공 의 안정성을 한 투자와 련하여 외부의 통제가 불가피

◦ 발 사업자의 자가 은 불가피하게 력거래소에서의 단기거래와 보완 으

로 이루어짐.

- 7 -

2. 력산업 구조개편의 일반 인 교훈

□ 력산업에 시장 기제를 도입함에 있어 장기 으로 가장 요한 이슈는 시스

템의 확장과 공 의 안정성 확보임.

◦ 발 부문과 송 부문의 분리는 두 부문의 조화로운 투자조율을 해

◦ 단기 인 이윤동기에 의해 작동하는 시장 기제는 발 사업자와 송 계통운

자에게 장기 으로 지속가능한 신호를 제공하지 않음.

- 2년 이하의 단기 인 시각과 이윤동기에 의해 움직이는 발 사업자들의

유인은 일반 으로 공 의 안정성 는 재생에 지의 확 등 국가의 장

기 인 정책목표에 부합하지 않음

* 별도의 조처를 취하지 않는 한, 시장은 설비의 증설을 통한 비율의

제고 등에 충분한 보상을 제공하지 않음.

- 일반 으로 시장 기제는 송 계통운 자에게 설비 확 에 한 한 유

인을 제공하는데 실패

* 계통연계설비의 부족으로 인한 시장의 분리와 송 망에서의 혼잡발생

은 일반 으로 송 계통운 자에게 이득

□ 따라서 력산업 구조개편과 련한 실질 인 이슈는 시장 기제의 도입을 통한

단기 인 운 의 효율성 증진과 장기 인 시스템 확장 공 의 안정성 사이

에서 최 의 충 을 도출하는 것임.

◦ 무계약시장 모형은 발 사업자에게 공 의 안정성, 재생에 지의 확 에

한 한 유인을 제공할지 모르나, 송 계통운 자에게 송 망 확 의 유

인을 제공하지는 않음

- 8 -

-2

-1

0

1

2

3

4

5

6

7

p/eq

uiva

lent

*kW

h

79/80 81/82 83/84 85/86 87/88 89/90 91/92 95/9693/94

STAFF G&S FUEL PROFITS-TAX TAXES DEPREC

3. 주요 이슈에 한 면담 내용의 정리

3.1 경쟁 도입으로 인한 효율성 제고 효과

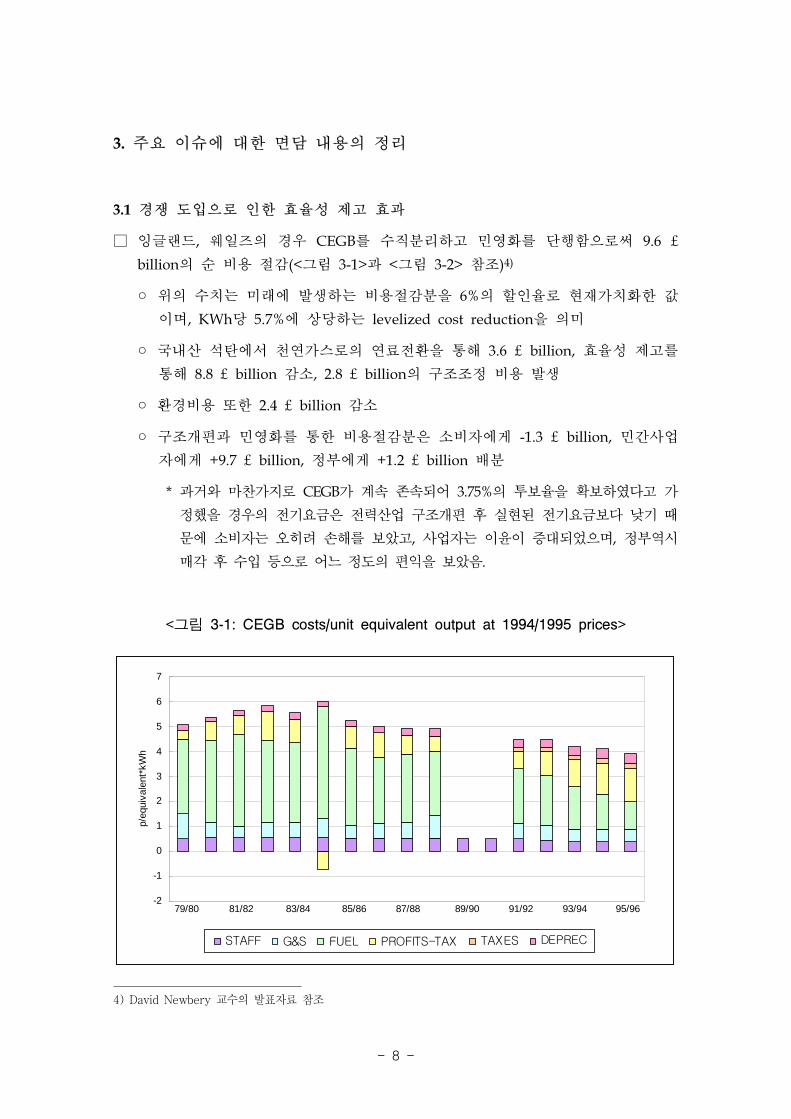

□ 잉 랜드, 웨일즈의 경우 CEGB를 수직분리하고 민 화를 단행함으로써 9.6 £

billion의 순 비용 감(<그림 3-1>과 <그림 3-2> 참조)4)

◦ 의 수치는 미래에 발생하는 비용 감분을 6%의 할인율로 재가치화한 값

이며, KWh당 5.7%에 상당하는 levelized cost reduction을 의미

◦ 국내산 석탄에서 천연가스로의 연료 환을 통해 3.6 £ billion, 효율성 제고를

통해 8.8 £ billion 감소, 2.8 £ billion의 구조조정 비용 발생

◦ 환경비용 한 2.4 £ billion 감소

◦ 구조개편과 민 화를 통한 비용 감분은 소비자에게 -1.3 £ billion, 민간사업

자에게 +9.7 £ billion, 정부에게 +1.2 £ billion 배분

* 과거와 마찬가지로 CEGB가 계속 존속되어 3.75%의 투보율을 확보하 다고 가

정했을 경우의 기요 은 력산업 구조개편 후 실 된 기요 보다 낮기 때

문에 소비자는 오히려 손해를 보았고, 사업자는 이윤이 증 되었으며, 정부역시

매각 후 수입 등으로 어느 정도의 편익을 보았음.

<그림 3-1: CEGB costs/unit equivalent output at 1994/1995 prices>

4) David Newbery 교수의 발표자료 참조

- 9 -

<그림 3-2: 제조업 비 CEGB와 분할 후 력회사들의 노동생산성 추이>

□ 경쟁의 도입과 더불어 주택용 실질가격은 1990~2002년 사이 25% 감소하 으나,

이러한 감소분은 경쟁 도입에 따라 발 부문에서 발생한 비용 감분의 반 이

라기보다는 규제의 변화를 통해 설명(Stephen Thomas)5)

◦ 요 은 발․송․배 매분 외에 비화석연료에 한 보조 으로 구성

- 송 (5%), 배 (25%): RPI-X

- 매(25%): 2002년까지 가격상한규제

- 비화석연료에 한 보조 (10%): 처음에는 국내 원자력발 에 한 보조로

시작하여 나 에는 국에 유입되는 비화석연료 발 량 체에 한 보조

- 발 (잔여분(residual))

◦ 1995년과 1996년 배 요율과 송 요율 산정에 포함되는 X factor의 폭 인

조정으로 배 요율과 송 요율이 50% 감소하고 1996년에 비화석연료에 한

보조 을 폐지하면서 주택용 실질가격이 25% 하락

- 1993년 원래의 RPI-X가 제 로 작동하지 않는다는 것을 인식한 당시 규제

자 Stephen Littlechild 교수는 각각 1995년과 1996년에 배 요율과 송 요

율의 산정에 X factor를 투자와 연계시키면서 수익률 규제의 성격을 가미

5) 2004년 이후 주택용 실질가격은 60% 정도 상승

- 10 -

- 본래의 가격상한규제에서 X factor는 투자와 연계되지 않았으며, X factor

는 단지 경쟁이 활성화되어 규제가 불필요해지는 시기까지 이행기 동안

용되는 일시 인 성격을 지니는 것으로 인식

- 1995년과 1996년에 시행된 자산 평가 시, 규제자는 장부가의 1/3에 해당하

던 매각가 신에 장부가를 요율기 로 채택함으로써 X factor의 폭 인

상향 조정을 래

* 배 요율과 송 요율의 산정에서 X factor는 각각 20과 10으로 조정

- 1996년 비화석연료에 한 보조 폐지

- 송배 요율(30%)×50%+비화석연료에 한 보조 (10%)×100%=25%

◦ 이는 1990~2002년 사이 발 ․ 매 부문에서는 가격 인하가 없었음을 시사

□ 경쟁의 도입에 따른 발 부문에서의 비용 감이 최종소비자가격에 반 되지 못

했다는 사실은 도매시장에서 발 사업자 간 경쟁이 미흡했음을 의미

3.2 력시장에서의 시장력 행사

□ 국 보수당의 이념 인 편향과 정치 일정상의 문제로 인해 1990년 CEGB의 발

부문이 단지 National Power, Powergen, Nuclear Electric의 3개 회사로 분할

됨에 따라 력시장에서 민 화된 National Power와 Powergen에 의한 시장력

행사가 실화6)

◦ 력산업의 구조개편 이후 불거진 문제는 력시장에의 강제 인 참여(강제

풀: mandatory pool)라는 방식 그 자체보다는 CEGB 발 부문의 복 분할

에서 비롯된 높은 시장집 도 때문이라는 지 (David Newbery)

- 높은 시장집 도로 인해 발 사업자들은 상당 규모의 이윤 획득

- 1990년 반, David Newbery 교수는 력시장에 어도 5개 이상의 발

회사가 존재하는 것이 바람직할 것임을 지

◦ 그러나, 거래의 자유 보장과 시장 조착 측면에서 강제풀에 실질 인 문제가

있다고 단한 규제자는 2001년 10억 운드를 들여 기존의 강제풀을 임의풀

로 환(Stephen Littlechild)

- 2001년 NETA가 도입된 후 호주의 문가가 국을 방문하여 호주 한

임의 풀로 환해야 할 것인가를 검하 으나, 호주에서의 시장집 도와

원구성 등 제반 여건을 고려할 때 환의 필요가 없다는 결론에 도달

6) 영국 전력산업의 구조개편과 민영화의 역사적 배경과 그에 따른 경제적 결과에 대해서는 Box 1을 참조

- 11 -

Box 1. 국 력산업의 구조개편과 민 화

처 보수당 정부는 1984년 BT의 민 화를 시작으로 매우 진 인 자유화

와 민 화 조치를 단행하 는데, 이러한 조치들은 주로 이념 이고 정치 인

동기에서 비롯된 것이었다. 를 들어 1986년에 단행된 BG의 민 화는 세 감

면을 가능하게 했으며, 결국 1987년 보수당 정부의 총선 승리에 일조하 다.

BG의 민 화 이후 보수당 정부는 정치 일정상 하게 력산업의 자유화

민 화를 추진했는데, 이러한 조치들은 장이 불가능한 기의 속성과 그에

따른 실시간 수 조 의 필요성 등 력산업의 특성에 한 충분한 이해가 없

이 고안되어 완 히 ‘실험 ’인 성격을 지니고 있었다. 보수당 정부는 발 자산

의 가치를 보다 매력 으로 보이게끔 하기 해 1988~89년 사이에 기요 을

30% 올리기도 하 다.

문제를 더욱 심각하게 만든 것은 당시 보수당 정부가 원자력발 에 해 가

지고 있었던 이념 인 편향이었다. 보수당 정부는 과거 석탄 부들의 업이

발생하자 발 량을 늘림으로써 석탄 부들의 업을 무력화시키는 데 기여를

한 바 있는 원자력발 에 일종의 보상을 해주고 싶어 했다. 당시 국의 원자

력발 소는 비효율 이어서 투자하기에 합지 않다는 인식이 리 퍼져 있었

지만, 보수당 정부는 원자력 발 소를 이윤이 많이 나는 발 소들에 끼워 팔면

민 화가 가능할 것이라고 단하 다.

이러한 단에 따라 력산업 구조개편 안은 CEGB의 발 부문을 단지 두

개의 발 회사로 수평분할하고 그 하나인 National Power에 원자력 발 을

끼워 매각하는 형태로 작성되었다. 그러나, 이러한 안은 투자자들에 의해 거

부되었고 보수당 정부는 어쩔 수 없이 원자력 발 을 매각 상에서 제외하여

Nuclear Electric(설비용량: 8 GW)이라는 별개의 그룹(1996년 이후 British

Energy)을 만들었다.

투자자에 의해 원자력발 매각이 무산된 상황이라면, 보수당 정부는 원자력

발 매각의 필요에서 작성된 구조개편 안을 수정, CEGB의 발 부문을 5~6

개로 분할하는 등 보다 경쟁 인 시장구조를 유도하려는 노력이 필요했었다.

그러나, 보수당 정부에게는 정치 일정상 시간이 없었다. 그들은 자신의 회기 내

에 력산업 구조개편을 끝내야 한다고 생각했다. 이에 따라 1990년 CEGB의

화력발 부문은 안을 원용하여 National Power(설비용량: 30 GW)와

Powergen(설비용량: 20 GW)의 두 개의 발 회사로 분할 매각되었으며, 력시

장에서 이들 회사에 의한 시장력 행사는 정되어 있었다.

력산업의 구조개편 이후, 략 인 발 량 감축 등 National Power와

Powergen에 의한 시장력 행사의 의혹은 끊임없이 제기되었으며, 원자력발 그

룹은 비화석연료에 한 보조 이 없이는 생존이 불가능하 다. 1990년 반

- 12 -

천연가스 가격이 폭 하락하자 석탄발 소들은 새로운 CCGT들과 경쟁할 수

없었고, 일부 인 석탄발 소들 조차 업을 단하고 매각되는 상황이

개되었다. 이러한 문제들에 불만이 고조되자 기존의 력시장 체제는 2001년

NETA 체제로 변경되었고, 다시 2005년 BETTA 체제로 환되었다.

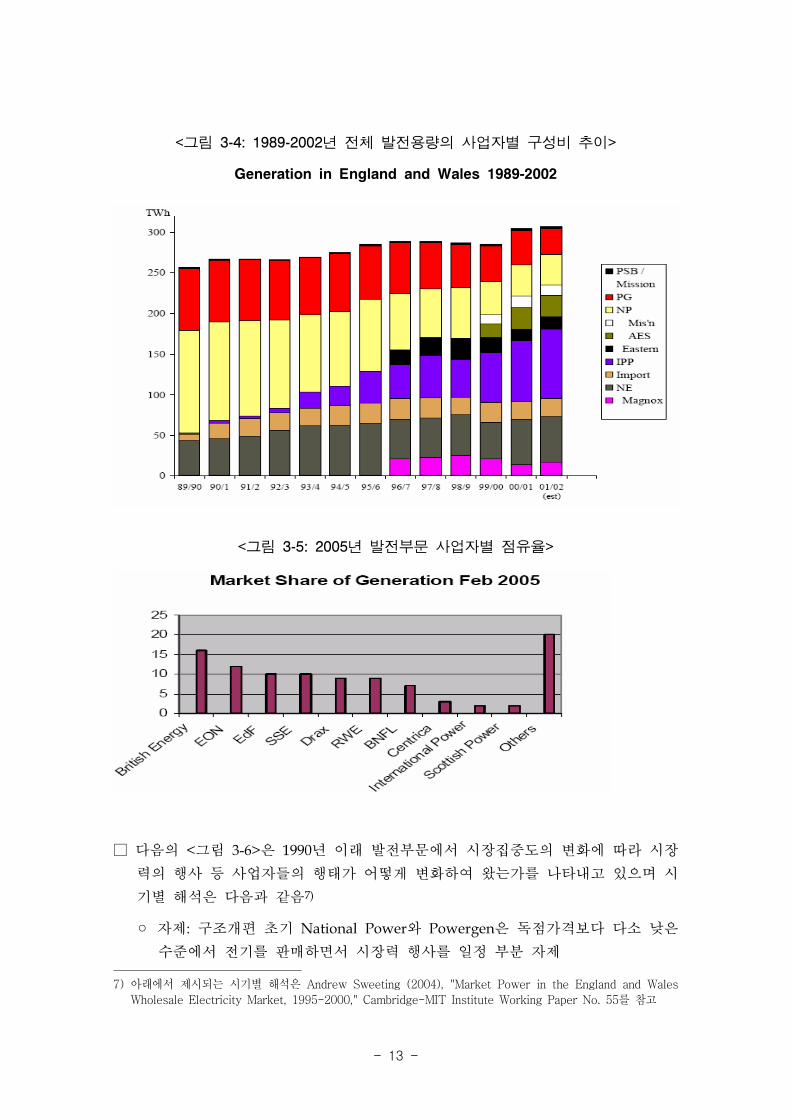

□ 다음의 <그림 3-3>과 <그림 3-4>는 각각 석탄발 용량의 사업자별 구성비와

체 발 용량의 사업자별 구성비를 표 하고 있음

◦ 1996년 National Power와 Powergen의 6 GW의 매각, 1999년 이후 추가 인

발 설비의 매각으로 인해 석탄발 부문에서의 시장집 도는 격히 하락

◦ 석탄발 부문의 설비매각과 더불어 1990년 이래 진행된 석탄에서 가스로의

체 한 시장집 도의 격한 하락과 National Power와 Powergen의 시장

력 감소를 래

- <그림 3-5>는 2005년 발 부문의 사업자별 시장 유율 표시

- 체 발 부문의 HHI는 1990년 4,000에서 최근 800~900 로 하락

<그림 3-3: 1990-2004년 석탄발 용량의 사업자별 구성비 추이>

- 13 -

<그림 3-4: 1989-2002년 체 발 용량의 사업자별 구성비 추이>

Generation in England and Wales 1989-2002

<그림 3-5: 2005년 발 부문 사업자별 유율>

□ 다음의 <그림 3-6>은 1990년 이래 발 부문에서 시장집 도의 변화에 따라 시장

력의 행사 등 사업자들의 행태가 어떻게 변화하여 왔는가를 나타내고 있으며 시

기별 해석은 다음과 같음7)

◦ 자제: 구조개편 기 National Power와 Powergen은 독 가격보다 다소 낮은

수 에서 기를 매하면서 시장력 행사를 일정 부분 자제

7) 아래에서 제시되는 시기별 해석은 Andrew Sweeting (2004), "Market Power in the England and Wales

Wholesale Electricity Market, 1995-2000," Cambridge-MIT Institute Working Paper No. 55를 참고

- 14 -

◦ 가격통제: 규제자는 가격상한규제를 실시하며 두 시장지배 발 회사들에게

일부 자산매각을 명령하고, 명령 불이행시 MMC(Merger and Monopoly

Commission)에 당해 사업자들을 통보하겠다고 ⇒ 6 GW의 자산매각

(당시 체 설비용량의 약 10%에 해당)

◦ 이윤극 화: 발 회사들이 이윤극 화를 추구함에 따라 가격-비용 마진이 크

게 확

◦ 암묵 담합: 1998년 이후 발 부문의 시장집 도가 크게 하락했음에도 불구

하고 가격-비용 마진의 크기가 일정 기간 유지되는 상은 더 이상 정태

내쉬 균형으로 설명될 수 없으며 발 회사들이 암묵 으로 담합했음을 시사

- 상당한 크기의 가격-비용 마진이 유지됨에 따라 의 비 이 고조되고,

발 회사들은 자산의 시장가격이 높을 때 주로 미국회사들을 상으로 자

산을 매각하기로 결정

◦ 발 설비의 매각: 가격의 폭락과 더불어 일부 발 설비는 국 등 해외 매각

<그림 3-6: 1990-2004 발 부문 시장집 도의 변화와 시장참여자의 행태 변화>

- 15 -

3.3 발 부문과 매부문의 수직결합 문제8)

□ 력산업의 구조가 개편되고 경쟁이 도입된 상황에서 발 부문과 매부분의 수

직결합은 시장 험을 임으로써 발 부문에서의 투자비용을 감소시키는 반면

력시장의 유동성을 이고 매부문에서의 경쟁을 제약하는 효과를 지님

□ 유럽 원회는 발 부문과 매부분의 수직결합이 래하는 부정 인 향에

해 민감하게 반응하고 있는 반면, 국의 Derek Bunn 교수는 발 부문과 매

부문이 수직결합된 4~5개의 사업체들이 경쟁하여 완 한 소매경쟁을 이루는 상

황이라면 받아들일 수 있다는 입장

◦ 국의 경우 수직결합에 해 매우 한 성격을 지닌 EU guideline을 제외

하고는 수직결합에 한 지침이 존재하지 않음.

◦ 사실상 경제학자들만 발 부문과 매부문의 수직결합에 따른 시장선제 쇄

(foreclosure) 등을 이유로 소매시장에서의 경쟁도에 해 걱정하고 있으며,

정책입안자, 규제기 , 시장참여자들에게는 그러한 우려가 별로 없음.

◦ 경쟁당국 한 수평 결합에 비해 수직 결합에 해서는 보다 용인하는 자세

- 통 으로 경쟁당국은 수직 결합 보다는 수평 결합에 해 훨씬 더 많은

우려를 제기하는 경향이 있으며, 이러한 경향은 기본 으로 수직 으로 결

합된 사업자가 반경쟁 행 를 성공 으로 수행하기 해서는 상류시장

이건 하류시장이건 한 시장에서의 지배 인 시장 유를 제로 한다는 인

식에 기

□ 국의 경우 1997년 노동당 정부의 집권과 더불어 과거에 렸던 높은 이윤이

더 이상 지속될 수 없다고 단한 발 사업자들이 발 자산 매각의 반 부로

매부분으로 진출하면서 발 부문과 매부문의 수직통합이 활성화

◦ 그 동안 발 사업자들이 려왔던 거 한 규모의 이윤에 해 조치를 취하겠

다는 입장의 노동당이 집권하자, 발 사업자들은 정부로부터 발 자산 매각

을 강요받을 것이라는 과 도매가격이 하락할 것이라는 을 상

◦ 발 사업자들은 발 자산 매각의 가로 매부분으로의 진출과 소매경쟁의

확 를 정부에게 요구

- 완 한 소매경쟁 하에서 주택용 기요 은 더 이상 규제 상이 아니라

는 을 강조할 필요

◦ 다음의 <그림 3-7>은 1997년 이후 발 자산의 가치 하락과 매부문의 가치

증가를 표 하고 있음

8) 전력산업 내 수직통합에 대하여 영국은 발전-판매/송전/배전의 구조를 염두에 두는 반면, 유럽 대륙에서는 발

전-송전-배전-판매의 완전한 수직통합을 고려한다는 개념적인 차이가 존재

- 16 -

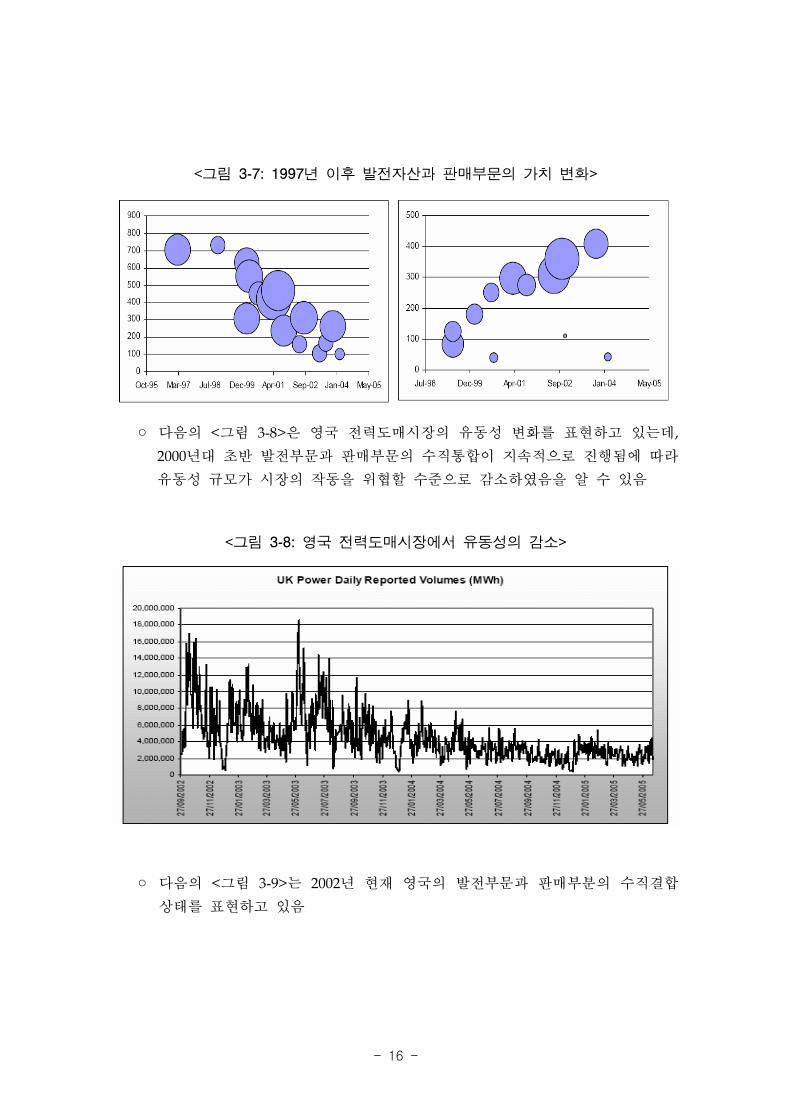

<그림 3-7: 1997년 이후 발 자산과 매부문의 가치 변화>

◦ 다음의 <그림 3-8>은 국 력도매시장의 유동성 변화를 표 하고 있는데,

2000년 반 발 부문과 매부문의 수직통합이 지속 으로 진행됨에 따라

유동성 규모가 시장의 작동을 할 수 으로 감소하 음을 알 수 있음

<그림 3-8: 국 력도매시장에서 유동성의 감소>

◦ 다음의 <그림 3-9>는 2002년 재 국의 발 부문과 매부분의 수직결합

상태를 표 하고 있음

- 17 -

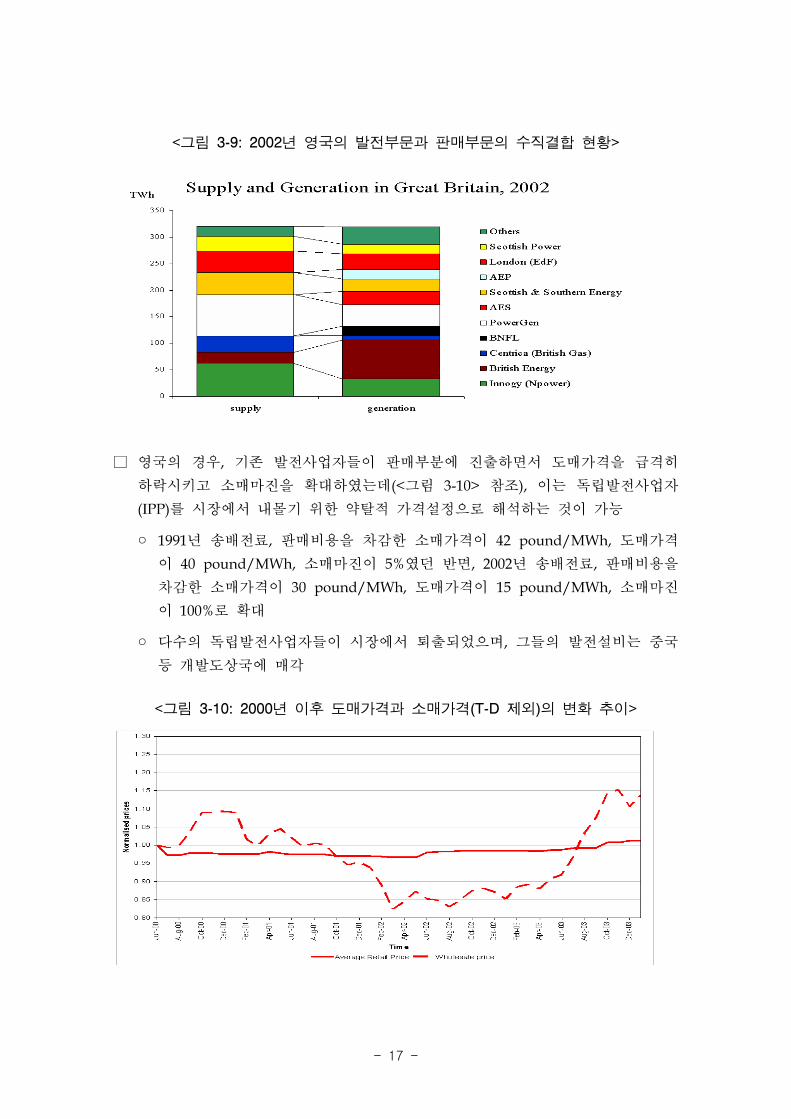

<그림 3-9: 2002년 국의 발 부문과 매부문의 수직결합 황>

□ 국의 경우, 기존 발 사업자들이 매부분에 진출하면서 도매가격을 격히

하락시키고 소매마진을 확 하 는데(<그림 3-10> 참조), 이는 독립발 사업자

(IPP)를 시장에서 내몰기 한 약탈 가격설정으로 해석하는 것이 가능

◦ 1991년 송배 료, 매비용을 차감한 소매가격이 42 pound/MWh, 도매가격

이 40 pound/MWh, 소매마진이 5% 던 반면, 2002년 송배 료, 매비용을

차감한 소매가격이 30 pound/MWh, 도매가격이 15 pound/MWh, 소매마진

이 100%로 확

◦ 다수의 독립발 사업자들이 시장에서 퇴출되었으며, 그들의 발 설비는 국

등 개발도상국에 매각

<그림 3-10: 2000년 이후 도매가격과 소매가격(T-D 제외)의 변화 추이>

- 18 -

3.4 소매경쟁과 소비자 보호

□ 유럽 원회의 경우 독립 인 매사업자에 의한 소매경쟁을 보다 바람직한 형태

로 간주하는 경향이 있으나, 국과 랑스의 경우 발 과 매부문의 분리에서

발생하는 시장 험을 감안할 때, 발 과 매부분이 수직결합된 사업체의 존재

는 어느 정도 용인해야 한다는 입장

□ 국의 경우, 1999년 소매시장을 완 히 개방하고 가격규제를 폐지한 이래 상당

한 비율의 소비자들이 공 자를 환하 으나 그로 인한 경쟁 압력의 증가는 미

미한 것으로 보이며9) 의 <그림 3-10>은 소매시장에서 상당한 정도의 시장력

는 암묵 담합이 이루어지고 있음을 보이는 것으로 해석이 가능

◦ 다음의 <그림 3-11>은 국 소매 력시장에서 2000년에서 2003년까지 공 자

환의 치를 나타냄

- 국의 소비자들은 기존 공 자로부터 공 이 시작된 후 4주가 경과하면

새로운 공 자로 환 가능

<그림 3-11: 국 소매 력시장의 공 자 환율>

◦ 다음의 <그림 3-12>와 <그림 3-13>은 2000년에서 2004년까지 국 동부지역

과 런던지역의 력소매가격의 변화 추이를 나타내고 있는데, 가격의 편차가

크지 않으며 시장 내에 별다른 경쟁압력이 존재하지 않음10)

9) Ulrik Stridbaek 자문관은 호주의 경우 Victoria와 South Wales에서 소매경쟁이 매우 활성화되고 있다고 언

급

10) David Newbery 교수는 시장의 효율적인 작동에 자신이 없는 한 완전한 소매경쟁을 도입할 필요는 없다고

조언

- 19 -

<그림 3-12: 국 동부지역 사업자별 력소매가격의 변화 추이>

<그림 3-13: 국 런던지역 사업자별 력소매가격의 변화 추이>

□ 국의 경우 더 이상 기 공 의 의무가 부과되는 franchise는 존재하지 않으

며, 다만 배 회사들에게 배 망 연결(connection)의 의무만을 부여

◦ 배 망 단 (disconnection)은 매우 엄격한 행정 차를 거쳐야 하며, 국의

- 20 -

공정거래 원회(OFT)가 여하는 경우도 가능

□ 랑스의 경우 2000년 이래 최종소비자에게 규제요 과 더불어 시장가격을 선택

할 수 있는 옵션을 부여하고 있으나 재는 시장가격을 선택할 유인이 미흡한

상태11)

◦ 처음 옵션이 도입된 2000년에는 에 지 가격이 매우 낮아서 일부 소비자들의

경우 옵션을 행사하여 시장가격으로 환하는 것이 유리하다고 단하기도

하 으나, 이후 에 지 가격이 격히 상승하면서 시장가격과 규제요 의 격

차는 지속 으로 벌어져 왔음12)

◦ 기본 으로 EdF는 옵션을 행사한 유자격고객과 상을 통해 시장가격을 책

정하 으나, 유사한 소비패턴을 보이는 소비자들에 해서는 일종의 비차별

원리가 용되어 EdF의 시장가격 책정방식을 제약

- 소매요 을 선택한 소비자들과 시장가격을 선택한 소비자들 사이에는 비

차별 원리가 용되지 않음

◦ EdF가 부분의 발 설비를 소유하고 있고 다른 경쟁자들이 EdF보다 값싼

기를 공 하는 것이 불가능한 상황에서, 소비자들이 소매요 에서 탈피하

여 시장가격으로 환하는 것은 오히려 EdF에게 이익이 되는 아이러니한 상

황이 발생

◦ 소매요 을 선택한 소비자들과 시장가격을 선택한 소비자들에게 상이한 원

의 기가 공 되는 것은 아님.

- 외 으로 ‘green power'는 리미엄을 요구하여 여타의 원과 구별

◦ 일반 으로 시장가격 계약의 만기는 1~2년 정도인데, 최근 들어 조 더 길

어지는 경향이 있으며, 산업용 고객에 한 계약은 개 10년 는 그 이상

- 유럽 원회는 이러한 장기계약이 가지는 시장 쇄효과를 우려하고 있으나,

30년이 넘는 발 소의 수명과 물시장에서의 가격변화를 고려하면 장기

계약은 발 사업자와 소비자 모두에게 이득이 된다는 견해(Patrick Pruvot)

3.5 력도매시장의 운

□ 원별 평균비용 가격설정방식에서 계통한계비용 가격설정방식으로 력도매시

장의 운 방식을 변경하려고 할 경우, 원별 발 비용의 상 차이를 고려하

는 것이 요

11) 현재 소매요금은 30 euros/MWh, 시장가격은 55 euros/MWh

12) 시장가격은 도입 초기 2년 동안 30 euros/MWh에서 25 euros/MWh로 떨어졌다가 다시 55 euros/MWh로

급등

- 21 -

□ 재 한국은 원별 평균비용 가격설정방식에서 계통한계비용 가격설정방식으로

환을 고려하고 있으나, 한국의 원별 발 비용의 상 차이와 고비용 발

소가 계통한계비용을 결정하는 비 등을 고려할 때 도매가격의 상승과 기

발 소에 한 막 한 windfall profit이 상된다는 우려가 존재

◦ 한국의 력도매시장은 이원화된 비용기반 가격설정방식에 의해 운 되고 있

는데, 계층별로 책정되는 가격의 차이가 매우 큼

- 략 80원/KWh의 가격이 책정되는 계통한계비용 가격과 략 20원/KWh

의 가격이 책정되는 기 한계비용 가격

◦ 고비용의 LNG발 소가 계통한계비용을 결정하는 비 은 연간 65% (2006)

□ 한국의 이러한 우려에 해 면담자들은 조심스럽게 시장의 원활한 작동을 해

서는 계통한계비용 가격설정방식으로 환하는 것이 필요하다는 입장을 피력(?)

◦ Patrick Pruvot 박사는 기의 비 장성은 불가피하게 peaking units을 필요

로 하며 ‘one price for one good'의 원칙에 따른다면 시장에는 하나의 한계

비용가격과 하나의 용량요 만 존재해야 한다는 견해

- 이원화 시스템은 두개의 한계비용가격과 두개의 용량요 래

◦ David Newbery 교수는 원리상 민간투자를 유도하기 해서는 도매가격이

어도 장기한계비용(LRMC)과 같거나 높아야 한다는 원론 인 입장과 함께,

peak 시기의 높은 계통한계비용은 기 발 소의 높은 자본비용을 충당하기

한 기제로 해석되어야 한다는 견해

- 계통한계비용 가격설정방식으로의 환 시 발생할 것으로 상되는 기

발 소에 한 windfall profit에 해서도, 미래에 더 효율 인 발 소들

이 건설될 험을 감안하여 높은 감가상각률이 용되어야 한다면 어느

정도 정당화될 수 있을 것이라는 견해(?)

- 평균비용 가격설정방식은 자산의 장부가가 무 낮다는 문제 제기13)

ex) South Africa's Eskom14)

□ Pay-as-bid 방식에 해서도, 경매이론상 계통한계비용 가격설정방식에 비해 더

낮은 도매가격을 유도하는 것도 아니며, 규모 사업자에게 유리하고 신규 사업

자의 진입을 막을 수 있다는 문제 제기

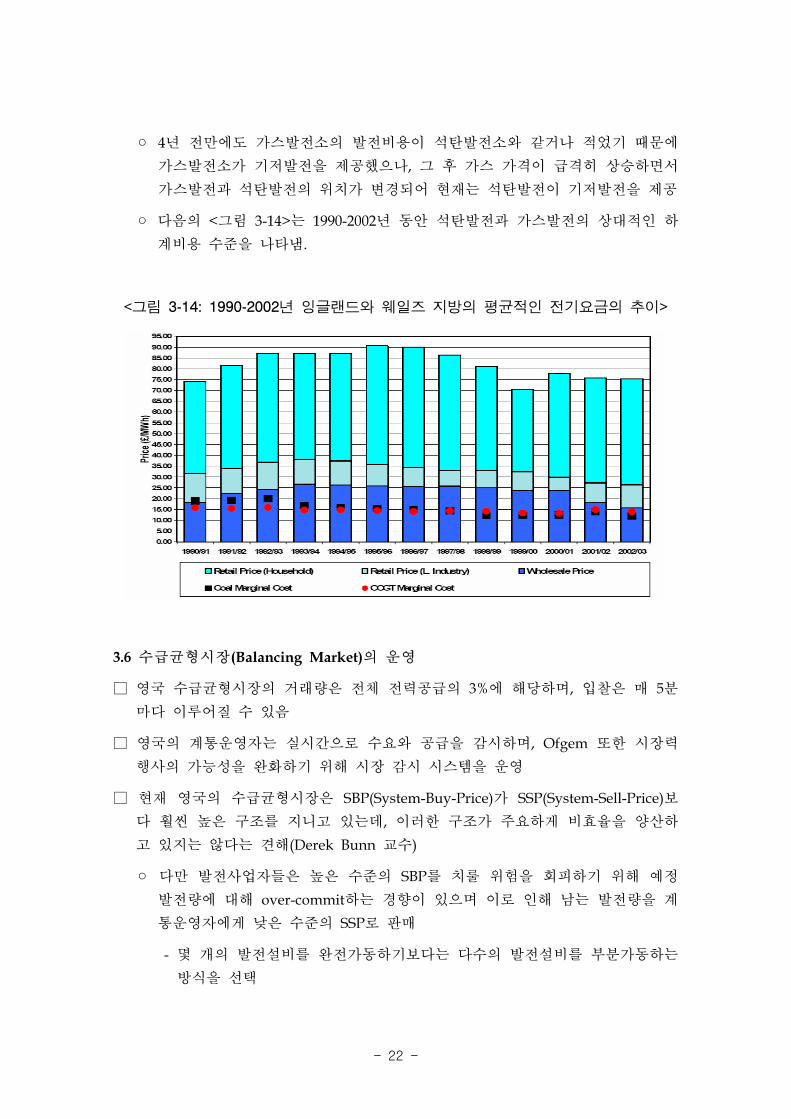

□ 국의 경우 석탄발 소와 가스발 소가 유사한 비용구조를 지니고 있기 때문

에, 기 발 과 피크발 간의 한계비용 차이가 실질 인 문제로 두되지 않음

13) Derek Bunn 교수 또한 비용기반 가격설정방식의 경우 감가상각률을 정하는 문제가 매우 자의적일 수 있음

을 경계

14) David Newbery 교수의 발표자료 참고

- 22 -

◦ 4년 만에도 가스발 소의 발 비용이 석탄발 소와 같거나 었기 때문에

가스발 소가 기 발 을 제공했으나, 그 후 가스 가격이 격히 상승하면서

가스발 과 석탄발 의 치가 변경되어 재는 석탄발 이 기 발 을 제공

◦ 다음의 <그림 3-14>는 1990-2002년 동안 석탄발 과 가스발 의 상 인 하

계비용 수 을 나타냄.

<그림 3-14: 1990-2002년 잉 랜드와 웨일즈 지방의 평균 인 기요 의 추이>

3.6 수 균형시장(Balancing Market)의 운

□ 국 수 균형시장의 거래량은 체 력공 의 3%에 해당하며, 입찰은 매 5분

마다 이루어질 수 있음

□ 국의 계통운 자는 실시간으로 수요와 공 을 감시하며, Ofgem 한 시장력

행사의 가능성을 완화하기 해 시장 감시 시스템을 운

□ 재 국의 수 균형시장은 SBP(System-Buy-Price)가 SSP(System-Sell-Price)보

다 훨씬 높은 구조를 지니고 있는데, 이러한 구조가 주요하게 비효율을 양산하

고 있지는 않다는 견해(Derek Bunn 교수)

◦ 다만 발 사업자들은 높은 수 의 SBP를 치룰 험을 회피하기 해 정

발 량에 해 over-commit하는 경향이 있으며 이로 인해 남는 발 량을 계

통운 자에게 낮은 수 의 SSP로 매

- 몇 개의 발 설비를 완 가동하기보다는 다수의 발 설비를 부분가동하는

방식을 선택

- 23 -

◦ 2003년에 수 균형시장 운 규칙(P78)을 환하여 계통에 이로운 측오차

라면 벌칙이 부과되어서는 안된다는 입장을 반

- 이러한 규칙 변화에는 풍력발 사업자들로부터의 압력이 작용

□ 재 국의 수 균형시장에서 pay-as-you-bid 방식은 주요하게 고려되고 있지

않으며, 랑스의 수 균형시장 한 pay-as-you-bid 방식이 아닌 단일가격방식

에 의해 운

3.7 경쟁 도입에 따른 공 의 안정성 문제

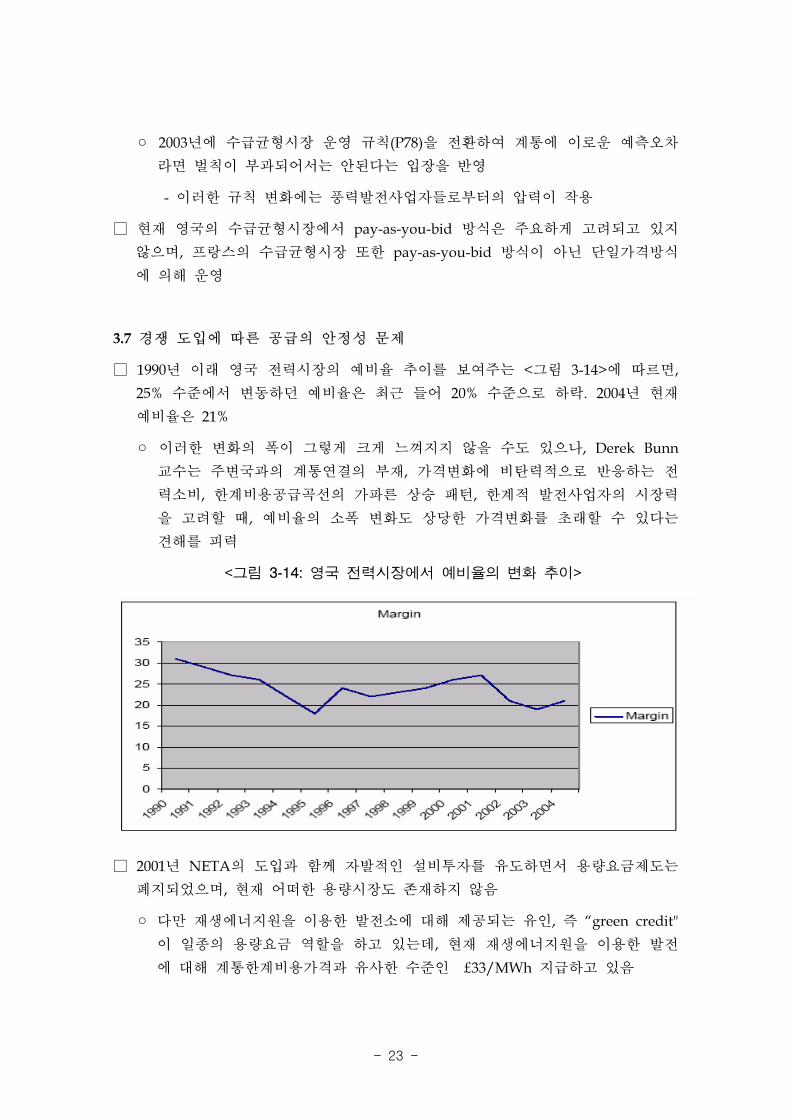

□ 1990년 이래 국 력시장의 비율 추이를 보여주는 <그림 3-14>에 따르면,

25% 수 에서 변동하던 비율은 최근 들어 20% 수 으로 하락. 2004년 재

비율은 21%

◦ 이러한 변화의 폭이 그 게 크게 느껴지지 않을 수도 있으나, Derek Bunn

교수는 주변국과의 계통연결의 부재, 가격변화에 비탄력 으로 반응하는

력소비, 한계비용공 곡선의 가 른 상승 패턴, 한계 발 사업자의 시장력

을 고려할 때, 비율의 소폭 변화도 상당한 가격변화를 래할 수 있다는

견해를 피력

<그림 3-14: 국 력시장에서 비율의 변화 추이>

□ 2001년 NETA의 도입과 함께 자발 인 설비투자를 유도하면서 용량요 제도는

폐지되었으며, 재 어떠한 용량시장도 존재하지 않음

◦ 다만 재생에 지원을 이용한 발 소에 해 제공되는 유인, 즉 “green credit"

이 일종의 용량요 역할을 하고 있는데, 재 재생에 지원을 이용한 발

에 해 계통한계비용가격과 유사한 수 인 £33/MWh 지 하고 있음

- 24 -

- 2020년까지 재생에 지원을 이용한 발 비 을 20%까지 확 할 목표

- 이러한 green credit에 해서는 그 지속가능성과 련하여 회의 인 시각

도 존재하지만, 유럽 원회는 기후변화에 해 매우 강력한 정책을 취하겠

다는 입장

□ 부분의 면담자들은 민간투자자들이 시장가격의 신호에 히 반응할 것이기

때문에 력산업의 자유화 이후에도 발 설비투자는 그리 걱정할 것이 없다는

견해를 피력

◦ David Newbery 교수는 가격상한규제의 도입 등 규제 험이 다면, 이윤동

기에 의해 움직이는 투자자들에 의해 자발 인 발 설비투자가 이루어질 것

이며, 형 사업자에 의한 기 발 소의 건설 한 가능할 것이라는 입장을

피력하 으며, Derek Bunn 교수 한 용량요 없이 에 지요 의 변화만으

로도 설비투자에 한 유인이 충분히 제공될 것이라는 견해

- 다만 발 소 입지의 확보와 함께 미래 공해물질 배출의 비용을 측하는

문제로 인해 설비투자가 시장의 가격신호에 반응하는 것이 제약될 가능성

- 아래의 <그림 3-15>와 오른쪽의 부가 설명은 비율의 변화와 선물가격의

변화, 그리고 가격 변화에 따른 투자자의 반응에 한 국의 지배 인 시

각을 잘 보여주고 있음

<그림 3-15: 2003년 겨울 국 기 발 선물가격의 추이>

◦ IEA 한 정부가 사업자에게 투자를 독려하기 보다는 기후변화에 한 정책

등 정부 정책과 련한 불확실성을 임으로써 민간의 자발 인 설비투자를

유도하는 것이 바람직하다는 견해 피력(Ulrik Stridbaek)15)

- 25 -

- 이론 으로 제기되는 력산업의 자유화에 따른 자본비용의 상승 문제는

그 게 심각한 것이 아니며, 재로서는 정부 정책과 련한 미래의 불확

실성이 기 발 소 건설에 가장 큰 문제

- Ulrik Stridbaek 자문 은 단일 목표의 최 화를 설정하는 Steven Stoft의

모형과 달리 지속가능한 원구성, 환경친화 인 발 등 다양한 목표가

추구되고 있는 실에서는 발 소에 한 신규투자가 보다 용이하게 이루

어질 수도 있다는 견해 피력

- 이론 인 우려와는 달리 유럽에서 실제 이루어진 발 소 투자는 놀라운

수

□ 용량요 이 존재하지 않는 력시장이 발 부문에서 과연 한 투자유인을 제

공할 것인가는 논쟁

◦ Paul Joskow, Jim Bushnell, Shmel Oren은 용량요 이 필요하지 않다는 견해

인 반면, Steven Stoft, Peter Crampton, Hung-po Chao는 한 발 소 건

설을 해서는 용량요 제도가 필요하다는 입장

◦ 최근 호주 New South Wales도 기 발 소에 한 투자 수 에 해 우려

□ 발 설비 확충이라는 측면에서의 공 의 안정성 문제는 단지 력산업의 자유화

가 투자유인에 미치는 효과뿐만 아니라 개별 력시장이 통합됨으로써 주어진

발 설비용량에서 비율이 증가하는 효과 한 고려해야 함

◦ 를 들어, 랑스는 네덜란드, 벨기에와 함께 flow-based coupled market을

운 함으로써 실질 으로 비율이 증가

□ 력산업의 자유화와 발 부문의 신규투자 간의 계에 한 이론 ․ 실 논

쟁과는 달리 송 부문의 투자와 련해서는 력산업의 자유화가 부정 인 향

을 미치고 있다는 견해가 지배 16)

◦ 송 부문에 한 규제의 주된 목표는 제3자 속 보장이며, 송 설비에 한

한 투자 유도와는 련이 없음

- 규제기 이 요구하는 송 요율의 투명성 그 자체가 계통운 자들에게 투

자유인을 제공하지는 않으며, 국경간 계통연결로 인해 계통운 자들은 송

혼잡의 책임을 서로 상 방에게 떠넘기는 경향

15) IEA(2007), Tackling Investment Challenges in Power Generation과 IEA(2003), Learning form

Blackouts 참조

16) 영국의 경우 전력산업의 자유화로 인한 송전설비의 투자부진이 실제적인 문제가 되고 있지 않음. 이는 60년

대 중반 전력수요가 연 7%씩 증가할 것을 예상하여 당시 송전용량의 3배에 해당하는 송전망을 구축했기 때

문으로 현재 심각한 송전혼잡이 발생하고 있지 않음. 최근 송전망에 대한 대규모 투자는 잉글랜드, 웨일즈와

스코틀랜드 간 계통연결을 위한 투자가 유일

- 26 -

◦ 유럽 원회는 송 부문이 발 매부문으로부터 실질 으로 독립될 경우

제3자에 한 비차별 근을 보장할 뿐만 아니라 계통운 자들에게 송 설

비에 한 투자유인을 제공할 것이라는 입장이지만, 송 부문의 실질 인 독

립을 한 소유 분리 요구는 랑스, 독일 등에 의해 거부될 것으로 상

3.8 원자력발

□ 재 랑스를 제외한 유럽의 부분 나라들은 원자력이 아닌 가스나 석탄발

에 의존

◦ 랑스는 1차 오일쇼크 이후 원자력발 에 치

◦ 독일은 녹색당의 성장에 따라 새로운 원자력발 소의 건설이 취소

◦ 국은 렴한 가스 가격으로 인해 가스발 에 한 의존도가 지속 으로 심

화되는 경향이며, 종국에 resource adequacy와 련하여 심각한 문제가 발생

할 것이라는 견해(Patrick Pruvot)

◦ 이탈리아에서는 녹색당의 성장, 렴한 가스가격이라는 조건 등이 부재하나,

원자력 발 은 험하므로 국외에서 이루어져야 한다는 입장

□ 재 국에서 원자력 발 소의 발 용량은 7개 발 소, 총 8 GW이나, 2020년

에 수명이 다할 것으로 상하여 기존 흑연경수로를 가스냉각로로 교체하는 계

획을 수립하 으며, 신규로 발 설비를 확장할 계획은 없음

◦ 국의 경우, 원자력이 발 에서 차지하는 비 은 1990년 15%에서 재 25%

로 증가

◦ Ofgem이 수립한 교체계획에 따르면 2021년에 한 기, 2022년에 세 기, 총

6GW의 원자력발 설비를 건설하여 8GW의 기존 설비를 체17)

- 흑연경수로에 비해 가스냉각로가 효율 이기 때문에 은 설비용량으로도

동일한 규모의 력 생산이 가능

◦ 재 국에는 원자력발 에 해 비 인 견해가 존재함

- Walt Patterson 박사는 원자력발 이 느리고, 가장 비싸며, 가장 험한 옵

션이라는 견해18)

- Stephen Thomas 교수의 경우 원자력 발 을 한 비용은 매우 경직 임

에 비해 도매가격는 심하게 변하기 때문에 원자력발 이 시장조건에 취약

함을 지

17) 그러나, 이러한 교체계획조차 계획 수립 과정에서 consultation procedure가 생략되었다는 이유로 번복되었

으며, 동일한 절차를 다시 밟아서 교체계획을 확정하기 위해서는 지금부터 2~3년이 소요될 것으로 예상

18) Walter Patterson(1985), Going Critical: Unofficial History of Nuclear Power

- 27 -

□ Ulrik Stridbaek 자문 은 요즘처럼 원자력발 에 호의 인 조건이 형성된 이

없었다며, 독일조차 최근 원자력발 을 안의 하나로 고려하고 있다고 언

◦ 가스는 기 발 으로 고려되기에는 무 비싸며, 석탄 한 최근 몇 달간 가

격이 3배 등하여 재 톤당 90달러 수

◦ 자유화된 력시장을 운 인 핀란드에서는 15~20년 사이 처음으로 정부의

보조 없이 원자력발 소를 건설하는 데에 성공

- Fortum(25%)과 PVO(60%)에 의해 소유되는 TVO는 고객들과 신규 원자력

발 소의 생애를 커버하는 장기 매계약 체결

- 1960년 에도 용량요 없이 다수의 원자력발 소를 건설한 경험

3.9 력산업 구조개편에 한 반 인 평가

□ Derek Bunn 교수: 재 력산업은 국 경제에서 매우 동태 이고 핵심 인

부분을 차지하고 있으며, 국 경제가 융과 여타 서비스업의 발 에 의존하고

있다는 에서 기, 가스, 공해물질과 같이 시장에서 활발히 거래될 수 있는

융상품의 개발을 가능 한 력산업 구조개편과 경쟁 도입은 국의 성장 력

과 부합하는 측면이 강하다는 견해

◦ 력산업의 자유화와 함께 투자가 약간 미흡한 것은 사실이지만 아직까지는

정한 수 이며, 부분의 국인은 이미 시계를 거꾸로 돌릴 수 없는 상태

에 이르 다고 인식

□ Walt Patterson 박사: 기는 과정이지 상품이 아니며, 력산업 구조개편의 요

체를 이루는 시각의 환, 즉 력 공 에 한 공학 심의 시각에서 회계 심

의 시각으로의 환은 그리 정 이지 못한 결과 래

◦ 력산업 구조개편과 경쟁 도입을 추진한 이들은 단지 력 공 에 끼어있는

지방덩어리를 제거하고 있다고 할 지 모르겠으나, 실제 그들은 력의 안정

공 을 가능 하는 근육을 제거하고 있을 가능성

◦ 기는 과정이라는 시각이 요하며, 재의 기후변화를 고려할 때 소규모

발 기와 재생에 지원을 이용한 발 기에 의해 력수요를 충당하는 에 지

-독립 인 지역들이 서로 연결되어 있는 구조(Decentralized-yet-intergrated

system)가 소망스러울 것이라는 견해

- 1999년 국의 소도시인 Woking은 Alan Jones에게 도시를 지속가능한 에

지 시스템으로 환하는 권한 부여

- Woking의 성공사례에 강한 인상을 받은 런던 시장은 Alan Jones를 청,

London Climate Change Agency를 조직19)

- 28 -

□ Patrick Pruvot 박사, Frederic Albouy: 역내 단일 력시장의 창설은 랑스의

EdF와 같이 다른 회원국으로 력을 수출하는 national champion의 입장에서는

분명 환 할 만한 일이나, 유럽 원회가 요구하는 발 부문과 송 부문의 실질

인 분리를 포함하여 력산업의 자유화가 확 되는 것에 해서는 부정 인

입장20)

◦ 재 EdF는 랑스가 아닌 체 유럽을 상으로 사업을 진행하고 있으며,

이러한 상황은 여타 회원국의 national champion들도 마찬가지일 것이라는

견해

◦ 유럽 원회 한 미래 유럽의 력․가스시장은 10개미만의 national cham-

pion들이 서로 경쟁하는 형태가 될 것으로 상(<그림 3-16> 참조)21)

◦ 수평분할은 유럽시장에서 랑스의 입지를 약화시키므로 반

- 발 사업자들의 상력과 련한 규모의 경제성 때문에 유럽 원회조차

수직분리와 달리 개별 회원국 수 에서 수평분할에 해서는 소극

<그림 3-16: 유럽 력시장 발 부문의 사업자별 시장 유율>

19) Financial Times(2007년 9월 3일)는 런던시가 약 900개의 빌딩 업그레이드를 지원할 것임을 보도. New

York Times는 자신의 빌딩 외벽에 대리석 대신 광전지를 이용함으로써 전력소비를 50% 감축

20) 전기지침의 수용과 관련해서는 유럽위원회와 EdF가 직접 협상을 진행하며, 유럽위원회의 결정은 매우 구속

적인 성격을 지님

21) Ulrik Stridbaek 자문관은 가까운 미래에 유럽의 전력시장은 8~10개의 주요 사업자들로 재편될 것이라는

유럽위원회 커미셔너의 시장 전망을 언급

- 29 -

□ Ulrik Stridbaek 자문 : 표 인 모형의 제공이라는 기존 에서 탈피하여

IEA는 기본 으로 력산업의 구조개편은 구체 인 문제들에 한 구체 인 해

법을 찾는 과정에서 자연스럽게 이루어지는 것이라는 입장이며, 이에 따라 지역

별로 다양한 방식의 구조개편이 개22)

4. 기타 면담 내용의 정리

■ 력산업 사업체의 외국인 소유 문제

□ Derek Bunn 교수는 공공서비스 제공 의무 등 엄격한 면허기 이 국내사업자뿐

만 아니라 외국사업자에게도 용된다면 사업체의 외국인 소유는 문제가 될 수

없다는 견해

◦ 다만 국제정치학이나 문화 요소로 인해 국에서조차 특정 국가에 해 거

부감이 형성되어 있는 것은 사실23)

- 에 지 공 의 안정성, 기업지배구조의 차이, 국제정치학 인 고려에서

국이나 러시아가 국의 력산업 사업체를 인수하려한다면 미국이 인수

하려는 상황과는 상이할 것

◦ Derek Bunn 교수는 독립 인 규제기 이 존재하는 국과는 달리, 독일의

경우 국익을 이유로 규제기 과 거 사업체사이에 모종의 제도 인 담합이

형성되어 있는 문제 한 지

<그림 4-1: 2002년 유럽 상 8개 사업자의 발 용량 구성>

22) Ulrik Stridbaek 자문관은 미국의 경우 자유화 이전에 이미 전력산업이 매우 효율적으로 운영되고 있었기

때문에, 그만큼 전력산업의 자유화 조치를 추진함에 있어 어려움을 겪었다고 설명

23) 독일의 E.ON이 스페인의 Endesa를 인수하려고 하자, Endesa는 이탈리아의 Enel과 연합하여 대응한 사례는

국제적 인수합병과 관련하여 문화적 차이가 제약요인으로 작용함을 시사

- 30 -

■ 국의 에 지 공 안정성

□ 1990년 기본 으로 국은 모든 에 지원에 하여 자 자족 가능

◦ 국내산 석탄은 발 의 70%를 담당하 던 반면, 천연가스는 실질 으로 이용

되지 않았음

□ 그러나 1990년 가스가격의 하락과 함께 가스소비가 증하고 천연가스가 발

의 40%를 차지하게 되면서 가스와 련하여 에 지 공 의 안정성 문제가 심각

하게 제기되고 있으나, 가까운 장래에 문제가 발생하지는 않을 것이라는 견해

(Stephen Thomas)

◦ 1980년에서 1990년까지 가스소비는 일정한 수 에서 유지되었으나, 1990년에

서 2000년까지 가스소비는 두배로 증가하 으며, 2001년부터 가스 순수입국

으로 환

- 1997년 유럽 륙과 연결

◦ 그러나 최근 들어 3개의 LNG 터미 을 건설하 으며, 가스 수입은 러시아,

노르웨이, 네덜란드, 동, 나이지리아로 다변화되어 있으므로 가까운 장래에

문제가 발생하지는 않을 것임

- 재 문제로 지 되는 러시아 한 지난 35년간 상당히 신뢰할 수 있었다

는 을 감안해야 할 것임

■ EdF의 민 화와 사업 략

□ 재 EdF의 정부지분은 87.3%로, 만약 재의 시가로 10%의 지분을 추가 매각

한다면 략 10 billion 유로의 정부수입이 발생

◦ 재의 법은 정부로 하여 70% 이상의 EdF 지분소유를 정하고 있으며, 새

로운 통령 Nicolas Sarkozy는 추가 매각의 의향을 밝혔으나 아직 구체 인

계획이 발표되지는 않은 상태

□ 재 EdF는 랑스에서 85%의 시장을 하고 있으며, EU시장 체를 기 으로

하면 20%의 시장 유24)

◦ EdF는 가스시장에도 진출하 으며, 주택용 고객에 한 소매요 이 무 낮

게 책정되어 있어서 산업용 고객에 치 하고 있는 상태

■ 랑스의 도매 력시장(Powernext)

□ Powernext는 랑스 발 사업자들의 의체로서, 선물 거래, 물(정산) 거래,

carbon 거래, 기후 생상품 거래를 취

24) 참고로 최근 GdF와 Suez의 합병이 승인되면서 프랑스에서 EdF에 이어 두 번째로 national champion이 탄

생. Suez는 프랑스, 벨기에, 독일, 네덜란드에 가스와 전기를 공급하는데, 프랑스에서는 주로 가스를 공급

- 31 -

□ EdF를 포함한 발 사업자들은 (발 소가 아닌 회사별로) 연료별 이용가능한 용

량을 공표하고 있는데, 이러한 정보로부터 시장청산가격을 유추하기는 그 게

어렵지 않은 상황(Patrick Pruvot)

■ 랑스 력산업의 수직분리 황

□ 송 을 담당하는 RTE가 EdF의 100% 자회사로 설립되었으며, RTE의 CEO는

EdF가 아닌 정부에 의해 선임

◦ 1996년 이래 지속 으로 차별 속 문제가 제기되고 있는 독일의 송 계통운

자들과는 달리 RTE의 독립성이 문제로 제기된 사례는 아직 없음

□ 배 을 담당하는 자회사는 2007년에 설립될 정

■ 유럽 원회의 정책우선순

□ Patrick Pruvot 박사의 설명에 따르면, 유럽 원회의 첫 번째 정책목표는 기후변

화에 한 응이며, 두 번째로 공 의 안정성, 그리고 그 다음으로 가격임

◦ 기후변화에 한 응으로 ETS을 운 하고 2020년까지 재생에 지원에 의한

발 비 을 20%까지 확 한다는 목표를 설정하고 있으나, ETS의 지속가능

성에 한 회의가 증 하고 있는 상황

- 2008년 이산화탄소의 선물가격은 톤당 20유로

■ 장기계약에 한 유럽 원회의 입장

□ 장기계약은 험에 한 헤징 수단임과 동시에 시장을 쇄할 수 있는 효과

한 존재하여 력과 가스시장에 신규진입을 통해 경쟁도를 제고하려는 유럽 원

회로서는 커다란 문제

□ 유럽 원회는 장기계약으로 인해 력시장과 가스시장에서 발생하는 문제를 구

분하여 응

◦ 력시장에서는 장기계약으로 인한 송 용량의 유보로 인해 국경부근에서 송

혼잡 발생25)

- 최근 Nordic 시장은 송 용량의 확보를 해 장기 송 계약 매입

- PJM은 Paul Joskow와 Paul Hogan의 요청에 따라 물리 송 계약에서

융 송 계약에서 환

25) 전기는 가장 저항이 적은 경로을 따라 흐르게 마련이며, 전기가 어디에서 왔는가는 문제가 되지 않는다. 최

근 PJM은 이러한 전기의 속성을 감안한 Paul Joskow와 Paul Hogan의 요청을 받아들여 물리적 송전계약을

금융적 송전계약으로 전환

- 32 -

◦ 가스시장에서는 물리 인 장기계약의 존재로 인해 신규 매사업자의 진입이

거의 불가능

- 가스 장설비에 한 제3자 근 의무의 면제 조항을 엄격히 제한하려는

입장

□ Ulrik Stridbaek 자문 은 장기계약의 경쟁제한 효과에 한 유럽 원회의 입

장은 그리 강한 편은 아니지만 미국의 FERC보다는 강경하다는 설명과 함께, 장

기계약이 험에 한 헤징을 제공하는 것은 맞지만, 발 설비에 한 투자가

장기계약을 필요로 한다는 것은 오해의 소지가 있다는 의견을 피력

◦ 기본 으로 발 설비에 한 투자는 수많은 측에 기 하여 집행되는 것임