平成 年度コンテンツ産業強化対策支援事業 (オンラインゲーム … ·...

TRANSCRIPT

Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

2017年2月28日株式会社NTTデータ経営研究所事業戦略コンサルティングユニット 産業戦略グループ

平成28年度コンテンツ産業強化対策支援事業(オンラインゲームの海外展開強化等に向けた調査事業)報告書

2Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

目次

(1) オンラインゲーム産業をとりまく現状に係る基礎的調査

① 日本のオンラインゲームの海外展開の市場規模・経済波及効果

② オンラインゲーム産業の収益構造

(2) オンラインゲームの海外展開に関する調査

(3) 海外におけるオンラインゲームのブーム創出に関する調査

① 海外におけるオンラインゲーム産業に係る政府支援政策

② 競技としてのゲーム(いわゆる「eスポーツ」)

付属資料

-

P. 4

P. 9

P. 12

-

P. 33

P. 39

P. 51

3Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

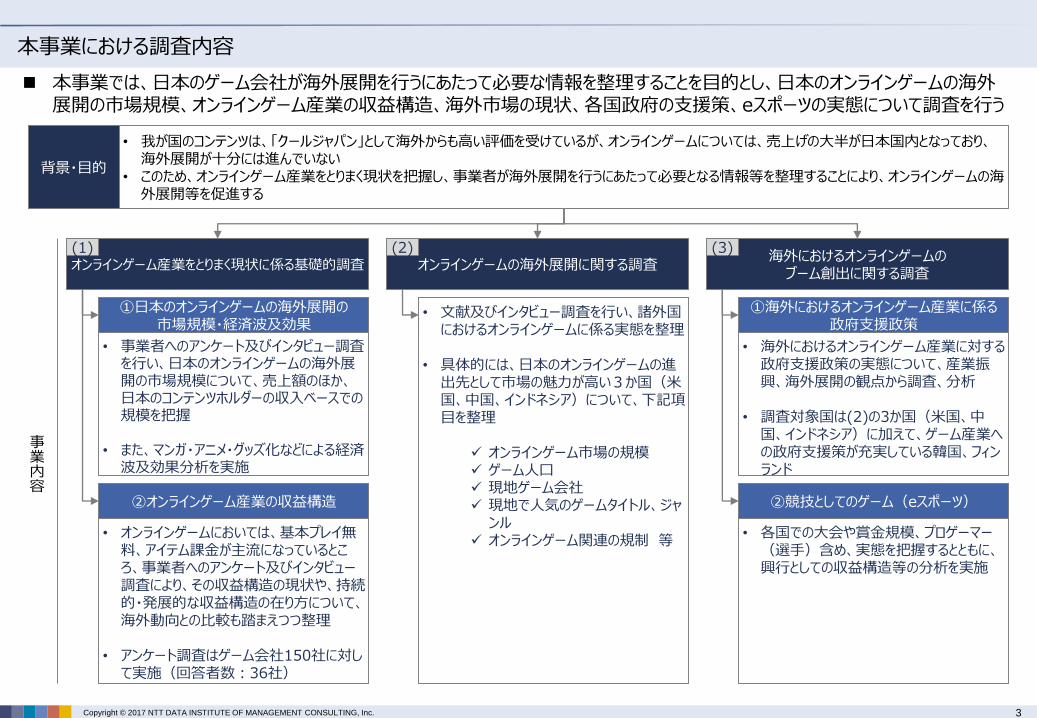

本事業における調査内容

背景・目的

• 我が国のコンテンツは、「クールジャパン」として海外からも高い評価を受けているが、オンラインゲームについては、売上げの大半が日本国内となっており、海外展開が十分には進んでいない

• このため、オンラインゲーム産業をとりまく現状を把握し、事業者が海外展開を行うにあたって必要となる情報等を整理することにより、オンラインゲームの海外展開等を促進する

オンラインゲーム産業をとりまく現状に係る基礎的調査 オンラインゲームの海外展開に関する調査海外におけるオンラインゲームの

ブーム創出に関する調査

(1) (2) (3)

①日本のオンラインゲームの海外展開の市場規模・経済波及効果

• 事業者へのアンケート及びインタビュー調査を行い、日本のオンラインゲームの海外展開の市場規模について、売上額のほか、日本のコンテンツホルダーの収入ベースでの規模を把握

• また、マンガ・アニメ・グッズ化などによる経済波及効果分析を実施

②オンラインゲーム産業の収益構造

• オンラインゲームにおいては、基本プレイ無料、アイテム課金が主流になっているところ、事業者へのアンケート及びインタビュー調査により、その収益構造の現状や、持続的・発展的な収益構造の在り方について、海外動向との比較も踏まえつつ整理

• アンケート調査はゲーム会社150社に対して実施(回答者数:36社)

• 文献及びインタビュー調査を行い、諸外国におけるオンラインゲームに係る実態を整理

• 具体的には、日本のオンラインゲームの進出先として市場の魅力が高い3か国(米国、中国、インドネシア)について、下記項目を整理

オンラインゲーム市場の規模 ゲーム人口 現地ゲーム会社 現地で人気のゲームタイトル、ジャ

ンル オンラインゲーム関連の規制 等

①海外におけるオンラインゲーム産業に係る政府支援政策

• 海外におけるオンラインゲーム産業に対する政府支援政策の実態について、産業振興、海外展開の観点から調査、分析

• 調査対象国は(2)の3か国(米国、中国、インドネシア)に加えて、ゲーム産業への政府支援策が充実している韓国、フィンランド

②競技としてのゲーム(eスポーツ)

• 各国での大会や賞金規模、プロゲーマー(選手)含め、実態を把握するとともに、興行としての収益構造等の分析を実施

事業内容

本事業では、日本のゲーム会社が海外展開を行うにあたって必要な情報を整理することを目的とし、日本のオンラインゲームの海外展開の市場規模、オンラインゲーム産業の収益構造、海外市場の現状、各国政府の支援策、eスポーツの実態について調査を行う

4Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

目次

(1) オンラインゲーム産業をとりまく現状に係る基礎的調査

① 日本のオンラインゲームの海外展開の市場規模・経済波及効果

② オンラインゲーム産業の収益構造

(2) オンラインゲームの海外展開に関する調査

(3) 海外におけるオンラインゲームのブーム創出に関する調査

① 海外におけるオンラインゲーム産業に係る政府支援政策

② 競技としてのゲーム(いわゆる「eスポーツ」)

付属資料

-

P. 4

P. 9

P. 12

-

P. 33

P. 39

P. 51

5Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

日本のオンラインゲームの主な海外展開状況

日本の主要ゲーム会社は英語で配信する地域を中心に海外展開(配信)を進めている

• App storeやGoogle Playなど世界中で利用されている配信プラットフォームを用いることで複数国への同時配信が可能である

• 中国、台湾・香港や韓国などの英語以外の言語で配信する地域は、参入している企業が英語配信地域よりも少ない

企業名

Mixi

Colopl

GugHo

Line

Cygames

Klab

DeNA

GREE

Cyber Agent

Ateam

アカツキ

gumi

SEGA

バンダイナムコ

スクウェアエニックス

マーベラス

KONAMI

LEVEL-5

対象ゲームタイトル

モンスターストライク

白猫プロジェクト

パズル&ドラゴンズ

ディズニーツムツム

シャドウバース

ラブライブ!スクールアイドルフェスティバル

Final Fantasyレコードキーパー

Dungeon Flicker

オルタナティブガールズ

ヴァルキリーコネクト

シンデレライレブン

ブレイブフロンティア

Kingdom Conquest 2

ドラゴンボールZ ドッカンバトル

FINAL FANTASY BRAVE EXVIUS

剣と魔法のログレス

ウイニングイレブン クラブマネージャー

妖怪ウォッチぷにぷに

リリース日海外

配信国数

2013/9/27 61か国

2014/7/25 1か国

2012/2/20 29か国

2014/1/29 82か国

2014/5/1 82か国

2013/4/5 79か国

2014/9/25 78か国

2014/4/8 80か国

2016/7/20 80か国

2016/6/9 82か国

2013/7/30 0か国

2013/7/3 59か国

2012/12/10 77か国

2015/2/8 40か国

2016/6/9 82か国

2013/12/18 2か国

2015/6/11 81か国

2015/10/28 7か国

北米・南米 アジア ヨーロッパ その他地域

米国 カナダ ブラジル 中国台湾・香港

韓国インドネシア

インド ドイツ イギリス フランス スペインオーストラ

リアトルコ

サウジアラビア

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

○

○ ○ ○ ○ ○ ○ ○ ○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

○ ○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

○ ○ ○ ○ ○

出所:SensorTower Inc.(最終アクセス日:2017年1月)をもとにNTTデータ経営研究所作成

主要な日本ゲーム企業の海外展開状況(2017年1月時点)

(1)①日本のオンラインゲームの海外展開の市場規模・経済波及効果

英語で配信する地域

他言語で配信する地域

6Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

日本のオンラインゲームの海外展開の市場規模

2015年の日本のオンラインゲームの海外での売上は、グロスベースで2,467億円、コンテンツホルダーの収入ベースで680億円と推計される

日本のコンテンツホルダーの収入ベースでの市場規模(2015年推計)

68,048百万円海外拠点売上

235,870百万円 57,788百万円

グロス売上 ネット売上コンテンツホルダー

収入ベース

プラットフォーム利用料

現地法人への支払い

グロス売上の24.5%

-30% -65%

国内からの海外向けサービス

売上

2,013百万円 1,409百万円

グロス売上 ネット売上コンテンツホルダー

収入ベース

プラットフォーム利用料

グロス売上の70%

-30%

ライセンスアウト売上

8,851百万円

グロス売上コンテンツホルダー

収入ベースグロス売上の10~30%

【考え方や各国の個別事情】• 上記計算式には含まれていないが、国によっては決済サービス利用に伴う決済手数料やユーザーの不払い(不良債権)による損失がプ

ラットフォーム利用料を払う前段階で発生する• プラットフォーム利用料はグローバルで利用される、App StoreやGoogle Playの利用料を使用して計算しているが、中国や韓国など一部

の国ではTencentやKakao等の独自プラットフォームが発達しており、50%前後の利用料が発生する• 現地法人への支払い額はネット売上の50%~80%程度が一般的で、開発コストやプロモーションコストなど現地法人の負担が大きくなる

ほど、現地法人への支払い額(レベニューシェア)は大きくなる

日本のオンラインゲームの海外グロス売上の推移

1,234 1,657 2,013

164,124 150,125

235,870

8,250

8,605

8,851

0

50,000

100,000

150,000

200,000

250,000

2013 2014 2015

ライセンスアウト売上

海外拠点売上

国内からの海外向けサービス売上(百万円)

(年)

【用語解説】• ライセンスアウト売上:IP提供等に伴うロイヤリティ収入

• 海外拠点売上:現地法人(現地子会社や共同する現地企業)における開発・運営に伴う売上

• 国内からの海外向けサービス売上:国内における海外向けのゲーム開発・運営に伴う売上

出所: JOGAオンラインゲーム市場調査レポート2016 39頁、 ゲーム企業や有識者へのインタビューをもとにNTTデータ経営研究所にて作成

(1)①日本のオンラインゲームの海外展開の市場規模・経済波及効果

7Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

【参考】日本のオンラインゲームの海外展開スキーム

日本企業が海外展開する場合、「IPライセンスアウト方式」、「共同運営方式」、「日本法人での単独展開」の3パターンがある

国・地域によって利用すべきスキームが異なり、例えば中国ではIPを提供して開発~運用を現地企業が行うIPライセンスアウト方式が一般的である

(1)①日本のオンラインゲームの海外展開の市場規模・経済波及効果

IPの制作・獲得 ゲーム企画 ゲーム開発 配信 運用

IPライセンスアウト方式

• 日本法人が保有するIPを現地企業に対して提供(IPに加えて、ソースコードや素材を提供する場合あり)

• 企画~運用までを現地企業が行い、日本法人は原則関与しない

中国

日本法人

現地企業(他社)

共同運営方式

• 日本法人が保有するIPを現地企業または現地子会社に提供

• 企画~運用の一部で日本法人の社員が継続的に役務を提供

米国、インドネシア、欧州、韓国など

日本法人

現地企業(他社) or 現地子会社(自社)

日本法人での単独展開

• IPの制作・獲得~運用までを日本法人単独で行う(Google, Apple等の配信プラットフォームを利用する場合も含む)

グローバル同時配信

日本法人

スキームを利用すべき国・地域各社の役割分担海外展開・配信スキーム

日本法人※

日本法人

※IPと併せてソースコードや素材を提供する場合あり

出所: ゲーム企業や有識者へのインタビューをもとにNTTデータ経営研究所にて作成

8Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

日本のオンラインゲームの経済波及効果(ゲームIPの2次利用状況)

日本のオンラインゲームのIPの2次利用は、国内外問わずあまり行われていない

日本ゲームのIPの2次利用状況(アンケート調査より) 日本ゲームのIPの2次利用状況(インタビュー調査より)

出所: アンケート調査及びゲーム企業や有識者へのインタビューをもとにNTTデータ経営研究所にて作成

(1)①日本のオンラインゲームの海外展開の市場規模・経済波及効果

• 日本のゲーム企業へのアンケート調査の結果、日本ゲームのIPの2次利用(マンガ化、アニメ化、グッズ化など)は国内外問わずあまり行われていない

• アンケート調査においては、海外に向けたIPの2次利用を行っている場合の売上は年間「500万円未満」との回答

• 一部の企業が国内でIPを2次利用する程度にとどまっている

63

3

30 30

国内 国外

ゲームIPを2次利用している 国外ではゲームIPを2次利用していない

ゲームIPを2次利用していない

16.7%8.3%

A社

• IPの2次利用状況は、国内でゲームの関連グッズをファンイベントの会場限定で発売している程度であり、売上高は全社年間売上の1%以下にとどまっている

B社

• 日本国内では、玩具やグッズ等の商品化、ライブ等のイベント関連やアニメ化等多様なカテゴリで商品化を行っているが、海外では2次利用が出来るほどIPが認知されていないため、国内ほど盛んに2次利用を行っていない

C社

• ゲームの一部登場キャラクター数体のIPを数千万円程度で貸し出したが、貸出先は日本企業である

• 海外に対してIPの2次利用は行っていない

D社

• 海外ではゲームを行う層とアニメやマンガを見る層が異なるため、2次利用のようなチャネル横断的なIPの使い方が難しいと考えており、海外に向けたIPの2次利用は行っていない

※数値は回答社数

9Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

(1) オンラインゲーム産業をとりまく現状に係る基礎的調査

① 日本のオンラインゲームの海外展開の市場規模・経済波及効果

② オンラインゲーム産業の収益構造

(2) オンラインゲームの海外展開に関する調査

(3) 海外におけるオンラインゲームのブーム創出に関する調査

① 海外におけるオンラインゲーム産業に係る政府支援政策

② 競技としてのゲーム(いわゆる「eスポーツ」)

付属資料

-

P. 4

P. 9

P. 12

-

P. 33

P. 39

P. 51

10Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

日本のオンラインゲームの各国における収入構造の実態(アンケート調査より)

日本のゲーム企業へのアンケート調査の結果によると、現状、日本のゲーム企業がオンラインゲームを海外に配信する場合の収入構造は、日本での配信の場合と大きく変わらない(ガチャ課金が多い)

収入構造が大きく変わらないのは、日本のオンラインゲームを海外に展開する場合、ゲームバランス維持等のため、課金体系は変更せずに展開する場合が多いためと考えられる

(1)②オンラインゲーム産業の収入構造

日本向け

米国向け

中国向け

インドネシア向け

その他海外向け

グロス売上に占めるキャッシュポイント毎の売上構成比率(%)

定額利用料(サブスクリプションフィー)

ダウンロード料(初期購入費)

ガチャ課金アイテム課金(素材、時短アイテムなど)

ゲーム内広告グロス売上

100

1.6 0 12.18

79.22

70

100

200

12

68

0 0

100

0 0 19.41

77.65

2.94 0

100

0 016.99

80.08

2.93 0

出所:ゲーム企業へのアンケート調査をもとにNTTデータ経営研究所にて作成

その他

100

0 0 10

90

0 0

11Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

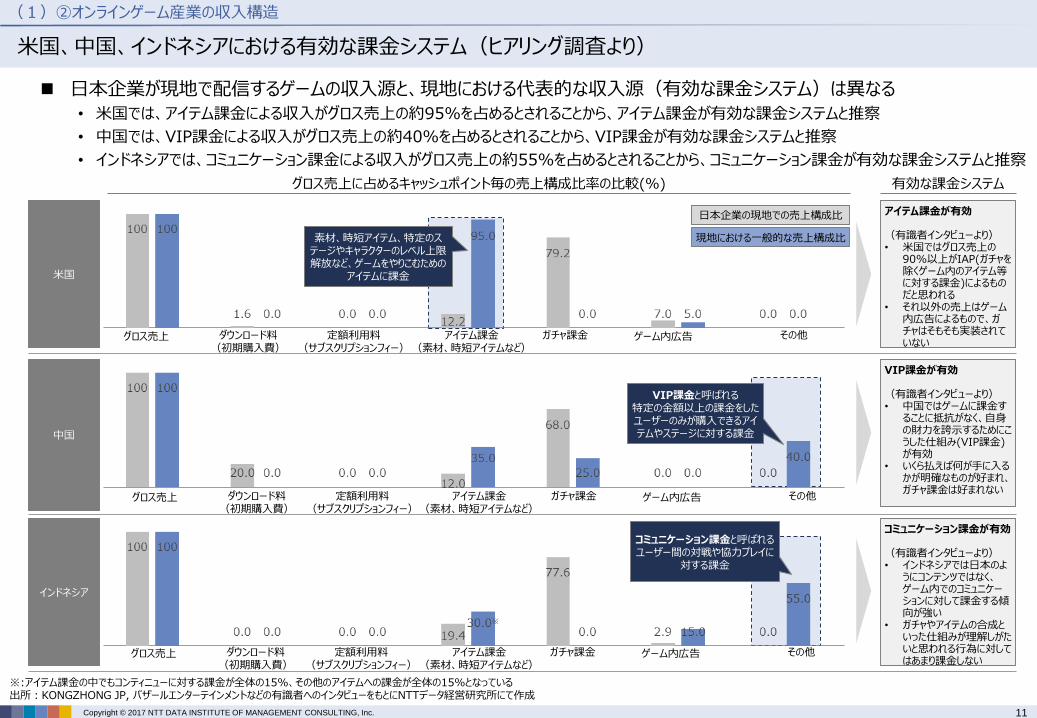

米国、中国、インドネシアにおける有効な課金システム(ヒアリング調査より)

日本企業が現地で配信するゲームの収入源と、現地における代表的な収入源(有効な課金システム)は異なる

• 米国では、アイテム課金による収入がグロス売上の約95%を占めるとされることから、アイテム課金が有効な課金システムと推察

• 中国では、VIP課金による収入がグロス売上の約40%を占めるとされることから、VIP課金が有効な課金システムと推察

• インドネシアでは、コミュニケーション課金による収入がグロス売上の約55%を占めるとされることから、コミュニケーション課金が有効な課金システムと推察

(1)②オンラインゲーム産業の収入構造

※:アイテム課金の中でもコンティニューに対する課金が全体の15%、その他のアイテムへの課金が全体の15%となっている出所:KONGZHONG JP, バザールエンターテインメントなどの有識者へのインタビューをもとにNTTデータ経営研究所にて作成

米国

中国

インドネシア

日本企業の現地での売上構成比

現地における一般的な売上構成比

グロス売上に占めるキャッシュポイント毎の売上構成比率の比較(%)

アイテム課金が有効

(有識者インタビューより)• 米国ではグロス売上の

90%以上がIAP(ガチャを除くゲーム内のアイテム等に対する課金)によるものだと思われる

• それ以外の売上はゲーム内広告によるもので、ガチャはそもそも実装されていない

VIP課金が有効

(有識者インタビューより)• 中国ではゲームに課金す

ることに抵抗がなく、自身の財力を誇示するためにこうした仕組み(VIP課金)が有効

• いくら払えば何が手に入るかが明確なものが好まれ、ガチャ課金は好まれない

コミュニケーション課金が有効

(有識者インタビューより)• インドネシアでは日本のよ

うにコンテンツではなく、ゲーム内でのコミュニケーションに対して課金する傾向が強い

• ガチャやアイテムの合成といった仕組みが理解しがたいと思われる行為に対してはあまり課金しない

有効な課金システム

ダウンロード料(初期購入費)

その他定額利用料(サブスクリプションフィー)

アイテム課金(素材、時短アイテムなど)

ガチャ課金 ゲーム内広告グロス売上

ダウンロード料(初期購入費)

その他定額利用料(サブスクリプションフィー)

アイテム課金(素材、時短アイテムなど)

ガチャ課金 ゲーム内広告グロス売上

ダウンロード料(初期購入費)

その他定額利用料(サブスクリプションフィー)

アイテム課金(素材、時短アイテムなど)

ガチャ課金 ゲーム内広告グロス売上

VIP課金と呼ばれる特定の金額以上の課金をしたユーザーのみが購入できるアイテムやステージに対する課金

素材、時短アイテム、特定のステージやキャラクターのレベル上限解放など、ゲームをやりこむための

アイテムに課金

コミュニケーション課金と呼ばれるユーザー間の対戦や協力プレイに

対する課金

12Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

(1) オンラインゲーム産業をとりまく現状に係る基礎的調査

① 日本のオンラインゲームの海外展開の市場規模・経済波及効果

② オンラインゲーム産業の収益構造

(2) オンラインゲームの海外展開に関する調査

(3) 海外におけるオンラインゲームのブーム創出に関する調査

① 海外におけるオンラインゲーム産業に係る政府支援政策

② 競技としてのゲーム(いわゆる「eスポーツ」)

付属資料

-

P. 4

P. 9

P. 12

-

P. 33

P. 39

P. 51

13Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

世界のオンラインゲームの市場規模・成長性

グローバル全体でみると、12か国(以下の図)のオンラインゲーム市場の合計が世界のオンラインゲーム市場の80%程度を占める

地域別でみると、アジア圏が最大規模のマーケットであり、圏内各国の成長性も高いため、将来アジア圏が世界に占める割合は大きくなると推察される

2015 2018

米国

3.1%

23,59825,861

2015 2018

イギリス

1.6%

3,830 4,017

2015 2018

フランス

1.5%

2,737 2,862

2015 2018

ドイツ

2.2%

4,018 4,289

2015 2018

ロシア

5.2%

1,414 1,646

2015 2018

中国

16.1%

24,368

38,134

2015 2018

韓国

2.6%

4,047 4,371

2015 2018

日本

1.2%

12,447 12,9002015 2018

インド

134.5%

4696,048

2015 2018

インドネシア

45.7%

704 2,177

2015 2018

タイ

32.4%

521 1,2092015 2018

ブラジル

12.4%

1,274 1,809

42,556

2,044

候補国※4 その他

アジア市場規模(2015/百万ドル)

世界市場規模(2015 /百万ドル)

北米・南米市場規模(2015 /百万ドル)

中東・欧州市場規模(2015 /百万ドル)

11,999 11,501

候補国※3 その他

24,872

4,628

候補国※2 その他

79,428

20,172

候補国※1 その他

84.3%79.7% 51.1%

国名

CAGR(2015-2018) ※年平均成長率(Compound Average Growth Rate)

市場規模(百万ドル)

※1:米国、イギリス、ドイツ、フランス、ロシア、中国、韓国、日本、インドネシア、タイ、インド、ブラジル※2:米国、ブラジル※3:イギリス、フランス、ドイツ、ロシア※4:中国、韓国、日本、タイ、インドネシア、インド

出所:New zoo 「Top 100 Countries by Game Revenues 2016」, New zoo の各国マーケットレポートをもとにNTTデータ経営研究所にて作成但し、インドのみマーケットリサーチ社が公表しているインドのモバイルゲーム市場の2013年と2016年の市場規模からCAGRを算出

(2)オンラインゲームの海外展開に関する調査

94.4%

14Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

世界全体のデバイス別のオンラインゲームの市場規模

デバイス毎の市場規模は、2015年はいずれも300億ドル程度でほぼ変わらないが、今後はオンラインゲーム市場全体に占めるスマートフォンゲームの割合が高まると推察される

出所:New zoo 「2016 GLOBAL GAMES MARKET REPORT」をもとにNTTデータ経営研究所にて作成

30.336.9

42.648.4

53.4

31.2

31.9

33.0

33.8

34.4

30.3

30.9

30.9

31.5

32.033%

37%

40%

43%

45%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

2015 2016 2017 2018 2019

スマートフォン PC コンソール 市場全体に占めるスマホゲーム市場規模の割合($Bn)

(年)

世界全体のデバイス毎のオンラインゲームの市場規模(左軸)及びオンラインゲーム市場全体に占めるスマートフォンゲーム市場規模の割合(右軸)の推移

CAGR:20.7%

CAGR:3.2%

CAGR:1.8%

(2)オンラインゲームの海外展開に関する調査

15Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

8,154

8,735

9,453

3,600

1,065

945

573

315

399

165

14,399

6,534

2,420

5,700

1,331

942

1,174

591

305

171

184

6,392

1,949

73

1,626

1,138

1,113

255

0 5,000 10,000 15,000 20,000 25,000

中国

米国

日本

韓国

イギリス

フランス

ドイツ

ロシア

インドネシア

タイ

【参考】世界のゲーム市場(デバイス別)

ゲーム市場について、スマートフォン、PC、コンソールの3つのデバイスを合計すると、中国の市場規模が最も大きい

一方で、スマートフォンのみで見れば日本の市場規模が最も大きい

日本はスマートフォン、中国や韓国はPCを中心に市場が形成されている

一方で、欧米はデバイス毎の市場規模に大きな差は見られない

出所ファミ通ゲーム白書2016(カドカワ株式会社)2,3頁スマートフォンゲームの売上:米国、日本、イギリス、フランス、ドイツ、ロシアは「2016 CESAゲーム白書」、中国はMetaps、韓国は「2015大韓民国ゲーム白書」、インドネシア、タイはNewzooのレポート記載数値を使用PCゲーム:韓国は「2015大韓民国ゲーム白書」に記載された数値を使用、その他諸外国はNewzooのレポートに記載された数値を使用コンソールゲーム:「2016 CESAゲーム白書」に記載された数値を使用、ただし、中国と韓国、ロシアは「2016 CESAゲーム白書」に記載された数値をもとに推計、インドネシアとタイは0と仮定

(2)オンラインゲームの海外展開に関する調査

各国のデバイス別の市場規模(2015年)

(億円)

デバイス毎の市場規模に大きな差は見られない

PCを中心に市場が形成

スマホを中心に市場が形成

PCを中心に市場が形成

デバイス毎の市場規模に大きな差は見られない

16Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

【参考】各国におけるゲームの嗜好性

日本、中国、韓国はRPGやアクション、欧米はストラテジーゲームやカジュアルゲームが好まれている

その他アジアは日中韓の影響、欧米や南米、中東は欧米の影響を受けやすい

出所:2016 CESAゲーム白書, ゲーム企業や有識者へのインタビューをもとにNTTデータ経営研究所にて作成

(2)オンラインゲームの海外展開に関する調査

主要国のゲームジャンル別の売上構成比 ゲームに対する各国の嗜好性(インタビュー調査結果)

日本

中国

韓国

東南アジア

米国

欧州

その他国・地域

• コツコツ積み上げる(地道に主人公を育成するなど)ことが求められるRPGを好む

• ストラテジーゲームは深すぎるため、あまり好まれない

• MMOやバトルアリーナの要素が搭載されたRPGやアクションゲームを好む• やりこみ要素が強いゲームが好まれるため、日本のゲームは簡単に感じる• 中国でもシューティングゲームは一定の人気がある

• MMOやバトルアリーナの要素が搭載されたRPGやアクションゲームを好む

• 東南アジア全体でゲームの嗜好性が類似しており、ストラテジーゲームやRPGが好まれる

• グラフィックが作りこまれたストラテジーゲームやカジュアルゲームが流行りやすい傾向にあり、特にストラテジーゲームが人気(Crush of Clansなど)

• 地道な育成が求められるRPGはあまり好まれない

• グラフィックが作りこまれたストラテジーゲームやカジュアルゲームが流行りやすい傾向にある(Crush of Clansなど)

• 南米や中東ではアクションゲームや格闘ゲームが一定の人気を博している• 南米や中東は欧米のランキングと連動する傾向にあるため、ストラテジーゲームが流行りやすい

33.928.9

40.3

6.9 6.811.2 9.5 12.1

19.7 27.79.2

8.8 10.0

11.6 12.612.9

5.8

13.3

12.4

17.919.4

20.3 22.921.1

16.1

12.4

6.8

32.0

16.7

17.2

22.4 19.4

24.517.7

31.334.4

47.0

39.732.5 34.5

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

日本 中国 韓国 アメリカ イギリス フランス ドイツ ロシア

RPG アクション ストラテジー カジュアル その他

アジアと欧米ではゲームの好みが異なる

青字:好みのゲームジャンル灰色字:好まれないジャンル

※MMO (Massively Multiplayer Online) :多人数同時接続※RPG (roleplaying game) :ロールプレイングゲーム

17Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

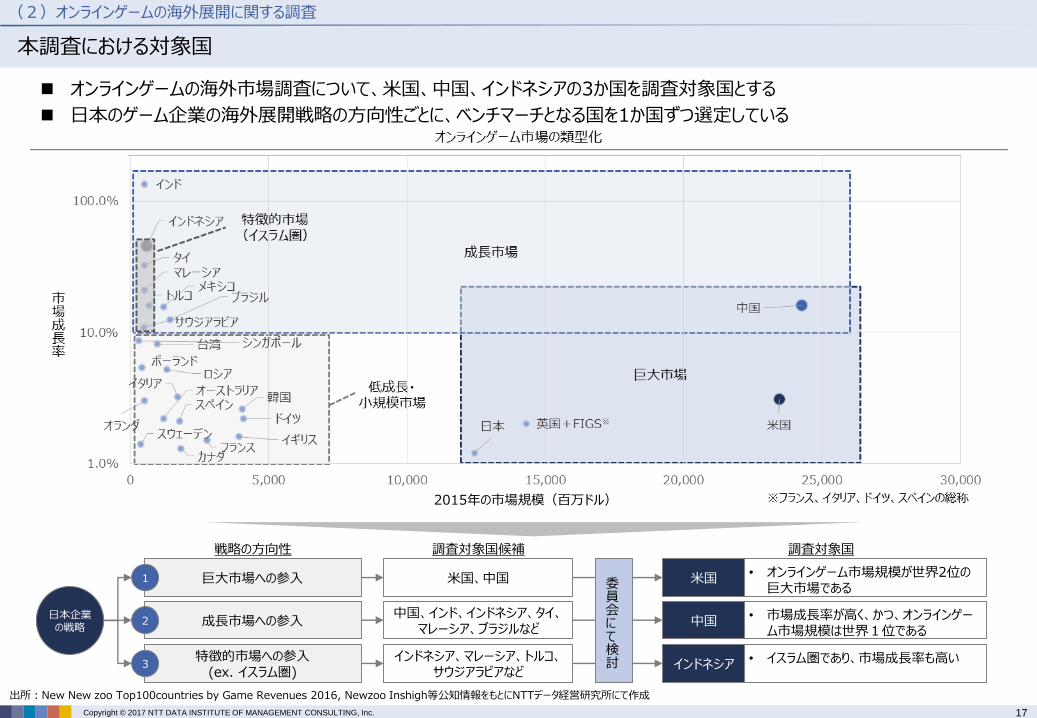

オンラインゲームの海外市場調査について、米国、中国、インドネシアの3か国を調査対象国とする

日本のゲーム企業の海外展開戦略の方向性ごとに、ベンチマーチとなる国を1か国ずつ選定している

本調査における対象国

巨大市場への参入1

成長市場への参入2

特徴的市場への参入(ex. イスラム圏)

3

日本企業の戦略

出所:New New zoo Top100countries by Game Revenues 2016, Newzoo Inshigh等公知情報をもとにNTTデータ経営研究所にて作成

米国、中国

中国、インド、インドネシア、タイ、マレーシア、ブラジルなど

インドネシア、マレーシア、トルコ、サウジアラビアなど

米国

中国

インドネシア

委員会にて検討

• オンラインゲーム市場規模が世界2位の巨大市場である

• 市場成長率が高く、かつ、オンラインゲーム市場規模は世界1位である

• イスラム圏であり、市場成長率も高い

(2)オンラインゲームの海外展開に関する調査

調査対象国候補戦略の方向性 調査対象国

2015年の市場規模(百万ドル)

18Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

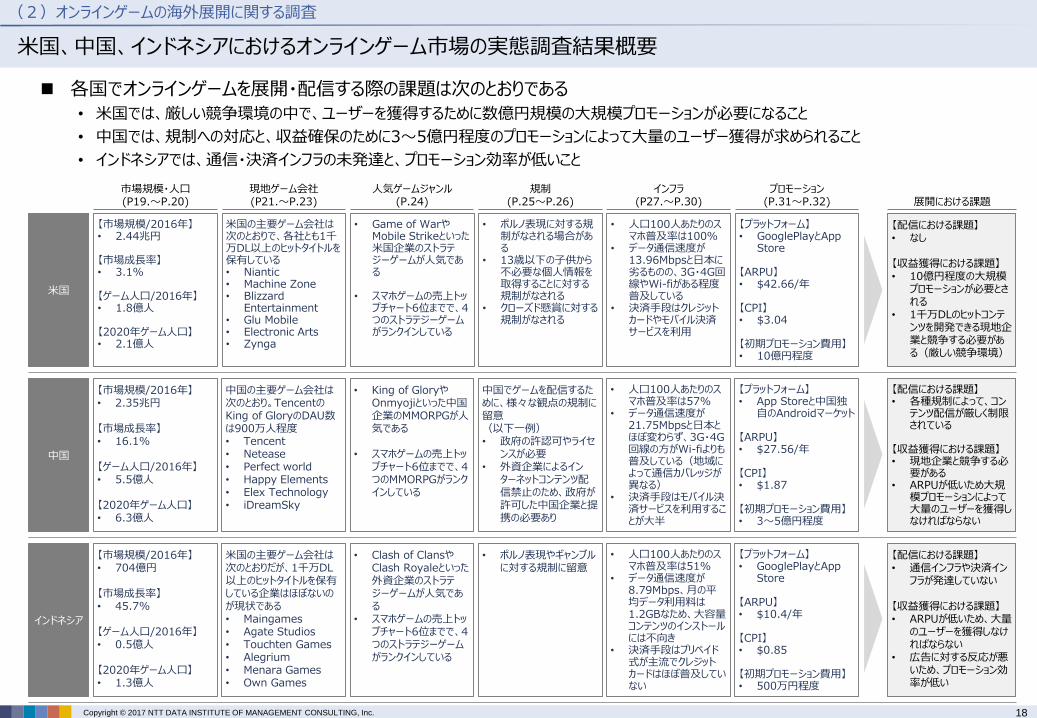

米国、中国、インドネシアにおけるオンラインゲーム市場の実態調査結果概要

各国でオンラインゲームを展開・配信する際の課題は次のとおりである

• 米国では、厳しい競争環境の中で、ユーザーを獲得するために数億円規模の大規模プロモーションが必要になること

• 中国では、規制への対応と、収益確保のために3~5億円程度のプロモーションによって大量のユーザー獲得が求められること

• インドネシアでは、通信・決済インフラの未発達と、プロモーション効率が低いこと

米国

中国

インドネシア

市場規模・人口(P19.~P.20)

【市場規模/2016年】• 2.44兆円

【市場成長率】• 3.1%

【ゲーム人口/2016年】• 1.8億人

【2020年ゲーム人口】• 2.1億人

【市場規模/2016年】• 2.35兆円

【市場成長率】• 16.1%

【ゲーム人口/2016年】• 5.5億人

【2020年ゲーム人口】• 6.3億人

【市場規模/2016年】• 704億円

【市場成長率】• 45.7%

【ゲーム人口/2016年】• 0.5億人

【2020年ゲーム人口】• 1.3億人

現地ゲーム会社(P21.~P.23)

米国の主要ゲーム会社は次のとおりで、各社とも1千万DL以上のヒットタイトルを保有している• Niantic• Machine Zone• Blizzard

Entertainment• Glu Mobile• Electronic Arts• Zynga

中国の主要ゲーム会社は次のとおり。TencentのKing of GloryのDAU数は900万人程度• Tencent• Netease• Perfect world• Happy Elements• Elex Technology• iDreamSky

米国の主要ゲーム会社は次のとおりだが、1千万DL以上のヒットタイトルを保有している企業はほぼないのが現状である• Maingames• Agate Studios• Touchten Games• Alegrium• Menara Games• Own Games

人気ゲームジャンル(P.24)

• Game of WarやMobile Strikeといった米国企業のストラテジーゲームが人気である

• スマホゲームの売上トップチャート6位までで、4つのストラテジーゲームがランクインしている

• King of GloryやOnmyojiといった中国企業のMMORPGが人気である

• スマホゲームの売上トップチャート6位までで、4つのMMORPGがランクインしている

• Clash of ClansやClash Royaleといった外資企業のストラテジーゲームが人気である

• スマホゲームの売上トップチャート6位までで、4つのストラテジーゲームがランクインしている

規制(P.25~P.26)

• ポルノ表現に対する規制がなされる場合がある

• 13歳以下の子供から不必要な個人情報を取得することに対する規制がなされる

• クローズド懸賞に対する規制がなされる

中国でゲームを配信するために、様々な観点の規制に留意(以下一例)• 政府の許認可やライセ

ンスが必要• 外資企業によるイン

ターネットコンテンツ配信禁止のため、政府が許可した中国企業と提携の必要あり

• ポルノ表現やギャンブルに対する規制に留意

インフラ(P27.~P.30)

• 人口100人あたりのスマホ普及率は100%

• データ通信速度が13.96Mbpsと日本に劣るものの、3G・4G回線やWi-fiがある程度普及している

• 決済手段はクレジットカードやモバイル決済サービスを利用

• 人口100人あたりのスマホ普及率は57%

• データ通信速度が21.75Mbpsと日本とほぼ変わらず、3G・4G回線の方がWi-fiよりも普及している(地域によって通信カバレッジが異なる)

• 決済手段はモバイル決済サービスを利用することが大半

• 人口100人あたりのスマホ普及率は51%

• データ通信速度が8.79Mbps、月の平均データ利用料は1.2GBなため、大容量コンテンツのインストールには不向き

• 決済手段はプリペイド式が主流でクレジットカードはほぼ普及していない

プロモーション(P.31~P.32)

【プラットフォーム】• GooglePlayとApp

Store

【ARPU】• $42.66/年

【CPI】• $3.04

【初期プロモーション費用】• 10億円程度

【プラットフォーム】• App Storeと中国独

自のAndroidマーケット

【ARPU】• $27.56/年

【CPI】• $1.87

【初期プロモーション費用】• 3~5億円程度

【プラットフォーム】• GooglePlayとApp

Store

【ARPU】• $10.4/年

【CPI】• $0.85

【初期プロモーション費用】• 500万円程度

【配信における課題】• なし

【収益獲得における課題】• 10億円程度の大規模

プロモーションが必要とされる

• 1千万DLのヒットコンテンツを開発できる現地企業と競争する必要がある(厳しい競争環境)

【配信における課題】• 各種規制によって、コン

テンツ配信が厳しく制限されている

【収益獲得における課題】• 現地企業と競争する必

要がある• ARPUが低いため大規

模プロモーションによって大量のユーザーを獲得しなければならない

【配信における課題】• 通信インフラや決済イン

フラが発達していない

【収益獲得における課題】• ARPUが低いため、大量

のユーザーを獲得しなければならない

• 広告に対する反応が悪いため、プロモーション効率が低い

展開における課題

(2)オンラインゲームの海外展開に関する調査

19Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

米国、中国、インドネシアにおけるゲーム市場規模及びGDPに占めるゲーム市場規模の割合の推移

2016年時点でのオンラインゲームの市場規模は米国が2.44兆円、中国が2.36兆円、インドネシアが704億円程度である

中国及びインドネシアは市場成長率が高いためGDPに占めるゲーム産業の割合が今後増加すると推察される

出所: JETRO,Newzooの各種レポートをもとにNTTデータ経営研究所にて作成

各国オンラインゲーム市場規模(左軸)及び名目GDPに占めるオンラインゲーム市場規模の割合(右軸)の推移

(2)オンラインゲームの海外展開に関する調査

24,368

44,274

23,598

26,663

704

3,173

0.00%

0.05%

0.10%

0.15%

0.20%

0.25%

0.30%

0.35%

0.40%

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

2014 2015 2016 2017 2018 2019 2020

米国(市場規模) 中国(市場規模) インドネシア(市場規模)

米国(オンラインゲーム市場規模/GDP) 中国(オンラインゲーム市場規模/GDP) インドネシア(オンラインゲーム市場規模/GDP)(億円)

(年)

20Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

米国、中国、インドネシアにおけるゲーム人口

2016年のゲーム人口は、米国で1.8億人、中国で5.5億人、インドネシアで0.5億人となっている

2020年のゲーム人口は、それぞれ 2.1億人(+ 17.1%) 、6.3億人(+ 14.3%)、1.4億人(+151.0%)に増大する見込み

• 特にインドネシアでは急速なゲーム人口の増加が見込まれる

※1:2016年以降の人口は2012年-2016年のCAGRに基づいて推計、2016年以降のゲーム人口は2015年-2016年のCAGRに基づいて推計※2:2016年以降の人口は2012年-2016年のCAGRに基づいて推計、2016年以降のゲーム人口は2015年-2016年のCAGRに基づいて推計※3:2016年以降の人口は2012年-2016年のCAGRに基づいて推計、2014年以前及び2016年以降のゲーム人口は2015年-2016年のCAGRに基づいて推計出所: IMF World Economic Outlook Database, Statista, Newzoo China gaming Industry Report,OneSkyをもとにNTTデータ経営研究所にて作成

中国の人口及びゲーム人口の推移※2

• 2016年のゲーム人口は人口全体の40%にあたる5.5億人

• 2020年のゲーム人口は人口の45%にあたる6.3億人まで増加する見込み

1379.0 1399.3

552.2

631.2

0.0

200.0

400.0

600.0

800.0

1000.0

1200.0

1400.0

201220132014201520162017201820192020

人口 ゲーム人口

CAGR3.3%

(百万人) (百万人)

インドネシアの人口及びゲーム人口の推移※3

• 2016年のゲーム人口は人口全体の21%にあたる0.5億人

• 2020年のゲーム人口は人口の50%にあたる1.3億人まで増加する見込み

258.8270.0

53.9

135.3

0.0

50.0

100.0

150.0

200.0

250.0

300.0

350.0

400.0

2012 2013 2014 2015 2016 2017 2018 2019 2020

人口 ゲーム人口

CAGR25.9%

(百万人) (百万人)

(2)オンラインゲームの海外展開に関する調査

米国の人口及びゲーム人口の推移※1

• 2016年のゲーム人口は人口全体の56%にあたる1.8億人

• 2020年のゲーム人口は人口の64%にあたる2.1億人まで増加する見込み

324.0331.9

180.5

211.4

0.0

50.0

100.0

150.0

200.0

250.0

300.0

350.0

400.0

2012 2013 2014 2015 2016 2017 2018 2019 2020

人口(左軸) ゲーム人口(右軸)

CAGR4.0%

(百万人) (百万人)

21Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

中国、米国、インドネシアにおけるゲーム会社(1)米国

米国の主要ゲーム会社は、いずれも1000万ダウンロードを達成したタイトルを保有し、売上規模は数百億円以上である

ゲーム会社によって得意なジャンルが異なると推察される

(2)オンラインゲームの海外展開に関する調査

出所:Pocket Gamer.biz 「Top50 Developer 2016」、 各社HP等公知情報をもとにNTTデータ経営研究所にて作成

売上高 設立年 デバイス 代表タイトル ジャンル 推定DL数

主な現地ゲーム会社

Niantic

Machine Zone

Blizzard Entertainment

Glu Mobile

Electronic Arts

Zynga

7.4億ドル(2016年度予想) 2011 スマホ • Pokemon GO • 位置情報 • 5億~

非公開(推定10億ドル) 2008 スマホ• Mobile Strike• Game of War

• RTS• RTS

• 5,000万~• 5,000万~

4.18億ドル(2015年度)※Activision Blizzard売上

1991 PC • Hearthstone • CCG • 5,000万~

2.50億ドル(2015年度) 2001 スマホ• Deer Hunter• Racing Rivals

• シミュレーション• レース

• 5,000万~• 1,000万~

5.48億ドル(2016年度) 1982 スマホ PC コンソール• SimCity BuildIt• Real Racing 3

• シミュレーション• レース

• 1,000万~• 1,000万~

5.91億ドル(2015年度)※オンラインゲーム売上

2007 スマホ PC• Words with Friends• Zynga Poker

• カジュアル• ポーカー

• 1,000万~• 1,000万~

スマホ

22Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

中国、米国、インドネシアにおけるゲーム会社(2)中国

中国の主要ゲーム会社の売上規模は数百億円~数千億円である

MMORPGの開発が得意な企業が多いと推察される

(2)オンラインゲームの海外展開に関する調査

出所:Pocket Gamer.biz 「Top50 Developer 2016」、 Newzoo「Top 20 Android Games China 2016年11月末時点」、各社HP等公知情報をもとにNTTデータ経営研究所にて作成

売上高 設立年 デバイス 代表タイトル ジャンル 推定DL数

主な現地ゲーム会社

Tencent 565.9億人民元(2015年度) 1998 スマホ PC• King of Glory• Cross Fire

• MOBARPG• FPS

• N.A(※)• N.A

Netease 173.1億人民元(2015年度) 1997 スマホ PC• Onmyoji• Fantasy Westward

Journey

• MMORPG• MMORPG

• N.A• N.A

Perfect world35.97億人民元(2014年度)

※オンラインゲーム売上2004 スマホ PC

• 诛仙(官方正版手游)-跨服PK战震撼开启

• MMORPG • N.A

Happy Elements 非公開 2009 スマホ PC • Anipop • パズル • N.A

Elex Technology 非公開 2008 スマホ• Age of Warring

Empire• Battle Alert

• MMORPG

• MMORTF

• 4,000万

• 3,000万

iDreamSky 15.69億人民元(2015年度) 2011 スマホ • 圣斗士星矢-集结 • アクション • N.A

Kunlun 非公開 2008 スマホ PC • 神魔圣域 • MMORPG • N.A

Zplay 非公開 2010 スマホ PC • PopStar • パズル • N.A

(※)King of GloryのDAU(一日のアクティブユーザー数)は約900万人

23Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

中国、米国、インドネシアにおけるゲーム開発会社(3)インドネシア

インドネシアの主要ゲーム会社の代表タイトルで1,000万ダウンロードを超えるものはほとんどないと推察される

ゲーム会社によって得意なゲームジャンルが異なると推察される

(2)オンラインゲームの海外展開に関する調査

出所:Pocket Gamer.biz 「Top50 Developer 2016」、 Newzoo「Top 20 Android Games China 2016年11月末時点」、各社HP等公知情報をもとにNTTデータ経営研究所にて作成

売上高 設立年 デバイス 代表タイトル ジャンル 推定DL数

主な現地ゲーム会社

Maingames

Agate Studios

Touchten Games

Alegrium

Menara Games

Own Games

非公開 2012 スマホ PC• Conquest 3

Kingdoms• Chibi 3 Kingdoms

• MMOSLG• MMORPG

• 50万~• 50万~

非公開 2009 スマホ PC• Kuis Pancasila 5

Dasar• クイズ • 10万~

非公開(推定4,900万ドル) 2009 スマホ• Warung Chain: Go

Food Express• Ramen Chain

• シミュレーション

• アクション/戦略

• 100万~

• 100万~

非公開 2011 スマホ• Icon Pop Quiz• Icon Pop Song

• ワードゲーム• 音楽クイズ

• 500万~• 50万~

非公開 2005 スマホ PC

• Ninja Fishing(共同開発)

• Defender Chronicles II

(共同開発)

• アクション• タワーディフェン

スゲーム

• N.A• 1,200万~

非公開 2013 スマホ PC• Own Pet Dragon• Jump Jump BAM!

• シミュレーション• アクション

• 10万~• 10万~

24Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

米国、中国、インドネシアで人気のゲームタイトル・ジャンル

中国ではMMORPG、米国、インドネシアではストラテジーゲームが売上ランキングの上位に並ぶ

米国や中国は自国企業がランキング上位を占めている一方で、インドネシアは外資企業がランキング上位を独占している

注釈:Mobile StrikeはMachine Zone社の新スタジオ「Epic War LIc」名義で開発出所:Newzoo「Top 20 Android Games China 2016年11月末時点」、THINK GAMING「Top Grossing Games United State 2016年12月版」、App annie「Topチャート2016年12月」をもとにNTT経営研究所にて作成

中国

ゲーム名

配信元

ジャンル

King of Glory

Tencent(中国)

MMORPG

Onmyoji

Netease(中国)

MMORPG

Fantasy Westward Journey

Netease(中国)

MMORPG

Ghost Story

Netease(中国)

MMORPG

Anipop

Happy Elements

(中国)

パズル

Clash of Clans

Supercell(フィンランド)

ストラテジー

MMORPG

1位 2位 3位 4位 5位 6位 人気ジャンル

インドネシア

ゲーム名

配信元

ジャンル

Clash of Clans

Supercell(フィンランド)

ストラテジー

Clash Royale

Supercell(フィンランド)

ストラテジー

Crisis Action

Hero games(中国)

FPS

Clash of Kings

ElexTechnology

(中国)

ストラテジー

Lord Mobile

IGG(中国)

ストラテジー

Line Let’s Get Rich

Line(日本)

カジュアルゲーム

ストラテジー

各国におけるスマホゲームの売上ランキング

(2)オンラインゲームの海外展開に関する調査

米国

ゲーム名

配信元

ジャンル

Clash Royale

Supercell(フィンランド)

ストラテジー

Mobile Strike

Machine Zone※

(米国)

ストラテジー

Game of War

Machine Zone(米国)

ストラテジー

Clash of Clans

Supercell(フィンランド)

ストラテジー

Pokémon GO

Niantec(米国)

位置情報

Candy Crush Saga

King(イギリス)

カジュアルゲーム

ストラテジー

自国企業 人気ジャンル

25Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

米国、中国、インドネシアにおけるオンラインゲーム関連の留意すべき規制

中国でゲームを配信するにあたっては、様々な観点の規制に留意する必要がある

米国は表現・課金・個人情報保護、インドネシアは表現やギャンブルに留意する必要がある

出所:中国国家新聞出版広電総局、エンタープライズジン、JETRO、各種公知資料、有識者へのインタビューをもとにNTTデータ経営研究所にて作成

(2)オンラインゲームの海外展開に関する調査

その他

ー

課金関連

ギャンブルは禁止されている

表現

ポルノ表現に規制がなされる

コンテンツ配信

ー

許認可・ライセンス

ー

出資比率・資本金

土地建物を除く投資額の合計が100億ルピア(約8,700万円)、引受資本金と払込資本金は同額で25億ルピア以上を満たす必要がある

各株主の出資金額は1,000万ルピア以上 コンテンツサービス提供企業の出資比率上限値は67%

関連する規制

健全忠告(未成年に対して、ゲームのやり過ぎを注意する表示)を実装する必要がある

商標権(気づかぬうちに、他社の商標を侵害するケースが多く、損害賠償請求が求められるケースがある)

政府が予告なしに法律や規制を変更するケースが発生する

ランダム性のあるアイテム販売を行ってはならない 営利を目的とし、群衆を集めて賭博させたり、賭博場を開設

した場合、罰則が科される

政治、民族、宗教、暴力、性表現、ギャンブル等に関わる表現に規制がなされる

その結果、サイトへのアクセス遮断、ライセンス剥奪となるケースあり

政府が発信・発行する最新のNGワードリストを実装しなければならない

外資企業のインターネットコンテンツ配信を禁じている 配信するためには、政府の許可を得た中国企業と提携し、コ

ンテンツを配信するサーバー及びストレージを直接中国国内に設置しなければならない

ゲームをリリースするために、申請書や関連する免許や許可書などの書類を政府に提出し、政府の審査を通過しなければならない

ネットサービスを行うためには政府機関による許認可を得て、複数機関が発行する各種ライセンスを取得しなければ事業を展開できない

全国版のライセンスを取得するためには最低1.7億円、地方版のライセンスを取得するためには最低1700万円の資本金が必要

政府にゲームのソースコード、企画書、仕様書を提出して、著作権と版号を取得する必要があるものの、外資企業は版号を取得できないため、版号を取得できる中国企業と提携する必要あり

外資企業の出資比率が50%を超えてはならない 現地法人設立のために目安として100万ドル(約1.3億

円)の資本金が必要

中国 インドネシア

13歳以下の子供から、ゲームに参加するために不必要な個人情報を公開させるように仕向けることが禁止されている

クローズド懸賞は禁止されており、違反した場合、差止命令や民事罰が課される

一定の賭博サービスに対しては金融決済が禁じられている

ポルノ表現に対する規制がなされる場合がある(特に子供が関連するポルノ表現は規制が厳しい)

レーティングの基準が(日本とは)異なるため留意が必要(米国では、暴力より性表現に厳しくなる傾向)

ー

ー

ー

米国

26Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

【参考】海外展開の際に問題となった事例

中国では法規制に関する問題が発生するケースが多い

• 現地パートナーと連携することで解消できる部分はあるが、自社努力だけで解消することが難しい部分が多い

(2)オンラインゲームの海外展開に関する調査

出所:アンケート調査をもとにNTTデータ経営研究所にて作成

問題となった事例 問題が発生した国 対処方法

A社

• 海外での効果的なマーケティング手法がわからない• 現地言語へのローカライズ対応• 現地ユーザー向けのカスタマーサポート対応

北米・ヨーロッパ

• 自社で体制を構築して、現地企業に委託することで解決した

B社

• スマホゲームに対しても、PCオンラインゲームと同様のタイトル別許可(版号)制が適用されるようになり、事実上、外資系企業に対しては、版号が許可されなくなった

中国

• 中国内資の有力なゲーム会社と提携し、ローカライズと運営のライセンスを許諾することにより、規制を回避

C社

• 各国で資金決済法、個人情報保護法、消費者保護法などが日本と海外で大きく異なる為、個別に対応が必要

• 海外で海賊版が横行しているため、正規版の配信の足かせになるケースが発生

北米・ヨーロッパ、中国、韓国

• 日本と海外のバイナリを分け、個別の対応をしている• リスクのある国を避け配信国を絞ることでリスクを軽減している• 主要国では現地弁護士等に調査を依頼した上で対応しているが、その他の

国は利用規約等で補足・免責としている• 中国は現地法人を作って個別対応している• 海賊版を発見次第プラットフォーマーへ削除依頼を行っているが撲滅には至っ

ていない

D社

• 海外のネットオークションを介した、アカウント・ゲーム内通貨・アイテムのRMT(リアルマネートレーディング)が発生

• 配信国毎にインフラ環境が異なるため全地域を対象とすると、通信を頻繁に行うハイクォリティなゲームを作ることが難しい

中国、東南アジア

• ネットオークション企業側が、RMTを違法とする認識がない限り、個別企業努力では対応ができない

• 配信国の重要度を決めた上でどの国まで対応するかどうかの優先度付けを実施(優先度が低い国については早いインフラ環境を持つ人のみが遊べるゲームとした)

E社

• 日本法人では配信ライセンスが取れない• ガチャに規制がある• Andoroidマーケットが細分化しており、決済手数料が高い• 商習慣の違いが大きい

中国

• 問題を解消できていない

F社

• 自社との契約条項にも影響のある現地法規関連の理解が浅く、現地パートナーからの契約上の要求が妥当なものかの判断に手間取った

• 税法に関する理解も浅く、送金差額などの確認に当初は手間取った

中国

• 現地パートナーよりの説明、根拠文書などの提出を依頼しつつ、業界他社への聞き取りなどを行い、妥当性の判断を行った

27Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

米国、中国、インドネシアにおけるスマートフォン普及率・利用状況

人口100人あたりのスマホ普及率は3か国とも50%を突破している

一方で3か国ともデータ通信量は日本より少なく、通信速度も遅いため、大容量コンテンツのダウンロードはユーザーにとって負担になると推察される

※1:人口100人あたりの普及率を算出。スマホ普及台数/人口によって算出しているため、100%に達したからといって、全国民がスマホを保有していることにはならない※2:【参考情報】日本のデータ通信量は3.53GB、4Gのデータ通信速度は22.38Mbpsとなっている出所: statista、シードプランニング、テレコムデータブック、ITU、opensignal、Forbes、FierceWirelss、JakartaGlobe、通信キャリア各社HP等公知情報をもとにNTTデータ経営研究所にて作成

(2)オンラインゲームの海外展開に関する調査

インドネシア

スマートフォン人口普及率※1 主要通信キャリア 通信キャリアが提供するサービスの平均値※2

データ通信量/月

データ通信速度

利用料金/月

1.2GB

5.73 Mbps(3G・4Gの平均)8.79 Mbps(4G)

$3.2

(%)

18

51

2012 2016

CAGR41.5%

(%)

27

57

2012 2016

中国

データ通信量/月

データ通信速度

利用料金/月

2.1GB

17.95 Mbps(3G・4Gの平均)21.74 Mbps(4G)

$9.4

CAGR28.3%

(%)

米国

データ通信量/月

データ通信速度

利用料金/月

2.5GB

12.34 Mbps(3G・4Gの平均)13.96 Mbps(4G)

$42.92

61

100

2012 2016

CAGR17.9%

(%)

人口100人あたりのスマホ普及率は3か国とも50%を突破している

一方で3か国ともデータ通信量は日本より少なく、通信速度も遅いため、大容量コンテンツのダウンロードはユーザーにとって負担になると推察

主要通信キャリア

(%)

34.94

32.38

16.84

14.381.46

Verizon AT&T T-mobile Splint その他

28Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

米国、中国、インドネシアにおける通信回線の普及状況

米国では、モバイル回線やWi-fiが普及しているため、いずれかの通信回線に接続してゲームをプレイすることが想定される

中国では、Wi-fiが普及していないため、モバイル回線を利用してゲームをプレイすることが想定される

インドネシアでは、全ての通信回線のカバレッジが低いため、大容量コンテンツを利用するハードルが高いと推察される

※1:人口100人あたりの普及率を算出 ※2: 2012-13年のCAGRに基づいて推計 ※3:2014-15年のCAGRに基づいて推計出所: 世界情報通信事情、statista、ITU、 opensignal、Strategy Analytics等公知情報をもとにNTTデータ経営研究所にて作成

(2)オンラインゲームの海外展開に関する調査

インドネシア

3G回線普及率※1 4G回線普及率※1 Wi-fi普及率※1 インターネット接続方法

72.2

27.8

3G・4G wi-fi

(%)

36.0

58.8

2015 2016

16.8

60.0

2013 2016

24.2 27.5

2013 2016※2

(%)

CAGR52.9%

CAGR63.4%

CAGR4.3%

(%)

20.8

66.2

2013 2016

中国

36.9

63.1

3G・4G wi-fi

(%)

74.0 76.0

2015 2016

25.043.5

2013 2016 ※2

(%)

CAGR47.1%

CAGR2.7%

CAGR26.6%

(%)(%)

(%)

米国 47.053.0

3G・4G wi-fi

(%)

78.0 81.2

2015 2016

93.0 96.1

2013 2016 ※3

(%)

CAGR1.1%

CAGR4.1%

CAGR2.1%

(%)(%)

※3

78.9 84.0

2013 2016

29Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

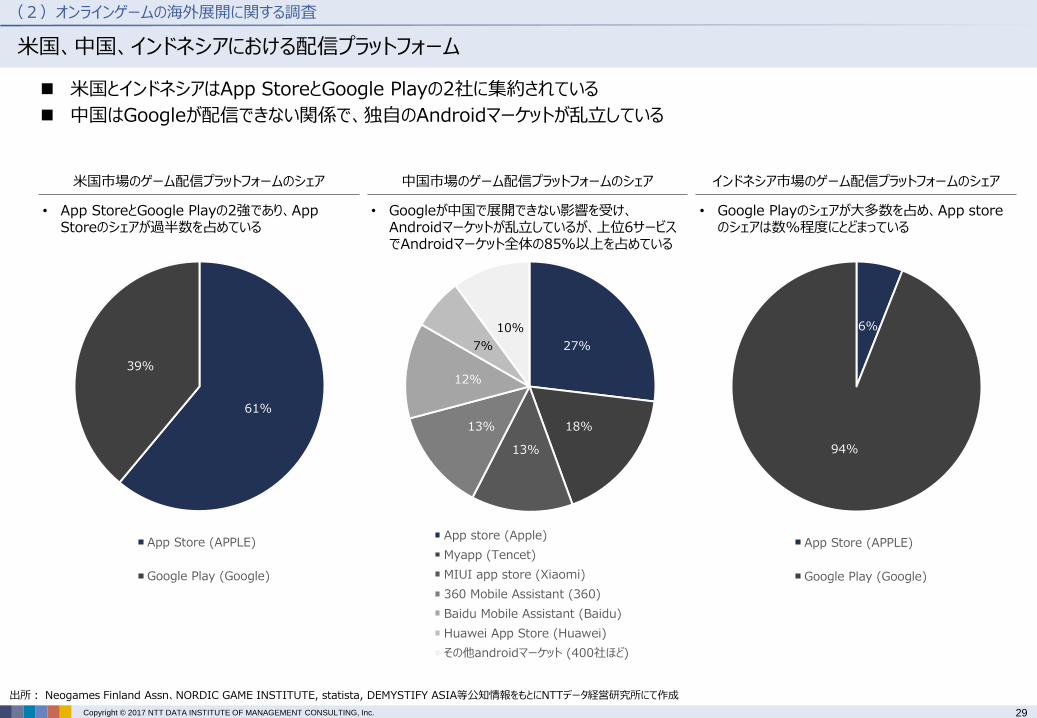

米国、中国、インドネシアにおける配信プラットフォーム

米国とインドネシアはApp StoreとGoogle Playの2社に集約されている

中国はGoogleが配信できない関係で、独自のAndroidマーケットが乱立している

インドネシア市場のゲーム配信プラットフォームのシェア中国市場のゲーム配信プラットフォームのシェア

27%

18%

13%

13%

12%

7%

10%

App store (Apple)

Myapp (Tencet)

MIUI app store (Xiaomi)

360 Mobile Assistant (360)

Baidu Mobile Assistant (Baidu)

Huawei App Store (Huawei)

その他androidマーケット (400社ほど)

• Googleが中国で展開できない影響を受け、Androidマーケットが乱立しているが、上位6サービスでAndroidマーケット全体の85%以上を占めている

• Google Playのシェアが大多数を占め、App storeのシェアは数%程度にとどまっている

出所: Neogames Finland Assn、NORDIC GAME INSTITUTE, statista, DEMYSTIFY ASIA等公知情報をもとにNTTデータ経営研究所にて作成

6%

94%

App Store (APPLE)

Google Play (Google)

(2)オンラインゲームの海外展開に関する調査

米国市場のゲーム配信プラットフォームのシェア

• App StoreとGoogle Playの2強であり、App Storeのシェアが過半数を占めている

61%

39%

App Store (APPLE)

Google Play (Google)

30Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

【参考】米国、中国、インドネシアにおける主要決済手段

インドネシアではプリペイド方式、中国ではモバイル決済サービスが主流となっている

• いずれも高額な決済手数料を支払う必要があるため、展開の際に留意する必要がある

主要決済手段

インドネシア

• キャリア決済(プリペイド式)

米国

• クレジットカード• モバイル決済サービス

中国

• モバイル決済サービス(93%)• SMS決済(6%)

決済の仕組み

キャリア決済(プリペイド式)例

ユーザー

ATM

コンビニ

プルサカード

プルサ

携帯キャリア

ゲーム

①

①

①

②

②

①プルサと呼ばれるSIMカードの料金残高にコンビニやATM、プルサカードを用いて残高を補てんする②ユーザーがゲーム内課金を行ったタイミングと同時に、プルサから課金額に手数料を上乗せした金額が引き落とされる

モバイル決済サービス例

①クレジットカードの情報を登録し、決済サービスの口座(アカウント)を作成する②ユーザーがゲーム内課金を行うと決済サービスを経由して課金額に手数料を上乗せされた金額がクレジットカード請求額に加算される

クレジットカード

決済サービス

ゲーム

ユーザー

①

②

②②

モバイル決済サービス例

銀行口座決済

サービスゲーム

ユーザー

①

②

②

①ユーザーの銀行口座を決済サービスと紐づける②ユーザーがゲーム内課金を行ったタイミングと同時に、銀行口座から課金した金額が引き落とされる(デビットカードと同様の仕組み)

クレジットカード普及率

3.2%(800万人)67%(2.1億人) 34%(4.6億人)

出所:iResearch Consulting Group, Neogames,Tech in Asia、中国人民銀行、Gamebiz等公知情報、有識者インタビューをもとにNTTデータ経営研究所にて作成

備考

• コンビニ等で発売されているプリペイド決済の決済手数料は1ドル+決済金額の5~10%

• 携帯電話のキャリア課金の手数料はグロス売上の30~50%

-• モバイル決済サービスは決済手数料としてグロス

売上の5~30%程度を支払う必要がある

(2)オンラインゲームの海外展開に関する調査

31Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

3.24 3.04 1.87 0.85

90.25

42.66

27.56

10.4

0

10

20

30

40

50

60

70

80

90

100

日本 米国 中国 インドネシア

CPI ARPU/年

【参考】中国、米国、インドネシアにおけるプロモーション効率(CPIとARPUの比較)

米国、中国、インドネシアのプロモーション効率は日本と比べて低い現状にある

• 米国は日本とCPIが変わらない一方でARPUが半分程度なのでユーザーの獲得効率が悪い

• 中国はゲーム人口は最も多い一方でARPUが日本の1/3程度なので、大量のユーザーを獲得する必要がある

• インドネシアは他の3か国と比較するとユーザーの獲得効率が悪くARPUも低いのが現状

各国のCPI※1・ARPU※2/年の比較

※1:Cost Per Install(インストールあたりにかかる費用)※2:Average Revenue Per User(ユーザーあたりの課金額)出所:Statista,Chartboost,ゲーム企業や有識者へのインタビューをもとにNTTデータ経営研究所にて作成

($)ROI

27.75倍

14.03倍 14.73倍

12.23倍

(2)オンラインゲームの海外展開に関する調査

ARPUが高く、少数のユーザーにリーチすれば一定の売上が見込

めるため、PR効率が高いARPUが日本の1/2程度なことから、日本と同額のグロス売上を見込む場合、大規模プロモーションによって大量のユーザーを

獲得する必要がある

ARPUが日本の1/3程度なことから、日本と同額のグロス売上を見込む場合、大規模プロモーションによって大量のユーザーを

獲得する必要がある iOSユーザーはクレジットカードを保有している富裕層が多いという事情から、世界中の企業が獲得しようとするため、ユーザー獲得効

率が悪い

補足情報

32Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

【参考】米国、中国、インドネシアにおけるプロモーション媒体

米国はFacebookやGoogleなどのSNSやアドテクノロジー、中国は独自のソーシャルメディアやモバイル広告配信ツール、インドネシアは口コミや雑誌等のオフライン広告を利用してプロモーションすることが一般的である

日本市場のゲームの初期PRコストは5,000万円程度とされるが、中国と米国のPRコストは数億円程度必要とされる

• 中国はマスプロモーションを前提としたゲームの宣伝が求められる

(2)オンラインゲームの海外展開に関する調査

出所:Neogames 、 Statista、 Tech in asia等公知情報及びKONGZHONG JPやバザールエンターテインメント等有識者へのインタビューをもとにNTTデータ経営研究所にて作成

インドネシア

初期PRコスト

500万円前後

オフライン広告

• 友人・知人や店員の口コミ• テレビ広告• 新聞・雑誌• 看板広告• その他メディアを活用した広告

ソーシャルメディア

• Facebook• Instagram• Twitter• Pinterest• Snapchat• Tumblr• Line

モバイル広告配信ツール

中国 3~5億円

• テレビ広告• 新聞・雑誌• 看板広告• その他メディアを活用した広告

• WeChat• Weibo• QQ• Qzone• Renren• 51.com• Kaixin001

• Tencent Social Ads• Weibo Tui• Toutiao.com• Momo Ad• InMobi• Baidu Search• Youku• Sogou Search

• Google AdWords• Facebook Ads• Twitter Ads• AppsUnion• Vserv• Adstars

主要なプロモーション手段

米国 10億円前後

• テレビ広告• 新聞・雑誌• 看板広告• その他メディアを活用した広告

• Facebook• Youtube• Twitter• Reddit• Pinterest• Instagram• Tumblr• snapchat

• Facebook Ads• Google AdWords• Twitter Ads• Instagram Ads• Chartboost• Adcolony• Flurry

33Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

(1) オンラインゲーム産業をとりまく現状に係る基礎的調査

① 日本のオンラインゲームの海外展開の市場規模・経済波及効果

② オンラインゲーム産業の収益構造

(2) オンラインゲームの海外展開に関する調査

(3) 海外におけるオンラインゲームのブーム創出に関する調査

① 海外におけるオンラインゲーム産業に係る政府支援政策

② 競技としてのゲーム(いわゆる「eスポーツ」)

付属資料

-

P. 4

P. 9

P. 12

-

P. 33

P. 39

P. 51

34Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

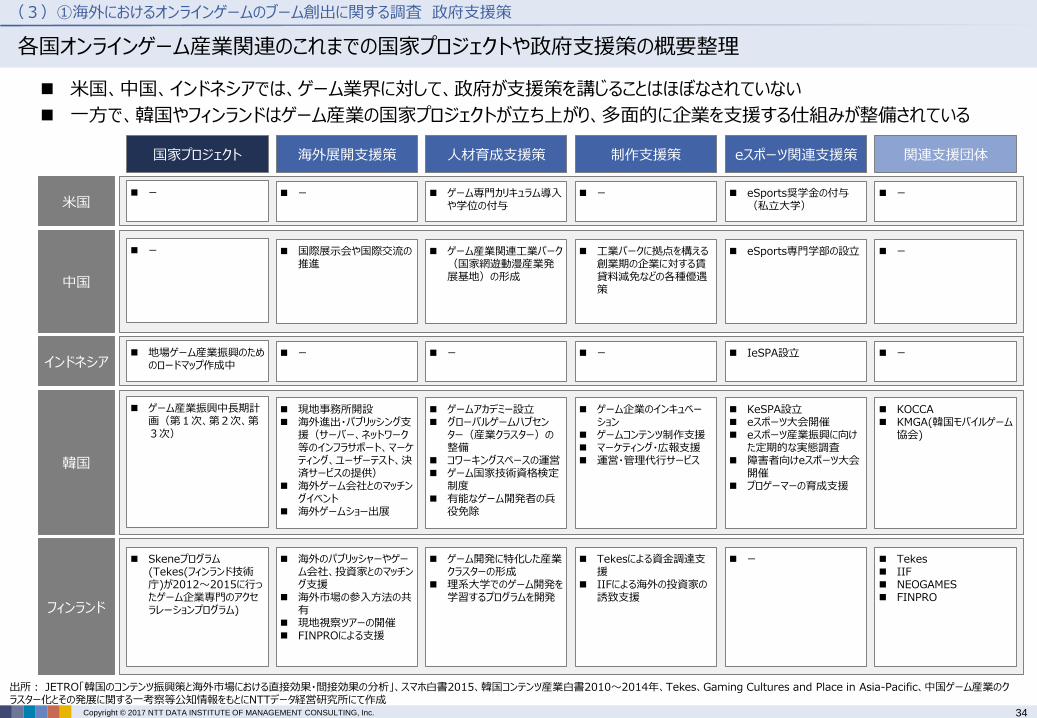

各国オンラインゲーム産業関連のこれまでの国家プロジェクトや政府支援策の概要整理

米国、中国、インドネシアでは、ゲーム業界に対して、政府が支援策を講じることはほぼなされていない

一方で、韓国やフィンランドはゲーム産業の国家プロジェクトが立ち上がり、多面的に企業を支援する仕組みが整備されている

出所: JETRO「韓国のコンテンツ振興策と海外市場における直接効果・間接効果の分析」、スマホ白書2015、韓国コンテンツ産業白書2010~2014年、Tekes、Gaming Cultures and Place in Asia-Pacific、中国ゲーム産業のクラスター化とその発展に関する一考察等公知情報をもとにNTTデータ経営研究所にて作成

国家プロジェクト eスポーツ関連支援策 関連支援団体人材育成支援策 制作支援策海外展開支援策

中国

ー eSports専門学部の設立 ー ゲーム産業関連工業パーク(国家網遊動漫産業発展基地)の形成

工業パークに拠点を構える創業期の企業に対する賃貸料減免などの各種優遇策

国際展示会や国際交流の推進

インドネシア 地場ゲーム産業振興のため

のロードマップ作成中 IeSPA設立 ー ー ー ー

韓国

ゲーム産業振興中長期計画(第1次、第2次、第3次)

KeSPA設立 eスポーツ大会開催 eスポーツ産業振興に向け

た定期的な実態調査 障害者向けeスポーツ大会

開催 プロゲーマーの育成支援

KOCCA KMGA(韓国モバイルゲーム

協会)

ゲームアカデミー設立 グローバルゲームハブセン

ター(産業クラスター)の整備

コワーキングスペースの運営 ゲーム国家技術資格検定

制度 有能なゲーム開発者の兵

役免除

ゲーム企業のインキュベーション

ゲームコンテンツ制作支援 マーケティング・広報支援 運営・管理代行サービス

現地事務所開設 海外進出・パブリッシング支

援(サーバー、ネットワーク等のインフラサポート、マーケティング、ユーザーテスト、決済サービスの提供)

海外ゲーム会社とのマッチングイベント

海外ゲームショー出展

フィンランド

Skeneプログラム(Tekes(フィンランド技術庁)が2012~2015に行ったゲーム企業専門のアクセラレーションプログラム)

ゲーム開発に特化した産業クラスターの形成

理系大学でのゲーム開発を学習するプログラムを開発

Tekesによる資金調達支援

IIFによる海外の投資家の誘致支援

海外のパブリッシャーやゲーム会社、投資家とのマッチング支援

海外市場の参入方法の共有

現地視察ツアーの開催 FINPROによる支援

ー Tekes IIF NEOGAMES FINPRO

(3)①海外におけるオンラインゲームのブーム創出に関する調査 政府支援策

米国 ー eSports奨学金の付与

(私立大学) ー ゲーム専門カリキュラム導入

や学位の付与 ー ー

35Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

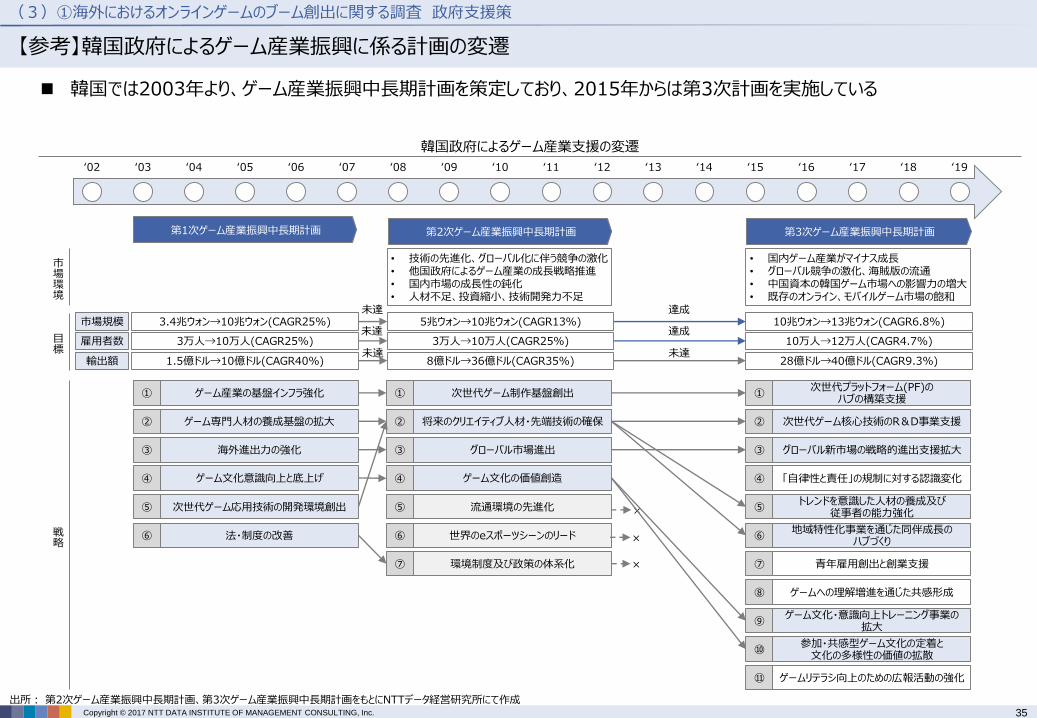

【参考】韓国政府によるゲーム産業振興に係る計画の変遷

韓国では2003年より、ゲーム産業振興中長期計画を策定しており、2015年からは第3次計画を実施している

韓国政府によるゲーム産業支援の変遷

‘03 ‘04 ‘05 ‘06 ‘07 ‘08 ‘09 ‘10 ‘11 ‘12 ‘13 ‘14 ‘15 ‘16 ‘17 ‘18 ‘19‘02

第2次ゲーム産業振興中長期計画 第3次ゲーム産業振興中長期計画

• 国内ゲーム産業がマイナス成長• グローバル競争の激化、海賊版の流通• 中国資本の韓国ゲーム市場への影響力の増大• 既存のオンライン、モバイルゲーム市場の飽和

市場環境

戦略

• 技術の先進化、グローバル化に伴う競争の激化• 他国政府によるゲーム産業の成長戦略推進• 国内市場の成長性の鈍化• 人材不足、投資縮小、技術開発力不足

次世代プラットフォーム(PF)のハブの構築支援

次世代ゲーム核心技術のR&D事業支援

グローバル新市場の戦略的進出支援拡大

「自律性と責任」の規制に対する認識変化

トレンドを意識した人材の養成及び従事者の能力強化

地域特性化事業を通じた同伴成長のハブづくり

青年雇用創出と創業支援

ゲームへの理解増進を通じた共感形成

ゲーム文化・意識向上トレーニング事業の拡大

参加・共感型ゲーム文化の定着と文化の多様性の価値の拡散

ゲームリテラシ向上のための広報活動の強化

①

②

③

④

⑤

⑥

⑦

⑧

⑨

⑩

⑪

次世代ゲーム制作基盤創出

将来のクリエイティブ人材・先端技術の確保

グローバル市場進出

ゲーム文化の価値創造

流通環境の先進化

世界のeスポーツシーンのリード

環境制度及び政策の体系化

①

②

③

④

⑤

⑥

⑦ ×

×

×

(3)①海外におけるオンラインゲームのブーム創出に関する調査 政府支援策

出所: 第2次ゲーム産業振興中長期計画、第3次ゲーム産業振興中長期計画をもとにNTTデータ経営研究所にて作成

第1次ゲーム産業振興中長期計画

ゲーム産業の基盤インフラ強化

ゲーム専門人材の養成基盤の拡大

海外進出力の強化

ゲーム文化意識向上と底上げ

次世代ゲーム応用技術の開発環境創出

法・制度の改善

①

②

③

④

⑤

⑥

目標

3.4兆ウォン→10兆ウォン(CAGR25%)

3万人→10万人(CAGR25%)

1.5億ドル→10億ドル(CAGR40%)

市場規模

雇用者数

輸出額

5兆ウォン→10兆ウォン(CAGR13%)

3万人→10万人(CAGR25%)

8億ドル→36億ドル(CAGR35%)

10兆ウォン→13兆ウォン(CAGR6.8%)

10万人→12万人(CAGR4.7%)

28億ドル→40億ドル(CAGR9.3%)

達成

達成

未達

未達

未達

未達

36Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

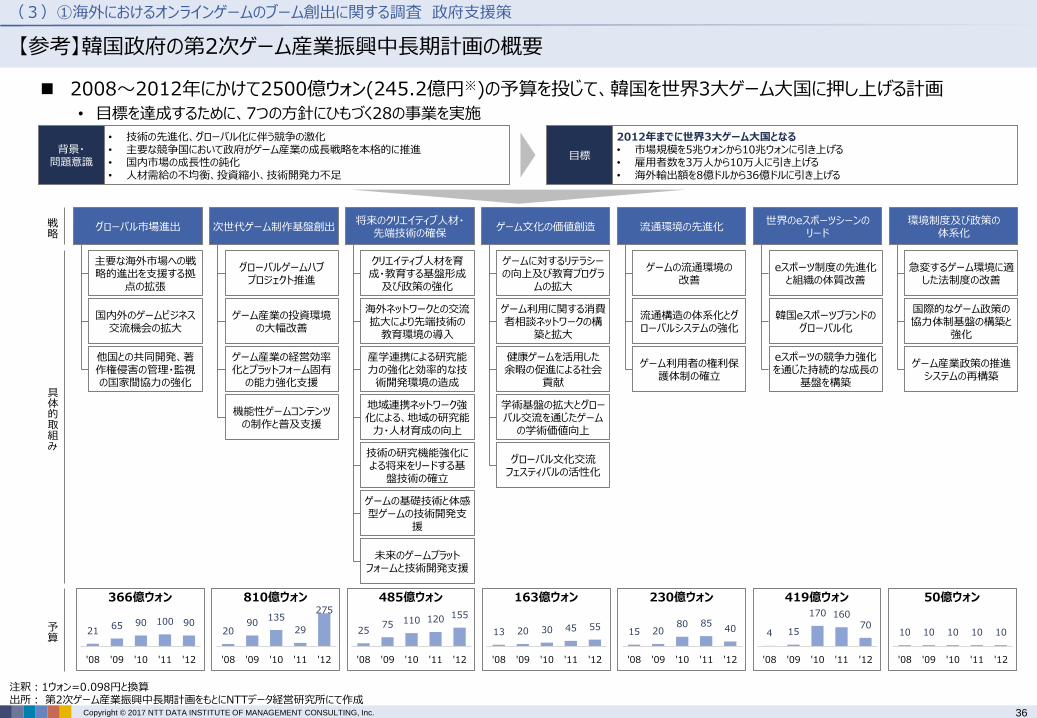

【参考】韓国政府の第2次ゲーム産業振興中長期計画の概要

2008~2012年にかけて2500億ウォン(245.2億円※)の予算を投じて、韓国を世界3大ゲーム大国に押し上げる計画

• 目標を達成するために、7つの方針にひもづく28の事業を実施

グローバル市場進出 次世代ゲーム制作基盤創出将来のクリエイティブ人材・

先端技術の確保ゲーム文化の価値創造 流通環境の先進化

世界のeスポーツシーンのリード

環境制度及び政策の体系化

クリエイティブ人材を育成・教育する基盤形成

及び政策の強化

海外ネットワークとの交流拡大により先端技術の

教育環境の導入

産学連携による研究能力の強化と効率的な技

術開発環境の造成

地域連携ネットワーク強化による、地域の研究能

力・人材育成の向上

技術の研究機能強化による将来をリードする基

盤技術の確立

ゲームの基礎技術と体感型ゲームの技術開発支

援

未来のゲームプラットフォームと技術開発支援

2165 90 100 90

'08 '09 '10 '11 '12

366億ウォン

2090

135

29

275

'08 '09 '10 '11 '12

810億ウォン

2575 110 120 155

'08 '09 '10 '11 '12

485億ウォン

13 20 30 45 55

'08 '09 '10 '11 '12

163億ウォン

15 2080 85

40

'08 '09 '10 '11 '12

230億ウォン

4 15

170 16070

'08 '09 '10 '11 '12

419億ウォン

10 10 10 10 10

'08 '09 '10 '11 '12

50億ウォン

主要な海外市場への戦略的進出を支援する拠

点の拡張

国内外のゲームビジネス交流機会の拡大

他国との共同開発、著作権侵害の管理・監視の国家間協力の強化

グローバルゲームハブプロジェクト推進

ゲーム産業の投資環境の大幅改善

ゲーム産業の経営効率化とプラットフォーム固有

の能力強化支援

機能性ゲームコンテンツの制作と普及支援

ゲームに対するリテラシーの向上及び教育プログラ

ムの拡大

ゲーム利用に関する消費者相談ネットワークの構

築と拡大

健康ゲームを活用した余暇の促進による社会

貢献

学術基盤の拡大とグローバル交流を通じたゲーム

の学術価値向上

グローバル文化交流フェスティバルの活性化

ゲームの流通環境の改善

流通構造の体系化とグローバルシステムの強化

ゲーム利用者の権利保護体制の確立

eスポーツ制度の先進化と組織の体質改善

韓国eスポーツブランドのグローバル化

eスポーツの競争力強化を通じた持続的な成長の

基盤を構築

急変するゲーム環境に適した法制度の改善

国際的なゲーム政策の協力体制基盤の構築と

強化

ゲーム産業政策の推進システムの再構築

戦略

具体的取組み

予算

背景・問題意識

• 技術の先進化、グローバル化に伴う競争の激化• 主要な競争国において政府がゲーム産業の成長戦略を本格的に推進• 国内市場の成長性の鈍化• 人材需給の不均衡、投資縮小、技術開発力不足

目標

2012年までに世界3大ゲーム大国となる• 市場規模を5兆ウォンから10兆ウォンに引き上げる• 雇用者数を3万人から10万人に引き上げる• 海外輸出額を8億ドルから36億ドルに引き上げる

注釈:1ウォン=0.098円と換算出所: 第2次ゲーム産業振興中長期計画をもとにNTTデータ経営研究所にて作成

(3)①海外におけるオンラインゲームのブーム創出に関する調査 政府支援策

37Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

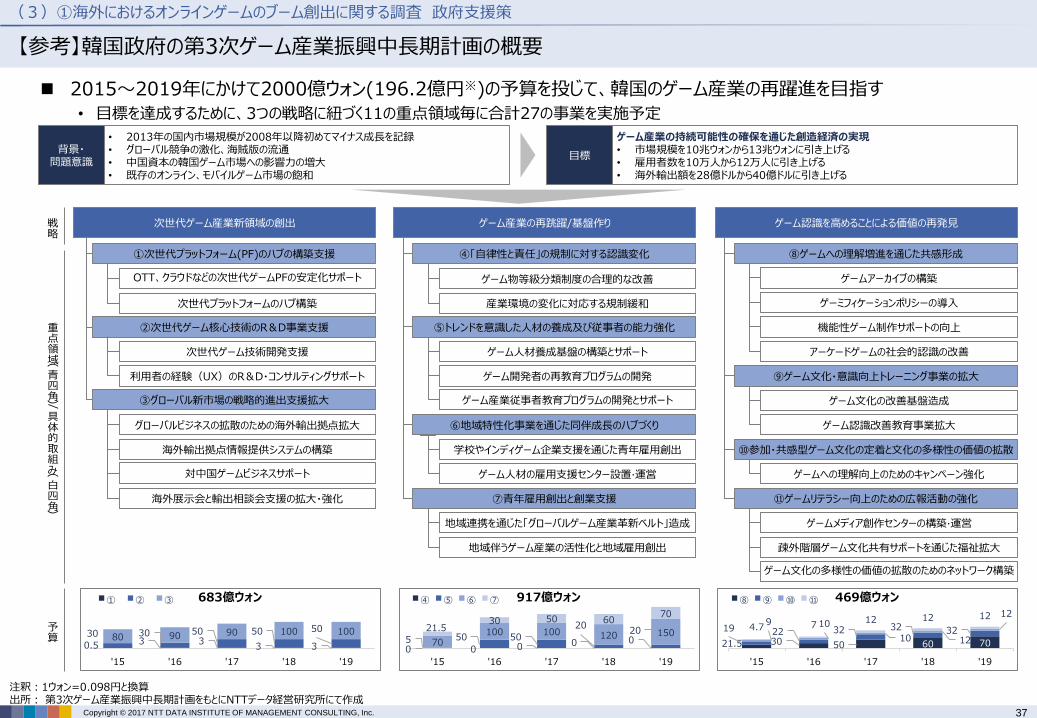

【参考】韓国政府の第3次ゲーム産業振興中長期計画の概要

2015~2019年にかけて2000億ウォン(196.2億円※)の予算を投じて、韓国のゲーム産業の再躍進を目指す

• 目標を達成するために、3つの戦略に紐づく11の重点領域毎に合計27の事業を実施予定

0 0 0 0 05 50 50

2020

70100 100 120 150

21.530 50 60

70

'15 '16 '17 '18 '19

④ ⑤ ⑥ ⑦

0.5 3 33 3

30 30 50 50 5080 90 90 100 100

'15 '16 '17 '18 '19

① ② ③

21.5 30 50 60 70

19 22 32 32 329 10

10 12

12

4.7 712 12 12

'15 '16 '17 '18 '19

⑧ ⑨ ⑩ ⑪

次世代ゲーム産業新領域の創出 ゲーム産業の再跳躍/基盤作り

①次世代プラットフォーム(PF)のハブの構築支援

②次世代ゲーム核心技術のR&D事業支援

③グローバル新市場の戦略的進出支援拡大

ゲーム認識を高めることによる価値の再発見戦略

重点領域(

青四角)/

具体的取組み(

白四角)

予算

背景・問題意識

• 2013年の国内市場規模が2008年以降初めてマイナス成長を記録• グローバル競争の激化、海賊版の流通• 中国資本の韓国ゲーム市場への影響力の増大• 既存のオンライン、モバイルゲーム市場の飽和

目標

ゲーム産業の持続可能性の確保を通じた創造経済の実現• 市場規模を10兆ウォンから13兆ウォンに引き上げる• 雇用者数を10万人から12万人に引き上げる• 海外輸出額を28億ドルから40億ドルに引き上げる

683億ウォン 917億ウォン 469億ウォン

OTT、クラウドなどの次世代ゲームPFの安定化サポート

次世代プラットフォームのハブ構築

ゲームアーカイブの構築

ゲーミフィケーションポリシーの導入

機能性ゲーム制作サポートの向上

アーケードゲームの社会的認識の改善

ゲーム文化の改善基盤造成

ゲーム認識改善教育事業拡大

ゲームへの理解向上のためのキャンペーン強化

ゲームメディア創作センターの構築‧運営

疎外階層ゲーム文化共有サポートを通じた福祉拡大

ゲーム文化の多様性の価値の拡散のためのネットワーク構築

⑧ゲームへの理解増進を通じた共感形成④「自律性と責任」の規制に対する認識変化

⑤トレンドを意識した人材の養成及び従事者の能力強化

⑦青年雇用創出と創業支援

⑥地域特性化事業を通じた同伴成長のハブづくり

⑨ゲーム文化・意識向上トレーニング事業の拡大

⑪ゲームリテラシー向上のための広報活動の強化

⑩参加・共感型ゲーム文化の定着と文化の多様性の価値の拡散

ゲーム物等級分類制度の合理的な改善

産業環境の変化に対応する規制緩和

ゲーム人材養成基盤の構築とサポート

ゲーム開発者の再教育プログラムの開発

ゲーム産業従事者教育プログラムの開発とサポート

学校やインディゲーム企業支援を通じた青年雇用創出

ゲーム人材の雇用支援センター設置‧運営

地域連携を通じた「グローバルゲーム産業革新ベルト」造成

地域伴うゲーム産業の活性化と地域雇用創出

次世代ゲーム技術開発支援

利用者の経験(UX)のR&D・コンサルティングサポート

グローバルビジネスの拡散のための海外輸出拠点拡大

海外輸出拠点情報提供システムの構築

対中国ゲームビジネスサポート

海外展示会と輸出相談会支援の拡大・強化

注釈:1ウォン=0.098円と換算出所: 第3次ゲーム産業振興中長期計画をもとにNTTデータ経営研究所にて作成

(3)①海外におけるオンラインゲームのブーム創出に関する調査 政府支援策

38Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

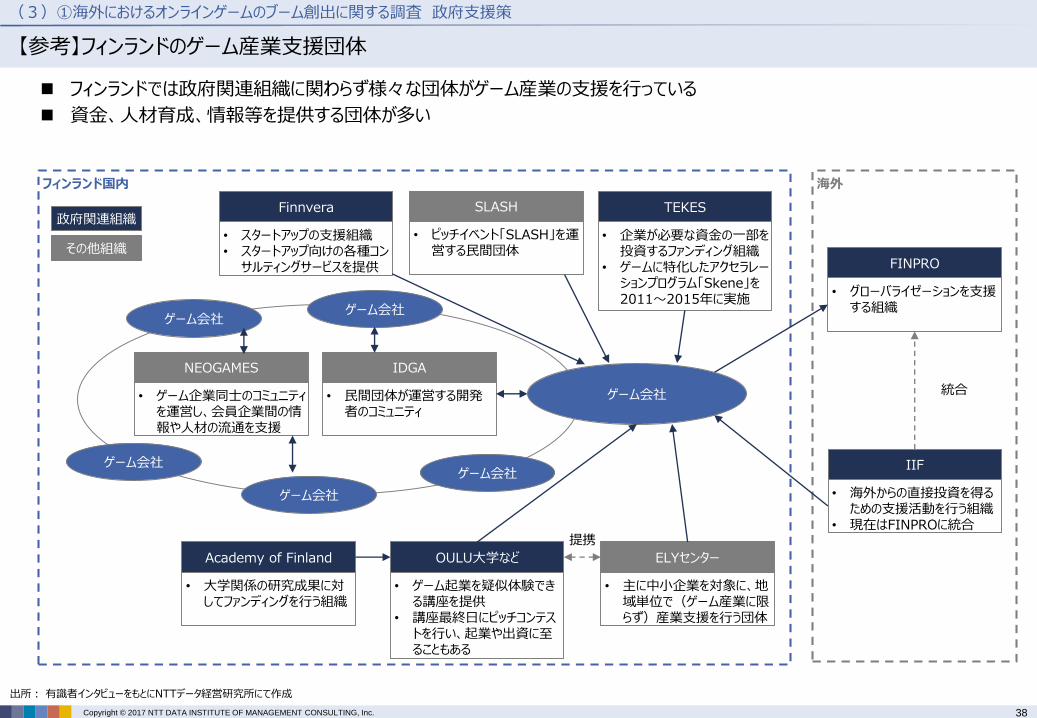

【参考】フィンランドのゲーム産業支援団体

フィンランドでは政府関連組織に関わらず様々な団体がゲーム産業の支援を行っている

資金、人材育成、情報等を提供する団体が多い

NEOGAMES

• ゲーム企業同士のコミュニティを運営し、会員企業間の情報や人材の流通を支援

フィンランド国内 海外

FINPRO

• グローバライゼーションを支援する組織

IIF

• 海外からの直接投資を得るための支援活動を行う組織

• 現在はFINPROに統合

統合

IDGA

• 民間団体が運営する開発者のコミュニティ

ゲーム会社

ゲーム会社

ゲーム会社

ゲーム会社

ゲーム会社ゲーム会社

TEKES

• 企業が必要な資金の一部を投資するファンディング組織

• ゲームに特化したアクセラレーションプログラム「Skene」を2011~2015年に実施

OULU大学など

• ゲーム起業を疑似体験できる講座を提供

• 講座最終日にピッチコンテストを行い、起業や出資に至ることもある

SLASH

• ピッチイベント「SLASH」を運営する民間団体

ELYセンター

• 主に中小企業を対象に、地域単位で(ゲーム産業に限らず)産業支援を行う団体

Academy of Finland

• 大学関係の研究成果に対してファンディングを行う組織

Finnvera

• スタートアップの支援組織• スタートアップ向けの各種コン

サルティングサービスを提供

提携

政府関連組織

その他組織

(3)①海外におけるオンラインゲームのブーム創出に関する調査 政府支援策

出所: 有識者インタビューをもとにNTTデータ経営研究所にて作成

39Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

(1) オンラインゲーム産業をとりまく現状に係る基礎的調査

① 日本のオンラインゲームの海外展開の市場規模・経済波及効果

② オンラインゲーム産業の収益構造

(2) オンラインゲームの海外展開に関する調査

(3) 海外におけるオンラインゲームのブーム創出に関する調査

① 海外におけるオンラインゲーム産業に係る政府支援政策

② 競技としてのゲーム(いわゆる「eスポーツ」)

付属資料

-

P. 4

P. 9

P. 12

-

P. 33

P. 39

P. 51

40Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

※1:企業及びゲームユーザーが、大会、チーム、個人に支払った金額の総和を市場規模とする※2:2016年以降は予測値

328

275

269

19

アジア アメリカ ヨーロッパ その他地域

eスポーツの市場規模

世界全体のeスポーツの市場規模は900百万ドル弱で、2019年までに年率13%前後で成長する見込み

• アジアで328百万ドル(36%)、米国で275百万ドル(31%)、欧州で269百万ドル(30%)で市場を三分する構造

地域別eスポーツの市場規模※1(2016年)

$892M

(百万ドル)

• アジアの市場規模が最も大きく、世界全体の36%を占める• 米国とヨーロッパの市場規模はほぼ変わらない

世界のeスポーツ市場の推移※2

750

890

1,010

1,110

1,230

2015 2016 2017 2018 2019

(百万ドル)

• グローバルの市場規模は年率13%前後で成長する見込み

出所:SUPERDATA 「Playable media & games market research」をもとにNTTデータ経営研究所にて作成

(3)②海外におけるオンラインゲームのブーム創出に関する調査 eスポーツ

41Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

eスポーツの主要ゲームタイトル

eスポーツの主要ゲームタイトルは、米国のPCゲームがその中心となっている

• ゲームのプレイヤー人口は数千万人規模、年間大会賞金総額は数百万ドル規模となっている

出所:esportsearning.com, Statista.com, rankedftw.com, icxm.net, polygon.com, 各社HP等公知情報をもとにNTTデータ経営研究所にて作成

2016年度開催大会の賞金総額

Dota2

Counter-StrikeGlobal Offensive

League of Legends

Heroes of the Storm

Call of Duty:Black Ops Ⅲ

HearthStone:Heros of WarCraft

StarCraftⅡ

Halo 5:Guardians

Smite

Over Watch

プレイ人口(万人)

• Valve Corporation (US)

• Valve Corporation (US)• Hidden Path

Entertainment(US)

• Riot Games (US)

• Blizzard Entertainment (US)

• Activision (US)

• Blizzard Entertainment (US)

• Blizzard Entertainment (US)

• 343 Industries (US)• Microsoft Studios (US)

• Hi-Rez Studios (US)

• Blizzard Entertainment (US)

リリース時期

2013年7月

2012年8月

2009年10月

2015年6月

2015年11月

2014年3月

2010年7月

2015年7月

2014年3月

2016年5月

ゲームジャンル/デバイス

MOBA

FPS

MOBA

MOBA

FPS

CCG

RTS

FPS

MOBA

FPS

PC

PC コンソール

PC

PC

PC コンソール

PC スマホ

PC

コンソール

PC コンソール

PC コンソール

開発元

(3)②海外におけるオンラインゲームのブーム創出に関する調査 eスポーツ

42Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

対象ゲームタイトルの開発会社が主催する大会が多いが、別会社による主催大会もある

eスポーツの主要な大会

出所:esportsearning.com, trackdota.com, esports-marketing-blog.com, 各大会HP等公知情報をもとにNTTデータ経営研究所にて作成

ゲーム開発会社が主催の大会

ゲーム開発会社以外の企業が主催の大会

The International 2016

Dota2 6,020万人

LoL 2016 World Championship League of Legend

3億3,400万人※2015年実績

DAC 2015 Dota2 N/A

Smite World Championship

2015Smite N/A

Halo World Championship

2016Halo5 N/A

Call of Duty XP Championship

2016

Call of Duty:Black Ops Ⅲ

2,000万人

ELEAGUE Season1

Counter-StrikeGlobal Offensive

3,018万人

BlizzCon 2016 (Hearthstone) Hearthstone N/A

BlizzCon 2016 (Heroes) Heroes of the Storm N/A

ESL One: Cologne 2016

Counter-StrikeGlobal Offensive

2,700万人

賞金総額 使用ゲーム

2016年8月/シアトル(US)

2016年9~10月/サンフランシスコ

シカゴ・NY・LA(US)

2015年2月/上海(中国)

2015年1月/アトランタ(US)

2016年3月/ハリウッド(US)

2016年9月/ロサンゼルス(US)

2016年5~7月/アトランタ(US)

2016年10~11月/アナハイム(US)

2016年7月/ケルン(ドイツ)

開催時期・場所

Valve Corporation

Riot Games

Perfect World

Hi-Rez Studios

343 Industries / Xbox

Activision /Infinity Ward

Turner Broadcasting System / WME|IMG

Blizzard Entertainment

Turtle Entertainment

主催企業

16チーム/80人

16チーム/86人

20チーム/100人

8チーム/40人

16チーム/64人

32チーム/127人

24チーム/124人

16人(個人戦)

12チーム/60人

16チーム/81

出場者数 視聴者数

2016年10~11月/アナハイム(US)

Blizzard Entertainment

(3)②海外におけるオンラインゲームのブーム創出に関する調査 eスポーツ

43Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

総収入 スポンサー料 チケット収入 放映権料 物販 総収入 ゲーム会社支援金

スポンサー料 チケット収入 放映権料 物販

大会主催者毎のeスポーツ大会の収入構造

eスポーツ大会の興行としての収入は、スポンサー料、チケット収入(観戦料)、放映権料、物販から成る

• スポンサー料とチケット収入の合計が、収入の80%を占める構造となっている

• ゲーム開発会社主催の大会と、オーガナイザー主催の大会があるが、収入の構造に大きな違いは見られない

ゲーム会社主催型 オーガナイザー(ゲーム会社以外の企業)主催型

スポンサー獲得 集客 大会運営(注)

ゲーム会社(Riotgames, Valve, Blizzard Entertainmentなど)

スポンサー獲得 集客 大会運営

オーガナイザー(SANKO、MLG、DREAMHACKなど)主催者

業務

(注)大会運営のみ他社に業務委託するケースあり

収入構造(一例)(%)

大会例

※太字は世界決勝大会出所:日本プロeスポーツ連盟等有識者へのインタビュー、各種公知情報をもとにNTTデータ経営研究所にて作成

100

12

35

35

12

6

スポンサー料とチケット収入の

占める割合が大きい100

• LoL Championship (Riotgamesが主催)• Smite World Championship (Hi-Rez Studiosが主催)• Halo World Championship (343 Industries が主催)• Call of Duty XP Championship (Activisionが主催)• BlizzCon (Blizzard Entertainmentが主催)

• League of Legend Japan League(2015年まではSANKOが主催)• モンストグランプリ(e-sports推進機構が主催)• Major League Gaming(MLGが主催)• ESL One Cologne(ESLが主催)• DAC 2015(Perfect worldが主催)

スポンサー料とチケット収入の

占める割合が大きい

40

40

13

7

(3)②海外におけるオンラインゲームのブーム創出に関する調査 eスポーツ

44Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

大会賞金の原資(賞金総額の確定方法)

大会賞金は、予めその賞金総額が設定される大会と、eスポーツ大会の収入に応じて変動する大会がある

• ゲームユーザ課金連動型の賞金総額決定を行うeスポーツ大会もあり、人気のあるゲームタイトルでは賞金総額が高額になるケースも存在する

概要

原資の上限

日本での

関連法制

大会例

ゲーム会社マーケティング予算型 スポンサー料型

スポンサーA社

スポンサーB社

スポンサーC社

マーケティング予算

賞金総額

あり あり

• ゲーム会社がゲームのマーケティング予算の一部を大会賞金として提供する

• ゲーム会社やユーザー、選手以外の第三者からのスポンサー料の全額または一部を賞金として賄う

なし

• LoL Championship(5億円)League of Legendを開発したRiotgamesが独自で賞金額を設定し、自社予算から賞金を提供している

• モンストグランプリ(5000万円)ニコニコ闘会議のブースを団体が購入して運営し、特定の企業が団体にスポンサー料を提供し、それを賞金原資としている(なお、Mixi社は出資していない)

大会運営費

賞金総額

賞金総額固定型

大会出場料連動型ゲームユーザー課金連動型

ユーザーA

ユーザーB

ユーザーC

ユーザーD

課金総額

賞金総額

選手A

選手B

選手C

賞金総額

なし出場選手が増えるほど

賞金総額が上昇

なし期間中にゲームユーザーが賞金の原資となる

アイテムを購入するほど、賞金総額が上昇

• 大会に出場する選手から出場料を徴収して、その総額を大会賞金総額とする

• 大会期間中にゲームユーザーが購入した特定アイテムの売上の一部を大会の賞金総額としてプールする

①刑法第185条

賭博をした者は、五十万円以下の罰金又は科料に処する。ただし、一時の娯楽に供する物を賭けたにとどまるときは、この限りでない

• Evolution(3700万円)大会参加者数ごとに10ドルを徴収し、その総額を賞金の原資としている

• The International(22億円)デジタル観戦チケットや特定アイテムが購入される毎に、売上の25%が賞金総額に上乗せされる

賞金総額変動型

出所:日本プロeスポーツ連盟等有識者へのインタビュー、各大会ホームページ、各種公知情報をもとにNTTデータ経営研究所にて作成

(3)②海外におけるオンラインゲームのブーム創出に関する調査 eスポーツ

①不当景品類及び不当表示防止法第4条内閣総理大臣は、不当な顧客の誘引を防止し、一般消費者による自主的かつ合理的な選択を確保するため必要があると認めるときは、景品類の価額の最高額若しくは総額、種類若しくは提供の方法その他景品類の提供に関する事項を制限し、又は景品類の提供を禁止することができる。

②懸賞による景品類の提供に関する事項の制限(昭和52年公正取引委員会告示第3号)2 懸賞により提供する景品類の最高額は、懸賞に係る取引の価額の二十

倍の金額(当該金額が十万円を超える場合にあっては、十万円)を超えてはならない。

①不当景品類及び不当表示防止法第4条内閣総理大臣は、不当な顧客の誘引を防止し、一般消費者による自主的かつ合理的な選択を確保するため必要があると認めるときは、景品類の価額の最高額若しくは総額、種類若しくは提供の方法その他景品類の提供に関する事項を制限し、又は景品類の提供を禁止することができる。

②懸賞による景品類の提供に関する事項の制限(昭和52年公正取引委員会告示第3号)2 懸賞により提供する景品類の最高額は、懸賞に係る取引の価額の二十

倍の金額(当該金額が十万円を超える場合にあっては、十万円)を超えてはならない。

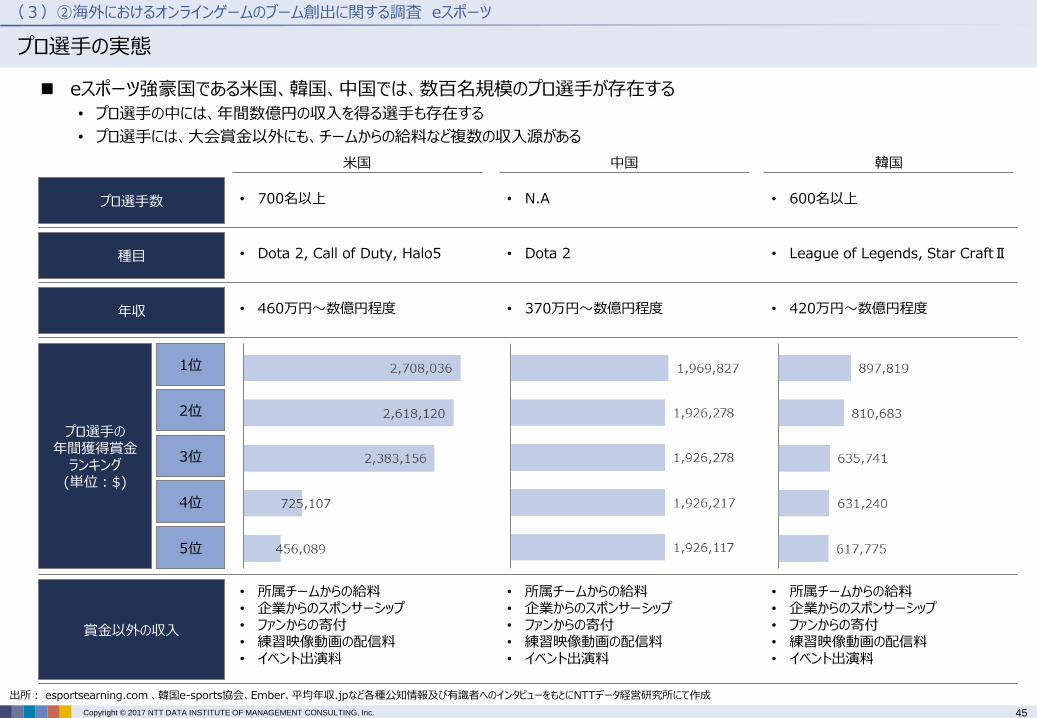

45Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

プロ選手の実態

eスポーツ強豪国である米国、韓国、中国では、数百名規模のプロ選手が存在する

• プロ選手の中には、年間数億円の収入を得る選手も存在する

• プロ選手には、大会賞金以外にも、チームからの給料など複数の収入源がある

米国

プロ選手の年間獲得賞金

ランキング(単位:$)

1位

2位

3位

4位

5位

• 700名以上プロ選手数

• 460万円~数億円程度年収

• 所属チームからの給料• 企業からのスポンサーシップ• ファンからの寄付• 練習映像動画の配信料• イベント出演料

賞金以外の収入

• Dota 2, Call of Duty, Halo5

韓国

• 600名以上

• 420万円~数億円程度

• 所属チームからの給料• 企業からのスポンサーシップ• ファンからの寄付• 練習映像動画の配信料• イベント出演料

• League of Legends, Star CraftⅡ種目

出所: esportsearning.com 、韓国e-sports協会、Ember、平均年収.jpなど各種公知情報及び有識者へのインタビューをもとにNTTデータ経営研究所にて作成

(3)②海外におけるオンラインゲームのブーム創出に関する調査 eスポーツ

中国

• N.A

• 370万円~数億円程度

• 所属チームからの給料• 企業からのスポンサーシップ• ファンからの寄付• 練習映像動画の配信料• イベント出演料

• Dota 2

46Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

eスポーツにおけるプロ選手の収入源

eスポーツのプロ選手の主な収入源はファンからの寄付、所属チームからの給料、スポンサーからのスポンサー料、練習風景や解説動画等のストリーミング放送の広告収入

eスポーツのプロ選手の収入獲得方法は野球などのチームスポーツのプロ選手のそれと類似している

eスポーツと一般的なチームスポーツ(野球、サッカー、アメフトなど)におけるキャッシュの流れとプロ選手の収入源

スポーツ

メディア 大会

ファン

スポンサー

プロ選手チーム

チームスポーツ(野球など)

メディア 大会

ファン

スポンサー

プロ選手チーム

ゲーム会社

移籍金

移籍金

給料

給料

スポンサー料

スポンサー料

スポンサー料

スポンサー料

広告出稿

放映権料

放映権料

スポンサー料

スポンサー料

観戦料

観戦料

視聴料 物販購入料

物販購入料

賞金

賞金

寄付出資

練習風景や解説動画等のストリーミング放送の広告収入

出所:THE NEXUS 「The Future of Esports PartⅡ:The Convergence of Two Worlds」、ATKearney「Winning in the Business of Sports」等公知情報をもとにNTTデータ経営研究所にて作成

(3)②海外におけるオンラインゲームのブーム創出に関する調査 eスポーツ

e

47Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

【参考】主要ゲームタイトルにおける強豪国

米国、韓国、中国がeスポーツの強豪国となっている

Dota2

Counter-StrikeGlobal Offensive

League of Legends

Heroes of the Storm

Call of Duty:Black Ops Ⅲ

HearthStone:Heroes of WarCraft

StarCraftⅡ

Halo 5:Guardians

Smite

Over Watch

出所:esportsearning.comをもとにNTTデータ経営研究所にて作成

1位 2位 3位 4位 5位

中国 米国 スウェーデン ウクライナ カナダ

スウェーデン ブラジル フランス デンマーク

韓国 中国 台湾 米国 デンマーク

韓国 中国 米国 スウェーデン 台湾

イギリス オーストラリア カナダ ニュージーランド

中国 米国 韓国 ドイツ ウクライナ

韓国 フランス スウェーデン ドイツ

米国 カナダ イギリス メキシコ オーストラリア

スウェーデン イギリス カナダ デンマーク

中国 米国 フランス スウェーデン 韓国

米国

米国

中国

米国

(3)②海外におけるオンラインゲームのブーム創出に関する調査 eスポーツ

48Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

【参考】eスポーツの種目となるゲームタイトル

スマートフォン PC コンソール

主要な日本発・海外発のeスポーツゲームタイトル日本発のeスポーツゲームタイトル

海外発のeスポーツタイトル

海外ではPCゲーム、MOBA・FPSが中心、日本ではスマホ・コンソールゲーム、RPG・パズル・格闘ゲームが多い

スポーツ

格闘

ストリートファイター

鉄拳

大乱闘スマッシュブラザース

RPG モンスターストライク FFⅩⅣ オンライン

その他 逆転オセロニア

CCGシャドウバース

Hearth Stone

パズル パズル&ドラゴンズ ぷよぷよ

MOBA(RTS含む)

DOTA2

League of Legend

Smite

Hero of the Storm

Star CraftⅡ

FPS

スプラトゥーン

Counter-Strike

Call of Duty

Halo5

Over Watch

(3)②海外におけるオンラインゲームのブーム創出に関する調査 eスポーツ

出所:ゲーム会社HP等公知情報をもとにNTTデータ経営研究所にて作成

49Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

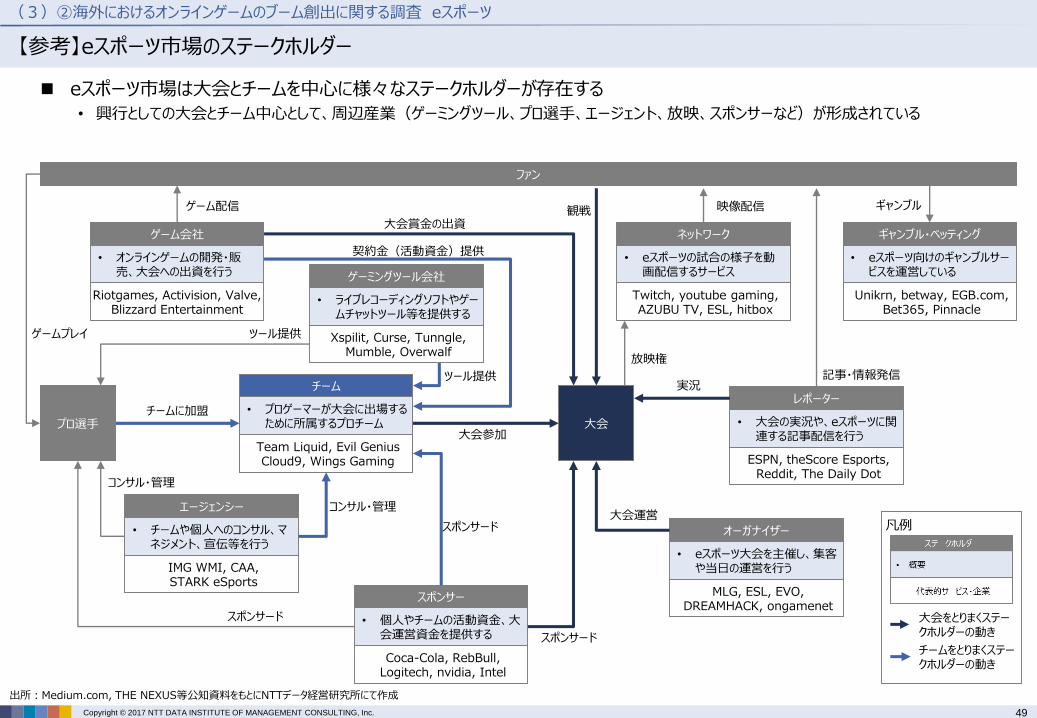

【参考】eスポーツ市場のステークホルダー

eスポーツ市場は大会とチームを中心に様々なステークホルダーが存在する

• 興行としての大会とチーム中心として、周辺産業(ゲーミングツール、プロ選手、エージェント、放映、スポンサーなど)が形成されている

エージェンシー

• チームや個人へのコンサル、マネジメント、宣伝等を行う

IMG WMI, CAA,STARK eSports

スポンサー

• 個人やチームの活動資金、大会運営資金を提供する

Coca-Cola, RebBull,Logitech, nvidia, Intel

ギャンブル・ベッティング

• eスポーツ向けのギャンブルサービスを運営している

Unikrn, betway, EGB.com,Bet365, Pinnacle

レポーター

• 大会の実況や、eスポーツに関連する記事配信を行う

ESPN, theScore Esports,Reddit, The Daily Dot

オーガナイザー

• eスポーツ大会を主催し、集客や当日の運営を行う

MLG, ESL, EVO,DREAMHACK, ongamenet

ファン

プロ選手

ゲーム会社

• オンラインゲームの開発・販売、大会への出資を行う

Riotgames, Activision, Valve,Blizzard Entertainment

ゲーミングツール会社

• ライブレコーディングソフトやゲームチャットツール等を提供する

Xspilit, Curse, Tunngle,Mumble, Overwalf

ネットワーク

• eスポーツの試合の様子を動画配信するサービス

Twitch, youtube gaming,AZUBU TV, ESL, hitbox

大会

チーム

• プロゲーマーが大会に出場するために所属するプロチーム

Team Liquid, Evil GeniusCloud9, Wings Gaming

出所:Medium.com, THE NEXUS等公知資料をもとにNTTデータ経営研究所にて作成

大会賞金の出資

ゲーム配信

ツール提供

ツール提供

契約金(活動資金)提供

チームに加盟

大会参加

スポンサード

スポンサード

スポンサード

コンサル・管理

コンサル・管理

大会運営

実況記事・情報発信

映像配信

放映権

観戦 ギャンブル

ゲームプレイ

(3)②海外におけるオンラインゲームのブーム創出に関する調査 eスポーツ

凡例

大会をとりまくステークホルダーの動き

チームをとりまくステークホルダーの動き

50Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

【参考】eスポーツ市場全体におけるスポンサー

eスポーツ市場の約75%を占めるスポンサー・広告料は、ゲーム関連企業のみならず、飲料・食品会社等からも支払われている

• ゲーム関連会社は、対象ゲームの販売促進、ブランディングをその目的としている

• その他企業は、縮小する伝統的なスポーツに代わる新たな自社製品の広告媒体としてeスポーツを位置づけ、特に若年層の取り込みが目的とされている

eスポーツの市場規模の構成比率(2016年)

661

78

59

40

34 19

スポンサー・広告 大会賞金 ベッティング

アマチュア大会 チケット料 物販

$892M

(百万ドル)

※:ここでいうスポンサー・広告料はeスポーツ大会に加えて、チームや個人へのスポンサー料が含まれている出所:SUPERDATA 「Playable media & games market research」、株式会社SANKO提供情報、Fortune「Big brands gravitating towards eSports」など公知資料をもとにNTTデータ経営研究所にて作成

eスポーツにおけるスポンサーの実態

ゲーム関連企業 その他企業

スポンサー企業(一例)

スポンサー対象

1社あたりのスポンサー料

資金提供理由

• Logitech• Intel• Kingston HYPER X• Acer• Douyu TV• Logicool• iiyama• Gtune• ファミ通

• Coca-Cola• Red Bull• Nissan North America• McDonald• American Express• 日清食品

• 大会、チーム、個人 • 大会、チーム

• 数百万円~数億円※ゲーム用PCやキーボートといった物品を無料で提供する場合もある

• 数百万円~数億円※自社商品を無償提供する場合あり(飲料、食品メーカーが中心)

• 製品の販促、ブランディングのため • 伝統的なスポーツが相対的に衰退しつつあり、新たに若年層を取り込むため

• eスポーツの先進性が自社の製品やマーケティング戦略にフィットしているため

74.1%

• eスポーツの市場規模において、スポンサー・広告料※の占める割合が最も大きく、全体の約75%を占めている

(3)②海外におけるオンラインゲームのブーム創出に関する調査 eスポーツ

51Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

(1) オンラインゲーム産業をとりまく現状に係る基礎的調査

① 日本のオンラインゲームの海外展開の市場規模・経済波及効果

② オンラインゲーム産業の収益構造

(2) オンラインゲームの海外展開に関する調査

(3) 海外におけるオンラインゲームのブーム創出に関する調査

① 海外におけるオンラインゲーム産業に係る政府支援政策

② 競技としてのゲーム(いわゆる「eスポーツ」)

付属資料

-

P. 4

P. 9

P. 12

-

P. 33

P. 39

P. 51

52Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

検討会委員名簿

付属資料

委員長 松原 健二 株式会社セガゲームス 常務取締役

委員 川口 洋司 一般社団法人 日本オンラインゲーム協会(JOGA) 事務局長

佐々木 通博 株式会社スクウェア・エニックス・ホールディングス グループ経営推進部長

富山 竜男 一般社団法人 コンピュータエンターテインメント協会(CESA) 専務理事

中村 彰憲 立命館大学 映像学部 教授

福冨 忠和 専修大学 ネットワーク情報学部 教授

谷中 政基 株式会社カプコン 第五開発部 副部長 運営プロデューサー(~2017年1月31日)

竹内 雄一 株式会社カプコン 開発推進統括本部 オンライン運営編成部(2017年2月1日~) オンライン編成室 兼 ゲームサービス室 室長

和智 信治 株式会社gumi Global Operations Support Adviser

経済産業省 商務情報政策局 文化情報関連産業課

事務局 株式会社NTTデータ経営研究所

53Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

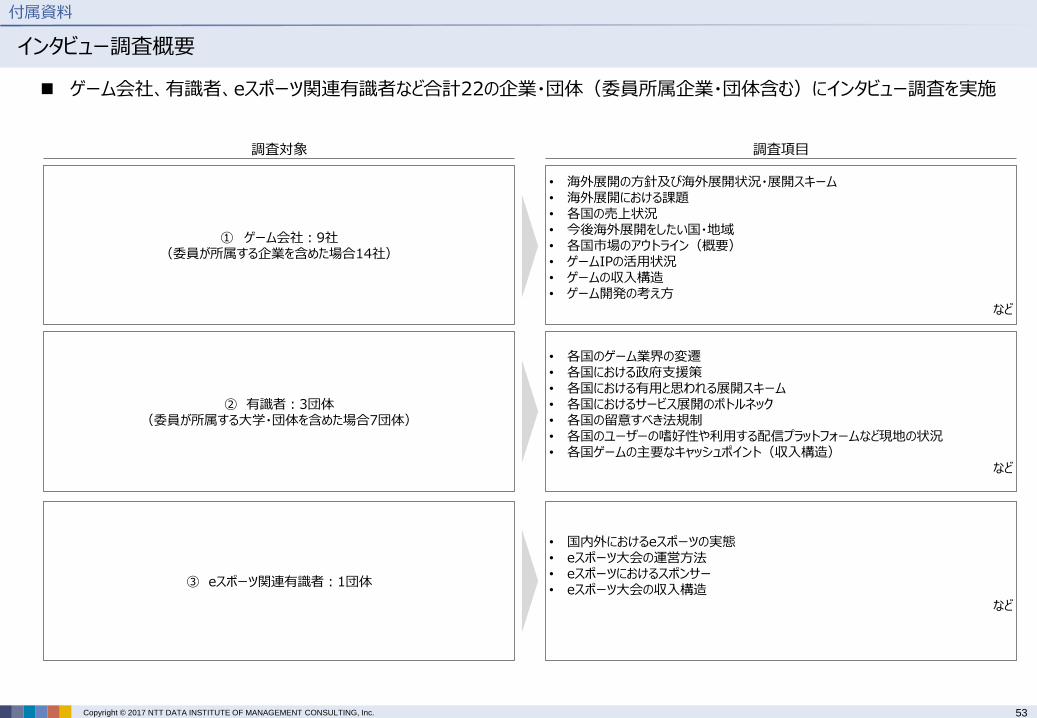

インタビュー調査概要

ゲーム会社、有識者、eスポーツ関連有識者など合計22の企業・団体(委員所属企業・団体含む)にインタビュー調査を実施

付属資料

調査対象 調査項目

① ゲーム会社:9社(委員が所属する企業を含めた場合14社)

• 海外展開の方針及び海外展開状況・展開スキーム• 海外展開における課題• 各国の売上状況• 今後海外展開をしたい国・地域• 各国市場のアウトライン(概要)• ゲームIPの活用状況• ゲームの収入構造• ゲーム開発の考え方

など

② 有識者:3団体(委員が所属する大学・団体を含めた場合7団体)

• 各国のゲーム業界の変遷• 各国における政府支援策• 各国における有用と思われる展開スキーム• 各国におけるサービス展開のボトルネック• 各国の留意すべき法規制• 各国のユーザーの嗜好性や利用する配信プラットフォームなど現地の状況• 各国ゲームの主要なキャッシュポイント(収入構造)

など

③ eスポーツ関連有識者:1団体

• 国内外におけるeスポーツの実態• eスポーツ大会の運営方法• eスポーツにおけるスポンサー• eスポーツ大会の収入構造

など

54Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

アンケート調査概要

ゲーム会社150社に対してアンケート調査を実施

• うち36社からアンケートを回収

付属資料

調査対象 調査項目

36

114

回答企業 未回答企業

N=150

(社)

• ゲーム会社150社にアンケートを配布した結果、24%の36社から回答を得られた 基本情報• アンケートで回答するデバイス• 本社所在国• 企業名

海外展開状況• 海外向けにリリースしているタイトルの有無• 米国、中国、インドネシア、その他海外への配信状況・配信形態• 各国におけるグロス売上に占める自社の取り分• 海外配信で現地企業と協業する場合の自社の役務提供内容

ゲームIPの2次利用状況• ゲームIPの各国への2次利用状況• ゲームIPの2次利用による売上規模

オンラインゲームの収益構造• 各国における売上構成比の把握状況• 各国における売上構成比• ガチャ課金の導入状況• アイテム課金に占めるガチャ課金の割合

海外展開時の留意点• 海外展開時に問題となったこと• 問題が発生した国• 問題の対象方法

55Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

【参考】アンケート票(1/2)

以下のアンケート票を用いてアンケートを実施

付属資料

調査項目(1/4) 調査項目(2/4)Q4~Q6はQ1で選択したデバイスにおいて、2015年度のゲームタイトルあたりの海外のグロス売上高(※1)が最も大きいものについてお答えください。

※1(グロス売上):ユーザーからの収入(ダウンロード料やゲーム内課金)やゲーム内広告等のゲームタイトルが生み出した売上(Google・Apple等への手数料は控除"しない")

Q4. 対象ゲームタイトルを米国、中国、インドネシア、その他の国に展開する際に用いる方法をお答えください。(該当する選択肢を国ごとに"一つ"ずつ「✔」を入れてください。)

a.米国 b.中国 c. インドネシア d.その他の国

1. IPライセンスアウト方式(※2)

2. 現地企業との共同運営方式(※3)

3. 現地子会社との共同運営方式(※3)

4. 自社(日本法人)での単独展開(※4)

5. 当該国へは展開していない

Q5. 対象ゲームタイトルのグロス売上に占める貴社の取り分の割合についてお答えください。

※以下のQ5の考え方を参照しつつ、①と②についてお答えください。

①

a.米国 b.中国 c.インドネシア d.その他の国

(%)

②

a.米国 b.中国 c.インドネシア d.その他の国

(%)

※5(ネット売上):グロス売上からGoogle・Apple等のプラットフォーム配信手数料を控除した金額※IPライセンスアウト方式または共同運営方式で展開している国のみお答えください。※ゲームタイトルにおける各国の契約期間中のグロス売上総額をそれぞれ100として、おおよそのネット売上総額の割合をお答えください。

※6(総収入):契約した相手企業からの契約金、ロイヤリティ、レベニューシェアなどの収入の合計※IPライセンスアウト方式または共同運営方式で展開している国のみお答えください。※現地子会社との収入の配分を決めていないなどの理由により、現地子会社との共同運営方式における日本本社の総収入の割合を算出することが難しい場合は、空欄でかまいません。※各国の契約期間中のグロス売上総額をそれぞれ100として、おおよその貴社の総収入の割合をお答えください。

※米国、中国、インドネシア等の調査対象国は、2016年9月に実施した本調査事業の第1回検討委員会の協議の結果によって選定しています。※対象ゲームタイトルについての回答が難しい場合は、貴社がオンラインゲームを海外展開する際の典型的なパターンについてご回答ください。

Q4. において、1,2,3を選択した方はQ5にお進みください。Q4. において、4,5を選択した方はQ7お進みください。

契約期間中の想定されるグロス売上総額に占めるネット売上総額(※5)の割合を国別にお答えください。

ゲームタイトルの契約期間中のネット売上総額に占める貴社(日本本社)の総収入(※6)の割合についてお答えください。

オンラインゲームの海外展開強化等に向けた調査事業 アンケート

※本調査では、「クライアントデバイスとサーバー間で通信することによりプレイするゲーム」をオンラインゲームと定義しています。Ⅰ.オンラインゲームの海外展開状況と市場規模に関連する事項についてお伺いします。

Q1. 以下の「本アンケートで回答するデバイスの選択ロジック」に基づいて、本アンケートで回答するデバイスをお答えください。

選択肢(以下の中から一つ、チェックボックスに「✔」をいれてください。)

※4または5を選択した場合は括弧内も併せてご記入ください。

1. スマートフォン

2. PC

3. コンソール

4. ブラウザ( )←主要なターゲットプラットフォーム(スマホ, PCなど)をご記入ください。

5. それ以外( )←デバイス(アーケードゲームなど)の名称をご記入ください。

・Q1で1,2,4を選択した方はQ2にお進みください。

・Q1で3,5を選択した方はQ14にお進みください。

Q2. 貴社の本社所在地についてお答えください。(以下の中から一つ、チェックボックスに「✔」をいれてください。)

※2を選択した場合は括弧内も併せてご記入ください。

1. 日本

2. 海外( )←国名をご記入ください。

・Q2で1を選択した方はQ3にお進みください。

・Q2で2を選択した方はQ9にお進みください。

Q3. Q1で選択したデバイスにおいて、国内に加えて海外に向けてリリースしているタイトルはあるかお答えください。

(以下の中から一つ、チェックボックスに「✔」をいれてください。)

1. ある(国内+海外に展開している)

2. ない(国内のみ展開している)

・Q3で1を選択した方はQ4にお進みください。

・Q3で2を選択した方はQ7にお進みください。

※本調査では、主にスマホアプリやPCゲームの海外展開状況・展開方法や収益構造について把握することを目的としています。

56Copyright © 2017 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.

【参考】アンケート票(2/2)

以下のアンケート票を用いてアンケートを実施

付属資料

調査項目(3/4) 調査項目(4/4)

Q10.対象ゲームタイトルについて、ガチャ課金額がアイテム課金額に占める割合をお答えください

①各国においてガチャ課金を導入しているかお答えください。(国ごとに該当する選択肢"一つ"に「✔」を入れてください。)

a.日本 b.米国 c.中国 d.インドネシア e.その他の国

1. 導入している

2. 導入していない

3. 導入しているかわからない

②各国においてアイテム課金収入に占めるガチャ課金の割合を把握しているかお答えください。(国ごとに該当する選択肢"一つ"に「✔」を入れてください。)

a.日本 b.米国 c.中国 d.インドネシア e.その他の国

1. 把握している

2. 把握していない

③各国においてアイテム課金収入に占めるガチャ課金の割合をお答えください。

a.日本 b.米国 c.中国 d.インドネシア e.その他の国

(%)

Ⅳ. オンラインゲームの海外展開にあたって、ボトルネックとなったこと(またはなっていること)についてお答えください。(自由記述)

Q11.オンラインゲームを海外展開した際に、問題となった(またはなっている)ことはありますか?

※海外展開を行っていない場合には、海外展開を検討する上で懸念される事項はありますか?

例) 資金決済法、賭博法等の関係から、ガチャ課金の導入可否が不明であった

例)ポルノ法等の規制や公序良俗の価値観の違いから、カルチャライズに苦労した

例) 現地向けのゲームを開発するための、信頼できる現地スタッフまたは現地パートナーの獲得が懸念される

Q12.Q11の問題は、どの国・地域で問題となりましたか?または懸念されますか?

Q13.Q11の問題は、どのように解決しましたか?または解決できませんでしたか?

Q14.ご回答者様に関する情報について、回答出来る範囲でお答えください。

貴社名

ご回答者氏名

電話番号

アンケートは以上で終了です。ご協力ありがとうございました。

Q10①で1と回答した方のみ②にお進みください。それ以外の方はQ11にお進みください。

Q10②で1と回答した方のみ③にお進みください。それ以外の方はQ11にお進みください。

※アイテム課金収入に占めるガチャ課金の割合を把握している国のみお答えください。※国ごとの2015年度のアイテム課金収入を100として、ガチャ課金の割合をお答えください。※大よその割合でお答え頂いて構いません。

例) 現地の法律事務所にオンラインゲームに関する法律及び対処方法について説明してもらった

例)現地パートナーに一任した結果カルチャライズに成功した

Q6はQ4において、2を選択した方"のみ"お答えください。

Q6. 「現地企業との共同運営方式」の場合において、貴社が担っている(担った)ものについてお答えください。

※現地企業との共同運営方式でサービス展開している国のみお答えください

※該当する選択肢"全て"に「✔」を入れてください。

a.米国 b.中国 c.インドネシア d.その他の国

1. IP提供、素材(CG素材等)提供

2. ソースコード提供

3. プログラム開発(ローカライズ(※7)を含む)

4. プログラム開発(ローカライズを含まない)

5. サービス運営

6. その他の役務提供( )

※7(ローカライズ):現地向けに言語翻訳や、場合によっては文化に合わせた表現やゲーム構造の修正/作り替えを行うこと

Ⅱ.オンラインゲームの他産業への波及効果(IPの二次利用)についてお伺いします。

※Q7,8はQ1で選択したデバイスの中で、2015年度の海外でのグロス売上が最も大きいタイトルについてお答えください。

※海外展開を行っていない場合は、2015年度の"国内"でのグロス売上が最も大きいタイトルについて日本のみお答えください。

Q7. 当該ゲームタイトルのIPを2次利用したことがあれば、該当するものを国別でチェックしてください。

※自社または他社による2次利用経験があるものに「✔」を入れてください。

※国ごとに貴社または他社による2次利用経験がある選択肢全てに「✔」を入れてください。

a.日本 b.米国 c.中国 d.インドネシア e.その他の国

1. マンガ化

2. アニメ化(テレビ/映画)

3. グッズ化

4. その他( )←具体的なIPの2次利用方法についてご記入ください

Q8. 上記2次利用による2015年度の貴社のIPライセンス収入の合計を国別にをお答えください。

※ゲームを配信している国のみ、該当する選択肢"一つ"に「✔」を入れてください。

a.日本 b.米国 c.中国 d.インドネシア e.その他の国

1. 500万円未満

2. 500万円以上~1000万円未満

3. 1000万円以上~5000万円未満

4. 5000万円以上~1億円未満

5. 1億円以上~10億円未満

6. 10億円以上

Ⅲ. オンラインゲームの収益構造についてお伺いします。

※Q9,10はQ1で選択したデバイスの中で、2015年度の海外でのグロス売上が最も大きいタイトルについてお答えください。

※本社が海外にある場合または海外展開を行っていない場合は、2015年度の"日本"でのグロス売上が最も大きいタイトルについて日本のみお答えください。

Q9. 2015年度の対象ゲームタイトルにおいて、売上が発生するポイント毎の売上構成比(※8)をお答えください。

※8(売上構成比):アイテム課金、ガチャ課金、ゲーム内広告など、ゲームにおいて売上の発生するポイント毎の売上がグロス売上に占める割合

①各国におけるグロス売上の売上構成比について把握しているかお答えください。(該当する選択肢"一つ"に「✔」を入れてください。)

a.日本 b.米国 c.中国 d.インドネシア e.その他の国

1. 売上構成比を把握している

2. 売上構成比を把握していない

3. 当該国にゲーム配信していない

②上記①で1と回答した国についてのみ売上構成比についてお答えください。

※各国における2015年度のグロス売上を100として、下記1~5の選択肢の合計が100となるようにお答えください。

※1~5において実装しているもののみお答えください。

※大よその割合でお答え頂いて構いません。

※1~4以外に売上が発生するポイントがあれば「5.その他( )」の括弧内にご記入ください。

a.日本 b.米国 c.中国 d.インドネシア e.その他の国

1. ダウンロード料(初期購入費) (%)

2. 月額課金(定額利用料) (%)

3. アイテム課金(ガチャ、素材、時間短縮アイテムなど) (%)

4. ゲーム内広告(掲載企業からの広告収入) (%)

5. その他( ) (%)

0% 0% 0% 0% 0%

Copyright © 2011 NTT DATA Corporation

Copyright © 2016 NTT DATA INSTITUTE OF MANAGEMENT CONSULTING, Inc.