1 第5回 租税(1)租税原則と租税理論財政学Ⅰ 第5 回...

TRANSCRIPT

財政学Ⅰ 第5回 租税(1)租税原則と租税理論 2014年5月9日(金) 担当:天羽正継(経済学部経済学科専任講師)

1

租税とは何か

租税:政府(国・地方自治体)が支出に必要な収入を賄うために、市場から強制的に、無償で調達する貨幣。 現代の国家は、土地、労働、資本という生産要素を所有しない無産国家。そのため、政府活動に必要な貨幣を租税として調達しなければならない。すなわち、現代の国家は租税国家でもある。

近代以前の国家は生産要素を所有する家産国家であり、御料地からの収入や営業収入によって成り立っていた。

「無償で」というのは、個々の納税者には反対給付(政府の公共サービス)への請求権がないことを意味。反対給付への請求権は、あくまで国民・住民全体にある(一般報償性原理)。

市場経済における個別報償性原理との違い。

政府の収入源には租税だけでなく公債もあるが、その発行は租税収入を前提としている。

公債は、将来的には租税収入によって償還することが前提となっている。すなわち、租税の「先取り」。

2

租税の根拠

政府が市場から租税を強制的に、無償で調達することの正当性を説明するのが「租税の根拠」論。租税利益説と租税義務説に大別。 租税利益説:国民が国家から受ける利益の対価として租税を正当化。

17~19世紀のイギリス・フランスで唱えられる。

国家は国民の契約によって成り立っていると考える「社会契約説的国家観」が背景。

この場合の「利益」は個別報償ではなく、あくまで一般報償。

租税義務説:国民が租税を納めるのは国家に対する当然の義務として租税を正当化。

19世紀のドイツで唱えられる。

国民を超越した存在として国家を位置づけ、国民は有機体である国家の一構成員に過ぎないと考える「有機体的国家観」が背景。

日本国憲法第30条は「国民は、法律の定めるところにより、納税の義務を負ふ」とし、租税義務説に立脚。

租税義務説には「同義反復」の側面あり。そのため、租税義務説が定着する一方で、租税利益説も繰り返し提唱される。

3

租税原則(1) 「租税の根拠」論によって租税の「強制性」と「無償性」を正当化した後は、国民・住民(被支配者)にどのように租税の負担を求めるのかが問題に。

被支配者から租税負担の合意を取り付けるためには、その負担のあり方が「公正」でなければならない。その基準が租税負担配分の原則であり、利益(応益)原則と能力(応能)原則に大別。 利益(応益)原則:政府が提供するサービスからの利益に応じて租税を負担することが公正であるとする。

能力(応能)原則:納税者の支払い能力(経済力、担税力)に応じて租税を負担することが公正であるとする。

水平的公平と垂直的公平の二つのレベルで支払い能力に配慮。

水平的公平:支払い能力の等しい人々には等しい取り扱いをする。

垂直的公平:支払い能力の異なる人々には異なる取り扱いをする。

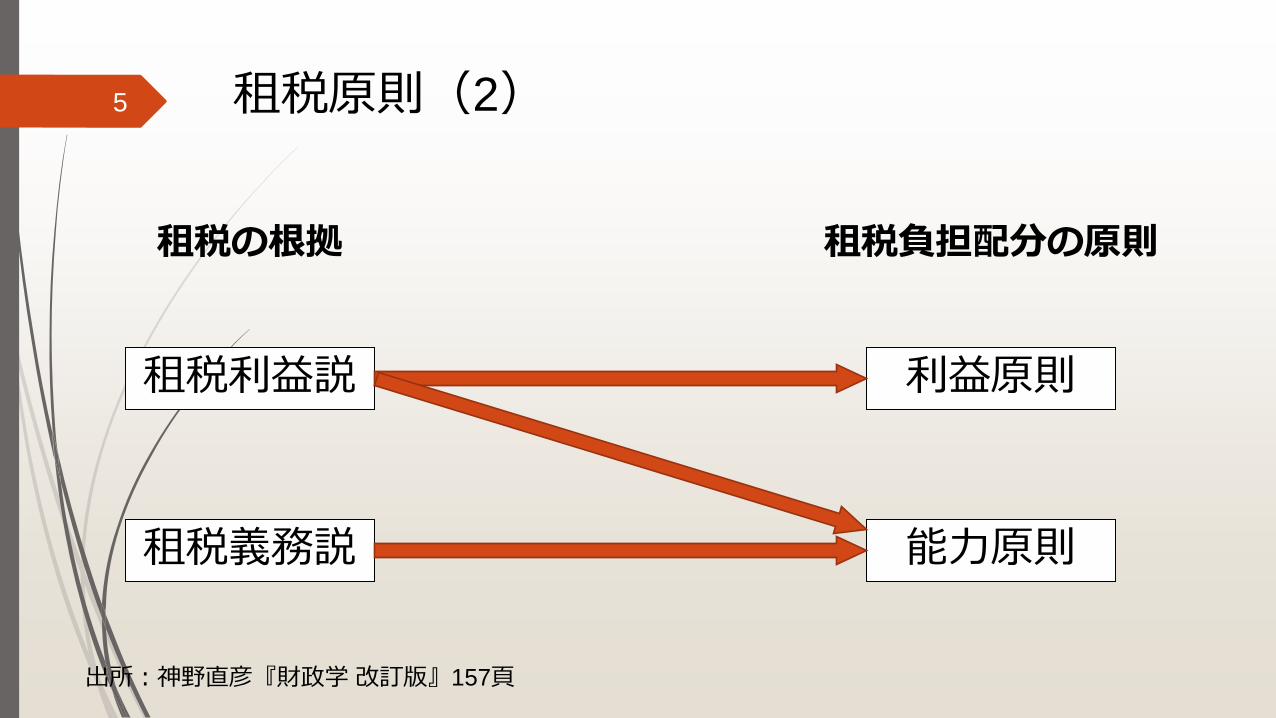

「租税の根拠」論と租税負担配分の原則の関係(スライド5) 租税利益説は利益(応益)原則と、租税義務説は能力(応能)原則と結びつく。

しかし、租税利益説と能力(応能)原則を結び付けることも可能。

この場合の「利益」はあくまでも一般報償であるため。

租税負担配分の原則を含みながら、租税政策のあるべき姿を体系的に論じるのが租税原則(スライド6)。

4

租税原則(2) 5

租税利益説

租税義務説

利益原則

能力原則

租税の根拠 租税負担配分の原則

出所:神野直彦『財政学 改訂版』157頁

租税原則(3)

6

スミスの租税原則 ワグナーの租税原則 マスグレイブの租税原則

Ⅰ 公平の原則 Ⅰ 財政政策上の原則 Ⅰ 公平Ⅱ 明確の原則 税収の十分性 Ⅱ 中立性(効率性)Ⅲ 便宜の原則 税収の弾力性 Ⅲ 租税政策と公平性との調整Ⅳ 最小徴税費の原則 Ⅱ 国民経済上の原則 Ⅳ 経済の安定と成長

税源選択の妥当性 Ⅴ 明確性 税種選択の妥当性 Ⅵ 費用最少Ⅲ 公正の原則 負担の普遍性 負担の公平性Ⅳ 税務行政上の原則 明確性 便宜性 最小徴税費

⇒ ⇒

出所:金澤史男編『財政学』95頁

租税原則(4)

アダム・スミスの租税原則は、18世紀のイギリスにおいて市場経済が形成されていく時代の原則で、自由主義的な「小さな政府」の思想に基づく。『国富論(諸国民の富)』で提唱。 公平の原則:租税負担配分についての原則。「各人それぞれの能力に比例して、すなわち国家の保護のもとに享受する収入に比例して」納税すべきと主張。

能力原則のようにも読めるが、実際には利益原則の提唱。

「比例課税」のため、課税による所得再分配はない。すなわち、市場による所得分配を公正と考える。

明確の原則:課税が恣意的に行われないように、課税要件は法律によって明瞭に示されなければならない。

便宜の原則:租税は納税者が納税義務を履行しやすい時期と方法で徴収されなければならない。

最小徴税費の原則:徴税費用をできる限り少なくするという、効率的な税務行政についての原則。

7

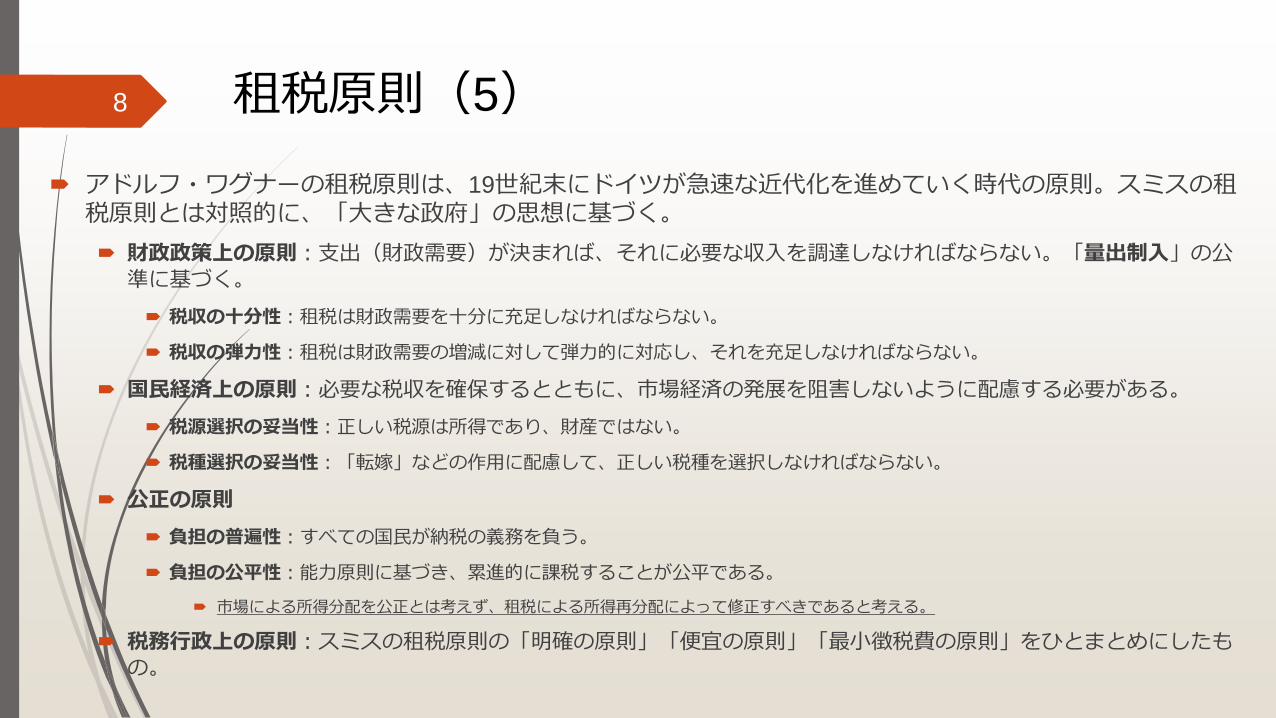

租税原則(5)

アドルフ・ワグナーの租税原則は、19世紀末にドイツが急速な近代化を進めていく時代の原則。スミスの租税原則とは対照的に、「大きな政府」の思想に基づく。 財政政策上の原則:支出(財政需要)が決まれば、それに必要な収入を調達しなければならない。「量出制入」の公準に基づく。

税収の十分性:租税は財政需要を十分に充足しなければならない。

税収の弾力性:租税は財政需要の増減に対して弾力的に対応し、それを充足しなければならない。

国民経済上の原則:必要な税収を確保するとともに、市場経済の発展を阻害しないように配慮する必要がある。

税源選択の妥当性:正しい税源は所得であり、財産ではない。

税種選択の妥当性:「転嫁」などの作用に配慮して、正しい税種を選択しなければならない。

公正の原則 負担の普遍性:すべての国民が納税の義務を負う。

負担の公平性:能力原則に基づき、累進的に課税することが公平である。

市場による所得分配を公正とは考えず、租税による所得再分配によって修正すべきであると考える。

税務行政上の原則:スミスの租税原則の「明確の原則」「便宜の原則」「最小徴税費の原則」をひとまとめにしたもの。

8

租税原則(6)

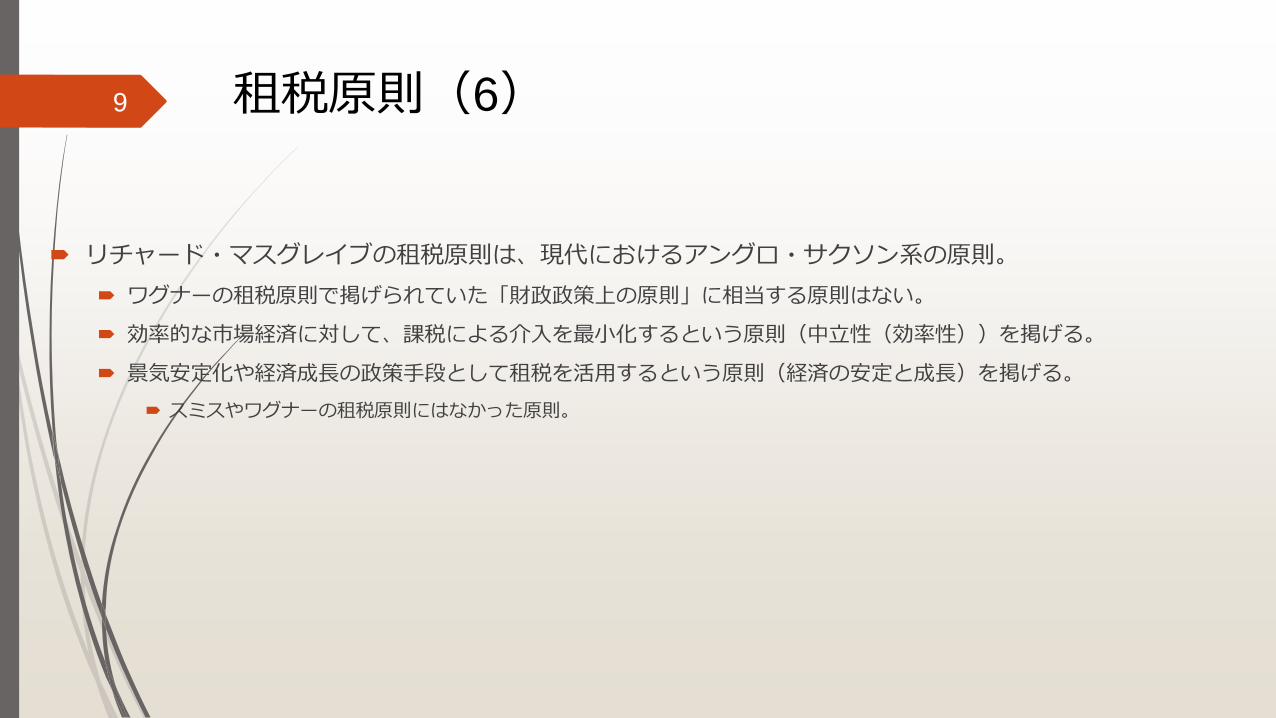

リチャード・マスグレイブの租税原則は、現代におけるアングロ・サクソン系の原則。 ワグナーの租税原則で掲げられていた「財政政策上の原則」に相当する原則はない。

効率的な市場経済に対して、課税による介入を最小化するという原則(中立性(効率性))を掲げる。

景気安定化や経済成長の政策手段として租税を活用するという原則(経済の安定と成長)を掲げる。

スミスやワグナーの租税原則にはなかった原則。

9

租税の基礎理論(1) 課税の際に必要となる要件

租税客体:課税する事実・物件。

例:酒税であれば、酒を製造したという事実。租税客体を数量化したものが課税標準。

租税主体:租税を納税する納税者と、負担する担税者からなる。

納税者と担税者は同じ場合もあれば、異なる場合もある(後述)。

課税標準が決まれば、それに税率を掛け合わせることで税額が決定される。

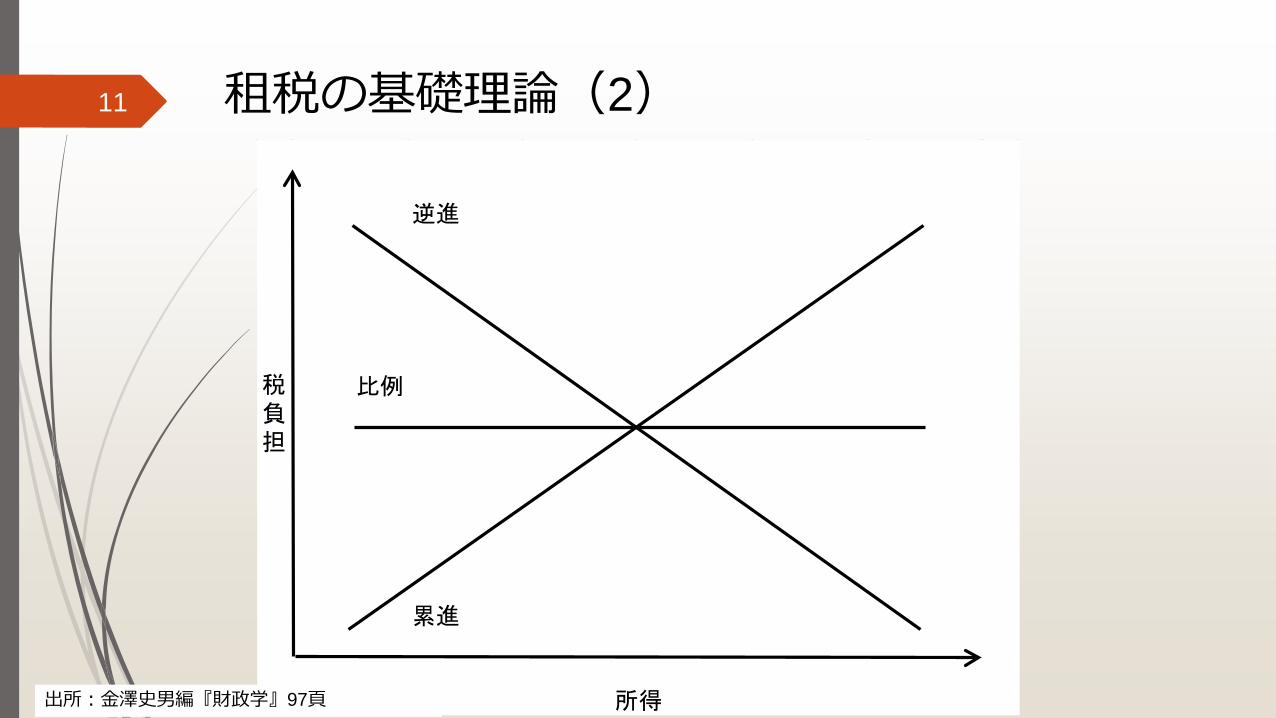

所得額に対する税額の割合が税負担。税負担のあり方には3種類ある(スライド11)。 比例:所得額にかかわらず税負担は一定。

累進:所得額が増えると税負担は上昇。

逆進:所得額が増えると税負担は低下。

租税の実質的な負担が納税者から他の経済主体に移動し、納税者と担税者が異なることを転嫁と呼ぶ。また、租税の実質的な負担が最終的な担税者に落ち着くことを帰着と呼ぶ。 納税者である販売者が、販売価格を租税分引き上げて税負担を購買者に転嫁することを前転と呼ぶ。

納税者である購買者が、購入価格を租税分引き下げて税負担を販売者に転嫁することを後転と呼ぶ。

10

租税の基礎理論(2)

11

逆進

比例

累進

所得

税負担

出所:金澤史男編『財政学』97頁

租税の分類(1)

租税はいくつかの基準に基づいて分類可能。

直接税・間接税 直接税は、納税者と担税者が一致する(転嫁がない)ことが予定されている租税。

例:所得税、法人税、住民税、固定資産税、贈与税、相続税

法人税は一般的に直接税に分類されるが、実際には税負担が前転によって購買者に転嫁される可能性があり、間接税に分類される場合も。

間接税は、納税者と担税者が異なる(転嫁がある)ことが予定されている租税。

例:消費税、酒税、たばこ税

直接税は納税者の負担感が強く働くが、間接税は働きにくいため、増税に対する納税者の抵抗(租税抵抗)が小さく、「取りやすい」租税である。

公平性との関係 直接税:主として所得を課税対象とし、垂直的公平の確保に効果があるが、所得の正確な捕捉が難しい場合があるので、水平的公平の確保には困難が伴う。

所得税の「クロヨン問題」。

間接税:消費を課税対象とし、税率が一定(比例税率)であるため、水平的公平の確保には効果があるが、垂直的公平の確保はできない。

12

租税の分類(2) 人税・物税

人税は租税主体にまず着目し、それに帰属する事実を租税客体とする租税。

例:所得税

物税は租税客体にまず着目し、それに従って租税主体を決める租税。

例:固定資産税

人税の場合は租税主体の状況に応じて税負担を調整することが可能だが、物税の場合は租税客体が先に決まるため、そうした調整は困難。

所得課税・消費課税・資産課税 所得課税は所得に対して、消費課税は消費に対して、資産課税は資産に対してそれぞれ課税。

所得・消費がフローの概念であるのに対して、資産はストックの概念。

普通税・目的税 普通税は使途に制限がない租税、目的税は使途に制限があり、特定の目的に充てるための租税。

目的税は「ノン・アフェクタシオンの原則」に反する。

国税・地方税 国税は国(中央政府)が課す租税、地方税は地方政府(地方自治体、地方公共団体)が課す租税。

13

租税の分類(3) 14

国税 地方税 国税 地方税所得課税 所得税 個人住民税 消費課税 消費税 地方消費税

法人税 個人事業税 酒税 地方たばこ税地方法人特別税 法人住民税 たばこ税 軽油引取税復興特別所得税 法人事業税 たばこ特別税 自動車取得税復興特別法人税 道府県民税利子割 揮発油税 ゴルフ場利用税

道府県民税配当割 地方揮発油税 入湯税石油ガス税 自動車税自動車重量税 軽自動車税

資産課税等 相続税・贈与税 不動産取得税 航空機燃料税 鉱産税登録免許税 固定資産税 石油石炭税 狩猟税印紙税 都市計画税 電源開発促進税 鉱区税

事業所税 関税特別土地保有税 とん税法定外普通税 特別とん税法定外目的税

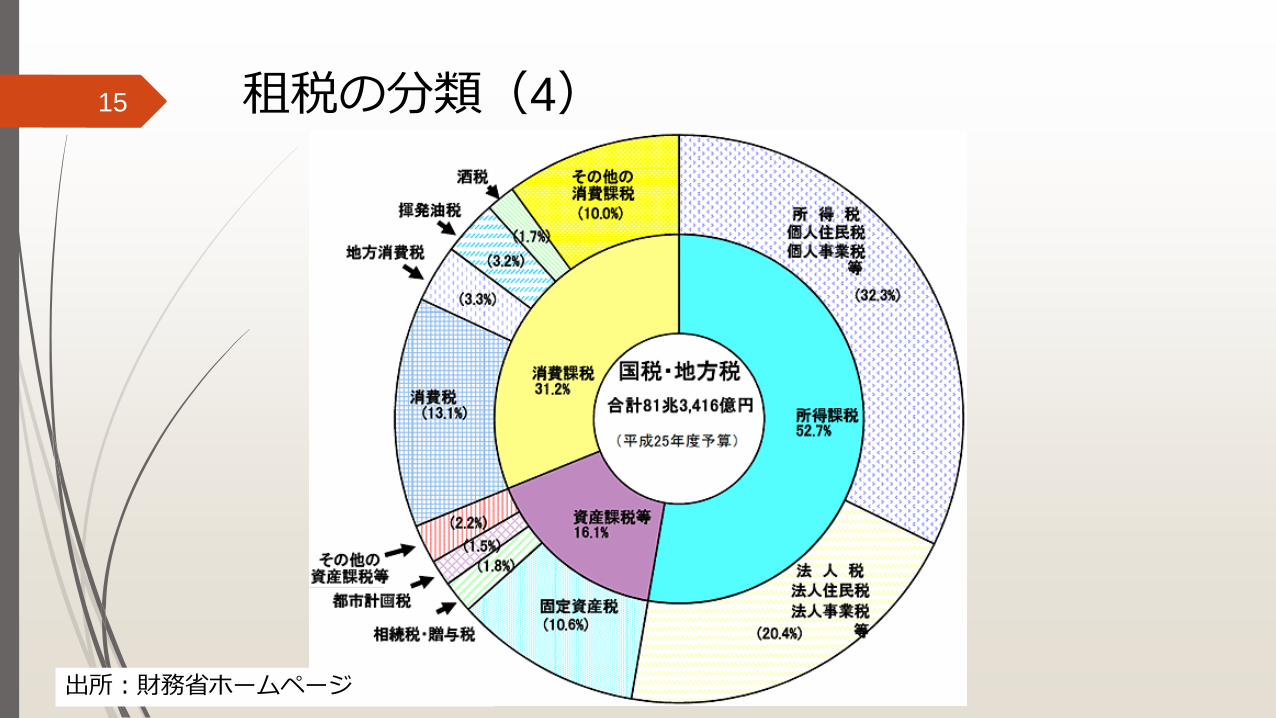

出所:財務省ホームページ

国税・地方税の税目

道府県民税株式等 譲渡所得割

租税の分類(4) 15

出所:財務省ホームページ