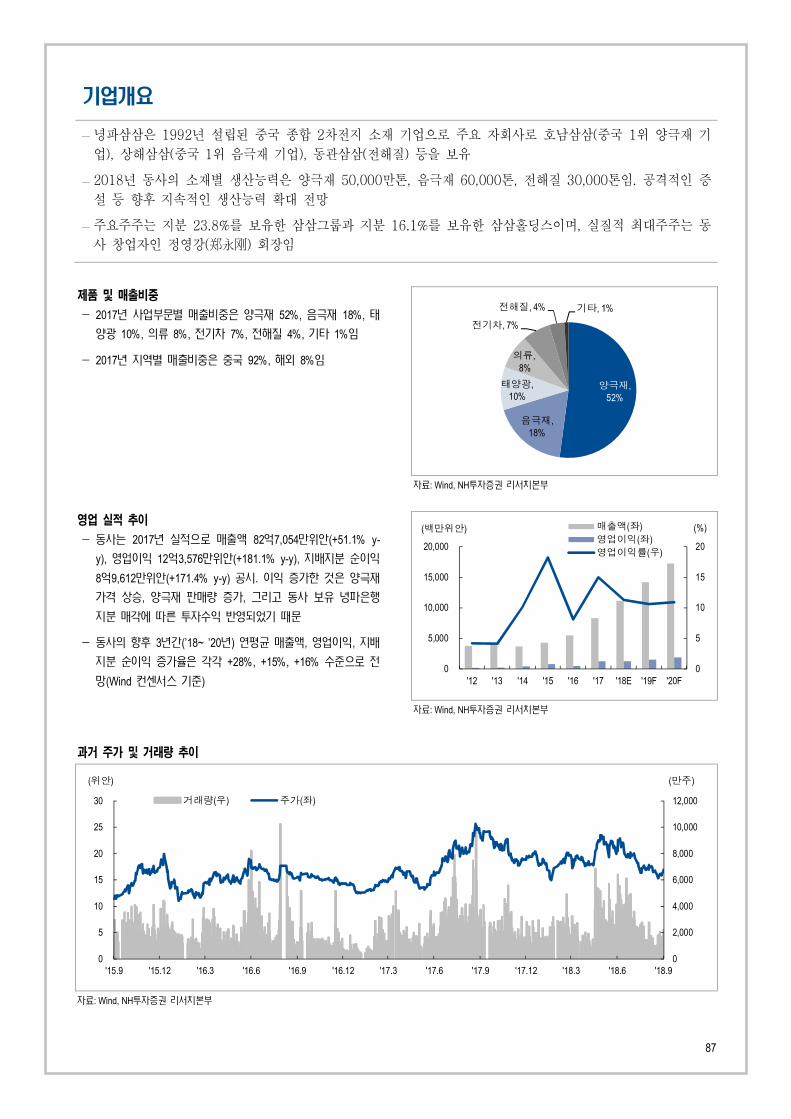

2차전지산업 -...

TRANSCRIPT

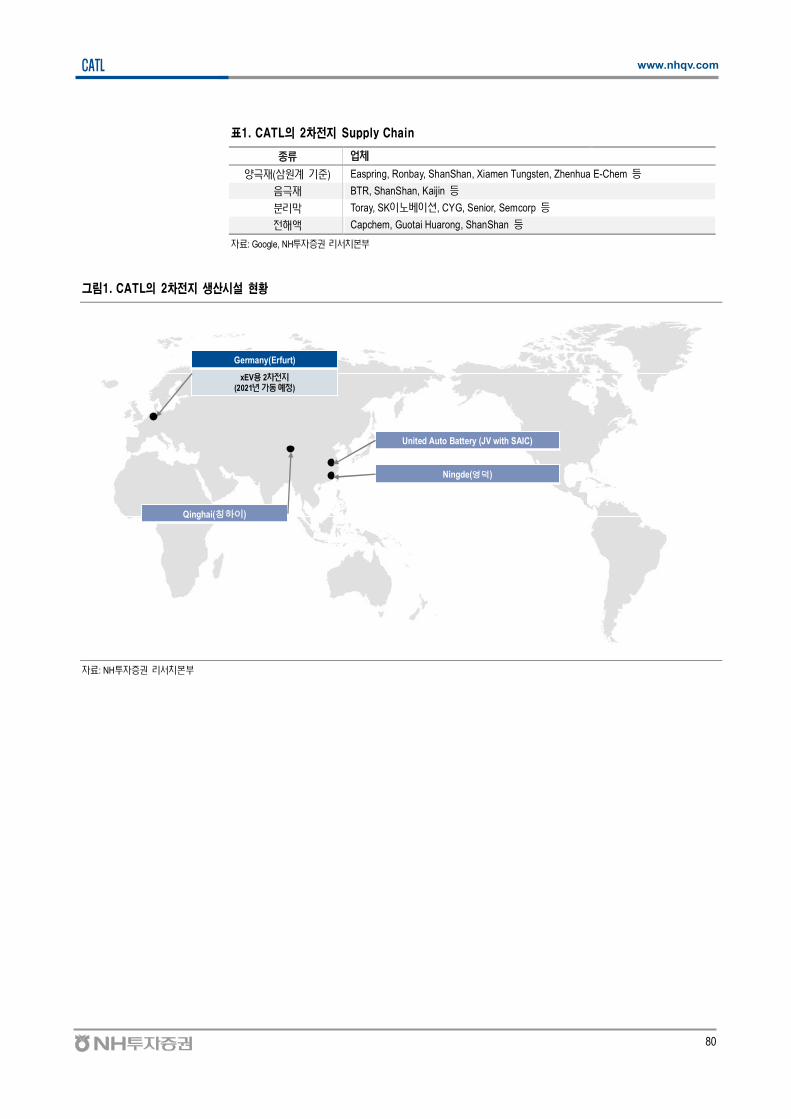

`2차전지 산업

부(富)의 근원은 2차전지

2차 지 는 Cordless e-Truck, ESS 등 新 야 산

격한 가 상. 공 과 단계 진 하 상 업 심

실 개 가능. 2차 지 산업 티 트는 보다 망

수요는 신 성장 분야로 확산, 공급은 과점화 시대로 진입

2차 지 산업 BoT(Battery of Things) 시 도래 고 할 망

에 는 Cordless 다변 능개 , e-Truck 심

xEV( 경차) 시 가 , ESS(에 지 ) 책 강 2차

지 는 상보다 빠 게 가할 망. 2차 지 체 시 규 는 ’18

137GWh → ’20 311GWh → ’25 1,120GWh 망

공 에 는 2차 지 에 비해 규 CapEx(시 )가

. -공 업체 간 략 가 필 , 계 강 움직

지 포착 고 . 공 업체들 생산능 , 략 계 고

시 과 시 진 한 것 단

2차 지 능 개 한 재 개 도 지 망. 하 니 삼원계 등

양극 , 실리 계 등 극 사 하는 등 다양한 극 질

상 연 개 진행 . 차 2차 지 상 해 고체 해질

개 도 지 것

과점화 진행되며 기업별 양극화 심화 전망

2차 지 산업 시 크게 과 과 진행 생

가능한 업체들 해질 것. 2차 지 체 내 업별 양극 가 심

망 Top tier 심 략 필 함

망 는 업체 경우 삼 SDI LG 학 시. 재/

업체 경우 진 티리얼 , 주 재료, 한 , 후 , 신 에

씨, 창신신 재, 삼삼

Industry Report │ 2018. 9. 27

2차 지산업 투자의견/투자지표 (단 : 원, 안, 배, %, 십억원)

드 투 견주가

(12M)가

PER PBR ROE 차

2018E 2019F 2018E 2019F 2018E 2019F 2018E 2019F

삼 SDI 006400.KS Buy( ) 325,000(상향) 256,000 22.6 19.0 1.5 1.4 6.7 7.5 862 1,452

LG 학 051910.KS Buy( ) 570,000(상향) 367,000 15.5 13.0 1.5 1.4 9.9 10.6 277 1,549

티 020150.KS Buy( ) 70,000(상향) 53,600 52.0 30.1 3.8 3.5 8.8 12.2 -222 -286

093370.KS Not Rated - 10,700 26.7 22.3 4.6 3.8 19.0 18.9 20.7 -27.0

창신신 002812.SZ Not Rated - 44.4 31.5 23.5 8.4 6.6 27.1 29.5 - -

주: 9월 21 종가 료: Bloomberg, Wind, NH투 본 전망

Positive (유지)

Top Picks

삼 SDI Buy ( ) 325,000원 (상향)

LG 학 Buy ( ) 570,000원 (상향)

티 Buy ( ) 70,000원 (상향)

PER( ) PBR( )

KOSPI 9.6 1.0

Sector 18.3 1.9

고정 ( 플 /2차전 )02)768-7462, [email protected]

식 ( 학 )02)768-7391, [email protected]

( )02)768-7971, [email protected]

( )02)768-7607, [email protected]

CONTENTS

I. Summary ................................................................................................................................

II. : 커 고 는 2차전 .........................................................................................

1. Cordless 산 능 개

2. xEV시 ( xEV e-Truck 점검)

3. ESS 산

III. 공 : 2차전 시 내 생존 가능한 체는 누 ? ..........................................................

1. 2차전 산 과점 는 시 다

2. 한

3.

IV. 2차전 전망 ..................................................................................................................

[ ]

삼 SDI [Buy, TP 325,000원] ................................................................................................

LG 학 [Buy, TP 570,000원] ................................................................................................

티 [Buy, TP 70,000원] ..........................................................................................

한 [Buy, TP 370,000원] ................................................................................................

[Not Rated] ..........................................................................................................................

신흥에 [Not Rated] ................................................................................................

주전 료 [Not Rated] ................................................................................................

CATL [Not Rated] ........................................................................................................................

창신신 [Not Rated] ..............................................................................................................

삼삼 [Not Rated] ..................................................................................................................

3

5

5

7

19

22

22

28

40

45

51

55

60

64

69

72

75

78

83

86

3

2차 지 산업 www.nhqv.com

I. Summary

2차 지는 장 로

투자할 만한 산업

에 지시 러다 변 2차 지(리튬 지 ) 지가 강 고

는 상 다. 에 2차 지 산업 지 가능한 들 포착 고 다. 당사

는 2차 지 산업 가능할 것 망한다.

에 는 Cordless 산/ 능 개 , xEV( 경차)/e-Truck 시 가

, ESS(에 지 ) 도 강 등 2차 지

고 다. 공 에 는 2차 지 에 하 생산능 략

( 업체 공 업체 간) 강 움직 지 포착 에 다. 결과 과

가 상보다 빠 게 진행 , 리 도체(DRAM, NAND) 사 보

CapEx 규 가 크게 업 재편 었다.

처럼 2차 지는 거 없는 필 한 것 단한다.

2차 지 /소재/부품

업체 투자 략

당사는 2차 지 산업 할 만한 산업 라고 단한다. 다만 2차

지 시 크게 과 과 심 생 가능 업체들

해질 것 단 다.

우 업체 경우 고한 고객 탕 생산거 생산능 하

고 는 업체가 주도 지 보할 것 망한다. 업체 삼 SDI

LG 학 시한다.

그리고 재/ 업체 경우 업체 내 내재 시도가 재하고, 업체

략 강 하고 는 업체 재 것 망한다.

업체 진 티리얼 ( 포 ), 주 재료(실리 계 극재 첨가 ),

한 ( 리막 HDPE/PP), 후 (LiPF6), 신 에 에 씨(CID/Cap Assembly),

창신신 재( 리막), 삼삼(양극재, 극재, 해질) 시한다.

그림1. 2차 지 시장이 커지기 과 화 심화 과 에서 생존 가능 업체에 투자할 것을 권고

2차전

2차전/

- 고한 고객- 생산거점 생산능

- 내 시 ( 체 내)- 전략적 제휴강

( 공 계 등)

주 투 포 트 주

삼 SDI, LG 학, CATL

티 , 한 , 주전 료, , 신흥에 ,

삼삼, 창신신

: 삼 SDI, LG 학

/ : 티 , ,창신신

Top picks

료: NH투 본

4

2차 지 산업 www.nhqv.com

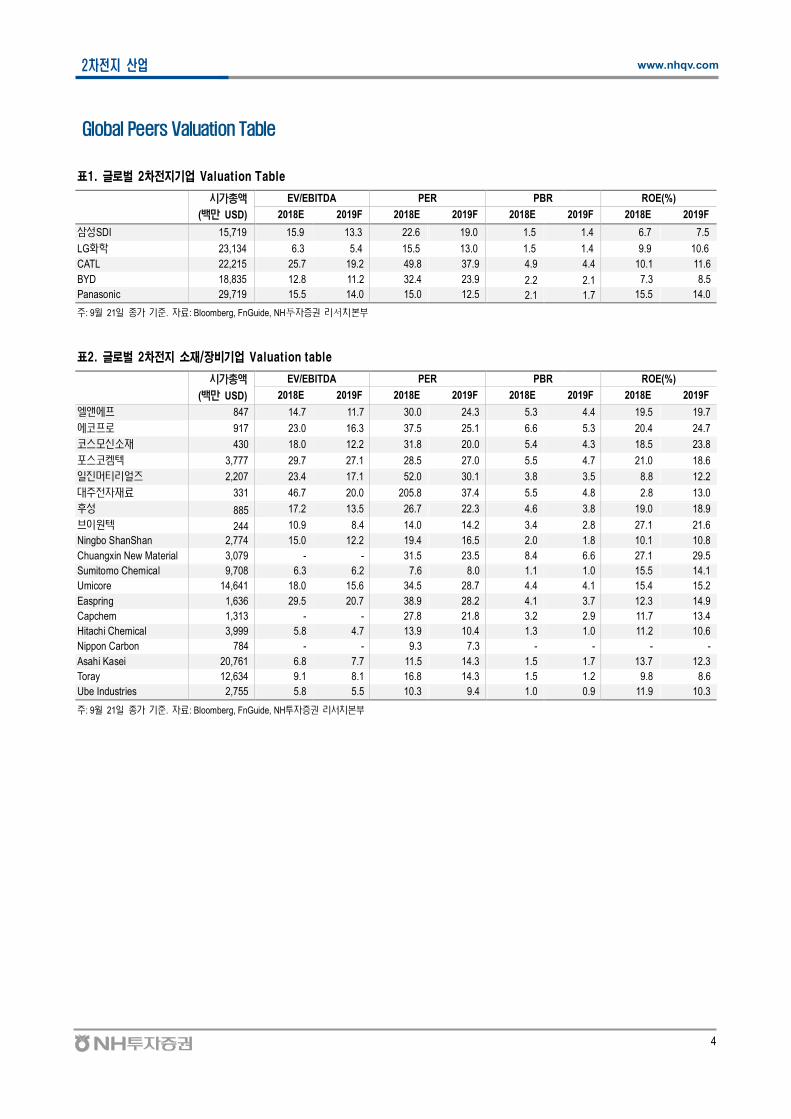

Global Peers Valuation Table

표1. 로벌 2차 지기업 Valuation Table

시가

( 만 USD)

EV/EBITDA PER PBR ROE(%)

2018E 2019F 2018E 2019F 2018E 2019F 2018E 2019F

삼 SDI 15,719 15.9 13.3 22.6 19.0 1.5 1.4 6.7 7.5

LG 학 23,134 6.3 5.4 15.5 13.0 1.5 1.4 9.9 10.6

CATL 22,215 25.7 19.2 49.8 37.9 4.9 4.4 10.1 11.6

BYD 18,835 12.8 11.2 32.4 23.9 2.2 2.1 7.3 8.5

Panasonic 29,719 15.5 14.0 15.0 12.5 2.1 1.7 15.5 14.0

주: 9월 21 종가 . 료: Bloomberg, FnGuide, NH 본

표2. 로벌 2차 지 소재/장비기업 Valuation table

시가

( 만 USD)

EV/EBITDA PER PBR ROE(%)

2018E 2019F 2018E 2019F 2018E 2019F 2018E 2019F

엘 에프 847 14.7 11.7 30.0 24.3 5.3 4.4 19.5 19.7

에 프 917 23.0 16.3 37.5 25.1 6.6 5.3 20.4 24.7

신 430 18.0 12.2 31.8 20.0 5.4 4.3 18.5 23.8

포 3,777 29.7 27.1 28.5 27.0 5.5 4.7 21.0 18.6

티 2,207 23.4 17.1 52.0 30.1 3.8 3.5 8.8 12.2

주전 료 331 46.7 20.0 205.8 37.4 5.5 4.8 2.8 13.0

885 17.2 13.5 26.7 22.3 4.6 3.8 19.0 18.9

브 원 244 10.9 8.4 14.0 14.2 3.4 2.8 27.1 21.6

Ningbo ShanShan 2,774 15.0 12.2 19.4 16.5 2.0 1.8 10.1 10.8

Chuangxin New Material 3,079 - - 31.5 23.5 8.4 6.6 27.1 29.5

Sumitomo Chemical 9,708 6.3 6.2 7.6 8.0 1.1 1.0 15.5 14.1

Umicore 14,641 18.0 15.6 34.5 28.7 4.4 4.1 15.4 15.2

Easpring 1,636 29.5 20.7 38.9 28.2 4.1 3.7 12.3 14.9

Capchem 1,313 - - 27.8 21.8 3.2 2.9 11.7 13.4

Hitachi Chemical 3,999 5.8 4.7 13.9 10.4 1.3 1.0 11.2 10.6

Nippon Carbon 784 - - 9.3 7.3 - - - -

Asahi Kasei 20,761 6.8 7.7 11.5 14.3 1.5 1.7 13.7 12.3

Toray 12,634 9.1 8.1 16.8 14.3 1.5 1.2 9.8 8.6

Ube Industries 2,755 5.8 5.5 10.3 9.4 1.0 0.9 11.9 10.3

주: 9월 21 종가 . 료: Bloomberg, FnGuide, NH투 본

5

2차 지 산업 www.nhqv.com

II. 요: 이 커지고 있는 2 차 지

명백한 요의 출

2차 지 고 장을

망하는 배경

2차 지 시 2018 137GWh → 2020 311GWh → 2025 1,120GWh 규

할 것 망한다. 는 Cordless 산/ 능 개 , xEV 시 가

, ESS 보 책 등 망하 다.

1. Cordless 의 확산 및 능 개

① Cordless 우 근 다양한 Cordless 등 능 개 2차 지

고 다고 단한다. 실 e-Bike/Scooter, , 등

새 운 Cordless 들 지 등 하고 다. 마트폰 사 근할 시

식 가 주도 가질 다는 사실에 주 해야 한다고 단한다.

또한 Cordless 는 사 시간 해 동 원 2차 지 능 개 에 집

하고 다. Cordless 하 시할 는 청 는 리튬

지 하고 고, 평균 사 시간(다 / 드 ) 60

지 도달한 상 다. 2차 지 시 내 Cordless 향 지 강

것 망한다.

표3. 주요 기자 거의 2차 지 스펙 황

전 전거 타Full SuspensionE-Mountain Bike

HardtailE-Mountain Bike

HardtailE-Mountain Bike

City Style E-BikeCruiser Style

E-BikeElectric Fat tire

BikeFolding E-Bike

전 전거 제조사 BULLS Surface 604 BESV BlixElectric Bike

CompanyRad Power Bikes Enzo eBikes

E-Stream EVO AM 4

Shred TRS1 Aveny Model S RadRoverFolding Electric

Bike

시연 2018 2018 2018 2018 2018 2018 2018

가격 (US$) 5,399 1,899 6,499 1,899 1,899 1,499 1,699

제조사 BMZ 삼 SDI(18650) Shimano 나 닉(18650) 삼 SDI(18650) 삼 SDI(18650) 삼 SDI

전 (volts) 37 48 36 36 48 48 36

Amp Hour 17.5 10.4 14 11 10 14 10.4

Watt Hour 647.5 499.2 504 396 480 672 374.4

Chemistry Lithium-ion Lithium-ion Lithium-ion Lithium-ion Lithium-ion Lithium NCA Lithium-ion

전시간 (hours) 5 6 3.5 3 5 6 2.5

주행거 (km) 209 72 97 97 129 68 64

(km/h) 32 45 32 32 45 32 32

료: EBR, NH 투 본

6

2차 지 산업 www.nhqv.com

표4. 주요 무선청소기의 스펙 황

무 청

제조사

시

연

사 시간( )전시간

량(mAh) 전 탈착 흡 (W)타

Max 드

다

V10 2018 60 8 3시간30 2600 체 150 Lithium-ion

V7 2017 30 6 4시간 2100 체 100 Lithium-ion

V8 2016 40 7 5시간 2800 체 115 Lithium-ion

V6 2015 20 6 3시간30 2200 체 100 Lithium-ion

DC59 2014 20 6 3시간30 2200 22.2 체 100 Lithium-ion

DC44 2012 20 8 5시간30 2000 체 65

DC35 2011 15 6 3시간30 1500 체 65

LG 전

드제 A9 201740

( 80)

6

( 12)

3시간30

(단 )1900 25.55 140 Lithium-ion

드제 R9 ( ) 2018 90 60 4시간 체 Lithium-ion

드제 T9 ( 니 ) 2017 40 30 체 250 Lithium-ion

드제 핸 틱 보 201620

( 40)

6

( 12)

4시간30

(단 )90 50 Lithium-ion

드제 싸 킹 2015 40 17 4시간 80 체 205 Lithium-ion

삼 전

New 워건150 201840

( 80)

7

( 14)

4시간30

(단 )1600 32.4 150 Lithium-ion

New 워건130 201840

( 80)

7

( 14)

4시간30

(단 )1600 32.4 130 Lithium-ion

워건150 201740

( 80)

7

( 14)

4시간30

(단 )1600 32.4 150 Lithium-ion

Electrolux

Pure F9 2018 60 17 6시간 2500 36 체 - Lithium-ion

Ultrapower (ZB5211) 2017 75 17 5시간 2200 28.8 체 - Lithium-ion

Ergorapido (ZB3311) 2017 48 15 4시간 2000 18 체 - Lithium-ion

Ergorapido (ZB3105) 2016 30 15 4시간 1500 14.4 체 - Lithium-ion

Ultrapower (ZB5022) 2015 60 15 4시간 - 25.2 체 - Lithium-ion

Ultrapower (ZB5021) 2014 50 15 4시간 - 21.6 체 - Lithium-ion

료: 각 사, NH 투 본

7

2차 지 산업 www.nhqv.com

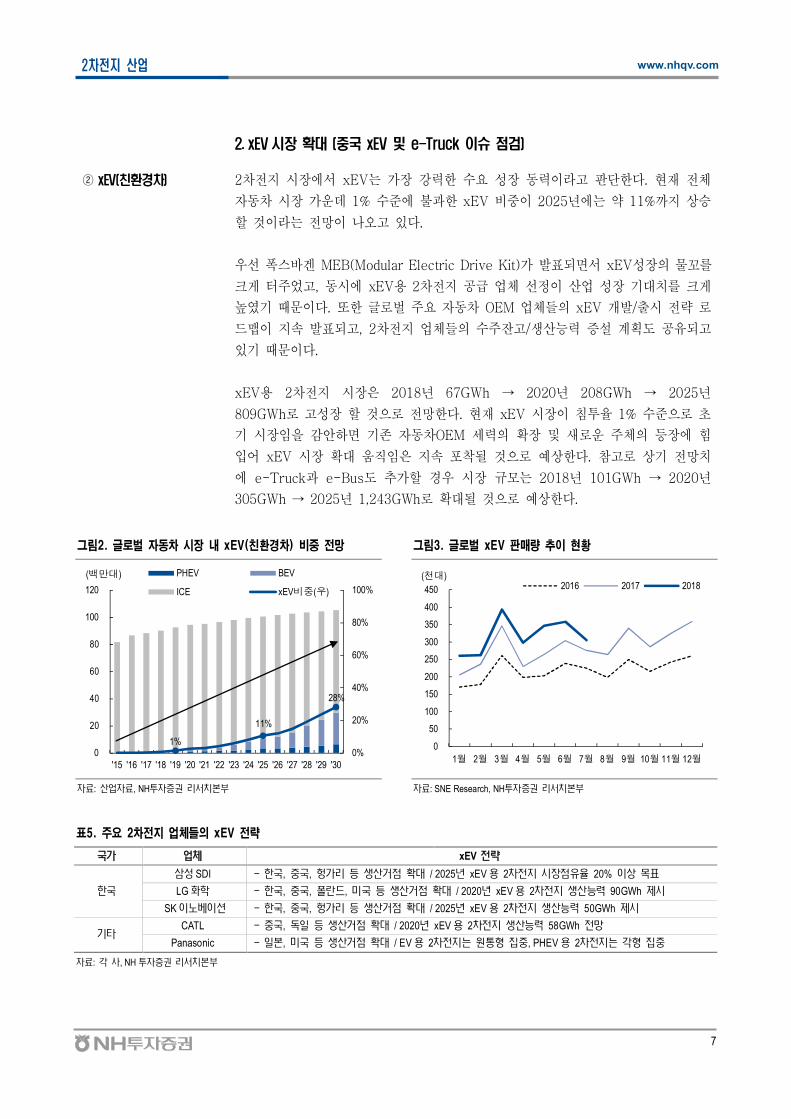

2. xEV 시장 확 ( 국 xEV 및 e-Truck 이슈 검)

② xEV(친환경차) 2차 지 시 에 xEV는 가 강 한 동 라고 단한다. 재 체

동차 시 가운 1% 에 과한 xEV 비 2025 에는 약 11% 지 상승

할 것 라는 망 고 다.

우 폭 겐 MEB(Modular Electric Drive Kit)가 xEV

크게 주었고, 동시에 xEV 2차 지 공 업체 산업 크게

다. 또한 주 동차 OEM 업체들 xEV 개 / 시 략

드맵 지 고, 2차 지 업체들 주 고/생산능 계 도 공 고

다.

xEV 2차 지 시 2018 67GWh → 2020 208GWh → 2025

809GWh 고 할 것 망한다. 재 xEV 시 1%

시 감안하 동차OEM 새 운 주체 등 에

어 xEV 시 움직 지 포착 것 상한다. 참고 상 망

에 e-Truck과 e-Bus도 가할 경우 시 규 는 2018 101GWh → 2020

305GWh → 2025 1,243GWh 것 상한다.

그림2. 로벌 자동차 시장 내 xEV(친환경차) 비 망 그림3. 로벌 xEV 매량 추이 황

1%

11%

28%

0%

20%

40%

60%

80%

100%

0

20

40

60

80

100

120

'15 '16 '17 '18 '19 '20 '21 '22 '23 '24 '25 '26 '27 '28 '29 '30

PHEV BEV

ICE xEV비 (우)

(백만대)

0

50

100

150

200

250

300

350

400

450

1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월

2016 2017 2018(천대)

료: 산 료, NH투 본 료: SNE Research, NH투 본

표5. 주요 2차 지 업체들의 xEV 략

가 체 xEV 전략

한

삼 SDI - 한 , , 헝가 등 생산거점 / 2025 xEV 2차전 시 점 20% 상

LG 학 - 한 , , 폴란드, 미 등 생산거점 / 2020 xEV 2차전 생산능 90GWh 제시

SK - 한 , , 헝가 등 생산거점 / 2025 xEV 2차전 생산능 50GWh 제시

타CATL - , 등 생산거점 / 2020 xEV 2차전 생산능 58GWh 전망

Panasonic - 본, 미 등 생산거점 / EV 2차전 는 원 집 , PHEV 2차전 는 각 집

료: 각 사, NH 투 본

8

2차 지 산업 www.nhqv.com

표6. 주요 자동차 업체들 xEV 략

가 체 xEV 전략

미

Tesla - 2020 , 전 차 100만 매

GM - 2023 전 차 신 20종 시, 2026 연간 전 차 100만 매

Ford- 2022 전 차 투 110 달러( 11조7600 원)

- 40종 xEV 라 (BEV 16종, HEV/PHEV 14종)

Volvo - 2025 BEV 매비 50%

Volkswagen- 2025 전 차 연간 300만 매 달

- 2025 BEV 50종, PHEV 30종

BMW- 2025 xEV 25종 시, BEV 50%

- 2018 xEV 14만 매 , 2019 누적 50만 매

Daimler- 2025 xEV 매비 25%

- 2022 10종 상 BEV 라

Audi - 2025 xEV 80만 매 , 전 차∙ 주행차에 400 ( 51조3,000 원) R&D 투 계

프랑 Renault-Nissan

- 2022 전 차 100만 매, 8종(4종 ) 시

- -닛산-미쓰비시 연합, 전 차 12종 개

- 산하 고 브랜드 ' 피니티', 2021 전 차 시 계

본Toyota

- 2020 전 차 신 10종 시

- 2030 연간 xEV 550만 매 , 전 차+ Fuel Cell vehicle 100만

Honda - 2030 경차 매비 2/3

BYD - 2018 전 차 20만 매 매비 1/3 . 전 차 신 5종 시 계

Geely - 2020 xEV 매비 90% 계

Changan- 2025 내연 동차 매 단 경 에 차량 116만 매

- 150 달러( 17조원) 전 차 개 에 투 , 2025 21종 BEV+ 12종 PHEV 신 개 계

료: 각 사, NH 투 본

9

2차 지 산업 www.nhqv.com

부 규획에 르면

2020년까지 국

친환경차 매량

연평균 38% 장할

것

① xEV 검: 상 xEV 매량 경

2017 공신 개 가 공동 한 ‘ 동차산업 규 ’에 하

는 2020 xEV( 경차) 연간 매량 가 200만

시하 다. 2017 xEV 매량 77만 (+53% y-y) 것 감안하

2020 지 xEV 매량 연평균 (CAGR) 38%에 것 보

다.

요 증, 다 신규

차종 출시, 번

규 책에 xEV 매

고 장 지속

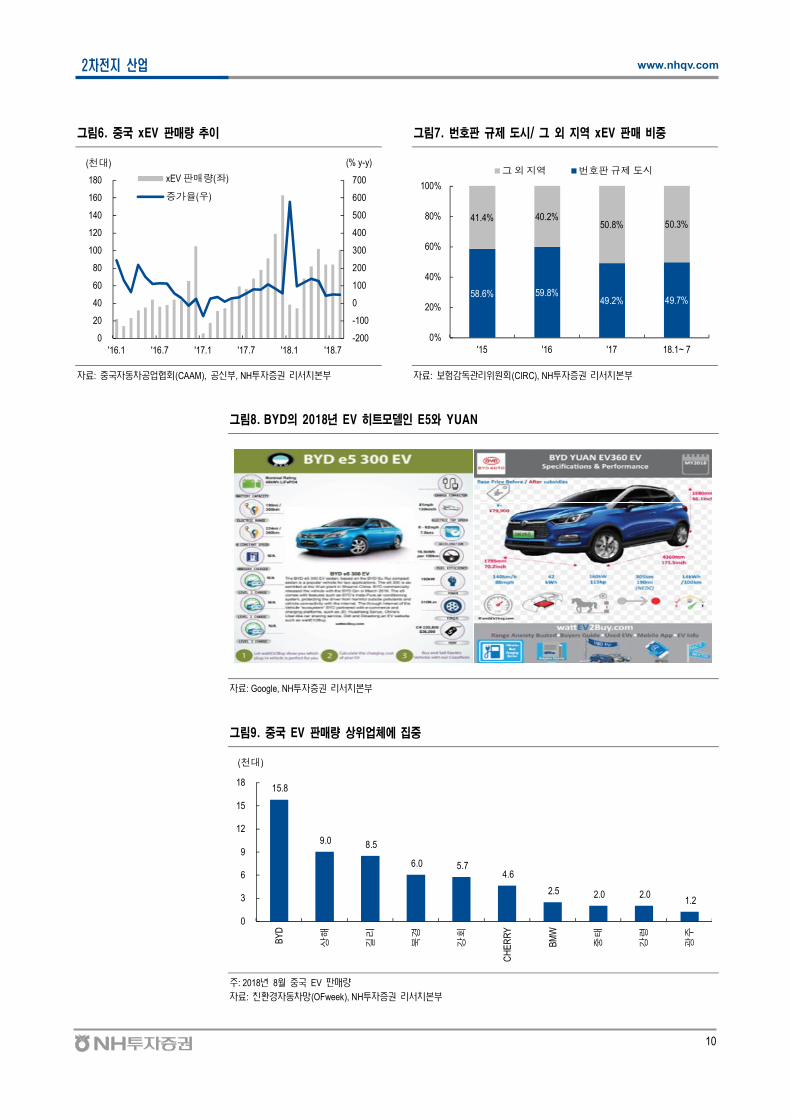

2018 1~ 8월 xEV 누 매량 59만 비 88% 가하 고, 같

간 EV( 차) 매량도 44만 (+70% y-y) 하 다. 해 보 삭감

에도 하고 xEV 매량 한 것 다 다.

첫째, 2018 1~ 5월 xEV 누 매량 비 143% 했다. 는 신규 보

도가 는 6월 12 xEV에 한 매가 집 었

다.

째, 첨 경매 같 동차 규 책 는 경, 상

해, 천진, 항주, 주, 심천에 해도 xEV 매가 하 시 체 견

했다.

째, 경쟁 갖 상 동차 업체가 상향 에 합하는 다 신

규 차 시했다. 해도 xEV 시 에 는 과 질 우 한 상

업체 가 어지고 다.

앞 언 한 2019 NEV Credit(신에 지 차량 크 ) 도시행

어 어, 하 에도 xEV 매 고 가 어질 것 보 다.

그림4. 2020년까지 국 xEV 매량 연평균 37.6% 증가 그림5. 2018년 1~ 8월 국 xEV 매량 높은 성장률 기록

329 502

768

2,000

0

500

1,000

1,500

2,000

2,500

'15 '16 '17 '20E

xEV 연간판매량(천대)

2020년까 연평 37.6%

0

20

40

60

80

100

120

140

160

180

1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월

'15 '16

'17 '18

(천대)

료: 동차공 (CAAM), 공신 , NH투 본 료: 동차공 (CAAM), NH투 본

10

2차 지 산업 www.nhqv.com

그림6. 국 xEV 매량 추이 그림7. 번호 규제 도시/ 그 외 지역 xEV 매 비

-200

-100

0

100

200

300

400

500

600

700

0

20

40

60

80

100

120

140

160

180

'16.1 '16.7 '17.1 '17.7 '18.1 '18.7

xEV 판매량(좌)

가율(우)

(천대) (% y-y)

58.6% 59.8%49.2% 49.7%

41.4% 40.2%50.8% 50.3%

0%

20%

40%

60%

80%

100%

'15 '16 '17 18.1~ 7

외 역 번호판 제도시

료: 동차공 (CAAM), 공신 , NH투 본 료: 보험감 원 (CIRC), NH투 본

그림8. BYD의 2018년 EV 히트모델인 E5와 YUAN

료: Google, NH투 본

그림9. 국 EV 매량 상 업체에 집

15.8

9.0 8.5

6.0 5.7 4.6

2.5 2.0 2.0 1.2

0

3

6

9

12

15

18

BY

D

상해

길리

북경

강회

CH

ER

RY

BM

W 태

강령 주

(천대)

주: 2018 8월 EV 매량

료: 경 동차망(OFweek), NH투 본

11

2차 지 산업 www.nhqv.com

2018년 국 xEV

보조 년 비 평균

40% 축소

② xEV 검: xEV 보 책 변경안

2018 2월 13 , 재 , 공신 , 과 , 개 등 4개 처는 공동

‘xEV 보 책 에 한 통지( 안)’ 하 고, 안에 하

EV 보 비 평균 40% 었다. 다만 는 보

한 xEV 시 격 하 해 2018 2월 13 ~ 2018 6월 11

간 지 하 고, 해당 간에는 도 보 70% 지 하 다.

보조 지

상향 조

2017 3개 EV 보 지 간 2018 안에 는 5개 었

고, 1 주행거리 150km 미만 EV는 보 지 상에 었다. 또한

2차 지 에 지 도 도 90Wh/kg에 105Wh/kg 상향하 다.

xEV 및 2차 지

과 품질을

고 하여 별

보조 지

1 주행거리 300km 상 EV 보 비 2.3~ 13.6% 액

하 고, 160Wh/kg 상 에 지 도 가진 2차 지 보 지 도

1.1 에 1.2 하 다.

상 내 2차 지 량 /xEV 주행거리 미하는 2차

지 시 에 볼 다.

표7. 국 xEV(친환경차) 보조 책 (단 : 만 안)

EV PHEV

주행거 (km) 100≤R<150 150≤R<250 R≥250 R≥50

정

2016 2.5 4.5 5.5 3.0

2017 2.0 3.6 4.4 2.4

감 (y-y) -20.0% -20.0% -20.0% -20.0%

주행거 (km) 100≤R<150 150≤R<200 200≤R<250 250≤R<300 300≤R<400 R≥400 R≥50

상2018 0.0 2.0 2.8 4.0 4.5 5.0 2.2

감 (y-y) -100.0% -44.4% -22.2% -9.1% 2.3% 13.6% -8.3%

정2018 0.0 1.5 2.4 3.4 4.5 5.0 2.2

감 (y-y) -100.0% -58.3% -33.3% -22.7% 2.3% 13.6% -8.3%

주: R(전 드 연 주행거 . km)

료: 정 , 공신 , NH투 본

표8. 국 2차 지 에 지 도별 EV 보조 (단 : 배)

90≤Wh/kg<105 105≤Wh/kg<120 120≤Wh/kg<140 140≤Wh/kg<160 Wh/kg≥160

2017 1.0 1.0 1.1 1.1 1.1

2018 0.0 0.6 1.0 1.1 1.2

감 (y-y) -100.0% -40.0% -9.1% 0.0% 9.1%

주: 2차전 에 (단 량당 에 . Wh/kg)

료: 정 , 공신 , NH투 본

12

2차 지 산업 www.nhqv.com

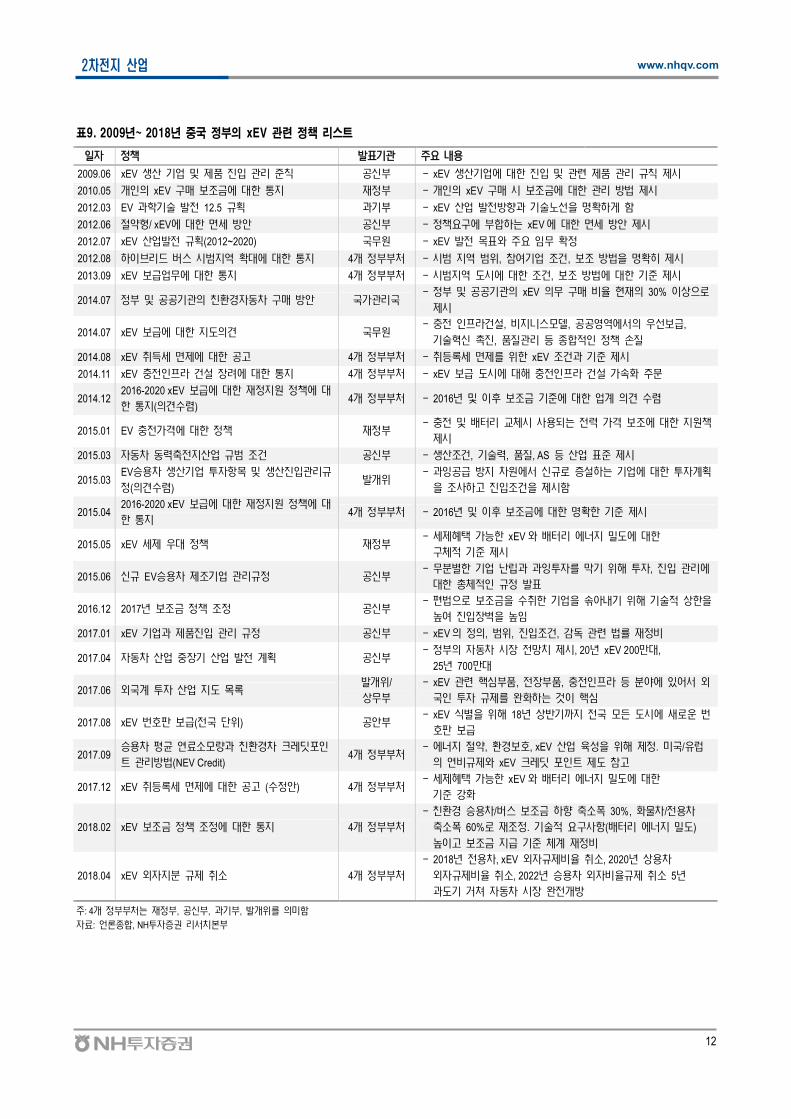

표9. 2009년~ 2018년 국 부의 xEV 련 책 리스트

정책 주 내

2009.06 xEV 생산 제 공신 - xEV 생산 에 한 제 규 제시

2010.05 개 xEV 매 보조 에 한 정 - 개 xEV 매 시 보조 에 한 제시

2012.03 EV 과학 전 12.5 규 과 - xEV 산 전 향과 하게 함

2012.06 절 / xEV에 한 공신 - 정책 에 합하는 xEV 에 한 제시

2012.07 xEV 산 전 규 (2012~2020) 무원 - xEV 전 주 무 정

2012.08 하 브 드 시 역 에 한 4개 정 처 - 시 역 , 참여 조건, 보조 히 제시

2013.09 xEV 보 무에 한 4개 정 처 - 시 역 시에 한 조건, 보조 에 한 제시

2014.07 정 공공 경 동차 매 가- 정 공공 xEV 무 매 비 30% 상

제시

2014.07 xEV 보 에 한 견 무원- 전 프라건 , 비 니 , 공공 역에 보 ,

신 , 등 종합적 정책

2014.08 xEV 취득 제에 한 공고 4개 정 처 - 취등 제 한 xEV 조건과 제시

2014.11 xEV 전 프라 건 에 한 4개 정 처 - xEV 보 시에 해 전 프라 건 가 주문

2014.122016-2020 xEV 보 에 한 정 원 정책에

한 ( 견 )4개 정 처 - 2016 보조 에 한 계 견

2015.01 EV 전가격에 한 정책 정- 전 체시 사 는 전 가격 보조에 한 원책

제시

2015.03 동차 동 전 산 규 조건 공신 - 생산조건, , , AS 등 산 제시

2015.03EV 차 생산 투 항 생산 규

정( 견 )개

- 과 공 차원에 신규 하는 에 한 투 계

조사하고 조건 제시함

2015.042016-2020 xEV 보 에 한 정 원 정책에

한4개 정 처 - 2016 보조 에 한 한 제시

2015.05 xEV 제 정책 정- 제 택 가능한 xEV 에 에 한

체적 제시

2015.06 신규 EV 차 제조 규정 공신- 무 한 난 과 과 투 막 해 투 , 에

한 체적 규정

2016.12 2017 보조 정책 조정 공신- 보조 취한 내 해 적 상한

여

2017.01 xEV 과 제 규정 공신 - xEV 정 , , 조건, 감 정비

2017.04 동차 산 산 전 계 공신- 정 동차 시 전망 제시, 20 xEV 200만 ,

25 700만

2017.06 계 투 산개 /

상무

- xEV 핵심 , 전 , 전 프라 등 에

투 규제 하는 것 핵심

2017.08 xEV 보 (전 단 ) 공- xEV 식 해 18 상 전 든 시에 새

보

2017.09차 평균 연료 량과 경차 크 포

트 (NEV Credit)4개 정 처

- 에 절 , 경보 , xEV 산 해 제정. 미 / 럽

연비규제 xEV 크 포 트 제 참고

2017.12 xEV 취등 제에 한 공고 ( 정 ) 4개 정 처- 제 택 가능한 xEV 에 에 한

강

2018.02 xEV 보조 정책 조정에 한 4개 정 처

- 경 차/ 보조 하향 폭 30%, 물차/전 차

폭 60% 조정. 적 사항( 에 )

고 보조 체계 정비

2018.04 xEV 규제 취 4개 정 처

- 2018 전 차, xEV 규제비 취 , 2020 상 차

규제비 취 , 2022 차 비 규제 취 5

과 거쳐 동차 시 전개

주: 4개 정 처는 정 , 공신 , 과 , 개 미함

료: 종합, NH투 본

13

2차 지 산업 www.nhqv.com

E-Truck 2차 지

산업의 다른 장

포인트

③ E-Truck( 트럭) 시

xEV 시 내 e-Truck 가 도는 BEV보다 빠 향후 2차 지 시

주 한 야가 망 다. e-Truck 매 는 2018 12만

→ 2020 55만 → 2025 247만 가할 것 망한다. E-Truck

매량 가에 2차 지 는 2018 11.7GWh → 2020 65.7GWh →

2025 379.9GWh 것 상한다. E-Truck 가 는

는 ① 트럭 주 원료 사 하여 e-Truck 체 시

염 개 과가 , ② 2차 지 능 향상 건에 맞는 주행거리

보하게 었고, ③ 상 차 단 한 운행 상 사 비

하 다.

그림10. 젤을 체하는 e-Truck 수요는 큰 폭으로 증가 망

0

2

4

6

8

10

12

14

16

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

2014 2015 2016 2017 2018E 2019F 2020F 2021F 2022F 2023F 2024F 2025F

e-Truck xEV 시장내 e-truck 판매비 (우)

(%)(대수)

료: SNE Research, NH투 본 전망

그림11. BEV와 e-Truck 한 당 2차 지 평균 재량 그림12. BEV와 e-Truck 연간 total 2차 지 수요 망

0

20

40

60

80

100

120

140

'15 '16 '17 '18E '19F '20F '21F '22F '23F '24F '25F

e-Truck BEV(kWh)

0

100

200

300

400

500

600

700

800

'15 '16 '17 '18E '19F '20F '21F '22F '23F '24F '25F

e-Truck BEV(GWh)

료: SNE Research, NH투 본 전망 료: SNE Research, NH투 본 전망

14

2차 지 산업 www.nhqv.com

체 에 지 소비량

화 트럭

승용차의 56% 비

에 지 비량 트럭 2015 27천 BTU 비해 승 차 비 에 지

48천 BTU 56% 었다. 트럭 승 차 다 많 에 지 비

하는 운 단 e-Truck 2차 지 산업 또 다 동 다.

트럭 1 하 Light Truck과 1~ 5 Medium Truck, 5 상

Heavy Truck 뉘는 에는 도심 내에 근거리 운 하는

Light Truck 심 e-Truck 시 것 단한다.

xEV 확 로 사

사업구조 변화 진

승 차 트럭 시 동시에 xEV 재편 경우 가 린과 가

감 하게 다. 트럭 주 연료 사 하 , 시 내 약 67%

비 비 다. 가 린 승 차에 비 에 xEV 시

비 는 크게 게 망 다. 근 업 P-X

NCC 늘리 하는 가 , 운 비 감 하는

에 산업 비 비 늘어 망 다.

그림13. 화물(freight) 운송 수단별 연료 소비량 망 그림14. 승객(passenger) 운송 수단별 연료 소비량 망

0

10

20

30

40

50

'15 '17 '19F '21F '23F

Natural gas pipeline Marine vessels

Rail Heavy-duty trucks

(천조 Btu)

0

10

20

30

40

50

60

70

80

'15 '17 '19F '21F '23F

Rail 2-3 wheel vehicles

Buses Air

Light-duty vehicles

(천조 Btu)

료: EIA, NH투 본 료: EIA, NH투 본

그림15. 로벌 체 운송수단 연료별 소비량 추이 그림16. 2017년 기 로벌 운송수단 연료별 소비량

0

20

40

60

80

100

120

140

'15 '16 '17 '18E '19F '20F '21F '22F '23F '24F '25F

Electricity Natural gas Jet fuel

LPG Diesel fuel Motor gasoline

(천조 Btu)

0

10

20

30

40

50

Mot

or g

asol

ine

Die

sel

Jet f

uel

Res

idua

l fue

l oil

Nat

ural

gas

Ele

ctric

ity

LPG

Oth

er li

quid

s

(천조 Btu)

료: EIA, NH투 본 료: EIA, NH투 본

15

2차 지 산업 www.nhqv.com

환경 염 개 을 해

차량 규 는 필

주 연료 사 하는 트럭 e-Truck 체할 경우 염 개

과가 클 망 다. 립 경과학원 료에 하 가 린 주 사 하는 승

차에 비해 주 사 하는 트럭 미 지 하는 NOx(질 산

) PM2.5( 미 지), 암 질 VOC( 합 ) 량 월등

, CO( 산 탄 ) SOx( 산 ) 량도 체 다. 계보건

(WHO)는 2012 엔진 가 1등 암 질 지 하 고, 럽과

미 에 도 경 강 하여 승 차뿐 아니라 트럭 규 할 필

아지고 다. 트럭 규 가 본격 경우 e-Truck 가 실한 안

것 단한다.

표10. 차종 연료에 따른 기오염 물질 배출량 (단 : kg/ )

차종 연료 CO NOx SOx PM2.5 VOC

차

가 12.623 2.062 0.005 0.003 1.799

젤 0.774 19.677 0.005 0.084 0.401

LPG 11.317 2.218 0.006 0.000 0.360

물차

가 15.861 2.205 0.003 0.000 1.048

젤 14.396 63.251 0.021 1.957 3.456

LPG 22.711 3.707 0.006 0.000 1.014

료: 경과학원, NH 투 본

표11. 국내의 차종 연료별 PM2.5, 질소산화물 배출량, 젤차량 환경오염 압도 비

가 LPG 젤/RV 합/ 물차 특 차

PM2.5 0.3% - 99.7% 24.2% 6.6% 68.5% 0.7%

NOx 6.5% 1.9% 91.5% 24.5% 11.5% 63.2% 0.8%

료: 경과학원, NH 투 본

표12. 국내 화물차 크기별 등록 수 (단 : 천 )

‘08 ‘09 ‘10 ‘11 ‘12 ‘13 ‘14 ‘15 ‘16 ‘17

경 104 100 98 96 95 97 93 95 94 92

1,990 2,007 2,048 2,063 2,117 2,171 2,249 2,342 2,419 2,492

817 802 790 768 745 724 708 683 654 618

249 257 268 280 286 294 304 313 325 338

합계 3,160 3,166 3,204 3,227 3,243 3,286 3,354 3,433 3,492 3,540

비 63.0% 63.4% 63.9% 64.5% 65.3% 66.1% 67.1% 68.2% 69.3% 70.4%

료: 동차등 계, NH 투 본

16

2차 지 산업 www.nhqv.com

Last Mile Delivery 용

e-Truck 요 확산

도심 내에 비 에게 연결하는 ‘Last Mile Delivery’ 도 트

럭 e-Truck 빠 게 산 망 다. 도심 택 트럭 ① 하루 평균 주

행거리가 약 50km 짧아 2 2차 지 채 할 경우 시간 사 할

, ② 아 트 주택 등 집 지역 운행하 에 염 감 필

고, ③ 운행 비 단 해 가 하다. 또한, ④ 경 개

보 과가 아 운 비 업체는 e-Truck 극 도 할

계 다.

독일 DHL 해 말까지

밴 2,500 도입

독 DHL 포드 동차 공동 도심 e-Truck 개 하여 2018 말 지

2,500 (StreetScooter XL) 도 할 계 다. StreetScooter XL

30~ 90kWh 량 리 채 해 한 에 80~ 200km 거리 주행할

다. 운 한 당 연평균 1,900리 사 감하여 5ton

CO2 량 는 것 보하고 다. DHL 향후 3만 운 차량

체할 계 다.

UPS Fedex 등

로벌 운송 업 소

e-Truck 구매 극

미 UPS는 2016 e-Truck 업 Arrival과 택 차 개

하여 해 말 는 약 35 택 차 운 시 할 계 다. Fedex 경

우 해 e-Truck 300 매하여 2,100 가량 운 하고 , 슬라

‘Semi’ 20 약하여 본격 차량 체 시 하고 다.

표13. 주요 상용 기차 생산기업 생산 황 계획

상 전 차 생산 매 계

Daimler - 물 체 UPS 점 븐 븐에 등에 ‘e-canter’ 납 . 2019 에 고객 상 매 할 계

Tesla- 1 전 800km 행 가능한 전 트럭 ‘Semi’ 2019 시 정

- UPS 125 , Pepsico 100 등 다 사전 행

Volkswagen- 상 차 계열사 합 브랜드 ‘Traton’ 시 해 상 차 시 공략에 나 정

- 2020 전 트럭 ‘e-delivery’ 시 정

Benz - 2018 체 Hermes 하여 함 크에 ‘e-sprinter’ 시 행. 내 정식 시 시 사 계

Volvo - 2019 주행 전 트럭 VERA 전 트럭 ‘FL electric’ 시 정

Ford - 2018 DHL 에 ‘Street scooter’(DHL 과 개 ) 2,500 공 계

Einride - 2020 주행 전 트럭 ‘T-pod’ 200 매

료: 보 종합, NH 투 본

그림17. 로벌 운송기업은 Last Mile Delivery 용도로 e-Truck 극 채용 계획

료: 각 사, NH투 본

17

2차 지 산업 www.nhqv.com

우 사업본부 소

차 도입 계획

내에 는 우 사업본 가 지 7월 차 도 계 과 매 규격안

했다. 해 말 지 차 1,000 도 하고, 내 말 지 1만 도

하여 2020 지 우편 달 차 약 1.5만 66% 차

할 계 다. 또한, 차 도 비단계 213개 우체 에 차

1,000 할 다.

차 소 e-Truck

출시 후 국내 상용차

시장 본격 용 망

차는 2019 ‘포 (1t)’ ‘마 티(2.5t)’ e-Truck 양산 시 계 양

산 매량 5~ 10% 비 생산 다. 리튬 리

채 하 , 한 에 250~ 300km 주행 가능한 것 알 다. 차 e-

Truck 시 경우 내 도심에 운행하는 택 마트, 개 사업 트

럭 차 빠 게 하게 것 단한다.

표14. 우편사업용 소 기차 구매가격(안) 주요사항

사항

행거

- 시 40km 상, 시 60km, 80km 상 족

* (시험 정 조건) 1 전 행거 는 상 20~30℃, 저 -10℃ 하 조건에 1

상 정차 다시 등 200 상 시험 정

적 능- 적 공간( 전 제 ) 0.4m2 상

- 적 량(차체 량 제 ) 100kg 과

전 - ( 전 ) 경보 , 차량상태 단 , 라, 블랙

- ( ) 냉∙난 , 조절 , 시트 능, 비타 또는 크 키트

전 식 - 220V 트 식과 전 는 전

료: 정사 본 , NH 투 본

표15. 우편사업용 기차 모델별 성능

D2 M-시티 다니고

체 미시 동차 창

(km/h) 80 80 80

량(kWh) 17.3 10 7.25

크 (mm) 2,820( ) X 1,520(폭) X 1,560( ) 3,150 X 1,297 X 1,685 2,329 X 1,180 X 1,490

특징 한 전 150km 주행 가능 물 탑 루프

료: 정사 본 , 보 종합, NH 투 본

18

2차 지 산업 www.nhqv.com

그림18. 자동차 상용 기차 ‘포터(1ton)’ 그림19. 자동차 상용 기차 ‘마이티(2.5ton)’

료: 동차, NH투 본 료: 동차, NH투 본

그림20. 로벌 주요 상용 기차 라인업 황 망

Volkswagen e-Crafter

Ford street scooter

Daimler e-canter

계 양산 트럭

'e-canter' 시

2017

Daimler e-vito

Daimler e-vito

Renault MasterRenault Master

Daimler e-canter

2019

도심 근거리운 주

/ 트럭 도 시

Hyundai Porter

Hyundai Mighty

Tesla Semi

Volvo FL electric

Volvo VERA

리 능

트럭 주 라 업

IVECO Daily

2018

ISUZU e-truck

MAN e-TGEMAN e-TGE

거리운 가능한 트럭

다양 갖 트럭 시

2020 후

Daimler Urban e

Volkswagen e-delivery

Einride T-Log

Einride T-pod

Daimler e-Actros

료: 보 종합, NH투 본

19

2차 지 산업 www.nhqv.com

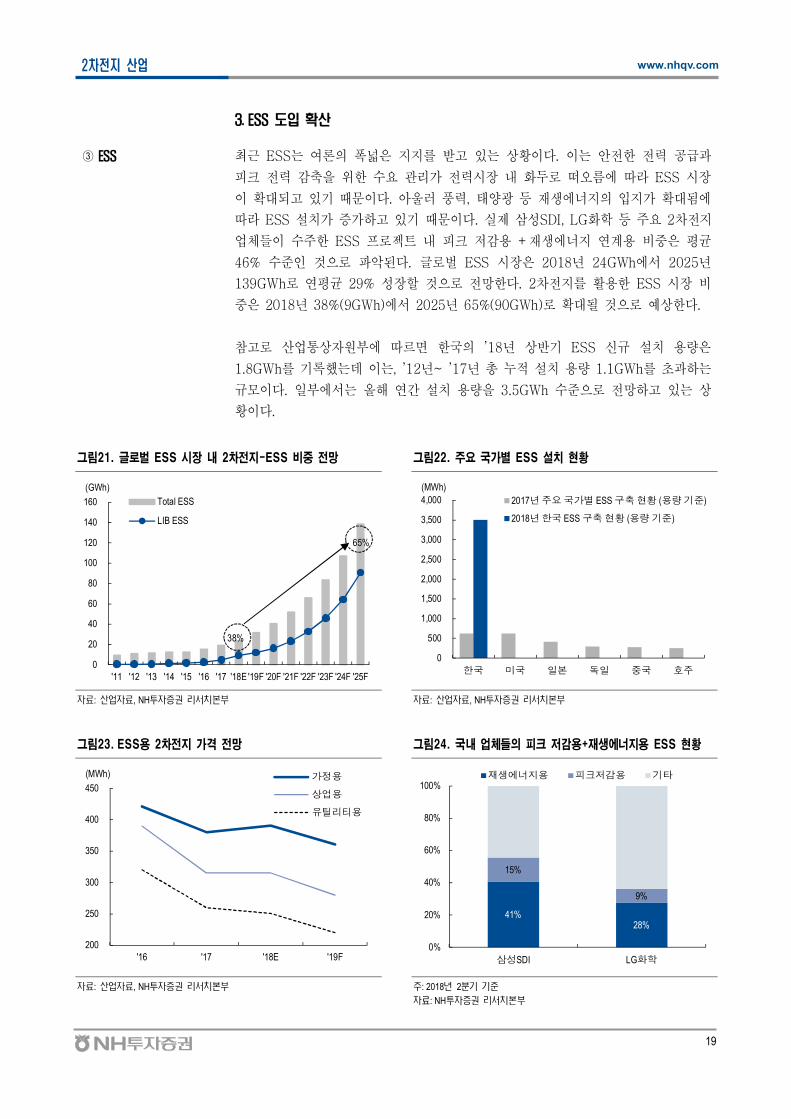

3. ESS 도입 확산

③ ESS 근 ESS는 여 폭 지지 고 는 상 다. 는 안 한 공 과

피크 감 한 리가 시 내 에 라 ESS 시

고 다. 아울러 , 태양 등 재생에 지 지가 에

라 ESS 가 가하고 다. 실 삼 SDI, LG 학 등 주 2차 지

업체들 주한 ESS 프 트 내 피크 감 +재생에 지 연계 비 평균

46% 것 악 다. ESS 시 2018 24GWh에 2025

139GWh 연평균 29% 할 것 망한다. 2차 지 한 ESS 시 비

2018 38%(9GWh)에 2025 65%(90GWh) 것 상한다.

참고 산업통상 원 에 한 ’18 상 ESS 신규 량

1.8GWh 했는 는, ’12 ~ ’17 누 량 1.1GWh 과하는

규 다. 에 는 해 연간 량 3.5GWh 망하고 는 상

다.

그림21. 로벌 ESS 시장 내 2차 지-ESS 비 망 그림22. 주요 국가별 ESS 설치 황

0

20

40

60

80

100

120

140

160

'11 '12 '13 '14 '15 '16 '17 '18E '19F '20F '21F '22F '23F '24F '25F

Total ESS

LIB ESS

65%

38%

(GWh)

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

한 미 일본 독일 호주

2017년주요 가별 ESS 축현황 (용량기 )

2018년한 ESS 축현황 (용량기 )

(MWh)

료: 산 료, NH투 본 료: 산 료, NH투 본

그림23. ESS용 2차 지 가격 망 그림24. 국내 업체들의 피크 감용+재생에 지용 ESS 황

200

250

300

350

400

450

'16 '17 '18E '19F

가정용

상업용

유틸리티용

(MWh)

41%28%

15%

9%

0%

20%

40%

60%

80%

100%

삼성SDI LG화학

재생에너 용 피크저감용 기타

료: 산 료, NH투 본 주: 2018 2

료: NH투 본

20

2차 지 산업 www.nhqv.com

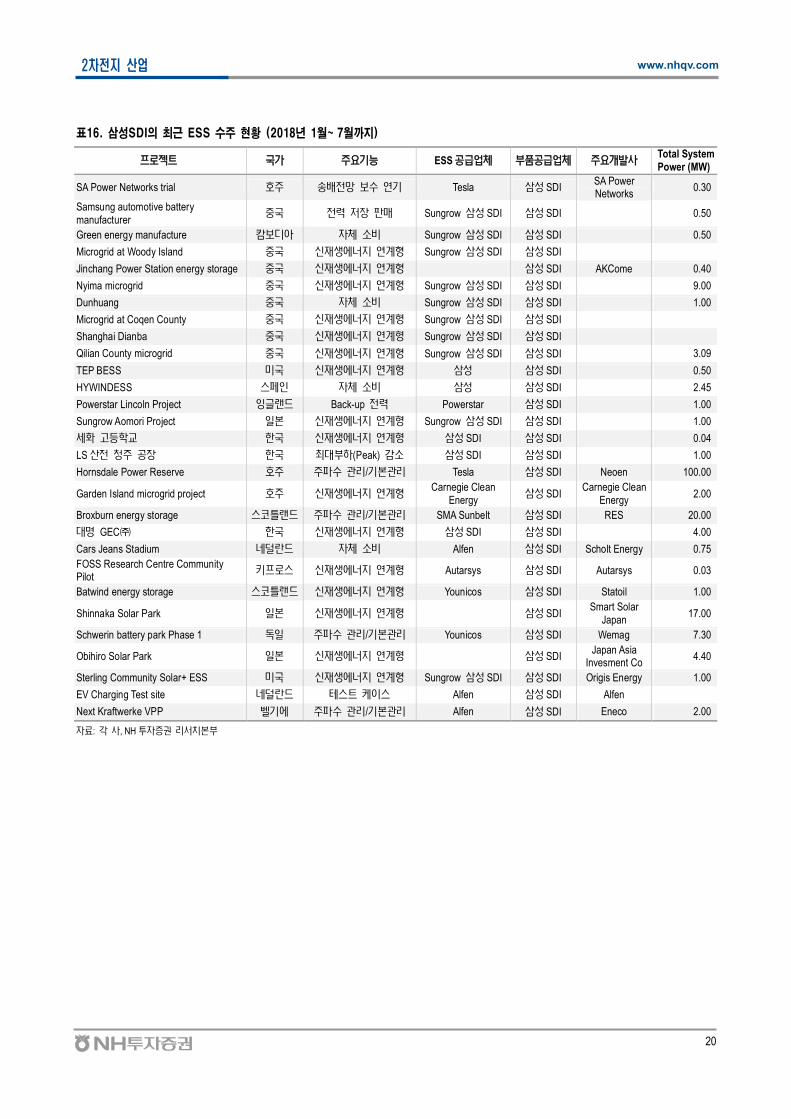

표16. 삼성SDI의 최근 ESS 수주 황 (2018년 1월~ 7월까지)

프 젝트 가 주 능 ESS 공 체 공 체 주 개 사Total System Power (MW)

SA Power Networks trial 주 전망 보 연 Tesla 삼 SDISA Power Networks

0.30

Samsung automotive battery manufacturer

전 저 매 Sungrow 삼 SDI 삼 SDI 0.50

Green energy manufacture 보 체 비 Sungrow 삼 SDI 삼 SDI 0.50

Microgrid at Woody Island 신 생에 연계 Sungrow 삼 SDI 삼 SDI

Jinchang Power Station energy storage 신 생에 연계 삼 SDI AKCome 0.40

Nyima microgrid 신 생에 연계 Sungrow 삼 SDI 삼 SDI 9.00

Dunhuang 체 비 Sungrow 삼 SDI 삼 SDI 1.00

Microgrid at Coqen County 신 생에 연계 Sungrow 삼 SDI 삼 SDI

Shanghai Dianba 신 생에 연계 Sungrow 삼 SDI 삼 SDI

Qilian County microgrid 신 생에 연계 Sungrow 삼 SDI 삼 SDI 3.09

TEP BESS 미 신 생에 연계 삼 삼 SDI 0.50

HYWINDESS 체 비 삼 삼 SDI 2.45

Powerstar Lincoln Project 랜드 Back-up 전 Powerstar 삼 SDI 1.00

Sungrow Aomori Project 본 신 생에 연계 Sungrow 삼 SDI 삼 SDI 1.00

고등학 한 신 생에 연계 삼 SDI 삼 SDI 0.04

LS 산전 청주 공 한 하(Peak) 감 삼 SDI 삼 SDI 1.00

Hornsdale Power Reserve 주 주 / 본 Tesla 삼 SDI Neoen 100.00

Garden Island microgrid project 주 신 생에 연계Carnegie Clean

Energy삼 SDI

Carnegie Clean Energy

2.00

Broxburn energy storage 틀랜드 주 / 본 SMA Sunbelt 삼 SDI RES 20.00

GEC㈜ 한 신 생에 연계 삼 SDI 삼 SDI 4.00

Cars Jeans Stadium 란드 체 비 Alfen 삼 SDI Scholt Energy 0.75

FOSS Research Centre Community Pilot

키프 신 생에 연계 Autarsys 삼 SDI Autarsys 0.03

Batwind energy storage 틀랜드 신 생에 연계 Younicos 삼 SDI Statoil 1.00

Shinnaka Solar Park 본 신 생에 연계 삼 SDISmart Solar

Japan17.00

Schwerin battery park Phase 1 주 / 본 Younicos 삼 SDI Wemag 7.30

Obihiro Solar Park 본 신 생에 연계 삼 SDIJapan Asia

Invesment Co4.40

Sterling Community Solar+ ESS 미 신 생에 연계 Sungrow 삼 SDI 삼 SDI Origis Energy 1.00

EV Charging Test site 란드 트 Alfen 삼 SDI Alfen

Next Kraftwerke VPP 에 주 / 본 Alfen 삼 SDI Eneco 2.00

료: 각 사, NH 투 본

21

2차 지 산업 www.nhqv.com

표17. LG화학의 최근 ESS 수주 황 (2017년~ 2018년 7월)

프 젝트 가 주 능 ESS 공 체 공 체 주 개 사Total System Power (MW)

OCI Solar 미 체 비 LG 학 LG 학 OCI Solar 1.00

Smart Power Garching 주 / 본NEC Energy

SolutionsLG 학 Smart Power 1.00

E.W. Brown Generating Station-testing 미 체 비 LG 학 LG 학Louisville G&E and Kentucky Utilities Co.

3.00

West Burton Unit 4 (EFR & Capacity Auction)

랜드 주 / 본 Nidec ASI LG 학 EDF 49.00

Holditch FFR 랜드 주 / 본 LG 학 METKA EGN 20.00

신 전 ESS 한 주 / 본 LG CNS LG 학 한 전 공사 8.00

흥 단 ESS 한 신 생에 연계 LG 학 46.00

Irvine Smart Grid Demostration 미 신 생에 연계 S&C Electric LG 학Southern

California Edison0.03

Sheffield, S9 1HF/ Blackburn Meadows (EFR & Capacity Auction)

랜드 주 / 본 Nidec ASI LG 학 E.ON 10.00

Honam Coal Plant 한 주 / 본 LG 학 LG 학 4.00

LS 산전 R&D 한 하(Peak) 감 LG 학 LG 학 1.00

산 동래시 트그 드 한 하(Peak) 감 LG 학 LG 학 0.10

산 산 단 트그 드 한 하(Peak) 감 LG 학 LG 학 0.50

KEPRI(전 연 원) 비 한 신 생에 연계 LG 학 LG 학 0.50

TEP Prairie Fire Solar Array 미 트 IHI Energy Storage LG 학 1.00

Ventotene 탈 신 생에 연계 Siemens LG 학Enel

Distribuzione0.50

Warrior Run facility 미 주 / 본 Fluence LG 학 10.00

Bardzour 프랑 신 생에 연계 LG 학 LG 학 Akuo Energy 4.50

제주 트 신 생 프 젝트 한 신 생에 연계 LG 학 LG 학 1.50

산물공사(GAMACO) 한 전 저 매 LG 학 LG 학 0.25

EnspireME energy storage project 주 / 본NEC Energy

SolutionsLG 학 Eneco 48.00

Energy storage in Volketswil 주 / 본NEC Energy

SolutionsLG 학 EKZ 18.00

Village of Minster 미 주 / 본 S&C Electric LG 학Half Moon Ventures

7.00

Aza Kuratomi solar farm 본 신 생에 연계 LG 학 Hoosiers Holding 9.00

Green Power Development Corp. Hokkaido solar power plants 2

본 신 생에 연계 LG 학 LG 학Green Power Development

20.00

Hayashi Solar System Takayanagi Power Plant

본 하 량 보 LG 학Hayashi

Kensetsu

Kraftwerksgruppe Pfriemd 주 / 본 Siemens LG 학Engie

Deutschland12.50

료: 각 사, NH 투 본

22

2차 지 산업 www.nhqv.com

III. 공 : 2 차 지 시장 내 생존 가능한 업체는 구?

1. 2 차 지 산업 과 화는 시작 다

2차 지 업 과 화

속도 상보다 빨라

2차 지 시 , 과 업 과 가 상보다 빠

게 진행 고 다. 하는 맞 해 는 비 동시에 야

하는 ① 규 비 감당할 는 업 에 과하고(규 경

), ② 간 과 생산 향상에는 랜 시간 필 하 (

향상), ③ 동차 브랜드 공동개 거 2차 지 가진

(신뢰 보) 업 에 에 후 업 격 어 다.

xEV용 2차 지 CAPA

증 상 5사

심 로 진행

xEV 2차 지는 재 2 에 내 3 시 망 다. 3

지가 채 경우 내연 차 가격 에 동등한 것 보

에 EV 시 본격 는 계 가 망 다. 에 2차 지

업체들 2020 생산 비 능 지 상향하고 다. 재

지 악 2020 EV 2차 지 생산 CAPA 는 LG 학 90GWh 가

, 어 CATL 58GWh, Panasonic+Giga Factory 45GWh, BYD 34GWh,

삼 SDI 32GWh 다. 동차 업 주 계약 한 것

생산 CAPA에 한 신뢰 다는 단 다.

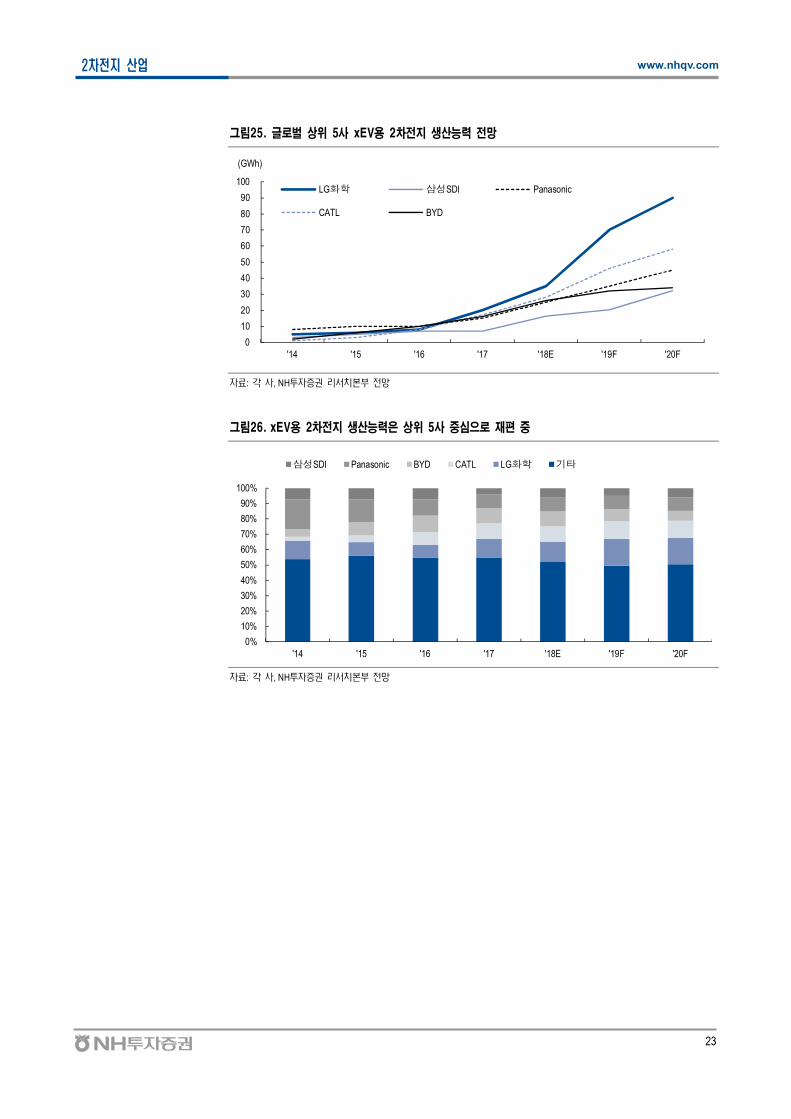

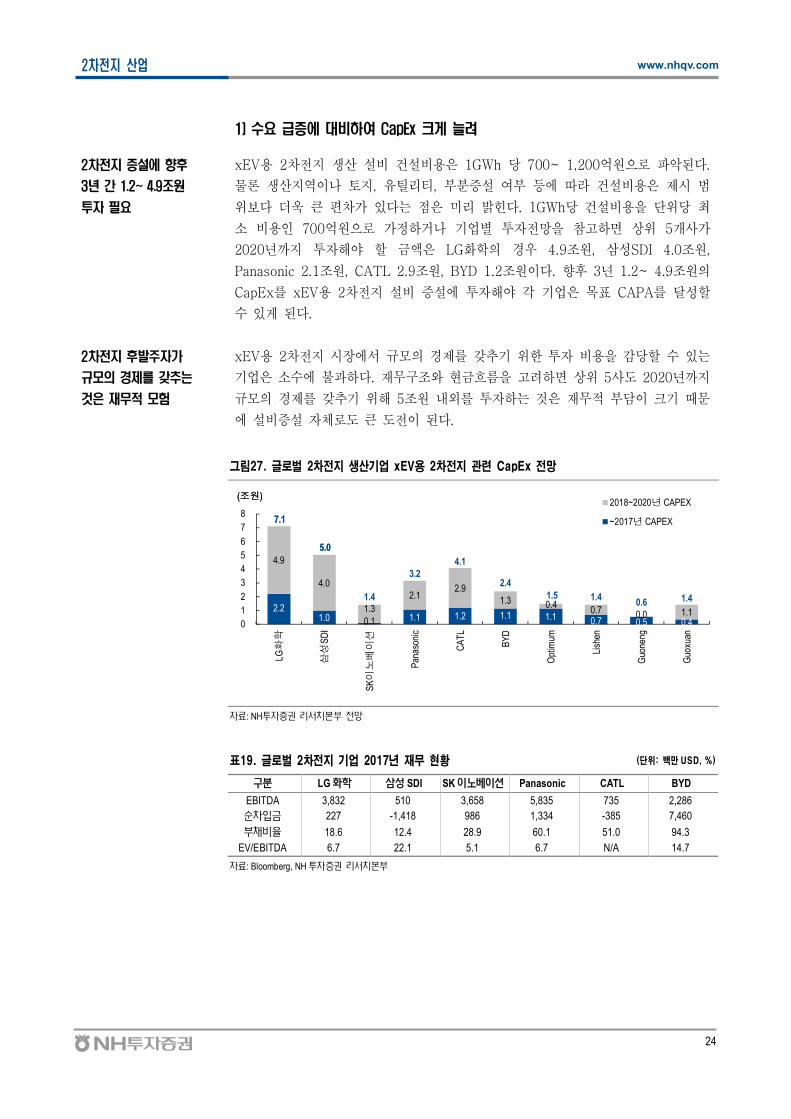

표18. xEV용 2차 지 생산능력은 상 5사 심으로 재편 망 (단 : GWh)

가 2014 2015 2016 2017 2018E 2019F 2020F

한 LG 학 5 6 8 20 35 70 90

삼 SDI 3 5 7 7 16 20 32

SK 0 1 1 1 4 7 20

본 Pana+Giga Factory 8 10 10 15 25 35 45

CATL 1 3 8 17 28 46 58

BYD 2 6 10 16 26 32 34

Optimum 1 3 12 16 21 - -

Lishen 2 2 3 10 14 18 20

Guoneng 0 1 6 8 8 8 8

Guoxuan 1 1 3 5 9 15 20

타 18 30 28 51 85 150 196

합계 41 68 95 166 271 401 523

주: OPTIMUM NANO 는 폭 사고 계조 문 가동 . 산 가능 2019 ~ 2020 생산능 제

료: 각 사, NH 투 본 전망

23

2차 지 산업 www.nhqv.com

그림25. 로벌 상 5사 xEV용 2차 지 생산능력 망

0

10

20

30

40

50

60

70

80

90

100

'14 '15 '16 '17 '18E '19F '20F

LG화학 삼성SDI Panasonic

CATL BYD

(GWh)

료: 각 사, NH투 본 전망

그림26. xEV용 2차 지 생산능력은 상 5사 심으로 재편

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

'14 '15 '16 '17 '18E '19F '20F

삼성SDI Panasonic BYD CATL LG화학 기타

료: 각 사, NH투 본 전망

24

2차 지 산업 www.nhqv.com

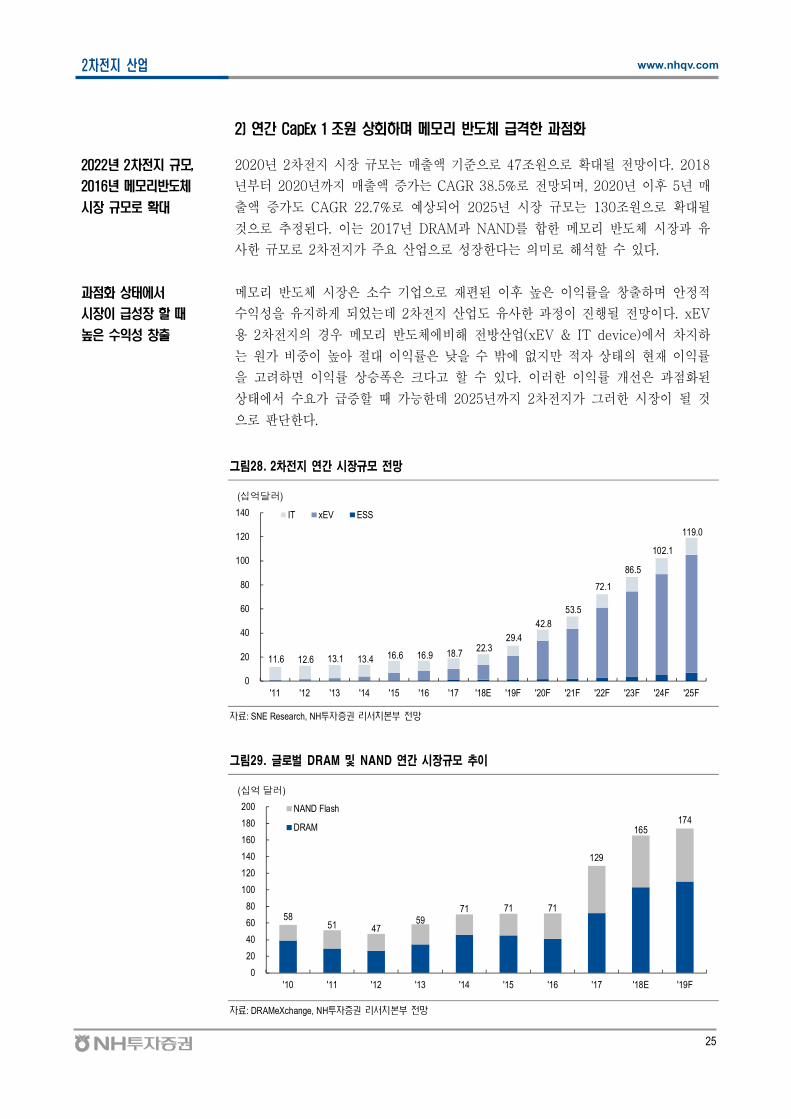

1) 요 증에 비하여 CapEx 크게 늘

2차 지 증 에 향후

3년 간 1.2~ 4.9조원

투자 필요

xEV 2차 지 생산 비 건 비 1GWh 당 700~ 1,200억원 악 다.

생산지역 지, 틸리티, 여 등에 라 건 비 시

보다 욱 큰 편차가 다는 미리 다. 1GWh당 건 비 단 당

비 700억원 가 하거 업별 망 참고하 상 5개사가

2020 지 해야 할 액 LG 학 경우 4.9 원, 삼 SDI 4.0 원,

Panasonic 2.1 원, CATL 2.9 원, BYD 1.2 원 다. 향후 3 1.2~ 4.9 원

CapEx xEV 2차 지 비 에 해야 각 업 CAPA 달 할

게 다.

2차 지 후발주자가

규모의 경 를 갖추는

것 재 모험

xEV 2차 지 시 에 규 경 갖 한 비 감당할 는

업 에 과하다. 재 고 하 상 5사도 2020 지

규 경 갖 해 5 원 내 하는 것 재 담 크

에 비 체 도 큰 도 다.

그림27. 로벌 2차 지 생산기업 xEV용 2차 지 련 CapEx 망

2.21.0 0.1 1.1 1.2 1.1 1.1 0.7 0.5 0.4

4.9

4.0

1.3

2.12.9

1.30.7 0.0 1.1

1.4

3.24.1

2.4

1.40.6 1.4

0

1

2

3

4

5

6

7

8

LG화학

삼성

SD

I

SK이노베이션

Pan

ason

ic

CA

TL

BY

D

Opt

imum

Lish

en

Guo

neng

Guo

xuan

2018~2020년 CAPEX

~2017년 CAPEX

(조원)

7.1

5.0

(조원)

7.1

5.0

1.50.4

료: NH투 본 전망

표19. 로벌 2차 지 기업 2017년 재무 황 (단 : 백만 USD, %)

LG 학 삼 SDI SK Panasonic CATL BYD

EBITDA 3,832 510 3,658 5,835 735 2,286

차 227 -1,418 986 1,334 -385 7,460

채비 18.6 12.4 28.9 60.1 51.0 94.3

EV/EBITDA 6.7 22.1 5.1 6.7 N/A 14.7

료: Bloomberg, NH 투 본

25

2차 지 산업 www.nhqv.com

2) 연간 CapEx 1 조원 상회하며 메모리 반도체 격한 과 화

2022년 2차 지 규모,

2016년 메모리반도체

시장 규모로 확

2020 2차 지 시 규 는 매 액 47 원 망 다. 2018

2020 지 매 액 가는 CAGR 38.5% 망 , 2020 후 5 매

액 가도 CAGR 22.7% 상 어 2025 시 규 는 130 원

것 다. 는 2017 DRAM과 NAND 합한 리 도체 시 과

사한 규 2차 지가 주 산업 한다는 미 해 할 다.

과 화 상태에

시장이 장 할 때

높 익 창출

리 도체 시 업 재편 후 창 하 안

지하게 었는 2차 지 산업도 사한 과 진행 망 다. xEV

2차 지 경우 리 도체에비해 산업(xEV & IT device)에 차지하

는 원가 비 아 낮 에 없지만 상태 재

고 하 상승폭 크다고 할 다. 러한 개 과

상태에 가 할 가능한 2025 지 2차 지가 그러한 시 것

단한다.

그림28. 2차 지 연간 시장규모 망

11.6 12.6 13.1 13.4 16.6 16.9 18.7 22.3

29.4

42.8

53.5

72.1

86.5

102.1

119.0

0

20

40

60

80

100

120

140

'11 '12 '13 '14 '15 '16 '17 '18E '19F '20F '21F '22F '23F '24F '25F

IT xEV ESS

(십억달러)

료: SNE Research, NH투 본 전망

그림29. 로벌 DRAM NAND 연간 시장규모 추이

58 51 47

59 71 71 71

129

165 174

0

20

40

60

80

100

120

140

160

180

200

'10 '11 '12 '13 '14 '15 '16 '17 '18E '19F

NAND Flash

DRAM

(십억달러)

료: DRAMeXchange, NH투 본 전망

26

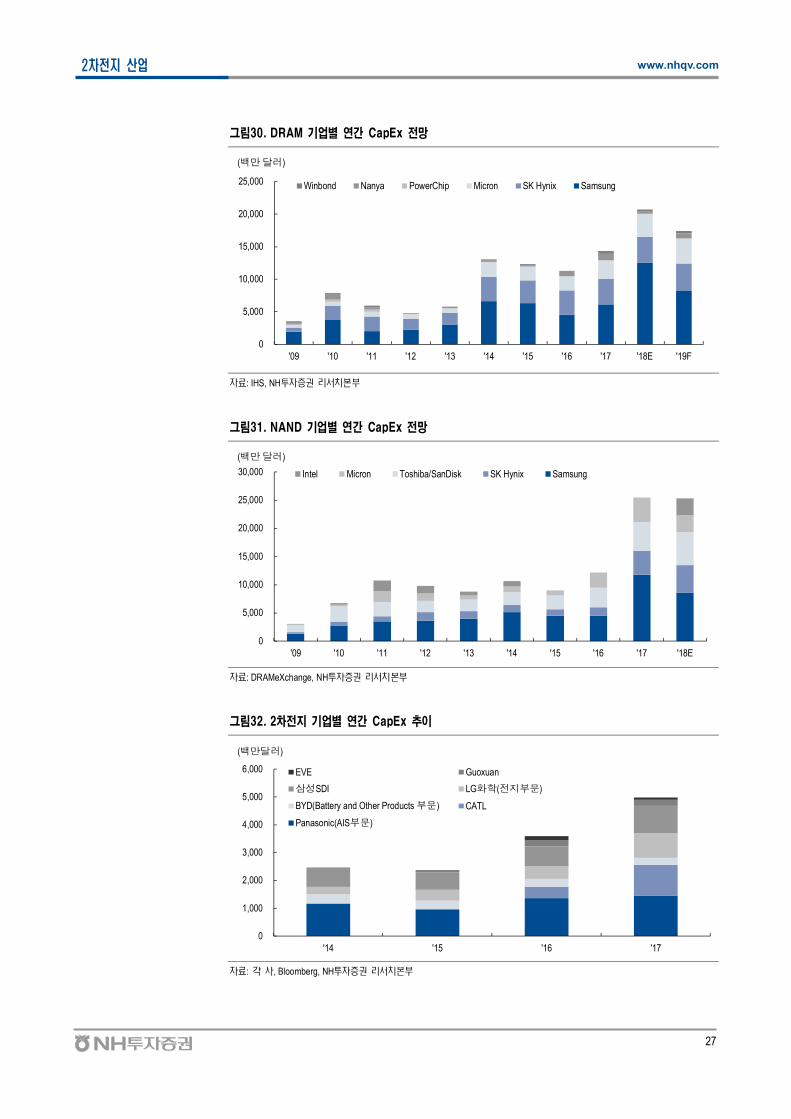

2차 지 산업 www.nhqv.com

DRAM 연간 CapEx

1조원 상회하며

과 화 빨라

DRAM 도체 경우 2000 후 업별 연간 CapEx가 1 원 상 하 과

도가 빨라 다. 막 한 비 지 하 그에 생산 향상과 생

산원가 감 루어지게 는 연간 CapEx 1 원 업별 편차가

다는 단 다.

NAND의 경우

과 상태를 지

NAND Flash 도체 경우 산업 5개 내 업만 사업 시 했는

후 신규 업 지 못하고 그 과 산업 어진 사 다. NAND

는 사업 연간 CapEx 1 원 상 하 , 과 생산 향상시

다. 신규 진 해 는 과거에 지 한 비 시에 해야 하고, 매

규 비 지 해야 하 에 신규 참여 가 타 어 운 가 었

다.

2차 지 산업도 빠른

과 화 진행

2차 지 산업도 업별 매 1.5 원 내 CapEx가 과

산업 재편 고 다는 단 다. 동차 브랜드 2차 지 주 계약 해

는 시 규 에 맞는 비 해야 하고, 규 CapEx가 필 하다.

CapEx가 지 는 과 에 생산 향상과 생산원가 감 동시에 루어지고,

동차 브랜드 신뢰 는 다. 안 가 한 동차 산업 특

상 신뢰 에는 매우 시간 동안 한 업 야 하 에 연

간 CapEx 1 원 상 하 2차 지 생산 업 과 는 빨라질 것 단

한다.

표20. 기업별 DRAM과 NAND 연간 CapEx 추이 (단 : 백만 USD)

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

DRAM Samsung 1,900 3,700 2,000 2,200 3,000 6,600 6,300 4,500 6,100 12,500

SK Hynix 600 2,200 2,250 1,700 1,800 3,700 3,500 3,800 3,950 4,000

Micron 400 600 720 700 700 2,300 2,000 2,100 2,800 3,500

PowerChip 200 350 350 50 25 25 175 40 50 50

Nanya 380 730 370 100 190 190 180 691 969 394

Winbond 80 245 215 50 35 200 125 125 465 250

합계 4,655 11,025 7,665 5,375 6,515 13,740 13,940 12,156 14,334 20,694

NAND Samsung 1,293 2,730 3,500 3,579 3,958 5,140 4,521 4,498 11,735 8,567

SK Hynix 243 730 921 1,569 1,342 1,227 1,142 1,472 4,245 4,882

Toshiba/SanDisk 1,260 2,696 2,460 1,963 2,044 2,308 2,438 3,452 5,110 5,852

Micron252 285 1,933 1,334 720 980 902 2,750 4,350

3,000

Intel 3,000

합계 3,048 6,441 8,814 8,445 8,065 9,655 9,002 12,172 25,440 25,300

DRAM & NAND 합계 7,703 17,466 16,479 13,820 14,580 23,395 22,942 24,328 39,774 45,994

료: DRAMeXchange, IHS, NH 투 본 전망

27

2차 지 산업 www.nhqv.com

그림30. DRAM 기업별 연간 CapEx 망

0

5,000

10,000

15,000

20,000

25,000

'09 '10 '11 '12 '13 '14 '15 '16 '17 '18E '19F

Winbond Nanya PowerChip Micron SK Hynix Samsung

(백만달러)

료: IHS, NH투 본

그림31. NAND 기업별 연간 CapEx 망

0

5,000

10,000

15,000

20,000

25,000

30,000

'09 '10 '11 '12 '13 '14 '15 '16 '17 '18E

Intel Micron Toshiba/SanDisk SK Hynix Samsung

(백만달러)

료: DRAMeXchange, NH투 본

그림32. 2차 지 기업별 연간 CapEx 추이

0

1,000

2,000

3,000

4,000

5,000

6,000

'14 '15 '16 '17

EVE Guoxuan

삼성SDI LG화학(전 부문)

BYD(Battery and Other Products 부문) CATL

Panasonic(AIS부문)

(백만달러)

료: 각 사, Bloomberg, NH투 본

28

2차 지 산업 www.nhqv.com

2. 한국편

시장 이 커지

에 심화 과 화

과 에 생존 가능

업체들 분명해질 것

2차 지 시 고 가 망 에 라 한 2차 지 체 ( / 재/ )

업체들 앞다 비 계 하고 다. 당 간 2차 지 체 업체들

움직 계 포착 것 망한다.

다만 시 에 한 2차 지 체 업체들 재 가늠하

해 는 경쟁 핵심 엇 가에 한 고찰 필 하다고 단한다. 단

본/ 업체들과 격차 사실상 단하 어 운 만큼 경쟁

결 짓는 핵심 생산규 고객 보 여 라고 단한다. 특 그

에 도 재 본/ 업체들 생산능 크게 하고 는 만큼 고객

여 가 경쟁 단하는 도가 것 망한다.

당사는 2차 지 공 업체 업체 간 계 여 가 업체별 경쟁 평가에

한 척도가 것 단한다. 럽 동차OEM 업체들과 xEV 시

에 공 해 내 업체들 신규 럽 생산시 가동하 시 했다. 는

곧 내 업체들 통해 럽시 가 개척하고 고객 강

할 가능 다고 망할 는 근거 다. 또한 내 업체들과 공 해

재/ 업체들도 럽에 생산 립하고 다. 는 곧 내 재/ 업

체들도 략 강 한 만큼 향후 업실 변동 타 재/ 업체들

비 가능 다고 망할 는 근거가 다.

라 2차 지(xEV , ESS 등) 시 크게 에 심 과 과

에 생 가능 업체들 해질 것 단한다.

표21. 한국 2차 지 Value Chain

체

LG 학, 삼 SDI, SK

극 엘 에프, 에 프 , 신 , 에 티엠

극 포 , 주전 료(SiOx), 블 에프엠(SiOx), 티 (동 ), KCFT(동 )

막 SK , 한 ( 막 HDPE/PP), LG 전 (SRS Coating)

전해 /전해 브 , 낙 , (LiPF6)

신흥에 (CID/Cap Assembly), 나라엠 (사 ),

상 프 크(Seal Gasket/Insulator), 상신 피(Can)

비 브 원 , A-PRO, 피엔티, 엔에 , 에 크 , 에

료: NH 투 본

29

2차 지 산업 www.nhqv.com

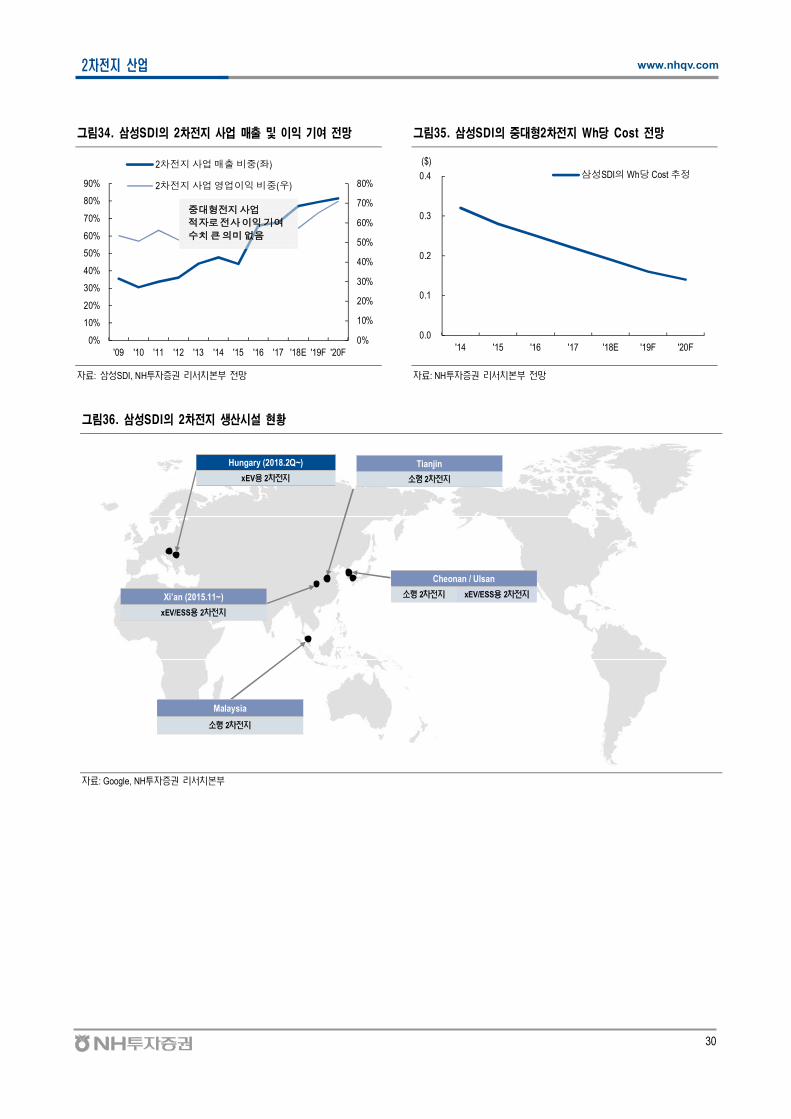

삼 SDI 1) 삼 SDI

재 삼 SDI는 2차 지 시 에 크게 보고 는 상 다. 동사

2차 지 사업 과는 시간 갈 가시 것 망한다.

우 동사 2차 지 에 지 도 고, 원가 낮 는 향 진

행 에 다고 단한다. 특 xEV 2차 지 경우 NCM111 → NCM622 →

NCM811-Si/NCA → NCM811/Li(Solid State Electrolyte) 개 진행

것 망한다. 하 동사는 NCM622 본격 할 것

상 다. 에 동사가 생산하는 xEV 2차 지 에 지 도는

174Wh/Kg(NCM111) → 221Wh/Kg(NCM622) 가할 망 고, Wh 당 원가도

0.19 달러( ) 에 지 감 할 것 한다.

동사 Customer pool 지/ 지 다변 어 는 상 다. 특

xEV 2차 지 경우 BMW, Mini, Volkswagen 등 럽 동차OEM 업체들

심 공 진행 고 다. 동사 xEV 2차 지 공 량 내 럽 업체 비

90% 과하고 는 것 악 다. 그리고 xEV 2차 지 사업

업 경 아직 복 지 않고 는 상 다. 다만 지 6월 WTO( 계 역지

) TBT( 역 벽) 원 에 한 과 가 내 차/

리 규 개 하 합 한 향후 규 해 움직 지 포

착 것 보 다.

동사 2차 지 는 지 것 상한다. 특 2차 지 생산능

2020 30GWh 에 것 망 다. 아울러 2차 지 생산거 도

한 , , 말 시아, 럽(헝가리) 등 고 는 시 지 가 강

것 망한다.

동사 2차 지 사업 매 비 ’18 77% → ’19 79% → ’20 82%

것 망하고, 여도는 ’18 58% → ’19 65% → ’20 71%

가할 것 한다.

그림33. 삼성SDI의 xEV용 2차 지 기술 로드맵 망

Cell Costs

Energy Density

Today Li-Ion Optimization All Solid State

NCM 622 NCM 811-Si/ NCA

NCM 111 Solid State Electrolyte

료: Google, NH투 본

30

2차 지 산업 www.nhqv.com

그림34. 삼성SDI의 2차 지 사업 매출 이익 기여 망 그림35. 삼성SDI의 2차 지 Wh당 Cost 망

0%

10%

20%

30%

40%

50%

60%

70%

80%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

'09 '10 '11 '12 '13 '14 '15 '16 '17 '18E '19F '20F

2차전 사업매출비 (좌)

2차전 사업영업이익비 (우)

대형전 사업

적자로전사이익기여

수치큰의미없음

0.0

0.1

0.2

0.3

0.4

'14 '15 '16 '17 '18E '19F '20F

($)

삼성SDI의Wh당 Cost 추정

료: 삼 SDI, NH투 본 전망 료: NH투 본 전망

그림36. 삼성SDI의 2차 지 생산시설 황

Tianjin

2차전

Cheonan / Ulsan

2차전 xEV/ESS 2차전

Hungary (2018.2Q~)

xEV 2차전

Xi’an (2015.11~)

xEV/ESS 2차전

Malaysia

2차전

료: Google, NH투 본

31

2차 지 산업 www.nhqv.com

LG화학 2) LG 학

LG 학 럽과 미 등에 다 동차 브랜드 xEV 개 ,

2018 상 약 70 원 xEV 2차 지 주 고 보하여 고객 신

뢰도가 가 업 다. 연간 4 원 EBITDA 규 비

계 다 2차 지 업체 는 생산 경쟁 격차가 망 다. 2차

지 산업 과 는 과 에 규 생산 비 다변 생산 거 보하

여 격한 시 시 가 큰 실 가 가능하다는 단 다.

(폴리 , 원통 )과 (xEV , ESS ) 등 태 리 생산

보 하여 새 운 야 2차 지 산업 시에도 매 액 가가 가능하다.

LG 학 2차 지는 고 ‘Stack & Folding’ 라는 독특한 생산 식

하여 리 께 얇게 할 , ‘Free form Battery’ 가능해 ‘L-

shape’ ‘Hexagon’, ‘Stepped’ 등 다양한 태 리 하게 생산할

는 업 다.

안 과 능향상에 어 도 보하 다. 리막에

라믹 한 SRS 하여 리 내 과 내열 는 등

안 강 하 다. xEV 2차 지 양극재 경우 가 앞 하 니 /니 리

삼원계 NCM 하고 , 앞 NCM811과 실리 계열 고 량 극재

(Si-O) 하여 2차 지 량 할 계 다.

럽과 미 등 동차 브랜드 xEV 개 2018 상

약 70 원 xEV 2차 지 주 고 보했다. 한 과 미 , , 헝가리

등 4개 지역에 xEV 2차 지 생산 거 보했고, 2020 지 90GWh

생산 능 할 계 다. xEV 2차 지 주 고 생산 능 에 해

는 고객사 상 에 라 후 상향 것 단 다.

그림37. LG화학, 2차 지 경쟁력 세계 1 로 평가(2018) 그림38. LG화학, Free Form Battery 생산 가능 유일 기업

료: Navigant 료: 한 , NH투 본

32

2차 지 산업 www.nhqv.com

그림39. LG화학 2차 지 사업(소 + ) 실 증가 단계

-300

0

300

600

900

1,200

0

3,000

6,000

9,000

12,000

15,000

18,000

'14 '15 '16 '17 '18E '19F '20F '21F

매출액 영업이익(우)

(십억원) (십억원)

료: LG 학, NH투 본 전망

그림40. LG화학의 2차 지 생산시설 황

Nanjing

2차전 xEV 2차전

Ochang

2차전 xEV/ESS 2차전

Poland (2018.1Q~)

xEV 2차전

Cheongju

2차전

Holland, USA

XEV 2차전

료: NH투 본

33

2차 지 산업 www.nhqv.com

타 소재/부품 3) 타 재/

재 한 2차 지 재/ 업체들 2차 지 새 운 맞고

는 상 다. 다 업체들 2차 지 사업 주 포트폴리 하고

고, 업체들 타 사업에 한 진행하고 다. 라

한 2차 지 재/ 업체들 2차 지 심 에 연할 것

망한다.

당사는 한 2차 지 재/ 업체들 진 티리얼 ( 포 ), 주 재

료(실리 계 극재 첨가 ), 한 ( 리막 HDPE/PP), 후 (LiPF6), 신 에

씨(CID/Cap Assembly) 등에 주 한다. 상 업체들 재감 시간 갈

상승할 것 한다. 는 2차 지 업체 내 내재 시도가 재하고, 2차

지 업체 략 지 가능 다

고 망하 다.

표 22. 한국 주요 2 차 지 소재/부품 업체들 황

삼 SDI LG 학

극

-에 프 BM ●

-엘 에프 ● ●

- 신 ●

극

-포 ● ●

- 티 (동 ) ● ●

-KCFT(동 ) ●

- 주전 료(실 계 극 ) ●

- 블 에프엠(실 계 극 ) - -

막

-SK ● ●

- 한 ( 막 HDPE/PP)* ● ●

전해 /전해

- 브 ● ●

- 낙 ●

- (LiPF6)* - -

타

-신흥에 (CID/Cap Assembly) ●

-나라엠 (사 ) ●

-LG 전 (SRS ) ●

주: 한 는 막/필 생산 체 납 . 전해 체 납

료: NH 투 본

34

2차 지 산업 www.nhqv.com

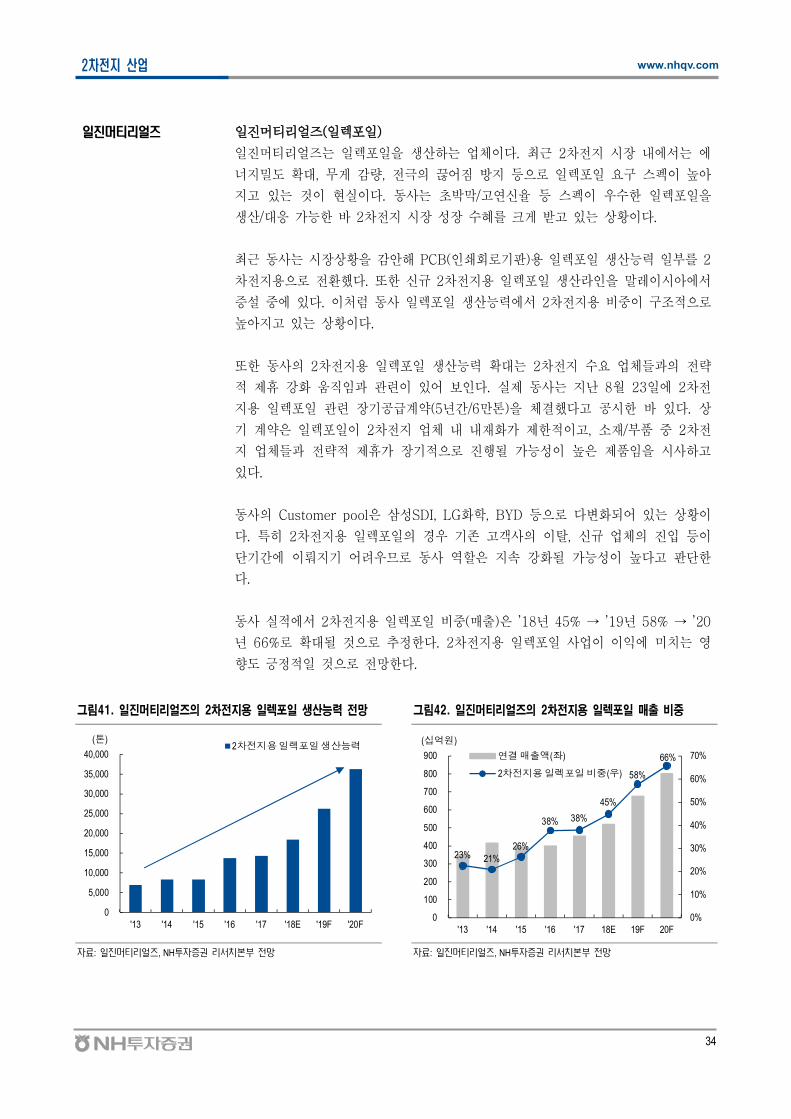

일진 티리얼즈 진 티리얼 ( 포 )

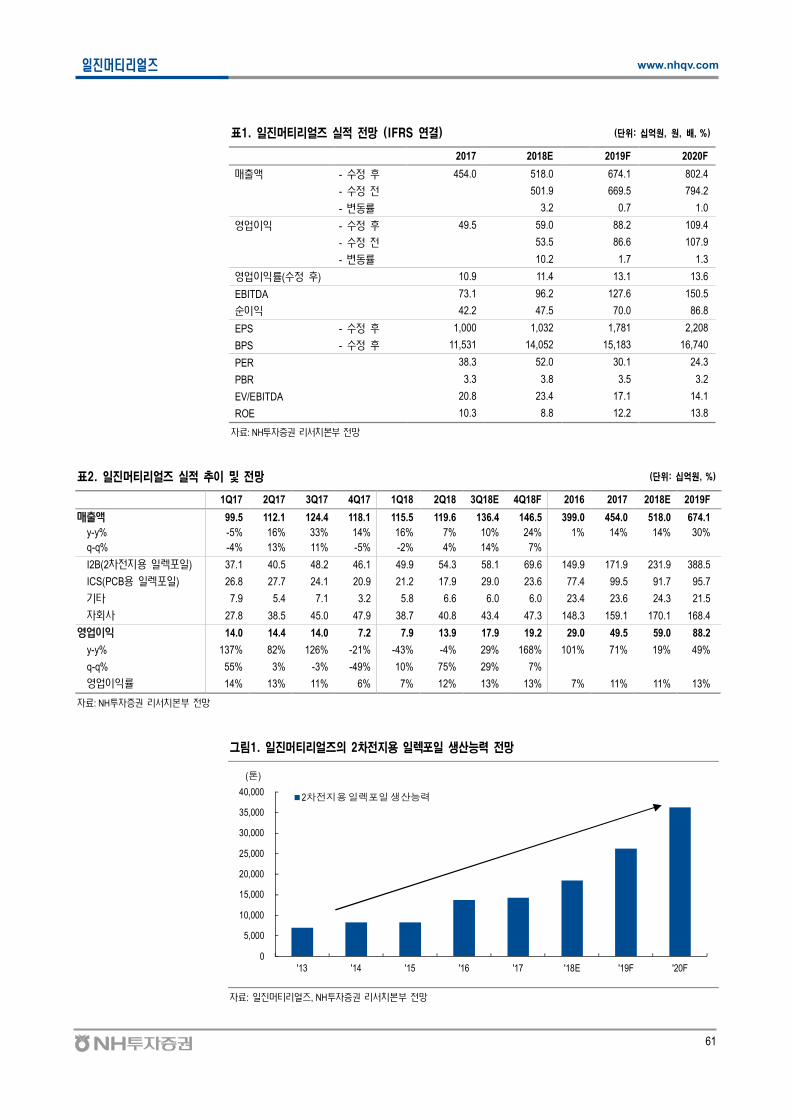

진 티리얼 는 포 생산하는 업체 다. 근 2차 지 시 내에 는 에

지 도 , 게 감량, 극 어짐 지 등 포 아

지고 는 것 실 다. 동사는 막/고연신 등 우 한 포

생산/ 가능한 2차 지 시 크게 고 는 상 다.

근 동사는 시 상 감안해 PCB( 쇄 ) 포 생산능 2

차 지 했다. 또한 신규 2차 지 포 생산라 말 시아에

에 다. 처럼 동사 포 생산능 에 2차 지 비

아지고 는 상 다.

또한 동사 2차 지 포 생산능 는 2차 지 업체들과 략

강 움직 과 어 보 다. 실 동사는 지 8월 23 에 2차

지 포 공 계약(5 간/6만 ) 체결했다고 공시한 다. 상

계약 포 2차 지 업체 내 내재 가 한 고, 재/ 2차

지 업체들과 략 가 진행 가능 시사하고

다.

동사 Customer pool 삼 SDI, LG 학, BYD 등 다변 어 는 상

다. 특 2차 지 포 경우 고객사 탈, 신규 업체 진 등

단 간에 지 어 우므 동사 역할 지 강 가능 다고 단한

다.

동사 실 에 2차 지 포 비 (매 ) ’18 45% → ’19 58% → ’20

66% 것 한다. 2차 지 포 사업 에 미 는

향도 것 망한다.

그림41. 일진머티리얼즈의 2차 지용 일 포일 생산능력 망 그림42. 일진머티리얼즈의 2차 지용 일 포일 매출 비

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

'13 '14 '15 '16 '17 '18E '19F '20F

(톤)2차전 용일렉포일생산능력

23% 21%26%

38% 38%

45%

58%

66%

0%

10%

20%

30%

40%

50%

60%

70%

0

100

200

300

400

500

600

700

800

900

'13 '14 '15 '16 '17 18E 19F 20F

연결매출액(좌)

2차전 용일렉포일비 (우)

(십억원)

료: 티 , NH투 본 전망 료: 티 , NH투 본 전망

35

2차 지 산업 www.nhqv.com

표24. 2차 지 수요 업체들이 Premium 일 포일을 요구하는 배경

경 내

무게 감량

- 특정 전 차는 30kg 2차전 포 탑

께 20% 절감 시 무게 20% 절감

30kg → 24kg (6kg 절감)

막 & 물 제 채 - 물 적 공간 한 에 ( 3~4%)

료: Google, NH투 본

그림43. 구리 수 상 공 부족 망이 제시 그림44. 2차 지용 동

43

-331

-263

-2

-117

-600

-500

-400

-300

-200

-100

0

100

200

300

400

'11 '12 '13 '14 '15 '16 '17 '18E '19F

리 아연 납 니켈(천톤)

(+)영역은 '공급과잉'

(-)영역은 '공급부족'

료: ICSG, ILZSG, INSG, NH투 본 료: KCFT, NH투 본

표23. 일진머티리얼즈의 2차 지용 일 포일(동 ) 장기 공 계약 련 공시 내용

계 체결계 계 물량 매 산규 계 간계 계

상비고

2018.8.232차전 포

공 계

12,000 /

( 60,000 )8,000 원

2019.1.1 ~

2023.12.31 (5 )- -

계 상 계 내역 보사

(경 상 비 ) 해제시 또는 보 간

(2023.12.31) 경과시 정정공시 행 정

료: 전 공시시 , NH 투 본

36

2차 지 산업 www.nhqv.com

한 화 한 (LIBS HDPE, PP)

한 는 LIBS( 리막) 에 사 는 HDPE PP 내에 하게 생산

하는 업 다. LIBS 공 균 도, 학 안 해 는 원재료 단

계에 고 량 고 도, 량 포가 균 한 HDPE PP가 다.

동사는 독 탈 (metallocene) 매 하여 2차 지 건

에 맞는 HDPE, PP 생산하고 다.

동사 LIBS HDPE PP는 시 계 1 다. Celgard

SK , Toray, Senior 등 다 top tier 리막 사에 하는 것

다. 매 액 2018 1천억원 상 할 것 하 ,

향후 2차 지 시 에 라 매 액 또한 가할 망 다. LIBS HDPE, PP

하량 가에 비해 2016 1,066억원 하여 High Molecular weight

HDPE 3만 High Purity PP 7만 비 신 했고, 9월 시운 시

했다.

그림45. 한유화, LIBS용 VHMWPE(HDPE) 세계 M/S 1 그림46. 한유화, LIBS용 PP 세계 M/S 1

료: 한 , NH투 본 료: 한 , NH투 본

37

2차 지 산업 www.nhqv.com

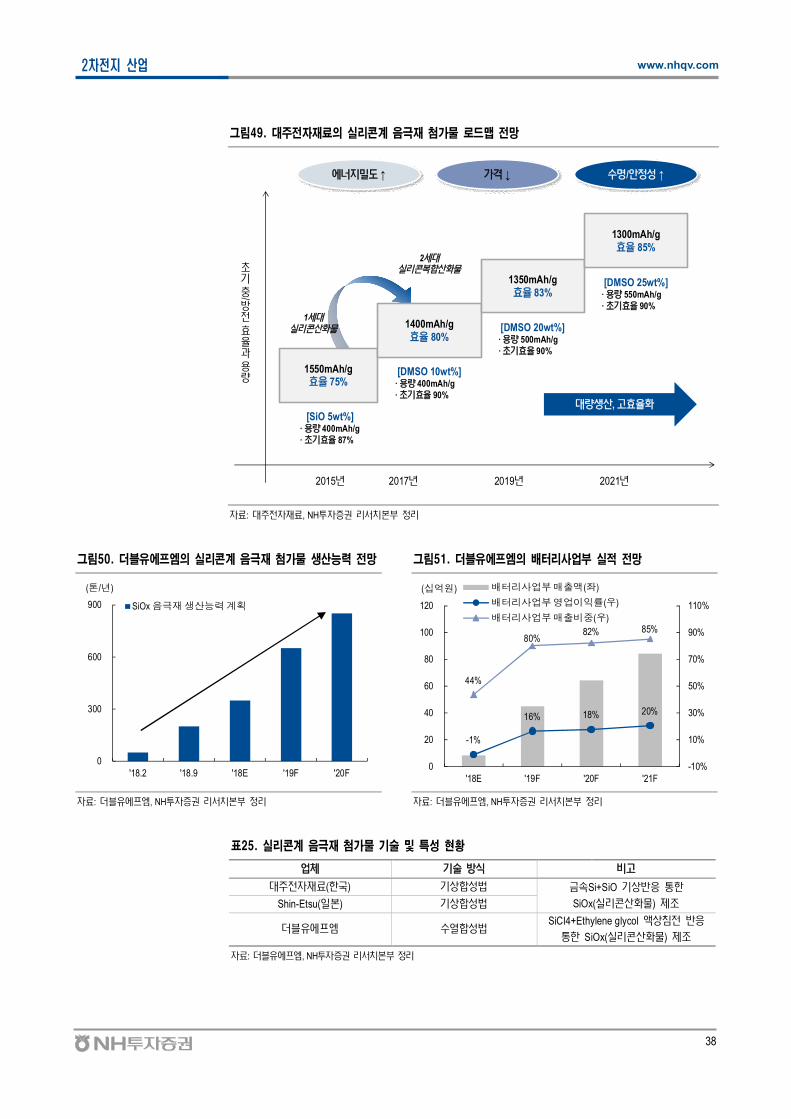

주 자재료/

더 에 엠

주 재료/ 블 에프엠(실리 산 계 극재 첨가 )

주 재료는 실리 산 (SiOx) 재 생산 보 한 업체 다. 근 2차

지 시 에 는 고에 지 도 2차 지 개 해 창 SiOx 재 개

한 상 다. 향후 동사가 SiOx 재 공 공 할 시 2차 지 시

크게 것 망한다.

재 동사는 고객 보한 상 다. 에 비 도 진행하고 다. 동사

SiOx 재 고 거래 고한 만큼 비 계 진행 것

망한다. 동사가 공 하고 는 SiOx 재 생산능 계 재 5 /월 → ’18 말

10 /월 → ’19 160 /월 → ’20 510 /월 다(9월 12 ). 참고 SiOx

재 가격 60달러/kg 가 할 시 매 (연간 산) 규 는 ’20 4,039억원

계산 가능하다( 가동 100% 가 )

블 에프엠도 실리 산 (SiOx) 재 생산 보 한 업체 다. 재 동사

가 공 하고 는 SiOx 재 생산능 계 ’18 말 29 /월 → ’19 54 /월

→ ’20 71 /월 다. 동사 SiOx 재 실 도 생산능 개

것 망 고 다.

당사는 시 에 실리 계 극재 첨가 SiOx가 가 상 에 근 한 것

단한다. 는 실 상 재 업체들 ( 주 재료- 합

/ 블 에프엠- 열합 ) 공개했고, 양산 시 /공 업체 공식 하고

다. 향후 2차 지 극재에 실리 계 사 는 지 가할 것

망한다.

그림47. 주 자재료의 실리콘계 음극재 첨가물 생산능력 망 그림48. 주 자재료의 실리콘계 음극재 첨가물 매출 망

0

100

200

300

400

500

600

'18E '19F '20F

(톤/월)

대주전자재료의실리콘계음 재생산능력

0

150

300

450

'18E '19F '20F

(십억원)대주전자재료의실리콘계음 재매출액

료: 주전 료, NH투 본 주: 실 계 극 가격 60달러/kg, 100%, 가동 100% 가정

료: 주전 료, NH투 본 전망

38

2차 지 산업 www.nhqv.com

그림49. 주 자재료의 실리콘계 음극재 첨가물 로드맵 망

1550mAh/g75%

/

전

과

량

1400mAh/g80%

1350mAh/g83%

1300mAh/g85%

[SiO 5wt%]∙ 량 400mAh/g∙ 87%

[DMSO 10wt%]∙ 량 400mAh/g∙ 90%

[DMSO 20wt%]∙ 량 500mAh/g∙ 90%

[DMSO 25wt%]∙ 량 550mAh/g∙ 90%

2015 2017 2019 2021

량생산, 고

2실 복합산 물

1실 산 물

에 ↑ 가격 ↓ / 정 ↑

료: 주전 료, NH투 본 정

그림50. 더 유에 엠의 실리콘계 음극재 첨가물 생산능력 망 그림51. 더 유에 엠의 배터리사업부 실 망

0

300

600

900

'18.2 '18.9 '18E '19F '20F

(톤/년)

SiOx 음 재생산능력계획

-1%

16% 18% 20%

44%

80%82% 85%

-10%

10%

30%

50%

70%

90%

110%

0

20

40

60

80

100

120

'18E '19F '20F '21F

(십억원) 배터리사업부매출액(좌)

배터리사업부영업이익률(우)

배터리사업부매출비 (우)

료: 블 에프엠, NH투 본 정 료: 블 에프엠, NH투 본 정

표25. 실리콘계 음극재 첨가물 기술 특성 황

체 식 비고

주전 료(한 ) 상합 Si+SiO 상 한

SiOx(실 산 물) 제조Shin-Etsu( 본) 상합

블 에프엠 열합SiCI4+Ethylene glycol 상 전

한 SiOx(실 산 물) 제조

료: 블 에프엠, NH투 본 정

39

2차 지 산업 www.nhqv.com

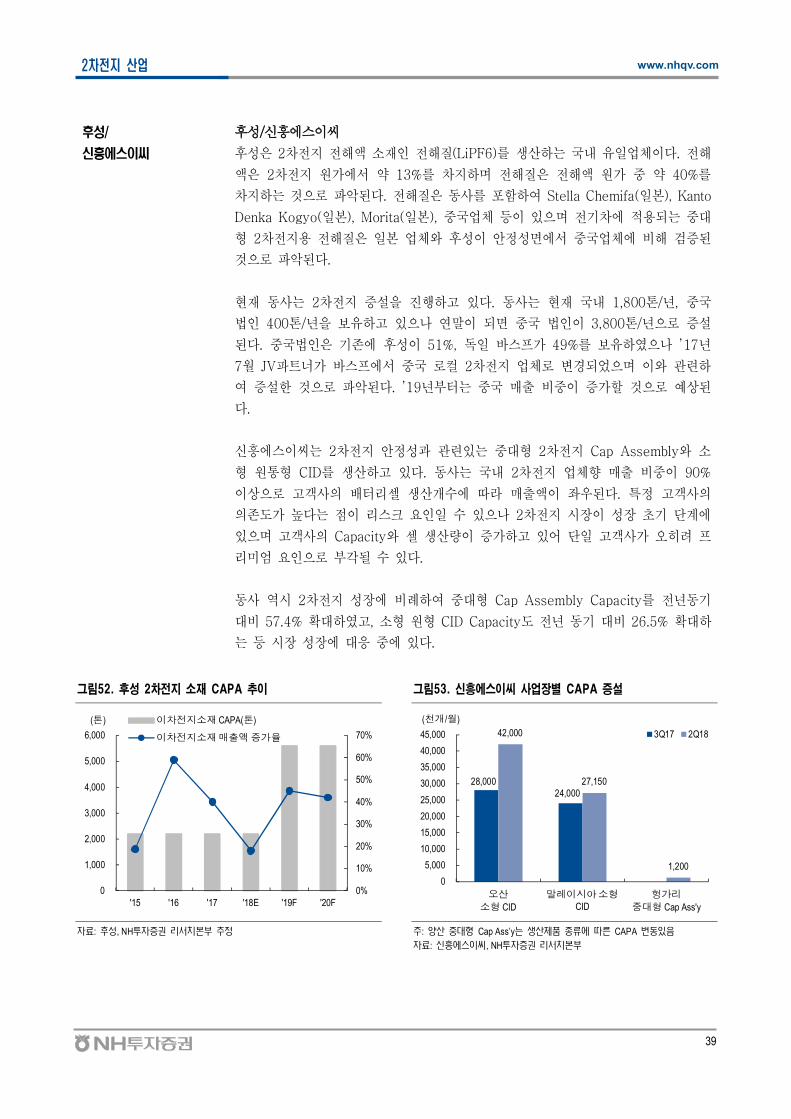

후 /

신흥에스이씨

후 /신 에 씨

후 2차 지 해액 재 해질(LiPF6) 생산하는 내 업체 다. 해

액 2차 지 원가에 약 13% 차지하 해질 해액 원가 약 40%

차지하는 것 악 다. 해질 동사 포함하여 Stella Chemifa( 본), Kanto

Denka Kogyo( 본), Morita( 본), 업체 등 차에 는

2차 지 해질 본 업체 후 안 에 업체에 비해 검

것 악 다.

재 동사는 2차 지 진행하고 다. 동사는 재 내 1,800 / ,

400 / 보 하고 연말 3,800 /

다. 에 후 51%, 독 프가 49% 보 하 ’17

7월 JV 트 가 프에 컬 2차 지 업체 변경 었 하

여 한 것 악 다. ’19 는 매 비 가할 것 상

다.

신 에 씨는 2차 지 안 과 는 2차 지 Cap Assembly

원통 CID 생산하고 다. 동사는 내 2차 지 업체향 매 비 90%

상 고객사 리 생산개 에 라 매 액 우 다. 특 고객사

도가 다는 리 크 2차 지 시 단계에

고객사 Capacity 생산량 가하고 어 단 고객사가 프

리미엄 각 다.

동사 역시 2차 지 에 비 하여 Cap Assembly Capacity 동

비 57.4% 하 고, 원 CID Capacity도 동 비 26.5% 하

는 등 시 에 에 다.

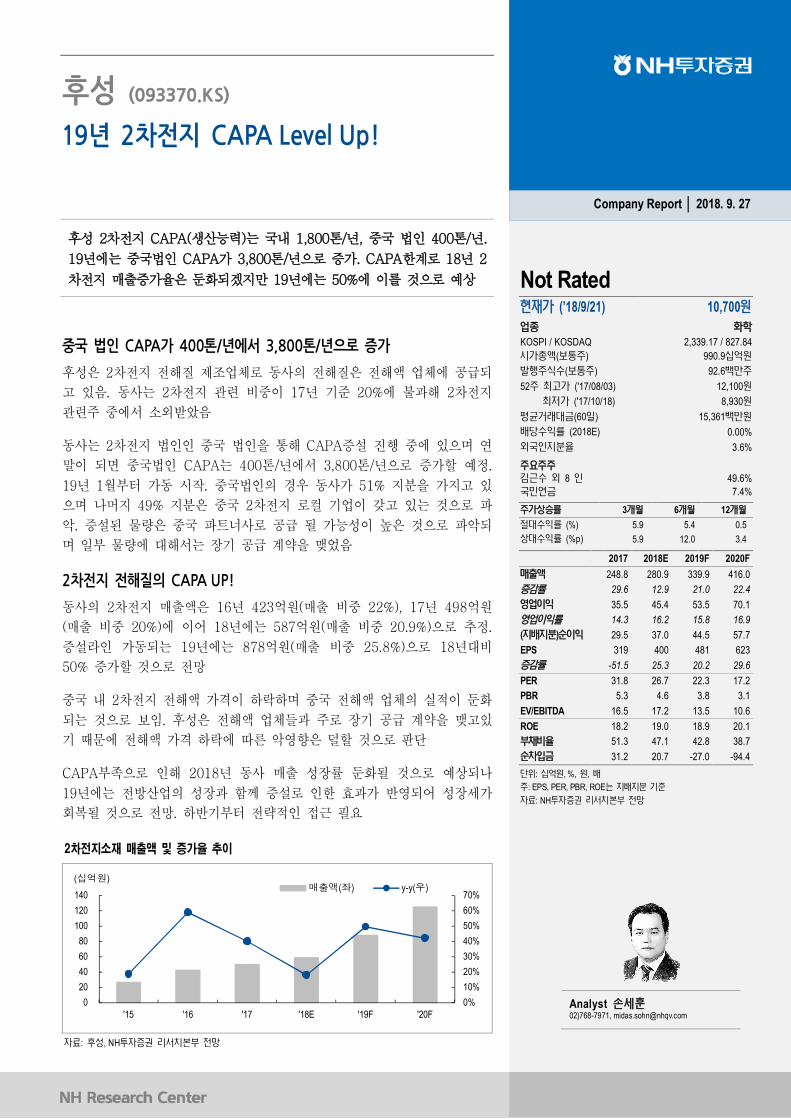

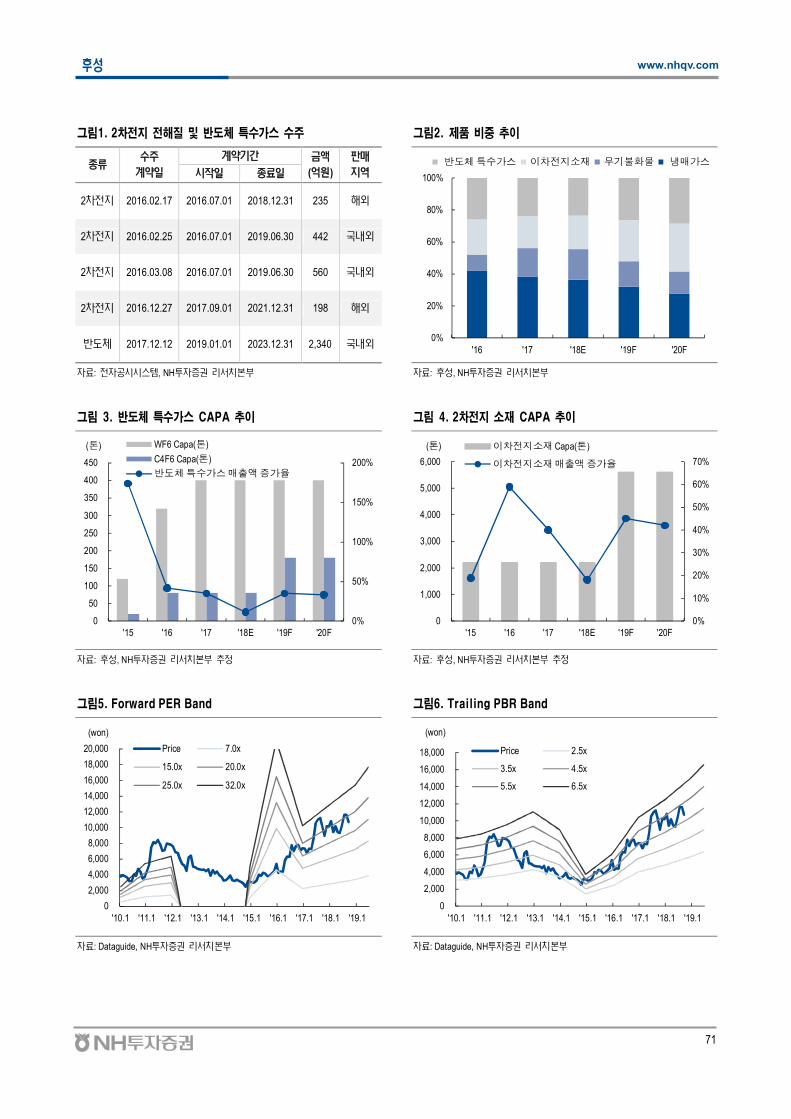

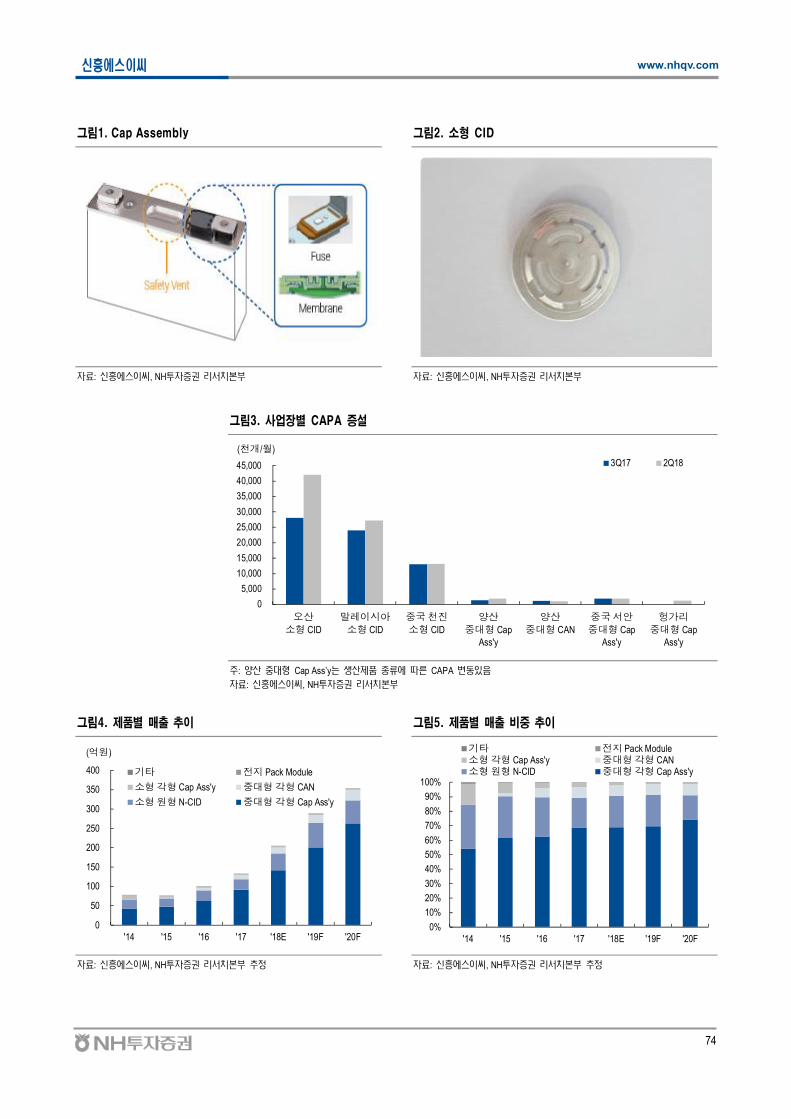

그림52. 후성 2차 지 소재 CAPA 추이 그림53. 신흥에스이씨 사업장별 CAPA 증설

0%

10%

20%

30%

40%

50%

60%

70%

0

1,000

2,000

3,000

4,000

5,000

6,000

'15 '16 '17 '18E '19F '20F

(톤) 이차전 소재CAPA(톤)

이차전 소재매출액 가율

28,000 24,000

42,000

27,150

1,200

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

오산

소형 CID

말레이시아소형CID

헝가리

대형 Cap Ass'y

3Q17 2Q18

(천개/월)

료: , NH투 본 정 주: 산 Cap Ass’y는 생산제 종 에 CAPA 동

료: 신흥에 , NH투 본

40

2차 지 산업 www.nhqv.com

3. 국편

국 2차 지

밸류체인( /소재)

상 업체 주로 재편

2차 지 시 고 보 에 라 2차 지 체 ( / 재) 업체들

비 계 지 고 , 생산능 도 에 는 상 다. 다만

근 2차 지 시 생산능 / /고객 /안 에 경쟁 우 한

상 업체 주 하고 , 2차 지 시 내 상 업체 비 것

할 다. 는 xEV 보 책 변 2차 지 에 지

도 상향 향 았 다. 향후 2차 지 시 경우 경쟁

는 Tier 1 업체가 시 지 강 할 것 상하고, Tier 2 업체 는 크

지 않 것 망한다.

표 26. 국 2 차 지 Value Chain

체

CATL, BYD, 헌하 크, LISHEN, 브에 , 능과 (FARASIS) 등

극남삼삼(HUNAN SHANSHAN), 당 과 (EASPRING), 하문 (XIAMEN TUNGSTEN), 천 막(BAMO-TECH),

튬(RONBAY) 등

극 상해삼삼(SHANGHAI SHANSHAN), BTR, 강 신(JIANGXI ZICHEN), 심천사락(SINUO), 동 개 (DONGGUAN KAIJIN) 등

막 원 (SENIOR), 상해 결(SEMCORP), 창주 주(CANGZHOU MINGZHU), 하남 등(BNE) 등

전해 /전해 천사 료(GUANGZHOU TIANCI),신주 (CAPCHEM),동 삼삼(DONGGUAN SHANSHAN), 태 (GUOTAI-HUARONG)

료: NH 투 본

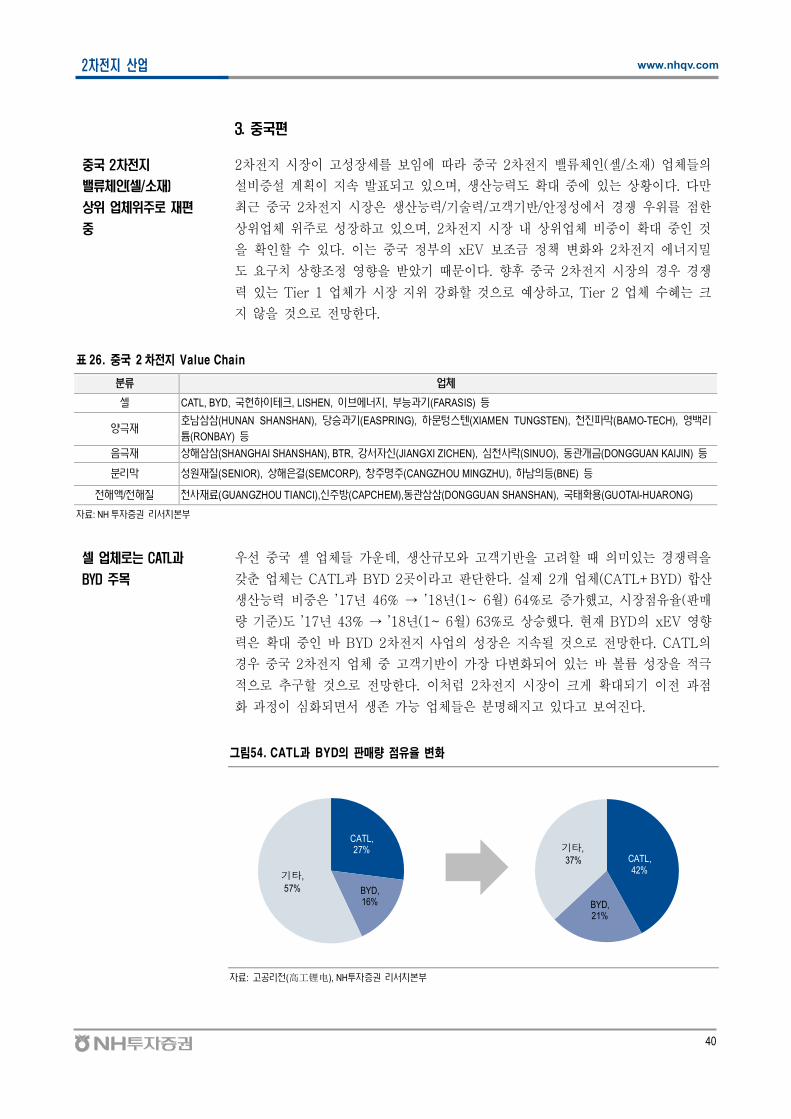

업체로는 CATL과

BYD 주목

우 업체들 가운 , 생산규 고객 고 할 미 는 경쟁

갖 업체는 CATL과 BYD 2곳 라고 단한다. 실 2개 업체(CATL+BYD) 합산

생산능 비 ’17 46% → ’18 (1~ 6월) 64% 가했고, 시 ( 매

량 )도 ’17 43% → ’18 (1~ 6월) 63% 상승했다. 재 BYD xEV 향

BYD 2차 지 사업 지 것 망한다. CATL

경우 2차 지 업체 고객 가 다변 어 는 볼 극

할 것 망한다. 처럼 2차 지 시 크게 과

과 심 생 가능 업체들 해지고 다고 보여진다.

그림54. CATL과 BYD의 매량 유율 변화

CATL, 27%

BYD, 16%

기타, 57%

CATL, 42%

BYD, 21%

기타,37%

료: 고공 전(高工锂电), NH투 본

41

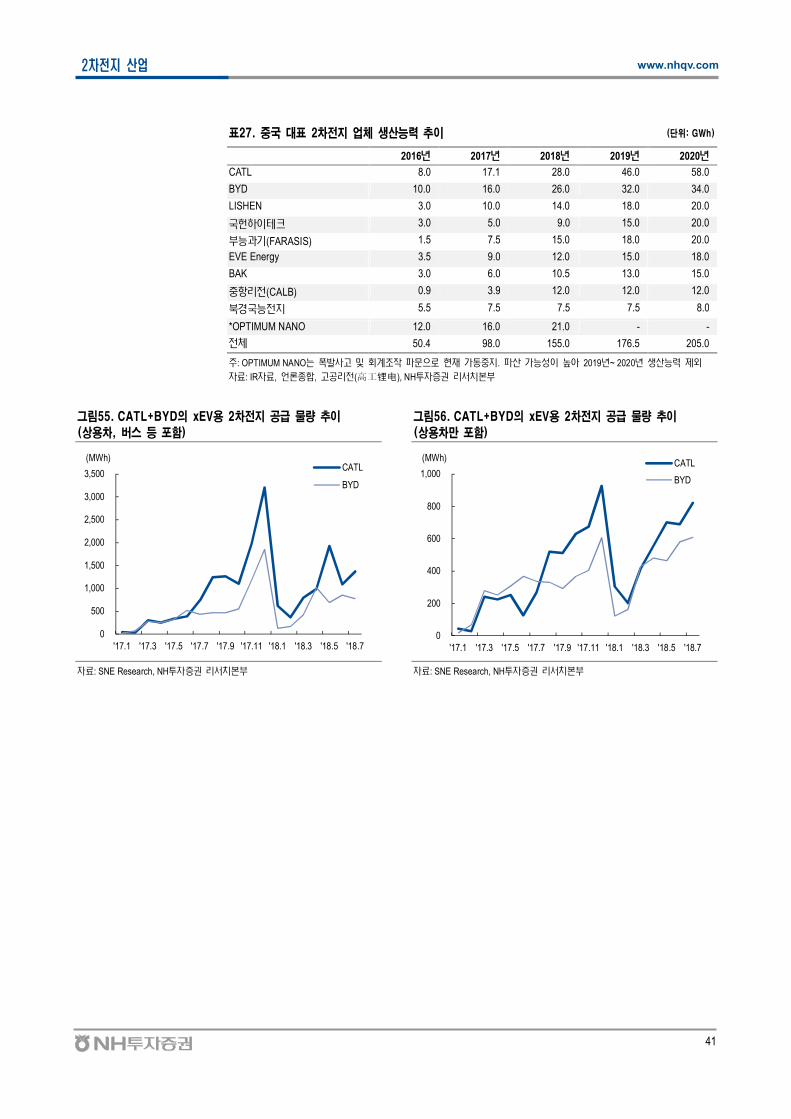

2차 지 산업 www.nhqv.com

표27. 국 표 2차 지 업체 생산능력 추이 (단 : GWh)

2016 2017 2018 2019 2020

CATL 8.0 17.1 28.0 46.0 58.0

BYD 10.0 16.0 26.0 32.0 34.0

LISHEN 3.0 10.0 14.0 18.0 20.0

헌하 크 3.0 5.0 9.0 15.0 20.0

능과 (FARASIS) 1.5 7.5 15.0 18.0 20.0

EVE Energy 3.5 9.0 12.0 15.0 18.0

BAK 3.0 6.0 10.5 13.0 15.0

항 전(CALB) 0.9 3.9 12.0 12.0 12.0

경 능전 5.5 7.5 7.5 7.5 8.0

*OPTIMUM NANO 12.0 16.0 21.0 - -

전체 50.4 98.0 155.0 176.5 205.0

주: OPTIMUM NANO는 폭 사고 계조 문 가동 . 산 가능 2019 ~ 2020 생산능 제

료: IR 료, 종합, 고공 전(高工锂电), NH투 본

그림55. CATL+BYD의 xEV용 2차 지 공 물량 추이

(상용차, 버스 등 포함)

그림56. CATL+BYD의 xEV용 2차 지 공 물량 추이

(상용차만 포함)

0

500

1,000

1,500

2,000

2,500

3,000

3,500

'17.1 '17.3 '17.5 '17.7 '17.9 '17.11 '18.1 '18.3 '18.5 '18.7

CATL

BYD

(MWh)

0

200

400

600

800

1,000

'17.1 '17.3 '17.5 '17.7 '17.9 '17.11 '18.1 '18.3 '18.5 '18.7

CATL

BYD

(MWh)

료: SNE Research, NH투 본 료: SNE Research, NH투 본

42

2차 지 산업 www.nhqv.com

소재 시장에

동일한 상 포착

주 2차 지 재 양극재, 극재, 리막 시 에 도 동 한 상 생하고

다.

양극재 4개

업체에 주목

양극재 경우 4개 업체( 삼삼, 하 , 천진 막, 리튬) 시

상승 에 다. 특 상 업체들 내 NCM 양극재 생산하는 업체

고 는 상 다. 향후 고 량 양극재 는 것 망하는

상 업체 욱 것 망한다.

음극재 2개

업체에 집

극재 경우 2개 업체(상해삼삼, BTR) 시 상승하고 다. 특 상

업체들 실리 계 극재 첨가 개 하고 는 업체 경쟁우 가 재 고

는 상 다.

분리막의 경우 2개

업체가 장 가시

높 상황

리막 경우 2개 업체( 원재 , 상해 결) 시 고 다. 특

상해 결 습식 리막 업체 재 업체 주 고 는 상

다. 에 는 NCM 사 가에 라 습식 리막 사 량 차 것 ,

특 High-end 습식 리막 경우 에 하고 어 재

각 고 다.

그림57. 국의 양극재, 음극재, 분리막 시장에서 상 업체 유율이 상승

극 극 막

2017 2017 2017

8%

8%

7%

5%

72%

호남삼삼(HUNAN SHANSHAN)

하문텅스텐(XIAMEN TUNGSTEN)

천 파막(BAMO-TECH)

영백리튬(RONBAY)

기타

24%

23%

17%

6%

30%

상해삼삼(SHANGHAI SHANSHAN, 호주창아포함)

BTR

강서자신(JIANGXI ZICHEN)

심천사락(SHENZHEN SINUO)

기타

14%

11%

11%

9%

55%

상해은결(SEMCORP)

소주첩력(SUZHOU JIELI)

성원재 (SENIOR)

장원 리(CYG)

기타

1H18 (1 ~6월) 1H18 (1 ~6월) 1H18 (1 ~6월)

9%

9%

7%

6%69%

호남삼삼(HUNAN SHANSHAN)

하문텅스텐(XIAMEN TUNGSTEN)천 파막(BAMO-TECH)

영백리튬(RONBAY)기타

25%

23%16%

9%

27%

상해삼삼(SHANGHAI SHANSHAN, 호주창아포함)BTR강서자신(JIANGXI ZICHEN)동 개금(DONGGUAN KAIJIN)기타

18%

16%

10%8%

48%

성원재 (SENIOR)

상해은결(SEMCORP)

창주명주(CANGZHOU MINGZHU)

소주첩력(SUZHOU JIELI)

기타

료: 고공 전(高工锂电), NH투 본

43

2차 지 산업 www.nhqv.com

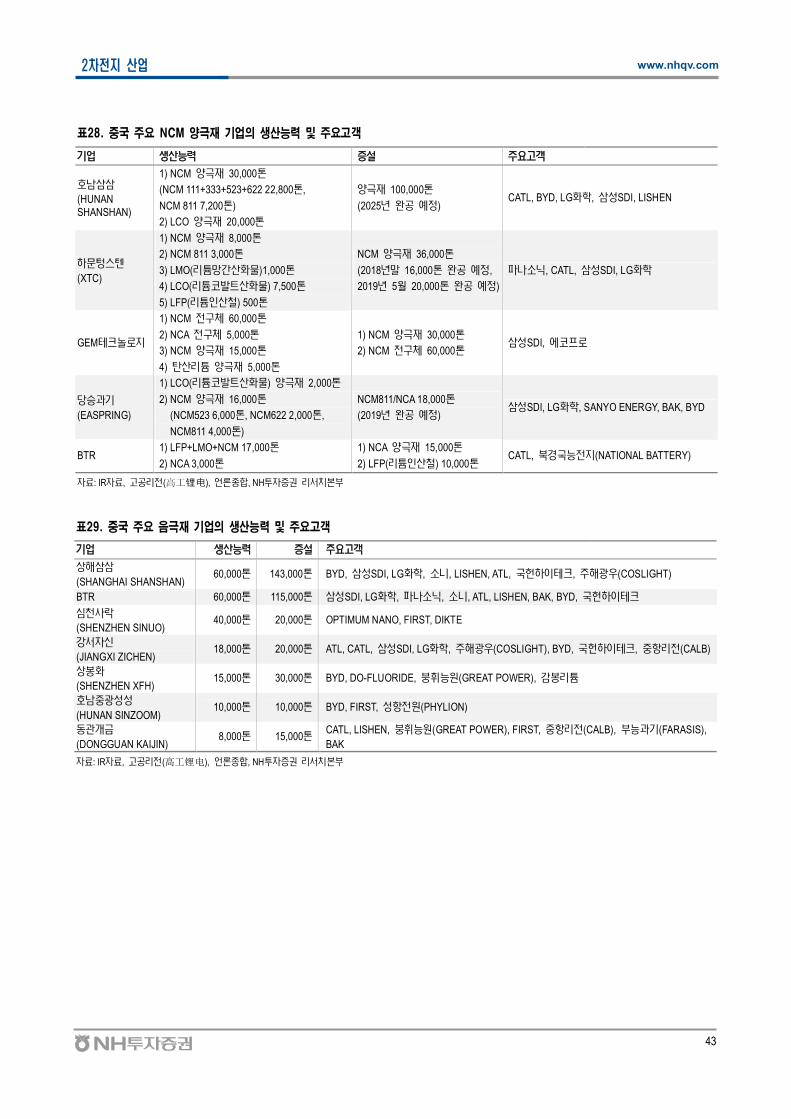

표28. 국 주요 NCM 양극재 기업의 생산능력 주요고객

생산능 주 고객

남삼삼

(HUNAN SHANSHAN)

1) NCM 극 30,000

(NCM 111+333+523+622 22,800 ,

NCM 811 7,200 )

2) LCO 극 20,000

극 100,000

(2025 공 정)CATL, BYD, LG 학, 삼 SDI, LISHEN

하문

(XTC)

1) NCM 극 8,000

2) NCM 811 3,000

3) LMO( 튬망간산 물)1,000

4) LCO( 튬 트산 물) 7,500

5) LFP( 튬 산철) 500

NCM 극 36,000

(2018 말 16,000 공 정,

2019 5월 20,000 공 정)

나 닉, CATL, 삼 SDI, LG 학

GEM 크

1) NCM 전 체 60,000

2) NCA 전 체 5,000

3) NCM 극 15,000

4) 탄산 튬 극 5,000

1) NCM 극 30,000

2) NCM 전 체 60,000삼 SDI, 에 프

당 과

(EASPRING)

1) LCO( 튬 트산 물) 극 2,000

2) NCM 극 16,000

(NCM523 6,000 , NCM622 2,000 ,

NCM811 4,000 )

NCM811/NCA 18,000

(2019 공 정) 삼 SDI, LG 학, SANYO ENERGY, BAK, BYD

BTR1) LFP+LMO+NCM 17,000

2) NCA 3,000

1) NCA 극 15,000

2) LFP( 튬 산철) 10,000CATL, 경 능전 (NATIONAL BATTERY)

료: IR 료, 고공 전(高工锂电), 종합, NH투 본

표29. 국 주요 음극재 기업의 생산능력 주요고객

생산능 주 고객

상해삼삼

(SHANGHAI SHANSHAN)60,000 143,000 BYD, 삼 SDI, LG 학, 니, LISHEN, ATL, 헌하 크, 주해 (COSLIGHT)

BTR 60,000 115,000 삼 SDI, LG 학, 나 닉, 니, ATL, LISHEN, BAK, BYD, 헌하 크

심천사락

(SHENZHEN SINUO)40,000 20,000 OPTIMUM NANO, FIRST, DIKTE

강 신

(JIANGXI ZICHEN)18,000 20,000 ATL, CATL, 삼 SDI, LG 학, 주해 (COSLIGHT), BYD, 헌하 크, 항 전(CALB)

상

(SHENZHEN XFH)15,000 30,000 BYD, DO-FLUORIDE, 휘능원(GREAT POWER), 감 튬

남

(HUNAN SINZOOM)10,000 10,000 BYD, FIRST, 항전원(PHYLION)

동 개

(DONGGUAN KAIJIN)8,000 15,000

CATL, LISHEN, 휘능원(GREAT POWER), FIRST, 항 전(CALB), 능과 (FARASIS),

BAK

료: IR 료, 고공 전(高工锂电), 종합, NH투 본

44

2차 지 산업 www.nhqv.com

표30. 국 주요 분리막 기업의 생산능력 주요고객

생산능 주 고객

원

(SENIOR)

건식 18,000만㎡ 41,000만㎡LG 학, BYD, 헌하 크, 브에 , JEVE

식 11,000만㎡ 36,000만㎡

상해 결

(SEMCORP)식 57,720만㎡ 222,580만㎡ 삼 SDI, LG 학, CATL, BYD

창주 주

(CANGZHOU MINGZHU)

건식 16,000만㎡BYD, LISHEN

식 11,000만㎡ 8,000만㎡

하남 등

(BNE)

건식 12,000만㎡ 항 전(CALB), 심천탁능(SHENZHEN ZHUONENG),

주해 (COSLIGHT)식 10,000만㎡ 20,000만㎡

과과학

(ZHONGKE KEJI)

건식 13,000만㎡ 4,000만㎡BYD, LISHEN, ATL, 주해 (COSLIGHT)

식 2,000만㎡

뉴미과학

(NEWMI-TECH)

건식 3,000만㎡ 3,000만㎡OPTIMUM NANO, LISHEN, 주해 (COSLIGHT)

식 6,000만㎡ 7,000만㎡

주첩

(SUZHOU JIELI)식 40,000만㎡ CATL

원

(HONGTU SEPARATOR)식 7,000만㎡ 13,000만㎡ LISHEN

천 동고막

(DG Memberane Tech)식 8,000만㎡ 12,000만㎡ BAK, FIRST

과

(SINOMA)식 3,000만㎡ 24,000만㎡ BYD, LISHEN

휘고과

(JINHUI HI-TECH)식 10,000만㎡ 5,000만㎡ BYD, BAK

원

(CYG)식 50,000만㎡ 50,000만㎡ CATL, BYD, OPTIMUM NANO

료: IR 료, 고공 전(高工锂电), 종합, NH투 본

45

2차 지 산업 www.nhqv.com

IV. 2 차 지 망

2차 지 능 개

재 진행

재 2차 지(리튬 지 ) 능 개 해 주 재가 개 에

는 상 다. 특 하 니 삼원계 등 양극 , 실리 계 등 극 사

하는 등 다양한 극 질 상 연 개 진행 에 다. 가 해

질 에 액체 고체 체하 한 연 도 양산 개 에

는 상 다.

양극재의 High-Ni

삼원계 채용 지속

증가할 망

체 양극재 경우 하 니 /니 리 삼원계 NCM(NiCoMn), NCA

(NiCoAl)등 채 가 가하고 는 상 다. 상 양극재 경우 크

감 → 비 가 → 리튬 산거리 → 2차 지 고 가능

하 다. 향후 2차 지 양극재에 삼원계 비 지 것

망한다.

음극재의 실리콘계

용 지속 증가할

망

극재 경우 실리 계 SiOx(0<x<2), Si-alloy 등 채 가 가하고

는 상 다. 재 극재 는 연 주 사 고 다. 그러 연

능 (단 질량당 량) 372mAh/g 2차 지 고 량 에 한계 보

고 다. 에 고 량 2차 지 해 량 연 비 10

(4,200mAh/g) 실리 계 극재가 차 극재 시 고 다. 재 실리

계 극재 SiOx가 가 상 에 근 한 것 단한다. 실 실리

계 극 재 업체는 공개했고, 양산 시 /공 업체 공식 한 상

다. 향후 2차 지 극재에 실리 계 지 가할 것 상한다.

그림58. 2차 지 기술 개발 망

극 NCM High-Ni

극 Graphite Si Lithium-Metal

전해Low resistance

(Liquid)High voltage

(Liquid)Solid-Polymer(Ceramic)

막 Non-coating Coating -

300 430 500 600

600

400

800

에(Wh/L)

주행거(km)

20192016 2025

고에 -2차전(~320Wh/kg)

차 -2차전

2022

료: SNE Research, NH투 본

46

2차 지 산업 www.nhqv.com

그림59. 2차 지 주요 소재/부품의 시장 규모 소재 업마진 망

Market size

Operating ratio(%)

0 $10bn

10%

전해

Binder

Conductive additive

극 물

Copper foil

막

극 물

료: SNE Research, NH투 본

그림60. xEV용 2차 지 주요 소재 기술 망

극

극

막 & 전해

2018 ~ 2021 ~ 2023 ~ 2025 ~ Next Gen.

NCM523NCM622 NCM712 NCM811

High NiNCMA

NCM(Ni 90%↑) Sulfur

흑연(Graphite) SiOxSi Composite

(Si 5%↑) Si Composite

(Si 10%↑) Li Metal

ASSB

SolidElectrolyte

(sulfide Ceramic)

Water BasedCeramic Coating

CCS(9㎛↓)

CCS(12㎛↓)

료: SNE Research, NH투 본

47

2차 지 산업 www.nhqv.com

고체 해질 개발

움직임 지속 포착

재 Li-Sulfur(리튬 ), Li-Air(리튬 공 ), 고체 등 상 가능 차

2차 지 들 시 고 는 상 다.

다만 상 들 실 에 고체 해질 필 행 개 어야

한다. 하지만 고체 해질 경우 액체 해질보다 낮 안 /낮 도도

( 해질 내에 는 도)가 시 고 다. 에 다양한 재료

한 고체 해질 연 개 지 시도 고 는 상 다.

재 가 많 개 고체 해질 경우 산 계(Oxide),

xEV 경우 계(Sulfide) 것 보여진다. 그러 산 계 고체 해질

경우 안 우 하지만 낮 도도가 시 고 다. 계

고체 해질 경우 도도는 액체 해질에 근 할 만큼 지만

/산 하는 등 안 가 언 고 다. 향후 고체 해질 상

들 극복할 시 양산 보 차 2차 지 생산 본격 것

다.

그림61. 주요 업체들의 고체 해질 재료 개발 황 그림62. 소 고체 지의 고체 해질 재료 개발 황

Oxide , 30%

Polymer, 21%

Phosphate, 5%

Sulfide, 22%

Gel, 3%

기타,19%

Oxide,36%

Polymer, 21%

Phosphate, 4%

Sulfide, 21%

기타,18%

료: SNE Research, NH투 본 료: SNE Research, NH투 본

표 31. 차세 2 차 지 후보 기술 황

적 가능 사항 주 연

Li-S극: Sulfer

극: Li MetalxEV , ESS, Flexible 등

고체전해 필

S 제

본: Toyota, Idemitsu Kosan, Sony,

Panasonic 등

미 : Solid Power, NEI, Plarner Energy,

Polyplus, Seeo, Sakti3, MIT 등

한 : 삼 종합 원, 삼 SDI, LG

학, SK , KoKam 등

Li-Metal극: 존 극 등

극: Li MetalxEV , ESS, Flexible 등

고체전해 필

Metal 제

All Solid State

극: 존 극 or Solid(Metal)

극: 존 극 or Solid(Metal)

전해 : Solid

xEV , ESS, Flexible 등 고체전해 필

Li-Air극: Air(다공 탄 )

극: Li MetalxEV , ESS 등

과전 매 필

고체전해 필

본: Toyota, AIST 등

미 : IBM, Polyplus, ANL 등

한 : 차, 삼 종합 원 등

료: SNE Research, NH 투 본

48

2차 지 산업 www.nhqv.com

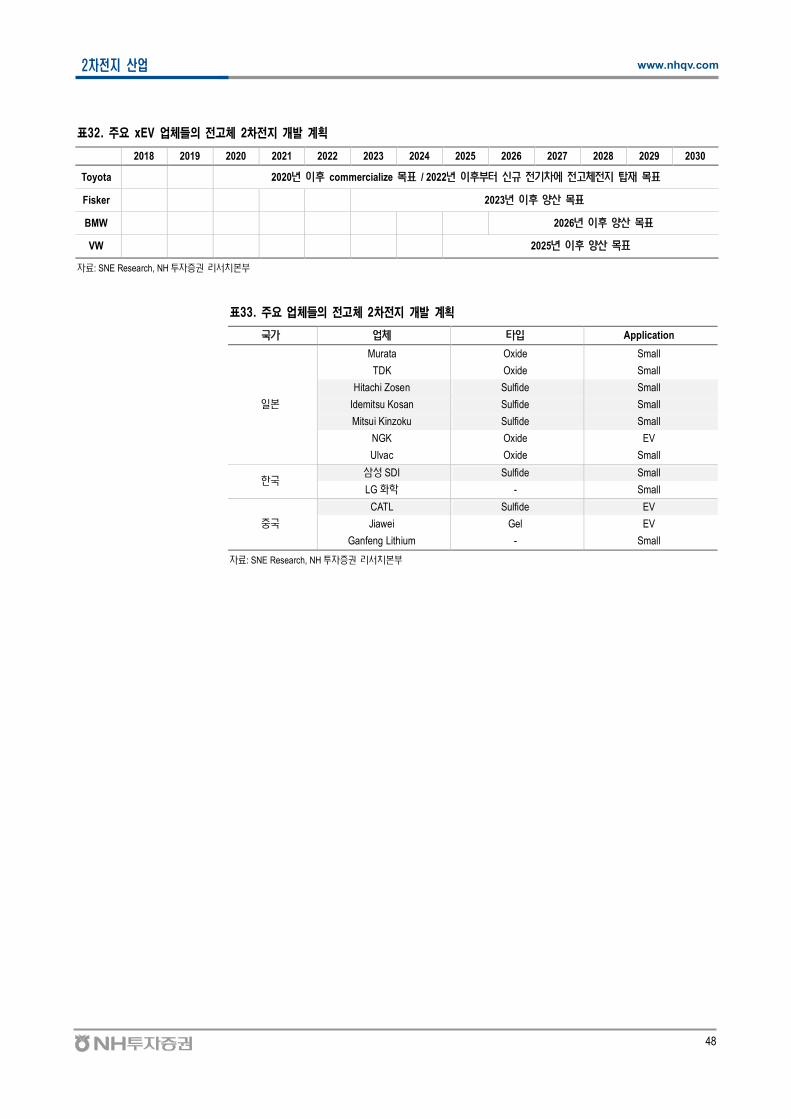

표32. 주요 xEV 업체들의 고체 2차 지 개발 계획

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

Toyota 2020 commercialize / 2022 신규 전 차에 전고체전 탑

Fisker 2023 산

BMW 2026 산

VW 2025 산

료: SNE Research, NH 투 본

표33. 주요 업체들의 고체 2차 지 개발 계획

가 체 타 Application

본

Murata Oxide Small

TDK Oxide Small

Hitachi Zosen Sulfide Small

Idemitsu Kosan Sulfide Small

Mitsui Kinzoku Sulfide Small

NGK Oxide EV

Ulvac Oxide Small

한삼 SDI Sulfide Small

LG 학 - Small

CATL Sulfide EV

Jiawei Gel EV

Ganfeng Lithium - Small

료: SNE Research, NH 투 본

49

2차 지 산업 www.nhqv.com

Appendix

2차 지 용어 리

정 비고

Ah

( 워; Amphere hour)

• 량 전하량; 전 에 저 할 는 전

시, 전 (A)에 시간(h) 곱한 값 전 흘

보낸 뜻함

• 량 또는 전하량 크다고하여 드시

전 한 전했 랜시간 쓸

는 것 님.

mAh

( 워; milliAmpere hour)• 전 에 저 할 는 전 시 • 1,000mAh=1Ah

V

(볼트; Volt)

• 전 ; 전 내 전 흐 게하는 힘 시.

전 강 ( ) 뜻함• 전 는 전 곳에 낮 곳 흐

W

( 트; Watt)

• 비전 시, 한 에 만큼 전

쓸 는 뜻함. 1V 전 1A 전

가 흐 1W.

• 량 같 라 전 크

( , 전 ) 한 에 많 에

하여 사 시간 고, 사

시간 짐.

Wh

( 트 워, Watt hour)

• 에 전량; 동할

시간 쓸 는 결정

mWh( 트 워, milliWatt hour) • 에 시 • 1,000mWh=1Wh, 1,000Wh=1kWh

Wh/kg, Wh/L• 에 량 피 나누 시.

Wh/g ( 량당 에 ), Wh/L( 피당 에 )

• 전 가 , 상 적 무게

피가

Cell, Module, Pack• 전 본 단 , Cell 여러 개 Module

만들고 여러 개 Pack 만듦

• 전하게, 적 하

해 과 태

• 에 는 것, 과

적 계가

극 (Anode)• 전 에 전 흘 보내는 곳, 흔히 원 전

볼 한

• 주 : 튬, 트, 니

• 필 특 : 고에 , 고 정

• 량 늘 해:

- 한 에 많 전 하는 물 사

- 많 저 할 물

고 가볍게 만듦

- 가 저 공간 크게 만듦

극 물

• 극에 전극 에 여하는 물 , 물

사 했느냐에 라 저 는 전 가 달라져 전

량과 전 결정

• 튬과 조합 , 종

다 특 :

- 니 : 고 량 특

- 트, 망간: 전 특

- 루미늄: 고 특

극 (Cathode)

• 전 에 전 들여보내는 곳, 흔히 원 전

한 , 포 에 흑연 져 는

태

• 주 : 천연흑연, 조흑연

- 천연흑연: 에 가 나 짧

- 조흑연: 나 에 가

낮 실 사

• 필 특 : 고 량

막 (Separator)• 극, 극 물 , 막

필 미 한 공 해 튬 동

• 필 특 : 열 정 ( 극과 극 접 접 하

열 생)

전해 (Electrolyte)• 전해 , 튬 원 하게 동하 돕는

매개체

• 필 특 : 정 , 전

( 전 좌 )

• 고체전해 : 체전해 보다 고 , 고 전

(낮 폭 험 )

료: NH투 본

50

2차 지 산업 www.nhqv.com

석유/화학 용어 리

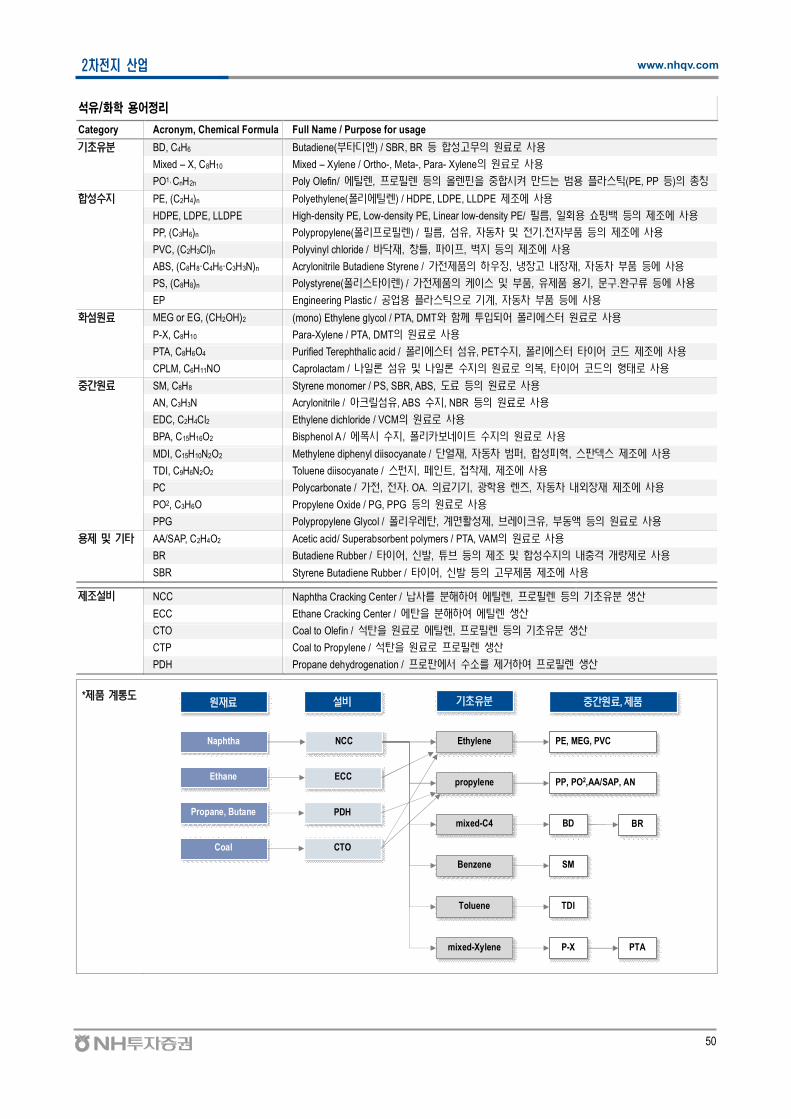

Category Acronym, Chemical Formula Full Name / Purpose for usage

BD, C4H6 Butadiene( 타 엔) / SBR, BR 등 합 고무 원료 사

Mixed – X, C8H10 Mixed – Xylene / Ortho-, Meta-, Para- Xylene 원료 사

PO1, CnH2n Poly Olefin/ 에틸 , 프 필 등 핀 합시 만드는 플라 틱(PE, PP 등)

합 PE, (C2H4)n Polyethylene(폴 에틸 ) / HDPE, LDPE, LLDPE 제조에 사

HDPE, LDPE, LLDPE High-density PE, Low-density PE, Linear low-density PE/ 필 , 쇼핑 등 제조에 사

PP, (C3H6)n Polypropylene(폴 프 필 ) / 필 , , 동차 전 .전 등 제조에 사

PVC, (C2H3Cl)n Polyvinyl chloride / 닥 , 창틀, 프, 등 제조에 사

ABS, (C8H8·C4H6·C3H3N)n Acrylonitrile Butadiene Styrene / 가전제 하 징, 냉 고 내 , 동차 등에 사

PS, (C8H8)n Polystyrene(폴 타 ) / 가전제 , 제 , 문 . 등에 사

EP Engineering Plastic / 공 플라 틱 계, 동차 등에 사

원료 MEG or EG, (CH2OH)2 (mono) Ethylene glycol / PTA, DMT 함께 투 폴 에 원료 사

P-X, C8H10 Para-Xylene / PTA, DMT 원료 사

PTA, C8H6O4 Purified Terephthalic acid / 폴 에 , PET , 폴 에 타 드 제조에 사

CPLM, C6H11NO Caprolactam / 나 나 원료 복, 타 드 태 사

간원료 SM, C8H8 Styrene monomer / PS, SBR, ABS, 료 등 원료 사

AN, C3H3N Acrylonitrile / 크 , ABS , NBR 등 원료 사

EDC, C2H4Cl2 Ethylene dichloride / VCM 원료 사

BPA, C15H16O2 Bisphenol A / 에폭시 , 폴 보 트 원료 사

MDI, C15H10N2O2 Methylene diphenyl diisocyanate / 단열 , 동차 , 합 피 , 제조에 사

TDI, C9H6N2O2 Toluene diisocyanate / , 트, 접착제, 제조에 사

PC Polycarbonate / 가전, 전 . OA. 료 , 학 , 동차 내 제조에 사

PO2, C3H6O Propylene Oxide / PG, PPG 등 원료 사

PPG Polypropylene Glycol / 폴 탄, 계 제, 브 크 , 동 등 원료 사

제 타 AA/SAP, C2H4O2 Acetic acid/ Superabsorbent polymers / PTA, VAM 원료 사

BR Butadiene Rubber / 타 , 신 , 튜브 등 제조 합 내 격 개량제 사

SBR Styrene Butadiene Rubber / 타 , 신 등 고무제 제조에 사

제조 비 NCC Naphtha Cracking Center / 납사 해하여 에틸 , 프 필 등 생산

ECC Ethane Cracking Center / 에탄 해하여 에틸 생산

CTO Coal to Olefin / 탄 원료 에틸 , 프 필 등 생산

CTP Coal to Propylene / 탄 원료 프 필 생산

PDH Propane dehydrogenation / 프 에 제거하여 프 필 생산

*제 계원 료 비

Naphtha

간원료, 제

Ethane

Propane, Butane

Coal

NCC

ECC

PDH

CTO

Ethylene

propylene

mixed-C4

Benzene

Toluene

mixed-Xylene

PE, MEG, PVC

PP, PO2,AA/SAP, AN

BD

SM

TDI

P-X

BR

PTA

삼성SDI(006400.KS)

거듭되는 성장 기대치 상향

삼 SDI는 2차 지 에 극 하 Cordless / 차

/ESS 하고 어 고 지 망. 그간 럽/ 해

도 아지고 어 동사 향후 시 지 할

것 망. Buy 견 지

성장에 한몫하는 2차전지 사업

삼 SDI ′18 2차 지 사업( + ) 매 액 7.2 원

(+67% y-y), 업 3,729억원( y-y) 크게 할 망

우 지 경우 근 다양한 Cordless 등 능 개

2차 지 고 다고 단. 또한 xEV( 경

차)에 지뿐만 아니라 지(원통 ) 채 하 는 움직

도 극 것 악 는 는 망 상향 경

그리고 지 경우 근 xEV 매량 가, ESS(에 지

) 등 2차 지 눈 상향 시키고 . 동사는

럽 동차OEM 업체들과 xEV 시 에 공 해 근 헝가리

생산시 가동하 시 했 . 는 곧 동사가 통해 가

시 개척하고 고객 강 할 가능 다고 망할 는 근거

단. 가 동사 ESS 2차 지 경우 재생에 지 연계 주 비

40%(상 ) 과하는 것 악 는 재생에 지

는 당 간 지 것 망

긍정적 시각 계속 권고

동사 실 핵심 2차 지 사업 단. 고

할 는 상 . 에 동사 2차 지 사업 Cordless

/ 차/에 지 에 한 도가 커 지 것. 주

가는 실 상향 310,000원 → 325,000원 상향

Company Report │ 2018. 9. 27

Buy (유지)

ㅇㅇㅎ주가 325,000원 (상향)

가 (’18/09/21) 256,000원

종 2차전

KOSPI / KOSDAQ 2,339.17 / 827.84

시가 (보 주) 17,603.7십 원

행주식 (보 주) 68.8 만주

52주 고가(’18/09/19) 256,500원

저가(’18/02/09) 170,000원

평균거래 (60 ) 78,583 만원

당 (2018E) 0.39%

38.8%

주 주주삼 전 6 20.7%

민연 11.2%

주가상 3개월 6개월 12개월

절 (%) 13.3 25.2 20.2

상 (%p) 13.2 33.0 23.6

2017 2018E 2019F 2020F

매 6,322 9,310 10,880 12,274

감 21.5 47.3 16.9 12.8

117 643 759 914

1.8 6.9 7.0 7.4

( ) 657 780 930 1,095

EPS 9,536 11,327 13,499 15,900

감 201.0 18.8 19.2 17.8

PER 21.4 22.6 19.0 16.1

PBR 1.3 1.5 1.4 1.3

EV/EBITDA 25.3 15.9 13.3 11.1

ROE 6.0 6.7 7.5 8.2

채비 37.5 41.4 42.0 41.7

차 212 862 1,452 1,406

단 : 십 원, %, 원,

주: 1) 2017 실적 경 계 (K-IFRS 제1115 ) 미적

2) EPS, PER, PBR, ROE는

료: NH투 본 전망

Analyst 고정02)768-7462, [email protected]

삼성SDI의 2차 지 사업(소 + ) 실 망

-500

-250

0

250

500

750

0

2,000

4,000

6,000

8,000

10,000

12,000

'09 '10 '11 '12 '13 '14 '15 '16 '17 18E 19F 20F

(십억원)(십억원)

삼성SDI-2차전 (소형+ 대형) 매출액(좌)

삼성SDI-2차전 (소형+ 대형) 영업이익(우)

료: NH투 본 전망

52

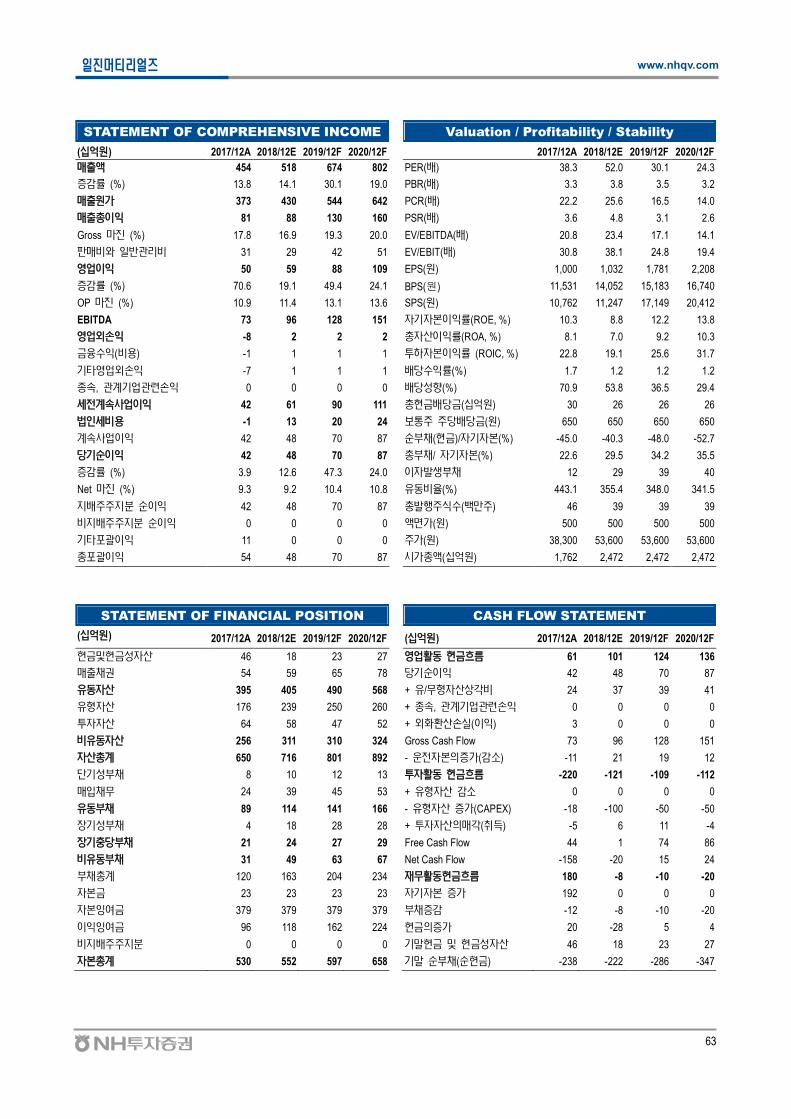

삼 SDI www.nhqv.com

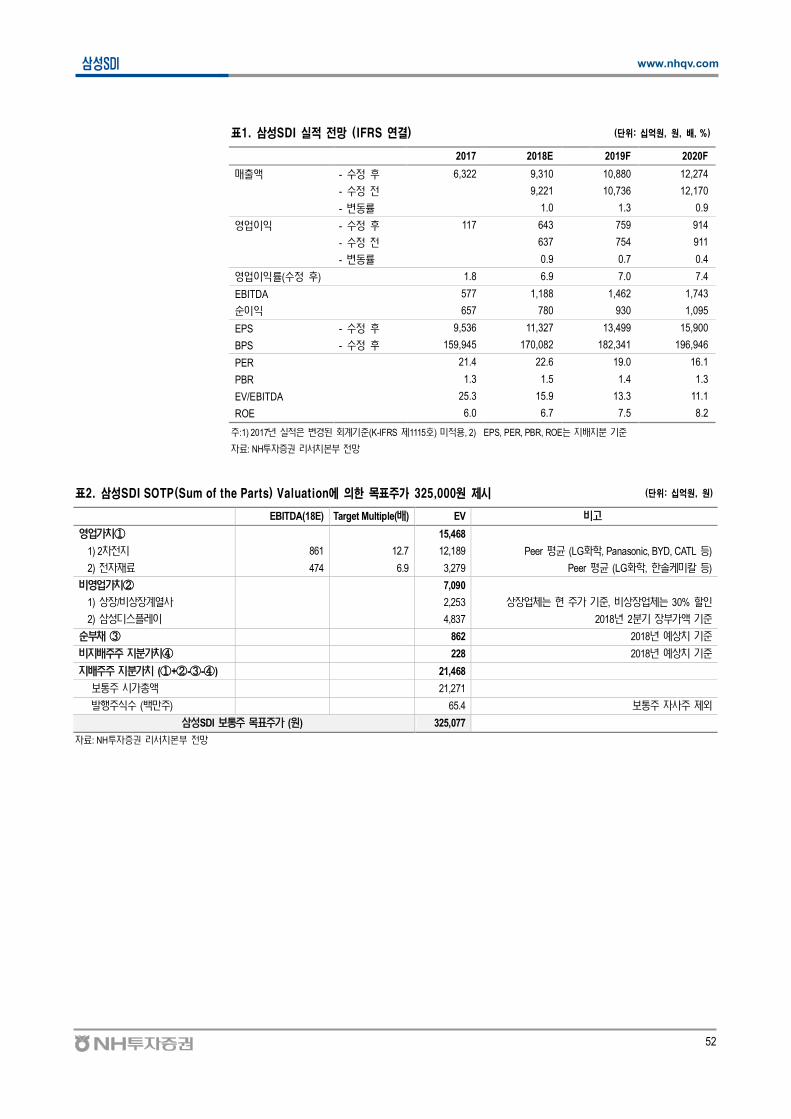

표1. 삼성SDI 실 망 (IFRS 연결) (단 : 십억원, 원, 배, %)

2017 2018E 2019F 2020F

매 - 정 6,322 9,310 10,880 12,274

- 정 전 9,221 10,736 12,170

- 동 1.0 1.3 0.9

- 정 117 643 759 914

- 정 전 637 754 911

- 동 0.9 0.7 0.4

( 정 ) 1.8 6.9 7.0 7.4

EBITDA 577 1,188 1,462 1,743

657 780 930 1,095

EPS - 정 9,536 11,327 13,499 15,900

BPS - 정 159,945 170,082 182,341 196,946

PER 21.4 22.6 19.0 16.1

PBR 1.3 1.5 1.4 1.3

EV/EBITDA 25.3 15.9 13.3 11.1

ROE 6.0 6.7 7.5 8.2

주:1) 2017 실적 경 계 (K-IFRS 제1115 ) 미적 , 2) EPS, PER, PBR, ROE는

료: NH투 본 전망

표2. 삼성SDI SOTP(Sum of the Parts) Valuation에 의한 목표주가 325,000원 제시 (단 : 십억원, 원)

EBITDA(18E) Target Multiple( ) EV 비고

가 ① 15,468

1) 2차전 861 12.7 12,189 Peer 평균 (LG 학, Panasonic, BYD, CATL 등)

2) 전 료 474 6.9 3,279 Peer 평균 (LG 학, 한 미 등)

비 가 ② 7,090

1) 상 /비상 계열사 2,253 상 체는 주가 , 비상 체는 30% 할

2) 삼 플 4,837 2018 2 가

채 ③ 862 2018 상

비 주주 가 ④ 228 2018 상

주주 가 (①+②-③-④) 21,468

보 주 시가 21,271

행주식 ( 만주) 65.4 보 주 사주 제

삼 SDI 보 주 주가 (원) 325,077

료: NH투 본 전망

53

삼 SDI www.nhqv.com

표3. 삼성SDI 실 망 (단 : 십억원, %)

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18E 4Q18F 2017 2018E 2019F

매 1,305 1,469 1,721 1,852 1,909 2,248 2,535 2,618 6,347 9,310 10,880

1) 전 824 988 1,168 1,319 1,417 1,727 1,980 2,053 4,299 7,177 8,633

1. 전 (IT) 553 665 787 799 858 915 1,105 1,146 2,804 4,024 4,505

2. 전 (EV+ESS) 271 322 381 520 559 812 874 907 1,495 3,153 4,127

2.1 전 (EV) 208 281 318 320 320 381 440 512 1,126 1,653 2,978

2.2 전 (ESS) 64 42 63 200 490 519 555 565 369 1,500 1,149

2) 전 료 480 465 538 533 490 519 555 565 2,017 2,128 2,247

-67.3 5.5 60.2 118.6 72.0 152.8 210.6 207.3 117 643 759

1) 전 -115.5 -45.7 -0.3 53.0 24.0 84.4 133.2 131.3 -109 373 496

1. 전 (IT) -23.8 18.4 58.8 72.0 86.1 89.6 141.7 136.7 125 454 468

2. 전 (EV+ESS) -91.7 -64.2 -59.1 -19.0 -62.1 -5.2 -8.5 -5.4 -233.9 -81 29

2.1 전 (EV) -84.3 -64.5 -61.6 -37.5 -85.5 -64.0 -67.1 -53.9 -248 -270 -104

2.2 전 (ESS) -7.4 0.3 2.5 18.5 23.4 58.8 58.6 48.5 14 189 132

2) 전 료 48.2 51.2 60.4 65.6 47.9 68.3 77.4 76.0 225 270 263

-5% 0% 3% 6% 4% 7% 8% 8% 2% 7% 7%

1) 전 -14% -5% 0% 4% 2% 5% 7% 6% -3% 5% 6%

1. 전 (IT) -4% 3% 7% 9% 10% 10% 13% 12% 4% 11% 10%

2. 전 (EV+ESS) -34% -20% -16% -4% -11% -1% -1% -1% -16% -3% 1%

2.1 전 (EV) -41% -23% -19% -12% -27% -17% -15% -11% -22% -16% -3%

2.2 전 (ESS) -12% 1% 4% 9% 10% 14% 13% 12% 4% 13% 11%

2) 전 료 10% 11% 11% 12% 10% 13% 14% 13% 11% 13% 12%

주: 2017 실적 경 계 (K-IFRS 제1115 ) 적

료: NH투 본 전망

그림1. 삼성SDI의 2차 지 사업 매출 성장률 망 그림2. 삼성SDI의 실 추이 망

-40%

-20%

0%

20%

40%

60%

80%

'10 '11 '12 '13 '14 '15 '16 '17 '18E

삼성SDI-2차전 부문매출성장률

삼성SDI-연결매출성장률

-800

-700

-600

-500

-400

-300

-200

-100

0

100

200

300

0

500

1,000

1,500

2,000

2,500

3,000

3,500

1Q11 1Q12 1Q13 1Q14 1Q15 1Q16 1Q17 1Q18

(십억원)(십억원)

매출액(좌) 영업이익(우)

료: 삼 SDI, NH투 본 전망 료: 삼 SDI, NH투 본 전망

54

삼 SDI www.nhqv.com

STATEMENT OF COMPREHENSIVE INCOME Valuation / Profitability / Stability

(십 원) 2017/12A 2018/12E 2019/12F 2020/12F 2017/12A 2018/12E 2019/12F 2020/12F

매 6,322 9,310 10,880 12,274 PER( ) 21.4 22.6 19.0 16.1

감 (%) 21.5 47.3 16.9 12.8 PBR( ) 1.3 1.5 1.4 1.3

매 원가 5,152 7,404 8,632 9,695 PCR( ) 20.9 14.1 11.5 9.6

매 1,169 1,906 2,248 2,579 PSR( ) 2.2 1.9 1.6 1.4

Gross (%) 18.5 20.5 20.7 21.0 EV/EBITDA( ) 25.3 15.9 13.3 11.1

매비 비 1,052 1,263 1,489 1,664 EV/EBIT( ) 125.1 29.3 25.6 21.2

117 643 759 914 EPS(원) 9,536 11,327 13,499 15,900

감 (%) 흑전 449.8 18.1 20.5 BPS(원) 159,945 170,082 182,341 196,946

OP (%) 1.8 6.9 7.0 7.4 SPS(원) 91,931 135,384 158,220 178,494

EBITDA 577 1,188 1,462 1,743 본 (ROE, %) 6.0 6.7 7.5 8.2

707 399 433 489 산 (ROA, %) 4.2 4.9 5.2 5.7

(비 ) -1 36 30 32 투하 본 (ROIC, %) 6.2 11.4 7.8 10.6

타 13 18 21 28 당 (%) 0.49 0.39 0.39 0.4

종 , 계 695 345 381 430 당 향(%) 10.0 8.4 7.0 6.0

전계 사 824 1,042 1,192 1,404 당 (십 원) 67 67 67 67

비 181 228 262 309 보 주 주당 당 (원) 1,000 1,000 1,000 1,000

계 사 643 813 930 1,095 채( )/ 본(%) 1.8 7.1 11.1 10.0

당 643 813 930 1,095 채/ 본(%) 37.5 41.4 42.0 41.7

감 (%) 204.7 26.5 14.3 17.8 생 채 1,556 2,109 2,527 2,658

Net (%) 10.2 8.7 8.5 8.9 동비 (%) 135.0 124.1 112.0 117.3

주주 657 780 930 1,095 행주식 ( 만주) 70 70 70 70

비 주주 -14 33 0 0 가(원) 5,000 5,000 5,000 5,000

타포 -6 0 0 0 주가(원) 204,500 256,000 256,000 256,000

포 637 813 930 1,095 시가 (십 원) 14,214 17,767 17,767 17,767

STATEMENT OF FINANCIAL POSITION CASH FLOW STATEMENT

(십 원) 2017/12A 2018/12E 2019/12F 2020/12F (십 원) 2017/12A 2018/12E 2019/12F 2020/12F

산 1,209 1,063 863 1,014 동 흐 -250 694 1,045 1,536

매 채 988 1,284 1,323 1,362 당 643 813 930 1,095

동 산 3,605 4,036 4,079 4,477 + /무 산상각비 460 545 703 828

산 2,930 4,413 5,536 6,430 + 종 , 계 -691 -345 -381 -430

투 산 8,009 7,654 7,803 7,956 + 산 실( ) -35 0 0 0

비 동 산 12,146 13,218 14,465 15,489 Gross Cash Flow 672 1,251 1,533 1,826

산 계 15,751 17,254 18,544 19,966 - 전 본 가(감 ) -841 -319 -206 43

단 채 1,191 1,674 1,988 2,065 투 동 흐 89 -1,326 -1,597 -1,448

매 채무 461 507 558 614 + 산 감 34 0 0 0

동 채 2,670 3,251 3,642 3,816 - 산 가(CAPEX) -991 -2,000 -1,800 -1,700

채 366 435 540 592 + 투 산 매각(취득) 14 700 232 277

당 채 54 40 38 43 Free Cash Flow -1,242 -1,306 -755 -164

비 동 채 1,629 1,805 1,841 2,061 Net Cash Flow -161 -632 -552 88

채 계 4,299 5,056 5,483 5,877 무 동 흐 353 486 352 63

본 357 357 357 357 본 가 11 0 0 0

본 여 5,043 5,043 5,043 5,043 채 감 342 486 352 63

여 5,601 6,314 7,177 8,205 가 197 -146 -200 151

비 주주 195 228 228 228 말 산 1,209 1,063 863 1,014

본 계 11,452 12,198 13,061 14,089 말 채( ) 212 862 1,452 1,406

주: 2017 실적 경 계 (K-IFRS 제1115 ) 미적

LG화학 (051910.KS)

2차전지가 성장의 중심

2차 지 산업 과 단계에 진 하여 후 업 격하 해 는

막 한 과 시간 . 2018 말 xEV 시 본격

상 동사 2차 지 실 큰 폭 가 망

xEV용 2차전지 수주잔고 및 생산능력 Global #1

LG 학 2차 지 매 액 2018 6.2 원에 2020 에는 11.6 원

CAGR 37% 가 망. 업 xEV 2차 지 시 한

규 2018 에는 2,157억원( 업 3.5%)에 과하지

만 2020 6,589억원( 업 5.7%) 할 망

2차 지 내에 도 xEV 야가 심 동사는 럽과 미 등 다

동차 브랜드 xEV 개 업 시 시 가 큰

가능. 한 과 , 미 , 헝가리 등 계 4개 생산 거 보하여 연

한 생산 가능함

2018 상 xEV 2차 지 주 고는 70 원, 2020 말 지

xEV 2차 지 생산능 90GWh 할 것 . 향후 xEV

시 변 에 라 xEV 2차 지 주 고 생산능 상향하여

할 것 단

2차전지 산업 과점화 단계로 상위 기업 수혜

2차 지 시 미 과 가 진 것 단하여 가

격 가하는 시 큰 폭 실 개 가능함. ① 동차 브랜드

계는 단계에 , ② 규 경 보 한 xEV

2차 지 생산 비 에는 5 원 상 에 후

업 격 지 않 것 단

2차 지 하여 견 Buy 지하 , 주가는

55만원에 57만원 상향함

Analyst 식02)768-7391, [email protected]

RA 02)768-7083, [email protected]

Buy (유지)

주가 570,000원 (상향)

가 (’18/09/21) 367,000원

종 학

KOSPI / KOSDAQ 2,339.17 / 827.84

시가 (보 주) 25,907.4십 원

행주식 (보 주) 70.6 만주

52주 고가(’18/01/29) 441,500원

저가(’18/07/02) 317,500원

평균거래 (60 ) 94,903 만원

당 (2018E) 1.63%

37.5%

주 주주LG 4 33.4%

민연 8.7%

주가상 3개월 6개월 12개월

절 (%) 5.0 -10.5 -5.7

상 (%p) 4.9 -4.9 -2.9

2017 2018E 2019F 2020F

매 25,698 28,594 32,601 36,389

감 24.4 11.3 14.0 11.6

2,928 2,406 2,942 3,130

11.4 8.4 9.0 8.6

( ) 1,945 1,716 2,040 2,244

EPS 26,903 23,645 28,237 31,129

감 43.5 -12.1 19.4 10.2

PER 15.1 15.5 13.0 11.8

PBR 2.0 1.5 1.4 1.3

EV/EBITDA 7.1 6.3 5.4 4.9

ROE 12.9 9.9 10.6 10.7

채비 53.3 50.4 44.7 35.6

차 238.5 277.1 1,549 843.9

단 : 십 원, %, 원,

주: EPS, PER, PBR, ROE는

료: NH투 본 전망

Company Report │ 2018. 9. 27

LG화학의 2차 지 사업(소 + ) 실 증가 단계

-300

0

300

600

900

1,200

0

3,000

6,000

9,000

12,000

15,000

18,000

'14 '15 '16 '17 '18E '19F '20F '21F

매출액 영업이익(우)(십억원) (십억원)

료: LG 학, NH투 본 전망

56

LG화학 www.nhqv.com

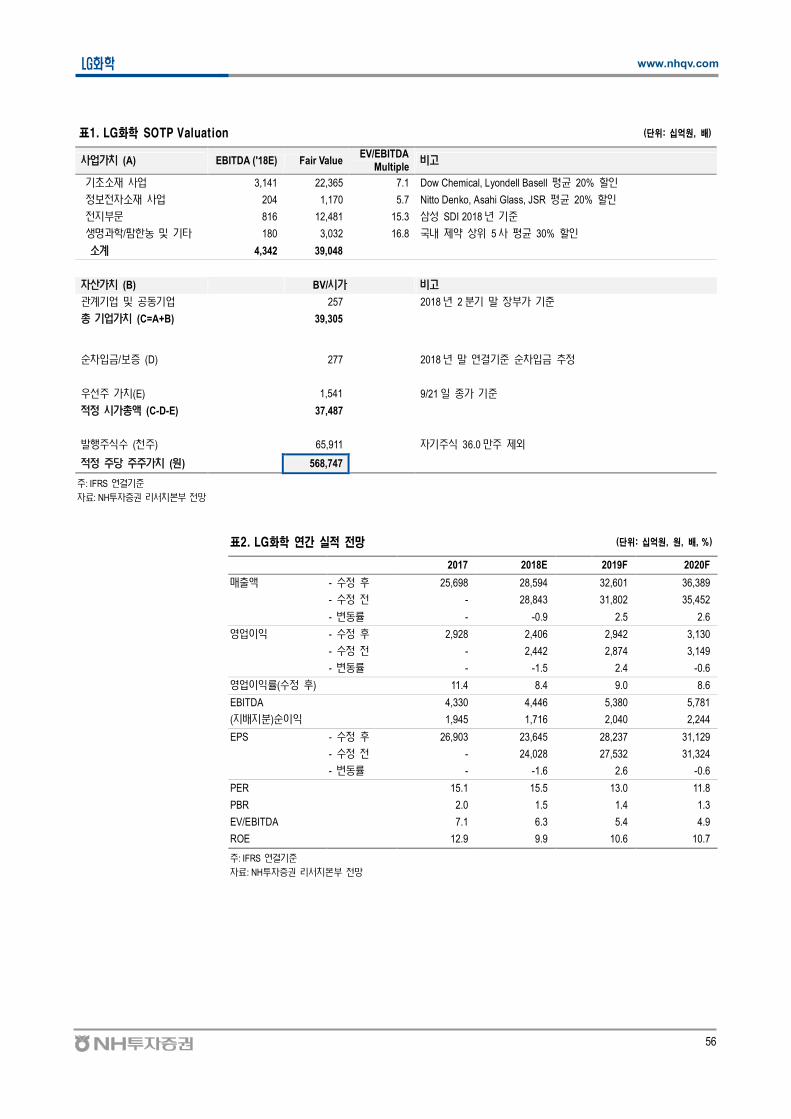

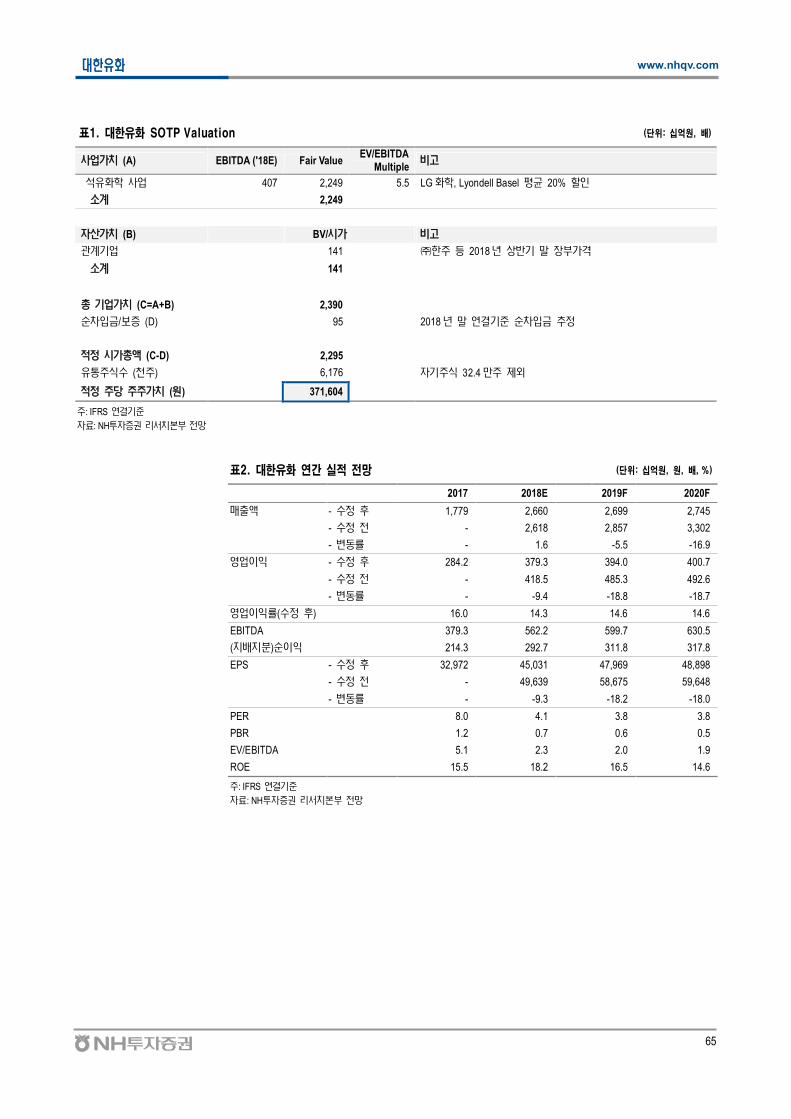

표1. LG화학 SOTP Valuation (단 : 십억원, 배)

사 가 (A) EBITDA ('18E) Fair ValueEV/EBITDA

Multiple비고

사 3,141 22,365 7.1 Dow Chemical, Lyondell Basell 평균 20% 할

정보전 사 204 1,170 5.7 Nitto Denko, Asahi Glass, JSR 평균 20% 할

전 문 816 12,481 15.3 삼 SDI 2018

생 과학/ 한 타 180 3,032 16.8 내 제 상 5 사 평균 30% 할

계 4,342 39,048

산가 (B) BV/시가 비고

계 공동 257 2018 2 말 가

가 (C=A+B) 39,305

차 /보 (D) 277 2018 말 연결 차 정

주 가 (E) 1,541 9/21 종가

적정 시가 (C-D-E) 37,487

행주식 (천주) 65,911 주식 36.0 만주 제

적정 주당 주주가 (원) 568,747

주: IFRS 연결

료: NH투 본 전망

표2. LG화학 연간 실 망 (단 : 십억원, 원, 배, %)

2017 2018E 2019F 2020F

매 - 정 25,698 28,594 32,601 36,389

- 정 전 - 28,843 31,802 35,452

- 동 - -0.9 2.5 2.6

- 정 2,928 2,406 2,942 3,130

- 정 전 - 2,442 2,874 3,149

- 동 - -1.5 2.4 -0.6

( 정 ) 11.4 8.4 9.0 8.6

EBITDA 4,330 4,446 5,380 5,781

( ) 1,945 1,716 2,040 2,244

EPS - 정 26,903 23,645 28,237 31,129

- 정 전 - 24,028 27,532 31,324

- 동 - -1.6 2.6 -0.6

PER 15.1 15.5 13.0 11.8

PBR 2.0 1.5 1.4 1.3

EV/EBITDA 7.1 6.3 5.4 4.9

ROE 12.9 9.9 10.6 10.7

주: IFRS 연결

료: NH투 본 전망

57

LG화학 www.nhqv.com

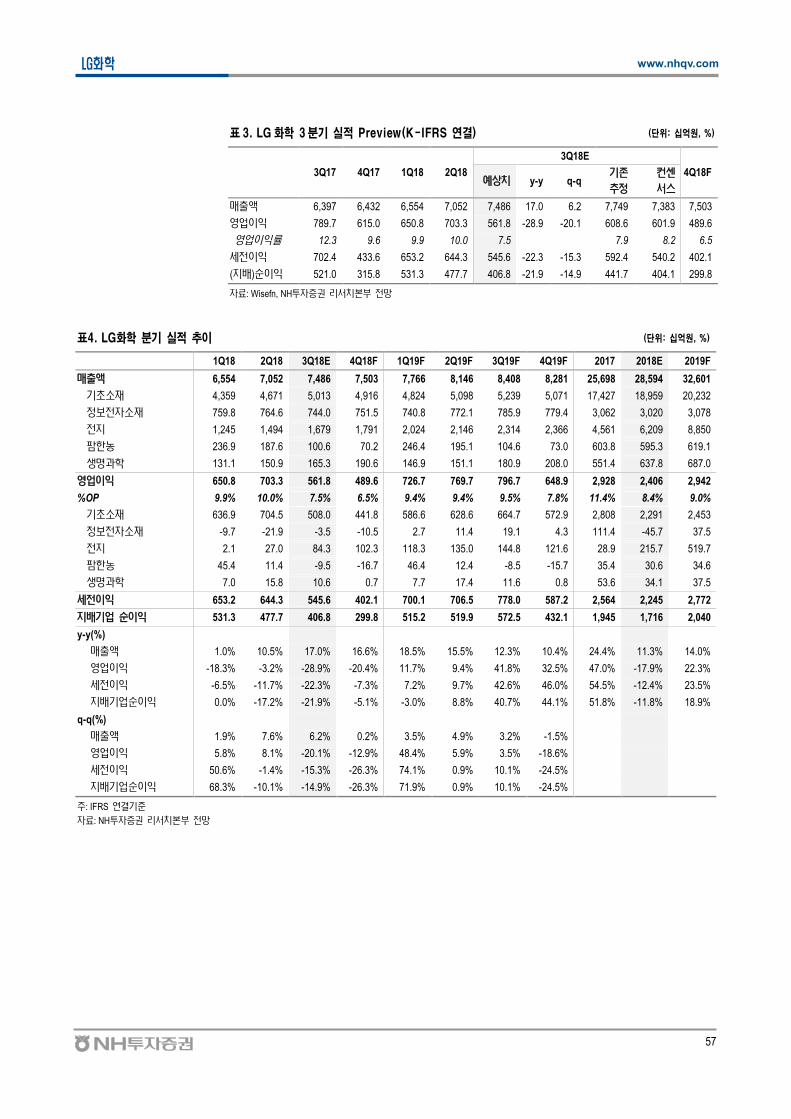

표 3. LG 화학 3 분기 실 Preview(K-IFRS 연결) (단 : 십억원, %)

3Q17 4Q17 1Q18 2Q18

3Q18E

4Q18F상 y-y q-q

존

정

컨

매 6,397 6,432 6,554 7,052 7,486 17.0 6.2 7,749 7,383 7,503

789.7 615.0 650.8 703.3 561.8 -28.9 -20.1 608.6 601.9 489.6

12.3 9.6 9.9 10.0 7.5 7.9 8.2 6.5

전 702.4 433.6 653.2 644.3 545.6 -22.3 -15.3 592.4 540.2 402.1

( ) 521.0 315.8 531.3 477.7 406.8 -21.9 -14.9 441.7 404.1 299.8

료: Wisefn, NH투 본 전망

표4. LG화학 분기 실 추이 (단 : 십억원, %)

1Q18 2Q18 3Q18E 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 2017 2018E 2019F

매 6,554 7,052 7,486 7,503 7,766 8,146 8,408 8,281 25,698 28,594 32,601

4,359 4,671 5,013 4,916 4,824 5,098 5,239 5,071 17,427 18,959 20,232

정보전 759.8 764.6 744.0 751.5 740.8 772.1 785.9 779.4 3,062 3,020 3,078

전 1,245 1,494 1,679 1,791 2,024 2,146 2,314 2,366 4,561 6,209 8,850