2018년 2월 20일 유가 전망imgstock.naver.com/upload/research/invest/1519092855957.pdf시킨...

TRANSCRIPT

I 키움증권 리서치센터 투자전략팀

I Commodity Analyst 안예하

02) 3787-5157

2018년 2월 20일 I 이슈분석

유가 전망:

2018년 50~65달러 band 예상

최근 배럴당 65달러를 상회하던 WTI 가격이 배럴당 59달러 수준까지 급락하

면서 원유시장의 변동성도 크게 확대되었음. 당사는 국제유가의 변동성을 야기

시킨 달러 반등, 위험자산 선호심리 위축 등의 요인은 일시적인 것으로 판단.

따라서 글로벌 펀더멘탈이 양호한 국면을 이어가고, 달러의 약세도 지속된다면

국제유가는 재차 상승세를 이어나갈 것으로 예상.

물론 최근 미국의 일간 원유 생산량이 1,000만 배럴에 달하고 있어 미국의

증산 우려로 국제유가의 상승 탄력이 저하될 수 있음. 하지만 미국의 증산

속도가 각종 투입 단가의 상승과 금융 비용 증가 부담으로 가속화되기 어렵

다고 판단해 미국발 공급 과잉 가능성은 제한적.

따라서 글로벌 위험자산 선호심리가 지속되는 가운데, OPEC의 감산안 유지,

미국의 제한적 증산이 더해져 국제유가는 상승세를 보일 것으로 판단. 이를

감안할 때, 2018년 WTI 핵심 band를 50~65달러로 제시.

목차

I. WTI, 2월 중 배럴당 60달러 하회 4

금융시장 변동성 확대 영향 4

II. 양호한 펀더멘탈로 국제유가 조정은 일시적 예상 5

경기 확장세 및 달러 약세로 유가 상승세 지속 5

III. 미국 원유 생산량은 계속해서 증가할까? 6

미국 원유 시추공수 반등 신호 보여 6

경기 여건 회복에 따른 원유 생산 투입 원가 상승 8

미국 원유 절대 생산량보다 신규 유정 생산성에 주목해야 9

미 연준의 정책금리 인상도 무시할 수 없는 변수 10

미국의 공급 과잉 우려는 크지 않을 듯 10

IV. 결론: 2018년 WTI, 배럴당 50~65달러 전망 12

Compliance Notice

본 자료는 투자자의 증권투자를 돕기 위하여 작성된 당사의 저작물입니다. 당사 고객에 한하여 배포되는 자료로서 어떠한 경우에도 복사, 배포, 전송, 변형, 대여될 수 없습니다. 본 조사자료에 수록된 내용은 당사 리서치센터가 신뢰할 만한 자료 및 정보로부터 얻어진 것이나, 당사는 그 정확성이나 안전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 자료는 고객의 증권투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용할 수 없습니다.

3

이슈분석

유가 전망:

2018년 50~65달러 band 예상

국제유가(WTI), 2월 중 배럴당 60달러 하회

연초 이후 국제유가의 변동성이 크게 확대됨. 2월 초 배럴당 65달러를 상회하던 WTI

는 배럴당 59달러까지 떨어지면서, 한 주간 10% 가까이 하락하는 모습을 보임. 상승

세를 이어가던 국제유가가 조정을 보인 이유는 ①달러의 반등 ②금융시장 변동성 확

대 ③미국 원유 생산량 확대에 있음.

미국 원유 생산단가 상승으로 생산량 확대 속도는 제한될 듯

당사는 국제유가가 조정 이후 재차 상승세를 이어 나갈 것으로 예상. 우선, 경기 펀더

멘탈이 여전히 양호한 모습을 보이면서 위험자산에 대한 선호가 강할 것으로 판단하

기 때문. 이에 따라 금융시장의 변동성도 다시 축소되면서 안정될 것으로 전망. 또한

최근 반등하던 달러는 2018년 하반기 후반까지 약세 국면을 이어 나가면서, 비달러

자산에 대한 수요가 강할 것으로 판단.

2017년 말부터 원유 시장이 강세를 보이자, 미국 원유 시추공수 및 원유 생산량이 반

등할 조짐을 보이고 있음. 물론 미국의 증산으로 국제유가의 상승 탄력은 약화되겠지

만, 과거만큼 미국발 공급 과잉 우려는 크지 않을 것으로 전망.

당사는 원유 생산량 확대 속도가 임금, 원자재 등 미국의 원유 생산 비용의 상승으로,

이전처럼 크게 가팔라지지 않을 것으로 판단. 뿐만 아니라 셰일 업체들의 금융 조달

비용이 늘어나는 점도 원유 생산을 제약시킬 것으로 판단. 과거의 저금리 상황과 달

리 현재는 미국 정책금리 인상기로 일부 셰일 업체들은 비용적 부담을 받아 생산량을

쉽게 확대시키기 어려울 것으로 판단.

결론: 2018년 중 WTI, 배럴당 50~65달러로 상향 조정

이러한 요인들을 감안할 때, 2018년 국제유가(WTI)의 핵심 band는 배럴당 50~65달

러로 전망. OPEC의 생산량 제한 정책이 지속될 것으로 전망하며 미국의 원유 생산

비용 증가로 미국의 증산 속도는 약화되면서, 공급 요인보다는 수요 요인이 더 강하

게 작용해 국제유가 상승을 이끌 것으로 예상.

2018년 2월 20일

이슈분석 유가 전망: 2018년 50~65달러 band 예상

4

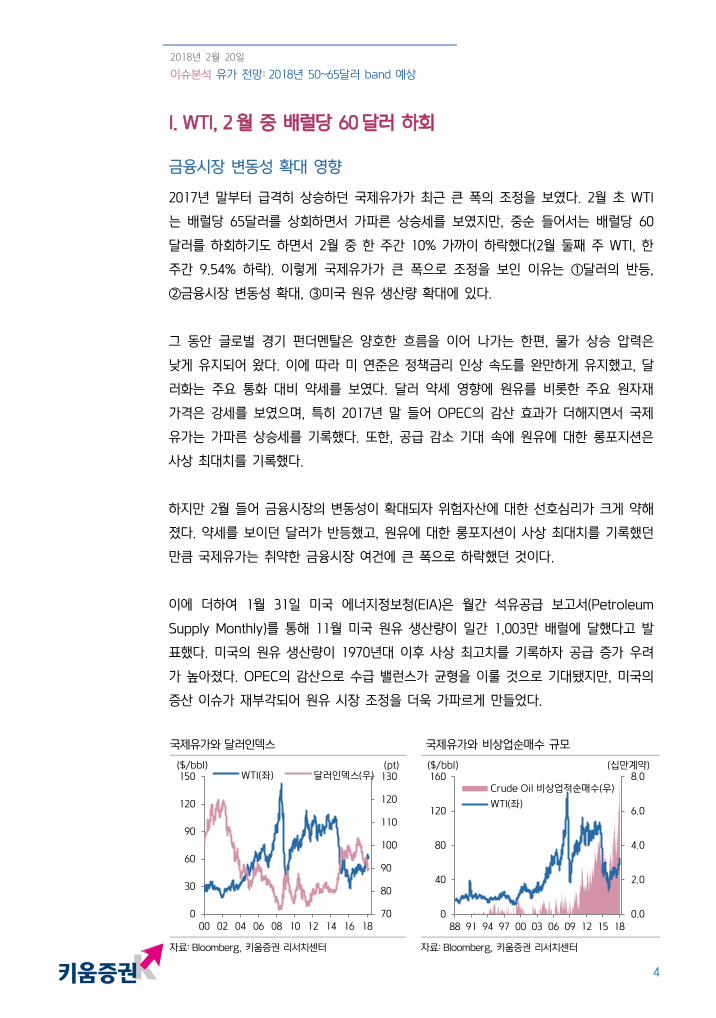

I. WTI, 2월 중 배럴당 60달러 하회

금융시장 변동성 확대 영향

2017년 말부터 급격히 상승하던 국제유가가 최근 큰 폭의 조정을 보였다. 2월 초 WTI

는 배럴당 65달러를 상회하면서 가파른 상승세를 보였지만, 중순 들어서는 배럴당 60

달러를 하회하기도 하면서 2월 중 한 주간 10% 가까이 하락했다(2월 둘째 주 WTI, 한

주간 9.54% 하락). 이렇게 국제유가가 큰 폭으로 조정을 보인 이유는 ①달러의 반등,

②금융시장 변동성 확대, ③미국 원유 생산량 확대에 있다.

그 동안 글로벌 경기 펀더멘탈은 양호한 흐름을 이어 나가는 한편, 물가 상승 압력은

낮게 유지되어 왔다. 이에 따라 미 연준은 정책금리 인상 속도를 완만하게 유지했고, 달

러화는 주요 통화 대비 약세를 보였다. 달러 약세 영향에 원유를 비롯한 주요 원자재

가격은 강세를 보였으며, 특히 2017년 말 들어 OPEC의 감산 효과가 더해지면서 국제

유가는 가파른 상승세를 기록했다. 또한, 공급 감소 기대 속에 원유에 대한 롱포지션은

사상 최대치를 기록했다.

하지만 2월 들어 금융시장의 변동성이 확대되자 위험자산에 대한 선호심리가 크게 약해

졌다. 약세를 보이던 달러가 반등했고, 원유에 대한 롱포지션이 사상 최대치를 기록했던

만큼 국제유가는 취약한 금융시장 여건에 큰 폭으로 하락했던 것이다.

이에 더하여 1월 31일 미국 에너지정보청(EIA)은 월간 석유공급 보고서(Petroleum

Supply Monthly)를 통해 11월 미국 원유 생산량이 일간 1,003만 배럴에 달했다고 발

표했다. 미국의 원유 생산량이 1970년대 이후 사상 최고치를 기록하자 공급 증가 우려

가 높아졌다. OPEC의 감산으로 수급 밸런스가 균형을 이룰 것으로 기대됐지만, 미국의

증산 이슈가 재부각되어 원유 시장 조정을 더욱 가파르게 만들었다.

국제유가와 달러인덱스 국제유가와 비상업순매수 규모

자료: Bloomberg, 키움증권 리서치센터 자료: Bloomberg, 키움증권 리서치센터

70

80

90

100

110

120

130

0

30

60

90

120

150

00 02 04 06 08 10 12 14 16 18

WTI(좌) 달러인덱스(우)($/bbl) (pt)

0.0

2.0

4.0

6.0

8.0

0

40

80

120

160

88 91 94 97 00 03 06 09 12 15 18

Crude Oil 비상업적순매수(우)

WTI(좌)

($/bbl) (십만계약)

2018년 2월 20일

이슈분석 유가 전망: 2018년 50~65달러 band 예상

5

II. 양호한 펀더멘탈로 국제유가 조정은 일시적일 전망

경기 확장세 및 달러 약세로 유가 상승세 지속

국제유가는 조정 이후 다시 상승세를 보일 것으로 전망한다. 최근 금융시장 변동성이

확대되어 글로벌 위험자산 선호심리가 약화되었지만, 여전히 경기 펀더멘탈은 양호한

것으로 판단된다. 따라서 최근 나타난 위험자산 선호심리 약화 및 달러 반등은 일시적

인 현상이라 판단하며, 국제유가는 재차 상승 압력을 받을 것으로 예상한다.

제조업 경기 심리를 비롯해 실물 경기도 양호하다. 2018년 1월 중국의 원유 수입은 전

년 동기 대비 45%나 증가하면서 중국 경제 성장세가 둔화된다는 우려는 약화되었다.

또한 IMF 등 주요 기관에서 세계 경제 성장률을 상향 조정하고 있는 만큼, 원유 수요는

안정적일 것으로 판단된다.

글로벌 위험자산 선호심리가 지속되는 한편, 달러화는 실질 정책금리가 마이너스를 기

록함에 따라 하반기 후반까지는 약세를 지속할 것으로 전망한다. 달러의 약세가 지속되

면서 비달러 자산에 대한 수요가 강화되어 원유를 비롯한 주요 원자재 가격은 상승 압

력을 받을 것으로 예상한다.

하지만 최근 미국의 원유 시추공수가 증가하면서 미국의 원유 공급 과잉 이슈가 불거지

고 있다. 미국의 원유 생산 증가는 국제유가 상승을 제약시키는 요인일까? 그 부분에

대해 자세히 알아보자.

국제유가와 EMBI 스프레드 국제유가와 중국 원유 수입 증가율

자료: Bloomberg, 키움증권 리서치센터 자료: Bloomberg, CEIC, 키움증권 리서치센터

0

200

400

600

800

1000

1200

0

20

40

60

80

100

120

140

160

00 02 04 06 08 10 12 14 16 18

WTI(좌)

EMBI 스프레드(우)

($/bbl) (bp)

-100

-50

0

50

100

150

200

0

20

40

60

80

100

120

140

160

05 07 09 11 13 15 17

WTI(좌)

중국 원유 수입 증가율(우)

(YOY%)($/bbl)

2018년 2월 20일

이슈분석 유가 전망: 2018년 50~65달러 band 예상

6

III. 미국 원유 생산량은 계속해서 증가할까?

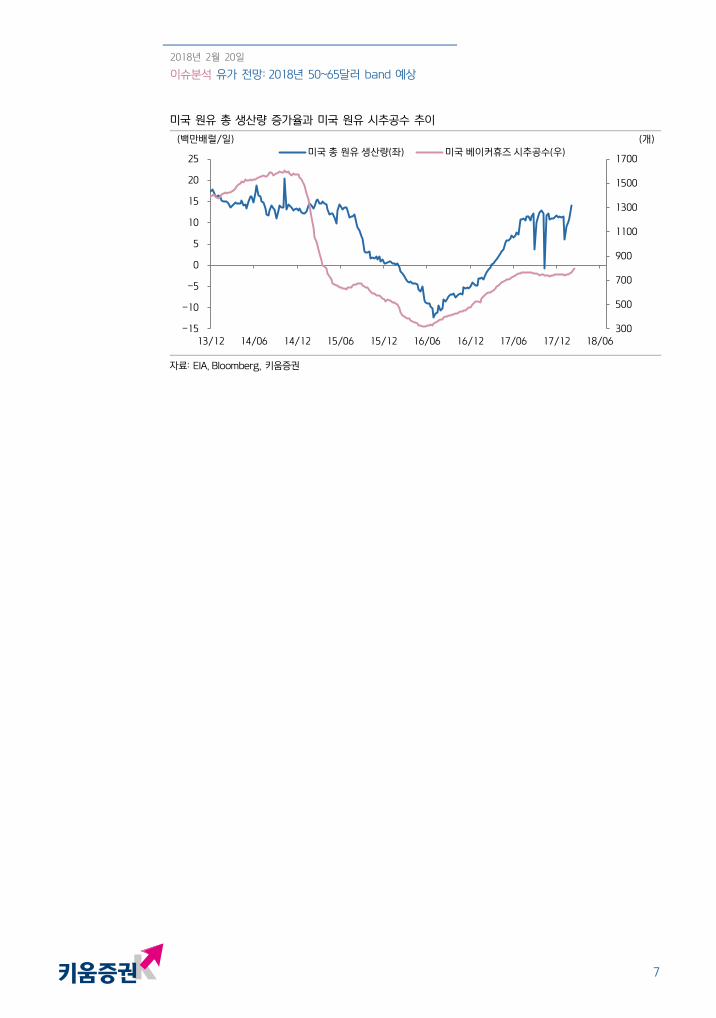

미국 원유 시추공수 반등 신호 보여

2017년 중 미국의 원유 생산과 시추공수는 사실상 지지부진했다. 국제유가(WTI)가 배

럴당 45~55달러의 박스권에서 갇히자, 시추공수도 별다른 움직임을 보이지 않았다. 미

국의 원유 생산량은 1970년대 이후 사상 최고치 랠리를 보였지만, 사실상 생산 증가율

은 전년대비 10% 내외 수준을 유지하기만 할 뿐 증가 속도가 더 가팔라지지는 못했다.

하지만 2017년 말부터 국제유가가 박스권을 벗어나 배럴당 60달러 선에 오르자, 미국

의 증산 조짐이 나타나고 있다. 실제로 최근 들어 미국의 원유 시추공수는 가파르게 늘

어나 798개를 기록해 2015년 4월 이후 최고치를 기록했다.

통상적으로 미국의 원유 시추공수는 국제유가에 19주 가량 후행하는 경향을 보이는 점

을 감안할 때(아래 그림), 최근 반등한 시추공수는 적어도 향후 4~5개월 간 상승세를

유지할 것으로 전망된다.

또한 미국의 원유 생산 증가율은 미국의 원유 시추공수 증감과 비슷하게 움직인다는 점

을 고려하면, 최근 시추공수의 반등과 함께 미국의 원유 생산도 증가할 것으로 판단된

다. 즉, 2017년 11월부터 시작된 국제유가 상승으로 미국의 원유 시추 업체들의 투자가

재개된 것을 확인할 수 있다.

국제유가 반등 후 19주 지나 시추공수 증가

자료: Bloomberg, 키움증권

100

300

500

700

900

1100

1300

1500

1700

0

20

40

60

80

100

120

140

160

00 02 04 06 08 10 12 14 16 18

WTI(좌) 미국 베이커휴즈시추공수(우)

($/bbl) (개)

2018년 2월 20일

이슈분석 유가 전망: 2018년 50~65달러 band 예상

7

미국 원유 총 생산량 증가율과 미국 원유 시추공수 추이

자료: EIA, Bloomberg, 키움증권

300

500

700

900

1100

1300

1500

1700

-15

-10

-5

0

5

10

15

20

25

13/12 14/06 14/12 15/06 15/12 16/06 16/12 17/06 17/12 18/06

미국 총 원유 생산량(좌) 미국 베이커휴즈시추공수(우)

(백만배럴/일) (개)

2018년 2월 20일

이슈분석 유가 전망: 2018년 50~65달러 band 예상

8

경기 여건 회복에 따른 원유 생산 투입 원가 상승

그렇다면 미국의 원유 생산 증가는 국제유가 하락을 이끌어낼까? 결론부터 얘기하자면,

미국의 원유 생산 비용의 증가로 미국 원유 생산 속도는 가속화되기 어려워 국제유가

하락을 초래하지 않을 것으로 전망한다.

미국의 원유 생산 비용에는 시추 관련 설비 비용, 부동산, 임금, 원자재 비용 등이 포함

된다. 당사는 미국의 원유 생산 비용이 증가하고 있으며, 특히 원자재 비용과 임금 등이

상승하는 것에 주목한다.

미국의 원유 생산 비용을 볼 수 있는 가장 대표적인 지표로, 미국의 생산자물가지표 중

세부지표인 원유 및 가스 시추 비용(Drilling Oil & Gas)과 수압파쇄용 모래 비용

(Hydraulic Fracturing Sand)을 들 수 있다. 두 지표는 모두 2016년 초를 기점으로 반

등하면서 2017년 들어서는 전년 대비 플러스(‘+’)를 기록했다. 참고로, 최근 2018년 1

월 기준으로 미국 원유 및 가스 시추 비용은 전년대비 10.5% 증가했으며, 모래 비용은

지난달보다는 소폭 둔화되었지만 전년대비 7.2% 증가했다.

원유 및 가스 시추 비용이 증가한 데는, 모래 등 주요 원자재 가격의 상승뿐만 아니라

임금 상승에서도 찾아볼 수 있다. 아래 오른쪽 그림은 미국 내에서 원유 생산 비중이

높은 지역의 시간당 임금을 단순 평균해 추세를 판단하기 위해 12개월 이동 평균으로

표시한 그림이다. 미국 전역의 시간당 임금의 상승세는 크게 개선되지 못하고 있지만,

원유 생산 지역의 임금은 2017년 들어서부터 가파른 상승세를 보인 것을 확인할 수 있

다.

미국 원유 생산 비용 추이 미국 지역별 임금 상승률 추이

자료: US BLS, 키움증권 리서치센터

자료: US BLS, 키움증권 리서치센터 주) Oil State는 원유 생산이 주로 이루어지는 미국 주(州)를 지칭 Alaska, Montana, West Virginia, Wyoming, Texas, Oklahoma, New Mexico, North Dakota, Louisiana, Colorado의 임금을 단순 평균함

-30

-20

-10

0

10

20

08 10 12 14 16 18

US PPI_원유및 가스 시추

US PPI_수압파쇄용모래

(YOY%)

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

09 10 11 12 13 14 15 16 17 18

Oil State

Non-Oil State

US Total

(12MMA, YOY%)

2018년 2월 20일

이슈분석 유가 전망: 2018년 50~65달러 band 예상

9

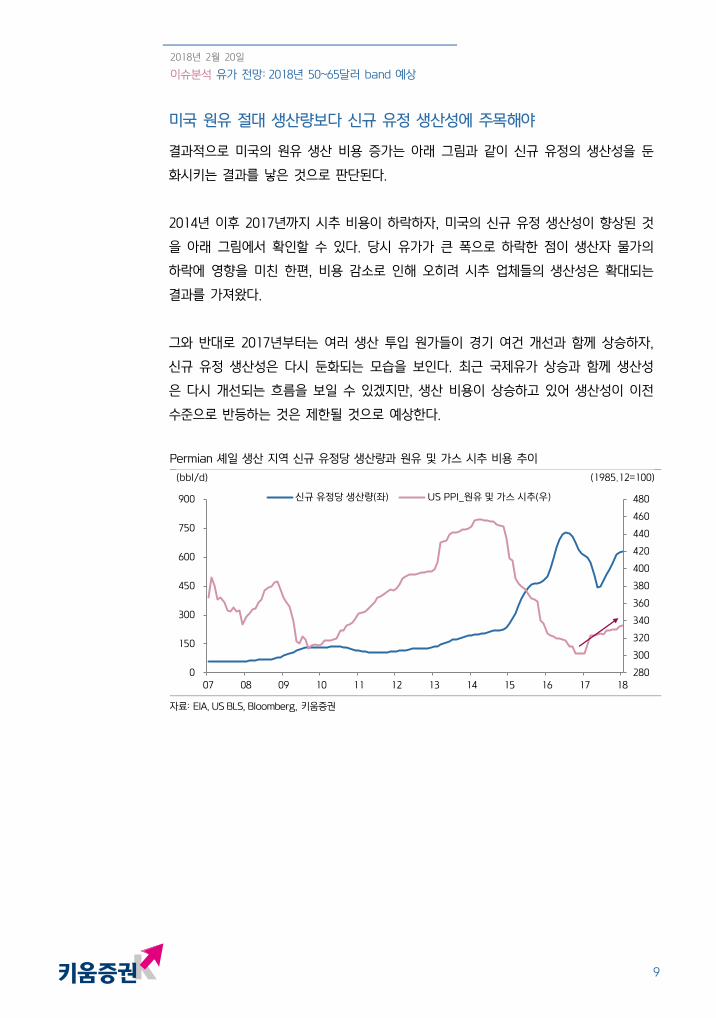

미국 원유 절대 생산량보다 신규 유정 생산성에 주목해야

결과적으로 미국의 원유 생산 비용 증가는 아래 그림과 같이 신규 유정의 생산성을 둔

화시키는 결과를 낳은 것으로 판단된다.

2014년 이후 2017년까지 시추 비용이 하락하자, 미국의 신규 유정 생산성이 향상된 것

을 아래 그림에서 확인할 수 있다. 당시 유가가 큰 폭으로 하락한 점이 생산자 물가의

하락에 영향을 미친 한편, 비용 감소로 인해 오히려 시추 업체들의 생산성은 확대되는

결과를 가져왔다.

그와 반대로 2017년부터는 여러 생산 투입 원가들이 경기 여건 개선과 함께 상승하자,

신규 유정 생산성은 다시 둔화되는 모습을 보인다. 최근 국제유가 상승과 함께 생산성

은 다시 개선되는 흐름을 보일 수 있겠지만, 생산 비용이 상승하고 있어 생산성이 이전

수준으로 반등하는 것은 제한될 것으로 예상한다.

Permian 셰일 생산 지역 신규 유정당 생산량과 원유 및 가스 시추 비용 추이

자료: EIA, US BLS, Bloomberg, 키움증권

280

300

320

340

360

380

400

420

440

460

480

0

150

300

450

600

750

900

07 08 09 10 11 12 13 14 15 16 17 18

신규 유정당 생산량(좌) US PPI_원유및 가스 시추(우)

(bbl/d) (1985.12=100)

2018년 2월 20일

이슈분석 유가 전망: 2018년 50~65달러 band 예상

10

미 연준의 정책금리 인상도 무시할 수 없는 변수

미국 셰일 기업들은 임금, 원자재 등 생산에 직접적으로 투입되는 원가 인상뿐만 아니

라, 금융 비용 상승도 고려할 수밖에 없다. 특히 미국의 셰일 기술 혁신으로 원유 생산

이 급증하기 시작한 2012년과 2018년 현재의 금융 여건은 차이가 크다.

그 차이는 아래 그림에서 확인이 가능하다. 2009년 이후 미국을 비롯한 주요국 금리는

제로 금리 수준으로 떨어졌고, 국제유가는 배럴당 80달러 수준을 웃돌았다. 고유가 및

저금리 환경이 장기화되는 기간 동안 셰일 업체들의 금융 부담이 상대적으로 낮았다.

미국의 기술 혁신 속에 생산단가가 크게 낮아졌지만, 2015년 말부터 미국의 정책금리

인상이 시작되면서 일부 셰일 기업들의 조달 비용 부담이 늘어난 것으로 판단된다.

단기적으로는 미국 원유 생산에 차질을 줄만큼 영향을 미치지는 않을 것으로 예상한다.

미국 내 인플레 압력이 높지 않은 상황에서 실질금리의 상승이 급격하게 나타나지 않고

있기 때문이다. 다만, 장기적인 측면에서 영향을 미칠 수 있는 요인으로 고려해야 한다.

미국의 공급 과잉 우려는 크지 않을 듯

지금까지의 내용을 종합해보면, 미국 원유 생산 비용의 꾸준한 상승세로 신규 유정의

생산성이 소폭 둔화되었으며, 이러한 흐름은 지속될 가능성이 높은 것으로 판단한다. 경

기 확장세가 이어지는 한 임금이 상승하고 주요 원자재 비용의 증가세가 이어질 것으로

예상되기 때문이다. 여기에 셰일 기업들의 금융 여건이 과거 미국 셰일 생산이 급증하

기 시작했던 2012~2013년과는 다르다는 점도 고려할 필요가 있다.

따라서 이번에 시작되는 미국의 증산은 과거 2014년과 달리 원유 공급 과잉 우려를 자

극시킬 가능성이 낮다. 특히 OPEC발 공급 증가 가능성도 제한적인 상황에서, 탄탄한

수요를 기반으로 국제유가는 상승 압력이 높을 것으로 예상한다.

2018년 2월 20일

이슈분석 유가 전망: 2018년 50~65달러 band 예상

11

미국 원유 생산량과 3개월 Libor 금리

자료: Bloomberg, 키움증권

미국 실질금리(10년물)와 국제유가 등락율

자료: Bloomberg, 키움증권

0

2

4

6

8

10

12

4

5

6

7

8

9

10

11

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

미국 원유 생산량(좌) 3-month LIBOR(우)

(백만 배럴/일) (%)

-4

-2

0

2

4

6

8

-100

-50

0

50

100

150

200

00 02 04 06 08 10 12 14 16 18

WTI(좌) 미국 실질금리(10년물, 우)

(YOY%) (%p)

2018년 2월 20일

이슈분석 유가 전망: 2018년 50~65달러 band 예상

12

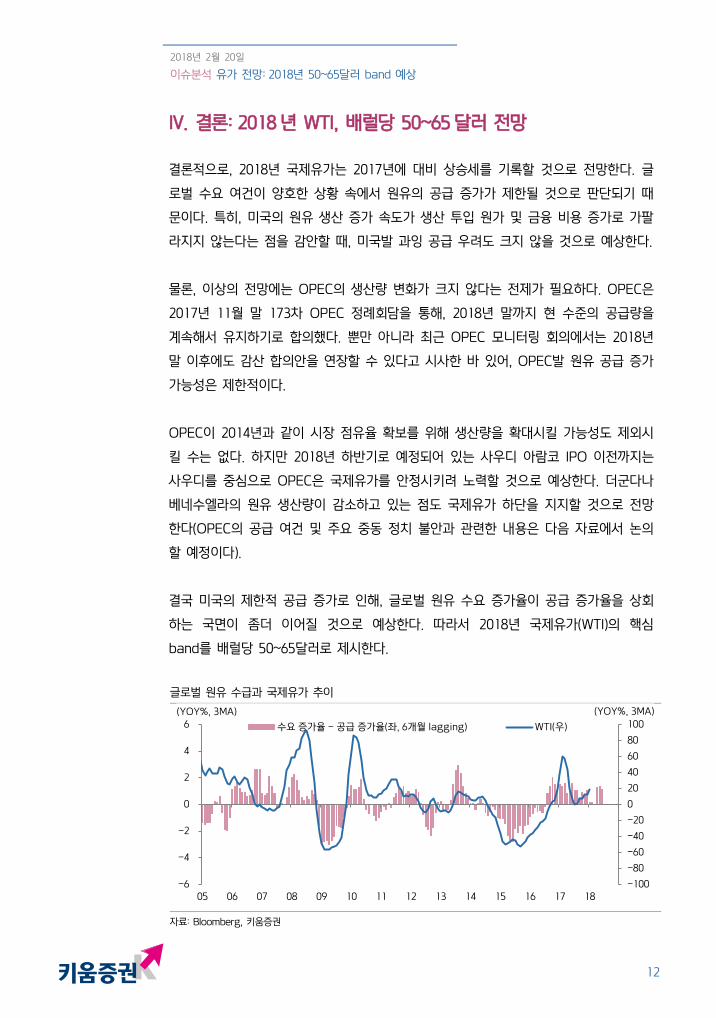

IV. 결론: 2018년 WTI, 배럴당 50~65달러 전망

결론적으로, 2018년 국제유가는 2017년에 대비 상승세를 기록할 것으로 전망한다. 글

로벌 수요 여건이 양호한 상황 속에서 원유의 공급 증가가 제한될 것으로 판단되기 때

문이다. 특히, 미국의 원유 생산 증가 속도가 생산 투입 원가 및 금융 비용 증가로 가팔

라지지 않는다는 점을 감안할 때, 미국발 과잉 공급 우려도 크지 않을 것으로 예상한다.

물론, 이상의 전망에는 OPEC의 생산량 변화가 크지 않다는 전제가 필요하다. OPEC은

2017년 11월 말 173차 OPEC 정례회담을 통해, 2018년 말까지 현 수준의 공급량을

계속해서 유지하기로 합의했다. 뿐만 아니라 최근 OPEC 모니터링 회의에서는 2018년

말 이후에도 감산 합의안을 연장할 수 있다고 시사한 바 있어, OPEC발 원유 공급 증가

가능성은 제한적이다.

OPEC이 2014년과 같이 시장 점유율 확보를 위해 생산량을 확대시킬 가능성도 제외시

킬 수는 없다. 하지만 2018년 하반기로 예정되어 있는 사우디 아람코 IPO 이전까지는

사우디를 중심으로 OPEC은 국제유가를 안정시키려 노력할 것으로 예상한다. 더군다나

베네수엘라의 원유 생산량이 감소하고 있는 점도 국제유가 하단을 지지할 것으로 전망

한다(OPEC의 공급 여건 및 주요 중동 정치 불안과 관련한 내용은 다음 자료에서 논의

할 예정이다).

결국 미국의 제한적 공급 증가로 인해, 글로벌 원유 수요 증가율이 공급 증가율을 상회

하는 국면이 좀더 이어질 것으로 예상한다. 따라서 2018년 국제유가(WTI)의 핵심

band를 배럴당 50~65달러로 제시한다.

글로벌 원유 수급과 국제유가 추이

자료: Bloomberg, 키움증권

-100

-80

-60

-40

-20

0

20

40

60

80

100

-6

-4

-2

0

2

4

6

05 06 07 08 09 10 11 12 13 14 15 16 17 18

수요 증가율 - 공급 증가율(좌, 6개월 lagging) WTI(우)

(YOY%, 3MA) (YOY%, 3MA)